Приказ о проведении инвентаризации обязательств

]]>Подборка наиболее важных документов по запросу Приказ о проведении инвентаризации обязательств (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Приказ о проведении инвентаризации обязательствСудебная практика: Приказ о проведении инвентаризации обязательств Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 13 «Общие требования к бухгалтерской (финансовой) отчетности» Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»»Исходя из абзаца 8 пункта 2 статьи 129 Закона о банкротстве, статей 6, 13 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», пунктов 3.44, 3.48, 3.9, 3.10 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.

06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», при проведении инвентаризации, конкурсным управляющим должно быть проверено соответствие фактически выявленных активов должник данным, отраженным в бухгалтерском балансе на дату возбуждения дела о банкротстве. Это означает, что, итоги инвентаризации могут быть оформлены либо инвентаризационными описями и актами, содержащими сведения, аналогичные бухгалтерскому балансу (при соответствии выявленного имущества данным отчетности), либо сличительными ведомостями инвентаризационными описями (актами) с иными, фактически установленными данными.»

06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», при проведении инвентаризации, конкурсным управляющим должно быть проверено соответствие фактически выявленных активов должник данным, отраженным в бухгалтерском балансе на дату возбуждения дела о банкротстве. Это означает, что, итоги инвентаризации могут быть оформлены либо инвентаризационными описями и актами, содержащими сведения, аналогичные бухгалтерскому балансу (при соответствии выявленного имущества данным отчетности), либо сличительными ведомостями инвентаризационными описями (актами) с иными, фактически установленными данными.» Подборка судебных решений за 2020 год: Статья 11 «Инвентаризация активов и обязательств» Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»»Из положений пункта 2 статьи 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов Российской Федерации от 13.

06.1995 N 49 следует, что для проведения инвентаризации необходима документация, подтверждающая основания возникновения имущественных прав, в том числе права требования дебиторской задолженности, в связи с чем, отсутствие у управляющего документов является объективным основанием, препятствующим проведению инвентаризации в полном объеме.»Статьи, комментарии, ответы на вопросы: Приказ о проведении инвентаризации обязательств

06.1995 N 49 следует, что для проведения инвентаризации необходима документация, подтверждающая основания возникновения имущественных прав, в том числе права требования дебиторской задолженности, в связи с чем, отсутствие у управляющего документов является объективным основанием, препятствующим проведению инвентаризации в полном объеме.»Статьи, комментарии, ответы на вопросы: Приказ о проведении инвентаризации обязательств «Годовой отчет 2020»

(Крутякова Т.Л.)

(«АйСи Групп», 2020) Правомерность этого подхода подтверждается арбитражными судами. Например, АС Поволжского округа в Постановлении от 28.05.2019 N Ф06-47057/2019 по делу N А12-14902/2018 отметил, что неисполнение налогоплательщиком обязанности по проведению инвентаризации обязательств в предусмотренный законом срок и изданию соответствующего приказа не может рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

(утв. Президиумом Верховного Суда РФ 05.12.2018)Однако суд первой инстанции не дал оценки этим документам с учетом положений Федерального закона «О бухгалтерском учете», устанавливающего единые требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, действие которого распространяется и на индивидуальных предпринимателей (часть 1 статьи 1, пункт 4 части 1 статьи 2 названного закона), а также иных нормативных актов, регулирующих данные отношения, в частности Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н, Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Министерства финансов Российской Федерации от 13 июня 1995 г.

Приказ о проведении инвентаризации | 2021

Инструкция: составляем приказ о проведении инвентаризации

Что представляет собой процедура инвентаризации

Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств. Производится данное действие путем сверки фактических данных с регистрами бухгалтерского учета, а в процессе составляется образец приказа о проведении годовой инвентаризации 2019 года.

Регулируют проведение имущественной описи в организации следующие нормативно-правовые акты:

- 402-ФЗ «О бухгалтерском учете» от 06.12.2011;

- Приказ Минфина № 49 от 13.06.1995, утверждающий методические указания по данной процедуре и регламентирующий порядок ее проведения.

Сроки инвентаризационного контроля учреждение устанавливает самостоятельно либо в учетной политике, либо отдельными распоряжениями руководства.

Когда процедура проводится обязательно

Действующим законодательством определены обязательные случаи проведения оценочных мероприятий:

- продажа, аренда, выкуп имущественных объектов;

- преобразование ГУП, МУП;

- составление ежегодной бухгалтерской отчетности;

- смена матответственного лица;

- обнаружение хищения или порчи имущества;

- реорганизация, ликвидация учреждения;

- иные случаи в соответствии с действующим российским законодательством.

Инвентаризация перед годовой отчетностью

Если годовую процедуру не провести, то информация в бухгалтерской отчетности будет недостоверной. За это положен штраф и на организацию, и на должностных лиц (ст. 120 НК РФ, ст. 15.11 КоАП РФ).

- имущество;

- денежные средства;

- обязательства;

- расчеты с дебиторами;

- резервы;

- остатки по кредитам;

- расчеты с персоналом.

Как проходит

Сама процедура проведения имущественной описи проходит в четыре этапа:

- Подготовка. Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса.

- Оформление результатов проверки наличия и текущего состояния имущества. Бухгалтерия приводит данные учета в соответствие с отчетами комиссии, определяются виновные в допущенных ошибках, и устанавливается мера ответственности.

Обратите внимание, что в ходе процедуры нужно оформить не только приказ на инвентаризацию по новым стандартам, но и другие распоряжения. О них мы тоже расскажем в статье.

Как составить распоряжение о проведении проверки

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2019 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

В образец приказа на проведение инвентаризации 2019 обязательно необходимо вписать реквизиты документа, его наименование, номер и дату, сведения о проверочных мероприятиях, причину проведения оценки имущественных объектов, указать те ценности, которые будут подвергнуты контролю, и установить сроки данного процесса. Также в документе определяется состав комиссии с поименным и должностным указанием каждого ее члена. Один из частых вопросов — как правильно указывается причина инвентаризации в приказе, пример для годовой проверки может быть таким: «необходимость составления годовой бухгалтерской отчетности». Для другого случая можно написать, например, «контрольная проверка».

Также в документе определяется состав комиссии с поименным и должностным указанием каждого ее члена. Один из частых вопросов — как правильно указывается причина инвентаризации в приказе, пример для годовой проверки может быть таким: «необходимость составления годовой бухгалтерской отчетности». Для другого случая можно написать, например, «контрольная проверка».

Образец приказа на проведение инвентаризации 2019 подписывается руководителем учреждения, а затем сведения о нем вносятся в журнал регистрации ИНВ-23.

Каждый работник должен поставить рядом со своими Ф.И.О. и должностью свою подпись, подтверждающую факт ознакомления с распоряжением об оценке. Максимальная ответственность за проводимые контрольные мероприятия лежит на председателе данного совета.

Образец приказа о проведении инвентаризации

Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:- Состав инвентаризационной комиссии,

- Что конкретно подлежит инвентаризации – имущество, обязательства,

- Срок проведения – дата начала и окончания,

- Причина – проверка, переоценка, смена материально-ответственного лица и др. ,

- Срок поступления материалов по инвентаризации в бухгалтерию.

,

,Теперь очередь примера приказа о проведении инвентаризации.

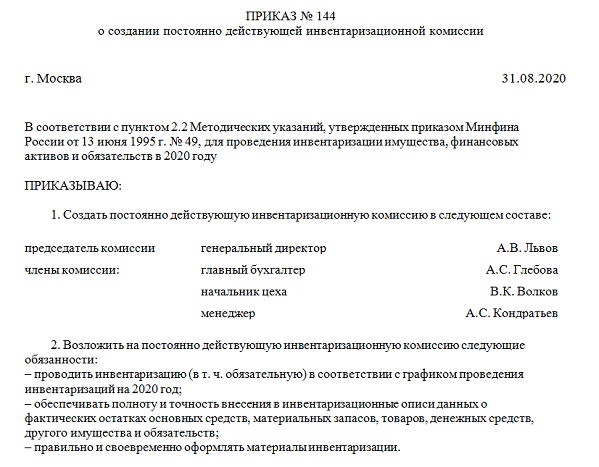

ПРИКАЗ

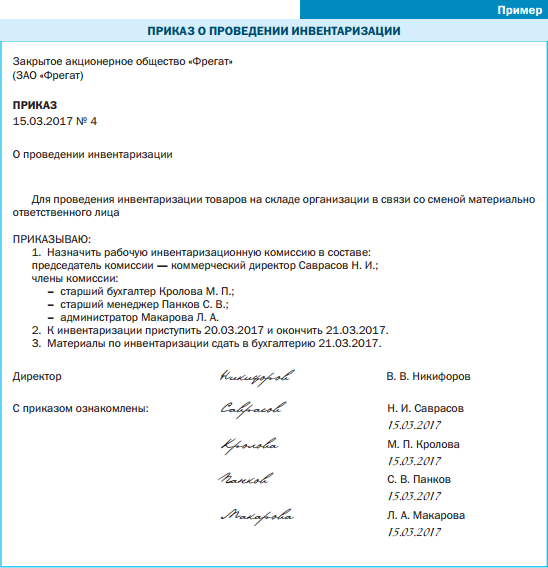

« 24 » октября 2014 г. № 137

О проведении инвентаризации

1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е., Воробушкина О.А., Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е., Воробушкина О.А., Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

4. Для проведения инвентаризации денежных средств на лицевых счетах в УФК по Липецкой области, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм, числящихся на счетах бюджетного учета … … . (перечисляют), по администрируемым доходам в разрезе кодов бюджетной классификации доходов бюджетов Российской Федерации, назначить рабочую инвентаризационную комиссию в составе:

(перечисляют), по администрируемым доходам в разрезе кодов бюджетной классификации доходов бюджетов Российской Федерации, назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 ноября 2014 года.

6. Финансовому отделу (Лукашанская Д.С.) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до 29 ноября 2014 года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до 30 ноября 2014 года.

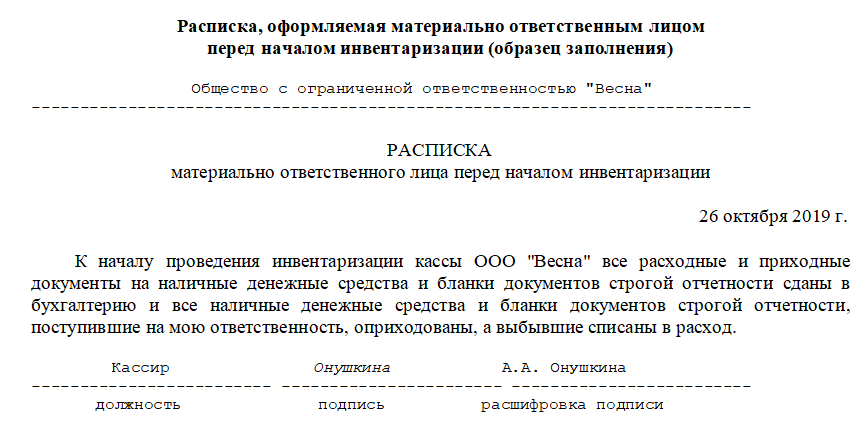

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, 30 октября 2014 года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова К.А.

Руководитель В.В. Табуретка

В представленный пример можно вносить свои дополнения или наоборот упростить его. Необходимо только, чтобы приказ содержал все данные, перечисленные в начале статьи. Членов комиссии указывают в алфавитном порядке (не по старшинству занимаемой должности). В приказах по основной деятельности инициалы относительно фамилии располагают так, как показано в образце.

Вот другой образец приказа о проведении инвентаризации материальных запасов в связи с перераспределением должностных обязанностей.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «ПЕРЕПЕЛКА»

(ООО «Перепелка»)

« 16 » августа 2014 г. № 68

О проведении инвентаризации материальных запасов

В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю:

1. Провести инвентаризацию материальных запасов (бумаги, бланков не строгой отчетности) по состоянию на 19 августа 2014 г.![]() у специалиста хозяйственного отдела Ядригиной Г.Р.

у специалиста хозяйственного отдела Ядригиной Г.Р.

2. Для проведения инвентаризации назначить комиссию в составе:

3. К инвентаризации приступить 19 августа 2014 г. и окончить 19 августа 2014 г.

4. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2014 г.

5. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2014 г. на специалиста хозяйственного отдела Крыжовник П.П.

6. Контроль за исполнением приказа возложить на начальника финансового отдела Квасцову С.А.

Директор Ф.Т. Фруктов

Скачать образец приказа о проведении инвентаризации. На основании представленных образцов легко составить необходимый приказ об инвентаризации, подходящий к конкретной ситуации.

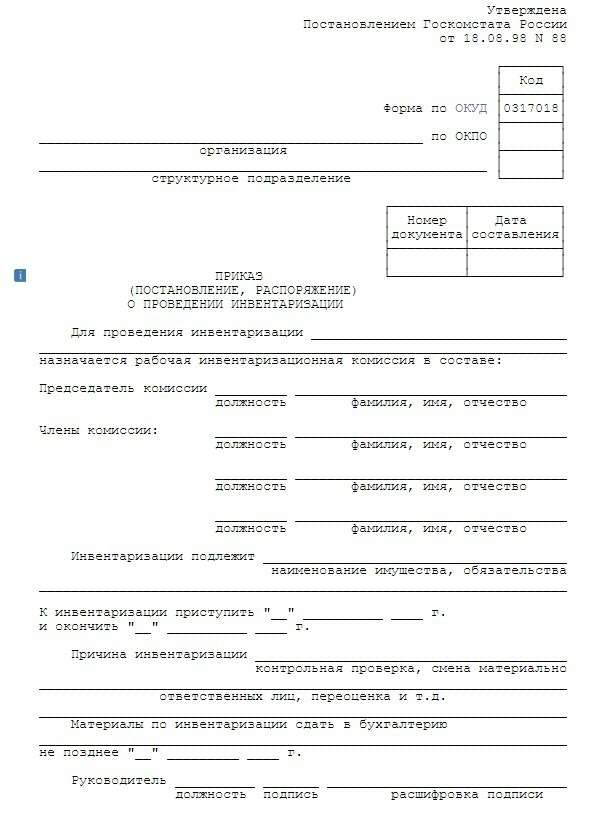

Приказ (постановление, распоряжение) о проведении инвентаризации ИНВ-22.

Унифицированная форма № ИНВ-22 утверждена постановлением Госкомстата России от 18.08.98 № 88

Приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22) — применяются для отражения результатов инвентаризации товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

ИНВ-22 является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Скачать другие бланки на нашем сайте :

Унифицированная форма ИНВ-22. Приказ о проведении инвентаризации

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Образец приказа о проведении инвентаризации

Вы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Скачать образец заполнения приказа о проведении инвентаризации ИНВ-22

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ о проведении годовой инвентаризации.

Образец

ОбразецГодовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Скачать образец приказа о проведении годовой инвентаризации

Причины инвентаризации в приказе

В зависимости от того, по какому поводу планируется инвентаризация, указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

Наиболее популярный вариант — «Контрольная проверка».

Приказ по результатам инвентаризации

Инвентаризация – процедура, которая время от времени проводится практически во всех организациях. Она строго регламентирована и сопровождается составлением целого пакета документов. Один из них — это приказ по результатам инвентаризации.

Как проходит инвентаризация и зачем она нужна

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

Как часто проводится инвентаризация

Инвентаризация может происходить единовременно или на регулярной основе. В крупных предприятиях она может проходить не один день, в небольших – несколько часов. Обычно это мероприятие востребовано при продаже имущества, передаче его в аренду, лизинг, при выкупе и т.д. Также это контрольное мероприятие необходимо при смене материально-ответственных сотрудников и если в организации были установлены факты краж, злоупотреблений и т.п. незаконных действий.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какой формат выбрать

Формат приказа по результатам инвентаризации может быть произвольный – сегодня никаких ограничений и требований по этому параметру со стороны законодательства РФ для таких документов не установлено. Исключение составляют государственные учреждения, где используются унифицированные формуляры, а также некоторые коммерческие организации, в которых руководство разработало и утвердило стандартный шаблон документа, обязательный к применению.

На что опираться при формировании приказа

Формируемый приказ должен иметь под собой какую-то документальную базу. Основанием могут быть законодательные нормы или же внутренняя документация фирмы (акты, служебные, докладные записки, положения учетной политики и т.п.). Под обоснованием подразумевается описание реальных причин для создания приказа.

Общие сведения об оформлении

Свободным также может быть и оформление документа. То есть для приказа подойдет как бланк, созданный в фирменном стиле с реквизитами и логотипом, так и обычный лист бумаги. При этом приказ можно делать рукописным или же печатным, правда, при втором варианте его нужно обязательно распечатать, чтобы все заинтересованные лица могли поставить в нем подписи.

Кто должен расписаться в документе

В приказе должны поставить свои подписи несколько человек.

Первый и самый главный автограф, без которого приказ просто не будет действительным – директора организации (все приказы всегда выпускаются от его лица, вне зависимости от того, кем конкретно они сформированы).

Также в начальственном распоряжении должны расписаться сотрудники компании, в отношении которых выпускается документ, и те, кто обязан контролировать его выполнение.

Как вести учет

Все распорядительные акты, выпускаемые от имени руководителя должны фиксироваться в специальном учетном бланке – журнале. Сюда вносится информация о наименовании документа, его номере и дате выхода. Журнал обычно лежит у работника предприятия, близкого к руководству (секретаря, юриста, начальника отдела кадров и т.п.) и в случае надобности дает возможность без особых проблем отыскать нужное распоряжение.

Сюда вносится информация о наименовании документа, его номере и дате выхода. Журнал обычно лежит у работника предприятия, близкого к руководству (секретаря, юриста, начальника отдела кадров и т.п.) и в случае надобности дает возможность без особых проблем отыскать нужное распоряжение.

Где и как хранить документ

Готовый, подписанный всеми заинтересованными лицами и учтенный бланк следует хранить строго определенным образом. Во-первых, на период действия его следует вложить в папку с другой подобного рода документацией. После того как актуальность его истечет, документ нужно передать в архив предприятия или в надлежащем порядке утилизировать. Период хранения всегда индивидуален и зависит либо от норм законодательства, либо от внутренних нормативных актов организации.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

[2]

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Организация должна иметь полную информацию о составе и источниках образования своего имущества. Данные сведения должны быть непросто цифрами на бумаге. С этой целью на фирме периодически, а также вне планово должна проводиться инвентаризация.Для ее осуществления необходимо издание руководителем приказа о ее проведении.

[1]

Инвентаризация: понятие, виды, периодичность

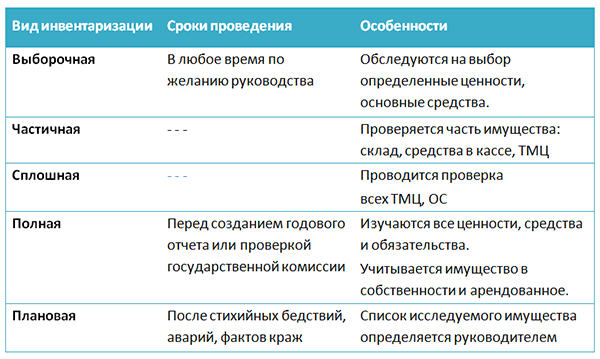

Инвентаризация является одним из методов бухгалтерского учета, который заключается в сличении фактического наличия имущества и обязательств с информацией, содержащейся в регистрах, документах, и выявление отклонений (излишки и недостача). Ее цель состоит в проверке полноты и достоверности учета.

Бывают следующие виды инвентаризации:

- Плановая.

- Внеплановая.

- Обязательная.

- По решению руководства, полная и частичная.

При плановой проверяется имущество фирмы и ее обязательства в установленные сроки перед формированием годовой отчетности. Внеплановая осуществляется при выявлении фактов хищения, при чрезвычайных событиях и т. д. Обязательная инвентаризация предусмотрена соответствующими законодательными актами (например, при смене МОЛ). Инициативная проводится по решению руководства предприятия. При полной – инвентаризируют все имущество предприятия и его источники образования. При частичной — только определенные объекты.

Порядок проведения инвентаризации

В компании должна существовать действующая на постоянной основе комиссия для проведения инвентаризации.

Для того чтобы начать данную проверку, необходимо издать приказ о проведении, который определяет объекты проверки, сроки проведения, состав рабочей комиссии. Он фиксируется в журнале учета контроля за исполнением данных приказов.

Перед проведением инвентаризации все документы, которые могут повлиять на ее результаты (приходные, расходные или отчеты и т. д.), передаются в бухгалтерию с отметкой «До инвентаризации на __________», а МОЛ дают расписку, что они представили все имеющиеся бланки. После этого начинает работать инвентаризационная комиссия, которая заполняет инвентаризационные описи и акты в двух экземплярах, указывая в них фактические данные, полученные путем замера, подсчета и т. д.

Далее проверяющие работники осуществляют сопоставление полученных сведений с информацией из бухгалтерских отчетов, после чего формируются ведомости учета результатов инвентаризации. Также необходимо провести контрольную проверку данной процедуры и составить соответствующие акты, которые фиксируются в журналах учета контрольных проверок.

Приказ о проведении инвентаризации образец заполнения

В специализированных программах по бухгалтерскому учету включены стандартизированные документы.

В верхней части приказа указывается название организации, ее код ОКПО, а также структурное подразделение (если есть). После этого документу присваивается номер по порядку, который можно посмотреть в журнале регистрации приказов, и проставляется дата его составления.

В преамбуле необходимо заполнить информацию о виде инвентаризации. Далее заносятся данные о составе рабочей комиссии с расшифровкой должностей и личных данных работников, которые в нее входят. Приказ должен определять конкретные объекты, подлежащие инвентаризации с указанием их места расположения (например, запасные части, которые находятся на оборотном складе предприятия).

После этого в документе необходимо определить сроки данной процедуры, обозначив дату начала и конца. В строке «Причина инвентаризации» указывается событие, которое потребовало ее проведения. Если проводится ежегодная инвентаризация товарно материальных ценностей, то здесь заполняется «Плановая».

Ниже нужно указать информацию о том, куда предоставляются ее результаты и в какой срок.

Приказ подписывается руководителем предприятия с заполнением сведений о его должности и личных данных.

Нюансы составления приказа о проведении инвентаризации

При проведении плановой ежегодной инвентаризации имущества и обязательств может издаваться как один общий приказ, который содержит столько подпунктов о рабочих комиссиях, сколько объектов проверки, так и несколько приказов по одному на каждый вид имущества или обязательства.

Для доведения содержание приказа до сотрудников можно составлять ознакомительные листы, в которых они должны расписаться и указать свои личные данные. Разрешается членам комиссии проставлять подписи напротив своей фамилии в приказе, когда утверждается рабочая комиссия.

Образец приказа о проведении инвентаризации

| Видео (кликните для воспроизведения). |

Бланк приказа на инвентаризацию по форме ИНВ-22 скачать в формате Excel.

Приказ о проведении инвентаризации образец скачать в формате Word.

Образец приказа на инвентаризацию скачать вариант№2 в формате Excel.

Приказ об инвентаризации основных средств (образец)

prikaz_ob_inventarizacii.jpg

Похожие публикации

Инвентаризацию основных фондов организация вправе проводить один раз в три года, но руководитель компании может установить и иную периодичность инвентаризации основных средств. В добровольном порядке инвентаризация может проводиться так часто, как посчитает нужным руководитель – например, раз в год. Методика инвентаризации (в том числе ОС) утверждена приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010).

До начала инвентаризации проверяется наличие (а также состояние):

инвентарных карточек, книг, описей, прочих учетных регистров;

технических паспортов или других технических документов;

документов на арендованные основные средства, а также на сданные в аренду или на хранение.

Если документы отсутствуют или в них обнаружены ошибки – данные проблемы лучше устранить до начала проведения самой процедуры (п. 3.1 Методики).

Какова цель проведения инвентаризации основных средств? У данной процедуры можно выделить не одну, а несколько целей:

убедиться в фактическом наличии объектов ОС на предприятии;

сравнить информацию, которая содержится в регистрах бухучета, и полученные в ходе инвентаризации сведения;

привести данные бухучета в соответствие с информацией, полученной в ходе инвентаризации.

Одновременно с собственными объектами проверяются арендованные ОС и имущество, которое находится у организации на ответственном хранении. По таким объектам составляется отдельная опись (п. 3.7 Методики).

Приказ об инвентаризации основных средств – образец

Перед проведением инвентаризации необходимо подготовить распорядительный документ — это может быть приказ, распоряжение. Форму такого документа можно разработать и утвердить самостоятельно.

Приказ о проведении инвентаризации основных средств может иметь и унифицированную форму, утвержденную Госкомстатом — № ИНВ-22 (постановление № 88 от 18.08.1998 г.). Данная форма может использоваться без изменений или как образец для разработки своего шаблона. Но не стоит забывать, что при этом форма должна содержать все необходимые реквизиты.

Форма ИНВ-22 не является сложной для заполнения. В «шапке» документа указывают наименование компании, ее структурного подразделения, номер, дату приказа.

В основной части приказа необходимо указать следующую информацию:

какого рода инвентаризация проводится;

перечислить членов комиссии с указанием должностей и ФИО;

указать имущество (в нашем случае — ОС), которое подлежит инвентаризации;

даты начала/окончания инвентаризации;

зафиксировать причину, по которой проводится инвентаризация;

указать, когда материалы по проверке необходимо сдать в бухгалтерию (срок сдачи).

Документ подписывает руководитель, указывая должность и расшифровав подпись.

prikaz_ob_inventarizacii_obrazec.png

Инвентаризация основных средств — документальное оформление

Инвентаризационные мероприятия оформляются документами по формам, которые закреплены учетной политикой организации. Это могут быть как применявшиеся ранее унифицированные формы, так и документы, разработанные предприятием самостоятельно.

Безусловно, инвентаризация основных средств (документальное оформление инвентаризации) начинается с оформления приказа – его составление мы обсудили выше. Данные в ходе инвентаризации ОС вносятся в инвентаризационные описи (форма № ИНВ-1). Опись составляется в 2-х экземплярах – один передается в бухгалтерию, а другой остается у лица, отвечающего за сохранность ОС.

Если в процессе были выявлены отклонения (например, в результате инвентаризации выявлено основное средство) заполняется сличительная ведомость результатов инвентаризации. Ведомость составляется по объектам, по которым были обнаружены отклонения, также в двух экземплярах.

Приказ о проведении инвентаризации при увольнении директора

Образец приказа о проведении инвентаризации при увольнении директора

О проведении инвентаризации нефинансовых активов

В связи с увольнением директора ООО «Креатив» Кузнецова Кирилла Петровича в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности

ПРИКАЗЫВАЮ:

1.Провести инвентаризацию материальных ценностей на 02.02.2018 года, в сроки с 03.02.2018 г. по 05.02.2018 г.

2. Инвентаризации подлежит все имущество ООО «Креатив» независимо от его местонахождения, производственные запасы и другие виды имущества, не принадлежащие ООО «Креатив», но состоящие на бухгалтерском учете ООО «Креатив» (находящиеся на ответственном хранении, арендованные, приобретенные по договорам, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризации так же подлежит оборудование и комплектующие изделия, приобретенные по договорам.

Инвентаризации подлежат материальные ценности, числящиеся на забалансовом учете и находящиеся на ответственном хранении.

Результаты инвентаризации оформляются инвентаризационной описью (приложение (1-5) по объектам основных средств, нематериальных активов, материальным запасам, готовой продукции.

3. Для проведения работы по инвентаризации создать рабочую инвентаризационную комиссию в следующем составе:

Иванов И.И. — начальник отдела материально-технического обеспечения, председатель комиссии,

Петров П.П. — нач. административно-хозяйственного, член комиссии

Борисов Б.Б. — зам.гл.бухгалера, член комиссии

Приказ о проведении инвентаризации по форме ИНВ-22

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Приказ о проведении инвентаризации: образец

Инвентаризация (от лат. inventarium — хозяйственные предметы) – это периодический переучет наличного имущества, товаров с целью проверки их наличия и сохранности, а также установления их соответствия ведомостям учета материальных ценностей. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Когда нужно проводить инвентаризацию?

Необходимость проведения инвентаризации установлена законодательством России о бухгалтерском учете. В частности, об этом говорит ст.11 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

В случае, если инвентаризация производится по инициативе налогоплательщика, то он самостоятельно определяет случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Обязательное проведение инвентаризации, а также требования к ее проведению устанавливаются законодательством России, федеральными и отраслевыми стандартами.

В качестве образца ниже приведем форму Приказа о проведении инвентаризации.

В соответствии с порядком, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н, и в целях обеспечения достоверных данных бухгалтерского учета и годовой отчетности ООО «_________» приказываю :

1. Провести инвентаризацию ___________________(имущества, финансовых активов и обязательств) по состоянию на «___»________ ____ года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ________________ (ФИО), _____________________ (ФИО), _________________ (ФИО) назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ___________________ (ФИО) , __________________ (ФИО) _________________ (ФИО). назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить «___»_______ _____ года и окончить «___»_______ _____ года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее «___»_______ _____ года.

6. Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до «___»_______ _____ года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до «___»_______ _____ года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, «___»_______ _____ года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на _______________ (ФИО, должность)

Приказ о проведении инвентаризации

Образец приказа о проведении инвентаризации

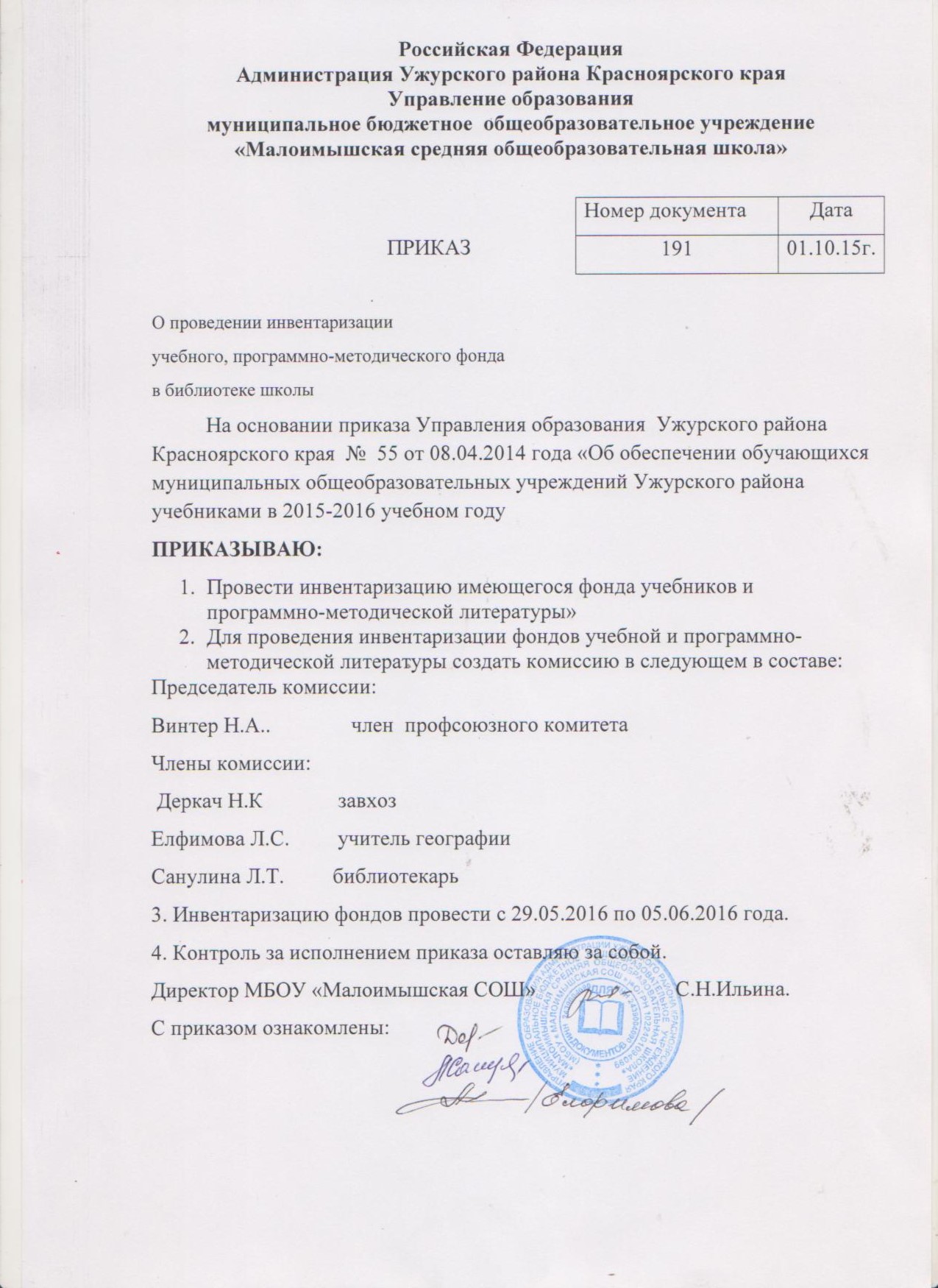

О проведении инвентаризации и анализа состояния учебного фонда МБОУ СОШ № 32

В целях контроля за соблюдением учета, обеспечения условий

хранения библиотечного фонда МБОУ СОШ № 32, а также на основании Протокола поручений по итогам совещания руководителей общеобразовательных учреждений города Кр- ка от 13.10.2018 года

ПРИКАЗЫВАЮ:

1. Провести инвентаризацию и анализ состояния библиотечного фонда МБОУ СОШ № 32 с 19 октября 2018 года по 26 октября 2018 года.

2. Для проведения инвентаризации создать комиссию в составе:

Председатель — Михайлова М.М., заместитель директора по УВР Члены комиссии: Борисова Б.Б. заведующая библиотекой, Петрова П.П. главный бухгалтер, Иванова И.И. ведущий бухгалтер.

3. Комиссии по инвентаризации провести полную инвентаризацию библиотечного фонда учреждения.

4. Комиссии составить акт по итогам проведения инвентаризации и предоставить отчет о результатах проверки до 30.10.2018 года.

5. Контроль за исполнением приказа оставляю за собой.

Директор Васильева В.В.

Приказ о проведении годовой инвентаризации

В соответствии с п. 27 Положения бухгалтерском учёте и отчётности в РФ, утверждённым Приказом Минфина РФ от 29.07.98 № 34-Н, и руководствуясь методическими указаниями по инвентаризации имущества и финансовых обязательств, утверждённым приказом Министерства финансов РФ от 13.06.95г. № 49, на основании приказа Управления образования администрации образования № 215 от 17.11.16г. «О проведении годовой инвентаризации в системе образования»

ПРИКАЗЫВАЮ:

1. Провести инвентаризацию продуктов питания, товаро-материальных ценностей, мягкого инвентаря.

Срок: с 19.12.2018г. по 31.12.2018г.

2. Для проведения инвентаризации назначить комиссию в следующем составе:

Председатель комиссии: Иванова И.И. — зам. заведующего по BMP

Члены комиссии: Сидорова М.И.- младший воспитатель,

Петрова П.П. — музыкальный руководитель, Андреева А.А. — бухгалтер УО

3. Инвентаризационной комиссии:

3.1. Провести инвентаризацию мягкого инвентаря у кастелянши Борисовой Б.Б.

Срок: с 16.12.2018г. по 18.12.2018г.

3.2. Провести инвентаризацию товаро-материальных ценностей у завхоза Васильевой В.В.

Срок: с 19.12.2018г. по 31.12.2018г.

Заведующий МДОУ Александрова А.А.

Приказ о проведении инвентаризации склада

В связи со сменой материально-ответственного лица и с целью обеспечения сохранности имущества склада

ПРИКАЗЫВАЮ:

1. Назначить для проведения инвентаризации склада инвентаризационную комиссию в составе:

главного бухгалтера А.А. Андреевой — председатель комиссии;

начальника хозяйственного отдела Иванова И.И.,

заместителя главного бухгалтера Петровой П.П. — члены комиссии.

2. Инвентаризации подлежит имущество склада.

3. Приступить к инвентаризации 01.11.2018 и окончить 03.11.2018.

4. Материалы инвентаризации сдать в бухгалтерию 03.11.2018.

Генеральный директор Васильев В.В.

С приказом ознакомлены:

Главный бухгалтер Андреева А.А.

Начальник хозяйственного отдела Иванов И.И.

Заместитель главного бухгалтера Петрова П.П.

Приказ об инвентаризации на производственном участке

Для проведения инвентаризации основных средств и материально-производственных запасов на участке штамповки, шихтовки, прессовки и заливки.

Назначить рабочую инвентаризационную комиссию в составе:

Директор по производству В.В. Владимиров

Начальник участка А.А. Антонов

Бухгалтер Н.Н. Николаева

[3]

Ведущий инженер-технолог И.И. Иванов

Инвентаризации подлежат основные средства и МПЗ участка штамповки, шихтовки, прессовки и заливки.

К инвентаризации приступить __.__.____ и окончить __.__.____ года.

| Видео (кликните для воспроизведения). |

Причина инвентаризации — контрольная проверка фактического наличия имущества. Материалы по инвентаризации сдать в бухгалтерию не позднее __.__.____ года.

Источники

Чухвичев, Д. В. Законодательная техника / Д.В. Чухвичев. — М.: Юнити-Дана, Закон и право, 2012. — 416 c.

Грудцына Л. Ю. Адвокатура, нотариат и другие институты гражданского общества в России; Деловой двор — М., 2012. — 352 c.

Жилинский, С.Э. Предпринимательское право (правовая основа предпринимательской деятельности): Учебник; М.: Норма; Издание 4-е, испр. и доп., 2012. — 912 c.- Марченко, М. Н. Проблемы общей теории государства и права. Учебник. В 2 томах. Том 1. Государство / М.Н. Марченко. — М.: Проспект, 2015. — 752 c.

Приказ о проведении инвентаризации

Оценка 5 проголосовавших: 1Имею высшее образование по специальности: юрист по финансово-правовому профилю. Мой стаж работы в юридической компании составляет 12 лет. Очень рад Вас видеть на своем сайте!

ПРИКАЗ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ — Энциклопедия по экономике

Не менее чем за 10 дней до наступления срока инвентаризации готовится приказ о проведении инвентаризации. Приказом назначается комиссия из представителей администрации, работников бухгалтерии и материально ответственных лиц. В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций [c.49]Приказ о проведении инвентаризации, приказ об учетной политике, таблицы по данным инвентаризационных ведомостей [c.488]

Книга контроля за выполнением приказов о проведении инвентаризации [приложение 2 (20)] [c.360]

Книга контроля за выполнением приказов о проведении инвентаризации [c.412]

Приказ о проведении инвентаризации и оценки имущества и принятии имущества должника в свое ведение (ст. 74). [c.316]

Учет контрольных проверок осуществляется бухгалтерией в специальной Книге учета контрольных проверок инвентаризаций. Ее форма была приведена выше на одной странице с Книгой контроля за выполнением приказов о проведении инвентаризации. [c.99]

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2). [c.174]

Руководитель предприятия издает приказ о проведении инвентаризации имущества компании, назначает членов комиссии, ответственных за ее проведение. В состав рабочей группы (комиссии) должны войти гл. бухгалтер и гл. инженер предприятия, а также незаинтересованные лица из числа работников предприятия. [c.125]

Распорядительные — это документы, в которых содержатся распоряжения, указания на проведение гсх или иных хозяйственных операций приказ о проведении инвентаризации, отпуск материалов со склада, платежные поручения, чеки на получение наличных денег в банке и т.д. [c.87]

Отсутствие приказа о проведении инвентаризации товарно-материальных ценностей, отсутствие актов инвентаризации [c.22]

До начала инвентаризации членам рабочих инвентаризационных комиссий вручается приказ, а председателям комиссий -контрольный пломбир. В приказе устанавливаются сроки начала и окончания работы по проведению инвентаризации. Такие приказы регистрируются бухгалтерией в книге контроля за выполнением приказов о проведении инвентаризации. Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, рабочая инвентаризационная комиссия обязана [c.59]

Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. [c.52]

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризации допускается возлагать на нее. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в Книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Инвентаризацию основных средств проводит рабочая комиссия, создаваемая приказом по предприятию, при обязательном участии представителя бухгалтерии. До начала инвентаризации выверяют данные бухгалтер- [c.82]

В приказе о проведении инвентаризации указывается содержание, объем, порядок и сроки проведения инвентаризации, а также персональный состав инвентаризационной комиссии. [c.17]

Приказ о проведении инвентаризации может содержать в качестве приложения план проведения инвентаризации, который определяет сроки окончания инвентаризации, разграничивает обязанности между членами рабочих комиссий. Кроме того, организация на этапе подготовки к проведению инвентаризации может разработать соответствующие внутренние документы. Это могут быть, например [c.17]

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) (приложение № 1 к Методическим указаниям по инвентаризации имущества и финансовых обязательств) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение № 2 к Методическим указаниям по инвентаризации имущества и финансовых обязательств). [c.18]

Согласно пункту 2.4 Методических указаний по инвентаризации имущества и финансовых обязательств до начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ о проведении инвентаризации и составе комиссии, а председателям комиссий — контрольный пломбир. [c.18]

I ПРИКАЗ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ [c.188]

Приказ Минобразования РФ от 07.12.2000 г. № 3571 О проведении инвентаризации результатов научно-технической деятельности . [c.31]

Приказы (распоряжения) руководителя организации о проведении инвентаризации [c.360]

Отсутствует приказ (распоряжение) о проведение инвентаризации. Нарушение порядка проведения инвентаризации, и как следствие, возможность признания результатов инвентаризации недостоверными. Невозможность подтверждения достоверности строки Затраты в незавершенном производстве (издержки обращения) баланса [c.413]

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (товароведы, инженеры, технологи, техники, механики, эконшисты и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. [c.29]

Приказ об итогах инвентаризации в доу, приказ проведении инвентаризации детском саду

Приказ об итогах инвентаризации в доу

Журнал обычно лежит у работника предприятия, близкого к руководству (секретаря, юриста, начальника отдела кадров и т.п.) и в случае надобности дает возможность без особых проблем отыскать нужное распоряжение. Где и как хранить документ Готовый, подписанный всеми заинтересованными лицами и учтенный бланк следует хранить строго определенным образом. Во-первых, на период действия его следует вложить в папку с другой подобного рода документацией. После того как актуальность его истечет, документ нужно передать в архив предприятия или в надлежащем порядке утилизировать. Период хранения всегда индивидуален и зависит либо от норм законодательства, либо от внутренних нормативных актов организации.

Проведение инвентаризации и оформление ее результатов. пример

Образец приказа об итогах инвентаризации в доу

Как составить приказ о проведении инвентаризации

Важно! Процедура проведения инвентаризации начинается изданием соответствующего Приказа руководителя. Постановлением Госкомстата России № 88 от 18.08.98 г. утверждена унифицированная форма Приказа о проведении инвентаризации № ИНВ-22. Приказ о проведении инвентаризации для частного случая ее проведения может быть составлен с учетом реквизитов, предусмотренных для данной формы. В качестве образца ниже приведем форму Приказа о проведении инвентаризации.

Приказ по результатам инвентаризации

Муниципальное автономное дошкольное образовательное учреждение «Детский сад №2 общеразвивающего вида с приоритетным осуществлением деятельности по познавательно-речевому направлению развития воспитанников» Приказ От № О проведении инвентаризации материальных запасов В соотвествии с порядком, установленным Федеральным законом от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями), приказа Минфина России от 13.06.1995 №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», Инструцией по бюджетному учету, утвержденной приказом Минфина России от 30.12.08 №148н и в целях обеспечения достоверных данных бухгалтерского учета и годовой отчетности МАДОУ №2 п р и к а з ы в а ю: 1. Провести инвентаризацию материальных запасов МАДОУ №2 находящихся на податчете у завхоза Колесниковой В.Н.

2.

Пример составления приказа об итогах инвентаризации

Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц (ФИО) , (ФИО) (ФИО). назначить рабочую инвентаризационную комиссию в составе: Председатель (ФИО, должность)Члены комиссии: (ФИО, должность) (ФИО, должность) 5. К инвентаризации приступить « » года и окончить « » года.

Материалы по результатам инвентаризации сдать в финансовый отдел не позднее « » года. 6. Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до « » года подготовить предложения руководителю по результатам инвентаризации. 7. Результаты инвентаризации отразить в бюджетном учете до « » года. 8.

Приказ о проведении инвентаризации: образец

Приказ об утверждении итогов инвентаризации Добрый день! Помогите, пожалуйста, найти или составить приказ руководителя об утверждении итогов инвентаризации. В инете упоминается во всех статьях только необходимость его составления в конце инвентаризации, а образца приказа нигде нет.

Очень нужен! Поделиться с друзьями Ответить с цитированием Вверх ▲ 30.01.2014, 15:22 #2 А форма ИНВ-26 Вас не устроит? Ответить с цитированием Вверх ▲ 30.01.2014, 15:29 #3 устроит МЕНЯ, аудитора не устраивает! Ответить с цитированием Вверх ▲ 30.01.2014, 15:36 #4 Вероятно, что-то так: ПРИКАЗ 00.00.0000 Об утверждениии результатов инвентаризации ПРИКАЗЫВАЮ: 1. Утвердить результаты инвентариации (ТМЦ, кассы, расчетв и проч.), оформленные такими-то документами2.

Бухгатерии: отразить результаты в учете3. ….

Итоги проверки ТМЦ и еще один приказ По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки. Все выявленные расхождения необходимо зафиксировать в ведомости учета результатов (форма № ИНВ-26) из постановления Госкомстата от 27.03.2000 № 26.

А после обсуждения результатов и вынесения инвентаризационной комиссией вердикта, который записывается в специальном протоколе, руководитель должен издать еще один приказ, на этот раз об итогах проверочных мероприятий и результатах, которые были достигнуты. Следует привести реакцию руководителя фирмы на предложения членов комиссии и распоряжения о необходимых действиях. Это может быть: дополнительная проверка, санкции для виновных лиц, введение дополнительных мер безопасности.

Приказ об итогах инвентаризации в доу

Минфина РФ от 29.07.1998 № 34н, в частности:

- перед составлением годового отчета;

- при назначении новых материально ответственных лиц, в том числе в связи с передачей имущества третьим лицам;

- после краж или чрезвычайных ситуаций природного или техногенного характера (пожары, наводнения, взрывы и т. п.).

Обычно распоряжение о начале проверки издает руководитель организации в плановом или внеплановом порядке. Ответственным за такое мероприятие обычно является главный бухгалтер или другой работник бухгалтерии. Занимается подсчетом материальных ценностей специальная комиссия, члены которой должны быть ознакомлены с соответствующим локальным актом под подпись. Бланк приказа о проведении инвентаризации Унифицированный образец приказа на инвентаризацию (2018) можно найти в постановлении Госкомстата России от 18 августа 1998 г. № 88.

Приказ об итогах инвентаризации в доу образец

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно.

С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

Пошаговая инструкция по составлению приказа Шаг 1. Указываем название документа. Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения.

Приказ об итогах инвентаризации образец в доу

Исключение составляют государственные учреждения, где используются унифицированные формуляры, а также некоторые коммерческие организации, в которых руководство разработало и утвердило стандартный шаблон документа, обязательный к применению. На что опираться при формировании приказа Формируемый приказ должен иметь под собой какую-то документальную базу.

Основанием могут быть законодательные нормы или же внутренняя документация фирмы (акты, служебные, докладные записки, положения учетной политики и т.п.). Под обоснованием подразумевается описание реальных причин для создания приказа.

Общие сведения об оформлении Свободным также может быть и оформление документа. То есть для приказа подойдет как бланк, созданный в фирменном стиле с реквизитами и логотипом, так и обычный лист бумаги.

Выглядит она так. Бланк формы № ИНВ-22 Скачать Если по каким-либо причинам она не подходит, можно разработать собственную форму. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2018 может примерно так: В любом случае в документе должны быть обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О.

Приказ о проведении инвентаризации

Образец приказа о проведении инвентаризации

О проведении инвентаризации и анализа состояния учебного фонда МБОУ СОШ № 32

В целях контроля за соблюдением учета, обеспечения условий

хранения библиотечного фонда МБОУ СОШ № 32, а также на основании Протокола поручений по итогам совещания руководителей общеобразовательных учреждений города Кр- ка от 13.10.2018 года

ПРИКАЗЫВАЮ:

1. Провести инвентаризацию и анализ состояния библиотечного фонда МБОУ СОШ № 32 с 19 октября 2018 года по 26 октября 2018 года.

2. Для проведения инвентаризации создать комиссию в составе:

Председатель — Михайлова М.М., заместитель директора по УВР Члены комиссии: Борисова Б.Б. заведующая библиотекой, Петрова П.П. главный бухгалтер, Иванова И.И. ведущий бухгалтер.

3. Комиссии по инвентаризации провести полную инвентаризацию библиотечного фонда учреждения.

4. Комиссии составить акт по итогам проведения инвентаризации и предоставить отчет о результатах проверки до 30.10.2018 года.

5. Контроль за исполнением приказа оставляю за собой.

Директор Васильева В.В.

Приказ о проведении годовой инвентаризации

В соответствии с п. 27 Положения бухгалтерском учёте и отчётности в РФ, утверждённым Приказом Минфина РФ от 29.07.98 № 34-Н, и руководствуясь методическими указаниями по инвентаризации имущества и финансовых обязательств, утверждённым приказом Министерства финансов РФ от 13.06.95г. № 49, на основании приказа Управления образования администрации образования № 215 от 17.11.16г. «О проведении годовой инвентаризации в системе образования»

ПРИКАЗЫВАЮ:

1. Провести инвентаризацию продуктов питания, товаро-материальных ценностей, мягкого инвентаря.

Срок: с 19.12.2018г. по 31.12.2018г.

2. Для проведения инвентаризации назначить комиссию в следующем составе:

Председатель комиссии: Иванова И.И. — зам. заведующего по BMP

Члены комиссии: Сидорова М.И.- младший воспитатель,

Петрова П.П. — музыкальный руководитель, Андреева А.А. — бухгалтер УО

3. Инвентаризационной комиссии:

3.1. Провести инвентаризацию мягкого инвентаря у кастелянши Борисовой Б.Б.

Срок: с 16.12.2018г. по 18.12.2018г.

3.2. Провести инвентаризацию товаро-материальных ценностей у завхоза Васильевой В.В.

Срок: с 19.12.2018г. по 31.12.2018г.

Заведующий МДОУ Александрова А.А.

Приказ о проведении инвентаризации склада

В связи со сменой материально-ответственного лица и с целью обеспечения сохранности имущества склада

ПРИКАЗЫВАЮ:

1. Назначить для проведения инвентаризации склада инвентаризационную комиссию в составе:

главного бухгалтера А.А. Андреевой — председатель комиссии;

начальника хозяйственного отдела Иванова И.И.,

заместителя главного бухгалтера Петровой П.П. — члены комиссии.

2. Инвентаризации подлежит имущество склада.

3. Приступить к инвентаризации 01.11.2018 и окончить 03.11.2018.

4. Материалы инвентаризации сдать в бухгалтерию 03.11.2018.

Генеральный директор Васильев В.В.

С приказом ознакомлены:

Главный бухгалтер Андреева А.А.

Начальник хозяйственного отдела Иванов И.И.

Заместитель главного бухгалтера Петрова П.П.

Приказ об инвентаризации на производственном участке

Для проведения инвентаризации основных средств и материально-производственных запасов на участке штамповки, шихтовки, прессовки и заливки.

Назначить рабочую инвентаризационную комиссию в составе:

Директор по производству В.В. Владимиров

Начальник участка А.А. Антонов

Бухгалтер Н.Н. Николаева

Ведущий инженер-технолог И.И. Иванов

Инвентаризации подлежат основные средства и МПЗ участка штамповки, шихтовки, прессовки и заливки.

К инвентаризации приступить __.__.____ и окончить __.__.____ года.

Причина инвентаризации — контрольная проверка фактического наличия имущества. Материалы по инвентаризации сдать в бухгалтерию не позднее __.__.____ года.

Приказ о проведении инвентаризации на 2019 год

Инвентаризацией считается ряд мероприятий, направленных на периодический пересчет и проверку имущества и товаров на предмет целостности, сохранности и наличия, а также установление их соответствия данным из бухгалтерской отчетности. Для проведения данных мероприятий необходимо сформировать соответствующую документацию.

Объем управления запасами связан с балансом между временем выполнения пополнения запасов, стоимостью затрат на инвентаризацию, управлением активами, прогнозированием запасов, оценкой, обзором инвентаря, прогнозированием цен на будущие запасы, физической инвентаризацией, доступным помещением, управлением качеством, пополнением, возвратом товаров и прогнозированием спроса.

Балансировка этих конкурирующих требований приводит к оптимальному уровню запасов, который является непрерывным процессом, поскольку бизнес нуждается в смене и реагировании.

Данный приказ является одним из основных документов любого мероприятия инвентаризационного характера. Он может быть составлен либо в произвольной форме, либо согласно бланкам №ИНВ-22 и №ИНВ-23, которые утверждены Постановлением Госкомстата России №88 от 18.08.98.

Как проводят проверку

Проведение инвентаризации начинается с составления соответствующего приказа от руководителя. Если осуществляется частная проверка, то документ составляется с учетом реквизитов, характерных именно для нее.Порядок проведения данной процедуры определяется Рекомендациями Минфина РФ №49 от 13.06.1995.

Первый этап заключается в определении членов комиссии, которые имеют полномочия на сопоставление факта наличия ОС и данных бухгалтерского учета.

Перед началом проведения инвентаризационных мероприятий бухгалтером предоставляются для изучения данные относительно бухучета с фиксированным перечнем имущества организации, его стоимостей, а также обязательств фирмы.

Данная информация находит отражение в отчетах о движении ТМЦ и регистрах бухгалтерского учета. Данные обязательно проверяются на достоверность и сравниваться с информацией из первичной документации.

Комиссии предоставляются описи имеющихся ценностей, товаров, запасов. Проводится проверка наличия того или иного имущества в деятельности компании с тем, что присутствует в документе.

По окончанию процедуры подсчета составляется акт, в котором указываются все результате проверки, а в ведомости учета отражаются все выявленные расхождения. Итоги обсуждаются на специальном собрании инвентаризационной комиссии, где крайне важно правильно указать данные из распоряжения об инициированных контрольных мероприятиях, членах комиссии, выявленных расхождениях.

В случае отсутствия расхождений, это также необходимо зафиксировать в документе. Актом результатов мониторинга является инвентаризационная опись.

Существуют общие формы для конкретной группы товаров, например, при инвентаризации наличных денег используют №ИНВ-15, учет всех нематериальных активов — №ИНВ-1а, ТМЦ — №ИНВ-3, учет основных средств — №ИНВ-1, заполнение данных документов регламентировано Постановлением Госкомстата РФ No88 от 18.08.1988.

Инвентаризация проводится обязательно с материально-ответственными лицами, которыми могут быть, например, продавцы или кассиры. Именно эти работники должны предоставлять расписки о том, что все поступившее ценное имущество оприходовано, отпущенное – списано, а вся первичная отчетность по ним представлена бухгалтерии.

Далее инвентаризационной комиссией могут быть предложены пути решения несоответствий (оприходование, списание излишек), а также проведение ряда мероприятий, которые в дальнейшей исключат возможность появления подобных проблем.В документе могут быть указаны и иные рекомендации, например, необходимость в усилении охраны из-за кражи имущества компании.

Проведение проверки напрямую зависит от классификационного признака (степень охвата, обязательность и периодичность проведения).

В случае полной проверки затрагиваются все объекты собственности организации, а также обязательства перед кредиторами. Она необходима при ликвидации фирмы, смене статуса или структуры. В случае с частичной инвентаризацией затрагиваются только отдельные группы имущественных объектов, например, деньги в кассе, процедуру следует провести до начала календарного года.

Плановая инвентаризация отличается от внеплановой датой проведения, которая во втором случае не определена, а в первом – четко регламентирована. Внеплановая проверка может быть назначена руководителем компании или государственными органами.

Также выделяют проверочную, которая необходима для проверки достоверности определенных сведений, и контрольную инвентаризацию, которая уже констатирует факт недостоверности информации и выносит решение.

Следует помнить, что разные имущественные объекты оцениваются не одинаково. После занесение приказа в журнал, комиссия подготавливает всю бухгалтерскую и техническую документацию, проверяет на наличие объектов на складе, все сменные носители с информацией.

Как составить распоряжение

Особенности при составлении распоряжения о проведении инвентаризации:- Инвентаризация основных средств проводится только 1 раз в 3 года.

- В случае возникновения чрезвычайной ситуации выполняется проверка сразу же в этот день либо по его завершении.

- При назначении нового материально ответственного лица процедуру следует завершить до увольнения старого сотрудника, обычно, в день передачи полномочий.

- Недостача, хищение, порча должны быть зафиксированы строго в день установления данного факта.

- Смена формы собственности, реорганизация, передача в аренду.

Приказ об инвентаризационном мониторинге потребуется в следующих случаях:

- Проведение разного рода сделок с недвижимым имуществом — сдача в аренду, продажа и покупка, смена формы собственности, реорганизация.

- Подготовка бухгалтерской отчетности за год.

- Заключение нового договора о материальной ответственности и назначение нового ответственного лица.

- Хищение, порча имущества.

- Непредвиденные обстоятельства – пожары, наводнения и другие ЧС.

- Прекращение деятельности организации и последующая ликвидация.

Необходимые сведения и образец

Приказ о проведении инвентаризации составляется по форме №ИНВ-22 и имеет следующую структуру:

- Состав комиссии с указанием должностей всех сотрудников, участвующего в мероприятии.

- Название документа (если не приказ, то распоряжение или постановление), дата начала и окончания проверки, номер.

- Полные реквизиты (название структурного подразделения, если объекты инвентаризации находятся в нем, код ОКПО).

- Причины проведения процедуры.

- Элементы проведения – НМА, ОС, обязательства.

- Сроки поступления материалов по результатам инвентаризации в бухгалтерию (сличительные ведомости, акты и описи).

Согласно законодательству РФ, установленные параметры проверки и основания должны утверждаться руководителем компании, доводиться до председателя комиссии и все ее членов, включаться в соответствующий журнал по учету контроля за выполнением приказов.

Заполнение документа

Сначала необходимо заполнить общие реквизиты (название, даты, структурные подразделения или организация в целом). Далее указывается общая цель проведения инвентаризационного мероприятия.

Следующим заполняется информация о составе комиссии, в которой могут быть как сотрудники компании, так и независимые аудиторы. Все проверяющие в момент проведения инвентаризации должны присутствовать на месте. В случае болезни кого-либо из состава необходимо внести соответствующие изменения.

Кроме случаев обязательной проверки, организации самостоятельно могут определять события, требующие проведения мониторинга, а также время и правила. Каждая организация регламентирует данный процесс, закрепляя его в учетной политике.

Владение большим количеством инвентаря в течение длительного времени обычно не выгодно для бизнеса из-за дорогостоящего хранения, возможности износа и затрат на восстановление. Тем не менее, слишком мало инвентаря тоже не выгодно, так как бизнес рискует потерять потенциальные продажи и потенциальную долю на рынке. Прогнозы и стратегии управления запасами, могут помочь свести к минимуму затраты на процедуру инвентаризации, поскольку товары создаются или принимаются только по мере необходимости.

Инвентаризация товаров на складе в 1С — на данном видео.

Типовой образец заполнения приказа о проведении инвентаризации перед годовым отчетом

Одна из основных задач бухгалтерского учета и отчетности – формирование достоверной картины о деятельности фирмы и ее имущественном положении. В связи с этим, независимо от типа организации и ее налогового режима все фирмы обязаны проводить ежегодную инвентаризацию перед составлением годового отчета.

Процедура помогает проверить наличие материальных ценностей и финансовых обязательств, определяет достоверность информации, отражаемой в бухгалтерских данных. Но как любой другой метод финансового контроля, проведение инвентаризационной проверки сопровождается оформлением необходимой документации.

Каковы правила заполнения приказ на инвентаризацию перед годовым отчетом? Рассмотрим образец и требования к его оформлению.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно !

Общие понятия — порядок проведения проверки

Необходимость проведения инвентаризации, как средства внутреннего контроля, определяется МинФином России. Пересчету и сличению с данными бухгалтерских отчетов подлежат следующие объекты:

- имущественные и финансовые активы организации – оборотные средства, наличные деньги, материально-производственные ресурсы и прочее;

- финансовые обязательства – займы, задолженности перед банками.

Для осуществления процедуры предусмотрен следующий порядок:

- Определение членов комиссии.

- Издание приказа.

- Составление описи имущества по данным бухгалтерского учета.

- Собственно, сама процедура.

- Составление отчетной документации по результатам проверки.

Первый, и самый главный документ, который является стартом для осуществления процедуры – это приказ или распоряжение. Образец распоряжения о проведении инвентаризации перед годовым отчетом мало чем отличается от других приказов или распоряжений, составляемых по иным поводам к инвентаризации.

Как правило, используется унифицированный бланк ИНВ-22, в котором необходимо правильно указать причину проверки. Перейдем к иным требованиям, предъявляемым Минфином к приказам на инвентаризацию.

Правила составления приказа

Итак, для заключения распоряжения или приказа о проведении инвентаризации используется бланк унифицированной формы ИНВ-22. В бланке руководитель или уполномоченное лицо указывает следующую информацию:

- Реквизиты документа – наименование, дата составления, регистрационный номер.

- Объект проверки – ОС, НМА, прочее имущество и материальные ресурсы.

- Состав сотрудников с указанием ФИО, должностей.

- Период проведения процедуры.

- Причина инвентаризации.

- Период, по истечении которого результаты проверки обязаны поступить в бухгалтерию.

В случае визитов представителей органов ГФК, внимание проверяющих будет сосредоточено именно на перечисленных пунктах. Во избежание претензий рекомендуется следовать методическим рекомендациям Минфина РФ при отображении данной информации.

Для ведения журнала предусмотрена форма ИНВ -23. Формы бланков для журнала и приказа – разработки Госкомстата РФ от 1998 года.

Руководитель организации не обязан использовать данные формы, но гораздо удобнее пользоваться готовыми разработками, в которых остается лишь заполнить пустующие строки. Скачать бланк формы ИНВ-22 можно здесь.

Образец приказа

Теперь, рассмотрим образец приказа.

« 13 » сентября 2015 г.

О проведении инвентаризации

Для проведения инвентаризации 13 сентября 2015 года назначается комиссия, в состав которой входят сотрудники:

Генеральный директор Брагин А.В.

Главный бухгалтер Косьяненко И. Е.

Заместитель главного бухгалтера Емельянова О. С.

Заведующий складом Белобоков Р. С.

Администратор торгового зала Полоненко И. Е.

- Объект проверки: ценные бумаги, денежные активы, финансовые обязательства, товары, готовая торговая продукция, прочие запасы.

- Предписываю приступить к инвентаризации 13 сентября 2015 года и завершить процедуру 13 сентября 2015 года.

- Причина проведения проверки: подготовка к составлению годовой бухгалтерской отчетности.

- Материалы по результатам проверки сдать главному бухгалтеру не позднее 13 сентября 2015 года.

подпись Генеральный директор, Брагин А. В.

В представленный образец заполнения приказа о проведении инвентаризации основных средств можно вносить собственные дополнения. Руководитель вправе и упростить образец на свое усмотрение. Необходимо только, чтобы форма содержала данные, проверяемые контролирующими органами.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Как составить приказ о проведении инвентаризации