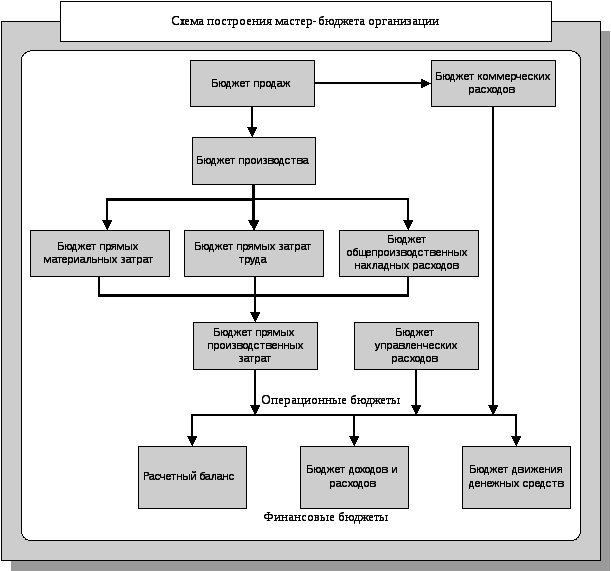

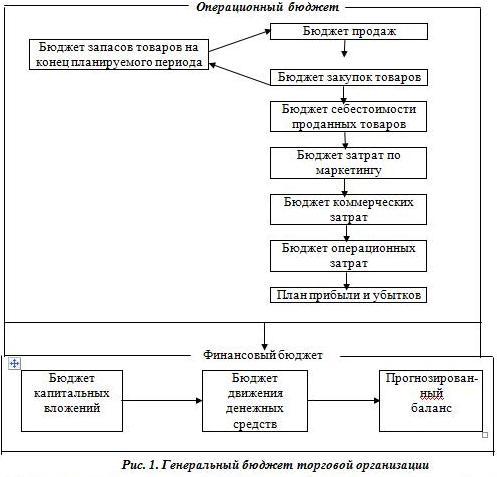

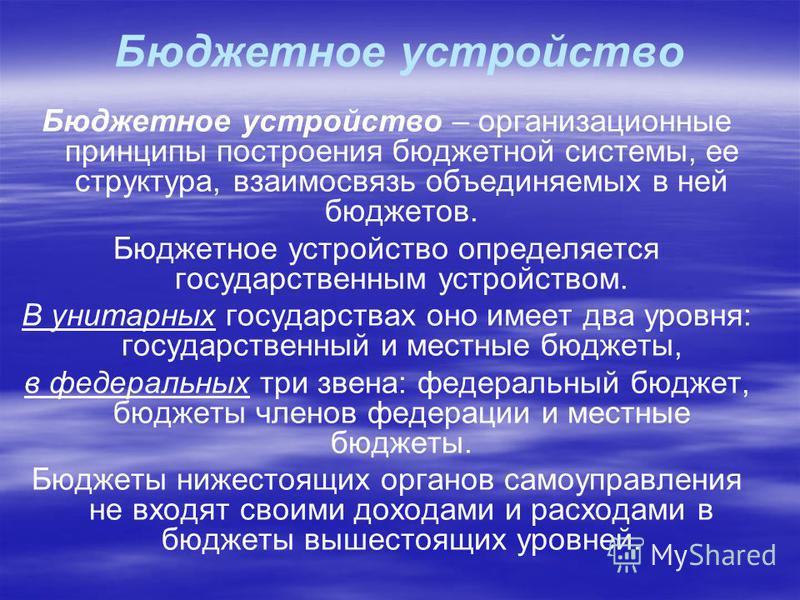

Принципы построения системы бюджетирования предприятия

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО — ознакомьтесь с нашим специальным предложением.

Главные принципе построения системы эффективного бюджетирования компании:

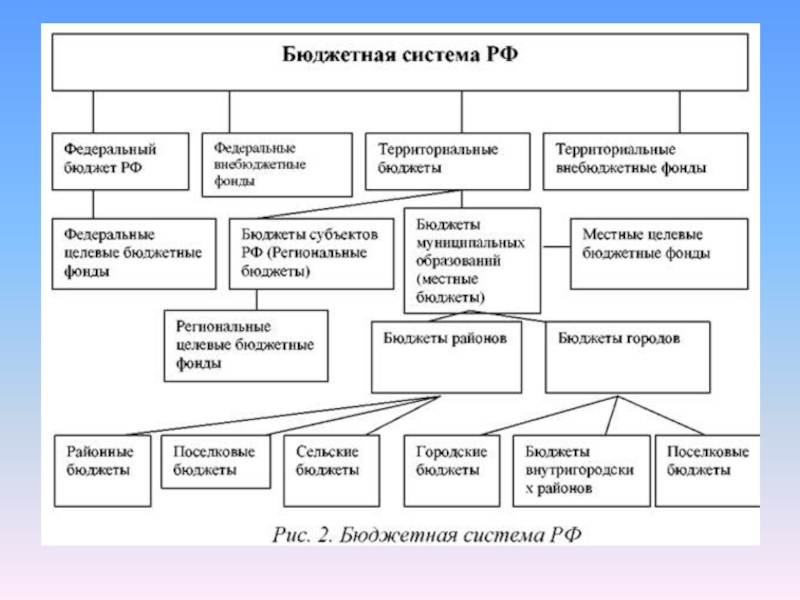

- Система бюджетирования Компании строится в соответствии с Приказом об утверждении оргструктуры, Приказом об утверждении финструктуры и стандартами построения систем бюджетирования.

- Объекты системы бюджетирования Компании — Центры Финансовой Ответственности (ЦФО). У каждого ЦФО есть руководитель, который отвечает за экономический результат ЦФО. Структура ЦФО не обязательно совпадает с административной или организационно-правовой структурой Компании.

- Постановка целей в рамках системы бюджетирования Компании может осуществляться сверху-вниз (от Совета директоров на основании Бюджетного задания к руководителям ЦФО), так и снизу-вверх (от руководителей ЦФО к Совету директоров), консолидация и защита бюджетов от руководителей ЦФО к Совету директоров.

- Участие в процессе бюджетирования является прямой обязанностью руководителей ЦФО, в которую входит планирование деятельности подразделения, определение ресурсов, необходимых для выполнения планов, формирование и защита бюджетов, контроль над исполнением бюджетов и их экономия (поиск внутренних резервов).

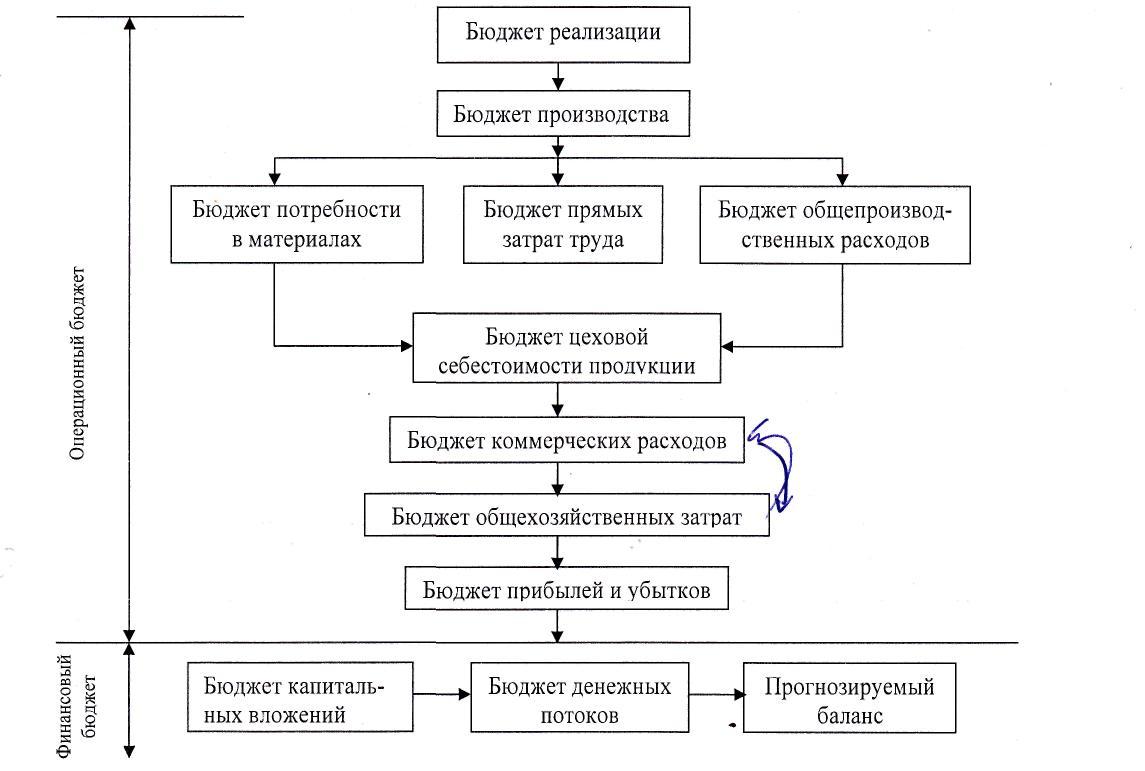

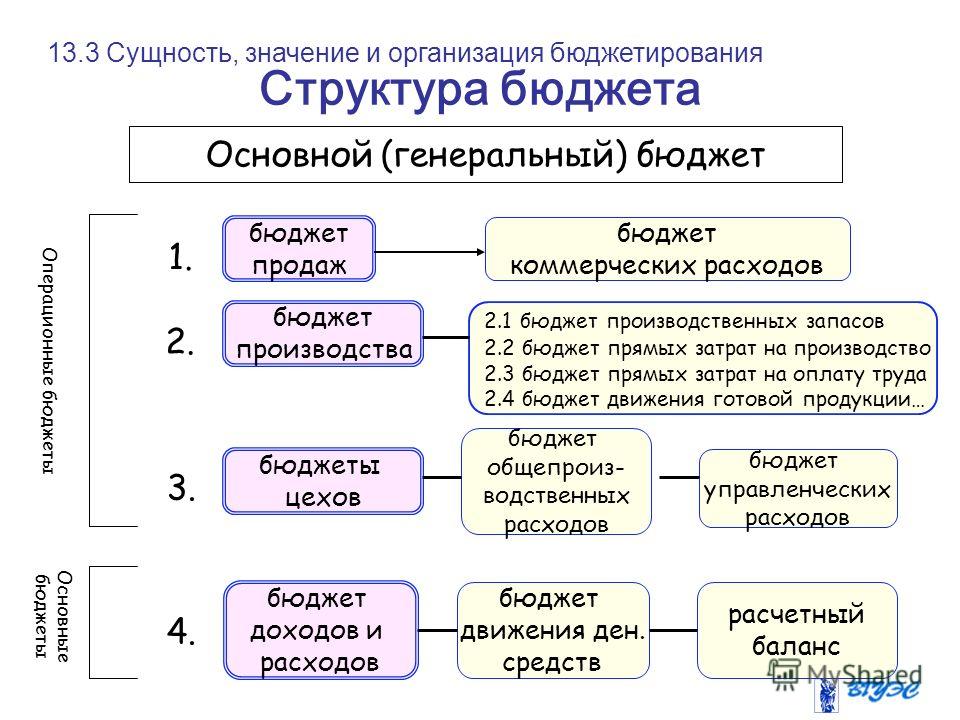

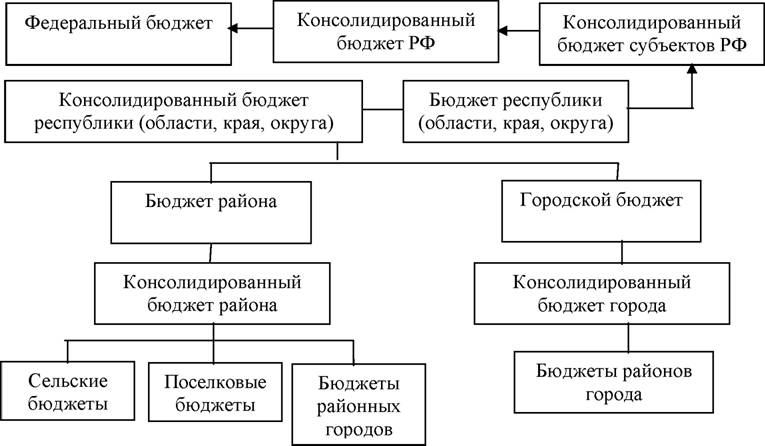

- Бюджеты в рамках системы выстраиваются по принципу вложенности. Принцип вложенности структуры бюджетов заключается в построении бюджетов верхних уровней путем консолидации статей из бюджетов нижних уровней. Бюджеты 2-го уровня консолидируются в бюджеты 1-го уровня, которые, в свою очередь, консолидируются в сводные бюджеты, и так далее.

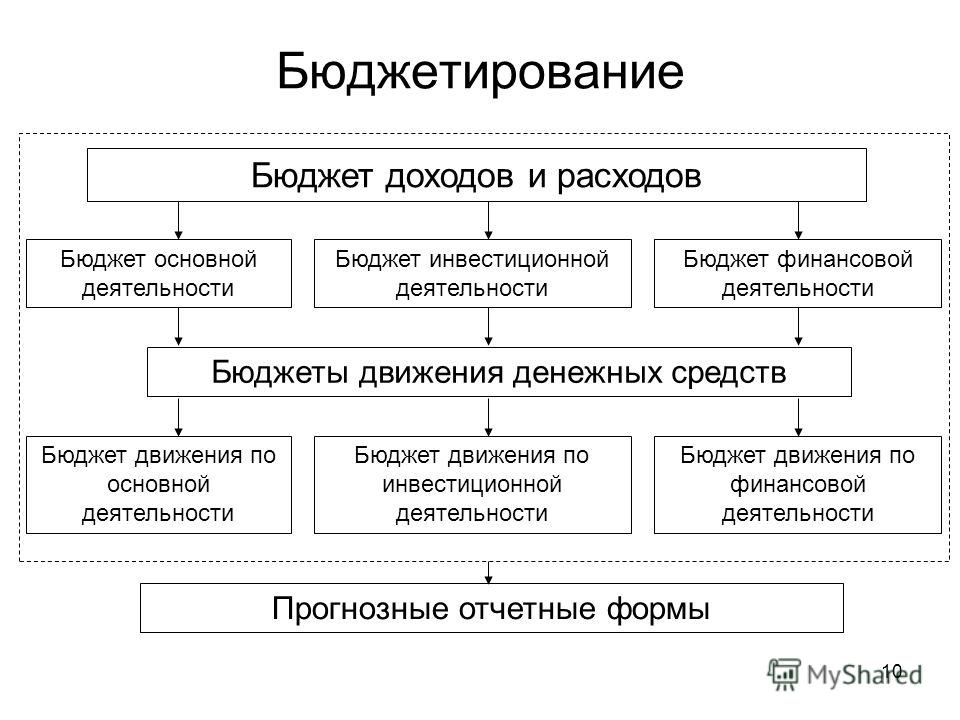

- В рамках системы принимается раздельное бюджетирование доходов, расходов, движения денежных средств, инвестиций, активов, обязательств, и капитала Компании, т.е. учет доходов и расходов ведется таким образом, чтобы обеспечить ежемесячное получение полной информации в объеме и разрезе показателей внутренней отчетности.

- В целях системы бюджетирования различаются:

- поступления / выплаты денежных средств;

- доходы / расходы, признаваемые по начислению.

- В рамках системы бюджетирования применяются методы: «кассовый» и «по начислению». Кассовый метод применяется к платежам, используется для составления Бюджета движения денежных средств, метод «по начислению» — для составления Бюджета доходов и расходов.

- Согласно методу «по начислению» результаты хозяйственных операций признаются в период, когда они оказывают влияние на результат деятельности Компании (а не тогда, когда денежные средства или их эквиваленты получены или выплачены).

- В рамках системы бюджетирования Компании организуются бюджетные классификаторы, в которых постатейно консолидируются финансовые результаты по активам, обязательствам, капиталу, доходам, расходам, движению денежных средств Компании.

- Каждому руководителю ЦФО вменяется ответственность за определенную статью в бюджетных классификаторах. Если финансовый результат по статье формируют несколько ЦФО, каждый руководитель ЦФО несет ответственность за финансовый результат по статье в той части, в которой он влияет.

- Система бюджетирования Компании устанавливает контроль целевого использования денежных средств, контроль затрат по статьям классификаторов, как до момента их возникновения, так и после.

- Плановые параметры деятельности подразделений и Компании в целом задаются системой бюджетирования. Источником информации о фактическом исполнении бюджетов служит система управленческого учета.

- Действует неизменность процедур бюджетирования и установленных целевых нормативов (лимитов, показателей) на протяжении всего установленного бюджетного периода.

- Процесс бюджетирования в Компании осуществляется на год с разбивкой по месяцам.

- Принцип функциональности структуры бюджетов заключается в реализации возможности формирования бюджетов по различным функциям Компании путем консолидации статей, охватывающих данную функцию, из различных операционных бюджетов.

- Принцип распределенности структуры бюджетов заключается в распределении ответственности за каждую статью классификаторов между ЦФО посредством бюджетных форматов.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

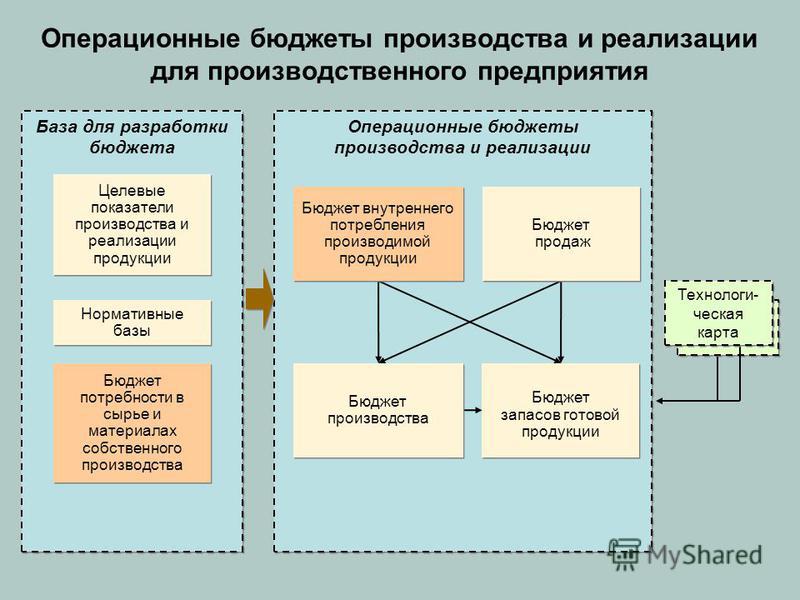

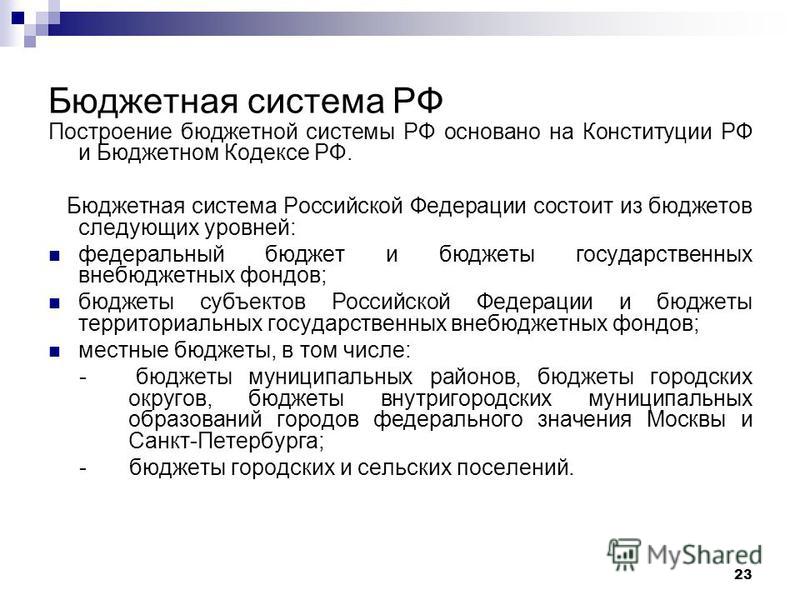

Методика построения системы бюджетирования на предприятии

Решение руководства о внедрении системы бюджетирования на предприятии потребует немалых усилий практически от всех сотрудников управленческого звена и занимает, как правило, очень много времени. В процессе подготовки должен быть проведен анализ организационно-штатной схемы предприятия, функций ее структурных частей, потоков информации, оборота документов.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО — ознакомьтесь с нашим специальным предложением.

Сам процесс построения системы бюджетирования предприятия является творческим процессом, и зависит как от специфики компании, так и от субъективного подхода сотрудников. Но в целом можно определить основные этапы разработки системы, которые и представляют собой общую методику построения системы бюджетирования любого предприятия.

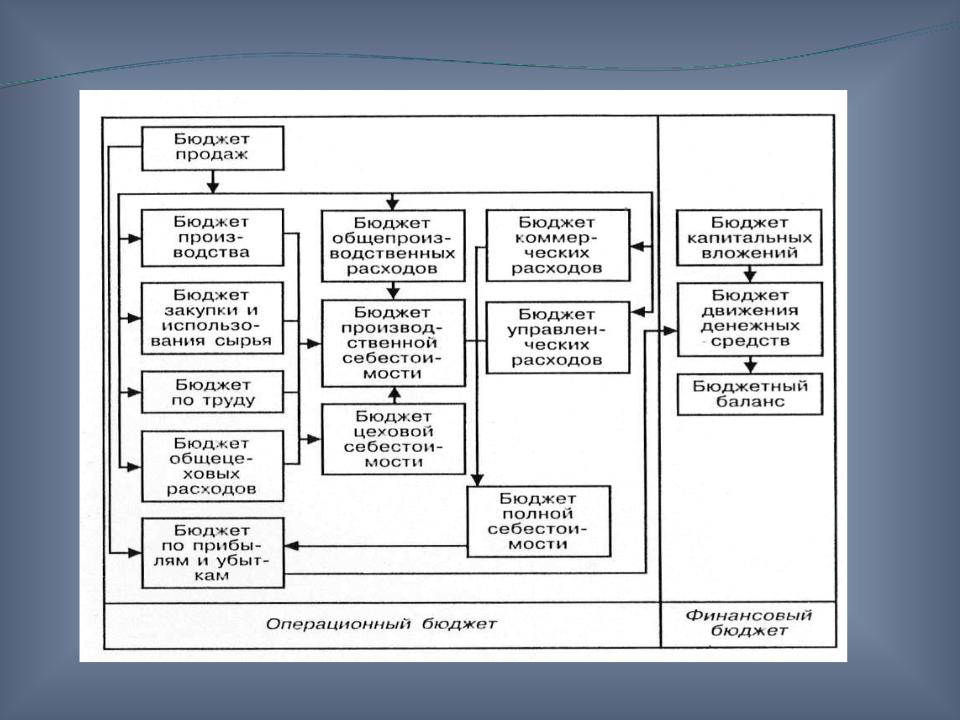

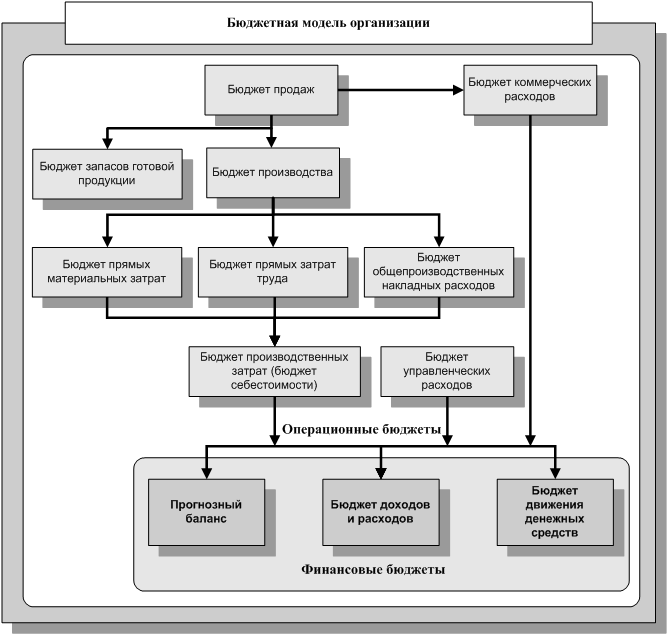

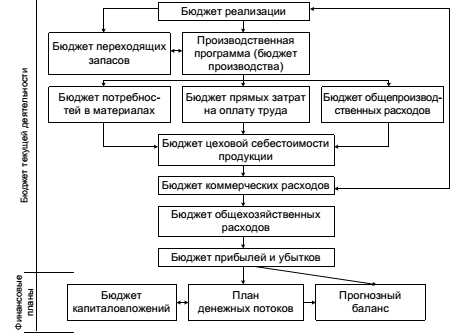

1. Составление финансовой структуры

Финансовая структура разрабатывается на основе существующей организации (штата) компании. При этом определяется структура видов производственной или иной хозяйственной деятельности, анализируется организационная структура компании, определяются центры доходов (ЦД), центры финансового учета (ЦФУ), центры возникновения затрат (ЦВЗ), центры финансовой ответственности (ЦФО) и т.д.

Потом их выстраивают относительно друг друга в структурной подчиненности, отражающей существующие уровни ответственности.

Выделения соответствующих центров компании является важнейшей задачей при осуществлении бюджетирования, так как от этого зависит продуктивность всего бюджетного планирования.

2. Составление бюджетной структуры

В процессе этого этапа подробно определяется, расписывается и структурируется место каждой статьи планирования и учета повседневной хозяйственной деятельности компании, которые и являются составляющими частями бюджетов. В последующем статьи включаются в состав соответствующих бюджетов, которые соединяются в единую схему, через которую руководство фирмы управляют различными показателями ответственности ЦФО и компании в целом.

В процессе осуществления этого этапа определяются формы и виды различных, в первую очередь основных бюджетов, определяется порядок и очередность составления бюджетов для соответствующих центров финансовой ответственности и компании в целом, описываются особенности консолидации этих бюджетов.

3. Определение внутренней учетной политики

Данный этап предполагает формирование организационных основ ведения учета, осуществляется подбор принципов документального оформления хозяйственных операций и методов оценки имущества организации, разрабатывается методика и алгоритмы ведения учета.

4. Построение системы планирования

На этом этапе конкретизируется порядок осуществления планирования – от плана продаж фирмы до утверждения полного бюджета компании, с указанием ответственных за осуществление процесса планирования лиц, регламентации их действий, определения форм и видов документов, сроков их отработки, порядка их согласования с должностными лицами фирмы и утверждения руководством организации.

5. Определение системы анализа

На этом этапе производится формирование перечня показателей, по которым в последующем будет осуществляться анализ полученных результатов деятельности компании: определяется перечень и взаимосвязь различных управленческих отчетов, осуществляется подбор показателей для проведения полноценной оценки финансового и хозяйственного состояния фирмы. На этом же этапе расписывается порядок получения исходных данных для анализа, и определяется порядок и последовательность его проведения.

6. Регламентация

В обязательном порядке результаты проделанной работы должны быть закреплены в регламентных документах компании, для чего разрабатываются соответствующие Положения: о финансовой структуре, о бюджетной структуре, об учетной политике, о планировании, о финансово-экономическом анализе.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Capitols | Капитолс — Бюджетирование: построение надежной системы в MS Excel

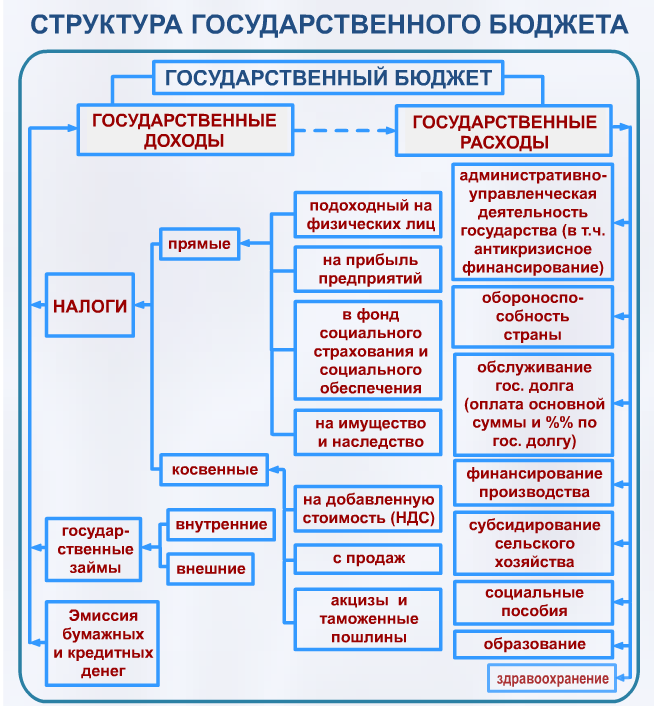

Система бюджетирования (Budgeting) – основной инструмент для эффективного управления предприятием и применяется вне зависимости от масштабов предприятия. Целью бюджетирования является планирование финансово-хозяйственной деятельности предприятия с наибольшей эффективностью использования его ресурсов.

Перед началом работ по бюджетированию должностные лица, ответственные за составление, внедрение, использование и контроль, должны определить:

порядок и методику формирования,

структуру бюджета и его статей,

центры финансовой ответственности (Cost Centers),

темпы предполагаемого роста и горизонты планирования,

функциональные детализированные составляющие бюджета,

состав ключевых показателей эффективности (Key Performance Indicators, KPIs),

основные итоговые формы бюджетной отчетности,

процедуру контроля исполнения бюджета и регулярного анализа отклонений.

Одним из основных вопросов является выбор инструментов автоматизации системы бюджетирования. В качестве простейшей системы, как правило, используется Microsoft Excel. Эта программа хорошо знакома финансистам, доступна и проста в использовании. Основным недостатком является отсутствие полноценного многопользовательского режима. Но на определенном этапе развития компании достаточно часто используют Microsoft Excel при построении системы бюджетирования.

Компания Capitols предоставляет услуги по построению системы бюджетирования, используя огромный потенциал Microsoft Excel, созданию полноценной финансовой модели предприятия с возможностью использования сценарного анализа «что-если» (What-If Analysis), анализа чувствительности, рентабельности и безубыточности. При этом используется принцип однократности ввода первичной информации.

В случае, если руководство компаний предпочитает автоматизировать систему бюджетирования более профессионально, то компания Capitols может предложить современное программное обеспечение Jedox, лидера решений по планированию, бюджетированию, консолидации, отчетности и бизнес аналитике.

Автоматизация бюджета в 1С:Документооборот

Часто компании необходимо запустить процессы или целые управленческие контуры, которые имеют сквозной, универсальный характер (вовлекают все подразделения) и связаны с передачей, обработкой и согласованием большого количества документов (часто стандартизированных).

К таким процессам относятся:

- управление качеством,

- управление знаниями,

- управление персоналом,

- бюджетирование,

и прочие подобные.

Далеко не всегда компании готовы приобретать дорогостоящие специализированные программные продукты для автоматизации этих контуров. И часто они правы.

Возможно, эти контуры в компании:

- находятся в процессе построения и развития;

- малофункциональны и просты;

- не порождают большой объем информации;

- являются автономными.

В этих случаях инвестиции в «полнометражный» комплексный проект автоматизации могут быть неоправданными или слишком поспешными.

Однако и ручное управление документами оказывается дорогим и превращает любой — даже скромный по объему информации — процесс в хаос, не поддающийся анализу и управлению.

В то же время и для больших компаний, которые встраивают в свою АСУ специализированные продукты, вопросы:

- управления согласованиями документов,

- хранения версий со всеми комментариями и исправлениями,

- управления групповой работой в оффлайне и онлайне,

не могут быть решены без привлечения дополнительных ИТ-инструментов.

Давайте сегодня посмотрим, как «1С:Документооборот» помогает справиться с процессом бюджетирования — одним из самых сложных и важных процессов для целенаправленного развития любого бизнеса — большого и маленького.

Вспомним, как работает контур бюджетирования:

- каковы его обязательные этапы;

- какие объекты порождаются в его процессе;

- кто вовлечен в процедуры бюджетирования.

Регламенты бюджетирования

Перед тем как запустить процесс бюджетирования в компании, необходимо создать регламент бюджетирования, который включает:

- положение о бюджетировании;

- положение о бюджетном комитете компании;

- положение о бизнес-процессах;

- положение о проектах развития;

- положение о финансовой структуре;

- положение о финансовой дирекции;

- положение о подразделениях;

- описание финансовой модели бюджетирования.

Регламенты описывают все процедуры бюджетирования, определяют терминологию, полномочия и ответственность, финансовые алгоритмы, распределение действий во времени и т. д.

Это означает, что регламенты:

- должны быть доступны всем участникам бюджетного процесса в виде версий с указанием срока действия каждой версии;

- принимаются в результате коллективного обсуждения и согласования;

- являются той «базой знаний», на которую будут ссылаться конкретные документы бюджетного процесса через систему ссылок.

«1С:Документооборот» предоставляет критически важную возможность хранить регламенты бюджетирования в иерархической структуре с настройкой прав доступа и изменения.

Хранятся все версии документов и история их согласований и утверждений.

После создания «законодательной» базы включается циклический процесс бюджетирования, который — как и любые процессы управления — соответствует циклу Деминга.

В течение цикла бюджетирования мы:

- создаем, обсуждаем и согласовываем различные типы бюджетов;

- исполняем бюджеты в доходной и расходной частях;

- проводим план-фактный анализ бюджетного периода.

Создание и утверждение бюджетов

Этот процесс носит итерационный характер. Формирования бюджетов идет сверху вниз и снизу вверх, когда нам необходимо утверждать три основные бюджета предприятия (БДР, БДДС, баланс), отдельные функциональные бюджеты и бюджеты подразделений.

Стыковка бюджетов необходима и по горизонтали, когда идет речь о формировании бюджетов смежников.

Например, так происходит с бюджетами маркетинга и продаж, продаж и производства, продаж/производства и сервисных подразделений хранения и доставки и так далее.

С точки зрения совместной работы, это означает:

- сложные процессы согласования;

- версионность в процессе доработки;

- необходимость видеть и авторизовать исправления и комментарии к проектам бюджетов с возможностью вернуться к ним в любой момент после.

Работа в «1С:Документообороте» поддерживает разные сценарии согласования:

- последовательное,

- параллельное,

- смешанное,

- включение лица в лист согласования при определенных условиях.

Важно упомянуть две функции, которые повышают качество процесса управления бюджетами и скорость бюджетного процесса.

1. «Расписание» бюджетирования

Регламент бюджетирования предусматривает строгие сроки создания и утверждения бюджетов. При этом важна последовательность создания взаимосвязанных документов.

Зачастую именно неспособность большого количества людей синхронно и точно исполнять всю последовательность действий служит причиной постоянных «поломок» бюджетирования в компаниях.

В «1С:Документообороте» весь цикл бюджетирования оформляется в виде регулярных поручений, которые инициируются автоматически в соответствии с расписанием. В целях контроля срок их исполнения тоже задается в системе.

В целях контроля срок их исполнения тоже задается в системе.

2. Работа по шаблонам

Ускорение процессов достигается с помощью шаблонов документов. Руководители заполняют необходимые ячейки, не разыскивая нужные им формы и не создавая их самостоятельно.

Конечно, если предприятие пользуется специализированным софтом для автоматизации бюджетирования, сами бюджетные документы создаются в специальном программном продукте (например, в 1С:ERP). В этом случае они выгружаются в «1С:Документооборот» и проходят цикл согласования и утверждения.

Исполнение бюджетов

Доходная часть бюджета компании формируется из реализации продуктов и услуг компании и обычно фиксируется программами оперативного и бухгалтерского учета.

По-другому дело обстоит с расходной частью.

Заявки на расходование денежных средств должны сохранять связь с бюджетными планами и обычно проходят разные маршруты согласования в зависимости:

- от суммы заявки и

- от цели расходов.

В «1С:Документообороте» компания может создать документ «Заявка на расход» и настроить варианты ее согласования с привязкой к параметрам «Заявки».

К «Заявке» могут прикрепляться входящие счета от поставщиков. Для каждой «Заявки» может указываться связь с бюджетом ЦФО.

Заседания бюджетного комитета

Бюджетный комитет — орган управления, который создается:

- для поддержания контура бюджетирования в актуальном состоянии и

- план-фактного анализа выполнения бюджетов.

Как бы вы не настроили процессы «удаленного» согласования бюджетов и регламентов, любая компания нуждается в «коротких коммуникациях» на очных собраниях для более эффективного обсуждения спорных вопросов и принятия согласованных решений.

Обычно в бюджетный комитет входят генеральный директор, финансовый директор ключевые руководители бизнес-юнитов и направлений.

Программа «1С:Документооборот» имеет развитый функционал для эффективного проведения совещаний, который помогает:

- организовать совещание с наименьшими затратами времени;

- зарегистрировать ход совещания и его решения;

- превратить решения собрания в поручения, которые немедленно окажутся в пуле задач назначенных исполнителей с указанием срока исполнения;

- проконтролировать исполнение решений совещания.

Таким образом, как мы видим, в одной системе документооборота оказываются:

- регламентная база контура бюджетирования;

- регулярная циркуляция рабочих документов плана и факта;

- решения собраний, относящихся к работе бюджетного процесса.

Все составляющие управления бюджетом связаны друг с другом системой ссылок, а своевременность выполнения процедур контролируется автоматически.

Системность и последовательность в организации регулярных процессов на предприятии делает «1С:Документооборот» незаменимо полезным для компании любого размера и процессов любой сложности. Настроить работу программы вам помогут специалисты «1С-Рарус».

Построение бюджетов — Школа менеджмента.

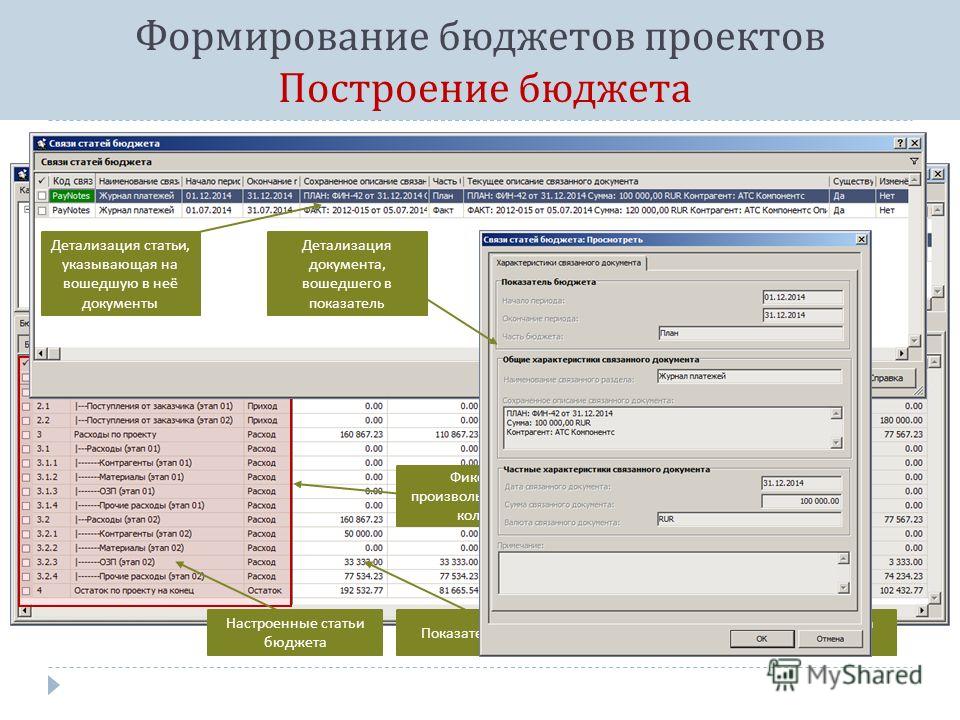

Для перехода в режим формирования бюджета следует выполнить команду главного меню Организационные бюджеты→Формирование бюджетов. При этом на экране открывается окно, изображенное на рис.

Рис. 1.23. Формирование бюджетов

В левой части данного окна представлен иерархический список бюджетных статей. В колонке Сумма по плану отображаются плановые значения показателей, а в следующих двух колонках – отклонение этих значений от последних фактических значений, в стоимостном и процентном выражении.

В верхней части окна в полях Начальная дата и Конечная дата указываются соответственно начальная и конечная даты интервала времени, данные которого должны быть включены в отчет. Требуемые значения можно ввести как с клавиатуры, так и с помощью кнопок счетчика.

В поле Бюджет для организационной структуры из раскрывающегося списка выбирается центр финансовой ответственности, по которому необходимо сформировать бюджет (содержимое этого списка формируется в справочнике отделов/подразделений, описание которого приведено выше).

В нижней части окна с помощью переключателя Валюта данных осуществляется выбор валюты отчета. Можно выбрать базовую валюту, вторую валюту либо произвольную валюту (в последнем случае нужно установить переключатель в положение Иное, и в открывшемся окне справочника валют выбрать требуемое значение).

Для добавления в иерархический список статей новой позиции нужно установить курсор в требуемое место иерархии и выполнить команду контекстного меню Добавить план. В результате на экране откроется окно редактирования планового показателя, пример которого показан на рис.

В результате на экране откроется окно редактирования планового показателя, пример которого показан на рис.

Рис. 1.24. Ввод и редактирование планового показателя

Вид и состав данного окна зависит от того, на какой ветви иерархии выполняется добавление показателя. Если осуществляется ввод данных по задолженности, то окно выглядит так, как показано на рис. 1.24. При вводе, например, данных по доходной статье вместо поля Плательщик/получатель в данном окне будет отображаться поле Наименование операции, и др.

В верхней части данного окна из раскрывающегося списка следует выбрать объект учета, по которому формируется плановый показатель. Содержимое этого списка сформировано в соответствующем справочнике (например, в справочнике поставщиков/получателей, либо в справочнике типовых операций, и т. д.). Затем в поле Сумма по плану нужно с клавиатуры либо с помощью календаря, открываемого по кнопке выбора, ввести требуемую сумму, а в расположенном правее поле из раскрывающегося списка выбрать валюту, в которой эта сумма выражена. После нажатия в данном окне кнопки Сохранить изменения, которая находится справа внизу окна (название кнопки отображается в виде всплывающей подсказки при подведении к ней указателя мыши), введенное значение отобразится в бюджете.

После нажатия в данном окне кнопки Сохранить изменения, которая находится справа внизу окна (название кнопки отображается в виде всплывающей подсказки при подведении к ней указателя мыши), введенное значение отобразится в бюджете.

При необходимости из иерархического списка можно удалить любой плановый показатель. Для этого нужно выделить его в списке курсором и активизировать команду контекстного меню Удалить план. При этом программа выдаст дополнительный запрос на подтверждение операции удаления.

Подобным образом можно сформировать плановые бюджеты для всех центров финансовой ответственности предприятия.

настройка сценария, основные характеристики бюджета

Любое предприятие невозможно представить без управленческого учета, используемого для планирования, управления, контроля. Для таких целей в «1С:ERP 2» предназначена подсистема контроль бюджетирования. Невозможно в современных условиях обойтись без прогнозной оценки финансового состояния предприятия.

В данной статье я попробую показать начальные шаги для настройки и использования данной подсистемы. Нужно начинать с простой схемы, и с каждым шагом ее дорабатывать под ваши потребности.

А в самом начале проверим, включен ли режим бюджетирования в 1С.

Рисунок 1

Попробуем разобраться в азах бюджетирования 1С. Бюджет – это соответствие доходов и расходов в каком-то временном интервале и инструменты для планирования, контроля и оценки.

Настройка политики в сфере бюджетирования осуществляется в рамках используемой модели. Вот и начнем нашу работу с создания модели бюджетирования.

Нам нужна точка опоры. Модель бюджетирования — это набор правил, определяющих некоторую систему бюджетов в рамках нашей организации.

Рисунок 2

Создадим новую модель бюджета. Для данной модели установим периодичность — год, бюджеты по организации, подразделению, и выставим флажок «утверждать бюджеты». Не забудем установить статус «Действует». Минимальные настройки модели бюджетирования выполнены. Здесь же можно настроить методы бюджетирования, например, контроль лимитов денежных средств. Но это сделаем позже.

Не забудем установить статус «Действует». Минимальные настройки модели бюджетирования выполнены. Здесь же можно настроить методы бюджетирования, например, контроль лимитов денежных средств. Но это сделаем позже.

Следующим шагом нужно добавить сценарий бюджетирования. Это некий разделитель. Для примера в рамках одной модели будут разные сценарии — «стратегический» и «основной». Данные из разных сценариев могут использоваться при построении бюджетов. Кроме того, при построении бюджетов мы будем использовать предопределенные сценарии «Фактические данные» и «Исполнение бюджета».

Продолжим настройку 1С бухгалтерия бюджет. Следующий шаг — настройка сценария

Рисунок 3

Нужно заполнить валюту и установить прогнозные курсы.

Рисунок 4

Далее определим основные характеристики бюджета

Характеристика, которая определяет суммовые и количественные итоги в разрезе остатков в бюджетировании — это показатели бюджетов. Данные остатки формируются на основании оборотов соответствующих статей бюджета. Путь до данной характеристике: Бюджетирование и планирование – Настройки и Справочники – Бюджетирование – Показатели бюджетов.

Данные остатки формируются на основании оборотов соответствующих статей бюджета. Путь до данной характеристике: Бюджетирование и планирование – Настройки и Справочники – Бюджетирование – Показатели бюджетов.

Рисунок 6

Как видим из рисунка, для показателя можно установить 6 аналитик и указать, что учет будет осуществляться в количественном измерении.

Бюджетирование в 1С ERP: Показатели бюджета – стартовая точка!

Рассмотрим показатели в некотором достаточном минимуме для формирования бюджетов, но при этом они должны быть достаточными для формирования остатков на основании статей бюджета.

Рисунок 7

Существует зависимость между статьями бюджета и показателями. Рассмотрим описание зависимых показателей для статьи бюджета «Оплата клиента».

Рисунок 8

На этом примере мы видим, что при оплате клиента у нас происходит увеличение показателя «Денежные средства» и уменьшение показателя «Дебиторская задолженность».

После того как определились с показателями, можно приступить к формированию бюджета. При этом предварительно нужно создать статьи бюджета.

Статья бюджета – это финансовая характеристика, определяющая доходные или расходные обороты. С помощью данной характеристики реализуется механизм «двойной записи», описанный ранее.

Так для того чтобы сформировать основные характеристики бюджета продаж, нам необходимо добавить статью бюджета «Выручка от продаж».

Рисунок 9

Из рисунка мы видим, что здесь так же есть 6 статей аналитики, и учет возможен количественный. При формировании статьи бюджета нужно описать зависимые показатели.

Рисунок 10

Данная статья бюджета увеличивает «Дебиторскую задолженность», а также «Прибыли и убытки». Показатель «Прибыли и убытки» пассивный, а поэтому вид влияния — «Расход» при том, что происходит увеличении показателя.

Можно описать связь статей с фактическими данными системы. Эти данные используются при формировании бюджетов.

Рисунок 11

Таким образом, мы описали модель бюджетирования, его сценарии. Разобрались с характеристиками бюджетирования. Далее нам нужно создать простой бюджет, а также основные правила построения и проверки параметра основные характеристики бюджетирования.

Продолжение следует.

Составление бюджета 101: Как распределять деньги

Если я получаю домашнюю зарплату, скажем, 2000 долларов в месяц, как я могу оплачивать жилье, еду, страховку, здравоохранение, погашение долга и развлечения, не исчерпывая денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ — составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но это большая финансовая свобода и жизнь с меньшим стрессом. Вот как его настроить.

Вот как его настроить.

Как распределять деньги

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своими успехами.

Попробуйте правило 50/30/20 в качестве простой основы бюджетирования.

Позвольте до 50% вашего дохода на нужды.

Оставляйте 30% дохода на нужды.

Направляйте 20% своего дохода на сбережения и погашение долгов.

Разберитесь в процессе составления бюджета

Определите свой доход после уплаты налогов

Если вы получаете регулярную зарплату, вероятно, сумма, которую вы получаете, и есть, но если у вас есть автоматические вычеты для 401 (k) , сбережения и страхование здоровья и жизни, добавьте их обратно, чтобы получить истинное представление о своих сбережениях и расходах.Если у вас есть другие виды дохода — возможно, вы зарабатываете деньги на побочных сделках — вычтите все, что его снижает, например налоги и деловые расходы.

Выберите план составления бюджета

Отслеживайте свой прогресс

Автоматизируйте свои сбережения

Максимально автоматизируйте, чтобы деньги, которые вы выделили на конкретную цель, направлялись туда с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за выбор, который уносит бюджет.

При необходимости пересмотрите свой бюджет

Ваши доходы, расходы и приоритеты со временем изменятся. Соответственно измените свой бюджет, но всегда имейте его.

Автоматизируйте свой бюджет с помощью NerdWallet

Отслеживайте расходы по категориям, сравнивайте месяцы и выбирайте способы сэкономить.

Часто задаваемые вопросы

Как составить бюджетную таблицу?

Начните с определения вашего конечного (чистого) дохода, а затем проверьте свои текущие расходы.Наконец, примените бюджетные принципы 50/30/20: 50% на нужды, 30% на желания и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключ к ведению бюджета — это регулярное отслеживание ваших расходов, чтобы вы могли получить точное представление о том, куда идут ваши деньги и куда вы хотите их направить. Вот как начать: 1. Проверьте выписки из своего счета. 2. Распределите свои расходы по категориям. 3. Следите за последовательным отслеживанием. 4. Изучите другие варианты.5. Определите место для изменений. Бесплатные электронные таблицы и шаблоны могут упростить составление бюджета.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, где вы стоите и чего надеетесь достичь, выберите систему составления бюджета, которая подойдет вам. Мы рекомендуем систему 50/30/20, которая делит ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой план составления бюджета

Мы рекомендуем популярный бюджет 50/30/20.В нем вы тратите примерно 50% долларов после уплаты налогов на предметы первой необходимости, не более 30% на потребности и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени развлекаться и сбережения для оплаты нерегулярных или неожиданных расходов и комфортного выхода на пенсию.

Узнайте, как этот подход к составлению бюджета применим к вашим деньгам.

Сбережения и погашение долгов

$ 0

Просматривайте свои деньги в одном месте

NerdWallet подсчитывает ваши расходы и показывает, сколько вы тратите на такие вещи, как еда, счета, поездки и многое другое.Кроме того, мы покажем вам, как сэкономить по-крупному.

Разрешите до 50% вашего дохода на нужды

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

Минимальные выплаты по кредиту. Все, что выходит за рамки минимума, попадает в категорию сбережений и погашения долгов.

Уход за детьми или другие расходы, необходимые для работы.

Если ваши предметы первой необходимости превышают отметку в 50%, вам может потребоваться на некоторое время снизить расходы на часть вашего бюджета.Это не конец света, но вам придется скорректировать свои расходы.

Оставляйте 30% своего дохода на нужды

Отделение желаний от потребностей может быть трудным. Однако в целом для жизни и работы вам необходимы потребности. Типичные желания включают обеды вне дома, подарки, путешествия и развлечения.

Решить не всегда легко. Членство в спортзале — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее выбраться из долгов, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или пока ваши долги не будут взяты под контроль.Но ваш бюджет не должен быть настолько строгим, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Каждому бюджету нужно пространство для маневра — возможно, вы забыли о расходах или они оказались больше, чем вы ожидали, — и деньги, которые вы имеете право тратить по своему усмотрению.

Ваш бюджет — это инструмент, который поможет вам, а не смирительная рубашка, которая никогда не помешает вам наслаждаться жизнью. Если нет денег на развлечения, вы с меньшей вероятностью будете придерживаться своего бюджета — и вы будете придерживаться хорошего бюджета.

Направьте 20% своего дохода на сбережения и выплату долга

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-нибудь на случай непредвиденных обстоятельств, отложить на будущее и погасить долг.Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и выплатой долга для достижения ваших самых насущных целей.

Приоритет № 1 — стартовый аварийный фонд.

Многие эксперты рекомендуют вам попытаться на несколько месяцев заработать минимальные расходы на жизнь. Мы предлагаем вам начать с фонда на случай чрезвычайных ситуаций в размере не менее 500 долларов — этого достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и наращивать его.

Невозможно выбраться из долга, не имея возможности избежать увеличения долга каждый раз, когда происходит что-то неожиданное.И вы будете спать лучше, зная, что у вас есть финансовая подушка.

Приоритет № 2 — найти соответствие работодателя на вашем 401 (k).

Сначала получите легкие деньги. Для большинства людей это означает учетные записи с льготным налогообложением, такие как 401 (k). Если ваш работодатель предлагает совпадение, внесите по крайней мере достаточно, чтобы получить максимум. Это бесплатные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас не будет еще одного такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты.В конечном итоге у вас будет больше шансов нарастить богатство, если вы привыкните регулярно делать долгосрочные сбережения.

Приоритет № 3 — токсичный долг.

После того, как вы нашли совпадение на 401 (k), если возможно, займитесь токсичным долгом в вашей жизни: долгом по кредитной карте с высокими процентами, личными ссудами и ссудами до зарплаты, титульными ссудами и выплатами арендной платы за собственный счет. Все они имеют настолько высокие процентные ставки, что вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Все они имеют настолько высокие процентные ставки, что вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные ссуды — в течение пяти лет, даже при резком сокращении расходов.

Ваш неоплаченный необеспеченный долг в целом составляет половину или более вашего валового дохода.

Приоритет № 4, опять же, сбережения для выхода на пенсию.

После того, как вы избавились от токсичных долгов, следующая задача — выйти на пенсию. Стремитесь сэкономить 15% своего валового дохода; это включает совпадение с вашей компанией, если оно есть. Если вы молоды, подумайте о финансировании индивидуального пенсионного счета Roth после того, как вы соберете компанию. Как только вы достигнете предела взноса на IRA, вернитесь к своему 401 (k) и увеличьте свой вклад там.

Приоритет № 5, опять же, ваш фонд на случай чрезвычайных ситуаций.

Регулярные взносы могут помочь вам увеличить расходы на проживание от трех до шести месяцев. Не следует ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Не следует ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Приоритет № 6 — погашение долга.

Если вы уже выплатили свой самый опасный долг, то, вероятно, останется долг с более низкой ставкой, часто не облагаемый налогом (например, ваша ипотека). Вы должны решать их только после того, как получите подряд другие финансовые проблемы.

Любое пространство для маневра, которое у вас есть, исходит от денег, доступных для удовлетворения ваших потребностей, или от экономии на ваших потребностях, а не от вашего чрезвычайного фонда и пенсионных сбережений.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали резервный фонд, выплатили токсичные долги и откладываете 15% на пенсионное гнездышко. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Если вы достигли этого счастливого момента, подумайте о том, чтобы сэкономить на нерегулярных расходах, не являющихся чрезвычайными обстоятельствами, например, на новую крышу или новую машину. Эти расходы возникнут несмотря ни на что, и лучше копить на них, чем брать в долг.

Эти расходы возникнут несмотря ни на что, и лучше копить на них, чем брать в долг.

СМОТРЕТЬ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ ДЛЯ ВАШИХ ФИНАНСОВЫХ ЦЕННОСТЕЙ

NerdWallet Guide to COVID-19

Получите ответы на вопросы о стимулирующих проверках, списании долгов, изменении туристической политики и управлении финансами.

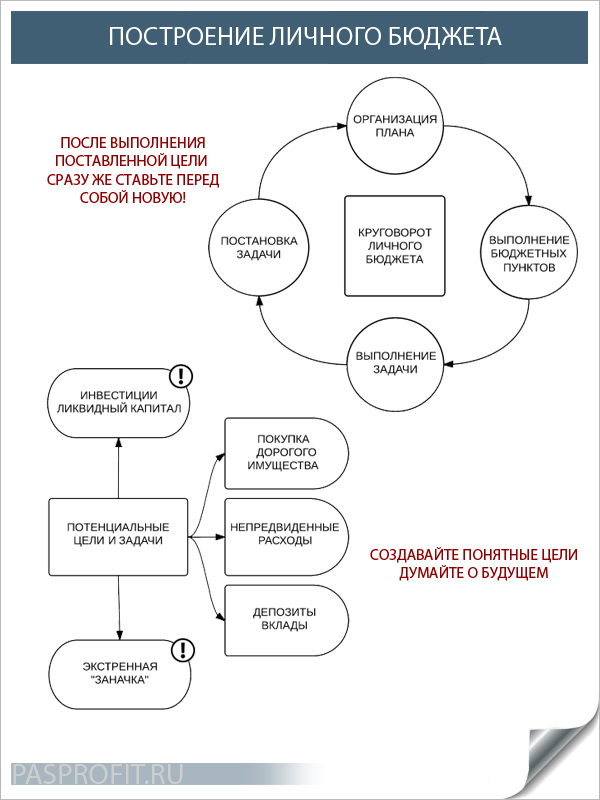

Пошаговое руководство по составлению личного бюджета

Если вы хотите контролировать свои расходы и работать над достижением финансовых целей, вам нужен бюджет.

Личный или семейный бюджет — это сводка, в которой сравниваются и отслеживаются ваши доходы и расходы за определенный период, обычно за один месяц. Хотя слово «бюджет» часто ассоциируется с ограниченными расходами, бюджет не обязательно должен быть ограничивающим, чтобы быть эффективный.

Бюджет покажет вам, сколько денег вы ожидаете получить, а затем сравните это с вашими необходимыми расходами, такими как аренда и страхование, и вашими дискреционными расходами, такими как развлечения или питание вне дома. Вместо того, чтобы рассматривать бюджет как отрицательный фактор, вы можете рассматривать его как инструмент для достижения своих финансовых целей.

Вместо того, чтобы рассматривать бюджет как отрицательный фактор, вы можете рассматривать его как инструмент для достижения своих финансовых целей.

Что делает бюджет

Письменный ежемесячный бюджет — это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц. Это также позволяет вам отслеживать свои привычки в расходах.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке.Это потому, что бюджеты зависят от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, откладывать деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в создание богатства.

Бюджет работает, только если вы честно оцениваете свои доходы и расходы. Чтобы составить эффективный бюджет, вы должны быть готовы работать с подробной и точной информацией о ваших привычках зарабатывать и расходовать средства.

В конечном итоге результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько их и куда они расходуются каждый месяц.

Как составить бюджет за шесть простых шагов

Прежде чем приступить к составлению бюджета, найдите хороший шаблон, который вы сможете использовать, чтобы указать цифры своих расходов и доходов.

Хотя вы можете использовать старомодную ручку и бумагу для составления бюджета, проще и эффективнее использовать таблицу ежемесячного бюджета или приложение для составления бюджета. Они будут содержать специальные поля для доходов и расходов в различных категориях, а также встроенные формулы, которые помогут вам с минимальными усилиями рассчитать излишек или дефицит бюджета.

1. Соберите финансовые документы

Прежде чем начать, соберите всю свою финансовую отчетность, включая:

- Банковские выписки

- Инвестиционные счета

- Последние счета за коммунальные услуги

- Квитанции W-2 и корешки

- 1099s

- Счета по кредитной карте

- Квитанции за последние три месяца

- Выписки по ипотеке или автокредиту

Вы хотите иметь доступ к любой информации о своих доходах и расходах. Один из ключей к процессу составления бюджета — создание среднемесячного значения. Чем больше информации вы откопаете, тем лучше.

Один из ключей к процессу составления бюджета — создание среднемесячного значения. Чем больше информации вы откопаете, тем лучше.

2. Рассчитайте свой доход

Какой доход вы можете ожидать каждый месяц? Если ваш доход представляет собой обычную зарплату, где налоги автоматически вычитаются, то использование суммы чистого дохода (или получаемой на руки суммы) вполне нормально. Если вы работаете не по найму или имеете внешние источники дохода, такие как алименты или социальное обеспечение, включите их также.Запишите этот общий доход как ежемесячную сумму.

Если у вас переменный доход (например, от сезонной или внештатной работы), подумайте об использовании дохода за месяц с самым низким доходом в прошлом году в качестве базового дохода при формировании бюджета.

3. Создайте список ежемесячных расходов

Составьте список всех расходов, которые вы ожидаете понести в течение месяца. Этот список может включать:

- Выплаты по ипотеке или аренда

- Оплата за машину

- Страхование

- Бакалея

- Коммунальные услуги

- Развлечения

- Личный уход

- Питание

- Уход за детьми

- Транспортные расходы

- Путешествие

- Студенческие ссуды

- Экономия

Используйте свои банковские выписки, квитанции и выписки по кредитным картам за последние три месяца, чтобы определить все свои расходы.

4. Определение постоянных и переменных расходов

Фиксированные расходы — это те обязательные расходы, за которые вы платите одинаковую сумму каждый раз. Включая такие расходы, как ипотечные или арендные платежи, платежи за автомобиль, интернет-услуги с фиксированной оплатой, вывоз мусора и регулярный уход за детьми. Если вы платите стандартным платежом по кредитной карте, включите эту сумму и любые другие важные расходы, которые, как правило, остаются неизменными из месяца в месяц.

Если вы планируете откладывать фиксированную сумму или выплачивать определенную сумму долга каждый месяц, также включайте сбережения и погашение долга в качестве фиксированных расходов.

Переменные расходы — это тип, который будет меняться от месяца к месяцу, например:

- Бакалея

- Бензин

- Развлечения

- Еда вне дома

- Подарки

Если у вас нет резервного фонда, включите категорию «неожиданных расходов», которые могут появиться в течение месяца и сорвать ваш бюджет.

Начните присваивать стоимость каждой категории, начиная с фиксированных расходов. Затем прикините, сколько вам нужно будет тратить в месяц на переменные расходы.

Если вы не уверены, сколько вы тратите в каждой категории, просмотрите свои последние два или три месяца по кредитной карте или банковским операциям, чтобы сделать приблизительную оценку.

5. Итого ваш ежемесячный доход и расходы

Если ваш доход превышает ваши расходы, у вас хороший старт. Эти дополнительные деньги означают, что вы можете направить средства на различные области своего бюджета, такие как пенсионные накопления или погашение долга.

Если у вас больше доходов, чем расходов, подумайте о том, чтобы принять философию составления бюджета «50-30-20».В бюджете 50-30-20 «потребности» или основные расходы должны составлять половину вашего бюджета, потребности должны составлять еще 30%, а сбережения и погашение долга должны составлять последние 20% вашего бюджета.

Если ваши расходы превышают ваш доход, это означает, что вы тратите слишком много средств и вам необходимо внести некоторые изменения.

6. Внесите корректировки в расходы

Если вы находитесь в ситуации, когда расходы превышают доходы, найдите в переменных расходах области, которые можно сократить.Найдите места, где вы можете сократить свои расходы, например, меньше есть вне дома, или исключите категорию, например, отменив членство в спортзале.

Если ваши расходы намного превышают ваш доход или у вас есть значительная задолженность, сокращения переменных расходов может быть недостаточно. Возможно, вам придется сократить фиксированные расходы и увеличить доход, чтобы сбалансировать свой бюджет.

Стремитесь, чтобы ваши столбцы доходов и расходов были одинаковыми. Этот равный баланс означает, что весь ваш доход учитывается и направляется в бюджет на конкретные цели по расходам или сбережениям.

Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны отслеживать и продолжать отслеживать свои расходы в каждой категории, в идеале — каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления бюджета, также может использоваться для записи общих расходов и доходов.

Та же таблица или приложение для составления бюджета, которое использовалось для составления бюджета, также может использоваться для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Ежедневно выделяйте несколько минут на запись своих расходов, а не откладывайте их до конца месяца.

Если вы не уверены, что сможете составить бюджет своих денег, используйте систему конвертов, в которой вы разделяете наличные деньги для расходов на отдельные конверты для разных категорий расходов. Когда конверт опустеет, вам придется прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли своего предела расходов в категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна заключаться в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями.

- Если вы работаете на комиссионных, будьте активны в сбережении, чтобы покрыть периоды, когда рынок медленный.

- Если у вас есть проблемы с денежным потоком из-за того, что вам платят только один раз в месяц, разделите этот платеж на недели и храните денежные средства, которые вы планировали потратить в оставшиеся недели, на отдельном счете, пока они вам не понадобятся.

- Расплачивайтесь кредитной картой только в том случае, если у вас будут деньги для ее выплаты в конце месяца. В противном случае вы будете должны проценты сверх цены всего, что вы купили.

- Ежемесячно корректируйте бюджет, если вы обнаружите, что переоценили или недооценили свои расходы. Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, за страховые выплаты.

- Если вы склонны к перерасходу в определенных категориях, используйте приемы бюджетирования, такие как переход на бюджет только наличными.

- Как только ваши расходы станут ниже, чем ваш доход, прежде чем увеличивать свои расходы, начните планировать сбережения.

- Найдите время, чтобы научиться другим финансовым навыкам, чтобы повысить свою финансовую грамотность и заставить деньги работать на вас больше.

Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, за страховые выплаты.

Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, за страховые выплаты.Как создать бюджет: пошаговое руководство

Создание бюджета — отличный способ отслеживать, куда уходят ваши деньги каждый месяц, и важный шаг к приведению ваших финансов в порядок. Бюджет может облегчить вам достижение финансовых результатов, таких как создание чрезвычайного фонда или сбережение для первоначального взноса на дом.

Хотя задача может показаться сложной, создать бюджет не так уж и сложно. К тому же, когда он у вас есть, основная часть работы сделана, и вы можете вносить незначительные изменения по мере изменения ваших привычек в расходах или дохода. Существует множество веб-сайтов и приложений для составления бюджета, которые вы можете использовать, чтобы начать работу, или можете создать свою собственную электронную таблицу.

Существует множество веб-сайтов и приложений для составления бюджета, которые вы можете использовать, чтобы начать работу, или можете создать свою собственную электронную таблицу.

Ниже CNBC Select рассматривает, как создать бюджет с помощью электронной таблицы, но многие шаги такие же, как и другие методы составления бюджета. Не стесняйтесь проявлять творческий подход — вы можете загрузить шаблоны в Интернете через Google Таблицы, Microsoft Excel и другие сайты или начать с нуля.

Вот как создать бюджет за пять шагов.

Как создать бюджет

1. Подсчитайте свой чистый доход

Первый шаг — выяснить, сколько денег вы зарабатываете каждый месяц. Вы захотите рассчитать свой чистый доход, то есть сумму денег, которую вы зарабатываете за вычетом налогов.

Если вы регулярно получаете зарплату через своего работодателя, независимо от того, работаете вы неполный или полный рабочий день, указанная сумма, скорее всего, будет вашим чистым доходом.

Имейте в виду, что если вы зарегистрированы в плане медицинского страхования, гибком расходном счете (FSA) и / или пенсионном счете через своего работодателя, деньги часто автоматически снимаются с вашей зарплаты. Вы захотите вычесть эти вычеты, чтобы убедиться, что у вас есть четкое представление о своей заработной плате.

Вы захотите вычесть эти вычеты, чтобы убедиться, что у вас есть четкое представление о своей заработной плате.

Если вы внештатный сотрудник, работаете на себя или просто не получаете регулярную зарплату, вам необходимо вычесть налоги из суммы вашего дохода. По данным IRS, ставка налога на самозанятость составляет 15,3%. Вы можете использовать этот калькулятор TaxAct, чтобы оценить, сколько налогов вы должны платить за год. Затем вы можете разделить на 12, чтобы получить ежемесячную оценку.

2. Составьте список ежемесячных расходов

Затем вам нужно составить список ваших ежемесячных расходов.

Вот некоторые общие расходы:

- Плата за аренду или ипотеку

- Плата за ссуду (например, студенческую, автомобильную и личную)

- Страхование (например, здоровье, дом и автомобиль)

- Коммунальные услуги (например, электричество, вода и газ)

- Телефон, Интернет, кабельное телевидение и ежемесячная подписка на потоковую передачу

- Уход за детьми

- Продукты питания

- Транспорт (например, бензин, билеты на поезд и автобусы)

- Товары для дома

- Питание

- Путешествие

- Членство в спортзале

- Разное (например, подарки, развлечения и одежда)

Также полезно включать подробную информацию о том, сколько вы откладываете каждый месяц, будь то на традиционных или высокодоходных сберегательных счетах или на личном пенсионном счете, например Рот ИРА.

3. Обозначьте постоянные и переменные расходы

После того, как вы составили список своих ежемесячных расходов, отметьте, являются ли они постоянными или переменными. Фиксированные расходы — это счета, которых нельзя избежать: аренда, коммунальные услуги, транспорт, страхование, еда и погашение долгов. Переменные расходы, как правило, более гибкие — например, членство в спортзале или то, сколько вы тратите на ужин вне дома.

Если бы денег было мало, вы всегда могли отказаться от абонемента в спортзал и сократить траты на обеды вне дома, но, вероятно, вам всегда придется платить за аренду или закладную.

4. Определите среднемесячные затраты по каждому расходу.

После разделения фиксированных и переменных расходов укажите, сколько вы тратите на каждый расход в месяц. Вы можете посмотреть свои расходы в выписках из банка и по кредитной карте.

Фиксированные расходы легче внести в ваш бюджет, чем переменные, поскольку ежемесячные расходы обычно одинаковы. Например, погашение долга по ипотеке или автокредиту будет стоить одинаково каждый месяц. Но фиксированные коммунальные услуги, такие как электричество и газ, и переменные затраты, такие как обеденные и хозяйственные товары, часто колеблются от месяца к месяцу, поэтому вам нужно будет выполнить некоторую математику, чтобы найти среднее значение.

Например, погашение долга по ипотеке или автокредиту будет стоить одинаково каждый месяц. Но фиксированные коммунальные услуги, такие как электричество и газ, и переменные затраты, такие как обеденные и хозяйственные товары, часто колеблются от месяца к месяцу, поэтому вам нужно будет выполнить некоторую математику, чтобы найти среднее значение.

Для этих категорий и всех, где ваши расходы меняются от месяца к месяцу, определите среднюю ежемесячную стоимость, посмотрев на трехмесячные расходы. Например, чтобы рассчитать среднюю сумму, которую вы тратите на продукты, сложите все ваши расходы на продукты за последние три месяца и разделите на три.

Если вы обнаружите, что в среднем вы ежемесячно тратите на продукты 433 доллара, вы можете округлить и установить предел расходов на уровне 450 долларов.

5. Внесите корректировки

Последний шаг в создании бюджета — сравнить ваш чистый доход с вашими ежемесячными расходами.Если вы заметили, что ваши расходы превышают ваш доход, вам необходимо внести некоторые коррективы.

Например, предположим, что ваши расходы стоят на 300 долларов больше, чем ваша ежемесячная чистая зарплата. Вам следует пересмотреть свои переменные расходы, чтобы найти способы сократить расходы в размере 300 долларов. Это может включать переоценку того, сколько вы тратите на продукты, товары для дома, подписки на потоковую передачу и другие гибкие расходы.

Рекомендуется сократить эти расходы и регулярно корректировать сумму денег, которую вы тратите, чтобы избежать долгов.

С другой стороны, если у вас остается больше доходов после перечисления ваших расходов, вы можете увеличить определенные области своего бюджета. В идеале вы должны использовать эти дополнительные деньги для увеличения своих сбережений, особенно если у вас нет чрезвычайного фонда. Но вы также можете потратить деньги на второстепенные вещи, такие как ужин вне дома или путешествия.

Если у вас еще нет высокодоходного сберегательного счета, подумайте об открытии такого счета, например, как Marcus от Goldman Sachs High Yield Online Savings, и зарабатывающего проценты в 16 раз больше, чем на традиционных счетах.

Следующие шаги

После того, как вы закончите создание бюджета, следующим шагом будет его соблюдение. Вы можете привлечь к себе ответственность разными способами. Для начала вы можете установить напоминания с помощью кредитной карты и банковских счетов, когда вы достигнете заранее установленной суммы расходов. Вам также следует попробовать отслеживать все свои расходы в электронной таблице или приложении для составления бюджета сразу после совершения покупки. И если вы разделяете расходы с кем-то еще, убедитесь, что вы оба находитесь на одной странице с бюджетом, и держите друг друга в курсе.

Информация о Маркусе от Goldman Sachs High Yield Online Savings была собрана CNBC независимо и не анализировалась и не предоставлялась банком до публикации. Goldman Sachs Bank USA является членом FDIC.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Создайте бюджет для малого бизнеса за 5 простых шагов

Хотите защитить финансовое здоровье вашего малого бизнеса? Вам нужен бизнес-бюджет. Вот как его создать.

Когда вы строите бизнес, вам нужно постоянно следить за многими вещами: от маркетинга и поиска новых клиентов до создания веб-сайта и установления вашего цифрового присутствия.

Но есть один элемент, на котором вы хотите оставаться с самого начала, — это ваш бизнес-бюджет.

Наличие подробного и точного бюджета необходимо, если вы хотите построить процветающий и устойчивый бизнес. Но как именно его создать?

Давайте посмотрим, как составить бюджет малого бизнеса за пять простых шагов.

Что такое бизнес-бюджет и почему он важен?

Прежде чем мы перейдем к созданию бизнес-бюджета, давайте быстро рассмотрим, что такое бизнес-бюджет и почему он так важен для вашего малого бизнеса.

Бизнес-бюджет — это обзор финансов вашего бизнеса.В нем содержится основная информация как о текущем состоянии ваших финансов (включая доходы и расходы), так и о ваших долгосрочных финансовых целях. Поскольку ваш бюджет будет играть ключевую роль в принятии обоснованных финансовых решений для вашего бизнеса, это должно быть одной из первых задач, которые вы должны решить.

Поскольку ваш бюджет будет играть ключевую роль в принятии обоснованных финансовых решений для вашего бизнеса, это должно быть одной из первых задач, которые вы должны решить.

И, как финансово подкованный владелец бизнеса, вы также захотите иметь бюджет, который поможет вам:

- Принимайте разумные финансовые решения. Во многих смыслах ваш бизнес-бюджет похож на финансовую дорожную карту.Это помогает вам оценить текущее состояние вашего бизнеса и то, что вам нужно сделать, чтобы достичь своих финансовых целей в будущем.

- Определите, где сократить расходы или увеличить доход. Ваш бизнес-бюджет может помочь вам определить области, в которых можно сократить расходы или увеличить доход, что в процессе повысит вашу прибыльность.

- Земельное финансирование для развития вашего бизнеса. Если вы планируете подать заявку на ссуду для бизнеса или привлечь финансирование от инвесторов, вам необходимо предоставить подробный бюджет с указанием ваших доходов и расходов.

Теперь, когда вы понимаете, почему создание бизнес-бюджета так важно, давайте перейдем к тому, как это сделать.

Шаг 1. Подсчитайте источники дохода

Обо всем по порядку. При составлении бюджета малого бизнеса вам необходимо выяснить, сколько денег ваш бизнес приносит каждый месяц и откуда эти деньги поступают.

Ваши данные о продажах (к которым вы можете получить доступ с помощью функции отчета о прибылях и убытках в FreshBooks) — отличное место для начала.Отсюда вы можете добавлять любые другие источники дохода для своего бизнеса в течение месяца.

Ваше общее количество источников дохода будет зависеть от вашей бизнес-модели.

Например, если вы ведете писательский бизнес-фрилансер, у вас может быть несколько источников дохода:

- Внештатные писательские проекты

- Письменный курс, который вы продаете на своем сайте

- Консультации с другими писателями, открывающими малый бизнес

Или, если вы занимаетесь розничной торговлей, у вас может быть только один источник дохода от продаж в магазине.

Сколько бы у вас ни было источников дохода, обязательно учитывайте все доходы, поступающие в ваш бизнес, — затем подсчитайте все эти источники, чтобы получить четкое представление об общем месячном доходе.

Шаг 2: Определение фиксированных затрат

Как только вы разберетесь со своим доходом, самое время разобраться со своими расходами, начиная с фиксированных затрат.

Ваши постоянные расходы — это любые расходы, которые остаются неизменными из месяца в месяц. Сюда могут входить такие расходы, как аренда, определенные коммунальные услуги (например, интернет или телефонные тарифы), хостинг веб-сайтов и расходы на заработную плату.

Просмотрите свои расходы (в выписках из банка или в отчетах FreshBooks) и посмотрите, какие расходы оставались неизменными из месяца в месяц. Это расходы, которые вы собираетесь отнести к постоянным.

После определения этих затрат сложите их, чтобы получить общие фиксированные расходы за месяц.

СОВЕТ: Если вы только начинаете свой бизнес и у вас нет финансовых данных для анализа, обязательно используйте прогнозируемые расходы. Например, если вы подписали договор аренды офисного помещения, используйте ежемесячную арендную плату, которую вы будете платить в дальнейшем.

Например, если вы подписали договор аренды офисного помещения, используйте ежемесячную арендную плату, которую вы будете платить в дальнейшем.

Шаг 3. Включите переменные расходы

Переменные расходы не имеют фиксированной цены и будут меняться каждый месяц в зависимости от результатов вашего бизнеса и деятельности. Сюда могут входить такие вещи, как коммунальные услуги на основе использования (например, электричество или газ), стоимость доставки, комиссионные с продаж или дорожные расходы.

Переменные расходы по определению будут меняться от месяца к месяцу.Когда ваша прибыль выше ожидаемой, вы можете больше тратить на переменные, которые помогут вашему бизнесу быстрее масштабироваться. Но когда ваша прибыль ниже ожидаемой, подумайте о сокращении этих переменных затрат до тех пор, пока вы не сможете увеличить свою прибыль.

В конце каждого месяца подсчитывайте переменные расходы. Со временем вы почувствуете, как эти расходы меняются в зависимости от эффективности вашего бизнеса или в течение определенных месяцев, что поможет вам сделать более точные финансовые прогнозы и составить соответствующий бюджет.

Шаг 4: Прогноз единовременных расходов

Многие из ваших деловых расходов будут регулярными расходами, которые вы оплачиваете каждый месяц, будь то постоянные или переменные расходы. Но есть также расходы, которые будут происходить гораздо реже. Только не забудьте учесть эти расходы в своем бюджете.

Если вы знаете, что у вас на горизонте разовые расходы (например, предстоящий бизнес-курс или новый ноутбук), добавление их в свой бюджет может помочь вам выделить финансовые ресурсы, необходимые для покрытия этих расходов, и защитить свой бизнес. от внезапного или большого финансового бремени.

Помимо добавления запланированных единовременных расходов к вашему бюджету, вам также следует добавить буфер для покрытия любых незапланированных покупок или расходов, таких как ремонт поврежденного сотового телефона или найм ИТ-консультанта для устранения нарушения безопасности. Таким образом, когда неожиданные расходы всплывают (а они всегда возникают), вы готовы!

Шаг 5: Соберите все вместе

Вы собрали все свои источники дохода и все свои расходы. Что дальше? Соберите все это вместе, чтобы получить исчерпывающее представление о своем финансовом положении за месяц.

Что дальше? Соберите все это вместе, чтобы получить исчерпывающее представление о своем финансовом положении за месяц.

В своем бизнес-бюджете вы захотите подсчитать общий доход и общие расходы (т. Е. Сложив общие постоянные затраты, переменные расходы и единовременные расходы) — затем сравните входящий (доход) денежный поток с исходящим ( расходы), чтобы определить вашу общую прибыльность.

Вам сложно представить, как выглядит бизнес-бюджет в действии? Вот пример составления бюджета, чтобы дать вам представление о том, как может выглядеть ваш новый бизнес-бюджет каждый месяц:

Доход:

А Почасовой заработок клиента: 5000 долларов

B Почасовой заработок клиента: 4500 долларов

C Почасовой заработок клиента: 6000 долларов

Продажи продукта: 1500 долларов

Займы: 1000 долларов

Экономия: 1000 долларов

Инвестиционный доход: 500 долларов

Общий доход: 19 500 долларов США

Затраты:

Фиксированные затраты

Арендная плата: 1000 долларов

Интернет: 50 долларов

Расходы на заработную плату: 5000 долларов

Хостинг веб-сайта: 50 долларов

Страхование: 50 долларов США

Государственные и банковские сборы: 25 долларов

Сотовый телефон: 50 долларов США

Бухгалтерские услуги: 100 долларов США

Юридические услуги: 100 долларов США

Общие фиксированные затраты: 6 425 долларов США

Переменные расходы

Комиссионные с продаж: 2000 долларов

Заработная плата подрядчика: 500 долларов

Счет за электричество: 125 долларов

Счет за газ: 75 долларов

Счет за воду: 125 долларов

Полиграфические услуги: 300 долларов

Сырье: 200 долларов

Расходы на цифровую рекламу: 750 долларов

Поездки и мероприятия: 0

долларов Транспорт: $ 50

Общие переменные расходы: 4 125 долларов США

Единовременные расходы

Офисная мебель: 450 долларов

Канцелярские товары для нового места: 300 долларов

Декабрьское рабочее совещание: 1000 долларов

Новое программное обеспечение для учета рабочего времени: 500 долларов

Подарки клиентам: 100 долларов

Единовременные расходы: 2350 долларов

Затраты: $ 12 900

Общий доход (19500 долларов США) — Общие расходы (12 900 долларов США) = Общий чистый доход (6600 долларов США)

Прежде всего, как только вы получите четкое представление о своей прибыльности за месяц, вы сможете использовать ее для принятия правильных финансовых решений для дальнейшего развития малого бизнеса.

Например, если вы понимаете, что проиграли и тратите больше, чем зарабатываете, вы можете сократить свои расходы и сосредоточиться на поиске новых клиентов. В качестве альтернативы, если ваш доход значительно превышает ваши расходы, вы можете рассмотреть возможность инвестирования своей прибыли обратно в свой бизнес (например, вложения в новое программное обеспечение или оборудование).

Используйте свой бюджет, чтобы не отставать

Работа над созданием бюджета может показаться проблемой. Но хотя это требует немного времени и энергии, оно того стоит.Тщательное бизнес-бюджетирование дает вам финансовую информацию, необходимую для принятия правильных решений для роста, масштабирования и процветания вашего бизнеса в будущем.

Этот пост был обновлен в июле 2020 года.

об авторе

Внештатный участник

Дина де Бара — предприниматель, спикер и писатель-фрилансер, специализирующаяся на вопросах бизнеса и производительности. Когда она не занята написанием, ей нравится исследовать Тихоокеанский Северо-Запад со своим мужем и собакой.Посмотрите другие ее работы и узнайте больше о ее услугах на deannadebara.com.

Когда она не занята написанием, ей нравится исследовать Тихоокеанский Северо-Запад со своим мужем и собакой.Посмотрите другие ее работы и узнайте больше о ее услугах на deannadebara.com.

Бюджет на проектирование зданий и строительство

Бюджет — это сумма денег, которую можно потратить в течение определенного периода времени или на конкретную вещь, например, здание. Он может включать в себя общий план того, как эти деньги будут потрачены, и разбивку предметов, на которые они будут потрачены.

Свод правил CIOB для управления проектами, 4-е издание, определяет бюджет как:

‘Количественная оценка ресурсов, необходимых для выполнения задачи к установленному времени, в течение которого владельцы задач должны работать… Бюджет состоит из финансового и / или количественного отчета, подготовленного и утвержденного до определенного периода с целью достижения определенной цели на этот период ».

Бюджеты строительных проектов помогают определить, что является доступным по цене и должно быть установлено как можно раньше. Важно, чтобы они основывались на доказательствах и были реалистичными.

Важно, чтобы они основывались на доказательствах и были реалистичными.

План работы RIBA на 2013 год определяет бюджет проекта как; «Бюджет клиента для проекта, который может включать в себя стоимость строительства, а также стоимость определенных предметов, необходимых после завершения и во время эксплуатации проекта.’

Бюджет проекта может быть установлен:

Бюджет проекта устанавливается заказчиком и отличается от планов затрат, подготовленных консультантом по стоимости, которые, вероятно, будут сосредоточены на стоимости строительства.

Общий бюджет проекта может включать:

Обычно в проектах бюджет проекта и его краткое описание расходятся во времени, и именно по этой причине важен тщательный контроль затрат.

Важно, чтобы клиент ясно дал понять, какие затраты должны контролироваться консультантом по затратам, а какие останутся в сфере контроля организации-клиента.

Примечание: NRM 1 определяет утвержденный бюджет (иногда называемый утвержденной сметой или лимитом затрат) как; «максимальные расходы, которые работодатель готов понести в отношении завершенного здания».

Примечание: В деле Riva Properties Ltd & Ors v Foster + Partners Ltd [2017] Суд по технологиям и строительству (TCC) установил, что компания Foster + Partners проявила халатность, не спроектировав отель, который мог быть построен на территории Riva. Бюджет недвижимости, а затем предположение, что его стоимость может быть уменьшена до бюджета после получения разрешения на планирование.Компания Foster + Partners несла ответственность за расходы клиента в размере 3,6 миллиона фунтов стерлингов на разработку схемы, что почти на 100 миллионов фунтов стерлингов превышает бюджет.

Стивен Гомер, партнер Ashfords LLP, сообщили юристы Riva Properties; «Этот случай служит предупреждением для дизайнеров, что они не могут проектировать в вакууме. Стоимость и бюджет являются ключевыми ограничениями, и их всегда следует определять и учитывать при разработке любого проекта, даже если предоставление рекомендаций по стоимости прямо исключено из обязательств дизайнера. .»

Подробное руководство по составлению сметы строительства

Независимо от того, ремонтируете ли вы или добавляете к существующему месту, или строите совершенно новое, правильное планирование строительного проекта — это огромная задача. Даже самые опытные менеджеры программ с трудом устанавливают правильные ожидания в отношении строительных проектов из-за непредвиденных сбоев, которые могут произойти.

Даже самые опытные менеджеры программ с трудом устанавливают правильные ожидания в отношении строительных проектов из-за непредвиденных сбоев, которые могут произойти.

Невозможно быть на 100 процентов подготовленным к реалиям строительного проекта.Подрядчики могут столкнуться с изменениями условий на площадке и потребовать корректировки планов, или может возникнуть внезапная нехватка важных строительных материалов.

Но это не должно мешать владельцам сделать свой план максимально надежным и использовать надежную программную платформу, такую как Smartsheet, чтобы помочь им выполнить.

Убедитесь, что вы и ваши подрядчики уложились в запланированный бюджет, разделив процесс на эти четыре ключевых этапа.

Этап 1: Анализ и открытие Начните с создания команды, так как для планирования бюджета требуется больше одного человека.Состав вашей строительной бригады зависит от размера и структуры вашей компании. Это может быть владелец вашего бизнеса или члены комитета, назначенного советом директоров.

Это может быть владелец вашего бизнеса или члены комитета, назначенного советом директоров.

Понимание общей структуры затрат вашей компании имеет решающее значение, поэтому убедитесь, что финансовый директор доверяет хотя бы одному члену команды, который адекватно представляет эту точку зрения. Ваше финансирование проекта должно быть надежным и надежным.

Строительные проекты обходятся дорого, поэтому очень важно быть готовым к перерасходу без лишних затрат.Изучите и проанализируйте цели и требования, которые у вас есть для этого проекта. Узнайте, что и почему ваша сборка, прежде чем начинать с того, как. После того, как вы все это спланировали, переходите к деталям. Оцените условия сайта и имеющуюся документацию.

Связанные

Что такое критический путь и как он мне помогает?

Оцените ресурсы и ограничения вашего проекта; знайте свои реальные пределы, чтобы вы могли работать в них. Наконец, помните о конкретных требованиях безопасности и кодекса, а также о любых разрешениях, которые вам понадобятся для продолжения.

Чтобы начать планирование, рассмотрите возможность использования шаблонов «Строительный бюджет» и «Сроки строительства» в Smartsheet, чтобы построить более точный бюджет.

Этап 2: Проектирование и разработкаНа этом этапе вам необходимо определить потенциальный объем вашего проекта. Первый шаг — встретиться с вашими архитекторами и консультантами по дизайну, чтобы при необходимости воспользоваться их опытом.

После того, как вы проанализируете свою потенциальную работу, попросите консультантов придумать творческие варианты и предложить им чертежи или модели.Очень важно, чтобы все заинтересованные стороны и лица, принимающие решения, согласовали окончательный дизайн, прежде чем вы начнете.

После подписания создайте список необходимых материалов и без колебаний обращайтесь за помощью к внешним консультантам, чтобы получить второе мнение. Большинство из нас не имеет ни малейшего представления о том, что входит в здания, в которых мы проводим большую часть наших дней, и сколько они могут стоить.

Наличие опытного инженера для оценки всего проекта позволит вам оценить предложения от нескольких подрядчиков, когда придет время выбрать одного.

В конце этого этапа окончательно определите свой бюджет и сроки и начните искать предложения от потенциальных подрядчиков. При этом убедитесь, что подрядчики выполнили все требования к торгам.

Связанные

4 совета по ускорению внедрения SaaS

Некоторые владельцы включают в свои заявки требования к программному обеспечению, чтобы убедиться, что они используют те же платформы, что и их подрядчики. Платформы, доступные через мобильные устройства, обеспечивают стабильную связь на протяжении всего проекта.

Это сводит к минимуму время, затрачиваемое на ожидание, пока подрядчики представят необходимые элементы, такие как строительные облигации или свидетельства о страховании. Шаблон «Резюме предложений» — удобный способ четко отметить эти требования. Также рассмотрите возможность использования шаблонов для оценки строительства и составления таблиц ставок как полезных и мощных инструментов.

После завершения этапа проектирования и разработки вам необходимо будет получить одобрение окончательного дизайна и бюджета.Независимо от того, исходят ли окончательные утверждения от вашего начальника или деньги остаются на вас, убедитесь, что лица, принимающие решения, понимают проект и готовы двигаться дальше.

Прежде чем приступить к работе, проведите встречу со всеми заинтересованными сторонами (подрядчиками, архитекторами, коммунальными службами и т. Д.), Чтобы обсудить проект, оценить любые потенциальные проблемы и поработать над их решением. Это снизит риски с самого начала и поможет более четко придерживаться бюджета и графика проекта.

Связанные

5 стратегий успешного руководителя строительного проекта

Храните всю документацию по разрешениям, правилам, результатам и контрактам в организованном месте. Подготовьте и отправьте все необходимые документы, чтобы обеспечить себе хорошее начало, прежде чем они вам действительно понадобятся. Мало что расстраивает больше, чем невозможность приступить к работе из-за того, что ваши разрешения не были подтверждены.

Подготовьте и отправьте все необходимые документы, чтобы обеспечить себе хорошее начало, прежде чем они вам действительно понадобятся. Мало что расстраивает больше, чем невозможность приступить к работе из-за того, что ваши разрешения не были подтверждены.

При управлении предварительным строительством все должно быть должным образом задокументировано и отслежено. Часто посещайте объект во время сноса и подготовки к строительству, чтобы убедиться, что все идет гладко и в соответствии с вашим запланированным графиком.

Используйте такие инструменты, как «Отслеживание строительной документации», «Отслеживание документации субподрядчиков» и «Ежедневный / еженедельный отчет о проверке объекта», чтобы отслеживать проделанную работу, чтобы не возникало вопросов или неопределенностей при решении вопросов с подрядчиком.

Этап 4: Строительство и закрытие На самом деле строительство и закрытие контрактов почти наверняка будут самой длинной фазой проекта. Следите за сборкой и убедитесь, что прогресс идет как можно ближе к запланированным графикам и затратам.

Следите за сборкой и убедитесь, что прогресс идет как можно ближе к запланированным графикам и затратам.

Даже самые тщательно продуманные планы столкнутся с препятствиями. Ведите подробный журнал заказов на изменения, чтобы гарантировать, что изменения будут отслеживаться и сохраняться в будущем. Выявите проблемные места заранее и разработайте обходные пути.

Поддерживайте согласованность действий всех заинтересованных сторон, от подрядчиков до коммунальных предприятий. Отслеживайте свои результаты и любые используемые материалы. Это поможет своевременно, точно и справедливо платить подрядчикам за выполненную работу. Подготовьте перфокарты, контрольные списки закрытия, гарантии и любые необходимые проверки.

На этом заключительном этапе используйте шаблоны Smartsheet, такие как счет-фактура на время и материалы, список строительных работ и контрольный список закрытия проекта, чтобы помочь вам управлять этими шагами.

Выполнение строительного проекта — непростая задача даже для опытных подрядчиков и руководителей программ. Хотя это может показаться пугающим, можно установить строительный проект для беспрепятственного выполнения.

Хотя это может показаться пугающим, можно установить строительный проект для беспрепятственного выполнения.

Как вы убедитесь, используя наш набор шаблонов управления строительством и оборудованием, Smartsheet может стать мощным инструментом для ваших строительных проектов.

Составление бюджета 101: Как начать составлять бюджет впервые

Если вы читали какие-либо советы по личным финансам, вы знаете, что есть одно простое правило, которое возникает снова и снова: вам нужен бюджет.Бюджет — это план того, куда пойдут ваши деньги, чтобы вы могли заработать тяжелым трудом на вас. Бюджеты распределяют ваши деньги на работу и устанавливают лимиты расходов на конкретные расходы, чтобы вы могли использовать свои деньги ответственно.