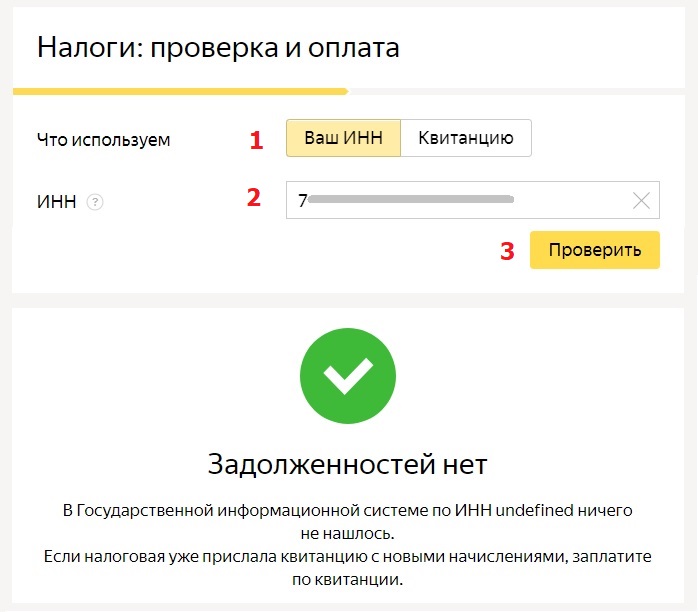

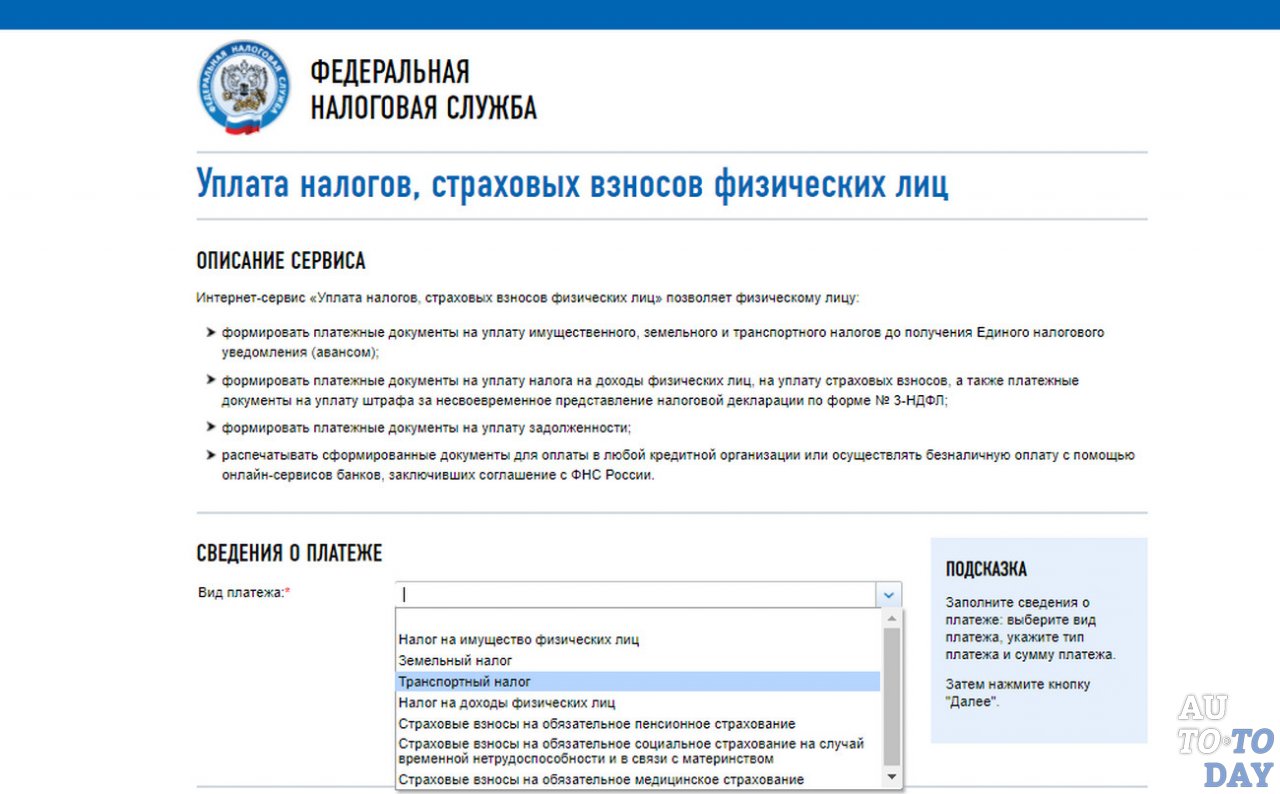

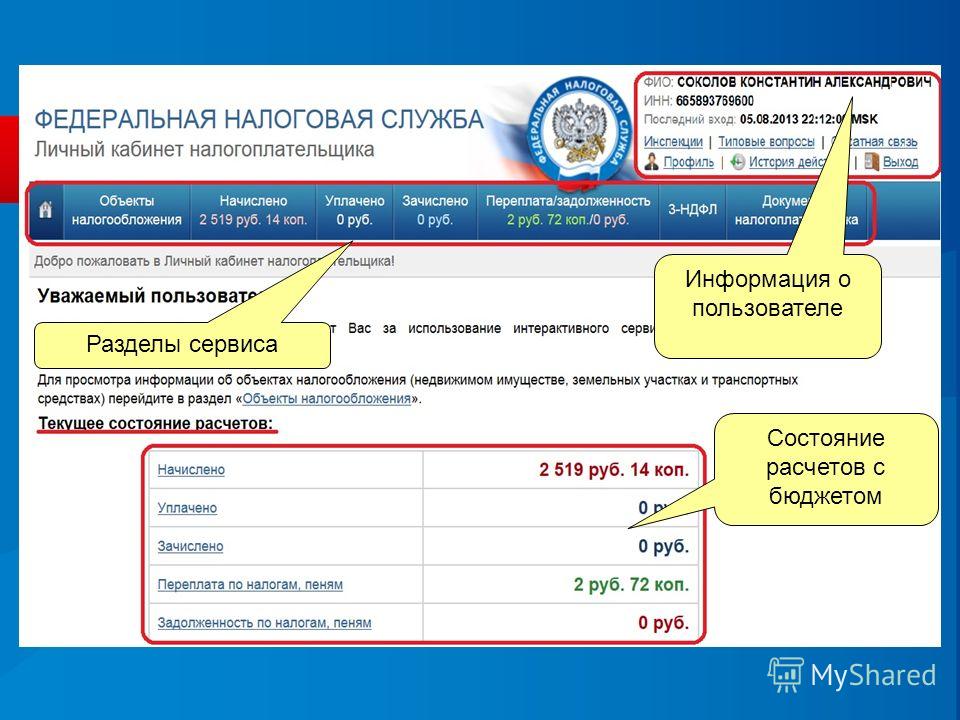

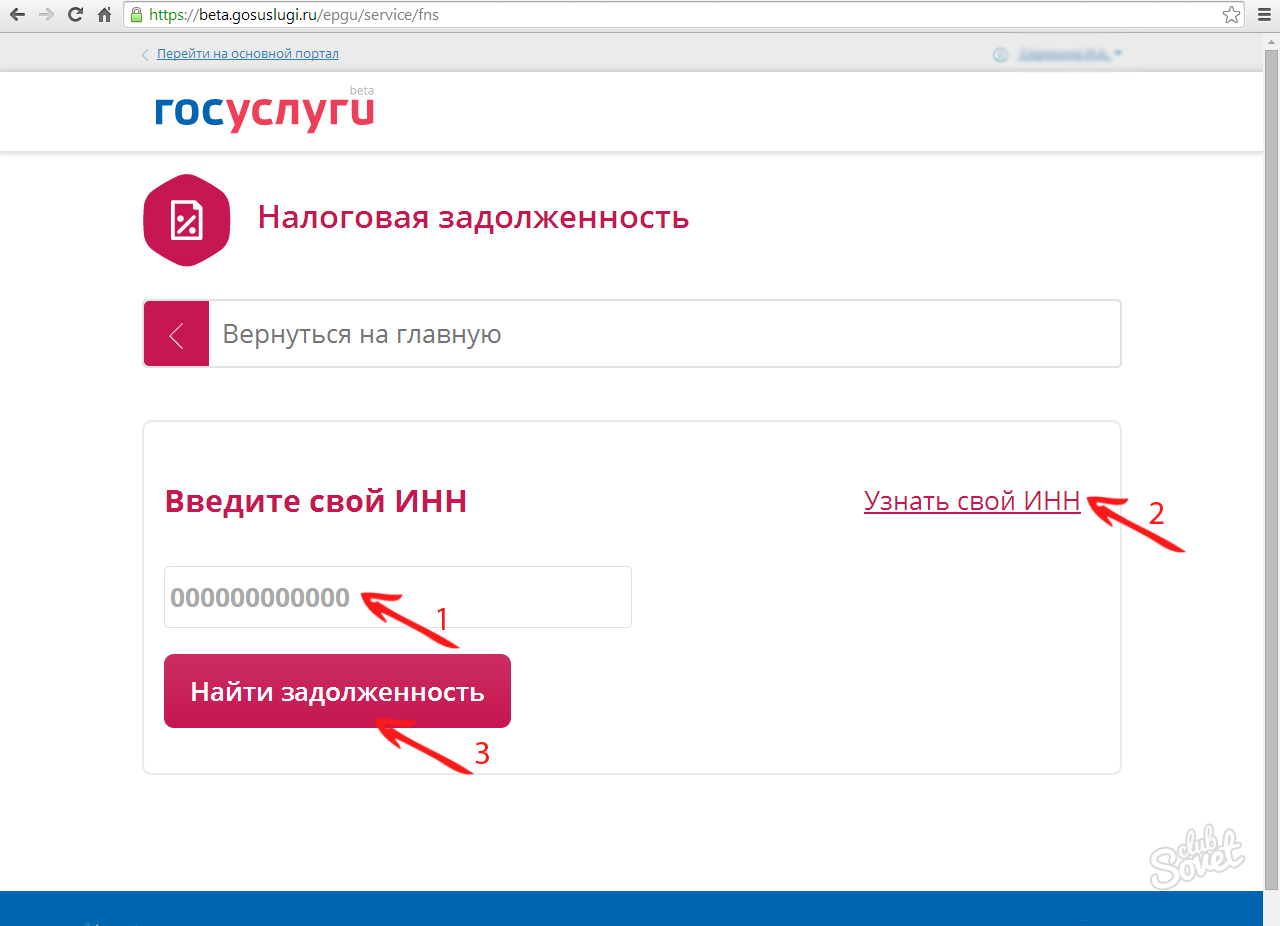

Налоги физических лиц 2020-2021 — проверить и оплатить по ИНН

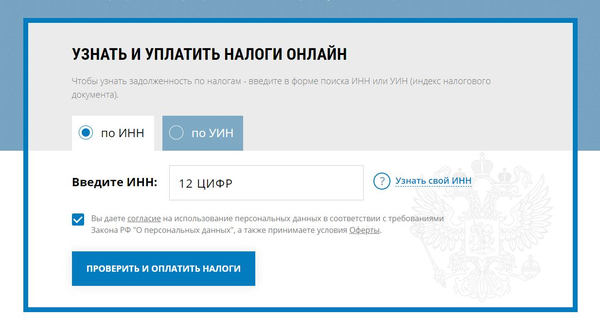

По ИНН или СНИЛС

По номеру документа (УИН)

Искать»Нажимая кнопку «Искать», Вы даёте согласие на обработку персональных данных, в соответствии с Федеральным законом от 27.07.2006 N152-Ф3 «О персональных данных»

* Поиск производится в ГИС ГМП.

Проверка проводится по базе «Государственной информационной системы о государственных и муниципальных платежах» (сокращенно – ГИС ГМП). Поиск можно осуществить по ИНН, СНИЛС или индексу документа (УИН). Регистрация не требуется.

В случае обнаружения текущих начислений или задолженностей, вы можете сразу же оплатить их, в качестве платежного средства принимаются банковские карты MasterCard, Visa, МИР.

Для поиска начислений ФНС необходим номер одного из следующих документов::

- ИНН — Идентификационный номер налогоплательщика

- СНИЛС — Страховой номер индивидуального лицевого счета в Пенсионном фонде России. Номер СНИЛС вводится без дефисов и пробелов, только цифры.

- УИН или индекс документа — номер уведомления ФНС

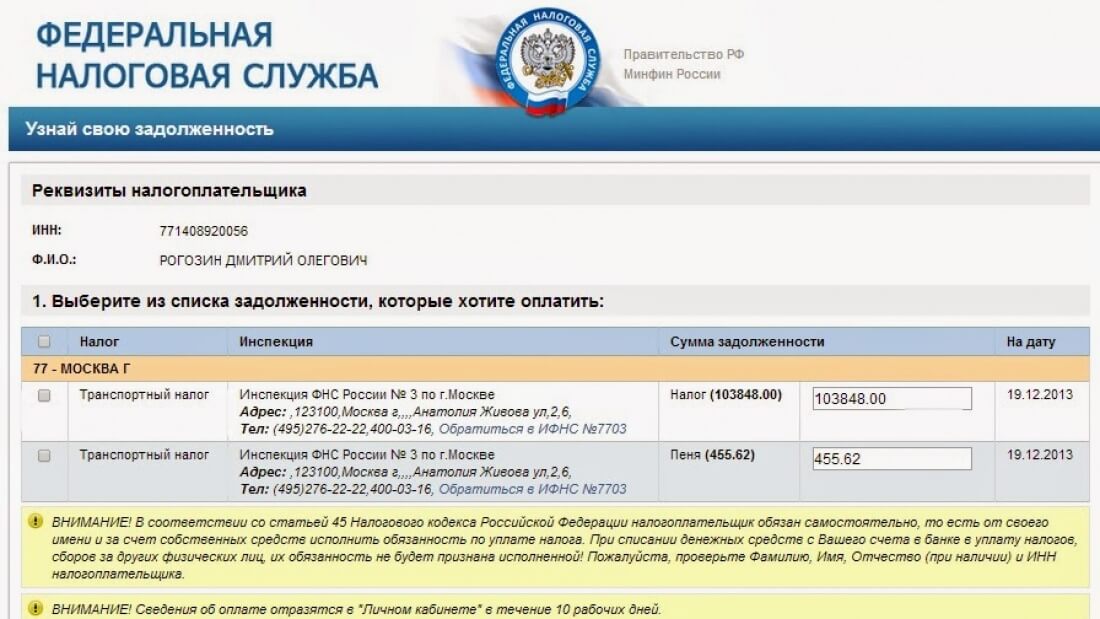

По ИНН или СНИЛС можно узнать только задолженность, т.е., начисления, которые не были уплачены в установленный законодательством срок. Текущие начисления ФНС можно узнать только по УИН.

После внесения данных в поля формы поиска нажмите кнопку «ИСКАТЬ». Поиск может продолжаться длительное время, пожалуйста, дождитесь результата.

Справочная информация

Ниже представлены ответы на частые вопросы по начислениям ФНС для физических лиц. Если Вы не нашли ответ на свой вопрос – присылайте его через форму обратной связи.

Какие налоги должны уплачивать физические лица?

Имущественные. Это транспортный, земельный и налог на имущество. Их начисляют владельцам машин, земельных участков или недвижимости.

Это транспортный, земельный и налог на имущество. Их начисляют владельцам машин, земельных участков или недвижимости.

Налог на доходы. Когда вы получаете зарплату, вам начисляют НДФЛ — 13% от суммы дохода. В некоторых случаях НДФЛ нужно начислить и заплатить самостоятельно. Например, при продаже имущества или при получении в подарок недвижимости не от родственника.

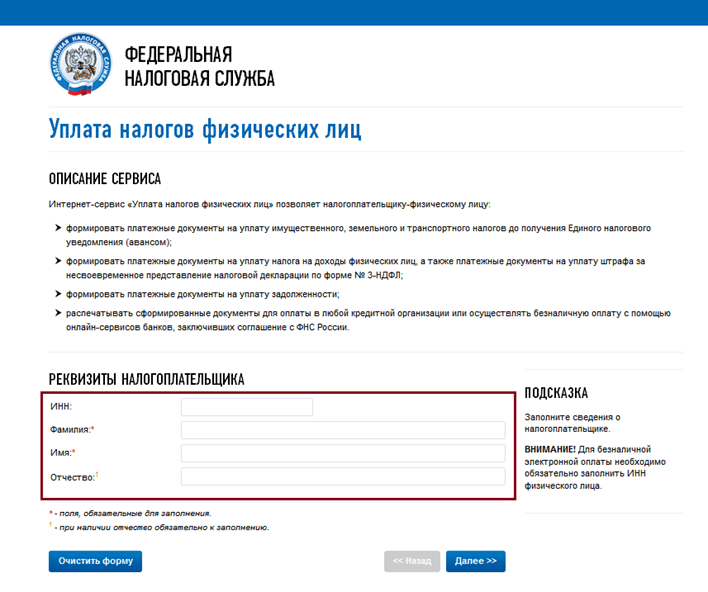

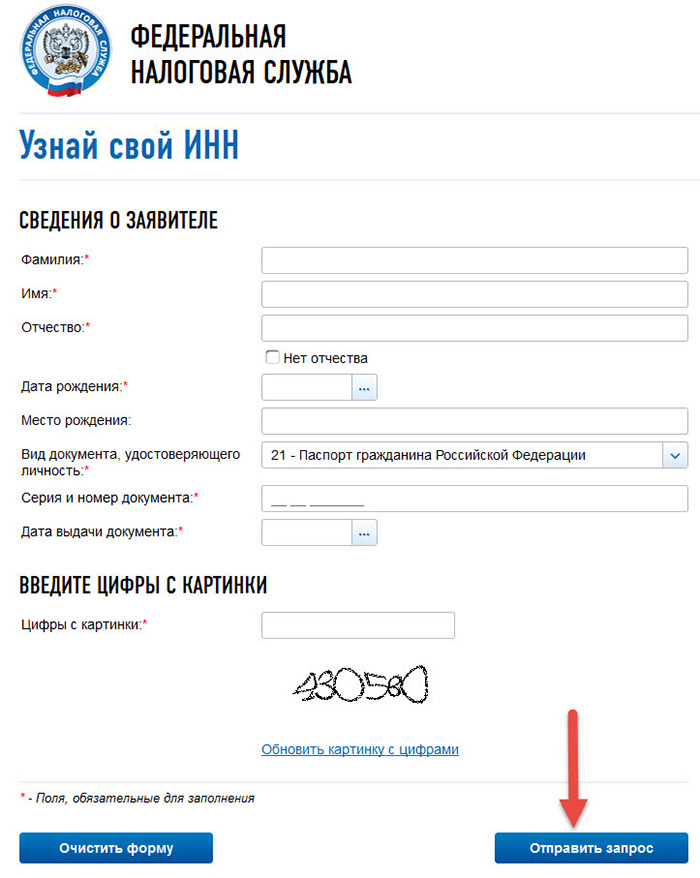

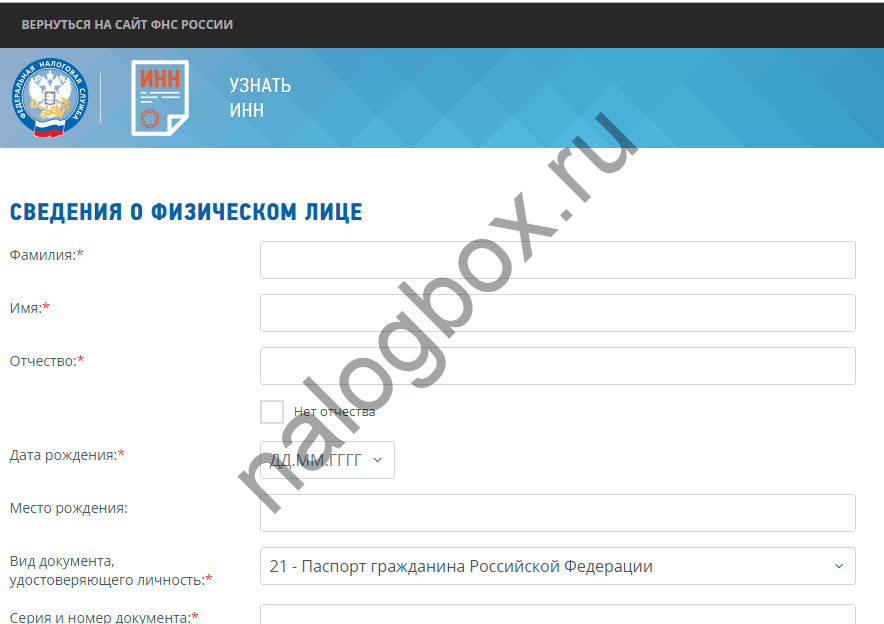

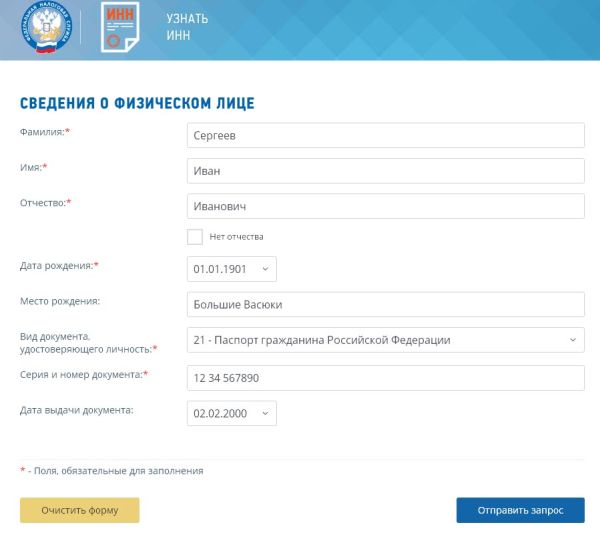

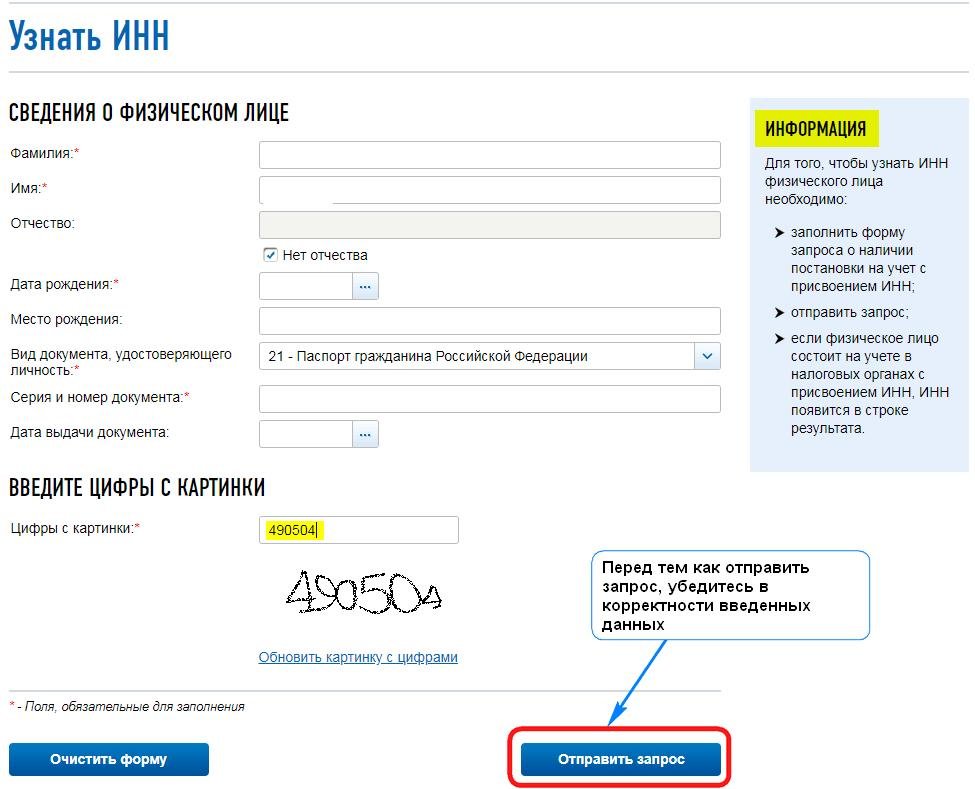

Как узнать свой ИНН?

На сайте ФНС налог.ру — https://service.nalog.ru/inn.do можно узнать ИНН по паспортным данным физического лица.

В какой срок необходимо произвести уплату начислений ФНС для физлиц в 2021 году

В соответствии с НК РФ, налоги должны быть уплачены не позднее 1-го декабря года, следующего за истекшим периодом. Таким образом, срок уплаты начислений за 2020 год: до 1-го декабря 2021 года включительно. Со второго декабря 2021 года начнется начисление пени.

Какие виды ответственности перед ФНС существуют у физических лиц?

Пеня. Если начисленный налог не уплачен вовремя, он превращается в долг.

Штраф. Также ФНС может начислить штраф — 20%. А если докажет, что вы не уплатили или занизили налог умышленно, то начислят 40% от недоимки. п. 1 ст. 113, ст. 122 НК

Требование. Если налог не уплачен вовремя, ИФНС пришлет требование. Там будут указаны суммы недоимки, пеня и срок, до которого нужно погасить задолженность.

Взыскание. Если не погасить долг даже после требования, начнется процедура взыскания. Представитель ИФНС обратится в суд за судебным приказом. Это упрощенный порядок взыскания, когда не нужно вызывать налогоплательщика и запрашивать у него документы. Судья единолично рассматривает заявление и выносит судебный приказ. Он имеет силу исполнительного листа — например, его можно отнести в банк или к приставам, чтобы списать деньги с вашего счета. п. 1 ст. 48 НК

Как узнать УИН?

Каждый год ФНС рассылает по почте уведомления, вместе с квитанцией на оплату. УИН обозначается как индекс документа, состоит из 20-ти цифра и располагается вверху квитанции.

УИН обозначается как индекс документа, состоит из 20-ти цифра и располагается вверху квитанции.

Если вы не получили уведомление ФНС, то его можно посмотреть в личном кабинете налогоплательщика или получить при личном обращении в ИФНС.

Постановка на учет (снятие с учета) в налоговых органах физических лиц при изменении места жительства / КонсультантПлюс

физических лиц при изменении места жительства

28. Если физическое лицо изменило место жительства, постановка на учет в налоговом органе этого физического лица по новому месту жительства осуществляется в течение пяти рабочих дней со дня получения сведений о факте регистрации по новому месту жительства, сообщенных органами, осуществляющими регистрацию физических лиц по месту жительства и указанными в пункте 3 статьи 85 Кодекса, и в тот же срок налоговый орган обязан выдать (направить заказным письмом) физическому лицу уведомление о постановке на учет в налоговом органе по форме, установленной ФНС России .

Датой постановки на учет в налоговом органе физического лица по основанию, предусмотренному настоящим пунктом, является дата регистрации этого физического лица по новому месту жительства, содержащаяся в сведениях, указанных в абзаце первом настоящего пункта.

29. При изменении физическим лицом места жительства снятие его с учета в налоговом органе по прежнему месту жительства осуществляется на основании сведений, сообщенных органами, осуществляющими регистрацию физических лиц по месту жительства и указанными в пункте 3 статьи 85 Кодекса, о факте регистрации по новому месту жительства, переданных налоговым органом по новому месту жительства физического лица не позднее следующего рабочего дня после дня получения таких сведений от указанных органов.

Снятие с учета в налоговом органе физического лица по прежнему месту жительства по основанию, предусмотренному настоящим пунктом, осуществляется в течение пяти рабочих дней со дня получения сведений о факте регистрации физического лица по новому месту жительства, сообщенных органами, осуществляющими регистрацию физических лиц по месту жительства, и в тот же срок налоговый орган обязан выдать (направить заказным письмом) физическому лицу уведомление о снятии с учета в налоговом органе по форме, установленной ФНС России .

Датой снятия с учета в налоговом органе физического лица по основанию, предусмотренному настоящим пунктом, является дата регистрации этого физического лица по новому месту жительства, содержащаяся в сведениях, указанных в абзаце первом настоящего пункта.

Учетное дело физического лица пересылается в налоговый орган по новому месту жительства этого физического лица в течение трех рабочих дней со дня внесения сведений в ЕГРН о снятии его с учета в налоговом органе по прежнему месту жительства.

30. Снятие с учета в налоговом органе физического лица может также осуществляться налоговым органом при получении им сведений о постановке на учет этого физического лица в другом налоговом органе по месту его жительства, которая была осуществлена на основании Заявления о постановке на учет.

При наличии в ЕГРН сведений о том, что физическое лицо, обратившееся с Заявлением о постановке на учет, состоит на учете в налоговом органе по прежнему месту жительства, налоговый орган по новому месту жительства физического лица направляет сведения о постановке его на учет в налоговый орган по прежнему месту жительства не позднее следующего рабочего дня после дня внесения сведений в ЕГРН о его постановке на учет в налоговом органе по новому месту жительства для снятия с учета этого физического лица в налоговом органе по прежнему месту жительства.

Снятие с учета в налоговом органе физического лица по основанию, предусмотренному настоящим пунктом, осуществляется в течение пяти рабочих дней со дня получения сведений о постановке его на учет, полученных от налогового органа по новому месту жительства, и в тот же срок налоговый орган обязан выдать (направить заказным письмом) физическому лицу уведомление о снятии с учета в налоговом органе по форме, установленной ФНС России .

Датой снятия с учета в налоговом органе физического лица по основанию, предусмотренному настоящим пунктом, является дата постановки его на учет в налоговом органе по новому месту жительства, содержащаяся в сведениях о постановке на учет, полученных от налогового органа по новому месту жительства.

Учетное дело физического лица пересылается в налоговый орган по новому месту жительства этого физического лица в течение трех рабочих дней со дня внесения сведений в ЕГРН о снятии его с учета в налоговом органе по прежнему месту жительства.

Открыть полный текст документа

Инспектор федеральной налоговой службы: о важности уплаты налогов в срок

На учете в Выборгском районе Санкт‑Петербурга состоит более 121 тысяч плательщиков транспортного налога из числа физических лиц, более 300 тысяч плательщиков налога на имущество ФЛ , 8508 плательщиков налога на землю ФЛ.

В налоговой инспекции вновь горячая пора – идет прием деклараций по НДФЛ за 2017 год, подводятся итоги прошлогодней кампании по сбору налогов с физических лиц, а к тем, кто забыл или не захотел заплатить, принимаются меры взыскания. Об этих и других вопросах мы и решили поговорить с заместителем начальника Межрайонной ИФНС № 17 по Санкт‑Петербургу с Юлией Анатольевной Баруздиной.

— Юлия Анатольевна, расскажите о видах имущественных налогов с физических лиц.

— Существует три вида налогов: транспортный, на недвижимость и на землю. С 2016 года срок оплаты по каждому из них — 1 декабря. Налог уплачивается за предыдущий год, физическим лицам направляется одно сводное уведомление по месту регистрации с приложением квитанций на оплату.

— Как налоговые органы борются с неплательщиками?

—Контрольная деятельность со стороны государства постоянно совершенствуется. После того как прошел срок уплаты (т.е. после 1 декабря), налоговый орган в течение 6 месяцев направляет должникам требование об уплате налогов. Если оно добровольно не исполнено, дело передается мировым судьям. Мировой суд выносит решение, о котором уведомляет налогоплательщика. Если и по решению суда он не исполняет свои обязанности, то налоговая служба передает судебный приказ для возбуждения исполнительного производства в службу судебных приставов.

Если оно добровольно не исполнено, дело передается мировым судьям. Мировой суд выносит решение, о котором уведомляет налогоплательщика. Если и по решению суда он не исполняет свои обязанности, то налоговая служба передает судебный приказ для возбуждения исполнительного производства в службу судебных приставов.

— Какое наказание за несвоевременную уплату налога?

— В соответствии со статьей 75 Налогового кодекса РФ. За просрочку платежей полагается пеня — одна трехсотая ставки рефинансирования за каждый день просрочки. Общая сумма задолженности зависит от величины налога и дней просрочки. За год это будет около 20% от суммы неуплаченного налога.

Налоговая служба по решению мировых судей отправляет судебные приказы работодателям, чтобы работодатель с зарплаты должника гасил задолженность.

— Много ли в нашем районе злостных неплательщиков?

— Самых злостных неплательщиков у нас 38 человек. За несколько лет они задолжали государству значительную сумму неоплаченных налогов.

—Как вы поступаете в таких случаях?

—Для розыска неплательщиков мы привлекаем службу судебных приставов, а также правоохранительные органы, которые разыскивают неплательщиков (а в основном это должники по транспортному налогу) и их транспортные средства. Служба судебных приставов выставляет на торги имущество, для погашения задолженности.

Одна из возможностей розыска — система «Поток». Налоговая инспекция проводит совместные рейды с судебными приставами и ГИБДД проверяет владельцев транспортных средств. Если задолженность установлена, владельцу предлагают погасить ее или его автомобиль увозят на штрафстоянку.

Судебные приставы направляют запросы в регистрирующие органы – Росреестр и ГИБДД – на наличие имущества и транспортных средств. Накладываются ограничения на совершение регистрационных действий (чтобы должники не могли продать имущество или транспортное средство) и запрет на выезд за границу.

— На какой стадии сейчас ситуация с долгами за прошлый год?

— Мы получили решения от мировых судей, направили их в службу судебных приставов, они уже возбудили около 80000 дел по принудительному взысканию задолженности.

— Если человек пропустил срок уплаты налога, что ему делать?

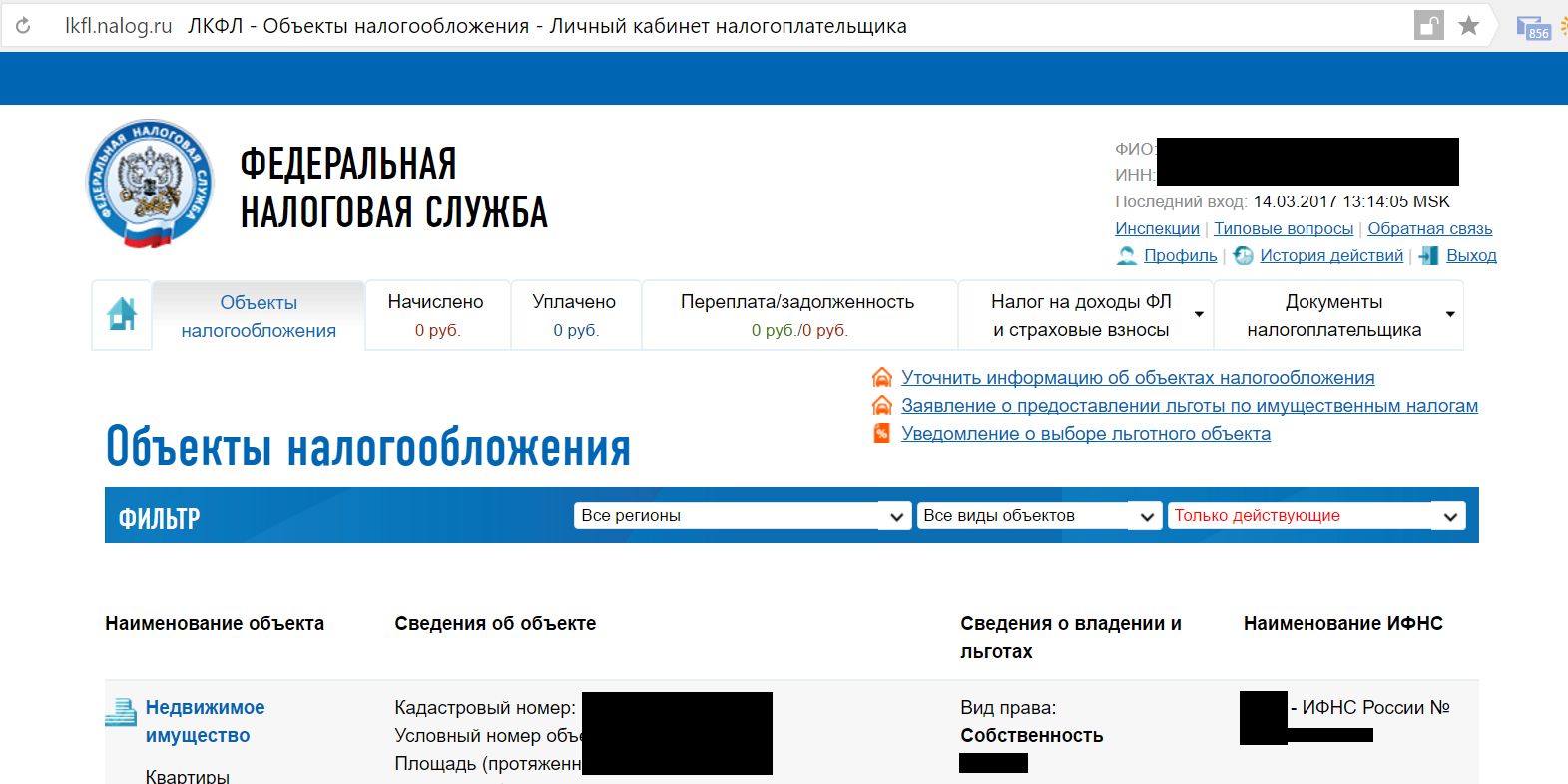

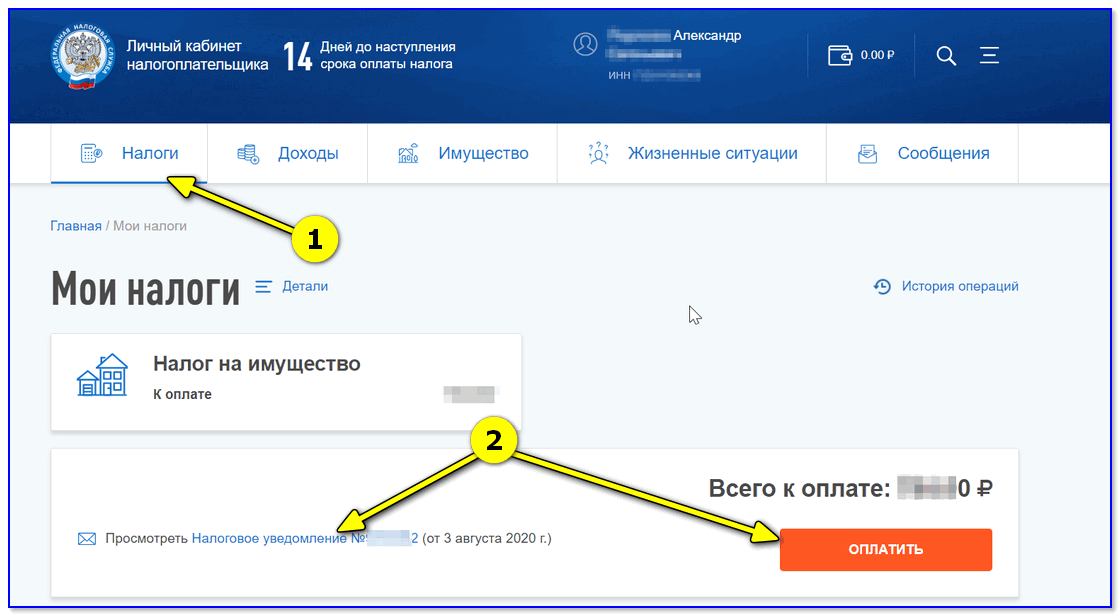

— Заплатить, но уже с учетом пени. Есть простой способ проверить свою задолженность — личный кабинет налогоплательщика на сайте www. nalog.ru. Достаточно один раз прийти в любую налоговую инспекцию с паспортом и номером ИНН, чтобы вам выдали пароль к личному кабинету.

Вы заходите в личный кабинет, видите все ваши объекты, налоговые уведомления и квитанции. Там можно заполнить декларацию по форме 3-НДФЛ, написать заявление о зачете, заказать сверку расчетов, подать заявление на льготы.

Если по каким-то причинам гражданин не может пользоваться личным кабинетом, он может с паспортом прийти в налоговую инспекцию за квитанцией или за налоговым уведомлением.

— Не все могут пользоваться интернетом, особенно пожилые.

— Наши пенсионеры очень активны, они самые добросовестные налогоплательщики: заранее узнают все, что нужно. Среди них уже много активных пользователей интернета. Если же человек не имеет возможности выйти в сеть, он может прийти в налоговый орган. У нас в зале на первом этаже оформлены стенды, где есть полная информация. Можно подойти к администратору, и он ответит на вопросы.

Если же человек не имеет возможности выйти в сеть, он может прийти в налоговый орган. У нас в зале на первом этаже оформлены стенды, где есть полная информация. Можно подойти к администратору, и он ответит на вопросы.

— На что расходуются собранные в виде налога средства?

— На выплату пенсий, пособий, субсидий, компенсаций пенсионерам, инвалидам, студентам, малообеспеченным и многодетным семьям.

НАЛОГОВАЯ АМНИСТИЯ — 2018

В соответствии с поручением Президента РФ, а также Федеральным законом от 28.12.2017 N 436-ФЗ предусмотрено списание налоговой задолженности для следующих категорий налогоплательщиков:

1. Для физических лиц. Списанию подлежит сумма задолженности по имущественным налогам (транспортный, земельный налоги, налог на имущество), образовавшаяся по состоянию на 01.01.2015, а также соответствующая сумма пени, начисленная на указанную задолженность.

2. Для индивидуальных предпринимателей и физических лиц, которые ранее занимались предпринимательской деятельностью. Списанию подлежит сумма задолженности по налогам, уплата которых связана с осуществлением предпринимательской деятельности (за исключением НДПИ, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу РФ), образовавшаяся по состоянию на 01.01.2015, а также соответствующая сумма пени, штрафов.

Списанию подлежит сумма задолженности по налогам, уплата которых связана с осуществлением предпринимательской деятельности (за исключением НДПИ, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу РФ), образовавшаяся по состоянию на 01.01.2015, а также соответствующая сумма пени, штрафов.

3. Для индивидуальных предпринимателей и физических лиц, которые ранее занимались предпринимательской деятельностью, а также адвокатов, нотариусов и иных лиц, которые занимаются или ранее занимались частной практикой. Списанию подлежит сумма задолженности по страховым взносам, образовавшаяся за расчетные периоды до 01.01.2017, в размере, определяемом как произведение восьмикратного минимального размера оплаты труда, тарифа страховых взносов и количества месяцев и (или) дней осуществления деятельности, а также соответствующая сумма пени.

Списание указанной задолженности по страховым взносам будет произведено после получения необходимых сведений от органов ПФ РФ. Списание задолженности осуществляют налоговые органы самостоятельно, без участия налогоплательщика. Дополнительно обращаться в налоговые органы не нужно.

Списание задолженности осуществляют налоговые органы самостоятельно, без участия налогоплательщика. Дополнительно обращаться в налоговые органы не нужно.

***

Адрес МИФНС № 17 Выборгского района: Пархоменко пр., д. 13.

Телефон для справок: 740-44-40.

Часы работы: понедельник, среда с 9 до 18 без обеда, вторник, четверг с 9 до 20 без обеда, пятница с 9 до 16.40.

Каждую вторую и четвертую субботу месяца инспекция работает с 10 до 15.00.

Сайт: www.nalog.ru

Требование об идентификационном номере налогоплательщика США

Как налоговый агент, вы должны обычно запрашивать у получателя платежа свой идентификационный номер налогоплательщика США (TIN). Вы должны указать ИНН получателя в формах, выписках и других налоговых документах. ИНН получателя может быть любым из следующих.

- Физическое лицо может иметь номер социального страхования (SSN). Если у человека нет SSN, и он имеет право на получение SSN, он или она должны использовать форму SS-5 PDF (PDF), чтобы получить SSN.

Администрация социального обеспечения сообщит человеку, имеет ли он право на получение SSN.

Администрация социального обеспечения сообщит человеку, имеет ли он право на получение SSN. - Физическое лицо может иметь индивидуальный идентификационный номер налогоплательщика IRS (ITIN). Если у человека нет и не имеет права на получение SSN, он или она должны подать заявление на получение ITIN, используя форму W – 7.

- Любое лицо, кроме физического лица, и любое физическое лицо, которое является работодателем или которое занимается торговлей или бизнесом в США в качестве индивидуального предпринимателя, должно иметь идентификационный номер работодателя (EIN).

ИНН должен быть указан в свидетельстве об удержании, если бенефициарный собственник требует любое из следующего.

Кроме того, ИНН должен быть указан в свидетельстве об удержании от лица, утверждающего, что оно является одним из следующих.

- Квалифицированный посредник.

- Удерживающее иностранное партнерство.

- Удержание иностранного траста.

- Иностранный траст доверителя с не более чем 5 доверителями, если траст доверителя не является владельцем счета квалифицированного посредника. См. Уведомление 2001–4.

- Освобожденная организация.

- Филиал иностранного лица в США, рассматриваемый как лицо США.

- человек США.

См. Уведомление 2001–4.

См. Уведомление 2001–4.Исключения из требования ИНН

Иностранное лицо не обязано предоставлять ИНН США, чтобы претендовать на пониженную ставку удержания в соответствии с налоговым соглашением, если выполняются требования для следующих исключений.

- Доходы от обращающихся на рынке ценных бумаг (см. Ниже).

- Неожиданный платеж физическому лицу (см. Ниже).

Рыночные ценные бумаги

Форма W-8BEN «Свидетельство об иностранном статусе бенефициарного владельца для удержания налогов в Соединенных Штатах», предоставленная для получения льгот по соглашению, не требует ИНН США, если иностранный бенефициарный владелец претендует на льготы по доходу от обращающихся на рынке ценных бумаг. Для этого доход от рыночной ценной бумаги состоит из следующих статей.

Дивиденды и проценты по акциям и долговым обязательствам, которые активно торгуются на установленном рынке ценных бумаг.

Дивиденды от любых погашаемых ценных бумаг, выпущенных инвестиционной компанией, зарегистрированной в соответствии с Законом об инвестиционных компаниях 1940 года (паевой фонд).

Дивиденды, проценты или роялти от бенефициарных паев паевого инвестиционного фонда, которые публично предлагаются (или были при выпуске) и зарегистрированы в SEC в соответствии с Законом о ценных бумагах 1933 года.

Доходы, относящиеся к займам по любой из вышеперечисленных ценных бумаг.

Неожиданный платеж физическому лицу

Форма W – 8BEN или Форма 8233, Освобождение от удержания при компенсации за независимые (и определенные иждивенцы) личные услуги иностранного лица-нерезидента, предоставляемые иностранцем-нерезидентом для получения льгот по соглашению, не нуждаются в ИНН США, если вы, налоговый агент, соответствует всем следующим требованиям.

- Вы — приемочный агент.

- Вы можете запросить ИНН для получателя в ускоренном порядке.

- Вы обязаны произвести неожиданный платеж иностранцу-нерезиденту.

- Вы не можете получить ITIN, потому что IRS не выдает ITIN во время совершения платежа или в любое более раннее время после того, как вы знаете, что должны произвести платеж.

- Вы не можете обоснованно откладывать неожиданный платеж.

- Вы отправляете заполненную форму W – 7 для получателя платежа с подтверждением того, что вы просмотрели необходимую документацию и не имеете фактических знаний или причин знать, что документация является неполной или точной, в IRS в течение первого рабочего дня после вы сделали оплату.

Агент по приему — это лицо, которое по письменному соглашению с IRS уполномочено помогать иностранцам в получении ITIN. Для получения информации о процедурах подачи заявки на то, чтобы стать агентом по приему, см. Как стать агентом по приему номеров ITIN IRS.

Платеж является неожиданным, если вы или бенефициарный владелец не могли разумно ожидать платежа в то время, когда можно было получить ITIN. Это может быть связано с характером платежа или обстоятельствами, в которых он был произведен.Платеж не считается неожиданным только потому, что размер платежа не фиксирован.

Это может быть связано с характером платежа или обстоятельствами, в которых он был произведен.Платеж не считается неожиданным только потому, что размер платежа не фиксирован.

Пример

Мэри, гражданка и жительница Ирландии, посещает Соединенные Штаты и выигрывает 5000 долларов, играя на игровом автомате в казино. Согласно договору с Ирландией выигрыши не облагаются налогом США. Мэри заявляет о преимуществах договора, предоставляя казино форму W-8BEN после выигрыша в игровом автомате. Однако у нее нет ITIN. Казино является агентом по приему, который может запросить ITIN в ускоренном порядке.

Ситуация 1. Предположим, Мэри выиграла деньги в воскресенье. Поскольку IRS не выдает ITIN в воскресенье, казино может заплатить Мэри 5000 долларов без удержания налога США. В следующий понедельник казино должно отправить по факсу заполненную форму W-7 для Мэри, включая необходимую справку, в IRS для ускоренного получения ITIN.

Ситуация 2. Предположим, Мэри выиграла деньги в понедельник. Чтобы выплатить выигрыш без удержания налога США, казино должно подать заявку и получить ITIN для Мэри, потому что ускоренный ITIN доступен в IRS во время платежа.

Ссылки / Связанные темы

Политика в отношении идентификационного номера налогоплательщика

Справочная информация

Закон 1996 года об улучшении взыскания долгов (DCIA) требует от федеральных должностных лиц, занимающихся выплатой, зачетом приемлемого платежа получателю платежа для погашения просроченной неналоговой задолженности получателя платежа перед государством, процесс, известный как зачет.

Согласно нормативным актам, применяющим этот закон, федеральное должностное лицо, осуществляющее выплаты, должно провести зачет, если имя и идентификационный номер налогоплательщика (ИНН) получателя совпадает с именем и ИНН просроченного должника.

DCIA также требует, чтобы агентства указывали ИНН каждого получателя платежа в подтвержденных платежных ваучерах, представляемых должностному лицу, выдающему платежи. Предоставление ИНН на платежных чеках необходимо для проведения взаимозачетов и отчетности о доходах поставщиков.

Предоставление ИНН на платежных чеках необходимо для проведения взаимозачетов и отчетности о доходах поставщиков.

Закон о льготах налогоплательщиков 1997 года, принятый после DCIA, включал положение, предусматривающее постоянное взимание федеральных неналоговых платежей для взыскания просроченной налоговой задолженности.

Постоянный сбор будет введен Бюро фискальной службы (фискальной службой) посредством процесса, аналогичного процессу зачета, и, соответственно, для реализации этой программы также потребуются ИНН на платежных сертификатах.

До 31 года США. 3325 (a), Фискальная служба отвечает за определение того, что платежные ваучеры, заверенные Казначейством, имеют правильную форму.

Чтобы гарантировать, что агентства представляют платежные ваучеры в надлежащей форме, которая включает ИНН, бывшая ФМС (ныне Бюро фискальной службы) выпустила 9 октября 1998 года Заявление о политике в Федеральном реестре, требующее от агентств готовить и представлять отчеты о выполнении в FMS (теперь Fiscal Service) документирует соблюдение требований TIN и выявляет препятствия для предоставления TIN.

потребовала эти отчеты для определения соответствия, оценки эффективности предложенных агентством стратегий соблюдения, выявления препятствий для сбора TIN, определения того, запрещают ли какие-либо обстоятельства использование TIN на платежных ваучерах, и разработки руководящих указаний, помогающих агентствам преодолевать препятствия, препятствующие сбору и предоставление ИНН.

Агентства попросили задокументировать текущий статус соблюдения ими требований TIN, определить препятствия для сбора и предоставления TIN и предоставить стратегии для достижения соответствия агентству посредством устранения таких препятствий.

Фискальная службаиспользовала эти отчеты и информацию от агентств на заседаниях межведомственной рабочей группы по политике в качестве основы для предоставления исключений из требования ИНН, если существуют определенные законные препятствия.

Налоговый идентификационный номер (ИНН): что это такое, как его получить

У вас есть вопросы о деньгах. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте.Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте.Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Что такое идентификационный номер налогоплательщика?

Налоговый идентификационный номер (ИНН) — это девятизначный номер для отслеживания, который присваивается и используется для идентификации налогоплательщика.

Если вы получаете доход или ведете какую-либо подотчетную или иным образом налогооблагаемую деятельность (в случае юридического лица или бизнеса), правительство ожидает, что вы будете платить с нее налоги. Для этого IRS требует, чтобы вы сначала предоставили идентификационный номер налогоплательщика.

Номер социального страхования — это одна из форм ИНН, которая используется большинством налогоплательщиков при подаче налоговых деклараций в федеральные и государственные налоги.

ИНН также требуется для целей, не связанных с налогообложением, таких как открытие банковского счета, подача заявки на ссуду, подача заявления на работу, покупка или аренда недвижимости и получение льгот от государства.

Другие типы идентификационных налоговых номеров

Номер социального страхования

Наиболее распространенным типом идентификационного налогового номера является номер социального страхования (SSN), выдаваемый Управлением социального обеспечения.Номер социального страхования присваивается гражданам США, постоянным жителям и некоторым неиммигрантам. Родители должны подать заявление на получение номера социального страхования для своих детей, прежде чем они смогут заявить о себе как о иждивенцах.

Номер социального страхования является обязательным для лиц, которые хотят пользоваться государственными услугами, претендовать на пособия, искать работу или подавать налоговые декларации. Подача заявки на получение номера социального страхования (или любого другого ИНН в этом отношении) бесплатна.

Подача заявки на получение номера социального страхования (или любого другого ИНН в этом отношении) бесплатна.

Идентификационный номер работодателя

Идентификационный номер работодателя (EIN) — это ИНН, выдаваемый корпорациям, некоммерческим организациям, имениям, трастам и любым другим предприятиям, которые обязаны платить налоги.Этот номер используется при отчетности о годовом доходе для налогообложения.

IRS предлагает список вопросов «да» или «нет», чтобы помочь вам определить, нужен ли вам EIN.

Индивидуальный идентификационный номер налогоплательщика

Если нерезидент или иностранец-резидент (или их супруг или иждивенец) не имеет права на получение номера социального страхования, им выдается девятизначный индивидуальный идентификационный номер налогоплательщика (ITIN). Это похоже на обычный девятизначный ИНН, но для его получения физическому лицу необходимо подать форму W-7 вместе с документами, подтверждающими его статус резидента.

Идентификационный номер налога на усыновление

В случае внутреннего усыновления детей, если усыновители не могут получить номер социального страхования ребенка для целей налогообложения, они могут подать заявление на получение идентификационного номера налога на усыновление (ATIN). Должны быть соблюдены определенные условия, например, ожидание усыновления и ребенок должен быть гражданином США или постоянным жителем.

Должны быть соблюдены определенные условия, например, ожидание усыновления и ребенок должен быть гражданином США или постоянным жителем.

Идентификационный номер налогоплательщика

Выданный составителям налоговой декларации, PTIN или идентификационный номер налогоплательщика должен быть включен во все декларации, заполненные платным налоговым специалистом.

Как получить налоговый идентификационный номер

IRS предлагает информацию о том, как подать заявку на получение различных налоговых идентификационных номеров.

- Номер социального страхования: Заполните форму SS-5, заявление на получение карты социального обеспечения в формате PDF и предоставьте подтверждение своей личности, возраста, гражданства США или законного статуса иностранца, сообщает IRS.

- Идентификационный номер работодателя: Существует несколько способов подачи заявки на EIN, включая онлайн, факс, почту и телефон.

- Индивидуальный идентификационный номер налогоплательщика: Заполните форму IRS W-7, заявление IRS для получения индивидуального идентификационного номера налогоплательщика. Вы должны предоставить документацию вашего нерезидента или иностранца-резидента вместе с формой W-7. Вы можете отправить материалы по почте, отнести их в офис IRS или отправить через агента по приемке, уполномоченного IRS.

- Идентификационный номер налогоплательщика: Заполните форму W-7A, заявление на получение идентификационного номера налогоплательщика для ожидающего рассмотрения U.С. Усыновления.

- Налоговый идентификационный номер: Налоговые инспекторы могут подать заявку на получение PTIN через систему регистрации IRS. Вы также можете заполнить форму W-12, Заявление о предоставлении идентификационного номера налогоплательщика IRS. Однако IRS отмечает, что обработка бумажной заявки занимает от четырех до шести недель.

Вы должны предоставить документацию вашего нерезидента или иностранца-резидента вместе с формой W-7. Вы можете отправить материалы по почте, отнести их в офис IRS или отправить через агента по приемке, уполномоченного IRS.

Вы должны предоставить документацию вашего нерезидента или иностранца-резидента вместе с формой W-7. Вы можете отправить материалы по почте, отнести их в офис IRS или отправить через агента по приемке, уполномоченного IRS.Как получить идентификационный номер налогоплательщика или EIN для малого бизнеса

Идентификационный номер работодателя или EIN — это девятизначный номер, который выдается IRS и используется индивидуальными предпринимателями для определенных налоговых или деловых целей.

Если вы не уверены, что он у вас уже есть, вы можете позвонить в налоговую службу IRS Business & Specialty Tax Line (800-829-4933) и узнать в учреждении, которое, по вашему мнению, могло выдать его для вас (например, ваш банк). , или просмотрите свою последнюю налоговую декларацию.

У IRS есть удобная анкета, чтобы выяснить, нужен ли вам этот идентификационный номер налогоплательщика или вы можете просто использовать свой номер социального страхования. Если вы ответите «да» на любой из шести вопросов, например «Есть ли у вас сотрудники?» и «Вы ведете свой бизнес как корпорация или партнерство?» IRS сообщает, что вам нужен EIN.

Вы также можете получить EIN из соображений безопасности. Например, индивидуальный предприниматель не обязан иметь идентификационный номер, но может захотеть его, чтобы не сообщать свой номер социального страхования.

Если у вас в настоящее время нет EIN и вам нужно его получить, выполните следующие действия.

Прежде всего, если вы еще не открыли свой бизнес, поговорите со своим бухгалтер о составлении надлежащих документов для подачи в качестве бизнеса.Самостоятельная работа не означает, что вам обязательно нужен этот идентификационный номер налогоплательщика.

2. Решите, как получить EINЕсли у вас есть юридическая структура бизнеса, у вас есть несколько вариантов получения идентификационного номера налогоплательщика:

- Ваш бухгалтер или финансовое учреждение могут помочь вам получить один

- Вы можете использовать указанную выше строку IRS Business & Specialty Tax Line (800-829-4933)

- . Вы можете вручную заполнить форму SS-4 и отправить ее по электронной почте в IRS

- . Вы можете подать онлайн-заявку на получение ИНН

Соберите необходимые документы

Соберите необходимые документы Независимо от того, каким маршрутом вы идете, вам необходимо собрать информацию, необходимую для заполнения заявки.

Это включает в себя название вашей компании и юридический адрес, а также тип юридической структуры, которую использует ваш бизнес, например, индивидуальное предпринимательство, партнерство или корпорация. Это важно знать перед подачей онлайн-заявки, потому что после того, как вы запустите онлайн-заявку, ваша сессия истечет через 15 минут бездействия, и вам нужно будет начать все сначала.

4. Подайте заявку онлайн, если это проще для васЧтобы подать заявку онлайн, посетите веб-сайт IRS и подайте заявку на EIN.

На шаге 3 «Отправьте заявку» нажмите синюю кнопку с надписью «Подать заявку онлайн сейчас».

5. Прочтите правила и рекомендации для приложений.. Когда вы полностью поймете, в чем дело, нажмите «Начать приложение» внизу страницы.

Начните с того, какой у вас тип бизнес-структуры (корпорация? Индивидуальное предприятие? Партнерство? Имущество? Доверие?), Причину, по которой вы подаете заявку на EIN, и как вы связаны с бизнесом (это ваша компания или вы подаете заявку от имени другой компании?).

7. Немедленно получите свой EINЗагрузите, сохраните и распечатайте все документы, чтобы сохранить их на будущее.

Этот номер понадобится вам для любых будущих деловых операций, таких как подача налоговой декларации, открытие коммерческого банковского счета или подписание контрактов.

26 Кодекс США § 6109 — Идентификационные номера | Кодекс США | Закон США

Ссылки в текстеРаздел 205 Закона о социальном обеспечении, упомянутый в подст. (d), относится к разделу 405 Раздела 42 «Общественное здравоохранение и социальное обеспечение».

Закон о пищевых продуктах и питании 2008 г. , упомянутый в подст. (f), является Pub. L. 88–525, 31 августа 1964 г., 78 Stat. 703, который в целом относится к главе 51 (§2011 и последующие) раздела 7 «Сельское хозяйство». Полную отнесение этого Закона к Кодексу см. В примечании к краткому заголовку, приведенному в разделе 2011 раздела 7 и таблиц.

, упомянутый в подст. (f), является Pub. L. 88–525, 31 августа 1964 г., 78 Stat. 703, который в целом относится к главе 51 (§2011 и последующие) раздела 7 «Сельское хозяйство». Полную отнесение этого Закона к Кодексу см. В примечании к краткому заголовку, приведенному в разделе 2011 раздела 7 и таблиц.

Федеральный закон о страховании сельскохозяйственных культур, упомянутый в подст. (g), это подзаголовок A раздела V закона от 16 февраля 1938 г., гл. 30, 52 Стат. 72, который обычно относят к подразделу I (§1501 и след.) главы 36 раздела 7 «Сельское хозяйство». Раздел 506 Закона относится к разделу 1506 Раздела 7. Для полной отнесения этого Закона к Кодексу см. Раздел 1501 Раздела 7 и Таблицы.

Поправки2018 — Подст. (е). Паб. L. 115–141, §401 (a) (276), вычеркнуто «1977 года» после «2008 года» в заголовке.

Подсек. (i) (1) (A) (i). Паб. L. 115–141, §101 (g) (1), заменено «сертифицирующий агент приемки на уровне сообщества» на «сертифицированный агент приемки на уровне сообщества».

Подсек.(i) (1) (B). Паб. L. 115–141, §101 (g) (2), заменено «Служба внутренних доходов, утвержденный Секретарем орган по сертификации» на «Службу внутренних доходов».

Подсек. (i) (3) (A). Паб. L. 115–141, §101 (g) (3) (A), вставленный «заканчивающийся после выдачи такого номера» после «3 последовательных налоговых года» и замененный «на следующий день после установленной даты возврата налога. для такого третьего налогового года подряд »на« в последний день такого третьего налогового года подряд ».

Подсек. (i) (3) (B) (ii). Паб. L. 115–141, §101 (g) (3) (B), добавлен п. (ii) и вычеркнуты бывшие п. (ii) который гласит следующее: «если физическое лицо не подает налоговую декларацию (или не входит в число зависимых от налоговой декларации другого налогоплательщика) в течение 3 последовательных налоговых лет, то более ранняя из —

“(I) последний день такого третьего налогового года подряд, или

«(II) последний день налогового года, который включает дату вступления в силу данного подраздела. ”

”

2015 — п. (я). Паб. Л. 114–113 добавлен пп. (я).

2008 — Подст. (е). Паб. L. 110–246, §4002 (b) (1) (G), (2) (O), в заголовке заменено «Закон о пищевых продуктах и питании 2008 года» на «Закон о продовольственных талонах».

Подсек. (е) (1), (2) (А). Паб. L. 110–246, §4002 (b) (1) (B), (2) (O), заменил «Закон о пищевых продуктах и питании от 2008 года» на «Закон о продовольственных талонах 1977 года».

2007 — Подст. (а) (4). Паб. L. 110–28, §8246 (a) (2) (D) (ii), который предписывал изменение заголовка путем замены «составителя налоговой декларации» на «составителя декларации о доходах», было выполнено путем замены слова «подоходный налог» подготовитель возврата », чтобы отразить вероятное намерение Конгресса.

Паб. L. 110–28, §8246 (a) (2) (D) (i), заменено «составитель налоговой декларации» на «составитель налоговой декларации».

1998 — п. (а). Паб. L. 105–206 в заключительных положениях заменил «Для целей пунктов (1), (2) и (3)» на «Для целей данного подраздела».

1996 — Subsec. (е). Паб. L. 104–188, §1615 (a) (2) (A), вычеркнутый подст. (e) который гласил:

«(e) Мебельный номер для иждивенцев. — Любой налогоплательщик, претендующий на освобождение в соответствии с разделом 151 для любого иждивенца по декларации за любой налоговый год, должен указать в такой декларации идентификационный номер (для целей настоящего заголовка) такого иждивенца.”

Подсек. (е), (ж). Паб. L. 104–188, §1704 (t) (42), переименованный в подст. (f) в отношении доступа к идентификационным номерам работодателя для целей Федерального закона о страховании сельскохозяйственных культур в качестве подст. (грамм).

1994 — пп. (е). Паб. L. 103–465 заменил «иждивенцы» на «определенные иждивенцы» в заголовке и исправил текст в целом. До внесения поправок текст гласил: «Если —

«(1) любой налогоплательщик требует освобождения в соответствии с разделом 151 для любого иждивенца налоговой декларации за любой налоговый год, и

«(2) такой иждивенец достиг возраста 1 года до окончания такого налогового года,

такой налогоплательщик должен указать в такой декларации идентификационный номер (для целей настоящего заголовка) такого иждивенца. ”

”

Подсек. (е) (2). Паб. L. 103–296, §316 (b) (1), исправленный подст. (f) в отношении доступа к идентификационным номерам работодателя для целей Закона о продовольственных талонах 1977 г., добавив пар. (2) и вычеркнув прежний абз. (2) «Меры предосторожности», которые гласят следующее: «Министр сельского хозяйства должен ограничивать, к удовлетворению министра финансов, доступ к идентификационным номерам работодателя, полученным в соответствии с параграфом (1), только для должностных лиц и служащих Соединенных Штатов. чьи обязанности или обязанности требуют доступа для администрирования или обеспечения соблюдения Закона о продовольственных талонах 1977 года.Министр сельского хозяйства должен обеспечить такие другие гарантии, которые министр финансов сочтет необходимыми или целесообразными для защиты конфиденциальности идентификационных номеров работодателя ».

Подсек. (е) (3). Паб. L. 103–296, §316 (b) (2), исправленный подст. (f) относительно доступа к идентификационным номерам работодателя для целей Закона о продовольственных талонах 1977 года путем замены в п. (3), «в соответствии с этим подразделом министром сельского хозяйства или главой любого агентства или учреждения, с которым информация передается в соответствии с параграфом (2)» для «министром сельского хозяйства в соответствии с настоящим подразделом» и «идентификация работодателя. номера должны раскрывать »вместо« номера счетов социального страхования должны раскрывать ».

(3), «в соответствии с этим подразделом министром сельского хозяйства или главой любого агентства или учреждения, с которым информация передается в соответствии с параграфом (2)» для «министром сельского хозяйства в соответствии с настоящим подразделом» и «идентификация работодателя. номера должны раскрывать »вместо« номера счетов социального страхования должны раскрывать ».

Подсек. (е) (4). Паб. L. 103–296, §316 (b) (3), исправленный подст. (f) относительно доступа к идентификационным номерам работодателя для целей Закона о продовольственных талонах 1977 года путем замены в п. (4), «в соответствии с этим подразделом министром сельского хозяйства или любым агентством или органом, с которым информация предоставляется в соответствии с параграфом (2)» для «министром сельского хозяйства в соответствии с настоящим подразделом».

1992 — пп. (час). Паб. Л. 102–486 добавлен пп. (час).

1990 — п.(д) (2). Паб. L. 101–508 заменил «1 год» на «2 года».

Подсек. (е). Паб. L. 101–624, §2201 (d), добавлен подст. (f) относительно доступа к идентификационным номерам работодателя для целей Федерального закона о страховании сельскохозяйственных культур.

Паб. L. 101–624, §2201 (d), добавлен подст. (f) относительно доступа к идентификационным номерам работодателя для целей Федерального закона о страховании сельскохозяйственных культур.

Паб. L. 101–624, §1735 (c), добавлен подст. (f) относительно доступа к идентификационным номерам работодателя для целей Закона о продовольственных талонах 1977 года.

1988 — п. (а). Паб. L. 100–485, §703 (c) (3), замененный «или чей идентификационный номер должен быть показан при возврате другого лица, должен предоставить» на «должен предоставить».

Подсек. (д) (2). Паб. L. 100–485, §704 (a), «возраст 2 лет» заменен на «возраст 5».

1986 — п. (е). Паб. Л. 99–514 добавлен пп. (е).

1976 — п. (а). Паб. L. 94–455, §§1203 (d), 1906 (b) (13) (A), вычеркнутые в положениях, предшествующих параграфу. (1) «или его представитель» после «Секретарь» и добавил п. (4).

Подсек. (г). Паб. L. 94–455, §1211 (c), добавлен подст. (г).

Дата вступления в силу поправки 2015 г.Паб. Л. 114–113, разд. Q, раздел II, §203 (f), дек.18, 2015, 129 Стат. 3081, с изменениями, внесенными Pub. Л. 115–141, разд. U, раздел I, §101 (g) (5), 23 марта 2018 г., 132 Stat. 1162, при условии, что:

«За исключением случаев, предусмотренных в разделе 6109 (i) (3) Налогового кодекса 1986 года, поправки, внесенные в этот раздел [вносящие поправки в этот раздел и раздел 6213 этого заголовка], применяются к приложениям». для индивидуальных идентификационных номеров налогоплательщиков, полученных после даты вступления в силу настоящего Закона [Дек. 18, 2015] ». Дата вступления в силу поправки 2008 г.Изменение этого раздела и отмена пуб.Л. 110–234, изд. Pub. L. 110–246 с 22 мая 2008 г., дата вступления в силу Pub. L. 110–234, если не указано иное, см. Раздел 4 Pub. L. 110–246, установленный в качестве примечания к дате вступления в силу в соответствии с разделом 8701 раздела 7 «Сельское хозяйство».

Поправка разделом 4002 (b) (1) (B), (G), (2) (O) Pub. L. 110–246, действующий с 1 октября 2008 г. , см. Раздел 4407 Pub. L. 110–246, изложенный в виде примечания к разделу 1161 Раздела 2, Конгресс.

, см. Раздел 4407 Pub. L. 110–246, изложенный в виде примечания к разделу 1161 Раздела 2, Конгресс.

Поправка разделом 1735 (c) Pub.L. 101–624 вступает в силу и вводится в действие в первый день месяца, начинающийся через 120 дней после публикации нормативных актов, подлежащих обнародованию не позднее 1 октября 1991 г., см. Раздел 1781 (a) Pub. L. 101–624, изложенный в виде примечания к разделу 2012 Раздела 7, Сельское хозяйство.

Паб. L. 101–508, раздел XI, §11112 (b), 5 ноября 1990 г., 104 Stat. 1388–413, при условии, что:

«Поправка, внесенная в подраздел (а) [поправка к этому разделу], применяется к декларациям за налоговые годы, начинающиеся после 31 декабря 1990 года.” Дата вступления в силу поправки 1988 г. Поправка разделом 703 (c) (3) Pub. L. 100–485, применимые к налоговым годам, начинающимся после 31 декабря 1988 г., см. Раздел 703 (d) Pub. L. 100–485, изложенный в виде примечания к разделу 21 этого заголовка.

Паб. L. 100–485, раздел VII, §704 (b), 13 октября 1988 г., 102 Stat. 2428, при условии, что:

«Поправка, внесенная в подраздел (а) [поправка к этому разделу], должна применяться к декларациям, срок платежа для которых (определяемый без учета продлений) наступает после 31 декабря 1989 года.” Дата вступления в силуПаб. L. 87–397, §1 (d), 5 октября 1961 г., 75 Stat. 829 с изменениями, внесенными Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

«Пункт (1) раздела 6109 (а) Налогового кодекса 1986 года [ранее I.R.C. 1954], как добавлено в подразделе (а) этого раздела, применяется только в отношении отчетов, отчетов и других документов, относящихся к периодам, начинающимся после 31 декабря 1961 года. Пункты (2) и (3) такого раздела 6109 ( a) применяется только в отношении отчетов, отчетов или других документов, относящихся к периодам, начинающимся после 31 декабря 1962 г.” Персональные идентификационные номера для защиты личности Паб. L. 116–25, раздел II, §2005, 1 июля 2019 г., 133 Stat. 1004, при условии, что:

В соответствии с подразделом (b), министр финансов или его представитель (далее в этом разделе именуемый «Секретарь») должен разработать программу выпуска по запросу любого лица номера, который может быть использован. в связи с номером социального страхования такого лица (или другой идентифицирующей информацией в отношении такого лица, как определено Секретарем), чтобы помочь Секретарю в проверке личности такого лица.

«(B) Требования. «(1) Ежегодное расширение. Для каждого календарного года, начинающегося после даты вступления в силу настоящего Закона [1 июля 2019 г.], Секретарь предоставляет номера в рамках программы, описанной в подразделе (а), лицам, проживающим в таких государствах, которые Секретарь сочтет целесообразными, при условии, что общее количество государств, обслуживаемых такой программой в течение этого года, превышает общее количество государств, обслуживаемых такой программой в течение предыдущего года.

Не позднее, чем через 5 лет после даты вступления в силу настоящего Закона, Секретарь должен обеспечить, чтобы программа, описанная в подразделе (а), была доступна любому физическому лицу, проживающему в Соединенных Штатах ».

Аудит TIGTAПаб. Л. 114–113, разд. Q, раздел II, §203 (b), 18 декабря 2015 г., 129 Stat. 3079, при условии, что:

«Не позднее чем через 2 года после даты вступления в силу настоящего Закона [Дек. 18, 2015], а затем каждые 2 года Генеральный инспектор по налоговой администрации должен проводить аудит программы Налоговой службы по выдаче индивидуальных идентификационных номеров налогоплательщиков в соответствии с разделом 6109 (i) Налогового кодекса. 1986 года (как добавлено в этом разделе) и доложить о результатах такой проверки Комитету по финансам Сената и Комитету по путям и средствам Палаты представителей.” Сертифицирующие приемочные агенты на базе сообщества Паб. Л. 114–113, разд. Q, раздел II, §203 (c), 18 декабря 2015 г. , 129 Stat. 3079, с изменениями, внесенными Pub. Л. 115–141, разд. U, раздел I, §101 (g) (4), 23 марта 2018 г., 132 Stat. 1162, при условии, что:

, 129 Stat. 3079, с изменениями, внесенными Pub. Л. 115–141, разд. U, раздел I, §101 (g) (4), 23 марта 2018 г., 132 Stat. 1162, при условии, что:

финансовых учреждений (как определено в разделе 265 (b) (5) такого Кодекса и нормативных актах),

«(2)колледжей и университетов, которые описаны в разделе 501 (c) (3) такого Кодекса и освобождены от налогообложения в соответствии с разделом 501 (a) этого Кодекса,

«(3)Федеральные агентства (как определено в разделе 6402 (h) данного Кодекса),

«(4)Государственные и местные органы власти, включая агентства, ответственные за записи актов гражданского состояния,

«(5)общественных организаций, которые описаны в подразделах (c) (3) или (d) раздела 501 такого Кодекса и освобождены от налогообложения в соответствии с разделом 501 (a) этого Кодекса,

«(6) лица, оказывающие помощь налогоплательщикам в составлении налоговых деклараций, и «(7) других лиц или категорий лиц, уполномоченных постановлениями или другими указаниями министра финансов. ”

”

Паб. Л. 114–113, разд. Q, раздел II, §203 (d), 18 декабря 2015 г., 129 Stat. 3079, при условии, что:

«(1) В целом. Министр финансов или его представитель должны провести исследование эффективности процесса подачи заявок на получение индивидуальных идентификационных номеров налогоплательщиков до внесения поправок, внесенных в этот раздел [поправки к этому разделу и разделу 6213 настоящего заголовка], влияние поправок, внесенных в этом разделе, на такой процесс подачи заявки, сравнительная эффективность процесса личного рассмотрения заявки по сравнению с другими методами сокращения мошенничества в программе ITIN и, как следствие, ненадлежащих платежей держателям ITIN, а также возможные административные и законодательные рекомендации по улучшению такого процесса.«(2) Особые требования. — Такое исследование должно включать оценку следующего: «(А) Возможные административные и законодательные рекомендации по сокращению мошенничества и ненадлежащих платежей за счет использования индивидуальных идентификационных номеров налогоплательщиков (далее именуемые «ITIN»).

Если данные поддерживают личную первоначальную проверку приложений ITIN с целью уменьшения мошенничества и ненадлежащих платежей, административные и законодательные меры, необходимые для реализации такой личной первоначальной проверки приложений ITIN, в сочетании с расширением сертифицированных сообществ Программа приемочного агента в соответствии с подразделом (c) [изложена в примечании выше] с целью перехода на такую программу к 2020 году.

«(C)Стратегии для более эффективной обработки приложений ITIN.

«(D)Программа приемочного агента, существовавшая на дату вступления в силу настоящего Закона [Дек. 18, 2015] и способы расширения географической доступности агентов с помощью программы сертифицированных приемочных агентов на уровне сообщества в соответствии с подразделом (c).

«(E) Стратегии для Налоговой службы по работе с другими федеральными агентствами, правительствами штатов и местными органами власти, а также другими организациями и лицами, описанными в подразделе (c), для поощрения участия в программе сертифицированных агентов по приемке на уровне сообщества в соответствии с подразделом (c) для содействия -первоначальный просмотр заявок ITIN лицом.

Типичные характеристики (полученные из формы W – 7 и других источников) почтовых приложений для ITIN в сравнении с типичными характеристиками личных приложений.

«(ГРАММ)Типичные характеристики (полученные из 17 [sic] формы W – 7 и других источников) приложений ITIN до того, как Налоговая служба пересмотрела свои процедуры подачи заявок в 2012 году, по сравнению с типичными характеристиками приложений ITIN, сделанными после того, как такие изменения вступили в силу.

«(3) Отчет.-Секретарь или его делегат должен представить Финансовому комитету Сената и Комитету по путям и средствам Палаты представителей отчет с подробным описанием исследования в соответствии с параграфом (1) и его результатов не позднее, чем через 1 год после дата вступления в силу настоящего Закона [дек. 18, 2015].

«(4) Административные шаги.— Министр финансов должен осуществить любые административные меры, указанные в отчете в соответствии с параграфом (3), не позднее чем через 180 дней после представления такого отчета. ”

”

LSNJLAW — Индивидуальные идентификационные номера налогоплательщиков

Если вы заработали деньги в Соединенных Штатах, у вас может быть обязанность подать налоговую декларацию, даже если у вас нет номера социального страхования. Приведенная ниже информация покажет вам, как подать налоговую декларацию, если у вас нет номера социального страхования и вы не имеете права на него.

Я хочу подать налоговую декларацию, но у меня нет номера социального страхования. Что я должен делать?

Если у вас нет номера социального страхования, вам следует подготовить налоговую декларацию и подать заявление на получение индивидуального идентификационного номера налогоплательщика (ITIN).ITIN — это девятизначный номер, который IRS может дать людям, у которых нет номера социального страхования и которые не имеют права на получение номера социального страхования. Это означает, что если у вас есть иммиграционный статус, который позволяет вам подать заявление на получение номера социального страхования, вы не сможете получить номер ITIN . Но если у вас есть иммиграционный статус, который не позволяет вам получить номер социального страхования, вы можете получить ITIN .

ITIN предназначен только для того, чтобы помочь вам подать федеральную налоговую декларацию в IRS.ITIN не

- Разрешить вам работать в США

- Измените свой иммиграционный статус

- Предоставим вам удостоверение личности, которое вы можете использовать для получения водительских прав.

- Позволяет вам иметь право на получение государственных пособий или налоговой льготы на заработанный доход.

Зачем мне ИНН?

Наличие ITIN может принести вам пользу как по налоговым, так и по не связанным с налогами причинам. Налоговые льготы ITIN следующие:

- Если у вас есть заработанный доход, отказ в подаче налоговой декларации может быть противозаконным.

- Это единственный способ подать налоговую декларацию, если у вас нет иммиграционного статуса.

- Это может позволить вам потребовать возврат налога от IRS.

- Это может позволить вам потребовать налоговую льготу на ребенка от IRS.

- Это может позволить вам подать совместную налоговую декларацию с супругом.

- Это может позволить вам получить налоговые льготы для несовершеннолетних детей.

Не связанные с налогами преимущества ITIN заключаются в том, что он может:

- Помогите вам доказать хорошие моральные качества и физическое присутствие в Соединенных Штатах, если вы когда-либо получите право подавать заявление на иммиграционный статус.

- Позволяет открыть банковский счет в некоторых банках.

Как мне подать заявление на получение ITIN?

Есть три основных требования при подаче заявления на получение ITIN.

- Заполните форму IRS W-7. W-7 — это одностраничная форма. Это займет около 20 минут. Он запрашивает основную информацию о вас, такую как ваше имя, страну гражданства, адрес, а также дату и место рождения. Он также просит вас указать причину, по которой вы подаете заявление на получение ITIN.

- Подайте действующую федеральную налоговую декларацию. Скорее всего, это будет форма IRS 1040. Обычно вы не можете подать заявление на получение ITIN, если вы также не отправите в IRS заполненную налоговую декларацию вместе с формой W-7.

- Предоставить IRS документы, удостоверяющие личность. IRS требует, чтобы в документе или комбинации документов, которые вы отправляете вместе с заявкой на получение номера ITIN, указывается ваше имя и фотография, и устанавливает, что вы не являетесь гражданином Соединенных Штатов. Наиболее распространенными формами идентификации, которые принимает IRS, являются паспорт, иностранное водительское удостоверение, иностранный военный билет, национальное удостоверение личности или свидетельство о рождении.Если вы подаете заявление на получение ITIN для ребенка младше 14 лет, вы также можете использовать школьную или медицинскую документацию. Обычно вы должны предоставить оригиналы документов, удостоверяющих личность, или заверенные копии этих документов от агентства, выдавшего его. Заверенная копия — это та копия, которую агентство-эмитент предоставляет и удостоверяет как точную копию оригинального документа и содержит официальную печать агентства. Эти документы будут возвращены в течение 65 дней. Нотариально заверенные копии документации не принимаются.

Он также просит вас указать причину, по которой вы подаете заявление на получение ITIN.

Он также просит вас указать причину, по которой вы подаете заявление на получение ITIN. Существуют ли альтернативные варианты, если я не хочу отправлять свои исходные документы в IRS?

Вместо отправки оригиналов документов у заявителей есть возможность использовать Сертифицирующего агента по приему (CAA), назначенные Центры помощи налогоплательщикам IRS (TAC) и Центры помощи добровольцам по подоходному налогу (VITA), которые используют CAA, которые могут подтвердить, что они просмотрели и подтвердили оригинал или заверенную копию документов, удостоверяющих личность. Однако вам все равно придется отправлять документацию для иждивенцев.

Когда мне следует подавать заявление на получение ITIN?

Вам следует подать заявление на получение ITIN, как только вы будете готовы подать федеральную налоговую декларацию. Вы можете подать заявление на получение ITIN в любое время года. Но если налоговая декларация, которую вы прилагаете к заявке на получение номера ITIN, подана после установленного срока, вы можете быть должны Налоговому управлению США дополнительные деньги.

Куда мне отправить заявление ITIN и налоговую декларацию?

Поскольку ваша налоговая декларация является приложением к заявке на получение ITIN, вам не следует отправлять налоговую декларацию отдельно. Вы должны отправить по почте форму W-7 и налоговую декларацию вместе.

Если вы отправляете заявку на получение ITIN по почте США, вы должны отправить ее по адресу:

Налоговая служба

ITIN Операции

P.O. Box 149342

Austin, TX 78714-9342

Если вы отправляете заявку на получение ITIN через службу доставки в ночное время, вам следует отправить ее по адресу:

Служба внутренних доходов

ITIN Operations

Mail Stop 6090-AUSC

3651 S.Межрегиональный,

HWY 35

Остин, Техас 78741-0000

Сколько времени нужно, чтобы получить ITIN?

После того, как вы отправите свое заявление ITIN по почте в IRS, вам, вероятно, потребуется не менее шести недель, чтобы получить свой ITIN. Если вы отправите свое заявление ITIN в IRS во время налогового сезона (с 15 января по 30 апреля), то, вероятно, вам понадобится 8-10 недель, чтобы получить свой ITIN.

Когда мне нужно продлевать свой ITIN?

Если вы не используете свой ITIN в декларации о федеральном подоходном налоге в течение трех лет подряд, он истечет 31 декабря третьего года подряд неиспользования.Это правило применяется ко всем ITIN независимо от того, когда был выдан ITIN. Если вам не нужно снова подавать налоговую декларацию в этом году, вам не нужно предпринимать никаких действий. Вам нужно обновить свой ITIN, только если вы планируете подавать федеральную налоговую декларацию.

Даже если вы использовали свой ITIN для подачи налоговой декларации в течение последних трех лет, ваш ITIN все равно истечет на постоянной основе.

- ITIN, выданных до 2008 г., остаются в силе до 1 января 2017 г.

- ITIN, выданных в 2008 году, действуют до 1 января 2018 года.

- номеров ITIN, выданных в 2009 или 2010 годах, остаются в силе до 1 января 2019 года.

- ITIN, выданных в 2011 или 2012 годах, остаются в силе до 1 января 2020 года.

Если вы не уверены, когда был выдан ваш ITIN, вы можете проверить его, посмотрев на средние цифры своего номера. Каждый ITIN начинается с цифры 9 и имеет четвертую и пятую цифры в диапазоне от 50 до 65, 70-88, 90-92 и 94-99. ITINS со средними цифрами 78 и 79 подлежали продлению 1 января 2017 года.

Как мне продлить свой ITIN?

Чтобы продлить свой ITIN, вам нужно будет отправить форму W-7 (от IRS.gov) вместе с необходимой оригинальной или заверенной документацией. Установите флажок «Продление» и следуйте инструкциям в форме. Если вы подаете налоговую декларацию вместе с продлением, приложите ее к форме W-7. Если вы не подаете налоговую декларацию в это время, вы можете проигнорировать эту инструкцию и отправить форму обновления в любое время. Фактически, если ваш ITIN уже истек, вам следует как можно скорее отправить форму обновления, а не ждать, пока вы подадите свою налоговую декларацию, чтобы увеличить ваши шансы получить действительный ITIN перед подачей налоговой декларации.Вы можете отправить бланк по почте с оригиналами удостоверяющих личность документов или копиями, которые были заверены агентством, выдавшим его. Отправьте документы по адресу IRS, указанному в форме. IRS вернет ваши документы, удостоверяющие личность, в течение 60 дней.

Вы также можете передать свою форму и документы сертифицированным приемным агентам, уполномоченным IRS. См. Список этих агентов в Программе приема-передачи (с IRS.gov).

Если вы не хотите отправлять оригиналы документов в IRS, вы можете посетить Центр помощи налогоплательщикам IRS вместо того, чтобы отправлять по почте оригиналы документов, удостоверяющих личность.Список Центров помощи налогоплательщикам можно найти в Центрах помощи налогоплательщикам (TAC), где проводится личная проверка документов (с IRS.gov).

Специальная семейная опция

Если несколько человек в вашей семье имеют номера ITIN, IRS предлагает семьям возможность обновить свои номера ITIN одновременно. Если вы, ваш супруг или иждивенец должны продлить свое продление и получили письмо о продлении от IRS, вся семья может обновить свои ITIN одновременно.

Могу ли я получить помощь в составлении заявления ITIN?

Да. Вероятно, лучший способ получить помощь в заполнении вашего заявления на получение ITIN — это обратиться в клинику по подоходному налогу в вашем районе или обратиться непосредственно в местное отделение IRS. У IRS есть местные офисы по всему Нью-Джерси. Чтобы найти ближайший к вам офис IRS, воспользуйтесь указателем местного офиса IRS. Местный офис IRS может помочь вам заполнить форму IRS W-7, просмотреть ваши документы, удостоверяющие личность, и отправить ваше заявление в центр обработки ITIN.

Другой способ получить помощь — обратиться к так называемому «агенту по приемке». Агент по приемке — это лицо или организация, которые IRS уполномочил после прохождения обучения помогать людям подавать заявки на получение ITIN. Остерегайтесь нотариусов! Они могут рекламировать, что предоставляют эту услугу, но они не могут быть авторизованы IRS. Кроме того, агент по приемке, вероятно, будет взимать с вас плату за работу, которую он выполняет для вас.

Если я подам заявление на получение ITIN, будет ли IRS сообщать обо мне иммиграционным властям?

№Законы о конфиденциальности не позволяют IRS сообщать о вас иммиграционным властям, если вы подали заявку на получение ITIN.

license-checklist-долгов-коллекторское-агентство

ТРЕВОГА КОВИД-19

По соображениям здоровья и безопасности Центр лицензирования Департамента защиты прав потребителей и работников (DCWP) и Центр поддержки малого бизнеса Нью-Йорка не могут обслуживать посетителей, но вы можете назначить встречу, чтобы подать заявку на лицензию лично. См. Раздел «Процесс подачи заявки».

Примечание. Поскольку личное обслуживание ограничено, мы рекомендуем вам использовать нашу онлайн-службу, которая доступна круглосуточно и без выходных.

У кого должна быть лицензия агентства по взысканию долгов?

Компании, основной целью которых является регулярный сбор или попытка взыскания личных или домашних долгов с жителей города Нью-Йорка, должны иметь лицензию агентства по взысканию долгов независимо от того, где находится агентство, в том числе за пределами штата Нью-Йорк. Это лицензионное требование включает:

- Адвокаты и юридические фирмы, которые регулярно занимаются деятельностью, традиционно выполняемой сборщиками долгов

- «Покупатели долга», компании, которые покупают долги, а затем пытаются получить деньги напрямую или через услуги другого

Это описание является лишь общим объяснением того, какие компании должны иметь лицензию Агентства по взысканию долгов.Вы можете обратиться к разделу 20-489 Административного кодекса города Нью-Йорка для получения полного описания.

Внимание: адвокаты и юридические фирмы

В результате решения Eric M. Berman P.C. против города Нью-Йорк, , 09-cv-3017, пром. по адресу 1 (E.D.N.Y. 3 февраля 2016 г.) (приказ о прекращении дела) вам или вашей юридической фирме может потребоваться лицензия Агентства по взысканию долгов от DCA.

Дополнительную информацию см. В уведомлении DCA за октябрь 2016 г.

Краткий список требований для подачи заявления на получение лицензии агентства по взысканию долгов

Подробное описание см. В разделе «Требования».Убедитесь, что вы предоставили все требования; в противном случае ваша заявка будет неполной. DCWP может рассматривать только полные заявки на выдачу лицензии.

- Базовая лицензия

- Дополнение к лицензированию и продлению срока действия агентства по взысканию долгов

- Форма взыскания долгов / алиментов на ребенка (если применимо)

- Форма нерезидента агентства по взысканию долгов (если применимо)

- Предоставление полномочий на подтверждение действия (если применимо)

- Лицензионный сбор

Отправка заявки не означает, что ваша лицензия одобрена автоматически.

Важное сообщение о бизнес-сертификате

У вас должен быть соответствующий бизнес-сертификат в соответствии с юридической структурой вашего бизнеса. Хотя DCWP не требует представления вашего бизнес-сертификата для обработки вашего заявления, DCWP может запросить этот документ в соответствии с разделом 20-104 Административного кодекса г. Нью-Йорка.

Индивидуальные предприниматели, работающие под другим именем, кроме вашего собственного, должны иметь Сертификат коммерческого / предполагаемого имени.

Партнерстводолжно иметь Сертификат партнерства и, если применимо, Сертификат предполагаемого имени для вашего бизнеса.

Корпорации, товарищества с ограниченной ответственностью, общества с ограниченной ответственностью или товарищества с ограниченной ответственностью должны зарегистрироваться и оставаться активными в Отделе корпораций штата Нью-Йорк. Вы можете проверить свой статус на dos.ny.gov/corps.

Требования

DCWP отклонит вашу заявку, если вы не предоставите эти необходимые документы и информацию:

- Заявление на базовую лицензию .

Подача заявки через Интернет : Ознакомившись с требованиями, нажмите ссылку Подать заявку через Интернет внизу страницы, чтобы подать заявку.

Личное представление : Загрузите базовую лицензию.

- Идентификационный номер налогоплательщика ИЛИ номер подтверждения заявки .

Чтобы подать заявку на получение сертификата полномочий для сбора налога с продаж, посетите businessexpress.ny.gov.

- Агентство по взысканию долгов — Приложение по лицензированию и продлению (скачать)

Вы должны заполнить и подтвердить информацию, представленную в этой форме.

- Форма взыскания долгов / алиментов (загрузить)

Вы должны заполнить форму взыскания долгов / алиментов на ребенка, чтобы указать, будет ли ваша компания собирать долги по выплате алиментов в пределах города Нью-Йорка.Если ваша компания будет собирать долги по выплате алиментов, вы должны предоставить следующие документы:- Копия формы раскрытия информации, используемой Агентством по взысканию долгов в Нью-Йорке.

Эта форма содержит все условия раскрытия информации, требуемые в соответствии с § 20-494.1 (e) Административного кодекса Нью-Йорка. - Копия стандартного контракта на услуги по взысканию долга по выплате алиментов, используемого Агентством по взысканию долгов в Нью-Йорке.

Эта форма содержит все условия контракта, требуемые в соответствии с § 20-492 (c) Административного кодекса г. Нью-Йорка. - Копия вашей Гарантийной гарантии на сумму 5000 долларов США, должным образом подписанная.

На копии облигации должен быть указан город Нью-Йорк в качестве держателя сертификата. Название вашей компании, имя Doing-Business-As (DBA) (если есть) и адрес помещения должны быть одинаковыми во всех документах. Вы также должны предоставить копию квитанции о залоге, подтверждающую, что залог был оплачен полностью и не истекает до окончания периода лицензирования. Для справки: Загрузите список компаний, занимающихся выпуском облигаций.

- Копия формы раскрытия информации, используемой Агентством по взысканию долгов в Нью-Йорке.

- Форма для нерезидента агентства по взысканию задолженности (загрузить)

Если ваша компания НЕ находится в пределах города Нью-Йорка, вы должны заполнить и отправить прилагаемую форму для нерезидента агентства по взысканию долгов.

- Предоставление полномочий на действие Подтверждение, если применимо (загрузить Подтверждение).

Требуется, если это заявление подготовит и подаст кто-то другой, кроме соискателя лицензии.

Примечание: Соискатель должен подписать заявку на лицензию и все соответствующие формы.

- Лицензионный сбор .

Срок действия лицензии: 2 года | Срок годности: 31 января по нечетным годам.

| Если вы подаете заявку в период между этими датами: | Вариант 1 лицензионного сбора | Вариант 2 лицензионного сбора |

|---|---|---|

| С 1 февраля нечетного года по 31 июля нечетного года | Заплатите 150 долларов за лицензию, срок действия которой истекает 31 января следующего нечетного года.( Действительно максимум 24 месяца .) | НЕТ |

| С 1 августа нечетного года по 31 января четного года | Заплатите 113 долларов за лицензию, срок действия которой истекает 31 января следующего нечетного года. ( Действительно максимум 18 месяцев .) | НЕТ |

| С 1 февраля четного года по 31 июля четного года | Заплатите 75 долларов за лицензию, срок действия которой истекает 31 января следующего нечетного года. ( Действительно максимум 12 месяцев .) | НЕТ |

| С 1 августа четного года по 31 января нечетного года | Заплатите 38 долларов за лицензию, срок действия которой истекает 31 января самого раннего или того же нечетного года. ( Действительно максимум 6 месяцев. ) | Заплатите 188 долларов за лицензию, срок действия которой истекает 31 января следующего нечетного года. ( Действительно максимум 30 месяцев. ) |

Оплатить через:

○ Чек или денежный перевод, подлежащий оплате DCWP.( Лично )

○ Кредитная карта (только Visa, MasterCard, American Express, Discover Card).

С вас взимается невозвращаемый комиссионный сбор. ( Лично или онлайн )

Процесс подачи заявки

Файл онлайн

- Просмотрите требования и соберите все материалы, прежде чем нажимать кнопку ниже. Онлайн-сервис доступен только при использовании портативного или настольного компьютера.

- Если вы не зарегистрировали учетную запись в городе Нью-Йорк, вам необходимо будет зарегистрировать учетную запись, прежде чем вы сможете приступить к подаче онлайн-заявки.

- После подачи онлайн-заявки следуйте инструкциям на странице подтверждения. DCWP не может обрабатывать неполные заявки.

- Важно: Если вам нужно подать другую заявку на лицензию, вернитесь на страницу Подать заявку на лицензию DCWP, чтобы прочитать требования и перейти к следующей онлайн-заявке.

ИЛИ

Подать личное дело

Записаться на прием, чтобы подать его лично в Центр лицензирования DCWP или Центр поддержки малого бизнеса Нью-Йорка

| ЛИЦЕНЗИОННЫЙ ЦЕНТР DCWP 42 Broadway, Lobby New York, NY 10004 Только по предварительной записи Часы работы: | ЦЕНТР ПОДДЕРЖКИ МАЛОГО БИЗНЕСА NYC 90-27 Sutphin Blvd, 4th Floor Jamaica, NY 11435 Только по предварительной записи Часы работы: |

По электронной почте: [email protected]

По телефону *: Звоните (212) 436-0441. (Понедельник — пятница, 8.00 — 16.00)

* По этому номеру можно записаться на прием только для личного обслуживания.По общим вопросам обращайтесь по адресу [email protected].

Бесплатные услуги устного перевода доступны на месте. Чтобы запросить жилье для лиц с ограниченными возможностями, отправьте электронное письмо координатору Закона об американцах с ограниченными возможностями (ADA) DCWP по адресу [email protected] или посетите нашу страницу размещения.

Дополнительные ресурсы для агентств по взысканию долгов

- Ресурсы, которые помогут вашему бизнесу открыться, работать и развиваться, можно найти на сайте nyc.gov/business.

Получение информации об избирателе

Примечание. Независимо от того, подаете ли вы заявку на регистрацию для голосования или нет, это не повлияет на помощь, которую вам будет оказывать DCWP.