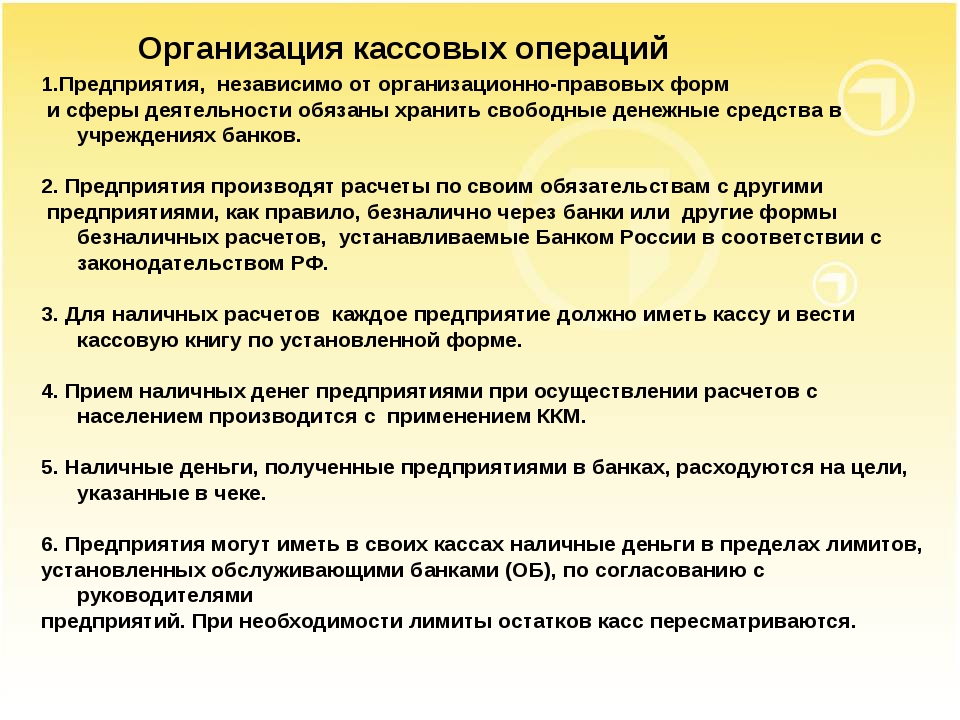

Общие правила ведения кассовых операций

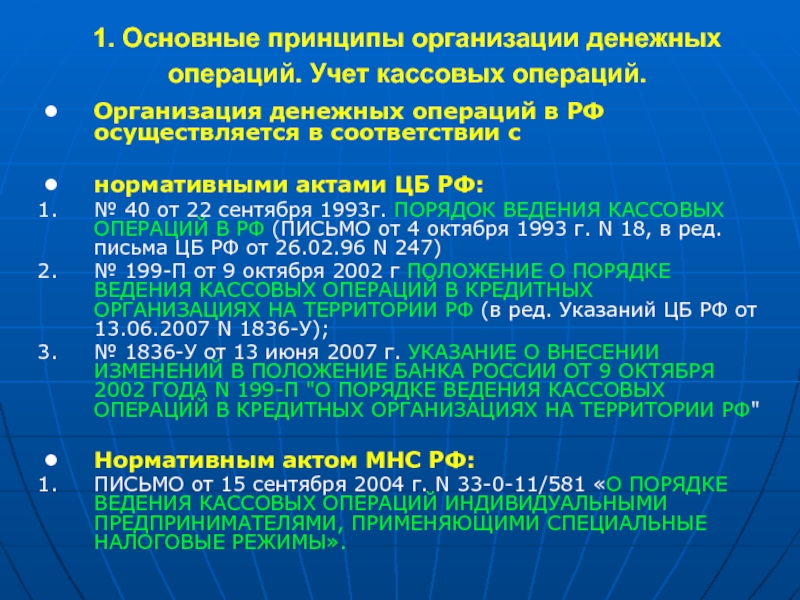

Основными документами, которые регулируют в настоящее время наличное денежное обращение в РФ, являются Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05 января 1998 № 14-П (далее – Правила) и Порядок ведения кассовых операций в Российской Федерации, утвержденный ЦБ РФ от 22 сентября 1993 № 40 (далее – Порядок).

Для осуществления расчетов наличными денежными средствами каждой организации необходимо иметь кассу. При этом организация обязана соблюдать требования, установленные Порядком ведения кассовых операций в Российской Федерации. Он утвержден письмом ЦБ РФ от 04 октября 1993 № 18:

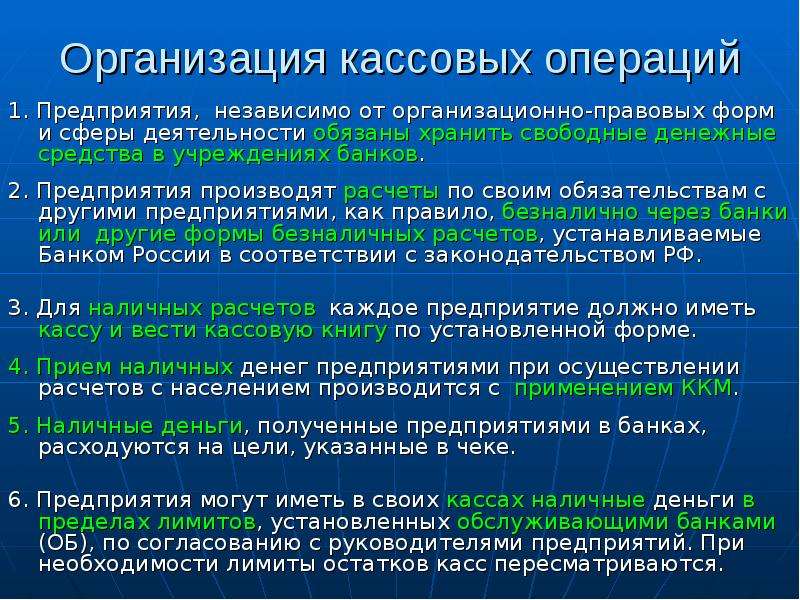

3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денежных средств предприятиями

при осуществлении расчетов с организациями и населением производится с обязательным

применением контрольно-кассовых машин.

Денежные средства могут поступать в кассу предприятия из различных источников (с расчетного счета предприятия, от покупателей и заказчиков).

Все кассовые операции, проводимые организациями, должны оформляться первичными документами (приходными, расходными кассовыми ордерами, платежными ведомостями и т. д.).

Поступление наличных денег в кассу предприятия оформляется приходным кассовым ордером, а выдача денежных средств — расходным кассовым ордером и производится только в день их составления.

Первичные кассовые документы должны быть заполнены четко, подчистки или исправления в этих документах не допускаются.

Постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» предусмотрены формы по учету кассовых операций:

1.1. по учету кассовых операций

N N КО-1 «Приходный кассовый ордер», КО-2 «Расходный кассовый ордер», КО-3 «Журнал регистрации приходных и расходных кассовых документов», КО-4 «Кассовая книга», КО-5 «Книга учета принятых и выданных кассиром денежных средств»;

Журнал регистрации приходных и расходных кассовых документов (форма N КО-3)

Применяется

для регистрации бухгалтерией приходных и расходных кассовых ордеров или

заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений

на выдачу денег, счетов и др. до передачи в кассу организации. Расходные

кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях

на оплату труда и других, приравненных к ней платежей, регистрируются

после их выдачи.

до передачи в кассу организации. Расходные

кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях

на оплату труда и других, приравненных к ней платежей, регистрируются

после их выдачи.

Для учета поступлений и выдач наличных денежных средств организации, в кассе применяется кассовая книга по форме № КО–4, в которую кассир записывает все поступления и выдачи денежных средств.

Каждый лист кассовой книги состоит из двух равных частей:

- одна из них заполняется кассиром как первый экземпляр,

- вторая

заполняется кассиром как второй экземпляр через копировальную бумагу

чернилами или шариковой ручкой. Первые и вторые экземпляры листов кассовой

книги

нумеруются одинаковыми номерами. Первые остаются в кассовой книге, вторые

(отрывные) являются отчетом кассира и до конца операций за день не отрываются.

В конце каждого рабочего дня кассир подсчитывает итоги и выводит остаток

в кассе на следующий день.

Организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана мастичной печатью на последней странице. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. При организации бухгалтерского учета по автоматизированной форме кассовую книгу можно вести в электронном виде с обязательным ее выводом на бумажные носители.

Кассовая книга (форма N КО-4)

Применяется

для учета поступлений и выдач наличных денег организации в кассе. Кассовая

книга должна быть пронумерована, прошнурована и опечатана печатью на

последней странице, где делается запись «В этой книге пронумеровано

и прошнуровано _______ листов».

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня».

Предварительно

лист сгибают по линии отреза, подкладывая отрывную часть листа под часть

листа, которая остается в книге.

Книга учета принятых и выданных кассиром денежных средств (форма N КО-5)

Применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям.

На основании письма ЦБ РФ от

16 мая 2003 № 23 «Обобщение практики применения нормативных актов Банка

России по вопросам валютного регулирования» в целях учета операций с наличной

иностранной валютой, осуществляемых через кассу организации при расчетах

с командируемыми лицами, организация может отражать операции по выдаче

и приему наличной иностранной валюты, полученной со счета в банке для

оплаты командировочных расходов, в соответствии с

Положением ЦБ РФ от 25 июня 1997 № 62 «О порядке покупки и выдачи иностранной

валюты для оплаты командировочных расходов», применяется с учетом особенностей,

установленных Указанием ЦБ РФ от 20 октября 1998 № 383-У «О порядке совершения

юридическими лицами — резидентами операций покупки и обратной продажи иностранной

валюты на внутреннем рынке Российской Федерации», по аналогии с порядком

учета рублевых кассовых операций в кассовой книге.

В соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ организации должны производить ревизию денежных средств в кассе.

Приказ Минфина РФ от 29 июля 1998 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

Инвентаризация имущества и обязательств

26. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество

инвентаризаций в отчетном году, даты их проведения, перечень имущества

и обязательств, проверяемых при каждой из них, и т. д.) проведения инвентаризации

определяется руководителем организации, за исключением случаев, когда

проведение инвентаризации обязательно.

д.) проведения инвентаризации

определяется руководителем организации, за исключением случаев, когда

проведение инвентаризации обязательно.

Порядок ведения кассовых операций в Российской Федерации, утвержденный письмом ЦБ РФ от 04 октября 1993 № 18:

IV. Ревизия кассы и контроль за соблюдением кассовой дисциплины

37. В сроки,

установленные руководителем предприятия, а также при смене кассиров на

каждом предприятии производится внезапная ревизия кассы с полным полистным

пересчетом денежной наличности и проверкой других ценностей, находящихся

в кассе. Остаток денежной наличности в кассе сверяется с данными учета

по кассовой книге. Для производства ревизии кассы приказом руководителя

предприятия назначается комиссия, которая составляет акт. При обнаружении

ревизией недостачи или излишка ценностей в кассе в акте указывается их

сумма и обстоятельства возникновения.

Примерная форма акта ревизии наличия денежных средств приведена в Приложении N 4.

В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Для индивидуальных предпринимателей, перешедших на Упрощенную систему налогообложения и Единого налога на вмененный доход, Налоговым Кодексом РФ, предусмотрена обязанность соблюдения порядка ведения кассовых операций как и для всех организаций.

35. Порядок ведения кассовых операций в РФ. Бухгалтерский учет: Шпаргалка

Читайте также

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.Размер сумм наличных денег в кассе предприятия ограничен лимитом, который

Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.Размер сумм наличных денег в кассе предприятия ограничен лимитом, который

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

106. Учет кассовых операций

106. Учет кассовых операций

В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на

Наличные деньги, полученные кассой, расходуются только на

11. Контроль кассовых операций

11. Контроль кассовых операций Важнейшим объектом бухгалтерского учета, заслуживающим особого внимания, являются кассовые операции.Такое положение существует, в частности, потому что данные операции связаны с наличными деньгами и вероятность злоупотреблений здесь

52. Контроль кассовых операций

52. Контроль кассовых операций Основные задачи контроля денежных средств, кассовых операций состоят в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций,

Порядок ведения операций с банковскими картами в учреждениях банка (эмиссия и обслуживание клиентских счетов)

Порядок ведения операций с банковскими картами в учреждениях банка (эмиссия и обслуживание клиентских счетов)

Банковские порядки вообще должны иметь стройную структуру и предваряться четким и кратким оглавлением. Для этого имеются производственные причины. Любой

Для этого имеются производственные причины. Любой

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

9.6. Аудит кассовых операций

9.6. Аудит кассовых операций Цель аудита кассовых операций – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным документам.Основными задачами аудита кассовых операций

2.

1. Учет кассовых операций

1. Учет кассовых операций

2.1. Учет кассовых операций 2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?? Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций.

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций. На купюры, вызвавшие сомнения у сотрудника банка, должны быть составлены акт и мемориальный ордер (п. 10.3

Примеры кассовых операций

Примеры кассовых операций

Рассмотрим на конкретных примерах порядок регистрации кассовых операций в кассе и бухгалтерии организации. Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.В нижней части

Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.В нижней части

35. Порядок ведения кассовых операций в РФ

35. Порядок ведения кассовых операций в РФ Утвержден Решением Совета директоров Центрального банка России (ЦБ РФ) от 22 сентября 1993 г № 40. Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

81. Порядок ведения операций по расчетному счету

81. Порядок ведения операций по расчетному счету

Предприятия могут открывать в банках расчетные и текущие счета. Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня. К текущим счетам относятся:

К текущим счетам относятся:

82. Порядок ведения кассовых операций

82. Порядок ведения кассовых операций Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах, в чековых книжках и т. д. Ведение кассовых операций возложено на кассира, который несет

83. Учет кассовых операций

83. Учет кассовых операций В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на

Глава 3.

Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

Кассовые операции — Энциклопедия по экономике

Цели проверки и источники информации. Методы проверки кассовых операций и операций по счетам в банках. Проверка правильности документального отражения операций с денежными средствами. Проверка законности операций с наличными денежными средствами. Типовые нарушения действующих правил ведения операций с денежными средствами и их последствия. [c.15]Раздел 4. Расчетные и кассовые операции банков. [c.28]

Тема 4.4. Кассовые операции банков. [c.28]

Экономическое содержание кассовых операций. Порядок ведения кассовых операций в РФ. Эмиссионно-кассовое регулирование ЦБ РФ. Организация налично-денежного оборота и кассовой работы в банке. [c.28]

РАЗДЕЛ 4. Расчетные и кассовые операции банков Тема 9.Платежная система России и виды расчетов. Структура платежного оборота. Сущность и формы безналичных расчетов. Вексельное обращение. Система межбанковских расчетов. [c.34]

Порядок ведения кассовых операций. Кассовый план. Ответственность за нарушение порядка ведения кассовых операций и условий работы с денежной наличностью. Документальное оформление движения денежных средств в кассе. Кассовая книга, порядок ее ведения. Бухгалтерская обработка отчета кассира. Использование контрольно-кассовых машин при расчетах с наличными. Синтетический и аналитический учет кассовых операций. Ревизия кассы и контроль за сохранностью денежных средств [c.53]

Порядок ведения кассовых операций в Российской Федерации. Инструкция Центрального банка Российской Федерации № 18 от 04.10.93г. [c.57]

Одновременно с регистрацией в Главной книге хозяйственные операции надо также записывать по аналитическим счетам. Записи делаются непосредственно с документов, приложенных к мемориальным ордерам. В качестве аналитических регистров служат карточки для книги (учет кассовых операций разрешается вести только в книге). При ведении аналитического учета на карточках каждая вновь открываемая карточка обязательно регистрируется в специальном Реестре карточек. Формы аналитических регистров весьма разнообразны, они зависят от характера учетного объекта. [c.56]

В бухгалтерии учет кассовых операций ведется на счете Касса . В дебет данного счета записывается поступление наличных денег в кассу, в кредит—их выдача. Сальдо этого счета показывает остаток, наличие денег в кассе. При журнально-ордерной форме счетоводства поступление денег отражается в ведомости № 1 по дебету счета Касса , а выдача — в журнале-ордере № 1 по кредиту этого счета. Основанием для записи в эти регистры служат проверенные отчеты кассира, в которых делается разметка корреспондирующих счетов по каждому документу. Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами . [c.250]

В бухгалтерском учете прибыль определяется не на основе кассовых операций, а на основе начислений, т.е. на счетах бухгалтерского учета затраты и выручка отражаются тогда, когда возникает обязательство уплаты или право получения денег, а не тогда, когда имеет место платеж или поступление денег. При исчислении бухгалтерской прибыли учитываются факторы, напрямую не связанные с движением денежных средств, например амортизационные расходы или расходы по формированию резерва на покрытие сомнительных долгов. Поэтому, если даже для реализации конкретного инвестиционного проекта организация согласно счетам бухгалтерского учета располагает достаточным объемом нераспределенной прибыли, может возникнуть необходимость в привлечении наличных денежных средств (например, путем продажи свободных активов). [c.488]

Реформирование банковской системы в начале 90-х годов и появление коммерческих банков значительно изменили функции банков в области финансового контроля. Если отделения Госбанка СССР контролировали практически всю финансовую деятельность обслуживаемых предприятий, то коммерческие банки по закону обязаны контролировать лишь соблюдение предприятиями-клиентами установленного государством порядка ведения расчетно-кассовых операций и валютного законодательства. Вместе с тем коммерческие начала в деятельности банков требуют от них оценки финансового состояния и кредитоспособности предприятия — потенциального заемщика. В случае предоставления ссуды банк контролирует использование выданной ссуды, платежеспособность и ликвидность клиента для оценки вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банка — важный элемент управления кредитным риском. [c.357]

Банки не реже одного раза в два года проверяют соблюдение порядка ведения кассовых операций своими клиентами. Круг предприятий, подлежащих проверке, определяется руководителем банка в зависимости от объема налично-денежного оборота и имеющейся в банке информации о соблюдении предприятием порядка работы с денежной наличностью. [c.406]

Большое значение в денежном обороте организации имеют кассовые операции. Они осуществляются при расчетах наличными деньгами. Каждая организация, ведущая кассовые операции, должна вести кассовую книгу по установленной форме. Ведение кассовых операций регламентируется соответствующими нормативными документами. Существует несколько основных принципов осуществления и организации кассовых операций. [c.465]

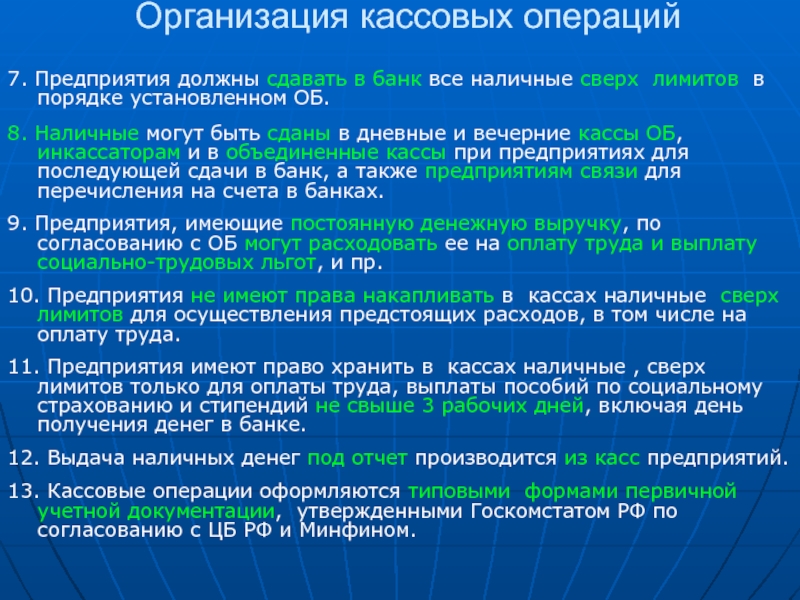

Всю денежную наличность сверх установ/енных лимитов остатка наличных денег в кассе организации обязаны сдавать в банк в порядке и сроки, установленные нормативными документами. Банки систематически проверяют соблюдения правил ведения кассовых операций организациями. Объектом контроля являются также ведение кассовой книги, соблюдение лимитов кассовой наличности, полнота оприходованных средств, целевое использование наличных средств, расходование наличных денег из выручки (в торговле, сфере услуг), выдача и оформление расходных и приходных кассовых ордеров, подотчетных сумм. [c.466]

Примером хронологического регистра аналитического учета может служить кассовая книга, в которую заносят каждую кассовую операцию в последовательности кассовых ордеров. Кассовую книгу ведет кассир, который ежедневно выводит в ней остаток наличных денег в кассе на начало и конец рабочего дня. [c.473]

Расчеты в налично-денежной форме совершаются при помощи кассовых операций. Для расчетов наличными деньгами каждое предприятие имеет кассу и ведет кассовую книгу. Прием наличных денег предприятиями при расчетах с населением проводится с обязательным применением контрольно-кассовых машин. Наличные деньги, полученные предприятиями в банках, могут расходоваться только на цели, указанные в чеке. [c.240]

Банки систематически проверяют соблюдение порядка ведения кассовых операций на предприятии. [c.242]

Расчеты в налично-денежной форме совершаются при помощи кассовых операций и фиксируются в кассовой книге. Наличные деньги принимаются с обязательным применением контрольно-кассовых машин. Предприятие может иметь в кассе наличные деньги в пределах лимитов, установленных банком по согласованию с руководителем предприятия. При необходимости лимиты остатков касс пересматриваются. Денежную наличность сверх установленных лимитов предприятие обязано сдавать в банк путем инкассации. [c.251]

Органы федерального казначейства ежедневно получают от учреждений банков выписки по текущему бюджетному счету с приложенными к ним платежными документами платежными, инкассовыми поручениями, мемориальными ордерами, квитанциями на сдачу наличных денег — по произведенным расчетно-кассовым операциям. [c.616]

Коммерческие банки обязаны контролировать соблюдение организациями-клиентами установленного порядка ведения расчетно-кассовых операций и валютного законодательства. При выдаче кредитов организациям коммерческие банки в соответствии с кредитным договором могут осуществлять и иные виды контроля финансово-хозяйственной деятельности кредиторов. Такой контроль со стороны банка рассматривается как элемент управления кредитным риском. [c.56]

В соответствии с Порядком ведения кассовых операций в РФ , утвержденным Советом директоров Банка России от 22 сентября 1993 г., все организации и учреждения независимо от формы собственности обязаны хранить свои средства в учреждениях банков. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководителями предприятий. Денежную наличность сверх установленного лимита предприятия и организации обязаны сдавать в банки в порядке и сроки, согласованные с банком. [c.285]

Переход на уплату единого налога не освобождает налогоплательщика от обязанности вести учет своих доходов и расходов, а также соблюдать порядок ведения расчетных и кассовых операций, представлять в налоговые и иные государственные органы данные бухгалтерской, налоговой и статистической отчетности. [c.383]

Организациям, перешедшим на упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности. При этом сохраняется действующий порядок ведения кассовых операций и представления необходимой статистической отчетности. [c.387]

В процессе хозяйственной деятельности организации постоянно ведут взаимные денежные расчеты. Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами. Использование наличных денег при расчетах регламентируется Положением о правилах организации наличного денежного обращения на территории Российской Федерации, Порядком ведения кассовых операций в Российской Федерации, утвержденных Центральным банком РФ, и др. Эти нормативные документы предусматривают [c.341]

Выполнение всех операций с наличными деньгами возложено на кассира. Кассир при поступлении на работу должен ознакомиться с правилами ведения кассовых операций и заключить с администрацией договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей. Все кассовые операции должны оформляться унифицированными формами первичной учетной документации, утвержденными Госкомстатом РФ и согласованными с Министерством финансов РФ и Министерством экономики РФ. [c.342]

Все организации обязаны хранить свободные денежные средства на счетах в банках. Они вправе открывать в любом отделении банка расчетный счет для проведения всех видов расчетных, кредитных и кассовых операций. Для открытия [c.346]

Организации могут получать наличные деньги с валютных счетов в банках. Для учета операций с наличной иностранной валютой создается специальная касса. Бухгалтерский учет кассовых операций в иностранной валюте ведется в общем порядке, установленном Центральным банком Российской Федерации. Материально ответственным лицом, ответственным за учетное отражение движения валюты, является кассир. С ним заключается договор о полной индивидуальной материальной ответственности. Кассам устанавливается лимит в иностранных валютах. Организации получают валютные средства для оплаты служебных командировочных расходов. Выплата и расходование валюты на другие цели запрещается (исключение из общего порядка предусмотрено только для туристических фирм). [c.360]

Для учета операций с наличной иностранной валютой не открывают отдельную кассовую книгу, так как согласно порядку ведения кассовых операций в Российской Федерации каждая организация может вести только одну кассовую книгу. [c.360]

Прием наличной валюты и ее выдача из кассы осуществляются по правильно оформленным приходным и расходным ордерам по видам валют. Учет движения валюты должен вестись в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции. Датой совершения кассовых операций с иностранной валютой считается дата оприходования или выдачи денежных знаков из кассы организации. [c.360]

Кто является материально ответственным лицом и ведет учет кассовых операций [c.361]

Как бухгалтер контролирует ведение кассовых операций [c.361]

Приобретенные ценные бумаги либо сдают на хранение банку, либо хранят в кассе организации наравне с наличными денежными средствами в соответствии с Порядком ведения кассовых операций в Российской Федерации (постановление Центрального банка РФ от 4 октября 1993 г. № 18). На все ценные бумаги, хранящиеся в организации, составляют опись с указанием их вида, номера, серии, номинальной стоимости и срока погашения. При погашении ценных бумаг в описи делают соответствующую отметку с указанием даты выписки банка или другого документа, на основании которого приходуются денежные средства. Доходы по финансовым вложениям, а также расходы, связанные с уплатой банку вознаграждения за услуги по хранению ценных бумаг, их перепродаже и получению дивидендов по ним, относят на счет 91 Прочие доходы и расходы . [c.52]

При заполнении статьи следует руководствоваться Порядком ведения кассовых операций в РФ, утвержденным решением Совета директоров ЦБ РФ от 22.09.93 № 40. Заполняется по данным сальдо счета 50 Касса . [c.102]

Учет кассовых операций требовал соответствующего контроля, вследствие чего он сводился к разделению операции параллельно отражали два бухгалтера, а ключи от сундуков, в которых хранились деньги, находились у кассира, бухгалтера и посредника (лица, которому вручали ключ перед вскрытием кассы). Например, в Новой Испании (1531 г.) сундук-касса имел три замка и вскрывался только в присутствии трех лиц, каждое из которых имело ключ только от одного замка. В кассе хранилась кассовая книга, переплетенная, прошнурованная с указанием числа пронумерованных страниц. На каждом листе книги проставлялась печать и подпись. В первой части книги записывались приходные, во второй — расходные операции. Копия этой книги велась в бухгалтерии, и один раз в шесть месяцев записи обеих книг сверялись. [c.26]

Особая роль в регулировании денежного обращения принадлежит ЦБ России (ст. 75 Конституции РФ). В соответствии с Федеральным законом от 26.04.95 г. № 65-ФЗ на ЦБ РФ возлагаются задачи прогнозирования и организации производства перевозки и хранения банкнот и монет создания их резервных фондов установления правил хранения, перевозки и инкассации наличных денег для кредитных организаций установления признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монеты, а также их уничтожения определения порядка ведения кассовых операций. При обмене банкнот и монет Банка России на денежные знаки нового образца срок их изъятия из обращения не может быть менее одного года и более пяти лет. Решение о выпуске в обращение новых банкнот и монеты и об изъятии старых принимает совет директоров ЦБ РФ. [c.341]

Порядок ведения кассовых операций установлен ЦБ РФ 22.09.93. г. В соответствии с этим Порядком организации, учреждения, предприятия производят расчеты, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством. В то же время они могут использовать часть своих средств в виде наличных денег. При этом наличные деньги, полученные в банках, должны расходоваться на цели, указанные в чеке. [c.342]

Особенности учета кассовых операций в иностранной вагаюте и операций по валютному счету. [c.459]

К данной группе относятся системы исчисления провозной платы за грузовые перевозки на железных дорогах системы учета билетно-кассовых операций на поезда дальнего следования автоматизированные системы оформления ночтово-кассовых операции на предприятиях связи зонального и другого назначения автоматизированные системы обработки гидрометеорологической информации (системы Гидрометеослужбы) автоматизированные системы обработки геологической и другой информации в подразделениях Министерства геологии СССР и министерств геологии союзных республик автоматизированные системы обработки банковских операций в областных, краевых, республиканских (АССР) и городских конторах Госбанка автоматизированные системы обработки банковских операций в областных, краевых, республиканских (АССР) и городских конторах Стройбанка системы обработки информации по различным отраслям науки системы подготовки, поиска и передачи научно-технической информации и др. [c.384]

5 Учет кассовых операций — СтудИзба

Раздел 2. Учет кассовых операций

В.1. Организация кассовой работы в банке

Регулирование и организация кассовых операций в банках возложена на Банк России – ст.4 Федерального закона от 2002 г. «О Центральном банке РФ». Порядок организации работы кассовых подразделений банков установлен в положении ЦБ РФ №318-П от 24.04.08г. «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты БР в кредитных организациях на территории РФ». Особенности учета кассовых операций кредитных организаций изложены в Положении ЦБ РФ №302-П «О правилах ведения бухгалтерского учета в кредитных организациях» от 2008г.

Кассовая работа в банке организуется таким образом, чтобы обеспечить своевременное обслуживание клиентов, обеспечение сохранности денежных средств и соблюдение кассовой дисциплины.

Для проведения кассовых операций в банках создается кассовый аппарат, который осуществляет прием и выдачу наличных денег, пересчет инкассаторской выручки и другие кассовые операции. В состав кассового аппарата входят: заведующий кассой и кассиры- операционисты. Кассу банка называют операционной кассой. Операционной кассе кредитной организации устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня, т.е. фактический остаток денег в кассе не должен быть ниже установленного. При определении суммы минимального остатка кредитная организация устанавливает самостоятельно исходя из среднедневных оборотов наличных денег . Операционная касса может включать в себя следующие виды касс:

- Приходная касса

- Расходная касса

- Приходно-расходная

- Вечерняя

- Касса размена денег

- Касса пересчета наличных денег

- Валютно-обменная касса

- Банкоматы.

Структура кассы (виды касс) зависит от вида и объема услуг, оказываемых банком, количества операций и клиентов.

Работа кассового отдела организуется в специально оборудованных и изолированных помещениях в кабинах операционных касс.

В кабинах касс должны быть оснащены стол, с запирающимися ящиками, а также сейфами и металлическими столами для хранения в течении рабочего дня.

Рабочее место кассира должно быть оборудовано счетно-денежной и счетно-суммирующими машинами, детектор денежных знаков и прессами для вязки денег.

Рекомендуемые файлы

Каждый кассир снабжен именным штампом. Двери в кассу должны быть заперты с внутренней стороны в течении всего рабочего дня. Вход в кассу, кроме кассовых работников, разрешается только руководителю, главному бухгалтеру, а также их заместителям.

Для хранения налично-денежного оборота кассы и других ценностей кассы банка, в банке имеется хранилище, в котором должны быть металлические шкафы, стеллажи, в которых хранятся ценности и деньги. Шкафы должны запираться.

Материально ответственными лицами за сохранность денег и ценностей являются руководитель банка и заведующий кассой.

Денежное хранилище (кладовая) открывается и закрывается на 2-3 ключа и опечатывается подписями трех должностных лиц: заведующий кассой, руководителя и главного бухгалтера. Вход в хранилище разрешается только должностными лицами, ответственными за сохранность денег.

По окончании рабочего дня хранилище опечатывается и сдается под охрану.

Кредитные организации составляют отчет об оборотах наличных денег по кассе, который представляется в учреждения Ц Б России за пять дней (по форме 202 по основным символам кассового плана по приходу и расходу кассы) и за месяц по всем символам кассового плана. Символы кассового плана это условное обозначение цифрами: источники поступления наличности и выдача наличности из кассы банка на определенные цели предприятиям и организациям.

Для учета денежных средств предусмотрен счет первого порядка № 202 «Наличная валюта и платежные документы».

К счету № 202 открыты счета второго порядка:

№ 20202 «Касса кредитных организаций»

№ 20203 «Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте»

№2 0206 «Касса обменных пунктов»

№20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций»

№ 20208 «Денежные средства в банкоматах»

№ 20209 «Денежные средства в пути»

№ 20210 «Чеки в иностранной валюте в пути»

Все перечисленные счета активные, сальдо дебетовое означает сумму имеющихся (оставшихся) на счетах на конец отчетного периода денежных средств и платежных документов; оборот по дебету – их поступление; по кредиту – списание денежных средств и платежных документов.

В. 2. Порядок приема денежной наличности от организаций, учет операций.

Прием денежной наличности от организаций в приходную кассу кредитной организации производится по объявлениям на взнос наличными, представляющим собой комплект документов, состоящий из объявления, ордера и квитанции. Организации могут вносить наличные деньги только на свой банковский счет. Объявление на взнос наличными должно быть заполнено с сохранением всех реквизитов бланка.

Операционный работник проверяет правильность заполнения объявления на взнос наличными, оформляет его, отражает сумму денег в кассовом журнале по приходу и передает объявление на взнос наличными в кассу.

Получив объявление на взнос наличными, кассовый работник приходной кассы поверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистно, монету – по кружкам.

На столе кассового работника находятся только деньги лица, их вносящего. Все ранее принятые кассовым работником деньги хранятся в индивидуальных средствах хранения.

После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Объявление кассовый работник оставляет у себя, ордер передает соответствующему операционному работнику.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег.

Кассовый работник приходной кассы ведет ежедневные записи принятых от клиентов и сданных заведующему кассой денежных сумм в книге учета принятых и выданных денег.

В конце операционного дня на основании приходных документов кассовый работник составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов и сверяет сумму по справке с суммой фактически принятых им денег.

Справка подписывается кассовым работником, и указанные в ней кассовые обороты сверяются с записями в кассовых журналах операционных работников. Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

Принятая в течение операционного дня денежная наличность вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки посредством услуг инкассаторов. Порядок инкассации регламентирован Положением-199-П.

Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу в тот же день. В учете данные операции отражаются следующим образом : Дт 20202 (Касса банка) Кт счета вносителей – юридических лиц, р.сч. и др.

В.3 Порядок выдачи денег организациям, учет операций

Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Данные операции совершаются расходными кассами.

Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый работник записывает в книге учета принятых и выданных денег (ценностей).

Для получения наличных денег клиент предъявляет денежный чек операционному работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу.

Получив денежный чек, кассовый работник:

ü проверяет наличие подписей должностных лиц кредитной организации, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

ü сличает сумму, проставленную в денежном чеке цифрами, с суммой, указанной прописью;

ü проверяет наличие на денежном чеке расписки клиента в получении денег и данных его паспорта или удостоверения личности;

ü подготавливает сумму денег, подлежащую выдаче;

ü вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег;

ü сверяет номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку;

ü повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента;

ü выдает деньги получателю и подписывает чек.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег, после чего составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах операционных работников.

Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

Остаток наличных денег, расходные кассовые документы, отчетную справку кассовый работник сдает под расписку в книге учета принятых и выданных денег (ценностей) заведующему кассой.

При выполнении приходных и расходных операций одним кассовым работником составляется сводная справка о кассовых оборотах.

Для учета выдачи наличных денежных средств организациям также используется счет №20202 «Касса кредитных организаций».

При списании с расчетного счета клиента суммы денежных средств, выданных ему из кассы банка, оформляется проводкой:

Дт р. сч. клиентов 40702 (П) Кт 20202 (А)

В.4. Организация работы с денежной наличностью по обслуживанию населения

Прием и выдача денежной наличности гражданам, а также сотрудникам кредитной организации производится по приходным и расходным кассовым ордерам.

Прием денег за коммунальные, налоговые и другие платежи от клиентов — физических лиц производится по извещениям и квитанциям установленных форм. При этом кассиром банка оформляется приходный кассовый ордер, который подписывается клиентом – вносителем денег.

Для осуществления операций по обслуживанию клиентов заведующий кассой выдает кассовому работнику под отчет необходимую денежную сумму денег под расписку в книге учета принятых и выданных денег (ценностей).

Операции по приему и выдаче наличных денег со счета по вкладам граждан подтверждаются соответствующей записью в документе (сберегательная, вкладная книжки), остающиеся у клиента.

После совершения операций по приему платежа кассовый работник проставляет на квитанции, возвращаемой клиенту, оттиск штампа контрольно-кассовой машины или программно-технического средства, обеспечивающего реализацию требований, предъявляемых к контрольно-кассовым машинам, или выдает клиенту вместе с квитанцией распечатку печатающего устройства.

В конце дня кассовый работник сверяет сумму денег, выданную ему под отчет, с суммами, указанными в приходных и расходных документах, и суммой денег, имеющейся у него в наличии, и составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов, если им осуществлялись операции только по приему денег, или сводную справку о кассовых оборотах по произведенным приходно-расходным операциям. Справки подписываются кассовым работником. Приведенные в справках кассовые обороты сверяются с записями в кассовых журналах операционных работников и оформляются подписями кассового и операционных работников.

По принятым платежам кассовый работник изымает ленту контрольно-кассовой машины, ставит на ленте дату и подписывает ее.

Остаток денег, справки, ленту контрольно-кассовой машины, приходные и расходные кассовые документы кассовый работник сдает заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

Необходимая для выплаты заработной платы сотрудникам кредитной организации сумма денег определяется согласно платежным ведомостям и выдается кассовому работнику по отчет под расписку в книге учета принятых и выданных денег (ценностей) или авансом на срок до трех рабочих дней по расходному кассовому ордеру. Сумма выданного аванса относится на счет № 60308 «Расчеты с работниками банка по подотчетным суммам» по лицевому счету кассового работника.

По окончании операционного дня фактический остаток наличных денег, полученных кассовым работником под отчет, сдается заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

В.5. Организация работы с денежной наличностью при использовании программно-технических комплексов

Операции по загрузке и изъятию денежной наличностью из банкомата, электронного кассира, а также изъятию сумок с денежной наличностью из автоматического сейфа осуществляются назначенными письменным распоряжением руководителя кредитной организации кассовыми или инкассаторскими работниками кредитной организации в количестве не менее двух человек, на одного из которых возлагаются контрольные функции. Банкоматы, электронные кассиры и автоматические сейфы должны обеспечивать возможность вывода на бумажный носитель информации о проведенных операциях.

а) Организация работы с денежной наличностью при использовании банкоматов, порядок их учета.

Подкрепление банкомата денежной наличностью производится по мере необходимости на основании письменной заявки кассового работника, ответственного за обслуживание банкомата, или руководителя подразделения кредитной организации, осуществляющего с помощью программных средств контроль за обеспечением банкомата денежной наличностью.

Заведующий кассой по расходному кассовому ордеру выдает кассовому или инкассаторскому работнику необходимую сумму денег для загрузки банкомата.

Принятую сумму денег кассовый или инкассаторский работник пересчитывает полистно, вкладывает ее в кассеты и закрывает кассеты на ключ.

Кассовому или инкассаторскому работнику для загрузки банкомата могут выдаваться предварительно подготовленные кассеты с денежной наличностью. Подготовку денежной наличности. Вложение ее в кассеты и закрытие кассет осуществляет заведующий кассой или специально выделенный кассовый работник. К кассете прикрепляется ярлык с проставлением на нем: номера банкомата, суммы вложенных денег, даты, подписи и именного штампа заведующего кассой или специально выделенного кассового работника. Принимая кассеты для загрузки банкомата, инкассаторы проверяют целость кассеты и наличие на ярлыке реквизитов.

Кассовый или инкассаторский работник выводит из банкомата распечатку о сумме денежной наличности, выданной на основании карточек и находящейся в банкомате на момент вскрытия, и изымет кассеты из банкомата. Загружает подготовленные кассеты в банкомат и выводит из банкомата распечатку, подтверждающую факт вложения денег.

На основании распечатки банкомата операционным работником кредитной организации выписывается приходный кассовый ордер на сдаваемую в кассу денежную наличность и мемориальный ордер для отражения по картсчетам клиентов.

Заведующий кассой принимает от кассового или инкассаторского работника денежную наличность, изъятую из банкомата, производит сверку остатка изъятых из кассет денег с данными распечатки и расписывается в приходном кассовом ордере.

Для учета рублевой денежной наличности или наличной иностранной валюты, находящихся в банкоматах, на балансе кредитной организации открывается счет №20208 «Денежные средства в банкоматах».

Данный счет предназначен для учета наличных денежных средств в рублях и иностранной валюте, находящихся (загруженных) в банкоматах, которые принадлежат кредитной организации.

Рекомендуем посмотреть лекцию «83 Заключение договора».

По дебету счета отражаются вложенные в банкоматы наличные денежные средства в корреспонденции со счетом учета кассы.

По кредиту счета отражаются выданные из банкомата на основании карточек наличные денежные средства, в корреспонденции со счетами по учету средств, депонированных для расчетов с использованием банковских карт, со счетом учета кассы при разгрузке банкомата и в установленных случаях с другими счетами.

В аналитическом учете ведутся отдельные лицевые счета по каждому банкомату, принадлежащему кредитной организации, и видам валют.

Из кассы банка в банкоматы выдаются наличные деньги:

Д 20208(А) К 20202 (А)

Учет кассовых операций | СБИС Помощь

Учет кассовых операцийЮридические лица, которые используют в расчетах наличные деньги, должны вести учет кассовых операций. Для индивидуальных предпринимателей порядок ведения кассовых операций упрощен.

Схема работы

- Материально ответственное лицо — кассир или бухгалтер — при получении (выдаче) наличных денежных средств оформляют приходный (расходный) кассовый ордер.

- Ответственные за ведение кассового учета — кассир и главный бухгалтер — печатают и подписывают документ вручную либо визируют ордер электронно. Расходный кассовый ордер также подписывает получатель денежных средств.

- СБИС автоматически формирует кассовую книгу на основании всех операций по приему и выдаче наличных.

- Главный бухгалтер фиксирует кассовую книгу, после чего документы будут защищены от изменений.

Дополнительно кассир оформляет прочие документы: Акт о возврате (КМ-3), Справку кассира (КМ-6), Сведения о показаниях счетчика ККМ (КМ-7).

Предварительная настройка

Чтобы начать вести кассовый учет в СБИС, не нужно ничего настраивать — у головной организации аккаунта уже есть своя касса.

Дополнительно можно:

- добавить операционную кассу, если у вас имеется точка продаж или филиал;

- ввести начальные остатки по участку «Касса», если организация вела учет в других системах;

- настроить учет кассовых операций с применением электронной подписи — это избавит вас от тонны первичных документов на бумаге;

- в блоке «Официальные лица» указать ответственных лиц для печатной формы кассовых документов;

- установить лимит остатка денежных средств в кассе, если в компании много операций с наличностью. При его превышении СБИС оповестит о том, что пора сдать деньги в банк.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Порядок ведения кассовых операций

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Учебники по экономике |

2.1.1. Организация кассовой работы в банках Общий порядок организации денежного обращения в Российской Федерации регламентируются Положением о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденным Приказом Банка России 5 января 1998 г. № 14-П (с последующими изменениями). Правила проведения операций с наличными деньгами на территории Российской Федерации определяются Положением Центрального Банка РФ «О порядке ведения кассовых операций в кредитных организациях на территории РФ» от 25 марта 1997 г. № 56 (с последующими изменениями). |

Денежные операции Депозитные процедуры | Бухгалтерский учет и финансовая отчетность

Подача настольных процедур

Чтобы выполнить требование по представлению и утверждению в отделе бухгалтерского учета и финансовой отчетности процедур обработки денежных средств вашего подразделения, вы должны прикрепить сохраненные процедуры через Workflow.

С местными настольными процедурами обработки наличных денег можно ознакомиться в Форме обработки наличных денег. Отметьте требуемые роли по работе с денежными средствами и их обязанности в разделе «Обязанности».

После заполнения формы (файл MS Word) сохраните документ в локальной сети и загрузите в рабочий процесс по этой ссылке рабочего процесса или войдя в систему самообслуживания — Бизнес и финансовые системы — Финансовые системы и формы — Отправка процедуры обработки наличных денег .

Когда вы будете готовы отправить свои процедуры на утверждение, выберите «ссылку рабочего процесса» выше. Вы попадете на экран отправки рабочего процесса с дополнительными инструкциями. Вы прикрепите документ сохраненных процедур вашего подразделения в соответствии с инструкциями к транзакции рабочего процесса в Системе рабочего процесса Университета Айовы.Вы можете направить свои процедуры непосредственно в Бухгалтерский учет и финансовую отчетность на утверждение, если ваше организационное подразделение или отдел не уведомило вас о дополнительных разрешениях, требуемых ими.

Инициатор транзакции рабочего процесса получит уведомление по электронной почте от Бухгалтерии и финансовой отчетности для утверждения или отклонения процедур (со ссылкой на пакет рабочего процесса №).

- Если в процедурах отказано, бухгалтерский учет и финансовая отчетность будут работать с вашим подразделением для устранения любых недостатков.Любую отклоненную транзакцию рабочего процесса можно просмотреть самостоятельно, щелкнув значок рабочего процесса в верхнем правом углу, затем «Журнал рабочего процесса» или в разделе «Общие системы и инструменты — Рабочий процесс». Исходный документ процедуры можно открыть, обновить и сохранить на компьютере. На странице «Рабочий процесс процедуры» нажмите «Заменить» (крайний справа) в разделе «Вложения рабочего процесса», чтобы загрузить обновленную форму.

- Если процедуры утверждены, инициатор может просматривать утвержденные транзакции, открыв Журнал рабочего процесса или в разделе «Бизнес и финансовые системы — Данные, отчеты и информационная панель — Список процедур аудита обработки денежных средств».

Прием, депонирование и сверка собранных денежных средств

- Денежные средства получены лично

- Полученные денежные средства должны быть внесены в кассовый аппарат, если таковой имеется, и копию квитанции выдать покупателю. Если кассовый аппарат недоступен, необходимо использовать предварительно пронумерованные квитанции, а копию квитанции передать покупателю.

- Пункт выдачи наличных должен иметь четкое разделение обязанностей. Физическое лицо не должно нести ответственности более чем за один из компонентов обработки наличности: выставление счетов / выставление счетов, сбор, депонирование и сверка, если не было получено одобрение от отдела бухгалтерского учета и финансовой отчетности.

- Все чеки должны быть немедленно подтверждены с ограничительным подтверждением, выплачиваемым в Университет Айовы. Ограничительное подтверждение имеет место, когда следующий текстовый пример помещается на обратной стороне чека: «Только для депозита на факультет химии Университета Айовы». Название факультета университета важно для отслеживания при возникновении проблемы.

- Полученные чеки, предназначенные для другого факультета, должны быть одобрены в строгом порядке в Университет Айовы и отправлены этому отделу на хранение.Если намерение неясно, чеки должны быть одобрены и отправлены в Биллинговую службу университета для обработки.

- Все аннулированные транзакции должны быть одобрены и подписаны инспектором пункта выдачи наличных.

- Чеки нельзя обналичивать в пунктах выдачи наличных, если только предварительное разрешение не было получено от Управления бухгалтерского учета и финансовой отчетности.

- Возврат и расходы должны быть оплачены университетским чеком, если другие процедуры не были одобрены отделом бухгалтерского учета и финансовой отчетности.

- Полученные денежные средства необходимо сверять с кассовым аппаратом или заранее пронумерованными квитанциями в конце дня или в конце каждой смены.

- Только один кассир должен иметь доступ к кассовому аппарату или кассовому аппарату в течение одной смены.

- Наличные деньги должны храниться в безопасном или другом надежном месте до их внесения.

- Денежные средства, полученные по почте

- Письмо открыто, и все полученные чеки должны быть подписаны с ограничительным одобрением (например: «Только для депозита на факультет химии Университета Айовы»). Чеки должны быть введены в утвержденную систему дебиторской задолженности или в заказ билетов. система, если доступна любая из систем.Если ни одна из систем недоступна, следует подготовить список проверок. Общая сумма проверок должна использоваться для целей сверки.

- Чеки, полученные отделами или их преподавателями и персоналом по соглашениям, спонсируемым извне, должны быть отправлены в бухгалтерию грантов для депозита. Чеки, полученные до официально поданного предложения, не будут депонированы до тех пор, пока Отдел спонсируемых программ не получит предложение и не санкционирует депонирование чека Управлением учета грантов.Бухгалтерский учет по грантам является официальным депозитарием Университета для платежей, полученных по спонсируемым соглашениям.

- Денежные средства должны храниться в безопасном или другом надежном месте до их внесения.

- Сальдирование денежных поступлений

- Все собранные денежные средства должны ежедневно уравновешиваться путем сравнения общей суммы наличных денег, чеков, квитанций по кредитным картам и т. Д. С общими суммами кассовых аппаратов, предварительно пронумерованными суммами квитанций и суммами денег, полученных по почте, если применимо.

- Все собранные денежные средства должны ежедневно уравновешиваться путем сравнения общей суммы наличных денег, чеков, квитанций по кредитным картам и т. Д. С общими суммами кассовых аппаратов, предварительно пронумерованными суммами квитанций и суммами денег, полученных по почте, если применимо.

- Подготовка вкладов

- Залог должен быть подготовлен кем-то, кто не занимается сбором наличных или вскрытием почты.

- Депозит должен быть доставлен непосредственно в отделение банка США или в одно из назначенных пунктов приема на территории кампуса не реже чем раз в неделю или когда сумма на руках достигает 500 долларов. Отделения университета могут применять более строгую политику депозитов, если безопасность и / или безопасность сотрудников вызывают озабоченность. Бухгалтерская информация должна быть представлена в течение трех рабочих дней с даты депозита через онлайн-систему eDeposit, чтобы обеспечить соответствующую проверку МФК и выверку депозитов.

- Назначенные места приема депозита:

- Банк США (в любом месте)

- Колледж стоматологии Офис стоматологической клиники, S322 DSB: Пожалуйста, позвоните бизнес-менеджеру заранее, чтобы внести залог. Телефон: 335-7440

- UIHC Финансовые услуги для пациентов

- Квитанции со счета пациента должны поступать ежедневно до 8:00 утра, следующего за днем их получения.

- Квитанции, не предназначенные для пациентов — депозиты могут быть сняты в любом из сертифицированных пунктов приема на территории кампуса или в отделении банка США.

- Все полученные средства должны быть депонированы в целости и сохранности. Однако неправильно оформленные чеки могут быть возвращены плательщику.

- Информация о подготовке депозита доступна по адресу: http://treasury.fo.uiowa.edu/cash-check-deposits

- Информация о системе eDeposit доступна по адресу: http://treasury.fo.uiowa.edu/edeposits-system-access-training Учет по кредитной карте

- доступен по адресу: https: // edeposit.bo.uiowa.edu/edeposit/index.cfm?action=help (раздел «Файлы для скачивания»). Требуется вход в систему eDeposit через самообслуживание.

- Выверка собранных денежных средств

- Эту функцию должен выполнять сотрудник, у которого нет обязанностей по работе с денежными средствами.

- Подтвержденные депозитные билеты должны быть сверены с ведомственной копией после внесения депозита. Ежемесячно подтвержденные депозитные билеты необходимо сверять с квитанциями в выписках со счета.Доказательства сверки должны храниться в отделах.

- Срок хранения — 5 лет.

- Дополнительную информацию можно найти на этом веб-сайте.

Обработка денежных средств — это функция Управления бухгалтерского учета и финансовой отчетности. С вопросами или дополнительной информацией обращайтесь по адресу: [email protected]

.Учет кассовых операций | Вольтерс Клувер

Ведение книги дебиторской задолженности

Вы должны вести счет ГК дебиторской задолженности для каждого клиента, которому вы предоставляете кредит.Разносите расходы по счетам-фактурам из журнала продаж и денежных поступлений в бухгалтерские книги клиентов в конце каждого дня. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых чеков, обязательно проводите кассовые чеки по счету в соответствующие бухгалтерские книги в конце дня. Конечно, ваше программное обеспечение должно уметь заботиться об этом автоматически.

Если вам нравится бумажный след, храните все бухгалтерские книги дебиторской задолженности в одном подшивке, а копии бухгалтерских книг дебиторской задолженности также служат в качестве выписок, которые вы отправляете своим клиентам по почте с просьбой об оплате.Если вы рассылаете их по почте в виде выписок, каждый месяц начинайте составлять новый лист бухгалтерской книги.

Ежемесячный лист бухгалтерской книги должен начинаться с форвардного сальдо, которое является конечным сальдо за предыдущий месяц. Если ваши бухгалтерские листы не будут дублироваться, как ваши клиентские отчеты, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает текущую сумму баланса клиента.

Для большинства предприятий выписки следует отправлять раз в месяц всем клиентам, имеющим остаток на счете, и включать:

- начальное сальдо (конечное сальдо предыдущего месяца)

- все счета, выставленные в течение месяца

- платежей на счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- в срок

Отслеживание вашего контрольного счета

Когда вы ежемесячно отправляете по почте выписки своим клиентам, вы должны сверять бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности.Контрольный счет — это общий остаток дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой регистров дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в выписках клиентов, прежде чем отправлять их по почте. Ваша бухгалтерская программа должна автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Дебиторская задолженность может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанное вами бабло. Счета к оплате (часто называемая A / P), с другой стороны, сосредоточены на неоплаченных счетах бизнеса, то есть деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма вашей задолженности перед поставщиками указана в качестве текущего обязательства в вашем балансе.

Подготовка документов о кредиторской задолженности

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале денежных выплат в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.Если вы имеете дело с определенным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете накапливать все счета за месяц от этого поставщика, а затем записывать одну транзакцию в журнал покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выплат денежных средств в конце каждого дня проводятся в соответствующий регистр кредиторской задолженности. Книга счетов к оплате — это запись того, что вы должны каждому поставщику.Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также главную книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. Журнал выплат денежных средств имеет столбцы кредиторской и дебетовой задолженности. Покупки в кредит и платежи по счету вводятся в эти два столбца соответственно. В конце месяца они суммируются и проводятся на контрольный счет в главной книге.

Пример политики обработки наличных денег — процветающий малый бизнес

Любая организация, работающая с наличными деньгами, должна иметь четко определенные политики и процедуры обращения с наличными деньгами, чтобы защитить эти деньги.

Используйте этот пример политики обработки наличных денег, чтобы гарантировать сохранность ваших денежных средств.

Дело в том, что наличные деньги просто слишком соблазнительны для многих людей, особенно людей с финансовыми нуждами.

И ответственность за обеспечение безопасности своих денежных активов лежит на руководстве.

Люди со стимулом (необходимостью), рационализацией (я это заслуживаю) и подходящей возможностью (легкий доступ) являются кандидатами на хищение средств.

Надлежащие процедуры обработки наличных денег могут защитить организацию, сотрудников и предотвратить мошенничество на рабочем месте.

Каждая организация индивидуальна, и у каждой организации очень специфические потребности, когда речь идет о наличных деньгах на рабочем месте.

Основная предпосылка должна заключаться в том, что наличными никогда не обрабатываются только одним человеком .

Полис для двух человек обеспечивает безопасное обращение с наличными и исключает соблазн украсть несколько долларов, когда никто не смотрит.

Вот почему так важно иметь политику и процедуры.

Ниже приведены некоторые общие рекомендации и вещи, о которых следует подумать, которые могут помочь вам разработать политику обращения с наличными деньгами, специфичную для вашей организации.

Пример политики обработки наличных

Цель: Обеспечить контроль и хранение денежных средств предприятий.

- Для хранения всех наличных денег следует использовать сейф. Даже небольшие суммы наличных денег (мелкая наличность) и ящики кассовых аппаратов должны быть надежно защищены и находиться под замком.

- Сейфы разрешается открывать только в присутствии двух человек.

- Лицо, у которого есть комбинация сейфа, не должно быть одним из тех, кто работает с наличными в сейфе.

- Требовать присутствия двух человек при транспортировке наличных денег из одного места в другое.

- Предоставьте лист учета наличных денег, в котором указаны:

Имена людей, извлекающих наличные из сейфа

Дата / время извлечения наличных из сейфа

Дата / время возврата наличных в сейф

Разбивка наличных денег — монеты, банкноты, чеки, кредит бланки карт

Две линии подписи для людей, подписывающих деньги

- Когда сумки с наличными вынимаются из сейфа, их должны пересчитать два человека, и оба человека должны подписать лист подсчета наличных денег, подтверждая, что зарегистрированная сумма наличных денег была в сумка.

- Когда наличные деньги передаются следующему лицу, лицо, принимающее наличные, должно пересчитать их перед тем, как принять их, и сохранить подписанную копию кассовой книги вместе с наличными.

- Когда наличные деньги возвращаются в сейф, их следует снова пересчитать дважды, а ведомость подсчета наличных денег должна быть подписана обеими сторонами.

- Банковские депозитные квитанции должны соответствовать кассовым листам.

Необходимо вести записи по всем депозитам для обработки наличных денег.

Это очень упрощенные инструкции, которые следует расширить и адаптировать к вашей конкретной организации. Редактируемую копию этого документа можно найти, щелкнув здесь.

Еще о чем следует подумать при построении политики обработки наличных денег:- Где находится сейф? Сейф вне поля зрения общественности?

- У кого есть ключи от комнаты, в которой находится сейф? Человек, у которого есть ключи от комнаты, не должен быть тем же человеком, у которого есть код от сейфа.

- Проверку биографических данных всегда следует проводить в отношении сотрудников. Некоторые организации проводят проверки кредитоспособности, чтобы выяснить, есть ли у сотрудников финансовые проблемы.

- Безопасные комбинации следует менять всякий раз, когда лицо, владеющее комбинацией, увольняется с работы.

- В сейфе должен быть прорезь для сброса, обеспечивающая односторонний доступ к сейфу, что устраняет необходимость открывать сейф каждый раз, когда возникает необходимость положить сумку с наличными в сейф.

- Там должна быть камера, контролирующая все сейфы и кассовые аппараты, особенно те, которые изолированы и вне поля зрения менеджера.

Организации ежегодно теряют миллиарды долларов из-за хищений на рабочем месте. Надлежащая политика и надзор за обращением с наличными деньгами — один из способов защиты от краж.

Что делает ваша организация для предотвращения хищений?

20 Передовые методы работы с наличными деньгами, которым должен следовать ваш бизнес

Малые предприятия, которые занимаются наличными деньгами, такими как грузовики с едой и салоны, должны защитить себя от ошибок, связанных с наличными деньгами и кражами.Вот 20 передовых методов работы с наличными, которым должен следовать ваш бизнес, чтобы все шло гладко.

Передовые методы работы с наличными деньгами

Устранение подтасовки

Кассирам в небольших розничных магазинах часто приходится компенсировать нехватку денег из собственного кармана. Это может привести к созданию фонда подкачки сотрудников для объединения ресурсов. Как правило, это плохая идея, которая может скрыть настоящую причину короткого замыкания ящика. Если вы используете один из них, избавьтесь от него.

Будьте строги в отношении различий

Недостаток в несколько долларов на первый взгляд может показаться не таким уж большим делом в маленькой закусочной, в которой много людей, которые обедают.Однако не обращайте внимания на расхождения, и вы можете упустить из виду более серьезную проблему. Регистрация всех убытков и излишков помогает обнаружить все преднамеренное.

Стандартизация процесса

Все должны быть на одной волне, когда сотрудники обрабатывают наличные деньги на вашем небольшом парке фургонов с едой. Составление универсального набора правил избавляет от необходимости гадать при работе с деньгами для сотрудников, которые работают автономно.

Знать обязательства IRS

Вам необходимо знать, чего ожидает правительство в отношении операций с наличными деньгами.Невозможно обойтись без должной осмотрительности. Например, крупные платежи наличными на сумму более 10 000 долларов необходимо обрабатывать определенным образом. Если вы сомневаетесь, обратитесь в IRS или к своему бухгалтеру.

Иметь счет мелкой наличности

Наличие небольшой суммы наличных для внесения сдачи клиентам в прачечной дает большое конкурентное преимущество. Открытие бизнес-текущего счета для финансирования одного держит вашу бухгалтерию на высоком уровне.

Выставить счета

Это не проблема, если постоянные клиенты хотят расплачиваться наличными в вашем маникюрном салоне.Вам нужно только выставить им счет.

Не путайте счета

Все денежные средства, которые требуется вашему бизнесу, должны регистрироваться и храниться отдельно, при этом необходимо соблюдать надлежащие процедуры бухгалтерского учета. Например, никогда не принимайте платежи наличными от клиентов для пополнения мелких денежных средств.

Составьте график приема наличных

Если вы управляете небольшой розничной точкой в местном торговом центре, ваши дни могут быть беспокойными. Внесение, подсчет и балансирование ваших наличных средств должны осуществляться по строгому графику.Работайте по этому распорядку в самое напряженное время дня.

Имейте верхний предел

Чтобы избежать кражи и потери денег, необходимо также ограничить количество хранимых вами денежных средств в реестрах и под рукой. Сохранение простоты означает, что у вас будет верхний предел того, сколько у вас есть на месте.

Инвестируйте в кассовые технологии

Умные сейфы делают работу с наличными деньгами более эффективной. Они отслеживают транзакции с наличными и даже могут планировать получение. Технология обнаружения подделок — еще одна необходимость для предприятий, занимающихся наличными деньгами, например небольших ресторанов.

Ограничьте количество сотрудников, которые работают с денежными средствами

Эффективное управление денежными средствами начинается с распределения обязанностей между надзорными органами. Они должны нести ответственность за проверку транзакций и другие обязанности, например регистрацию квитанций.

Денежные ящики без общего доступа

Ошибки случаются в ресторанах и розничных магазинах, когда люди используют общий денежный ящик. В ресторане может быть удобно, чтобы официант прикрывал кого-то, кто находится в перерыве, но там отсутствует ответственность.У каждого должен быть выделенный денежный ящик.

Не округляйте числа

Не зря его называют долларами и центами. Дэвид С. Петерс — эксперт в области ресторанного бизнеса. Он говорит, что округление ночного депозита за счет исключения монет может привести только к головной боли бухгалтерского учета в будущем. Не пытайтесь сэкономить время, избегая мелочи.

Использование бухгалтерских технологий

Использование новейших технологий может помочь вам управлять наличностью в вашем хозяйственном магазине.Не думайте, что громкие имена в бухгалтерском программном обеспечении обслуживают только крупные магазины в вашей области. Например, QuickBooks упрощает создание счета для мелких наличных.

Постоянно настраивайте процесс

Вы всегда должны следить за улучшением своих систем обработки наличности. Это включает в себя изменение обязанностей, которые вы назначаете сотрудникам, по своему усмотрению.

Сконцентрируйтесь на подсчете

Возможно, вы даже являетесь индивидуальным предпринимателем в загруженном продовольственном грузовике. Если вы занимаетесь операциями с наличными деньгами, вам нужно сконцентрироваться.Если вас прервали, всегда начинайте счет сначала с самого начала.

Всегда будьте последовательны

Когда вы считаете деньги самостоятельно, вам нужно делать это каждый раз одинаково, чтобы избежать ошибок. Сначала монеты, а затем купюры от наименьшего к высшему — это один шаблон.

Используйте шаблон депозита

Техасский университет A&M предлагает лучшие методы подготовки депозита наличными. Только одна валюта на пачку со всеми купюрами вверх.Не используйте скрепки. Резинка — лучший способ удерживать купюры вместе.

Отделяйте обязанности от обязанностей

Проверки и балансы важны, когда малый бизнес имеет дело с большим количеством наличных денег. Люди, которые обрабатывают деньги, должны отличаться от тех, кто отвечает за бухгалтерский учет.

Подсчет в частном порядке

Безопасность всегда является проблемой номер один для малого бизнеса, владеющего торговыми автоматами. Считайте деньги только тогда, когда вы находитесь вдали от публики или сотрудников. Если вы храните наличные в сейфе, регулярно меняйте комбинацию.

Кассовый аппарат Фото через Shutterstock

Подробнее в: Популярные статьи

Управление денежными средствами | Безграничный учет

Кэш-контроль

Внутренний контроль за наличными — это система, используемая для повышения точности, предотвращения краж и обеспечения наличия у предприятия достаточного количества денежных средств для выплаты долгов.

Цели обучения

Объясните, какую пользу приносит компании внутренний контроль денежных средств.

Основные выводы

Ключевые моменты

- Внутренний контроль обеспечивает достижение целей организации в области операционной эффективности и результативности, надежной финансовой отчетности и соблюдения законов, нормативных актов и политик.

- По данным Комитета спонсорских организаций Комиссии Тредуэя (COSO), внутренний контроль состоит из пяти компонентов: контрольная среда, оценка рисков, информация и коммуникация, контрольные действия и процессы мониторинга.

- Компании, как правило, должны проводить аудит не реже одного раза в год всех своих финансовых отчетов и средств внутреннего контроля, включая средства контроля, связанные с наличными деньгами.

- Три распространенных типа внутреннего контроля за наличностью включают банковские выверки, системы ваучеров и электронные переводы денежных средств (EFT).

Ключевые термины

- электронный перевод денежных средств : перевод денег с одного счета на другой в рамках одного финансового учреждения или нескольких учреждений через компьютерные системы

- внутренний контроль : В бухгалтерском учете и аудите внутренний контроль определяется как процесс, на который влияют структура организации, потоки работы и полномочий, люди и информационные системы управления, призванный помочь организации в достижении конкретных целей или задач [1].Это средство, с помощью которого ресурсы организации направляются, контролируются и измеряются. Он играет важную роль в предотвращении и обнаружении мошенничества и защите ресурсов организации, как физических (например, оборудование и собственность), так и нематериальных (например, репутации или интеллектуальной собственности, такой как товарные знаки).

- внутренний контроль : процесс, на который влияет структура организации, потоки работы и полномочий, люди и информационные системы управления, призванный помочь организации в достижении конкретных целей или задач