Просроченная задолженность

Актуальной проблемой для многих современных компаний является так называемая просроченная задолженность. Все, кто осуществляет товарно-денежные отношения с физическими лицами или другими организациями, часто сталкиваются с этой проблемой. Сегодня мы разберем это понятие, выясним его негативное влияние и узнаем происхождение просроченной задолженности.

Под просроченной задолженностью принято понимать не погашенные в прописанные договором сроки долги. Если осуществляется реализация товаров или клиентам предлагаются услуги, подписывается договор и берутся обязательства по выплатам. Их нарушение ведет к образованию просроченной задолженности.

Как определяется

Но с какого дня задолженность начинает считаться просроченной? Об этом должен знать каждый руководитель и бухгалтер предприятия. Просрочка начинается уже на следующий день после даты, когда должно было произойти перечисление денег. С этого момента у кредитора появляется возможность обращения в судебную инстанцию, чтобы взыскать свои деньги с неплательщика.

Просрочка начинается уже на следующий день после даты, когда должно было произойти перечисление денег.

Чтобы суд начал рассматривать дело, следует приложить документальные доказательства, которыми являются договоры, где прописана данная сумма. Они же подтверждают сам факт наличия финансовых отношений.

Также нужно иметь в виду, что бухгалтерский учет знает специальную дебиторскую задолженность, которая возникает не только из-за невыполнения обязательств второй стороны, но и по другим причинам (например, из-за задержки перевода по вине банка).

Некоторые нюансы

Руководители должны учитывать некоторые нюансы, которые относятся к просроченной задолженности:

- Статус должника снижает уровень платежеспособности и ухудшает финансовое состояние.

- Если долго не гасить долги, можно разориться.

- Бухгалтер и другие уполномоченные лица должны применить все возможности, чтобы добиться возврата долгов.

Виды

Теперь поговорим о том, какие же виды просроченной задолженности на сегодняшний день известны в бухгалтерском учете.

- Задолженность перед сотрудниками.

- Задолженность перед налоговой службой.

- Задолженность перед своими поставщиками.

- Прочие задолженности, возникающие в процессе взаимодействия с контрагентами.

Кроме этого выделяют текущую и просроченную задолженность. Текущая – это ситуация, когда крайний срок оплаты еще не вышел. А второй вид наступает на следующий день после срока, прописанного в договоре.

Как выявляется

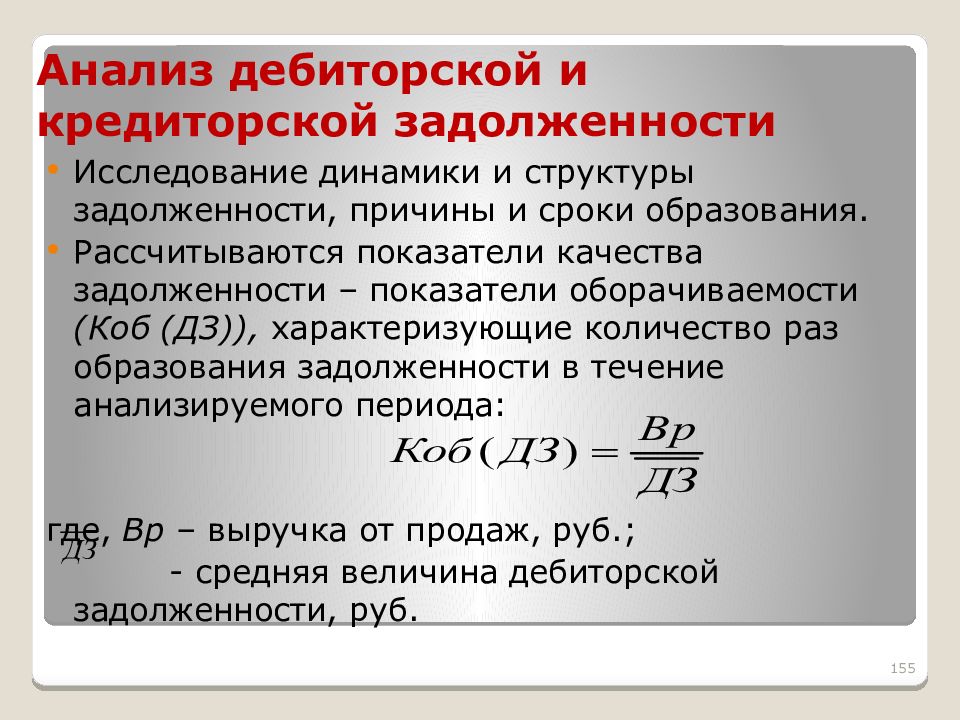

Для любой компании важно правильно и точно выявить просроченную задолженность. Для этого применяется метод инвентаризации. Правила бухучета говорят о том, что инвентаризация счетов должна осуществляться раз в квартал, но не все придерживаются данного правила. Поэтому важно как можно чаще проводить такую инвентаризацию, после чего составлять специальный акт.

Опираясь на полученные данные, можно посчитать задолженность компании. Такой подсчет помогает определить финансовую устойчивость и стабильность фирмы. Формула проста:

(Рз х С) / В

Где:

Рз – это размер задолженности по инвентаризации.

С – срок ее существования.

В – себестоимость выручки фирмы.

В заключение

В заключение стоит сказать, что просроченная задолженность является важным показателем для любой компании. Нужно стремиться, чтобы она была минимальной, только в этом случае организация будет развиваться. А для этого надо грамотно вести бухгалтерию и вовремя проводить инвентаризацию счетов.

понятие, виды и сроки. Просроченная кредиторская задолженность внутри бюджетных учреждений

На чтение 6 мин. Просмотров 473 Опубликовано 21.05.2018

Любой человек, ведущий предпринимательскую деятельность, периодически сталкивается с таким явлением, как просроченная задолженность. Это задолженность, не погашенная в сроки, установленные договором или законодательными актами, самим предпринимателем, или его клиентами..png) Появление такой задолженности может нанести серьезный урон финансовой стабильности компании. Поговорим подробнее о данном понятии.

Появление такой задолженности может нанести серьезный урон финансовой стабильности компании. Поговорим подробнее о данном понятии.

Когда задолженность считается просроченной

Любые финансовые или товарно-денежные отношения юридического лица сопровождаются заключением соответствующих договоров. В этих документах указываются не только обязательства сторон, но и сроки их исполнения. Если сторона, обязанная по договору внести денежные средства до дня Х, не выполнила данного обязательства, за ней возникает просроченная задолженность (ПЗ).

Важно! Нет никаких законодательных норм, определяющих срок возникновения ПЗ. Все решает только дата, указанная в договорном соглашении. Если на следующий день после нее денежные средства не внесены на счет предпринимателя, возникший долг переходит в разряд просроченных.

Следует понимать, что статус просроченной у задолженности возникает после истечения крайнего срока внесения денежных средств

. К примеру, если в договоре указано, что покупатель должен оплатить товар в течение 5 дней после его получения, то на протяжении этих 5 дней долга, как такового не существует.

Иногда стороны при заключении договора не указывают конкретную дату проведения платежа, а привязывают его совершение к какому-то событию (например, к получению товара, подписанию акта и т. д.). Кроме того, договор может быть заключен в упрощенной форме (устной, в виде обмена письменной корерспонденцией и т. д.). Тогда конкретные сроки исполнения финансовых обязательств в нем, зачастую отсутствуют.

В таких ситуациях срок проведения расчетов определяют одним из следующих способов:

- исходя из даты наступления соответствующего события;

- ориентируясь на статьи 200 и 314 ГК РФ.

Важно! Согласно Гражданскому кодексу РФ, в указанных ситуациях задолженность считается просроченной по истечении семи дней с момента получения должником требований о ее погашении от кредитора.

Типы задолженностей

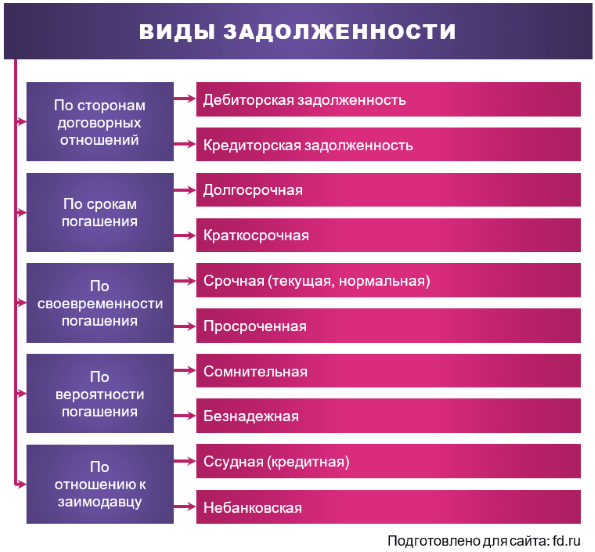

Просроченная задолженность подразделяется на две категории:

- дебиторская;

- кредиторская.

Если говорить упрощенно, то первый тип – это когда вашей компании кто-то должен деньги. Второй вариант – кредиторская задолженность – это когда вы должны кому-то из своих поставщиков или контрагентов.

Важно! Вне зависимости от типа, просроченная задолженность негативно влияет на стабильность и финансовой благополучие организации, поэтому большинство компаний формируют специальные резервные фонды для погашения убытков от ПЗ.

Дебиторская задолженность – классификация и особенности

Как уже пояснялось ранее, просроченная дебиторская задолженность – это долг, образовавшийся у предпринимателя в результате нарушения его контрагентами условий договорных соглашений.

- вид – срочный, просроченный и безнадежный долг;

- сроки – краткосрочная и долгосрочная задолженность;

- форма – товарная или денежная.

Под срочной подразумевается задолженность, которую должник обязан погасить в определенный период. Для примера можно привести ситуацию, когда покупатель обязан внести деньги за товар на счет продавца в течение 3 дней с момента отгрузки. До окончания трехдневного периода задолженность считается срочной. После этого она переходит в разряд просроченных.

Для примера можно привести ситуацию, когда покупатель обязан внести деньги за товар на счет продавца в течение 3 дней с момента отгрузки. До окончания трехдневного периода задолженность считается срочной. После этого она переходит в разряд просроченных.

- ликвидация компании-должника;

- окончание срока исковой давности для востребования долга;

- вынесение судебными инстанциями постановления о списании ПЗ.

В иных случаях долг относят к категории сомнительных.

Важно! Срок исковой давности для востребования ПДЗ, согласно закону, составляет три года с даты ее возникновения. При этом не принимается в расчет, пытался ли кредитор до обращения в суд урегулировать проблему иными способами. Отсчет будет вестись именно с даты появления просрочки.

Как списывают просроченную ДЗ

Задолженности безнадежного типа в обязательном порядке должны быть списаны с баланса организации. Данная операция проводится в сопровождении следующих документов:

- акта инвентаризации расчетов с данным контрагентом;

- приказа руководителя компании-кредитора о списании;

- справки из бухгалтерии о результатах списания.

Порядок проведения процедуры будет зависеть от того, имеется ли в организации резерв сомнительных долгов. Если таковой присутствует, списание проводится за счет его средств. В иных случаях сумму ПДЗ относят к внереализационным расходам.

Как определяется сумма ПДЗ

Востребование просроченной дебиторской задолженности предприятием может осуществляться в досудебном порядке или с привлечением судебных инстанций. В первом случае размер долга определяется на основании договора. От суммы, указанной в нем, отнимают суммы проведенных в счет данного документа оплат и получают искомый результат.

При передаче дела в суд расчет ПДЗ производится несколько иначе. В этом случае к телу задолженности добавляются пени и штрафы за просрочку. Их размер, опять же, определяется договором.

Важно! В ряде случаев с должника также можно потребовать возмещения судебных издержек.

Просроченная кредиторская задолженность

К категории кредиторских относят долги, возникшие у компании вследствие неисполнения ею договорных обязательств перед партнерами, контрагентами и т. д. Как и дебиторская, такая задолженность считается просроченной, если истек срок ее погашения, установленный в договоре.

д. Как и дебиторская, такая задолженность считается просроченной, если истек срок ее погашения, установленный в договоре.

Появление ПКЗ влечет за собой дополнительные убытки для предпринимателя – штрафы, пени и т. д. Кроме того, кредиторы вправе обратиться в суд, чтобы принудительно взыскать возникший долг. Но предприниматель всегда может договориться о предоставлении рассрочки или отсрочки выплат. В этом случае стороны заключают дополнительное соглашение, в котором прописывают новые условия взаимодействия.

Срок исковой давности по данному типу задолженности составляет те же три года с момента возникновения. Но, согласно законодательству, этот срок может быть прерван. Причиной прерывания могут выступать действия должника, направленные на фактическое признание им своих долгов. Примером таких действий обычно выступают:

- официально оформленное признание требований кредитора;

- выплата части долга;

- оплата процентов и штрафов по задолженности;

- подписание акта сверки с кредитором;

- оформление отсрочки или рассрочки выплат.

В перечисленных ситуациях срок исковой давности каждый раз начинают отсчитывать заново с даты последнего прерывания. Но, согласно пункту 2 статьи 200 ГК РФ, с учетом всех прерываний общий период, в течение которого можно обратиться в суд, не может быть больше десяти лет с момента образования долга. Об этом также следует помнить.

Списание кредиторской задолженности

ПКЗ в обязательном порядке должна быть погашена либо списана с баланса предприятия. Причем для списания необходимо наличие документов, подтверждающих безнадежность долга данного типа. Это может быть:

- приказ о ликвидации компании;

- документ, подтверждающий банкротство должника;

- постановление судебных инстанций о списании по причине невозможности взыскать долг;

- справка, подтверждающая истечение срока исковой давности.

Списание производится по истечении трех лет с момента образования долга. Если по ПКЗ проводилось прерывание срока исковой давности, описанное в предыдущем разделе сроки ее списания, соответственно, переносятся. Данная процедура должна сопровождаться оформлением следующих документов:

Данная процедура должна сопровождаться оформлением следующих документов:

- акта инвентаризации расчетов с кредитором с указанием общей суммы долгов и размера просроченной задолженности;

- бухгалтерской справки о списании ПКЗ, в которой будут указаны реквизиты кредитора, дата и причины возникновения долга, а также сумма к списанию;

- приказ руководителя о списании.

Вне зависимости от размеров общего долга предприятия, списанию подлежать только те ПКЗ, которые возникли не менее трех лет назад. Д анная операция должна быть отражена компанией не только в бухгалтерском, но и в налоговом учете.

Кредиторская задолженность современного предприятия — это очень важная часть его хозяйственной деятельности, поскольку она способствует появлению возможности отсрочить выполнение обязательств в течение некоторого времени, тем самым приобрести дополнительные средства для финансирования и развития своей деятельности.

Вопрос «Просроченная кредиторская задолженность — это сколько месяцев?» является очень актуальным сегодня. Просроченная кредиторская задолженность относится к сфере проблем компании, особенно в условиях кризиса. Под этой концепцией подразумевается долг, который не был погашен в течение периода, указанного в контракте.

Просроченная кредиторская задолженность относится к сфере проблем компании, особенно в условиях кризиса. Под этой концепцией подразумевается долг, который не был погашен в течение периода, указанного в контракте.

Ситуация возникновения кредиторской задолженности появляется тогда, когда одна компания продает продукт или услугу другому предприятию. Возникающие при этом отношения регулируются специальным контрактом, он обязательно предписывает срок оплаты услуги или продукта. Подписывая этот договор, покупатель дает согласие на условия такого контракта, а значит, обязуется выплатить сумму установленных средств точно в указанные сроки. Если этого не произойдет, тогда возникает просроченная задолженность.

Концепция

Понятие «кредиторская задолженность» рассматривается как задолженность юридического лица перед другими фирмами, которую предприятие вынуждено погашать. Кредиторская задолженность может быть отнесена к банковским учреждениям за полученную от них сумму кредитов, займы (краткосрочные и долгосрочные).

Виды

Существуют следующие разновидности кредиторской задолженности:

- Неоправданная. Она включают задолженность за поставки в соответствии с неоплаченными поставками и просроченную задолженностью, которая возникает в результате неуплаты по времени расчетной документации. Этот вид долга возникает в ситуации, когда компания фактически получала продукты от поставщика, но расчетная документация для нее еще не была доставлена в эту организацию или в кредитное учреждение (банк).

- Прочая КЗ. Этот тип обязательств включает в себя претензии к получению, депозиты невостребованных сумм. Денежные обязательства такого типа формируются в ситуации, когда день получения товаров или, например, услуг не совпадает с фактическим днем их оплаты.

Объемы сумм по долговым обязательствам фирмы находятся под влиянием следующих факторов:

- общее количество покупок;

- политика погашения этой задолженности в конкретной компании;

- условия расчетов с контрагентами и поставщиками, степень насыщения рынка данным продуктом.

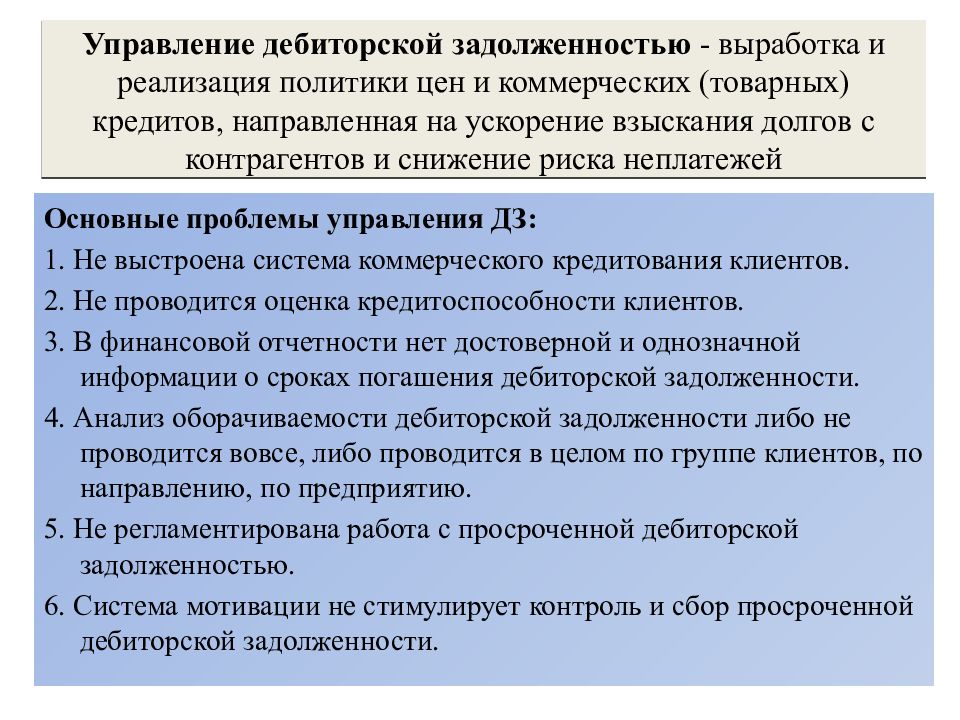

Проблемы управления

Вопросы управления кредиторской задолженностью являются основными для современного бизнеса. От эффективности такого управления зависит не только успех предприятия, но и его существование в принципе.

Основные правила управления кредиторской задолженностью следующие:

- Определение рациональной структуры КЗ и регулярный анализ соотношения видов обязательств.

- Возможность избегать просрочек в КЗ, связанной с риском приостановления или прекращения деятельности.

- Периодически рассчитывать оборот дебиторской и кредиторской задолженности и корректировать коммерческие условия отсроченного платежа с клиентами и поставщиками.

- Осуществлять инвентаризацию дебиторской и кредиторской задолженности, а также вовремя принимать своевременные меры по погашению.

Вышеуказанные правила управления кредиторской задолженностью действительны для любой конкретной деятельности. Но у каждой организации есть дополнительные способы сделать свою задолженность эффективной.

Если компания проводит расчеты с поставщиками в иностранной валюте, то одним из элементов управления кредиторской задолженностью может быть хеджирование (страхование) валютных рисков. В условиях неустойчивых обменных курсов валют хеджирование может значительно уменьшить сумму КЗ в рублях.

Суть хеджирования заключается в оформлении соглашения с банком, согласно которому последний обязуется продать валюту в фиксированную дату по фиксированной ставке, а компания купить валюту в эту дату по указанной ставке. Управление КЗ в этом случае строго зависит от графика платежей и обеспечивает благоприятный обменный курс на дату платежа.

Эффективное управление дебиторской и кредиторской задолженности предприятия является гарантией его обеспечения оборотным капиталом, достаточным для непрерывной деятельности. Управление КЗ играет ведущую роль в этом процессе, поскольку значительно снижает риск несостоятельности и банкротства предприятия.

Как проверяется кредиторская задолженность?

Согласно правилам учета просроченной кредиторской задолженности, считается, что инвентаризация должна проводиться каждый квартал. Однако не все компании делают это, поэтому важно проводить инвентаризацию не реже одного раза в год. Это выполняется до годового бухгалтерского отчета, все данные инвентаризации должны быть записаны в специальном акте.

Однако не все компании делают это, поэтому важно проводить инвентаризацию не реже одного раза в год. Это выполняется до годового бухгалтерского отчета, все данные инвентаризации должны быть записаны в специальном акте.

При единоразовой ежегодной инспекции существует большая вероятность своевременного пропуска кредиторской задолженности.

Лучшим вариантом считается подход, который позволяет не только идентифицировать, но и избегать непреднамеренного аннулирования «кредиторки».

Что такое просроченная кредиторская задолженность?

Как никогда сегодня актуален вопрос: «Просроченная кредиторская задолженность — это сколько месяцев?».

Задолженность считается просроченной на следующий день после наступления даты платежа, указанной в контракте. С этого момента кредитор может обратиться в суд с целью защиты интересов. Это делается для того, чтобы взыскать с должника необходимую сумму денег.

Для обращения в суд кредитору необходимо будет приложить все имеющиеся доказательства, которые были подписаны между сторонами. Должна быть указана общая сумма, требуемая для оплаты, а также срок оплаты.

Должна быть указана общая сумма, требуемая для оплаты, а также срок оплаты.

Следует отметить несколько моментов:

- При наличии просроченной кредиторской задолженности у компании формируется плохая репутация среди контрагентов, что отрицательно скажется на будущих контрактах фирмы.

- Вопрос о погашении кредиторской задолженности вовремя является основополагающим для многих фирм. Дело в том, что если долг не погашается в срок, указанный в контракте, организация рискует попасть в дефолт.

- Многие сотрудники бухгалтерии просто забывают, что также можно получить прибыль от просроченной задолженности. Обычно менеджер и бухгалтера особенно внимательно относятся к тому, какая текущая дебиторская задолженность у компании есть, но они забывают о кредиторской задолженности.

Виды просрочек

Любая кредиторская задолженность с точки зрения времени может быть разделена только на два типа:

- текущая;

- просроченная.

Под текущим долгом подразумевается долговое обязательство, когда срок платежа по нему еще не наступил. Оно становится просроченным, когда средства не были возвращены в срок, указанный в контракте.

Оно становится просроченным, когда средства не были возвращены в срок, указанный в контракте.

Просроченная кредиторская задолженность в бухгалтерском учете делится еще на несколько типов:

- перед сотрудниками организации за заработную плату;

- перед подрядчиками;

- в налоговых органах;

- перед поставщиком;

- другие виды долговых обязательств.

Как списать?

Списание просроченной кредиторской задолженности с истекшим сроком является важной задачей в компании. Это связано с тем фактом, что такие операции всегда вызывают пристальный интерес налоговых органов при проверках. Поэтому чтобы защитить организацию от возможных дополнительных сборов, важно четко понимать, как, когда и с какими документами необходимо списать долг предыдущих лет.

Просроченная «кредиторка» считается отдельно для каждого существующего обязательства. В этом случае основой для списания кредиторской задолженности является проверка задолженности, а также внутренний документ, подтверждающий причины списания. Такой документ может быть составлен уполномоченным на то лицом из бухгалтерии и подписан руководителем фирмы.

Такой документ может быть составлен уполномоченным на то лицом из бухгалтерии и подписан руководителем фирмы.

Чтобы понять, как списать просроченную кредиторскую задолженность, следует отметить, что компании должны ежегодно проводить инвентаризацию, чтобы подготовить годовые финансовые отчеты, соответствующие критерию действительности. Однако руководитель имеет право установить дополнительные основания для его осуществления, а также указывать, что именно будет проверяться.

Поэтому в качестве приоритетного события на пути списания краткосрочных займов необходимо сделать инвентаризацию, лучше всего не для всех обязательств, а только для некоторых из них (например, для расчетов с индивидуальными кредиторами).

В соответствии с результатами формируется инвентарная отчетность с кредиторами (форма № ИНВ-17), которая содержит информацию о размере совокупности, а не только просроченном долге. В акте для каждого кредитора указывают, в частности, его название, учетные счета, на которых в настоящее время учитывается тот или иной краткосрочный счет, информация о сверке, взаимных расчетов с кредитором, количество «просроченных» кредиторских долгов. Акт составляется комиссией по инвентаризации в 2-х экземплярах.

Акт составляется комиссией по инвентаризации в 2-х экземплярах.

Чтобы списать кредиторскую задолженность, срок исковой давности по которой истек, помимо акта проверки задолженности или инвентаризации также необходимо представить письменное обоснование его существования. Это обоснование будет представлять собой бухгалтерскую отчетность о списании кредиторской задолженности, составленный в контексте синтетических счетов на основе данных из бухгалтерских регистров, а также других документов, подтверждающих долг (например, акт согласования расчетов с кредитором). Из такого документа можно узнать, когда и по каким причинам формируется конкретная кредиторская задолженность, каков ее размер, а также ее детали.

Как вести бухгалтерский учет?

В бухгалтерском учете просроченная кредиторская задолженность подлежит учету с использованием кредита счета 91 в составе других доходов.

Следует отметить, что счет 91 является активно-пассивным. Он дает информацию о понесенных расходах и полученных доходах компании по направлениям неосновной деятельности.

В зависимости от конкретной учетной записи, на которой проводился учет конкретной КЗ, ее списание будет производиться по следующим проводкам просроченной кредиторской задолженности Дт 60 (62, 66, 67, 70 и т. д.), Кт 91-1.

Условия списания

Кредиторская задолженность, для которой кредитор еще не предъявил права, по истечении установленного периода признается просроченной, то есть она должна быть списана и включена в доход фирмы.

Списать «кредиторку» можно только после того, как истек срок исковой давности (3 года). В то же время чрезвычайно важно правильно определить, когда именно начнется тот срок, с какой даты необходимо подсчитывать.

Просроченная кредиторская задолженность — это сколько месяцев? В ст. 200 ГК РФ определен специальный порядок установления даты, с которой должен быть рассчитан срок давности по обязательствам. Если подрядчик обязуется выполнить возложенное на него обязательство в установленных сроках, то срок исковой давности кредиторской задолженности должен учитываться с момента окончания этого периода.

Если контракт не предоставляет подрядчику определенный период и не определяет дату исполнения обязательства, срок исковой давности исчисляется со дня, когда кредитор предоставил подрядчику обязательство выполнить свои обязанности.

Если, согласно контракту, со дня получения такого требования подрядчику предоставляется определенный срок для выполнения требования, его следует учитывать с конца этого периода.

Прерывание срока давности

Прерывание означает, что отсчет предыдущего периода ограничения завершен, а счет нового должен выполняться с момента прерывания.

В то же время совокупный период ограничения действий составляет лимит в 10 лет. Это означает, что, принимая во внимание все перерывы, он не может длиться более указанного срока.

Заключение

В статье был представлен максимально развернутый ответ на вопрос «Просроченная кредиторская задолженность — это сколько месяцев?». Важно учитывать нюансы, связанные с правильным определением начала периода ограничения. А также не забывать, что если период времени был прерван, то подсчет нового должен начинаться заново с момента перерыва. Чтобы списать кредиторскую задолженность, необходимо соблюдать определенный порядок и составлять ряд документов (акт инвентаризации, бухгалтерский учет, распоряжение руководства).

А также не забывать, что если период времени был прерван, то подсчет нового должен начинаться заново с момента перерыва. Чтобы списать кредиторскую задолженность, необходимо соблюдать определенный порядок и составлять ряд документов (акт инвентаризации, бухгалтерский учет, распоряжение руководства).

В то же время, даже если организация не смогла провести инвентаризацию просроченной кредиторской задолженности, все же целесообразно включить ее в налогооблагаемый доход, чтобы избежать споров с аудиторами. И это должно быть сделано в последний день срока, в котором истекает срок давности для КЗ.

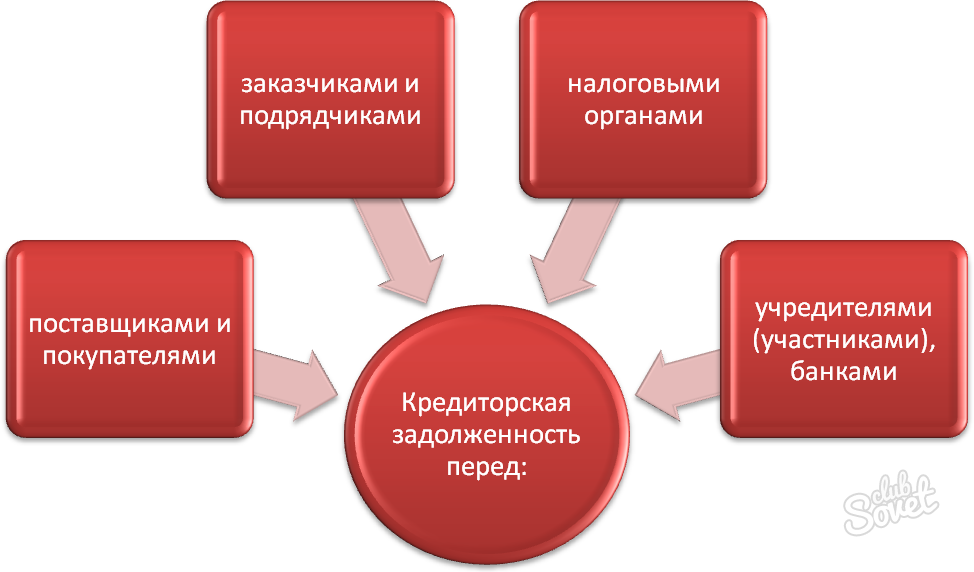

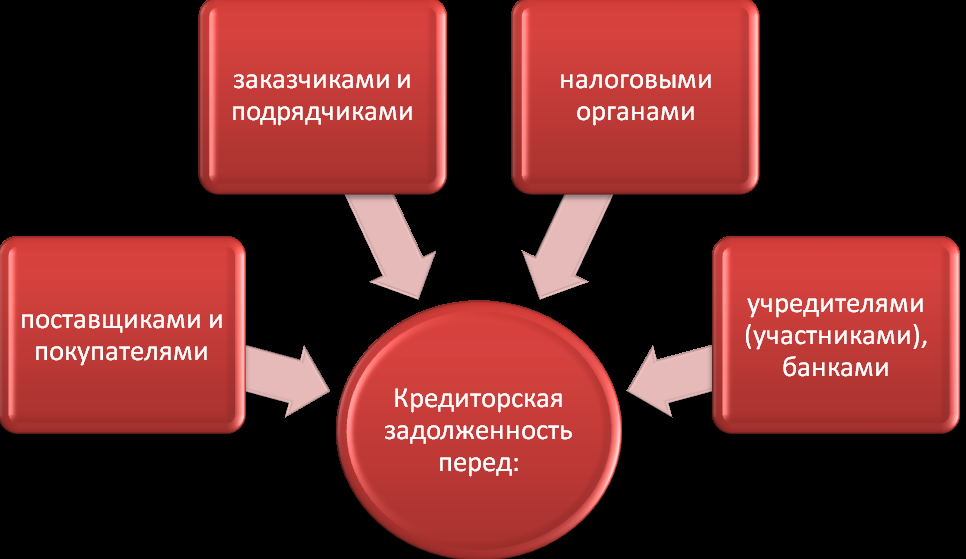

Любые товарно-денежные отношения между физическими лицами, физическим лицом и организацией или двумя юридическими лицами регулируются договором. В нем обозначены все условия оказания услуг или предоставления товаров и обязательно определяются сроки выплаты средств за оказанные услуги, произведенные работы или предоставленную продукцию. Если в оговоренный срок не производится оплата, наступает кредиторская задолженность.

Если спустя определенное время средства так и не приходят на счет контрагента, должники облагаются дополнительными мерами взыскания: выплатой штрафов и пени, повышением процентов за указанные услуги и так далее.

Итак, кредиторская задолженность – это в первую очередь финансовый долг перед физическим или юридическим лицом. Для любого предприятия или организации очень важно, чтобы кредиторская задолженность была отражена в бухгалтерских документах.

Таким образом, под кредиторской задолженностью понимаются финансовые обязательства организации перед физическими и юридическими лицами. При этом имеются в виду производственные долги предприятия и счета, выставленные кредиторами, оплата которых производится в рассрочку.

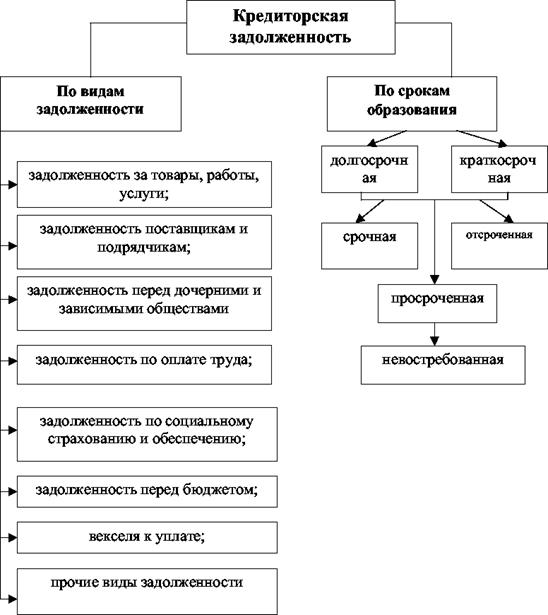

Виды задолженности

Кредиторская задолженность может иметь несколько разновидностей:

- неисполненные обязательства — это задолженность организации перед поставщиками или подрядчиками, когда услуги были оказаны или товары получены, а денежные средства не поступили из-за не подготовленных вовремя расчетных документов или задержки оплаты банком;

- иная задолженность – это различные претензии, не востребованные суммы и долги.

На предприятии кредиторская задолженность может распространяться:

- на авансы,

- оплату труда;

- не оплаченные в установленный срок товары и услуги;

- поставленные товары и выполненные услуги, оплата которых еще не произведена;

- страховые выплаты;

- расчеты по бюджетным платежам.

В бухучете выделяют такие виды кредиторской задолженности :

- по оплате труда перед сотрудниками предприятия;

- по налогам и другим государственным выплатам;

- перед подрядчиками;

- перед страховыми компаниями;

- различным фондам;

- поставщикам услуг и товаров;

- арендодателям.

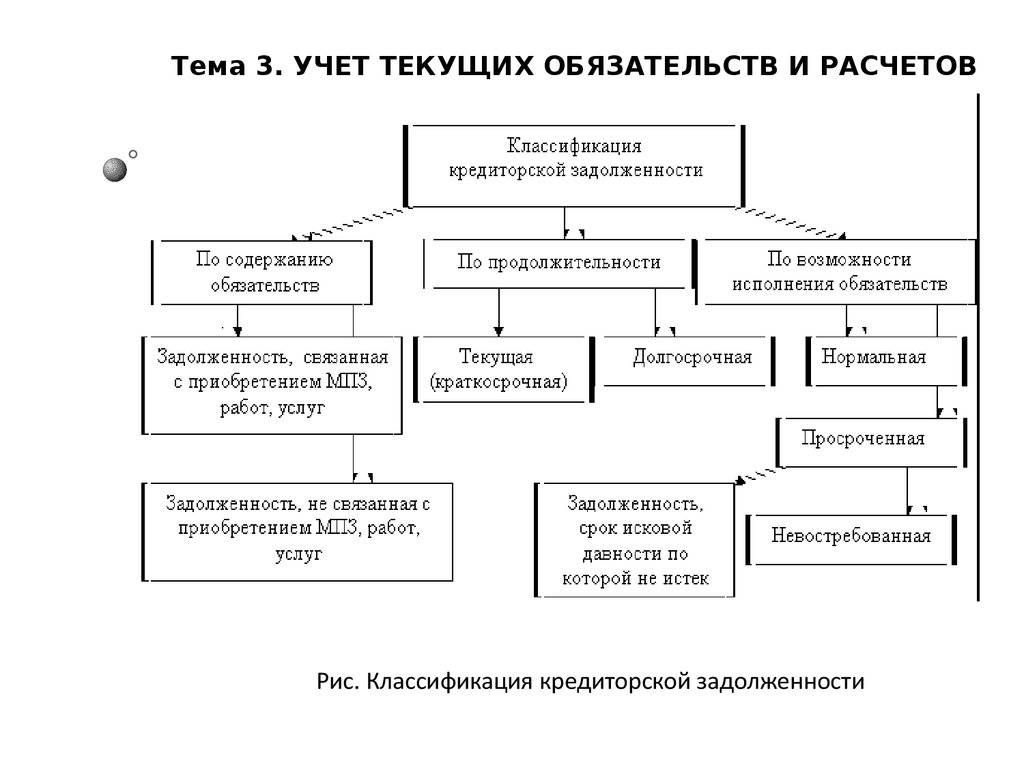

Кроме этой классификации, принята еще классификация кредиторской задолженности по срокам и по возможности выплаты долга.

По срокам задолженность делится на краткосрочную – до 1 года, и долгосрочную – платежи по такой задолженности ожидаются больше 12 месяцев.

По исполнению долга можно выделить такие виды:

- текущая задолженность – такой вид долга, по которому все выплаты запланированы и выполняются точно в соответствии с соглашением;

- просроченная.

Что такое просроченная кредиторская задолженность

Если финансовые средства не выплачены в срок, установленный договором, то наступает просроченная задолженность. Просроченной она становится уже на следующие сутки после даты, обозначенной в договоре конечным сроком выплаты. После этого кредитор может взыскать с должника штрафы, пени и повысить проценты за оказание услуг.

Кроме того, он может обратиться в суд для взыскания денежных средств с должника.

Последствия образования кредиторской задолженности

Рано или поздно почти каждая компания сталкивается с этим понятием. Причиной этого могут быть несколько факторов. Однако каждому руководителю предприятия стоит учитывать некоторые нюансы, которые связаны с кредиторской задолженностью.

- Репутация должника плохо сказывается на платежеспособности организации, его финансовой стабильности. Соответственно, такому предприятию труднее заключать договоры подряда, получать и кредиты. Постоянное уклонение от выплаты долгов может привести и к уголовной ответственности.

- Некоторые крупные компании очень принципиально относятся к выполнению договорных обязательств.

- Руководитель и бухгалтерия предприятия должны учитывать, что из просроченного долга тоже можно получить выгоду. Поэтому внимательно нужно следить не только за дебиторской задолженностью, но и вовремя проводить инвентаризацию всех своих счетов.

Как выявить кредиторскую задолженность

Сумма задолженности обычно обнаруживается при проведении инвентаризации всех счетов предприятия. Ее необходимо проводить каждые три месяца, однако это правило не всегда соблюдается, и инвентаризацию в некоторых компаниях делают не чаще одного раза в год. В результате ежегодной проверки все данные должны быть внесены в специальный акт. Однако при этом как раз есть вероятность пропуска даты выплаты по долгам. Поэтому очень важно не только выявлять, но и следить за сроками выплаты всех задолженностей. Для этого проводить инвентаризацию следует как можно чаще.

Чтобы посчитать задолженность, производят специальные расчеты. За основу берется формула, в основе ее такие вычисления: размер задолженности умножается на ее период. Полученное число надо разделить на себестоимость прибыли от продажи товара или оказанной услуги.

За основу берется формула, в основе ее такие вычисления: размер задолженности умножается на ее период. Полученное число надо разделить на себестоимость прибыли от продажи товара или оказанной услуги.

Предельно допустимое значение просроченной задолженности

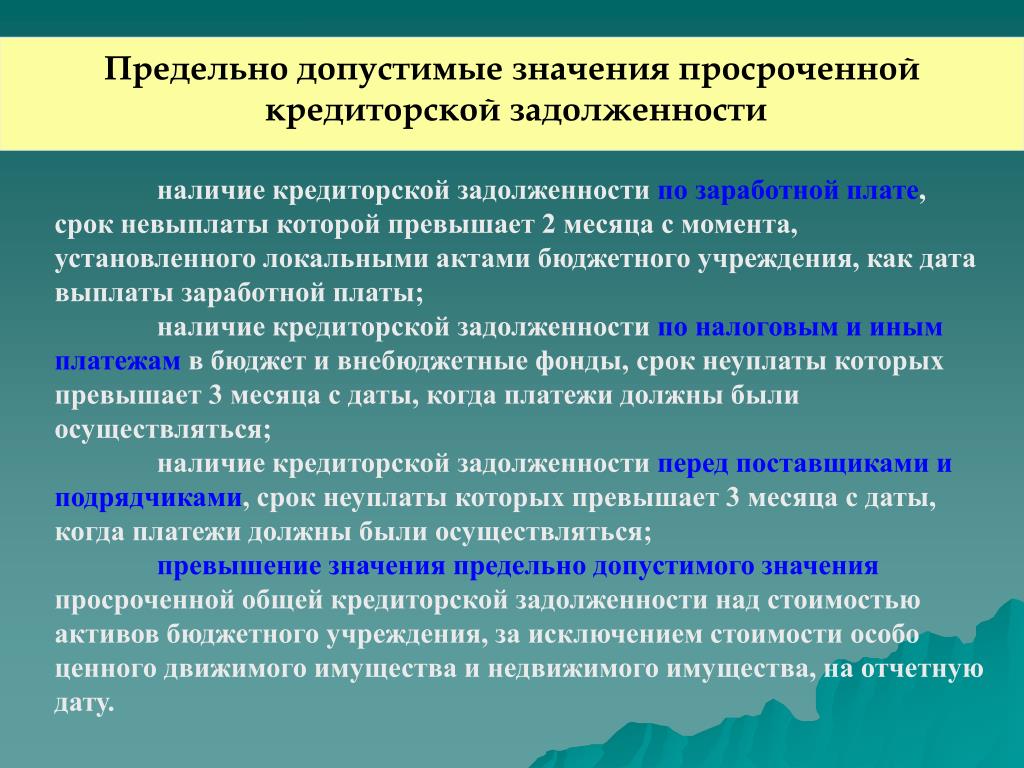

По указанным видам задолженности законом определены предельно допустимые значения, которые обозначены такими сроками:

- для задолженности по оплате труда – не больше двух месяцев;

- налоги, перечисления в бюджет и внебюджетные фонды – не более 3 месяцев;

- долги подрядчикам и поставщика – не более 3 месяцев с даты последнего платежа.

Определение предельно допустимого значения

Предельно допустимое значение по задолженности определяют в несколько этапов.

Первый этап

Кредиторская задолженность по оплате труда формируется после наступления срока ее выплаты. Этот срок обязательно должен быть указан в трудовом договоре или других внутренних документах предприятия, регулирующих трудовые отношения и обязательства сторон.

Второй этап

На этом этапе рассчитывают период и размер долга. Законом установлены специальные сроки от 1 до 3 месяцев.

Третий этап

Проводится расчет задолженности по отношению к активам компании, то есть ко всем ее денежным средствам.

Для любого предприятия крайне важно снизить показатель кредиторской задолженности. Благодаря этому можно иметь некоторое количество неоплаченных долгов, которые необходимо учитывать, контролировать и уметь договариваться с кредиторами.

При невозможности рассчитаться с долгами организуется процесс списания задолженностей. Для этого готовятся все документы, подтверждающие безнадежность взыскания долгов. Списание такого вида задолженности всегда рассматривается и происходит в индивидуальном порядке.

Несмотря на быстрое развитие различных институтов, призванных упростить и обезопасить коммерческую деятельность, современная экономическая действительность в России и мире по-прежнему во многом базируется на взаимоотношениях между конкретными людьми, представляющими ту или иную компанию. Одним из примеров такой ситуации является распространенная практика наличия дебиторской и кредиторской задолженностей между партнерами, которая возникает в ходе их коммерческого взаимодействия.

Одним из примеров такой ситуации является распространенная практика наличия дебиторской и кредиторской задолженностей между партнерами, которая возникает в ходе их коммерческого взаимодействия.

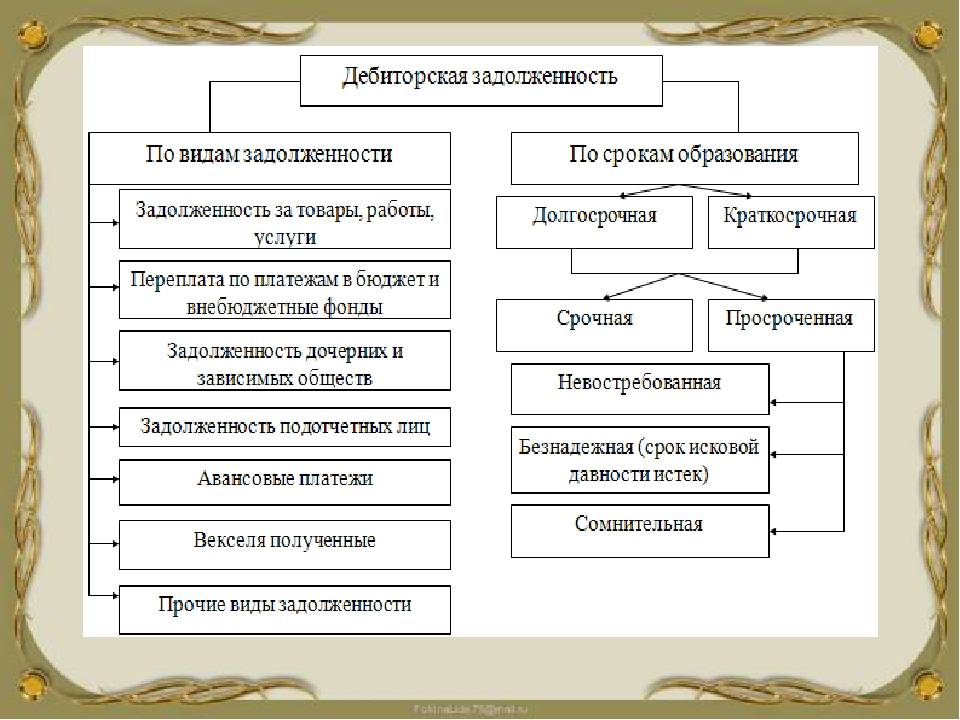

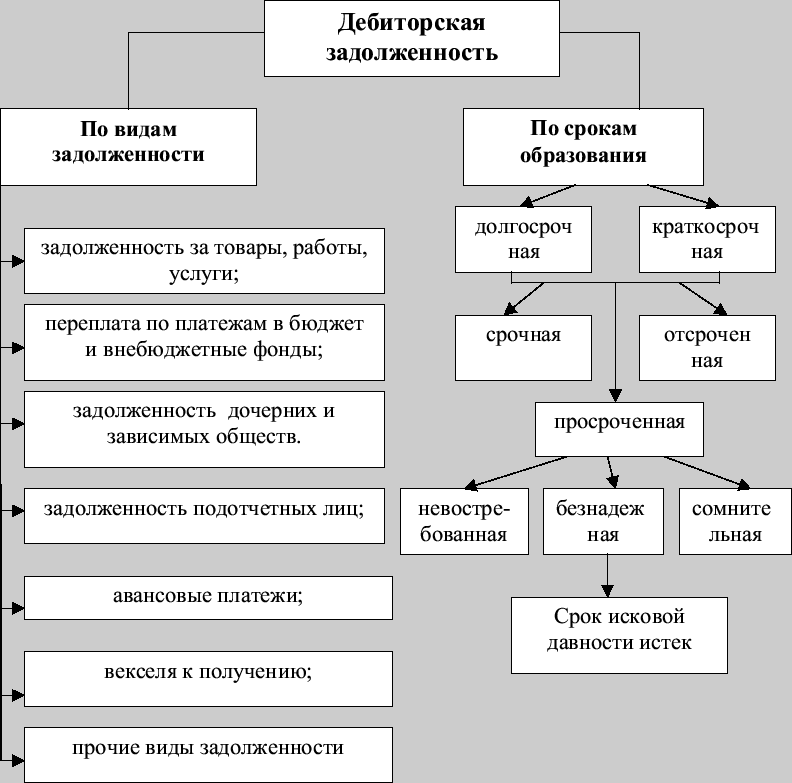

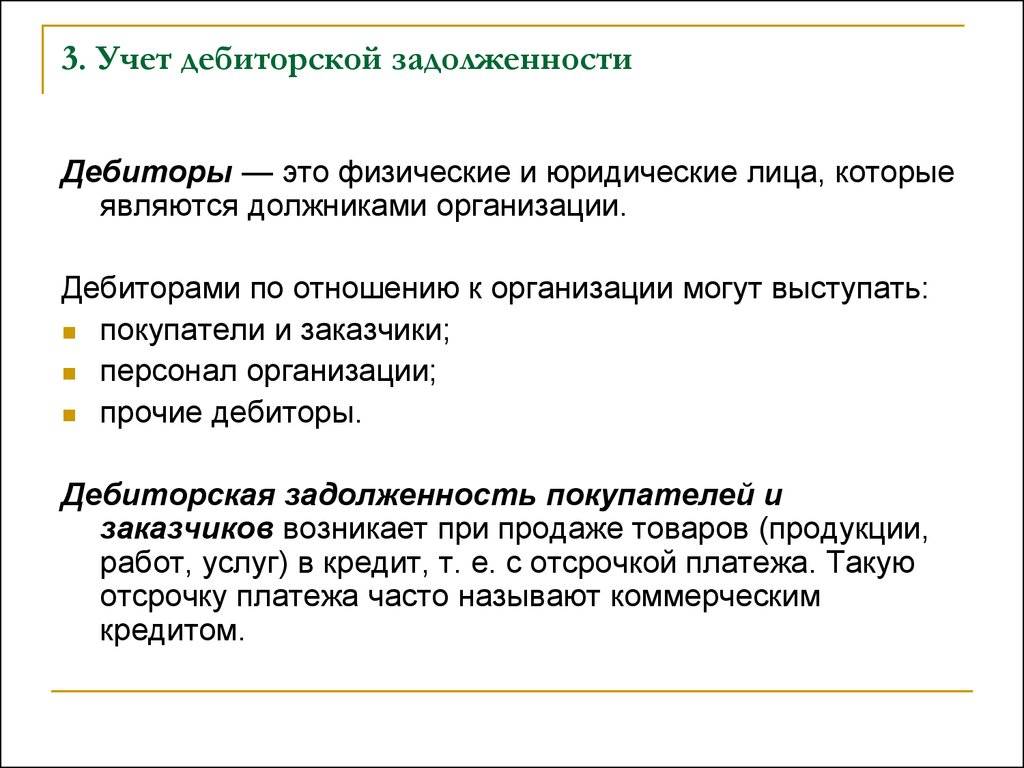

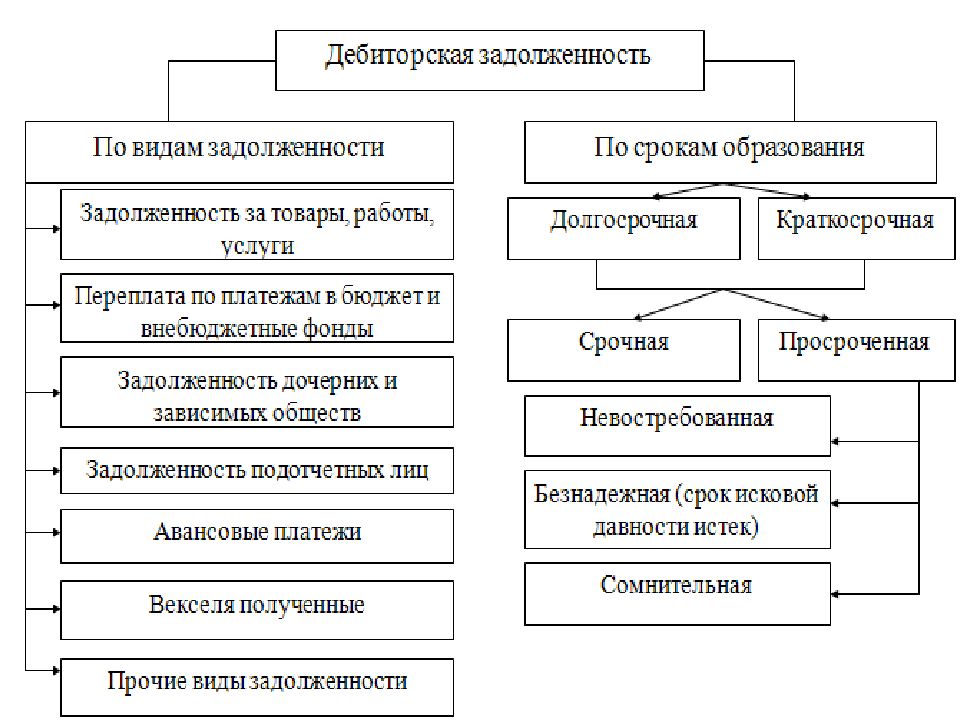

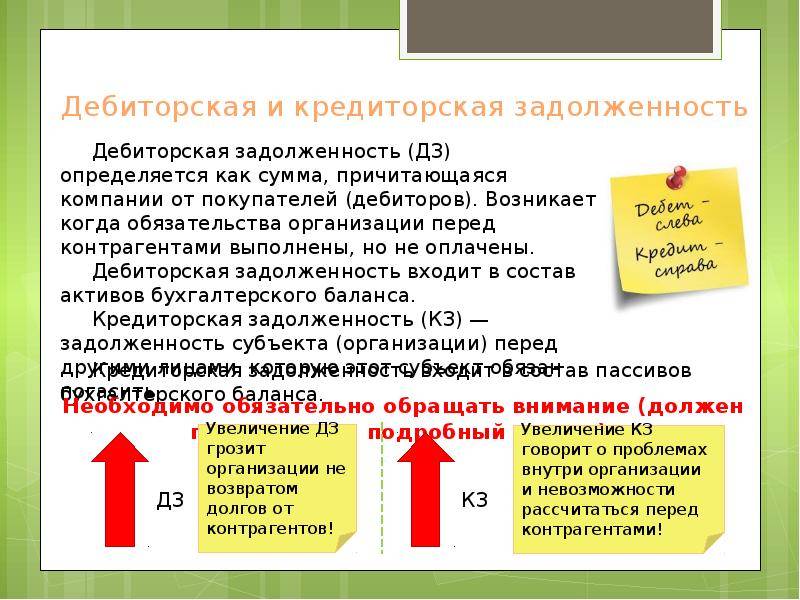

С точки зрения бухгалтерского учета, нормальная или просроченная дебиторская задолженность представляет собой определенную сумму финансовых средств, которую конкретной компании “А” надлежит получить от своего поставщика, партнера, клиента или другого контрагента в качестве оплаты уже предоставленных товаров или услуг. Например, компания “А” представляет собой типографию, которая по заказу своего давнего партнера в лице рекламного агентства “Б” отпечатала тираж листовок для проведения промо-акции объемом 10 тысяч экземпляров. Рекламное агентство “Б” уже получило весь отпечатанный тираж, забрав его посредством визита курьера в офис типографии, однако еще не осуществило проводки денежных средств, предусмотренных в качестве оплаты отпечатанного тиража в соответствии с условиями договора между агентством и типографией “А”.

При этом следует иметь в виду, что в состав в рамках сложившейся в Российской Федерации бухгалтерской практики включаются самые различные виды имущественных прав. Например, условия договора, заключенного между типографией “А” и рекламным агентством “Б” предполагали передачу последним определенного количества пачек бумаги, то есть внесение оплаты в натуральном выражении. Таким образом, стоимость указанного имущества, которое подлежит передаче, должно быть включено в состав дебиторской задолженности. При этом в качестве субъектов такой задолженности, то есть лиц, которые имеют непогашенные долговые обязательства перед рассматриваемым предприятием, могут выступать как граждане, то есть физические лица, так и организации, то есть юридические лица.

Дебиторская задолженность в бухгалтерском учете

Процедура учета в соответствии со стандартами современной бухгалтерии в России предполагает включение дебиторской задолженности в число компонентов оборотного капитала бухгалтерского баланса коммерческой организации. Помимо указанного компонента, в состав этого раздела баланса входят материально-производственные запасы, запланированные расходы, которые предполагается осуществить в будущем, средства, вложенные в производство товаров или услуг, которые пока не завершены, и некоторые другие компоненты. При этом в составе оборотного капитала необходимо посчитать дебиторскую задолженность, сформировавшуюся как у юридических, так и у физических лиц.

Помимо указанного компонента, в состав этого раздела баланса входят материально-производственные запасы, запланированные расходы, которые предполагается осуществить в будущем, средства, вложенные в производство товаров или услуг, которые пока не завершены, и некоторые другие компоненты. При этом в составе оборотного капитала необходимо посчитать дебиторскую задолженность, сформировавшуюся как у юридических, так и у физических лиц.

Как правило, срок, в течение которого такая задолженность должна быть погашена, и порядок ее погашения четко фиксируются в письменном договоре, заключенном между сторонами, одна из которых в этой ситуации выступает в качестве кредитора, а другая – в качестве должника. При этом конкретная продолжительность указанного срока, как правило, считается в зависимости от условий, достигнутых в процессе переговоров между сторонами, подписавшими договор. В результате в договоре оказываются зафиксированными те сроки и условия , которые устраивают и кредитора, и должника.

Сроки погашения дебиторской задолженности

В зависимости от конкретных обстоятельств, сопровождающих возникновение финансовых взаимоотношений между сторонами, например, между двумя коммерческими компаниями, эти сроки могут быть самыми различными. Так, если речь идет о небольшом платеже за ограниченный объем работ, обе стороны будут заинтересованы в скорейшей его передаче и закрытии всех необходимых документов. Если же объем дебиторской задолженности, образовавшейся между компаниями, соответствует крупной сумме денежных средств, стороны могут договориться о формировании длительного срока ее погашения, который может достигать нескольких месяцев или даже нескольких лет.

Кроме того, следует принимать во внимание, что конкретные сроки погашения задолженности, образовавшейся в результате коммерческих взаимоотношений между компаниями, могут в существенной степени зависеть от уровня доверия между партнерами.

Так, например, если они имеют взаимовыгодные коммерческие отношения в течение нескольких лет, организация, выступающая в качестве кредитора, может согласиться предоставить должнику достаточно длительный срок для выполнения взятых на себя финансовых обязательств. Если же речь идет о первой или второй поставке товара или услуги, а деловой имидж партнера еще не сформирован в глазах поставщика, высока вероятность того, что он будет настаивать на скорейшем погашении имеющейся задолженности.

Если же речь идет о первой или второй поставке товара или услуги, а деловой имидж партнера еще не сформирован в глазах поставщика, высока вероятность того, что он будет настаивать на скорейшем погашении имеющейся задолженности.

В результате достигнутых договоренностей срок, выбранный сторонами для погашения должником взятых на себя финансовых обязательств, может быть различным. При этом в рамках сложившейся бухгалтерской практики в современной России принято разделять дебиторскую задолженность на краткосрочную и долгосрочную. При этом к категории относятся платежи, получения которых кредитор ожидает в течение двенадцати месяцев с момента отчетной даты, а к долгосрочной – платежи, которые кредитор рассчитывает получить после истечения указанного срока.

Таким образом, если срок, отведенный для погашения текущего долга субъекту, имеющему перед рассматриваемой компанией дебиторскую задолженность, еще не истек, у кредитора нет оснований беспокоиться и предъявлять претензии.

В этом случае в рамках сложившейся в России бухгалтерской практики такую задолженность принято называть нормальной.

Формирование просроченной дебиторской задолженности

Однако ситуация выглядит совсем иначе в случае, если срок, отведенный для передачи или перечисления денежных средств в качестве оплаты поставленных товаров или услуг по договору между сторонами уже истек, а кредитор так и не получил от должника денег. В этом случае такая дебиторская задолженность переходит в разряд просроченной.

В частности, это касается и краткосрочной, и долгосрочной задолженностей, поскольку фактически здесь играет роль сам факт пропуска последнего срока внесения платежа, обозначенного в договоре, который подписали стороны. При этом в рамках в современной бухгалтерской практике принято выделять два ее основных типа – сомнительный и безнадежный типы задолженностей.

Основные виды просроченных долгов

Содержание этих двух типов задолженностей и порядок отнесения к той или иной категории устанавливаются действующим законодательством. Так, понятие сомнительного долга фигурирует в пункте 1 статьи 266 Налогового кодекса Российской Федерации, зарегистрированного в списке нормативно-правовых актов страны за номером 117-ФЗ от 05 августа 2000 года. В частности, указанный раздел данного нормативно-правового акта устанавливает, что к категории относятся все долговые обязательства, проводки по которым не были произведены в срок, установленный договором между сторонами.

Так, понятие сомнительного долга фигурирует в пункте 1 статьи 266 Налогового кодекса Российской Федерации, зарегистрированного в списке нормативно-правовых актов страны за номером 117-ФЗ от 05 августа 2000 года. В частности, указанный раздел данного нормативно-правового акта устанавливает, что к категории относятся все долговые обязательства, проводки по которым не были произведены в срок, установленный договором между сторонами.

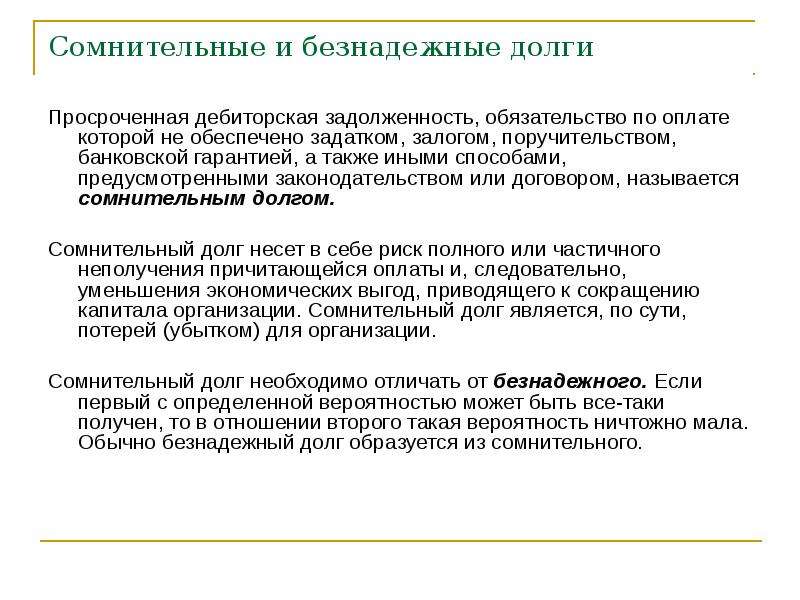

При этом сумма просроченной задолженности не имеет решающего значения, однако для отнесения к категории сомнительных долгов требуется выполнение еще одного условия. Речь идет о том, что такое долговое обязательство не сопровождается наличием какого-либо обеспечения, например, предоставлением банковской гарантии, передачей залога или оформлением поручительства.

Таким образом, можно отметить, что фактически сомнительным долгом может быть признана любая просроченная задолженность, которую можно списать, если условия договора между сторонами не подразумевали предоставления должником какого-либо обеспечения в отношении взятых на себя финансовых обязательств. Однако такая задолженность считается возможной к получению, а значит, следует отложить процедуру ее списания до выяснения всех обстоятельств.

Однако такая задолженность считается возможной к получению, а значит, следует отложить процедуру ее списания до выяснения всех обстоятельств.

Кроме того, следует иметь в виду, что для отдельных категорий кредиторов пункт 1 статьи 266 Налогового кодекса Российской Федерации устанавливает особые правила отнесения дебиторской задолженности к категории сомнительных долгов. В частности, к их числу принадлежат такие категории юридических лиц, как банковские учреждения, страховые организации, кредитные потребительские кооперативы и микрофинансовые организации.

Налоговый кодекс Российской Федерации выделяет и другой вид просроченной задолженности, которая еще более сложна в получении, нежели сомнительный долг. В частности, речь идет о так называемых , основные характеристики которых зафиксированы в пункте 2 статьи 266 Налогового кодекса Российской Федерации. При этом для отнесения к категории безнадежных задолженностей, которые часто приходится списывать, указанный нормативно-правовой акт предусматривает несколько ключевых оснований:

- долговые обязательства, в отношении которых пропущен срок исковой давности, предусмотренный действующим законодательством. Пункт 1 статьи 196 Гражданского кодекса Российской Федерации устанавливает, что общий срок исковой давности составляет три года;

- долговые обязательства, субъектом исполнения которых является ликвидированная или обанкротившаяся организация;

- долговые обязательства, в отношении которых уже было возбуждено исполнительное производство, однако, осуществив все предусмотренные законом действия, ответственный за его ведение судебный пристав вынес решение о прекращении производства в связи с невозможностью взыскания такого долга. При этом такое решение может быть вынесено судебным приставом по причине невозможности выяснить, где находится должник, либо по причине отсутствия у него собственности и денежных средств, которые могут быть использованы в целях погашения долгового обязательства.

Пункт 1 статьи 196 Гражданского кодекса Российской Федерации устанавливает, что общий срок исковой давности составляет три года;

Пункт 1 статьи 196 Гражданского кодекса Российской Федерации устанавливает, что общий срок исковой давности составляет три года;что это такое, как расписывается в балансе, сколько месяцев существует долг

Любая коммерческая деятельность сопряжена с многочисленными рисками потери денежных средств. Хотя имеется множество разных институтов, предназначением которых выступает упрощение и создание безопасных условий для работы организаций, все равно нередко возникает много сложностей с расчетами между компаниями и иными учреждениями.

Хотя имеется множество разных институтов, предназначением которых выступает упрощение и создание безопасных условий для работы организаций, все равно нередко возникает много сложностей с расчетами между компаниями и иными учреждениями.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 800 301-79-56. Это быстро и бесплатно!

Многие организации не обладают достаточными средствами для ведения деятельности без привлечения заемных средств и не всегда они успевают их выплатить, что приводит к возникновению просроченной дебиторской задолженности.

Понятие и особенности формирования просроченной дебиторской задолженности

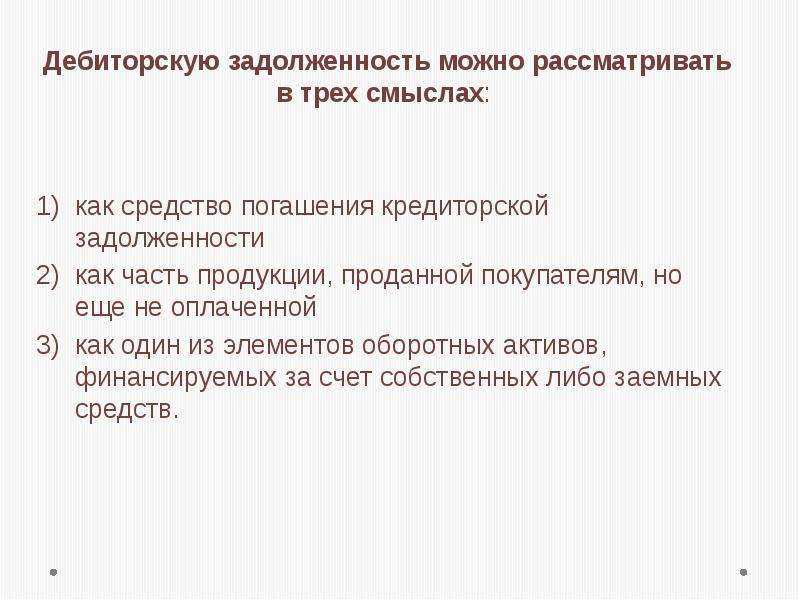

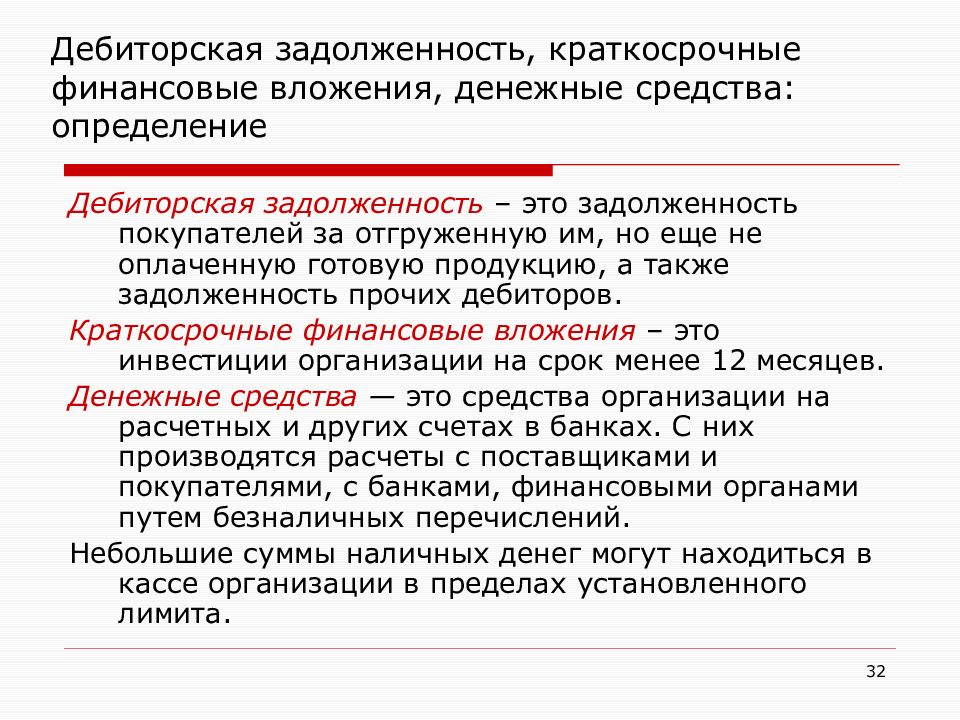

Дебиторская задолженность – это денежная сумма, которую фирма должна получить от клиентов, поставщиков или иных контрагентов в виде оплаты уже переданных товаров или оказанных услуг.

В такой ситуации сама компания, выступающая продавцом или предоставляющая услуги, является кредитором, которому должны деньги другие организации или частные лица, хотя ее деятельность никаким образом не связана с предоставлением денежных средств в долг.

Например, компания осуществила отгрузку товара другой организации, однако не получила денег за них, а этот момент непременно должен оговариваться заранее, чтобы покупатели имели возможность пользоваться отсрочкой платежа.

Оплата товаров может осуществляться сразу после отгрузки, через определенный промежуток времени, непременно строго устанавливающийся между двумя сторонами, а также допускается оплата только после реализации или использования этих товаров.

Что такое просроченная дебиторская задолженность? Фото:myshared.ru

Дебиторская задолженность может включать в себя множество разных имущественных прав. Субъектами ее могут выступать не только компании, но и физ лица. В бухучете она включается в оборотный капитал, а срок, в течение которого она погашается, непременно указывается в договоре, составляемом с физ лицами или компаниями.

Просроченная дебиторская задолженность – это не уплаченные средства или не отправленные товары должниками в установленный срок, указанный в договоре, например, покупатели не заплатили за уже полученный товар или поставщики не отправили сырье, за которое уже были уплачены деньги.

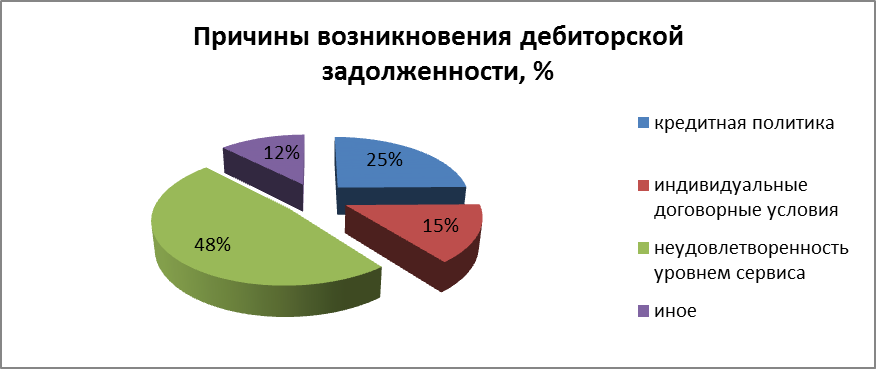

По каким причинам образуется

Появление ее может быть обусловлено разными причинами:

- компания или человек, являющиеся покупателям, не умышленно не успели соблюсти сроки, в течение которых они должны внести оплату за товары или услуги, а обычно это связано с особенностью денежных переводов, так как у компаний могут иметься разные банки, с которыми они работают, поэтому платежи проходят в течение длительного времени;

- покупатели умышленно задерживают оплату, а в этом случае могут использоваться разные мошеннические схемы;

- у компании или частного покупателя просто отсутствуют средства для того, чтобы оплатить купленные товары, а в этом случае, если в договоре имеется пункт о возможности получения отсрочки, оплата может быть произведена через определенный промежуток времени, но при нарушении сроков продавец имеет право воспользоваться разными способами взыскания денег.

Каждая современная компания перед подписанием договора с другой организацией или частным лицом о поставке товара с отсрочкой платежа должна непременно предварительно изучить финансовое состояние будущего контрагента, чтобы не возникали трудности с получением средств за свои услуги или товары.

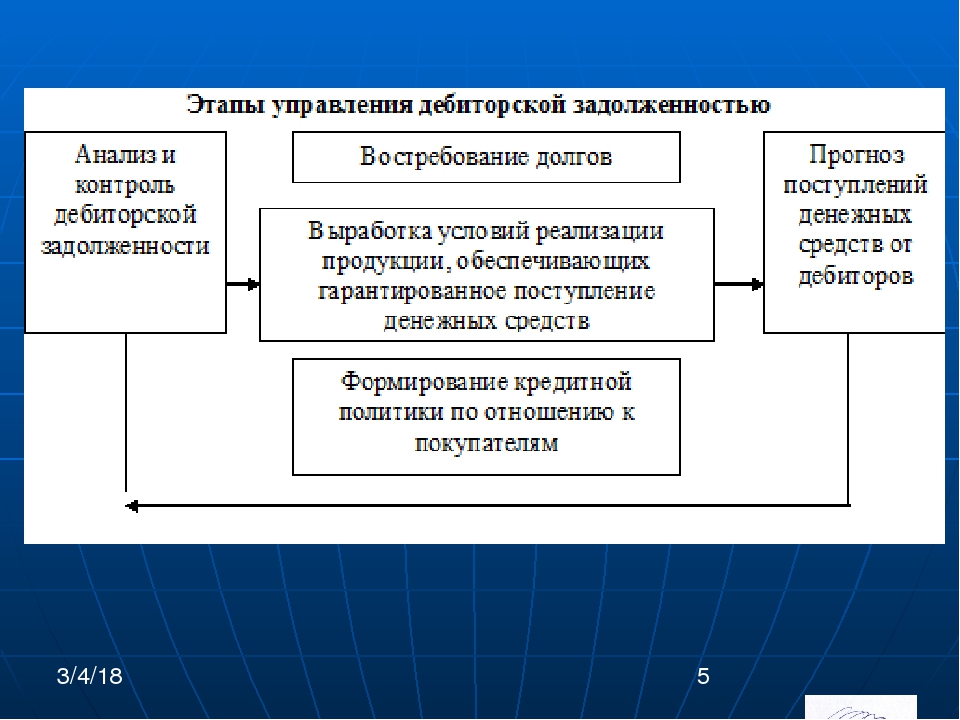

Методы взыскания долгов

Если дебиторская задолженность не возвращается в положенное время, продавец имеет право воспользоваться разными способами, предназначенными для взыскания задолженности. К ним относится:

- договорной метод, предполагающий общение с контрагентом, применение к нему штрафных санкций, начисление неустойки или процентов за каждый день просрочки платежа или иных методов воздействия, приводящих к существенному увеличению долга;

- досудебные переговоры, предполагающие общение между двумя представителями компаний, причем целью данных действий является решение возникшего вопроса, определение финансового состояния должника и нахождения возможности для возвращения долга, например, может предоставляться рассрочка или отсрочка платежа, но в этом случае кредитор должен идти навстречу должнику;

- обращение в суд для возврата долга, причем этот метод считается наиболее популярным и часто используемым, но занимает много времени и требует оплаты судебных услуг, но при принятии положительного решения для истца уже судебные приставы будут обязаны заниматься взысканием долгов;

- уголовно-процессуальный метод обычно используется в случае, если поставщики не поставляют товары, за которые покупатель уже полностью заплатил нужные денежные средства, после чего поставщик уклоняется от отправки товара, снимает все деньги со своих счетов и начинает процедуру банкротства.

Как избежать появления дебиторской задолженности, расскажет это видео:

Компании пытаются вовсе пользоваться незаконными методами воздействия на дебиторов, однако это может привести к негативным последствиям именно для них, так как использование этих методов считается значительным правонарушением, по которому может применяться даже уголовная ответственность.

Виды просроченной дебиторской задолженности

Дебиторская задолженность может быть:

- Нормальной. Например, компания отгрузила товары или уже оказала услуги, соответственно право собственности на груз перешло к покупателю, однако еще не наступил срок, когда он должен оплатить его. Также сюда относится ситуация, когда поставщику поступили средства от покупателя в качестве аванса, а он еще не отправил товары.

- Просроченной. В этом случае истек срок, в течение которого покупатель должен был оплатить товары или поставщик должен был отправить груз, поэтому имеется нарушение составленного заранее договора.

Для каждой компании наиболее важной считается просроченная дебиторская задолженность, так как приходится воздействовать на контрагентов разными способами, чтобы они вернули средства, а также существует вероятность, что деньги вовсе не будут перечислены.

Просроченная задолженность делится на два вида:

- Сомнительная. В с. 255 ч. 1 НК имеется информация о том, что значит сомнительный долг. Он представлен долгами, возникшими с осуществленными поставками или оказанными услугами, а при этом не была внесена оплата контрагентом в нужные сроки, которые указываются в договоре. При этом не имеется обеспечения, представленного поручительством других лиц или компаний, залогом или банковской гарантией.

- Безнадежная. Сомнительные долги становятся безнадежными при удовлетворении определенных условий. К ним относится истечение срока исковой давности, представленного тремя годами, прекращение данного обязательства в результате того, что оно не может быть исполнено должником, ликвидация компании-дебитора, признание данного долга безнадежным государственными органами или муниципальными властями.

Таким образом, существует вероятность того, что при определенных ситуациях дебиторская задолженность никогда не будет погашена, поэтому каждая компания волнуется о том, чтобы дебиторы были ответственными и финансово устойчивыми организациями или частными лицами.

Какова ответственность за просрочку уплаты долга

Когда истекает срок, в течение которого компания-дебитор должна была оплатить свои долги, то к ней могут применяться разные способы воздействия. К ним относится:

- начисление штрафов и пеней контрагентом в соответствии с условиями, имеющимися в заранее составленном соглашении;

- принудительное взыскание средств судебными приставами после принятия соответствующего решения судом, причем оно может заключаться в наложении ареста на счета или конфискации имущества компании;

- если вовсе будет доказано, что фирма сознательно и специально уклоняется от своих обязательств, то к ней могут применяться не только административные меры наказания, представленные в виде штрафов, но и даже уголовная ответственность к должностным лицам.

Как взыскать просроченную дебиторскую задолженность, смотрите в этом видео:

Таким образом, нарушения пунктов договоров считается серьезным нарушением со стороны любой компании, поэтому следует относиться к обязательствам ответственно.

Каковы признаки просроченной дебиторской задолженности

К признакам просроченного дебиторского долга относится:

- истечение срока, в течение которого должна быть переведена оплата;

- нередко в договоре указывается, что сумма делится на ежемесячные платежи, а если пропускается оплата даже одного такого платежа, то можно говорить о наличии просроченной задолженности;

- начисление периодически пеней или штрафов за просрочки, что говорит о том, что дебитор систематически не выполняет обязательства перед кредитором.

Таким образом, зная признаки такого долга, определить его не составит труда. При появлении просрочек кредитор должен позаботиться об уведомлении дебитора, чтобы убедиться, что компания будет уплачивать средства дальше, а иначе такой долг переходит в сомнительный или вовсе безнадежный.

При появлении просрочек кредитор должен позаботиться об уведомлении дебитора, чтобы убедиться, что компания будет уплачивать средства дальше, а иначе такой долг переходит в сомнительный или вовсе безнадежный.

Срок существования долга

Просроченная дебиторская задолженность может существовать ограниченное количество времени. Если в договоре не указано, что долги обеспечивается поручителем или залогом, то при появлении просрочки он становится сомнительным. С этого времени начинается отсчет трех лет, представленных исковой давностью.

Как образуется дебиторская задолженность? Фото:gaap.ru

Именно в этот период времени кредитор может обращаться в судебные органы для взыскания дебиторской задолженности. Если этого не будет сделано в течение трех лет, то востребовать долги с помощью суда или другими способами будет невозможно, поэтому они признаются безнадежными.

Правильный расчет долга

Для определения суммы долга надо вычесть из стоимости поставленных товаров произведенную оплату, если дебитором вносились какие-либо средства. При обращении в суд дополнительно рассчитывается период просрочки, а также сумма долга. При этом учитываются наложенные штрафы и пени за просрочку платежа.

При обращении в суд дополнительно рассчитывается период просрочки, а также сумма долга. При этом учитываются наложенные штрафы и пени за просрочку платежа.

Таким образом, просрочка дебиторской задолженности может возникать по разным причинам. Должники должны нести за свои действия ответственность, а кредитор имеет право разными способами взыскивать с них свои средства. Необходимо разбираться в видах таких долгов, в их признаках и особенностях, чтобы не допускать наличия просроченных долгов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 800 301-79-56

бесплатно!

Минюст предложил изменить порядок взыскания долгов :: Финансы :: РБК

Представленный ведомством законопроект регламентирует применение роботов-коллекторов, порядок обращения в суд для взыскания просроченных долгов, а также устанавливает требования к взыскателям

Фото: Дмитрий Феоктистов/ТАСС

Минюст опубликовал законопроект о деятельности в сфере взыскания просроченной задолженности физических лиц, документ размещен на федеральном портале нормативных правовых актов.

Авторы отмечают, что документ разработан «в целях защиты прав граждан от возврата просроченной задолженности недобросовестными участниками рынка». В Минюсте рассчитывают, что изменения вступят в силу в январе 2021 года.

Законопроектом вводится понятие «робот-коллектор», под которым понимается инструмент для отправки голосовых сообщений, применяющий систему генерации речи и способный поддерживать различные сценарии разговоров с должниками или иными лицами. Использование таких роботов считается за взаимодействие с должником, и должник может отказаться от получения сообщений с 22:00 до 08:00 в будни и с 20:00 до 09:00 в выходные.

Законопроект предусматривает досудебный порядок возврата просроченной задолженности, согласно которому обратиться с таким требованием в суд будет возможно при следующих условиях:

- отказ выплатить просроченную задолженность;

- неисполнение обязательств по выплате просроченного долга в течение 30 дней после соответствующего предложения;

- отсутствие ответа в течение 30 дней.

Определение задолженности

Что такое задолженность?

Просроченная задолженность — это финансовый и юридический термин, который относится к статусу платежей по отношению к срокам их погашения. Это слово чаще всего используется для описания обязательства или обязательства, которое не получило платеж в установленный срок. Таким образом, срок просрочки относится к просроченному платежу. Если один или несколько платежей были пропущены, если по контракту требуются регулярные платежи, например, платежи по ипотеке или арендной плате, а также счета за коммунальные услуги или телефонные разговоры, значит, по счету имеется задолженность.Платежи, которые производятся в конце периода, также считаются просроченными. В этом случае ожидается, что оплата будет произведена после того, как услуга будет предоставлена или завершена, а не раньше.

Понимание задолженности

Задолженность или в некоторых случаях просроченная задолженность может использоваться для описания платежей во многих различных частях юридической и финансовой отраслей, включая банковскую и кредитную отрасли, а также в мире инвестиций. Этот термин может иметь множество различных применений в зависимости от отрасли и контекста, в котором он используется.

Этот термин может иметь множество различных применений в зависимости от отрасли и контекста, в котором он используется.

Ключевые выводы

- Просроченная задолженность — это финансовый и юридический термин, который чаще всего описывает обязательство или обязательство, по которым не был получен платеж в установленный срок.

- Задолженность не может иметь отрицательного значения, как в случаях, когда платеж ожидается после того, как услуга будет предоставлена или завершена, а не раньше.

- Аннуитеты называются просроченными аннуитетами (или обычными аннуитетами), когда платежи подлежат оплате в конце периода.

- Задолженность относится к дивидендам, которые причитаются, но не выплачены держателям привилегированных акций.

Как отмечалось выше, просроченная задолженность обычно относится к любой просроченной сумме после срока платежа по таким счетам, как ссуды и ипотеки. Проще говоря, это означает, что ваш платеж задерживается. Счета также могут иметь задолженность по таким вещам, как автомобильные платежи, коммунальные услуги и алименты — каждый раз, когда у вас есть платеж, который вы пропустили.

Счета также могут иметь задолженность по таким вещам, как автомобильные платежи, коммунальные услуги и алименты — каждый раз, когда у вас есть платеж, который вы пропустили.

Например, если ваш платеж по кредиту в размере 500 долларов должен быть выплачен 15 января, а вы пропустили платеж, у вас есть задолженность в размере 500 долларов США на следующий рабочий день.Если вы продолжите производить регулярные платежи каждый месяц после этого, ваша задолженность по-прежнему будет составлять 500 долларов до тех пор, пока вы не оплатите пропущенный платеж. Точно так же, если вы заплатили 300 долларов из этого платежа 15 января, у вас будет задолженность в размере 200 долларов по состоянию на 16 января до того момента, когда вы выплатите его и обновите свою учетную запись.

Задолженность может иметь или не иметь негативный оттенок в зависимости от того, как используется этот термин. В некоторых случаях, например по облигациям, просроченная задолженность может относиться к платежам, которые производятся в конце определенного периода. Точно так же проценты по ипотеке выплачиваются в просрочку, то есть каждый ежемесячный платеж покрывает основную сумму и проценты за предыдущий месяц.

Точно так же проценты по ипотеке выплачиваются в просрочку, то есть каждый ежемесячный платеж покрывает основную сумму и проценты за предыдущий месяц.

Авансовый платеж против просроченного платежа

Когда две стороны приходят к соглашению в контракте, оплата обычно производится до или после предоставления продукта или услуги. Оплата, производимая до предоставления услуги, обычно применяется при аренде, аренде, предоплаченных телефонных счетах, страховых взносах и счетах за интернет-услуги. Эти виды платежей называются предоплатой.Когда счет становится просроченным — скажем, через 30 дней после установленной даты платежа — по счету возникает просроченная задолженность, и владелец счета может получить позднее уведомление и / или штраф.

Бывают также случаи, когда счета или обязательства наступают после оказания услуги, например, счета за коммунальные услуги, налоги на имущество и заработную плату сотрудников. Эти платежи известны как просроченные платежи, происходят в конце периода и не классифицируются как просроченные. Однако они имеют задолженность, если вы не заплатите им в установленный срок.

Однако они имеют задолженность, если вы не заплатите им в установленный срок.

Примеры просроченной задолженности

Просроченная задолженность также может быть применена к инстанциям в банковской и кредитной сфере. Один из примеров — аннуитетные платежи. Аннуитет, такой как погашение кредита, представляет собой серию равных сумм платежей, которые происходят через равные промежутки времени — скажем, по 250 долларов в месяц в течение 10 лет. Если аннуитеты подлежат выплате в конце периода, например, выплаты по ипотеке, они называются обычным аннуитетом или просроченным аннуитетом.

Задолженность может иметь или не иметь негативный оттенок в зависимости от того, как используется этот термин.

По некоторым кредитам есть просроченные проценты. Это означает, что проценты должны быть выплачены в срок погашения ссуды, а не частями в течение срока ссуды, как аннуитетный платеж.

Задолженность также относится к дивидендам, которые причитаются, но не выплачены держателям привилегированных акций. Поскольку привилегированные акции имеют гарантированные дивиденды независимо от того, получает компания прибыль или нет, считается, что дивиденды просрочены, если компания пропускает кумулятивную выплату дивидендов.Просроченные дивиденды должны раскрываться в примечаниях к финансовому отчету. Компании также запрещается производить какие-либо выплаты дивидендов держателям обыкновенных акций до тех пор, пока она не оплатит счет к выплате дивидендов.

Поскольку привилегированные акции имеют гарантированные дивиденды независимо от того, получает компания прибыль или нет, считается, что дивиденды просрочены, если компания пропускает кумулятивную выплату дивидендов.Просроченные дивиденды должны раскрываться в примечаниях к финансовому отчету. Компании также запрещается производить какие-либо выплаты дивидендов держателям обыкновенных акций до тех пор, пока она не оплатит счет к выплате дивидендов.

Между тем процентные платежи по облигациям обычно выплачиваются в просрочку. Когда эмитент выплачивает купон на 50 долларов раз в полгода, это означает, что проценты по облигации должны будут накапливаться в течение шести месяцев, прежде чем будет произведена выплата держателям облигаций.

Определение, виды платежей, использование срока

Что такое просроченная задолженность?

Просроченная задолженность относится к платежам, которые просрочены и которые должны быть произведены в конце определенного периода после пропуска необходимых платежей. Общая просроченная задолженность равна сумме всех платежей, которые накопились за время с момента первого платежа. Этот термин может использоваться в отношении различных затрат, таких как арендная плата, счета за воду, алименты, роялти, дивиденды Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эту прибыль можно либо реинвестировать в бизнес, либо выплачивать акционерам в качестве дивидендов., погашение кредита и т. д.

Общая просроченная задолженность равна сумме всех платежей, которые накопились за время с момента первого платежа. Этот термин может использоваться в отношении различных затрат, таких как арендная плата, счета за воду, алименты, роялти, дивиденды Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эту прибыль можно либо реинвестировать в бизнес, либо выплачивать акционерам в качестве дивидендов., погашение кредита и т. д.

Можно также сказать, что счет имеет просроченную задолженность, если услуга уже была оказана, и платеж должен быть произведен в конце согласованного периода. Например, сотруднику выплачивается зарплата Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании. Он включает в себя любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, которая является просроченной, поскольку услуга должна быть предложена и завершена до того, как могут быть произведены какие-либо платежи.

Он включает в себя любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, которая является просроченной, поскольку услуга должна быть предложена и завершена до того, как могут быть произведены какие-либо платежи.

Просроченный платеж

Просроченный платеж — это платеж, который производится после того, как услуга была предложена. Он отличается от авансовых или просроченных платежей. Выплаты наемным работникам производятся после того, как работник оказал услугу работодателю.

Платеж также может называться единственной задолженностью, не классифицируемой как просрочка платежа. Другие примеры просроченных платежей включают постоплатные телефонные услуги, постоплату счетов за воду, постоплату счетов за электроэнергию, налоги на имущество и т. Д.

Авансовый платеж

Авансовый платеж производится до фактического оказания услуги. Примером предоплаты является квартплата, которая выплачивается в начале месяца. Если арендатор не выполняет платеж в начале месяца и производит платеж через месяц, считается, что платеж просрочен на один месяц.

Если арендатор не выполняет платеж в начале месяца и производит платеж через месяц, считается, что платеж просрочен на один месяц.

К другим примерам авансовых платежей относятся страховые взносы, счета за интернет-услуги, предоплаченные телефонные услуги, аренда, предоплаченные счета за электроэнергию и т. Д.

Как используется термин «задолженность»?

1. Просроченная задолженность до востребования

Просроченная задолженность до востребования относится к сумме, которую акционер-неплательщик не выплатил в счет денег до востребования к установленному сроку. Он рассчитывается путем вычета оплаченного капитала из привлеченного капитала. Эмитент может вернуть неоплаченные деньги до востребования, если полученные акции конфискованы. Если нет разницы между вызванным капиталом. Чистый оборотный капитал. Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе. и оплаченного капитала, просроченная задолженность до востребования будет равна нулю.

и оплаченного капитала, просроченная задолженность до востребования будет равна нулю.

2. Просроченные аннуитеты

Просроченные платежи также применяются в финансовой отрасли при выплате аннуитетных платежей. Аннуитетный аннуитет — это финансовый продукт, который обеспечивает определенные денежные потоки через равные промежутки времени. Аннуитеты создаются финансовыми учреждениями, в первую очередь компаниями по страхованию жизни, для обеспечения регулярного дохода клиенту. это транзакция, которая происходит через равные промежутки времени и в равных количествах в течение определенного периода времени.Например, аннуитетная сделка может включать равные выплаты в размере 300 долларов в течение 10 лет.

Если аннуитетный платеж производится в конце фиксированного периода, а не в начале, он называется аннуитетом с просрочкой или обычным аннуитетом.

3. Просроченные дивиденды

Понятие просроченной задолженности также применяется, когда публичная компания выплачивает дивиденды своим инвесторам. Это происходит, когда компания задерживает выплату накопленных дивидендов держателям привилегированных акций до согласованной даты.Привилегированные акционеры — это тип акционеров, которым необходимо платить независимо от того, получает компания прибыль или нет.

Это происходит, когда компания задерживает выплату накопленных дивидендов держателям привилегированных акций до согласованной даты.Привилегированные акционеры — это тип акционеров, которым необходимо платить независимо от того, получает компания прибыль или нет.

Задержка в выплате дивидендов держателям привилегированных акций происходит из-за того, что компания не имеет достаточного денежного потока для выплаты дивидендов, и, следовательно, дивиденды не могут быть утверждены советом директоров Совет директоров Совет директоров — это группа лиц, избранных в представляют акционеров. Каждая публичная компания обязана создать совет директоров.. Информация о просроченных дивидендах отражается в примечаниях к финансовой отчетности.

Когда дивиденды просрочены, обычно существует юридическое соглашение между держателями привилегированных акций и менеджментом, которое не позволяет компании выплачивать дивиденды держателям обыкновенных акций. Кроме того, компании может быть запрещено использовать денежные средства в период, когда дивиденды просрочены.

Если финансовое положение компании улучшится в будущем, совет директоров разрешит выплату всех или части совокупных дивидендов.Прежде чем будут произведены выплаты держателям обыкновенных акций, необходимо произвести выплаты привилегированным акционерам. Выплаченные дивиденды будут отражены в балансе как краткосрочные обязательства.

Своп задолженности по производным инструментам

Своп задолженности — это тип процентного свопа Своп процентной ставки Своп процентной ставки — это производный контракт, посредством которого два контрагента соглашаются обменять один поток будущих процентных платежей на другой, который устанавливает и выплачивает проценты. ставка в конце купонного периода, а не в начале.Напротив, стандартный своп устанавливает процентную ставку в начале и выплачивает проценты в конце.

Своп просроченной задолженности предпочитают спекулянты, которые прогнозируют кривую доходности и получают процентные платежи в конце купонного периода. Процентная ставка отражает своевременность прогнозов, сделанных ими в начале купонного периода.

Процентная ставка отражает своевременность прогнозов, сделанных ими в начале купонного периода.

Дополнительная литература

CFI предлагает программу сертификации финансового моделирования и оценки (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Несостоятельность Несостоятельность Несостоятельность — это ситуация, в которой фирма или физическое лицо не в состоянии выполнить финансовые обязательства перед кредиторами по мере наступления срока погашения долга. Несостоятельность — это состояние финансовых затруднений, тогда как банкротство — это судебное разбирательство.

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности нормативных актов, заемщики получают четкие ожидания относительно возобновляемой кредитной линии

- Возобновляемой кредитной линии Возобновляемая кредитная линия — это кредитная линия, которая предоставляется между банком и бизнесом. Он поставляется с установленной максимальной суммой и Кодексом о банкротстве США

- Кодекс о банкротстве США Кодекс о банкротстве США также упоминается как Раздел 11 Кодекса США и регулирует процедуру, которой придерживаются юридические и физические лица. Мерриам-Вебстер ар · задний

| \ ə-ˈrir

\

1 : Состояние просроченного исполнения обязательств — обычно используется во множественном числе.

У них была задолженность по арендной плате.[= они не заплатили арендную плату в срок]2а : незавершенный долг — обычно используется во множественном числе накопившихся задолженностей по выполнению работ

б : неоплаченная и просроченная задолженность — обычно используется во множественном числе для погашения задолженности за последние несколько месяцев.

Что значит «получить задолженность»?

Возможно, вы встречали термин «просроченная задолженность» при ведении бухгалтерского учета малого бизнеса, но знаете ли вы, что он означает? Вам следует.

Что значит платить в долг? Понимание учета просроченной задолженности важно для того, чтобы вы имели представление о том, как такие платежи применяются в транзакциях.Есть два общих значения, связанных с учетом просроченной задолженности. Существует два способа определения задолженности:

- Просроченный платеж может относиться к практике компенсации поставщику услуг после того, как условия соглашения были выполнены. Такое использование учета просроченной задолженности указывает на то, что платеж будет производиться в конце определенного периода, а не заранее.Те же условия применяются к выплате задолженности по заработной плате.

- Просроченная задолженность также может относиться к тому факту, что предприятие задерживает выплаты. В этом случае сумма просроченной задолженности считается начисленной со дня платежа по первому пропущенному платежу. Когда в этом случае по счету выплачивается задолженность, каждый последующий платеж применяется к самому старому платежу, пока счет не будет «наверстан».

Хорошо понимать оба этих вида использования просроченной задолженности в бухгалтерском учете, чтобы знать, как применить их в своей деловой ситуации.

Счета оплачиваются после предоставления услуги Учет просроченной задолженностиможет быть полезен, поскольку он дает вам возможность лучше управлять денежным потоком для вашего малого бизнеса. Вместо того, чтобы оплачивать инвентарь или услуги при доставке, вы можете выбрать политику отложенной оплаты. Возможно, вы платите по принципу «чистые 30» или «чистые 45»; это означает, что вы:

- оплатить в течение 30 или 45 дней с момента получения счета;

- или после получения доставки (в зависимости от вашей политики).

Возможность произвести оплату в конце определенного периода после получения результатов дает вам время для получения оплаты от тех, кто должен вам деньги, время для увеличения продаж или даже время для обеспечения финансирования. Учет просроченной задолженности дает вам то, что вам нужно сейчас, и дает вам передышку для выполнения своих обязательств позже.

Что означает задолженность по заработной плате?

Задолженность по заработной плате — это периодичность расчета заработной платы за прошлую неделю вместо текущей, или любой вид отложенного графика заработной платы.Альтернативой этому будет «текущая оплата», при которой работодатели платят своему работнику в день окончания выходных. Это означает, что работодатель должен будет предоставить время сотрудников до того, как они закончат свою рабочую неделю.

Скажем так: на расчет заработной платы в малом бизнесе уходит очень много. Вы должны учитывать федеральные налоги и налоги штата, налоги с заработной платы, льготы (например, медицинские страховки и пенсионные счета) и другие вопросы. Чтобы справиться со всеми этими обязанностями, предприятия обычно выплачивают своим работникам задолженность; если дата проверки — каждую вторую пятницу, сотрудникам фактически выплачивается заработная плата за предыдущий период оплаты, а не за текущий период оплаты.

Есть много преимуществ, связанных с задолженностью по заработной плате, некоторые из них:

- Точность часов. Если вы торопитесь получить все часы своих сотрудников в день окончания периода оплаты, они могут даже работать в те часы, когда вы их обрабатываете. Возможно, вы сможете предотвратить спешку, которая может вызвать стресс и неточность, если вы будете управлять расчетом задолженности по заработной плате.

- Быстро выравнивается. Как только вы войдете в период выплаты задолженности по заработной плате, ваши сотрудники, скорее всего, не заметят, что часов предыдущей недели, , равны рабочим часам следующей недели, .

Профессиональный совет: если часы работы ваших сотрудников сильно различаются от недели к неделе, обязательно сообщите им, что их заработная плата рассчитывается в формате просроченной заработной платы, и это отразится на их зарплатах. - Владельцам малого бизнеса проще. Когда вы ведете малый бизнес, администрирование «текущей заработной платы» может быть трудно предсказать: сотрудники могут внезапно уволиться с работы, и тогда ваша платежная ведомость отправлена неверно. Задолженность по заработной плате помогает предотвратить эту проблему и высвобождает ваше драгоценное время.

Задолженность по заработной плате также означает, что если сотрудник, работающий с почасовой оплатой, не работает определенное количество часов в неделю, чтобы иметь право на добровольные вычеты, эта сумма будет вычтена из его следующей зарплаты.

Как справиться с пропущенными платежамиИногда пропущенные платежи возникают из-за ошибок. Счет-фактура может быть пропущена или автоматический платеж не прошел. Бизнес может оказаться в задолженностях, даже если последующие платежи производятся вовремя.Независимо от того, пропустил ли вы платеж или один из ваших клиентов пропустил платеж, рекомендуется иметь политику в отношении того, что происходит, когда счет «просрочен».

Возьмем для примера эту ситуацию: