Помощь в кредите с плохой кредитной историей

Помощь в кредите с плохой кредитной историей

Плохая кредитная история – это не порок. И этот факт совсем не говорит о том, что человек является ненадежным. Каждый имеет право на ошибку, и каждый имеет право на ещё один шанс. И наша брокерская компания как никто другой понимает это. Мы гарантируем оказание помощи в получении кредита с плохой кредитной историей. Для этого мы задействуем все свои ресурсы для того, чтобы добиться одобрения займа для нашего клиента, при этом защитить его права.

Почему кредитная история бывает испорчена?

Как правило, в черный список банка клиент попадает в том случае, если у него были крупные проблемы при погашении прошлого кредитного продукта. И, в какой-то мере, банк прав. Он пытается защитить свой капитал от ненадежных заемщиков. Соответственно, делится этим опытом и с другими банками, в которых гражданин с плохой кредитной историей также может получить отказ.

Однако, если рассмотреть ситуацию со стороны самого потребителя займа, то вырисовывается другая картина. Нередко, менеджеры банка навязывают людям невероятно невыгодные кредитные продукты, соглашаясь на которые последние и не догадываются, что в случае просрочки всего на 1-2 месяца, они надолго погрязнут в нескончаемых штрафных санкций и процентах.

Нередко, менеджеры банка навязывают людям невероятно невыгодные кредитные продукты, соглашаясь на которые последние и не догадываются, что в случае просрочки всего на 1-2 месяца, они надолго погрязнут в нескончаемых штрафных санкций и процентах.

А ведь в жизни складываются различные ситуации, бывают болезни, увольнения с работы, сокращения зарплаты. Однако, многие договоры не предусматривают никаких щадящих санкций в связи с новыми обстоятельствами заемщика. И лишь некоторые, пользуясь своей юридической грамотностью, добиваются вынесения более лояльных условий погашения кредита.

Чем мы поможем вам

Если у вас плохая кредитная история, однако, вы уверены в своих силах и хотите взять новый займ, вне зависимости от его цели, смело обращайтесь к нам. Мы работаем с крупнейшими банками страны, и за время сотрудничества наладили с ними плодотворные отношения. Нашему слову доверяют, к нам прислушиваются, поэтому с нашей помощью можно быстро и надежно оформить кредитный продукт.

Ещё одним несомненным преимуществом сотрудничества с нами является большая база банковских предложений от партнеров. Мы одновременно подаем заявки по аналогичным проектам в несколько финансовых структур, чтобы как можно быстрее получить ответ и не тратить время на повторную подачу документов. Самостоятельно справиться с такой ситуацией будет просто невозможно.

Преимущества сотрудничества с нами

Мы гарантируем помощь в получении займа людям с плохой кредитной историей. Обратившись к нам, вы сможете рассчитывать на ряд привилегий:

- Мы гарантируем заключение договора на оптимальных для клиента условиях.

- Снижение процентной ставки до минимально возможной.

- Получение кредита без страховых выплат.

- Информационная поддержка на любом этапе сотрудничества.

- Минимальный пакет документов.

- Разбор схемы погашения долга, составлением графика выплат.

- Мы готовы работать с клиентами возрастом от 21 до 75 лет.

- Мы поможем клиентам без официального трудоустройства и без справки о доходах.

Мы гарантируем индивидуальный подход к каждому клиенту. Вам не придется ездить в банки и тратить свое время. Все переговоры возьмут на себя наши специалисты. Более того, брокеры будут принимать участие даже в процессе подписания соглашения между банком и клиентом. И рассчитаться за наши услуги вам нужно только после того, как вы получите деньги.

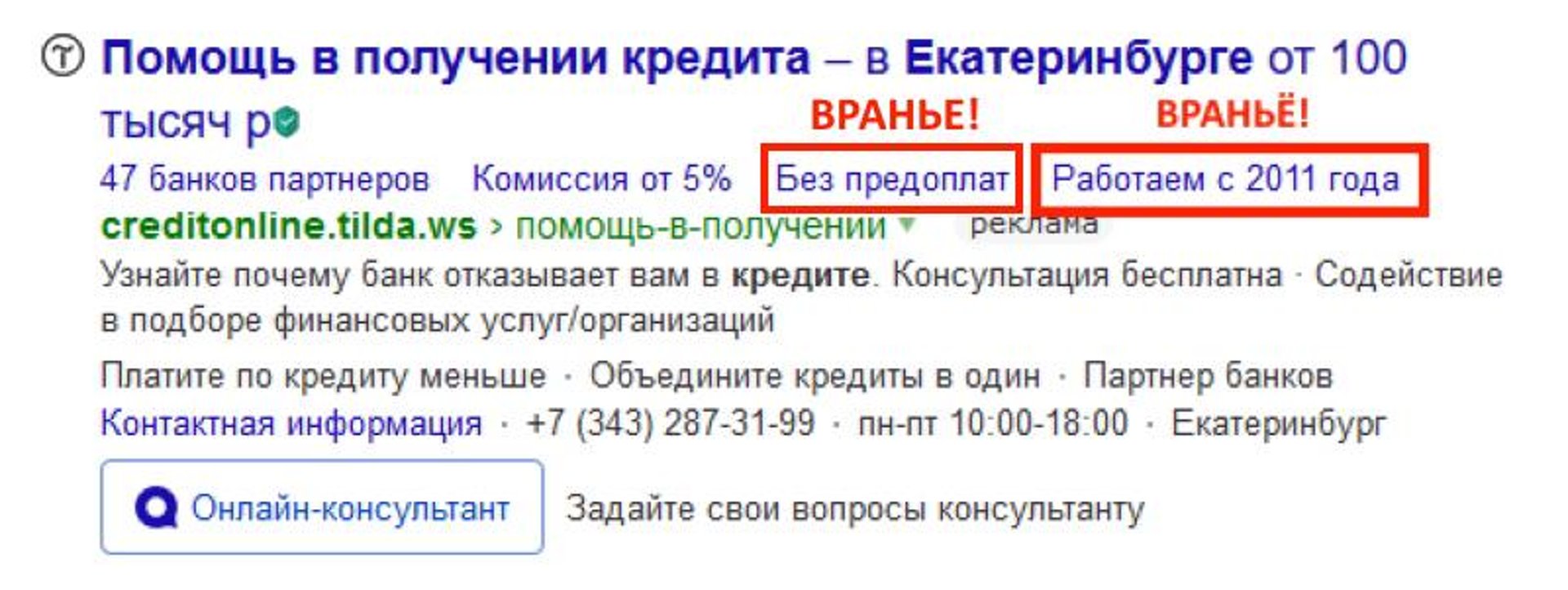

Помощь в получении кредита. Стоит ли верить? — Росбанкрот

Наверняка, вы не раз встречали на улицах города или на просторах интернета множество объявлений с текстом: «Помогу получить кредит».

Большинство неосведомленных граждан или тех, чья кредитная история уже испорчена, довольно часто прибегают к помощи подобных компаний, которые называют себя «кредитными брокерами».

Если вам не повезет, вы можете столкнуться с недобросовестными кредитными брокерами, так называемые «черные брокеры».

Но, даже если вам улыбнулась удача, и вы попали в руки порядочных специалистов, это не гарантирует получение кредита. Они просто выступают в роли консультантов, посредников между вами и банками.

Они просто выступают в роли консультантов, посредников между вами и банками.

Да, они помогут вам в выборе лучшего банка с более выгодными условиями и кредитной программой, поспособствуют в грамотном составлении заявки на кредит. Но, запомните!

Эти «помощники» никак не могут повлиять на решение банка. То есть, по сути, они освобождают вас от некой рутинной работы в виде самостоятельного оформления заявки и отстаивания длинных очередей. Подумайте несколько раз, стоит ли это вашего времени и денег.

В тех случаях, когда вам попадаются объявления или статьи со словами «100% гарантия выдачи кредита» или что-то похожее, можете смело проходить мимо и быть уверены,- это мошенники. Они уверяют вас, что благодаря их усилиям вы получите кредит от банка на очень выгодных условиях. Даже если у вас испорченная кредитная история, у вас неофициальная работа и низкая зарплата. Даже если вы безработный, эти люди «помогут» вам решить эту проблему.

Грамотно подкованные специалисты заставят вас задаться вопросом: «Почему бы не обратиться за помощью к ним, они найдут выход даже из самой сложной ситуации». Вот только не забывайте включать трезвый рассудок и помните: согласившись на помощь таких недобросовестных кредитных брокеров, вы не только ничего не получите, но и, возможно, лишитесь всех своих сбережений.

Вот только не забывайте включать трезвый рассудок и помните: согласившись на помощь таких недобросовестных кредитных брокеров, вы не только ничего не получите, но и, возможно, лишитесь всех своих сбережений.

Методы и последствия таких посредников довольно решительны: от подделки документов до множественной подачи онлайн-заявок, вследствие чего заемщик попадает в стоп-лист на длительный срок.

Поскольку при отсутствии стабильного дохода, работы или постоянной прописки, единственным методом для получения кредита в банке остается подделка документов.

Как следствие, подозрение в мошенничестве. И, если вы решились все-таки на этот шаг под действием безвыходной ситуации и уверений кредитных брокеров, всегда помните об уголовной ответственности, которая полагается за мошенничество и подделку документов.

В таком случае самый благоприятный исход- банк, узнав о мошенничестве (подделка справки о доходах, иных документов), может потребовать возврат полного долга, а также всех расходов, которые он понес, выдавая заем ненадежному заемщику, через суд.

Попав в такой переплет, часто «черные брокеры» предлагают удалить негативную кредитную историю, заверяя, что вы начнете жизнь с чистого листа.

Но вы должны понимать, что удаление, стирание финансового досье невозможны! Поэтому старайтесь избегать компаний и частных лиц, предлагающих такую услугу.

Даже если вы все же угодили в сети недобросовестного кредитного брокера и все пошло наперекосяк, знайте, что существует эффективный механизм финансовой реабилитации.

Выход есть всегда! Даже из таких безнадежных ситуаций. наиболее верный способ выбраться из долговой ямы — это банкротство. И пусть вас не пугает это слово. Сегодня, это самый эффективный метод выхода из финансового краха. Опытные специалисты помогут грамотно выйти из самого, казалось бы, сложного положения.

Запасаясь терпением, вы вновь сможете почувствовать себя обычным человеком, который смело сможет брать кредиты на свои нужды, не прибегая к помощи третьих лиц!

Отзывы на кредиты в СКБ-Банке

Начну с того, что из банка позвонили сами. Мы как раз с мужем рассматривали варианты ипотеки или кредита, а тут они. Предложили акцию — 1,5 млн под Читать далее…

Мы как раз с мужем рассматривали варианты ипотеки или кредита, а тут они. Предложили акцию — 1,5 млн под Читать далее…

Начну с того, что из банка позвонили сами. Мы как раз с мужем рассматривали варианты ипотеки или кредита, а тут они. Предложили акцию — 1,5 млн под 7% годовых. Мол специальная программа все дела.

Попросили отправить справку о доходах. Справку им отправили и… началось. Точнее, не началось. Такое ощущение, что на этом скрипт «продажи» сломался, мол, так далеко они еще не заходили. Ибо эту справку рассматривали две недели, за которые МУЖ позвонил им два раза и оба раза они эту справку искали (безуспешно), а мы отправляли ее снова (и менеджер пыталась ее при нас по телефону подцепить).

Через 2 недели нам перезвонили (!!) и попросили приехать в отделение, чтобы выслушать предложения. Ура!

Мы приехали, и что думаете… Оператор взяла справку и начала ее отправлять)))) На рассмотрение! И говорит, ждите два дня, вам позвонят. На вопрос, а что же случилось с теми, которые мы уже отправляли и нам сказали, что этого достаточно — только цикады стрекотали.

Банкир96 помощь в получении кредита отзывы, Екатеринбург, ул.

Хохрякова, 72, 300

Хохрякова, 72, 300Женя

20 февраля 2021 в 3:36

Хочу выразить свою благодарность компании за отлично проделанную работу. Очень ответственный и внимательный специалист. Сразу услышала мой запрос на подбор квартиры. Далее сотрудничать было только в удовольствие. Просмотры квартир были организованы очень четко и грамотно по времени, не было между больших промежутков, не приходилось терять уйму времени. Всегда все четко. Чувствуется, что человек ценит и любит свою работу. Квартиру мы купили быстро, документы тоже все оформили без проблем. Рекомендую

Саша

03 февраля 2021 в 23:52

Решила обратиться в компанию Банкир96 по совету друзей. Заполнила заявку и ждала звонок менеджера. Уже в тот момент очень сомневалась в том что, что-либо получится, потому что во многих местах отказали. Во время звонка с менеджером меня убедили что всё получится и даже с плохой кредитной историей.

Спасибо компании и персоналу!

Анастасия

27 января 2021 в 20:10

Срочно были нужны деньги. Доход мой, не очень радовал многие банки, ну и меня тоже.

Банкир 96 очень помог.

Подыскали подходящий банк.

Спасибо, что не отказали.

Персонал был вежливый и грамотный.

Советую всем.

04 января 2021 в 9:39

Захотел взять себе машину. Определённой суммы не хватало. Авто кредит не выдавали. Уже успел расстроится. Вечерком лазил по интернету и наткнул на банкира 96, посмотрел отзывы и попробовал им довериться. Моё доверие они полностью оправдали и хочу с ними работать и дальше. Спасибо вам

Ульяна

27 ноября 2020 в 17:32

Выражаю огромное спасибо за помощь Банкиру 96! Хотела провести рефинансирование по кредитам, банки без объяснения причин отказывали. Решила обратиться к финансовым консультантам компании Банкир 96. Мне повезло, что я нашла именно вас! К вопросу подошли с душой и профессионально на все 100%. Рекомендую эту компанию!

Мне повезло, что я нашла именно вас! К вопросу подошли с душой и профессионально на все 100%. Рекомендую эту компанию!

пользователь

25 ноября 2020 в 10:20

Давно хотела в отпуск, но поехать не на что. Кредит не давали. Знакомые мне посоветовали Банкир96. Подала туда документы и они помогли мне оформить кредит. Быстро, качественно и остаёшься довольный. Обращусь туда ещё не один раз!) Спасибо за помощь. Рекомендую!)

Регина

13 ноября 2020 в 21:35

Срочно нужны были деньги, но оформление в обычном банке занимает долгое время и ещё нужно собирать справки, очень повезло, что узнал про Банкир96, оформили все что нужно было за один день.

Нина

31 октября 2020 в 6:39

Обратилась в Банкир96 по поводу кредита, условия предоставления устроили вполне. Общались со мной в вежливой форме, уважительно. Разъяснили подробно все права и обязанности. Деньги уже получила. Буду выплачивать, процент нормальный. Спасибо, помогли решить мою финансовую проблему.

Деньги уже получила. Буду выплачивать, процент нормальный. Спасибо, помогли решить мою финансовую проблему.

Саша

28 октября 2020 в 13:39

Помогли с оформлением ипотеки, все доходчиво объяснили. Оформили все документы в считанные сроки. Спасибо банкир 96

Женя

19 октября 2020 в 12:01

Обратились в компанию Банкир 96 перед рождением ребенка, накопленных денег не было, а мы очень в них нуждались. Сотрудники компании настоящие профессионалы, очень корректно подошли к нашей ситуации и к моему положению. Грамотно и прозрачно разъяснили все условия. Процент нас очень порадовал, так как теперь только муж в нашей семье трудоспособный. Кредит одобрили очень быстро. Выражаю Вам огромную благодарность!

Саша

18 октября 2020 в 18:37

В данную организацию обратилась по рекомендации своей подруги, у нас большая семья, и взвесив все за и против оставили заявку, пообщавшись с сотрудниками компании, и решились взять кредит на покупку дома, так как муж работает не официально банки нам отказывали, и могу похвалится что взяв кредит, мы купили огромный дом, спасибо ещё раз вашей компании.

Женя

13 октября 2020 в 7:31

Здравствуйте, нужен был кредит на покупку авто, нигде не давали. Из-за небольшой просрочки. Жене одобряют только небольшую сумму. Решил обратиться в эту фирму. И не пожалел, сотрудники помогли. Мне дали кредит, на нужную сумму. Спасибо вам!

пользователь

31 июля 2020 в 11:30

Феликс

26 июля 2020 в 19:21

Большое спасибо данной компании! Хотел порадовать себя поездкой за границу, но в кредите мне отказали все крупные банки, потому что официально не работаю. Только Банкир96 решил мою проблему. Рекомендую эту компанию! Очень вежливый и грамотный персонал. Обратился к вам по совету друга. Очень сильно помогли. Спасибо огромное!

Обратился к вам по совету друга. Очень сильно помогли. Спасибо огромное!

Сергей

16 июля 2020 в 21:49

Нужен был кредит, так как хотели купить машину, не хватало части денег. В банк обращались, но там нам отказывали так как был кредит на квартиру. Обратился за помощью в компанию Банкир96, рассмотрели мою заявку и не отказали в кредите, за что им очень благодарен. Всем советую!

Саша

12 июня 2020 в 21:02

В один момент семья осталась без денег. Очень долго искали решение проблемы. Но вот, наутнулись на этот банк) В отличие от остальных кредит одобрили, причём достаточно быстро. Да и проценты здесь невысокие. С помощью банка смогли снова встать на ноги и продолжить жить в нормальных условиях. Большое спасибо банку

Женя

08 июня 2020 в 10:56

Муж взял кредит на машину, но по некоторым причинам он потерял работу и мы не смогли выплачивать кредит, тем самым у нас стал копится долг. Друзья посоветовали на эту компанию и на свой страх и риск мы обратились. Результат нас очень порадовал, если и опять произойдёт такая же ситуация будем обращаться только к вам

Женя

24 мая 2020 в 11:33

Муж взял кредит на машину, но по некоторым причинам он потерял работу и мы не смогли выплачивать кредит, тем самым у нас стал копится долг. Друзья посоветовали итак на эту компанию и на свой страх и риск мы обратились. Результат нас очень порадовал, если и опять произойдёт такая же ситуация будем обращаться только к вам

Женя

22 мая 2020 в 20:29

Наша семья в один момент осталась без дохода, но кредиты остались. Что делать в данной ситуации мы не знали. По совету родственника мы обратились в Банкир 96. Спасибо большое за консультацию и план дальнейших действий. Теперь мы знаем как себя вести и потихоньку решаем этот вопрос.

Осторожно! Кредитное мошенничество. Способы обмана в сфере кредитования

Сколько видов кредитования существует сегодня? Пальцев на руках не хватит, чтобы все подсчитать. А где кредитные деньги там и кредитные мошенники. Нет, они не будут угрожать и отнимать деньги силой, порой люди сами, в силу своей финансовой неграмотности, отдадут их «с улыбкой на лице». Потерпевший даже не будет подозревать до поры до времени, что его обманули. Давайте посмотрим, какие существуют основные способы кредитного мошенничества, и разберёмся, как этого избежать и не нарваться на обман. Надо знать врага в лицо.

А где кредитные деньги там и кредитные мошенники. Нет, они не будут угрожать и отнимать деньги силой, порой люди сами, в силу своей финансовой неграмотности, отдадут их «с улыбкой на лице». Потерпевший даже не будет подозревать до поры до времени, что его обманули. Давайте посмотрим, какие существуют основные способы кредитного мошенничества, и разберёмся, как этого избежать и не нарваться на обман. Надо знать врага в лицо.

Нельзя объять необъятное, поэтому в этой статье разберём некоторые популярные способы мошенничества в сфере кредитования населения и немного коснёмся пластиковых карт.

Вам не кажется, что все вокруг так и норовят дать крупную денежную сумму вам в долг? Дошло даже до того, что приходит смс – сообщение на личный телефон, в котором уговаривают оформить заём. От такой лобовой атаки прямо дух захватывает, особенно когда нужны деньги! Однако не стоит радоваться, когда приходят подобные смс – можно нарваться на проблему.

Вы делаете звонок по указанному номеру телефона в рекламной брошюрке и общаетесь с менеджером. Вам может быть задан целый ряд вопросов, причём основная их часть не связана с оформлением займа. После долгого общения, конечно же, пообещают выдать вам долгожданный кредит и попросят явиться в отделение банка с полным пакетом документов, среди которых паспорт является обязательным.

Обещанные мгновенные займы, как правило, не бывают мгновенными. На практике все происходит примерно так: милая девушка приветливо вас встречает, просит предоставить весь пакет документов, проверяет справки, в это время приятно вас заговаривает, в итоге сообщает, что одной справки не хватает. Следовательно, раз не хватает справки, сделка переносится на один или пару дней, а паспорт милая девушка пытается оставить себе. Это сделать совсем не сложно, необходимо только мило улыбаться клиенту, собирать все документы в процессе разговора и складывать их в специальную папку для клиента.

Паспорт, соответственно, откладывают аккуратно в сторону и не возвращают. А человек, по наивности, во всё это верит и оставляет свой паспорт, и делает большую ошибку!

Как сложится судьба забытого по глупости документа, можно только предполагать. Обычно, мошенники в короткие сроки пытаются оформить несколько мелких кредитов в банке. Банков-то много!

Получение займов по подложному паспорту – это один из распространённых видов мошенничества. Хотя в настоящее время банки уделяют больше внимания вопросам безопасности (например, фотографируют при получении кредитки или потребительского кредита), паспорт часто остаётся основным и единственным документом, по которому можно получить кредит. Поэтому, завладев паспортом другого человека, финансовый преступник с большой долей вероятности сможет получить на него кредит.

Кредитные мошенники могут забирать за небольшое вознаграждение паспорта у опустившихся людей (алкоголиков и наркоманов), у сильно нуждающихся в деньгах и неимущих граждан.

Хотите потерять друга – дайте ему взаймы. Это известная народная мудрость. Не верите, тогда оформите кредита на друга или хорошего знакомого. Вас могут попросить стать поручителем по кредиту для друга или, вообще, оформить займ на себя по старой дружбе, а ваш приятель или его знакомый (у которого плохая кредитная история или маленький белый доход) будет его своевременно выплачивать. И всё это только на словах.

Обычно люди не уверены на все сто в собственной платёжеспособности на несколько лет вперёд, уж не говоря о других. Ведь душа чужого – потёмки. Кто знает, возможно, это банальное мошенничество и вас изначально хотят подставить. Помните, если друг или знакомый вдруг откажется выполнять устно взятые на себя обязательства, это будете делать вы. Иначе вы так сильно подпортите свою кредитную историю, что не видать вам потом кредитов для самого себя, а с другом разругаетесь точно.

Как этого избежать: Никаких кредитов для друзей и знакомым. Ситуации, конечно, бывают в жизни разные.

Главная цель мошенников – это завладеть подлинными документами. Однако, есть иной, любимый у некоторых кредитных специалистов (грязных или чёрных брокеров), вид кредитного мошенничества, связанный с подписанием договора. Суть обмана заключается в том, что в договор будет внесён специальный текст или фраза мелким шрифтом. Можете не тратить время и внимательно перечитывать договор во время подписания, так как самое важное вы всё равно пропустите. На этом и построен весь расчёт нечистых на руку брокеров.

Рассмотрим самый распространённый вариант надувательства. Сотрудник просит оплатить определённую сумму за рассмотрение заявки. Вся процедура будет сопровождаться необычайной любезностью и убедительностью. Вам обязательно пообещают позвонить, предварительно огласят, что вы точно получите, но, сошлются на то, что есть правила работы, которые предусматривают плату за заявку. Вот тут вы попадаете в сети! Конечно, рассчитывая на займ, вы оплачиваете средства и ждёте звонка специалиста.

На втором этапе могут позвонить и сказать, что предварительно одобрено, необходимо оплатить за составление кредитного договора и выпуск карты (или открытие счёта), куда будут перечислены денежные средства. Уже на этом этапе любому человеку станет ясно, что он попал в руки аферистов.

Самое главное, что можно сделать в данной ситуации – просто забыть о потерянном времени и средствах, пусть это будет ему уроком. Некоторые пытаются обратиться в суд, однако, все безуспешно. Прежде чем оплачивать рассмотрение заявки, вы подписали договор, в котором аферисты прописали фразы, выгодные для себя, тем самым сняли с себя все обязательства по выдаче кредита.

Как этого избежать: Внимательно читайте договор – это уже хорошо, что он есть, и никогда не платите за услуги посредников заранее. Это же правило действует и в интернете, где развелось очень много лохотрона и обмана. Платите только за выполненную услугу (полученные в кредитной организации деньги).

С банком шутки плохи – как брокеры пытаются обмануть банки ^

Чёрные брокеры, при обращении к ним, могут пойти на обман банка, в целях получить своё вознаграждение за полученный заёмщиком кредит.

Недавно была распространена такая схема мошенничества. Человек, который остро нуждается в средствах, делает звонок на номер указанный в рекламной брошюрке. Ему назначают встречу в торговой точке, при себе просят иметь весь необходимый пакет документов. Будущей жертве обмана предлагают оформить кредит на бОльшую сумму, порой превышающую в два раза ту, которая нужна жертве (например, телевизор).

Полученный в кредит товар, отдаётся за половину его реальной стоимости, и аферист быстро исчезает с товаром. Жертве придётся долго гасить кредит, да ещё с большими процентами. Такой вид мошенничества возможен и сегодня, особенно в тех магазинах, где слабая проверка покупателя на платёжеспособность (в основном в небольших населённых пунктах).

Как этого избежать: Не соглашайтесь на подобные схемы получения лёгких денег, потом придётся отдать в несколько раз больше за кредит. Лучше найдите у кого занять.

Вы должник? Вас могут обмануть лжеколлекторы ^

Когда после очередного кризиса в России банки столкнулись с волной неуплат по займам, то должники столкнулись со лжеколлекторами. Обычно банки продают в коллекторские агентства долги по плохим кредитам или просят их оказать услуги за определённую комиссию выступить в качестве посредников по выбиванию с должников денег. Мошенники находили способ приобрести базы данных неплательщиков, и взяли на себя роль коллекторов. Они начали звонить должникам-неплательщикам и в свойственной коллекторам грубой форме требовали расплатиться с банком. Многие попадались на подобные угрозы и передавали собранные средства лжеколлекторам.

Обычно банки продают в коллекторские агентства долги по плохим кредитам или просят их оказать услуги за определённую комиссию выступить в качестве посредников по выбиванию с должников денег. Мошенники находили способ приобрести базы данных неплательщиков, и взяли на себя роль коллекторов. Они начали звонить должникам-неплательщикам и в свойственной коллекторам грубой форме требовали расплатиться с банком. Многие попадались на подобные угрозы и передавали собранные средства лжеколлекторам.

Как этого избежать: Отловить таких дельцов трудно, но, чтобы не попасться на их удочку, можно уточнить у банка, передавали ли ваши данные посредникам. Кроме этого, разговор с коллектором можно записать на диктофон и обратиться в полицию. Не помешает запомнить номер телефона. Необходимо помнить, что любые предложения оплатить долг наличными деньгами — явный признак надувательства, т.к. настоящие коллекторы предложат перечислить средства на счёт своего юр. лица или конкретной кредитной организации.

Тема воровства с банковских карт очень обширна и мы ей уделили много внимания в наиболее полном обзоре мошенничества с банковскими картами.Но, тем не менее, приведём несколько типичных случаев обмана.

Способ весьма распространённый за рубежом, и пока не очень у нас — установка фальшивого банкомата. Мошенники устанавливают ящик, похожий на банкомат, который «задерживает» внутри платёжную карту, предварительно запомнив введённый вами ПИН-код. Пока ваша попытка получить вашу карту увенчается успехом – деньги с неё уже сняты.

Есть ещё способ мошенничества – скимминг. Он практикуется на действующих банкоматах и в магазинах при расчёте картами. На банкомат или кассовый аппарат незаметно устанавливается миниатюрное устройство (скиммер), которое считывает магнитную полосу с карты, или ПИН-код в банкомате. Дальше – делается копия пластиковой карты, по которой снимаются деньги. Лучшая защита в такой ситуации – чиповая карта.

В последнее время появилось много мошенников в интернете. Очень опасно для нашего кошелька (счёта кредитной карты) при покупках в незнакомых интернет-магазинах вводить реквизиты пластиковой карты (её номер и секретный CVV-код). И уж ни в коем случае нельзя вводить ПИН-код. В сети много «фишинговых» сайтов, основная задача которых – украсть данные вашей карты. Такую же функцию могут выполнять и компьютерные вирусы.

Очень опасно для нашего кошелька (счёта кредитной карты) при покупках в незнакомых интернет-магазинах вводить реквизиты пластиковой карты (её номер и секретный CVV-код). И уж ни в коем случае нельзя вводить ПИН-код. В сети много «фишинговых» сайтов, основная задача которых – украсть данные вашей карты. Такую же функцию могут выполнять и компьютерные вирусы.

Как этого избежать: Лучший способ избежать воровства в интернете пи расчётах в интернет-магазинах — создания так называемой виртуальной карты. Её можно оформить в интернете на сайтах известных компаниях (например, виртуальная карта киви) для одноразовой оплаты за товар. Красть её реквизиты будет бессмысленно, т.к. они станут недействительными после первой же оплаты такой картой.

При снятии денег в банкомате, пользуйтесь проверенными банкоматами. Будет лучше, если они расположены в банке и под видеонаблюдением. Обращайте внимание на считывающее устройство и на клавиатуру банкомата, посторонние устройства (накладки, не вписывающиеся в дизайн видеокамеры).

Мы рассмотрели небольшую часть возможных мошенничеств с кредитными деньгами и картами. К сожалению, это неискоренимо в нашем обществе. Нам лишь не надо пренебрегать элементарными мерами безопасности и уделять больше внимания финансовой грамотности. Будьте внимательны!

.

Отзывы и предложения | kk.bank

Клиент может предъявить жалобу (обращение, заявление) в адрес Банка следующими способами:

Потребители финансовых услуг вправе обратиться за защитой своих прав непосредственно в кредитную организацию, а также в государственные органы, органы местного самоуправления, государственные и муниципальные учреждения и иные организации, на которые возложено осуществление публично значимых функций (в том числе к их должностным лицам), в соответствии с Федеральным законом от 2 мая 2006 г. № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

Потребители финансовых услуг вправе избрать гражданско-правовые способы защиты своих прав во внесудебном и (или) досудебном порядке, предусмотренным действующим законодательством, в том числе в соответствии с Федеральным законом от 27.07.2010 № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)».

С 1 января 2021 года в соответствии с Федеральным законом от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг» (О финансовом омбудсмене) устанавливается новый досудебный порядок урегулирования споров потребителей финансовых услуг с кредитными организациями, кредитными потребительскими кооперативами, ломбардами и негосударственным пенсионными фондами.

В случае, если финансовая организация отказывается удовлетворить требования потребителя финансовых услуг

о взыскании денежных сумм, до обращения в суд потребитель финансовых услуг для урегулирования спора

может обратиться к уполномоченному по правам потребителей финансовых услуг (далее — финансовый

уполномоченный).

Обращение потребителя финансовому уполномоченному может быть направлено в электронной форме через личный кабинет на официальном сайте финансового уполномоченного в информационно-телекоммуникационной сети «Интернет» или в письменной форме. Приём и рассмотрение обращений потребителей осуществляется финансовым уполномоченным бесплатно.

До направления обращения финансовому уполномоченному потребитель финансовых услуг должен обратиться с заявлением (претензией) в финансовую организацию.

С подробной информацией о порядке направления обращения финансовому уполномоченному можно ознакомиться на официальном сайте финансового уполномоченного в информационно-телекоммуникационной сети «Интернет».

Официальный сайт финансового уполномоченного: www.finombudsman.ru.

Служба финансового уполномоченного:

Адрес службы: 119017, г. Москва, Старомонетный пер., д. 3

3

Контактный центр Службы финансового уполномоченного:

8 (800) 200-00-10.

Онлайн кредиты и займы — деньги в долг по заявке онлайн в Алматы, Астане и Казахстане от Ccloan.kz

ТОО «МФО «СиСиЛоун.кз» — ответственный и надежный партнер, предлагающий финансовую помощь в онлайн режиме. Свою историю организация начала в декабре 2015 года. Несмотря на небольшой срок деятельности, компания является конкурентоспособным сервисом, позволяющим взять кредит на всей территории Казахстана выгодно и быстро.

По версии журнала L’Officiel Kazakhstan, ccloan.kz является №1 в Казахстане среди сервисов онлайн микрокредитов, предоставляя своим клиентам качественное обслуживание по методике первоклассного сервиса Джон Шоула.

ТОО «МФО «СиСиЛоун.кз» гарантирует лояльные условия сотрудничества, скидки при оформлении договора на микрокредит, скорость обслуживания, индивидуальный подход. Все, что необходимо сделать клиенту, — это оставить онлайн заявку на кредит на официальном сайте компании.

Все, что необходимо сделать клиенту, — это оставить онлайн заявку на кредит на официальном сайте компании.

О мерах поддержки населения и субъектов предпринимательства в период чрезвычайного положения

Дорогие Казахстанцы! В это тяжелое для всех нас время связанное с пандемией коронавируса просим соблюдать вас все меры предосторожности. Мы же в свою очередь, наблюдая за отверженной работой наших врачей не можем остаться в стороне. Ccloan.kz будучи социально ориентированной компанией, в эту минуту хочет быть не просто финансовым помощником для всех Казахстанцев, но и поддержать всех тех, кто находится на передовой в борьбе с COVID-19. Мы благодарим вас за ваш труд! В Общественный Фонд “Birgemiz”мы выделили финансовую помощь, это малое что мы можем сделать в период пандемии. #Bizbirgemiz

На сегодняшний день наиболее современным способом получения материальной помощи признаны услуги МФО и интернет-сервисов. Их специализация заключается в предоставлении денежных кредитов на демократичных условиях, с возможностью выбора необходимых сумм и сроков самим заемщиков

Одним из ключевых условий оформления микрокредита является достижение заемщика 18-летнего возраста. Для того чтобы получить кредит, необходимо выполнить несколько простых действий:

Для того чтобы получить кредит, необходимо выполнить несколько простых действий:1. Регистрация – заполнение контактных данных в специальной форме на сайте.

2. Создание личного кабинета с собственным логином и паролем.

3. Выбор необходимого «пакета» микрокредита (клиентом самостоятельно указывается желаемая сумма и сроки кредитования).

4. Отправить заявку.

Обратите внимание, что МФО гарантирует конфиденциальность предоставленной вами информации. Создание личного кабинета с индивидуальными реквизитами необходимо для улучшения уровня безопасности и возможности контроля ваших платежей.

В настоящее время компания предлагает микрокредиты под проценты в сумме от 10 000 до 145 000 тенге.

Кроме этого, в компании действует гибкая функция продления микрокредита. Вы всегда можете продлить оплату микрокредита, если не успеваете погасить его в срок.

В ТОО «МФО «СиСиЛоун.кз» вы можете воспользоваться микрокредитом на любой срок. В том числе, на 60, 90 или 120 дней.

Воспользоваться услугами ТОО «МФО «СиСиЛоун.кз» может лицо, достигшее 18-летнего возраста. Заемщик может получить кредит на всей территории страны. Для того чтобы взять деньги в долг в Алматы, Нур-султане, Караганде, Шымкенте и других городах Казахстана, нужно проделать стандартные действия оформления и подписания договора на официальном портале.

Кредитование онлайн – актуальный способ решения материальных трудностей, непредвиденных проблем, получения финансовой помощи без дополнительных трудностей и «суеты». Особенность использования Интернет-ресурса заключается в значительной экономии времени и сил. Сегодня наиболее популярными являются микрокредиты онлайн на карту до зарплаты. При возникновении необходимости срочно получить деньги лучшим вариантом является онлайн финансирование. Рассмотрение заявки занимает 10 минут.

При положительном ответе на заявку, клиент получает перевод денег на счет IBAN (20-ти значный текущий счет) либо на банковскую карту. Обращаем Ваше внимание, для того чтобы узнать номер IBAN (20-ти значный текущий счет, начинается с KZ****) Вам необходимо:

Обращаем Ваше внимание, для того чтобы узнать номер IBAN (20-ти значный текущий счет, начинается с KZ****) Вам необходимо:

- • — обратиться в отделение Банка (только по предъявленному паспорту или документу, подтверждающему личность заемщика)

- • — посмотреть в специальном разделе сайта Банка-заемщика (необходимо ввести номер карты)

- • — воспользоваться банкоматом (номер карты распечатывается на чеке)

- • — Вы можете обратиться по горячей линии 8 800 080 55 85, для уточнения данного вопроса, наши специалисты call-центра обязательно Вам помогут.

Для получения денег на банковскую карту, Вам необходимо привязать карту. Вы можете получить микрокредит 7 дней в неделю, не смотря на выходные и праздничные дни. Что нужно для того чтобы привязать карту?

- • -Зайти в личный кабинет

- • -Выбрать способ получения микрокредита “микрокредит будет переведен на банковскую карту”

- • -Нажать на кнопку “привязать карту”

- • -Заполнить данные Вашей банковской карты

ВАЖНО! Для получения микрокредита на карту, Вам необходимо подключить услугу “Интернет переводы” и “СМС банкинг”. Подключить данную услугу Вы можете, через менеджера Вашего банка, выпустившего вашу карту. Данная услуга доступна для ПОСТОЯННЫХ клиентов ccloan.kz, т.е вторичным клиентам

Подключить данную услугу Вы можете, через менеджера Вашего банка, выпустившего вашу карту. Данная услуга доступна для ПОСТОЯННЫХ клиентов ccloan.kz, т.е вторичным клиентам

Легальная и прозрачная компания ТОО «МФО «СиСиЛоун.кз» предлагает клиентам брать деньги в долг, просто оформив договор, в котором прописаны все правила пользования данной услугой.

Основными преимущества сотрудничества с ТОО «МФО «СиСиЛоун.кз» являются:

- — Предоставление помощи без залога, вне зависимости от кредитной истории, без предоставления справки о доходах.

- — Зачисление средств происходит во всех банках денежным переводом на расчетный счет или карту.

- — Низкие процентные ставки.

- — Возможность расчета сумм, процентов, сроков с помощью онлайн-калькулятора.

Условия предоставления микрокредита – одинаковы во всех городах страны. Таким образом, взять в течение 10 минут кредит в Алматы можно точно так, как и получить деньги в долг в Астане.

Компания сотрудничает только с надежными организациями и надежными банками, например, Народный банк Казахстана, БанкЦентрКредит, Jysan Bank. Кроме того, от конкурентов данная ТОО «МФО «СиСиЛоун.кз» отличается принципами работы: компания стремится совершенствоваться и улучшать сервисное обслуживание, предлагая клиентам инновационные продукты и современные решения.

Если вы не знаете, где взять микрокредит до зарплаты в Казахстане, обращайтесь в ТОО «МФО «СиСиЛоун.кз». Проконсультироваться, задать вопрос или уточнить детали можно, позвонив по номеру телефона 8 800 080 5585 бесплатный звонок на территории Казахстана. А также напоминаем, что заявки на получения микрокредита, мы принимаем круглосуточно.

Читать большеафер по ипотеке | Информация для потребителей FTC

Мошенники обещают внести изменения в ваш ипотечный кредит или предпринять другие шаги, чтобы спасти ваш дом, но не выполняют. Никогда не платите компании авансом за обещания помочь вам получить облегчение при выплате ипотеки.

Помощь по ипотеке и ваши права

Мошенники нацелены на отчаявшихся домовладельцев, которые хотят избежать потери права выкупа и остаться в своих домах. Эти мошенники обещают внести изменения в ваш кредит, чтобы вы могли сохранить свой дом.Но они хотят, чтобы вы заплатили им аванс, прежде чем предоставлять вам какие-либо услуги или получать какие-либо результаты. Не делай этого. Для компании незаконно взимать с вас аванс за обещания помочь вам получить помощь при выплате ипотеки. Если вы работаете с юристом, убедитесь, что он имеет лицензию в штате, в котором вы живете, и пользуется уважением.

Если компания, предлагающая помощь с ипотечной задолженностью, не соблюдает эти правила, возможно, она пытается вас обмануть. Вот что нужно знать о своих правах.

- Вам не нужно платить деньги, пока компания не предоставит желаемых результатов. Правило оказания помощи по оказанию помощи по ипотеке (MARS) гласит, что для компании незаконно взимать с вас пенни до тех пор, пока она не предоставит вам письменное предложение об изменении ссуды или другой помощи от вашего кредитора — и вы не примете это предложение.

- Компания должна раскрыть вам ключевую информацию. Если вы решите принять предложение своего кредитора, компания должна

- предоставить вам документ от вашего кредитора, подтверждающий изменения в вашем ссуде

- четко указывает общую сумму, которую компания будет взимать с вас за свои услуги

- предупреждает вас, что вы можете потерять дом — и повредить кредит — если перестанете платить по ипотеке.

- В рекламе и телемаркетинге компании должно быть четко указано

- они не связаны с правительством, и их услуги не одобрены правительством или вашим кредитором

- ваш кредитор может не согласиться изменить вашу ссуду

- Компания не может попросить вас прекратить переговоры с кредитором. У вас всегда есть право напрямую связаться с вашим кредитором, чтобы узнать, есть ли у вас другие варианты. Компании, которые говорят вам прекратить общение с вашим кредитором, нарушают закон.

Типы мошенничества с ипотечным кредитом

Вот некоторые общие предупреждающие признаки мошенничества с ипотечным кредитом:

- Мошенники потребуют предоплату, прежде чем вы получите какие-либо услуги. Это незаконно — и предупреждающий знак, чтобы их избежать.

- Мошенники могут захотеть, чтобы вы платили только кассовым чеком или банковским переводом.Мошенники любят, чтобы вы платили таким образом, потому что вернуть деньги сложно.

- Мошенники могут попытаться убедить вас передать им документ на дом. Акт — это юридический документ, подтверждающий, кому принадлежит дом.

Мошенники придумывают разные истории, чтобы заставить вас заплатить им. Знание некоторых из их побуждений поможет вам их избежать.

Телефонная консультация- Что говорят мошенники: Они консультанты по жилищным вопросам, юристы, они представляют юридическую фирму или являются представителями правительства. Мошенники говорят, что они обработают все детали сделки с вашим кредитором, чтобы снизить выплаты по ипотеке или спасти ваш дом от потери права выкупа. Обычно они сообщают вам , а не , чтобы связаться с вашим кредитором, юристом, консультантом по жилищным вопросам или кредитным консультантом. Они могут посоветовать вам выплачивать ипотечные платежи непосредственно им, а не вашему кредитору, или передать им ваш документ о собственности.

Мошенники говорят, что они обработают все детали сделки с вашим кредитором, чтобы снизить выплаты по ипотеке или спасти ваш дом от потери права выкупа. Обычно они сообщают вам , а не , чтобы связаться с вашим кредитором, юристом, консультантом по жилищным вопросам или кредитным консультантом. Они могут посоветовать вам выплачивать ипотечные платежи непосредственно им, а не вашему кредитору, или передать им ваш документ о собственности.

Мошенники говорят, что они обработают все детали сделки с вашим кредитором, чтобы снизить выплаты по ипотеке или спасти ваш дом от потери права выкупа. Обычно они сообщают вам , а не , чтобы связаться с вашим кредитором, юристом, консультантом по жилищным вопросам или кредитным консультантом. Они могут посоветовать вам выплачивать ипотечные платежи непосредственно им, а не вашему кредитору, или передать им ваш документ о собственности.- Мошенник забирает ваши деньги и никогда не платит вашему кредитору, поэтому ваш кредит переходит в невыполнение.

- Мошенник перестает отвечать на ваши звонки и уходит с вашими деньгами. Если вы нанимаете кого-то, кто называет себя юристом, убедитесь, что он имеет лицензию в вашем штате и пользуется репутацией. Тот факт, что в компании работает юрист, не означает, что компания может взимать с вас предоплату или что это законно.

- Что говорят мошенники : Это «аудиторы» по ипотечным кредитам, или «аудиторы по предотвращению потери права выкупа», юристы или другие эксперты. Они изучат ваши ипотечные документы, чтобы узнать, соблюдает ли ваш кредитор закон. Они говорят, что аудит может помочь вам избежать потери права выкупа, ускорить процесс изменения ссуды, снизить сумму вашей задолженности или даже отменить ссуду.

- Мошенники не могут обещать, что судебно-медицинский аудит займа поможет вам получить изменение ссуды или любое другое облегчение по ипотеке.

- Некоторые федеральные законы разрешают вам подавать в суд на своего кредитора на основании ошибок в ваших кредитных документах. Но даже если вы подадите иск и выиграете, вашему кредитору не нужно будет изменять размер ссуды просто для того, чтобы сделать ваши платежи более доступными или дать вам больше времени для погашения ссуды.Если вы аннулируете ссуду, вам придется вернуть деньги, которые вы взяли в долг, и вы можете потерять свой дом.

Они изучат ваши ипотечные документы, чтобы узнать, соблюдает ли ваш кредитор закон. Они говорят, что аудит может помочь вам избежать потери права выкупа, ускорить процесс изменения ссуды, снизить сумму вашей задолженности или даже отменить ссуду.

Они изучат ваши ипотечные документы, чтобы узнать, соблюдает ли ваш кредитор закон. Они говорят, что аудит может помочь вам избежать потери права выкупа, ускорить процесс изменения ссуды, снизить сумму вашей задолженности или даже отменить ссуду. Что говорят мошенники: Если вы передадите им документ на дом, они получат собственное финансирование, чтобы спасти дом от потери права выкупа. Эти мошенники говорят, что вы можете остаться там в качестве арендатора, и ваши арендные платежи — предположительно — пойдут на то, чтобы помочь вам выкупить у них дом позже.

Эти мошенники говорят, что вы можете остаться там в качестве арендатора, и ваши арендные платежи — предположительно — пойдут на то, чтобы помочь вам выкупить у них дом позже.

- Как только вы отдаете документ своему дому, мошенники контролируют, что с ним происходит.

- Передача документа не приводит к передаче ипотечного кредита, поэтому вы все равно будете должны платить по ипотечному кредиту. Как только мошенники получат дело, они могут продать дом и сохранить любые деньги от продажи, а также деньги, которые вы уже заплатили по ссуде (ваш капитал).

- Мошенник обычно не продает вам дом обратно. Но если они действительно предлагают продать его обратно, условия сделки часто настолько дороги, что выкуп вашего дома становится невозможным. Фактически, мошенник иногда со временем повышает арендную плату, и после того, как вы пропустите несколько арендных платежей, вас выселяют.Это оставляет мошеннику возможность продать дом.

- Что говорят мошенники: Вы можете вернуться в свой дом, когда снова встанете на ноги. Другие обманом заставляют вас продать им свой дом за наличные гораздо ниже, чем цена продажи аналогичных домов в вашем районе. Эти мошенники обещают найти покупателя на ваш дом — только если вы подпишете им договор и съедете. Они обещают отдать вам часть прибыли, когда дом будет продан.

- После того, как вы продадите свой дом мошеннику (и передадите документ), они просто сдают его в аренду и кладут в карман деньги за аренду, пока ваш кредитор приступает к обращению взыскания.

- Вы теряете дом — и все еще несете ответственность за невыплаченную ипотеку. Передача документа не меняет того факта, что ипотека принадлежит вам.

Другие обманом заставляют вас продать им свой дом за наличные гораздо ниже, чем цена продажи аналогичных домов в вашем районе. Эти мошенники обещают найти покупателя на ваш дом — только если вы подпишете им договор и съедете. Они обещают отдать вам часть прибыли, когда дом будет продан.

Другие обманом заставляют вас продать им свой дом за наличные гораздо ниже, чем цена продажи аналогичных домов в вашем районе. Эти мошенники обещают найти покупателя на ваш дом — только если вы подпишете им договор и съедете. Они обещают отдать вам часть прибыли, когда дом будет продан.- Что говорят мошенники : Они помогут вам заключить сделку по другому кредиту («спасательный» кредит), чтобы вы могли обеспечить текущую ипотеку.

- Мошенник протягивает вам стопку бумаг для подписания новой ссуды. Они могут заставить вас быстро подписать документы, не давая вам возможности внимательно их прочитать и не давая вам времени, чтобы проверить любые разделы, которые вы не понимаете.

- Мошенник бросается на вас, потому что в стопке закопан документ, который передает им документ на ваш дом в обмен на ссуду. Если вы передадите документ мошенникам, они смогут продать дом, а вырученные от продажи деньги оставить себе.Они также могут вас выселить. Вы все равно должны выплатить первоначальную ипотечную ссуду.

- Мошенник протягивает вам стопку бумаг для подписания новой ссуды. Они могут заставить вас быстро подписать документы, не давая вам возможности внимательно их прочитать и не давая вам времени, чтобы проверить любые разделы, которые вы не понимаете.

Что нужно знать о найме юриста

Что нужно сделать, прежде чем нанять юристаЮрист с хорошей репутацией не гарантирует результатов, независимо от ваших обстоятельств.

Прежде чем нанять кого-то, кто утверждает, что он адвокат (также называемый адвокатом или адвокатом), или кого-то, кто утверждает, что работает с адвокатами, спросите родственников, друзей и других лиц, которым вы доверяете, на имя адвоката с подтвержденным опытом оказания помощи. домовладельцы сталкиваются с потерей права выкупа.

Узнайте имя каждого юриста, который будет помогать вам, штат или штаты, в которых адвокаты имеют лицензию, и номер лицензии юриста в каждом штате. В вашем штате есть лицензирующая организация или коллегия адвокатов, которая следит за поведением юристов. Позвоните в свою государственную коллегию адвокатов или посетите ее веб-сайт, чтобы узнать, не попал ли в беду адвокат, которого вы собираетесь нанять. Национальная организация адвокатов имеет ссылки на вашу государственную адвокатуру. Получите в письменной форме конкретную информацию о работе, которую адвокат или фирма выполнит для вас, включая стоимость и график платежей

В вашем штате есть лицензирующая организация или коллегия адвокатов, которая следит за поведением юристов. Позвоните в свою государственную коллегию адвокатов или посетите ее веб-сайт, чтобы узнать, не попал ли в беду адвокат, которого вы собираетесь нанять. Национальная организация адвокатов имеет ссылки на вашу государственную адвокатуру. Получите в письменной форме конкретную информацию о работе, которую адвокат или фирма выполнит для вас, включая стоимость и график платежей

Если вы решите нанять юриста, оставайтесь с ним на связи и храните файл с записями ваших разговоров, писем, электронных писем, текстов и документов.

Некоторые нечестные юридические фирмы рассылают рекламные листовки, призывающие вас принять участие в «судебном процессе о массовом присоединении». Фирмы взимают авансовые платежи и искажают правду, чтобы заставить вас думать, что вы присоединяетесь к другим людям в аналогичных обстоятельствах, чтобы подать в суд на своего кредитора. Они создают впечатление, будто могут остановить вашу потерю права выкупа, сократить остаток по ссуде или процентные ставки, возместить вам денежный ущерб и даже предоставить вам документ на дом, бесплатно и без ипотечного кредита. Иски о массовом присоединении не являются коллективными исками.В иске о массовом присоединении вы все равно должны предстать перед судом отдельно, чтобы доказать свою правоту. И иск о массовом присоединении вряд ли поможет вам спасти ваш дом.

Иски о массовом присоединении не являются коллективными исками.В иске о массовом присоединении вы все равно должны предстать перед судом отдельно, чтобы доказать свою правоту. И иск о массовом присоединении вряд ли поможет вам спасти ваш дом.

Согласно правилу MARS, юристы могут попросить вас внести предоплату, но только если они

- имеют лицензию на юридическую практику в штате, в котором вы живете или находится ваш дом.

- предоставляют вам реальные юридические услуги

- соответствуют требованиям государственной этики юристов

- поместите деньги, которые вы платите им, на доверительный счет клиента, снимайте комиссию только после завершения фактических юридических услуг и уведомляйте вас о каждом снятии средств

Где найти законную помощь

Обратитесь к вашему ипотечному агенту или кредитору. Если у вас возникли проблемы с выплатой ипотеки или вы получили уведомление о потере права выкупа, немедленно обратитесь к своему обслуживающему персоналу или кредитору, даже если процесс обращения взыскания уже начался.

Что делать, если вы заплатили мошеннику

Мошенники часто просят вас заплатить таким способом, который затрудняет возврат денег. Как бы вы ни заплатили мошеннику, чем раньше вы начнете действовать, тем лучше.Узнайте больше о том, как вернуть свои деньги.

Сообщить о мошенничестве

Если вы считаете, что столкнулись с мошенничеством по поводу выплаты ипотечного кредита, сообщите об этом по номеру

.лучших личных займов в сентябре 2021 года — советник Forbes

LendingClub — это одноранговый кредитор, или торговая площадка, основанный в 2007 году. Как крупнейшая платформа онлайн-кредитования для личных займов, LendingClub работал с более чем 3 миллионами клиентов и финансировал больше более 55 миллиардов долларов в виде кредитов. Это также один из наиболее распространенных в географическом отношении вариантов, с возможностью кредитования во всех штатах, кроме Айовы и США. С. территории.

С. территории.

В то время как LendingClub устанавливает высокие ставки годовых и не предоставляет скидки при автоплате, кандидаты могут взять взаймы всего в 1000 долларов. Таким образом, вам не придется брать взаймы и платить проценты больше, чем вам нужно. И хотя заемщики ограничены суммой в 40 000 долларов, это более высокий предел, чем у некоторых других кредиторов. Тем не менее, срок кредита LendingClub ограничен тремя или пятью годами, что менее гибко, чем у других кредиторов в нашем списке. С заемщиков также взимается комиссия за выдачу кредита в размере от 2% до 6% от общей суммы кредита, которая берется из средств кредита при финансировании.

LendingClub также упрощает консолидацию долга, предлагая ссуду с переносом остатка. С помощью этого типа ссуды LendingClub предлагает прямые выплаты сторонним кредиторам, в том числе более 1700 кредиторам. Платформа не только позаботится о платежах за вас, вы можете точно выбрать, какую часть новой суммы кредита LendingClub должен выплатить каждому кредитору.

Право на участие: Кандидаты должны иметь минимальный кредитный рейтинг 600 и кредитную историю не менее трех лет, чтобы претендовать на ссуду LendingClub.Кроме того, у кандидатов должно быть соотношение долга к доходу менее 40% для индивидуальных заявителей и 35% для совместных заявителей. Эти факторы, в том числе подтверждение дохода, помогают платформе инвесторов LendingClub решать, кому они хотят ссудить. Совместные заявители разрешены, но совместные подписи не подходят для заемщиков LendingClub.

Использование ссуд: Ссуды, выданные через LendingClub, можно использовать для более крупных расходов, включая консолидацию долгов и кредитных карт, ремонт дома, медицинские счета и специальные мероприятия.LendingClub также упрощает консолидацию долга, предлагая прямые платежи сторонним кредиторам. Заемщикам запрещается использовать средства для получения высшего образования, покупки инвестиций, азартных игр и незаконной деятельности.

Срок выполнения: Заемщики LendingClub обычно получают свои ссуды через четыре дня после утверждения ссуды. Однако этот график может отличаться, если заявка заполнена или кредитор требует дополнительной документации или проверки.

Однако этот график может отличаться, если заявка заполнена или кредитор требует дополнительной документации или проверки.

Пример ссуды: Типичный пример условий выплаты ссуды: вы получаете ссуду в размере 13 411 долларов США на срок 36 месяцев, с процентной ставкой 12,16% и комиссией за выдачу кредита в размере 5,30% в размере 711 долларов США по годовой процентной ставке. 15,99%. В этом примере вы получите 12 700 долларов США и будете делать 36 ежемесячных платежей по 446,46 долларов США. Сумма кредита составляет от 1000 до 40 000 долларов, а срок кредита — 36 или 60 месяцев. Некоторые суммы и сроки могут быть недоступны в определенных штатах. Годовая процентная ставка от 8.От 05% до 35,89% и определяется на момент подачи заявки. Комиссия за оформление составляет от 3% до 6% от суммы кредита. Самая низкая годовая процентная ставка доступна заемщикам с отличной кредитной историей. Рекламируемые тарифы могут быть изменены без предварительного уведомления.

Если вы проверите свою ставку в Credible, информация, которую LendingClub впоследствии получит в рамках процесса, будет учтена и может повлиять на вашу способность получить ссуду. LendingClub Corporation, NMLS ID 167439.

LendingClub Corporation, NMLS ID 167439.

Первый год случаев мошенничества с кредитами на COVID-19

Государственные и федеральные налогоплательщики — не единственные жертвы мошенничества в программах кредитования на пандемию.Огромное количество обращений в офис генерального инспектора Управления малого бизнеса (SBA) связано с жалобами на кражу личных данных, в частности, в связи с программой ссуды на причинение вреда здоровью (EIDL).

«Кража личных данных, вероятно, является наиболее частой причиной мошенничества, которое мы обнаруживаем, особенно в программе EIDL», — сказал генеральный инспектор SBA Ганнибал «Майк» Уэр в своих показаниях перед Конгрессом в конце марта.

По данным подкомитета House Select по кризису с коронавирусом, Управление генерального инспектора SBA за последний год получило почти 750 000 обращений о предполагаемых краже личных данных, связанных с программой.Помощник генерального инспектора по расследованиям Брайан Гроссман сообщил POGO, что не все обращения относятся к программам кредитования помощи в связи с COVID-19, «но многие из них имеют отношение».

Управление малого бизнеса заявило, что жертвам кражи личных данных не придется возвращать ссуды, полученные обманным путем на их имя, но некоторые люди сообщили СМИ, что агентство не разрешило их дела в кратчайшие сроки. Даже если долг будет погашен, ссуды могут в конечном итоге нанести ущерб кредитным рейтингам частных лиц и предприятий.

Федеральная торговая комиссия писала в феврале, что «в прошлом году мы получили 99 650 сообщений о мошенничестве с коммерческими или личными кредитами по сравнению с 43 920 сообщениями в 2019 году, до начала пандемии. Хотя не все эти новые отчеты можно отнести к усилиям правительства по оказанию помощи, они составляют значительную долю увеличения ».

Аналогичным образом, в февральском отчете Комитета по отчетности по реагированию на пандемию говорится, что «Кража личных данных растет и используется злоумышленниками для получения средств на реагирование на пандемию, таких как пособия по безработице, ссуды ГЧП и EIDL.”

Гроссман сообщил POGO: «Нам также известно о некоторых случаях PPP и EIDL, которые расследуются государственными и местными властями, потому что мои агенты на местах получают звонки из полиции штата и местных полицейских управлений, куда они получают жалобы. например, от граждан по делу о краже личных данных ».

например, от граждан по делу о краже личных данных ».

В одном случае были поданы заявки на получение сотен якобы мошеннических ссуд в связи со стихийными бедствиями в связи с экономическим ущербом и убытки федерального правительства не менее 1,3 миллиона долларов. По делу было возбуждено уголовное дело, включая кражу личных данных при отягчающих обстоятельствах, возбужденное в Техасе в феврале.Используя схему телемаркетинга под названием «Ссуды моим друзьям», «схема телемаркетинга использовала тех, кто обращался за помощью во время пандемии COVID, в том числе многих людей старше 55 лет», по словам генерального агента инспектора Управления малого бизнеса, цитируемого в прессе Министерства юстиции. выпускать.

В сообщении говорится, что «В обмен на вознаграждение My Buddy Loans взяли личную информацию от жертв и пообещали подать заявку на сельскохозяйственный грант, который, по их словам, был доступен тем, кто владеет несколькими акрами земли.Вместо этого обвиняемые Клифтон Пейп, 45 лет, и Салли Юнг, 58 лет, оба из Кливленда, штат Техас, «на самом деле подали в SBA поддельные заявления на EIDL, в которых содержалась личная идентификационная информация жертв».

«Папе и Юнг потратили более 3600 долларов из схемы мошенничества для оплаты проживания на курорте в Сан-Антонио, штат Техас», — сообщает Министерство юстиции. «Фотография из того пребывания показывает, что Папа и Юнг празднуют за игристым вином». Адвокат Юнга отказался от комментариев, а адвокат Пейпа не ответил на запрос о комментарии.

Еще одно крупное дело о краже личных данных привело в марте к предъявлению обвинений Джереми Сентвилу из Делрей-Бич, штат Флорида. Он якобы стремился получить в общей сложности более 1,5 миллиона долларов в виде ссуд по Программе защиты зарплаты, по крайней мере, 937 000 долларов, из которых он успешно получил. «В дополнение к якобы подаче мошеннической заявки на получение кредита ГЧП для фиктивного [sic] бизнеса от своего имени, Сентвил также якобы украл личности восьми пожилых людей, семь из которых были жителями домов престарелых, а один был его родственником. », — говорится в сообщении Минюста.По данным Министерства юстиции, он также «открыл банковские счета и кредитные линии в финансовых учреждениях и компаниях, выпускающих кредитные карты, на имена своих пожилых жертв». Адвокат Saintvil отказался от комментариев.

Адвокат Saintvil отказался от комментариев.

Ипотека | УСАГов

Изучите основы ипотеки.

Помощь по ипотеке COVID-19

Если вы финансово пострадали от пандемии COVID-19 и у вас есть дом на одну семью с ипотечной ссудой, поддерживаемой государством или застрахованной FHA, вы можете запросить отсрочку по ипотеке, то есть перерыв в выплатах по ипотеке.

Узнайте, какие шаги нужно предпринять, и вопросы, которые следует задать, если вам требуется отказ от ипотечного кредита от вашего кредитора.

Крайние сроки для расторжения ипотечного кредитования с федеральной поддержкой и выкупа

Воздержание

Для ссуд, обеспеченных HUD / FHA, USDA, VA, Fannie Mae и Freddie Mac, вы можете запросить первоначальную отсрочку до 30 сентября 2021 года.

Потеря права выкупа

Кредиторы не могли изъять кредиты, обеспеченные HUD / FHA, USDA, VA, Fannie Mae или Freddie Mac, до 31 июля 2021 г.

Что должен делать ваш обслуживающий вас ссудный агент, если вы просите о расторжении договора

Если у вас возникли проблемы с осуществлением платежей по ипотеке с федеральным обеспечением из-за пандемии COVID-19, свяжитесь со своим кредитным агентом до 30 сентября 2021 года. должен:

Отложить или уменьшить ваши платежи на 180 дней, если вы связываетесь с ними, чтобы договориться

Предоставить вам еще 180 дней освобождения от ипотечного кредита по вашему запросу

Предложите варианты того, как вы можете восполнить отсрочку или сниженные платежи.Они обсудят с вами эти варианты по окончании периода воздержания.

Найдите своего сотрудника по ссуде

Если вы не знаете, имеет ли ваша ипотека федеральная поддержка, просмотрите список федеральных агентств, которые предоставляют или страхуют ипотечные ссуды. Вы также можете проверить ссуду Fannie Mae и ссуду Freddie Mac, чтобы узнать, владеет ли кто-то вашей ипотечной ссудой или поддерживает ее. Вместе Fannie Mae и Freddie Mac владеют почти половиной всех ипотечных кредитов в США

Вместе Fannie Mae и Freddie Mac владеют почти половиной всех ипотечных кредитов в США

Рефинансирование ипотеки

Рефинансирование ипотеки позволяет погасить существующую ипотеку и оформить новую ипотеку на новых условиях.Возможно, вы захотите рефинансировать свою ипотеку, чтобы воспользоваться более низкими процентными ставками, изменить свой тип ипотеки или по другим причинам.

Эти ресурсы помогут вам узнать больше о рефинансировании ипотечного кредита:

Программа обеспечения доступности жилья

Ипотечная компания Передача вашей ссуды другой компании

Правила Федеральной резервной системы требуют, чтобы ипотечные компании уведомляли домовладельцев, когда их ссуды передаются другой Компания. Компания, которая принимает ваш заем, должна отправить вам уведомление в течение 30 дней с момента его получения.Даже с новым владельцем ссуды компания, которая «обслуживает» или обрабатывает ваш ссуду, может не измениться, и вы можете продолжать отправлять свои платежи на тот же адрес.

Если этот кредитный агент сменится, вы получите отдельное уведомление.Для получения дополнительной информации об обслуживающих компаниях прочтите объяснение Бюро финансовой защиты потребителей разницы между ипотечным кредитором и обслуживающим лицом.

Если этот кредитный агент сменится, вы получите отдельное уведомление.

Если этот кредитный агент сменится, вы получите отдельное уведомление.Обратная ипотека

Если вам не менее 62 лет, обратная ипотека может позволить вам превратить часть собственного капитала в наличные деньги.Вам не придется продавать дом или брать дополнительные ежемесячные счета. Обратный ипотечный кредит не подлежит возврату, пока вы живете в своем доме. Вы погашаете ссуду только тогда, когда продаете свой дом или навсегда покидаете его. Узнайте больше об обратной ипотеке.

Типы обратной ипотеки

Три типа обратной ипотеки включают в себя:

- Федерально застрахованная обратная ипотека — известная как конверсионная ипотека собственного капитала (HECM)

- Собственная обратная ипотека

- Единственная обратная ипотека

следите за агрессивной практикой кредитования, рекламными объявлениями, в которых ссуду называют «свободными деньгами», или рекламными объявлениями, в которых не раскрываются комиссии или условия ссуды.

При поиске кредитора запомните:

- Не отвечайте на нежелательные объявления

- С подозрением относитесь к тем, кто утверждает, что вы можете владеть домом без первоначального взноса

- Обратитесь к консультанту по обратной ипотеке

- Никогда не подписывайте свои действия не полностью понимаю

- Убедитесь, что ссуда застрахована на федеральном уровне.

Сообщение о мошенничестве или злоупотреблениях

Если вы подозреваете мошенничество или злоупотребления, сообщите об этом консультанту, кредитору или обслуживающему вас лицу.Вы также можете подать жалобу по номеру:

Если у вас есть вопросы, обратитесь за советом в местный Homeownership Center HUD.

Кредиты FHA и дома HUD

Если вы покупатель жилья, у Департамента жилищного строительства и городского развития (HUD) есть две программы, которые могут помочь сделать этот процесс более доступным.

Ссуды FHA

Федеральное жилищное управление (FHA) управляет программой ссуд FHA. Это может быть хорошим выбором для ипотеки, если вы впервые покупаете ее, потому что требования не такие строгие, как для других ссуд.Первоначальный взнос и стоимость закрытия невысоки.

Это может быть хорошим выбором для ипотеки, если вы впервые покупаете ее, потому что требования не такие строгие, как для других ссуд.Первоначальный взнос и стоимость закрытия невысоки.

Имею ли я право?

Как мне подать заявление?

FHA не ссужает деньги людям. Он страхует ипотечные ссуды от кредиторов, одобренных FHA, от дефолта. Чтобы подать заявку на получение ссуды, застрахованной FHA, вам необходимо обратиться к кредитору, утвержденному FHA. Найдите здесь кредитора, одобренного FHA.

Как мне пожаловаться?

Если у вас есть жалоба на кредитную программу FHA, обратитесь в Ресурсный центр FHA.

HUD Homes

Когда домовладельцы не выплачивают ссуду FHA, HUD переходит в собственность собственности, поскольку HUD курирует программу ссуд FHA.Эти свойства называются либо домами HUD, либо собственностью недвижимого имущества HUD (REO).

Имею ли я право?

Ваша квалификация для покупки дома HUD зависит от вашего кредитного рейтинга, возможности получить ипотеку и суммы вашего первоначального взноса наличными. Вы также можете использовать ипотеку, застрахованную FHA, для покупки дома HUD.

Вы также можете использовать ипотеку, застрахованную FHA, для покупки дома HUD.

Как подать заявку?

Используйте HUDHomestore, чтобы найти списки объектов недвижимости, принадлежащих HUD (REO) для продажи. Щелкните вкладку агента, чтобы найти контактную информацию, чтобы узнать больше об объекте недвижимости.

Куда мне обратиться за дополнительной помощью?

Если у вас есть вопросы или вам нужна дополнительная информация о ссудах FHA или домах HUD, вы можете:

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 29 июля 2021 г.

Воздай за терпение | Бюро финансовой защиты прав потребителей

[Начало видео.]

Существует несколько вариантов погашения воздержания, но доступные варианты могут зависеть от того, кто владеет или поддерживает вашу ипотеку, вашего ипотечного обслуживающего лица и вашей конкретной ситуации. Не существует универсальных вариантов. Например, если у вас есть ипотека с федеральным обеспечением, которая представляет собой ссуду от Fannie Mae, Freddie Mac, FHA, VA или USDA, ваш обслуживающий персонал не может требовать от вас выплаты единовременной выплаты. Многие обслуживающие вас ипотечные кредиты, не обеспеченные федеральным фондом, также не требуют единовременных выплат, но некоторые могут, поэтому , если вы слышите только о единовременном погашении, спросите о других вариантах .

Не существует универсальных вариантов. Например, если у вас есть ипотека с федеральным обеспечением, которая представляет собой ссуду от Fannie Mae, Freddie Mac, FHA, VA или USDA, ваш обслуживающий персонал не может требовать от вас выплаты единовременной выплаты. Многие обслуживающие вас ипотечные кредиты, не обеспеченные федеральным фондом, также не требуют единовременных выплат, но некоторые могут, поэтому , если вы слышите только о единовременном погашении, спросите о других вариантах .

Есть четыре распространенных способа вернуть деньги, причитающиеся за вашу снисходительность. Первый вариант иногда называют планом погашения . Это может быть хорошим вариантом, если вы можете вносить свой обычный платеж по ипотеке плюс некоторые дополнительные выплаты. Он добавляет сумму, невыплаченную во время отсрочки платежа, к вашим регулярным ежемесячным платежам в течение определенного периода времени. Допустим, ваш обслуживающий персонал предлагает вам отсрочку, при которой вы можете приостановить выплаты по ипотеке на три месяца, а ваш регулярный платеж по ипотеке составляет 1000 долларов в месяц. Таким образом, выплаты, которые вы пропустили во время воздержания, составляют в сумме 3000 долларов. Предположим, ваш сервисный центр предлагает вам один год, чтобы возместить 3000 долларов, которые не были выплачены из-за снисходительности. Подсчитав, получается, что к вашему регулярному платежу по ипотеке ежемесячно добавляется 250 долларов в течение одного года. Таким образом, ваш общий платеж по ипотеке составит 1250 долларов, пока вы не оплатите пропущенные платежи. После того, как вы вернете пропущенные платежи, ваши ежемесячные платежи вернутся к обычным 1000 долларов.

Таким образом, выплаты, которые вы пропустили во время воздержания, составляют в сумме 3000 долларов. Предположим, ваш сервисный центр предлагает вам один год, чтобы возместить 3000 долларов, которые не были выплачены из-за снисходительности. Подсчитав, получается, что к вашему регулярному платежу по ипотеке ежемесячно добавляется 250 долларов в течение одного года. Таким образом, ваш общий платеж по ипотеке составит 1250 долларов, пока вы не оплатите пропущенные платежи. После того, как вы вернете пропущенные платежи, ваши ежемесячные платежи вернутся к обычным 1000 долларов.

Другой вариант иногда называют отсрочкой платежа .Это когда вы ждете, чтобы погасить невыплаченные суммы воздержания до конца срока вашей ссуды, или когда вы продаете или рефинансируете свой дом. Этот вариант может быть полезен, если вы можете продолжать вносить регулярные платежи, но не можете доплачивать. Если вы получили отсрочку платежа, вам не нужно производить платежи, которые вы можете приостановить или уменьшить во время отсрочки платежа до окончания срока действия кредита. В конце ссуды ваш обслуживающий персонал может потребовать от вас выплатить все пропущенные платежи сразу за счет выручки от продажи или путем рефинансирования.Допустим, вы продаете свой дом через 10 лет — в этом случае вы расплатитесь за снисходительность.

Другой вариант иногда называют модификацией кредита . Это когда вы работаете со своим обслуживающим агентом, чтобы изменить условия вашего кредита, чтобы учесть пропущенные платежи по воздержанию. Изменение может быть подходящим для вас, если вы больше не можете позволить себе регулярную выплату по ипотеке из-за постоянного изменения вашей ситуации, например, длительной потери работы. Изменение ссуды будет, например, если обслуживающий персонал добавит пропущенные платежи ко всему остатку ссуды, а затем пересчитает ваш ежемесячный платеж, скорректировав срок ссуды, чтобы довести ваши ежемесячные платежи до доступного уровня.Таким образом, вместо 20 лет до выплаты ипотеки у вас может быть 22 года на погашение нового остатка по кредиту. Как видите, ваши ежемесячные платежи могут быть ниже, но погашение кредита может занять больше времени, и вам, возможно, придется платить больше процентов в течение срока действия кредита.

Последний типовой вариант — единовременная выплата . Это звучит просто — как только заканчивается период воздержания, вы выплачиваете все пропущенные платежи одним платежом. Итак, предположим, ваш обслуживающий персонал предлагает вам отсрочку приостановки выплаты ипотечного кредита на три месяца.По соглашению о единовременном погашении в течение четвертого месяца вы платите свой обычный платеж по ипотеке плюс платежи, которые вы приостановили. Итак, если ваш платеж по ипотеке составляет 1000 долларов в месяц, в четвертый месяц, когда ваше воздержание закончится, вы заплатите 4000 долларов. [Это] 1000 долларов в качестве обычного ежемесячного платежа и 3000 долларов в счет погашения пропущенных платежей. После этого ваш ежемесячный платеж вернется к нормальной сумме. Если у вас есть деньги для выплаты единовременной выплаты, это может быть простым вариантом, чтобы вернуться на правильный путь. Однако многие заемщики могут оказаться не в состоянии позволить себе более высокий платеж.Если это так, спросите своего обслуживающего персонала о других вариантах. Помните, что если у вас есть ипотека с федеральным обеспечением, вам не нужно будет выплачивать единовременную выплату по выплате воздержания.

Вариантов очень много, но не все могут быть вам доступны. Важно работать со своим обслуживающим персоналом, чтобы понять процесс, продумать следующие шаги и понять, какой вариант лучше всего подходит для ваших обстоятельств. Если вам нужна помощь в разговоре с вашим ипотечным агентом, или для понимания ваших вариантов, или если вы беспокоитесь о потере права выкупа, обратитесь в утвержденное HUD консультационное агентство по жилищным вопросам в вашем районе.

[Конец видео.]

Ложное свидетельство — помощь заемщикам ссуды на обучение

Ложное аннулирование свидетельства (также известное как выписка) возможно, когда школа ложно удостоверяет право заемщика на получение федеральной помощи. Здесь описаны четыре категории этого увольнения плюс освобождение от ответственности за подделку документов по общему праву. FFEL и прямые ссуды могут быть освобождены от ложных свидетельств. Заемщики ссуды Parent PLUS имеют право на нее, если ребенок, от имени которого была получена ссуда, соответствует требованиям.Только ссуды, полученные хотя бы частично 1 января 1986 г. или после этой даты, могут быть погашены.

Если у вас есть консолидированный заем, и любой из лежащих в его основе займов может быть аннулирован, вы можете подать заявление на выдачу ложного свидетельства только по этим займам. В случае предоставления вы получите кредит на сумму основных кредитов, связанных с ложным свидетельством. Чтобы узнать, каковы основные займы, посетите NSLDS.

Если выдается ложное свидетельство об освобождении от ответственности, вы больше не обязаны выплачивать ссуду или какие-либо сборы или расходы, связанные с ссудой.Кроме того, вы имеете право на возмещение всех сумм, уплаченных по ссуде, независимо от того, были ли эти платежи добровольными или вынужденными. У вас больше нет дефолта по этим займам, и заемщик должен помочь очистить вашу кредитную историю. Если в выписке отказано, вы можете сначала обратиться за пересмотром в Департамент образования, а затем, при необходимости, подать апелляцию в федеральный суд. В большинстве случаев существует 30-дневный период для подачи апелляции.

Если у вас не было аттестата об окончании средней школы или GED, когда вы ходили в школу, школа должна была убедиться, что вы можете извлечь выгоду из образовательной программы, обычно путем сдачи экзамена.Это называется экзаменом на «способность извлекать пользу». Вы можете получить ссуду, если с экзаменом возникли серьезные проблемы, в том числе проблемы с порядком его проведения, или если школа не использовала утвержденный экзамен или не сдавала экзамен.

С 1 июля 2012 года большинство заемщиков без аттестата средней школы или GED больше не имеют права на получение федеральной помощи студентам. Есть несколько важных исключений, в том числе для учащихся, получивших среднее образование в условиях домашней школы.Более недавнее исключение позволяет учащимся без аттестата средней школы или эквивалента иметь право на получение федеральной помощи студентам, если они зачислены на «соответствующие критериям программы карьерного роста». Департамент предоставил некоторые рекомендации по определению программ карьерного роста, но еще предстоит увидеть, как это будет работать на практике.

Департамент образования считает следующие примеры доказательством фальсификации «способности извлекать выгоду». Это только примеры, а не полный список критериев:

- Тест, требующий независимого администратора тестирования, не был проведен должным образом;

- Школа разрешила ученику пересдавать тест раньше, чем установленный минимальный период ожидания, или чаще, чем разрешено;

- Школа выделила для прохождения теста больше времени, чем разрешено, не использовала все необходимые части теста, не предоставила ответы учащимся, не разрешила учащимся обсуждать ответы между собой или сдала экзамен учащегося, чей результат не соответствовал минимальным стандартам,

- Тест не был одобрен Министерством образования или

- Школа не смогла сдать требуемый тест.

Даже если используется утвержденный тест ATB, ложное увольнение по-прежнему может быть предоставлено, если учащемуся не была предоставлена соответствующая часть утвержденного теста или если были другие проблемы с тестом или тем, как школа проводила тест.

Заемщики, которые взяли ссуды после 1 июля 2020 года, подпадают под действие новых правил, опубликованных Департаментом в сентябре 2019 года. Согласно новым правилам, заемщики не имеют права на увольнение по ложной справке, если они не смогли предоставить официальную справку о средней школе или аттестат и вместо этого дали своей школе заявление под присягой о том, что они окончили среднюю школу.Эти новые правила применяются только к заемщикам, которые взяли ссуды после 1 июля 2020 года.

В большинстве случаев, чтобы подать заявление, вам придется заполнить форму «Ложное свидетельство / возможность получения пособия». (Есть ограниченные случаи, когда правительство примет устное заявление).

Срок подачи заявок на выписку отсутствует. Если у вас все еще есть текущая ссуда, в большинстве случаев вам следует отправить заявку на получение помощи в обслуживающую вас ссуду. Вы должны отправить его заказным письмом и получить квитанцию.Рекомендуется связаться с вашим сервисным центром, чтобы убедиться, что вы отправляете заявку по правильному адресу.

Важно предоставить как можно больше информации для поддержки заявки. В некоторых случаях государственное или федеральное агентство могло выпустить отчет о проблемах с школьными экзаменами ATB. Вы можете запросить файлы Департамента образования о школе, подав запрос о свободе информации (FOIA).