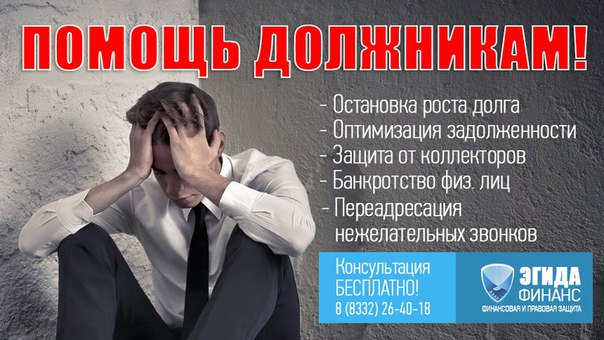

Кредитный юрист — защита должников по кредитам в Краснодаре. Консультация кредитного адвоката!

Любой кредит тяжелым грузом ложится на плечи, а если его еще и нечем отдавать, то проблема серьезно усугубляется. Обратившись к услугам Центра юридической защиты (г. Краснодар), Вы можете рассчитывать на квалифицированную помощь. Юридическая защита должников избавит Вас от внимания коллекторов, поможет избежать непомерных трат и сохранить имущество.

Услуги юридической защиты должников по кредитам

Вы оформили кредитный договор и не имеете возможности своевременно отдавать деньги? Вас назвали должником, но к получению данного конкретного кредита Вы не имеете отношения? Ваш долг оказался существенно больше, чем должен был быть? Это далеко не все проблемы, с которыми Вы можете обратиться к услугам наших юристов. Вы можете взять в долг у банка, у любой другой кредитной организации, у частного лица – наши специалисты найдут пути решения любого юридического спора. Без квалифицированной помощи Вы рискуете «увязнуть» в долге и чем дольше Вы оттягиваете момент посещения юриста в Краснодаре, тем тяжелее становится положение, и тем больше нервов Вы будете тратить. Обратившись к услугам наших юристов, Вы сможете предотвратить долгий и выматывающий судебный процесс. Юристы станут Вашей опорой, они возьмут на себя беседы с коллекторами – Вы больше не будете страдать от постоянных телефонных звонков. Адвокаты, нанять которых Вы можете в нашем Центре:

Без квалифицированной помощи Вы рискуете «увязнуть» в долге и чем дольше Вы оттягиваете момент посещения юриста в Краснодаре, тем тяжелее становится положение, и тем больше нервов Вы будете тратить. Обратившись к услугам наших юристов, Вы сможете предотвратить долгий и выматывающий судебный процесс. Юристы станут Вашей опорой, они возьмут на себя беседы с коллекторами – Вы больше не будете страдать от постоянных телефонных звонков. Адвокаты, нанять которых Вы можете в нашем Центре:

- изучат финансовый договор и проконсультируют Вас по всем юридическим вопросам, касающимся Вашего дела;

- представят Ваши интересы в кредитных организациях, в коллекторских агентствах, в суде, в Федеральной службе судебных приставов;

- защитят от незаконных действий со стороны кредитора;

- разъяснят Ваши юридические права;

- добьются отмены судебных решений по иску кредитной организации.

Интервью для телеканала «Краснодар»

youtube.com/embed/RG6IKlvZYn0″/>

youtube.com/embed/RG6IKlvZYn0″/>

Юрист по кредитам — помощь в суде любой инстанции, кредитный адвокат, рефинансирование, реструктуризация

Вопрос от нашего подписчика по наступлению страхового случая по кредиту: «У меня 2 действующих кредита в Промсвязьбанке. Мне сделали операцию, была онкология, полгода не работаю. Мне положена страховая выплата по кредитам, обращалась в страховую собрала все документы, но мне прислали отказ, хотя в договоре займа прописано что инвалидность 1,2 группы вне зависимости от протекания заболевания положена страховка. Как получить страховую выплату?

Виды страхования

Для начала важно понять, какие виды защиты предлагает банк. В распоряжении два варианта:- Страхование от невыплаты денег по кредиту. Соглашение оформляется между клиентом и банком. При наступлении страхового случая страховщик возвращает от 50 до 90 процентов суммы задолженности (в том числе процентов).

- Страхование ответственности за невыплату займа. Здесь в качестве сторон соглашения выступает клиент банка и страховщик. Размер страховых выплат прописывается в договоре.

- Жизнь. В случае гибели обязательство по оплате долга берет на себя страховая фирма. Родственникам ничего погашать не придется.

- Здоровье. Во время выплаты займа могут произойти разные ситуации. К примеру, появление первой или второй группы инвалидности, не позволяющей работать, является одним из страховых случаев.

- Финансовую состоятельность. При оформлении кредитного договора можно застраховаться от потери прибыли.

При таких обстоятельствах заемщику дается определенное время на поиск нового места для трудоустройства. Функцию погашения займа берет на себя страховщик.

При таких обстоятельствах заемщику дается определенное время на поиск нового места для трудоустройства. Функцию погашения займа берет на себя страховщик.

При таких обстоятельствах заемщику дается определенное время на поиск нового места для трудоустройства. Функцию погашения займа берет на себя страховщик.

При таких обстоятельствах заемщику дается определенное время на поиск нового места для трудоустройства. Функцию погашения займа берет на себя страховщик.Страховые случаи

В договоре между страховщиком и кредитополучателям прописываются условия выплат, обязательства сторон и прочие нюансы. Отдельное внимание уделяется страховым случаям, при наступлении которых СК обязана перечислить банку всю сумму задолженности вместо клиента. К таким ситуациям относится:- травмирование человека

- потеря возможности работать

- гибель

- потеря работы из-за сокращения персонала

- ущерб собственности из-за форс-мажорных обстоятельств и т. д.

Инструкция к действию

Страховщики нередко отказывают в выплате средств из-за неправильных действий страхователя. Для начала нужно посмотреть в договор и убедиться, что произошедшая ситуация отражена в договоре в качестве страхового случая. Если соответствующей отметки нет, получить компенсацию не выйдет. При наличии любых сомнений лучше сразу позвонить в компанию или обсудить вопрос с юристом. Инструкция к действию:- При наступлении страхового случай звоните в страховую фирму и расскажите о сложившейся ситуации. Требуйте, чтобы страховщик направил своего работника для оценки ситуации и определения размера ущерба. В случае утери трудоспособности или гибели функция оповещения переходит к близким людям пострадавшего. СК устанавливают срок, в течении которого нужно оповестить о страховом случае. Его нужно придерживаться.

- Подготовьте и передайте пакет бумаг, подтверждающих наступление форс-мажорной ситуации. Перечень документов в каждом случае индивидуален и зависит от произошедшего страхового случая.

- Получение решения страховщика. Через установленный договором период СК обязана дать ответ — будет выплата или нет. Важно помнить, что средства перечисляются не пострадавшей стороне, а банку в счет погашения кредита. Размер страховой выплаты, как правило, равен остатку долга.

Его нужно придерживаться.

Его нужно придерживаться.Пакет документов

При сборе бумаг нужно быть внимательным, ведь страховщик принимает решение на базе полученной информации. Обращаясь в СК, нужно захватить с собой паспорт и страховое соглашение. Остальные документы, как отмечалось выше, зависят от сложившейся ситуации:- потеря работы — приказ с предприятия

- утеря трудоспособности — справка с больницы

- инвалидность — заключение комиссии

- гибель — свидетельство о смерти и т. д.

д.

д.Что делать в случае отказа?

Если произошел страховой случай, документы переданы в срок, но страховщик отказывает в выплате, необходимо защищать интересы. По запросу клиента страховщик шлет уведомление, где указывает свое решение. При негативном ответе СК должна указать причины принятого решения. На практике в 90% случаев компания не признает свои обязательства. В распоряжении клиента два пути — попытаться решить проблему мирным путем или обратиться в суд. Рассмотрим каждый из шагов подробнее.Оформление претензии

В случае отказа нужно оформить претензию и направить ее по адресу страховой компании. Ответ приходит по истечении 10 рабочих суток. Страхователь пишет с позиции потребителя, права которого нарушает страховщик. В документе нужно потребовать, чтобы СК перечислила необходимую сумму по кредиту в связи с наступлением страхового случая.

Исковое заявление

Если страховая компания игнорирует обязательства и не признает страховой случай, нужно идти в суд. Страховщики часто отказывают клиенту, чтобы проверить его на «прочность». Многие с первого раза сдаются, что позволяет СК сэкономить деньги. Если вы относитесь к категории ответственных страхователей, нужно оформить иск. Для надежности лучше привлечь квалифицированного юриста, который поможет в его заполнении. В «шапке» нужно указать:- адрес и наименование суда

- адрес, email и телефон (для истца и ответчика)

- размер иска и сумма госпошлины

- выплата обязательств по кредиту перед банком

- перевод средств в качестве компенсации морального ущерба

- погашение процентов за использование чужих денег

- выплата штрафа за отказ погашения займа в срок, превышающий 10 дней

Если правильно подойти к составлению искового заявления, суд при наличии страхового случая принимает позитивное решение. Сложность в том, чтобы убедить судебный орган в выполнении обязательств до наступления форс-мажора. Кроме того, нужно документально подтвердить наступление пункта, прописанного в договоре.

Если правильно подойти к составлению искового заявления, суд при наличии страхового случая принимает позитивное решение. Сложность в том, чтобы убедить судебный орган в выполнении обязательств до наступления форс-мажора. Кроме того, нужно документально подтвердить наступление пункта, прописанного в договоре.Итоги

Оформление договора со страховщиком — положительный момент для заемщика. При наступлении страхового случая человек получает финансовую защиту. Кроме того, клиент банка получает лучшие условия кредитования. Если пункт договора активирован, но СК отказывается платить деньги, нужно начать с оформления претензии о невыполнении условий договора, а после этого подавать иск в суд. При правильном подходе можно добиться результата и получить выплату по кредиту в полном объеме. Для повышения шансов на успех можно привлечь опытных юристов.Юридическая консультация при наступлении страхового случая по кредиту

Каким образом лучше поступать, чтобы заставить страховую компанию произвести выплаты при наступлении страхового случая.

Задайте вопрос нашему специалисту, заполнив форму ниже. Первая консультация бесплатно!

Задайте вопрос нашему специалисту, заполнив форму ниже. Первая консультация бесплатно!Кредитный юрист в СПБ — консультация юриста по кредитам бесплатно

Кредиты стали обыденной частью жизни многих россиян, однако далеко не каждый заёмщик обладает достаточной правовой грамотностью, чтобы самостоятельно разрешать возникающие в связи с ними проблемы. Как выбрать банк с наиболее выгодными условиями кредитования, как отстоять свои интересы перед кредитором или в суде, что делать в случае невозможности выплачивать долг? Квалифицированный кредитный юрист поможет разобраться в хитросплетениях финансового права и подскажет оптимальный путь выхода из долговой кабалы.

Почему необходимо обратиться к юристу по кредитам

Профессия адвоката, специализирующегося по правовым аспектам кредитования, возникла относительно недавно как ответ на агрессивную политику банков по отношению к своим заёмщикам. Нередко финансовые структуры ради получения высокой прибыли идут на довольно сомнительные с точки зрения права уловки: навязывают страховки, начисляют за просрочку платежей завышенные проценты, вводят скрытые комиссии и штрафы. В результате заёмщик вынужден выплачивать банку сумму, в несколько раз превышающую размер своего долга, а при малейших проблемах с выплатами рискует потерять буквально всё.

В результате заёмщик вынужден выплачивать банку сумму, в несколько раз превышающую размер своего долга, а при малейших проблемах с выплатами рискует потерять буквально всё.

Обратившись к кредитному адвокату, вы получаете возможность изменить в свою пользу условий кредитования, урегулировать проблемы с просрочкой платежей, а в некоторых случаях даже добиться списания существенной части долга. Если вы ещё не оформили кредитный договор, то юрист по кредитам поможет выбрать финансовую организацию, предлагающую лучшие условия, защитить ваши права и интересы. При этом сумма оплаты юридических услуг во много раз меньше выгоды, которую они приносят.

Услуги кредитного адвоката

Перечень услуг, оказываемых банковским юристом Центра Юридических Консультаций, напрямую зависит от характера вашей проблемы.

- Помощь в выборе оптимальных условий кредитования посредством изучения типовых кредитных договоров, юридическая поддержка в оформлении кредита.

- Реструктуризация либо рефинансирование имеющегося долга. Юридический специалист поможет избавиться от добавочных начислений, добиться более выгодных услуг по выплате долга. Однако такая услуга возможна лишь в том случае, когда у заёмщика есть стабильный источник доходов.

- Списание части долга. Если неоправданные штрафы, пени и другие начисления непомерно увеличили сумму долга, кредитный адвокат поможет оспорить их начисление в суде либо во внесудебном порядке.

- Защита имущества. Юрист поможет вывести вашу недвижимость или активы из-под ареста.

- Банкротство. Прохождение процедуры банкротства позволяет избавиться от всех имеющихся долгов и начать жизнь с чистого листа.

Юридический специалист поможет избавиться от добавочных начислений, добиться более выгодных услуг по выплате долга. Однако такая услуга возможна лишь в том случае, когда у заёмщика есть стабильный источник доходов.

Юридический специалист поможет избавиться от добавочных начислений, добиться более выгодных услуг по выплате долга. Однако такая услуга возможна лишь в том случае, когда у заёмщика есть стабильный источник доходов.Если вы хотите сохранить свои деньги и имущество, избежать множества проблем, связанных с банковской задолженностью, а тем более – с коллекторскими компаниями, подойдите к проблеме кредитования взвешенно и разумно. Свяжитесь с нами, чтобы получить юридическую поддержку опытного кредитного адвоката.

Статья 189.15. Оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами / КонсультантПлюс

Статья 189. 15. Оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами

15. Оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами

1. Финансовая помощь кредитной организации ее учредителями (участниками) и иными лицами может быть оказана в форме:

1) размещения денежных средств на депозите в кредитной организации со сроком возврата не менее чем через шесть месяцев и с начислением процентов по ставке, не превышающей процентной ставки рефинансирования Банка России;

2) предоставления поручительств (банковских гарантий) по кредитам для кредитной организации;

3) предоставления отсрочки и (или) рассрочки платежа;

4) перевода долга кредитной организации с согласия ее кредиторов;

5) отказа от распределения прибыли кредитной организации в качестве дивидендов и направление ее на осуществление мер по финансовому оздоровлению кредитной организации;

6) дополнительного взноса в уставный капитал кредитной организации;

7) прощения долга кредитной организации;

8) новации и иных формах, способствующих устранению причин, вызвавших необходимость принятия мер по финансовому оздоровлению кредитной организации.

2. Денежные средства на банковских счетах и во вкладах в кредитной организации могут быть использованы ее кредиторами для увеличения уставного капитала кредитной организации в порядке, установленном Банком России.

3. Решение о формах и об условиях оказания финансовой помощи кредитной организации принимается самой кредитной организацией и лицом, оказывающим ей финансовую помощь.

4. В случае оказания Банком России или Агентством финансовой помощи банку или лицам, приобретающим акции (доли в уставном капитале) банка в порядке осуществления мер по предупреждению банкротства банка, формы и условия оказания финансовой помощи определяются в плане участия Банка России или Агентства в осуществлении мер по предупреждению банкротства банка, утвержденном в порядке, установленном статьей 189.49 настоящего Федерального закона.

(в ред. Федеральных законов от 23.06.2016 N 222-ФЗ, от 01.05.2017 N 84-ФЗ)

Открыть полный текст документа

Банкиры рассчитывают на помощь ЦБ в снижении ставок по кредитам

https://ria. ru/20130524/939228479.html

ru/20130524/939228479.html

Банкиры рассчитывают на помощь ЦБ в снижении ставок по кредитам

Банкиры рассчитывают на помощь ЦБ в снижении ставок по кредитам — РИА Новости, 01.03.2020

Банкиры рассчитывают на помощь ЦБ в снижении ставок по кредитам

Российские банкиры рассчитывают на дешевые деньги ЦБ для решения проблемы завышенных ставок по кредитам; снижению рисков и удешевлению кредитных ресурсов, по их мнению, должно способствовать и совершенствование банковского законодательства.

2013-05-24T12:43

2013-05-24T12:43

2020-03-01T10:19

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/sharing/article/939228479.jpg?1553890661583047189

воронежская область

воронеж

центральный фо

европа

весь мир

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2013

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

воронежская область, воронеж, владимир путин, гарегин тосунян, прайм, ассоциация российских банков, россия

12:43 24.05.2013 (обновлено: 10:19 01.03.2020)Российские банкиры рассчитывают на дешевые деньги ЦБ для решения проблемы завышенных ставок по кредитам; снижению рисков и удешевлению кредитных ресурсов, по их мнению, должно способствовать и совершенствование банковского законодательства.

Россельхозбанк: потребительскими кредитами чаще пользуются люди поколения Х | ЭКОНОМИКА

АО «Россельхозбанк» проанализировал кредитное поведение представителей различных поколений. Как следует из результатов проведенного РСХБ опроса, потребительский кредит наличными стал самым популярным у россиян кредитным продуктом (без учета ипотеки). При этом наиболее активными пользователями потребительскими кредитами (38% участников опроса) стали люди поколения Х (40-56 лет), которые используют заемные средства в основном на ремонт жилья или покупку автомобиля.

Реже всего к заемным средствам прибегают самые молодые поколения миллениалов (25-40 лет) и зумеров (10-24 года). Только 12% респондентов, относящихся к возрастной группе от 18 до 40 лет, обращаются в банк за кредитом. Каждый второй участник опроса отметил, что старается не прибегать к кредитам чаще одного раза в год.

Потребительский кредит наличными стал самым востребованным кредитным продуктом у россиян всех возрастов. Об этом заявили 75% участников опроса, в основном — люди старших поколений: поколения Х (40-56 лет) и бейби-бумеры (57-75 лет).

Об этом заявили 75% участников опроса, в основном — люди старших поколений: поколения Х (40-56 лет) и бейби-бумеры (57-75 лет).

Вторым по популярности продуктом стала кредитная карта (21% респондентов), причем этот кредитный продукт наиболее популярен среди представителей поколения миллениалов и зумеров.

«Результаты нашего опроса подтвердили, что люди старшего поколения склонны более тщательно продумывать крупные покупки и обращаться для этих целей к потребительским кредитам. Молодое поколение, напротив, более динамично и импульсивно в своих покупках. Они живут здесь и сейчас, поэтому кредитные карты больше соответствуют их потребительскому поведению», — отметила руководитель Блока развития розничного бизнеса и дистанционного обслуживания Россельхозбанка Юлия Деменюк.

Потребительский кредит, оформленный в магазинах и точках продаж, оказался наименее востребованным кредитным продуктом. О наличии POS-кредита заявили лишь 3% опрошенных, и в основном это представители поколения Х.

Каналы оформления

В настоящее время самым востребованным каналом получения заемных средств по-прежнему остается обращение в отделения банка. 70% респондентов, пользующихся кредитными продуктами, выбрали именно этот вариант. В основном это люди поколения бейби-бумеров. Так, среди людей в возрасте 51-64 года доля тех, кто предпочитает оформлять потребительский кредит в офисах банка, составляет 72%, в возрасте 65 лет и старше – 90%.

В то же время, несмотря на широкое распространение цифровых сервисов, молодежь также предпочитает активно обращаться в отделение банков для получения заемных средств. Каждый второй респондент – представитель поколения Y и Z, оформлявший потребительский кредит, делал это непосредственно в офисе банка.

«Несмотря на активное развитие дистанционных каналов и сервисов, обращение в банк остается ключевым каналом получения кредитных средств, так как дает возможность получить ответы на все интересующие вопросы и гарантирует помощь сотрудников банка при оформлении кредитных продуктов. Это особенно важно для представителей старших поколений», — пояснила Юлия Деменюк.

Это особенно важно для представителей старших поколений», — пояснила Юлия Деменюк.

Дистанционные каналы оформления кредитных продуктов оказались ожидаемо популярны у людей более молодого поколения. В частности, среди опрошенных миллениалов и зумеров доля тех, кто оформляет потребительские кредиты через мобильное приложение или имеет цифровую кредитную карту, составляет по 8%. Для сравнения среди бейби-бумеров аналогичные показатели составляют 3% и 1% соответственно.

Цели

Почти каждый второй участник опроса отметил, что оформлял потребительские кредиты на ремонт жилья. Второй самой популярной покупкой в кредит является автомобиль (29%).

Что касается кредитной карты, то чаще всего – независимо от возрастной группы – ее расплачиваются в супермаркетах и продовольственных магазинах. Так ответили 74% участников опроса. На втором месте — покупка бытовой и цифровой техники (18%).

Ставки по кредитам продолжат расти

Эксперты в сфере макроэкономического анализа Ак Барс Банка считают, что рост ставок по потребительским кредитам может продлиться до середины 2022 года.![]()

10 сентября совет директоров Банка России повысил ключевую ставку на 25 б.п., до 6,75% годовых. По оценке экспертов Центробанка, ко II кварталу текущего года отечественная экономика «достигла допандемического уровня и возвращается на траекторию сбалансированного роста».

Вслед за ростом ключевой ставки ЦБ, начали подниматься ставки по кредитам и депозитам. Потребительские кредиты становятся менее доступными, так как ключевая ставка определяет стоимость денег. По мнению дирекции аналитического маркетинга Ак Барс Банка, рост ставок продлится до 2 квартала 2022 года.

«В ближайшие 2-3 квартала мы можем наблюдать рост ставок по потребительским кредитам, – пояснили в банке. – Ставки могут достигнуть локального пика ближе к середине 2022 года, после чего, вероятно, начнут понижаться вслед за снижением ключевой ставки ЦБ».

В третьем квартале 2021 года ставки по потребительским кредитам начали расти, оттолкнувшись от минимумов, достигнутых в первой половине года. Наблюдаемый рост ставок по кредитам обусловлен повышением ключевой ставки, так как фондирование для банков становится дороже, и, как следствие, кредитные организации вынуждены повышать ставки и по кредитным продуктам.

По мнению экспертов, Центробанк повышает ключевую ставку с целью замедлить разогнавшуюся инфляцию, которая достигла в сентябре уровня 7,3% при таргете ЦБ 4%.

«Регулятор уже 5 раз поднимал ключевую ставку в течение этого года – уровень ставки повысился с 4,25% до 6,75%, – отметили эксперты. – Так как замедления инфляции пока не происходит, то по прогнозам ставка может вырасти до 7,0-7,5% до конца года».

При этом снижение ключевой ставки Центральный Банк начнет при заметном устойчивом улучшении ситуации с инфляцией и инфляционными ожиданиями. Согласно действующим тенденциям, это произойдет не ранее второго квартала 2022 года.

Кроме того, с 1 октября 2021 ЦБ РФ повысил надбавки к коэффициентам риска по кредитам с высоким значением полной стоимости кредита и кредитам, предоставляемым заемщикам с высокой долговой нагрузкой, что также приведет к росту процентных ставок по таким кредитам.

Брать потребительские кредиты россиянам все еще выгодно, поскольку изменение ключевой ставки ЦБ пока не повлекло глобального роста процентной ставки у большинства банков. В дальнейшем кредиты подорожают, что повлечет за собой спад покупательной способности и охлаждение спроса.

Банки выдают потребительские кредиты на любые нужды клиента наличными или начисляют на дебетовую карту. По статистике, россияне чаще всего берут кредиты при возникновении непредвиденных финансовых трудностей, а также при необходимости оплатить экстренную медицинскую помощь, дорогостоящую путевку или неотложные ремонтные работы.

Продовольственная помощь | УСАГов

Узнайте, как получить полноценную еду для себя и своей семьи через SNAP (талоны на питание), D-SNAP и WIC для женщин, младенцев и детей. Подайте заявку на школьное питание для ваших детей и дополнительное питание для пожилых людей. Узнайте, как продовольственные программы могут оказать экстренную помощь во время пандемии COVID-19.

Немедленная продовольственная помощь

Если вы сейчас голодны:

Позвоните на национальную горячую линию Министерства сельского хозяйства США по вопросам голода по телефону 1-866-3-HUNGRY (1-866-348-6479) или 1-877-8-HAMBRE (1-877-842- 6273).Информация доступна на английском и испанском языках. Горячая линия работает с понедельника по пятницу с 7:00 до 22:00 по восточному времени.

Свяжитесь с общественностью или религиозными организациями, чтобы найти местный продуктовый банк или кладовую.

Продовольственные талоны (Продовольственные пособия SNAP)

Программа дополнительной помощи в области питания (SNAP) — это федеральная программа питания. Известные ранее как «продовольственные талоны», льготы по программе SNAP могут помочь вам увеличить бюджет на питание, если у вас низкий доход.

Узнайте о типах продуктов питания, которые можно купить с помощью льгот по программе SNAP.

Если вы имеете на это право, вы можете покупать продукты питания, используя ежемесячные пособия. Вы можете использовать свои льготы по программе SNAP для покупки разнообразных продуктов питания для своей семьи, в том числе:

Вы можете использовать свои льготы по программе SNAP для покупки разнообразных продуктов питания для своей семьи, в том числе:

Фрукты и овощи

Мясо, птица и рыба

Молочные продукты

Хлеб и крупы

См. Список продуктов питания и продуктов, которые вы можете покупать с помощью льгот по программе SNAP, подготовленный Министерством сельского хозяйства США (USDA).

Узнайте, имеете ли вы право на SNAP

Чтобы определить, имеете ли вы право на льготы SNAP, вы должны соответствовать определенным требованиям. В штатах есть ограничения на доход для получателей SNAP. Они также могут учитывать ваши ресурсы, такие как деньги в банке, чтобы решить, имеете ли вы право на участие в программе SNAP.

Подайте заявку на льготы SNAP

Воспользуйтесь онлайн-картой, чтобы подать заявку на SNAP и найти офисы штата и местные офисы, а также номера телефонов. Вы также можете подать заявление лично в офисе вашего штата или в местном офисе.

Как работают ваши пособия по программе SNAP

В вашем штате ежемесячно выплачиваются пособия по пластиковой карте электронного перевода пособий (EBT). Как и кредитная или дебетовая карта, вы можете использовать свою карту EBT для покупки подходящих продуктов питания. Вы должны купить их по адресу:

В некоторых штатах есть веб-сайты, созданные для управления вашими льготами. Если в вашем штате нет веб-сайта для управления EBT, вы можете связаться с офисом SNAP вашего штата, чтобы проверить свои льготы.

Подать жалобу на SNAP

Независимо от того, получаете ли вы в настоящее время льготы по протоколу SNAP или находитесь в процессе подачи заявления, вы можете подать жалобу, используя следующие ресурсы:

Информация о SNAP для розничных продавцов

Узнайте, как работать с SNAP если вы являетесь розничным продавцом или управляете фермерским рынком.

Продовольственные талоны и программы питания во время пандемии COVID-19

Из-за пандемии COVID-19 вам и вашей семье может быть легче получить талоны на питание и принять участие в программах питания. Свяжитесь с агентством социальных служб вашего штата, чтобы узнать, имеете ли вы право.

Свяжитесь с агентством социальных служб вашего штата, чтобы узнать, имеете ли вы право.

Во время пандемии:

Люди могут участвовать в продовольственных программах удаленно, а не лично. Это касается программ для беременных женщин, семей, пожилых людей и людей с ограниченными возможностями.

Прочтите об этих и других изменениях в государственной программе питания во время пандемии COVID-19.

Программа питания WIC для женщин, младенцев и детей

Эта краткосрочная программа поможет вам получить здоровую пищу для себя и своих маленьких детей.

Узнайте о программе WIC

Многие женщины и маленькие дети из малообеспеченных семей могут получать здоровую пищу, чтобы добавить их в свой рацион. Он доступен в рамках Специальной программы дополнительного питания для женщин, младенцев и детей (WIC).WIC также предлагает консультации по питанию и направления к специалистам в области здравоохранения, социального обеспечения и социальных служб.

Узнайте, имеете ли вы или ваши дети право на участие в программе WIC. они должны быть младше 5 лет.

Вы должны соответствовать другим требованиям для участия в программе WIC в зависимости от вашего дохода, состояния здоровья и места проживания.

Подайте заявку на участие в программе WIC

Свяжитесь с вашим государственным или местным агентством WIC, чтобы записаться на прием. Когда вы позвоните, вам подскажут, куда обращаться и что брать с собой.

Подробнее о программе WIC

У вашего агентства может не хватить денег для обслуживания всех, кто нуждается в программе WIC. В этом случае он будет вести список ожидания и использовать систему приоритетов, чтобы решить, кто первым получит льготы по программе WIC.

Для получения дополнительной информации и помощи в подаче заявления обратитесь в ваше государственное или местное агентство WIC.Вы также можете позвонить по его бесплатному номеру.

Бесплатное школьное питание для детей

Эти программы могут помочь вам получить здоровое питание для ваших детей в их школе, детском центре или во внешкольных программах.

Узнайте о программах школьного питания

Дети из квалифицированных семей с низким доходом могут получать здоровую пищу или молоко.

Две программы предоставляют бесплатное или льготное питание в школе:

Школы, которые не предлагают программы питания, могут снабжать детей молоком в школе.

Летняя программа общественного питания предлагает бесплатный завтрак и обед во время летних каникул.

Узнайте, имеют ли ваши дети право на участие в программах школьного питания

Ваши дети автоматически имеют право на бесплатное питание или молоко, если:

Ваши дети могут иметь право на участие в программе, если доход вашей семьи соответствует требованиям федерального дохода. Эти руководящие принципы основаны на федеральных нормах бедности.

Если ваш доход не превышает 130 процентов от уровня бедности, они должны иметь право на бесплатное питание.

Если ваш доход не превышает 185 процентов от уровня бедности, они должны иметь право на питание по сниженным ценам.

Летняя программа общественного питания открыта для всех детей и подростков 18 лет и младше по всей стране. Найдите ближайший к вам сайт.

Узнайте, как подать заявку на участие в программах школьного питания для ваших детей

Подайте заявку в школе. Вы можете сделать это в начале учебного года или в любое время, если обстоятельства изменятся.

Узнайте, как получить помощь или подать жалобу о программах школьного питания

За дополнительной информацией обращайтесь в местную школу или школьный округ.

Программы бесплатного питания для пожилых людей

Две программы, спонсируемые на федеральном уровне, нацелены на предоставление питательной пищи пожилым людям с низким доходом.

Узнайте о государственных продовольственных программах для пожилых людей

Большинство штатов предлагают эти программы для пожилых людей с низким доходом:

Узнайте, имеете ли вы право на участие в государственных продовольственных программах для пожилых людей

Вы можете иметь право на участие, если вы:

Узнайте, как подать заявку на участие в государственных продовольственных программах для пожилых людей

Чтобы подать заявку на участие в любой программе:

Если какой-либо программы нет в списке, возможно, вы не проживаете в районе, где она предлагается.

Другие продовольственные программы

Вы можете иметь право на участие в других программах, например:

Обратитесь в свой общественный центр для пожилых людей, чтобы узнать о других местных ресурсах.

D-SNAP помогает оплачивать продукты питания после объявленного бедствия

Если президент санкционирует индивидуальную помощь в случае стихийных бедствий в вашем районе, вы можете иметь право на D-SNAP.

Узнайте о D-SNAP

Программа дополнительного питания в случае стихийных бедствий также называется продовольственными талонами на случай стихийных бедствий.D-SNAP предоставляет один месяц льгот по дебетовой карте, которую вы можете использовать в большинстве продуктовых магазинов.

После того, как в вашем штате будет создана программа D-SNAP, у вас будет около недели на подачу заявления.

Если вы соответствуете требованиям, вы получите пособие в течение трех дней.

Узнайте, соответствуете ли вы требованиям D-Snap

Где вы живете:

Президент объявил индивидуальную помощь в случае стихийного бедствия

СШАСлужба продовольствия и питания Министерства сельского хозяйства одобрила штаты для использования D-SNAP

Ваша запросила и получила разрешение на использование D-SNAP

Вы можете иметь право на D-SNAP, даже если вы не соответствуете требованиям обычного SNAP (талоны на питание), потому что:

Если вы уже получили SNAP, вы можете подать заявление на D-SNAP, если вы не получаете максимально допустимого по SNAP и имеете убытки, связанные с бедствием.

В качестве отдельного пособия вы можете получить бесплатное питание для ваших детей или всей вашей семьи.Это питание предусмотрено в программах школьного питания.

Подайте заявку на D-SNAP

Обратитесь в местный офис SNAP, чтобы подать заявку на D-SNAP, или найдите сайты приложений в зоне бедствия.

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 29 октября 2021 г.

Индивидуальная помощь | FEMA.gov

FEMA может помочь вам в восстановлении после серьезной аварии.

ПРЕДЛАГАЕМЫЕРасширенная помощь выжившим после стихийных бедствий

FEMA недавно изменило Программу индивидуальной помощи и Руководство по политике, чтобы создать дополнительные гибкие возможности, обеспечивающие справедливый доступ к помощи для всех выживших. Изменения политики распространяются на стихийных бедствий, объявленных 23 августа 2021 г. или позднее.

или позднее.

Какая вам нужна помощь?

Мне нужна срочная помощь

Наши Партнеры по оказанию помощи в случае стихийных бедствий могут предоставить помощь с неотложными потребностями FEMA не уполномочен предоставлять.

- Скорая медицинская помощь : наберите 9-1-1.

- Emergency Shelter : Найдите варианты по почтовому индексу, посетив Американский Красный Крест или Армию Спасения, или отправив текстовое сообщение SHELTER и свой почтовый индекс (например, «SHELTER 01234») на номер 4FEMA (43362). Для испанского текста REFUGIO и вашего почтового индекса. (Применяются стандартные тарифы на отправку текстовых сообщений.) Вы также можете загрузить мобильное приложение FEMA, чтобы найти открытые убежища.

- Срочные потребности : Обратитесь за помощью в местное агентство по чрезвычайным ситуациям.Телефон доверия FEMA (1-800-621-3362 / TTY (800) 462-7585) может предоставить дополнительных направлений.

Мы также предлагаем поддержку для людей с ограниченными возможностями или с ограниченными возможностями и функциональными потребностями.

Испытываете ли вы стресс или другие проблемы с психическим здоровьем, связанные со стихийными бедствиями или антропогенными катастрофами? Посетите горячую линию при бедствиях.

Помощь частным лицам и домохозяйствам

Программа FEMA для частных лиц и домохозяйств (IHP) предоставляет финансовые и прямые услуги соответствующим критериям лицам и домохозяйствам, пострадавшим от стихийного бедствия, которые не застрахованы или не застрахованы на необходимые расходы и серьезные потребности.

Дальнейшие действия после подачи заявки на помощь

Вы будете получать письма-уведомления от FEMA по почте США или по электронной почте. Возможно, вам потребуется подтвердить свою личность или пройти домашний осмотр.

Помощь малому бизнесу

Возможно, вам позвонят по телефону и расскажут о способах подачи заявления в Управление малого бизнеса (SBA). При обращении в SBA, заявление на получение кредита должно быть заполнено и возвращено, чтобы оно было рассмотрено для получения кредита, а также для некоторых видов помощи FEMA.

При обращении в SBA, заявление на получение кредита должно быть заполнено и возвращено, чтобы оно было рассмотрено для получения кредита, а также для некоторых видов помощи FEMA.

Подробнее о займах SBA.

Материалы для оказания индивидуальной помощи

Брошюры «Помощь после стихийных бедствий»

Брошюра «Помощь после стихийного бедствия», переведенная на 27 языков, представляет собой инструмент, которым можно поделиться в вашем сообществе, чтобы помочь людям понять типы поддержки FEMA Individual Assistance, которая может быть доступна при аварийном восстановлении.

Скачать брошюры.

Политики, инструкции и информационные бюллетени

На этой странице содержится информация о политиках, инструкциях и фактологических бюллетенях Программы индивидуальной помощи FEMA, включая Программу индивидуальной помощи FEMA и Руководство по политике (IAPPG).

Посетите коллекцию Политики, Руководства и Информационных бюллетеней.

Программа помощи в погашении ссуд — Фонд адвокатов Флориды

Программа помощи в погашении ссуд

Организации, которые мы финансируем Программы юридической помощи Пожертвуйте сейчас Чем мы занимаемся Вернуться к Грантовым программамЦелью Программы помощи в погашении ссуд (LRAP) является усиление и расширение правовой помощи малоимущим путем поддержки найма и удержания наиболее квалифицированных юристов по гражданским правовым вопросам, которые работают в организациях юридической помощи, которые получают грантовое финансирование от The Фонд адвокатов Флориды.Предполагается, что штатные поверенные, участвующие в LRAP, будут использовать средства для выплаты и уменьшения задолженности по студенческим займам.

Штатные поверенные, нанятые государственными учреждениями, некоммерческими организациями и другими типами общественных организаций (общественные защитники, государственные прокуроры, Департамент по делам детей и семей, Guardian ad Litem, Офис региональных советников по конфликтам, католические благотворительные организации и т. Д.), Могут пожелать провести исследование. Программа прощения ссуд Федеральной государственной службы для получения дополнительной информации о помощи по студенческим ссудам.

Д.), Могут пожелать провести исследование. Программа прощения ссуд Федеральной государственной службы для получения дополнительной информации о помощи по студенческим ссудам.

Описание политик и программ LRAP

Сумма гранта

LRAP Фонда в настоящее время предоставляет льготы в размере 5000 долларов США в календарный год на человека в форме ссуды. Фонд прощает ссуду ежегодно.

Грантовый цикл

Процесс подачи заявления на новый год начинается в октябре предыдущего года. (Например, процесс подачи заявки на LRAP 2019 начался в октябре 2018 года.)

Право на получение гранта

Кандидаты и участники должны соответствовать следующим критериям отбора:

- Работать на постоянной основе или не менее 50% на условиях неполного рабочего дня в гражданской юридической организации, которая в настоящее время получает грант от Фонда;

- Поверенные по контракту или поверенные, которые наняты на определенный срок или для определенного проекта или цели и которые не считаются штатными адвокатами, которые получают все преимущества квалифицированной организации по оказанию юридической помощи, не имеют права участвовать в LRAP Фонда;

- Заявки и сопроводительные материалы должны подаваться своевременно в течение одного ежегодного периода подачи заявок на LRAP.

- Допуск в Коллегию адвокатов Флориды к концу первого года после того, как был выбран в качестве участника, а затем и в качестве члена с хорошей репутацией в Коллегии адвокатов Флориды; и

- Полностью соответствовать требованиям LRAP, если он является действующим участником LRAP.

Грант финансирования

Финансирование LRAP осуществляется за счет средств IOTA.

История финансирования погашения кредита

Программа ссуды для покупателей жилья| CA Агентство жилищного финансирования

Первые ипотечные программы

Государственные займы

Программа займов CalHFA FHA

Программа CalHFA FHA представляет собой застрахованную ссуду FHA с первой ипотечной ссудой с фиксированной процентной ставкой на 30 лет.

Программа кредитования CalPLUS FHA

Программа CalPLUS FHA — это первая ипотека, застрахованная FHA, с несколько более высокой фиксированной процентной ставкой на 30 лет, чем наша стандартная программа FHA, и сочетается с программой CalHFA с нулевым процентом (ZIP) для покрытия расходов на закрытие.

Программа займов CalHFA VA

Программа CalHFA VA представляет собой застрахованную ссуду VA с фиксированной процентной ставкой первой ипотеки CalHFA. Эта ссуда представляет собой первую ипотеку с фиксированной процентной ставкой сроком на 30 лет.

Программа CalHFA USDA

Программа CalHFA USDA — это программа гарантированной первой ипотечной ссуды USDA, которую можно комбинировать с программой MyHome Assistance Program (MyHome). Эта ссуда представляет собой первую ипотеку с фиксированной процентной ставкой сроком на 30 лет.

Обычные ссуды

Программа обычных займов CalHFA

Стандартная программа CalHFA — это первая ипотечная ссуда, застрахованная посредством частного ипотечного страхования на традиционном рынке.Процентная ставка по CalHFA Conventional фиксируется в течение 30-летнего срока.

Программа обычного кредитования CalPLUS

Стандартная программа CalPLUS — это обычная первая ипотека с несколько более высокой фиксированной процентной ставкой на 30 лет, чем наша стандартная обычная программа, и сочетается с программой CalHFA с нулевым процентом (ZIP) для покрытия расходов на закрытие.

Программа поддержки авансового платежа

Деньги, которые вы вкладываете, или первоначальный взнос по жилищному кредиту могут стать одним из самых больших препятствий для многих, впервые покупающих жилье.Вот почему CalHFA предлагает несколько вариантов первоначального взноса и помощи при закрытии. Этот вид помощи часто называют вторым или субординированным займом. Субординированные ссуды CalHFA — это «секунды молчания», что означает, что платежи по этой ссуде откладываются, поэтому вам не нужно производить платеж по этой помощи до тех пор, пока ваш дом не будет продан, рефинансирован или оплачен полностью. Это помогает сделать ежемесячный платеж по ипотеке доступным.

Программа помощи MyHome

FHA: MyHome предлагает младшую ссуду с отсрочкой платежа на сумму до трех.5% от покупной цены или оценочной стоимости для оказания помощи в оплате первоначального взноса и / или заключительных расходов с максимальной суммой в 15 000 долларов США.

USDA, Обычный: MyHome предлагает младшую ссуду с отсрочкой платежа на сумму до 3% от покупной цены или оценочной стоимости, чтобы помочь с первоначальным платежом и / или заключительными расходами, с максимальной суммой в 15000 долларов.

VA: MyHome предлагает младшую ссуду с отсрочкой платежа на сумму до 3% от покупной цены или оценочной стоимости, чтобы помочь с первоначальным взносом и / или затратами на закрытие.

Обратите внимание, что ограничение в размере 15 000 долларов США не распространяется на школьных сотрудников и сотрудников пожарной части, а также на тех, кто покупает дома новой постройки, дома промышленного производства или дома с ADU.

Специальные программы

Программа грантов ADU

Программа грантов на дополнительные жилые единицы (ADU) создаст больше единиц жилья в Калифорнии, предоставив грант в размере до 25 000 долларов США для возмещения затрат на предварительную застройку, связанных со строительством ADU.

к началу

Помощь в получении студенческой ссуды | Mass.gov

Отдел помощи студентам Омбудсмена помогает заемщикам:

- изучить варианты погашения;

- узнать о федеральных планах выплат, ориентированных на доход, и подать заявку на них;

- добиваться прощения ссуд на государственные услуги (PSLF) и временного прощения ссуд на расширенные услуги (TEPSLF), включая выяснение того, какие шаги необходимо предпринять (если таковые имеются) до 31 октября 2022 года, чтобы их можно было рассмотреть в рамках ограниченной возможности отказа;

- избежать дефолта или получить ссуду в случае неисполнения обязательств;

- дополнительных выплат при окончании заработной платы, перехвата налоговых возмещений или компенсационных выплат;

- разрешает споры о выставлении счетов с кредитными организациями;

- получить реквизиты и информацию о кредите;

- перестаньте беспокоить звонки о взыскании долгов; и

- применяются (в редких случаях) для сбросов.

Чтобы получить помощь, отправьте запрос на получение студенческой ссуды. При заполнении запроса, пожалуйста, как можно подробнее опишите ситуацию с вашей студенческой ссудой. Если у вас есть какие-либо вопросы, позвоните на нашу горячую линию по ссуде для студентов по телефону 1-888-830-6277.

Ваш запрос будет рассмотрен в том порядке, в котором он был получен. Очень важно, чтобы вы продолжали соблюдать установленные сроки, пока ждете наших вестей. Если ваш запрос будет лучше обработан другим государственным учреждением, мы направим вас в это учреждение.

Генеральная прокуратура не может предоставить вам юридические консультации или действовать в качестве вашего поверенного. Если у вас есть вопросы, касающиеся конкретного применения или толкования закона, проконсультируйтесь с частным адвокатом.

В ожидании нашего ответа мы рекомендуем вам собрать информацию о своих федеральных студенческих ссудах, создав учетную запись на веб-сайте Федеральной помощи студентам (FSA) Министерства образования США по адресу studentaid.gov. После входа в свою учетную запись вы увидите полный список своих федеральных студенческих ссуд, а также контактную информацию об обслуживании, типы ссуд, процентные ставки, основной и процентный остатки, а также другую информацию, которая поможет уточнить ваши варианты погашения.Хотя частные студенческие ссуды не отслеживаются Министерством образования США, они могут быть указаны в вашем кредитном отчете. Вы можете получать бесплатную копию своего кредитного отчета один раз в год в каждом из трех крупных агентств кредитной информации.

Как самостоятельно изучить варианты погашения федерального кредита

Шаг 1: Создайте свой FSA ID и войдите на studentaid.gov, чтобы просмотреть информацию о своих займах.

Шаг 2: Узнайте о планах погашения , ориентированных на доход. Согласно планам погашения, основанным на доходе, выплаты основаны на доходе и размере семьи и могут составлять всего 0 долларов в месяц. Планы погашения с учетом дохода также предлагают потенциальные субсидии по процентам и возможность прощения ссуд после 20 или 25 лет соответствующих выплат.

Step 3: Если вы работаете на правительство или соответствующую некоммерческую организацию, узнайте о прощении ссуды на государственные услуги (PSLF) и о прощении временной расширенной ссуды на оказание государственных услуг (TEPSLF).Эти программы содержат множество подробных требований, но позволяют государственным служащим получить прощение в отношении остатка по ссуде после 10 лет соответствующих платежей в рамках соответствующего плана погашения. 6 октября 2021 года Министерство образования США объявило о временном периоде, в течение которого заемщики могут получить кредит на платежи, которые ранее не соответствовали критериям PSLF или TEPSLF. Однако вам, возможно, придется принять меры до 31 октября 2022 г. Подробнее об этой ограниченной по времени возможности.

Шаг 4: Используйте U.S. Симулятор плана погашения ссуды Министерства образования для оценки ваших ежемесячных платежей, прогнозируемых общих затрат и потенциальных сумм прощения в соответствии с планами погашения с учетом дохода и / или программой PSLF.

Шаг 5: Подайте заявку на план погашения с учетом дохода через studentaid.gov или отправьте заявку своему агенту по обслуживанию федеральных займов по почте вместе с документами о доходах.

Шаг 6: Если вы все же решите перейти на план погашения, основанный на доходе , убедитесь, что переоформляете свой доход и размер семьи каждый год.Если вы не пройдете повторную сертификацию вовремя, ваш ежемесячный платеж увеличится, а невыплаченные проценты будут добавлены к вашему остатку по кредиту. Ваш сервисный центр будет отправлять вам уведомление о переаттестации не реже одного раза в год.

Остерегайтесь компаний по «облегчению бремени задолженности» по студенческим займам

Компании по «облегчению бремени задолженности» по студенческим займам взимают комиссию за помощь заемщикам по федеральным студенческим займам в участии в планах погашения, основанных на доходах, консолидации займов или выходе из дефолта.Эти компании не могут сделать для вас ничего такого, что вы не могли бы сделать самостоятельно бесплатно. Вы можете ознакомиться с этим советом Министерства образования США о том, как распознать мошенничество с «списанием долгов» со студенческой ссудой. Если вас обманула компания, предоставляющая студенческий ссуду для облегчения долгового бремени, отправьте запрос о помощи по студенческой ссуде.

Программы помощи при стихийных бедствиях

USDA предлагает различные программы для помощи фермерам, владельцам ранчо, общинам и предприятиям, которые сильно пострадали от стихийных бедствий.Ниже вы найдете доступные программы FSA; посетите сайт farmers.gov, чтобы узнать о дополнительных программах Министерства сельского хозяйства США, которые могут помочь сельхозпроизводителям восстановиться.

Подпишитесь, чтобы получать обновления по электронной почте программы помощи при стихийных бедствиях

Помощь животноводству

Программа помощи животноводческим фуражам (LFP) предоставляет компенсацию соответствующим животноводам, которые понесли потери пастбищ из-за засухи или пожара на родных землях или улучшенные пастбища с постоянным растительным покровом, или посаженные специально для выпаса скота.Узнайте больше о LFP.

Программа возмещения ущерба животноводству (LIP) предоставляет животноводам льготы в случае гибели домашнего скота, превышающей нормальный уровень смертности, вызванной неблагоприятными погодными условиями или нападениями животных, повторно введенных в дикую природу федеральным правительством. Узнайте больше о LIP.

Экстренная помощь животноводству, пчелам и выращиваемой на фермах рыбе (ELAP) предоставляет экстренную помощь соответствующим критериям производителям домашнего скота, медоносных пчел и выращиваемой на фермах рыбы в связи с потерями из-за болезней (включая клещевую лихорадку крупного рогатого скота), неблагоприятных погодных условий или другие условия, такие как метели и лесные пожары, не подпадающие под действие LFP и LIP.Узнайте больше о ELAP.

Фермерские ссуды

Программа чрезвычайных ссуд предоставляет ссуды, чтобы помочь производителям восстановить производственные и физические потери из-за засухи, наводнения, других стихийных бедствий или карантина в соответствии с законами о карантине животных или наложенными секретарем в соответствии с Законом о защите растений.

Программа компенсации на случай стихийных бедствий предоставляет производителям, имеющим прямые ссуды в АФН, которые не могут произвести запланированные платежи, для перехода на один полный годовой платеж до конца ссуды.Помощь доступна в округах или прилегающих округах, которые были определены как чрезвычайные ситуации президентом, секретарем или администратором FSA.

Ущерб сельхозугодьям

Программа экстренного сохранения (ECP) помогает фермерам и владельцам ранчо устранять ущерб, нанесенный сельскохозяйственным угодьям в результате стихийных бедствий, и помогает применять методы экономии воды во время сильной засухи. Узнайте больше о ECP.

Программа экстренного восстановления лесов (EFRP) помогает владельцам непромышленных частных лесов восстановить здоровье лесов, пострадавших в результате стихийных бедствий.Узнайте больше о EFRP.

Потери урожая

Программа помощи при стихийных бедствиях без страховки (NAP) выплачивает застрахованным производителям покрытых незастрахованных культур, когда низкая урожайность, потеря запасов или предотвращение посадки происходят из-за стихийных бедствий (включая естественную траву для выпаса). Приемлемые производители должны приобрести покрытие NAP для текущего урожая года. Узнайте больше о NAP.

Программа помощи деревьям (TAP) предоставляет финансовую помощь квалифицированным садоводам и производителям деревьев в питомниках для повторной посадки или восстановления подходящих деревьев, кустов и виноградных лоз, поврежденных в результате стихийных бедствий.Узнайте больше о TAP.

Вопросы?

Может быть, мы сможем помочь. Пожалуйста, проверьте нашу онлайн-базу знаний. Спросите USDA

Дополнительные ресурсы

Погашение кредита на образование | Управление здравоохранения в сельских районах штата Висконсин

Управление здравоохранения в сельских районах штата Висконсин управляет двумя программами помощи по ссуде: Программой помощи в ссуде для медицинских работников и Программой помощи по ссуде поставщикам услуг в сельской местности. Эта страница содержит информацию об этих программах, а также информацию о возможностях, предлагаемых другими организациями.

Специальное объявление: Недавно принятый Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) содержит положения, которые могут помочь лицам с задолженностью по студенческим займам, включая временную приостановку выплат и начисление процентов. Партнер Управления сельского здравоохранения, Wipfli Financial Advisors, подготовил статью с описанием этого закона и того, как вы можете воспользоваться этими преимуществами.

Программа поддержки медицинских работников

Специалисты в области здравоохранения штата Висконсин (врачи, психиатры, стоматологи, стоматологи-гигиенисты, фельдшеры, практикующие медсестры и сертифицированные акушерки), практикующие в амбулаторных условиях, могут получить до $ 50 000 в виде помощи по ссуде на образование в рамках Программы помощи по ссудам для медицинских работников (HPLAP). ).Чтобы иметь право на участие в программе, поставщики должны работать полный рабочий день в федеральной зоне нехватки медицинских специалистов (HPSA). Информацию о статусе HPSA сообщества можно найти на сайте HPSA Федерального управления здравоохранения и здравоохранения. Поставщики услуг должны согласиться работать три года в соответствующей критериям сельской или городской общине. Награды не облагаются федеральным подоходным налогом и налогом штата. Дополнительная информация HPSA, включая карты, доступна здесь.

Максимальная награда по профессии | |

|---|---|

Стоматологи (общие, педиатрические) Врачи (FM, IM, акушер / гинеколог, педиатрия, психиатрия) | 50 000 долл. США |

Стоматологи-гигиенисты (общие, педиатрические) Сертифицированные медсестры-акушерки Практикующие медсестры и фельдшеры (семейная медицина, гериатрия, психическое здоровье, педиатрия, женское здоровье) | 25 000 долл. США |

Ссылки ниже содержат самую последнюю информацию о программе HPLAP:

Для поставщиков первичной и психиатрической помощи

Для поставщиков стоматологических услуг

Программа предоставления ссуды для сельских поставщиков

Висконсинские врачи первичной медико-санитарной помощи, психиатры и стоматологи , практикующие в амбулаторных условиях в сельской местности *, имеют право на получение дополнительного вознаграждения.Программа предоставления ссуды для сельских поставщиков предоставляет врачам, практикующим в сельской местности, до 50 000 долларов в виде ссуд. Поставщики, практикующие в сельских общинах, имеют право на это финансирование независимо от того, находится ли место работы в HPSA.

* Для целей данной награды законодательный орган штата определил термин «сельский» следующим образом:

- Город, поселок или деревня с населением менее 20 000 человек, находящийся на расстоянии не менее 15 миль от любого города, поселка или деревни с населением не менее 20 000 человек, и

- Это не урбанизированная территория, как это определено федеральным бюро переписи населения.

Как подать заявку

С января 2021 года поставщики ограничены двумя наградами Программы помощи по ссуде в Висконсине в течение своей карьеры: двумя наградами LAP для медицинских профессий, или двумя наградами LAP для сельских поставщиков, или одной наградой в области медицинских профессий и одной наградой для сельских поставщиков. Награды, полученные до 2021 года, будут учитываться в этом лимите. Управление здравоохранения в сельских районах штата Висконсин приняло эту политику, чтобы обеспечить географическое распределение премий и гарантировать, что максимальное количество подходящих поставщиков может воспользоваться этими программами.

Чтобы подать заявку на участие в этих конкурсных программах, вы должны заполнить онлайн-заявку и загрузить следующие материалы:

- Копия текущего баланса каждого подходящего кредита.

- Подтверждение вашего образования / подготовки (копия вашего диплома, письмо из школы с указанием даты посещения и завершения программы или , транскрипты с указанием даты посещения и завершения программы).

- Личное эссе, объясняющее, почему вы выбрали место для практики, и факторы, которые побудят вас продолжить там практику после выполнения вашего обязательства по оказанию услуг.

Кроме того, ваш работодатель должен заполнить онлайн-форму (ссылка доступна в приложении) и загрузить следующее:

- Копия их политики по размещению пациентов, которые не могут оплатить полную стоимость услуг, если у них есть такая политика.

- Письмо с подробным описанием их обязательств по вашему удержанию.

Вы можете получить доступ к примерам форм заявления наемного работника и работодателя ниже:

Форма заявления сотрудника (пример)

Форма заявления работодателя (пример)

Панель погашения кредита

Прочие программы поддержки ссуд

Программа погашения ссуд Индийской службы здравоохранения (LRP)

LRPIndian Health Service — это конкурсная программа, которая предусматривает выплату до 40 000 долларов в год в течение двух лет работы в утвержденном Службой учреждении.Приемлемые профессии включают врачей, стоматологов, медсестер, фармацевтов, оптометристов, терапевтов, психологов, социальных работников, специалистов по охране окружающей среды и других смежных медицинских профессий. Дополнительная информация доступна на их сайте.

Национальный корпус службы здравоохранения (NHSC)

NHSC Управления ресурсов и услуг здравоохранения — это конкурентоспособная программа, которая предоставляет до 50 000 долларов в качестве средств для выплаты ссуд на образование для поставщиков медицинских услуг, которые соглашаются работать в течение двух лет в зоне нехватки медицинских специалистов (HPSA).Эта программа аналогична Программе помощи в ссуде для медицинских работников штата Висконсин и открыта для врачей, стоматологов, медсестер передового опыта (NP, PA, CNM), стоматологов-гигиенистов и специалистов в области психического здоровья. Информация о федеральной программе размещена на сайте NHSC. NHSC находится в ведении Департамента здравоохранения штата Висконсин; дополнительная информация доступна на их сайте.

Медсестра

Корпус медсестер Управления ресурсов и услуг здравоохранения — это конкурентоспособная программа, которая обеспечивает погашение 60% квалификационного остатка ссуды правомочных зарегистрированных медсестер, сертифицированных зарегистрированных медсестер-анестезиологов (CRNA), сертифицированных медсестер-акушерок (CNM), практикующих медсестер (NP) и клинических медсестер-специалистов. .Отобранные для финансирования должны согласиться работать в течение 2 лет на объекте критического дефицита. Участники могут иметь право работать третий год и получить дополнительно 25% от своего квалификационного остатка по кредиту. Более подробная информация находится на веб-сайте Корпуса медсестер, включая приложение и информацию об объектах, нуждающихся в острой нехватке.

Грант первичной медицинской помощи и психиатрии

Совет по поддержке высшего образования штата Висконсин (WHEAB) предоставляет на конкурсной основе гранты врачам первичной медико-санитарной помощи, общим хирургам и психиатрам, которые соглашаются заниматься практикой в сельской или городской местности, определенной федеральным правительством.