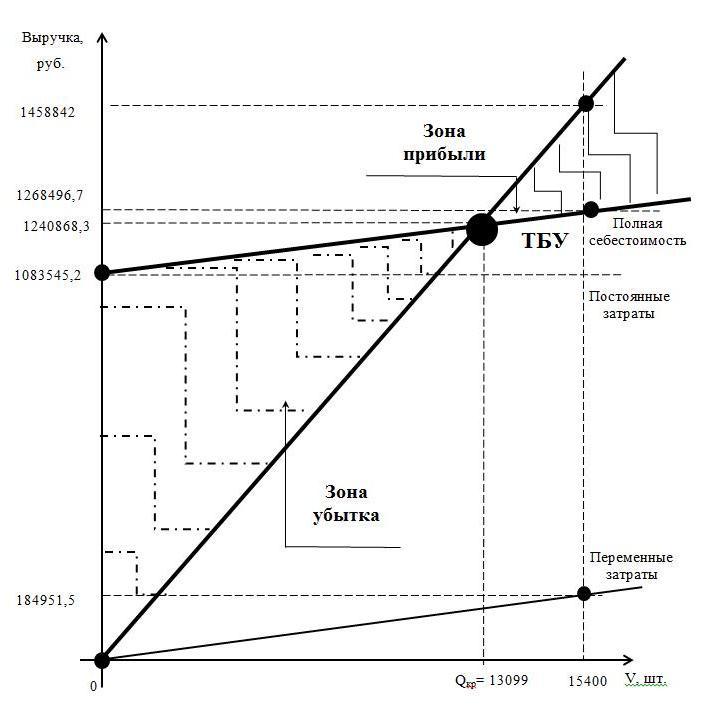

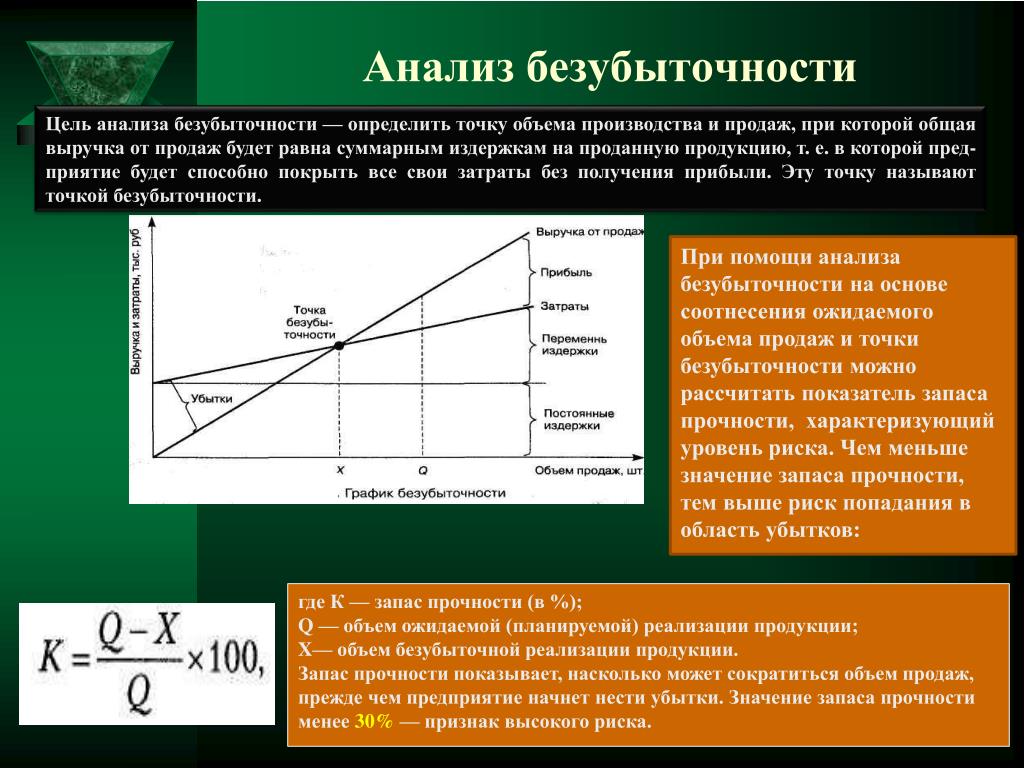

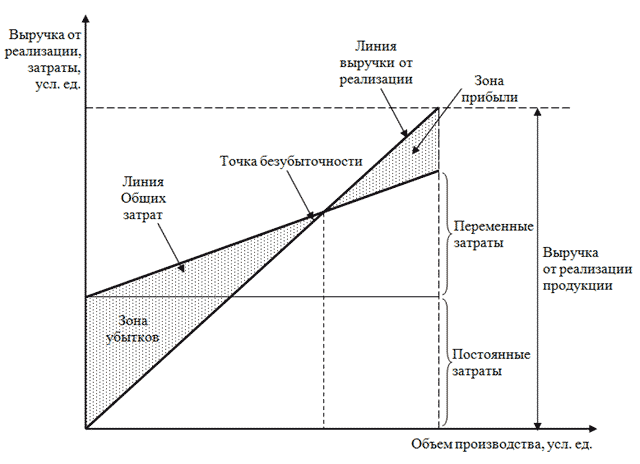

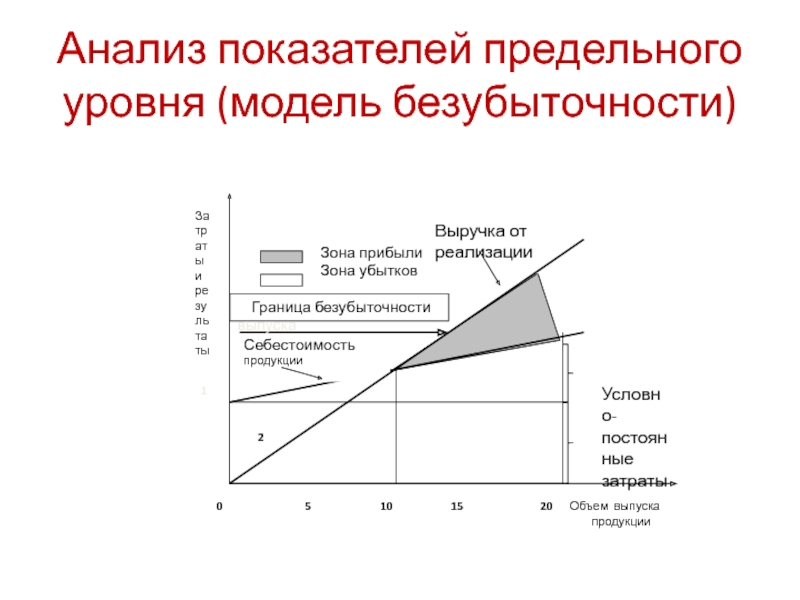

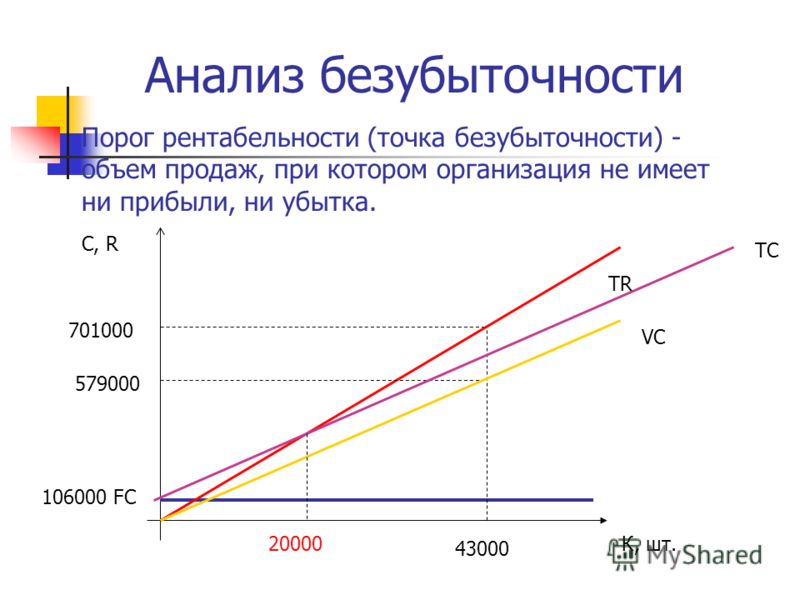

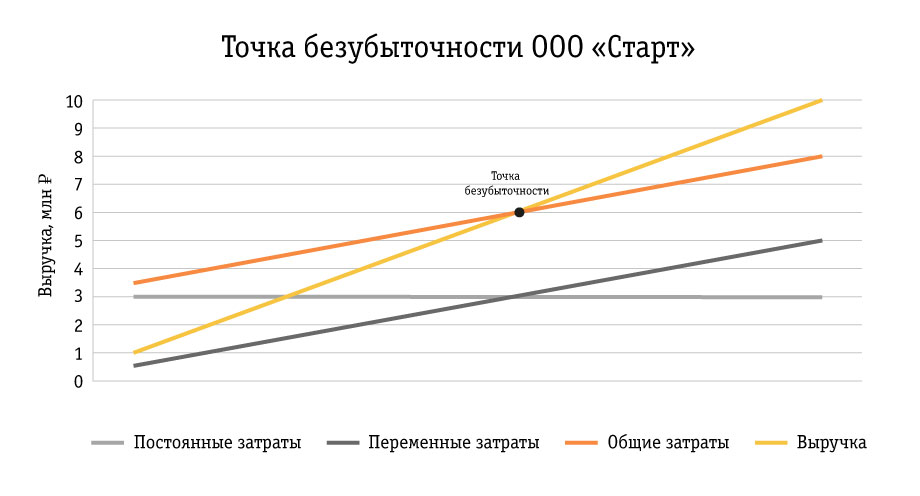

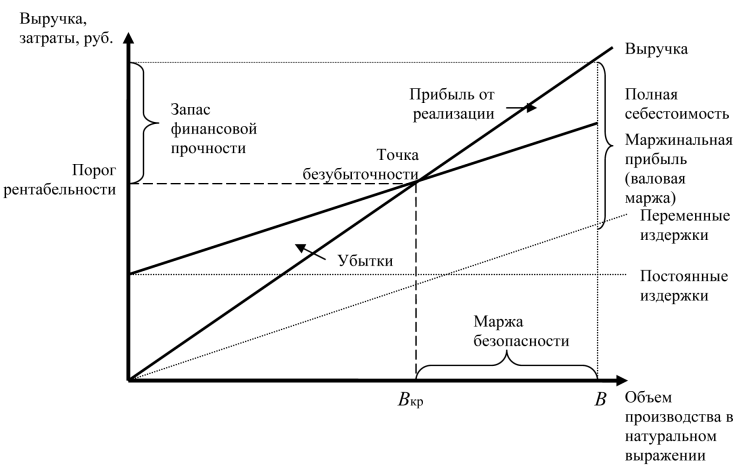

Анализ безубыточности и маржинальной прибыли

В процессе финансового и производственного планирования деятельности предприятия на перспективу особое значение имеет определение и анализ таких показателей, как уровень безубыточности и маржинальная прибыль.

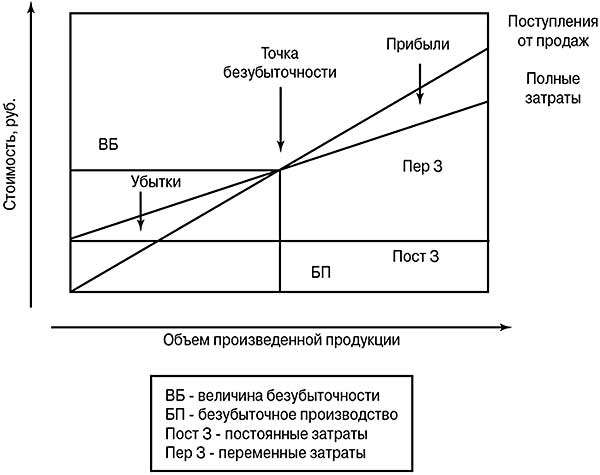

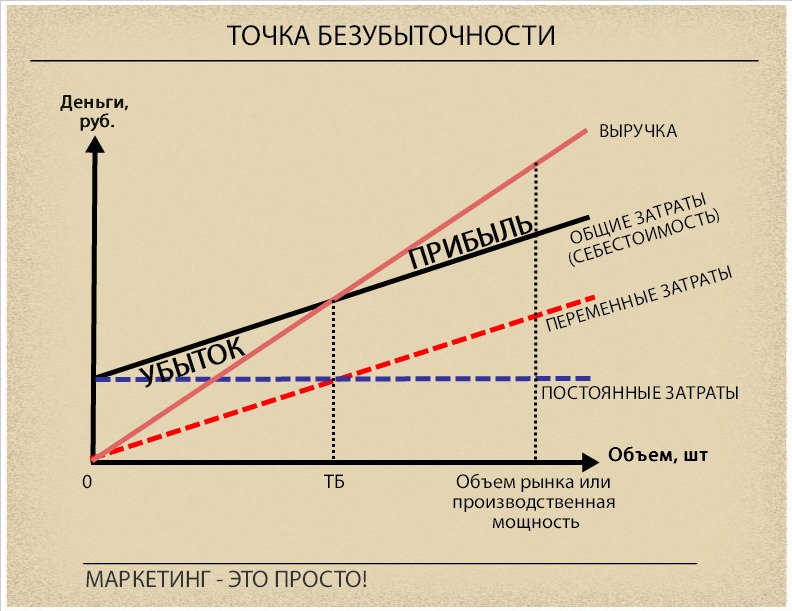

Анализ безубыточности

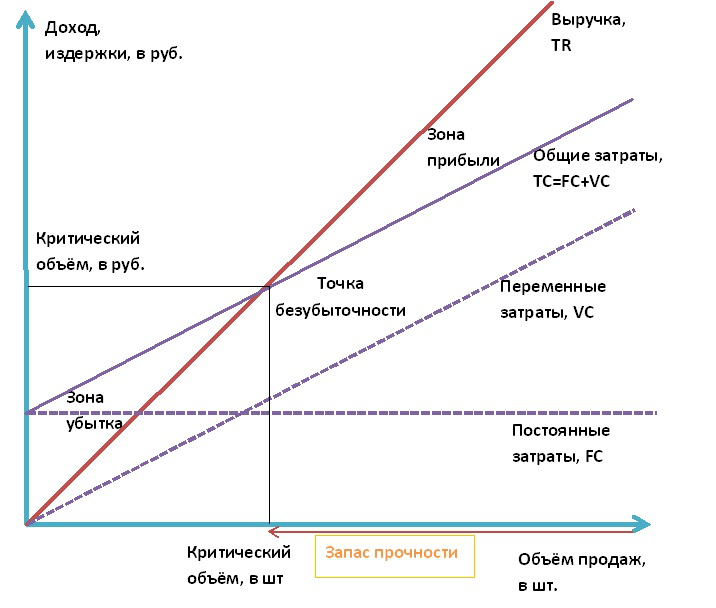

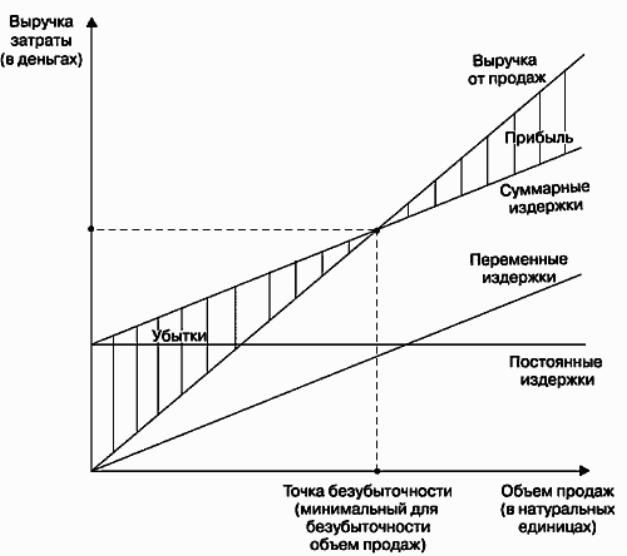

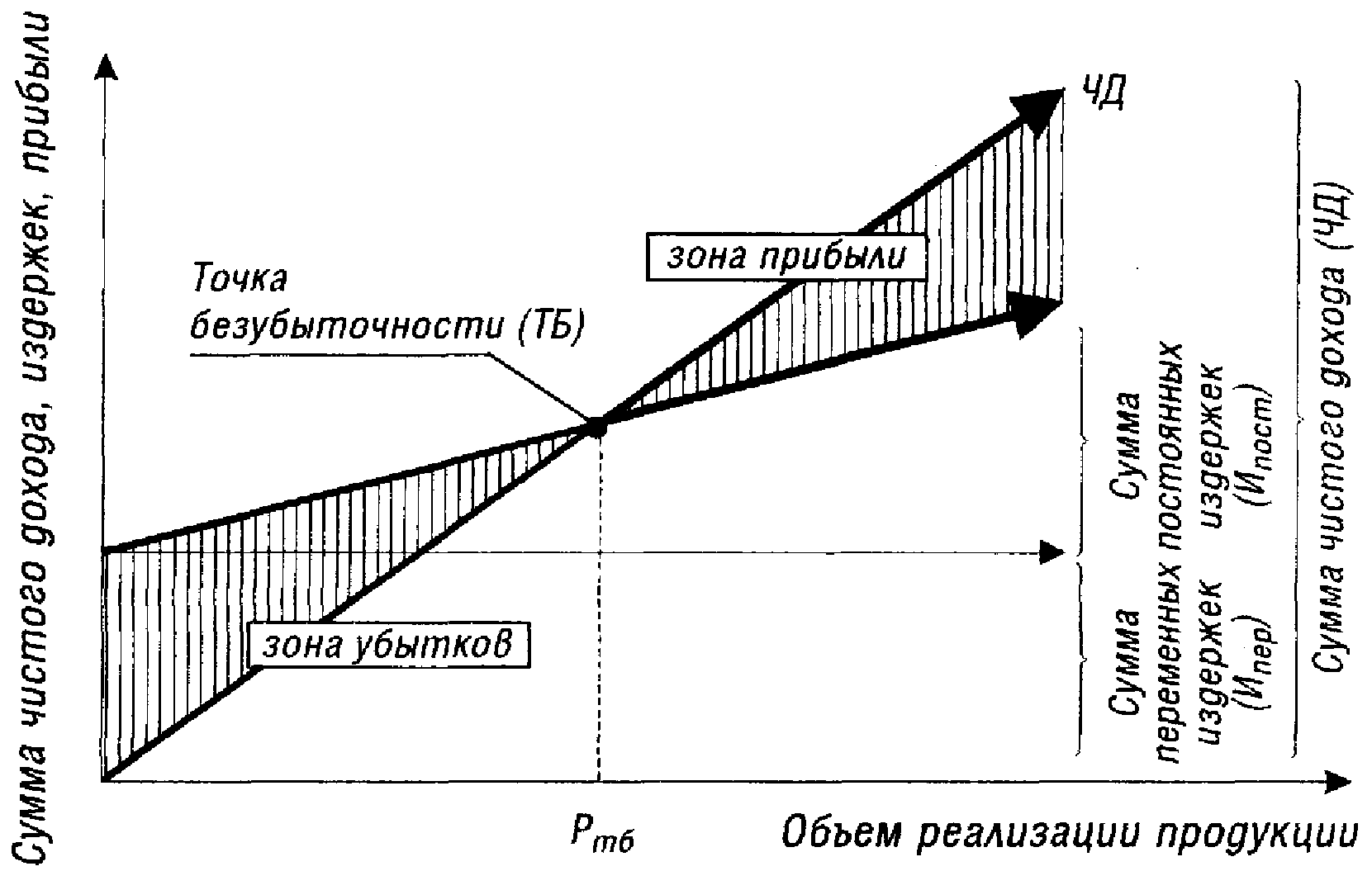

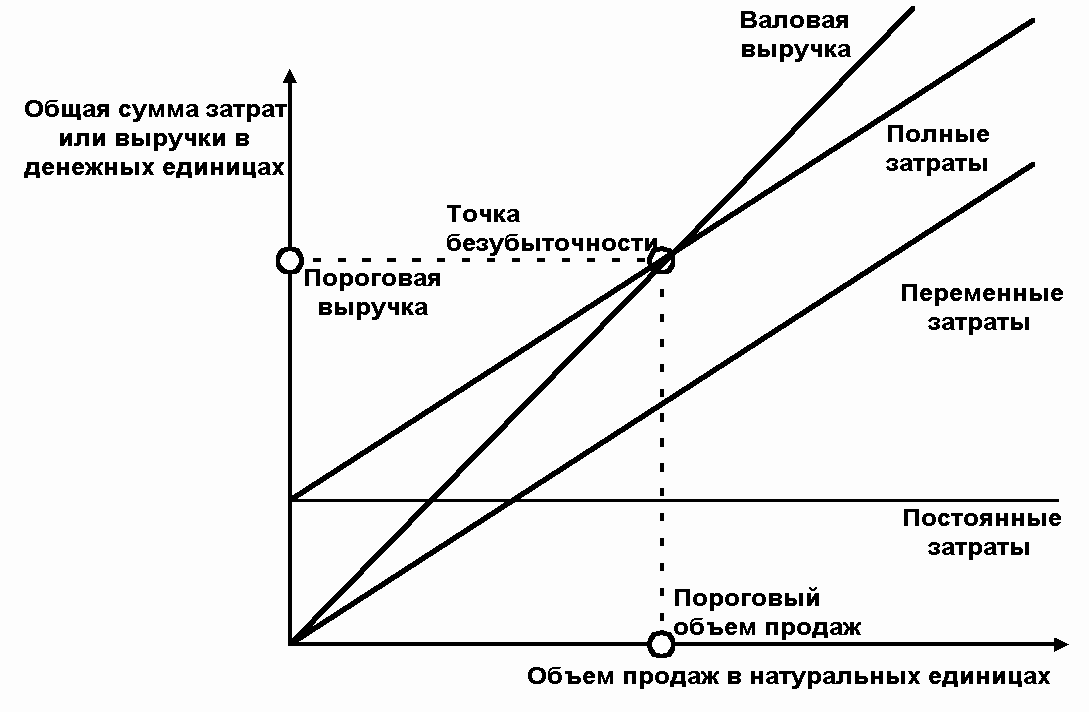

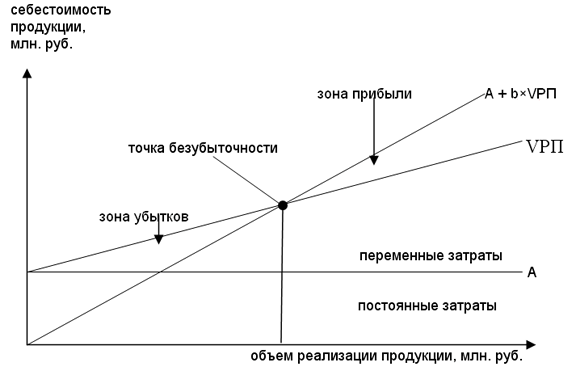

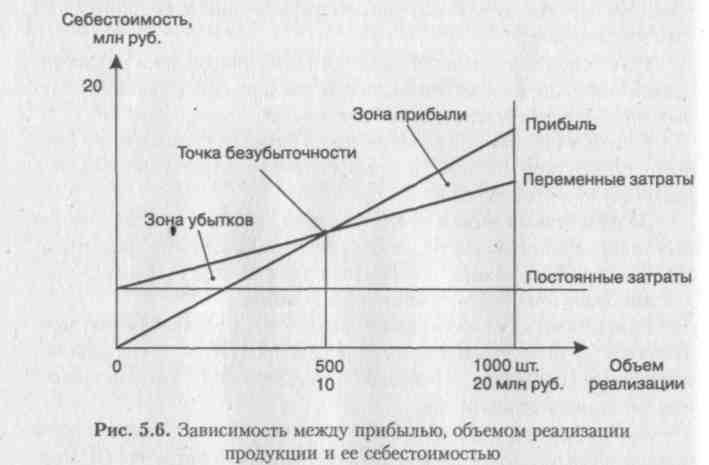

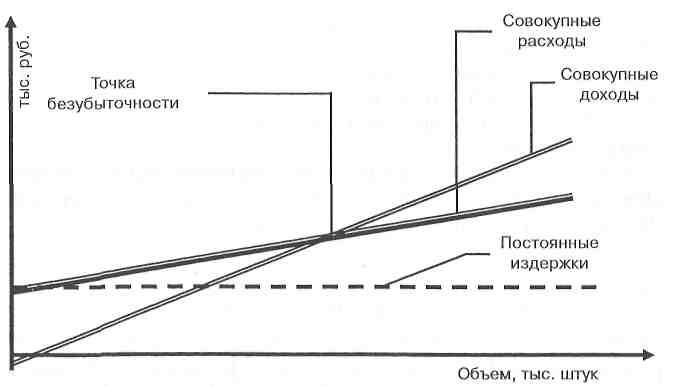

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т.е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.

Понятие точки безубыточности хорошо изложено здесь, поэтому лишь кратко остановимся на основных моментах ее определения. Более детально остановимся на модификациях данного показателя, учитывающих необходимость осуществления затрат из прибыли и выполнения долговых обязательств.

В рамках определения уровня

безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются

пропорционально изменению объемов производства) и условно-постоянные

(не меняются при изменении объемов производства).

Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат – так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным – в части доли постоянных затрат.

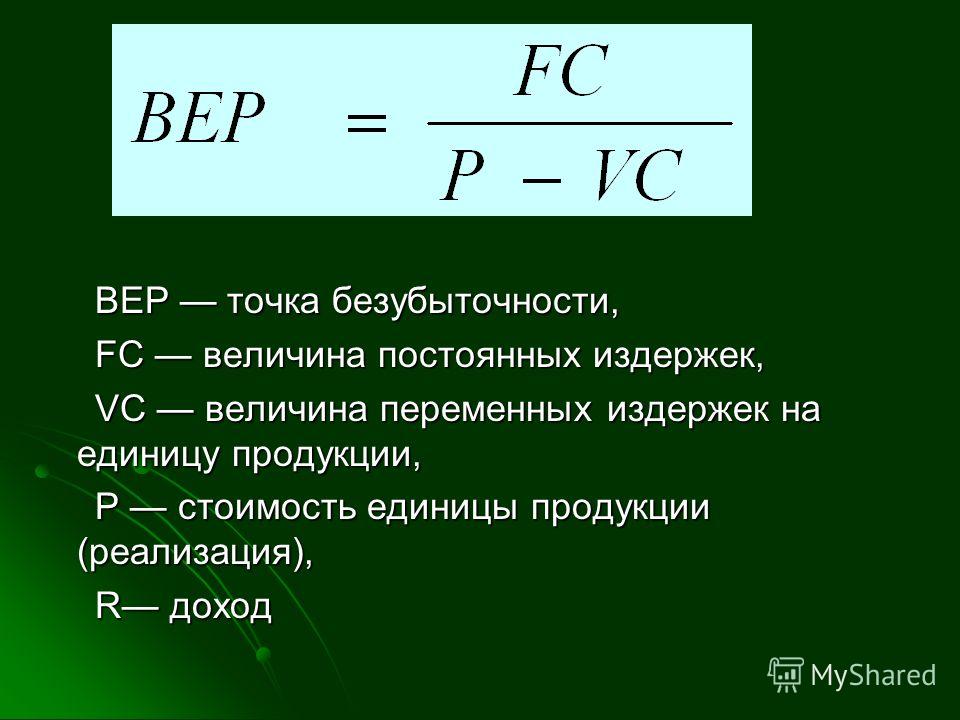

Согласно ПБУ (правил бухгалтерского учета), перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием. В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли. В стоимостном выражении, для производства (реализации) многономенклатурной продукции:

Точка безубыточности = Постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат = Переменные затраты / Объем производства (реализации)

В количественном выражении, для производства (реализации) монономенклатурной (или усредненной) продукции:

Точка безубыточности = Постоянные затраты / Вложенный доход на единицу продукции

где, вложенный доход на

единицу продукции = Цена — Переменные расходы на единицу продукции;

постоянные и переменные затраты – это затраты, относимые на

себестоимость продукции.

Соответственно, рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства.

Однако, точка безубыточности, рассчитанная по вышеприведенному классическому варианту, не дает достаточно полного представления о том, какой уровень производства (продаж) необходимо обеспечивать предприятию, чтобы покрыть все необходимые затраты. Ведь на практике предприятие должно не только возмещать затраты по производству, но и, например, содержать объекты социальной сферы, рассчитываться по кредитам и т. п. Для того, чтобы учесть необходимость компенсации всех текущих затрат, вводится понятие «реальной точки безубыточности», которая рассчитывается:

Точка реальной безубыточности = Все постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат = Все переменные затраты / Объем производства

Рассчитанная таким образом точка безубыточности отражает

уровень производства, который необходимо обеспечить, чтобы

компенсировать все, а не только включаемые в бухгалтерскую

себестоимость, необходимые затраты предприятия.

Для учета необходимости расчета по долговым обязательствам вводится понятие точки долговой безубыточности:

Точка долговой безубыточности = Объем необходимых платежей / (1 — Доля переменных затрат)

где, объем необходимых платежей = Постоянные затраты + Затраты из прибыли + Текущая часть долга; доля переменных затрат = Все переменные затраты / Объем производства

Приведенная точка долговой безубыточности учитывает необходимость обеспечения как всех текущих затрат, так и расчета по текущему долгу, т.е. наиболее полно отражает требуемый уровень производства (продаж).

Реально, при расчете необходимого уровня производства на

предприятии, интерес представляет анализ и сопоставление всех

приведенных выше показателей безубыточности и выработка, основываясь на

их анализе, соответствующих управленческих решений.

Маржинальная прибыль

Кроме уровня безубыточности важным показателем для финансового

и производственного планирования является маржинальная

прибыль. Под

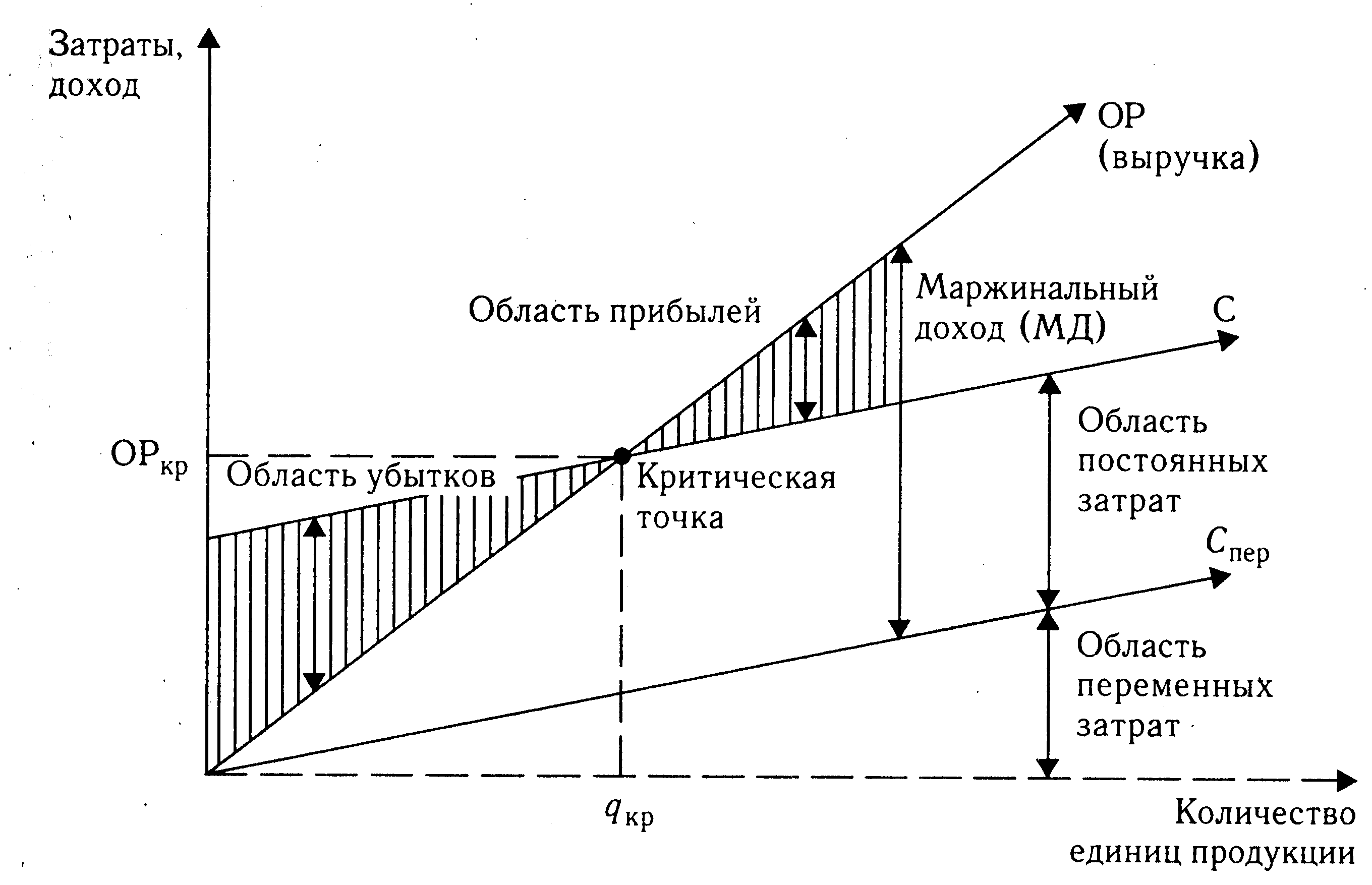

Маржинальная прибыль единицы продукта = Цена — Переменные затраты

Маржинальная прибыль продукта = Маржинальная прибыль единицы продукта * Объем выпуска данного продукта

Смысл маржинальной прибыли состоит в следующем. Формирование

переменных затрат осуществляется непосредственно по каждому виду

продукции. Формирование же накладных (постоянных) расходов

осуществляется в рамках всего предприятия. То есть, разница между ценой

продукта и переменными затратами на его производство может быть

представлена как потенциальный «взнос» каждого вида

продукта в общий конечный результат деятельности предприятия.

Или, маржинальная прибыль – это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить.

То есть, маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания «предельной (потенциальной) прибыльности» различных видов продукции и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска. Дополняющим к маржинальной прибыли является показатель маржинальной рентабельности, рассчитываемый как:

Маржинальная рентабельность = (Маржинальная прибыль / Прямые затраты)*100%

Показатель маржинальной рентабельности отражает, какой доход

получает предприятие на вложенный рубль прямых затрат, и является

весьма показательным для сравнительного анализа различных видов

продукции.

Его основное достоинство состоит в том, что он позволяет увидеть общую картину по потенциальной прибыльности, сравнить различные виды (группы) продукции по выгодности производства. Но для принятия решений по изменению структуры выпуска нужны более глубокие исследования, ориентированные, в основном, на перспективу.

Это, например, стабильность, надежность и возможность

расширения рынков сбыта пусть даже и не самой выгодной продукции,

возможности улучшения качества и повышения конкурентоспособности

определенных видов продукции и т.п. В любом случае, усилия предприятия

должны быть направлены на то, чтобы оптимизировать ассортиментный ряд,

максимизируя объемы производства наиболее выгодной продукции и снижая

объемы выпуска маловыгодных видов продукции. Общая сумма маржинальных

прибылей по всем видам производимых продуктов представляет собой

маржинальную прибыль предприятия.

Маржинальная прибыль является источником покрытия накладных расходов предприятия и прибыли. Тогда прибыль, на которую может рассчитывать предприятие, определяется:

Прибыль = Маржинальная прибыль — Накладные расходы

То есть, увеличение прибыли достигается за счет максимизации маржинальной прибыли (или оптимизации ассортимента) и уменьшения накладных расходов.

В целом, как анализ точки безубыточности, так и маржинальный анализ являются важными инструментами в процессе планирования производства и финансовых потоков и все шире применяются в практике деятельности предприятий.

Показатели точки безубыточности

Понятие прибыли

Определение 1

Точка безубыточности – это показатель, который показывает количество проданной продукции, при котором выручка от реализации покрывает все расходы.

Основными показателями работы предприятия является:

- прибыль;

- валовая прибыль;

- рентабельность.

- маржинальная прибыль.

Основным показателем успешной финансово- хозяйственной деятельности предприятия, является прибыль. Именно при таком условии предприятия может стремительно развиваться. Экономическая эффективность деятельности предприятия проявляется в виде дивидендов на вложенный капитал, увеличивает количество инвесторов, следовательно, повышается собственный капитал фирмы.

Прибыль зависит от таких показателей, как:

- производственны мощности;

- сбытовая деятельность;

- финансовая деятельность.

При новых условиях деятельности предприятия, прибыль является одним из основных показателей.

В прибыли заложены все показатели деятельности предприятия, а именно:

- показывает результаты хозяйственной деятельности предприятия, и является одним из показателей эффективности;

- рост выпускаемой продукции;

- реализация готовой продукции.

Характеристика валовой прибыли

Определение 2

Валовая прибыль – это сумма денежных средств, которая была получена после реализации товара, за вычетом его себестоимости.

Для получения общей картины деятельности предприятия необходимо проанализировать объем валовой прибыли. Ддля этого необходимо знать все статьи расходов, которые ранее не были оговорены и посчитаны.

Факторы, которые влияют на валовую прибыль:

Внутренние:

- динамика увеличения выпуска продукции;

- увеличение ассортимента выпускаемой продукции;

- увеличение продаж;

- уменьшение себестоимости продукции;

- маркетинговые исследования;

- использование всех производственных мощностей;

- улучшение качества продукции;

- мониторинг цены и ассортимента;

- постоянный анализ деятельности предприятия.

Внешние:

- демографические факторы;

- поддержка бизнеса на уровне государства;

- экспорт продукции;

- природные факторы;

- усовершенствование законодательной базы.

Характеристика рентабельности предприятия

Определение 3

Рентабельность – показатель эффективности использования всех ресурсов предприятия.

Рентабельность продукции показывает, насколько при производстве товара предприятия получит прибыль. Нерентабельное производство – это показатель деятельности предприятия, при котором предприятие не получает прибыль. Отрицательная рентабельность – это показатель, который показывает что предприятие убыточное.

Рентабельность продаж – показатель, который показывает долю прибыли в каждом заработанном рубле.

$Р = ЧП/В$

где:

- Р – показатель рентабельности продаж;

- ЧП – чистая прибыль;

- В – выручка от продажи.

Рентабельность продаж помогает предприятию контролировать издержки.

Маржинальная прибыль

Определение 4

Маржинальная прибыль – это сумма, которая представляет собой разницу между доходами и переменными расходами.

На каждом производственном предприятии существует понятие постоянных и переменных затрат. К переменным затратам относятся все средства которые были потрачены при производстве определенного вида продукта. К таким расходам можно отнести:

К таким расходам можно отнести:

- заработная плата персонала;

- уплата все коммунальных платежей;

- закупка сырья.

К постоянным затратам можно отнести:

- заработная плата административного персонала;

- фиксированные суммы по платежам.

Маржинальная прибыль позволяет определить уровень рентабельности работы предприятия, как по всем продуктам, которые производятся, так и по конкретному продукту. Маржинальная прибыль считается выручкой, из которой будет формироваться чистая прибыль и оплата постоянных расходов.

Финансовые отчеты. Методика анализа безубыточности

Таблица «отчет по продуктам» показывает результат расчета доходов и расходов маржинальный анализ по одному выбранному продукту. Также, на основе рассчитанных данных, выполняется расчет и построение графика точки безубыточности для выбранного периода. Периодом может быть год, квартал или конкретный месяц. Популярность маржинального анализа, вместе с анализом безубыточности, в бизнес-планировании объясняется, с одной стороны – простотой алгоритма нахождения точки безубыточности, с другой – выявлением границ рисков. А как известно, оценки рисков являются важными составляющими любого бизнес-плана.

А как известно, оценки рисков являются важными составляющими любого бизнес-плана.

Алгоритм выполнения анализа безубыточности

1. Анализ безубыточности выполняется из плана «отчет по продуктам». Для этого нужно выбрать период, для которого будет выполняться анализ.

2. В главном меню выберите «отчёты → экспорт в Excel → и пункт — детализированные отчеты«.

3. В открывшейся форме выберите период, для которого будет выполнен анализ и нажмите OK, и анализ безубыточности будет построен в новой книге Excel. В одной вкладке будет построена таблица безубыточности, а в другой –график безубыточности.

☛ Важно! Для выполнения анализа безубыточности в таблице «отчет по продуктам», в выбранном периоде, должны быть представлены данные о продажах (объем, цена, стоимость), а также – переменные постоянные издержки. Если в таблице недостаточно данных, например, не указаны постоянные издержки, анализ безубыточности выполняться не будет.

Обратите внимание, чтобы постоянные издержки отображались в отчете по продуктам, эти издержки необходимо распределить по продуктам в плане постоянных затрат (смотрите раздел справки «План постоянных затрат. Практика планирования»)

Практика планирования»)

Также смотрите далее в этом разделе пункт «Методика расчета анализа безубыточности».

Маржинальный анализ себестоимости и прибыли

Маржинальный анализ — анализ соотношения объёма продаж (выпуска продукции), себестоимости и прибыли на основе прогноза уровня этих величин и других параметров. Маржинальный анализ выполняется по продуктам – для каждого периода и итоговых периодов (квартал, год).

Все затраты организации можно разделить по отношению к объему производства на условно-переменные и условно-постоянные. Разделение затрат на постоянные и переменные традиционно используется в системы директ-костинг (см. Раздел справки «Метод учета затрат при расчете себестоимости»).

Программа генерирует часть прямых затрат из уже рассчитанных планов (план продаж, план закупок и нормативных затрат). При это, важно понимать, другую часть затрат по выбранному продукту программа не сможет определить, если предварительно они (затраты) не будут разнесены по продуктам. Иными словами, прежде, чем выполнять маржинальный анализ, нужно разнести постоянные затраты и затраты на ресурсы (из диаграммы Ганта) на конкретные продукты. Это делается очень просто, в формах редактирования нужно указать лишь процент, который будет отнесен к конкретному продукту (см. Разделы справки «Разнесение издержек плана производства по продуктам» и «Разнесение издержек плана постоянных затрат по продуктам»). Именно этот метод разнесения издержек (указание процента) позволит выполнить полный маржинальный анализ – по каждому продукту и в каждом периоде.

Иными словами, прежде, чем выполнять маржинальный анализ, нужно разнести постоянные затраты и затраты на ресурсы (из диаграммы Ганта) на конкретные продукты. Это делается очень просто, в формах редактирования нужно указать лишь процент, который будет отнесен к конкретному продукту (см. Разделы справки «Разнесение издержек плана производства по продуктам» и «Разнесение издержек плана постоянных затрат по продуктам»). Именно этот метод разнесения издержек (указание процента) позволит выполнить полный маржинальный анализ – по каждому продукту и в каждом периоде.

Выполнение расчета «отчет по продуктам»

Для расчета «отчета по продуктам», как уже было сказано, используются операционные планы. Для вызова процедуры расчета, нужно нажать на активную ссылку, после чего выбрать нужный продукт из списка, как показано на рисунке, и нажать «ОК»:

Таблица «отчет по продуктам»

Структура и содержание таблицы «отчет по продуктам»:

| № | Название | Исходные и расчетные данные |

| 01 | Объем продаж, ед. | Количество продаж продукта, ед. (Таблица планирования продаж → План продаж) |

| 02 | Цена продаж | Цена продаж, с НДС (Таблица планирования продаж → План продаж) |

| 03 | Поступления от продаж | Поступления от продаж, с НДС (Таблица планирования продаж → План продаж) |

| 04 | В том числе -НДС | НДС, включенный в продукт (Таблица планирования продаж → План продаж) |

| 05 | Выручка от реализации | Чистая выручка (без НДС) от реализации за период (Таблица планирования продаж → План продаж) |

| 06 | Материальные расходы | Нормативные издержки (План закупок и нормативных затрат → Расчет расхода) + Стоимость ресурсов или этапов (План затрат на реализацию этапов производства) |

| 07 | Прямые затраты на оплату труда | Нормативные издержки (План закупок и нормативных затрат) + Стоимость ресурсов или этапов (План затрат на реализацию этапов производства) |

| 08 | Прочие расходы | Нормативные издержки (План закупок и нормативных затрат) + Стоимость ресурсов или этапов (План затрат на реализацию этапов производства) |

| 09 | Итого переменные издержки | = [06] + [07] + [08] |

| 10 | Коммерческие расходы | Расчет постоянных затрат (План постоянных затрат) |

| 11 | Административные расходы | Расчет постоянных затрат (План постоянных затрат) |

| 12 | Заработная плата сотрудников | Заработная плата [в составе постоянных затрат] (План постоянных затрат) |

| 13 | Прочие расходы | Расчет постоянных затрат (План постоянных затрат) |

| 14 | Итого постоянные издержки | = [10] + [11] + [12] + [13] |

| 15 | Себестоимость продукта | = [09] + [14] |

| 16 | Операционная (маржинальная) прибыль | = [05] — [15] |

Фрагмент результата расчета по продукту:

Анализ безубыточности

Анализ безубыточности выполняется в периоде, который выбирает пользователь. Это может быть месяц, квартал или год. Анализ безубыточности не будет выполнен, если не указан хотя бы один из показателей: объем продаж выручка, переменные или постоянные издержки.

Это может быть месяц, квартал или год. Анализ безубыточности не будет выполнен, если не указан хотя бы один из показателей: объем продаж выручка, переменные или постоянные издержки.Программа создаст файл Excel, в котором построит таблицу безубыточности и график точки безубыточности для выбранного периода. Процедура анализа безубыточности вызывается из главного меню: «Главное меню → Отчеты → Экспорт в Excel → Детализированные отчеты«. После чего на экране появится окно, в котором нужно выбрать период: год, квартал или конкретный месяц.

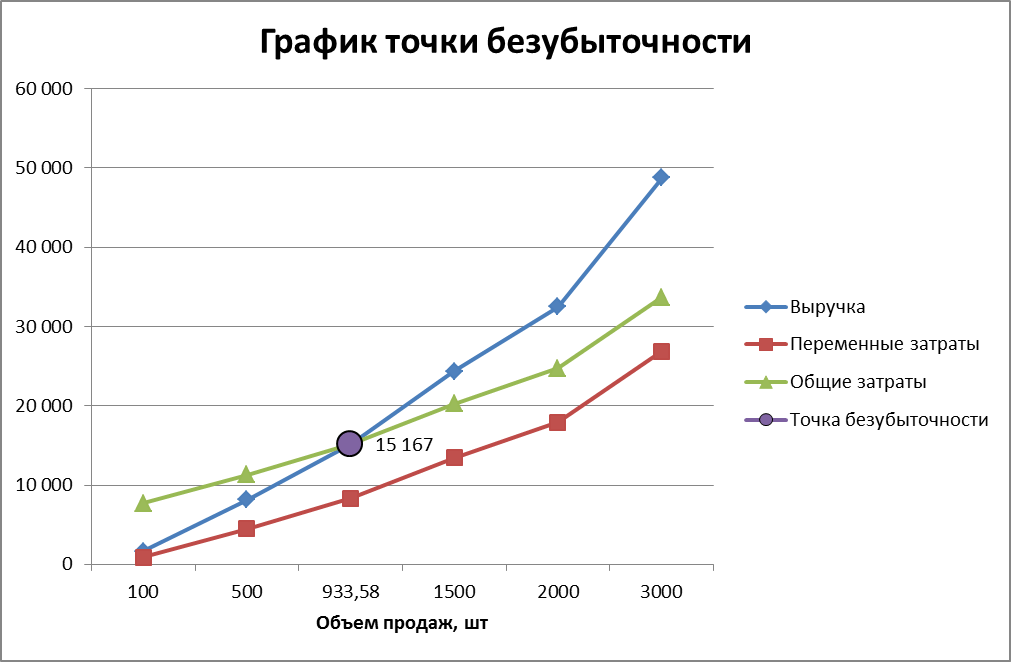

Процедура анализа безубыточности вызывается из пункта меню «Детализированные отчеты», и доступна, если открыта таблица «отчет по продуктам».Пример. Пример расчета точки безубыточности для выбранного периода.

- шаг. Перейдем на страницу «Отчет по продуктам» с помощью меню навигации (стрелки или список планов).

- шаг. Сделаем расчет расходов и доходов по продукту: кликнем курсором мыши по активной ссылке, выберем продукт из списка и нажмем «ОК».

- шаг. Вызовем процедуру расчета анализа безубыточности: «Главное меню → Отчеты → Экспорт в Excel → Детализированные отчеты«.

- шаг. Выберем период из списка, как показано на рисунке, и нажмем «ОК»:

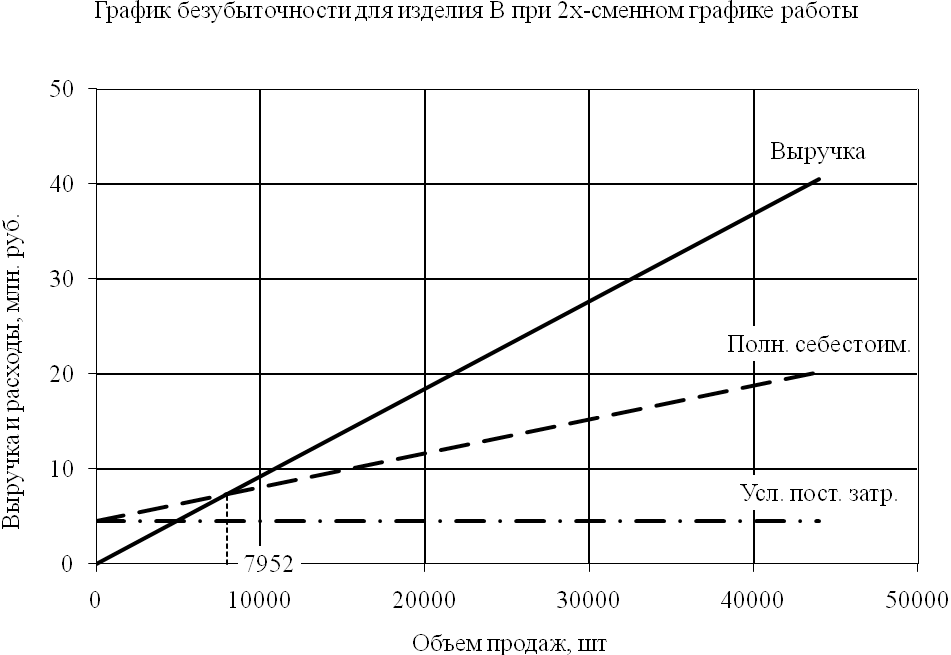

В результате, программа создала файл экземпляра Excel с двумя страницами: «График безубыточности» (см. рисунок) и «Таблица безубыточности».

График безубыточности:

Переключайтесь между книгами Excel с помощью клавиатуры

☛ Воспользуйтесь переключением между книгами Excel с помощью клавиатуры (Ctrl + Tab), если в процессе выполнения экспорта данных или открытия файла Excel, окно проекта «Budget-Plan Express» стало не доступным.

При выполнении экспорта в Excel создается новый экземпляр книги Excel, то есть файл должен открываться в новом окне. Однако, в некоторых установках или в устаревших версиях Excel (например, в 2010) для открытия файлов в новых окнах, необходимо изменить настройки в реестре Windows. В большинстве случаях, этот недостаток считают недоработкой старых (Excel 2010 и более ранних) версий.

В большинстве случаях, этот недостаток считают недоработкой старых (Excel 2010 и более ранних) версий.

Здесь не будут рассматриваться настройки реестра, вы можете найти соответствующую информацию в свободных источниках. Для отображения нужного файла можно просто переключиться между книгами Excel с помощью клавиатуры:

- Ctrl + Tab или Ctrl + F6 – переключение между активными книгами в прямом порядке;

- Ctrl+Shift+Tab или Ctrl+Shift+F6 – переключение между всеми активными книгами в обратном порядке.

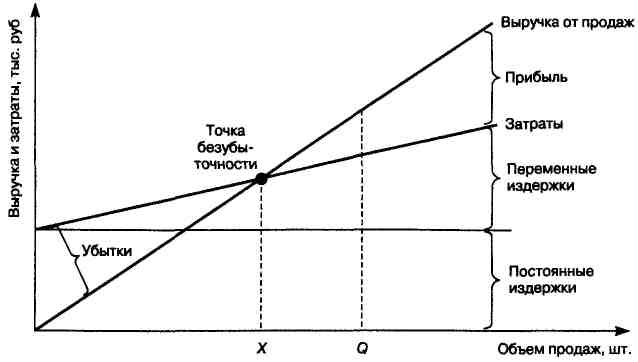

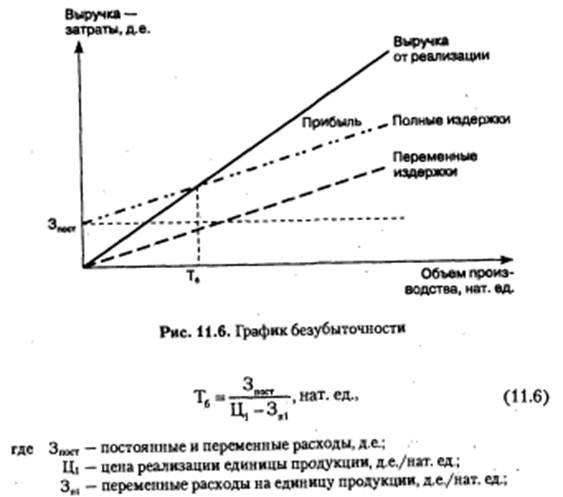

Методика расчета анализа безубыточности

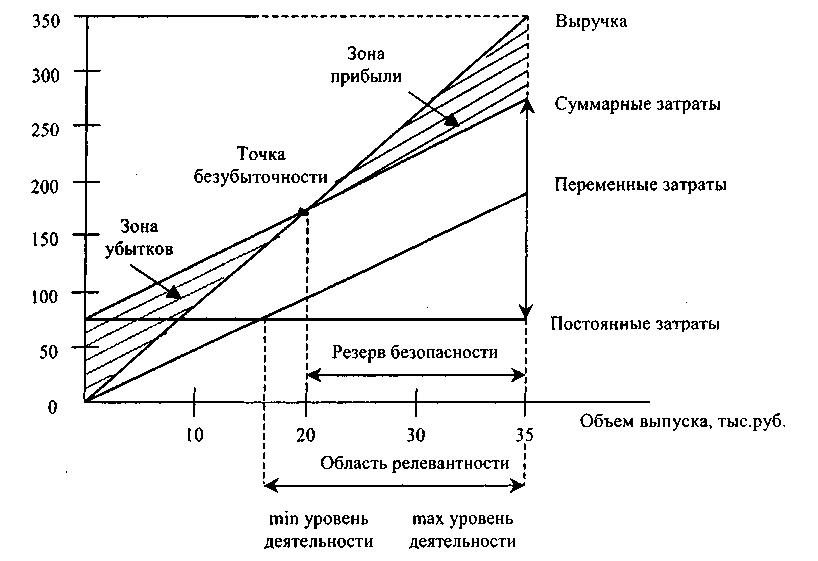

Анализ безубыточности (Break-Even Analysis), достаточно популярный метод, который позволяет компании принять решение относительно того, сколько необходимо произвести и реализовать продукции, чтобы полностью покрыть свои постоянные и переменные затраты. Периодическое проведение анализа безубыточности дает возможность компании принимать решения, позволяющие сохранить определенный уровень рентабельности и обосновать возможности устойчивого расширения бизнеса. Анализ безубыточности предполагает использование простого набора основных показателей деятельности компании.

Анализ безубыточности предполагает использование простого набора основных показателей деятельности компании.

Для построения графика безубыточности, предварительно должна быть создана таблица данных (безубыточности). Для создания таблицы безубыточности, сначала нужно рассчитать точку безубыточности по формуле:

- Точка безубыточности = Постоянные расходы за весь период / Маржинальная прибыль на единицу

Где периодом расчета точки безубыточности может быть год, квартал или месяц .

Маржинальная прибыль (Marginal Revenue) на единицу, рассчитывается по формуле:

Маржинальная прибыль на единицу = P — VC

Где:

P — средневзвешенная чистая цена (без НДС) в периоде, рассчитывается путем деления чистой выручки за период на количество продаж за период.

VC — переменные затраты (Variable Costs) на единицу продукции, рассчитываются – как переменные затраты за весь период (год, квартал или месяц), отнесенные на количество продаж в периоде.

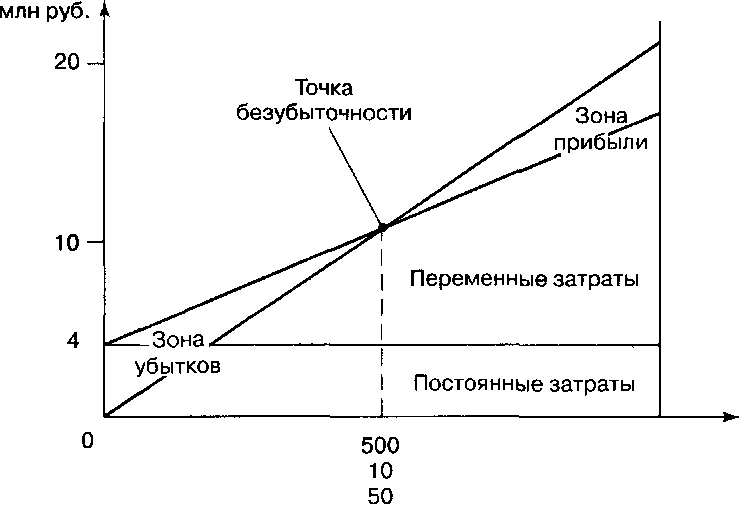

Пример. Воспользуемся данными предыдущего примера и рассчитаем точку безубыточности за январь 2015, для продукта Сыр твердый «Российский».

- В таблице приведены индексы строк и данные,

- шаг. Посчитаем средневзвешенную чистую цену (без НДС) за период: [05] / [01] = 8 542 373 / 42 000 = 203,39

- шаг. Посчитаем переменные затраты на единицу продукции за период: [09] / [01] = 6 695 060 / 42 000 = 159,41

- шаг. Посчитаем маржинальную прибыль на единицу продукции: средневзвешенная чистая цена (шаг 1) — Переменные затраты на единицу (шаг 2) = 203,39 — 159,41 = 44,98

- шаг. Наконец, посчитаем точку безубыточности: [14] / маржинальную прибыль на единицу (шаг 3) = 231 727 / 44,98 = 5 268,92 ≈ 5 269

необходимые для расчета точки безубыточности:

| № | Статья | Данные |

| [01] | Объем продаж, ед. | 42 000 |

| [05] | Выручка от продаж (без НДС) | 8 542 373 |

| [09] | Итого переменные издержки | 6 695 060 |

| [14] | Итого постоянные издержки | 231 727 |

Посчитаем средневзвешенную чистую цену (без НДС) за период: [05] / [01] = 8 542 373 / 42 000 = 203,39

Посчитаем средневзвешенную чистую цену (без НДС) за период: [05] / [01] = 8 542 373 / 42 000 = 203,39 Чтобы построить график, нужна таблица, где затраты отражаются пропорционально масштабу точки безубыточности: пусть BE — точка безубыточности, тогда в первой колонке строки «Объем продаж, ед.» должно быть значение 1/4 × BE, во второй — 2/4 × BE, во третьей — 3/4 × BE, в четвертой — 4/4 × BE = BE, в пятой — 5/4 × BE. Также, пропорционально рассчитываются строки «выручка от продаж» и «переменные издержки»: Выручка от продаж = n × BE × Средневзвешенную цену (шаг 1), Переменные издержки = n × BE × Переменные затраты на единицу (шаг 2).

Фрагмент страницы «Таблица безубыточности»:

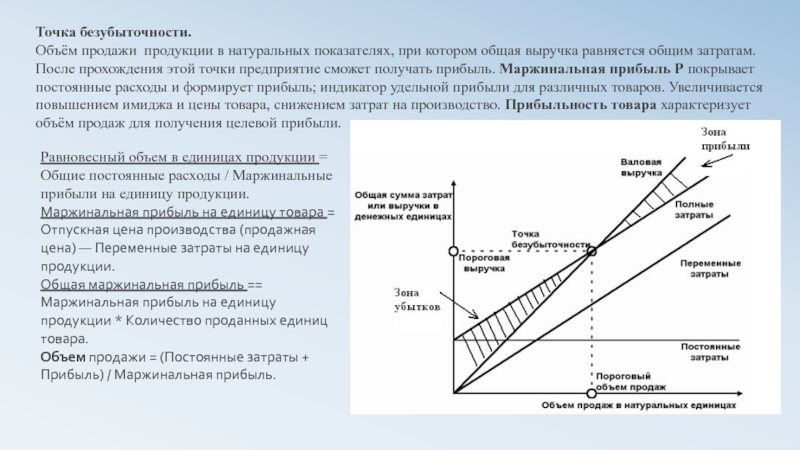

После того, как таблица безубыточности готова, программа построит график. Тип графика – линия, где значения объемов продаж (включая точку безубыточности) отображаются в масштабе горизонтальной шкалы.

Фрагмент страницы «График безубыточности»:

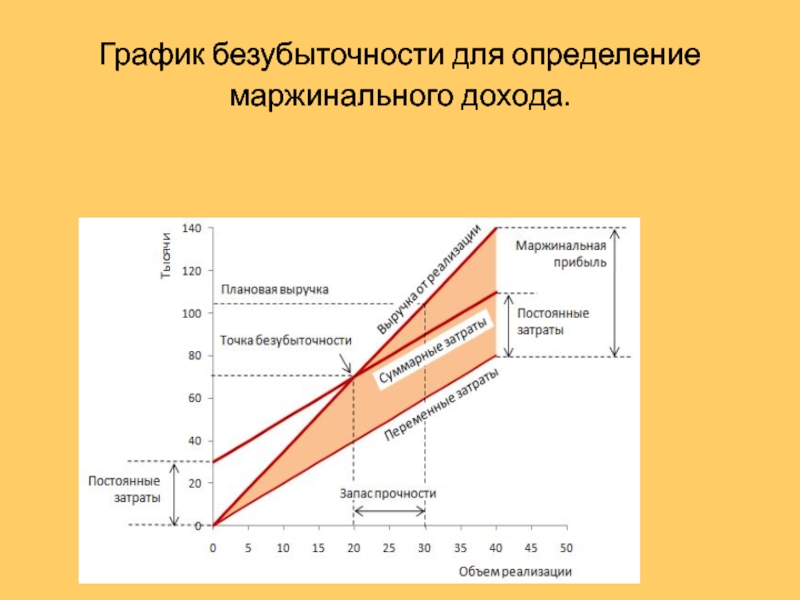

По вертикали расположена шкала «сумм», по горизонтали — шкала «единиц продаж». Точка безубыточности – это точка пересечения выручки от продаж и суммарных издержек (соответственно, красная и синяя линии). [Суммарные издержки] = [переменные] + [постоянные издержки] (соответственно, желтая и голубая линии). Проекция точки безубыточности на шкалу «сумм» показывает выручку от продаж, при которой окупаемость равна нулю. Проекция точки безубыточности на шкалу «количество» показывает тот объем продаж, при котором окупаемость равна нулю. Значения, расположенные выше точки безубыточности, между линиями выручки и суммарными издержками, находятся в зоне прибыли.

Применяемые и рекомендуемые процедуры и функции

- Если вы удалили часть данных по ошибке или выполнили действие, наносящее ущерб данным, нужно выйти из программы без сохранения: «Главное меню → Файл проекта → Выход без сохранения«.

- Если вы завершаете работу с программой, сохраните изменения: «Главное меню → Файл проекта → Сохранить» (или Ctrl+S). Или используйте выход из программы с сохранением.

- Периодически выполняйте резервное копирование данных: «Главное меню → Файл проекта → Сохранение и резервирование» или Ctrl+Shift+S. Файл проекта сохраниться в папке «backup», имя проекта будет отображать дату и время сохранения. Для восстановления файла, просто скопируйте его в системную папку («BPlanExpress»).

- Если у вас несколько проектов (или вариантов расчета) создайте файл-шаблон, и, начиная новый проект, открывайте файл-шаблон, в котором сохранены ваши настройки или предварительные расчеты проекта, выберите пункт меню: «Главное меню → Файл проекта → Создать новый проект«. Это позволит сократить время разработки проектов. ☛ Заметьте, новый проект создается в системной папке («BPlanExpress»), которая открывается по умолчанию.

- Выполнить итоговый расчет: «Главное меню → Данные → Рассчитать«. Тоже самое – F9.

- Очистить таблицу (обнулить значения): «Главное меню → Данные → Очистить таблицу«.

- Удалить таблицу (удалить все данные и параметры настроек таблицы): «Главное меню → Данные → Удалить таблицу«.

- Очистить строку (обнулить значения): «Контекстное меню (правая кнопка мыши) → Очистить строку.«

- Транслит: «Главное меню → Настройки → Транслит текста таблиц«. Выберите язык перевода.

- Экспорт: «Главное меню → Отчеты → Экспорт в Excel«. Там же – экспорт в Word.

- Финансовый и инвестиционный анализ. Настройки параметров показателей эффективности проекта: «Главное меню → Настройки → Инвестиционный анализ«.

- Быстрый график: «Контекстное меню (правая кнопка мыши) → График строки. » Перед вызовом, установите курсор в любом месте строки с нужными данными. Смотрите также раздел «Подготовка отчетов и бизнес-планов. Графики».

Это позволит сократить время разработки проектов.

Это позволит сократить время разработки проектов. » Перед вызовом, установите курсор в любом месте строки с нужными данными. Смотрите также раздел «Подготовка отчетов и бизнес-планов. Графики».

» Перед вызовом, установите курсор в любом месте строки с нужными данными. Смотрите также раздел «Подготовка отчетов и бизнес-планов. Графики».Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Поделиться:

Точка безубыточности | Показатели использования активов

Break-even point

Описание

Этот показатель должен быть в основной группе показателей эффективности, которые использует любой финансовый менеджер. Он измеряет уровень продаж, при котором компания не получает ни прибыли, ни убытка.

Этот коэффициент полезен для ряда операционных решений, таких как определение того, сколько дополнительных производственных мощностей доступно после преодоления точки безубыточности. Он также говорит руководству о том, какую теоретическую прибыль можно получить на максимальных производственных мощностях.

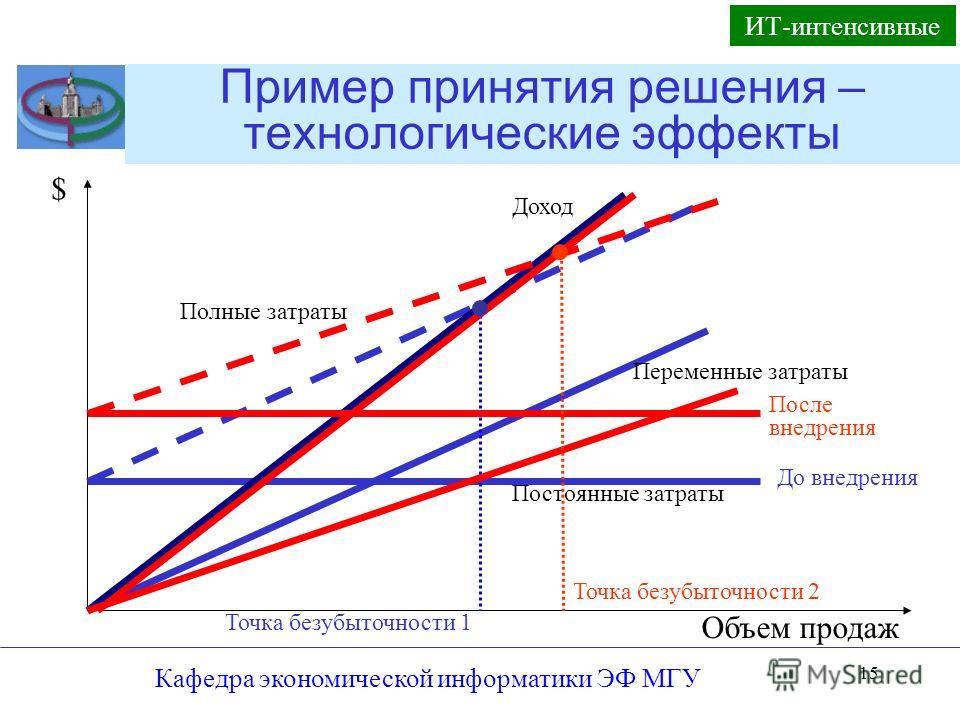

Также полезно анализировать изменения в точке безубыточности, возникающие в результате принятия решений об увеличении постоянных затрат (особенно при замене переменных производственных издержек постоянными расходами на автоматизацию) и при определении изменений прибыли, когда отдел продаж планирует изменить цены на продукты.

Формула

Разделите общие операционные расходы на средний коэффициент валовой прибыли. Обязательно добавьте все операционные расходы, включенные в себестоимость проданных товаров. Только исключительные статьи расходов, которые никоим образом не связаны с текущими операциями, должны быть исключены из этой формулы:

Общие операционные расходы /

Средняя валовая прибыль (в процентах)

Вариация формулы заключается в том, чтобы удалить из расчета все расходы по начислению, такие как амортизация. Такой подход полезен для компаний, которые больше заинтересованы в определении момента, когда они понесут убыток на основе движения денежных средств, а не на основе учета по методу начисления. Формула:

[Общие операционные расходы —

(Амортизация +

Прочие расходы по начислению)] /

Средняя валовая прибыль (в процентах)

Пример

Холдинговая компания, которая приобретает проблемные компании, изучает вопрос о покупке производителя швейных нитей.

Две основные проблемы — точка безубыточности приобретаемой компании и наличие каких-либо накладных расходов, которые можно устранить путем централизации функций в штаб-квартире корпорации. Команда аналитиков собирает информацию, указанную в таблице.

|

Максимальная емкость продаж |

10,000,000 |

|

Текущие средние продажи |

9,500,000 |

|

Средняя валовая маржа |

35% |

|

Операционные расходы |

3,500,000 |

|

Точка безубыточности |

10,000,000 |

|

Сокращение |

750,000 |

|

Пересмотренная |

7,857,000 |

|

Максимальная прибыль |

750,050 |

Таблица ясно показывает, что приобретаемая компания в настоящее время имеет точку безубыточности настолько высокую, что она практически неспособна когда-либо получить прибыль, поскольку уровень безубыточности такой же, как максимальная производственная мощность.

Однако устранение некоторых ключевых накладных расходов снижает точку безубыточности до такого уровня, что покупатель компании сможет получить значительную отдачу от текущего уровня продаж.

Пересмотренный уровень безубыточности (7 875 000 д.е.) определяется путем вычитания уменьшившихся операционных расходов в размере 750 000 д.е. из существующих операционных расходов в размере 3 500 000 д.е., а затем деления оставшихся 2 750 000 д.е. на валовую прибыль в размере 35%.

Максимальный размер потенциальной прибыли в размере 750 050 д.е. получается путем вычитания пересмотренной точки безубыточности из максимально возможного объема продаж в размере 10 000 000 д.е., а затем умножения результата на среднюю валовую прибыль.

Меры предосторожности

Этот показатель следует отслеживать на линии тренда. Чтобы рассчитать его на выборочной основе, можно было использовать средний коэффициент валовой прибыли и средние операционные затраты за несколько периодов, которые сглаживают неточности в краткосрочной перспективе.

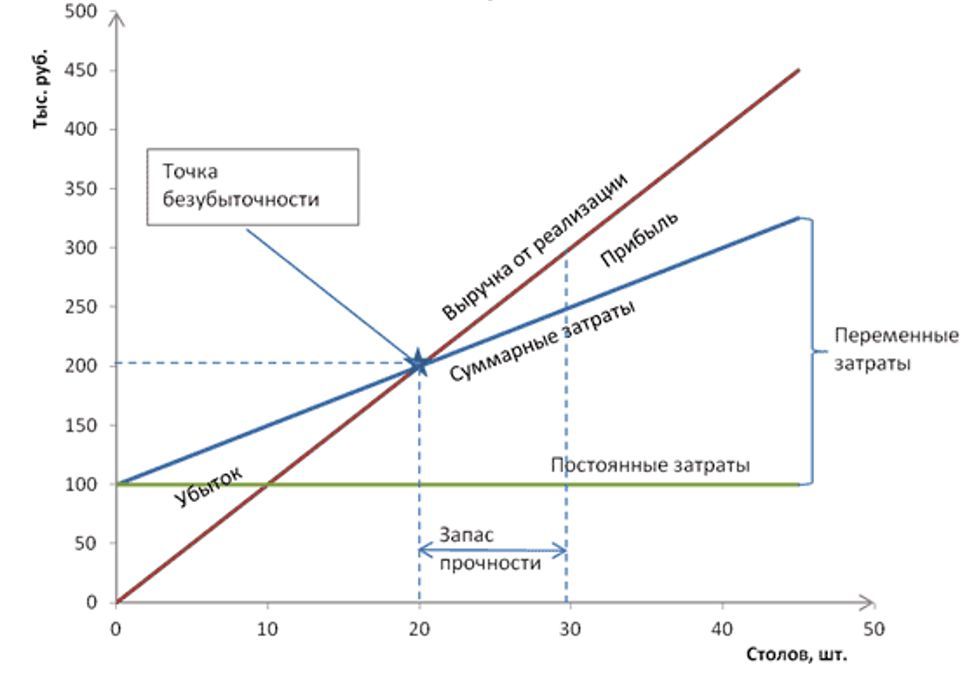

Точка безубыточности в Excel. Инструкция по нахождению точки безубыточности в Excel

Стабильный успех компании необходимо поддерживать, а для этого не обойтись без определения безопасных границ объема продаж. Эту информацию можно получить с помощью точки безубыточности. Разберемся, что это такое, в чем ее польза, и как провести вычисления инструментами Microsoft Excel.

Назначение точки безубыточности

Итог деятельности предприятия за определенный промежуток времени – это доход и издержки. Чтобы узнать уровень прибыли, расходы вычитают из доходов, но результат не всегда положительный, особенно если организация недавно появилась на рынке. Точка безубыточности – это экономическая ситуация, когда доходы покрывают расходы, однако предприятие еще не добилось прибыли. Значения координат нулевые.

Выведение точки безубыточности приносит понимание, сколько необходимо произвести и продать, чтобы обеспечить стабильное развитие. Этот показатель высчитывают, чтобы определить состояние предприятия. Если над точкой безубыточности находятся высокие показатели производства и продаж, компания работает стабильно, риски минимальны. Также оценка ситуации по нулевой точке помогает менеджерам принимать серьезные решения – например, о расширении производства и внедрении новых методов. Полученные данные предоставляют инвесторам и кредиторам, чтобы подтвердить устойчивость организации.

Если над точкой безубыточности находятся высокие показатели производства и продаж, компания работает стабильно, риски минимальны. Также оценка ситуации по нулевой точке помогает менеджерам принимать серьезные решения – например, о расширении производства и внедрении новых методов. Полученные данные предоставляют инвесторам и кредиторам, чтобы подтвердить устойчивость организации.

Формула точки безубыточности в Excel

Высчитать значения в нулевой точке можно с помощью этой формулы: P*X – FC – VC*X = 0. Значения переменных:

- P – стоимость продукта для покупателя;

- X – объем производимого;

- FC – постоянные издержки;

- VC – переменные затраты, которые несет компания при производстве единицы продукта.

Две переменные в формуле особенно влияют на прибыль – количество производимого продукта и непостоянные расходы. Эти показатели взаимосвязаны, их изменение приводит к повышению или понижению объема доходов. Кроме денежного эквивалента, существуют натуральные единицы – расчет количества товара ведется по такой формуле: X = FC/(P – VC). Постоянные издержки (FC) делятся на разность цены (P) и непостоянных расходов (VC), чтобы получилось количество продаваемого продукта, нужное для стабильности.

Кроме денежного эквивалента, существуют натуральные единицы – расчет количества товара ведется по такой формуле: X = FC/(P – VC). Постоянные издержки (FC) делятся на разность цены (P) и непостоянных расходов (VC), чтобы получилось количество продаваемого продукта, нужное для стабильности.

Объем выручки, покрывающий расходы, считают при известном объеме производства. Показатель умножают на стоимость единицы производимого блага: P*X. Когда нужные формулы известны, пора выяснить, при каких показателях предприятие окажется в нейтральном состоянии.

Расчет точки безубыточности

Экономистам известны несколько способов узнать показатели, требующиеся для попадания в точку безубыточности. В каждом из них используются таблицы Microsoft Excel и работа с формулами.

Модель расчета точки безубыточности предприятия

Помните! При определении нулевого экономического момента берутся идеальные числа и суммы.

Выведение точки безубыточности – идеальная модель развития организации, в реальности итоги могут меняться из-за непредвиденного роста затрат или падения спроса. Рассмотрим допущения, применимые в ходе подсчета:

- объем выпущенного товара и затраты находятся в линейной зависимости;

- производственная мощность и тип продукта остаются одинаковыми;

- цена и непостоянные расходы сохраняют постоянство в рассматриваемом временном промежутке;

- количество производимого равно продажам, запаса продукта нет;

- переменные издержки можно спрогнозировать с идеальной точностью.

Этапы расчета точки безубыточности по А.Д. Шеремету

Согласно теории экономиста А.Д. Шеремета, нулевую точку следует определять за три этапа. Ученый считает, что организациям необходима информация об этом показателе, чтобы оставаться в безопасной зоне и расширять ее насколько это возможно. Взглянем на этапы, выведенные Шереметом:

- Получение информации о количестве производимой продукции, доходах и расходах, уровне продаж.

- Определение постоянных и нерегулярных расходов, а после – нулевой точки и диапазона, в котором работа организации безопасна.

- Выявление подходящего для конкретной компании количества производимого и продаваемого товара.

Первый вариант расчета: знаем затраты и объем продаж

Видоизменив формулу нулевой точки, вычислим цену продукта, установив которую можно будет достигнуть нейтрального значения. Чтобы начать вычисление, нужно получить данные о постоянных потерях организации, себестоимости товара и запланированных продажах. Формула пишется так: P = (FC + VC(X))/Х. VC(X) означает, что необходимо умножить себестоимость на количество проданного товара. Результаты в форме таблицы окажутся примерно в таком виде:

1Известные данные выделены красным. Путем вставки их в формулу получаем количество продаваемого товара в рублях или другой валюте.

Второй вариант расчета: знаем цену и затраты

Самый популярный способ узнать расчета точки безубыточности, им пользуются в организациях с большим производством. Необходимо выяснить, какое количество проданного товара выведет организацию к нулевым убыткам и прибыли. Для определения этого числа применяют формулу натурального эквивалента точки безубыточности: X = FC/(P — VC).

Необходимо выяснить, какое количество проданного товара выведет организацию к нулевым убыткам и прибыли. Для определения этого числа применяют формулу натурального эквивалента точки безубыточности: X = FC/(P — VC).

Известными данными становятся постоянные и переменные издержки, а также установленная цена товара. Для определения денежного эквивалента цену продукта умножают на получившийся объем продаж в единицах продукта. Таблица в этом случае выглядит так:

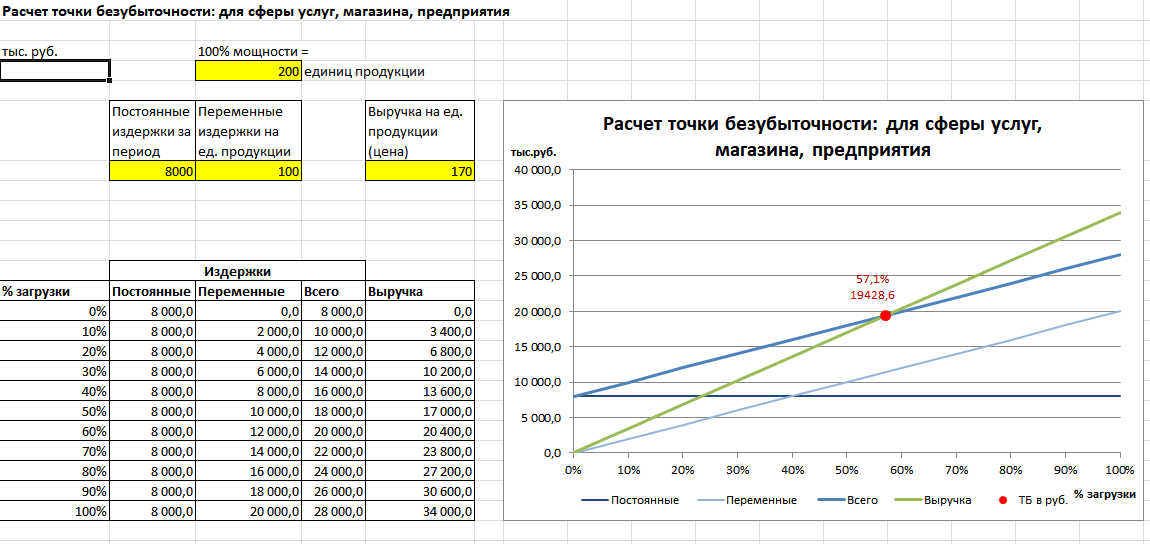

2Третий вариант расчета: для сферы услуг и торговли

Торговому предприятию или организации в сфере услуг сложно рассчитать точку безубыточности, потому что у всех товаров и услуг разная цена. Среднее значение не подойдет – результат будет слишком неточным. Переменной в расчете нулевой точки станет рентабельность, этот показатель играет роль в продажах.

Целевая рентабельность – это норма наценки, получаемой при продаже товара.

Чтобы рассчитать необходимый объем выручки (S), нужно знать ее значение (R) и информацию о постоянных затратах (FC). Выручка – это целевой объем продаж в рублях. Формула такова: S = FC/R.

Чтобы рассчитать необходимый объем выручки (S), нужно знать ее значение (R) и информацию о постоянных затратах (FC). Выручка – это целевой объем продаж в рублях. Формула такова: S = FC/R.Составим таблицу с известными значениями и попробуем определить нужную для стабильности выручку. Чтобы в будущем узнать и объем продаж в натуральном эквиваленте, добавим предполагаемую цену товара. Для этого используется такая формула: Sn=S/P. Путем деления одного значения на другое получаем необходимый результат:

3Пример расчета точки безубыточности в Excel

Расчет будет проводиться вторым способом, поскольку он наиболее часто используется на практике. Необходимо создать таблицу с известными данными о работе компании – постоянными расходами, переменными расходами и ценой за единицу продукции. Выведение информации на лист поможет нам в дальнейшем упростить расчет с помощью формулы. Пример получившейся таблицы:

Пример получившейся таблицы:

На основе записанных данных строится вторая таблица. Первый столбец содержит данные об объеме производства – нужно создать несколько строк за разные периоды. Второй состоит из повторяющихся ячеек с суммой постоянных издержек, переменные издержки находятся в третьем столбце. Далее высчитывается общая сумма затрат, с этими данными составляется столбец 4. Пятая колонка содержит расчет общего дохода после продажи разного количества продуктов, а шестая – объемы чистой прибыли. Вот как это выглядит:

5Расчеты для столбцов проводятся по формулам. Названия ячеек можно вписать вручную. Есть и другой метод: ввести знак «=» в строке функций и выбрать нужную ячейку, поставить нужный математический знак и выбрать вторую ячейку. Вычисление произойдет автоматически по созданной формуле. Рассмотрим выражения для расчета данных в каждой строке:

- переменные затраты = объем производства*постоянные затраты;

- общие издержки = постоянные + переменные;

- выручка = объем производства*общие затраты;

- маржинальный доход = выручка – переменные издержки;

- чистая прибыль/убыток = выручка – общие затраты.

Итоговая таблица принимает такой вид:

6Если в результате ни одна строка не заканчивается нулем, придется провести еще несколько вычислений – выяснить значение кромки безопасности/запаса в процентах и в деньгах. Эта величина показывает, насколько компания далека от точки безубыточности. Создайте два дополнительных столбца в таблице.

Согласно формуле кромки безопасности в денежном выражении, нужно вычесть из каждого значения выручки то ее положительное значение, которое ближе всего к нулю. В упрощенном виде это пишется так: КБден = Вфакт (фактическая выручка) – Втб (выручка в точке безопасности).

Чтобы узнать процент безопасности, следует разделить значение денежной кромки безопасности на объем фактической выручки и умножить получившееся число на 100: КБ% = (КБден/Вфакт)*100%. По кромке безопасности можно с большей точностью определить точку безубыточности, как это показано на изображении ниже:

7Как построить график точки безубыточности в Excel

На графике визуально отражается, в какой момент прибыль становится больше убытков. Чтобы составить его, воспользуемся инструментами Excel. Для начала необходимо выбрать вкладку «Вставка» и найти на ней пункт «Диаграммы». При нажатии на кнопку с этой надписью появится список шаблонов. Выбираем точечную диаграмму – их тоже несколько, нужна схема с кривыми без резких изгибов.

Чтобы составить его, воспользуемся инструментами Excel. Для начала необходимо выбрать вкладку «Вставка» и найти на ней пункт «Диаграммы». При нажатии на кнопку с этой надписью появится список шаблонов. Выбираем точечную диаграмму – их тоже несколько, нужна схема с кривыми без резких изгибов.

Далее определим, какие данные появятся на графике. После клика правой кнопкой мыши по белой области, где позже появится схема, появится меню – нужен пункт «Выбрать данные».

9В окне выбора данных находим кнопку «Добавить» и кликаем по ней. Она находится в левой части.

10На экране появится новое окно. Туда нужно внести диапазоны ячеек, в которых находятся данные для одной из ветвей графика. Назовем первый график «Общие затраты» – эту фразу нужно вписать в строку «Имя ряда».

Превратить данные в график можно следующим образом: нужно кликнуть по строке «Значения X», зажать верхнюю ячейку столбца и протянуть курсор вниз до конца. То же самое делаем со строкой «Значения Y». В первом случае нужно выделить столбец «Количество товаров», во втором – «Общие затраты». Когда все поля заполнены, можно нажимать «ОК».

Когда все поля заполнены, можно нажимать «ОК».

Снова нажимаем «Добавить» в окне выбора данных – появится такое же окно, как и предыдущее. Теперь имя ряда – «Общий доход». К значениям X относятся данные в ячейках столбца «Количество товаров». Поле «Значения Y» нужно заполнить, выделив столбец «Общий доход».

12Теперь можно нажать кнопку «ОК» в окне «Выбор источника данных», тем самым закрыв его. В области диаграммы появится график с пересекающимися линиями. Место пересечения – это точка безубыточности.

13Где нужны подробные расчеты, практика использования

Выведение точки безубыточности помогает в разных сферах, где финансовая сторона играет важную роль. Внутри компании расчеты может вести финансовый аналитик, директор по развитию или собственник. Знание значений нулевой точки поможет понять, когда предприятие рентабельно, в каком оно состоянии в конкретный момент времени. План продаж можно составить точнее, зная точку безубыточности.

Если у кредитора или инвестора достаточно данных о компании, он также может определить надежность организации по точке безубыточности и решить стоит ли вкладывать в нее деньги.

Преимущества и недостатки модели точки безубыточности

Главное достоинство этой модели – ее простота. Три способа определения точки безубыточности под силу каждому, у кого на устройстве есть программа Microsoft Excel. Проблема в том, что модель условна и ограничена. На практике могут произойти неожиданные изменения в одном из показателей, из-за чего результаты расчетов можно будет считать бесполезными. Если спрос на продукцию нестабилен, невозможно определить точный объем продаж наперед. На него влияют и другие факторы – например, качество работы маркетингового отдела.

Заключение

Расчет точки безубыточности – полезная практика для давно работающих предприятий со стабильным спросом на продукцию. Ориентируясь на этот показатель, можно спланировать план работы на некоторое время вперед. Точка безубыточности показывает, при каком объеме производства и продаж прибыль полностью покрывает убытки, определяет зону безопасности компании.

Оцените качество статьи. Нам важно ваше мнение:

Нам важно ваше мнение:

Точка безубыточности 2021 (расчет, формула, примеры)

Существует определенные алгоритмы, которые позволяют подготовиться к тому, чтобы понять, когда стартап, новое направление, проект выйдет на самоокупаемость.

1. Сбор сведений о прибыли, расходах и объемах производства / реализации

Первое, что вам необходимо сделать, так это собрать информацию о прибыли, расходах и объемах производства (если у вас производство), объемах реализации услуг (если у вас услуги).

2. Определение постоянных и переменных затрат

Далее следует очень серьезно подойти к вопросу идентификации и разделении затрат на постоянные и переменные. Эти величины присутствуют в формуле.

Напомним о том, что из себя представляют постоянные и переменные затраты.

► Постоянные затраты

Начнем с постоянных. К ним традиционно принято причислять такие вещи, как:

- затраты на аренду помещений;

- расходы на зарплату управленческого корпуса и высшего менеджмента предприятия;

- издержки на связь;

- амортизацию.

Постоянные затраты остаются таковыми при прочих равных условиях, как любят приговаривать академически грамотные экономисты. Но если вы разрабатываете стратегию, которая должна привести к прорыву: открытие нового подразделения, офиса, филиала, производства и т.д., то и постоянные издержки выйдут на новый уровень. Их величина изменяется не плавно, а «ступенчатым» образом.

► Переменные затраты

Переменные затраты – это такие издержки, величина которых будет меняться в зависимости от масштабов бизнеса. Тут мы можем говорить об изменениях в объемах реализации и производства.

В перечень таких затрат обычно входят:

- сдельная оплата труда, а иногда и зарплата рабочих;

- топливо и электроэнергия, которые пойдут на производственные нужды;

- материалы и сырье;

- закупки полуфабрикатов и необходимых запасных частей для производства;

- иногда отдельные типы косвенных расходов: инструменты, вспомогательные материалы и т.д.

Если немного углубиться, то переменные затраты можно разделить еще на 2 вида:

- линейные;

- нелинейные.

Так, линейные переменные затраты на единицу продукции всегда остаются неизменными. Это означает, что для производства 1 штуки того или иного продукта затрачиваются равные объемы сырья.

Что касается нелинейных переменных затрат, то они с ростом бизнеса могут, как возрастать, так и убывать.

3. Оценка объемов реализации для финансовой устойчивости предприятия

На последнем этапе подготовки ко всем расчетам следует проанализировать и оценить величины реализации продукта, при котором бизнес не будет находится в зоне риска превышения издержек над прибылью.

Отслеживаем 5 главных финансовых показателя бизнеса

Покупатель оформляет заказ и переводит предоплату. Поставщик доставляет товары и, если с ними всё в порядке, в течение двух недель получает полную сумму. Но это всего лишь договорённость о схеме расчётов.

Выручку можно учитывать, когда есть документы, подтверждающие, что

право на товар полностью перешло покупателю. Например, если клиент в течение двух

недель

вправе вернуть продукцию ненадлежащего качества, деньги от поставки можно учитывать

после окончания гарантийного срока, а не в момент оплаты.

Например, если клиент в течение двух

недель

вправе вернуть продукцию ненадлежащего качества, деньги от поставки можно учитывать

после окончания гарантийного срока, а не в момент оплаты.

Самый простой способ понять состояние бизнеса — регулярно отслеживать продажи. В ретейле или ресторанном бизнесе, чтобы проверить эффективность работы команды, этот показатель полезно мониторить ежечасно.

Выручку стоит контролировать постоянно. Для

анализа показатель можно разложить на два: количество покупателей и средний чек. Это

поможет понять, что влияет на рост или спад продаж. Выросли выручка и средний чек,

значит, получается продавать более дорогие товары. Снизилась выручка и уменьшилось

количество клиентов — пора запускать рекламу и привлекать новую аудиторию.

Снизилась выручка и уменьшилось

количество клиентов — пора запускать рекламу и привлекать новую аудиторию.

Прибыль — это не деньги на расчётном счёте, а разница между выручкой и текущими расходами компании. Ведь из средств, поступающих на счёт, надо заплатить аренду, отдать долги, закупить товар. Некоторые расходы, например зарплата сотрудникам, могут быть уже рассчитаны, но ещё не выплачены — деньги остаются на счёте, но фактически уже не принадлежат компании.

Прибыль полезно не только считать, но и планировать, особенно если

её пока нет. Когда компания только начинает развиваться, её расходы всегда существенно

выше доходов. Это называется плановый убыток. Бизнес просто не может за один день

покрыть все затраты на оборудование, закупку товара, раскрутку, обучение, наём

персонала. На это потребуется несколько месяцев.

Это называется плановый убыток. Бизнес просто не может за один день

покрыть все затраты на оборудование, закупку товара, раскрутку, обучение, наём

персонала. На это потребуется несколько месяцев.

Чтобы понять, когда компания выйдет в плюс, нужно построить финансовую модель развития бизнеса. В ней должно быть чётко прописано, на протяжении какого времени ожидается убыток, когда предприятие достигнет точки безубыточности, а когда заработает первые деньги.

Важно не только постоянно отслеживать

изменение

доходности бизнеса, но и планировать прибыль в соответствии с будущими расходами. Если

растёт выручка, проверьте, не приходится ли тратить больше на поддержание работы

компании и не уменьшается ли прибыль.

Чистый денежный поток — это разница между всеми приходами (положительный денежный поток) и расходами (отрицательный денежный поток) средств за определенный промежуток времени. Благодаря этому показателю понятно, зарабатывает компания деньги или, наоборот, «сливает». Денежный поток, или движение денежных средств (ДДС), важнее для инвесторов, чем прибыль, так как демонстрирует реальное финансовое состояние компании.

В то же время отрицательный денежный поток не всегда говорит о кризисе. Например, такое может произойти в период перестройки компании, когда нужно больше средств, чем во время обычной деятельности.

Если не отслеживать денежные потоки, не заниматься планированием,

возникает риск кассовых разрывов — ситуаций, когда не хватает денег, чтобы

рассчитаться

по текущим обязательствам. Например, деньги за товар придут через неделю, а аренду

нужно

оплатить сегодня.

Например, деньги за товар придут через неделю, а аренду

нужно

оплатить сегодня.

Грамотное управление денежными потоками позволит понять, сколько денег остаётся на выполнение обязательств перед контрагентами, сколько — на развитие компании, а сколько можно выплатить себе в качестве дивидендов. Так при нехватке средств появится время, чтобы найти ресурсы или передоговориться с контрагентами: попросить клиентов пораньше оплатить счета, получить дополнительную отсрочку у поставщиков или привлечь заём.

Точка безубыточности (ТБУ) — это объём производства и выручки, при

котором доходы компании компенсируют все расходы. Каждая следующая копейка после точки

безубыточности — прибыль бизнеса. Для подсчёта ТБУ надо знать 3 показателя: выручку,

переменные расходы и постоянные расходы.

Каждая следующая копейка после точки

безубыточности — прибыль бизнеса. Для подсчёта ТБУ надо знать 3 показателя: выручку,

переменные расходы и постоянные расходы.

Постоянные расходы — затраты, уровень которых не зависит от объёмов реализованной продукции. В их числе аренда помещений, зарплата персонала и т. д. Переменные расходы напрямую связаны с объёмом выпускаемой продукции. Это траты на сырьё, транспортные и коммунальные услуги, которые меняются в зависимости от масштабов производства, и пр.

Информационный индикатор уровня безубыточности для МТ4.

Некоторые торговые стратегии форекс включают разделение одной позиции на несколько меньших, добавление к уже открытым позициям или усреднение.

При открытии нескольких позиций не очень удобно вручную рассчитывать уровень безубыточности для всех открытых позиций в терминале МТ4.

Эту задачу значительно облегчает простой индикатор безубыточности.

Информационный индикатор ProfitLine отображает линию безубыточности в виде горизонтальной линии на графике валютной пары в МТ4.Для расчета линии безубыточности берутся открытые позиции по данной валютной паре.

В настройках по умолчанию на графике цены отображается уровень безубыточности:

- Для позиций на продажу — красная линия;

- Для позиций на покупку — синяя линия.

Индикатор позволяет учитывать встречные позиции при хеджировании, а также устанавливать уровень желаемой прибыли вместо уровня безубыточности.

Настройка индикатора очень проста.

Настраиваемые параметры индикатора ProfitLine:

- OneWay Ticket — включить / выключить возможность учета встречных позиций по заданной валютной паре.

- Прибыль — размер планируемой прибыли в валюте торгового счета. Вместо линии безубыточности будет отображаться ценовая линия, при которой прибыль будет равна сумме, указанной в настройках.

- MagicNumber — Идентификатор открытых позиций, принимаемых индикатором для расчета.

- ColorBuy — цвет позиций на покупку.

- ColorSell — цвет позиций на продажу.

Данный индикатор устанавливается в терминал МТ4, как и любой другой индикатор.

Вы можете скачать индикатор ProfitLine абсолютно бесплатно и без регистрации по ссылке с нашего сайта в формате zip — ProfitLine2.mq4.

Оставить комментарии. Задавать вопросы. Подпишитесь на рассылку новостей на главной странице FXTAA.com, и вы первыми узнаете о выпуске новых материалов на нашем сайте.

Будьте осторожны, соблюдайте управление рисками и торгуйте в плюсе.

ПОДПИСАТЬСЯ НА НАШИ НОВЫЕ СТАТЬИ

(Посещали 1334 раза, сегодня 2 раза)

Break Even EA — Советник по управлению торговлей для MT4

Здравствуйте, трейдеры, я нашел классный советник по управлению торговлей. Это безубыточный советник для бесплатной торговой платформы MetaTrader 4 Forex. Этот советник позволяет вам установить количество в пипсах, чтобы советник переместил ваш стоп-лосс на уровень безубыточности, что помогает в управлении капиталом.

Это безубыточный советник для бесплатной торговой платформы MetaTrader 4 Forex. Этот советник позволяет вам установить количество в пипсах, чтобы советник переместил ваш стоп-лосс на уровень безубыточности, что помогает в управлении капиталом.

Я использую этот советник безубыточности постоянно, поэтому подумал, что вы, ребята, найдете его полезным.

В отличие от любого другого советника безубыточности, который я пробовал, этот позволяет вам устанавливать собственную точку безубыточности (фиксировать в пунктах). Вы можете зафиксировать положительные или отрицательные пипсы.

Это полезно, потому что большинство безубыточных советников не позволяют вам учитывать стоимость спреда. С помощью этого советника вы можете зафиксировать +3 пункта, например, для покрытия спреда и / или комиссионных расходов.

На картинке ниже у меня установлен советник, который перемещает мой стоп-лосс на 2 пипса в прибыль после достижения «триггера» или 40 пипсов прибыли.

LockInPipsAt — Это количество пунктов, на которое цена должна переместить прибыль до того, как советник переместит ваш стоп-лосс на уровень безубыточности.

LockInPips — Это настройка, о которой я говорил, которая позволяет вам зафиксировать желаемое количество пипсов после запуска действия безубыточности.

Примечание: Как я упоминал ранее, вы также можете заблокировать отрицательные пункты. Например, вы можете установить этот советник на блокировку в -4 пипса после срабатывания события безубыточности.

Лично я этого не делаю, но знаю других трейдеров, которые иногда корректируют свои стоп-лоссы, не доводя их до безубыточности. Идея состоит в том, чтобы оставить сделке больше места для движения, одновременно сняв часть риска за стол.

Сделки — с помощью этой настройки вы можете масштабировать свою сделку. Значение 1 означает, что ваш стоп-лосс будет перемещен только на уровень безубыточности. Значение 2 закроет половину вашей позиции, когда стоп-лосс перемещается на уровень безубыточности, и другую половину, когда ваше значение «LockInPipsAt» будет снова достигнуто. Вы можете отрегулировать это значение максимум до 3.

Вы можете отрегулировать это значение максимум до 3.

Пример: Вы устанавливаете «LockInPipsAt» на 40 и «Trades» на 3. Если цена перемещается на 40 пипсов в вашу пользу, запускается событие безубыточности и половина ваших позиций закрывается. Если цена перемещается еще на 40 пунктов (всего 80 пунктов) в вашу пользу, половина оставшейся позиции закрывается. Если цена переместится еще на 40 пипсов в вашу пользу (всего 120 пипсов), оставшаяся позиция закрывается.

Текстовое сообщение с выбранным триггером, блокировкой прибыли и (если активировано) значениями масштабирования отображается в верхней части диаграммы.Значения FontSize и FontColour управляют видимостью сообщения.

Прежде чем кто-либо спросит, я не совсем уверен, что делают ModifyTrades и ModifyTrade3 . Я пробовал корректировать и то, и другое раньше, но не заметил никакой разницы в том, как работает этот безубыточный советник.

Я использую этот советник безубыточности только для перемещения стоп-лосса на уровень безубыточности (+2–3 пункта) в соответствии с правилами моей торговой системы. Я никогда не использую его для масштабирования, поэтому вам, возможно, придется немного поэкспериментировать, чтобы полностью понять все его функции.

Чтобы советник BreakEven_v2 мог автоматически изменять ваши сделки, вы должны убедиться, что на вкладке «Общие» советника безубыточности установлены флажки «Разрешить торговлю в реальном времени» и «Разрешить импорт DLL» (см. Изображение выше).

Вы можете проверить эти настройки, перетащив индикатор на свои графики, или вы можете открыть свой советник «Свойства» ( Правый щелчок > Советники > Свойства или F7 ), если безубыточный эксперт Советник уже прикреплен к вашему графику.

Чтобы убедиться, что эти настройки всегда проверяются по умолчанию при добавлении любого нового советника, перейдите в «Параметры» MT4 (Инструменты , > Параметры , или Ctrl + O ). Убедитесь, что «Разрешить автоматическую торговлю» и «Разрешить импорт DLL. . . » проверены.

Убедитесь, что «Разрешить автоматическую торговлю» и «Разрешить импорт DLL. . . » проверены.

Наконец, убедитесь, что кнопка «AutoTrading» активирована ( Ctrl + E ) в верхней части платформы. Если все работает правильно, вы должны увидеть смайлик рядом с названием советника в правом верхнем углу вашего графика.

Инструкции по установке:

- Загрузите и извлеките советник BreakEven_v2.

- Поместите его в папку «Experts» ( File > Open Data Folder > MQL4 > Experts ).

- Перезагрузите МТ4.

- Откройте окно «Навигатор», если оно еще не открыто ( Ctrl + N ).

- Перетащите советник безубыточного на свой график.

- Измените настройки (см. Инструкции выше) и цвета, если необходимо, и нажмите кнопку «ОК».

- Убедитесь, что автоматическая торговля включена ( Ctrl + E ).

Прелесть этого советника безубыточности в том, что вы можете применить его к своему графику и уйти. Если вы какое-то время читали, то знаете, что я ненавижу слишком долго сидеть перед своими диаграммами. Это одна из причин, по которой я переключил свою основную торговую систему на дневную торговлю на Forex Live в этом году.

Если вы какое-то время читали, то знаете, что я ненавижу слишком долго сидеть перед своими диаграммами. Это одна из причин, по которой я переключил свою основную торговую систему на дневную торговлю на Forex Live в этом году.

Независимо от того, на каком таймфрейме вы торгуете, этот безубыточный советник поможет сэкономить ваше время и усилия, сохраняя при этом вашу торговую систему максимально точной и механической.Я надеюсь, что вы, ребята, сочтете этот советник по безубыточности и управлению торговлей столь же полезным, как и я за эти годы. Пожалуйста, поделитесь и прокомментируйте!

Эта статья была впервые опубликована 28 ноября 2011 года.

Все еще ищете прибыльную торговую систему ? Я протестировал 10+ систем. Только 3 были прибыльными! Узнайте больше о моей рекомендованной торговой системе №1 — Day Trading Forex Live.

Как проводить анализ безубыточности и как его использовать

Анализ безубыточности — необходимая часть любого надежного бизнес-плана. Он сообщает вам, когда ваш доход от продаж покроет расходы на ведение бизнеса, среди других показателей.

Он сообщает вам, когда ваш доход от продаж покроет расходы на ведение бизнеса, среди других показателей.

Вы можете запустить этот финансовый анализ в любое время, но он наиболее полезен перед запуском нового продукта. Это потому, что это хороший показатель того, имеет ли ваша идея продукта или услуги — а также более широкая бизнес-стратегия — смысл в долгосрочной перспективе.

Узнайте, как рассчитать точку безубыточности, используя приведенные ниже формулы, понять, сколько вам нужно будет продать, прежде чем ваш стартап сможет поддерживать себя, и узнайте другие практические способы использования анализа безубыточности для развития своей бизнес-стратегии.

Что такое точка безубыточности?

Точка безубыточности (BEP) — это когда ваш общий доход от продаж равен вашим общим затратам.

Другими словами, это захватывающий момент, когда ваши продукты приносят достаточно денег, чтобы покрыть ваши бизнес-расходы. Если вы получаете доход после этого момента, ваш бизнес приносит прибыль. Ниже этой точки ваш бизнес убыточен.

Ниже этой точки ваш бизнес убыточен.

BEP можно измерить двумя способами. Вы можете рассчитать, сколько вам нужно будет заработать в долларах (например, в долларах).г., 10 000 долларов в месяц в течение двух лет). Или подсчитайте количество единиц, которое вам нужно продать (например, 750 часов в месяц в течение трех лет). Кроме того, вы можете найти BEP для отдельного продукта или для всего, что будет предлагать ваш бизнес.

Используйте анализ безубыточности, чтобы ответить на такие вопросы, как:

- Правильно ли я устанавливаю цены на свой продукт (-а)?

- Стоит ли добавлять эту услугу в мой бизнес прямо сейчас?

- Могут ли мои операции поддержать мой целевой объем продаж?

- Повысит ли моя маркетинговая стратегия уровень продаж, который мне нужен?

- Когда я смогу получать зарплату (без прибавки к убыткам)?

- Какой продукт больше всего повлияет на мою прибыль?

Но вам придется вычислить несколько цифр, прежде чем вы сможете выполнить анализ безубыточности.

4 числа, необходимых для анализа безубыточности

В конце концов, точка безубыточности является оптимистической оценкой. Он основан на тщательном исследовании рынка, анализе конкурентов и реалистичных прогнозах. Это верно независимо от того, определяете ли вы возможность создания текущего продукта или будущего.

Сначала вычислите четыре показателя ниже. Затем мы покажем вам, как включить их в формулу безубыточности на примере.

1. Цена продажи за единицу

Цена продажи за единицу или доход за единицу — это сумма, которую компания взимает со своих клиентов за продукт.На этапе проверки товара это цена, по которой вы ожидаете продать товар. Если ваш бизнес запущен и работает, вы уже знаете цену продажи единицы.

Ничего страшного, если ваш уровень цен является приблизительным или сильно изменился с течением времени. Собственно, этого и следовало ожидать. Одна из основных причин для проведения анализа безубыточности — это перепроверить цену вашей единицы и найти запас прочности.

Запас прочности — это разница между вашими продажами и точкой безубыточности.Другими словами, это ваше пространство для маневра — сколько долларов продаж вы можете потерять, прежде чем ваш бизнес перестанет приносить прибыль.

2. Постоянные затраты

Постоянные затраты, также известные как накладные расходы, — это коммерческие расходы, которые не меняются существенно от месяца к месяцу. Расходы также считаются фиксированными, если вы платите за них, даже если вы не производите и не продаете никаких товаров.

Хотя некоторые из этих затрат являются повторяющимися, другие — разовые, как и некоторые из затрат на запуск вашего бизнеса.Вот несколько распространенных примеров постоянных затрат:

- Аренда или ипотека

- Заработная плата

- Канцелярские товары

- Страховые выплаты

- Выплаты процентов по ссуде

- Плата за лицензию на ведение бизнеса

- Маркетинговая реклама

Сложите общие фиксированные затраты на период времени, который вы измеряете. Подумайте о добавлении дополнительного процента. Таким образом, ваш анализ учитывает непредвиденные расходы, которые могут отложиться, когда вы окунетесь в безубыточность.

Подумайте о добавлении дополнительного процента. Таким образом, ваш анализ учитывает непредвиденные расходы, которые могут отложиться, когда вы окунетесь в безубыточность.

3.Переменная стоимость единицы

Переменная стоимость единицы — это сумма, которую вы заплатите за производство одного конкретного продукта или услуги. Вы также можете думать об этом как о стоимости проданных товаров (COGS). Как правило, чем больше единиц вы продаете, тем больше вы платите.

Используйте эту формулу переменных затрат на единицу для оценки ваших затрат:

Переменные затраты на единицу = общие переменные затраты ÷ количество единиц

Если вы еще не запустили продукт, используйте цитаты от потенциальных поставщиков, производителей и третьих лиц. -партийные логистические компании.Вот несколько распространенных примеров переменных затрат:

- Сырье

- Прямые затраты на рабочую силу

- Заводские накладные расходы

- Транспортные расходы

- Транспортные расходы

- Комиссионные с продаж

- Комиссия за обработку кредитной карты

- Коммунальные услуги

- Налоги

4.

Маржа вклада на единицу

Маржа вклада на единицуМаржа вклада показывает, насколько продукт способствует доходу вашего бизнеса. Это разница между продажной ценой и переменной стоимостью продукта.

У вас уже есть то, что вам нужно, чтобы использовать формулу маржи вклада на единицу:

Маржа вклада за единицу = цена продажи за единицу — переменные затраты за единицу

Если маржа вклада элемента низкая (или отрицательная), она не приносит прибыли. во многом влияет на размер вашего дохода. Ваш бизнес может даже потерять деньги, производя его.

(Некоторые компании устанавливают цены ниже себестоимости с целью привлечь клиентов. Это центральная часть стратегии лидера убытков, которая запрещена в некоторых странах.С. констатирует. Например, в некоторых продуктовых магазинах основные продукты питания, такие как яйца и молоко, считаются лидерами потерь. Они помещают их в задней части магазина в надежде, что покупатели найдут по пути выгодные товары.)

Также полезно проверить эту цифру в процентах. Используйте эту формулу:

Используйте эту формулу:

Коэффициент маржи вклада = маржа вклада за единицу ÷ цена продажи за единицу

Теперь, когда вы собрали эти бизнес-показатели, вы можете быстро рассчитать точку безубыточности.

Две формулы точки безубыточности

Анализ безубыточности помогает предпринимателям внести небольшие корректировки в свою стратегию ценообразования или полностью перейти к новой идее. В конечном итоге он отвечает на два вопроса: когда мои продажи будут равны моим затратам и как я могу этого добиться?

Бесплатные онлайн-шаблоны и программное обеспечение для бухгалтерского учета позволяют упорядочить ваши расчеты. Загрузите шаблон анализа безубыточности Microsoft Excel или воспользуйтесь бесплатным шаблоном SCORE.

Как рассчитать точку безубыточности в единицах

Эта формула показывает, сколько единиц продукта вам нужно продать, чтобы выйти на уровень безубыточности. (Примечание. Этот показатель также называется «объемом безубыточности». )

)

Объем безубыточности в единицах = постоянные затраты ÷ маржа вклада на единицу

Давайте рассмотрим пример. Алиса хочет запустить стартап под названием h3Go, который продает биоразлагаемые бутылки для воды по 14 долларов за штуку. Ежемесячно она планирует платить 2500 долларов в виде фиксированных расходов. По ее оценкам, это будет стоить 8 долларов.50 штук на изготовление и отгрузку каждой бутылки. Это означает, что прогнозируемая маржа вклада бутылок на единицу составляет 5,50 долларов США.

Объем безубыточности в единицах = 2500 долл. США ÷ 5,50 долл. США

Объем безубыточности в единицах = 454,54 бутылок в месяц

Алисе необходимо продавать примерно 455 бутылок с водой каждый месяц, чтобы достичь точки безубыточности h3Go.

Как рассчитать точку безубыточности в долларах

Эта формула устанавливает сумму в долларах на точку безубыточности. Чтобы рассчитать это число, вам понадобится другая формула безубыточности.

Точка безубыточности в долларах = продажная цена за единицу × точка безубыточности в единицах

Возвращаясь к нашему примеру, Алиса планирует продавать свои бутылки с водой по 14 долларов за штуку. Она уже знает, что ее безубыточный объем составляет 455 бутылок с водой в месяц.

Она уже знает, что ее безубыточный объем составляет 455 бутылок с водой в месяц.

Точка безубыточности в долларах = 14 долларов x 455

Точка безубыточности в долларах = 6370 долларов в месяц

Команде Алисы необходимо ежемесячно продавать бутылки с водой на сумму не менее 6370 долларов для покрытия накладных расходов.

Советы по безубыточности, еще быстрее

При просмотре анализа безубыточности вы можете обнаружить, что у вас более высокий запас прочности, чем ожидалось.Новости не могут быть обнадеживающими. Возможно, вы понимаете, что вам придется поставить новую услугу на 30% выше, чем у конкурентов, чтобы окупить ваши сроки.

Ваш бизнес может использовать множество рычагов для снижения производственных затрат и увеличения доходов. Вот несколько тактик:

Повысьте текущие или планируемые цены на товары

Вы не хотите выставлять цену на рынке. Но небольшая корректировка может вернуть вас к вашей временной шкале. И ваш продукт или услуга могут быть более эластичными, чем вы думаете. Хотя у вас может не быть ценового преимущества, вы можете позиционировать свой бизнес как альтернативу с высокой стоимостью.

Хотя у вас может не быть ценового преимущества, вы можете позиционировать свой бизнес как альтернативу с высокой стоимостью.

Снизьте накладные расходы

Регулярно совершайте покупки, чтобы повысить качество производства и материалов. Ищите компании, которые предоставляют многоуровневые скидки в зависимости от вашего уровня производства. Если затраты на рабочую силу и материалы негибкие, возможно, вам придется исключить продукт. Аренда также является одной из самых больших коммерческих расходов. Подсчитайте, сколько офисных площадей вам действительно нужно, и избегайте слишком дорогой субаренды.

Реализуйте эффективный маркетинговый план

Если вы сможете привлечь внимание большего числа потребителей к вашему бизнесу, вы на один шаг приблизитесь к безубыточности. Реализуйте убедительную маркетинговую стратегию малого бизнеса для увеличения продаж. Инструменты маркетинговой аналитики позволяют отслеживать и корректировать расходы на рекламу на каждом канале. Вы можете обратиться к нашему руководству по маркетингу в электронной коммерции для онлайн-бизнеса, чтобы узнать, как продвигать рынок более эффективно.

Вы можете обратиться к нашему руководству по маркетингу в электронной коммерции для онлайн-бизнеса, чтобы узнать, как продвигать рынок более эффективно.

Другие полезные финансовые отчеты и формулы

Точка безубыточности — важная цель продаж в первые дни нового бизнеса.И это лишь один из показателей, который вам понадобится для подтверждения своего бизнес-плана, если вам потребуется финансирование для стартапа.

Бизнес-план, рассматриваемый кредиторами, должен также включать следующие финансовые прогнозы.

Если вы представляете свой бизнес инвесторам, не забудьте выделить эти ключевые показатели эффективности в своей презентации.

Анализ безубыточности: необходимый шаг

Риск присущ открытию бизнеса или внедрению продукта. Вы вкладываете время, деньги и энергию в идею, не зная, как отреагирует рынок.Анализ безубыточности позволяет добавить к уравнению некоторую предсказуемость.

Используйте формулы точки безубыточности, чтобы определить, установлена ли у вас устойчивая цена. Возможно, вам придется лучше контролировать свои фиксированные расходы или вернуться к чертежной доске все вместе. Если вы не на пути к окупаемости в установленные сроки, не волнуйтесь.

Возможно, вам придется лучше контролировать свои фиксированные расходы или вернуться к чертежной доске все вместе. Если вы не на пути к окупаемости в установленные сроки, не волнуйтесь.

Воспользуйтесь советами в этой статье, внесите корректировки, а затем вставьте новые переменные обратно в формулы. Эта простая математика избавит вас от лишнего стресса, независимо от того, начинается ли ваш бизнес или создается.

Что такое анализ безубыточности? Теория, формула и пример

В этой статье объясняется концепция анализа безубыточности . Усвоив его, вы сможете понять и рассчитать этот важный финансовый показатель .

Что такое анализ безубыточности?

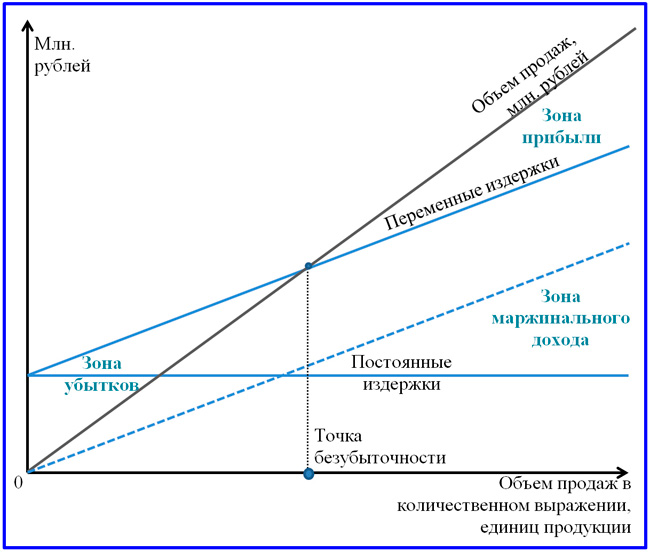

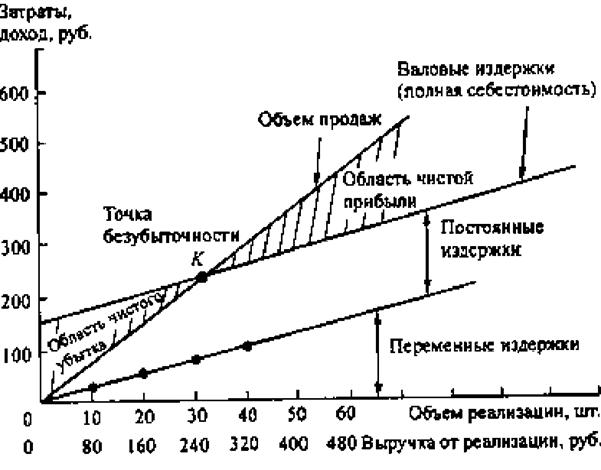

Анализ безубыточности (BEA) — полезный инструмент для изучения взаимосвязи между постоянными затратами и переменными затратами и доходами. Он неразрывно связан с точкой безубыточности (BEP), которая указывает, в какой момент инвестиции начнут приносить положительную прибыль. Его можно представить графически или рассчитать с помощью простых математических расчетов. Анализ безубыточности рассчитывает объем производства по определенной (продажной) цене, которая необходима для покрытия всех понесенных затрат.

Его можно представить графически или рассчитать с помощью простых математических расчетов. Анализ безубыточности рассчитывает объем производства по определенной (продажной) цене, которая необходима для покрытия всех понесенных затрат.

Компоненты анализа безубыточности

Чтобы понять, как работает этот анализ, целесообразно хотя бы упомянуть следующие концепции затрат.

Постоянные затраты

Постоянные затраты также называются накладными расходами . Эти затраты всегда возникают после принятия решения о начале экономической деятельности, и они напрямую связаны с уровнем производства, но не с объемом производства.Постоянные затраты включают (но не ограничиваются) амортизацию материалов, процентные расходы, налоги и общие накладные расходы (затраты на рабочую силу, затраты на энергию, амортизационные расходы). В столярном предприятии, которое в основном производит столы, стулья и шкафы, работает 50 человек. У бизнеса большое количество постоянных затрат. Речь идет о расходах, которые возвращаются каждый месяц и остаются неизменными и могут измениться только через год. Подумайте, например, о заработной плате, ежемесячных счетах за электроэнергию и амортизационных расходах на текущие активы (включая машины) и основные средства (например, здание).

Речь идет о расходах, которые возвращаются каждый месяц и остаются неизменными и могут измениться только через год. Подумайте, например, о заработной плате, ежемесячных счетах за электроэнергию и амортизационных расходах на текущие активы (включая машины) и основные средства (например, здание).

Переменные затраты

Переменные затраты — это затраты, которые изменяют в прямой зависимости от объема производства. Это касается, например, затрат на продажу, производственных затрат, затрат на топливо и других затрат, которые напрямую связаны с производством товаров или инвестициями в капитал. Для столярного бизнеса, в основном, затраты на сырье, вспомогательные материалы, полуфабрикаты, такие как дерево, гвозди и медные ручки, являются переменными. Если они производят 50 туалетов в месяц, они используют меньше, чем когда они производили 75 туалетов в какой-то другой месяц.Поэтому эти расходы меняются каждый месяц.

Финансовый инструмент

Анализ безубыточности — удобный инструмент, позволяющий решить, следует ли компании начинать производство и продажу продукта. Кроме того, вы можете рассчитать точку безубыточности (BEP), также известную как критическая точка . Это оборот, при котором общий доход равен общим затратам. В этом случае организация выйдет на уровень безубыточности, и как постоянные, так и переменные затраты окупятся.Если оборот ниже общих затрат, это убыток. Все, что превышает этот критический момент, можно засчитать как прибыль.

Кроме того, вы можете рассчитать точку безубыточности (BEP), также известную как критическая точка . Это оборот, при котором общий доход равен общим затратам. В этом случае организация выйдет на уровень безубыточности, и как постоянные, так и переменные затраты окупятся.Если оборот ниже общих затрат, это убыток. Все, что превышает этот критический момент, можно засчитать как прибыль.

Формула анализа безубыточности

Чтобы рассчитать точку безубыточности в рамках анализа безубыточности, вам потребуются определенные данные, а именно постоянные затраты, отпускная цена продукта и переменные затраты на продукт.