Кредит на рефинансирование кредитов других банков

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул.

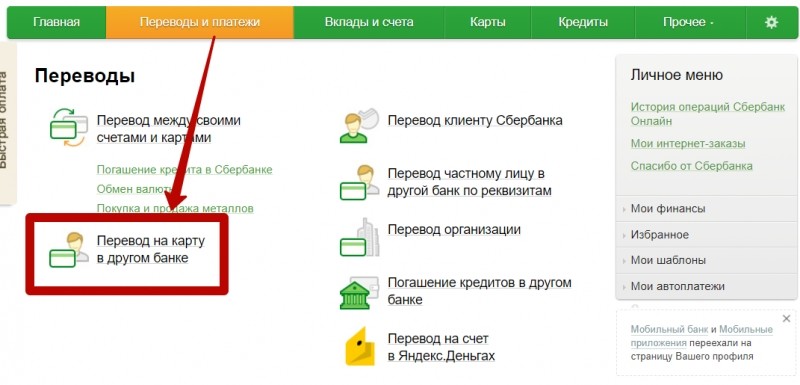

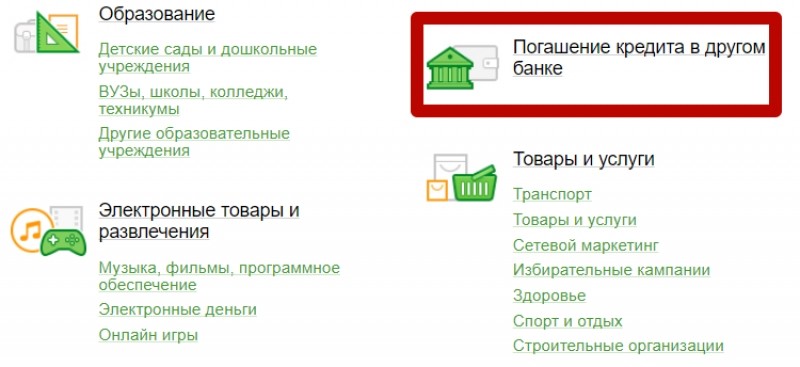

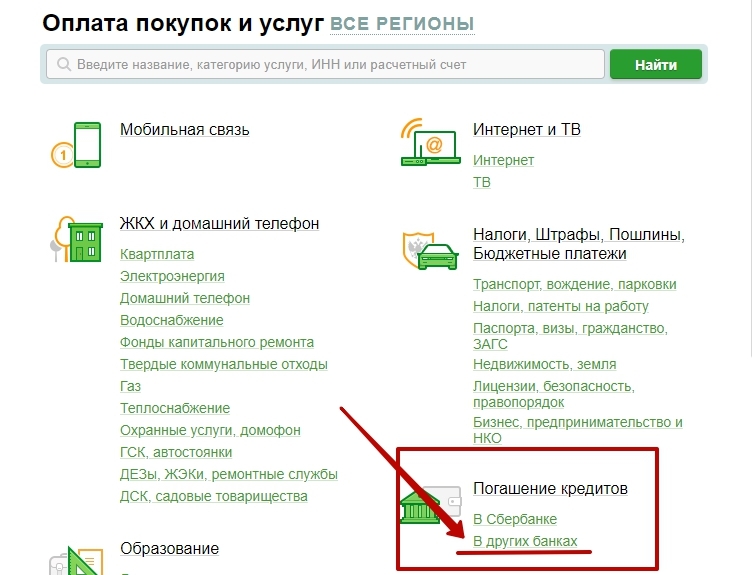

Рефинансирование кредитов других банков.

Кредит на погашение долга по другому кредиту

Кредит на погашение долга по другому кредитуСтавка по кредиту:

- на срок от 6 до 60 месяцев включительно –27,99% годовых (СКО*, увеличенная на 19,24 процентных пункта)

- неустойка – при сумме кредита до 20 000 BYN (включительно)

- неустойка – при сумме кредита до 50 000 BYN (включительно) и сроке до 36 месяцев (включительно)

- неустойка и поручительство – при сумме кредита от 20 001 BYN до 50 000 BYN

- неустойка и поручительство (не менее 2-х физических лиц) – при сумме кредита от 50 001 BYN

Рефинансирование кредита в другом банке, или перекредитование, – это оформление кредитной программы в одном банковском учреждении, чтобы погасить долг в другом. Рефинансирование актуально в ситуации, когда за кредитополучателем числится большая задолженность.

Такой формат сотрудничества выгоден обеим сторонам сделки:

- Клиент может рассчитывать на более выгодную ставку, что снизит финансовую нагрузку.

Кроме того, рефинансирование позволяет объединить несколько кредитных продуктов в один.

Кроме того, рефинансирование позволяет объединить несколько кредитных продуктов в один. - Банк получает нового клиента.

Кроме того, рефинансирование позволяет объединить несколько кредитных продуктов в один.

Кроме того, рефинансирование позволяет объединить несколько кредитных продуктов в один.Рефинансирование распространяется на потребительские программы и кредиты на недвижимость.

Выгодное рефинансирование потребительского кредита предлагает Банк Дабрабыт. К вашим услугам – банковская программа с доступными ставками и лояльными условиями.

Особенности программы

- Кредитные средства предоставляются путем погашения задолженности в другом банке.

- Погашать долг нужно ежемесячно равными долями. Проценты начисляют на остаток.

- Максимальная сумма определяется кредитоспособностью клиента.

- Период действия кредитной программы можно выбрать самостоятельно исходя из суммы кредита – от 6 до 60 месяцев.

- При кредитовании на сумму до 50000 BYN не нужно поручительство. В иных случаях предусмотрены разные способы обеспечения кредитных обязательств: неустойка, поручительство (двух физических лиц).

- Погасить долг можно любым удобным способом: онлайн (Дабрабыт-онлайн, ЕРИП, сайт банка) или наличными в кассе банка.

- Рефинансирование возможно без справок и поручителей – вам понадобится лишь паспорт. Обратите внимание, что соискателю должно быть более 18 лет (а на момент прекращения действия договора – не больше 68 лет).

- Программа перекредитования распространяется на индивидуальных предпринимателей.

Преимущества рефинансирования в Банке Дабрабыт

- Минимальный пакет документов.

- Простое оформление. На сайте банка предусмотрена онлайн-заявка на рефинансирование – заполните форму и ожидайте звонка специалиста. Также вы можете связаться со специалистом Контакт-центра по телефону или обратиться в любой офис банка.

- Быстрое рассмотрение заявки.

- Опытные специалисты, которые расскажут о преимуществах кредитного продукта, помогут рассчитать сумму платежа.

Если у вас есть вопросы или требуется консультация, свяжитесь со специалистами банка любым удобным способом:

- По телефону 5 222 111 (МТС, А1, Life).

- В чате на сайте.

- В социальных сетях или мессенджерах (Viber, Facebook, Telegram).

Рефинансирование кредита, рефинансирование кредитов полученных в других банках

Рефинансирование кредитов, полученных в других банках

Рефинансирование кредита — повторное заключение договора с банком для погашения ранее полученного кредита. Услуга позволяет снизить процентные ставки, выбрать более выгодные условия. Обычно подобный банковский продукт распространяется на большие суммы задолженности.

Преимущества рефинансирования кредита

Заключение нового договора позволяет:

- увеличить период возврата;

- объединить несколько кредитов в одном;

- уменьшить финансовую нагрузку.

В Беларуси рефинансирование кредитов, полученных в других банках, часто направлен на уменьшение процентных ставок. Оно позволяет уменьшить платежи не только в рамках потребительских видов, но и при оформлении кредита на недвижимость.

Оно позволяет уменьшить платежи не только в рамках потребительских видов, но и при оформлении кредита на недвижимость.

Условия, на которых можно рефинансировать кредит

Банки Беларуси готовы предложить более выгодные условия тем, кто не имеет просрочек платежей. Клиент должен соответствовать всем требованиям банка. К ним относится:

- отсутствие возрастных ограничений;

- наличие гражданства и регистрации;

- официальное место работы с возможностью предоставления информации о стаже;

- подтвержденный уровень дохода;

- положительная кредитная история.

Перекредитование возможно, если до окончания срока действия договора осталось больше трех месяцев, ранее кредит не был пролонгирован или реструктурирован. Если хотите выбрать лучшие условия, то лучше всего проводить операцию через рефинансирующий банк.

Как выбрать и оформить перекредитование?

Финансовые учреждения заинтересованы в новых пользователях услуг. Поэтому рефинансировать кредит при соблюдении всех условий несложно. На нашем сайте вы можете найти лучшие предложения, позволяющие оформить новый договор с низкими ставками и увеличенными сроками.

Поэтому рефинансировать кредит при соблюдении всех условий несложно. На нашем сайте вы можете найти лучшие предложения, позволяющие оформить новый договор с низкими ставками и увеличенными сроками.

На сайте предложен перечень всех банков, которые могут предложить выгодные условия. Пользователи могут найти наиболее подходящее для себя решение, произвести подсчеты с указанием различных условий.

Азиатско-Тихоокеанский Банк

Курсы валют

драгметаллы

в отделениях АТБдля платежных карт АТБкурс ЦБ РФ

покупка

продажа

ЦБ РФ

изменение

USD

72.

74.05

73.51

0.0085

EUR

86.93

88.23

87.8

0.0396

CNY

10. 92

92

11.436

11.3

-0.0185

валюта

покупка

продажа

ЦБ РФ

изменение

USD

72. 17

17

74.64

73.51

0.0085

EUR

86.23

88.93

87.8

0.0396

продажа

ЦБ РФ

изменение

Актуально на 05:20, 13 марта 2021 г.

Внимание! Курсы валют могут меняться в течение дня в зависимости от

ситуации

на

валютном

рынке

Офисы и банкоматы

адреса, график работы и телефоны

перейти

в договоре на кредитку ставка — 24,49%, в допсоглашении — 39,99% — Приёмная на vc.ru

{«id»:141535,»url»:»https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99″,»title»:»\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%»,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99″,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99&title=\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99″,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99&title=\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99&text=\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99&text=\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99&text=\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99&text=\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99″,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%&body=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99″,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99″,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0421\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u0447\u0435\u0441\u0442\u0432\u043e \u0441 \u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u043e\u043c\u00bb \u043d\u0430\u0447\u0430\u043b\u043e\u0441\u044c \u0441 \u043e\u0431\u043c\u0430\u043d\u0430: \u0432 \u0434\u043e\u0433\u043e\u0432\u043e\u0440\u0435 \u043d\u0430 \u043a\u0440\u0435\u0434\u0438\u0442\u043a\u0443 \u0441\u0442\u0430\u0432\u043a\u0430 \u2014 24,49%, \u0432 \u0434\u043e\u043f\u0441\u043e\u0433\u043b\u0430\u0448\u0435\u043d\u0438\u0438 \u2014 39,99%&body=https:\/\/vc.ru\/claim\/141535-sotrudnichestvo-s-alfa-bankom-nachalos-s-obmana-v-dogovore-na-kreditku-stavka-24-49-v-dopsoglashenii-39-99″,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

74 651 просмотров

Как перевести кредит из одного банка в другой

Иногда, при возникновении срочной необходимости в денежных средствах, не хватает времени на тщательное изучение условий различных банков. Сами кредитные организации время от времени предлагают более выгодные акции и низкие ставки.

Сами кредитные организации время от времени предлагают более выгодные акции и низкие ставки.

Естественно, что заемщика привлекают подобные факторы и у него возникает желание перевести кредиты в другой банк. Сам процесс перевода подразумевает не только возможность снизить ставку займа, но и объединить все кредиты в рамках одного единственного платежа. Подобное решение экономит денежные средства плательщика и упрощает процесс оплаты займа.

Как работает рефинансирование

Перевод кредита из одного банка в другой на банковском языке звучит как рефинансирование. Процесс по своей сути является оформлением нового займа, но с некими оговорками. Во-первых, при расчете платежеспособности клиента, сумма ежемесячного взноса по переводимому кредиту не берётся в расчет. Это особенность позволяет единовременно получить сумму больше, чем просто оформив второй кредит. Сумму основной задолженности по взятому ранее займу придется оплатить сразу, а вот остаток можно использовать на свое усмотрение.

Рефинансирование предполагает предоставление пакета документов для оформления. К основному перечню (паспорт, 2-НДФЛ, справка о доходах по форме банка, трудовая книжка и т.д.) при этом могут добавиться выписки по счету имеющегося кредита, справка о сумме основного долга, реквизиты кредитного договора, график платежей.

После одобрения и зачисления на счет денежных средств новый банк автоматически погасит старый кредит путем банковского перевода на реквизиты счета. Для корректности процедуры необходимо уточнить остаток задолженности, и написать заявление о полном досрочном гашении ранее оформленного займа.

В каких случаях рефинансирование актуально

Перевод кредита следует осуществлять, если ранее выданный займ оформлен на невыгодных условиях: высокая процентная ставка, дорогое страхование. Рефинансирование подойдет тем, кто имеет несколько разрозненных кредитов в разных банках.

Сведение всех платежей к одному в единую дату существенно упрощает процесс оплаты и банковского обслуживания. При объединении кредитов в один, сокращается риск возникновения путаницы и просрочки. К тому же, многие кредитные организации предоставляют скидки на рефинансирование, что приносит дополнительную выгоду.

При объединении кредитов в один, сокращается риск возникновения путаницы и просрочки. К тому же, многие кредитные организации предоставляют скидки на рефинансирование, что приносит дополнительную выгоду.

Что стоит знать

Для того, чтобы рефинансирование действительно было выгодным для заемщика, рекомендуется знать некоторые тонкости:

- Итоговая стоимость нового кредита может быть больше старой. Именно первые платежи по кредиту содержат в себе наибольшую сумму процентов. Чем дольше займ оплачивается, тем больше денежных средств уходит на гашение основного долга. Таким образом, взяв новый кредит, хотя старый уже подходит к концу срока, заемщик снова выплачивает в первую очередь проценты, переплачивая уже новому банку. Если до конца оплаты осталось менее трети срока, то не стоит переводить задолженность из одного банка в другой.

- В другом банке страхование может стоить больше. Кредит практически всегда оформляется при условии страхования, но современное законодательство запрещает навязывать эту услугу. Однако, если страхование необходимо, то нужно тщательно изучить его стоимость. Случается, что при оформлении кредита на оплату полиса уходит до трети заемных средств.

- Кредитные карты не всегда можно перевести в новый банк. Кредитные карты – продукт крайне невыгодный с точки зрения процентов. Если пользоваться картой за пределами льготного периода, то ставка достигает 40-50 процентов. К сожалению, не все банки рефинансируют карточные займы. Заранее уточните, можно ли перевести кредит.

- Перевод валютного кредита в рублевый сопровождается существенным ростом ставки. Если необходимо перекредитовать валютный займ, то ставка, скорее всего, будет отличаться не в пользу заемщика. Потери в сумме могут произойти и при конвертации валют во время смены курса.

Из-за чего могут оказать

В оформлении рефинансирования откажут, если имеются просрочки по платежам других кредитов или кредитных карт. Вся несвоевременных платежей для банка находится в открытом доступе, обмануть систему не получится. Просрочкой считается даже один день, это следует помнить. Если доход сократился со времен оформления прошлого кредита, то лимита для получения рефинансирования может уже не хватить.

Просрочкой считается даже один день, это следует помнить. Если доход сократился со времен оформления прошлого кредита, то лимита для получения рефинансирования может уже не хватить.

Кредитование и перекредитование – отличная возможность приобрести необходимое уже сейчас, не откладывая денежные средства. Банковский сектор предлагает широкий спектр программ. Рефинансирование – отличное решение многих проблем, связанных с кредитом. Однако, подходить к нему стоит с умом, выбирая зарекомендовавший банк и тщательно оценивая его условия.

Можно ли передать личные ссуды другому лицу?

Как правило, личные ссуды не могут быть переданы другому лицу, потому что эти ссуды определяются на основе вашего кредитного рейтинга и списка доступных источников дохода. Для некоторых типов личных ссуд, таких как ссуды на подписку, требуется ваша подпись и использование вашего обещания заплатить в качестве залога.

Ключевые выводы

- В большинстве случаев вы не можете передать личный заем другому лицу.

- Если у вашей ссуды есть соавтор или поручитель, это лицо становится ответственным по долгу в случае невыполнения вами обязательств по кредиту.

- Невыполнение обязательств по личному кредиту серьезно подрывает ваш кредитный рейтинг.

- Автокредиты и ипотека могут быть переданы другому лицу при определенных обстоятельствах.

Что произойдет, если вы не вернете личный заем?

Когда вы не выплачиваете личную ссуду, особенно ссуду с подписью, ваш кредитный рейтинг сильно страдает. Ваш кредитор может отправить ссуду в коллекторское агентство, которое сделает вашу жизнь очень напряженной, и сообщить о невыполнении обязательств в три кредитных бюро: Experian, Equifax и TransUnion.Взаимодействие с другими людьми

Невыполнение обязательств по ссуде остается на вашем кредитном рейтинге в течение семи лет после даты окончательного платежа. Чтобы предотвратить длительные периоды погашения, кредитор может включить положение о зачете в договор личного кредита. Положение о зачете позволяет кредитору наложить арест на ваши средства с определенного банковского счета.

Чтобы предотвратить длительные периоды погашения, кредитор может включить положение о зачете в договор личного кредита. Положение о зачете позволяет кредитору наложить арест на ваши средства с определенного банковского счета.

Чтобы снизить риск невыполнения обязательств по кредиту, важно точно знать, что вы можете позволить себе выплатить, прежде чем соглашаться на что-либо. Калькулятор кредита — отличный инструмент для определения ежемесячного платежа и общей суммы процентов на сумму, которую вы собираетесь взять в долг.

Что происходит, когда у вас есть Cosigner или поручитель?

Хотя заемщик не может передать ответственность по личной ссуде, другое лицо может стать ответственным за оставшуюся часть чьей-либо личной ссуды, когда они берут ссуду у соавтора или поручителя. В случае невыполнения обязательств по кредиту вы возлагаете на соавтора или поручителя ответственность за невыплаченные остатки.

Косайнеры несут такую же юридическую ответственность за личный заем, как и лицо, которому выдается заем. Хотя кредиторам необходимо доказать, что они активно преследовали основного заемщика, прежде чем связываться с поручителем, указанный гарант по-прежнему несет ответственность за любые невыплаченные остатки.

Хотя кредиторам необходимо доказать, что они активно преследовали основного заемщика, прежде чем связываться с поручителем, указанный гарант по-прежнему несет ответственность за любые невыплаченные остатки.

Хотя вы не можете передать большинство личных ссуд другому лицу, некоторые виды ссуд могут быть переданы в определенных ситуациях.

Передача ипотеки и автокредитования

Ипотека и автокредиты отличаются от других видов личных займов тем, что их можно передавать. Однако они могут быть переданы другому заемщику только при определенных обстоятельствах.Во-первых, новый заемщик должен иметь право на получение ссуды. Если это ипотека, им необходимо будет пройти повторную аттестацию, что означает наличие кредитного рейтинга, равного или более высокого, чем у первоначального заемщика.

Передаточная ипотека должна быть допустимой, что означает, что кредитный договор позволяет передать долг другому лицу. Не все ипотечные кредиты соответствуют этому критерию; на самом деле такая ипотека — редкость. Однако новый заемщик может начать с новой ипотеки, которую новый заемщик будет использовать для выплаты вашей ипотеки.Тогда у них будет более низкая сумма выплаты по ипотеке и, возможно, более короткий период выплаты.

Передать ссуду на покупку автомобиля другому лицу, будь то с тем же кредитором или с новым, несколько проще.Если новый заемщик может претендовать на получение ссуды на покупку автомобиля, кредитор может согласиться передать ссуду на свое имя. Однако новый заемщик может предпочесть получить новый автокредит от другого кредитора. Новый кредитор выплатит ваш автокредит, а новый заемщик получит выгоду от более низких платежей и более короткого периода погашения.

Как передать ипотеку другому заемщику

Когда вы продаете дом или один из владельцев съезжает, возможно, имеет смысл передать ипотеку новому владельцу. Вместо того, чтобы подавать заявку на новую ссуду, оплачивать расходы по закрытию и начинать с более высоких процентов, владелец просто берет на себя текущие платежи. Передать ипотеку можно, но это не всегда просто.

Возможная ипотека

Если ссуда «возможна», вам повезло: это означает, что вы можете передать ипотеку кому-то другому.В кредитном соглашении нет формулировок, которые препятствовали бы выполнению перевода. Однако даже возможную ипотеку может быть сложно передать.

В большинстве случаев новому заемщику необходимо иметь право на получение ссуды. Кредитор будет рассматривать кредитные рейтинги заемщика и соотношение долга к доходу, чтобы оценить способность заемщика погасить ссуду. Процесс в основном такой же, как если бы заемщик должен был подать заявку на совершенно новую ссуду (но, конечно, заемщик может получить уже существующую ссуду).

Кредиторы одобрили оригинальную заявку на ссуду на основе кредита и дохода первоначального заявителя (ов), и они не захотят отпускать кого-либо, если не найдется новый заемщик, который с такой же вероятностью вернет деньги.

Чтобы завершить передачу предполагаемой ссуды, запросите ее у своего кредитора. Вам нужно будет заполнить заявки, подтвердить доход и активы, а также заплатить комиссию во время процесса.

Где найти

К сожалению, предполагаемая ипотека не является широко доступной.Лучше всего, если у вас есть ссуда FHA или ссуда VA. Другие обычные ипотечные кредиты возможны редко. Вместо этого кредиторы используют пункт , подлежащий оплате при продаже, , что означает, что ссуда должна быть выплачена при передаче права собственности на дом.

Кредиторы обычно не получают выгоды от передачи ипотечного кредита, поэтому они не горят желанием одобрять переводы. Покупатели выйдут вперед, получив более «зрелую» ссуду, не допуская досрочных выплат по процентам (и, возможно, они смогут получить более низкую процентную ставку).Продавцам будет легче продать свой дом — возможно, по более высокой цене — благодаря тем же преимуществам.

Исключения из правила

В некоторых случаях вы все равно можете передать ссуду — даже с оговоркой о продаже. Переводы между членами семьи часто разрешены, и ваш кредитор всегда может выбрать более щедрые меры, чем указано в вашем кредитном соглашении. Единственный способ узнать наверняка — спросить своего кредитора и пересмотреть ваше соглашение с местным юристом.

Даже если кредиторы говорят, что это невозможно, адвокат может помочь вам выяснить, предоставляет ли ваш банк точную информацию.

Помните, изменение имен в ссуде влияет только на ссуду. Возможно, вам все равно придется сменить владельца собственности, передав право собственности, используя акт о прекращении права собственности или предприняв любые другие шаги, необходимые в вашей ситуации.

Законы Федеральной корпорации по страхованию депозитов (FDIC) не позволяют кредиторам воспользоваться своим правом на ускорение платежа при определенных обстоятельствах. Обратитесь к своему адвокату, чтобы узнать, соответствуете ли вы требованиям. Некоторые из наиболее распространенных ситуаций включают передачу:

- Выжившему совместному арендатору в случае смерти другого арендатора

- Родственнику после смерти заемщика

- Супруге или детям заемщика

- В результате договоров о разводе и раздельном проживании

- В траст inter vivos (живой траст), в котором заемщик является бенефициаром

Неофициальные переводы

Если вы не можете получить одобрение своего запроса, у вас может возникнуть соблазн создать «неформальную» договоренность.Например, вы можете продать свой дом, оставить существующую ссуду и попросить покупателя возместить вам платежи по ипотеке.

Это плохая идея. Ваше ипотечное соглашение, вероятно, не допускает этого, и вы можете даже столкнуться с юридическими проблемами, в зависимости от того, как обстоят дела. Более того, вы по-прежнему отвечаете за ссуду, даже если вы больше не живете в доме.

Что может пойти не так? Вот несколько возможностей:

- Если покупатель перестанет платить, заем будет выдан на ваше имя, так что это все еще ваша проблема.Просроченные платежи появятся в ваших кредитных отчетах, и кредиторы последуют за вами.

- Если дом продан по выкупу по цене ниже его стоимости, вы можете нести ответственность за любой недостаток.

Существуют и другие способы предложить потенциальному покупателю финансирование со стороны продавца, в том числе разрешить договор аренды с выкупом, при котором часть арендной платы идет на первоначальный взнос, если арендатор решит купить.

Ваши возможности

Если вы не можете получить ипотечный кредит, у вас все равно есть варианты, в зависимости от вашей ситуации.

Смерть, развод и семейные переводы могут дать вам право на переводы, даже если ваш кредитор утверждает иное.

Если вам грозит потеря права выкупа : Некоторые государственные программы упрощают работу с ипотекой, даже если вы находитесь под водой или безработный. Свяжитесь с Министерством жилищного строительства и городского развития США, чтобы узнать, что применимо в вашей ситуации.

Если вы разводитесь : спросите своего адвоката, как поступить со всеми своими долгами и как защитить себя в случае, если ваш бывший супруг не платит.

Если домовладелец умер : Местный поверенный может помочь вам решить, что делать дальше.

Если вы переводите активы в траст : еще раз проконсультируйтесь со своим поверенным по имущественному планированию, чтобы убедиться, что вы не активируете оговорку об ускорении.

Рефинансирование

Если ссуда не подлежит возмещению и вы не можете найти исключения из оговорки о продаже, рефинансирование ссуды может быть вашим лучшим вариантом. Аналогично предположению, новому заемщику потребуется достаточный доход и кредит, чтобы претендовать на получение ссуды.Взаимодействие с другими людьми

Новый домовладелец просто подаст индивидуальную заявку на получение новой ссуды и использует эту ссуду для погашения существующей ипотечной задолженности. Возможно, вам потребуется согласовать действия с вашими кредиторами для снятия залогового права (если новый заемщик и новый кредитор не согласятся с ними), чтобы вы могли использовать дом в качестве залога, но это хороший и чистый способ выполнить работу.

Как рефинансировать автокредит и сэкономить деньги

Рефинансировать автокредит намного проще, чем рефинансировать ипотечный кредит. Это может сэкономить вам тысячи долларов на процентах, и вы сможете быстрее расплатиться за свой автомобиль.

Прежде чем вы начнете, важно знать, что участвует в процессе рефинансирования и подходит ли это для вас.

Когда рефинансировать автокредит

Каждая ситуация индивидуальна, и первый шаг к определению, подходит ли вам рефинансирование, — это быстро взглянуть на текущий рынок и ваше финансовое положение.

Рассмотрите возможность рефинансирования автокредита, если:

- Процентные ставки снизились с тех пор, как вы купили машину.

- Ваш кредитный рейтинг улучшился, что может означать, что вы имеете право на более высокий рейтинг.

- Вы оплатили покупку машины через дилерский центр. Ставки часто выше за счет финансирования дилеров, поэтому по возможности рекомендуется изучить другие источники.

Как подготовиться к рефинансированию

В отличие от ипотеки, для рефинансирования авто требуется всего несколько документов. Прежде чем начать, соберите следующую информацию, чтобы у вас были все факты о них, когда их спросят:

- Копия ваших текущих кредитных документов

- Информация о вашем автомобиле, такая как VIN и текущий пробег

Затем, прежде чем вы начнете делать покупки для получения новой ссуды, вам необходимо знать, в каком положении вы находитесь с текущей ссудой.Обдумайте следующие вопросы:

- Какие проценты вы платите?

- Сколько месяцев у вас осталось по кредиту?

- Какова ваша текущая сумма выплаты? Это сумма, которую вы бы заплатили кредитору, если бы вы оплатили весь счет сегодня.

- Есть ли штраф за предоплату? Некоторые кредиторы позволяют заемщикам ежегодно выплачивать определенную сумму ссуды без штрафа. Это более характерно для жилищной ипотеки, хотя может применяться к некоторым автокредитам.

Определите, соответствует ли ваш автомобиль требованиям

Хотя каждый банк имеет свои собственные квалификационные требования, большинство банков не будут рефинансировать транспортное средство, если оно или ссуда соответствует определенным условиям, например следующим:

- У вашей текущей ссуды осталось менее 7 500 долларов.

- Вашему автомобилю больше семи лет.

- Ваша машина проехала 100 000 миль или больше — некоторые банки устанавливают ограничение на уровне 70 000 миль.

- Вы используете автомобиль в коммерческих целях.

- Ваша машина имеет право собственности.

Вам также не повезет с рефинансированием мотоцикла или автофургона. Некоторые банки могут даже исключить определенные марки автомобилей.

Сравнить цены

Позвоните в несколько банков в вашем районе, чтобы узнать, каковы текущие процентные ставки. Вы также можете использовать такой сайт, как bankrate.com, чтобы узнать средние показатели по стране.

Подсказка

Не забудьте пройти подержанных автомобилей процентных ставок. Когда вы рефинансируете, это ставка, которую вы, вероятно, заплатите, даже если у вас сейчас новый автокредит.

Вы можете использовать онлайн-калькулятор автокредита, чтобы оценить, сколько вам сэкономит рефинансирование.

Подача заявки на получение авторефинансирования

Если после проведения расчетов кажется, что рефинансирование все еще имеет смысл, пора вникнуть во все детали.

Спросите банки, которые вы рассматриваете, о любых комиссиях, которые вам придется заплатить. Ожидается небольшая плата за передачу права собственности и перерегистрацию транспортного средства, но некоторые банки также могут взимать плату за обработку.

Также спросите, есть ли в ссуде штраф за предоплату. Если так, избегайте этого — это будет наказывать вас за досрочную выплату кредита.

После того, как вы сравните все варианты, отправьте заявку на получение кредита в банк с наиболее выгодной сделкой.

Последние советы по рефинансированию автокредитов

Большинство банков рефинансируют только автокредиты других банков. Не удивляйтесь, если ваш текущий банк откажется от вас.

Избегайте предложений рефинансирования с выплатой наличных (рефинансирование на сумму, превышающую причитающуюся сумму, чтобы вы получили разницу наличными).

Они могут быть хорошим вариантом для жилищной ипотеки, но они не лучший вариант, когда дело доходит до автомобилей, поскольку они увеличивают продолжительность и стоимость вашего кредита. Автомобили быстро теряют в цене, поэтому рефинансирование за наличный расчет вряд ли сэкономит вам деньги.

6 вещей, на которые следует обратить внимание перед переводом кредита

Банки и финансовые компании пытаются получить прибыль, предлагая более низкие процентные ставки. Но вам, как заемщику, необходимо рассмотреть и другие аспекты, прежде чем переводить ссуду из одного банка в другой.Вот шесть вещей, которые вы должны учитывать

«Вы можете перевести свой дорогой жилищный кредит из любого другого банка в наш банк и не только сэкономить на процентах, но и воспользоваться более высокой суммой кредита», — таков голос одного из известных банков. У большинства из нас определенно возникнет соблазн пойти на такую передачу. А почему бы и нет? Ради двойной выгоды, которая предоставляется, почему бы кому-то не воспользоваться такой возможностью, и это тоже, когда процентные ставки так высоки? Но остановись и подумай.Неужели все так просто? Стоит ли мне делать шаг вперед, чтобы узнать подробности? Ответ — «да, вам следует», и вот ПОЧЕМУ и на что вам следует обратить внимание.

Технически это называется «приемом ссуды», перевод ссуды означает обращение в банк с просьбой выдать ссуду, которая является непогашенной суммой в текущем банке, выплату текущему банку и продолжение ссуды в новом банке. Вы получите выгоду от более низких процентных ставок или более низких EMI. А банк? У него появляется новый бизнес.Но единственное, что нужно учитывать — это процентная ставка или меньший EMI? Не совсем. Вот шесть важных факторов, которые помогут вам принять окончательное решение:

- Рассчитать общий отток

Хотя новый банк пытается привлечь вас за счет сокращения ежемесячных EMI и предоставления вам более длительного периода погашения (увеличения срока пребывания в должности), вам должно быть ясно, что такие услуги увеличивают общую сумму, которую вы платите банку, потому что проценты продолжают увеличиваться. непогашенная сумма кредита.Если вы платите более высокие EMI в своем текущем банке, сравните общие расходы для обоих банков и затем примите решение. Если у вас нет проблем с наличными деньгами, вы должны предпочесть остаться в своем банке, заплатить более крупный EMI и завершить свой кредит как можно скорее, чтобы сэкономить все деньги, которые вы бы переплатили, выбрав более длительный срок пребывания в должности.

- Изучите сборы за обработку и другие сопутствующие сборы

Примите во внимание комиссию за обработку, гербовый сбор, судебные издержки, комиссию за оценку, технические издержки и другие сопутствующие издержки, которые взимает ваш новый банк, и сравните их с выгодой с точки зрения сниженных процентных ставок.Есть чистая прибыль или чистый убыток?

Для некоторых банков комиссия за обработку составляет процент от общей суммы кредита, в то время как для других это зависит от того, получаете ли вы зарплату или ведете бизнес. У третьих есть фиксированная сумма, единообразная для всех. Если банк рассчитывает ее на основе непогашенной суммы, рассчитайте ее в рупиях, чтобы определить стоимость. Кроме того, ваш существующий банк может поднять расходы на закрытие счетов, если обнаружит, что ваш — это случай поглощения.Один из заявителей на онлайн-форуме для жалоб рассказывает о том, как должностные лица банка отклонили его просьбу о начислении процентной ставки на плавающей основе и настаивали на возмещении по фиксированной процентной ставке, если клиент выбрал поглощение. Они хотели, чтобы клиент платил по фиксированным процентным ставкам, намного превышающим применимые плавающие ставки.

- Отношение обеспечения к непогашенному

Если вы уже выплатили значительную часть своей ссуды, не предлагайте новому банку полное первоначальное обеспечение.Зачем вам предоставлять обеспечение, которое в два раза превышает сумму непогашенной ссуды? Вместо этого вы могли бы использовать его для получения отдельной ссуды, если возникнет такая необходимость. Предложите новому банку меньшую сумму залога. И если банк по-прежнему настаивает на том же, ведите переговоры о дальнейшем снижении процентной ставки.

- Расходы и льготы в связи с требованиями к счету-союзнику

Когда вы берете ссуду, банки обычно требуют, чтобы вы открыли сберегательный счет и переводили деньги через этот счет.В этом случае узнайте о применяемых сборах и предоставляемых вам услугах. Например, счет ссуды на образование в Canara Bank не принимает EMI через интернет-банкинг. Сетевой банкинг HDFC позволяет вам сделать NEFT только через 24 часа после того, как вы отправили запрос в первый раз.

Перед принятием окончательного решения вам следует рассмотреть такие положения и свои требования. Кроме того, если ваш текущий банк является тем, в котором вы выполняете все свои банковские операции, вы становитесь для них премиальным клиентом; знают многих своих сотрудников, хорошо разбираются в их процессах и могут получать услуги быстрее, чем другим в очереди.Эти более мягкие аспекты имеют большое значение для простоты использования и удобства банковского обслуживания, и о них следует подумать, прежде чем отказываться от них.

- Условия предоставления кредитов

Перед тем, как подписаться на пунктирной линии, вы ДОЛЖНЫ ознакомиться со всеми условиями обоих банков. Некоторые банки включают покупку страховки у конкретной компании или внесение определенной суммы на фиксированные депозиты или открытие ряда сберегательных счетов для себя, а также для семьи и т. Д.Прочтите раздел «условия» в письме о санкциях и поймите плюсы и минусы таких условий.

- Предлагаемые прочие дополнения

Привлечение клиентов с помощью кредитов — это мода. Список предложений возглавляет бесплатная кредитная карта и личное страхование от несчастных случаев. Прежде чем попасться на них, проанализируйте, действительно ли они вам нужны, и запросите дополнительную информацию о правилах и условиях, регулирующих их. Известному другу продали «бесплатную» кредитную карту.Проснувшись в следующем году, он обнаружил, что карта бесплатна только на один год. Таковы масштабы недобросовестных продаж.

Конечная дубль

Не поддавайтесь на процентную ставку или выгоду, это лишь незначительно лучше. В конце концов, банки занимаются кредитованием. Зачем вам давать ссуды по более низкой процентной ставке и терять прибыль, когда другие участники рынка получают более высокую процентную ставку? В ваших интересах проявлять подозрительность, задавать вопросы и принимать во внимание все вопросы, упомянутые выше.

Ваша ипотека перешла в другой банк? — Денежные вопросы

Хотя при покупке дома вы могли подписать контракт с определенным кредитором, через некоторое время вы можете обнаружить, что выписки по ипотеке начинают поступать от новой компании. Хотя видеть это новое имя с просьбой об оплате может расстраивать, не бойтесь! Практика продажи ипотеки на вторичном ипотечном рынке очень распространена.

Фактически, большинство ипотечных кредитов продаются на вторичном рынке после того, как они возникли.Независимо от того, какой компании принадлежит ваш кредит, он является ссудой, и то, что указано в вашей закладной, не изменилось.

Но чтобы вы могли расслабиться, вот ответы на общие вопросы, которые могут у вас возникнуть о переходе ипотеки.

Зачем кредитору продавать мою ипотеку?

Поговорка о том, что «чтобы делать деньги, нужны деньги», верна, особенно для кредиторов. Кредиторам нужен капитал для создания новых ипотечных кредитов, и большинство ипотечных кредитов имеют 30-летний срок. Если компания будет ждать, пока заемщики выплатят свои ссуды, ей потребуется непомерно большой капитал для финансирования новых ипотечных кредитов.Таким образом, вместо того, чтобы ждать от 20 до 30 лет, пока заемщик выплатит ипотечный кредит, большинство кредиторов продают полученные ссуды инвестору, например, государственному предприятию (например, Fannie Mae или Freddie Mac).

Помимо жилищной ипотеки, банки и финансовые компании продают практически каждую ссуду, которую они выдавали, чтобы собрать деньги для выдачи дополнительных ссуд. Автокредиты, кредиты по кредитным картам и студенческие ссуды — все это честная игра, которую можно упаковать в облигации, которые могут быть проданы как внутренним, так и международным инвесторам.Без инвесторов, желающих покупать эти ссуды, банки и финансовые компании не смогли бы с самого начала ссудить вам деньги.

Законно ли кредитор продать мою ссуду?

Да, для кредитора совершенно законно осуществлять перевод ипотечного кредита, но не каждый кредитор продает каждую ссуду. Некоторые кредиторы держат на своих балансах несоответствующие ссуды с большим балансом; иногда те же самые ссуды продаются инвесторам, чтобы кредитор мог высвободить денежные средства и предоставить больше ссуд.Это действительно зависит от ситуации, и заемщики не могут оговорить, что их ипотечный кредит не будет продан другому кредитору или что обслуживающий персонал никогда не поменяется.

Закон о процедурах расчетов с недвижимым имуществом требует, чтобы кредитор раскрыл свои планы по передаче обслуживания вашего кредита другому кредитору в Заявлении о раскрытии информации об обслуживании ипотечного кредита. Если вы не получили этот документ при подаче заявления о ссуде, ваш кредитор должен был отправить его вам по почте в течение трех рабочих дней с момента подачи заявления.

Как узнать, продана ли моя ссуда?

Кредиторы обязаны уведомить заемщиков в течение 30 дней с момента продажи.В этом уведомлении будет указано имя и контактная информация нового владельца вашей ссуды, когда ваш ссуда будет продана и будет ли сделка включена в публичные записи.

Сервисное обслуживание тоже продается? Обслуживающая компания и кредитор — одна и та же компания?

Ваш кредитор и обслуживающий персонал не всегда одна и та же компания. Кредитор предоставляет ссуду и предоставляет вам капитал для покупки вашего нового дома или рефинансирования существующего дома, в то время как обслуживающий персонал занимается повседневным обслуживанием вашей ссуды — такими вещами, как обработка и пересчет платежей, управление счетами условного депонирования и начало процедуры обращения взыскания.

Иногда обслуживающий персонал остается прежним после продажи ссуды. Если сервисная служба сменится, вы получите уведомление о новой сервисной службе, в которой будут указаны сведения о том, куда отправлять платежи, и контактную информацию для вопросов.

Изменится ли мой платеж, если моя ссуда будет продана?

Если у вас нет ипотеки с регулируемой процентной ставкой, нет. Независимо от того, является ли ваша ставка по кредиту фиксированной или регулируемой, ваш платеж также может измениться, если вы платите налоги и страховку через счет условного депонирования и какие изменения должны быть внесены.Все остальные условия кредита останутся прежними.

Что, если я отправлю платеж не тому кредитору?

Если платеж уже отправлен по почте, с вас не будет взиматься плата за просрочку платежа за отправку чека старому кредитору. После передачи ипотеки существует 60-дневный льготный период.

Что делать, если я не получаю никаких уведомлений, а мой сервисный агент сменился?

Для заемщиков переход от кредиторов к обслуживающему персоналу обычно проходит без проблем, но нельзя сказать, что ошибок не бывает.Когда тысячи кредитов передаются от одной компании к другой, могут возникнуть проблемы. Если ваш кредитор или обслуживающая организация сменились и вы не получили уведомления, вы можете подать жалобу онлайн в Бюро финансовой защиты потребителей.

Заемщики должны быть уверены, что они защищены, если их ссуда будет продана на вторичном ипотечном рынке. Передача нового кредитора или обслуживающего лица должна быть такой же безболезненной, как получение нескольких писем по почте и понимание того, куда и когда отправлять платеж каждый месяц.

Кредиторпродал вашу ипотеку новому банку? Вот что вы должны знать

Брали ли вы когда-нибудь ссуду в ипотечной компании или банке только для того, чтобы через несколько месяцев узнать, что она продана?

Не удивляйтесь, если это случится с вами — несколько раз — потому что кредиторы часто продают ипотечные кредиты.

Федеральное банковское законодательство разрешает финансовым учреждениям продавать ипотечные кредиты или передавать права на обслуживание другим учреждениям.

Согласие потребителя не требуется, когда кредиторы продают ипотечные кредиты.

Это может показаться тревожным, потому что ипотека — это что-то очень личное для потребителя, символ вашей собственности на дом.

Но банки и другие финансовые учреждения рассматривают вашу ипотеку иначе.

Для них ваша ипотека — это просто еще один финансовый актив. И это означает, что кредиторы обрабатывают ваш жилищный кредит гораздо иначе, чем вы.

Вопросы могут крутиться у вас в голове. Почему вашему обслуживающему персоналу разрешено это делать? Что это значит для тебя? Изменится ли условия вашей ипотеки?

Не паникуйте, если вы обнаружите, что ваша ипотека теперь принадлежит другому учреждению.Помните: ссуда — это ссуда, независимо от того, кому она принадлежит.

Ваша процентная ставка, сумма платежа, тип кредита (фиксированная ставка или ARM) и т. Д. Не могут измениться только потому, что ваш кредит был продан.

Единственное, что меняется, — это адрес, на который вы отправляете платежи.

Чтобы помочь вам расслабиться, вот ответы на все вопросы, которые могут у вас возникнуть о вашем кредиторе, продающем вашу ипотеку:

Почему кредиторы продают ипотечные кредиты?

Есть две основные причины, по которым кредитор может продать вашу ипотеку.

1. Для увеличения капитала

Когда ссуда продается, кредитор в основном продал права на обслуживание ссуды, что очищает кредитные линии и позволяет кредитору ссужать деньги другим заемщикам.

Как бы мы ни думали, что финансовые учреждения имеют в наличии бесчисленные суммы наличных денег, правда в том, что кредиторам необходимо иметь под рукой достаточно большой пул денег, чтобы давать ссуды другим людям.

Допустим, банк ссужает вам 200 000 долларов на покупку дома.

Большинство ипотечных кредитов рассчитаны на срок от 15 до 30 лет — и, конечно же, вы не единственный, кто берет ипотеку.

Банку понадобятся миллиарды долларов наличными, чтобы выдать ссуды всем.

Это одна из основных причин, почему он продает ссуды, подобные вашей.

2. Зарабатывать деньги

Кредиторы могут зарабатывать деньги, взимая комиссию при выдаче ссуды, получая проценты с ваших ежемесячных платежей и продавая ее за комиссию.

Управление ссудой имеет ценность, потому что это приносит деньги обслуживающему ипотечному служащему — небольшой процент от выплачиваемой вами процентной ставки пойдет обслуживающему персоналу.

Продажа ипотеки — это плохо?

В большинстве случаев нет. Если вы не просрочили или задержали платежи, условия вашего кредита не изменятся, потому что вы уже заняли деньги и подписались на них.

Какие у меня права?

Самое важное, на что следует обратить внимание, это то, что ваш кредитор должен предоставить вам уведомление о передаче права собственности на ссуду , когда ваша ипотека будет продана.

Новый владелец вашей ссуды должен уведомить вас в течение 30 дней с даты вступления в силу перевода.

В это уведомление должна быть включена следующая информация:

- Имя нового владельца

- Адрес и телефон нового владельца

- Лицо, которое может решить вопросы, касающиеся платежей по кредиту или любого права на отказ от ссуды (если он отличается от нового владельца).

- Дата передачи

- Зарегистрирована ли передача права собственности в публичных записях.

Меняются ли условия вашей ипотеки?

Короткий ответ: нет. Новому лицу, обслуживающему вашу ссуду, по закону не разрешается изменять условия вашей предыдущей ссуды.

Это означает, что такие вещи, как процентная ставка, срок действия кредита и дата платежа, должны оставаться неизменными даже при новом кредиторе.

Что касается условного депонирования в вашем доме, новый обслуживающий персонал проведет переоценку вашей ссуды, чтобы определить, собирается ли ежемесячно достаточная сумма денег.

Если ваше условное депонирование, а также ваши ежемесячные платежи по налогам на имущество , ипотечному страхованию и / или страхованию от несчастных случаев будут сочтены недостаточными, возможно, новый обслуживающий вашу ссуду может увеличить ваш ежемесячный платеж.

Также важно отметить, что ваша новая ипотечная служба не может заставить вас открыть счет условного депонирования, , если ранее было указано, что вы по договору могли самостоятельно платить налоги и страхование по предыдущей ссуде.

Однако, если это условие было , не указанным конкретно в вашем предыдущем ипотечном договоре, или просто никогда не обсуждалось между вами и вашим предыдущим кредитором, то вполне возможно (и законно), что ваш новый обслуживающий персонал может потребовать от вас создать счет условного депонирования. с ними.

Почему я не знал, что эта передача может произойти?

Вы читали свой контракт? Действительно? Кредиторы обязаны сообщать, будет ли ваш заем продан, и процент проданных займов.

Лучше еще раз откопать тот ипотечный договор.

Что мне делать, когда я получаю известие от моего нового сервисного центра?

Вам следует внимательно прочитать первую выписку по ипотеке, которую вы получите от нового кредитора, — убедитесь, что вся указанная в ней информация верна и точна.

Если вы подаете заявку на изменение ссуды, возможно, вам придется начинать процесс заново.

Обратите внимание, что работа с новой компанией по ипотеке означает, что вам, возможно, придется заполнить документы, которые могут выглядеть иначе, поговорить с новыми сотрудниками и отправить платежи на новый адрес.

Не бойтесь обращаться к своему новому сервисному центру, если у вас есть вопросы.

Что делать, если я столкнусь с юридической проблемой?

«Потребители не должны быть сопутствующим ущербом в процессе передачи ипотечного обслуживания», — сказал директор Бюро финансовой защиты потребителей Ричард Кордрей.

Ипотечные компании имеют юридическое обязательство защищать потребителей во время передачи ссуд между ипотечными обслуживающими организациями.

Это означает, что документы не должны быть потеряны, обслуживающий персонал не должен упускать из виду планы домовладельца по смягчению убытков, и они не должны препятствовать шансу потребителя спасти свой дом от ненужной потери права выкупа.

Поймите, что процесс передачи прав на обслуживание сложен с точки зрения логистики.

Это может быть связано с перемещением тысяч кредитных документов, что объясняет, почему возникают проблемы.

Если ваш платеж возвращается и ваш сервисный центр уведомляет вас о том, что он больше не обслуживает вашу ипотеку, знайте свои права.

Вы не хотите оказаться в ситуации, когда вы получите уведомление по почте о том, что вы опаздываете с платежом, а затем смущенно задаетесь вопросом, почему вас никогда не уведомляли о том, что вам необходимо отправить платеж новому обслуживающему персоналу.

Если у вас есть жалоба или вопрос о передаче ссуды, у вас есть законное право отправить письменный запрос или записку предыдущему кредитору.

По закону, ваш кредитор должен ответить в течение 20 рабочих дней, в течение получения вашего письма, и в течение 60 рабочих дней, должен либо исправить решенную проблему (а также уведомить вас о том, что она была исправлена), либо предоставить вам, заемщику, письменное уведомление о том, почему проблема не устраняется.

В любом случае, если вам нужно исправить проблему или вы просто запрашиваете информацию, вы получите ответ от своего кредитора. — это закон, который они делают.

Заключительные мысли

Поймите, что и ваши старые, и новые сервисные центры должны уведомить вас о передаче ваших прав на обслуживание не менее чем за 15 дней до даты вступления в силу передачи.

Если вы никогда не получали уведомление о переводе на обслуживание, вы также можете подать жалобу в CFPB через Интернет. Вам также следует проконсультироваться с адвокатом.

Помните, что получение уведомления о продаже ипотеки не следует воспринимать лично.

Если вы получили своевременное уведомление, ваш новый сервисный центр точно укажет вашу информацию, и вы отправите платежи на правильный адрес, о котором вам не о чем беспокоиться.

Дэрил — штатный писатель MyBankTracker.com, специализирующийся на потребительских расходах, финансах студентов и долгах.

На что следует обратить внимание, прежде чем переводить жилищный кредит

Все большее число заемщиков переключают свои жилищные ссуды на более рентабельных кредиторов. The Economic Times сегодня сообщила, что браконьерство кредиторов на жилищные ссуды (то есть передача жилищных ссуд заемщиками) увеличило 20% всех санкционированных ипотечных кредитов.Под переключением, переносом баланса или просто переносом понимается ссуда, принимаемая другим кредитором путем полной выплаты старому кредитору, после чего заемщик начинает выплачивать приравненные ежемесячные платежи (EMI) новому кредитору.

Люди обычно меняют кредиторов, чтобы получить более высокие процентные ставки по своим ссудам и получить выгоду от более низких штрафов за досрочное погашение или их отсутствия, комиссий за обработку и других преимуществ.

Почему заемщики меняют направление

Обслуживание ссуды, особенно если это жилищная ссуда, по более высокой процентной ставке, чем та, которую предлагают другие кредиторы, не является разумным финансовым решением. Переход к кредитору, предлагающему более низкую процентную ставку, имеет смысл, особенно если у вас остается более длительный срок погашения, поскольку вы существенно сэкономите на расходах по процентам.Однако фактическая экономия будет зависеть от суммы непогашенной ссуды, разницы между процентными ставками, оставшегося срока владения и затрат, связанных с переходом.

Режим процентных ставок

Все банковские ссуды, включая жилищные ссуды, взятые после 1 апреля 2016 года, теперь привязаны к предельной стоимости средств, основанной на кредитной ставке (MCLR). Ранее они были привязаны к базовой ставке банка. Помимо банков, можно рассмотреть возможность получения ипотечных кредитов от небанковских финансовых организаций (NBFC) или компаний жилищного финансирования (HFC).Оба, однако, не имеют концепции MCLR и, таким образом, могут устанавливать свои собственные ставки на основе конкуренции и стоимости своих средств.

После повышения RBI ставки репо в июне 2018 года и роста стоимости средств банков, MCLR большинства банков растет. Bank of Baroda, Andhra bank, Syndicate bank и другие уже повысили свои MCLR. Крупнейший банк страны State Bank of India (SBI) увеличил свой MCLR на 0,10% по всем срокам владения с 1 июня 2018 г.

Если вы планируете сменить кредитора, вот несколько советов, которые помогут вам принять правильное решение.

I. Заемщики по жилищному кредиту, привязанному к MCLR

Если ваш банк предлагает высокую процентную ставку по жилищному кредиту (MCLR плюс спред), ищите рефинансирование. Получите рефинансирование жилищного кредита в банке, предлагающем более низкую процентную ставку. В любом случае, существующему банку не разрешается взимать плату за выкуп или полное погашение. Однако вам, возможно, придется заплатить комиссию за обработку с новым кредитором (которая обычно составляет 1 процент от суммы ссуды). Другие сборы могут включать гонорары адвоката, ипотечные сборы и т. Д.которые могут возникнуть при переключении. Помните, новый банк может попросить вас купить план страхования жилищного кредита, что не является обязательным. Вместо этого застрахуйте ссуду с помощью чисто срочного плана в дополнение к уже имеющейся у вас страховке.

Когда переводить : Для нового заемщика жилищной ссуды, который взял ссуду после 1 апреля 2016 года (когда была запущена система кредитования MCLR), банки сбрасывают процентную ставку через 12 месяцев. Итак, если кто-то взял жилищный кредит в банке, скажем, в мае 2018 года, следующая переназначенная дата будет в мае 2019 года.Как только наступит дата сброса, оцените решение о переводе или нет.

II. Заемщики по базовой ставке

У заемщиков с базовой ставкой есть два варианта: перейти на ссуду MCLR в том же банке или перевести, то есть получить рефинансирование ссуды в другом банке в режиме MCLR. Также можно продолжить кредит по базовой ставке, особенно если срок кредита подходит к концу. Если разница между базовой ставкой, по которой старые заемщики обслуживают свой ссуду, и текущей MCLR велика, лучше перейти на MCLR того же банка или другого банка, предлагающего более низкие ставки.

Когда переводить: Заемщики по базовой ставке могут переключиться на MCLR того же банка в любое время, заплатив определенную комиссию и подписав одностраничный документ. Даже если они захотят перейти к другому кредитору, это можно сделать без периода ожидания.

Наблюдатели

После перехода на систему MCLR всегда существует риск любого движения процентных ставок вверх до того, как наступит период сброса. Если Резервный банк Индии (RBI) повысит ставки репо, MCLR также вырастет, как это наблюдается в настоящее время.В сценарии падающей процентной ставки лучшим вариантом может быть перенос MCLR на квартальный или полугодовой период при условии согласия банка. Но когда цикл процентных ставок изменится, заемщик окажется в невыгодном положении.

В дополнение к выбору самой низкой процентной ставки по жилищному кредиту и отслеживанию периода обнуления, убедитесь, что соглашение допускает предоплату, обращение взыскания и переключение на другого кредитора без штрафных санкций.