как переписать кредит на другое лицо

Возможно ли переоформить договор потребительского кредита на другого человека? Обе стороны согласны, готовы заверить все документы подписями для банка и сделать все, что еще потребуется. Бывает ли такая процедура и как она устроена?

Максим

Да, это возможно, но не во всех банках. Закон разрешает переводить долг с одного лица на другое, но только если не возражает банк.

Мишель Коржова

финансовый консультант Тинькофф-журнала

Профиль автораНо сразу предупрежу: гораздо проще будет, если другой человек возьмет кредит в этом же банке на нужную сумму и переведет деньги в счет погашения вашего кредита.

Как устроена процедура

Официально эта процедура называется «перемена лиц в обязательстве»: обязательство выплатить долг переходит от одного лица к другому. Для банка при переводе долга просто меняется должник.

Обязательное условие перевода долга — согласие кредитора на это.

ч. 2 ст. 391 ГК РФ

Исключение — когда долг переходит по наследству. В таком случае никаких дополнительных соглашений и чьего-то согласия не требуется.

Мы объясняем сложное простым языком

Если вам это по духу, подпишитесь на нашу рассылку. Дважды в неделю о том, что влияет на ваши деньги

Почему могут отказать в переводе

Банк будет проверять нового кандидата на ваш долг. И если этот кандидат по какой-то причине кредитора не устроит, то вам откажут.

Дело в том, что кредит банк выдавал именно вам. Как мы часто пишем, у каждого банка свои представления об идеальном заемщике. Да, есть общие критерии: достаточный доход, хорошая кредитная история, кредитная нагрузка не более 50—60%. Но есть еще куча нюансов, которые кредитор учитывает перед выдачей кредита. Это может быть регион проживания, семейное положение, источник дохода, специальность и так далее.

Подойдет ли человек, который хочет взять на себя ваше обязательство? Не факт. Более того, перевод долга — это дополнительная бумажная волокита и расходы, банки этого не любят.

Что делать? 06.03.19Как рефинансировать ипотеку мамы на себя?

Если вы просто заключите договор с другом на перевод долга без согласия банка, такая сделка будет считаться ничтожной, то есть не будет действительной по закону. Без согласия банка долг никуда не переведут.

Для перевода долга необходимо предварительно уточнить у действующего кредитора, согласен ли он на смену должника: можно просто позвонить на горячую линию или обратиться в отделение. Конкретный банк может быть категорически против этого.

Если банк теоретически на такое согласен, дальше все зависит от вида обязательства и требований кредитора: у каждого банка свои порядки. Обычно для начала нужно будет получить в письменном виде согласие на перевод долга.

Если банк дает письменное согласие, после этого обычно заключается трехсторонний договор, в котором участвует первоначальный должник, новый должник и банк.

Что еще вам можно сделать

В письме вы не сообщили причины, по которым хотите перевести свой долг на другого человека. Если это связано с финансовыми трудностями, можно попробовать для начала договориться напрямую с банком. Возможно, он предложит вам какие-то послабления: снизит процентную ставку или размер платежа, чтобы вам было легче платить.

Как правильно общаться с банком?

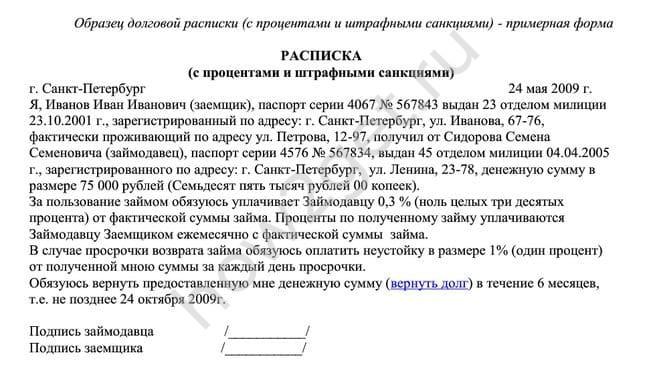

Как вариант, вы с другом можете заключить договор займа на сумму кредита: вы будете ему должны указанную сумму, а он будет за вас выплачивать долг. Тем самым и другой человек будет защищен — ведь, если вы не вернете ему деньги, с этим документом он сможет обратиться в суд, чтобы взыскать долг, — и у вас решится вопрос с выплатой. Мы уже рассказывали, как надо оформлять такой документ.

Тем самым и другой человек будет защищен — ведь, если вы не вернете ему деньги, с этим документом он сможет обратиться в суд, чтобы взыскать долг, — и у вас решится вопрос с выплатой. Мы уже рассказывали, как надо оформлять такой документ.

Еще более простой вариант: ваш друг просто берет кредит в вашем банке на такую же сумму и гасит им ваш кредит. Только пусть не снимает наличные с кредитной карты. Лучше всего брать кредит наличными: вы свой кредит этими деньгами гасите, а другой человек выплачивает — как и договаривались.

Мы разбирали в наших статьях, как правильно давать деньги в долг, — почитайте, там есть полезная информация и для вас, и для другого человека:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как переоформить кредит на другого человека: как проходит процедура цессии

Если вы продаете ипотечную квартиру или ранее взяли кредит на нужды другого человека, вы вправе переоформить договор с банком на другое лицо с его согласия. Однако для этого придется доказать платежеспособность нового заемщика.

Однако для этого придется доказать платежеспособность нового заемщика.

Случаи цессии — переоформления кредитов на других лиц — достаточно редки в России. Но они есть, и сама процедура законна. Ее порядок описывает статья 391 Гражданского кодекса. Банки неохотно идут навстречу в подобных случаях, поэтому запаситесь терпением и документами.

Для переоформления необходимы:

- Согласие будущего заемщика. Вы должны составить письменное соглашение.

- Платежеспособность нового должника. Он должен иметь кредитную историю, которая бы устроила банк, и официально подтвержденные доходы.

- Согласие самого банка. Он откажет, если доходы или кредитная история потенциального заемщика не соответствуют требованиям организации.

Переоформление кредита происходит по такой схеме:

- Обратитесь в банк вместе с будущим заемщиком. Оформите и подайте заявку.

- Дождитесь одобрения заявки.

- Подготовьте документы нового заемщика.

- Подготовьте документы на залог, если он предусмотрен. Банк рассматривает их отдельно, в случае одобрения — заключает договор залога с новым заемщиком.

- Банк аннулирует старый кредитный договор и заключит новый.

По итогам процедуры вы освобождаетесь от обязательств, а новый заемщик продолжает выплачивать взятый вами кредит.

Виталина Слепухова [email protected]

[email protected]Можно ли переоформить свой кредит на другого человека? | Вечные вопросы | Вопрос-Ответ

Закон позволяет переоформить кредит на другого человека. Согласно ст. 391 Гражданского кодекса, для этого должны быть выполнены два условия: первоначальный и новый должник договорились между собой, кредитор (банк или другая кредитная организация) согласен.

В п. 4 ст. 991 ГК РФ сказано, что к форме перевода долга применяются те же правила, что и к форме уступки требования (сделки, в результате которой одна сторона передает другой право требовать исполнения своих обязательств у третьей стороны). В ст. 389 Кодекса сказано, что уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей письменной форме.

«То, что старый и новый должник договорились, будет подтверждаться их подписями, — отмечает адвокат Олег Сухов. — Речь не идет о каком-то отдельном процессе – под тем, что они договорились, как раз и подразумевается, что новый должник не против перевода долга на существующих условиях. Перевод долга оформляется в нотариальной форме, что снижает возможные риски того, что долг будет переведен без согласия нового должника. Нотариус проверяет согласие сторон на проведение сделки, а также все документы и то, что стороны понимают юридические последствия своих действия».

Нотариус проверяет согласие сторон на проведение сделки, а также все документы и то, что стороны понимают юридические последствия своих действия».

Смотрите также:

Как переоформить кредит на другого человека и какие последствия?

Ситуации, когда потребуется перевести свой кредит на другого человека, возникают при разных условиях. Например, средства в долг изначально брались для друга или родственника, которому банк отказывал в выдаче, или наступили личные обстоятельства, когда платить не получается. При этом возникает вопрос, законно ли такое желание заемщика, можно ли это делать и каким способом реализовать. Бробанк выяснил правовой аспект, а также разобрался, как переоформить кредит на другого человека и что для этого потребуется.

Например, средства в долг изначально брались для друга или родственника, которому банк отказывал в выдаче, или наступили личные обстоятельства, когда платить не получается. При этом возникает вопрос, законно ли такое желание заемщика, можно ли это делать и каким способом реализовать. Бробанк выяснил правовой аспект, а также разобрался, как переоформить кредит на другого человека и что для этого потребуется.

На каком основании можно переоформить

В Гражданском кодексе РФ предусмотрено, что при соблюдении двух факторов разрешено переоформление долговых обязательств на третье лицо. Это прописано статьей 391. Для этого достаточно, чтобы:

- Новый заемщик был поставлен в известность и согласился с возложением на него существующего долга.

- Финансовое учреждение одобрило со своей стороны проведение процедуры переоформления.

При нарушении любого из этих пунктов передать долг другому физическому лицу не получится. Если с потенциальным ответчиком договорить можно, то с кредитной организацией это получается не всегда. Не все кредитно-финансовые учреждения с охотой идут на перепоручение оплаты по кредиту другому человеку.

Не все кредитно-финансовые учреждения с охотой идут на перепоручение оплаты по кредиту другому человеку.

Согласие нового заемщика на переложение на себя долга оформляют письменно, чтобы не попадать в неловкую ситуацию при посещении банка. Бумагу заверяют нотариально.

Что понадобится

Для передачи банковского долга третьему лицу понадобится:

- Прийти в отделение кредитной организации заемщику вместе с потенциальным будущим плательщиком.

- Оформить свою просьбу на руководителя учреждения в письменном виде.

- Приложить документы, которые могут доказать состоятельность такого прошения.

В роли доказательств могут выступать такие справки:

- медицинские заключения, подтверждающие временную или постоянную невозможность работать;

- копию трудовой книжки, где есть информация об увольнении с прежнего места работы по сокращению штата или другим причинам, не зависящим от заемщика;

- ухудшение материального состояния, например, справка о заработной плате, где видно ее существенное снижение по сравнению с предыдущим периодом;

- развод, раздел имущества или другие ситуации, которые повлекли ухудшение материального положения заемщика.

Любая из причин должна быть оформлена соответствующим документом.

Личное присутствие нового плательщика по задолженности также обязательно. Он предоставляет сотруднику банка подробную информацию о себе и своей платежеспособности. Без присутствия человека, на которого планируется провести переоформление долга, заявление не будет принято банком к рассмотрению вне зависимости от предоставленных обоснований.

Если кредитно-финансовая организация начнет процесс по переводу кредита, то нового заемщика проверят с той же тщательностью, как и всех потенциальных клиентов банка.

Порядок переоформления

Перед прошением у банка переоформления кредита на другого человека действующий заемщик берет с собой такие бумаги:

- паспорт;

- справку о текущих доходах с места работы или центра занятости в случае увольнения по сокращению;

- сведения о личном имуществе: недвижимом и движимом, на которое есть право собственности.

Некоторые банки могут запросить другие дополнительные документы на свое усмотрение. Например, копию трудовой книжки, свидетельство о разводе или другую существенную информации.

Например, копию трудовой книжки, свидетельство о разводе или другую существенную информации.

Когда заявка на переоформление займа принята сотрудником банка, начинается процесс ожидания решения. Он может занять несколько дней. При одобрении прошения кредитно-финансовое учреждение проведет процедуру перевода долга на указанное в заявлении лицо.

Определенные сложности возникают в том случае, если переводится долг не по потребительскому кредиту, а по ипотечному. При этом потребуется:

- провести смену залогового имущества, переоформить документы на нового заемщика;

- исключить из перечня лиц, претендующих на получение недвижимости по ипотеке, предыдущего клиента;

- при необходимости продлить срок кредитования;

- добавить ответчиком по ипотеке нового клиента.

Новый заемщик должен быть ознакомлен с тем, какое имущество станет его собственностью по итогам расчета по данному типу займа.

Если банк дает свое согласие, то с новым заемщиком заключается отдельное соглашение, которое подписывается обеими сторонами.

Что может помешать

Невозможно переоформить кредит на другого человека в принудительном порядке. Даже если клиент оформлял кредит «для кого-то», этот кто-то не обязан его возмещать. Если должник обратится в суд, а там его иск был удовлетворен, то гражданина-должника обяжут вернуть деньги, но не переоформить на себя банковский долг. Поэтому даже решение суда не снимет обязательства с заемщика перед кредитно-финансовым учреждением.

Также невозможно передать долги без согласия банка, выдавшего кредит. В ситуации отказа можно решить вопрос такими путями:

- Третье лицо вправе взять на себя кредит в этом же банке и закрыть за счет него ранее оформленный заем.

- Оформить кредит в другом банке, перевести средства на счет в эту организацию и закрыть существующую задолженность.

- Заключить письменное соглашение у нотариуса или устное о том, что третье лицо будет давать средства должнику для погашения имеющейся заложенности. Оба гражданина решают между собой, будет ли долг впоследствии возмещаться или нет.

Отказом со стороны банка для переоформления задолженности на другого человека может послужить:

- полное отсутствие у него кредитной истории;

- плохая кредитная история или низкий кредитный рейтинг;

- наличие задолженности у потенциального ответчика в этом или других банках;

- наличие долговых обязательств постоянного характера;

- низкая платежеспособность;

- отсутствие залогового имущества, если оно необходимо по условиям договора.

На кого допускается переоформить кредит

Новым ответчиком по существующему кредитному договору может быть:

- кровный родственник;

- супруг;

- друг или близкий человек, не состоящий в родстве или брачных отношения;

- любое другое физическое лицо, которое дает на это свое согласие.

Основные требования к этому гражданину:

- Он должен быть совершеннолетним и дееспособным на момент переоформления документов. Но при этом ему не должно быть больше 60-70 лет на момент завершения всех выплат по кредиту или любого другого возраста, который предусмотрен в данном банке как ограничение.

- Быть резидентом РФ или обладать регистрацией на территории России.

- Иметь официальное место работы, где выплачивается заработная плата. Об этом предоставляется справка о доходах.

- Обладать стажем на последнем месте работы от 6 месяцев до 3-4 лет. Этот период зависит от требований банка, предъявляемых к своим клиентам.

Если какое-то из условий не выполнено, то лицо не может выступать новым ответчиком по существующему кредиту. Понадобится искать другого человека.

Реакция кредиторов

Кредитно-финансовые учреждения редко дают согласие на переоформление кредитов на других граждан. Общее число одобрений такого рода просьб колеблется от 1 до 2 %. Для банков новый заемщик – дополнительный риск. Кредитной организации гораздо удобнее, чтобы клиенты сами между собой перекредитовались без ее участия.

Основные риски для банка от перевода долга такие:

- невозвратность средств от нового клиента;

- нарушение сроков;

- финансовые потери при оформлении документов.

Гораздо чаще клиентам в сложных финансовых обстоятельствах предлагают варианты проведения реструктуризации или рефинансирования существующей задолженности. При таких решениях физические лица получают возможность погашать кредит более длительный период времени или меньшими долями. Для банка предложить такое решение выгоднее, потому что в итоге клиент чаще всего увеличивает сумму процентных переплат по кредиту, поднимая банковскую прибыль.

Бробанк подобрал лучшие варианты программам по рефинансированию, которые можно сравнить по разным критериям и выбрать самый подходящий.

В редких случаях финансовые организации идут навстречу клиентам, которые попали в сложные жизненные обстоятельства. Они могут приостанавливать начисление процентов на определенный период. Такое случается, если клиент давно сотрудничает с банком, а сложности временные, и он уверен в том, что спустя конкретный срок сможет погашать долги по предыдущей схеме.

Возможные последствия

Если банк все же одобряет переоформление кредита на другого гражданина, то бывает что при этом вырастают проценты. Также за проведение процедуры перевода долга и проверку сведений о новом заемщике кредитная организация может взимать дополнительные платежи или сборы. Либо на официальном уровне требуется провести повторное страхование кредита, что влечет дополнительные денежные потери.

Также за проведение процедуры перевода долга и проверку сведений о новом заемщике кредитная организация может взимать дополнительные платежи или сборы. Либо на официальном уровне требуется провести повторное страхование кредита, что влечет дополнительные денежные потери.

Чтобы дополнительные траты не стали для клиентов сюрпризом, следует заранее уточнить у сотрудника кредитной организации о таких платежах и комиссиях. Если это невыгодно обоим заемщикам, то лучше отказаться от перевода долга и сделать перекредитацию.

При переоформлении долга возможно изменение таких параметров:

- уменьшение или увеличение срока действия кредитного договора;

- увеличение процентной ставки;

- повышение размера ежемесячного платежа.

Также до проведения процедуры не лишним будет уточнить, не повлечет ли это ухудшение кредитного рейтинга старого заемщика и не поместят ли его в «черный список». Не все банки разглашают такую информацию, но поинтересоваться можно.

В целом законодательство РФ не запрещает физическим лицам переоформлять кредиты на других ответчиков. Главное заручиться согласием нового плательщика и банка. Также следует внимательно изучить, на каких условиях кредитная организация проведет перевод долга, и какие финансовые потери возникнут для обоих клиентов. После подсчета всех затрат можно принимать решение стоит ли запускать процедуру переоформление кредита.

Бывает так, что дешевле взять новый заем и закрыть за его счет старый. Также можно открыть третьему лицу кредитную карту, по которой разрешено снимать наличные. Бробанк предлагает на выбор кредитки со льготным периодом, когда за пользование средствами еще не надо платить, но ими уже можно погасить существующие долги.

Об автореКлавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 2

Изменение условий: можно ли переоформить кредит на другого человека с его согласия?

Кредит – это долговое обязательство, которое необходимо погасить в течение определенного времени.

Если говорить о краткосрочных кредитах, то здесь обычно все просто. Клиент в течение нескольких месяцев (до года) оплачивает сумму долга и проценты. Но если говорить о задолженности, взятой на несколько лет, а в случае ипотеки на десятки лет, то в таких ситуациях нередко возникают сложности.

Можно ли переоформить ипотеку под меньший процент, перевести долг на другое лицо? Об этом и многом другом в подробном обзоре далее.

Сложно спрогнозировать свою жизнь на годы вперед, составить долгосрочный финансовый план. Бывают различные ситуации, которые приводят к тому, что необходимо изменить условия договора: увеличить сумму, срок, переоформить задолженность на другое лицо.

Такая необходимость может быть вызвана разводом, болезнью, потерей работы и т.д.

Изменения в условиях кредитного договора можно разделить на две большие группы: смену заемщика и смену условий кредитования. Рассмотрим каждый вид подробнее.

Можно ли переоформить кредит на другого человека с его согласия?

Российское законодательство не запрещает переуступку долга.

Для этого необходимо получить согласие кредитора. Можно ли переоформить кредит на другого человека с его согласия и что для этого нужно сделать? При решении перевести задолженность на третье лицо нужно прийти с ним в банк и написать соответствующее заявление.

Сотрудники изучат причины, соберут сведения о потенциальном заемщике, примут все документы. Далее остается ждать решения.

Если первоначальный клиент регулярно выплачивал долг и проценты по нему, то кредитору нет смысла что-то менять. Важно, чтобы причина была обоснованной (увольнение с работы, понижение заработной платы, болезнь и т.п.). Если же сотрудники банка одобрят переуступку, то вполне вероятно увеличение процентных платежей.

Переоформить кредит на другое лицо можно только при его согласии.

Нельзя прийти в банк без него, даже если будут представлены все документы. Это является еще одним обязательным условием переуступки долга.

Это является еще одним обязательным условием переуступки долга.

Если банк примет положительное решение, то будет заключен новый кредитный договор с другим заемщиком. Данный процесс похож на заключение обычного договора, банк также изучает платежеспособность клиента, наличие/отсутствие судимости, других задолженностей.

Вопрос о том, можно ли переоформить кредит на мужа или жену решается аналогично. Если супруги разводятся, то, в соответствии с Семейным кодексом и при согласии сторон, долговые обязательства делятся пополам. Если согласия нет, то судья изучает на какие нужды брались деньги, на основе полученной информации выносит решение.

Если деньги использовались для семейных потребностей, их делят, если для личных, выплата ложится на одного супруга, который использовал денежные средства в своих интересах.

Можно ли переоформить ипотеку на другого человека? Данный вопрос требует отдельного внимания. При покупке недвижимости заемные суммы велики, поэтому в оформлении ипотеки участвуют заемщик и созаемщик. Но если супруги развелись, то им нужно поделить жилье, в таком случае можно переоформить кредит на созаемщика, т.е. один супруг передает долг и права на собственность другому.

Но если супруги развелись, то им нужно поделить жилье, в таком случае можно переоформить кредит на созаемщика, т.е. один супруг передает долг и права на собственность другому.

Банки не получает выгоду от данной манипуляции, но часто соглашается на передачу прав при наличии веских причин.

Если один супруг не в состоянии вносить платежи, то в таком случае согласие банка является лучшим вариантом получить денежные средства.

Еще одной популярной ситуацией, когда возникает необходимость в переуступке долга, является продажа автомобиля. В этом случае можно переоформить авто кредит на другое лицо. Но следует помнить, что автомобиль выступает залоговой собственностью, поэтому простой продажи недостаточно.

В данном случае также необходимо заручиться согласием банка на смену заемщика. Если кредитная организация одобрит запрос, кредит переоформляется на третье лицо, которое после его погашения становится полноправным собственником автомобиля, обременение снимается.

Можно ли изменить условия кредита?

Большинство банков предлагает своим клиентам услугу рефинансирования.

Данная сделка представляет собой заключение нового договора, который дает возможность клиенту изменить имеющиеся обязательства. Рефинансирование может проходить в пределах одного банка, а также в нескольких сразу в следующих целях:

- снижение долговой нагрузки;

- уменьшение процентной ставки;

- изменение размера ежемесячного платежа;

- объединение нескольких займов в один и т.д.

Нередко бывают ситуации, когда заемных средств недостаточно. В таком случае, можно ли переоформить кредит на другую сумму или придется брать дополнительный заем? Оба варианта возможны.

Первый способ более удобен, поскольку клиенту также придется платить по одному договору, что удобнее, чем отслеживать сразу несколько задолженностей. Но в любом случае при рефинансировании задолженности заключается новый договор.

Возможность увеличить сумму кредита имеется только в том случае, если у клиента отсутствует задолженность по текущему займу, он исправно выплачивает долг и проценты, а также его уровень доходов не снизился.

Переоформить кредит на другую сумму можно, обратившись в банк и оформив соответствующее заявление.

Сначала лучше прийти в ту же кредитную организацию, где заключен текущий договор. В случае отказа можно обратиться в другие банки, поскольку у каждого из них своя политика, свои условия работы с заемщиками.

Нередко бывают ситуации, когда у клиента нет средств, чтобы регулярно вносить ежемесячные выплаты. В таком случае появляется просрочка, которые ведут к негативным последствиям:

- ухудшение кредитной истории;

- начисление пени и штрафов;

- обращение банка к коллекторам.

Но как решить данную проблему? Лучшее всего переоформить кредит на другой срок в порядке реструктуризации. В итоге сумма ежемесячных выплат уменьшится, погашение долга будет производиться по новому плану.

В итоге придется заплатить больше, чем предполагалось первоначально, но такой способ экономнее, чем связываться с коллекторами, а также оплачивать неустойку.

Для увеличения срока оплаты нужно прийти в банк, предоставить документы, свидетельствующие о временной неплатежеспособности, и написать заявление.

Банк довольно часто дает согласие на продление срока, поскольку для него важнее вернуть деньги с процентами.

Следует также понимать, что крупные организации, такие как Сбербанк, устанавливают более строгие требования к заемщикам. Главным условием Сбербанка является отсутствие задолженности и просрочки по выплатам. Шансы на положительное решение повышаются, если у заемщика хорошая кредитная история, а зарплату он получает через Сбербанк.

При выдаче нужной суммы клиент может использовать ее только для погашения основного долга, проценты и другие платежи он обязан оплатить собственными средствами.

Процессы рефинансирования, реструктуризации кредита нельзя назвать простыми. Тем более, что для переоформления нужно заручиться разрешением банка, что для него часто невыгодно.

Тем более, что для переоформления нужно заручиться разрешением банка, что для него часто невыгодно.

Тем не менее, рефинансирование и реструктуризация кредита вполне возможны. В случае отказа в одном банке есть смысл пересмотреть свои требования или обратиться в другой. В условиях снижения банковской ставки вполне реально перевести долг в другой банк на более выгодных условиях, что приведет к экономии семейного бюджета.

Дополнительно ознакомьтесь с кратким видео о том, как переоформить кредит на другого человека:

Особенности и условия переоформления ипотеки на другого человека:

После заключения ипотечного договора банк и клиент сотрудничают годами. За это время могут возникнуть новые обстоятельства, произойти радикальные изменения, в связи с которыми иногда требуется передать имущественные права на недвижимость и обязанности по кредиту. К таким ситуациям относятся:

К таким ситуациям относятся:

-

развод супругов-созаемщиков, проживающих в ипотечной квартире;

-

потеря платежеспособности в связи с увольнением или болезнью;

-

отсутствие необходимости в жилплощади, желание продать объект;

-

смена страны проживания.

Рефинансирование ипотеки от 6.90%

Надоело переплачивать? Рефинансируйте!

дополнительная суммана личные нужды

До 90% от стоимостизалоговой недвижимости

Узнать больше

Закон говорит, что можно переоформить ипотеку с согласия банка на родственника или третье лицо. Финансовые организации не получают никаких выгод от этой процедуры, но с готовностью идут навстречу клиентам.

Финансовые организации не получают никаких выгод от этой процедуры, но с готовностью идут навстречу клиентам.

Процесс регулируется 77 статьей ФЗ «Об ипотеке». Банк может одобрить два типа сделки:

-

переоформление займа на другого человека;

-

рефинансирование, при котором кредит оформляется в новой финансовой организации.

Если ипотека переоформляется в рамках бракоразводного процесса, учитывается также Семейный кодекс, интересы как супругов, так и детей.

Когда возникает необходимость переоформить ипотеку на другого человека

Рассмотрим подробнее причины для смены заемщика и то, как осуществляется перевод кредита в различных случаях:

-

Ухудшение материального состояния. Финансовая ситуация в семье за несколько лет может измениться как в лучшую, так и в худшую сторону. В последнем случае банк предложит рефинансирование займа с целью снизить нагрузку на семейный бюджет с продлением срока кредитования.

Также можно перезаключить кредитный договор с платежеспособным родственником. -

Смена семейного статуса. Необходимость переоформления ипотечного кредита возникает в связи с разводом и необходимостью передать кредитные обязательства одному из супругов. Банк одобрит сделку, если соискатель подтвердит финансовую состоятельность.

-

Смена кредитного учреждения. При обнаружении более выгодной программы с комфортным графиком выплат переоформить ипотеку можно даже без согласия банка. Заемщик заключает другой договор и гасит старый кредит. Насколько окажется выгодной такая перемена, нужно продумать. При переоформлении могут взять комиссию за саму сделку и страхование.

-

Смерть заемщика. В этой ситуации умерший исключается из сделки, а его кредитные обязательства передаются наследнику имущества. В некоторых случаях требуется решение суда для определения стороны, которая получит наследство.

Также можно перезаключить кредитный договор с платежеспособным родственником.

Также можно перезаключить кредитный договор с платежеспособным родственником.Кто может стать новым заемщиком

Перечислим варианты переоформления ипотеки.

Нецелевой ипотечный кредит от 9.40%

Кредит предоставляется под залог имеющейся недвижимости.

50% от стоимостиимеющейся недвижимости

На срокДо 15 лет

Узнать больше

-

На родственников. Простое решение, особенно если имеются в виду ближайшие члены семьи.

Муж и жена могут делить между собой обязательства по ипотеке как созаемщики или выкупить и переписать часть имущества на себя после развода. При взаимном согласии выплачивать кредит может один супруг, а получить квартиру – другой. -

На детей. Закон позволяет переоформить квартиру в ипотеке на несовершеннолетнего ребенка по дарственной. Обязательства по договору переходят родителю или опекуну, взявшему на себя нагрузку по кредиту. Банк также идет навстречу, если заемщики пенсионного возраста хотят переоформить ипотеку на взрослых детей. Кредитная организация предоставляет возможности оплаты 50% оставшегося займа, в том числе посредством потребительского кредита, составления дарственной.

-

На третье лицо. Новому заемщику передается закладная, согласно которой, он имеет право на жилую площадь. В этом случае можно переоформить ипотеку на другого человека полностью. Банки соглашаются на такую сделку неохотно и при определенных обстоятельствах: заемщик стал нетрудоспособным, поменял место жительства или оформил развод.

Также кредитную недвижимость иногда продают, получив в наследство вместе с займом.

Муж и жена могут делить между собой обязательства по ипотеке как созаемщики или выкупить и переписать часть имущества на себя после развода. При взаимном согласии выплачивать кредит может один супруг, а получить квартиру – другой.

Муж и жена могут делить между собой обязательства по ипотеке как созаемщики или выкупить и переписать часть имущества на себя после развода. При взаимном согласии выплачивать кредит может один супруг, а получить квартиру – другой. Также кредитную недвижимость иногда продают, получив в наследство вместе с займом.

Также кредитную недвижимость иногда продают, получив в наследство вместе с займом.Как переоформить ипотеку: требования, сбор документов, подача заявки

У каждого банка есть список требований к новому заемщику и ограничений в передаче жилищного займа. В обобщенном виде критерии выглядят так:

-

возраст в пределах 21-65 лет;

-

российское гражданство;

-

наличие постоянного места работы и стабильного заработка;

-

временная или постоянная регистрация в городе присутствия банка;

-

полная дееспособность;

-

достаточная платежеспособность.

В каждом случае банк индивидуально решает, можно ли переоформить ипотеку на другого заемщика, на основании его соответствия общим и собственным внутренним требованиям. Кредитное учреждение имеет право отказать кандидату, если хотя бы один критерий не будет соблюдаться.

Список документов, которые понадобятся для передачи займа, включает:

-

паспорт РФ;

-

трудовую книжку или контракт;

-

справку о доходах;

-

анкету-заявление.

Также могут потребоваться документы о семейном статусе, СНИЛС, ИНН нового заемщика, заграничный паспорт, сведения о наличии имущества, военный билет.

Заемщик, который передает кредитные обязательства, должен предоставить только заявление и паспорт.

Как переоформить ипотеку – поэтапно:

-

обратиться в банк и объяснить причины решения – ознакомившись с ситуацией, кредитная организация предоставит консультацию, предложит варианты действий;

-

собрать и подготовить документы – новый заемщик занимается необходимыми бумагами для оформления кредита;

-

продолжать вносить платежи по ипотеке, пока банк будет рассматривать заявку, чтобы избежать просрочки;

-

получить акт независимого оценщика – кредитная организация может попросить нового заемщика подготовить отчет;

-

дождаться вынесения заявки по смене клиента в Кредитный комитет;

-

оформить сделку передачи обязательств по кредиту.

На заключительном этапе прежний собственник пишет заявление о досрочном погашении задолженности за счет займа нового клиента, после чего получает выписку о закрытии кредита и отсутствии долга перед банком. С новым заемщиком кредитная организация заключает договор об ипотеке, где прописан график внесения платежей и другие условия. Факт залога жилья необходимо зарегистрировать в Регпалате или МФЦ.

Процесс может занять от 2 до 8 недель, как и оформление обычного ипотечного кредита.

Ограничения на сделку

Переоформить ипотеку на другого человека по стандартной схеме нельзя, если:

-

кредит взят на льготных условиях – заменяющий заемщик должен удовлетворять требования специальной программы;

-

есть задолженность по ЖКУ – передать обязательства не получится до полного из закрытия;

-

заемщик перестал вносить платежи по графику во время переоформления – банк оставляет за собой право отказать.

Узнайте больше о том, как переоформить ипотечный кредит на другого человека, у менеджеров «Росбанк Дом».

Как переоформить кредит на другого человека? | ЗаймЭксперт.ру

Популярность потребительских кредитов не спадает на протяжении долгих лет. При получении займа клиент возлагает на себя финансовую ответственность, согласно которой обязуется выплачивать долг со всеми условиями, прописанными в договоре. Однако, не каждый сможет уверенно гарантировать свою платежеспособность в течение всего периода расчета.

При потере источника дохода, временной нетрудоспособности, а также других обстоятельствах, вследствие которых заемщик не имеет возможности расплачиваться по счетам, многие поступают следующим образом:

- Идут на контакт с коммерческой организацией, прося о временной отсрочке платежей либо реструктуризации долга.

- Выплачивают задолженности по мере возможности, зарабатывая при этом плохую кредитную историю.

- Переоформляют действующий кредит на третье физическое лицо.

Как переоформить кредит на другого человека?

Для многих переоформление – наиболее удачный вариант. Такая сделка не противоречит законодательству. Однако, не каждый банк на нее согласится, а без его одобрения все попытки заемщика передать свои финансовые обязательства будут тщетны.

Зачастую отказ получают добросовестные клиенты, не имеющие ранее проблем с выплатами. В этом случае банк, скорее всего, согласится дать отсрочку, чем потерять такого клиента. Ведь ему никто не сможет дать гарантий, что после перезаключения договора на другого человека, он будет вовремя и в полной мере получать все отчисления. Здесь для кредитора есть определенные риски.

Зачастую же банки одобряют переоформление в тех ситуациях, когда с клиентом уже были определенные проблемы: постоянные просрочки, доказанная документально потеря дохода.

Порядок действий при переоформлении

Первым делом заемщик и человек, на которого планируется передача финансовой ответственности, наносят визит банковской организации.

Там составляется заявление в письменном виде. В нем необходимо как можно подробно описать сложившуюся ситуацию и указать те обстоятельства, которые способствуют переводу сделки.

Как переоформить кредит на другого человека?Как переоформить кредит на другого человека?

Второй шаг — предоставление всех необходимых документов. Сюда относят различные справки, подтверждающие потерю платежеспособности, сокращение с работы. Новый потенциальный заемщик также должен предоставить документы, свидетельствующие о его финансовой состоятельности, паспорт. Все бумаги должны быть заверены нотариально, после чего они отдаются на рассмотрение.

После этих действий останется только ждать решения банка. Обычно оно принимается в течение нескольких дней, после чего заемщик будет оповещен. При одобрении банком переоформления старый договор расторгается, следом же заключается новый на другого человека.

Надеемся наша статья стала для вас полезной. Если мы что-то упустили, напишите это в комментариях, а пока ставим лайк и не забываем подписываться на наш канал . Впереди много интересного и полезного!

Следите за пересмотренной сметой займа

Что делать сейчас

Будьте начеку, чтобы связаться с вашим кредитором

Часто проверяйте электронную и почтовую почту, чтобы не пропустить пересмотренную смету ссуды или другие важные сообщения от вашего кредитора.

Сравните пересмотренную смету ссуды с предыдущей полученной вами

Можете ли вы сказать, что изменилось? Если нет или вы не понимаете, почему что-то изменилось, немедленно обратитесь к кредитному специалисту.Спросите:

- Не могли бы вы объяснить, почему я получил новую смету кредита?

- Чем моя ссуда отличается от того, что я ожидал изначально?

- Как это изменит мою сумму ссуды, процентную ставку, ежемесячный платеж, другие функции ссуды и наличные средства для закрытия?

Что нужно знать

Общие причины, по которым вы можете получить пересмотренную ссуду, включают:

- Дом был оценен по цене ниже продажной.

- Ваш кредитор не смог документально подтвердить вашу сверхурочную работу, премию или другой нерегулярный доход.

- Вы решили получить ссуду другого типа или изменить сумму первоначального взноса.

- Вы запросили блокировку ставки после того, как кредитор опубликовал первоначальную смету ссуды.

Если ваш кредитор намеренно занижает стоимость вашей ссуды

, ваш кредитор имеет право изменять стоимость вашей ссуды только в том случае, если в процессе обнаруживается новая или другая информация (например, в примерах выше) .

Как избежать ловушек

Если оценка выявляет необходимый капитальный ремонт, закрытие может быть более сложным

Ваш кредитор должен отправить вам копию вашей оценки сразу же после ее завершения.

- Если необходим капитальный ремонт (например, новая крыша), кредитор может потребовать, чтобы ремонт был произведен до закрытия в качестве условия получения ссуды. Или кредитор может попросить вас положить достаточно денег на специальный счет для оплаты ремонта сразу после закрытия.

- Вы всегда можете вернуться к продавцу и попросить его оплатить часть или весь ремонт, требуемый кредитором, но обычно продавец не обязан платить за ремонт. Если в вашем договоре купли-продажи предусмотрена непредвиденная проверка, вы можете отменить продажу.

Справочник потребителей по ипотечному рефинансированию

21 июля 2011 г. полномочия по разработке правил для законов о защите прав потребителей, относящихся к ипотеке, кредитным картам, банковским счетам и другим потребительским финансовым продуктам, переданы от Совета Федеральной резервной системы в Бюро финансовой защиты потребителей (CFPB). Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупках и использовании потребительских финансовых продуктов, посетите веб-сайт CFPB. |

Упали ли процентные ставки? Или вы ожидаете, что они вырастут? Достаточно ли улучшился ваш кредитный рейтинг, чтобы вы могли иметь право на ипотеку по более низкой ставке? Хотите перейти на другой вид ипотеки?

Ответы на эти вопросы повлияют на ваше решение рефинансировать ипотеку. Но прежде чем принять решение, вам нужно понять все, что связано с рефинансированием. Ваш дом может быть вашим самым ценным финансовым активом, поэтому вы должны быть осторожны при выборе кредитора или брокера и конкретных условий ипотеки.Помните, что наряду с потенциальными выгодами от рефинансирования существуют и затраты.

При рефинансировании вы выплачиваете существующую ипотеку и создаете новую. Вы даже можете решить объединить как первичную, так и вторую ипотеку в новую ссуду. Рефинансирование может напоминать вам о том, через что вы прошли при получении первоначальной ипотеки, поскольку второй раз вы можете столкнуться со многими из тех же процедур — и с такими же типами затрат.

Зачем рассматривать рефинансирование?

Когда рефинансирование — не лучшая идея?

Имеете ли вы право на рефинансирование?

Сколько будет стоить рефинансирование?

Что такое «бесплатное рефинансирование»?

Как рассчитать период безубыточности?

Калькуляторы рефинансирования

Как вы можете сделать покупки для получения новой ссуды?

Рабочий лист покупок ипотеки PDF (292 КБ)

Подробная таблица покупок ипотеки PDF (34 КБ)

Глоссарий

Контактная информация Федерального агентства

Понижение процентной ставки

Процентная ставка по ипотеке напрямую связана с тем, сколько вы платите по ипотеке каждый месяц — более низкие ставки обычно означают меньшие выплаты.Вы можете получить более низкую ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

Например, сравните ежемесячные платежи (в счет основной суммы и процентов) по 30-летнему займу с фиксированной ставкой в размере 200 000 долларов США под 5,5% и 6,0%.

| Ежемесячный платеж от 6.0% | $ 1,199 | ||

| Ежемесячный платеж @ 5.5% | $ 1,136 | ||

| Разница за каждый месяц | $ 63 | ||

| Но через год разница составляет | $ 756 | ||

| За 10 лет вы сэкономите | 7 560 долл. США |

Изменение размера ипотеки

Увеличьте срок ипотеки: Вы можете захотеть получить ипотеку на более длительный срок, чтобы уменьшить сумму, которую вы платите каждый месяц.Однако это также увеличит продолжительность выплат по ипотеке и общую сумму, которую вы в конечном итоге будете платить в счет процентов.

Уменьшите срок ипотеки: Краткосрочная ипотека — например, 15-летняя ипотека вместо 30-летней — обычно имеет более низкие процентные ставки. Кроме того, вы погасите ссуду раньше, что еще больше снизит ваши общие процентные расходы. Компромисс заключается в том, что ваши ежемесячные платежи обычно выше, потому что вы платите больше основной суммы каждый месяц.

Например, сравните общие процентные расходы по ссуде с фиксированной ставкой в 200 000 долларов под 6% на 30 лет и ссуде с фиксированной ставкой 5,5% на 15 лет.

| Ежемесячный платеж | Итого проценты | |

|---|---|---|

| Кредит на 30 лет под 6,0% | $ 1,199 | $ 231 640 |

| Кредит на 15 лет под 5,5% | $ 1,634 | $ 94 120 |

Совет: Рефинансирование — не единственный способ сократить срок ипотеки.Выплачивая небольшую надбавку к основному долгу каждый месяц, вы быстрее погасите ссуду и сократите срок своей ссуды. Например, добавление 50 долларов в месяц к вашему основному платежу по вышеуказанной 30-летней ссуде сокращает срок на 3 года и позволяет сэкономить более 27 000 долларов на выплате процентов.

Переход с ипотеки с регулируемой процентной ставкой на ипотеку с фиксированной ставкой

Если у вас есть ипотечный кредит с регулируемой ставкой, или ARM, ваши ежемесячные платежи будут меняться по мере изменения процентной ставки.С такой ипотекой ваши выплаты могут увеличиваться или уменьшаться.

Вы можете почувствовать себя неуютно из-за перспективы того, что ваши выплаты по ипотеке могут вырасти. В этом случае вы можете подумать о переходе на ипотеку с фиксированной процентной ставкой, чтобы дать себе некоторое душевное спокойствие, имея стабильную процентную ставку и ежемесячный платеж. Вы также можете предпочесть ипотеку с фиксированной процентной ставкой, если считаете, что процентные ставки будут расти в будущем.

Совет: Если ваш ежемесячный платеж по ссуде с фиксированной ставкой включает суммы условного депонирования для налогов и страхования, ваш ежемесячный платеж может измениться со временем из-за изменений в налогах на недвижимость, страховании или сборах общественных ассоциаций.

Получение ARM с лучшими условиями

Если у вас в настоящее время есть ARM, приведет ли следующая корректировка процентной ставки к значительному увеличению ваших ежемесячных платежей? Вы можете выбрать рефинансирование, чтобы получить еще один ARM с лучшими условиями. Например, новый заем может начинаться с более низкой процентной ставки. Или новый заем может предлагать меньшие корректировки процентной ставки или более низкие пределы платежей, что означает, что процентная ставка не может превышать определенную сумму. Для получения дополнительной информации см. Справочник потребителей по ипотеке с регулируемой процентной ставкой .

Совет: Если вы рефинансируете одну ARM в другую, проверьте начальную ставку и полностью проиндексированную ставку. Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Получение денежных средств из капитала, накопленного в вашем доме

Собственный капитал — это разница в долларовой стоимости между остатком вашей задолженности по ипотеке и стоимостью вашей собственности. Когда вы рефинансируете сумму, превышающую вашу задолженность по дому, вы можете получить разницу в виде выплаты наличными (это называется рефинансированием с выплатой наличных).Вы можете сделать это, например, если вам нужны деньги для ремонта дома или оплаты обучения ребенка.

Однако помните, что когда вы приобретаете долю в капитале, вы владеете меньшей частью своего дома. На восстановление вашего капитала потребуется время. Это означает, что если вам нужно продать свой дом, вы не положите столько денег в карман после продажи.

Если вы рассматриваете возможность рефинансирования с выплатой наличных, подумайте и о других альтернативах. Вместо этого вы можете купить ссуду под залог собственного капитала или кредитную линию под залог собственного капитала.Сравните ссуду под залог собственного капитала с рефинансированием с выплатой наличных, чтобы понять, какая сделка для вас лучше. См. «Что следует знать о кредитных линиях собственного капитала» .

Совет: Многие финансовые консультанты предостерегают от рефинансирования с выплатой наличных для погашения необеспеченного долга (например, кредитных карт) или краткосрочного обеспеченного долга (например, автокредитования). Вы можете поговорить с надежным финансовым консультантом, прежде чем выбрать рефинансирование с выплатой наличных в качестве плана консолидации долга.

К началу

Ипотека у вас долгая.

График амортизации показывает, что доля вашего платежа, которая зачисляется на основную сумму вашего кредита, увеличивается каждый год, в то время как доля, зачисляемая на проценты, уменьшается каждый год. В последующие годы ипотечного кредита большая часть вашего платежа относится к основной сумме долга и помогает наращивать капитал. Рефинансируя ипотеку на поздних сроках, вы перезапустите процесс амортизации, и большая часть вашего ежемесячного платежа будет снова зачислена на выплату процентов, а не на капитал здания.

| Амортизация кредита в размере 200 000 долларов США сроком на 30 лет под 5,9% [d] |

Ваша текущая ипотека имеет штраф за досрочное погашение

Штраф за досрочное погашение — это плата, которую кредиторы могут взимать, если вы выплачиваете ипотечный кредит досрочно, в том числе за рефинансирование. Если вы рефинансируете у того же кредитора, спросите, можно ли отказаться от штрафа за предоплату. Вам следует внимательно рассмотреть стоимость любого штрафа за предоплату в сравнении с экономией, которую вы ожидаете получить от рефинансирования.Выплата штрафа за предоплату увеличит время, необходимое для достижения безубыточности, если учесть затраты на рефинансирование и ежемесячную экономию, которую вы ожидаете получить.

Вы планируете переехать из дома в ближайшие несколько лет.

Ежемесячная экономия, полученная за счет более низких ежемесячных платежей, не может превышать затрат на рефинансирование — расчет безубыточности поможет вам определить, стоит ли рефинансировать, если вы планируете переехать в ближайшее время.

Определение вашего права на рефинансирование аналогично процессу утверждения, который вы прошли с вашей первой ипотечной ссудой. Ваш кредитор будет учитывать ваш доход и активы, кредитный рейтинг, другие долги, текущую стоимость собственности и сумму, которую вы хотите взять в долг. Если ваш кредитный рейтинг улучшился, вы сможете получить ссуду по более низкой ставке. С другой стороны, если ваш кредитный рейтинг сейчас ниже, чем когда вы получили текущую ипотеку, вам, возможно, придется заплатить более высокую процентную ставку по новой ссуде.

Кредиторы рассмотрят сумму запрашиваемой вами ссуды и стоимость вашего дома, определенную на основе оценки. Если соотношение кредита к стоимости (LTV) не соответствует их руководящим принципам кредитования, они могут не захотеть предоставить кредит или могут предложить вам кредит на менее выгодных условиях, чем у вас уже есть.

Если цены на жилье упадут, ваш дом может не стоить столько, сколько вы должны по ипотеке. Даже если цены на жилье останутся прежними, если у вас есть заем, включающий отрицательную амортизацию (когда ваш ежемесячный платеж меньше процентов, которые вы должны, невыплаченные проценты добавляются к сумме вашей задолженности), вы можете задолжать по ипотеке больше, чем вы изначально одолжили.В этом случае вам может быть сложно рефинансировать.

Нет ничего необычного в том, чтобы платить от 3 до 6 процентов непогашенной основной суммы в качестве комиссии за рефинансирование. Эти расходы добавляются к штрафам за досрочное погашение или другим расходам на погашение любых имеющихся у вас ипотечных кредитов.

Комиссия за рефинансирование варьируется от штата к штату и от кредитора к кредитору. Вот некоторые типичные комиссии и диапазоны средних затрат, которые вы, скорее всего, заплатите при рефинансировании. Для получения дополнительной информации о затратах на расчет или закрытии см. Руководство для потребителей по затратам на расчет .

Совет: Вы можете запросить копию документов о расчетных расходах (форма HUD-1) за день до закрытия кредита. Это даст вам возможность просмотреть документы и проверить условия.

Регистрационный взнос. Этот сбор покрывает первоначальные затраты на обработку вашего запроса на ссуду и проверку вашего кредитного отчета. Если вам отказано в кредите, вам все равно придется заплатить этот сбор.

Диапазон затрат = от 75 до 300 долларов

Комиссия за выдачу кредита. Комиссия, взимаемая кредитором или брокером за оценку и подготовку вашего ипотечного кредита.

Диапазон затрат = от 0% до 1,5% от основной суммы кредита

Очков. Балл равен 1 проценту от суммы ипотечной ссуды. Есть два типа очков, которые вы можете заплатить. Первый — это пункты дисконтирования ссуды — единовременная комиссия, уплачиваемая для снижения процентной ставки по кредиту. Во-вторых, некоторые кредиторы и брокеры также взимают баллы, чтобы заработать на ссуде. Количество начисляемых баллов может быть согласовано с кредитором.

Диапазон затрат = от 0% до 3% основной суммы кредита

Совет: Продолжительность времени, в течение которого вы ожидаете сохранить ипотечный кредит, помогает вам определить, стоит ли выплачивать баллы вперед, чтобы снизить процентную ставку. В отличие от баллов, уплаченных по вашей первоначальной ипотеке, баллы, уплаченные для рефинансирования, могут не полностью вычитаться из вашего подоходного налога в год их выплаты. Обратитесь в налоговую службу, чтобы узнать текущие правила списания баллов.

Оценочный взнос. Этот сбор используется для оценки вашего дома, чтобы убедить кредиторов в том, что стоимость имущества не меньше суммы кредита. Некоторые кредиторы и брокеры включают плату за оценку как часть сбора за подачу заявления. Вы имеете право на получение копии оценки, но вы должны попросить ее предоставить кредитору. Если вы рефинансируете и у вас была недавняя оценка, вы можете проверить, откажется ли кредитор от требования новой оценки.

Диапазон затрат = от 300 до 700 долларов

Плата за техосмотр. Кредитор может потребовать осмотр термитов и анализ структурного состояния собственности инспектором, инженером или консультантом. Кредиторы могут потребовать проверку септической системы и проверку воды, чтобы убедиться, что колодец и система водоснабжения будут поддерживать достаточный запас воды для дома. В вашем штате могут потребоваться дополнительные специальные проверки (например, проверки на наличие вредных организмов в южных штатах).

Диапазон затрат = от 175 до 350 долларов

Комиссия за рассмотрение дела / закрытие сделки. Кредитор обычно взимает с вас комиссию, уплаченную юристу или компании, которая проводит закрытие для кредитора.

Диапазон затрат = от 500 до 1000 долларов

Страхование домовладельца. Ваш кредитор потребует, чтобы на момент урегулирования у вас имелся страховой полис домовладельца (иногда называемый страхованием от рисков). Полис защищает от физического повреждения дома огнем, ветром, вандализмом и другими причинами, подпадающими под действие вашего полиса. Эта политика гарантирует, что инвестиции кредитора будут защищены, даже если дом будет разрушен.При рефинансировании вам может потребоваться только показать, что у вас действует действующая политика.

Диапазон затрат = от 300 до 1000 долларов

Сборы FHA, RDS или VA или PMI. Эти сборы могут потребоваться для ссуд, застрахованных в рамках жилищных программ федерального правительства, таких как ссуды, застрахованные Федеральной жилищной администрацией (FHA) или Службой развития сельских районов (RDS), а также ссуды, гарантированные Департаментом по делам ветеранов (VA). как обычные ссуды, застрахованные частным ипотечным страхованием (PMI).Застрахованные кредиты и программы гарантий обычно применяются, если сумма кредита превышает 80% от стоимости имущества. Как государственное, так и частное ипотечное страхование покрывают риск кредитора, что вы не осуществите все платежи по кредиту.

Диапазон затрат: FHA = 1,5% плюс 1/2% в год; RDS = 1,75%; VA = от 1,25% до 2%; PMI = от 0,5% до 1,5%

Поиск и страхование титула. Этот сбор покрывает стоимость поиска в записях собственности, чтобы убедиться, что вы являетесь законным владельцем, и проверить наличие залогов.Страхование титула защищает кредитора от ошибок в результатах поиска титула. Если возникает проблема, страховка покрывает вложения кредитора в вашу ипотеку.

Диапазон затрат = от 700 до 900 долларов

Подсказка: Спросите компанию, у которой есть ваш текущий страховой полис, во сколько обойдется переоформление полиса для новой ссуды. Это может снизить ваши затраты.

Плата за обследование. Кредиторы требуют обследования, чтобы подтвердить расположение построек и улучшений на земле.Некоторые кредиторы требуют полного (и более дорогостоящего) обследования, чтобы убедиться, что дом и другие постройки законно находятся там, где вы говорите. Возможно, вам не придется платить этот сбор, если недавно было проведено обследование вашей собственности.

Диапазон затрат = от 150 до 400 долларов

Штраф за досрочное погашение. Некоторые кредиторы взимают комиссию за досрочное погашение существующей ипотеки. Ссуды, застрахованные или гарантированные федеральным правительством, обычно не могут включать штраф за досрочное погашение, а некоторые кредиторы, такие как федеральные кредитные союзы, не могут включать штрафы за досрочное погашение.Также некоторые штаты запрещают эту плату.

Диапазон затрат = процентные платежи от одного до шести месяцев

К началу

Кредиторы часто определяют «безвозмездное» рефинансирование по-разному, поэтому обязательно спросите о конкретных условиях, предлагаемых каждым кредитором. В принципе, есть два способа избежать предоплаты.

Первый — это договоренность, при которой кредитор покрывает расходы на закрытие сделки, но взимает с вас более высокую процентную ставку. Вы будете платить по этой более высокой ставке в течение всего срока действия ссуды.

Совет: Попросите кредитора или брокера сравнить предварительные затраты, основную сумму, ставку и платежи с учетом и без этого компромисса.

Во-вторых, комиссия за рефинансирование включается в («вкладывается» или «финансируется») в ваш кредит — они становятся частью основной суммы кредита. Хотя вам не нужно будет платить наличными вперед, вместо этого вы в конечном итоге будете выплачивать эти сборы с процентами в течение срока действия ссуды.

Совет: Когда кредиторы предлагают «бесплатную» ссуду, они могут включать штраф за досрочное погашение, чтобы отговорить вас от рефинансирования в течение первых нескольких лет ссуды.Попросите кредитора, предлагающего бесплатную ссуду, объяснить все комиссии и штрафы, прежде чем вы согласитесь с этими условиями.

Используйте приведенную ниже пошаговую таблицу, чтобы дать вам приблизительную оценку времени, которое потребуется для возмещения ваших затрат на рефинансирование, прежде чем вы получите выгоду от более низкой ставки по ипотеке. В примере предполагается, что ипотечный кредит на 30 лет с фиксированной ставкой в размере 200 000 долларов США под 5% и текущий заем под 6%. Комиссия за новую ссуду составляет 2500 долларов США и оплачивается наличными при закрытии сделки.

| Пример | Ваши номера | |

|---|---|---|

| $ 1,199 | |

| –1 073 | |

| $ 126 | |

| 0,72 | |

| 126 х 0,72 | |

| $ 91 | |

| $ 2,500 | |

| 2,500 долл. США / 91 | |

| 27 месяцев |

Совет: Рассчитайте финансовую выгоду от рефинансирования через один, два или три года.Сравнивается ли выгода с вашими планами остаться дома?

Если вы планируете оставаться в доме до тех пор, пока не выплатите ипотечный кредит, вы также можете посмотреть общую сумму процентов, которую вы заплатите как по старому, так и по новому ссуде.

Вы также можете сравнить прирост капитала в обоих займах. Если у вас есть текущий заем какое-то время, большая часть вашего платежа идет в основную сумму, помогая вам наращивать капитал. Если срок вашей новой ссуды превышает оставшийся срок существующей ипотечной ссуды, меньшая часть досрочных выплат пойдет в счет основного долга, что замедлит накопление капитала в вашем доме.

К началу

Многие онлайн-калькуляторы ипотеки предназначены для расчета эффекта от рефинансирования ипотеки. Для этих калькуляторов обычно требуется информация о вашей текущей ипотеке (например, оставшаяся основная сумма, процентная ставка и количество лет, оставшихся по ипотеке), новой ссуде, которую вы рассматриваете (например, основная сумма, процентная ставка и срок), а также авансовый платеж или заключительные расходы, которые вы оплатите по ссуде. Некоторые могут запросить вашу налоговую ставку и процентную ставку, которую вы можете получить на инвестиции (при условии, что вы вложите свои сбережения).Калькуляторы рефинансирования покажут сумму, которую вы сэкономите, по сравнению с затратами, которые вы заплатите, чтобы вы могли определить, подходит ли вам предложение рефинансирования. У Национального бюро экономических исследований есть пример калькулятора рефинансирования.

Поиски ипотечного кредита помогут вам заключить наиболее выгодную сделку по финансированию. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов. Начните с получения копий ваших кредитных отчетов, чтобы убедиться, что информация в них точна (посетите веб-сайт Федеральной торговой комиссии для получения информации о бесплатных копиях вашего отчета).

Рабочий лист ипотеки — дюжина ключевых вопросов, которые нужно задать — PDF (33 КБ) может вам помочь. Вы также можете использовать наш Подробный рабочий лист покупок по ипотеке PDF (34 КБ). Возьмите с собой один из этих рабочих листов, когда будете разговаривать с каждым кредитором или брокером, и заполните предоставленную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Поговорите со своим текущим кредитором

Если вы планируете рефинансировать, вы можете начать с вашего текущего кредитора.Этот кредитор может захотеть сохранить ваш бизнес и, возможно, пожелает снизить или отменить некоторые из типичных комиссий за рефинансирование. Например, вы можете сэкономить на оплате поиска по заголовку, опросов и инспекций. Или ваш кредитор может не взимать сбор за подачу заявления или сбор за оформление. Это более вероятно, если вашей текущей ипотеке всего несколько лет, так что документы, относящиеся к этой ссуде, все еще актуальны. Опять же, сообщите своему кредитору, что вы ищете наиболее выгодную сделку.

Сравните ссуды перед принятием решения

Присмотритесь и сравните все условия, которые предлагают разные кредиторы — как процентные ставки, так и затраты.Помните, что покупка, сравнение и переговоры могут сэкономить вам тысячи долларов.

Согласно федеральному закону, кредиторы обязаны предоставить «добросовестную оценку» в течение трех дней с момента получения вашей заявки на получение кредита. Вы можете запросить у своего кредитора оценку конечных расходов по ссуде. Смета должна дать вам подробную приблизительную оценку всех затрат, связанных с закрытием. Внимательно изучите эти документы и сравните эти затраты с расходами по другим займам. Вы также можете попросить копию формы расчета HUD-1 за день до подписания окончательных документов.

Совет: Если вы хотите убедиться, что процентная ставка, которую предлагает ваш кредитор, соответствует ставке, которую вы получаете при закрытии ссуды, спросите о фиксации ипотечного кредита (также называемой фиксацией ставки или обязательством ставки). Любое обещание о блокировке должно быть оформлено в письменной форме. Перед подписанием убедитесь, что ваш кредитор объяснил все расходы или обязательства. См. Руководство пользователя по блокировке ипотечных кредитов .

Получить информацию в письменной форме

Прежде чем платить невозвращаемую комиссию, запрашивайте письменную информацию о каждой интересующей вас ссуде.Важно, чтобы вы прочитали эту информацию и спросили кредитора или брокера о том, чего вы не понимаете.

Вы можете поговорить с финансовыми консультантами, консультантами по жилищным вопросам, другими доверенными консультантами или своим адвокатом. Чтобы связаться с местным консультационным агентством по вопросам жилья, позвоните в Департамент жилищного строительства и городского развития США по бесплатному телефону 800-569-4287 или посетите онлайн-агентство, чтобы найти ближайший к вам центр.

Используйте газеты и Интернет для покупок

Ваша местная газета и Интернет — хорошие места, чтобы начать делать покупки для получения ссуды.Обычно вы можете найти информацию о процентных ставках и пунктах, предлагаемых несколькими кредиторами. Поскольку ставки и баллы могут меняться ежедневно, вам нужно часто проверять источники информации при покупке ипотечного кредита.

Будьте осторожны с рекламой

Любая первоначальная информация, которую вы получите об ипотеке, вероятно, будет получена из рекламных объявлений, почты, телефона и запросов от строителей, брокеров по недвижимости, ипотечных брокеров и кредиторов. Хотя эта информация может быть полезной, имейте в виду, что это маркетинговые материалы — объявления и рассылки призваны сделать ипотечный вид как можно более привлекательным.Эти рекламные объявления могут рекламировать низкие начальные процентные ставки и ежемесячные платежи, не подчеркивая, что эти ставки и платежи могут существенно возрасти позже. Так что соберите все факты и убедитесь, что любые предложения, которые вы рассматриваете, соответствуют вашим финансовым потребностям.

Любое объявление для ARM, которое показывает вводную процентную ставку, должно также показывать, как долго действует ставка, и годовая процентная ставка, или годовая процентная ставка, по ссуде. Если годовая процентная ставка намного выше, чем начальная ставка, это признак того, что ваши платежи могут сильно вырасти после вводного периода, даже если рыночные процентные ставки останутся прежними.

Подсказка: Если есть большая разница между начальной процентной ставкой и годовой процентной ставкой, указанной в объявлении, это может означать, что ссуды связаны с высокими комиссиями.

Выбор ипотеки может стать самым важным финансовым решением, которое вы примете. Вы должны получить всю необходимую информацию, чтобы принять правильное решение. Задавайте вопросы о кредитных характеристиках, когда вы разговариваете с кредиторами, ипотечными брокерами, расчетными или заключительными агентами, вашим адвокатом и другими профессионалами, участвующими в сделке, — и продолжайте спрашивать, пока не получите четких и полных ответов.

Глоссарий | Контакты Федерального агентства

Последнее обновление: 27 августа 2008 г.

Как получить разрешение на удержание

Что такое залоговое удержание?

Залог — это имущественное требование для обеспечения выплаты долга. Когда вы занимаете деньги для покупки автомобиля, кредитор предъявляет государству право удержания автомобиля, чтобы гарантировать, что в случае невыполнения кредита кредитор сможет забрать автомобиль.Когда долг полностью погашен, кредитор предоставляет право удержания.

Как получить разрешение на удержание

- Удовлетворите условия ссуды, выплатив кредитору остаток ссуды, включая все начисленные проценты. В соответствии с отраслевым руководством, изданным Департаментом, кредитор должен оформить разрешение на обеспечение и отправить его по почте или доставить разрешение владельцу после подтверждения платежа, но не позднее, чем через три рабочих дня после такого разрешения.Кредитор также уведомит Департамент транспортных средств (DMV) о том, что заем полностью выплачен.

- Если вы не получили освобождение от удержания, отправьте своему кредитору запрос на подтверждение того, что ссуда была удовлетворена. Этот запрос может быть сделан через DMV или напрямую кредитору.

- Посетите DMV или свяжитесь с ним и убедитесь, что они получили документы об погашении кредита и что все залоговые права сняты с права собственности на транспортное средство. В это время вам будет предоставлено или выдано новое название.

- Чтобы получить освобождение от удержания, вас могут попросить предоставить копию Титула на автомобиль, который вы запрашиваете. Если титул был утерян, вам придется запросить замену в DMV.

Обязанности держателя залога (кредитора)

Для передачи права собственности на транспортное средство требуется получение права удержания права собственности на транспортное средство. Задержки в получении права собственности на такие автомобили из-за того, что правообладатель не спешит с отправкой по почте или доставкой разрешения, могут вызвать проблемы для покупателей и дилеров.В разделе 2121 Закона штата Нью-Йорк о транспортных средствах и дорожном движении конкретно говорится:

«После удовлетворения обеспечительного интереса в транспортном средстве держатель залога должен немедленно после подтверждения платежа произвести освобождение своего обеспечительного интереса в порядке, установленном комиссаром, и отправить его по почте или доставить владельцу…»

Департамент настоятельно призывает компании штата Нью-Йорк, финансирующие автотранспортные средства, в Нью-Йорке сотрудничать в соблюдении Закона о транспортных средствах и дорожном движении штата Нью-Йорк, отправляя по почте или доставляя освобождение от залога сразу же после удовлетворения залогового права на автотранспортное средство.Во избежание принятия мер со стороны Департамента все регулируемые финансовые учреждения, финансирующие продажу автотранспортных средств, должны освободить залоговое право и предоставить освобождение от залога не позднее, чем через три рабочих дня после подтверждения платежа.

Получение освобождения от залога из закрытого или несостоятельного банка

FDIC может предоставить вам освобождение от залога в отношении дома, автомобиля, лодки или другого личного имущества, если держателем залога или дочерней компанией был банк, который обанкротился и был передан под управление FDIC.

Если кредитор был кредитным союзом, вам следует обратиться в Национальную администрацию кредитных союзов.

Часто задаваемые вопросы по жилищным займам Caliber

Программа единого гарантированного жилищного кредита Министерства сельского хозяйства США представляет собой тип ипотечного кредита, созданного Министерством сельского хозяйства США (USDA) для предоставления ипотечных субсидий с нулевым первоначальным взносом и гарантированными низкими процентами для покупателей жилья с низким и средним доходом в сельской местности. Этот тип ссуды также часто называют ссудой на развитие сельских районов Министерства сельского хозяйства США.

Фон

В 1991 году Министерство сельского хозяйства США запустило Программу гарантированного жилищного ссуды на одну семью, чтобы расширить доступ к доступному ипотечному финансированию для миллионов семей с низкими и средними доходами в сельской местности. С годами внешний вид, ощущение и темпы прироста населения в сельской местности изменились. В результате, требования к заемщикам имеют право на участие в программе.

Определение соответствующих сельских территорий

Право на участие в программе гарантированной ссуды на жилье для одной семьи USDA зависит от того, какие районы USDA считает «сельскими».«Хотя Министерство сельского хозяйства США изначально создало эту программу, чтобы предоставить семьям из отдаленных сельских районов, в отличие от многолюдных городов, возможности домовладения с низкой процентной ставкой, со временем ситуация изменилась.

Плотность населения изменилась. Люди из густонаселенных городских районов перебрались в некогда малонаселенные отдаленные сельские районы, стирая грань между тем, что определяется как «город», и тем, что определяется как «сельский».

Квалификация Министерства сельского хозяйства США для «сельской местности» включает по крайней мере одну или комбинацию следующих характеристик:

- Население не более 12000 человек

- Население 20000 или меньше, но не проживает в столичном статистическом районе (MSA) *

- Район, который, возможно, потерял название сельской местности в последнем U.S. Перепись, но население по-прежнему не превышает 35 000 человек, остается сельским по своему характеру и не хватает ипотечного кредита для семей с низким и средним доходом

* Столичный статистический район (MSA) классифицируется Управлением управления и бюджета США (OMB) как регион с хотя бы одним городским районом с населением 50 000 и более человек. Он также определяется как регион с городом и дополнительными окружающими населенными пунктами, связанными социальными и экономическими факторами.

Сопоставление

Местоположение является ключевым при проверке вашего права на получение гарантированного кредита USDA на жилье для одной семьи.

Например, представьте, что вы хотите получить ссуду на строительство дома в небольшом городке Азле, штат Техас. По данным переписи населения США 2010 года, в Азле было всего 12000 человек. Это (наряду с другими факторами) сделало его достаточно маленьким, чтобы соответствовать определению USDA «сельский».

Однако любой, кто знаком с этим сообществом, знает, что его поглотил быстро растущий мегаполис Даллас / Форт-Уэрт. В конце концов, Азл находится всего в 33 милях от центра Форт-Уэрта. Сюда все чаще стекаются пассажиры, потому что они считают это привлекательной и доступной альтернативой недвижимости.Он расположен достаточно близко к городским горячим точкам, но по-прежнему считается сельским.

Как узнать, находится ли интересующий вас объект в районе, отвечающем критериям Министерства сельского хозяйства США для получения данного кредита? См. Карту подходящей собственности Министерства сельского хозяйства США здесь.

Дополнительные квалификационные требования

Местоположение и население — не единственные факторы права на участие в этой кредитной программе. Другие основные требования включают:

- Доход домохозяйства не может превышать 115% от среднего дохода домохозяйства в районе

- Заемщик должен лично занимать дом в качестве своего основного места жительства (не может быть вторым домом или инвестиционной собственностью)

- Заемщик должен быть гражданином, негражданином или квалифицированным иностранцем

Авансовый платеж или кредитный балл не требуются

Вы правильно прочитали.Для обеспечения этой ссуды не требуется кредитного рейтинга. Вам просто нужно продемонстрировать готовность взять на себя ипотечный долг и умение управлять им. Фактически, вам даже не нужно вносить первоначальный взнос. Этот кредит настолько гибкий, что его можно структурировать для работы с первоначальным взносом или без него. Он разработан с учетом вашего финансового положения.

Получите самое необходимое

Этот заем может быть использован для приобретения необходимого домашнего оборудования, включая духовки, плиты, холодильники, стиральные машины, сушилки, системы кондиционирования и многое другое.Также предусмотрены расходы на ремонтные работы или подготовку площадки, такие как проезды и заборы. Предметы роскоши, предметы роскоши, а также ненужные дополнения и проекты не покрываются данной кредитной программой.

Чем мы можем помочь

Вы можете иметь право на все льготы по ссуде на жилье для одной семьи в USDA и даже не знать об этом. Консультант по ссуде Caliber поможет вам выяснить, соответствуете ли вы критериям и где.

Мы предлагаем один из самых обширных портфелей ипотечных продуктов и услуг, включая сокровищницу экспертного опыта, знаний внутреннего рынка и актуальных данных, чтобы помочь каждому клиенту найти наилучший вариант.

Считаете, что имеете право? Свяжитесь с консультантом по ссуде Caliber прямо сейчас, чтобы узнать.

Продление ипотеки — Canada.ca

Что означает продление ипотеки

Когда вы получаете ипотеку у кредитора, ваш договор действует в течение определенного периода времени. Это называется сроком ипотеки, и он может составлять от нескольких месяцев до пяти лет или дольше.

Вам необходимо продлевать ипотечный кредит в конце каждого срока, если вы не выплатите остаток полностью.Скорее всего, для полного погашения ипотеки вам потребуется несколько условий.

Ваша выписка о продлении

Если ваш договор об ипотеке заключен с финансовым учреждением, регулируемым на федеральном уровне, например, с банком, кредитор должен предоставить вам заявление о продлении как минимум за 21 день до окончания существующего срока. Ваш кредитор также должен уведомить вас за 21 день до окончания срока, если он не продлит вашу ипотеку.

Кредитор предоставит вам бумажные или электронные отчеты, если вы дадите согласие на этот метод связи.

Заявление о продлении должно содержать следующую информацию:

- остаток или оставшаяся основная сумма на дату продления

- процентная ставка

- периодичность платежей

- термин

- любые применимые сборы или сборы

В заявлении о продлении также должно быть указано, что предлагаемая процентная ставка не будет увеличиваться до даты продления.

Вы можете получить договор о продлении ипотечного кредита одновременно с заявлением о продлении.

Проверьте свои потребности в ипотеке

Когда срок вашей ипотеки подходит к концу, вы должны полностью выплатить ипотечный кредит или продлить его. Это хорошее время, чтобы пересмотреть свои потребности в ипотеке и убедиться, что у вас есть правильный продукт.

Чтобы помочь вам найти подходящую ипотеку, подумайте, если:

- Ваш бюджет позволяет вам увеличить выплаты, чтобы быстрее погасить ипотеку и сэкономить на процентах

- вы хотите изменить частоту платежей

- вы, вероятно, внесете дополнительные платежи

- вы удовлетворены услугами, предлагаемыми вашим текущим кредитором

- вы хотите консолидировать другие долги с более высокими процентными ставками и увеличить сумму ипотечного кредита

- вам по-прежнему необходимо дополнительное страхование жизни, критического заболевания, инвалидности или страхование занятости

Магазин около

Вам не нужно продлевать ипотеку у того же кредитора.Вы можете передать ипотеку другому кредитору, если его условия лучше соответствуют вашим потребностям.

Начните делать покупки примерно за несколько месяцев до окончания срока. Свяжитесь с различными кредиторами и ипотечными брокерами, чтобы узнать, предлагают ли они варианты ипотеки, которые лучше соответствуют вашим потребностям. Не ждите, пока вы получите письмо о продлении от вашего кредитора.