Правительство предложило расширить доступ налоговиков к банковской тайне :: Финансы :: РБК

Что сейчас ФНС знает о клиентах банков

Российские банки уже обязаны передавать в налоговые органы данные об открытии или закрытии счетов и депозитов клиентов-физлиц, индивидуальных предпринимателей и компаний (ст. 86 Налогового кодекса). С 1 апреля 2020 года в ФНС также поступают сведения об открытии или закрытии электронных кошельков: это затрагивает клиентов таких сервисов, как «Яндекс.Деньги», «QIWI Кошелек», WebMoney, PayPal и других, поскольку они работают через банки.

Кроме того, кредитные организации должны выдавать налоговикам справки о наличии у любого клиента счетов, вкладов, а также об остатках на них или операциях за определенные периоды. Такое возможно, если в банк поступит мотивированный запрос от налогового органа. Если речь идет о клиентах-юрлицах или индивидуальных предпринимателях, то основанием для обращения в банк считается проведение налоговой проверки или решение о взыскании задолженности по налогам.

Зачем ФНС новые полномочия

Читайте на РБК Pro

ФНС стремится получить неограниченный доступ к банковской тайне давно, с начала 2000-х годов, напоминает партнер юридической Paragon Advice Group Александр Захаров. «Действующий премьер Михаил Мишустин в то время уже работал в Министерстве налогов и сборов (было преобразовано в налоговую службу в 2004-м. —

Подобная инициатива обсуждалась еще летом 2018 года. ФНС направляла такое предложение в Минфин, писал «Коммерсантъ». Но Илья Трунин, на тот момент занимавший пост заместителя министра финансов, заявлял, что налоговикам не нужны новые полномочия для повышения сборов налогов с физлиц.

Подобная инициатива обсуждалась еще летом 2018 года. ФНС направляла такое предложение в Минфин, писал «Коммерсантъ». Но Илья Трунин, на тот момент занимавший пост заместителя министра финансов, заявлял, что налоговикам не нужны новые полномочия для повышения сборов налогов с физлиц.Налоговых проверок физлиц сейчас проводится немного — это трудоемкий процесс с неочевидной эффективностью, замечает Орлова. Но все может измениться, если ФНС получит больше данных о гражданах от банков. В этом случае служба сможет анализировать данные о движениях денежных средств, выделять конкретные группы налогоплательщиков и точечно проводить проверки, говорит эксперт. Аналогичный подход ФНС уже применяет к юрлицам, по которым у службы больше данных, напоминает она.

Что это значит для банков

Налоговики часто требуют от банков информацию и документы, которые прямо не относятся к финансовым операциям, отмечает старший юрист BGP Litigation Денис Савин. «Например, это информация об IP и MAC-адресах, с которых осуществляется дистанционное управление счетами, а также о карточке образцов подписей и оттиска печати организации или индивидуального предпринимателя», — перечисляет юрист.

В августе российские банки уже столкнулись с всплеском запросов от налоговиков — количество сообщений выросло примерно в четыре раза, говорилось в письме АБР в ФНС. Впрочем, ФНС позднее поясняла, что количество камеральных проверок в июне—июле выросло только на 11%, а по итогам полугодия показатель снизился. Налоговики заявляли, что запросы инспекторов не касались клиентов-физлиц. «За первое полугодие 2020 года в рамках выездной налоговой проверки ФНС проверила всего 60 человек на всю Россию», — говорилось в сообщении ведомства. По оценкам ФНС, в среднем на физлиц приходится лишь 3% выездных проверок в год.

Если доступ налоговиков к банковской информации будет расширен и упрощен, нагрузка на банки вырастет, признает Клименко. Он, однако, не считает, что это вызовет протест со стороны участников рынка: «Все-таки организации не заинтересованы в том, чтобы портить отношения с госструктурой. Если это будет требование, основанное на нормативных актах, то банки будут [его] исполнять».

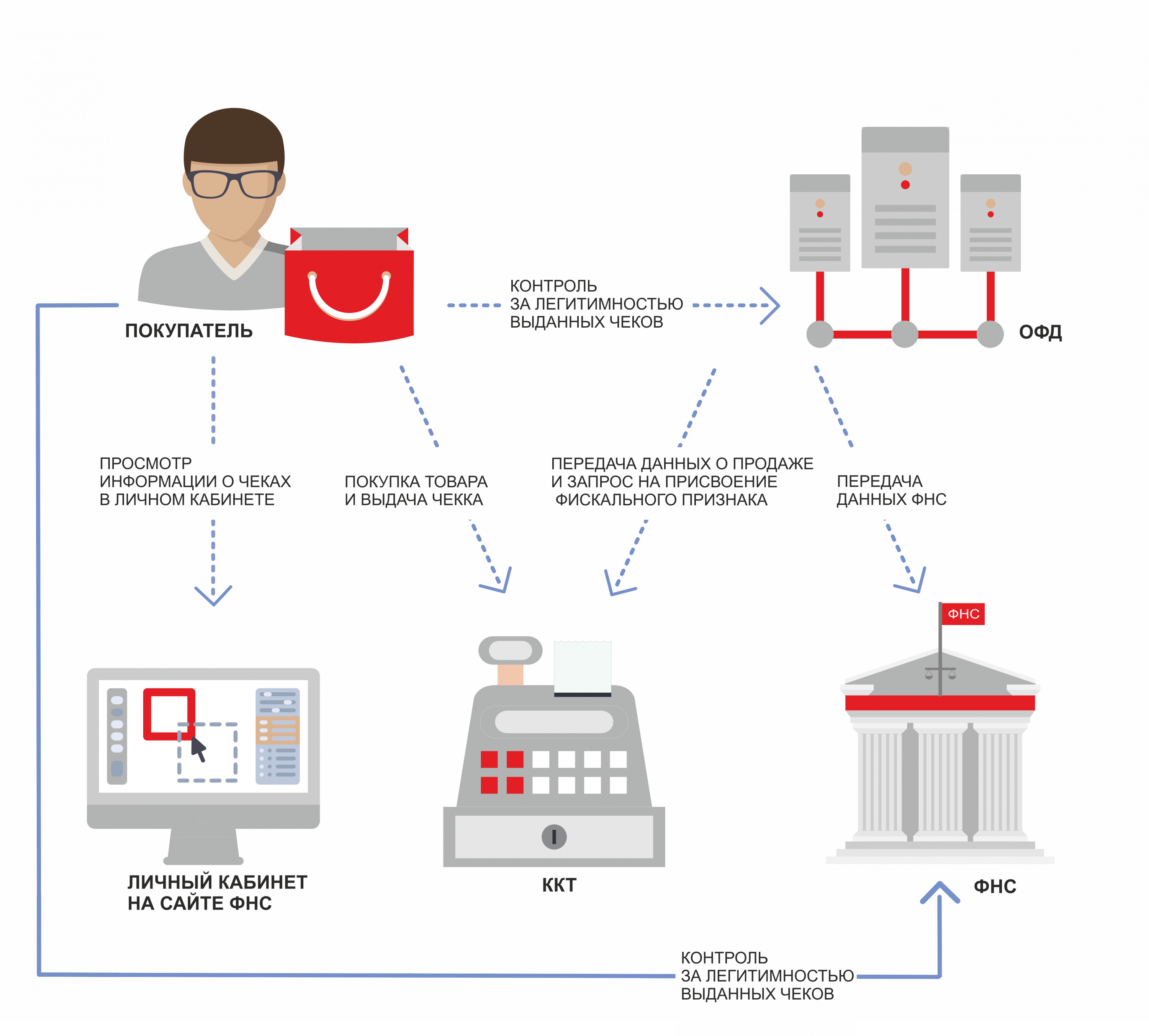

ФНС России с 1 апреля сможет запрашивать информацию по электронным кошелькам физических лиц

Всем привет! Я, налоговый юрист Артур Дулкарнаев, расскажу ниже о том, какую сейчас информацию банк передает в налоговые органы и что изменится с 1 апреля.

14 696 просмотров

Какую сейчас информацию банк сообщает в налоговую

Сейчас согласно Налоговому кодексу РФ российские банки обязаны:

- Сообщать налоговым органам об открытии и закрытии счетов физических лиц.

Это правило действует с 1 июля 2014 года.

Это правило действует с 1 июля 2014 года. - Предоставлять справки о наличии счетов, вкладов физических лиц, об остатках денежных средств и выписки по операциям. Это правило действует с 1 сентября 2016 года.

- По запросам налоговых органов предоставлять информацию по счетам, открытым в драгоценных металлах. Это правило действует с 1 июня 2018 года.

Это правило действует с 1 июля 2014 года.

Это правило действует с 1 июля 2014 года.Банки обязаны выдавать справки в течение трех дней со дня получения мотивированного запроса налогового органа.

Об открытии или о закрытии счета, об изменении реквизитов счета, банк сообщает в электронной форме также в течение трех дней.

Какую информацию банк будет сообщать в налоговую с 1 апреля 2020 года

С 1 апреля 2020 года российские банки будут обязаны сообщать о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств («электронные кошельки»). Это правило будет действовать в соответствии с Федеральным законом от 29.09.2019 № 325-ФЗ.

Это правило будет действовать в соответствии с Федеральным законом от 29.09.2019 № 325-ФЗ.

Пример электронного средства платежа — «электронный кошелек» в WebMoney, Яндекс деньги и т.п.

Как налоговая может использовать эту информацию

Запросить информацию об операциях по счету физического лица, включая выписки по счетам, к которым привязаны платежные карты, а с 1 апреля 2020 года — и по электронным кошелькам налоговые органы могут только в случаях проведения налоговых проверок такого лица либо контрагента физического лица.

Однако такие сведения могут быть запрошены только при наличии согласия руководителя Управления ФНС по субъекту федерации или руководителя или заместителя руководителя ФНС России.

Например, в налоговый орган поступила информация, что физическое лицо нелегально занимается предпринимательством. В этом случае его могут пригласить в налоговую инспекцию для дачи пояснений, и если будут установлены факты недекларирования доходов, предложить уточнить налоговые обязательства.

ФНС России отмечает, что появившаяся в ряде СМИ информация о повсеместном вызове на допросы владельцев карт, о начислении налогов и штрафов за все невыясненные поступления на карты граждан, и что это связано с поправками в законодательство, вступающими в силу с 1 июля 2020 года, не соответствует действительности.

Как было раньше

До 02 мая 2014 года сообщать об открытии и закрытии счетов обязаны были не только банки, но и сами налогоплательщики: организации и ИП. За несвоевременное исполнение установленной обязанности и те, и другие могли быть привлечены к ответственности.

Такое дублирование норм в Налоговом кодексе РФ приводило не только к увеличению объемов документооборота, но и к установлению дополнительной обязанности налогоплательщика, а также к искусственному созданию ситуации совершения им налогового правонарушения при отсутствии причинения вреда охраняемым законом правоотношениям, так как информация об открытии или закрытии счетов в любом случае попадала в налоговый орган через банк, в котором был открыт или закрыт счёт.

Вступивший в силу Федеральный закон от 02 апреля 2014 № 52-ФЗ отменил нормы, устанавливающие обязанность налогоплательщиков сообщать в налоговый орган информацию об открытии и закрытии счетов в банке. Утратила силу и статья 118 Налогового кодекса РФ, в которой была прописана ответственность за их несоблюдение.

И начиная с указанной даты, к ответственности за несообщение сведений об открытии или о закрытии банковского счета могут быть привлечены только банки, на основании п. 2 ст. 132 Налогового кодекса РФ.

О каких именно счетах сейчас банк сообщает в налоговую

Обязанность банков сообщать в налоговый орган об открытии или закрытии расчетного или текущего счета организации, ИП, физическому лицу, не являющимся ИП, установлена п. 1.1 ст. 86 Налогового кодекса РФ.

1.1 ст. 86 Налогового кодекса РФ.

Это обязанность касается следующих счетов:

- Расчетные счета, которые открываются юридическим лицам, не являющимся кредитными организациями, а также ИП или физическим лицам, занимающимся частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой.

- Текущие счета, открываемые физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

- Счета для совершения операций с использованием расчетных (дебетовых), кредитных карт.

- Счета в драгоценных металлах.

- Счета, открытые платежным агентам (поставщикам) во исполнение требований Федерального закона от 03. 06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

- Специальный избирательный счет, открываемый для формирования избирательных фондов политических партий и их региональных отделений при проведении выборов депутатов.

- Счета эскроу с указанием сведений о владельце счета (депоненте).

06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».Важно понимать, что Минфин России исходит из позиции, согласно которой у банка нет обязанности сообщать в налоговые органы об открытии (о закрытии, об изменении реквизитов) транзитного валютного счета.

ФНС получила расширенный доступ к банковской тайне — Российская газета

Федеральная налоговая служба (ФНС) с 17 марта получит расширенный доступ к банковской тайне.

По новым правилам, ФНС сможет запрашивать у кредитных учреждений копии ряда документов: паспортов клиентов, доверенностей на распоряжение денежными средствами, договора на открытие счета и заявления на его закрытие, а также карточек с образцами подписей и оттиска печатей. Ответ на запрос банки должны будут предоставить в течение трех дней со дня получения запроса.

Это также касается информации о бенефициарных владельцах, представителях клиента, выгодоприобретателях или об отдельных операциях за определенный период. Раньше налоговики могли получать данные о счетах и вкладах клиентов банков только в рамках проверок.

В ФНС заявили, что изменения не направлены против добросовестных налогоплательщиков. В службе рассчитывают, что они позволят повысить эффективность риск-ориентированного подхода при проведении контроля.

В налоговой службе особенно отметили, что закон не предусматривает непосредственного получения доступа к выпискам по операциям на счетах, вкладах физлиц. Режим получения таких сведений останется прежним: только с согласия руководителя вышестоящего налогового органа или руководителя ФНС во время проверок.

Режим получения таких сведений останется прежним: только с согласия руководителя вышестоящего налогового органа или руководителя ФНС во время проверок.

«В соответствии со статьей 102 НК РФ все получаемые налоговыми органами сведения о налогоплательщиках составляют налоговую тайну, имеют специальный режим хранения и доступа», — рассказали в ФНС.

Новые правила должны повысить контроль за денежными потоками граждан и предприятий. Это касается не только доходов, но и расходов

Новые правила призваны повысить контроль за денежными потоками граждан и предприятий. Это касается не только доходов, но и расходов, что позволит сделать выводы об объеме возможных недекларируемых доходов. «Усиление контроля связано с задачей, поставленной государством по усилению прозрачности безналичных платежей, налоговых поступлений и упрощению процедуры администрирования налогов и привлечения к ответственности за нарушения, — считает Вадим Ткаченко, основатель и СЕО консалтинговой группы vvCube. — В целом это задача пополнения бюджета за счет налоговых поступлений от физических лиц и юридических лиц, в основном малого и среднего бизнеса».

— В целом это задача пополнения бюджета за счет налоговых поступлений от физических лиц и юридических лиц, в основном малого и среднего бизнеса».

Между тем

На портале госуслуг появился механизм автоматического предоставления справки 2-НДФЛ в банки при оформлении кредитов. Справка предоставляется через цифровой профиль пользователя портала, рассказали в минцифре. Получить такую информацию можно только с согласия клиента, которое хранится в едином реестре цифровых согласий, напомнил замглавы минцифры Дмитрий Огуряев.

Для автоматической выгрузки справки 2-НДФЛ пользователю нужно дать согласие на предоставление сведений из цифрового профиля на сайте одного из 19 банков — участников проекта. После направления справки в банк в личный кабинет пользователя на госуслугах появится информация, когда и кому гражданин дал согласие на предоставление данных.

Подготовила Ирина Алпатова

Путин подписал закон о полном доступе ФНС к банковской тайне физлиц | 17.

02.21 Российские власти сделали еще один уверенный шаг к тому, чтобы превратить банковскую систему в филиал Федеральной налоговой службы.

02.21 Российские власти сделали еще один уверенный шаг к тому, чтобы превратить банковскую систему в филиал Федеральной налоговой службы.В среду, 17 февраля, президент РФ Владимир Путин подписал закон о внесении поправок в Налоговый кодекс, которые существенно расширяют налоговым органам доступ к банковской тайне физлиц.

Поправки в статью 86 НК РФ обязывают кредитные организации предоставлять налоговикам копии паспортов клиентов, копии доверенностей на распоряжение денежными средствам, копии договора на открытие счета и заявления на его закрытие, а также образцы подписей и оттиски печатей.

ФНС также получит доступ ко всей информации и документам, которые в банк предоставляет клиент. Кроме того, кредитные организации будут обязаны раскрывать выгодоприобретателей по совершаемым операциям — как в отдельных случаях, так и за определенный период.

На передачу сведений в налоговую банкам дается три дня с момента получения запроса.

Кроме того, с четырех до пяти лет увеличивается срок обязательного хранения документов в целях налогового учета.

Поправки были внесены в Думу правительством и включены в проект закона, который касался совершенно другого вопроса — налогового контроля за ценами и порядка заключения соглашений о ценообразовании для целей налогообложения.

Это позволило принять их без публичного обсуждения и в ускоренном режиме. Как следует из данных в базе Думы, внесение состоялось во вторник, 26 января. В тот же день законопроект прошел второе чтение, а 27 января — утвержден в третьм. Совет Федерации одобрил его спустя две недели — 10 февраля.

Против инициативы выступал Минюст, писал «Интерфакс». «Не ясно, для каких целей налоговые органы наделяются правом запрашивать вышеприведенный перечень имеющихся в распоряжении банка документов и сведений, поскольку в представленных материалах отсутствует аргументация вводимых проектом поправок положений», — говорилось в заключении ведомства.

Минфин в пояснительной записке к законопроекту уточнил, что поправки необходимы для осуществления налогового контроля и исполнения международных обязательств РФ по обмену информацией в налоговых целях.

Я хочу узнать, обязан ли я сообщить об открытии расчетного счета в банке | ФНС России

Налогоплательщики – индивидуальные предприниматели обязаны сообщать в налоговый орган по месту жительства индивидуального предпринимателя — о своем участии в российских организациях (за исключением случаев участия в хозяйственных товариществах и обществах с ограниченной ответственностью) в случае, если доля прямого участия превышает 10 процентов,- в срок не позднее одного месяца со дня начала такого участия.

Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04.06.2020, регистрационный номер 58591).

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные статьей 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

Передает ли банк в налоговую информацию о поступлениях денег на карточные счета частных лиц? | «Дебет-Кредит»

В соответствии с пп. 20.1.5. статьи 20 НКУ контролирующие органы (речь идет о налоговых органах) наделены правом получать безвозмездно от налогоплательщиков, а также от учреждений Нацбанка, банков и других финансовых учреждений, в частности, справки и/или копии документов о наличии банковских счетов, а на основании решения суда – информацию об объеме и обороте средств на счетах. Такой порядок получения доступа к информации о движении средств на счетах связан с тем, что эта информация является банковской тайной (ст. 60 Закона «О банках и банковской деятельности»).

Таким образом, налоговая инспекция может получить от банка информацию о поступлениях средств на счет физического лица, о перечислении средств со счета и об остатках денег на таком счету только при наличии соответствующего решения суда. Такое решение может быть получено, например, в ходе проверки физического лица как налогоплательщика или если у такого лица образовался налоговый долг.

Такое решение может быть получено, например, в ходе проверки физического лица как налогоплательщика или если у такого лица образовался налоговый долг.

Банки не заинтересованы в раскрытии информации о расчетах субъектов хозяйствования и частных лиц, так как условная анонимность и банковская тайна содействуют доверию между банками и их клиентами. Тем не менее, существуют инициативы о так называемой либерализации банковской тайны, в рамках которой в будущем могут упростить доступ налоговых органов к соответствующей информации (например, путем получения согласования Национального банка Украины). По нашему мнению, это будет возможным, если в государстве измениться налоговая политика, будут введены косвенные методы определения налоговых обязательств физических лиц и усилится контроль налоговый дисциплины частных лиц. На сегодняшний день основным объектом контроля является бизнес, а не граждане.

Возможна ли либерализация банковской тайны в будущем и будет ли налоговая инспекция отслеживать денежные потоки частных лиц? Смотрите видеофрагмент семинара КЦПРБ.

Налоговая хочет получать доступ к банковским счетам украинцев без решения суда. Разбор двух законопроектов

02 Октября, 2020, 11:16

6961

В Верховной Раде зарегистрировано сразу два законопроекта, которые предлагают облегчить доступ фискальных органов к информации по банковским счетам украинцев.

- №4101 предлагает открывать налоговой баланс и движение по счетам должников.

- Составители № 4073 пошли дальше — если законопроект примут, налоговики смогут получить доступ к счетам вообще всех налогоплательщиков просто по запросу — без решения суда.

Редактор AIN.UA попросила юристов прокомментировать новации.

Как это работает сейчас

Как пояснила AIN.UA Татьяна Бережна, советник ЮФ «Василь Кисиль и Партнеры», действующее законодательство предусматривает, что информация о юридических и физических лицах, содержащая банковскую тайну, раскрывается банками налоговым органам только в двух случаях:

- по письменному требованию налоговой раскрывают информацию о наличии банковских счетов;

- в случаях и в объеме, определенных соглашением FATCA (речь об американском подотчетном счете — то есть счете в украинском банке, который принадлежит американским лицам или неамериканскому субъекту хозяйствования, который контролируется американскими лицами) и другими международными договорами.

Таким образом, сегодня налоговые органы по своему письменному требованию в банк могут получить только информацию о наличии банковских счетов. Больший объем информации они могут получить по решению суда — в случае удовлетворения иска налоговиков о раскрытии банковской тайны.

«Как показывает последняя судебная практика, суды часто отказывают налоговым органам в таких исках, поскольку считают их необоснованными. В частности, Верховный Суд считает, что раскрытие банковской тайны по решению суда возможно, только если налоговики докажут, что они не смогут провести проверку без раскрытия банковской тайны. Следовательно, сегодня доступ налоговиков к банковской информации бизнеса является весьма ограниченным», — подытоживает Татьяна.

Что предлагают

Законопроекты №4073 и №4101 предлагают упростить жизнь налоговым органам и позволить им получать более подробную информацию о счетах, в частности про операции по ним, без решения суда — а просто в ответ на письменное требование.

При этом, инициативы отличаются по субъектам, по которым раскрывается банковская тайна, и по объему информации, к которой будет предоставляться доступ по письменному требованию налогового органа.

№4101 — инициатива Кабмина

На законопроект обратили внимание журналисты Минфина. Инициатива содержится в пакете налоговых изменений, которые традиционно подаются вместе с проектом бюджета на будущий год. Автор идеи — Кабинет министров во главе с Денисом Шмыгалем.

Законопроект №4101 облегчает доступ к банковской тайне только тех налогоплательщиков, с которых по решению суда взыскивается налоговый долг, акцентирует Татьяна Бережна.

Раскрытию подлежит информация:

- о движении средств и операциях на счетах должника за конкретный промежуток времени;

- об остатке средств на банковском счете;

- по договорам должника о хранении ценностей или предоставлении должнику в аренду индивидуального банковского сейфа, охраняемого банком.

«В пояснительной записке отмечают, что отсутствие у налоговых органов такой информации затрудняет взыскание средств со счетов плательщика в банках в счет погашения налогового долга, поэтому предлагают обязать банки раскрывать банковскую тайну по требованию контролирующего органа», — поясняет Татьяна.

Авторы законопроекта апеллируют к тому, что без доступа к этой информации налоговики не могут эффективно взыскать долги с плательщиков. В подтверждение своих доводов приводят статистику: «За 2019 год налоговыми органами сформировано и направлено 35369 инкассовых поручений на общую сумму в 5 734,3 млн грн, из которых взыскано 39,2 млн грн (0,7%). За 2020 год налоговыми органами сформировано и направлено 11115 инкассовых поручений на общую сумму в 7 892,4 млн грн, из которых взыскано 134,5 млн грн (1,7%)».

№4073 — инициатива «Слуги народа»

Законопроект №4073 состоит из одной единственной нормы и предлагает упростить доступ к банковской тайне в отношении всех плательщиков.

Автор законопроекта Дарья Володина предлагает по письменному требованию налоговой — без решения суда — получать информацию про:

- операции по счетам конкретного физлиц, юрлица или ФОП за определенный промежуток времени;

- контрагентов такого лица;

- назначение платежей.

Как отмечает Бережна, из формулировки нормы можно сделать вывод, что речь идет обо всех без исключения налогоплательщиках.

«По мнению автора законопроекта, текущая ситуация, которая требует подачи заявления в суд о раскрытии банком информации, содержащей банковскую тайну, тормозит своевременное выявление налогоплательщиков, взыскание с них налогов и штрафов, и своевременную идентификацию операций, которые могут быть связаны с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма», — говорит юрист.

При этом, Володина отмечает, что риски такого беспрепятственного доступа будут «нивелироваться экономическим эффектом увеличения поступлений в государственную казну».

Почему — сейчас?

Бережная считает, что обе законодательные инициативы вызваны карантином.

«Как известно, налоговые органы приостановили плановые проверки налогоплательщиков, а парламент в начале карантина ввел определенные льготы для плательщиков — это привело к уменьшению поступлений, — говорит юрист.

Такое недополучение бюджетом средств заставляет прибегать к созданию других способов наполнения бюджета — таких как изменение порядка доступа к банковской тайне и получения большего количества информации о налогоплательщиках.

При этом, очевидно, что раскрытие информации является актуальным общемировым трендом, но оно возможно лишь при условии доверия налогоплательщиков к государственным институтам и высокого уровня правовой культуры работников налоговых органов. Вполне вероятно, что упрощение доступа налоговых органов к банковской тайне в Украине может привести к переходу части операций налогоплательщиков в тень».

В свою очередь Дмитрий Гадомский, управляющий партнер Axon Partners, предлагает вернуться в 2019 год, чтобы понять, что сегодня происходит с банковской тайной.

«В ноябре прошлого года Верховная рада приняла закон о конфискации активов, незаконно нажитых чиновниками. Этим законом Рада изменила регулирование банковской тайны и дала правоохранительным органам право получать информацию от банков без решения суда.

Еще раз, закон касается активов, незаконно нажитых чиновниками, но СБУ и прочие в погонах смогут получать банковскую информацию о любом лице. В перечень счастливых обладателей права не ходить в суд за разрешением ГНС не попала и, видимо, озлобилась.

В свежем сентябрьском законопроекте предлагается дать право ГНС получать информацию о движении по счетам любого человека или компании без решения суда. Глупее этого предложения может быть только обоснование этого предложения.

В пояснительной записке госпожа Володина, обремененная статусом народного депутата и, соответственно, правом законодательной инициативы, сокрушается тем, что получить определение суда о раскрытии банковской тайны — это долго и скучно.

Пользуясь случаем я хотел бы сообщить госпоже Володиной, что выборы в Верховную раду это тоже долго. Намного быстрее и удобней было бы депутатов назначать. Обжаловать решения налоговой в суде тоже очень долго, можно, я как адвокат буду отменять решения налоговиков?»

Пользуясь случаем я хотел бы сообщить госпоже Володиной, что выборы в Верховную раду это тоже долго. Намного быстрее и удобней было бы депутатов назначать. Обжаловать решения налоговой в суде тоже очень долго, можно, я как адвокат буду отменять решения налоговиков?»Напомним, эти законопроекты — не единственные новации в области доступа фискалов к счетам украинцев. Недавно мы публиковали материал про другую инициативу, которой налоговой хотят позволить автоматически списывать долги плательщиков с их счетов. Автором данной новации выступило Министерство финансов, которое оценило эффект от реализации законопроекта в 2,7 млрд грн поступлений в бюджет.

Читайте также:

Может ли IRS получить мой банковский счет и финансовую информацию? Краткий ответ: да.

IRS, вероятно, уже знает о многих ваших финансовых счетах, и IRS может получить информацию о том, сколько там. Но на самом деле IRS редко копается глубже в ваших банковских и финансовых счетах, если только вы не проходите аудит или IRS не взимает с вас задолженность по налогам.

В IRS есть масса информации о налогоплательщиках. Большая часть поступает из трех источников:

- Ваши поданные налоговые декларации

- Информационные заявления о вас (формы W-2, форма 1099 и т. Д.) Под вашим номером социального страхования

- Данные третьих лиц, например, Управления социального обеспечения

Из-за информационных отчетов IRS, вероятно, уже знает о ваших финансовых счетах

Вот несколько примеров:

- Если вы получаете более 10 долларов процентов на банковский счет в течение года, банк должен сообщить об этих процентах в IRS по форме 1099-INT.

- Если у вас есть инвестиционные счета, IRS может увидеть их в отчетах о дивидендах и продажах акций с помощью форм 1099-DIV и 1099-B.

- Если у вас есть IRA, IRS узнает об этом через форму 5498.

- Если вам платят через торговый счет (например, PayPal или VISA) и у вас достаточно транзакций, IRS увидит сумму этих транзакций в форме 1099-K.

Как узнать, что IRS имеет о ваших финансовых счетах

Чтобы просмотреть информацию IRS о своих финансовых счетах, закажите в IRS выписку о заработной плате и доходе за год.В конце июля эта стенограмма покажет большую часть ваших информационных заявлений, которые передаются в IRS.

Что произойдет, если IRS запросит более подробную информацию о ваших банковских счетах

В некоторых ситуациях IRS может захотеть узнать о точных транзакциях на ваших банковских счетах или о других счетах, которые не отображаются в ваших налоговых декларациях или информационных отчетах. В большинстве случаев эти запросы поступали от конкретного сотрудника IRS во время аудита (налоговый агент) или при возникновении налоговой проблемы (налоговый инспектор).

- Агент по доходам будет интересоваться, сообщили ли вы обо всех своих доходах. Например, если налоговый агент, проверяющий вас, обнаруживает необъяснимые денежные депозиты на вашем счете, он или она может заподозрить, что вы не отразили весь свой доход в своей декларации.

- При рассмотрении вопроса о неуплате налогов налоговый инспектор IRS будет изучать вашу финансовую информацию в поисках активов, которые вы могли бы использовать для оплаты налогового счета или подачи просроченной налоговой декларации.

Первое, что сделает IRS, — это попросит вас предоставить эти записи.Если вы откажетесь от них или не предоставите их до крайнего срока IRS, IRS может потребовать записи непосредственно из вашего банка или финансового учреждения.

Вы можете оспорить повестку (так называемая «отмена» повестки), если вы можете доказать, что вызов не предназначен для законной цели или что информация не имеет отношения к цели. Вы также можете оспорить повестку на том основании, что у IRS уже есть информация.

Если вас вызывают в повестку, рекомендуется получить профессиональную консультацию о том, что делать.

Если вы попали в такую ситуацию, скорее всего, вы оказались вовлечены в серьезный налоговый вопрос, требующий помощи специалиста по налогам.

Ваш налоговый эксперт по блоку H&R может разобраться в ситуации и решить для вас налоговую инспекцию по вопросам аудита или невыплаты налогов. Узнайте об услугах налогового аудита и уведомления H&R Block. Или получите помощь от надежного эксперта IRS.

О каких операциях банки сообщают IRS?

В ходе своей обычной деятельности IRS не ведет активного мониторинга банковских счетов. Могут быть сделаны исключения для частных лиц или корпораций, которые в течение года совершают много транзакций со значительными суммами денег, но IRS доверяет американцам быть честными в своих банковских транзакциях при нормальных обстоятельствах.Однако есть случаи, когда банки обязаны сообщать о транзакциях в IRS. Банки также обязаны сообщать вам о любых формах, которые необходимы IRS, когда вы совершаете какие-либо соответствующие транзакции.

Банки также обязаны сообщать вам о любых формах, которые необходимы IRS, когда вы совершаете какие-либо соответствующие транзакции.

Депозиты на сумму от 10 000 долларов США

Если вы вносите наличные или чек на сумму 10 000,00 долларов США или более за одну транзакцию, то банк должен заставить вас заполнить и подать форму IRS 8300. Эта форма также требуется, когда любые связанные транзакции, совершенные в течение 24 часов друг с другом, составляют 10 000 долларов.00 или более, или денежные транзакции между двумя сторонами на общую сумму 10 000,00 долларов США или более. Этот закон был в первую очередь создан для того, чтобы позволить IRS обнаруживать отмывание денег преступными элементами, но он применяется ко всем, кто делает эти типы вкладов. Форма 8300 должна быть подана в течение 15 дней после внесения одного депозита или последнего депозита в соответствующей серии депозитов.

Правило 12 месяцев

Если физическое лицо получает два или более платежа на общую сумму 10 000,00 долларов США или более в течение 12 месяцев от одного и того же плательщика, то эти платежи должны быть указаны с использованием формы 8300. Все правила, связанные с формой 8300, применяются к физическим лицам, компаниям, банкам и любым другим юридическим лицам. Банк, получающий эти депозиты, должен сообщить о них в IRS, чтобы избежать нарушения федерального закона. Этот закон был создан для предотвращения разбиения этих денег на более мелкие вклады в течение года людьми, у которых есть наличные 10 000,00 долларов США и более, во избежание обнаружения.

Все правила, связанные с формой 8300, применяются к физическим лицам, компаниям, банкам и любым другим юридическим лицам. Банк, получающий эти депозиты, должен сообщить о них в IRS, чтобы избежать нарушения федерального закона. Этот закон был создан для предотвращения разбиения этих денег на более мелкие вклады в течение года людьми, у которых есть наличные 10 000,00 долларов США и более, во избежание обнаружения.

Подозрительная активность

Существует закон о подозрительной деятельности, который требует от банков немедленно сообщать в IRS о любых подозрительных действиях на счетах.Опять же, это обычно включает транзакции на сумму 10 000,00 долларов США или более или серию, казалось бы, связанных транзакций, но это может применяться ко всему, что банк может счесть подозрительным.

Аудит

Если физическое или другое юридическое лицо проверяется IRS, то IRS обычно требует, чтобы банк этого юридического лица представил конкретные отчеты об их банковском счете. IRS может потребовать предоставления некоторых или всех действий в рассматриваемом аккаунте, или IRS может запросить информацию только по определенным транзакциям.

IRS может потребовать предоставления некоторых или всех действий в рассматриваемом аккаунте, или IRS может запросить информацию только по определенным транзакциям.

IRS имеет законное право запросить информацию о любом банковском счете в любое время, но обычно IRS избегает мониторинга банковских счетов. Однако, если вы имеете дело с крупными депозитами или денежными переводами, вам необходимо будет предоставить информацию в IRS, чтобы избежать нарушения федерального закона.

Джим Триболд — писатель из Северной Каролины. Он живет согласно мантре «Учите по одной новой вещи каждый день»! Джим любит писать, читать, крутить педали на своем электрическом велосипеде и мечтать о больших вещах.Напишите ему, если вам нравится его текст, он любит слышать от своих читателей!

Отчитываются ли банки о чековых депозитах в IRS?

Последнее обновление: август 2020 г.

Solvable — это коммерческая компания, которая помогает клиентам решать их налоговые проблемы, но это бесплатная услуга для потребителей. Партнеры не могут платить нам, чтобы гарантировать благоприятные редакционные обзоры или рейтинги. Мы не публикуем положительные (или отрицательные) редакционные обзоры или оценки по указанию рекламодателя или партнера.Мы всегда стараемся ставить потребителей на первое место и делаем все возможное, чтобы приносить пользу, но наши отзывы субъективны.

Партнеры не могут платить нам, чтобы гарантировать благоприятные редакционные обзоры или рейтинги. Мы не публикуем положительные (или отрицательные) редакционные обзоры или оценки по указанию рекламодателя или партнера.Мы всегда стараемся ставить потребителей на первое место и делаем все возможное, чтобы приносить пользу, но наши отзывы субъективны.

Как мы зарабатываем деньги

Компенсацию за Solvable возмещают некоторые компании, представленные на нашем сайте. Чаще всего Solvable получает комиссию, когда один из наших читателей нажимает, заполняет форму, подает заявку или получает финансовый продукт от одного из наших партнеров. Мы также зарабатываем сборы за сбор историй потребителей и написание статей о них, показ рекламы, спонсирование нашими партнерами определенных частей сайта и написание контента, который может иметь отношение к нашему партнеру и их аудитории.Эта компенсация может повлиять на то, где продукты появляются на этом сайте, включая страницы статей, сравнительные списки, порядок, в котором они появляются или будут ли они вообще появляться на данной странице, а также наши рекомендации по соответствию. Solvable не писал, не проверял и не оценивал все финансовые продукты, доступные потребителям.

Solvable не писал, не проверял и не оценивал все финансовые продукты, доступные потребителям.

Кроме того, мы можем получить компенсацию следующими способами:

- Направления потребителей, которые используют онлайн-форму или линию поиска, которые могут дать экспертные ответы на вопросы;

- Маркетинговое налоговое урегулирование, подготовка налогов, помощь в налоговой проверке и общая налоговая помощь.

- Направления в службы, которые помогают потребителям в решении налоговых вопросов, составлении налоговой декларации, помощи в налоговой проверке и других налоговых вопросах.

Мы рекомендуем вам присмотреться и сравнить услуги и затраты с услугами других компаний, выполняя собственную комплексную проверку, особенно потому, что опыт взаимодействия людей с компаниями может со временем измениться.

Бесплатные решаемые услуги

Предлагаемые вами предложения исходят от компаний или адвокатов / юридических фирм, от которых мы можем получить компенсацию. Основываясь на нашем первоначальном обзоре таких компаний или частных лиц, мы чувствуем себя комфортно, представляя их нашим читателям. Мы не будем рекомендовать что-то только потому, что нам предложили оплату за его одобрение или продвижение. Тем не менее, мы рекомендуем вам присмотреться и сравнить услуги и затраты с услугами других компаний, выполняя собственную комплексную проверку, особенно потому, что опыт взаимодействия людей с компаниями может со временем измениться.

Основываясь на нашем первоначальном обзоре таких компаний или частных лиц, мы чувствуем себя комфортно, представляя их нашим читателям. Мы не будем рекомендовать что-то только потому, что нам предложили оплату за его одобрение или продвижение. Тем не менее, мы рекомендуем вам присмотреться и сравнить услуги и затраты с услугами других компаний, выполняя собственную комплексную проверку, особенно потому, что опыт взаимодействия людей с компаниями может со временем измениться.

Мы не адвокаты и не даем юридических консультаций. Как всегда, мы рекомендуем вам сделать свою домашнюю работу и проверить отдельных лиц и компании, прежде чем нанимать их.Если вы уже работаете с адвокатом, мы настоятельно рекомендуем вам задать им свои вопросы. В конце концов, они будут знакомы с вашей ситуацией и законами вашего штата.

Мы надеемся, что Solvable поможет вам начать все сначала.

Раскрытие информации рекламодателя по личным займам

Предложения по личным займам, которые появляются на этом сайте, исходят от компаний или аффилированных лиц, от которых может быть выплачена компенсация. Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются, или то, является ли кредитор «представленным» на сайте).«разрешаемая» не включает все компании, предоставляющие личные ссуды, или все типы предложений, доступных на торговой площадке.

Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются, или то, является ли кредитор «представленным» на сайте).«разрешаемая» не включает все компании, предоставляющие личные ссуды, или все типы предложений, доступных на торговой площадке.

Поставщики личных займов определяют критерии андеррайтинга, необходимые для утверждения. Вам следует ознакомиться с условиями каждого поставщика, чтобы определить, какой заем лучше всего подходит для вас и вашего личного финансового положения. Мы прилагаем все разумные усилия для предоставления и сохранения точной информации. Все тарифы, сборы и условия представлены без гарантии и могут быть изменены по усмотрению каждого поставщика или аффилированных лиц.Нет никакой гарантии, что вы будете одобрены для получения кредита или что после одобрения вы будете соответствовать заявленным тарифам, комиссиям или условиям, которые были показаны.

Обязательно поговорите со своим представителем о фактических сроках и ставке, на которые вы можете претендовать, исходя из вашей кредитной истории и способности погасить ссуду. Кредиторы могут взимать комиссию за инициирование, как правило, около 1% от запрашиваемой суммы. Не забудьте заранее узнать обо всех комиссиях, расходах и условиях, связанных с каждым кредитным продуктом. Суммы ссуды от 1000 до 35000 долларов США могут быть доступны через участвующих кредиторов или аффилированных лиц; однако ваше состояние, кредитная история, кредитный рейтинг, личное финансовое положение и критерии андеррайтинга кредитора могут повлиять на предлагаемую сумму, сборы, условия и ставки.В некоторых случаях кредиторы могут потребовать, чтобы у вас уже был счет в них на определенный период времени, чтобы иметь право на более высокие ставки по их личным кредитным продуктам. За подробностями обращайтесь к своему представителю.

Кредиторы могут взимать комиссию за инициирование, как правило, около 1% от запрашиваемой суммы. Не забудьте заранее узнать обо всех комиссиях, расходах и условиях, связанных с каждым кредитным продуктом. Суммы ссуды от 1000 до 35000 долларов США могут быть доступны через участвующих кредиторов или аффилированных лиц; однако ваше состояние, кредитная история, кредитный рейтинг, личное финансовое положение и критерии андеррайтинга кредитора могут повлиять на предлагаемую сумму, сборы, условия и ставки.В некоторых случаях кредиторы могут потребовать, чтобы у вас уже был счет в них на определенный период времени, чтобы иметь право на более высокие ставки по их личным кредитным продуктам. За подробностями обращайтесь к своему представителю.

Раскрытие информации для рекламодателей кредитной карты

Предложения по картам, которые появляются на этом сайте, принадлежат компаниям или аффилированным лицам, от которых можно получить компенсацию. Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются). «решаемо» не включает все компании, выпускающие карты, или все предложения карт, доступные на рынке.

«решаемо» не включает все компании, выпускающие карты, или все предложения карт, доступные на рынке.

Провайдеры кредитных карт определяют критерии андеррайтинга, необходимые для утверждения. Вам следует ознакомиться с положениями и условиями каждого поставщика, чтобы определить, какая карта подходит вам и ваше личное финансовое положение. Информация предоставляется поставщиками кредитных карт и не является гарантией утверждения.

Все тарифы, комиссии и условия по кредитным картам представлены без гарантии и могут быть изменены по усмотрению каждого Провайдера.Мы прилагаем все разумные усилия для предоставления и сохранения точной информации. Нет никакой гарантии, что вам будет предоставлен кредит или что после утверждения вы будете соответствовать заявленным тарифам, комиссиям или указанным условиям.

Любые мнения, анализы, обзоры или рекомендации, выраженные в статьях, маркетинговых материалах или иным образом, принадлежат только автору и / или решаемы, и не были рассмотрены, одобрены или иным образом одобрены каким-либо поставщиком кредитных карт.

Подробную информацию об условиях и положениях см. В заявке на предоставление кредитной карты онлайн-провайдера.Разумные усилия прилагаются для сохранения точной информации. Однако все данные кредитной карты представлены без гарантии. Нажав кнопку «Подать заявку», вы можете просмотреть условия использования кредитной карты на веб-сайте поставщика.

Раскрытие информации для рекламодателей по бизнес-кредитам

Предложения по бизнес-кредитам, которые появляются на этом сайте, исходят от компаний или аффилированных лиц, от которых можно получить компенсацию. Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются, или то, является ли кредитор «представленным» на сайте).«решаемая» не включает все компании, предоставляющие бизнес-кредиты, или все типы предложений, доступных на рынке.

Бизнес-ссуды — это ссуды, которые предназначены для коммерческого использования, и любое имущество и / или доходы от предложенного запроса будут использоваться заявителем только в коммерческих целях, а не для каких-либо личных, семейных или домашних целей.

Большинство наших бизнес-партнеров по финансированию или аффилированных лиц не требуют залога для бизнес-кредитов; Однако обратите внимание, что кредитор может предложить другой продукт в зависимости от ваших потребностей и если того же требуют требования андеррайтинга.Традиционные банковские ссуды и ссуды SBA, как правило, известны требованием обеспечения.

Не существует универсальной ссуды для всех. Скорее всего, есть несколько типов, которые, вероятно, будут предложены или обсуждены с вами после выполнения вашего запроса. Партнеры по финансированию бизнеса определяют критерии андеррайтинга, необходимые для утверждения, вам следует ознакомиться с условиями каждого партнера, чтобы определить, какой вариант финансирования бизнеса подходит для финансового положения вашего бизнеса. Мы прилагаем все разумные усилия для предоставления и сохранения точной информации.Все ставки, сборы и условия представлены без гарантии и могут быть изменены по усмотрению каждого Партнера. Нет гарантии, что ваш бизнес будет одобрен для получения кредита или что после одобрения ваш бизнес будет соответствовать заявленным ставкам, гонорарам или указанным условиям. Применяются условия и положения кредитора, и не все продукты могут быть доступны во всех штатах. За подробностями обращайтесь к своему кредитному представителю.

Применяются условия и положения кредитора, и не все продукты могут быть доступны во всех штатах. За подробностями обращайтесь к своему кредитному представителю.

Раскрытие информации рекламодателя по рефинансированию студенческой ссуды

Предложения по студенческой ссуде, которые появляются на этом сайте, исходят от компаний или аффилированных лиц, от которых можно получить компенсацию.Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются, или то, является ли кредитор «представленным» на сайте). «решаемо» не включает все компании по ссуде на обучение или все типы предложений, доступных на рынке.

В соответствии с контрактами между Solvable и Партнерами или аффилированными лицами в своей Сети, Solvable также может получать информацию от Партнера или аффилированного лица относительно статуса вашей заявки, включая, помимо прочего, сумму или распоряжение вашей ссудой.Информация, относящаяся к использованию вашей информации Партнером / аффилированным лицом, содержится в их Политике конфиденциальности.

Возможная экономия может варьироваться в зависимости от процентных ставок, остатков и оставшегося срока погашения ссуд, которые вы хотите рефинансировать. Ваша общая сумма погашения может быть выше, чем ссуд, которую вы рефинансируете, даже если ваши ежемесячные платежи ниже. Варианты с переменной ставкой будут колебаться в течение срока вашего кредита в зависимости от изменения ставки LIBOR (или другого индекса, используемого кредитором), и будут варьироваться в зависимости от применимых условий и наличия соавтора.Фиксированные процентные ставки могут быть основаны на применимых условиях и наличии соавтора. Дополнительные условия и ставки могут быть изменены в любое время без предварительного уведомления и могут быть доступны не во всех штатах и не для всех типов текущих студенческих ссуд. Такие изменения должны применяться только к приложениям, поданным после даты вступления изменений в силу. Обратите внимание: в соответствии с федеральными постановлениями кредиторы обязаны предоставить каждому потенциальному заемщику раскрывающую информацию, прежде чем они подадут заявку на получение частного студенческого кредита. Выбранный вами Кредитор должен предоставить вам Уведомление о заявке и Уведомление об одобрении в процессе подачи заявки до того, как вы примете условия своего займа. solvable не является кредитором или кредитором, он не предлагает, не продлевает и не изменяет условия кредита. Только участвующие кредиторы могут полностью заполнить заявку и предоставить необходимую информацию. Узнайте у своего кредитора о ставках, условиях, сборах и потенциальных скидках, которые могут быть доступны для каждого продукта.

Выбранный вами Кредитор должен предоставить вам Уведомление о заявке и Уведомление об одобрении в процессе подачи заявки до того, как вы примете условия своего займа. solvable не является кредитором или кредитором, он не предлагает, не продлевает и не изменяет условия кредита. Только участвующие кредиторы могут полностью заполнить заявку и предоставить необходимую информацию. Узнайте у своего кредитора о ставках, условиях, сборах и потенциальных скидках, которые могут быть доступны для каждого продукта.

Обратите внимание:

- Некоторые федеральные и частные студенческие ссуды могут не подходить для консолидации / рефинансирования.

- Некоторые планы консолидации / рефинансирования могут привести к увеличению ежемесячных платежей или негативным последствиям (например, штрафам за досрочное погашение).

- Консолидация / рефинансирование может привести к другим отрицательным результатам, например к потере льготных периодов.

- Ссуды по умолчанию, как правило, не могут быть консолидированы до завершения пробного плана погашения, поэтому сообщите своему кредитору, если вы находитесь в состоянии дефолта, и определите соответствующие варианты (будьте осторожны с теми, кто запрашивает авансовые платежи). потребности (т.е. личный заем, консолидация долга и / или списание долга). Прежде чем принимать какие-либо решения, проконсультируйтесь со своим финансовым и / или налоговым консультантом.

потребности (т.е. личный заем, консолидация долга и / или списание долга). Прежде чем принимать какие-либо решения, проконсультируйтесь со своим финансовым и / или налоговым консультантом.

потребности (т.е. личный заем, консолидация долга и / или списание долга). Прежде чем принимать какие-либо решения, проконсультируйтесь со своим финансовым и / или налоговым консультантом. Solvable не является кредитором, поскольку не предлагает, не предоставляет и не изменяет кредит; скорее, это онлайн-генератор потенциальных клиентов, который позволяет потребителям делать покупки и сравнивать ставки, условия и затраты, связанные с финансовыми продуктами, такими как ипотека, автокредиты, личные ссуды, студенческие ссуды и т.д. скорее у него есть сеть кредиторов или партнеров / аффилированных лиц.Вы можете поговорить с одним или несколькими из этих кредиторов или Партнеров / аффилированных лиц, чтобы определить ваши фактические условия и сбережения. Только кредитор может предоставить вам официальную заявку на получение кредита, ваша форма запроса здесь является просто выражением интереса и / или намерения получить кредит или помощь. Вы должны обсудить вашу реальную кредитную ситуацию и заполнить необходимые документы кредитора до получения продления кредита. Сетевые кредиторы могут не иметь лучших или самых низких ставок, поэтому вам рекомендуется продолжать делать покупки и сравнивать дополнительных кредиторов, кредитные союзы, местные финансовые учреждения и т. Д.чтобы убедиться, что вы действительно получаете лучшее в своей ситуации.

Сетевые кредиторы могут не иметь лучших или самых низких ставок, поэтому вам рекомендуется продолжать делать покупки и сравнивать дополнительных кредиторов, кредитные союзы, местные финансовые учреждения и т. Д.чтобы убедиться, что вы действительно получаете лучшее в своей ситуации.

Вам следует связаться со своим налоговым специалистом или другим финансовым консультантом, чтобы определить, действительно ли вы можете получить сбережения за счет рефинансирования, когда это может продлить срок действия вашего текущего кредита. Вам следует узнать у кредитора обо всех условиях, ставках, сборах и расходах, связанных с каждым продуктом, а также о том, получите ли вы от него чистую ощутимую выгоду. Вся первоначальная предполагаемая экономия достигается путем попытки вычислить, какой может быть ваша ставка; однако Solvable не имеет такой информации и не может гарантировать потенциальную экономию или то, что кредиторы одобрит вас в отношении такого продукта, который гарантировал бы такую экономию. Тарифы не гарантированы и меняются ежедневно. Кредиторы / брокеры / дилеры / партнеры, которые выполняют фактическое андеррайтинг, должны будут определить, соответствуете ли вы их критериям андеррайтинга, которые неизвестны для решения во время сопоставления / предложения / доставки котировки. Все суммы являются приблизительными и являются примерами и не представляют собой фактическое предложение.

Тарифы не гарантированы и меняются ежедневно. Кредиторы / брокеры / дилеры / партнеры, которые выполняют фактическое андеррайтинг, должны будут определить, соответствуете ли вы их критериям андеррайтинга, которые неизвестны для решения во время сопоставления / предложения / доставки котировки. Все суммы являются приблизительными и являются примерами и не представляют собой фактическое предложение.

Можно ли осуществить возврат налога банковским переводом? | Финансы

- Финансы

- Налоговая информация

- Федеральные налоги

- Можно ли осуществить возврат налога банковским переводом?

Автор: William Pirraglia

Возврат денежных средств посредством телеграфного перевода разрешен, если вы работаете за пределами США. S. или получить возмещение в размере 1 миллиона долларов.

S. или получить возмещение в размере 1 миллиона долларов.

Comstock / Comstock / Getty Images

Возврат федерального подоходного налога может быть переведен напрямую на ваш банковский счет на ограниченной основе. Традиционные банковские переводы идут от банка к банку с использованием только национальных или зарубежных клиринговых палат в качестве менеджеров по трафику. Классические банковские переводы доступны для двух основных ситуаций. Если вы работаете и живете за пределами США, IRS разрешает телеграфные переводы возвращать вам деньги намного быстрее и безопаснее, чем чеки, отправленные по почте за границу.Если налогоплательщики, в первую очередь предприятия, получили возврат в размере 1 миллиона долларов или более, IRS также разрешает телеграфные переводы.

Проживание за пределами США

IRS позволяет налогоплательщикам, проживающим за пределами США, использовать электронные переводы на счет в иностранном банке для получения налоговых возмещений. Из-за дополнительного времени, до 12 недель или более, для получения бумажных чеков и повышенного риска потери или кражи чеков, IRS разрешает телеграфные переводы средств из внутреннего банка в иностранный. В зависимости от политики банка и проблем с обменом валюты за этот процесс может взиматься комиссия за банковский перевод.

В зависимости от политики банка и проблем с обменом валюты за этот процесс может взиматься комиссия за банковский перевод.

Возврат в размере 1 миллиона долларов или более

Налогоплательщики, которые имеют право на возмещение крупных сумм в размере 1 миллиона долларов или более, также могут использовать электронные переводы для безопасного, надежного и быстрого получения своих средств. Вы должны заполнить и подать форму IRS 8302, если вы или ваша компания соответствуете требованиям. Поскольку эта ситуация чаще применяется к корпорациям, чем к индивидуальным налогоплательщикам, немногие индивидуальные или совместные податели налоговых деклараций используют этот метод. Лица, которые соответствуют требованиям, должны заполнить форму 1045 «Заявление о предварительном возмещении» вместе с формой 8302.Корпорации должны подать форму 1139 «Заявление корпорации о предварительном возмещении» вместе с формой 8302, чтобы использовать электронные переводы.

Проблемы с банковскими переводами и возвратом налогов

При возврате налогов, осуществляемом по телеграфу из местных в иностранные банки, могут взиматься комиссии от каждого вовлеченного финансового учреждения. Налогоплательщики, использующие стороннюю фирму для управления электронным переводом, часто несут дополнительную комиссию, выплачиваемую фирме-посреднику. Налогоплательщики, заполняющие форму IRS 8302, также должны приложить бланк чека со словом «аннулирован» или «аннулирован», написанным жирным шрифтом на лицевой стороне.Как и в случае с большинством возмещений федерального налога, IRS не позволяет людям назначать лицо, кроме налогоплательщика, для получения электронного перевода возмещения.

Налогоплательщики, использующие стороннюю фирму для управления электронным переводом, часто несут дополнительную комиссию, выплачиваемую фирме-посреднику. Налогоплательщики, заполняющие форму IRS 8302, также должны приложить бланк чека со словом «аннулирован» или «аннулирован», написанным жирным шрифтом на лицевой стороне.Как и в случае с большинством возмещений федерального налога, IRS не позволяет людям назначать лицо, кроме налогоплательщика, для получения электронного перевода возмещения.

FedWire

IRS использует FedWire, напрямую подключенный к Федеральному резервному банку, для денежных переводов налоговых возмещений. FedWire является основным компонентом системы связи Федеральной резервной системы (FRCS). Государственная служба финансового управления (FMS) использует FedWire как для выплаты средств налогоплательщикам, так и для сбора платежей с них.FMS выполняет телеграфные переводы, используя линию FedLine Министерства финансов, чтобы передавать налогоплательщикам возмещения через систему FedWire.

Дополнительная опция электронного перевода

Вы можете попросить IRS отправить ваш возврат в виде транзакции Автоматизированной клиринговой палаты (ACH). Поскольку большинство налогоплательщиков США не имеют права на внутренние или иностранные банковские переводы, это прекрасная альтернатива. В отличие от традиционных банковских переводов, которые, если они инициируются до полудня, поступают на банковский счет-получатель в тот же день, ACH из IRS зачисляются на ваш счет на следующий рабочий день.Кроме того, в отличие от банковских переводов, эти электронные транзакции не требуют комиссии банка или комиссии за транзакцию.

Платеж IRS: дебет, кредит и еще 7 способов уплаты налога

Раньше выписка чека была практически единственным способом произвести платеж IRS. Однако сейчас есть масса вариантов. Вот как работают современные варианты осуществления платежей IRS, сколько они стоят, а также некоторые плюсы и минусы каждого метода оплаты IRS.

Как это работает: вы переходите на веб-сайт IRS Direct Pay, подтверждаете свою личность и банковскую информацию и авторизуете списание средств ACH со своего банковского счета.

Также работает для уплаты ориентировочных налогов, платежей по соглашению о рассрочке и платежей по измененным декларациям и продлениям налогов.

Может планировать платежи до 365 дней вперед.

Измените или отмените запланированный платеж IRS за два дня до даты платежа.

Можно получать уведомления о вашем платеже по электронной почте.

Возможна оплата в тот же день.

Невозможно совершить более двух платежей за 24 часа.

Списание средств с вашего счета занимает до двух рабочих дней.

Деловые платежи запрещены.

Невозможно платить с международного банковского счета, если у него нет филиала в США.

2. Электронная система федеральных налоговых платежей (EFTPS)

Как это работает: вы заходите на сайт IRS EFTPS, предоставляете идентификационные и банковские данные, ждете около недели, пока PIN-код придет по почте, установите пароль, вернитесь в онлайн и авторизуйте транзакцию ACH со своего банковского счета.

Можно сделать онлайн или по телефону 24/7.

Работает по уплате всех федеральных налогов, включая налоги на бизнес.

Может планировать платежи на год вперед.

Возможна оплата в тот же день.

Измените или отмените запланированный платеж IRS за два дня до даты платежа.

Можно получать уведомления о вашем платеже по электронной почте.

Настройка может занять больше времени, чем Direct Pay.

Ваш банк может взимать комиссию, если он инициирует платеж за вас (вместо того, чтобы планировать платеж самостоятельно на веб-сайте EFTPS или по телефону).

3. Совершите платеж в IRS с помощью банковского перевода в тот же день

Как это работает: Электронный перевод переводит деньги от одного человека к другому с использованием банка или небанковского провайдера.

Стоимость: около 25 долларов США, в зависимости от вашего учреждения.

Ваше финансовое учреждение определяет доступность, стоимость и время окончания перевода.

Вы должны заполнить отдельный рабочий лист для каждого платежа IRS, который вы делаете.

После обработки перевод считается окончательным.

Оптимизируйте денежные средства на своих банковских счетах

4. Совершите платеж в IRS с помощью дебетовой карты

Как это работает: вы переходите на веб-сайт одного из трех независимых платежных систем IRS, затем предоставляете сумма платежа, данные вашей карты и другие данные. Обработчик отправляет деньги в IRS.

Стоимость: от 2 до 3,95 долларов за платеж (комиссия идет процессору, а не IRS).

Можно сделать онлайн или по телефону.

Работает с картами PayPal, Visa, Mastercard, Discover, American Express, STAR, Pulse, NYCE и цифровыми кошельками для Visa, Mastercard и American Express (в зависимости от выбранного вами поставщика).

Платежи на сумму свыше 100 000 долларов США могут потребовать особого согласования с процессором.

Обычно отменить платежи нельзя.

Ваша информация проходит через третье лицо.

5. Совершите платеж в IRS с помощью кредитной карты

Как это работает: вы переходите на веб-сайт одного из трех независимых платежных систем IRS, затем предоставляете сумму платежа, информацию о вашей карте и другие данные. . Обработчик отправляет деньги в IRS.

Стоимость: от 1,96% до 1,99% от суммы платежа; минимальная комиссия составляет от 2 долларов.50 и 2,69 доллара (плата идет процессору, а не IRS)

Можно сделать онлайн или по телефону.

Работает с картами PayPal, Visa, Mastercard, Discover, American Express, STAR, Pulse, NYCE и цифровыми кошельками для Visa, Mastercard и American Express (в зависимости от выбранного вами поставщика).

Сборы обычно аннулируют стоимость миль или других вознаграждений, полученных за использование вашей кредитной карты.

Может применяться высокая процентная ставка, если у вас есть остаток на кредитной карте.

Внесение крупной суммы на вашу кредитную карту может повлиять на ваш кредитный рейтинг.

Обычно отменить платежи нельзя.

Ваша информация проходит через третье лицо.

6. Внесите платеж в IRS чеком, денежным переводом или кассовым чеком

Как это работает: выпишите платеж в Казначейство США и отправьте его IRS по почте. Убедитесь, что в нем указаны ваше имя, адрес, номер телефона в дневное время, номер социального страхования или идентификационный номер работодателя, налоговый год, к которому он должен быть применен, и соответствующая налоговая форма или номер уведомления.

Стоимость: марки и / или отслеживание доставки почты, плюс возможная комиссия за получение денежного перевода или кассового чека

Вам может не понадобиться банковский счет для получения кассового чека.

Денежные переводы и кассовые чеки не возвращаются.

Денежные переводы и кассовые чеки отслеживаются, поэтому вы можете проверить получение.

Чтобы получить денежный перевод или кассовый чек, необходимо обратиться в банк или к другому провайдеру.

Денежные переводы имеют лимит в 1000 долларов США.

Вы должны отправить чек, денежный перевод или кассовый чек по почте.

Доставка и отправка платежа могут занять несколько дней или недель.

Обычные чеки могут быть возвращены, если на счете недостаточно денег или у вас недостаточно защиты от овердрафта.

7. Внесите платеж IRS наличными

Как это работает: перейдите на веб-сайт PayNearMe IRS и следуйте инструкциям, чтобы произвести платеж IRS наличными.Вы получите электронное письмо, подтверждающее вашу информацию, и IRS проверит вашу информацию. Вы получите второе письмо со ссылкой на код платежа и инструкции. Затем вы отправляетесь в розничный магазин по электронной почте, просите клерка сканировать ваш код, а затем вы передаете наличные. Вы получаете квитанцию и подтверждение оплаты.

Затем вы отправляетесь в розничный магазин по электронной почте, просите клерка сканировать ваш код, а затем вы передаете наличные. Вы получаете квитанцию и подтверждение оплаты.

Стоимость: от 1,50 до 3,99 долларов за платеж

Банковский счет не требуется.

Может быть дешевле и удобнее, чем получение денежного перевода или кассового чека.

Доступно во всех 50 штатах.

Участвующие розничные торговцы: 7-Eleven, ACE Cash Express, универсальный магазин Casey’s, аптека CVS, Family Dollar, Dollar General, Walgreens, Pilot Flying, Speedway, Kum & Go, Stripes, Royal Farms & Gomart

Обработка платежа может занять два рабочих дня.

Можно платить только 1000 долларов в день; для некоторых розничных продавцов также существует лимит в 500 долларов за платеж.

Чтобы получить наличные, может потребоваться поездка в банк.

Может потребоваться ношение большой суммы наличных денег.

8. Совершите платеж IRS с мобильного устройства через IRS2Go

Как это работает: IRS2Go — официальное мобильное приложение IRS. Вы можете использовать его для оплаты через мобильную версию IRS Direct Pay бесплатно или с помощью дебетовой или кредитной карты (за определенную плату).

Может генерировать коды безопасности входа для определенных онлайн-сервисов (а не отправлять их в текстовом сообщении).

Можно также использовать приложение для поиска бесплатного налогового программного обеспечения и налоговой помощи.

Для мобильных устройств доступны только методы оплаты Direct Pay, кредитной или дебетовой картой.

Использование Direct Pay через приложение бесплатное, но при оплате дебетовой или кредитной картой по-прежнему взимается комиссия за обработку.

9. Платите IRS в рассрочку

Как это работает: Если вы не можете полностью оплатить налоговый счет в установленный срок, вы можете получить план платежей в IRS. Есть два типа планов: краткосрочные (для людей, которые могут погасить баланс за 180 дней или меньше) и долгосрочные (для людей, которым нужно больше времени).

Есть два типа планов: краткосрочные (для людей, которые могут погасить баланс за 180 дней или меньше) и долгосрочные (для людей, которым нужно больше времени).

Стоимость: от 0 до 225 долларов, в зависимости от выбранного вами плана, от того, как вы регистрируетесь и от того, являетесь ли вы налогоплательщиком с низким доходом (подробности см. Здесь)

Зарегистрируйтесь онлайн довольно легко самостоятельно (также телефон, почта или лично).

Сообщает IRS, что вы пытаетесь заплатить.

Может обеспечить автоматический вывод платежей с вашего счета (прямой дебет).

Планы можно реструктурировать, изменить или восстановить (за плату в размере 10-89 долларов США).

Пени и проценты начисляются до полной оплаты остатка.

За подписку на долгосрочный план выплат взимается комиссия, но налогоплательщикам с низким доходом предоставляется скидка.

Не могу задолжать более 50 000 долларов, чтобы получить долгосрочный план.

Не могу иметь задолженность более 100 000 долларов, чтобы попасть на краткосрочный план.

Найдите компанию по налоговым льготам, которая лучше всего подходит для вас

Мы взвесили плюсы и минусы некоторых крупных игроков в этой сфере.

|

|

|

Некоторые налоговые правила изменились из-за коронавируса

Узнайте больше о том, что изменилось для налогоплательщиков в рамках реакции федерального правительства на коронавирус.

Зарубежные электронные платежи | Внутренняя налоговая служба

Международные налогоплательщики, не имеющие банковского счета в США, могут следовать приведенным ниже инструкциям для перевода средств со своего иностранного банковского счета непосредственно в налоговую службу для оплаты своих индивидуальных или коммерческих налоговых обязательств.

Внимание : Хотя этот метод оплаты доступен любому, у кого есть счет в иностранном банке (включая многие типы финансовых учреждений), он может быть дорогостоящим. Пожалуйста, рассмотрите другие варианты, в том числе оплату кредитной картой, чтобы избежать высоких затрат на международный банковский перевод. Для получения дополнительной информации о том, как использовать электронную систему уплаты федеральных налогов (EFTPS) или другие способы оплаты в США, посетите сайт «Внести платеж».

Примечание : Платежи U.S. налог должен быть переведен в Налоговую службу США (IRS) в долларах США.

Международный банковский перевод

Чтобы осуществить международный банковский перевод через иностранный банк, вам необходимо заполнить PDF-файл с таблицей платежей налогоплательщика в тот же день, указав соответствующий код типа налога и налоговый период (год и / или квартал), чтобы средства были переведены должным образом. применяется к вашему налоговому обязательству IRS. После того, как вы заполнили рабочий лист, отнесите его в свой банк, чтобы запросить международную телефонную связь.

После того, как вы заполнили рабочий лист, отнесите его в свой банк, чтобы запросить международную телефонную связь.

Ваш иностранный банк должен иметь банковские отношения с банком США, хотя банк США не обязательно должен быть аффилированным лицом или каким-либо иным образом иметь отношение к иностранному банку. Небольшие местные банки могут не иметь возможности повлиять на международный банковский перевод, но большинство крупных банков может. Если ваш банк может переводить деньги в США, он попросит вас заполнить заявку на международный перевод. Вам понадобится номер транзита маршрутизации (RTN), также известный как Американская банковская ассоциация (ABA), номер для «целевого банка», иногда называемого банками «банком получателя».

Для осуществления банковского перевода вам потребуется следующая информация:

- Заполненная ведомость налогоплательщика, действующая в тот же день

- Номер счета IRS — 20092900IRS (необязательно)

- Счет IRS Номер RTN / ABA — 0164 US TREAS SINGLE TX

Совет — Пожалуйста, заполните Таблицу налогоплательщиков в тот же день ПЕРЕД тем, как пойти в свой банк. Информация из рабочего листа будет необходима для заполнения заявки на подключение, требуемой банком.

Информация из рабочего листа будет необходима для заполнения заявки на подключение, требуемой банком.

Финансовое учреждение может взимать плату за услуги электромонтажа. Если вашему иностранному банку потребуется помощь, он может обратиться в службу поддержки клиентов Федеральной службы налоговых платежей по телефону 314-425-1810 (звонок платный). Если у вас есть вопросы относительно международной проводки, обратитесь за помощью в местный международный офис.

Для получения дополнительной информации о вариантах электронных платежей загрузите публикацию 966 «Электронные способы оплаты всех ваших федеральных налогов» в формате PDF.

Электронные платежи за рубежом — коды типов налогов

Коды типов налогов для физических лиц:| Номер формы | Название формы и тип платежа | 5-значный код налогового типа |

1040 | Декларация о подоходном налоге с физических лиц в США | |

1040 | Платеж за исправленный возврат | 10400 |

1040 | Продление подано | 10402 |

1040 | Аванс на недостачу | 10404 |

1040 | Расчетный налоговый платеж | 10406 |

1040 | Последующий платеж (при возврате или уведомлении IRS) | 10407 |

| Номер формы | Название формы (тип платежа) | 5-значный код налогового типа |

| 720 | Ежеквартальная декларация по акцизному налогу | 72005 |

| 720 | Оплата при возврате или уведомлении IRS | 72007 |

| 940 | Депозит ежегодного налога на безработицу (FUTA) работодателя | 09405 |

| 940 | Оплата при возврате или уведомлении IRS | 09407 |

| 941 | Депозит ежеквартального налога на занятость (FICA) работодателя | 94105 |

| 941 | Оплата при возврате или извещении IRS | 94107 |

| 941 | Дефицит оценивается IRS | 94104 |

| 944 | Ежегодный налоговый депозит работодателя | 94405 |

| 944 | Оплата при возврате или уведомлении IRS | 94407 |

| 945 | Депозит по федеральному подоходному налогу удерживается | 09455 |

| 945 | Оплата при возврате или уведомлении IRS | 09457 |

| 990 т | Депозит подоходного налога с предприятий освобожденной от уплаты налога | 99046 |

| 990 т | Платеж с возвратом или уведомлением IRS | 99047 |

| 990 т | Оплата при добавлении | 99042 |

| 1041 | Фидуциарная налоговая декларация Оплата при возврате или извещении IRS | 10417 |

| 1041 | Расчетный возврат платежа | 10416 |

| 1041 | Оплата на добавочный номер | 10412 |

| 1042 | Годовая налоговая декларация у источника для U. Залог | 10425 |

| 1042 | Оплата при возврате или извещении IRS | 10427 |

| 1120 | Корпоративный подоходный налог в США Залог | 11206 |

| 1120 | Оплата при возврате или извещении IRS | 11207 |

| 1120 | Оплата при добавлении | 11202 |

| 1120 | Скорректированная доходность | 11200 |

| 2290 | Налог на использование тяжелых транспортных средств | 22907 |

| 8804 | Годовая декларация удерживаемого налога с партнерства (раздел 1446) | 88047 |

| 8489 | Гражданское наказание | 84894 |

S. Источник дохода для

S. Источник дохода для Ссылки / связанные темы

Как международные банковские переводы могут повлечь за собой аудит IRS

Банковские переводы — это удобный и безопасный способ отправки денег по всему миру. В эпоху криптовалют и PayPal банковские переводы — не единственные доступные инструменты международного перевода капитала, но надежда на безопасность авторитетных финансовых учреждений может быть обнадеживающей, когда у вас есть зарубежные финансовые интересы.

В эпоху криптовалют и PayPal банковские переводы — не единственные доступные инструменты международного перевода капитала, но надежда на безопасность авторитетных финансовых учреждений может быть обнадеживающей, когда у вас есть зарубежные финансовые интересы.

Однако, если вы не получите всех своих уток подряд заранее, получение банковского перевода от иностранного лица может поставить вас на крючок IRS. В получении международного электронного перевода нет ничего противозаконного, но в то же время есть правильный и неправильный способ все делать.Узнайте, как правильно декларировать свои иностранные финансовые интересы и как получать банковские переводы, не попадая на плохую сторону IRS.

Что такое Закон о налогообложении иностранных счетов (FATCA)?

Закон о налогообложении иностранных счетов (FATCA) гарантирует, что граждане США, резиденты и люди, работающие в Соединенных Штатах, платят налоги с иностранных счетов. Отсутствие декларации о ваших счетах в иностранном банке может привести к нарушению вами требований FATCA, что может вызвать аудит со стороны IRS.

Получение банковского перевода с иностранного счета для IRS равносильно заявлению о том, что ваш иностранный счет существует. Если у вас есть деньги на иностранном счете, IRS хочет знать об этом, и если вы обеспокоены тем, что вы не соблюдаете FATCA, вам необходимо поговорить с международным налоговым юристом, прежде чем отправлять или получать электронные переводы между внутренние и внешние счета.

Требования к подаче документов FATCA

Обеспечить соответствие требованиям FATCA не так просто, как заполнить простую онлайн-форму.Вместо этого вам может потребоваться заполнить множество различных типов сложных документов в зависимости от ваших личных и финансовых обстоятельств. Вот несколько примеров налоговых форм, которые вам, возможно, потребуется заполнить, чтобы соответствовать требованиям FATCA: