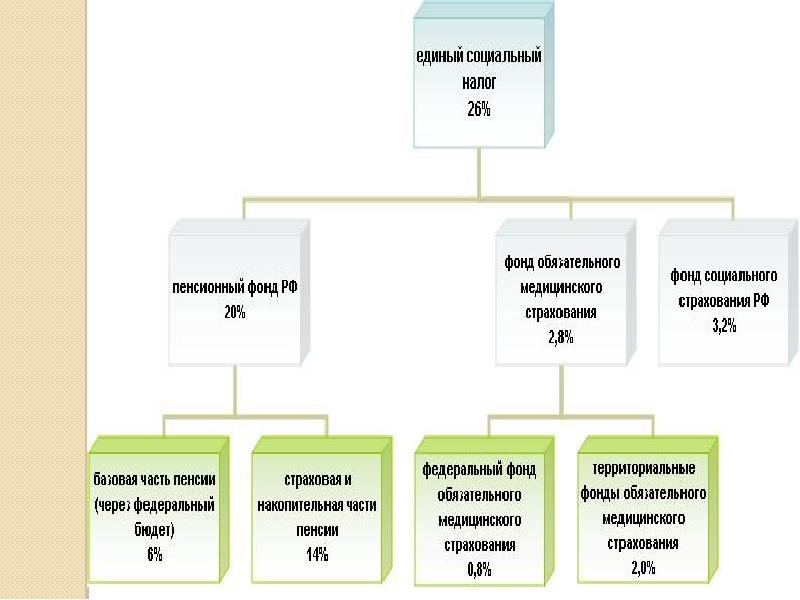

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 3000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года. | 182 1 02 02010 06 1010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2110 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2210 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 3010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (пени по соответствующему платежу) | 182 1 02 02020 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (проценты по соответствующему платежу) | 182 1 02 02020 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02020 06 3000 160 |

Пенсионные взносы, пф ставки — НПФ «Открытие» – негосударственный пенсионный фонд

Онлайн-оплата банковской картой

Вы можете оплатить взнос по договору с помощью карт Visa, MasterCard или Мир в Личном кабинете:

Услуга доступна для клиентов с Расширенным профилем в Личном кабинете;

Услуга доступна для держателей карт Visa, MasterCard и Мир;

Платеж осуществляется без комиссии;

Деньги будут зачислены на Ваш счет в течение пяти рабочих дней;

Глава ПФР Антон Дроздов дал интервью «РИА Новости» по теме администрирования страховых взносов

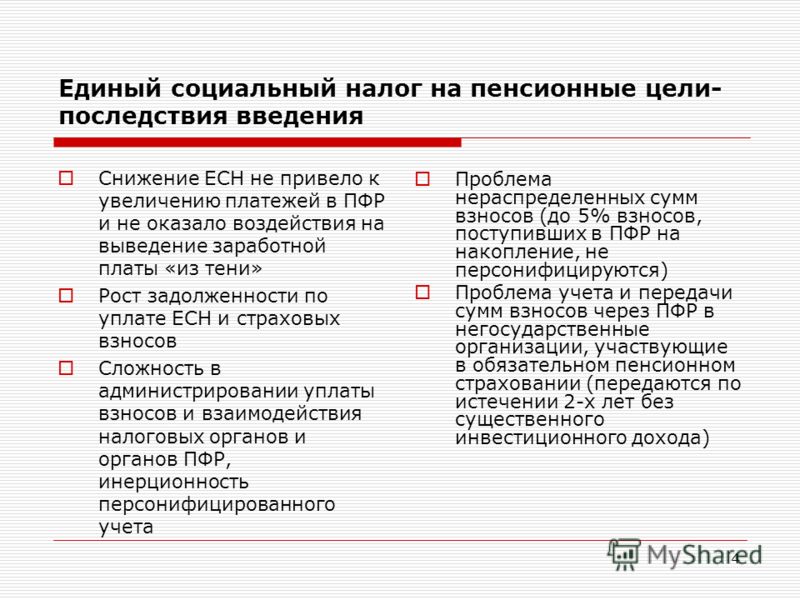

Передача полномочий по администрированию страховых взносов от Пенсионного фонда России (ПФР) к Федеральной налоговой службе приведет к недовольству работодателей, дополнительной путанице в их отчетности и снижению инвестиционного потенциала пенсионных накоплений, рассказал глава ПФР Антон Дроздов.

— Антон Викторович, на прошлой неделе была затронута тема о передаче полномочий по администрированию страховых взносов от Пенсионного фонда к Федеральной налоговой службе (ФНС). Как вы оцениваете это предложение?

— Страховые взносы по своей сути не являются налогом, и это закреплено в законодательстве. Главное отличие в том, что все страховые взносы — это персонифицированный возмездный платеж. Пенсионный фонд разносит страховые взносы по индивидуальным пенсионным счетам граждан, а на счетах они уже превращаются в пенсионные права, по которым далее рассчитывается и назначается пенсия. То есть уплата страховых взносов напрямую связана с формированием пенсионных прав и выплатой пенсии. Налоги же поступают в бюджет обезличено, поэтому учет налоговых поступлений принципиально отличается от персонифицированного учета страховых взносов. При этом отчисления во внебюджетные фонды связаны с конкретными правами граждан, они идут на конкретные расходы — пенсии, больничные, пособия, медицинское страхование.

Пенсионный фонд разносит страховые взносы по индивидуальным пенсионным счетам граждан, а на счетах они уже превращаются в пенсионные права, по которым далее рассчитывается и назначается пенсия. То есть уплата страховых взносов напрямую связана с формированием пенсионных прав и выплатой пенсии. Налоги же поступают в бюджет обезличено, поэтому учет налоговых поступлений принципиально отличается от персонифицированного учета страховых взносов. При этом отчисления во внебюджетные фонды связаны с конкретными правами граждан, они идут на конкретные расходы — пенсии, больничные, пособия, медицинское страхование.

Пенсионный фонд до 2002 года администрировал страховые взносы на пенсионное и медицинское страхование, с 2002 по 2009 годы он продолжал исполнять часть этих функций, сейчас мы наконец-то создали очень логичную систему одного окна, в которой синхронизировали информационные и финансовые потоки. Опять размежевывать функции — это было бы неэффективно.

— Вы не видите плюсов в этой инициативе, а какие есть очевидные минусы?

— Уверен, это повлечет за собой дополнительные расходы на перестройку системы работы всех участников процесса, недовольство работодателей, дополнительную путаницу. Взаимодействие нескольких ведомств на деле, как правило, всегда хуже, чем ситуация, когда полномочия сконцентрированы в одних руках. Одного администратора все равно не будет.

Взаимодействие нескольких ведомств на деле, как правило, всегда хуже, чем ситуация, когда полномочия сконцентрированы в одних руках. Одного администратора все равно не будет.

Даже в то время, когда семь лет (с 2002 по 2009 год) существовал Единый социальный налог (ЕСН), ФНС делала не весь объем работы, потому что недоимку по страховой части собирали мы. Соответственно, нам нужно было держать собственных администраторов, которые общались со службой судебных приставов, работодателями, с налоговиками. У Фонда социального страхования все это время также были функции администрирования в том числе в рамках зачета выплат по больничным листам в счет взносов на социальное страхование, фонд тесно взаимодействовал с работодателями. Одного администратора по пенсионным платежам никогда не было.

Кроме того, в период ЕСН предприниматели сдавали нам отчетность по персонифицированному учету пенсионных прав работников, и мы ежегодно проводили сверку с поступлениями в налоговую. Длились эти мероприятия в течение полугода.

Теперь мы перешли на квартальную отчетность по страховым взносам и персонифицированному учету, чтобы быстрее передавать в управляющие компании и негосударственные пенсионные фонды средства пенсионных накоплений. И это, естественно, повысило инвестиционный потенциал пенсионных накоплений.

Мы считаем, что администрирование страховых взносов должно быть в одних руках. В данном случае для нас принципиальна не столько фискальная функция, сколько обязательства, которые связаны с обеспечением пенсионных прав граждан. Но про собираемость мы, конечно же, ни на секунду не забываем, цифры говорят об этом.

— Вот и вице-премьер Ольга Голодец выступила против инициативы ФНС и Минфина. Она заявила, что ПФР является одним из лучших сборщиков налогов. Сборы по страховым взносам в этом году это подтверждают?

— Сборы страховых взносов у нас ежегодно, с первого года администрирования, идут с перевыполнением плана. И в этом году мы идем с опережением плана, по итогам первого квартала — превышение 5,7% к прогнозному плану, а в сравнении с первым кварталом прошлого года взносов поступило на 15,7% больше. Недоимка на уровне 1,2-1,4% от суммы взносов. К слову, платежи по повышенным тарифам за работников, занятых на вредном и опасном производстве, идут, с точки зрения прогнозных цифр, также с опережением. За первый квартал и от самозанятого населения (индивидуальных предпринимателей, адвокатов, нотариусов — прим. редакции) поступило более 25% от годового прогноза платежей.

И в этом году мы идем с опережением плана, по итогам первого квартала — превышение 5,7% к прогнозному плану, а в сравнении с первым кварталом прошлого года взносов поступило на 15,7% больше. Недоимка на уровне 1,2-1,4% от суммы взносов. К слову, платежи по повышенным тарифам за работников, занятых на вредном и опасном производстве, идут, с точки зрения прогнозных цифр, также с опережением. За первый квартал и от самозанятого населения (индивидуальных предпринимателей, адвокатов, нотариусов — прим. редакции) поступило более 25% от годового прогноза платежей.

— Фактически сейчас предлагается изменить уже сложившуюся за многие годы систему?

— Мы уже четвертый год и есть «одно окно» для страхователей. Создана отлаженная технология, когда Пенсионный фонд принимает отчетность по страховым взносам и параллельно — по персонифицированному учету. Мы эти данные между собой выверяем, состыковываем, разносим по индивидуальным пенсионным счетам граждан, и на основе этой информации начисляются пенсии.

С 1996 года работает система персонифицированного учета пенсионных прав — система индивидуальных пенсионных счетов. И в ней учитывается не только объем страховых взносов работодателя за конкретного работника, но и его стаж, в том числе и на вредных и опасных работах, зарплата. И в новой пенсионной формуле пенсионные права будут связаны с размером зарплаты, стажем, поэтому персонифицированный учет останется основой для исчисления пенсионных прав.

Кроме того, мировая практика показывает, что администрированием страховых взносов, ведением баз учета пенсионных прав и назначением и выплатой пенсий занимаются социальные ведомства. К примеру так есть в Германии, Франции, Польше и других странах.

— Почему тема администрирования взносов вновь возникла?

— Из разговоров с предпринимателями, да и опросы это подтверждают. Но плательщиков в первую очередь волнует не то, кто является администратором, а ставка страховых взносов и то, как она будет изменяться. Но ставка страховых взносов никак не связана с их администрированием. У нас в Стратегии долгосрочного развития пенсионной системы есть ответ на опасения бизнеса: мы исходим не из увеличения нагрузки на предпринимателей, а из сохранения уровня индексации пенсий.

Но плательщиков в первую очередь волнует не то, кто является администратором, а ставка страховых взносов и то, как она будет изменяться. Но ставка страховых взносов никак не связана с их администрированием. У нас в Стратегии долгосрочного развития пенсионной системы есть ответ на опасения бизнеса: мы исходим не из увеличения нагрузки на предпринимателей, а из сохранения уровня индексации пенсий.

— А есть понимание того, как изменится тариф во внебюджетные фонды в ближайшее время?

— Сейчас этот вопрос обсуждается. В действующем законодательстве прописано, что ставка должна быть на уровне 34%, и 30% — это временная мера. Финансовый блок считает, что необходимо зафиксировать тариф на уровне 30%. Но в этом случае нужно определиться с объемами трансфертов, которыми ежегодно компенсируются выпадающие доходы ПФР за счет снижения ставки. Социальный блок беспокоит предложение Минфина, потому что может исчезнуть трансферт, который все время существовал. Ведь тогда произойдет существенное падение доходов Пенсионного фонда, а следовательно и пенсий россиян.

— В Минфине считают, что передача полномочий полезна тем, что появится один контролирующий орган, соответственно, упростится и процедура отчетности для плательщиков. Насколько обоснована такая позиция?

— Объем отчетности, который предоставляется некоторыми плетельщикам, сегодня действительно большой, но это опять не вопрос администрирования. Формы отчетности вытекают из законодательства, в котором заложена дифференциация тарифов страховых взносов для различных групп плательщиков, включая льготные тарифы и доптариф для работодателей с вредными и опасными условиями труда. Ответ на это замечание также есть в Стратегии долгосрочного развития пенсионной системы: льготы, срок действия которых заканчивается в 2014-2015 годах, продлеваться не будут. Поэтому унифицированная ставка упростит объем отчетности.

Мы сейчас, принимая отчетность, имеем возможность сразу осуществлять ее добазовую проверку, ориентировать плательщика по выявленным несостыковкам, информировать о нововведениях. К тому же уже сегодня 87% плательщиков перешли на бесконтактное электронное взаимодействие с ПФР, то есть они к нам приходят, если есть вопросы, а мы к ним — только по заранее утвержденным планам проверок.

К тому же уже сегодня 87% плательщиков перешли на бесконтактное электронное взаимодействие с ПФР, то есть они к нам приходят, если есть вопросы, а мы к ним — только по заранее утвержденным планам проверок.

— Есть ли у Пенсионного фонда планы по совершенствованию работы с плательщиками взносов?

— Да, у нас есть программа совершенствования нашей деятельности. Она связана с упрощением и унификацией отчетности. Мы планируем объединить отчетность по взносам и персонифицированном учету, развивать электронные сервисы для страхователей, максимальное число плательщиков перевести на электронное взаимодействие. Сегодня завершены пилотные проекты по Интернет-кабинетам страхователя как для обычного юридического лица, так и для индивидуального предпринимателя. В этом году планируем распространить этот опыт на все субъекты. Плюс у нас есть в открытом доступе и бесплатно все вспомогательные программы для подготовки и проверки отчетности.

— Может быть, стоит передать полномочия по администрированию всех страховых взносов Пенсионному фонду? Ведь сегодня вы уже собираете взносы и в Фонд обязательного медицинского страхования (ФОМС).

— Да, на мой взгляд, создание единого администратора страховых взносов — это достаточно перспективное направление. Сегодня мы администрируем взносы в ФОМС и могли бы администрировать и поступления в Фонд соцстрахования. Тогда Пенсионный фонд станет единым администратором по всем социальным страховым взносам.

Источник: РИА Новости

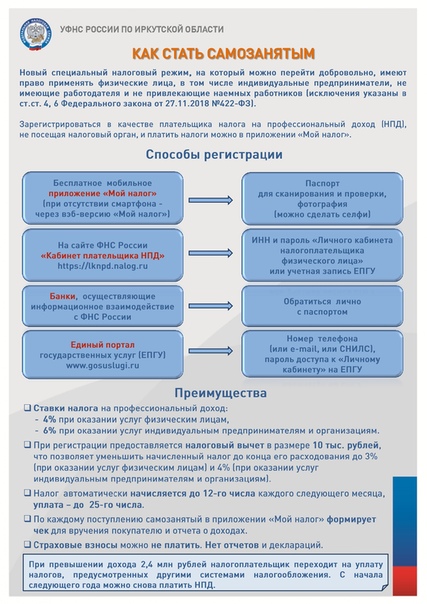

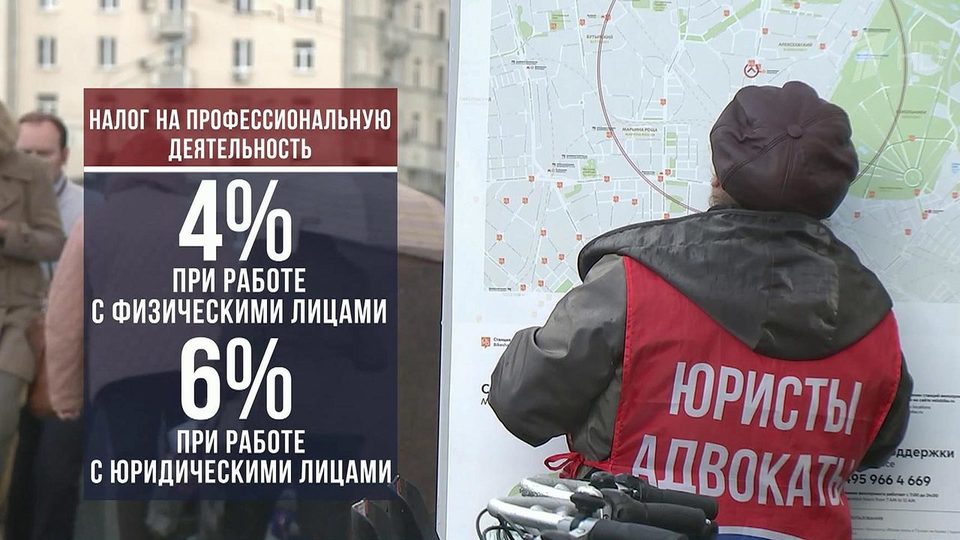

Регистрация и уплата страховых взносов в ПФР самозанятыми гражданами, применяющими налог на профессиональный доход

С 1 января 2020 года в соответствии с Налоговым кодексом Российской Федерации в Челябинской области проводится эксперимент по установлению специального налогового режима «Налог на профессиональный доход». Данный эксперимент устанавливает право граждан осуществлять предпринимательскую деятельность без государственной регистрации в качестве индивидуального предпринимателя.

Физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на специальный налоговый режим, обязаны встать на учет в налоговом органе в качестве налогоплательщика.

При этом на налогоплательщиков, применяющих специальный налоговый режим, не распространяется обязательное пенсионное страхование и не формируются пенсионные права (стаж и индивидуальные пенсионные коэффициенты).

Для формирования своих пенсионных прав самозанятые граждане, применяющие специальный налоговый режим, могут вступить в добровольные правоотношения по обязательному пенсионному страхованию путем подачи заявления и уплатить страховые взносы.

Подать заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию можно через официальное мобильное приложение ФНС России «Мой налог», установленное через App Store, Google Play или Веб-версию, через личный кабинет гражданина в ПФР, либо подать заявление лично в Пенсионный фонд по месту жительства. Заявления, поданные через мобильное приложение ФНС России «Мой налог» или через личный кабинет гражданина в ПФР поступают посредством системы межведомственного электронного взаимодействия в Пенсионный фонд. В случае прекращения добровольных правоотношений, гражданин аналогично подает соответствующее заявление через приложение ФНС России «Мой налог», через личный кабинет гражданина ПФР, либо лично в Пенсионный фонд по месту жительства.

В случае прекращения добровольных правоотношений, гражданин аналогично подает соответствующее заявление через приложение ФНС России «Мой налог», через личный кабинет гражданина ПФР, либо лично в Пенсионный фонд по месту жительства.

Уплата взносов должна быть произведена с учетом периода постановки на учет в Пенсионном фонде. При этом самозанятые граждане самостоятельно определяют размер страховых взносов для уплаты в соответствующем году, но в пределах, установленных минимального и максимального размеров.

Чтобы получить целый год страхового стажа, необходимо весь год состоять на учете и уплатить в расчетном периоде не менее фиксированного размера страхового взноса на обязательное пенсионное страхование, определяемого в соответствии со ст. 430 Налогового кодекса РФ.

В случае уплаты меньшей суммы, в страховой стаж будет засчитан период, пропорциональный уплаченным страховым взносам.

Деньги в Германии.

Личный опыт.Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Личный опыт.Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Как оформить социальный вычет по расходам на пенсионные накопления

ФНС предупредила налогоплательщиков о распространении в интернете (в мессенджерах и социальных сетях) ложной информации о возможности получения социального налогового вычета по расходам на пенсионное страхование на основании данных ПФР.

В своем сообщении ФНС уточняет, что социальный вычет по НДФЛ вправе получить граждане, которые решили увеличить размер своей пенсии и сами уплатили дополнительные страховые взносы на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ.

Для получения такого вычета надо вместе с декларацией 3-НДФЛ предоставить документы, подтверждающие фактические расходы по уплате дополнительных страховых взносов на накопительную пенсию.

Например, такими документами являются копия договора с негосударственным пенсионным фондом и копия платежных документов, подтверждающих самостоятельную уплату взносов. Еще одним доказательством служит справка от работодателя (налогового агента) об удержании и перечислении сумм таких взносов по поручению физлица, которая выдается по утвержденной форме.

Соответственно, распространенная в интернете информация о том, что социальный вычет можно получить на основании оформленной через Единый портал госуслуг выписки о состоянии индивидуального лицевого счета застрахованного лица, не соответствует действительности.

Выписка Пенсионного фонда РФ не является документом, подтверждающим расходы налогоплательщика, а также основанием для предоставления социального налогового вычета по НДФЛ.

Также является ложной информация о том, что в качестве суммы расходов для вычета необходимо указывать данные из такой выписки.

ФНС предупреждает, что такой порядок получения социального вычета противоречит налоговому законодательству.

При этом, если кто-либо из налогоплательщиков уже направил в налоговые органы декларацию 3-НДФЛ, заполненную в соответствии с указанной ложной инструкцией, то ФНС рекомендует представить уточненную декларацию 3-НДФЛ, обнулив в ней сумму ошибочно заявленного вычета.

При неправомерном заявлении социального вычета налоговый орган откажет в его предоставлении, сформировав соответствующее решение по результатам проверки налоговой декларации.

БУХПРОСВЕТ

Сейчас физлицам предоставляется возможность получения социальных вычетов, в частности, по расходам на медицинские услуги, на образование и по расходам на благотворительность. Социальный вычет по расходам на медицинские услуги может быть предоставлен в размере приобретенных медицинских услуг, а также в размере стоимости лекарственных препаратов для медицинского применения. Лекарства должны быть назначены лечащим врачом и приобретены налогоплательщиком за счет собственных денежных средств.

Общая сумма социального налогового вычета по расходам на медуслуги и лекарства принимается в размере фактически произведенных расходов (пп. 3 п. 1 ст. 219 НК РФ). Социальный вычет на благотворительность предоставляется в размере произведенных расходов, но не свыше 25% подлежащего налогообложению дохода, который физлицо получило в налоговом периоде. Вычет по расходам на обучение предоставляется за весь период обучения, включая академический отпуск.

3 п. 1 ст. 219 НК РФ). Социальный вычет на благотворительность предоставляется в размере произведенных расходов, но не свыше 25% подлежащего налогообложению дохода, который физлицо получило в налоговом периоде. Вычет по расходам на обучение предоставляется за весь период обучения, включая академический отпуск.

Вычет предоставляется налогоплательщикам, оплачивающим образование ребенка: родителям, опекунам, попечителям, братьям и сестрам. Вычет предоставляется в сумме, уплаченной за обучение детей в возрасте до 24 лет, а также за обучение подопечных в возрасте до 18 лет. Для получения вычета указанные физлица должны подтвердить статус образовательной организации и предоставить копию ее лицензии на осуществление образовательной деятельности.

Как осуществлять пенсионные взносы

В соответствии со статьей 25 Закона Республики Казахстан О пенсионном обеспечении1 обязательные пенсионные взносы (ОПВ), подлежащие уплате в ЕНПФ, устанавливаются в размере 10 процентов от ежемесячного дохода, принимаемого для исчисления ОПВ.

При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

При этом максимальный совокупный годовой доход, принимаемый для исчисления ОПВ, не должен превышать двенадцать размеров 50-кратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете.

Вместе с тем, согласно пункту 1 ПРК №2242, агентами может применяться поправочный коэффициент «0» к ставкам по социальным платежам: социального налога, ОПВ, обязательных профессиональных пенсионных взносов, социальных отчислений, взносов и отчислений на обязательное социальное медицинское страхование, за исключением уплачиваемых индивидуальным предпринимателем за себя.

Положения указанного пункта ПРК №224 применяются в отношении следующих налогоплательщиков и их работников:

- — лиц, занимающихся частной практикой (далее -ЧП), и субъектов микро, малого или среднего предпринимательства, осуществляющих деятельность по перечню видов деятельности согласно приложению 1 к ПРК №224, по обязательствам, срок уплаты (перечисления) по которым наступает в период с 1 апреля до 1 октября 2020 года;

- — субъектов крупного предпринимательства, осуществляющих деятельность по перечню видов деятельности согласно приложению 2 к ПРК №224, по обязательствам, срок уплаты (перечисления) по которым наступает в период с 1 апреля до 1 июля 2020 года.

Приложения 1 и 2 к ПРК №224 содержат перечень видов деятельности для применения коэффициента «0» к ставкам социального налога, индивидуального подоходного налога, удерживаемого у источника выплаты, ОПВ, социальных отчислений, взносов и отчислений на обязательное социальное медицинское страхование субъектами микро, малого или среднего предпринимательства и лицами, занимающимися ЧП, и субъектами крупного предпринимательства.

Плательщики | Период | Объект исчисления | Пределы | Сроки перечисления | Примечание |

|---|---|---|---|---|---|

Юридические лица, использующие труд наемных работников и физических лиц, с которыми заключены договора гражданско-правового характера | за каждый месяц налогового периода | ежемесячный доход наемных работников и физических лиц | в размере 10% от ежемесячного дохода и не выше 10% 50-кратного МРЗП[3] | не позднее 25 числа месяца, следующего за месяцем выплаты доходов | Обязанность по уплате ОПВ |

ЧП и ИП, перечисляющие ОПВ в свою пользу | за каждый месяц налогового периода | получаемый доход, определяемый самостоятельно | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за отчетным месяцем | Обязанность по уплате ОПВ В случае отсутствия дохода, вправе уплачивать ОПВ из расчета 10 процентов от МРЗП |

Лица ЧП и ИП, использующие труд наемных работников | за каждый месяц налогового периода | ежемесячный доход наемных работников | в размере 10% от ежемесячного дохода и не выше 10% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за месяцем выплаты доходов | Обязанность по уплате ОПВ |

Субъекты малого бизнеса, применяющий специальный налоговый режим на основе упрощенной декларации, перечисляющие ОПВ в свою пользу, и использующие труд наемных работников | полугодие | получаемый доход ежемесячный доход наемных работников и физических лиц | в размере 10% от дохода, но не менее 10% от МРЗП и не выше 10% от 6 размеров 50-кратного МРЗП | в сроки, предусмотренные налоговым законодательством РК: не позднее 25 числа второго месяца, следующего за отчетным налоговым | Обязанность по уплате ОПВ Упрощенная декларация (форма 910. |

ИП, применяющие специальный налоговый режим на основе патента | календарный год | получаемый доход за налоговый период | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% от 12 размеров 50-кратного МРЗП | в срок, предусмотренный налоговым законодательством РК: оплата стоимости патента производится до представления расчета | Обязанность по уплате ОПВ Расчет стоимости патента (форма 911.00) представляется в налоговый орган в сроки, предусмотренные налоговым законодательством |

Крестьянские или фермерские хозяйства в пользу совершеннолетнего (участника) и главы крестьянского или фермерского хозяйства | за каждый месяц налогового периода | ежемесячный доход | не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | в порядке и сроки, предусмотренные налоговым законодательством РК | Обязанность по уплате ОПВ ОПВ в пользу совершеннолетних членов (участников) крестьянского или фермерского хозяйства подлежат исчислению и уплате с начала календарного года, следующего за годом достижения ими совершеннолетия Декларация (форма 920. |

Физические лица, получающие доходы по договорам ГПХ, в том числе предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющими налоговыми агентами[4] | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не выше 10% 50-кратного МРЗП На период с 1 июня 2020 года до 1 января 2021 года[5], действуют пределы в размере 5% от получаемого дохода, но не выше 5% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за месяцем получения доходов | Имеют право уплачивать ОПВ |

Граждане РК, работающие в представительствах международных организаций в РК, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованных в РК | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | Имеют право уплачивать ОПВ | |

Граждане РК, работающие за пределами РК | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | Имеют право уплачивать ОПВ |

00) представляется в налоговый орган не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

00) представляется в налоговый орган не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом. 00) представляется в налоговый орган не позднее 31 марта налогового периода, следующего за отчетным налоговым периодом

00) представляется в налоговый орган не позднее 31 марта налогового периода, следующего за отчетным налоговым периодомОбращаем внимание, что от уплаты ОПВ освобождаются физические лица, работающие по трудовому договору, получающие доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющимися налоговыми агентами.

Перечисление ОПВ производится агентами путем безналичных платежей. Лица ЧП, ИП, а также физические лица, получающие доходы по договорам гражданско-правового характера, не имеющие счетов в банках и организациях, осуществляющих отдельные виды банковских операций (далее – банки), вносят ОПВ наличными деньгами в банки для их последующего перечисления в ЕНПФ, с указанием следующих реквизитов Государственной корпорации:

Бенефициар | НАО «Государственная корпорация «Правительство для граждан» |

Банк бенефициара | НАО «Государственная корпорация «Правительство для граждан» |

БИК бенефициара | GCVPKZ2A |

ИИК бенефициара | KZ12009NPS0413609816 |

БИН бенефициара | 160440007161 |

КНП (Код назначения платежа) | 010 |

ОПВ в ЕНПФ не удерживаются с выплат и доходов:

1) указанных в пункте 2 статьи 319 Налогового кодекса, за исключением лиц, указанных в абзаце девятом подпункта 31) пункта 2 статьи 319 Налогового Кодекса;

2) указанных в статье 329, пункте 1 статьи 330 Налогового кодекса;

3) указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12), 26), 27), 50) пункта 1 статьи 341 Налогового кодекса, а также подпунктами 42), 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода).

При исчислении обязательных пенсионных взносов не применяются корректировки к облагаемому доходу работника, указанные в подпункте 49) пункта 1 статьи 341 Налогового кодекса.

При этом ОПВ в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым подпункта 17) пункта 1 статьи 341 Налогового кодекса.

4) полученных в натуральной форме или виде материальной выгоды инвалидами и иными лицами, указанными в подпункте 2) пункта 1 статьи 346 Налогового кодекса.

[1] Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от 21 июня 2013 года № 105-V

[2] Постановление Правительства Республики Казахстан от 20.04.2020г. №224 «О дальнейших мерах по реализации Указа Президента Республики Казахстан от 16.03.2020г. №287 «О дальнейших мерах по стабилизации экономики» по вопросам налогообложения»

[3] МРЗП — минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете, на 2020 г. сумма МРЗП составляет 42 500,00 тенге.

сумма МРЗП составляет 42 500,00 тенге.

[4] Налоговый агент: индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты

[5] Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам ипотечного займов в иностранной валюте, совершенствования регулирования субъектов рынка платежных услуг, всеобщего декларирования и восстановления экономического роста» от 3 июля 2020 года №359-VI

Сколько налогов я должен удерживать из своей пенсии?

С годами все меньше работодателей предлагают пенсии своим работникам. В период с начала 1990-х до начала 2010-х годов доступность пенсионных планов упала примерно вдвое, с примерно каждого третьего работника, имевшего доступ к пенсии 25 лет назад, до лишь одного из шести в последнее время. Если вам посчастливилось работать у работодателя, который дает вам возможность получать пенсионные выплаты при выходе на пенсию, важно знать, что вам нужно делать, чтобы извлечь из них максимальную пользу.Таким образом, когда вы решите закончить свою карьеру, вы будете знать, что получите каждый пенни, доступный вам, на всю оставшуюся жизнь.

Если вам посчастливилось работать у работодателя, который дает вам возможность получать пенсионные выплаты при выходе на пенсию, важно знать, что вам нужно делать, чтобы извлечь из них максимальную пользу.Таким образом, когда вы решите закончить свою карьеру, вы будете знать, что получите каждый пенни, доступный вам, на всю оставшуюся жизнь.

Хотя пенсионный доход является ценным пенсионным пособием, которое может дополнить ваши пособия по социальному обеспечению и сделать ваш выход на пенсию более финансово безопасным, он также предполагает некоторые дополнительные обязанности. Ваш ежемесячный пенсионный платеж почти всегда считается налогооблагаемым доходом, и вам необходимо убедиться, что из ваших пенсионных выплат удерживается достаточно налогов, чтобы удовлетворить налоговую службу.

Однако решить, какую именно часть вашего платежа удержать, может быть сложнее, чем вы думаете, потому что в игру вступают многие факторы. Даже после того, как вы сделали правильный выбор для своей текущей ситуации, изменение обстоятельств может потребовать от вас пересчета соответствующего уровня удержания, чтобы IRS оставалось довольным.

Источник изображения: Getty Images.

Что такое пенсия?

Пенсия — это пособие, которое пенсионеры получают от своего бывшего работодателя, который предлагает им фиксированные ежемесячные выплаты после выхода на пенсию.Пенсионные планы, также известные как планы с установленными выплатами, предлагают сотрудникам, отвечающим определенным критериям, таким как стаж работы и возраст выхода на пенсию, определенный процент их предпенсионного вознаграждения в качестве ежемесячной пенсионной выплаты.

Например, для тех, кто работает не менее 25 лет и выходит на пенсию после 60 лет, пенсия может выплачиваться из расчета 75% их среднемесячной заработной платы в течение трех наиболее высокооплачиваемых лет их карьеры.

Самым большим преимуществом пенсии для пенсионеров является то, что они не несут никакой ответственности за получение денег, которые им выплачиваются.Каждый работодатель должен вносить свой вклад в свои пенсионные фонды и управлять ими таким образом, чтобы обеспечить достаточный инвестиционный доход и прибыль для покрытия выплат, которые работодатель обязан производить своим пенсионерам. Это резко контрастирует с планами с установленными взносами, такими как счета плана 401 (k), где работники или пенсионеры полностью решают, как инвестировать свои пенсионные сбережения таким образом, чтобы обеспечить необходимый им доход.

Это резко контрастирует с планами с установленными взносами, такими как счета плана 401 (k), где работники или пенсионеры полностью решают, как инвестировать свои пенсионные сбережения таким образом, чтобы обеспечить необходимый им доход.

Облагается ли мой пенсионный доход налогом?

Большинство пенсионеров, получающих пенсию от своих бывших работодателей, должны включать всю сумму, которую они получают, в качестве налогооблагаемого дохода в свои налоговые декларации за год, в котором они получали пенсионный доход.Если вы ничего не вносили или считается, что вы ничего не вносили в пенсионный план вашего бывшего работодателя, то вся сумма будет полностью облагаться налогом в соответствии с правилами IRS. Точно так же, если ваш работодатель не удерживал пенсионные взносы из вашей заработной платы, вам придется включить весь ваш пенсионный доход в налоговую декларацию. Наконец, ваша пенсия полностью облагается налогом, если вы уже получали какие-либо необлагаемые налогом суммы в прошлые годы.

В редких случаях пенсионные выплаты, которые вы получаете от своего бывшего работодателя, облагаются налогом лишь частично.Если вы внесли деньги на пенсию после уплаты налогов, то вам не придется платить налог с той части пенсионного платежа, которая представляет собой возвращаемые вам деньги после уплаты налогов. Это описание налоговой темы от IRS дает более подробную информацию о точных необходимых расчетах. Но общая идея заключается в том, что когда вы начинаете получать пенсию, вам разрешается взять общую сумму денег после уплаты налогов, которую вы внесли в свой пенсионный план у вашего бывшего работодателя, а затем разделить эту сумму на количество месяцев. что таблицы IRS оценивают как вашу ожидаемую продолжительность жизни.

Например, если вы внесли 72000 долларов своими деньгами в свой пенсионный план и правила IRS установили 360 месяцев в качестве подходящего периода, в течение которого вам разрешено вернуть эти деньги, тогда 72000 долларов разделены на 360 — или 200 долларов за каждый месяц вашей пенсии — будет рассматриваться как необлагаемый налогом возврат собственных пенсионных взносов.

Однако важно понимать, что ситуации, в которых любой из ваших пенсионных доходов составляет , а не , включенных в налогооблагаемый доход, немногочисленны и редки.Подавляющее большинство работников не делают отчислений после уплаты налогов в счет своей пенсии, поэтому вся сумма их пенсионных выплат в конечном итоге облагается налогом.

Почему так важно удерживать правильную сумму налогов из моей пенсии?

У IRS есть правила о том, сколько денег вы должны либо удерживать у источника, либо уплачивать в виде расчетных квартальных налоговых платежей. Большинству налогоплательщиков не нужно сильно беспокоиться об этом, потому что суммы, которые их работодатели удерживают из их зарплаты во время их карьеры, рассчитываются так, что в большинстве случаев этого будет достаточно для удовлетворения требований.

В целом, если у вас достаточно удержанных денег или вы платите достаточно налоговых платежей, так что ваша задолженность по налогам не превышает 1000 долларов США в конце года, то вы не будете подвергаться никаким штрафам за недоплату налогов в течение год. В качестве альтернативы, если вы заплатили не менее 90% от общей суммы налоговых обязательств, рассчитанной на конец года в налоговой декларации за текущий год, или если вы заплатили не менее 100% своей задолженности в виде налогов за последние лет, тогда как правило, штрафы также не взимаются.Некоторые особые правила применяются при определенных обстоятельствах, но они не актуальны для большинства пенсионеров, получающих пенсию.

В качестве альтернативы, если вы заплатили не менее 90% от общей суммы налоговых обязательств, рассчитанной на конец года в налоговой декларации за текущий год, или если вы заплатили не менее 100% своей задолженности в виде налогов за последние лет, тогда как правило, штрафы также не взимаются.Некоторые особые правила применяются при определенных обстоятельствах, но они не актуальны для большинства пенсионеров, получающих пенсию.

Проблема, с которой сталкиваются получатели пенсий, заключается в том, что большинство получателей пенсий больше не работают, поэтому у них нет зарплаты, с которой можно удерживать налоги. Единственная возможность удержания — это выведение налогов из ваших пенсионных чеков.

Если у вас недостаточно удержанных денег и вы не производите ежеквартальные расчетные налоговые платежи, вы должны будете выплатить штрафы за недоплату.Эти суммы достаточно обременительны, поэтому избегать их — разумный шаг. Если вы можете дать разумную оценку того, сколько вы должны в виде налогов, вы можете установить соответствующий размер удержания пенсионного налога и быть уверенным, что вам не придется платить IRS что-либо дополнительно.

Какая у меня ставка пенсионного налога?

Ставка, по которой облагается налогом ваш пенсионный доход, аналогична ставке, которая применяется к остальной части вашего обычного налогооблагаемого дохода. В отличие от некоторых видов дохода, таких как квалифицированные дивиденды или долгосрочный прирост капитала, для пенсионного дохода не существует специального налогового режима.

Согласно действующему законодательству на 2018 год, семь налоговых ставок, которые могут применяться к обычному доходу, включая пенсионный доход, составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%. Уровни дохода, при которых вступает в силу каждая налоговая ставка, зависят от вашего статуса подачи и налогооблагаемого дохода. Следующие четыре набора налоговых скобок показывают скобки, в которых начинается и заканчивается каждая налоговая ставка.

Обратите внимание, что следующее обсуждение касается только ставок федерального налога. В большинстве штатов есть собственные подоходные налоги, и, поскольку ставки сильно различаются от штата к штату, было бы слишком сложно понять, как облагаются налогом пенсии в каждом из 50 штатов. Однако в некоторых штатах пенсионные доходы вообще не облагаются налогом. К ним относятся не только штаты, в которых вообще нет подоходного налога на уровне штата — Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг, — но также и другие штаты, в которых налоги на прибыль вообще существуют, но которые освобожденный пенсионный доход. Нью-Гэмпшир и Теннесси облагают налогом только инвестиционный доход, а несколько штатов, включая Алабаму, Гавайи, Иллинойс, Миссисипи и Пенсильванию, освобождают от пенсий весь доход для целей налогообложения штата.Многие другие штаты предлагают перерывы, по крайней мере, на часть того, что пенсионеры получают от пенсионных выплат.

Однако в некоторых штатах пенсионные доходы вообще не облагаются налогом. К ним относятся не только штаты, в которых вообще нет подоходного налога на уровне штата — Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг, — но также и другие штаты, в которых налоги на прибыль вообще существуют, но которые освобожденный пенсионный доход. Нью-Гэмпшир и Теннесси облагают налогом только инвестиционный доход, а несколько штатов, включая Алабаму, Гавайи, Иллинойс, Миссисипи и Пенсильванию, освобождают от пенсий весь доход для целей налогообложения штата.Многие другие штаты предлагают перерывы, по крайней мере, на часть того, что пенсионеры получают от пенсионных выплат.

Ставки налога для одиночек

Если вы не состоите в браке и не имеете права на другие статусы подачи, вы должны использовать следующую таблицу для индивидуальных подателей.

Налогооблагаемый доход | Налог — это сумма плюс эта ставка налога | Применено к сумме свыше |

|---|---|---|

0–9 525 долл. | $ 0 плюс 10% | $ 0 |

9 526–38 700 | 952 руб.50 плюс 12% | $ 9 525 |

38 701 долл. США до 82 500 долл. США | 4 453,50 долл. США плюс 22% | $ 38 700 |

82 501 долл. США до 157 500 долл. США | 14 089,50 долл. США плюс 24% | $ 82 500 |

от 157 501 до 200 000 долларов | 32 089,50 долл. США плюс 32% | 157 500 долларов США |

200 001–500 000 долл. США | 45 689 долл. США.50 плюс 35% | 200 000 долл. США |

Более $ 500 000 | 150 689,50 долл. США плюс 37% | 500 000 долл. США |

США

США Источник данных: IRS.

Чтобы увидеть, как это работает, давайте рассмотрим простой пример. Предположим, у вас есть 100 000 долларов налогооблагаемого дохода после сложения всего вашего дохода и последующего учета любых вычетов, на которые вы имеете право. В этом случае вы должны перейти к приведенной выше строке от 82 500 до 157 500 долларов, в которой указано, что ваш налог составляет 14 089 долларов.50 плюс 24% от суммы, на которую ваш доход превышает 82 500 долларов. И 100000 долларов минус 82 500 долларов составляют 17 500 долларов, поэтому вы возьмете 24% от 17 500 долларов и получите 4200 долларов. Добавьте 4200 долларов к 14 089,50 долларов, и ваш окончательный налог составит 18 289,50 долларов.

Ставки налога для глав домохозяйств

Соответствующие критериям одинокие люди, у которых есть ребенок, родитель или другой родственник, которого они поддерживают и который проживает с ними более полугода, могут претендовать на статус главы семьи. Уровни налогооблагаемого дохода для главы семьи шире, чем для обычных одиночных групп, что делает главу семьи более желанным и ведет к снижению общей суммы причитающихся налогов.

Налогооблагаемый доход | Налог — это сумма плюс эта ставка налога | Применено к сумме свыше |

|---|---|---|

0–13 600 долл. США | $ 0 плюс 10% | $ 0 |

13 601–51850 долл. | 1360 долларов плюс 12% | 13 600 долларов США |

51 851 долл. США до 82 500 долл. США | 5 944 долл. США плюс 22% | $ 51 850 |

82 501 долл. США до 157 500 долл. США | 12 698 долларов США плюс 24% | $ 82 500 |

от 157 501 до 200 000 долларов | 30 698 долларов США плюс 32% | 157 500 долларов США |

200 001–500 000 долл. | 44 298 долларов США плюс 35% | 200 000 долл. США |

Более $ 500 000 | 149 298 долл. США плюс 37% | 500 000 долл. США |

Источник данных: IRS.

Налоговые ставки для заявителей

Если вы состоите в браке и подаете совместно, применяются следующие налоговые ставки. Эта таблица также применима к вдовам и вдовцам, чьи супруги умерли в течение последних двух налоговых лет.

Налогооблагаемый доход | Налог — это сумма плюс эта ставка налога | Применено к сумме свыше |

|---|---|---|

0–19 050 долл. США | $ 0 плюс 10% | $ 0 |

19 051–77 400 | 1 905 долларов США плюс 12% | $ 19 050 |

77 401 долл. | 8 907 долларов плюс 22% | 77 400 долл. США |

от 165 001 до 315 000 долларов | 28 179 долларов США плюс 24% | $ 165 000 |

315 001–400 000 долл. | 64 179 долл. США плюс 32% | 315 000 долл. США |

400 001–600 000 долл. США | 91 379 долл. США плюс 35% | 400 000 долл. США |

Более $ 600 000 | 161 379 долл. США плюс 37% | 600 000 долларов США |

США до 165 000 долл. США

США до 165 000 долл. СШАИсточник данных: IRS.

Налоговые ставки для состоящих в браке лиц, подающих отдельно

Если вы состоите в браке, но решили подавать отдельную декларацию, уровни дохода, при которых применяются различные налоговые ставки, вдвое меньше, чем для лиц, подающих совместную декларацию. Во всех скобках, кроме самых высоких, эта таблица такая же, как и для одиночных фильтров.

Во всех скобках, кроме самых высоких, эта таблица такая же, как и для одиночных фильтров.

Налогооблагаемый доход | Налог — это сумма плюс эта ставка налога | Применено к сумме свыше |

|---|---|---|

0–9 525 долл. США | $ 0 плюс 10% | $ 0 |

9 526–38 700 | 952 руб.50 плюс 12% | $ 9 525 |

38 701 долл. США до 82 500 долл. США | 4 453,50 долл. США плюс 22% | $ 38 700 |

82 501 долл. США до 157 500 долл. США | 14 089,50 долл. США плюс 24% | $ 82 500 |

от 157 501 до 200 000 долларов | 32 089,50 долл. США плюс 32% | 157 500 долларов США |

От 200 001 до 300 000 долларов | 45 689 долл. | 200 000 долл. США |

Более $ 300 000 | 80 689,50 долл. США плюс 37% | 300 000 долл. США |

США.50 плюс 35%

США.50 плюс 35%Источник данных: IRS.

Как оценить скорректированную валовую прибыль и налогооблагаемую прибыль

Приятно знать, каковы все потенциальные ставки пенсионного налога для различных ситуаций, но знать, что делать со всеми этими числами, может быть сложно. К счастью, нетрудно дать хотя бы приблизительную оценку того, каким будет ваш налогооблагаемый доход.

Первый шаг — посмотреть, что называется скорректированным валовым доходом. Это включает почти весь доход, который вы получаете из любого источника, включая доход от работы в виде заработной платы, бонусов и чаевых; инвестиционный доход, такой как проценты и дивиденды; доход от любой арендной собственности, которой вы владеете; деньги, которые вы получаете от безработицы или в качестве выходного пособия; доход от самозанятости, который вы получаете от подработки в качестве независимого подрядчика или ведения собственного бизнеса; налогооблагаемые выплаты с пенсионных счетов, таких как IRA и 401 (k) s; и большинство других разных поступлений. Существует ограниченное количество исключений, таких как не облагаемые налогом проценты по муниципальным облигациям, стипендии для колледжей, пособия по страхованию жизни в случае смерти, а также алименты на ребенка или алименты супруга.

Существует ограниченное количество исключений, таких как не облагаемые налогом проценты по муниципальным облигациям, стипендии для колледжей, пособия по страхованию жизни в случае смерти, а также алименты на ребенка или алименты супруга.

После того, как вы сложите все эти числа вместе, чтобы получить ваш валовой доход, вы затем можете сделать понижающие корректировки для некоторых других статей, включая вычитаемые IRA и взносы на сберегательный счет, выплаты процентов по студенческим займам, штрафы за досрочное снятие средств с банковских счетов и половину любого налога на самозанятость, который вы должны заплатить.Результат — ваш скорректированный валовой доход.

Скорректированный валовой доход — это всего лишь промежуточный шаг к расчету налогооблагаемого дохода, который попадает в таблицы, перечисленные выше. У вас есть два варианта дальнейшего сокращения: вы можете указать определенные налоговые вычеты или взять стандартные суммы вычетов, перечисленные ниже.

Статус подачи | Стандартный вычет за 2018 налоговый год |

|---|---|

Одноместный | 12 000 долларов США |

Семейное положение в браке | 24 000 долл. |

Глава семьи | 18 000 долларов США |

Женат, подача отдельно | 12 000 долларов США |

США

СШАИсточник: IRS.

Если стандартная сумма вычета больше, чем вы могли бы перечислить, тогда вы захотите использовать стандартный вычет. В противном случае составление списка — правильный шаг.

После того, как вы вычтете стандартный или детализированный вычет из скорректированного валового дохода, вы получите свой налогооблагаемый доход. Взяв этот номер и выяснив, в какой налоговой скобке вы оказались, вы узнаете, какая налоговая ставка применяется к вашему пенсионному доходу.

Как мое социальное обеспечение влияет на мои налоги?

Пособия по социальному обеспечению — это необычный пример дохода, который иногда включается в валовой доход, а иногда не включается.Если ваш доход из всех источников достаточно высок, вы должны будете включить хотя бы часть ваших пособий по социальному обеспечению в качестве налогооблагаемого дохода. Это может подтолкнуть ваш общий налогооблагаемый доход выше, а это, в свою очередь, может подтолкнуть налоговую ставку, применяемую к вашему пенсионному доходу, до следующего уровня.

Это может подтолкнуть ваш общий налогооблагаемый доход выше, а это, в свою очередь, может подтолкнуть налоговую ставку, применяемую к вашему пенсионному доходу, до следующего уровня.

В следующей таблице представлена основная информация о том, какая часть вашего социального обеспечения может облагаться налогом в зависимости от того, какой у вас соответствующий доход.

Статус подачи | Порог налогообложения 50% на социальное обеспечение | Порог налогообложения 85% на социальное обеспечение |

|---|---|---|

Холост, глава семьи, вдова (вдова) | 25 000 долларов США | 34 000 долл. США |

Семейное положение в браке | 32 000 долл. США | 44 000 долл. США |

Источник: IRS.

Важно понимать, что элементы, которые используются для расчета соответствующих показателей дохода в таблице, отличаются от скорректированных значений валового дохода и налогооблагаемого дохода, которые мы видели до сих пор. Для начала вам необходимо получить весь валовой доход, который вы получаете из обычных источников налогообложения, включая доход от работы, инвестиционный доход и налогооблагаемые распределения с пенсионных счетов. Затем добавьте половину ваших общих пособий по социальному обеспечению за год. Если полученная сумма больше, чем число в среднем столбце выше для вашего статуса подачи, то вам, возможно, придется включить до 50% вашего дохода по социальному обеспечению в качестве налогооблагаемого дохода.Если сумма превышает число в правом столбце, то до 85% ваших пособий по социальному обеспечению могут облагаться налогом.

Точная сумма сильно варьируется в зависимости от вашей конкретной ситуации, но этот калькулятор налога на социальное обеспечение даст вам гораздо более точное представление о том, как ваши пособия по социальному обеспечению могут в конечном итоге повлиять на вашу ситуацию с пенсионным налогом.

Некоторые общие примеры

Легче понять, как работают эти положения, применив их к некоторым простым примерам.Во-первых, давайте посмотрим на одного пенсионера, чей единственный доход после выхода на пенсию состоит из 1500 долларов в месяц по социальному обеспечению и еще 1250 долларов в месяц.

Чтобы рассчитать скорректированный валовой доход, вам сначала нужно знать, какая часть дохода социального обеспечения будет облагаться налогом, если таковая имеется. Если вы возьмете 1250 долларов налогооблагаемого пенсионного дохода и добавите половину ежемесячного пособия по социальному обеспечению в размере 1500 долларов (или 750 долларов), вы получите 2000 долларов в месяц или 24000 долларов в год. Это меньше порогового значения в 25 000 долларов для налогообложения социального обеспечения, поэтому ни одно из пособий социального обеспечения не будет облагаться налогом.

Это оставляет налогооблагаемую пенсию в сумме до 15 000 долларов в качестве единственного дохода. Если корректировок нет, скорректированный валовой доход также составит 15 000 долларов. Одинокий человек сможет вычесть 12 000 долларов в качестве стандартного вычета, оставив 3 000 долларов для уплаты налогов. Ставка составляет 10%, поэтому расчетный налог составит 300 долларов. Поскольку это меньше 1000 долларов, вам не нужно будет удерживать какие-либо налоги с вашей пенсии, вместо этого вы просто заплатите 300 долларов при подаче декларации.

Если корректировок нет, скорректированный валовой доход также составит 15 000 долларов. Одинокий человек сможет вычесть 12 000 долларов в качестве стандартного вычета, оставив 3 000 долларов для уплаты налогов. Ставка составляет 10%, поэтому расчетный налог составит 300 долларов. Поскольку это меньше 1000 долларов, вам не нужно будет удерживать какие-либо налоги с вашей пенсии, вместо этого вы просто заплатите 300 долларов при подаче декларации.

С другой стороны, представьте себе состоятельную супружескую пару, которая делит годовой налогооблагаемый инвестиционный доход в размере 30 000 долларов и снимает со своего пенсионного счета еще 60 000 долларов.Они получают в общей сложности 4000 долларов в месяц в системе социального обеспечения, а один из супругов получает еще 2500 долларов в качестве ежемесячного пенсионного дохода. Для них уровень дохода достаточно высок, чтобы максимальная сумма социального обеспечения в размере 85%, вероятно, облагалась налогом, добавляя к налогооблагаемому доходу 3 400 долларов в месяц. Если вы возьмете 90 000 долларов годового инвестиционного дохода и снятие средств с пенсионного счета и добавите к пенсии и налогооблагаемому доходу социального обеспечения, вы получите скорректированный валовой доход в размере 160 800 долларов. Если эта пара возьмет стандартный вычет в размере 24 000 долларов, налогооблагаемый доход составит 136 800 долларов.Это дает ожидаемый налог в размере 21 975 долларов США, используя приведенные выше таблицы. Чтобы удержать достаточно денег для покрытия всей суммы, супруг, получающий пенсию, должен будет попросить удержать более 1800 долларов из каждой из 2500 долларов ежемесячных выплат.

Если вы возьмете 90 000 долларов годового инвестиционного дохода и снятие средств с пенсионного счета и добавите к пенсии и налогооблагаемому доходу социального обеспечения, вы получите скорректированный валовой доход в размере 160 800 долларов. Если эта пара возьмет стандартный вычет в размере 24 000 долларов, налогооблагаемый доход составит 136 800 долларов.Это дает ожидаемый налог в размере 21 975 долларов США, используя приведенные выше таблицы. Чтобы удержать достаточно денег для покрытия всей суммы, супруг, получающий пенсию, должен будет попросить удержать более 1800 долларов из каждой из 2500 долларов ежемесячных выплат.

Когда мне нужно изменить размер удержания пенсионного налога?

Большой проблемой с удержанием пенсионного налога является то, что сумма, которую вы должны удерживать, может меняться каждый год в зависимости от вашего налогооблагаемого дохода. Ниже приводится лишь неполный список всего, что может потребовать от вас пересчета правильной суммы удержания, чтобы избежать слишком малого или слишком большого удержания:

- Ключевое изменение в жизни — включая брак, развод или смерть супруга — которое может привести к изменению вашего регистрационного статуса и, следовательно, к повышению или снижению налоговых ставок, применимых к вашему конкретному уровню дохода.

- Изменения в размере дохода, который вы получаете из других источников, например, когда вы увольняетесь с работы или ваш супруг делает то же самое; если рентабельность инвестиций повышается или понижается; или вы делаете другой выбор в отношении использования IRA, 401 (k) s или аналогичных пенсионных счетов, которые влияют на ваш итоговый налогооблагаемый доход.

- Основные изменения в налоговом законодательстве, такие как закон о налоговой реформе, принятый в конце 2017 года.

- Изменения сумм, которые вы можете требовать как детализированные вычеты, которые, таким образом, влияют на то, насколько вы можете уменьшить скорректированный валовой доход, чтобы получить более низкую цифру налогооблагаемого дохода.

Наконец, переезд в другой штат также может иметь большое влияние на вашу налоговую ситуацию, потому что во многих штатах налоги на пенсионный доход устанавливаются аналогично тому, как это делает федеральное правительство. Государства, в которых есть подоходный налог, также обычно требуют удержания налога или ежеквартальных расчетных налоговых платежей, чтобы избежать штрафов на уровне штата.

Даже если у вас есть ситуация с IRS, стоит позвонить в налоговый орган вашего штата, чтобы убедиться, что вы надлежащим образом выполнили все свои домашние обязанности.

Будьте осторожны с удержанием пенсионного налога

Наличие пенсии добавляет ценную дополнительную финансовую поддержку, чтобы ваш выход на пенсию был более комфортным и безопасным. Но наряду с дополнительным доходом вам также придется иметь дело с возникающими дополнительными налогами. Чтобы избежать штрафов за недоплату в IRS, настройка удержания пенсионного налога для оплаты счета подоходного налога, который вам придется платить с вашего пенсионного дохода, будет иметь большое значение для предотвращения серьезных головных болей.

Платят ли пенсионеры подоходный налог с пенсий? | Финансы

Пенсии уже не так распространены, как когда-то: многие пенсионеры вместо этого получают доход от 401 (k) s и аналогичных пенсионных планов, спонсируемых работодателем, и IRA. Для пожилых людей, которые получают пенсию, большинство может рассчитывать на пенсионный налог в той или иной форме. В некоторых штатах выплачиваются налоговые пенсии, что является одной из причин, по которой многие пожилые люди после выхода на пенсию переезжают в более благоприятный для налогообложения климат.

Для пожилых людей, которые получают пенсию, большинство может рассчитывать на пенсионный налог в той или иной форме. В некоторых штатах выплачиваются налоговые пенсии, что является одной из причин, по которой многие пожилые люди после выхода на пенсию переезжают в более благоприятный для налогообложения климат.

Наконечник

Поскольку ваша пенсия, скорее всего, финансировалась за счет долларов до вычета налогов, вы можете рассчитывать на уплату какого-либо подоходного налога с вашего пенсионного дохода.

Общее правило IRS для пенсий и аннуитетов

IRS предупреждает: «Если вы получаете пенсионные выплаты в виде пенсионных или ежегодных выплат от пенсионного плана квалифицированного работодателя, вся или часть получаемых вами сумм может облагаться налогом.«Пенсии полностью облагаются налогом по обычным ставкам дохода, если вы не вносили средства в пенсию или если ваш работодатель не удерживал взносы из вашей заработной платы. Согласно данным IRS, ваша пенсия также полностью облагается налогом, если в предыдущие годы вы получали все свои взносы без уплаты налогов. Большинство пенсий составляют долларов за счет долларов до вычета налогов.

Пенсионные выплаты частично облагаются налогом, если взносы в пенсию производились в долларах после уплаты налогов. Вы не несете ответственности за уплату налогов с той части платежа, которая представляет собой возврат вашего платежа после уплаты налогов .Ваш платеж после уплаты налогов считается вашей инвестицией в пенсионный договор, но он также включает налогооблагаемые суммы, внесенные вам вашим работодателем.

Если вы делали взносы в свою пенсию в долларах до налогообложения, аналогично 401 (k), вы откладываете уплату налога, а не отменяете ее. После выхода на пенсию вы должны платить налоги с дохода.

Последствия досрочного выхода на пенсию

Как и в случае с 401 (k) s и традиционными IRA, вы столкнетесь с 10-процентным налогом на выплаты, если вы начнете получать пенсионные выплаты до достижения возраста 59 лет.5. Тем не менее, IRS делает исключение из этого налога, если лицо должно получать выплаты, потому что они полностью и навсегда нетрудоспособны, или если выплаты производятся как «часть серии практически равных периодических выплат» после того, как человек увольняется с работы. . Вы также не столкнетесь с штрафом, если выплаты были произведены после увольнения со службы в том году или после года, в котором вам исполнилось 55 лет.

. Вы также не столкнетесь с штрафом, если выплаты были произведены после увольнения со службы в том году или после года, в котором вам исполнилось 55 лет.

Штаты и пенсионные налоги

В большинстве штатов ваш пенсионный доход облагается налогом.Тем не менее, есть 14 штатов, которые не облагают налогом пенсии , и вы можете подумать о переезде в них после выхода на пенсию, если ваша пенсия является вашим основным источником дохода. Штаты:

- Алабама

- Аляска

- Флорида

- Гавайи

- Иллинойс

- Миссисипи

- Невада

- Нью-Гэмпшир

- Пенсильвания Вашингтон Вашингтон Теннеси Южная Дакота Южная Дакота

В некоторых из этих штатов нет подоходного налога штата, но перед тем, как выставить свой дом на продажу и перейти в штат, не облагаемый пенсионным налогом, вам необходимо провести дополнительное исследование.Хотя большинство этих штатов не облагают налогом пособия по социальному обеспечению, , некоторые из них облагают налогом 401 (k) и выплаты IRA . Вот почему так важно хорошо поработать и выяснить, откуда будет поступать основная часть вашего пенсионного дохода, и принять соответствующие решения о переезде.

Налоги и другие пенсионные счета

Вполне вероятно, что вы или ваш супруг (а) имеете другие виды пенсионного дохода помимо пенсии. Если у вас есть пенсионный план, спонсируемый работодателем, или традиционный или SEP-IRA, вы должны начать получать выплаты к тому времени, когда вам исполнится 70 лет.5. Когда вы начнете получать выплаты с этих пенсионных счетов, вы облагаетесь налогом по ставке обычного дохода . Эти счета финансировались за счет долларов до уплаты налогов, поэтому налоги были отложены.

Если у вас есть учетные записи Roth IRA, это совсем другая история. Эти счета финансируются за счет долларов после уплаты налогов, поэтому, когда вы начинаете принимать выплаты — при условии, что счет был создан не менее чем за пять лет до этого — , вы не должны платить налог на снятие средств .

Нет обязательного обязательного распределения с IRA Roth , поэтому, если вам не нужны деньги, вам не нужно снимать средства и вы можете использовать свой IRA Roth в качестве резервного фонда или оставить его своим наследникам.Одно предостережение: если вы начнете пользоваться распределениями Roth IRA до достижения возраста 59,5 лет, вы должны будете заплатить 10-процентный штраф на ваш заработок, но не на ваш основной капитал.

Налоги и доход социального обеспечения

Социальное обеспечение не облагается налогом, если ваш пенсионный доход относительно низок, но — более 25000 долларов скорректированного валового дохода для одного лица, подающего заявление, и 32000 долларов для супружеских пар, подающих совместно , ожидайте, что придет налоговый инспектор. Индивидуальные подающие документы с доходом от 25 001 до 34 000 долларов будут обнаруживать, что половина их пособий по социальному обеспечению облагается налогом, и то же самое справедливо для супружеских пар, подающих совместную декларацию с доходом от 32 001 до 44 000 долларов. Как только ваш доход поднимется выше этих уровней, ожидайте, что до 85 процентов вашего дохода по социальному обеспечению будет подлежать налогообложению.

Как только ваш доход поднимется выше этих уровней, ожидайте, что до 85 процентов вашего дохода по социальному обеспечению будет подлежать налогообложению.

Аннуитетное страхование дохода и жизни

Многие люди покупают аннуитеты для гарантированного дохода во время выхода на пенсию. Вам не нужно платить налоги с той части вашего аннуитета, которая составляет вашу основную сумму, но остальная часть облагается налогом. Перед покупкой аннуитета спросите страхового агента, какая сумма облагается налогом. Однако, если вы приобрели аннуитет на деньги до уплаты налогов, вся сумма вашего платежа облагается налогом.Имейте в виду, что аннуитеты рассматриваются как обычный доход, а не как прироста капитала.

Поступления по страхованию жизни не подлежат налогообложению для бенефициара после смерти владельца полиса. Если в вашем полисе страхования жизни есть денежная часть, и вы решили обналичить ее, такое снятие, как правило, не облагается налогом. Однако для этого требуется правильная структуризация политики. Ваш страховой агент может предоставить вам дополнительную информацию о структуре вашего полиса и о том, приведет ли его обналичивание к налоговому событию.

Однако для этого требуется правильная структуризация политики. Ваш страховой агент может предоставить вам дополнительную информацию о структуре вашего полиса и о том, приведет ли его обналичивание к налоговому событию.

Налоги на другие инвестиционные инструменты

Большинство пенсионеров имеют инвестиционные инструменты за пределами пенсионных счетов. Если вы решите продать свои акции, паевые инвестиционные фонды или облигации для финансирования части своего выхода на пенсию, выручка будет облагаться налогом в размере по ставке долгосрочного прироста капитала, если вы держали эти инвестиции более одного года . Хорошая новость заключается в том, что если вы работаете в одиночку со скорректированным валовым доходом менее 39 375 долларов, то при продаже вы будете обязаны нулевым налогом на прирост капитала. Если вы состоите в браке совместно, вы не будете должны платить налог на прирост капитала, если ваш скорректированный валовой доход меньше 78 750 долларов.

Если скорректированный валовой доход одного подателя заявки составляет от 39 375 до 434 549 долларов, он будет должен 15 процентов по налогу на прирост капитала. Супружеская пара, подающая совместную декларацию, будет должна 15 процентов по налогу на прирост капитала, если их скорректированный валовой доход составляет от 78 750 до 488 850 долларов. Выше этих сумм ставка налога на прирост капитала составляет 20 процентов.

Вы также можете получать дивиденды от своих акций или паевых инвестиционных фондов. Квалифицированные дивиденды облагаются налогом как долгосрочный прирост капитала, в то время как неквалифицированные дивиденды подлежат налогообложению по обычным ставкам дохода.Чтобы дивиденды считались правомочными, вы должны удерживать их более 60 дней в течение периода времени, начинающегося за 60 дней до объявления дивидендов и 60 дней после него.

Калькулятор налогов на пенсионный доход

Самый простой способ определить, сколько вы можете рассчитывать заплатить в виде налогов в данном штате, — это использовать калькулятор налогов на пенсионный доход, доступный в Интернете. Посетите сайт, предлагающий информацию о том, как каждый штат облагает налогом пенсионный доход. Вы также получите дополнительную важную информацию, такую как стоимость жизни в штате и налоги на имущество.

Посетите сайт, предлагающий информацию о том, как каждый штат облагает налогом пенсионный доход. Вы также получите дополнительную важную информацию, такую как стоимость жизни в штате и налоги на имущество.

Например, подоходный налог штата Нью-Джерси с пенсий до 65 000 долларов относительно низок, но налоги на недвижимость являются одними из самых высоких в стране.

Сколько налогов я должен удерживать из своей пенсии?

Когда вы начинаете получать пенсию, вы можете выбрать, чтобы из ваших ежемесячных пенсионных чеков удерживались федеральные налоги и налоги штата. Цель состоит в том, чтобы удержать достаточно налогов, чтобы при подаче налоговой декларации вы не были должны много денег. Вы также не хотите получать большие деньги, если только вам не нравится одалживать деньги дяде Сэму.

Если вы решите не удерживать налоги и недоплачиваете налоги, вы можете в конечном итоге получить задолженность по налогам плюс штраф за недоплату. Чтобы избежать этого, вы захотите оценить свой годовой доход и соответствующим образом установить размер удержания налогов.

Определение размера налогов, подлежащих удержанию

Если вы недавно вышли на пенсию, может быть сложно определить, сколько налогов удерживать из вашей пенсии, поскольку ваша налоговая ставка зависит от источников дохода и удержаний в вашей семье.

Когда вы складываете все свои источники дохода и вычитаете свои вычеты, вы получаете налогооблагаемый доход. Ваш налогооблагаемый доход определяет вашу налоговую категорию, и вы можете использовать эту налоговую категорию, чтобы оценить, какую сумму удерживать. Если вы посмотрите на диаграмму налоговых ставок, вы увидите, что более высокие суммы дохода будут облагаться налогом по более высоким ставкам.

Налоговое планирование может помочь вам определить правильную сумму удержания. При налоговом планировании вы составляете «воображаемую» налоговую декларацию, называемую налоговым прогнозом.Когда вы выходите на пенсию, вы можете поработать с CPA, налоговым специалистом или специалистом по пенсионному планированию, которые помогут вам в этом.

Если вы предпочитаете делать это самостоятельно, вы можете ввести числа в онлайн-калькулятор налогов 1040, чтобы получить приблизительную оценку. Или вы можете заполнить свою федеральную налоговую форму, как если бы вы подавали налоговую декларацию. Следуйте инструкциям, чтобы узнать, куда идет каждый источник дохода. Рассчитайте налог, который, по вашему мнению, вы должны. Разделите это на ваш общий доход. Используйте ответ, чтобы узнать, какой процент удерживать.Взаимодействие с другими людьми

Например, предположим, что ваш общий доход составит 20 000 долларов в виде пенсии и 30 000 долларов, которые вы выйдете из своего IRA. Вы заполняете фиктивную налоговую декларацию и рассчитываете, что ваша задолженность по налогам составит 5000 долларов. Это ставка 10%. Вы можете удерживать 10% федеральных налогов непосредственно из вашей пенсии и распределения IRA, чтобы вы получили чистую сумму в 18 000 долларов от вашей пенсии и 27 000 долларов от вашего IRA.

Когда изменить размер удержания налога из вашей пенсии

Когда вы работаете, вы можете ежегодно изменять сумму налога, удерживаемого из вашей зарплаты. На пенсии вы тоже можете это сделать. Когда ваша налоговая ситуация изменится, вы захотите скорректировать размер удержания налога.

На пенсии вы тоже можете это сделать. Когда ваша налоговая ситуация изменится, вы захотите скорректировать размер удержания налога.

Например, в первый год выхода на пенсию у вас может быть часть зарплаты, и у вас может быть супруг (а), который все еще работает. Это означает, что вам может потребоваться удержать большую сумму налогов из вашей пенсии за этот год. В последующие годы ваш доход может измениться, а это значит, что вам следует скорректировать размер удержания налога.

Следующие события могут вызвать необходимость изменения налоговых удержаний при выходе на пенсию:

- Супруг (а) перестает работать

- Вы или супруг (а) работаете неполный рабочий день

- Вы оплачиваете ипотеку или берете ипотеку

- У вас есть значительная сумма налогооблагаемого прироста капитала от продажи собственности, паевых инвестиционных фондов, или акции

- Вы снимаете средства со счета IRA или 401 (k)

- Вы или ваш супруг (а) начинаете пособие по социальному обеспечению

- Вы достигли возраста 72 лет (или возраста 70½ лет, если вы достигли возраста 70½ лет до 1 января 2020 г. ) и требуются Распределение IRA начинается с

) и требуются Распределение IRA начинается с

) и требуются Распределение IRA начинается сИзменение удержания при открытии социального обеспечения

Многие пенсионеры, у которых есть пенсия, удивляются увеличению своих налогов, когда начинают социальное обеспечение.Сумма ваших пособий по социальному обеспечению, подлежащих налогообложению, зависит от других источников вашего дохода. Если ваша пенсия началась несколько лет назад, а теперь вы начинаете получать пособия по социальному обеспечению, вам, вероятно, придется увеличить размер удерживаемого вами налога.

Изменение размера удержания по достижении 72-летнего возраста

Когда вы достигнете возраста 72 лет, вам необходимо будет начать получать выплаты с традиционных счетов IRA и других соответствующих пенсионных планов, таких как 401 (k). Эти распределения включаются в вашу налоговую декларацию как налогооблагаемый доход.В большинстве случаев вы захотите, чтобы из этих распределений IRA / 401 (k) удерживались налоги.

Некоторые люди берут IRA или обналичивают старый план 401 (k) в начале года и забывают об этом к моменту подачи налоговой декларации. Их удивляет размер налогов, которые они должны. Не позволяйте этому случиться с вами. Каждый раз, когда вы снимаете деньги с любого счета на пенсии, спрашивайте о налоговых последствиях. Лучше планировать наперед, чем отставать от налогов.

Их удивляет размер налогов, которые они должны. Не позволяйте этому случиться с вами. Каждый раз, когда вы снимаете деньги с любого счета на пенсии, спрашивайте о налоговых последствиях. Лучше планировать наперед, чем отставать от налогов.

Лучшие штаты для выхода на пенсию по налогам

Налоговая политика при уходе на пенсию Фото: © iStock.com / shapechargeДля пожилых людей, планирующих переехать в новый город или штат в связи с выходом на пенсию, следует учитывать ряд факторов. Для многих пенсионеров важна погода, равно как и удобства и достопримечательности, такие как поля для гольфа, пляжи, парки и центры для пожилых людей. Еще одно важное соображение — это стоимость жизни в определенном районе. Налоги — большая часть этого.

Государственные и местные налоги могут иметь особенно значительное влияние на пенсионеров. Как описано ниже, подоходный налог на такие вещи, как пенсионные пособия по социальному обеспечению и снятие средств с пенсионных счетов, сильно различается от штата к штату. Точно так же существуют огромные различия между ставками налога на недвижимость и налога с продаж по стране.

Точно так же существуют огромные различия между ставками налога на недвижимость и налога с продаж по стране.