Мировые биржи частного кредитования P2P

Лучшие Европейские P2P площадки

- AuxMoney, Германия 6%

- Bondora, Эстония 20%

- Lendix, Франция/Италия 9%

- Smartika, Италия 6,5%

- Mintos, Литва18%

- Fixura, Финляндия

P2P кредитование в Великобритании:

- Funding Circle 7,5%

- Ratesetter 5,9%

- Zopa 4,5%

4 вещи, которые нужно знать, прежде чем начать взаимодействие с P2P:

- Подходит ли тебе P2P?

- Риски и регулирование?

- Этическая часть

- Заключение

P2P кредитование произвело революцию на мировом рынке финансов. Компании и риэлторы всё чаще прибегают к поиску и привлечению финансирования у частных инвесторов. Частные кредиты пользуются большим спросом у населения Евросоюза и по всему миру. Впервые онлайн-сервис кредитования «из рук в руки» был запущен в 2005 году компанией «ZOPA» Тот, кто хочет привлечь финансирование или инвестировать на выгодных условиях, не прибегая к услугам банков – обращается к возможностям платформ частного кредитования.

На рынок онлайн-кредитов пришли новые «AIRBNB» и это не просто трендовое явление, они пришли, чтобы изменить этот рынок навсегда!

Как выбрать лучшую онлайн-платформу для инвестиций «из рук в руки»?

У кого-то потребность в коротких и рентабельных инвестициях, кто-то просто диверсифицирует портфель. Не важно, какие потребности, любой инвестор хочет ясно понимать гарантии и чётко классифицировать онлайн-платформы для инвестиций, чтобы сделать правильный выбор. При этом, все инвесторы хотят получать высокие проценты при минимальных рисках. Мы, проанализировали рынок P2P платформ и сделали выводы. После прочтения данной статьи у Вас больше не возникнет вопросов при выборе биржи частного кредитования.

Тренд P2P начался с обмена файлами музыки и фильмами между пользователями сети и, в итоге пришёл к платежам «Peer-to-peer». Достаточно быстро произошёл скачок в развитии — от первого отправленного файла в развлекательных целях, до первого отправленного платежа! Сегодня внимание и интерес аудитории смещается к кредитованию «из рук в руки», и нетрудно понять, почему.

Причина проста: кредиты, без проблем одобряются и выдаются онлайн. А те, кто хочет инвестировать, анализируют риски, характеристики и доходность, используя информацию, предоставленную сайтами. Анонимность и кастомность – это, несомненно, важные преимущества перед классическими банками, которые навязывают свои условия, не предлагая ровным счётом ничего взамен, кроме порой заведомо невыгодных сделок. На биржах онлайн-кредитования мы берем займ или инвестируем на индивидуальных и комфортных условиях, сохраняя при этом конфиденциальность личных данных.

Скорость, лёгкость и оперативность финансовых операций — оставляют исключительно положительные эмоции у пользователей. Секрет заключается в том, что многие из этих платформ являются результатом самых последних финансовых технологий и разработаны таким образом, чтобы сделать опыт рядового пользователя невероятно комфортным.

Тема P2P является по-прежнему новой для рынка, и мало известна, несмотря на то, что стала настоящей инновацией в финансовом секторе и несёт реальную пользу огромному количеству людей, которым порой закрыты двери в обычный банк.

Где инвестировать — Соединенное Королевство или нет?

Соединенное Королевство, несомненно, является крупнейшим и наиболее структурированным рынком P2P кредитования, к сожалению, он не очень доступен для нерезидентов. В некоторых случаях в Великобритании также можно запросить налоговые льготы для такого типа инвестиций. Он называется IFISA (Инновационные финансовые индивидуальные сберегательные счета) и позволяет инвестировать до 20 000 фунтов в год без налогов (кумулятивный).

Другие крупные и надежные платформы p2p расположены в странах Балтии, Франции, Швейцарии, Италии и Германии. У них более короткая история, но они собирают миллионы евро за рекордные сроки и решают проблему тех, кто, зачастую несправедливо не получает кредит через традиционные каналы кредитования.

Для тех, кто говорит на немецком, есть AuxMoney, Smava e Zencap.

AuxMoney — крупнейшая кредитная компания в Германии, расположенная в Дюссельдорфе, работает с 2007 года. Как полагается для компаний Fintech, учредителям менее 50 лет. Толчком для проекта стал серьезный объём инвестиций от страховой компании Aegon. К сожалению, платформа не переведена на другие языки и подходит исключительно немецкоговорящим пользователям. СМИ Crunchbase сообщает, что Auxmoney за последний год занял более 18 миллионов долларов и имеет стратегическое партнерство с N26, одним из наиболее популярных и любимых немецких брендов.

Толчком для проекта стал серьезный объём инвестиций от страховой компании Aegon. К сожалению, платформа не переведена на другие языки и подходит исключительно немецкоговорящим пользователям. СМИ Crunchbase сообщает, что Auxmoney за последний год занял более 18 миллионов долларов и имеет стратегическое партнерство с N26, одним из наиболее популярных и любимых немецких брендов.

Auxmoney:

- Минимальные инвестиции: 25€

- Рентабельность: от 3% al 6%

- Язык: немецкий

- Партнёрская программа: да

- Сайт: auxmoney com

Bondora на 14 языках родом из Эстонии

Популярная в Европе Эстонская платформа частного кредитования и достаточно обсуждаемая на рынке площадка несмотря на то, что большинство первых инвесторов вкладывали с осторожностью, при этом сейчас стабильно получают свой интерес, причём даже более высокий, чем прежде при начале работы платформы несколько лет назад. В прошлом Bondora обрабатывала кредиты среднего и высокого риска с годовыми ставками.

Основная валюта на площадке — это исключительно евро, а покупки осуществляются в основном за счет автоматических инструментов портфеля. На практике в системе есть простые инструкции о том, что купить, и процесс автоматический, инвестору не придется часами выбирать кредиты один за другим. Веб-интерфейс простой и интуитивно понятный. Bondora прогнозирует доход 40% с помощью Portfolio PRO. Инвестиции с таким процентом по умолчанию являются рискованными. Несмотря на риски количество пользователей платформы растёт, что является признаком её надёжности.

Bondora:

- Минимальные инвестиции: 5 €

- Рентабельность: от 4% до 40%

- Продажа кредитов: да

- Страхование рисков: нет

- Язык: 14 языков

- Бонус новым пользователям: 5€

- Сайт: bondora com

Lendix номер 1 на Европейском рынке в своём сегменте

Фокус на корпоративных займах, а не частных.

Очень интересно прокручивать проекты, опубликованные на сайте, и выбирать тех, кому доверять, как это сделал бы венчурный капиталист! Тем не менее, в отличие от последнего, у рядового пользователя средний и стартовый объём вложений 20€. Инвестиции блокируются до полного погашения и доходности, хотя порой и намного выше, чем средние по банковским показателям, не превышают 10%. Предоставление денег бизнесу, безусловно, полезно, чтобы дать толчок реальной экономике, при этом малоинтересно рядовому частному инвестору.

Lendix:

- Минимальные инвестиции: 20€

- Рентабельность:

- Продажа кредитов: нет

- Страхование рисков: нет

- Языки — французский, испанский, английский и итальянский

- Бонус новым пользователям: 20€

- Сайт: en.lendix com/

Smartika — итальянская P2P платформа регулируемая Национальным Итальянским Банком

Долго на рынке. Действительно одна из первых в Европе. Является законным и безопасным инструментом социального кредитования. Доходность инвесторов немного ниже, чем у конкурентов, а сайт — только на итальянском. То, что немногое смущает, — это комиссия в размере 1% от суммы долга и участие инверторов во взыскании долгов.

Действительно одна из первых в Европе. Является законным и безопасным инструментом социального кредитования. Доходность инвесторов немного ниже, чем у конкурентов, а сайт — только на итальянском. То, что немногое смущает, — это комиссия в размере 1% от суммы долга и участие инверторов во взыскании долгов.

Smartika:

- Минимальные инвестиции: 20€

- Рентабельность: 6,5%

- Продажа кредитов: да

- Страхование рисков: нет

- Языки — итальянский

- Сайт: smartika it

Mintos — не нуждается в презентации

Диверсификация, как типовая, так и географическая, которую гарантирует площадка Mintos — уникальна на рынке P2P. Этот подход определённо делает её более выигрышной в глазах инвестора. Площадка не просто связывает частных кредиторов и заемщиков, а предоставляет доступ международным кредитным организациям. Последним в свою очередь выпадает возможность выкупа займов, условия по которым не соблюдались более 60 дней. Эта протекция инвестора называется Mintos BuyBack. Mintos насчитывает более 45 000 активных инвесторов из 64 стран. В отличие от других решений, платформа предлагает кредиты в 7 валютах. В некоторых случаях и всегда в случае автокредитов существует «залог», то есть гарантия кредита. Все стороны должны хранить от 5% до 15% каждого займа в своем портфеле. Для кредиторов нет комиссионных.

Эта протекция инвестора называется Mintos BuyBack. Mintos насчитывает более 45 000 активных инвесторов из 64 стран. В отличие от других решений, платформа предлагает кредиты в 7 валютах. В некоторых случаях и всегда в случае автокредитов существует «залог», то есть гарантия кредита. Все стороны должны хранить от 5% до 15% каждого займа в своем портфеле. Для кредиторов нет комиссионных.

Mintos:

- Минимальные инвестиции: 10€

- Рентабельность: от 6% до 18%

- Продажа кредитов: да

- Страхование рисков: да

- Языки — 7

- Бонус новым пользователям: 1% единовременно

- Сайт: mintos com

Fixura — это Финский peer-to-peer lending

Fixura на рынке с 2010 года. Позиционирование — в основном потребительские кредиты в Финляндии. Особое внимание уделяется выбору предмета инвестиций. Преимуществом финской платформы является алгоритм страхования рисков, который, благодаря местным законам, позволяет покрывать рискованные вложения, к сожалению далеко не в рекордные сроки. В конце концов, кредитование p2p — это не та деятельность, в которой имеет место быть спешке, т.к., более высокие прибыли видны разрезе долгих периодов. Fixura взимает 2% комиссий даже на депозит. Чтобы перевести деньги, а затем передумать, вы все равно платите 2%, что является несомненным минусом. Вы также платите небольшие комиссии при покупке займов. Большинство процессов автоматизированы, вы можете выбрать рейтинг, период займа и система самостоятельно сделает все остальное. Классификация реализована от 1 до 5 и дает диапазон от 8 до 26%. Инвестиции блокируются до погашения, поэтому позаботьтесь о деактивации функции autoinvest, как только весь капитал был вложен. Сторонами сделок могут выступать исключительно европейцы и швейцарцы.

В конце концов, кредитование p2p — это не та деятельность, в которой имеет место быть спешке, т.к., более высокие прибыли видны разрезе долгих периодов. Fixura взимает 2% комиссий даже на депозит. Чтобы перевести деньги, а затем передумать, вы все равно платите 2%, что является несомненным минусом. Вы также платите небольшие комиссии при покупке займов. Большинство процессов автоматизированы, вы можете выбрать рейтинг, период займа и система самостоятельно сделает все остальное. Классификация реализована от 1 до 5 и дает диапазон от 8 до 26%. Инвестиции блокируются до погашения, поэтому позаботьтесь о деактивации функции autoinvest, как только весь капитал был вложен. Сторонами сделок могут выступать исключительно европейцы и швейцарцы.

Fixura:

- Минимальные инвестиции: 25€

- Рентабельность: от 8% до 26%

- Продажа кредитов: нет

- Страхование рисков: нет

- Языки — 3

- Комиссия – 2%

- Сайт: fixura fi

Английские P2P — исключительно для резидентов Соединённого Королевства

Funding Circle — наиболее популярная английская биржа частных кредитов

Сейчас платформа доступна для резидентов США.

Проект работает только с бизнес-кредитами, то есть она предоставляет средства компаниям и утверждает, что имеет 72,453 инвестора, которые выделили 2,7 млрд. фунтов стерлингов и уже получили 135 млн. процентов. Впечатляющие числа. Каждый может инвестировать всего 18 фунтов, при этом обязан проживать в Великобритании. Проект придерживается правительственной программы «Инновации в финансовом секторе ISA», поэтому доходность не облагается налогом до 20 000 фунтов в год. Приятно быть англичанином…

Funding Circle:

- Минимальные инвестиции: 20GBP

- Рентабельность: от 4,8% до 7,5%

- Продажа кредитов: да

- Страхование рисков: нет

- Языки — 3

- Сайт: fundingcircle com

RateSetter — 57000 инвесторов и не один не потерял ни пенни!

Является еще одним гигантом p2p кредитования Великобритании. Утверждает, что в течение этих лет никто не потерял ни одного фунта. На самом деле одной из самых интересных особенностей RateSetter является «provision found», гарантия, которая покрывает потери возможной неплатёжеспособности заёмщика. Средний инвестор в RateSetter имеет вклад около 20 000 фунтов стерлингов. RateSetter еще не совместим с правительственной программной ISA, но уже совсем скоро это произойдет. Также у проекта есть программа под названием SIPP, которая работает как активный пенсионный фонд. В последние месяцы RateSetter подключил 3 кредитных учреждения для защиты своих инвесторов от потерь.

На самом деле одной из самых интересных особенностей RateSetter является «provision found», гарантия, которая покрывает потери возможной неплатёжеспособности заёмщика. Средний инвестор в RateSetter имеет вклад около 20 000 фунтов стерлингов. RateSetter еще не совместим с правительственной программной ISA, но уже совсем скоро это произойдет. Также у проекта есть программа под названием SIPP, которая работает как активный пенсионный фонд. В последние месяцы RateSetter подключил 3 кредитных учреждения для защиты своих инвесторов от потерь.

RateSetter:

- Минимальные инвестиции: 1GBP

- Рентабельность: от 4,4% до 5,9%

- Продажа кредитов: да в 99% случаев

- Страхование рисков: да

- Языки — английский

- Бонус новым пользователям: 100£

- Сайт: ratesetter com

Zopa – из-за высокой популярности спрос на продукты платформы превысил предложение

Когда-то в поисках кредита мы отправлялись в банк. Zopa трансформировала привычный способ получения кредитов, произведя революцию на рынке благодаря внедрению технологии частного кредитования онлайн. Zopa настолько востребована, что она замедлила поток потенциальных инвесторов, чтобы сбалансировать спрос и предложение. К сожалению, с 2017 года Zopa удалила гарантию на не выплачиваемые кредиты. Минимальные инвестиции составляют 10 фунтов стерлингов, а диверсификация гарантируется одной и той же инвестиционной системой. Кредиты могут быть выпущены заранее с комиссией в 1%. Прозрачность является основной чертой платформы, и каждый может запросить список кредитов, проконсультироваться с поддержкой или оценить таблицу с тарифами по умолчанию, упорядоченную по годам.

Zopa трансформировала привычный способ получения кредитов, произведя революцию на рынке благодаря внедрению технологии частного кредитования онлайн. Zopa настолько востребована, что она замедлила поток потенциальных инвесторов, чтобы сбалансировать спрос и предложение. К сожалению, с 2017 года Zopa удалила гарантию на не выплачиваемые кредиты. Минимальные инвестиции составляют 10 фунтов стерлингов, а диверсификация гарантируется одной и той же инвестиционной системой. Кредиты могут быть выпущены заранее с комиссией в 1%. Прозрачность является основной чертой платформы, и каждый может запросить список кредитов, проконсультироваться с поддержкой или оценить таблицу с тарифами по умолчанию, упорядоченную по годам.

Zopa:

- Минимальные инвестиции: 10GBP

- Рентабельность: от 3,7% до 4,5%

- Продажа кредитов: да с комиссией 1%

- Страхование рисков: нет с 2017 года

- Языки — английский

- Бонус новым пользователям: 50£

- Сайт: zopa com

Частное кредитование — не для всех

Это очевидно по двум причинам: одна связана с избыточным спросом на качественные кредиты от инвесторов на некоторых сайтах (например см. Zopa и Bondora), другая связана с правильной оценкой потенциальных рисков.

Zopa и Bondora), другая связана с правильной оценкой потенциальных рисков.

Правильно оценивать риски в разрезе продолжительного периода / возврата инвестиций для каждого инструмента, и не у всех есть время или терпение сделать это. С другой стороны, доходность значительно выше, чем у гарантированного рынка капитала, в эпоху низких ставок и инфляции.

Нельзя исключать риск дефолта платформы или заёмщика. В Европе нет сенсационных случаев, но в Китае, например, был не один случай. В первую очередь для инвестиционного портфеля Peer to Peer — это инструмент распределения рисков части капитала, инструмент получения пассивного дохода. Система залога европейских держателей счетов, предлагающая гарантию на банковские депозиты до 100 тыс. Евро — естественно, не распространяется на инвестиции в p2p. Не инвестируйте весь свой капитал в социальное кредитование и распределите его по нескольким счетам и минимум в двух разных странах.

Социальное кредитование регулируется, правила ясны и продиктованы центральными банками каждой страны. Все перечисленные сайты могут предоставить подробную информацию об услуге, которую они предлагают, и, как правило, ультра-прозрачны, чтобы преодолеть недоверие к будущим пользователям.

Все перечисленные сайты могут предоставить подробную информацию об услуге, которую они предлагают, и, как правило, ультра-прозрачны, чтобы преодолеть недоверие к будущим пользователям.

Имейте в виду, что в платформы, предлагающие много гарантий и выгодных налоговых программ, предлагают меньшую процентную ставку. Более агрессивные решения, заявляющие о высоких ставках, могут привести к проблемам с возвратом кредита на месяцы или даже годы.

Тщательно выбирайте платформу, руководствуясь логикой и здравым смыслом.

кредитование — что это такое: определение термина простыми словами

P2P-кредитование (от термина peer-to-peer — одноранговая система) — это форма кредитования, при которой заемщик получает деньги напрямую от другого лица, без привлечения каких-либо финансовых организаций. Реализуется такая услуга через специализированные интернет-порталы, где физические и юридические лица выступают в роли кредиторов и заемщиков.

В большинстве случаев такие кредиты являются необеспеченными частными соглашениями, заключенными между физическими лицами. Иногда заемщиками или кредиторами могут быть и юридические лица.

P2P-кредитование очень рискованно, так как в нем невозможно достоверно проверить платежеспособность и кредитную историю заемщика. Поэтому кредиторы пытаются минимизировать риск, повышая процентные ставки и выдавая большое количество мелких займов разным клиентам.

Ставка по такому кредиту бывает 2 видов:

- Фиксированная — рассчитывается по правилам площадки, на которой предоставляется кредит

- Основанная на обратном аукционе. Потенциальный клиент называет максимальный размер ставки, а кредиторы торгуются между собой за право выдать заем, снижая ставку

Сервис, который занимается организацией P2P-кредитования, получает прибыль одним из следующих способов:

- За счет комиссии, которая взимается с заемщиков

- Процент от суммы кредита, взимаемый и с кредитора, и с заемщика

Первая площадка P2P-кредитования Zopa (Zone of Possible Agreement) была открыта в Великобритании в 2005 году. На конец 2012 года она продолжает занимать лидирующие позиции в мире, имея более 500 000 клиентов и сумму кредитов от 200 миллионов фунтов стерлингов. В США первыми компаниями на этом рынке были Prosper и Lending Club, с 2006 по 2012 сумма кредитования достигла 1.5 миллиарда долларов. Другими известными игроками в этой сфере считаются: Funding Circle, Trustbuddy и Thincats. В России наиболее популярны специализированная площадка платежной системы WebMoney, и организованный при участии Альфа-Банка сервис Поток.

На конец 2012 года она продолжает занимать лидирующие позиции в мире, имея более 500 000 клиентов и сумму кредитов от 200 миллионов фунтов стерлингов. В США первыми компаниями на этом рынке были Prosper и Lending Club, с 2006 по 2012 сумма кредитования достигла 1.5 миллиарда долларов. Другими известными игроками в этой сфере считаются: Funding Circle, Trustbuddy и Thincats. В России наиболее популярны специализированная площадка платежной системы WebMoney, и организованный при участии Альфа-Банка сервис Поток.

Для участия в системе P2P-кредитования гражданину необходимо зарегистрироваться на сайте сервиса в качестве заемщика либо заимодавца, и пройти проверку данных. Деньги переводятся онлайн на счет клиента в самом сервисе. Каждому пользователю присваивается рейтинг, который отражает следующие показатели:

- Платежеспособность (количество погашенных займов, наличие просрочек)

- Доверие (полнота предоставленных личных сведений и контактной информации)

- Активность (количество заключенных сделок в сервисе)

P2P-кредитование характеризуется следующими ключевыми параметрами:

- Коммерческие условия заключения сделки

- Отсутствие видимых связей либо предыдущих отношений между сторонами соглашения

- Организатор выступает только посредником, он не может влиять на условия кредита напрямую

- Кредитор имеет право самостоятельно выбирать заемщика

- Кредит не обеспечен и не застрахован государством

- Деньги переходят горизонтально от одного участника сделки к другому

Сервис p2p кредитования — SBC

Сейчас все больше появляется сервисов для обмена полезными ресурсами между частными лицами. Один из них – кредитование вне банковской системы, когда один человек готов на время дать свои деньги другому и получить за это вознаграждение в виде процентов. Называется такая система p2p или peer-to-peer, что в переводе означает «обмен между равными». Равенство в данном случае подразумевает юридический статус участников денежного обмена. Согласитесь, когда человек взаимодействует с огромным банком – это одна история, а когда с таким же человеком – совершенно другая. Здесь вступают в силу более простые формы договоренностей, и на первый план выходит доверие.

Один из них – кредитование вне банковской системы, когда один человек готов на время дать свои деньги другому и получить за это вознаграждение в виде процентов. Называется такая система p2p или peer-to-peer, что в переводе означает «обмен между равными». Равенство в данном случае подразумевает юридический статус участников денежного обмена. Согласитесь, когда человек взаимодействует с огромным банком – это одна история, а когда с таким же человеком – совершенно другая. Здесь вступают в силу более простые формы договоренностей, и на первый план выходит доверие.

Потенциальным заемщикам система p2p кредитования выгодна возможностью быстро получить деньги с минимальными юридическими заморочками. Кредиторы же могут заработать гораздо больше, чем при размещении свободных средств в других финансовых институтах. Возрастают и риски, однако платформы peer-to-peer находят множество способов снижать их.

Схема p2p кредитования

Интернет-площадки, предоставляющие возможность использовать p2p кредитования, регистрируют участников в двух статусах – в качестве инвестора или заемщика. Сама площадка является регулятором, получает маржу со всех проводимых сделок и обеспечивает техническую возможность обмена денежными средствами.

Сама площадка является регулятором, получает маржу со всех проводимых сделок и обеспечивает техническую возможность обмена денежными средствами.

Инвесторы и заемщики предоставляют при регистрации необходимую информацию о себе – как правило, это данные паспорта (плюс фото или сканы), ИНН, СНИЛС, а также реквизиты банковских счетов, которые будут участвовать в сделке.

Заемщику присваивают категорию благонадежности. Поначалу она будет довольно низкой, поскольку у сервиса кредитования peer-to-peer меньше инструментов для проверки состоятельности кредитуемого. Рейтинг может повыситься, если человек берет кредиты через платформу и аккуратно погашает их – соответственно, и ставка по займу будет снижаться.

Кредитор (он же инвестор) со своей стороны может разместить определенную сервисом сумму, выбрать категорию риска по невозврату займов, согласиться на рефинансирование заработанных и оборотных денежных средств.![]()

Кредитование в этой системе регулируется Гражданским кодексом, то есть между участниками заключается простой договор, в котором прописываются условия и сроки возврата заемных средств. Возможные проблемы во взаимоотношениях регулируются в судебном порядке, хотя по факту некоторые сервисы пользуются и услугами коллекторских агентств.

Заемщиками чаще всего выступают:

- люди, имеющие серый или полностью неофициальный доход,

- нуждающиеся в небольших суммах на короткий срок,

- имеющие низкий кредитный рейтинг,

- имеющие непогашенные (действующие) кредиты в банках.

Это, однако, не означает, что данная категория граждан исключительно высокорискованные заемщики – у многих просто изменилась жизненная ситуация или наблюдаются временные трудности.

Портрет типичного инвестора:

- располагает свободными средствами,

- не удовлетворен или не доверяет официальным инструментам инвестирования,

- готов пойти на определенный риск,

- в случае неудачной сделки вполне может жить обычной жизнью (не инвестирует последнее).

Способы снижения рисков p2p кредитования

Мы обеспечиваем процессинг для peer-to-peer кредитования, разрабатывая и развивая программные продукты, которые могут купить заинтересованные в этом виде бизнеса компании.

Статистика показывает, что p2p рынок стабильно растет в годы экономического спада. Связано это с ростом аудитории, которая не может официально подтвердить свои доходы, ростом цен, ограниченность общества к денежным ресурсам. Однако, пропорционально возрастают и риски. Снизить их позволяет растущая открытость информации о гражданах.

Система может автоматически обращаться к официальным источникам, которые подтверждают или опровергают статус проблемного клиента. Это, например, база данных Федеральной службы судебных приставов, информация из Пенсионного фонда, платные услуги бюро кредитных историй. На основании полученной информации самых неблагонадежных заёмщиков можно отмести.

Заказать внедрение p2p продуктов вместе с системой скоринга и верификации личности вы можете по ссылке: https://sbctech.ru/solutions/online_credit

Как Построить Платформу для P2P Кредитования или Сайт Онлайн Кредитов

Как создать одноранговую кредитную платформу

Шаг 1: Определитесь с формой регистрации бизнеса При выборе формы регистрации юридического лица нужно учитывать такие моменты:

- Регистрация в виде корпорации или общества с ограниченной ответственностью защитит от кредиторов в случае банкротства или форс-мажора.

- К корпорациям предъявляют значительно больше требований, нежели к ООО, включая требования к ведению бухгалтерской и налоговой отчетности. Кроме того, корпорации должны с определенной периодичностью проводить собрания акционеров.

- Разные формы регистрации подразумевают разные налоговые статусы, однако ООО может выбирать, платить налоги как ООО или как корпорация.

- Корпорация обязана распределять прибыль и убытки согласно доле собственности каждого участника.

У ООО распределение происходит согласно операционному соглашению, условия которого определяют участники компании.

Шаг 2: Зарегистрируйте название компании

Обычно регистрировать компанию (торговую марку) нужно в том штате, в котором будет действовать бизнес. Для P2P-платформ — это месторасположение главного офиса. На этом этапе нужно учитывать такие моменты:

- Название должно быть свободным, что можно проверить на сайте Управления по патентам и товарным знакам США.

- Имя торговой марки необязательно должно совпадать с именем домена.

- Правила регистрации могут сильно различаться в зависимости от штата.

- Желательно, чтобы по названию компании люди могли понять сферу деятельности и форму регистрации (это обязательно). Например, «P2P Lending, Inc», если это корпорация, или «P2P Lending, LLC», если это общество с ограниченной ответственностью.

Шаг 3: Зарегистрируйте домен платформы

Домен — это адрес вашего сайта. Он должен быть не очень длинным и легко читаемым. Аббревиатуры приветствуются, если это сокращенное название бренда. Важные моменты на этом этапе такие:

- Домен, как и название компании, должен быть уникальным. Проверить, свободен домен или нет, можно на множестве сайтов, которые легко найти с помощью Google.

- Регистрация домена требует денег. Как правило, это небольшие суммы — до 20 долларов, но могут быть исключения в зависимости от доменной зоны — 100 долларов и больше.

- При регистрации домена вы его не получаете в собственность, а арендуете.

Шаг 4: Создайте команду

Это главный фактор успеха любого проекта, поэтому к выбору команды нужно подойти со всей серьезностью. Для этого следуйте таким рекомендациям:

- Штат нужно укомплектовать людьми, которые знают, как управлять веб-сайтом и специалистами в области финансов, финансового права, маркетинга или рекламы.

- Кроме того, нужны люди с опытом в банковской сфере, которые понимают, как построить кредитный бизнес и оценить кредитные риски.

- Нанимать людей нужно с ориентацией на долгосрочную перспективу, то есть сразу предлагать долгосрочные контракты и социальные пакеты с накапливающимися бонусами.

Если есть возможность, лучше хантить сотрудников у других компаний, желательно успешных. У таких людей есть опыт, нужные навыки и понимание поставленной задачи. Кроме того, так вы хоть немного, но пошатнете позиции конкурентов.

Шаг 5: Соберите деньги для стартового капитала

В дополнение к содержанию сайта и другим операционным расходам на старте понадобятся деньги для выдачи первых займов. Не стоит рассчитывать на то, что P2P-инвесторы сразу придут на вашу площадку. Собрать деньги можно следующими способами:

- Первичное предложение монет (ICO/STO). Можно создать токены, которые будут приносить дивидендную прибыль или уменьшать комиссионные сборы.

- Привлечение венчурного капитала. Для этого нужно составить детально проработанный бизнес-план и выйти на бизнес-ангелов — людей, которые инвестируют большие деньги в обмен на долю в бизнесе.

- Банковский кредит. Нужен солидный залог.

Размер стартового капитала зависит от стоимости разработки платформы, размера команды и маркетинговой стратегии. Цена создания платформы для P2P-кредитования колеблется в районе 20–100 тыс. долларов. На маркетинговое продвижение уйдет столько же, если использовать баунти-кампании — немного меньше.

Шаг 6: Разработайте P2P-платформу

Платформу можно создать с нуля, наняв команду блокчейн-программистов или отдав разработку на аутсорсинг. Однако лучше использовать решения типа White Label — готовые к использованию продукты, которые можно настроить под себя. При использовании White Label важно помнить:

- Это шаблонные решения, которые не подходят для уникальных кредитных продуктов. В White Label можно интегрировать собственные сценарии кредитования, но для этого потребуется нанять соответствующих специалистов.

Такие продукты содержат меньше ошибок и пользуются большим доверием у пользователей. Время разработки P2P-платформы с нуля — от 8 до 16 месяцев. С White Label это время можно сократить втрое. Стоимость также уменьшится.

Шаг 7: Создайте веб-портал

При создании высоконагруженного сайта для однорангового кредитования важно учесть такие моменты:

- Портал должен быть интегрирован с максимальным количеством платежных шлюзов.

- Интерфейс сайта должен быть интуитивно понятным и поддерживать несколько основных языков.

- Некоторые White Label включают базовый дизайн веб-сайтов.

Использовать его нужно лишь в качестве черновика. Дизайн вашей площадки должен быть уникальным и узнаваемым.

Шаг 8: Тестирование сайта и платформы

Каждый пользовательский сценарий использования платформы нужно протестировать и убедиться, что все работает как нужно. При этом больше всего внимания нужно уделить:

- Безопасности. Соединение с пользователем и платежными шлюзами должно быть зашифровано, персональные данные сокрыты за семью печатями, а финансовые шлюзы закрыты на 1000 и 1 замок.

- Юзабилити. Пользователь при первом же переходе на сайт должен понять, как зарегистрироваться, подать заявку на кредит или инвестировать деньги.

- Производительности. Узнать скорость загрузки сайта на разных устройствах можно с помощью сервиса PageSpeed Insights. Там же есть инструменты для улучшения производительности портала.

Шаг 9: Запуск платформы

Перед запуском сайта нужно провести маркетинговую кампанию, предлагая первым пользователям — заемщикам и инвесторам — скидки, пониженные (или повышенные для инвесторов) процентные ставки, более лояльные условия выдачи кредита и тому подобное. Но при этом нужно помнить про:

- Мошенников, которые захотят получить кредит и исчезнуть. Таких людей на старте очень много, так как есть вероятность найти лазейки в алгоритме оценки рисков или идентификации пользователей.

- Хакеров, которые могут запустить фишинговые ресурсы, попытаться взломать сайт или провести DoS-атаку (по заказу конкурентов).

Шаг 10: Запуск службы технической поддержки

Несмотря на все меры предосторожности, тестирование и отладку, платформа после запуска почти гарантированно будет содержать ошибки и баги. И скорее всего, их будут обнаруживать не штатные специалисты, а пользователи. Поэтому важно оперативно запустить службу поддержки, которая в первые несколько месяцев будет работать с максимальной загрузкой. Благодаря этому удастся:

- Выловить и уничтожить большую часть ошибок и багов.

- Понять, что было упущено в момент разработки, и оперативно добавить недостающие функции, элементы или инструкции.

- Получить обратную связь от пользователей и понять, что нужно улучшить, дабы платформа стала более удобной и понятной.

Как соблюсти государственные правила

Наймите адвоката. Рынок кредитования очень сильно зарегулирован, поэтому адвокат в штате — обязательное условие работы любой организации, которая занимается бизнесом в этом сегменте. Адвоката нужно нанять прежде, чем вы:

- составите типовые варианты кредитных соглашений;

- подпишете первый кредитный и/или инвестиционный договор. Работайте с банковскими специалистами.

В составе стартап-команды должен быть хотя бы один человек с образованием и опытом работы в банковской сфере. Он нужен, чтобы обеспечить актуальность кредитных продуктов и соответствие процедур отраслевым стандартам.

В частности, нужно обеспечить соответствие Закону об электронном переводе средств, Закону о частной кредитной отчетности и Закону о банковской тайне. Установите антидискриминационную политику. Федеральные законы о потребительском кредитовании запрещают использование дискриминационных методов при кредитовании (не всех, есть исключения).

Пример косвенной дискриминации

Нужно также помнить о косвенной дискриминации, когда кажущиеся нейтральными на бумаге критерии отбора заемщиков на практике ставят представителей определенной группы людей в неблагоприятное положение по сравнению с другими группами. Составьте комплексное кредитное соглашение. Соглашение должно соответствовать Закону «Правда в кредитовании», который устанавливает единые методы раскрытия условий кредитования:

- Все термины должны быть изложены и раскрыты словами, которые поймут все стороны сделки. В качестве примеров можно использовать традиционные банковские кредитные соглашения.

- В договоре должны быть прописаны не только условия кредитования, но и штрафы, пени за просрочку, частичные выплаты или отказ (невозможность) погасить кредит.

Помните про местные и международные законы. В отдельных штатах могут быть дополнительные требования к организациям, которые занимаются одноранговым кредитованием. Международные законы в основном направлены на борьбу с отмыванием денег и финансированием терроризма, иногда — с выводом денег в офшорные зоны.

Помните про законы о криптовалюте. Если вы собирали деньги с помощью ICO/STO, нужно зарегистрироваться в SEC. Если цифровые активы используются только как средства платежа, нужно помнить, что рост котировок криптовалют может привести к формированию инвестиционного дохода, с которого нужно уплатить налоги.

Какие White Label программы можно использовать при создании платформ P2P-кредитования

Merehead Software — Разработка P2P кредитования с нуля. Благодаря огромному опыту, команда сделает полную разработку платформы с индивидуальным набором функций и возможностей.

Вы можете воспользоваться услугами профессиональной компании, или разработкой сайта кредитов с нуля.Merehead предлагает управление отчетностью по инвесторам, интеграцию кредитных бюро и дробление кредитов. Программное обеспечение также поможет с бэк-офисными процессами (создание, андеррайтинг, финансирование и обслуживание рыночных кредитов).

Программное обеспечение включает в себя настраиваемый модуль выдачи кредитов, формы заявок, функции электронной подписи, алгоритмы сопоставления заемщиков и кредиторов и многое другое.

Биржа займов

По сути, площадки P2P кредитования позволяют частным инвесторам финансировать предпринимателей без участия банка.

В общих чертах механизм такого кредитования выглядит следующим образом:

1) инвесторы и заемщики регистрируются на специализированной виртуальной площадке;

2) потенциальные заемщики выставляют заявки на получение финансирования для своих проектов с описанием цели привлечения средств, деталей проекта, залога или другого обеспечения, ожидаемой доходности и сроков возврата денег (примеры встречаются самые разные – от покупки новых кофе-машин в кафе до закупки товара в Турции для дальнейшей продажи на столичных рынках)

3) инвесторы получают доступ к заявкам и выбирают проект для финансирования с учетом собственных предпочтений, заявленной процентной ставки, сроков кредитования и рейтинга заемщика. Предприниматели могут получить финансирование как от одного инвестора, так и от нескольких;

4) когда проект собирает на платформе требуемую сумму, сделка по финансированию осуществляется;

5) после того, как инвестор нашел подходящую заявку (или несколько), при посредничестве P2P платформы заключается кредитный договор. Посредник берет за свои услуги комиссию – чаще всего, процент от суммы займа.

Для оценки риска по тому или иному заемщику P2P сервисы, как правило, проверяют его кредитную историю, предоставленную им информацию о бизнесе и цели привлечения средств, а также оценивают риск невозврата средств (дефолта). В зависимости от полученных от заемщиков данных, каждой заявке присваивается рейтинг, от которого в свою очередь зависит процентная ставка и, как следствие, доходность для инвесторов. Чем выше риск – тем выше ожидаемая доходность, и наоборот.

Первые примеры

В Украине P2P кредитование – это довольно молодой сегмент рынка, потому компаний, которые предоставляют подобные услуги, не так уж и много. «Минфин» разобрался в условиях, которые предлагают клиентам лидеры рынка.

Существующие P2P площадки предоставляют своим пользователям разные возможности и условия. Одни специализируются на потребительских кредитах, другие – на займах исключительно для предпринимателей.

Например, владелец частной автомастерской может получить краткосрочный кредит на сумму 15 тыс. грн. для закупки необходимых деталей или материалов. Инвестор от выполнения такой заявки может получить доход в размере 20-30% от вложенных средств. В зависимости от того, каких масштабов бизнес ведет заемщик, доступная сумма кредита может варьироваться в пределах от 5 тыс. до 500 тыс. грн.

P2P Площадка | Минимальная сума инвестиции | Минимальная/максимальная сума кредита | Доходность | Сроки инвестирования | Гарантии |

Finhub (потребительские кредиты/кредиты для бизнеса) | 500 грн. | 5100/20 000 грн. | от 20% годовых | 3-12 месяцев | — |

AFA (кредиты для бизнеса) | 10 000 грн. | до 500 тыс. грн. | 10%-20% годовых | — | Залог |

MOCash (кредиты для бизнеса) | 1 000 грн. | 50/500 тыс. грн. | 25-35% годовых | 6-18 месяцев | Предусмотрена возможность страхования инвестиций |

Finstream (кредиты для бизнеса) | — | от $2000 | Индивидуально, в зависимости от конкретного проекта и сроков | Определяет инвестор | Залог |

Доходность

Представленные на украинском рынке P2P площадки сейчас обещают инвесторам доходность от 20% до 35% годовых, в зависимости от степени риска.

Отметим, что Р2Р платформа может влиять на ставку привлечения средств по результатам оценки кредитного рейтинга клиента. Если заемщик уже имеет непогашенные долги, система вероятнее всего укажет на повышенный уровень дефолта и установит самую высокую ставку.

Если кредитор любит «играть с огнем», он может выбрать заявку, где уровень годового дохода составляет около 120%, но риск невозврата в таком случае – почти 20%.

Преимущества

Одним из главных преимуществ P2P кредитования является максимально упрощенный и сокращенный путь, который проходят деньги от кредиторов к заемщикам. При этом средства инвесторов вкладываются не в безликую организацию. Напротив – инвестор знает кому, под какой залог, и на каких условиях дает деньги.

Благодаря тому, что большинство операций автоматизировано, уменьшаются затраты на организацию процесса кредитования.

К тому же, условия кредитования на P2P площадках более гибкие, чем у банков. Заемщик самостоятельно указывает необходимую ему сумму, цель привлечения средств и срок, на который ему нужны деньги. Конечно, нет гарантий, что деньги будут получены, но, если отношения с банками не складываются – это приемлемая альтернатива. Частные инвесторы в отличие от банков рассматривают заявки исходя из собственного «аппетита к риску», финансовых возможностей и понимания того или иного направления бизнеса.

Еще один плюс состоит в том, что каждый инвестор может профинансировать не одну, а сразу несколько заявок. Таким образом портфель кредитов можно диверсифицировать. В итоге кредитор рискует потерять только часть своих денег в случае невозврата кредита одним из заемщиков.

В любом случае, для частных предпринимателей этот способ привлечения денег выгоден, так как ставки по P2P кредитам часто ниже, чем например, по микрозаймам от МФО.

Риски

Не смотря на преимущества, P2P – это рисковый вид инвестирования. Да, некоторые сервисы требуют обеспечивать кредиты залогом, но в большинстве своем речь идет о беззалоговом кредитовании. В случае дефолта вероятность потери денег инвесторами очень высока. Что же в этом случае предлагают компании, обеспечивающие работу Р2Р платформ? Как правило юристы компании берут на себя работу с должниками, либо же компания передает задолженность коллекторским агентствам.

Риски можно снизить, если сформировать портфель кредитов. В таком случае дефолт одного-двух заемщиков не приведет к снижению общей доходности и потере средств. Некоторые мировые площадки даже позволяют автоматически формировать портфель кредитов. В целом практика показывает, что ожидаемые потери в случае дефолтов составят около 5-7% инвестированных средств. Даже с учетом этого показателя итоговая доходность портфеля частных кредитов может составить около 20%, что превышает доходность банковских депозитов в гривне.

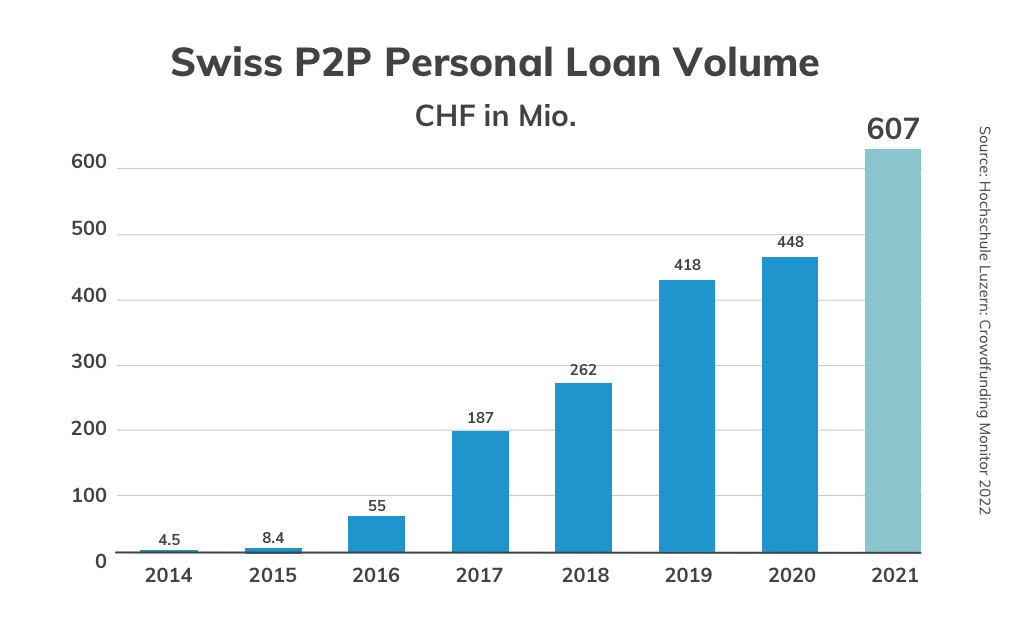

Мировые обороты

В мире P2P кредитование начало активно развиваться в 2005 году.

За 2005-2006 г. в Великобритании и США первые такие компании выдали заемщикам более $13 млрд.

Тем не менее, первые сервисы имели много недостатков и несли слишком высокие риски для частных инвесторов. Как результат — высокий уровень невозвратов и разочарованных инвесторов. Но механизмы отбора клиентов постоянно совершенствуются. В некоторых случаях платформами создаются дополнительные фонды гарантирования либо используется услуга страхования финансовых рисков. К тому же у инвесторов появилась возможность получать значительно больше информации о заёмщиках, нежели это было раньше. Уже в 2016 г. рынок прямого финансирования в мире вырос до $64 млрд.

В Украине же Р2Р кредитование появилось сравнительно недавно. Тем не менее, развивается эта сфера стремительно.

Всего за пару лет сфера прямого кредитования в Украине показала объем в 5 млрд. грн.

Сейчас Р2Р — самый быстрорастущий сегмент кредитования в мире. Среднегодовой темп роста превышает 120%. По прогнозам Transparency Market Research, к 2024 г. объёмы Р2Р кредитования достигнут $897,85 млрд.

Равноправное кредитование | buduysvoe.com

Платформа частных займов P2P (Peer-to-Peer) кредитование — это один из инструментов, который позволяет получить финансирование проектам. Cогласно мировому опыту, особенно эффективным этот вид кредитования является для малого и среднего бизнеса. В новом выпуске «Где взять деньги?» поднимем вопрос об актуальности и специфике Р2Р кредитования в реалиях Украины.

Р2Р расшифровывается как «peer-to-peer» или «person-to-person», что в переводе означает «от равного к равному» или «от человека к человеку». То есть, P2P кредит – это равноправный заем, который работает в формате “от человека к человеку”.

P2P платформы являются альтернативой финансовым компаниям и инвесторам. Р2р-кредитование – это механизм заимствования денег между физическими лицами в рамках специальных онлайн-площадок. Онлайн-платформы аккумулируют всевозможных кредиторов и заемщиков, предоставляя им возможность познакомиться и предложить взаимовыгодные условия. Так, будущие кредиторы и заемщики регистрируются на р2р-платформах – интернет-ресурсах или программах, которые устанавливаются на смартфоны, и заключают там кредитные договора, согласовывают их условия, оговаривают сумму долга и сроки погашения.

Первая компания-посредник, работающая в рамках концепции, появилась в Великобритании в 2005 году. Zopa с момента начала своей деятельности предоставила кредитов на сумму более 278 млн евро и выступила самым крупным P2P оператором в Великобритании c полумиллионной клиентской базой.

В США данные инструмент также становится популярным ресурсом для бизнеса.В Штатах Р2Р платформы работают с 2006 года. Американские компании Prosper и LendingClub с того времени выдали кредитов более чем на 2 млрд долл. США. Данный вид займов международные эксперты выделяют в стремительно развивающийся тренд и прогнозируют его рост в 2020 году.

Онлайн-платформы – наиболее популярный инструмент для малого и среднего бизнеса. Их преимущества в:

- выгодных процентных ставках;

- кредитная история заемщика не берется во внимание;

- возможности получить средства от нескольких физлиц.

Для того чтобы получить Р2Р-кредит, владелец бизнеса должен зарегистрироваться на площадке, указав информацию о себе и предоставив паспортные данные, поскольку получать кредит он будет как физлицо. Данные обрабатываются, проверяются, после чего открывается доступ. Далее необходимо разместить заявку, в которой указываются необходимая сумма, срок и желаемая ставка процента.

Аналогичный доступ к базе есть и у потенциального инвестора. Он видит только заявку, а персональные данные остаются скрытыми. Анализируя заявку, он опирается лишь на свой опыт и свое видение. И если принимает решение о предоставлении своих средств под проект, то заключает договор анонимно. В итоге деньги перечисляются со счета кредитора, открытого на платформе, на аналогичный счет заемщика, а онлайн площадка зарабатывает на комиссии при возврате денежных средств.

В нашей стране существуют успешные, как онлайн, так и офлайн, компании, которые предоставляют Р2Р кредиты.

Сегодня в Украине работают:

- Компания AFA — специализируется на кредитах для бизнеса. Выдает их под залог, средняя процентная ставка составляет 15%.

- Finhub — это онлайн платформа, специализирующаяся как на потребительских кредитах, так и для бизнеса. Со ставкой от 20% годовых.

- Finstream — это кредиты для бизнеса, под залог, а срок кредитования определяет инвестор.

- MOCash — выдает кредиты для бизнеса под самую высокую ставку на рынке — до 35% с возможностью страхования рисков.

Конечно, выставляя свой проект на платформе или в базе компании, собственник не получает никаких гарантий, что его идея получит финансирование. Но шанс остается шансом, ведь финансирование может быть получено от нескольких лиц. Это прекрасный вариант для инновационных идей или начала бизнеса. Также это хорошая возможность для лиц, у которых нет кредитной истории. Кроме самого финансирования, собственник получает репутационную историю, что существенно увеличивает шансы повторного кредитования.

Эксперты по всему миру прогнозируют развитие этого рынка для всех стран, как Европы, так и Азии, с возможностью финансирования проектов в любой точке мира.

Где лучше всего запустить собственную P2P-платформу?

Р2Р-кредитование — это механизм заимствования денег между физическими лицами с помощью специальных онлайн-площадок. Основная суть в том, что люди могут занимать денежные средства устанавливая собственные условия без участия банков, кредитных союзов или микро финансовых организаций.

P2P-кредитование стало возможным благодаря цифровым технологиям и происходит в онлайн-режиме. P2P-платформа это сайт-площадка, на которой заёмщики ищут средства и благодаря отсутствию множества ненужных посредников, стоимость кредита значительно дешевле чем в традиционных банках. Также P2P-платформы популярны среди инвесторов. В этой статье мы расскажем, как создать P2P-платформу и детально разберемся во всех юридических вопросах запуска такой платформы.

В современном мире объемы Р2Р-кредитования исчисляются десятками миллиардов долларов, и с каждым годом данный рынок увеличивается. Особенно это касается европейских и азиатских рынков P2P-кредитования.

Так какую же страну выбрать для создания платформы по P2P-кредитованию?

- Великобритания

Регулятором P2P-кредитования является Управление по финансовому регулированию и надзору (FCA). Минимальный уставной капитал — £ 50 000.

Риски должны быть описаны для клиента, также условия, процентные ставки, маркетинговые материалы и информация на веб-сайте должны быть полностью прозрачными и не вводить в заблуждение. В Великобритании существует служба финансового омбудсмена, с которой инвесторы P2P-платформы могут связаться для подачи жалоб. Заёмщики имеют право на cool-down период в течение 14 дней с момента взятия кредита. В течение этого периода они могут отказаться от кредита уплаты штрафа/комиссии.

Обратим внимание на исключение: P2P-платфомы, которые работают по модели чаевых или пожертвований, не требуют авторизации от FCA.

Регулятором P2P-кредитования является Банк Литвы. Минимальный уставной капитал — EUR 40 000. Учитываю наш опыт и тот факт, что Банк Литвы считается одним из самых прогрессивных и лояльных регуляторов по отношению к FinTech-сфере –получить лицензию в Литве намного проще и быстрее чем в других юрисдикциях. Срок получения — 1 месяц.

В дальнейшем можно будет прибегнуть к возможности паспортизации и совместно с лицензиями EMI или PSP работать на территории других стран ЕС.

В марте 2016 года было принято законодательство, которое обязывает платформы для P2P кредитования получать лицензию от EFSA (местного регулятора финансового рынка). Лицензия может быть получена в двух формах: для кредитного посредника или кредитора. Но существует исключение: компании, которые работают по модели чаевых или пожертвований, не требуют лицензирования.

Регулятором P2P-кредитования является Управление финансового надзора Финляндии (FSA). Минимальный уставной капитал — EUR 50 000. Важной особенностью данной юрисдикции есть то, что любые обращение со средствами клиента должны проводиться совместно с банком-партнёром или платёжной системой, либо компания должна сама получить лицензию PSP.

Законодательство которые бы регулировало P2P-кредитование в Германии отсутствует. Закон о банковской деятельности является основой для любых механизмов кредитования. Следовательно, операторы P2P платформ обязаны работать с банками-партнёрами.

Отметим, что схожий режим регулирования применяется во Франции и в Италии.

Регулятором P2P-кредитования является Комиссия по рынку ценных бумаг (CMVM). Разграничиваются два типы данных платформ: краудфандинговые платформы на основе кредитования, и краудфандинговые платформы на основе инвестиций. Минимальный уставной капитал — EUR 50 000.

Необходимые документы для регистрации P2P-платформ:

Как правило регулятор запрашивает следующие документы:

- Информацию о юридическом лице, которое будет организовывать P2P-платформу;

- Данные о совете директоров, включая их образование, опыт работы и деловую репутацию;

- Финансовые отчёты за последние 3 года;

- Бизнес-план и структуру организации;

- Бизнес-модель, описание финансовых потоков и активов;

- Описание внутренних политик и процедур противодействию отмыванию денег (AML/KYC политики).

Этот базовый список документов, но в каждой юрисдикции имеется специфика, которая зависит от требований местного регулятора.

Профессионалы компании Legarithm имеют значительный опыт в сопровождение Fintech проектов в разных юрисдикциях. Обращайтесь в чат для получения ответов на Ваши вопросы касательно создания собственной P2P-платформы.

15 лучших платформ P2P-кредитования (2021 г.): Европа, Азия, Африка …

Часто задаваемые вопросы:

Получите ответы на некоторые из наиболее часто задаваемых вопросов о P2P-кредитовании в целом и платформах однорангового кредитования:

Что такое одноранговое кредитование?

Одноранговое кредитование — это практика предоставления ссуды несвязанным лицам без участия традиционного финансового посредника.

По данным Европейской комиссии (источник), одноранговое кредитование предлагает множество преимуществ для общества.Вот некоторые из них:

- Заемщики могут получить ссуду в случае отказа банка

- Большая гибкость с процентными ставками

- Широкий диапазон размеров ссуд

Что такое одноранговая платформа?

Одноранговые платформы предлагают услугу, при которой две стороны могут взаимодействовать друг с другом без посредничества третьей стороны.

Когда дело доходит до P2P-кредитования, инвесторы и заемщики могут встретиться на P2P-платформе, чтобы занять или инвестировать без посредничества традиционной банковской системы.

Как мне стать одноранговым кредитором?

Самый простой способ стать одноранговым кредитором — это зарегистрироваться на платформе P2P-кредитования и начать инвестировать свои деньги в ссуды, которые вы можете найти на рынке. Вот как вы это делаете:

- Используйте этот сайт для сравнения платформ P2P-кредитования

- Выберите лучшую краудлендинговую платформу для своих нужд

- Станьте одноранговым кредитором, инвестируя в займы вместе с другими инвесторами

P2P-кредитор требует, чтобы вам исполнилось 18 лет.

Какой сайт P2P-кредитования самый лучший?

Какой сайт для P2P-кредитования является лучшим для вас, не обязательно лучший сайт для P2P-кредитования для другого инвестора. Это связано с тем, что инвестиционные цели, допуски к риску и многое другое могут отличаться от человека к человеку.

Чтобы найти лучший сайт однорангового кредитования для ваших инвестиционных потребностей, вам нужно будет сравнить различные платформы, чтобы найти ту, которая лучше всего соответствует вашим потребностям.

Некоторые из самых популярных международных сайтов P2P-кредитования включают:

- Mintos

- EstateGuru

- PeerBerry

- LendingClub

- NEO Finance

- Lendermarket

- Финансовый круг

- EvoEstate

- TWINO рынок кредитования состоит из сотен площадок.И каждый год на рынок выходит множество новых краудлендинговых платформ. Это означает, что если вы проведете небольшое исследование, вы сможете найти платформу, которая очень хорошо соответствует вашим потребностям.

- Сборы за инвестиции

- Сборы за обмен валюты

- Сборы на вторичном рынке

- Административные сборы

- Комиссия за просрочку платежа

- Комиссия за инициирование

- Комиссия за платформу

- Иметь короткую кредитную историю (или не иметь кредитной истории)

- Иметь справедливый кредитный рейтинг (оценка FICO от 580 до 669)

- Не имеете права на получение личного кредита в традиционных финансовых учреждениях

- Имеют сильную кредитную историю и хотят делать покупки по более низким ставкам, чем у традиционных кредиторов

- Предпочитаю более гуманный подход к финансированию, основанный на общности

- Одноранговые кредиты исключают финансовое учреждение как посредника. Если вы хотите занять деньги, но не имеете права на получение ссуды через традиционный банк, кредитный союз или онлайн-кредитор, одноранговое кредитование подберет вам индивидуальных инвесторов-кредиторов, а не банков. Имейте в виду, что вам все равно может потребоваться указать цель получения кредита в заявлении, а некоторые ограничения, такие как оплата обучения в колледже или азартные игры, не допускаются.

- Предварительная квалификация не повлияет на ваш кредитный рейтинг. Многие одноранговые торговые площадки имеют предварительную квалификацию. Это означает, что вы не пройдете жесткую проверку кредитоспособности, что приведет к падению вашего счета еще до того, как вы получите свои деньги. Если вы имеете право на ссуду P2P и заполнили заявку, вы получите серьезный запрос. Но вам нужно пройти его только после того, как вы прошли предварительную квалификацию и узнали, что имеете право на получение ссуды.

- Для участия необходим более низкий порог кредита. Многие финансовые учреждения требуют от заемщиков хорошего или отличного кредитного рейтинга.Если у вас нет хорошей кредитной истории, одноранговое кредитование — лучший вариант, чем другие типы кредитов с высокими процентными ставками и комиссиями. Многие торговые площадки открыты для заемщиков с короткой кредитной историей и для тех, у кого более высокое отношение долга к доходу (DTI).

- Помогает построить кредит. Как и личные ссуды в банках и других финансовых учреждениях, своевременные платежи по одноранговой ссуде помогут повысить ваш кредитный рейтинг. Большинство торговых площадок отчитываются перед кредитными бюро, что хорошо для вашего кредитного рейтинга и вашей истории.

- Кредитные потребности. Некоторые торговые площадки имеют минимальные требования к кредитному рейтингу и истории. Перед подачей заявки убедитесь, что вы соответствуете минимальным требованиям.

- Пошлины. На некоторых торговых площадках взимаются сборы за оформление, штрафы за просрочку платежа или другие сборы в зависимости от кредитора. Комиссия за выдачу кредита покрывает расходы на оформление кредита и обычно составляет от 1% до 8% от суммы кредита; однако это зависит от платформы.

- Условия погашения. Продолжительность сроков варьируется в зависимости от кредитора: некоторые составляют от двух до пяти лет, а другие — от трех до шести лет. Выберите кредитора, условия которого соответствуют тому, насколько быстро вы хотите погасить ссуду, и убедитесь, что вы можете покрыть ежемесячные платежи с учетом ваших текущих финансов.

- Сумма кредита. Некоторые торговые площадки требуют минимального кредита в размере 1000, 2000 или даже 4000 долларов. Аналогичным образом кредиторы часто устанавливают ограничение на сумму, которую они готовы предоставить одному заемщику.Если минимальная сумма слишком высока или максимальная сумма слишком мала, вы можете поискать ссуду в другом месте.

- Процентные ставки. Оцените окончательную годовую процентную ставку (APR) на одноранговых торговых площадках, чтобы увидеть, ниже ли она, чем то, что вы заплатили бы через традиционного кредитора. Иногда комиссии и процентные ставки P2P ниже, чем в других местах, но они могут быть выше. Например, Prosper предлагает годовую процентную ставку от 7,95% до 35,99%. Эти ставки аналогичны тем, что предлагает Upstart (7.От 98% до 35,99%), но намного выше, чем те, которые доступны через LightStream (от 2,49% до 19,99%).

- Воспользуйтесь преимуществом сложного дохода: Данные показывают, что кредиторы, которые реинвестируют, получают до 10% больше прибыли, чем те, кто этого не делает.

- Значительно сократите время и усилия: Активируя реинвестирование, кредиторы гарантируют, что их ежемесячный доход автоматически реинвестируется в те же продукты или планы, которые они выбрали, и продолжает приносить им доход. После этого им не нужно тратить больше времени на инвестирование этих средств.

- Что такое бизнес-финансы?

Ваша новая бизнес-идея готова к реализации. Теперь вам нужно найти подходящее финансирование для малого бизнеса. Но с чего начать?

- Какой объем финансирования бизнеса вам необходим?

Знание того, сколько денег вам нужно, поможет вам выбрать правильный вид финансирования. Эти советы помогут вам подобрать номер.

- Долговое или долевое финансирование

Большинство форм финансирования относятся к одному из двух лагерей. Давайте посмотрим на основные плюсы и минусы заемного капитала по сравнению с собственным капиталом.

- Основные виды финансирования

Чтобы зарабатывать деньги, нужны деньги. Итак, какие существуют варианты финансирования? Вот типы, которые финансируют большинство предприятий.

- Как получить бизнес-ссуду

Получение бизнес-ссуды по-прежнему является одним из наиболее распространенных способов финансирования бизнеса. Итак, давайте посмотрим, как его получить.

- Одноранговое кредитование

Одноранговое кредитование — альтернативный метод получения бизнес-кредита. Как это работает?

- Ссуды для друзей и семьи

Ссуды для друзей и семьи могут быть доступны, когда других видов финансирования нет, но они требуют некоторых мер предосторожности.

- Финансирование счетов-фактур

Вы когда-нибудь думали, что ваш денежный поток будет лучше, если все будут платить вам то, что они вам должны? Что ж, возможно, тебе не придется ждать.

- Как найти инвесторов

Как найти инвесторов для долевого финансирования? Давайте посмотрим, какие бывают типы и где их найти.

- Бизнес-ангелы против венчурных капиталистов

Бизнес-ангелы и венчурные капиталисты являются альтернативными источниками финансирования. Что они могут предложить вашему бизнесу?

- Как работает краудфандинг

Краудфандинг может принести вам деньги для создания бизнеса и внимание для создания клиентской базы.

- Гранты для малого бизнеса

Гранты — отличный вариант финансирования для некоторых предприятий. Их может потребоваться много работы, но награда — бесплатные деньги.

- Предложение для финансирования бизнеса

Поиск финансирования для бизнеса — важный шаг, но вас не следует пугать. Вот как продвигать свой бизнес.

- Инструменты и руководства для вашего бизнеса

Теперь, когда вы в бизнесе, вы хотите оставаться там. У Xero есть ресурсы и решения, которые могут вам помочь.

- Потенциальный заемщик, заинтересованный в получении ссуды, заполняет онлайн-заявку на платформе однорангового кредитования.

- Платформа оценивает приложение и определяет риск и кредитный рейтинг. дали кредитную карту или если кредитор одолжил им деньги.Баллы FICO также используются для определения процентной ставки по любому кредиту, предоставленному заявителю. Затем заявителю назначается соответствующая процентная ставка.

- Когда заявка одобрена, заявитель получает от инвесторов доступные варианты на основе своего кредитного рейтинга и назначенных процентных ставок Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика по любой форме предоставленного долга, обычно выражаемая как процент от основной суммы..

- Соискатель может оценить предложенные варианты и выбрать один из них.

- Заявитель несет ответственность за уплату периодических (обычно ежемесячных) процентных платежей и погашение основной суммы при наступлении срока погашения.

- Более высокая доходность для инвесторов: P2P-кредитование обычно обеспечивает более высокую доходность для инвесторы по отношению к другим типам вложений.

- Более доступный источник финансирования: Для некоторых заемщиков одноранговое кредитование является более доступным источником финансирования, чем обычные займы от финансовых учреждений. Это может быть вызвано низким кредитным рейтингом заемщика или нетипичным назначением кредита.

- Более низкие процентные ставки: P2P-ссуды обычно идут с более низкими процентными ставками из-за большей конкуренции между кредиторами и более низких комиссий за оформление.

- Кредитный риск: Одноранговые займы подвержены высоким кредитным рискам.Многие заемщики, обращающиеся за займом P2P, обладают низкими кредитными рейтингами, что не позволяет им получить обычный заем в банке. Следовательно, кредитор должен знать о вероятности дефолта своего контрагента.

- Отсутствие страховки / государственной защиты: Правительство не обеспечивает страхование или какую-либо другую защиту кредиторам в случае дефолта заемщика.

- Законодательство: В некоторых юрисдикциях не разрешается одноранговое кредитование или требуется, чтобы компании, предоставляющие такие услуги, соблюдали правила инвестирования.Следовательно, одноранговое кредитование может быть недоступно для некоторых заемщиков или кредиторов.

- Cash CreditCash CreditA Cash Credit (CC) — это краткосрочный источник финансирования для компании. Другими словами, кредит наличными — это краткосрочная ссуда, предоставленная компании банком. Это позволяет компании снимать деньги с банковского счета без сохранения кредитного баланса.

- Емкость долга Емкость долга Емкость долга означает общую сумму долга, которую предприятие может понести и погасить в соответствии с условиями соглашения о долге.

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором. Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности правил, заемщики получают четкие ожидания в отношении

- Предоплата Предоплата Предоплата — это любой платеж, который производится до его официальной даты платежа. Предоплата может производиться за товары и услуги или в счет погашения долга.Их можно разделить на две группы: полные предоплаты и частичные предоплаты.

- Предварительная квалификация: Узнайте, имеете ли вы право на получение одноранговой ссуды в процессе предварительной квалификации на сайте.Если ваша заявка будет успешной, кредитор предоставит вам приблизительную оценку условий займа и годовой процентной ставки (APR) — вашей процентной ставки плюс любые комиссии — после того, как вы подадите официальную заявку.

- Заявка: Если вы соответствуете требованиям и вам нравятся предлагаемые условия и ставка, подайте официальную заявку. После этого кредитор проведет жесткую проверку кредитоспособности, что приведет к временному снижению вашего кредитного рейтинга.

- Утверждение: Затем подождите, пока кредитор решит, одобрять ли ваш заем.

- Финансирование: После утверждения ваш заем перейдет в стадию финансирования, где несколько инвесторов рассмотрят ваш заем. Инвесторы либо передадут, либо согласятся профинансировать весь или часть вашего кредита, в зависимости от того, сколько вы хотите взять в долг.

- Электронный перевод средств: Как только ваш заем получит достаточно инвесторов, вы получите свои деньги, обычно посредством электронного перевода. В некоторых случаях ваши средства могут быть зачислены всего за один рабочий день.

- Выплаты по ссуде: Когда придет время погашать ссуду, вы будете делать фиксированные ежемесячные платежи, которые будут выплачиваться всем инвесторам по ссуде в соответствии с вашими условиями погашения.

- Prosper: Основанная в 2005 году, компания Prosper была первым одноранговым кредитором в США. Он предлагает персональные ссуды квалифицированным заемщикам в размере от 2 000 до 40 000 долларов США; комиссия за оформление составляет от 2,41% до 5%. Чтобы пройти квалификацию, вы должны иметь минимальный балл FICO 640.

- Upstart: Upstart — это P2P-кредитор, который позволяет квалифицированным кандидатам занимать от 1000 до 50 000 долларов; у него есть комиссия за создание, которая колеблется от нуля до восьми процентов.Чтобы пройти квалификацию, вы должны иметь рейтинг FICO или Vantage Score 600.

- Круг финансирования: Круг финансирования связывает заемщиков, ищущих ссуды для малого бизнеса, с сетью инвесторов. Он предлагает срочные ссуды до 500 000 долларов США и кредитную линию до 150 000 долларов США квалифицированным заявителям.

- Kiva: Эта некоммерческая организация объединяет заемщиков, которым нужны деньги для финансирования своего малого бизнеса, с сетью кредиторов, которые не стремятся получить прибыль. Вместо того, чтобы использовать вашу кредитную историю в качестве ключевого фактора, Kiva требует, чтобы определенное количество людей отправляло вам деньги через платформу.Как только порог будет достигнут, ваш заем станет доступен для государственного финансирования.

- Допустимый справедливый кредит: Некоторые одноранговые торговые площадки позволяют заемщикам иметь кредитный рейтинг до 600. Это хорошая новость, если у вас нет хорошей кредитной истории — или ее вообще нет — и не может найти ссуду другими способами.

- Быстрый процесс финансирования: Как и все онлайн-кредиторы, вы заполните заявку в течение нескольких минут и, если ваша заявка будет одобрена, вы можете ожидать свои деньги в течение нескольких дней. Некоторым банкам и кредитным союзам может потребоваться гораздо больше времени для финансирования вашего кредита или может потребоваться личное заявление.

- У вас может быть больше комиссий: Одноранговые кредиторы, как правило, взимают комиссию за выдачу кредита в размере от 1 до 8 процентов от суммы вашего кредита.Не все взимают этот сбор, но вы захотите проверить все сборы перед заполнением заявки.

- У вас может быть более высокая процентная ставка: В зависимости от вашего однорангового рынка у вас может быть более высокая процентная ставка, чем у традиционных кредиторов. Ваш кредитный рейтинг также определяет вашу процентную ставку: чем ниже ваш рейтинг, тем выше ваша ставка. Прежде чем заполнять заявку, поищите лучшие ставки однорангового кредитования.

Как P2P-платформы зарабатывают деньги?

P2P-платформы зарабатывают деньги, взимая комиссию с инвесторов и / или заемщиков на платформе.

С инвесторов на платформах P2P часто взимаются сборы, например:

С заемщиков на платформах P2P часто взимаются сборы, например:

На многих лучших P2P-платформах в Европе с инвесторов взимаются очень небольшие комиссии.Это позволяет очень легко узнать, какой будет ваша рентабельность инвестиций (возврат инвестиций) .

Можно ли разбогатеть с помощью однорангового кредитования?

Безусловно, можно разбогатеть на одноранговом кредитовании. По сей день многие частные инвесторы заработали 100 000 долларов на свой капитал.

Хотя одноранговое кредитование может помочь вам стать богатым, вы никогда не должны вкладывать все свои средства в P2P-инвестиции.

Сколько денег вам нужно для однорангового кредитования?

Вам нужно всего около 10 евро, чтобы начать одноранговое кредитование.Некоторые платформы даже требуют меньше денег для инвесторов, чтобы использовать их платформу.

Но даже если вы можете начать инвестировать в займы P2P с очень небольшими деньгами, вы также должны учитывать комиссионные.

Поскольку за банковские транзакции часто взимается высокая комиссия, вы можете отложить как минимум около 100 евро, прежде чем вкладывать средства в одноранговое кредитование.

Законно ли кредитование P2P?

P2P-кредитование разрешено в большинстве стран. То, как регулируются одноранговые кредитные компании, во многом зависит от различных факторов, таких как место нахождения компании, кто может инвестировать через платформу, другие соображения законодательства о безопасности и т. Д.

По сравнению с Соединенными Штатами, где SEC регулирует платформы, в Европе существует очень мало правил. Вероятно, именно поэтому вы сможете найти гораздо больше европейских платформ по сравнению с США.

Безопасно ли P2P-кредитование?

Все инвестиции сопряжены с риском. Здесь инвестирование в одноранговое кредитование не является исключением.

Насколько безопасны ваши инвестиции в P2P-кредитование, во многом зависит от того, какие платформы, кредитные компании и ссуды вы выбираете для инвестирования.

Если вы уверены, что инвестируете в множество отличных кредитов от надежных кредитных компаний через высококачественные платформы, вы должны быть в относительной безопасности.

К сожалению, не все платформы, кредитные компании и кредиты на рынке качественные. Это означает, что вам придется провести небольшое исследование, прежде чем погрузиться в рынок кредитования P2P.

Ваш универсальный справочник по одноранговому кредитованию — советник Forbes

Если вам нужно занять деньги, вы можете рассмотреть возможность получения ссуды, получения кредитной линии на покупку дома или попросить друзей и семью.Однако, если у вас ограниченная кредитная история или вы не имеете права на традиционное финансирование, есть еще один вариант: одноранговое кредитование.

Что такое одноранговое кредитование?

Одноранговое кредитование — также называемое кредитованием P2P — является альтернативным типом личного кредита. Это позволяет людям, которые иначе не имели бы права на получение традиционной ссуды, занимать у инвесторов, а не работать с традиционным кредитором. Заемщики запрашивают деньги через торговую площадку, а инвесторы используют торговую площадку для финансирования этих займов.Некоторые распространенные одноранговые кредиторы включают Lending Club, Peerform и Prosper.

Целью однорангового кредитования является отказ от финансового учреждения в качестве посредника. Вместо того, чтобы использовать банк, кредитный союз или онлайн-кредитора, заемщики могут получить помощь от других людей или предприятий для финансирования своих нужд. Если вы изучаете варианты личного кредита, одноранговые торговые площадки должны быть в вашем списке, если вы:

Как работает одноранговое кредитование?

Одноранговое кредитование происходит через онлайн-торговую площадку.Чтобы получить одноранговую ссуду, заемщик заполняет заявку, аналогичную тем, которые требуются для традиционных необеспеченных личных ссуд. Если вы будете одобрены торговой площадкой, у инвесторов будет возможность просмотреть ваш профиль и оценить, подходите ли вы для их инвестиционных потребностей.

После того, как ваш кредит будет профинансирован инвесторами, вы получите свои деньги и график погашения. Вместо того, чтобы делать ежемесячные платежи каждому отдельному инвестору, вы будете делать разовый платеж через торговую площадку.

Функции одноранговой ссуды

Одноранговые займы по сравнению с обычными займами

Одноранговые ссуды имеют некоторое сходство с обычными ссудами, но то, как вы отвечаете требованиям и погашаете ссуду, может немного отличаться.

Как получить одноранговую ссуду

Если вы готовы получить одноранговую ссуду, вам нужно сделать несколько шагов, чтобы ее получить.

1. Предварительная квалификация для получения одноранговой ссуды

Торговые площадкиP2P обычно требуют, чтобы потенциальные заемщики прошли предварительный отбор, чтобы узнать, у каких кредиторов они имеют право брать займы.Обычно вам нужно указать такую информацию, как где вы живете, сколько хотите взять взаймы и ваш текущий кредитный рейтинг. Перед подачей заявки на ссуду рекомендуется проверить свой кредитный отчет на сайте AnnualCreditReport.com, чтобы исправить любые ошибки или плохие оценки.

2. Поиск по сети для однорангового кредитора

Вам не нужно соглашаться на первого найденного однорангового кредитора. Вы можете пройти предварительный квалификационный отбор с любым количеством участников — при условии, что это предлагается — без ущерба для вашего кредитного рейтинга.При оценке потенциальных кредиторов обратите внимание на такие вещи, как:

Если вы соответствуете требованиям для получения ссуды, торговая площадка окончательно определит сумму вашей ссуды и рассчитает процентную ставку и комиссионные. При покупке P2P-кредитора имейте в виду, что на каждой торговой площадке есть свой набор процентных ставок, комиссий и условий погашения, которым вы должны следовать.

3. Заполните заявку и получите деньги

После того, как вы нашли свою торговую площадку для одноранговой сети, пора создать учетную запись, заполнить заявку и, в случае одобрения, просмотреть свои условия.

После утверждения ваш заем перейдет в стадию финансирования. Это когда инвесторы просматривают ваш запрос на ссуду, чтобы узнать, хотят ли они предоставить вам ссуду. Иногда у вас может быть много инвесторов, заинтересованных в финансировании вашего кредита. Это зависит от того, сколько вам нужно заимствовать и сколько каждый кредитор готов профинансировать.

Большинство кредитов предоставляется заемщикам в течение нескольких дней, так как инвесторам нужно время, чтобы изучить ваши потребности, чтобы принять решение. Когда наступит ваш первый срок платежа, вы сделаете один платеж на рынок, который будет разделен между вашими индивидуальными инвесторами.

Одноранговое кредитование Инвестирование

В качестве заемщиков одноранговое кредитование мало чем отличается от заимствования личного кредита в банке, кредитном союзе или онлайн-кредиторе. Вы получаете свои деньги, а затем вносите ежемесячные платежи, пока не заплатите полностью. С другой стороны, для инвесторов разница.

Если вы заинтересованы в инвестировании в одноранговые кредиты, вы можете сделать это, найдя рынок, зарегистрировавшись в качестве кредитора и переведя деньги на свой счет. Вы должны указать некоторые сведения о себе, в том числе сумму, которую вы хотите инвестировать, желаемую процентную ставку и срок предоставления кредита (например, два или пять лет).

В целом, доходность инвестиций в одноранговое кредитование высока. Вы можете заработать от 2% до 6%, в зависимости от того, сколько вы инвестируете и как долго. Сравните это с высокодоходными сберегательными счетами, которые в настоящий момент приносят лишь часть этой прибыли. P2P-кредитование также позволяет инвестировать в диверсифицированный портфель, вкладывая деньги в различные типы инвестиций.

При этом риски тоже высоки. Многие заемщики не имеют кредитной истории, а это означает, что вероятность того, что заемщики не выполнят свои кредиты, выше.Кроме того, одноранговое кредитование не застраховано FDIC, что означает, что в случае дефолта заемщика вы потеряете все свои вложения.

Может ли P2P-кредитование приносить пассивный доход? Краткое руководство — советник Forbes INDIA