Как Построить Платформу Для P2P Кредитования

По оценкам консалтинговой компании PwC, отрасль P2P-кредитования к 2025 году вырастет до 150 млрд долларов. Из этой статьи вы узнаете, как заполучить долю этого быстро растущего рынка, создав собственную платформу для однорангового P2P кредитования.

Что такое P2P-кредитование

Это механизм ссуживания денег, где кредиторами и заемщиками выступают равноправные стороны (частные лица и/или компании) и процесс осуществляется без участия посредников в виде банков, кредитных брокеров и других традиционных финансовых институтов. В большинстве случаев такие отношения выстраиваются в интернете на специальных площадках — P2P-платформах.

Ведущие сайты однорангового кредитования в США (август 2016 – июль 2017)

Без посредников кредитная ставка меньше, а прибыль инвестора больше. Дело в том, что содержание банка — дорогостоящее удовольствие. Нужно арендовать или приобрести помещение, укомплектовать персонал, купить компьютерное оборудование и программное обеспечение. А еще соблюсти все правила безопасности.

Традиционная модель кредитования с участием банка

Умножьте эти расходы на несколько отделений, и вы поймете, почему в одном и том же банке кредитная ставка может быть на уровне 10%, а депозитная — 2%. Банк съедает большую часть прибыли инвесторов.

Модель P2P-кредитования

В одноранговом кредитовании не нужно учитывать стоимость банковской недвижимости, зарплат сотрудников и дорогостоящего оборудования. Поэтому ставка по кредиту может быть на уровне 10%, а выгода инвестора — 8%. Оставшиеся 2% уйдут P2P-платформе.

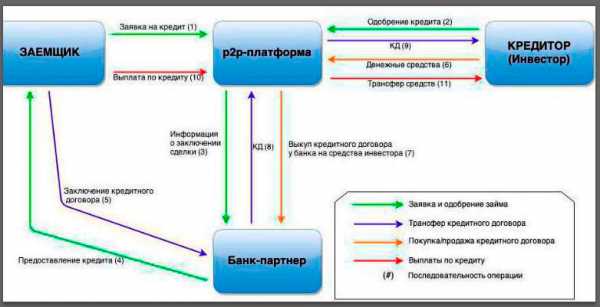

Работает такое кредитование по простой схеме:

1. Люди регистрируются на P2P-платформе в качестве заемщика или кредитора (инвестора).

2. Заемщик подает заявку на кредит, указав сумму, условия займа и краткую информацию о себе.

3. Платформа проводит оценку риска, определяет кредитный рейтинг и устанавливает соответствующую процентную ставку. Это делают оракулы (люди или организации, нанятые со стороны) и/или специальные алгоритмы.

5. Если условия займа подходят кому-либо из кредиторов, оформляется кредитный договор.

Единственная сложность — сама P2P-платформа. Площадка должна быть удобной, надежной, безопасной и поддерживать большое количество языков (это увеличит охват аудитории). Создать такую платформу сложно, но если подойти к этому с умом — у вас будут все шансы на успех.

Как создать одноранговую кредитную платформу

Шаг 1: Определитесь с формой регистрации бизнеса

При выборе формы регистрации юридического лица нужно учитывать такие моменты:

— Регистрация в виде корпорации или общества с ограниченной ответственностью защитит от кредиторов в случае банкротства или форс-мажора.

— Разные формы регистрации подразумевают разные налоговые статусы, однако ООО может выбирать, платить налоги как ООО или как корпорация.

— Корпорация обязана распределять прибыль и убытки согласно доле собственности каждого участника. У ООО распределение происходит согласно операционному соглашению, условия которого определяют участники компании.

Шаг 2: Зарегистрируйте название компании

Обычно регистрировать компанию (торговую марку) нужно в том штате, в котором будет действовать бизнес. Для P2P-платформ — это месторасположение главного офиса. На этом этапе нужно учитывать такие моменты:

— Название должно быть свободным, что можно проверить на сайте Управления по патентам

merehead.com

P2P кредитование — сервис взаимного кредитования в России

Впервые мир узнал о P2P кредитовании в в 2005 году. Первая компания которая начала заниматься такого рода бизнесом была Zopa, основанная в Англии.

С тех пор прошло много времени, займы P2P пришли и в Россию. В этой статье мы расскажем что такое P2P кредитование, о том, как работает рынок такого вида займов в нашей стране.

Эту систему до сих пор иногда путают с выдачей кредитов под залог недвижимости. Чтобы узнать о последних больше, достаточно перейти по ссылке.

Как устроен рынок P2P кредитования в России ?

P2P — аббревиатура английская. Происходит от «Peer to peer», буквально переводится как «Ты мне, я тебе» (например, как в процедуре передачи кредита, когда одна сторона избавляется от задолженности, а вторая — получает вознаграждение: детали здесь).

P2P кредитование это финансовые сервисы выдачи займов, в которых заимодавцами являются не банки, а большое количество физических лиц (не стоит путать его с, например, ипотечным агентством ЮГРЫ). Кредиты на таких площадках выдаются для разных целей: потребительские, для бизнеса, под ипотеку, и т.д.

P2P платформы не рискуют ничем при выдаче денежных средств заемщикам. Все займы выдаются за счет денег кредиторов. Сервисы подобного рода проводят скоринг (оценка рисков и платежеспособности клиентов), оказывает услуги по сбору просрочек и удобной оплаты по выданным займам.

P2P площадки только начинают набирать популярность в нашей стране, ведь большинство граждан боятся давать деньги в долг другим людям, а вот банкам «наши люди» доверяют.

Рейтинг сайтов P2P кредитования

Крупнейшими сайтами P2P кредитования по данным консалтингового агентства J’son & Partners Consulting, являются: американец lendingclub.com (выдано займов на общую сумму в 4 миллиардов долларов), англичанин zopa.com (выдал кредиты на общую стоимость в 780 миллионов долларов США), китайский сайт renrendai.com (выданы денежные средства на сумму 600 миллионов долларов).

На территории России работают сайты vdolg.ru, loanberry.ru, bezbanka.ru, credberry.ru, WebMoney.ru, Townmoney.ru. Не так давно запустили еще один сервис — Fingooroo.ru. В создании принимала участие компания I-Teco. Этот сайт участвует в посевной программе Maxfield Capital.

P2P кредитование бизнеса

В связи с финансовым кризисом в России, банки постепенно уходят с рынка кредитования малого бизнеса. Они уступают свое место структурам небанковским. Происходит это потому, что банки не всегда могут предоставить малому бизнесу гибкие условия. К тому же, себестоимость банковских услуг растет.

У P2P есть ряд преимуществ. Суть таких сервисов заключается в том, что инвестор сам выбирает компанию для последующего финансирования.

Для того чтобы получить кредит через такую площадку, нужен залог и поручитель. Скоринг бизнесмена-заемщика осуществляется по стандартам, разработанным ЕБРР для малого бизнеса стран с развивающейся экономикой. Таким стандартом руководствуются банки, когда рассматривают ту, или иную заявку на получение денежных средств.

P2P кредитование — сайты для инвесторов

Самой большой популярностью у инвесторов пользуются такие сайты как Townmoney.ru, Loanberry.ru. Эти займовые площадки пользуются наибольшем доверием у заимодавцев. Перед тем, как стать инвестором, стоит обратить внимание на следующие нюансы:

- Процентные ставки выше, чем вклад в банках;

- Высокий риск того, что деньги вам обратно не вернут, но имеется возможность самостоятельно выбрать кому дать взаймы. Можно еще самостоятельно определить сумму заема;

- Можно дать в долг не всю требуемую сумму, а лишь какую-то часть;

- Возврат вложенных денег с процентами в каждый месяц. Банки тоже предлагают такого рода вклады, но они с очень низкой ставкой;

- Такой вид взаимного кредитования очень удобен в использовании, ибо все действие происходит через интернет. Ходить не нужно никуда.

Альфа банк — P2P кредитование

Один из крупнейших банков страны — Альфа банк создал закрытый клуб, где клиенты банка кредитуют компании напрямую. Что же делает при этом сам Альфа банк? Он лишь переводит средства, оценивает платежеспособность заемщиков, создаёт правовые отношения.

Новая система оценки в первую очередь учитывает деловую активность предприятия, профиль руководителя, продукт который это предприятие создает, а не имущество или оставленный залог.

Прощай, бюрократия! Оценка компании, зачисление и списание денег происходит онлайн. Если займ одобрили, необходимая сумма поступит на счет в течении 7-и дней. Годовая ставка по кредиту для некоторых фирм может оказаться дороже рынка, но деньги можно в один момент вернуть назад, тем самым существенно сэкономив при оплате процентов.

Отзывы

Отзывы по работе P2P кредитования разнообразны. Кто-то остался довольным, кто-то не очень, однако перспективы в развитии подобных площадок есть.

Со 100% уверенностью можно сказать лишь одно: менталитет у нас не тот, чтобы подобные сервисы работали. Кроме того, функционал по возврату займов должен быть отработан так, чтобы инвесторы не теряли свое драгоценное время и нервы при возврате денег.

Быстрая форма заявкиЗаполни заявку сейчас и получи деньги через 30 минут

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):Как устроен рынок P2P-кредитования в России и за рубежом

Михаил Лобанов, управляющий партнер фонда Target Ventures, написал, что из себя представляет P2P-кредитование (а сюда уже давно входят не только потребительские кредиты) и как устроен рынок в России и за рубежом.

Банковские услуги необходимы, а банки – нет.

– Билл Гейтс

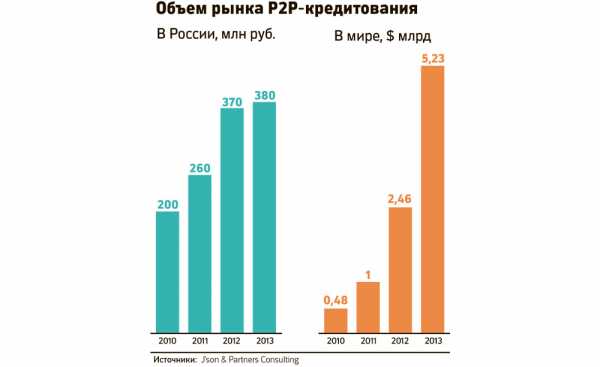

P2P кредитование (от peer-to-peer – «друг другу») начало развиваться в 2005 году. Одной из первых в мире такого рода бизнесом стала заниматься английская компания Zopa, которая в настоящий момент является крупным игроком этого рынка в Великобритании. В 2015 году крупнейшая платформа – американский сервис Lending Club – уже является публичной компанией с оценкой более $5 млрд. Всего в этом году через различные сервисы P2P кредитования (так называемые P2P платформы) в мире будет выдано, по оценке Target Ventures, более $20 млрд кредитов.

P2P кредитование – финансовый сервис выдачи займов (совершенно разных – потребительских, бизнесу, ипотечных и многих других), в которых кредитором выступает не банк или кредитная организация, а большое количество физических лиц или институциональных инвесторов. При этом сервис P2P кредитования является платформой, которая объединяет с одной стороны кредиторов, а с другой – заемщиков. Платформа не принимает на себя кредитных рисков – все займы выдаются за счет денежных средств кредиторов. Сервис проводит скоринг заемщиков, оказывает услуги по сбору просроченной задолженности и удобной оплаты по выданным кредитам.

Аристотель в своей книге «Политика» говорит: «Посредники пользуются повсюду наибольшим доверием» – точно так же и в современном мире банки пользуются наибольшим доверием среди тех, кто планирует сохранить заработанные денежные средства или взять их в кредит.

По своей сути банковская организация – лишь посредник между теми, кто вкладывает деньги, и теми, кто берет кредит. Давать деньги друг другу в долг мы боимся, а вот банку доверяем – этот парадокс искореняют сервисы P2P кредитования. При этом, как правило, маржа за такого рода банковское «посредничество» достаточно высока – к примеру, в США депозит можно разместить под 1-2% годовых, а вот получить деньги в кредит возможно лишь под 12-17%. P2P платформа же взимает от 2 до 5% от суммы займа с заемщика и до 1% годовых с кредитора за обслуживание займов. Экономия более чем вдвое – очевидна разница между 11-15% в случае банка и 3-6% в случае P2P платформы.

Наибольшее развитие P2P кредитование получило в США и Великобритании – именно в этих странах сконцентрированы основные платформы, которые, согласно данным из открытых источников, выдают наибольшее число кредитов:

- Lending Club (США) – в 1Q 2015 выдал $1,6 млрд кредитов

- Prosper (США) – в 1Q 2015 выдал $600 млн кредитов

- SoFi (США) – планируют выдать более $2 млрд кредитов в 2015 году

- Funding Circle (Великобритания) – планируют выдать более $1 млрд кредитов за 2015 год

- Zopa (Великобритания) – планируют выдать около $1 млрд кредитов в 2015 году

- RateSetter (Великобритания) – сравним с Zopa по объемам выданных кредитов, по некоторым данным превосходит Zopa

Успехи России в данном направлении пока скромные. По сути, у нас эта индустрия представлена двумя компаниями – Вдолг.ру и Fingooroo. Насколько известно, у обоих сервисов небольшие показатели выдачи кредитов по сравнению с вышеперечисленными платформами (похожая ситуация наблюдается и во многих других странах). В первую очередь это связано с особенностями работы индустрии кредитования в целом и, самое главное, наличием кредитных бюро с достоверной кредитной историей по заемщикам.

Если централизованное кредитное бюро отсутствует, то человек, не вернувший займ, может сразу получить еще один. В этом случае возникают проблемы – сначала с просроченными задолженностями (мотивация к возврату денег недостаточно высока), а потом и с завышенными процентными ставками: добросовестные заемщики вынуждены платить не только за себя, но и за недобросовестных.

В связи с тем, что самые большие (а также самые старые и самые известные) P2P платформы, Lending Club, Prosper и Zopa, работают на рынке потребительского кредитования, у большинства людей P2P кредитование ассоциируется именно с потребительскими займами. Однако за последние 3-5 лет в мире появились новые ниши P2P кредитования, которые по своим объемам иногда даже превосходят рынки, на которых работают, например, Prosper и Zopa. Вот некоторые такие ниши:

- Займы бизнесу – как правило, от $50 тыс до $500 тыс сроком на несколько лет. Есть и более инновационные продукты, которые работают по принципу «кредитной карты для бизнеса», когда компании одобряется определенный лимит. Далее она может брать деньги, отдавать их в любой срок, а проценты платить только за время фактического пользования деньгами. Основные игроки этого рынка – Funding Circle, Biz2Credit, Kabbage.

- Рефинансирование образовательных кредитов – это отдельная огромная отрасль в США с понятной предпосылкой для возникновения такого бизнеса. Независимо от того, в каком университете ты учишься, государство выдает тебе образовательный кредит по одной и той же ставке, в то время как очевидно, что студент Гарварда имеет принципиально более низкий риск дефолта по сравнению со студентом никому не известного вуза. Эта особенность открывает окно возможностей для рефинансирования образовательных кредитов студентам топовых вузов под более низкую процентную ставку. Основные игроки – SoFi, CommonBond. Логику влияния образования на процентную ставку также имеет UpStart.

- Рефинансирование дебиторской задолженности – огромная и очень нужная рынку отрасль, которая позволяет небольшим компаниям лучше управлять своим оборотным капиталом. Кредит предоставляется под залог требований по выплате клиентов бизнеса или товаров в обороте. Основные игроки: MarketInvoice, BlueVine, FundBox.

- Кредиты под залог коммерческой недвижимости или операции fix & flip (покупка, ремонт, перепродажа) – это огромная ниша, которая только начинает свой путь online. Этот рынок в несколько раз крупнее consumer loans, но и сложнее, так как чеки в нем существенно больше. В этом секторе пока отсутствует четкий лидер, но целый ряд компаний претендует на это звание: Realty Mogul, Realty Shares, Patch of Land, Asset Avenue, Lending Home и другие.

- Ипотечные кредиты под залог жилой недвижимости – это также огромный рынок, однако после кризиса 2008 года он находится под серьезным регулированием. Несколько сервисов только начинают свою работу в таком сегменте, и это выглядит как многообещающая ниша.

- Другие модели. Например, кредитование с поручительством, когда можно поручиться за того, кому будет предоставлен займ или дать ему рекомендацию – это повлияет на процентную ставку. В этой области, к примеру, лидером является компания Vouch.

Рынок кредитования настолько большой, что постоянно появляются новые и новые платформы – даже в давно существующих областях. Например, Marlette Funding (работает в том числе под брендом Best Egg) уже прочно занял место игрока №3 в США в области потребительского кредитования. Основатель PayPal Макс Левчин (Max Levchin) создал компанию Affirm, специализирующуюся на POS кредитовании, которая привлекла уже более $300 млн инвестиций. Существующие гранды тоже выходят на рынок кредитования через интернет – так, Goldman Sachs недавно объявил о выходе на рынок потребительского онлайн-кредитования.

Далеко не все новые компании работают в форме традиционных P2P платформ, так как с ростом популярности кредитования через интернет основными кредиторами на платформах стали институциональные игроки. Партнерство с несколькими крупными компаниями позволяет платформе выдавать до $1 млрд (а в некоторых случаях и более) с последующей секьюритизацией портфеля займов, то есть, превращения их в ценные бумаги.

Несмотря на то, что физические лица не всегда могут инвестировать через P2P платформы, эти сервисы по-прежнему можно причислить к разряду P2P, так как кредитование происходит без банковской организации в роли посредника.

По теме: Обгонит ли микрофинансирование обычные кредиты?

На первый взгляд это может показаться странным, но в последнее время банки также становятся кредиторами на P2P платформах, фондируя существенный объем выдаваемых кредитов. Следует понимать, что для небольшого банка (например, банк с $10 млрд активов – это по-прежнему «небольшой» банк в США) привлечение заемщиков является настоящей проблемой. Им экономически выгоднее заплатить платформе 1% в год за обслуживание «портфеля кредитов», чем привлечь этих заемщиков самостоятельно, а также нести все расходы, связанные с их обслуживанием.

Следуя этой тенденции, в настоящий момент видится, что будущее P2P платформ лежит в более тесной интеграции с дешевыми и стабильными источниками капитала (банки) для наращивания выдачи кредитов и постепенного снижения процентных ставок. При этом ведущие платформы, как правило, будут стараться поддерживать долю инвесторов физических лиц на значимом уровне. Это устойчивая база кредиторов, которая менее подвержена панике в случае ухудшения экономической ситуации.

В России, на мой взгляд, будущее лежит в области кредитования под залог активов.

Пока у нас нет по-настоящему развитого кредитного бюро, агрегирующего информацию о заемщиках, а отчетность компаний не отражает реальную суть происходящего у них внутри, эффективное потребительское кредитование и кредитование бизнеса через интернет невозможно. При этом кредитование под залог активов является существенно более безопасным и понятным для большинства российских кредиторов.

Фото: Shutterstock.

rb.ru

платформа p2p-кредитования LendInvest — Финансы на vc.ru

Компания выпускает облигации с фиксированным доходом, инвестор может их купить, а стартап эту сумму вложит в кредиты напрямую.

Директор по стратегии и анализу Mail.Ru Group Александр Горный каждый день рассказывает о примечательных проектах.

Заёмщик регистрируется, предъявляет залог или другое доказательство платёжеспособности, платформа его оценивает и вывешивает в общий список. Инвестор выбирает подходящий кредит и отправляет туда часть денег. Вместо самых ленивых работает автопилот — ему вводят правила, он сам распределяет средства.

Когда сумма собирается полностью, долг оформляется, заёмщик получает деньги. Дальше он долг гасит, кредиторы получают прибыль. Если что-то пошло не так и должник не платит, то с коллекторами работает платформа, но конечный риск несёт инвестор.

Стартапов, подходящих под такое описание, в мире, наверное, сотни. Называют они себя обычно платформами p2p-кредитования, а вся разница между ними — это подход к скорингу да страна оперирования. О нескольких даже я уже писал.

Английский стартап LendInvest работает строго по этой схеме и специализируется на кредитах под залог коммерческой недвижимости. В скоринге и процессах он не изобрёл ничего нового по сравнению с любым банком, инструкция для заёмщика выглядит так, что её даже читать муторно. «Этап пять. Ваш юрист встречается с нашим юристом, и они обсуждают предварительный договор о переходе к этапу шесть».

Источник: www.p2pfinancenews.co.ukСо стороны кредитора тоже всё как у всех — и даже один дополнительный шаг в сторону классического банка. LendInvest выпускает облигации с фиксированным доходом, инвестор может их купить вместо возни на платформе, а стартап на ту же сумму вложится в кредиты напрямую.

В такой конфигурации инвестор больше не несёт рисков по дефолту конкретного заёмщика, но пострадает, если обанкротится сам LendInvest — принципиально модель уже не отличается от депозита.

В итоге слева банк и справа банк, по смыслу — абсолютно традиционный бизнес в красивой обёртке, и красный океан сверхконкурентного рынка вокруг. Отсутствие лицензии сокращает расходы на отчётность и резервирование, оно же снижает доверие инвесторов, приходится обеспечивать им большую доходность. Но зато красивый лендинг и модные слова в презентации — p2p! Трансформация! Финтех!

Некоторые сайты пишут, LendInvest привлёк под $400 млн инвестиций — это, к счастью, неправда. Большая часть суммы — кредиты, крупные игроки воспользовались сервисом по назначению, дали денег, чтобы раскидать их по заёмщикам и получать проценты. Стартап писал о сделках корректный пресс-релиз, а журналисты валят всё в одну кучу.

Настоящих венчурных инвестиций LendInvest потратил «всего» $55 млн и ещё $40 млн привлёк в последнем раунде. На платформе за всю историю прошло сделок на примерно $2 млрд, выручка за последний год $70 млн, EBITDA — 3 млн. Если ещё утроится по обороту и, скажем, утроит маржинальность, то оправдает текущие оценки по справедливым мультипликаторам, но как инвесторы собираются получить прибыль — не представляю.

#стартапдня

Материал опубликован пользователем. Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Написатьvc.ru

p2p-кредитование без банка: кредиты в криптовалюте

В последнее время стали появляться кредитные платформ P2P на блокчейне. Это кредитование от пользователя к пользователю, буквально, как если бы вы дали в займы другу. Так как сфера финансов близка блокчейну, многие решаются на запуск ICO. О ряде децентрализованных проектов для p2p-кредитование без банка мы расскажем в этой статье.

Платформа P2P имеет возможность выдавать кредиты в криптовалюте в разных странах с процентными ставками, которые будут выгоднее тех, что предоставляют банки, так как из системы удаляется посредник и ряд дорогих операций. В таких проектах обязательно должна быть проверка заемщиков на добросовестность, рейтинги и кредитные истории. Обычно также добавляется реферальная система и собственный кошелек, а средством расчета выступает криптовалюта проекта. Хорошо, если есть свой выгодный обменник с низким процентом и автоматическим переводом в фиатную валюту.

Кредит в криптовалюте на блокчейне оформляется с помощью смарт-контракта, где записаны все условия транзакций. Пока в мире нет единой базы данных по кредитным историям, но, возможно, один из новых проектов замахнется на такой масштаб.

Очевидный недостаток, который есть для кредитов на p2p-блокчейн-платформах, — волатильность цен, если токен используется в экосистеме, а вы взяли фиксированную сумму в токенах (пусть для реальных нужд, то есть затем вывели в биткоин и расплатились/обменяли на фиат). Если токен растет, вы должны больше реальных денег. То есть заемщик не заинтересован в росте стоимости внутренней криптовалюты.

Преимущества p2p-кредитования:

- возможность избежать проблем с банками и восстановить свою кредитную историю,

- низкие процентные ставки,

- прозрачные условия, прописанные в смарт-контракте,

- скорость оформления сделки и обработки документов,

- идеологическая причина, если вы ненавидите банки как институт.

По сути, воскрешена и переведена в цифру система ростовщичества.

Как работает кредитование в биткоинах?

Биткоин произвел революцию на рынках кредитования, которые десятилетиями оставались на прежнем уровне. Криптовалюты открыли возможность разработчикам организовывать площадки, а людям открывать свои банки.

Благодаря этой системе кредиторы получают выгодные процентные ставки, а заемщики могут брать дешевые кредиты:

Как правило, все блокчейн-платформы P2P-кредитования без банков следуют такому принципу:

- регистрация на платформе,

- проверка личности: паспорт/ID, подтверждение доходов, проверка платежных средств, анкетирование и т. д.,

- выбор подходящего кредита на основе ставок или прямая договоренность с кредитором,

- одобрение кредита и перечисление средств в токенах проекта/биткоине,

- перевод денег в фиат через внутренние инструменты проекта или внешние обменники.

Проекты, выдающие кредиты в криптовалюте

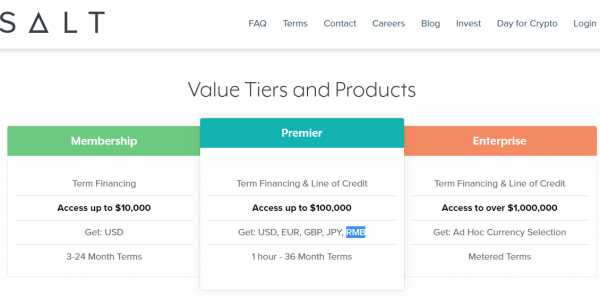

SALT, Secured Automated Lending Technology, — кредиты, поддержанные криптовалютами. Проект собирается резко снизить сложность и стоимость кредитования. Подходит для тех, кто хочет отдать в кредит криптовалюту, поскольку банки не признают такие активы как ваши средства (например, для визы). Есть разные пакеты услуг и ставки: суммы кредитования от 10 000 до >1 млн долларов. Возможно кредитование в долларах США, евро, фунтах стерлингов, йене и юанях. Проверка по борьбе с отмыванием денег (AML) и Знай своего клиента (KYC).

Bitbond

bitbond — другая платформа для p2p-кредитования. Она основана и легализована в Германии для малых и средних предприятий и предпринимателей. Зарегистрировано, одобрено и регулируется правительством Германии, доступно между государствами. Объем более 1 млн долларов, база клиентов более 73 тысяч. Есть выгодная реферальная система.

BTCPOP

btcpop.co — p2p биткоин-банкинг с мгновенными кредитами, инвест-пулами, залогами и прочим. Находится в Великобритании. Для платежей используется биткоин. Монеты клиентов хранятся в автономном хранилище, то есть холодном кошельке. Компания предлагают 5% держателям счетов только за вклад в биткоинах на своих счетах. Мнговенные кредиты выдаются под 15%. Кроме того, BTCPOP предлагает индивидуальные займы: от 0,01 BTC до 500BTC с возможностью установить свой собственный лимит процентов и выплаты в месяц. Для владельцев счетов предлагается возможность инвестировать в проект посредством IPO. Также есть реферальная система.

EthLend

EthLend является полностью децентрализованной платформой P2P на блокчейне для кредитования в ETH. Платформа может использовать любой токен ERC20. Все кредитование на платформе ведется через смарт-контракты Ethereum. Лента компании в Twitter от 3 января сообщает, что они достигли почти 600 тысяч долларов по объемам кредитования. Компания предлагает кредиты в криптовалюте без посредников, гарантируя, что никто, даже EthLend, не сможет остановить взятие денег в долг. Проект еще в бета-версии. Согласно дорожной карте до четвертного квартала 2019 года команда планирует создание кредитного рейтинга (в том числе для других dApps), добавить биткоин и другие альткоины, интеграция с uPort и Civic.

На ICO продано 62,5 млн токенов LEND по цене 1 ETH = 25K LEND, компания привлекла $17,86 млн долларов. В конце 2017 года открыто кредитование и рассрочка в долларах. Есть некоторые недостатки: функции доступны только в токенах LEND, например, списки доступных кредитов и электронный маркетинг для новых запросов на получение кредита. Также доступна только через поисковую систему Eidoo ICO.

Другие проекты

Fusion LenderComm. В этом проекте семь банков, в том числе BNP Paribas, HSBC, ING, BNY Mellon и State Street, объединили свои усилия с R3 и Finastra для развития рынка синдицированных кредитов. Первые пилоты уже успешно завершены.

Celsius рекламирует себя как «первый криптокошелек, который позволяет пользователям зарабатывать проценты (7%) на хранении монет» и позволяет заемщикам использовать криптовалюты в качестве залога для получения кредита в долларах. Токен DEG — посредник между BTC, ETH и USD. Заемщику присваивается рейтинг, исходя из кредитной истории (учитывается даже история покупок на Амазоне и поездки в Убере). У проекта много маркетинга, но мало технических продвижений.

Inspeer под брендом Russian LightFin.ru анимается криптографией и фиатом. Компания обслуживает трех миллионов региональных клиентов и обрабатывает 200 000 кредитов в первый год.

LendingBlock — платформа кредитования ценных бумаг для крипто- и цифровых активов. Кредиты в криптовалютах между криптовалютами, проект полностью децентрализован. Пока ничего конкретного сказать о проекте нельзя.

Также ничего нельзя сказать о платформе sofin.io, которая собирается обслуживать микрокредитование на блокчейне. Создана русской командой с опытом работы в этой сфере.

crypto-fox.ru

P2P Платформу — Заработок с вложениями

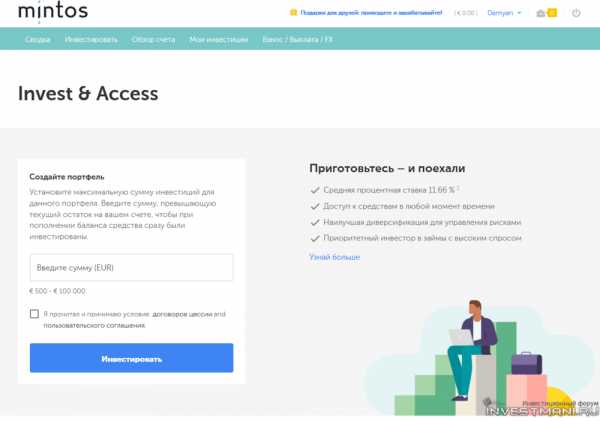

Mintos Invest & Access — это новый инвестиционный продукт крупнейшей P2P-платформы в Европе. Позволяет легко инвестировать в кредиты с постоянным доступом к деньгам, хорошим уровнем безопасности, максимальной диверсификацией и отличной доходностью Это ответ Mintos на чрезвычайно популярный продукт Bondora Go & Grow.

Быстрое и простое инвестирование

Просто выберите сумму, которую хотите инвестировать в кошелек Invest & Access, и готово! Это так просто и легко.

· Из чего состоит мой портфель Invest & Access?

Invest & Access обеспечивает полномасштабную диверсификацию ваших инвестиций по доступным на платформе займам от всех удовлетворяющих условиям кредиторов. Состав вашего портфеля автоматически подстраивается под рынок. Для наилучшей диверсификации, которая обеспечивает дополнительную защиту и стабильную прибыль, Invest & Access пересматривает и обновляет портфель каждый день.

Invest & Access инвестирует только в займы с гарантией обратного выкупа. Кроме того, покупаются займы только от кредиторов, зарегистрированных на платформе не менее 6 месяцев.

· Что такое целевая сумма портфеля и как он работает?

При создании портфеля вы задаете максимальную сумму, которая может быть инвестирована с помощью Invest & Access. Это и есть целевая сумма портфеля. Он может отличаться от суммы, которая в настоящий момент находится в обороте. Вот как это работает:

- Если целевая сумма портфеля > суммы текущих инвестиций: Все средства, поступающие на счет Mintos, сразу инвестируются в новые займы, которые добавляются в ваш портфель, пока не будет достигнута целевая сумма.

- Если целевая сумма = сумме текущих инвестиций: Прибыль, генерируемая вашим портфелем, увеличивает целевую сумму – таким образом, полученные деньги сразу реинвестируются. Баланс на вашем счете Mintos не используется для новых инвестиций.

- Если целевая сумма < суммы текущих инвестиций: Разница выводится из портфеля и зачисляется на ваш счет Mintos. Баланс на вашем счете Mintos не используется для новых инвестиций.

Для изменения целевой суммы портфеля нажмите Изменить целевую сумму на странице своего портфеля.

Когда вы выводите деньги, целевая сумма портфеля становится равной оставшейся сумме инвестиций.

Invest & Access по сравнению с другими инвестиционными возможностями в Mintos

В этой таблице дано быстрое и простое сравнение основных инвестиционных возможностей, предлагаемых Mintos:

Mintos Invest & Access — преимущества 👍 и недостатки 👎

ПРЕИМУЩЕСТВА 👍

Полностью автоматическое инвестирование — не требует опыта и усилий.

Привлекательная ожидаемая доходность — в среднем 11,98% в год.

Автоматически создавать портфолио с максимальной диверсификацией.

Инвестирование только в кредиты с гарантией выкупа от оригинаторов, работающих на платформе не менее 6 месяцев.

Автоматическое реинвестирование и ребалансировка портфеля.

Доступ к новым кредитам раньше всех.

Низкие минимальные инвестиции — всего 500 евро за портфель.

Немедленный доступ к деньгам в любое время.

Нет сборов.

НЕДОСТАТКИ 👎

Немедленная ликвидность не распространяется на просроченные кредиты.

Нельзя исключать оригинаторов с низкими кредитными рейтингами.

Срок действия кредитов не может быть ограничен.

Эта доходность является прогнозной и может варьироваться.

Уровень риска не может контролироваться.

Мое мнение о Mintos Invest & Access

Пока рано иметь личное мнение, но у меня уже есть определенные ожидания. Нравится мне это или нет, я думаю, что Invest & Access окажет большое влияние на платформу Mintos и результаты ее различных инвестиционных стратегий.

Я буду продолжать использовать свою текущую автоматизированную инвестиционную стратегию в Mintos и буду внимательно следить за результатами. На данный момент это приносит мне отличную прибыль почти в 12%, что вполне реально, а не прогноз. Это исключает отправителей, которые не платят проценты за период до активации гарантии выкупа. Я считаю, что моя инвестиционная стратегия имеет меньший риск, чем Invest & Access, так как она включает в себя только кредиты со сроком погашения до 3 месяцев от авторов с рейтингом B или выше. Ликвидность вторичного рынка является превосходной, и, как мы видели в Invest & Access, она не является абсолютно безусловной или гарантированной.

Я также сохраню свои инвестиции в Bondora Go & Grow и, вероятно, продолжу увеличивать их. Это совершенно другой продукт, и я продолжаю его использовать по многим причинам, а не просто для диверсификации платформ. Прозрачность кредитного портфеля Bondora и 10-летняя история платформы — это не то, что я бы отдал за несколько процентов доходности. Я планирую написать в ближайшее время и сравнить два продукта с их преимуществами и недостатками.

Инвестируйте разумно и ответственно

Только вы несете ответственность за свои инвестиционные решения. Для себя я подсчитал, что риск минимален и стоит того. Мой опыт инвестирования в P2P-кредиты полностью положительный. Соотношение доходности / риска меня полностью устраивает. Будь то для тебя тоже, решай сам.

Изменено пользователем Dam G

investmani.ru

p2p кредитование в России | Информационный портал, посвященный кредитованию и инвестированию

p2p кредитование в России

Не так давно стало возможным взятие кредита напрямую, то есть без таких посредников, как банки, кредитные и другие организации. Активными темпами начало развиваться p2p кредитование в России. Это такое взаимодействие между заемщиком и основным кредитором, которое не требует вовлечения третьих лиц. Кредит можно взять без услуг посредника и оплаты ему значительной суммы за услуги. Инвестор напрямую заключает сделку с заемщиком и является просто физическим лицом, а не банком, МФО и т.д. Значительно могут быть сэкономлены не только деньги обеих сторон, но и их время. При этом гарантии можно получить такие же, как и при присутствии посредника. Существуют отдельные p2p платформы в России, где такие сделки защищены от мошеннических действий.

Суть кредитования p2p

В переводе «p2p кредитование» означает простую фразу — «от человека к человеку». Действительно, когда любой человек берет заем на p2p сервисе, то он обращается к физическому лицу — такому же человеку. При заключении договора кредитования не привлекаются какие-либо посредники — банки, МФО. Деньги выдают сами кредиторы (инвесторы) — физические лица, которым не нужна помощь банков, кредитных организаций для поиска клиентов. Все происходит напрямую, без привлечения какого-либо финансового института. p2p кредитование — это новое понятие для российских потребителей, но они уже успели оценить его преимущества:

- Отсутствие посредников, которые берут дополнительную плату за свои услуги, как с инвесторов (кредиторов), так и с заемщиков.

- Процесс заключения сделки является более простым и быстрым. Обе стороны экономят свое время.

- В большинстве случаев кредитование происходит в интернете. Это современные онлайн-платформы — крупные сайты, где заем можно взять ни у определенного кредитора, а выбрать подходящего из предложенного списка/рейтинга.

- Процентные ставки могут быть ниже по своему значению, чем те, что предлагают банки или другие финансовые учреждения.

Чтобы понять суть p2p кредитования, нужно глубже вникнуть в сам механизм заключения такой сделки. Обычно потребителям приходится обращаться к посредникам: банкам, МФО, разным кредитным организациям. Все они являются посредниками или же берут слишком большую плату за свои услуги. Минусом являются и высокие процентные ставки, комиссии, навязываемые страховые продукты. Но и их можно понять, так как таким организациям нужно платить средства за работу персонала, аренду площадей, а также обеспечивать выдачу депозитов.

p2p кредитование в России: суть

Популярное p2p кредитование в России осуществляется на более упрощенных и выгодных условиях:

- Кредитор напрямую взаимодействует с клиентом. Как правило, именно физические лица выдают займы обычным потребителям. Площадкой для заключения сделок выступают различные высокотехнологичные платформы — сайты, где можно выбрать кредитора, посмотреть их рейтинг, отзывы и другую важную информацию. У пользователей есть выбор, а самим кредиторам не нужно платить за аренду офисов и оплату труда своих работников. Все происходит онлайн, что экономит время и денежные средства сразу двух сторон.

- Так как на таких онлайн-площадках отсутствуют посредники, то в процентную ставку не включают плату за их услуги, дополнительные платежи. На таких p2p платформах нельзя оформить депозит, но это является только их плюсом. Кредиторам не нужно тратиться на создание резервов. Поэтому они предлагают и более выгодные условия кредитования: отсутствие комиссий, страховок приемлемую процентную ставку.

- Более упрощенное и быстрое оформление.

- На таких онлайн-сервисах выдачи кредитов нет банков или других организаций. Кредиторами являются только физические лица, которые предлагают оформить практические все виды займов. Поэтому на онлайн-платформе можно взять ипотеку, авто- или потребительский кредит и т.д.

Владельцы таких сайтов (платформ) также не являются посредниками, поэтому не берут дополнительной платы за заключение каждой такой сделки. При этом на сервисах в России постоянно осуществляется скоринг:

- Оценка платежеспособности всех клиентов до момента заключение договора. Поэтому сами кредиторы мало, чем рискуют, заключая договор напрямую.

- Оценка все возможных рисков, как для кредиторов, так и для заемщиков. Могут быть составлены отдельные рейтинги физических лиц, который выдают займы на таких платформах. Благодаря им пользователям проще определиться с добросовестным заимодателем.

- Сервисы также могут дополнительно выполнять сбор просрочек, предлагают различные способы оплаты.

p2p кредитование в России и функции платформ

Некоторая доля риска, кончено же, присутствует, но она минимальна. Классическое p2p кредитование в России проводится только на онлайн-платформах, которые отличаются внушительным функционалом и высокотехнологичностью. Эти сервисы также практически ничем не рискуют, так как они обеспечивают выполнение сделок, но не принимают в них участия. Владельцы платформ не являются инвесторами и не выдают займы потребителям. Это осуществляют все физические лица, которые представлены на сайтах в качестве кредиторов.

Как развивается p2p кредитование в России

В России такое кредитование без посредников начало зарождаться немного позже, чем в развитых странах Европы. В 2010 году эту услугу предложили сразу две компании:

- «Биржа кредитов». Этот сервис помогал пользователям получить займы онлайн для покупки товаров, услуг в интернет-магазинах.

- «Кредитвсем».

p2p кредитование в России и объем рынка

В 2012 году фондом «Runa Capital» была создана другая платформа —

«Вдолг». Спустя 4 года она прекратила свое существование из-за плохо налаженного процесса контроля за внутренними процессами. Малое количество крупных платформ в России связано такими пробелами:

- Скоринг происходит не на всех сервисах. Если же и проводится оценка рисков, платежеспособности обратившихся пользователей, то эти данные не всегда соответствуют действительности.

- Ни заемщики, ни сами физические лица, выступающие кредитами, не могут быть уверены в достоверной оценке сервисами всех рисков и платежеспособности. Поэтому кредитование возможно только на условиях выкупа активов. Это означает, что займы должны быть чем-то обеспечены для снижения рисков.

- Законодательно такая деятельность относится к банковской, а владельцы p2p платформ и кредиторы хотят этого избежать.

В России преобладают исключительно отечественные сервисы, но есть и крупный иностранный фонд «Prime Meridian». Но сами потребители с опаской относятся к таким онлайн-платформам. На это есть две причины:

- Пользователи привыкли брать кредитные средства в банках, поэтому доверяют им больше.

- Кредиторами на сайтах выступают обычные люди — физические лица. Именно поэтому потребители имеют к ним меньшую степень доверия, чем к организациям со своими представительствами и сетью офисов.

Самыми крупными p2p платформами в России являются такие сайты: vdolg, bezbanka, WebMoney, loanberry и др. Их список постепенно пополняется, а доверие обычных потребителей повышается, за счет большого количества успешно заключенных сделок.

Присутствие кризисных явлений на рынке кредитования малого бизнеса приводит к тому, что банки выдают все меньшее количество займов этому сегменту. Но именно владельцы малого бизнеса становятся клиентами кредиторов, которые предлагают свои услуги на p2p сервисах. При этом физилица, которые выдают средства, практически не рискуют. Происходит тщательный скоринг владельцев малого бизнеса, которые обратились за кредитом.

Оценка их платежеспособности в России происходит по стандартам ЕБРР, которые применяются практически во всех развитых странах. Физические лица также могут обратиться за займом на такие платформы, количество которых в России неуклонно растет.

Вступайте в нашу группу вКонтакте

www.credytoff.ru