Вам каникулы, мы работаем

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток

Д Де-Кастри

Е

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре

М Москва

Н Нефтекамск Новороссийск Находка

О Октябрьский Омск

П

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак

Т Туймазы Тында Томск Тюмень

У Уфа Ухта

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Банк Кольцо Урала — Кредитные каникулы для бизнеса

Отсрочка по кредиту для малого и среднего бизнеса

Заёмщикам банка, оказавшимся в трудной ситуации вне зависимости от принадлежности к отраслям, наиболее пострадавшим от распространения коронавирусной инфекции, мы предлагаем программу реструктуризации «Отсрочка на 180 дней».

Условия программы «Отсрочка на 180 дней»:

- предоставляется по кредиту «Овердрафт «Экспресс»

- на срок 180 дней предоставляется отсрочка по уплате процентов и основного долга

- при наличии просроченной задолженности все непогашенные просроченные платежи признаются непросроченными, пени не рассчитываются,

- после окончания периода отсрочки погашение задолженности осуществляется по графику в течение 12 месяцев,

- заемщик вправе осуществлять досрочное погашение кредита как в течение периода отсрочки, так и после него,

- новые транши по кредиту не предоставляются до погашения всей задолженности.

Как подать заявку на реструктуризацию «Отсрочка 180 дней»:

В связи с эпидемиологической ситуацией вы может подать заявление на реструктуризацию в интернет-банке, в случае положительного решения отсрочка будет предоставлена полностью дистанционно и визита в банк не потребуется.

Для этого заполните форму Заявления и отправьте в Интернет-банке: в разделе «Почта и документы» — «Письма» необходимо выбрать вид документа — Письмо в Банк, в свободном формате заполните поле текст, прикрепите Заявление и отправьте в Банк. О решении банка о возможности предоставления отсрочки вы также получите уведомление в Интернет-банке.

Также вы можете подать заявку в отделении Банка или позвонив в контакт-центр банка (только для заемщиков — индивидуальных предпринимателей).

Форма заявления

Условия реструктуризации

Если ваш кредит не «Овердрафт «Экспресс» или ваша ситуация не подходит под условия программы «Отсрочка на 180 дней», Вам могут быть предоставлены индивидуальные условия реструктуризации.

Банк «Левобережный» всегда идет навстречу своим клиентам

13 апреля 2020

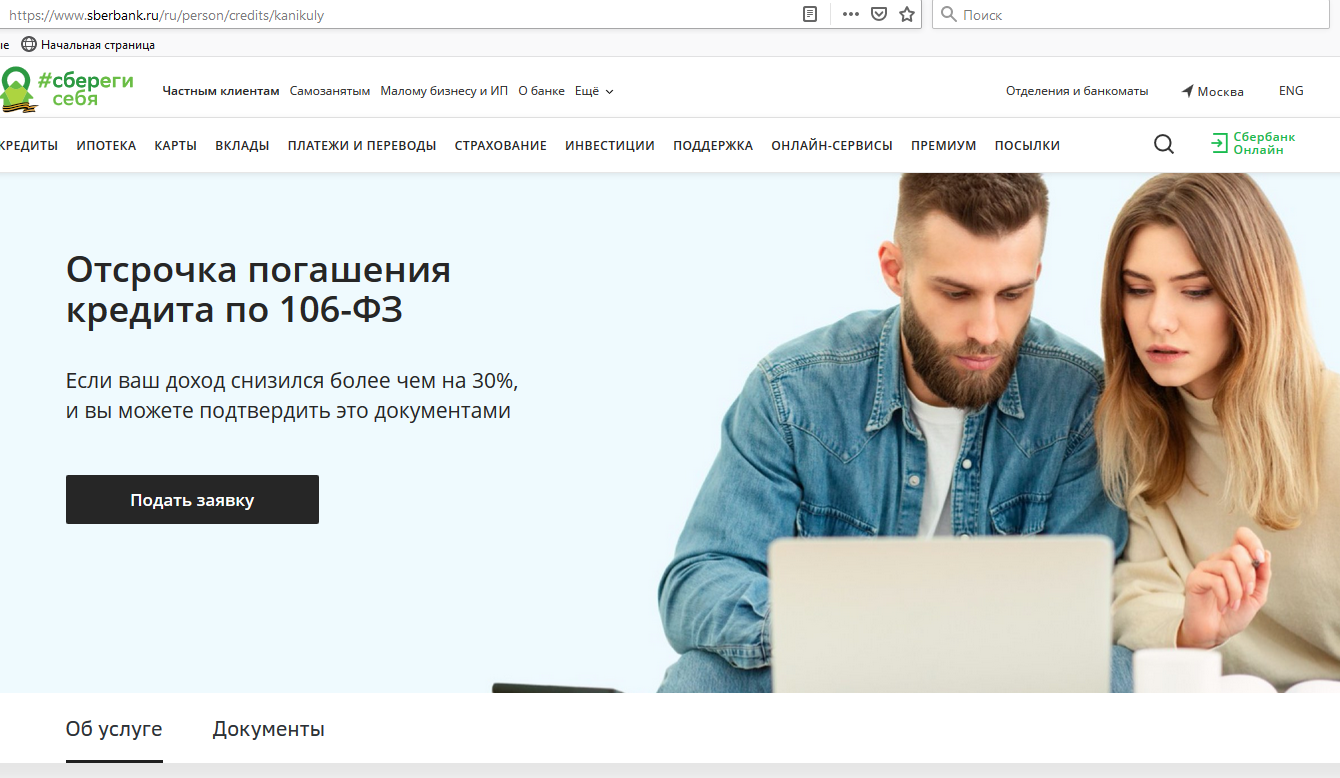

Банк предоставляет кредитные каникулы по ипотеке и потребительским кредитам клиентам, попавшим в сложную жизненную ситуацию, в том числе в связи с распространением коронавирусной инфекции в соответствии с Федеральным законом от 03.

04.2020 г. № 106-ФЗ.

Сегодня, если клиент сможет документально подтвердить снижение официального дохода, облагаемого налогом, более чем на 30% по сравнению со среднемесячным доходом за прошлый год, банк готов предоставить ему льготный период до 6 месяцев на платежи по ипотеке и потребительским кредитам. Льготный период вступает в силу сразу после принятия положительного решения банком.

04.2020 г. № 106-ФЗ.

Сегодня, если клиент сможет документально подтвердить снижение официального дохода, облагаемого налогом, более чем на 30% по сравнению со среднемесячным доходом за прошлый год, банк готов предоставить ему льготный период до 6 месяцев на платежи по ипотеке и потребительским кредитам. Льготный период вступает в силу сразу после принятия положительного решения банком.

«Финансовое благополучие клиентов является главным приоритетом для нас, и мы настоятельно рекомендуем им с полной ответственностью подойти к вопросу необходимости получения кредитных каникул. Ведь в сложившейся ситуации в стране и мире нам важно поддержать клиента, дать ему точку опоры, предложить самое эффективное решение, помочь остаться на плаву и сохранить жизненный баланс», — комментирует генеральный директор Банка «Левобережный» Владимир Шапоренко.

Важно, чтобы клиент смог предоставить документы, подтверждающие полную или частичную потерю дохода не позднее 90 дней с момента обращения. Если этого не произойдет, льготный период аннулируется, образуется просрочка по кредиту, будут начислены пени, и это негативно отразится на кредитной истории. Специалисты банка советуют клиентам, в особенности работникам бюджетных организаций, заранее убедиться в том, что они смогут документально доказать своё право на предоставление кредитных каникул.

Если этого не произойдет, льготный период аннулируется, образуется просрочка по кредиту, будут начислены пени, и это негативно отразится на кредитной истории. Специалисты банка советуют клиентам, в особенности работникам бюджетных организаций, заранее убедиться в том, что они смогут документально доказать своё право на предоставление кредитных каникул.

Мы надеемся, что ситуация с распространением коронавируса обойдет наших клиентов стороной, ведь здоровье – это главная ценность. Но, если клиент подтвердит документально наличие у себя этой инфекции, банк предоставит ему отсрочку платежей по потребительскому кредиту и ипотеке в размере основного долга.

Клиентам, которые по тем или иным причинам не могут получить кредитные каникулы в соответствии с Федеральным законом от 03.04.2020 г. №106-ФЗ, банк предлагает воспользоваться собственными программами реструктуризации ипотечных и потребительских кредитов. Мы индивидуально рассмотрим ситуацию каждого клиента и приложим все усилия, чтобы решить его финансовые вопросы.

Если вы оказались в сложной финансовой ситуации, заявку на кредитные каникулы по ипотеке или потребительскому кредиту, можно оставить на сайте банка www.nskbl.ru или в службе поддержки клиентов по телефону 8-800-3333-555

Сейчас нам особенно важно быть рядом и оставаться на связи с вами в режиме 24 на 7.

Берегите себя и свое здоровье!

Перейти в раздел «Кредитные каникулы»

Перейти в раздел «Условия предоставления льготного периода по ипотеке»

Кредитные каникулы и временное уменьшение платежа

Временное уменьшение платежа

Что такое временное уменьшение платежа:

Предоставляемый Банком период по кредитному договору, в течение которого

происходит уменьшение ежемесячных платежей – вы выплачиваете только проценты по кредиту. Может быть

предоставлен заемщику на срок от 3 до 6 месяцев.

Для кого:

Обратиться в Банк с заявлением по предоставлению временного уменьшения

платежа (временного уменьшения ежемесячных платежей с ежемесячной выплатой только процентов по кредиту)

можно, если:

- По вашему кредиту нет текущей просроченной задолженности;

- Вы можете подтвердить снижение вашего дохода за прошлый месяц более чем на 15% относительно среднего дохода в предыдущем году.

Какие документы:

Для Физических лиц:

Документы, подтверждающие снижение доходов:

- Справка о полученных доходах и удержанных суммах налога за последние 12 месяцев по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах;

- Трудовая книжка с отметкой об увольнении;

- Листок нетрудоспособности, выданный на срок не менее одного месяц в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности с кодом «03 — карантин» или подтверждающие заболевание COVID-19

- Иные дополнительные документы, подтверждающие снижение дохода.

Для Индивидуальных предпринимателей:

Заявление или документы необходимо предоставить в момент обращения за временным уменьшением платежа (установлением временных ежемесячных платежей с выплатой только процентов по кредиту).

Как воспользоваться:

- Скачать и заполнить Заявление по форме БанкаОткрыть в новой вкладке.

- Направить заявление и подтверждающие документы в соответствии с перечнем через чат в мобильном приложении Тойота Банк не позднее, чем за 5 (пять) рабочих дней до даты ближайшего ежемесячного платежа по графику.

По факту установления новых ежемесячных платежей, вы получите от Банка новый график платежей.

Ежемесячный платеж устанавливается в размере максимальной суммы процентов,

предусмотренной Вашим текущим графиком платежей в запрошенный Вами период временного уменьшения

ежемесячных платежей.

После временного уменьшения ежемесячных платежей может произойти увеличение полной стоимости кредита и переплаты по процентам. Удовлетворение заявления о временном уменьшении ежемесячных платежей осуществляется по усмотрению Банка.

Отсрочка платежа по кредиту | Современный предприниматель

Отсрочка платежа по кредиту позволяет должнику отложить плановые выплаты банку на некоторый срок. Как правило, ее возможность и процедура предоставления прописывается в договоре займа. При отсутствии в документе такого пункта отсрочка платежа предоставляется только по доброй воле кредитора, согласного пойти навстречу заемщику.

Виды отсрочек по кредиту

Отсрочку платежа по займу иногда называют «кредитными каникулами». Они привлекательны тем, что определенный период времени, в течение которого заемщик не выполняет свои обязательства перед банком, к нему не применяют штрафных санкций. Хотя банки могут предусмотреть комиссию за предоставление отсрочки, она намного меньше, чем штрафы за просроченные платежи.

Кредитные каникулы предоставляются при необходимости изменить условия кредитного договора, когда существенно поменялись обстоятельства должника в сравнении с теми, что были при оформлении кредита (451-я статья Гражданского кодекса).

Отсрочка платежа в банке имеет три разновидности:

Полные каникулы – самый желанный вариант отсрочки, когда на некоторый срок заемщика освобождают от обязанности платить и основной долг, и начисляемые по нему проценты. Обычно он длится не более 3 месяцев. В частности, на нее могут рассчитывать граждане-должники, попавшие в сложную финансовую ситуацию (потеря работы, тяжелая болезнь, утрата имущества вследствие стихийного бедствия и т.д.). Если такая отсрочка предусмотрена договором, то, как правило, на время «заморозки» выплат банк продолжает начислять проценты на сумму займа, но возвращать их придется после окончания каникул.

Каникулы на «тело» кредита – наиболее распространенная форма отсрочки, так как кредитору она выгодна.

Например, отсрочка платежа Сбербанка по кредитам малому бизнесу предоставляется именно по основному долгу. То есть сам долг заемщик в период каникул не возвращает, продолжая выплачивать лишь набегающие по нему проценты. При этом «тело» займа не уменьшается, а, значит, по окончании отсрочки размеры регулярных платежей заемщика неизбежно увеличатся. В зависимости от банка-кредитора, данный вид каникул может длиться от месяца до года.Каникулы на проценты по кредиту – редкий вид отсрочки, так как банки не любят работать себе в убыток. Ведь такая отсрочка означает, что бесперебойно гасится основная сумма долга, но на определенное время приостанавливается выплата процентов. Тогда после каникул, когда «тело» займа уменьшится, сократятся и суммы процентных начислений.

Например, отсрочка платежа Сбербанка по кредитам малому бизнесу предоставляется именно по основному долгу. То есть сам долг заемщик в период каникул не возвращает, продолжая выплачивать лишь набегающие по нему проценты. При этом «тело» займа не уменьшается, а, значит, по окончании отсрочки размеры регулярных платежей заемщика неизбежно увеличатся. В зависимости от банка-кредитора, данный вид каникул может длиться от месяца до года.

Например, отсрочка платежа Сбербанка по кредитам малому бизнесу предоставляется именно по основному долгу. То есть сам долг заемщик в период каникул не возвращает, продолжая выплачивать лишь набегающие по нему проценты. При этом «тело» займа не уменьшается, а, значит, по окончании отсрочки размеры регулярных платежей заемщика неизбежно увеличатся. В зависимости от банка-кредитора, данный вид каникул может длиться от месяца до года.Одна из форм отсрочки должна быть прописана в договоре займа. Если такого условия в договоре нет, клиент, попавший в тяжелую финансовую ситуацию, не сможет принудить банк к предоставлению отсрочки. Кредитор вправе в ней отказать. Также не следует в одностороннем порядке уходить на каникулы, перестав выполнять обязательства перед банком. Это явится не отсрочкой, а просрочкой платежа, грозящей должнику штрафными санкциями и судебным разбирательством с кредитором.

Кредитор вправе в ней отказать. Также не следует в одностороннем порядке уходить на каникулы, перестав выполнять обязательства перед банком. Это явится не отсрочкой, а просрочкой платежа, грозящей должнику штрафными санкциями и судебным разбирательством с кредитором.

Что предлагают ведущие банки

Финансовые организации, борясь за клиентов, самостоятельно определяют условия отсрочки по кредиту – для юридических лиц, предпринимателей и граждан.

Сбербанк: отсрочка платежа по кредиту

Малому бизнесу и индивидуальным предпринимателям Сбербанк предлагает несколько видов кредитов, в частности:

«Бизнес-Инвест» – для инвестирования в строительство, приобретения недвижимости и другого имущества. Максимальная отсрочка (только по основному долгу) – 12 месяцев. Банк предупреждает, что столь длительный период установлен для отдельных категорий заемщиков, на усмотрение кредитора. Им учитывается платежеспособность компании или ИП, а также чистота кредитной истории по ранее погашенным (выданным) денежным займам.

«Бизнес-Недвижимость» — для покупки коммерческой недвижимости. Максимальная отсрочка по основному долгу составляет 12 месяцев. На нее также могут рассчитывать только платежеспособные, добросовестные заемщики.

«Бизнес-Доверие» — на текущие потребности коммерсантов. Каникулы по основному долгу – 3 месяца (независимо от того, оформляется ли кредит с залогом или без него).

Для частных заемщиков по потребительским кредитам отсрочка возможна по заявлению клиента, где излагаются основания для ее предоставления. Конкретные периоды на сайте не указаны, так как устанавливаются на усмотрение банка. К заявлению прикладываются документы, в том числе, подтверждающие изложенные в заявке факты.

Отсрочка кредитного платежа: ВТБ 24

У этого банка есть удобная услуга для клиентов, которая при оформлении кредита подключается бесплатно – «Кредитные каникулы». Через полгода со дня выдачи денежного займа она позволяет один раз в 6 месяцев пропустить любой из регулярных платежей. Он переносится на следующий период, одновременно увеличивая срок кредита.

Он переносится на следующий период, одновременно увеличивая срок кредита.

Отсрочка платежа по ипотеке банком также предоставляется, но на иных условиях. Клиенту нужно доказать возникновение финансовых затруднений. При этом банк вправе не принять их во внимание и отказать в отсрочке.

Читайте также: Отсрочка налоговых платежей

Заявка на отсрочку из-за режима ЧП — Eurasian Bank

Лица, входящие в социально уязвимые слои населения, а именно:

1. Инвалиды и участники Великой Отечественной войны.

2. Лица, приравненные к инвалидам и участникам Великой Отечественной войны.

3. Инвалиды 1 и 2 групп.

1. 4. Семьи, имеющие или воспитывающие детей-инвалидов.

1. 5. Лица, страдающие тяжелыми формами некоторых хронических заболеваний, перечисленных в списке заболеваний, утверждаемом Правительством Республики Казахстан.

1. 6. Пенсионеры по возрасту.

1. 7. Дети-сироты и дети, оставшиеся без попечения родителей, не достигшие двадцати девяти лет, потерявшие родителей до совершеннолетия.

1. 8. Оралманы.

1. 9. Лица, лишившиеся жилища в результате экологических бедствий, чрезвычайных ситуаций природного и техногенного характера.

1. 10. Многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени, многодетные семьи.

1. 11. Семьи лиц, погибших (умерших) при исполнении государственных или общественных обязанностей, воинской службы, при подготовке или осуществлении полета в космическое пространство, при спасании человеческой жизни, при охране правопорядка.

1. 12. Неполные семьи.

Получатели государственной адресной социальной помощив соответствии с Законом Республики Казахстан «О государственной адресной социальной помощи».

Безработные, зарегистрированным в местном органе по вопросам занятости населения в соответствии с Законом Республики Казахстан «О занятости населения».

Физические лица, финансовое состояние которых ухудшилось по следующим причинам:

1. Временная нетрудоспособность в связи с введением карантина.

Временная нетрудоспособность в связи с введением карантина.

2. Нахождение в неоплачиваемом трудовом отпуске.

3. Увольнение, расторжение трудового договора и прекращение иных

трудовых отношений.

4. Cнижение или приостановление выплаты заработной платы или иных

доходов.

5. В случае, если работник не может присутствовать на рабочем месте в

связи с ограничениями на въезд (выезд) в местность, на территории которой действует чрезвычайное положение и (или) карантин.

6. Иные причины, свидетельствующие об ухудшении финансового состояния.

Субъекты малого и среднего предпринимательства, в том числе индивидуальные предприниматели, при соблюдении одного из следующих условий:

1. Осуществление деятельности в следующих отраслях экономики:

1. 1. Сектор торговли, включая арендаторов торгово-развлекательных центров, магазины товаров народного потребления, цепь поставок товаров, за исключением продовольственных магазинов, аптек и связанных с ними поставок.

5. 1. 2. Спорт, туризм и гостиничный бизнес, включая туроператоров и турагентов.

5. 1. 3. Сектор пассажирских и грузовых перевозок, за исключением перевозок продовольствия и медикаментов.

1. 4. Сектор общественного питания, включая рестораны и кафе.

1. 5. Сектор бытовых услуг, организации досуга и отдыха, включая театры, кинотеатры, фото- и видеосъемка, выставки и конференции, организация торжеств, салоны красоты и фитнес центры.

2. Ухудшение финансового состояния при подтверждении снижения объема реализованных товаров и (или) услуг, задержки, приостановлении, переноса сроков (приостановления) оплаты от покупателей, сокращения штатной численности работников или по другим объективным причинам в период действия режима чрезвычайного положения.

Банк ДОМ.РФ предоставляет кредитные каникулы заемщикам, попавшим в трудную ситуацию из-за распространения коронавируса

Банк ДОМ.РФ предоставляет кредитные каникулы заемщикам, попавшим в трудную жизненную ситуацию из-за распространения

COVID-19. Платежи по ипотеке или потребительскому кредиту можно приостановить или уменьшить на срок до 6 месяцев.

Платежи по ипотеке или потребительскому кредиту можно приостановить или уменьшить на срок до 6 месяцев.

На меры поддержки могут рассчитывать клиенты, у которых доход снизился на 30% и более. После истечения кредитных каникул платежи будут осуществляться в соответствии с условиями договора, а неуплаченные в связи с отсрочкой платежи перенесутся на конец срока кредита.

«Банк ДОМ.РФ в соответствии с предложением Президента России использует все инструменты поддержки клиентов, оказавшихся в непростой ситуации в связи с распространением коронавируса. Нам важно не допустить ухудшения финансового состояния и кредитной истории заемщиков. Мы будем внимательно следить за ситуацией для оказания дополнительных мер поддержки тем, кто будет в этом нуждаться», – подчеркнул заместитель председателя правления Банка ДОМ.РФ Данила Литвинов.

Помимо программы поддержки Банк ДОМ.РФ реализует собственные программы реструктуризации ипотечных и потребительских

кредитов, которые предусматривают возможность снижения ежемесячного платежа на срок до 12 месяцев или увеличения

срока кредита.

Подать заявление на получение помощи можно на сайте банка по ссылке или по электронной почте [email protected]. Вся необходимая информация о получении ипотечных каникул, реструктуризации кредитов и поддержке заемщиков доступна в Центре информационной поддержки ДОМ.РФ на сайте спроси.дом.рф и по телефону горячей линии 8-800-700-56-77.

АО «Банк ДОМ.РФ» – уполномоченный банк в сфере жилищного строительства в соответствии с Федеральным законом от

27.06.2019 №151-ФЗ «О внесении изменений в Федеральный закон «Об участии в долевом строительстве многоквартирных

домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»

и

отдельные законодательные акты Российской Федерации». Единственным акционером АО «Банк ДОМ.РФ» является АО

«ДОМ.РФ».

АО «Банк ДОМ.РФ» осуществляет финансирование проектов жилищного строительства с использованием счетов эскроу во

всех

субъектах Российской Федерации.

Следует ли мне пропустить платеж по ссуде?

Следует ли мне пропустить выплату ссуды?

Чрезвычайные ситуации иногда требуют необычных действий. Когда финансы ограничены, а в наши дни они для очень многих людей, пропущенные или отсроченные планы платежей могут дать вам некоторую долгожданную передышку. Но что на самом деле происходит, когда вы пропускаете (или откладываете ) платеж по ссуде? Вот что вам нужно знать.

Что происходит, если вы пропускаете платеж?

Пропуск или отсрочка платежа по ссуде означает, что ваш кредитор разрешил вам пропустить платеж по этой ссуде или кредитной карте.Кредитор может также разрешить сокращение платежей на определенный период времени. Не все кредиторы допускают отсрочку платежа.

Независимо от того, пропускаете ли вы полный платеж или производите сокращенный платеж, важно знать, что вы по-прежнему несете ответственность за непогашенный остаток перед своим кредитором. Ваш кредитор добавит эту сумму в конец вашего кредита, в течение которого на ваш счет будут начисляться проценты.

Ваш кредитор добавит эту сумму в конец вашего кредита, в течение которого на ваш счет будут начисляться проценты.

Повредит ли мой кредитный рейтинг пропуск платежей?

Короткий ответ — нет.Если у вас есть разрешение кредитора и вы выполняете его требования, даже отсрочка платежа считается выполнением обязательств по выплате кредита. Ваш кредит не будет указан как просроченный или пропущенный в вашем кредитном отчете.

Когда имеет смысл пропуск платежей?

Пропуск платежей по кредиту — это не бесплатная поездка. Поскольку вы по-прежнему начисляете проценты и продлеваете окончательный срок окупаемости, отсрочка действительно имеет свою цену. Но если вы столкнулись с увольнением, увольнением, закрытием бизнеса или неожиданным медицинским кризисом, временная отсрочка платежей может помочь вам пережить шторм.А пока вы можете искать новые возможности для работы и сокращать второстепенные расходы. Возможно, пришло время обменять новый автомобиль на более старую модель с более низкой ценой и меньшим ежемесячным платежом, например.

Альтернативы отсрочке платежа

Если у вас стабильный доход, но вы не можете сводить концы с концами, рефинансирование ссуды может высвободить средства. Все эти годы поддержания хорошего кредитного рейтинга окупятся сейчас, поскольку кредиторы учитывают кредитный рейтинг при оценке кредитоспособности и процентной ставки заемщика.

Другим вариантом может быть объединение ссуды. Если у вас несколько ссуд с более высокими процентными ставками, вы можете рассмотреть возможность объединения их в одну ссуду, часто с более низкой процентной ставкой. Реструктуризация ваших ссуд в ссуду для физических лиц с более низкой ставкой может сэкономить вам тысячи долларов процентов и улучшить ваш ежемесячный денежный поток.

Проконсультируйтесь с нашими финансовыми экспертами

Хотите оценить ваши возможности? Позвоните нам в любое время, чтобы поговорить с личным финансовым представителем и узнать, чем мы можем помочь.

Была ли эта статья полезной?

да нет Спасибо, , за ваш отзыв.

Что такое отсроченный процент и стоит ли оно того?

Предложения с отсрочкой процентов похожи на предложения без процентов, предоставляя финансирование без процентных сборов в течение рекламного периода. Однако они принципиально разные, и важно понимать, как это сделать.

В отличие от начального годового периода с нулевой процентной ставкой, когда начисление процентов на любой остаток на балансе начинается только в конце рекламного периода, в предложениях с отсроченными процентами отслеживаются проценты, не начисляемые с первого дня. Если вы не погасите весь баланс до конца периода действия предложения, с вас будут списаны все проценты, которые начали накапливаться на весь баланс со дня вашего подписания.

Вы обычно сталкиваетесь с этими предложениями по отсроченному финансированию процентов, когда покупаете дорогостоящую вещь, такую как холодильник, компьютер или телевизор.Несмотря на то, что они часто продаются как беспроцентные предложения, важно прочитать мелкий шрифт, чтобы увидеть, действительно ли это план с отсроченным процентом.

Давайте посмотрим, как работает отсроченный процентный доход и на что обращать внимание, чтобы вы могли решить, следует ли вам воспользоваться предложениями с таким типом финансирования.

Что такое отсроченные проценты?

Отсроченные проценты означают, что вы можете занимать деньги, а выплата процентов задерживается (но не снимается) на определенный период времени. Только когда вы погасите свой баланс до конца периода акции, вы можете отказаться от процентов.В противном случае вы будете на крючке по всем процентам, которые начали накапливаться с первоначальной даты покупки.

Ссуды с отсроченным процентом и кредитные карты являются стандартными для розничных торговцев, которые продают дорогие товары, такие как бытовая техника, электроника и мебель. Многие компании предлагают эти предложения во время праздников, когда потребители могут испытывать нехватку наличных, делая покупки для близких, с такими маркетинговыми фразами, как «без процентов в течение 12 месяцев» или «так же, как наличные».

Имейте в виду, что некоторые кредиторы могут немедленно отозвать предложение об отсрочке процентов, если вы сделаете один просроченный платеж, поэтому очень важно производить своевременные платежи каждый месяц.

0% годовых по сравнению с отложенным процентом

Эти два беспроцентных предложения очень похожи с одним очень важным отличием. Как карты с нулевой годовой процентной ставкой, так и предложения с отсроченным процентом позволяют взимать или занимать деньги без процентов на определенный период времени. Ключевое различие заключается в том, что эмитент делает с процентами во время и после периода акции.

Когда вы получаете карту с годовой процентной ставкой 0 процентов и используете ее для покупок (или перевода баланса), проценты не накапливаются в течение периода действия акции.Только по истечении беспроцентного периода эмитент начинает применять обычную процентную ставку к вашему остатку и всем транзакциям, начиная с этой даты.

С другой стороны, с предложением отсроченного вознаграждения эмитент начинает начислять проценты по покупке с первого дня, даже если он еще не взимает с вас плату. Эти процентные платежи просто откладываются до окончания рекламного периода. Если вы выплатите всю сумму до этого времени, вы можете уйти, не уплатив процентов.Если, однако, вы должны хотя бы один пенни на своем балансе в конце предложения, с вас будет снята полная сумма процентов, которые начали накапливаться на весь ваш баланс с самого первого дня действия предложения.

Недостатки отсроченных процентов

Хотя предложения по кредитным картам с отсроченными процентами могут быть удобным способом покупки товаров, за которые вы не можете заплатить наличными, они имеют ряд существенных недостатков, в том числе:

Ретроактивные проценты

Если вы не погасите весь баланс до окончания периода действия акции, вам придется заплатить проценты.Но не только на остатке. Вы должны будете уплатить все проценты на первоначальную сумму покупки задним числом до даты транзакции.

Высокие процентные ставки

Текущая средняя процентная ставка по кредитной карте составляет около 16 процентов, при этом многие из лучших кредитных карт с годовой процентной ставкой 0 процентов предлагают постоянные процентные ставки от 12 процентов до 24 процентов на любой остаток в конце периода действия акции. . Предложения по отсроченной процентной ставке часто идут с процентной ставкой, превышающей 25 процентов.

Условия оплаты

В соответствии с Законом о кредитных картах от 2009 года компании, выпускающие кредитные карты, должны сначала применить платежи сверх минимума к вашей наивысшей процентной ставке. Это означает, что если вы продолжаете использовать свою кредитную карту с отсроченным процентом после крупной первоначальной покупки, любой дополнительный платеж сверх вашего ежемесячного минимума может быть направлен на транзакции по вашей кредитной карте с более высокой годовой процентной ставкой покупки (APR). Однако есть исключение: ваши платежи должны быть зачислены на счет вашего отложенного процентного баланса в течение последних двух расчетных циклов до того, как закончится беспроцентный период.

Непредвиденные обстоятельства

Как и в случае любого предложения по кредитной карте, вы всегда должны читать мелкий шрифт, чтобы узнать о любых особых требованиях, связанных с предложением об отсрочке процентов. Например, компания-эмитент кредитной карты может включить в ваше соглашение формулировку, которая аннулирует предложение об отсрочке процентов, если вы подаете просроченный платеж. Обязательно ознакомьтесь с условиями и свяжитесь со своим кредитором, чтобы получить ответы на свои вопросы.

Как избежать выплаты отсроченных процентов

Использование предложений отсроченных процентов может быть хорошей идеей, если вы можете полностью погасить долг и избежать ретроактивных начислений процентов.По данным Бюро финансовой защиты потребителей (CFPB), 80 процентов потребителей, которые используют свои кредитные карты для этих предложений, погашают свой баланс до окончания периода действия рекламной акции. Но это означает, что каждый пятый человек по-прежнему получает все накопленные проценты на своем балансе с годовой процентной ставкой, которая может превышать 25 процентов.

Вот несколько советов, которые помогут вам избежать отложенных процентов:

- Посчитайте : определите, сколько вам придется платить каждый месяц, чтобы покрыть стоимость отложенного процентного предложения до наступления беспроцентного периода. кадр закончился.

- Настройка автоматических платежей : Поскольку многие предложения по отсроченным процентам могут быть аннулированы даже одним просроченным платежом, устраните любую возможность для ошибки, установив автоматические платежи, которые отправляются на ваш счет до установленного вами ежемесячного срока платежа.

- Оплатите сумму, превышающую минимальную : Если вы используете свою кредитную карту для покупки дорогостоящего товара с отсроченным процентом, скорее всего, вашего минимального платежа будет недостаточно для полного погашения остатка до окончания рекламного периода.

- Рассмотрите альтернативный способ оплаты. : Если вы не хотите рисковать, выплачивая высокие проценты по окончании рекламного периода, рассмотрите возможность использования личного кредита или кредитной карты с начальным предложением 0 процентов.

Итог

Кредитные карты с отсроченным процентом — хорошая идея только в том случае, если вы можете избежать уплаты процентов. Прочтите мелкий шрифт, чтобы избежать сюрпризов, и погасите остаток в течение периода действия акции. Платите больше минимума, настройте автоматические платежи и следуйте другим стратегическим мерам, чтобы предотвратить шок от счета по кредитной карте с единовременной выплатой отсроченных процентов.

6 вопросов, которые следует задать при отложении выплат по кредиту во время коронавируса, из myFICO

САН-ХОСЕ, Калифорния, 5 мая 2020 г. / PRNewswire / — Поскольку финансовые последствия пандемии коронавируса начинают ощущать все больше американцев, многие люди начинают беспокоиться о том, как они будут вовремя платить по счетам. . myFICO предлагает 6 вопросов, на которые следует обратить внимание при отсрочке платежей по кредиту.

Для получения дополнительных сведений о ссуде и кредитовании посетите блог myFICO по адресу https: //www.myfico.ru / credit-education / blog

Если вы оказались в такой ситуации, лучший способ действий — как можно скорее связаться с вашими кредиторами (предпочтительно до того, как пропустит какие-либо платежи), чтобы объяснить вашу ситуацию и обратиться за помощью. Хорошая новость заключается в том, что у большинства кредиторов есть программы помощи пострадавшим клиентам. Возможно, вы слышали или читали о расторжении ссуды, плане отсрочки платежа, отсрочке платежа, льготном периоде и подобных программах.

Но что означают эти термины и как они работают?

При отказе от кредита кредитор разрешает заемщику платить либо сокращенный платеж, либо не платить в течение временного краткосрочного периода.С планом отсроченных платежей кредитор временно приостанавливает ваши платежи на определенный период времени. Ни то, ни другое не предназначено для «халявы» — от вас, скорее всего, ожидается, что вы заплатите причитающиеся суммы после того, как закончится отсрочка платежа или план отсрочки платежа. Одно из ключевых отличий заключается в том, что в случае планов с отсрочкой платежей проценты не начисляются по субсидированным федеральным займам (студенческие ссуды как наиболее распространенный пример). Скорее всего, проценты начисляются с другими типами ссуд в плане отсрочки платежа и с отсрочкой платежа.

Каждый кредитор также определяет, как будут обрабатываться связанные с ним комиссии, начисление процентов и льготные периоды (льготный период — это установленный период времени после установленной даты, в течение которого платеж может быть произведен без штрафных санкций). По окончании временной программы вы должны будете вернуть отложенные платежи. Существует несколько способов оплаты, например, посредством единовременной выплаты в полном объеме к определенной дате, или кредитор может продлить срок ссуды на «x» месяцев, или они могут потребовать более крупных ежемесячных платежей в течение короткого периода времени для погашения просроченная сумма.

Условия программы отсрочки платежа или отсрочки платежа, вероятно, будут отличаться в зависимости от кредитора, поэтому обязательно задавайте вопросы, чтобы убедиться, что вы точно знаете, на что вы подписываетесь.

6 вопросов, которые следует учитывать при отсрочке платежей по кредиту

- Могу ли я полностью отложить ежемесячный платеж или насколько я могу уменьшить свою сумму платежа?

- На сколько месяцев?

- Если для ипотечной ссуды обслуживающий персонал также управляет уплатой налогов на недвижимость / страховки, как программа повлияет на эти платежи (если вообще)?

- Сколько я буду платить в конце программы? Единовременная выплата, более высокая ежемесячная сумма?

- Будут ли взиматься какие-либо сборы (например, штрафы за просрочку платежа) в рамках этой программы?

- Как об этом будет сообщено агентствам кредитной информации? Будет ли статус учетной записи отображаться как «текущий» (т.е.е. оплачено по договорённости)?

Эмитенты карт также поощряют своих клиентов, пострадавших от коронавируса, обращаться в случае возникновения финансовых проблем.

Некоторые примеры предлагаемых дополнительных вариантов облегчения:

- Отказ от платы за просрочку платежа или платы за возвращенный чек

- Отказ от уплаты процентов или их уменьшение на определенный период времени

- Временное увеличение лимита кредитной карты

- Уменьшенная минимальная сумма платежа

Обратите внимание, что сообщение об отсрочке платежа по счету или о плане отсроченного платежа не только считается отрицательным по шкале FICO ® Scores.Тем не менее, информация, которую ваш кредитор, вероятно, продолжит регулярно обновлять в учетной записи, пока проявляет снисходительность, такая как текущий баланс и статус платежа, будет по-прежнему учитываться при расчете баллов FICO ® Score. Таким образом, вы также захотите узнать у своего кредитора, как они намерены сообщать эту информацию, пока учетная запись находится в этом отложенном статусе.

Остерегайтесь потенциальных мошенников, когда мошенники, выступающие в качестве кредитора с хорошей репутацией, связываются с вами по поводу вашего финансового положения.Никогда не сообщайте конфиденциальную информацию, такую как ваше имя, пароль, SSN, PIN-код или другую информацию об учетной записи в этом случае. Повесьте трубку и сами свяжитесь с кредитором, чтобы убедиться, что вы взаимодействуете напрямую со своим кредитором.

Как бы это ни называлось — отсрочка, отсрочка, приостановка или отсрочка выплаты по кредиту — убедитесь, что вы платите в соответствии с договоренностью до тех пор, пока программа помощи не будет официально одобрена вашим кредитором. Обратите внимание, что эти меры являются временными, и вам, вероятно, придется повторно подать заявку, если вы хотите продлить программу.

О myFICO

myFICO позволяет легко понять ваш кредит с помощью FICO® Scores, кредитных отчетов и предупреждений от всех 3 бюро. myFICO — это потребительское подразделение FICO — получайте свои баллы FICO от людей, которые составляют баллы FICO. Для получения дополнительной информации посетите https://www.myfico.com

.ИСТОЧНИК myFICO

Ссылки по теме

https://www.myfico.com

Как отложить оплату счетов во время коронавируса

- Если вы финансово пострадали от коронавируса, вы можете отсрочить платежи по ипотеке, кредитной карте, автокредиту, частной студенческой ссуде или личной ссуде.

- Многие банки позволяют клиентам откладывать платежи без штрафных санкций.

- Не прекращайте платить своему кредитору — позвоните представителю службы поддержки клиентов, чтобы настроить отсрочку платежа.

- Мы включили номера телефонов обслуживания клиентов отдельных отделений 15 крупных банков.

- Подробнее о покрытии личных финансов »

В США предприятия временно закрываются, чтобы предотвратить распространение коронавируса.В результате закрытия миллионы американцев остались без работы, и многие из них с трудом оплачивают свои счета.

К счастью, некоторые компании предоставляют льготные условия клиентам, пострадавшим от коронавируса. Вы можете позвонить в свою коммунальную компанию, чтобы узнать о приостановке платежей. Вы можете отсрочить платежи по ипотеке, кредитной карте, автокредиту, частной студенческой ссуде или личной ссуде, позвонив в свой банк.

Как отложить оплату счетов во время коронавируса

1.Не прекращайте платить по счетам, ничего не сказав

Если вы пострадали от коронавируса, не прекращайте просто оплачивать свои счета. Ваш кредитный рейтинг может снизиться, и вы можете в конечном итоге заплатить штраф за просрочку платежа. Если вы пропускаете платежи по ипотеке в течение двух месяцев, не связываясь с банком, ваш кредитор может начать процесс обращения взыскания. Если вы хотите приостановить платежи, очень важно связаться с вашим банком.

2. Выполните быстрый поиск в Интернете, но ожидайте, что позвоните по номеру

. Вы можете найти в Интернете любое объявление о том, как ваш банк обрабатывает платежи в условиях вспышки коронавируса.Скорее всего, вам нужно будет позвонить представителю службы поддержки клиентов.

Когда вы звоните, время ожидания может быть больше обычного, поскольку многие люди обращаются в свои банки с просьбой об отсрочке. Но оставайтесь на связи — ожидание того стоит.

3. Убедитесь, что у вас есть информация о вашей учетной записи.

Прежде чем звонить, убедитесь, что информация о вашей учетной записи имеется, и решите, какие платежи вы хотите отложить.Например, если у вас есть кредитная карта и ипотека в одном банке, укажите, хотите ли вы настроить отсрочку для обоих счетов.

4. Запишите подробности вашего разговора

Приготовьте ручку и бумагу. Вы захотите записать новые условия вашего кредита, включая дату следующего платежа. Запишите номер подтверждения и имя человека, с которым вы говорили, на случай, если эта информация понадобится вам позже. Храните бумагу в безопасном и удобном для вас месте.

Номера службы поддержки крупных банков

Некоторые банки имеют общий номер службы поддержки клиентов, а другие предоставляют разные номера для каждого отдела. Вот контактная информация 15 крупных банков в алфавитном порядке:

American Express

Позвоните в службу поддержки клиентов American Express по телефону 1 (800) 528-4800.

Ally

- Ипотека: 1 (855) 256-2559

- Автокредиты: 1 (888) 925-2559

Bank of America

- Кредитные карты: 1 (800) 732 -9194

- Автокредиты: 1 (800) 215-6195

- Ипотека: 1 (800) 669-6607

Capital One

- Кредитные карты: 1 (800) 227-4825

- Автофинансирование: 1 (800) 946-0332

- Персональные кредиты: 1 (800) 926-1000

Citigroup

Citigroup рекомендует заемщикам управлять счетами в приложении Citi Mobile®, поскольку телефонные линии имеют резервное копирование.Но если вы хотите с кем-то поговорить, вы можете позвонить по телефону 1 (800) 374-9700.

Discover

- Кредитные карты: 1 (800) 347-2683

- Ипотека: 1 (855) 295-2193

- Частные студенческие ссуды: 1 (800) 788-3368

- Персональный Ссуды: 1 (866) 248-1255

Goldman Sachs

Вместо того, чтобы звонить в отдел кредитных карт или ипотечный отдел, вы можете позвонить в ближайший к вам офис.Здесь вы найдете номера службы поддержки для всех 25 офисов в США.

JPMorgan Chase

Позвоните в службу поддержки по телефону 1 (800) 935-9935.

Morgan Stanley

Свяжитесь с отделом по работе с клиентами Morgan Stanley по телефону 1 (866) 227-2256.

PNC Financial Services

- Кредитные карты: 1 (800) 558-8472

- Ипотека: 1 (800) 822-5626

- Частные студенческие ссуды: 1 (800) 762-1001

SoFi

- Ипотека: 1 (844) 763-4466

- Другая служба поддержки клиентов: 1 (855) 456-7634

Synchrony Bank

Чтобы связаться с представителем по поводу вашей кредитной карты Synchrony, позвоните в номер на обратной стороне карты.

TD Bank

Позвоните в службу поддержки клиентов TD Bank по телефону 1 (888) 751-9000.

US Bancorp

Обратитесь в службу поддержки клиентов US Bancorp по телефону 1 (800) 872-2657.

Loading Что-то загружается.Wells Fargo

- Кредитные карты: 1-800-642-4720

- Ипотека: 1-800-357-6675

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Как работает отсроченный платеж? | Small Business

Автор Chron Contributor Обновлено 28 августа 2020 г.

Отсроченные платежи — это платежи, которые полностью или частично отложены по финансовым причинам.Отсроченные платежи бывают разных форм. Некоторые отсроченные платежи удерживают людей в компании, в то время как другие отсроченные платежи позволяют студентам, испытывающим финансовые трудности, продолжить свое образование. Кроме того, отсрочка платежей в сфере недвижимости помогает сохранить районы в целости и сохранности.

Отсроченные платежи: сельское хозяйство

Согласно AG Web, в сельском хозяйстве отсроченный платеж иногда используется для целей налогообложения. Часто фермер откладывает оплату за свой урожай до следующего налогового года; это дает фермеру гибкость в отношении его налогового бремени и дает ему больше денежных средств для оплаты рабочих за сезон.Этот тип отсрочки аналогичен продаже в рассрочку, и этот тип отчетности применим только к сельскохозяйственной продукции и некоторым другим товарам. Кроме того, фермеры могут менять свои отсроченные платежи, чтобы иногда попадать в более низкие налоговые категории.

Отсроченные платежи: образование

В колледжах и университетах студенты иногда испытывают финансовые трудности. Вместо того, чтобы бросать школу, студенты могут настроить отсрочку платежей через финансовые офисы университета.В некоторых случаях за отсроченные платежи по-прежнему начисляются штрафы за просрочку платежа. Например, в Университете Висконсина студенты, работающие по планам отсроченных платежей, получают длительный период времени для совершения платежей, но они также несут ответственность за просрочку платежа при совершении платежа.

Отсроченные платежи: недвижимость

В сфере недвижимости отсроченный платеж существует для того, чтобы получить беспроцентные ссуды, не требующие платежей. В обмен на ссуду заемщик передает право собственности на недвижимость.Когда дом продается или если заемщик выезжает из дома, ссуда должна быть полностью погашена в это время.

Этот заем обычно выдается в районах, где людям нужны деньги для ремонта старых домов. Вместо того, чтобы выселить домовладельца из района, кредиторы предоставляют деньги на ремонт через ссуду, чтобы сохранить район в целости и сохранности. Если заемщик уходит из жизни, вся ссуда выплачивается при продаже имущества. Во время карантина из-за COVID-19 отказ от жилищного кредита и отсрочка по ипотеке стали для некоторых популярным средством экономии.

Планы платежей

Некоторые планы отсроченных платежей требуют выплаты определенного процента денег в разные промежутки времени. Другие планы платежей, разработанные для привлечения новых клиентов, часто предлагают отсрочку платежей на определенный «льготный» период, за которыми следуют регулярные платежные обязательства. Если вы оформляете или принимаете план платежей, обязательно прочтите мелкий шрифт в контракте, чтобы убедиться, что обе стороны понимают график и последствия. В конечном итоге, если вы хотите отсрочить платеж, вы должны договориться о чем-то со своим кредитором.

Розничные потребители

Когда компании проводят рекламные распродажи и предложения, отсроченные платежи иногда используются для привлечения новых клиентов. Электронный магазин, например, может предложить план отсрочки платежей на первые шесть месяцев при покупке нового устройства, требуя, чтобы покупатель платил проценты только за первые шесть месяцев. По истечении шести месяцев заказчик производит регулярные платежи в течение срока действия потребительского договора.

Вопрос, нависший над доходами банка: будут ли возвращены отсроченные ссуды?

Независимо от того, остается ли экономика слабой, сдерживаемой продолжающимся быстрым распространением коронавируса или медленно возвращается к жизни по мере того, как американцы снова учатся безопасно выходить на рынок, местные и региональные банки, скорее всего, будут рассматривать несколько кварталов повышенных резервов на покрытие потерь по ссудам, согласно инвестиционным аналитикам.

Спад, вызванный пандемией, ударил по секторам розничной торговли, гостеприимства и энергетики — и в целом по продажам для ряда других предприятий — заставляя банки консервативно предполагать, что большему количеству заемщиков будет сложно выплачивать кредиты, даже если экономика постепенно восстановится в вторая половина 2020 года.

«Чистая прибыль», ДА Аналитики Davidson заявили в июньском отчете , «мы ожидаем продолжения наращивания резервов в течение всего года с переносом на более высокие списания» позднее в 2020 году и в следующем году.

Когда в июле начнутся отчеты о прибылях и убытках за второй квартал, руководители местных и региональных банков, вероятно, зададут множество вопросов о кредитном качестве. Есть надежда, что к середине июля руководители банков смогут пролить свет на то, что их ждет впереди, на основе показателей своих кредитных портфелей и своих оценок настроений и ожиданий клиентов.

Одним из ярких признаков может быть направление отсрочки ссуд.В конце первого квартала и в начале второго банки согласились отложить выплаты по коммерческим займам, часто на 90 дней. Смогут ли эти заемщики возобновить выплаты по этим займам? Будут ли они стремиться продлить отсрочки? Или они бросят полотенце на свой бизнес, заставив банки списывать дополнительные ссуды?

«Практически все считают, что суммы настолько высоки, насколько они когда-либо были, и поэтому самый важный вопрос в отрасли сейчас заключается в том, в какой степени эти отсрочки приводят к убыткам», — сказал Джозеф Боннер, основатель консалтинговой компании Community Bank. Адвокаты и бывший генеральный директор банка.

Даже при некоторой ясности в отношении отсрочки, по словам Боннера, большинству банков было бы разумно приготовиться к продолжающейся экономической слабости и неустойчивому восстановлению. Резервы резко выросли в первом квартале. Он ожидает дальнейшего увеличения показателей многих банков во втором квартале. Он отметил, что чиновники Федеральной резервной системы недавно предсказали, что безработица, которая в настоящее время превышает 13%, может все еще колебаться почти на 10% к концу 2020 года.

«Я считаю, что более консервативная точка зрения является разумной», — сказал Боннер.

Banner Corp. в Уолла Уолла, штат Вашингтон, например, в июне представила обновленный взгляд на свои ожидаемые расходы на резервы во втором квартале. В нем говорится, что резервы могут варьироваться от 27 до 36 миллионов долларов. В среднем, это превысит средние ожидания аналитиков на начало июня на 12,4 миллиона долларов, по словам аналитика Stephens Гордона Макгуайра. В среднем прогноз Баннера включает 6 миллионов долларов на списание и обесценение.

Баннер с активами на сумму 12,8 млрд долларов зарегистрировал резерв в размере 21 доллара США.7 миллионов за первый квартал, что более чем в 10 раз больше, чем годом ранее. Банк заявил, что упреждающее понижение рейтингов модифицированных кредитов и кредитов, подверженных риску, основанное на экономических прогнозах, которые ухудшились с первого квартала, привело к прогнозируемому росту во втором квартале.

«Мы ожидаем, что больше банков будут направлять на увеличение резервов», — сказал аналитик Janney Тим Коффи.

First Bancorp из Саузерн-Пайнс, Северная Каролина, сообщила 17 июня, что в апреле и мае она зафиксировала 18 миллионов долларов в качестве резервов на возможные потери по ссудам, что более чем в три раза превышает сумму, отложенную в первом квартале.31 марта компания с активами в размере 6,4 миллиарда долларов предоставила отсрочку по ссудам, составляющим около 17% ее общего портфеля.

Ожидается, что самые большие проблемы с качеством кредита будут в отраслях, наиболее серьезно из-за введенных правительством блокировок, которые закрыли предприятия, ориентированные на потребителей. медленное распространение вируса.

Но ожидания того, что ослабление кредита распространится на другие области, растут и могут продолжаться, особенно если экономика не восстановится в третьем квартале.

Одной из крупнейших и наиболее пострадавших является энергетическая отрасль, где спрос на топливо резко упал, поскольку пандемия привела к сокращению поездок и снижению спроса на электроэнергию, используемую для ведения бизнеса и промышленных операций. Более десятка производителей нефти и газа в США объявили о банкротстве во втором квартале, и юридическая фирма Haynes and Boone, которая отслеживает подачу заявок по главе 11, ожидает, что в ближайшее время будет объявлено о банкротстве. Цены на нефть несколько восстановились в последние недели по мере увеличения объемов перевозок, но цены остаются значительно ниже докандемических уровней.

«Разумно ожидать, что значительное число производителей продолжат искать защиты от кредиторов», — отмечают Хейнс и Бун в своем отчете.

Например, в агентстве Regions Financial с активами в 133,5 миллиарда долларов в Бирмингеме, штат Алабама, говорится, что энергетика уязвима.

«Мы смотрим в энергетическую книгу [и] знаем, что есть стресс. Мы знаем, что стресс будет продолжаться », — заявила на июньской конференции Барбара Годин, главный кредитный директор регионов. «Рад, что цена барреля нефти снова выросла, но, несмотря на это, некоторых игроков это встряхнет.Так что все смотрят на это портфолио ».

Обширные федеральные пакеты стимулов, в частности, включая Программу защиты зарплаты для малого бизнеса, могут минимизировать общий ущерб. Банки ожидают, что большая часть кредитов ГЧП будет конвертирована в государственные субсидии. Если это финансирование поможет коммерческим заемщикам от текущей экономической слабости к восстановлению, и если значительная часть клиентов, просивших отсрочку ссуды, возобновит выплаты в третьем квартале наряду с ростом деловой активности, многие банки смогут избежать значительных потерь по кредитам, которые в противном случае поставили бы под угрозу прибыль за весь год. .

«В третьем квартале мы можем увидеть, что стимулирование ГЧП закончится, многие отсрочки по кредитам могут закончиться, большая часть пособий по безработице закончится», — Джон Корбетт, генеральный директор Южного штата с активами в 35 миллиардов долларов. в Уинтер-Хейвене, штат Флорида, сказал в интервью American Banker. «Похоже, морфин перестанет действовать в третьем квартале, и тогда мы, как отрасль, узнаем, где мы находимся».

В то же время, по словам инвестора банка и президента Iron Bay Capital Роберта Болтона, многие банки сейчас заполнены депозитами, поскольку и предприятия, и потребители использовали кредитные линии и экстренные государственные программы для увеличения ликвидности.Многие хранят деньги в банках, считая их безопасными убежищами. При избыточном финансировании банки могут позволить более дорогостоящим депозитам постепенно уходить, компенсируя негативное влияние сверхнизких процентных ставок на доходность ссуд. Федеральная резервная система снизила ставки почти до нуля, чтобы стимулировать заимствования и экономическую активность, но снижение ставок часто снижает процентные доходы банков и снижает рентабельность.

«Таким образом, помимо кредита, большое внимание будет уделяться ГЧП, влиянию государственных стимулов и способности банков поддерживать свою маржу», — сказал Болтон.«Очень хорошая новость заключается в том, что банки пошли на все это исключительно хорошо капитализированными. Я думаю, что как отрасль, они могут и выдержат огромные потрясения, которые мы наблюдали ».

Помощь в оплате | Ссуды | Банк Запада

По окончании периода воздержания необходимо выплатить платежи, которые вы пропустили во время периода воздержания. Обычно существует три типа вариантов, и мы будем работать с вами, чтобы найти лучшее решение. Для любого варианта, кроме единовременной выплаты, вы должны подать заявку на получение дополнительной помощи и соответствовать требованиям.Не все заемщики имеют право на получение помощи после воздержания.

Паушальный платеж: Если вы можете себе это позволить, проще всего сделать единовременный платеж в размере общей суммы всех пропущенных платежей и привести ссуду в текущее состояние. Затем вы возобновляете регулярные ежемесячные платежи в соответствии с условиями кредитной документации.

Мы понимаем, что многие заемщики не смогут выплатить полную сумму, поэтому есть другие варианты, если вы подадите заявку и соответствуете требованиям.

План погашения: Второй вариант, если вы подаете заявку, соответствуете требованиям и получаете одобрение, — это производить пропущенные платежи с течением времени в рамках краткосрочного плана погашения.С помощью этого варианта вы будете вносить свой регулярный платеж по ипотеке каждый месяц плюс дополнительную сумму, которая идет на пропущенные платежи с периода воздержания до тех пор, пока все пропущенные платежи не будут удовлетворены.

Изменение ссуды: Если вы подаете заявку, соответствуете требованиям и получаете одобрение, мы можем навсегда изменить ваш ипотечный кредит, добавив сумму ваших пропущенных платежей к основной сумме задолженности по вашему кредиту, что позволит вам оплачивать пропущенные платежи. в течение всего оставшегося срока кредита.Изменение ссуды может включать в себя продление срока ссуды, если это необходимо, чтобы ваши платежи оставались доступными. Что касается ссуд FHA, то беспроцентную ссуду на просроченные платежи можно получить в Департаменте жилищного строительства и городского развития (HUD). Эту ссуду не нужно возвращать до тех пор, пока не будет выплачена первая ипотека или пока вы не перестанете занимать недвижимость, например, когда вы продаете дом или не рефинансируете ссуду.

Отсрочка: Отсрочка — это вид модификации ссуды.Если вы подаете заявку, соответствуете требованиям и получаете одобрение, этот вариант погашения позволяет правомочным домовладельцам отложить невыплаченные платежи по ипотеке, связанные с трудностями, связанными с COVID-19. Эти платежи становятся беспроцентным балансом. Остаток подлежит уплате либо в дату погашения, либо раньше при продаже или передаче собственности, рефинансировании ипотечной ссуды или погашении ипотечной ссуды. В некоторых случаях срок ссуды может быть продлен, чтобы вы могли продолжать производить регулярные платежи в счет отложенного остатка.

Вы можете продлить период воздержания, если это необходимо.

Мы рекомендуем заемщикам начинать с трехмесячного (90-дневного) периода отсрочки платежа и не увеличивать его до тех пор, пока они не узнают, что им это необходимо. Лица, имеющие ипотечные кредиты с федеральной поддержкой, подпадающие под действие Закона CARES, имеют право запросить до 6 месяцев (180 дней) освобождения от оплаты с возможностью запроса еще до 180 дней, если они могут подтвердить, что их финансовые трудности, связанные с COVID-19, продолжаются. . Мы настоятельно не рекомендуем приостанавливать платежи по истечении 90 дней, если это вам действительно не нужно.Опять же, любые пропущенные платежи не прощаются. Их нужно будет заплатить позже.

.