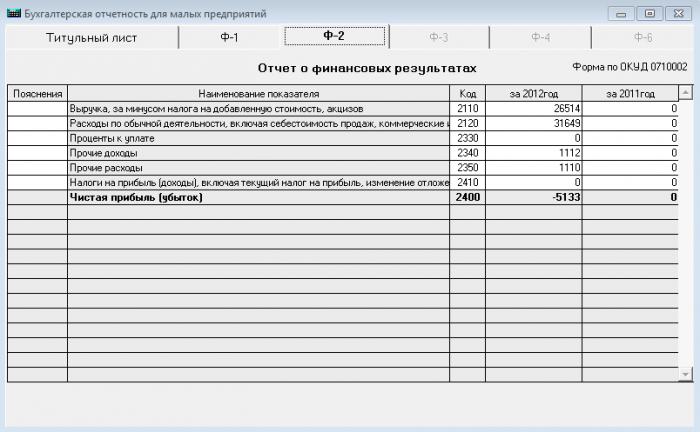

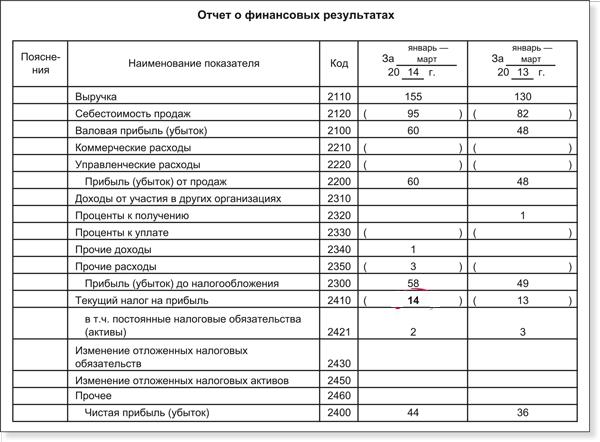

Форма № 2 отчет о прибылях и убытках: образец, пример бесплатно

Бухгалтерская отчетность важнейший анализ всей деятельности предприятия за прошедший год. Независимо от организационно — правовой формы все компании обязаны составлять ее и отправлять в налоговые органы, а также органы статистики не позднее 31 марта года, следующего за отчетным.

Внимание! Индивидуальные предприниматели не обязаны подавать отчетность, однако, ее заполняют по личному усмотрению для оценки своей деятельности.Годовая бухгалтерская отчетность включает в себя множество форм и расшифровок. Для малых предприятий разработан упрощенный отчет, состоящий только из 2 основных форм: бухгалтерский баланс и отчет о прибылях и убытках.

Основное предназначение отчета о прибылях и убытках

Отчет о прибылях и убытках форма 2 объединяет в себе результат финансовой деятельности предприятия здесь отражаются данные о полученной выручке и прибыли организации. Глубокий анализ позволяет максимально точно определить финансовое положение организации и принять правильные управленческие решения по дальнейшему ведению бизнеса на примере текущего положения дел.

Как составить

Отчет составляется в унифицированной форме на бланке, разрабатываемом МинФином РФ. Может заполняться как в общей форме, так и по личному выбору малых предприятий в упрощенной.

Внимание! Упрощенный отчет о прибылях и убытках имеет данные только по наиболее значимым показателям, поэтому на его основе невозможно сделать глубокий анализ результатов работы.Образцы бланков можно скачать в конце статьи.

Отличие структуры бланков отчетности

- Наличие расшифровок по показателям: например, расходы по обычным видам деятельности включают в себя сведения о себестоимости проданных или произведенных товаров и коммерческих и управленческих расходов. Эти важные показатели дают возможность пересмотреть распределение своих расходов в будущем, а в краткую форму заносятся только общие сведения.

- Наличие в развернутом виде промежуточных результатов работы прибыль (убыток) от продаж, до уплаты налогов и, наконец, чистая прибыль. Это позволяет максимально оценить налоговую нагрузку и посчитать долю расходов, приходящуюся на уплату налога на прибыль.

Основные показатели финансового результата, их структура

Выручка (строка 2110)

Выручка это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат. Распределение чистой прибыли это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках.

Внимание! Величина чистой прибыли отличается от заполненной строки в балансе о нераспределенной прибыли, так как в балансе приводятся сведения нарастающим итогом, а в форме 2 только за отчетный год.После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Пример заполнения бланка отчетности

Данный пример характеризует деятельность произвольно взятой организации ООО «Ягода» с показателями ее работы в 2017 году. Посмотреть и скачать пример заполнения бланка отчетности о прибылях и убытках 2017 можно ниже.

Анализ отчета о прибылях и убытках по образцу

Первоначальный анализ отчета о прибылях и убытках — сравнение промежуточных данных о прибыли. В данном примере видна тенденция увеличения валовой прибыли за счет снижения себестоимости продаж. То есть в текущем году компанией были предприняты меры по уменьшению затрат на осуществление реализации (пример: смена поставщика или способов доставки приобретаемого оборудования). Уменьшение общей выручки от реализации (строка 2110 без учета НДС) не повлияло на конечный результат.

В целом данный пример отчета о прибылях и убытках позволяет сделать вывод об успешной политике ведения бизнеса данной компанией за отчетный год удалось снизить коммерческие расходы, возросла чистая прибыль. Однако, следует проводить мониторинг деятельности, чтобы не происходило значительное снижение выручки постоянно, так как это может стать причиной убытков и возникает риск банкротства предприятия. Чистая прибыль показатель наличия денежных средств у компании после расчетов по налогам и всем аналогичным бюджетным платежам. Управленческие решения должны быть направлены на правильное распределение остатка для получения наибольшей выгоды.

Заключение

Комплексный анализ отчета о прибылях и убытка позволяет своевременно читать показатели и выявлять снижения продаж (строка 2110), основные причины уменьшения прибыли. Это дает возможность принимать решения о перераспределении денежных средств, так как основной целью любого предприятия является максимизация прибыли и снижение издержек.

С каждым годом в России стандарты ведения бухгалтерского учета все больше сближаются с МСФО, поэтому каждый бухгалтер должен знать основные требования составления отчетностей не только по ПБУ, но и руководствуясь методическими материалами МСФО. Причем анализ должен проводиться независимо от наличия обязанности сдачи отчетности исследование показателей важнейший шаг к дальнейшему функционированию организации.

Отчет о прибылях и убытках

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие финансовые результаты работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об источниках финансирования ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Специфика определения показателей для отчета

На что обращать внимание при определении показателей для внесения в такой документ как Форма 2? Отчет о прибылях и убытках должен, прежде всего, составляться на основе метода начисления. Что это значит? Выручка должна начисляться в тот момент, когда покупатель или заказчик организации должен начинать выполнение обязательств, связанных с оплатой товаров или услуг. Как правило, они возникают после того, как продукция отгружена, или услуги — предоставлены. Документально это обычно сопровождается предъявлением со стороны заказчика необходимых расчетных источников.

Итак, теперь мы знаем, что такое Форма 2 — отчет о прибылях и убытках. Изучим теперь то, каковы нюансы составления данного документа. Форма соответствующего отчета стандартизована и рекомендована Министерством Финансов. Готовить документ необходимо до 30 марта года, следующего за отчетным — если речь идет о предоставлении данных за налоговый год. Можно отметить, что соответствующая форма отчета о прибылях и убытках может быть откорректирована специалистами, составляющими данный документ. Те или иные строки могут быть удалены (например, если по тем или иным показателям нечего отражать) либо, наоборот, добавлены сотрудниками соответствующих подразделений фирмы.

Как заполнять отчет?

Каким образом правильно заполнять отчет о прибылях и убытках? Бланк по Форме 2 — первое, что понадобится нам. Его можно запросить в ближайшем отделении ФНС или скачать на сайте ведомства — nalog.ru. Первое, на что стоит обратить внимание при заполнении соответствующего документа — в каждой его строке фиксируются суммарные показатели.

Можно отметить, что общие сведения об организации, указываемые в Форме №2, в целом, аналогичны тем, что фиксируются в бухгалтерском балансе, или Форме №1. В числе таковых: отчетный период, наименование фирмы (в соответствии с учредительными документами), коды ОКВЭД и другие, что требуются в соответствии с формой, юридический статус компании, а также единицы измерения, используемые в документе.

В какой последовательности может осуществляться заполнение такого документа отчет о прибылях и убытках? Пример алгоритма составления соответствующего документа мы изучим на основе ключевых пунктов Формы №2.

В пункте 2110 указывается выручка организации. Она представляет собой сумму доходов, возникших вследствие продажи товаров, предоставления сервисов или выполнения работ фирмой, составляющей отчет. Из этой величины необходимо вычесть НДС. Сведения для заполнения соответствующего пункта следует брать из счета 90 (то есть, «Продажи»).

В пункте 2120 фиксируется себестоимость. Сведения для его заполнения также следует брать из счета 90 (из дебета). Вместе с тем, следует исключить расходы, связанные с продажей (к ним могут, в принципе, относиться все издержки, кроме управленческих и тех, что связаны с транспортно-заготовительными активностями — для них форма отчета о прибылях и убытках предусматривает отдельные строки).

В пункте 2100 фиксируется валовая прибыль (или убыток). Подсчитывается соответствующая величина легко — как разница между показателями в строках 2110 и 2120.

В пункте 2210 указываются коммерческие издержки. Ими могут быть расходы, связанные с основными видами бизнес-активностей фирмы, за исключением тех, что относятся к транспортно-заготовительным. Сведения для соответствующего пункта нужно брать из счета 44 (его дебета). Данные расходы также включаются в себестоимость, отражаемую на счете 90.

В пункте 2220 фиксируются управленческие расходы — те, что связаны с организацией системы менеджмента в компании. Это могут быть административные издержки, связанные с арендой, выплатой трудовых компенсаций сотрудникам, перечислением в бюджет соответствующих налогов. Цифры нужно брать из счета 26 (то есть, «Общехозяйственных расходов»). Отметим, что и эти данные включаются в дебет счета 90.

В пункте 2200 фиксируется прибыль, возникшая в результате продаж. Конечно, это может быть также и убыток. Для получения нужных цифр необходимо задействовать показатели отчета о прибылях и убытках, которые содержатся в пунктах 2100, 2210, а также 2220. Из первого показателя нужно вычесть второй, а из получившейся цифры — третий.

В пункте 2310 указывается выручка от других организаций. Ее появление возможно, если фирма инвестирует денежные средства в уставные капиталы иных предприятий, в результате чего получает дивиденды или часть прибыли. Данного типа доходы фиксируются также на счете 91 (по кредиту).

В пункте 2130 фиксируются проценты к получению. Они могут быть связаны с наличием у фирмы банковских вкладов, депозитов, облигаций или, например, векселей. Соответствующие сведения могут быть получены со счета 91 (как и по предыдущему показателю, из кредита).

Соседствует с указанными цифрами пункт 2330, в котором отражаются проценты к уплате. Они могут быть связаны, к примеру, с кредитами. Нужные сведения можно взять также со счета 91 (с дебета).

В пункте 2340 фиксируются прочие доходы. Цифры формируются за счет выручки, которая числится на счете 91 (по кредиту), за исключением НДС и иных сборов, которые учтены по дебету данного счета, а также не зафиксированы в других показателях, которые включает отчет о прибылях и убытках (строки 2310 и 2320). В пункте 2350 отражаются, в свою очередь, прочие расходы. Это издержки, которые зафиксированы на счете 91 (по дебиту), не считая показателей из строки 2330.

В пункте 2300 фиксируется прибыль (или убыток), появившаяся до налогообложения. Для ее вычисления необходимо сложить несколько показателей, которые включает форма отчета о прибылях и убытках, а именно, тех, что отражены в строках 2200, 2310, 2320, после чего вычесть из получившейся цифры сумму по строкам 2330 и 2340. Но это еще не все. Из получившейся цифры нужно вычесть значение из строки 2350.

В пункте 2310 отражается налог на прибыль — по отчетному периоду, за который организация составляет рассматриваемый документ. Источником необходимых данных может служить счет 68 (то есть, «Налоги и сборы»). В случае, если фирма платит налог по ПБУ 18/02, то могут также заполняться пункты 2421, 2430, а также 2450. Какова их специфика?

В пункте 2421 фиксируются постоянные налоговые обязательства фирмы. Каким образом? Например, если при исчислении налога на прибыль фиксируются расхождения между показателями, которые включены в бухгалтерский и налоговый учет, то обнаружившаяся между ними разница получает статус постоянной. Если умножить ее на налоговую ставку, то соответствующая сумма должна будет уплачиваться предприятием в бюджет. Соответствующее обязательство будет зафиксировано на счете 99. Конкретные цифры, которые необходимо указать в рассматриваемом пункте, могут быть определены как разница между показателями дебита и кредита счета 99 (если точнее, субсчета «Постоянные налоговые обязательства»). Такова специфика заполнения документа, если, к примеру, фирма составляет налоговые документы,бухгалтерский баланс и отчет о прибылях и убытках одновременно.

Пункты 2430 и 2450 отражают отложенные обязательства по налогам. Если фирмы учитывает выручку или издержки в одном периоде, а налогообложение должно осуществляться в другом, то соответствующие цифры формируют временную разницу. Налог на прибыль приобретает статус отложенного обязательства. Сведения для отмеченных пунктов можно брать как со счета 77, так, например, из счета 09.

Пункт 2460 включает прочие сведения. Здесь может быть зафиксирована информация, касающаяся иных сумм, которые влияют на размер прибыли фирмы. Это могут быть различные пени, штрафы, переплаты.

В пункте 2400 отражается чистая прибыль организации. Соответствующие цифры могут также фиксировать и убыток. Для того, чтобы получить их необходимо из строки 2300 вычесть сумму показателей пунктов 2410, 2430, а также 2450. После этого — вычесть из получившейся суммы значения в строке 2460.

В пункте 2510 фиксируется результат от переоценки. Здесь отражаются результаты, связанные с переоценкой различных внеоборотных активов. В пункте 2520 фиксируется результат от прочих операций. В соответствующей строке отражаются сведения, которые не учтены составителем отчета в предыдущих пунктах. В пункте 2500 определяется финансовый результат по налоговому периоду. Определяется он посредством сложения показателей в строках 2400, 2510, а также 2520. Если компания ведет деятельность как АО, то должны заполняться также строки 2900 и 2910, отражающие прибыль или убыток в расчете на акцию.

Особенности работы с документом

Готовый отчет о прибылях и убытках (бланк со всеми вписанными цифрами, а также подписанный руководителем фирмы) сдается в территориальное подразделение ФНС по месту осуществления деятельности предприятием.

В некоторых случаях возможно составление упрощенного документа. Его структура предполагает указание меньшего количества цифр — по группам отдельных статей, но без особой детализации тех или иных показателей. Данная возможность открыта для малых предприятий. Анализ отчета о прибылях и убытках крупных бизнесов, в свою очередь, предполагает исследование большого объема различных показателей. Это необходимо для осуществления объективной оценки эффективности модели развития организации — менеджерами, инвесторами или кредиторами.

Форма № 2 отчет о прибылях и убытках: образец, пример

Бухгалтерская отчетность – важнейший анализ всей деятельности предприятия за прошедший год. Независимо от организационно — правовой формы все компании обязаны составлять ее и отправлять в налоговые органы, а также органы статистики не позднее 31 марта года, следующего за отчетным.

Внимание! Индивидуальные предприниматели не обязаны подавать отчетность, однако, ее заполняют по личному усмотрению для оценки своей деятельности.

Годовая бухгалтерская отчетность включает в себя множество форм и расшифровок. Для малых предприятий разработан упрощенный отчет, состоящий только из 2 основных форм: бухгалтерский баланс и отчет о прибылях и убытках.

Основное предназначение отчета о прибылях и убытках

Отчет о прибылях и убытках форма 2 объединяет в себе результат финансовой деятельности предприятия – здесь отражаются данные о полученной выручке и прибыли организации. Глубокий анализ позволяет максимально точно определить финансовое положение организации и принять правильные управленческие решения по дальнейшему ведению бизнеса на примере текущего положения дел.

Как составить

Отчет составляется в унифицированной форме на бланке, разрабатываемом МинФином РФ. Может заполняться как в общей форме, так и по личному выбору малых предприятий в упрощенной.

Внимание! Упрощенный отчет о прибылях и убытках имеет данные только по наиболее значимым показателям, поэтому на его основе невозможно сделать глубокий анализ результатов работы.

Образцы бланков можно скачать в конце статьи.

Отличие структуры бланков отчетности

- Наличие расшифровок по показателям: например, расходы по обычным видам деятельности включают в себя сведения о себестоимости проданных или произведенных товаров и коммерческих и управленческих расходов. Эти важные показатели дают возможность пересмотреть распределение своих расходов в будущем, а в краткую форму заносятся только общие сведения.

- Наличие в развернутом виде промежуточных результатов работы – прибыль (убыток) от продаж, до уплаты налогов и, наконец, чистая прибыль. Это позволяет максимально оценить налоговую нагрузку и посчитать долю расходов, приходящуюся на уплату налога на прибыль.

Основные показатели финансового результата, их структура

Выручка (строка 2110)

Выручка – это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат. Распределение чистой прибыли – это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках.

Внимание! Величина чистой прибыли отличается от заполненной строки в балансе о нераспределенной прибыли, так как в балансе приводятся сведения нарастающим итогом, а в форме 2 – только за отчетный год.

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» – данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Пример заполнения бланка отчетности

Данный пример характеризует деятельность произвольно взятой организации ООО «Ягода» с показателями ее работы в 2017 году. Посмотреть и скачать пример заполнения бланка отчетности о прибылях и убытках 2017 можно ниже.

Анализ отчета о прибылях и убытках по образцу

Первоначальный анализ отчета о прибылях и убытках — сравнение промежуточных данных о прибыли. В данном примере видна тенденция увеличения валовой прибыли за счет снижения себестоимости продаж. То есть в текущем году компанией были предприняты меры по уменьшению затрат на осуществление реализации (пример: смена поставщика или способов доставки приобретаемого оборудования). Уменьшение общей выручки от реализации (строка 2110 без учета НДС) не повлияло на конечный результат.

В целом данный пример отчета о прибылях и убытках позволяет сделать вывод об успешной политике ведения бизнеса данной компанией за отчетный год – удалось снизить коммерческие расходы, возросла чистая прибыль. Однако, следует проводить мониторинг деятельности, чтобы не происходило значительное снижение выручки постоянно, так как это может стать причиной убытков и возникает риск банкротства предприятия. Чистая прибыль – показатель наличия денежных средств у компании после расчетов по налогам и всем аналогичным бюджетным платежам. Управленческие решения должны быть направлены на правильное распределение остатка для получения наибольшей выгоды.

Заключение

Комплексный анализ отчета о прибылях и убытка позволяет своевременно читать показатели и выявлять снижения продаж (строка 2110), основные причины уменьшения прибыли. Это дает возможность принимать решения о перераспределении денежных средств, так как основной целью любого предприятия является максимизация прибыли и снижение издержек.

С каждым годом в России стандарты ведения бухгалтерского учета все больше сближаются с МСФО, поэтому каждый бухгалтер должен знать основные требования составления отчетностей не только по ПБУ, но и руководствуясь методическими материалами МСФО. Причем анализ должен проводиться независимо от наличия обязанности сдачи отчетности – исследование показателей – важнейший шаг к дальнейшему функционированию организации.

Скачать отчет о прибылях и убытках полный

Скачать пример отчета о финансовых результатах ООО «Ягода»

Скачать отчет о финансовых результатах полный

Скачать упрощенный отчет о финансовых результатах

Post Views: 2 202

Как составить отчет о прибылях и убытках

Этот отчет интересует руководство предприятия больше всего. Ибо именно он говорит о том, как сработало предприятие за отчетный период.

Рассмотрим на примере самой простой формы:

Отчет имеет две основных части:

1. Доходную;

2. Расходную.

В доходной части из объема продаж предприятия за отчетный период (строка 1) вычитаем себестоимость проданной продукции (строка 2). Получаем валовую прибыль (строка 3).

Настоятельно рекомендую вводить показатель нормы валовой прибыли (строка 4). Этот показатель демонстрирует, какую долю в общей сумме ваших продаж составляет прибыль.

Расходная часть состоит из постоянных расходов, уровень которых не зависит напрямую от объема продаж. (Это правило иногда не совсем соблюдается, но об этом чуть позже).

Статьи расходов (строки с 6 по 21-ю) указаны условно. Статьи расходов в вашем отчете могут отличаться, главное чтобы вам было понятно, что за расходы отнесены на данные статьи. И перечень этих расходов должен соответствовать аналитике счета 92 (Постоянные или административные расходы).

Далее следует сумма операционной прибыли (Валовая прибыль – Итого расходов).

Сумма налога на прибыль (строка 23).

И самый главный итог: Сумма чистой прибыли. (Операционная прибыль – Налог на прибыль). Итог работы предприятия за отчетный период. Сумма чистой прибыли по отчету о прибылях и убытках должна равняться строке 1.4Пассива баланса « в т.ч. за отчетный период».

Показатель «Норма чистой прибыли» (строка 26) демонстрирует, какая доля чистой прибыли содержится в общей сумме продаж предприятия за отчетный период.

Очень важный момент! НДС и отчет о прибылях и убытках

Согласно международным стандартам – информация в отчете о прибылях и убытках отражается без НДС. Исходя из той логики, что убрав этот налог из доходной и расходной части, мы получаем:

1. Более корректную сумму чистой прибыли.

2. Более корректные цифры доходов и расходов, которые в реальности завышены на сумму этого налога.

Это абсолютно правильный подход, если ваше предприятие честно платит все налоги.

Но в условиях Украины предприятия часто предпочитают «оптимизировать» суммы, которые подлежат уплате в бюджет как налог на добавленную стоимость. И НДС уже больше похож по своей сути не на налог, а на ещё одну издержку (абсолютно нормируемую, сумма которой определяется или утверждением руководителя предприятия, или договоренностями с налоговой инспекцией). Поэтому я считаю, что для наших отечественных условий, гораздо корректнее показывать информацию в отчете о прибылях и убытках с НДС, а сам налог указывать как расход по статье «Налоги» (строка 12).

В данном примере я описал самый простой вид отчета о прибылях и убытках.

Рассмотрим ещё два. Разница между ними только в группировке расходов.

2 вариант

Постоянные расходы поделены на две части:

1. Расходы на сбыт. То есть расходы, которые непосредственно связаны со сбытом продукции, но в себестоимость продукции не попали. Выделение данного вида расходов позволяет, более четко понимать затраты на реализацию продукции.

2. Операционные расходы. Все прочие постоянные расходы.

Этот вариант по сравнению с первым имеет преимущество в том, что более наглядно предоставлены расходы на сбыт.

Минус состоит в том, что некоторые статьи расходов поделены между двумя блоками.

Например: зарплата или затраты на топливо, и чтобы понять так сколько же тратится всего по этим статьям придется складывать на калькуляторе.

3 вариант

Постоянные расходы делятся на три части.

1. Расходы на сбыт. Аналогично второму варианту

2. Операционные расходы. В этом блоке расположены наиболее крупные статьи расходов.

3. Прочие операционные расходы. В этом блоке расположены статьи с незначительным объемом расходов.

Все рассмотренные выше варианты отчета, имеют право на существование и решать вам какая форма подходит больше такую и внедрять.

Если вам нужен вышеописанный отчет в формате Excel – пишите мне. Я вам его сброшу.

Если отчет нужен, а предложенная форма не подходит. То вам сюда.

Все про отчет о прибылях и убытках — форма № 2

Отчет о прибылях и убытках входит в число главных форм бухгалтерских отчетов, которые обязаны составлять и сдавать в ИФНС все организации. Применяемые режимы налогообложения здесь роли не играют. В материале приводятся сведения, которые включаются в данный отчет, рассказывается, какова его структура и порядок заполнения, а также предоставляется возможность скачать отчет о прибылях и убытках

Суть бухотчетности — что показывает отчет о прибылях и убытках

Кому интересно содержание отчета о прибылях и убытках

Структура отчета о прибылях и убытках

Отчет о прибылях и убытках: главная таблица

Как заполнять в отчете о прибылях и убытках справочную таблицу

По каким правилам ведется заполнение отчета о прибылях и убытках

Что отражают в основной форме отчета о прибылях и убытках предприятия

Как составить финансовый отчет о прибылях и убытках по упрощенной форме — образец

Где скачать бланк отчета о прибылях и убытках для 2016 года и пример его заполнения

Суть бухотчетности — что показывает отчет о прибылях и убытках

Любая компания старается постоянно отслеживать, какова прибыльность ее бизнеса, и анализировать перспективы. Однако не только менеджменту интересны итоги деятельности предприятия. Государству тоже требуются данные по доходам и расходам. Перспективы здесь — дело второе. Главное, чтобы в полной мере были уплачены все налоги.

Для этого всем юрлицам, независимо от режима налогообложения, предписано сдавать бухотчетность, куда входит и отчет о финансовых результатах. Ныне действующая форма 2 по ОКУД 0710002 его введена с 2015 года (приказом Минфина РФ от 06.04.2015 № 57н). Однако в практике бухгалтерских служб данный документ принято именовать по-старому:

Следует отметить, что предыдущая коррекция отчета о прибылях и убытках была осуществлена в 2011 году, и с тех пор до 2015 года форма претерпела весьма незначительные изменения как по структуре, так и по содержанию граф и строк. В настоящее время убрана разработчиками подпись главбуха под

При дальнейшем изложении материала мы будем пользоваться старой терминологией, поскольку она более привычна для бухгалтеров.

Кому интересно содержание отчета о прибылях и убытках

Содержание отчета о прибылях и убытках включает сведения о финансовых результатах, полученных предприятием за определенный временной промежуток. Кроме того, в форме содержатся данные за аналогичные периоды предшествующих лет. Это позволяет провести динамический анализ введенных показателей и вывести некую тенденцию.

Каждый налогоплательщик, для которого установлена обязанность сдавать отчет о прибылях и убытках

Однако зачастую необходимость в данном отчете возникает и в течение года. Поскольку он содержит важные финансовые сведения о деятельности предприятия, он, вероятно, понадобится:

- руководству предприятия и учредителям — для проверки правильности курса;

- экономическому отделу — для отслеживания тенденций;

- инвесторам и банковским учреждениям — для подтверждения правильности вложений;

- контрагентам — для удостоверения в надежности коммерческих связей.

Периодичность запрашивания формы внутренними службами зависит от того, насколько стабильно предприятие функционирует и как часто требуется коррекция курса. Инвесторы обычно просят такой отчет на конкретную отчетную дату плюс несколько отчетов за предыдущие годы.

Структура отчета о прибылях и убытках

Для отчета о прибылях и убытках 2016 года бланк предусмотрен такой же, как и в предыдущем году. Он имеет структуру, состоящую из следующих блоков:

- заглавный блок — здесь приведен временной промежуток, за который подготовлен отчет, дата его оформления, указываются коды статистики, ИНН отчитывающейся компании, единицы измерения отчетных данных;

- табличный блок — основная часть отчета, в которой приведены расчетные данные по финансовой деятельности компании;

- таблица, в которой приводятся справочные данные;

- блок, где расположены подпись руководителя под отчетом и ее дата.

Ниже на бланке есть 6 примечаний, в которых разъясняется суть некоторых обозначений и приводятся указания по расчету показателей в некоторых особенно важных строках.

Законодатели при разработке подобных форм предусмотрели, что они утверждают лишь минимум показателей, которые следует отражать в отчете о прибылях и убытках. Допускается, что компании самостоятельно с учетом потребностей могут дополнять утвержденную форму необходимыми строками.

Отчет о прибылях и убытках: главная таблица

Главная таблица отчета о прибылях и убытках содержит 4 графы. Их содержание:

- Графа 1: пояснения. Здесь, чтобы не загромождать отчет, следует указывать лишь номер пояснения к балансу или данному отчету, где раскрывается суть значений, приведенных в строке.

- Графа 2: наименование показателей, по которым осуществлены расчеты и данные по которым участвуют в формировании окончательных итогов (выручка, виды расходов и доходов и т. п.).

- Графа 3: за какой отчетный период сформированы показатели. Например, здесь могут быть указаны данные за 9 месяцев 2016 года, если отчет составляется для внутренних пользователей.

- Графа 4 отражает данные за такой же промежуток времени, но уже предыдущего года. Так, если в предыдущей графе будут указаны данные за 9 месяцев 2016 года, то в данном столбце — за 9 месяцев 2015 года.

На самом деле в таблице 5 граф, но в одной (между второй и третьей графой) приводятся коды строк, и ее не считают. Но от этого важность данного столбца не снижается. Приказ Минфина РФ «О формах бухгалтерской отчетности» от 02.07.2010 № 66 имеет приложение № 4, где и указан перечень кодов, соответствующих каждому показателю.

Как заполнять в отчете о прибылях и убытках справочную таблицу

В отчете о прибылях и убытках есть еще одна таблица, в которую заносятся справочные сведения. Она тоже состоит из двух частей:

- Первая призвана проинформировать о том, какова величина доходов, способных увеличить прибыль предприятия при отнесении их на капитал. Такое возможно, в частности, при дооценке основных средств. Получается так, что в этой части таблицы указывается полученная в итоге прибыль с учетом данных доходов.

- Вторая часть нужна ограниченной части предприятий, поскольку содержит сумму прибыли или убытка, которая приходится на одну акцию. То есть информация из этой части таблицы касается лишь акционерных обществ.

Количество и содержание граф в этой табличной форме такое же, как и в главном блоке, то есть четыре основных и пятая дополнительная — для кодов.

По каким правилам ведется заполнение отчета о прибылях и убытках

Чтобы заполнить отчет о прибылях и убытках, надо следовать следующим правилам:

- Показатели рассчитываются по итогам каждого месяца, причем подсчет ведется нарастающим итогом с начала года. Для контрольных органов отчет сдается по итогам года. Именно этот временной промежуток здесь считается отчетным периодом. Если данные нужны для внутренних целей или для инвесторов, то сформировать отчет о прибылях и убытках можно на любую дату.

- Показатели формируются по сведениям, взятым из бухгалтерских учетных документов. Расхождений в данном отчете и регистрах бухучета не должно быть.

- Если показатель в результате расчета имеет знак «минус», он должен указываться в таблице в круглых скобках.

- В случае отсутствия показателя в соответствующей строке ставится прочерк.

Что отражают в основной форме отчета о прибылях и убытках предприятия

Внося данные в отчет о прибылях и убытках, следует брать информацию из бухгалтерских проводок. Источниками будут служить обороты следующих счетов:

- 90-й счет, что касается основной деятельности предприятия, а также 91-й счет, содержащий информацию по прочим доходам и расходам. От образовавшейся выручки (обороты по кредиту) следует отнять НДС и акцизы (обороты по дебету соответствующих субсчетов). Полученный результат за минусом всех понесенных расходов (также дебетовые обороты субсчетов), независимо от того, получена прибыль или убыток, должен соответствовать сумме, числящейся на 99-м счету.

- 09-й и 77-й счет для организаций, применяющих ПБУ 18/02. Оба показателя — сумма налога на прибыль и прибыль после налогообложения — должны совпадать с суммой налога, отраженной в соответствующей декларации, и размером прибыли или убытка, сформировавшихся в бухгалтерском учете.

- 83-й счет, информация с которого по доходам, не включенным в чистую прибыль, вносится в справочную таблицу.

Как составить финансовый отчет о прибылях и убытках по упрощенной форме — образец

Малые предприятия вправе оформлять отчет о прибылях и убытках в упрощенном варианте. Такое право им предоставлено Минфином РФ в приказе № 66. Упрощенная форма отчета о прибылях и убытках находится в приложении № 5 к данному приказу. В данном варианте структура отчета осталась прежней, но некоторые строки соединены и не предусмотрена справочная таблица. Есть особенность по кодам: в связи с тем, что некоторые сроки объединены, выбирать следует тот код, который соответствует преобладающему показателю.

Для наглядности мы приводим образец заполнения (ссылка — ниже).

Где скачать бланк отчета о прибылях и убытках для 2016 года и пример его заполнения

Для удобства пользователей на нашем сайте можно скачать следующие бланки:

Финансовая (бухгалтерская) отчетность с примерами

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Цель финансовой отчетности — предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности. Они необходимы для обеспечения сопоставимости отчетности разных предприятий между собой и для оценки их финансового состояния.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Элементы бухгалтерской отчетности

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия. Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы — относятся к финансовым результатам деятельности.

Экономический ресурс | Актив | Экономический ресурс, контролируемый организацией в результате прошлых событий. |

Права требования | Обязательство | Обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

Собственный капитал | Остаточная доля в активах организации после вычета всех ее обязательств. | |

Изменения в ресурсах и правах, отражающие финансовые результаты | Доходы | Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала. |

Расходы | Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала. |

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала — это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы — элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках. Информация о денежных потоках показана в отчете о движении денежных средств. Все финансовые отчеты взаимосвязаны между собой и показывают, как хозяйственные операции изменяют финансовое положение предприятия.

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

- Пояснительная записка

- Аудиторское заключение

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

По ссылке можно скачать примеры годовой бухгалтерской отчетности по РСБУ и финансовой отчетности по МСФО ПАО «Аэрофлот» за 2018 год, а также посмотреть табличную форму и оригиналы этих отчетов по отдельности в соответствующих разделах.

Бухгалтерский баланс

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из пяти разделов:

- Внеоборотные активы

- Оборотные активы

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Более подробно бухгалтерский баланс с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами. Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод — исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Выручка

- Себестоимость продаж

- Валовая прибыль (убыток)

- Коммерческие расходы

- Управленческие расходы

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прочие доходы

- Прочие расходы

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Более подробно отчет о финансовых результатах с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

Более подробно отчет о движении денежных средств с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении собственного капитала

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

Примечания должны:

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях — подробная.

Стандарты и регулирование

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Для России национальными стандартами являются Российские стандарты бухгалтерского учета (РСБУ), которые регулируются Положениями о бухгалтерском учете (ПБУ) и Законом о бухгалтерском учете. Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

Принципы составления бухгалтерской отчетности

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.

Анализ отчета о прибылях и убытках

Отчет о прибылях и убытках – главный документ предприятия, отражающий его эффективность и результативность. Именно из этого отчета аналитики и инвесторы могут узнать какова выручка и затраты предприятия и какую чистую прибыль в итоге заработала данная компания. Этот отчет также называется «отчет о финансовых результатах», а в отчетности на английском языке носит название incomestatement(дословно «отчет о доходах»).

Анализ отчета о прибылях и убытках позволяет понять:

-

Насколько эффективно работает бизнес: какова рентабельность компании.

-

Динамика развития и роста компании.

-

Структуру затрат компании – ее слабые стороны и конкурентные преимущества.

Пример анализа отчета о прибылях и убытках

Для примера, возьмем отчет о финансовых результатах компании ГМК Норникель. С точки зрения инвестора приоритетнее анализировать отчетность составленную по стандартам МСФО (Международные стандарты финансовой отчетности), а не по РСБУ (Российские стандарты бухгалтерского учета). Главная причина в том, что именно в рамках МСОФ российские публичные компании обязаны консолидировать данные по всем дочерним и материнским компаниям, входящим в единую бизнес-группу, что позволяет нам понять финансовое состояние всего холдинга, а не отдельных юридических лиц.

Отчет о прибылях и убытках является самым первым документом в отчетности по МСФО и выглядит следующим образом:

Статьи отчета о прибылях и убытках

Главная цель отчета о финансовых результатах показать эффективность работы компании. В этом отчете отражаются все доходы компании за период, а также все расходы компании. В итоге отчета показана чистая прибыль компании за период.

Чтобы рассчитать чистую прибыль все доходные статьи отчета складываются и из них вычитаются все расходные статьи.

Стоит сразу обозначить некоторые особенности отражения информации в данном отчете:

-

Данные указаны за период накопительным итогом. Это значит, что в отчете по итогам 1 квартала будут суммарные данные по выручке и расходам за весь первый квартал. В отчете за полугодие будут данные уже целиком за полугодие. Если мы хотим сравнить результаты 1-го и 2-го квартала нам необходимо будет сначала рассчитать данные за 2-ой квартал. Для этого необходимо из данных по полугодию вычесть данные за 1 квартал – полученная разница и будут данные отдельно за 2-ой квартал.

-

Данные по затратным статьям указываются в скобочках, это означает, что это данные с минусом и при расчете чистой прибыли, а также промежуточных итогов отчета эти цифры вычитаются.

-

Практически все статьи отчета имеют подробную расшифровку на последующих страницах отчета по МСФО, что позволяет найти детализацию выручки компании, ее себестоимости, прочих расходов и понять, что конкретно входит в те или иные статьи.

Рассмотрим ключевые статьи отчета о прибылях и убытках:

-

Выручка от реализации – это суммарные доходы от продажи основных видов продукции предприятия или услуг. Сюда не попадает выручка, например, от продажи имущества компании или продажи инвестиционной собственности предприятия. Такие доходы будут отражаться в других статьях отчета, например, «прочие доходы».

Также важно понимать, что по всем статьям отчета о прибылях и убытках отражение происходит не реального движения денег, а документальных операций. Т.е. если товар продан по документам (например, заключен договор на основании, которого право собственности перешло к покупателю), то по статье выручка проходит данная операция. При этом фактическая оплата товара покупателем может пройти позже, например, уже в следующем периоде. Движение денег отражается в совершенно другой форме отчетности, которая называется «отчет о движении денежных средств».

В случае с «ГМК «Норникель» по статье Выручка отражаются доходы от реализации металлов.

-

Себестоимость – по этой статье отражаются прямые затраты, связанные непосредственно с производством реализованной продукции. В случае с ГМК «Норинкель» в состав себестоимости входят следующие затраты:

-

Заработная плата персонала и отчисления за работников.

-

Расходы на приобретение металлов для перепродажи, сырья и полупродуктов.

-

Материалы и запчасти.

-

Расходы на оплату услуг сторонних организаций.

-

Налог на добычу полезных ископаемых, а также другие обязательные платежи, связанные с ключевой деятельностью компании.

-

Электричество и теплоснабжение.

-

Транспортные расходы.

-

Топливо.

-

Прочие расходы, связанные с производством металлов.

-

-

Валовая прибыль – статья отчета, которая показывает первый промежуточный финансовый результат компании. Еще данный показатель зачастую называют «маржа» или маржинальный доход, т.е. доход компании за вычетом прямых расходов, но до вычета ее постоянных расходов на ведение бизнеса (административных и коммерческих расходов).

-

Административные расходы – расходы, связанные с управлением компанией в целом. В случае с «ГМК «Норникель» по данной статье отражаются: расходы на административный и управленческий персонал, амортизация, транспортные расходы, услуги сторонних компаний, аренда, а также налоги (кроме налога на добычу ископаемых и налога на прибыль).

-

Коммерческие расходы – по данной статье отражаются затраты, связанные с продажей продукции, например, экспортные пошлины, расходы на торговый персонал, расходы на маркетинг, транспортные расходы на доставку продукции.

-

Прочие операционные расходы, нетто. Нетто означает, что по данной статье отражается сальдо прочих операционных доходов и прочих операционных расходов. В зависимости от того какие операции были больше по сумме доходы или расходы данная статья будет иметь положительный знак или отрицательный. К прочим доходам обычно относят доходы от реализации имущества, компенсации от выигранных судов и т.д. К прочим расходам относятся штрафы, пени, компенсации, социальные расходы, отчисления в резервы и т.д.

-

Прибыль от операционной деятельности – второй промежуточный результат отчета. Рассчитывается как разница между Валовой прибылью и всеми последующими статьями расходов, в случае если были статьи доходов они прибавляются к результату.

-

Финансовые доходы (в случае с «ГМК «Норникель» статья называется «прибыль от инвестиций») – это доходы компании от депозитов, выданных займов и кредитов, а также от финансовых инвестиций.

-

Финансовые расходы – расходы на обслуживание кредитов, займов и облигационных выпусков.

-

Прибыль до налогообложения – третий и предпоследний финансовый результат отчета. Считается путем сложения и вычитания из операционной прибыли всех последующих статей доходов и расходов.

-

Расходы по налогу на прибыль – налог на прибыль в большинстве регионов РФ равен 20%. Однако при его расчете есть ряд особенностей, связанных со способами признания затрат в налоговом учете, поэтому зачастую, если Вы поделите фактически начисленный «налог на прибыль» на «прибыль до налогообложения», то получите цифру отличную от 20%.

-

Чистая прибыль – финальный финансовый результат отчет, который показывает какая сумма остается в распоряжении собственников по итогам периода и может быть направлена на инвестиции или выплату дивидендов.

-

Прибыль на 1 акцию – расчетный показатель, который еще называется EPS (от английского Earningspershare). EPSможет быть использован инвесторами для расчета важного инвестиционного коэффициента P/E. Для этого следует поделить текущую котировку акций (P — price) на EPS (E– Earnings). Данные коэффициент покажет недооценены акции компании или переоценены. Подробнее об использовании данного мультипликатора мы писали в статье «Коэффициент P/E».

Финансовый анализ отчета о прибылях и убытках

Для анализа отчета о прибылях и убытках по аналогии с анализом баланса используют 3 метода:

-

Вертикальный анализ

-

Горизонтальный анализ

-

Анализ финансовых коэффициентов

Вертикальный анализ отчета о прибылях и убытках

Главная цель данного анализа выявить изменения в структуре затрат компании и ее доходности. Такие изменения могут носить как негативный, так и позитивный характер. Для проведения вертикального анализа необходимо рассчитать долю всех статей отчета о прибылях и убытках в выручке в %. Рассмотрим пример.

При анализе таких расчетов в динамике по отчету «ГМК «Норникель» мы можем увидеть, например, что с 2015 по 2016 год падает доля валовой прибыли в выручке с 54,61% до 49,36% и при этом растет себестоимость продукции. Безусловно это негативный сигнал, который в данном случае говорит о росте расходов и снижении отпускных цен на продукцию компании.

В тоже время существенно снизились коммерческие расходы, убытки от обесценения нефинансовых активов, прочие операционные расходы, а также курсовые разницы оказались положительными, что в итоге привело к росту прибыли от операционной деятельности и в конце к существенному увеличению доли чистой прибыли с 20,56% до 30,52%.

Горизонтальный анализ отчета о прибылях и убытках

Данный вид анализ предполагает оценку динамики роста отдельных статей. Сильный и стабильный рост доходных статей – это безусловно положительный сигнал, свидетельствующий о росте и развитии компании, увеличение же затратных статей стоит воспринимать с осторожностью.

Для проведения горизонтального анализа необходимо найти относительное изменение в % каждого показателя из отчета по сравнению с предыдущим периодом. Ниже приведен пример горизонтального анализа отчета о прибылях и убытках по компании «ГМК «Норникель».

Данный анализ лучше всего проводить по годам за несколько лет. Это позволит выявить долгосрочные тенденции в изменении показателей.

Анализ финансовых коэффициентов

Финансовый анализ отчета о прибылях и убытках с помощью коэффициентов имеет следующие цели:

-

Оценить эффективность работы всей компании с помощью показателей рентабельности.

-

Оценить эффективность использования отдельных активов компании.

Для расчета всех ключевых показателей эффективности нам понадобятся не только показатели отчета о финансовых результатах, но и балансовые показатели. Подробнее об анализе баланса мы писали в статье «Анализ бухгалтерского баланса».

Для оценки эффективности всей работы компании чаще всего используют показатель «рентабельность собственного капитала». Для его расчета нам понадобится чистая прибыль из представленного выше отчета, а также размер собственного капитала из баланса.

Таким образом, рентабельность собственного капитала «Норникеля» в 2016 году составила 70,8% (167 444 / 236 501). Это очень высокий показатель. Он говорит о том, что в 2016 году собственники компании по сути получили такую отдачу в виде прибыли на инвестированный капитал. Это показатель считается нормальным, если он выше ставок по депозитам и считается хорошим, если он выше 15%.

Чтобы оценить эффективность использования отдельных активов используют такие показатели как оборачиваемость активов в целом, оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.д. Суть данных показателей сводится к тому, что мы соотносим выручку компании и размер отдельных типов активов. Например, оборачиваемость запасов считается следующим образом.

Для «Норникеля» данный показатель за 16 год равен 4,77 (548 564 / 114 945). Это означает, что за 1 год запасы компании оборачиваются 4,77 раза. Сама по себе данная цифра нам не говорит ни о чем. Ее стоит воспринимать в сравнении с данными предыдущих периодов или данными аналогичных предприятий. Если оборачиваемость какого-то актива или всех активов в целом растет – это позитивный сигнал, который будет нам говорить о том, что в компании растет эффективность использования ресурсов, ускоряются процессы и возможно даже формируется сильное конкурентное преимущество.

Есть и другие финансовые показатели, которые можно рассчитать по отчету о прибылях и убытках, а также по балансу. Часть из них Вы сможете найти в нашей статье «Финансовый анализ для инвестора». Чтобы освоить все методы финансового и фундаментального анализа на практике и с помощью них выбирать наиболее перспективные компании для инвестирования, приглашаем Вас в нашу Школу разумного инвестирования. Начать обучение можно с посещения первого бесплатного урока, где Вы увидите на практике, как данные методы оценки помогают найти отличные инвест-идеи.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Скачать

Как составить отчет о прибылях и убытках (доход) с примером

- Home

Testing

- Back

- Agile Testing

- BugZilla

- Cucumber

- 9000 Testing 9000 Database Testing

- JIRA

- Назад

- JUnit

- LoadRunner

- Ручное тестирование

- Мобильное тестирование

- Mantis

- Почтальон

- QTP

- SAP Центр качества

- Selenium

- SoapUI

- Управление тестированием

- TestLink

SAP

- 9 0004 Назад

- ABAP

- APO

- Начинающий

- Basis

- BODS

- BI

- BPC

- CO

- Назад

- CRM

- Crystal Reports

- CRM

- Crystal Reports 9000

- QM

- Заработная плата

- Назад

- PI / PO

- PP

- SD

- SAPUI5

- Security

- Менеджер решений 85

- Web Successfactors

- SAP

- SAP

- Назад

- Apache

- AngularJS

- ASP.Net

- C

- C #

- C ++

- CodeIgniter

- СУБД

- JavaScript

- Назад

- Java

- JSP

- Kotlin

- Назад

- PHP

- PL / SQL

- PostgreSQL

- Python

- ReactJS

- Ruby & Rails

- Scala

- SQL 0000004 SQL

- UML

- VB.Net

- VBScript

- Веб-службы

- WPF

Обязательно учите!

- Назад

- Бухгалтерский учет

- Алгоритмы

- Android

- Блокчейн

- Business Analyst

- Веб-сайт сборки

- CCNA

- Облачные вычисления

- COBOL 9000 Compiler

- 0005

- Ethical Hacking

- Учебные пособия по Excel

- Программирование на Go

- IoT

- ITIL

- Jenkins

- MIS

- Сетевые подключения

- Операционная система

- Назад Управление проектами Обзоры

- 9000 Встроенный COBOL 9000 Дизайн 9000

- Salesforce

- SEO

- Разработка программного обеспечения

- VBA

- 0005

Big Data

- Назад

- AWS

- BigData

- Cassandra

- Cognos

- Хранилище данных 0005

Отчеты о прибылях и убытках для самозанятых физических лиц

От счетов до квартальных налогов, самозанятым лицам приходится иметь дело с большим количеством документов, которые нужно выполнять. Хотя нет никаких юридических требований, согласно которым вы должны подавать отчет о прибылях и убытках в любой регулирующий орган, вам все же следует подумать о его составлении, чтобы вы точно знали, что происходит с финансами вашего малого бизнеса. Это внимание к деталям сейчас может означать разницу между успехом в бизнесе и неудачей в долгосрочной перспективе.

Определение отчета о прибылях и убытках

Отчет о прибылях и убытках (P&L), который также может называться отчетом о прибылях и убытках или отчетом о доходах и расходах, позволяет владельцу бизнеса быстро увидеть, сколько денег он приносит и тратит — и как. Отчет о прибылях и убытках отличается от банковского счета тем, что вы отслеживаете все средства, которые проходят через ваш бизнес, а не только банковские операции.

С этой целью двумя основными характеристиками отчета о прибылях и убытках для малого бизнеса являются доходы и расходы.Перечисляя эти два пункта, вы должны мыслить максимально широко и всесторонне. Независимо от того, имеют ли предметы последствия для налога на прибыль, то есть независимо от того, должны ли вы заявлять предметы в качестве дохода или можете вычесть их как законные коммерческие расходы, вы должны включить их в свой отчет о прибылях и убытках, чтобы убедиться, что вы получаете максимально полную информацию. картина финансов вашего бизнеса.

Создание отчета о прибылях и убытках

Самый простой способ создать отчет о прибылях и убытках — использовать вашу любимую программу для работы с электронными таблицами, такую как Excel или Google Docs, хотя этот тип отчета является встроенной функцией во многих бухгалтерских программах.Большинство владельцев бизнеса предпочитают создавать ежемесячный отчет, чтобы они могли видеть каждый период по отдельности, а также год с первого взгляда, что достигается простым суммированием строк. Временные рамки должны проходить в верхней части таблицы.

В боковых строках, в дополнение к строкам доходов и расходов, у вас должна быть строка для вашего чистого дохода, то есть вашего дохода за вычетом ваших расходов. В крайнем правом углу вы можете просуммировать все строки, чтобы вы могли быстро проверить финансовый прогресс вашего бизнеса на ежемесячной и / или ежегодной основе.

Обратите внимание, что для получения максимальной выгоды вы, вероятно, захотите разбить свои строки доходов и расходов на отдельные элементы, такие как покупки книг для исследований и подключение к Интернету. Если вам платят из нескольких разных источников, вы также можете перечислить их, что упростит отслеживание увеличения и уменьшения доходов от различных клиентов.