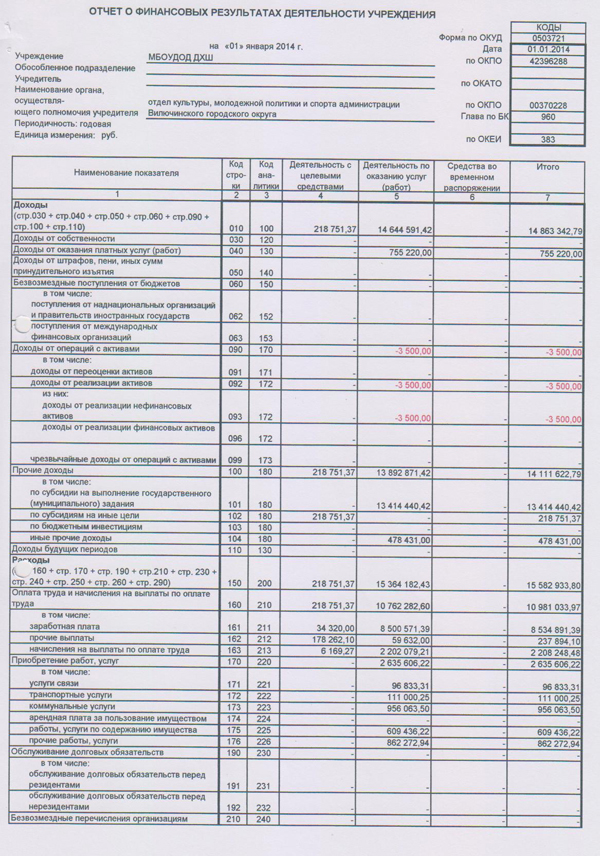

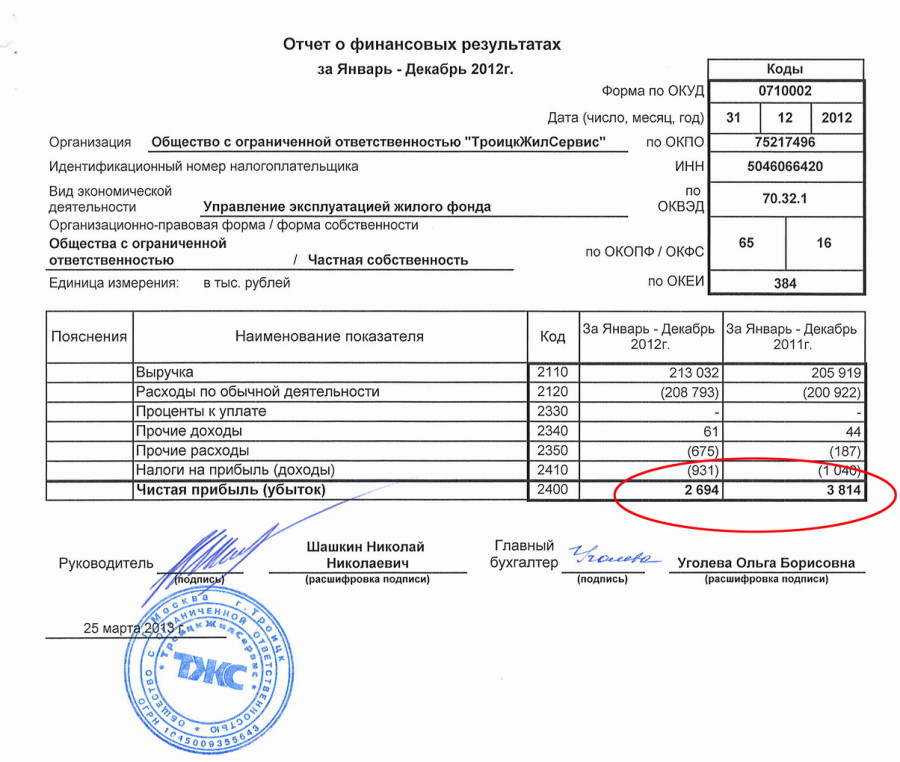

Новикова С.В. Современное назначение отчета о финансовых результатах в соответствии с российскими и международными стандартами

Новикова Светлана Васильевна

Национальный исследовательский Мордовский государственный университет

Библиографическая ссылка на статью:

Новикова С.В. Современное назначение отчета о финансовых результатах в соответствии с российскими и международными стандартами // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2016/12/75273 (дата обращения: 02.03.2021).

В составе бухгалтерской финансовой отчетности форма № 2 – «Отчет о финансовых результатах» занимает особое место. Целью отчета является обеспечение пользователей информацией, касающейся результатов деятельности предприятия. Значимость информации, содержащейся в отчете, проявляется в том, что она позволяет:

— оценивать изменения, произошедшие в доходах и расходах предприятия в отчетном периоде, по сравнению с предыдущим;

— анализировать состав, структуру и динамику валовой прибыли, прибыли от продаж и чистой прибыли;

— выявлять факторы, оказавшие влияние, на конечный финансовый результат.

Помимо этого она активно используется аппаратом управления предприятия для выработки новых и оценки эффективности уже принятых управленческих решений, прогнозирования деятельности организации, распределения доходов между учредителями и анализа результатов деятельности.

Итак, отчет о финансовых результатах – это документ, характеризующий результативность деятельности предприятия за определенный период. Для существующих и потенциальных инвесторов этот отчет позволяет рассматривать предприятие с позиции инвестиционной ценности, способствует определению его кредитоспособности и рентабельности. Информация, содержащаяся в отчете, позволяет составить прогноз будущей отдачи от ресурсов, а также она позволяет оценить возможность предприятия генерировать чистые поступления денежных средств.

На современном этапе мы наблюдаем появление преобразований в отчете о финансовых результатах, что связано с переходом российского бухгалтерского учета и отчетности на МСФО. Вследствие чего, происходит сближение содержания отчета о финансовых результатах, применяемого в России к требованиям международных стандартов.

Следует отметить, что МСФО требуют гораздо более тщательной детализации при составлении отчета

Основные требования, предъявляемые МСФО к составлению отчета, указаны в МСФО 1 «Предоставление финансовых отчетов». Цель МСФО (IAS) 1 заключается в том, чтобы обеспечить сопоставимость представления финансовой отчетности как с финансовой отчетностью предприятия за предыдущие периоды, так и с финансовой отчетностью других предприятий [1].

В соответствии с МСФО 1 «Предоставление финансовых отчетов», отчет о финансовых результатах, как минимум, должен содержать следующие статьи:

— выручка;

— результаты операционной деятельности;

— затраты по финансированию;

— долю прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу долевого участия;

— расходы по налогу на прибыль;

— прибыль или убыток от обычной деятельности;

— результаты чрезвычайных обстоятельств;

— долю меньшинства;

— чистая прибыль или убыток за отчетный период [1].

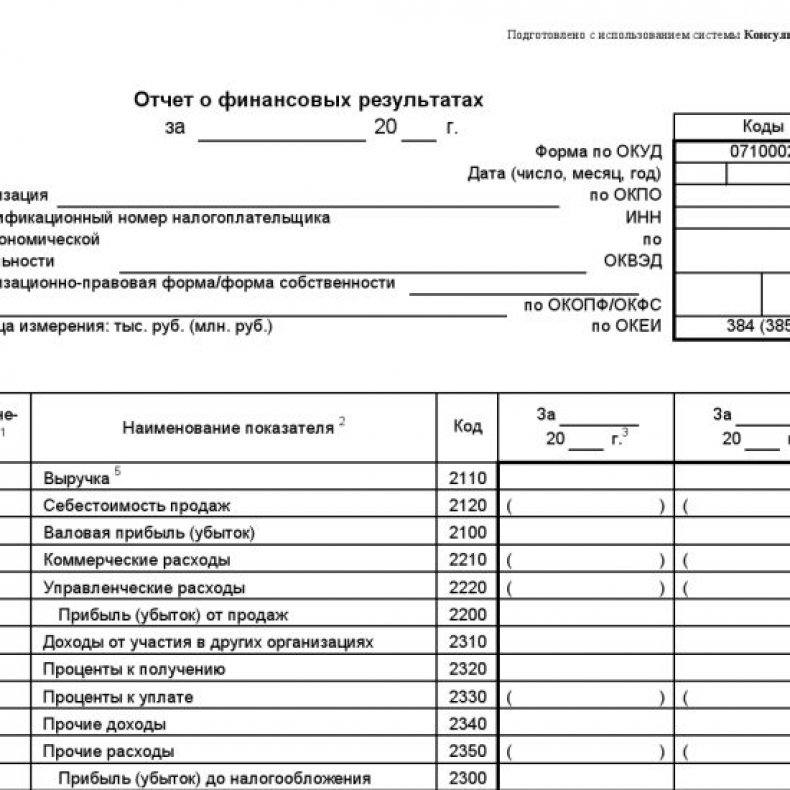

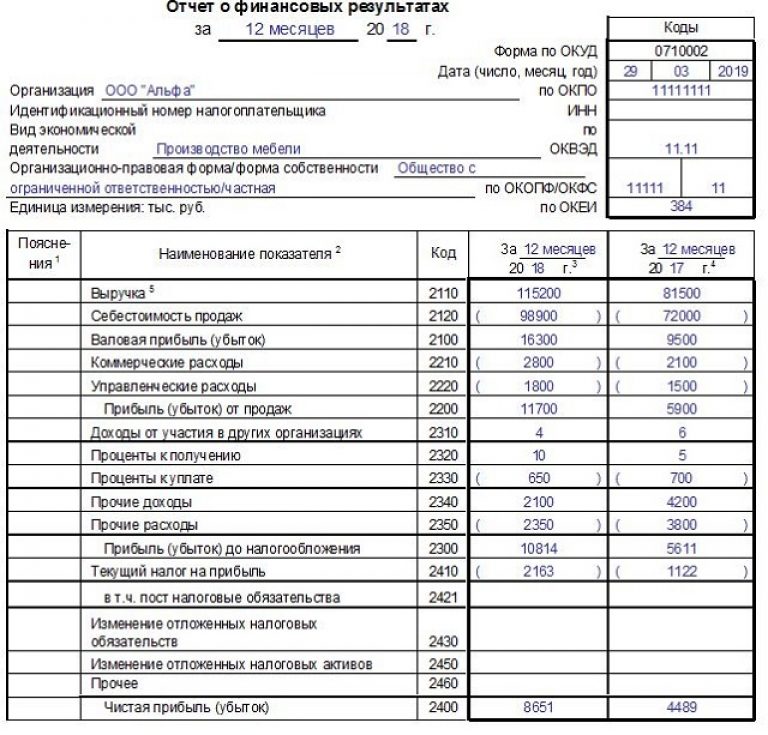

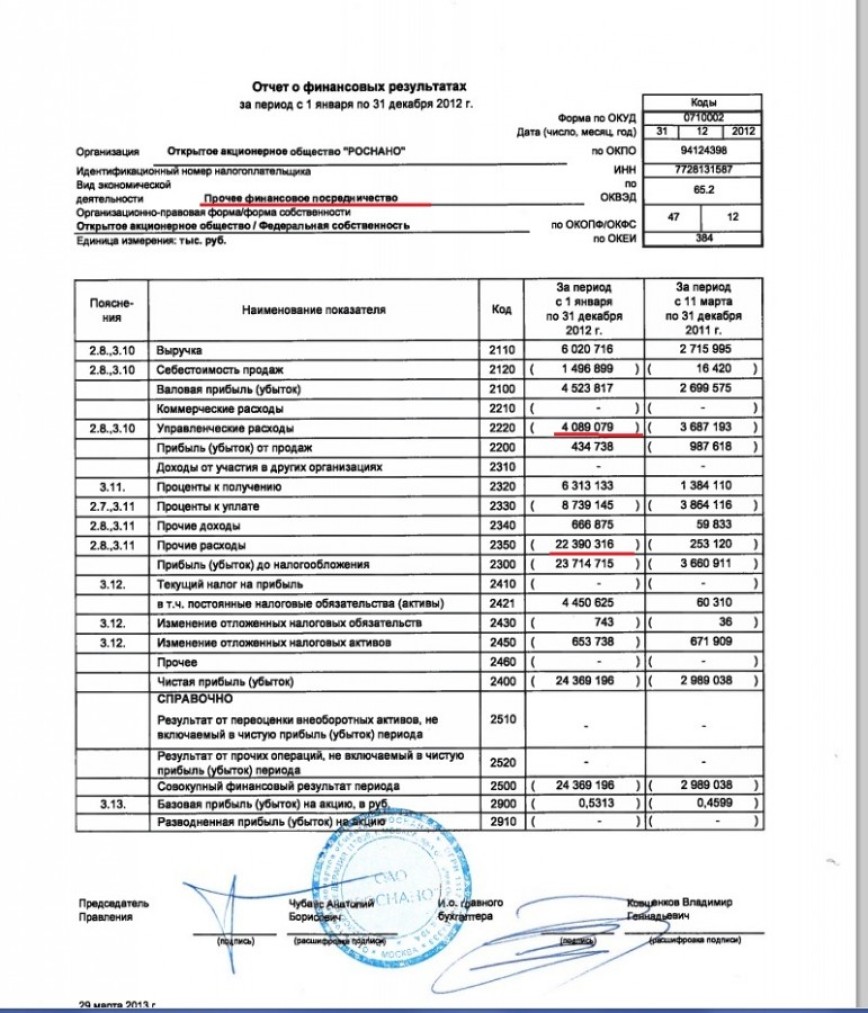

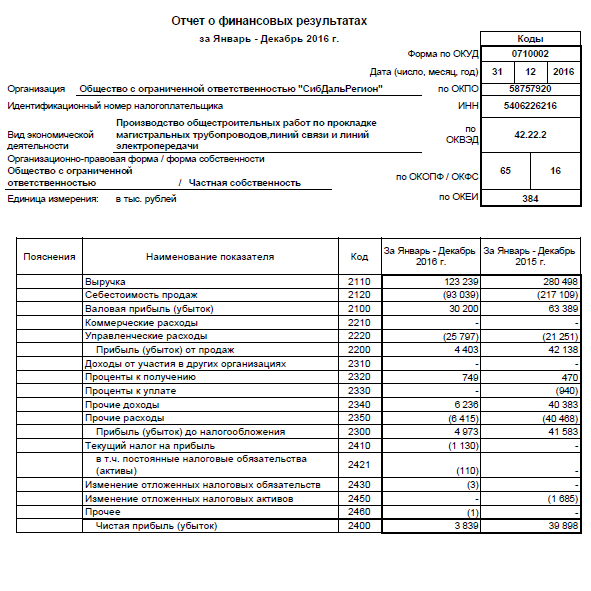

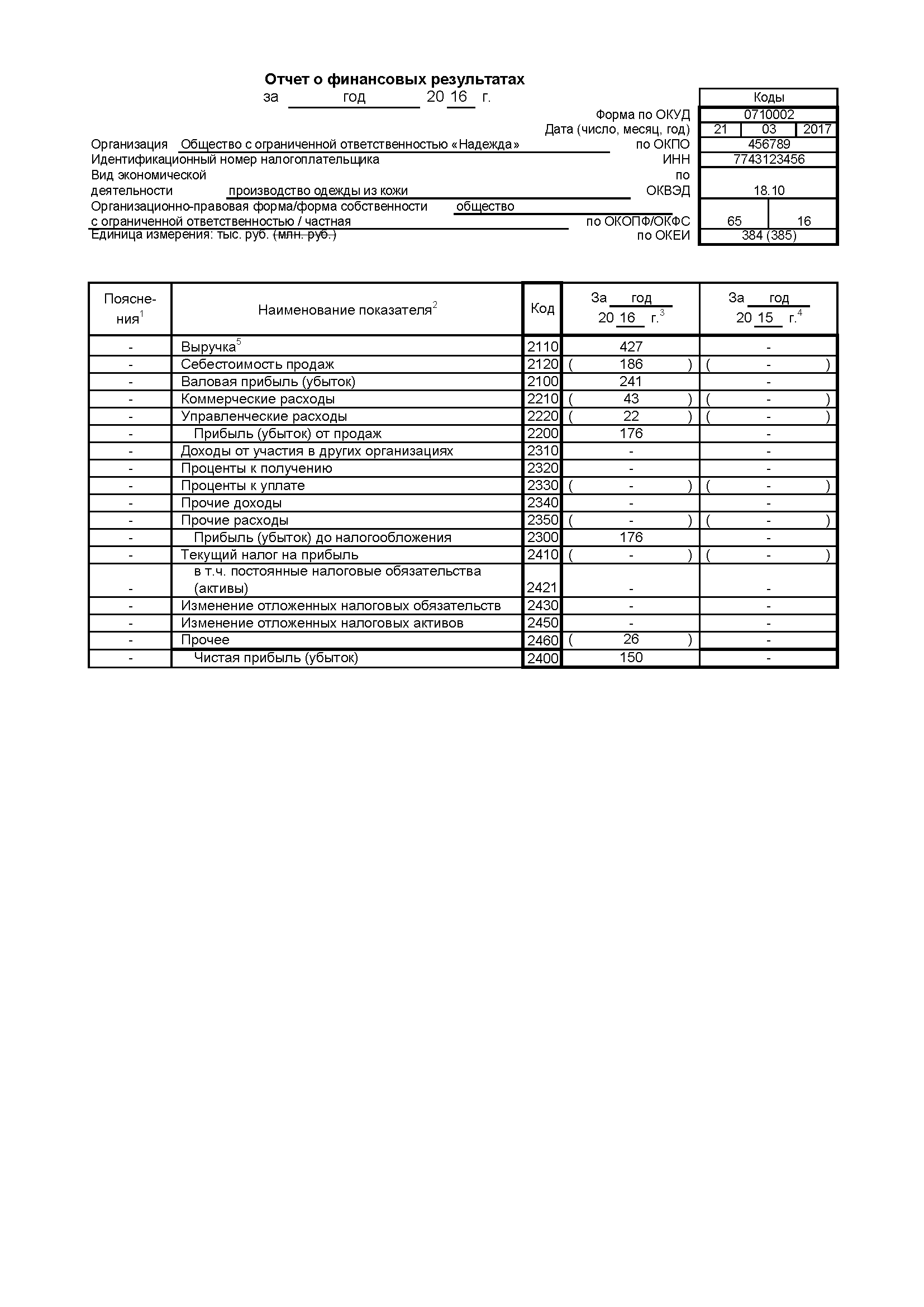

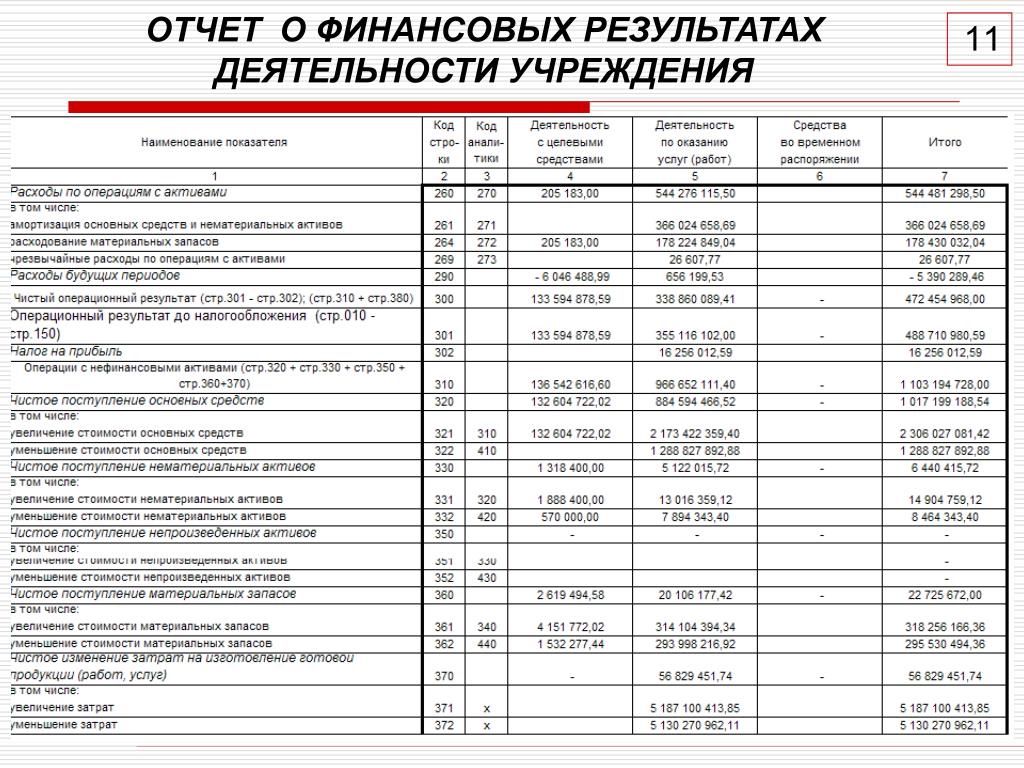

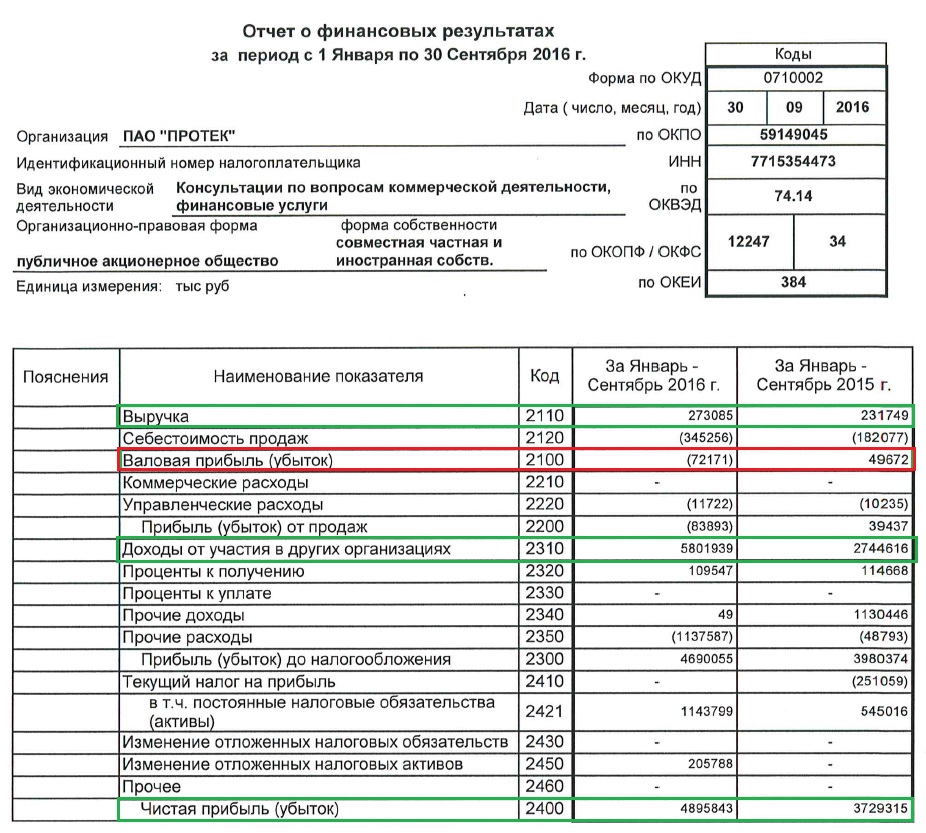

Следовательно, можно сказать, что рекомендации МСФО в определенной степени реализуются в практике российской системы бухгалтерского учета (РСБУ). Наглядным подтверждением этому является таблица 1, в которой мы наблюдаем совпадение по большинству показателей отчетности. Исключением лишь является статья «Доля меньшинства», которая отсутствует в отчете о финансовых результатах по РСБУ.

Таблица 1 – Сравнительный анализ статей отчетности в соответствии с РСБУ И МСФО

МСФО | РСБУ | |

Результаты операционной деятельности | Прибыль (убыток) от продаж | |

Затраты по финансированию | Себестоимость продаж Коммерческие расходы Управленческие расходы | |

Доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия | Доходы от участия в других организациях | |

Расходы по налогу | Текущий налог на прибыль Отложенные налоговые активы | |

Прибыль и убыток от обычной деятельности | Прибыль (убыток) от продаж | |

Доля меньшинства | — | |

Чистая прибыль или убыток за период | Чистая прибыль (убыток) | |

В соответствии с МСФО 1 «Предоставление финансовых отчетов», существует два подхода к объединению статей отчета: ресурсный (метод «характера затрат») и функциональный (метод «функций затрат») [2].

Первый подход предполагает классификацию расходов по экономическим элементам, раскрытие источников их формирования и объединение расходов в соответствии с их экономическим содержанием. Определение финансового результата, осуществляется путем сопоставление выручки с общей суммой расходов отчетного периода, скорректированной на изменение остатков в запасах.

Второй подход предусматривает деление расходов на подклассы в соответствии с их назначением. Финансовый результат рассчитывается путем сопоставления выручки от продаж с себестоимостью проданной продукции.

Таким образом, для составления отчета о финансовых результатах и отражения информации в нем может применяться один из двух вышеприведенных подходов, обеспечивающих получение одного и того же результата.

Следует отметить, что стандарт рекомендует выбирать такой метод классификации расходов, который предоставляет более надежную и уместную информацию для заинтересованных пользователей. Однако, на практике, метод выбирается экономическим субъектом самостоятельно, исходя из различных факторов, а российские организации формируют свои отчеты на основе функционального подхода не зависимо от вида деятельности и других факторов.

На современном этапе особо остро перед российскими экономическими субъектами стоит проблема ограничения аналитических возможностей отчета о финансовых результатах. Как пишет М. Е. Грачева, каждый из показателей, выделяемых в отчете, имеет свои особенности и аналитическое значение, однако этой информации зачастую недостаточно для полноценного анализа финансовых результатов [3].

Поэтому, для эффективного управления организацией, представления информации, полезной для широкого круга пользователей, необходимо расширение и усиление аналитической составляющей финансовой отчетности. Решению этой проблемы способствует не что иное, как сближение отечественной и международной учетных систем, т.к. именно МСФО обеспечивает более высокий уровень аналитической составляющей.

В условиях глобализации этот переход особенно необходим российским предприятиям. В первую очередь для того, чтобы показатели финансовой отчетности были понятны пользователям различных стран, что приведет к повышению престижа предприятий и их инвестиционной привлекательности.

Следовательно, можно положительно оценить изменения, в российском учете, потому как они направлены не только на сближение с МСФО, но и на повышение качества и усиления информационных возможностей финансовой отчетности.

Библиографический список

- Международный стандарт финансовой отчетности (IAS) 1 “Представление финансовой отчетности” // Система ГАРАНТ. – URL: http://base.garant.ru/57401904/

- Бабалыкова, И.Н., Науменко Т.С., Соляник С.В. Современное назначение отчета о финансовых результатах и особенности его внешнего и внутреннего анализа [Электронный ресурс]. – URL: http://cyberleninka.ru/article/n/sovremennoe-naznachenie-otcheta-o-finansovyh-rezultatah-i-osobennosti-ego-vneshnego-i-vnutrennego-analiza

- Грачева М.Е. Проблемы формирования и анализа показателей отчета о совокупном доходе и отчета об изменениях в собственном капитале // Международный бухгалтерский учет. 2010. № 11, С. 2–14.

- Шегурова В.П., Орешкина С.А. Рационализация процессов подготовки отчетности по МСФО в средних и малых российских организациях.

Количество просмотров публикации: Please wait

Все статьи автора «Новикова Людмила Ивановна»

Блок Отчет о финансовых результатах

Автор: Андрей Дата: 30.11.2017 Рубрика: Бизнес-план — пошаговая инструкцияПрогнозный отчет о финансовых результатах (или отчет о прибылях и убытках) в моей финансовой модели Excel полностью автоматизирован и все данные он берет из таблиц предыдущих блоков, поэтому заносить какие-либо цифры в этом разделе вам не нужно. А вот провести глубокий анализ – это обязательно!

В финансовой модели план прибылей и убытков формируется методом начисления. Отчет о финансовых результатах даст вам представление обо всех начисленных доходах и расходах в ходе деятельности вашего бизнеса за каждый месяц трехлетнего отчетного периода.

Обращаю ваше внимание, что движение денежных средств не оказывает влияния на отчет о прибылях и убытках. Вы должны понимать, что в данном отчете доходы отражаются в том отчетном периоде, в котором они были получены. Например, клиент купил у вас телевизор в январе за 1000 евро, но платить он будет за него вам в рассрочку на протяжении полугода. Так вот, в отчете о прибылях и убытках продажа эта будет отражена в полном объеме именно в январе, т.е. в январе у вас выручка будет 1000 евро. А вот фактическое получение денег за него вы увидите уже в прогнозном отчете о движении денежных средств, где получение вами денег будет отражаться на протяжении всей полугодовой рассрочки. Такой же принцип касается и операционных затрат.

Например, клиент купил у вас телевизор в январе за 1000 евро, но платить он будет за него вам в рассрочку на протяжении полугода. Так вот, в отчете о прибылях и убытках продажа эта будет отражена в полном объеме именно в январе, т.е. в январе у вас выручка будет 1000 евро. А вот фактическое получение денег за него вы увидите уже в прогнозном отчете о движении денежных средств, где получение вами денег будет отражаться на протяжении всей полугодовой рассрочки. Такой же принцип касается и операционных затрат.

В блоке о финансовых результатах мы рассмотрим следующее:

1. Таблицы, в которых можно анализировать прибыли и убытки

2. Выручка (доходы) и операционные расходы постоянные и переменные

3. Отражение основных налогов

4. Расчет чистой прибыли и рентабельности продаж

Как видите, пунктов не так много… все самое сложное уже позади 😉

Теперь ваша задача грамотный анализ!

1. Таблицы, в которых можно анализировать прибыли и убытки

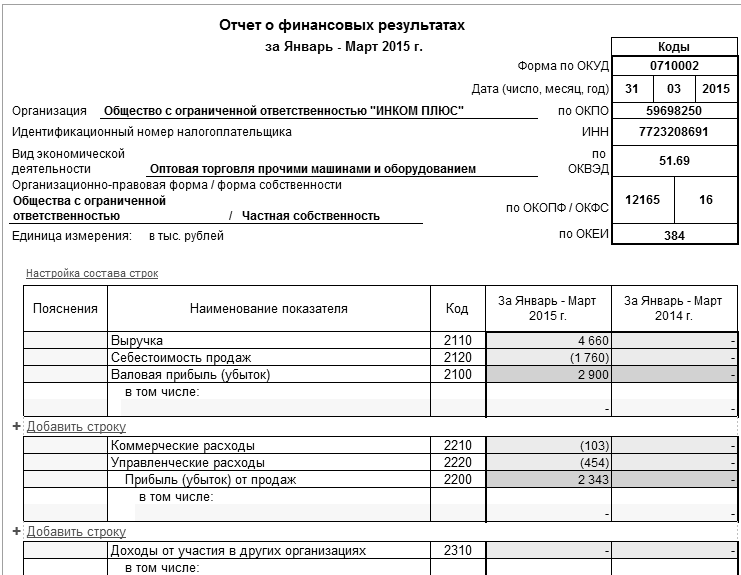

Отчет о финансовых результатах в разных видах представлен на четырех листах:

Лист «Исходные данные»:

В этой таблице отражена сводная информация из плана прибылей и убытков, которая предназначена для того, чтобы вам было удобно анализировать финансовые показатели вашего бизнес-плана. Все показатели, которые имеют отклонения от нормы и требуют особого внимания, становятся красного цвета. Например, в феврале и марте у меня нет доходов, т.к. мой развлекательный центр еще не работает, но проценты по кредиту у меня отражены. В результате, это приносит мне убыток в сумме 1249 евро в феврале и 1101 евро в марте. А в апреле, когда мы начинаем работать, я ожидаю чистую прибыль в сумме 11959 евро, и рентабельность моего бизнеса будет на уровне 30%.

Все показатели, которые имеют отклонения от нормы и требуют особого внимания, становятся красного цвета. Например, в феврале и марте у меня нет доходов, т.к. мой развлекательный центр еще не работает, но проценты по кредиту у меня отражены. В результате, это приносит мне убыток в сумме 1249 евро в феврале и 1101 евро в марте. А в апреле, когда мы начинаем работать, я ожидаю чистую прибыль в сумме 11959 евро, и рентабельность моего бизнеса будет на уровне 30%.

Лист «Титул»:

На этом листе в части «Основные финансовые показатели проекта» сведены данные из плана прибылей и убытков в разрезе среднемесячных показателей за первый год работы, показателей за первый отчетный год и за весь горизонт расчета. Это удобно, когда нужно продемонстрировать инвестору как устойчиво будет работать ваш бизнес.

Лист «Финансы»:

Здесь отражены диаграммы, которые автоматически строятся на основных показателях отчета о финансовых результатах. При необходимости отдельные показатели можно включать или отключать, используя фильтр, расположенный слева от диаграммы. При этом для каждого из трех вариантов предусмотрен отдельный фильтр.

При необходимости отдельные показатели можно включать или отключать, используя фильтр, расположенный слева от диаграммы. При этом для каждого из трех вариантов предусмотрен отдельный фильтр.

Лист «11.1.PnL (В-1)» (для соответствующего варианта):

Это самый подробный отчет о прибылях и убытках из всех представленных таблиц, поэтому на его примере мы и будем далее рассматривать все показатели.

2. Выручка (доходы) и расходы

Сразу хочу сказать, что индекс инфляции в отчете о финансовых результатах отражен исключительно для информации. Никакие цифры здесь уже не умножаются на индекс инфляции, т.к. инфляция к доходам и расходам уже была применена в процессе заполнения соответствующих таблиц. Но инвестор должен видеть, что инфляция в вашем проекте предусмотрена.

Мой пример:

Ниже расположена часть, где отражена выручка, т.е. доход от продаж ваших продуктов или услуг:

Данные здесь автоматически подтягиваются из блока «Прогноз продаж».

Далее отражаются операционные расходы, которые мы планировали в разрезе постоянных и переменных затрат блока «Операционные расходы».

Мой пример:

Себестоимость оказанных услуг или реализованной продукции – это не что иное, как сумма всех постоянных и переменных расходов.

Валовая прибыль – это выручка минус себестоимость.

Норма валовой прибыли отражается в процентах и рассчитывается по формуле: валовая прибыль деленная на выручку.

Обращаю ваше внимание, что валовая прибыль – это еще не чистая прибыль, т.к. она не учитывает налоги и проценты по кредитам!

Начисленные проценты по кредитам отражаются в плане прибылей и убытков. Они снижают чистую прибыль, но не влияют на EBITDA. Внимание, оплата тела кредита в данном отчете не отражается, такую проводку видно в отчете о движении денежных средств.

План начисленных процентов по кредитам выведен в финансовой модели в отдельную часть отчета о прибылях и убытках, чтобы вам удобно было отследить их влияние на прибыль.

Мой пример:

Далее в отчете идут две строки:

— «Прибыль до уплаты налогов» — которая рассчитывается по формуле: выручка минус операционные расходы (себестоимость) минус выплаты процентов по обязательствам

— «СПРАВОЧНО: EBITDA» — это прибыль до уплаты налогов за исключением амортизации и выплаты процентов по обязательствам.

Показатель EBITDA полезен, когда вам нужно сравнить варианты бизнеса, имеющие различную структуру капитала.

3. Отражение основных налогов

Основные налоги отражены в отдельной части отчета о прибылях и убытках.

Мой пример:

Здесь есть такие строи:

— «ставка НДС» — это ставка, которую плательщики НДС заносят в самом первом блоке «Общие данные» на листе «Исходные данные»

— «НДС» — эта строка активна только в том случае, когда вы указали в модели, что вы плательщик НДС, и подтягивает данные из строки «Сальдо по НДС» листа «10. Налоги»

Налоги»

— «ставка налога на прибыль» — так же как и НДС тянется из первого блока «Основные данные»

— «налог на прибыль» — подтягивает данные из строки «Начисление налога на прибыль» листа «10.Налоги»

4. Расчет чистой прибыли и рентабельности продаж

В самом низу плана прибылей и убытков находится часть, где модель выполняет расчет чистой прибыли и рентабельности.

Вот мой пример:

В этой части отчета есть такие строки:

— «Чистая прибыль» — рассчитывается по формуле: прибыль до уплаты налогов минус налоги

— «Кумулятивная чистая прибыль» — это накопительный показатель чистой прибыли

— «Норма чистой прибыли» — это рентабельность продаж, которая отражается в процентах и рассчитывается по формуле: чистая прибыль деленная на выручку

— «Распределение прибыли» — это часть отчета, где учитывается выплата дивидендов (например, инвестору). Процент вознаграждения инвестора устанавливается при планировании затрат на запуск на листе «Исходные данные».

Процент вознаграждения инвестора устанавливается при планировании затрат на запуск на листе «Исходные данные».

— «Выплаты дивидендов» — это сумма дивидендов

— «Нераспределенная прибыль» — это чистая прибыль минус дивиденды

— «Кумулятивная нераспределенная прибыль» — это накопительный показатель нераспределенной прибыли

— «Норма нераспределенной прибыли» — это рентабельность, котрая рассчитывается по формуле: нераспределенная прибыль деленная на выручку. Она отражает рентабельность продаж уже после того, как вы учли все налоги, проценты по кредитам и суммы дивидендов.

Обращаю ваше внимание, что цифры, которые вы видите в показателях чистой и нераспределенной прибыли, а также рентабельности не должны быть завышены до нереального уровня!

Скачать готовую финансовую модель можно здесь

Видеоинструкция по работе с блоком План прибылей и убытков

youtube.com/embed/5XGx6yRYDaE?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

youtube.com/embed/5XGx6yRYDaE?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

Все анонсы новых постов и инструкций после публикации я выставляю на странице блога в Facebook.

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

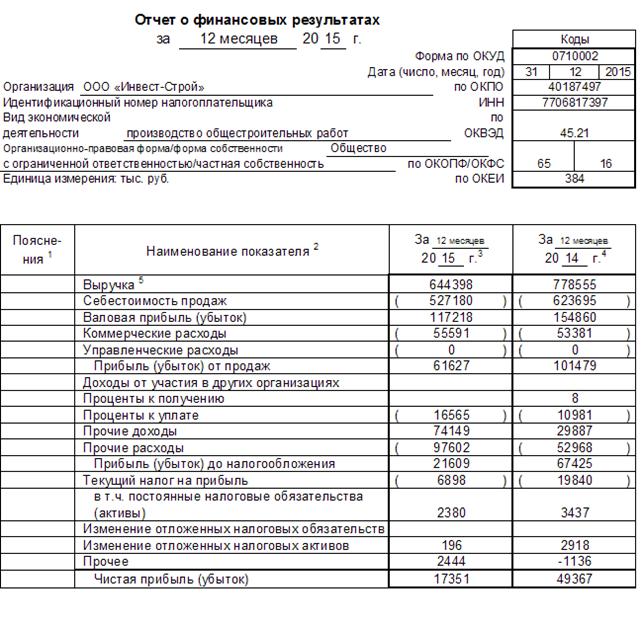

Отчет о финансовых результатах, или Отчет о совокупном доходе

Отчет о финансовых результатах, или Отчет о совокупном доходе, также является достаточно важным финансовым отчетом. А для плательщиков налога на прибыль — основа для составления налоговой декларации. Вскоре необходимо начинать составление годового Отчета о финансовых результатах. Сегодня рассмотрим особенности составления такого отчета

Кто составляет Отчет о финансовых результатах

Отчет о финансовых результатах (Отчет о совокупном доходе) используют как юрлица, которые ведут учет по национальным стандартам, так и предприятия, применяющие международные стандарты финансовой отчетности.

Согласно п. 1 р. IV НП(С)БУ 1 «Общие требования к финансовой отчетности» предприятия, применяющие международный стандарт финансовой отчетности для малых и средних предприятий, также используют формы отчетов, утвержденные НП(С)БУ 1. Следовательно, субъекты малого предпринимательства, которые ведут бухучет по международным стандартам, будут представлять отчетность полным комплектом финансовой отчетности, определенным в приложении 1 к НП(С)БУ 1.

По желанию Отчет о финансовых результатах (Отчет о совокупном доходе) из приложения 1 к НП(С)БУ 1 могут применять предприятия, которые имеют право составлять сокращенную финотчетность по формам, установленным НП(С)БУ 25 «Упрощенная финансовая отчетность». Речь идет о микропредприятиях, малых предприятиях, непредпринимательских обществах, представительств иностранных субъектов хоздеятельности и предприятиях, которые ведут упрощенный бухучет доходов и расходов в соответствии с налоговым законодательством. Ведь указанные предприятия согласно п. 2 р. ІІ НП(С)БУ 1 могут самостоятельно определять целесообразность составления финотчетности по формам, приведенным в приложении 1 НП(С)БУ 1.

Ведь указанные предприятия согласно п. 2 р. ІІ НП(С)БУ 1 могут самостоятельно определять целесообразность составления финотчетности по формам, приведенным в приложении 1 НП(С)БУ 1.

Не руководствуются указаниями и формами из НП(С)БУ 1 банки и бюджетные учреждения.

Структура Отчета о финансовых результатах

Согласно определению, отчет о финансовых результатах (отчет о совокупном доходе) — отчет о доходах, расходах, финансовых результатах и совокупном доходе (п. 3 р. І НП(С)БУ 1).

Отчет о финрезультатах состоит из четырех разделов:

- І «Финансовые результаты»;

- ІІ «Совокупный доход»;

- ІІІ «Элементы операционных расходов»;

- IV «Расчет показателей прибыльности акций».

Согласно п. 3 р. І НП(С)БУ 1, совокупный доход — это изменения в собственном капитале в течение отчетного периода вследствие хозяйственных операций и других событий (за исключением изменений капитала за счет операций с владельцами).

В разделе II «Совокупный доход» отражают дооценку (уценку) необоротных активов и финансовых инструментов, накопленные курсовые разницы, долю прочего совокупного дохода ассоциированных и совместных предприятий и прочий совокупный доход, уменьшенные на сумму налога на прибыль. А сам совокупный доход рассчитывают как алгебраическую сумму чистого финансового результата за отчетный период и прочего совокупного дохода после налогообложения (п. 3.35 Методических рекомендации по заполнению форм финансовой отчетности, утвержденных приказом Минфина Украины от 28.03.2013 г. № 433, далее — Методрекомендации № 433).

Раздел IV «Расчет показателей прибыльности акций» заполняют только акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска данных акций.

Обратите внимание

Число статей Отчета о финансовых результатах может как уменьшаться, так и увеличиваться. Такое право зафиксировано в п. 4 р. II НП(С)БУ 1. Согласно последнему предприятия могут не приводить статей, по которым отсутствует информация к раскрытию (кроме случаев, когда такая информация была в предыдущем отчетном периоде). А также могут добавлять статьи с сохранением их названия и кода строки из перечня дополнительных статей финансовой отчетности, приведенных в приложении 3 к НП(С)БУ 1. Вместе с тем данная дополнительная статья должна соответствовать двум критериям:

Такое право зафиксировано в п. 4 р. II НП(С)БУ 1. Согласно последнему предприятия могут не приводить статей, по которым отсутствует информация к раскрытию (кроме случаев, когда такая информация была в предыдущем отчетном периоде). А также могут добавлять статьи с сохранением их названия и кода строки из перечня дополнительных статей финансовой отчетности, приведенных в приложении 3 к НП(С)БУ 1. Вместе с тем данная дополнительная статья должна соответствовать двум критериям:

1) информация в ней является существенной. Это информация, отсутствие которой может повлиять на решения пользователей финансовой отчетности;

2) оценка статьи может быть достоверно определена.

Об использовании и наполнении данных статей читайте «Дополнительные статьи финотчетности: когда и как заполнять».

Заполняем строку за строкой

Анализ отчета о финансовых результатах (отчет о прибылях)

Навигация по записям

Отчет о финансовых результатах, который также часто называют отчетом о прибылях и убытках, будет первым, который вы увидите в ежегодном отчете компании для комиссии по ценным бумагам США (SEC).

В нем, как правило, содержатся цифры, которые потом подвергаются самому бурному обсуждению. Это прибыль, доходы и прибыль на акцию (EPS). Если говорить очень упрощенно, отчет о финансовых результатах показывает, сколько компания заработала (доходы), сколько потратила (расходы) и разницу между ними (прибыль) за определенный период времени.

Анализ отчета о финансовых результатах позволяет инвестору понять, насколько успешно компания ведет бизнес, или проще говоря – делает компания деньги или нет.

Опять же если говорить обобщенно, то очевидно, что компания должна получать денег больше, чем тратит, иначе такой бизнес долго не протянет. Акции компаний, которые успешно оптимизируют свои расходы и постоянно повышают доходы, всегда привлекают инвесторов и растут в цене.

[adsense1]

Доходы

Доходы (Revenue), так же часто называемые просто продажи (sales) – обычно самая простая часть отчета о прибылях и убытках. Обычно инвесторы фокусируются на сумме всех доходов за определенный период, хотя большие компании часто разбивают эту часть отчета на разделы по сегментам (географические, индустриальные) и подразделениям.

Обычно инвесторы фокусируются на сумме всех доходов за определенный период, хотя большие компании часто разбивают эту часть отчета на разделы по сегментам (географические, индустриальные) и подразделениям.

Лучший способ для компании повысить свою прибыльность – это повышение доходов с продаж. Например, Starbucks Coffee имели довольно агрессивные планы развития своей сети до 20 тысяч кофеин в 2003 году, а в 2014 у них уже было открыто по всему миру более 21 тысячи кофеин. Постоянный стабильный рост доходов позволил компании достигнуть таких результатов.

Больше всего ценятся регулярные доходы. Временные всплески продаж, например, после удачной рекламной компании, ценятся меньше.

Расходы

В этом разделе много всего интересного, но существует две основных статьи расходов – это себестоимость реализованной продукции и продаж(cost of goods sold (COGS), cost of sales) и общие и административные расходы (general and administrative expenses (SG&A)).

Себестоимость реализованной продукции напрямую связана с генерированием доходов. Эта статья расходов показывает, сколько стоило производство товаров и сервисов, которые предоставляет клиентам компания. Например, если Wal-Mart платит поставщикам $4 доллара за коробку мыла, которую потом продает за $5, то $4 доллара и будут себестоимостью продукции.

Эта статья расходов показывает, сколько стоило производство товаров и сервисов, которые предоставляет клиентам компания. Например, если Wal-Mart платит поставщикам $4 доллара за коробку мыла, которую потом продает за $5, то $4 доллара и будут себестоимостью продукции.

Далее идет категория «общие и административные расходы». Здесь речь идет о средствах, которые были потрачены на организацию бизнес-процессов. Сюда также входит амортизация и обесценившиеся активы.

Помните, что в высокотехнологических компаниях такие статьи расходов, как исследования и разработка (research and development) являются жизненно важными для их будущего развития и лучше, если компания их не урезает.

Ну и есть еще финансовые расходы (financial costs), куда входят налоги, выплаченные проценты по долговым обязательствам и прочее.

Прибыль = доходы – расходы

Прибыль, если очень просто, равняется разнице между всеми доходами и расходами. Однако есть несколько подкатегорий, которые могут подсказать инвестору более точно, насколько хорошо идут дела у компании.

Валовая прибыль (gross profit) рассчитывается, как разница между доходами от продаж и себестоимостью продаж. Если снова вернуться к примеру с Wal-Mart, то прибыль от продажи коробки с мылом в $1 доллар и будет являться валовой прибылью.

Компании, которые имеют высокую валовую маржу, будут иметь больше денег для развития бизнеса, и на исследования и разработку новых продуктов и сервисов. Поэтому всегда обращайте внимание на тренды в этих подкатегориях. Если валовая прибыль со временем уменьшается, то это не к добру и в итоге компания может столкнуться с серьезными финансовыми проблемами.

Операционная прибыль (Operating Income or Loss) рассчитывается, как разница между доходами и себестоимостью продаж плюс административные расходы. Эта цифра показывает, сколько компания заработала от основного вида деятельности. Сюда могут не входить некоторые операции, которые не связаны с центральным направлением деятельности фирмы.

Высокая операционная маржа (рентабельность) может означать, что компания эффективно управляет расходами или что доходы растут быстрее, чем операционные расходы. Операционная прибыль также дает инвестору возможность сравнить прибыльность компаний, которые не раскрывают отдельно себестоимость товаров и продаж.

Операционная прибыль также дает инвестору возможность сравнить прибыльность компаний, которые не раскрывают отдельно себестоимость товаров и продаж.

Операционная прибыль показывает, сколько компания тратит денег, и многие считают этот показатель более надежным, чем данные о чистой прибыли, поскольку этими цифрами сложнее манипулировать.

Чистая прибыль (net income) обычно показывает прибыль компании после вычета всех расходов, включая финансовые. Чаще всего, когда говорят о прибыльности компании, имеют в виду именно это значение.

Когда компания показывает высокие прибыли, то, очевидно, это означает, что она успешно ведет свой бизнес и имеет некоторые преимущества перед конкурентами. Компании с высокими прибылями имеют хорошую «подушку безопасности» в финансовом смысле и легче переживают трудные экономические времена. Более того, во время экономических спадов и кризисов такие компании, как правило, вытесняют более слабых конкурентов и увеличивают свою долю на рынке.

Вывод

Отчет о финансовых результатах может дать вам много важной информации о компании. Растущие продажи свидетельствуют о сильных фундаментальных факторах. Повышающаяся маржа говорит о высокой эффективности менеджмента компании. Однако эти данные нужно всегда рассматривать вместе с аналогичными отчетами основных конкурентов, чтобы иметь полное представление о ситуации на рынке.

Навигация по записям

Сопоставление отчета о финансовых результатах, формируемого в соответствии с РСБУ и МСФО

Важнейшими показателями деятельности предприятия являются финансовые результаты организации. Именно от финансовых результатов зависят финансовое состояние организации, ее финансовая устойчивость и платежеспособность.

Прибыль отражает положительный финансовый результат деятельности организации. Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия [8]. При увеличении прибыли увеличивается собственный капитал, расширяется производство, повышается финансовое состояние организации. За счет прибыли выполняются внешние обязательства перед государственным бюджетом, перед внебюджетными фондами, банками и прочими кредиторами. Прибыль является тем показателем, который наиболее полно отражает эффективность производства и качество выпускаемой продукции, уровень себестоимости и производительность труда. Поэтому анализ формирования прибыли – это одна из важнейших составных частей экономического анализа.

За счет прибыли выполняются внешние обязательства перед государственным бюджетом, перед внебюджетными фондами, банками и прочими кредиторами. Прибыль является тем показателем, который наиболее полно отражает эффективность производства и качество выпускаемой продукции, уровень себестоимости и производительность труда. Поэтому анализ формирования прибыли – это одна из важнейших составных частей экономического анализа.

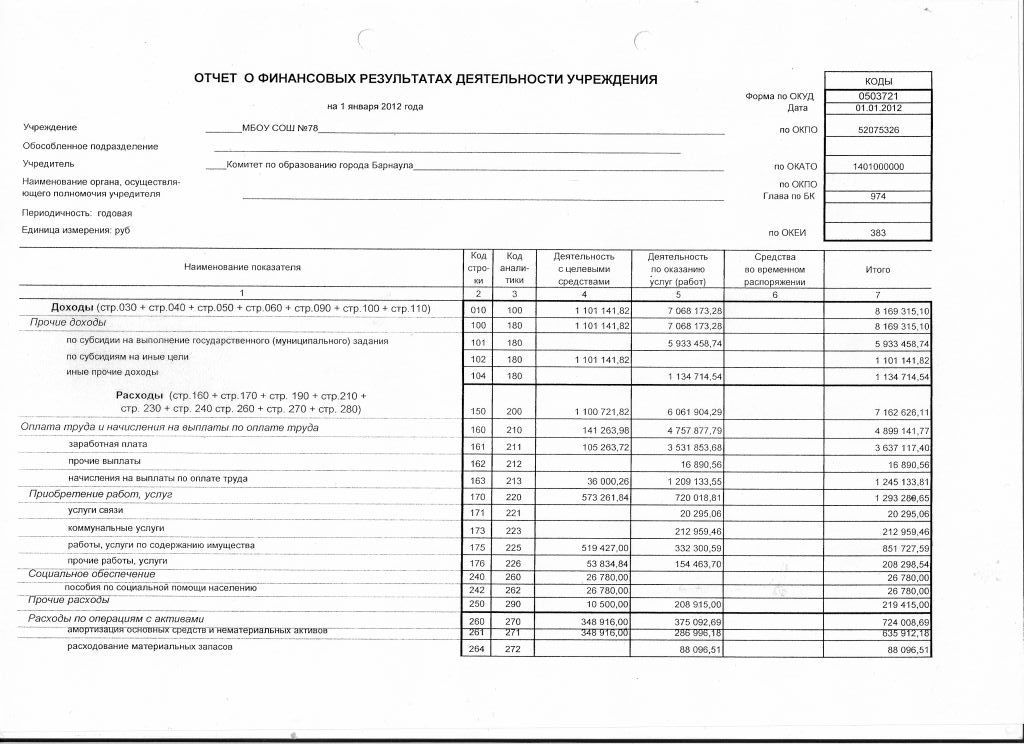

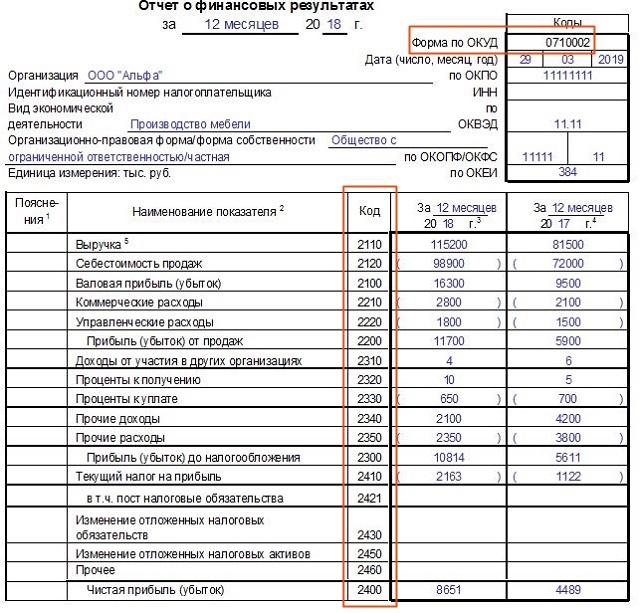

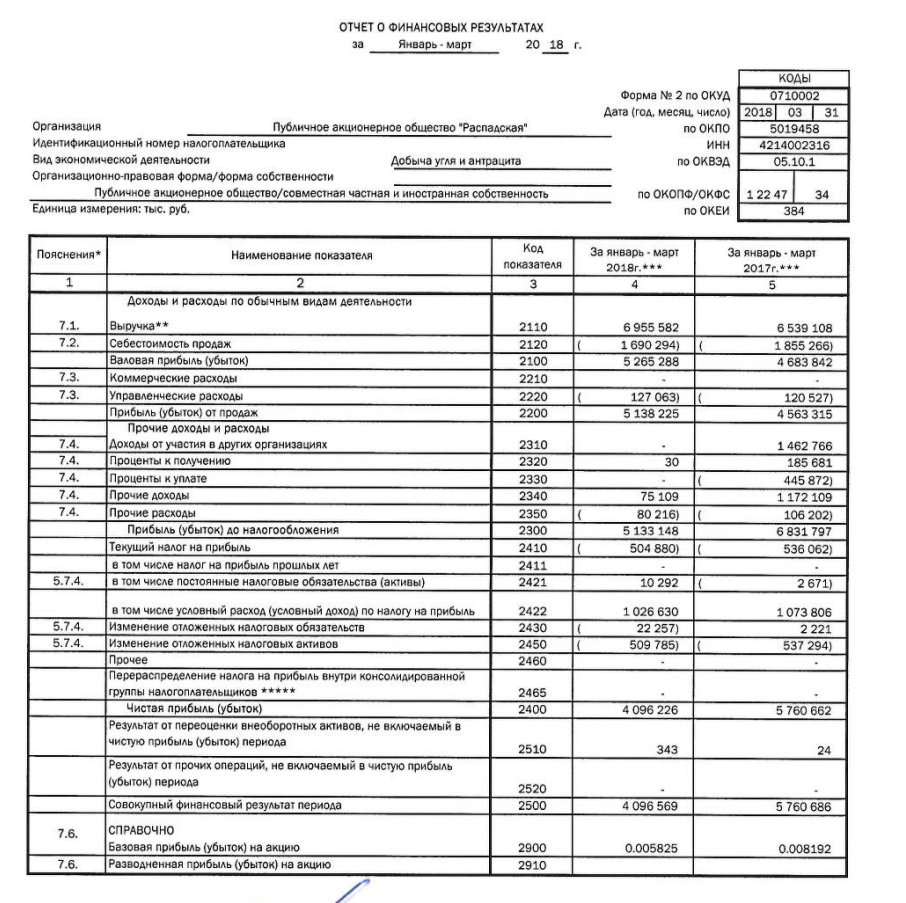

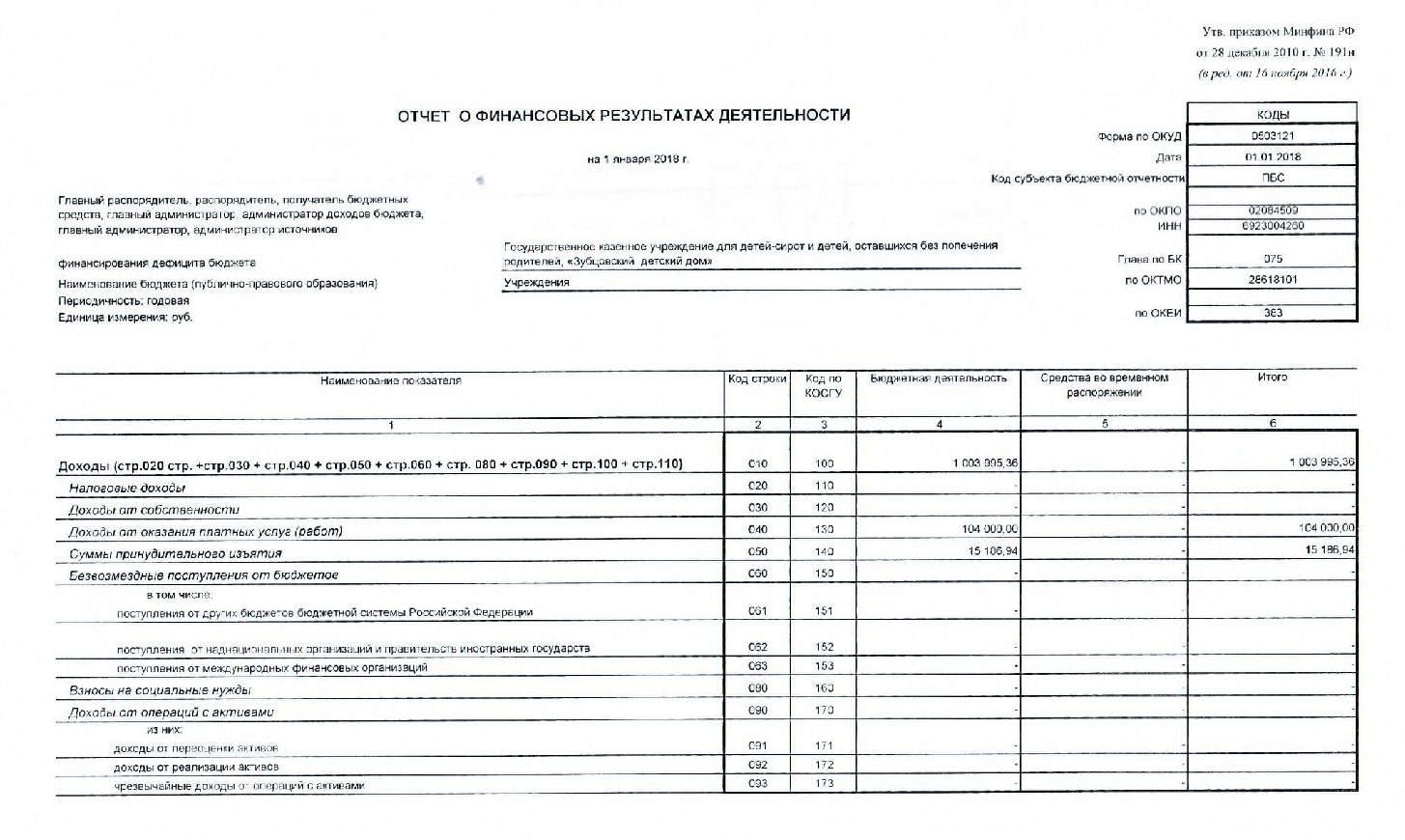

Основным источником информации для проведения анализа является отчет о финансовых результатах. Современная форма отчета о финансовых результатах, применяемая отечественными предприятиями, имеет многоступенчатую структуру с последовательным расположением статей, которая обеспечивает расчет промежуточных показателей (валовая прибыль (убыток), прибыль (убыток) от продаж, прибыль (убыток) до налогообложения). Наличие промежуточных итогов позволяет расширить аналитические возможности информирования пользователей бухгалтерской (финансовой) отчетности оценочными показателями по видам деятельности [6]. Все доходы и расходы отчетного периода, раскрываемые в отчете, сгруппированы в порядке, предусмотренном ПБУ 9/99«Доходы организации» и ПБУ 10/99 «Расходы организации», на обычные, т.е. связанные с выполнением основной деятельности организации, и прочие. Такая группировка и последовательность отражения отчетных показателей позволяют придать однозначное содержание промежуточным итогам при расчете финансового результата отчетного периода и тем самым характеризует его структуру. Система минимальных показателей, раскрываемых в отчете о финансовых результатах, определена п. 23 ПБУ 4/99«Бухгалтерская отчетность организации», а также приказом Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 06.04.2015).

Все доходы и расходы отчетного периода, раскрываемые в отчете, сгруппированы в порядке, предусмотренном ПБУ 9/99«Доходы организации» и ПБУ 10/99 «Расходы организации», на обычные, т.е. связанные с выполнением основной деятельности организации, и прочие. Такая группировка и последовательность отражения отчетных показателей позволяют придать однозначное содержание промежуточным итогам при расчете финансового результата отчетного периода и тем самым характеризует его структуру. Система минимальных показателей, раскрываемых в отчете о финансовых результатах, определена п. 23 ПБУ 4/99«Бухгалтерская отчетность организации», а также приказом Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 06.04.2015).

Все преобразования отчета о финансовых результатах, с которыми сталкивается российский бухгалтер в настоящее время, вызваны переходом российского бухгалтерского учета и отчетности на МСФО. Как следствие, содержание отчета о финансовых результатах, применяемого в России, существенно приближено к требованиям международных учетных стандартов. В связи с этим следует рассмотреть формирование отчета о финансовых результатах в соответствии с МСФО и сравнить с российской формой отчета.

В связи с этим следует рассмотреть формирование отчета о финансовых результатах в соответствии с МСФО и сравнить с российской формой отчета.

Согласно МСФО (IAS) 1 «Представление финансовых отчетов», в котором представлены общие требования к составлению отчета о финансовых результатах (отчета о совокупном доходе), в нем необходимо давать аналитическую характеристику доходов и расходов. Стандарт рекомендует два подхода к группировке статей отчета на подклассы: ресурсный (метод «характера затрат») и функциональный (метод «функций затрат») [6].

Ресурсная классификация, или метод «характера затрат», предполагает, что расходы объединяются в соответствии с их экономическим содержанием (характером) и не перераспределяются в зависимости от их целевого назначения внутри организации. Такой подход основан на классификации расходов по экономическим элементам и позволяет раскрыть источники их формирования. Определение финансового результата от основной деятельности методом «характера затрат» предполагает сопоставление выручки от продаж продукции (товаров, работ, услуг) с общей суммой расходов отчетного периода, скорректированной на изменение остатков в запасах (незавершенного производства и готовой продукции) [6].

Целевая классификация, или метод «функций затрат» (метод «себестоимости продаж»), предусматривает разбивку расходов по обычным видам деятельности на подклассы в соответствии с их назначением, как часть себестоимости продаж или административной деятельности. Расчет финансового результата методом «функций затрат» основан на сопоставлении выручки от продаж с себестоимостью проданной продукции (товаров, работ, услуг). Таким образом, информация в отчете о финансовых результатах может быть представлена одним из двух способов, предполагающих разные форматы его построения. Оба формата отчета позволяют получить совершенно идентичный финансовый результат, но по-разному раскрывают данные о структуре его формирования. Следует отметить, что МСФО (IAS) 1 требует выбирать такой метод классификации расходов, который наиболее точно представляет составляющие финансовых результатов организации и предоставляет надежную и более уместную информацию для заинтересованных пользователей. Выбор метода группировки статей отчета о финансовых результатах зависит от исторических и отраслевых факторов, а также от характера деятельности экономического субъекта [6].

Российский формат отчета о финансовых результатах, исходя из терминологии МСФО, построен на основе функционального подхода к классификации расходов. Таким образом, все российские организации формируют свои отчеты независимо от особенностей ведения бизнеса, вида экономической деятельности и других факторов на основе единого подхода.

Если говорить о показателях, представленных в российском формате отчета и в отчете о финансовых результатах по МСФО, то в таблице 1 приведены сравнительные характеристики статей отечественной формы отчета о финансовых результатах и линейных статей, регламентируемых МСФО 1.

Таблица 1

Сравнительная характеристика статей отечественной формы отчета о финансовых результатах и линейных статей, регламентируемых МСФО 1 [7]

|

МСФО 1 |

Отчет о финансовых результатах |

|

Выручка |

Выручка |

|

Результаты операционной деятельности |

Прибыль (убыток) от продаж |

|

Затраты по финансированию |

Себестоимость продаж Коммерческие расходы Управленческие расходы |

|

Доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия |

Доходы от участия в других организациях |

|

Расходы по налогу |

Текущий налог на прибыль Отложенные налоговые активы Отложенные налоговые обязательства |

|

Прибыль и убыток от обычной деятельности |

Прибыль (убыток) от продаж |

|

Доля меньшинства |

— |

|

Чистая прибыль или убыток за период |

Чистая прибыль (убыток) |

Из данных таблицы 1 видно, что названия некоторых статей, рекомендуемых МСФО 1, отличаются от названий статей российского отчета о финансовых результатах, но большинство показателей совпадают. Это не относится лишь к статье «Доля меньшинства», которой в названном отчете нет. Таким образом, можно сделать вывод о том, что рекомендации МСФО 1 в определенной мере реализуются в отечественном отчете о финансовых результатах.

Это не относится лишь к статье «Доля меньшинства», которой в названном отчете нет. Таким образом, можно сделать вывод о том, что рекомендации МСФО 1 в определенной мере реализуются в отечественном отчете о финансовых результатах.

Кроме МСФО 1 «Представление финансовых отчетов», при составлении отчета о финансовых результатах одним из основных регламентирующих документов является МСФО 18 «Выручка». Несмотря на схожесть форм бухгалтерской отчетности, составленной по МСФО и в соответствии с российской практикой, они имеют различия в самой методологии формирования строк. В качестве примера можно проанализировать момент признания выручки в учете. В соответствии с МСФО выручка признается, если у организации имеется высокая вероятность получения экономических выгод от сделки, и их величина может быть с точностью определена, то есть выручка признается при выполнении ряда условий признания, среди которых отсутствует критерий перехода права собственности [7].

Таким образом, сравнивая российский отчет о финансовых результатах с международными стандартами, можно отметить, что форма отчета во многом соответствует МСФО, однако по-прежнему остаются существенные методологические расхождения в составлении и структурировании отчетной информации о финансовых результатах. Так, например, раскрытие информации о доходах, полученных от инвестирования в другие организации, принципиально отличается в отчетности, составленной по российским и международным стандартам, что связано с отсутствием в системе отечественных бухгалтерских стандартов соответствующих положений и недостаточной разработанностью вопросов учета инвестирования в другие организации. На основании вышеизложенного следует отметить, что необходимо единство принципов формирования показателей отчета о финансовых результатов в российской и международной практике. Это возможно путем дальнейшей гармонизации российской модели учета с МСФО и предполагает разработку нормативных документов по бухгалтерскому учету, которые позволят устранить имеющиеся пробелы в законодательстве и будут способствовать повышению качества и полезности отчетной информации для заинтересованных пользователей.

Так, например, раскрытие информации о доходах, полученных от инвестирования в другие организации, принципиально отличается в отчетности, составленной по российским и международным стандартам, что связано с отсутствием в системе отечественных бухгалтерских стандартов соответствующих положений и недостаточной разработанностью вопросов учета инвестирования в другие организации. На основании вышеизложенного следует отметить, что необходимо единство принципов формирования показателей отчета о финансовых результатов в российской и международной практике. Это возможно путем дальнейшей гармонизации российской модели учета с МСФО и предполагает разработку нормативных документов по бухгалтерскому учету, которые позволят устранить имеющиеся пробелы в законодательстве и будут способствовать повышению качества и полезности отчетной информации для заинтересованных пользователей.

Научный руководитель: Ксенофонтова Оксана Викторовна,

кандидат экономических наук, доцент кафедры экономики, менеджмента и торгового дела» Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия

Г.В. Плеханова, г. Тула, Россия

Финансовая отчетность в учете и планировании с примерами и пояснениями (часть 2) — База знаний Учебного центра BRP ADVICE

Это продолжение статьи про основные формы финансовой отчетности, показывающие состояние компании с трех сторон: прибыли и убытки, движение денежных средств, активы и пассивы. На примере типовых операций показано, как изменяются результаты этих отчетов в различных условиях. Первую часть статьи, в которой дана общая характеристика каждой из форм отчетности, читайте здесь.

Данный обзор построен на принципах управленческого учета и планирования. Вместе с тем, эта статья будет полезна и бухгалтерам, однако необходимо учитывать, что при формировании управленческой отчетности применение ПБУ не является обязательным. Например, для целей планирования мы рекомендуем порядок отражения процентов по кредитам, отличающийся от российских стандартов бухгалтерского учета.

Примеры типовых операций и их влияние на финансовую отчетность

Далее будут приведены типовые хозяйственные операции производственной компании, и построена финансовая отчетность: отчет о прибылях и убытках, баланс, отчет о движении денежных средств.

Три формы финансовой отчетности между собой взаимосвязаны. Во-первых, отчет о движении денежных средств и активы баланса. В отчете о движении денежных средств рассчитывается чистое изменение денежных средств за период (прирост или снижение остатков денежных средств), а также указываются остатки на начало и на конец периода. В балансе на дату начала и конца периода будут такие же остатки, а разница между остатками на начало и на конец периода будет эквивалентна чистому изменению денежных средств.

Во-вторых, отчет о прибылях и убытках связан с пассивами баланса. Правда, в данном случае взаимосвязь немного сложнее. В пассивах баланса отражается размер нераспределенной прибыли на начало и на конец периода. В отчете о прибылях и убытках – чистая прибыль за период. Если компания не проводит распределение чистой прибыли, то прирост нераспределенной прибыли в балансе будет равен чистой прибыли. Однако если компания проводит распределение прибыли, то изменение нераспределенной прибыли в балансе будет отличаться от чистой прибыли периода на сумму распределений.

Если компания не проводит распределение чистой прибыли, то прирост нераспределенной прибыли в балансе будет равен чистой прибыли. Однако если компания проводит распределение прибыли, то изменение нераспределенной прибыли в балансе будет отличаться от чистой прибыли периода на сумму распределений.

Взаимосвязь между тремя формами финансовой отчетности, а также выполнение главного балансового равенства должно выполняться во всех случаях без исключения. Схематически связь между формами финансовой отчетности изображена на рисунке ниже.

Рис. Взаимосвязь между формами финансовой отчетности

Входящие остатки

В нашем примере у предприятия входящие остатки сформированы за счет уставного капитала. В прошлом периоде был внесен уставный капитал на сумму 777 денежных единиц, весь уставный капитал сформирован материалами. Других операций в предыдущем периоде не было.

Эта операция произошла в прошлом периоде, поэтому в балансе отражены остатки материалов на складах и уставный капитал на начало периода. Таким образом, активы и пассивы баланса составляют по 777 денежных единиц, балансовое равенство выполняется.

Таким образом, активы и пассивы баланса составляют по 777 денежных единиц, балансовое равенство выполняется.

Так как другие операции пока не произошли, остатки на конец периода равны остаткам на начало периода.

На отчет о прибылях и убытках и отчет о движении денежных средств эта операция не влияет.

Влияние этой операции на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние входящих остатков на финансовую отчетность

Получение выплаты по кредиту со сроком погашения более 1 года

Для того чтобы приобрести производственное оборудование, компания привлекает кредит на сумму 600 денежных единиц. Срок возврата кредита более одного года, это означает, что задолженность по кредиту должна учитываться в составе долгосрочных обязательств.

В тот момент, когда компания получила выплату по кредиту, у нее появляется положительный денежный поток, а именно, приток по финансовой деятельности. Таким образом, эта операция отражается в отчете о движении денежных средств. В результате в отчете о движении денежных средств получается чистое изменение денежных средств 600 денежных единиц, остатки на начало периода отсутствовали, сальдо на конец периода составляет 600 денежных единиц.

В результате в отчете о движении денежных средств получается чистое изменение денежных средств 600 денежных единиц, остатки на начало периода отсутствовали, сальдо на конец периода составляет 600 денежных единиц.

Точно такие же остатки денежных средств, 0 на начало периода и 600 на конец, отражаются и в активах баланса. В пассивах баланса указывается задолженность по долгосрочным кредитам и займам. Главное балансовое равенство выполняется. Взаимосвязь между балансом и отчетом о движении денежных средств прослеживается.

В отчете о прибылях и убытках операция по привлечению кредита не отражается. Это значит, что и погашение тела долга не должно отражаться в отчете о прибылях и убытках.

Влияние получения выплаты по кредиту на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние получения выплаты по кредиту на финансовую отчетность

Приобретение, оплата и монтаж оборудования

Компания приобретает, оплачивает и вводит в эксплуатацию оборудование для производства продукции. Стоимость оборудования составила 600 денежных единиц.

Стоимость оборудования составила 600 денежных единиц.

Когда компания оплачивает оборудование, формируется денежный поток по инвестиционной деятельности. Этот денежный поток отражается в соответствующем разделе отчета о движении денежных средств. В итоге получается чистое изменение денежных средств равное 0 (до этого было плюс 600, которые полностью ушли на расчеты за оборудование).

В балансе остатки денежных средств также уменьшаются до 0. Кроме того, в составе активов появляется остаток основных средств на конец периода, который составляет 600 денежных единиц. Таким образом, сумма активов баланса не изменяется, просто меняется структура активов, их материально-вещественная форма. Пассивы баланса не изменяются. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках никаких изменений не происходит. Это связано с тем, что стоимость основных средств отражается в отчете о прибылях и убытках через амортизацию.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию изображено на рисунке ниже.

Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию

Использование материалов для производства продукции

Компания использовала имевшиеся материалы для производства продукции. Стоимость использованных материалов составляет 500 денежных единиц. Акты выпуска готовой продукции пока не оформлены.

Пока материалы не превратились в готовую продукцию, они формируют стоимость незавершенного производства. В активах баланса происходит перераспределение остатков активов на конец периода. На 500 денежных единиц снижаются остатки материалов и увеличиваются остатки незавершенного производства. Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, так как она пока не формирует денежных потоков.

В отчете о прибылях и убытках эта операция также не отражается.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность использования материалов для производства продукции изображено на рисунке ниже.

Обратите внимание, что материальные затраты на производство выпущенной продукции в дальнейшем сформируют себестоимость проданных товаров, уменьшат маржинальный доход и EBITDA.

Рис. Влияние на финансовую отчетность использования материалов для производства продукции

Начисление заработной платы производственному персоналу

Сумма заработной платы производственного персонала составила 200 денежных единиц. Обычно такая заработная плата включается в себестоимость продукции. Так как продукция пока не выпущена, то при начислении зарплаты увеличивается стоимость незавершенного производства. Таким образом, активы баланса возрастают на 200 денежных единиц.

Заработная плата еще не выплачена, значит у компании формируется кредиторская задолженность на 200 денежных единиц. Эта задолженность отражается в пассивах баланса.

Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, потому что еще нет денежного потока. В отчете о прибылях и убытках эта операция не отражается, потому что реализация продукции еще не произошла и, следовательно, себестоимость проданных товаров отражать рано.

Обратите внимание, что EBITDA в дальнейшем будет уменьшаться на сумму заработной платы производственного персонала, а маржинальный доход – не всегда. Теория говорит, что маржинальный доход – это разница между выручкой и соответствующими переменными затратами. Если заработная плата производства имеет сдельную основу, то теоретически маржинальный доход на эту величину нужно уменьшать. Однако на практике маржинальный доход часто не уменьшают на сумму заработной платы. Это связано с тем, что заработная плата является отдельным и достаточно сложным элементом управления.

Влияние на финансовую отчетность начисления заработной платы производства изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления заработной платы производства

Начисление амортизации оборудования

Амортизация производственного оборудования составляет 50 денежных единиц. При начислении амортизации происходит уменьшение остаточной стоимости основных средств на 50 денежных единиц.

Отражение самой суммы амортизации может происходить следующими способами. Первый – сумма начисленной амортизации включается в сумму незавершенного производства. Этот случай мы и рассматриваем. В активах баланса происходит перераспределение остатков на конец периода, валюта баланса пока не меняется.

Альтернативный вариант – это отражение амортизации в отчете о прибылях и убытках напрямую, без распределения на произведенную или проданную продукцию. В таком случае в отчете о прибылях и убытках формируется отдельная статья расходов, что приводит к возникновению убытков (доходов же еще нет). В активах баланса уменьшаются остатки основных средств и появляется отрицательная величина в пассивах. Валюта баланса снижается.

Валюта баланса снижается.

Главное балансовое равенство выполняется в обоих случаях. Амортизация никогда не создает реального движения денежных средств, поэтому в отчете о движении денежных средств не отображается.

Амортизация не влияет ни на размер маржинального дохода, ни на размер EBITDA.

Влияние на финансовую отчетность начисления амортизации изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления амортизации

Выпуск готовой продукции

Завершаем производственный процесс и приходуем готовую продукцию. Все, что было в активах баланса как незавершенное производство, превращается теперь в остатки готовой продукции на складах. Сумма операции 750 денежных единиц. Запомните эту величину, 750 денежных единиц – это себестоимость выпущенной продукции в нашем примере.

Оприходование продукции еще не создает денежных потоков, поэтому на отчете о движении денежных средств эта операция не отражается. Также не формируется пока и расход в отчете о прибылях и убытках, потому что эта продукция не продана.

Валюта баланса не изменяется. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выпуска готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выпуска готовой продукции

Отгрузка товаров покупателям

Вся продукция, выпущенная ранее, отгружается покупателям. Общая сумма отгрузки составляет 1000 денежных единиц. Эта 1000 отражается в составе доходов отчета о прибылях и убытках по строке Выручка от продаж.

Как только в отчете о прибылях и убытках появляется выручка, должна появиться и себестоимость продаж. В нашем примере это те самые 750 денежных единиц, которые сформированы на прошлом этапе.

В результате в отчете о прибылях и убытках получается чистая прибыль 250 денежных единиц. Эта прибыль попадает в пассивы баланса. Пассивы баланса возрастают.

Денежные средства за эту продукцию компания еще не получила, в отчете о движении денежных средств изменений нет. В активах баланса вместо остатков готовой продукции появляется дебиторская задолженность, задолженность покупателей за отгруженную продукцию. Сумма активов возрастает на ту же величину, на которую выросли пассивы. Главное балансовое равенство сохраняется. Взаимосвязь форм финансовой отчетности прослеживается.

В активах баланса вместо остатков готовой продукции появляется дебиторская задолженность, задолженность покупателей за отгруженную продукцию. Сумма активов возрастает на ту же величину, на которую выросли пассивы. Главное балансовое равенство сохраняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции

Получение оплаты от покупателей

Покупатели частично погашают задолженность за купленную ими продукцию. Сумма платежа составляет 950 денежных единиц.

Поступление денежных средств от покупателей отражается в составе отчета о движении денежных средств в притоках по операционной деятельности. В отчете о движении денежных средств формируется чистое изменение денежных средств на сумму 950 денежных единиц.

Внутри активов баланса происходит перераспределение остатков на конец периода. Дебиторская задолженность уменьшается, остатки денежных средств возрастают. Главное балансовое равенство выполняется.

Дебиторская задолженность уменьшается, остатки денежных средств возрастают. Главное балансовое равенство выполняется.

Получение оплаты от покупателей не оказывает влияния на отчет о прибылях и убытках. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность оплаты от покупателей изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность оплаты от покупателей

Приобретение материалов

Компания приобретает материалы, которые планирует использовать для производства продукции в следующих периодах. Эти материалы пока не оплачиваются. Стоимость материалов 150 денежных единиц.

Поступление материалов сказывается на размере активов баланса, растет остаток материалов на складах. Так как материалы еще не оплачены, то растут и пассивы баланса, а именно кредиторская задолженность.

Приобретение материалов для использования их в будущих периодах не отражается в отчете о прибылях и убытках. Так как материалы еще не оплачены, то и в отчете о движении денежных средств движений изменений нет.

Главное балансовое равенство сохраняется, взаимосвязь отчетных форм прослеживается.

Влияние на финансовую отчетность приобретения материалов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения материалов

Оплата материалов и выплата заработной платы

Компания полностью погашает кредиторскую задолженность, состоящую из задолженности по оплате труда и задолженности перед поставщиками сырья и материалов. В этом случае у компании формируется отток денежных средств на 350 денежных единиц, который отражается в отчете о движении денежных средств в составе операционной деятельности.

В балансе уменьшается остаток денежных средств в активах и кредиторская задолженность в пассивах. Валюта баланса снижается. Главное балансовое равенство выполняется.

В отчет о прибылях и убытках погашение кредиторской задолженности не попадает. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения кредиторской задолженности изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения кредиторской задолженности

Начисление и выплата заработной платы менеджменту

Заработная плата менеджмента составляет 50 денежных единиц. Начисление заработной платы формирует управленческие расходы в отчете о прибылях и убытках. Это ведет к уменьшению чистой прибыли, EBITDA также уменьшается на сумму заработной платы менеджмента, а маржинальный доход остается прежним.

При выплате заработной платы возникает отток денежных средств по операционной деятельности, который отражается в отчете о движении денежных средств.

Таким образом, в активах баланса снижаются остатки денежных средств, а в пассивах баланса уменьшается остаток нераспределенной прибыли. Главное балансовое равенство сохраняется, взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность заработной платы управленческого персонала изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления и выплаты зарплаты менеджмента

Начисление и оплата процентов по кредитам

Компания выплачивает проценты за пользование кредитом, начисленные за отчетный период. Сумма процентов составляет 60 денежных единиц.

Сумма процентов составляет 60 денежных единиц.

Начисленные проценты отражаются в отчете о прибылях и убытках. Они уменьшают чистую прибыль, но не влияют на маржинальный доход и EBITDA.

Уплаченные проценты отражаются в составе отчета о движении денежных средств. В зависимости от принятой учетной политики они могут отражаться в составе операционной или финансовой деятельности. Мы рекомендуем в целях планирования отражать проценты по кредитам в составе финансовой деятельности. Именно это реализовано в нашем примере.

Кроме того, в некоторых случаях проценты могут капитализироваться в стоимости основных средств. Тогда проценты отражаются в составе инвестиционной деятельности отчета о движении денежных средств. Но в этом случае они не включаются в состав процентных расходов в отчете о прибылях и убытках, а увеличивают первоначальную стоимость основных средств в балансе и попадают в отчет о прибылях и убытках через механизм амортизации.

Влияние на финансовую отчетность уплаты процентов по кредитам изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность уплаты процентов по кредитам

Погашение задолженности по кредиту (тело долга)

Компания решает часть денежных средств направить на погашение основной задолженности по кредиту. Сумма погашения составляет 100 денежных единиц.

Погашение долга формирует отток денежных средств по финансовой деятельности и отражается в отчете о движении денежных средств. Следовательно, происходит уменьшение остатков денежных средств, что видно в активах баланса. В это же время снижается и задолженность по телу долга, что видно в пассивах баланса. Таким образом, в результате погашения задолженности по телу долга валюта баланса снизилась. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках погашение долга не отражается точно так же, как и не отражалось привлечение долга.

Взаимосвязь между формами финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения долга изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения долга

Начисление и уплата налога на прибыль

Компания начисляет и уплачивает налог на прибыль в сумме 28 денежных единиц. Начисление налога отражается в отчете о прибылях и убытках и ведет к уменьшению прибыли. Уплата налога отражается в отчете о движении денежных средств как отток по операционной деятельности.

Уменьшение прибыли сказывается на размерах пассивов баланса, снижение остатков денежных средств – на активах баланса. Валюта баланса уменьшается. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность налога на прибыль изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность налога на прибыль

Формирование резервного фонда за счет прибыли

Компания принимает решение: часть прибыли направить на формирование резервного фонда. Сумма операции составляет 5 денежных единиц.

Формирование резервного фонда за счет чистой прибыли отражается в дополнительном блоке отчета о прибылях и убытках «Распределение прибыли». В пассивах баланса уменьшается размер нераспределенной прибыли, но увеличивается резервный фонд. Валюта баланса сохраняется на прежнем уровне. Главное балансовое равенство выполняется.

В пассивах баланса уменьшается размер нераспределенной прибыли, но увеличивается резервный фонд. Валюта баланса сохраняется на прежнем уровне. Главное балансовое равенство выполняется.

В отчете о движении денежных средств изменений нет, так как данная операция не связана с притоком денежных средств в компанию или оттоком из нее.

Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность формирования резервного фонда изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность формирования резервного фонда

Выплата дивидендов

Компания принимает решение направить часть прибыли на дивиденды. Сумма дивидендов составляет 77 денежных единиц.

Начисление дивидендов приводит к уменьшению суммы нераспределенной прибыли в отчете по распределению прибыли, а также к снижению ее остатка в пассивах баланса.

Выплата дивидендов отражается в отчете о движении денежных средств в оттоках по финансовой деятельности. Выплата дивидендов сказывается на размере активов и приводит к уменьшению валюты баланса.

Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выплаты дивидендов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выплаты дивидендов

Резюме

Три главные формы финансовой отчетности – это баланс, отчет о движении денежных средств и отчет о прибылях и убытках. Между этими формами отчетности всегда существует взаимосвязь: отчет о движении денежных средств связан с активами баланса, отчет о прибылях и убытках – с пассивами. Главное балансовое равенство, соответствие размера активов и пассивов, должно всегда выполняться.

Каждый раз при отражении операции в учете или при планировании какой-то операции представьте себе триаду финансовой отчетности и то, как эта операция повлияет на каждую из форм отчетности.

Используйте эти взаимосвязи для того, чтобы проверять полноту и правильность вашего учета и планирования.

Что изучить далее

Кассовый метод учета и метод начисления.

Финансовое положение предприятия: анализ ликвидности баланса и коэффициентный анализ.

Методы формирования отчета о движении денежных средств: прямой и косвенный.

Стоимость денег во времени: определение стоимости, дисконтирование, компаундирование, показатели инвестиционной оценки.

Cash flow waterfall – расширенная версия отчета о движении денежных средств, которая используется при планировании крупных проектов и проектов государственно-частного партнерства.

Автоматизация расчета потребности в финансировании при построении системы бюджетов.

Российские и международные стандарты бухгалтерского учета.

Остались вопросы? Пишите нам в форму обратной связи и записывайтесь на курс по управленческому учету, анализу затрат и бюджетированию или курс по финансовому моделированию.

Понравилась статья? Узнайте больше раньше других: заходите на нашу страницу в ВКонтакте и подписывайтесь на новости.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда Учебного центра BRP ADVICE.

Пять типов финансовой отчетности (в комплекте с шаблоном)

Обзор:

Финансовая отчетность — это отчеты, которые предоставляют подробную финансовую информацию организации, включая активы, обязательства, акции, доходы и расходы, вклад акционеров, движение денежных средств и другую соответствующую информацию за период времени.

Эти отчеты обычно требуются для ежегодного аудита независимыми аудиторами, и они должны быть представлены вместе с прочей информацией в годовом отчете организации.

Они представлены в двух сравнительных периодах, чтобы пользователи могли понять, как финансовые показатели текущего периода сравниваются с соответствующим периодом.

В соответствии с МСФО (IAS) 1 существует пять типов финансовой отчетности, которые предприятие должно подготовить и представить, если эти отчеты подготовлены с использованием МСФО, и такие же, как если бы они использовали ОПБУ США.

Большинство местных стандартов GAAP также требовали того же. Очень важно, чтобы отчеты были подготовлены и представлены в правдивом и объективном виде и с соблюдением приемлемой концепции подготовки финансовой отчетности и законодательства.

Очень важно, чтобы отчеты были подготовлены и представлены в правдивом и объективном виде и с соблюдением приемлемой концепции подготовки финансовой отчетности и законодательства.

Финансовая отчетность используется различными заинтересованными сторонами, включая руководство предприятия, акционеров, инвесторов, персонал, крупных клиентов, крупных поставщиков, государственные органы, фондовые биржи и другие связанные заинтересованные стороны.

В целом, существует пять типов финансовой отчетности, которые предприятие готовит ежемесячно, ежеквартально, ежегодно или в период, требуемый руководством.

Эти пять типов финансовой отчетности, включая отчет о прибылях и убытках, отчет о финансовом положении, отчет об изменении капитала, отчет о движении денежных средств и примечания (раскрытие) к финансовой отчетности.

В этой статье мы обсудим все эти завершенные финансовые отчеты.

Пять типов финансовой отчетности:1) Отчет о прибылях и убытках:

Отчет о прибылях и убытках — это одна из финансовых отчетов предприятия, в которой представлены три основные финансовые сведения о предприятии за определенный период времени. Эта информация включала выручку, расходы и прибыль или убыток за период времени.

Эта информация включала выручку, расходы и прибыль или убыток за период времени.

Отчет о прибылях и убытках иногда называют отчетом о финансовых результатах, потому что этот отчет позволяет пользователям оценивать и измерять финансовые результаты деятельности аналогичного предприятия, конкурентов или самого предприятия от периода к периоду.

Этот отчет может быть представлен в двух разных форматах, которые допускаются МСФО на основании решения организации.

Первый формат — это формат единого отчета, в котором отчеты о прибылях и убытках и другие совокупные отчеты представлены в одном отчете.

Второй формат — это мульти-отчет, в котором отчеты о прибылях и убытках и прочем совокупном доходе представлены в двух разных форматах.

В заключение, если пользователи хотят видеть, сколько предприятие производит продаж, сколько понесенных расходов и сколько прибыли или убытка за период, то отчет о прибылях и убытках является заявлением, которое пользователь должен искать.

Детали этих трех основных сведений:

Выручка:

Выручка относится к продажам товаров или услуг, которые предприятие производит в течение определенного отчетного периода.

Выручка, которая отражается в отчете о прибылях и убытках, — это выручка, полученная как от продаж за наличные, так и от продаж в кредит. В разделе выручки вы можете узнать, сколько компания делает чистых продаж за период, который они охватывают.

Выручка обычно указывается в виде сводки в отчете о прибылях и убытках, и если вы хотите проверить детали, возможно, вам нужно сверить с примечаниями к доходам, указанными в финансовом отчете.

В Примечании пользователи могут видеть разные строки доходов, которые предприятие генерирует за период. Это может помочь пользователям понять, какая линия доходов значительно увеличивается или уменьшается.

При двойном учете выручка увеличивается по кредиту и уменьшается по дебету. Он признает только тогда, когда существует вероятность экономического притока в организацию в результате продажи товаров или услуг. А риски и выгоды от продаж передаются.

А риски и выгоды от продаж передаются.

Затраты:

Расходы — это операционные затраты, которые возникают у предприятия в течение определенного отчетного периода.

Они ранжируются от операционных расходов, таких как расходы на заработную плату, коммунальные услуги, амортизация, транспорт и расходы на обучение, до налоговых расходов и процентных расходов.

Расходы здесь также включают стоимость проданных товаров или стоимость оказания услуг, понесенных в течение периода.

Тем не менее, они обычно отражают разные строки между стоимостью проданных товаров и общими и административными расходами.

В отчете о прибылях и убытках расходы могут быть представлены в зависимости от их характера или функции.

С точки зрения бухгалтерской проводки расходы отражаются в другом направлении, чем доходы. Они увеличиваются по дебету и увеличиваются по кредиту.

Прибыль или убыток:

Прибыль или убыток относится к чистой прибыли или чистой прибыли в отчете о прибылях и убытках, полученной в результате вычета расходов из доходов.

Если выручка за период превышает расходы, значит, есть прибыль.

Однако, если расходы превышают доходы, будут убытки.

Прибыль или убыток за период будут переданы на удержание прибыли или убытка в балансе и отчете об изменении капитала.

2) Бухгалтерский баланс:

Балансиногда называют отчетом о финансовом положении. Он показывает баланс активов, пассивов и капитала на конец периода времени.

Бухгалтерский баланс иногда называют отчетом о финансовом положении, поскольку он показывает стоимость чистой стоимости предприятия.Вы можете определить чистую стоимость компании, удалив обязательства из общей суммы активов.

Он отличается от отчета о прибылях и убытках, поскольку в балансовом отчете указывается баланс счета на отчетную дату, а в отчете о прибылях и убытках указываются операции по счету за отчетный период.

Если пользователь финансовой отчетности хочет знать финансовое положение организации, то балансовый отчет — это отчет, который пользователь должен искать.

Активов:

Активы — это ресурсы, находящиеся в собственности юридического лица с юридической и экономической точки зрения.Например, здание, земля, автомобили и деньги являются видами активов предприятия. Активы подразделяются на две основные категории: оборотные активы и внеоборотные активы.

Оборотные активы относятся к краткосрочным активам, включая наличные денежные средства, мелкую денежную наличность, сырье, незавершенное производство, готовую продукцию, предоплаты и аналогичные активы, которые конвертируются и потребляются в течение 12 месяцев с отчетной даты.

Внеоборотные активы, включая материальные и нематериальные активы, преобразование и потребление которых ожидается более чем через 12 месяцев с отчетной даты.Эти активы включают землю, здания, машины, компьютерное оборудование, долгосрочные инвестиции и тому подобное.

Нематериальные основные средства отражаются в отчете о прибылях и убытках систематически в зависимости от их использования и вклада.

В уравнении бухгалтерского учета активы равны обязательствам плюс капитал. Они увеличиваются по дебету и уменьшаются по кредиту.

Обязательства:

Обязательства — это обязательство предприятия перед другими физическими или юридическими лицами.Например, покупка в кредит, банковские ссуды, проценты к уплате, налоги к уплате и овердрафт.

Как и активы, обязательства подразделяются на два типа: краткосрочные обязательства и долгосрочные обязательства. Обязательства представляют собой статьи баланса и представляют собой сумму на конец отчетного периода.

Текущее обязательство — это обязательство со сроком погашения в течение одного года. Другими словами, ожидается, что предприятие выплатит или желает выплатить долг в течение одного года.

Например, покупка в кредит в течение одного месяца должна учитываться как текущее обязательство.

Долгосрочные обязательства — это долг или обязательство, срок погашения которых превышает один год или более двенадцати месяцев.

Например, долгосрочная аренда, срок погашения которой превышает двенадцать месяцев, должна отражаться в составе долгосрочного обязательства.

Капитал:

Капитал — это разница между активами и обязательствами. Статьи капитала включают акционерный капитал, нераспределенную прибыль, обыкновенные акции, предпочтительные носки и резервы.

Изменение активов и обязательств в течение периода повлияет на чистую стоимость капитала. Вы можете рассчитать чистую стоимость капитала предприятия, удалив обязательства из активов.

Чистая прибыль или убыток из отчета о прибылях и убытках за период будет добавлен к начальному сальдо нераспределенной прибыли или накопленного убытка.

3) Отчет об изменении капитала:

Отчет об изменении капитала — это один из финансовых отчетов, который показывает вклад акционеров и движение капитала.и остаток капитала на конец отчетного периода.

Информация, которая показывает, включают ли эти отчеты классификацию акционерного капитала, общего акционерного капитала, нераспределенной прибыли, выплаты дивидендов и других соответствующих государственных резервов.

Обратите внимание, что отчет об изменении капитала является результатом отчета о прибылях и убытках и бухгалтерского баланса.

В основном, если отчет о прибылях и убытках и баланс составлены правильно, отчет об изменении капитала также будет исправлен.

4) Отчет о движении денежных средств:

Отчет о движении денежных средств — это один из финансовых отчетов, который показывает движение денежных средств предприятия в течение периода. Этот отчет помогает пользователям понять, как происходит движение денежных средств в организации.

В этом заявлении есть три раздела. Это денежный поток от операционной деятельности, денежный поток от инвестирования и денежный поток от финансовой деятельности.

Например, денежный поток от операционной деятельности помогает пользователям узнать, сколько денежных средств предприятие генерирует от этой операции.

Как правило, информация будет отображаться на основе метода движения денежных средств, которое готовит предприятие. Он включает прямые и косвенные методы.

Он включает прямые и косвенные методы.

5) В финансовой отчетности:

Примечание к финансовой отчетности — это важное заявление, о котором большинство людей забывает.

Это обязательное требование МСФО, согласно которому организация должна раскрывать всю информацию, которая имеет значение для финансовой отчетности и помогает пользователям лучше понимать.

Примечания или иногда раскрытие информации по телефону подробно описывает финансовую информацию, относящуюся к конкретным счетам. Например, в балансе вы увидите баланс основных средств.

Но подробная информация об этих основных средствах не включается в отчет о финансовом положении. Если пользователи хотят узнать больше об этих основных средствах, им необходимо отметить эти основные средства.

Написано Sinra

Определение отчета о финансовых результатах

Получение прибыли, вероятно, занимает первое место в списке вещей, которые вы хотите добиться от своего бизнеса. Чтобы определить, действительно ли вы получаете прибыль, необходимо знать гораздо больше, чем просто то, сколько денег вы принесли за этот месяц. Определение прибыли означает регулярный анализ таких вещей, как активы, расходы, доходы и капитал компании. Все это должно быть отражено в отчете о финансовых результатах вашей компании, в котором документируются все области, связанные с финансами, чтобы вы могли получить общее представление о положении вашей компании.

Чтобы определить, действительно ли вы получаете прибыль, необходимо знать гораздо больше, чем просто то, сколько денег вы принесли за этот месяц. Определение прибыли означает регулярный анализ таких вещей, как активы, расходы, доходы и капитал компании. Все это должно быть отражено в отчете о финансовых результатах вашей компании, в котором документируются все области, связанные с финансами, чтобы вы могли получить общее представление о положении вашей компании.

Что такое отчет о финансовых результатах?

Отчет о финансовых результатах — это бухгалтерская сводка, в которой подробно описываются доходы, расходы и чистая прибыль коммерческой организации.Три финансовых отчета включают отчет о финансовых результатах: отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках: Отчет о прибылях и убытках отражает доходы и расходы компании. Он показывает чистую прибыль компании, чтобы вы могли видеть, насколько прибыльна ваша компания в течение определенного периода времени, например ежеквартально или ежегодно. В отчете о финансовых результатах учитываются выручка от продаж, себестоимость проданных товаров и прочие операционные расходы и доходы.

В отчете о финансовых результатах учитываются выручка от продаж, себестоимость проданных товаров и прочие операционные расходы и доходы.

Балансовый отчет: Балансовый отчет отражает финансовое положение вашего бизнеса в определенный момент времени. В этом отчете о финансовых результатах учитываются активы, обязательства и акционерный капитал, чтобы убедиться, что активы равны двум другим факторам. Баланс включает чистую прибыль, определенную в вашем отчете о прибылях и убытках.