Анализ рентабельности бизнеса в отчете о финансовых результатах

В отличие от бухгалтерских программ, в 1С Управляющем отчеты о финансовых результатах ориентированы в первую очередь на директоров, а не налоговых инспекторов. Так, налоговика интересует лишь «абсолютная» сумма прибыли, с которой он будет рассчитывать налоги. В то же время, директору при анализе рентабельности более интересна структура прибыли — то есть сколько прибыли ему приносит каждое подразделение или вид бизнеса. Эту и другую информацию ему предоставят итоговые финансовые отчеты 1С Управляющего.Учет доходов, расходов и прибыли Доходы и расходы в 1С Управляющем учитываются с аналитикой по видам бизнеса или проектам. Благодаря этому в программе можно определить финансовые результаты — прибыль или убыток, по каждому виду бизнеса.Обычно с отнесением доходов на какой-то определенный вид бизнеса сложностей не возникает. В то же время, расходы зачастую невозможно отнести на какой-то конкретный вид бизнеса.

Информацию по видам бизнеса можно вывести не только в сводном виде, но и отдельно по каждому из показателей: доходам, расходам или прибыли. Отчет по показателю дает пользователю возможности, которых нет в сводном отчете: например, сравнение выручки по различным номенклатурным позициям.

Для этого при отражении доходов или расходов в программе понадобится указывать не только вид бизнеса, но и подразделение.

Для этого при отражении доходов или расходов в программе понадобится указывать не только вид бизнеса, но и подразделение.Включение учета по подразделениям значительно расширит возможности анализа рентабельности в отчете «Финансовые результаты». К примеру, директору розничной сети с одной стороны интересно узнать, сколько прибыли приносит продажа различных товаров, а с другой — сравнить, какой из магазинов принес больше всего прибыли. Отчет о финансовых результатах не только ответит на все эти вопросы, но и позволит получить более детальную информацию. К примеру, в отчете можно взять определенный магазин и посмотреть, какие товары в нем рентабельны, а какие нерентабельны.

Читайте также:

Вернуться к общему списку подсистем

| | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 |

на 1 января | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 февраля | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 марта | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 апреля | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 мая | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 июня | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 июля | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 августа | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 сентября | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 октября | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 ноября | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 декабря | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

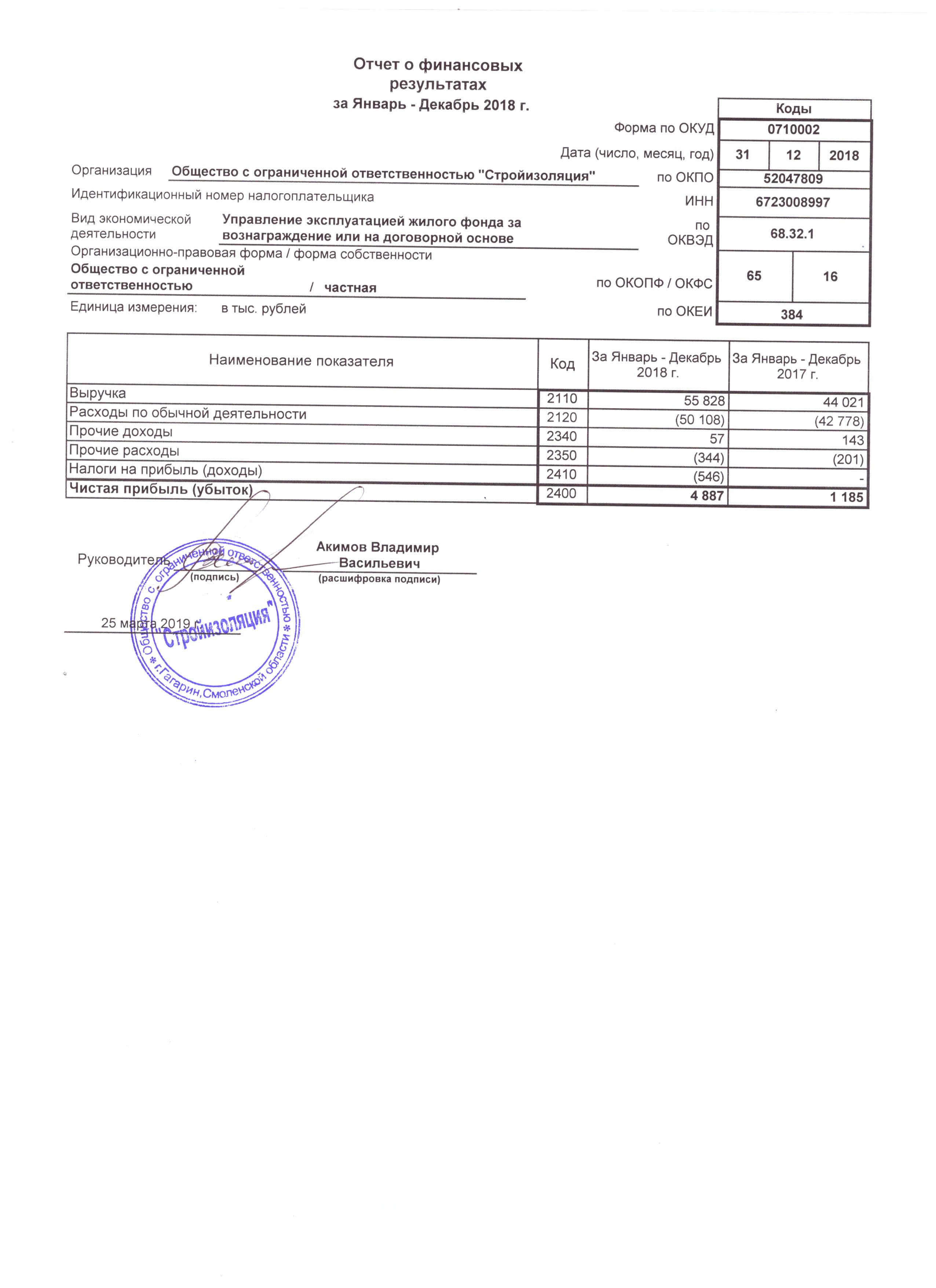

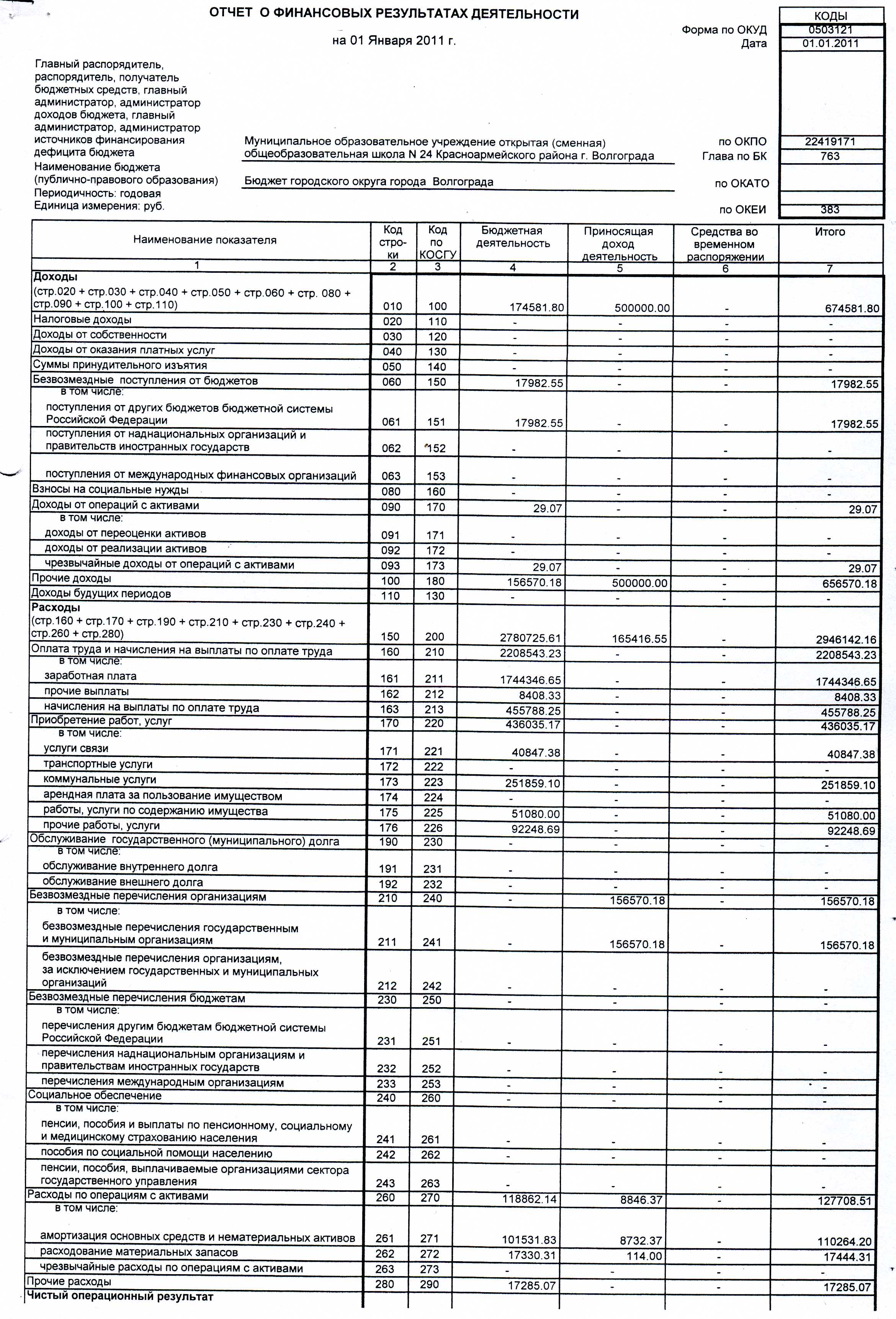

Как посмотреть отчет о финансовых результатах в 1С

Бухгалтерский баланс и отчет о финансовых результатах – основные отчеты, на которые опираются внешние и внутренние пользователи.

Общие сведения

Все коммерческие компании, что не ведут упрощенный бухучет обязаны ежегодно предоставлять регуляторам такие отчетные формы, описанные в таблице ниже.

| № п\п | Форма | |

| 1 | Бухгалтерский баланс | Главная отчетная форма компании, состоящая из ее активов и пассивов |

| 2 | Отчет о финансовых результатах | Создается на данных проведенных бухопераций по учетным регистрам. Сведения налоговой декларации по налогу на прибыль и цифры в отчете могут и не совпадать и это не является ошибкой. Связано это с тем, что налоговые сведения находят свое отражение именно в декларации, но не в отчетной форме Связано это с тем, что налоговые сведения находят свое отражение именно в декларации, но не в отчетной форме |

| 3 | Приложения | Сюда входят отчет об изменениях капитала, о движении денежных средств и прочие приложения и поясненительные записки, если потребуется их наличие |

Читайте также статью ⇒ “Сверка расчетов в 1С“.

Как посмотреть отчет о финансовых результатах в 1С

Ответить на запрос пользователя, как посмотреть отчет о финансовых результатах в 1С, поможет меню отчетов и там пройдите к регламентированным отчетам. В статье предлагается детализированный алгоритм, описывающий процедуру составления отчета по финрезультатам. Итак, вам придется пройти через такие этапы:

Шаг 1 – В открывшемся окне Вам потребуется применить команду создания и Вы увидите список всех отчетов на выбор. Плюсик раскроет перечень вариантов отчетных форм.

Шаг 2 – Итак, Вы определились с тем, что Вы сейчас будете формировать и в нашем варианте это отчет приведенной статьи, и дальше появится к ознакомлению дополнительная форма, куда Вам потребуется внести Вашу компанию и период для отражения в отчете.

Шаг 3 – Дальше Вам необходимо посетить закладку отчета о финрезультатах.

Машина предлагает пользователю отличный функционал автозаполнения отчетной формы. Также он доступен и в прочих формах отчетов.

Шаг 4 – Перед вами имеется выбор между двумя командами:

- Текущий отчет;

- Все отчеты.

При использовании последней заполнятся учетными данными все, указанные в данном разделе, отчетные формы. Функция автозаполнения текущего от чета заполнит лишь открытый в данный момент отчет.

Шаг 5 – Если Вы уверенны в правильности проведенных манипуляций, то можно сохранять отчетную форму.

- Вывести его на экран и напечатать.

- Совершить электронную выгрузку на внешний носитель.

Читайте также статью ⇒ “Индивидуальный персонифицированный учет в 1С“.

Как внести коррективы в отчет

Все цифры, которые нашли свое место в форме, можно исправить, видоизменить или скорректировать. Только на это влияет изменение в доступных полях или неточности в неактивных ячейках, что говорить о возможности допущенных ошибок и неточностях в проделанной учетной работе. Ошибку потребуется искать в регистрах по проведению хозопераций. Существует ряд цветовых маркеров, на которые стоит обратить внимание при исправлении данных:

- нельзя менять ячейки белого цвета;

- желтые для того и созданы разработчиками дабы внедрять в них ручные цифры и расшифровывают сведения других показателей. Посредством добавления и удаления позиций детализируются и корректируются сведения этого параметра;

- темно-зелёный цвет полей также говорить пользователю о том, что невозможно что-либо в них скорректировать.

Это такие себе итоговые цифры, исчисленные на основании прочих колонок, поэтому источник неточностей нужно искать именно в них;

Это такие себе итоговые цифры, исчисленные на основании прочих колонок, поэтому источник неточностей нужно искать именно в них; - светло-зеленый окрас закрашивает позиции, внесенные на основе данных учетных регистров и их позволяет машина скорректировать в ручном формате.

Это такие себе итоговые цифры, исчисленные на основании прочих колонок, поэтому источник неточностей нужно искать именно в них;

Это такие себе итоговые цифры, исчисленные на основании прочих колонок, поэтому источник неточностей нужно искать именно в них;Читайте также статью ⇒ “Какие справки можно сформировать в 1С“.

Проверка на наличие ошибок

Прежде чем печатать или выгружать отчет для предоставления его пользователям для прочтения, стоит убедиться, что Вы все сделали корректно. С этой целью разработчики придумали опцию проверки отчетов на предмет ошибок. Всего лишь потребуется нажать на проверку и машина в автоматическом формате проведет соответствия контрольных соотношений заполненной формы. При отсутствии выявленных ошибок машина сообщит об этом информационным сообщением, но если же они все же имеются, то она укажет Вам на них. Специальный навигатор по ошибкам поможет Вам их обнаружить для последующей корректировки.

Если нажать на саму ошибку, то машина сообщить Вам в чем конкретно она состоит. Корректность заполненной формы говорится в поле расшифровки и активация поможет Вам по каждой графе получить пояснение по ней и отправиться прямо отсюда в оборотно-сальдовую ведомость.

Корректность заполненной формы говорится в поле расшифровки и активация поможет Вам по каждой графе получить пояснение по ней и отправиться прямо отсюда в оборотно-сальдовую ведомость.

Машина содержит ряд справочной информации по тому, как заполнить тот или иной вид регламентированного отчета, выведенной в специальную инструкцию пользователя. Основное проверочное правило таково:

Размер прибыли 2500-й строки равняется прибыли в 120-й строке за минусом 180- позиции второго приложения декларации по налогу на прибыль.

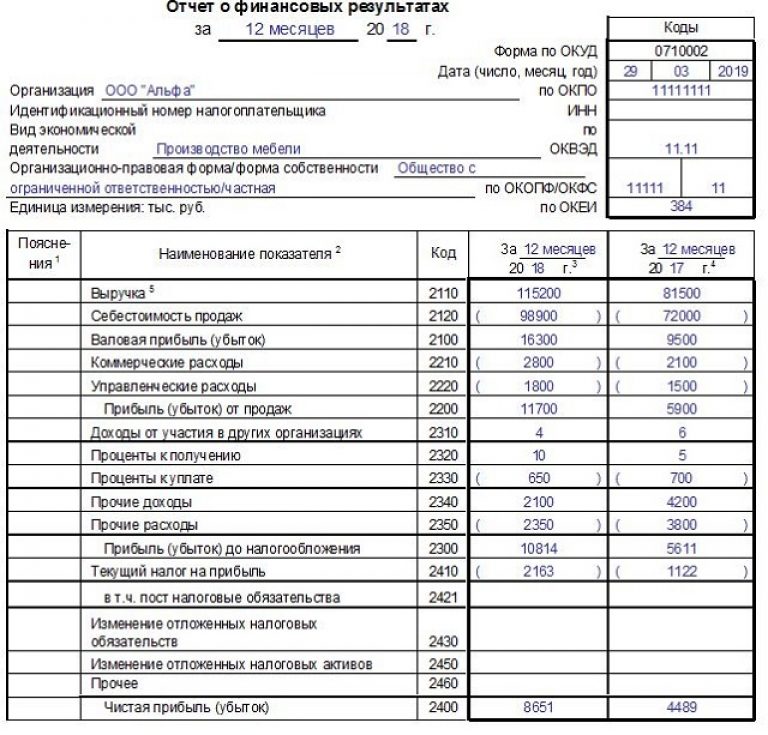

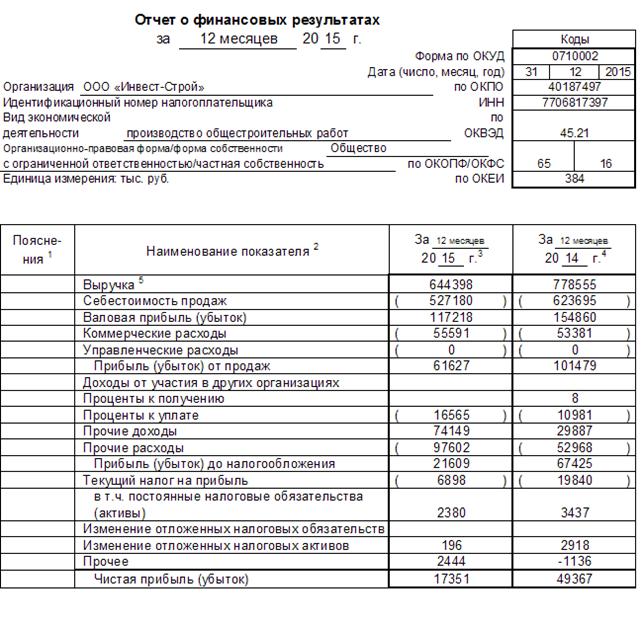

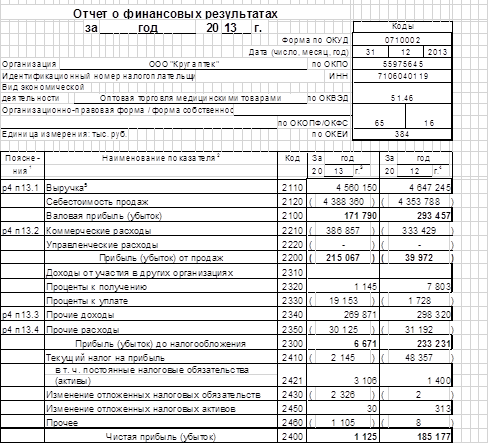

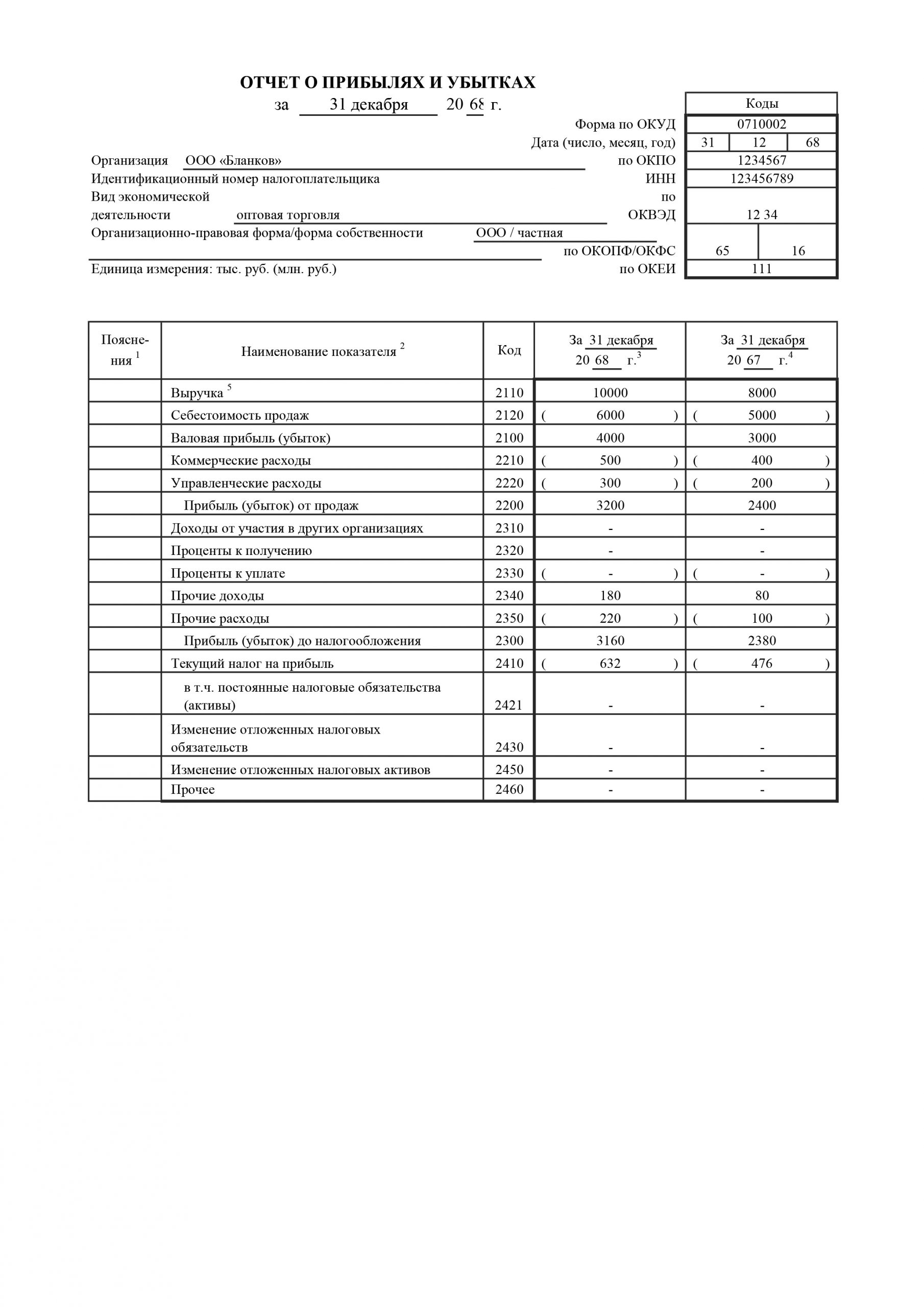

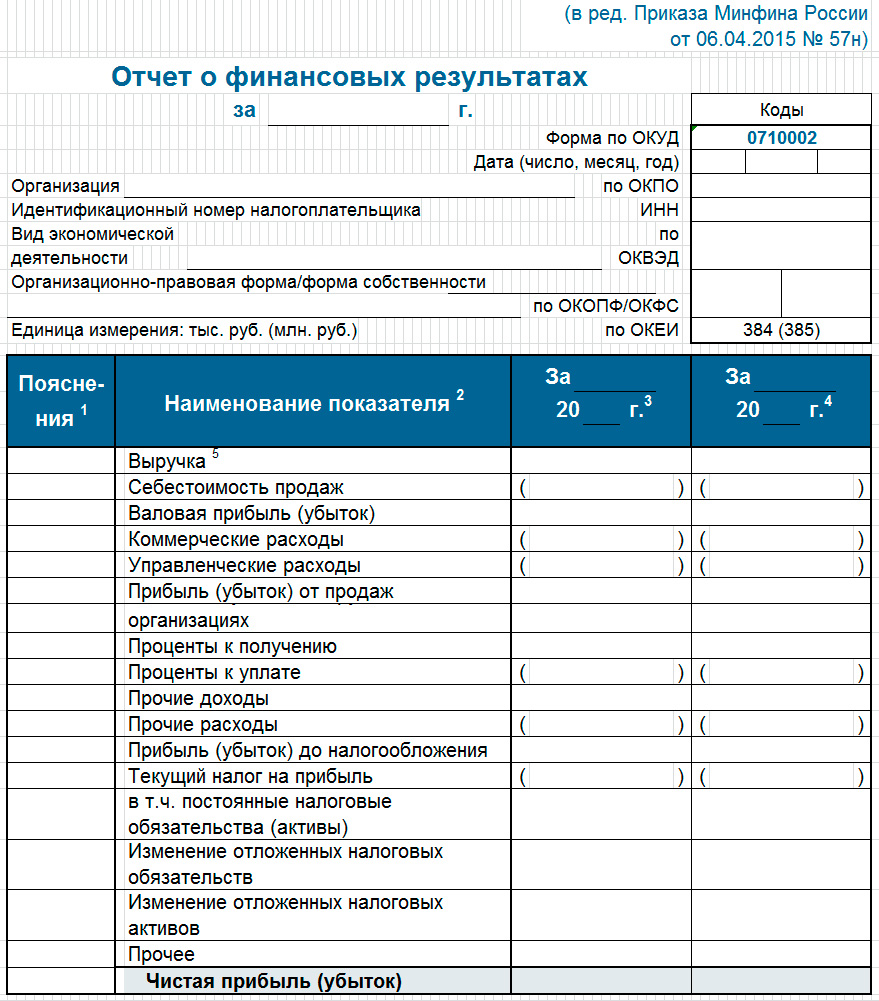

Процедура заполнения отчета о финрезультатах

Рекомендуется внимательно изучить строки для своего понимания, что туда нужно вносить. Итак, начните свое ознакомление с подобным списком:

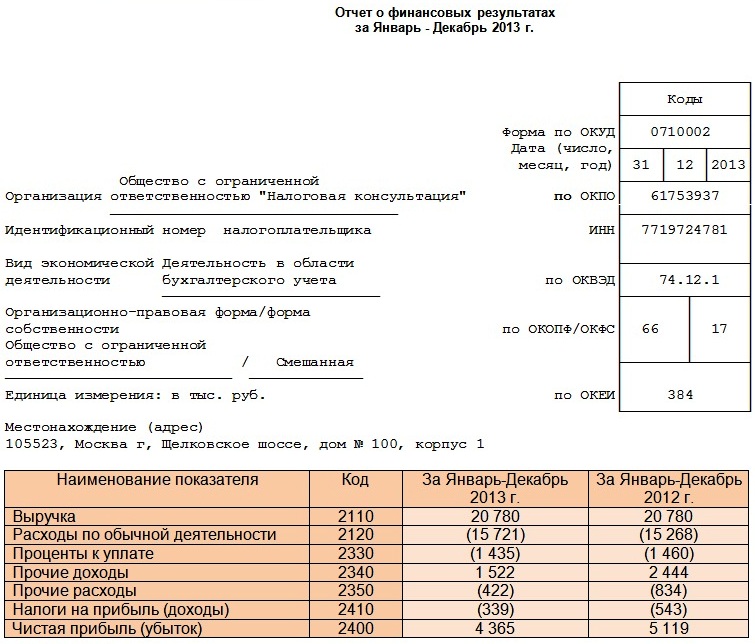

- Строка 2110 показывает размер выручки от основных видов деятельности компании за минусом акцизов и НДС и равна величине оборота по кредиту 90-го бухсчета 90 за минусом дебетового оборота.

- 2120 -я позиция показывает величину понесенных затрат от ведения обычной деятельности за вычетом акцизов и НДС. Информация сюда подтягивается из дебетового оборота 90-го бухсчета в корреспонденции с кредитовым оборотом по таким бухсчетам, как 20-й, 40-й, 41-й и 43-й. Сумма в данной ячейке показана в скобках, что означает ее отрицательное значение. Доход по прочей деятельности в выручку не включаются и учитываются как прочие поступления на 91-м бухсчете. В свою очередь, расход от прочего рода бизнеса также показан на таком счете.

- Позиция 2100 получается в машине автоматом и представляет собой итог от вычета себестоимости из выручки. за отчетный период.

- 2210-я запись информирует пользователя про величину всех имеющих место коммерческих расходов от основной деятельности. Цифра тянется из кредитового остатка 90-го бухсчета в корреспонденции с дебетовым оборотом по 44-му бухсчету. Значение ее также пишется в скобках.

- 2220-я строчка равна разнице размера валовой прибыли и коммерческих затрат, понесенных компанией. Прибыль меньше нуля отражается только в скобках.

- 2310-строка говорит о величине полученных средств от произведенных хозопераций. Формируется запись посредством использования цифрдебетового показателя 91-го счета в корреспонденции с 76-м бухсчетом 76.

- 2330-я графа говорит о процентах за использование кредитных средств. Суммы также прописываются в отрицательном значении.

- В 2340-й строке заносятся цифры из кредита 91-го бухсчета как размер прочих доходов за вычетом суммы НДС и акцизов. Е забудьте вычесть из нее еще строки2310 и 2320.

- 2350-я графа гласит прочих расходах за минусом затрат по статье 2330. Здесь величина несет отрицательное значение.

- Ячейка две тысячи трехсотая рассчитывается на основе сведений бухучета до того момента, как исчислен налог на прибыль. Отрицательное значение прописывается в скобочках.

- Позиция 2410-я информирует пользователя о размере налога на прибыль на основании сведений налоговой декларации. Все компании, что не получают прибыль и, соответственно, не перечисляют налог, оставляют все налоговые позиции не заполненными.

- Строки 2421, 2430 и 2450 содержат информацию про ПНО/ПНА, ОНО и ОНА.

- 2460-я строка суммирует все величины, не включившиеся в перечисленные выше строчки, но оказывающие непосредственное влияние на исчисление финрезультата компании.

- В строке две тысячи четырехсотой выведен размер чистой прибыли или убытка, полученного компанией. Как Вам уже известно, полученное отрицательное значение расчета потребуется указать в скобчках. Значении рассматриваемой нами позиции по определению обязано приравниваться к размеру чистой прибыли или убытка по бухсчетам 84 по итогам прошедшего года или 99 -го по итогам закрытых кварталов.

- В две тясячи пятисотой строчке имеется значение строки 2400, подведенное с учетом сведений позиции 2510-й и 2520-й.

Информация сюда подтягивается из дебетового оборота 90-го бухсчета в корреспонденции с кредитовым оборотом по таким бухсчетам, как 20-й, 40-й, 41-й и 43-й. Сумма в данной ячейке показана в скобках, что означает ее отрицательное значение. Доход по прочей деятельности в выручку не включаются и учитываются как прочие поступления на 91-м бухсчете. В свою очередь, расход от прочего рода бизнеса также показан на таком счете.

Информация сюда подтягивается из дебетового оборота 90-го бухсчета в корреспонденции с кредитовым оборотом по таким бухсчетам, как 20-й, 40-й, 41-й и 43-й. Сумма в данной ячейке показана в скобках, что означает ее отрицательное значение. Доход по прочей деятельности в выручку не включаются и учитываются как прочие поступления на 91-м бухсчете. В свою очередь, расход от прочего рода бизнеса также показан на таком счете. Формируется запись посредством использования цифрдебетового показателя 91-го счета в корреспонденции с 76-м бухсчетом 76.

Формируется запись посредством использования цифрдебетового показателя 91-го счета в корреспонденции с 76-м бухсчетом 76.

Главное в работе каждого бухгалтера контролировать сроки для подачи регламентированных отчетов соответствующим регуляторам. С этой целью в машине имеется специальный функционал, напоминающий приближающихся сроках, под названием календарь бухгалтера. Он является отличным помощником и убережет от пропуска сроков и начисления из-за этого штрафов.

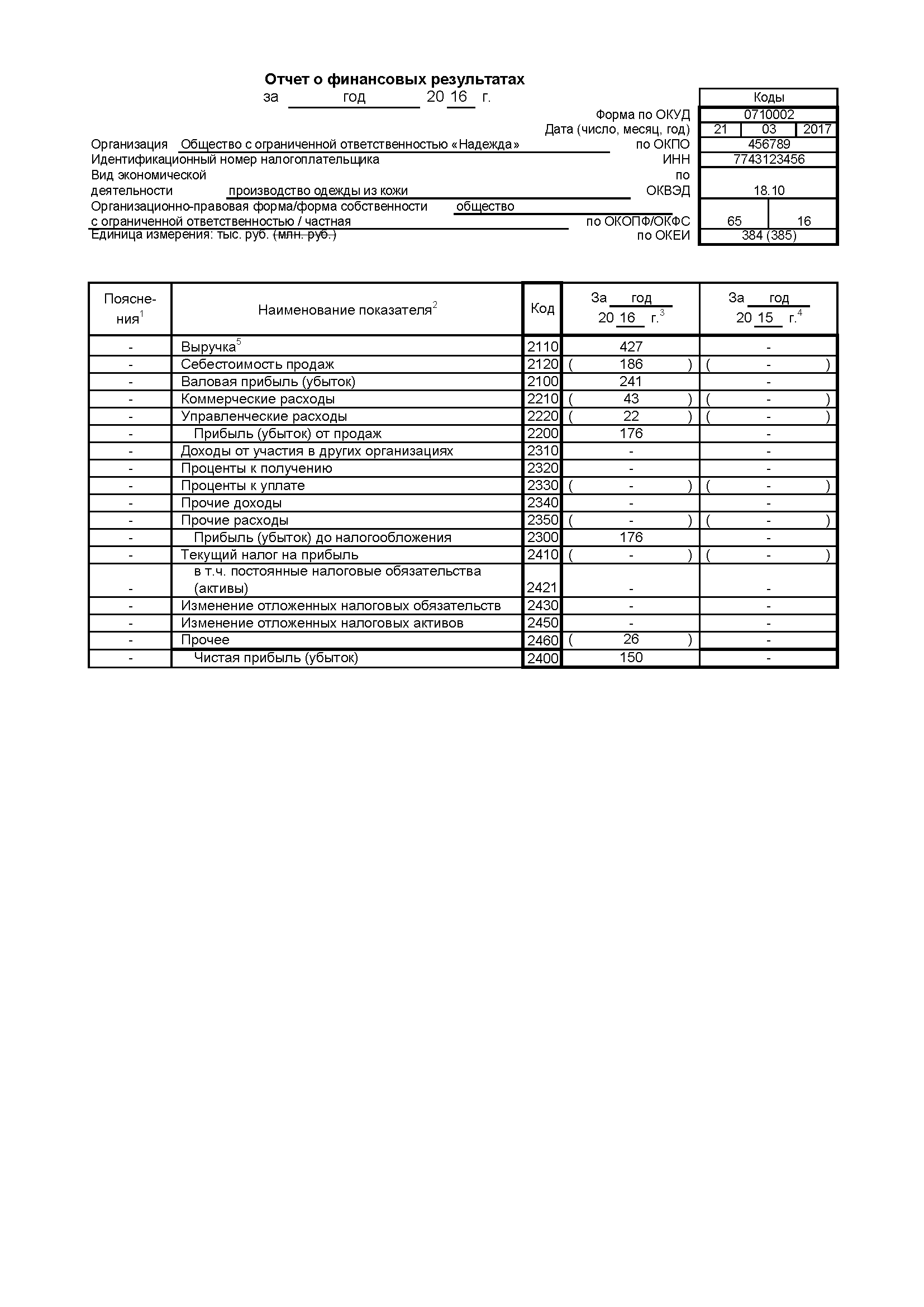

пример заполнения, это что, как заполнять по строкам?

Что писать в отчёте о финансовых результатах?

Руководство на каждом предприятии стремится к получению дохода, увеличению продаж, решению других подобных задач. Любая деятельность должна иметь суть, сводящуюся к определённому результату. Отчёты нужны для того, чтобы документально оформлять любые виды финансовых операций.

Об отчете о финансовых результатах и его форме

Этот документ – основа для работы бухгалтерии. В нём даётся характеристика финансовым показателям предприятия на протяжении определённого времени. Такие периоды и называются отчётными.

Большая часть информация связана с расходами и доходами.

И непосредственными результатами деятельности, выражающимися в финансовых показателях.

Документ требует отражения расходов любой группы – по управлению и коммерции, производству продукции в готовом виде.

Можно ли использовать универсальный передаточный документ вместо накладной? В каких случаях это возможно – читайте по ссылке.

Благодаря таким отчётам легче просчитать суммы налога, которыми облагается прибыль.

Отчёт о финансовых результатах деятельности компании – чуть ли не главный источник информации для тех, кто оценивает рентабельность.

Когда сдают такой отчет?

Данный документ становится незаменимым элементом общей бухгалтерской отчётности. Обязанность по его заполнению накладывается на все юридические лица. Не важно, какой схемой налогообложения они пользуются.

Но есть и те, кто от заполнения документа освобождается. Это:

- Индивидуальные предприниматели.

- Религиозные организации.

- Кредитные предприятия.

- Компании, оказывающие страховые услуги.

- Организации бюджетной сферы.

- Физические лица, которые осуществляют так называемую частную практику.

Документ надо заполнять один раз каждый год.

Это делается, когда заканчивается отчётный период. Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Предыдущий год тоже требует тщательного анализа. Документ формируется только в целом для организации, даже при наличии обособленных подразделений.

Что входит в должностную инструкцию юриста? Об обязанностях юриста на предприятии читайте здесь.

Налоговой организации документ надо отдать не позднее, чем через три месяца после окончания периода отчётности.

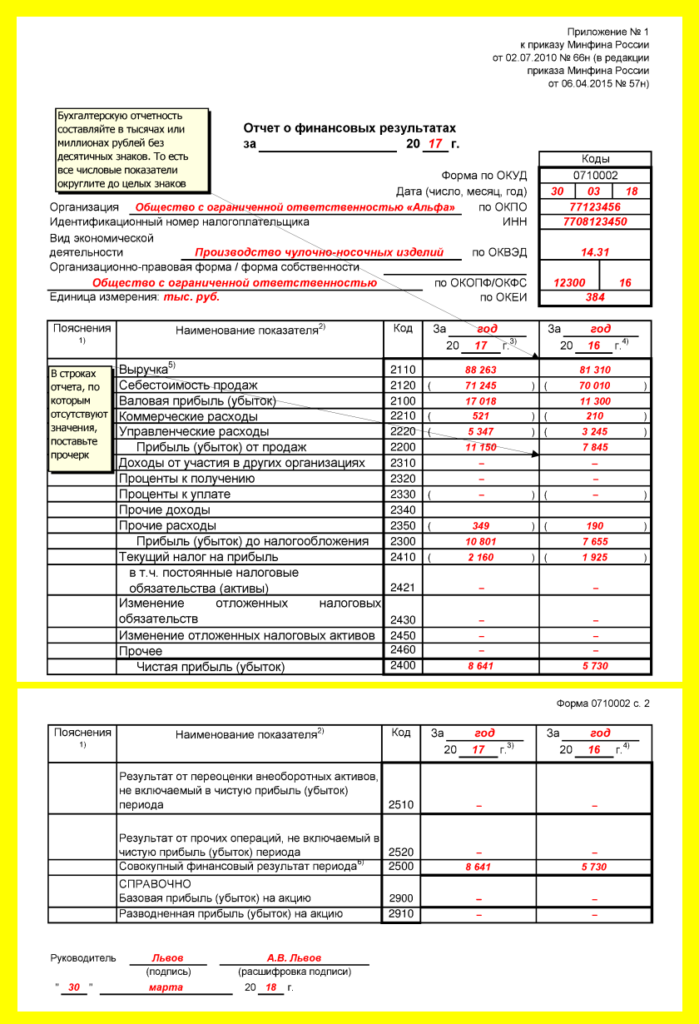

Отчёт о финансовых результатах в 1С.Пошаговая инструкция по заполнению документа

Без умения рассчитывать экономические показатели правильное заполнение отчёта становится невозможным. Таких показателей достаточно много в форме отчёта номер 2. И у каждого из показателей имеется индивидуальный код.

Начнём с общего перечисления данных, которые в отчёте обязательно должны присутствовать:

- Данные, носящие справочный характер.

- Показатели по чистой прибыли с убытком.

- Данные об отложенных активах, годовых изменениях.

- Показатели по прибыли и убыткам до применения налогообложения.

- Убытки, либо прибыль от реализации.

- Группа с прочими доходными и расходными позициями за год.

- Проценты, которые были получены, либо уже уплачены.

- Валовая прибыль, убыток за прошедший год.

- Расходы по коммерции, управленческой деятельности.

- Уровень себестоимости фирменных продаж.

- Какая выручка получена на протяжении года?

Акцизы и НДС во всех показателях, которые упоминаются в отчёте, не содержатся. Это особенно важно для доходной группы.

Где можно скачать пример бланка?

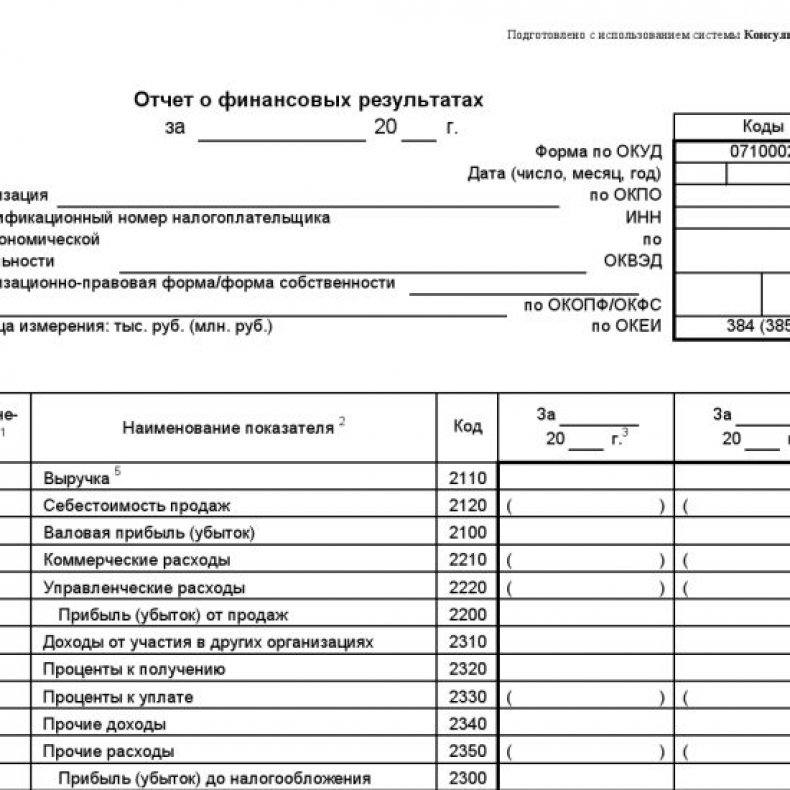

При составлении документа лучше посмотреть пример. Бланк отчёта о финансовых результатах можно скачать тут.

Разнесение любых отрицательных показателей не требует использования знака «минус». Для указания на отрицательное значение просто пользуются скобками круглой формы.

Данные на текущий период сравниваются в обязательном порядке с тем, что было раньше.

Как заполнять по строкам?

Для заполнения можно использовать и электронную форму, таблицы. Тогда этот процесс будет гораздо проще.

Свои значения необходимо вписывать буквально в каждой строчке.

- 2460. Здесь пишут о суммах, которые не входят в предыдущие строки.

- 2450. Посвящён изменениям в активах налогового типа, отложенных на некоторое время.

- 2430. Изменения ОНО.

- 2421. Остаток ПНО.

- 2410. С налогом по прибыли на основе данных, на которые ссылается декларация.

- 2350. Результат вычитания значение строки 2330 из расходов.

- 2340. Прочие доходы за вычетом НДС и акцизов, значений из строк 2310 и 2320.

- 2330. Посвящена процентам, которые платят за использование кредитов.

- 2310. Дивиденды и имущество, полученные организацией. Для их расчёта берётся сумма баланса по дебету 91 счета, анализируем данный вид дохода, используем корреспонденцию счета 76.

- 2100. Прибыль валового типа минус расходы по коммерции.

- 2210. Доходы от основной деятельности, коммерческого типа

- 2120. Акцизы с НДС вычитаются из суммы по расходам от основной деятельности.

- 2110. Здесь пишут о выручке, которую принесла деятельность операционного характера. Не учитываются только налоги и прочие сборы, НДС с акцизами.

Какие данные нужно отражать в отчёте о движении финансовых средств на зарубежных счетах? Правила заполнения документа есть в данной публикации.

Сопоставление показателей в отчёте

Раньше уже сообщалось о необходимости сопоставления между показателями текущего периода и прошлых.

Значит, с использованием единых правил формируются все цифры, которые включаются в отчёт.

Говорят о двух основных причинах, по которым появляются несопоставимые типы данных:

- Серьёзные ошибки прошлых лет, выявленные в отчётном периоде.

- Изменения в учётной политике организаций.

Прошлогодние данные необходимо корректировать, пока не будет достигнуто совпадение с положением, в котором предприятие находится сейчас. Не стоит вносить правки в отчёты, составленные за прошлые года.

Нумерация строк отсутствует в утверждённой форме №2. Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Обычно бухгалтера опираются на четвёртое приложение к этому документу. Нумерация строк обязательна для тех, кто планирует сдачу отчёта органам статистики, ФНС.

Главное – учитывать особенности, которые характерны для того или иного юридического лица. Например, особая разновидность формы №2 существует для субъектов, работающих в малом бизнесе.

Именно с ними связано введение данных укрупнённого типа. К ним добавляют большое количество строк, включённых в стандартную форму.

Как заполняется требование-накладная? Подробная информация об этом документе по ссылке.

В таких ситуациях построчный код проставляют с опорой на максимальном показателе, входящим в строчку.

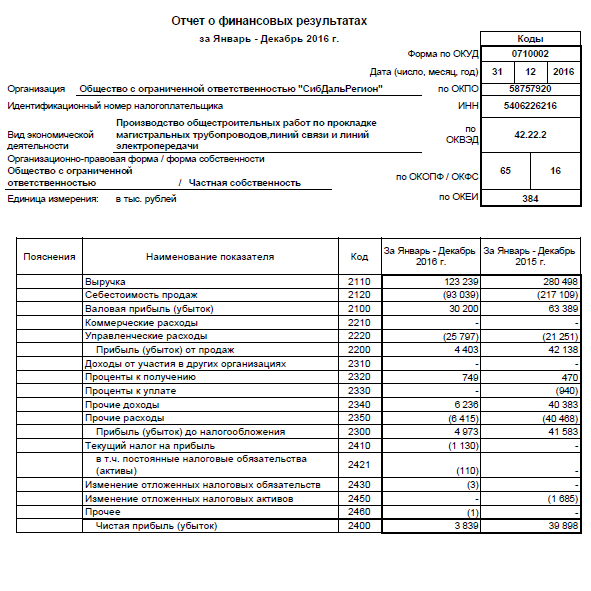

О внесении статей по доходам с расходами

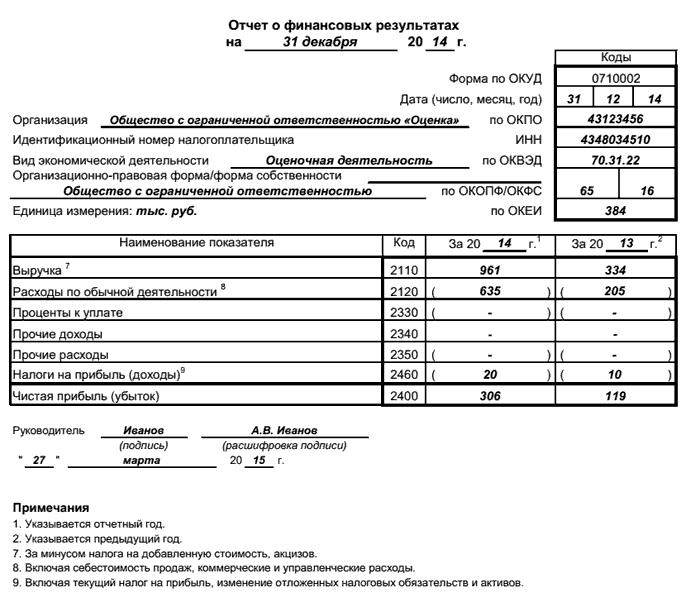

Доходы с расходами по стандартным видам деятельности описываются в строке, которая обозначается номером 2110-2220.

Заполняются строки на основе показателя в счёте 90, посвященном продажам. Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

НДС с акцизами в данном случае не берутся в расчёт.

Но зато при указании данной суммы бонусы и скидки, которые клиентам уже были предоставлены.

Расходы по стандартным видам деятельности – данному вопросу посвящается строка 2120. Любой товар с услугами формирует себестоимость именно с опорой на расходы этой группы. В строке 2100 отражение находит прибыль, полученная после завершения работы, относящейся к стандартным типам.

Коммерческая группа расходов отображается строкой 2210. Для управленческой группы затрат нужна строка 2220. Для правильного определения типа расходов рекомендуется руководствоваться типовыми инструкциями к составлению бухгалтерских счетов.

Затраты на рекламу, например, относятся к коммерческой группе. Надо только не забывать о том, какой именно порядок учёта принят на вооружение на том или ином предприятии.

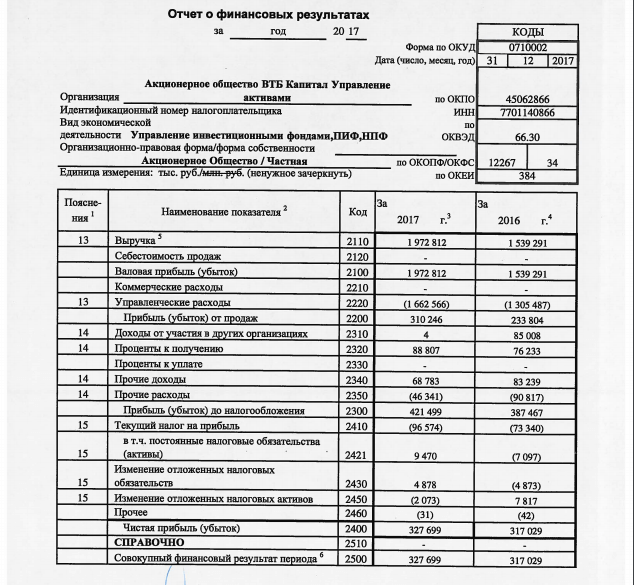

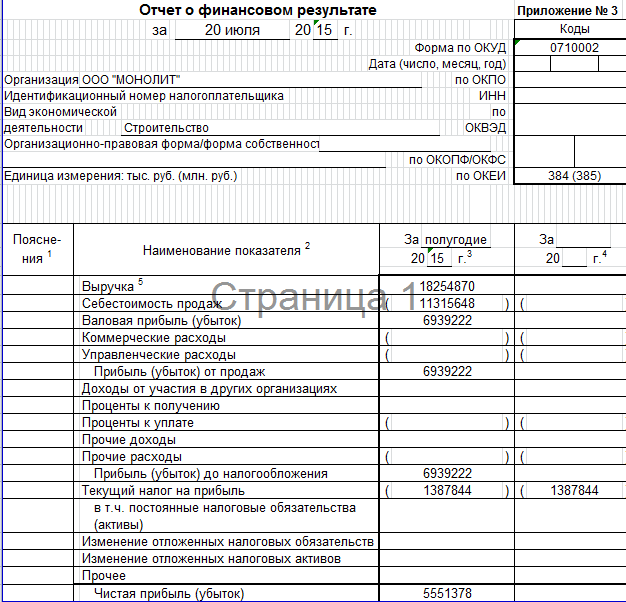

Пример заполненного отчёта.Отражение налога на прибыль организации

Для этого показателя применяются строки 2410-2400. Например, строка 2410 должна отображать разницу между такими параметрами, как суммарные обороты по дебету и кредиту счета.

Корреспонденция при этом предполагает применение счетов со следующими обозначениями:

Составление отчётностей за год завершается только после проставления подписи руководством.

Подпись может поставить и любой другой сотрудник, наделённый соответствующими полномочиями. Но в данном случае обязательно наличие доверенности, даже если речь идёт о главном бухгалтере предприятия.

Как составить декларацию о пожарной безопасности? Особенности документа и инструкция по заполнению – в данной публикации.

На разных экземплярах недопустимо наличие подписей, отличающихся друг от друга.

Если отчёт направляется контролирующим органам в электронной форме, то нет необходимости дублировать его в бумажном.

Предоставление документа в налоговые органы и возможные штрафы

В инспекцию документ сдаётся вместе с другими элементами бухгалтерской отчётности. Есть и промежуточный вариант, который формируется максимум за месяц после того, как кончилось время отчётности.

Штрафы применяются только к тем организациям, где не выполняются требования текущего законодательства. Главное – тщательно подойти к заполнению документа.

Тогда проблем в будущем не возникнет. Отчётность полезна для тех, кто хочет выявить резервы, способные повысить эффективность текущей работы.

О нюансах составления отчёта о финансовых результатах смотрите в данном видео:

Три финансовых отчета — окончательное резюме (и инфографика)

Что представляют собой три финансовых отчета?

Три финансовых отчета: (1) Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или (2) Баланс Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, и (3) Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых отражены денежные средства.Эти три основных утверждения неразрывно связаны друг с другом, и это руководство объяснит, как все они сочетаются друг с другом. Выполнив следующие действия, вы сможете самостоятельно связать три утверждения.

Прибыль или (2) Баланс Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, и (3) Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых отражены денежные средства.Эти три основных утверждения неразрывно связаны друг с другом, и это руководство объяснит, как все они сочетаются друг с другом. Выполнив следующие действия, вы сможете самостоятельно связать три утверждения.

Обзор трех финансовых отчетов

# 1 Отчет о прибылях и убытках

Часто инвестор или аналитик первым делом смотрит отчет о прибылях и убытках. В отчете о прибылях и убытках отражаются результаты деятельности компании за каждый период, отображая выручку от продаж. Доход от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерии термины «продажи» и на самом верху. Затем из отчета вычитается стоимость проданных товаров (COGСтоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую сумму), чтобы определить валовую прибыль Валовая прибыль Валовая прибыль прямая прибыль, оставшаяся после вычета стоимости проданных товаров или «себестоимости продаж» из выручки от продаж. Он используется для расчета валовой прибыли и представляет собой начальную цифру прибыли, указанную в отчете о прибылях и убытках компании.Валовая прибыль рассчитывается до операционной прибыли или чистой прибыли. Отсюда на валовую прибыль влияют другие операционные расходы и доходы, в зависимости от характера бизнеса, для достижения чистой прибыли Чистый доход Чистый доход является ключевой статьей, не только в отчет о прибылях и убытках, но во всех трех основных финансовых отчетах. В то время как это достигается в нижней части — «чистая прибыль» для бизнеса.

В бухгалтерии термины «продажи» и на самом верху. Затем из отчета вычитается стоимость проданных товаров (COGСтоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую сумму), чтобы определить валовую прибыль Валовая прибыль Валовая прибыль прямая прибыль, оставшаяся после вычета стоимости проданных товаров или «себестоимости продаж» из выручки от продаж. Он используется для расчета валовой прибыли и представляет собой начальную цифру прибыли, указанную в отчете о прибылях и убытках компании.Валовая прибыль рассчитывается до операционной прибыли или чистой прибыли. Отсюда на валовую прибыль влияют другие операционные расходы и доходы, в зависимости от характера бизнеса, для достижения чистой прибыли Чистый доход Чистый доход является ключевой статьей, не только в отчет о прибылях и убытках, но во всех трех основных финансовых отчетах. В то время как это достигается в нижней части — «чистая прибыль» для бизнеса.

Основные характеристики:

- Показывает доходы и расходы бизнеса

- Выраженные за период времени (т.е., 1 год, 1 квартал, с начала года и т. д.)

- Использует такие принципы бухгалтерского учета, как сопоставление и начислений для представления цифр (не на кассовой основе)

- Используется для оценки прибыльности

# 2 Бухгалтерский баланс

Бухгалтерский баланс отображает активы, обязательства и акционерный капитал компании Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из уставного капитала плюс в некоторой точке во время.Как известно, активы должны равняться обязательствам плюс капитал. Раздел активов начинается с денежных средств и их эквивалентов. Эквиваленты денежных средств. Наличные деньги и их эквиваленты являются наиболее ликвидными из всех активов на балансе. Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты, которые должны равняться остатку, указанному в конце отчета о движении денежных средств. Затем в балансе отображаются изменения в каждом основном счете от периода к периоду. Чистая прибыль из отчета о прибылях и убытках отражается в балансе как изменение нераспределенной прибыли Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам.Нераспределенная прибыль является частью (с поправкой на выплату дивидендов Дивиденды против обратного выкупа / обратной покупки акций Акционеры инвестируют в публично торгуемые компании для увеличения капитала и получения дохода. Существует два основных способа, которыми компания возвращает прибыль своим акционерам — денежные дивиденды и обратный выкуп акций. Причины, лежащие в основе стратегическое решение о дивидендах и обратном выкупе акций различается от компании к компании).

Затем в балансе отображаются изменения в каждом основном счете от периода к периоду. Чистая прибыль из отчета о прибылях и убытках отражается в балансе как изменение нераспределенной прибыли Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам.Нераспределенная прибыль является частью (с поправкой на выплату дивидендов Дивиденды против обратного выкупа / обратной покупки акций Акционеры инвестируют в публично торгуемые компании для увеличения капитала и получения дохода. Существует два основных способа, которыми компания возвращает прибыль своим акционерам — денежные дивиденды и обратный выкуп акций. Причины, лежащие в основе стратегическое решение о дивидендах и обратном выкупе акций различается от компании к компании).

Основные характеристики:

- Показывает финансовое положение бизнеса

- Выражается как «снимок» или финансовая картина компании в определенный момент времени (т. Е.е., по состоянию на 31 декабря 2017 г.)

- Имеет три раздела: активы, обязательства и акционерный капитал

- Активы = Обязательства + Акционерный капитал

Е.е., по состоянию на 31 декабря 2017 г.)

Е.е., по состоянию на 31 декабря 2017 г.)# 3 Отчет о движении денежных средств

В отчете о движении денежных средств затем принимается чистая сумма. доход и корректирует его на любые безналичные расходы. Затем с помощью изменений в балансе определяется использование и получение наличных денег. Отчет о движении денежных средств отображает изменение денежных средств за период, а также начальный и конечный остатки денежных средств.

Ключевые особенности:

- Показывает увеличение и уменьшение денежных средств

- Выражается за период времени, отчетный период (например, 1 год, 1 квартал, с начала года и т. Д.)

- Отменяет все принципы бухгалтерского учета для отражения движения денежных средств в чистом виде

- Имеет три раздела: денежные средства от операционной деятельности, денежные средства, использованные при инвестировании, и денежные средства от финансирования

- Показывает чистое изменение остатка денежных средств с начала до конца периода

3 отчета неразрывно связаны

Сводное сравнение

| Отчет о прибылях и убытках | Баланс | Денежный поток | |

|---|---|---|---|

| Время | Период времени | A point in time | Период времени|

| Цель | Прибыльность | Финансовое положение | Движение денежных средств 90 106 |

| Меры | Выручка, расходы, рентабельность | Активы, обязательства, акционерный капитал | Увеличение и уменьшение денежных средств |

| Начальная точка | Выручка | Чистый остаток денежных средств | доход |

| Конечная точка | Чистая прибыль | Нераспределенная прибыль | Остаток денежных средств |

Как эти три основных отчета используются в финансовом моделировании?

Как объяснено выше, каждая из трех финансовых отчетов содержит взаимосвязанную информацию. Финансовые моделиЧто такое финансовое моделирование? Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. использовать тенденции во взаимосвязи информации в этих утверждениях, а также тенденции между периодами в исторических данных для прогнозирования будущих результатов.

Финансовые моделиЧто такое финансовое моделирование? Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. использовать тенденции во взаимосвязи информации в этих утверждениях, а также тенденции между периодами в исторических данных для прогнозирования будущих результатов.

Подготовка и представление этой информации могут оказаться довольно сложными. В целом, однако, для создания финансовой модели выполняются следующие шаги.

- Устанавливаются отдельные позиции для каждого из основных отчетов. Он обеспечивает общий формат и структуру, которой будет следовать финансовая модель.

- Исторические числа помещаются в каждую из позиций.

- На этом этапе создатель модели часто проверяет соответствие каждого из основных утверждений. данные в другом. Например, конечное сальдо денежных средств, рассчитанное в отчете о движении денежных средств, должно равняться счету денежных средств в балансе

- В таблице подготовлен раздел предположений для анализа тенденции в каждой строке основных отчетов между периодами

- Допущения из существующих исторических данных затем используются для создания прогнозируемых предположений для тех же статей.

- Прогнозируемый раздел каждого основного отчета будет использовать прогнозируемые допущения для заполнения значений для каждой отдельной статьи.Поскольку аналитик или пользователь проанализировали прошлые тенденции при создании прогнозных предположений, полученные значения должны соответствовать историческим тенденциям

- Вспомогательные расписания используются для расчета более сложных позиций. Например, график долга График долга График долга включает в себя весь долг, имеющийся у бизнеса, в графике на основе его срока погашения и процентной ставки. В финансовом моделировании потоки процентных расходов используются для расчета процентных расходов и сальдо статей долга. График амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel, используется для расчета амортизационных расходов и баланса долгосрочных основных средств.Эти значения будут включены в три основных отчета.

Снимок экрана из курсов CFI по финансовому моделированию.

Дополнительные ресурсы

Мы надеемся, что это был полезный обзор трех финансовых отчетов. CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки (FMVA) ®FMVA® Certification Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная помочь любому стать финансовым аналитиком мирового уровня.

Благодаря курсам финансового моделирования, обучению и упражнениям любой человек в мире может стать отличным аналитиком. Чтобы продолжить обучение, изучите эти дополнительные ресурсы CFI:

- Как связать 3 отчета Как связаны 3 финансовых отчета Как связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Что такое финансовое моделированиеЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

- Лучшие практики финансового моделирования Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые методы работы с Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и др. финансовая отчетность?

Финансовая отчетность — это совокупность сводных отчетов о финансовых результатах, финансовом положении и денежных потоках организации.Они полезны по следующим причинам:

Для определения способности бизнеса генерировать денежные средства, а также источников и использования этих денежных средств.

Чтобы определить, есть ли у компании возможность выплатить свои долги.

Для отслеживания финансовых результатов по линии тренда и выявления любых надвигающихся проблем с прибыльностью.

Для получения финансовых коэффициентов из отчетов, которые могут указывать на состояние бизнеса.

Для исследования деталей определенных бизнес-операций, как указано в раскрытиях, сопровождающих отчеты.

Статьи, включенные в финансовую отчетность

Стандартное содержание набора финансовых отчетов:

Бухгалтерский баланс . Показывает активы, обязательства и акционерный капитал предприятия на отчетную дату. Он не показывает информацию за определенный период времени.

Отчет о прибылях и убытках . Показывает результаты операционной и финансовой деятельности предприятия за отчетный период. Он включает доходы, расходы, прибыли и убытки.

Отчет о движении денежных средств . Показывает изменения в денежных потоках предприятия за отчетный период.

Дополнительные примечания . Включает объяснения различных видов деятельности, дополнительную информацию о некоторых счетах и других элементах в соответствии с требованиями применимой системы бухгалтерского учета, например, GAAP или МСФО.

Представление финансовой отчетности

Если бизнес планирует выпустить финансовую отчетность для внешних пользователей (например, инвесторов или кредиторов), финансовая отчетность должна быть отформатирована в соответствии с одной из основных систем бухгалтерского учета. Эти основы допускают некоторую свободу действий в том, как можно структурировать финансовую отчетность, поэтому отчеты, выпущенные разными фирмами даже в одной и той же отрасли, могут иметь несколько разный вид. Финансовая отчетность, которая выпускается сторонним организациям, может быть подвергнута аудиту для проверки ее точности и справедливости представления.

Если финансовая отчетность выпускается исключительно для внутреннего использования, нет никаких руководящих принципов, кроме общепринятого, в отношении того, как должна быть представлена отчетность.

Предполагается, что на самом минимальном уровне предприятие будет выпускать отчет о прибылях и убытках и баланс, чтобы задокументировать свои ежемесячные результаты и окончательное финансовое состояние.

Полный комплект финансовой отчетности ожидается, когда компания сообщает результаты за полный финансовый год или когда публичная компания сообщает результаты своих финансовых кварталов.Связанные курсы

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средствФинансовая отчетность | Финансовый учет

Финансовая отчетность — это то, как компании передают свою историю. Благодаря GAAP каждый должен подготовить четыре основных финансовых отчета. Вместе они представляют прибыльность и силу компании. Финансовый отчет, отражающий прибыльность компании, — это отчет о прибылях и убытках .Отчет о нераспределенной прибыли , также называемый отчетом о собственном капитале , показывает изменение нераспределенной прибыли между началом и концом периода (например, месяца или года). Бухгалтерский баланс отражает платежеспособность и финансовое положение компании. Отчет о движении денежных средств показывает приток и отток денежных средств для компании за период времени.

Есть несколько учетных операций, которые выполняются до подготовки финансовой отчетности.Бухгалтерская отчетность составляется в следующем порядке:

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли — также называемый Отчетом о собственном капитале

- Бухгалтерский баланс

- Отчет о движении денежных средств

В следующем видео резюмируются четыре финансовых отчета, требуемых GAAP.

Помните анализ транзакций, над которым мы работали для Metro Courier? Давайте воспользуемся этими цифрами, чтобы подготовить финансовую отчетность для Metro Courier Inc.Итоговые балансы за январь:

Денежные средства Актив 66 800 долл. США Дебиторская задолженность Актив 5000 долларов США Принадлежности Актив $ 500 Предоплата Актив 1,800 долл. СШАОборудование Актив 5 500 долл. США Грузовик Актив 8 500 долл. США Счета к оплате Ответственность $ 200 Обыкновенные акции Собственный капитал 30 000 долл. США Нераспределенная прибыль Собственный капитал $ 0 Доходы от услуг Выручка 60 000 долл. США Заработная плата Расход $ 900 Коммунальные услуги Расход 1,200 $ Отчет о прибылях и убытках

Отчет о прибылях и убытках , иногда называемый отчетом о прибылях и убытках или отчетом о прибылях и убытках, сообщает о прибыльности коммерческой организации за заявленный период времени. В бухгалтерском учете мы измеряем рентабельность за период, например месяц или год, путем сравнения полученных доходов с расходами, понесенными для получения этих доходов.

Это первый финансовый отчет , подготовленный, поскольку вам понадобится информация из этого отчета для остальных отчетов. Отчет о прибылях и убытках содержит:- Выручка — это приток денежных средств в результате продажи продукции или оказания услуг клиентам. Мы измеряем выручку по ценам, согласованным на биржах, на которых компания поставляет товары или оказывает услуги.

- Расходы — это затраты, понесенные для получения выручки. Расходы — это затраты на ведение бизнеса (обычно обозначаются как счета, оканчивающиеся на слово «расходы»).

- ДОХОДЫ — РАСХОДЫ = ЧИСТЫЙ ДОХОД . Чистую прибыль часто называют прибылью компании . Когда расходы превышают выручку, предприятие имеет чистый убыток в размере .

Metro Courier Inc. Отчет о прибылях и убытках Месяц, закончившийся 31 января Выручка: Доходы от услуг 60 000 долл. СШАИтого выручка 60 000 долл. США Расходы: Заработная плата 900 Коммунальные расходы 1, 200 Итого расходы 2 100 Чистая прибыль (60 000–2 100 долл. США) 57 900 долл. США Чистый доход из отчета о прибылях и убытках будет использован в отчете о капитале.

Отчет о нераспределенной прибыли (или собственном капитале)

Отчет о нераспределенной прибыли , объясняет изменения нераспределенной прибыли между двумя отчетными датами. Мы начинаем с начала нераспределенной прибыли (в нашем примере бизнес начался в январе, поэтому мы начинаем с нулевого баланса) и добавляем любую чистую прибыль (или вычитаем чистый убыток) из отчета о прибылях и убытках.

Затем мы вычитаем любые объявленные дивиденды (или любые изъятия собственником в партнерстве или индивидуальном предпринимателе), чтобы получить Конечный баланс в нераспределенной прибыли (или капитала для некоммерческих организаций)Metro Courier Inc. Отчет о нераспределенной прибыли Месяц, закончившийся 31 января Начальная нераспределенная прибыль, 1 января $ 0 Чистая прибыль за месяц (из отчета о прибылях и убытках) 57 900 Всего прирост 57 900 долл. США Дивиденды (или снятие средств для некоммерческих организаций) –0 Конечная нераспределенная прибыль, 31 января 57 900 долл. США Конечный баланс, рассчитанный нами для нераспределенной прибыли (или капитала), отражается в балансе.

Бухгалтерский баланс

Балансовый отчет перечисляет активы, обязательства и капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Обратите внимание на то, как заголовок баланса отличается от заголовков в отчете о прибылях и убытках и отчете о нераспределенной прибыли. Балансовый отчет подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени , .Два других утверждения относятся к периоду и времени. Изучая активы, пассивы и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

Metro Courier Inc. Бухгалтерский баланс 31 января Активы Обязательства и капитал Денежные средства 66 800 долл. США Счета к оплате 200 Дебиторская задолженность 5 000 Итого обязательства 200 Принадлежности 500 Предоплата 1,800 Обыкновенные акции 30 000 Оборудование 5 500 Нераспределенная прибыль 57 900 Грузовик 8 500 Итого капитал 87 900 Итого активы 88 100 долл. США Итого обязательства + капитал 88 100 долл. США Помните, что в анализе транзакции наше окончательное бухгалтерское уравнение было: Активы 88 100 долларов (наличные 66 800 долларов + дебиторская задолженность 5000 долларов + расходные материалы 500 долларов + предоплаченная аренда 1800 долларов + оборудование 5500 долларов + грузовик 8500 долларов) = обязательства 200 долларов + собственный капитал 87 900 долларов (обыкновенные акции 30 000 долларов + Чистый доход 57 900 долларов (из дохода 60 000 долларов — расходы на зарплату 900 долларов — коммунальные расходы 1200 долларов).Баланс представляет собой то же уравнение в более удобном для чтения формате.

Отчет о движении денежных средств

Отчет о движении денежных средств показывает приток и отток денежных средств от операционной, инвестиционной и финансовой деятельности.

Операционная деятельность обычно включает денежный эффект от операций и других событий, которые используются при определении чистой прибыли. Руководство заинтересовано в поступлении денежных средств в компанию и оттоке денежных средств из компании, поскольку они определяют наличные средства компании, доступные для оплаты счетов в срок.Мы рассмотрим отчет о движении денежных средств более подробно позже, а пока поймите, что это обязательный финансовый отчет, который готовится в последнюю очередь. В отчете о движении денежных средств используется информация из всех предыдущих финансовых отчетов.У вас должна быть возможность обновить столбец «Финансовые отчеты» в нашей таблице с планом счетов (нужна еще одна копия, щелкните «План счетов»).

Ключевые моменты

Бухгалтеры готовят четыре финансовых отчета, в том числе

- Отчет о прибылях и убытках сообщает о доходах и расходах компании и показывает прибыльность этой коммерческой организации за указанный период времени. Рассчитанная чистая прибыль (или убыток) используется в отчете о нераспределенной прибыли.

- Отчет о нераспределенной прибыли показывает изменение нераспределенной прибыли между началом периода (например, месяца) и его концом. Конечная нераспределенная прибыль используется в балансе.

- Баланс перечисляет активы, обязательства и собственный капитал (включая суммы в долларах) коммерческой организации на определенный момент времени и подтверждает уравнение бухгалтерского учета.

- Отчет о движении денежных средств, который показывает денежные поступления и оттоки для компании за указанный период времени.В отчете о движении денежных средств используется информация из всех предыдущих финансовых отчетов.

Руководство по четырем основным финансовым отчетам

Анализ четырех основных финансовых отчетов дает вам представление о вашем общем финансовом состоянии, и только по этой причине важно их понимать.

Но настоящая причина покопаться в финансовой отчетности состоит в том, что она полна ценной информации с точки зрения финансового менеджмента.

Если вы хотите собрать деньги, разработать новый продукт, открыть новый офис или предпринять какие-либо другие действия для развития своего бизнеса, вы будете полагаться на финансовую отчетность как на руководство к возможностям.В этом посте мы расскажем, что представляют собой четыре основных финансовых отчета и как они могут помочь вашей компании в планировании будущего.

Четыре основных финансовых отчета (и почему они важны)Четыре основных финансовых отчета — это отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет о нераспределенной прибыли.

Ваши финансовые отчеты — это динамические отчеты, наполненные инсайтами, которые только и ждут, чтобы их извлекли и использовали для достижения целей вашего бизнеса. Четкое понимание каждого утверждения позволяет вам действовать заранее, а не реагировать.

Бухгалтерский балансБаланс показывает активы компании (то, чем вы владеете), обязательства (ваши долги) и собственный капитал (разницу между вашими активами и обязательствами).

Ваш баланс и финансовое планирование По сути, это показатель того, насколько эффективно вы используете свои бизнес-ресурсы.Бухгалтерский баланс представляет собой моментальный снимок вашего финансового положения в определенный момент времени и позволяет вам определить соотношение платежеспособности и ликвидности, которые важны для управления долгом.

Баланс также помогает вам понять, можете ли вы приобрести капитал, распределить дивиденды или даже просто оплатить свои счета.

Тщательное понимание вашего баланса позволяет на лучше составить бюджет , который является важным и недооцененным аспектом финансового менеджмента.Имея точный бюджет, бизнес может планировать операции, координировать действия и лучше сообщать планы высокого уровня различным менеджерам.

Отчет о прибылях и убыткахТакже известный как отчет о прибылях и убытках (P&L), ваш отчет о прибылях и убытках показывает доходы, расходы и прибыль / убыток за определенный период времени.

По сути, он отслеживает, как чистый доход вашего бизнеса переводится в прибыль.Вы можете представить себе взаимосвязь между отчетом о прибылях и убытках и балансом с точки зрения сдачи анализов в кабинете врача.

Ваш баланс показывает данные только за один момент времени. Это похоже на одноразовый анализ крови, показывающий, что 30 апреля 2019 года ваш холестерин был 250. В вашей декларации о доходах отслеживаются изменения. Это похоже на несколько анализов крови, показывающих, что ваш холестерин повышался на 15% в месяц за последние шесть месяцев (и ваш врач может посоветовать вам сократить потребление гамбургеров).

Отчет о прибылях и убытках и финансовое планированиеАнализируя отчет о прибылях и убытках, вы можете точно определить, какие аспекты вашей деятельности коррелируют с периодами быстрого роста, а какие приводят к стагнации.Это может помочь вам определить, какие аспекты вашего бизнеса должны получить больше денег, а какие нуждаются в поддержке.

Подобный анализ отчета о прибылях и убытках также может помочь с прогнозированием и оценкой риска , , поскольку он дает вам четкое представление о том, как определенные инициативы приводят к прибыли.Инвесторы и кредиторы также захотят знать, прибыльны ли вы и когда вы рассчитываете на нее, если вообще когда-либо. Об этом им помогает отчет о доходах.

Наконец, не путайте хороший бизнес с прибыльным.Как показывают недавнее IPO Uber и высокая оценка стоимости, вы все равно можете вести стабильный бизнес, даже если вы будете сообщать об операционных убытках в миллиарды долларов в год. Иногда для инвесторов больше всего важна прибыль.

Отчет о движении денежных средствОтчет о движении денежных средств — это сводная информация о поступлении и отчислении денежных средств из вашего бизнеса. Хотя это похоже на отчет о прибылях и убытках, есть ключевое отличие — отчет о прибылях и убытках является гипотетическим.

Отчет о движении денежных средств и финансовое планирование Это означает, что для компаний, использующих метод начисления, доход, указанный в отчете о прибылях и убытках, может быть еще не выплачен.Понимание этого утверждения поможет вам определить, сколько денег вы можете направить на развитие своего бизнеса и есть ли у вас устойчивый отток денежных средств. Хотя есть миллион и одна финансовая уловка, которую вы можете использовать, чтобы поддерживать бизнес, деньги по-прежнему важны, и их необходимо учитывать.

Если вы видите большое несоответствие между вашими доходами и денежным потоком, вы можете принять меры.Это может означать изменение способа инвестирования, смену поставщиков или переоценку того, как вы предоставляете кредит.

Отчет о движении денежных средств также помогает потенциальным инвесторам определить финансовую жизнеспособность вашего бизнеса. Есть ли у вас история успешного прогнозирования и покрытия расходов? Сколько времени нужно для оплаты вашим поставщикам? Вопросы этого типа помогают инвесторам выяснить стабильность вашей работы.

Отчет о нераспределенной прибылиВ отчете о нераспределенной прибыли отслеживаются изменения в капитале за определенный период.Ваша нераспределенная прибыль равна сумме чистой прибыли, оставшейся после выплаты дивидендов акционерам. Таким образом, он показывает, выросла или снизилась прибыль вашего бизнеса за этот период.

Отчет о нераспределенной прибыли и финансовом планированииОтчет о нераспределенной прибыли обычно не отслеживается так строго, как предыдущие три отчета. Но всегда нужно быть готовым, когда бизнес занимается сбором средств. Инвесторам необходимо точное представление о том, что вы делаете со своей прибылью.Им также необходимо знать, какие действия вы предпринимаете для получения высокой прибыли для акционеров.

Это также важное заявление, которое используют кредиторы при определении того, можете ли вы занять деньги. Если, например, ваша прибыль имеет устойчивую тенденцию к снижению, это может быть красным флагом для кредиторов.

Будущее за гибкими Если вы надеетесь получить финансирование для будущего проекта, вы можете использовать отчет о нераспределенной прибыли в сочетании с другими финансовыми отчетами, чтобы найти аспекты вашего бизнеса, приносящие прибыль, для поддержки.Бизнес-среда меняется быстрее, чем когда-либо. Средний возраст компаний, входящих в индекс S&P 500, составляет менее 20 лет, по сравнению с 60 годами в 1950-х годах. И он быстро падает.

Успешные современные компании остаются шустрыми. Они также планируют стратегически и используют передовые технологии. Именно в этом вашей фирме помогут анализ и выработка стратегии на основе четырех основных финансовых отчетов.

Например, вы можете использовать отчеты, чтобы вычислить отношение вашего долга к собственному капиталу. Если он достаточно высок, вы можете решить выплатить долг, прежде чем совершать рискованное приобретение.

Планирование успеха с PilotНесмотря на важность чистых и актуальных финансовых показателей, большинство владельцев бизнеса по понятным причинам больше увлечены продажами и маркетингом, чем тонкостями бухгалтерского учета.

Вот тут-то и пригодится Pilot.Наша команда возьмет на себя бухгалтерский учет, чтобы вы могли сосредоточиться на задачах более высокого уровня, которые способствуют росту и сохраняют вашу конкурентоспособность.

Понимание финансовой отчетности

Мы надеемся, что до сих пор мы прояснили хотя бы одну вещь: если вы занимаетесь бизнесом, вам необходимо разбираться в финансовой отчетности. Во-первых, закон больше не позволяет высокопоставленным руководителям ссылаться на незнание или прибегать к делегированию полномочий, когда дело доходит до принятия на себя ответственности за финансовую отчетность фирмы.В деловой среде, запятнанной эпизодами мошенничества с финансовой отчетностью и другими корпоративными правонарушениями, топ-менеджеры теперь несут ответственность (так сказать) за финансовые отчеты, подготовленные людьми, которые им подчиняются. Во-вторых, топ-менеджеры должны знать, работает ли компания на грани банкротства или нет. Другими словами (и поменять метафоры): если бы он не понимал финансовых отчетов бухгалтеров компании, руководитель был бы похож на пилота самолета, который не знает, как читать прибор в кабине — он мог бы какое-то время удержать самолет в воздухе, но он не распознал бы никаких признаков надвигающейся проблемы, пока не стало слишком поздно.

Функция финансовой отчетности

Поставьте себя на место женщины на рис. 12.4 «Что хочет знать Конни». Она продает Connie’s Confections из своего дома. Ей нравится то, что она делает, и она чувствует, что у нее все хорошо. Фактически, у нее есть возможность приобрести соседний магазин по очень разумной цене, и она может расширить его, получив скромную ссуду в банке и вложив еще немного своих денег. Итак, для Конни пора принимать решения: она знает, что выживаемость стартапов не очень высока, и, прежде чем сделать следующий шаг, она хотела бы лучше понять, действительно ли у нее все хорошо, чтобы оправдать риск. .Как видите, у нее есть несколько уместных вопросов. Мы не осведомлены о финансах Конни, но можем сказать ей, как базовые финансовые отчеты дадут ей некоторые ответы.

Рисунок 12.4 Что хочет знать Конни

Играя с бизнес-идеей

Мы знаем, о чем вы думаете: приятно знать, что бухгалтерский учет имеет дело с реальными ситуациями, но, хотя вы желаете Конни всего наилучшего, вы недостаточно знаете о кондитерском бизнесе, чтобы оценить бизнес-решения или финансовые детали.

.Есть ли способ приблизить этот урок к дому? Кроме того, одно дело — знать, что вам скажут финансовые отчеты, но вы хотите знать, как подготовить их .Согласен. Итак, предположим, что вам нужно зарабатывать деньги, пока вы учитесь в колледже, и что вы решили открыть малый бизнес. Ваш бизнес будет заключаться в продаже вещей другим студентам колледжа, и для простоты мы предполагаем, что вы собираетесь работать на «наличной» основе: вы будете платить за все наличными, и все, кто что-то покупает у вы будете платить наличными.

Несколько слов о наличных деньгах. У вас, вероятно, сейчас есть хотя бы немного наличных — валюта, бумажные деньги и монеты. Однако в бухгалтерском учете термин наличные деньги относится не только к бумажным деньгам и монетам. Он также относится к деньгам, которые у вас есть на текущих и сберегательных счетах, и включает элементы, которые вы можете положить на эти счета, например, денежные переводы и различные типы чеков.

Ваша первая задача — решить, что именно вы собираетесь продавать.Вы заметили, что домашние задания, экзамены, социальные обязательства и суматошный образ жизни среднего студента колледжа создают впечатление, что вы и большинство ваших знакомых всегда испытываете большой стресс. Иногда вам хочется просто полежать между приемами пищи и отскочить мяч от стены. И тут вам приходит в голову идея: возможно, вы могли бы заработать немного денег, продавая продукт под названием «Stress-Buster Play Pack». Вот что вы имеете в виду: вы купите маленькие игрушки и другие забавные вещи — мгновенные средства для снятия стресса — в местном долларовом магазине и упакуйте их в пластиковый сундук с сокровищами цвета радуги с надписью «Stress-Buster.”

И вот что: у вас достаточно денег, чтобы купить пластиковые сундуки с сокровищами и игрушки на месяц. После этого вы будете использовать деньги, полученные от продажи наборов Stress-Buster Play Pack, для пополнения своего запаса.

Каждый пластиковый сундук будет стоить 1 доллар США, и вы заполните каждый пятью из следующих игрушек, каждую из которых вы можете купить по 1 доллар США:- Мяч для снятия стресса на лице

- Комнатаранг (комнатный бумеранг)

- Глупая замазка

- Надувной пляжный мяч

- Винтовая «обтягивающая» пружина

- Игра в падл-мяч

- Мяч для отскока от стен

Вы планируете продавать каждый набор игр Stress-Buster Play Pack за 10 долларов за арендованный столик, расположенный возле главного обеденного зала.Аренда стола обойдется вам в 20 долларов в месяц. Поскольку ваши собственные оценки не такие, какими хотели бы их видеть ваши родители и декан, вы решаете нанять сокурсников (заслуживающих доверия людей с более высокими оценками, чем у вас), чтобы они работали в часы пик. Они будут дежурить с полудня до 14:00.

каждый будний день, и вы будете платить им 6 долларов в час. Таким образом, заработная плата будет стоить вам 240 долларов в месяц (2 часа × 5 дней × 4 недели = 40 часов × 6 долларов). Наконец, вы будете размещать рекламу в газете колледжа за 40 долларов в месяц.Таким образом, ваши общие ежемесячные расходы составят 300 долларов (20 + 240 + 40 долларов).Отчет о прибылях и убытках

Допустим, в течение первого месяца вы продаете сто игровых наборов. Неплохо, скажете вы себе, но получил ли я прибыль ? Чтобы узнать это, вы составляете отчет о прибылях и убытках. Финансовый отчет, в котором резюмируются доходы, расходы и чистая прибыль компании. Показывающая выручку Сумма денег, полученных от продажи продукции покупателям., или продаж , и расходы Затраты, понесенные при продаже продукции покупателям.- затраты на ведение бизнеса. Вы делите свои расходы на две категории:

- Себестоимость проданных товаров Стоимость продуктов, которые компания продает клиентам: общая стоимость проданных вами товаров

- Операционные расходы Затраты на продажу продукции покупателям, не включая себестоимость проданных товаров: затраты на ведение вашего бизнеса , за исключением затрат на товары, которые вы продали

Теперь нужно сделать небольшое вычитание:

- Положительная разница между продажами и себестоимостью проданных товаров — это ваша валовая прибыль или валовая прибыль Положительная разница между выручкой и стоимостью проданных товаров. .

- Положительная разница между валовой прибылью и операционными расходами — ваш чистый доход Положительная разница между валовой прибылью и общими расходами. или прибыль , что является пресловутой «чистой прибылью». (Если эта разница составляет минус , вы понесли убыток вместо получения прибыли.)

Рисунок 12.5 «Отчет о прибылях и убытках компании Stress-Buster» — это ваш отчет о доходах за первый месяц.(Помните, что мы упростили задачу, обрабатывая все наличными.)

Рисунок 12.5 Отчет о прибылях и убытках компании Stress-Buster

Вы заработали деньги?

Что вам говорит отчет о доходах? Он предоставил вам четыре части ценной информации:

- Вы продали 100 единиц по 10 долларов каждая, что принесло выручки или продаж на 1000 долларов.

- Каждая проданная вами единица обошлась вам в 6 долларов — 1 доллар за сундук с сокровищами плюс 5 игрушек по 1 доллару каждая. Таким образом, ваша стоимость проданных товаров составляет 600 долларов (100 единиц × 6 долларов за единицу).

- Ваша валовая прибыль — сумма, остающаяся после вычета стоимости проданных товаров из суммы продаж — составляет 400 долларов (100 единиц × 4 доллара каждая).

- После вычитания операционных расходов из 300 долларов — затрат на ведение бизнеса, кроме стоимости проданной продукции — вы получили положительную чистую прибыль или прибыль в размере 100 долларов.

Что делать, если вы хотите заработать больше денег?

Вы испытываете большое облегчение, увидев, что получили прибыль в течение первого месяца, но не можете не задаться вопросом, что вам нужно сделать, чтобы заработать еще больше в следующем месяце. Вы рассматриваете три возможности:

- Уменьшите стоимость проданных товаров (скажем, упакуйте четыре игрушки вместо пяти)

- Уменьшите свои операционные расходы (зарплата, реклама, аренда столов)

- Увеличить количество проданных единиц

Чтобы полностью учесть эти возможности, вам необходимо создать новые отчеты о прибылях и убытках для каждого варианта.

А для этого вам придется сыграть в несколько игр типа «а что, если». Поскольку вариант №1 — упаковка четырех игрушек вместо пяти — наиболее привлекателен, вы начинаете с него. Стоимость проданных товаров снизится с 6 до 5 долларов за штуку (4 игрушки по 1 доллару каждая + 1 пластиковый сундук с сокровищами по 1 доллару). Рисунок 12.6 «Предлагаемый отчет о прибылях и убытках номер один для компании Stress-Buster» — это ваш гипотетический отчет о доходах, если вы выберете этот вариант.Рисунок 12.6 Предлагаемый отчет о прибылях и убытках номер один для компании Stress-Buster

Возможность №1 кажется хорошей идеей.В этом сценарии ваш доход удваивается со 100 до 200 долларов, потому что ваша валовая прибыль на единицу увеличивается на 1 доллар (и вы продали 100 стресс-пакетов). Но здесь может быть загвоздка: если вы сократите количество игрушек, ваши покупатели могут посчитать ваш продукт менее выгодным по цене. Фактически, вы вспоминаете разговор, который вы когда-то вели с другом, чей отец, владелец ресторана, сократил стоимость еды, которую он подавал, купив менее дорогое мясо.

В краткосрочной перспективе валовая прибыль на один прием пищи выросла, но со временем клиенты перестали возвращаться, и ресторан чуть не обанкротился.Таким образом, вы решаете рассмотреть возможность №2 — снизить ваши эксплуатационные расходы. Теоретически это хорошая идея, но на практике — по крайней мере, в вашем случае — это, вероятно, не сработает. Почему нет? Во-первых, вам не обойтись без стола, и вам нужны ваши работники (поскольку ваши оценки не улучшились, у вас все еще нет времени самому сесть за стол). Во-вторых, если вы сократите зарплату, скажем, с 6 до 5 долларов в час, вам может быть трудно найти людей, готовых работать на вас. Наконец, вы можете сократить расходы на рекламу, показывая рекламу каждые две недели, а не каждую неделю, но такая тактика увеличит ваш доход всего на 20 долларов в месяц и может легко привести к падению продаж.

Теперь вы перейдете к возможности №3 — увеличить продажи. Этот вариант привлекателен тем, что у него нет недостатков.

Если бы вы могли как-то увеличить количество продаваемых единиц со 100 упаковок Stress-Buster в месяц до 150, ваш доход увеличился бы, даже если вы будете придерживаться своего оригинального продукта из пяти игрушек. Итак, вы решаете вычислить некоторые цифры для возможности №3 и составить новый отчет о прибылях и убытках на Рисунке 12.7 «Предлагаемый отчет о прибылях и убытках номер два для компании Stress-Buster».Рисунок 12.7 Предлагаемый отчет о прибылях и убытках номер два для Stress-Buster Company

Как видите, это привлекательная возможность, даже если вы не поняли, как вы собираетесь увеличить продажи (возможно, вы могли бы развесить сногсшибательные плакаты и включить классную музыку, чтобы привлечь людей к своему столу. Или, может быть, ваши сотрудники могут привлечь покупателей, продемонстрировав упражнения для расслабления и снятия стресса).

Анализ безубыточности

Игра в эти игры типа «что, если» заставила вас задуматься: есть ли способ определить уровень продаж, который вам нужен, чтобы не потерять денег — чтобы «окупить»? Это можно сделать с помощью анализа безубыточностиМетод определения уровня продаж, при котором компания выйдет на уровень безубыточности (не будет иметь прибыли или убытка).

. Чтобы выйти на уровень безубыточности (без прибыли или убытка), ваш общий доход от продаж должен в точности равняться всем вашим расходам (как переменным, так и фиксированным) . Для мерчендайзера, такого как гипотетический магазин под названием The College Shop, этот баланс будет иметь место, когда валовая прибыль равна всем остальным (фиксированным) затратам. Чтобы определить уровень продаж, на котором это произойдет, нужно сделать следующее:Определите ваши общие постоянные затраты Затраты, которые не меняются при изменении количества проданных товаров., которые называются так потому, что общая стоимость не меняется при изменении количества проданных товаров):

- Фиксированные расходы = 240 долларов США + 40 долларов США на рекламу + 20 долларов США за стол = 300 долларов США

Определите свои переменные затраты Затраты, которые изменяются в целом по мере изменения количества проданных товаров, но остаются постоянными на основе единицы измерения.

Это затраты, которые изменяются в целом по мере изменения количества проданных товаров, но остаются постоянными на на единицу.Укажите переменные затраты в расчете на единицу:- Переменная стоимость единицы = 6 долларов (1 доллар за сундук и 5 долларов за игрушки)

Определите маржу вашего вклада на единицу Превышение дохода на единицу над переменными затратами на единицу: продажная цена на единицу — переменные затраты на единицу:

- Маржа взноса на единицу = цена продажи 10 долларов — переменные затраты на единицу 6 долларов = 4 долларов

Рассчитайте точку безубыточности в единицах Количество торговых единиц, при которых чистая прибыль равна нулю.: постоянные затраты ÷ маржа вклада на единицу:

- Безубыточность в единицах = фиксированные затраты 300 долл. ÷ 4 долл. Маржа на единицу = 75 единиц

- Безубыточность в единицах = фиксированные затраты 300 долл.

Ваш расчет означает, что если вы продадите 75 единиц, вы получите нулевую прибыль (или убыток) и точно выйдете на уровень безубыточности. Чтобы проверить свои расчеты, вы можете подготовить отчет о прибылях и убытках для 75 единиц продаж (что является вашим безубыточным числом продаж). Результирующий оператор показан на рисунке 12.8 «Предлагаемый отчет о прибылях и убытках номер три для компании Stress-Buster».

Рисунок 12.8 Предлагаемый отчет о прибылях и убытках номер три для компании Stress-Buster

Что, если вы хотите добиться большего, чем просто безубыточность? Что делать, если в следующем месяце вы хотите получить прибыль в размере 200 долларов? Сколько единиц Stress-Buster Pack вам нужно продать? Вы можете узнать это, основываясь на результатах вашего анализа безубыточности. Обратите внимание, что каждая дополнительная продажа будет приносить 4 доллара (маржа вклада на единицу).

Если вы хотите получить прибыль в размере 200 долларов, что на 200 долларов выше вашей точки безубыточности , вы должны продать дополнительно 50 единиц (200 долларов желаемой прибыли, деленные на 4 доллара за единицу) сверх точки безубыточности в 75 единиц. Если вы продадите 125 единиц (75 единиц безубыточности + дополнительные 50), вы получите прибыль в размере 200 долларов в месяц.Как видите, анализ безубыточности довольно удобен. Это позволяет вам определить уровень продаж, которого вы должны достичь, чтобы избежать потери денег, и уровень продаж, которого вы должны достичь, чтобы получить прибыль в размере 200 долларов.Такая информация поможет вам спланировать свой бизнес. Например, знание того, что вы должны продать 125 наборов Stress-Buster Pack, чтобы получить прибыль в 200 долларов, поможет вам решить, сколько времени и денег вам нужно потратить на маркетинг своего продукта.

Бухгалтерский баланс

Ваш баланс Отчет об активах, пассивах и собственном капитале компании на определенный момент времени.

сообщает следующую информацию:- Ваши активы Ресурс, от которого бизнес рассчитывает получить некоторую прибыль в будущем.: ресурсы, от которых ожидается получение некоторой выгоды в будущем

- Ваши обязательства Задолженность компании перед внешним физическим лицом или организацией: долги перед за пределами физических лиц или организаций

- Собственный капитал вашего собственника Сумма, которая инвестируется в бизнес его владельцами и которую владельцы могут потребовать из его активов: ваши инвестиции в ваш бизнес

В то время как в вашем отчете о прибылях и убытках указывается, какой доход вы получили за определенный период времени , в вашем балансе указано, что у вас есть (и откуда оно) в определенный момент времени .

Большинство компаний составляет финансовую отчетность на двенадцатимесячной основе, то есть за финансовый год, определенный для компании.

который заканчивается 31 декабря или в другую логическую дату, например 30 июня или 30 сентября. Почему финансовые годы различаются? Компания обычно выбирает дату окончания финансового года, которая совпадает с концом ее пикового периода продаж; таким образом, переработчик крабового мяса может закончить свой финансовый год в октябре, когда поставки крабов уменьшатся. Большинство компаний также составляет финансовую отчетность ежеквартально или ежемесячно.Для Stress-Buster вам нужно будет составлять ежемесячный баланс.Уравнение учета

Бухгалтерский баланс основан на уравнении бухгалтерского учета Инструмент бухгалтерского учета, показывающий ресурсы предприятия (активы) и требования на эти ресурсы (обязательства и собственный капитал) .:

активы = обязательства + собственный капиталЭто важное уравнение подчеркивает тот факт, что активов компании пришли откуда-то: либо из кредитов ( пассивов, ), либо из инвестиций, сделанных собственниками ( собственный капитал ).

Это означает, что раздел активов баланса, с одной стороны, и раздел обязательств и собственного капитала, с другой стороны, должны быть равны, или сальдо . Таким образом, срок баланса .Давайте подготовим два баланса для вашей компании: один за первый день, когда вы начали, а другой за конец первого месяца вашей деятельности. Предположим, что когда вы начали Stress-Buster, вы заняли 400 долларов у родителей и вложили 200 долларов из собственных денег. Если вы посмотрите на свой первый баланс на Рисунке 12.9 «Баланс номер один для Stress-Buster Company» вы увидите, что у вашего бизнеса есть 600 долларов наличными (ваши активов ): из этой суммы вы взяли взаймы 400 долларов (ваши пассивы ) и вложили 200 долларов своих собственных денег. (ваш собственный капитал ). Пока все хорошо: раздел ваших активов уравновешивает с вашими обязательствами и разделом собственного капитала.

Рисунок 12.

9 Баланс номер один для Stress-Buster CompanyА теперь посмотрим, как все изменилось к концу месяца.Напомним, что Stress-Buster заработал 100 долларов (исходя из продаж 100 единиц) в течение сентября, и что вы решили оставить эти доходы в бизнесе. Эта прибыль в размере 100 долларов увеличивает две позиции в вашем балансе : активы , компании (ее денежные средства) и ваши инвестиции в нее ( собственных средств владельца, ). Рисунок 12.10 «Балансовый отчет номер два для компании Stress-Buster» показывает, как будет выглядеть ваш баланс на 30 сентября. И снова балансирует .Теперь у вас есть 700 долларов наличными: 400 долларов, которые вы взяли в долг, плюс 300 долларов, которые вы вложили в бизнес (ваши первоначальные инвестиции в размере 200 долларов плюс прибыль в 100 долларов за первый месяц работы, которую вы сохранили в бизнесе).

Рисунок 12.10 Баланс номер два для компании Stress-Buster

Как финансовые отчеты соотносятся друг с другом?

Когда вы готовите финансовую отчетность, вы должны заполнять ее в определенном порядке:

- Отчет о прибылях и убытках

- Отчет о собственном капитале

- Бухгалтерский баланс

Почему их нужно готовить именно в таком порядке? Поскольку финансовые отчеты взаимосвязаны: числа, созданные в одном финансовом отчете, появляются в других финансовых отчетах.

На рисунке 12.12 «Как финансовые отчеты соотносятся друг с другом» представлена финансовая отчетность Stress-Buster за месяц, закончившийся 30 сентября 20X1 года. При просмотре этих утверждений обратите внимание, что в двух случаях числа из одного утверждения появляются в другом утверждении:Рисунок 12.12 Как финансовые отчеты соотносятся друг с другом

Если взаимосвязанные числа перенесены правильно и если активы и обязательства указаны правильно, то в балансе будет сальдо : Итого активов будет равно сумме обязательств плюс собственного капитала .

Основные выводы

- Бухгалтеры готовят четыре финансовых отчета : отчет о прибылях и убытках , отчет о собственном капитале , баланс и отчет о движении денежных средств (который обсуждается далее в этой главе).

- Отчет о прибылях и убытках показывает доходы фирмы и расходы , а также то, получила ли она прибыль.

- Балансовый отчет показывает активы фирмы , обязательства и собственный капитал собственника (сумму, которую ее владельцы вложили в нее).

Бухгалтерский баланс основан на бухгалтерском уравнении :