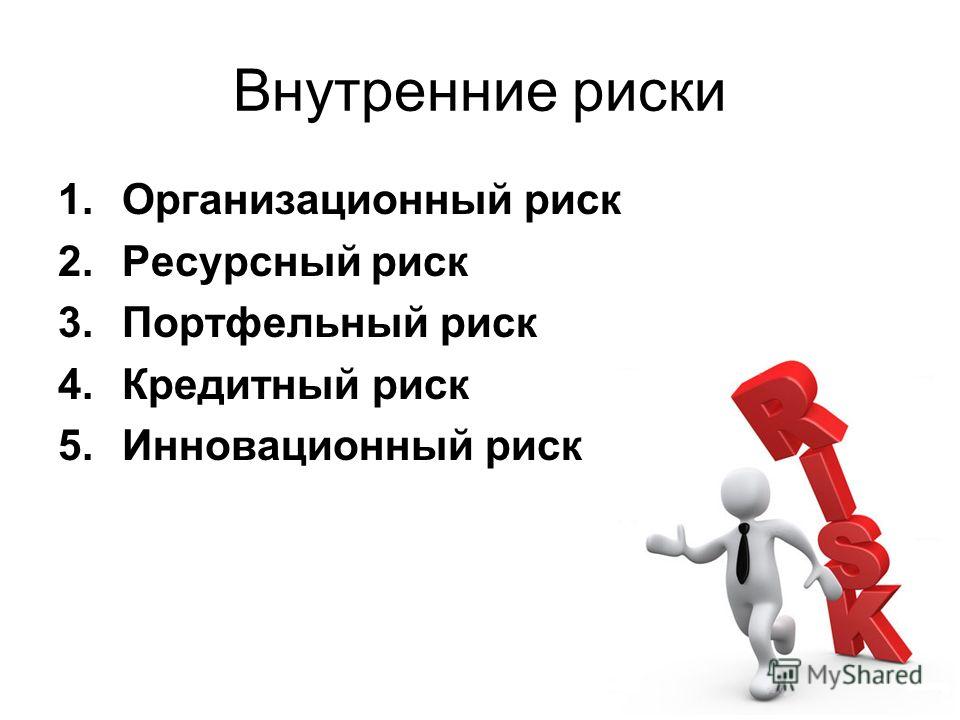

Внутренние риски в управлении организацией

Сущность внутренних рисков

Определение 1

Внутренние риски организации – риски, которые напрямую зависят от деятельности организации в лице ее руководства и сотрудников, принимающих участие в управлении рисковыми ситуациями.

В связи с тем, что внутренние риски зависят от деятельности компании, они более управляемы, чем внешние. Существование и характер внутренних рисков обусловлены спецификой каждой организации.

Замечание 1

Наиболее опасный и часто встречающийся вид внутреннего риска – кадровый. Возникновение этого вида риска объясняется невозможностью предсказать поведение сотрудников организации в тех или иных условиях.

Внутренние риски организации можно условно разделить на субъективные и объективные. В такой классификации к объективным рискам относятся те, которые связаны с различными функциональными направлениями деятельности компании. Субъективные внутренние риски представляю собой риски принятия различных управленческих решений на различных этапах деятельность компании и различных уровнях управления.

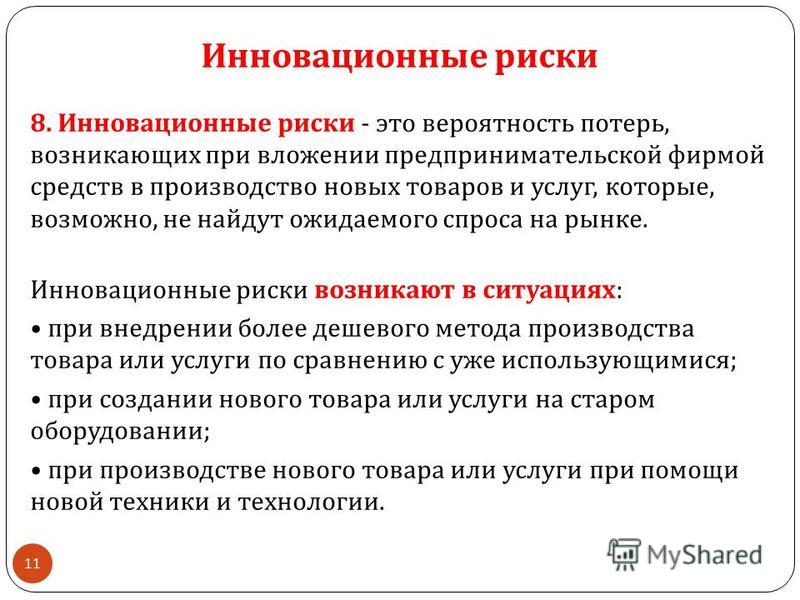

Виды внутренних рисков

- Проектные риски – связанные с ошибками в конкретных проектах компании. Проектный риск часто заключается в позднем обнаружении ошибок. При этом увеличиваются сроки реализации проекта и затрачиваемые ресурсы организации, которые расходуются на исправление данных ошибок;

- Технические риски – риски неправильного использования различных устройств и оборудования, а также разработки неверных технических решений. Отказы оборудования, связанные с его неправильным использованием, могут стать причиной возникновения ситуаций, угрожающих безопасности сотрудников и производимой продукции. В то же время устранение технических проблем требует затрат времени и ресурсов, а также приводит к простою оборудования;

- Технологические риски – связанные с использованием непроверенных методик и технологий низкого качества, а также с несоблюдением принятых норм и правил. Применение в бизнесе некачественных методик производства или продажи продукции, а также технологий реализации каких-либо проектов, не проверенных временем или опытным путем, может создать угрозу благополучию и даже существованию компании;

- Организационные риски – возникающие из-за ошибок в принятии управленческих решений, планировании, координации.

- Финансовые риски – связанные с планированием и исполнением бюджета на тот или иной организационный процесс (проект). Реализация финансовых рисков может привести к необходимости изменения политики финансирования деятельности компании и недовольству ее собственников и сотрудников.

Способы управления внутренними рисками организации

Технических рисков можно избежать или снизить их негативные последствия, если применять в бизнес-процессах организации технические решения и оборудование высокого качества. Все технические решения должны соответствовать уровню реализуемых в компании процессов. Снижению технических рисков способствует также повышение квалификации сотрудников, использующих оборудование в своей работе. Этот способ контроля и управления также способствует снижению рисков, носящих технологический характер.

Организационные риски наиболее разнообразны и сложно поддаются управлению, но их снижению способствует повышение качества планирования и информационного обеспечения, используемого при принятии различных управленческих решений. Устранение последствий организационных рисков возможно с помощью использования услуг сторонних консультантов и проведения переговоров для решения возникших проблем.

Замечание 2

Контроль финансовых рисков осуществляется исключительно с помощью планирования и бюджетирования.

Риски: понятие, общая классификация, виды и методы анализа

Актуальность написания статьи заключается в том, что в современном мире, в условиях рыночной экономики и жесткой конкуренции вопросы экономической безопасности предприятия, как экономического субъекта, особенно актуальны. Предприятия подвержены внутренним и внешним рискам. Одним из наиболее важных аспектов управленческой деятельности является способность просчитать и минимизировать последствия этих рисков. В результате работы в статье дано понятие риска, приведена общая классификация рисков, обозначены методы анализа рисков и информационные источники для сбора данных.

Ключевые слова: риск, классификация, информация, анализ, оценка.

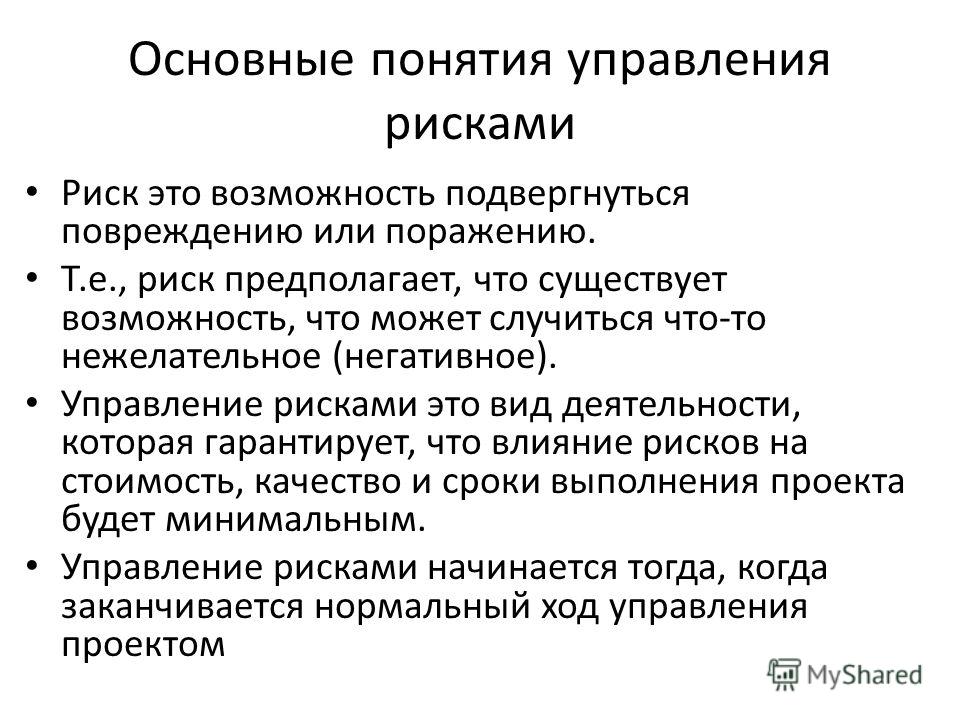

В современных экономических условиях остро встает вопрос экономической безопасности предприятий. Быстро меняющееся законодательство, большое количество законов и подзаконных актов, отчетов, недобросовестные контрагенты и конкуренты, отсутствие достоверной информации при принятии управленческих решений — все это создает определенные трудности в деятельности организаций. Предприятия подвержены внутренним и внешним рискам, которые подрывают стабильное функционирование организации. Риски всех видов нуждаются в анализе, оценке их влияния, и их устранении. Рассмотрим некоторые определения понятия «Риск».

Быстро меняющееся законодательство, большое количество законов и подзаконных актов, отчетов, недобросовестные контрагенты и конкуренты, отсутствие достоверной информации при принятии управленческих решений — все это создает определенные трудности в деятельности организаций. Предприятия подвержены внутренним и внешним рискам, которые подрывают стабильное функционирование организации. Риски всех видов нуждаются в анализе, оценке их влияния, и их устранении. Рассмотрим некоторые определения понятия «Риск».

«Риск — это 1. Возможность опасности, неудачи. 2. Действие наудачу в надежде на счастливый исход» [1].

«Риск — 1. Возможная опасность. 2. Действие наудачу в надежде на счастливый исход дела. 3. Возможный убыток или неудача в каком-либо деле. 4. Опасность, от которой производится страхование имущества» [2].

«Риск — Возможная опасность. С риском для себя (что-нибудь делать). Подвергаться риску. Без риска (с  «Риск благородное дело». погов.

«Риск благородное дело». погов.

2. Возможный убыток или неудача в коммерческом деле, обусловленные изменчивостью рыночной конъюнктуры (·торг.). Делить риск пополам.

3. Опасность, от которой производится страхование имущества (спец.).

– На свой риск или (·чаще) на свой страх и риск (действовать) — принимая на себя могущие произойти убытки или другие неблагоприятные последствия» [3].

«Риск — уровень неопределенности в предсказании результата. Риск — вероятность» [4].

«Риск — это возможность случайного возникновения нежелательных убытков, измеряемых в денежном выражении» [5].

«Экономический риск — это возможность потерь вследствие случайного характера результатов принимаемых хозяйственных решений или совершаемых действий» [6].

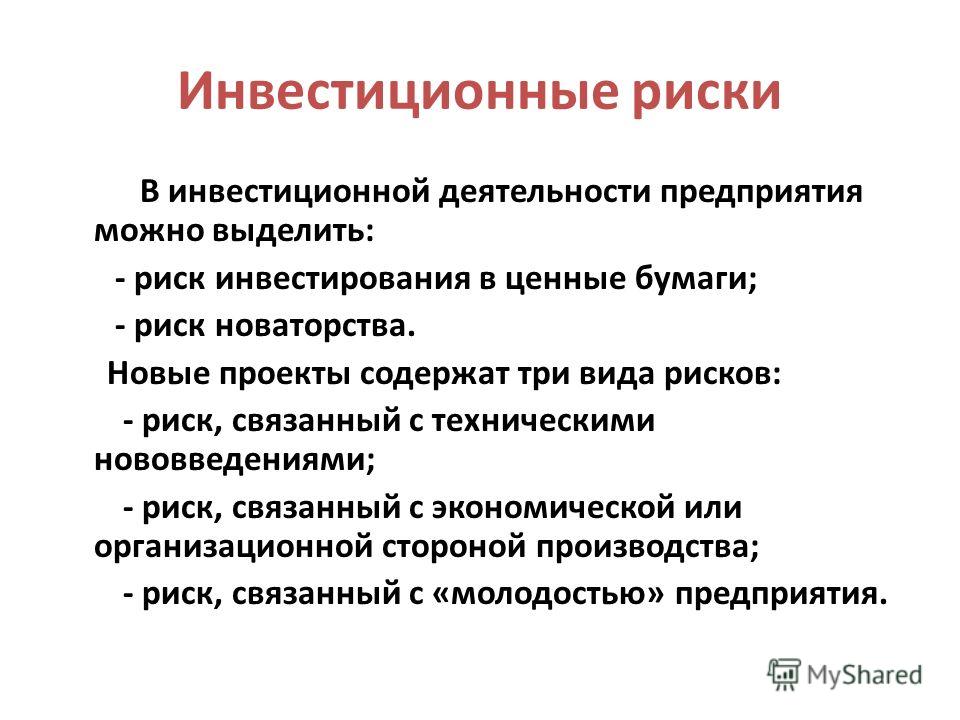

В процессе осуществления деятельности предприятия, как экономические субъекты, сталкиваются с совокупностью различных видов риска, которые оказывают определенное влияние на его экономическое состояние. Существуют различные классификации рисков, такие как инвестиционные риски, риски рынка ценных бумаг, риски на рынке недвижимости и другие.

Существуют различные классификации рисков, такие как инвестиционные риски, риски рынка ценных бумаг, риски на рынке недвижимости и другие.

Рассмотрим наиболее общие черты характерные для большинства рисков и классифицируем их в таблице 1.

Таблица 1

Классификация рисков

Вид | Название | Характеристика |

По времени возникновения | — Ретроспективные — Текущие — Перспективные | Риски прошлых периодов Возникающие в момент осуществления производственной деятельности Возникают в будущем, как результат деятельности предприятия в настоящем периоде |

По факторам возникновения | — Политические — Экономические (коммерческие) | Влияет внешняя и внутренняя политика государства Изменения в законодательстве и экономике страны, предприятия |

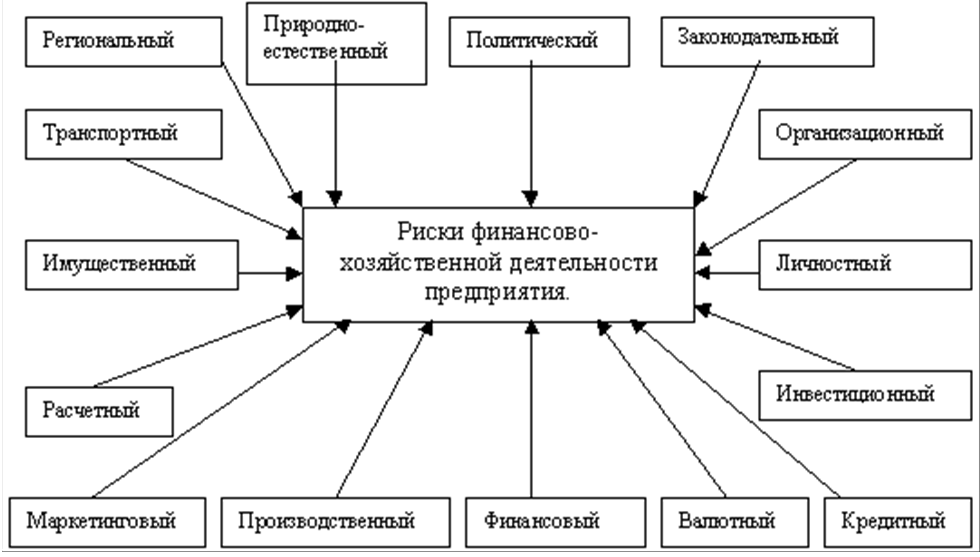

По характеру учета | — Внешние — Внутренние | Риски непосредственно не связанные с деятельностью предприятия Обусловлены деятельностью предприятия, управленческими решениями |

— Чистые (простые или стратегические) — Спекулятивные (динамические или коммерческие) | Почти всегда несут убытки для предприятия Причины — изменение конъюнктуры рынка, курса валют, налогового законодательства и др. | |

По сфере возникновения | — Производственные — Коммерческие — Финансовые — Страховые | Возникают в результате деятельности предприятия, неэффективного использования ресурсов, управленческих ошибок, простоев производства и т. п. Возникают в процессе реализации товаров, услуг произведенных предприятием. Связаны с невыполнением предприятием своих финансовых обязательств, вследствие снижения платежеспособности и т. п. Связаны с наступлением страхового случая, предусмотренного условиями договора, в результате чего страховщик обязан выплатить страховое возмещение |

Риски, связанные с производственной деятельностью | — Организационные — Рыночные — Кредитные — Юридические — Технико-производственные | Связаны с ошибками процесса организации производства и управления предприятием, кадровых ошибок, нарушения внутренних положений, регламентирующих деятельность предприятия. Связаны с нестабильностью экономической конъюнктуры, изменением спроса на товары, изменением конкурентоспособности товаров и т. д. Риски нарушения условий договоров, невыполнение контрагентами своих обязательств. Риски связаны с изменениями законодательства, риск несоответствия законодательств разных стран; некорректно составленной документацией и т. д. Возникают в результате поломок, аварий, ошибок при проектировании и монтаже объектов основных средств, неправильной эксплуатации объектов и т. д. |

По последствиям | — Допустимый — Критический — Катастрофический | Возникает при принятии решений, в результате, которых могут возникнуть убытки, потеря прибыли. Сумма потерь не превышает ожидаемую прибыль. При этом предприятие полностью сохраняет свою платежеспособность и экономическую стабильность. Сумма потерь превышает ожидаемую прибыль. Возникает риск потери предприятием платежеспособности. Потери могут привести к ликвидации предприятия. |

По характеру возникновения | — Объективные — Субъективные | Возникают независимо от деятельности хозяйствующего субъекта. Природные явления, политические изменения, изменения законодательства стран и т. д. Возникают в процессе деятельности хозяйствующего субъекта. |

По возможности прогнозирования | — Прогнозируемые — Непрогнозируемые | Возможно предсказать и просчитать результат. Невозможно спрогнозировать, например форс-мажорные обстоятельства, природные явления и т. д. |

Для предприятия могут нести потери, а могут и дополнительную прибыль.

Для предприятия могут нести потери, а могут и дополнительную прибыль.

При этом возникает риск потери всех средств, вложенных предприятием в данный проект.

При этом возникает риск потери всех средств, вложенных предприятием в данный проект. Как видно, классификация рисков достаточно обширна и разнообразна. Риски характеризуются множеством критериев. Рассматривая понятие «риск», следует выделить его основную составляющую — это «возможная опасность, неопределенность, вероятность». Таким образом, в процессе работы рисков не избежать, так как зависят они не только от осуществляемой экономической деятельности самим субъектом, но и имеют объективные причины возникновения, предсказать которые иногда бывает невозможно.

Рассматривая понятие «риск», следует выделить его основную составляющую — это «возможная опасность, неопределенность, вероятность». Таким образом, в процессе работы рисков не избежать, так как зависят они не только от осуществляемой экономической деятельности самим субъектом, но и имеют объективные причины возникновения, предсказать которые иногда бывает невозможно.

Одной из основных задач руководства предприятия является выявление причин возникновения рисков и их источников, анализ, оценка и определение способов защиты от их последствий. Если на внешние риски, нельзя повлиять, то на внутренние — можно. На уровень внутренних рисков влияют такие показатели деятельности экономического субъекта как: объем производства, продаж; квалификация и профессиональная подготовка специалистов и работников предприятия; стиль руководства; общий концептуальный подход к деятельности в условиях изменяющейся нормативно-правовой системы; разнообразие видов деятельности предприятия; степень компьютеризации и автоматизации; надежность системы внутреннего контроля; соблюдение положений о коммерческой тайне; частота смены руководства и личные характеристики руководителей; количество нетипичных для данного предприятия операций, деловая репутация и окружение.

Процесс принятия управленческих решений зависит от степени достоверности информации, которая позволяет реализовать задачи получения наибольшего дохода при оптимальном и допустимом, для экономического субъекта, соотношении рисков и прибыли.

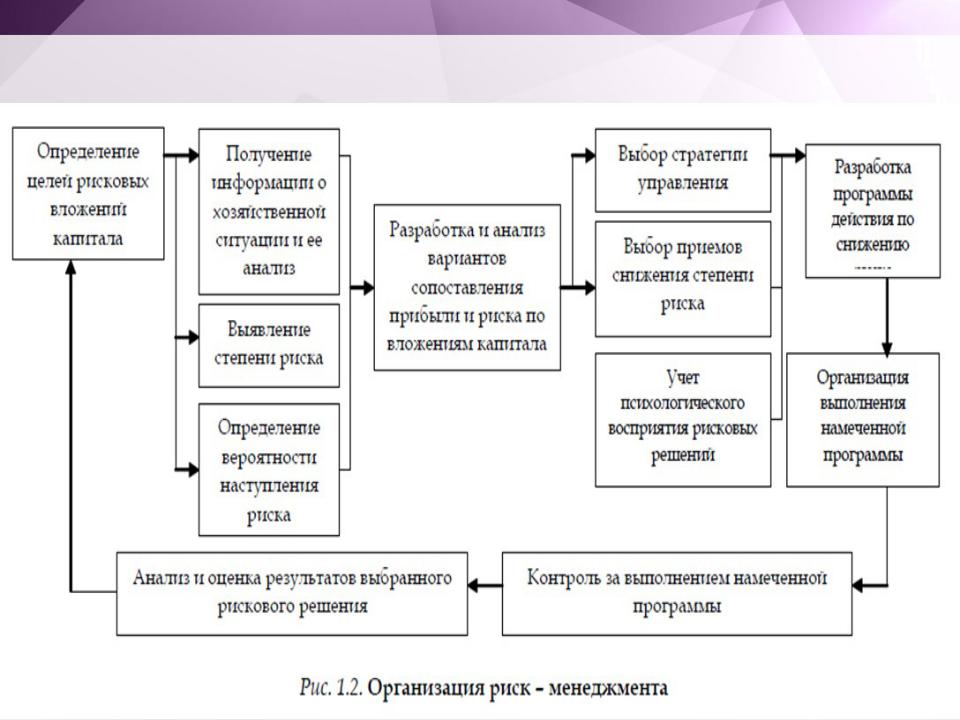

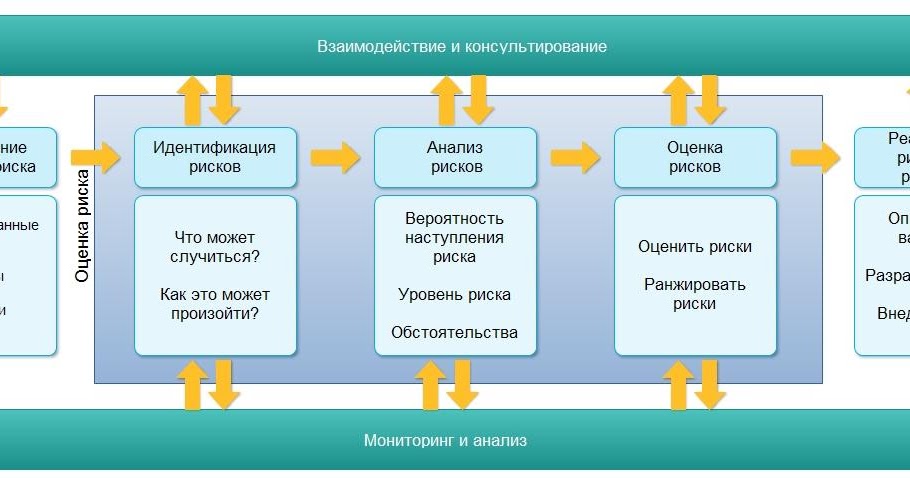

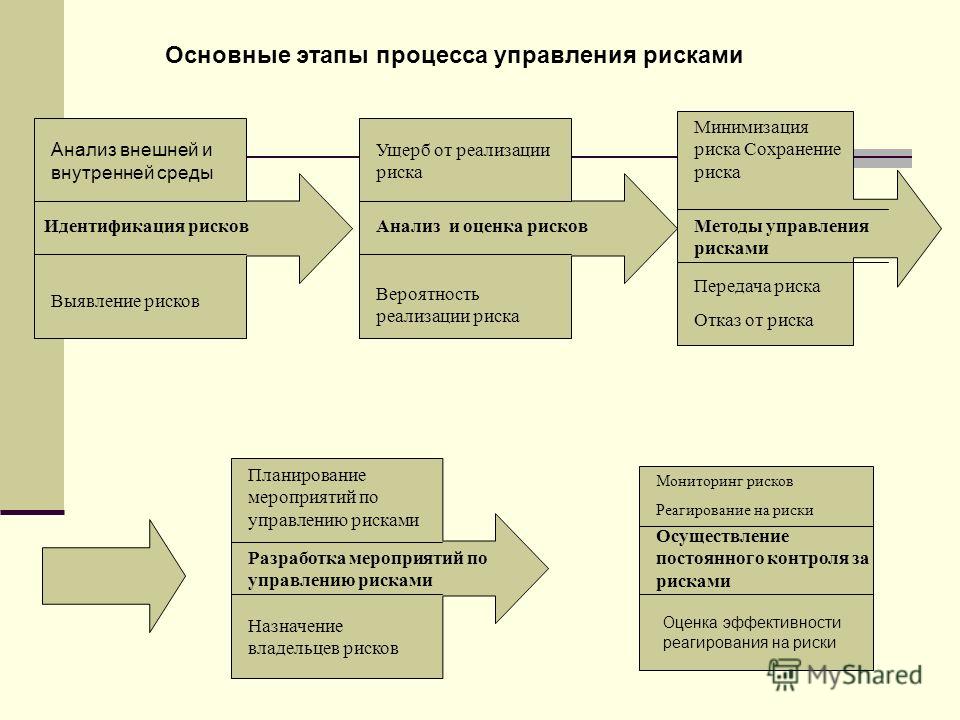

Анализ риска позволяет оценить целесообразность принятия решения и предусмотреть защиту от возможных потерь. Обычно он проводится по двум взаимодополняющим направлениям: качественный и количественный анализ.

Представим источники информации, используемые для проведения качественного и количественного анализа рисков на схеме 1.

Рис. 1. Источники информации для анализа рисков

«Качественный анализ представляет обнаружение рисков, исследование особенностей, выявление последствий реализации этих рисков в форме экономического ущерба, раскрытие источников информации относительно каждого риска». [7] Результаты качественного анализа — это исходная информация для количественного анализа.

«Количественный анализ риска — это обработка полученных данных, которая позволяет просчитать численное значение вероятности наступления риска, спрогнозировать суммы убытков, выделить наиболее значимые по величине потерь риски» [7]..PNG)

Для количественного анализа степени риска используют множество различных методов: статистический, экспертный, комбинированный, аналогий, аналитический и т. д. Рассмотрим наиболее распространенные.

Статистический метод — это изучение данных о потерях и прибылях в суммовом выражении, полученных в результате осуществления деятельности экономического субъекта, определение эффективности работы, которая рассчитывается как отношение прибыли к затратам. В расчетах используются данные прошлых периодов. Используются различные методы статистической обработки данных (математическое моделирование, анализ временных рядов и другие). К недостаткам этого метода можно отнести трудоемкость сбора данных и большой объем информации для обработки.

Экспертный метод — это ознакомление с опытом специалистов, компетентных в данной области, по интересующему вопросу, сбор и обобщение их мнений. Проведение экспертиз. С помощью этого метода оценивается вероятность допустимого и критического риска или наиболее вероятные потери данного предприятия. Недостатками этого метода являются — отсутствие гарантий достоверности мнений, возможная доступность опроса необходимых специалистов.

Недостатками этого метода являются — отсутствие гарантий достоверности мнений, возможная доступность опроса необходимых специалистов.

Использование статистического и экспертного методов определения риска в совокупности дает наиболее достоверные результаты. Такой способ можно назвать комбинированным методом анализа риска. [8]

Метод аналогий — используют данные о рисках в аналогичных проектах. Часто применяется для оценки риска в повторяющихся проектах.

В результате работы мы выяснили, что риски представляют собой многочисленные взаимосвязанные факторы, которые оказывают определенное влияние на организацию. Это сложное и многогранное понятие, которое подлежит классификации, анализу, оценке и оптимизации, назвали источники информации. Избежать рисков невозможно. Предприятию следует разработать собственную стратегию управления рисками, используя научную базу, выделить наиболее значимые для себя. И тогда, результатом взаимодействия экономического субъекта (предприятия) с внешней и внутренней средой, будет являться успешность его функционирования, финансовая устойчивость и конкурентоспособность.

Литература:

- Ожегов С. И. Толковый словарь. Издательство «Азъ», 1992 г.

- Ефремова Т. Ф. Новый словарь русского языка. Толково-словообразовательный. — М.: Русский язык, 2000

- Большой толковый словарь русского языка / Под ред. Д. Н. Ушакова. — М.: Славянский дом книги, 2014 г.

- Словарь терминов по антикризисному управлению. Интернет ресурс https://www.klerk.ru/slovar/cris/letter/208/

- Уколов А. И. Управление рисками страховой организации. Учебное пособие [Текст]// А. И. Уколов. — М.:Директ-Медиа,2013-с.12

- Экономика и право: словарь-справочник.-М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004

- Каранина Е. В. Управление рисками организации: учебник [Текст] / Е. В. Каранина, О. А. Рязанова. — Киров: ВятГУ, 2018. — 238 с.

- Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения: учебное пособие [Текст] / В. М. Гранатуров. — М.: Дело и Сервис, 2002. — 154 с.

— М.: Дело и Сервис, 2002. — 154 с.

— М.: Дело и Сервис, 2002. — 154 с.Основные термины (генерируются автоматически): риск, предприятие, экономический субъект, возможная опасность, деятельность предприятия, источник информации, количественный анализ, возможный убыток, качественный анализ, производственная деятельность.

Организационный риск-менеджмент конкурентоспособного производства Текст научной статьи по специальности «Экономика и бизнес»

ОРГАНИЗАЦИОННЫЙ РИСК-МЕНЕДЖМЕНТ КОНКУРЕНТОСПОСОБНОГО ПРОИЗВОДСТВА

В.В. Решетов

Структурное рассмотрение модели организации конкурентоспособного производства в условиях организационных рисков — это результат анализа, прогнозирования, оптимизации и выбора из ограниченного множества организационных приоритетов, организационной позиции, организационной политики, организационной структуры производственных процессов для обеспечения эффективного использования ресурсов предприятия, а также реального развития конкурентных преимуществ. Организованность пространства — это строгая совокупность упорядоченности, соразмерности, соответствия и зависимости отдельных частей целого для поддержания целенаправленности состояния системы, а также развития предпочтительного состояния исходя из целесообразной структурной устойчивости конкурентоспособного производства.

Организованность пространства — это строгая совокупность упорядоченности, соразмерности, соответствия и зависимости отдельных частей целого для поддержания целенаправленности состояния системы, а также развития предпочтительного состояния исходя из целесообразной структурной устойчивости конкурентоспособного производства.

Организация производства как целостная система пространственных элементов определяет структурную упорядоченность. Организационный риск-менеджмент экономического развития конкурентоспособного производства должен быть предусмотрен в каждом организационном структурировании различных построений организации производства при условии соблюдения принципов адаптивности, устойчивости и управляемости.

Именно вероятностное предположение возникновения рисков и количественная оценка их последствий при организованности системы обеспечивает конкурентный характер развития производства. Неорганизованность пространства конкурентоспособного производства приводит к потере организационного эффекта, конкурентных преимуществ. Причем, в организованном пространстве конкурентоспособного производства возникают функциональные связи разнородных взаимосвязанных организационных элементов, которые способствуют развитию конкурентных преимуществ за счет возникновения новых пространственных свойств целого

Неорганизованность пространства конкурентоспособного производства приводит к потере организационного эффекта, конкурентных преимуществ. Причем, в организованном пространстве конкурентоспособного производства возникают функциональные связи разнородных взаимосвязанных организационных элементов, которые способствуют развитию конкурентных преимуществ за счет возникновения новых пространственных свойств целого

Ключевые слова: регулируемая экономическая категория, организованность пространства, вероятностная оценка, организационная позиция, организационные приоритеты, организационные риски, концепция систем, количественная мера, конкурентные преимущества, организационные факторы

Спад российского ВВП по итогам первого квартала 2015 года составил 2% по отношению к первому кварталу 2014 года, промышленное производство сократилось за указанный период на 0,4%., санкции нанесли России ущерб в 25 млрд. евро, или 1,5% ВВП. С таким отчетом выступил в Госдуме председатель правительства РФ Д.А. Медведев. Российская экономика впервые в истории оказалась под воздействием сразу двух внешних факторов — это резкое падение цен на нефть, и серьезное санкционное давление. В ситуации системного кризиса особое внимание, по мнению многих экономистов, следует уделять анализу рисков, как экономической категории. В этом случае именно «правильно выстроенный риск-менеджмент компании дает возможность сгладить негативные последствия при раскрытии риска, а также вероятность его наступления …» [1, С. 14].

евро, или 1,5% ВВП. С таким отчетом выступил в Госдуме председатель правительства РФ Д.А. Медведев. Российская экономика впервые в истории оказалась под воздействием сразу двух внешних факторов — это резкое падение цен на нефть, и серьезное санкционное давление. В ситуации системного кризиса особое внимание, по мнению многих экономистов, следует уделять анализу рисков, как экономической категории. В этом случае именно «правильно выстроенный риск-менеджмент компании дает возможность сгладить негативные последствия при раскрытии риска, а также вероятность его наступления …» [1, С. 14].

Организация производства — это всегда системный процесс влияния на формирование конкурентных преимуществ путем последовательной процедуры выбора наиболее предпочтительных организационных факторов, определяющих условия устойчивых темпов экономического роста. Причем, при формировании конкурентных преимуществ создается система интегрированных процессов, настроенных на создание потока создания стоимости. «Поток создания стоимости представляет собой сгруппированную совокупность основных процессов» [2, С.93]. По мнению экономистов, для обеспечения конкурентоспособности «единственный ресурс, которого не достает России — это четкость и организованность рабочих процессов» [3, С.138]

«Поток создания стоимости представляет собой сгруппированную совокупность основных процессов» [2, С.93]. По мнению экономистов, для обеспечения конкурентоспособности «единственный ресурс, которого не достает России — это четкость и организованность рабочих процессов» [3, С.138]

При всем многообразии организационных позиций присутствие организационных рисков, как существенных упущений в подборе организационной структуры,

организационной культуры, организационной платформы, организационных приоритетов и т.д. зависит от комплекса внутренних и внешних факторов организационного характера.

Организаторы производства всегда подчеркивают, «что конкурентоспособность фирмы определяется не оптимизацией ресурсов или роста. Ее источник -«организационные рутины», определяющие потенциал конкурентной устойчивости фирмы. … Выживут и будут развиваться фирмы, «организационные рутины» которых позволят быстрее приспособиться к переменам» [4, С. 70]

70]

Стратегия конкурентных действий связана с иным перераспределением функций управления и предполагает формирование новых организационных структур исходя из современной тенденции развития конкурентоспособного производства. Организацию конкурентоспособного производства можно представить как систему процессов производства, а также принципов их взаимодействия при непрерывной смене состояний равновесия для обеспечения целостности и динамического равновесия. Очевидно, что для достижения такого равновесия организация должна иметь достаточно гибкую структуру. Это возможно при условии, что будет действовать организующая система для эффективного функционирования в условиях конкурентной зоны предложения и спроса.

Композиционное влияние на процесс формирования организационной структуры имеют предпочтительно отобранные принципы организации конкурентоспособного производства. Глобальные изменения в организации производства полностью отвергают жесткую организационную структуру, которая служит основным негативным моментом в адаптации производства к изменениям рынка. Поэтому следует придерживаться идей опережающего проектирования организационной структуры, исходя

Поэтому следует придерживаться идей опережающего проектирования организационной структуры, исходя

из возможности возникновения организационных рисков в условиях:

— построения структуры управления путем выделения ключевых процессов и определения целей, непосредственно связанных с этими процессами;

— определения центра ответственности за ключевые процессы, принятия решений и ответственности, обеспечения сотрудничества и координации деятельности работников по уровням иерархии;

— единства структуры и функций управления, гибкости и способности организационной структуры к автономному целенаправленному функционированию в быстро меняющейся среде;

— рационального сочетания в структуре управления централизации, специализации и интеграции функций управления с учетом рациональных средств и опыта;

— адекватности структуры управления с производственной структурой предприятия через приоритет координационных связей;

— комплексной увязки в структуре управления путем принятия решений на всех уровнях организационной иерархии, сочетания восходящего и нисходящего проектирования.

Выбор и научное предположение возникновения организационных рисков способствует установлению закономерностей организационного развития конкурентоспособного производства. Прогнозирование возможного наличия организационных рисков способствует реализации цели организации конкурентоспособного производства за счет формализации определенной модели, представляющей собой совокупность системных процедур, ведущих к непрерывному изменению содержания производственных и коммерческих процессов для создания и сохранения конкурентных преимуществ.

Преднамеренное изыскание организационных рисков способствует построению такой организационной структуры, которая формирует стержень конкурентоспособного производства и устанавливает состав, соот-

ношение и характер взаимосвязей между структурными подразделениями. Организационная структура способствует обеспечению эффективности деловых процессов, оптимизации взаимодействия между различными подразделениями и службами предприятия. На содержание организационной структуры влияют факторы: организационно-правовая форма и масштабы деятельности; производственные и отраслевые особенности предприятия; характер производства; сфера деятельности; уровень стандартизации и информатизации управленческих работ; профессионализм работников.

На содержание организационной структуры влияют факторы: организационно-правовая форма и масштабы деятельности; производственные и отраслевые особенности предприятия; характер производства; сфера деятельности; уровень стандартизации и информатизации управленческих работ; профессионализм работников.

Наличие организационной структуры дает возможность реализовать функции организационно-управленческого процесса по совокупности взаимосвязанных процессов, а именно: планирования (прогнозирования), организации, контроля, регулирования, мотивации, управленческой предприимчивости и функционирования коммерческих связей.

Организационная структура устанавливает границы и формы разделения труда, и оптимальность этого процесса влияет на скорость принятия решений и вероятность возникновения организационных рисков. Организационная структура состоит из персонала, действий и процессов, которые организованы для совместного функционирования в системе обеспечения конкурентоспособного производства. Организационная структура как важнейшая часть организационного развития, процесса изменений, совершенствования системы управления предприятием включает в себя распределение ключевых функций управления, комбинацию потоков управленческого процесса, центры ответственности по организационным позициям, формы делегирования полномочий и ответственность персонала за конечный результат организации.

Организационная структура как важнейшая часть организационного развития, процесса изменений, совершенствования системы управления предприятием включает в себя распределение ключевых функций управления, комбинацию потоков управленческого процесса, центры ответственности по организационным позициям, формы делегирования полномочий и ответственность персонала за конечный результат организации.

Непосредственное содержание организационной структуры состоит в строго упорядоченной процедуре координации действий и организации выполнения функ-

циональных обязанностей работниками, направленных на достижение конкурентных целей.

Организационная структура задается конкурентной стратегией и формируется с помощью таких инструментов, как организационная культура, организационная позиция и организационные приоритеты. Возможность возникновения организационных рисков при построении организационной структуры может быть заложено:

— в сущностном представлении организации, как внутренней упорядоченности частей целого, выстраиваемой в соответствии с разработанной стратегией;

— в расстановке ключевых конкурентных преимуществ при принятии управленческих решений;

— в принципах конкурентного поведения в технологии управления внутренними и внешними коммуникационными процессами;

— в обзорном представлении конкурентных перспектив и предстоящих изменений в системе конкурентоспособности;

— в деловом совершенстве, выстраивая организационные отношения, способные создавать ценности и условия непрерывного развития и внедрения инноваций.

Подобранная организационная культура также содержит возможное появление организационных рисков. Для сокращения причин, запускающих организационные риски, следует принять формат организационной культуры как строго отобранную совокупность конкурентных направлений, норм и принципов конкурентного поведения, определяющих цель и содержание организации производства на основе рационального взаимодействия всех звеньев производственных процессов.

Необходимость организационной позиции состоит в том системном наборе принципов и методов, которые в наилучшей мере способны определить организационный потенциал предприятия и задать необходимый конкурентный ритм. Организационная позиция влияет на изменение организацион-

ной структуры в случаях: изменения рыночных условий; реализации инновационных стратегических направлений развития сферы производства; отставания организационной структуры от производственной программы, осуществления собственной системы приоритетов по программе повышения конкурентоспособности и т. д.

д.

Причем организационная позиция также притягивает организационные риски. Исключение их возможно в том случае, если организационную позицию воспринимать как строго упорядоченную систему, согласованных процессов по совместимости, усилению взаимосвязи и оптимизации для развития конкурентных преимуществ. Организационные инструментарии будут выполнять свое основное предназначение только вкупе с задаваемой организационной позицией. В этом случае именно организационная позиция предназначена для реализации функций управления изменениями.

Организационные приоритеты формируются с учетом факторов внутренней среды, использования потенциала конкурентоспособного производства, а также индикаторов внешней среды. К факторам внутренней среды относится организация: кадрового потенциала, маркетингового потенциала, менеджмента, производственно-технологического потенциала, а также финансово-экономические возможности. Использование потенциала воспринимается с учетом резервов, к которым можно отнести организацию: обновления и расширения возможностей технологического оборудования, основного, вспомогательного, обслуживающего производства, обновления производственной программы и т.д. Организационные приоритеты производителю дают возможность предусмотреть изменения потребности, отреагировать на изменившееся состояние потребности, выполнить стратегические решения по изменившимся рыночным условиям, то есть адаптироваться к постоянно изменяющимся условиям внешней среды.

Использование потенциала воспринимается с учетом резервов, к которым можно отнести организацию: обновления и расширения возможностей технологического оборудования, основного, вспомогательного, обслуживающего производства, обновления производственной программы и т.д. Организационные приоритеты производителю дают возможность предусмотреть изменения потребности, отреагировать на изменившееся состояние потребности, выполнить стратегические решения по изменившимся рыночным условиям, то есть адаптироваться к постоянно изменяющимся условиям внешней среды.

Процедура организационных приоритетов устанавливает несколько иные условия при формировании организационной структуры в условиях возможного проявления организационных рисков:

-приспособленность производственных структур к быстрой смене внешних условий и способность эффективно функционировать в условиях рынка;

— управляемость, наблюдаемость и приспособляемость к быстрой смене внешних условий всех процессов на предприятии;

— вовлечение и мотивация персонала за счет построения эффективной самоорганизующейся модели;

— непрерывное совершенствование и многовариантное проектирование системы обеспечения конкурентоспособного производства;

— взаимосвязанность и взаимообусловленность всей совокупности элементов, входящих в организационную структуру.

Данные условия воспринимаются как целенаправленные воздействия для обеспечения координации и регулирования в системе конкурентоспособного производства, организация — это вид строго упорядоченной системы. Именно система, как организующее условие, создает преимущества по разработке и применению в организации единой процедуры управления процессами, а также обеспечивает оптимальное взаимодействие элементов.

Вся совокупность элементов организации конкурентоспособного производства должна сопровождаться единым методологическим подходом к количественной их оценке. Именно количественная оценка позволяет объективно установить факторы, влияющие на оптимальное построение организации конкурентоспособного производства. Автор предполагает, что в основу модели интерактивного прогнозирования организационных рисков конкурентоспособного производства должен быть положен методический порядок, который воспроизведен на рисунке.

Вероятностное моделирование организационных рисков конкурентоспособного производства

[Методологическим базис Моделирование

построения вероятностных моделей организационных рисков

Принципы, условия и закономерности Оценка типов организационных

применения вероятностного ыоделнрова- ттття рисков

+ +

МногоЕа.рнаншые сценарные р асч еты Вероятностная оценка рисков по

интеграш-ги н адаптации центрам ответственности

+

Способность к ограничениям организационных образований Оценка стабильных и динамичных организационных структур

+ +

«Управление изменениями в организационных процессах Сравнительная оценка и прогноз организации: конкурентоспособного производства

Установление показателей результативности организационных границ

конкурентоспособного производства

Корректирующие мероприятия по организационным изменениям конкурентоспособного производства

—

ТУГоттиторнн 1 и сравнение организационных позиций конкурентоспособного производства

Модель интерактивного прогнозирования организационных рисков конкурентоспособного производства

При оценке типов организационных рисков, дифференциации центров ответственности, а также сравнительной оценке моделей организации конкурентоспособного производства должен проводиться детальный анализ способности к изменениям и совершенствованию, внутренних бизнес-процессов, способности к удовлетворению запросов потребителей и качества организации производства. Количественная оценка организации конкурентоспособного производства является способом системного влияния на трансформацию конкурентных преимуществ.

Количественная оценка организации конкурентоспособного производства является способом системного влияния на трансформацию конкурентных преимуществ.

Моделирование соответствующих вариантов организационной структуры исходя из организационной культуры, организационной позиции и организационных приоритетов возможно только в результате

оценки организационных рисков. Используя при этом строго подобранное количественное измерение для выбора организационной позиции конкурентоспособного производства, основанное на применении концепции систем. В этом случае только количественная мера позволяет оценить динамику развития конкурентных преимуществ за счет организационных факторов.

Литература

1. Гончарук, Е. А. Основные риски привлечения финансовых ресурсов на международном рынке капитала и методы их минимизации [Текст] / Е. А. Гончарук // Экономические науки. — 2015. — № 9 (130). -С. 11-14.

А. Гончарук // Экономические науки. — 2015. — № 9 (130). -С. 11-14.

2. Козимянец, К. В. Поток создания стоимости как инструмент разработки системы процессов организации [Текст] / К. В. Ко-зимянец // Национальные концепции качества: опыт и перспективы европейской интеграции: сборник материалов международной научно-практической конференции. -2013.- С. 92-95.

3. Осипова, К.Н. Применение метода 6 сигм на российских предприятиях для повышения конкурентоспособности россий-

российской промышленности [Текст] / К. Н. Осипова // Национальные концепции качества: опыт и перспективы европейской интеграции: сборник материалов международной научно-практической конференции. -2013.- С. 136-140.

4. Тарануха, Ю. В. Стратегия поведения в современной конкуренции [Текст] / Ю. В. Тарануха // Маркетинг в России и за рубежом. — 2014. — № 2. — С. 68-84.

— 2014. — № 2. — С. 68-84.

Решетов Вячеслав Владимирович, кандидат экономических наук, доцент кафедры экономики и управления на предприятии машиностроения, Воронежский государственный технический университет (г. Воронеж, Российская Федерация), [email protected]

ORGANIZATIONAL RISK MANAGEMENT OF COMPETITIVE PRODUCTION

V.V. Reshetov, Voronezh State Technical University, Voronezh, Russian Federation, v.reshetov@mail .ru

The structural consideration of the model of launching competitive production in conditions of organizational risks is the result of analysis, forecasting, optimization and restricted choice of organizational priorities, positions, policies and structures of industrial processes to ensure the effective use of company resources and real development of competitive advantages. The orderliness of space is the strict aggregation of regularity, proportionality, compliance and interdependence of individual parts of the whole, aimed at keeping the focus of the system status and raising the preferred state, based on appropriate structural stability of competitive production.

The orderliness of space is the strict aggregation of regularity, proportionality, compliance and interdependence of individual parts of the whole, aimed at keeping the focus of the system status and raising the preferred state, based on appropriate structural stability of competitive production.

As an integrated system of space elements, production organization determines the structural regularity. The organizational risk management of economic competitive production development must be envisaged in any structural type of production organization procedure, subject to the principles of adaptivity, sustainability and manageability. The probabilistic assumption of risks, along with assessment of their impact in system organization, ensures the competitive nature of production development. The disorganization of competitive production space can result in a loss of organizational effect and competitive advantage. Moreover, the organized space of competitive production can generate the functional links between heterogeneous interrelated organizational elements, which contribute to development of advantages through the emergence of new spatial properties of the whole

Key words: regulated economic theory, orderliness of space, probabilistic assessment, organizational position, organizational priorities, organizational risks, the concept of systems, quantitative measure, competitive advantages, organizational factors

References

1. Goncharuk, E. A. Osnovnye riski privlecheniya finansovyh resursov na mezhdunarodnom rynke kapitala i metody ih minimizacii [Tekst] [Main risks-attraction of financial resources on international capital markets and methods of their mini-misali [Text]]. Economic science. — № 9 (130). — 2015. — P. 11-14.

Goncharuk, E. A. Osnovnye riski privlecheniya finansovyh resursov na mezhdunarodnom rynke kapitala i metody ih minimizacii [Tekst] [Main risks-attraction of financial resources on international capital markets and methods of their mini-misali [Text]]. Economic science. — № 9 (130). — 2015. — P. 11-14.

2. Kozimyanec, K. V. Potok sozdaniya stoimosti kak instrument razrabotki sistemy processov organizacii [Tekst] [Stream value as a tool for system design, organizational processes [Text]]. Nacional’nye koncepcii kachestva: opyt i perspektivy evropejskoj integracii: sbornik materialov mezhduna-rodnoj nauchno-prakticheskoj konferencii [National concepts of quality: experience and prospects of European integration: collection of materials of international scientific-practical conference]. — 2013. — P. 92-95.

3. Osipova K. N. Primenenie metoda 6 sigm na rossijskih predpriyatiyah dlya po-vysheniya konkurentosposobnosti rossijskoj promyshlennosti [Tekst] [The application of method 6 Sigma at Russian enterprises to enhance the competitiveness of Russia’s industry [Text]] Nacional’nye koncepcii kachestva: opyt i perspektivy evropejskoj integracii: sbornik materialov mezhdunarodnoj nauchnoprakticheskoj konferencii. [National concepts of quality: experience and prospects of European integration: a collection of mA-materials of the international scientifically-practical conference]. — 2013. — P. 136-140.

[National concepts of quality: experience and prospects of European integration: a collection of mA-materials of the international scientifically-practical conference]. — 2013. — P. 136-140.

4. Taranuka Yu. V. Strategiya povedeniya v sovremennoj konkurencii [Tekst] [Strategy in the modern competitive environment [Text]]. Marketing v Rossii i za rubezhom [Marketing in Russia and abroad]. — — 2014. — № 2. — P. 68-84.

3.2. Развитие организационной структуры управления рисками фирмы

3.2. Развитие организационной структуры управления рисками фирмы

При построении эффективной системы управления инвестиционной деятельностью в современных условиях необходимо четко осознавать, что в настоящее время она осуществляется в условиях систематической, перманентно растущей неопределенности. Такое положение обусловлено целым рядом факторов: глобализацией экономических процессов, усложнением схем взаимодействия между рыночными субъектами, ускорением научно-технического прогресса.

Наличие названных моментов предполагает, что парадигма формирования (выбора) основной цели управления инвестиционной деятельностью как деятельности, направленной на борьбу с неопределенностью, минимизацию рисков, не является корректной в современных рыночных условиях. Данный подход к инвестиционному менеджменту представляет по своей сущности не что иное, как сведение стратегии управления инвестиционной деятельностью в условиях неопределенности к политике минимизации возможностей. Это обусловлено тем, что первоначально функциями риск-менеджмента занимались специалисты в области экономики предприятия, плановики, бухгалтеры-аналитики, которые шли от учета и проведения расчетов, построения планов, прогнозов и калькулирования цен к вопросам подготовки и принятия решений по широкому спектру проблем управления рисками предприятия.

По нашему мнению, следующим шагом в развитии управления инвестиционной деятельностью в условиях неопределенности в России должна стать разработка универсальных правил, операционных процедур, сценариев для принятия рисковых решений, что позволит интерпретировать его как совокупность общих стандартизированных методов, процедур и технологий. Субъекты инвестиционной деятельности учатся самостоятельно принимать рисковые решения относительно своей хозяйственной деятельности, заниматься анализом, оценкой и снижением рисков, с учетом этого вырабатывать стратегию своей деятельности в ситуации неопределенности.

Субъекты инвестиционной деятельности учатся самостоятельно принимать рисковые решения относительно своей хозяйственной деятельности, заниматься анализом, оценкой и снижением рисков, с учетом этого вырабатывать стратегию своей деятельности в ситуации неопределенности.

Общий концептуальный подход к управлению рисками инвестиционной деятельности, по нашему мнению, заключается в следующем: 1) в выявлении возможных последствий инвестиционной деятельности в рисковой ситуации; в разработке мер, не допускающих, предотвращающих или уменьшающих размер ущерба от воздействия не учтенных до конца рисковых факторов, непредвиденных обстоятельств;

2) в реализации такой системы адаптирования к рискам, при помощи которой могут быть не только нейтрализованы или компенсированы негативные вероятные результаты, но и максимально использованы шансы на получение высокого дохода.

Риск-менеджмент в рамках всего субъекта инвестиционной деятельности отражает изменения парадигмы, на которую опираются менеджеры, управляя факторами неопределенности, препятствующими достижению стратегических, оперативных и финансовых целей. В то время как старая парадигма характеризовалась обособленным подходом к управлению рисками (когда каждый риск рассматривался отдельно), новый подход является единым, комплексным, интегрирующим все риски организации, в рамках которого разрабатываются стратегии реагирования на риск.

В то время как старая парадигма характеризовалась обособленным подходом к управлению рисками (когда каждый риск рассматривался отдельно), новый подход является единым, комплексным, интегрирующим все риски организации, в рамках которого разрабатываются стратегии реагирования на риск.

Руководители большинства организаций традиционно считают риск-менеджмент специализированной и обособленной деятельностью. Например, это касается управления страховыми или валютными рисками. Новый подход заключается в ориентировании служащих и менеджеров всех уровней на риск-менеджмент.

При построении системы управления рисками необходимо также четкое осознание того, что устранение неопределенности не является главной задачей, самоцелью управления инвестиционной деятельностью. Приоритетная задача этой системы – создание механизма, способного обеспечить эффективное ведение инвестиционной деятельности в условиях неопределенности, т.е. создание системы гибкого лавирования с оптимальным использованием предоставляемых возможностей. Задача же устранения неопределенности, а еще точнее сказать, снятия ее, является лишь подфункцией системы управления инвестиционной деятельностью. При решении задачи о снятии, снижении предметной неопределенности необходимо помнить, что в среде управления рисками важна не только точность дополнительно получаемых данных, но и их информативность с точки зрения возможности выработки адекватных решений в системе риск-менеджмента, т.е., если из ряда характеристик оцениваемого объекта возможность получения достоверной полноценной информации есть только по одной из характеристик, нецелесообразно тратить время на проработку всей информационной насыщенности этой характеристики, так как эта информация не будет конструктивной с точки зрения возможности обеспечения сопоставления всех параметров объекта. Но при этом в организации, безусловно, должна формироваться необходимая база данных по рискам и мероприятиям по управлению ими.

Задача же устранения неопределенности, а еще точнее сказать, снятия ее, является лишь подфункцией системы управления инвестиционной деятельностью. При решении задачи о снятии, снижении предметной неопределенности необходимо помнить, что в среде управления рисками важна не только точность дополнительно получаемых данных, но и их информативность с точки зрения возможности выработки адекватных решений в системе риск-менеджмента, т.е., если из ряда характеристик оцениваемого объекта возможность получения достоверной полноценной информации есть только по одной из характеристик, нецелесообразно тратить время на проработку всей информационной насыщенности этой характеристики, так как эта информация не будет конструктивной с точки зрения возможности обеспечения сопоставления всех параметров объекта. Но при этом в организации, безусловно, должна формироваться необходимая база данных по рискам и мероприятиям по управлению ими.

При построении системы управления рисками инвестиционной деятельности должно идти сочетание структурно-организационного и процессно-функционального подходов, которое учитывает уровень риска, меры управления рисками, основные мероприятия по управлению рисками, процесс управления и организационные структуры управления рисками инвестиционной деятельности и их функции.

Одним из объектов управления и в то же время его инструментом является структура организации. Правильно выбранная организационная структура, своевременная ее трансформация в соответствии с меняющимися внутренними и внешними факторами – это важные, строго обязательные условия полной реализации своей стратегии и тактики управления рисками инвестиционной деятельности, эффективной деятельности организации сегодня и в перспективе.

Очень часто недостатки в организационных структурах приводили даже достаточно мощные организации к кризисным ситуациям. Поэтому выбор организационной структуры, наилучшим образом соответствующей внутренним и внешним факторам, определяющим деятельность организации, является стратегической целью менеджмента.

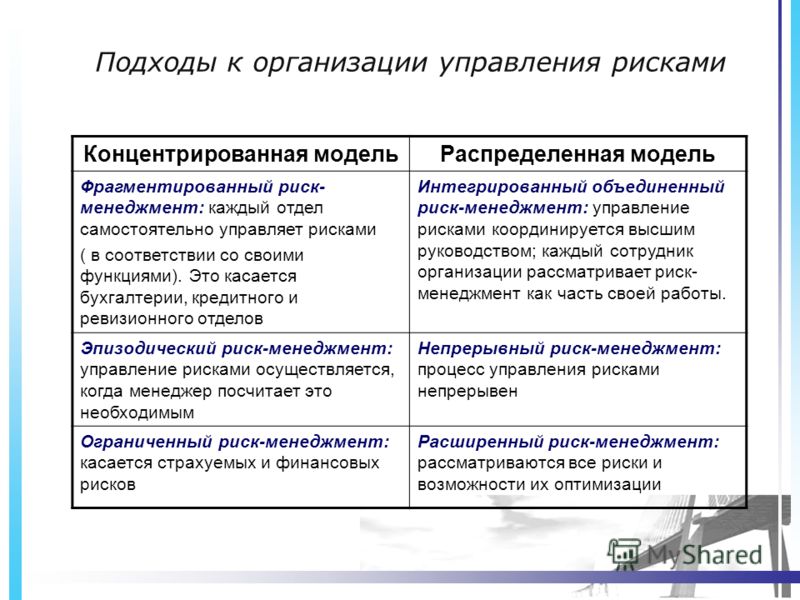

С целью построения оптимальной организационной структуры управления рисками инвестиционной деятельности необходимо учитывать, что субъекты инвестиционной деятельности в рыночных условиях специализируются на оказании различных видов услуг, ставят перед собой различные цели, а, следовательно, их организационные структуры могут варьироваться в широких пределах. Каждая из видов организационных структур имеет свои преимущества и недостатки, которые должны учитываться в процессе выбора оптимальной структуры, организации риск-менеджмента, соответствующей конкретным рыночным условиям. Организационная структура призвана обеспечить рациональную организацию работы риск-менеджеров, успешное осуществление всех функций управления и в конечном счете достижение целей, стоящих перед риск-менеджментом.

Каждая из видов организационных структур имеет свои преимущества и недостатки, которые должны учитываться в процессе выбора оптимальной структуры, организации риск-менеджмента, соответствующей конкретным рыночным условиям. Организационная структура призвана обеспечить рациональную организацию работы риск-менеджеров, успешное осуществление всех функций управления и в конечном счете достижение целей, стоящих перед риск-менеджментом.

На основе анализа мирового опыта многообразие организационных форм построения можно разделить с определенной долей условности на 2 большие группы:

1) классические (традиционные) оргструктуры;

2) адаптивные оргструктуры.

Наряду с этим выделяют группу оргструктур, отличающихся степенью централизации управления. Хотя, на наш взгляд, большая или меньшая централизация принятия управленческих решений относится к ряду характеристик организаций, прежде всего крупных, использующих и классические, и адаптивные варианты, а, кроме того, централизация и децентрализация – это проблема, прежде всего и больше всего касающаяся распределения полномочий между различными органами управления организации в рамках его действующих структур, в том числе между головной конторой и филиалами (отделениями).

К классическим структурам (традиционным формам) организационного построения относятся:

1) функциональные структуры;

2) дивизиональные структуры.

Функциональная структура предполагает существование в организации более или менее обособленных подразделений, реализующих функции в соответствии с определенным делением деятельности на отдельные части или отрасли (управления, операционное, маркетинга, бухгалтерского учета, хозяйственное и др.) Если объемы задач, решаемых данными подразделениями, достаточно большие, внутри них могут создаваться дополнительные, более мелкие структурные единицы. Другими словами, при функциональной организационной структуре вся деятельность разделяется между службами, осуществляющими строго регламентированные функции, выполнение которых ведет к достижению целей менеджмента.

При дивизиональной организации внутренние структуры строятся в соответствии с видами предлагаемых продуктов; особенностями отдельных групп клиентов; особенностями регионов и региональной клиентуры. Соответственно говорят о структурах, ориентированных на продукты, на особые группы потребителей, на регионы.

Соответственно говорят о структурах, ориентированных на продукты, на особые группы потребителей, на регионы.

Продуктово-ориентированные подразделения целесообразно создавать в тех случаях, когда организация реализует своим клиентам весьма значительные объемы отдельных видов продукции (услуг), такие, что без выделения специального подразделения со своим особым руководством эффективное предоставление таких продуктов (услуг) становится проблематичным. В зависимости от обстоятельств развития конкретного субъекта инвестиционной деятельности таким направлением его деятельности, которое требует выделения специализированного подразделения, может оказаться любой продукт.

Структурное построение, ориентированное на особые группы клиентов (потребителей продуктов), означает большую или меньшую специализацию на обслуживании определенных слоев субъектов экономики, на предоставлении в первую очередь именно этим слоям всего комплекса или отдельных продуктов (услуг). Рассмотренные варианты классических оргструктур можно считать основными. Кроме того, определенное своеобразие в организационное построение вносит наличие у них филиалов (отделений) и выполнение ими международных операций.

Кроме того, определенное своеобразие в организационное построение вносит наличие у них филиалов (отделений) и выполнение ими международных операций.

Если мы посмотрим на распределение рисков инвестиционной деятельности, то не увидим никакой их функциональной или предметной принадлежности к какому-либо подразделению организации: везде существуют и риски безопасности, и операционные риски, и риски ликвидности, каждое подразделение в состоянии обрушить рыночную позицию организации.

Точно так же работники подразделений в равной степени связаны с внешними источниками возникновения рисков. Функциональная специализация связана с внутренними источниками, да и то лишь в рамках формальной структуры, а не реальной.

Исследуемые нами ведущие зарубежные компании выбрали разные пути для того, чтобы в ходе внедрения системы риск-менеджмента в рамках всей организации их сотрудники стали интересоваться рисками компании. Изложенные выше соображения позволяют предложить структуру службы управления рисками, основанную на совместной аналитической и прогностической работе работника этой службы – куратора подразделения организации и ответственного (выделенного) работника курируемого подразделения. Конечно, один куратор может работать с несколькими подразделениями. Ведь здесь важно не столько знание предмета деятельности какого-либо подразделения, сколько знание методов анализа рисков и инструментов управления ими. Что касается внешней среды фирмы, то здесь кураторство может быть установлено по нескольким важнейшим позициям. Группу кураторов должен возглавлять либо директор инвестиционной компании, ФПГ, председатель правления банка, либо его заместитель, который был бы в состоянии оценивать динамику развития конкретного риска и его влияние на все ценностные экспозиции субъекта инвестиционной деятельности.

Конечно, один куратор может работать с несколькими подразделениями. Ведь здесь важно не столько знание предмета деятельности какого-либо подразделения, сколько знание методов анализа рисков и инструментов управления ими. Что касается внешней среды фирмы, то здесь кураторство может быть установлено по нескольким важнейшим позициям. Группу кураторов должен возглавлять либо директор инвестиционной компании, ФПГ, председатель правления банка, либо его заместитель, который был бы в состоянии оценивать динамику развития конкретного риска и его влияние на все ценностные экспозиции субъекта инвестиционной деятельности.

До настоящего времени адаптивными считались организационные структуры, создаваемые на временной или постоянной основе для решения тех или иных дополнительных (на данный момент времени) задач в основном за счет самострахования, что позволяло им частично приспосабливаться к изменяющимся условиям (в отношение большинства крупных рисков самострахование не обеспечивает их компенсацию). Служба риск-менеджмента должна представлять собой матричную структуру за счет взаимодействия вертикали функциональных отделов с горизонталью направлений развития вокруг основных методов и приемов процесса управления рисками инвестиционной деятельности, а именно: оценка риска, перспективное развитие, превентивные мероприятия, самострахование, страхование, контроль и мониторинг интегрального и остаточного рисков должны пронизывать горизонталь управления направлений развития инвестиционной деятельности. Это позволит более гибко адаптироваться к различным факторам неопределенности, используя различные методы управления рисками, более того, реализуя процесс управления риском в каждом направлении развития инвестиционной деятельности.

Служба риск-менеджмента должна представлять собой матричную структуру за счет взаимодействия вертикали функциональных отделов с горизонталью направлений развития вокруг основных методов и приемов процесса управления рисками инвестиционной деятельности, а именно: оценка риска, перспективное развитие, превентивные мероприятия, самострахование, страхование, контроль и мониторинг интегрального и остаточного рисков должны пронизывать горизонталь управления направлений развития инвестиционной деятельности. Это позволит более гибко адаптироваться к различным факторам неопределенности, используя различные методы управления рисками, более того, реализуя процесс управления риском в каждом направлении развития инвестиционной деятельности.

После выяснения совокупности и конфигурации рисков, которыми должна управлять служба управления риском, можно приступать к выработке организационной структуры конкретного субъекта инвестиционной деятельности. Эта структура и конкретное штатное расписание службы зависят от множества обстоятельств: этапа развития организации, рискового профиля, численности сотрудников всей организации, особенностей технологий и географии обслуживания, финансовых масштабов данного бизнеса, юридических обязательств организации, стратегии общего управления и стратегии защиты от рисков и пр. От всех этих обстоятельств зависит количество работы, которое придется на данную службу риск-менеджмента.

От всех этих обстоятельств зависит количество работы, которое придется на данную службу риск-менеджмента.

На западе управление рисками развивалось как система понятий и дисциплин, цель которой – помощь в организации защиты от негативных финансовых последствий, непредвиденных событий или неблагоприятных обстоятельств, возникающих в процессе предпринимательской деятельности. Большинство западных фирм имеет в штате специального менеджера по риску. В его обязанности входит обеспечение снижения всех видов риска. Обычно менеджер по риску разделяет ответственность за рисковые решения с другими менеджерами фирмы, заведующими той или иной сферой деятельности фирмы. Большинство вопросов менеджер по риску решает вместе с маркетологом; с руководителем, ответственным за подбор персонала; с инженером по технике безопасности; с начальником службы безопасности и т.д.

По мнению автора, данная организационно-структурная схема службы риск-менеджмента не может обеспечить оптимизацию уровня рисков инвестиционной деятельности у крупных субъектов инвестиционной деятельности. Это связано с тем, что важнейшим этапом деятельности в рамках управления рисками инвестиционной деятельности является выбор метода оптимизации риска. Данные методы могут быть разделены на превентивно-профилактические методы, или упреждающие, и компенсационные. Задача первых – минимизировать возможность наступления негативного, нежелательного события или снизить величину его ущерба, задача вторых – оптимизировать систему компенсации рисков в случае их наступления. Выбор того или иного метода определяется не столько эффектом применения относительно конкретного риска, сколько эффектом в отношении совокупности рисков инвестиционной деятельности. Поэтому и необходима организация департамента риск-менеджмента, который бы оценивал все важнейшие риски инвестиционной деятельности.

Это связано с тем, что важнейшим этапом деятельности в рамках управления рисками инвестиционной деятельности является выбор метода оптимизации риска. Данные методы могут быть разделены на превентивно-профилактические методы, или упреждающие, и компенсационные. Задача первых – минимизировать возможность наступления негативного, нежелательного события или снизить величину его ущерба, задача вторых – оптимизировать систему компенсации рисков в случае их наступления. Выбор того или иного метода определяется не столько эффектом применения относительно конкретного риска, сколько эффектом в отношении совокупности рисков инвестиционной деятельности. Поэтому и необходима организация департамента риск-менеджмента, который бы оценивал все важнейшие риски инвестиционной деятельности.

Чаще всего управление риском берет на себя один из заместителей высшего руководителя фирмы, которому помогают несколько специалистов. Состав этих специалистов зависит от особенностей каждого конкретного случая, но в целом применяется логика разделения всей работы на два участка: предотвращение неприятностей и снижение неприятных последствии конкретных событий.

По мере увеличения и усложнения работы по риск-менеджменту в отдельные направления и соответственно подразделения обычно выделяют анализ рисков и управление безопасностью бизнеса. В крупных холдингах служба управления рисками чаще всего приобретает очертания департаментов, в которых управление может вестись по специфическим группам рисков. Кроме того, в обязанности этих департаментов во многих крупных корпорациях мира включаются внутреннее страхование и обслуживание бенефиций (социальной защиты) сотрудников корпорации.

Автор полагает целесообразным создание отдела управления рисками в крупной корпорации в таком составе: служба планирования и координации; группа мониторинга и анализа риска; группа планирования антикризисных мероприятий; группа самострахования, группа страхования, группа управления в кризисных ситуациях; группа перспективного методического развития. Это вполне возможный вариант, предусматривающий непосредственное подчинение этой службы первому руководителю субъекта инвестиционной деятельности. Безусловно, значимость риск-менеджмента позволяет желать такого подчинения. Но подобного статуса можно желать и службе маркетинга, и службе управления персоналом, и службе финансового планирования и анализа.

Безусловно, значимость риск-менеджмента позволяет желать такого подчинения. Но подобного статуса можно желать и службе маркетинга, и службе управления персоналом, и службе финансового планирования и анализа.

Если руководство организации является главным органом по управлению риском, то комитет по аудиту можно рассматривать как расширение этой функции руководства. Комитет по аудиту служит важным инструментом, помогающим менеджменту в деле выявления и управления различными областями риска в сложных организациях. Формулировка миссии комитета по аудиту, организованного в соответствии с современными принципами, должна выглядеть как совершенствование управления операционными рисками на основе работы группы специалистов. Существуют противоречивые мнения относительно ценности работы аудиторских комитетов. Их сравнивали с соломинкой, за которую хватаются советы директоров, когда хотят показать, что озабочены управлением риском. Вполне естественно, что руководство, перед которым встают проблемы управления риском, обращается к аудиторам как к источнику накопленной в компании информации о решавшихся в прошлом проблемах. Сторонники этой точки зрения считают аудиторов лишь специалистами по проведению контрольных проверок, тогда как управление риском – непростая задача и не может делегироваться какому-либо комитету, департаменту или команде.

Сторонники этой точки зрения считают аудиторов лишь специалистами по проведению контрольных проверок, тогда как управление риском – непростая задача и не может делегироваться какому-либо комитету, департаменту или команде.

Главный исполнительный руководитель и управленческая команда ведут повседневные операции, применяя политикой руководства, соблюдая законы и нормы регулирования и опираясь на эффективную систему внутреннего контроля. Риск-менеджмент должен обеспечивать директоров информацией, необходимой для выполнения их обязанностей, быстро и со всей полнотой отвечать на запросы руководства. Кроме того, менеджмент должен использовать свою квалификацию для генерирования новых инновационных идей и выработки рекомендаций. Риск-менеджеры как лица, несущие основную ответственность за административное управление, должны иметь стимулы для осуществления постоянного, основанного на знании исследования деловых операций и связанного с ними риска. Обязанности и задачи высшего руководства включают назначение на управленческие должности среднего звена работников, обладающих требуемыми профессиональными навыками, опытом и честностью; формирование адекватных стимулов и систем управления персоналом; организацию подготовки кадров. Менеджмент должен обеспечивать наличие адекватных управленческих информационных систем, прозрачность, своевременность, точность и полноту информации.

Менеджмент должен обеспечивать наличие адекватных управленческих информационных систем, прозрачность, своевременность, точность и полноту информации.

Обязанности менеджеров в отношении риска инвестиционной деятельности состоят в том, чтобы:

1) разработать стратегический план и методы управления риском и представить на утверждение совету директоров;

2) осуществлять стратегические планы и методики после того, как они утверждены советом;

3) обеспечить разработку руководств по применению методов, процедур и стандартов для ключевых функций субъекта инвестиционной деятельности и его основных рисков;

4) обеспечить реализацию контроля над соблюдением установленных лимитов риска;

5) обеспечить немедленное информирование о фактах несоблюдения этих лимитов;

6) обеспечить проведение внутренними аудиторами анализа и оценки адекватности методов контроля и соблюдения лимитов и процедур;

7) разработать и применять системы управленческой отчетности, адекватно отражающие деловые риски.

В основе деятельности службы риск-менеджмента лежат стратегия и программа управления риском. Стратегия формулируется письменно и утверждается высшим руководителем. Автором первичного текста стратегии, как правило, является один из заместителей ее первого руководителя, на которого возлагается общее руководство работой по риск-менеджменту. В большинстве случаев для выработки первого варианта такого документа в помощь ему приглашается внешний консультант. На этом этапе чрезвычайно важен свежий, общий взгляд на организацию, его цели, активы, экспозиции ценностей, находящихся под риском.

Например, в письменной стратегии, принятой американской компанией «Дженерал миллз», записано, что действия отдела риск-менеджмента опираются на философию компании в области защиты от риска страхования. Эта философия в самом общем виде формулируется так:

1) уничтожить или снизить до практически приемлемого уровня условия и виды деятельности, которые ведут к расходам на страхование рисков;

2) в тех случаях, когда риск не может быть элиминирован или снижен до неугрожающего и управляемого уровня, должна покупаться коммерческая страховка, покрывающая катастрофические потери. Прочие риски должны либо сознательно приниматься, либо страховаться исходя из здравого смысла или расчетов, на основе принципа максимальной защиты генеральных интересов всей компании. К прочим относятся риски, которые проанализированы и оценены как неспособные нанести крупный ущерб операционным или финансовым позициям компании.

Прочие риски должны либо сознательно приниматься, либо страховаться исходя из здравого смысла или расчетов, на основе принципа максимальной защиты генеральных интересов всей компании. К прочим относятся риски, которые проанализированы и оценены как неспособные нанести крупный ущерб операционным или финансовым позициям компании.

Однако в любом случае всякий риск для «Дженерал миллз», который дешевле принять, чем платить страховые премии, следует принять на себя.

В сферу ответственности отдела риск-менеджмента входит следующая работа по внедрению сформулированной выше политики:

1) помощь всем подразделениям и филиалам в проектировании, приобретении и поддержании в рабочем состоянии программ защиты от огня и предотвращения потерь;

2) экспертиза новых инвестиционных проектов с целью внесения в них мер по защите от риска и снижения необходимой страховки, а также инспекция стройплощадок и готовых помещений;

3) разработка полисов страхового покрытия и поддержание их в состоянии, адекватном генеральным интересам компании;

4) участие во всех переговорах о страховании с целью гарантировать согласованность всех страховок, приобретаемых компанией, и их соответствие настоящей стратегии;

5) изучение зарубежных страховых программ;

6) изучение и визирование страховых пунктов всех контрактов компании до их окончательного подписания;

7) уточнение потерь и претензий и составление соответствующих отчетов;

8) оказание помощи учетным и всем другим департаментам компании в определении страхуемых ценностей;

9) административное управление дочерними страховыми компаниями.

При выполнении определенных выше обязанностей сотрудники всех подразделений и дочерних фирм компании должны помогать в сборе информации, идентификации и анализе рисков, а также в скоординированном внедрении мероприятий по управлению рисками.

Кроме того, имеются и другие предложения по данной структуре. Во-первых, крайне сложно представить себе эффективно работающую службу координации, которая будет передавать и «утрясать» с другими подразделениями целую гамму результатов работы упомянутых выше четырех групп (да даже и трех, если считать, что группа методического развития является обеспечивающей). Подразделения будут отвергать разработки, выполненные без их непосредственного участия. И тогда служба управления рисками будет вынуждена пытаться действовать через высшее руководство, у которого и других дел хватает. Во-вторых, зачем разрывать между двумя группами мониторинг и анализ риска от планирования антикризисных ситуаций? В-третьих, как это «группа управления в кризисных ситуациях» будет осуществлять свои функции? Через голову финансовых руководителей, руководителей дивизионов и других подразделений? Такая постановка лишь увеличит потери за счет организационных сбоев. По нашему мнению, обустройство функции управления рисками инвестиционной деятельности должно начинаться с распределения обязанностей по ее разработке и исполнению.

По нашему мнению, обустройство функции управления рисками инвестиционной деятельности должно начинаться с распределения обязанностей по ее разработке и исполнению.

Таким образом, можно сделать следующие выводы и дать рекомендации:

1) создание службы риск-менеджмента желательно проводить в таком составе: информационно-аналитический отдел, включающий в себя подотдел оценки риска, подотдел перспективного развития; отдел планирования и управления рисками с подотделами превентивных мероприятий, самострахования, страхования; отдел контроля и мониторинга с подотделами контроля и мониторинга интегрального и остаточного рисков организации;

2) необходимо непосредственное подчинение службы риск-менеджмента первому руководителю субъекта инвестиционной деятельности;

3) служба управления рисками (служба риск-менеджмента) должна дополняться при дивизиональной и адаптивных организационных структурах группами риск-менеджеров – кураторов подразделений и группами методического обеспечения, которые производят необходимые расчеты или детальные исследования. Такая структура становится эффективнее потому, что внешние связи (служба управления рисками – подразделение организации) заменяются на фактически внутренние (непосредственное общение работников организации).

Такая структура становится эффективнее потому, что внешние связи (служба управления рисками – подразделение организации) заменяются на фактически внутренние (непосредственное общение работников организации).

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесПолитика управления рисками — РНПК

ПОЛИТИКА УПРАВЛЕНИЯ РИСКАМИ

АО РНПК

ОГЛАВЛЕНИЕ

1. ОБЩИЕ ПОЛОЖЕНИЯ.. 3

2. ЦЕЛИ И ЗАДАЧИ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ ОБЩЕСТВА.. 3

3. ПРИНЦИПЫ УПРАВЛЕНИЯ РИСКАМИ.. 4

4. КЛАССИФИКАЦИЯ РИСКОВ.. 5

5. ЭЛЕМЕНТЫ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ.. 6

6. ПРОЦЕССЫ

УПРАВЛЕНИЯ РИСКАМИ. . 7

. 7

7. ОРГАНИЗАЦИОННАЯ СТРУКТУРА СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ.. 8

8. СТРУКТУРА НОРМАТИВНОЙ ДОКУМЕНТАЦИИ ПО УПРАВЛЕНИЮ РИСКАМИ.. 10

9. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ.. 11

ПРИЛОЖЕНИЕ. ГЛОССАРИЙ.. 12

1.1. Политика управления рисками (далее Политика) Акционерного общества «Перестраховочная компания НПК») (далее Общество) определяет общие подходы к управлению рисками, возникающими в процессе достижения Обществом целей своей деятельности и, в том числе, выполнения функций, возложенных на него Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации».

1.2. Политика определяет концепцию интегрированного управления рисками, включая цель и задачи, принципы управления рисками; классификацию рисков; элементы системы управления рисками, в том числе ключевые процессы и организационную структуру управления рисками.

1.3. Настоящая Политика

разработана на основе международных стандартов и практик в области

риск-менеджмента и соответствует требованиям российского законодательства.

1.4. Настоящая Политика обязательна к применению всеми структурными подразделениями Общества.

2.1. Деятельность по управлению рисками является неотъемлемой частью корпоративного управления, направленной на достижение стратегических целей Общества и выполнения функций, возложенных законодательством, обеспечение роста стоимости Общества при соблюдении баланса интересов всех заинтересованных сторон.

2.2. Деятельность по управлению рисками является систематической, интегрированной в стратегическое и оперативное управление на всех уровнях, охватывающих все подразделения и всех работников Общества при осуществлении ими своих функций в рамках любых бизнес-процессов.

2.3. Цель построения системы управления рисками Общества заключается в обеспечении эффективной деятельности Общества в условиях неопределенности. Ключевыми целями Общества в области управления рисками являются:

· обеспечение устойчивого развития Общества в рамках реализации стратегии Общества;

· обеспечение и защита интересов акционеров, кредиторов, клиентов Общества и иных лиц, с учетом того, что указанные лица заинтересованы в том, чтобы принимаемые Обществом риски не создавали угрозы для существования Общества;

· своевременная адаптация Общества к изменениям во внешней и внутренней среде;

·

повышение

эффективности стратегического планирования и управления капиталом с учетом

уровня принимаемого риска, и, как следствие, увеличения рыночной стоимости Общества.

2.4. Цель управления рисками достигается посредством решения следующих основных задач:

· разработка и реализация комплекса мер, направленных на снижение негативного влияния неопределенности на деятельность Общества до допустимых (приемлемых) уровней;

· разработка и реализация комплекса мер, направленных на информационное и аналитическое обеспечение процессов принятия управленческих решений и планирования деятельности Общества;

· обеспечение соответствия системы управления рисками Общества состоянию внутренней и внешней среды и ее адекватности организационной структуре, с учетом необходимой адаптации к изменениям во внешней и внутренней среде;

· развитие риск-культуры в Обществе.

3.1. Система управления рисками Общества удовлетворяет следующим основным принципам:

3.1.1. осведомленность о риске — процесс управления рисками затрагивает каждого сотрудника Общества. Принятие решений о проведении любой операции производится только после всестороннего анализа рисков, возникающих в результате такой операции, что предполагает предварительное проведение идентификации и оценки соответствующих рисков;

3. 1.2. адресная

ответственность — руководство Общество, руководители и работники структурных

подразделений несут ответственность за управление рисками Общества в

соответствии с предоставленными им полномочиями;

1.2. адресная

ответственность — руководство Общество, руководители и работники структурных

подразделений несут ответственность за управление рисками Общества в

соответствии с предоставленными им полномочиями;

3.1.3. интеграция в бизнес-процессы — управление рисками является неотъемлемой частью бизнес-процессов Общества, в том числе принятия управленческих решений, как на уровне стратегии, так и на операционном уровне;

3.1.4. обеспечение «трех линий защиты» — управление рисками осуществляется на трех уровнях:

· принятие рисков — на уровне владельцев рисков, непосредственно выполняющих бизнес-процессы и управляющих связанными с ними рисками;

· управление рисками — на уровне подразделений, выполняющих методологические и контрольные функции по управлению рисками;

· аудит — на уровне подразделения, осуществляющего независимую оценку системы управления рисками (внутренний аудит).

В

случаях совмещения каких-либо из вышеуказанных «линий защиты» в рамках одной

организационной единицы Обществом принимаются меры, направленные на

предотвращение возможного конфликта интересов.