определение, способы оптимизации, типичные ошибки при проведении — Контур.Бухгалтерия

Для любой хозяйственной деятельности важна эффективная оптимизация налогообложения: это помогает предпринимателю снизить выплаты в бюджет и сохранить больше денег в бизнесе.

Что такое налоговая оптимизация

Налоговая оптимизация — это комплекс методов и подходов для эффективного планирования (минимизации) налогов, перечисляемых в бюджет. Правильная оптимизация налогов (осуществляемая законными методами), а также прогнозирование различных рисков, помогают избежать больших убытков и сохранить стабильное положение фирмы на рынке.

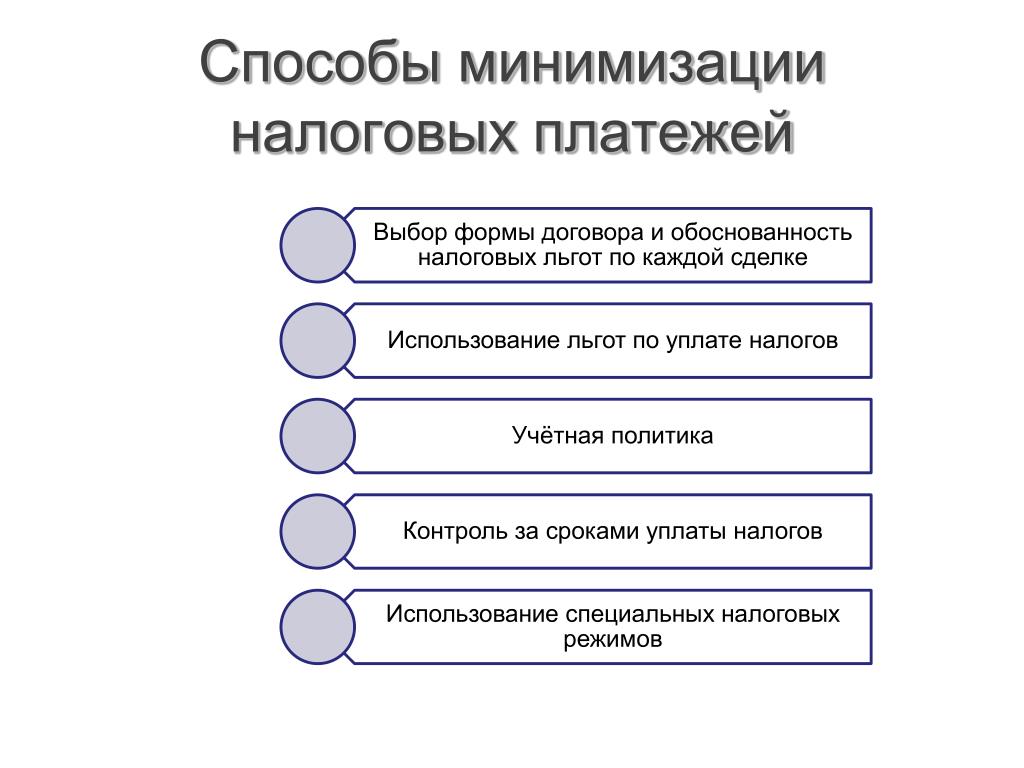

Эксперты выделяют два способа минимизации налогов физических и юридических лиц:

- Налоговое планирование — это целенаправленные законные действия налогоплательщика, направленные на уменьшение его расходов на уплату налогов. Такой способ включает правило: «Разрешено все, что не запрещено законом». В налоговом планировании следует соблюдать основные принципы: законность, эффективность, надежность, безвредность, минимизация затрат.

- Уклонение от налогов — в этом случае для неплательщика предусмотрены суровые наказания. Поэтому лучше все-таки использовать легальные методы высвобождения от налогового бремени.

Легальные способы оптимизации налогов

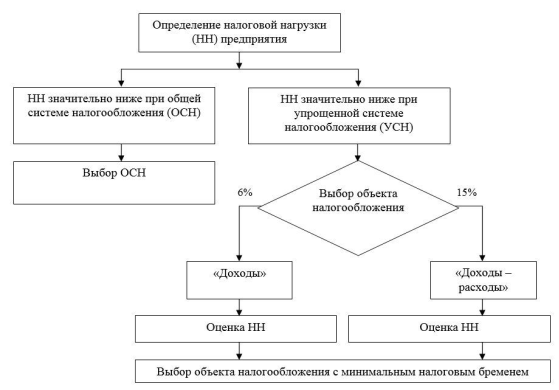

Выбор подходящей системы налогообложения. Специальные налоговые режимы позволяют организациям выплачивать в бюджет небольшую часть своих доходов. Проведите расчеты, сравните выгодность разных налоговых режимов для вашего конкретного бизнеса. Воспользуйтесь нашим калькулятором систем налогообложения, чтобы рассчитать нагрузку на каждом режиме по своим параметрам.

Разработка правильной учетной политики. В зависимости от специфики бизнеса учетная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет. Здесь читайте об учетной политике ООО на УСН.

Применение налоговых льгот. Это законные возможности уменьшить налоги или не платить их совсем. Но льготы есть не у всех. Льготы и послабления есть почти по всем налогам, кроме налога на игорный бизнес. Например, здесь мы рассказывали о налоговых льготах для IT-компаний.

Коронавирусная благотворительность. Если вы пожертвуете имущество или деньги на борьбу с коронавирусом, то сможете учесть их стоимость во внереализационных расходах при расчете налога на прибыль. Для УСН и ЕСХН это тоже актуально. Важно, что имущество должно быть предназначено для диагностики и лечения коронавируса, а также для предотвращения его распространения. Например, можно пожертвовать арматуру для строительства инфекционного отделения для коронавирусных больных.

Дефорсирование двигателя. Транспортный налог зависит от мощности двигателя. Если ее уменьшить, ежегодные отчисления государству можно будет сократить. А побочный бонус — экономия на страховке. Чтобы получить эти преимущества, снизить мощность нужно официально и по закону, отметив изменения в ПТС, свидетельство и полис. Варианта два: исправить данные в паспорте, если они указаны неверно, или уменьшить мощность двигателя. Для уменьшения заменяют мотор или проводят дефорсирование с разрешения ГИБДД.

Нелегальные способы минимизации налогов: не используйте их

Многие организации для ухода от налогов применяют различные махинации. Налоговые органы, догадываясь об этом, исследуют схемы уклонения от уплаты налогов и довольно быстро приходят с проверками и наказаниями в неудачливую организацию. Вот самые простые противозаконные схемы, о которых хорошо известно налоговым работникам.

Вот самые простые противозаконные схемы, о которых хорошо известно налоговым работникам.

Дробление бизнеса. Это бизнес-процесс, в результате которого появляется несколько новых организаций, вместо одной крупной. Так, налогоплательщики пытаются сохранить право на спецрежимы, остаться в реестре МСП, одновременно работать с партнерами с НДС и без него. Однако если компания не имеет собственных источников дохода, не может самостоятельно выбирать направления расходов и свою прибыль передает в другую организацию, то штрафы здесь гарантированы.

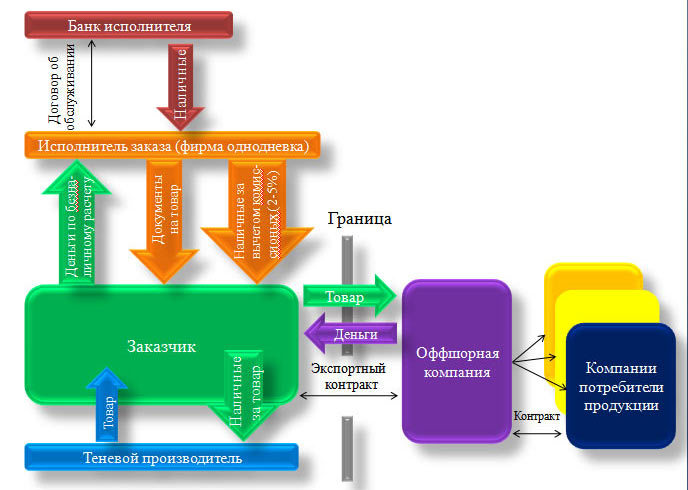

Обналичивание средств организации. Иными словами, создание фирм-однодневок. Через такие организации недобросовестные предприниматели выводят деньги по фиктивным сделкам, переводя безналичные деньги в наличные.

Присоединение к организации убыточной компании. В результате такого присоединения снижаются налоги (НДС, налог на прибыль). Однако налоговый сотрудник, конечно, заострит свое внимание на приобретении убыточной компании и проверит, является ли убыток действительным, или же он фиктивный.

Типичные ошибки при проведении процедуры оптимизации

Использование налоговой оптимизации требует от организации серьезного подхода, так как ошибки, допущенные в налоговом учете, могут привести к незапланированным расходам в виде штрафов.

Отсутствие цели оптимизации. Ваши действия по сокращению налогов должны иметь обоснование — убедительную бизнес-цель, ради которой вы так или иначе преобразовали организацию. Это нужно будет при необходимости объяснить налоговой и подтвердить документально.

Изменение схемы работы задним числом.

Использование схем, которые стоят на особом контроле у государства. Воздержитесь от нелегальных приемов сокращения налогов. Опытные сотрудники налоговой службы занимаются исследованием махинаций налогоплательщиков, которые позже доводятся до всех сотрудников инспекций.

Недостаточный инструктаж работников. Применение схем оптимизации требует проработки. Поясните алгоритм новой схемы сотрудникам и создайте для них письменные инструкции. Тогда они смогут при необходимости дать актуальные пояснения налоговой службе.

Автор статьи: Александра Аверьянова

Оптимизируйте налоги законными способами с бухгалтерским сервисом Контур.Бухгалтерия. Здесь есть удобный налоговый и бухгалтерский учет, варианты учетной политики для малого бизнеса, проверка контрагентов. Наши эксперты помогут выбрать удобный налоговый режим и применять налоговые льготы. Первые 14 дней работы в сервисе — бесплатно.

Оптимизация налогообложения 2021

Оптимизация налогообложения — это сокращение уровня фискального обременения для конкретного экономического субъекта. Способов, как снизить размеры налоговых платежей в государственный бюджет, довольно много, причем не все из них законны.

Не преступая закона

Расходы на уплату фискальных платежей в бюджет — это довольно солидная часть затрат любого предприятия. Непосильная нагрузка на предприятие приведет к фатальным факторам в ведении бизнеса и соответственно, к банкротству экономического субъекта. Следовательно, каждый налогоплательщик самостоятельно проводит налоговое планирование для решения вопросов оптимизации налогообложения своего бизнеса.

Непосильная нагрузка на предприятие приведет к фатальным факторам в ведении бизнеса и соответственно, к банкротству экономического субъекта. Следовательно, каждый налогоплательщик самостоятельно проводит налоговое планирование для решения вопросов оптимизации налогообложения своего бизнеса.

Не стоит думать, что оптимизация — это уклонение от уплаты сборов, налогов и взносов в соответствующие бюджеты. Конечно, проще всего не тратить деньги, чтобы их сократить. Но за этим наступает административная и уголовная ответственность. Куда выгоднее сократить размеры платежей в ФНС законными методами: «и овцы целы, и волки сыты».

Чтобы минимизировать налогообложение, совершенно не обязательно преступать закон, например, заключать фиктивные договора, открывать фирмы-однодневки, умышленно занижать налогооблагаемую базу, вести «черную» бухгалтерию. Достаточно проанализировать текущее положение дел компании, изучить действующее законодательство и подобрать оптимальный и законный способ сократить фискальную нагрузку.

Ключевые моменты

Выбирая эффективные методы, необходимо помнить о трех важных вещах:

- Выбор ОПФ. Для всех предпринимателей, независимо от их статуса и категории, есть выбор организационно-правовой формы. То есть налогоплательщик самостоятельно выбирает, в какой форме ему вести предпринимательскую деятельность.

- Выбор СНО. Система налогообложения — это ключевой фактор определения размера фискальной нагрузки на экономический субъект. Действующее законодательство предусматривает выбор СНО для всех налогоплательщиков.

- Выбор способа учета. Бизнесмен вправе самостоятельно выбрать метод ведения учета хозяйственных операций и иных фактов финансово-хозяйственной деятельности. Этот выбор закрепляется в учетной политике.

Если выбор сделан правильно, то оптимизация налоговой нагрузки для учреждения не всегда актуальна. Но даже неверный выбор есть возможность исправить. Например, провести реорганизацию предприятия либо перейти на специальный режим налогообложения.

Однако наиболее эффективный способ минимизации фискальных платежей — это проведение налоговой оптимизации и налогового планирования еще на этапе создания экономического субъекта, если бизнесмен заранее проанализирует и оценит финансовые возможности еще до регистрации в ФНС. Например, читайте специальный материал «Как выбрать систему налогообложения для ИП в 2020 году».

Виды налоговой оптимизации

Классификация налоговой минимизации по видам предусматривает распределение по следующим ключевым признакам:

- По видам налогов, сборов, взносов. Данная группа предусматривает варианты оптимизации и минимизации налогов по каждому конкретному виду. Например, льготы или вычеты, они определяются в отдельном порядке по каждому фискальному сбору.

- По видам деятельности. Дробление предусматривает снижение фискальной нагрузки для определенного вида деятельности. Примером такого вида налоговой оптимизации в 2020 году будут бюджетные учреждения, освобожденные от уплаты некоторых видов обязательств.

- По категориям налогоплательщиков. Этот вид предусматривает методы налоговой оптимизации отдельно для каждой категории налогоплательщиков. Например, вычеты по НДФЛ применяют только физические лица.

Актуальные схемы оптимизации налогообложения в организации

Чтобы оптимизация налогов прошла успешно, применяют как общепринятые так и индивидуальные актуальные методы. Общепринятые методы и схемы оптимизации налогов 2020 применяются практически всеми категориями налогоплательщиков без исключения. А вот индивидуальные методы подойдут далеко не всем. Такие способы определяются в обособленном порядке и учитывают исключительные характеристики предприятия, бизнеса.

Наиболее распространенные методы налоговой оптимизации:

- Применение льгот, освобождений, вычетов и прочих послаблений, предусмотренных действующим фискальным законодательством.

- Реструктуризация, рассрочка или отсрочка обязательных платежей, позволяющая отложить уплату сборов в бюджет на определенный период времени.

- Смена режима фискального обременения или оптимизация системы налогообложения, например, переход с ОСНО на специальные, более щадящие режимы.

- Осуществление деятельности в офшорных зонах и иные законные способы.

Все вышеперечисленные схемы являются общепринятыми, и применяются практически всеми субъектами.

Индивидуальные способы оптимизации налоговой нагрузки

Рассмотрим несколько индивидуальных способов налоговой оптимизации для организаций.

Схема № 1. Вывод имущественных активов

Компания создает новое юридическое лицо на УСН. Часть своего имущества передается в собственность новой фирмы в качестве вклада в уставный капитал. Также передачу оформляют продажей в рассрочку. Затем заключается договор аренды между этими организациями. В итоге компания сокращает:

- Платежи по имущественным сборам, так как на УСН данное обязательство не платится.

- Налогооблагаемую базу по прибыли — она уменьшается за счет арендных платежей по имуществу.

Схема № 2. Договор займа

Компания оформляет фиктивные договора займа на получение денежных средств от своих же учредителей или руководства. Конечно, фактически никаких финансовых вливаний не происходит, компания попросту легализует деньги, которые не были отражены в бухгалтерской и фискальной отчетности.

Заемный капитал в таком случае не является доходом и не подлежит обложению налогом на прибыль. Также платежи или проценты за пользование заемными средствами учитывают в расходах при определении налогооблагаемой базы на прибыль. И эти суммы уже принять к вычету НДС по товарам, приобретенным за счет заемных средств.

ВАЖНО!

Данный метод является полулегальным. То есть за сокрытие доходов налогоплательщика ждет уголовная ответственность.

Схема № 3. Отсрочка по НДС

НДС следует уплачивать в бюджет в том отчетном периоде, в котором была осуществлена отгрузка товара. Причем если их было несколько (поставки проводились частями), то срок уплаты выпадает на последнюю, окончательную, поставку. В таком случае контрагенты договариваются на дробление поставок. Например, основную часть товара поставить в первом квартале, а небольшой остаток доставить только во втором квартале. В таком случае уплату НДС удается отложить на 2 квартал, причем на сумму всей поставки.

В таком случае контрагенты договариваются на дробление поставок. Например, основную часть товара поставить в первом квартале, а небольшой остаток доставить только во втором квартале. В таком случае уплату НДС удается отложить на 2 квартал, причем на сумму всей поставки.

Рекомендации по применению актуальных схем

Обозначим несколько важных советов при выборе оптимального метода налогового планирования и оптимизации налогов:

- Анализируйте и изучайте законодательство. Невозможно провести грамотную минимизацию бюджетных платежей, не разобравшись с нормами фискального законодательства.

- Следите за изменениями. Чиновники систематически обновляют действующие нормы и положения, учитывайте все нововведения.

- Планируйте. Проводите систематические расчеты на плановый период, оценивайте полученные результаты, чтобы скорректировать текущую политику.

- Сравнивайте. Выбрать оптимальный вариант нельзя, не сравнив все доступные методы и формы.

И самое главное: соблюдайте закон. Применяйте только легальные методы, как бы не казались привлекательными нелегальные схемы, за них придется нести ответственность. Рано или поздно.

Применяйте только легальные методы, как бы не казались привлекательными нелегальные схемы, за них придется нести ответственность. Рано или поздно.

Оптимизация налогов компании. Законные способы

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ

ПОЛЬЗОВАТЕЛЕЙ ИНТЕРНЕТ-САЙТА WWW.DELFARVATER.RU

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных» я, субъект персональных данных, именуемый в дальнейшем Пользователь, отправляя информацию через формы обратной связи (далее – Формы) на интернет-сайте www.delfarvater.ru

(далее – Сайт), а также на адреса корпоративной электронный почты Адвокатского бюро «Деловой фарватер», заканчивающиеся на @delfarvater.ru

(далее – Корпоративная почта), свободно, в своей воле и в своем интересе, выражаю Адвокатскому бюро «Деловой фарватер» (ОГРН 1167700058679; ИННН 9705068808), располагающемуся по адресу: 109240, г. Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

1. Моментом принятия Согласия является маркировка соответствующего поля в Форме и нажатие на кнопку отправки Формы на любой странице Сайта, а также нажатие на кнопку отправки электронного письма, содержащего персональные данные Пользователя, на адрес Корпоративной почты Оператора.

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

4. Согласие дается на обработку следующих персональных данных Пользователя, указанных Пользователем в Формах, в файлах, прикрепленных к Формам, а также информации, направленной на адреса Корпоративной почты:

Фамилия, имя, отчество;

Адрес электронной почты;

Контактный телефон;

Возраст;

Иных персональных данных, указанных Пользователем в Формах или файлах, прикрепленных к Формам.

5. Цели обработки персональных данных:

Идентификация Пользователя;

Взаимодействие с Пользователем, в том числе направление уведомлений, запросов и информации, касающихся услуг Оператора, а также обработка запросов и заявок от Пользователя и установление обратной связи Пользователя с Оператором;

Ответы на запросы Пользователей;

Обеспечение работы Пользователя с Сайтом Оператора;

Направление Пользователям аналитических материалов и информирование Пользователей о предстоящих мероприятиях, организуемых Оператором, а также регистрация Пользователей для участия в таких мероприятиях;

Заключение с Пользователем договоров, в том числе трудовых и договоров на оказание юридических услуг;

Направление Пользователям справочной и иной маркетинговой информации, посредством направления сообщений на адрес электронной почты, которая была указана Пользователем.

Предоставление Пользователям консультаций по вопросам, которые касаются оказываемых Оператором услуг, в целях маркетинговой деятельности и поддержки Пользователей, а также в иных целях, которые не противоречат действующему законодательству Российской Федерации и условиям соглашений между Оператором и Пользователями.

6. В ходе обработки персональных данных Оператор вправе осуществлять сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных Пользователя.

7. Оператор принимает необходимые и достаточные организационные и технические меры для защиты персональной информации Пользователей от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

8. Передача персональных данных Пользователя третьим лицам не осуществляется, за исключением правопреемников Оператора при его реорганизации и лиц, осуществляющих обработку персональных данных по поручению Оператора и от его имени. В случае участия Пользователей в мероприятиях, организуемых Оператором, последний вправе раскрыть соответствующие персональные данные Пользователей лицам, участвующим в организации такого мероприятия.

9. Согласие на обработку персональных данных выдается Пользователем на срок, необходимый Оператору для достижения целей обработки персональных данных.

10. Согласие может быть отозвано Пользователем путем направления письменного заявления в адрес Оператора (109240, г. Москва, улица Гончарная, дом 24) или путем направления письменного заявления на следующий адрес Корпоративной электронной почты: [email protected].

11. Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

12. Понятия, которые используются в настоящем Согласии, должны трактоваться в соответствии с их определениями, которые даны в Федеральном законе от 27.07.2006 N 152-ФЗ «О персональных данных».

Налоговая оптимизация — глоссарий КСК ГРУПП

Налоговая оптимизация — это совокупность законных методов, направленных на минимизацию налоговых отчислений, которые субъект предпринимательской деятельности перечисляет в государственные бюджеты разных уровней. Снижение суммы налогов достигается за счет выбора правильной системы налогообложения, а также использования налоговых льгот, предоставленных действующим законодательством.

Оптимизация налогов имеет своей целью уменьшение налогового бремени, уменьшение штрафов и пени со стороны контролирующих органов, снижение налоговых рисков. Кроме того, в рассматриваемое понятие входит возможность переноса уплаты налоговых платежей на другие периоды с целью аккумуляции денежных средств на предприятии для решения вопросов, связанных с коммерческой деятельностью.

Основные виды оптимизации налогов

- по конкретным видам налоговых платежей, например, уменьшение суммы уплаты налога на добавленную стоимость, а также налога на прибыль, налога на имущество, налога на доходы физических лиц, единого социального налога и т. п.;

- по конкретной сфере хозяйственной деятельности, например, снижение налоговых отчислений для компаний, работающих в финансовой сфере, производящих сельскохозяйственную продукцию, предоставляющих конкретные услуги населению. Сюда стоит отнести финансовые, торговые организации, банки;

- по категориям субъектов, которые уплачивают налоговые платежи, например, оптимизация налогов для физических лиц-предпринимателей, крупных корпораций, средних или небольших фирм.

По планируемым срокам достижения результатов оптимизация делится на два вида.

- Текущая оптимизация налогов. Целью проводимых мероприятий является уменьшение сумм платежей в бюджеты для каждого конкретного отчетного периода. Основными методами является выполнение или невыполнение конкретной операции или выбор формы сделки между партнерами.

- Долгосрочная оптимизация налоговых платежей. Позволяет уменьшить налоговые платежи в будущем и сохранить их на минимальном уровне в течение всей деятельности субъекта предпринимательства. Она относится к перспективной оптимизации. Для этого необходимы правильная постановка регламентированного бухгалтерского и налогового учета, грамотное планирование деятельности для использования налоговых льгот и освобождений от налогов со стороны государства.

Основными методами является выполнение или невыполнение конкретной операции или выбор формы сделки между партнерами.

Основными методами является выполнение или невыполнение конкретной операции или выбор формы сделки между партнерами.Основные элементы налоговой оптимизации

Различают следующие элементы оптимизации налогов:

- контроль правильного начисления и уплаты налогов в бюджет,

- этап оптимизации налогов,

- соблюдение всех налоговых обязательств,

- исключение появления дебиторской задолженности, что может повлечь, например, срыв сроков отгрузки продукции, срыв срока выполнения работ или оказания услуг,

- прозрачность налогового планирования, которая не допускает получение ложность информации о хозяйственной деятельности компании.

Не следует путать оптимизацию с уклонением от уплаты налогов. В процессе оптимизации используются только законные методы, которые не влекут за собой санкций со стороны контролирующих органов.

Наиболее эффективная налоговая оптимизация выполняется консалтинговыми компаниями и юридическими фирмами, которые специализируются в этой области.

Возврат к списку

Оптимизация налогообложения, семинары и курсы по методам и схемам минимизации налогов на предприятии в Москве

Оптимизация налогообложения, семинары и курсы по методам и схемам минимизации налогов на предприятии в Москве | ИРСОТ- Главная

- Каталог мероприятий

- Бухгалтерский учёт и налогообложение

- Налоговая оптимизация

Налоговое планирование – не дань моде и не ответ на вызов времени, это стандартная деловая практика бизнеса.

Представленные в данном разделе семинары по оптимизации налогообложения специально разработаны для того, чтобы специалисты российских компаний научились грамотно управлять налоговыми обязательствами и, как следствие, смогли минимизировать возможные риски и потери.

Слушатели семинаров по налоговому планированию разберутся со сложными вопросами определения границ налоговой оптимизации, применения на практике норм 227-ФЗ, технологиями управления налоговыми рисками и операционного управления налоговыми обязательствами.

Специальное внимание на семинарах по оптимизации налогообложения уделяется анализу арбитражной практики и правовых позиций ВАС по разрешению споров в части нарушения налогового законодательства.

БЛИЖАЙШИЕ МЕРОПРИЯТИЯ

| Дата | Название | Лекторы | Форма участия | Раздел / Формат |

|---|---|---|---|---|

| Октябрь | ||||

| 1 октября 2021 | Показать цены

Для юридических лиц

Для физических лиц доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее | Сасов К. А. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 13 октября 2021 | Показать цены

Для юридических лиц

Для физических лиц доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее | Чамкина Н. С. С. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 29 октября 2021 | Показать цены

Для юридических лиц

Для физических лиц доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее | Джальчинов Д. Л. | Очное участие в Москве; Трансляция | Бухучёт / Конференция |

| Декабрь | ||||

| 17 декабря 2021 | Показать цены

Для юридических лиц

Для физических лиц доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее | Джаарбеков С. М. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

Специальные темы

В качестве ведущих семинаров по налоговому планированию приглашены налоговые консультанты, судебные эксперты, судьи ВАС РФ, специалисты и партнеры ведущих российских юридических фирм: Смирнова Т. С., Рабинович А.М., Джаарбеков С.М. и другие.

С., Рабинович А.М., Джаарбеков С.М. и другие.

Налоговая оптимизация в СПб | Оптимизация налогообложения

Инструментов налоговой оптимизации, одновременно обеспечивающих разумное соотношение результативности, стоимости создания и поддержания, а также уровня сопутствующих налоговых рисков становиться все меньше. Но такие инструменты есть и они содержаться в реальных бизнес-процессах группы компаний и не могут являться типовыми, потому что каждый бизнес индивидуален, также как и его собственники.

В одних случаях использование специальных налоговых режимов будет признано дроблением, в других — оптимизацией бизнес-процессов; перечисление 5-10% от выручки юридического лица в пользу ИП может расцениваться как необоснованная налоговая выгода, а может — как необходимое условие функционирования организации, в соответствии с заключенными договорами; нетиповые договорные конструкции могут расцениваться как способ уклонения от уплаты налогов, а могут как инструмент фиксации бизнес-процессов..gif)

Именно поэтому, первым этапом нашей работы является бесплатная консультация, на которой мы первично определяем можем ли мы быть полезны Доверителю и находимся ли мы с ним на одной волне. Консультацию с бенефициаром всегда проводит руководитель Центра налоговой и корпоративной безопасности бизнеса Кузнецов Иван.

Если мы не можем помочь — мы не заключаем договор. Если можем — честно говорим Доверителю какой результат он получит по итогам нашей работы, возможно ли получение положительного ROI именно от снижения налоговой нагрузки и оптимизации бизнес-процессов или результатом работы будет сохранность имущества (включая деньги), активов бизнеса и бенефициаров от доначислений в результате возможной налоговой проверки.

Мы не проводим аудиторскую проверку или налоговый аудит, несмотря на то, что запрашиваем бухгалтерскую и налоговую отчетность, а также договоры и первичную документацию в объеме необходимом и достаточном для исполнения договора, наша задача — в большем: не только и не столько выявить риски, а предложить решения, соответствующие бизнес-процессам, региональным и отраслевым особенностям, требованиям центральных контрагентов, банков и государственных органов.

Наши проекты написаны понятным языком для собственника бизнеса и достаточно профессиональны для финансовых директоров и главных бухгалтеров. Мы не навязываем консалтинговые услуги, руководствуясь проектом вы можете реализовать его своими силами, но если будет необходимо — реализуем его под ключ.

Налоговая оптимизация — Бухгалтерские услуги, налоговые консультации, аудит, бухгалтерский баланс, юридические консультации

Оптимизация налогов — это деятельность, направленная на уменьшение налоговых платежей путём законных действий налогоплательщика, предполагающая максимально полное использование всех предоставленных законом льгот, налоговых освобождений и прочих законных методов.

Возможность оптимизации налогов обусловлена несколькими факторами. Во-первых, действующее законодательство допускает осуществление хозяйственной деятельности в различных правовых формах, которые предполагают различный порядок налогообложения. Во-вторых, возможны случаи, когда налогоплательщик имеет право самостоятельно выбрать режим налогообложения. Кроме того, существует также ряд специфических методов налогообложения, связанных с редкими, но встречающимися формами хозяйствующих субъектов.

Во-вторых, возможны случаи, когда налогоплательщик имеет право самостоятельно выбрать режим налогообложения. Кроме того, существует также ряд специфических методов налогообложения, связанных с редкими, но встречающимися формами хозяйствующих субъектов.

Набор инструментов оптимизации налогообложения достаточно широк, но нестабилен. Это связанно с изменением действующего законодательства и различных нормативных актов, в рамках гармонизации с нормативами и актами ЕС. Также происходят регулярные изменения правовой оценки инструментов оптимизации налогов государственными органами. Вследствие этого руководители предприятий не могут раз и навсегда осуществить оптимизацию налогов и вынуждены постоянно отслеживать все происходящие изменения и корректировать свою политику оптимизации налогообложения. Нередки случаи, когда серьезные изменения в действующем законодательстве заставляют пересматривать всю схему финансово-хозяйственной деятельности предприятия.

Налоговая оптимизация не имеет ничего общего с уклонением от уплаты налогов! Главное отличие оптимизации налогообложения от уклонения от уплаты налогов – отсутствие в действиях налогоплательщика нарушений действующих норм права. Оптимизация налогов основана на законе, поэтому никакого нарушения законодательства в ней нет!

Оптимизация налогов основана на законе, поэтому никакого нарушения законодательства в ней нет!

Мы предлагаем следующие услуги по оптимизации налогообложения:

- Проверку схем налогообложения

- Устранение системных ошибок в налоговом учете

- Минимазацию налогов в соответствии с Европейским законодательством

- Консультации по налогообложению

- Оценку рисков при применении оптимизационных схем

Если Вы считаете, что налоговое бремя Вашего предприятия, стало непомерно большим — самое время заняться налоговой оптимизацией. Специалисты компании «MG Aliance» имеют богатый опыт работы в области налогообложения. Вести легальный бизнес и при этом платить разумные налоги — это реально осуществимо. И мы поможем Вам в этом. Обратите внимание — мы используем только законные схемы оптимизации налогов.

6 лучших стратегий защиты доходов от налогов

Доход облагается налогом на федеральном уровне, уровне штата и на местном уровне, а с заработанного дохода взимаются дополнительные сборы для финансирования социального обеспечения и медицинской помощи, и это лишь некоторые из них. Налоги трудно избежать, но есть много способов их избежать. Вот шесть способов защитить свой доход от налогов.

Налоги трудно избежать, но есть много способов их избежать. Вот шесть способов защитить свой доход от налогов.

Ключевые выводы

- Внесение взносов на счета квалифицированного пенсионного обеспечения и выплат сотрудникам за счет долларов до вычета налогов может освободить часть дохода от налогообложения и отсрочить подоходный налог с других доходов.

- Низкие налоговые ставки на долгосрочный прирост капитала; вычеты на капитальные убытки могут еще больше снизить налоги.

- Процентный доход по приемлемым муниципальным облигациям не облагается федеральным налогом.

1. Инвестировать в муниципальные облигации

Покупка муниципальной облигации по сути означает предоставление ссуды государственному или местному правительственному учреждению на определенное количество процентных платежей в течение заранее определенного периода. Как только облигация достигает срока погашения, покупателю возвращается полная сумма первоначальных инвестиций.

Проценты по муниципальным облигациям освобождены от федеральных налогов и могут освобождаться от налогов на уровне штата и на местном уровне, в зависимости от того, где вы живете. Не облагаемые налогом процентные платежи делают муниципальные облигации привлекательными для инвесторов.

Муниципальные облигации исторически имеют более низкие уровни дефолта, чем их аналоги корпоративных облигаций. Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта для муниципальных облигаций инвестиционного уровня составлял 0,1% против 2.28% для глобальных корпоративных эмитентов.

Однако муниципалитеты обычно платят более низкие процентные ставки. Благодаря налоговым льготам доходность, эквивалентная налоговому эквиваленту муниципальных облигаций, делает их привлекательными для некоторых инвесторов. Чем выше ваша налоговая категория, тем выше доходность вашего налогового эквивалента.

2. Стремление к долгосрочному приросту капитала

Инвестиции могут быть важным инструментом приумножения богатства. Дополнительной выгодой от инвестирования в акции, паевые инвестиционные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Дополнительной выгодой от инвестирования в акции, паевые инвестиционные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Инвестор, владеющий капитальными активами более одного года, пользуется льготной ставкой налога в размере 0%, 15% или 20% от прироста капитала, в зависимости от уровня дохода инвестора. Если до продажи актив удерживается менее года, прирост капитала облагается налогом по обычной ставке дохода. Понимание долгосрочных и краткосрочных ставок прироста капитала важно для роста благосостояния.

В 2020 году супружеская пара, подающая совместную заявку, будет платить 0% от своего долгосрочного прироста капитала, если их налогооблагаемый доход упадет ниже 80 000 долларов США, а в случае одинокого лица — ниже 40 000 долларов США.

На 2021 год нулевая ставка для долгосрочного прироста капитала применяется к налогооблагаемому доходу до 80 800 долларов США для супружеских пар и 40 400 долларов США для одиноких лиц. Налоговый планировщик и консультант по инвестициям могут помочь определить, когда и как продавать ценные бумаги с высокой или низкой стоимостью, чтобы минимизировать прибыль и максимизировать убытки.

Сбор налоговых убытков также может компенсировать налоговое обязательство по приросту капитала путем продажи ценных бумаг с убытком. Если капитальные убытки превышают прирост капитала, меньшая из $ 3000 избыточных убытков или чистых капитальных убытков может быть вычтена из прочего дохода.Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые годы.

3. Начать бизнес

Помимо создания дополнительного дохода, побочный бизнес предлагает множество налоговых преимуществ.

При использовании в повседневной деятельности многие расходы могут быть вычтены из дохода, уменьшая общую сумму налоговых обязательств. Особенно важными налоговыми вычетами для самозанятых лиц являются взносы на медицинское страхование, которые доступны при соблюдении особых требований.

Кроме того, строго следуя инструкциям налоговой службы (IRS), владелец бизнеса может вычесть часть своих домашних расходов за вычетом домашнего офиса. Доля коммунальных услуг и Интернета, используемых в бизнесе, также может быть вычтена из дохода. Чтобы потребовать эти вычеты, налогоплательщик ведет бизнес с целью получения прибыли. IRS оценивает ряд факторов, указанных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение трех из последних пяти лет, занимаются коммерческой деятельностью с целью получения прибыли.

В 2019 году был принят Закон о создании каждого сообщества для повышения пенсионного обеспечения (SECURE). Закон SECURE предлагает налоговые льготы работодателям, которые присоединяются к планам с несколькими работодателями и предлагают варианты выхода на пенсию своим сотрудникам.

4. Максимальные пенсионные счета и выплаты сотрудникам

Как в 2020, так и в 2021 году налогооблагаемый доход может быть уменьшен для взносов до 19 500 долларов США по плану 401 (k) или 403 (b). Люди старше 50 лет могут добавить 6500 долларов к взносу в основной пенсионный план на рабочем месте.Например, сотрудник, зарабатывающий 100000 долларов в 2020 или 2021 году, который вносит 19 500 долларов в план 401 (k), снижает налогооблагаемый доход до 80 500 долларов.

Те, у кого нет пенсионного плана на работе, могут получить налоговые льготы, перечислив до 6000 долларов (7000 долларов для лиц 50 лет и старше) на традиционный индивидуальный пенсионный счет (IRA) в 2020 и 2021 годах. Налогоплательщики, у которых есть пенсионные планы на рабочем месте. (или чьи супруги) могут иметь возможность вычесть часть или весь свой традиционный взнос IRA из налогооблагаемого дохода, в зависимости от своего дохода.

Этот вычет постепенно отменяется для скорректированного валового дохода на разных уровнях, в 2021 году он будет выше, чем в 2020 году, в зависимости от того, заявлено ли требование налогоплательщиком в декларации единого налогоплательщика, совместной декларации, отдельно в декларации, состоящей в браке, а также с учетом любого участия налогоплательщика в другой план. У IRS есть подробные правила о том, можете ли вы вычитать — и сколько -.

До принятия Закона о безопасности владельцы счетов 401 (k) или IRA должны были снимать требуемые минимальные выплаты (RMD) в год, когда им исполнилось 70,5 лет.В соответствии с Законом SECURE этот возраст увеличивается до 72 лет, что может иметь налоговые последствия в зависимости от налоговой категории, к которой принадлежит владелец счета в год, когда они снимают средства. Законопроект также отменяет максимальный возраст для традиционных взносов IRA, который ранее был ограничен 70½ годами.

Помимо взносов в пенсионный план, многие работодатели предлагают различные дополнительные планы, которые позволяют сотрудникам исключать из своих доходов взносы или выплаты, полученные по этим планам.Пособия по этим программам обычно отражаются в ведомостях W-2 сотрудников как не облагаемые налогом суммы.

Эти льготы включают в себя гибкие счета расходов, программы образовательной помощи, возмещение затрат на усыновление, возмещение транспортных расходов, групповое страхование жизни до 50 000 долларов и, как правило, для старших менеджеров и руководителей отсроченные механизмы компенсации.

5. Используйте сберегательный счет для здоровья (HSA)

Сотрудники с планом медицинского страхования с высокой франшизой могут использовать HSA для снижения налогов.Как и в случае с 401 (k), деньги вносятся в HSA до вычета налогов. На 2020 год максимальный взнос составляет 3550 долларов на человека и 7100 долларов на семью. На 2021 год максимальный уровень вычитаемых взносов составляет 3600 долларов для физического лица и 7200 долларов для семьи.

Затем эти фонды могут расти без необходимости платить налог на прибыль. Дополнительным налоговым преимуществом HSA является то, что при использовании для оплаты квалифицированных медицинских расходов снятие средств также не облагается налогом.

6. Получение налоговых льгот

Существует множество налоговых льгот IRS, которые снижают налоги, например, налоговая льгота на заработанный доход. В 2020 году налогоплательщик с низким доходом может претендовать на кредит до 6660 долларов с тремя или более подходящими детьми, 5920 долларов с двумя, 3584 доллара с одним и 538 долларов, если нет.

Американский план спасения, подписанный президентом Байденом 11 марта 2021 года, включает щедрые налоговые льготы для людей с низкими и средними доходами. Только в 2021 году размер налоговой скидки на заработанный доход для бездетных домохозяйств увеличится.Максимальная сумма кредита для бездетных людей увеличивается с 543 долларов до 1502 долларов. Также расширился возрастной диапазон. Люди без детей смогут претендовать на зачет, начиная с 19 лет, а не с 25, за исключением некоторых студентов дневной формы обучения (студенты в возрасте от 19 до 24 лет, имеющие как минимум половину дневной нагрузки, не имеют права). Верхний возрастной предел — 65 лет — будет отменен. Для одиночных фильтров процент отказа увеличен до 15,3%, а суммы отказа увеличены до 11 610 долларов США.

American Opportunity Tax Credit предлагает максимум 2500 долларов США в год для правомочных студентов в течение первых четырех лет высшего образования, а Lifetime Learning Credit позволяет получить максимальный кредит 20% на сумму до 10000 долларов США на квалифицированные расходы или 2000 долларов США за возврат.

Также существует накопительный кредит для лиц со средним и низким доходом, желающих накопить на пенсию; физические лица могут получить кредит в размере до половины своих взносов в план, IRA или счет ABLE.

Кредит на уход за детьми и иждивенцами может, в зависимости от дохода, помочь компенсировать соответствующие расходы на уход за детьми и иждивенцами-инвалидами.

Американский план спасения президента Байдена также внес изменения в налоговую скидку на детей на 2021 год. В 2021 году она увеличится до 3000 долларов на ребенка (3600 долларов для детей в возрасте 5 лет и младше). Возрастной ценз для допуска детей также повышается до 17 лет (с 16). Кроме того, кредит полностью возвращается. IRS также может выдать до половины кредита соответствующей критериям домохозяйства в качестве авансовой выплаты в период с июля по декабрь 2021 года с использованием налоговых деклараций 2020 или 2019 годов для определения права на получение помощи.

Итог

Несмотря на то, что важно платить налоговым органам всю задолженность по закону, никто не должен платить дополнительно. Несколько часов на IRS.gov и просмотр авторитетных сайтов с финансовой информацией могут принести сотни, даже тысячи долларов экономии на налогах.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Услуги по оптимизации налогообложения | Brotman Law

В соответствии с нашими грандиозными идеями, мы считаем, что успешная налоговая стратегия является мощным фактором, помогающим частным лицам и предприятиям в достижении их личных, профессиональных и финансовых целей. Мы убедились в силе этого на собственном опыте. Бросьте камень в пруд для владельца бизнеса или инвестора и наблюдайте, как растет рябь.

Мы считаем, что освобождение людей от бремени налоговых проблем с помощью методов оптимизации налогообложения помогает частным лицам и владельцам бизнеса стать лучшей версией самих себя. Одна из самых больших радостей, которую Сэм получает от Закона Бротмана, — это знать эти две вещи:

1) Что мы создали платформу для позитивных изменений для наших клиентов, для нашей команды, для наших торговых партнеров и для всех наших семей .

2) Что эта юридическая фирма представляет собой экосистему, которая заботится о десятках и десятках людей. Это экономический рычаг, который обеспечивает существо, поддержку, комфорт и радость для людей, которые касаются нашей фирмы и оказывают на нее влияние.

Мы считаем, что с помощью оптимизации налогообложения вы можете сделать то же самое и для себя.

Наше определение налоговой оптимизации — это взгляд на то, как предприятия зарабатывают деньги, и улучшение их взаимосвязи между тем, как деньги зарабатываются, как деньги расходуются и какая прибыль остается для налогообложения.

Основная проблема в том, что большинство людей не любят думать о своих налогах. Мы не ходим в обычном ритме повседневной жизни и не думаем: «Как обстоят дела с нашими налогами сегодня?».Мы получим это. Прочтите некоторые другие страницы этого веб-сайта, и правительство может стать устрашающим противником, если вы попадете под его прицел.

И все же множество людей ошибочно принимают налоговую отчетность за оптимизацию налогообложения, и многие их CPA упускают возможность выйти за рамки налоговых деклараций и увидеть людей, которым нужно больше, чем просто их налоговая декларация. И слишком много умных людей злоупотребляют своим CPA или углубляются в самые большие расходы, которые многие люди несут каждый год.

В более широком плане мы обслуживаем ваши потребности, предоставляя вам рычаги воздействия за счет оптимизации вашей налоговой эффективности. Что вы решите делать с этим кредитным плечом и насколько далеко вы зайдете, полностью зависит от вас. Однако у вас есть партнер в Законе Бротмана, который проведет вас так далеко, как вы захотите.

Налоговое планирование доходов | Ameriprise Financial

Цель планирования подоходного налога — минимизировать ваши обязательства по федеральному подоходному налогу. Добиться этого можно разными способами. Тем не менее, как правило, вы ищете способы уменьшить свой налогооблагаемый доход, возможно, отложив получение дохода или переложив доход на членов семьи.Вам также следует подумать о планировании вычетов, инвестиционном налоговом планировании и стратегиях планирования на конец года, чтобы снизить общее налоговое бремя.

Отложите получение дохода, чтобы минимизировать текущие налоговые обязательства

Отложив (отложив) получение дохода на более поздний год, вы сможете минимизировать свои текущие налоговые обязательства и инвестировать деньги, которые в противном случае вы бы использовали для уплаты подоходного налога. И когда вы в конечном итоге сообщаете о доходе, вы можете оказаться в более низкой налоговой категории.

Некоторые пенсионные планы могут помочь вам отложить уплату налогов с вашего заработанного дохода. При использовании традиционного плана 401 (k), например, вы вносите часть своей зарплаты в план, платя подоходный налог только тогда, когда вы позже снимаете деньги с плана (снятие средств до достижения возраста 59½ лет может облагаться 10-процентным штрафом). Это позволяет вам отложить налогообложение части вашей зарплаты и воспользоваться отложенным налогом ростом любой инвестиционной прибыли.

Есть много других способов отложить получение налогооблагаемого дохода.Например, вы можете внести свой вклад в традиционный IRA, купить постоянное страхование жизни (часть денежной стоимости увеличивается с отсроченным налогом) или инвестировать в определенные сберегательные облигации. Вы можете поговорить с налоговым специалистом о вариантах налогового планирования.

Перераспределите доход членам вашей семьи, чтобы снизить общее налоговое бремя семьи

Вы также можете минимизировать свои федеральные подоходные налоги, переложив доход на членов семьи, которые находятся в более низкой налоговой категории. Например, если вы владеете акциями, приносящими дивидендный доход, можно подарить акции своим детям.После того, как вы сделали подарок, дивиденды будут представлять собой доход для них, а не для вас. Это может снизить общее налоговое бремя вашей семьи. Имейте в виду, что вы можете сделать не облагаемый налогом подарок на сумму до 14 000 долларов США (в 2012 году сумма составляла 13 000 долларов США) в год на каждого получателя без уплаты федерального налога на дарение.

Тем не менее, обратите внимание на правила налогообложения детей. Согласно этим правилам, для детей (1) младше 18 лет или (2) младше 19 лет (или студентов очного отделения до 24 лет), которые не получают более половины своей финансовой поддержки, любой нетрудовой доход превышает 2000 долларов США. в 2013 году (1 900 долларов США в 2012 году) облагается налогом по предельной налоговой ставке материнской компании.Кроме того, не забудьте проверить законы своего штата, прежде чем отдавать ценные бумаги несовершеннолетним.

Другие способы перемещения дохода включают наем члена семьи для семейного бизнеса и создание семейного товарищества с ограниченной ответственностью. Прежде чем принимать решение, внимательно изучите все возможные варианты.

Планирование удержания предполагает правильное время и контроль вашего дохода

Снижение ваших обязательств по федеральному подоходному налогу за счет вычетов является целью планирования вычетов. Вам следует взять все вычеты, на которые вы имеете право, и рассчитать их наиболее рациональным образом.

В качестве отправной точки вам нужно будет решить, следует ли детализировать свои вычеты или использовать стандартный вычет. Как правило, вы выбираете тот метод, который снижает ваши налоги больше всего. Если вы перечисляете, имейте в виду, что некоторые вычеты (например, медицинские и прочие расходы) разрешены только в том случае, если вычет превышает некоторый процент от вашего скорректированного валового дохода (AGI). Кроме того, в 2013 году общее ограничение на детализированные вычеты может применяться к физическим лицам с высоким AGI (примечание: в 2012 налоговом году такое ограничение не применялось).В случаях, когда на ваши вычеты влияет ваш AGI, вы можете рассмотреть способы потенциально увеличить ваши допустимые вычеты за счет уменьшения вашего AGI. Чтобы снизить свой AGI на год, вы можете отложить часть своего дохода на следующий год, купить инвестиции, которые приносят не облагаемый налогом доход, и внести как можно больше в соответствующие пенсионные планы.

Поскольку иногда вы можете контролировать, попадут ли вычитаемые расходы в текущий или следующий налоговый год, вы можете иметь некоторый контроль над сроками вычета.Если в этом году вы находитесь в более высоком федеральном подоходном налоге, чем ожидаете в следующем году, вам следует подумать об ускорении вычетов в текущем году. Вы можете ускорить отчисления, оплатив вычитаемые расходы и сделав благотворительные взносы в этом году, а не дожидаясь следующего.

Инвестиционное налоговое планирование использует временные стратегии и сосредотачивается на вашей декларации после налогообложения

Инвестиционное налоговое планирование направлено на минимизацию общего налогового бремени на прибыль за счет выбора инвестиций с учетом налогов.Можно рассмотреть несколько потенциальных стратегий. К ним относятся возможное использование ценных бумаг, не облагаемых налогом, и преднамеренный выбор времени продажи основных средств для получения максимальной налоговой выгоды.

Хотя доход, как правило, облагается налогом, некоторые инвестиции приносят доход, освобожденный от налога на федеральном уровне или уровне штата. Например, если вы соответствуете определенным требованиям и лимитам дохода, проценты по определенным облигациям серии EE (их также можно назвать облигациями Patriot), используемыми для образования, могут быть освобождены от федерального, государственного и местного подоходного налога.Кроме того, вы можете исключить проценты по определенным муниципальным облигациям из своего федерального дохода (освобожденный от налогов статус применяется к доходу, полученному от облигации; прирост капитала или убыток от продажи муниципальной облигации рассматривается как прибыль или убыток от любых других облигация для целей федерального налогообложения). А если вы получаете проценты по освобожденным от налогов облигациям, выпущенным в вашем штате, проценты, как правило, также освобождаются от уплаты государственного и местного налога. Имейте в виду, что хотя проценты по муниципальным облигациям, как правило, не облагаются налогом, определенные доходы по муниципальным облигациям могут облагаться альтернативным федеральным минимальным налогом.При сравнении облагаемых налогом и не облагаемых налогом вариантов инвестиций вы захотите сосредоточиться на тех вариантах, которые максимизируют вашу прибыль после уплаты налогов.

В большинстве случаев ставки налога на долгосрочный прирост капитала ниже обычных ставок налога на прибыль. Это означает, что количество времени, в течение которого вы удерживаете актив перед его продажей, может иметь большое налоговое значение. Поскольку долгосрочные ставки прироста капитала обычно применяются, когда актив удерживался более года, вы можете обнаружить, что имеет смысл подождать с налогом немного дольше при продаже актива, который вы держали всего 11 месяцев.Выбор времени для продажи основного капитала (например, акций) может помочь и в других отношениях. Например, если вы ожидаете, что в следующем году вы попадете в более низкую категорию подоходного налога, вы можете подумать о том, чтобы подождать до этого момента, чтобы продать свои акции. Возможно, вы захотите увеличить доход в этом году, продав активы, однако, если у вас есть капитальные убытки в этом году, которые вы можете использовать для компенсации полученной прибыли.

Примечание. Вы не должны решать, какие варианты инвестирования подходят для вас, исходя только из налоговых соображений.Вы также не должны решать, когда (или если) продавать актив, исключительно исходя из налоговых последствий. Финансовый или налоговый специалист может помочь вам решить, какой выбор подходит для вашей конкретной ситуации.

Планирование на конец года фокусируется на вашей группе предельного налога на прибыль

Налоговое планирование на конец года, как и следовало ожидать, обычно проводится в октябре, ноябре и декабре. На самом базовом уровне налоговое планирование на конец года обычно ищет способы рассчитать доход и отчисления, чтобы получить наилучший возможный налоговый результат.Это может означать попытку перенести доход на следующий год (отсрочив уплату налога на этот доход) и ускорить отчисления в текущий год. Например, предположим, что сейчас декабрь, и вы знаете, что в этом году вы находитесь в более высокой налоговой категории, чем в следующем. Если вы можете отложить получение дохода до следующего года, возможно, вы сможете уплатить меньший общий налог с этого дохода. Точно так же, если у вас есть серьезные стоматологические работы, запланированные на начало следующего года, вы можете попробовать перенести их на декабрь, чтобы воспользоваться вычетом в этом году.Правильные действия по налоговому планированию на конец года будут зависеть от ваших индивидуальных обстоятельств.

6 эффективных с налоговой точки зрения инвестиционных стратегий для инвесторов с налоговой грамотностью

Хотя налоги не обязательно должны определять ваши инвестиционные решения, они являются важным фактором.

Ключевые моменты

- Внесите столько, сколько сможете, в эффективные с точки зрения налогообложения средства инвестирования, такие как IRA и 401 (k) s.Такие счета могут дать возможность со временем накопить богатство при минимизации налогов.

- Диверсификация типов инвестиционных счетов потенциально может помочь снизить налоги при выходе на пенсию

- Рассмотрите возможность управления налоговыми последствиями инвестиционной прибыли путем минимизации оборота, сбора убытков и выбора эффективных с точки зрения налогообложения инвестиций

Хотя налоговые правила и ставки могут меняться со временем, важность учета налогов при принятии инвестиционных решений не меняется.Причина? Налоги могут снижать доходность ваших инвестиций из года в год, потенциально ставя под угрозу ваши долгосрочные цели.

Чем выше ваша текущая ставка подоходного налога, тем выгоднее для вас учитывать влияние налогов при внесении изменений в ваши инвестиции. Обязательно проконсультируйтесь со своим профессиональным налоговым консультантом, прежде чем принимать какие-либо решения, которые могут повлиять на ваши налоги.

Вот шесть стратегий, которые помогут максимально повысить налоговую эффективность.

1. Пополнение налогово-эффективных счетов

Воспользуйтесь преимуществами эффективных с точки зрения налогообложения пенсионных счетов, для которых вы имеете право снизить текущие и / или будущие налоги.

Влияние текущего налога на прибыль

- Традиционные взносы IRA могут не облагаться налогом

- Ваш общий годовой взнос в традиционные IRA и IRA Рота ограничен лимитом в долларах

- Ваш вычитаемый взнос в традиционный IRA может быть ограничен, если вы являетесь активным участником пенсионного плана, спонсируемого работодателем, например 401 (k), и ваш доход превышает определенные пороговые значения

- Традиционные взносы 401 (k) производятся до налогообложения, уменьшая ваш текущий налогооблагаемый доход, и на них распространяются лимиты ежегодных взносов

Будущее влияние налога на прибыль

- Традиционные IRA и 401 (k) предлагают потенциал роста с отсрочкой налогообложения

- IRA Roth и Roth 401 (k) предлагают потенциал роста без налогообложения

2.Разнообразьте типы счетов

Использование комбинации типов инвестиционных счетов позволяет вам смешивать и сопоставлять источники дохода при выходе на пенсию, чтобы минимизировать ваши налоги.

Различные типы инвестиционных счетов предлагают разные налоговые режимы

- Традиционные IRA предлагают потенциал роста с отсрочкой налогов

- IRA Roth предлагают потенциал для роста, который не будет облагаться федеральным налогом, если владельцы счетов будут соответствовать требованиям для квалифицированного распределения (могут применяться государственные налоги)

- Брокерские счета предлагают потенциал налогооблагаемого роста

Вот несколько примеров того, как диверсификация может принести пользу вашим инвестициям

- Если вы имеете право на налоговые вычеты при выходе на пенсию, вам понадобится налогооблагаемый доход, чтобы воспользоваться ими.Снятие средств с традиционной IRA считается налогооблагаемым доходом, поэтому вы можете снять только сумму, достаточную для компенсации ваших правомочных вычетов, а затем снять остаток со своего счета Roth. Квалифицированные распределения со счетов Roth не облагаются федеральным налогом (и могут не облагаться налогом штата).

- Если у вас есть налогооблагаемые счета, с которых можно снимать деньги при выходе на пенсию, вы можете снять их и позволить своим традиционным активам IRA продолжать потенциально расти с отложенным налогом до требуемой даты начала, после которой должны быть произведены минимальные выплаты.Если на 31 декабря 2019 года вам было 70½ или больше, вы, как правило, должны взять обязательную минимальную сумму распределения (RMD) за этот год. Начиная с 1 января 2020 года, в соответствии с новым законодательством, требуемая дата начала для RMD увеличена до 72 лет. Возраст 70½ по-прежнему применяется к тем, кто достиг возраста 70½ лет до 1 января 2020 года. Вы по-прежнему можете отложить получение первого RMD до апреля. 1 год после того, как вам исполнится 70½ или 72 года, в зависимости от обстоятельств, однако в этом случае вы должны будете получить два распределения в течение этого года.Закон CARES отказался от RMD на 2020 год, в том числе для тех, чья обязательная дата начала — 1 апреля 2020 года или 1 апреля 2021 года.

- Деньги, внесенные в традиционный IRA, облагаются налогом при снятии средств на основе вашей будущей налоговой ставки, которая может быть ниже вашей текущей ставки. Напротив, деньги, внесенные в IRA Рота, облагаются налогом по текущим ставкам, а квалифицированные распределения не облагаются федеральным налогом, а также могут быть освобождены от государственного налога.

Распределение ваших взносов между различными типами счетов может помочь вам снизить налоги при выходе на пенсию, независимо от того, будут ли ваши будущие налоговые ставки выше или ниже, чем сейчас, если вы заранее предпримете шаги по созданию различных типов счетов для диверсификации налогов.

Эффективное с точки зрения налогообложения инвестирование не должно заменять вашу существующую инвестиционную стратегию, но это важно учитывать с вашим налоговым консультантом при принятии инвестиционных решений.

3. Выбирайте эффективные с точки зрения налогообложения инвестиции

Отдельные инвестиции также могут иметь налоговые льготы. Например, доход, полученный от муниципальных облигаций, обычно не облагается налогом на федеральном уровне, а в некоторых случаях также на уровне штата и местном уровне. Другие разумные с точки зрения налогообложения инвестиции включают управляемые налогом паевые инвестиционные фонды, менеджеры которых сознательно и активно работают над налоговой эффективностью, а также индексные фонды и биржевые фонды, которые пассивно отслеживают долгосрочные инвестиции в целевой индекс.Важно проконсультироваться со своим налоговым консультантом, чтобы убедиться, что вы понимаете налоговые особенности этих инвестиций.

4. Сопоставьте инвестиции с правильным типом счета

Важно убедиться, что вы в полной мере пользуетесь выгодными с точки зрения налогообложения инвестициями, храня их на счетах с соответствующим налоговым режимом. Такое инвестирование может помочь вам реализовать все потенциальные налоговые льготы без увеличения ваших налоговых обязательств.

- Инвестиции, которые регулярно приносят налогооблагаемый доход, такие как налогооблагаемые облигации или фонды акций с высоким оборотом, лучше хранить на счетах с отсроченным налогообложением — например, традиционных IRA — для получения максимальной потенциальной налоговой выгоды.

- Налогово-нейтральные инвестиции, такие как паевые инвестиционные фонды с налоговым управлением и муниципальные облигации, лучше подходят для счета без отложенного налогообложения, например, для налогооблагаемого брокерского счета. Причина? Если ваши инвестиции не приносят высоких налогов, нет необходимости откладывать их, поэтому нет причин помещать их в учетную запись, которая могла бы ограничить ваш доступ к ним.

Просто убедитесь, что решения, которые вы принимаете о том, где держать различные инвестиции, соответствуют вашей общей финансовой стратегии.

5. Держите инвестиции дольше, чтобы избежать ненужного прироста капитала

Редко стоит держать акции, которые готовы продать, просто чтобы избежать уплаты налогов — за одним исключением. В то время как прибыль, признанная по акциям, удерживаемым в течение года или менее, облагается налогом по обычным ставкам дохода, прибыль, признанная по акциям, удерживаемым дольше года, облагается налогом по ставке долгосрочного прироста капитала — в настоящее время 15% для большинства инвесторов и 20% для самых высоких зарабатывающие. В результате может иметь смысл отложить продажу подорожавших акций до тех пор, пока они не будут соответствовать критериям для долгосрочного прироста капитала.Опять же, всегда уточняйте у своих налоговых консультантов.

6. Потери урожая для компенсации прибыли

Использование любых инвестиционных убытков, которые вам, возможно, придется ежегодно компенсировать своей инвестиционной прибылью, — метод, называемый «сбор налоговых убытков», может помочь снизить ваши налоговые обязательства по подоходному налогу. И, если ваши инвестиционные убытки превышают вашу прибыль, вы можете использовать их для компенсации до 3000 долларов США из заработанного дохода каждый год, с переносом дополнительных убытков на будущие налоговые годы. Для более высокооплачиваемых инвесторов более высокая ставка налога на прирост капитала в долгосрочной перспективе плюс дополнительный налог на чистый инвестиционный доход в размере 3.8%, вступившие в силу в 2013 году, могут сделать «сбор налоговых убытков» еще более ценным.

Какие бы стратегии вы ни использовали, помните, что налоговая эффективность — не единственный фактор, который учитывается при принятии инвестиционных решений. Вам также необходимо подумать о том, как каждая инвестиция может помочь вам в достижении ваших целей в области диверсификации, обеспечения ликвидности и общих инвестиционных целей — при приемлемом для вас уровне риска. Таким образом, налоговая эффективность становится еще одним способом помочь вам выбрать один из вариантов инвестирования. Обязательно проконсультируйтесь со своим профессиональным налоговым консультантом, прежде чем принимать решения, которые повлияют на ваши налоги.

Инвестирование в ценные бумаги с фиксированным доходом может включать определенные риски, включая кредитное качество отдельных эмитентов, возможные предоплаты, рыночные или экономические изменения и доходность, а также колебания цен на акции из-за изменений процентных ставок. Когда процентные ставки повышаются, цены на облигации обычно падают, и наоборот. Доход от инвестирования в муниципальные облигации обычно освобождается от федерального подоходного налога и налогов штата для резидентов штата-эмитента.Хотя процентный доход, как правило, не облагается федеральным подоходным налогом, любой распределенный прирост капитала облагается налогом для инвестора. Доход некоторых инвесторов может облагаться альтернативным федеральным минимальным налогом (AMT). Обсуждаемые инвестиции имеют разную степень риска, и всегда есть возможность потерять деньги, когда вы инвестируете в ценные бумаги. Некоторые из рисков, связанных с акциями, включают возможность того, что стоимость акций может колебаться в ответ на события, характерные для компаний или рынков, а также на экономические, политические или социальные события в США.С. или за границу.Merrill, ее аффилированные лица и финансовые консультанты не предоставляют юридических, налоговых или бухгалтерских консультаций. Перед принятием каких-либо финансовых решений вам следует проконсультироваться со своим юридическим и / или налоговым консультантом.

3331061-EXP120821Налоговое планирование и оптимизация налогообложения

Узнайте разницу и получите больше налоговой лексики.В Alpen Partners мы призываем наших клиентов иметь тщательный финансовый план. Финансовое планирование — это оценка ваших текущих и будущих финансов с использованием известных аспектов вашего финансового состояния для прогнозирования того, что может произойти в будущем, включая денежный поток, стоимость активов и планы вывода средств.С помощью финансового планирования вы сможете предсказать, где вы будете в ближайшие годы, оценив, где вы находитесь в настоящее время, какие источники дохода вы планируете иметь в будущем, какие инвестиции вы планируете сделать и свои пенсионные планы.

В более широкой сфере финансового планирования людям нужно помнить о многих шагах. Эти шаги включают определение ваших целей, защиту активов, пенсионное планирование и многое, многое другое. В рамках этих шагов находится налоговое планирование.Проще говоря, налоговое планирование гарантирует, что вы задумаетесь о том, насколько сильно вы будете облагаться налогом за счет вашего дохода и прироста капитала. В конце концов, вы хотите иметь возможность сэкономить деньги, необходимые для выхода на пенсию, или достичь той цели, которую вы поставили перед собой.

При составлении надлежащего налогового плана необходимо предпринять множество шагов и соображений. Одним из таких шагов является налоговая оптимизация, которую легко спутать с самим налоговым планированием. Ниже мы объяснили, в чем разница, а также добавили еще немного налоговой лексики, чтобы помочь вам в собственном налоговом планировании.

Налоговое планированиеБудет бесполезно иметь надежный финансовый план, если вы забудете подумать о своих налогах. Представьте, что вы приложили все усилия, чтобы убедиться, что все ваши точки пересечены и расставлены точками, но затем вы забываете, что вам придется платить налоги за все инвестиции, которые должны были приносить вам деньги.

Анализ вашего финансового положения или плана с точки зрения налогов называется налоговым планированием. Причина, по которой налоговый план большинства финансово мыслящих людей заключается в том, чтобы обеспечить их налоговую эффективность, используя свой финансовый план для выбора эффективных с точки зрения налогообложения инвестиций и решений в отношении жизни.Налоговое планирование — очень важная часть финансового плана, поскольку оно снижает налоговые обязательства и позволяет сэкономить больше всего на пенсию и достижение других финансовых целей.

Подобно финансовому планированию, налоговое планирование должно быть тщательным. Этапы налогового планирования включают определение ваших целей и раннее начало, оценку ваших налоговых обязательств, анализ вашего уровня риска и многое другое.

При налоговом планировании вы принимаете в своем портфеле решения, которые являются эффективными с точки зрения налогообложения, исходя из размера вашего дохода или прибыли, характера и сроков покупки, страхового покрытия и типа инвестиций.Инвестиции с льготным налогообложением, такие как IRA, высоко ценятся, потому что деньги собираются без налогов до тех пор, пока они не начнут распределяться между владельцем счета при выходе на пенсию.

IRA, или индивидуальный пенсионный счет, — это лишь один из примеров того, как человек может составить налоговый план, а также хороший пример налоговой оптимизации, который можно подробнее объяснить ниже. IRA — один из хорошо известных способов накопления средств на пенсию.

Налоговое планирование влияет не только на ваши пенсионные планы.Это также может повлиять на будущую стоимость портфеля и текущий уровень жизни человека.

Оптимизация налогообложенияТеперь, когда вы понимаете основную идею налогового планирования, вы можете лучше понять, что отличает оптимизацию налогообложения. Оптимизация налогообложения — лишь один из шагов.

Оптимизация налогов [ссылка на страницу оптимизации налогов] включает в себя претворение в жизнь ваших финансовых планов, не забывая об инвестициях и решениях, эффективных с точки зрения налогообложения.Это включает время получения дохода и покупок, типы инвестиций, пенсионные планы и порядок подачи налогов.

Существует множество различных способов оптимизации налогов, в зависимости от того, является ли это физическое или юридическое лицо, от способа получения дохода и налогового законодательства вашей страны. Как и в большинстве случаев финансового планирования, не существует единой стратегии оптимизации налогообложения, подходящей для всех, но есть услуги, которые мы можем предложить, чтобы помочь вам в этом процессе.

Это очень важно, потому что позволяет физическому или юридическому лицу сэкономить деньги.Оптимизация налогообложения играет ключевую роль в вашем пенсионном планировании.

Не делайте этого в одиночку. Если вы попытаетесь оптимизировать налоги самостоятельно, вы можете упустить некоторые налоговые вычеты, о которых вы можете не знать. Мы не позволим вам упустить возможность сэкономить ваших денег.

Сотрудничая с юридическими, налоговыми и бухгалтерскими консультантами, создавая структуры, трасты, фонды или страховые компании, которые пользуются преимуществами конкретных налоговых соглашений или других юридических методов налогового планирования, наши клиенты могут значительно сэкономить на своих налоговых счетах.

Больше налогового словаряПоскольку мы говорим о налогах, может быть много терминов, которые кажутся одинаковыми. Вот несколько слов, которые вам нужно будет знать в своем приключении по налоговому планированию.

Налоговая эффективность : Это когда вы пытаетесь минимизировать свои налоговые обязательства. Можно использовать ETF и муниципальные облигации, реинвестирование дивидендов и многое другое.

Налоговое обязательство : Сумма налогообложения, которую предприятие или физическое лицо создает в соответствии с налоговым законодательством.Ответственность возникает в связи с получением дохода, получением денег от продажи или другими налогооблагаемыми событиями.

Налогооблагаемые события : Налогооблагаемым событием является любое событие или транзакция, которые могут иметь место и влекут за собой налоговые последствия.