Платежка по УСН «доходы» в 2020 году

Как выглядит образец платежки по УСН “доходы” 6 процентов в 2020 году? Какие реквизиты и КБК применять при заполнении с учетом коронавируса, карантина и нерабочих дней? Ответим на вопросы.

Также:

Кода перечислять УСН в 2020 году

Приведем таблицу, в которой обобщены сроки перечисления авансовых платежей по УСН в 2020 году, а также указан срок уплату единого налога за 2019 год.

| Период уплаты | Срок |

| За 2019 год (уплачивают только организации) | Не позднее 31.03.2020 Перенос на 30.09.2020 |

| За 2019 год (уплачивают только ИП) | Не позднее 30. Перенос на 30.10.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 Перенос на 26.10.2020 |

| За I полугодие 2020 года | Не позднее 27.07.2020 Перенос на 25.11.2020 |

| За 9 месяцев 2020 года | Не позднее 26.10.2020 |

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса упрощенцев списал налог по УСН за 2 квартал 2020. А именно – авансовый платеж за отчетный период полугодие 2020, уменьшенный на аванс за отчетный 1 квартал 2020.Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

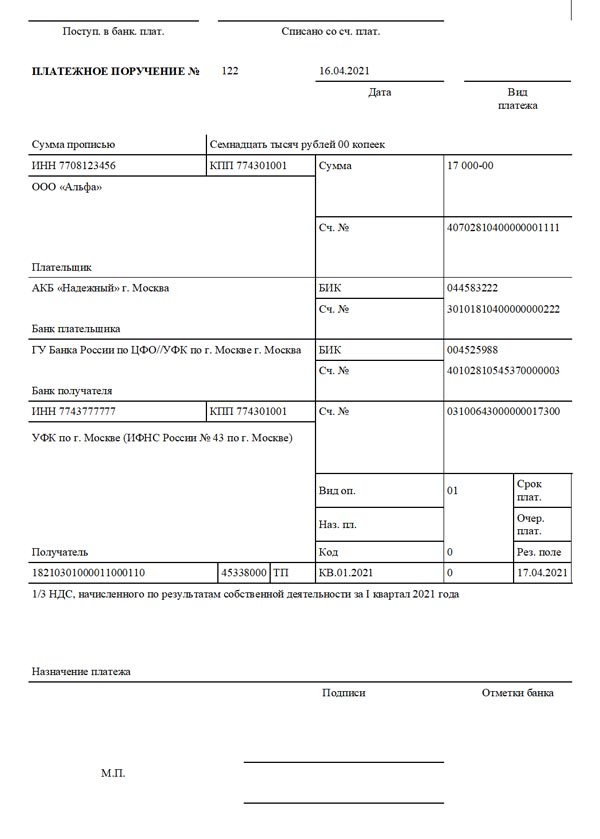

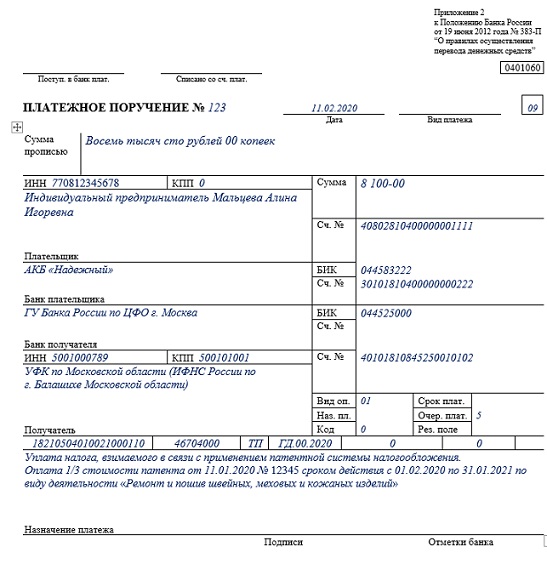

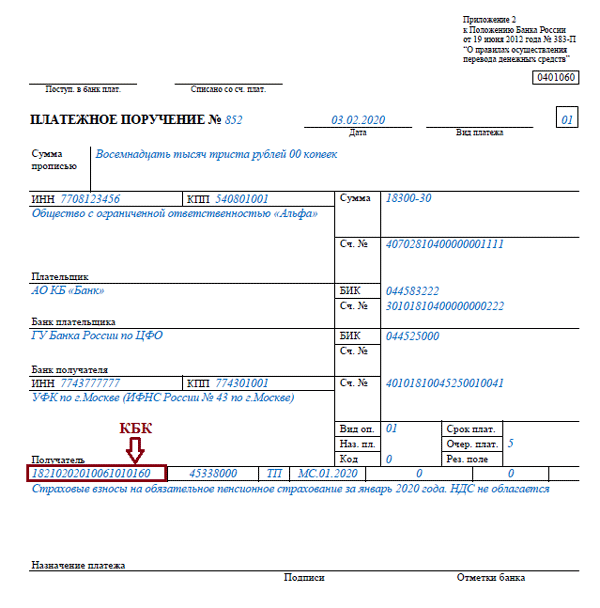

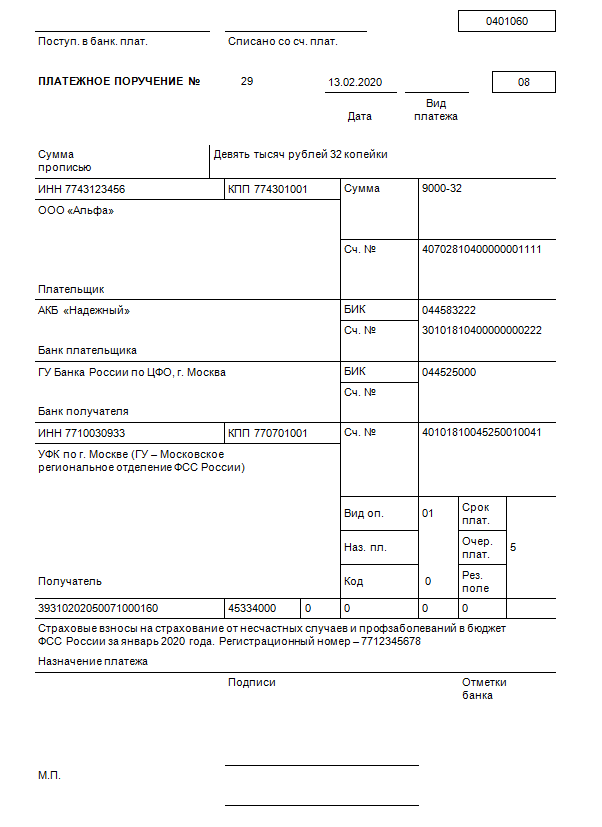

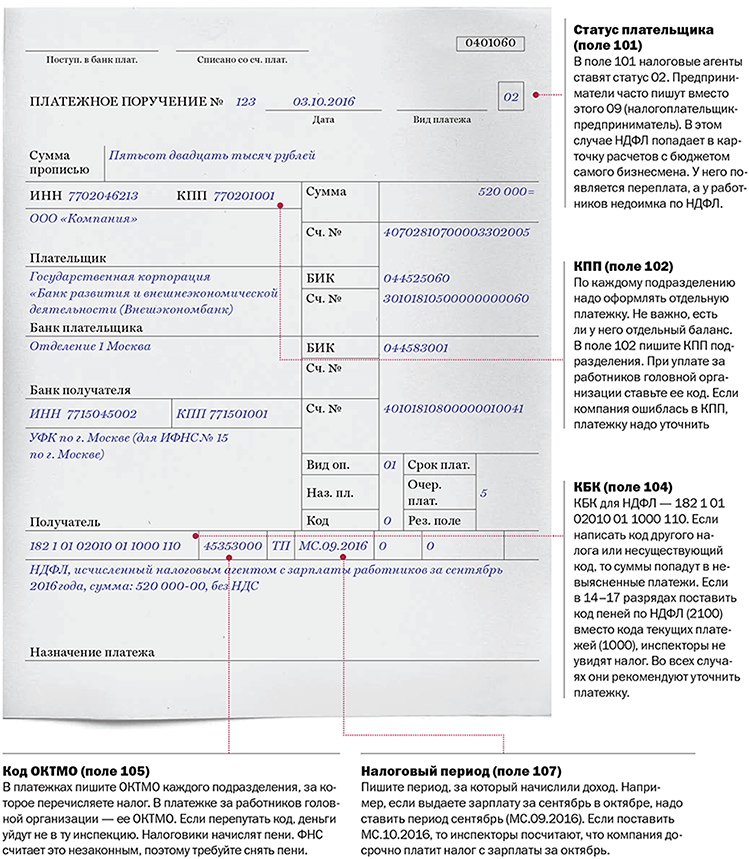

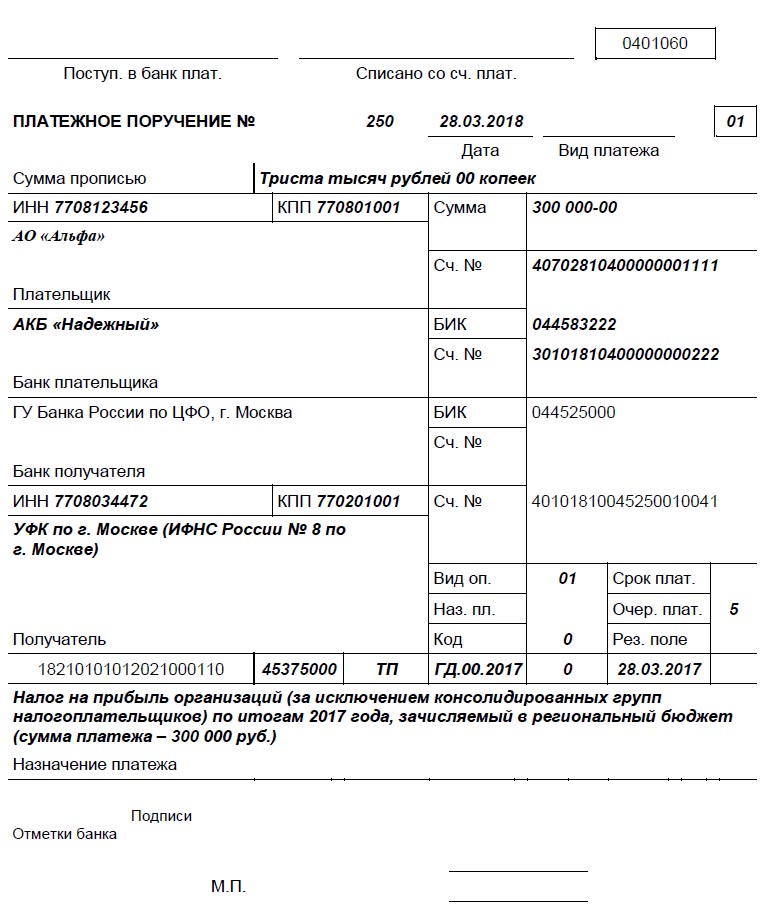

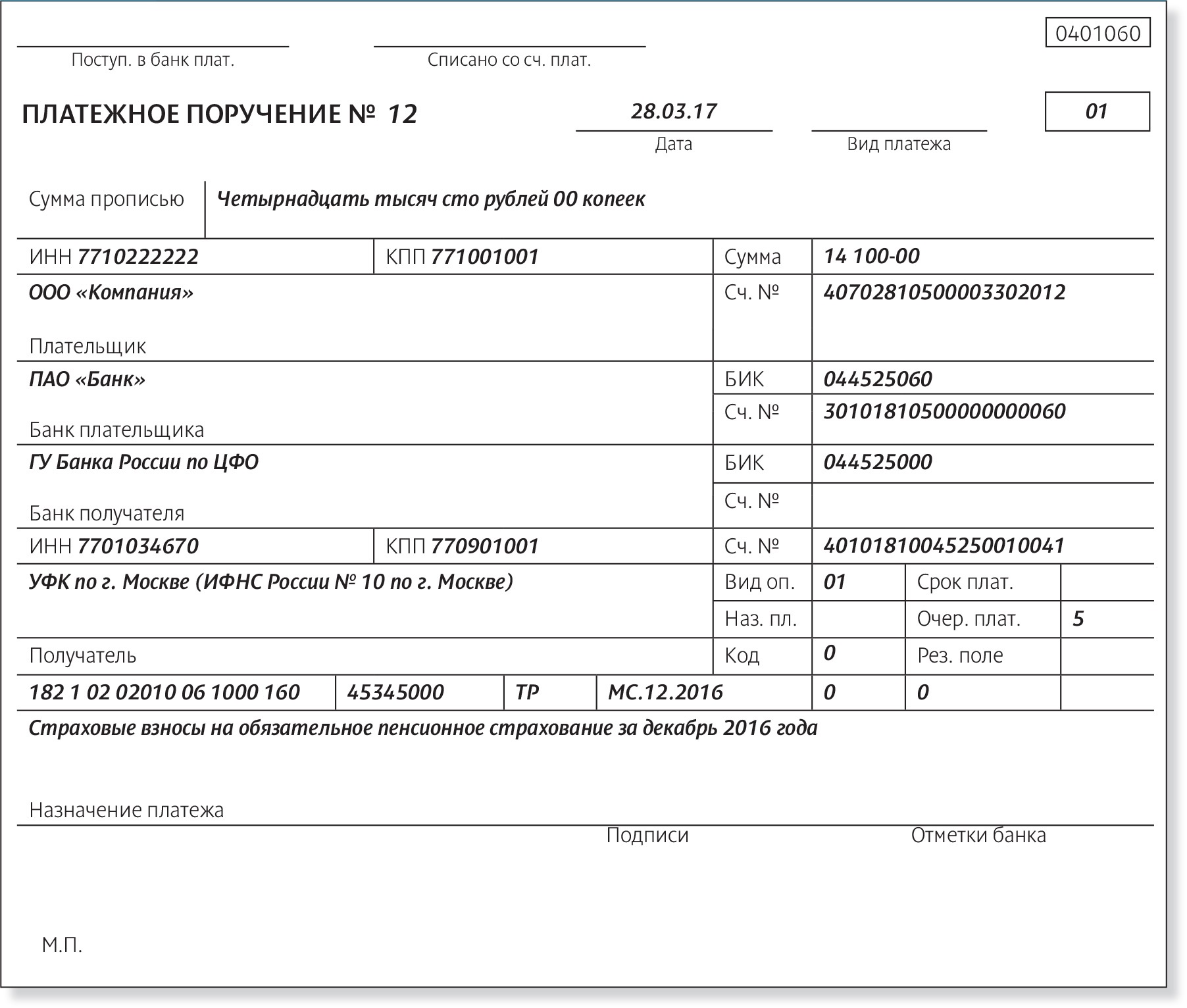

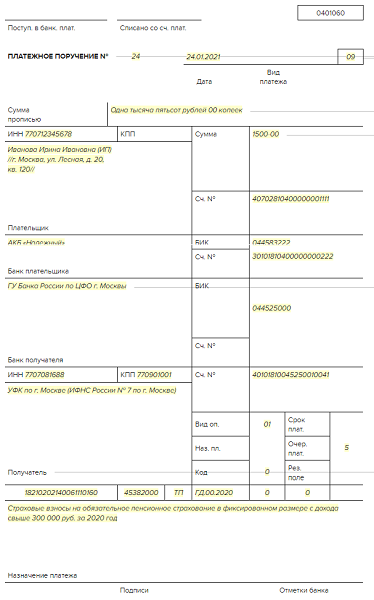

Пример платежного поручения по УСН “доходы” в 2020 году

Платежные поручения на перечисление налога (авансовых платежей) оформляйте согласно Положению ЦБ от 19.06.2012 № 383-П и с учетом Правил, утвержденных приказом Минфина от 12. 11.2013 № 107н.

11.2013 № 107н.

Единый налог и авансовые платежи по нему перечисляйте на счет в территориальном управлении Казначейства России по реквизитам налоговой инспекции, к которой прикреплена организация по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК). Даже если у организации есть обособленные подразделения, единый налог и авансовые платежи перечисляйте по реквизитам инспекции, в которой зарегистрировано головное отделение.

Для ИП – это налоговая инспекция, где его поставили на учет по месту жительства.

В поле 16 «Получатель» укажите сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов: название и номер налоговой инспекции или территориального отделения ФСС России. Например, «УФК по г. Москве (ИФНС № 43 по г. Москве)». Название получателя не должно превышать 160 символов (приложение 11 к Положению, утвержденному ЦБ от 19.06.

Приведем образец платежного поручения по УСН “доходы” за 2019 год.

какие изменения ждут бизнес и владельцев жилья

В Беларуси подготовлен законопроект о внесении изменений в Налоговый кодекс. Он предусматривает как новации по традиционным направлениям, так и изменения концептуального характера, которые касаются налогообложения предпринимательской деятельности. О планируемых новшествах рассказал журналистам первый заместитель Министра финансов Дмитрий Кийко.

Среди традиционных направлений – индексация ставок налогов, всех социальных налоговых вычетов в целях их адаптации к инфляционным процессам. Отдельный блок касается мер фискальной направленности. Это вызвано необходимостью консолидации доходов бюджетов на уровне снижающейся централизации доходов, которая обусловлена и внешней конъюнктурой, в первую очередь влиянием российского налогового маневра, а также необходимостью финансирования ряда расходов, в частности по противодействию коронавирусной инфекции.

В законопроекте предусмотрена отмена отдельных налоговых льгот и предоставление права местным Советам депутатов повышать стандартную ставку налога на прибыль в пределах 2 процентных пунктов с направлением полученных средств на реализацию инфраструктурных проектов.

Налоги для владельцев квартир

Одно из основных изменений – отмена налоговой льготы в отношении квартир в многоквартирных жилых домах. «Цель этого нововведения – уравнять условия налогообложения граждан, которые являются владельцами индивидуального жилья, а также повысить ресурсную базу местных бюджетов», – сказал Дмитрий Кийко.

Предполагается, что в качестве налоговой базы будет расчетная стоимость квартир, которая будет определяться Налоговым кодексом. К ней будет применяться стандартная ставка в размере 0,1 % (к первой и последующим квартирам). На данный момент применяется большая ставка – 0,2% – ко второй и последующим квартирам.

При этом сохранятся льготы в отношении пенсионеров, инвалидов, многодетных семей и других незащищенных слоев населения.

Изменения для бизнеса

Проектом Налогового кодекса предусмотрен ряд мер, направленных на стимулирование деловой активности. Прежде всего это касается расширения возможностей по применению инвестиционного налогового вычета, а также увеличения его размеров. Предусмотрены меры по упрощению налогового администрирования, прежде всего они связаны с цифровизацией административных процедур.

Отдельный блок касается системных изменений по налогообложению предпринимательской деятельности. «Это вызвано рядом обстоятельств. В настоящее время у нас индивидуальная предпринимательская деятельность может применяться в различных организационно-правовых формах. Это самозанятые граждане, индивидуальные предприниматели, отчасти микроорганизации. Все эти субъекты применяют различные системы налогообложения. В результате такого многообразия сегодня отмечается излишняя конкуренция между самими субъектами, а также использование ИП в схемах по налоговой оптимизации. Помимо неравной конкурентной среды, это соответствующим образом отражается и на доходах бюджета. За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5 %», –

Это самозанятые граждане, индивидуальные предприниматели, отчасти микроорганизации. Все эти субъекты применяют различные системы налогообложения. В результате такого многообразия сегодня отмечается излишняя конкуренция между самими субъектами, а также использование ИП в схемах по налоговой оптимизации. Помимо неравной конкурентной среды, это соответствующим образом отражается и на доходах бюджета. За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5 %», –

Поэтому выработана концепция, целью которой является четкое разграничение субъектного состава (самозанятые, ИП, микроорганизации). В соответствии с этой концепцией в кодексе предусмотрены подходы по изменению налогообложения.

Самозанятые

Основные изменения касаются самозанятых граждан. «Предлагается значительно расширить возможности для деятельности в данной форме. Такое расширение произойдет с 2023 года. Предполагается, что будет реализован заявительный принцип. Будут определены виды деятельности, которыми самозанятые не смогут заниматься. А остальные виды будут разрешены. Основной нюанс в том, что эта деятельность должна осуществляться без привлечения наемных работников», – рассказал первый замминистра.

«Предлагается значительно расширить возможности для деятельности в данной форме. Такое расширение произойдет с 2023 года. Предполагается, что будет реализован заявительный принцип. Будут определены виды деятельности, которыми самозанятые не смогут заниматься. А остальные виды будут разрешены. Основной нюанс в том, что эта деятельность должна осуществляться без привлечения наемных работников», – рассказал первый замминистра.

В планах разработка цифрового мобильного приложения для самозанятых. Оно будет предназначено для регистрации и уплаты всех налоговых обязательств. «Установив и используя это приложение, самозанятый гражданин может вести предпринимательскую деятельность без дополнительных административных процедур, без предоставления какой-либо дополнительной отчетности. Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты. Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10 % от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН»,

Основная ставка предполагается в размере 10 % от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН»,

Индивидуальные предприниматели

В связи с таким расширением возможностей для самозанятых с 2023 года также предполагается сокращение видов деятельности, которые можно осуществлять индивидуальным предпринимателям. «Здесь будет реализован обратный подход: будут определены несколько видов деятельности, при осуществлении которых можно будет регистрироваться как ИП с привлечением наемных лиц не более трех человек. С учетом сокращения сфер деятельности индивидуальных предпринимателей и того, что основная их масса перейдет в самозанятые, предполагается корректировка условий налогообложения для ИП. С 2022 года для отдельных видов деятельности ограничивается возможность применения упрощенной системы налогообложения, сокращаются сферы применения единого налога.

Микроорганизации

Индивидуальным предпринимателям с наемными работниками предлагают альтернативу – возможность перехода в микроорганизации. Для микроорганизаций сохраняется возможность применения упрощенной системы налогообложения, для этого устанавливаются единые критерии. «При этом в части выручки эти критерии расширяются. Предельный критерий будет порядка Br2,15 млн в год. При достижении этой выручки будет возможно применение упрощенной системы налогообложения. Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6 %», – добавил Дмитрий Кийко.

Ожидаемые результаты

«Мы полагаем, что совокупность всех предложений позволит четко разграничить состав субъектов предпринимательства, устранить предпосылки для применения схем по налоговой оптимизации, сохранить понятные и простые условия для бизнеса, а также повысить уровень участия граждан в формировании доходов бюджета», – подчеркнул первый замминистра.

Минфин не ожидает, что сразу же будет получен фискальный эффект от планируемых мер. Дмитрий Кийко заявил: «Мы понимаем, что должен пройти трансформационный период, пока субъекты распределятся по предлагаемым категориям – самозанятые, ИП, микроорганизации. Тем не менее, после того, как эта система полностью заработает, ее потенциальный эффект оценивается нами в размере Br100–200 млн в год, в том числе с учетом отчислений в ФСЗН. Прежде всего это будет способствовать повышению ресурсной базы местных бюджетов, которые смогут направлять средства на инфраструктурные и иные социальные цели».

Мнение бизнеса

Сопредседатель правления, директор Бизнес-союза предпринимателей и нанимателей им. профессора М.С.Кунявского Жанна Тарасевич поделилась с журналистами своей оценкой проекта о внесении изменений в Налоговый кодекс. «Это попытка выровнять конкурентную среду между субъектами хозяйствования независимо от организационно-правовой формы собственности, стимулировать рост бизнеса от более мелкого к более крупному. Если посмотреть на предусмотренные проектом ставки, мы видим, что когда бизнес будет расти, то скорее всего будет платить налогов меньше. С точки зрения администрирования тоже есть свои плюсы. Упрощаются некоторые моменты по вопросам электронного декларирования, личного кабинета и другим», – отметила она.

Если посмотреть на предусмотренные проектом ставки, мы видим, что когда бизнес будет расти, то скорее всего будет платить налогов меньше. С точки зрения администрирования тоже есть свои плюсы. Упрощаются некоторые моменты по вопросам электронного декларирования, личного кабинета и другим», – отметила она.

Представитель бизнеса обратила внимание на необходимость оценки влияния предлагаемых изменений на цены, занятость, а также оценки связанных с новациями административных расходов. «Также важно, насколько удобно и просто самозанятым будет работать с цифровой платформой, так как среди них есть не только молодежь, которая хорошо управляется со смартфонами. Кроме того, необходимо провести разъяснительную работу с населением и рассказать о преимуществах той или иной организационно-правовой формы предпринимательской деятельности. Сейчас идут консультации с бизнесом, все эти вопросы будут еще обсуждаться», – добавила Жанна Тарасевич.

Председатель Республиканского союза промышленников и предпринимателей Александр Швец отметил, что предлагаемые изменения в Налоговый кодекс имеют под собой объективные предпосылки и направлены на борьбу с недобросовестной конкуренцией. Однако он высказал опасения по поводу того, насколько быстро и эффективно бизнес адаптируется к планируемым новациям.

Однако он высказал опасения по поводу того, насколько быстро и эффективно бизнес адаптируется к планируемым новациям.

Дмитрий Кийко заверил, что будут приняты меры для упрощения адаптационного, трансформационного периода, когда индивидуальные предприниматели должны будут принять решение перейти в новую категорию (самозанятых либо микроорганизаций). По его словам, предполагается разработка отдельного порядка, который будет регламентировать такой упрощенный переход. За ИП будут автоматически сохраняться все разрешения, лицензии, будут решаться вопросы, связанные с юридическим адресом, с наличием обязательств. Все это предполагается урегулировать в отдельном законодательном акте, чтобы сделать такой переход максимально безболезненным.

По сообщению БЕЛТА

1C Fresh

Бухгалтерский и налоговый учет, сдача отчетности через Интернет — для ИП и организаций: все участки учета, любая система налогообложения (ОСНО, УСН, НПД), любой вид деятельности. Новое в 2020 году: 1С:Электронные трудовые книжки (ЭТК) — включены!

Новое в 2020 году: 1С:Электронные трудовые книжки (ЭТК) — включены!

В программе воплощен опыт практической работы бухгалтеров сотен тысяч предприятий и организаций, различных по размеру и направлениям деятельности.

Сдавайте регламентированную отчетность через Интернет

В ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование с помощью встроенного сервиса «1С-Отчетность».

Отражайте любые хозяйственные операции

Учтены особенности и тонкости практической работы бухгалтера на различных участках учета:

- Материально-производственные запасы

- Банковские и кассовые операции, в т.ч. обмен с банками напрямую (включая Сбербанк) или с подключением клиент-банка

- Расчеты с контрагентами

- Склад

- Операции с тарой

- Торговые операции (опт, розница, интернет-магазин), комиссионная торговля и агентские договоры

- Основные средства и нематериальные активы

- Основное и вспомогательное производство, полуфабрикаты

- Косвенные расходы

- НДС в соответствии с нормами гл.

21 НК РФ

21 НК РФ - Заработная плата, кадровый и персонифицированный учет

21 НК РФ

21 НК РФВедите учет нескольких организаций в одной базе,

если их хозяйственная деятельность тесно связана между собой. Можно использовать общие списки товаров, контрагентов, работников, складов (мест хранения) и др., а отчетность формировать раздельно.

Поддерживаются разные системы налогообложения.

Для коммерческих организаций и индивидуальных предпринимателей – ОСНО, УСН; кроме того, для индивидуальных предпринимателей – еще и УСН на основе патента, налог на профессиональный доход (самозанятый).

Закрывайте месяц легко и правильно!

Регламентные операции, выполняемые по окончании месяца, в приложении автоматизированы. Это переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие.

Анализируйте данные с помощью стандартных отчетов.

В самых различных разрезах, с разными отборами и сортировкой данных.

Проводите экспресс-проверку учета!

В любой момент вы можете получить сводную и детализированную информацию о корректности своих данных.

Используйте сервисные возможности приложения:

- контроль и исключение ошибочных ситуаций,

- всегда актуальный классификатор БИК и адресный классификатор ФНС,

- автоматическая загрузка курса валют с РБК,

- работа с кассовыми аппаратами (фискальными регистраторами),

- обмен с ИС МП,

- интеграция с интернет-магазинами, Яндекс.Кассой,

- интеграция с онлайн-сервисом для бронирования деловых поездок Smartway,

- отправка отчетов в банки и другим заинтересованным получателям.

Мобильное приложение

Предпринимателям, работающим на УСН, НПД и патенте, самозанятым гражданам и организациям на УСН (6% и 15%) и общем режиме (налог на прибыль и НДС), предлагаем воспользоваться приложением «Мобильная бухгалтерия».

Приложение обеспечивает все, что нужно для ведения учета: расчет и уплату налогов, подготовку и отправку отчетности, кассу и обмен с банком, счета и акты сверки, акты и накладные, ТОРГ-12 и УПД, онлайн-кассы и интеграцию с сервисом 1С:Касса.

Официальное опубликование правовых актов ∙ Официальный интернет-портал правовой информации

1.

Номер опубликования:

5500202110050001

Дата опубликования:

05.10.2021

2.

Номер опубликования:

5500202110050002

Дата опубликования:

05.10.2021

3.

Номер опубликования:

5500202110040003

Дата опубликования:

04. 10.2021

4.

Номер опубликования:

5500202110040001

Дата опубликования:

04.10.2021

5.

Номер опубликования:

5500202110040002

Дата опубликования:

04.10.2021

6.

Номер опубликования:

5500202110040004

Дата опубликования:

04. 10.2021

10.2021

7.

Номер опубликования:

5500202110040005

Дата опубликования:

04.10.2021

8.

Номер опубликования:

5500202110010001

Дата опубликования:

01.10.2021

9.

Номер опубликования:

5500202109300001

Дата опубликования:

30.09.2021

10.

Номер опубликования:

5500202109290002

Дата опубликования:

29.09.2021

11.

Номер опубликования:

5500202109290001

Дата опубликования:

29.09.2021

12.

Номер опубликования:

5500202109290003

Дата опубликования:

29.09.2021

13.

Номер опубликования:

5500202109280002

Дата опубликования:

28.09.2021

14.

Номер опубликования:

5500202109280003

Дата опубликования:

28.09.2021

15.

Номер опубликования:

5500202109280001

Дата опубликования:

28.09.2021

16.

Номер опубликования:

5500202109270001

Дата опубликования:

27.09.2021

17.

Номер опубликования:

5500202109240002

Дата опубликования:

24.09.2021

18.

Номер опубликования:

5500202109240003

Дата опубликования:

24.09.2021

19.

Номер опубликования:

5500202109240001

Дата опубликования:

24.09.2021

20.

Номер опубликования:

5500202109230016

Дата опубликования:

23.09.2021

21.

Номер опубликования:

5500202109230014

Дата опубликования:

23.09.2021

22.

Номер опубликования:

5500202109230017

Дата опубликования:

23.09.2021

23.

Номер опубликования:

5500202109230018

Дата опубликования:

23.09.2021

24.

Номер опубликования:

5500202109230012

Дата опубликования:

23.09.2021

25.

Номер опубликования:

5500202109230013

Дата опубликования:

23.09.2021

26.

Номер опубликования:

5500202109230010

Дата опубликования:

23.09.2021

27.

Номер опубликования:

5500202109230011

Дата опубликования:

23.09.2021

28.

Номер опубликования:

5500202109230008

Дата опубликования:

23.09.2021

29.

Номер опубликования:

5500202109230020

Дата опубликования:

23.09.2021

30.

Номер опубликования:

5500202109230009

Дата опубликования:

23.09.2021

Стоимость и оплата услуг РУЦ — Национальный центр электронных услуг

Услуги с выездом к Подписчику временно не оказываются.

Издание сертификата юридического лица на 1 год

с установкой программного обеспечения на рабочем месте Подписчика (в г. Минске)

6.6.37 с выдачей носителя ключевой информации (USB-носитель AvPass)

6.6.38 с выдачей носителя ключевой информации (USB-ключ AvBign)

6.6.39 без выдачи носителя ключевой информации

6.6.40 c дополнительным атрибутным сертификатом для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-носитель AvPass)

6.6.41 c дополнительным атрибутным сертификатом для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-ключ AvBign)

6.6.42 c дополнительным атрибутным сертификатом для работы с системами ФСЗН без выдачи носителя ключевой информации

Издание сертификата юридического лица на 2 года

с установкой программного обеспечения на рабочем месте Подписчика (в г. Минске)

6.2.13 с выдачей носителя ключевой информации (USB-носитель AvPass)

6.2.14 с выдачей носителя ключевой информации (USB-ключ AvBign)

6.2.15 без выдачи носителя ключевой информации

6.2.16 c дополнительным атрибутным сертификатом для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-носитель AvPass)

6.2.17 c дополнительным атрибутным сертификатом для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-ключ AvBign)

6.2.18 c дополнительным атрибутным сертификатом для работы с системами ФСЗН без выдачи носителя ключевой информации

Издание сертификата ЭЦП-М юридического лица

с выездом к Подписчику (в г. Минске)

6.2.44 на 1 год

6.2.45 на 2 года

6.2.46 на 3 года

Продление срока действия сертификата юридического лица на 1 год

с установкой программного обеспечения на рабочем месте Подписчика (в г. Минске)

6.6.49 с выдачей носителя ключевой информации (USB-носитель AvPass)

6.6.50 с выдачей носителя ключевой информации (USB-ключ AvBign)

6.6.51 без выдачи носителя ключевой информации

6.6.52 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-носитель AvPass)

6.6.53 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-ключ AvBign)

6.6.54 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН без выдачи носителя ключевой информации

Продление срока действия сертификата юридического лица на 2 года

с установкой программного обеспечения на рабочем месте Подписчика (в г. Минске)

6.2.25 с выдачей носителя ключевой информации (USB-носитель AvPass)

6.2.26 с выдачей носителя ключевой информации (USB-ключ AvBign)

6.2.27 без выдачи носителя ключевой информации

6.2.28 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-носитель AvPass)

6.2.29 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-ключ AvBign)

6.2.30 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН без выдачи носителя ключевой информации

Обновление данных сертификата юридического лица с сохранением срока действия

с установкой программного обеспечения на рабочем месте Подписчика (в г. Минске)

6.2.47 с выдачей носителя ключевой информации (USB-носитель AvPass)

6.2.48 с выдачей носителя ключевой информации (USB-ключ AvBign)

6.2.49 без выдачи носителя ключевой информации

6.2.50 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-носитель AvPass)

6.2.51 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-ключ AvBign)

6.2.52 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН без выдачи носителя ключевой информации

Обновление данных сертификата юридического лица с установлением срока действия на 1 год

с установкой программного обеспечения на рабочем месте Подписчика (в г. Минске)

6.6.67 с выдачей носителя ключевой информации (USB-носитель AvPass)

6.6.68 с выдачей носителя ключевой информации (USB-ключ AvBign)

6.6.69 без выдачи носителя ключевой информации

6.6.70 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-носитель AvPass)

6.6.71 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-ключ AvBign)

6.6.72 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН без выдачи носителя ключевой информации

Обновление данных сертификата юридического лица с установлением срока действия на 2 года

с установкой программного обеспечения на рабочем месте Подписчика (в г. Минске)

6.2.53 с выдачей носителя ключевой информации (USB-носитель AvPass)

6.2.54 с выдачей носителя ключевой информации (USB-ключ AvBign)

6.2.55 без выдачи носителя ключевой информации

6.2.56 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-носитель AvPass)

6.2.57 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН с выдачей носителя ключевой информации (USB-ключ AvBign)

6.2.58 c изданием дополнительного атрибутного сертификата для работы с системами ФСЗН без выдачи носителя ключевой информации

Налоговая информация для военнослужащих вооруженных сил США

Для целей федерального налогообложения в состав вооруженных сил США входят офицеры и рядовой персонал всех регулярных и резервных подразделений, контролируемых министрами обороны, армии, военно-морского флота и военно-воздушных сил. Береговая охрана также включена, но не Морской торговый флот США или Американский Красный Крест. Тем не менее, этот и другой вспомогательный персонал может иметь право на продление определенных налоговых сроков из-за их службы в зоне боевых действий.

См. Налоговую информацию для военнослужащих.

Налоговое законодательство, касающееся вооруженных сил

Эти налоговые законы предоставляют некоторые особые льготы действующим военнослужащим вооруженных сил США, в том числе тем, кто служит в зонах боевых действий.

Зоны боевых действий

Публикации

Публикация 3 «Налоговое руководство для вооруженных сил» рассматривает широкий круг вопросов, которые могут затронуть военнослужащих:

- Онлайн — просмотрите публикацию, чтобы найти конкретную информацию;

- Portable Document Format PDF — загрузите копию, чтобы прочитать позже или распечатать выбранные страницы;

- Печатная копия — закажите бумажную копию по телефону 800-829-3676.

Пресс-релизы (IR) и информационные бюллетени (FS)

- IR-2018-95 — Налоговые льготы в зоне боевых действий теперь доступны для военнослужащих, служивших на Синайском полуострове; IRS принимает заявки на возврат налога с обратной силой до 2015 г.

- IR-2016-147 — Серия о налоговой готовности: специальные налоговые льготы для вооруженных сил США

- IR-2016-77 — Месяц национальной военной награды IRS; Бесплатное налоговое руководство посвящено налоговым льготам для военнослужащих

- IR-2015-80 — Месяц национальной военной награды IRS; Бесплатное налоговое руководство посвящено налоговым льготам для военнослужащих

- IR-2012-56— В рамках Недели малого бизнеса IRS выделяет расширенный налоговый кредит для приема на работу ветеранов, кредит на медицинское страхование сотрудников и налоговые льготы

- IR-2012-17— IRS выпускает руководство по получению расширенной налоговой льготы для ветеранов; Оптимизированные требования к сертификации

- IR-2010-97 — IRS проведет специальный день открытых дверей в субботу, сентябрь.25 для ветеранов и инвалидов

- IR-2010-47 — Спасатели Гаити имеют право на расширение зоны боевых действий; Военный персонал и определенные гражданские лица должны подать и выплатить не менее 180 дней

Юридические консультации

- Постановление о доходах

- на 2009-11 гг. PDF — Дифференциальные выплаты заработной платы действующим военнослужащим военнослужащих

- Уведомление 2003–21 PDF — Налоговые льготы для участников операции «Свобода Ирака».

- Уведомление 2002-17 PDF — Налоговые льготы для участников операции «Несокрушимая свобода».

Оплата и пенсии военнослужащим | УСАГов

Найдите информацию о базовой заработной плате, пенсиях и пенсионных пособиях для военнослужащих, ветеранов и военных пенсионеров, в том числе о том, к кому обращаться с вопросами и проблемами.

Информация о заработной плате военнослужащих и пенсионеров

Найдите таблицы заработной платы военнослужащих, военные калькуляторы для выхода на пенсию и контактную информацию по проблемам с оплатой военнослужащих и пенсионеров.

Таблицы заработной платы и военные пенсионные калькуляторы

Посетите сайт MilitaryPay.На Defense.gov можно найти калькуляторы для военных пенсионеров и получить самую свежую информацию о

Зарплата военнослужащих

Льготы

Налоги

Проблемы с оплатой труда военнослужащих и пенсионеров

Министерство обороны (DOD) Действующая служба , Резервисты и пенсионеры

Если вы действуете на военной службе или находитесь в резерве, сначала свяжитесь с вашим почтовым или базовым финансовым отделом, чтобы задать вопросы о вашем военном вознаграждении.

За дополнительной помощью обращайтесь в соответствующий офис Службы финансов и бухгалтерского учета Министерства обороны США (DFAS):

Служба береговой охраны, резервисты и пенсионеры

Если вы действуете на военной службе или находитесь в резерве, обратитесь к административному йомену вашего подразделения. по вопросам о вашей военной зарплате.

Пенсионерам береговой охраны следует обращаться в Центр оплаты труда и персонала береговой охраны. Звоните 1-866-772-8724

Пенсионные пособия для военных пенсионеров

У военных есть две системы выхода на пенсию:

Какой план вы подпадаете, зависит от того, когда вы вступили в армию и выбрали ли вы свое согласие на участие в BRS.

Зачисление в BRS зависит от того, когда вы присоединились к услуге

Если вы присоединились до 1 января 2006 г., вы остались в прежней пенсионной системе.

Если вы присоединились к услуге 1 января 2018 г. или позже, вы были автоматически зарегистрированы в BRS.

Если вы присоединились в период с 1 января 2006 г. по 31 декабря 2017 г., вы можете остаться в старой системе или зарегистрироваться в новой. Последний день для участия в плане BRS был 31 декабря 2018 года.

Смешанная пенсионная система (BRS)

Смешанная пенсионная система вступила в силу 1 января 2018 года. Она включает:

Соответствующие сбережения Взносы по плану

Бонусы за удержание в середине карьеры

Ежемесячная пожизненная рента после 20 лет службы.Аннуитет основан на расчете 2% за год обслуживания. Устаревший пенсионный аннуитет составляет 2 ½% в год.

Рассчитайте пенсию по BRS.

Устаревшая система High-3 (High-36)

Военнослужащие в унаследованной системе High-3 должны были начать свою службу до 31 декабря 2017 года. Это также называется High-36 или «военная пенсия». план льгот.

Чтобы получить пожизненную ежемесячную ренту, вам необходимо отработать 20 лет или более.

Размер пенсионного пособия зависит от количества лет службы. Он рассчитывается как 2,5% от вашей максимальной базовой заработной платы за 36 месяцев.

Взносы в план сбережений не оплачиваются государством.

Рассчитайте размер пенсии по старой системе High-3.

Военные пенсионеры и вопросы о пенсионных пособиях

Если вы военный пенсионер и у вас есть вопросы о ваших льготах, свяжитесь с вашим отделением службы:

Пенсионные налоги

Возможно, вам не придется платить федеральный подоходный налог с вашей военной пенсии.Чтобы узнать это, воспользуйтесь онлайн-инструментом налоговой службы (IRS) и онлайн-публикацией.

Военные пенсии и пособия по социальному обеспечению

Пенсионеры могут получать как пособия по социальному обеспечению, так и военную пенсию. Узнайте, как Управление социального обеспечения (SSA) засчитывает военную службу в вашу пользу.

VA Пособие по компенсации по инвалидности

Ветераны, получившие травму или заболевание, связанное со службой, могут иметь право на компенсацию по инвалидности VA.Это ежемесячная не облагаемая налогом льгота.

Посетите VA.gov, чтобы узнать:

Выжившие ветераны могут получить компенсационные пособия в определенных ситуациях.

ВА Пенсии малообеспеченным ветеранам и кормильцам

Ветераны войны с низким доходом и оставшиеся в живых могут претендовать на необлагаемую налогом пенсию. Эти ежемесячные выплаты от Департамента по делам ветеранов (VA) основаны на финансовых потребностях.

Пенсия для ветеранов и пенсия по случаю потери кормильца Право на участие

Право на получение обеих пенсий зависит от продолжительности службы ветерана, финансовых потребностей, а также возраста или статуса ветерана или потерпевшего.

Как рассчитать пенсии VA

Сумма обеих пенсий представляет собой разницу между «исчисляемым» доходом получателя и годовым пределом пенсии, установленным Конгрессом.

Как подать заявление на пенсию VA

Узнайте, как подать заявление на пенсию ветеранам, в том числе онлайн.

Узнайте, как подать заявление на пенсию по случаю потери кормильца.

Помощь и уход (A&A) и пособия по дому

Если вы получаете пенсию VA, вы также можете иметь право на пособие по уходу и уходу или пособие по дому.Вы можете получить только один из них. У каждого своя квалификация.

Пенсия для ветеранов и пенсия ветеранов

Некоторые люди путают пенсионные пособия военным с пенсией VA. Вот два способа определить разницу:

Военная пенсия облагается налогом, но пенсия VA не облагается налогом.

При увольнении в армию учитываются годы службы (не обязательно военное время). Но пенсия VA основана на военной службе и финансовых потребностях.

Пенсия ветеранам или компенсация по инвалидности

В некоторых случаях ветераны могут получить компенсацию по инвалидности.Это не то же самое, что пенсия VA. Вот способ определить разницу:

Компенсация по потере трудоспособности выплачивается в случае болезни или травмы, которые произошли в результате вашей военной службы или были усугублены ею. Это не связано с доходом, и военная служба не требуется.

Пенсия VA предназначена для ветеранов войны с низким доходом, которые могут иметь инвалидность, не связанную со службой.

У вас есть вопросы?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно.Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 26 апреля 2021 г.

Советы по военному налогу | Налог Вирджинии

Военнослужащие

Мы предоставляем продление и другие налоговые льготы военнослужащим, несущим службу в районах, обозначенных как зоны боевых действий. Для получения дополнительной информации см. Налоговый бюллетень 05-5 .

Военнослужащие также могут использовать MilTax , утвержденное программное обеспечение для подготовки налоговой отчетности, для бесплатных услуг по составлению налоговой отчетности и регистрации.

Дополнительные онлайн-услуги

Если вы решите подать бумажную декларацию, вы также можете использовать наш калькулятор таблицы налогов и наш калькулятор налоговой корректировки супругов для простых и точных расчетов.

Требования к подаче

Требования к подаче документов для военнослужащих обычно основываются на доходе и статусе проживания. Дополнительные сведения см. В разделах «Кто должен подавать документы» и «Вид на жительство».

Постоянный военный персонал

Военнослужащие, находящиеся на действительной военной службе, облагаются налогом на свою военную заработную плату только в соответствии с их законным государством проживания (зарегистрированным домом).Если на момент поступления в вооруженные силы вашим юридическим местом жительства была Вирджиния, и вы не изменили свое место жительства на другой штат по закону, вы все равно остаетесь резидентом Вирджинии, хотя вы можете находиться в другом месте. Сообщите обо всех своих доходах в декларации Вирджинии, форме 760, независимо от того, были ли они получены из Вирджинии или за ее пределами. Если ваш супруг (а) также является резидентом Вирджинии, вы должны подать совместную декларацию, используя статус подачи 2.

Военнослужащие-иногородние

Военнослужащие, не являющиеся резидентами Вирджинии, не облагаются подоходным налогом Вирджинии с зарплаты военнослужащих или процентов, полученных со счетов в банках Вирджинии.Однако, если у вас есть другой доход из источников Вирджинии, например, работа на неполный рабочий день, или бизнес или торговля, осуществляемая в Вирджинии, вы облагаетесь налогом на этот доход. Вы должны сообщить о доходе в декларации нерезидента, форму 763. Ваш статус резидента в качестве военнослужащего не распространяется на вашего супруга или иждивенцев. Супруги и иждивенцы, не являющиеся военными и проживающие в Вирджинии, подчиняются тем же требованиям в отношении места жительства и подачи документов, что и все другие лица.

Супруги

На 2009 налоговый год вперед супруги могут иметь право на освобождение от ответственности в соответствии с федеральными положениями в отношении законного резидентства.Для получения дополнительной информации см. Закон о предоставлении убежища супругам военнослужащих: часто задаваемые вопросы.

Подача отдельных возвратов

Если вы являетесь резидентом, а ваш супруг (а) — нерезидентом (или наоборот), вы и ваш супруг (а) должны подавать отдельные декларации. Доход, иждивенческие льготы и постатейные вычеты должны распределяться в соответствии с федеральными правилами для отдельной подачи, как если бы вы подали отдельные федеральные отчеты. Как правило, супруг (а), претендующий на освобождение от уплаты налога на иждивенца, должен отчитываться не менее чем за половину совокупного федерального скорректированного валового дохода.Кроме того, супруг (а) должен иметь возможность подтвердить свое требование о детализированных вычетах. Если невозможно учесть вычеты отдельно, вычеты могут быть распределены на основе доли каждого супруга в федеральном скорректированном валовом доходе. При подаче отдельной декларации доход, льготы и вычеты другого супруга не включаются.

Удержание базовой заработной платы военнослужащих

Военнослужащие, дислоцированные в Вирджинии или за ее пределами, могут иметь право вычесть до 15 000 долларов из базовой военной заработной платы, полученной в течение налогового года, при условии, что они находятся на продленной действительной службе более 90 дней.За каждые 1 доллар дохода свыше 15 000 долларов максимальное вычитание уменьшается на 1 доллар. Например, если ваша основная заработная плата составляет 16 000 долларов, вы имеете право вычесть только 14 000 долларов. Вы не имеете права на вычет, если ваш базовый военный оклад составляет 30 000 долларов или больше.

Освобождение от доходов Национальной гвардии Вирджинии

Заработная плата, получаемая любым лицом за активную или неактивную службу в Национальной гвардии Содружества Вирджиния, не должна превышать сумму дохода, полученного за тридцать девять календарных дней такой службы, или 3000 долларов, в зависимости от того, какая сумма меньше.Однако только лица в ранге 03 (капитан) и ниже имеют право на вычеты, указанные в данном документе.

Если военнослужащий Национальной гвардии находился на действительной военной службе в течение 90 дней подряд или более в течение налогового года, он также может иметь право на освобождение от уплаты первых 15 000 долларов базовой военной заработной платы. Однако, если военнослужащий Национальной гвардии находился на действительной военной службе менее 90 дней подряд в налоговом году, он не будет иметь права на освобождение от уплаты первых 15 000 долларов базовой военной заработной платы.Если их расширенный статус действующей службы переходит в следующий налоговый год и длится более 90 дней подряд, они будут иметь право на освобождение от налогов в налоговой декларации следующего года, но только в отношении заработной платы, полученной в этом налоговом периоде.

Вычет за боевые действия и за выполнение опасных действий

Военнослужащие, находящиеся на действительной военной службе в зоне боевых действий или квалифицированной опасной зоне, могут вычитать из своей заработной платы за боевую или опасную работу в той степени, в которой эта заработная плата была включена в скорректированный федеральный валовой доход и не вычиталась, вычиталась или освобождалась от уплаты налогов иным образом.Любые военные выплаты, заработанные во время службы по приказу президента Соединенных Штатов с согласия Конгресса в зоне боевых действий или квалифицированной опасной зоне дежурства, рассматриваемой как зона боевых действий для целей федерального налогообложения в соответствии с разделом 112 Налогового кодекса, имеют право на вычитание. Примечание. Боевая заработная плата, указанная в форме W-2 как «код Q», исключается из федерального скорректированного валового дохода и не может быть вычтена из декларации штата Вирджиния.

Требование более одного вычитания

Можно соответствовать требованиям и требовать более одного военного вычета; однако двойное исключение военного дохода запрещено для военных вычетов.Например, доход, использованный для расчета вычета военных расходов в размере 15 000 долларов США, не может быть использован для расчета вычета национальной гвардии и наоборот.

Расширения для подачи и оплаты

Если вы находитесь за пределами Соединенных Штатов или Пуэрто-Рико на дату подачи вашей декларации (1 мая), срок подачи и уплаты вашего подоходного налога в Вирджинии автоматически продлевается до 1 июля. обязательно напишите «Правила заморских территорий» в верхней части декларации и приложите заявление о том, что вы были за пределами страны.Для получения общей информации о расширениях см. Когда подавать файл. Вы также можете просмотреть дополнительную информацию для личного состава, проходящего службу в зонах боевых действий.

Расширение для небоевых назначений за пределами США: В соответствии с действующим законодательством Вирджинии, военнослужащие вооруженных сил, проходящие службу в зоне боевых действий, получают либо те же отсрочки по подоходному налогу и уплате, которые предоставило им Налоговое управление США, плюс еще пятнадцать дней или продление на один год, в зависимости от того, какая дата наступит позже.Все продления распространяются также на супругов военнослужащих. Сотрудники службы, претендующие на это расширение, пишут «Combat Zone» в верхней части своих налоговых деклараций и на конвертах, используемых для подачи деклараций, а также в любом уведомлении налогового департамента штата Вирджиния относительно сбора или проверки налогов.

Начиная с 2008 налогооблагаемого года, каждому военнослужащему, направленному на небоевую службу за пределами Соединенных Штатов, также разрешается продление срока подачи документов и оплаты.Срок действия продления истекает через 90 дней после завершения развертывания. Сотрудники службы, претендующие на это продление, должны написать «Зарубежные граждане, не участвующие в боевых действиях» в верхней части своих налоговых деклараций и на конвертах для подачи документов.

Освобождение от уплаты налогов Военная боевая зарплата

Оглавление- Боевые выплаты, освобожденные от уплаты налогов

- Выплаты, освобожденные от федеральных подоходных налогов

- Компенсация боевой зоны для военнослужащих

- Специальные правила в отношении освобожденных от налогов боевых выплат и льгот

- , имеющих право на участие в боевых действиях, освобожденных от налогов Оплата — § 1.112-1 (b) Служба в зоне боевых действий:

- Сумма оплаты исключена — § 1.112-1 (a) Исключение компенсации в боевой зоне

- Госпитализация в результате службы в зоне боевых действий § 1.112-1 (a) Зона боевых действий Исключение компенсации и (c) Госпитализация

- Бонусы за повторное зачисление и рассрочку платежа — § 1.112-1 (b) Служба в зоне боевых действий

- Зоны боевых действий и другие пострадавшие районы — § 1.112-1 (e) Служба в области за пределами зоны боевых действий

- Выплаты, освобожденные от других налогов, относящиеся к зонам боевых действий

- Оплата за опасные пошлины не облагается налогом

- Выплата за враждебный огонь / неминуемую опасность (HFP / IDP)

- Признанные в настоящее время зоны боевых действий

- Синайский полуостров

- Афганистан

- Косово Площадь

- Аравийский полуостров Площадь

- Подтвердите свой налоговый статус у специалистов

Многие члены U.S. Вооруженные силы, которые несут службу (d) в зонах боевых действий, могут исключать часть своей заработной платы из своего налогооблагаемого дохода. У вас также будет право на дополнительное время для внесения квалифицированного взноса в IRA и возможность подать заявку на продление, чтобы заполнить ваши налоги без уплаты штрафов.

Зона боевых действий — это территория, обозначенная президентом США указом в качестве области, в которой вооруженные силы США участвуют или участвуют в боевых действиях.

Необлагаемое налогом военное пособие

Следующие источники дохода не будут учитываться в вашем валовом доходе, если они получены в квалифицированной зоне боевых действий:

- Заработок за активную военную службу за любой месяц службы в зоне боевых действий

- Заработок за неотложную опасность / за враждебный огонь за месяц службы в зоне боевых действий

- Бонус за повторное зачисление на военную службу, если повторное зачисление или добровольное продление происходит в течение месяца службы в зоне боевых действий (ежегодные платежи также не облагаются налогом).

- Оплата накопленного отпуска — Министерство обороны должно определить, что неиспользованный отпуск был заработан в течение месяца службы в зоне боевых действий

- Награды или вознаграждения за достижения, сделанные за предложение или достижение, сделанное за месяц службы в зоне боевых действий

- Студент выплаты по ссуде за ту часть года, в течение которой вы находились в зоне боевых действий

Предпосылки для этих заявлений можно найти в Своде федеральных правил (CFR), раздел 26, раздел 1.112-1.

Платежи освобождены от федерального подоходного налога

Ваш отдел обслуживания должен классифицировать вашу услугу как не облагаемую налогом, и DFAS не будет удерживать федеральный подоходный налог из вашей базовой заработной платы.Однако, согласно IRS, «военные выплаты за заработанные в зоне боевых действий облагаются налогами на социальное обеспечение и медицинское обслуживание и будут указаны в вашем W-2».

И хотя большинство штатов также освобождают военных от налоговой зоны, они не обязаны этого делать. Для получения дополнительной информации обратитесь в налоговую службу своего штата.

Компенсация за зону боевых действий для военнослужащих

Раздел 26 Свода федеральных правил, раздел 1.112-1, касается компенсации зоны боевых действий для военнослужащих.На этой странице приводится множество примеров того, какие виды военных доходов освобождаются от налогообложения и при каких обстоятельствах. Было бы неплохо ознакомиться с этой страницей, если у вас уникальная ситуация.

Особые правила, касающиеся освобожденных от налогов боевых выплат и льгот

Право на боевую оплату без налогов — § 1.112-1 (b) Служба в зоне боевых действий:

Если вы служили в зоне боевых действий 1 или более дней в течение определенного месяца, вам разрешены вышеуказанные исключения на весь этот месяц.Служба в зоне боевых действий включает периоды отсутствия на службе по болезни, ранениям или увольнению. Лицо считается находящимся на службе в зоне боевых действий, если оно становится военнопленным или пропадает без вести, если этот статус сохраняется для целей оплаты военных.

Сумма оплаты исключена — § 1.112-1 (a) Исключение компенсации зоны боевых действий

Зарплата: Полная сумма заработной платы, полученной во время службы в зоне боевых действий, не облагается налогом.

Выплата комиссионному офицеру: Исключение из боевой заработной платы командирующего офицера (кроме унтер-офицера) ограничивается наивысшей ставкой для зачисленного жалованья (плюс выплата за вражеский огонь / неизбежную опасность, если таковая имеется).

Госпитализация в результате службы в зоне боевых действий § 1.112-1 (a) Исключение компенсации в зоне боевых действий и (c) Госпитализация

Вы также можете исключить военную оплату, полученную во время госпитализации в результате ранений, болезней или травм, полученных во время службы в зоне боевых действий. Не нужно госпитализировать в зону боевых действий. Это верно, даже если вы попали в больницу после несения службы в зоне боевых действий.

Для этого вида оплаты могут быть определенные ограничения по времени и исключения.

Бонусы за повторное зачисление и рассрочку платежа — § 1.112-1 (b) Служба в зоне боевых действий

Бонусы за повторное зачисление для контрактов, подписанных в зонах боевых действий: Любые бонусы за повторное зачисление, полученные в результате контракта на повторное зачисление, подписанного во время службы в зоне боевых действий, освобожденной от налогов, будут полностью освобождены от налогов. Это также распространяется на любые ежегодные взносы, которые будут выплачиваться в будущем, независимо от того, служит ли участник в зоне боевых действий во время выплаты бонуса рассрочки.

См. Кодекс США — 26 Свода федеральных правил, § 1.112-1 — Компенсация зоны боевых действий военнослужащим, параграф (b), Пример 5 и Пример 6 для получения дополнительной информации.

Пример 5.

В июле во время службы в зоне боевых действий рядовой добровольно перезарядился. После июля член не служил в зоне боевых действий и не был госпитализирован из-за ранений, полученных в зоне боевых действий. В феврале следующего года участник получил бонус в результате повторного зачисления в июле.Бонус за повторное зачисление может быть исключен из дохода в качестве компенсации за зону боевых действий, хотя получен за пределами зоны боевых действий, поскольку участник выполнил необходимое действие для получения права на бонус за повторное зачисление в течение месяца, в течение которого участник служил в зоне боевых действий.

Бонусы за повторное зачисление для контрактов, подписанных вне зоны боевых действий: С другой стороны, бонусы за повторное зачисление, полученные по контракту, подписанному за пределами зоны боевых действий, не облагаются налогом, даже если бонусный взнос выплачивается во время службы в зоне боевых действий .

Пример 6.

В июле, во время службы вне зоны боевых действий, рядовой добровольно перезарядился. В феврале следующего года военнослужащий при несении службы в зоне боевых действий получил премию в результате повторного призыва в июле. Бонус за повторное зачисление не может быть исключен из дохода в качестве компенсации в зоне боевых действий, хотя он был получен во время службы в зоне боевых действий, поскольку участник выполнил необходимые действия для получения права на бонус за повторное зачисление в течение месяца, в течение которого участник не служил в зоне боевых действий и не был госпитализирован с ранениями, полученными во время службы в зоне боевых действий.

Зоны боевых действий и другие затронутые районы — § 1.112-1 (e) Служба вне зоны боевых действий

Военная служба за пределами зоны боевых действий квалифицируется как служба в зоне боевых действий для целей налогообложения , если служба находится в непосредственной поддержке военных операций в зоне боевых действий, и служба дает право на специальную военную плату за службу, подверженную враждебному огню или неминуемой опасности .

Из этого могут быть определенные исключения, например, пребывание в этом районе во время отпуска, проезжать через него во время путешествия или вы находитесь там для личного удобства.

Обязательно прочтите Параграф (f) Неквалифицированное присутствие в зоне боевых действий для получения дополнительной информации.

Также см. «Обозначенные зоны прямой поддержки боевой зоны» (CZ) для получения дополнительной информации.

Платежи за опасные пошлины не облагаются налогом

Военнослужащие вооруженных сил США, которые несут службу за пределами опасной зоны дежурства, одновременно поддерживая операции в зоне опасной дежурства, имеют право на продление налоговой декларации. Выполнение дополнительных требований может дать вам право на получение полных налоговых льгот в зоне боевых действий.

Выплата за враждебный огонь / неминуемую опасность (HFP / IDP)

Член имеет право на IDP при назначении в назначенную зону IDP. HFP / IDP выплачиваются по ставке от 7,50 долларов в день, но не более 225 долларов в месяц. Однако военнослужащие, пострадавшие от пожара или взрыва мины, имеют право на получение полной ежемесячной суммы.

Командир определяет HFP в зависимости от того, является ли он:

- Подвергается враждебному огню или минным взрывам

- В районе вблизи вражеского огня или взрывов мин, которые представляют опасность для участника

- Убитые, раненые или раненые в результате вражеского огня, мин или любых враждебных действий

Члены не могут получить оба ВПЛ и HFP в том же месяце.

Признанные в настоящее время зоны боевых действий

Согласно IRS, следующие области в настоящее время признаны Зонами боевых действий.

Синайский полуостров

В соответствии с Законом о сокращении налогов и занятости (TCJA), принятым в декабре 2017 года, военнослужащие армии США, ВМС США, морской пехоты США, ВВС США и береговой охраны США, оказавшие услуги на Синайском полуострове, теперь могут претендовать на налоговые льготы в зоне боевых действий. .

Площадь Афганистана

Распоряжением №13239, Афганистан (и воздушное пространство выше) был обозначен как зона боевых действий с 19 сентября 2001 года.

Следующие страны были сертифицированы Министерством обороны для получения льгот в зоне боевых действий в связи с их непосредственной поддержкой военных операций в зоне боевых действий Афганистана.

- Иордания, Кыргызстан, Пакистан, Таджикистан и Узбекистан (по состоянию на 19 сентября 2001 г.)

- Филиппины (с 9 января 2002 г. по 30 сентября 2015 г.)

- Джибути (по состоянию на 1 июля 2002 г.)

- Йемен ( на 10 апреля 2002 г.)

- Сомали и Сирия (на 1 января 2004 г.)

Примечание. Только для Филиппин: личный состав должен быть развернут вместе с операцией «Несокрушимая свобода» в поддержку военных операций в зоне боевых действий в Афганистане.

Площадь Косово

Распоряжением № 13119 следующие населенные пункты (и указанное выше воздушное пространство) были определены как зона боевых действий с 24 марта 1999 г.

- Союзная Республика Югославия (Сербия / Черногория)

- Албания

- Косово

- Адриатическое море

- Лоническое море — к северу от 39-й параллели

Примечание. Обозначение зоны боевых действий для Черногории и Косово (ранее провинция в составе Сербии) в соответствии с Указом 13119 остается в силе, даже несмотря на то, что Черногория и Косово стали независимыми государствами после подписания EO 13119.

Площадь Аравийского полуострова

Распоряжением № 12744 следующие населенные пункты (и указанное выше воздушное пространство) были определены как зона боевых действий с 17 января 1991 года.

- Персидский залив

- Красное море

- Оманский залив

- Часть Аравийского моря, которая к северу от 10 градусов северной широты и к западу от 68 градусов восточной долготы

- Аденский залив

- Общая суша районы Ирака, Кувейта, Саудовской Аравии, Омана, Бахрейна, Катара и Объединенных Арабских Эмиратов

Следующие страны были сертифицированы Министерством обороны для получения налоговых льгот в зоне боевых действий в связи с их непосредственной поддержкой военных операций на Аравийском полуострове. зона.

- Иордания (по состоянию на 19 марта 2003 г.)

- Ливан (по состоянию на 12 февраля 2015 г.)

Подтвердите свой налоговый статус у специалистов

Обязательно проконсультируйтесь со своим налоговым специалистом, базовым юридическим отделом или другим квалифицированным специалистом. Эти советы предназначены только для использования в качестве руководства и могут быть изменены. Перед подачей налоговой декларации в IRS проконсультируйтесь с квалифицированным специалистом.

См. Соответствующие статьи о выплатах военным и налогам:

налогов на военные бонусы | Военные пособия

Военные бонусы выплачиваются войскам по разным причинам: зачисление или повторное зачисление в сферу карьеры с нехваткой персонала, бонусы за вербовку «быстрого корабля» и т. Д.Существуют даже варианты военных бонусов для тех, кто вернулся в гвардию или резерв после предыдущей военной службы.

Вы летчик, служащий береговой охраны, солдат, моряк или морской пехотинец и ожидаете военного бонуса в текущем или предстоящем налоговом году? Бонусы выплачиваются различными способами, но обычно они подлежат налогообложению, если не применяются особые обстоятельства.

В зависимости от действующего законодательства, ваш филиал обслуживания, характер вашего бонуса и время / место его выплаты могут повлиять на сумму налога, которую вы должны заплатить.

Виды военных бонусов

Вооруженные силы США могут входить в состав одной организации — Министерства обороны, но все его подразделения имеют свои собственные уникальные и индивидуальные программы набора. Армия знает, как набирать новых солдат, а у ВВС есть свои собственные процессы поиска новых летчиков.

Из этого следует, что военные бонусы также будут в некотором смысле уникальными для службы. Не все отделения обслуживания предлагают одинаковое количество бонусов, одинаковые суммы или одинаковые условия.То, что работает в морской пехоте, не всегда работает для береговой охраны, и то же самое применимо к другим подразделениям.

Ниже приведены некоторые примеры бонусов, которые вам могут или не могут быть предложены или к которым вы можете получить доступ во время отбывания времени; их следует рассматривать как примеры того, о чем вы должны спрашивать в офисе рекрутера, а не как исчерпывающий список доступных бонусов.

Чем не являются бонусы

Помните, что существуют разные виды оплаты труда военнослужащих: основная заработная плата, надбавки, специальные выплаты и бонусы.Военный бонус обычно предлагается условно за зачисление или повторное зачисление в определенные области карьеры. Военные бонусы могут выплачиваться за поступление, повторное зачисление или за обладание специальными навыками.

Список ниже не является полным. Предметы, представленные здесь, могут быть изменены, дополнены, отменены или изменены федеральным правительством в любое время.

Примеры бонусов за зачисление в армию США

- Двухлетний вариант 26 Бонус

- Бонус для кандидатов в офицеры запаса

- Бонус рейнджера

- Бонус коллекционеру человеческого интеллекта на 35 метров

- Бонус за регистрацию без предварительной службы

- Бонус криптолога-лингвиста 35 пенсов

- Специалисты в области здравоохранения

- Программа погашения кредита

Примеры бонусов за удержание / повторное зачисление в ВВС (в зависимости от области карьеры)

- Дозаправка в полете

- Бортинженер

- Самолет Loadmaster

- Суперинтендант бортовой разведки

- Airborne Crypto Language Analyst — Arabic

- Airborne Crypto Language Analyst — китайский

- Airborne Crypto Language Analyst — Korean

- Airborne Crypto Language Analyst — русский язык

- Airborne Crypto Language Analyst — испанский

- Airborne Crypto Language Analyst — Hebrew

- Оператор бортовой ISR

- Авиация специального назначения

- Операции кибервойны

- Управление воздушным движением

- Combat Control

Примеры бонусов DoD за навыки или умения

Некоторые бонусы могут быть выплачены военнослужащим за определенные наборы навыков, которые трудно получить или которые требуют длительного обучения.Прекрасный пример этого можно найти в списке бонусов для офицеров здравоохранения Министерства обороны США, который включает в себя следующее:

- Бонус за вступление в медицинские специальности

- Критически короткий бонус за вступление в военное время

- Поощрительная выплата / бонус за удержание стоматологического корпуса

- Поощрительная выплата / удержание медицинского корпуса

- Поощрительная выплата / удержание медсестры

- Поощрительная выплата / бонус за удержание специальности

- Dental Corps RC Бонус за вступление / Бонус за удержание

- Медицинский корпус RC Бонус за вступление / Бонус за удержание

- Дополнительный компонент резерва медсестры Бонус за вступление и бонус за удержание

- Бонус за присоединение к специальному резервному компоненту и бонус за удержание

Налоги на военную премию

Военнослужащие подлежат обложению федеральным налогом в порядке, установленном федеральным законом.Ваша обычная заработная плата облагается налогом так же, как и другие доходы. Имейте в виду, что с вашего дохода не будет взиматься федеральный налог, если вы заработали этот доход в зоне боевых действий или при других обстоятельствах, которые освобождают от уплаты подоходного налога.

Вам нужно будет указать в своих налоговых формах, что вы действительно зарабатываете деньги на условиях, которые считаются освобожденными от федерального налогообложения, и вам также необходимо будет предоставить подтверждающую документацию, такую как приказы или другие доказательства вашего развертывания.

Военные бонусы подлежат налогообложению в момент выплаты.Предыдущие правила (упомянутые ранее в этой статье), издаваемые Налоговой службой, требовали, чтобы Служба бухгалтерского учета и финансов Министерства обороны (DFAS) удерживала 25% этого бонуса (позже уменьшенного до 22%) при оплате.

В случае выплаты военного бонуса небоевой зоны или других выплат, подпадающих под оговорку «об отсутствии налогов», вы облагаетесь налогом авансом при выплате бонуса.

Налоги не всегда применяются

Как упоминалось ранее, вы не будете облагаться налогом за бонус, выплачиваемый во время службы в зоне боевых действий.Однако, если вы получаете частичные бонусные выплаты или какие-либо другие выплаты, или если вам выплачивают бонус в то время, когда вы НЕ находитесь в зоне боевых действий, вполне возможно, что ваше налоговое бремя не будет включать какие-либо выплаты, сделанные в то время, когда вы были назначены. там.

Любые платежи, которые вы принимаете до или после этой пошлины, могут облагаться налогом, поскольку вы официально не находились в зоне боевых действий.

Это тонкая проблема. Не думайте, что ваши налоговые результаты за предыдущие годы останутся такими же, поскольку законы часто меняются.

Другие налоговые вопросы, о которых вам следует знать

Служба в зоне боевых действий может освободить вас от определенных налогов. То же самое и с размещением ваших денег на пенсионных счетах, таких как сберегательный план, счет Roth и т. Д. В некоторых случаях вы все еще можете иметь задолженность по налогам, но они могут быть отложены до тех пор, пока вы не снимете деньги позже.

Правила для пенсионных счетов столь же сложны, как и налоговое законодательство, и то, что применяется в течение одного года, может не применяться в следующем году.

Поговорите с финансовым консультантом о том, как лучше всего инвестировать бонус, если вы хотите получить максимальную налоговую выгоду.У пенсионных планов есть особые требования, и вы можете обнаружить, что некоторые планы не совсем подходят для ваших нужд по сравнению с другими.

Что вы выберете? Это во многом зависит от ваших финансовых целей и потребностей.

Вклад в пенсионный план в зоне боевых действий

Военный бонус или нет, но те, кто служит в зонах боевых действий, имеют право делать взносы, превышающие установленный годовой лимит пенсионного плана. Однако к таким взносам могут применяться особые правила.

Если вы планируете превысить лимит, лучше обратиться за помощью к финансовому консультанту, так как вам может потребоваться создать традиционный счет для избыточных взносов.

Выплата военных бонусов

Некоторые люди получают бонус, но в конечном итоге им требуется вернуть его из-за дисциплинарных проблем, невыполнения всего набора, за который был выплачен бонус, и т. Д. Вы можете иметь или не иметь право пересматривать предыдущую налоговую декларацию в такие случаи, чтобы отразить, что деньги были возвращены.

Вам необходимо ознакомиться с правилами текущего налогового сезона в этой области, чтобы узнать, что разрешено в этом году и в каком размере. Поскольку налоговое законодательство часто меняется, невозможно гарантировать, что вы будете иметь право на возмещение налогов до тех пор, пока ваши формы не будут рассмотрены налоговым специалистом или представителем IRS.

Что нужно помнить о налогах и выплатах военным

Налоговое законодательство меняется каждый год. То, о чем вы читаете сегодня, может быть изменено, удалено или заменено другими правилами. Когда-то военные бонусы, которые не освобождались от налогов, облагались 25% налогом, но позже были снижены до 22%.

Ставка налога сегодня 22%? Какой курс сегодня самый точный?

Профессиональный налоговый специалист или ознакомление с текущими правилами будет самым надежным источником текущих налоговых требований.Никогда не безопасно предполагать, что налоговое законодательство прошлого года будет применяться в текущем году. Для военнослужащих доступна налоговая помощь на базе и онлайн. Не упускайте шанс использовать это.

Джо Уоллес — 13-летний ветеран ВВС США и бывший репортер телеканала Air Force Television News.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, в том числе о передовых методах, которые делают загрузку данных более эффективной, и о SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.67fd733e.1633523487.25123f1

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

.