все налоговые обязательства организаций и юридических лиц

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

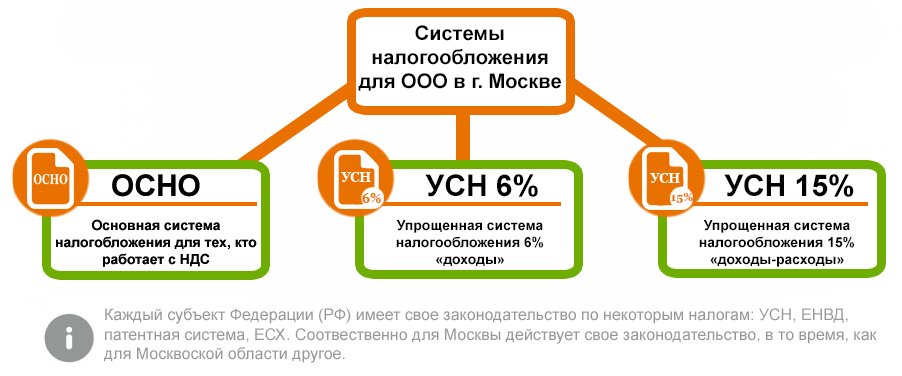

Создать налоговый календарьСвятая обязанность делать отчисления в бюджет есть у каждой организации, а вот какие именно налоги платит ООО – зависит от того, какую систему налогообложения выбрало предприятие и от вида деятельности.

Начнем с платежей, которые зависят от режима налогообложения:

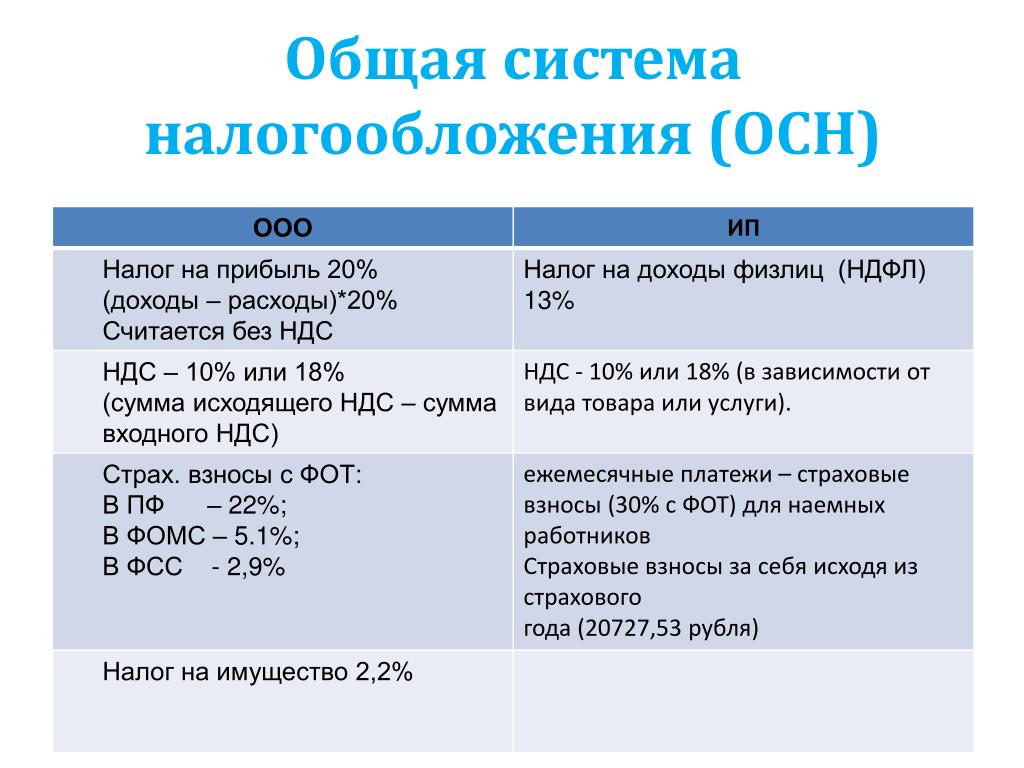

Предприятия, которые работают по общей системе налогообложения, платят:

- налог на прибыль;

- налог на имущество;

- НДС.

Организации-спецрежимники в общем случае эти налоги не платят, а вместо этого платят:

- На УСН – единый упрощенный налог с доходов или разницы между дохами и расходами.

- На ЕНВД – единый налог на вмененный доход, который считают с предполагаемой рибыли.

- На ЕСХН – единый сельскохозяйственный налог с разницы между доходами и расходами.

Налоги ООО, которые не зависят от режима налогообложения

Все остальные сборы организации платят независимо от режима налогообложения при наличии объекта. Это может быть транспортный налог, на землю, за негативное воздействие на окружающую среду, на добычу полезных ископаемых, водный налог, акцизы и т.д.

В интернет-бухгалтерии «Моё дело» для каждой организации формируется персональный налоговый календарь, в котором расписаны все обязанности по перечислению налогов и отчетам с указанием сроков. Календарь будет напоминать о предстоящих событиях в личном кабинете, по электронной почте и SMS. Сервис рассчитает сумму платежа и поможет сформировать нужную отчетность ООО.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Вы не заплатите налогов больше, чем того требует государство

Платежи за сотрудников

- НДФЛ. Вычитается из заработной платы работника.

- Страховые взносы в ИФНС на обязательное пенсионное, медицинское и страхование на случай временной нетрудоспособности и материнства. Эти платежи работодатель делает уже за свой счет.

- Взносы в ФСС на страхование от несчастных случаев и профессиональных заболеваний – тоже за счет работодателя.

В нашей интернет-бухгалтерии эти взносы рассчитываются автоматически. Вам останется только сформировать платежный документ и оплатить его в банке, либо сразу перечислить нужную сумму прямо из личного кабинета – сервис интегрирован с ведущими российскими банками.

Отчетность по страховым взносам и удержанному НДФЛ тоже сформируется автоматически, благодаря чему вы сэкономите время и застрахуете себя от ошибок.

Какие налоги платит ООО на УСН \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Какие налоги платит ООО на УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Какие налоги платит ООО на УСНПодборка судебных решений за 2018 год: Статья 346.13 «Порядок и условия начала и прекращения применения упрощенной системы налогообложения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Общество, ранее являясь плательщиком налогов по УСН, после смены организационно-правовой формы из ЗАО в ООО представило в инспекцию налоговую декларацию по УСН за налоговый период.

Инспекция отказала обществу в приеме налоговой декларации на том основании, что оно не состоит на учете в качестве плательщика УСН, поскольку созданное в результате преобразования новое юридическое лицо вправе применять УСН только после соблюдения предусмотренных п. 2 ст. 346.13 НК РФ условий, то есть после подачи в налоговый орган соответствующего заявления. Суд, признавая незаконным отказ в принятии декларации, отметил, что из положений п. 2 ст. 346.13 НК РФ нельзя сделать однозначного вывода о том, что организация, прошедшая процедуру реорганизации в форме преобразования, обязана подать в налоговый орган заявление о переходе на УСН. Особенностью реорганизации в форме преобразования, в результате которой происходит изменение организационно-правовой формы юридического лица, является неизменность прав и обязанностей реорганизованного лица (п. 5 ст. 58 ГК РФ). Учитывая отсутствие в гл. 26.2 НК РФ специальных правил, регулирующих применение УСН в случае реорганизации, общество было вправе исходить из сохранения за ним в неизменном состоянии права на применение данного специального налогового режима как неотъемлемого элемента своей правоспособности.

Инспекция отказала обществу в приеме налоговой декларации на том основании, что оно не состоит на учете в качестве плательщика УСН, поскольку созданное в результате преобразования новое юридическое лицо вправе применять УСН только после соблюдения предусмотренных п. 2 ст. 346.13 НК РФ условий, то есть после подачи в налоговый орган соответствующего заявления. Суд, признавая незаконным отказ в принятии декларации, отметил, что из положений п. 2 ст. 346.13 НК РФ нельзя сделать однозначного вывода о том, что организация, прошедшая процедуру реорганизации в форме преобразования, обязана подать в налоговый орган заявление о переходе на УСН. Особенностью реорганизации в форме преобразования, в результате которой происходит изменение организационно-правовой формы юридического лица, является неизменность прав и обязанностей реорганизованного лица (п. 5 ст. 58 ГК РФ). Учитывая отсутствие в гл. 26.2 НК РФ специальных правил, регулирующих применение УСН в случае реорганизации, общество было вправе исходить из сохранения за ним в неизменном состоянии права на применение данного специального налогового режима как неотъемлемого элемента своей правоспособности.

Путеводитель по корпоративным спорам. Вопросы судебной практики: Общее собрание участников общества с ограниченной ответственностьюУчитывая изложенное, исследовав и оценив представленные в материалы дела доказательства, приняв во внимание то, что общество предоставило Кривошеевой И.Л. в порядке подготовки к спорному собранию только налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование, налоговую декларацию по земельному налогу и расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование за 2012 год, при том, что доказательства, свидетельствующие о наличии у общества каких-либо иных отчетных документов по хозяйственной деятельности, отсутствуют, суд апелляционной инстанции пришел к обоснованным выводам о том, что обществом допущено существенное нарушение установленного законом порядка созыва и подготовки к проведению спорного очередного общего годового собрания, поскольку участникам общества не представлена вся предусмотренная действующим законодательством информация и документация о деятельности общества.

Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и единоличный исполнительный орган общества с ограниченной ответственностьюПо результатам проведения аудита установлено, что за период с 01.01.2006 по 31.07.2009 бывшим директором общества Леоновым С.А. получены в подотчет денежные суммы, однако отчет о расходах отсутствует, не подтверждены расходы других лиц, получивших деньги из кассы общества, установлено занижение налоговой базы по ЕН УСН, переплата налога с применением УСНО, не начислен единый налог на вмененный налог, не оприходована в кассу выручка, расходы не подтверждены документально платежными документами (т. 1, л.д. 15 — 30).Нормативные акты: Какие налоги платит ООО на УСН «Налоговый кодекс Российской Федерации (часть вторая)» от 05.

(ред. от 29.12.2020)

(с изм. и доп., вступ. в силу с 22.01.2021)2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.

Налоговые последствия уменьшения уставного капитала новость от 23.10.2019

Общество вправе, а в ряде случаев обязано уменьшить свой уставный капитал (п. 1 ст. 20 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). В нашей статье речь пойдёт о выплате участникам стоимости части вклада денежными средствами, а не имуществом. Начнём с учёта у общества при уменьшении уставного капитала.

Налог на прибыльА) Общество обязано принять решение об уменьшении УК

Общество обязано принять решение об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом (пп. 1 п. 4 ст. 30 Федерального закона от 08.02.1998 № 14-ФЗ).

1 п. 4 ст. 30 Федерального закона от 08.02.1998 № 14-ФЗ).

Так как уменьшение произойдёт в соответствии с требованиями законодательства, то суммы, на которые уменьшится уставный капитал, не признаются доходом общества (пп. 17 п. 1 ст. 251 НК РФ, Письмо Минфина России 17.09.2015 № 03-03-06/1/53369).

Б) Уменьшение УК в добровольном порядке

Если уставный капитал уменьшается в добровольном порядке (по решению учредителей) и при этом уменьшение уставного капитала не сопровождается соответствующей выплатой (возвратом) стоимости части вклада участникам общества, то, по мнению Минфина (со ссылкой на Определение ВАС РФ от 13.10.2009 № ВАС-11664/09), сумма уменьшения уставного капитала общества будет считаться внереализационным доходом общества и учитываться в целях налогообложения прибыли (Письмо Минфина России от 23.05.2014 № 03-03-РЗ/24777). Но если производятся выплаты (возврат) стоимости части вклада участникам, то доход у общества не возникает.

При этом сумма выплаченных участникам денежных средств не может быть признана в составе расходов, поскольку рассматриваемая выплата не соответствует требованиям пункта 1 статьи 252 НК РФ, так как не направлена на получение дохода.

В) Уменьшение УК путём погашения долей, принадлежащих обществу

Доля переходит к обществу, например, когда участник выходит из общества. Пунктом 2 статьи 24 Закона № 14-ФЗ определено, что в течение года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества:

- распределены между всеми участниками общества пропорционально их долям в уставном капитале общества;

- предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Не распределённая или не проданная в установленный указанной статьёй срок доля или часть доли в уставном капитале общества должна быть погашена, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или части доли (п. 5 ст. 24 Закона № 14-ФЗ).

В этом случае сумма, на которую общество уменьшит уставный капитал, обложению налогом на прибыль не подлежит (пп. 17 п. 1 ст. 251 НК РФ).

17 п. 1 ст. 251 НК РФ).

Уменьшение размера уставного капитала общества в рассматриваемых ситуациях не влечёт возникновение объекта обложения НДС (пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39 НК РФ).

Бухгалтерский учёт у общества при уменьшении уставного капиталаВ соответствии с планом счетов для обобщения информации о состоянии и движении уставного капитала организации предназначен счёт 80 «Уставный капитал». Записи по счёту 80 производятся в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

А) Уменьшение уставного капитала в соответствии с требованиями законодательства РФ

При уменьшении УК по требованиям законодательства РФ о доведении величины уставного капитала до стоимости чистых активов, а также при недостаточности разницы между чистыми активами общества и его уставным капиталом для выплаты действительной стоимости доли (его части) участнику в бухгалтерском учёте делается проводка:

- Д80 «Уставный капитал» ‒ К84 «Нераспределённая прибыль (непокрытый убыток)» ‒ отражено уменьшение уставного капитала с целью доведения его величины до стоимости чистых активов.

Б) Уменьшение уставного капитала за счёт уменьшения номинальной стоимости долей в добровольном порядке

Закон не содержит норм, запрещающих выплачивать участникам денежные средства или передавать им иное имущество при уменьшении номинальной стоимости доли. Следовательно, указанная выплата может быть произведена по решению общего собрания участников (п. 1 ст. 32, пп. 2 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ).

При уменьшении УК в добровольном порядке по решению общества с возвратом соответствующей части вклада участникам общества:

- Д80 «Уставный капитал» ‒ К75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ отражено уменьшение уставного капитала с возвратом соответствующей части вклада участникам общества.

Затем по мере погашения задолженности перед учредителями делается запись:

Д75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ К50 (51) ‒ выданы денежные средства в оплату долей участников.

Справочно. Поскольку сроки выплаты участникам (акционерам) общества денежных и иных средств при уменьшении уставного капитала не регламентированы законодательством, выплаты могут быть начаты и до внесения изменений в устав.

Поскольку сроки выплаты участникам (акционерам) общества денежных и иных средств при уменьшении уставного капитала не регламентированы законодательством, выплаты могут быть начаты и до внесения изменений в устав.

При уменьшении УК, по решению общества, с одновременным принятием решения об отказе возврата участникам стоимости соответствующей части вклада:

- Д80 «Уставный капитал» ‒ К75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ отражено уменьшение уставного капитала за счёт участников;

- Д75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ К91 ‒ признан прочий доход в сумме, не возвращённой участникам.

В) Уменьшение уставного капитала путём погашения долей, приобретённых у участников

Для учёта стоимости долей, приобретённых самим обществом, предназначен счёт 81 «Собственные доли».

При приобретении обществом долей в бухгалтерском учёте делают записи:

- Д81 «Собственные доли» ‒ К75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ отражена задолженность по выплате участнику стоимости приобретённых у него долей;

- Д75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ К50 (51) ‒ выплачены денежные средства за доли, выкупаемые у участников.

При уменьшении уставного капитала путём погашения долей принадлежащих обществу, по решению общего собрания, в бухгалтерском учёте делают проводки:

- К80 «Уставной капитал» – Д81 «Собственные доли» ‒ погашена номинальная стоимость долей, принадлежащих обществу;

- Д91 «Прочие расходы» ‒ К81 «Собственные доли» ‒ отражена разница между фактическими затратами на выкуп долей и номинальной стоимостью.

Иначе регулируется учёт у учредителя – юридического лица.

Налог на прибыльДоходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником общества при уменьшении уставного капитала, не учитываются при определении налоговой базы по налогу на прибыль (пп. 4 п. 1 ст. 251 НК РФ).

Необходимо отметить, что НК РФ не установлено, что понимается под вкладом (взносом) участника в целях применения нормы подпункта 4 пункта 1 статьи 251 НК РФ. Минфин России в своих разъяснениях указал, что под вкладом (взносом) участника следует понимать взносы в уставный капитал общества (как при его учреждении, так и при увеличении его уставного капитала) или в случае приобретения доли у других участников (Письмо минфина России от 17. 03.2006 № 03-03-04/2/81).

03.2006 № 03-03-04/2/81).

Хотя указанные разъяснения касаются иных ситуаций, а именно выхода участника из общества и ликвидации общества, сделанный в нём вывод, по нашему мнению, применим и в случае оценки размера вклада при получении имущества в связи с уменьшением уставного капитала. Это обусловлено тем, что все перечисленные случаи предусмотрены подпунктом 4 пункта 1 статьи 251 НК РФ. Следовательно, доходы, полученные участником общества при уменьшении уставного капитала, не признаются для целей налогообложения прибыли в пределах внесённого им ранее вклада (как первоначального, так и дополнительных).

Бухгалтерский учёт у участника при уменьшении уставного капиталаВ синтетическом бухгалтерском учёте участника отражается только уменьшение уставного капитала путём уменьшения номинальной стоимости доли и только в случае, если оно сопровождается получением участника соответствующих выплат.

Если ранее уставный капитал не увеличивался за счёт имущества общества, то на дату государственной регистрации изменений, внесённых в устав, необходимо сделать запись (п. 18 ПБУ 19/02, п. 6 ПБУ 1/2008 «Учётная политика организации»):

18 ПБУ 19/02, п. 6 ПБУ 1/2008 «Учётная политика организации»):

- Д76 «Расчёты по причитающимся дивидендам и другим доходам» ‒ К58-1 «Паи и акции» ‒ уменьшен вклад в уставный капитал.

Если ранее уставный капитал увеличивался за счет имущества общества, то причитающуюся выплату участник признаёт доходом от участия в другой организации (п. 7 ПБУ 9/99, п. 6 ПБУ 1/2008). На дату государственной регистрации изменений, внесённых в устав, необходимо сделать следующую запись:

- Д76 «Расчёты по причитающимся дивидендам и другим доходам» ‒ К91-1 «Прочие доходы» ‒ отражена задолженность по выплате в связи с уменьшением уставного капитала в сумме, на которую ранее была увеличена номинальная стоимость доли за счёт имущества общества.

Уменьшение уставного капитала путём уменьшения номинальной стоимости долей без осуществления выплат участникам или путём погашения долей, принадлежащих обществу, в учёте участника бухгалтерскими записями не отражается, потому что в результате такого уменьшения уставного капитала происходят лишь изменения в структуре собственного капитала ООО.

Как нами было отмечено выше, при расчёте налога на прибыль не учитываются доходы в виде имущества и имущественных прав, полученных участником в пределах его вклада при уменьшении уставного капитала в соответствии с законодательством РФ (пп. 4 п. 1 ст. 251 НК РФ).

Однако при добровольном его уменьшении у участников, являющихся юридическими лицами, возникает облагаемый доход. О получении такого дохода можно говорить в случае, когда дочерняя компания выплачивает им разницу между первоначальной и новой стоимостью доли. Если таких выплат не производится, облагаемого дохода у участников или акционеров при добровольном уменьшении уставного капитала также не возникает (ст. 41 НК РФ).

В соответствии со статьёй 7 НК РФ, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и сборах, применяются правила и нормы международных договоров РФ.

Рассмотрим на примере.

Компания из Нидерландов получила доход в виде выплаты, произведённой в результате уменьшения уставного капитала российской организации. Каковы налоговые последствия?

Между Правительством РФ и Правительством Королевства Нидерландов заключено Соглашение об избежании двойного налогообложения доходов и имущества (далее – Соглашение).

При применении международных договоров Российской Федерации по вопросам налогообложения следует учитывать комментарии к Модельной конвенции Организации экономического сотрудничества и развития по налогам на доход и капитал, на основе которой заключаются соглашения об избежании двойного налогообложения с иностранными государствами.

Согласно пункту 28 комментариев к статье 10 «Дивиденды» Модельной конвенции выплаты, рассматриваемые в качестве дивидендов могут включать не только распределение прибыли на основе решения, принимаемого на ежегодных собраниях акционеров компании, но также иные выплаты в денежной форме или имеющие денежный эквивалент, такие как премиальные акции, премии, ликвидационные выплаты и скрытое распределение прибыли.

Таким образом, доход в виде выплат, производимых участникам в результате уменьшения уставного капитала российского общества, не превышающих вклад общества в уставный капитал, квалифицируется как «Другие доходы» в соответствии с нормами соглашений об избежании двойного налогообложения (Письмо Минфина России от 17.11.2016 № 03-08-05/67758).

Согласно пункту 1 статьи 21 «Другие доходы» Соглашения виды доходов резидента одного договаривающегося государства, независимо от источника их возникновения, о которых не говорится в предыдущих статьях настоящего Соглашения, подлежат налогообложению только в этом государстве.

То есть доход резидента Нидерландов в виде выплат, производимых участнику в результате уменьшения уставного капитала, не облагается налогом на прибыль в РФ.

А чтобы российская организация не удерживала налога на прибыль в качестве налогового агента с доходов полученных резидентом Нидерландов (если сумма выплачивается в пределах первоначального вклада), последний должен предоставить необходимые документы для подтверждения своего резидентства (п. 1 ст. 312 НК РФ).

1 ст. 312 НК РФ).

Доход в виде выплат, производимых в адрес иностранного юрлица в результате уменьшения уставного капитала российской организации в части превышения суммы взноса этого иностранного участника в уставный капитал, должен быть квалифицирован как дивиденды для целей налогообложения и подлежать налогообложению у источника по ставке, установленной Соглашением.

Если получатель имеет фактическое право на дивиденды, то взимаемый российской организацией налог не должен превышать (п. 2 ст. 10 Соглашения):

a) 5 % от общей суммы дивидендов, если фактическим владельцем дивидендов является компания (иная, чем партнёрство), прямое участие которой в капитале компании, выплачивающей дивиденды, составляет не менее 25 % и которая инвестировала в неё не менее 75 000 экю или эквивалентную сумму в национальной валюте договаривающихся государств;

б) 15 % от общей суммы дивидендов во всех других случаях.

Надеемся, что статья поможет вам учесть все нюансы учёта, а также нормы международных актов, если учредителем будет принято решение об уменьшении уставного капитала.

Какие налоги платит ООО при выходе одного из участников ООО с долей в виде имущества?, Консультация от 01 января 2016 года

В

случае, если из состава учредителей выходит физическое лицо, у

организации возникает обязанность удержать НДФЛ с дохода в виде

действительной стоимости доли, полученной этим физическим лицом при

выходе из общества.

В

соответствии с п.1

ст.94 ГК РФ и п.1

ст.26 Федерального закона от 08.02.98 N 14-ФЗ «Об обществах с

ограниченной ответственностью» участник ООО вправе выйти из

общества путем отчуждения доли обществу независимо от согласия

других его участников или общества, если это предусмотрено уставом.

Участник выходит из общества путем отчуждения доли обществу,

следовательно, дата выхода участника из ООО — это момент перехода

его доли к обществу. В соответствии с пп.2 п.7

ст.23 Закона N 14-ФЗ доля переходит к обществу с даты получения

им заявления участника о выходе из ООО.

В

соответствии с п.2

ст.94 ГК РФ при выходе участника ООО из общества ему должна

быть выплачена действительная стоимость его доли в уставном

капитале общества или выдано в натуре имущество, соответствующее

такой стоимости, в порядке и в сроки, которые предусмотрены

Законом N 14-ФЗ и уставом

общества.

Общество обязано

выплатить участнику общества, подавшему заявление о выходе из

общества, действительную стоимость его доли в уставном капитале

общества, определяемую на основании данных бухгалтерской отчетности

общества за последний отчетный период, предшествующий дню подачи

заявления о выходе из общества или с согласия этого участника

общества выдать ему в натуре имущество такой же стоимости.

Указанная выплата должна

быть произведена в силу закона, в связи с чем заключение такой

сделки не требует одобрения решением совета директоров или общего

собрания участников общества. Из указанной нормы можно сделать

вывод, что выплата стоимости доли вышедшему из общества участнику

по общему правилу производится в денежной форме. Замена денежной

выплаты выдачей имущества в натуре возможна только при условии

принятия соответствующего решения самим обществом (в лице его

единоличного исполнительного органа — ст.40

Закона N 14-ФЗ) и согласия вышедшего из общества участника.

Замена денежной

выплаты выдачей имущества в натуре возможна только при условии

принятия соответствующего решения самим обществом (в лице его

единоличного исполнительного органа — ст.40

Закона N 14-ФЗ) и согласия вышедшего из общества участника.

Налоги юридических лиц

Постановление Пленума ВАС РФ № 33 от 30 мая 2014 года «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» является ключевым судебным актом, которым арбитражные суды руководствуются при рассмотрении вопросов, отражённых в Постановлении.

В данном Постановлении рассматриваются различные вопросы, связанные с налогообложением НДС. В частности, постановление Пленума ВАС РФ № 33 закрепляет следующие подходы (ниже представлен ряд наиболее часто встречающихся вопросов):

1. Выбытие товаров (порча, хищение и прочее)

Выбытие имущества по обстоятельствам, не зависящим от воли налогоплательщика (например, порча или хищение) не облагается НДС. Бремя доказывания таких обстоятельств возлагается на налогоплательщика. При этом при оценке доказательств суды должны учитывать обычные условия ведения хозяйственной деятельности налогоплательщика (например, объем и частота выбытий, типичных для деятельности налогоплательщика, и т.д.)

Бремя доказывания таких обстоятельств возлагается на налогоплательщика. При этом при оценке доказательств суды должны учитывать обычные условия ведения хозяйственной деятельности налогоплательщика (например, объем и частота выбытий, типичных для деятельности налогоплательщика, и т.д.)

При недоказанности факта выбытия по указанным обстоятельствам налогоплательщик обязан исчислить НДС с безвозмездной передачи товаров.

2. Безвозмездная передача товаров

Если стоимость основного товара включает стоимость дополнительного товара, то обязанность по исчислению НДС с безвозмездной передачи не возникает.

Раздача товаров (работ, услуг) в рекламных целях не должна облагаться НДС, если данные товары (работы, услуги) не отвечают признакам товара, то есть имущества, предназначенного для реализации в собственном качестве.

3. Применение ставки НДС 0% по услугам международной перевозки

Для всех лиц, участвующих в оказании услуг по международной перевозке (например, перевозчики на отдельных этапах перевозки), предусмотрено применение ставки 0% НДС к данным услугам.

4. Применение ставки НДС 10% при ввозе товаров и их реализации на территории России

Для применения ставки 10% НДС достаточно, чтобы товар соответствовал коду, определенному Правительством РФ со ссылкой хотя бы на один из двух источников – ОКП или ТН ВЭД.

5. Период принятия НДС к вычету

При превышении входящего НДС над исходящим, положительная разница подлежит возмещению налогоплательщику из бюджета при условии подачи им налоговой декларации до истечения трехлетнего срока. При этом налоговые вычеты могут быть заявлены налогоплательщиком в налоговой декларации за любой налоговый период в течение данного трехлетнего срока.

6. Прочие вопросы

В Постановлении также рассмотрены иные вопросы, связанные с определением плательщиков НДС и налоговых агентов, объекта налогообложения и налоговой базы, а также вопросы, касающиеся применения налоговых ставок по НДС и налоговых вычетов.

Подробнее (флэш)

Подробнее

Возврат налогов — банковские услуги юридическим и частным лицам

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Налоговые последствия при выходе участника из ООО

Действительная стоимость доли в пределах первоначального вклада традиционно освобождается от налогообложения.

2. Получается, что для организации выйти из дочернего ООО с точки зрения налогов иногда выгоднее, нежели продать долю, например самому ООО в порядке реализации преимущественного права. Поэтому если уставом предусмотрена фиксированная цена, по которой Общество может реализовать свое преимущественное право, и эта цена равна действительной стоимости доли, то необходимо продумать конкретный механизм «выхода» (в широком смысле слова) из состава участников.

3. Если участником, осуществляющим выход, является юридическое лицо, оно вправе уменьшить свой налогооблагаемый доход (в виде полученной денежной суммы либо представляющий собой рыночную стоимость фактически полученного участником имущества), на сумму расходов на приобретение доли, на формирование уставного капитала. В таком случае, чем выше была цена приобретения доли или больше уставный капитал, тем меньше будет налогооблагаемая база при выходе.

При этом если при выбытии участника хозяйственного общества из его состава размер полученного им дохода в виде действительной стоимости доли меньше его расходов по приобретению доли, полученный убыток может быть включен в состав расходов для целей налогообложения прибыли см. Письмо Минфина от 6 марта 2013 г. № 03-03-06/1/6706 .

4. У физических лиц аналогичные возможности. Налогоплательщику НДФЛ предоставлено право получить имущественный налоговый вычет в случае его выхода из состава участников. Он вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением доли . Но с важной оговоркой: в этой ситуации ООО является налоговым агентом и сначала удерживает всю сумму налога целиком, а уже потом физическое лицо имеет право возвратить себе часть суммы, подав декларацию по форме 3-НДФЛ.

Он вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением доли . Но с важной оговоркой: в этой ситуации ООО является налоговым агентом и сначала удерживает всю сумму налога целиком, а уже потом физическое лицо имеет право возвратить себе часть суммы, подав декларацию по форме 3-НДФЛ.

В состав таких расходов могут включаться расходы в сумме денежных средств и/или стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества, и расходы на приобретение или увеличение доли в уставном капитале. На случай, если физическое лицо не сможет документально подтвердить такие расходы, законодателем предусмотрена возможность получения вычета в размере доходов, полученных в результате прекращения участия в обществе, но не более 250 т.р. за налоговый период.

5. При этом дохода не возникает, если срок владения долей к моменту выхода из общества составлял более 5 лет.

О выплате действительной стоимости имуществом. Налоговые аспекты

Отдельный интерес представляет налогообложение самого ООО при выходе его участника, получившего оплату действительной стоимости доли имуществом (например, недвижимостью). При этом возникают следующие вопросы по налогообложению (их нет при выплате стоимости доли денежными средствами):

Вариант 1. Общество применяет ОСН

По общему правилу, реализация товаров (за исключением операций, указанных в п. 3 ст. 39 НК РФ) признается объектом обложения НДС. В данном случае, согласно п. 1 ст. 154 и ст.39 НК РФ, налоговая база по НДС определяется как превышение стоимости переданных товаров над суммой первоначального взноса участника (без включения в нее НДС). При этом, в отношении части товаров, передаваемой в пределах первоначального вклада, ранее принятый к вычету НДС следует восстановить для уплаты в бюджет и включить в стоимость этой части товаров.

- Налог на прибыль

По мнению Минфина РФ, при выплате действительной стоимости доли участника имуществом возникает доход от реализации. Но этот подход вызывает обоснованные сомнения, т.к. при передаче имущества в счет оплаты действительной стоимости доли выбывающего участника общество исполняет свои обязательства перед ним и, следовательно, не получает какой-либо экономической выгоды. Подобная позиция находит свое отражение в судебной практике. Арбитражные суды указывают, что при передаче имущества в счет оплаты действительной стоимости доли не признают стоимость переданного имущества реализацией.

Но этот подход вызывает обоснованные сомнения, т.к. при передаче имущества в счет оплаты действительной стоимости доли выбывающего участника общество исполняет свои обязательства перед ним и, следовательно, не получает какой-либо экономической выгоды. Подобная позиция находит свое отражение в судебной практике. Арбитражные суды указывают, что при передаче имущества в счет оплаты действительной стоимости доли не признают стоимость переданного имущества реализацией.

Поэтому и налогооблагаемой базы не возникает: «разница между действительной и уплаченной стоимостями доли не подпадает под понятие безвозмездно полученного имущества, содержащееся в п. 2 ст. 248 НК РФ, и не может быть отнесена к безвозмездно полученному имуществу (работам, услугам) или имущественным правам, обратное привело бы к двойному налогообложению налога на прибыль, что нормами налогового законодательства не допускается».

Вариант 2. Общество применяет УСН

Налогоплательщики, применяющие УСН, учитывают при определении объекта налогообложения доходы от реализации товаров (работ, услуг) исходя из рыночной стоимости имущества. Доход можно уменьшить на расходы по приобретению имущества с учетом ст.346.16 НК РФ. Если с момента приобретения имущества, которое передано в счет выплаты действительной стоимости доли, прошло недостаточно времени, можно попасть в «ловушку УСН».

Доход можно уменьшить на расходы по приобретению имущества с учетом ст.346.16 НК РФ. Если с момента приобретения имущества, которое передано в счет выплаты действительной стоимости доли, прошло недостаточно времени, можно попасть в «ловушку УСН».

Вопроса по налогообложению НДС не возникает, т.к. при применении УСН Общество от его уплаты освобождено.

Мы рассмотрели налоговые последствия при выходе по самым типовым ситуациям. Но и из этого обзора видно, что многие нюансы зависят от того, кем является участник — физическое лицо или организация, от системы налогообложения организации и участника, от срока владения долей. Поэтому перед осуществлением выхода из общества, нужно всегда определять актуальные налоговые последствия и сравнивать с альтернативными способами достижения поставленной цели.

федеральных налоговых ставок и скобок | Налоговые данные

Скачать PDF

Ежегодно IRS корректирует более 40 налоговых резервов с учетом инфляции. Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в более высокие налоговые категории или имеют меньшую стоимость за счет кредитов и удержаний из-за инфляции вместо любого увеличения реального дохода.

IRS использовало индекс потребительских цен (ИПЦ) для измерения инфляции до 2018 года. [1] Однако с принятием Закона о сокращении налогов и занятости от 2017 года IRS теперь использует привязанный индекс потребительских цен (C-CPI) для соответствующей корректировки пороговых значений дохода, сумм вычетов и значений кредита.[2]

Рейтинги и ставки федерального подоходного налога на 2021 год

В 2021 году лимиты дохода для всех налоговых категорий и всех заявителей будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблицы 1). Максимальная предельная ставка налога на прибыль в размере 37 процентов ударит по налогоплательщикам с налогооблагаемым доходом в размере 523 600 долларов США и выше для лиц, подающих одиночные документы, и 628 300 долларов США и выше для супружеских пар, подающих совместную регистрацию.

| Оценить | Для одиноких | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств |

|---|---|---|---|

| 10% | До 9 950 долларов США | До 19 900 долл. США | До 14 200 долл. США |

| 12% | от 9 951 до 40 525 долл. | От 19 901 долл. США до 81 050 долл. США | 14 201–54 200 долл. |

| 22% | от 40 526 до 86 375 долларов | 81 051 долл. США до 172 750 долл. США | 54 201 долл. США до 86 350 долл. США |

| 24% | 86 376 долл. США до 164 925 долл. США | 172 751 долл. — 329 850 долл. | 86 351 долл. США до 164 900 долл. США |

| 32% | от 164 926 до 209 425 долларов | 329 851 долл. США до 418 850 долл. США США до 418 850 долл. США | 164 901 долл. США до 209 400 долл. США |

| 35% | от 209 426 до 523 600 долларов | 418 851 долл. США до 628 300 долл. США | 209 401 долл. США до 523 600 долл. США |

| 37% | $ 523 601 или больше | $ 628 301 или больше | $ 523 601 или больше |

Источник: Налоговая служба | |||

Стандартный вычет для одиноких лиц, подающих документы, увеличится на 150 долларов и на 300 долларов для супружеских пар, подающих совместно (Таблица 2).

Личное освобождение на 2021 год отменено.

| Статус подачи | Сумма вычета |

|---|---|

| Одиночный | 12 550 долларов США |

| Семейное положение, подача документов совместно | 25 100 долл. США США |

Глава домохозяйства | $ 18 800 |

Источник: Внутренний источник доходов | |

2021 Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) был создан в 1960-х годах, чтобы помешать налогоплательщикам с высоким доходом уклоняться от уплаты индивидуального подоходного налога.Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свои налоговые счета дважды: один раз по обычной системе подоходного налога, а затем по системе AMT. Затем налогоплательщик должен заплатить большую из двух сумм.

AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем дохода не подпадали под действие AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако для налогоплательщиков с высокими доходами это освобождение постепенно прекращается.AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Однако для налогоплательщиков с высокими доходами это освобождение постепенно прекращается.AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Сумма освобождения от уплаты AMT на 2021 год составляет 73 600 долларов для одиноких и 114 600 долларов для супружеских пар, подающих совместную регистрацию (Таблица 3).

| Статус подачи | Сумма освобождения |

|---|---|

| Лица, не состоящие в браке | 73 600 долл. США |

| Семейное положение, подача документов совместно | $ 114 600 |

Налоговая служба | |

В 2021 году 28-процентная ставка AMT применяется к превышению AMTI в размере 199 900 долларов США для всех налогоплательщиков (99 950 долларов США для супружеских пар, подающих отдельные декларации).

Освобождение от налогов AMT прекращается по цене 25 центов за доллар, заработанный, как только налогоплательщик AMTI достигает определенного порога. В 2021 году освобождение от уплаты налога начнет постепенно отменяться с 523 600 долларов США в случае единоличных подателей налоговых деклараций и 1 047 200 долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 4).

В 2021 году освобождение от уплаты налога начнет постепенно отменяться с 523 600 долларов США в случае единоличных подателей налоговых деклараций и 1 047 200 долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 4).

| Статус подачи | Порог |

|---|---|

| Лица, не состоящие в браке | $ 523 600 |

| Семейное положение, подача документов совместно | $ 1 047 200 |

Источник: Внутренний источник доходов | |

Максимальный налоговый кредит на заработанный доход в 2021 году для индивидуальных и совместных заявителей составляет 543 доллара США, если у заявителя нет детей (Таблица 5).Максимальный размер кредита составляет 3618 долларов на одного ребенка, 5 980 долларов на двоих детей и 6728 долларов на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2020 годом.

Все это относительно небольшое увеличение по сравнению с 2020 годом.

| Статус подачи | Нет детей | Один ребенок | Двое детей | Трое и более детей | |

|---|---|---|---|---|---|

| Одинокий или глава семьи | Прибыль при максимальном кредите | $ 7 100 | $ 10 640 | $ 14 950 | $ 14 950 |

| Максимальный кредит | $ 543 | $ 3 618 | $ 5 980 | $ 6 728 | |

| Начало поэтапного отказа | $ 8 880 | $ 19 520 | $ 19 520 | $ 19 520 | |

| Окончание поэтапного отказа (кредит равен нулю) | $ 15 980 | 42 158 долл. США | $ 47 915 | 51 464 долл. США | |

| Семейное положение, подача документов совместно | Прибыль при максимальном кредите | $ 7 100 | $ 10 640 | $ 14 950 | $ 14 950 |

| Максимальный кредит | $ 543 | $ 3 618 | $ 5 980 | $ 6 728 | |

| Начало поэтапного отказа | $ 14 820 | 25 470 долл. США США | 25 470 долл. США | 25 470 долл. США | |

| Окончание поэтапного отказа (кредит равен нулю) | $ 21 920 | $ 48 108 | $ 53 865 | 57 414 долл. США | |

Источник: Внутренний источник доходов | |||||

2021 Детский налоговый кредит

Налоговая скидка на ребенка составляет 2000 долларов на ребенка, отвечающего требованиям, и не корректируется с учетом инфляции.Однако возвращаемая часть детской налоговой скидки скорректирована с учетом инфляции, но в 2021 году останется на уровне 1400 долларов США.

Ставки налога на прирост капитала в 2021 г. и кронштейны (долгосрочные приросты капитала)

Долгосрочный прирост капитала облагается налогом с использованием других скобок и ставок, чем обычный доход.

| Для не состоящих в браке лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше | |

|---|---|---|---|

| 0% | $ 0 | $ 0 | $ 0 |

| 15% | $ 40 400 | $ 80 800 | 54 100 долл. США США |

| 20% | $ 445 850 | $ 501 600 | 473 750 долл. США |

Источник: Внутренний источник доходов | |||

Удержание квалифицированного коммерческого дохода в 2021 году (п.199A)

Закон о сокращении налогов и рабочих местах включает 20-процентный вычет для транзитных предприятий против до 164 900 долларов квалифицированного дохода от бизнеса для не состоящих в браке налогоплательщиков и 329 800 долларов для состоящих в браке налогоплательщиков (Таблица 7).

| Статус подачи | Порог |

|---|---|

| Лица, не состоящие в браке | $ 164 900 |

| Семейное положение, подача документов совместно | $ 329 800 |

Источник: Внутренний источник доходов | |

Ежегодное исключение для подарков на 2021 год

В 2021 году первые $ 15 000 подарков любому человеку не будут облагаться налогом. Исключение увеличено до 159 000 долларов для подарков супругам, не являющимся гражданами США.

Исключение увеличено до 159 000 долларов для подарков супругам, не являющимся гражданами США.

[1] Налоговая служба, «Налоговая процедура 2020-45», https://www.irs.gov/pub/irs-drop/rp-20-45.pdf.

[2] Роберт Кейдж, Джон Гринлис и Патрик Джекман, «Введение в цепной индекс потребительских цен», Бюро статистики труда США, май 2003 г., https://www.bls.gov/cpi/additional-resources/chained- cpi-Introduction.pdf.

Атрибуция изображения баннера: налоговая форма 1040 находится рядом со стодолларовыми банкнотами и синей ручкой на голубом фоне.Декларация об индивидуальном подоходном налоге в США.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

долларов: Сенат убивает выплаты на сумму 2 000 долларов

Попытки отправить подходящим американцам повторную проверку стимула на 2 000 долларов фактически мертвы… на данный момент. Лидер сенатского большинства Митч МакКоннелл (республиканец от штата Кентукки) отказался разрешить голосование в Сенате по принятому Палатой представителей Закону о денежных средствах. Этот закон увеличил бы количество стимулирующих проверок второго раунда, утвержденных Законом о налоговых льготах в связи с COVID, с 600 до 2000 долларов.На этой неделе демократы в сенате неоднократно обращались с просьбами о голосовании, но каждый запрос был немедленно заблокирован МакКоннеллом или другим сенатором-республиканцем.

Демократы отложили неизбежное на несколько дней, проведя раздельное голосование, чтобы отменить вето президента Трампа на законопроект о расходах на оборону. Однако в первый день Нового года было проведено отменяющее голосование, что означало, что демократы потеряли все рычаги воздействия, которые у них были, чтобы заставить голосовать по Закону о денежных средствах. Текущая сессия Конгресса заканчивается в полдень воскресенья.В этот момент истечет срок действия Закона о наличных и всех остальных ожидающих оплаты счетов.

Однако в первый день Нового года было проведено отменяющее голосование, что означало, что демократы потеряли все рычаги воздействия, которые у них были, чтобы заставить голосовать по Закону о денежных средствах. Текущая сессия Конгресса заканчивается в полдень воскресенья.В этот момент истечет срок действия Закона о наличных и всех остальных ожидающих оплаты счетов.

IRS уже начало рассылку второстепенных стимулирующих чеков на 600 долларов, разрешенных недавно принятым законом о помощи COVID. Если бы была достигнута договоренность об увеличении выплат до 2000 долларов, налоговое агентство заявило, что отправило бы еще один платеж на дополнительную сумму любому, кто уже получил чек на 600 долларов. Однако сейчас в этом нет необходимости, если не будет неожиданного изменения обстоятельств до воскресенья.

[Будьте в курсе всех новых разработок стимулирующих законопроектов — подпишитесь на электронный информационный бюллетень Kiplinger Today.Это БЕСПЛАТНО!]

Импульс для второй проверки стимула на 2000 долларов

Какое-то время казалось, что за попыткой проверки стимула на 2000 долларов может быть достаточно импульса, чтобы довести ее до финишной черты. Сразу после того, как Конгресс одобрил законопроект о помощи COVID, разрешающий чеки на 600 долларов, президент Трамп возобновил толчок к выплатам на 2000 долларов, пригрозив не подписывать свою подпись, если вторые стимулирующие чеки на 600 долларов не будут увеличены. Затем, после того, как президент подписал законопроект, контролируемая демократами Палата представителей приняла Закон о денежных средствах.В дополнение к увеличению уже утвержденных вторых стимулирующих проверок на 600 долларов до 2000 долларов на человека, отвечающего критериям, это увеличило бы дополнительные выплаты в 600 долларов для детей в возрасте 16 лет и младше до 2000 долларов и позволило бы эти дополнительные выплаты для всех иждивенцев, независимо от их возраста.

Сразу после того, как Конгресс одобрил законопроект о помощи COVID, разрешающий чеки на 600 долларов, президент Трамп возобновил толчок к выплатам на 2000 долларов, пригрозив не подписывать свою подпись, если вторые стимулирующие чеки на 600 долларов не будут увеличены. Затем, после того, как президент подписал законопроект, контролируемая демократами Палата представителей приняла Закон о денежных средствах.В дополнение к увеличению уже утвержденных вторых стимулирующих проверок на 600 долларов до 2000 долларов на человека, отвечающего критериям, это увеличило бы дополнительные выплаты в 600 долларов для детей в возрасте 16 лет и младше до 2000 долларов и позволило бы эти дополнительные выплаты для всех иждивенцев, независимо от их возраста.

По мере того, как президент Трамп продолжал настаивать на повторных проверках на сумму 2000 долларов и всплывал опасения по поводу второго тура выборов в Грузии, горстка сенаторов-республиканцев также поднялась на подножку выплаты 2000 долларов. Ко вторнику, сенатор Джош Хоули (р-пн.), Линдси Грэм (Р-Мэн), Марко Рубио (р-ф.), Деб Фишер (р-неб.), Сьюзан Коллинз (р-м.), Дэвид Пердью (штат Джорджия) и Келли Леффлер (штат Джорджия) выразили поддержку чекам на 2000 долларов. (Пердью и Леффлер участвуют в закрытом втором туре выборов в Грузии, которые могут определить, кто будет контролировать Сенат в течение следующих двух лет, и оба их оппонента выступают за выплаты в размере 2000 долларов.) Хотя эти сенаторы-республиканцы прямо не заявили, что будут голосовать за НАЛИЧНЫЕ. Сама по себе идея (им просто понравилась общая идея чеков на 2000 долларов), идея о том, что Закон о денежных средствах может получить 60 голосов, необходимых для принятия в Сенате, не казалась слишком надуманной к утру среды.

Ко вторнику, сенатор Джош Хоули (р-пн.), Линдси Грэм (Р-Мэн), Марко Рубио (р-ф.), Деб Фишер (р-неб.), Сьюзан Коллинз (р-м.), Дэвид Пердью (штат Джорджия) и Келли Леффлер (штат Джорджия) выразили поддержку чекам на 2000 долларов. (Пердью и Леффлер участвуют в закрытом втором туре выборов в Грузии, которые могут определить, кто будет контролировать Сенат в течение следующих двух лет, и оба их оппонента выступают за выплаты в размере 2000 долларов.) Хотя эти сенаторы-республиканцы прямо не заявили, что будут голосовать за НАЛИЧНЫЕ. Сама по себе идея (им просто понравилась общая идея чеков на 2000 долларов), идея о том, что Закон о денежных средствах может получить 60 голосов, необходимых для принятия в Сенате, не казалась слишком надуманной к утру среды.

Нет голосования в Сенате за Закон о ДЕНЕЖНЫХ СРЕДСТВАХ

Однако, как только Закон о ДЕНЕЖНЫХ СРЕДСТВАх попал в Сенат, быстро стало очевидно, что он застрял в грязи. Как уже упоминалось, сенаторы-демократы на этой неделе неоднократно просили проголосовать за законопроект. Но каждый раз лидер сенатского большинства Митч МакКоннелл (республиканец) или один из его коллег-республиканцев блокировал запрос. Закон о денежных средствах не мог получить голосование в сенате без согласия сенатора МакКоннелла, а демократы не смогли изменить мнение лидера большинства и убедить его позволить законопроект продвигаться вперед.В среду сенатор МакКоннелл заявил, что у законопроекта «нет реалистичного пути для быстрого принятия Сенатом». Это заявление сигнализировало о нежелании сенатора МакКоннелла изменить курс.

Но каждый раз лидер сенатского большинства Митч МакКоннелл (республиканец) или один из его коллег-республиканцев блокировал запрос. Закон о денежных средствах не мог получить голосование в сенате без согласия сенатора МакКоннелла, а демократы не смогли изменить мнение лидера большинства и убедить его позволить законопроект продвигаться вперед.В среду сенатор МакКоннелл заявил, что у законопроекта «нет реалистичного пути для быстрого принятия Сенатом». Это заявление сигнализировало о нежелании сенатора МакКоннелла изменить курс.

Для сенатора МакКоннелла и других республиканцев, выступающих против законопроекта, одна из основных причин блокировки голосования по Закону о денежных средствах заключалась в том, что законопроект не нацелен на нуждающихся. Например, в четверг сенатор МакКоннелл заявил, что по счету «отправятся тысячи долларов людям, которые не нуждаются в помощи». Он также отметил, что «семья из пяти человек, родители которой зарабатывают 250 000 долларов и не заметили потери дохода в прошлом году» получит стимулирующий чек на 5 000 долларов в соответствии с Законом о НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВАХ. Это, по его словам, «социализм для богатых». Сенатор Тьюн (R-S.D.) Описал законопроект как «подход, основанный на дробовике, где винтовка имеет гораздо больше смысла».

Это, по его словам, «социализм для богатых». Сенатор Тьюн (R-S.D.) Описал законопроект как «подход, основанный на дробовике, где винтовка имеет гораздо больше смысла».

Республиканцы также предположили, что 464 миллиарда долларов, которые потребуются для предоставления чеков на 2000 долларов в соответствии с Законом о денежных средствах, можно было бы использовать более эффективно. Например, в пятницу сенатор Тьюн отметил, что «за счет Закона о денежных средствах мы могли бы провести еще один раунд помощи, чтобы помочь малым предприятиям удерживать своих сотрудников на заработной плате, и у них все еще остается почти 200 миллиардов долларов.«Он добавил, что» расширенное пособие по безработице, подписанное на прошлой неделе, обошлось примерно в 120 миллиардов долларов на 11 дополнительных недель. Это означает, что мы могли бы предоставить более [дополнительных] 40 недель — 10 месяцев расширенного пособия по страхованию от безработицы — для тех, кто потерял работу, за те же расходы », что и Закон о НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВАХ.

В ответ сенатор Берни Сандерс ( I-Vt.), Ссылаясь на исследование Центра налоговой политики, утверждал, что менее 1% дополнительных денег, предложенных Законом о НАЛИЧНЫХ денежных средствах, пойдет американцам с доходом в 5% самых богатых.«Практически ничего не достается очень, очень богатым», — считает сенатор Сандерс. «Подавляющее большинство этих средств, — сказал он, — идет среднему классу, рабочему классу [и] людям с низкими доходами».

Что касается потратить 464 миллиарда долларов на другие статьи, лидер сенатского меньшинства Чак Шумер (штат Нью-Йорк) предложил увеличить сумму второго стимула до 2 000 долларов и , что обеспечит дополнительное облегчение. Во время новогодних дебатов в зале Сената он сказал, что Закон о денежных средствах «может быть дополнением к расширению страхования по безработице и другим вещам.Учитывая состояние экономики, это то, что необходимо ».

Альтернативный законопроект МакКоннелла

В качестве альтернативы Закону о НАЛИЧНЫХ денежных средствах сенатор МакКоннелл представил свой собственный счет для предоставления дополнительных стимулирующих чеков на 2000 долларов. Его счет будет:

Его счет будет:

- Увеличить базовая сумма для вторых стимулирующих проверок до 2000 долларов, но не увеличивает дополнительную сумму для детей и не допускает дополнительных выплат для всех иждивенцев;

- отменить закон, защищающий интернет-компании от ответственности за публикации на их веб-сайтах; и

- Создать консультацию комитет по изучению честности и проведения всеобщих выборов 2020 года.

Президент Трамп запросил эти три вещи, когда подписал законопроект о помощи от COVID, устанавливающий стимулирующие чеки на 600 долларов.

Однако у этого законопроекта не было шансов стать законом. Даже если Сенат примет законопроект, Палате представителей также придется принять его. Но палата уже закрыла перерыв на это законодательное заседание. Это возвращает нас к Закону о НАЛИЧНЫХ. По словам сенатора Шумера (штат Нью-Йорк), «есть один и только один способ пройти чеки на 2000 долларов до конца года», а именно принять Закон о НАЛИЧНЫХ.С этой целью в четверг он предложил провести три отдельных голосования: одно по Закону о денежных средствах, второе по вопросу об ответственности интернет-компаний и одно по результатам исследования выборов. В пятницу сенатор Сандерс также попытался подать на голосование Закон о денежных средствах и законопроект сенатора МакКоннелла. Оба предложения были отклонены сенатором МакКоннеллом и республиканцами в Сенате.

В пятницу сенатор Сандерс также попытался подать на голосование Закон о денежных средствах и законопроект сенатора МакКоннелла. Оба предложения были отклонены сенатором МакКоннеллом и республиканцами в Сенате.

Больше проверок стимулов в будущем?

В пятницу сенатор Шумер сказал: «Сегодня последний шанс принять и принять законопроект Палаты представителей о предоставлении чеков на сумму 2000 долларов американскому народу.«Этого не произошло. В связи с окончанием нынешнего Конгресса и истечением срока действия Закона о денежных средствах в воскресенье, необходимость дополнительных проверок стимулов — на сумму 2000 долларов или любую другую сумму — придется начинать с нуля.

Для тех, кто поддерживает дополнительные стимулы чеков, хорошая новость заключается в том, что усилия, вероятно, будут продолжены. Многие законодатели уже призвали провести третий раунд стимулирующих проверок в 2021 году. Избранный президент Джо Байден также сказал, что он будет настаивать на увеличении прямых выплат (хотя он не Я предлагаю сумму для каждого чека). Таким образом, несмотря на прекращение действия Закона о НАЛИЧНЫХ денежных средствах, мы все еще можем увидеть больше — и больше — платежей по стимулирующим чекам в будущем.

Таким образом, несмотря на прекращение действия Закона о НАЛИЧНЫХ денежных средствах, мы все еще можем увидеть больше — и больше — платежей по стимулирующим чекам в будущем.

Итак, следите за обновлениями. Мы будем сообщать о любых новых разработках в области проверки стимулов по мере их появления. А пока вы можете найти дополнительную информацию о проверках второго стимула на 600 долларов, которые уже разрешены недавно принятым законом о помощи от COVID, на странице Your Second Stimulus Check: How much? Когда? И другие часто задаваемые вопросы.

Новости штата Калифорния и местные налоговые новости Сентябрь 2020 г.

CA FTB надеется увеличить количество калифорнийцев, получающих налоговый кредит на заработанный доход

Калифорнийский налоговый совет по франчайзингу (FTB) надеется увеличить число калифорнийцев, получающих налоговый кредит CA на заработанный доход.FTB должен проанализировать и разработать план по увеличению количества требований о зачете налога на заработанный доход CA и федеральном зачете по налогу на прибыль. Это включает альтернативные системы регистрации. В настоящее время подходящие заявители должны подать декларацию о подоходном налоге с населения CA, если они хотят подать заявку на получение налогового вычета по подоходному налогу CA. В план на будущее также включено требование отчитаться перед законодательным органом ЦА не позднее 1 января 2022 г. о своем анализе и плане.

Это включает альтернативные системы регистрации. В настоящее время подходящие заявители должны подать декларацию о подоходном налоге с населения CA, если они хотят подать заявку на получение налогового вычета по подоходному налогу CA. В план на будущее также включено требование отчитаться перед законодательным органом ЦА не позднее 1 января 2022 г. о своем анализе и плане.

Калифорния расширяет свое профессиональное освобождение

Действует с сентября9 февраля 2020 года это исключение распространяется на сотрудников, которые проводят обучение на курсах или в лаборатории в колледжах и университетах Калифорнии. Чтобы пройти квалификацию, человек должен пройти тест на должностные обязанности и тест на заработную плату. Сотрудники должны зарабатывать ежемесячный эквивалент не менее чем двойной минимальной заработной платы штата, в которой работник работает не менее 40 часов в неделю, или минимальной заработной платы в 2020 году в размере 117 долларов за час в классе. В 2021 году эта почасовая ставка вырастет до 126 долларов, а в 2022 году — до 135 долларов. С 2023 года ставка будет скорректирована с учетом размера минимальной заработной платы в штате.Свяжитесь с Brady Ware с вопросами.

С 2023 года ставка будет скорректирована с учетом размера минимальной заработной платы в штате.Свяжитесь с Brady Ware с вопросами.

Калифорния объясняет налогоплательщикам варианты оказания помощи при стихийных бедствиях

Калифорния вносит изменения в определение сотрудников и независимых подрядчиков

Вы проживаете в Калифорнии и хотите получить отсрочку налога на недвижимость на 2020-2021 годы?

Наблюдательный совет округа Сан-Матео одобрил постановление о чрезвычайной ситуации в связи с COVID-19

Округ Сонома принимает постановление об оплачиваемом отпуске по болезни в чрезвычайной ситуации

Чрезвычайные налоговые льготы для владельцев бизнеса и налогоплательщиков, непосредственно пострадавших от объявленных бедствий

FTB Калифорнии изменяет программу контроля за просрочкой платежа

Ориентировочные налоговые платежи штата Калифорния, подлежащие оплате в ближайшее время

Свяжитесь с консультантом компании Brady Ware по налогам штата и округа сегодня!

© 2020

Директива 01-8: Налоговая классификация Массачусетса некоторых коммерческих предприятий за пределами США как иностранных компаний с ограниченной ответственностью

Корпоративный акциз

ВВЕДЕНИЕ: A non-U. Юридическое лицо S. может выбрать свою классификацию для целей федерального налогообложения в соответствии с так называемыми правилами «отметки квадрата» при условии, что оно не рассматривается как «корпорация как таковая». См. Treas. Рег. §§ 301.7701-2 (b) (8) и 301.7701-3. Массачусетс следует федеральной налоговой классификации неамериканского бизнес-юридического лица, если оно является иностранной компанией с ограниченной ответственностью (LLC). См. LR 00-5 и LR 00-11. Настоящая Директива классифицирует некоторые коммерческие организации за пределами США как иностранные компании с ограниченной ответственностью (LLC).Применение данной Директивы ограничено перечисленными ниже юрисдикциями. Однако неамериканские коммерческие организации, организованные в других юрисдикциях, могут запросить Письмо-постановление от Департамента, чтобы определить их налоговый режим для целей Массачусетса. См. 830 CMR 62C.3.2.

Юридическое лицо S. может выбрать свою классификацию для целей федерального налогообложения в соответствии с так называемыми правилами «отметки квадрата» при условии, что оно не рассматривается как «корпорация как таковая». См. Treas. Рег. §§ 301.7701-2 (b) (8) и 301.7701-3. Массачусетс следует федеральной налоговой классификации неамериканского бизнес-юридического лица, если оно является иностранной компанией с ограниченной ответственностью (LLC). См. LR 00-5 и LR 00-11. Настоящая Директива классифицирует некоторые коммерческие организации за пределами США как иностранные компании с ограниченной ответственностью (LLC).Применение данной Директивы ограничено перечисленными ниже юрисдикциями. Однако неамериканские коммерческие организации, организованные в других юрисдикциях, могут запросить Письмо-постановление от Департамента, чтобы определить их налоговый режим для целей Массачусетса. См. 830 CMR 62C.3.2.

ДИРЕКТИВА: Для целей налогообложения Массачусетса следующие предприятия за пределами США будут классифицироваться как иностранные ООО:

Бразилия , Sociedade civil por quas de responsabilidade limitada

Франция , Société à Responsibilité Limitée (SARL)

Германия , Gesellschaft mit beschränkter Haftung (GmbH)

Ирландия , частная компания с ограниченной ответственностью

Италия , Società Responsibilità Limitata (SRL)

Япония , Юген Кайша (YK)

Нидерланды , Besloten vennootschap met berperkte aansprakelijkheid (BV)

Российская Федерация , Общество ограниченной ответственностью (ООО)

Соединенное Королевство , частная компания с ограниченной ответственностью

Однако, несмотря на классификацию данной Директивой этих организаций как иностранных ООО, если иностранное законодательство, создающее одну из этих организаций, существенно изменится, Департамент может решить, что такая иностранная организация больше не будет классифицироваться как иностранная ООО. Кроме того, если устав, подзаконные акты или другие организационные документы иностранного юридического лица значительно отличаются или его структура или операции иным образом несовместимы с тем, что обычно понимается в иностранной юрисдикции как определение этого типа юридического лица, Департамент может определить, что это конкретное юридическое лицо не будет классифицироваться как иностранное ООО.

Кроме того, если устав, подзаконные акты или другие организационные документы иностранного юридического лица значительно отличаются или его структура или операции иным образом несовместимы с тем, что обычно понимается в иностранной юрисдикции как определение этого типа юридического лица, Департамент может определить, что это конкретное юридическое лицо не будет классифицироваться как иностранное ООО.

ОБСУЖДЕНИЕ ЗАКОНА: Каждая иностранная корпорация, ведущая бизнес в Массачусетсе, самостоятельно облагается корпоративным акцизом. См. G.L. c. 63, § 39. Термин «иностранная корпорация» включает «любую корпорацию, ассоциацию или организацию, учрежденную, организованную или зарегистрированную в соответствии с законами, отличными от законов Содружества, для целей, для которых национальные корпорации могут быть созданы в соответствии с [законом о корпорациях штата Массачусетс], которые привилегии, полномочия, права или иммунитеты, которыми не обладают отдельные лица или товарищества… »GL c. 63, § 30.2. Кроме того, статут предусматривает, что термин «иностранная корпорация» должен применяться к иностранной компании с ограниченной ответственностью, как это определено в [G.L. c. 156C, § 2], которое не классифицируется как партнерство для целей федерального налогообложения ». Id. [1]

63, § 30.2. Кроме того, статут предусматривает, что термин «иностранная корпорация» должен применяться к иностранной компании с ограниченной ответственностью, как это определено в [G.L. c. 156C, § 2], которое не классифицируется как партнерство для целей федерального налогообложения ». Id. [1]

Общие законы Глава 156C, раздел 2 определяет иностранное ООО как «компанию с ограниченной ответственностью, созданную в соответствии с законами любого государства, кроме Содружества, или в соответствии с законами любой иностранной страны или другой иностранной юрисдикции и именуемой таковой в соответствии с законами такого государства. государство, иностранное государство или другая иностранная юрисдикция «.

Через МДП 97-8 Департамент объявил, что при определении порядка налогообложения доходов в штате Массачусетс для LLC, включая иностранные LLC, Уполномоченный по доходам будет принимать федеральную классификацию налога на прибыль бизнес-единицы, как это определено в соответствии с правилами отметки. .В соответствии с этими правилами, иностранное ООО может выбрать для налогообложения как (i) корпорацию, подлежащую налогообложению за свой счет (ii) партнерство (если у него два или более члена), рассматриваемое как сквозное для большинства налоговых целей, или (iii) игнорируемое юридическое лицо (если оно имеет только одного участника), рассматриваемое как единоличное предприятие, если участник является физическим лицом, или корпоративным подразделением, если участник является корпорацией. Treas. Рег. § 301.7701-3 (а). Кроме того, в правилах «галочки» содержится список иностранных организаций, которые считаются корпорациями «как таковые» для федеральных целей; такие субъекты не имеют права участвовать в выборах по установленным критериям.Treas. Рег. § 301.7701-2 (b) (8).

.В соответствии с этими правилами, иностранное ООО может выбрать для налогообложения как (i) корпорацию, подлежащую налогообложению за свой счет (ii) партнерство (если у него два или более члена), рассматриваемое как сквозное для большинства налоговых целей, или (iii) игнорируемое юридическое лицо (если оно имеет только одного участника), рассматриваемое как единоличное предприятие, если участник является физическим лицом, или корпоративным подразделением, если участник является корпорацией. Treas. Рег. § 301.7701-3 (а). Кроме того, в правилах «галочки» содержится список иностранных организаций, которые считаются корпорациями «как таковые» для федеральных целей; такие субъекты не имеют права участвовать в выборах по установленным критериям.Treas. Рег. § 301.7701-2 (b) (8).

Таким образом, в соответствии с МДП 97-8 правомочная иностранная LLC, которая решит рассматриваться как партнерство для целей федерального налогообложения, также будет рассматриваться как партнерство Массачусетса, если она может считаться иностранной LLC. Аналогичным образом, правомочная иностранная LLC, которая предпочитает рассматриваться как игнорируемая организация и, следовательно, не рассматриваться как отдельная налогооблагаемая организация для федеральных целей, также не будет учитываться в соответствии с корпоративным акцизом Массачусетса, если она может считаться иностранной LLC. См. Также LR 00-11.

Аналогичным образом, правомочная иностранная LLC, которая предпочитает рассматриваться как игнорируемая организация и, следовательно, не рассматриваться как отдельная налогооблагаемая организация для федеральных целей, также не будет учитываться в соответствии с корпоративным акцизом Массачусетса, если она может считаться иностранной LLC. См. Также LR 00-11.

Глава 156C, § 2, определение иностранного ООО, изложенное выше, придает большое значение тому, что закон о коммерческих организациях другой юрисдикции называет юридическим лицом. Предприятия, созданные в перечисленных выше юрисдикциях за пределами США, соответствуют требованиям G.L. c. 156C, § 2. Таким образом, для целей налогообложения Массачусетса эти организации должны считаться иностранными ООО. Таким образом, режим Массачусетса для этих организаций будет соответствовать режиму федерального налогообложения, как это предусмотрено в МДП 97-8.