Что такое доходы и откуда они поступают? Обучающий сервис. Портал «Открытый бюджет г. Москвы»

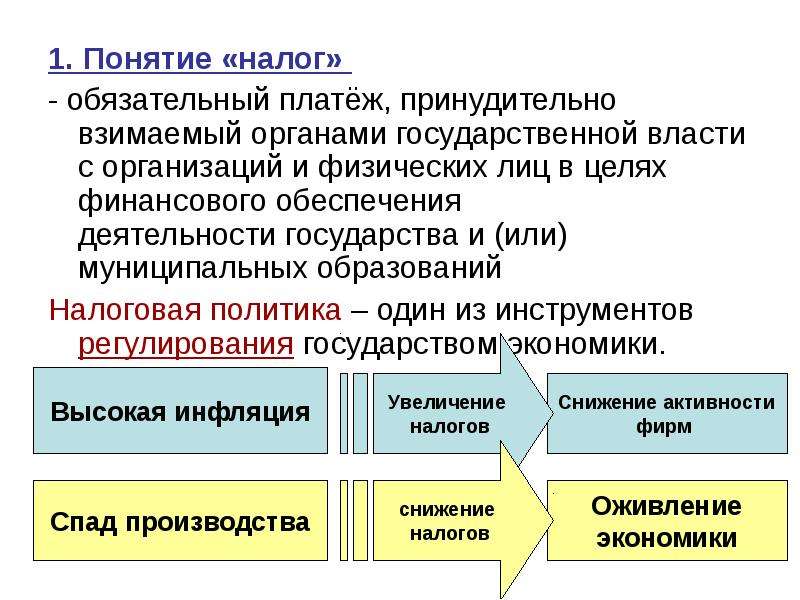

ДОХОДЫ БЮДЖЕТА — денежные средства, поступающие в бюджет в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджета города формируются на основе прогноза социально-экономического развития города Москвы, с учетом действующего законодательства о налогах и сборах и бюджетного законодательства Российской Федерации, в соответствии с которым устанавливаются нормативы распределения доходов между бюджетами бюджетной системы, а также законодательства Российской Федерации, законов города Москвы, устанавливающих неналоговые доходы бюджета города Москвы.

Учет и контроль за осуществлением платежей в бюджет, а также пеней и штрафов по ним осуществляют Администраторы доходов бюджета.

ДоходыОТКУДА ПОСТУПАЮТ ДОХОДЫ?Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

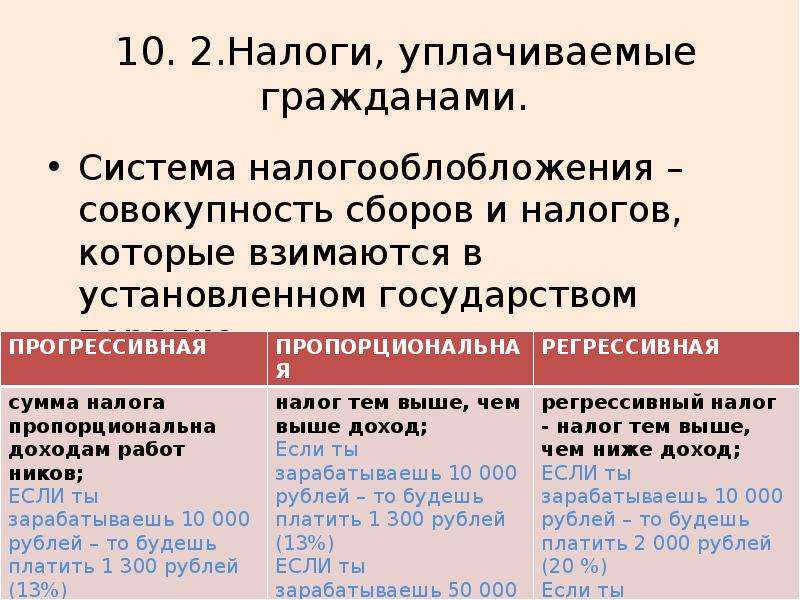

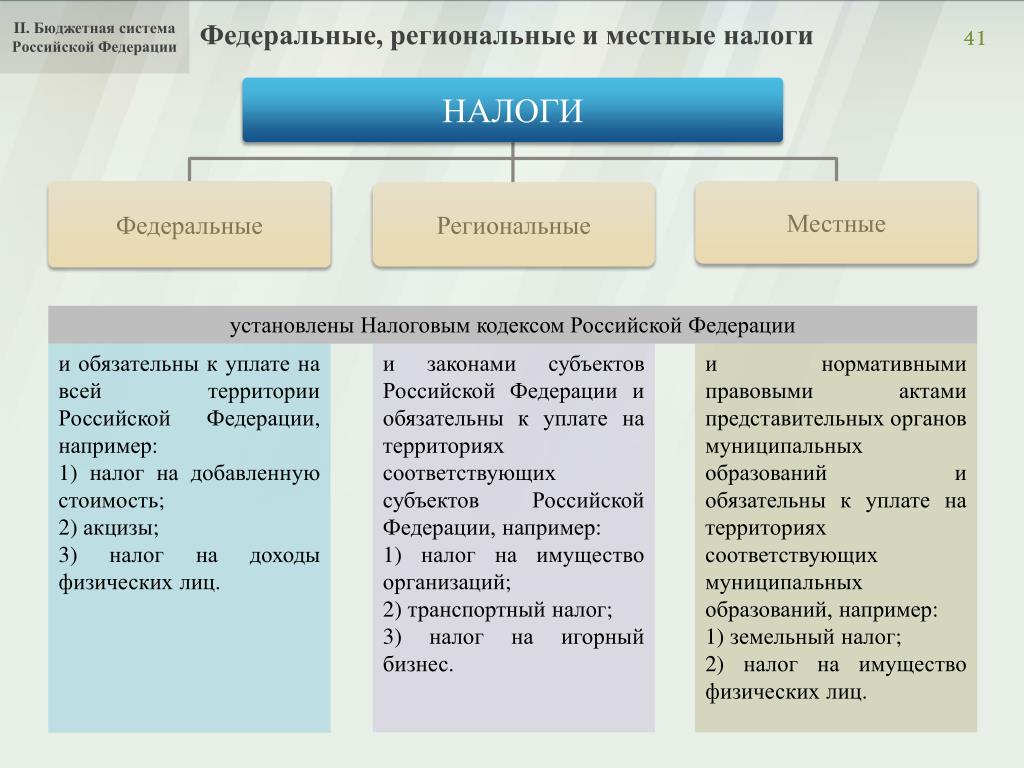

Налоговые доходы бюджета города Москвы формируются из федеральных, региональных и местных налогов, а также доходов от применения специальных налоговых режимов.

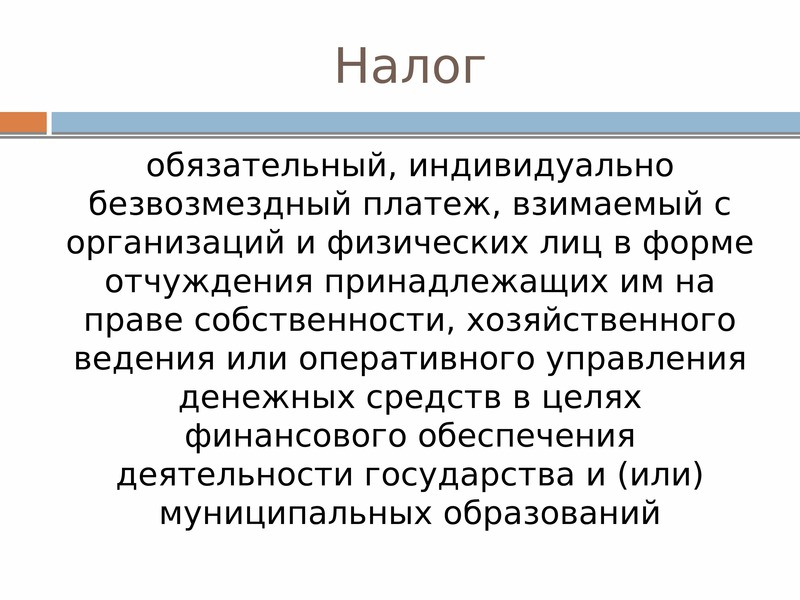

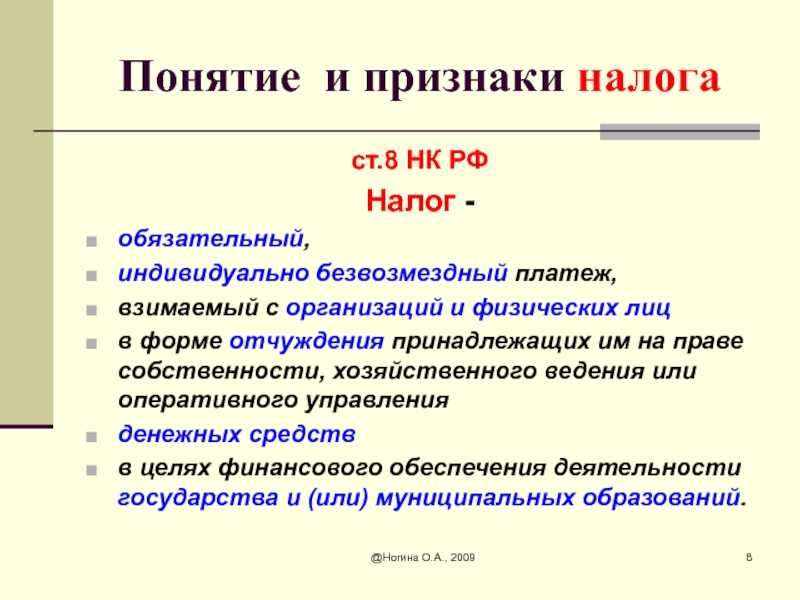

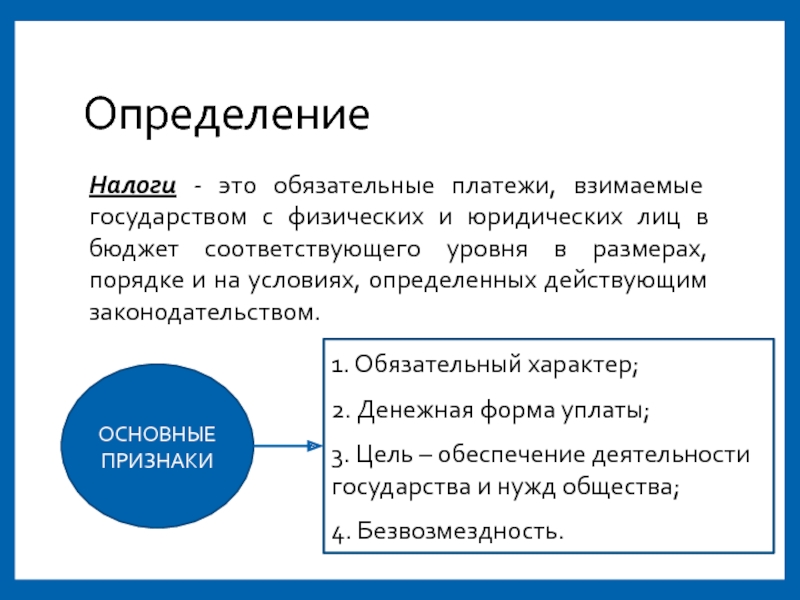

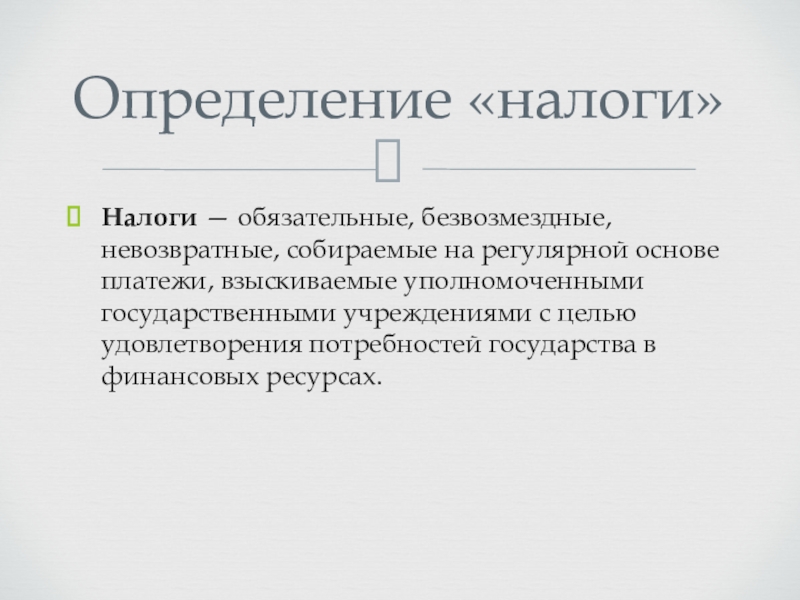

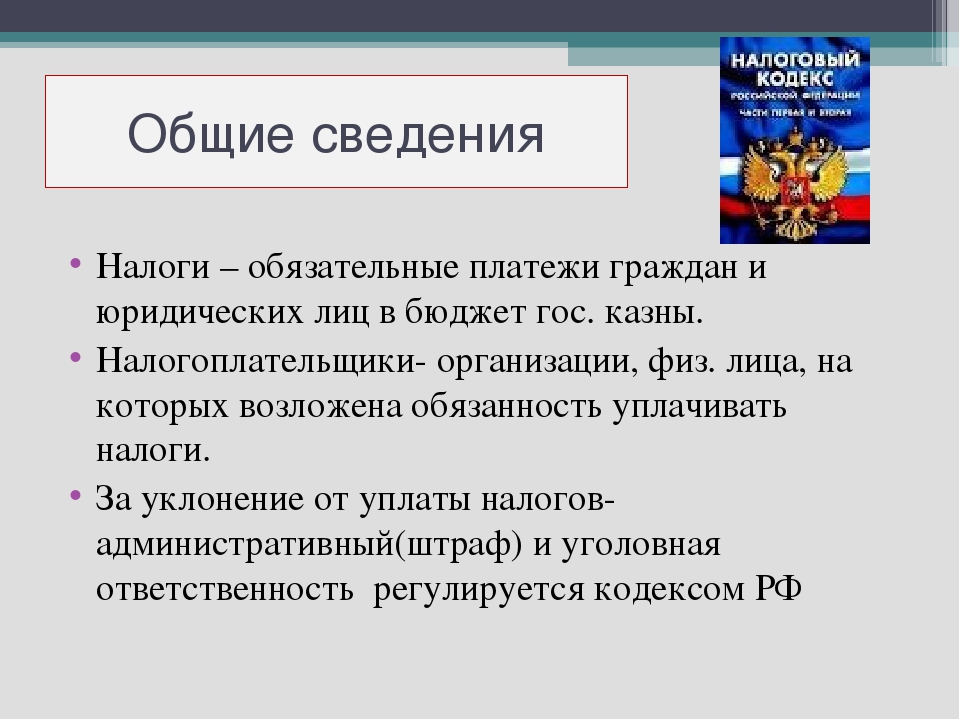

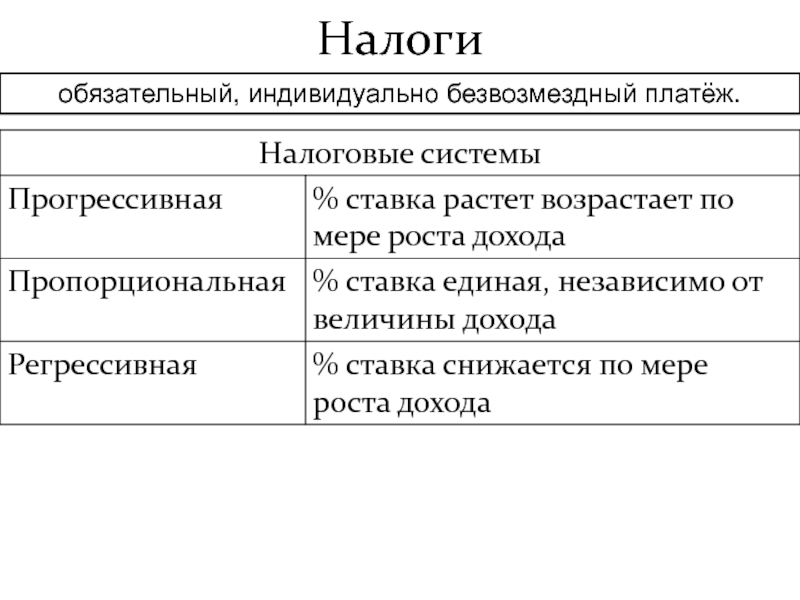

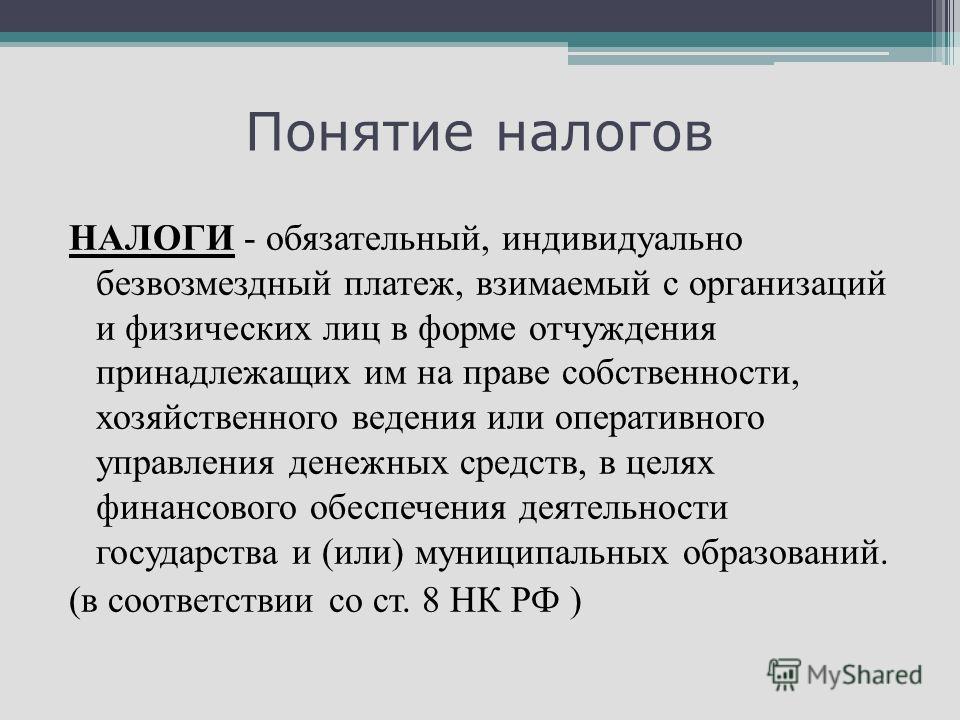

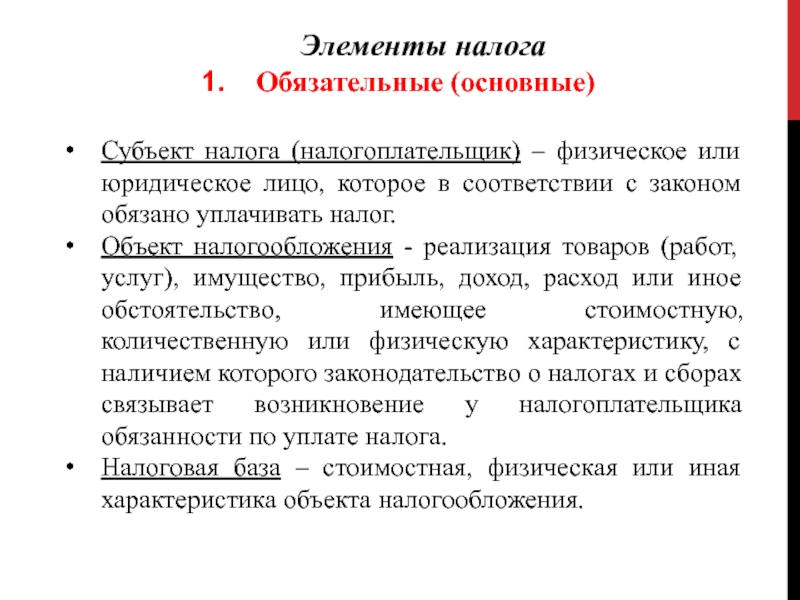

Налог – обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципального образования.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на территории всей Российской Федерации. Распределение федеральных налогов между федеральным бюджетом, региональным и местными бюджетами осуществляется в соответствии с нормативами, установленными Налоговым и Бюджетным кодексами Российской Федерации.

К федеральным налогам и сборам относятся:

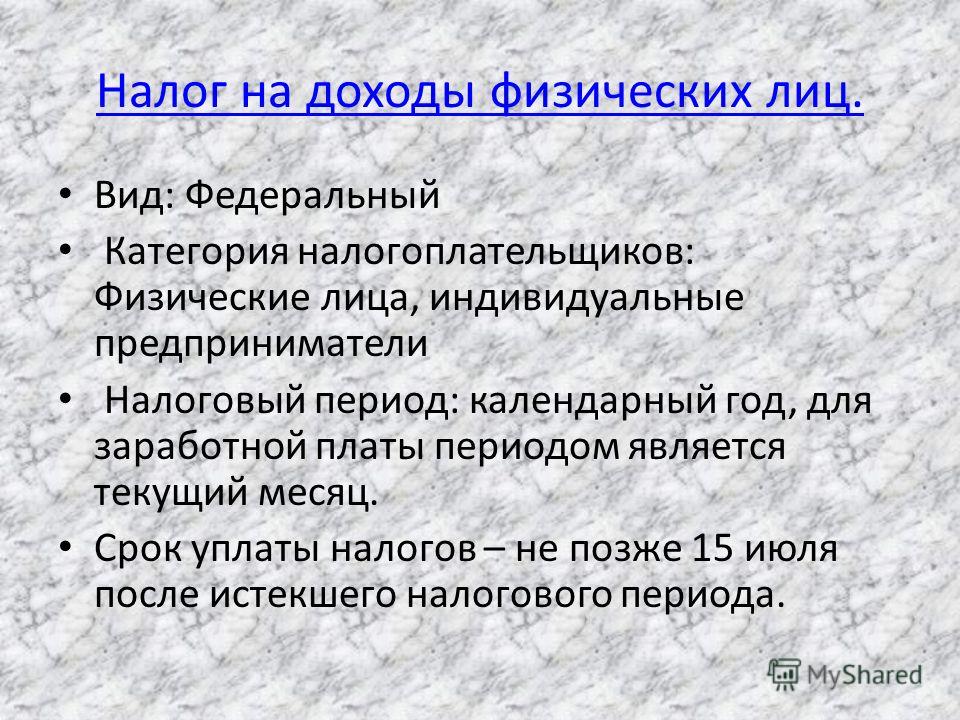

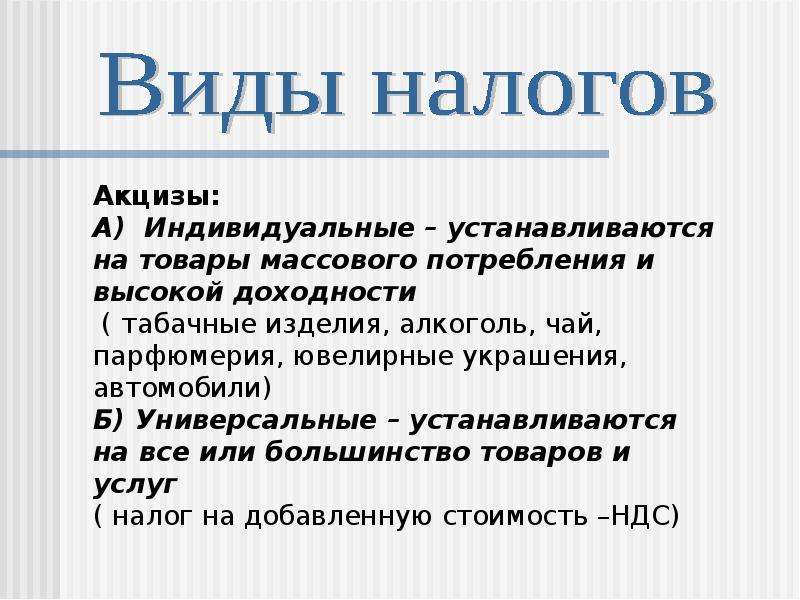

— налог на добавленную стоимость, акцизы, налог на доходы физических лиц;

— налог на прибыль организаций;

— налог на добычу полезных ископаемых;

— водный налог;

— сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

— государственная пошлина;

Из федеральных налогов и сборов основными налоговыми доходами бюджета города Москвы являются: налог на доходы физических лиц, налог на прибыль организаций.

Региональные налоги и сборы установлены и обязательны к уплате на территории города Москвы.

К региональным налогам относятся:

— налог на имущество организаций;

— транспортный налог;

— налог на игорный бизнес.

Местные налоги и сборы установлены нормативными правовыми актами о налогах и сборах органов муниципальных образований (законы города федерального значения Москвы) в соответствии с Налоговым кодексом Российской Федерации.

К местным налогам и сборам относятся:

— земельный налог;

— налог на имущество физических лиц;

— торговый сбор.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

— упрощенная система налогообложения;

— система налогообложения при выполнении соглашений о разделе продукции;

— единый сельскохозяйственный налог;

— патентная система налогообложения;

— налог на профессиональный доход.

Неналоговые доходы бюджета города Москвы формируются за счет:

— доходов от использования имущества, находящегося в государственной собственности города Москвы, за исключением имущества бюджетных и автономных учреждений города Москвы, а также имущества государственных унитарных предприятий города, в том числе казенных;

— доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности города Москвы, за исключением движимого имущества бюджетных и автономных учреждений города, а также имущества государственных унитарных предприятий города, в том числе казенных;

— части прибыли унитарных предприятий, созданных городом Москвой, остающейся после уплаты налогов и иных обязательных платежей в бюджет;

— платы за негативное воздействие на окружающую среду;

— доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти города Москвы, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков;

Безвозмездные поступления – это межбюджетные трансферты (средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому)

К безвозмездным поступлениям в бюджет относятся:

— субсидии — бюджетные средства, предоставляемые бюджету города Москвы на условиях долевого финансирования целевых расходов;

— субвенции — бюджетные средства, предоставляемые бюджету города на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

— иные межбюджетные трансферты;

— безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов

(СНС)

представляет собой систему

взаимосвязанных статистических показателей, построенную в виде определенного

набора счетов и таблиц, характеризующих результаты экономической деятельности

страны.

Индексы физического объема ВВП определяются путем деления стоимости ВВП в отчетном периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде. Базисный период обычно изменяют один раз в пять лет. На практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем, что за год происходят существенные изменения в структуре экономики и цен. Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

Расчет основных макроэкономических показателей (валового внутреннего продукта, продукции промышленности, сельского хозяйства, розничного товарооборота, платных услуг населению, денежных доходов населения)

Расчет

внешнеторгового оборота производится в долларовом исчислении.

Расчет

внешнеторгового оборота производится в долларовом исчислении.

Резиденты — институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и капиталы могут свободно перемещаться; она не включает территориальные анклавы других стран (посольства, военные базы и т. п.) или международных организаций, но включает анклавы данной страны на территории других стран.

Валовой

национальный доход (ВНД)

— сумма

первичных доходов, полученных резидентами за их участие в производстве ВВП

данной страны и стран остального мира. ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты

— это налоги, взимаемые

пропорционально количеству или стоимости

товаров и услуг, производимых, продаваемых или импортируемых резидентами.

К ним относятся следующие наиболее распространенные

налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы,

налоги на продажи, покупки и др. , налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

, налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они могут выплачиваться за землю, основные фонды или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии

— это текущие безвозмездные

невозвратные платежи, которые государство производит предприятиям в связи

с производством, продажей или импортом товаров и услуг или использованием

факторов производства для проведения определенной экономической и социальной

политики. Они состоят из субсидий на продукты и других субсидий на производство.

Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

Прибыль

—

часть добавленной стоимости, которая остается у производителей (корпораций)

после вычета расходов, связанных с оплатой труда и уплатой чистых других налогов

на производство. Прибыль может быть определена на валовой и чистой основе, т.е.

до и после исключения потребления основного капитала.

Смешанный доход – часть добавленной стоимости некорпорированных предприятий домашних хозяйств, которая остается после вычета оплаты труда занятых в них наемных работников и чистых других налогов на производство. Он содержит элементы как вознаграждения за труд членов домашних хозяйств, являющихся владельцами некорпорированных предприятий, так и прибыли этих предприятий. Смешанный доход может быть определен на валовой и чистой основе, т.е. до и после исключения потребления основного капитала.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный

(государственный) бюджет

– свод бюджетов всех уровней:

республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

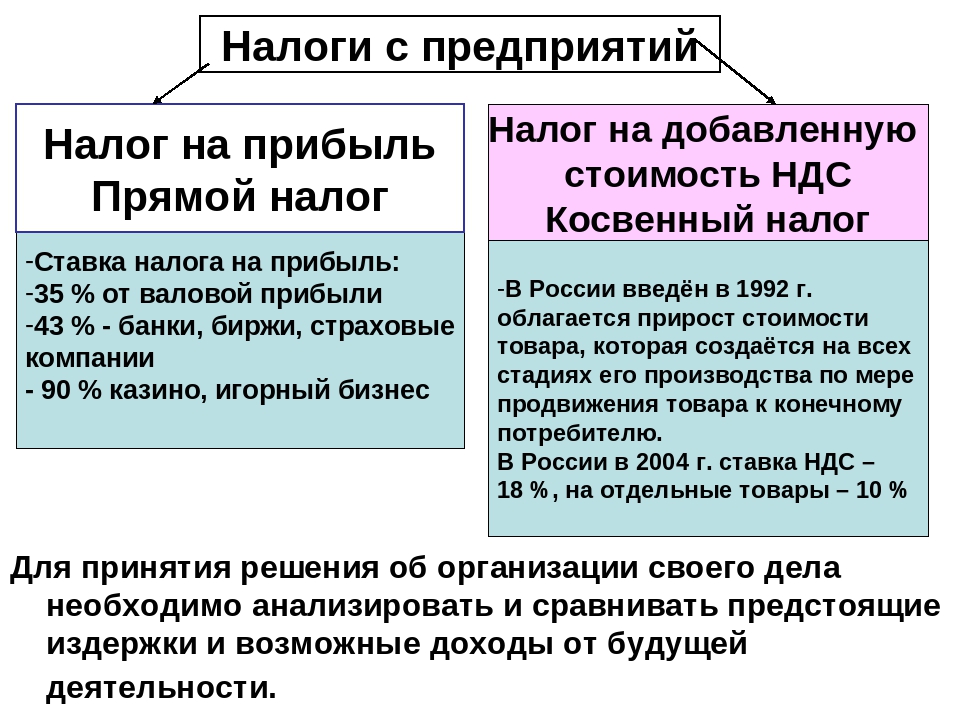

Налог на прибыль

(доход) (предприятий и организаций) — объектом обложения налогом является

валовая прибыль предприятий (сумма прибыли от реализации продукции (работ,

услуг), основных фондов, иного имущества предприятия (организации) и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог с физических лиц — объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году. При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, устанавливаемых законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы

—

косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону

— охватывают расходы на

приобретение вооружений и военной техники, на текущее содержание армии и флота,

финансирование научно-исследовательских и опытно-конструкторских работ в военной

области, на военное строительство, выплату пенсий военнослужащим и т. д.

д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых

компаний

— это показатели финансовых результатов

их деятельности и использования этих результатов, исчисляемые по методологии

составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты

предоставляются банками предприятиям и организациям на затраты по

расширен-ному воспроизводству основных фондов, а также населению на жилищное

строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции (число исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли, посылки (обыкновенные и с указанием стоимости), периодические издания (газеты и журналы), доставленные подписчикам и поступившие в розничную сеть распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все

отправленные телеграммы, в том числе переданные по телефону, телетайпу или

поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер — приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Домохозяйство (домашнее хозяйство при переписи населения) — это группа совместно проживающих в жилищной единице лиц, ведущих общее хозяйство, то есть полностью или частично объединивших свои индивидуальные бюджеты в части совместных расходов на питание, бытовые нужды или в целом имеющие общий бюджет и подчиняющиеся общим правилам, как связанных, так и не связанных отношениями родства.

Персонал, занятый исследованиями и разработками

– совокупность лиц, чья

творческая деятельность, осуществляемая на систематической основе, направлена на

увеличение суммы научных знаний и поиск новых областей применения этих знаний, а

также занятых оказанием прямых услуг, связанных с выполнением исследований и

разработок. В статистике персонал, занятый исследованиями и разработками,

учитывается как списочный состав работников организаций (соответствующих

подразделений высших учебных заведений, промышленных организаций и др.),

выполняющих исследования и разработки, по состоянию на конец года.

В статистике персонал, занятый исследованиями и разработками,

учитывается как списочный состав работников организаций (соответствующих

подразделений высших учебных заведений, промышленных организаций и др.),

выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи – работники, профессионально занимающиеся исследованиями и разработками и непосредственно осуществляющие создание новых знаний, продуктов, методов и систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Техники

– работники,

которые участвуют в проведении научных исследований и разработок, выполняя

технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке — потери воды от места забора до места потребления (использования) на испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной для использования стороннему потребителю.

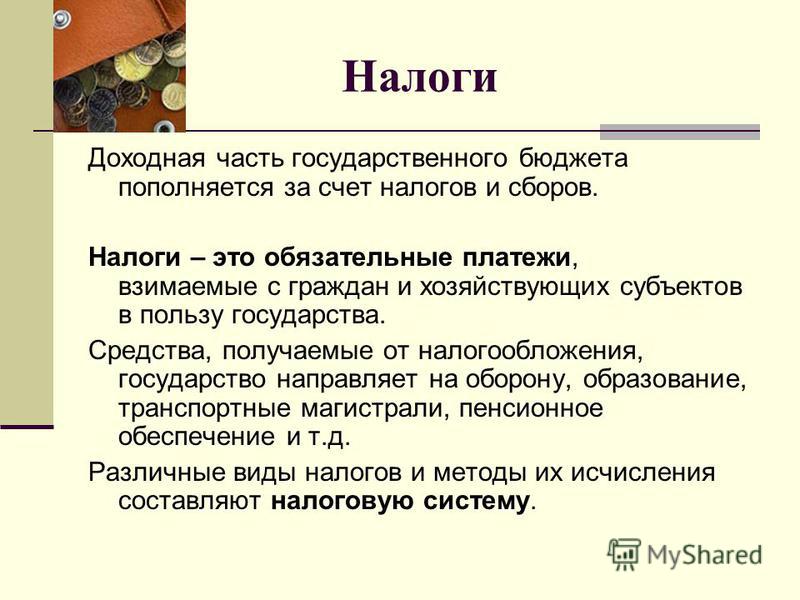

Налоги и сборы (обязательные платежи)

Существует несколько разновидностей обязательных платежей, к которым можно отнести сборы и налоги. Практически каждое современное государство существует на примерно одинаковых принципах, неотъемлемым элементом которого являются налоги. Если налоговые ставки будут высокими, то могут возникать некоторые не самые благоприятные последствия. В некоторых случаях это даже приводит к банкротству предприятий. В законодательстве используется принцип обязанности для всех относительно уплаты налогов и сборов.

Практически каждое современное государство существует на примерно одинаковых принципах, неотъемлемым элементом которого являются налоги. Если налоговые ставки будут высокими, то могут возникать некоторые не самые благоприятные последствия. В некоторых случаях это даже приводит к банкротству предприятий. В законодательстве используется принцип обязанности для всех относительно уплаты налогов и сборов.

Ключевые особенности и нюансы налогов, а также сборов

Налоги и сборы обладают некоторой идентичностью между собой. Налоги не обладают характером целевого назначения, как взносы в разнообразные государственные фонды, к примеру, сбор в фонд для осуществления каких-либо мероприятий, сбор в разнообразные другие фонды. Существует немало специфических моментов, связанных с этим делом. Налог представляет собой установленную форму отчуждения собственности физлиц и юрлиц в пользу субъекта публичной власти. Налог относится к категории индивидуально безвозмездных платежей, которые взыскиваются на условиях безвозвратности. Для взыскания принято использовать методы государственного принуждения, установленные в законодательном порядке. Такое принуждение осуществляется в одностороннем порядке, не обладает характером наказания либо же контрибуции.

Для взыскания принято использовать методы государственного принуждения, установленные в законодательном порядке. Такое принуждение осуществляется в одностороннем порядке, не обладает характером наказания либо же контрибуции.

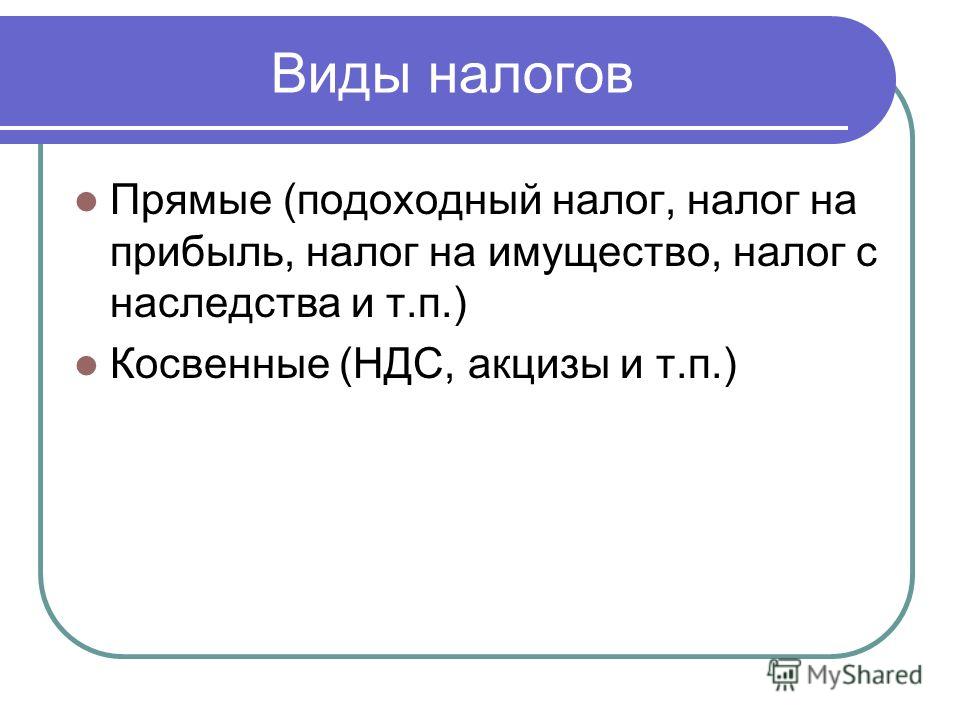

Существует специальная классификация для сборов и налогов. В соответствии с ней налоги могут быть прямыми. Они также называются подоходно-поимущесвтенными. Их принято взимать в процессе приобретения, а также накопления разнообразных материальных благ. Другой разновидностью являются налоги на потребление. Их взимают в процессе расходования. Бывают они реальными и личными. Также могут они классифицироваться, как раскладочные и количественные. Существуют денежные и натуральные налоги, что зависит от непосредственной формы взимания. В зависимости от субъекта налогообложения они могут делиться на налоги с граждан, юридических лиц и т.д.

Консультации по главным нюансам налогов и сборов

Чтобы не возникало никаких проблем с налогами и контролирующими органами, очень важно знать их все основные особенности, свои права и прочие подобные нюансы. На юридическом портале для этого можно найти хорошие возможности для получения консультации. Благодаря этому будет несложно узнать все нужные сведения относительно сборов и налогов. Информационно-аналитическая площадка очень удобна.

На юридическом портале для этого можно найти хорошие возможности для получения консультации. Благодаря этому будет несложно узнать все нужные сведения относительно сборов и налогов. Информационно-аналитическая площадка очень удобна.

Условия оформления и отмены подписки Adobe

Creative Cloud, Document Cloud и Acrobat

Месячный план

Условия подписки

Подписка начинается сразу после обработки первоначального платежа. Каждый месяц ваша подписка будет продлеваться автоматически без предварительного уведомления до момента отмены подписки. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежемесячно до момента отмены подписки. Мы будем ежемесячно после продления автоматически взимать с вас плату по вашему текущему плану подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему ежемесячному плану каждый продлеваемый период. В этом случае вы получите уведомление с возможностью отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение месячного срока, мы изменим цену, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания расчетного периода в этом месяце.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Список стран см. здесь.

Помесячная оплата, прямой дебет

Условия подписки

Подписка начинается сразу после обработки заказа. Каждый месяц ваша подписка будет продлеваться автоматически без предварительного уведомления до момента отмены подписки. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежемесячно до момента отмены подписки. Мы будем ежемесячно после продления автоматически взимать с вас плату по вашему текущему плану подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему ежемесячному плану каждый продлеваемый период. В этом случае вы получите уведомление с возможностью отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение месячного срока, мы изменим цену, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания расчетного периода в этом месяце.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Годовой контракт, оплата ежемесячно

Условия подписки

Подписка начинается сразу после обработки первоначального платежа. Ежегодно ваша подписка будет продлеваться автоматически без предварительного уведомления до момента отмены подписки. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежемесячно до момента отмены подписки. Каждый месяц в течение действия годового контракта с вас будет взиматься сумма за ваш текущий план подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты. В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, с вас будет взыскана сумма в размере 50% от остаточной суммы неизрасходованных средств по контракту, а ваше обслуживание будет продолжено до окончания расчетного периода в этом месяце.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Годовой контракт, предоплата

Условия подписки

Подписка начинается сразу после обработки первоначального платежа. С вас будет единовременно взыскана сумма за год, указанная на момент покупки, а также действующие налоги. Ваша подписка будет продлеваться автоматически в день продления до момента отмены подписки. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежегодно до момента отмены подписки.

Мы будем ежегодно после продления автоматически взимать с вас плату по вашему текущему плану подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки. Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания срока контракта.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Годовой контракт, прямой дебет и банковский перевод

Условия подписки

Ваша подписка начинается сразу после обработки первоначального заказа (либо после получения средств путем банковского перевода или оплаты в магазине). Полную оплату по указанной годовой ставке (плюс применимые налоги) необходимо произвести в течение 30 дней с даты размещения заказа.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено по сроку контракта.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Многолетний контракт, предоплата (доступно в отдельных странах)

Условия подписки

Подписка начинается сразу после обработки первоначального платежа. С вас будет единовременно взыскана сумма за год, указанная на момент покупки, а также действующие налоги. Ваша подписка будет продлеваться автоматически в день продления до момента отмены подписки. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежегодно до момента отмены подписки. Мы будем ежегодно после продления автоматически взимать с вас плату по вашему текущему плану подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания срока контракта.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Creative Cloud для образовательных учреждений

Образование, годовой контракт, оплата ежемесячно

Условия подписки

Подписка начинается сразу после обработки первоначального платежа. Ваша подписка будет продлеваться автоматически в день продления до момента отмены подписки. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежемесячно по годовому контракту до момента отмены подписки. Каждый месяц в течение действия годового контракта с вас будет взиматься сумма за ваш текущий план подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Мы имеем право проверить ваш академический статус в любое время с целью подтверждения вашего права на цены, установленные для образовательных целей. Если будет установлено, что вы не соответствуете критериям, мы можем приостановить действие вашей учетной записи или перевести вас на действующую на текущий момент ставку по подписке, предназначенной не для образовательных целей. Доступ к любым предложениям в области образования предоставляется вам по усмотрению Adobe.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, с вас будет взыскана сумма в размере 50% от остаточной суммы неизрасходованных средств по контракту, а ваше обслуживание будет продолжено до окончания расчетного периода в этом месяце.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Образование, годовой контракт, предоплата

Условия подписки

Подписка начинается сразу после обработки платежа. С вас будет единовременно взыскана сумма за год, указанная на момент покупки, а также действующие налоги. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежегодно до момента отмены подписки. Мы будем ежегодно после продления автоматически взимать с вас плату по вашему текущему плану подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Мы имеем право проверить ваш академический статус в любое время с целью подтверждения вашего права на цены, установленные для образовательных целей. Если будет установлено, что вы не соответствуете критериям, мы можем приостановить действие вашей учетной записи или перевести вас на действующую на текущий момент ставку по подписке, предназначенной не для образовательных целей. Доступ к любым предложениям в области образования предоставляется вам по усмотрению Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания срока контракта.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Образование для групп, годовой контракт, оплата ежемесячно

Условия подписки

Подписка начинается после обработки заказа, и вы (или действующий администратор группы) можете начинать приглашать других пользователей и предоставлять им доступ. Ваша подписка будет продлеваться автоматически в день продления до момента отмены подписки. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежемесячно по годовому контракту до момента отмены подписки. Каждый месяц в течение действия годового контракта с вас будет взиматься сумма за ваш текущий план подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Администраторы группы могут в любое время приобрести дополнительные лицензии по цене, действующей на момент их покупки. Срок действия этих лицензий устанавливается пропорционально с учетом количества дней, остающихся до истечения годового контракта. Срок действия всех лицензий рабочей группы заканчивается и сразу автоматически продлевается в день ежегодного продления подписки до момента ее отмены.

Размещая свой заказ, вы заявляете и гарантируете, что (i) вы согласны с этими условиями от имени вашего работодателя или другого лица; (ii) у вас есть полное юридическое право связывать вашего работодателя или такое лицо этими условиями; и (iii) вы несете ответственность за любое использование лицензий, приобретенных в рамках данного заказа или будущих заказов.

Мы имеем право проверить ваш академический статус в любое время с целью подтверждения вашего права на цены, установленные для образовательных целей. Если будет установлено, что вы не соответствуете критериям, мы можем приостановить действие вашей учетной записи или перевести вас на действующую на текущий момент ставку по подписке, предназначенной не для образовательных целей. Доступ к любым предложениям в области образования предоставляется вам по усмотрению Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, с вас будет взыскана сумма в размере 50% от остаточной суммы неизрасходованных средств по контракту, а ваше обслуживание будет продолжено до окончания расчетного периода в этом месяце.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Образование для групп, годовой контракт, предоплата

Условия подписки

Подписка начинается после обработки заказа, и вы (или действующий администратор группы) можете начинать приглашать других пользователей и предоставлять им доступ. С вас будет единовременно взыскана сумма за год, указанная на момент покупки, а также действующие налоги. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежегодно с момента продления и до момента отмены подписки. Мы будем ежегодно после продления автоматически взимать с вас плату по вашему текущему плану подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные на странице своей учетной записи Adobe.

Администраторы группы могут в любое время приобрести дополнительные лицензии по цене, действующей на момент их покупки. Срок действия этих лицензий устанавливается пропорционально с учетом количества дней, остающихся до истечения годового контракта. Срок действия всех лицензий рабочей группы заканчивается и сразу автоматически продлевается в день ежегодного продления подписки до момента ее отмены.

Размещая свой заказ, вы заявляете и гарантируете, что (i) вы согласны с этими условиями от имени вашего работодателя или другого лица; (ii) у вас есть полное юридическое право связывать вашего работодателя или такое лицо этими условиями; и (iii) вы несете ответственность за любое использование лицензий, приобретенных в рамках данного заказа или будущих заказов.

Мы имеем право проверить ваш академический статус в любое время с целью подтверждения вашего права на цены, установленные для образовательных целей. Если будет установлено, что вы не соответствуете критериям, мы можем приостановить действие вашей учетной записи или перевести вас на действующую на текущий момент ставку по подписке, предназначенной не для образовательных целей. Доступ к любым предложениям в области образования предоставляется вам по усмотрению Adobe.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку на странице своей учетной записи Adobe или обратившись в службу технической поддержки клиентов*. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания срока контракта.

* В некоторых странах аннулирование подписки возможно только посредством обращения в службу технической поддержки клиентов. Список стран см. здесь.

Creative Cloud для рабочих групп

Годовой контракт, оплата ежемесячно

Условия подпискиПодписка начинается после обработки заказа, и вы (или действующий администратор группы) можете начинать приглашать других пользователей и предоставлять им доступ. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежемесячно в течение действия годового контракта до момента отмены подписки. Каждый месяц в течение действия годового контракта с вас будет взиматься сумма за ваш текущий план подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные Панель Admin Console.

Администраторы рабочих групп могут в любое время приобрести дополнительные лицензии по цене, действующей на момент их покупки. Срок действия всех лицензий рабочей группы заканчивается одновременно и продлевается автоматически в день ежегодного продления подписки и до момента ее отмены.

Размещая свой заказ, вы заявляете и гарантируете, что (i) вы согласны с этими условиями от имени вашего работодателя или другого лица; (ii) у вас есть полное юридическое право связывать вашего работодателя или такое лицо этими условиями; и (iii) вы несете ответственность за любое использование лицензий, приобретенных в рамках данного заказа или будущих заказов.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку, обратившись в службу технической поддержки клиентов. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, с вас будет взыскана сумма в размере 50% от остаточной суммы неизрасходованных средств по контракту, а ваше обслуживание будет продолжено до окончания расчетного периода в этом месяце.

Годовой контракт, предоплата

Условия подписки

Подписка начинается после обработки заказа, и вы (или действующий администратор группы) можете начинать приглашать других пользователей и предоставлять им доступ. Оплата будет взиматься в виде единовременной суммы по ставке, установленной в момент покупки, включая действующие налоги. Вы предоставляете нам право хранить ваши методы оплаты и автоматически списывать средства с использованием этих методов ежегодно до момента отмены подписки. Мы будем каждый год после продления автоматически взимать с вас плату по вашему текущему плану подписки, а также применимые налоги (например, НДС или налог на товары и услуги, если они не включены в стоимость) до момента отмены подписки.

Мы можем изменять ставку по вашему плану ежегодно каждый продлеваемый период. В этом случае вы получите уведомление и сможете отменить подписку. Если действующая ставка НДС или налога на товары и услуги (либо других включенных налогов и сборов) будет изменена в течение однолетнего срока, мы изменим промежуточную ставку, указанную с учетом налога, со следующей расчетной даты.

В случае неудачи в использовании вашего основного метода оплаты вы разрешаете нам использовать любые другие методы, указанные в вашей учетной записи. Если вы не предоставили нам резервные методы оплаты и нам не удается использовать ваш основной метод, или если все методы оплаты, указанные в вашей учетной записи, не сработали, мы можем приостановить вашу подписку. Вы можете в любое время изменить платежные данные Панель Admin Console.

Администраторы группы могут в любое время приобрести дополнительные лицензии по цене, действующей на момент их покупки. Срок действия этих лицензий устанавливается пропорционально с учетом количества дней, остающихся до истечения годового контракта. Срок действия всех лицензий рабочей группы заканчивается и сразу автоматически продлевается в день ежегодного продления подписки до момента ее отмены.

Размещая свой заказ, вы заявляете и гарантируете, что (i) вы согласны с этими условиями от имени вашего работодателя или другого лица; (ii) у вас есть полное юридическое право связывать вашего работодателя или такое лицо этими условиями; и (iii) вы несете ответственность за любое использование лицензий, приобретенных в рамках данного заказа или будущих заказов.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку, обратившись в службу технической поддержки клиентов. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания срока контракта.

Годовой контракт, прямой дебет и банковский перевод

Условия подписки

Подписка начинается после обработки заказа, и вы (или действующий администратор группы) можете начинать приглашать других пользователей и предоставлять им доступ. Администраторы группы могут в любое время приобрести дополнительные лицензии по цене, действующей на момент их покупки. Срок действия этих лицензий устанавливается пропорционально с учетом количества дней, остающихся до истечения годового контракта. Срок действия всех лицензий рабочей группы закончится одновременно в момент их отмены.

Размещая свой заказ, вы заявляете и гарантируете, что (i) вы согласны с этими условиями от имени вашего работодателя или другого лица; (ii) у вас есть полное юридическое право связывать вашего работодателя или такое лицо этими условиями; и (iii) вы несете ответственность за любое использование лицензий, приобретенных в рамках данного заказа или будущих заказов.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку, обратившись в службу технической поддержки клиентов. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания срока контракта.

Годовой контракт, заказ на покупку

Условия подписки

Подписка начинается после обработки заказа, и вы (или действующий администратор группы) можете начинать приглашать других пользователей и предоставлять им доступ.

Администраторы группы могут в любое время приобрести дополнительные лицензии по цене, действующей на момент их покупки ( может потребоваться кредитное разрешение). Срок действия этих лицензий устанавливается пропорционально с учетом количества дней, остающихся до истечения годового контракта. Полная оплата дополнительных лицензий должна быть произведена в течение 30 дней с момента оформления счета-фактуры на эти лицензии. Срок действия всех лицензий рабочей группы закончится одновременно в момент их отмены.

Размещая свой заказ, вы заявляете и гарантируете, что (i) вы согласны с этими условиями от имени вашего работодателя или другого лица; (ii) у вас есть полное юридическое право связывать вашего работодателя или такое лицо этими условиями; и (iii) вы несете ответственность за любое использование лицензий, приобретенных в рамках данного заказа или будущих заказов.

Для клиентов Европейской экономической зоны ваш банк может потребовать от вас подтвердить подлинность вашей первоначальной покупки с помощью пароля, одноразового кода, отправленного на номер вашего мобильного телефона, или биометрической идентификации. После проверки подлинности вы также даете нам право на списание платы с использованием вашего метода оплаты за ваши дополнительные покупки без предоставления нам каких-либо дополнительных платежных данных или других инструкций (т. е. мы будем самостоятельно инициировать будущие платежи). Такие дополнительные покупки могут включать случаи, когда мы автоматически взимаем плату с использованием вашего метода оплаты в связи с повторяющейся подпиской либо когда вы добавляете или меняете лицензии или продукты.

Условия отмены подписки

Вы можете в любое время отменить подписку, обратившись в службу технической поддержки клиентов. При отмене первоначального заказа в течение 14 дней с момента оформления его полная стоимость будет возвращена в полном объеме. При отмене по истечении 14 дней средства не возмещаются, а ваше обслуживание будет продолжено до окончания срока контракта.

Adobe Stock

Покупки за кредиты по запросу