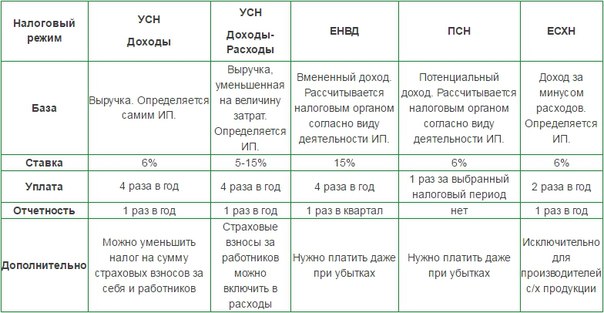

| Налог | Объект налогообложения | Ставка | Налоговый период | Представление налоговой декларации | |

|---|---|---|---|---|---|

| ОРН | НДФЛ | доходы (ст.209 НК РФ) | 13% (ст. 224 НК РФ) | Календарный год (ст. 216 НК РФ) | По итогам года (п.1 ст.229 НК РФ) |

| Налог на имущество физических лиц | Виды имущества, закрепленные в (ст.2 закона РФ от 09.12.1991 № 2003-1 (в ред. от 29.06.12) ) | Зависит от суммарной инвентаризационной стоимости имущества. Варьируется от 0,1% до 2% (ст.3 закона РФ № 2003-1 от 09.12.1991) | Календарный год | Не представляется | |

| НДC | реализация товаров (работ, услуг) (ст. | 0%; 10% ; 20% (п. 2 и п. 3 ст. 164 НК РФ) | Квартал (ст. 163 НК РФ) | По итогам каждого квартала (п.5 ст.174 НК РФ) | |

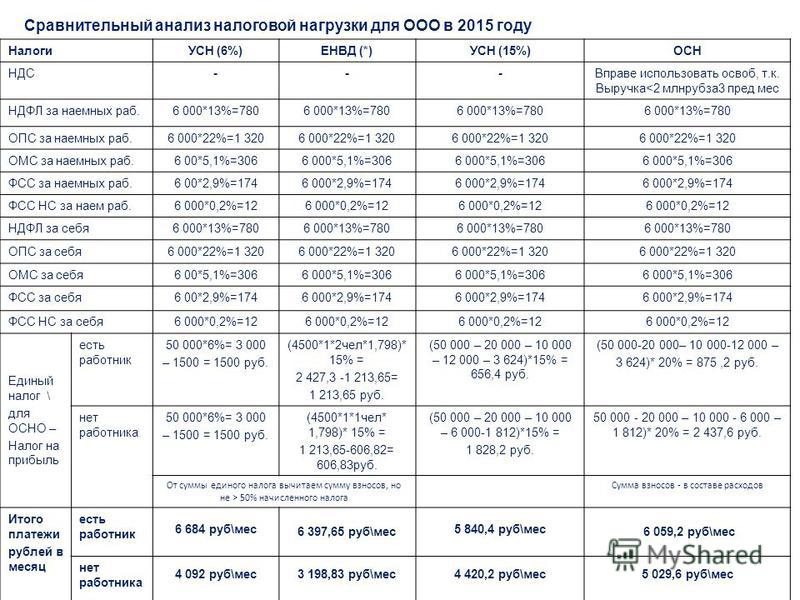

| УСН | УСН | Доходы (п.1 ст.346.14 НК РФ) | 6 % (п.1 ст.346.20 НК РФ) | Календарный год (п.1 ст. 346.19 НК РФ) | По итогам года (п.п.2 п.1 ст.346.23 НК РФ) |

| Доходы, уменьшенные на величину расходов (п.1 ст. 346.14 НК РФ) | 15 % (п.2 ст. 346.20 НК РФ) | ||||

| ЕНВД | Единый налог на вмененный доход | Вмененный доход (п. 1 ст. 346.29 НК РФ) | 15% (ст. 346.31 НК РФ) | Квартал (ст. 346.30 НК РФ) | По итогам квартала (п.3 ст.346.32 НК РФ) |

| ЕСХН | Единый сельскохозяйственный налог | доходы, уменьшенные на величину расходов (ст. 346.4 НК РФ) 346.4 НК РФ) | 6 % (ст. 346.8 НК РФ) | Календарный год (п.1 ст. 346.7 НК РФ) | По итогам года (пп.1 п.2 ст.346.10 НК РФ) |

| ПСН | Уплата стоимости патента | Потенциально возможный к получению годовой доход (ст. 346.47 НК РФ) | 6 % (ст.346.50 НК РФ)/a>) | Зависит от срока действия патента, но не более календарного года (ст. 346.49 НК РФ) | Не представляется (ст. 346.52 НК РФ) |

Система налогообложения для производства

На самом деле, это очень большая и сложная тема, которую невозможно упаковать в формат небольшой статьи. Обширность и сложность её обусловлены тем, что само понятие производства довольно общее и расплывчатое. Ведь производством может называться как крохотная мастерская по выпуску дизайнерской обуви, так и множество огромных фабрик, разбросанных по разным концам страны.

Производство не зря называют реальным сектором экономики — в конце концов, именно оно создаёт материальные блага, на которых и стоит благосостояние населения страны. Но если посмотреть на ту налоговую политику, которую проводят российские власти по отношению к производству, может сложиться впечатление, что реальный сектор нашей стране не очень-то и нужен. Например, производство не попадает под действие очень удобного для предпринимателя ЕНВД. И вообще, порог вхождения в реальный сектор с его потенциальными рисками довольно высок.

Конечно, такая ситуация сложилась не по причине какой-то злой воли властей и их желания задушить производственный сектор экономики. Всё куда прозаичнее: реальный сектор в совокупности даёт львиную долю налоговых поступлений в федеральный и местные бюджеты, и ввести налоговые послабления производствам — значит, серьёзно сократить бюджетные доходы. Впрочем, даже при нынешнем положении дел у бизнесмена, задумавшего основать какое-либо производство, есть неплохие возможности для облегчения своей участи.

Впрочем, даже при нынешнем положении дел у бизнесмена, задумавшего основать какое-либо производство, есть неплохие возможности для облегчения своей участи.

Налоги на мелкие производства.

Попробовать себя в реальном секторе экономики можно уже в статусе индивидуального предпринимателя. Но следует учесть, что ИП не имеют права заниматься производством (и реализацией) алкогольных напитков, а также деятельностью, связанной с авиационной и военной техникой. Зато ИП может работать по патентной системе налогообложения, вести бухгалтерию по упрощённой схеме, и вообще — бюрократические процедуры обходятся ИП в меньшее количество времени и денег.

Патентная система налогообложения распространяется и на производственный сектор, но далеко не на все виды производства. Списки предпринимательской деятельности, попадающей под действие ПСН, различается от региона к региону, приблизительный перечень выглядит так:

- изготовление ключей, номерных знаков и подобных изделий;

- производство изделий художественных народных промыслов;

- переработка сельхозпродукции и даров леса;

- изготовление сельхозинвентаря, валяной обуви;

- производство и реставрация ковров;

-

другие виды производства.

При работе по ПСН индивидуальный предприниматель освобождается от уплаты НДС, НДФЛ и налога на имущество физических лиц. Всё, что он должен государству — 6% от суммы предполагаемого годового дохода. Эту сумму рассчитывают и устанавливают региональные власти. При этом разница между предполагаемым доходом и фактическим остаётся в полном распоряжении предпринимателя.

Если планируемая деятельность не входит в перечень, установленный для ПСН, ИП может выбирать между общей системой налогообложения и упрощённой, а в случае работы на сельское хозяйство для него доступен и ЕСХН. Выбор самой подходящей налоговой схемы — довольно сложная задача для предпринимателей, поэтому зачастую они обращаются за помощью в нашу фирму, чтобы не «наступить на грабли» неподъёмных налогов.

Крупные масштабы производства.

Юридические лица, занятые в производственном секторе, лишены возможности работать по ПСН и ЕНВД, так что им на выбор остаётся общая и упрощённая системы налогообложения. Но если более 70% объёма их продукции напрямую связана с сельским хозяйством, они могут работать и по ЕСХН. Тогда им не придётся платить НДС, налоги на прибыль и имущество — всё ограничивается 6% от доходов за вычетом расходов.

Но если более 70% объёма их продукции напрямую связана с сельским хозяйством, они могут работать и по ЕСХН. Тогда им не придётся платить НДС, налоги на прибыль и имущество — всё ограничивается 6% от доходов за вычетом расходов.

Упрощённая система налогообложения может применяться к 2 объектам: «доходы» и «доходы минус расходы». В первом случае предприниматель должен уплатить 6% от доходов, причём региональные власти могут снижать налоговую ставку до 1%, а в Крыму и Севастополе — до нуля. Во втором случае налоговая ставка равна 15% от разницы между доходами и расходами бизнесмена. На уровне субъектов РФ ставка может понижаться до 5%. Как правило, УСН на доходы выбирают для высокоприбыльных бизнесов с незначительной суммой расходов.

При работе по ОСНО предприниматель не освобождается от НДС, налогов на имущество и прибыль организаций. Таким образом, совокупный налог может достигать 40%, что для многих бизнесменов может оказаться неприемлемым. Также ОСНО сильно нагружает предпринимателя бумажной работой — без помощи бухгалтерских аутсорсинговых компаний не обойтись.

Вас также может заинтересовать:

Патентная система налогообложения для ИП

Патентная система налогообложения – это законный способ существенно упростить налогообложение для индивидуальных предпринимателей (ИП), которые имеют незначительную численность штата. Представленный впервые Федеральным законом 94-ФЗ от …

Налогообложение игорного бизнеса

Десять лет назад, в 2006 году для игорного бизнеса в нашей стране наступил чуть ли не ледниковый период — был принят закон, согласно которому почти . ..

..

Какие налоги нужно платить при покупке франшизы

Виды упрощенной системы налогообложения

Для отдельных категорий налогоплательщиков Законодательством РФ предусмотрена возможность применения упрощенной системы налогообложения (УСН). В этом виде налогового режима возможно два варианта учета, выбрать один из …

Выбор системы налогообложения для ИП и ООО | Статьи

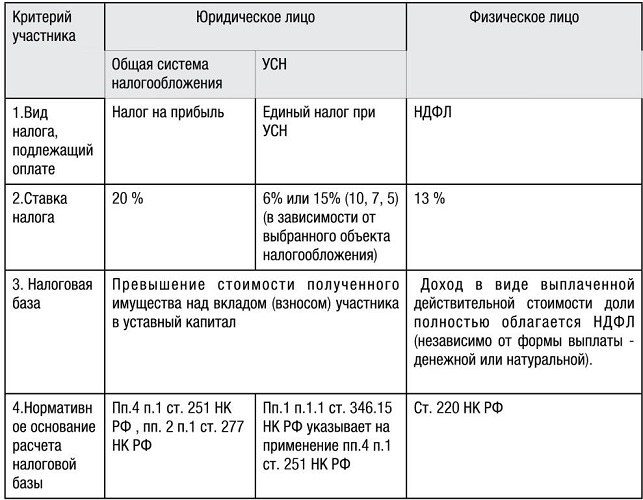

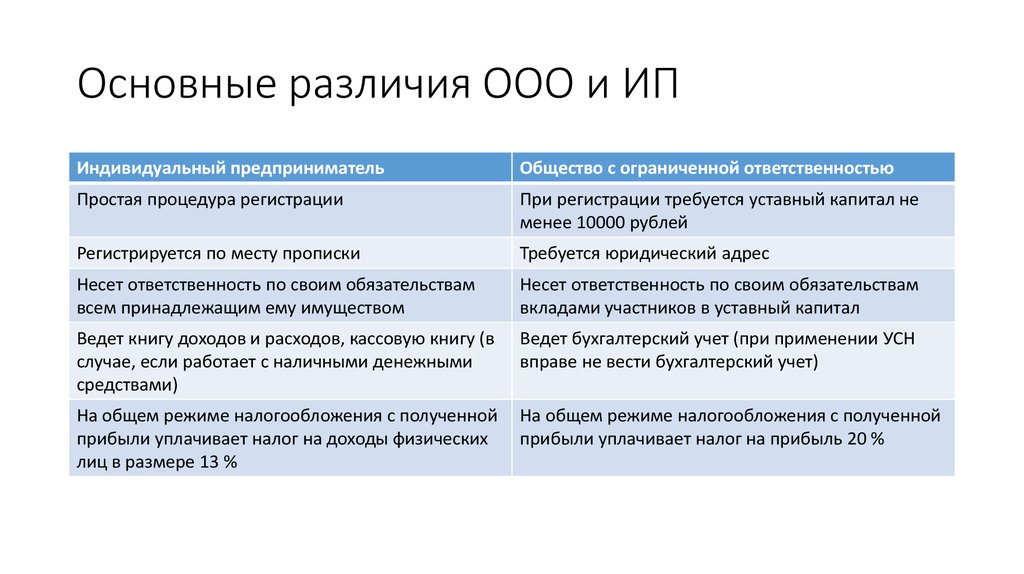

В России ИП — это физ лицо, которое имеет законные основания осуществлять определенную деятельность и получать денежную прибыль. Для ИП имеется возможность выбрать систему по которой будут выплачиваться налоговые сборы. Оформляя документы, многие люди задают вопрос, какой налог выбрать для ИП, чтобы на него ответить, потребуется рассмотреть данную тему максимально подробно. Необходимо выделить такой важный момент, что такого определения, как ставка на ИП нет, также нет единой суммы налога для всех предпринимателей, которые занимаются определенным видом деятельности.

Для ИП имеется возможность выбрать систему по которой будут выплачиваться налоговые сборы. Оформляя документы, многие люди задают вопрос, какой налог выбрать для ИП, чтобы на него ответить, потребуется рассмотреть данную тему максимально подробно. Необходимо выделить такой важный момент, что такого определения, как ставка на ИП нет, также нет единой суммы налога для всех предпринимателей, которые занимаются определенным видом деятельности.Особенности налогообложения ИП

Предприниматели в России могут выбрать удобную и оптимальную для себя систему налогообложения из пяти основных вариантов, одними из них являются:

ОСНО. Общая система уплаты налогов является достаточно сложной, с высокими показателями налоговой нагрузки. Такая схема не имеет определенных ограничений, а также дает возможность заниматься различными видами деятельности, которые не противоречат действующим нормам закона РФ.

УСН. Система налогообложения, которая подразумевает такой момент, что с доходов вычитается налог. Сейчас данный налог составляет ориентировочно 6% от денежного дохода, который получил предприниматель. Эта система пользуется высоким спросом и востребованностью у большого числа ИП в нашей стране, потому как удобна и практична при использовании.

Сейчас данный налог составляет ориентировочно 6% от денежного дохода, который получил предприниматель. Эта система пользуется высоким спросом и востребованностью у большого числа ИП в нашей стране, потому как удобна и практична при использовании.

ЕСХН. Представляет собой очень выгодный для многих предпринимателей сельхозналог, который составляет ориентировочно 6% от общего дохода. Использовать указанный вид налогообложения могут исключительно ИП, которые занимаются производством различной сельхозпродукции.

ЕНВД. Это единый налог на денежных доход предпринимателей. Суть состоит в том, что налог рассчитывается государством, а также запрещено осуществлять торговую деятельность.

ПСН. Специальная патентная система налогообложения предпринимателей в РФ. В данном случае, налог рассчитывается не от дохода, а устанавливается государством.

Какой налог выбрать для ИП зависит от вида деятельности и особенностей бизнеса. Каждый предприниматель должен индивидуально решить, какой для него вариант будет самым оптимальным и удобным.

Особенности налогообложения ООО

Рассмотрим более детально, какой налог выбрать для ООО, чтобы получить самый оптимальный и выгодный вариант для компании. Чтобы правильно определить, какой налог выбрать для ООО потребуется учитывать большое число факторов, одними из них являются:

Сфера деятельности компании.

Количество сотрудников, которые зарегистрированы в организации. Если количество работников в компании более 100 человек, тогда не допускается использовать ЕНВД и УСН. При выборе налогообложения для ООО, потребуется учитывать особенности работы и круг контрагентов. Если ООО сотрудничает с фирмами, которые осуществляют уплату НДС, тогда рекомендуется выбирать ОСНО, потому как это очень удобно будет для экономии денежных средств при оплате НДС.

Чтобы правильно определиться, какой налог выбрать, в компании должен работать грамотный бухгалтер с необходимым опытом работы. Кроме этого, при выборе системы налогообложения, рекомендуется учитывать и региональные нюансы при работе ООО. Следует выделить такой момент, что осуществление торговой деятельностью одинаковыми товарами в разных регионах России, может по-разному облагаться налоговыми сборами. Если вам требуется выбрать оптимальный способ налогообложения, тогда рекомендуется проконсультироваться у опытного специалиста.

Следует выделить такой момент, что осуществление торговой деятельностью одинаковыми товарами в разных регионах России, может по-разному облагаться налоговыми сборами. Если вам требуется выбрать оптимальный способ налогообложения, тогда рекомендуется проконсультироваться у опытного специалиста.

Какая система налогообложения для ООО в Украине

При регистрации юридического лица (Общество с Ограниченной Ответственностью) в Украине необходимо определиться с системой налогообложения. В 2020 после многих изменений, ООО может работает на Общей и на Упрощенной системе налогообложения (Едином Налоге), точно также как и ФОП.

♦ Налоговая система для Физических Лиц-Предпринимателей.

Скачать шаблоны договоров >>

Системы налогообложения ООО в Украине

Общая система налогообложения

Юридическое лицо, оформленное в Украине, платит налог на прибыль.

То есть, 18% от полученной чистой прибыли.

Чистая Прибыль высчитывается так: из всех доходов предприятия за месяц вычитаются все затраты.

Например,

Вы купили товар у поставщика на 50 000 грн.

За аренду помещения +коммунальные Вы заплатит: 8 000 грн

На рекламу: 10 000 грн

На зарплату и налоги связанные с ней: 20 000 грн

Затраты составили: 50 000 грн + 8 000 грн + 10 000 грн + 20 000 грн = 88 000 грн

Продали товар за 100 000 грн (доход)

Чистая прибыль= 100 000 грн – 88 000 грн= 12 000 грн

12 000 грн *18% =2160 грн

Когда уплачивается налог на прибыль

Сроки уплаты зависят от годового оборота компании.

То есть, если Ваш годовой оборот составит меньше 20 млн грн, то налог платится в 1 раз в год.

В случае, если оборот в год превышает 20 млн грн налог на прибыль платится ежеквартально.

Подобно налогообложению ФЛП, ООО на Едином Налоге уплачивает Единый Налог от общего дохода.

Для юр.лиц существует 3 группа и 4 группа.

4 группа, как и для ФОП, предназначена для сельскохозяйственной деятельности.

Таким образом, основной группой на упрощенной системе является третья.

Ставка Единого Налога ООО 3-я группа

При годовой оборот до 5 млн грн ставка Единого Налога 5%. То есть, если брать предыдущий пример с продажей товара, где Ваш доход составил 100 000 грн * 5% = Единый Налог 5 тыс грн.

Доходом считается не только деньги за проданный товар, но и другие поступления на счет.

Если годовой оборот составил более 5 млн грн, ООО на 3 группе Упрощенной системе автоматически становится плательщиком НДС, а ставка Единого Налога составит 3%.

Ставка НДС – Налог на Добавленную Стоимость

В независимости от системы налогообложения, юридическое лицо может быть плательщиком НДС по собственному желанию, кроме автоматического перехода в случае превышении оборота на упрощенной с-ме.

Ставка НДС в Украине 20%.

Вы можете подать заявление в налоговую на регистрацию плательщиком НДС при открытии ООО или в любое другое время. Например, Вы уже работаете полгода и решили стать НДСником, подаете заявление и с 1 числа следующего месяца Вас вносят в реестр.

ЕСВ, НДФЛ и ВС

Эти три налога необходимо уплачивать из зарплатного фонда.

ЕСВ- Единый Социальный Взнос 22%

НДФЛ – Налог с Дохода Физических Лиц 18%

ВС – Военный Сбор 1,5%

Например, зарплата сотрудника составляет 10 000 грн.

10 000 грн *22% = 2200 грн

10 000 грн *18% = 1800 грн

10000 грн*1,5%=150 грн

То есть, 2200 +1800 +150 =4150 грн, общий налог при 1 сотруднике с ЗП 10 000 грн.

Наша команда имеет большой опыт в ведении бухгалтерского учета юридических лиц на всех системах налогообложения. Условия и цена по ссылке.

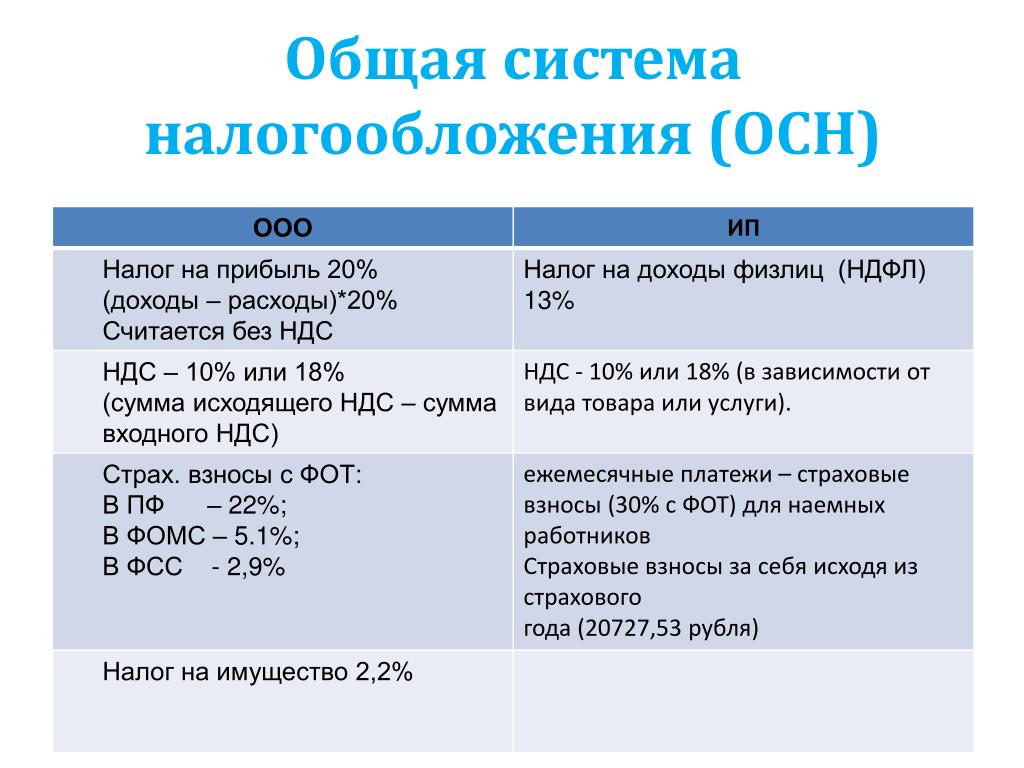

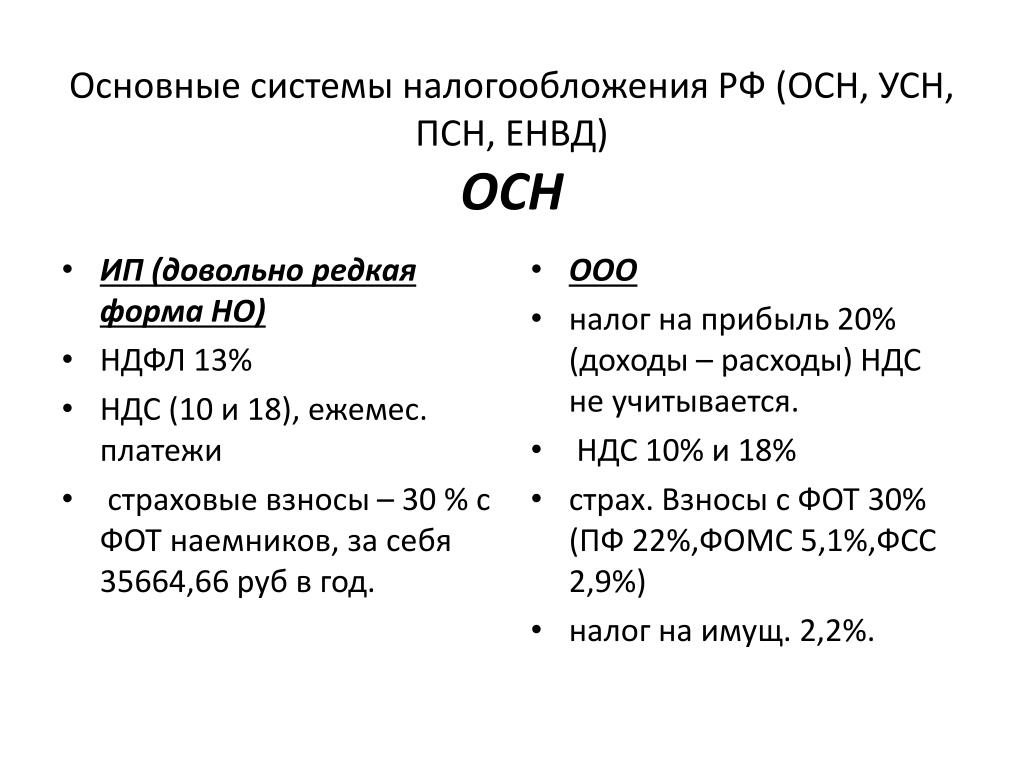

Организация (ООО,АО) или ИП на общем режиме налогообложения

Ориентировочная стоимость услуг по ведению бухгалтерии предприятия на общей системе налогообложения (ОСНО) для юридических лиц (ООО, АО) и индивидуальных предпринимателей (ИП) в месяц:

Стоимость от 3500 руб

Заказать бухгалтерское сопровождение

Заказать нулевую отчетность

За Вашим АО, ИП или ООО на ОСНО будет закреплен профессиональный бухгалтер вне зависимости с сферы оказываемых услуг, оптовой торговли, производства или ВЭД.

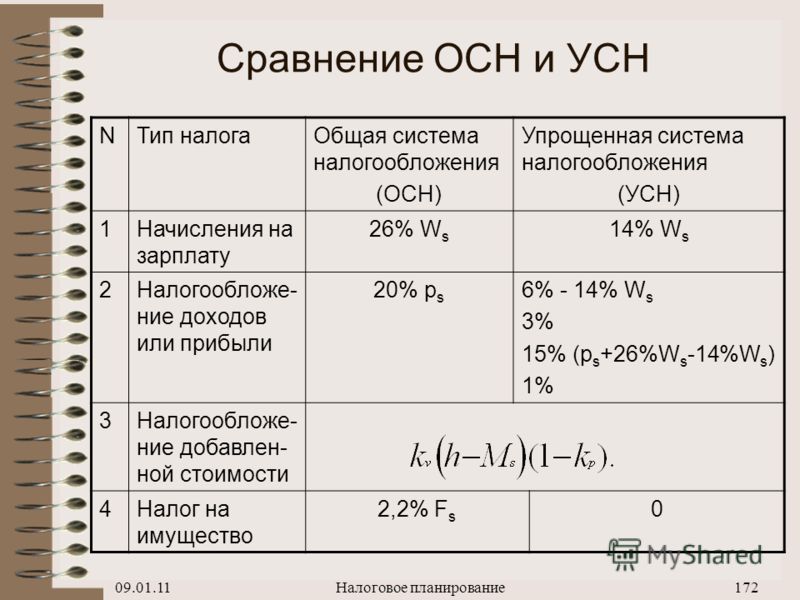

При применении общего режима налогообложения налоги уплачиваются в общем порядке:

- Налог на добавленную стоимость 20%

- Налог на прибыль для юридических лиц 20%

- Налог на доходы физических лиц 13%

- Налог на имущество предприятий не более 2,2%

- Транспортный налог — рассчитывается

Бухгалтерское сопровождение на ОСНО для юридических лиц и ИП осуществляется на основании Договора.

Общий режим налогообложения предполагает ведение налогового учета по нескольким налогам, что существенно усложняет ведение бухучета. В частности, это относится к налогу на добавленную стоимость, налогу на прибыль организаций, налогу на доходы физических лиц, налог на имущество предприятий, транспортный налог и др. Для того чтобы выбрать для налогообложения определенный способ учета и налогообложения, субъект предпринимательства оформляет учетную политику по налогообложению.

Организации и ИП при общем режиме налогообложения должны вести налоговый учет, руководствуясь Налоговым кодексом РФ.

Выбрав этот налоговый режим, при постановке и организации бухгалтерского учета зарегистрированное предприятие должно вести учет методом двойной записи с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и выполнять требования всех нормативно-правовых актов по бухгалтерскому учету, а также, малые предприятия обязаны ежеквартально составлять бухгалтерскую отчетность и представлять её внешним заинтересованным пользователям.

Если Вы не вели деятельность по своему предприятию на ОСНО нулевую отчетность мы подготовим и при необходимости сдадим

У Вас нестандартная ситуация с бухгалтерским учетом и Вы не нашли подходящий вариант из предложенных?

Мы рассчитаем именно для Вас стоимость бухгалтерских услуг и поверьте, что наши цены Вас приятно удивят: Расчет стоимости бухгалтерских услуг

Обратившись в нашу бухгалтерскую компанию Вы приобретете компетентного друга во всех вопросах бухгалтерского учета по общей системе налогообложения для юридических лиц и индивидуальных предпринимателей!

Заполните форму заказа и мы свяжемся с Вами в ближайшее время. И конечно же услышать ответ на свой вопрос Вы можете позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69

И конечно же услышать ответ на свой вопрос Вы можете позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69

Системы налогообложения УСН, ОСНО, Патент

Итак, Вы приняли решение открыть собственный бизнес, определили для себя максимально эффективную организационно-правовую форму собственности или же решили зарегистрировать ИП.

Если у Вас все еще есть вопросы по тому в какой форме лучше зарегистрировать свое дело, что лучше ИП или ООО, какие шаги следует предпринять для регистрации бизнеса, то рекомендуем Вам ознакомиться со статьями на нашем сайте:

или обратиться за консультацией к специалистам ЮК:получить бесплатную консультацию

Что же делать следующим шагом? Мы рекомендуем Вам решить какая система налогообложения наиболее подходит для Вашего дела.

Налоговый Кодекс Российской Федерации — это основной документ, в котором содержится вся информация, касающаяся налогов, налогообложения, налоговых органов и налогоплательщиков. Однако кодекс — весьма запутанная вещь, порой даже профессионалу не просто разобраться в том или ином налоговом вопросе, зачастую формулировки закона неоднозначны и могут быть интерпретированы совершенно по-разному. Однако знаниями в этой области не следует пренебрегать, тем более если Вы хотите максимально эффективно и без потерь вести свой бизнес — знать основы налогообложения нужно обязательно.

Однако кодекс — весьма запутанная вещь, порой даже профессионалу не просто разобраться в том или ином налоговом вопросе, зачастую формулировки закона неоднозначны и могут быть интерпретированы совершенно по-разному. Однако знаниями в этой области не следует пренебрегать, тем более если Вы хотите максимально эффективно и без потерь вести свой бизнес — знать основы налогообложения нужно обязательно.

Если Вы хотите максимально эффективно и без потерь вести свой бизнес — знать основы налогообложения нужно обязательно.

В этой статье мы постараемся наиболее доступно раскрыть некоторые вопросы налогообложения, ту основу, которую следует знать каждому предпринимателю.

Система налогообложения — это определенный порядок начисления и уплаты налога. Начисление налога осуществляется на так называемый объект налогообложения, который, в свою очередь, так же зависит от выбранной системы налогообложения. Примером объекта налогообложения могут быть доходы, полученные за установленный период, прибыль или разница между доходами и расходами.

Денежное выражение налогового объекта, называют налоговой базой.

Сумма налога на единицу налоговой базы, выраженная в процентной ставке или рублях, называют налоговой ставкой

Период за который берется в расчет объект налогообложения — называют налоговый период.

Система налогообложения — это определенный порядок начисления и уплаты налога

Совокупно все это определяется, как элементы налогообложения. Так статьей 17 Налогового Кодекса Российской Федерации выделены следующие элементы налогообложения:

- объект налогообложения (доходы, прибыль и проч.)

- налоговая база — объект налогообложения в денежном выражении

- налоговый период — временной период, за который определяется налоговая база и сумма налога исчисленная к уплате

- налоговая ставка

- порядок исчисления налога

- порядок и сроки уплаты налога

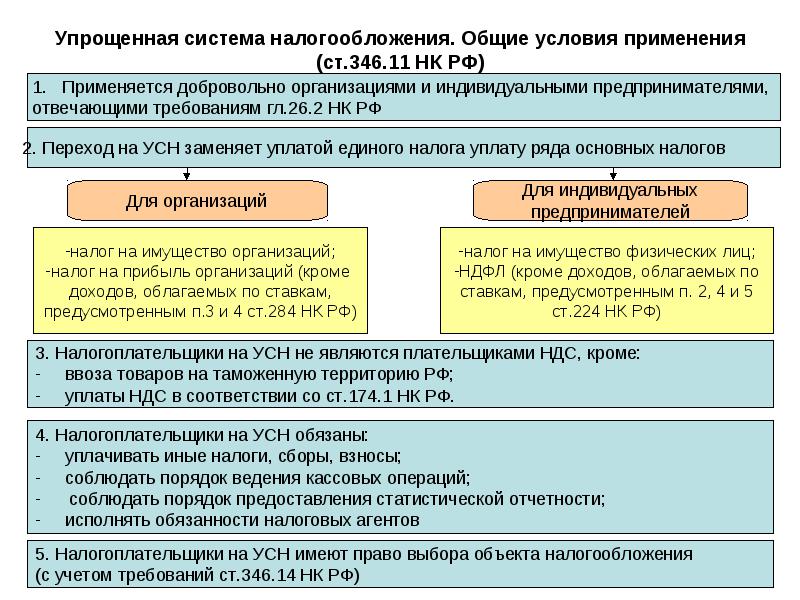

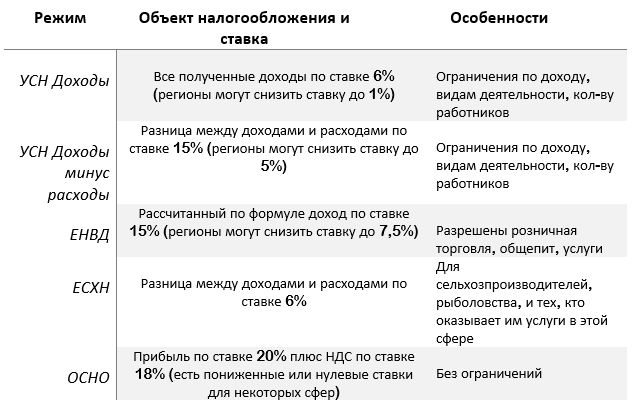

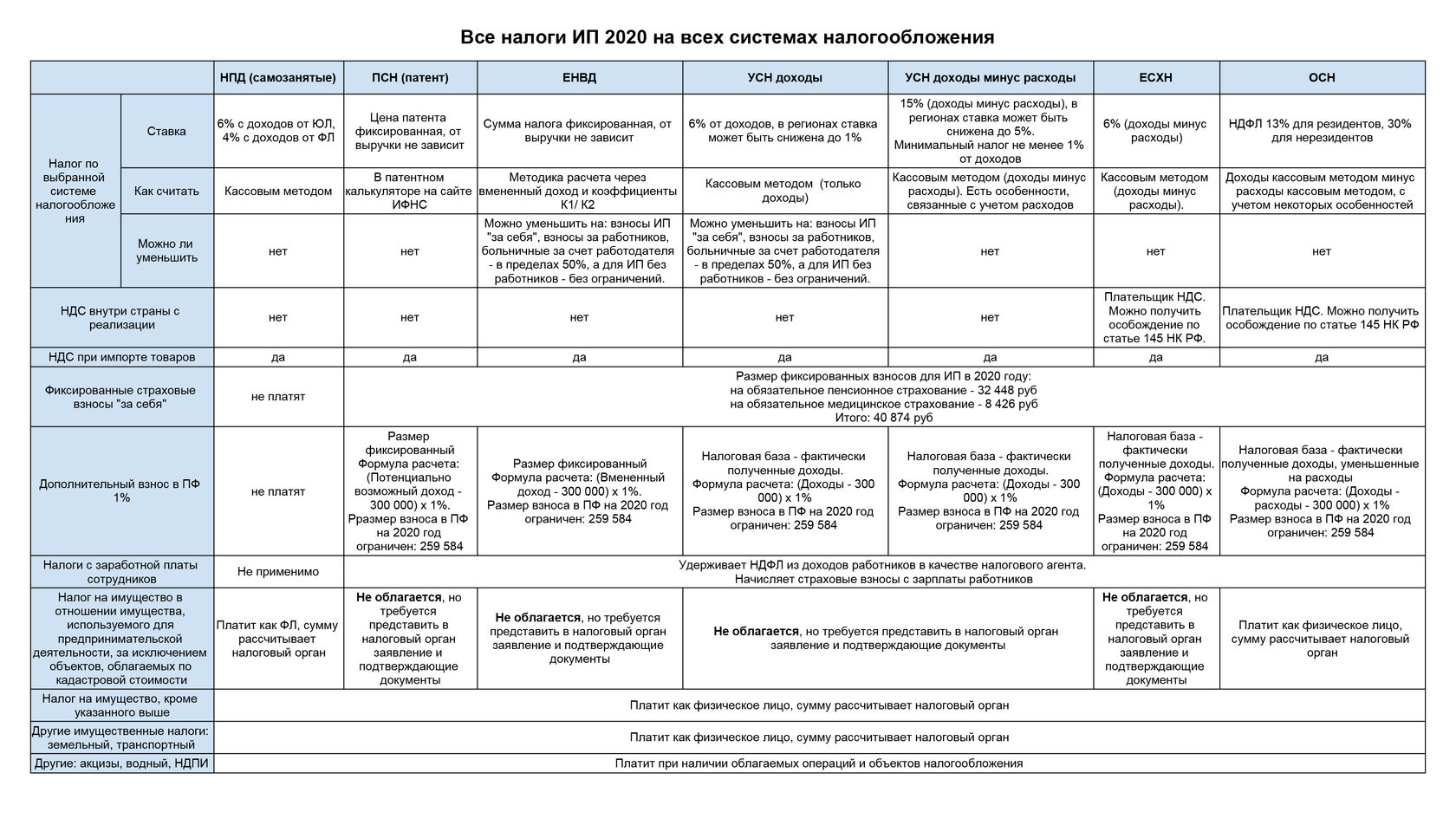

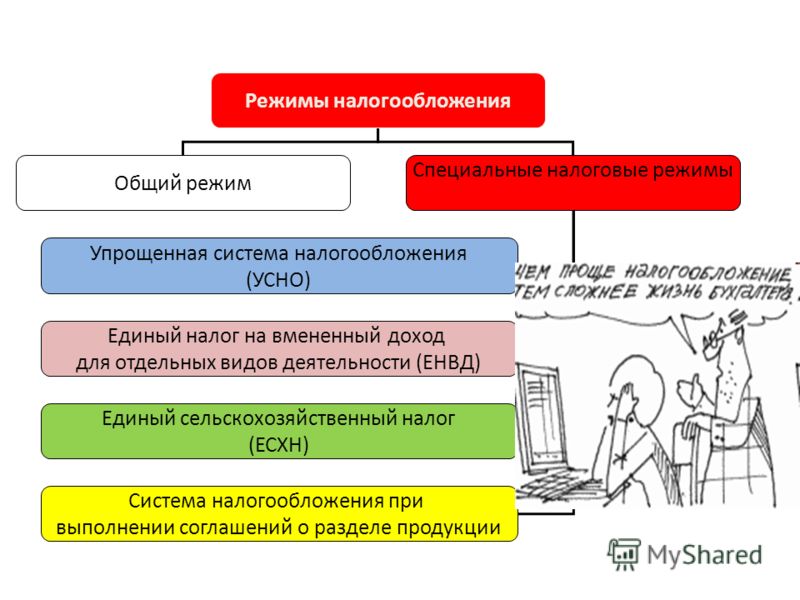

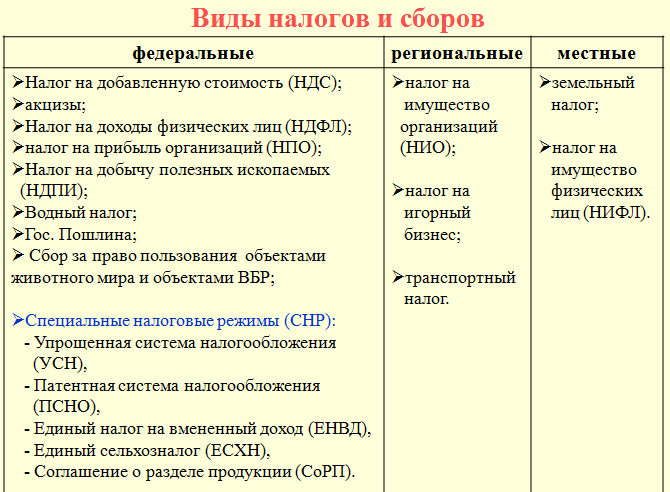

Налоговый кодекс разделяет режимы налогообложения на две группы — это основная система налогообложения и специальные налоговые режимы. К специальным налоговым режимам относятся упрощенная система налогообложения, единый налог на вмененный доход, единый сельскохозяйственный налог, патентная система налогообложения.

К специальным налоговым режимам относятся упрощенная система налогообложения, единый налог на вмененный доход, единый сельскохозяйственный налог, патентная система налогообложения.

Ниже речь пойдет об общей системе налогообложения (ОСНО), упрощенной системе налогообложения (УСН), патентной системе налогообложения.

Консультацию по иным режимам налогообложения Вы можете получить в разделе:

Теперь давайте разберемся с тем, какие основные элементы соответствуют указанным режимам. Для наглядности отразим эту информацию в таблице.

| Элементы налогообложения | Система налогообложения | ||

| УСН | Патентная система | Осно | |

| Объект налогообложения | Доходы или Доходы уменьшенные на величину расходов | Потенциально возможный к получению доход | Налог на прибыль — прибыль.

Налог на добавленную стоимость — доход от реализации товаров, работ, услуг Налог на доходы физических лиц — полученный физическим лицом доход Налог на имущество для организаций — движимое и не движимое имущество. |

| Налоговая база | Денежное выражение доходов или доходов уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению дохода | Налог на прибыль — денежное выражение прибыли

Налог на добавленную стоимость — денежное выражение дохода от реализации товаров, работ, услуг Налог на доходы физических лиц — денежное выражение полученного физическим лицом дохода Налог на имущество для организаций — среднегодовая стоимость движимого и не движимого имущества в денежном выражении |

| Налоговый период | Календарный год | Календарный год или срок на который выдан патент | Налог на прибыль — календарный год

Налог на добавленную стоимость — квартал Налог на доходы физических лиц — календарный год Налог на имущество для организаций — календарный год |

| Налоговая ставка | Доходы — 6%

Доходы минус расходы — 15% | 6% от потенциально возможного к получению дохода | Налог на прибыль — 20%

Налог на добавленную стоимость — 0%, 10%, 18% Налог на доходы физических лиц — 13%, 15%, 30%, 35% Налог на имущество для организаций — до 2,2% |

Просмотрев таблицу, Вы обратите внимание на то, что на УСН действую два различных объекта и ставки по ним соответственно различаются, в патентной системе налогообложения фигурирует довольно загадочная фраза «потенциально возможный доход», а при применении ОСНО действует не один налог, а сразу несколько.

Давайте теперь попробуем в общих чертах разобраться с каждым режимом. А подробно о каждой системе налогообложения Вы можете узнать из наших статей:

Общая система налогообложения (ОСНО)

Общая система налогообложения, еще называется традиционная система налогообложения — по умолчанию, каждый предприниматель или юридическое лицо, если не выбрал иную систему налогообложения и специально не уведомил налоговую службу, применяет этот режим.

Ограничений по применению упрощенной системы налогообложения не существует, то есть применять ее может любой налогоплательщик (юридическое лицо или индивидуальный предприниматель) без ограничений. Кроме того данная система применяется налогоплательщиком по умолчанию, если он не изъявил желание применять иной режим

Данная система подразумевает начисление и уплату следующих налогов:

- Налог на прибыль

- Налог на добавленную стоимость

- Налог на доходы физических лиц (для индивидуальных предпринимателей)

- Налог на имущество организаций

По каждому налогу установлены свой объект налогообложения и налоговая база, налоговый период, ставка, порядок исчисления, порядок и сроки уплаты.

Общую систему налогообложения описывают следующие разделы НК РФ

- Глава 21 НК РФ

- Глава 23 НК РФ

- Глава 25 НК РФ

- Глава 30 НК РФ

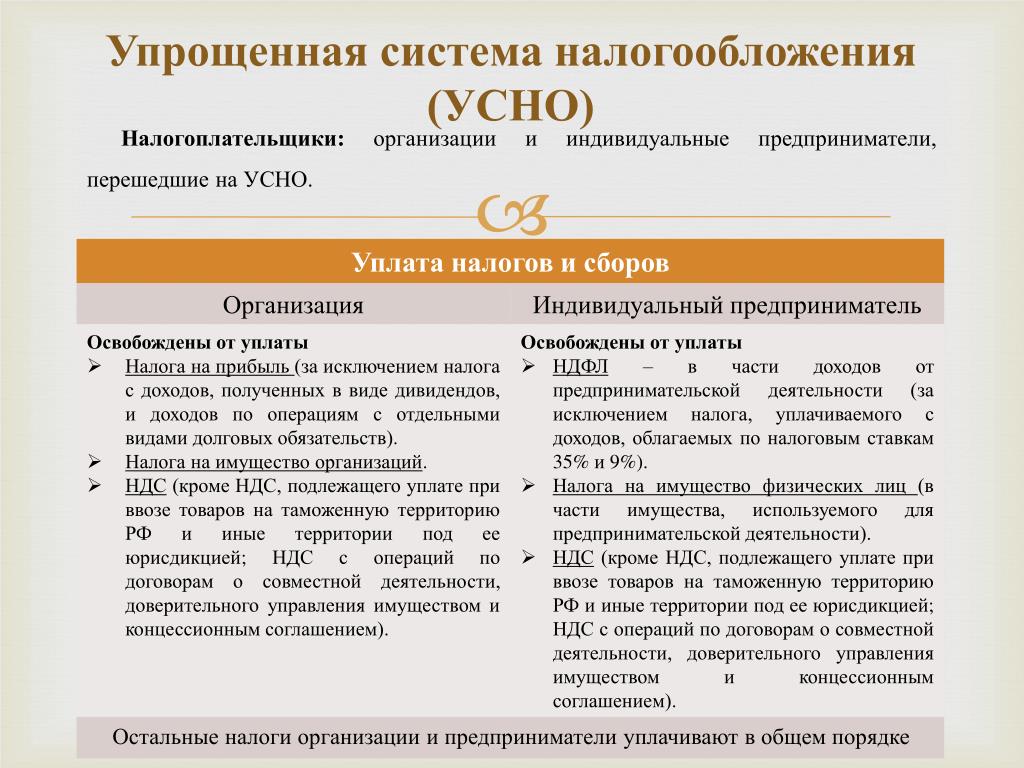

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения бывает двух видов. Точнее сказать, налогоплательщик в праве выбрать объект налогообложения между:

- Доходы

- Доходы уменьшенные на величину расходов

Данную систему налогообложения могут применять как индивидуальные предприниматели, так и юридические лица. Но существуют ограничения, подробно об этом изложено в статье на нашем сайте Упрощенная система налогообложения (УСН) — мифы и реальность

Применение УСН освобождает от уплаты таких налогов как налог на прибыль, налог на имущества и НДС.

Ставки налога для каждого объекта налогообложения различны, так для объекта Доходы налоговая ставка составляет 6%, а для объекта Доходы уменьшенные на величину расходов — 15%.

Налоговый период же для упрощенной системы налогообложения единый — календарный год.

В Налоговом Кодексе Российской Федерации Упрощенной системе налогообложения посвящена Глава 26.2

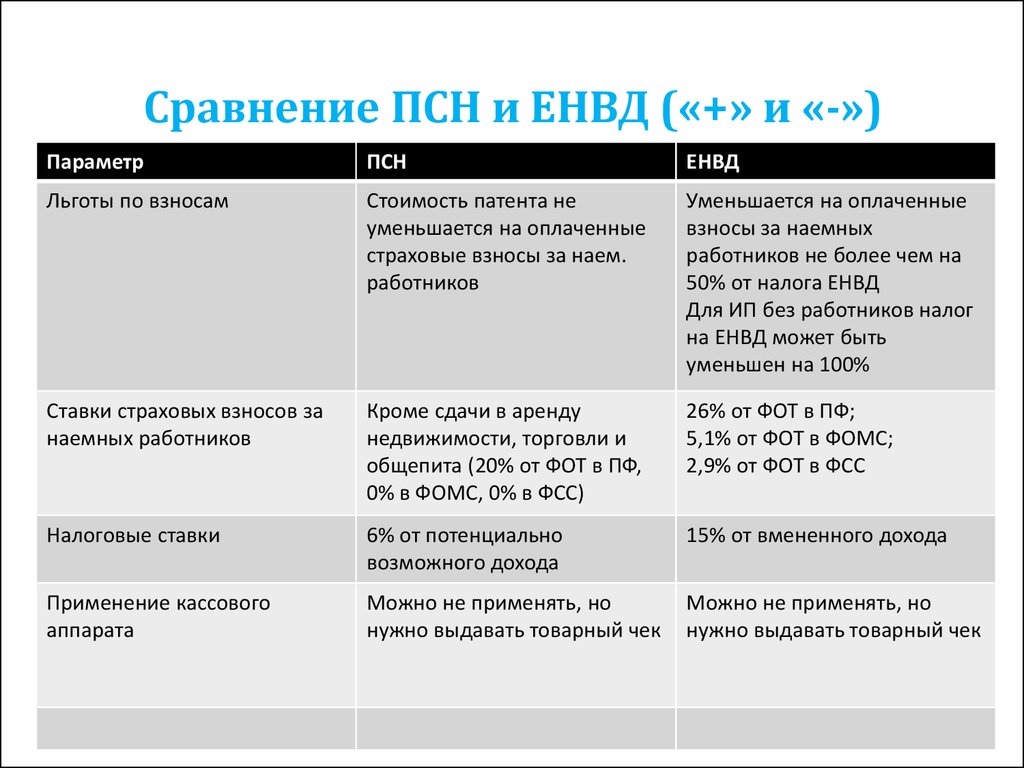

Патентная система налогообложения

Данный режим налогообложения введен относительно недавно, с целью упростить учет и налогообложение субъектов малого предпринимательства. Этот налоговый режим подходит исключительно для Индивидуальных Предпринимателей.

Так же существуют ограничения по видам предпринимательской деятельности, так как кодексом приведен закрытый список таких видов.

Объектом налогообложения является потенциально возможный к получению годовой доход. Этот доход устанавливается законом субъекта Российской Федерации. Например в Москве доход установлен Законом города Москвы от 31 октября 2012 N 53 «О патентной системе налогообложения»

Итак, надеемся, нам удалось дать Вам общее понятие о том, что такое система налогообложения и какие наиболее распространенные системы применяются в России.

В заключении хотим добавить, что приведенный перечень систем налогообложения не полный, есть и иные специальные режимы и выбор каждого из них зависит от определенного набора факторов.

Как выбрать и узнать более подробно об интересующей Вас системе налогообложения Вы сможете обратиться за консультацией

По этим или другим вопросам Вы можете обратиться к нам по телефону или заполнив форму обратной связи, наши специалисты с радостью проконсультируют Вас.

получить бесплатную консультацию

Наша компания оказывает услуги в области бухгалтерского учета, налоговых консультаций, регистрации юридических лиц, внесение изменений в ЕГРЮЛ, а так же ликвидации юридических лиц. Подробно об этих услугах Вы можете узнать посетив раздел сайта Услуги для бизнеса.

Желаем успехов и процветания в Вашем деле ООО «ЮвенсисКонсалт»

Возможно Вас также заинтересует:

|

При выборе общей системы налогообложения организации или индивидуальному предпринимателю необходимо регулярно сдавать налоговую отчетность в установленные законодательством сроки: Какую отчетность надо сдавать при ОСН

Состав отчетности каждой органацзиии и индивидуального предпринимателя, применяющих ОСН, зависит от вида деятельности и других существенных фактов хозяйственной деятельности каждого субъекта предпринимательской деятельности. Подробную информацию о том, когда сдавать отчетность (сроках сдачи налоговых деклараций и другой отчетности и уплате налогов и страховых взносов при применении ОСН) можно узнать в:

Куда сдавать отчетность:Статья написана и размещена 1 мая 2011 года. Дополнена — 18.12.2011, 13.11.2012, 20.01.2014. ВНИМАНИЕ! Копирование статьи без указания прямой ссылки запрещено. Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2021

Полезные ссылки по теме «Налоговая отчетность для общей системы налогообложения:

Тэги: налоговая отчетность, ОСН, общая система налогообложения, декларация, что сдавать, сроки подачи делкраций, сроки подачи делкраций, декларация, НДС, НДПИ, НДФЛ, форма, 2-НДФЛ, 3-НДФЛ, РСВ-1, 4-ФСС, расчет по начисленным и уплаченным страховым взносам, налоговая отчетность, налоги |

Его сдавать необходимо до 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами

Его сдавать необходимо до 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами Внесение изменений в статью возможно только с разрешения автора.

Внесение изменений в статью возможно только с разрешения автора. 01.2021

01.2021общество с ограниченной ответственностью (ООО) | Налоговая служба

Общество с ограниченной ответственностью (ООО) — это бизнес-структура, разрешенная законом штата. В каждом штате могут применяться разные правила, вам следует уточнить у своего штата, заинтересованы ли вы в создании компании с ограниченной ответственностью.

В каждом штате могут применяться разные правила, вам следует уточнить у своего штата, заинтересованы ли вы в создании компании с ограниченной ответственностью.

Владельцы ООО называются участниками. Большинство штатов не ограничивают право собственности, поэтому членами могут быть физические лица, корпорации, другие ООО и иностранные организации. Максимального количества участников нет.В большинстве штатов также разрешены ООО с одним членом, то есть имеющие только одного владельца.

Некоторые виды бизнеса, как правило, не могут быть ООО, например, банки и страховые компании. Для получения дополнительной информации ознакомьтесь с требованиями вашего штата и федеральными налоговыми правилами. Для иностранных ООО действуют особые правила.

Классификации

В зависимости от выборов, проведенных LLC, и количества участников IRS будет рассматривать LLC как корпорацию, товарищество или как часть налоговой декларации владельца LLC («фискально-юридическое лицо»). В частности, местное LLC, состоящее как минимум из двух членов, классифицируется как партнерство для целей федерального подоходного налога, если оно не подает форму 8832 и не решает, чтобы его рассматривали как корпорацию. Для целей налога на прибыль LLC, состоящая только из одного участника, рассматривается как организация, которая не рассматривается как отдельная от своего владельца, если только она не заполняет форму 8832 и не принимает решение рассматриваться как корпорация. Однако для целей налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

В частности, местное LLC, состоящее как минимум из двух членов, классифицируется как партнерство для целей федерального подоходного налога, если оно не подает форму 8832 и не решает, чтобы его рассматривали как корпорацию. Для целей налога на прибыль LLC, состоящая только из одного участника, рассматривается как организация, которая не рассматривается как отдельная от своего владельца, если только она не заполняет форму 8832 и не принимает решение рассматриваться как корпорация. Однако для целей налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

Дата вступления в силу

LLC, которая не хочет принимать свою федеральную налоговую классификацию по умолчанию или желает изменить свою классификацию, использует форму 8832, PDF-файл для классификации юридических лиц, чтобы выбрать, как она будет классифицироваться для целей федерального налогообложения. Как правило, выборы с указанием классификации LLC не могут вступить в силу более чем за 75 дней до даты регистрации выборов, а также не могут вступить в силу позднее, чем через 12 месяцев после даты подачи заявки на выборы. LLC может иметь право на позднюю отмену выборов при определенных обстоятельствах. Для получения дополнительной информации см. О форме 8832, Выборы по классификации юридических лиц.

LLC может иметь право на позднюю отмену выборов при определенных обстоятельствах. Для получения дополнительной информации см. О форме 8832, Выборы по классификации юридических лиц.

LLC Регистрация в качестве корпорации или партнерства

Компания с ограниченной ответственностью (LLC) — это организация, созданная в соответствии с государственным законодательством. В зависимости от выборов, проведенных LLC, и количества участников IRS будет рассматривать LLC как корпорацию, партнерство или как часть налоговой декларации владельца (неучтенное лицо). Местное LLC, состоящее как минимум из двух участников, классифицируется как партнерство для целей федерального подоходного налога, если оно не заполняет форму 8832 и не принимает решение рассматриваться как корпорация.Для целей налога на прибыль LLC, состоящая только из одного участника, рассматривается как организация, которая не рассматривается как отдельная от своего владельца, если только она не заполняет форму 8832 и не принимает решение рассматриваться как корпорация. Однако для целей налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

Однако для целей налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

Классификация

Правила классификации юридических лиц классифицируют определенные коммерческие предприятия как корпорации:

- Субъект хозяйствования, образованный в соответствии с федеральным законом или законом штата или в соответствии с законом признанного на федеральном уровне индейского племени, если в статуте данное предприятие описывается или упоминается как зарегистрированное или как корпорация, корпоративный орган или политическая организация.

- Ассоциация согласно разделу 301.7701-3 Регламента.

- Субъект хозяйствования, созданный в соответствии с федеральным законом или законом штата, если в уставе данное предприятие описывается или упоминается как акционерное общество.

- Зарегистрированное государством коммерческое предприятие, ведущее банковскую деятельность, если какие-либо из его депозитов застрахованы FDIC.

- Субъект хозяйствования, полностью принадлежащий государству или его политическому подразделению, или субъект хозяйствования, полностью принадлежащий иностранному правительству или другому субъекту, описанному в разделе 1 Правил.892.2-Т.

- Субъект хозяйствования, подлежащий налогообложению как корпорация в соответствии с положением кода, отличным от раздела 7701 (а) (3).

- Определенные иностранные организации (см. Инструкции к форме 8832).

- Страховая компания

Как правило, LLC не включаются в этот список автоматически и поэтому не должны рассматриваться как корпорации. LLC могут подать форму 8832 «Выбор классификации юридических лиц» для выбора классификации своих коммерческих организаций.

В соответствии с правилами классификации юридических лиц, внутреннее юридическое лицо, в состав которого входит более одного участника, по умолчанию вступает в партнерство.Таким образом, LLC с несколькими владельцами может либо принять свою классификацию по умолчанию как товарищество, либо заполнить форму 8832, чтобы выбрать классификацию ассоциации, облагаемой налогом как корпорация.

Форма 8832 также подана для изменения классификации организации LLC. Таким образом, ООО, которое рассматривалось как партнерство в течение нескольких лет, может в перспективе изменить свою классификацию и рассматриваться как корпорация, заполнив форму 8832.

Подача

Если LLC является партнерством, к LLC будут применяться обычные налоговые правила партнерства, и она должна подать форму 1065, U.S. Возврат партнерского дохода. Каждый владелец должен указать свою пропорциональную долю дохода партнерства, кредитов и вычетов в Приложении K-1 (1065), долю дохода партнера, вычеты, кредиты и т. Д. Как правило, члены LLC, подающие партнерские возвраты, уплачивают налог на самозанятость на свою долю в партнерских доходах.

Если LLC является корпорацией, к LLC будут применяться обычные правила корпоративного налогообложения, и она должна подать форму 1120, налоговую декларацию корпорации США. 1120 — это декларация по корпоративному подоходному налогу C, и в декларации C Corporation нет сквозных статей для 1040 или 1040-SR. Однако, если соответствующая LLC выбрала S Corporation, она должна подать форму 1120S, форму 1120S, налоговую декларацию США для S-корпорации Инструкции, налоговая декларация США и законы о корпорациях S. Каждый владелец сообщает о своей пропорциональной доле в корпоративном доходе, кредитах и отчислениях в Приложении K-1 (Форма 1120S).

Однако, если соответствующая LLC выбрала S Corporation, она должна подать форму 1120S, форму 1120S, налоговую декларацию США для S-корпорации Инструкции, налоговая декларация США и законы о корпорациях S. Каждый владелец сообщает о своей пропорциональной доле в корпоративном доходе, кредитах и отчислениях в Приложении K-1 (Форма 1120S).

Для получения дополнительной информации о типах налоговых деклараций, которые необходимо подавать, о том, как обращаться с налогами на трудоустройство, и о возможных проблемах, см. Публикацию 3402, Налоговые вопросы для компаний с ограниченной ответственностью.

Налогообложение участников ООО в качестве генеральных партнеров

ИСПОЛНИТЕЛЬНЫЙ | |

|

469 (ч) (2) и Темп. Рег. Раздел

1.469-5T (e) (3), доли в ООО и ТОО

следует рассматривать как ограниченное партнерство

интересы. Таким образом, по данным IRS, убытки

переданы в собственность владельцам

пассивные убытки, независимо от процентов

уровень участия собственника в деятельности

объекта.

469 (ч) (2) и Темп. Рег. Раздел

1.469-5T (e) (3), доли в ООО и ТОО

следует рассматривать как ограниченное партнерство

интересы. Таким образом, по данным IRS, убытки

переданы в собственность владельцам

пассивные убытки, независимо от процентов

уровень участия собственника в деятельности

объекта. Рег. Раздел 1.469-5Т (а).

Рег. Раздел 1.469-5Т (а).В последнее время решения, Налоговый суд и Федеральный суд по искам держали эти доли в компании с ограниченной ответственностью (LLC), которая решает, что ее рассматривают как партнерство для цели федерального подоходного налога не следует рассматривать как интересы ограниченного партнерства как таковые. Как следствие, определение того, как член ООО выбирает товарищество налогообложение будет рассматриваться для целей федерального подоходного налога в год, когда ООО имеет убытки, это вопрос определение того, принимал ли член материальное участие в хозяйственная деятельность ООО в налоговом году на проблема.

В 1997 г., в проп. Раздел 1.1402 (а) -2,

Расчет чистой прибыли от самозанятости, IRS

попытался определить, когда человек будет считаться

ограниченный партнер и, таким образом, четко различать, когда

отдельные лица будут рассматриваться как полные партнеры для

налоги на самозанятость. Конгресс отреагировал отрицательно

предлагаемому постановлению и принятому законодательству в

Закон об освобождении от уплаты налогов 1997 г., наложивший мораторий на

временные и окончательные постановления, влияющие на определение

ограниченного партнера по гл.1402 (а) (13).

1

Мораторий запрещал любые административные

действие по этому вопросу со стороны IRS до 1 июля 1998 г.

мораторий истек более десяти лет назад, но Конгресс

не принял закон по этому вопросу, а Казначейство

не предпринял дальнейших шагов по доработке предложенного

регулирование.

Конгресс отреагировал отрицательно

предлагаемому постановлению и принятому законодательству в

Закон об освобождении от уплаты налогов 1997 г., наложивший мораторий на

временные и окончательные постановления, влияющие на определение

ограниченного партнера по гл.1402 (а) (13).

1

Мораторий запрещал любые административные

действие по этому вопросу со стороны IRS до 1 июля 1998 г.

мораторий истек более десяти лет назад, но Конгресс

не принял закон по этому вопросу, а Казначейство

не предпринял дальнейших шагов по доработке предложенного

регулирование.

IRS оспорила классификацию

участника LLC в качестве генерального партнера, когда есть

перетекание убытков на член.В недавних судебных делах

IRS утверждала, что интересы ООО, выбирающие

облагаются налогом, поскольку товарищества представляют собой интересы ограниченного товарищества

для целей правил пассивной деятельности в разд. 469

и правила, и что убытки, понесенные ООО

участников следует считать пассивными независимо от того,

участник активно участвовал в деятельности ООО.

Однако анализ и решения в нескольких недавних

дела подтверждают предположение, что налоговый режим

распределительная доля убытков ООО должна составлять

определяется исходя из уровня членского

участие в деятельности ООО.В отсутствие

либо законодательство, либо дополнительные постановления Казначейства

Что касается классификации участников ООО, этот суд

решения предоставляют полномочия по классификации

интересы участников в ООО и налогообложение их

распределительные доли прибыли и убытков ООО.

2

469

и правила, и что убытки, понесенные ООО

участников следует считать пассивными независимо от того,

участник активно участвовал в деятельности ООО.

Однако анализ и решения в нескольких недавних

дела подтверждают предположение, что налоговый режим

распределительная доля убытков ООО должна составлять

определяется исходя из уровня членского

участие в деятельности ООО.В отсутствие

либо законодательство, либо дополнительные постановления Казначейства

Что касается классификации участников ООО, этот суд

решения предоставляют полномочия по классификации

интересы участников в ООО и налогообложение их

распределительные доли прибыли и убытков ООО.

2

Избирательное товарищество Классификация для целей федерального подоходного налога

Поскольку LLC не организованы как корпорации C

или партнерства в соответствии с законами штата, изначально

большая неуверенность в том, как организация организована как

LLC будет рассматриваться для целей федерального подоходного налога. В 1988 году IRS выпустило первое постановление о доходах от

предмет,

3

при условии, что ООО, не имеющее «перевеса»

характеристики корпорации будут классифицированы

как партнерство для целей федерального подоходного налога.

После определения того, что LLC могут быть структурированы

облагаться налогом как партнерство, ООО стало популярным

выбор сущности. Поскольку все больше штатов начали разрешать LLC

форма юридического лица, IRS ответила на многочисленные запросы

частные письма о налоговом статусе ООО.В 1997 г.

IRS выпустила правила проверки,

4

которые позволяют владельцам некорпоративного бизнеса

субъекты, чтобы выбирать, как их организации будут

классифицируется для целей федерального подоходного налога. ООО с двумя

или большему количеству участников больше не нужно избегать

преобладание характеристик корпорации, но может

просто выберите, чтобы вас рассматривали как партнерство для федеральных

налоги на прибыль.

В 1988 году IRS выпустило первое постановление о доходах от

предмет,

3

при условии, что ООО, не имеющее «перевеса»

характеристики корпорации будут классифицированы

как партнерство для целей федерального подоходного налога.

После определения того, что LLC могут быть структурированы

облагаться налогом как партнерство, ООО стало популярным

выбор сущности. Поскольку все больше штатов начали разрешать LLC

форма юридического лица, IRS ответила на многочисленные запросы

частные письма о налоговом статусе ООО.В 1997 г.

IRS выпустила правила проверки,

4

которые позволяют владельцам некорпоративного бизнеса

субъекты, чтобы выбирать, как их организации будут

классифицируется для целей федерального подоходного налога. ООО с двумя

или большему количеству участников больше не нужно избегать

преобладание характеристик корпорации, но может

просто выберите, чтобы вас рассматривали как партнерство для федеральных

налоги на прибыль. 5

5

LLC также может выбрать налог на ассоциация, то есть корпорация, для уплаты федерального подоходного налога целей. 6 Если ООО с одним участником не решает облагаться налогом как ассоциации, она «не рассматривается как субъект, отдельный от его владельцем и рассматривается как индивидуальное предприятие для федеральных для целей подоходного налога ». 7 Если местное ООО, состоящее из нескольких членов, не сможет провести выборы, он будет облагаться налогом как партнерство.8

Выдача

правила проверки, казалось, решили решить проблему

о том, как член LLC будет рассматриваться с точки зрения федерального дохода

налоговые цели. ООО, мотивированные желанием снизить налоги

за счет передачи доходов членам могли достичь

которые с уверенностью приводят к простому выбору налогообложения

как партнерство. Однако устранение двойного

налогообложение путем передачи доходов членам, которые

теперь будут рассматриваться как партнеры по федеральному подоходному налогу

целей, компенсируется обработкой чистой прибыли

приписывается партнерам как прибыль с учетом

налог на самозанятость.

Однако устранение двойного

налогообложение путем передачи доходов членам, которые

теперь будут рассматриваться как партнеры по федеральному подоходному налогу

целей, компенсируется обработкой чистой прибыли

приписывается партнерам как прибыль с учетом

налог на самозанятость.

Рег. Раздел 301.7701-3 не

выяснить, является ли LLC, выбравшая партнерство,

считается полным товариществом или товариществом с ограниченной ответственностью

для целей федерального подоходного налога и могут ли участники LLC

считаются полными или ограниченными партнерами. Следовательно,

иметь право избирать налогообложение, как это делало партнерство

не решить вопрос о том, чистая прибыль или убытки

приписывается членам LLC, которые проводят такие выборы

облагаются ли доходы налогом на самозанятость, активные убытки

вычитается из обычного дохода, пассивный заработок не

подлежат обложению налогом на самозанятость или пассивным убыткам

ограничениям пассивных потерь.

После выдачи правил проверки, является ли член LLC доля чистой прибыли или убытков рассматривалась как активная или пассивным для целей федерального подоходного налога продолжал оставаться определяется действующим законодательством и соответствующими правила, регулирующие заработки от самозанятости и интерес к пассивной деятельности.

Общий закон и Административные положения

гл.1402

В целом разд. 1402 навязывает самозанятость

налоги на чистый доход от любой торговли или бизнеса

на человека. Определение дохода от

самозанятость включает не только доход единоличного

собственников, но доход от партнерства, приписываемый

генеральные партнеры, независимо от того, распространяется ли это

нет.

9

Раздел 1402 (a) (13) дополнительно предусматривает, что доходы от

партнерства, приписываемые партнеру с ограниченной ответственностью,

исключен из определения дохода от самозанятости

если ограниченный партнер не получит гарантированный платеж

за услуги, предоставленные или от имени

партнерство. 10 Однако ни Кодекс

ни в правилах нет определения «ограниченного

партнер ».

11

10 Однако ни Кодекс

ни в правилах нет определения «ограниченного

партнер ».

11

При попытке

определить, похожи ли участники ООО на

полные партнеры или партнеры с ограниченной ответственностью, утверждение, что

участников следует рассматривать как партнеров с ограниченной ответственностью, когда ООО

выбирает налогообложение, поскольку партнерство поддерживается

тот факт, что члены (1) обычно несут ограниченную ответственность в

что они не несут личной ответственности по долгам

LLC, если они лично не гарантируют их и (2) не являются

несет ответственность за противоправное поведение, приписываемое юридическому лицу,

хотя они потенциально несут ответственность за свои личные

неправомерное поведение при исполнении обязанностей от имени

Компания.12 Однако, поскольку участники ООО,

в отличие от партнеров с ограниченной ответственностью в большинстве штатов, разрешено

активно участвовать в управлении компаниями в

членами которой они являются, также имеется значительная поддержка

за предположение, что они похожи на полных партнеров. IRS решило решить эту проблему путем регулирования.

IRS решило решить эту проблему путем регулирования.

Проп. Раздел 1.1402 (а) -2

В попытка разъяснить налоговый режим участника ООО распределительная доля прибыли, выпущенная IRS в 1997 г. Реквизит.Рег. Раздел 1.1402 (а) -2. Предлагаемый набор правил Четвертое руководство по определению того, владеет долей товарищества, следует рассматривать как ограниченное партнером, а не генеральным партнером, определяя, когда лицо, владеющее долей в партнерстве, будет рассматривается как партнер с ограниченной ответственностью для целей федерального налогообложения. Хотя в предлагаемых правилах конкретно не адрес LLC, IRS предполагал определение ограниченного партнера в предлагаемых правилах для применения к членам ООО, которое выбирает налогообложение как партнерство.

Проп. Раздел 1.1402 (a) -2 (h) (2) предусматривает, что

физическое лицо, которому принадлежит доля в партнерстве, будет

считается партнером с ограниченной ответственностью по налогу на самозанятость

целей, кроме физических:

Раздел 1.1402 (a) -2 (h) (2) предусматривает, что

физическое лицо, которому принадлежит доля в партнерстве, будет

считается партнером с ограниченной ответственностью по налогу на самозанятость

целей, кроме физических:

- Имеет личные ответственность (как определено в §301.7701-3 (b) (2) (ii) настоящего главу) за долги или требования к партнерство по причине партнерства;

- Имеет полномочия (в соответствии с законодательством юрисдикции, в которой партнерство) заключить договор от имени партнерство; или

- Участвует в торговлю или бизнес партнерства более 500 часов в течение налогового года партнерства.

Как отмечалось выше, Конгресс отклонил предложенные

определение путем введения моратория, предусматривающего, что «нет

временное или окончательное регулирование в отношении

определение партнера с ограниченной ответственностью согласно разделу 1402 (а) (13)

Налогового кодекса 1986 года могут быть изданы или сделаны

вступает в силу до 1 июля 1998 г. »

13 Конгресс считает, что

Казначейству следует отозвать предложенное постановление, определяющее

ограниченный партнер.14 С тех пор Конгресс

не приняло законодательства по этому вопросу, а казначейство

выбрал не доработать постановление.

15

»

13 Конгресс считает, что

Казначейству следует отозвать предложенное постановление, определяющее

ограниченный партнер.14 С тех пор Конгресс

не приняло законодательства по этому вопросу, а казначейство

выбрал не доработать постановление.

15

Согласно законам большинства штатов,

ограниченные партнеры являются просто инвесторами и обычно

запрещено законом штата участвовать в

управление партнерством как условие ограничения

их ответственность за свои инвестиции в

партнерство.16 Во избежание

налог на самозанятость на заработок — это преимущество

классификация участников LLC как партнеров с ограниченной ответственностью, например

у классификации есть соответствующая обратная сторона. В случае

что ООО, выбравшее вариант налогообложения в качестве

товарищество несет налогооблагаемый убыток за год, этот убыток

это пассивный убыток для участников LLC, рассматриваемый как ограниченный

партнеров, и обычно пассивные убытки подлежат вычету только

до степени пассивного дохода. 17

17

Вопрос о том, есть ли убытки участников ООО, рассматриваемые как партнерства для целями федерального подоходного налога были пассивные убытки. основной вопрос в нескольких относительно недавних судебных решениях (обсуждается ниже). Мотивировка судов в этих дела могут дать некоторые рекомендации по классификации Интересы участников ООО, что, несомненно, является ключевым определяющий, являются ли распределительные доли участников Заработок ООО облагается налогом на самозанятость.В этих решения, суды проанализировали гл. 469 и его соответствующие правила при принятии их решений классификации участников ООО как общих или ограниченных партнеров для целей правил пассивной деятельности.

п. 469

В проп. Раздел

1.1402 (a) -2, Казначейство заняло позицию, определяющую

следует ли рассматривать человека как ограниченного

партнер или генеральный партнер по налогу на самозанятость

цели должны зависеть от личных

ответственность, его или ее право заключать договор от имени

партнерство и его или ее участие в

партнерство. Однако при отсутствии временных или окончательных

правила, суды, которым было предложено решить

этот вопрос постановил, что определение должно быть принято

посредством применения существующих законов и связанных

нормативно-правовые акты.

Однако при отсутствии временных или окончательных

правила, суды, которым было предложено решить

этот вопрос постановил, что определение должно быть принято

посредством применения существующих законов и связанных

нормативно-правовые акты.

п. 469 предписывает, когда налогоплательщик

участие в деятельности пассивно. Как правило,

пассивная деятельность — это любая торговля или бизнес

деятельность, в которой налогоплательщик существенно не

принимать участие.18 Язык устава

не ограничивает применение закона

партнерские отношения. Материальное участие требует наличия у налогоплательщика

регулярное, постоянное и существенное участие в

торговля или деловая активность.

19 Темп. Рег. Раздел 1.469-5T (а)

предоставляет набор практических тестов, чтобы определить, действительно ли

налогоплательщик не встретил материального участия

стандарт.

Темп. Рег. Раздел 1.469-5T

Считается, что налогоплательщик имеет материально участвовал в деловой активности, если он или она отвечает одному из семи тестов в Temp. Рег. Сек. 1.469-5T (a) (1) — (7):

- Физическое лицо участвует в деятельности более 500 часов в течение года;

- Физические лица участие в деятельности за налоговый год представляет собой практически все участие в этом деятельность всех лиц (включая лиц, которые не являются владельцами интересов в деятельности) для год;

- Физическое лицо участвует в активность более 100 часов в течение налогового года, и участие человека в деятельности для налоговый год не меньше, чем участие в деятельность любого другого лица (включая физических лиц которые не являются владельцами интересов в деятельности) для год;

- Активность значительная участие в налоговом году, 20 и индивидуальные совокупное участие во всем значительном участии деятельность в течение года превышает 500 часов;

- Физическое лицо материально участвовало в деятельность за любые пять налоговых лет (независимо от того, подряд) в течение десяти налоговых лет, которые немедленно предшествовать налоговому году;

- Мероприятие является деятельность по личному обслуживанию, 21 и человек материально участвовали в деятельности любых трех налоговые годы (последовательные или последовательные), предшествующие налогообложению год; или

- На основании всех фактов и

обстоятельства, человек участвует в

активность на регулярной, непрерывной и существенной основе

в течение года.

Пока физическое лицо соответствует любому из этих тестов, он или она обычно рассматривается как материально участвовавший в бизнесе деятельность, к которой применялся тест. Однако особый правило в разд. 469 (h) (2) применяется к доле участия в ограниченной партнерство, как определено в Темп. Рег. Раздел 1.469-5Т (д) (3).

п. 469 (h) (2) и Темп. Рег. Раздел 1.469-5T (e) (3)

п.469 (ч) (2)

гласит: «За исключением случаев, предусмотренных в правилах, отсутствие интересов в ограниченном

партнерство в качестве ограниченного партнера должно рассматриваться

как проценты, в отношении которых налогоплательщик существенно

участвует »(курсив наш). Темп. Рег. Раздел

1.469-5T (e) (3) объясняет, когда партнерский интерес

рассматриваться как интересы ограниченного партнерства для этого

цель и предоставляет исключение, известное как общее

исключение партнера из правила. Темп. Рег. Раздел

1.469-5T (e) (3) частично предусматривает:

Темп. Рег. Раздел

1.469-5T (e) (3) частично предусматривает:

- . . . а

Партнерский интерес рассматривается как ограниченный

партнерский интерес, если —

- Такой процент обозначен как участие в коммандитном товариществе партнерское соглашение или свидетельство коммандитное товарищество, без учета является ли ответственность держателя такой доли по обязательствам товарищества ограничено применимое государственное право; или же

- Ответственность держателя такого интереса по обязательствам товарищество ограничено, в соответствии с законом Государство, в котором партнерство организовано, чтобы определяемая фиксированная сумма.. . .

- Партнер с ограниченной ответственностью

владение долей общего партнера. Партнерский интерес

физического лица не рассматривается как ограниченный

партнерские проценты за налоговый год физического лица

если человек является генеральным партнером в

партнерство на всех этапах партнерства

налоговый год, оканчивающийся на

налоговый год. [Выделено]

Партнерский интерес

физического лица не рассматривается как ограниченный

партнерские проценты за налоговый год физического лица

если человек является генеральным партнером в

партнерство на всех этапах партнерства

налоговый год, оканчивающийся на

налоговый год. [Выделено]

Партнерский интерес

физического лица не рассматривается как ограниченный

партнерские проценты за налоговый год физического лица

если человек является генеральным партнером в

партнерство на всех этапах партнерства

налоговый год, оканчивающийся на

налоговый год. [Выделено]Дело Закон

При принятии решения о том, заинтересован ли член в Налогообложение ООО, выбирающего товарищество, следует рассматривать как заинтересованность в пассивной деятельности, суды неизменно считал, что определение должно приниматься применение общих критериев материального участия как предоставлено в Темп.Рег. Раздел 1.469-5T (a) члену деятельность в рассматриваемом налоговом году.

Грегг

В

2000, в Грегге,

22 федеральный районный суд в г. Орегон рассмотрел вопрос о том, следует ли рассматривать участника LLC

в качестве ограниченного партнера или генерального партнера для целей

правила пассивной деятельности в гл. 469. Суд

заметил, что этот случай был одним из первых впечатлений

проблема.

Орегон рассмотрел вопрос о том, следует ли рассматривать участника LLC

в качестве ограниченного партнера или генерального партнера для целей

правила пассивной деятельности в гл. 469. Суд

заметил, что этот случай был одним из первых впечатлений

проблема.

4 ноября 1994 года Стивен Грегг продал свой

контрольный пакет акций Ethix Corporation, управляемого здравоохранения

компания по уходу, которая предоставила страховым компаниям доступ к

медицинские работники. Вскоре после этого Грегг

основал Cadaja, ООО, которое предоставило страховым компаниям

доступ к практикам альтернативной медицины. Для

за год, закончившийся 31 декабря 1994 г., Cadaja облагалась налогом как

партнерства и понес убытки в размере 230 723 долларов США

Грегг, который сообщил об этом как об обычной потере в 1994 году.

федеральную налоговую декларацию, которую он подал вместе со своим

жена. Проверка IRS возвращения Греггов в 1994 году привела к

потеря от Cadaja была перехарактеризована как пассивная

убыток, который можно было использовать только для компенсации пассивного дохода.

IRS оценило дефицит в размере 91 366 долларов плюс проценты и

штраф. Грегги заплатили 91366 долларов и часть

проценты и штрафы, заявленные на возврат (который был

отказано), а затем подал иск в районный суд о возмещении

дефицит, проценты и штрафы, которые у них были

оплаченный.

Проверка IRS возвращения Греггов в 1994 году привела к

потеря от Cadaja была перехарактеризована как пассивная

убыток, который можно было использовать только для компенсации пассивного дохода.

IRS оценило дефицит в размере 91 366 долларов плюс проценты и

штраф. Грегги заплатили 91366 долларов и часть

проценты и штрафы, заявленные на возврат (который был

отказано), а затем подал иск в районный суд о возмещении

дефицит, проценты и штрафы, которые у них были

оплаченный.

Налогоплательщики утверждали, что, поскольку закон штата Орегон

не накладывает ограничений на их право на участие в

руководство компании (в отличие от партнеров с ограниченной ответственностью),

все члены Cadaja должны рассматриваться как общие

партнеры. Таким образом, убытки от

компания будет квалифицироваться как обычные убытки, которые участники

можно использовать для компенсации обычного дохода. IRS утверждало, что

потому что все члены Cadaja имели ограниченную ответственность

согласно законам штата Орегон, все они должны рассматриваться как ограниченные

партнеров, со всеми их потерями.

классифицируются как пассивные потери.Этот аргумент был основан

просто об ограниченной ответственности и поэтому стандарт

применяемый был более узким по охвату, чем стандарт в

Реквизиты. Раздел 1.1402 (а) -2.

IRS утверждало, что

потому что все члены Cadaja имели ограниченную ответственность

согласно законам штата Орегон, все они должны рассматриваться как ограниченные

партнеров, со всеми их потерями.

классифицируются как пассивные потери.Этот аргумент был основан

просто об ограниченной ответственности и поэтому стандарт

применяемый был более узким по охвату, чем стандарт в

Реквизиты. Раздел 1.1402 (а) -2.

Суд ответил

к этим аргументам, учитывая, что закон штата Орегон требует

товарищества с ограниченной ответственностью иметь хотя бы одного генерального партнера,

и это требование не было выполнено в Грегге, потому что каждый

участник ООО имел ограниченную ответственность.23 Более того, суд согласился

с утверждением Грегга о том, что члены LLC должны

не могут рассматриваться как партнеры с ограниченной ответственностью, потому что у них

неограниченное право участвовать в управлении

компании, характеристика, которая была бы фатальной для

существование товарищества с ограниченной ответственностью в соответствии с законодательством штата Орегон. 24

24

Хотя суд

обнаружил, что с членами ООО не следует обращаться так, как если бы

они были ограниченными партнерами как таковые, это не

сделать вывод, что к ним следует относиться повсеместно, как если бы

они были полными партнерами для целей пассивного

правила деятельности.Вместо этого суд обратил внимание на

тест из семи частей в Temp. Рег. Сек.

1.469-5T (a) (1) — (7), чтобы определить, имел ли Грегг

материально участвовал в Cadaja. Если после применения

тест из семи частей, Грегг оказался материально

участвовал в Cadaja, суд указал, что он

рассматриваться, как если бы он был генеральным партнером для целей

правила пассивной деятельности и разрешено принимать

вычет за его потерю 1994 года как обычную потерю.Тем не мение,

если он не прошел хотя бы одну часть теста, он

будет рассматриваться как партнер с ограниченной ответственностью по федеральному налогу

целей и его потеря в 1994 году была бы пассивной потерей. 25

25

IRS выбрала базу

его аргумент по первой части теста из семи частей:

принимал ли Грегг участие в деятельности Кадая

более 500 часов в 1994 году. Грегг признал, что

потому что компания просуществовала чуть меньше двух

месяцев в 1994 году он смог потратить всего около 120

часов ведения бизнеса для ООО в этом году.Тем не мение,

он утверждал, что если его время будет потрачено от имени компании

рассчитывались на ежемесячной основе и применялись к

12-месячный период, он легко превысил бы

Требование 500 часов. Суд отклонил его доводы о

основание, что регулирование не предусматривало

ежегодное определение часов участия налогоплательщика на короткий

год, и разрешение налогоплательщикам пересчитать в год приведет к поражению

цель регулирования — не допустить, чтобы налогоплательщики

инициирование или приобретение пассивной деятельности в конце

налоговый год и характеризуя деятельность как

непассивный.

Однако это позволило ему объединить

время, потраченное на работу от имени Ethix Corporation,

компании, которую он продал ранее в 1994 году, когда

работал от имени Cadaja, потому что

из двух компаний были достаточно похожи, чтобы позволить им

рассматриваться как единое мероприятие в группе

положения Рег. Раздел 1.469-4 (а). Как это было, когда

утверждал, что ограниченная ответственность должна быть определяющей, поскольку

к тому, следует ли рассматривать партнера как ограниченного

партнер, правительство решило узко истолковать

вопрос о том, принимал ли Грегг материальное участие в

деятельность Cadaja в 1994 году.Это примечательно, поскольку

поскольку участие более 500 часов является еще одним из

требования в проп. Раздел 1.1402 (а) -2 раньше

определить, является ли налогоплательщик партнером с ограниченной ответственностью для

федеральные налоговые цели.

Гарнетт

После Грегга, дополнительные случаи

были решены в 2009 году, в которых центральным вопросом было

являются ли члены сущностей, которые на самом деле не

партнерства, но предпочли облагаться налогом, как партнерства

рассматриваться как партнеры с ограниченной ответственностью или полные партнеры для

цели правил пассивной деятельности.В Гарнетте,

26 налогоплательщиков

агробизнес через семь ТОО и два ООО

а также владел двумя другими связанными бизнес-предприятиями

(общие владения), которые, по их мнению, на самом деле

факто партнерство. У налогоплательщиков было шесть своих ТОО.

интересы через ООО, которые они создали исключительно для

цель владения интересами ТОО. Владельцы

ТОО было разрешено участвовать в их управлении, но

не несет ответственности по партнерским долгам или обязательствам

кроме того, что требуется по закону государства, в котором

они были сформированы. Гранаттам разрешили участвовать

в управлении своих холдинговых ООО, но два других

ООО, в которых они владели долей, которые не были

холдинговые ООО, управлялись кем-то, кого выбрали

большинство голосов участников ООО; ни один из

Гарнеттс был управляющим членом любого из этих

два ООО.

Гранаттам разрешили участвовать

в управлении своих холдинговых ООО, но два других

ООО, в которых они владели долей, которые не были

холдинговые ООО, управлялись кем-то, кого выбрали

большинство голосов участников ООО; ни один из

Гарнеттс был управляющим членом любого из этих

два ООО.

Все ТОО, ООО «Гарнеттс» и

общая аренда, выбранная для налогообложения как товарищества,

и каждая заполнила форму 1065, U.S. Возвращение партнерства

Доход, чтобы сообщить о прибылях и убытках. Расписание К-1

подается вместе с декларацией каждого LLP, в которой указаны либо Garnett, либо

LLC, которая владела своей долей в ТОО в качестве ограниченной

партнер. График K-1 подается с каждой декларацией LLC

идентифицировал соответствующую холдинговую компанию или Гарнетт как

член общества с ограниченной ответственностью. Заявка К-1 подана

в связи с поданными декларациями об аренде в

обыкновенные, которые удерживались через общий холдинг LLC,

определил холдинг ООО в качестве генерального партнера для одного из

совместные предприятия, но в качестве ограниченного партнера для другого

один, несмотря на то, что оказалось мало

разница между ними.Холдингу LLC принадлежала треть

доля в каждом из совместных предприятий, и они оба

определили аренду недвижимости как свой основной бизнес

в налоговых декларациях.

Заявка К-1 подана

в связи с поданными декларациями об аренде в

обыкновенные, которые удерживались через общий холдинг LLC,

определил холдинг ООО в качестве генерального партнера для одного из

совместные предприятия, но в качестве ограниченного партнера для другого

один, несмотря на то, что оказалось мало

разница между ними.Холдингу LLC принадлежала треть

доля в каждом из совместных предприятий, и они оба

определили аренду недвижимости как свой основной бизнес

в налоговых декларациях.

В 2000, 2001 и 2002 гг.

реализованный доход от бизнеса Гарнеттов, который

они сообщили о своих налоговых декларациях как не подлежащие

налог на самозанятость. В те же годы другие

вышеописанные деловые интересы понесли убытки, которые

Гарнетты рассматривали как обычные убытки по их совместному налогу

возвращается. IRS оспорила обычные вычеты из дохода.

что Гарнетты приняли за некоторые из своих заявленных потерь

на том основании, что это были потери пассивной деятельности.

IRS оспорила обычные вычеты из дохода.

что Гарнетты приняли за некоторые из своих заявленных потерь

на том основании, что это были потери пассивной деятельности.

Как и ранее в деле Грегга, IRS утверждало, что

что только ограниченная ответственность налогоплательщиков сделала их

эквивалент ограниченных партнеров для целей

правила пассивной деятельности. Он также утверждал, что Гарнетты

не должны рассматриваться как полные партнеры, потому что они

не иметь полномочий действовать от имени

партнерство, что очень похоже на

другое положение в Prop.Рег. Раздел 1.1402 (а) -2.

В частности, проп. Раздел 1.1402 (a) -2 (h) (ii)

предусматривает, что физическое лицо, владеющее долей в

субъект, выбирающий налогообложение в качестве товарищества, должен

рассматривается как генеральный партнер, если он или она

право связывать предприятие договорными обязательствами.

суд, однако, пришел к выводу, что право собственности Гарнетта

доли в нескольких ООО были освобождены от классификации

как интересы коммандитного товарищества под общим партнером

исключение в Темп.Рег. Раздел 1.469-5T (e) (3) (ii).

27 Решая, что разд.

469 (h) (2) не требует, чтобы члены LLC

как таковой быть

считается ограниченным партнером, когда ООО выбирает

облагается налогом как товарищество, суд установил, что

предпосылка для применения гл. 469 (h) (2) — это не просто

что есть «интерес в коммандитном товариществе», но

что существует «заинтересованность в коммандитном товариществе как в

ограниченный партнер.”

28 Он постановил, что в центре внимания

устав и положение о материальном участии и

пассивная активность указывает на то, что Конгресс в первую очередь

обеспокоен степенью участия налогоплательщика в

Мероприятия. В законе нет критерия ответственности.

Суд отклонил довод IRS, заявив:

В законе нет критерия ответственности.

Суд отклонил довод IRS, заявив:

Мы не считаем, что это обоснование должным образом распространяется на интересы в L.L.P. и Л.L.C.s. . . . [Члены L.L.P. и L.L.C., в отличие от партнеры с ограниченной ответственностью в партнерствах с ограниченной ответственностью государственного права, являются не запрещено законом государства материально участвовать в бизнес юридических лиц. Соответственно, нельзя предполагать что они не участвуют материально. Скорее это необходимо изучить факты и обстоятельства, чтобы выяснить характер и степень их участия. Мы считаем, что фактическое исследование проведено надлежащим образом, в соответствии с общими тестами на материальное участие в соответствии с разделом 469 и соответствующими положениями.29

В качестве дополнительной защиты

В качестве аргумента IRS также утверждало, что Гарнеттс

получили налоговую льготу, не указав свои

интересы как интересы генерального партнера по Приложению К-1 и

таким образом удалось избежать налога на самозанятость (в предыдущие годы) в соответствии с

Раздел 1402 (а) (13), который исключает самозанятость

получает прибыль от определенных распределительных акций партнера с ограниченной ответственностью. Гарнетты утверждали, что единственная причина, по которой их

интересы были обозначены как интересы ограниченного партнера

что в Приложении K-1 не указано «ограниченная ответственность

партнер »как вариант.Суд постановил, что так

График K-1 описывает интерес не окончательно

установить характер партнерского интереса и любые

предполагаемые несоответствия в том, как были перечислены интересы

по расписаниям К-1 материала не было.

30

Гарнетты утверждали, что единственная причина, по которой их

интересы были обозначены как интересы ограниченного партнера

что в Приложении K-1 не указано «ограниченная ответственность

партнер »как вариант.Суд постановил, что так

График K-1 описывает интерес не окончательно

установить характер партнерского интереса и любые

предполагаемые несоответствия в том, как были перечислены интересы

по расписаниям К-1 материала не было.

30

Томпсон

в Томпсоне,

31 Суд федеральных требований

также попросили решить, могут ли владельцы ООО,

избран, чтобы рассматриваться как товарищество по федеральным налогам

цели должны рассматриваться как полные партнеры или ограниченные

партнеры.В 2002 году Джеймс Р. Томпсон основал Mountain Air.

Чартер, ООО (Маунтин Эйр). Томпсон владел 100%

Mountain Air через 99% членского участия и 1%

доля, принадлежащая корпорации S, в которой он владел 100%.

Устав организации Mountain Air обозначен

Томпсон как его единственный менеджер. На его 2002 и 2003 гг.

декларации по индивидуальному подоходному налогу, Томпсон заявила о потерях

прошли через Mountain Air на сумму 1,225 869 и 939 878 долларов,

соответственно.IRS отклонила заявленные потери,

утверждая, что Томпсон держал ограниченное партнерство

интерес к деятельности, в которой он материально не

принимать участие. IRS утверждало, что Temp. Рег. Раздел 1,469-5 т

рассматривает доли участия в любом предприятии, ограничивающее ответственность, как

Ограниченное партнерство. Томпсон выплатил полученную

налоговый дефицит и проценты по нему, а затем подали в суд на

возврат.

Томпсон владел 100%

Mountain Air через 99% членского участия и 1%

доля, принадлежащая корпорации S, в которой он владел 100%.

Устав организации Mountain Air обозначен

Томпсон как его единственный менеджер. На его 2002 и 2003 гг.

декларации по индивидуальному подоходному налогу, Томпсон заявила о потерях

прошли через Mountain Air на сумму 1,225 869 и 939 878 долларов,

соответственно.IRS отклонила заявленные потери,

утверждая, что Томпсон держал ограниченное партнерство

интерес к деятельности, в которой он материально не

принимать участие. IRS утверждало, что Temp. Рег. Раздел 1,469-5 т

рассматривает доли участия в любом предприятии, ограничивающее ответственность, как

Ограниченное партнерство. Томпсон выплатил полученную

налоговый дефицит и проценты по нему, а затем подали в суд на

возврат.

Не было споров между Томпсоном и

IRS относительно обстоятельств дела. Более того, они согласились

что если разд. 469 и связанные с ним правила вызвали

Томпсона следует считать ограниченным партнером, его уровень

участие в управлении Mountain Air было бы

несущественны, и его потери будут пассивными. Однако если

Раздел 469 и ее правила не заставляли его быть

ограниченный партнер на

se, его уровень участия в управлении

Горный воздух, несомненно, приведет к его существованию.

рассматривается как генеральный партнер для целей федерального налогообложения.

Более того, они согласились

что если разд. 469 и связанные с ним правила вызвали

Томпсона следует считать ограниченным партнером, его уровень

участие в управлении Mountain Air было бы

несущественны, и его потери будут пассивными. Однако если

Раздел 469 и ее правила не заставляли его быть

ограниченный партнер на

se, его уровень участия в управлении

Горный воздух, несомненно, приведет к его существованию.

рассматривается как генеральный партнер для целей федерального налогообложения.

Таким образом, перед судом стояли следующие вопросы: (1)