Образец приказа о проведении инвентаризации

Бухгалтерский учет в бюджетной сфере В учреждении проводится инвентаризация нефинансовых активов. Инвентаризация начинается и заканчивается в один день. Во время инвентаризации были обнаружены излишки. Нереально в один день окончания инвентаризации инвентаризационной комиссией решить вопросы по оценке и постановке на учет материалов или основных средств.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Как составить приказ о проведении инвентаризации

Наталья Сапко Аудитор-методолог, Аттестованный аудитор, Аттестованный профбухгалтер Когда проводить инвентаризацию? Инвентаризация объектов ТМЦ, расчетов, денежных средств, основных средств и пр.

Организация самостоятельно определяет сроки проведения инвентаризации перед составлением годовой отчетности. Организация самостоятельно определяет случаи, сроки, порядок проведения инвентаризации и объекты, подлежащие инвентаризации за исключением обязательного проведения инвентаризации п.

Проведение инвентаризации обязательно, в частности, перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года п. Годовая инвентаризация активов и обязательств проводится в IV квартале текущего года — с 1 октября по 31 декабря. Как провести инвентаризацию перед годовой отчетностью? Порядок и этапы проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов подробно описаны в Методических указаниях по инвентаризации имущества и финансовых обязательств, утв.

Приказом Минфина РФ от Как правило, в состав комиссии включаются представители администрации, работники бухгалтерии, другие специалисты инженеры, экономисты, техники и т. Также можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

При проведении инвентаризации должны присутствовать все члены инвентаризационной комиссии, иначе ее результаты могут быть оспорены.

Все показатели заносятся в соответствующие инвентаризационные описи акты не менее чем в двух экземплярах п. Полученные цифры сверяются с данными бухгалтерского учета. Если есть отклонения, результат фиксируется в сличительных ведомостях актах п. Издается приказ руководителя об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц. После чего результаты инвентаризации отражаются в бухгалтерском учете.

С 1 января года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Наталья Сапко Аудитор-методолог, Аттестованный аудитор, Аттестованный профбухгалтер Обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов например, кассовые документы.

Первичные документы по отражению результатов инвентаризации организация вправе разработать самостоятельно и утвердить в учетной политике п. Но могут использоваться разработанные и утвержденные Госкомстатом РФ унифицированные формы постановления Госкомстата России от Стоимость выявленных излишков включается в состав налоговых доходов по рыночной стоимости п.

Для целей налога на прибыль, если виновное лицо установлено, то недостача учитывается в расходах на одну из следующих дат пп. Одновременно в доходах учитывается сумма ущерба, признанная виновным или присужденная судом п. По мнению Пленума ВАС РФ, налогоплательщик обязан зафиксировать факт выбытия и обстоятельство, по которому имущество выбыло. В противном случае выбытие будет квалифицировано как безвозмездная передача имущества, а такая операция является объектом обложения НДС.

Убытки от хищений, виновники которых не установлены, признаются во внереализационных расходах согласно пп. Но факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Действующие нормы НК РФ не содержат упоминания о документах, которыми можно подтвердить указанные убытки. По мнению Конституционного Суда РФ, пп. Налоговое законодательство РФ не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов Определение Конституционного суда РФ от В данном случае подойдет любой документ, выданный органами внутренних дел письмо Минфина России от Это может быть, например, постановление об отказе в возбуждении уголовного дела, постановление о приостановлении предварительного следствия в связи с неустановлением лица, которое подлежит привлечению в качестве обвиняемого.

Действующие нормы НК РФ не содержат упоминания о документах, которыми можно подтвердить указанные убытки. По мнению Конституционного Суда РФ, пп. Налоговое законодательство РФ не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов Определение Конституционного суда РФ от В данном случае подойдет любой документ, выданный органами внутренних дел письмо Минфина России от Это может быть, например, постановление об отказе в возбуждении уголовного дела, постановление о приостановлении предварительного следствия в связи с неустановлением лица, которое подлежит привлечению в качестве обвиняемого.

Если такого документа нет, то недостачу нельзя учесть в расходах в целях налогообложения прибыли. Учитывая позицию ВАС, есть хорошие шансы на выигрыш в суде, если налогоплательщик не захочет следовать разъяснениям финансового ведомства. Входной НДС по выявленным потерям в пределах норм естественной убыли восстанавливать к уплате в бюджет не нужно письмо Минфина России от В бухгалтерском учете операции по списанию недостачи могут быть отражены следующим образом: Дебет 20 44 Кредит 41 10 — списание недостачи товаров материалов в пределах норм естественной убыли; Дебет 94 Кредит 41 10 — списание недостачи товаров материалов сверх норм естественной убыли; Дебет 19 Кредит 68 — восстановление НДС с сумм недостачи сверх норм естественной убыли; Дебет 91 Кредит 19 — восстановленный НДС списан в состав прочих расходов; Дебет 91 73 Кредит 94 — недостача списана в состав прочих расходов на виновное лицо.

При зачете пересортицы стоимость зачитываемых недостач не отражается в расходах, а стоимость зачитываемых излишков — в доходах. Однако это правило применимо только в бухгалтерском учете. Согласно п. Проводки делаются только в аналитическом учете: Дебет 41 10 Кредит 41 10 — выявленные недостачи товаров материалов зачтены в счет выявленных излишков товаров материалов.

Стоимость излишков и недостач в части, не покрытой зачетом, учитывается в обычном порядке п. В налоговом учете ситуация неоднозначная.

Согласно официальной позиции зачет излишков и недостач проводить неправомерно письмо Минфина от Организация в целях налогообложения должна отразить в учете внереализационный доход и одновременно внереализационный расход но только в случае, если факт недостачи и отсутствие виновных лиц подтвержден документом, выданным уполномоченным органом государственной власти.

Судебная практика противоречива. Так в Постановлении АС Московского округа от Указав, что организация правомерно учла во внереализационных доходах по налогу на прибыль окончательную величину стоимости излишков, определенную после зачетов по пересортице.

Инвентаризация основных средств Обращаем внимание, что инвентаризацию ОС можно проводить раз в три года. Отдельные инвентаризационные описи составляются на ОС непригодные к эксплуатации и не подлежащие восстановлению, находящиеся на ответственном хранении и арендованные. Выявлены неучтенные объекты ОС При выявлении не принятых на учет ОС комиссия должна включить в опись правильные сведения и технические показатели п. Выявленные при инвентаризации активы, отвечающие признакам ОС, указанным в п.

Срок полезного использования выявленного ОС определяется при его принятии к бухгалтерскому учету. С месяца, следующего за месяцем оприходования ОС, начисляется амортизация. В целях налогообложения стоимость обнаруженного имущества признается внереализационным доходом. Первоначальной стоимостью ОС признается его рыночная стоимость п. Эту величину нужно подтвердить документально. Для этого могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в СМИ и специальной литературе; экспертные заключения например, оценщиков о стоимости отдельных объектов основных средств.

Начисление амортизации по ОС начинается с первого числа месяца, следующего за месяцем, в котором оно было введено в эксплуатацию. В бухгалтерском учете отражается: Дебет В зависимости от наличия виновного лица недостача списывается: Дебет 73 Кредит 94 — установлено виновное в недостаче лицо; Дебет 73 Кредит 98 — отражена разница между рыночной и остаточной стоимостью имущества; Дебет 51 Кредит 73 — взыскан ущерб в размере рыночной стоимости имущества с виновного лица; Дебет 98 Кредит Сумма возмещенного виновным лицом ущерба в целях налога на прибыль признается внереализационным доходом.

При этом стоимость недостающего имущества можно включить во внереализационные расходы. Если работодатель решил не взыскивать ущерб с работника, он не вправе уменьшить налогооблагаемую прибыль на сумму недостачи. Расход можно признать, если виновные лица отсутствуют или не установлены, и только при наличии документального подтверждения отсутствия виновных лиц, выданного уполномоченным органом государственной власти пп.

Наталья Сапко Аудитор-методолог, Аттестованный аудитор, Аттестованный профбухгалтер Инвентаризация дебиторской и кредиторской задолженности Формы документов для оформления проведения и результатов инвентаризации: Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ИНВ По расчетам с контрагентами счета 60, 62, 76 составляются акты сверки расчетов.

Акт составляется с каждым контрагентом в 2-х экземплярах: один для организации, другой для контрагента. Акт подписывается руководителями организаций и задолженность считается согласованной.

По полученным займам и кредитам счета 66, 67 задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов. По каждому подотчетному лицу счет 71 необходимо сверить данные о полученных, израсходованных и возвращенных деньгах и об отраженных в бухучете первичных документах. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

По задолженности работникам счет 70 выявляются невыплаченные суммы заработной платы, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам. Одна из основных задач инвентаризации — выявить просроченную задолженность, подлежащую списанию. Выявлена безнадежная дебиторская задолженность Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности.

Одна из основных задач инвентаризации — выявить просроченную задолженность, подлежащую списанию. Выявлена безнадежная дебиторская задолженность Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности.

Общий срок исковой давности составляет три года ст. В бухгалтерском учете безнадежная нереальная к взысканию задолженность списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа распоряжения руководителя организации и относятся на счет средств резерва сомнительных долгов.

А если в период, предшествующий отчетному, суммы таких долгов не резервировались, они относятся на финансовые результаты у коммерческой организации п. Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. В целях налогообложения согласно п. Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п.

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к убыткам, полученным налогоплательщиком в отчетном налоговом периоде, и включаются в состав внереализационных расходов организации, если в отношении конкретной задолженности ранее не создавался резерв по сомнительным долгам, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, то в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва пп.

Факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания задолженности безнадежной и от организации не требуется проведения других мероприятий, например, направления письма контрагенту. Важно заметить, что расход признается в отчетном периоде, в котором истек срок исковой давности письмо Минфина России от Если списывается безнадежный долг по выданным авансам, то ранее принятый к вычету НДС безопаснее восстановить и включить в расходы вместе со всей суммой долга письма Минфина России от Хотя, из буквального толкования норм НК РФ данный вывод не следует.

Полный перечень случаев, когда налогоплательщику следует восстановить принятый к вычету НДС, приведен в п. Основания для восстановления НДС в случае списания покупателем дебиторской задолженности по предоплате в приведенной норме не содержатся. На счетах бухгалтерского учета: Дебет 60 Кредит 51 — перечислен аванс поставщику; Дебет 68 Кредит Выявлена безнадежная кредиторская задолженность Суммы кредиторской задолженности, по которой истек срок исковой давности, включаются в доходы по результатам проведенной инвентаризации при наличии письменного обоснования и приказа распоряжения руководителя организации и относятся на финансовые результаты у коммерческой организации п.

Задолженность может быть признана нереальной ко взысканию и по другим основаниям например, при исключении организации-контрагента из ЕГРЮЛ.

Восстанавливать НДС, принятый к вычету при приобретении товаров работ, услуг , в связи со списанием просроченной кредиторской задолженности не нужно письмо Минфина России от На счетах бухгалтерского учета операции по списанию кредиторской задолженности отражаются так: Дебет 41 10, 08 Кредит 60 — приняты к учету материальные ценности; Дебет 19 Кредит 60 — выделен НДС; Дебет 68 Кредит 19 — НДС принят к вычету; Дебет 60 Кредит 91 — сумма долга включена в состав доходов.

НДС, начисленный при получении аванса, следует признать прочим расходом с отнесением в дебет счета По мнению Минфина России, сумму НДС с полученного аванса налогоплательщик не может принять к вычету и включить в налоговые расходы письма Минфина России от Вопрос о включении суммы НДС в доходы в составе задолженности законодательством не решен.

Полагаем, если НДС не признается в составе расходов, то в соответствии с п.

Пример приказа по годовой инвентаризации в казенном учреждении Пример приказа по годовой инвентаризации в казенном учреждении Определяйте себестоимость готовой продукции и незавершенки, если ведете учет в производстве. Чтобы узнать себестоимость незавершенного производства, проведите инвентаризацию незавершенного производства.

Бухгалтерский учет в бюджетной сфере Должно ли федеральное государственное бюджетное образовательное учреждение далее — ФГБОУ в приказе о проведении инвентаризации указывать «провести инвентаризацию на такое-то число», если в унифицированной форме N ИНВ такого реквизита нет согласно приказу Минфина учреждение обязано провести инвентаризацию перед годовой отчетностью в период с На какую дату снимать остатки бухгалтерского учета, на какую дату делать инвентаризационные описи ФГБОУ имеет большой список активов в один день инвентаризацию не провести? Обязательно ли заполнять примечание инвентаризационных описей по каждому инвентарному объекту и номенклатурному номеру? Если да, то что указывается в примечании? Должно ли федеральное государственное бюджетное образовательное учреждение далее — ФГБОУ в приказе о проведении инвентаризации указывать «провести инвентаризацию на такое-то число», если в унифицированной форме N ИНВ такого реквизита нет согласно приказу Минфина учреждение обязано провести инвентаризацию перед годовой отчетностью в период с

Инвентаризация перед составлением годовой отчетности за 2019

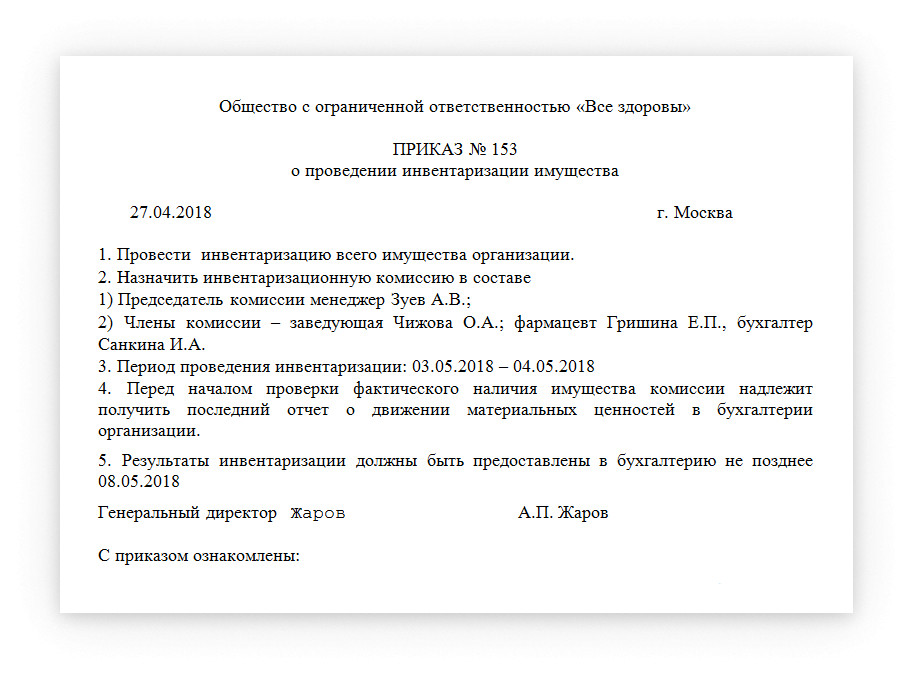

Приказ о проведении инвентаризации — это распорядительный документ компании, в котором содержатся указания о том, по какой причине, в какие сроки и какими силами должно быть проведено это мероприятие. Мы подробно расскажем, как правильно составить документ. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ на инвентаризацию по новым стандартам для бюджетных организаций важно учесть изменения, касающиеся учета БСО и подарков. Когда проводят проверку Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Мы подробно расскажем, как правильно составить документ. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ на инвентаризацию по новым стандартам для бюджетных организаций важно учесть изменения, касающиеся учета БСО и подарков. Когда проводят проверку Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Пример приказа по годовой инвентаризации в казенном учреждении

Тогда вам подойдет наш образец года. В приказе в любом случае надо отразить причину и список инвентаризируемого имущества. Какие еще два обязательных реквизита включить в приказ, смотрите в статье. Особенности проведения инвентаризации отдельных видов имущества и обязательств организации — краткие подсказки от Системы Главбух Как упростить годовую инвентаризацию — рекомендации от экспертов Системы Главбух Скачать унифицированный бланк приказа о проведении инвентаризации По какой форме составлять приказ о проведении инвентаризации в году Образец приказа или распоряжения о проведении инвентаризации компании вправе разработать самостоятельно или составить на унифицированном бланке. Быстро подготовить приказ можно с помощью конструктора от Системы Главбух. Обратите внимание, что ели решили использовать самостоятельно разработанный шаблон, то документ должен утвердить руководитель организации.

Особенности проведения инвентаризации отдельных видов имущества и обязательств организации — краткие подсказки от Системы Главбух Как упростить годовую инвентаризацию — рекомендации от экспертов Системы Главбух Скачать унифицированный бланк приказа о проведении инвентаризации По какой форме составлять приказ о проведении инвентаризации в году Образец приказа или распоряжения о проведении инвентаризации компании вправе разработать самостоятельно или составить на унифицированном бланке. Быстро подготовить приказ можно с помощью конструктора от Системы Главбух. Обратите внимание, что ели решили использовать самостоятельно разработанный шаблон, то документ должен утвердить руководитель организации.

Скачать формы документов по инвентаризации Когда проводить инвентаризацию в бюджетном учреждении Инвентаризация может быть обязательной и добровольной. В первом случае ее проведение обусловлено положениями правовых актов.

Наталья Сапко Аудитор-методолог, Аттестованный аудитор, Аттестованный профбухгалтер Когда проводить инвентаризацию? Инвентаризация объектов ТМЦ, расчетов, денежных средств, основных средств и пр. Организация самостоятельно определяет сроки проведения инвентаризации перед составлением годовой отчетности. Организация самостоятельно определяет случаи, сроки, порядок проведения инвентаризации и объекты, подлежащие инвентаризации за исключением обязательного проведения инвентаризации п. Проведение инвентаризации обязательно, в частности, перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года п. Годовая инвентаризация активов и обязательств проводится в IV квартале текущего года — с 1 октября по 31 декабря. Как провести инвентаризацию перед годовой отчетностью? Порядок и этапы проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов подробно описаны в Методических указаниях по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от

Организация самостоятельно определяет сроки проведения инвентаризации перед составлением годовой отчетности. Организация самостоятельно определяет случаи, сроки, порядок проведения инвентаризации и объекты, подлежащие инвентаризации за исключением обязательного проведения инвентаризации п. Проведение инвентаризации обязательно, в частности, перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года п. Годовая инвентаризация активов и обязательств проводится в IV квартале текущего года — с 1 октября по 31 декабря. Как провести инвентаризацию перед годовой отчетностью? Порядок и этапы проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов подробно описаны в Методических указаниях по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от

Проведение инвентаризации в бюджетном учреждении

Также практика показывает, что должны быть проинвентаризированы объекты незавершенного строительства п. Отдельно отметим такой объект для проведения инвентаризации, как счета для учета обязательств 0 00 «Обязательства». Прямо на это ни в одном нормативном правовом документе не указано. Но говоря о проведении инвентаризации в целях составления годовой отчетности, следует понимать, что обязательства фигурируют в отчетных формах.

Отдельно отметим такой объект для проведения инвентаризации, как счета для учета обязательств 0 00 «Обязательства». Прямо на это ни в одном нормативном правовом документе не указано. Но говоря о проведении инвентаризации в целях составления годовой отчетности, следует понимать, что обязательства фигурируют в отчетных формах.

.

.

Основания, сроки и порядок проведения инвентаризации Но говоря о проведении инвентаризации в целях составления годовой отчетности, следует понимать, В учреждении имеется имущество, использовать которое в его Приказом Минфина России от № н (далее.

Годовая инвентаризация в организации бюджетной сферы: актуальные задачи при ее проведении

.

Приказ о проведении инвентаризации: образец 2020 года

.

.

.

.

.

Образец заполнения приказа о проведении инвентаризации 2019

Что представляет собой процедура инвентаризации

Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств. Производится данное действие путем сверки фактических данных с регистрами бухгалтерского учета, а в процессе составляется образец приказа о проведении годовой инвентаризации 2019 года.

Регулируют проведение имущественной описи в организации следующие нормативно-правовые акты:

- 402-ФЗ «О бухгалтерском учете» от 06.

12.2011;

12.2011; - Приказ Минфина № 49 от 13.06.1995, утверждающий методические указания по данной процедуре и регламентирующий порядок ее проведения.

12.2011;

12.2011;Сроки инвентаризационного контроля учреждение устанавливает самостоятельно либо в учетной политике, либо отдельными распоряжениями руководства. Так, точно понадобится образец приказа на инвентаризацию 2019 года. По общему правилу опись проводится ежегодно, но не ранее 1 ноября (регламент для основных средств).

Когда процедура проводится обязательно

Действующим законодательством определены обязательные случаи проведения оценочных мероприятий:

- продажа, аренда, выкуп имущественных объектов;

- преобразование ГУП, МУП;

- составление ежегодной бухгалтерской отчетности;

- смена матответственного лица;

- обнаружение хищения или порчи имущества;

- реорганизация, ликвидация учреждения;

- иные случаи в соответствии с действующим российским законодательством.

Инвентаризация перед годовой отчетностью

Проводится в 4 квартале. Дата начала, как правило, — 1 октября. Цель — проверить наличие имущества организации и сопоставить его с данными бухучета. Проверяются все активы и обязательства. Для проведения составляется образец приказа на проведение годовой инвентаризации 2019.

Если годовую процедуру не провести, то информация в бухгалтерской отчетности будет недостоверной. За это положен штраф и на организацию, и на должностных лиц (ст. 120 НК РФ, ст. 15.11 КоАП РФ).

Обязательно проверьте:

- имущество;

- денежные средства;

- обязательства;

- расчеты с дебиторами;

- резервы;

- остатки по кредитам;

- расчеты с персоналом.

Инвентаризацию основных средств проводите каждые 3 года, а библиотечных фондов — раз в 5 лет.

Как проходит

Сама процедура проведения имущественной описи проходит в четыре этапа:

- Подготовка. Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса. Если членами комиссии обнаруживаются расхождения, составляются ведомости, подводятся итоги.

- Оформление результатов проверки наличия и текущего состояния имущества. Бухгалтерия приводит данные учета в соответствие с отчетами комиссии, определяются виновные в допущенных ошибках, и устанавливается мера ответственности.

Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.Обратите внимание, что в ходе процедуры нужно оформить не только приказ на инвентаризацию по новым стандартам, но и другие распоряжения. О них мы тоже расскажем в статье.

О них мы тоже расскажем в статье.

Как составить распоряжение о проведении проверки

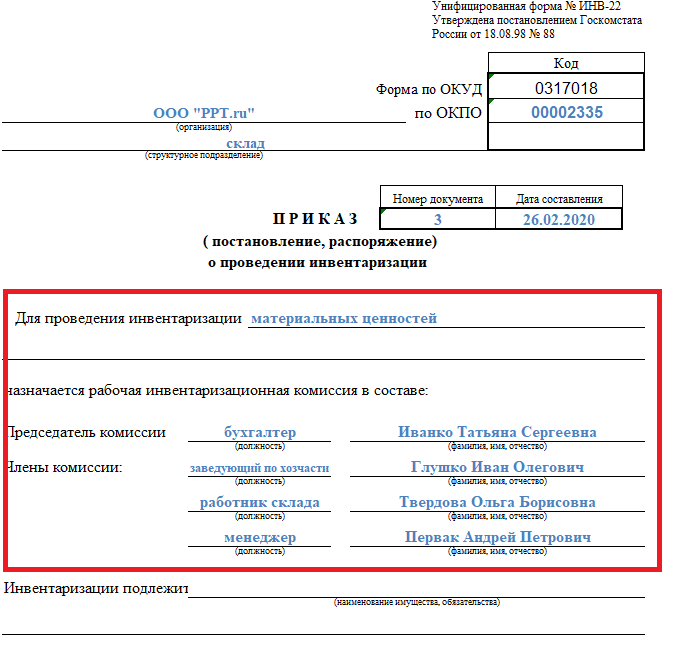

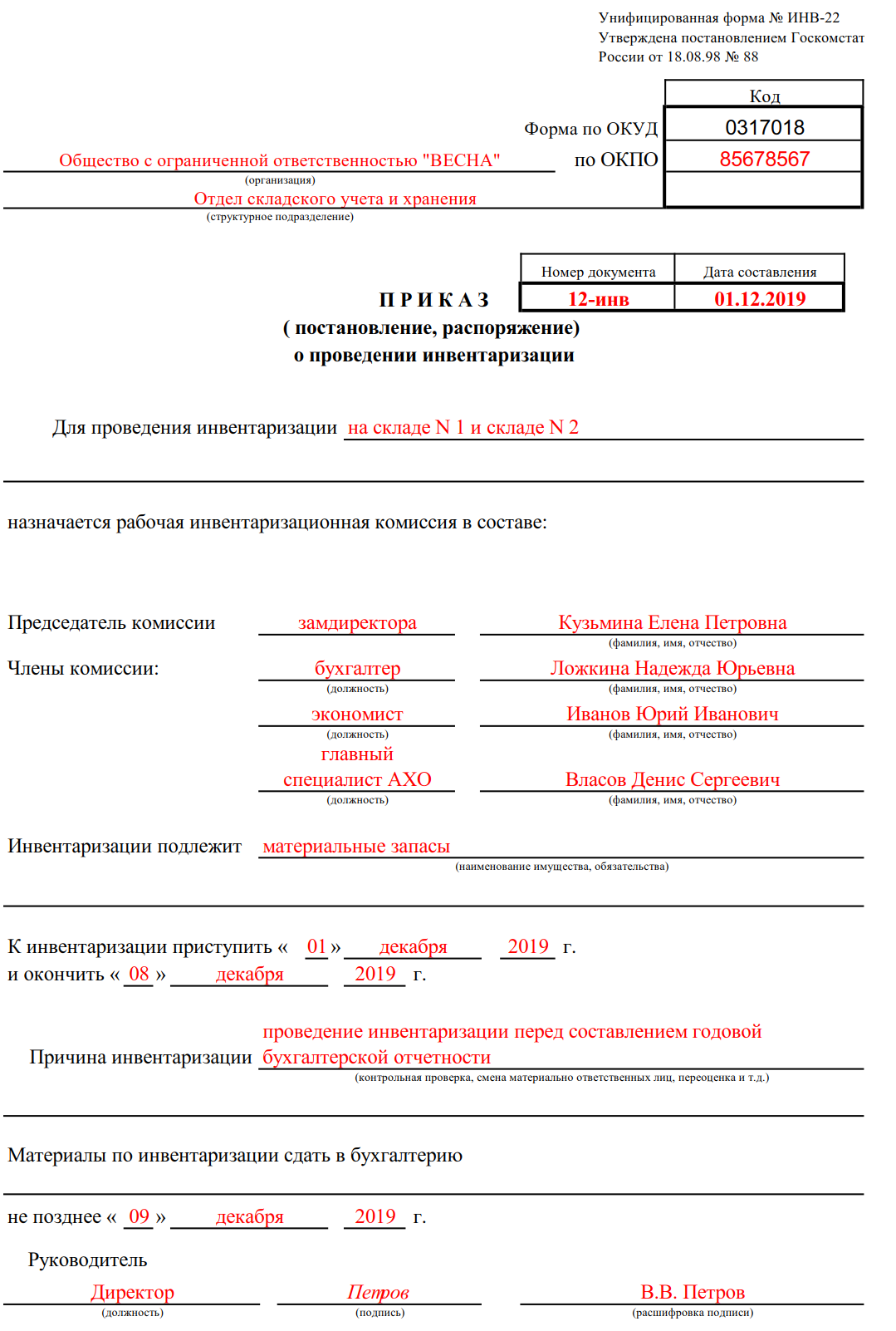

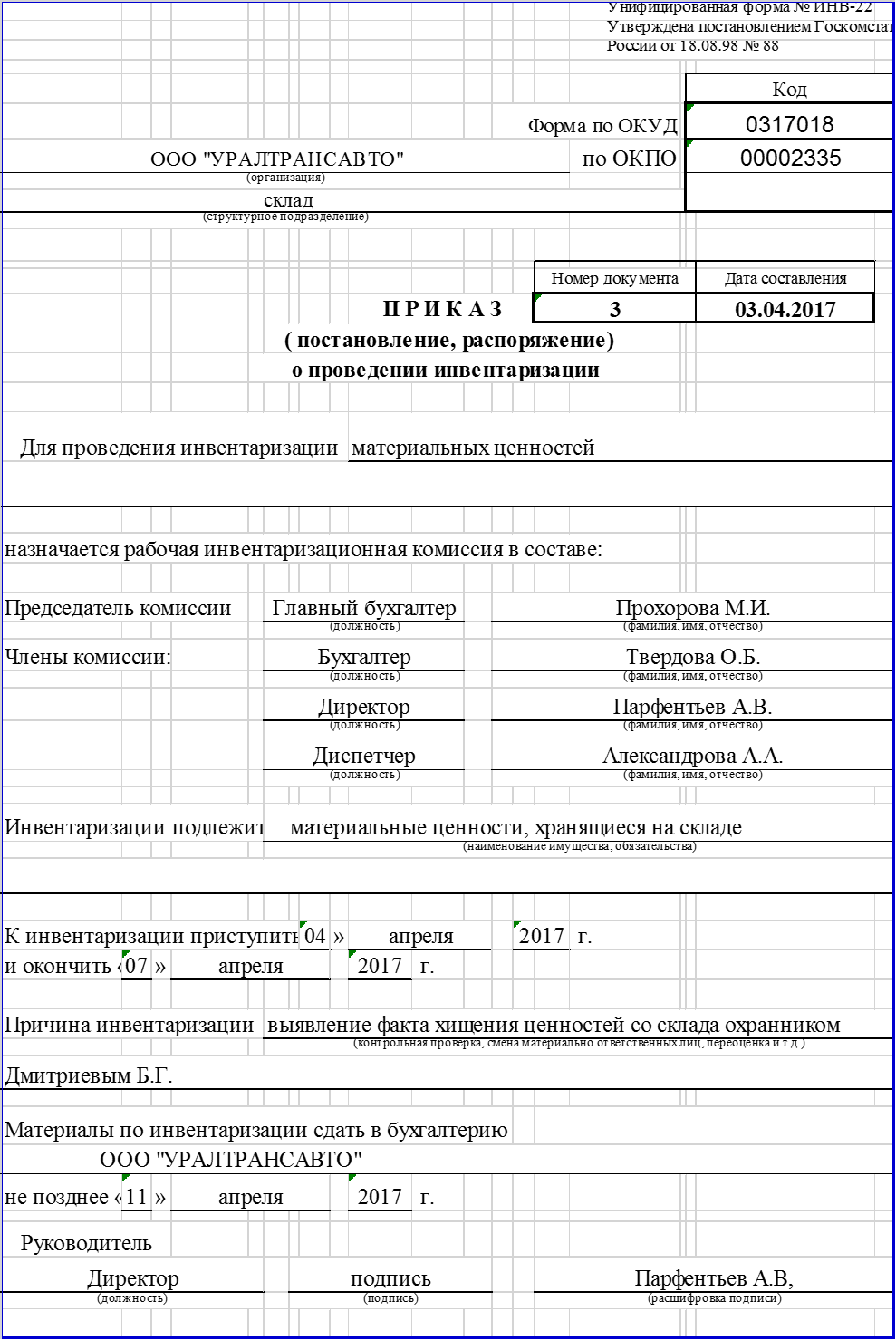

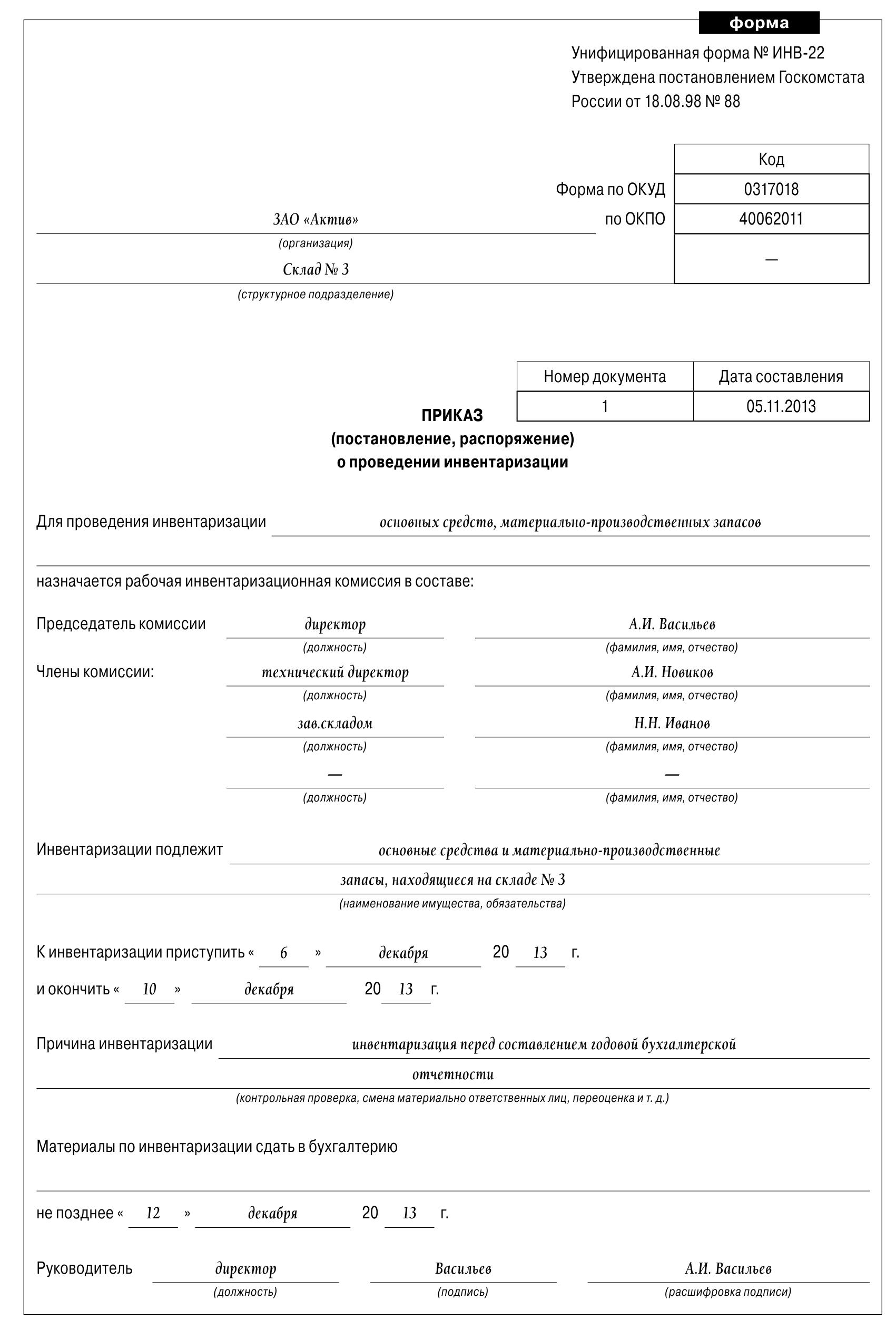

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2019 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

В образец приказа на проведение инвентаризации 2019 обязательно необходимо вписать реквизиты документа, его наименование, номер и дату, сведения о проверочных мероприятиях, причину проведения оценки имущественных объектов, указать те ценности, которые будут подвергнуты контролю, и установить сроки данного процесса. Также в документе определяется состав комиссии с поименным и должностным указанием каждого ее члена. Один из частых вопросов — как правильно указывается причина инвентаризации в приказе, пример для годовой проверки может быть таким: «необходимость составления годовой бухгалтерской отчетности». Для другого случая можно написать, например, «контрольная проверка».

Для другого случая можно написать, например, «контрольная проверка».

Образец приказа на проведение инвентаризации 2019 подписывается руководителем учреждения, а затем сведения о нем вносятся в журнал регистрации ИНВ-23.

Каждый работник должен поставить рядом со своими Ф.И.О. и должностью свою подпись, подтверждающую факт ознакомления с распоряжением об оценке. Максимальная ответственность за проводимые контрольные мероприятия лежит на председателе данного совета.

Образец приказа на проведение проверки

В качестве примера мы составили образец приказа об инвентаризации товарно-материальных ценностей.

Скачать

А вот так выглядит образец приказа на проведение годовой проверки.

Скачать

Как формировать комиссию

В состав комиссии входят:

- представители руководящего состава организации;

- сотрудники бухгалтерии;

- материально ответственные лица.

Если по какой-либо причине один из членов комиссионного состава не может исполнять свои обязанности (болезнь, командировка), то издается распоряжение о внесении изменений в состав инвентаризационной комиссии. Все остальные сотрудники, участвующие в совете, должны поставить свои ознакомительные подписи под распорядительным документом.

Все остальные сотрудники, участвующие в совете, должны поставить свои ознакомительные подписи под распорядительным документом.

Образец приказа об изменении состава комиссии

Как оформлять результаты проверки

По факту проведения проверочных мероприятий ИК анализирует полученную информацию и составляет на ее основании опись (акт инвентаризации). Под актами должны расписаться материально ответственные лица, засвидетельствовав тем самым свое присутствие и согласие с итогами процесса сверки.

Если в ходе проверки были выявлены излишки или недостачи, ведущие к расхождениями с данными бухучета, формируется сличительная ведомость. Для основных средств унифицированные формы итоговой документации будут фиксироваться в описи ИНВ-1 и ведомости ИНВ-18.

После завершения процесса анализа итоговых сведений проводится заседание инвентаризационной комиссии, на котором фиксируются результаты проведенной оценки и определяются возможные варианты исправления обнаруженных нарушений. После собрания составляются протокол и ведомость ИНВ-26 (Постановление ГК № 26 от 27.03.2000), иллюстрирующая отсутствие (наличие) расхождений и варианты устранения ошибок.

После собрания составляются протокол и ведомость ИНВ-26 (Постановление ГК № 26 от 27.03.2000), иллюстрирующая отсутствие (наличие) расхождений и варианты устранения ошибок.

Документы, оформленные на собрании, направляются руководителю организации. Далее руководство рассматривает исходные материалы оценки и принимает решения по факту контрольных мероприятий. Свой вердикт руководитель излагает посредством распоряжения о результатах сверки.

Скачать бесплатно образец приказа по итогам проверки

Приказ о проведении инвентаризации на 2020 и 2021 год: образец формы №ИНВ-22

Автор:Иван Иванов

Инвентаризацией считается ряд мероприятий, направленных на периодический пересчет и проверку имущества и товаров на предмет целостности, сохранности и наличия, а также установление их соответствия данным из бухгалтерской отчетности. Для проведения данных мероприятий необходимо сформировать соответствующую документацию.

Объем управления запасами связан с балансом между временем выполнения пополнения запасов, стоимостью затрат на инвентаризацию, управлением активами, прогнозированием запасов, оценкой, обзором инвентаря, прогнозированием цен на будущие запасы, физической инвентаризацией, доступным помещением, управлением качеством, пополнением, возвратом товаров и прогнозированием спроса.

Балансировка этих конкурирующих требований приводит к оптимальному уровню запасов, который является непрерывным процессом, поскольку бизнес нуждается в смене и реагировании.

Данный приказ является одним из основных документов любого мероприятия инвентаризационного характера. Он может быть составлен либо в произвольной форме, либо согласно бланкам №ИНВ-22 и №ИНВ-23, которые утверждены Постановлением Госкомстата России №88 от 18.08.98.

Содержание статьи

Как проводят проверку

Проведение инвентаризации начинается с составления соответствующего приказа от руководителя. Если осуществляется частная проверка, то документ составляется с учетом реквизитов, характерных именно для нее.Порядок проведения данной процедуры определяется Рекомендациями Минфина РФ №49 от 13.06.1995.

Первый этап заключается в определении членов комиссии, которые имеют полномочия на сопоставление факта наличия ОС и данных бухгалтерского учета.

Перед началом проведения инвентаризационных мероприятий бухгалтером предоставляются для изучения данные относительно бухучета с фиксированным перечнем имущества организации, его стоимостей, а также обязательств фирмы.

Данная информация находит отражение в отчетах о движении ТМЦ и регистрах бухгалтерского учета. Данные обязательно проверяются на достоверность и сравниваться с информацией из первичной документации.

Комиссии предоставляются описи имеющихся ценностей, товаров, запасов. Проводится проверка наличия того или иного имущества в деятельности компании с тем, что присутствует в документе.

По окончанию процедуры подсчета составляется акт, в котором указываются все результате проверки, а в ведомости учета отражаются все выявленные расхождения. Итоги обсуждаются на специальном собрании инвентаризационной комиссии, где крайне важно правильно указать данные из распоряжения об инициированных контрольных мероприятиях, членах комиссии, выявленных расхождениях.

В случае отсутствия расхождений, это также необходимо зафиксировать в документе. Актом результатов мониторинга является инвентаризационная опись.

Существуют общие формы для конкретной группы товаров, например, при инвентаризации наличных денег используют №ИНВ-15, учет всех нематериальных активов — №ИНВ-1а, ТМЦ — №ИНВ-3, учет основных средств — №ИНВ-1, заполнение данных документов регламентировано Постановлением Госкомстата РФ No88 от 18. 08.1988.

08.1988.

Инвентаризация проводится обязательно с материально-ответственными лицами, которыми могут быть, например, продавцы или кассиры. Именно эти работники должны предоставлять расписки о том, что все поступившее ценное имущество оприходовано, отпущенное – списано, а вся первичная отчетность по ним представлена бухгалтерии.

На описи должны стоять подписи членов комиссии и материально-ответственных лиц. Результаты проверки признаются недействительными, если отсутствует хотя бы одна подпись. Опись отправляется на хранение в архив на срок не менее 5 лет.

Далее инвентаризационной комиссией могут быть предложены пути решения несоответствий (оприходование, списание излишек), а также проведение ряда мероприятий, которые в дальнейшей исключат возможность появления подобных проблем.В документе могут быть указаны и иные рекомендации, например, необходимость в усилении охраны из-за кражи имущества компании.

Проведение проверки напрямую зависит от классификационного признака (степень охвата, обязательность и периодичность проведения).

В случае полной проверки затрагиваются все объекты собственности организации, а также обязательства перед кредиторами. Она необходима при ликвидации фирмы, смене статуса или структуры. В случае с частичной инвентаризацией затрагиваются только отдельные группы имущественных объектов, например, деньги в кассе, процедуру следует провести до начала календарного года.

Плановая инвентаризация отличается от внеплановой датой проведения, которая во втором случае не определена, а в первом – четко регламентирована. Внеплановая проверка может быть назначена руководителем компании или государственными органами.

Также выделяют проверочную, которая необходима для проверки достоверности определенных сведений, и контрольную инвентаризацию, которая уже констатирует факт недостоверности информации и выносит решение.

Следует помнить, что разные имущественные объекты оцениваются не одинаково. После занесение приказа в журнал, комиссия подготавливает всю бухгалтерскую и техническую документацию, проверяет на наличие объектов на складе, все сменные носители с информацией.![]()

Как составить распоряжение

Особенности при составлении распоряжения о проведении инвентаризации:- Инвентаризация основных средств проводится только 1 раз в 3 года.

- В случае возникновения чрезвычайной ситуации выполняется проверка сразу же в этот день либо по его завершении.

- При назначении нового материально ответственного лица процедуру следует завершить до увольнения старого сотрудника, обычно, в день передачи полномочий.

- Недостача, хищение, порча должны быть зафиксированы строго в день установления данного факта.

- Смена формы собственности, реорганизация, передача в аренду.

Приказ об инвентаризационном мониторинге потребуется в следующих случаях:

- Проведение разного рода сделок с недвижимым имуществом — сдача в аренду, продажа и покупка, смена формы собственности, реорганизация.

- Подготовка бухгалтерской отчетности за год.

- Заключение нового договора о материальной ответственности и назначение нового ответственного лица.

- Хищение, порча имущества.

- Непредвиденные обстоятельства – пожары, наводнения и другие ЧС.

- Прекращение деятельности организации и последующая ликвидация.

Данные ситуации являются основополагающими для начала процедуры проверки, но законодательство РФ предусматривает и частные случаи.

Необходимые сведения и образец

Приказ о проведении инвентаризации составляется по форме №ИНВ-22 и имеет следующую структуру:

- Состав комиссии с указанием должностей всех сотрудников, участвующего в мероприятии.

- Название документа (если не приказ, то распоряжение или постановление), дата начала и окончания проверки, номер.

- Полные реквизиты (название структурного подразделения, если объекты инвентаризации находятся в нем, код ОКПО).

- Причины проведения процедуры.

- Элементы проведения – НМА, ОС, обязательства.

- Сроки поступления материалов по результатам инвентаризации в бухгалтерию (сличительные ведомости, акты и описи).

Документы для скачивания (бесплатно)

Согласно законодательству РФ, установленные параметры проверки и основания должны утверждаться руководителем компании, доводиться до председателя комиссии и все ее членов, включаться в соответствующий журнал по учету контроля за выполнением приказов.

Заполнение документа

Сначала необходимо заполнить общие реквизиты (название, даты, структурные подразделения или организация в целом). Далее указывается общая цель проведения инвентаризационного мероприятия.

Следующим заполняется информация о составе комиссии, в которой могут быть как сотрудники компании, так и независимые аудиторы. Все проверяющие в момент проведения инвентаризации должны присутствовать на месте. В случае болезни кого-либо из состава необходимо внести соответствующие изменения.

Проставляются даты начала и окончания проверки, а также временной промежуток, за который данные сличительного мониторинга попадут в бухгалтерию.

Кроме случаев обязательной проверки, организации самостоятельно могут определять события, требующие проведения мониторинга, а также время и правила.![]() Каждая организация регламентирует данный процесс, закрепляя его в учетной политике.

Каждая организация регламентирует данный процесс, закрепляя его в учетной политике.

Владение большим количеством инвентаря в течение длительного времени обычно не выгодно для бизнеса из-за дорогостоящего хранения, возможности износа и затрат на восстановление. Тем не менее, слишком мало инвентаря тоже не выгодно, так как бизнес рискует потерять потенциальные продажи и потенциальную долю на рынке. Прогнозы и стратегии управления запасами, могут помочь свести к минимуму затраты на процедуру инвентаризации, поскольку товары создаются или принимаются только по мере необходимости.

Инвентаризация товаров на складе в 1С — на данном видео.

3″ src=»https://www.youtube.com/embed/SjEm1Yh20U4?feature=oembed&wmode=opaque» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

3″ src=»https://www.youtube.com/embed/SjEm1Yh20U4?feature=oembed&wmode=opaque» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>Приказ о проведении инвентаризации, форма ИНВ-22

Организация должна иметь полную информацию о составе и источниках образования своего имущества. Данные сведения должны быть непросто цифрами на бумаге. С этой целью на фирме периодически, а также вне планово должна проводиться инвентаризация.Для ее осуществления необходимо издание руководителем приказа о ее проведении.

Оглавление статьи

Инвентаризация: понятие, виды, периодичность

Инвентаризация является одним из методов бухгалтерского учета, который заключается в сличении фактического наличия имущества и обязательств с информацией, содержащейся в регистрах, документах, и выявление отклонений (излишки и недостача). Ее цель состоит в проверке полноты и достоверности учета.

Бывают следующие виды инвентаризации:

- Плановая.

- Внеплановая.

- Обязательная.

- По решению руководства, полная и частичная.

При плановой проверяется имущество фирмы и ее обязательства в установленные сроки перед формированием годовой отчетности. Внеплановая осуществляется при выявлении фактов хищения, при чрезвычайных событиях и т. д. Обязательная инвентаризация предусмотрена соответствующими законодательными актами (например, при смене МОЛ). Инициативная проводится по решению руководства предприятия. При полной – инвентаризируют все имущество предприятия и его источники образования. При частичной — только определенные объекты.

Периодичность инвентаризации определяется на предприятии его руководством и главным бухгалтером, и фиксируется в учетной политике организации, но не менее 1 раза в год перед составлением годовых отчетов. Для основных средств допускается ее проведение 1 раз в три года. Также ее необходимо проводить при изменении состава материально ответственных складских работников, как правило, это происходит в случае их увольнения, при этом один работник должен передать другому складские остатки.

Порядок проведения инвентаризации

В компании должна существовать действующая на постоянной основе комиссия для проведения инвентаризации.

Для того чтобы начать данную проверку, необходимо издать приказ о проведении, который определяет объекты проверки, сроки проведения, состав рабочей комиссии. Он фиксируется в журнале учета контроля за исполнением данных приказов.

Перед проведением инвентаризации все документы, которые могут повлиять на ее результаты (приходные, расходные или отчеты и т. д.), передаются в бухгалтерию с отметкой «До инвентаризации на __________», а МОЛ дают расписку, что они представили все имеющиеся бланки. После этого начинает работать инвентаризационная комиссия, которая заполняет инвентаризационные описи и акты в двух экземплярах, указывая в них фактические данные, полученные путем замера, подсчета и т. д.

Далее проверяющие работники осуществляют сопоставление полученных сведений с информацией из бухгалтерских отчетов, после чего формируются ведомости учета результатов инвентаризации. Также необходимо провести контрольную проверку данной процедуры и составить соответствующие акты, которые фиксируются в журналах учета контрольных проверок.

Также необходимо провести контрольную проверку данной процедуры и составить соответствующие акты, которые фиксируются в журналах учета контрольных проверок.

Приказ о проведении инвентаризации образец заполнения

[ads-pc-2] [ads-mob-2] Организация может применять приказ, составленный в свободной форме с соблюдением необходимых реквизитов, а также использовать унифицированный документ по форме ИНВ-22.В специализированных программах по бухгалтерскому учету включены стандартизированные документы.

В верхней части приказа указывается название организации, ее код ОКПО, а также структурное подразделение (если есть). После этого документу присваивается номер по порядку, который можно посмотреть в журнале регистрации приказов, и проставляется дата его составления.

В преамбуле необходимо заполнить информацию о виде инвентаризации. Далее заносятся данные о составе рабочей комиссии с расшифровкой должностей и личных данных работников, которые в нее входят. Приказ должен определять конкретные объекты, подлежащие инвентаризации с указанием их места расположения (например, запасные части, которые находятся на оборотном складе предприятия).

Приказ должен определять конкретные объекты, подлежащие инвентаризации с указанием их места расположения (например, запасные части, которые находятся на оборотном складе предприятия).

После этого в документе необходимо определить сроки данной процедуры, обозначив дату начала и конца. В строке «Причина инвентаризации» указывается событие, которое потребовало ее проведения. Если проводится ежегодная инвентаризация товарно материальных ценностей, то здесь заполняется «Плановая».

Ниже нужно указать информацию о том, куда предоставляются ее результаты и в какой срок.

Приказ подписывается руководителем предприятия с заполнением сведений о его должности и личных данных.

Нюансы составления приказа о проведении инвентаризации

[ads-pc-4] [ads-mob-4]При проведении плановой ежегодной инвентаризации имущества и обязательств может издаваться как один общий приказ, который содержит столько подпунктов о рабочих комиссиях, сколько объектов проверки, так и несколько приказов по одному на каждый вид имущества или обязательства.

Для доведения содержание приказа до сотрудников можно составлять ознакомительные листы, в которых они должны расписаться и указать свои личные данные. Разрешается членам комиссии проставлять подписи напротив своей фамилии в приказе, когда утверждается рабочая комиссия.

При составлении приказа о проведении инвентаризации в связи с выявлением фактов хищения имущества, желательно в строке «Причина инвентаризации..» заполнить не только причину, но и название и реквизиты документа, побудившего ее проведение (например, на основании докладной записки механика А. А. Иванова от 1 декабря 2015 о фактах хищения запасных частей с оборотного склада).

Образец приказа о проведении инвентаризации

Бланк приказа на инвентаризацию по форме ИНВ-22 скачать в формате Excel.

Приказ о проведении инвентаризации образец скачать в формате Word.

Образец приказа на инвентаризацию скачать вариант№2 в формате Excel.

образец заполнения акта и приказа, списание недостачи и прочее

Законом РФ предусмотрена процедура описи наличных денежных средств в кассе предприятия (ИП). И если есть касса — инвентаризации быть. Выясним, как правильно проводить ревизию наличных денег в кассе и какими документами оформлять её результаты.

Основные положения об инвентаризации кассы организации

Инвентаризация наличных денег в кассе проводится обязательно. Вопрос касается сроков. В одних случаях сроки проведения зафиксированы в локальных документах. Такая инвентаризация считается плановой, проводится по графику в удобные сроки (раз в неделю, месяц, год и т. д.). Внеплановая опись может начаться внезапно: по мере срочной необходимости. Эти моменты прописаны в Приказе Минфина РФ № 157н от 01.12.2010 (Инструкция № 157н).

Как часто проводить ревизию денежной наличности

Что в кассе заслуживает пристального интереса проверяющих? Во-первых, это наличные деньги. У разных субъектов хозяйствования сумма в кассе отличается. Однако все деньги должны находиться на строгом учёте. Во-вторых, это ценные бумаги и бланки строгой отчётности.

У разных субъектов хозяйствования сумма в кассе отличается. Однако все деньги должны находиться на строгом учёте. Во-вторых, это ценные бумаги и бланки строгой отчётности.

Помимо промежуточных контрольных сверок результатов по кассе, выделяют обязательные (согласно методическим указаниям под номером 49 от 13.07.1995 с изменениями и дополнениями. Актуально в 2017 году).

- При передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия.

- Перед составлением годовой бухгалтерской отчётности.

- При смене материально ответственных лиц (на день приёмки-передачи дел).

- При установлении фактов хищений, злоупотреблений, порчи ценностей.

- В случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями.

- При ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина.

Кто может проверять соблюдение кассовой дисциплины

К проведению описи допускаются все заинтересованные лица, документально перечисленные в приказе руководителя. К ним могут относиться представители бухгалтерской службы, начальники отделов. И, конечно, сам руководитель. Ведь законность ведения кассовых операций, их точность и легальность — вот основные моменты финансового контроля в организации (ИП).

Обратите внимание: материально ответственное лицо в состав комиссии не включается, поскольку не может проверять само себя. МОЛ только присутствует при инвентаризации.

Порядок проведения ревизии наличных

Проверка наличных денег в кассе предприятия (ИП) предполагает чёткий алгоритм действий. В том числе при оформлении сопроводительных документов.

В первую очередь, принимается решение (плановое или по обстоятельствам) о проведении описи. Чтобы приступить к инвентаризации, необходимо действовать по приведённому ниже плану.

- Приказ руководителя или лица, его замещающего. Приказом утверждается состав комиссии, которая непосредственно проводит опись денег в кассе. Все члены комиссии знакомятся с приказом под подпись.

- Вместо приказа руководителя о проведении описи может выступать решение учредителя или протокол собрания собственников. Эти документы обладают полноценной юридической силой в решении вопросов такого плана. К тому же вакансия руководителя не всегда бывает закрыта.

- В кассе организации помимо денег хранятся ещё и ценные бумаги, в том числе бланки строгой отчётности. Их необходимо сдать в бухгалтерскую службу под расписку. В этой же расписке указываются сведения о том, что сумма наличных денег в кассе полностью подтверждена соответствующими документами (чеками, квитанциями, талонами, актами).

- Проведение процедуры инвентаризации. Происходит сопоставление данных, указанных в подтверждающих документах, с наличной суммой в кассе. В идеале всё должно совпасть.

- Заполнение бланка ИНВ-15. Подписи членов комиссии и материально ответственного лица — обязательны.

- Доведение до сведения руководства результатов описи.

- Один бланк ИНВ-15 передаётся в бухгалтерскую службу, второй вручается лицу, ответственному за сохранность денег в кассе.

Подписи членов комиссии и материально ответственного лица — обязательны.

Подписи членов комиссии и материально ответственного лица — обязательны.Как оформить документы при инвентаризации кассы

Бланк по форме ИНВ-15 используется для отображения результатов описи денег в кассе.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации».

Правила оформления ИНВ-15

Если ревизия кассы плановая, то чистых бланков понадобится 2 экземпляра (для бухгалтерии и материально ответственного лица). В случае внеплановой проверки — 3 экземпляра. Бланки обязательно должны быть в наличии.

Скачивать бланк ИНВ-15 можно по этой ссылке.

При проведении инвентаризации все кассовые операции приостанавливаются.

Все члены комиссии, перечисленные в приказе, обязательно должны присутствовать при описи.

Все записи в бланке ИНВ-15 делаются без помарок и подчисток. Если необходимо внести изменения в бланк описи, они согласовываются всеми членов комиссии. Пример заполнения первой страницы бланка приведён ниже.

Заполнение 1 страницы бланка ИНВ-15 по итогам инвентаризацииВ бланке ИНВ-15 при заполнении выделяют 3 блока. Первый — сведения об организации, второй — опись данных при инвентаризации, третий — заполнение объяснительной записки.

Заполнение оборотной стороны бланка ИНВ-15 заключается в изложении причин, вызвавших недостачи или излишки. Если сумма денег в кассе совпадает с данными бухгалтерского учёта, соответствующий раздел остаётся пустым.

Заполнение оборотной стороны бланка ИНВ-15Как должен оформляться приказ

Руководитель издаёт приказ о проведении описи денег в кассы. Форма приказа ИНВ-22. На основании утверждённого приказа комиссия получает доступ к автоматизированному рабочему месту ответственного лица. В том числе к сведению принимаются все документы на бумажном носителе (приходные и расходные ордера, кассовая книга).

В том числе к сведению принимаются все документы на бумажном носителе (приходные и расходные ордера, кассовая книга).

Члены инвентаризационной комиссии пересчитывают имеющиеся в кассе наличные деньги и сверяют эту сумму с остатком по кассовой книге. Если есть ПКО и РКО, которые не внесены в кассовую книгу в течение дня, то отражённые в них суммы берутся в расчёт.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации».

Бланк приказа о проведении пересчёта денег в кассе приведён ниже.

Бланк приказа о проведении инвентаризации кассы используется компаниями различных форм собственностиОбразец заполнения сличительной ведомости

Отдельной ведомости сверки при ревизии наличности в кассе законом РФ не предусмотрено. Все записи такого плана делаются в заполняемом при инвентаризации бланке ИНВ-15. Форма этого бланка поделена на три блока.

Форма этого бланка поделена на три блока.

В первый блок вносятся сведения организационного типа: наименование организации, данные приказа об инвентаризации. А вот второй блок бланка уже содержит сведения о результатах сверки. Итог получают путём сопоставления полученной суммы при подсчёте с данными бухгалтерского учёта. Если имеются расхождения, то указывается сумма разницы.

Третий блок бланка ИНВ-15 заполняется в том случае, когда обнаружена разница между фактической суммой и данными бухгалтерии. Материально ответственное лицо пишет объяснительную записку, где поясняет причины случившегося.

На предприятии выявлены нарушения: какая работа должна проводиться в этом случае

Типичные просчёты, выявляемые при описи денежных средств, делятся на три группы.

- Нарушение установленного лимита остатка денег в кассе.

- Ошибки и нарушения при заполнении приходных и расходных ордеров.

- Излишек или недостача денег.

С итогами описи руководитель, или лицо его заменяющее, знакомится лично. Затем принимается решение, как поступить с виновным лицом. Это решение заносится в бланк ИНВ-15.

Затем принимается решение, как поступить с виновным лицом. Это решение заносится в бланк ИНВ-15.

Срок хранения актов

Надо ответить, что все бланки по инвентаризации кассы хранятся до момента проверки налоговыми службами. Часто опись кассы проводится с участием представителей налоговой службы. В этом случае (при выявленных нарушениях) налоговики указывают в бланке ИНВ-15 свои меры наказания. Это, конечно же, штрафы.

Не стоит забывать об обязательном проставлении всех подписей на документах.

Нарушение кассовой дисциплины обязательно повлечёт за собой недостачу в кассе, которую всегда можно выявить в ходя инвентаризацииРабота для бухгалтера: проводки

Во время инвентаризации выявляются как излишек, так и недостача средств. Все эти нарушения придётся отлаживать бухгалтерской службе предприятия (ИП). В приказе Минфина РФ 34-н от 29 июля 1998 (с изменениями и дополнениями, актуально в 2017 году) указано, как это правильно сделать.

По правилам бухучёта нарушения, выявленные при описи кассы, делятся на три вида.

Как должны списываться излишки

Их приходуют по рыночной стоимости на дату проведения инвентаризации с отнесением на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

Таблица: выявлены излишки денег

| Дебет | Кредит | Суть проводки |

| 50 | 90 | Отражена выручка, принятая по показаниям счётчиков ККТ |

| 50 | 91 | Признан прочий доход в виде излишка наличных в кассе |

Как отражаются недостачи: в пределах и сверх нормы

В пределах норм естественной убыли: отнесение на издержки производства или обращения (расходы). Сверх норм естественной убыли: отнесение за счёт виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Таблица: учтена недостача средств

| Дебет | Кредит | Суть проводки |

| 94 | 50 | Отражена недостача наличных средств |

| 73 | 94 | Учтена сумма недостачи, которая после взыщется с ответственного лица |

| 70 | 73 | Удержана сумма ущерба из заработной платы материально ответственного лица |

Законом РФ не предусмотрено обязательное заключение договора о материальной ответственности с работником. Но тем не менее нанимателю стоит подстраховаться. В противном случае ущерб, нанесённый работником, получится взыскать не сразу и не полностью. С работника нельзя удержать сумму, превышающую среднемесячный заработок. Если материально ответственное лицо нанесло урон умышленно, то сумма ущерба взыскивается полностью.

Виновное лицо не установлено: что делать

Бывает, что виновное лицо не удалось привлечь к ответственности. На основании соответствующих документов из следственного комитета в бухгалтерии делаются следующую проводку: Дт 91 — Кт 94 (признание расхода в сумме недостачи). В случае поимки виновного лица и вынесения судебного приговора бухгалтерия делает следующую проводку: Дт 76 — Кт 94 (на виновное лицо списана сумма недостачи).

На основании соответствующих документов из следственного комитета в бухгалтерии делаются следующую проводку: Дт 91 — Кт 94 (признание расхода в сумме недостачи). В случае поимки виновного лица и вынесения судебного приговора бухгалтерия делает следующую проводку: Дт 76 — Кт 94 (на виновное лицо списана сумма недостачи).

Особенности проведения инвентаризации наличных в кассе регламентированы нормативными документами. Периодичность проверок устанавливает руководитель компании, но они должны производиться не реже, чем предусмотрено требованиями законодательства. При работе деньгами правила работы с деньгами могут нарушаться как по незнанию, так и умышленно. Чтобы избежать кассовых просчётов, в ходе ревизии должны проверяться не только денежные средства, но и принятые к учёту кассовые документы.

оформление и проведение, оприходование излишков, списание недостачи, оформление результатов

Инвентаризацию имущества предприятия, а также его финансового состояния нужно проводить каждый год, незадолго до сведения итоговой бухгалтерской отчётности. Это процедура определяется нормативными документами — как внутренними, так и принятыми на государственном уровне.

Это процедура определяется нормативными документами — как внутренними, так и принятыми на государственном уровне.

Инвентаризация: понятие и нормативы

Инвентаризация — учёт имеющихся ценностей и состояния финансов предприятия на конкретную дату. Процесс проходит в виде сверки данных бухгалтерского учёта с фактическим наличием имущества и товара.

Суть любой инвентаризации — контроль организацией состояния своих средств.

Для экономии времени и упрощения самого процесса подсчёта важно учитывать выработанные на практике принципы:

- Автоматизация учёта — удобная в работе учётная система, её выбор предотвратит возможные проблемы. Внедрение автоматизированной системы по ведению работы предприятия даст полный ордерный учёт движения товаров.

- Выборочная инвентаризация — этот принцип используется в тех случаях, когда проводить сплошную проверку наличия товаров слишком затратно. При выборочной сверке распечатывается ведомость с товарными остатками. Опираясь на неё, считают только определённую часть каждой позиции.

- Сверка экономических выгод и затрат — когда количество пересортицы объектов не превышает половины процента, она относится к обычной практике. В таких случаях число отсутствующих позиций переводится в имеющиеся.

Опираясь на неё, считают только определённую часть каждой позиции.

Опираясь на неё, считают только определённую часть каждой позиции.Инвентаризация — это необходимый контроль за сохранностью всех материальных ценностей

Какими законами регулируются учёты

Порядок прохождения инвентаризации подчиняется следующим нормативным документам:

Какими бывают инвентаризации

Все виды подсчётов средств делятся на категории:

По обязательности исполнения:

- обязательная — проводится в соответствии с законом РФ;

- инициативная — проходит желанию руководства фирмы.

По временному отрезку:

- плановая — проходит в заранее определённые сроки;

- внеплановая — проводится независимо от утверждённого законом плана по решению самой организации.

По размеру:

- выборочная — проходит только на отдельных подразделениях производства при возникшей необходимости;

- полная — инвентаризации подлежат все объекты имущества;

- частичная — учёт проходит по небольшой части имущества с помощью выборки.

По способу прохождения:

- документальная — инвентаризация выглядит как контроль за документами, подтверждающими факт нахождения объектов проверки в месте проверки;

- натуральная — представляет собой визуальную проверку и подсчёт объектов.

Полученные результаты переучёта члены комиссии вносят в акт инвентаризации и многократно проверяют

Особенности объектов инвентаризации

Подсчёту подвергаются объекты проверки, имеющие свои особенности:

- Имущество и финансовые обязательства — способ уточнения показателей учёта, а также дальнейшего наблюдения за сохранностью имущества.

- Счета бухгалтерского учёта — необходимая процедура перед подготовкой отчёта. Это инвентаризация имущества и всех финансовых обязательств организации.

- Резерв на оплату отпусков — выявление обоснованности такого запаса. Проходит по итогам года. Результаты фиксируются в акте.

- Заработная плата — при инвентаризации проверяют совпадение начисленных выплат по нормативным актам с практически проработанным временем.

- Отходы производства и места их размещения — проводится в год однократно. Но по требованию надзорных органов назначается в любое время. В противном случае организация получает штрафные санкции.

- Готовая продукция — учёт соответствия физического наличия имеющейся продукции документальным данным.

- Обязательства — проверка необходима для установления совпадений финансового и бухгалтерского учёта. Состоит из сверки наличия долгов. Её сроки определяет руководство компании.

- Техническая инвентаризация — нужна для подготовки технического плана, который станет поводом для постановки объектов капитального строительства на государственный кадастровый учёт.

- Незавершённое строительство — это учёт возведённых, но не оформленных объектов недвижимости.

- Расчёты с покупателями и поставщиками — уточнение зафиксированных бухучётом сумм дебиторской и кредиторской задолженностей.

Кем проводится учёт

Подсчёт проводит инвентаризационная комиссия, которую создают после выхода приказа директора. Её председателем должен стать работник фирмы, не обладающий материальной ответственностью. В состав комиссии включаются специалисты нужных направлений: бухгалтер, технолог, товаровед и т. д.

Её председателем должен стать работник фирмы, не обладающий материальной ответственностью. В состав комиссии включаются специалисты нужных направлений: бухгалтер, технолог, товаровед и т. д.

Все результаты проведённой проверки комиссия вносит в акт инвентаризации. Все дальнейшие решения руководство предприятия принимает на основании этого акта.

Инвентаризация проводится утверждённой руководством комиссией

Чем инвентаризация отличается от ревизии

Инвентаризация — мониторинг организацией по своему усмотрению всех ценностей и займов с помощью подсчёта. Инвентаризация имущества — учёт для определения его состояния, а также оценки.

Ревизия отличается тем, что это проверка деятельности предприятия, которую производит государственный орган. Ревизия оперативная — проверка, проводимая собственными ревизорами. Её результаты также оформляются документами.

Когда субъекты обязаны проводить инвентаризацию

Когда будет проходить инвентаризация, сколько раз в год предприятие нуждается в учёте — решает директор специальным приказом. Кроме того, законом предусматриваются случаи обязательного проведения инвентаризаций:

- перед завершением года, перед подготовкой годового бухгалтерского отчёта;

- при смене собственника;

- при сдаче в аренду;

- при передаче ценностей от материально ответственного лица к другому;

- в случае выявления злоупотреблений, хищений;

- после форс-мажорных ситуаций — серьёзных стихийных бедствий или аварий;

- когда предприятие реорганизуется или ликвидируется.

Существует и внезапная инвентаризация, которая назначается при установлении следующих фактов:

- мошеннических действий в отношении клиентов;

- производства неучтённой продукции;

- нефиксированных продаж;

- уничтожения имущества;

- присвоения ценностей.

Как организовать внеплановую инвентаризацию

Инвентаризация вне плана чаще всего происходит внезапно. Она требуется при смене директора или главного материально ответственного лица, а также в случае выявленных хищений.

Руководитель организации выпускает приказ о проведении внеплановой инвентаризации, в котором назначается и специальная комиссия. Оговариваются дата и место её проведения. Этот документ должен быть зарегистрирован в книге контроля.

Этапы прохождения инвентаризации

Рассмотрим весь порядок прохождения подсчётов.

Принятие решения и издание приказа о проведении

Первый этап начинается со следующих действий:

- Правильного заполнения приказа об инвентаризации.

- Создания инвентаризационной комиссии.

- Назначения конкретной даты проведения проверки и определения позиций товаров или имущества.

Действия по инвентаризации начинаются с издания приказа

До начала процесса учёта важно получить расписки от материально ответственных лиц. Для оформления приказа рекомендуется использовать типовую форму ИНВ-22.

Подсчёт

На втором этапе происходит пересчёт, сканирование и взвешивание товаров, фиксируется нахождение имущества на своём месте.

Для этого составляются описи. После чего данные из описей сопоставляются с данными бухгалтерского учёта. Если выявляются несоответствия, выясняются их причины и формируются сличительные ведомости.

Подсчёт и взвешивание товаров фиксируются в специальных таблицах и подтверждаются подписями

Подведение итогов и оформление результатов

Допустившие недостачу материально ответственные работники могут привлекаться к административной ответственности. Все показатели бухучета приводятся в соответствие с данными, полученными проведённой проверкой.

Как заполнить инвентаризационную опись и сличительную ведомость

Во время проведения инвентаризации составляется 2 экземпляра описи. В её верхнем разделе фиксируется информация о сроках учёта и документах, на основании которых начинается процесс подсчёта. Ниже в таблицу вносится информация по объектам. Для инвентаризации товарно-материальных ценностей используют типовую форму описи ИНВ-3.

Инвентаризационная опись — итоговый документ проверки

Сличительная ведомость нужна в случае обнаружения большего или меньшего, чем в бухучёте количества подсчитанных объектов. Для неё используется форма ИНВ-19.

Сличительная ведомость заполняется по типовой форме

«Проблемные» итоги инвентаризации

Решение по фиксированию выявленных излишков и недостач принимает директор, который издаёт приказ об утверждении результатов. Все документы, фиксирующие работу, после должны храниться в бухгалтерии не менее пяти лет.

Если обнаружена недостача

Недостача возникает по следующим причинам:

- естественной убыли;

- по вине материально ответственного лица;

- в результате ЧП.

Однако недостачу, не превышающую границ норм естественной убыли, представляют как издержки. За превышение норм отвечают материально ответственные лица.

Акт о недостаче

Самой подходящей формой акта фиксирования недостачи считается документ, включающий в себе сведения:

- из описи ИНВ-3;

- из сличительной ведомости ИНВ-19.

В акте инвентаризации товаров указываются:

- реквизиты предприятия;

- основание для проводимого мониторинга;

- время начала проверки;

- состав комиссии и их подписи.

Ниже в таблице пишутся:

- наименование товаров;

- их учётное и фактическое количество;

- цена и стоимость.

Если данные не совпадают, расхождения вносятся в специально предназначенную графу. Внизу страницы указываются суммы итогов. Все данные в акте подтверждаются подписями каждого члена комиссии и материально ответственных работников.

Данные о кличестве и стоимости недостающих товаров сводятся в таблицу

Как восполняется недостача, приказ об удержании

Для проведения расследования руководитель может сформировать специальную комиссию. Результатом её деятельности будет акт служебного расследования, содержащий:

- список членов комиссии;

- дату создания документа;

- срок завершения служебного расследования;

- обоснование — связь между действиями материально ответственного лица и ущербом;

- сумму ущерба.

Виновное в недостаче лицо должно дать объяснение в письменной форме. Нежелание им писать объяснительную также надо отразить в акте.

Как взыскать недостачу

Для начала работодатель должен иметь необходимый пакет документов:

- документ о выявленных расхождениях;

- заключение комиссии;

- объяснительную работника (или акт об отказе от объяснений).

Статья. 240 ТК РФ даёт право руководителю, принимая во внимание обстоятельства, отказаться от взыскания ущерба. Это действие оформляется приказом по предприятию.

При желании взыскать сумму недостачи руководитель должен выпустить распоряжение в течение месяца со дня установления ущерба. На этом основании с дохода работника вычитывается сумма ущерба.

Основанием для удержания средств с работника может быть акт инветаризации, а также акт о результатах служебного расследования

Если ответственный сразу признаёт свою вину, с него разумнее взять расписку с обозначенными сроками погашения долга.

Выявление пересортицы: понятие, оформление, последствия

Если во время учёта выявляется пересортица (излишки и недостачи однородных товарных позиций) важно выяснить, нет ли у них расхождений в стоимости.

Пересортица товара часто не имеет нежелательных последствий для учёта

Но даже если ущерб предприятию не был нанесён, пересортица должна фиксироваться в учётной системе. Директор уточняет формирование номенклатурных позиций и отдаёт документ в бухгалтерию.

Однако взаимозачёт в результате пересортицы допускается только раз за один учётный период и в отношении товаров одного наименования.

Выявление излишков и их оприходование

В том случае, когда во время прохождения инвентаризации выявляются излишки, их необходимо оприходовать. Часто у бухгалтеров с этим возникают затруднения. Прежде всего нужно начать с оценки лишних товаров по средней рыночной стоимости.

Но важнее всего отражать все действия необходимыми бухгалтерскими проводками.

Выявленные инвентаризацией излишки оприходуются, для чего издаётся приказ

Нужно отметить, что в налоговом учёте излишки товаров, выявленные при инвентаризации, отражаются во внереализационных доходах.

Таблица: бухгалтерские проводки при инвентаризации

| Дебет | Кредит | Наименование операции |

| Излишки | ||

| 08 | 91/1 | Отражена рыночная стоимость неучтённого объекта, выявленного при инвентаризации ОС |

| 01 | 08 | Объект принят к учёту в качестве ОС |

| Недостача | ||

| 01/2 | 01/1 | Списана первоначальная стоимость недостающего ОС, выявленного при инвентаризации |

| 02 | 01/2 | Списана сумма амортизации по этому объекту |

| 94 | 01/2 | Списана остаточная стоимость недостающего объекта |

| 73/2 | 94 | Сумма ущерба отнесена на виновное лицо |

| 50 | 73/2 | Виновным лицом внесена оплата в счёт недостачи |

| 70 | 73/2 | Сумма недостачи удержана из зарплаты виновного лица |

| 91/2 | 73/2 | Недостача списана в прочие расходы в связи с отсутствием виновного лица |

Видео: правила проведения инвентаризации, излишки и недостачи

Проведение инвентаризаций — как плановых, так и внеплановых — требует понимания правового значения процесса. Также важно будет правильно оформить все этапы учёта, включая его результаты.

Образец приказа о проведении годовой инвентаризации в 2020 году для бюджетного учреждения

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. В ходе ревизии сравнивают фактические данные и сведения бухучета на определенную дату. Такие проверки называют инвентаризациями. Скачайте документы по теме: Приказ о создании постоянно действующей инвентаризационной комиссии образец. Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Что нового

ВИДЕО ПО ТЕМЕ: Новые правила бухучета с 2020 годаПлановая инвентаризация отличается от внеплановой датой проведения, которая во втором случае не определена, а в первом — четко регламентирована. Внеплановая проверка может быть назначена руководителем компании или государственными органами.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти государственных органов , органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений, утв.

Приказом Минфина России от Для справки. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов п.

Формируется комиссией учреждения и отражает: — сведения по дебиторской кредиторской задолженности; — наименование дебитора кредитора в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы РФ; — данные о сумме задолженности учреждения по платежам переплатам в бюджеты по видам в разрезе соответствующих бюджетов бюджетной системы РФ, куда подлежит перечислению задолженность, и номер счета бухгалтерского учета; — общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденную дебиторами кредиторами , не подтвержденную дебиторами кредиторами , а также сумму задолженности с истекшим сроком исковой давности.

В части методов начисления амортизации в году учетная политика организации формируется по-новому. На выбор доступно три метода: линейный, пропорционально объему произведенной продукции и метод уменьшаемого остатка.

В конце года необходимо провести инвентаризацию и определить, какой метод начисления амортизации подходит вашей компании. Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение.

Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ, утвержденном постановлением Госкомстата РФ от Да, в обязательном порядке.

Этот пункт указан на законодательном уровне, а потому, если, к примеру, обычная средняя школа реорганизуется в гимназию или лицей, все ее материальные ценности и денежные средства должны быть проинвентаризированы для передачи новому руководству.

Приказ на проведение инвентаризации в бюджетном учреждении форма ИНВ Издается руководителем организации за 10 дней до осуществления мероприятия и предполагает освещение основных моментов по ревизии Инвентаризационная опись форма ИНВ-1, форма ИНВ-3 Составляется на основании данных фактического пересчета и переписи имущества учреждения и содержит наименование, инвентарные номера при наличии и количественное выражение объектов Сличительная ведомость форма ИНВ Составляется в том случае, когда данные фактического и бухгалтерского учета расходятся по каким-либо объектам ревизии Дополнительные документы Могут составляться при необходимости, когда нужно дополнительно расшифровать данные или составить пояснения Приказ по инвентаризации Руководитель на основании инвентаризационных документов издает приказ о результатах проводимого мероприятия, а также приказ о привлечении к ответственности всех установленных виновных лиц.

Доступен для скачивания! Это устроит и сотрудника, и учреждение. Унифицированный образец приказа на инвентаризацию можно найти в постановлении Госкомстата России от 18 августа г. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей.