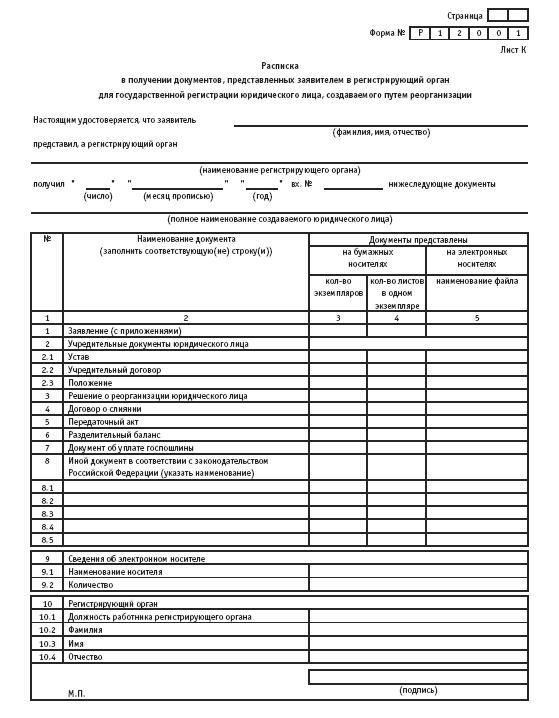

Передаточный акт при реорганизации: образец | Консультации компании «РосКо»

Необходимость в составлении передаточного акта, как правило, возникает при реорганизации предприятия, когда происходит передача его имущества и обязательств (частично или полностью) другому предприятию.

Что такое «реорганизация» и когда нужен передаточный акт?

Реорганизация представляет собой прекращение деятельности одной формы предприятия и создания новой, при котором возникают отношения правопреемства. Существует несколько форм реорганизации, но не все из них требуют составления передаточного акта.

Определиться поможет понятие передаточного акта как документа, которое содержится в п. 3 ст. 58 ГК РФ. Так, передаточным актом является документ, в соответствии с которым к вновь возникшим в результате разделения обществам переходит часть прав и обязанностей реорганизуемого общества.

РЕОРГАНИЗАЦИЯ КОМПАНИИ С РОСКО: ЛЕГКО И БЫСТО!

Акт обязательно нужно подготовить при реорганизации в форме выделения и разделения. В соответствии с передаточным актом при указанных формах реорганизации переходят права и обязанности (п. п. 3, 4 ст. 58 ГК РФ).

Требования к содержанию передаточного акта предусмотрены в ст. 59 ГК РФ. Он должен включать:

-

положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами,

-

порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

Более детально содержание и правила составления передаточного акта отражены в Приказе Минфина РФ от 20. 05.2003 N 44н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций».

05.2003 N 44н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций».

В соответствии с п. 4 Методических указаний передаточный акт по решению (договору) учредителей может включать приложения.

1. Бухгалтерская отчетность.

Состав бухгалтерской (финансовой) отчетности установлен ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». По этой отчетности определяется состав имущества и обязательств реорганизуемого общества, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств в установленном законодательством порядке.

2. Акты (описи) инвентаризации имущества и обязательств реорганизуемого общества.

В соответствии с законодательством РФ инвентаризация должна быть проведена перед составлением передаточного акта. Ее результаты будут подтверждать достоверность этих документов (наличие, состояние и оценку имущества и обязательств).

Ее результаты будут подтверждать достоверность этих документов (наличие, состояние и оценку имущества и обязательств).

3. Первичные учетные документы по материальным ценностям (акты (накладные) приемки-передачи основных средств, материально-производственных запасов и др.), перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации общества.

4. Расшифровки (описи) кредиторской и дебиторской задолженностей.

Если акт не содержит положений о правопреемстве по всем обязательствам реорганизованного юрлица или он не представлен на госрегистрацию, то в регистрации юрлиц, создаваемых в результате такой реорганизации, откажут.

Кроме того, передаточный акт необходим при госрегистрации прав на недвижимое имущество и регистрации перехода исключительного права.

При других формах реорганизации — присоединении, слиянии, преобразовании передаточный акт составлять не нужно.

Передаточный акт при реорганизации ООО: особенности оформления и образец

Оглавление:

- Какая информация включается в передаточный акт?

- Образец составления передаточного акта

- Сколько актов нужно составить при реорганизации?

- Чьи подписи должны быть на акте?

Передаточный акт при реорганизации ООО отражает имеющиеся у юрлица обязательства, подлежащие переходу компании-правопреемнику. Без этого документа налоговики отказываются регистрировать реорганизацию, в то время как порядок его составления на законодательном уровне никак не регламентируется.

Без этого документа налоговики отказываются регистрировать реорганизацию, в то время как порядок его составления на законодательном уровне никак не регламентируется.

Какая информация включается в передаточный акт?

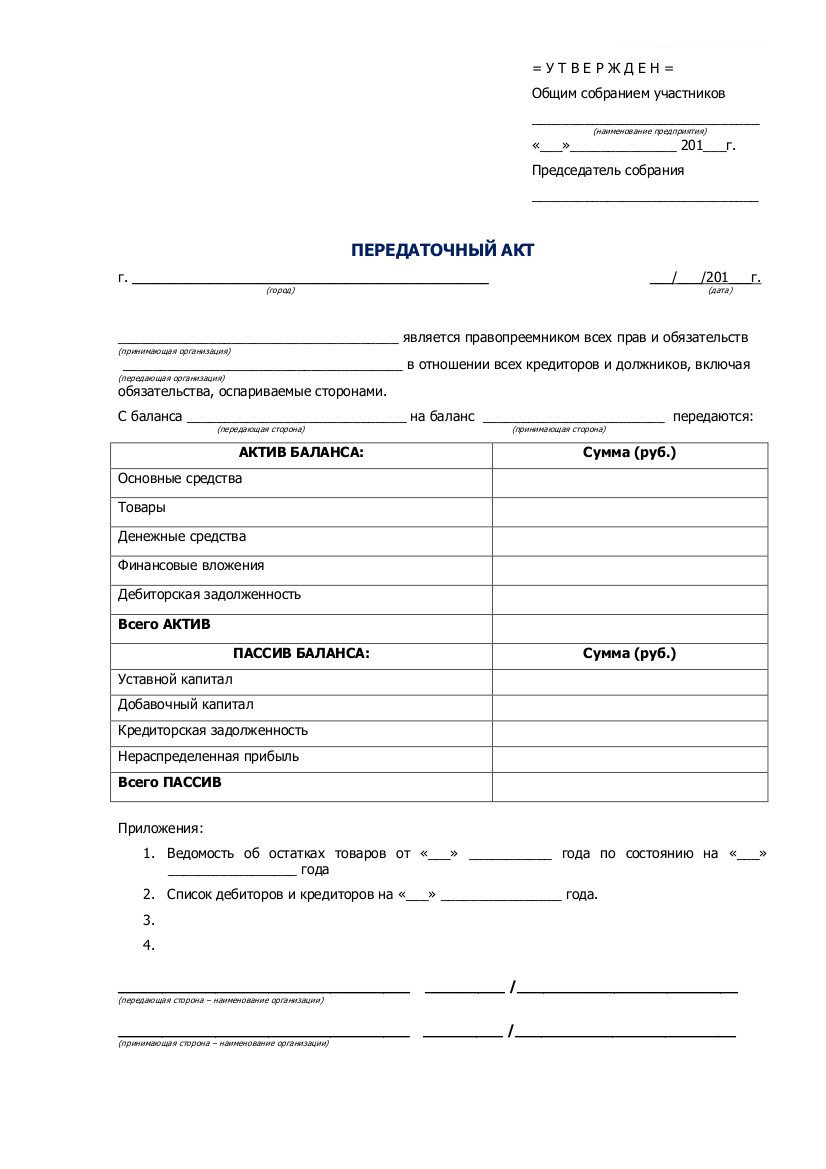

Реорганизуемое общество до начала процесса преобразования должно зафиксировать все действующие права, обязанности и задолженности, в том числе спорные, для дальнейшей их передачи одной или нескольким фирмам на основе правопреемства. Какие именно обязательства будут включены в передаточный документ, зависит от формы реорганизации. Преобразование, слияние и присоединение подразумевают полную правопреемственность, при выделении она может быть частичной.

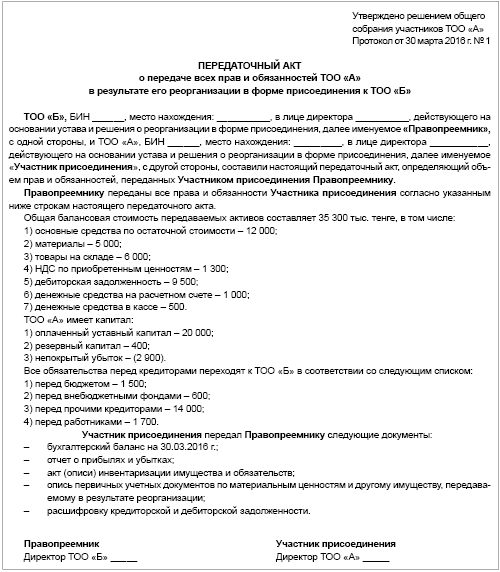

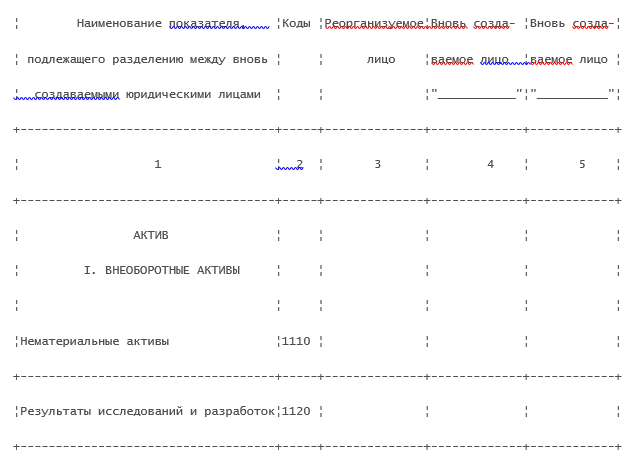

В акте указываются передаваемые новому предприятию от старого:

- активы в денежном выражении;

- общая сумма пассивов;

- подробный перечень имущества и обязательств.

Включению в передаточный список подлежат и задолженности, которые возникли у реорганизуемого ООО уже после составления документа, но до момента государственной регистрации.

Образец составления передаточного акта

Специального бланка для составления передаточного акта не существует. Документ оформляется в свободной форме, главное в его содержании — констатация факта перехода всех прав и обязанностей реорганизуемого ООО к правопреемнику. Еще одно обязательное требование к оформлению акта – он должен быть утвержден лицами, принявшими решение о реорганизации.

В остальном каждая компания самостоятельно определяет форму и структуру документа. Типовой образец передаточного акта при реорганизации ООО включает следующие разделы:

- Наименование документа.

- Дата и место оформления.

- Фраза, подтверждающая факт передачи прав и обязанностей от фирмы А фирме Б. В этом пункте необходимо прописать названия обеих компаний с указанием организационно-правовых форм и ФИО руководителей, подписывающих акт от имени сторон.

- Список передаваемого имущества с указанием балансовой стоимости на дату составления акта.

- Суммы дебиторской задолженности.

- Обязательства перед кредиторами, контрагентами, бюджетом, персоналом и т.д.

- Подписи сторон.

- Отметка об утверждении.

%20%D0%B2%20%D1%82%D0%BE%D0%B2%D0%B0%D1%80%D0%B8%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%BE%20%D1%81%20%D0%BE%D0%B3%D1%80%D0%B0%D0%BD%D0%B8%D1%87%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BE%D1%82%D0%B2%D0%B5%D1%82%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D1%8C%D1%8E%20(%D0%A2%D0%9E%D0%9E).png)

Если списки активов и пассивов включают большое число позиций, их целесообразно вынести в приложение. Оставить в основном тексте общую стоимость имущества и сумму задолженностей, а их расшифровку привести на отдельных листах со ссылкой на наличие дополнительных страниц, являющихся неотъемлемой частью документа.

Приведенный образец можно адаптировать под конкретную организацию, меняя его содержание и структуру исходя из своих потребностей.

Сколько актов нужно составить при реорганизации?

Что касается количества необходимых актов, оно определяется видом реорганизации:

- поскольку преобразование подразумевает универсальное правопреемство между старой и новой компанией, упоминание акта из списка обязательных бумаг было исключено на законодательном уровне, но его нередко продолжают требовать «на местах»;

- передаточный акт при реорганизации ООО в форме слияния составляет каждая участвующая в объединении фирма;

- присоединение происходит путем передачи имущества и задолженностей по описи, составленной поглощаемым обществом.

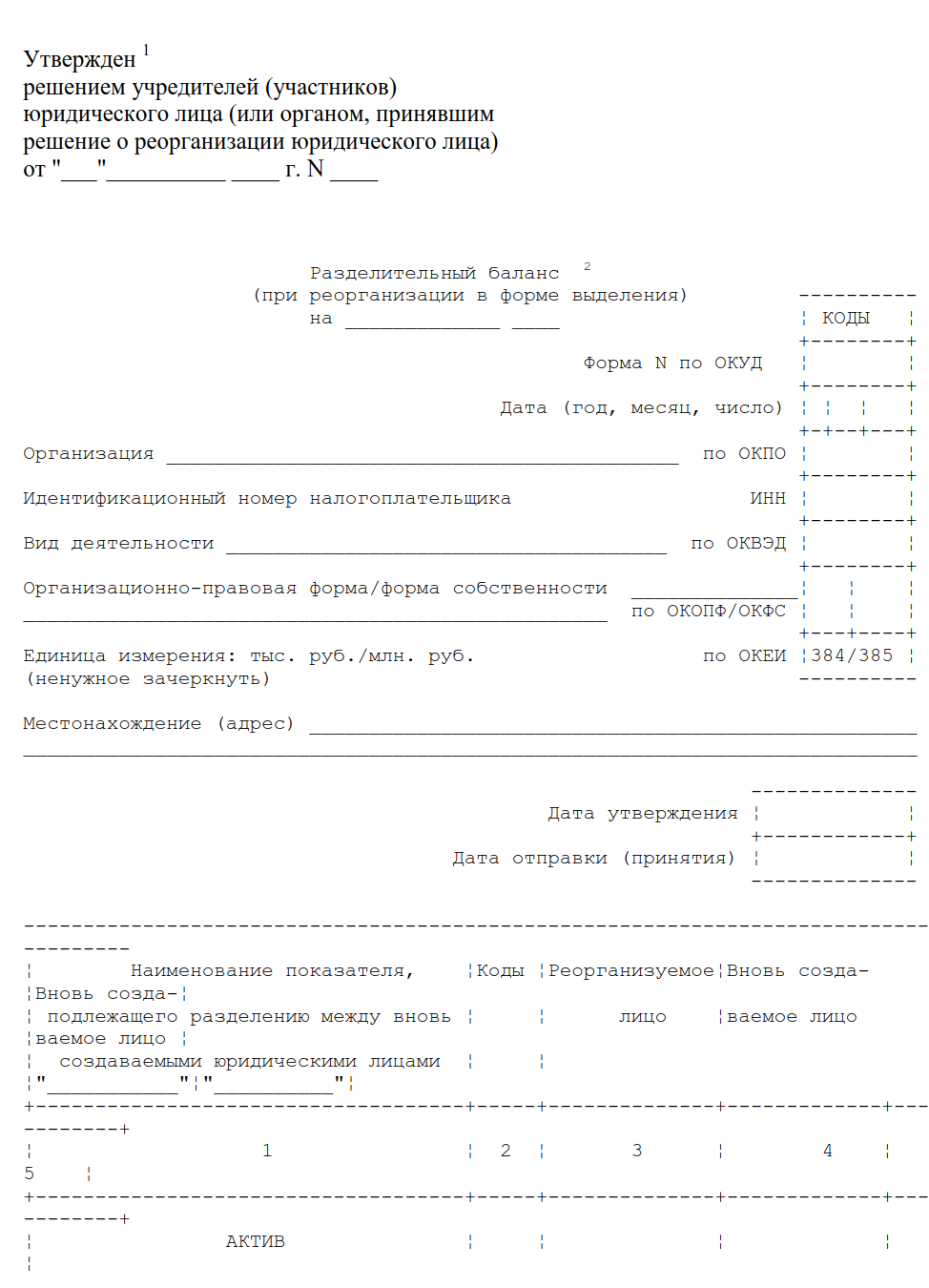

В случае выделения из состава компании дочернего предприятия, своего существования она не прекращает. Поэтому переходу подлежат не все активы и долги, а их часть. Раньше передача обязательств между организациями осуществлялась на основе разделительного баланса, но с 1 июля 2014 года его роль выполняет акт. Если из организации вычленяются сразу несколько «дочек», передаточный акт при реорганизации ООО в форме выделения оформляется «головой» на каждую из них отдельно.

Чьи подписи должны быть на акте?

Как правило, акт является двусторонним документом. Однако при реорганизации это не всегда так. В случае с преобразованием, сиянием и выделением на момент составления акта компания-правопреемник официально еще не существует, поскольку ее создание в результате реорганизации не зарегистрировано в ЕГРЮЛ. Логично, что и документ со стороны принимающей фирмы подписывать некому – директор еще не назначен.

Передаточный акт при реорганизации ООО в форме присоединения фиксирует переход обязательств между действующими юридическими лицами. Руководители обеих организаций могут скрепить своими подписями факт приема-передачи. Но это требование нигде не прописано. Отсутствие «автографа» директора принимающей стороны не делает документ нелегитимным и не может стать поводом для отказа в регистрации. Также не противоречит законодательству отсутствие на передаточном акте печатей.

Руководители обеих организаций могут скрепить своими подписями факт приема-передачи. Но это требование нигде не прописано. Отсутствие «автографа» директора принимающей стороны не делает документ нелегитимным и не может стать поводом для отказа в регистрации. Также не противоречит законодательству отсутствие на передаточном акте печатей.

Зато без утверждения инициаторами акт считается недействительным. Орган, решивший реорганизовать ООО, – единственный учредитель или общее собрание участников – должен утвердить перечень передаваемых прав и обязанностей и запротоколировать этот факт.

Собрание по вопросу визирования акта можно провести в любое время, пока длится процедура реорганизации. Удобней всего составлять акт в ходе подготовки бухгалтерской отчетности: «свежие» данные по активам и пассивам станут основой передаточного документа. Тогда же следует провести собрание участников по его утверждению.

Ссылка на протокол, оформленный по результатам собрания, обязательно указывается на передаточном акте в поле «Утвержден». Минфин России в своих методических рекомендациях (Приказ №44н от 20.05.2003 г.) придерживается аналогичного мнения: дату утверждения лучше приурочить ко времени сведения промежуточного баланса или сдачи отчетности.

Минфин России в своих методических рекомендациях (Приказ №44н от 20.05.2003 г.) придерживается аналогичного мнения: дату утверждения лучше приурочить ко времени сведения промежуточного баланса или сдачи отчетности.

На момент госрегистрации реорганизации передаточный акт должен быть составлен, подписан, утвержден и передан в ИФНС вместе с заявлением о внесении изменений в ЕГРЮЛ.

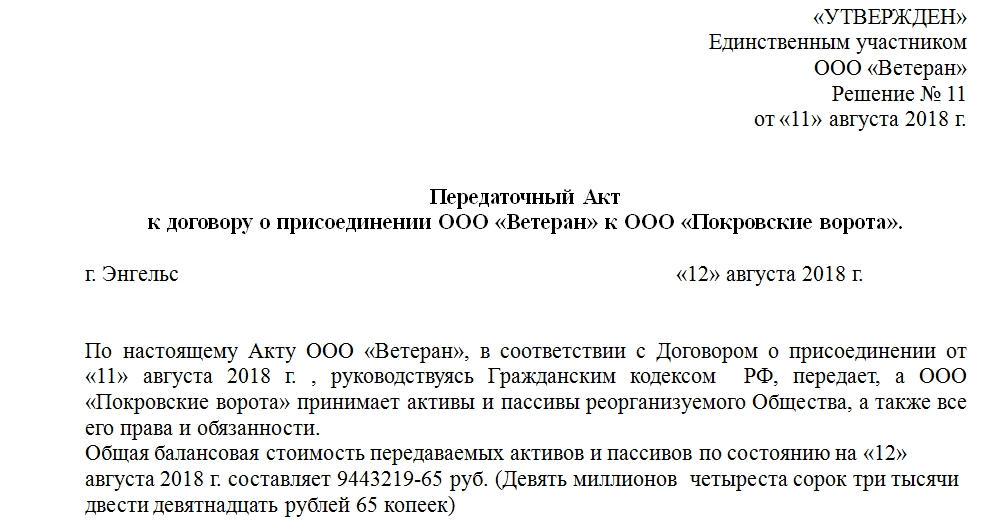

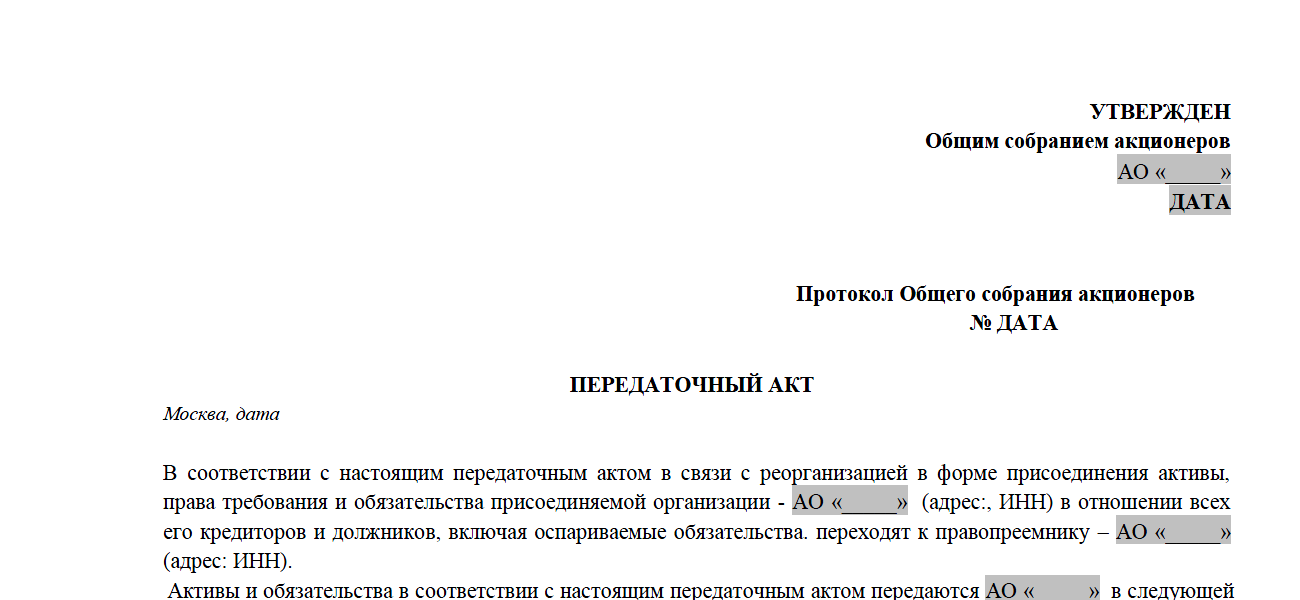

Передаточный акт при реорганизации в форме присоединения образец

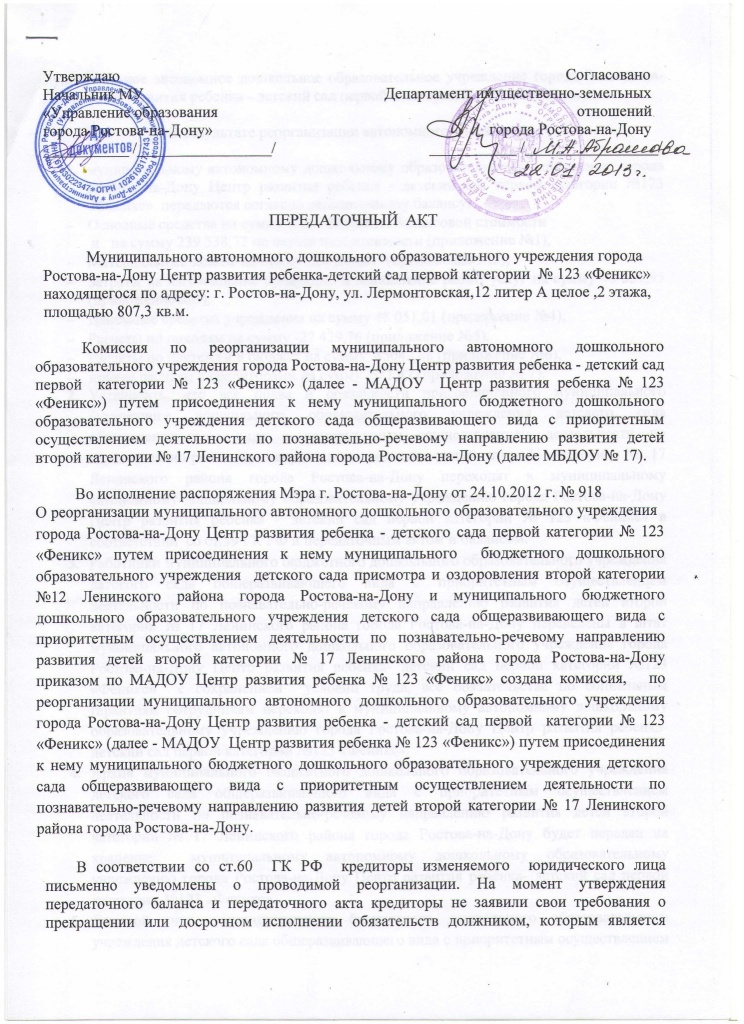

При проведении реорганизации в формате присоединения, преобразования, выделения необходимо составлять передаточный акт, на основании которого дела, права, обязательства и документа компании передаются другой фирме (к которой компания присоединалась, в которую преобразовалась).

Оформление передаточного акта является обязательным. Подписанный двумя сторонами акт служит доказательством того, что все дела организации переданы надлежащим образом. Акт составляется как минимум в двух экземпляров: для передающей стороны (организация до реорганизации) и принимающей стороны (организация, к которой произошло присоединение, или организации, в которую произошло преобразование).

Необходимость составления акта приема-передачи возникает в случае:

- если одна компания соединяется с другой;

- если одна компания преобразуется в другую, например, ООО преобразуется в ЗАО;

- если происходит выделение компании;

- если происходит слияние нескольких организаций.

Обязанность по оформлению передаточного акта ложится на организацию, которая присоединяется или преобразуется. Если происходит слияние нескольких организаций, то акт составляет каждая, передавая свои права и обязательства.

В качестве примера предлагаем скачать образец передаточного акта при реорганизации в форме присоединения.

Предлагаем также скачать образец акта:

Образец оформления

В бланке передаточного акта при реорганизации в форме присоединения должна быть отражена следующая информация:

- сведения о компании, которая планирует реорганизацию;

- сведения об организации, к которой происходит присоединение;

- перечень всех обязательств, прав, имущества, которые подлежат передачи (перед кредиторами, дебиторами, по которым открыты судебные дела) с распределением по активам и пассивам, для каждого вида обязательства приводится соответствующая сумма;

- перечень всех прав в виде сумм, распределенных по активам и пассивам.

Передаточный акт утверждается на собрании всех участников, подписывается представителями организации, которая реорганизуется, и организации, к которой происходит присоединение.

Составленный, утвержденный и подписанный передаточный акт передается в налоговую вместе с прочими документами, необходимыми для проведения реорганизации.

Скачать образец акта

Передаточный акт при реорганизации в форме присоединения образец — скачать.

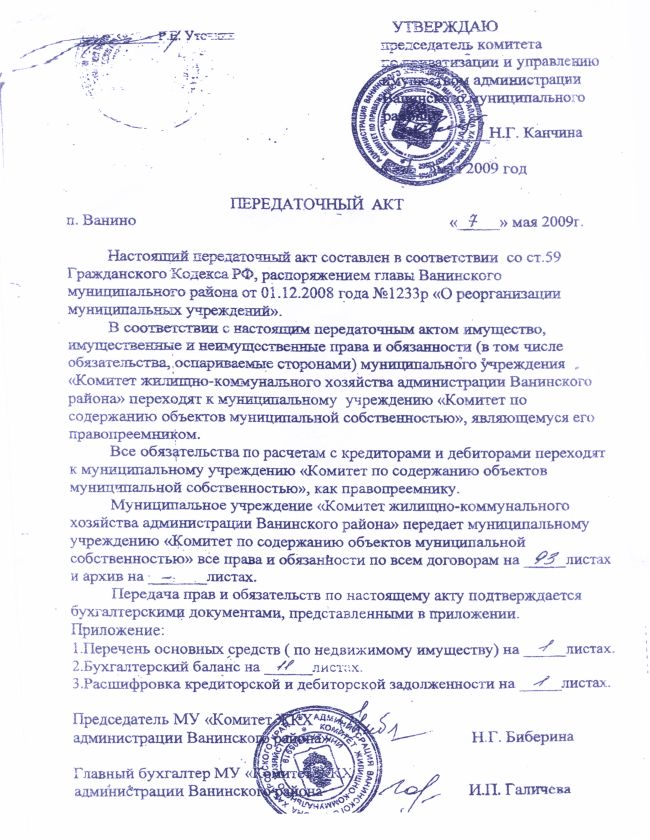

Передаточный акт при преобразовании АО в ТОО

Форма передаточного акта, составляемого при преобразовании акционерного общества (АО) в товарищество с ограниченной ответственностью (ТОО).

УТВЕРЖДЕН

общим собранием акционеров АО «__________»

протокол №____ от «___» _________20___ года.

ПЕРЕДАТОЧНЫЙ АКТ

город ___________________ «___» _________ 20____ года

Настоящий акт составлен комиссией в составе:

- Президента АО «___________» ___________________ , действующего на основании Устава.

- Главного бухгалтера ___________________.

о том, что в соответствии со статьями 45-47 Гражданского кодекса Республики Казахстан и и постановлением акимата _________________ №____ от «__»______ ___ г. о реорганизации в форме преобразования, все все имущество, права и обязанности АО «________» переходят к вновь созданному ТОО «_____________», а именно:

1. Имущество:

1.1. Активы:

1.1.1. Основные средства:

- Здание общей площадью ____, в том числе основной площадью ____, расположенное по адресу: город _______. улица ______, дом №_____, принадлежащий на основании _______________ от «__» _________ 20___ года.

- Земельный участок общей площадью _____ га, кадастровый номер ____________, целевое назначение __________, расположенные по адресу: город _______. улица ______, дом №_____, принадлежащий на основании _______________ от «__» _________ 20___ года.

- Автомобиль марки _______, двигатель №_______, кузов №_____, шасси №______, цвет _________, регистрационный №______, принадлежащий на основании свидетельства о регистрации транспортного средства №________ от «___» ________ 20___ года.

- Компьютер марки ___________, инвентарный номер ______.

- Офисный стол инвентарный номер _________.

- ________

1.1.2. Денежные средства в сумме ____________ тенге.

1.1.3. Дебиторская задолженность:

- ТОО «_____» — _______ тенге.

- АО «_______» — _______ тенге.

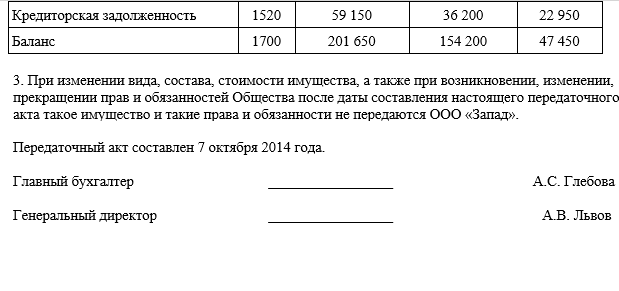

Баланс _______ тенге.

1.2. Пассивы

1.2.3. Кредиторская задолженность:

- ТОО «_____» — _______ тенге.

- АО «_______» — _______ тенге.

Баланс _________ тенге.

2. Документация

2.1. Бухгалтерские документы:

- ________________

- ________________

2.2. Налоговая отчетность:

- ________________

- ________________

2.3. Документы, подтверждающие права на имущество:

- ________________

- ________________

3. Права и обязанности

Вновь создаваемое ТОО «_________________» является правопреемником АО «____________________» по всему имуществу, по всем правам и обязанностям и по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Имущество (права и обязанности) переходят к правопреемнику в момент его государственной регистрации, а имущество, права на которое подлежат регистрации — с момента регистрации прав на имущество.

Имущество (права и обязанности) переходят к правопреемнику в момент его государственной регистрации, а имущество, права на которое подлежат регистрации — с момента регистрации прав на имущество.

Члены комиссии:

Президент АО «_____________»

Главный бухгалтер

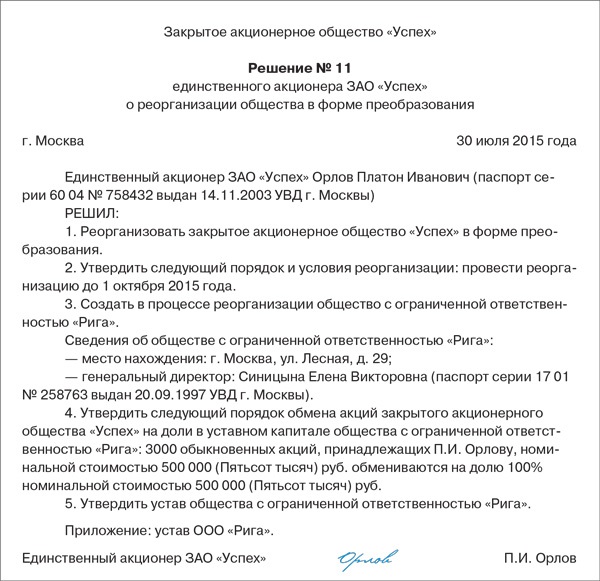

Организация хочет «перейти» из ЗАО в ООО

Как это скажется на ведении бухгалтерского учета: ООО будет считаться новой организацией и ведение бухгалтерского учета начнется с нуля или ООО будет правопреемником ЗАО и с даты перехода поменяется только организационно-правовая форма?Прежде всего отметим, что с юридической точки зрения «переход» ЗАО в ООО является реорганизацией в форме преобразования.

Суть реорганизации в форме преобразования состоит в прекращении существования закрытого акционерного общества и образовании на его основе юридического лица другой организационно-правовой формы — общества с ограниченной ответственностью.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц (п. 4 ст. 57 ГК РФ, п. 4 ст. 15 Закона об АО).

4 ст. 57 ГК РФ, п. 4 ст. 15 Закона об АО).

При преобразовании общества в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией (п. 5 ст. 58 ГК РФ, п. 4 ст. 20 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», далее — Закон об АО).

Таким образом, в результате реорганизации одно юридическое лицо (ЗАО) не просто меняет свое название, а полностью перестает существовать, вместо него образуется новое юридическое лицо (ООО). Нужно понимать, что данные организации — ООО и ЗАО, по сути, являются разными юридическими лицами.

Частью 3 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) определено, что бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Поэтому просто продолжить ведение бухгалтерского учета (в той же базе программы 1 С) после реорганизации нельзя. У вновь созданного ООО будет свой учет, но вестись такой учет будет не «с нуля», а на основании данных, полученных из бухгалтерского учета организации, прекратившей деятельность (ЗАО).

Бухгалтерский учет

Бухгалтерский учет операций и их отражение в отчетности при реорганизации юридических лиц осуществляются в соответствии с Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными приказом Минфина России от 20.05.2003 N 44н (далее — Методические указания).

1. Бухгалтерский учет в реорганизуемой организации (ЗАО)

Согласно п. 9 Методических указаний на день, предшествующий дате внесения в Единый государственный реестр юридических лиц (далее — Реестр) соответствующей записи (о возникшей организации — при реорганизации в форме преобразования) реорганизуемой организацией, прекращающей свою деятельность, составляется заключительная бухгалтерская отчетность.

При этом заключительная бухгалтерская отчетность составляется в соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» (далее — ПБУ 4/99) и приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» в объеме форм годовой бухгалтерской отчетности, принятых ранее организацией, за период с начала отчетного года до внесения в Реестр соответствующей записи о вновь возникших организациях.

В соответствии с п. 42 Методических указаний при составлении заключительной бухгалтерской отчетности реорганизуемой организацией в форме преобразования на день, предшествующий внесению в Реестр записи о возникшей организации, производятся закрытие счета учета прибылей и убытков и распределение (направление) на основании решения учредителей суммы чистой прибыли.

Следовательно, при составлении заключительной бухгалтерской отчетности реорганизуемой организации необходимо осуществить в том числе и реформацию баланса.

Согласно части 1 ст. 16 Закона N 402-ФЗ последним отчетным годом для реорганизуемого юридического лица, за исключением случаев реорганизации в форме присоединения, является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой государственной регистрации.

То есть последним отчетным годом для ЗАО является период с 01.01.2014 до даты государственной регистрации ООО.

Таким образом, в рассматриваемой ситуации в реорганизуемой организации (ЗАО) необходимо было закрыть счет 99 «Прибыли и убытки» на день, предшествующий дню создания ООО, и составить заключительную бухгалтерскую отчетность за период с 01.01.2014 по дату, с которой будет зарегистрировано ООО.

Как было сказано выше, бухгалтерский учет должен вестись непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации (ч. 3 ст. 6 Закона N 402-ФЗ). Поэтому в последней бухгалтерской отчетности должны найти отражение данные о тех фактах хозяйственной жизни, которые имели место в период с даты утверждения передаточного акта (разделительного баланса)*(1) до отчетной даты, включая расходы, произведенные в связи с реорганизацией (ч. 4 ст. 16 Закона N 402-ФЗ, п.п. 16, 22, 29, 37 Методических указаний)*(2). Смотрите также письмо УФНС России по г. Москве от 10.02.2012 N 16-15/011630@.

Москве от 10.02.2012 N 16-15/011630@.

При составлении заключительной отчетности необходимо иметь в виду, что для целей бухгалтерского учета передача имущества и обязательств в порядке преобразования по передаточному акту или разделительному балансу не рассматривается как продажа или как безвозмездная их передача, а потому она не отражается никакими записями на счетах бухгалтерского учета реорганизованной организации (п. 11 Методических указаний).

То есть в бухгалтерском учете реорганизованной организации (ЗАО) никакими записями не будет отражаться, например, передача во вновь созданную в порядке преобразования организацию (ООО) основных средств, МПЗ, иных активов, а также обязательств.

К сведению:

На основании передаточного акта преемнику (ООО) передаются имущество и обязательства. При этом дата составления этих документов и отчетная дата (дата внесения в Реестр соответствующей записи), на которую составляется последняя бухгалтерская отчетность, зачастую не совпадают.

В этой связи сведения об имуществе и обязательствах, указываемые в последней бухгалтерской отчетности реорганизуемой организации, могут не соответствовать отраженным в передаточном акте.

Возникающие в этот период изменения в стоимости передаваемого имущества и обязательств следует раскрывать в пояснительной записке к промежуточной и (или) годовой бухгалтерской отчетности, заключительной бухгалтерской отчетности либо в уточнениях к передаточному акту или разделительному балансу (п. 10 Методических указаний).

Также отметим, что законодательство о бухгалтерском учете, равно как и налоговое, не предусматривают представления обязательного экземпляра бухгалтерской (финансовой) отчетности в какие-либо официальные органы (орган государственной статистики и в налоговый орган по месту нахождения организации). Такая обязанность законодательно установлена лишь в отношении годовой бухгалтерской (финансовой) отчетности (ч. 1 ст. 18 Закона N 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ).

2. Бухгалтерский учет в организации, возникшей в результате реорганизации (ООО)

Бухгалтерский учет в организации, возникшей в результате реорганизации (ООО)

Первым отчетным годом для возникшего в результате реорганизации юридического лица является период с даты его государственной регистрации по 31 декабря года, в котором произошла реорганизация, включительно, если иное не установлено федеральными стандартами (часть 5 ст. 16 Закона N 402-ФЗ). Следовательно, первым отчетным годом для ООО будет период с даты его создания до 31.12.2014.

Во вступительной бухгалтерской отчетности, возникшей в результате реорганизации организации на начало отчетного периода (дату государственной регистрации), данные об имуществе, обязательствах и других числовых показателях заполняются на основе утвержденных в установленном порядке передаточного акта или разделительного баланса, а также данных заключительной бухгалтерской отчетности реорганизованных организаций, составленной с учетом возникших изменений в составе и стоимости передаваемого имущества и обязательств (п. 13 Методических указаний).

13 Методических указаний).

Вступительная бухгалтерская отчетность организации, возникшей в результате преобразования (ООО), в силу п. 3 Методических указаний составляется путем переноса показателей заключительной бухгалтерской отчетности реорганизованной организации (ЗАО) с учетом особенностей, предусмотренных в п. 44 Методических указаний.

Порядок отражения в учете вновь созданной в порядке преобразования организации (ООО) нормативными актами по бухгалтерскому учету на сегодняшний день не предусмотрен.

Поэтому представляется, что ООО вправе самостоятельно разработать методику отражения таких операций в бухгалтерском учете и закрепить ее в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организации»).

Например, прием активов и обязательств в бухгалтерском учете вновь созданной в порядке преобразования организации (ООО) может отражаться с использованием вспомогательного внебалансового счета 00.

Проводки в этом случае будут выглядеть следующим образом:

Дебет 01 Кредит 00

— учтена стоимость основных средств, полученных ООО в результате реорганизации, в оценке, отраженной в передаточном акте или разделительном балансе;

Дебет 10, 41 и т. д. Кредит 00

д. Кредит 00

— отражена остаточная стоимость материалов, товаров и других активов, полученных ООО в результате реорганизации;

Дебет 00 Кредит 60 (76 и т.д.)

— отражены обязательства, полученные ООО в результате реорганизации.

Причем стоимость имущества, в том числе и основных средств, ООО отражает у себя в учете в оценке, по которой они отражаются в передаточном акте или разделительном балансе с учетом числовых показателей бухгалтерской отчетности реорганизуемой организации на дату внесения в Реестр записи о возникшей организации. Такой вывод следует из п. 7 Методических указаний, согласно которому оценка передаваемого (принимаемого) при реорганизации организации имущества производится в соответствии с решением учредителей, определенным в решении (договоре) о реорганизации, — по остаточной стоимости либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и других).

Напомним, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона N 402-ФЗ). То есть принятие к учету активов и обязательств, полученных от ЗАО, нужно оформить соответствующими документами. В ч. 2 ст. 9 Закона N 402-ФЗ приведен перечень обязательных реквизитов первичных учетных документов.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст. 9 Закона N 402-ФЗ). При этом установлено, что формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ).

В данном случае в качестве первичных учетных документов можно применить как унифицированные первичные документы, которые используются при принятии к учету того или иного имущества, в случае его обычного поступления в организацию. Например, при приемке основных средств можно использовать: Акт по форме ОС-1 и Инвентарную карточку учета объекта основных средств ОС-6 (утвержденные постановлением Государственного комитета по статистике Российской Федерации от 21.01.2003 N 7). Вместо данных форм можно использовать формы, разработанные самостоятельно.

Например, при приемке основных средств можно использовать: Акт по форме ОС-1 и Инвентарную карточку учета объекта основных средств ОС-6 (утвержденные постановлением Государственного комитета по статистике Российской Федерации от 21.01.2003 N 7). Вместо данных форм можно использовать формы, разработанные самостоятельно.

Налоговая отчетность

Пункт 1 ст. 55 НК РФ устанавливает, что под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

Согласно п. 3 ст. 55 НК РФ, если организация была реорганизована до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения реорганизации. Значит, последним налоговым периодом для ЗАО будет период с 01.01.2014 до дня завершения реорганизации.

Пунктом 2 ст. 55 НК РФ определено, что, если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания (абзац 2 п. 2 ст. 55 НК РФ).

Следовательно, если ООО будет зарегистрировано в установленном порядке в периоде с 1 декабря по 31 декабря 2014 года, то первым налоговым периодом для него будет период со дня создания до конца 2015 года. Если же ООО будет зарегистрировано в период с 1 января по 30 ноября 2015 года, первым налоговым периодом для него будет являться период с даты регистрации до 31 декабря 2015 года.

Однако следует иметь ввиду, что в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал (например, НДС), правила, предусмотренные п. п. 2, 3 ст. 55 НК РФ, не применяются (п. 4 ст. 55 НК РФ). В таких случаях изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

п. 2, 3 ст. 55 НК РФ, не применяются (п. 4 ст. 55 НК РФ). В таких случаях изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

Пунктом 9 ст. 50 НК РФ предусмотрено, что при преобразовании одного юридического лица в другое правопреемником реорганизованного юридического лица в части исполнения обязанностей по уплате налогов признается вновь возникшее юридическое лицо. Таким образом, представление налоговых деклараций за ЗАО возлагается на ООО.

Нормы НК РФ не устанавливают какие-либо специальные сроки представления в налоговые органы налоговых деклараций и сроки уплаты налогов за последний налоговый период при реорганизации организации. В связи с этим уполномоченные органы неизменно указывают, что налоговые декларации за последний налоговый период по налогам реорганизованной организации должны быть представлены в налоговый орган не позднее установленных частью второй НК РФ сроков представления налоговых деклараций за отчетный (налоговый) период, в котором будет завершена реорганизация (смотрите, например, письма Минфина России от 11. 12.2007 N 03-02-07/1-477, от 23.06.2006 N 03-02-07/2-47).

12.2007 N 03-02-07/1-477, от 23.06.2006 N 03-02-07/2-47).

Так, согласно п. 4 ст. 289 НК РФ налоговые декларации (налоговые расчеты) по налогу на прибыль по итогам налогового периода представляются налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом.

Из прямого прочтения данной нормы следует, что за налоговый период, длящийся с 01.01.2013 и по день завершения реорганизации, ЗАО обязано представить налоговую декларацию не позднее именно 28.03.2015. Аналогичный вывод сделан в письме Федеральной налоговой службы от 09.03.2011 N КЕ-4-3/3609@, письме Минфина России от 25.09.2012 N 03-02-07/1-229. Отметим также, что гл. 25 НК РФ не предусмотрены особенности исчисления и уплаты авансовых платежей по налогу на прибыль организаций при реорганизации организации в форме преобразования.

Подобные выводы следуют из п. 3 ст. 363.1, п. 3. ст. 386 НК РФ в отношении, например, налоговых деклараций по транспортному налогу и налогу на имущество.

Однако еще раз акцентируем внимание, что налоговый период по НДС (и иным налогам, налоговый период по которым является месяц или квартал) определяется в особом порядке, для его определения следует обратиться с запросом в налоговый орган по месту своего учета.

Отметим, что реорганизация организации никак не влияет и на установленные п. 2 ст. 230 НК РФ сроки представления сведений о доходах физических лиц (смотрите вышеназванное письмо Минфина России от 25.09.2012 N 03-02-07/1-229).

Вместе с тем согласно разъяснениям, данным в письмах контролирующих органов и Минфина России, исполнение обязанности по представлению сведений о доходах физических лиц правопреемниками реорганизованного юридического лица неправомерно. Реорганизуемая организация обязана представить сведения о доходах физических лиц (по форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@) за период времени от начала года до дня завершения реорганизации (смотрите письма Минфина России от 19.07.2011 N 03-04-06/8-173, ФНС России от 26.10.2011 N ЕД-4-3/17827@, УФНС России по г. Москве от 01.04.2008 N 09-14/031191).

Отчетность в Фонды

Часть 16 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) предусматривает, что в случае реорганизации плательщика страховых взносов — организации уплата страховых взносов, а также представление расчетов по начисленным и уплаченным страховым взносам осуществляются его правопреемником, т. е. ООО.

е. ООО.

В силу п. 1 ст. 23 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ) в случае реорганизации страхователя (юридического лица) его обязанности по сдаче отчетности и уплате страховых взносов переходят к его правопреемнику.

Каких-либо особенностей по срокам представления отчетности в случае реорганизации Закон N 212-ФЗ и Закон N 125-ФЗ не устанавливают. В этой связи считаем, что соответствующие расчеты в ФСС и ПФР должны представляться правопреемником реорганизованной организации в сроки, установленные частью 9 ст. 15 Закона N 212-ФЗ и п. 1 ст. 24 Закона N 125-ФЗ.

При этом следует иметь в виду, что в силу части 4 ст. 10 Закона N 212-ФЗ последним расчетным периодом по страховым взносам для реорганизованной организации является период с начала календарного года, в котором произошла реорганизация, до дня завершения реорганизации (смотрите постановление ФАС Московского округа от 15. 07.2014 N Ф05-7092/14 по делу N А40-147670/2013, постановление Девятого арбитражного апелляционного суда от 07.04.2014 N 09АП-8136/14, постановление Шестого арбитражного апелляционного суда от 10.10.2012 N 06АП-3804/12).

07.2014 N Ф05-7092/14 по делу N А40-147670/2013, постановление Девятого арбитражного апелляционного суда от 07.04.2014 N 09АП-8136/14, постановление Шестого арбитражного апелляционного суда от 10.10.2012 N 06АП-3804/12).

Отчетность в Пенсионный фонд РФ по персонифицированному учету

В соответствии с п. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон N 27-ФЗ), п. 37 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Минздравсоцразвития России от 14.12.2009 N 987н, при реорганизации страхователя — юридического лица он представляет сведения, предусмотренные п. 2 и 2.1 ст. 11 Закона N 27-ФЗ, в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации юридического лица, создаваемого путем реорганизации.

Передавальний акт при приєднанні зразок

Скачать передавальний акт при приєднанні зразок djvu

Передаточный акт при реорганизации – документ юридически подтверждающий проведение реорганизации компании. Периодически у той или иной компании возникает потребность в реорганизации. На текущим момент не существует единой принятой формы передаточного акта при реорганизации. Рассмотрим основные аспекты формирования документа.

Составление передаточного акта необходимо если осуществляется одна из форм реорганизации: слияние, преобразование и поглощение. При поглощение акт оформляется только присоединенной компанией. Передаточный акт при реорганизации. Особенности оформления.

[adinserter block=”1″. Скачать образец передаточного акта при выделении. Передаточный акт при реорганизации предприятий (в дальнейшем ПА) это документ, отражающий регламент передачи прав и обязанностей от одних юридических субъектов к другим.

Реорганизация предприятия может производиться в пяти формах: присоединения Типовой образец ПА, составляемого при любом типе реорганизации, состоит из следующих информационных блоков: название акта; дата и место составления акта. Образец передаточного акта при реорганизации путем присоединения. Образец передаточного акта при реорганизации путем присоединения. Передаточный акт при реорганизации, образец которого можно найти ниже, регламентирует порядок правопреемства, переход прав и обязанностей.

Образец передаточного акта при реорганизации путем присоединения. Образец передаточного акта при реорганизации путем присоединения. Передаточный акт при реорганизации, образец которого можно найти ниже, регламентирует порядок правопреемства, переход прав и обязанностей.

Без этого документа в случаях, когда он обязателен, невозможно зарегистрировать реорганизацию юридического лица в налоговой службе. Но при этом порядок составления акта никак не регулируется на законодательном уровне. Статья о передаточном акте, что это такое, и образец документа. документ, который должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

Для чего нужен передаточный акт. Скачать образец передаточного акта. Передаточный акт при реорганизации в форме присоединения необходим для полного отражения обязательств присоединяющейся организации с контрагентами.

Именно на его основании все они переходят к новой компании. Но это не самостоятельная бумага. Он является приложением к договору двух (или более) участников о присоединении. Скачать документна сайте Ассистентус. Бланк и образец. Бесплатная загрузка.

Онлайн просмотр. Проверено экспертом. ФАЙЛЫ Скачать пустой бланк передаточного акта при реорганизации в форме wonderteria.ruСкачать образец передаточного акта при реорганизации в форме присоединения.

О том, как выглядит образец подобного акта, как его правильно составить и нужно ли делать его копии, читайте в статье. Составление передаточного акта регулируется ст. 59 ГК РФ. В этой статье указана обязанность по его составлению при некоторых формах реорганизации.

Кроме того, он должен составляться в соответствии с требования ПБУ и Приказов Минфина по формированию бухгалтерской отчётности. Отличия для разных форм. Реорганизация юридического лица может проводиться в следующих формах: путем слияния – это объединение нескольких предприятий в одно; При этом те юридические лица, которые объединяются, прекращают существовать, а образует новое предприятие.

Отличия для разных форм. Реорганизация юридического лица может проводиться в следующих формах: путем слияния – это объединение нескольких предприятий в одно; При этом те юридические лица, которые объединяются, прекращают существовать, а образует новое предприятие.

Как заполнить документ при преобразовании ЗАО в ООО и в случае разделения предприятия. Образец передаточного акта при реорганизации путем выделения и путем присоединения, форма и выписка из акта. Образец передаточного акта при реорганизации путем присоединения, преобразования ЗАО в ООО и разделения: его форма и заполнение. Организационные изменения в деятельности любой структуры часто проводят в виде реорганизации.

Она удобна и выгодна владельцам предприятий и производств возможностью отказаться от формирования сложных многоуровневых управленческих структур.

Передаточный акт – это документ, который также составляется при реорганизации и содержит положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников (п. 1 ст. 59 ГК РФ). На основании передаточного акта и прикладываемой к нему документации, собственно, и отражается распределение активов и пассивов между организациями, участвующими в реорганизации.

1 ст. 59 ГК РФ). На основании передаточного акта и прикладываемой к нему документации, собственно, и отражается распределение активов и пассивов между организациями, участвующими в реорганизации.

Похожее:

Формы и порядок реорганизации учреждений

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

План перехода на: что вам следует знать о передаче активов брокерского счета в случае смерти

Многие люди готовятся к неизбежной смерти, составляя завещания или трасты, разъясняя инструкции по медицинскому обслуживанию в предварительных распоряжениях и называя получателей пенсионных счетов например, 401 (k) s и IRA. При управлении имуществом иногда упускается из виду перевод ценных бумаг, находящихся на не пенсионном брокерском счете, аспекты которого можно спланировать заранее.

При управлении имуществом иногда упускается из виду перевод ценных бумаг, находящихся на не пенсионном брокерском счете, аспекты которого можно спланировать заранее.

В ответ на вопросы, поднятые инвесторами, которые звонят на недавно созданную FINRA горячую линию по ценным бумагам для пожилых людей ® , FINRA выпускает это оповещение, чтобы проинформировать владельцев брокерских счетов, членов семьи и других бенефициаров о важности подготовки к неизбежному, а также об общих процессах. когда владелец счета скончался. Мы также даем советы, как сделать процесс перевода максимально эффективным и беспроблемным для владельцев счетов, а также для наследников и бенефициаров.

Предварительная подготовка может облегчить переход: советы для владельцев счетов

Заблаговременное планирование может иметь большое значение для облегчения передачи активов после смерти. Если у вас есть счет в брокерской фирме, эти советы помогут обеспечить плавный переход.

- Держите членов семьи в курсе. Проведите откровенное и открытое обсуждение с членами семьи средств вашего брокерского счета и бенефициаров. Если вы являетесь основным лицом, принимающим решения в отношении совместной учетной записи, поделитесь подробностями этой учетной записи.Все владельцы счетов должны знать, какие инвестиции находятся на их брокерском счете и почему они были выбраны.

- Удерживать выписки со счета и подтверждения сделок. Такая простая вещь, как хранение информации о счете в безопасном и логичном месте, может помочь наследникам и бенефициарам быстро найти контактную информацию фирмы и уведомить фирму о смерти. Эти советы помогут вам отслеживать свои вложения.

- Работайте с вашей брокерской фирмой. Брокерские фирмы часто предлагают услуги держателям счетов и их бенефициарам для обсуждения активов, последних пожеланий и аспектов процесса передачи в случае смерти (включая планы передачи в случае смерти, обсуждаемые ниже). Полезно привлечь вашу фирму к решению таких вопросов — и сделать это раньше, чем позже.

- Тщательно назначайте бенефициаров. Ваша брокерская фирма может предоставить «Перевод при смерти» или другие документы бенефициара, чтобы указать бенефициара для вашего брокерского счета.Назначение бенефициара может быть очень полезным, как это обсуждается ниже, но помните, что план передачи в случае смерти или другой документ бенефициара заменяет ваше завещание. Спросите свою фирму, кого они записали в качестве бенефициара для каждого из ваших счетов, и внесите любые изменения, необходимые для соответствия вашей воле или плану по наследству. Чтобы избежать проблем, вам следует согласовать получателя вашего брокерского счета с вашим общим планом недвижимости. После смерти ваши бенефициары вступят в силу и больше не могут быть изменены, поэтому важно убедиться, что они соответствуют вашим пожеланиям. Совет: если вы когда-либо переводите счет в другую фирму, дважды проверьте с фирмой, что любые обозначения бенефициаров также передаются. Процесс перевода аккаунта — это хорошая возможность подтвердить, что назначение вашего получателя соответствует вашим пожеланиям.

Проведите откровенное и открытое обсуждение с членами семьи средств вашего брокерского счета и бенефициаров. Если вы являетесь основным лицом, принимающим решения в отношении совместной учетной записи, поделитесь подробностями этой учетной записи.Все владельцы счетов должны знать, какие инвестиции находятся на их брокерском счете и почему они были выбраны.

Проведите откровенное и открытое обсуждение с членами семьи средств вашего брокерского счета и бенефициаров. Если вы являетесь основным лицом, принимающим решения в отношении совместной учетной записи, поделитесь подробностями этой учетной записи.Все владельцы счетов должны знать, какие инвестиции находятся на их брокерском счете и почему они были выбраны.

Структура владения счетом

Тип учетной записи, которой вы владеете на момент смерти, определяет способ передачи активов и необходимые для этого документы. Вот несколько распространенных типов брокерских счетов:

- Индивидуальный или индивидуальный счет. Это счет на одного человека. Активы передаются одному или нескольким наследникам или назначенным бенефициарам в соответствии с указаниями вашего завещания или других документов о передаче.

- Совместный счет. Существуют различные типы совместных счетов, в том числе:

- Совместные арендаторы с правом наследования (JTWROS). Каждая сторона имеет равные права на активы учетной записи. Каждая сторона также имеет право «выжить» — когда один совладелец умирает, все активы на счете могут перейти к другому совладельцу (-ам) без прохождения завещания.

- Арендаторы целиком. Этот тип совместного владения аналогичен JTWROS, за исключением того, что он доступен только супружеским парам в определенных штатах.

- Общие арендаторы. Счета, обозначенные как «общие арендаторы», дают каждому владельцу счета индивидуальный интерес к счету. Вы можете оставить свою часть счета своему бенефициару. Оставшийся в живых владелец учетной записи не имеет законного права на наследство в отношении вашей части учетной записи, но имеет доступ к своей части учетной записи после вашей смерти.Завещание — это рассмотрение судом штата и распоряжение имуществом до его распределения. Во время этого процесса оставшийся владелец учетной записи, как правило, сможет получить доступ, по крайней мере, к своей доле активов в учетной записи.

- Доверительный счет. Траст позволяет третьей стороне (доверительному управляющему) хранить активы от имени одного или нескольких бенефициаров. Трасты могут устанавливать определенные условия, на которых активы переходят к бенефициарам (например, передача активов ребенку, когда он заканчивает колледж), и попечители должны управлять счетом в соответствии с инвестиционными спецификациями траста. Передача активов осуществляется в соответствии с условиями доверительного управления и обычно избегается завещания. Важно предоставить вашей брокерской фирме копию трастового документа, который поможет упростить передачу активов.

Передача активов осуществляется в соответствии с условиями доверительного управления и обычно избегается завещания. Важно предоставить вашей брокерской фирме копию трастового документа, который поможет упростить передачу активов.

Передача активов осуществляется в соответствии с условиями доверительного управления и обычно избегается завещания. Важно предоставить вашей брокерской фирме копию трастового документа, который поможет упростить передачу активов.Юрист по трастам и имуществу вместе с вашей брокерской фирмой может объяснить варианты, доступные вам в вашем штате, а также различия, а также плюсы и минусы прав владения счетом при сохранении права на наследство. Эта область регулируется законодательством штата, и законы штата могут отличаться.Поэтому, если вы переезжаете или у вас более одного дома в нескольких штатах, обязательно обновите свои юридические документы соответствующим образом.

Подходит ли вам перевод по плану смерти?

Четкое обозначение одного или нескольких бенефициаров значительно облегчает передачу брокерских активов в момент смерти. В случае брокерского счета это часто осуществляется с помощью плана передачи при смерти или TOD. Большинство штатов приняли Единый закон о регистрации безопасности TOD, хотя некоторые изменили его.

Подобно механизму POD (Payable on Death), доступному для банковских счетов, TOD можно использовать для индивидуальных брокерских счетов и счетов без пенсионного обеспечения, таких как паевые инвестиционные фонды, хранящиеся вне пенсионного плана. Ваша брокерская фирма может сказать вам, какие счета подходят для этого.

С TOD вы сохраняете контроль над активами брокерского счета в течение всей жизни. После вашей смерти право собственности переходит к названным бенефициарам. Вы можете изменить бенефициаров или отменить TOD на протяжении всего срока действия вашей учетной записи, обычно путем заполнения документов, необходимых фирме для внесения изменений или отзыва TOD.После вашей смерти ваши назначенные бенефициары не могут быть изменены.

TOD обычно позволяет избежать завещания в отношении средств на вашем счете. Завещание — это рассмотрение судом штата и распоряжение имуществом до его распределения между наследниками. Завещание может потребовать времени и денег. Напротив, TOD — это простой способ передать отдельные брокерские активы, не связанные с выходом на пенсию, кому-то другому, часто без комиссии. Это может быть полезно, особенно если финансы и имущество владельца счета довольно просты.

Напротив, TOD — это простой способ передать отдельные брокерские активы, не связанные с выходом на пенсию, кому-то другому, часто без комиссии. Это может быть полезно, особенно если финансы и имущество владельца счета довольно просты.

Внимание: Передача при смерти контролирует, кто унаследует ваши активы после вашей смерти. Он заменяет волю или доверие. Например, если в вашем завещании указано, что брокерские активы должны быть разделены поровну между двумя дочерними элементами, но ваш TOD указывает только одного ребенка в качестве бенефициара — только этот ребенок получит активы и не обязан делиться ими. Кроме того, название вашей учетной записи обычно меняется после того, как вы сделаете обозначение TOD. Вместо простого «Ваше имя» учетная запись будет называться «Ваше имя, имя получателя TOD».”

Хотя TOD обычно позволяет учетной записи избежать завещания, в зависимости от размера вашего общего имущества, налоги на наследство могут применяться к активам в вашей учетной записи.

Индивидуальные пенсионные счета

Обозначения бенефициаров часто используются в пенсионных планах, включая индивидуальные пенсионные счета (IRA), для определения того, кто имеет право вести учет активов. Как и в случае с TOD, ваш бенефициар IRA наследует ваши активы после вашей смерти и заменяет завещание или доверие.Если у вас несколько IRA, вам обычно нужно выбрать получателя для каждой учетной записи, и любые внесенные вами изменения будут применяться только к этой учетной записи. Хотя план 401 (k) и другие пенсионные планы, регулируемые Законом о пенсионном обеспечении сотрудников 1974 года (ERISA), защищают право пережившего супруга на пособие в случае смерти, если они не выберут иное, таких супружеских прав в IRA не существует.

Когда умирает владелец счета — что будет дальше?

После смерти владельца счета определенные процедуры различаются, но брокерские фирмы, как правило, следуют довольно схожему процессу передачи счетов наследникам и бенефициарам. Многие фирмы имеют обученный персонал и ресурсы, чтобы помочь наследникам и бенефициарам решать вопросы, связанные с недвижимым имуществом.

Многие фирмы имеют обученный персонал и ресурсы, чтобы помочь наследникам и бенефициарам решать вопросы, связанные с недвижимым имуществом.

После того, как фирме сообщили о смерти владельца счета, она запросит различные документы. Как правило, они включают в себя некоторые или все из следующего, в любом формате, требуемом фирмой:

- Свидетельство о смерти.

- Судебное письмо о назначении, в котором указывается имя исполнителя (актуальная дата с видимой или оригинальной печатью суда).

- Тип доверенности, называемый «доверенность на акции», которая позволяет передавать право собственности на акции.

- Отказ от государственной пошлины на наследство, если применимо.

- Аффидевит о месте жительства.

- Для счетов, находящихся в доверительном управлении, сертификат доверительного управляющего с указанием правопреемника.

- Для совместных счетов: доверенность, подписанная оставшимся арендатором, если активы перемещаются куда-либо, кроме его или ее собственного счета. В качестве альтернативы, если нет выжившего арендатора и активы перемещаются куда-либо, кроме счета наследства последнего умершего, фирма потребует доверенность, подписанную исполнителем.

В качестве альтернативы, если нет выжившего арендатора и активы перемещаются куда-либо, кроме счета наследства последнего умершего, фирма потребует доверенность, подписанную исполнителем.

В качестве альтернативы, если нет выжившего арендатора и активы перемещаются куда-либо, кроме счета наследства последнего умершего, фирма потребует доверенность, подписанную исполнителем.Необходимые документы различаются в зависимости от типа счета на момент смерти. Например, требуются разные документы в зависимости от того, имел ли умерший единую или совместную учетную запись, умерли ли один или оба владельца учетной записи, а также от того, является ли учетная запись трастовой, а доверительный управляющий или лицо, предоставляющее право, умерли. Поговорите со своей фирмой о ваших конкретных обстоятельствах, чтобы уточнить, какие документы потребуются фирме.

Причины отклонения

Строго следуйте инструкциям вашей компании.Фирмы могут отклонить полученные документы, потому что они не подписаны в соответствующем качестве (Исполнитель, Выживший, Доверительный управляющий), они были заполнены неправильно (например, путем переноса номеров сертификатов), информация в документе была изменена или потому что документы устарели или не имеют соответствующей печати суда.

Новые счета и операции со счетами в переходный период

После получения необходимых документов для бенефициара или наследственного имущества обычно открывается новый счет, после чего переводятся ценные бумаги, зарегистрированные на имя умершего лица.Как правило, никакие операции со счетом (покупка, продажа, передача счета другой фирме) не могут происходить до тех пор, пока не будут установлены юридические полномочия и не будет открыт новый счет.

Как и в случае с любой новой учетной записью, процесс будет включать заполнение заявки на новую учетную запись, которая потребует от бенефициара предоставить некоторую информацию о себе и принять определенные решения по учетной записи. Брокеры используют эту информацию для нескольких целей, включая получение информации о новом владельце счета и ее финансовых потребностях, а также выполнение юридических и нормативных обязательств.

Если вы являетесь бенефициаром, открывающим новый счет, ознакомьтесь с этими советами FINRA о том, чего ожидать при открытии брокерского счета. Особенно, если вы впервые работаете с профессионалом в области инвестиций, но даже если нет, найдите время, чтобы:

Особенно, если вы впервые работаете с профессионалом в области инвестиций, но даже если нет, найдите время, чтобы:

- Познакомьтесь со своим брокером и фирмой. Используйте FINRA BrokerCheck, чтобы узнать опыт работы инвестиционного профессионала и фирмы.

- Узнайте, как управляется счет: например, узнайте, как принимаются решения о покупке и продаже, а также о структуре комиссионных.Эти советы могут помочь обеспечить продуктивные отношения с вашим специалистом по инвестициям.

- Узнайте об инвестициях на счету. Если вы не знаете, что такое инвестиция или какую роль она играет в вашем общем финансовом плане, спросите своего брокера.

- Внимательно просмотрите выписки со счета. Это поможет вам понять активы в аккаунте.

Советы наследникам и бенефициарам

Если вы являетесь наследником или бенефициаром активов брокерского счета, эти советы помогут упростить процесс передачи прав собственности:

- Своевременно уведомить фирму о смерти владельца счета. Если вы не уверены, что существует брокерский счет, следите за выписками по счету или другими признаками того, что счет существует.

- Предоставить все необходимые документы в формате и порядке, установленном фирмой. Сообщите брокерской фирме, если у вас есть вопросы по документам, которые они запрашивают, или если вы не знаете, как их получить.

- Знайте, что у вас есть. Приняв право собственности на активы, найдите время, чтобы понять свои инвестиционные активы и определить, подходят ли они вам.В частности, узнайте о рисках каждой инвестиции, есть ли какие-либо ограничения на то, когда вы можете продать инвестицию (риск ликвидности), и любые комиссии, связанные с инвестициями. FINRA предлагает информацию об инвестиционных продуктах и ключевых инвестиционных концепциях.

- Изучите плюсы и минусы продажи инвестиций. Если вы планируете продавать активы, это, скорее всего, повлечет за собой расходы и налоговые последствия. Решения о продаже должны соответствовать вашим общим инвестиционным целям.Проконсультируйтесь с налоговым консультантом за советом.

- Оцените, подходят ли вам текущая фирма и брокер. От вас не требуется оставаться в фирме умершего или брокеру, который вел счет, и вас не следует заставлять это делать. При этом вы не должны чувствовать себя обязанным передавать свой аккаунт другой фирме, а также не передавать активы или покупать новые без должной осмотрительности в отношении фирмы, специалиста по инвестициям и инвестиций.

Если вы не уверены, что существует брокерский счет, следите за выписками по счету или другими признаками того, что счет существует.

Если вы не уверены, что существует брокерский счет, следите за выписками по счету или другими признаками того, что счет существует. Решения о продаже должны соответствовать вашим общим инвестиционным целям.Проконсультируйтесь с налоговым консультантом за советом.

Решения о продаже должны соответствовать вашим общим инвестиционным целям.Проконсультируйтесь с налоговым консультантом за советом.Решение проблем

Не всякая ситуация с переводом брокерского счета проходит без проблем.Если возникнут проблемы, у вас есть варианты.

- Обратитесь в фирму. Если вы не можете решить проблему, работая со своим брокером или специалистами фирмы по передаче имущества, объясните, что вас беспокоит, в отдел соблюдения нормативных требований.

- Пригласите юриста по недвижимости, если считаете нужным. В частности, с большими или сложными имениями — или если возникают вопросы наследования или споры по счетам — юрист с опытом работы в сфере недвижимости может оказаться полезным. Ни ваша брокерская фирма, ни FINRA, ни другие регуляторы ценных бумаг не могут предоставить юридические консультации.Американская ассоциация юристов предоставляет список юридических ресурсов по штатам.

- Воспользуйтесь горячей линией FINRA по ценным бумагам для пожилых людей ® , если вы пожилой инвестор. Позвоните в нашу службу поддержки по бесплатному телефону 844-574-3577. Получите помощь или сообщите о проблемах с брокерскими счетами и инвестициями, включая вопросы передачи имущества.

В частности, с большими или сложными имениями — или если возникают вопросы наследования или споры по счетам — юрист с опытом работы в сфере недвижимости может оказаться полезным. Ни ваша брокерская фирма, ни FINRA, ни другие регуляторы ценных бумаг не могут предоставить юридические консультации.Американская ассоциация юристов предоставляет список юридических ресурсов по штатам.

В частности, с большими или сложными имениями — или если возникают вопросы наследования или споры по счетам — юрист с опытом работы в сфере недвижимости может оказаться полезным. Ни ваша брокерская фирма, ни FINRA, ни другие регуляторы ценных бумаг не могут предоставить юридические консультации.Американская ассоциация юристов предоставляет список юридических ресурсов по штатам.Если вы не можете решить свой вопрос по этим каналам, вы можете подать жалобу в FINRA. Если вы являетесь исполнителем или доверенным лицом, на веб-сайтах AARP и Американской ассоциации юристов есть информация, которая может вам пригодиться.

Чтобы получать последние оповещения для инвесторов FINRA и другую важную информацию для инвесторов, подпишитесь на Investor News.

Часто задаваемые вопросы по RETR — C

Глава 128 — Продажа под расписку

- Освобождается ли продажа от получателя Chapter 128 (Wis. Stats.) От комиссии за перевод?

- Если заявлено неправомерное освобождение от комиссии за передачу или стоимость, подлежащая уплате, не указана, несет ли получатель по Главе 128 ответственность за оценку комиссии за передачу недвижимости?

Кондо (кондоминиумы, докоминиумы, гаражоминиумы)

- Требует ли поправка к декларации кондоминиума, которая перемещает границы между соседними квартирами, возврата трансфера?

- Если кондоминиум продает свои квартиры как «пожизненное имущество» за 100 000 долларов и во время продажи, он также подписывает «Соглашение о выкупе», по которому кондоминиум выкупит «пожизненное имущество» обратно за 90 процентов от 100 000 долларов.Какие комиссии за перевод подлежат оплате и в каком размере?

- Кондоминиум продает свои квартиры в аренду на 75 лет за 100 000 долларов. Требуется ли возврат перевода и комиссия?

Требуется ли возврат перевода и комиссия?

Требуется ли возврат перевода и комиссия?Конфиденциальность

- Какие меры предосторожности принимает Налоговое управление штата Висконсин (DOR) для обеспечения конфиденциальности переводов переводов при их проверке уполномоченными лицами?

Преобразования (требования к отчету MC-500)

- Каковы требования к подаче документов для слияний или преобразований с датой вступления в силу 1 июля 2016 г. или позднее в соответствии с законодательством штата (разд.73.14, Статистика штата Висконсин)?

- Каковы требования к подаче документов для слияний или преобразований с датой вступления в силу до 1 июля 2016 года в соответствии с законодательством штата (раздел 73.14, Статистика штата Висконсин)?

Корпорации

- Каковы требования в течение 3 лет для освобождения от налогов в соответствии с законодательством штата (раздел 77.25 (15), Висконсин, статистика) для корпораций?

- Если корпорация передает свою собственность президенту корпорации бесплатно, применяется ли комиссия за передачу?

Исправления (до регистрации в реестре сделок eRETR)

- Вы можете описать процедуру коррекции RETR?

- Если у меня нет номера документа, как мне подать исправленную декларацию о передаче недвижимости (PE-500x)?

- Могу ли я исправить документ, заполнив электронный документ с поправками (PE-500x)?

Исправления (после регистрации в реестре сделок eRETR)

- Как мне заполнить возврат передачи, если записан акт, исправляющий или изменяющий ранее записанный акт?

- Как мне исправить возврат перевода после того, как он был зарегистрирован в Реестре сделок?

Инструмент для исправления / Аффидевит об исправлении

- Если я записываю Корректирующий документ / Аффидевит об исправлении вместо того, чтобы повторно записывать ранее записанный акт, нужно ли мне подавать декларацию о переводе?

Глава 128 — Продажа с получением

Это продажа от Chapter 128 (Wis.

Статистика.) Получатель освобожден от комиссии за перевод? Если продажа осуществляется:

Зарегистрированный ипотечный держатель, то он освобождается от комиссии за передачу. Применяется исключение 14.

Третья сторона, не имеющая предварительного интереса к ипотеке, то она не освобождается от налога, и по продажной цене взимается комиссия за перевод. Если продажа является номинальной, комиссия взимается на основе справедливой рыночной стоимости недвижимости.

Если заявлено о ненадлежащем освобождении от комиссии за передачу или сумма, подлежащая уплате комиссии за передачу, не указана, несет ли получатель по Главе 128 ответственность за оценку комиссии за передачу недвижимости?

Да.В соответствии с законодательством штата (раздел 128.19 (1), штат Висконсин, статистика), «получатель» в силу закона наделен титулом должника. Таким образом, получатель является праводателем недвижимости.

Согласно законам штата (раздел 77.22 (1), Висконсин, статистика) с лица, предоставившего недвижимость, взимается комиссия за перевод.

Статистика.) Получатель освобожден от комиссии за перевод?

Статистика.) Получатель освобожден от комиссии за перевод?  Согласно законам штата (раздел 77.22 (1), Висконсин, статистика) с лица, предоставившего недвижимость, взимается комиссия за перевод.

Согласно законам штата (раздел 77.22 (1), Висконсин, статистика) с лица, предоставившего недвижимость, взимается комиссия за перевод.Кондоминиумы (кондоминиумы, докоминиумы, гаражоминиумы)

Требует ли поправка к декларации кондоминиума, которая перемещает границы между соседними квартирами, возврата трансфера?

Да.Требуется возврат перевода. Для передачи права собственности на недвижимость необходимо заполнить акт и eRETR. Исключения для этой перевозки нет.

Если кондоминиум продает свои квартиры как «пожизненное имущество» за 100 000 долларов и во время продажи, он также подписывает «Соглашение о выкупе», по которому кондоминиум выкупит «пожизненное имущество» обратно за 90 процентов от 100 000 долларов. Какие комиссии за перевод подлежат оплате и в каком размере?

При регистрации пожизненного имущества взимается комиссия за передачу 100 000 долларов.

Жизни — это передача интереса к недвижимости. Кроме того, за «обратную покупку» взимается комиссия с суммы, уплаченной для выкупа жизненного имущества, когда регистрируется документ, прекращающий действие жизненного имущества. Стоимость «обратной покупки» определяется законодательством штата (раздел 77.21 (3) (a), штат Висконсин) как «сумма полного фактического возмещения, уплаченного таким образом или подлежащего уплате, включая сумму любых право удержания или залога по нему «.Кондоминиум продает свои квартиры в аренду на 75 лет за 100 000 долларов.Требуется ли возврат перевода и комиссия?

Нет. Аренда на срок менее 99 лет не является передачей недвижимого имущества в соответствии с законодательством штата (раздел 77.21 (1), Статистика штата Висконсин). Зарегистрированный документ должен включать следующее заявление: «Это аренда на срок менее 99 лет и, следовательно, не является передачей, как определено в разделе 77.

21 (1), штат Висконсин. Статистика. Этот договор аренды освобожден от возврата и платы, взимаемой в соответствии с разделом 77.22 (1), Висконсин. Статистика «. Заявитель, а не Реестр сделок, должен освободить документ.

Жизни — это передача интереса к недвижимости. Кроме того, за «обратную покупку» взимается комиссия с суммы, уплаченной для выкупа жизненного имущества, когда регистрируется документ, прекращающий действие жизненного имущества. Стоимость «обратной покупки» определяется законодательством штата (раздел 77.21 (3) (a), штат Висконсин) как «сумма полного фактического возмещения, уплаченного таким образом или подлежащего уплате, включая сумму любых право удержания или залога по нему «.

Жизни — это передача интереса к недвижимости. Кроме того, за «обратную покупку» взимается комиссия с суммы, уплаченной для выкупа жизненного имущества, когда регистрируется документ, прекращающий действие жизненного имущества. Стоимость «обратной покупки» определяется законодательством штата (раздел 77.21 (3) (a), штат Висконсин) как «сумма полного фактического возмещения, уплаченного таким образом или подлежащего уплате, включая сумму любых право удержания или залога по нему «. 21 (1), штат Висконсин. Статистика. Этот договор аренды освобожден от возврата и платы, взимаемой в соответствии с разделом 77.22 (1), Висконсин. Статистика «. Заявитель, а не Реестр сделок, должен освободить документ.

21 (1), штат Висконсин. Статистика. Этот договор аренды освобожден от возврата и платы, взимаемой в соответствии с разделом 77.22 (1), Висконсин. Статистика «. Заявитель, а не Реестр сделок, должен освободить документ.Конфиденциальность

Какие меры предосторожности принимает Налоговое управление штата Висконсин (DOR) для обеспечения конфиденциальности переводов переводов при их проверке уполномоченными лицами?

Согласно законам штата (сек.77.265, Wis. Stats.), Переводные декларации и информация, содержащаяся в декларациях, могут быть раскрыты по адресу:

Местным оценщикам, их агентам или сотрудникам

Реестру собственности округа, казначею и реестру актов

Работники государственных органов по приобретению недвижимого имущества для общественных целей

Отдел кадрового развития под гл. 106,50, Висконсин.

Статистика.Владельцы недвижимости или их агенты в судебных разбирательствах по делу об осуждении или в апелляциях на их оценку налога на имущество

Округ, который хотел бы, чтобы в отчетах был разработан индекс трактата, если округ не раскрывает номера социального страхования покупателей и продавцы

DOR может сделать всю информацию из налоговых деклараций (за исключением номеров социального страхования, номеров телефонов и адресов электронной почты) общедоступными:

Если вы посещаете офис налогового округа, чтобы просмотреть переводную декларацию, вы должны предоставить доказательства удостоверение личности

Если государственное учреждение запрашивает просмотр возврата перевода, оно должно предоставить разрешительное письмо агентства

В случае судебного разбирательства об осуждении или апелляции по оценке:

Если агент, сделайте копию соглашения о назначении агента

В случае апелляции по оценке запросите копию формы возражения.

Свяжитесь с служащим налогового округа, в котором была подана форма возражения.Запишите все формы, которые были фотокопированы в Форме 709 «Запрос на проверку возвратов недвижимого имущества», с указанием номеров документов округа, объема и страницы

Лица, получающие фотокопии переводов, должны указать свое имя и дату внизу каждой копии

Судья должен разрешить повестку в суд для просмотра или копирования перевода

Лица, запрашивающие копии своих собственных отчетов через агента, должны предоставить агенту ограниченную доверенность

Статистика.

Статистика. Свяжитесь с служащим налогового округа, в котором была подана форма возражения.

Свяжитесь с служащим налогового округа, в котором была подана форма возражения.Преобразования (Требования к отчету MC-500)

Каковы требования к подаче документов для слияний или преобразований с датой вступления в силу 1 июля 2016 г. или позднее в соответствии с законодательством штата (разд.73.14, Статистика штата Висконсин)?

Нет требований к подаче документов. В соответствии с Законом № 295 2015 года требование о представлении отчета о преобразовании слияний MC-500, требуемого в соответствии с законодательством штата (раздел 73.

14, Статистика штата Висконсин), было отменено.Каковы требования к подаче документов для слияний или преобразований с датой вступления в силу до 1 июля 2016 года в соответствии с законодательством штата (раздел 73.14, Статистика штата Висконсин)?

Если приобретенное предприятие при слиянии или преобразованное предприятие при конверсии имело простую долю владения в любой недвижимости штата Висконсин непосредственно перед слиянием или преобразованием, оставшееся предприятие должно представить отчет MC-500 в Департамент доходов штата Висконсин не позднее, чем через 60 дней после даты слияния или преобразования.Если выживший бизнес не представит отчет в установленные сроки или не укажет затронутые муниципалитеты, налагаются штрафы в соответствии с законодательством штата (раздел 73.14 (2), Статистика штата Висконсин). Необязательно регистрировать документы, изменяющие право собственности на собственность, в реестре документов округа.

Отчет MC-500 находится на нашем сайте по адресу:

https://www.revenue.wi.gov/Pages/RETr/merger.aspx.Отчет MC-500 содержит:

Изменение имени / владельца — название записи и адрес для будущих налоговых счетов могут быть обновлены для указанного имущества (ов)

Имя нового владельца указано в разделе «Выжившее лицо». — налоговый счет должен быть отправлен новому владельцу по адресу, указанному в разделе описания собственности.

Уполномоченное лицо — если адрес налоговой накладной не указан в разделе описания собственности, налоговая накладная должна быть отправлена лицу, уполномоченному представлять отчет (находится внизу отчета)

Примечание: В соответствии с законодательством штата (сек.73.14 (2) (a), Wis. Stats.

), С вас взимается штраф в размере 200 долларов за каждый день задержки отчета, но не более 7 500 долларов.

14, Статистика штата Висконсин), было отменено.

14, Статистика штата Висконсин), было отменено. Отчет MC-500 находится на нашем сайте по адресу:

https://www.revenue.wi.gov/Pages/RETr/merger.aspx.

Отчет MC-500 находится на нашем сайте по адресу:

https://www.revenue.wi.gov/Pages/RETr/merger.aspx. ), С вас взимается штраф в размере 200 долларов за каждый день задержки отчета, но не более 7 500 долларов.

), С вас взимается штраф в размере 200 долларов за каждый день задержки отчета, но не более 7 500 долларов.Корпорации

Каковы требования в течение 3 лет для освобождения от налогов в соответствии с законодательством штата (раздел 77.25 (15), Висконсин. Статистика) для корпораций?

Если корпорация передает свою собственность президенту корпорации бесплатно, применяется ли комиссия за передачу?

Да.

Если только одно из исключений в законе штата (разд.77.25, Висконсин. Статистика.). Единственное исключение, которое может применяться к передаче между корпорацией и физическим лицом, — это сек. 77,25 (15), Висконсин. Статистика. За сек. 77.25 (15) применять, все три из следующих требований должны быть выполнены:Президент является акционером и все акционеры связаны между собой в соответствии с требованиями освобождения

Передача не осуществляется ни за какое вознаграждение, кроме передачи акций и / или принятия долга

Корпорация владела недвижимостью за три или более лет до перевозка

Это требование распространяется только на транспортные средства из корпорации. Чтобы претендовать на освобождение в соответствии с законодательством штата (разд.77.25 (15), Wis. Stats.), Корпорация должна была иметь право собственности на собственность в течение трех или более лет до передачи, кроме того С по другие заявленные требования. Требование периода владения не применяется к передаче в корпорацию.

Если только одно из исключений в законе штата (разд.77.25, Висконсин. Статистика.). Единственное исключение, которое может применяться к передаче между корпорацией и физическим лицом, — это сек. 77,25 (15), Висконсин. Статистика. За сек. 77.25 (15) применять, все три из следующих требований должны быть выполнены: