Как не платить кредит законно. А кто заплатит?

Просрочка платежей по кредиту или даже их полное прекращение – ситуация распространённая. Обычно это приводит к штрафным санкциям, передаче дела в суд, обращению взыскания на имущество и т.д. Возникает вопрос – как не платить кредит законно? Есть несколько способов отложить или прекратить выплаты банку, и ниже мы рассмотрим каждый из них.

Если денег нет

Для начала дадим несколько советов заёмщикам, чьё финансовое положение резко ухудшилось:

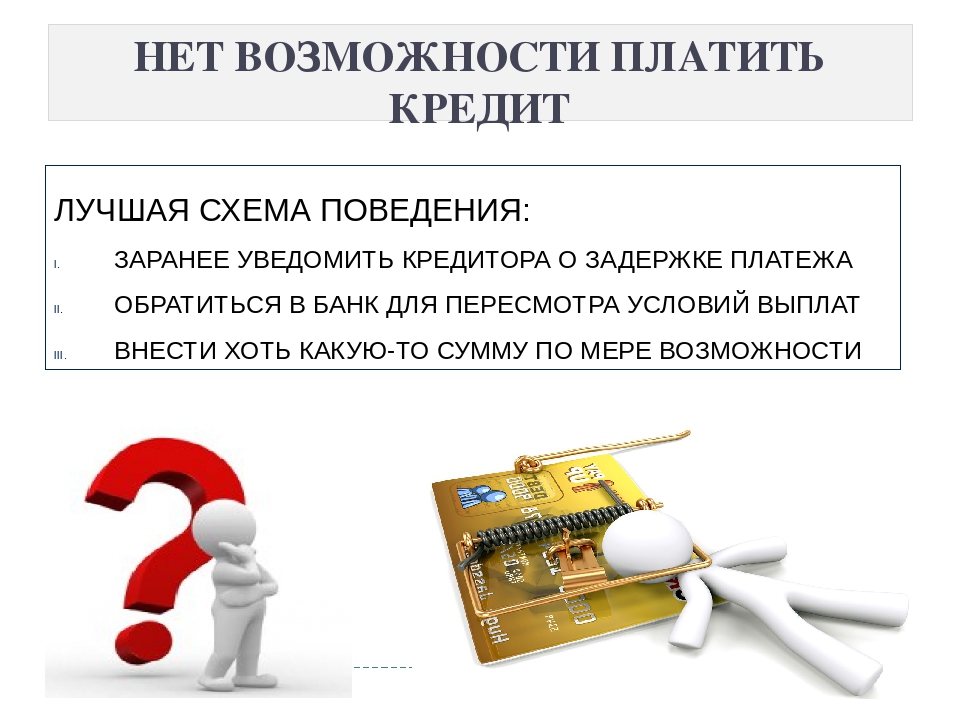

- Если не платить кредит банку и ничего не делать, ситуация будет становиться только хуже. Во-первых, сами сообщите об этом финансовой организации. Банк не может взять и «забыть» про задолженность – даже если будет принято решение о списании кредита (а это редкость), до этого будут начислены штрафные санкции и пени. Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения. - Не пропадайте из поля зрения – не меняйте телефон, адрес, электронную почту, которые предоставляли банку. Если кредитная организация не сможет связаться с вами в то время, когда вы задерживаете платёж, это автоматически сделает вас неблагонадёжным заёмщиком со всеми вытекающими последствиями. Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно.

- Не бегите за новыми кредитами. Речь о том, чтобы быстрее взять деньги в другом банке и погасить имеющуюся задолженность. Обычно такие «быстрые» займы берут на очень невыгодных условиях, что только усугубляет ситуацию и прибавляет новых долгов. Сначала стоит успокоиться и рассмотреть, какие могут быть варианты не платить по кредиту совсем или хотя бы какое-то время. Это касается любых займов – от потребительских до ипотеки.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

Способы не платить кредит законно

«Кредитные каникулы»

Если денег на внесение очередного платежа не хватает, можно обратиться в банк с просьбой предоставить отсрочку по кредиту – определённый срок, в течение которого задолженность «замораживается».

Отсрочка даёт право не платить кредит законно какое-то время.

Нужно проверить, предусмотрена ли возможность такой отсрочки кредитным договором. В последнее время банки часто включают такой пункт в соглашения. Но могут быть прописаны и условия отсрочки, в частности дополнительная плата за её предоставление. В таком случае клиент получает «кредитные каникулы», но за конкретную сумму.

Если такого положения в договоре нет, это ещё не значит, что банк не пойдёт навстречу клиенту. Правда, обращаться в кредитную организацию стоит до образования просроченных платежей, так как это повысит доверие к заёмщику и увеличит шансы на удовлетворение просьбы. Даже если банк не предоставит отсрочку, а обратится в суд, то после вынесения решения также можно попросить рассрочку, но уже у суда. Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Банкротство

В России действует процедура банкротства физических лиц. Инициировать её может в том числе гражданин, который не в состоянии исполнить финансовые обязательства. Заявление подаётся в арбитражный суд региона. Возможны два основных варианта:

- суд реструктурирует задолженность и утверждает план погашения долгов;

- признаёт гражданина банкротом.

В последнем случае активы должника распродаются, и кредиторы в порядке очереди получают возмещение. Долги, на которые денег не хватило, списываются.

Раньше нельзя было обращать взыскание на единственное жильё должника, но сейчас ситуация изменилась.

На уровне высших судебных инстанций РФ разъяснено: дорогое и превышающее нормативы по площади в несколько раз единственное жильё может быть реализовано.

При этом из-за небольшой задолженности начинать процедуру банкротства будет невыгодно. Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Страховой случай

Законно не платить кредит при изменении финансового положения могут граждане, которые оформили соответствующую страховку. К страховым случаям относится потеря работы вследствие сокращения штата или ликвидации организации. Процедура здесь стандартная: клиент обращается в компанию с описанием ситуации и просьбой предоставить выплату. К заявлению прикладываются доказательства, подтверждающие наступление страхового случая. После этого остаётся только ждать ответа от компании.

Стоит учитывать, что увольнение по собственному желанию не входит в страховые случаи, поэтому в выплатах по такому основанию откажут.

Что касается отказа от перевода на другую должность, то это может быть страховым случаем, но только если это прямо прописано в договоре. Срок выплат может быть ограничен, и тогда клиенту нужно найти работу за это время, чтобы восстановить свою платёжеспособность.

Списание и выкуп долга

Банки действительно списывают безнадёжные долги, но тут не всё так просто. Обычно это касается небольших сумм, расходы на взыскание которых превышают возможную компенсацию. К тому же банк никогда не пойдёт на списание кредита, если он обеспечен залогом – в этом случае выгоднее обратить взыскание на объект. Срок исковой давности по кредиту составляет три года, поэтому по истечении этого срока долги также списываются. Конечно, если до этого времени банк не обратился в суд – тогда с долгом работают приставы.

Другой вариант – передача долгов коллекторским агентствам и другим компаниям по договору уступки права требования. Обычно долг продаётся намного дешевле (25-30% от задолженности), поэтому заёмщику выгодно выкупить его у банка самостоятельно. В теории это возможно, но на практике почти нереально. Во-первых, банк не продаст долг клиенту. Во-вторых, такую сделку впоследствии можно признать фиктивной. Правда, вариант попытаться выкупить долг через посредника всё же у клиента остаётся. Но, опять же, если кредит обеспечен залогом, до такого варианта не дойдёт, поэтому не стоит на это рассчитывать.

Но, опять же, если кредит обеспечен залогом, до такого варианта не дойдёт, поэтому не стоит на это рассчитывать.

Реструктуризация и рефинансирование задолженности

Строго говоря, ни реструктуризация, ни рефинансирование не относятся к способам не платить кредит; но если банк не идёт на уступки, а вариантов больше нет, они могут стать выходом из ситуации. Реструктуризация представляет собой изменение графика платежей с целью облегчения долговой нагрузки на заёмщика, обычно за счёт увеличения срока кредита и уменьшения суммы ежемесячных взносов. Это помогает избежать просрочки даже при сокращении дохода. Стоит учитывать, что это увеличит конечную выплату по кредиту.

Рефинансирование – это оформление нового кредита с более выгодными условиями для погашения имеющейся задолженности. Это целевой продукт, то есть деньги можно потратить только на закрытие другого кредита. Это можно сделать как в том же, так и в другом банке. Это оптимальный вариант, когда ставки со временем снизились, так как таким образом можно уменьшить переплату банку. Также это удобно при наличии нескольких кредитов – вместо них вы получаете один с более выгодными условиями.

Также это удобно при наличии нескольких кредитов – вместо них вы получаете один с более выгодными условиями.

Вывод

В целом, идеального способа законно не платить кредит, который бы подошёл для каждого, нет. Поэтому при угрозе возникновения просрочки платежей стоит проанализировать все обстоятельства: сумму задолженности, наличие страховки, наличие в договоре условий о «кредитных каникулах» и т.д. Но в любой ситуации стоит самостоятельно сообщить банку об ухудшении своего финансового положения, так как это повышает его лояльность к клиенту. И не стоит паниковать – скорее всего, банк согласится как минимум на реструктуризацию или рефинансирование. В крайнем случае у заёмщика остаётся возможность признать себя банкротом и освободиться от всех имеющихся задолженностей.

Не платить кредит, заключенный онлайн, нельзя: Нацбанк указал почему

Национальный банк указывает, что оформленный онлайн договор равноценен обычному бумажному договору.

Если вы оформили кредитный договор онлайн, использовав одноразовый пароль, то такой договор равноценен обычному бумажному. По закону однотипный пароль имеет такую же юридическую силу, как и собственноручная подпись или квалифицирована электронная подпись (Закон «Об электронных доверительных услугах»). Поэтому не стоит пренебрегать своими обязательствам по кредиту, если он заключен в онлайн-формате.

У некоторых клиентов финкомпаний вызывает удивление тот факт, что в случае возникновения просрочки по кредиту, заключенному онлайн, информация о них попадает к коллекторам. Так происходят из-за того, что во время заключения договора на вебсайте вы поставили «галочку» напротив строки

В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.

В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса

Нацбанк рекомендует внимательно читать условия договора

Особенно, если подписываете его онлайн. Ведь подписывая договор, в том числе с помощью одноразового пароля, вы принимаете на себя обязательство выполнять его условия. Поэтому внимательно прочитайте документы, распечатайте и сохраните экземпляр договора.

В документе должны быть прописаны все условия кредита — процентная ставка, возможные комиссии и дополнительные платежи, штрафные санкции в случае просрочки выплат.

Важно!

Также обратите внимание, если вы берете кредит, который больше минимальной зарплаты (сейчас 4 723. грн), сроком больше чем на один месяц, то финкомпания должна предоставить вам не только договор, но и паспорт потребительского кредита. В таком паспорте указывается реальная годовая процентная ставка и дополнительные комиссии. Это требования Закона «О потребительском кредитовании».

Актуальные размеры прожиточного минимума и минимальной зарплаты, а также важную информацию относительно уплаты ЕСВ и других налогов можно узнать в модуле «Справочники» ИПС ЛІГА:ЗАКОН, воспользовавшись тестовым доступом

Если финансовая компания нарушила ваши права — жалуйтесь

Если финансовое учреждение не выполняет условия договора, то Нацбанк советует обратиться с жалобой на имя руководства небанковского финансового учреждения. Не получите ответ — обращайтесь к Национальному банку Украины.

Вирус кредит не обнулит – Бизнес – Коммерсантъ

В рамках указа Сергея Собянина (.pdf) от 14 марта «режим повышенной готовности», введенный в Москве из-за коронавируса, признается форс-мажором. В результате новый режим начинает влиять не только на жизнь и работу граждан и бизнеса, но и на правовое поле их взаимоотношений.

Форс-мажор касается и заказчика, и исполнителя услуги, позволяя им выйти из договора. «Если сторона, которая заказала услугу, не может ждать, пока обстоятельство прекратится, и отказывается от договора, то тот, кто получил аванс, должен вернуть его в полном объеме,— подчеркивает партнер «КСК групп» Егор Горин. — Если вторая сторона отказывается от исполнения обязательств и возвращает полученный аванс, то участник, который аванс уплатил, не может предъявлять требования об исполнении обязательств. Потому что отказ от исполнения обязательств обусловлен форс-мажором».

— Если вторая сторона отказывается от исполнения обязательств и возвращает полученный аванс, то участник, который аванс уплатил, не может предъявлять требования об исполнении обязательств. Потому что отказ от исполнения обязательств обусловлен форс-мажором».

Это также означает, что лицам, нарушившим договор, будет проще избежать ответственности за неисполнение обязательств, добавляет старший юрист АБ «Качкин и партнеры» Ольга Дученко. «Однако, как правило, при разрешении споров, связанных с неисполнением обязательств, нужно еще доказать, что определенное обстоятельство являлось непреодолимой силой для лица, а это сложно»,— уточняет она.

Руководитель арбитражной практики Vegas Lex Виктор Петров считает, что признание режима повышенной готовности обстоятельством непреодолимой силы прежде всего скажется на юридических лицах, так как для граждан предусмотрены некоторые гарантии, например, по турпутевкам. С ним согласен адвокат адвокатского бюро А-ПРО Юлий Ровинский: «В первую очередь, ссылка на обстоятельства непреодолимой силы имеет значение для коммерсантов.

Кто попадает под новый режим

Указ мэра касается не только обладателей столичной прописки, уточняют юристы. «Документ распространяется не на людей с конкретным местом проживания — он распространяется на территорию, где объявлена ЧС. Сегодня это Москва, а завтра — Московская область или другой регион,— говорит Егор Горин.— Не имеет значения, где зарегистрированы гражданин или организация. Значение имеет то, где оказывается та или иная услуга, где заключен и исполняется договор».

Это подтверждает и Юлий Ровинский: «Обстоятельства непреодолимой силы распространяются на ситуацию в целом, а не на конкретных граждан. Если меры по борьбе с вирусом каким-то образом затрагивают одну из сторон соглашения, например турагентство или предпринимателя на карантине, то впоследствии они могут ссылаться на указ мэра как на основание для освобождения от ответственности».

Впрочем, советник «S&K Вертикаль» Юлия Андреева предвидит проблемы с применением указа: «Может быть много сложностей с доказыванием случившегося неисполнения обязательств и распространения указа на нарушителя. Кроме того, поскольку указ распространяется на тех, кто проживает, зарегистрирован, пребывает и находится на территории Москвы, то те, кто посетил столицу как транзитный город в своем путешествии, получается, тоже должны принять меры самоизоляции, но я почти уверена, что выявить и привлечь кого-либо за неисполнение этих предписаний будет крайне сложно».

Легче ли будет вернуть деньги за туры и авиабилеты?

Ситуация с авиабилетами и туристическими путевками остается неопределенной. Проще всего отказаться от тура или билета и вернуть деньги по странам, которые уже (до начала путешествия) внесены российскими ведомствами в списки нежелательных для поездки, либо когда авиакомпания сама отменила перелеты.

«Само по себе объявление пандемии не означает, что нельзя куда-то ехать,— поясняет господин Горин. — Есть отдельные нормативные акты, которые определяют, в какие страны не рекомендуется или вовсе запрещено выезжать. Сейчас приостановлено авиасообщение с рядом стран, в том числе с Китаем, и в отношении этих направлений стоимость авиабилетов будет действительно компенсирована в полном объеме».

— Есть отдельные нормативные акты, которые определяют, в какие страны не рекомендуется или вовсе запрещено выезжать. Сейчас приостановлено авиасообщение с рядом стран, в том числе с Китаем, и в отношении этих направлений стоимость авиабилетов будет действительно компенсирована в полном объеме».

Юлия Андреева рекомендует смотреть условия возврата билетов по каждому перевозчику отдельно и обращаться к компании с претензией со ссылкой на указ столичного мэра (при вылетах из Москвы) или акт иностранного государства, закрывшего въезд. Основная информация относительно вариантов возврата авиабилетов той или иной авиакомпании собрана на сайте Ассоциации туроператоров.

У каждого перевозчика свои условия и свой список стран, билеты в которые можно сдать или обменять. Некоторые предлагают передвинуть даты поездки и поменять билеты бесплатно, другие возвращают деньги за вычетом штрафа.

Часть перевозчиков сами аннулировали весенние перелеты во все страны, с которыми Россия прекратила авиасообщение, пообещав вернуть денежные средства в полном объеме в течение 30 дней.

Владимир Соловьев из юридической группы «Яковлев и партнеры» поясняет, что по закону «Об основах туристской деятельности в РФ» услуга должна быть безопасной, а в случае возникновения обстоятельств, свидетельствующих о появлении в месте временного пребывания туристов угрозы безопасности их жизни и здоровья турист или туроператор (турагент) вправе потребовать расторжения или изменения договора в судебном порядке. Наличие таких обстоятельств, согласно ст. 14 закона, подтверждается решениями или рекомендациями федеральных, региональных или муниципальных органов власти.

Если авиаперевозчик или туроператор отказывается вернуть деньги, можно обратиться в суд с иском о взыскании стоимости путевки или билетов, потребительского штрафа и компенсации морального вреда.

Судебной практике подобные случаи уже известны, например, в связи с отказом от путевок в Турцию в августе 2017 года после сообщения Ростуризма о неблагоприятной эпидемиологической обстановке в этой стране, причем при отсутствии запрета полетов. «Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

«Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

Если страна была признана опасной до начала действия путевки, туристам должны вернуть ее полную стоимость, говорит господин Соловьев: «Обстоятельства непреодолимой силы предоставляют сторонам право как расторгнуть договор, так и отсрочить его исполнение. Так, турист по соглашению с туроператором может перенести поездку на более поздний срок». Если же страну закрыли в середине тура, то гражданин, вернувшийся раньше срока, может потребовать компенсацию «в размере, пропорциональном стоимости не оказанных туристу услуг». Виктор Петров добавляет, что при наличии страховки по турпутевке получить денежные средства потребитель может и от страховщика: «Но это требование будет основано уже на других нормах законодательства, и в нем может быть отказано по самостоятельным основаниям, указанным в договоре страхования. Конкретное условие для выплаты страхового возмещения (формулировка страхового случая) подлежит установлению с учетом текста полиса».

Конкретное условие для выплаты страхового возмещения (формулировка страхового случая) подлежит установлению с учетом текста полиса».

«Полный возврат денег не предусмотрен законом, если страна сама закрыла границы от туристов, как, например, поступили Индия, Израиль, Чехия»,— предупреждает управляющий партнер юридической компании «Позиция права» Егор Редин.

Если вы решили аннулировать поездку в страну, которую РФ еще не признала опасной, то полный возврат денег тоже маловероятен, турфирма вычтет из суммы как минимум фактически понесенные ею расходы.

Госпожа Андреева обращает внимание, что необходимо проверить, как в вашем договоре с турфирмой прописаны условия на случай непреодолимой силы. «Путешественникам стоит учитывать, что некоторые договоры обязывают уведомлять о таких обстоятельствах другую сторону заблаговременно, в противном случае сторона лишается права ссылаться на форс-мажор»,— говорит она.

Что касается уже оказанных услуг, например работы визового центра или консульских сборов, тут на возврат денег надеяться не стоит, поясняют юристы. «Если услуга уже оказана, то тот факт, что вы не можете ею воспользоваться в связи с форс-мажором, значения с точки зрения правоприменительной практики не имеет,— говорит господин Горин.— В сложившейся ситуации можно обратиться в посольство с заявлением, чтобы вам продлили срок действия визы и установили новую возможность для посещения страны без взимания дополнительных сборов».

«Если услуга уже оказана, то тот факт, что вы не можете ею воспользоваться в связи с форс-мажором, значения с точки зрения правоприменительной практики не имеет,— говорит господин Горин.— В сложившейся ситуации можно обратиться в посольство с заявлением, чтобы вам продлили срок действия визы и установили новую возможность для посещения страны без взимания дополнительных сборов».

«Если говорить о ближайшем месяце или даже двух, шанс получить обратно уплаченные денежные средства за авиабилеты и путевки близок к 100%, потому как едва ли ситуация коренным образом изменится. Чем дальше срок, тем сильнее снижаются шансы,— предупреждает Станислав Данилов из коллегии адвокатов Pen & Paper.— Так, например, попытка отменить тур в июле, скорее всего, будет расценена как собственное решение и свидетельствовать о том, что человек передумал, а вовсе не об обстоятельствах непреодолимой силы».

Господин Горин считает, что вряд ли удастся потребовать прямо сейчас деньги за тур или авиабилеты даже на майские праздники. «Это слишком большой горизонт планирования — обстоятельства могут поменяться, вполне возможно, что авиасообщение возобновится,— говорит юрист.— Сейчас преждевременно заявлять о том, что обязательства не должны исполняться. Поэтому я бы не торопился с возвратом, авиакомпании наверняка смогут обоснованно отказывать».

«Это слишком большой горизонт планирования — обстоятельства могут поменяться, вполне возможно, что авиасообщение возобновится,— говорит юрист.— Сейчас преждевременно заявлять о том, что обязательства не должны исполняться. Поэтому я бы не торопился с возвратом, авиакомпании наверняка смогут обоснованно отказывать».

Признание пандемии коронавируса обстоятельством непреодолимой силы никак не повлияет на политику туроператоров по возврату средств за оплаченные бронирования, утверждает представитель OnlineTur.ru Игорь Блинов. По его словам, все форс-мажорные обстоятельства, которые могут повлиять на возможность туриста отправиться в путешествие, отдельно прописываются в договорах и меняются в зависимости от туроператора. Полностью возвращать средства туроператоры, в соответствии с постановлением Ростуризма, должны только за туры в Иран, Китай, Италию и Южную Корею. Во всех остальных случаях компенсация может рассчитываться за вычетом фактически понесенных расходов.

Можно ли будет не платить по кредитам и за коммунальные услуги?

Ситуация с банковскими кредитами, оплатой коммунальных услуг и исполнением других денежных обязательств еще сложнее, чем с турами и авиабилетами. Теоретически если просрочка платежа обусловлена форс-мажором, то штрафы, пени и другие санкции применяться не должны. Но сама по себе самоизоляция на дому или нахождение человека на карантине в больнице к непреодолимому обстоятельству не относится.

«При просрочке по очередному платежу по кредиту, коммунальным платежам в связи с нахождением на больничном по причине заболевания коронавирусом необходимо доказать, что были приняты все меры к надлежащему исполнению обязательств и недопущению такой просрочек»,— подчеркивает господин Редин. Человеку нужно доказать, что других возможностей исполнить обязательства у него не было, подтверждает Егор Горин. «Но в эпоху цифровизации, когда все имеют дистанционный доступ к своим счетам, доказать это очень сложно. Я бы не стал наивно полагать, что с приходом коронавируса можно не платить по кредитам. Это не так. И уж точно не стоит рассчитывать, что какой-либо долг будет прощен в связи с тем, что объявлена чрезвычайная эпидемиологическая ситуация»,— добавляет он.

Ольга Дученко отмечает, что все зависит от ситуации: «Если во время изоляции у должника был доступ к интернету и он мог осуществить погашение онлайн, или если погашение кредита обычно осуществлял его представитель, то изоляция должника в связи с коронавирусом вряд ли будет расценена судом как основание для освобождения от ответственности». Однако, продолжает госпожа Дученко, если на территории больницы отсутствовала связь и не было никакой возможности внести платеж, то от ответственности гражданина могут освободить.

Партнер коллегии адвокатов Pen & Paper Станислав Данилов согласен, что суд будет исходить из конкретных обстоятельств дела: «Очевидно, что пенсионер может не уметь пользоваться мобильными приложениями и всю жизнь ходит на почту, чтобы внести очередной платеж. Но едва ли та же ситуация может сработать в отношении молодого человека, и, скорее всего, суд не признает подобные обстоятельства непреодолимыми».

Виктор Петров рекомендует заемщикам находиться в диалоге с банком и вести официальную переписку для защиты своих интересов. Юлия Андреева советует проверить условия договора: «Во многих кредитных договорах с банками, например, устанавливается обязанность уведомить кредитора о наступлении обстоятельств непреодолимой силы, поэтому к таким условиям нужно повышенное внимание. Насколько мне известно, многие клиенты банков уже направили подобные уведомления о приостановлении обязательств по договорам кредита до прекращения действия указов».

Юлия Андреева советует проверить условия договора: «Во многих кредитных договорах с банками, например, устанавливается обязанность уведомить кредитора о наступлении обстоятельств непреодолимой силы, поэтому к таким условиям нужно повышенное внимание. Насколько мне известно, многие клиенты банков уже направили подобные уведомления о приостановлении обязательств по договорам кредита до прекращения действия указов».

Юрист Forward Legal Вероника Решетникова говорит о трех обязательных условиях освобождения должника от ответственности: признание, что распространение коронавирусной инфекции является обстоятельством непреодолимой силы (форс-мажором), своевременное уведомление банка о наступившем форс-мажоре, а также наличие причинно-следственной связи между форс-мажором и неисполнением обязательства. Как правило, договоры с банками содержат условие о сроке, в течение которого должник должен уведомить о форс-мажоре, поясняет юрист, если должник этого не сделает, его не освободят от ответственности.

Вопрос о наличии причинно-следственной связи между эпидемией и, например, неисполнением обязательства, добавляет госпожа Решетникова, более запутанный. «Должникам будет крайне сложно доказать, что они не могли исполнить обязательство из-за распространения вируса. Скорее всего, суды будут вставать на сторону банков,— считает юрист.— Учитывая, что должники обязаны вести себя добросовестно, даже в случае карантина они должны принять все возможные меры для исполнения обязательства. Например, дистанционно перевести деньги или исполнить обязательство через третье лицо. Если в суде выяснится, что должник мог исполнить обязательство, но решил использовать эпидемию как предлог для неоплаты долга, суд вынесет решение в пользу банка».

«Взятые на себя обязательства придется выполнять в полном объеме,— соглашается глава люксембургского офиса консалтинговой KRK Group Никита Рябинин.— Ситуация ЧС не объявлена и, если верить комментариям пресс-секретаря президента, на сегодняшний день не планируется. Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Другие юристы также надеются, что правительство РФ и отдельные банки могут просто пойти навстречу заемщикам, как это уже происходит в других странах. Так, 13 марта крупнейший коммерческий банк Грузии TBC Bank разрешил физическим и юридическим лицам не выплачивать кредиты в течение трех месяцев: «Мы приняли решение предложить льготный период на взнос кредитов физическим лицам, микро-, малому и среднему бизнесу, а также всем тем бизнесам, которые работают в туристической, пищевой и такой индустрии, которая характеризуется массовым скоплением людей». Подобное решение принял и Банк Грузии: «С сегодняшнего дня в течение трех месяцев те потребители, которые должны были погашать кредиты, смогут до мая отсрочить их выплату».

Российские банкиры официально вопрос форс-мажора не комментируют, однако на условиях анонимности говорят, что об отмене платежей по кредитам речь не идет.

Это может быть или добровольное решение каждой конкретней кредитной организации, либо распоряжение ЦБ, но тогда регулятор должен ввести и послабления по резервированию, чтобы такие ссуды не создавали излишнюю нагрузку на капитал, отмечает собеседник “Ъ” в банке из топ-20. Еще один крупный игрок допускает, что банки сами введут кредитные каникулы «в качестве маркетингового хода», но они будут рассматриваться индивидуально для каждого заемщика.

Большинство опрошенных “Ъ” юристов считают, что чиновникам следовало бы подробнее разъяснить ситуацию для нивелирования негативных последствий неопределенности как для граждан, так и для бизнеса. По мнению господина Петрова, необходимы «акты на уровне постановлений правительства РФ и указов президента», а также от «уполномоченных лиц для каждого сектора экономики, например от ЦБ и Роспотребнадзора».

Александр Воронов, Александр Черных, Арбитражная группа, Ксения Дементьева, Александра Мерцалова

Срок исковой давности по кредиту

Любое кредитное обязательство перед банком имеет свой определенный срок действия. В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

Платить или подождать?

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга.

Довольно часто большинство недобросовестных заемщиков, зная эту особенность, делают все возможное, чтобы «натянуть» время и избежать полной оплаты кредита. Иногда подобное может случаться при реорганизации банковского учреждения, его банкротстве или слиянии банка с другими более крупным компаниями.

Необходимо сразу же отметить, что факт «закрытия» банка с финансового рынка не означает, что все обязательства по кредитным договорам автоматически спишутся. В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

Если же и попытаться как-то не платить задолженность, то это в будущем может негативно сказаться на заемщике:

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов.

Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск. Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать. Часто период исковой давности считается одним из способов избежать погашения кредита.

Правила исчисления сроков давности

На данный момент срок исковой давности составляет три года. При этом данный временной промежуток характеризуется своими нюансами, не зная их можно легко оказаться в суду. Законодательством предусмотрено наказание заемщиков, которые злоупотребляют своими правами и специально затягивают время погашения задолженности до истечения исковой давности. Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Законом предусмотрено такое понятие для того, чтобы банком были определены конкретные сроки, в пределах которых он сможет заявить о нарушении прав и потребовать от должника выполнить обязательства. Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Теоретически, это выглядит так, будто должник имеет полное право три года ничего не платить, а потом безнаказанно заявить о том, что все сроки прошли и соответственно он ничего не должен. Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

С какого времени делать отсчет?

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть отправная точка отсчета трех лет.

В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика.

На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно. Долг ему не нужен и жизнь должника по истечению трех лет становится прекрасной. Но на деле банк будет повторять это действие до бесконечности, не переступая трехлетнего рубежа. И тогда срок давности иска по кредиту никогда не закончится.

Можно ли вообще не платить?

Самое главное – это запомнить, что только при наличии трех условий, должник, совершенно легально, может не совершать выплат по кредиту, опираясь на срок давности иска.

- Во-первых, он не должен предпринимать никаких действий, дабы решить возникшие из-за задолженности проблемы перед банком на протяжении трех лет.

- Во-вторых, сам банк должен быть пассивен и не предпринимать ничего, дабы вернуть сумму долга.

- В-третьих, в случае, если кредитор обратился за помощью в суд по прошествии трех лет, заемщик в праве подать ходатайство, дабы были учтены последствия, предусмотренные истечением срока давности иска по кредиту. Тогда суд не станет отсчитывать сроки, а примет во внимание ходатайство одной из сторон.

Условия практически невыполнимые, но всегда есть место чуду. Всегда есть вероятность, что подобный сложный вопрос может решиться в пользу должника.

Типичные ошибки, которые встречаются в исчислении исковой давности:

- Период действия срока исковой давности не начинается с момента составления и подписания договора на кредит

- Срок иска не будет истекать, если заемщик на протяжении трех лет официально общался с финансовым учреждением по вопросам задолженности

- Исковая давность не может быть бесконечной

- Период иска не начинается и не заканчивается после окончания сроков, выделенных на погашение кредитной задолженности.

Существует определенная схема исчисления срока исковой давности:

- Период исковой давности вступает в силу с момента последнего оплаченного платежа по кредиту. Одним словом, если заемщик последний раз гасил кредит 2-3 месяца назад, после чего полностью не выполнял своих обязательств, то тогда начинается отсчет.

- В том случае, если клиент на протяжении 90 дней вообще не оплачивал задолженность, то кредитор начнет выполнять комплексную проверку заемщика (как это делается читайте в этой статье), возможно, предъявит ему досрочное взыскание. И только тогда начнет действовать период исковой давности.

- Когда до наступления искового периода, у кредитора и заемщика была договоренность с подписанием соответствующих документов или уведомлений. Поэтому, если клиент банка хочет избежать полной или частичной уплаты кредита, то лучше всего постараться вообще никак не общаться с банком, где оформлялся кредитный договор, не отвечать на уведомления, заказные письма и звонки.

Можно ли требовать долг после истечения сроков давности?

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Есть сроки давности для коллекторов?

Намного сложней будет разрешить сложившуюся ситуацию, если кроме банка начнут свою работу коллекторы. Причем методы выбивания долгов они применяют не всегда законные и корректные. Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Проблемы с кредитами? Пишите или звоните!

Не плачу кредит в Сбербанке.

Что будет, какие последствия?

Уже месяц не плачу кредит в Сбербанке. Связано это не с нежеланием возвращать долги, а с физической невозможностью этого сделать. От меня ушел муж, на руках двое детей и пожилые родители, денег не хватает просто на то, чтобы нормально питаться и платить за жилье.

Скажите, что будет если я и дальше не буду платить за кредит? Какие могут быть последствия и что делать в сложившейся ситуации?

Ответ специалиста сайта:

Невыплата кредита, независимо от того, в каком банке он был взят, всегда влечёт за собой серьёзные последствия. Все стараются категорически избежать даже самой минимально допустимой задержки ежемесячного платежа, но, если всё-таки нет никакой возможности заплатить, нужно заранее узнать о том, что будет.

Об этом, мы уже подробно рассказывали в статье — Что будет если не платить за кредит? Чем грозит невыплата кредита банку.

Данный материал позволит Вам сформировать подробное представление Вашем будущем, если Вы и в дальнейшем планируете не платить банку за взятый кредит. Если кратко, то можно отметить следующие последствия.

Если кратко, то можно отметить следующие последствия.

Что будет если не платить кредит:

- Банк будет начислять Вам штрафы и пени за каждый день просрочки. В конечном итоге эта сумма может вылиться в солидные цифры и превысить сам ежемесячный платёж.

- Ваша кредитная история будет испорчена. После того, как Вы не заплатили вовремя, банк может отправить об этом сведения в бюро кредитных историй. Это может сделать невозможным получением кредитов в будующем.

- Обращение в суд, судебное разбирательство, конфискация имущества.

И в конкретно Вашей, и в других похожих ситуациях, обычно следует действовать следующим образом, чтобы понести как можно меньшие финансовые потери:

- Идти с банком на контакт, сообщать о сложившихся проблемах и причинах по которым Вы не можете (временно или совсем) платить за полученный кредит. Возможно, что существуют мирные пути решения в виде кредитных каникул, рефинансированию кредита и т.д. но для этого, порой обоим сторонам приходится идти на некоторые компромиссы.

- Изучите условия страховки по кредиту (если таковая имеется и вы не возвращали страховку по кредиту). Возможно, что Ваш случай является страховым и тогда, Ваш долг может быть покрыт страховой компаний, частично или даже полностью.

- Поищите ошибки в банковском договоре. Не часто, но всё же случается, что банк допускает ошибки при составлении кредитного договора. Поищите их, возможно в договоре ошиблись буквой в Вашей фамилии либо неверно указали какой-то параметр. Это может быть основанием для расторжения кредитного договора, правда деньги придётся вернуть в любом случае, но проценты переплаты возможно сгорят.

Больше способов в статье — Можно ли не платить кредит законно?

Что будет если не платить кредит Тинькофф банку?

В современном мире почти у каждого человека есть кредиты и кредитные карты и, к сожалению, никто не застрахован от непредвиденных обстоятельств. В этой статье пойдет речь о том, что будет, если не платить кредит Тинькофф банку и как выходить из таких ситуаций.

В момент, когда вы оформляете очередной кредит, вы не думаете ни о чем плохом. Не задаете себе вопросы: а что если я потеряю работу и что если что-то случится со мной? Как я буду оплачивать свои долговые обязательства?

К сожалению, эти вопросы встают довольно остро ровно в тот момент, когда уже поздно думать об этом. Выплачивать кредиты нечем, а новые не дают. Получается замкнутый круг.

Что будет, если не платить кредит?

Как только на счет не поступил очередной ежемесячный платеж, вам позвонит менеджер из банка и поинтересуется, почему был просрочен платеж. Если вы уверены, что сможете внести платеж в ближайшее время, то об этом стоит сказать сотруднику банка. Однако это не спасет от уже начисленных штрафов и пеней по «просрочке».

Если же платеж не поступит и в ближайшее время, то банк как правило передает дело в отдел взыскания задолженностей. Работа данного отдела заключается в постоянных звонках задолжнику и его близким (контакты, которых заемщик указывал при оформлении кредита) с просьбой оплатить задолженность.

Если же и в этом случае заемщик не начинает исполнять свои обязанности и не платит кредит, то дело может быть передано во внешние коллекторские агентства или напрямую в суд. Стоит ли говорить, что суд практически всегда на стороне банка? Наверное нет, т.к. при получении кредита или кредитной карты заемщик сам подписывал договор, который и является основным документом, обязывающим выплачивать кредит.

Что делать, если нет возможности платить кредит?

Мы уже выяснили, можно ли не платить кредит Тинькофф банку, а отзывам в интернете, которые говорят о том, что кредит можно не платить, лучше не верить. В любом случае это будет связано с нервами, неприятными телефонными разговорами и самое главное долг будет только расти за счет новых штрафов.

Если у вас случились непредвиденные обстоятельства, то не ждите факта просроченного платежа и звонка из банка. Позвоните в банк сами и объясните сложившуюся ситуацию. В большинстве случаев банк идет на встречу и может

- произвести реструктуризацию долга так, чтобы значительно снизить ежемесячный платеж за счет увеличения срока кредита

- произвести «заморозку» выплаты основного долга, а ежемесячно необходимо будет вносить платеж только по процентам, что тоже может существенно снизить финансовую нагрузку

- пересмотреть условия договора на более выгодную процентную ставку или другие условия

Ну а тем, кто все таки ищет способ законно не платить кредит банку Тинькофф, то с 2016 года любое физическое лицо может через суд объявить себя банкротом. В этом случае с должника списываются все кредиты, но как правило, таким заемщикам больше ни один банк не выдаст кредит.

В этом случае с должника списываются все кредиты, но как правило, таким заемщикам больше ни один банк не выдаст кредит.

Другие материалы:

Как законно не платить кредит и начать спокойно жить

В долг брали чужие и на время, а отдавать свои и навсегда. Жизненные обстоятельства иногда приводят к неизбежному вопросу: как не платить кредит?

Потеря работы или временная нетрудоспособность загоняют должника в безвыходное положение. Платить нечем, жить не на что, а ситуация только накаляется постоянными звонками и письмами от банка. В какой-то момент приходит осознание, что погасить долг невозможно из-за роста суммы в связи с просроченными платежами.

Игры в прятки

Должники бывают разные – кто-то не оплачивает кредит вынужденно, другие просто не хотят отдавать деньги, а некоторые вносят минимальные суммы, которые позволяет личный бюджет.

Как не платить кредит законно и начать спокойно жить, не расскажут ни в одном банке. Более того, отделы взыскания могут лишить вас сна и покоя постоянными звонками и личными посещениями.

Более того, отделы взыскания могут лишить вас сна и покоя постоянными звонками и личными посещениями.

Многие должники наивно полагают, что если взыскатели их не знают лично, можно открыть дверь и сообщить об отсутствии себя дома. Основываясь на личном опыте работы в отделе взыскания, рекомендую никогда так не делать – это глупо и неприятно.

В банке имеются все данные о клиенте, до выезда по адресу сотрудники тщательно изучают документы, в которых имеется копия паспорта с фотографией. Профили в социальных сетях выдают множество любопытной информации о работе, путешествиях, друзьях и знакомых заемщика.

Скрывание от кредиторов предполагает:

- сброс телефонных звонков или игнорирование вызовов;

- смену сим-карт;

- боязнь подходить к входной двери при стуке или звонке;

- смену места жительства, если позволяют обстоятельства.

Особо продвинутые переезжают жить в другую местность, оставляя общение со службами взыскания друзьям и родственникам. Перечисленные выше способы скрывания не избавляют от долговых обязательств, а лишь усугубляют ситуацию.

Представитель банка посещает клиента лишь для того, чтобы договориться, выяснить обстоятельства, которые привели к просроченным платежам. В большинстве случаев взыскателю уже известны причины и жизненная ситуация должника. Друзья из социальных сетей охотно вступают в переписку, соседи и коллеги также рассказывают все подробности, но версию заемщика необходимо выслушать в силу служебных обязанностей.

Можно ли не платить кредит, если от этого лишатся покоя родные и близкие? Прежде чем скрываться, стоит тщательно обдумать все возможные последствия этой игры.

Честные переговоры с банком

Открытое общение с кредитором намного эффективнее и выгоднее для должника. Банки заинтересованы вернуть собственные средства любыми способами, поэтому все обращения о невозможности выплат внимательно рассматривают и идут навстречу клиенту.

Законные способы улучшения условий договора:

- страховое покрытие;

- отсрочка платежа;

- реструктуризация долга;

- рефинансирование.

При обращении в банк с заявлением о невозможности оплачивать кредит можно ожидать законных предложений, но указывать свои варианты тоже не запрещается. Как только вы поняли, что внести очередной платеж не получится, необходимо сразу же честно уведомить кредитора о сложившихся обстоятельствах.

Важный момент!

Все заявления представлять в письменном виде и требовать ответов только на бумажном носителе. Эта мера может сыграть решающую роль, если дальнейшие обстоятельства вынудят стороны обратиться в суд.

Если денежные затруднения вызваны особой ситуацией, которая попадает в список условий по страхованию, необходимо обратиться с заявлением о наступлении страхового случая, представив подтверждающие документы.

Рассмотрев ваше заявление, банк может предложить перенести срок внесения очередного платежа. В этом случае штрафные санкции и пени за просрочку не начисляются. Если вы понимаете, что спустя некоторое время сможете вносить оплату, стоит согласиться с новыми условиями. Всё должно быть зафиксировано документально, иначе договоренности не имеют юридической силы.

Как не платить проценты по кредиту

Полностью избавиться от начисления процентов можно только при объявлении себя банкротом. Прочие варианты могут лишь уменьшить бремя непосильной ставки.

Банкротство

Процедура законного признания себя неплатежеспособным длительная и очень сложная. Не стоит приступать к началу, если отсутствуют достаточные основания – эта мера используется только в самых крайних случаях.

Для инициализации банкротства лучше обратиться к грамотному юристу, который выявит целесообразность и шансы на успешный исход дела.

Если обстоятельства позволяют воспользоваться этой процедурой, проценты платить не придется. Лучше заранее всё просчитать, так как оплата сопутствующих расходов может обойтись намного дороже.

Рефинансирование

Частичное уменьшение процентов возможно при рефинансировании кредита. Это можно сделать в том же банке, где был оформлен договор, либо в другой организации. Суть процедуры в том, что заемщику предоставляется новый банковский продукт, погашающий предыдущий долг.

Суть процедуры в том, что заемщику предоставляется новый банковский продукт, погашающий предыдущий долг.

При рефинансировании выбирается кредит, предлагающий более щадящие условия. Если первоначальная ссуда была предоставлена под низкий процент, то новый заём вряд ли поможет. Этот вариант выбирается в том случае, когда имеется возможность погашения ежемесячных платежей по основному долгу, но начисляемые проценты непомерно велики и не позволяют добросовестно производить выплаты.

Калькулятор рефинансирования:

Реструктуризация

Доступным способом снижения ставки может быть реструктуризация долга. От рефинансирования отличается тем, что оформляется только соглашением банка внутри него, при этом основные условия предыдущего договора сохраняются. Не всегда этот вариант предлагает меньший процент. Процедура направлена на увеличение срока выплаты, с соответствующим снижением ежемесячного платежа.

Как не платить основной долг

Существует три легальных способа не выплачивать кредит:

- Банкротство;

- Страховой случай;

- Смерть заёмщика.

Если при оформлении кредита не оформлялся дополнительный договор страхования, то второй случай отпадает, зато в третьем варианте отсутствие страховки может переложить бремя долга на наследников или поручителей.

Банкротство – не лучший вариант, при этой процедуре должник лишается всего имущества. Только если обязательства перед банком в разы выше стоимости нажитого, можно попробовать признать себя полностью неплатёжеспособным.

Заёмщики обычно выбирают самую простую позицию – не платить.

Нельзя сказать, что этот метод категорически плох. В некоторых случаях полный отказ вносить платежи – единственно верный выход. Как только вы решили, что можно не платить кредит, начинайте соблюдать определенные правила общения.

Необходимо письменно уведомлять банк:

- о своём желании найти выход из ситуации;

- о невозможности платить, с приложением подтверждающих документов;

- о принятых мерах и предлагаемых вариантах, которые подходят заёмщику.

При грамотном подходе имеются хорошие шансы на уступки кредитора. Банковские системы и условия очень гибкие, поэтому увидев ваше желание вернуть долг, взыскатель может предложить подходящие варианты оплаты, если по каким-то причинам первоначально отказал в реструктуризации и рефинансировании.

Зачастую списываются пени, штрафы и комиссии, снижаются процентные ставки. Банки в первую очередь настроены на возврат собственных средств, если клиент вовсе перестает платить.

Обращение в суд невыгодно банку. По исполнительному листу невозможно вернуть деньги, если клиент официально не работает и не располагает достаточным имуществом.

Как только сотрудник банка поймет, что вы добровольно готовы вернуть определенную сумму, он сделает всё возможное, чтобы платежи начали поступать. В действительности это похоже на шантаж, но действенность такого поведения подтверждается неоднократными практическими ситуациями.

Что делать с навязчивыми кредиторами или коллекторами

Главными участниками взыскания выступают обычные люди. Они приняты на работу для выполнения определенных функций, поэтому не заслуживают личной неприязни со стороны должников.

Основные рекомендации по ведению переговоров уже представлены выше, но иногда попадаются неадекватные сотрудники, переходящие рамки дозволенного в общении.

Внимание! Не бывает легальных угроз и запугиваний. Не поддавайтесь психологическому давлению и не бойтесь взыскателей.

В таких случаях достаточно записать телефонные разговоры или провести видеосъёмку личного диалога, затем сообщить в органы полиции о произошедшем. Эта мера всегда действенно влияет на взыскателей, превышающих свои полномочия.

Если вы регулярно письменно обращаетесь в банк, указывайте, что всё общение предпочитаете вести на бумаге. Такой метод поведения позволит спокойно обрывать все телефонные звонки и сообщать приходящим взыскателям об отказе вести переговоры вербально.

Не бойтесь сотрудников банка или коллекторов, если платить нечем – это сугубо ваша личная ситуация, не касающаяся посторонних людей. Каждый гражданин может оказаться в затруднительной финансовой ситуации, а банки подстраховывают свои риски от таких случаев завышенными процентными ставками.

Каждый гражданин может оказаться в затруднительной финансовой ситуации, а банки подстраховывают свои риски от таких случаев завышенными процентными ставками.

Обращение в суд – крайняя мера, применяемая кредиторами. При грамотном подходе вы только выиграете улучшение условий выплаты и отсечете незаконные пени, штрафы, проценты и комиссии.

Что делать, если вы не можете выплатить ссуду

Иногда жизнь преподносит сюрпризы. Если вы не можете произвести платеж по одному или нескольким кредитам, лучше принять меры раньше, чем позже. Быстрое перемещение помогает свести к минимуму ущерб для ваших финансов. Возможно, что еще более важно, окончательная очистка менее стрессовая, если вы не допустите ухудшения ситуации.

Иногда решение простое. Например, если вы не можете позволить себе оплату автомобиля, можно продать его и переключиться на менее дорогой (но безопасный) автомобиль или даже какое-то время обходиться без автомобиля.

К сожалению, не всегда все бывает легко, но несколько стратегий помогут вам оставаться в курсе событий.

Если вы не платите

Возможно, сначала стоит поговорить о наихудшем сценарии. Если вы перестанете платить по ссуде, вы в конечном итоге не сможете ее выплатить. В результате у вас будет больше денег, поскольку на вашем счете накапливаются штрафы, комиссии и проценты. Ваши кредитные рейтинги также упадут. На восстановление может уйти несколько лет, но вы можете восстановить свой кредит и снова занять — иногда всего через несколько лет.

Не теряйте надежды.

Тюрьмы для должников были объявлены вне закона в США давно, поэтому вам не нужно беспокоиться об угрозах сборщиков долгов выслать полицию. Однако вам нужно обратить внимание на юридические документы и требования, чтобы хотя бы явиться в корт.

Это худшее, что может случиться. Это не весело — это расстраивает и вызывает стресс, но вы можете пережить это и можете избежать наихудшего сценария.

Когда понимаешь, что не можешь заплатить

Надеюсь, у вас будет время до следующего платежа. В этом случае вы можете принять меры до того, как официально задержите платеж. На этом этапе у вас все еще может быть несколько вариантов, в том числе:

В этом случае вы можете принять меры до того, как официально задержите платеж. На этом этапе у вас все еще может быть несколько вариантов, в том числе:

Платить поздно: Лучше всего вносить платежи по кредиту вовремя, но если вы не можете сделать это, лучше немного позже, чем очень поздно. Постарайтесь получить платеж кредитору в течение 30 дней до установленного срока. Во многих случаях об этих просроченных платежах даже не сообщают в кредитные бюро, поэтому ваш кредит не будет поврежден. Это оставляет вам возможность консолидировать или рефинансировать задолженность.Взаимодействие с другими людьми

Консолидировать или рефинансировать: Возможно, вам будет лучше с другой ссудой. Особенно в случае «токсичных» ссуд, таких как кредитные карты и ссуды до зарплаты, объединение с персональным ссудой приводит к более низким процентным расходам и меньшим требуемым платежам. Кроме того, новый заем обычно дает вам больше времени для погашения.

Например, вы можете получить личную ссуду, которую погашаете в течение трех-пяти лет. Более длительное время погашения может в конечном итоге обойтись вам дороже в виде процентов, но может и нет.Вы можете легко выйти вперед, особенно при получении ссуд до зарплаты.

Подайте заявку до того, как вы начнете пропускать платежи, чтобы претендовать на новый заем. Кредиторы не хотят одобрять того, кто уже отстает. Где взять взаймы? Начните с подачи заявки на необеспеченные ссуды в банки и кредитные союзы, которые работают в вашем районе, а также у онлайн-кредиторов. Подайте заявку на получение этих кредитов одновременно, чтобы минимизировать ущерб для вашего кредита и выбрать лучшее предложение. Вы можете использовать этот калькулятор, чтобы понять, как ваши платежи и общая сумма задолженности могут измениться, если вы получите другую процентную ставку.

Попробуйте обеспеченные ссуды: Консолидация с обеспеченной ссудой может помочь вам получить одобрение, если вы хотите заложить активы в качестве обеспечения. Однако вы рискуете потерять эти активы, если не сможете внести платеж по новому кредиту. Если вы поставите свой дом на карту, вы можете потерять его в результате потери права выкупа, что усложнит жизнь вам и вашей семье. Возвращение вашего автомобиля может затруднить получение работы и получение дохода.

Однако вы рискуете потерять эти активы, если не сможете внести платеж по новому кредиту. Если вы поставите свой дом на карту, вы можете потерять его в результате потери права выкупа, что усложнит жизнь вам и вашей семье. Возвращение вашего автомобиля может затруднить получение работы и получение дохода.

Свяжитесь с кредиторами: Если вы предвидите проблемы с оплатой, поговорите со своим кредитором.У них могут быть варианты, чтобы помочь вам, будь то изменение срока платежа или возможность пропускать платежи в течение нескольких месяцев. Возможно, вы даже сможете договориться об урегулировании. Объясните, что вы не можете производить платежи, предложить меньше, чем вы должны, и посмотрите, принимают ли они. Это вряд ли приведет к успеху, если вы не убедите своего кредитора в том, что вы не в состоянии платить, но это вариант. Ваш кредит пострадает, если вы рассчитаетесь, но, по крайней мере, вы оставите платежи позади.

Расставьте приоритеты для платежей: Возможно, вам придется принять трудные решения о том, какие ссуды прекратить выплачивать, а какие — поддерживать актуальность. Принято считать, что нужно продолжать платить по жилищным и автокредитам и прекращать выплачивать необеспеченные ссуды (например, личные ссуды и кредитные карты), если это необходимо. Причина в том, что вы действительно не хотите, чтобы вас выселили или забрали свой автомобиль.

Ущерб вашему кредиту также проблематичен, но он не нарушает мгновенно вашу жизнь таким же образом. Составьте список своих платежей и сделайте осознанный выбор в отношении каждого из них. Сделайте вашу безопасность и здоровье приоритетом по вашему выбору.

Федеральные студенческие ссуды

Если вы взяли взаймы для получения высшего образования по программам государственных займов, у вас могут быть дополнительные возможности. Ссуды, обеспеченные федеральным правительством, имеют преимущества, которых нет в других местах.

- Отсрочка: Если вы имеете право на отсрочку, вы можете временно прекратить производить платежи, чтобы у вас было время, чтобы снова встать на ноги. Для некоторых заемщиков это вариант в периоды безработицы или других финансовых трудностей.

- Выплата, основанная на доходе: Если вы не имеете права на отсрочку, вы можете как минимум уменьшить свои ежемесячные платежи. Программы погашения, ориентированные на доход, предназначены для того, чтобы платежи оставались доступными. Если ваш доход чрезвычайно низок, вы в конечном итоге получаете очень низкий платеж, чтобы облегчить бремя.

Для некоторых заемщиков это вариант в периоды безработицы или других финансовых трудностей.

Для некоторых заемщиков это вариант в периоды безработицы или других финансовых трудностей.С 13 марта 2020 года для заемщиков федеральных студенческих ссуд автоматически вводится административная отсрочка, которая позволяет вам временно прекратить ежемесячный платеж по ссуде.Эта приостановка платежей продлится до 30 сентября 2020 г., но вы все равно можете производить платежи, если захотите.

Кредиты до зарплаты

Ссуды до зарплаты уникальны своей чрезвычайно высокой стоимостью. Эти ссуды могут легко отправить вас в долговую спираль, и в конечном итоге придет время, когда вы не сможете производить платежи.

Консолидация ссуд до зарплаты — один из лучших вариантов, когда вы не можете выплатить их или продать что-либо, чтобы заработать деньги. Переложите долг менее дорогому кредитору — даже перевод остатка по кредитной карте может сэкономить вам деньги и выиграть время.Помните о комиссии за перевод баланса и не используйте карту ни для чего, кроме выплаты существующей задолженности.

Если вы уже выписали чек кредитору до зарплаты, можно было бы остановить платеж по чеку, чтобы сохранить средства для платежей с более высоким приоритетом. Однако это может привести к проблемам с законом, и вы все равно должны деньги. Поговорите с местным адвокатом или юрисконсультом, знакомым с законами вашего штата, прежде чем прекращать выплаты. Даже если это вариант, вам придется заплатить своему банку небольшую комиссию.

Кредитные карты

Особого внимания требует пропуск платежей по кредитной карте. Если возможно, внесите хотя бы минимальный платеж, хотя больше всегда лучше. Когда вы прекращаете совершать платежи, эмитент вашей кредитной карты может повысить вашу процентную ставку до гораздо более высокого уровня штрафа. Это может заставить вас переоценить приоритет того, какие платежи пропускать, а какие платить.

Когда вы прекращаете совершать платежи, эмитент вашей кредитной карты может повысить вашу процентную ставку до гораздо более высокого уровня штрафа. Это может заставить вас переоценить приоритет того, какие платежи пропускать, а какие платить.

Помощь

Вы можете подумать, что не можете позволить себе получить помощь, если у вас возникли проблемы с выплатой кредита.Но вы не обязательно одиноки.

Кредитная консультация может помочь вам разобраться в вашей ситуации и найти решения. Часто бывает полезным внешний вид, особенно от тех, кто работает с такими потребителями, как вы, каждый день. Ключ в том, чтобы работать с авторитетным консультантом , который не просто пытается вам что-то продать. Во многих случаях консультация доступна для вас бесплатно. В зависимости от вашей ситуации ваш консультант может предложить план управления долгом или другой курс действий.Начните поиск консультанта в Национальном фонде кредитного консультирования (NFCC) и спросите о гонорарах и философии, прежде чем соглашаться на что-либо.

Адвокаты по делам о банкротстве также могут помочь, но не удивляйтесь, когда они предложат подать заявление о банкротстве. Банкротство может решить ваши проблемы, но могут быть альтернативы получше.

Государственная помощь также доступна во многих областях. Местные коммунальные предприятия, федеральное правительство и другие организации оказывают помощь людям, которым нужна помощь в оплате счетов.Эти программы могут обеспечить достаточное облегчение, чтобы помочь вам оставаться в курсе выплат по ссуде и избежать более радикальных мер. Начните поиск на USA.gov и узнайте у местных поставщиков электроэнергии и телефонной связи о доступных программах.

Движение вперед

Пока что мы рассмотрели краткосрочные исправления. В конечном итоге вам нужен долгосрочный план, чтобы не упускать из виду счета. Жизнь становится менее напряженной, когда вам не нужно постоянно тушить пожары, и в идеале вы можете перейти к финансированию будущих целей.

- Чрезвычайный фонд: Очень важно иметь чрезвычайные сбережения. Будь то 1000 долларов, чтобы выбраться из затруднительного положения, или трехмесячные расходы на жизнь, дополнительные деньги помогут вам избежать проблем. Вам не нужно брать в долг, когда что-то ломается, и вы можете оплачивать счета без перерыва. Основная задача — создать резервный фонд, который требует меньших затрат, чем вы зарабатываете.

- Разберитесь в своих финансах: Чтобы добиться успеха, вам нужно твердо знать свои доходы и расходы.Отслеживайте каждую копейку, которую вы потратили хотя бы в течение одного месяца — чем дольше, тем лучше. Не забудьте включить расходы, которые вы оплачиваете только ежегодно, например налог на недвижимость или страховой взнос. Вы не сможете принимать разумные решения, пока не будете знать, куда уходят ваши деньги.

Возможно, вам придется зарабатывать больше, тратить меньше или и то, и другое. Для получения быстрых результатов наиболее распространенные решения включают дополнительную работу, сокращение расходов и продажу предметов, которые вам больше не нужны. Для долгосрочного успеха работайте над своей карьерой и привычками тратить, которые могут принести дивиденды на многие годы вперед.

Для долгосрочного успеха работайте над своей карьерой и привычками тратить, которые могут принести дивиденды на многие годы вперед.

судебных исков, которые могут быть приняты против вас за неуплату кредита?

Невыплата ссуды — большая проблема, с которой многие люди сталкиваются в тяжелые экономические времена. Иногда поступающей суммы просто недостаточно, чтобы оплатить все ваши долги. Когда вас увольняют или вы не работаете и получаете ссуды, на которые у вас нет денег, вы испытываете огромный стресс. К сожалению, в условиях экономического спада это очень распространенная проблема, с которой сталкиваются многие люди.Есть несколько важных последствий, о которых вам следует знать.

Автокредиты

Если вы не платите платеж по автокредиту, они могут с вами сделать несколько вещей. Во-первых, они взимают с вас штраф за просрочку платежа за неуплату. Через несколько месяцев после того, как вы не произведете оплату, они попытаются связаться с вами и решить проблему. Если они не смогут связаться с вами или решить проблему, они придут и заберут машину. Ваш кредит будет серьезно поврежден, и в результате впоследствии будет сложно получить ссуду.

Если они не смогут связаться с вами или решить проблему, они придут и заберут машину. Ваш кредит будет серьезно поврежден, и в результате впоследствии будет сложно получить ссуду.

Студенческие ссуды

Студенческие ссуды обычно имеют самые низкие процентные ставки и предусматривают гибкие платежи. Если вы им не заплатите, они никогда не уйдут. Студенческие ссуды устанавливаются федеральным правительством. В результате правительство никогда не позволит их списать. Они останутся с вами, пока вы им не заплатите или не умрете.

Даже если вы пройдете через банкротство, задолженность по студенческому кредиту не будет погашена. Если вы им не платите, они могут увеличить вашу зарплату и получить хороший процент от вашей зарплаты.Вы не сможете получить возврат подоходного налога до тех пор, пока не будет погашен долг. Чем дольше ссуды остаются невыплаченными, тем больше становится остаток ссуд. Они будут продолжать добавлять штрафы за просрочку платежа и повышать процентную ставку по мере вашего продвижения. Поэтому выплата студенческой ссуды должна быть одним из ваших главных приоритетов.

Поэтому выплата студенческой ссуды должна быть одним из ваших главных приоритетов.

Персональные ссуды

Индивидуальные ссуды могут немного отличаться в зависимости от характера ссуды. Обычно они основаны только на вашем кредите и поэтому не обеспечиваются каким-либо конкретным объектом собственности.В результате они не могут вернуть что-либо, как с автокредитом или ипотекой. Если вы не платите личные ссуды, они могут подать против вас судебный иск.

Сначала они попытаются взыскать задолженность через внутренний отдел взыскания. Затем они обычно передают его коллекторскому агентству, которое попытается взыскать долг. Если это не сработает, они подадут на вас в суд по гражданским делам о выплате денег. Вы можете осудить вас, но в результате попасть в тюрьму очень редко.Тем не менее, ваш кредит может быть испорчен, а ваша заработная плата может быть уменьшена.

кредитных соглашений: все, что вам нужно знать

После того, как вы получите информацию о людях, участвующих в кредитном соглашении, вам нужно будет описать особенности, связанные с ссудой, включая информацию о транзакции, информацию о платежах и информацию о процентах. В разделе транзакций вы укажете точную сумму, которая будет причитаться кредитору после заключения соглашения.Сумма не будет включать проценты, которые будут начисляться в течение срока действия кредита. Вы также подробно опишете, что заемщик получает взамен этой суммы денег, которую они обещают выплатить кредитору. В разделе платежей вы подробно опишете, как будет выплачиваться сумма ссуды, частота платежей (например, ежемесячные платежи, выплаты по требованию, единовременная выплата и т. Д.), А также информацию о приемлемых способах оплаты (например, наличными, кредитными карта, денежный перевод, банковский перевод, дебетовые платежи и т. д.). Вам нужно будет указать именно то, что вы примете в качестве формы оплаты, чтобы не возникало вопросов о разрешенных формах оплаты.

В разделе транзакций вы укажете точную сумму, которая будет причитаться кредитору после заключения соглашения.Сумма не будет включать проценты, которые будут начисляться в течение срока действия кредита. Вы также подробно опишете, что заемщик получает взамен этой суммы денег, которую они обещают выплатить кредитору. В разделе платежей вы подробно опишете, как будет выплачиваться сумма ссуды, частота платежей (например, ежемесячные платежи, выплаты по требованию, единовременная выплата и т. Д.), А также информацию о приемлемых способах оплаты (например, наличными, кредитными карта, денежный перевод, банковский перевод, дебетовые платежи и т. д.). Вам нужно будет указать именно то, что вы примете в качестве формы оплаты, чтобы не возникало вопросов о разрешенных формах оплаты.

В разделе интересов вы включите информацию для любого интереса. Если вы не взимаете проценты, вам не нужно включать этот раздел. Однако, если да, вам нужно будет указать дату, когда начнут начисляться проценты по ссуде, и будут ли проценты по своему характеру простыми или сложными. Простые проценты рассчитываются на невыплаченную основную сумму, а сложные проценты рассчитываются на невыплаченную основную сумму и любые невыплаченные проценты.Еще один интересный аспект, который вам нужно будет подробно описать, — это будет ли у вас фиксированная или переменная процентная ставка. Ссуда с фиксированной процентной ставкой означает, что процентная ставка будет оставаться неизменной в течение всего срока действия ссуды, тогда как ссуда с плавающей ставкой означает, что процентная ставка может меняться с течением времени в зависимости от определенных факторов или событий.

Простые проценты рассчитываются на невыплаченную основную сумму, а сложные проценты рассчитываются на невыплаченную основную сумму и любые невыплаченные проценты.Еще один интересный аспект, который вам нужно будет подробно описать, — это будет ли у вас фиксированная или переменная процентная ставка. Ссуда с фиксированной процентной ставкой означает, что процентная ставка будет оставаться неизменной в течение всего срока действия ссуды, тогда как ссуда с плавающей ставкой означает, что процентная ставка может меняться с течением времени в зависимости от определенных факторов или событий.

Вы также можете указать информацию о предоплате, если заемщик заинтересован в досрочном погашении ссуды. Многие заемщики обеспокоены предоплатой, и было бы целесообразно включить в свое кредитное соглашение пункт, в котором говорится о вариантах предоплаты, если таковые имеются.Если вы разрешаете предоплату, вам нужно будет включить эту информацию и подробные сведения о том, разрешено ли им предоплатить всю сумму или только ее частичную сумму, и потребуется ли вам комиссия за предоплату, если они решат это сделать. Если вам требуется комиссия за предоплату, вам необходимо указать ее размер. Традиционно кредиторы требуют, чтобы процент от основной суммы долга был выплачен досрочно, прежде чем они смогут выплатить оставшуюся сумму. Если вы не разрешаете предоплату, вам необходимо указать, что это не допускается, если вы, кредитор, не предоставите письменное разрешение.

Если вам требуется комиссия за предоплату, вам необходимо указать ее размер. Традиционно кредиторы требуют, чтобы процент от основной суммы долга был выплачен досрочно, прежде чем они смогут выплатить оставшуюся сумму. Если вы не разрешаете предоплату, вам необходимо указать, что это не допускается, если вы, кредитор, не предоставите письменное разрешение.

Что происходит, когда вы не можете погасить ссуду до зарплаты?

Невыполнение обязательств по кредиту до зарплаты может привести к шквалу сборов за банковский овердрафт, постоянным звонкам по сбору средств, повреждению ваших кредитных рейтингов, дню в суде и взысканию вашей зарплаты.

Не думайте, что этого не может быть, потому что вы взяли взаймы всего 300 долларов.

«Если у вас есть действующее, обязывающее, юридическое соглашение о выплате этого долга, и вы находитесь в штате, где они могут подать на вас в суд и удержать вашу зарплату, вы играете в курицу, которую вы проиграете. », — говорит Брюс МакКлари, представитель Национального фонда кредитного консультирования.

У вас есть варианты, такие как погашение долга в размере, меньшем, чем вы должны, или подача заявления о банкротстве, если ваши долги непомерно велики. Вот чего можно ожидать.

Банковские звонки по снятию и инкассо

Кредиторы до зарплаты не тратят время попусту, когда вы должны заплатить деньги.

Они немедленно инициируют автоматическое снятие средств с вашего банковского счета, если вы предоставили им доступ в рамках кредитного соглашения. Если списание средств не выполняется, они могут разбить списание на более мелкие части в попытке извлечь все деньги, находящиеся на вашем счете.

За каждую неудачную попытку может взиматься комиссия банка. Успешные попытки могут истощить ваш банковский счет и привести к отказу от других транзакций, что приведет к увеличению комиссии.

В то же время кредиторы начнут звонить, отправлять письма от юристов и связываться с родственниками или друзьями, которых вы использовали в качестве рекомендаций, когда брали ссуду. По федеральному закону кредиторы могут только попросить о помощи в поиске вас — они не могут никому раскрыть свою личность или вашу долговую ситуацию.

По федеральному закону кредиторы могут только попросить о помощи в поиске вас — они не могут никому раскрыть свою личность или вашу долговую ситуацию.

Когда вы освободитесь от долгов?

Ознакомьтесь с трехэтапным руководством NerdWallet, которое поможет вам выбраться из долгов.

Время в тюрьме? Нет, но угрозы обычны.

Невыплата ссуды не является уголовным преступлением. На самом деле, для кредитора незаконно угрожать заемщику арестом или тюремным заключением. Тем не менее, некоторые кредиторы до зарплаты преуспели в использовании законов о безнадежных чеках для подачи уголовных жалоб против заемщиков, при этом судьи ошибочно штамповали жалобы.

Бюро финансовой защиты потребителей советует любому, кому угрожает арест за неуплату, обратиться в офис генерального прокурора штата.Вы никогда не должны игнорировать постановление суда о явке в суд, даже если уголовное дело было подано по ошибке.

Возможность договориться

Кредитор предпочел бы получать деньги напрямую от вас, чем продавать ваш долг внешнему агентству по сбору платежей. Сторонние сборщики долгов могут заплатить всего несколько пенни с доллара, чтобы выкупить ваш долг. Если вы можете, начните с предложения 50% вашей задолженности для погашения долга.

«Скажите кредитору:« Послушайте, я просто не могу заплатить вам и подумываю о банкротстве », — говорит Джон Ульцхаймер, кредитный эксперт, который работал в компании по оценке кредитоспособности FICO и кредитном бюро Equifax.«В ту минуту, когда вы начинаете использовать слово BK, они становятся действительно серьезными, потому что BK означает, что они ничего не получают».

Получите любое письменное соглашение и убедитесь, что в документе указано, что ваш баланс будет уменьшен до нуля. Говоря официальным языком, вы хотите, чтобы долг был «исчерпан».

Если вы не можете рассчитаться, убедитесь, что вы знаете, что делать с коллектором, потому что их практика может быть интенсивной: агенты по взысканию долга появляются на вашем рабочем месте, звонят вам 10 раз в день и угрожают подать в суд или сообщить о вашей просрочке в кредитные бюро.

Суд вызывает

Если вы думаете, что агентства по сбору платежей не пытаются предъявить иск на небольшие суммы, подумайте еще раз.