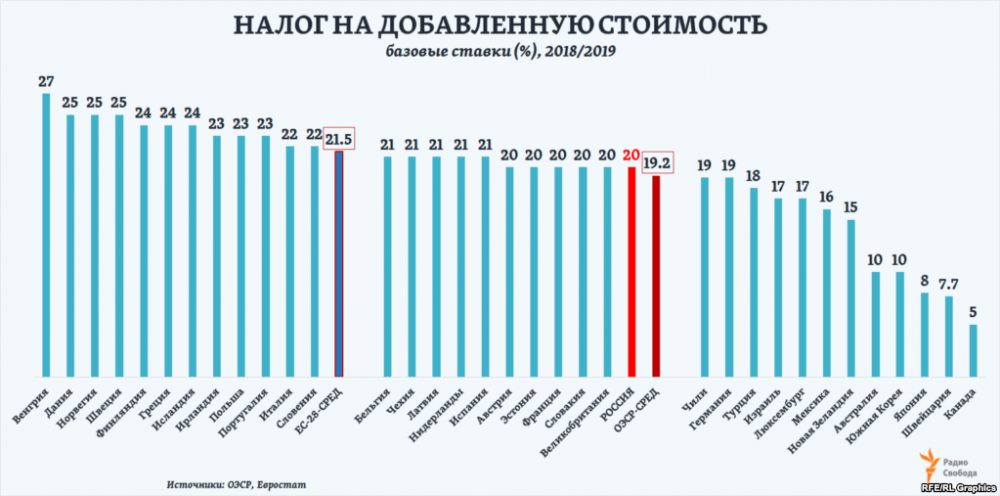

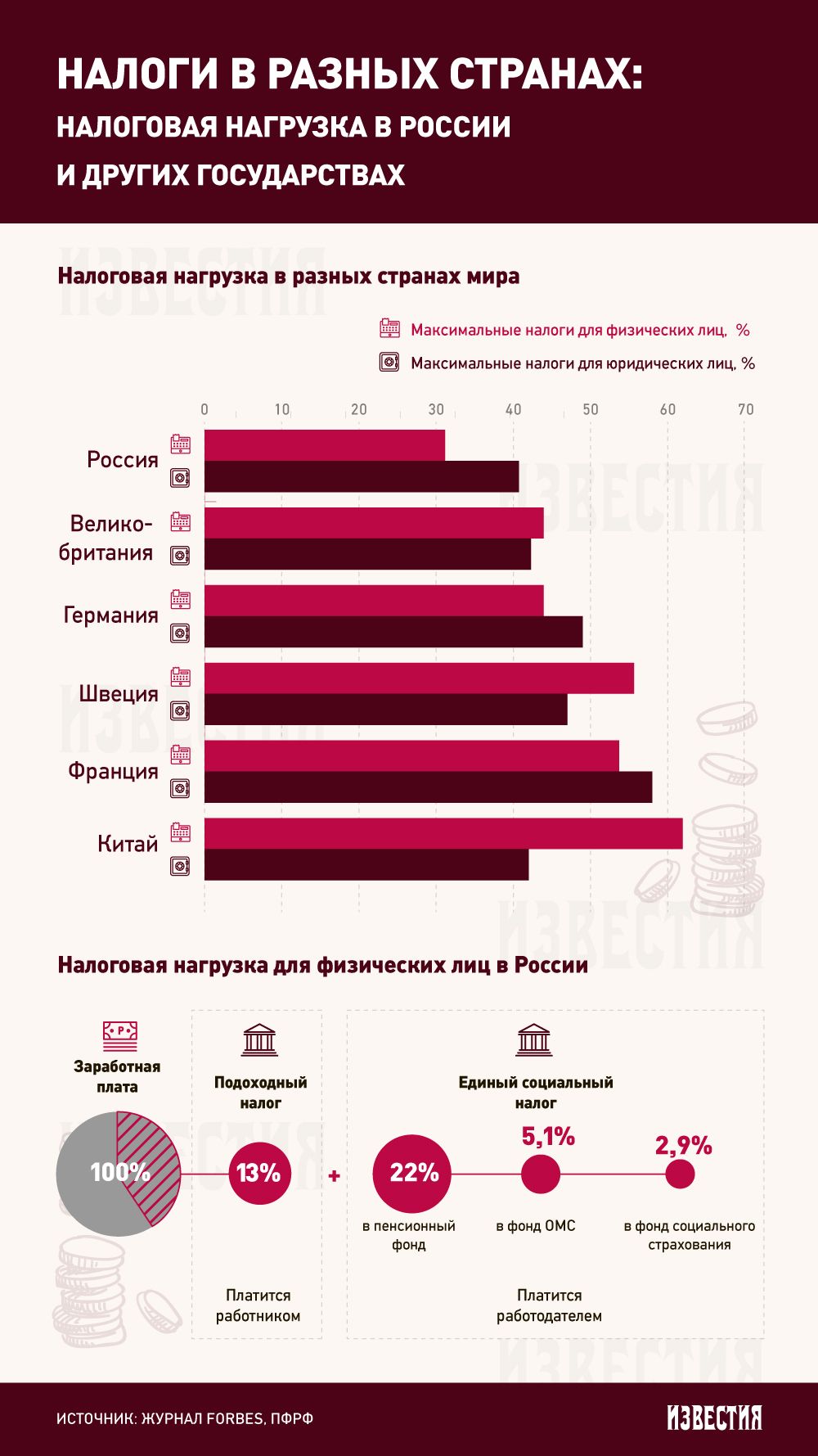

Налоги в мире — Налоги в мире

Налоги — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В мире есть счастливчики, которые вообще не платят налог на доходы — это жители богатых нефтедобывающих стран (ОАЭ, Саудовской Аравии, Катара, Кувейта), Багамских и Бермудских островов, княжества Монако и др. В России и ряде других стран Восточной Европы — плоская шкала налогообложения. То есть ставка одинакова для человека с любой величиной дохода. У нас в стране это 13%, столько же в Белоруссии, в Литве — 15%, на Украине — 18%. Самый низкий в Казахстане — 10%. Но в большинстве стран — прогрессивный налог на доходы: чем выше заработок, тем выше ставка.

Размер подоходного налога в странах мираПодоходный налог в мире

Подоходный налог – в России налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов.

На протяжении последнего года в России остро обсуждается тема введения прогрессивного подоходного налога. Напомним, сегодня действует плоская шкала – все платят единую ставку в 13%, независимо от размера получаемых доходов. Прогрессивная же шкала позволяет повысить ставку для тех, кто получает сверхприбыли. Данный вопрос достаточно противоречив – большинство провластных чиновников против такой «дискриминации» богатых, в то время как общественность уже «созрела» и требует повышения налоговой нагрузки для того меньшинства, которое обладает огромными капиталами.

В любом случае этот остросоциальный вопрос пока остается лишь на этапе дискуссии. В мире существует множество моделей. Более того, мы найдем чем удивить и вас: есть немало откровенно счастливых стран, граждане которых вообще не платят налоги! С них, пожалуй, и начнем.

Где не нужно платить налоги?

Среди наиболее счастливых государств, которые освободили своих граждан от подоходного налогообложения, прежде всего, фигурируют богатые сырьевые страны, вроде Объединенных Арабских Эмиратов, Катара, Бахрейна, Омана и Кувейта. Часто встречается мысль о том, что от них также освобождены жители Саудовской Аравии, что является заблуждением. Пусть налог небольшой – всего 2,5% с любой получаемой прибыли, но он все-таки существует. Кроме них, на статус настоящего «налогового рая» претендует княжество Монако, Багамы и Бермуды. Там, безусловно, есть некоторые налоговые исключения. Например, на Багамах и Бермудах гражданам приходится самостоятельно уплачивать страховые взносы, а в Монако налогами облагаются граждане Франции. Однако в

Во многих странах, где действует прогрессивная шкала налогообложения, граждане с низкими доходами также подоходный налог не платят. Правда, к числу «везунчиков» их в таком случае можно отнести с большой натяжкой. Таковыми, в частности, считаются австралийцы, чей доход ниже 4,6 тыс. $ в год, австрийцы с ежегодным доходом ниже 12,5 тыс. $, бразильцы, зарабатывающие в год менее 5,3 тыс. $, немцы с доходом менее 9 тыс. $ и многие другие. Например, шведы, которые заработали за год менее 2,2 тыс. $. Сумма, откровенно говоря, ничтожная для Швеции, но кто заработал меньше, тот налоги не платит. Определены подобные необлагаемые налогом пределы и в чудо-стране Сингапуре. Там используется территориальная система налогообложения, однако в общих случаях, все, кто заработали менее 16 тыс. $ в год или заработали доход за пределами Сингапура, от налогов освобождаются.

Правда, к числу «везунчиков» их в таком случае можно отнести с большой натяжкой. Таковыми, в частности, считаются австралийцы, чей доход ниже 4,6 тыс. $ в год, австрийцы с ежегодным доходом ниже 12,5 тыс. $, бразильцы, зарабатывающие в год менее 5,3 тыс. $, немцы с доходом менее 9 тыс. $ и многие другие. Например, шведы, которые заработали за год менее 2,2 тыс. $. Сумма, откровенно говоря, ничтожная для Швеции, но кто заработал меньше, тот налоги не платит. Определены подобные необлагаемые налогом пределы и в чудо-стране Сингапуре. Там используется территориальная система налогообложения, однако в общих случаях, все, кто заработали менее 16 тыс. $ в год или заработали доход за пределами Сингапура, от налогов освобождаются.

Похожая схема действует и в Великобритании – у англичан также есть минимум, который налогом не облагается – это 11 тыс. £. При этом примечательно то, что данная сумма не облагается налогами, даже если гражданин зарабатывает значительно больше: при доходе до 100 тыс. £, необлагаемая налогом сумма вычитается из налоговой базы. Подоходный же налог уплачивается лишь с оставшейся суммы. Например, заработав за год 15 тыс. £, налоги будут платиться всего с 4 тыс. £. При этом ставки прогрессивного НДФЛ очень даже существенные и составляют 20% при доходе до 35 тыс., 40% при доходе до 150 тыс., 45% для всех доходов, которые выше указанного ценза.

£, необлагаемая налогом сумма вычитается из налоговой базы. Подоходный же налог уплачивается лишь с оставшейся суммы. Например, заработав за год 15 тыс. £, налоги будут платиться всего с 4 тыс. £. При этом ставки прогрессивного НДФЛ очень даже существенные и составляют 20% при доходе до 35 тыс., 40% при доходе до 150 тыс., 45% для всех доходов, которые выше указанного ценза.

А как у них?

Необходимо отметить, что прогрессивные ставки подоходного налога определены во многих развитых странах как Европы, так и Запада в целом. Например, США, где колебания налоговых ставок происходят в пределах от 10 до 39,6%, естественно, в зависимости от получаемого дохода. По нижней налоговой ставке платят все те, чей годовой доход не превышает 9,2 тыс. $. Верхние пределы для откровенных богачей, чей доход превышает 418 тыс. в год. Это, кстати, пределы для одиноких граждан, семейные пары платят по совершенно другим ставкам и лимитам. Кроме того, в США есть множество поводов для налоговых вычетов.

Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, которая заняла первое место в рейтинге. Во многом эта ставка в последние годы приводит к оттоку из страны некоторых востребованных на рынке профессий с высокой зарплатой. Вторую строчку рейтинга занимает Бельгия, где максимальная ставка налога на доходы физических лиц равняется 53.7%, на третьем Нидерланды (52.0%), далее следуют Дания и Австрия со ставками налогов 51.5% и 50.0% (столько же в Великобритании). Россия с ее плоской шкалой налогообложения и ставкой в 13% расположилась на скромном 34 месте из 37 позиций рейтинга (4 место с конца рейтинга).

Ниже нашей страны подоходный налог только в Беларуси (12.0%), Болгарии и Казахстане (по 10.0%).

Не менее жесткой считается налоговая система Франции. Сами граждане постоянно жалуются на огромные налоговые поборы, от которых многие даже успели сбежать из страны (как, например, Жерар Депардье, который получил российское гражданство). Декларация о налогах традиционно подается практически всеми гражданами в феврале, и в ней обычно указываются совершенно все доходные поступления. Сокрытие доходов, вроде поступлений от сдачи имущества в аренду или продажи машины обычно обнаруживается налоговиками, после чего гражданам приходится платить серьезные штрафы.

Как и в Америке, подоходный налог во Франции имеет некоторые специфические особенности, которые во многом весьма логичны. Так,  Так, к одиноким применяется коэффициент 1, к супружеским парам соответственно – 2, если у них есть ребенок – коэффициент будет 2,5 и т.д. данный коэффициент применяется для деления на него налогооблагаемую базу домохозяйства, после чего высчитывается налог. Получается, что чем больше членов семьи без дохода, например, детей, то тем меньше будет налогооблагаемая база, а следовательно и уплаченные налоги. Кроме этого, налоговые вычеты предоставляются для благотворителей и инвесторов, тех, кто оплачивает обучение, имеет иждивенцев, участвует в системах энергосбережения и т.д.

Так, к одиноким применяется коэффициент 1, к супружеским парам соответственно – 2, если у них есть ребенок – коэффициент будет 2,5 и т.д. данный коэффициент применяется для деления на него налогооблагаемую базу домохозяйства, после чего высчитывается налог. Получается, что чем больше членов семьи без дохода, например, детей, то тем меньше будет налогооблагаемая база, а следовательно и уплаченные налоги. Кроме этого, налоговые вычеты предоставляются для благотворителей и инвесторов, тех, кто оплачивает обучение, имеет иждивенцев, участвует в системах энергосбережения и т.д.

Где самые страшные налоги?

Франция считается страной с одной из самых жестких налоговых систем. Сами французы на величину своих налогов постоянно жалуются, а некоторые из них даже сбегают в другие страны и платят налоги там. Декларацию о своих доходах французы обычно заполняют в феврале и отсылают в местную налоговую по почте. В ней нужно указать абсолютно все виды доходов: зарплаты, пособия, прибыль от сдачи квартир и т. д. Указывать все нужно максимально честно, потому что налоговики неучтенный доход все равно найдут и выставят солидный штраф за неверно указанные сведения.

д. Указывать все нужно максимально честно, потому что налоговики неучтенный доход все равно найдут и выставят солидный штраф за неверно указанные сведения.

Главная особенность налога на доходы во Франции — то, что для его расчета берется не конкретное физлицо, а домохозяйство. Одинокие люди считаются семьей из одного человека. И для расчета налогов для них применяется коэффициент 1. Если в семье — муж и жена, то коэффициент будет 2. Супруги с одним ребенком — коэффициент 2,5 и т. д. Общая сумма доходов делится на этот коэффициент, и уже из нее рассчитывают налог по ставке. То есть во Франции очень невыгодно быть холостым и бездетным. Налоги будут максимально высокими. Чем больше в семье детей — тем налог ниже. Вот такая форма поддержки рождаемости.

Помимо этого величину налогооблагаемой базы и сумму налога можно уменьшить и другими способами. Например, вычеты можно получить, если делать благотворительные взносы или инвестировать в средний и малый бизнес, платить за обучение детей в детсадах и школах, содержать недееспособных родственников, тратить на покупку энергосберегающих приборов в доме и пр. Что касается ставок, годовой доход домохозяйства до 9710 евро (или 809 евро в месяц) не облагается налогом.

Что касается ставок, годовой доход домохозяйства до 9710 евро (или 809 евро в месяц) не облагается налогом.

Домохозяйства с доходом до 26 тыс. евро в год (2234 евро в месяц) платят налог по ставке 14%, до 71898 евро — 30%, до 152898 евро — 41%, свыше 152260 -41%. Помимо этого доходы богатых французов облагаются дополнительным налогом. От 250 до 500 тыс. евро — 3%, от 500 тыс. евро — 4%. Знаменитый налог на миллионеров, по которому у обладателей дохода свыше 1 млн. евро, государство забирало 75% доходов, отменен.

Что касается прогрессивных ставок: при годовых доходах в 9,7 тыс. € налог не оплачивается; при доходе до 26 тыс. € – 14%, до 71 тыс. € – 30%, до 153 тыс. € и выше – 41%. Интересно, что для тех, кто имеет высокий доход в 250, 500 и выше тыс. €, предусмотрен еще и дополнительный налог в 3-4%. Ранее действовал еще и специальный налог для миллионеров, однако от него решили отказаться.

Порядок взимания подоходного налога в каждой конкретной стране индивидуален. Так, например, в России действует единая для всех (вне зависимости от уровня дохода) ставка 13%. Это так называемая плоская шкала подоходного налога. В России перечисление данного налога в бюджет осуществляет непосредственно организация, в которой трудится сотрудник.

Так, например, в России действует единая для всех (вне зависимости от уровня дохода) ставка 13%. Это так называемая плоская шкала подоходного налога. В России перечисление данного налога в бюджет осуществляет непосредственно организация, в которой трудится сотрудник.

В большинстве развитых стран действует прогрессивная ставка подоходного налога. Т.е. чем выше годовой доход, тем выше ставка.

Также существуют страны, где подоходный налог и вовсе отсутствует. В основном это либо крохотные княжества на территории Европы, либо небольшие островные государства, либо страны Ближнего Востока.

Некоторые страны, которые желают привлечь больше иностранных инвестиций и состоятельных граждан, могут предлагать специальные налоговые режимы. Эти специальные льготные налоговые режимы для новых налоговых резидентов могут длиться сколько угодно долго (Швейцария, Великобритания, Мальта) или быть ограниченными во времени (например, Канада или Португалия).

Подоходный налог в странах мира.

Таблица:

Таблица:| Страна | Последний | Предыдущий | Наивысший | Самые низкие | ||||

|---|---|---|---|---|---|---|---|---|

| Швеция | 61.85 | 2018-12 | 61.85 | 61.85 | 51.5 | % | Ежегодный | |

| Чад | 60.00 | 2018-12 | 60 | 60 | 60 | % | Ежегодный | |

| Берег Слоновой Кости | 60.00 | 2018-12 | 60 | 60 | 60 | % | Ежегодный | |

| Аруба | 59.00 | 2018-12 | 59 | 60.1 | 59 | % | Ежегодный | |

| Япония | 2018-12 | 55.95 | 55.95 | 50 | % | Ежегодный | ||

| Дания | 55.80 | 2018-12 | 55.8 | 65.9 | 55.4 | % | Ежегодный | |

| Австрия | 55.00 | 2018-12 | 55 | 55 | 50 | % | Ежегодный | |

| Бельгия | 53.70 | 2018-12 | 53.7 | 60.6 | 53.7 | % | Ежегодный | |

| Нидерланды | 52.00 | 2018-12 | 52 | 60 | 52 | % | Ежегодный | |

| Финляндия | 51.60 | 2018-12 | 51.6 | 62.2 | 49 | % | Ежегодный | |

| Израиль | 2018-12 | 50 | 50 | 45 | % | Ежегодный | ||

| Словения | 50.00 | 2018-12 | 50 | 50 | 41 | % | Ежегодный | |

| Зимбабве | 50.00 | 2018-12 | 50 | 51.5 | 36.05 | % | Ежегодный | |

| Люксембург | 48.78 | 2018-12 | 48.78 | 51.3 | 39 | % | Ежегодный | |

| Ирландия | 48.00 | 2018-12 | 48 | 48 | 41 | % | Ежегодный | |

| Португалия | 48.00 | 2018-12 | 48 | 48 | 40 | % | Ежегодный | |

| Германия | 2018-12 | 47.5 | 57 | 44.3 | % | Ежегодный | ||

| Исландия | 46.30 | 2018-12 | 46.3 | 46.9 | 35.7 | % | Ежегодный | |

| Австралия | 45.00 | 2018-12 | 45 | 47 | 45 | % | Ежегодный | |

| Китай | 45.00 | 2018-12 | 45 | 45 | 45 | % | Ежегодный | |

| Франция | 45.00 | 2018-12 | 45 | 59.6 | 45 | % | Ежегодный | |

| Греция | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| ЮАР | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| Испания | 2018-12 | 45 | 56 | 43 | % | Ежегодный | ||

| Тайвань | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| Великобритания | 45.00 | 2018-12 | 45 | 50 | 40 | % | Ежегодный | |

| Италия | 43.00 | 2018-12 | 43 | 51 | 43 | % | Ежегодный | |

| Папуа-Новая Гвинея | 42.00 | 2018-12 | 42 | 47 | 42 | % | Ежегодный | |

| Зона евро | 41.50 | 2018-12 | 42.4 | 49 | 38.8 | % | Ежегодный | |

| Гвинея | 2018-12 | 40 | 40 | 40 | % | Ежегодный | ||

| Мавритания | 40.00 | 2018-12 | 40 | 40 | 33 | % | Ежегодный | |

| Республике Конго | 40.00 | 2018-12 | 40 | 50 | 40 | % | Ежегодный | |

| Сенегал | 40.00 | 2018-12 | 40 | 50 | 40 | % | Ежегодный | |

| Южная Корея | 40.00 | 2018-12 | 40 | 40 | 35 | % | Ежегодный | |

| Швейцария | 40.00 | 2018-12 | 40 | 40.4 | 40 | % | Ежегодный | |

| Уганда | 2018-12 | 40 | 40 | 30 | % | Ежегодный | ||

| Евросоюз | 38.60 | 2018-12 | 39.2 | 47 | 38 | % | Ежегодный | |

| Норвегия | 38.52 | 2018-12 | 38.52 | 47.5 | 38.52 | % | Ежегодный | |

| Марокко | 38.00 | 2018-12 | 38 | 44 | 38 | % | Ежегодный | |

| Суринам | 38.00 | 2018-12 | 38 | 38 | 38 | % | Ежегодный | |

| Замбия | 37.50 | 2018-12 | 37.5 | 37.5 | 35 | % | Ежегодный | |

| Намибия | 37. 00 00 | 2018-12 | 37 | 37 | 37 | % | Ежегодный | |

| Соединенные Штаты | 37.00 | 2018-12 | 39.6 | 39.6 | 35 | % | Ежегодный | |

| Армения | 36.00 | 2018-12 | 36 | 36 | 20 | % | Ежегодный | |

| Хорватия | 36.00 | 2018-12 | 36 | 56.1 | 36 | % | Ежегодный | |

| Уругвай | 36.00 | 2018-12 | 36 | 36 | 0 | % | Ежегодный | |

| Индия | 35.54 | 2018-12 | 35.54 | 35.54 | 30 | % | Ежегодный | |

| Алжир | 35. 00 00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Аргентина | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Камерун | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Чили | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Кипр | 35.00 | 2018-12 | 35 | 40 | 30 | % | Ежегодный | |

| Эквадор | 35.00 | 2018-12 | 35 | 35 | 25 | % | Ежегодный | |

| Экваториальная Гвинея | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Эфиопия | 2018-12 | 35 | 35 | 35 | % | Ежегодный | ||

| Габон | 35.00 | 2018-12 | 35 | 50 | 35 | % | Ежегодный | |

| Мальта | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Мексика | 35.00 | 2018-12 | 35 | 35 | 28 | % | Ежегодный | |

| Филиппины | 35.00 | 2018-12 | 32 | 35 | 32 | % | Ежегодный | |

| Сьерра-Леоне | 35.00 | 2018-12 | 35 | 35 | 30 | % | Ежегодный | |

| Таиланд | 35.00 | 2018-12 | 35 | 37 | 35 | % | Ежегодный | |

| Тунис | 2018-12 | 35 | 35 | 35 | % | Ежегодный | ||

| Турция | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Вьетнам | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Венесуэла | 34.00 | 2018-12 | 34 | 34 | 34 | % | Ежегодный | |

| Барбадос | 33.50 | 2018-12 | 33.5 | 35 | 33.5 | % | Ежегодный | |

| Канада | 33.00 | 2018-12 | 33 | 33 | 29 | % | Ежегодный | |

| Колумбия | 33.00 | 2018-12 | 33 | 38. 5 5 | 33 | % | Ежегодный | |

| Новая Зеландия | 33.00 | 2018-12 | 33 | 39 | 33 | % | Ежегодный | |

| Пуэрто-Рико | 33.00 | 2018-12 | 33 | 33 | 33 | % | Ежегодный | |

| Свазиленд | 33.00 | 2018-12 | 33 | 33 | 33 | % | Ежегодный | |

| Мозамбик | 32.00 | 2018-12 | 32 | 32 | 32 | % | Ежегодный | |

| Польша | 32.00 | 2018-12 | 32 | 45 | 32 | % | Ежегодный | |

| Латвия | 31.40 | 2018-12 | 23 | 31.4 | 23 | % | Ежегодный | |

| Бангладеш | 2018-12 | 30 | 30 | 25 | % | Ежегодный | ||

| Конго | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Сальвадор | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Гамбия | 30.00 | 2018-12 | 30 | 35 | 30 | % | Ежегодный | |

| Индонезия | 30.00 | 2018-12 | 30 | 35 | 30 | % | Ежегодный | |

| Ямайка | 30.00 | 2018-12 | 30 | 35 | 25 | % | Ежегодный | |

| Кения | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Лесото | 2018-12 | 30 | 35 | 30 | % | Ежегодный | ||

| Малави | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Никарагуа | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Перу | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Руанда | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Танзания | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Малайзия | 28.00 | 2018-12 | 28 | 28 | 25 | % | Ежегодный | |

| Бразилия | 2018-12 | 27.5 | 27.5 | 27.5 | % | Ежегодный | ||

| Самоа | 27.00 | 2018-12 | 27 | 27 | 27 | % | Ежегодный | |

| Азербайджан | 25.00 | 2018-12 | 25 | 35 | 25 | % | Ежегодный | |

| Ботсвана | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Доминиканская Республика | 25.00 | 2018-12 | 25 | 30 | 25 | % | Ежегодный | |

| Гана | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Гондурас | 2018-12 | 25 | 25 | 25 | % | Ежегодный | ||

| Мьянма | 25.00 | 2018-12 | 25 | 25 | 20 | % | Ежегодный | |

| Панама | 25.00 | 2018-12 | 25 | 33 | 25 | % | Ежегодный | |

| Словакия | 25.00 | 2018-12 | 25 | 42 | 19 | % | Ежегодный | |

| Тринидад и Тобаго | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Лаос | 24.00 | 2018-12 | 24 | 28 | 24 | % | Ежегодный | |

| Лихтенштейн | 24. 00 00 | 2018-02 | 24 | 24 | 17.01 | % | Ежегодный | |

| Нигерия | 24.00 | 2018-12 | 24 | 24 | 24 | % | Ежегодный | |

| Албания | 23.00 | 2018-12 | 23 | 25 | 10 | % | Ежегодный | |

| Узбекистан | 23.00 | 2018-12 | 23 | 29 | 22 | % | Ежегодный | |

| Египет | 22.50 | 2018-12 | 22.5 | 34 | 20 | % | Ежегодный | |

| Чешская республика | 22.00 | 2018-12 | 22 | 43 | 15 | % | Ежегодный | |

| Сингапур | 22. 00 00 | 2018-12 | 22 | 22 | 20 | % | Ежегодный | |

| Сирия | 22.00 | 2018-12 | 22 | 22 | 20 | % | Ежегодный | |

| Афганистан | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Камбоджа | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Эстония | 20.00 | 2018-12 | 20 | 26 | 20 | % | Ежегодный | |

| Фиджи | 20.00 | 2018-12 | 20 | 31 | 20 | % | Ежегодный | |

| Грузия | 20.00 | 2018-12 | 20 | 25 | 12 | % | Ежегодный | |

| Остров Мэн | 2018-12 | 20 | 20 | 18 | % | Ежегодный | ||

| Иордания | 20.00 | 2018-12 | 20 | 25 | 14 | % | Ежегодный | |

| Ливан | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Мадагаскар | 20.00 | 2018-12 | 20 | 30 | 20 | % | Ежегодный | |

| Пакистан | 20.00 | 2018-12 | 20 | 30 | 20 | % | Ежегодный | |

| Молдова | 18.00 | 2018-12 | 18 | 20 | 18 | % | Ежегодный | |

| Украина | 18.00 | 2018-12 | 18 | 20 | 13 | % | Ежегодный | |

| Ангола | 2018-12 | 17 | 17 | 15 | % | Ежегодный | ||

| Шри Ланка | 16.00 | 2018-12 | 16 | 35 | 15 | % | Ежегодный | |

| Коста-Рика | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Гонконг | 15.00 | 2018-12 | 15 | 16 | 15 | % | Ежегодный | |

| Венгрия | 15.00 | 2018-12 | 15 | 44 | 15 | % | Ежегодный | |

| Ирак | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Литва | 15.00 | 2018-12 | 15 | 33 | 15 | % | Ежегодный | |

| Маврикий | 2018-12 | 15 | 30 | 15 | % | Ежегодный | ||

| Сербии | 15.00 | 2018-12 | 15 | 15 | 10 | % | Ежегодный | |

| Сейшельские острова | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Судан | 15.00 | 2018-12 | 15 | 20 | 15 | % | Ежегодный | |

| Йемен | 15.00 | 2018-12 | 15 | 20 | 15 | % | Ежегодный | |

| Беларусь | 13.00 | 2018-12 | 13 | 30 | 12 | % | Ежегодный | |

| Боливия | 13.00 | 2018-12 | 13 | 13 | 13 | % | Ежегодный | |

| Россия | 2018-12 | 13 | 13 | 13 | % | Ежегодный | ||

| Таджикистан | 13.00 | 2018-12 | 13 | 13 | 13 | % | Ежегодный | |

| Макао | 12.00 | 2018-12 | 12 | 12 | 12 | % | Ежегодный | |

| Босния и Герцеговина | 10.00 | 2018-12 | 10 | 10 | 5 | % | Ежегодный | |

| Болгария | 10.00 | 2018-12 | 10 | 50 | 10 | % | Ежегодный | |

| Казахстан | 10.00 | 2018-12 | 10 | 20 | 10 | % | Ежегодный | |

| Косово | 10. 00 00 | 2018-12 | 10 | 10 | 10 | % | Ежегодный | |

| Ливия | 10.00 | 2018-12 | 10 | 15 | 10 | % | Ежегодный | |

| Македония | 10.00 | 2018-12 | 10 | 24 | 10 | % | Ежегодный | |

| Монголия | 10.00 | 2018-12 | 10 | 10 | 10 | % | Ежегодный | |

| Румыния | 10.00 | 2018-12 | 16 | 48 | 10 | % | Ежегодный | |

| Черногория | 9.00 | 2018-12 | 9 | 9 | 9 | % | Ежегодный | |

| Гватемала | 7.00 | 2018-12 | 7 | 31 | 7 | % | Ежегодный | |

| Багамские острова | 2018-12 | 0 | 0 | 0 | % | Ежегодный | ||

| Бахрейн | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Бермудские острова | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Бруней | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Каймановы острова | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Кувейт | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Оман | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Катар | 2018-12 | 0 | 0 | 0 | % | Ежегодный | ||

| Саудовская Аравия | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Объединенные Арабские Эмираты | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный |

00″>50.00

00″>50.00 50″>47.50

50″>47.50 00″>45.00

00″>45.00 00″>40.00

00″>40.00 00″>40.00

00″>40.00 00″>35.00

00″>35.00 00″>35.00

00″>35.00 50″>27.50

50″>27.50 00″>25.00

00″>25.00 00″>17.00

00″>17.00 00″>13.00

00″>13.00 00″>0.00

00″>0.00 00″>0.00

00″>0.00

Отчетность для юридических лиц | бухгалтерская отчетность ООО

Налоговая отчетность ООО в 2020 году

Список отчетов по налогам определяется двумя характеристиками компании: режимом налогообложения и видом деятельности.

Режим налогообложения организация выбирает сама: УСН, ЕНВД, ЕСХН или ОСНО. Можно применять один режим или совмещать их. При совмещении двух режимов нужно платить налоги и сдавать отчетность по каждому из них.

При совмещении двух режимов нужно платить налоги и сдавать отчетность по каждому из них.

| Налоговый режим | Отчет | Срок сдачи |

| УСН | Декларация УСН |

Ежегодно

До 31 марта года, следующего за отчетным. |

| ЕНВД | Декларация ЕНВД |

Ежеквартально

До 20 числа месяца, следующего за отчетным периодом |

| ЕСХН | Декларация ЕСХН |

Ежегодно

До 31 марта года, следующего за отчетным. |

| ОСНО |

Декларация по налогу на прибыль |

За 1 квартал, полугодие и 9 месяцев

до 28 числа первого месяца следующего квартала. По итогам календарного годадо 28 марта следующего года. |

|

Декларация по налогу на имущество |

Ежегодно

До 30 марта года, следующего за отчетным. |

|

|

Декларация по НДС |

Ежеквартально

До 25 числа месяца, следующего за отчетным периодом. |

Общий перечень отчетности по каждому налоговому режиму представлен в таблице, однако есть ряд нюансов.

Декларация по НДС для организаций на УСН

Декларация по НДС для организаций на УСН

Компании на упрощенке не платят НДС и не сдают по нему декларацию. Но если организация участвует в сделке, где фигурирует этот налог, то ей придется отчитаться перед ФНС. Такая ситуация возможна, когда организация арендует имущество у органов власти. Кроме того, организации-перевозчики на УСН не платят сам НДС, но обязаны отчитываться по налогу: они сдают журнал учета счетов-фактур один раз в квартал.

Но если организация участвует в сделке, где фигурирует этот налог, то ей придется отчитаться перед ФНС. Такая ситуация возможна, когда организация арендует имущество у органов власти. Кроме того, организации-перевозчики на УСН не платят сам НДС, но обязаны отчитываться по налогу: они сдают журнал учета счетов-фактур один раз в квартал.

Декларация по налогу на имущество

Приказом ФНС от 14.08.2019 № СА-7-21/405@ утвержден новый порядок сдачи декларации по налогу на имущество, а также ее новая форма. С 2020 года налогоплательщики отчитываются по этому налогу только один раз в год, а не каждый квартал. В связи с этим из формы исчезли расчеты авансовых платежей.

Работа с компаниями из ЕАЭС

Компании на ОСНО, которые экспортируют товары в страны Евразийского экономического союза, всегда уплачивают НДС по ставке 0% и подают соответствующую декларацию. Это правило действует даже в том случае, если товары не облагаются НДС по российским законам.

Это правило действует даже в том случае, если товары не облагаются НДС по российским законам.

При импорте товаров НДС уплачивает импортер, даже если он применяет спецрежим. При этом на товары, указанные в ст. 150 НК РФ, налог не начисляется. Декларацию необходимо подать до 20 числа, следующего за месяцем, в котором импортируемые товары приняты к учету.

Российская и зарубежная компания из страны ЕАЭС могут заключить договор подряда или возмездного оказания услуг. Такие работы и услуги облагаются НДС в зависимости от того, на территории какой страны они реализуются. Если это происходит в России, то компания на ОСНО обязана уплатить НДС и подать декларацию в электронном виде. При этом неважно, приобретает она работы и услуги или реализует.

Для организаций на УСН действуют другие правила. Если такая организация продает свои услуги, то она не платит НДС независимо от места реализации. При приобретении работ или услуг НДС можно включить в расходы при определении налоговой базы — в том случае, если выбран объект налогообложения «доходы минус расходы». Такие компании должны подать в налоговую декларацию НДС с заполненным разделом 2.

Если такая организация продает свои услуги, то она не платит НДС независимо от места реализации. При приобретении работ или услуг НДС можно включить в расходы при определении налоговой базы — в том случае, если выбран объект налогообложения «доходы минус расходы». Такие компании должны подать в налоговую декларацию НДС с заполненным разделом 2.

Работа с иностранными ИТ-компаниями

Иностранные компании, которые реализуют свои услуги на территории РФ, должны самостоятельно платить НДС. Список услуг, которые облагаются налогом, содержит статья п. 1 ст. 174.2 НК РФ. Компания должна стоять на учете в ФНС России, даже если ее услуги не входят в этот список.

Если оказание услуг происходит без посредников, то иностранная компания сама подает декларацию НДС раз в квартал, до 25 числа месяца, следующего за отчетным периодом. Российские компании-посредники, через которых реализуются услуги, становятся налоговыми агентами, а значит — платят налог и отчитываются по нему сами.

Торговля подакцизными товарами

Полный перечень подакцизных товаров содержится в ст. 181 НК РФ. Если организация продает сигареты, алкоголь, непищевые спиртосодержащие продукты, разные виды топлива, нефтяное сырье, электронные испарители и жидкости для них, то она обязана уплачивать акцизный сбор и подавать декларацию каждый месяц, не позднее 25 числа.

Недвижимость на балансе

Не нужно путать этот налог с налогом на имущество организаций и земельным налогом. В данном случае нужно платить только за здание или помещение, которым владеет компания.

Ставка такого налога зависит от региона. В некоторых регионах предусмотрено разделение на виды имущества. Полный список объектов налогообложения можно найти в ст. 374 НК РФ, а ставки по регионам — на сайте ФНС. Налог на имущество организаций предусматривает авансовые платежи. Поэтому декларацию по нему сдают раз в год, до 30 марта, а расчет платежей — каждый квартал, не позднее 30 календарных дней после завершения отчетного периода.

Отчетность ООО по другим налогам и сборам

Водный налог

Водный налог платят те, кто пользуется акваторией водоемов и водными ресурсами: ГЭС, водоканалы, объекты лесной промышленности для сплава древесины, санатории и дома отдыха и другие подобные организации. Ежеквартально они подают декларацию по водному налогу — не позднее 20 числа месяца, следующего за отчетным периодом.

Сбор за пользование водными биологическими ресурсами

Его платят те, у кого есть лицензия на ловлю рыбы во внутренних водах и морях РФ. Размер сбора зависит от текущей ставки и количества пойманной рыбы. Плательщики сбора должны подать в налоговую сведения о выданном разрешении и сумме сбора к уплате в течение 10 дней со дня выдачи лицензии. Кроме того, нужно отчитаться о количестве выловленной рыбы не позже 20 числа месяца, идущего за последним месяцем срока действия разрешения.

Сбор за использование объектов животного мира

Сбор платят те организации, которые получили разрешение на охоту или отлов животных в охотничьих угодьях и огороженных природных зонах. Сумма сбора зависит от текущей ставки и количества добытых животных. В течение 10 дней после выдачи разрешения организация должна передать в налоговую сведения о разрешении, сумме сбора к уплате и доказательство оплаты.

Земельный налог

Налогоплательщики — те организации, которые владеют земельным участком по праву собственности или по праву бессрочного пользования. Это местный налог, который уплачивается в ИФНС по месту нахождения участка. Декларацию по земельному налогу сдают до 1 февраля года, следующего за отчетным.

Налог на игорный бизнес

Налогоплательщиками являются ООО, которые работают в сфере азартных игр: тотализаторы, букмекеры, владельцы игровых столов и автоматов. Налоговая ставка зависит от региона. Декларацию по налогу на игорный бизнес сдают каждый месяц, не позднее 20 числа.

Налог на добычу полезных ископаемых

Добывать полезные ископаемые можно только по лицензии. Организации, у которых есть лицензия, должны отчитываться перед налоговой. Сумма налога начисляется по каждому месяцу отдельно, а декларацию НДПИ сдают по итогам квартала в течение месяца, следующего за отчетным периодом.

Регулярные платежи за пользование недрами

Пользование недрами — более широкое понятие, чем добыча полезных ископаемых. Сюда входит строительство подземных объектов, геологическое изучение и разведка полезных ископаемых. Платежи, взимаемые за пользование недрами, не являются налоговым. Платежи в размере 25% от годовой суммы уплачиваются ежеквартально. С такой же периодичностью в налоговую необходимо подавать расчеты.

Налоговая отчетность филиалов

Филиалы, или обособленные подразделения, должны вставать на учет в ИФНС по месту своего нахождения. Отчетность организации с филиалами имеет свои особенности.

НДС. Головная организация всегда платит НДС и подает декларацию по нему централизованно, так как обособленное подразделение не является юридическим лицом и плательщиком этого налога. Филиалы выписывают счета-фактуры от имени головной организации, указывая ее ИНН, а КПП — свой собственный. На основе этих документов головная организация заполняет декларацию.

Единый налог при УСН. Головная организация уплачивает налог и авансовые платежи за все филиалы по месту своего нахождения. Также она подает единую декларацию.

Налог на прибыль. Налог на прибыль уплачивается в счет федерального и регионального бюджетов. Головная организация сама платит налог в федеральный бюджет по месту своего нахождения. Филиал платит налог за себя и сдает декларацию только в той части налога, которая идет в региональный бюджет. При этом, если в регионе есть несколько филиалов, можно выбрать один, который будет уплачивать налог и отчитываться за все «обособки», которые работают в этом регионе.

Налог на транспорт и на имущество. Обособленные подразделения платят эти налоги и отчитываются по ним в ИФНС по месту нахождения имущества и транспортных средств.

Электронная отчетность организаций в 2020 году

Организации, которые платят НДС, предоставляют декларацию только в электронном виде. Это касается всех организаций на ОСНО, а также тех спецрежимников, которые указывают НДС в счетах-фактурах.

Также отчитываются перед налоговой через интернет организации, которые:

- Имеют статус крупнейшего налогоплательщика;

- Имеют в штате более 100 сотрудников.

Ограничение по численности сотрудников касается также вновь созданных и реорганизованных ООО. Все остальные компании могут выбирать между электронной и бумажной отчетностью.

Сдать электронную отчетность в налоговую и другие контролирующие органы поможет сервис «Астрал.Отчет 5.0». Заполняйте формы быстро и без ошибок, отправляйте отчеты и отвечайте на требования налоговой вовремя. Переходите на электронную отчетность легко и удобно.

ноября 2021

Наш аналитик Филипп Аммерман продолжает детальный обзор причин и последствий управленческих решений в госсекторе и основных факторов, определяющих вектор развития кипрской экономики. Цель этой статьи – выяснить, почему, несмотря на столько явного негатива, существует столь значительное различие между идеалистическими устремлениями, которые большинство киприотов демонстрируют в отношении своей родины, и фактической работой на государственном и политическом уровнях.

Начало: Одна страна – две системы: эффективность работы госсектора на Кипре (часть1)

5. РАСХОДЫ НА ОБСЛУЖИВАНИЕ ГОСДОЛГА

Еще одной быстро растущей бюджетной статьей расходов являются затраты на обслуживание госдолга. Годовые процентные платежи увеличились с €344 млн в 2000 году до €452 млн в 2020-м, а объем долга соответственно вырос с €5,9 млрд до €24,8 млрд.

Сегодня на выплату процентов приходится 4,6% всех бюджетных расходов и 2,2% ВВП. Если представить процентные платежи в виде ведомства, оно было бы одним из самых дорогих в кипрском правительстве.

Как и другие страны-члены ЕС, Кипр пользуется преимуществами очень низких процентных ставок, программы количественного смягчения Европейского Центробанка (выкуп облигаций) и политики нулевых процентных ставок.

Для Кипра эффективная процентная ставка упала с 5,8% в 2020 году до нынешних 1,8%. Как и в случае с растущими затратами на оплату труда госслужащих и социальное обеспечение, вопрос здесь: как долго это может продолжаться?

Активы ЕЦБ превысили €7 трлн, и регулятор дал понять, что программа количественного смягчения постепенно приходит к своему завершению. И хотя постепенное завершение, скорее всего, займет годы, правительству следует подготовиться к потенциальному повышению процентных ставок.

Более того, экономика Кипра привыкла полагаться на «дойных коров». К примеру, в периоды предыдущих экономических циклов на секторы строительства и недвижимости приходилось 7–8% ВВП. На фоне окончания программы «гражданство за инвестиции» нам еще предстоит понять, из какого именно источника правительство решит получать налоговые доходы, чтобы сократить объем госдолга.

6. ЗАТРАТЫ НА КРИЗИСНОЕ УПРАВЛЕНИЕ

За последние десять лет Кипр пережил несколько дорогостоящих кризисов. Каждый из них отрицательно сказался на государственных финансах, что я постараюсь выразить здесь количественно. В каждом из этих случаев никакое лицо, имевшее отношение к этим, в основном самостоятельно возникшим кризисам, не понесло никакой гражданской или уголовной ответственности.

2011: взрыв боеприпасов на базе в Мари – €2 млрд

В июле 2011 года взорвались боеприпасы, конфискованные с судна, которое под кипрским флагом направлялось в Сирию. Боеприпасы были изъяты в 2009 году и в течение двух лет хранились в морских контейнерах под открытым небом. И хотя оценки разнятся, консенсус таков, что взрыв обошелся кипрской экономике в €2,0–2,4 млрд. Сюда входят затраты на восстановление электростанции в Мари и увеличение мощности других электростанций, сопутствующий ущерб, нанесенный объектам инфраструктуры, а также потерянные мощности для генерации электроэнергии.

Сам факт, что кипрские власти допустили хранение боеприпасов в условиях экстремально высоких температур и что военные предупреждали о возможной опасности, свидетельствует о качестве принятия решений в госсекторе в то время. Подчеркну, что в итоге никто не понес наказания за произошедшее.

2010–2013: банковский кризис в Греции и на Кипре – €7 млрд

В 2010 году начался финансовый кризис в Греции, который привел к реструктуризации суверенного долга страны перед частными инвесторами в 2012-м. Это нанесло значительный ущерб кипрским банковским организациям, поскольку три системных банка на Кипре являлись держателями греческих государственных облигаций.

В 2013 году Правительство Кипра вынуждено было обратиться к Европейскому союзу за финансовой помощью в размере €10 млрд. Эта сумма в конце концов выросла до €23 млрд по номинальной стоимости, что на тот момент превышало ВВП Кипра.

Условиями этого займа была «стрижка» депозитов и ликвидация банка Cyprus Popular Bank (Laiki). В результате также был установлен жесткий кредитный контроль.

Невозможно оценить полную стоимость этого события. Если учитывать списание греческого долга, издержки (прямые и косвенные) от ликвидации Laiki, а также последствия для экономики в целом, не исключено, что совокупные прямые расходы из бюджета превышают €7 млрд, принимая во внимание затраты на обслуживание госдолга большего объема, безработицу и соответствующие расходы на социальное обеспечение, а также субсидии в период с 2013 года по настоящее время.

Обратите внимание, что этот расчет не учитывает стоимость замороженных или ликвидированных срочных вкладов. Непостижимым остается тот факт, что и Bank of Cyprus, и Laiki не только продолжали покупать греческие бонды после 2010 года, но и довели их объем до того, что даже малейшее изменение условий уничтожило бы их капитал первого уровня.

2018: ликвидация Кооперативного банка – €3,5 млрд

В 2018 году был ликвидирован Кипрский кооперативный банк, в котором десятилетия неэффективного управления привели к образованию большого портфеля необслуживаемых кредитов.Как стало известно позднее, многие политики имели такие кредиты и впоследствии получили выгоду от их списания.

На данный момент прямые затраты на ликвидацию, по оценкам самого правительства (согласно отчетам Статистической службы о бюджете), составляют €3,4 млрд. Это, впрочем, не включает ни долгосрочные издержки на обслуживание этих и дополнительных государственных облигаций, выпущенных в связи с этой операцией, ни расходы на выплату пенсий нынешним и уже вышедшим на пенсию сотрудникам Кооперативного банка.

Я полагаю, что в долгосрочной перспективе издержки запросто могут быть больше, чем €3,5 млрд, но в целях консервативного прогноза даю эту цифру в качестве оценки. Как и в предыдущих случаях, ни один человек не был наказан за должностные преступления в рамках фидуциарных обязательств или любое другое финансовое преступление.

Covid-19

Перечисленные выше три кризиса совсем не похожи на ситуацию с коронавирусом, которая оказалась настоящим «черным лебедем». Три предыдущих кризиса были полностью «рукотворными» в том смысле, что они были результатами решений, принятых уполномоченными на принятие решений лицами в кипрском правительстве и/или финансовом секторе. Более того, соответствующие финансовые решения были практически полностью проигнорированы финансовыми регуляторами, такими как Центральный банк Кипра, главной задачей которого является предотвращение ситуаций именно такого типа.

Я не могу оценить, сколько на сегодняшний день потратило кипрское правительство, но отмечу, что госдолг вырос с €20,9 млрд в 2019 году до €24,8 млрд в 2020-м, что означает прирост в €3,9 млрд.

7. НЕРЫНОЧНЫЙ ПОДХОД К УПРАВЛЕНИЮ

Последняя причина роста госдолга заключается в том, что Кипр остается преданным идее развития, во главе которого стоит государство. Об этом свидетельствуют работа и рыночные доли государственных или полугосударственных монополий во многих секторах экономики:

• Государственная Электрическая компания Кипра является монополистом на кипрском рынке производства электроэнергии.

• Крупнейшая телекоммуникационная компания, СуТА, остается в государственной собственности.

• Оба кипрских аэропорта были переданы в управление одному и тому же оператору, что по сути является монополией, дозволенной государством.

• Единственный крупный порт Кипра, лимассольский, был приватизирован, в то время как второй по величине морской порт в Ларнаке остается под контролем государства.

• Сектор сбора и утилизации отходов остается под контролем государства, которое нанимает частные мусороуборочные компании. В стране отсутствует система переработки отходов.

• Национальная система медицинского страхования по сути национализировала сферу здравоохранения, не оставив гражданам какой-либо альтернативы: взносы в ГеСИ обязательны для всех граждан и работодателей.

• Всё больше средств из европейских фондов осваиваются в рамках партнерств частного и государственного сектора, при этом операционная и профессиональная эффективность этих партнерств вызывает немало вопросов.

• Правительство продолжает наращивать свои расходы на оплату труда, быстрыми темпами создавая «подминистерства» и различные ведомства. Я не хочу сказать, что государственное управление экономикой в большей или меньшей степени эффективно, чем частный сектор. Я лишь хочу отметить, что история Кипра полна дорогостоящими неудачами государственных компаний, из которых Cyprus Airways и Кооперативный банк – лишь два недавних примера.

По моему мнению, за деятельность – и ошибки – государства расплачиваются граждане и частный сектор, в то время как само государство не несет никакой видимой ответственности.

Более того, похоже, что между государством и его гражданами существует своеобразная круговая порука именно благодаря условиям занятости в госсекторе. Общественность, судя по всему, прощает политическим партиям грубейшие, ими же инициированные ошибки и промахи до тех пор, пока механизм государственного сектора дает возможность заработать.

Я не знаю, как еще можно описать связь между политическим возмущением в начале года и результатами парламентских выборов в мае 2021-го.

8. ЧТО ДАЛЬШЕ?

В развитии Кипра наступил критический момент. Результатом пандемии коронавируса стали два «потерянных года». Противоэпидемические меры, вводившиеся в этот период, нанесли огромный ущерб кипрской экономике.

В столь нестабильной ситуации правительство сделало всё, что могло. Однако результатом этого стали высокий уровень государственного долга и сохраняющаяся неуверенность, поскольку никто не может прогнозировать, что нам принесет 2022 год.

Помимо того, что государство в управлении страной придерживается вышеуказанного нерыночного курса, на будущее экономического развития Кипра влияют и другие факторы.

Конкурентоспособность в туризме. Кипру крайне необходимо найти пути повышения конкурентоспособности своего туристического сектора. На туризм приходится как минимум 20% ВВП страны, однако кипрский туристический продукт начинает быстро проигрывать другим странам по соотношению цена/качество. Главную роль в снижении конкурентоспособности играют многие из перечисленных выше признаков нерыночного управления: это, например, высокие операционные издержки гостиниц (в немалой степени вызванные высокой стоимостью электроэнергии и налогами) и высокие транспортные издержки (связанные с ограниченным числом авиарейсов и высокими аэропортовскими сборами). Государственному и частному секторам срочно нужно объединить усилия и разработать реалистичную и рациональную стратегию по повышению конкурентоспособности.

Конкурентоспособность в сфере международного бизнеса. С международной точки зрения, Кипр становится всё менее конкурентоспособен для бизнеса. Причина этого не только в росте налогов и ужесточении комплаенса, но и в растущих ценах на недвижимость и персонал, низком качестве и дороговизне телекоммуникаций, неэффективном государственном секторе, который всё еще работает в бумажном формате, устаревшей судебной системе и совершенно недееспособном банковском секторе. Иностранные инвесторы, как правило, не могут своевременно оценить значение этих факторов. Преимущества, связанные с налогообложением и стоимостью недвижимости, сходят на нет. Если, к примеру, в 2016 году сравнение стоимости открытия бизнеса в Лимассоле и Лондоне было явно в пользу первого, то в 2021 году эта разница гораздо менее заметна. По этой причине многие компании, в прошлом перебазировавшиеся на Кипр, теперь выбирают другие страны для работы.

Работа госсектора. Качество работы государственных служб по отношению к рядовому иностранному инвестору или резиденту не выдерживает никакой критики. Обещания создать электронное правительство так и не были реализованы. Получение любых справок обходится очень дорого и возможно только в бумажном формате. Юристы и бухгалтеры ведут себя, как рантье-монополисты, беря втридорога за услуги очень среднего качества – с полного одобрения правительства. Как подтвердит любой иностранец, имевший дело с миграционной службой, существующая система совершенно не отвечает сегодняшним реалиям.

Работа банков. Банки со своей отчетностью превратились в придатки кипрского государства, особенно когда речь идет об иностранных клиентах. Если бы банки выдавали кредиты с той же частотой, с какой они проводят проверки due diligence, их рентабельность могла бы быть гораздо более высокой. Вместо этого вся работа свелась к комплаенсу и проверкам, которые иностранцы, живущие на Кипре, часто проходят дважды в год. Усугубляет ситуацию и то, что стоимость банковских услуг сейчас просто запредельная.

Правовая система. В рамках существующей правовой системы принятие решений по делам занимает очень много времени, а к спорам киприотов с иностранцами нередко применяются двойные стандарты. Если Кипр желает оставаться международным деловым центром, ему крайне необходимо почистить и модернизировать свою судебную систему.

Бизнес-связи с Россией. Обновленное кипрско-российское соглашение об избежании двойного налогообложения и другие изменения, особенно в области банковского комплаенса, означают, что Кипр теряет свою привлекательность для России в качестве основного инвестиционного направления.

Цикличность экономики. К сожалению, Кипр допустил цикличное развитие своей экономики, где взлеты сменяются падениями. Пример из прошлого – цикл в сфере банков/недвижимости, которая обрушилась в 2008–2013 годах, что в итоге вынудило Кипр обратиться за помощью к международным кредиторам. Совсем недавно мы были свидетелями сворачивания программы «гражданство за инвестиции», к чему привели ряд публикаций в СМИ и последовавшее расследование со стороны правительства. В результате застройщики остались с дорогими неоконченными объектами недвижимости на руках, что является прямой отсылкой к 2013 году.

Качество жизни. Качество жизни, в особенности в городской местности, продолжает снижаться. Существуют большие проблемы с чистотой и уборкой мусора. Налицо недостаток базовой координации между муниципалитетами в вопросах общественного транспорта, парковки и пр. Стоимость жилья продолжает расти, а качество предлагаемых на рынке объектов – снижаться. Обучение в школах стоит дорого и попасть туда не так легко, особенно для иностранцев, которые не хотели бы отправлять своих детей в государственные школы.

Турция. С момента референдума в 2004 году и вступления Кипра в ЕС было немало ситуаций, которые показали Турции и турко-кипрской общине: «независимость» – это, возможно, единственное решение кипрской проблемы. По крайней мере именно это сейчас заявляют представители той и другой. Нам также не следует забывать, что у Турции есть большое влияние в связи с наплывом беженцев в Европу и с добычей природного газа в Восточном Средиземноморье. Маловероятно, что отношения улучшатся до такой степени, чтобы стала возможной выработка решения на любом уровне. Это значит – по крайне мере для меня, – что геополитическая нестабильность в Восточном Средиземноморье будет лишь повышаться. Поразительно, как мало компаний и чиновников принимают это во внимание, строя свои планы и закладывая бюджеты.

Эти негативные факторы компенсируются рядом впечатляющих достижений:

a. Сектор высшего образования продолжает привлекать студентов из-за рубежа и значительно улучшил качество услуг. Это прекрасно.

b. В 2022 году или около того начнет работу казино в Лимассоле. Это преобразит кипрский туризм и может принести казне значительный доход.

c. Хочется надеяться, что другие инвестиционные проекты, такие как порт и марина Ларнаки, марина Айя-Напы, различные объекты в Пафосе и пр., будут завершены, благодаря чему появятся новые рабочие места и новые точки притяжения.

d. Несмотря на небольшие объемы активов в управлении, кипрское инвестиционное агентство CIPA продолжает привлекать инвестиционные фонды открываться на Кипре или переезжать сюда из других юрисдикций. Несколько значительных финтех- и IT-компаний также выбрали своей базой Кипр.

Все эти вызовы должны быть очевидными для любого, кто хотя бы поверхностно знаком с Кипром. Это не академические конструкты, требующие дискуссии. Это вызовы реального мира, одолеть которые можно путем устойчивого сотрудничества между государственным и частным секторами. Невероятный успех сферы высшего образования свидетельствует о потенциале, который такое сотрудничество может раскрыть на Кипре.

И тем не менее сложно представить себе хоть сколько-нибудь долговременные перемены. Политики уже много лет обещают запустить электронное правительство, без каких-либо видимых результатов. Местные монополии в определенных секторах сохраняют статус-кво. Издержки растут, и я совершенно уверен в предстоящем повышении налогов, которое позволит компенсировать дефицит в бюджетах систем социального и медицинского страхования.

Для принятия критических стратегических решений Кипру необходимы лидерство и консенсус. К сожалению, результаты парламентских выборов в мае 2021-го и последующие действия правительства никак не указывают на то, что эти стратегические решения будут приняты.

Вместо этого складывается совершенно противоположная ситуация:

• Решения принимаются спонтанно, зачастую в ответ на публикации в СМИ или под давлением тех или иных групп.

• Отсутствует ответственность за решения, принятые в прошлом.

• Имеет место моментальная национализация финансовых провалов путем выпуска нового госдолга.

• Отсутствуют анализ рисков или меры по их смягчению.

• Поражает отсутствие какой-либо срочности в отношении крайне важных проблем.

Что еще поражает, так это наличие подобных вещей в период мира и стабильности. В такие времена можно, наоборот, ожидать роста избыточных средств и долгосрочных инвестиций в производительность, финансируемых за счет привлечения недорогого капитала.

Вместо этого происходит прямо противоположное: рост долга, расширение государственного аппарата, сменяющие друг друга кризисы, источником которых является госсектор, отсутствие какой-либо ответственности на любом уровне независимо от политической идеологии.

Как сказал Альфонс Карр: «Plus ça change, plus c’est la même chose» – «Чем больше всё меняется, тем больше всё остается по-старому».

Филипп Аммерман

Финансовый консультант, директор Navigator Consulting Group Ltd

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

| Албания (Последний раз отзыв 29 июня 2021 г.) | 20 |

| Алжир (Последний раз отзыв 8 июня 2021 г.) | 19 |

| Ангола (Последний раз отзыв 24 июня 2021 г.) | 14 |

| Аргентина (Последний раз отзыв 18 августа 2021 г.) | 21 |

| Армения (Последний раз отзыв 29 июня 2021 г.) | 20 |

| Австралия (Последний раз отзыв 30 июня 2021 г.) | Налог на товары и услуги: 10 |

| Австрия (Последний раз отзыв 15 июня 2021 г.) | 20 |

| Азербайджан (Последний раз отзыв 18 августа 2021 г.) | 18 |

| Бахрейн (Последний раз отзыв 25 июля 2021 г.) | 5 |

| Барбадос (Последний раз отзыв 5 августа 2021 г.) | 17.5 |

| Беларусь (Последний раз отзыв 30 мая 2021 г.) | 20 |

| Бельгия (Последний раз отзыв 15 июля 2021 г.) | 21 |

| Бермуды (Последний раз отзыв 14 июля 2021 г.) | NA |

| Босния и Герцеговина (Последний раз отзыв 25 февраля 2021 г.) | 17 |

| Ботсвана (Последний раз отзыв 29 сентября 2021 г.) | 14 |

| Бразилия (Последний раз отзыв 3 августа 2021 г.) | Федеральный НДС (IPI): обычно от 10% до 15%; Государственный налог с продаж и услуг (ICMS): обычно от 18% до 20% (более низкие ставки применяются к межгосударственным транзакциям). |

| Болгария (Последний раз отзыв 21 июля 2021 г.) | 20 |

| Кабо-Верде (Последний раз отзыв 26 августа 2021 г.) | 15 |

| Камбоджа (Последний раз отзыв 29 июля 2021 г.) | 10 |

| Камерун, Республика (Последний раз отзыв 3 августа 2021 г.) | 19.25 |

| Канада (Последний раз отзыв 18 июня 2021 г.) | Комбинированные федеральные и провинциальные / территориальные налоги с продаж составляют от 5% до 15%. |

| Каймановы острова (Последний раз отзыв 3 августа 2021 г.) | NA |

| Чад (Последний раз отзыв 3 августа 2021 г.) | 18 |

| Чили (Последний раз отзыв 31 июля 2021 г.) | 19 |

| Китай, Народная Республика (Последний раз отзыв 25 июня 2021 г.) | 13, 9 или 6 в зависимости от видов товаров и услуг |

| Колумбия (Последний раз отзыв 17 августа 2021 г.) | 19 |

| Конго, Демократическая Республика (Последний раз отзыв 20 июля 2021 г.) | 16 |

| Конго, Республика (Последний раз отзыв 18 августа 2021 г.) | 18.90 (18% НДС + 5% подоходный налог) |

| Коста-Рика (Последний раз отзыв 24 августа 2021 г.) | 13 |

| Хорватия (Последний раз отзыв 30 июня 2021 г.) | 25 |

| Кипр (Последний раз отзыв 28 июля 2021 г.) | 19 |

| Чехия (Последний раз отзыв 8 июля 2021 г.) | 21 |

| Дания (Последний раз отзыв 29 сентября 2021 г.) | 25 |

| Доминиканская Республика (Последний раз отзыв 20 июля 2021 г.) | 18 |

| Эквадор (Последний раз отзыв 2 июля 2021 г.) | 12 |

| Египет (Последний раз отзыв 26 мая 2021 г.) | 14 |

| Сальвадор (Последний раз отзыв 30 июня 2021 г.) | 13 |

| Экваториальная Гвинея (Последний раз отзыв 20 июля 2021 г.) | 15 |

| Эстония (Последний раз отзыв 19 августа 2021 г.) | 20 |

| Эсватини (Последний раз отзыв 21 июля 2021 г.) | 15 |

| Фиджи (Последний раз отзыв 8 июня 2021 г.) | 9 |

| Финляндия (Последний раз отзыв 30 июня 2021 г.) | 24 |

| Франция (Последний раз отзыв 7 мая 2021 г.) | Налог с оборота: 20 |

| Габон (Последний раз отзыв 25 августа 2021 г.) | 18 |

| Грузия (Последний раз отзыв 12 июля 2021 г.) | 18 |

| Германия (Последний раз отзыв 30 июня 2021 г.) | 19 (стандартная ставка снижена до 16% на период с 1 июля 2020 г. по 31 декабря 2020 г. в связи с пандемией COVID-19) |

| Гана (Последний раз отзыв 29 июля 2021 г.) | Стандартная тарифная схема: 12.5. Схема фиксированной ставки: 3 Дополнительные сборы взимаются с налогооблагаемых поставок. По стандартной тарифной схеме это NHIL: 2,5, GETFL: 2,5 и CHRL: 1. По фиксированной ставке это CHRL: 1 |

| Гибралтар (Последний раз отзыв 30 июня 2021 г.) | NA |

| Греция (Последний раз отзыв 15 августа 2021 г.) | 24 |

| Гренландия (Последний раз отзыв 27 мая 2021 г.) | NA |

| Гватемала (Последний раз отзыв 28 мая 2021 г.) | 12 |

| Гернси, Нормандские острова (Последний раз отзыв 1 июля 2021 г.) | NA |

| Гайана (Последний раз отзыв 3 августа 2021 г.) | 14 |

| Гондурас (Последний раз отзыв 20 июля 2021 г.) | Налог с продаж: 15 |

| САР Гонконг (Последний раз отзыв 5 июля 2021 г.) | NA |

| Венгрия (Последний раз отзыв 30 июня 2021 г.) | 27 |

| Исландия (Последний раз отзыв 3 августа 2021 г.) | 24 |

| Индонезия (Последний раз отзыв 28 июня 2021 г.) | 10 |

| Ирак (Последний раз отзыв 26 мая 2021 г.) | Налог с продаж: Зависит от товара / услуги (см. Сводку корпоративного налога Ирака). |

| Ирландия (Последний раз отзыв 1 июля 2021 г.) | 23 |

| Остров Мэн (Последний раз отзыв 24 августа 2021 г.) | 20 |

| Израиль (Последний раз отзыв 30 июня 2021 г.) | 17 |

| Италия (Последний раз отзыв 12 июля 2021 г.) | 22 |

| Кот-д’Ивуар (Кот-д’Ивуар) (Последний раз отзыв 25 сентября 2021 г.) | 18 |

| Ямайка (Последний раз отзыв 3 июня 2021 г.) | Общий потребительский налог (GCT): 15 |

| Япония (Последний раз отзыв 3 августа 2021 г.) | Налог на потребление: 8 |

| Джерси, Нормандские острова (Последний раз отзыв 5 июля 2021 г.) | Налог на товары и услуги (GST): 5 |

| Иордания (Последний раз отзыв 26 июля 2021 г.) | Налог с продаж: 16 |

| Казахстан (Последний раз отзыв 23 июля 2021 г.) | 12 |

| Кения (Последний раз отзыв 1 июля 2021 г.) | 16 |

| Корея, Республика (Последний раз отзыв 25 июня 2021 г.) | 10 |

| Косово (Последний раз отзыв 21 июля 2021 г.) | 18 |

| Кувейт (Последний раз отзыв 26 мая 2021 г.) | NA |

| Кыргызстан (Последний раз отзыв 29 июня 2021 г.) | 12 |

| Лаосская Народно-Демократическая Республика (Последний раз отзыв 23 июня 2021 г.) | 10 |

| Латвия (Последний раз отзыв 5 июля 2021 г.) | 21 |

| Ливан (Последний раз отзыв 15 июня 2021 г.) | 11 |

| Ливия (Последний раз отзыв 26 мая 2021 г.) | NA |

| Лихтенштейн (Последний раз отзыв 24 июня 2021 г.) | 7.7 |

| Литва (Последние отзывы: 16 августа 2021 г.) | 21 |

| Люксембург (Последний раз отзыв 1 июля 2021 г.) | 17 |

| САР Макао (Последний раз отзыв 30 июня 2021 г.) | NA |

| Мадагаскар (Последний раз отзыв 8 июля 2021 г.) | 20 |

| Малави (Последний раз отзыв 10 февраля 2021 г.) | 16.5 |

| Малайзия (Последний раз отзыв 21 июля 2021 г.) | Налог с продаж: 10; Налог на услуги: 6 |

| Мальдивы, Республика (Последний раз отзыв: 09 июня 2021 г.) | Налог на товары и услуги (GST): 6 |

| Мальта (Последний раз отзыв 3 сентября 2021 г.) | 18% |

| Мавритания (Последний раз отзыв 30 июня 2021 г.) | 16 |

| Маврикий (Последний раз отзыв 23 июля 2021 г.) | 15 |

| Мексика (Последний раз отзыв 21 июля 2021 г.) | 16 |

| Молдова (Последний раз отзыв 20 сентября 2021 г.) | 20 |

| Монголия (Последний раз отзыв 28 июня 2021 г.) | 10 |

| Черногория (Последний раз отзыв 25 февраля 2021 г.) | 21 |

| Марокко (Последний раз отзыв 2 сентября 2021 г.) | 20 |

| Мозамбик (Последний раз отзыв 24 июля 2021 г.) | 17 |

| Мьянма (Последний раз отзыв 19 августа 2021 г.) | В Мьянме нет НДС.Косвенный налог в Мьянме — это коммерческий налог, общая ставка которого составляет 5%. |

| Намибия, Республика (Последний раз отзыв 30 июня 2021 г.) | 15 |

| Нидерланды (Последний раз отзыв 2 июля 2021 г.) | 21 |

| Новая Зеландия (Последний раз отзыв 20 июля 2021 г.) | Налог на товары и услуги (GST): 15 |

| Никарагуа (Последний раз отзыв 4 августа 2021 г.) | 15 |

| Нигерия (Последний раз отзыв 22 июля 2021 г.) | 7.5 |

| Северная Македония (Последний раз отзыв 18 августа 2021 г.) | 18 |

| Норвегия (Последний раз отзыв 24 августа 2021 г.) | 25 |

| Оман (Последний раз отзыв 24 июня 2021 г.) | 5 (с учетом особых исключений и нулевых рейтингов, предусмотренных Законом Омана о НДС) |

| Пакистан (Последний раз отзыв 15 июля 2021 г.) | Для товаров: 17 Для услуг: от 13% до 16% в зависимости от провинции. |

| Территории Палестины (Последний раз отзыв 23 июня 2021 г.) | 16 |

| Парагвай (Последний раз отзыв 18 августа 2021 г.) | 10 (5% за продажу и аренду недвижимого имущества, некоторых лекарств, а также сельскохозяйственных, садоводческих и фруктовых товаров) |

| Перу (Последний раз отзыв 22 июля 2021 г.) | 18 |

| Филиппины (Последний раз отзыв 30 июня 2021 г.) | 12 |

| Польша (Последний раз отзыв 13 июля 2021 г.) | 23 |

| Португалия (Последний раз отзыв 18 августа 2021 г.) | 23 |

| Пуэрто-Рико (Последний раз отзыв 3 августа 2021 г.) | Налог с продаж и использования: 11.5% на движимое имущество и определенные услуги; 4% для бизнес-услуг и специальных услуг. |

| Катар (Последний раз отзыв 19 августа 2021 г.) | NA |

| Румыния (Последний раз отзыв: 16 июля 2021 г.) | 19 |

| Российская Федерация (Последний раз отзыв 12 февраля 2021 г.) | 20 |

| Руанда (Последний раз отзыв 18 июня 2021 г.) | 18 |

| Санкт-Люсия (Последний раз отзыв: 6 августа 2021 г.) | 12.5 |

| Саудовская Аравия (Последний раз отзыв 1 июля 2021 г.) | 15 (5% до 1 июля 2020 года) |

| Сенегал (Последний раз отзыв: 6 сентября 2021 г.) | 18 |

| Сербия (Последний раз отзыв 18 августа 2021 г.) | 20 |

| Сингапур (Последний раз отзыв 10 сентября 2021 г.) | Налог на товары и услуги: 7 |

| Словацкая Республика (Последний раз отзыв 1 сентября 2021 г.) | 20 |

| Словения (Последний раз отзыв 2 августа 2021 г.) | 22 |

| Южная Африка (Последний раз отзыв 28 июня 2021 г.) | 15 |

| Испания (Последний раз отзыв 30 июня 2021 г.) | 21 |

| Шри-Ланка (Последний раз отзыв 28 июня 2021 г.) | 8 |

| Швеция (Последний раз отзыв 1 июля 2021 г.) | 25 |

| Швейцария (Последний раз отзыв 8 июля 2021 г.) | 7.7 |

| Тайвань (Последний раз отзыв 25 августа 2021 г.) | 5% в общую промышленность |

| Таджикистан (Последний раз отзыв 30 июня 2021 г.) | 18 |

| Танзания (Последний раз отзыв 18 августа 2021 г.) | Материковая часть Танзании: 18; Танзания Занзибар: 15 |

| Таиланд (Последний раз отзыв: 6 июля 2021 г.) | 7 |

| Тимор-Лешти (Последний раз отзыв 24 августа 2021 г.) | Налог с продаж на ввозимые товары: 2.5; Налог с продаж на прочие товары: 0 |

| Тринидад и Тобаго (Последний раз отзыв 3 августа 2021 г.) | 12,5 |

| Тунис (Последний раз отзыв 15 июля 2021 г.) | 19 |

| Турция (Последний раз отзыв 30 сентября 2021 г.) | 18 |

| Туркменистан (Последний раз отзыв 24 июля 2021 г.) | 15 |

| Уганда (Последний раз отзыв 20 августа 2021 г.) | 18 |

| Украина (Последний раз отзыв 30 июня 2021 г.) | 20 |

| Объединенные Арабские Эмираты (Последний раз отзыв 28 июля 2021 г.) | 5 |

| Объединенное Королевство (Последний раз отзыв 24 июня 2021 г.) | 20 |

| Соединенные Штаты (Последний раз отзыв 2 августа 2021 г.) | NA |

| Уругвай (Последний раз отзыв 30 июня 2021 г.) | 22 (сниженная ставка НДС 10%, применяемая к определенным товарам и услугам). |

| Узбекистан, Республика (Последний раз отзыв 23 июля 2021 г.) | 15 |

| Венесуэла (Последний раз отзыв 4 августа 2021 г.) | 16 |

| Вьетнам (Последний раз отзыв 9 августа 2021 г.) | 10 |

| Замбия (Последний раз отзыв 24 сентября 2021 г.) | 16 |

| Зимбабве (Последний раз отзыв 20 августа 2021 г.) | 14.5 |

2018_Worldwide VAT GST and Sales Tax Guide.indb

% PDF-1.6 % 2 0 obj > эндобдж 5 0 obj > транслировать Acrobat Distiller 11.0 (Windows) Adobe InDesign CC 2017 (Windows) 2018-03-20T14: 43: 20 + 05: 302018-04-20T09: 07: 14 + 05: 302018-09-18T11: 30: 19 + 01: 00приложение / pdf

| Юрисдикция | Стандартная ставка | Пониженная ставка | Супер пониженная ставка | Налоговая система | Банкноты |

|---|---|---|---|---|---|

| Эгейские острова | 17% | 9% | 4% | НДС | Предусмотренное повышение более низких ставок, применяемых к транзакциям на / на Эгейских островах, отложено до 31 декабря 2017 года. Третья волна повышения ставок НДС для всех изолированных островов будет применяться с 1 января 2018 г. |

| Албания | 20% | 0% — 10% | НДС | Сниженная ставка 10% применяется к поставке лекарств и медицинских услуг. Албания снизила ставку НДС на туризм со стандартной 20% до 6% пониженной ставки. | |

| Алжир | 19% | 7% | НДС | ||

| Андорра | 4.5% | НДС | |||

| Ангола | 10% | 2% — 5% | Налог на потребление | Товары облагаются налогом от 2% до 30%; услуги облагаются налогом по ставке 5% или 10% (например, телекоммуникации, вода и электричество облагаются налогом по ставке 5%) | |

| Антигуа и Барбуда | 15% | 12,5% | Налог с продаж | ||

| Аргентина | 21% | 0% — 10.5% | НДС | Специальная высокая ставка в размере 27% применяется к поставке услуг связи, газа, воды и электроэнергии, не используемых исключительно в жилом помещении. Сниженная ставка 10,5% применяется к медикаментам; строительство жилья; определенные продукты питания и транспорт 3% Стандартные местные налоги IIBB до 6% | |

| Армения | 20% | 0% | Налог с продаж | ||

| Аруба | 1.5% | Налог с продаж | |||

| Австралия | 10% | 0% | GST | ||

| Австрия | 20% | 13% — 10% | НДС | ||

| Азербайджан | 18% | 0% | НДС | ||

| Азорские острова | 18% | 9% — 4% | НДС | ||

| Багамы | 7.5% | 0% | НДС | ||

| Бангладеш | 15% | 0% — 1,5% — 2,25% — 4,5% — 5% — 5,5% — 6% — 7,5% — 9% — 10% | НДС | ||

| Барбадос | 17,50% | 0% — 7,5% | НДС | ||

| Беларусь | 20% | 0% — 10% | НДС | ||

| Бельгия | 21% | 12% — 6% | НДС | ||

| Белиз | 12.5% | GST | |||

| Бенин | 18% | НДС | |||

| Острова BES (Бонэйр — Саба — Синт-Эстатиус) | 4% — 6% — 8% | 0% — 5% — 7% | ПОЛУЧИТЬ | Бонэйр также имеет ставки 0%, 7%, 25%, а Саба и Синт-Эстатиус также устанавливают ставки: 5%, 10%, 18%, 22%, 30% | |

| Бутан | от 5% до 50% | Налог с продаж | Наиболее частая ставка — 20% | ||

| Боливия | 13% | 0% | НДС | ||

| Босния и Герцеговина | 17% | 0% | НДС | ||

| Ботсвана | 12% | 0% | НДС | ||

| Бразилия | 17% | 0% — 4% — 7% — 12% | ICMS | Многоступенчатая система с налогом, взимаемым на уровне штата (ICMS), федеральном (IPI) и муниципальном (ISS) уровне.Ставки ICMS варьируются от 0% до 25% и варьируются от штата к штату; стандартная ставка составляет 17% (18% в Сан-Паулу и 19% в Рио-де-Жанейро). Ставки на межгосударственные операции варьируются от 4% до 7% или 12%. Ставки IPI варьируются от 0% до 330%, в зависимости от продукта. Ставки ISS (налог на услуги) варьируются от 2% до 5%, в зависимости от муниципалитета | |

| Болгария | 20% | 9% | НДС | ||

| Буркина-Фасо | 18% | НДС | |||

| Бурунди | 18% | 10% | НДС | ||

| Камбоджа | 10% | 0% | НДС | ||

| Камерун | 19.25% | НДС | |||

| Канада | 5% | 0% | GST | Федеральная ставка налога на товары и услуги в размере 5% является стандартной для налогооблагаемых товаров и услуг. Дополнительный провинциальный налог с продаж добавляется к стандартной ставке налога на товары и услуги в следующем размере: Альберта 0%; Британская Колумбия 7%; Манитоба 7%; Нью-Брансуик 10%; Новая Шотландия 10%; Онтарио 8%; PEI 10%; Квебек 9,975%; Саскачеван 6%; Юкон 0% | |

| Канарские острова | 7% | 3% — 2.75% | Налог с продаж | Помимо указанных ставок, существуют повышенные ставки на 9,5%, 13,5% и 20%. | |

| Кабо-Верде | 15% | 0% | НДС | ||

| Центральноафриканская Республика | 19% | 0% | НДС | ||

| Чад | 18% | НДС | |||

| Чили | 19% | НДС | |||

| Китай | 17% | 0% — 3% — 4% — 6% — 11% — 13% | НДС | Коммерческий налог применяется к услугам, которые еще не подлежат реформе НДС | |

| Колумбия | 19% | 0% — 5% | НДС | ||

| Содружество Доминики | 15% | 10% | НДС | ||

| Коморские Острова | 10% | НДС | |||

| Конго (Демократическая Республика) | 0% 3% 6% 9% 13% 15% 18% 30% | Налог с продаж | Основная ставка налога с продаж составляет 13% | ||

| Конго (Республика) | 18% | НДС | |||

| Острова Кука | 15% | НДС | |||

| Коста-Рика | 13% | 0% — 5% — 10% | НДС | ||

| Хорватия | 25% | 13% — 5% | НДС | ||

| Куба | 2.5% 5% 7,5% 10% 15% 20% 25% | Налог с продаж | |||

| Кюрасао | 6% | 0% | TOT (налог с оборота) | Более высокая ставка 7% или 9% применяется к определенным товарам и услугам | |

| Кипр | 19% | 9% — 5% | НДС | ||

| Чешская Республика | 21% | 15% — 10% | НДС | ||

| Дания | 25% | НДС | |||

| Джибути | 33% | Налог с продаж | |||

| Доминиканская Республика | 18% | 0% — 13% | НДС | ||

| Дубай | 0% | С января 2018 года на товары и услуги будет взиматься плата в размере 5%. | |||

| Эквадор | 14% | 0% | НДС | Эквадор объявил о планах повысить ставку НДС с нынешних 12% до 14% с 1 июня 2017 года. Повышение НДС планируется только в течение 1 года. Для оплаты ремонта инфраструктуры (дорог, мостов и т. Д.) Повышение НДС будет связано с новым выпуском облигаций и другими увеличениями налогов. | |

| Египет | 13% | Налог с продаж | На некоторые предметы первой необходимости или предметы роскоши взимаются другие ставки.Стандартная ставка повышается до 14% с 1 июля 2017 года | ||

| Сальвадор | 13% | 0% | НДС | ||

| Экваториальная Гвинея | 15% | 6% | Налог с продаж | ||

| Эритрея | 3% 5% 10% 12% | Налог с продаж | |||

| Эстония | 20% | 9% | НДС | ||

| Эфиопия | 15% | НДС | |||

| Фиджи | 9% | 0% | НДС | ||

| Финляндия | 24% | 14% — 10% | НДС | ||

| Франция | 20% | 10% — 5.5% | 2,1% | НДС | |

| Габон | 18% | 5% — 10% | НДС | ||

| Гамбия | 15% | Налог с продаж | |||

| Грузия | 18% | 0% | НДС | ||

| Германия | 19% | 7% | НДС | ||

| Греция | 24% | 13% | 6% | НДС | |

| Гренада | 15% | 0% — 10% | НДС | ||

| Гуам | 4% | Налог с продаж | |||

| Гватемала | 12% | 0% | НДС | ||

| Гвинея-Бисау | 10% | Налог с продаж | |||

| Гайана | 14% | НДС | |||

| Гаити | 10% | Налог с оборота | |||

| Гондурас | 15% | 0% | Налог с продаж | ||

| Венгрия | 27% | 18% — 5% | НДС | ||

| Исландия | 24% | 11% | НДС | ||

| Индия | 12.50% — 15% | 0% — 1% — 4% — 5% | GST | ||

| Индонезия | 10% | 0% | НДС | ||

| Иран | 9% | Налог на потребление | |||

| Ирландия | 23% | 13,5% — 9% | 4,8% | НДС | Добавляемая фиксированная ставка увеличена с 5.От 2% до 5,4% |

| Остров Мэн | 20% | 0% — 5% | НДС | Ставка НДС соответствует ставке НДС в Соединенном Королевстве | |

| Израиль | 17% | 0% | НДС | ||

| Италия | 22% | 10% | 4% | НДС | Предусмотренное повышение ставок НДС в Италии перенесено на 01 января 2018 г. |

| Кот-д’Ивуар | 18% | 9% | НДС | ||

| Ямайка | 16.5% | 0% — 10% | НДС | Ставка 25% применяется к определенным телекоммуникационным услугам и инструментам | |

| Япония | 8% | 0% | НДС | Ставку планируется увеличить до 10% с 1 октября 2019 года | |

| Джерси | 5% | 0% | GST | ||

| Иордания | 16% | 0% 4% 8% | Налог с продаж | ||

| Юнгхольц и Миттельберг | 19% | 12% — 10% | НДС | ||

| Казахстан | 12% | 0% | НДС | ||

| Кения | 16% | 0% | НДС | ||

| Корея (Северная Корея) | 2% 5% | Налог с оборота | |||

| Корея (Южная Корея) | 10% | 0% | НДС | ||

| Кыргызстан | 12% | НДС | |||

| Лаос | 10% | НДС | |||

| Латвия | 21% | 12% | НДС | ||

| Ливан | 10% | НДС | |||

| Лесото | 14% | 5% | НДС | ||

| Лихтенштейн | 8% | 0% — 2.5% — 3,8% | НДС | ||

| Литва | 21% | 9% | 5% | НДС | |

| Люксембург | 17% | 14% — 8% | 3% | НДС | |

| Македония | 18% | 0% — 5% | НДС | ||

| Мадагаскар | 20% | НДС | |||

| Мадейра | 22% | 12% — 5% | НДС | ||

| Малави | 16.50% | 0% | НДС | ||

| Малайзия | 6% | 0% | GST | ||

| Мали | 18% | 5% | НДС | ||

| Мальта | 18% | 7% — 5% | НДС | ||

| Мавритания | 16% | НДС | Ставка 20% применяется только к услугам связи.Для нефтепродуктов применяется ставка 16%. НДС взимается по ставке 16% со всех видов экономической деятельности, которые представляют собой импорт, доставку товаров и оказание услуг, осуществляемых в Мавритании за вознаграждение, за исключением тех, которые специально указаны в качестве статей в Общем налоговом кодексе. | ||

| Маврикий | 15% | 0% | НДС | ||

| Мексика | 16% | 0% | НДС | ||

| Молдова | 20% | 0% — 8% | НДС | ||

| Монако | 20% | 2.1% — 5,5% — 10% | НДС | Монако рассматривается как часть Франции для целей НДС. | |

| Монголия | 10% | НДС | |||

| Черногория | 19% | 0% — 7% | НДС | ||

| Марокко | 20% | 0% — 7% — 10% — 14% | НДС | ||

| Мозамбик | 17% | 0% | НДС | ||

| Мьянма | Товары: от 5% до 100% Услуги: 5% | 0% | Коммерческий налог | ||

| Намибия | 15% | 0% | НДС | ||

| Непал | 13% | НДС | |||

| Нидерланды | 21% | 6% | НДС | ||

| Новая Зеландия | 15% | 0% | GST | ||

| Никарагуа | 15% | 0% | НДС | ||

| Нигер | 19% | НДС | |||

| Нигерия | 19% | НДС | |||

| Ниуэ | 5% | НДС | |||

| Норвегия | 25% | 15% | 10% | НДС | |

| Пакистан | Товары: 17%; Услуги: 16% | 0% — 1% — 2% — 4% — 5% — 8% — 10% | Налог с продаж | Высшая оценка 19.5% относится к определенным услугам (например, услуги связи) | |

| Панама | 7% | 0% | НДС | Повышенная ставка 10% или 15% применяется к определенным припасам | |

| Папуа-Новая Гвинея | 10% | 0% | НДС | ||

| Парагвай | 10% | 5% | НДС | ||

| Перу | 17% | 0% | НДС | Муниципальный налог с продаж в размере 2% взимается с большинства облагаемых налогом товаров | |

| Филиппины | 12% | 0% | НДС | ||

| Польша | 23% | 8% | 5% | НДС | |

| Португалия | 23% | 13% — 6% | НДС | ||

| Румыния | 19% | 9% — 5% | НДС | Стандартная ставка НДС снижена с 20% до 19% с 1 января 2017 г. | |

| Россия | 18% | 0% — 10% | НДС | ||

| Руанда | 18% | 0% | НДС | ||

| Сент-Китс и Невис | 17% | 10% | НДС | ||

| Сент-Винсент и Гренадины | 15% | 0–10% | Н / Д | ||

| Сенегал | 18% | 10% | НДС | ||

| Сербия | 20% | 0% — 10% | НДС | ||

| Сейшельские острова | 15% | 0% | НДС | ||

| Сьерра-Леоне | 15% | GST | |||

| Сингапур | 7% | 0% | GST | ||

| Сен-Мартен | 5% | Налог на прибыль (RT) | |||

| Словакия | 20% | 10% | НДС | ||

| Словения | 22% | 9.5% | НДС | ||

| Южная Африка | 14% | 0% | НДС | ||

| Испания | 21% | 10% | 4% | НДС | |

| Шри-Ланка | 15% | 0% | НДС | ||

| Судан | 17% | НДС | Ставка 30% применяется к услугам связи | ||

| Суринам | 8% 10% | 0% | Налог с оборота (TOT) | ||

| Швеция | 25% | 12% — 6% | НДС | ||

| Свазиленд | 14% | Налог с продаж | |||

| Швейцария | 8% | 3.8% | 2,5% | НДС | Ставка НДС в Швейцарии может измениться с января 2018 года в зависимости от результатов референдума, запланированного на сентябрь 2017 года. |

| Тайвань | 5% | 0% | НДС | ||

| Таджикистан | 20% | НДС | |||

| Танзания | 18% | 0% | НДС | ||

| Таиланд | 7% | 0% | НДС | ||

| Того | 18% | НДС | |||

| Тонга | 15% | Налог с продаж | |||

| Тринидад и Тобаго | 12.5% | НДС | |||

| Тунис | 18% | 6% 12% | НДС | ||

| Турция | 18% | 0% — 1% — 8% | НДС | ||

| Туркменистан | 15% | НДС | |||

| Уганда | 18% | 0% | НДС | ||

| Украина | 20% | 0% | НДС | ||

| Соединенное Королевство | 20% | 5% | НДС | ||

| США | Налог с продаж | Большинство штатов, муниципалитетов и городов взимают налоги с продаж.Они являются совокупными, и ставки варьируются в зависимости от страны | |||

| Уругвай | 22% | 0% — 10% | НДС | ||

| Узбекистан | 20% | НДС | |||

| Вануату | 12,50% | НДС | |||

| Вьетнам | 10% | 0% — 5% | НДС | ||

| Венесуэла | 12% | 0% | НДС | К отдельным товарам применяется дополнительная ставка 10% | |

| Йемен | 5% | Налог на потребление | |||

| Замбия | 16% | 0% | НДС | ||

| Зимбабве | 15% | 0% | НДС |

Ответственное и устойчивое налоговое управление

Налогообложение является важной и существенной темой для Nestlé и для наших заинтересованных сторон с точки зрения соблюдения нормативных требований и Nestlé, создающего общие ценности, и поэтому мы активно управляем, отслеживаем и контролируем налоговые дела нашей Группы.

Мы считаем хорошей практикой добровольное раскрытие информации о нашем налоговом управлении и наших налоговых отчислениях, как это предусмотрено в следующих разделах

Принципы ответственного и устойчивого налогового менеджмента и стратегии

За последние годы мы разработали 10 принципов ответственного и устойчивого налогового управления и пять основ нашей долгосрочной налоговой стратегии группы.

Эти принципы и основы основаны на признании того, что налоги являются неотъемлемым элементом нашей общей корпоративной социальной ответственности, а также на фундаментальной цели соблюдения налогового законодательства и ответственного и устойчивого планирования.

Эти принципы и основы соответствуют Принципам корпоративного бизнеса «Нестле» и передаются в нашу налоговую организацию и контролируются ею как на уровне группы, так и на уровне рынка.

Наши 10 принципов налогового управления

В соответствии с Принципами корпоративного бизнеса «Нестле» наша налоговая политика и цель — добросовестно соблюдать букву и дух всех применимых налоговых законов и обязательств во всех странах, где мы работаем, по всем прямым и косвенным налогам, как компании и работодателя, а также с международными договорами и международными налоговыми инструкциями (OECD).

- Поскольку наша Группа осуществляет деятельность и платит налоги в более чем 130 странах с очень разными и быстро меняющимися налоговыми законодательствами и интерпретациями, мы отслеживаем, корректируем и улучшаем соблюдение налоговых требований.