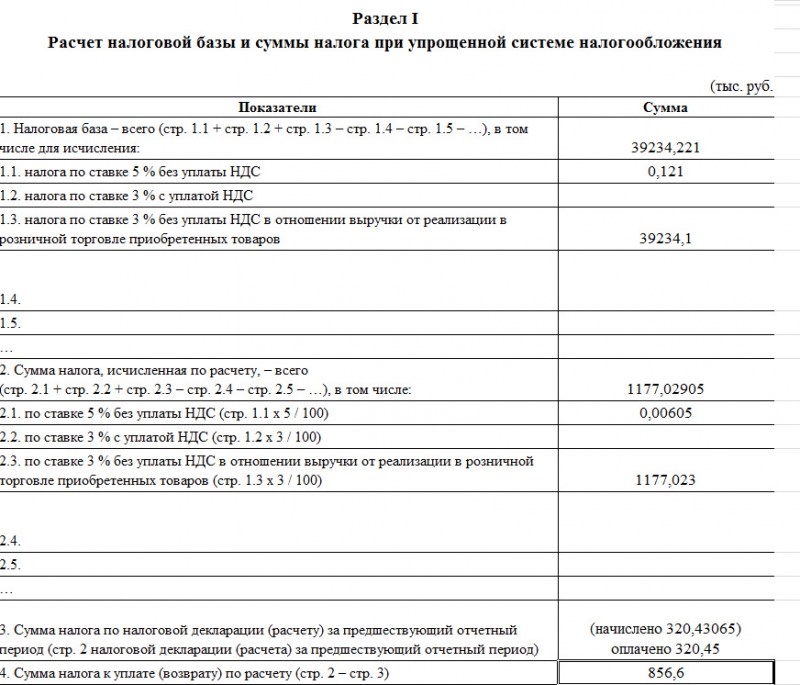

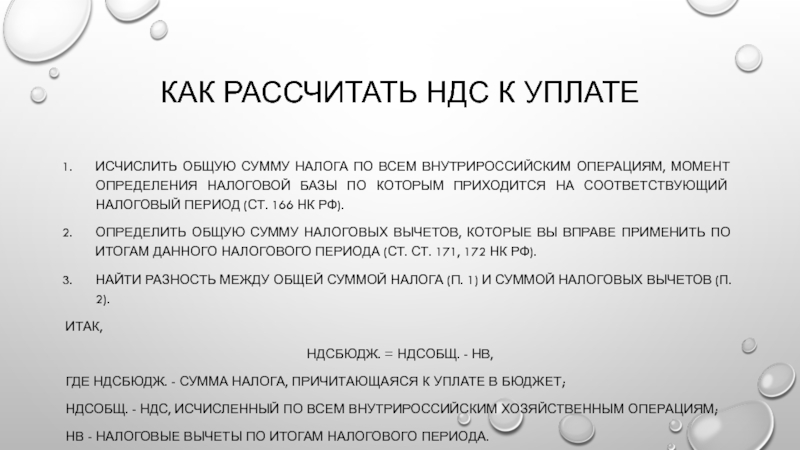

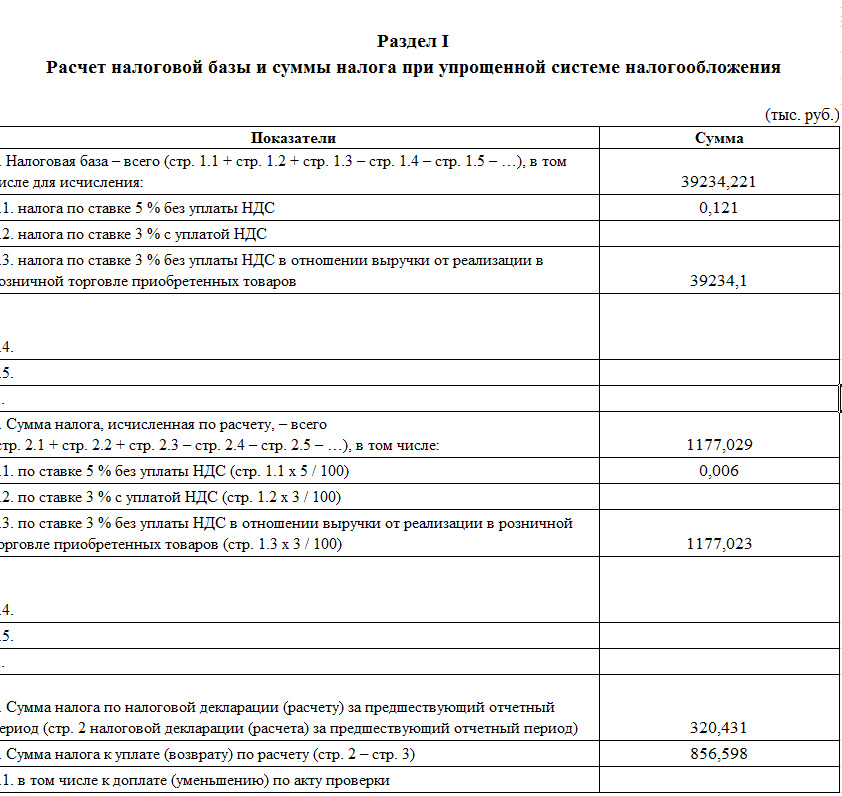

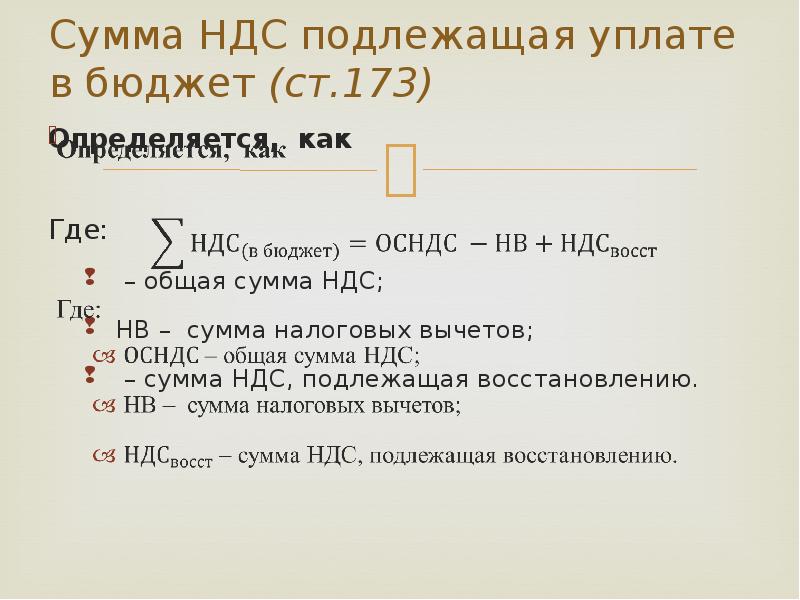

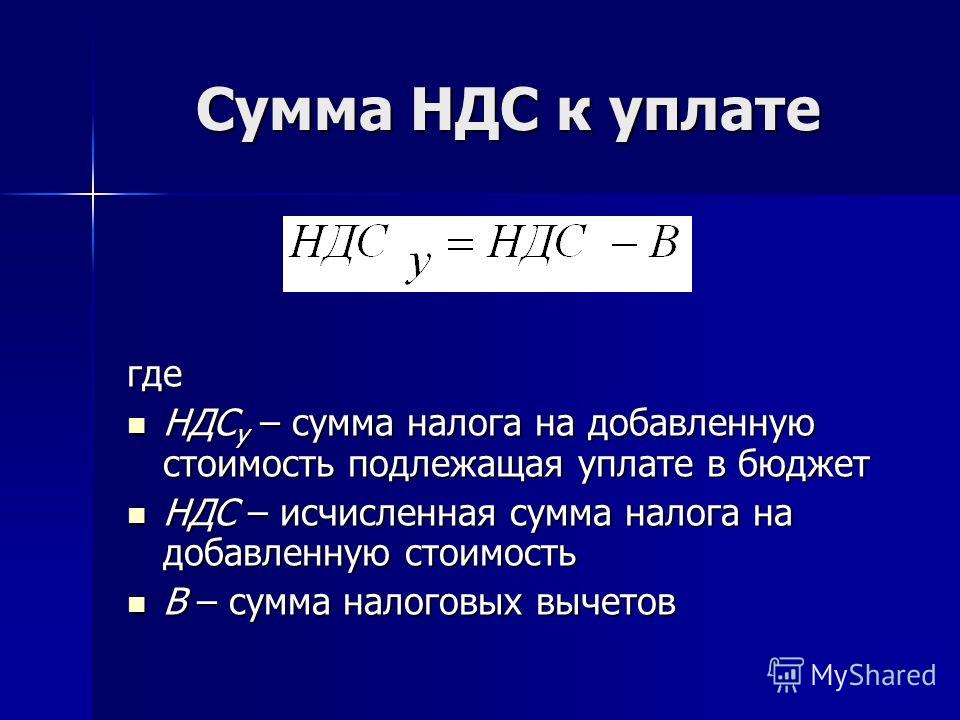

Расчет НДС

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Методы пересчета.

От суммы без НДС

От суммы без НДСПересчет зависит типа документа, в котором применяется пересчет.

УПД

Расчет построчных сумм (идентичен УКД):

- Количество → округляется до 11 знаков в дробной части

- Цена → округляется до 11 знаков в дробной части

- Стоимость без НДС → округляется до 2 знаков в дробной части

- Сумма НДС → округляется до 2 знаков в дробной части

- Стоимость с НДС → округляется до 2 знаков в дробной части

- Стоимость без НДС = ( Цена * Количество ) → округляется до 2 знаков в дробной части

- Сумма НДС = (Стоимость без НДС * Налоговая ставка / 100) → округляется до 2 знаков в дробной части

- Стоимость с НДС = (Стоимость без НДС + Сумма НДС)

Расчет построчных сумм для дробных (авансовых) налоговых ставок (10/110, 18/118, 20/120):

- Стоимость с налогом = Сумма налога * (1/Налоговая ставка) → округление до 2-х знаков после запятой

Сумма акциза (графа 6) должна быть не больше Стоимости без налога (графа 5).

Расчет итоговых сумм («Всего к оплате»)

- Всего к оплате, Стоимость без налога = Σ Стоимость без налога

- Всего к оплате, Сумма Налога = Σ Сумма налога

- Всего к оплате, Стоимость с налогом = Σ Стоимость с налогом

Блокировка итоговых сумм (

- Стоимость без налога

- Стоимость с налогом

УПД по услугам

Работает в случае, если:

- в Дополнительных сведениях о товаре выбран признак «Услуга» (Файл/Документ/ТаблСчФакт/СведТов/ДопСведТов/@ПрТовРаб = 3)

и

- в поле «Кол-во» указано 0 (ноль) или пусто

Расчет построчных сумм.

Округление:

- Количество → округляется до 11 знаков в дробной части

- Цена

- Стоимость без НДС → округляется до 2 знаков в дробной части

- Сумма НДС → округляется до 2 знаков в дробной части

- Стоимость с НДС → округляется до 2 знаков в дробной части

Логика расчета:

- в поле «Кол-во» указываем 0,00, но для целей автопересчета считаем, что «Кол-во» = 1 (кроме дробных налоговых ставок)

- в поле «Цена за ед.»:

- если в поле пусто или 0,00 — указываем 0,00 и начинаем расчет с шага 2 (ниже) (кроме дробных налоговых ставок)

- если в поле указано значение, отличное от нуля — для целей автопересчета используем именно его

1. Стоимость без НДС = ( Цена за ед. * Количество ) → округляется до 2 знаков в дробной части

2.

Сумма НДС = (Стоимость без НДС * Налоговая ставка / 100) → округляется до 2 знаков в дробной части

Сумма НДС = (Стоимость без НДС * Налоговая ставка / 100) → округляется до 2 знаков в дробной части 3. Стоимость с НДС = (Стоимость без НДС + Сумма НДС)

Сумма НДС = (Стоимость без НДС * Налоговая ставка / 100) → округляется до 2 знаков в дробной части

Сумма НДС = (Стоимость без НДС * Налоговая ставка / 100) → округляется до 2 знаков в дробной части

Расчет построчных сумм для дробных (авансовых) налоговых ставок (10/110, 18/118, 20/120):

- Стоимость с НДС

Сумма акциза (графа 6) должна быть не больше Стоимости без налога (графа 5). — условие не подкреплено нормативным документом (возможно, стоит убрать). На данный момент если Сумма акциза > Стоимости без налога в графу 6 записывается значение Стоимости без налога (условие не касается дробных ставок).

Расчет итоговых сумм («Всего к оплате»)

- Всего к оплате, Стоимость без налога = Σ Стоимость без налога

- Всего к оплате, Сумма Налога =

- Всего к оплате, Стоимость с налогом = Σ Стоимость с налогом

Блокировка итоговых сумм (Всего к оплате):

- Стоимость без налога

- Стоимость с налогом

УКД

Расчет построчных сумм (идентичен УПД):

- Количество → округляется до 11 знаков в дробной части

- Цена → округляется до 11 знаков в дробной части

- Стоимость без НДС → округляется до 2 знаков в дробной части

- Сумма НДС → округляется до 2 знаков в дробной части

- Стоимость с НДС → округляется до 2 знаков в дробной части

- Стоимость без НДС = ( Цена * Количество ) → округляется до 2 знаков в дробной части

- Сумма НДС = (Стоимость без НДС * Налоговая ставка / 100) → округляется до 2 знаков в дробной части

- Стоимость с НДС = (Стоимость без НДС + Сумма НДС) → округляется до 2 знаков в дробной части

Расчет построчных сумм для дробных (авансовых) налоговых ставок (10/110, 18/118, 20/120):

- Стоимость с налогом = Сумма налога * (1/Налоговая ставка) → округление до 2-х знаков после запятой

Расчет значений по строкам «к доплате» и «к уменьшению»:

К доплате

- Стоимость без налога = Стоимость без налога после изменения — Стоимость без налога до изменения;

- В том числе акциз = В том числе акциз после изменения — В том числе акциз до изменения;

- Сумма налога = Сумма налога после изменения — Сумма налога до изменения;

- Стоимость с налогом = Стоимость с налогом после изменения — Стоимость с налогом до изменения.

К уменьшению

- Стоимость без налога = Стоимость без налога до изменения — Стоимость без налога после изменения;

- В том числе акциз = В том числе акциз до изменения — В том числе акциз после изменения;

- Сумма налога = Сумма налога до изменения — Сумма налога после изменения;

- Стоимость с налогом = Стоимость с налогом до изменения — Стоимость с налогом после изменения.

Расчет итоговых сумм («Всего увеличение»/«Всего уменьшение»):

Всего увеличение

- Стоимость без налога = Σ Стоимость без налога к доплате → округление до 2-х знаков после запятой

- Сумма налога = Σ Сумма налога к доплате → округление до 2-х знаков после запятой

- Стоимость с налогом = Σ Стоимость с налогом к доплате → округление до 2-х знаков после запятой

Всего уменьшение

- Стоимость без налога = Σ Стоимость без налога к уменьшению → округление до 2-х знаков после запятой

- Сумма налога = Σ Сумма налога к уменьшению → округление до 2-х знаков после запятой

- Стоимость с налогом = Σ Стоимость с налогом к уменьшению → округление до 2-х знаков после запятой

Блокировка итоговых сумм («Всего увеличение»/«Всего уменьшение»):

- Стоимость без налога

- Стоимость с налогом

Калькулятор НДС онлайн | Образец — бланк — форма

С помощью представленного калькулятора можно легко рассчитать сумму НДС. Просто заполните известную величину: сумму без НДС, сумму с НДС или сумму налога, и остальные поля автоматически рассчитаются. Единственное нерасчетное поле это ставка НДС, она указывается в процентах.

Просто заполните известную величину: сумму без НДС, сумму с НДС или сумму налога, и остальные поля автоматически рассчитаются. Единственное нерасчетное поле это ставка НДС, она указывается в процентах.

Для нового расчета достаточно нажать кнопку сброса.

По умолчанию ставка НДС установлена в размере 18%, но ее можно изменить.

Ниже калькулятора описана дополнительная информация по работе, а так же порядок расчета, заложенный в представленный калькулятор.

Для чего требуется расчет НДС

Расчет НДС довольно таки частая процедура при ведении бухгалтерского учета на любом предприятии, применяющем общую систему налогообложения. И для неискушенных пользователей задача выделения НДС не всегда имеет очевидное решение, а плата за ошибку может быть большой. Наш калькулятор НДС поможет вам оперативно рассчитать сумму НДС, или выделить налог из уже известной суммы с НДС.

Размер ставки НДС в 2015 году

В 2018 году значение ставки НДС останется прежним, так же как и порядок расчета НДС. В соответствии со ст. 164 НК РФ НК РФ на реализацию товаров и услуг установлена ставка НДС в размере 18%, исключая отдельные виды товаров для детей, и большинство продовольственных продуктов, так же сюда относятся периодические печатные издания и книжная продукция, относящаяся к образованию, а также некоторые виды медицинских товаров. Для всех перечисленных категорий ставка НДС составляет 10%.

В соответствии со ст. 164 НК РФ НК РФ на реализацию товаров и услуг установлена ставка НДС в размере 18%, исключая отдельные виды товаров для детей, и большинство продовольственных продуктов, так же сюда относятся периодические печатные издания и книжная продукция, относящаяся к образованию, а также некоторые виды медицинских товаров. Для всех перечисленных категорий ставка НДС составляет 10%.

Как происходит расчет НДС без применения калькулятора НДС.

Если нужно выделить НДС из суммы, необходимо разделить сумму на (100 + НДС%), и полученную сумму умножить на 100, и из исходной суммы вычесть полученную. Пример: исходная сумма с НДС 236, делаем первое вычисление 236 / (100 + 18) × 100 = 200. Затем из 236 вычитаем 200, получаем 36 сумма НДС.

Если нужно начислить НДС, то расчет упрощается, исходную сумму умножаем на (100 + НДС%), и делим на 100. Получаем сумму с НДС, если следовать примеру выше то 200 × (100 + 18) / 100 = 236. Получить сумму НДС можно вычитанием их полученной суммы первоначальной. Или умножать исходную только на ставку НДС 200 × 18 / 100 = 36.

Или умножать исходную только на ставку НДС 200 × 18 / 100 = 36.

Формула НДС (налога на добавленную стоимость)

Понятие НДС

При применении такого налога, как НДС, конечный потребитель товара уплачивает производителю (продавцу) налог со всей стоимости покупаемого блага.

В соответствии с положениями Налогового Кодекса (ст. 164) на территории нашей страны действуют три ставки НДС:

- Нулевая ставка, применяемая для продукции, которая вывозится для реализации за территорию РФ (экспорт), а также логистические услуги, которые оказываются при осуществлении внешнеторговой деятельности.

- Ставка в размере 10% , применяемая для книжных товаров, продуктов питания, детских товаров и продукции для организаций здравоохранения.

- Ставка в размере 18% , которая используется во всех случаях, которые не перечислены в первых двух пунктах.

Определив ставку НДС (18 или 10%), не сложно рассчитать размер данного налога.

Порядок действий при расчете НДС

Прежде чем проводить расчеты по формуле расчета НДС, важно произвести 3 базовых действия:

- Определение налоговой ставки, которая применяется в конкретном случае (0, 10, 18 %). Это можно сделать, опираясь на статью 164 Налогового Кодекса РФ.

- Расчет налоговой базы, которая включает исходную стоимость реализуемого товара и услуг, увеличенную на размер акциза (в случае, если продукция подакцизная).

- Применение формулы НДС.

Величина налога, которая получена при осуществлении математических вычислений, обязательно вносится в счета-фактуры. Счет-фактура должна быть передана заказчику (покупателю) в соответствии со способом реализации продукции.

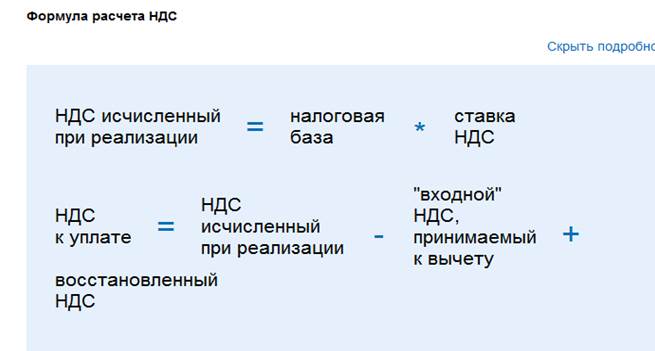

Формула расчета НДС

В соответствии с действующим законодательством, а именно статье 168 НК РФ, НДС необходимо предъявлять контрагентам в дополнение к цене реализации товаров и услуг.

Для определения общей суммы по счету, который выставляется покупателю, нужно применить формулу расчета НДС:

НДС = Стоимость товара (без НДС) * Ставка НДС/100%

В случае если у бухгалтерии нет необходимости расчета размера налога, можно определить цену товаров, которая предъявляется клиенту, применяя соответствующую формулу расчета НДС:

- Окончательная сумма (ставка 18 %) = Начальная цена товара *1,18

- Окончательная сумма (ставка 10 %) = Начальная цена продукции *1,1

Формула расчета НДС вычисляется как в программе Excel, на калькуляторе, так и в специальных онлайн приложениях, которые предназначены для автоматизации работы бухгалтерии.

Значение НДС

Все коммерческие организации, которые работают на общей системе налогообложения, обязаны корректно высчитывать налог на добавленную стоимость и своевременно отчислять его в государственный бюджет.

Формула расчета НДС является актуальной для специалистов соответствующих сфер деятельности:

- Бухгалтера,

- экономиста,

- менеджера по продажам,

- руководителя компании и др.

Ошибки, которые могут быть допущены при исчислении НДС, могут стать основанием нарушения действующего законодательства, что ведет к наложению штрафных санкций.

Примеры решения задач

Эквайринг и НДС — Локо-Банк

Содержание статьи:

В связи с тотальным распространением банковских карт и снижением значения наличности во взаиморасчетах эквайринг стал популярным бизнес-инструментом. Он удобен для потребителей, выгоден кредитным организациям и торговым предприятиям. Последние за счет внедрения эквайринга в коммерческие процессы получают ряд преимуществ. В их числе – привлечение новых клиентов, экономия бюджета компании на инкассации, значительное снижение риска получения в кассу фальшивых купюр. В то же время у предпринимателей возникают некоторые вопросы, требующие разъяснения. Острый интерес вызывают нюансы налогообложения. Один из таких вопросов – облагается ли эквайринг НДС (налогом на добавленную стоимость).

Последние за счет внедрения эквайринга в коммерческие процессы получают ряд преимуществ. В их числе – привлечение новых клиентов, экономия бюджета компании на инкассации, значительное снижение риска получения в кассу фальшивых купюр. В то же время у предпринимателей возникают некоторые вопросы, требующие разъяснения. Острый интерес вызывают нюансы налогообложения. Один из таких вопросов – облагается ли эквайринг НДС (налогом на добавленную стоимость).

Прежде чем обращаться непосредственно к данной теме, имеет смысл вспомнить механизм расчетов по «пластику». В этом процессе участвуют три стороны: продавец товаров и услуг, покупатель и банк-эквайер, выступающий в роли посредника. Он представляет собой кредитную организацию, осуществляющую расчеты с торговыми предприятиями по всем операциям, проводимым посредством пластиковых карточек. Таким образом, банк-эквайер является необходимым звеном для выполнения финансовых транзакций через платежные системы. В сферу его компетенций также входит предоставление клиентской торговой точке специального оборудования (POS-терминалов) с соответствующим программным обеспечением. Посредством такого аппаратно-программного комплексного решения с карты покупателя магазином снимается сумма, которая проводится через банк и возвращается на расчетный счет организации уже с вычетом комиссионных за услуги эквайринга.

Посредством такого аппаратно-программного комплексного решения с карты покупателя магазином снимается сумма, которая проводится через банк и возвращается на расчетный счет организации уже с вычетом комиссионных за услуги эквайринга.

Увеличьте выручку в несколько раз с помощью эквайринга

Поскольку любые платежные терминалы непременно регистрируются ФНС в ходе заключения договора торгового предприятия с банком-эквайером, контроль со стороны налоговых служб подразумевается по умолчанию. И осуществляется он строго в рамках действующего законодательства РФ. В нем прописано, что реализация товаров на территории Российской Федерации рассматривается в качестве объекта обложения налогом на добавленную стоимость. При этом налоговая база определяется на момент перехода к покупателю права собственности на товар как его стоимость (за вычетом НДС). Вознаграждение кредитной организации, выступающей в роли эквайера, относится к внереализационным расходам.

Вознаграждение кредитной организации, выступающей в роли эквайера, относится к внереализационным расходам.

Независимо от системы налогообложения (общей или упрощенной), в формате которой работает коммерческое предприятие, непосредственно услуги эквайринга НДС не облагаются. Приобретение товаров с помощью банковской карты по факту предполагает внесение предоплаты покупателем. Данный момент учитывается при исчислении суммы налога на добавленную стоимость. В соответствии с договором о предоставлении услуг банк-эквайер проводит расчеты с банками покупателей, после чего перечисляет финансовые средства продавцу общей суммой.

Из положения, прописанного в четвертом пункте 168-ой статьи НК РФ, следует, что в платежном поручении налог на добавленную стоимость выделяется в прямых расчетных операциях между продавцом и покупателем. Непосредственно в расчетах между банком и коммерческим учреждением такого рода операции, облагаемые НДС, отсутствуют по указанной выше причине. Денежные средства организации перечисляет банк-эквайер, а не клиенты, приобретающие товар. В сферу компетенций банковских учреждений налоговый контроль торговой точки не входит. Если в платежном документе нет упоминаний об НДС или прямо указано об отсутствии такого обложения, для предпринимателя это не влечет никаких налоговых последствий.

В сферу компетенций банковских учреждений налоговый контроль торговой точки не входит. Если в платежном документе нет упоминаний об НДС или прямо указано об отсутствии такого обложения, для предпринимателя это не влечет никаких налоговых последствий.

Этот налог на добавленную стоимость он же Калькулятор НДС — это инструмент, который вы можете использовать для расчета суммы НДС, которую вам нужно заплатить, и цены брутто продукта на основе его чистой стоимости. Кроме того, вы можете использовать наш калькулятор, чтобы добавить НДС или убрать НДС с / из чистой / брутто-суммы. Прежде чем использовать этот онлайн-калькулятор НДС, вы можете найти минутку, чтобы узнать больше о теме: что такое НДС, какова его история, как рассчитать НДС вручную и каковы его экономические последствия, а также некоторые интересные факты.

Определение НДС

налог на добавленную стоимость (НДС), это налог на потребление ; он применяется к товарам и услугам, поэтому он известен как налог на товары и услуги (GST), известный в некоторых странах (Австралия, Канада, Новая Зеландия и Сингапур). Название относится к тому факту, что это налог на «добавленную стоимость» , то есть продажную цену продукта после вычета стоимости материалов и других налогооблагаемых ресурсов (см. Пример ниже). Другой формой потребительского налога является налог с продаж.

Название относится к тому факту, что это налог на «добавленную стоимость» , то есть продажную цену продукта после вычета стоимости материалов и других налогооблагаемых ресурсов (см. Пример ниже). Другой формой потребительского налога является налог с продаж.

В чем разница между НДС / НДС и налогом с продаж?

НДС / GST применяется на всех этапах производства товаров и услуг (поэтому называется многоэтапным налогом) и рассчитывается только на основе «добавленной стоимости». Это означает, что каждый участник производственной цепочки платит НДС только за созданную им «добавленную стоимость». Этот процесс продолжается до тех пор, пока продукт не достигнет своего конечного получателя — покупателя . Он / она не производит никакой «добавленной стоимости», поэтому именно он / она является конечным носителем налогового бремени .

Напротив, налог с розничных продаж представляет собой одноэтапный налог, взимаемый с общей стоимости проданных товаров или услуг на момент продажи. Следовательно, он уплачивается только один раз, в отличие от НДС, который рассчитывается многократно.

Следовательно, он уплачивается только один раз, в отличие от НДС, который рассчитывается многократно.

В приведенной ниже таблице на простом примере показано сравнение между НДС и налогом с продаж. Представьте себе лесоруба, рубящего деревья (бесплатно), который продает древесину (на одну бочку) владельцу лесопилки за 100 долларов. Владелец лесопилки разрезает древесину на дубовые клепки и продает их бондарю за 150 долларов.Затем бондарь делает бочку, которую он может продать за 300 долларов розничному продавцу, который в конечном итоге продает ее покупателю за 350 долларов. Общая сумма уплаченного НДС составляет 35 долларов США или 10% от суммы добавленной стоимости на каждом этапе. В случае налога с продаж с такой же ставкой 10% уплаченный налог идентичен, однако он начисляется только в точке продажи покупателю.

CSV в HTML с помощью codebeautify.org| Stage | Товар | Цена | Добавленная стоимость | 10% НДС | 10% налог с продаж |

|---|---|---|---|---|---|

| 1 | журнал | $ 100 | $ 100 | $ 10 | |

| 2 | стержень | $ 150 | $ 50 | $ 5 | |

| 3 | бочка | $ 300 | $ 150 | $ 15 | |

| 4 | бочка | $ 350 | $ 50 | $ 5 | $ 35 |

| Итого по налогам | $ 35 | $ 35 |

Два важных следствия разницы между НДС и налогом с продаж заключаются в том, что НДС связан с более высокими административными расходами, поскольку применяется в более широком смысле, но менее заметен для конечного потребителя и, таким образом, может быть более благоприятным с политической точки зрения ( Уэллс и Слешер, 1999).

В чем разница между НДС и GST?

НДС и GST часто используются как взаимозаменяемые, хотя есть определенные различия, вытекающие из их реализации. Обе формы налогов применяются на нескольких этапах транзакций и основаны на добавленной стоимости; однако процедура НДС связана с производственно-сбытовой цепочкой, в отличие от НДС, который появляется в цепочке поставок. Другими словами, НДС привязан к моменту продажи, НДС привязан к точке поставки .

Кроме того, НДС — это налог на конечное потребление товаров и услуг, который полностью оплачивается потребителем. Напротив, GST — это единый налог на поставку товаров и услуг. Кредиты на предварительные налоги, уплаченные на каждом этапе, доступны на последующем этапе добавления стоимости, что делает GST по существу налогом только на добавленную стоимость на каждом этапе. Таким образом, конечный потребитель будет нести только налог на товары и услуги, взимаемый последним дилером в цепочке поставок, с компенсационными выплатами на всех предыдущих этапах.

Кроме того, НДС взимается в автономном режиме на основе сводки за определенный период, тогда как НДС оплачивается исключительно онлайн на основе транзакций. Более того, в системе НДС продавец несет ответственность за сбор доходов, в то время как в схеме GST ответственность за учетные записи несет покупатель.

Еще одно различие между двумя системами заключается в двойном налогообложении, которое присутствует в режиме НДС, поскольку налог на подакцизные товары также может взиматься с производителя.Напротив, акцизный налог в GST учитывается; таким образом, двойное налогообложение в таком случае не является обязательным.

Маржа и порядок НДС

Некоторые компании имеют право выбрать другую форму налогообложения НДС, называемую схемой маржи НДС. Эта процедура НДС позволяет компаниям уплачивать НДС с маржи прибыли от проданных товаров. В отличие от обычного НДС продавец не может удерживать НДС с приобретенных товаров или услуг. Если вам нужно сначала узнать, как рассчитать свою прибыль, вы можете использовать наш калькулятор валовой прибыли. Если вы хотите использовать его в сочетании с НДС, попробуйте маржу и НДС (впрочем, это не имеет ничего общего с «схемой маржи НДС»).

Если вы хотите использовать его в сочетании с НДС, попробуйте маржу и НДС (впрочем, это не имеет ничего общего с «схемой маржи НДС»).

Как рассчитать НДС

Для расчета НДС необходимо:

- Определите цену нетто (цена без НДС). Сделаем

€ 50. - Узнайте ставку НДС. В нашем примере это будет

23%. Если выражено в процентах, разделите его на100. Итак, это23/100 = 0,23. - Для расчета суммы НДС: умножьте сумму нетто на ставку НДС.

50 € * 0,23 = 11,50 €. - Чтобы определить цену брутто: умножьте цену нетто на ставку НДС (опять же, мы получим

€ 11,50), а затем: - Добавьте это к цене без НДС, чтобы получить НДС с учетом НДС.

€ 50 + 11,50 € = 61,50 €.

По сути, это просто особый вид расчета между чистыми и брутто. Если вы хотите сделать это быстро, просто воспользуйтесь нашим онлайн-калькулятором НДС.

Когда можно вернуть НДС

Есть особые обстоятельства, когда уплаченный НДС подлежит возврату. Следующие пункты описывают эти ситуации, связанные с уплатой НДС в странах Европейского Союза (ЕС).

Следующие пункты описывают эти ситуации, связанные с уплатой НДС в странах Европейского Союза (ЕС).

- Возврат денежных средств за границу предприятиям ЕС: НДС, уплачиваемый во время трансграничных сделок, которые иногда проводятся между странами ЕС.

- Возврат НДС для предприятий, не входящих в ЕС: компании, не зарегистрированные в ЕС, могут исключить НДС, если они ведут бизнес в странах ЕС.

- Возврат НДС иностранным туристам: если вы собираетесь посетить ЕС, стоит знать, что вы можете вернуть НДС, уплаченный во время покупок.

Вы можете найти порядок НДС и официальные инструкции по возврату НДС на следующих веб-сайтах:

Налог на добавленную стоимость в США

Несмотря на широкое распространение НДС и GST в мире, Соединенные Штаты являются единственным индивидуальным членом среди стран ОЭСР (Организации экономического сотрудничества и развития), в которых не установлен налог на добавленную стоимость на национальном уровне. Вместо этого налоги с продаж взимаются и контролируются на уровне штата (субнациональный) и местном (субгосударственный).В настоящее время 5 из 50 штатов США (Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон) не применяют никаких налогов, связанных с продажами.

Вместо этого налоги с продаж взимаются и контролируются на уровне штата (субнациональный) и местном (субгосударственный).В настоящее время 5 из 50 штатов США (Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон) не применяют никаких налогов, связанных с продажами.

Эволюция различных налоговых систем зависит от специфики страны и исторического фона, а также от их экономических систем. Вы можете продолжить чтение, и в следующем разделе вы получите больше информации по этому вопросу.

Экономические последствия налога на добавленную стоимость

Бенджамин Франклин в 1798 году заявил: «В этом мире нет ничего определенного, кроме смерти и налогов.» Жуткое заявление было заявлено не напрасно: налогообложение является распространенной чертой повседневной жизни с момента его первоначального появления — согласно Бургу (2004), именно в Древнем Египте около 2390 г. до н.э. налог был впервые установлен и взимался в форме С наступлением индустриализации сфера налоговой политики постепенно расширялась, и к XIX веку налогообложение стало частью почти всех видов человеческой деятельности и потребления в более развитых странах. Поскольку государственные налоги обычно составляют значительную часть государственных доходов, это изменение серьезно повлияло на наши финансовые дела — политические и экономические проблемы с НДС стали первостепенными.

Поскольку государственные налоги обычно составляют значительную часть государственных доходов, это изменение серьезно повлияло на наши финансовые дела — политические и экономические проблемы с НДС стали первостепенными.

На следующем графике показана доля НДС в процентах от общего налогообложения в 2014 году в разных странах.

Источник: Revenue Statistics (2016), OECD.

Экономические последствия налогообложения могут меняться в зависимости от теоретического подхода и типа налога. Адаптация или изменение структуры НДС — по объему или ставке налога — может повлиять на экономику в целом по разным каналам:

- Это может повлиять на режим сохранения

Экономисты, которые занимаются широким кругом экономических вопросов, часто расходятся во мнениях относительно последствий различных налоговых нагрузок.Обсуждение выбора между подоходным налогом и потребительским налогом составляет одну из этих горячих тем. Значительная часть профессионалов считает, что подоходный налог искажает поведение в отношении сбережений, поскольку сокращает доходы, тем самым уменьшая располагаемый доход (часть дохода, доступную после налогообложения), который люди могли бы направить на сбережения. С другой стороны, налог на потребление возникает только тогда, когда сбережения тратятся; следовательно, это не меняет решений по сохранению. Поскольку более высокие сбережения способствуют увеличению инвестиций, большая зависимость от налога на потребление может способствовать экономическому росту.

Значительная часть профессионалов считает, что подоходный налог искажает поведение в отношении сбережений, поскольку сокращает доходы, тем самым уменьшая располагаемый доход (часть дохода, доступную после налогообложения), который люди могли бы направить на сбережения. С другой стороны, налог на потребление возникает только тогда, когда сбережения тратятся; следовательно, это не меняет решений по сохранению. Поскольку более высокие сбережения способствуют увеличению инвестиций, большая зависимость от налога на потребление может способствовать экономическому росту.

В Соединенных Штатах доходы правительства больше зависят от подоходных налогов с населения по сравнению с европейскими странами, где налогов на потребление составляют самую высокую часть государственных доходов. Было несколько попыток переместить налоговую систему США в сторону налогообложения, основанного на потреблении, поскольку сторонники такого изменения утверждают, что это побудит людей сберегать больше. Тогда более высокие сбережения будут способствовать экономическому росту производительности и уровня жизни.

Тогда более высокие сбережения будут способствовать экономическому росту производительности и уровня жизни.

Напротив, сторонники нынешнего подоходного налога полагают, что люди не сильно изменят свою привычку сберегать в ответ на такой сдвиг в налоговой системе.Решив эту проблему, американские политики скорректировали закон о подоходном налоге, чтобы компенсировать такой неблагоприятный эффект. Налогоплательщики могут внести ограниченную сумму на специальный сберегательный счет (например, индивидуальные пенсионные счета и планы 401 (k)), которые не подлежат налогообложению, пока они не снимут свои деньги при выходе на пенсию. В таком случае люди, сберегающие через эти счета, в конечном итоге облагаются налогом на основе своего потребления, а не дохода.

- Перераспределяет доходы в экономике

Налоговое законодательство, которое способствует сбережениям, тесно связано с аргументами по вопросу о поведении в отношении сбережений, что также оказывает более существенное влияние на людей с более низким доходом. Причина в том, что семьи с низкими доходами обычно не могут позволить себе сбережения и склонны тратить весь свой доход на повседневное потребление; таким образом, такая система снижает налоговую нагрузку на более состоятельных людей и подталкивает правительство к введению более высоких налогов для бедных. Отсюда следует, что в странах, где налоговые поступления сильно зависят от налогов на потребление , как и высокая ставка НДС, это может увеличить разрыв между богатыми и бедными, таким образом, увеличивая неравенство в обществе. На рисунке ниже показана стандартная ставка НДС в странах ОЭСР в 2016 году.Самая высокая стандартная ставка (27%) принадлежит Венгрии; однако это компенсируется сниженными ставками, применяемыми к продуктам питания и недавно построенным домам, чтобы помочь бедным и поддержать семьи.

Причина в том, что семьи с низкими доходами обычно не могут позволить себе сбережения и склонны тратить весь свой доход на повседневное потребление; таким образом, такая система снижает налоговую нагрузку на более состоятельных людей и подталкивает правительство к введению более высоких налогов для бедных. Отсюда следует, что в странах, где налоговые поступления сильно зависят от налогов на потребление , как и высокая ставка НДС, это может увеличить разрыв между богатыми и бедными, таким образом, увеличивая неравенство в обществе. На рисунке ниже показана стандартная ставка НДС в странах ОЭСР в 2016 году.Самая высокая стандартная ставка (27%) принадлежит Венгрии; однако это компенсируется сниженными ставками, применяемыми к продуктам питания и недавно построенным домам, чтобы помочь бедным и поддержать семьи.

Источник: Тенденции налога на потребление (2016 г.), ОЭСР.

- Может изменять уровень цен

Введение или корректировка ставки НДС может повлиять на уровень цен, хотя его величина и длительный эффект зависят не только от конструкции налогового законодательства, но и от экономических факторов и реакции экономических субъектов на такое изменение. Чтобы убедиться в этом, давайте рассмотрим повышение ставки НДС в стране. Непосредственным результатом изменения, безусловно, является повышение уровня цен на товары, облагаемые НДС; однако его инфляционный эффект может быть уменьшен, если продавец не перекладывает такие расходы полностью на конечного покупателя. Такая ситуация может произойти в секторах, где высока конкуренция между продавцами или потребительский спрос более чувствителен к изменению цен. Другими словами, полный ценовой эффект во многом зависит от эластичности спроса по цене.Кроме того, правительство может заставить продавцов не повышать цены, тем самым применяя так называемую меру ценовых потолков , которая еще больше снижает ценовой эффект. Однако даже если изменение ставки НДС на вызывает изменение цены , продолжительность эффекта будет довольно короткой, и вряд ли вызовет устойчивое повышение уровня инфляции .

Поскольку государственные налоги, как правило, связаны с экономической деятельностью, их уровень во многом зависит от реального валового внутреннего продукта (ВВП). Налог на добавленную стоимость, в частности, движется в тандеме с экономическим производством из-за его потребительского характера. Когда доход увеличивается на , люди тратят больше на товары и услуги, следовательно, налоговых поступлений автоматически увеличиваются на . Другими словами, процент от общего дохода, полученного в стране, поступает в правительство в зависимости от экономической активности: более высокая экономическая активность означает более высокие налоговые поступления, а более низкий ВВП означает более низкие налоговые поступления. Однако, поскольку потребление составляет значительную часть ВВП, большая часть этого поступает в правительство, в то время как меньшая часть возвращается в экономику (как форма потребления) и способствует экономическому росту.Отсюда следует, что налоги можно рассматривать как автоматический стабилизатор , поскольку они защищают экономику от перегрева, но также могут поддерживать экономическую активность, когда производство ниже ожидаемого.

Налог на добавленную стоимость, в частности, движется в тандеме с экономическим производством из-за его потребительского характера. Когда доход увеличивается на , люди тратят больше на товары и услуги, следовательно, налоговых поступлений автоматически увеличиваются на . Другими словами, процент от общего дохода, полученного в стране, поступает в правительство в зависимости от экономической активности: более высокая экономическая активность означает более высокие налоговые поступления, а более низкий ВВП означает более низкие налоговые поступления. Однако, поскольку потребление составляет значительную часть ВВП, большая часть этого поступает в правительство, в то время как меньшая часть возвращается в экономику (как форма потребления) и способствует экономическому росту.Отсюда следует, что налоги можно рассматривать как автоматический стабилизатор , поскольку они защищают экономику от перегрева, но также могут поддерживать экономическую активность, когда производство ниже ожидаемого. Кроме того, правительство может увеличить потребление за счет снижения ставок НДС; однако эффект от этой политики неоднозначен и вряд ли будет продолжительным.

Кроме того, правительство может увеличить потребление за счет снижения ставок НДС; однако эффект от этой политики неоднозначен и вряд ли будет продолжительным.

История НДС

По сравнению с другими формами налогообложения НДС, действующий всего 60 лет, является относительно молодым.Тем не менее, он стал одним из самых важных источников доходов для правительств. На приведенном ниже рисунке показано количество стран, в которых введен НДС.

Источник: F. Annacondia, International — Обзор общих налогов с оборота и налоговых ставок, 27 International VAT Monitor 2 (2016), журналы IBFD.

Нет четкого консенсуса относительно точного времени и места самого первого появления НДС, однако большая часть теоретических исследований и дискуссий началась в 1920-х годах в США.С. и Германия. В то время экономисты предложили НДС как возможное решение для получения значительных государственных доходов без искажения распределения ресурсов в системе свободного рынка (Lindholm, 1980).

Немецкий бизнесмен Карл фон Сименс придумал идею НДС типа потребления в 1920-х годах, однако именно Морис Лоре, совместный директор французских налоговых органов, превратил идею Сименса в систему и считается отец НДС. Таким образом, Франция была первой страной, которая применила эту практику в 1954 году, хотя она была реализована несколько иначе, поскольку охватывала только оптовые операции.Вскоре НДС был применен также в бывших французских колониях — Кот-д’Ивуаре и Сенегале, а в 1965 году — в Бразилии. Первоначально новый налог не получил особого признания. В конце 1960-х было только 10 стран, которые ввели НДС в свои налоговые системы. Его всемирный успех был обусловлен расширением Европейского Союза, поскольку введение НДС было одним из предварительных условий для членства. К 1989 году НДС присутствовал в 48 странах (в основном в Западной Европе и Латинской Америке), но при решительной поддержке МВФ количество стран, применяющих его, выросло до более 140.Нынешняя популярность НДС объясняется тем фактом, что он считается одним из наиболее эффективных способов увеличения государственных доходов. Еще одно преимущество НДС заключается в том, что он нейтрален по отношению к международной торговле. Более того, он в какой-то мере защищен от домашнего мошенничества.

Еще одно преимущество НДС заключается в том, что он нейтрален по отношению к международной торговле. Более того, он в какой-то мере защищен от домашнего мошенничества.

Калькулятор НДС — рассчитайте цену с НДС

Воспользуйтесь этим онлайн-калькулятором НДС, чтобы легко рассчитать цену товара или услуги с НДС.

Быстрая навигация:

- Что такое НДС?

- Формула расчета НДС

- Примеры расчета НДС

- Ставки НДС в Европе

- Цена с учетом НДС?

НДС означает «налог на добавленную стоимость», который представляет собой налог с продаж на добавленную стоимость начального товара или услуги или естественного состояния, и определяется как процент от конечной цены товаров и услуг. оплачивается конечным потребителем.Это обеспечивается за счет довольно сложной схемы, в которой каждому человеку или компании, добавляющим ценность продукту, возмещается налог до тех пор, пока он не будет оплачен конечным потребителем (который также может быть судебным лицом). НДС является одним из основных источников бюджетных средств во многих странах. Поскольку это налог на потребление, пропорционально распределяемый между всеми, кто потребляет, люди, которые верят в равенство результатов, считают его несправедливым по отношению к людям, находящимся в более бедном экономическом положении.

НДС является одним из основных источников бюджетных средств во многих странах. Поскольку это налог на потребление, пропорционально распределяемый между всеми, кто потребляет, люди, которые верят в равенство результатов, считают его несправедливым по отношению к людям, находящимся в более бедном экономическом положении.

Сложность заключается в последовательности применения налога в разных странах, которые его применяют.НДС в основном распространен в Европе (и, следовательно, в ЕС), но он принят и в других странах, хотя в некоторых местах название может быть другим.

Например, в некоторых странах налог на добавленную стоимость (НДС) применяется повсеместно по одной и той же ставке, обычно от 15% до 25%. Могут быть определенные отрасли или категории продуктов или услуг, которые не облагаются НДС, например образовательные услуги и учреждения, книги и учебники, основные продукты питания и / или напитки, транспорт и т. Д.В некоторых случаях эта отрасль считается на некоторой, обычно произвольной основе, ключевой для функционирования всей экономики, например туризм в странах, где он составляет значительную долю ВВП. Во многих странах существуют разные уровни НДС для разных наборов товаров и услуг. Например, официальная ставка НДС может составлять 20%, но ставка НДС для книг может составлять 5%, а НДС на проезд и проживание может составлять 10%. Вот почему наличие под рукой калькулятора НДС может быть весьма полезным.

Во многих странах существуют разные уровни НДС для разных наборов товаров и услуг. Например, официальная ставка НДС может составлять 20%, но ставка НДС для книг может составлять 5%, а НДС на проезд и проживание может составлять 10%. Вот почему наличие под рукой калькулятора НДС может быть весьма полезным.

Формула для расчета цен с учетом НДС, используемая в этом калькуляторе НДС, проста, поскольку это всего лишь процентное увеличение базовой цены (сумма брутто, сумма без НДС). Уравнение просто:

Цена с НДС = Базовая цена x (100% + НДС (%))

Например, чтобы увеличить цену брутто в 100 евро с налогом в 15%, нам нужно умножить € 100 x (100% + 15%) = 100 € x 115% = 115 € чистая сумма, включая НДС.Математически это эквивалентно умножению 100 евро на 1,15.

Формула того, сколько налога с продаж нужно добавить к общей сумме в любой валюте:

НДС = Базовая цена x НДС (%)

Таким образом, если общая сумма составляет 20 евро, а ставка налога составляет 10%, НДС будет равен 20 евро x 10% = 2 евро. Это то же самое, что умножение 20 на 0,1 — еще один способ расчета НДС. Чистая сумма, очевидно, равна сумме брутто плюс сумма налога с продаж, поэтому 20 евро + 2 евро = 22 евро.

Это то же самое, что умножение 20 на 0,1 — еще один способ расчета НДС. Чистая сумма, очевидно, равна сумме брутто плюс сумма налога с продаж, поэтому 20 евро + 2 евро = 22 евро.

Простое преобразование этой формулы означает, что для исключения НДС из цены нетто нужно просто разделить на 1 плюс ставку НДС. Т.е. при налоговой ставке 20% (0,2) просто разделите на 1,2, чтобы убрать НДС и получить сумму брутто.

Примеры расчета НДСПример 1 : Если вы знаете, что цена без НДС составляет 80 евро, а ставка НДС составляет 20%, какова чистая сумма? Чтобы получить чистую сумму, нет необходимости отдельно рассчитывать НДС.Используя первое уравнение выше, просто замените значения, чтобы получить 80 евро x (100% + 20%) = 80 евро x 120% = 80 евро x 1,2 = 96 евро с учетом налога с продаж.

Пример 2 : Если вы знаете, что ставка НДС для продукта, который вы покупаете, составляет 20%, и вы знаете, что общая сумма составляет 50 долларов, каково абсолютное значение налога на добавленную стоимость? Используя вторую формулу выше, мы получаем 50 долларов x 20% = 10 долларов США налога с продаж в качестве суммы НДС.

Пример 3 : Если вы знаете, что цена нетто на товар или услугу составляет 150 евро, а ставка НДС составляет 20%, какую сумму на самом деле имеет продавец или поставщик услуг? Вы можете отменить первую формулу, заменив базовую цену последней и используя деление вместо умножения.Таким образом, цена без НДС рассчитывается как 150 евро / (100% + 20%) = 150 евро / 120% = 150 евро / 1,20 = 125 евро.

Ставки НДС в Европе

Может быть полезно узнать ставки НДС, типичные для Европы. Ниже для справки приведена диаграмма европейских стран, упорядоченная по их стандартной ставке НДС.

Данные за июль 2021 года, и хотя ставки НДС меняются редко, возможно, что они больше не применяются на момент чтения. Следует также отметить, что в некоторых странах есть исключения для определенных типов товаров или услуг, например.г. туристические услуги, алкогольные напитки, здравоохранение, образование. По этой причине вы всегда должны проверять действующую налоговую ставку из официального источника в момент покупки. Невыполнение этого требования может привести к занижению или завышению суммы налога и, следовательно, окончательной цены.

Невыполнение этого требования может привести к занижению или завышению суммы налога и, следовательно, окончательной цены.

Перед добавлением НДС к цене необходимо убедиться, что налог с продаж уже включен в нее. Во многих странах, например в Европейском союзе (ЕС) продавцов и поставщиков услуг обязаны указывать цену с учетом НДС в товарном предложении, будь то в обычном или интернет-магазине.Некоторые продавцы укажут цену без НДС И цену с НДС, в то время как другие укажут цену с учетом НДС. Это, вероятно, также будет отмечено рядом со звездочкой рядом с ценой, в нижнем колонтитуле каждой страницы или, в некоторых случаях, в условиях. Если сомневаетесь: всегда спрашивайте. Торговец во многих случаях обязан сообщить вам окончательную сумму, которую вы должны заплатить, исходя из применимого процента НДС.

Сложнее становится, когда и поставщик, и потребитель зарегистрированы в качестве плательщика НДС.В этом случае очень часто происходит обмен информацией о ценах без учета налога на добавленную стоимость, поскольку организация-потребитель получит возмещение налога на добавленную стоимость, как правило, в конце месяца, поэтому их волнует только сумма брутто. Тем не менее, денежный поток может быть проблемой для крупных покупок, поэтому всегда следует учитывать чистую сумму с учетом НДС. Наш калькулятор особенно полезен в таких случаях.

Тем не менее, денежный поток может быть проблемой для крупных покупок, поэтому всегда следует учитывать чистую сумму с учетом НДС. Наш калькулятор особенно полезен в таких случаях.

Калькулятор НДС и обратного НДС • Обычные калькуляторы • Онлайн-конвертеры единиц

Калькулятор определяет НДС, который взимается по заданной ставке НДС предприятиями в точках продажи товаров и услуг, продаваемых в разных странах.Он также определяет цену нетто и НДС, если известна валовая сумма товаров и услуг с НДС.

Калькулятор можно использовать двумя способами: добавить НДС к сумме нетто и удалить его из суммы брутто, которая включает НДС.

Чтобы добавить НДС, введите сумму нетто, ставку НДС и нажмите или коснитесь кнопки Добавить НДС . Будет рассчитан НДС по указанной ставке и полная стоимость с учетом НДС.

Если вам известна сумма брутто с НДС и его ставка, и вы хотите удалить НДС (чтобы произвести обратный расчет НДС), введите сумму брутто в поле Сумма , введите ставку НДС и щелкните или коснитесь Удалить НДС Кнопка . Будет рассчитан НДС, включенный в цену брутто по указанной ставке, и цена нетто без НДС.

Будет рассчитан НДС, включенный в цену брутто по указанной ставке, и цена нетто без НДС.

Этот калькулятор также можно использовать для расчета налога с продаж, который рассчитывается с использованием той же математики.

Определения и формулы

Налог на добавленную стоимость (НДС) взимается с большинства товаров и услуг во многих странах и также известен в разных странах как налог на товары и услуги (GST), гармонизированный налог на товары и услуги (HST) и под другими именами. Ставки НДС в разных странах варьируются от нуля процентов на некоторые товары, такие как продукты питания, детская одежда или экспортируемые товары, до 50% в Бутане.На момент написания в Европе лидерами по НДС являются Венгрия (27%) и Дания (25%).

Добавление НДС

К добавьте НДС к сумме нетто , умножьте сумму нетто на ставку НДС в процентах и разделите на 100, затем добавьте сумму НДС к сумме нетто:

НДС = сумма налога нетто × применимая ставка НДС / 100

Пример: Компьютерный сервисный центр производит ремонт, который стоит 120,00 евро без НДС. При продаже применяется общая ставка НДС 20%, а общая цена с НДС рассчитывается следующим образом:

При продаже применяется общая ставка НДС 20%, а общая цена с НДС рассчитывается следующим образом:

Сумма нетто: 120 евро.00

НДС: 120,00 евро × 20/100 = 24,00 евро

Общая цена с НДС: 120,00 евро + 24,00 евро = 144,00 евро

Снятие НДС

К без НДС из суммы брутто (чтобы произвести обратный расчет НДС, для обратного расчета НДС, для расчета цены без НДС или для обратного расчета НДС) разделите цену с НДС на 1 плюс ставку НДС, разделенную на 100:

Цена без НДС = Цена с НДС / (1 + (НДС ставка / 100)

Расчет НДС:

НДС = Цена без НДС × применимая ставка НДС / 100

или

НДС = Цена с НДС — Цена без НДС

Пример: Общая сумма чека, включая 13 % НДС составляет 150 долларов США.00. Сумма продажи без НДС составит

Цена без НДС = 150,00 / (1 + (13/100) ≈ 132,74

НДС по этой цене будет

НДС = 132,74 × 13/100 ≈ 17,26

или

НДС = 150,00 — 132,74 = 17,26

Советы для учебы: как рассчитать НДС

Давайте будем честными, никто не фанат налога на добавленную стоимость (НДС).

Как представители общественности, мы знаем, что платим эти деньги, но не задумываемся о том, как они рассчитываются. Все это меняется, когда вы работаете со счетами.Внезапно ставки НДС, знание того, являются ли цифры включительными или исключающими, и как их точно рассчитать, становится жизненно важным для вашей работы.

В этой статье мы сосредоточимся на двух основных расчетах, которые влияют на показатели облагаемого НДС.

- Расчет НДС по чистой фигуре

- Вычитание НДС из суммы брутто

Это принципиально разные вычисления, но мы регулярно их путаем, поэтому мы подумаем о том, что они на самом деле означают, прежде чем посмотрим, как их вычислять.

Если мы их лучше поймем, мы перестанем их путать.

В чем разница между брутто и нетто? Когда я поискал в Интернете, я нашел это объяснение:

« Брутто относится ко всему чему-то, в то время как чистая относится к части целого после некоторого вычитания. Например, чистая прибыль для бизнеса — это доход, полученный после вычета всех расходов, накладных расходов, налогов и процентных платежей из валового дохода ». *

Например, чистая прибыль для бизнеса — это доход, полученный после вычета всех расходов, накладных расходов, налогов и процентных платежей из валового дохода ». *

Тот факт, что большинство определений нетто относится к тому, что остается после вычетов , , может быть источником путаницы при расчетах НДС.

То, что осталось, имеет смысл в отношении примера чистой прибыли, а также работает на чистую оплату; где мы начинаем с общей суммы и вычитаем налоги, национальное страхование, пенсионные взносы и т. д., чтобы получить чистую сумму, которую мы фактически получаем.

Однако вычеты — это не то, что мы делаем, когда рассчитываем НДС для чистой суммы продаж или покупок.

С практической точки зрения мы делаем прямо противоположное. Мы рассчитываем НДС как процент от суммы нетто, а затем добавляем его к сумме нетто, чтобы получить брутто.

Результат тот же, потому что чистая цифра — это сумма без НДС, но отправная точка отличается, поскольку нам пришлось добавить НДС во время расчета.

Таким образом, с точки зрения расчета НДС легче рассматривать чистую сумму как сумму до добавления НДС.

Когда мы думаем о том, когда мы рассчитываем НДС таким образом, обычно это делается при составлении счетов-фактур. К ним относятся:

- чистая стоимость продажи, сумма, принадлежащая бизнесу **

- НДС, принадлежащий HMRC

- сумма брутто или общая сумма счета, которая будет оплачена покупателем

Чтобы успешно рассчитать НДС по чистой цифре, нам необходимо объединить это понимание с навыками, необходимыми для расчета процентов.Это тоже может быть непростой задачей, поэтому, если вам трудно, сначала прочтите эту статью о процентах.

Использование таблицы% для расчета НДС

Мы собираемся использовать таблицу% для точного расчета НДС.

Он состоит из трех составляющих (нетто, НДС и брутто), столбца для значений и столбца для процентов. У нас не будет всей информации, необходимой для его завершения, поэтому нам нужно будет использовать наше понимание отношений между тремя компонентами и проценты, чтобы вычислить остальные.

При расчете НДС по нетто-сумме чистая сумма представляет 100%, а для расчета брутто добавляется% НДС.

Давайте представим, что мы совершили продажу на сумму 4682 фунта стерлингов, что составляет 20% НДС, и мы готовим цифры для счета-фактуры.

Используя таблицу, мы можем заполнить четыре поля имеющимися у нас цифрами и нашим пониманием расчета НДС:

Теперь мы можем вычислить недостающие значения. Самый простой способ — сначала рассчитать 1%, масштабировать его до 20% для расчета НДС, а затем добавить НДС к нетто, чтобы рассчитать брутто.

Давайте подумаем, что означают эти цифры, прежде чем мы продолжим.

Мы начали расчет с чистой суммы, которая не включает НДС, поэтому это цифра без НДС. Затем мы подсчитали 20% от этой суммы, чтобы узнать, сколько НДС было начислено.

Путем сложения нетто и НДС мы вычислили сумму брутто. Это общая сумма счета, которую заплатит клиент.

Сумма брутто теперь включает НДС, так что это цифра с учетом НДС.

Вычитание НДС из суммы брутто

Теперь давайте посмотрим, как извлечь НДС из суммы брутто / включительно.

Хотя все определения остаются неизменными, расчет для вычета НДС из общей суммы существенно отличается, так как теперь мы начинаем с цифры, которая представляет как 100% нетто, так и% НДС, то есть 120% **

** Предполагается, что это предприятие, зарегистрированное в качестве плательщика НДС, которое производит поставки с НДС по стандартной ставке (20% на момент написания).

Работа со значениями с учетом НДС обычно является частью процесса покупки, когда мы проверяем счета-фактуры, полученные от поставщиков.

Предположим, мы получили счет за покупку на сумму 669,60 фунтов стерлингов включительно.

Таблица% будет заполнена как:

Теперь вычисления работают в другом порядке и соответствуют определению брутто как «целого» и нетто как «части этого целого» после вычета НДС.

Как только мы поймем определения брутто и нетто, мы сможем использовать их, чтобы проверить наши расчеты и убедиться, что цифры выглядят разумными.

Итого

Поскольку НДС представляет собой процент, добавленный к нетто, валовая сумма всегда должна быть больше 100%, независимо от того, рассчитывается ли НДС на основе чистой суммы или извлекается из суммы брутто.

Поскольку конечный потребитель платит НДС, всегда разумно ожидать, что общая сумма счета будет больше, чем чистые продажи или чистые покупки.

Подробнее из AAT Комментарий:

Гилл Майерс — индивидуальный консультант по счетам. Она преподавала квалификацию AAT с 2005 года и написала множество статей и ресурсов для электронного обучения.

Какие примеры налога на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, который взимается с продукта многократно в каждой точке продажи, в которой была добавлена стоимость.То есть налог добавляется, когда производитель сырья продает продукт фабрике, когда фабрика продает готовый продукт оптовику, когда оптовый торговец продает его розничному продавцу и, наконец, когда розничный торговец продает его потребитель, который будет его использовать.

В конечном итоге НДС платит розничный потребитель. Покупателю на каждом более раннем этапе производства продукта возмещается НДС последующим покупателем в цепочке. НДС обычно используется в европейских странах. U.S. не использует систему НДС.

НДС обычно выражается в процентах от общей стоимости. Например, если продукт стоит 100 долларов и есть 15% НДС, потребитель платит продавцу 115 долларов. Торговец оставляет себе 100 долларов и переводит 15 долларов правительству.

Ключевые выводы

- Налог на добавленную стоимость (НДС) уплачивается на каждом этапе производства продукта от продажи сырья до его окончательной покупки потребителем.

- Каждая оценка используется для возмещения расходов предыдущему покупателю в цепочке.Итак, в конечном итоге налог оплачивает потребитель.

- Противники говорят, что это несправедливо по отношению к потребителям с низкими доходами, которые должны тратить большую часть своего дохода на НДС, чем более состоятельные потребители. Сторонники

- говорят, что это препятствует уклонению от уплаты налогов, предоставляя бумажный или электронный след налогов для каждого продукта.

НДС против налога с продаж

Систему НДС часто путают с национальным налогом с продаж. Но налог с продаж взимается только один раз — в конечной точке покупки потребителем.Так что платит только розничный покупатель.

Система НДС основана на счетах и взимается на нескольких этапах производства готового продукта. Каждый раз, когда добавляется стоимость, совершается продажа, а налог собирается и перечисляется правительству.

Пример НДС

Пример уплаты 10% НДС по цепочке производства может выглядеть следующим образом:

Производитель электронных компонентов закупает сырье из различных металлов у дилера.Дилер по металлу является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10-процентный НДС, а затем отправляет 10-процентный НДС правительству.

Производитель использует сырье для создания электронных компонентов, которые затем продает компании по производству сотовых телефонов за 2 доллара плюс 20 центов НДС. Производитель отправляет 10 центов собранного НДС правительству, а оставшиеся 10 центов оставляет себе, которые возмещают ему НДС, который он ранее уплатил дилеру по металлу.

Производитель сотовых телефонов увеличивает стоимость, производя свои мобильные телефоны, которые он затем продает розничному продавцу сотовых телефонов за 3 доллара плюс 30 центов НДС. Он платит правительству 10 центов НДС. Остальные 20 центов возмещают производителю сотового телефона НДС, уплаченный производителю электронных компонентов.

Наконец, розничный торговец продает телефон потребителю за 5 долларов плюс 50 центов НДС, 20 центов из которых выплачиваются правительству, а остальная сумма остается в качестве возмещения ранее уплаченного НДС.

НДС, уплачиваемый в каждой точке продажи по пути, составляет 10% от добавленной стоимости продавцом.

НДС в Великобритании

Стандартный НДС в Великобритании составляет 20% с 2011 года.

Ставка снижена до 5% на определенные покупки, такие как детские автокресла и электроэнергию для дома. НДС не облагается некоторыми предметами, такими как продукты питания и детская одежда. Финансовые операции и операции с недвижимостью также не облагаются налогом.

Аргументы в пользу НДС

Сторонники налогообложения на добавленную стоимость утверждают, что система НДС препятствует попыткам уклонения от уплаты налогов.Тот факт, что НДС взимается (и регистрируется) на каждом этапе производства, поощряет соблюдение налоговых требований и препятствует работе на черном рынке.

Производители и поставщики должны быть зачислены на уплату НДС на свои ресурсы, они несут ответственность за сбор НДС на свои исходящие товары: товары, которые они создают или продают.

У розничных предприятий есть стимул собирать налог со своих клиентов, поскольку это единственный способ для них получить кредит на НДС, который они должны были уплатить при оптовой покупке своих товаров.

Лучше, чем скрытый налог

НДС также, возможно, лучше, чем так называемые скрытые налоги. Это налоги, которые потребители платят, даже не подозревая о них, например, налоги на бензин и алкоголь. В США это надбавки к налогу с продаж, но они не перечислены.

Поскольку они взимаются по одинаковому проценту со многих или большинства продуктов и услуг, считается, что НДС оказывает меньшее влияние на отдельные экономические решения, чем налог на прибыль.

Тем не менее, он может быть зарегистрирован в экономике страны. НДС считается эффективным способом улучшить рост валового внутреннего продукта (ВВП) страны, повысить налоговые поступления и устранить дефицит государственного бюджета.

Аргументы против НДС

Противники НДС утверждают, что он несправедливо обременяет людей с низкими доходами.

В отличие от прогрессивного подоходного налога, такого как система США, в которой люди с более высокими доходами платят более высокий процент налогов, НДС является фиксированным налогом: все потребители, независимо от дохода, платят одинаковый процент.

Очевидно, что 20% НДС в Великобритании, например, более глубоко урезает бюджет человека, который зарабатывает меньше денег.

Чтобы уменьшить это неравенство доходов, большинство стран с НДС, включая Канаду и Великобританию, предлагают льготы или скидки на предметы первой необходимости, такие как детская одежда и продукты.

Калькулятор НДС(ЮАР) — Captain Calculator

Калькулятор НДС (добавить налог с продаж)

Обратите внимание: для работы этого калькулятора требуется JavaScript.Калькулятор обратного НДС (за вычетом налога с продаж)

Обратите внимание: для работы этого калькулятора требуется JavaScript.Определение — Что такое НДС?

НДС или налог на добавленную стоимость — это налог на добавленную стоимость при покупках.

В качестве налога на добавленную стоимость только конечный потребитель платит НДС — закупки, производимые предприятиями на других стадиях производства, не платят НДС (с них взимается НДС, однако эти сборы действуют как кредит в счет НДС, который они взимают).

Тарифы

Текущая ставка НДС в Южной Африке составляет 15%.

Исторические изменения ставок были: 1991 г. (введение НДС) — 10%. Увеличение в 1993 г. до 14%, увеличение в 2018 г. до 15%.

Если в цене не указан НДС, считается, что цена включает НДС.

Какие товары и услуги не облагаются НДС?

Казначейство ЮАР ведет учет товаров и услуг, не облагаемых НДС (слайд Power Point).

Популярные (но не все) категории:

- 19 основных продуктов питания

- Финансовые услуги

- Аренда жилья

- Общественный и железнодорожный транспорт

- Драгоценные металлы

- Экспорт

- Международные транспортные услуги (например, авиабилет из Йоханнесбурга в Найроби)

Формула — Как для расчета НДС

НДС рассчитывается путем умножения ставки НДС (15% в Южной Африке) на общую стоимость до налогообложения.Затем к покупке добавляется НДС.

Пример: 75 рэндов товаров x 15% НДС = 11,25 рэндов НДС

R75 товаров + 11,25 R R НДС = 86,25 R Итого

Формула— Как рассчитать обратный НДС

Чтобы найти НДС из общей суммы, разделите общую сумму на ставку НДС, разделенную на 100 и плюс 1.

Пример: 70 рэнд (с НДС) по ставке НДС 15%

(15% / 100) + 1 = 0,15 + 1 = 1,15

R70 / 1,15 = 60,87 RR Стоимость без НДС

Возврат НДС (туризм и бизнес)

Южная Африка вернет НДС на туристические покупки.Подробнее см. На странице налоговой службы ЮАР о возмещении НДС для туристов и иностранных предприятий.

Компании имеют право возместить свои расходы, включающие НДС. Для получения дополнительной информации и того, как зарегистрироваться, см. Страницу SARS, посвященную НДС.

Источники и другие ресурсы

Онлайн-калькулятор НДС

Добро пожаловать на наш сайт.Мы создали этот сайт в связи с недавними изменениями ставок НДС. Мы не смогли найти аналогичный сайт, который позволял бы пользователям изменять сумму НДС, поэтому создали его, чтобы бизнес-пользователи и частные лица имели доступ к калькулятору, где можно было бы изменять ставку НДС и добавлять НДС к чистой сумме или вычитать из нее. валовая сумма легким способом.

валовая сумма легким способом.

Ставка НДС для Великобритании в настоящее время составляет 20 процентов, она была изменена с 17,5 процента 4 января 2011 года.Стандартная ставка НДС была временно снижена до 15% 1 декабря 2008 г. Она была возвращена до 17,5% 20 января 2010 г.

Для получения информации о ставке НДС нажмите здесь

Еще впереди!

В ближайшие недели и месяцы мы запустим ряд руководств и статей по ряду вопросов, связанных с НДС. Если вам нужна какая-либо информация относительно НДС или любых вопросов, связанных с добавленной стоимостью или любым другим налогом, сообщите нам об этом.О налоге на добавленную стоимость

НДС — или налог на добавленную стоимость — взимается с предприятий в точках продажи товаров и услуг, продаваемых в Великобритании и на острове Мэн. В основном это налог на хозяйственные операции. Налог на добавленную стоимость

Налог на добавленную стоимостьбыл введен в 1973 году в качестве замены налога на покупку и выборочного налога на занятость в качестве условия вступления Великобритании в Европейское экономическое сообщество.

Снижение стандартной ставки НДС с 17,5% до 15% было вызвано недавними финансовыми потрясениями в мировой финансовой системе в 2008 году и увеличилось до 20% в январе 2011 года.

Канцлер заявил, что временное сокращение продлится 13 месяцев, а затем вернется к 17,5% в январе 2010 года.Канцлер заявил в своем предварительном отчете по бюджету на 2008 год, что «это временное сокращение эквивалентно возврату правительством примерно 12 и 1 евро. полмиллиарда фунтов для потребителей, чтобы поднять экономику ».

.