когда банк проверяет компании и как избежать вопросов

Читатель Леонид спрашивает: «Вижу в соцсетях истории: банки проверяют компанию из-за того, что она мало платит НДС. Какой размер вызывает вопросы? И почему банки контролируют НДС?»

Сначала напомним, что такое НДС

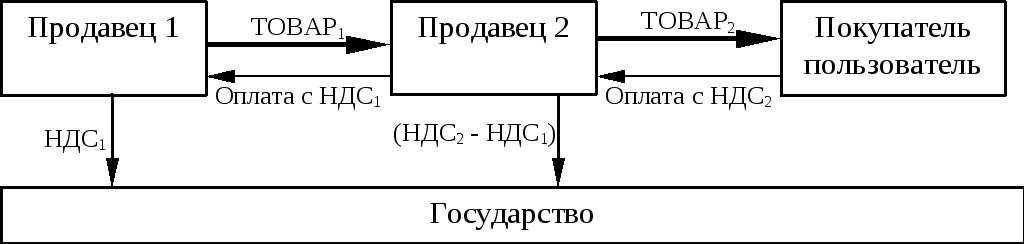

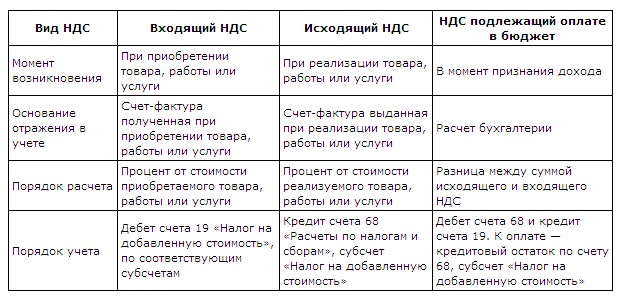

НДС — это налог на добавленную стоимость. Его платят компании и ИП на общей системе налогообложения, которые продают товары, услуги и имущественные права. Допустим, предприниматель продает свои овощи оптовой базе. С продажи он платит НДС.

О налоговых вычетах — ст. 171 Налогового кодекса РФНДС — косвенный налог. По сути, его платит не бизнес, а конечный покупатель. Давайте на том же примере.

Предприниматель продает овощи оптовой базе. Он платит НДС.

У оптовой базы есть рынок для покупателей, она тоже перепродает им овощи. С таких продаж база тоже должна уплатить НДС.

На деле она включает НДС в цену и эти деньги берет с покупателя.Допустим, огурцы стоят 100 ₽, но база продает их за 120 ₽, потому что уже включила НДС — 20% от стоимости, или 20 ₽.

Благодаря этому покупатель уплачивает сумму налога, база получает эти деньги и переводит налоговой.

Это условный пример, так бывает не всегда.

Бизнес может сэкономить на уплате НДС, для этого используется налоговый вычет. Это право компании уменьшать сумму налога на НДС, который ей предъявили поставщики. Схема такая: каждый следующий участник цепочки вычитает из своего налога деньги, которые он заплатил предыдущему. Это и есть налоговый вычет.

Как считается вычет и кто имеет на него право, описывает налоговый кодекс. Там много тонкостей.

Недостаточная уплата НДС — один из признаков обнальщиков

Есть компании, которые используют вычет для незаконных схем с налогами. Не будем рассказывать детали, чтобы не помогать злоумышленникам. Если очень коротко, то бизнес недоплачивает НДС.

Если банки замечают такое, они обычно задают вопросы и просят прислать документы, которые показывают особенности бизнес-модели и объясняют отсутствие или небольшие выплаты НДС.

Как снизить риск запроса от банка из-за НДС

Есть очевидный совет — не участвовать в фиктивных сделках для экономии на НДС. Даже если у банка не появятся вопросы, их может задать налоговая. А это куда серьезнее: налоговая вправе начислить штраф до 40% от суммы умышленно неуплаченного НДС.

Еще несколько советов.

Сохраняйте документы, которые подтверждают, с кем и как вы работаете, например, договор, счета-фактуры, акты.

Какие документы может запросить банк по 115-фзУбедитесь, что вы сохраняете пропорцию поступлений и выплат. Мы рекомендуем: 60 на 40%.

Центробанк об НДС: п. 2 рекомендаций ЦБ от 16.02.2018 № 5-МР

Если у вас счет в Тинькофф Бизнесе, расскажите о своем бизнесе в сервисе «Репутация». Он помогает компаниям понять, насколько они отвечают рекомендациям по работе в рамках 115-ФЗ.

Как рассказать о бизнесе в сервисе «Репутация»Еще в сервисе можно заполнить анкету и объяснить особенность бизнес-модели. Допустим, у вас другая пропорция при работе с НДС, тогда вы можете прояснить этот момент в анкете.

Заполнение анкеты занимает минут десять. Зато в спорной ситуации мы сможем посмотреть информацию, и, возможно, не будет повода к вам обращаться.

В анкете несколько разделов. Это пример описания бизнес-модели: точные цифры называть не обязательно, можно указать процент от оборотаЭксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на [email protected].

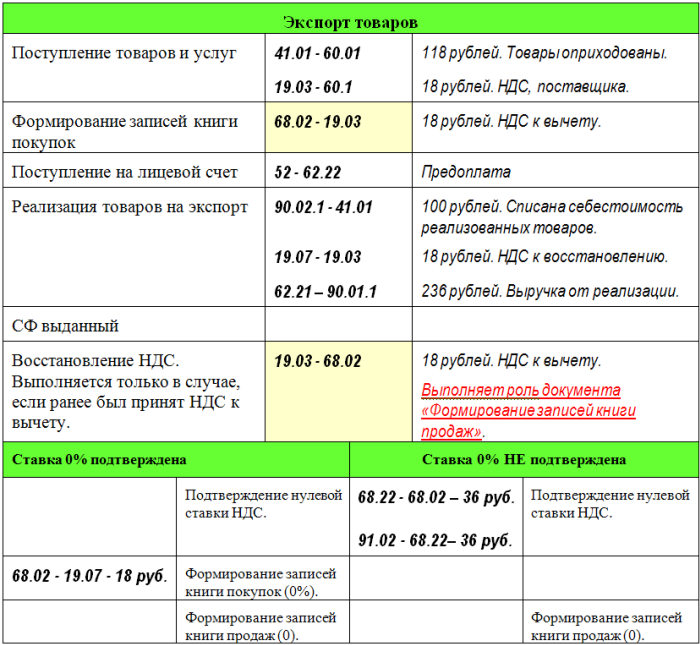

НДС при экспорте товаров в 2019 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов.

Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.

165 НК РФ.Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Если фирма начала заниматься экспортом, то возникает вопрос: какие особенности учета существуют при данном виде деятельности? Проанализируем тонкости экспорта в части расчета НДС.Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.

Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

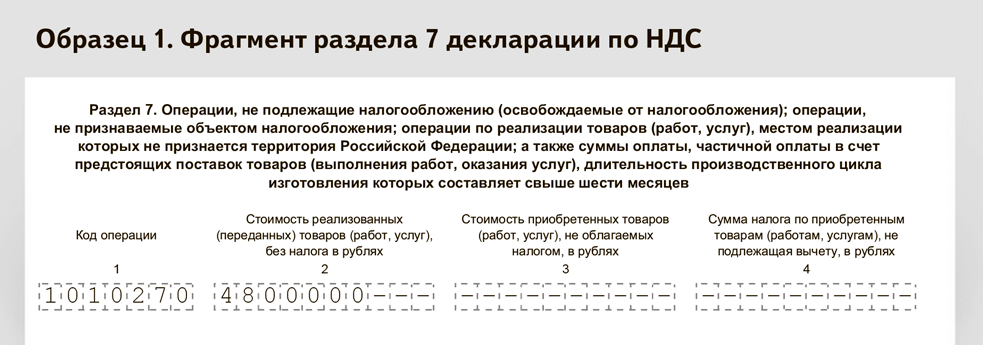

Рассмотрим, какие данные и в какие разделы необходимо внести при заполнении декларации по НДС при экспорте.Декларация при экспорте несырьевых товаров

При экспорте несырьевых товаров НДС подлежит вычету по тем же правилам, что и по обычным операциям. Заполнению подлежит строка 120 раздела 3. Тот факт, что на срок признания вычета сбор документов не влияет, не освобождает налогоплательщика от сбора пакета документов, подтверждающих нулевую ставку. Если этот пакет сформирован в отчетном квартале отгрузки, сумма налоговой базы попадает в строку 020 раздела 4, а строка 030 остается пустой, иначе получится двойной вычет. Аналогичным образом заполняется раздел 4 в периоде получения полного пакета документов.Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Скачать пример

Как отчитаться по НДС, если экспортируют сырьевые товары

Как уже говорилось, при экспорте сырьевых товаров ситуация иная, поэтому и заполняется декларация по-другому. Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.

Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Скачать образец

Возмещение НДС при экспорте

Возврат НДС при экспорте — процедура частая. Обусловлено это особенностями экспортных операций, а именно тем, что при применении ставки 0% НДС, выставленный покупателю, равен нулю. При условии покупки товаров для экспорта у плательщиков НДС, то есть когда входной НДС существует, возмещение НДС при экспорте становится неизбежным.Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

Многие российские компании работают с ближним зарубежьем, поэтому часто возникают вопросы об особенностях уплаты НДС при экспорте в Узбекистан из России или о возмещении НДС при экспорте в Казахстан. Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.

Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Скачать пример

Импорт из стран ЕАЭС

Рассмотрим вкратце процесс расчета НДС при импорте товаров из стран Таможенного союза. Так же как при расчете НДС при экспорте в Беларусь и другие страны ЕАЭС, ориентиром служит в первую очередь не Налоговый кодекс РФ, а Договор о Евразийском союзе.

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.Кроме того, НДС при ввозе товара в Россию из Казахстана и других стран — членов ЕАЭС необходимо уплатить в свою налоговую в определенные сроки, отличные от сроков уплаты внутреннего НДС. Этим ввозной НДС из стран ЕАЭС отличается от таможенного НДС, уплачиваемого при покупке из прочих стран.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

***

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

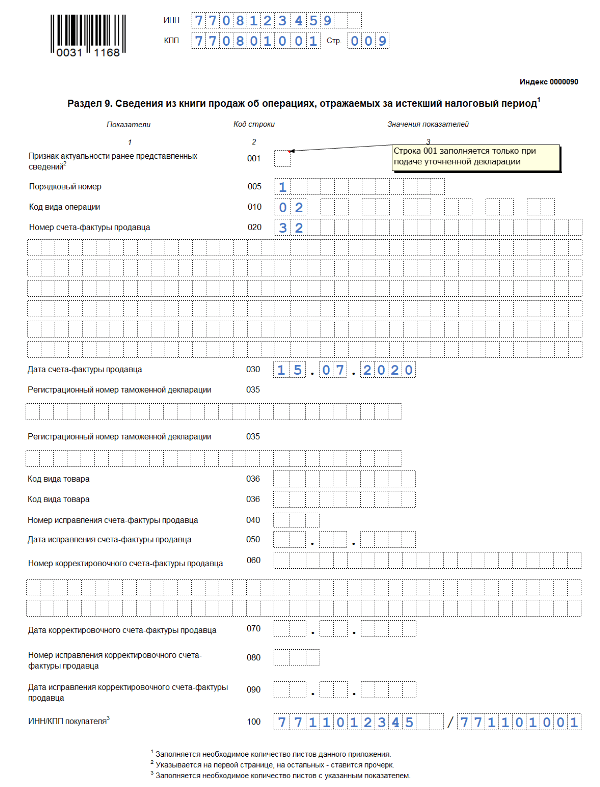

Примеры файлов-приложений к НДС | Техподдержка Онлайн

Примеры книг покупок и продаж (Раздел 8 и Раздел 9)

Книги покупок и продаж в формате xml

Декларация по НДС и приложения к ней передаются в налоговые в электронном xml-формате, утвержденном приказом ФНС № ММВ-7-3/558@.

Сведения из книг покупок, продаж, журналов учета счетов-фактур в формате xml загружаются в Контур.Экстерн для отправки в ИФНС, либо загружаются в Конутр.Сверку для сверки с контрагентами.

Примеры xml-файлов

Книги покупок и продаж в формате Еxcel

Книги покупок/продаж в формате xls, xlsx или csv можно загрузить в Контур.Экстерн для отправки в ИФНС, либо в Конутр.Сверку для сверки с контрагентами. Еxcel-файлы будут автоматически сконвертированы в формат xml.

Загружаемые excel-формы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Примеры excel-файлов

Примеры дополнительных листов из книги покупок и книги продаж (Раздел 8.1 и Раздел 9.1)

Дополнительные листы книги покупок и книги продаж представляются только при подаче корректирующей декларации.

дополнительные листы из книги покупок и книги продаж в формате xml

Примеры xml-файлов

Примеры журналов выставленных и полученных счетов-фактур (Раздел 10 и Раздел 11)

Журналы выставленных и полученных счетов-фактур в формате xml

Журналы выставленных и полученных счетов-фактур также можно загружать в Контур.Экстерн для отправки в ИФНС, либо в Конутр.Сверку для сверки с контрагентами. При этом загружать можно только xml-файлы, соответствующие приказу ФНС № ММВ-7-3/558@.

Примеры xml-файлов

Журналы выставленных и полученных счетов-фактур в формате Еxcel

Для конвертации excel-файлов журналов выставленных и полученных счетов-фактур в xml-формат можно воспользоваться следующей инструкцией.

Загружаемые excel-файлы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Примеры excel-файлов

Пример сведений из счетов-фактур, выставленных лицами, указанными в п.5 ст.173 НК РФ (Раздел 12)

Раздел 12 декларации НДС (утвержден также приказом ФНС № ММВ-7-3/558@) заполняется только в случае выставления счета-фактуры с выделением суммы налога следующими лицами:

налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Пример сведений в формате xml

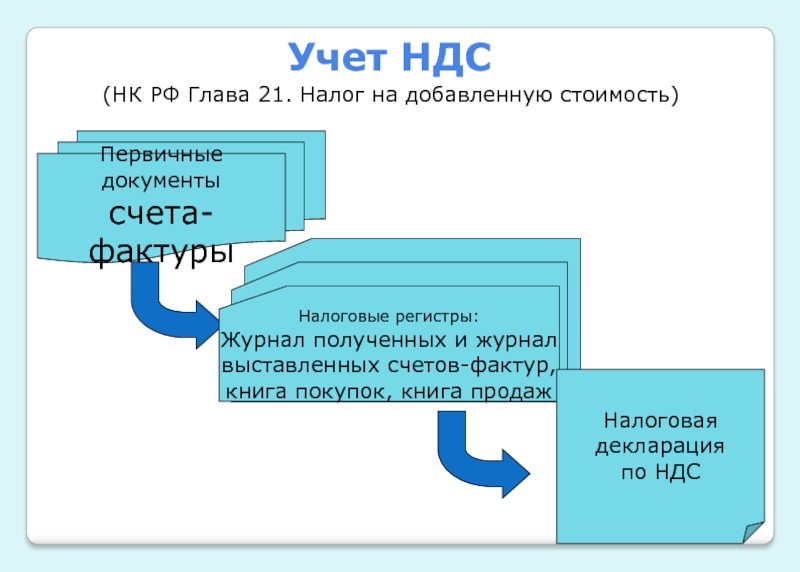

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Операция | Дебет | Кредит |

Продажа товаров и оказание услуг по основному профилю компании | Счёт 90 «Продажи» | Счёт 68-НДС |

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений) | Счёт 91 «Прочие доходы и расходы» | Счёт 68-НДС |

Учёт налога по поступившим авансам при реализации товаров и услуг | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Учёт погашения задолженности по налогу на добавленную стоимость | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров, работ и услуг | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам и услугам к вычету | Счёт 68-НДС | Счёт 19 «НДС по приобретённым ценностям» |

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам, включённый в стоимость товаров | Счёт 41 «Товары» | Счёт 19 «НДС по приобретённым ценностям» |

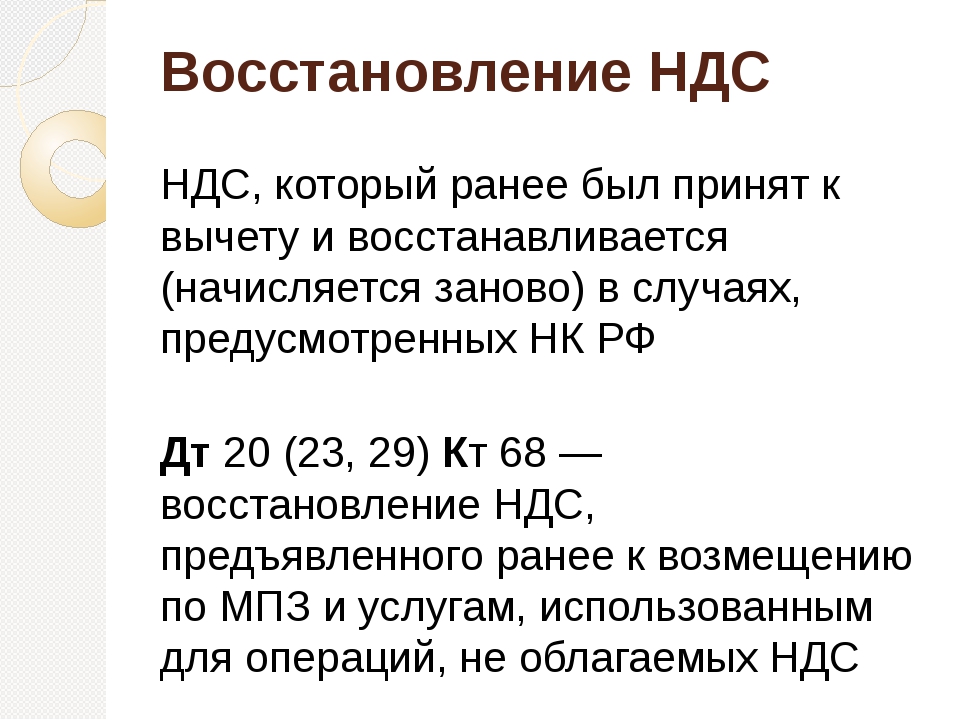

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Операция | Дебет | Кредит |

При переходе на спецрежим | Счёт 60 «Расчёты с поставщиками и подрядчиками» | Счёт 68-НДС |

При получении освобождения от НДС | Счёт 91 «Прочие доходы и расходы» | Счёт 19 «НДС по приобретённым ценностям» |

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Операция | Дебет | Кредит |

Поступление аванса | Счёт 51 «Расчётные счета» | Счёт 62 «Расчёты с покупателями и заказчиками» |

Учёт налога, начисленного с аванса | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Пенни по налогу на добавленную стоимость

Операция | Дебет | Кредит |

Пенни по НДС | Счёт 995 «Прибыли и убытки» | Счёт 68-НДС |

Перечисление налога в бюджет

Операция | Дебет | Кредит |

Перечисление НДС в бюджет | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Подтверждающие документы

При составлении проводок по каждой операции необходимо прикладывать подтверждающие документы. Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

В наше время мало кто ведёт бухгалтерский учёт на бумаге, для этого используют специализированные учётные системы и бухгалтерские программы. Электронный документооборот ещё больше упрощает ведение бухучёта. Документы от контрагентов будут приходить вовремя и все операции можно фиксировать в системе с приложением файлов электронных документов, которые удобно хранить и представлять по первому требованию налоговой. Компания Такском поможет подобрать лучшее решение для перехода на электронный документооборот и в случае необходимости обеспечит интеграцию ЭДО с вашей учётной системой.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Сведения об НДС при регистрации в Центре партнеров — Partner Center

-

000Z» data-article-date-source=»ms.date»>12/04/2020

000Z» data-article-date-source=»ms.date»>12/04/2020 - Чтение занимает 2 мин

В этой статье

Соответствующие роли: Администратор учетной записи

Если вам необходимо предоставить ИДЕНТИФИКАЦИОНный номер налога (VAT) в процессе регистрации центра партнеров, вот некоторые сведения, которые помогут вам приступить к работе.

Номера плательщиков НДС

Номер НДС — это идентификатор, используемый в странах или регионах Европейского союза. дополнительные сведения см. в официальном сайте сведений об инн европейского союза Exchange системе (VIES).

Сведения о местоположении НДС

Следующие сведения являются уникальными для стран или регионов, перечисленных ниже.

Европейский союз

В государствах — членах ЕС партнеры должны указывать действительный идентификатор плательщика НДС для возврата платежей и правильного выставления счетов. Номер плательщика НДС должен быть принят как допустимый.

Номер плательщика НДС должен быть принят как допустимый.

Корпорация Майкрософт не поддерживает кредит и выставлять счета. Прежде чем продавать подписки, необходимо зарегистрировать идентификационный номер плательщика в центре партнеров.

Южно-Африканская Республика

Теперь корпорация Майкрософт применяет Стандартный НДС к цифровому содержимому и услугам, приобретенным партнерами в Южной Африки. Чтобы исключить НДС из счетов и управлять им самостоятельно, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификационный номер.

Турция

Теперь корпорация Майкрософт применяет Стандартный НДС к цифровому содержимому и услугам, приобретенным партнерами в Турция. Чтобы исключить НДС из счетов и управлять им самостоятельно, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификационный номер.

Допустимые форматы номеров НДС

Обратите внимание, что корпорация Майкрософт не предоставляет рекомендаций по налогообложению, и приведенная ниже таблица предоставляется только в качестве руководства. Если это руководство не является достаточным для предоставления корпорации Майкрософт номера НДС, вы должны проверить наличие последних изменений у местных налоговых органов.

Если это руководство не является достаточным для предоставления корпорации Майкрософт номера НДС, вы должны проверить наличие последних изменений у местных налоговых органов.

| Страна или регион | Сведения об НДС |

|---|---|

| Австрия | — Формат номера НДС: 1 буква и 8 цифр — Код страны или региона: по адресу -Пример: U12345678 -Notes: первым символом всегда будет «U». |

| Бельгия | — Формат номера НДС: 10 цифр. — Код страны или региона: должен быть -Пример: 1234567890 — Примечания: 9 цифры до 1 января 2007. |

| Болгария | — Формат номера НДС: 9 или 10 цифр — Код страны или региона: BG -Пример: 123456789 или 0123456789 |

| Хорватия | — Формат номера НДС: 2 буквы и 11 цифр. — Код страны или региона: HR -Пример: HR12345678901 -Notes: первые символы всегда будут иметь регистр «HR». |

| Кипр | — Формат номера НДС: 2 буквы и 8 цифр и 1 буква — Код страны или региона: CY -Example: 12345678, 123456789 или 0123456789 |

| Чехия | — Формат номера НДС: 8, 9 или 10 цифр — Код страны или региона: CZ -Example: 12345678, 123456789 или 0123456789 |

| Дания | — Формат номера НДС: 8 цифр -Код страны или региона: DK -Пример: 12345678 |

| Эстония | — Формат номера НДС: 9 цифр. — Код страны или региона: EE -Пример: 123456789 |

| Финляндия | — Формат номера НДС: цифры — Код страны или региона: FI. -Пример: 12345678 |

| Франция | — Формат номера НДС: 11 цифр. — Код страны или региона: FR -Example: 12345678901, X1234567890, 1X123456789 или XX123456789 -Notes: может содержать любые алфавитные символы, кроме I или Q, в качестве первого или второго символа, либо как первый и второй символ, за которыми следуют 9 цифр. |

| Германия | — Формат номера НДС: 9 цифр. -Код страны или региона: DE -Пример: 123456789 -Notes: должно быть 9-разрядным «Умсатзстеур Идентификатионнуммер» (идентификатор Усть Nr.) |

| Греция | — Формат номера НДС: 9 цифр. — Код страны или региона: EL, GR -Пример: 123456789 |

| Венгрия | — Формат номера НДС: 8 цифр — Код страны или региона: HU -Пример: 12345678 |

| Ирландия | — Формат номера НДС: 8 цифр — Код страны или региона: IE -Example: 1234567X или 1X34567X -Notes: включает 1 или 2 алфавитных символа: либо Last, либо Second и Last.  |

| Италия | — Формат номера НДС: 11 цифр. — Код страны или региона: он -Пример: 12345678901 |

| Латвия | — Формат номера НДС: 11 цифр. — Код страны или региона: Латвия -Пример: 01234567890 |

| Литва | — Формат номера НДС: 9 или 12 цифр. -Код страны или региона: LT -Пример: 123456789 или 012345678901 |

| Люксембург | — Формат номера НДС: 8 цифр — Код страны или региона: LU -Пример: 12345678 |

| Мальта | — Формат номера НДС: 2 буквы и 8 цифр — Код страны или региона: MT-Пример: MT12345678 -Notes: первые символы всегда будут «MT». |

| Нидерланды | — Формат номера НДС: 11 цифр и 1 буква — Код страны или региона: NL -Пример: 123456789B01 -Замечания: Десятый символ всегда равен «B». |

| Польша | — Формат номера НДС: 10 цифр. — Код страны или региона: PL -Пример: 1234567890 |

| Португалия | — Формат номера НДС: 9 цифр. -Код страны или региона: PT -Пример: 123456789 |

| Румыния | — Формат номера НДС: 2 буквы и 8-10 цифр. — Код страны или региона: RO -Example: RO12345678, RO123456789 или RO1234567890 -Notes: первые символы всегда будут «RO» |

| Словакия | — Формат номера НДС: 10 цифр. — Код страны или региона: SK -Пример: 1234567890 -Notes: первые символы всегда будут иметь имя «SI». |

| Словения | — Формат номера НДС: 2 буквы и 8 цифр — Код страны или региона: SI -Пример: SI12345678 -Notes: первые символы всегда будут иметь имя «SI». |

| Испания | — Формат номера НДС: 9 цифр. — Код страны или региона: ES -Example: X12345678, 12345678X или X1234567X -Notes: включает 1 или 2 буквы: первая, последняя, первая и последняя. |

| Швеция | — Формат номера НДС: 12 цифр. — Код страны или региона: SE -Пример: 123456789001 -Notes: последние 2 символа должны быть «01». |

| Соединенное Королевство | — Формат номера НДС: 9 или 12 цифр. — Код страны или региона: ГБ -Пример: 123456789 или 123456789001 — Примечания: 9 цифр обычно, но 12 цифр, если число представляет подписку в группе. |

Дальнейшие действия

Все о поле «Назначение платежа» — правильное заполнение

Корректное назначение платежа поможет контрагенту правильно учесть ваш платёж: как оплату за товар или услугу, возврат долга или заём. Но это поле видит не только получатель денег, но и банк. При проверке платежей он следует правилам внутреннего контроля против отмывания доходов и финансирования терроризма (согласно закону 115-ФЗ).

Если назначение платежа не прописано, банк не может его идентифицировать. Отсюда могут появиться вопросы к операциям расчётного счёта бизнеса. 115-ФЗ даёт банкам право запросить подтверждающие документы, если экономический смысл платежа неясен. Бизнес рискует столкнуться с ограничительными мерами.

Независимо от того, на какую сумму вы создаёте платёжное поручение, всегда корректно заполняйте поле «назначение платежа» и требуйте того же от контрагентов. Отправьте эту статью своему бухгалтеру или сотруднику, который создаёт платёжные поручения. Вот три основных правила:

- Ссылайтесь на номер договора или счета.

- Указывайте, за что конкретно осуществляется платёж — название товара или услуги.

- Старайтесь избегать формальных назначений «Платёж по договору» или «Оплата поставки».

Примеры платежей

Оплата по договору № С58ВП от 01.09.2020 НДС нет

Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски) НДС не облагается

Оплата по счету № 189 от 27.08.2020 в т.ч. НДС

Оплата по счету № 189 от 27.08.2020 за транспортные услуги в т.ч. НДС 20% 1564,89

Банк, чтобы идентифицировать платёж, смотрит на следующие реквизиты:

- Корректно указанное назначение платежа.

- Полноценное наименование товаров, работ или услуг, за которые проводят платёж.

- Номер, дата договоров и других товарных документов при наличии.

- Сумма НДС.

- Другая необходимая информация для проверки.

К тексту платёжного поручения нет жестких требований. Важнее подробно указать суть операции: кому, за что и в соответствии с какими документами.

Подробные правила заполнения платёжного поручения прописаны в Положении Банка России от 19.06.2012 №383-П «О правилах осуществления перевода денежных средств».

Проверить свой бизнес на соответствие нормам 115-ФЗ поможет сервис «Риск блокировки», а проконсультироваться по результатам мониторинга операций за последние 12 месяцев — «Комплаенс-помощник».

Больше статей о приостановлении дистанционного банковского обслуживания — в разделе «Как избежать ограничений операций по счёту».

примеры применения и арбитражная практика

Нулевая ставка НДС: примеры применения и арбитражная практика

Вопросы, рассмотренные в материале:

- Когда может применяться нулевая ставка НДС

- Какие документы необходимы для подтверждения нулевой ставки НДС

- Можно ли отказаться от нулевой ставки НДС

- Как нулевая ставка НДС применяется на практике

Все налогоплательщики прекрасно понимают, что такое налог. Но мало кто из них разбирается, что такое налоговая ставка и для чего она нужна. И это несмотря на то, что налоговая ставка является основным компонентом налога, необходимым для его установления. Конкретная величина ставки зависит от вида налога. Например, НДС имеет несколько различных ставок, в том числе нулевую ставку. В целом НДС относится к налогам непрямого типа. Другими словами, часть стоимости товара изымается в пользу государства. Однако бывают случаи, когда платить налог нет необходимости, и тогда мы говорим о нулевой ставке. Наша сегодняшняя статья раскрывает такое понятие, как нулевая ставка НДС, более подробно.

В каких случаях применяется нулевая ставка НДС

Все ситуации, в которых возможно применение нулевой ставки НДС, определены Налоговым кодексом РФ. Однако свое право предприниматель обязан документально обосновать.

Следует отметить, что условия нулевой ставки НДС отличаются от условий применения освобождения от обязанностей налогоплательщика. Кроме того, применение нулевой ставки не тождественно совершению операций, которые не должны облагаться налогом. Этот вопрос регулируется статьей 149 Налогового кодекса РФ. Различие в этих случаях заключается в основном в том, что применение нулевой ставки не лишает налогоплательщика права применять налоговые вычеты по НДС в тех случаях, когда приобретенные им товары используются в деятельности, облагаемой НДС. Это справедливо и для тех видов товаров и оказываемых услуг, которые облагаются по нулевой ставке.

Чаще всего под налогообложение по такой ставке попадает экспорт товаров. Нулевая ставка НДС применяется и в других случаях. Остановимся на них более подробно:

- Оказание услуг международной перевозки товаров.

- Перевозка пассажиров железнодорожным транспортом в дальнем сообщении и в пригородных направлениях.

- Предоставление услуг по перевозке людей из России за ее границы.

- Транспортировка товаров по воздуху за пределы России.

- Оказание услуг по перевозке пассажиров и их багажа внутри страны при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен на территории Республики Крым или на территории города Севастополь.

- Оказание транспортно-экспедиционных услуг.

- Услуг по транспортировке посредством трубопровода природного газа, вывозимого за пределы территории РФ (ввозимого на территорию РФ).

- Реализация судов, которые должны быть зарегистрированы в Российском международном реестре судов.

- Продажа изделий иностранному государству, входящему в состав Евразийского экономического союза.

- Сбыт изделий в свободной таможенной зоне.

- Выполнение некоторых видов работ организациями трубопроводного транспорта нефти и нефтепродуктов.

- Оказание услуг по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории.

- Реализация товаров и услуг в области космической деятельности.

- Реализация товаров и оказание услуг, которые предназначены для деятельности дипломатов.

Таким образом, ко всем этим товарам и услугам применяется нулевая ставка НДС. Товары из этого перечня установлены на законодательном уровне. Стоит заметить, что этот список не является исчерпывающим. Для того чтобы ознакомиться с полным перечнем, необходимо обратиться к официальной документации. Кроме того, в законодательных актах периодически происходят изменения, в связи с чем список товаров и услуг, подлежащих налогообложению по нулевой ставке, может корректироваться. Некоторые пункты становятся неактуальными и выбывают из списка, другие, наоборот, добавляются.

Читайте также

«Виды налогового консультирования: что это такое и для чего нужно» ПодробнееПакет документов, подтверждающих нулевую ставку НДС

Как отмечалось ранее, налоговая инспекция требует от предпринимателя подтверждение нулевой ставки НДС. Документы, которые обязан предоставить налогоплательщик, следующие:

- Договор или (копия), заключенный налогоплательщиком и гражданином иностранного государства, и подтверждающий их намерение поставлять товар за пределы единой экономической зоны или Таможенного союза. Для этого документа есть одно исключение. Если в нем отражена информация, составляющая государственную тайну, налогоплательщик имеет право предоставить компетентным органам выписку из документа. Выписка должна содержать все сведения, необходимые для проведения налогового контроля.

- Банковская выписка, подтверждающая факт оплаты товара.

- Таможенная декларация. Этот документ необходим для официального подтверждения факта проверки товара, отправки его за пределы России через таможенный пункт.

- Транспортная и сопроводительная документация, содержащая отметки пограничных таможенных служб и подтверждающая, что товар вывезен за пределы России.

- контракт с резидентом или его копию;

- свидетельство о регистрации в качестве резидента особой экономической зоны или его копию;

- банковскую выписку, копию приходного кассового ордера. Эти документы подтверждают факт поступления денежных средств в счет оплаты товара;

- таможенную декларацию, содержащую все необходимые пометки от таможенной службы.

- копия договора комиссии, копии договора поручения или агентского договора налогоплательщика с поверенным лицом либо агентом;

- договор или его копия на поставку товара за пределы России. Договор должен быть заключен между лицом, осуществляющим поставку товара на экспорт по указанию налогоплательщика, и представителем иностранного государства;

- банковская выписка или ее копия, которая подтверждает поступление денежных средств на счет налогоплательщика или комиссионера за проданный товар от иностранного гражданина.

Если товар помещен под таможенную процедуру в свободной таможенной зоне, налогоплательщик обязан предоставить:

Нулевая ставка применяется, когда продажа товара происходит с применением услуг комиссионера. Этот вид торговли представляет собой реализацию товара через доверенное лицо или агента, который указан в договоре комиссии, договоре поручения или в агентском договоре. Заключенный договор предполагает, что комиссионер может заключать сделки от своего имени за счет другой стороны. За это он получает комиссионное вознаграждение. Этот вопрос регулируется первым пунктом статьи 990 Гражданского кодекса РФ.

Топ-3 статей, которые будут полезны каждому руководителю:

Предприниматель при этом для подтверждения нулевой ставки предоставляет в инспекцию такие документы, как:

Читайте также

«Оптимизация налогов компании» ПодробнееНюансы и важные моменты применения нулевой ставки НДС при экспорте

- Важные изменения в законодательстве

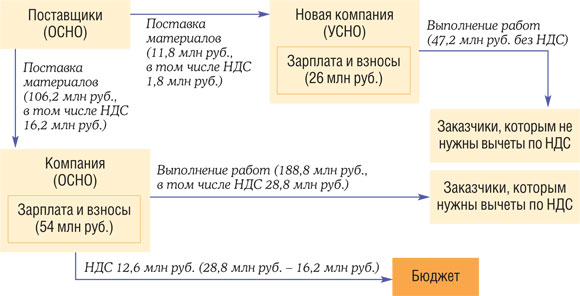

Тридцатого мая 2016 года законодатели РФ приняли закон, в соответствии с которым с первого июля того же года экспортеры имеют право в ускоренном режиме получить налоговый вычет по НДС. Однако такой режим применим только к тем товарам, которые не относятся к сырьевой продукции. Другими словами, древесина, древесный уголь, драгоценные и полудрагоценные камни и т. д. под действие данного закона не попадают.

Следует отметить, что возмещение НДС по нулевой ставке с первого июля 2016 года не носит обязательного характера. В остальном процесс по подтверждению экспорта остался прежним. Это касается и сроков, и порядка подтверждения экспорта, а также учета операций по товарам, работам, услугам, имущественным правам, которые приняты к учету до первого июля 2016 года.

- Восстановление НДС при экспортной отгрузке товаров

Для того чтобы разобраться в этом непростом вопросе, давайте обратимся к письму Министерства финансов России, изданному двенадцатого декабря 2016 года. Этот документ разъясняет налогоплательщикам, что восстановление налога или раздельный учет входного НДС не нужны при экспорте несырьевых товаров, которые были приняты к учету позднее первого июля 2016 года.

Что касается товаров, приобретенных до указанного периода, а также сырьевых товаров, то в отношении них все осталось без изменений. Следовательно, налогоплательщику по-прежнему необходимо вести раздельный учет входного НДС. Вычеты производятся только на момент определения налоговой базы по НДС.

Отсюда следует, что налогоплательщик обязан при отгрузке товаров на экспорт восстановить НДС, принятый им ранее. Такая ситуация возможна, если, например, предприниматель не планировал экспортировать свой товар и принял НДС к вычету. Принять к вычету налог будет возможно в момент определения налоговой базы. Данная ситуация регламентируется Налоговым кодексом РФ в пункте 3 статьи 172.

Пример. Рассмотрим ситуацию, в которой предприниматель экспортирует несырьевые товары. Допустим, что отгрузка произошла в первом квартале 2018 года. Но при этом одна группа реализуемых товаров была приобретена в 2017 году, а другая в 2016 году, в мае. Налог по этим товарам принят к вычету.

В этом примере предприниматель обязан восстановить НДС в отношении той группы товаров, которую он принял к учету мае 2016 года. Восстанавливать НДС по остальным экспортированным товарам необходимости нет.

Если при этом налогоплательщик соберет необходимые подтверждающие документы, он имеет право во втором квартале года заявить к вычету налог, восстановленный им в первом квартале. Для этого ему необходимо занести сумму налога в четвертый раздел декларации.

- Передача документов при экспорте в ЕАЭС

Как подтвердить нулевую ставку НДС при экспорте товаров в страны Евразийского экономического союза? Этот процесс требует предоставления в ФНС таких документов, как договор реализации, документ, подтверждающий продажу товара, транспортные документы, а также заявление об уплате косвенных налогов.

Собрать все необходимые бумаги налогоплательщик должен в течение ста восьмидесяти дней. Отсчет начинается с даты помещения товаров под таможенные процедуры экспорта. Такие сроки определяет Налоговый кодекс РФ в п. 9 ст. 165. Вся собранная документация предоставляется в налоговую инспекцию одновременно с подачей декларации по налогу за отчетный квартал, но не позднее того квартала, в котором истекает установленный законом срок.

При экспорте в другие страны действуют те же временные ограничения, что и при экспорте в ЕАЭС. Список документов при этом содержит: договор, оригинал или копию таможенной декларации, отгрузочные документы. Таможенная декларация должна иметь обозначения, подтверждающие выпуск товара.

- Подтверждение нулевой ставки НДС при экспорте

Документы по нулевой ставке НДС могут предоставляться налогоплательщиками в ИФНС с использованием современных информационных технологий.

Сделать это можно, сформировав реестр таможенных деклараций. Данный документ подается в произвольной форме. В нем должны содержаться сведения о регистрационных номерах соответствующих деклараций вместо копий самих деклараций, а также реестры транспортных и сопроводительных документов, обосновывающих отправку товаров, вместо копий указанных бумаг.

В случаях, когда налогоплательщик по каким-то причинам не смог соблюсти установленный законодательством для подачи документов срок, он должен применить к указанным операциям ставку, равную десяти или восемнадцати процентам, в порядке, принятом для операций по реализации товаров на внутреннем рынке.

В остальных случаях заполняется декларация НДС. Нулевая ставка, подтвержденная соответствующей документацией, и стоимость экспортируемого товара в текущем налоговом периоде должны отражаться в четвертом разделе декларации. Помимо суммы экспорта, в этот раздел налогоплательщик заносит сумму входящего НДС. Как отмечалось ранее, одновременно с декларацией предприниматель предоставляет в налоговую пакет документов, на основании которых обосновывается нулевая налоговая ставка НДС. Что касается книги продаж, то в ней реализация услуг на экспорт заносится в шестнадцатый столбец. Виду операции присваивается код 01.

Читайте также

«Налогообложение интернет-магазина: лучшие варианты» ПодробнееЧто делать, если пропущен срок подтверждения нулевой ставки НДС

Если налогоплательщик не сумел в течении установленных законодательством ста восьмидесяти дней собрать и предоставить в налоговую инспекцию подтверждающие документы по нулевой ставке, то он обязан будет заплатить НДС и пени. При этом налог на товары, экспорт по которым, подтвердить не удалось, начисляется по ставке десять или восемнадцать процентов.

Налогооблагаемая база в этом случае исчисляется со дня, в котором произошла отгрузка товара. Другим словами, НДС начисляется задним числом. Если стоимость товара указана в иностранной валюте, то для уплаты налога ее придется пересчитать в рублях по официальному курсу, установленному ЦБ РФ. Далее полученная величина умножается на десять или восемнадцать процентов, в зависимости от вида проданного товара. В этом случае налогоплательщик должен составить уточненную декларацию, в которой он укажет сроки отгрузки товара согласно требованиям статей 81 и 167 Налогового кодекса РФ.

Организации, которые не сумели вовремя предоставить в ИФНС всю необходимую документацию по нулевой ставке, относятся к категории лиц, принесших ущерб бюджету.

В силу того, что обязанность налогоплательщика по уплате налога на добавленную стоимость наступает со сто восемьдесят первого дня, пени ему не начисляются.

После отведенного периода наступает необходимость уплатить пени. Современная судебная практика показывает, что в случае несвоевременного подтверждения нулевого НДС при экспорте ФАС настаивает на том, что пени надо рассчитывать с момента отгрузки товара.

Интересный факт! Этот нюанс практически не регламентируется законодательными актами. Как следствие, доказать свою правоту налогоплательщику очень сложно. Поэтому, если он не желает вести затяжные судебные разбирательства с территориальной ИФНС, ему необходимо посчитать пени, начиная со дня отгрузки.

Процесс предоставления подтверждения нулевой ставки при возникшей просрочке сводится к следующему:

- налогоплательщик подает в налоговую инспекцию уточненную декларацию, в которой указывает сроки отгрузки;

- в декларации предприниматель в обязательном порядке заполняет шестой раздел;

- налоговая инспекция определяет ставку налога, а предприниматель перечисляет необходимую сумму НДС и начисленных пени в бюджет;

- налогоплательщик подает декларацию за первый квартал, предварительно занеся нужные сведения в четвертый раздел;

- в строке сорок он должен отразить НДС в размере внесенной в бюджет суммы по неподтвержденной продаже товаров.

В дальнейшем данная сумма позволит налогоплательщику уменьшить величину итогового платежа, подлежащего уплате по декларации.

Читайте также

«Услуги частного бухгалтера: преимущества и недостатки» ПодробнееВозможен ли отказ от нулевой ставки НДС

Следует уточнить, что ставка по налогу определяется Налоговым кодексом РФ, который не предусматривает для налогоплательщика возможность выбора. Нулевая ставка НДС в Налоговом кодексе РФ определена как обязанность, а не льгота. Поэтому отказаться от нее нельзя.

Так было до 2018 года. Но начиная с первого января 2018 года положение изменилось. На сегодняшний момент существуют несколько ситуаций, в которых налогоплательщик имеет возможность в добровольном порядке отказаться от уплаты сбора по нулевой ставке.

Данный вопрос регулируется в статье 164 Налогового кодекса РФ.

Если предприниматель принял решение не использовать нулевую ставку НДС, опираясь на седьмой пункт статьи 164 Налогового кодекса РФ, он автоматически отказался от нулевой ставки в ситуациях, связанных с международной транспортировкой экспортируемых товаров. Однако он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки по данному виду услугам законодательством не предусмотрен.

Нулевая ставка НДС при экспорте услуг не может быть отвергнута предпринимателем, если товар поставляется для реализации на территорию Белоруссии, Казахстана, Армении и Киргизии. Это обусловлено тем, что данные страны входят в состав Евразийского союза, в отношении которого действует международное соглашение, обязывающее налогоплательщиков применять нулевую ставку.

Таким образом, отказ предпринимателя от нулевой ставки не освобождает его от ее использования в отношении товаров, продаваемых в страны ЕАЭС.

Отказ от нулевой ставки налогоплательщик обязан подтвердить письменным заявлением, которое направляется в налоговую инспекцию. Предоставить заявление необходимо до первого числа квартала, начиная с которого плательщик планирует отказ от нулевой ставки. Эта обязанность налогоплательщика устанавливается Налоговым кодексом РФ. Таким образом, в ситуации, когда у предпринимателя возникла разовая сделка по экспорту товара, которую он не планировал проводить и, соответственно, не отказался от применения нулевой ставки заранее, ему придется ее использовать.

Отказаться от применения нулевой ставки можно не менее чем на двенадцать месяцев.

Читайте также

«Иностранный работник. Как оформить» ПодробнееПрактика применения нулевой ставки НДС

Пример № 1. Допустим, что компания продает иностранной организации неисключительное право на пользование программным продуктом.

Данная операция не подлежит налогообложению по НДС, поскольку не относится к сделкам, совершенным на территории РФ. Этот аспект оговаривается в статье 148 Налогового кодекса РФ начиная с 2006 года.

Продавец допустил ошибку и указал в договоре сумму услуги с учетом НДС, которую иностранная компания оплатила в полном объеме. Российская организация полученную сумму налога перечислила в бюджет.

Возникает вопрос: подлежит ли российская организация освобождению от необходимости вести раздельный учет и распределять НДС по общехозяйственным расходам?

Поскольку Налоговый кодекс РФ в статье 148 определяет место реализации услуг по передаче и исключительных, и неисключительных прав пользования программными продуктами по месту деятельности покупателя, данный вид услуг налогом не облагается.

Предположим, что продавец принял от иностранной компании оплату за услуги и сумму налога. Соответственно, российская организация должна перечислить НДС в бюджет. Что касается раздельного учета, то его обязаны вести обе организации и абсолютно не важно, предъявляется налог покупателю или нет.

Таким образом, в данном примере российская организация, выступающая продавцом, обязана вести раздельный учет в случае, когда она проводит операции как облагаемые НДС, так и не являющиеся объектом налогообложения.

Пример № 2. Рассмотрим другой пример. Компания купила программное обеспечение в иностранной организации, используя для этого сеть Интернет. Соответственно, в счете-фактуре страной происхождения указана Великобритания. В графе «Номер таможенной декларации» продавец поставил прочерк.

Вопрос: имеет ли право российская компания применить налоговый вычет?

Поскольку товар был приобретен по Интернету, то очевидно, что границу Российской Федерации он не пересекал. Следовательно, и таможенной декларации на него нет, как и ее номера. Таким образом, прочерк в соответствующей статье декларации не является нарушением. Покупатель в лице российской организации может применять налоговый вычет.

Согласно первому пункту статьи 149 Налогового кодекса РФ освобождаются от налога по НДС услуги по предоставлению аренды помещений иностранным организациям при условии, что эти организации получили аккредитацию на территории нашего государства. Действие этого закона распространяется только на тех иностранцев, государство которых применяет такую же схему к гражданам РФ. Наши соотечественники должны при этом в обязательном порядке получать аккредитацию в этом государстве. Такая же норма может быть предусмотрена в международном договоре Российской Федерации.

Список иностранных государств, попадающих под этот законопроект, представлен в приказе Министерства иностранных дел РФ и Министерства финансов от восьмого мая 2007 года.

Таким образом, если иностранное государство состоит в группе стран, указанных в этом документе, налог за предоставляемые услуги по аренде не начисляется. Однако налогоплательщикам не стоит забывать о том, что существуют ограничения по категориям помещений и арендаторов.

Нулевая ставка НДС, товары по которой предназначены для деятельности дипломатов или лиц, которые по своему юридическому статусу приравнены к ним, применяется налогоплательщиком на основании статьи 164 Налогового кодекса РФ.

Пример № 3. Допустим, организация, зарегистрированная в РФ, создала филиал в Таджикистане. На территории этой страны предприятие реализует собственную продукцию. Вопрос: будет ли отгрузка продукции собственному филиалу признана экспортом? Учитывается ли нулевая ставка НДС при международных перевозках в этом случае?

Исходя из заданных условий, мы делаем вывод, что в этой ситуации не происходит купли-продажи имущества, соответственно, права собственности не переходят от российского продавца иностранному покупателю. Реализация товаров происходит за пределами России. А значит, НДС такая операция не облагается. Таким образом, согласно второму пункту статьи 170 Налогового кодекса РФ сумма налога включается в стоимость приобретенных материалов.

Пример № 4. Предположим, что иностранная организация приобретает у российского производителя товар, оплата за который производится векселем третьего лица.

Вопрос: имеет ли экспортер право применять нулевую ставку?

Согласно первому пункту статьи 165 Налогового кодекса РФ, используя нулевую ставку, предприниматель должен обосновать ее применение наличием банковской выписки, которая является подтверждением поступления денежных средств от иностранного лица на счет налогоплательщика.

Как известно, при оплате товара векселем банк не может указать в выписке, что средства поступили в счет оплаты товара. Такая выписка может лишь доказать, что денежные средства поступили на счет предпринимателя от лиц, оплативших вексель. Следовательно, нулевая ставка в этом примере применяться не может. При этом не имеет значения, какой вид векселя использовался для расчета с продавцом.

Читайте также

«Как уволить главного бухгалтера: нюансы процедуры» ПодробнееПрактика арбитражных споров по применению нулевой ставки НДС

Налогоплательщику, применяющему ту или ставку по НДС, следует предварительно тщательно изучить законодательство в этой области. Осуществляя свою деятельность, во избежание судебных разбирательств с налоговой инспекцией и начисления многочисленных пени, он должен соотносить каждую свою сделку с критериями, предъявляемыми к применению нулевой ставки. При возникновении спорных вопросов нелишним будет ознакомиться с судебной и налоговой практикой по данному вопросу.

Следует учитывать, что суд не всегда встает на сторону налогоплательщика в спорных ситуациях относительно использования нулевой ставки. Налоговая инспекция часто обращается в судебные органы с иском к налогоплательщикам, которые, по мнению ФНС, неправомерно используют восемнадцатипроцентную ставку при уплате налогов.

Достаточно точно это демонстрирует дело между ИФНС и российским обществом «ГЕО Альянс».

Компания оказывала услуги транспортно-экспедиционного характера. Она занималась международной транспортировкой товаров на территорию РФ из таких стран, как Таиланд и Китай. В своей деятельности фирма прибегала к помощи подрядчиков, которые разделяли все производимые маршруты на внутрироссийские и международные. Все они были документально подтверждены.

Аудиторы, инициировавшие в организации проверку, сочли такое разделение маршрутов незаконным. В суде они обосновывали свои претензии, опираясь на то, что транспортировка товара представляет собой единый и непрерывный процесс.

Арбитражный суд Дальневосточного округа встал на сторону истца, и четвертого октября 2016 года вынес решение в его пользу. Ответчик, не согласный с вынесенным постановлением подал апелляцию.

Повторное рассмотрение этого дела подтвердило обоснованность требований налоговой инстанции в отношении ответчика. Таким образом, ответчик, по мнению суда необоснованно применил налоговый вычет по ставке восемнадцать процентов, поскольку услуги, оказанные российскими организациями-экспедиторами, в соответствии с первым пунктом статьи 164 Налогового кодекса РФ, подлежат налогообложению по нулевой ставке НДС.

Получить расчетэкономии

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Как вообще работает «налог на добавленную стоимость»?

Как сказал мне сегодня Уильям Гейл, одна из самых важных составляющих в картине федеральных доходов — налог на потребление. Это делает его между тысячным и десятитысячным налоговым экспертом, которого я знаю, который говорит, что нам нужно присоединиться к остальному промышленно развитому миру в категории «Богатые страны с налогом на добавленную стоимость». Но что такое НДС и как он работает на самом деле?

В первой части нашего интервью Гейл объяснил мне, почему мы должны научиться любить IRS.Во второй части он объяснил, почему хорошая налоговая политика сегодня и хорошая налоговая политика завтра — это совершенно разные вещи. Теперь, в заключительной части нашей трилогии о налоговой трансформации — также известной как «сегодняшняя утренняя беседа» — мы обсудили НДС по телефону с последующими действиями по электронной почте.

Нам нужен налог на широкой основе по низкой ставке для увеличения доходов государства. Очевидный кандидат — налог на добавленную стоимость (НДС). Так в чем же смысл поддержки НДС, который чем-то похож на налог с продаж?

НДС подобен налогу с розничных продаж, но взимается по частям по всей производственной цепочке.Причина, по которой нам нужно это сделать, заключается в том, что нам необходимо увеличить доходы на несколько процентных пунктов в ВВП в течение следующих 10 лет. Есть не так много способов сделать это без нового налога. Это сложно сделать с подоходным налогом, потому что вы не можете получить так много, закрывая лазейки и вычеты по политическим соображениям.

Быстрое отклонение: бывший директор CBO Руди Пеннер предположил, что радикальное реформирование налоговых расходов может пойти даже дальше, чем НДС, с точки зрения закрытия нашего дефицита. Что вы думаете?

Это очень сложно с политической точки зрения.Технически можно закрыть все лазейки и поднять ставки. Но ни одна страна этого не делала. В налоговой системе каждой страны есть субсидии. Но в большинстве промышленно развитых стран также есть налог на прибыль, фонд заработной платы, и налог на потребление. Я знаю, что нам нравится думать, что мы особенные и разные в США, но это не похоже на то, что наша налоговая и фискальная политика была настолько чертовски хорошей, что нам нечему научиться на этой другой политике.

Мне немного неловко признаться, что я не понимаю, как именно НДС работает на каждом этапе «производственной цепочки»? Вы можете привести мне пример?

Конечно.В качестве примера я всегда использую буханку хлеба, которую вы покупаете в магазине за доллар — таким образом, у вас есть фермер, пекарь и супермаркет в производственной цепочке. Давайте поставим НДС в размере 10 процентов.

1) Фермер выращивает пшеницу и продает ее пекарю за 20 центов. НДС составляет 2 цента. Пекарь платит фермеру 22 цента, а фермер отправляет 2 цента НДС в правительство.

2) Пекарь делает буханку и продает ее в супермаркет за 60 центов. НДС составляет 6 центов. Теперь супермаркет платит пекарю 66 центов, из которых 6 — НДС.Пекарь посылает правительству 4 цента — он платит 6 центов НДС, но получает от правительства кредит в два цента.

3) В магазине мне продают буханку за доллар. Я плачу 1,10 доллара. Магазин отправляет в правительство 4 цента — 10 центов, которые он получил в виде НДС с продаж, за вычетом 6 центов, уплаченных пекарю в виде НДС, которые он получает обратно в виде кредита. В общей сложности правительство получает 2 цента от фермера, 4 цента от пекаря, 4 цента от магазина. Это 10 центов от последней продажи доллара — 10 процентов НДС.

{Примечание редакции: если вы предпочитаете мыслить в терминах уравнений:

Чистый НДС для каждого продавца =

[НДС (цена, по которой вы продали продукт) — НДС (цена, которую вы заплатили за продукт)]. }

НДС звучит сложно, с различными налоговыми платежами по производственной линии и налоговыми льготами для компенсации налогов. Почему не проще ввести единовременный налог с розничных продаж?

Его проще собрать, чем налог с розничных продаж, потому что он состоит из различных этапов, встроенных в бумажную работу.Налога с розничных продаж было бы очень легко избежать, потому что по сделке нет контрагента. Посмотрите на пекаря в НДС. Пекарь хочет избежать уплаты НДС, но знает, что продуктовый магазин сообщит о покупке. Правительство может пойти к пекарю и сказать: «Вы забыли сообщить о своих 60 центах продаж». Это контр-механизм. В налоге с продаж с розничных продаж нет встречного механизма. Многочисленная история показывает, что трудно обеспечить соблюдение налогов с продаж, когда вы доходите до ставок выше 6–10 процентов, потому что люди находят способы их обойти.

Итак, как следует вводить НДС?

Нам нужно сделать две вещи. Нам нужно увеличить доходы, и нам нужно стимулировать экономику прямо сейчас. Нам нужно, чтобы американцы тратили больше сейчас и меньше — позже. Нам нужно, чтобы американцы экономили меньше сейчас и больше откладывали позже. Мы хотим объявить о будущем введении этого НДС, который начинается на относительно низком уровне, с 5 процентов. Но нам не нужна слишком низкая ставка, потому что при ее установке есть фиксированные затраты — на установку оборудования уйдет пара лет.Итак, мы скажем, что он начнется с 5 и вырастет до 10 процентов в следующие пять лет. Это, вероятно, приведет к увеличению доходов на 3-4 процента ВВП, поэтому мы ставим фискальную ответственность на второй план на следующие 10 лет. Мы не собираемся решать нашу фискальную проблему одним махом.

Так, например, супермаркет в приведенном выше сценарии платит 4 цента нетто, потому что: 0,1 (1 доллар) — 0,1 (6 долларов) = 0,4 доллара

Налог на добавленную стоимость (НДС) | Налоговый фонд

НДС аналогичен налогу с продаж, за исключением того, что он уплачивается постепенно на всех уровнях производства, только на добавленную стоимость на каждом уровне, чтобы предотвратить пирамидирование и устранить необходимость отделения бизнес-ресурсов от розничных продаж.

Например, возьмите деревянный стол, продаваемый в розницу, и ставку НДС 10 процентов. Компания по производству пиломатериалов продает древесину производителю мебели за 50 долларов, выплачивая 5 долларов (10% от 50 долларов) правительству. Производитель мебели продает стол розничному продавцу за 120 долларов, отправляя правительству 7 долларов (120 — 50 долларов = 70 долларов X 10% = 7 долларов). Розничный продавец продает готовый стол покупателю за 150 долларов, отправляя 3 доллара правительству (150 — 120 долларов = 30 долларов X 10% = 3 доллара). Общая сумма уплаченного налога составляет 15 долларов США или 10% от окончательной розничной цены.

Сторонники НДС говорят, что такая структура снижает вероятность уклонения от уплаты налогов, поскольку трем организациям труднее избежать уплаты налога в 15 долларов, чем одной. Это, в свою очередь, позволяет устанавливать установленные законом ставки НДС намного ниже, чем ставки обычных налогов с продаж, что позволяет более эффективно повышать ту же сумму дохода.

Избранные исследования

Сравнение налоговой нагрузки на рабочую силу в ОЭСР

19 мая 2021 г.

Варианты реформирования Налогового кодекса Америки 2.0

19 апреля 2021 г.

Информация о налоговых системах скандинавских стран

24 февраля 2021 г.

Европейская комиссия и налогообложение цифровой экономики

4 февраля 2021 г.

Политика налога на потребление в странах ОЭСР

26 января 2021 г.

Италия может платить фиксированный налог

12 июня 2019

Статьи по теме

Налоги на сигареты в Европе

2 сентября 2021 г.

Сравнение трех вариантов финансирования предложений президента Байдена о расходах

3 августа 2021 г.

Страны Азиатско-Тихоокеанского региона столкнулись с потерей доходов до вспышки COVID-19

27 июля 2021 г.

Пороги освобождения от НДС в Европе

1 июля 2021 г.

Базы НДС в Европе

17 июня 2021 г.

Сравнение налоговой нагрузки на рабочую силу в ОЭСР

19 мая 2021 г.

Анализ вариантов увеличения налоговых поступлений и компромиссов для экономического роста и прогрессивности

3 мая 2021 г.

Отчет ОЭСР: налоговые поступления в процентах от ВВП в странах Латинской Америки и Карибского бассейна ниже среднего показателя по ОЭСР

28 апреля 2021 г.

Варианты реформирования Налогового кодекса Америки 2.0

19 апреля 2021 г.

Налоговые предложения МВФ: сокращение неравенства или снижение постпандемического восстановления?

12 апреля 2021 г.

Законопроект Нью-Гэмпшира направлен на снижение налоговой нагрузки на предприятия

4 марта 2021 г.

Зависимость от потребительских налогов в Европе

4 марта 2021 г.

Увеличение инвестиций в бюджет Великобритании на 2021 год

3 марта 2021 г.

Информация о налоговых системах скандинавских стран

24 февраля 2021 г.

Британцы готовятся к налоговой реформе

22 февраля 2021 г.

Европейская комиссия и налогообложение цифровой экономики

4 февраля 2021 г.

Налог на добавленную стоимость в период пандемии

1 февраля 2021 г.

Пробелы в политике НДС в Европе, подлежащие устранению

28 января 2021 г.

Политика налога на потребление в странах ОЭСР

26 января 2021 г.

Ставки НДС в Европе на 2021 год

7 января 2021 г.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском Союзе — это общий налог на потребление на широкой основе, начисляемый на добавленную стоимость товаров и услуг.Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются покупателям за рубежом, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных условиях конкурировать на европейском рынке с поставщиками, находящимися за пределами Союза.

Налог на добавленную стоимость —

- общий налог , который применяется, в принципе, ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг.Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, это лицо не должно взимать НДС со своих продаж.

- налог на потребление , потому что в конечном итоге он оплачивается конечным потребителем. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическая налоговая нагрузка видна на каждом этапе производственной и сбытовой цепочки.

- собрало частично , через систему частичных платежей, при которой налогообязанные лица (т.е., зарегистрированные в качестве плательщиков НДС предприятия) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогооблагаемым лицам за покупки для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет равен нейтральным независимо от количества транзакций.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское сообщество, шесть первоначальных стран ЕС использовали различные формы косвенного налогообложения, большинство из которых составляли каскадных налогов.Это были многоступенчатых налога, налога, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в окончательную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС намеренно или случайно субсидируют свой экспорт, завышая налоги, подлежащие возврату при экспорте.

- Было очевидно, что для создания эффективного единого рынка в Европе требовалась нейтральная и прозрачная система налога с оборота. экспорт.Как объясняется в разделе «НДС на импорт и экспорт», НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно освобожден от налогов.

Как заряжается?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, можно избежать двойного налогообложения, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленных стоимостей на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС дается номер, и они должны указывать НДС, взимаемый с клиентов, в счетах-фактурах. Таким образом, покупатель, если он является зарегистрированным трейдером, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налогов он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в какой-то степени система саморегулируется.

Пример Этап 1

Этап 2

180 евро (оплачивает металлургический завод) + 160 евро (оплачивает шахты) + 40 евро (выплачивается поставщиком руднику) + 20 евро (выплачивается поставщиком металлургическому заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Законодательство ЕС требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические ставки варьируются в зависимости от страны ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Самым надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган НДС этой страны.Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за правильное применение Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «хранителя договоров» заключается в обеспечении соответствия национального законодательства и общей практики законам ЕС.

Как страны ЕС применяют НДС?