Как начислить НДС при получении аванса — Контур.НДС+ — СКБ Контур

Продавец (исполнитель), получивший предоплату от покупателя (заказчика), должен начислить НДС. Сделать это следует в день получения аванса. Дело в том, что получение оплаты или частичной оплаты признается моментом определения налоговой базы по НДС (п. 1, 14 ст. 167 НК РФ).

Из этого правила есть исключение. Производитель, реализующий товары (работы, услуги), длительность производственного цикла изготовления которых превышает 6 месяцев, НДС с аванса может не начислять (п. 13 ст. 167 НК РФ, Постановление Правительства РФ от 28.07.2006 №468).

Важно понимать, что аванс облагается НДС, даже если он получен в натуральной форме (письма Минфина России от 10.04.2006 № 03-04-08/77). Следовательно, продавец (исполнитель) должен рассчитать НДС со стоимости полученного имущества и предъявить его покупателю (заказчику).

Порядок расчета налога

При получении предоплаты налоговую базу нужно определить исходя из суммы полученной оплаты с учетом НДС (п.

В виде формулы это будет выглядеть так (п. 4 ст. 164 НК РФ):

НДС к уплате = Сумма предоплаты х 18/118 |

НДС к уплате = Сумма предоплаты х 10/110 |

Понятно, что выбор расчетной ставки 18/118 или 10/110 зависит от того, по какой ставке облагаются реализуемые товары (работы, услуги).

Если предоплата получена в валюте, то, чтобы рассчитать сумму НДС к уплате, нужно умножить сумму полученной предоплаты на валютный курс, установленный ЦБ РФ на дату получения аванса (п. 3 ст. 153, п. 1 ст. 167 НК РФ).

После получения предоплаты продавец (исполнитель) должен выставить счет-фактуру на аванс. Сделать это нужно в течение 5 дней со дня получения аванса (п. 3 ст. 168 НК РФ).

Когда товары (работы, услуги), в счет которых получена предоплата, отгружены, налог, начисленный к уплате в бюджет, можно принять к вычету. Сделать это можно на дату отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Сделать это можно на дату отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Также принять налог к вычету можно в случае расторжения (изменения) договора и возврата предоплаты (п. 4 ст. 172 НК РФ).

Сервис НДС+ снижает риски на каждом этапе работы с НДС

Попробовать бесплатноЧто такое НДС и как его рассчитывать?

Подробнее о том, что такое НДС

Согласно законодательству Украины данный налог – взыскание части на добавленную стоимость, что формируется на каждом этапе производства и является разницей между ценой проданной продукции, услуг и затратами на изготовление товаров.

Добавленную стоимость можно рассчитать при помощи формулы:

ДС = V + m,

где V – сумма выплачиваемой заработной платы, а m – получаемая прибыль.

Или другим способом:

ДС = В – И,

где В – сумма поступлений за реализованные товары, а И – затраты на изготовление продукции.

Необходимо платить НДС, в таких случаях:

- Поставки услуг и товаров совершаются на таможенной территории Украины. Определяется данное понятие согласно статье 186 Налогового кодекса Украины;

- Ввоз/вывоз продукции с/на таможенную территорию Украины;

- Поставка услуг с международных перевозок пассажиров, багажа и груза.

Не платиться НДС, когда:

- Место поставки услуг находится за границами Украины, согласно статье 186 НКУ;

- Операции относятся к описанным в статье 196 НКУ.

Освобождаются от налога операции указанные в статье 197 НКУ, а также обозначенные отдельным положением подраздела 2 раздела ХХ НКУ.

Существуют следующие ставки НДС:

- 20% – основная, применяется в большей части случаев;

- 7% – медицинская ставка. Подпункт “в” 193.1 НКУ.

- 0 % – экспортная ставка.

В пункте 195 НКУ описано, когда пользуются данным процентом.

В пункте 195 НКУ описано, когда пользуются данным процентом.

В пункте 195 НКУ описано, когда пользуются данным процентом.

В пункте 195 НКУ описано, когда пользуются данным процентом.Как рассчитать НДС?

Для того, чтобы рассчитать НДС, необходимо воспользоваться такой формулой:

НДС = Отпускная цена (себестоимость + прибыль) × ставку налога.

Разберем на примере, допустим себестоимость нашего товара 6000 гривен, а заложенная в стоимость прибыль – 2000 гривен. В таком случае отпускная цена будет составлять – 6000 + 2000 = 8000. Рассчитываем сумму налога при ставке в 20%: 8000 × 20% = 1600.

Обратите внимание! Отпускная цена без учета налога на добавленную стоимость 8000 гривен, а с НДС = 8000 + 1600 = 9600. Если ставка налога составляет 20%, тогда сумма НДС будет 1⁄5 от стоимости продукта без НДС, то есть в данном случае можно 8000 гривен поделить на 5 и получить сумму налога, то есть 1600.

Рассчитаем НДС при ставке 0%. Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия – ничего с вышеупомянутого не предусматривается.

При нулевой ставке возможен отрицательный НДС, что возмещается с государства.

Разберем на примере. Реализуем товар на экспорт, отпускная цена у нас 8000 гривен, налог при этом 0 гривен. Но по закупленным материалам для изготовления продукции мы имеем входящий налог на добавленную стоимость в размере 500 гривен. Тогда рассчитываем НДС таким образом: налоговое обязательство – налоговый кредит, то есть 0 – 500, что равно -500 гривен.

Поставщик при этом может запросить возмещение из бюджета в размере 500 гривен. Получить его можно либо на банковский счет или в счет погашения других налогов и обязательств.

Налоговый кредит – размер налога на добавленную стоимость, что платят во время приобретения продукции или услуг.

Рассмотрим как вычесть налог от суммы с НДС.

Допустим мы для производства товара на экспорт произвели закупку материалов на сумму 3000 гривен с учетом НДС. Просто умножить 3000 на 20% мы не можем, поскольку налог при ставке в 20% базируется на цене без учета налога на добавленную стоимость, а у нас 3000 это с учетом НДС.

С примера выше мы знаем, что при сумме в 9600 размер налога составляет 1600. То есть 1600/9600 = 1⁄6.

Значит, НДС рассчитываем таким образом:

3000 × 1⁄6 = 500.

Как рассчитать НДС для уплаты в бюджет?

Воспользуемся следующей формулой:

Налог на добавленную стоимость для уплаты = налоговое обязательство – налоговый кредит

С примеров выше, мы знаем, что налоговое обязательство составляет 1600, а налоговый кредит – 500.

Значит, НДС = 1600 – 500 = 1100. Данную сумму необходимо выплатить в бюджет государства в определенный срок, то есть 30 дней после того, как закончился отчетный месяц.

Если у Вас возникли вопросы касательно программ 1С:Підприємство или BAS, обращайтесь к специалистам нашей компании. Мы с радостью ответим!

Налог на добавленную стоимость — China Window / Окно в Китай

Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по центральным налогам. |

Взимание налога на добавленную стоимость (НДС) в настоящее время регулируется Временными нормами и правилами КНР «О налоге на добавленную стоимость» от 19.11.2017.

В соответствии с данным нормативно-правовым актом плательщиками НДС являются предприятия и частные лица, осуществляющие на территории КНР реализацию товаров, предоставлению услуг по переработке, ремонту, комплектации, а также осуществляющие импорт товаров.

Реформа налогообложения НДС в КНР

С 19 ноября 2017 года вступили в силу изменения во Временные нормы и правила КНР «О налоге на добавленную стоимость», которые являются основным законодательным документом, регулирующим налогообложение НДС в КНР.

Основным содержанием реформы является трансформация от НДС производственного типа к НДС потребительского типа. До настоящего времени в КНР допускался вычет суммы НДС, содержащейся в стоимости приобретаемых материалов; при этом вычет суммы НДС из суммы приобретаемых основных средств не допускался.

Основные ставки НДС

| Объект налогообложения | Ставка налога |

| Экспортируемые товары | 0% |

| 9% |

| Остальные товарные группы, налогооблагаемые услуги (услуги по переработке, ремонту, комплектации) | 13% |

Примечание: В некоторых случаях для применения ставки налога в 0% требуется предварительное уведомление налоговых органов в соответствии с действующими правилами.

При этом необходимо отметить, что выделяется две основные категории плательщиков НДС: обычные налогоплательщики и малые налогоплательщики. Для данных категорий налогоплательщиков предусмотрен различный способ расчета суммы НДС к уплате.

Расчет НДС для обычных налогоплательщиков

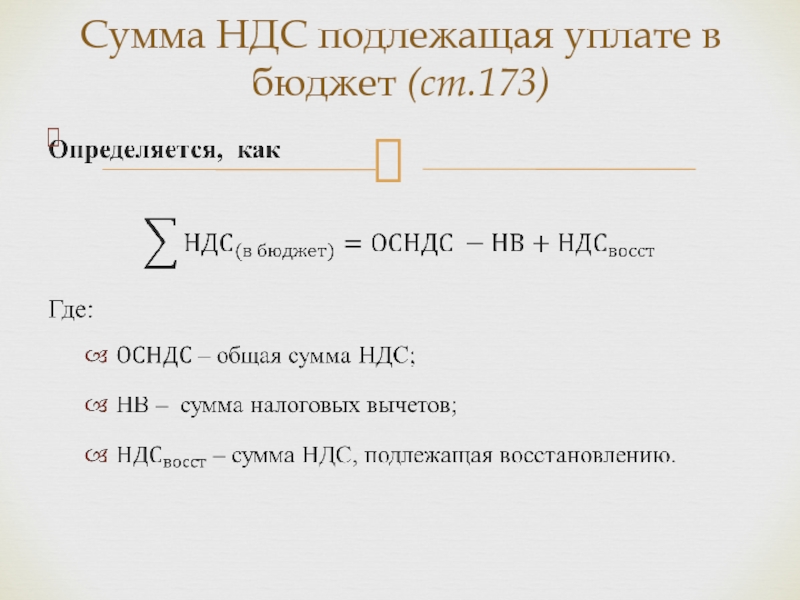

Обычные налогоплательщики ведут учет входящего и исходящего НДС за соответствующий период. Сумма НДС, подлежащая к уплате обычным налогоплательщиком, рассчитывается как разница входящего и исходящего НДС за соответствующий налоговый период:

Сумма НДС к уплате = сумма исходящего НДС — сумма входящего НДС

Сумма исходящего НДС рассчитывается следующим образом:

Сумма исходящего НДС = объем продаж Х применимая ставка НДС

Применимые ставки НДС для обычных налогоплательщиков указаны в вышеприведенной таблице (0%, 9%, 13%). Для налогоплательщиков, импортирующих товары, НДС рассчитывается на основе составной цены и ставки налога. Формулы расчета подлежащей обложению составной цены и уплате налога выглядят следующим образом:

Составная цена = подлежащая обложению пошлиной таможенная стоимость + таможенная пошлина + потребительский налог

Сумма НДС к уплате = составная цена Х применимая ставка НДС

Расчет НДС для малых налогоплательщиков

Малые налогоплательщики выплачивают НДС со всей суммы налогооблагаемого дохода за соответствующий период. Ставка налога составляет 3%. Малые налогоплательщики не имеют права на зачет входящего НДС. Формула расчета налога выглядит следующим образом:

Ставка налога составляет 3%. Малые налогоплательщики не имеют права на зачет входящего НДС. Формула расчета налога выглядит следующим образом:

Сумма НДС к уплате = налогооблагаемый доход Х 3%

Преимуществом обычных налогоплательщиков является право на возврат НДС при экспорте товаров и услуг, тогда как малые налогоплательщики вычет по НДС при экспорте не получают.

В большинстве случаев экспорт товаров в Китае облагается по нулевой ставке, при этом экспортер вправе обратиться в налоговые органы с требованием возврата ранее уплаченного НДС. Получение статуса обычного налогоплательщика носит заявительный характер: после регистрации компании автоматически получают статус малого налогоплательщика и могут претендовать на статус обычного налогоплательщика по результатам первого года работы. Иногда компании могут получить возможность возврата НДС сразу после регистрации компании при наделении статусом т.н. «обычного налогоплательщика экспортного типа».

Освобождение от уплаты НДС

От уплаты НДС освобождены следующие товары:

- сельскохозяйственная продукция собственного производства, реализуемая производителем

- лекарства-контрацептивы и средства контрацепции

- антикварные книги

- импортируемые приборы и оборудование, непосредственно применяемые в научных исследованиях, научных опытах и образовании

- импортируемые материалы и оборудование, безвозмездно полученные от правительств иностранных государств и международных организаций

- материалы, непосредственно импортируемые организациями инвалидов и специально предназначенные для инвалидов

- продажа материалов, находившихся ранее в пользовании продавца (бывших в употреблении)

Место и сроки уплаты налога

Обязанность по уплате НДС возникает:

- При продаже товаров и предоставлении налогооблагаемых услуг: с даты, на которую получена сумма продаж или предоставлен документальные доказательства права получения суммы продаж; в случае если в специальном счете (фапяо) указана более ранняя дата, датой возникновения обязанности по уплате НДС считается данная дата.

- При импорте товаров: с даты, указанной с таможенной декларации об импорте.

Место уплаты НДС устанавливается следующим образом:

- Плательщик налога, осуществляющий деятельность с фиксированных мест расположения, должен подавать декларацию об уплате налога в налоговый орган, расположенный по месту нахождения его подразделения. В случае если штаб-квартира и подразделения расположены в различных уездах (городах), необходимо отдельно подавать декларацию об уплате налога в соответствующие налоговые органы по месту расположения. По разрешению ГНУ КНР или уполномоченного им налогового органа допускается подача штаб-квартирой консолидированной налоговой декларации в налоговый орган по месту нахождения штаб-квартиры.

- В случае если плательщик налога, осуществляющий деятельность с фиксированных мест расположения, реализует товары за пределами уезда (города), в налоговый орган по месту нахождения необходимо подать заявление на получение свидетельства о сборе налогов с внешней хозяйственной деятельности и подать декларацию об уплате налога. В случае реализации товаров или налогооблагаемых услуг за пределы уезда (города) нахождения при отсутствии свидетельства о сборе налогов с внешней хозяйственной деятельности, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

- В случае реализации товаров или налогооблагаемых услуг плательщиком налога, осуществляющим деятельность без фиксированного места расположения, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

- При импорте импортер или его агент должен подать декларацию об уплате налога в таможенный орган по месту декларирования импорта.

В случае реализации товаров или налогооблагаемых услуг за пределы уезда (города) нахождения при отсутствии свидетельства о сборе налогов с внешней хозяйственной деятельности, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

В случае реализации товаров или налогооблагаемых услуг за пределы уезда (города) нахождения при отсутствии свидетельства о сборе налогов с внешней хозяйственной деятельности, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

Налоговым периодом может быть 1, 3, 10, 15 дней, 1 месяц или 1 квартал. Налогооблагаемый период для налогоплательщиков определяется компетентным налоговым органом в соответствии с величиной налога, подлежащего уплате. НДС, который не может взиматься на регулярной основе, взимается от сделки к сделке.

Онлайн-калькулятор НДС | Бокио

Онлайн-калькулятор НДС

Рассчитайте сумму НДС бесплатно всего в несколько кликов.

Наш калькулятор НДС может помочь вам добавить НДС к своим счетам-фактурам или показать разбивку чистой суммы и НДС, если она не указана в счете-фактуре или квитанции о расходах.

Или рассчитайте НДС автоматически с помощью бесплатной бухгалтерской программы Bokio. Бухгалтерия, счета-фактуры, расходы и подача декларации по НДС — Bokio сделает все это.

Управляйте своим НДС

Сколько стоит НДС?

Стандартная ставка НДС в настоящее время составляет 20% в Великобритании.

5% НДС — это пониженная ставка , которая применяется к некоторым товарам или услугам. 0% НДС также может применяться к другим товарам, а некоторые товары могут не облагаться НДС, например, финансовые операции или почтовые марки.

Когда вы можете взимать с клиентов НДС?

НДС добавляется к проданным товарам и действует как налог на хозяйственные операции.Начисление НДС требуется для членов ЕС. Однако, чтобы усложнить задачу, у каждого члена ЕС разные ставки и правила НДС.

НДС для покупок в ЕС

При выставлении счетов за пределами Великобритании обычно применяются другие правила. Например, с других членов ЕС может взиматься обратная плата, если ваш клиент также зарегистрирован в качестве плательщика НДС. На веб-сайте HMRC есть список того, что вам нужно знать о продаже товаров предприятиям ЕС.

Когда регистрироваться плательщиком НДС

Если ваш бизнес имеет оборот более 85 000 фунтов стерлингов в год , то регистрация является обязательной. Если оборот вашего бизнеса меньше указанного, вы все равно можете добровольно зарегистрироваться для уплаты НДС. Для этого вы можете посетить веб-сайт HMRC. Добровольная регистрация в качестве плательщика НДС имеет преимущества для вашего бизнеса:

Если оборот вашего бизнеса меньше указанного, вы все равно можете добровольно зарегистрироваться для уплаты НДС. Для этого вы можете посетить веб-сайт HMRC. Добровольная регистрация в качестве плательщика НДС имеет преимущества для вашего бизнеса:

- Вы можете получить возмещение НДС за покупки, если ваш входящий НДС больше, чем ваш выходящий НДС с продаж

- Ваш бизнес станет более профессиональным, если вы зарегистрированы в качестве плательщика НДС, что может помочь при поиске клиентов.

Когда и как подавать декларацию по НДС

Теперь вы знаете, сколько НДС вы должны заплатить, и ваш следующий шаг — подать декларацию по НДС в HMRC.

Когда вы ведете бухгалтерский учет в Bokio, вы можете бесплатно подать автоматическую декларацию НДС всего за несколько кликов. Это так же просто, как записать свои транзакции, подключить свою учетную запись к HMRC и подать декларацию по НДС. Посмотрите видео ниже, чтобы узнать больше о том, как подать налоговую цифровую декларацию по НДС.

Возврат НДС обычно подается ежеквартально, но вы также можете подготавливать их ежемесячно или даже ежегодно.Крайний срок для вашего периода обычно составляет 1 месяц и 7 дней после периода для возврата НДС.

Цифровое оформление налогов для НДС

Если вы зарегистрированы в качестве плательщика НДС, вам необходимо будет соблюдать новые правила создания налоговых цифровых данных, если ваш оборот превышает 85 000 фунтов стерлингов. Это означает, что предприятиям необходимо вести цифровую запись своих транзакций по НДС и подавать декларации по НДС с помощью программного обеспечения MTD.

С помощью бесплатного программного обеспечения Making Tax Digital от Bokio вы можете бесплатно соответствовать требованиям MTD.Для получения дополнительной информации вы можете прочитать наше руководство по цифровому налогообложению здесь.

Знаете ли вы?

В Великобритании есть несколько интересных правил, регулирующих освобождение от НДС, особенно в отношении продуктов питания. Вот несколько примеров:

- Торты не облагаются НДС, но печенье облагается НДС

- Пряничные человечки освобождены от НДС с глазами в виде шоколадных пятен, но подлежат уплате НДС, если у них есть какие-либо дополнения, например пуговицы.

- Замороженные продукты имеют «нулевую ставку», но вы платите НДС за такие продукты, как мороженое, шербет или замороженный йогурт

Калькулятор НДС — Как рассчитать НДС

Беспокоитесь о том, какая сумма будет добавлена в качестве НДС? У вас есть цена с учетом НДС, но вы не уверены в сумме НДС?

Онлайн-калькулятор НДС помогает рассчитать НДС, как без НДС, так и с учетом НДС.Просто введите значение и получите расчет НДС.

Как работает калькулятор НДС

Используя калькулятор НДС, вы можете определить налогооблагаемую стоимость и сумму НДС. Чтобы рассчитать НДС, все, что вам нужно знать, — это его сумма, то есть цена и ставка НДС. С помощью калькулятора НДС вы можете рассчитать НДС без учета НДС.

Чтобы рассчитать НДС, все, что вам нужно знать, — это его сумма, то есть цена и ставка НДС. С помощью калькулятора НДС вы можете рассчитать НДС без учета НДС.

Без НДС

Здесь сумма или цена, которые вы вводите, не включают НДС, т. Е. Представляют собой чистую стоимость продукта или услуги.При выборе варианта без НДС будет применяться ставка НДС по формуле, приведенной ниже.

Налогооблагаемая стоимость = ставка НДС ÷ 100

с НДС

Здесь указанная сумма или цена указаны с учетом НДС. Другими словами, он включает в себя стоимость товара и сумму НДС. Если указанная цена включает НДС, сумму НДС можно получить по следующей формуле:

Сумма НДС = Стоимость с учетом налога X ставка налога ÷ (100 + ставка налога)

Налогооблагаемая стоимость / цена = Стоимость с учетом налога X 100 ÷ (100 + ставка налога)

Что такое НДС на входе и НДС на выходе?

В основе НДС лежит концепция входящего и исходящего НДС. Разберемся на примерах.

Разберемся на примерах.

Выходной НДС

Налог, взимаемый с продажи товаров или услуг, называется выходным налогом. Например, A-One Traders продала товаров на сумму 100 000 + 5% налог. Налог в размере 5000, взимаемый A-One Traders, является выходным НДС.

Входной НДС

Налог, уплачиваемый при покупке товаров или услуг, называется предварительным налогом. Например, A-One Traders приобрели товары на сумму 50 000 + 5% налог у Jumbo Distributors .Налог в размере 2500, уплачиваемый A-One Traders , является предварительным налогом

.Как рассчитать НДС?

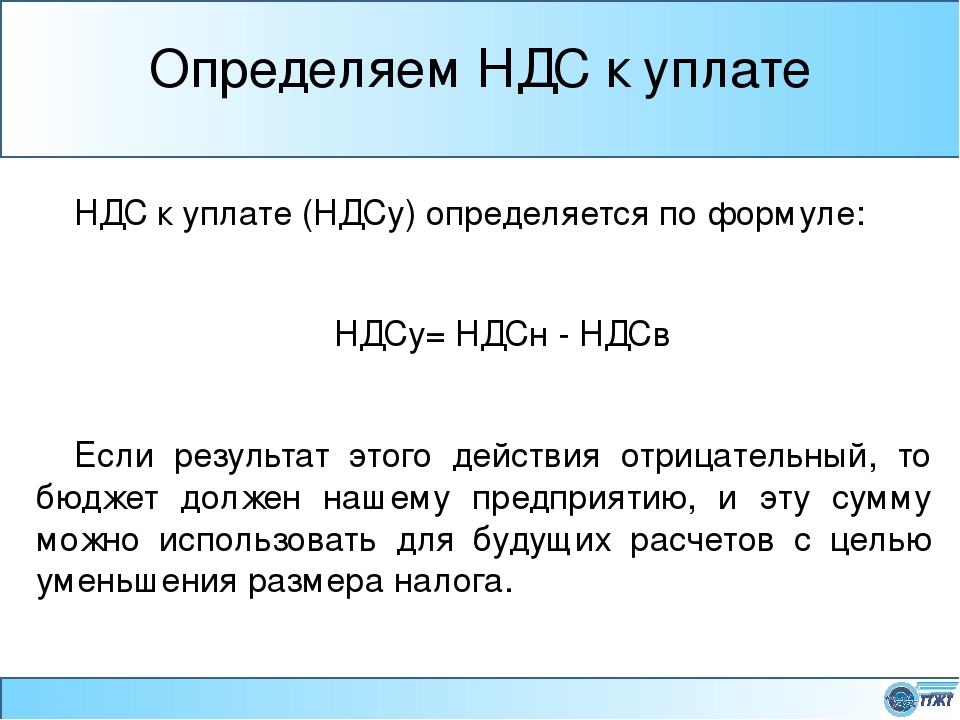

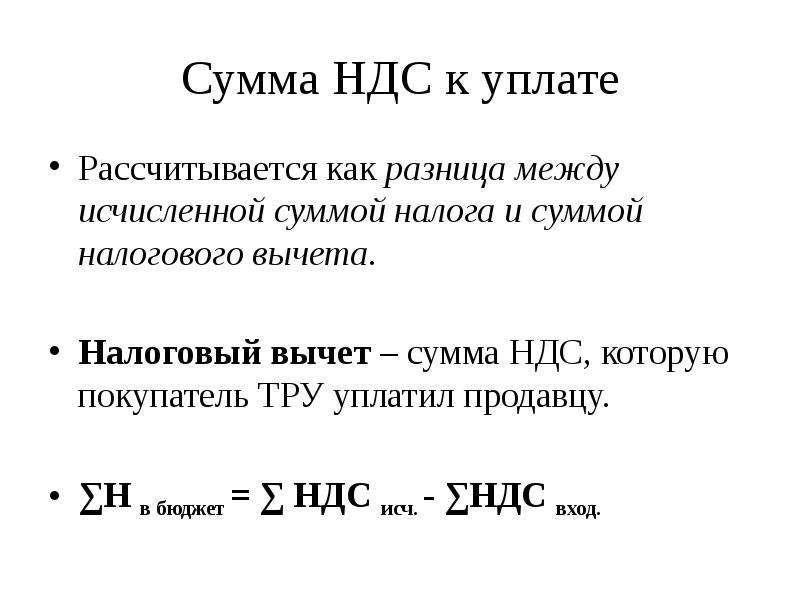

Хотя компании, зарегистрированные в качестве плательщиков НДС, обязаны платить НДС, это не означает, что нужно платить всю сумму НДС, взимаемую с продаж. Ниже приведена формула для расчета НДС, подлежащего уплате государству.

Оплата НДС = Выходной НДС — (минус) Входящий НДС

Все, что вам нужно сделать, это рассчитать общий исходящий НДС, полученный в течение налогового периода, и общий входящий НДС, который вы имеете право возместить. После того, как вы рассчитали исходящий НДС и входящий НДС, примените приведенную выше формулу.

После того, как вы рассчитали исходящий НДС и входящий НДС, примените приведенную выше формулу.

Если ваш исходящий НДС превышает входящий НДС, разница будет составлять НДС, подлежащий уплате. Если исходящий НДС меньше входящего НДС, это приведет к получению суммы, которая будет возвращена, и, следовательно, НДС не будет уплачен.

Вы хотите автоматизировать расчет НДС и автоматически генерировать НДС к уплате? TallyPrime — это решение ваших задач по автоматизации НДС. TallyPrime — это комплексное программное обеспечение для управления бизнесом, которое полностью поддерживает соблюдение НДС для ОАЭ, Саудовской Аравии, Бахрейна и Омана.

Используя TallyPrime, вы можете создавать точные счета-фактуры, автоматизировать расчет по различным типам расходных материалов, двуязычные счета-фактуры и многое другое для управления соблюдением НДС. Закажите бесплатную демонстрацию!

Расчет НДСв ОАЭ с примером — Bens Auditors

Поделиться

Копировать ссылку

НДС — это форма налога на потребление, который

применяется на каждом этапе ко всем товарам и услугам в соответствии с требованиями НДС

Закон или Федеральный декрет-закон №8 от 2017 года. С момента внедрения в январе.

2018, все предприятия в ОАЭ несут ответственность за регистрацию

за НДС или грозят огромные штрафы

согласно правилам FTA.

С момента внедрения в январе.

2018, все предприятия в ОАЭ несут ответственность за регистрацию

за НДС или грозят огромные штрафы

согласно правилам FTA.

Поскольку НДС является обязанностью каждого бизнесу необходимо научиться рассчитывать НДС.

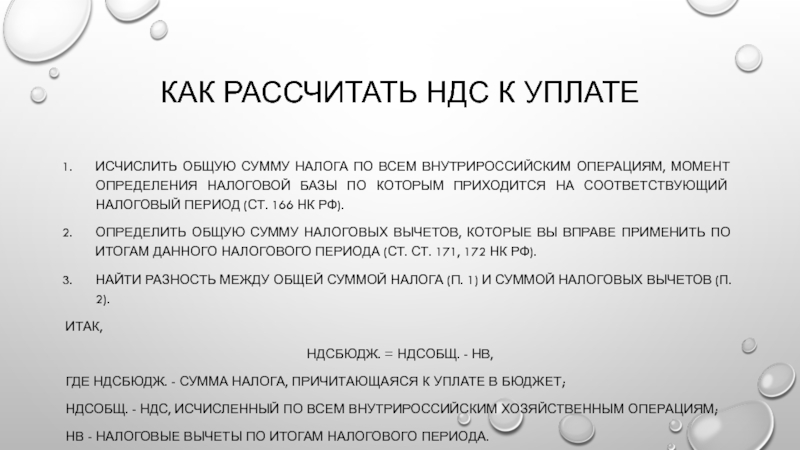

Как владельцы предприятий могут рассчитать НДС в ОАЭ?Ставка НДС в ОАЭ установлена в размере 5%, один из самых низких показателей в мире. Правительство ОАЭ не собирает налог напрямую; компании взимают плату с клиентов и получают ее от имени властей.

Формула расчета НДС:

НДС = исходящий налог — предварительный налог

Выход Налог Выходной налог — это сумма, полученная

продавца в процентах от продажной цены конечного продукта. В контексте

НДС ОАЭ ставка составляет 5%. Например, продажная цена продукта / услуги.

200 дирхамов ОАЭ, то выходной налог (НДС, взимаемый при перепродаже) составит 200×5% = AED

10.00. Исходящий НДС также называется НДС к оплате.

Сумма, уплачиваемая покупателем в процентах себестоимости товаров / услуг, используемых для изготовления конечного продукта. В ОАЭ НДС стандартная ставка составляет 5% от стоимости счета (исключая особые случаи, например, прибыль схема маржи).

Например, себестоимость товаров / услуг. = 100 дирхамов ОАЭ, зная, что ставка НДС составляет 5%, тогда входящий НДС (НДС уплачен в течение покупка) будет 100×5% = 5.00 AED. Входной НДС также называется НДС или Возмещаемый НДС.

НДС К оплатеВсе предприниматели должны взимать НДС с продаж, также называемый выходным налогом, и возмещение суммы НДС, уплаченной при покупке товары, называемые входным налогом. Вычитание входящего налога из выходного налога даст сумма, которая должна быть уплачена правительству.

Расчет НДС на примере Если вы собираетесь подавать

Возврат НДС, у вас должна быть четкость расчета точной суммы добавленной стоимости. Налог.Чтобы помочь вам лучше понять

Расчет НДС; ниже приведен пример, который может помочь вам лучше понять идею:

Налог.Чтобы помочь вам лучше понять

Расчет НДС; ниже приведен пример, который может помочь вам лучше понять идею:

Компания А закупила сырье для на общую сумму 500 000 дирхамов ОАЭ. Таким образом, предварительный налог составит 5% от общей суммы. т.е.

AED 500 000 x 5% = 25 000 AED

Компания А продает товары, состоящие из закупленное сырье, предположим, что общая сумма продаж составляет 800 000 дирхамов ОАЭ. Таким образом, налог на продукцию в размере 5% от общей суммы составит:

AED 800 000 x 5% = 40 000 AED

В этом случае окончательная сумма НДС нетто к уплате Компания A правительству будет:

НДС = исходящий налог — предварительный налог

НДС = 40 000–25 000 дирхамов ОАЭ

НДС = 15 000 дирхамов ОАЭ

Помощь специалиста по исчислению НДС Трудно понять концепцию НДС в

один идет, потому что это новый налог в ОАЭ.Поэтому обязательно получите помощь в расчете

НДС с максимальной точностью, чтобы избежать огромных штрафов

и правовые последствия FTA в ОАЭ.

Чувствуете ли вы, что числа могут сбивать с толку? Вы? Позвольте нашим специалистам по НДС помочь вам с точностью вычислений для улучшенных финансовый менеджмент. Свяжитесь с нами для соблюдение действующего законодательства по НДС.

Расчет НДС вручную

Расчет НДС вручную Если у вас есть какие-либо вопросы или комментарии по этой теме или онлайн-справке, пожалуйста, свяжитесь с нас.расчет / 25_payment_manager / 26_payment_actions / calculate_manual_vat.htm

Связанные Темы

Доступ к этой странице через:

- Финансы> Счет на оплату Управление> Счет-фактура> Действия> Финансы> Налоги> Расчет НДС вручную

- Финансы> Управление биллингом > Биллинг> Действия> Финансы> Налоги> Рассчитать Руководство по НДС

Это действие позволяет рассчитать налог для счетов-фактур, введенных вручную.Это основано на вводе, которое вы вводите, а не на НДС. расчет.

Чтобы вручную рассчитать НДС, должна существовать следующая информация:

- Заголовок счета-фактуры:

- Новая сумма к оплате (может быть фиксированной или рассчитанной из позиций)

- Информация для анализа НДС, в том числе:

- Код плательщика НДС — обязательно

- Basis — обязательно; сумма, которая будет облагается налогом по ставке данного кода НДС

- Rate — опционально; ставка налога, если Null, Oracle Управление транспорта будет искать страну Регистрация клиента в качестве плательщика НДС по данному коду НДС

- Сумма НДС — обязательно; сумма налога

- Статья строки счета-фактуры:

- Код НДС строки быстрого счета — поле для ввода

код НДС, применяемый ко всей строке счета-фактуры; требуется для ручного

НДС. Это поле отображается только в том случае, если веб-сервер

Свойство glog.webserver.invoice.useQuickVATCodeWhenNoVAT равно

установить True

- Order Release Line’s — необязательно; выберите строки извещения о заказе, которые применяются, можно оставить пустыми, и в этом случае, НДС распределяется между всеми строками заказа

- Код НДС строки быстрого счета — поле для ввода

код НДС, применяемый ко всей строке счета-фактуры; требуется для ручного

НДС.

Это поле отображается только в том случае, если веб-сервер

Свойство glog.webserver.invoice.useQuickVATCodeWhenNoVAT равно

установить True

Это поле отображается только в том случае, если веб-сервер

Свойство glog.webserver.invoice.useQuickVATCodeWhenNoVAT равно

установить TrueСвязанные темы

Платеж Счет-фактура и BOL Обратные действия и SmartLinks

Счет Действия и ссылки SmartLink

Схема фиксированной ставки НДС: выработайте фиксированную ставку

Используемая вами фиксированная ставка НДС обычно зависит от типа вашего бизнеса.Вы можете заплатить другую ставку, если потратите небольшую сумму на товары.

Вы получаете скидку 1%, если в первый год вы зарегистрированы как компания, зарегистрированная по НДС НДС.

Если вы потратите небольшую сумму на товары

Вы классифицируетесь как «предприятие с ограниченными расходами», если ваши товары стоят меньше, чем:

- 2% от вашего оборота

- 1000 фунтов стерлингов в год (если ваши затраты превышают 2%)

Это означает, что вы платите более высокую ставку в размере 16,5%. Вы можете рассчитать, нужно ли вам платить по более высокой ставке, и решить, какие товары считаются расходами.

Вы можете рассчитать, нужно ли вам платить по более высокой ставке, и решить, какие товары считаются расходами.

Если вы не являетесь предприятием с ограниченными затратами, вы используете свой тип бизнеса для расчета фиксированной ставки.

Единые тарифы по видам бизнеса

Из-за коронавируса (COVID-19) фиксированная ставка за питание (включая рестораны и еду на вынос), проживание и пабы была снижена до 31 марта 2022 года.

| Вид деятельности | Текущая фиксированная ставка НДС (%) |

|---|---|

| Бухгалтерский учет | 14.5 |

| Реклама | 11 |

| Сельскохозяйственные услуги | 11 |

| Любая другая деятельность, нигде не указанная | 12 |

| Архитектор, инженер-строитель или геодезист | 14,5 |

| Содержание или уход за животными | 12 |

| Деловые услуги, нигде не перечисленные | 12 |

| Организация питания, включая рестораны и еду на вынос до 15 июля 2020 года | 12. 5 5 |

| Организация питания, включая рестораны и еду на вынос, с 15 июля 2020 г. по 30 сентября 2021 г. | 4,5 |

| Организация питания, включая рестораны и еду на вынос, с 1 октября 2021 года по 31 марта 2022 года | 8,5 |

| Консультации по компьютерным и информационным технологиям или обработка данных | 14,5 |

| Ремонт компьютеров | 10,5 |

| Развлечения или журналистика | 12.5 |

| Услуги агентства недвижимости или управления недвижимостью | 12 |

| Сельское хозяйство или сельское хозяйство, не включенные в другие списки | 6,5 |

| Производство фильмов, радио, телевидения или видео | 13 |

| Финансовые услуги | 13,5 |

| Лесное хозяйство или рыболовство | 10,5 |

| Общестроительные или строительные услуги * | 9. 5 5 |

| Парикмахерские или другие косметические услуги | 13 |

| Аренда товаров | 9,5 |

| Гостиница или ночлег до 15 июля 2020 года | 10,5 |

| Гостиница или ночлег с 15 июля 2020 года по 30 сентября 2021 года | 0 |

| Гостиница или ночлег с 1 октября 2021 года по 31 марта 2022 года | 5.5 |

| Расследование или безопасность | 12 |

| Строительные работы или строительные услуги * | 14,5 |

| Услуги прачечной или химчистки | 12 |

| Адвокат или юридические услуги | 14,5 |

| Библиотека, архив, музей или другая культурная деятельность | 9,5 |

| Консультации по вопросам управления | 14 |

| Производство металлических изделий | 10. 5 5 |

| Производство продуктов питания | 9 |

| Производство, нигде не указанное | 9,5 |

| Производство пряжи, текстиля или одежды | 9 |

| Членская организация | 8 |

| Горнодобывающая промышленность или разработка карьеров | 10 |

| Упаковка | 9 |

| Фотография | 11 |

| Почтовые отделения | 5 |

| Печать | 8.5 |

| Издательское дело | 11 |

| Пабы до 15 июля 2020 года | 6,5 |

| Пабы с 15 июля 2020 г. по 30 сентября 2021 г. | 1 |

| Пабы с 1 октября 2021 г. по 31 марта 2022 г. | 4 |

| Операция с недвижимым имуществом, нигде не указанная | 14 |

| Ремонт личных или хозяйственных товаров | 10 |

| Ремонт автомобилей | 8.5 |

| Розничная торговля продуктами питания, кондитерскими изделиями, табаком, газетами или детской одеждой | 4 |

| Розничная торговля фармацевтическими, медицинскими товарами, косметикой или туалетными принадлежностями | 8 |

| Розничная торговля, нигде не указанная | 7,5 |

| Розничная торговля автотранспортными средствами или топливом | 6,5 |

| Секретарские услуги | 13 |

| Социальная работа | 11 |

| Спорт или отдых | 8.5 |

| Транспортировка или хранение, включая курьеров, фрахт, переезд и такси | 10 |

| Туристическое агентство | 10,5 |

| Ветеринария | 11 |

| Оптовая торговля сельскохозяйственной продукцией | 8 |

| Продукты питания оптом | 7,5 |

| Оптовая торговля, нигде не указанная | 8.5 |

* «Строительные услуги, предоставляемые только рабочей силой» означает строительные услуги, стоимость поставляемых материалов которых составляет менее 10% от оборота этих услуг. Если сумма превышает эту сумму, бизнес классифицируется как «Общие строительные или строительные услуги».

Сколько вы платите

Вы рассчитываете налог, который вы платите, умножая вашу фиксированную ставку НДС на ваш « НДС , включая оборот».

Пример Вы выставляете клиенту счет на 1000 фунтов стерлингов, добавляя НДС по ставке 20%, чтобы получить в общей сложности 1200 фунтов стерлингов.

Вы фотограф, поэтому фиксированная ставка НДС для вашей компании составляет 11%.

Ваша фиксированная ставка будет составлять 11% от 1200 фунтов стерлингов или 132 фунтов стерлингов.

НДС с учетом оборота отличается от стандартного НДС оборота. Помимо коммерческого дохода (например, от продаж), он включает НДС , уплаченный с этого дохода.

Расчет 2 фиксированных ставок

Первый расчет должен начинаться с первого дня вашего отчетного периода до последнего дня этой фиксированной ставки.Второй должен начинаться с даты новой фиксированной ставки до конца отчетного периода.

Получить помощь

Позвоните на горячую линию VAT , если у вас есть какие-либо вопросы о схеме фиксированной ставки.

Как рассчитывается декларация по НДС

Если ваш бизнес зарегистрирован в качестве плательщика НДС, вы должны подавать ежемесячную или ежеквартальную декларацию по НДС в HMRC.Мы автоматически рассчитываем подлежащий уплате НДС в зависимости от вашей схемы НДС и ставок, которые вы выбираете при вводе транзакций. Если вы хотите узнать больше о том, как рассчитывается каждое значение в декларации, см. Раздел для вашей схемы НДС ниже.

Дополнительную информацию о том, как создать декларацию по НДС, см. В статье «Создание декларации по НДС».

Если вы используете стандартную схему НДС, декларация по НДС рассчитывается на основе элемента НДС вашего:

- Счета-фактуры и кредитовые авизо.

- Прочие платежи и поступления, произведенные через банковский перевод.

- Журналы, проводимые с соответствующими номинальными кодами НДС.

Как рассчитывается декларация по НДС

| Ящик 1 | Общая сумма НДС, подлежащего уплате за этот период при продажах — включает элемент НДС:

|

| Ящик 2 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, показывает НДС, подлежащий уплате (но не уплаченный) на все товары и сопутствующие услуги, приобретенные вами в этот период в государствах-членах ЕС. |

| Ящик 3 | Общая сумма подлежащего уплате НДС — это сумма полей 1 и 2. |

| Ящик 4 | Общая сумма НДС, возмещенного за этот период по покупкам, включая НДС в размере:

|

| Ящик 5 | Чистый НДС, подлежащий уплате в HMRC или возвращаемому вами — это разница между полями 3 и 4. |

| Ящик 6 | Общая стоимость продаж без НДС. Сюда входят покупки услуг у поставщиков из ЕС и поставщиков за пределами ЕС, где применяется обратный сбор. |

| Ящик 7 | Общая стоимость покупок без НДС. |

| Ящик 8 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, показывает общую стоимость продаж товаров клиентам из ЕС, зарегистрированным по НДС, без НДС. |

| Ящик 9 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, отображается общая стоимость покупок товаров у поставщиков ЕС, зарегистрированных в качестве НДС, без НДС. |

Порядок учета НДС определяется для вас автоматически в зависимости от страны клиента или поставщика, номера НДС и того, выставлен ли счет на товары или услуги.

Торговля в ЕС только по протоколу Северной Ирландии

Графы 8 и 9 заполняются только в том случае, если ваш бизнес находится в Северной Ирландии и вы торгуете товарами с государством-членом ЕС в соответствии с протоколом Северной Ирландии.Включите сопутствующие расходы, такие как фрахт и страхование, если они являются частью счета-фактуры или контрактной цены. Цифры должны быть без НДС.

Когда вы используете схему учета НДС, вы платите НДС со своих продаж, когда ваши клиенты платят вам, и возвращаете НДС с ваших покупок, когда вы платите своему поставщику.

Возврат НДС рассчитывается на основе элемента НДС ваших поступлений от клиентов, платежей поставщикам, возвратов и любых платежей по счету.

Элемент НДС в неоплаченных счетах и кредитовых авизо разносится на счет НДС до момента оплаты. После оплаты элемент НДС проводится по счетам НДС по продажам или НДС по счетам книги покупок.

Когда вы регистрируете платеж по счету-фактуре, ставка НДС, используемая для платежа, совпадает с ставкой исходного счета-фактуры.Возврат по НДС также включает другие платежи и квитанции, сделанные через опцию «Банковское обслуживание», и любые журналы, проведенные с соответствующими номинальными кодами НДС.

Если вы покупаете или продаете товары и услуги покупателю или поставщику, зарегистрированному в качестве плательщика НДС, за пределами Великобритании, НДС рассчитывается в момент выставления счета, а не в точке платежа. Для получения дополнительной информации см. Уведомление об НДС 731 HMRC.

Как рассчитывается декларация по НДС

| Ящик 1 | Общая сумма НДС, подлежащего уплате за этот период по продажам — Включает элемент НДС: * Квитанции клиентов . Если вы приобрели услуги со стандартной или более низкой ставкой у поставщика из ЕС, в это поле также включен обратный НДС. |

| Ящик 2 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, показывает НДС, подлежащий уплате (но не уплаченный) на все товары и сопутствующие услуги, приобретенные вами в этот период в государствах-членах ЕС. |

| Ящик 3 | Общая сумма подлежащего уплате НДС — это сумма полей 1 и 2. |

| Ящик 4 | Общая сумма НДС, возмещенного за этот период по покупкам — Включает элемент НДС: * Платежи поставщика Он также включает условную стоимость НДС в поле 2 для покупок в ЕС и обратный НДС из поля 1 для покупки стандартных тарифных услуг у поставщика из ЕС. |

| Ящик 5 | Чистый НДС, подлежащий уплате в HMRC или возмещению вами — это разница между полями 3 и 4. |

| Ящик 6 | Общая стоимость продаж без НДС. Совет. Сюда также входят покупки услуг у поставщиков из ЕС и поставщиков за пределами ЕС, где применяется обратный сбор. |

| Ящик 7 | Общая стоимость покупок без НДС. |

| Ящик 8 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, показывает общую стоимость продаж товаров клиентам из ЕС, зарегистрированным по НДС, без НДС. |

| Ящик 9 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, отображается общая стоимость покупок товаров у поставщиков ЕС, зарегистрированных в качестве НДС, без НДС. |

Порядок учета НДС определяется для вас автоматически в зависимости от страны клиента или поставщика, номера НДС и того, выставлен ли счет на товары или услуги.

Если вы используете схему НДС по фиксированной ставке, НДС рассчитывается как процент от вашего годового оборота.Используемый процент — это значение, которое вы ввели при настройке схемы НДС. Вы можете проверить это в «Настройки»> «Финансовые настройки».

Схема НДС по фиксированной ставке может быть основана на счетах-фактурах или наличными. Если вы используете любую схему, ваша повседневная обработка останется неизменной. НДС рассчитывается по стандартной, пониженной или нулевой ставке в обычном порядке. Перерасчет по соответствующей фиксированной процентной ставке применяется при расчете декларации по НДС.

Согласно схеме НДС с фиксированной ставкой, если вы продаете или покупаете актив на сумму более 2000 фунтов стерлингов, включая НДС, и НДС подлежит возмещению, вы должны регистрировать продажу или покупку с использованием ставки НДС на актив. Это гарантирует, что НДС рассчитывается вне схемы фиксированной ставки в размере 20%, а не по фиксированной процентной ставке.

Как рассчитывается декларация по НДС

| Ящик 1 | Общая сумма НДС, подлежащего уплате за этот период с продаж.Это включает: * Значение оборота из поля 6, умноженное на процентную ставку фиксированной ставки. |

| Ящик 2 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, показывает НДС, подлежащий уплате (но не уплаченный) на все товары и сопутствующие услуги, приобретенные вами в этот период в государствах-членах ЕС. |

| Ящик 3 | Общая сумма подлежащего уплате НДС — это сумма полей 1 и 2. |

| Ящик 4 | НДС был возмещен за этот период при покупке основных средств вне схемы фиксированной ставки. Он также включает условную стоимость НДС в поле 2 для покупок в ЕС и обратный НДС из поля 1 для покупки стандартных тарифных услуг у поставщика из ЕС. |

| Ящик 5 | Чистый НДС, подлежащий уплате в HMRC или возмещению вами — это разница между полями 3 и 4. |

| Ящик 6 | Это значение включает: * Стоимость оборота продаж, включая НДС — это значение, используемое при расчете фиксированной процентной ставки и включает продажи за пределами ЕС. |

| Ящик 7 | В эту стоимость входят: * Чистая стоимость покупки основных средств вне схемы фиксированной ставки. |

| Ящик 8 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, показывает общую стоимость продаж товаров клиентам из ЕС, зарегистрированным по НДС, без НДС. |

| Ящик 9 | Применимо только к товарам, перемещаемым в соответствии с протоколом Северной Ирландии. Если ваш бизнес находится в Северной Ирландии, отображается общая стоимость покупок товаров у поставщиков ЕС, зарегистрированных в качестве НДС, без НДС. |

Как рассчитать НДС | Руководство по НДС в Великобритании (2021 г.)

Если вы находитесь в Великобритании и ведете деятельность выше порогового уровня НДС (налога на добавленную стоимость) в размере 85 000 фунтов стерлингов, вам необходимо знать, как рассчитать НДС и как рассчитать НДС. .

Если вам нужно напоминание о том, что такое НДС или НДС для малого бизнеса, перейдите к нашим статьям по теме.

Как рассчитать НДС с брутто?

Иногда в ваших деловых операциях вам нужно выяснить, как рассчитать НДС на основе цены брутто или суммы с учетом НДС. Это также называется расчетом НДС «в обратном порядке».

Если у вас есть цена брутто и вам нужно выяснить, какая часть является НДС, вы можете использовать следующую формулу:

- Разделите продажную цену брутто на 1 + ставка НДС

Например, если применимая стандартная ставка НДС составляет 20%, вы разделите продажную цену брутто на 1.2.

Если применимая ставка НДС составляет 5%, вы разделите продажную цену брутто на 1,05.

Давайте посмотрим на реальную ситуацию. Допустим, вы покупаете письменный стол для своего бизнеса за 120 фунтов стерлингов. Это повлечет 20% НДС.

Итак, 120 фунтов стерлингов ÷ 1,2 = 10 фунтов стерлингов НДС.

Как добавить НДС к цене?

Если ваша компания зарегистрирована в качестве плательщика НДС, добавление НДС к продажной цене требует минимальных усилий.

Просто примените соответствующую процентную ставку НДС, соответствующую продаваемому вами товару или услуге.

Это будет 20% (стандартная ставка), 5% (сниженная ставка) или 0% (нулевая ставка) в зависимости от классификации продажи согласно HMRC.

Простая формула НДС:

- Чистую продажную цену умножить на 1 + ставка НДС

Итак, если вы продаете книгу за 20 фунтов стерлингов, ставка НДС составит 20%, в результате чего НДС составит 4 фунта стерлингов, что означает, что общая продажная цена с учетом НДС составит 24 фунта стерлингов.

Как рассчитать, сколько НДС платить?

При подходе к теме уплаты НДС в HMRC главное внимание уделяется вашей деятельности по ведению учета и бухгалтерскому учету.

Математика для расчета НДС довольно проста, поэтому дьявол кроется в административных деталях.

Формула НДС, используемая для работы с HMRC, выглядит следующим образом:

- Собран НДС — уплаченный НДС = НДС к уплате или получению

Если вы получите положительное число, вы должны эту сумму HMRC. Если вы получили отрицательное число, это сумма, которую HMRC должен вам.

Допустим, вы сняли НДС в сумме 5000 фунтов стерлингов с продаж своего бизнеса.Если вы также заплатили 4 000 фунтов стерлингов в виде НДС, купив коммерческие принадлежности или материалы в тот же период, вы должны будете заплатить HMRC 1 000 фунтов стерлингов в виде НДС.

Учет и учет НДС

Как уже упоминалось, решающий аспект того, как рассчитать НДС, подлежащий уплате в HMRC через вашу декларацию по НДС, зависит от ваших бухгалтерских способностей.