НБКИ стало первым в стране квалифицированным бюро кредитных историй » Банки и МФО

Национальное бюро кредитных историй (НБКИ) первым в России получило статус квалифицированного бюро кредитных историй (КБКИ). О включении соответствующей информации 11 мая 2021г. в государственный реестр бюро кредитных историй сообщил Банк России. Таким образом, в настоящее время НБКИ является единственным квалифицированным БКИ в РФ.

Решение Банка России свидетельствует о полном соответствии НБКИ требованиям, предъявляемым КБКИ – в том числе финансовым показателям, развитой инфраструктуре, защите персональных данных, бесперебойной деятельности. Важно отметить, что НБКИ – важнейший инфраструктурный институт розничного кредитования в стране, лидер на рынке бюро кредитных историй. Бюро консолидирует кредитную информацию о 105 млн. заемщиков, сотрудничает с 4 000 кредиторами, которые передают сведения в НБКИ.

Создание института квалифицированных БКИ предусмотрено Федеральным законом от 31. 07.2020 № 302-ФЗ «О внесении изменений в Федеральный закон «О кредитных историях» в части модернизации системы формирования кредитных историй», вступившим в силу с 1 января 2021 года. С введением института КБКИ, у НБКИ появляются дополнительные инфраструктурные функции на рынке розничного кредитования. Получение нового статуса позволяет упростить расчет долговой нагрузки (ПДН), обеспечивая, тем самым, возможность для принятия максимально взвешенного решения о кредитовании граждан с соблюдением баланса интересов заемщика и кредитора.

07.2020 № 302-ФЗ «О внесении изменений в Федеральный закон «О кредитных историях» в части модернизации системы формирования кредитных историй», вступившим в силу с 1 января 2021 года. С введением института КБКИ, у НБКИ появляются дополнительные инфраструктурные функции на рынке розничного кредитования. Получение нового статуса позволяет упростить расчет долговой нагрузки (ПДН), обеспечивая, тем самым, возможность для принятия максимально взвешенного решения о кредитовании граждан с соблюдением баланса интересов заемщика и кредитора.

Наделение НБКИ новым статусом свидетельствует о том, что со временем пользователи смогут получать здесь сведения о среднемесячных платежах субъектов кредитных историй (включая их персональные данные), необходимые для расчета показателя долговой нагрузки (ПДН) заемщика, используемого кредитором (займодавцем) для анализа рисков при принятии решения о предоставлении кредита (займа). При этом полномочия НБКИ позволят учитывать данные о платежной нагрузке заемщиков от всех действующих на рынке бюро.

«Получение статуса КБКИ означает, что теперь кредиторы, которым в целях кредитования необходимо рассчитывать показатель долговой нагрузки (ПДН) заемщиков, смогут обращаться в НБКИ за информацией о среднемесячных платежах граждан для такого расчета, — отмечает генеральный директор НБКИ Александр Викулин. – При этом в настоящее время НБКИ является единственным квалифицированным бюро кредитных историй в стране. В целом, с введением института КБКИ, работа всего кредитного рынка существенно улучшится. Кроме того, это дополнительный фактор для повышения доверия граждан к институту кредитных историй, увеличению прозрачности процесса принятия кредитных решений. Важно отметить, что уже сейчас миллионы граждан заинтересованы в проверке своей кредитной истории и бесплатном контроле Персонального кредитного рейтинга (ПКР). НБКИ уверенно приступает к работе в новом качестве в интересах как кредиторов, так и заемщиков. Мы готовы удовлетворять все существующие запросы граждан и дать возможность каждому россиянину построить надежную финансовую репутацию».

По материалам НБКИ

Выписка из БКИ бесплатно и онлайн — зачем нужна и как получить выписку из бюро кредитных историй

Клиенты банков, которые активно пользуются кредитными продуктами банков и микрофинансовых компаний, знают, что сведения об обслуживании ими задолженности являются их кредитной историей. Хранятся данные в специальных организациях – Бюро кредитных историй. Кредитные организации перед принятием решения о выдаче кредита обязательно проверяют кредитную историю заемщика. При необходимости клиент самостоятельно может сделать выписку из своей КИ, проверить правильность составления отчета, определить вероятность получения нового кредита по кредитному рейтингу.

Содержание

Скрыть- Что такое выписка из бюро кредитных историй?

- Когда и кому она может понадобиться?

- Какие данные содержит выписка из БКИ?

- Как заказать выписку из БКИ бесплатно?

- Можно ли получить выписку из НБКИ онлайн?

Что такое выписка из бюро кредитных историй?

Выписка из БКИ – это отчет, в котором отражено качество обслуживания кредитов заемщиком. Отчет носит конфиденциальный характер, поэтому предоставляется только пользователю. Для того, чтобы кредитор смог получить сведения, клиент должен дать согласие.

Отчет носит конфиденциальный характер, поэтому предоставляется только пользователю. Для того, чтобы кредитор смог получить сведения, клиент должен дать согласие.

Когда и кому она может понадобиться?

Выписка из кредитной истории может потребоваться в следующих случаях:

- Банки запрашивают КИ заемщика при получении заявки на кредит;

- Страховые компании проверяют клиента на добросовестное отношение к обязательствам при заключении страхового договора;

- Порядочность клиента могут оценивать потенциальные работодатели, заказывая отчет;

- Микрофинансовые компании запрашивают выписку при выдаче займов. Хотя качество КИ не является главным показателем при принятии решения о выдаче займа, при наличии непогашенной длительной просрочки, в выдаче нового займа может быть отказано;

- Выписка может предоставляться по запросу суда;

- Пользователи КИ заказывают выписку перед подачей заявки на кредит, чтобы проверить правильность составления отчета, на отсутствие ошибок, чтобы были учтены все последние операции по погашению задолженности и т.

д. Дополнительно клиент может узнать свой кредитный рейтинг и оценить вероятность выдачи нового кредита.

д. Дополнительно клиент может узнать свой кредитный рейтинг и оценить вероятность выдачи нового кредита.

д. Дополнительно клиент может узнать свой кредитный рейтинг и оценить вероятность выдачи нового кредита.

д. Дополнительно клиент может узнать свой кредитный рейтинг и оценить вероятность выдачи нового кредита.Какие данные содержит выписка из БКИ?

Несмотря на то, что в стране работает 12 БКИ, которые самостоятельно формируют отчеты по своим клиентам, содержание выписки является стандартным. Она состоит из 4 частей:

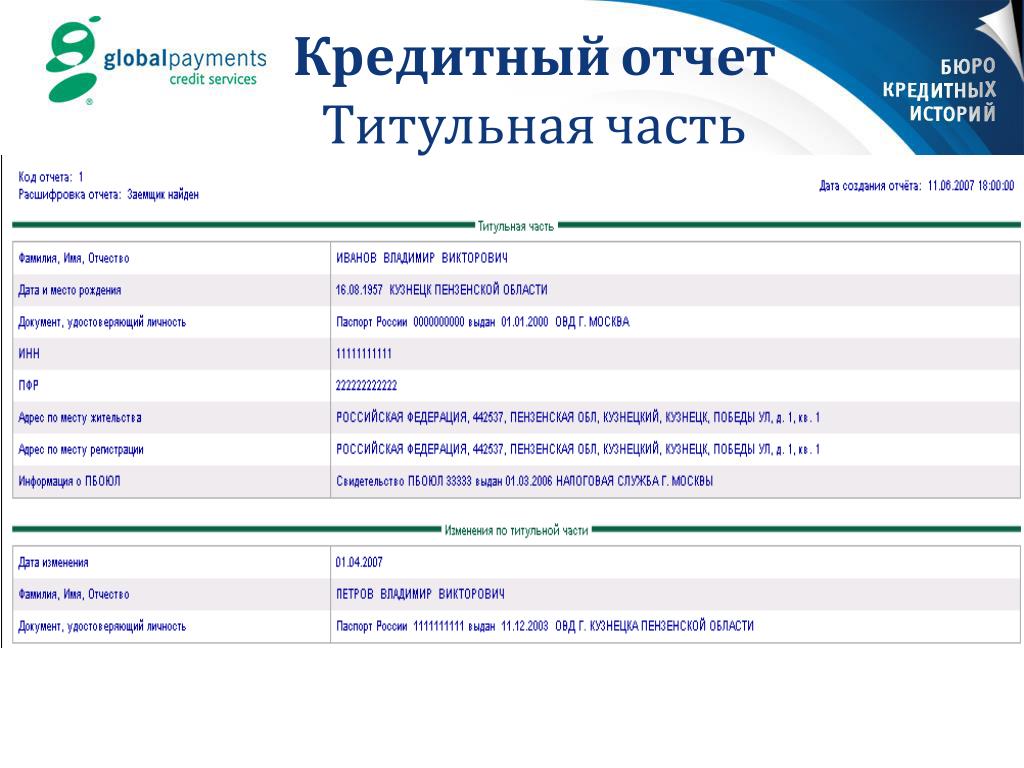

- Титульная часть. В ней содержится информация о заемщике, его паспортные данные, номера ИНН, СНИЛС;

- Основная часть. В ней содержатся сведения обо всех кредитах заемщика, параметрах выдачи, порядке погашения задолженности, данные об изменениях условий договоров;

- Дополнительная часть. Этот раздел предоставляется только пользователю, в нем отражаются источники поступления сведений (кредиторы), информация об организациях, которые интересовались КИ клиента;

- Информационная часть. Содержит сведения по заявкам пользователя на кредиты, которые не получены клиентом. Информация о том, что сам клиент отказался от выдачи или причины отказа банка.

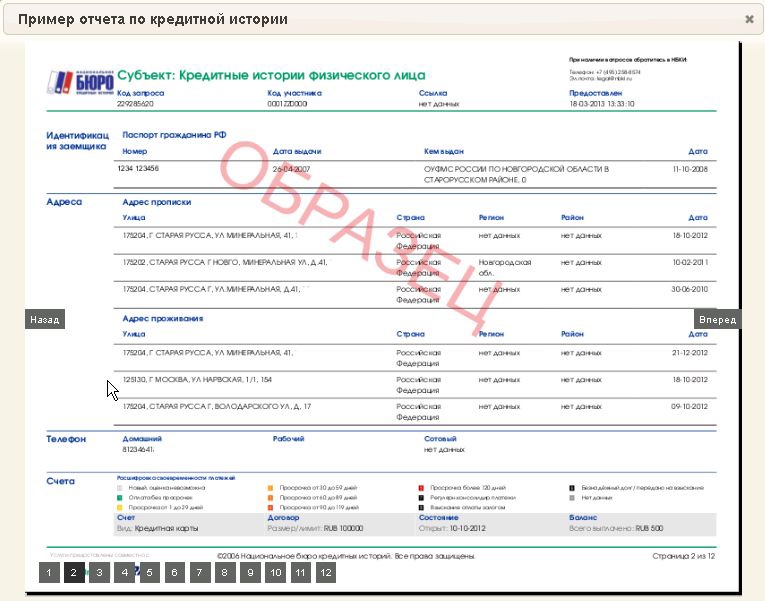

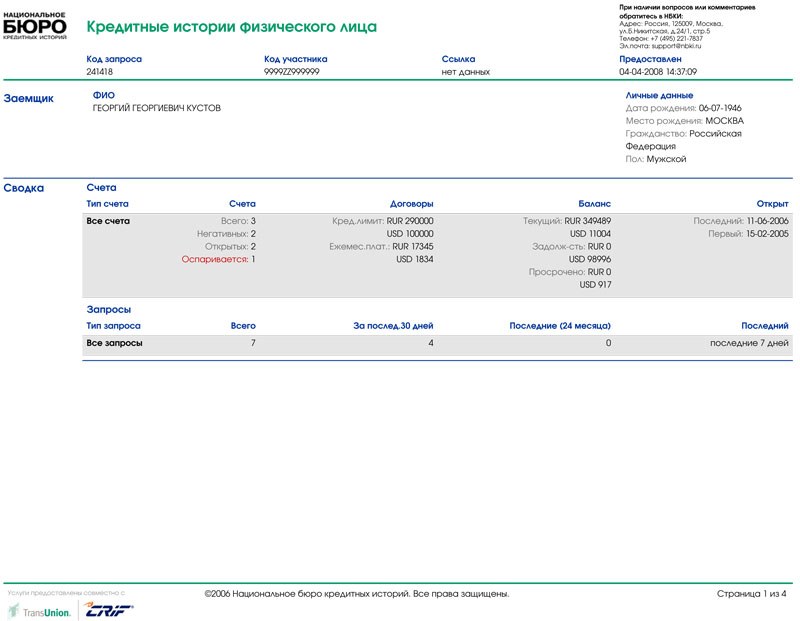

Образец выписки из БКИ

Образец кредитного отчета НКБИ:

Из данного отчета видно, что заемщик своевременно оплатил потребительский кредит, но имел неоднократные просрочки по кредитной карте. Им были поданы 2 заявки на потребительский кредит, одна из них одобрена, по второй был получен отказ в связи с избыточной долговой нагрузкой. На момент формирования отчета КИ пользователя интересовался МТС Банк.

Как заказать выписку из БКИ бесплатно?

Отдельные банки предлагают заказать выписку через свои сервисы. Услуга оказывается платно. Заемщикам следует знать, где получить выписку из бюро кредитных историй 2 раза в год совершенно бесплатно.

В первую очередь потребуется получить список Бюро, где находится КИ пользователя. Разные кредиторы передают сведения в разные Бюро, данные запрашиваются в ЦБ РФ. Это можно сделать через портал Госуслуг, если пользователь имеет идентифицированную учетную запись. Дополнительно на сайте ЦККИ можно осуществить поиск по коду субъекта РФ.

После получения списка БКИ, пользователю необходимо сделать запрос в каждое, чтобы получить полную КИ.

Ниже на примере НКБИ рассмотрены все возможные варианты отправки запроса.

Почтой

Клиенты могут отправить запрос через Почту России:

- С сайта компании скачивается форма запроса;

- Пользователь заполняет документ и обращается к нотариусу для заверения подписи;

- Запрос отправляется на адрес НКБИ ценной бандеролью;

- Отчет Бюро высылается почтой в течение 3 дней после получения на адрес, указанный в запросе.

Телеграммой

Телеграмма также отправляется через почтовое отделение.

Обязательной формы нет, но в телеграмме должна присутствовать следующая информация:

- Ф.И.О. заявителя;

- Паспортные данные, место рождения;

- Адрес регистрации и проживания;

- Номер контактного телефона.

Подпись заявителя заверяется сотрудником Почты. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Запрос по электронной почте

Данный способ возможен для пользователей, имеющих квалифицированную электронную подпись.

Порядок действий будет следующим:

- Клиент заполняет форму запроса в электронном виде.

- Подписывает его, используя КЭП.

- Отправляет на адрес электронной почты Бюро.

Личное обращение в банк

Клиенты, зарегистрированные в онлайн банках Сбербанка, Банка Тинькофф, Почта банка, смогут обратиться в БКИ через интернет-банкинг кредитных компаний. Банки-посредники взимают за оказание услуги комиссию.

Запросить кредитную историю можно не только в банках, но в и других компаниях-партнерах, список которых есть на сайте Бюро, например, БКИ «Агентство кредитной информации», ЗАО «Айкос» и т. д. Услуга предоставляется платно.

Личное обращение в офис НБКИ

Пользователь может прийти в офис БКИ с паспортом и на месте заполнить форму запроса и получить выписку из кредитной истории. Его подпись удостоверит уполномоченное лицо, принимающее заявку.

Курьерская доставка

Партнеры НКБИ (например, Тинькофф Банк) предоставляют клиентам услугу курьерской доставки документов и отчетов. Для этого при написании запроса через банки-партнеры в способе доставке следует указать «Курьером».

Можно ли получить выписку из НБКИ онлайн?

Получить выписку из НКБИ онлайн можно при наличии подтвержденной Учетной записи на Портале Госуслуг:

В этом случае клиент регистрируется на сайте Бюро, введя в регистрационную форму адрес электронной почты и пароль:

Если в личном кабинете УЗ пользователя показывается как «Не подтверждена», нажать «Подтвердить»:

Ввести необходимую информацию: Ф.И.О., дату рождения, паспортные данные, и нажать «Подтвердить через Госуслуги»:

Подтверждается учетная запись один раз, при регистрации нового пользователя. В дальнейшем получить услугу можно будет онлайн, заказав ее в личном кабинете:

Пользователь может выбрать любую из предложенных услуг:

- Заказать кредитный отчет;

- Заказать персональный кредитный рейтинг;

- Отчет ПКР12, в котором будут содержаться сведения о динамике персонального кредитного рейтинга за последние 12 месяцев.

Следует помнить, что бесплатно можно заказать только кредитный отчет и расчет персонального кредитного рейтинга 2 раза год, остальные услуги оказываются платно.

В других БКИ способы формирования запросов и подтверждения личности заявителя являются аналогичными. Производятся все действия с официального сайта выбранного Бюро.

НБКИ — это… Что такое НБКИ?

НБКИ АРБ — НБКИ НБКИ АРБ Национальное бюро кредитных историй АРБ некоммерческое партнёрство http://www.arb.ru/newsite/kredburo/ организация … Словарь сокращений и аббревиатур

Как получить отчет по кредитной истории через Интернет — Сегодня два крупнейших бюро кредитных историй (БКИ) – Национальное бюро кредитных историй (НБКИ) и «Эквифакс» – предлагают частным клиентам онлайн сервисы по получению своей кредитной истории через Интернет. НБКИ реализует сервис по получение… … Банковская энциклопедия

Мошенничество при покупке кредитного залогового автомобиля — Покупая подержанный автомобиль, россияне подвергаются серьезному риску столкнуться с мошенничеством. В ряде случаев аферисты продают кредитные машины, находящиеся в залоге у банка, и скрываются с полученной суммой, не погашая заем перед банком. В … Банковская энциклопедия

В ряде случаев аферисты продают кредитные машины, находящиеся в залоге у банка, и скрываются с полученной суммой, не погашая заем перед банком. В … Банковская энциклопедия

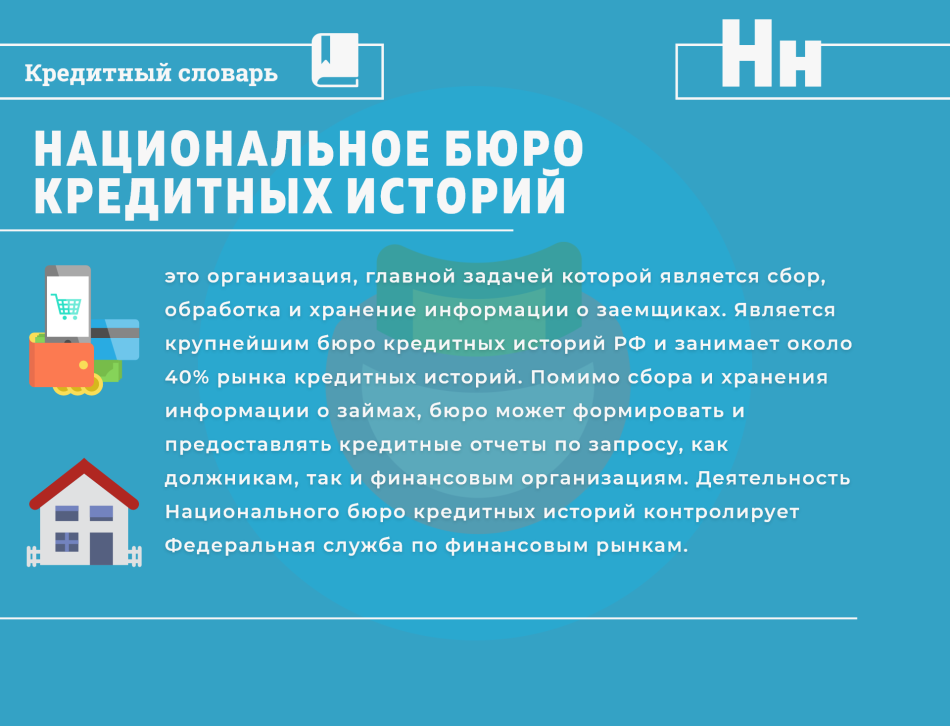

Национальное бюро кредитных историй — (НБКИ) – организация, занимающаяся сбором, обработкой и хранением информации о заемщиках (кредитных историй), а также формированием и предоставлением кредитных отчетов финансовым организациям и самим должникам. Бюро создано в 2005 году по… … Банковская энциклопедия

Отчет по кредитной истории — содержит в себе информацию о прошлых и текущих кредитах, их суммах, о том, как происходило погашение, информацию о задолженности и просрочках. Так как бюро кредитных историй (БКИ) в России появились в 2005 году, отчет, соответственно, может… … Банковская энциклопедия

Заказ справки о своей кредитной истории в Банке24.ру — Банк24.ру совместно с Национальным бюро кредитных историй (НБКИ) реализует программу, в рамках которой клиент имеет возможность получить справку о своей кредитной истории.

Объединенное кредитное бюро — (ОКБ) – одно из крупнейших бюро кредитных историй (БКИ). ОКБ было создано международной компанией Experian и группой «Интерфакс» в 2004 году под названием «Экспириан Интерфакс». В 2009 году 50% акций бюро приобрел Сбербанк России. В октябре 2011… … Банковская энциклопедия

Проекты Ассоциации российских банков — За годы своего существования Ассоциация российских банков (АРБ) реализовала следующие проекты: 1. Независимый третейский суд АРБ действует с 1993 года. К его компетенции отнесено разрешение гражданско правовых споров, возникающих вследствие или в … Банковская энциклопедия

НБКИ: более 66% обратившихся за кредитом в банки в 2020 году получили отказ

Более 66% обратившихся в банк за кредитом получили отказ от финансистов, только 33,9% заявок на кредиты банки одобрили. Это минимальный уровень одобрения кредитов за последние три года, пишет РБК со ссылкой на данные Национального бюро кредитных историй (НБКИ).

Это минимальный уровень одобрения кредитов за последние три года, пишет РБК со ссылкой на данные Национального бюро кредитных историй (НБКИ).

Согласно этим данным, доля одобренных банками в 2020 году розничных кредитов упала на 3 процентных пункта, до 33,9% и обновила трехлетний минимум. НБКИ отметило, что банки ужесточили кредитную политику не во всех сегментах. Самый заметный рост отказов пришелся на автокредитование, где банки отклонили 62% заявок (56,55% отказов в 2019 году). До 31,2% снизился уровень одобрения необеспеченных кредитов и кредитных карт. При этом вырос процент одобрения заявок на ипотечные займы — до 71,3%. «В сегменте ипотеки уровень одобрения стал рекордно высоким за последние четыре года, что прежде всего связано со снижением ставок благодаря программам господдержки», — отметил директор по маркетингу НБКИ Алексей Волков. По его словам, льготная ипотечная госпрограмма для новостроек способствовала выходу на рынок в основном платежеспособных заемщиков.

Реклама на Forbes

По данным Бюро кредитных историй «Эквифакс», которое, как и НБКИ, входит в тройку крупнейших на российском рынке, заметное снижение уровня одобрения кредитов наблюдалось в марте и апреле прошлого года, а к концу года банки смягчили риск-политику. На 1 ноября уровень одобрения кредитов составлял 32,7%, немногим меньше уровня начала года, отметил гендиректор «Эквифакса» Олег Лагуткин. «В первую очередь снижение уровней одобрения связано с противоэпидемическими мероприятиями. Именно этот фактор явился первопричиной всех последующих изменений банками кредитной политики во втором квартале», — рассказал Лагуткин. По словам старшего аналитика рейтингового агентства НКР Егора Лопатина, экономическая ситуация ухудшилась, доходы населения упали, а значит, выросла долговая нагрузка клиентов, то есть потенциально хороших заемщиков стало меньше. Смягчение политики банков после локдауна, по оценке Лопатина, «не помогло сегменту сохранить динамику 2019 года».

На 1 ноября уровень одобрения кредитов составлял 32,7%, немногим меньше уровня начала года, отметил гендиректор «Эквифакса» Олег Лагуткин. «В первую очередь снижение уровней одобрения связано с противоэпидемическими мероприятиями. Именно этот фактор явился первопричиной всех последующих изменений банками кредитной политики во втором квартале», — рассказал Лагуткин. По словам старшего аналитика рейтингового агентства НКР Егора Лопатина, экономическая ситуация ухудшилась, доходы населения упали, а значит, выросла долговая нагрузка клиентов, то есть потенциально хороших заемщиков стало меньше. Смягчение политики банков после локдауна, по оценке Лопатина, «не помогло сегменту сохранить динамику 2019 года».

Опрошенные изданием эксперты считают, что пандемия — основной, но не единственный фактор, который повлиял на политику банков. По словам Волкова из НБКИ, уровень одобрения кредитных заявок постепенно снижался уже более двух лет из-за мер, принятых Центробанком. С 2017 года ЦБ предупреждал о росте долговой нагрузки населения и закредитованности наиболее уязвимых групп заемщиков, а с 1 октября 2019 года российские банки и микрофинансовые организации обязаны кредитовать клиентов с учетом показателя их долговой нагрузки (ПДН) по методологии ЦБ и формировать резервы в зависимости от этого показателя.

«Скорее всего, на фоне низкой базы 2020 года мы увидим в этом году некоторое движение в сторону повышения риск-аппетита банков по мере возврата к положительному росту доходов домохозяйств», — прогнозирует собеседница издания. «В случае сохранения негативных тенденций банки могут дополнительно ужесточить свои риск-метрики. В разрезе розничных сегментов динамика одобрения продолжит зависеть от уровня кредитного риска. Так, в ипотеке он будет максимальным, а в необеспеченных сегментах — минимальным», — объяснил Лопатин из НКР. Лагуткин из «Эквифакса» добавил, что доля отказов будет постепенно возвращаться к докризисному уровню, хотя банки «будут искать новые сегменты, из которых можно привлечь более качественных клиентов без роста уровня потерь».

НБКИ: за последний год долговая нагрузка россиян выросла до 25,6%

Средний показатель долговой нагрузки россиян за последний год вырос на 2,36 п.п. — до 25,6%, сообщило Национальное бюро кредитных историй. Это произошло на фоне пандемии и сокращения доходов граждан. Эксперты назвали рост долговой нагрузки умеренным, но допустили, что он может продолжиться. Однако сам этот показатель – «средняя температура по больнице», который не дает всей картины. При этом специалисты считают возможным ужесточение требований к заемщикам.

За последний год средний показатель долговой нагрузки (ПДН, соотношение ежемесячных платежей по всем кредитам и доходов заемщика) вырос до 25,6%, сообщило Национальное бюро кредитных историй (НБКИ). Это на 2,36 п.п. больше, чем было год назад — 23,27%. Эксперты сравнивали данные на 1 апреля 2020 и 2021 года.

Больше всего закредитовано население в Амурской (32,41%) и Кировской (30,43%) областях, Республике Коми (30%), в Новгородской области (29,75%) и Красноярском крае (29,71%). Самые низкие показатели долговой нагрузки в Москве (22,11%) и Московской области (22,67%), Смоленской (23,14%) и Брянской (23,15%) областях, а также в Санкт-Петербурге (23,3%).

Самые низкие показатели долговой нагрузки в Москве (22,11%) и Московской области (22,67%), Смоленской (23,14%) и Брянской (23,15%) областях, а также в Санкт-Петербурге (23,3%).

За последние полгода долговая нагрузка подросла на 0,52 п.п (с 25,11%). В целом показатель остается на «сравнительно низком уровне», отметил гендиректор НБКИ Александр Викулин.

«При этом некоторый рост уровня долговой нагрузки во многом связан с последствиями пандемии и сокращением реальных доходов граждан. В свою очередь, более существенному росту ПДН препятствовало сокращение процентных ставок, которое наблюдалось в последнее время»,

— добавил Викулин.

Другие эксперты также назвали рост долговой нагрузки невысоким. «С учетом того, что рост кредитования населения в прошлом году был достаточно большим, то долговая нагрузка выросла на умеренную величину», — сказал «Газете.Ru» аналитик БКС «Мир инвестиций» Егор Дахтлер.

По мнению члена совета директоров FinExpertiza Агвана Микаеляна, долговая нагрузка в России далека от критических показателей. Однако нужно учитывать, что по сравнению с более развитыми странами, доходы населения у нас невысокие, а расходы – наоборот.

Однако нужно учитывать, что по сравнению с более развитыми странами, доходы населения у нас невысокие, а расходы – наоборот.

«Как показывает опыт, в странах с более развитым потреблением долговая нагрузка может доходить до 40-45%. По этому параметру мы имеем гораздо меньшую нагрузку – можно даже сказать, отстаем. С другой стороны, важно понимать, что абсолютные доходы у нас не очень высокие, и в то же время для России характерен высокий уровень затрат, связанных с физическим потреблением. При низких абсолютных доходах большая доля этих доходов уходит на удовлетворение базовых потребностей», — отметил Микаелян в беседе с «Газетой.Ru».

Сам показатель ПДН — это «средняя температура по больнице» и не более того, сказал «Газете.Ru» заместитель директора Института коммуникационного менеджмента НИУ ВШЭ Александр Пушко. По его словам, он дает некоторую информацию об уровне и динамике долговой нагрузки, «но плохо работает, когда нужно ответить на вопрос об уровне кредитных рисков граждан».

«Как известно, наш рынок неоднороден в силу сложившихся экономических условий развития регионов, национальных и культурных особенностей и тому подобное, что нельзя не учитывать», — подчеркнул эксперт.

Тем не менее, по сравнению с 2019 годом, долговая нагрузка выросла существенно — почти в два с половиной раза, отметил доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела РАНХиГС Юрий Твердохлеб. На первый взгляд, это тревожный симптом. Однако ситуация все равно некритичная, поскольку нужно анализировать конкретные категории граждан, соотносить уровень их доходов с долговой нагрузкой.

«Нынешнее состояние с уровнем долговой нагрузки, по моему мнению, некритичное, и с точки зрения прогнозов не является тревожным. Очевидно, рост долговой нагрузки и ухудшение кредитных портфелей банков были обусловлены общим ухудшением экономических показателей в связи с пандемией. По мере оздоровления экономики ситуация будет улучшаться, и долговая нагрузка будет иметь тенденцию к снижению»,

— сказал эксперт «Газете. Ru».

Ru».

В ЦБ не ответили на просьбу «Газеты.Ru» оценить уровень долговой нагрузки россиян, а также вероятность ее увеличения. В Ассоциации банков России также не предоставили комментария.

В марте Банк России поднял ключевую ставку с 4,25% до 4,5%. На этом фоне прогнозировалось повышение процентных ставок по кредитам. В частности, в исследовании агентства «Национальные кредитные рейтинги» говорилось, что к концу года ставки могут вырасти на 0,75–1 п.п. При этом эксперты допустили дальнейшее повышение ключевой ставки в течение года – до 5–5,25%.

В течение какого-то времени можно ожидать повышения долговой нагрузки, считает Агван Микаелян из FinExpertiza. По его словам, вслед за повышением ставки ЦБ процентные ставки по кредитам «вяло или более динамично потянутся вверх».

«Надо помнить, что у нас проценты до недавнего времени падали, и в связи с этим снижалась кредитная нагрузка. Сейчас можно ожидать обратной тенденции, и это не очень хорошее движение», — сказал эксперт.

Однако Егор Дахтлер из БКС «Мир инвестиций» считает, что повышение ЦБ ключевой ставки не отразится на долговой нагрузке. Он пояснил, что большинство кредитов, которые выдают населению, – это займы с фиксированной ставкой, поэтому сам рост ключевой ставки никак не меняет долговую нагрузку.

«Дальнейшего повышения долговой нагрузки именно из-за ставки ЦБ мы не ожидаем. Уровень долговой нагрузки будет регулироваться уровнем спроса и предложения кредитов со стороны банков. Иными словами, кредиты станут дороже, и вероятно, объем выданных новых кредитов станет меньше, поэтому долговая нагрузка не должна сильно расти», — сказал Дахтлер.

Ужесточат ли требования к заемщикам

Ужесточения требований к заемщикам возможны, считает Егор Дахтлер из БКС «Мир инвестиций», поскольку закредитованность выросла, и количество качественных заемщиков уменьшилось. Банки, вероятно, не будут готовы и далее кредитовать население такими же темпами, как в прошлом году, считает аналитик.

«Оценивая вероятность ужесточения требований к заемщикам, следует иметь ввиду, что обычно такие действия связаны с долей проблемных долгов, — сказал Агван Микаелян из FinExpertiza. — Доля проблемных долгов, в свою очередь, находится в связке с доходами. У нас население умеет при падении доходов сокращать потребление, готово к определенному «ужиманию», в отличие от многих стран. Думаю, что если доля проблемных кредитов начнет расти, то не за горами будет ужесточение требований к заемщикам, хотя я бы не сказал, что вероятность очень высокая».

Чтобы сократить риски, нужно в первую очередь повышать уровень финансовой грамотности, отметил Александр Пушко из НИУ ВШЭ. То есть, граждане должны уметь вести учет своих расходов, анализировать их, сокращать ненужные траты.

«Необходимо приучить себя принимать рациональные решения. Кроме того, важную роль играет поиск возможностей повысить свой доход. И третье, необходимо создавать подушку безопасности – регулярно откладывать какие-то суммы «на черный день», например, 10% от совокупного дохода семьи. Эти меры помогут вашей семье легче справиться с трудными обстоятельствами», — подчеркнул эксперт.

Только трети россиян, подававшим в 2020 году заявки на кредиты, банки одобрили займы

Так, в частности, отказ получили 62% желающих получить автокредиты, да и уровень одобрения необеспеченных кредитов и кредитных карт тоже упал до 31,2%.

Как полагает председатель правления кредитно-потребительского кооператива (КПК) «Обновление» Михаил Дорофеев, снижение показателя одобрения кредитов до минимума обусловлено возросшими рисками потери платежеспособности заемщиков в условиях пандемии COVID-19, что привело к ужесточению банками стандартов кредитования.

«По итогам второго квартала реальные располагаемые доходы населения рухнули на восемь процентов, испытав самое драматичное падение с конца 1990-х годов. И кредитные организации не могли на это не отреагировать. Симптоматичным в этом отношении выглядит статистика по числу обращений на предоставление кредитных каникул в рамках соответствующего принятого закона в рамках антикризисных мер, которым воспользовались 1,79 миллиона клиентов. При этом к моменту окончания этой программы, свою платежеспособность восстановили только трое из четырех заемщиков. Это означает потенциальный скачок величины “плохих долгов” на балансе банков, что заставит нарастить резервы и ударит по прибыльности и капиталу финансовых организаций», – указывает он.

При этом, как отмечается в исследовании НБКИ, ужесточение кредитной политики произошло не во всех сегментах. Так, к ипотечным заемщикам финансовые организации были более лояльны: одобрено было 71,3% обращений за ссудами на жилье.

«В сегменте ипотеки уровень одобрения стал рекордно высоким за последние четыре года, что, прежде всего, связано со снижением ставок благодаря программам господдержки», – поведал РБК директор по маркетингу НБКИ Алексей Волков, отмечая, что льготная ипотечная госпрограмма для новостроек стимулировала выход на рынок преимущественно платежеспособных заемщиков.

Вот и Михаил Дорофеев считает не случайным тот факт, что жилищные займы оказались в печальной статистике НБКИ особняком: в отличие от необеспеченных кредитов, которые стали для банков самыми «токсичными» в условиях последствий пандемии, ипотека подразумевает обеспечение в виде жилья, а это подразумевает меньший риск.

«Энтузиазм в отношении этого продукта у банков вызвала программа льготной ипотеки, запущенная правительством в апреле минувшего года. До вступления ее в силу средневзвешенные ипотечные ставки составляли 8,69% годовых, годом ранее свыше 10,5% годовых. Ставка 6,5% годовых, а в декабре реальная ставка оказалась еще ниже – 6,07% годовых, позволила снизить процентные платежи и задуматься о приобретении жилья тем, кто ранее сомневался в возможности обслуживать этот кредит», – сообщил он «Финансовой газете».

До вступления ее в силу средневзвешенные ипотечные ставки составляли 8,69% годовых, годом ранее свыше 10,5% годовых. Ставка 6,5% годовых, а в декабре реальная ставка оказалась еще ниже – 6,07% годовых, позволила снизить процентные платежи и задуматься о приобретении жилья тем, кто ранее сомневался в возможности обслуживать этот кредит», – сообщил он «Финансовой газете».

Как указывает эксперт, в этой категории оказалась большая группа качественных заемщиков со стабильными доходами и хорошей кредитной историей, которые ранее по тем, или иным причинам, откладывали приобретение жилья в кредит, и решились на заем только после того, как условия его получения стали более привлекательными. В то же время, рост цен на новостройки, которые уже к сентябрю стали двузначными, снизили риски банков за счет положительной переоценки залогового обеспечения.

Справка «Фингазеты»

Спад в экономике и режим локдауна привели к росту безработицы в России. Если по состоянию на 15 января 2020 года численность безработных сограждан, зарегистрированных в службе занятости, составляло чуть больше 663 тысяч человек, то по данным Минтруда, уже в апреле-мае этот показатель превысил миллион человек, а в октябре – и вовсе пять миллионов.

При этом реальные располагаемые доходы населения за второй квартал сократились в годовом выражении на восемь процентов, что стало максимальным падением с 1999 года. В третьем квартале показатель тоже снизился, на 4,8%.

Стоит напомнить, что с 2017 года в России начало набирать обороты необеспеченное кредитование. Банк России неоднократно указывал на рост долговой нагрузки населения и уровень закредитованности наиболее уязвимых групп заемщиков. Именно поэтому регулятор и стал инициатором закона, согласно которому с 1 октября 2019 года российские банки и микрофинансовые организации обязаны кредитовать клиентов лишь с учетом показателя их долговой нагрузки (ПДН), и формировать резервы в зависимости от этого показателя.

А потому, снижение доли необеспеченных кредитов в общей массе одобренных заявок не может не радовать Банк России, уверен Михаил Дорофеев.

«Сейчас в Центробанке уже размышляют о “закручивании гаек” на рынке ипотеки для недопущения формирования пузыря на рынке жилья. Ранее регулятор планировал с 1 июля повышать коэффициенты риска для ипотечных кредитов, исходя из показателя долговой нагрузки (ПДН). В отношении беззалоговых розничных кредитов, напротив, может наступить некоторая разрядка – можно допускать пересмотра вниз базовых коэффициентов риска. Этот вопрос также может предметно прорабатываться в ближайшие месяцы», – говорит он.

В то же время, эксперт убежден: до начала устойчивого восстановления экономики после проведения массовой вакцинации и окончания второй волны, а также до полного раскрытия масштабов снижения качества текущих розничных портфелей, банки, скорее всего, не станут вносить серьезные коррективы в кредитную политику.

«Смягчение условий можно ожидать лишь во втором полугодии, да и то – при наличии позитивных сигналов в экономике и на рынке труда», – резюмирует эксперт.

ВС подтвердил нарушения бюро кредитных историй при обработке персональных данных | Российское агентство правовой и судебной информации

Контекст

МОСКВА, 2 фев — РАПСИ. Верховный суд (ВС) РФ подтвердил законность предписания Роскомнадзора о нарушениях Национального бюро кредитных историй (НБКИ, крупнейшее в РФ бюро кредитных историй) при обработке персональных данных, содержащихся в открытых источниках, говорится в определении суда.

НБКИ просило Арбитражный суд Москвы отменить два пункта предписания управления Роскомнадзора по Центральному федеральному округу от 26 августа 2016 года.

Как говорится в решение столичного арбитража, истец внесен в реестр операторов, осуществляющих обработку персональных данных. Он обрабатывает содержащиеся в открытых источниках (крупнейшие социальные сети и интернет-порталы Авито и Авто.ру) персональные данные клиентов. При этом согласие клиентов на обработку таких данных, как отметил суд, у НБКИ отсутствует.

В ходе проведенной управлением ведомства плановой выездной проверки истца было выявлено несоответствие деятельности по обработке персональных данных требованиям законодательства РФ в области персональных данных. По результатам проверки ответчиком был составлен акт, истцу выдали предписание. Не согласившись с предписанием, НБКИ обратилось с заявление в арбитражный суд.

Однако суды подтвердили законность предписания ответчика.

Суды исходили из того, что обрабатываемые истцом персональные данные, содержащиеся в открытых источниках, не являются общедоступными. В нарушение пункта 1 части 1 статьи 6 федерального закона «О персональных данных» согласия субъекта на обработку его персональных данных истцом получено не было, говорится в решении первой инстанции.

Несогласие заявителя с выводами судов не подтверждает существенных нарушений норм материального и (или) процессуального права, повлиявших на исход дела, а сводится к иной оценке представленных доказательств и установленных судами фактических обстоятельств спора, считает ВС.

НБКИ консолидирует кредитную информацию, предоставленную банками, микрофинансовыми организациями (МФО), кредитными потребительскими кооперативами (КПК), ломбардами и другими кредиторами. В НБКИ хранятся сведения практически обо всех заемщиках, имеющих действующие или уже погашенные кредиты, проживающих в крупных городах страны и небольших населенных пунктах.

Соцсети спорят за персональные данные

Девятый арбитражный апелляционный суд в январе удовлетворил требование социальной сети «ВКонтакте» к Double Data (ООО «Дабл») о «прекращении использования открытых данных пользователей для продажи своих услуг».

Апелляционная инстанция частично отменила решение Арбитражного суда Москвы от 12 октября 2017 года, когда истцу было отказано в заявлении.

Оставлено без изменения решение первой инстанции в части отказа истцу в обязании ответчика уничтожить со всех информационных носителей информационные элементы, ранее извлеченные из базы данных пользователей сети «ВКонтакте», и взыскании 1 рубля компенсации.

Соцсеть ранее сообщила, что Double Data извлекает из базы данных «ВКонтакте» информацию (имена, фамилии, сведения о месте работы и учебы, фото), хотя истец и его пользователи не давали разрешения на извлечение таких материалов и их коммерческое использование.

Исковое заявление 31 января 2017 года было направлено в суд к двум ответчикам. Как считает истец, НБКИ, ранее выступавшее вторым ответчиком по спору, предлагало кредитным организациям сервисы на основе технологий, разработанных Double Data, что позволяет оценить кредитоспособность заемщиков по данным из сети «ВКонтакте».

Суд 15 августа 2017 года прекратил производство в части требований «ВКонтакте» к НБКИ в связи с заключением мирового соглашения. В соглашении, утвержденном судом, отмечается, что НБКИ в рамках правоотношений с ООО «Дабл» основывалось на гарантиях и заверениях правомерности использования ООО информации из социальных сетей, в т.ч. социальной сети «ВКонтакте».

Кроме того, «не давая оценки требованиям «ВКонтакте», изложенным в исковом заявлении, НБКИ, тем не менее, обязуется не использовать технологии и продукты третьих лиц, а также собственные технологии и продукты, функционирование которых основано на извлечении информационных элементов из базы данных истца без соответствующего его разрешения», говорится в соглашении.

Согласно мировому соглашению, «НБКИ обязуется изменить свои правоотношения с ООО «Дабл» таким образом, чтобы они не нарушали права истца, либо прекратить их».

ООО «Дабл» специализируется на создании программных продуктов, в основе которых лежат собственные методы и алгоритмы для поиска, хранения и интеллектуального анализа больших объемов данных (Big Data и Data Mining).

Национальный банк Кувейта — Интернет-банк

Изменения в нашей юридической структуре

Уважаемый господин / госпожа,

Сообщаем Вам, что в рамках проекта реорганизации Национального банка Кувейта в Европу было решено передать деятельность французской филиал National Bank of Kuwait (International) Plc в NBK France SA, французском филиале 100% принадлежит Группе Национального банка Кувейта.

Следовательно, после завершения этих различных операций передачи, которые запланированы на 1 января 2019 года, вашим новым партнером по контракту будет NBK France SA.

Мы хотим сообщить вам, что эта новая организационная структура не повлечет за собой никаких изменение наших договорных отношений, поскольку наши услуги будут продолжаться должны выполняться на тех же условиях и одними и теми же профессионалами, NBK France SA наследует права и обязанности французского отделения National Bank of Kuwait (International) Plc без каких-либо изменений в этом отношении.

Во избежание сомнений обратите внимание, что это уведомление предназначено для информации. только и не влияет на действительность перевода.

Если вам нужна дополнительная информация, пожалуйста, не стесняйтесь обращаться к своему обычное контактное лицо во французском отделении Национального банка Кувейта.

Благодарим за понимание,

Искренне ваш,

National Bank of Kuwait (International) Plc

нбкк.кВт — Национальный банк Кувейта Профиль SAKP

Ценообразование

Предыдущее закрытие | 990,00 | ||||

|---|---|---|---|---|---|

Открыто | 988,00 | ||||

Объем | 3,698,783 | 3,698,783 | Объем | 86,99 | |

Сегодняшний максимум | 993,00 | ||||

Сегодняшний минимум | 986.00 | ||||

Максимум за 52 недели | 996,00 | ||||

Минимум за 52 недели | 760,95 | ||||

Израсходованных акций (MIL) | 7,192,69 | ||||

Рыночная капитализация (MIL) | 7,120,77 | ||||

Форвардная P / E | 22,00 | ||||

Дивиденды (% доходности) | 1,92 |

НБК Кувейта Прибыль в 3 кв.

Цены в Национальном банке Кувейта на 1 млрд долл. Старшие необеспеченные облигации

только для телефона

Национальный банк Кувейта САК (НБК) — это кувейтский банк, занимающийся предоставлением банковских, финансовых и инвестиционных услуг.Банк работает вместе со своими дочерними компаниями через шесть сегментов: сегмент потребительского и частного банковского обслуживания предоставляет потребительские ссуды, кредитные карты, депозиты, обмен валюты и другие услуги, связанные с филиалами, физическим лицам и институциональным клиентам; сегмент корпоративного банкинга предоставляет бизнес-клиентам и корпоративным клиентам услуги по кредитованию, депозитам, торговому финансированию, обмену валюты и консультационные услуги; сегмент инвестиционного банкинга и управления активами предоставляет консультационные и исполнительные услуги по рынку капитала, управление капиталом, управление активами, хранение, брокерские услуги и исследования; сегмент исламского банкинга обслуживает своих клиентов через свою дочернюю компанию Boubyan Bank KSC; сегмент Группы Центр включает казначейство, инвестиции и прочую деятельность, а международный сегмент включает все филиалы, дочерние и ассоциированные компании за пределами Кувейта.

Исполнительное руководство

Нассер Мусаед Абдулла Аль-Сайер

Председатель совета директоров группы

Исам Джасем Аль-Сагер

Главный исполнительный директор группы

Шейха Халид Али Аль-Бахар

Заместитель генерального директора

Ахссан Гассан 2 Сауд Аль-ХалидЗаместитель председателя правления

Суджит Ронгхе

Исполняющий обязанности финансового директора группы

Основные статистические данные

3,13 средний рейтинг — 8 аналитиков

Доход (MM, KWD)

EPS (KWD)

Цена к прибыли (TTM) | 23.48 |

|---|---|

Цена до продаж (TTM) | 7,96 |

Цена до бронирования (MRQ) | 1,84 |

Цена до денежного потока (TTM) | 18,57 |

Общая сумма долга к собственному капиталу (MRQ) | 28,69 |

LT Долг к собственному капиталу (MRQ) | 28,69 |

Рентабельность инвестиций (TTM) | — |

Рентабельность капитала (TTM) | 1.11 |

Котировки и финансовые данные Refinitiv. Данные об эффективности фонда предоставлены Lipper. Все котировки задерживаются минимум на 15 минут.

NBK International Mobile в App Store

ПриложениеNBK IBG Mobile Banking обеспечивает простой, удобный и безопасный доступ к вашим банковским счетам с широким спектром операций, услуг и функций управления капиталом в простом и удобном интерфейсе. Приложение позволит вам управлять своими учетными записями с вашего смарт-устройства, мобильного или планшета.Независимо от того, являетесь ли вы клиентом NBK или еще нет, вы можете воспользоваться различными доступными банковскими функциями.

Если вы являетесь клиентом NBK IBG и уже зарегистрированы в онлайн-банке, вы можете войти в систему, используя те же учетные данные. Вам просто нужно будет связать устройство с вашим профилем в интернет-банке. Теперь вы можете без проблем начать использовать приложение мобильного банкинга и пользоваться следующими функциями:

— Проверка ваших счетов, ссуд и остатков на картах и транзакций

— Оплата любых причитающихся сумм по ссуде / карте в НБК или любом другом банке

— Перевод между вашими счетами, другими счетами в НБК, местные и международные переводы

— Проверка курсов валют и расчет валют

— Отправка и получение сообщений в и из банка

— Немедленное открытие новых субсчетов

— Немедленное бронирование новых TD / CD

— Отправьте быстрый опрос об услуге

— Оцените функцию безопасности «Отпечаток пальца»!

Если вы еще не являетесь клиентом НБК, вы можете легко проверить:

— Контактная информация банка

— Найдите ближайший к вам «Отделение / банкомат» НБК

— Последние предлагаемые «Продукты» с возможностью подачи заявки для любого из них

— Прочтите «Условия и положения» услуги со значка «Информация»

— Свяжитесь с банком через его официальные страницы / ссылки в «Социальных сетях»

Приложение можно загрузить бесплатно, однако стандартные данные оператора беспроводной связи могут применяться ставки.Убедитесь, что вы прочитали и поняли Условия использования мобильного банкинга NBK, опубликованные на веб-сайте банка www.nbk.com, и выберите необходимую страну.

يتيح لك تطبيق الوطني عبر الموبايل, إدارة حساباتك المصرفية بطريقة سهلة, مريحة وآمنة, من خلال مجموعة متنوعة من الخدمات والمعاملات الإلكترونية سهلة الاستخدام. سواء نت عميلاً للبنك او لست عميلاً حتى الآن ، مازال لديك الكثير من الخدمات المصرفية التيات نية التياات نت التيات يمكن الن مازال لديك.

اا كنت عميل البنك ، ومشترك بالفعل ي خدمة الوطني عبر الانترنت ، يمكنك الانترنت يمكنك الانترنت يمكنك الانترنت يمكنك الانترنت يمكنك الانترنت يمكنك استخدام نفس اسماتللليلة الماتلليلة المالة اللالللال الل الل علي وسلم.ل ما عليك عله هو ربط هاتفك الذكي بحسابك على خدمة الوطني عبر الانترنت ، م بإمكانك البدء فياة اساببياة امتلبيبيا اسالبيبيا امتلبيبيا اسالبيبيا امتلبيبيا امتلبيبيا امتلبيبيا م بعد دخولك إلى الحساب من خلال التطبيق, يمكنك التمتع بالخدمات التالية::

— الاطلاع على أرصدة ومعاملات حساباتك, قروضك أو بطاقاتك

— دفع اي مستحقات عليك للقرض أو البطاقات الائتمانية سواء داخل البنك أو في بنوك أخرى

— تحويل الأموال بين حساباتك, أو حسابات أخرى داخل البنك, أو بنوك أخرى محلية / دولية

— الاطلاع على صرف العملات مع إمكانية استخدام حاسبة العملات

— ارسال واستقبال رسائل آمنة من وإلى البنك

— فتح حسابات جديدة في الحال

— ربط شهادات أو ودائع في الحال

— تقديم استطلاع رأي عن الخدمة

— تحقق من خاصية البصمة لتسجيل الدخول

اذا لم تكن من عملاء البنك, يمكنك التمتع بالخدمات التالية:

— التعرف على طرق وتفاصيل «التواصل معنا»

— تحديد أقرب فرع / أقرب ماكينة صراف آلي

— أحدث المنتجات المصرفية وامكانية التقديم للحصول على أي منها

— قم بالاطلاع على الشروط والأحكام الخاصة بالخدمة من خلال رمز «المعلومات»

— تواصل وتابع البنك من خلال الصفحات الرسمية على مواقع التواصل الاجتماعي

يمكنك تح ميل التطبيق مجاناً ، لكن بعض رسوم شبكة الانترنت التي تستخدمها قد يتم خصمها.يرجى التأكد.

Кредитное здоровьероссиян улучшается, по данным FICO и NBKI

МОСКВА — 10 ноября 2016

Лучшие результаты:

- FICO ® Индекс кредитного здоровья для России начал расти вслед за семилетний спад

- 15.5 процентов российских кредитных счетов были просрочены в октябре, по сравнению с 16,7 процента полгода назад

- Индекс кредитного здоровья FICO измеряет процент из просроченных потребительских кредитов и кредитные карты , представленные в НБКИ, крупнейшее кредитное бюро России

Уровень плохих потребительских кредитов в России незначительно снизился за второй квартал подряд, согласно октябрьским данным аналитического программного обеспечения компания FICO и Национальное бюро кредитных историй (НБКИ), ведущее кредитное бюро России.Кредитный индекс здоровья FICO ® составил 91, что является самым высоким показателем. с июля 2015 года, когда закончился семилетний спад.

«Мы с осторожным оптимизмом смотрим на повышение FICO Credit. Индекс здоровья », — сказал Евгений . Штеманетян, руководящий деятельностью FICO в России . «Потребительский» платежи стабилизируются, показывая, что в стране в целом более высокая кредитоспособность привычки и учится приспосабливаться к новым видам кредита. Однако хороший покупатель практика управления рисками и взыскания по-прежнему очень важна для российских кредиторы.«

Индекс кредитного здоровья FICO измеряет общее состояние кредитоспособности России на основе процента потребителей ссуды и кредитные карты, представленные в NBKI, просроченные более чем на 60 дней. Индекс за октябрь 2016 года, равный 91, означает, что 15,5% российских кредитных счетов были просроченными, для сравнения до 16,7 процента шесть месяцев назад. Однако плохая ставка все равно более чем в два раза. уровень пика индекса в январе 2012 года, когда всего 7 процентов счетов были правонарушителями.

Источник: FICO и NBKI

Все восемь федеральных округов имеют средний индекс кредитного здоровья FICO ниже эталона 100, но стабилизировался свои показатели за последние четыре квартала. Центральный, Северо-Кавказский и По сравнению с прошлым кварталом, акции Северо-Западного показали небольшой рост.

«Как мы уже говорили, пик просроченной задолженности пришелся на 2015 год и начало 2016 года, после чего Ситуация с «плохими» долгами стабилизировалась », — сказал Александр Викулин, генеральный директор НБКИ .«Однако ключевые риски остаются прежними. — снижение реальных доходов. Если эта тенденция сохранится, вероятность дефолты по всем розничным кредитным продуктам будут только расти. Следовательно, кредиторам необходимо продолжать внимательно следить за рыночными индикаторами, такими как PTI (оплата дохода), а также положить в портфели всех видов ссуд, в том числе под залог один, по «сигналу» (онлайн-мониторинг финансового поведения заемщиков) ».

FICO и NBKI делятся этими данными с российскими кредиторам, чтобы они лучше понимали кредитный рынок и помогли им безопасно и выгодно предоставлять кредит потребителям.Более более половины ведущих российских банков используют рейтинги FICO ® , предоставленные NBKI.

О НБКИ

Национальное бюро кредитных историй (НБКИ) крупнейшее кредитное бюро в РФ. Создан в 2005 г. и считает среди своих акционеров крупные коммерческие банки и международные компании CRIF и TransUnion. Его основная специализация — интегрированный центр, хранит и обрабатывает исчерпывающие данные для принятия кредиторами решений. По состоянию на апрель 2016 г., NBKI консолидирует данные о 77 млн заемщиков и 184 млн кредитов. от 3800 российских кредиторов.Бюро обеспечивает российский рынок современными высокотехнологичные решения для оценки и контроля рисков.

О FICO

FICO (NYSE: FICO) принимает решения, которые помогают людям и предприятиям во всем мире процветать. Основанная в 1956 году и базирующаяся в Кремниевой долине, компания является пионером в использование прогнозной аналитики и науки о данных для улучшения операционных решений. FICO имеет более 170 американских и зарубежных патентов на технологии, которые увеличивают прибыльность, удовлетворенность клиентов и рост бизнеса в финансовой сфере. услуги, телекоммуникации, здравоохранение, розничная торговля и многие другие отрасли.Бизнесы в более чем 100 странах используют решения FICO для широкого спектра критически важные приложения, защищая 2,6 миллиарда платежных карт от мошенничество, чтобы помочь людям получить кредит, чтобы гарантировать, что миллионы самолетов и аренда автомобилей в нужном месте в нужное время. Узнайте больше на https://www.fico.com.

Для новостей FICO и медиаресурсы, посетите www.fico.com/news.

FICO является зарегистрированным товарный знак Fair Isaac Corporation в США и других странах.

Контакты:

Рейтинг FICO в России на NBKI получает награду за лучшее решение

МОСКВА, 6 марта 2017 г. / PRNewswire / —

Лучшие результаты:

- Национальное бюро кредитных историй (НБКИ), ведущее кредитное бюро России, получило награду за Лучшее решение для оценки за 2016 год на основе на FICO ® Оценка версии 3.

- FICO построила последнюю модель для России на основе анализа более чем 10 миллионов российских заемщиков и 200 миллионов кредитных линий

- Более половины ведущих российских банков используют FICO ® Результаты предоставлены NBKI.

Национальное бюро кредитных историй (НБКИ), ведущее кредитное бюро России, получило награду за Best Scoring Solution 2016 от журнала Russia Banking Review . Награда была присуждена третьей версии FICO ® Score, предлагаемой NBKI, которая оценивает кредитный риск на основе данных кредитного бюро.

Рейтинг FICO ® Score в NBKI был разработан аналитической компанией Кремниевой долины FICO, мировым лидером в области кредитного скоринга.Модель была построена на основе многолетнего международного опыта, глубокого понимания кредитной истории России и анализа более чем 10 миллионов российских заемщиков и 200 миллионов кредитных линий в NBKI.

«Мы благодарны наградной комиссии за высокую оценку нашей работы», — сказал генеральный директор НБКИ Александр Викулин . «FICO Score версии 3 — это последнее поколение рейтинга, который является наиболее мощным инструментом для прогнозирования кредитного поведения на российском рынке.Его преимущества были замечены широким кругом кредиторов в России, которые приняли его за короткий период времени. «

» Мы проанализировали сотни типов данных из миллионов записей NBKI, чтобы построить этот рейтинг «, — сказала Елена Конева. , Российский директор по развитию бизнеса по рейтингам в FICO . «Версия 3 FICO Score включает более 80 переменных, которые определяют кредитный риск, и мы использовали несколько точек наблюдения, чтобы убедиться, что модель будет хорошо работать в различных экономических сценариях.»

Более половины ведущих российских банков используют FICO ® Scores, предоставленные НБКИ.

О НБКИ

Национальное бюро кредитных историй (НБКИ) — крупнейшее кредитное бюро в Российской Федерации. Оно было создано в 2005 году, среди его акционеров — крупные коммерческие банки и международные компании CRIF и TransUnion.Основной специализацией компании является интегрированный центр, хранящий и обрабатывающий комплексные данные для принятия решений кредиторами.По состоянию на апрель 2016 года NBKI консолидирует данные о 77 миллионах заемщиков и 184 миллионах кредитов от 3800 российских кредиторов. Бюро обеспечивает российский рынок современными высокотехнологичными решениями для оценки и контроля рисков. Узнайте больше на http://www.nbki.ru/.

О FICO

FICO (NYSE: FICO) принимает решения, которые помогают людям и предприятиям во всем мире процветать. Основанная в 1956 году и базирующаяся в Кремниевой долине, компания является пионером в использовании прогнозной аналитики и анализа данных для улучшения операционных решений.FICO имеет более 170 американских и зарубежных патентов на технологии, которые повышают прибыльность, удовлетворенность клиентов и рост предприятий в сфере финансовых услуг, телекоммуникаций, здравоохранения, розничной торговли и многих других отраслей. Компании в более чем 100 странах используют решения FICO для широкого спектра критически важных приложений, от защиты 2,6 миллиарда платежных карт от мошенничества до помощи людям в получении кредита и обеспечения того, чтобы миллионы самолетов и арендованных автомобилей были в нужном месте в нужном месте. правильное время.Узнайте больше на http://www.fico.com.

Новости и медиа-ресурсы FICO можно найти на сайте www.fico.com/news.

FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Чтобы просмотреть исходную версию в PR Newswire, посетите: http://www.prnewswire.com/news-releases/russian-fico-score-at-nbki-earns-best-scoring-solution-award-300417637.html

ИСТОЧНИК FICO

российских банков расширяют использование данных FICO Analytics и NBKI для улучшения управления рисками

МОСКВА, 30 июля 2013 г. / PRNewswire / — FICO (NYSE: FICO), ведущая компания-производитель программного обеспечения для прогнозной аналитики и управления решениями, и Национальное бюро кредитных историй (НБКИ), ведущее кредитное бюро России, объявили сегодня о том, что российские банки резко расширили использование кредитных рейтингов и данных кредитных бюро в управлении рисками.Шесть из 10 крупнейших российских кредиторов и 15 из 30 крупнейших кредиторов теперь используют FICO ® Scores, основанные на данных NBKI.

(Логотип: http://photos.prnewswire.com/prnh/20111010/CG83314LOGO)

«Российские банки и микрофинансовые организации демонстрируют ответственный подход к управлению рисками», — сказал генеральный директор NBKI Александр Викулин. «В первой половине 2013 года кредиторы заказали на 41 процент больше кредитных отчетов, чем за тот же период прошлого года, и вдвое больше, чем в первой половине 2011 года.«

«По мере развития российского рынка розничного кредитования российские банки переходят на более совершенные системы управления рисками», — сказал Евгений Штеманетян, руководящий операциями FICO в России. «Мы наблюдаем повышенный интерес на банковском рынке к консалтинговым услугам и программным решениям для обработки приложений, взыскания долгов, управления клиентами и защиты от мошенничества».

«Тинькофф Кредитные Системы начали использовать рейтинги FICO во время кризиса 2008-2009 годов», — сказал Евгений Ивашкевич, директор по управлению рисками банка «Тинькофф Кредитные Системы».«В то время наша база розничных клиентов была очень маленькой, и мы располагали ограниченными историческими данными о поведении клиентов. В результате эффективность наших собственных внутренних рейтинговых моделей снизилась во время кризиса.

«В начале 2009 года мы протестировали FICO Scores и обнаружили, что они могут значительно улучшить качество и стабильность наших систем. С тех пор мы использовали FICO Scores. Благодаря им банк сохранил высокое качество своего кредитного портфеля и внедрил свои кредитные планы даже в сложных рыночных условиях.Прогностическая сила FICO Scores неизменно высока по всем банковским каналам и регионам ».

О FICO ® Оценка

С более чем 10 миллиардами FICO ® Оценка FICO ® стала стандартной мерой оценки. кредитный риск во всем мире. Оценки FICO ® сегодня используются более чем в 20 странах на пяти континентах, а также во всех 50 ведущих странах мира.Финансовые учреждения, а также 25 крупнейших эмитентов кредитных карт и автокредиторов США.

О FICO

FICO (NYSE: FICO), ранее известная как Fair Isaac, является ведущей компанией в области аналитического программного обеспечения, помогающей компаниям в 80+ странах принимать более обоснованные решения, способствующие более высокому уровню роста, прибыльности и удовлетворенности клиентов. Новаторское использование компанией больших данных и математических алгоритмов для прогнозирования поведения потребителей изменило целые отрасли. FICO предоставляет аналитическое программное обеспечение и инструменты, используемые в различных отраслях для управления рисками, борьбы с мошенничеством, построения более прибыльных отношений с клиентами, оптимизации операций и соблюдения строгих правительственных постановлений.Многие из наших продуктов получили широкое распространение в отрасли — например, рейтинг FICO ® Score, стандартный показатель кредитного риска потребителей в США. Решения FICO используют стандарты с открытым исходным кодом и облачные вычисления для максимальной гибкости, ускорения развертывания и снижения затрат. Компания также помогает миллионам людей управлять своим кредитным здоровьем. FICO: Учитывайте каждое решение ™ . Узнайте больше на www.fico.com.

Информацию о новостях и средствах массовой информации FICO можно найти на сайте www.fico.com / news.

О НБКИ

Национальное бюро кредитных историй (НБКИ) — крупнейшее кредитное бюро в Российской Федерации. Он был создан в 2005 году и насчитывает среди своих акционеров крупнейшие коммерческие банки и международные компании CRIF и TransUnion. Его основная специализация — интегрированный центр, который хранит и обрабатывает исчерпывающие данные для принятия решений кредиторами. По состоянию на август 2012 года NBKI консолидирует данные более чем 1350 российских кредиторов. Бюро обеспечивает российский рынок современными высокотехнологичными решениями для оценки и контроля рисков.

Заявление относительно прогнозной информации

За исключением исторической информации, содержащейся в настоящем документе, содержащиеся в этом пресс-релизе утверждения, относящиеся к FICO или ее бизнесу, являются прогнозными заявлениями в значении «безопасной гавани» Закона о реформе судебных разбирательств по частным ценным бумагам 1995 года. выглядящие заявления подвержены рискам и неопределенностям, которые могут привести к тому, что фактические результаты будут существенно отличаться, включая успех стратегии Компании по управлению решениями и плана реинжиниринга, поддержание существующих отношений и способность создавать новые отношения с клиентами и ключевыми партнерами по альянсу, способность продолжать разрабатывать новые и улучшенные продукты и услуги, его способность нанимать и удерживать ключевой технический и управленческий персонал, конкуренцию, нормативные изменения, применимые к использованию потребительских кредитов и других данных, неспособность реализовать ожидаемые выгоды от любых приобретений, продолжающиеся существенные неблагоприятные изменения в мировых экономических условиях , а также другие риски, время от времени описываемые в отчетах FICO SEC, включая годовой отчет по форме 10-K за год, закончившийся 30 сентября 2012 г., и последний квартальный отчет по форме 10-Q за период, закончившийся 31 марта 2013 г.Если какой-либо из этих рисков или неопределенностей материализуется, результаты FICO могут существенно отличаться от ее ожиданий. FICO отказывается от каких-либо намерений или обязательств по обновлению этих прогнозных заявлений.

FICO и «Make every solution count» являются товарными знаками или зарегистрированными товарными знаками Fair Isaac Corporation в США и других странах.

ИСТОЧНИК FICO

Кредитные показателироссиян являются худшими за семь лет, по данным FICO и NBKI

МОСКВА, 26 мая 2015 г. / PRNewswire / — Лучшие результаты:

- FICO ® Credit Health Index упал в апреле до семилетнего минимума

- 14.2 процента российских кредитных счетов просрочены, что вдвое больше, чем в январе 2012 года

- Индекс кредитного здоровья FICO измеряет сумму просроченных потребительских кредитов и кредитных карт, сообщенных в NBKI, крупнейшее кредитное бюро России

Кредитные показатели российских потребителей достигли семилетнего минимума в прошлом месяце, согласно данным FICO, компании по разработке программного обеспечения для прогнозной аналитики и управления принятием решений, и Национального бюро кредитных историй (NBKI), ведущего кредитного бюро России.Продолжая трехлетнее снижение, индекс кредитного здоровья FICO ® упал в апреле до 94 пунктов, что на два пункта ниже, чем в январе 2015 года, и на 21 пункт ниже, чем пик 115 в январе 2012 года. Индекс начался в октябре 2008 года.

Индекс кредитного здоровья FICO определяет общее состояние кредитоспособности России на основе процентной доли потребительских кредитов и кредитных карт, представленных в NBKI с просрочкой платежа более 60 дней. В апреле , 14,2 процента, российских кредитных счетов были просроченными, по сравнению с 11.5 процентов в апреле 2014 года и всего 7,1 процента в январе 2012 года. Наибольший рост просрочек по кредитным картам и потребительским кредитам, но и по ипотечным кредитам также увеличился.

Каждый из восьми отслеживаемых федеральных округов снизился с января 2015 года, и каждый был ниже, чем в апреле 2014 года. За последний год наибольшее падение произошло в Сибирском и Южном регионах — по 7 пунктов каждый. В апреле 2015 года Северо-Кавказский регион имел самое низкое значение индекса (87), а регионы Сибирский (90), Дальневосточный (94), Уральский (91) и Южный (90) имели показатели ниже 95.

«Российские банки продолжают увеличивать объемы кредитования новых клиентов и предоставляют больше кредитов с помощью кредитных карт, которые сопряжены с более высоким риском, чем потребительские кредиты», — сказал Евгений Штеманетян, руководящий операциями FICO в России . «Мы наблюдаем эту тенденцию уже несколько кварталов, и мы советуем банкам часто общаться со своими клиентами, а также применять разумные методы управления рисками, чтобы гарантировать, что неплатежеспособные клиенты не снизят прибыльность портфеля.«

«В то время как объемы потребительского кредитования снижаются, банки снизили свой аппетит к риску и предоставляют новые кредиты менее рискованным потребителям, поэтому средний кредитный рейтинг по зарегистрированным счетам вырос», — сказал Александр Викулин, генеральный директор NBKI . «Но кредиторам по-прежнему необходимо иметь дело со счетами с более высоким риском, зарегистрированными ранее. Кредиторы усиливают мониторинг своих счетов, и объем FICO Scores, приобретаемых для целей управления счетами, растет. В результате таких мер мы ожидаем увидеть рост индекса ближайшее будущее.«

FICO и NBKI делятся этими данными с российскими кредиторами, чтобы лучше понять рынок кредитования и помочь им безопасно и выгодно предоставлять кредиты потребителям. Более половины ведущих российских банков используют рейтинги FICO ® , предоставленные NBKI.

О НБКИ

Национальное бюро кредитных историй (НБКИ) — крупнейшее кредитное бюро в Российской Федерации. Он был создан в 2005 году и насчитывает среди своих акционеров крупнейшие коммерческие банки и международные компании CRIF и TransUnion.Его основная специализация — интегрированный центр, который хранит и обрабатывает исчерпывающие данные для принятия решений кредиторами. По состоянию на январь 2015 года NBKI консолидирует данные о 70 миллионах заемщиков и 170 миллионах кредитов от 2500 российских кредиторов. Бюро обеспечивает российский рынок современными высокотехнологичными решениями для оценки и контроля рисков.

О FICO

FICO (NYSE: FICO), ранее известная как Fair Isaac, является ведущей компанией в области аналитического программного обеспечения, помогающей компаниям в более чем 90 странах принимать более обоснованные решения, способствующие более высокому уровню роста, прибыльности и удовлетворенности клиентов.Новаторское использование компанией больших данных и математических алгоритмов для прогнозирования поведения потребителей изменило целые отрасли. FICO предоставляет аналитическое программное обеспечение и инструменты, используемые в различных отраслях для управления рисками, борьбы с мошенничеством, построения более прибыльных отношений с клиентами, оптимизации операций и соблюдения строгих правительственных постановлений. Многие из наших продуктов находят широкое распространение в отрасли. К ним относится рейтинг FICO ® Score, стандартный показатель потребительского кредитного риска в США.Решения FICO используют стандарты с открытым исходным кодом и облачные вычисления для максимальной гибкости, ускорения развертывания и снижения затрат. Компания также помогает миллионам людей управлять своим кредитным здоровьем. FICO: Учитывайте каждое решение ™ . Узнайте больше на www.fico.com.

Информацию о новостях и средствах массовой информации FICO можно найти на сайте www.fico.com/news.

FICO и «Make every solution count» являются товарными знаками или зарегистрированными товарными знаками Fair Isaac Corporation в США и других странах.

Логотип— http://photos.prnewswire.com/prnh/20111010/CG83314LOGO

ИСТОЧНИК FICO

Ссылки по теме

http://www.fico.com