ФНС планирует ускорить регистрацию ИП до нескольких минут

2021-02-10T12:13:02+03:00

2021-02-10T12:13:02+03:00

2021-02-10T12:13:02+03:00

2021

https://1prime.ru/government/20210210/833011532.html

ФНС планирует ускорить регистрацию ИП до нескольких минут

Госпроекты

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Федеральная налоговая служба упростит получение статуса индивидуального предпринимателя, чтобы процедура занимала несколько минут, как при регистрации в качестве самозанятого,… ПРАЙМ, 10.02.2021

ип, фнс, новости, госпроекты, экономика, бизнес

https://1prime.ru/images/83301/16/833011604.jpg

1920

1440

true

https://1prime.ru/images/83301/16/833011604.jpg

https://1prime.ru/images/83301/16/833011601.jpg

1920

1080

true

https://1prime.ru/images/83301/16/833011601.jpg

https://1prime.ru/images/83301/15/833011513. jpg

jpg

1920

1920

true

https://1prime.ru/images/83301/15/833011513.jpg

https://1prime.ru/nalogy/20210127/832907752.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 10 фев — ПРАЙМ. Федеральная налоговая служба упростит получение статуса индивидуального предпринимателя, чтобы процедура занимала несколько минут, как при регистрации в качестве самозанятого, заявил в среду глава ФНС Даниил Егоров, выступая в Совете Федерации.

ФНС создает особую инспекцию для подсчета налогов богачей

«Мы сейчас готовим решение, которое упростит вход в статус индивидуального предпринимателя, близкий по входу, как это реализовано на налоги на профессиональный доход, где это займет несколько минут», — сказал Егоров.

Специальный налоговый режим для самозанятых — налог на профессиональный доход — позволяет гражданам установить на смартфон мобильное приложение «Мой налог» и работать легально без посещения налоговых органов и сдачи отчетности. Налоговая ставка в рамках этого режима при работе с физлицами составляет 4%, с юридическими — 6%.

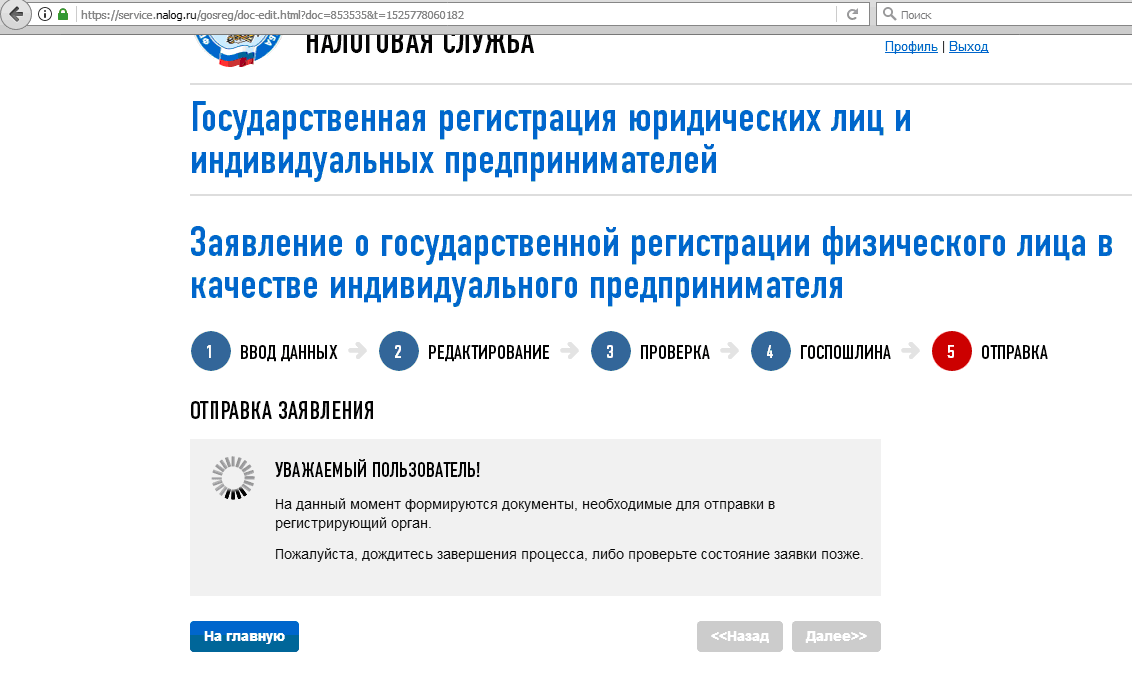

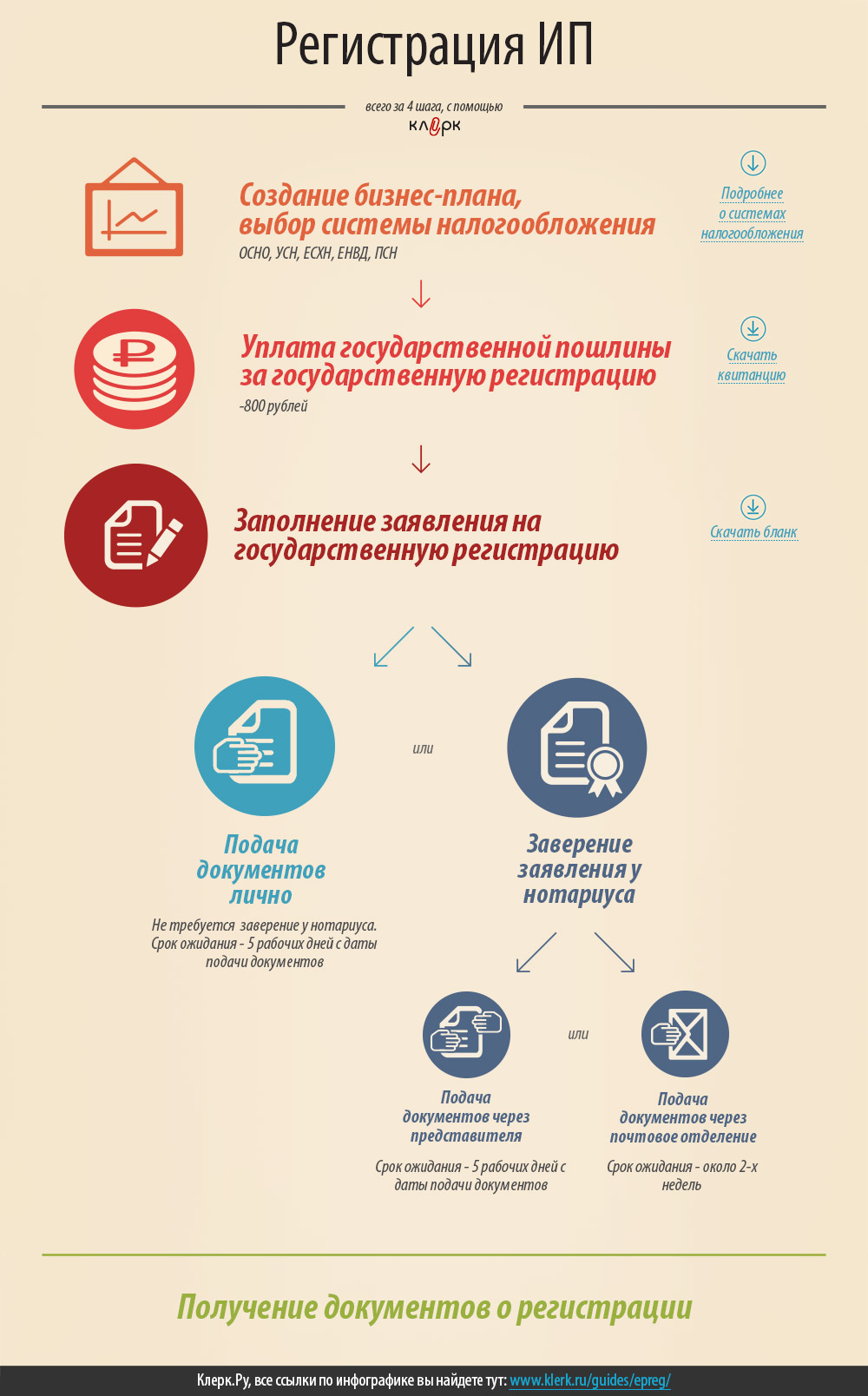

Регистрация юрлиц и ИП – онлайн

ФНС утвердила требования к электронным документам, необходимым для госрегистрации юридических лиц и индивидуальных предпринимателей. Неправильное оформление документов приведет к отказу налогового органа в их рассмотрении

Способы подачи документов для регистрации юрлиц и ИП

Для регистрации юрлица или ИП можно использовать традиционные, офлайновые, способы подачи документов.

Зарегистрировать юрлицо или ИП можно и через Интернет. 25 ноября 2020 г. вступает в силу новый порядок взаимодействия с регистрирующим органом при направлении электронных документов, необходимых для госрегистрации юридических лиц и индивидуальных предпринимателей. Он утвержден Приказом ФНС России от 12 октября 2020 г. № ЕД-7-14/743@. Предусмотрено несколько способов удаленного направления документов в электронном виде: подача их заявителем через сайт налоговой службы, мобильное приложение, Портал госуслуг или МФЦ, а также нотариусом по просьбе заявителя.

Несмотря на издание нового приказа, требования к формированию электронных документов и порядок их подачи почти не изменились по сравнению с предыдущими1.

Требования к электронным документам и порядок их направления в налоговый орган

Федеральной налоговой службой разработан сервис «Подача документов на государственную регистрацию в электронном виде», предоставляющий возможность через Интернет направить в налоговый орган электронные документы для регистрации юрлиц и ИП.

При подаче заявителем документов заявление, уведомление или сообщение формируется в виде файла формата ods, xls (xlsx), tif, pdf. При направлении данных документов нотариусом или МФЦ они формируются в виде файлов с отсканированными с бумажных носителей образами документов в формате tif, pdf. Остальные документы формируются также в виде сканов в формате tif, pdf. Для файлов в формате tif предусмотрены следующие требования: формат изображения – BW; разрешение – 300*300 dpi; глубина цвета – 1 бит; формат готового файла – многостраничный tif. При направлении документов через мобильное приложение можно использовать форматы jpeg, xls (xlsx). Документы на бумажных носителях, содержащие несколько листов, сканируются в один файл

Документы подписываются усиленной квалифицированной электронной подписью заявителя, нотариуса или работника МФЦ – в зависимости от того, каким способом они направляются в налоговый орган. На каждый подписанный электронный документ формируется отдельный файл с электронной подписью

Упростить процесс подготовки заявления и формирования транспортного контейнера заявителю помогут программы, которые можно найти на сайте налоговой службы: «Подготовка документов для государственной регистрации» и «Подготовка пакета электронных документов для государственной регистрации».

Этапы работы с документами: от их подготовки до получения решения налогового органа

1.

2. Указание необходимых сведений о заявителе, в том числе адреса электронной почты, куда будет поступать информация о статусе направленных документов.

3. Загрузка транспортного контейнера.

4. Отправка транспортного контейнера в налоговый орган.

5. Форматно-логический контроль поступившего в налоговый орган архивного файла: проверяется наличие всех электронных документов, указанных в описи вложения, отсутствие искажений файлов, соответствие электронной подписи требованиям законодательства РФ

6. Направление налоговым органом архивного файла с распиской в получении документов и файлом с электронной подписью налогового органа либо направление сообщения о невозможности обработки архивного файла в случае непрохождения форматно-логического контроля.

7. Направление налоговым органом архивного файла с принятым решением, подписанным электронной подписью уполномоченного должностного лица.

Отказ в госрегистрации при подаче электронных документов

Де-юре неправильное оформление документов в электронной форме не влечет за собой отказ в государственной регистрации юридических лиц и индивидуальных предпринимателей. Де-факто это будет означать, что направленные документы налоговый орган не примет на стадии форматно-логического контроля и дальше они рассматриваться не будут.

Отказ налогового органа в регистрации возможен только в том случае, если заявитель изначально не представил все необходимые документы согласно требованиям Закона о госрегистрации юрлиц и ИП или же имеются иные основания для отказа, предусмотренные законом7.

Рекомендации заявителям по подготовке документов

- Используйте специализированные программы подготовки документов.

- Проверьте наличие всех документов, необходимых для регистрации, и их соответствие установленным техническим требованиям.

- Проверьте действительность электронной подписи и ее принадлежность уполномоченному на подпись лицу.

Плюсы и минусы удаленной подачи документов в налоговый орган

К плюсам можно отнести:

- ускорение процедуры регистрации;

- возможность подать документы в удобное время и в любом месте;

- отсутствие необходимости свидетельствовать в нотариальном порядке подпись заявителя на представляемом им заявлении, уведомлении или сообщении.

Среди минусов можно выделить:

- сложность в понимании порядка направления документов;

- возможные технические сбои;

- вероятность отказа в принятии документов при непрохождении форматно-логического контроля.

1 Приказ ФНС России от 12 августа 2011 г. № ЯК-7-6/489@.

№ ЯК-7-6/489@.

2 Пункт 5 Приказа ФНС России от 12 октября 2020 г. № ЕД-7-14/743@.

3 Пункты 9, 10 того же приказа.

4 Пункт 11 того же приказа.

5 Пункт 13 того же приказа.

7 Статья 23 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

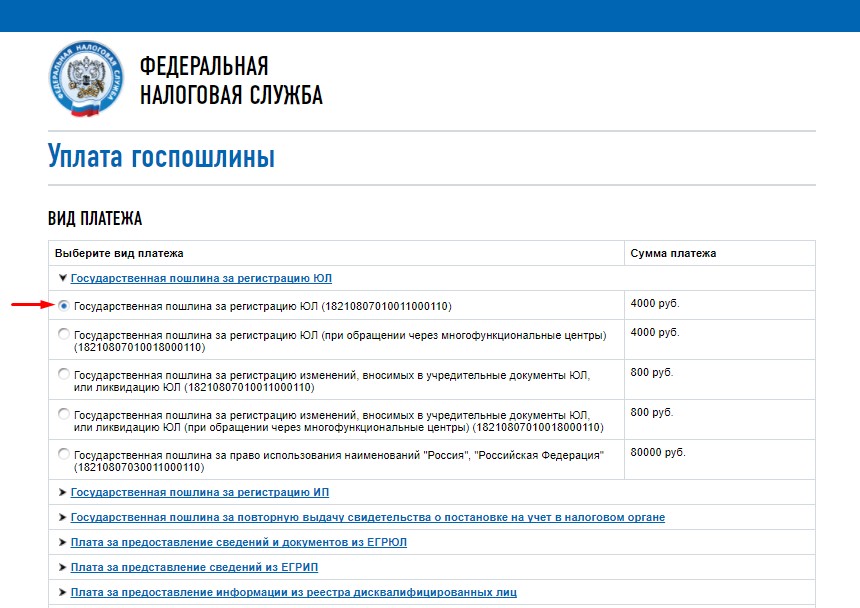

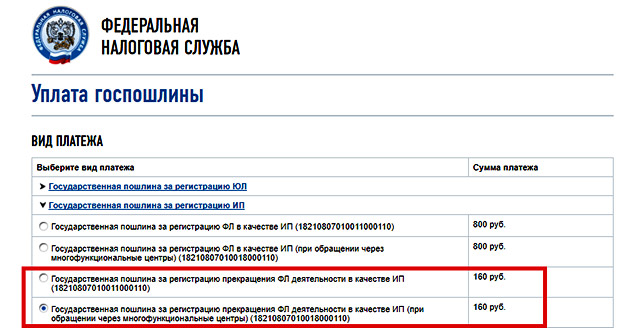

Госпошлина за регистрацию ИП \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Госпошлина за регистрацию ИП (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Госпошлина за регистрацию ИП Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 22.

1 «Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя» Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

1 «Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя» Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Путеводитель по корпоративным спорам. Вопросы судебной практики: Создание акционерного обществаУказаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 25.12.2008 года N 145н, предусмотрено зачисление в федеральный бюджет государственной пошлины за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия, по КБК 182 1 08 07010 01 0000 110.

Нормативные акты: Госпошлина за регистрацию ИП

Нормативные акты: Госпошлина за регистрацию ИП| Налоги при ОСНО | Ставка налога | Налоговая отчетность | Сроки представления |

|

НДФЛ (налог на доходы физических лиц) Регулируется главой 23 Налогового кодекса РФ | Устанавливается статьей 224 Налогового кодекса от 9% (п.5 ст. 224 НК РФ) до 35% | Декларация 4-НДФЛ о предполагаемом доходе | 1 раз в начале деятельности ИП, в течение 5 дней по истечении месяца после получения первого дохода |

| Декларация 3-НДФЛ о доходах ИП | ежегодно не позже 30 апреля следующего года | ||

|

НДС (Налог на добавленную стоимость) Регулируется главой 21 Налогового кодекса РФ |

0% (п. 1 ст. 164 НК РФ) 1 ст. 164 НК РФ)10% (п. 2 ст. 164 НК РФ) 20% (п. 3 ст. 164 НК РФ) | Декларация по НДС | ежеквартально 25 числа месяца, следующего за отчетным кварталом, в электронной форме |

| Страховые взносы в свою пользу Регулируется главой 34 Налогового кодекса РФ |

Тарифы на страховые взносы определены ст. 425 НК РФ: 1) на обязательное пенсионное страхование: в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22 %; свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 10 %;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9 %; на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), в пределах установленной предельной величины базы по данному виду страхования — 1,8%;

3) на обязательное медицинское страхование — 5,1 % | ||

| Страховые взносы и НДФЛ за работников (при их наличии) Регулируется главой 34 Налогового кодекса РФ | сведения о среднесписочной численности за прошлый год | ежегодно до 20 января следующего года | |

| расчет 6-НДФЛ |

сдается ежеквартально, до последнего дня месяца, следующего за отчетным кварталом, годовой – до 1 апреля | ||

| справки о доходах физлиц 2-НДФЛ | раз в год до 1 апреля следующего года | ||

| расчет по страховым взносам | ежеквартально до конца месяца, следующего после отчетного периода | ||

| Отчетность в Фонды | расчет 4-ФСС по взносам на «травматизм» | ежеквартально сдается в ФСС 20 числа следующего за кварталом месяца — на бумаге, или 25 числа – в электронной форме | |

| Сведения по форме СЗВ-М | ежемесячно в ПФР до 15 числа месяца, следующего за отчетным | ||

При наличии объектов обложения прочие налоги (на транспорт, земельный, водный, акцизы, налог на имущество, НДПИ и т. п.) п.) | Регулируются положениями глав 28-32 Налогового кодекса РФ | Налоговая отчетность представляется при наличии объектов обложения в соответствии с положениями Налогового кодекса РФ | |

|

Торговый сбор Регулируются положениями главы 33 Налогового кодекса РФ

Не уплачивают ИП, применяющие ПСН и ЕСХН |

Плательщики сбора: организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого муниципального образования установлен указанный сбор, с использованием объектов движимого и (или) недвижимого имущества на территории этого муниципального образования. Сбор уплачивается при осуществлении видов деятельности, определенных ст. 413 НК РФ. Ставки сбора определены ст. 415 НК РФ. 415 НК РФ. | ||

ФНС введет новые формы заявлений о постановке на учет юрлиц и ИП

ФНС подготовила новые формы документов, применяемых для постановки на учет юридических лиц, индивидуальных предпринимателей, международных компаний и крестьянских (фермерских) хозяйств.

Проект соответствующего приказа опубликован на Едином портале для размещения проектов НПА.

Документ предполагает ввести следующие новые формы:

- № Р11001 «Заявление о государственной регистрации юридического лица при создании»;

- № Р12003 «Уведомление о начале процедуры реорганизации»;

- № Р12016 «Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц)»;

- Р13014 «Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц»;

- № Р15016 «Заявление (уведомление) о ликвидации юридического лица»;

- № Р16002 «Заявление о внесении в Единый государственный реестр юридических лиц записи о прекращения унитарного предприятия или учреждения»;

- № Р17001 «Сообщение сведений о юридическом лице, зарегистрированном до 1 июля 2002 года»;

- № Р18002 «Заявление (уведомление) о государственной регистрации международной компании»;

- № Р21001 «Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя»;

- № Р24001 «Заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей»;

- № Р26001 «Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя»;

- № Р24002 «Заявление о внесении изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в Едином государственном реестре индивидуальных предпринимателей»;

- № Р26002 «Заявление о государственной регистрации прекращения крестьянского (фермерского) хозяйства».

Действующие в настоящее время аналогичные формы документов, утвержденные приказами ФНС от 25.01.2012 № ММВ-7-6/25@ и от 09.06.2014 № ММВ-7-14/316@, будут упразднены.

- № Р11001 «Заявление о государственной регистрации юридического лица при создании»;

- № Р13014 «Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц»;

- № Р21001 «Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя»;

- № Р24001 «Заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей».

О сроках см. в «Мониторинге законодательства».

БУХПРОСВЕТ

Регистрация организации проводится по месту нахождения ее постоянно действующего исполнительного органа. Регистрация ИП осуществляется по месту его жительства (ст. 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…»). Для регистрации организации в ИФНС потребуется представить заявление, решение о создании юридического лица в виде протокола или договора, учредительный документ и документ об уплате государственной пошлины.

При подаче указанных документов в электронной форме пошлина за госрегистрацию не взимается (Федеральный закон от 29.07.2018 № 234-ФЗ). Госрегистрация осуществляется в срок не более чем 5 рабочих дней со дня представления документов в регистрирующий орган. В случае получения отказа в регистрации из-за ошибок, допущенных при заполнении форм, а также при представлении неполного комплекта заявитель вправе однократно повторно представить их без уплаты государственной пошлины.

Указание при регистрации недостоверных сведений об учредителях (участниках), о юридическом адресе организации, а также о паспортных данных руководителя организации является самостоятельным основанием для ее исключения из ЕГРЮЛ. Организация должна исправить ложные сведения в течение 6 месяцев с даты внесения в ЕГРЮЛ отметки о недостоверности сведений.

Электронная подпись (ЭЦП) для налоговой

Электронная подпись (ЭЦП) для налоговой | Купить и получить в компании Тензор Используя официальный сайт tensor.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

- 77 Москва

- 78 Санкт-Петербург

- 01 Республика Адыгея

- 02 Республика Башкортостан

- 03 Республика Бурятия

- 04 Республика Алтай

- 05 Республика Дагестан

- 06 Республика Ингушетия

- 07 Респ. Кабардино-Балкария

- 08 Республика Калмыкия

- 09 Респ. Карачаево-Черкессия

- 10 Республика Карелия

- 11 Республика Коми

- 12 Республика Марий Эл

- 13 Республика Мордовия

- 14 Республика Саха (Якутия)

- 15 Северная Осетия — Алания

- 16 Республика Татарстан

- 17 Республика Тыва

- 18 Республика Удмуртия

- 19 Республика Хакасия

- 20 Республика Чечня

- 21 Республика Чувашия

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 63 Тольятти

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 79 Еврейская АО

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 91 Республика Крым

- 92 Севастополь

Кабардино-Балкария

Кабардино-Балкария

Налог на прибыль (сотрудники) | Сервис

Срок сдачи

Ежеквартально плюс ежегодная сверка.

Конкретные сроки указаны ниже.

Ставка налога

3.8712%

для резидентов и 3,5019% для нерезидентов

Кто платит налог

Налог на прибыль — это налог на заработную плату, комиссионные и другие компенсации, выплачиваемые лицу, которое работает или живет в Филадельфии.

Вы должны платить налог на прибыль, если вы:

- Житель Филадельфии с налогооблагаемым доходом, у которого не удерживается городской налог на заработную плату из вашей зарплаты.

- Нерезидент, который работает в Филадельфии и не удерживает городской налог на заработную плату из вашей зарплаты.

Наиболее распространенная ситуация для подачи и уплаты налога на прибыль — это когда житель Филадельфии работает на работодателя за пределами штата. Работодатели за пределами штата не обязаны удерживать налог на заработную плату в Филадельфии, если они не имеют физического местонахождения в Пенсильвании или не облагаются налогом на доходы и поступления от предпринимательской деятельности. Если налог на заработную плату не удерживается, жители Филадельфии должны подавать и платить налог на прибыль самостоятельно.

Работодатели за пределами штата не обязаны удерживать налог на заработную плату в Филадельфии, если они не имеют физического местонахождения в Пенсильвании или не облагаются налогом на доходы и поступления от предпринимательской деятельности. Если налог на заработную плату не удерживается, жители Филадельфии должны подавать и платить налог на прибыль самостоятельно.

Город Филадельфия не является стороной каких-либо соглашений о взаимном налогообложении с другими муниципалитетами. Жителей Филадельфии, работающих за пределами штата, могут потребовать подать и уплатить местный подоходный налог в этой юрисдикции в дополнение к налогу на прибыль Филадельфии. Нерезиденты Пенсильвании не могут претендовать на налоговую льготу по налогу на прибыль Филадельфии в отношении подоходного налога, уплаченного в пользу любого другого штата или политического подразделения.

Если вы работаете на себя, вы платите следующие налоги вместо Налог на прибыль:

Если вам необходимо изменить налоговую декларацию о доходах, заполните новую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией. Неполучение налоговой декларации не освобождает вас от ответственности за ее своевременную подачу и уплату налога. Вы можете уплатить налог на прибыль в электронном виде и распечатать свою налоговую декларацию.

Поместите «X» в поле, которое указывает, что форма является измененной декларацией. Неполучение налоговой декларации не освобождает вас от ответственности за ее своевременную подачу и уплату налога. Вы можете уплатить налог на прибыль в электронном виде и распечатать свою налоговую декларацию.

Важные даты

Налог на прибыль необходимо подавать и уплачивать ежеквартально вместе с ежегодной выверкой в конце каждого календарного года.

На 2021 год квартальные сроки погашения:

- 1 квартал: 30 апреля 2021 г.

- Q2: 2 августа 2021 г.

- Q3: 2 ноября 2021 г.

- Q4: 1 февраля 2022 г.

Срок годовой выверки на 2020 год — 15 апреля 2021 года.

Срок годовой выверки для 2021 года — 15 апреля 2022 года.

Налоговые ставки, пени и сборы

Сколько это стоит?

Действует с 1 июля 2020 г.

3,8712% (резидент)

3,5019% (нерезидент)

Действует с 1 июля 2019 г.

3,8712% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2018 г.

3,8809% (резидент)

3,4567% (нерезидент)

Действует с 1 июля 2017 г.

3.8907% (резидент)

3,4654% (нерезидент)

Что будет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Скидки по налогу на прибыль не предоставляются.

Возврат налога на прибыль

Если вы одобрены для освобождения от уплаты налогов в соответствии с графиком SP Пенсильвании 40, вы можете иметь право на возмещение налога на прибыль в зависимости от вашего дохода. Люди, соответствующие критериям, могут получить возмещение в размере до 0,5% от городских налогов на заработную плату, которые их работодатель удерживал из их зарплат или которые они перечисляли ежеквартально в своих налоговых декларациях.

Люди, соответствующие критериям, могут получить возмещение в размере до 0,5% от городских налогов на заработную плату, которые их работодатель удерживал из их зарплат или которые они перечисляли ежеквартально в своих налоговых декларациях.

Как применить уменьшение

Чтобы иметь право на получение ставок, основанных на доходах, вы должны приложить заполненное расписание SP Пенсильвании к своему ходатайству о возмещении или годовую сверку налоговой декларации о доходах сотрудников.Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты, не проживающие в Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Можно ли освободить вас от уплаты налога?

Вам не нужно платить налог на прибыль, если вы:

- Удерживайте городской налог на заработную плату из вашей зарплаты.

- Являются физическим лицом или частью партнерства, которое регистрирует и платит налог на чистую прибыль.

Как платить

Для подачи и оплаты налога на прибыль по почте:

1

Заполните форму заявления на получение налоговой декларации.

Форма заявки на открытие счета включена в ссылки на ресурсы на этой странице.

2

Отправьте форму заявки на номер:

Налоговое управление Филадельфии

1401 John F. Kennedy Blvd.

Филадельфия, Пенсильвания

19102

3

Файл возвращает и отправляет ежеквартальные платежи на:

Департамент Филадельфиивыручки

P. O. Box 1648

O. Box 1648

Филадельфия, Пенсильвания

19105–1648

4

Подайте и оплатите годовую выверку, отправив ее по адресу:

Департамент доходов Филадельфии

P.O. Box 1648

Филадельфия, Пенсильвания

19105–1648

Верх

Налог на чистую прибыль | Сервис

Срок сдачи

15 апреля и 15 июня

каждого года

Ставка налога

Для 2020 налогового года:

3.8712% от чистой прибыли (резидент)

3,5019% от чистой прибыли (нерезидент)

Узнай, как платить.

Узнай, как платить.Кто платит налог

Налог на чистую прибыль (NPT) налагается на чистую прибыль от торговли, бизнеса, профессии, предприятия или другой деятельности посредством:

- Жители Филадельфии, даже если их бизнес ведется за пределами Филадельфии.

- Нерезиденты, ведущие бизнес в Филадельфии.

Компании должны платить налог на чистую прибыль, если они организованы как:

- Физические лица (ИП)

- Партнерские отношения

- Ассоциации

- Общества с ограниченной ответственностью (ООО)

- Имущество или трасты

Аренда недвижимости в большинстве случаев считается операцией бизнеса.

Возврат должен быть подан, даже если понесены убытки.Если декларация не подана, налагаются штрафные санкции.

Обратите внимание, что NPT не заменяет чистую часть дохода от налога на прибыль и поступления (BIRT). Однако вы можете получить кредит по NPT в зависимости от суммы налога, причитающегося с вашего BIRT.

Если вам необходимо изменить декларацию NPT, заполните новую налоговую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией.

Важные даты

Документы по налогу на чистую прибыль подаются ежегодно, но платежи по расчетному налогу на текущий год подлежат оплате дважды в год.Первый платеж должен быть произведен 15 апреля каждого года, а второй платеж — до 15 июня. Каждый платеж должен составлять 25% налога на чистую прибыль предыдущего года.

Вы должны подать декларацию, даже если у вашего бизнеса общий убыток и налог не взимается.

Налоговые ставки, пени и сборы

Сколько это стоит?

На 2020 налоговый год:

3,8712% для резидентов Филадельфии

3,5019% для нерезидентов

Для 2019 налогового года:

3.8712% для резидентов Филадельфии

3,4481% для нерезидентов

На 2018 налоговый год:

3,8809% для резидентов Филадельфии

3,4567% для нерезидентов

На 2017 налоговый год:

3,8907% для резидентов Филадельфии

3,4654% для нерезидентов

Что будет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Для налоговых платежей нет продлений, но вы можете подать заявку на продление для подачи декларации.

Вы можете получить 60-дневное продление (до 15 июня), заполнив купон на продление. Вы должны посетить наш веб-сайт платежей, чтобы распечатать индивидуальный купон на продление срока действия платежа.

Если вы получили федеральное продление на шесть месяцев, вам будет предоставлено дополнительное время для подачи ДНЯО. Период продления для подачи декларации не может превышать дату окончания федерального периода продления.

Скидки и льготы

Имеете ли вы право на скидку?

Чтобы иметь право на уплату налога на чистую прибыль по сниженным ставкам на основе дохода, вы должны иметь право на участие в Программе прощения налогов в Пенсильвании. Эта программа доступна для работающих семей, которые платили подоходный налог в течение года и соответствуют определенным требованиям для получения дохода в зависимости от размера семьи и семейного положения.

Цена снижена

Пониженная ставка дохода для резидентов и нерезидентов составляет 1.5%.

Сниженные ставки для резидентов

На 2020 налоговый год = 1,5000% (0,015000)

Для 2019 налогового года = 3,3712% (0,033712)

Для 2018 налогового года = 3,3809% (0,033809)

С 1 июля 2017 г. по 31 декабря 2017 г. = 3,3907% (0,033907)

Для 1 января 2017 г. по июнь 30 января 2017 г. = 3,4004% (0,034004)

Сниженные ставки для нерезидентов

На 2020 налоговый год = 1,5000% (0,015000)

Для 2019 налогового года = 2.9481% (0,029481)

Для 2018 налогового года = 2,9567% (0,029567)

С 1 июля 2017 г. по 31 декабря 2017 г. = 2,9654% (0,029654)

Для 1 января 2017 г. по 30 июня 2017 г. = 2,9741% (.029741)

Как подать заявку на снижение

Чтобы иметь право на получение ставок, основанных на доходе, вы должны приложить к своей декларации по налогу на чистую прибыль заполненную Таблицу SP штата Пенсильвания за соответствующий налоговый год. Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты, не проживающие в Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Можно ли освободить вас от уплаты налога?

Корпорации освобождены от налога на чистую прибыль.

Как платить

Подайте и оплатите онлайн

Вы можете подавать декларации NPT и производить платежи через городской сайт eFile / ePay.Начиная с платежей, подлежащих уплате в апреле 2018 года за 2017 налоговый год, налогоплательщики, имеющие задолженность по налогу на чистую прибыль в размере 5000 долларов США или более, должны уплачивать эти налоги в электронном виде.

Отправьте возврат по почте

Отправьте возврат по адресу:

Департамент доходов Филадельфии

P.О. Box 1660

Филадельфия, Пенсильвания

19105-1660

Оплатить почтой

Отправляйте все платежи с платежным купоном на адрес:

Департамент доходов Филадельфии

P.O. Box 1393

Филадельфия, Пенсильвания

19105–1393

Запросить возврат по электронной почте

Отправьте запрос на возврат и возврат по адресу:

Департамент Филадельфиивыручки

P.O. Box 1137

Филадельфия, Пенсильвания

19105–1137

Верх

103-53 Контракты с государством или округа; налоговые льготы, переуступки. (a) Все должностные лица штата и округа и агенты, заключающие контракты от имени государства или любого округа, должны требовать, в качестве предварительного условия для заключения этих договоров, налоговые льготы от директора по налогам и Налоговой службе о том, что все поданы налоговые декларации, все налоги, пени и штрафы взысканы. против подрядчика или начисленные по титулу 14, которые находятся в ведении Департаменту налогообложения и в соответствии с Налоговым кодексом.В директор по налогообложению может отказаться от налоговой очистки налоговой службы требование, если директор определяет, что это в интересах Состояние.

(b) Несмотря на положения разделы 40-57 и 40-58, если подрядчик не подает своевременно все налоговые декларации и уплачивать все налоги, проценты и штрафы, причитающиеся государству или налоговой службе. Служба в течение срока действия контракта, государственный или окружной подрядчик или агент должен немедленно назначить любой промежуточный платеж, причитающийся подрядчику, если таковые имеются (при условии, что такой платеж не подлежит никаким ограничениям или обременение), государству, подлежащему уплате в налоговый департамент или Налоговая служба в кредит подрядчику, в зависимости от случая может быть; при условии, что налоговый департамент может сначала погасить свою налоговую задолженность против суммы задолженности подрядчику.Государство или округ, заключивший контракт Должностное лицо или агент должны назначить столько промежуточных платежей, сколько необходимо для покрытия размер налоговой просрочки.

(c) Все подрядчики штата и округа или агенты должны удерживать окончательную оплату контракта до получения налоговой разрешения от директора по налогам и Налоговой службе. Несмотря на разделы 40-57 и 40-58, если подрядчик не предоставляет необходимые налоговые льготы в течение шести месяцев с даты завершения контракт, государственный или окружной подрядчик или агент должны сначала уведомить налоговый департамент, который, в свою очередь, уведомит налоговую Обслуживание сумм, подлежащих выплате подрядчику по выполненным контрактам.В налоговый департамент и Налоговая служба в течение тридцати дней, попросите сотрудника по контракту или агента компенсировать сумму налогов причитаться против любого платежа, причитающегося подрядчику, до тех пор, пока налоговая задолженность не будет оплачена в в полном объеме в Государство или в Налоговую службу, либо в оба. Нет окончательного счета или в качестве условия зачета требуется счет от подрядчика. Любой оставшийся сальдо контракта возвращается к ассигнованиям, в соответствии с которыми он был обременен.

(d) Любая уступка контракта требует: цессионарию в качестве условия, предшествующего переуступке, сначала получить сертификат оптовых продаж, если это требуется в соответствии с разделом 237-43, и предоставить свидетельство или налоговое оформление, как предусмотрено в подразделе (а), если оптовые продажи свидетельство не требуется, государственному или окружному подрядчику или агент.

(e) Этот раздел не применяется к:

(1) Любые закупки на сумму менее 25 000 долларов США или считается небольшой покупкой в соответствии с разделом 103D-305 и любым штатом или округом контракт отдела на сумму менее 25 000 долларов США;

(2) Экстренные закупки для закупки товаров, услуги или строительство в соответствии с разделом 103D-307 или чрезвычайная ситуация или стихийное бедствие в соответствии с главой 127A;

(3) Гранты, выплачиваемые государственным агентством в соответствии с главы 42F или в соответствии со стандартами, предусмотренными законом, в соответствии с требованиями статья VII, раздел 4 конституции штата, или принятые округами согласно их уставам или постановлениям;

(4) Контракты или соглашения между правительством агентства;

(5) Контракты или соглашения о выплате средств:

(A) Для осуществления платежей в пользу или от имени должностным лицам, должностным лицам и служащим на заработную плату, дополнительные льготы, профессиональные гонорары и компенсации;

(B) Для выполнения обязательств, которые должны быть оплачиваются по закону, включая сборы, судебные решения, расчеты и другие платежи за урегулирование претензий;

(C) Для возмещения или возврата средств, принадлежащих штат или округ в качестве попечителя, хранителя или хранителя;

(D) Для программ предоставления прав, включая программы государственной помощи, безработицы и компенсаций работникам, установленный законом штата или федеральным законом;

(E) Для депозита, инвестирования или хранения, включая суммы для оплаты расходов, связанных с их вложением во вклады, или хранение;

(F) Для займов под государственным управлением кредитные программы; или

(G) Для периодических, периодических платежей за коммунальные услуги;

(6) Аренда за использование или занятие помещения и объекты на стадионе Алоха, конференц-центре или любом другом штате или окружной объект для массовых мероприятий для зрителей; и

(7) Контракты или соглашения Гавайского здравоохранения системная корпорация и ее региональные системные советы.

(f) Этот раздел не применяется к подрядчик, если налоговый департамент подтверждает, что подрядчик находится в хорошая репутация по плану, в котором неуплаченные налоги, проценты и штрафы выплачиваются в налоговый департамент (и налоговую службу, если применимо) в рассрочку.

(g) Любое должностное лицо или служащий любой государственное учреждение, которое намеренно или сознательно нарушает какое-либо положение этот раздел должен быть оштрафован на сумму не более 1000 долларов или лишен свободы на сумму не более один год или оба.

(h) Положения пунктов (a), (b), (c) и (d) не применяются в той мере и в течение периода, когда действительность налогов, пеней или процентов оспаривается в административное или судебное обжалование в налоговой или внутренней Налоговая служба. [L 1939, c 213, 2; RL 1945, 354; RL 1955, 9-46; am L Sp 1959 2д, с 1, 16; HRS 103-53; gen ch 1985; am L 1996, c 314, 1; am L 1997, c 352, 3; am L 2004, c 216, 16; am L 2007, c 290, 15; am L 2014, c 96, 12 и c 111, 5]

Заключение Генерального прокурора

Требуется налоговая очистка даже в случае личного обслуживания контракты, не допускающие конкуренции.Att. Gen. Op. 62-14.

«Политическое подразделение» не включает редевелопмент агентства, созданные в соответствии с главой 53. Прил. Gen. Op. 62-14.

Примечания к делу

Претензии правопреемника признаны. 39 H. 308.

Польша — Подоходный налог — KPMG Global

Какие категории обычно облагаются подоходным налогом?

Как правило, все виды вознаграждения и льгот, получаемые физическим лицом в виде как наличных, так и неденежных доходов в результате работы по найму, составляют налогооблагаемый доход независимо от того, где они были выплачены.Типичные предметы, которые облагаются налогом и являются частью пакета для экспатриантов, включают следующее:

- Базовый оклад

- выплаты сверхурочных

- различных надбавок (некоторые только сверх определенного лимита)

- награды и бонусы

- Неиспользованные денежные эквиваленты отпускных

- денежное вознаграждение от имени сотрудника Значение

- для прочих натуральных выплат (моральные выплаты)

- жилья предоставлено работодателем

- выплаты, произведенные работодателем в пользу экспатрианта в его стране / юрисдикции, либо для предоставления пенсионных пособий, адаптированных для отдельного сотрудника, либо для всех или большинства сотрудников.

Внутригрупповые статутные директора

Будет ли нерезидент Польши, который в рамках своей работы в компании группы, также назначен статутным директором (т. Е. Член совета директоров в компании группы, расположенной в Польше, инициирует личное налоговое обязательство в Польше несмотря на то, что за выполнение обязанностей члена совета директоров отдельное вознаграждение / вознаграждение не выплачивается?

Если физическое лицо работает по трудовому договору, применяются правила налогообложения трудового договора.

В случае, если физическое лицо не работает по трудовому договору, но, например, выполняет свои обязанности на основании решения, должны применяться правила, применимые к гонорарам директора.

Если за выполнение обязанностей члена правления не выплачивается отдельное вознаграждение / вознаграждение директора, это не должно приводить к налогообложению в Польше.

a) Будет ли начато налогообложение независимо от того, присутствует ли член совета директоров физически на заседаниях совета директоров в Польше?

Если присутствие носит случайный характер, оно не должно приводить к налогообложению в Польше.

b) Будет ли ответ отличаться, если затраты прямо или косвенно начисляются / распределяются между компанией, расположенной в Польше (то есть в качестве общего вознаграждения за управление, в которое включены обязанности члена совета директоров)?

В случае, если часть вознаграждения переводится в Польшу или распределяется по ситуации компании в Польше, эта часть должна облагаться налогом в Польше.

В отношении этого дохода могут применяться правила избежания двойного налогообложения.

c) В случае возникновения налогового обязательства, как будет определяться налогооблагаемый доход?

Как указано выше, это зависит от того, выполняет ли физическое лицо свои обязанности на основании трудового договора или, например, назначается директором на основании решения.Налогообложение по трудовому договору описано выше, в других случаях доход рассматривается как доход от служебных отношений и облагается налогом по ставке 17 и 32 процента. Доход, переданный Польше / переведенный в Польшу, должен рассматриваться как доход, облагаемый налогом в Польше.

Бразилия — Справочник по косвенным налогам

Существуют ли какие-либо особые правила продажи компании одним налогоплательщиком другому, если при продаже не взимается НДС?

Если компания продает свой бизнес во время работы, налог не взимается.Однако для получения этой выгоды требуется, чтобы компания была продана со всеми ее активами и запасами без какого-либо перемещения таких активов. В противном случае взимаются налоги.

Существуют ли уникальные, особые правила косвенного налогообложения, которых вы не ожидаете найти в «стандартных» юрисдикциях по НДС

Да, правила косвенного налогообложения в Бразилии очень специфичны. Например:

- по продажам, даже если поставщик не получает платеж от клиента, все косвенные налоги должны быть собраны и уплачены в налоговые органы

- для поставки нескольких товаров, уплата налога ICMS приписывается импортеру или производителю как ответственному за уплату налога с операций, которые будут происходить впоследствии.Такая передача ответственности за уплату налога известна как режим замещения налогоплательщика . Налогообложение

- в Бразилии основано на физическом движении товаров, а также на продажах. Например, если одна компания имеет два разных предприятия и передает товары между ними, налог взимается отправителем и компенсируется получателем в качестве кредита

- существуют некоторые специальные режимы, применяемые для каждого сектора или вида деятельности для целей ICMS, PIS и COFINS (например, ICMS ST и PIS-COFINS для однофазных сетей).

Применяется ли механизм обратного начисления платы за товары или услуги?

№

Доступны ли льготы по косвенным налогам (например, сниженные ставки, налоговые каникулы)?

Да, есть несколько налоговых льгот.

Некоторые расходные материалы не подпадают под действие ICMS, например, запасы книг, газет и бумаги, используемые при печати таких товаров; продажа основных средств, фруктов, овощей, сельскохозяйственных и садовых продуктов и консервантов.

Пониженная ставка IPI в размере 0 процентов применяется, например, к живым животным и животным продуктам, продуктам растительного происхождения, химическим продуктам, текстильным продуктам и обуви.

Некоторые материалы освобождены от IPI, такие как поставки судов (кроме спортивных или прогулочных катеров), экспорт, книги, газеты, периодические издания и бумага, потребляемая при печати таких продуктов, электроэнергия, нефтепродукты, топливо и полезные ископаемые, принадлежащие страна.

Ставки ISS могут варьироваться от одного муниципалитета к другому, но всегда находятся в диапазоне от 2 до 5 процентов.Некоторые поставки освобождаются от ISS, такие как экспорт услуг, суммы посредничества на рынке облигаций и ценных бумаг, сумма банковских депозитов, капитал, проценты и проценты по умолчанию в отношении кредитных операций, выполняемых финансовыми учреждениями.

Определенные поставки освобождены от PIS и COFINS, такие как экспорт товаров, экспорт услуг с оплатой в конвертируемой валюте, продажа продукции коммерческой экспортной компании, в частности, для экспортных целей и продажа основных средств.Наконец, некоторые бразильские штаты предоставляют ICMS льготы (льготы и льготы) для нового бизнеса, но такая ситуация, называемая «налоговой войной», может вызвать вопросы среди штатов.

Отмена S Pass

Вы должны отменить S Pass, если владелец пропуска больше не работает на вас. После отмены, пожалуйста, разрежьте пропускную карту пополам и выбросьте ее, чтобы предотвратить неправильное использование.

- Чтобы отправить владельцев пропусков домой, выполните следующие действия.

- Если вам нужно больше времени, отправьте владельцев пропусков домой (например,грамм. в ожидании рейса, обслуживаемого посольством), вы можете запросить продление их пребывания в Сингапуре.

Пожалуйста, отправьте этот запрос в течение 1 недели до истечения срока действия их пропуска для краткосрочного посещения (STVP) . Например. Если срок действия STVP истекает 10 февраля, отправляйте заявку только с 3 февраля.

Кратко

| Когда отменять проездной | В течение 1 недели после последнего дня уведомления. Примечание:

|

|---|---|

| Кто может отменить | Работодатель или агент по трудоустройству |

| Как долго | Отмена происходит немедленно, если вы не отправляете предварительный запрос на отмену. |

| Когда сбор прекращается | 1 день до отмены |

Примечание:

- Если владелец пропуска покинул Сингапур навсегда, вы должны отменить проездной S Pass в течение 1 недели с даты отъезда , если срок ее действия не истек.

- После отмены S-Pass все соответствующие пропуска для иждивенцев, долгосрочные визы и разрешения на работу для семьи также будут аннулированы.

Перед отменой

Вам необходимо:

- Заблаговременно уведомить владельца пропуска о репатриации.

- Получите разрешение на уплату налогов в налоговом управлении Сингапура (IRAS).

- Решите все неурегулированные проблемы с трудоустройством, которые могут возникнуть у владельца пропуска, включая выплату заработной платы.

- Купите авиабилет до родной страны владельца проездного и оплатите проезд до его родного города, если владелец проездного не соглашается в письменной форме нести расходы.

- Чтобы ознакомиться с расписанием рейсов, посетите веб-сайт аэропорта Чанги или используйте мобильное приложение iChangi. Пожалуйста, свяжитесь с авиакомпаниями напрямую, чтобы убедиться, что рейсы все еще выполняются.

- Перед бронированием рейса проверьте, есть ли у авиакомпании какие-либо требования к посадке (например, проверка перед вылетом на COVID-19), и убедитесь, что держатели пропусков соблюдают их. В противном случае их могут не пустить на борт.

Когда отменять проездной

Вы можете подать заявку на отмену не позднее, чем за 14 дней.(Например, если вы хотите, чтобы пропуск был отменен 15 февраля, вы можете подать запрос с 1 февраля.)

Не позднее, чем пропуск необходимо отменить, через 1 неделю после последнего дня уведомления владельца пропуска .

Если срок действия пропуска истек, отменять его не нужно. Если держатели пропусков все еще находятся в Сингапуре, вам просто нужно запросить пропуск на краткосрочное посещение (STVP), чтобы предоставить им действительное пребывание в это время.

Как отменить

- Войдите в myMOM Портал .

- Для владельцев проездных, которые все еще находятся в Сингапуре, вы можете запросить 30-дневный STVP, чтобы предоставить им действительное пребывание в это время.

- Держатель пропуска и вы оба получите STVP по электронной почте. Владелец пропуска должен показать STVP и действующий паспорт иммиграционному офицеру при выезде из Сингапура.

После отмены пропуска разрежьте карту пополам и выбросьте ее, чтобы предотвратить неправильное использование.

Поскольку нам нужно время для изменения инструкций в наших электронных услугах, пропускных карточек и писем, пожалуйста, игнорируйте любые инструкции по возврату карточки.Пожалуйста, терпите нас, пока мы над этим работаем.

Декларирование и уплата налогов

Что декларировать?

В соответствии с законодательством Сингапура прибывающие путешественники должны декларировать и уплачивать пошлины и налог на товары и услуги (GST), чтобы ввозить облагаемые пошлиной и налогооблагаемые товары, превышающие их беспошлинную концессию и льготу по налогу на товары и услуги. Это применимо независимо от того, были ли товары приобретены за границей или в Сингапуре.

Товары, облагаемые пошлинами и товары, облагаемые налогом на товары и услуги

В Сингапуре есть четыре категории товаров, облагаемых пошлиной:

- Опьяняющие напитки , включая спиртные напитки, вино, пиво, эль, стаут и портер

- Напитки и спиртные напитки, употребляемые по состоянию здоровья и используемые для приготовления пищи, облагаются пошлиной, если объемная крепость спирта превышает 0.5% (например, шанди, алкогольные коктейльные напитки в бутылках, D.O.M., Ёмейшу, самсу и рисовое вино)

- Табачные изделия , включая сигареты и сигары

- С 1 июля 2020 года все сигареты и другие табачные изделия, импортируемые, продаваемые, предлагаемые для продажи или распространяемые в Сингапуре, должны соответствовать новым требованиям стандартизированной упаковки (SP). Для получения дополнительной информации вы можете посетить веб-сайт Управления здравоохранения (HSA) или связаться с Министерством здравоохранения (MOH) по электронной почте moh_info @ moh.gov.sg.

- Ввоз сигарет и / или табачных изделий, не соответствующих требованиям СП, не разрешен, и эти сигареты и / или табачные изделия будут утилизированы на контрольно-пропускных пунктах.

- Путешественники должны убедиться, что их сигареты и / или табачные изделия соответствуют требованиям SP, прежде чем подавать декларацию и производить оплату через мобильное приложение Customs @ SG или веб-портал. Обратите внимание, что пошлины и налог на товары и услуги (GST), уже оплаченные через мобильный телефон Customs @ SG или веб-портал для сигарет и / или табачных изделий, не соответствующих требованиям SP, не возвращаются.

- Автотранспортные средства , включая моторизованные велосипеды

- Моторное топливо , включая бензин, дизельное топливо и сжатый природный газ (КПГ)

Все товары, импортируемые в Сингапур, облагаются налогом на товары и услуги.

Уплата налогов

Оплата пошлин и НДС может производиться следующими способами:

- Все основные кредитные карты (MasterCard, Visa и American Express), мобильные кошельки, NETS и Cashcard в Управлении таможенных платежей Сингапура

- Кредитные карты Visa или Master в мобильном приложении и веб-приложении Customs @ SG

Как заявить?

Основные контрольно-пропускные пункты для пассажиров в Сингапуре работают по системе красных и зеленых каналов.Знаки Красного и Зеленого каналов находятся над стойками досмотра в зале прибытия после прохождения иммиграционного контроля. На некоторых контрольно-пропускных пунктах предварительная проверка безопасности проводится до иммиграционного контроля . Если вы перевозите какие-либо облагаемые пошлиной, налогооблагаемые, контролируемые или запрещенные товары, пожалуйста, заявите о них инспектору на Красном проливе или в зоне таможенного досмотра до иммиграционного оформления.

Когда использовать красный канал

Идите к Красному каналу, если у вас есть:

Красный канал и пункты досмотра обслуживаются Иммиграционной службой и Контрольно-пропускными пунктами (ICA) .Проверка людей, багажа и транспортных средств, въезжающих в Сингапур, проводится ICA.

Чем заняться на Красном канале

На Красном канале , пожалуйста:

- Сообщите проверяющему обо всех подлежащих декларированию товарах, которые вы везете; и

- Производить контролируемые товары, если таковые имеются, вместе с соответствующим разрешением или формой разрешения от соответствующих органов, если таковые имеются.

Вам необходимо предоставить действующее таможенное разрешение на ввоз для оформления, если вы везете (но не ограничиваясь):

- Более 0.4 килограмма сигарет или других табачных изделий;

- Более 10 литров ликероводочной продукции;

- Более 10 литров моторного топлива в запасной емкости автотранспортного средства;

- Более 0,5 кг инвестиционных драгоценных металлов для личного пользования;

- Товары для торговли, коммерческих или деловых целей, в которых уплаченный налог на товары и услуги превышает 300 сингапурских долларов ; или

- Товары, четко обозначенные как торговые образцы (за исключением спиртных напитков и табачных изделий), стоимость которых превышает 400 сингапурских долларов

Более подробную информацию о разрешительных требованиях можно найти здесь.Кроме того, вы можете связаться с нами по телефону (+65) 63552000 или написать нам по адресу [email protected].

Когда использовать Зеленый канал

Следуйте к Зеленому каналу, если вы не везете декларируемые товары, указанные выше. Офицеры ICA будут проводить выборочные проверки на Зеленом проливе.

В случае сомнений всегда спрашивайте у проверяющих в Красном проливе / в зоне таможенного досмотра или обращайтесь в Управление таможенных платежей Сингапура.

Путешественники обязаны сделать точную и полную декларацию обо всех товарах, находящихся в их владении, превышающих их беспошлинную концессию и освобождение от уплаты НДС, включая товары, перевозимые для или от имени других лиц.

Те, кто этого не сделает, могут быть оштрафованы и привлечены к ответственности в суде.

Более подробную информацию о таможенных правонарушениях можно найти здесь.