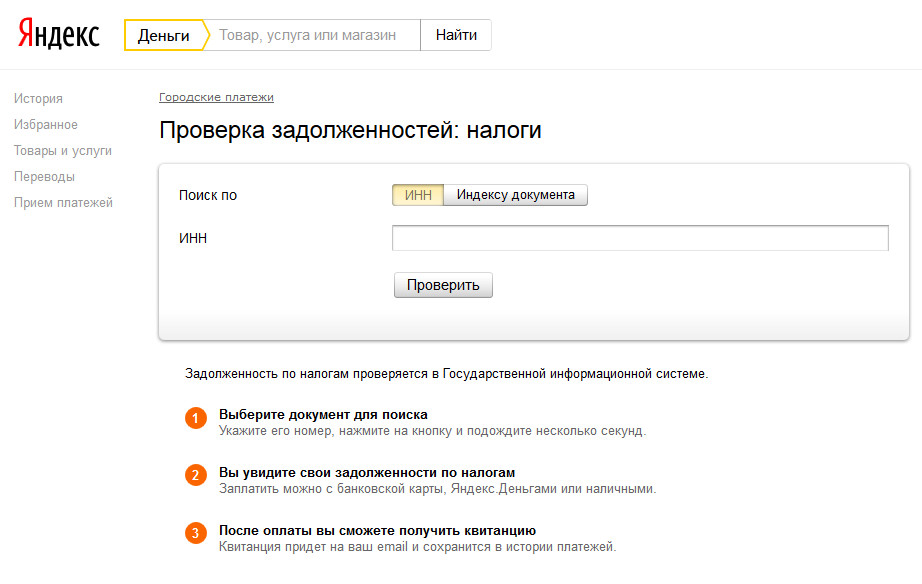

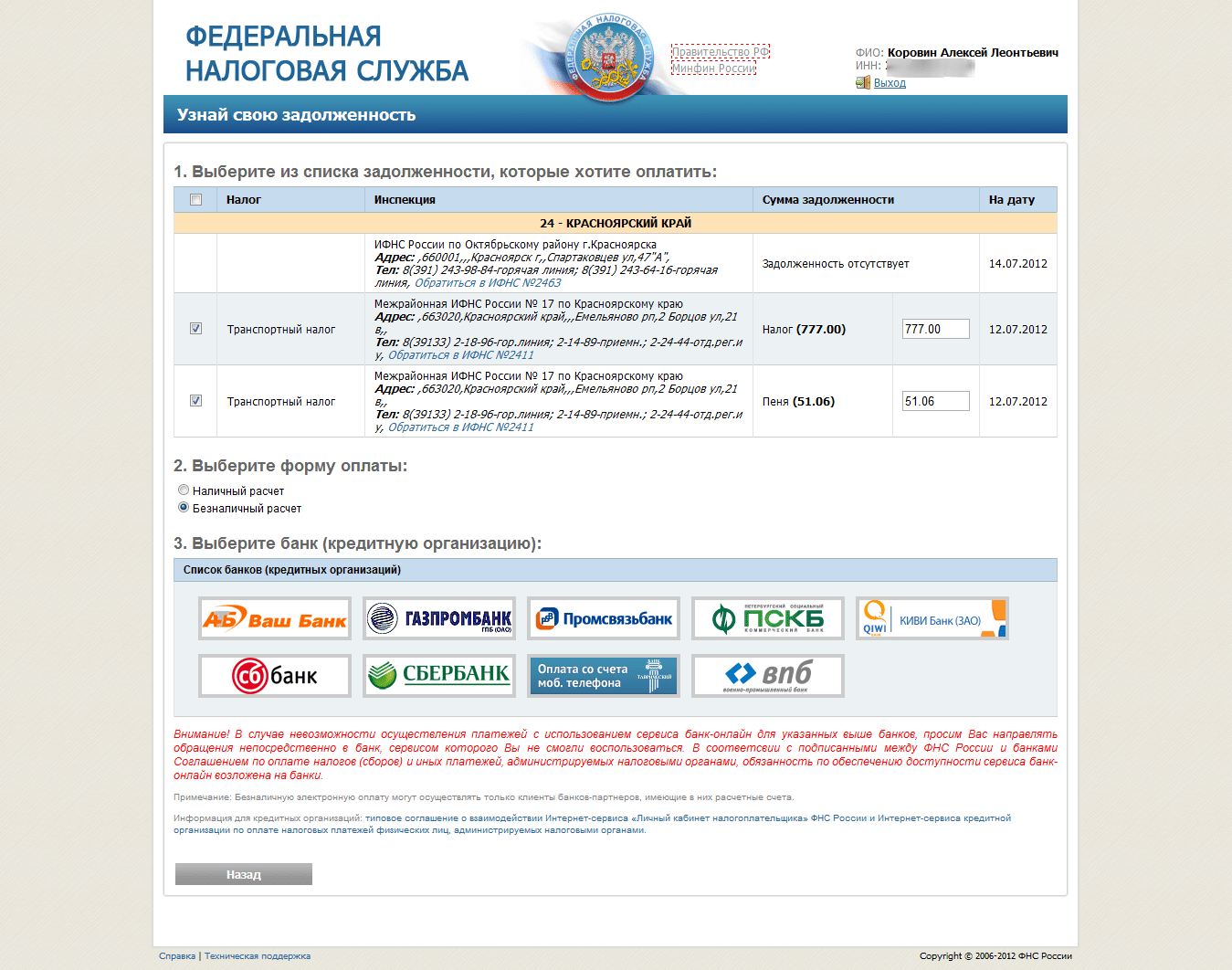

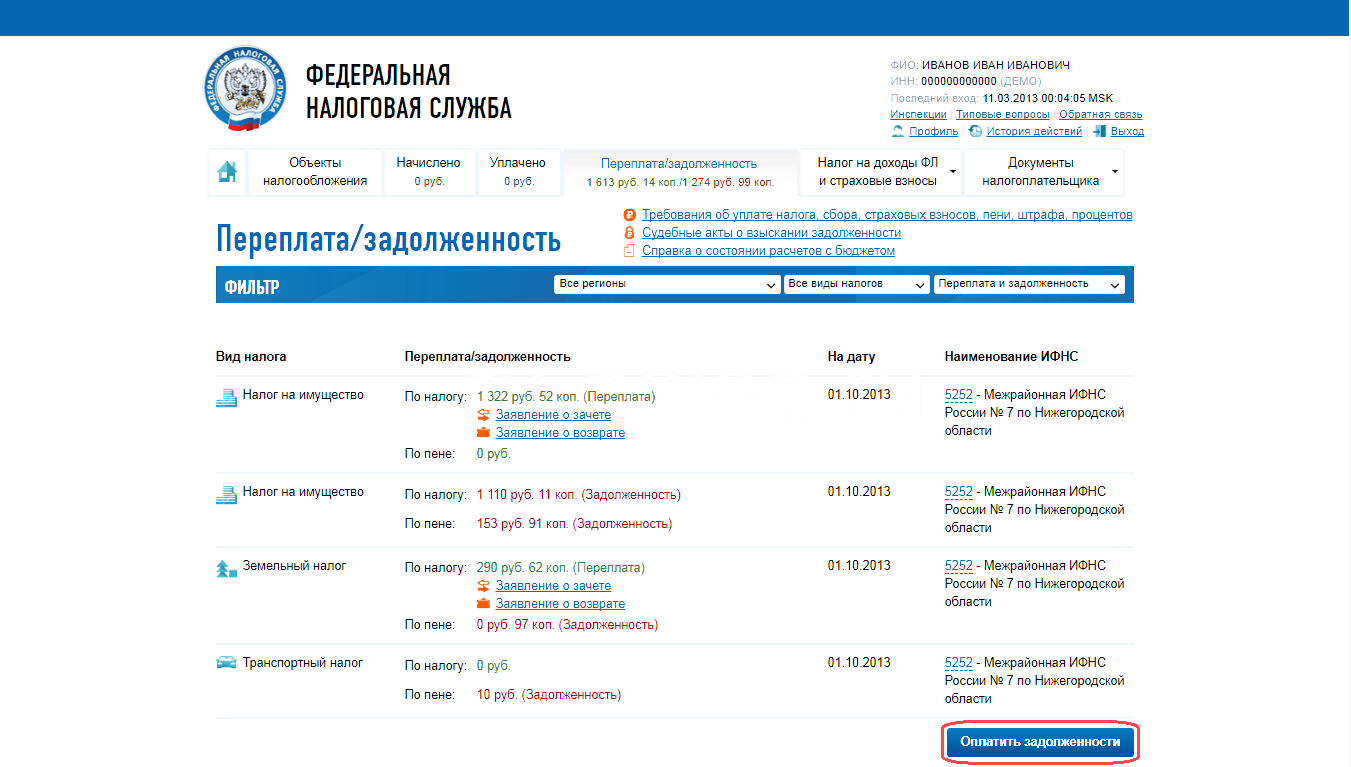

Как оплатить задолженность по налогам на имущество граждан

Налоговая инспекция по Республике Коми напоминает: каждый год налогоплательщикам приходят уведомления на уплату имущественных налогов: транспортного, земельного и налога на имущество. Налоговые уведомления за 2018 год были направлены налогоплательщикам до 1 ноября 2019 по почте или выложены в личные кабинеты на сайте nalog.ru.

Платим вовремя

В налоговых уведомлениях были рассчитаны суммы налогов за 2018 год, по сроку уплаты – не позднее 2 декабря 2019 года. Установленный законодательно срок – до 1 декабря перенесен, так как выпал на выходные дни.Какие налоги включают в налоговое уведомление:налогоплательщики – физические лица должны платить три имущественных налога:- земельный налог – его платят владельцы земельных участков.- транспортный налог – начисляют владельцам ТС, поставленным на учет.- налог на имущество – для собственников квартир, домов, гаражей и машино-мест.

Как заплатить задолженность по налогам после срока уплаты

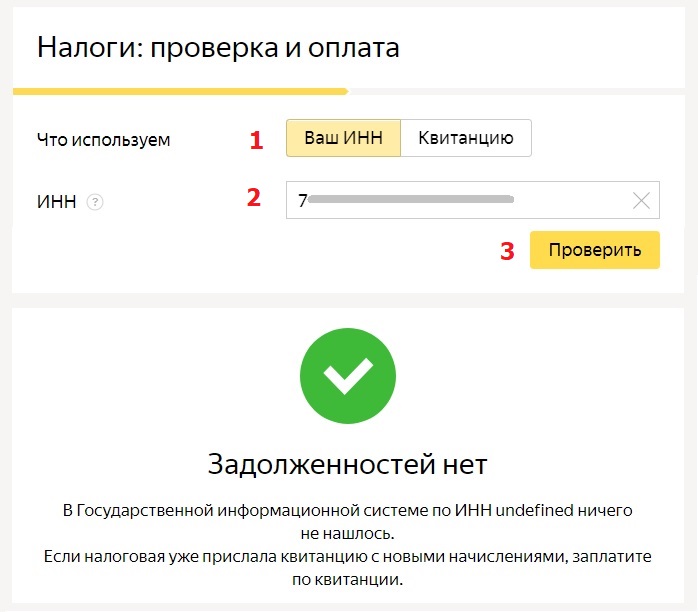

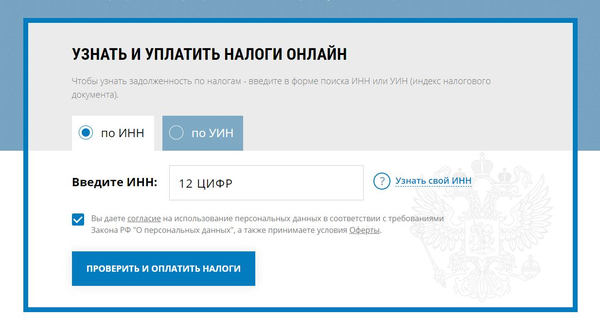

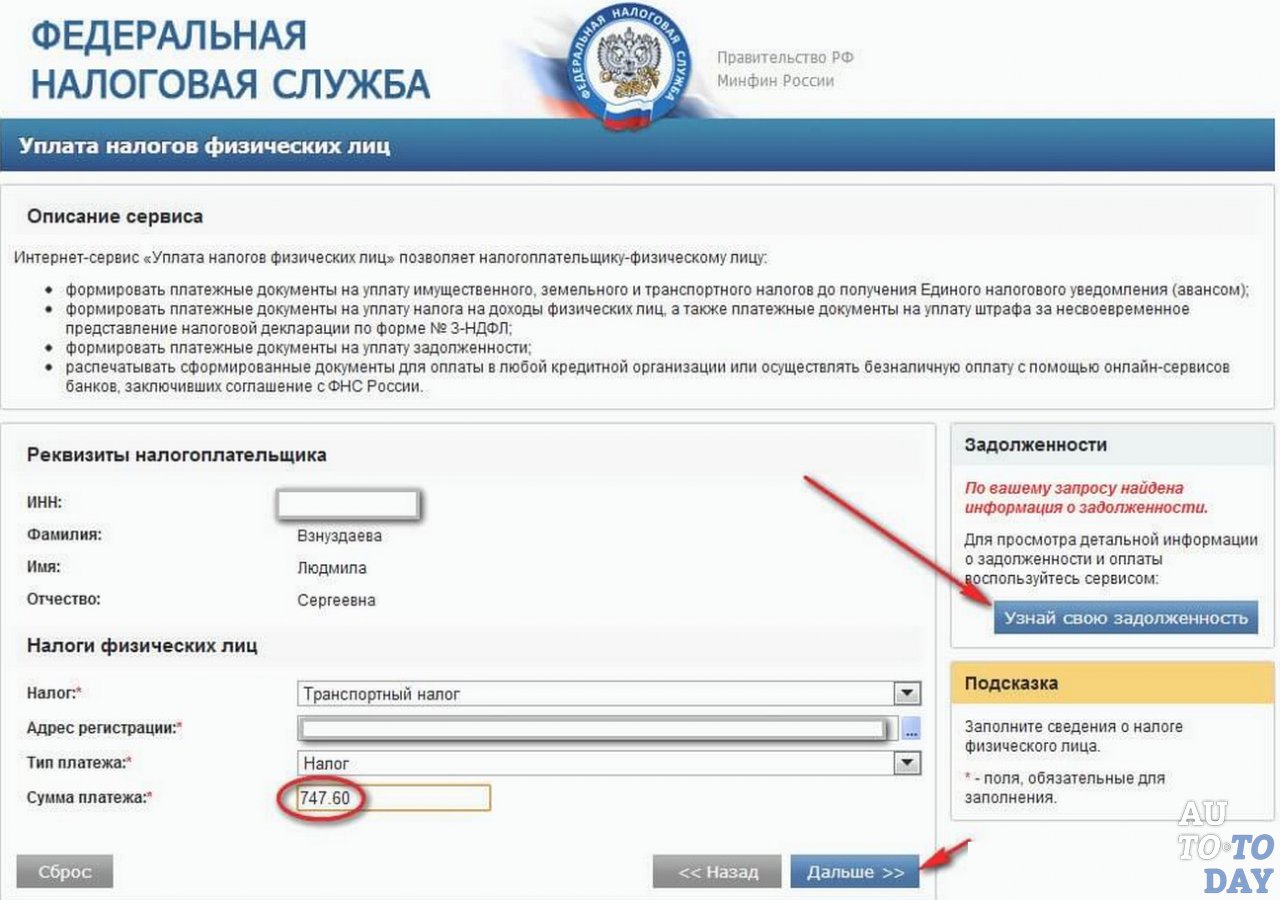

Имущественные налоги нужно было заплатить до 2 декабря 2019 года. Если налоги не оплачены вовремя, то начисляются пени за каждый день просрочки, блокируются банковские счета, судебные приказы для принудительного взыскания передаются судебным приставам или работодателям.Избежать внезапных списаний с банковского счета или удержаний из заработной платы можно. В настоящее время задолженность по налогам доступна для оплаты на портале Госуслуг или в личном кабинете налогоплательщика на сайте ФНС России www.

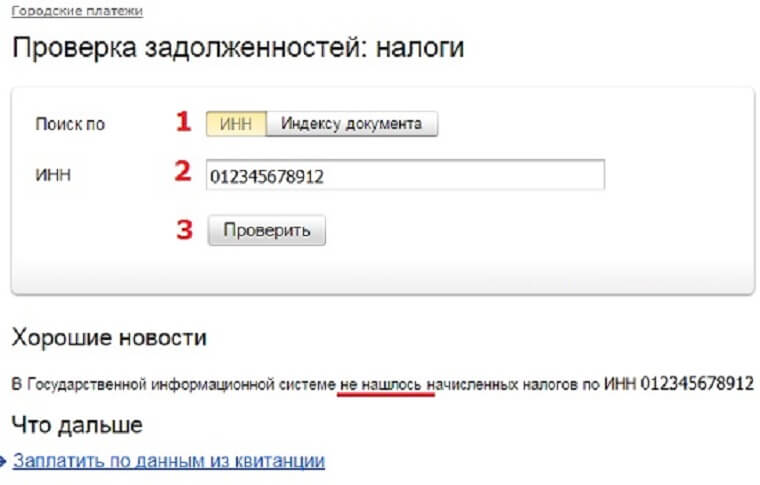

Если нет квитанции и доступа в личный кабинет

Если вы знаете суммы налога, можно заплатить их через сервис «Уплата налогов и пошлин» на сайте nalog.ru. Квитанции для оплаты задолженности могут выдать в налоговой инспекции.

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14. 03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Как получить справку о неполучении налогового вычета

Как получить справку о неполучении налогового вычета

05.05.2021Такая справка нужна, если вы по какой-то причине досрочно расторгли договор страхования и не получали от государства налоговый вычет. Если у вас возникла задолженность, справка поможет ее убрать.

Почему возникает задолженность

Если вы не получали налоговый вычет, оплачивать задолженность не нужно.

Появление задолженности — стандартная мера безопасности со стороны государства, чтобы те, кто вычет получили, сразу его вернули.

Справку о неполучении налогового вычета можно получить в налоговой службе лично или онлайн.

Шаг 1

Получить справку в налоговой

Шаг 2

Отправить справку нам

Как получить справку из налоговой онлайн

Получить справку онлайн можно за несколько минут. У вас должен быть аккаунт на nalog.ru или на Госуслугах.

- Войдите в личный кабинет налоговой

- Перейдите в раздел «Жизненные ситуации»

- Выберите нужную справку

- Заполните все поля заявления

Перейдите на nalog.ru и войдите в личный кабинет: через логин и пароль, с помощью электронной подписи или через свой аккаунт на Госуслугах.

Далее найдите «Все жизненные ситуации» и нажмите на «Запросить справку и другие документы».

Нажмите на «Получить справку о подтверждении факта получения (неполучения) социального вычета.

Важно заполнить заявление правильно — образец правильной справки и того, как должны быть заполнены ее поля, можно посмотреть здесь.

Налоговая служба пришлет вам справку несколькими файлами. Пожалуйста, отправьте нам все файлы, которые вы получите от налоговой.

Как получить справку из налоговой на руки

Получить справку можно в налоговой инспекции по месту жительства (это будет примерно в 30 раз дольше, чем получение справки онлайн).

В справках часто встречаются ошибки — проверьте ее после получения, не выходя из налоговой инспекции.

Образец справки можно посмотреть здесь.

- Выберите ближайшую налоговую службу

- Подготовьте пакет документов

- Подайте заявление лично или Почтой России

- Дождитесь, пока справка будет готова

Необязательно обращаться в инспекцию по адресу постоянной регистрации. Выберите ближайшую к вам инспекцию.

Нужно будет представить:

— Копию договора страхования жизни — можно скачать в личном кабинете

— Копию платежных документов, подтверждающих уплату взносов — можно скачать в личном кабинете

— Письменное заявление о выдаче справки — бланк предоставят в налоговой

Пакет документов можно направить почтой. Отправляйте их заказным письмом с уведомлением о вручении и описью вложения.

Отправляйте их заказным письмом с уведомлением о вручении и описью вложения.

Это занимает какое-то время. Подробнее о сроках вам расскажут в налоговой службе. После получения справки обязательно проверьте ее по этому образцу.

Отправьте нам справку в Личном кабинете или Почтой России

- Чтобы отправить онлайн:

- Чтобы отправить Почтой России:

Войдите в Личный кабинет «Ренессанс Жизнь», перейдите в раздел «Заявления и документы», нажмите «Подать заявление». Выберите вопрос «Расторгнуть договор страхования». Заполните поля и подгрузите все файлы, которые выслала вам налоговая служба. Налоговая служба пришлет вам справку с несколькими файлами. Пожалуйста, отправьте нам все файлы, которые вы получите от налоговой, без них мы не сможем принять электронный документ.

Направьте справку заказным письмом с описью вложения на адрес: Россия, 115114, Москва, Дербеневская набережная, д. 7, стр. 22, этаж 4, пом. 13, ком. 11 для ООО «СК «Ренессанс Жизнь»

7, стр. 22, этаж 4, пом. 13, ком. 11 для ООО «СК «Ренессанс Жизнь»

Задолженность будет аннулирована ~ в течение месяца после того, как мы получим документы.

| 1 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ИВАНОВОАГРОСНАБ» | 3728001894 | 1033700068160 | ВЭБ.РФ* |

| 2 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 3 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 4 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 5 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 6 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 7 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 8 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 9 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 10 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 11 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 12 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 13 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 14 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 15 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 16 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 17 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 18 | ИСКЛЮЧЕН (задолженность погашена) | |||

| ИСКЛЮЧЕН (задолженность погашена) | ||||

| 20 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 21 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 22 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 23 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 24 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 25 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 26 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 27 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ДАГАГРОСНАБ» | 0561050906 | 1040502523467 | ВЭБ. РФ* РФ* |

| 28 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 29 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «НИВА» | 0517004241 | 1030501099870 | ВЭБ.РФ* |

| 30 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 31 | МУНИЦИПАЛЬНОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ «АГРОФИРМА «МУЗАИМ» | 0512001254 | 1020500866430 | ВЭБ.РФ* |

| 32 | ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ КОЛХОЗ ИМ. «АЛЕКСАНДРА-НЕВСКОГО» | 0531003634 | 1020502387234 | ВЭБ.РФ* |

| 33 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 34 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 35 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 36 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 37 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 38 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 39 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 40 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 41 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 42 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 43 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 44 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 45 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 46 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 47 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 48 | БУТУРЛИНСКОЕ РАЙОННОЕ ПОТРЕБИТЕЛЬСКОЕ ОБЩЕСТВО | 5205000258 | 1025201019084 | ВЭБ. РФ** РФ** |

| 49 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЗУБР» | 5077016901 | 1045011807422 | ВЭБ.РФ** |

| 50 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 51 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «АРГАЗИНСКОЕ» | 7460001341 | 1127460002350 | ВЭБ.РФ** |

| 52 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СОВМЕСТНОЕ ХОЗЯЙСТВОВАНИЕ АКБАШЕВСКИЙ» | 7438021078 | 1067438012707 | ВЭБ.РФ** |

| 53 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЭЛИТА» | 7458000414 | 1127458000504 | ВЭБ.РФ** |

| 54 | СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «КОЕЛГИНСКОЕ» ИМЕНИ ШУНДЕЕВА И.Н. | 7430009128 | 1067430000230 | ВЭБ. РФ** РФ** |

| 55 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ДЕПУТАТСКОЕ» | 7448115222 | 1087448015566 | ВЭБ.РФ** |

| 56 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 57 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 58 | СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «КОЛХОЗ УРАЛ» | 7433000444 | 1027401707673 | ВЭБ.РФ** |

| 59 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 60 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 61 | ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ «ТРОИЦКОЕ» | 7424012242 | 1207400042486 | ВЭБ.РФ** |

| 62 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 63 | СЕЛЬСКОХОЗЯЙСТВЕННАЯ АРТЕЛЬ /КОЛХОЗ/ «НИВА» | 7442002631 | 1027401993904 | ВЭБ. РФ** РФ** |

| 64 | АКЦИОНЕРНОЕ ОБЩЕСТВО «АГРОФИРМА «БУНЯТИНО» | 5007032794 | 1025001097220 | ВЭБ.РФ** |

| 65 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 66 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 67 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «САХАЛИНАГРОПРОМСНАБ» | 6501011163 | 1026500518395 | ВЭБ.РФ** |

| 68 | АКЦИОНЕРНОЕ ОБЩЕСТВО «КОМБИНАТ ХЛЕБОПРОДУКТОВ «ТИХОРЕЦКИЙ» | 2321003663 | 1022303187488 | ВЭБ.РФ** |

| 69 | ИСКЛЮЧЕН (в связи с реорганизацией в форме присоединения к акционернерному обществу «Данон Россия», пункт 420) | |||

| 70 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СУХОВСКИЙ» | 4250000699 | 1044250001542 | ВЭБ. РФ** РФ** |

| 71 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК «УГМК-МАКАРОВСКИЙ» | 6659005499 | 1026602957358 | ВЭБ.РФ** |

| 72 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 73 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 74 | КРЕСТЬЯНСКОЕ (ФЕРМЕРСКОЕ) ХОЗЯЙСТВО «РОССИЯ» | 5230000808 | 1025201101056 | ВЭБ.РФ** |

| 75 | ИСКЛЮЧЕН (в связи с реорганизацией в форме присоединения к акционернерному обществу «Нина», пункт 421) | |||

| 76 | ИСКЛЮЧЕН (в связи с реорганизацией в форме преобразования в Общество с ограниченной ответственностью «Русско-Полянская машинно-технологическая станция», пункт 419) | |||

| 77 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 78 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БУТУРЛИНОВСКИЙ МЕЛЬКОМБИНАТ» | 3605000114 | 1023600644627 | ВЭБ. РФ** РФ** |

| 79 | СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ — СЕЛЬСКОХОЗЯЙСТВЕННАЯ АРТЕЛЬ (КОЛХОЗ) «ПЕРВОЕ МАЯ» | 1209000580 | 1021200662890 | ВЭБ.РФ** |

| 80 | СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «СПАРТАК» | 6202003460 | 1026200599985 | ВЭБ.РФ** |

| 81 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФОТИДА» | 7329013567 | 1147329000500 | ВЭБ.РФ** |

| 82 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 83 | НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР ПО РИСУ (НТЦ » РИС») МИНИСТЕРСТВА СЕЛЬСКОГО ХОЗЯЙСТВА И ПРОДОВОЛЬСТВИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | 2311015902 | 1032306434610 | ВЭБ.РФ** |

| 84 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 85 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 86 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 87 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО » ЗАГОРСКАЯ ПТИЦЕФАБРИКА» | 5042007053 | 1035008364203 | ВЭБ. РФ** РФ** |

| 88 | КРАЕВОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ «ГОСУДАРСТВЕННОЕ АГЕНТСТВО ПО ПРОДОВОЛЬСТВИЮ ПРИМОРСКОГО КРАЯ» | 2538070224 | 1022501909363 | ВЭБ.РФ** |

| 89 | СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «УЖАРА» (КОЛХОЗ) | 1201000323 | 1021202253874 | ВЭБ.РФ** |

| 90 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 91 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 92 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 93 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 94 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ТСП» | 3702704927 | 1133702019065 | ВЭБ.РФ*** |

| 95 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 96 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ «БАЗАЛЬТ» | 7719830028 | 1127747209501 | ВЭБ. РФ*** РФ*** |

| 97 | АКЦИОНЕРНОЕ ОБЩЕСТВО «БЕРДСКИЙ ЭЛЕКТРОМЕХАНИЧЕСКИЙ ЗАВОД» | 5445007458 | 1025404721583 | ВЭБ.РФ*** |

| 98 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 99 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 100 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВОЛЖСКРЕЗИНОТЕХНИКА» | 3435006980 | 1023401999884 | ВЭБ.РФ*** |

| 101 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ПРОИЗВОДСТВЕННОЕ ПРЕДПРИЯТИЕ «ВОЛНА» | 7726534774 | 1067746243454 | ВЭБ.РФ*** |

| 102 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ГОСУДАРСТВЕННЫЙ НАУЧНЫЙ ЦЕНТР ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА» | 7709461572 | 1157746577603 | ВЭБ.РФ*** |

| 103 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 104 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ДАЛЬНЕВОСТОЧНАЯ ЭНЕРГЕТИЧЕСКАЯ КОМПАНИЯ» | 2723088770 | 1072721001660 | ВЭБ. РФ*** РФ*** |

| 105 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД «ДАГДИЗЕЛЬ» | 0545001919 | 1020502130351 | ВЭБ.РФ*** |

| 106 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД ИМ. Г.И. ПЕТРОВСКОГО» | 5260900066 | 1025203037078 | ВЭБ.РФ*** |

| 107 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД КОРПУСОВ» | 5247005096 | 1025201638087 | ВЭБ.РФ*** |

| 108 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 109 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД РАДИОАППАРАТУРЫ» | 6608000301 | 1026605387940 | ВЭБ.РФ*** |

| 110 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД СТРОММАШИНА» | 7452001161 | 1027403773760 | ВЭБ.РФ*** |

| 111 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД ИМЕНИ И.А. ЛИХАЧЕВА» | 7725043886 | 1027700135759 | ВЭБ.РФ*** |

| 112 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗЛАТОУСТОВСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД» | 7404052938 | 1097404000594 | ВЭБ.РФ*** |

| 113 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ИНСТИТУТ ИНЖЕНЕРНОЙ ИММУНОЛОГИИ» | 5048081053 | 1025006393532 | ВЭБ.РФ*** |

| 114 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ИРКУТСКИЙ РЕЛЕЙНЫЙ ЗАВОД» | 3811016215 | 1023801537792 | ВЭБ.РФ*** |

| 115 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 116 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КАРДОНИКСКИЙ ЗАВОД «ЭЛЕКТРОИЗОЛИТ» | 0904000692 | 1020900976128 | ВЭБ.РФ*** |

| 117 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КЛИМАТЕХНИКА» | 7710088186 | 1027700250742 | ВЭБ.РФ*** |

| 118 | АКЦИОНЕРНОЕ ОБЩЕСТВО «КОМПАНИЯ ИМПУЛЬС» | 2311015116 | 1022301172068 | ВЭБ.РФ*** |

| 119 | АКЦИОНЕРНОЕ ОБЩЕСТВО «КОНСЕРВНЫЙ ЗАВОД «САРАНСКИЙ» | 1326026310 | 1021300976828 | ВЭБ.РФ*** |

| 120 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ПРОИЗВОДСТВЕННОЕ ПРЕДПРИЯТИЕ «КОНТАКТ» | 6453097665 | 1086453000567 | ВЭБ.РФ*** |

| 121 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 122 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КРАСНОГОРСКИЙ ЗАВОД ИМ. С.А.ЗВЕРЕВА» | 5024022965 | 1025002863247 | ВЭБ.РФ*** |

| 123 | АКЦИОНЕРНОЕ ОБЩЕСТВО «КРАСНОЗАВОДСКИЙ ХИМИЧЕСКИЙ ЗАВОД» | 5042126251 | 1125042006462 | ВЭБ.РФ*** |

| 124 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД КРАСНЫЙ ЯКОРЬ» | 5257005049 | 1025202391466 | ВЭБ.РФ*** |

| 125 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КУВАНДЫКСКИЙ ЗАВОД КУЗНЕЧНО-ПРЕССОВОГО ОБОРУДОВАНИЯ «ДОЛИНА» | 5605000830 | 1025600752891 | ВЭБ.РФ*** |

| 126 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЛЕБЕДЯНСКИЙ ЗАВОД СТРОИТЕЛЬНО-ОТДЕЛОЧНЫХ МАШИН» | 4811026261 | 1204800008412 | ВЭБ.РФ*** |

| 127 | ИСКЛЮЧЕН по решению Арбитражного суда г. Москвы от 07.02.2020 по делу № А40-286938/2019-121-2142 | |||

| 128 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ «МАГНЕТОН» | 3328100019 | 1023301456364 | ВЭБ.РФ*** |

| 129 | АКЦИОНЕРНОЕ ОБЩЕСТВО «МАЛОЯРОСЛАВЕЦКИЙ ПРИБОРНЫЙ ЗАВОД» | 4011001476 | 1024000692650 | ВЭБ.РФ*** |

| 130 | АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «МЕТАЛЛУРГИЧЕСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО) | 7709138570 | 1027700218666 | ВЭБ.РФ*** |

| 131 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 132 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ ФИРМА «МОСИНВЕСТ» | 7707051002 | 1037739348888 | ВЭБ.РФ*** |

| 133 | АКЦИОНЕРНОЕ ОБЩЕСТВО «МОСКОВСКИЙ ЗАВОД РАДИОТЕХНИЧЕСКОЙ АППАРАТУРЫ» | 7724380159 | 1167746824630 | ВЭБ.РФ*** |

| 134 | АКЦИОНЕРНОЕ ОБЩЕСТВО «МОСКОВСКИЙ ЗАВОД ЭЛЕКТРОМЕХАНИЧЕСКОЙ АППАРАТУРЫ» | 7722761769 | 1117746943973 | ВЭБ.РФ*** |

| 135 | АКЦИОНЕРНОЕ ОБЩЕСТВО «МОСКОВСКИЙ РАДИОТЕХНИЧЕСКИЙ ИНСТИТУТ РОССИЙСКОЙ АКАДЕМИИ НАУК» | 7726700037 | 1127746503455 | ВЭБ.РФ*** |

| 136 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОССЕТИ СИБИРЬ» | 2460069527 | 1052460054327 | ВЭБ.РФ*** |

| 137 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МСТАТОР» | 5320002221 | 1025300988085 | ВЭБ.РФ*** |

| 138 | АКЦИОНЕРНОЕ ОБЩЕСТВО «МУРОМСКИЙ ПРИБОРОСТРОИТЕЛЬНЫЙ ЗАВОД» | 3334017070 | 1113334001879 | ВЭБ.РФ*** |

| 139 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАЛЬЧИКСКИЙ ЗАВОД ПОЛУПРОВОДНИКОВЫХ ПРИБОРОВ» | 0711032271 | 1020700737386 | ВЭБ.РФ*** |

| 140 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «НИЖЕГОРОДСКИЙ ТЕЛЕВИЗИОННЫЙ ЗАВОД ИМ. В.И. ЛЕНИНА» | 5261001745 | 1025203563879 | ВЭБ.РФ*** |

| 141 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НИИ ИЗМЕРИТЕЛЬНЫХ ПРИБОРОВ — НОВОСИБИРСКИЙ ЗАВОД ИМЕНИ КОМИНТЕРНА» | 5401199015 | 1025400510827 | ВЭБ.РФ*** |

| 142 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ МАШИНОСТРОЕНИЯ» | 6623125489 | 1176658123290 | ВЭБ.РФ*** |

| 143 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ ПО ИЗМЕРИТЕЛЬНОЙ ТЕХНИКЕ» | 7453014928 | 1027403862551 | ВЭБ.РФ*** |

| 144 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 145 | ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ «ОРДЕНА ЛЕНИНА И ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ СИНТЕТИЧЕСКОГО КАУЧУКА ИМЕНИ АКАДЕМИКА С.В. ЛЕБЕДЕВА» | 7805005251 | 1027802761733 | ВЭБ.РФ*** |

| 146 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ КОНСТРУКЦИОННЫХ МАТЕРИАЛОВ НА ОСНОВЕ ГРАФИТА «НИИГРАФИТ» | 7720723422 | 1117746574593 | ВЭБ.РФ*** |

| 147 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 148 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 149 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 150 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ММП ОРБИТА» | 0562052896 | 1030502624030 | ВЭБ.РФ*** |

| 151 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ПЕРМСКИЙ ЗАВОД «МАШИНОСТРОИТЕЛЬ» | 5906075029 | 1075906004217 | ВЭБ.РФ*** |

| 152 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ АКЦИОНЕРНАЯ ФИРМА «ПЕРСПЕКТИВА» ОПЫТНО-МЕХАНИЧЕСКИЙ ЗАВОД | 6318035951 | 1186313049823 | ВЭБ.РФ*** |

| 153 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ПОЛИКОНД» | 6230103749 | 1176234010820 | ВЭБ.РФ*** |

| 154 | АКЦИОНЕРНОЕ ОБЩЕСТВО «РОССИЙСКИЙ НАУЧНЫЙ ЦЕНТР «ПРИКЛАДНАЯ ХИМИЯ (ГИПХ)» | 7811753760 | 1207800165264 | ВЭБ.РФ*** |

| 155 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ПСКОВСКИЙ ЭЛЕКТРОМАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД» | 6027017700 | 1026000964494 | ВЭБ.РФ*** |

| 156 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 157 | АКЦИОНЕРНОЕ ОБЩЕСТВО «РОССИЙСКИЙ ИНСТИТУТ МОЩНОГО РАДИОСТРОЕНИЯ» | 7801062273 | 1027800509901 | ВЭБ.РФ*** |

| 158 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОСТОВСКИЙ ОПТИКО-МЕХАНИЧЕСКИЙ ЗАВОД» | 7609000881 | 1027601066569 | ВЭБ.РФ*** |

| 159 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОСТОВСКИЙ-НА-ДОНУ ЗАВОД «АГАТ» | 6152000045 | 1026103285108 | ВЭБ.РФ*** |

| 160 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «САМАГРО» | 6317074796 | 1086317003630 | ВЭБ.РФ*** |

| 161 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ «САПФИР» | 0541016738 | 1020502457909 | ВЭБ.РФ*** |

| 162 | АКЦИОНЕРНОЕ ОБЩЕСТВО «САРАПУЛЬСКИЙ ЭЛЕКТРОГЕНЕРАТОРНЫЙ ЗАВОД» | 1827001683 | 1021800992190 | ВЭБ.РФ*** |

| 163 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СВЕТЛАНА» | 7802001308 | 1027801536179 | ВЭБ.РФ*** |

| 164 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СВЕТОТЕХНИЧЕСКИЙ ЗАВОД «САТУРН» | 7721026248 | 1027700396800 | ВЭБ.РФ*** |

| 165 | АКЦИОНЕРНОЕ ОБЩЕСТВО «БИЙСКОЕ ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ «СИБПРИБОРМАШ» | 2204056679 | 1112204004769 | ВЭБ.РФ*** |

| 166 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 167 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СТАВРОВСКИЙ ЗАВОД АВТОТРАКТОРНОГО ОБОРУДОВАНИЯ» | 3323000123 | 1023302351676 | ВЭБ.РФ*** |

| 168 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СТАЛЕПРОКАТНЫЙ ЗАВОД» | 7801043425 | 1027800512860 | ВЭБ.РФ*** |

| 169 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СТРОИТЕЛЬНЫЕ МАШИНЫ» | 7810244262 | 1027804884436 | ВЭБ.РФ*** |

| 170 | АКЦИОНЕРНОЕ ОБЩЕСТВО БАНК «ТАМБОВКРЕДИТПРОМБАНК» | 6829000028 | 1026800000017 | ВЭБ.РФ*** |

| 171 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ТОПАЗ» | 1503004148 | 1021500670377 | ВЭБ.РФ*** |

| 172 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЯЖСТАНКОГИДРОПРЕСС» | 5403101628 | 1025401298856 | ВЭБ.РФ*** |

| 173 | «УМ-БАНК» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ | 6615001384 | 1026600000063 | ВЭБ.РФ*** |

| 174 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «УРАЛНИИСТРОМПРОЕКТ» | 7450069090 | 1107450002527 | ВЭБ.РФ*** |

| 175 | АКЦИОНЕРНОЕ ОБЩЕСТВО «УРАЛЬСКИЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ КОМПОЗИЦИОННЫХ МАТЕРИАЛОВ» | 5906092190 | 1095906003490 | ВЭБ.РФ*** |

| 176 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 177 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ХАБАРОВСКИЙ ЗАВОД ИМЕНИ А.М.ГОРЬКОГО» | 2702010074 | 1022701279655 | ВЭБ.РФ*** |

| 178 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ХАБАРОВСКИЙ СУДОСТРОИТЕЛЬНЫЙ ЗАВОД» | 2723112662 | 1082723009500 | ВЭБ.РФ*** |

| 179 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 180 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЦЕНТРАЛЬНЫЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ И ПРОЕКТНО-КОНСТРУКТОРСКИЙ ИНСТИТУТ МЕХАНИЗАЦИИ И ЭНЕРГЕТИКИ ЛЕСНОЙ ПРОМЫШЛЕННОСТИ» | 5047011416 | 1035009555855 | ВЭБ.РФ*** |

| 181 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЦЕНТРАЛЬНЫЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ» | 7711000811 | 1027700020325 | ВЭБ.РФ*** |

| 182 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 183 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭКОНОМИСТ» | 7710145243 | 1027700092034 | ВЭБ.РФ*** |

| 184 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 185 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 186 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭЛЕКТРОМАШИНА» | 7449016055 | 1027402694990 | ВЭБ.РФ*** |

| 187 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭЛЕКТРОСТАЛЬСКИЙ ХИМИКО-МЕХАНИЧЕСКИЙ ЗАВОД ИМЕНИ Н.Д. ЗЕЛИНСКОГО» | 5053002307 | 1025007108390 | ВЭБ.РФ*** |

| 188 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД ИМЕНИ ФРУНЗЕ» | 5835020969 | 1025801216649 | ВЭБ.РФ*** |

| 189 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 190 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НАУЧНО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ «МОЛНИЯ» | 7733028761 | 1037739198815 | ВЭБ.РФ*** |

| 191 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 192 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ПСКОВСКИЙ ЭЛЕКТРОТЕХНИЧЕСКИЙ ЗАВОД» | 6027020005 | 1026000966551 | ВЭБ.РФ*** |

| 193 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 194 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «НОВОСИБИРСКОЕ ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ «СИБСЕЛЬМАШ» | 5404220321 | 1035401524564 | ВЭБ.РФ*** |

| 195 | ТАУРУС БАНК (АКЦИОНЕРНОЕ ОБЩЕСТВО) | 7453013650 | 1027400009790 | ВЭБ.РФ*** |

| 196 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАВОД ЖЕЛЕЗОБЕТОННЫХ ИЗДЕЛИЙ № 21» | 7720009271 | 1027700061542 | ВЭБ.РФ*** |

| 197 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 198 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ОБЪЕДИНЕНИЕ ГЖЕЛЬ» | 5040005420 | 1025005117730 | ВЭБ.РФ*** |

| 199 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 200 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭНЕРГИЯ» | 2465003696 | 1032402642139 | ВЭБ.РФ*** |

| 201 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 202 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 203 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 204 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 205 | АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «СТРАТЕГИЯ» (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО) | 7727039934 | 1027739199355 | ВЭБ.РФ*** |

| 206 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 207 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 208 | АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «ИНВЕСТБАНК» (ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО) | 3900000866 | 1023900001070 | ВЭБ.РФ*** |

| 209 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК» | 7710409880 | 1027739543798 | ВЭБ.РФ*** |

| 210 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК РОССИЙСКИЙ КРЕДИТ» | 7712023804 | 1037739057070 | ВЭБ.РФ*** |

| 211 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЮМЕНСКИЕ МОТОРОСТРОИТЕЛИ» | 7203001556 | 1027200781541 | ВЭБ.РФ*** |

| 212 | АКЦИОНЕРНОЕ ОБЩЕСТВО «САРАТОВСКОЕ ЭЛЕКТРОАГРЕГАТНОЕ ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ» | 6453002871 | 1026403044909 | ВЭБ.РФ*** |

| 213 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 214 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭЛЕКТРОМАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД «ЛЕПСЕ» | 4345000930 | 1024301310703 | ВЭБ.РФ*** |

| 215 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЮМЕНСКИЙ ЭЛЕКТРОМЕХАНИЧЕСКИЙ ЗАВОД» | 7204003108 | 1027200813947 | ВЭБ.РФ*** |

| 216 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО КАЗАНСКИЙ ЗАВОД «ЭЛЕКТРОПРИБОР» | 1655064494 | 1041621021749 | ВЭБ.РФ*** |

| 217 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 218 | АКЦИОНЕРНОЕ ОБЩЕСТВО «КАЗАНСКОЕ ОПЫТНОЕ КОНСТРУКТОРСКОЕ БЮРО «СОЮЗ» | 1661008339 | 1021603884610 | ВЭБ.РФ*** |

| 219 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОСТОВСКИЙ ЧАСОВОЙ ЗАВОД» | 6152001095 | 1026103164361 | ВЭБ.РФ*** |

| 220 | BERGEN INDUSTRIES AND FISHING CORPORATION, /MONROVIA | 55832 | 0 | ВЭБ.РФ |

| 221 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 222 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 223 | АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «КРЕДИТ-МОСКВА» (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО) | 7705011188 | 1027739069478 | ВЭБ.РФ |

| 224 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 225 | ИСКЛЮЧЕН (в связи с реорганизацией Публичного акционерного общества Башкирский промышленный банк путем его присоединения к ПАО «Банк Уралсиб», пункт 201) | |||

| 226 | АКЦИОНЕРНОЕ ОБЩЕСТВО «БЕСОТРА» | 0 | 0 | ВЭБ.РФ |

| 227 | АКЦИОНЕРНОЕ ОБЩЕСТВО «БИОПРЕПАРАТ» | 7722005709 | 1027739033740 | ВЭБ.РФ |

| 228 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КРАСНОЯРСКИЙ ЗАВОД ХОЛОДИЛЬНИКОВ «БИРЮСА» | 2451000695 | 1022402060878 | ВЭБ.РФ |

| 229 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ОЭУ БЛОК N2 ШАХТА «АНЖЕРСКАЯ-ЮЖНАЯ» | 4201008494 | 1024200507430 | ВЭБ.РФ |

| 230 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ННК-ВАРЬЕГАННЕФТЕГАЗ» | 8609000160 | 1028601465067 | ВЭБ.РФ |

| 231 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ВЕНЕРА-95» | 0 | 0 | ВЭБ.РФ |

| 232 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ВЛАДТЕКС» | 1504005916 | 1031500150109 | ВЭБ.РФ |

| 233 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 234 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 235 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 236 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВОСТОК» | 0 | 0 | ВЭБ.РФ |

| 237 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ВОСТОК» | 7703009842 | 1037739440287 | ВЭБ.РФ |

| 238 | ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ «ВСЕРОССИЙСКИЙ НАУЧНЫЙ ЦЕНТР «ГОСУДАРСТВЕННЫЙ ОПТИЧЕСКИЙ ИНСТИТУТ ИМЕНИ С.И. ВАВИЛОВА» | 7801031780 | 1027800527237 | ВЭБ.РФ |

| 239 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СУДОСТРОИТЕЛЬНЫЙ ЗАВОД «ВЫМПЕЛ» | 7610015674 | 1027601107082 | ВЭБ.РФ |

| 240 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ГАЗПРОМНЕФТЬ-НОЯБРЬСКНЕФТЕГАЗ» | 8905000428 | 1028900703963 | ВЭБ.РФ |

| 241 | ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ «НАУЧНО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ «ГИДРОТРУБОПРОВОД» | 7713007668 | 1037739157686 | ВЭБ.РФ |

| 242 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 243 | ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ ГОРНОВСКИЙ ЗАВОД СПЕЦЖЕЛЕЗОБЕТОНА МИНИСТЕРСТВА ПУТЕЙ СООБЩЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | 5438100706 | 1025404578286 | ВЭБ.РФ |

| 244 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ДАГЕСТАН» | 0 | 0 | ВЭБ.РФ |

| 245 | ДАГЕСТАНСКИЙ СОЮЗ ПОТРЕБИТЕЛЬСКИХ ОБЩЕСТВ | 0561019261 | 1020502521918 | ВЭБ.РФ |

| 246 | ИСКЛЮЧЕН (в связи с дублированием пункта 104) | |||

| 247 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «Е4 — ЦЕНТРЭНЕРГОМОНТАЖ» | 7710111808 | 1027700184951 | ВЭБ.РФ |

| 248 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 249 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 250 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 251 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗАРУБЕЖНЕФТЬ» | 7701350084 | 1047708046870 | ВЭБ.РФ |

| 252 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 253 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ИЖЕВСКИЙ ЗАВОД НЕФТЯНОГО МАШИНОСТРОЕНИЯ» | 1835012826 | 1021801650804 | ВЭБ.РФ |

| 254 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ИНТЕРРЕГИОН» | 0 | 0 | ВЭБ.РФ |

| 255 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 256 | ИРКУТСКОЕ ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ | 3800000220 | 1023801003313 | ВЭБ.РФ |

| 257 | АКЦИОНЕРНОЕ ОБЩЕСТВО «КАББАЛКНЕФТЕТОППРОМ» | 0711010616 | 1020700747121 | ВЭБ.РФ |

| 258 | ИСКЛЮЧЕН (в связи с реорганизацией путем его присоединения к ОАО «Межрегиональная распределительная сетевая компания Центра и Приволжья, пункт 285) | |||

| 259 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЭНЕРГЕТИКИ И ЭЛИКТРИФИКАЦИИ «КАМЧАТСКЭНЕРГО» | 4100000668 | 1024101024078 | ВЭБ.РФ |

| 260 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 261 | АКЦИОНЕРНОЕ ОБЩЕСТВО ЗАКРЫТОГО ТИПА «КВАНТ КОРПОРЕЙШН» | 7727054957 | 0 | ВЭБ.РФ |

| 262 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 263 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КОРПОРАТИВНЫЕ СЕРВИСНЫЕ СИСТЕМЫ» | 3125008321 | 1023101638933 | ВЭБ.РФ |

| 264 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 265 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОССЕТИ КУБАНЬ» | 2309001660 | 1022301427268 | ВЭБ.РФ |

| 266 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КУНГУРСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД» | 5917230893 | 1025901890079 | ВЭБ.РФ |

| 267 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 268 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОССЕТИ ЛЕНЭНЕРГО» | 7803002209 | 1027809170300 | ВЭБ.РФ |

| 269 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЛЕСТОРГУРС» | 0 | 0 | ВЭБ.РФ |

| 270 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЛУКОЙЛ-НИЖНЕВОЛЖСКНЕФТЬ» | 3444070534 | 1023403432766 | ВЭБ.РФ |

| 271 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЛУКОЙЛ-ПЕРМНЕФТЕОРГСИНТЕЗ» | 5905099475 | 1025901216571 | ВЭБ.РФ |

| 272 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЛУКОЙЛ-ПЕРМЬ» | 5902201970 | 1035900103997 | ВЭБ.РФ |

| 273 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ «МАГАДАНЭНЕРГО» | 4909047148 | 1024900954385 | ВЭБ.РФ |

| 274 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МАТЕО» | 3903005090 | 1023901648308 | ВЭБ.РФ |

| 275 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МАХАЧКАЛИНСКАЯ ФАБРИКА МОДЕЛЬНОЙ ОБУВИ» | 0560003886 | 1020502463442 | ВЭБ.РФ |

| 276 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 277 | МЕЖОТРАСЛЕВОЕ ГОСУДАРСТВЕННОЕ ОБЪЕДИНЕНИЕ «МАШПРИБОРСЕРВИС» | 0 | 0 | ВЭБ.РФ |

| 278 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 279 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «МОСКОВСКАЯ СИТЦЕНАБИВНАЯ ФАБРИКА» | 7725287762 | 1157746821539 | ВЭБ.РФ |

| 280 | ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬ «МОСТЕК АО» | 0 | 0 | ВЭБ.РФ |

| 281 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОССЕТИ ВОЛГА» | 6450925977 | 1076450006280 | ВЭБ.РФ |

| 282 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МЕЖРЕГИОНАЛЬНАЯ РАСПРЕДЕЛИТЕЛЬНАЯ СЕТЕВАЯ КОМПАНИЯ СЕВЕРО-ЗАПАДА» | 7802312751 | 1047855175785 | ВЭБ.РФ |

| 283 | ИСКЛЮЧЕН (в связи с дублированием пункта 136) | |||

| 284 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МЕЖРЕГИОНАЛЬНАЯ РАСПРЕДЕЛИТЕЛЬНАЯ СЕТЕВАЯ КОМПАНИЯ УРАЛА» | 6671163413 | 1056604000970 | ВЭБ.РФ |

| 285 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МЕЖРЕГИОНАЛЬНАЯ РАСПРЕДЕЛИТЕЛЬНАЯ СЕТЕВАЯ КОМПАНИЯ ЦЕНТРА И ПРИВОЛЖЬЯ» | 5260200603 | 1075260020043 | ВЭБ.РФ |

| 286 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МЕЖРЕГИОНАЛЬНАЯ РАСПРЕДЕЛИТЕЛЬНАЯ СЕТЕВАЯ КОМПАНИЯ ЦЕНТРА» | 6901067107 | 1046900099498 | ВЭБ.РФ |

| 287 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОССЕТИ ЮГ» | 6164266561 | 1076164009096 | ВЭБ.РФ |

| 288 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МУРМАНСКИЙ ТРАЛОВЫЙ ФЛОТ» | 5100000010 | 1025100833966 | ВЭБ.РФ |

| 289 | АРЕНДНОЕ ПРЕДПРИЯТИЕ «НАДЕЖДА» | 0 | 0 | ВЭБ.РФ |

| 290 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 291 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «НК «РОСНЕФТЬ» — КАБАРДИНО-БАЛКАРСКАЯ ТОПЛИВНАЯ КОМПАНИЯ» | 0700000373 | 1020700752929 | ВЭБ.РФ |

| 292 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 293 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 294 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 295 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ОРГЭНЕРГОНЕФТЬ» | 5001100952 | 1145001004202 | ВЭБ.РФ |

| 296 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ОРЕНБУРГНЕФТЬ» | 5612002469 | 1025601802357 | ВЭБ.РФ |

| 297 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ОРНАМЕНТ» | 0 | 0 | ВЭБ.РФ |

| 298 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ОСЕТРОВСКИЙ РЕЧНОЙ ПОРТ» | 3818000687 | 1023802082655 | ВЭБ.РФ |

| 299 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 300 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ПОДОЛЬСКИЙ ЭЛЕКТРОМЕХАНИЧЕСКИЙ ЗАВОД» | 5036007545 | 1025004700710 | ВЭБ.РФ |

| 301 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 302 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 303 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 304 | АКЦИОНЕРНОЕ ОБЩЕСТВО ЗАКРЫТОГО ТИПА «РАССВЕТ» | 0 | 0 | ВЭБ.РФ |

| 305 | ИСКЛЮЧЕН (в связи с реорганизацией АО «Российская инновационная топливно-энергетическая компания» в форме преобразования в ООО «Российская инновационная топливно-энергетическая компания», пункт 415) | |||

| 306 | ОБЩЕСТВО C ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОБЕРТ БОШ САРАТОВ» | 6449069048 | 1136449002293 | ВЭБ.РФ |

| 307 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОСАГРОСНАБ» | 7707026260 | 1027700396184 | ВЭБ.РФ |

| 308 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «НЕФТЯНАЯ КОМПАНИЯ «РОСНЕФТЬ» | 7706107510 | 1027700043502 | ВЭБ.РФ |

| 309 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НК «РОСНЕФТЬ» — ДАГНЕФТЬ» | 0541000600 | 1020502459713 | ВЭБ.РФ |

| 310 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 311 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 312 | АКЦИОНЕРНОЕ ОБЩЕСТВО «РОСТОКИНСКАЯ КАМВОЛЬНО-ОТДЕЛОЧНАЯ ФАБРИКА» | 7717029790 | 1027700445167 | ВЭБ.РФ |

| 313 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 314 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РУССКО-ВЫСОЦКАЯ ПТИЦЕФАБРИКА» | 4720013265 | 1024702186288 | ВЭБ.РФ |

| 315 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РЫБКОМФЛОТ» | 7702086280 | 1027700546367 | ВЭБ.РФ |

| 316 | АКЦИОНЕРНОЕ ОБЩЕСТВО «САМАРАНЕФТЕГАЗ» | 6315229162 | 1026300956990 | ВЭБ.РФ |

| 317 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «САРАТОВНЕФТЕГАЗ» | 6450011500 | 1026403339302 | ВЭБ.РФ |

| 318 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 319 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «САРАТОВЭНЕРГО» | 6450014808 | 1026402199636 | ВЭБ.РФ |

| 320 | ИСКЛЮЧЕН по решению Арбитражного суда города Москвы от 10.12.2020 по делу № А40-80131/20-72-527 | |||

| 321 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 322 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 323 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СГ-ТРАНС» | 7740000100 | 1047740000021 | ВЭБ.РФ |

| 324 | АКЦИОНЕРНОЕ ОБЩЕСТВО ЗАКРЫТОГО ТИПА «СЕВЕРНЫЙ ВЕКТОР» | 0 | 0 | ВЭБ.РФ |

| 325 | АКЦИОНЕРНОЕ ОБЩЕСТВО СЕВЕРО-КАВКАЗСКАЯ ЭНЕРГЕТИЧЕСКАЯ КОМПАНИЯ «НЕФТЕГАЗГЕОТЕРМ» | 2630024131 | 1022601455458 | ВЭБ.РФ |

| 326 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «СЕВЕРОТОРГ» | 2723900920 | 1072723011250 | ВЭБ.РФ |

| 327 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СЕМЕНОВСКАЯ МАНУФАКТУРА» | 7719037443 | 1037739063988 | ВЭБ.РФ |

| 328 | КОНЦЕРН «СИБАВИА» | 0 | 0 | ВЭБ.РФ |

| 329 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СИБИНВЕСТПРОЕКТ» | 5405247140 | 1035401911731 | ВЭБ.РФ |

| 330 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СИБИРСКО-УРАЛЬСКАЯ ЭНЕРГЕТИЧЕСКАЯ КОМПАНИЯ» | 7205011944 | 1027201233620 | ВЭБ.РФ |

| 331 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СЛАВНЕФТЬ-МЕГИОННЕФТЕГАЗ» | 8605003932 | 1028601354088 | ВЭБ.РФ |

| 332 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СОЛНЕЧНОЕ» | 5434115194 | 1035404495092 | ВЭБ.РФ |

| 333 | АКЦИОНЕРНОЕ ОБЩЕСТВО «СПЕЦНЕФТЕМАТЕРИАЛЫ» | 3441009323 | 1023402457704 | ВЭБ.РФ |

| 334 | ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «СПРИНГ» | 0 | 0 | ВЭБ.РФ |

| 335 | СРЕДНЕ-ВОЛЖСКОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ТРУБОПРОВОДНОГО ТРАНСПОРТА НЕФТЕПРОДУКТОВ | 1660001027 | 1021602831106 | ВЭБ.РФ |

| 336 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 337 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СУРГУТНЕФТЕГАЗ» | 8602060555 | 1028600584540 | ВЭБ.РФ |

| 338 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 339 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЕРРИТОРИАЛЬНАЯ ГЕНЕРИРУЮЩАЯ КОМПАНИЯ №11» | 5406323202 | 1055406226237 | ВЭБ.РФ |

| 340 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 341 | ОАО ПО СОЗДАНИЮ ТЕХНИКИ И ТЕХНОЛОГИИ ДОБЫЧИ НЕФТИ И РЕМОНТА СКВАЖИН | 7202037817 | 1027200807666 | ВЭБ.РФ |

| 342 | АКЦИОНЕРНОЕ ОБЩЕСТВО ОТКРЫТОГО ТИПА «ТИХИЙ ДОН» | 0 | 0 | ВЭБ.РФ |

| 343 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ТОРГОВЫЙ ДОМ ХИМПРОМ» | 5405331049 | 1065405136202 | ВЭБ.РФ |

| 344 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 345 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЫВАСВЯЗЬИНФОРМ» | 1701034426 | 1021700516518 | ВЭБ.РФ |

| 346 | АКЦИОНЕРНОЕ ОБЩЕСТВО ОТКРЫТОГО ТИПА «МЕЖДУНАРОДНАЯ ФИНАНСОВАЯ ГРУППА ТЭПКО-М» | 0 | 0 | ВЭБ.РФ |

| 347 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЮМЕННЕФТЕГАЗ» | 7202027216 | 1027200774974 | ВЭБ.РФ |

| 348 | ИСКЛЮЧЕН (в связи с реорганизацией в форме слияния и создания нового юридического лица — Межрегионального территориального управления Федеральной службы по надзору в сфере транспорта по Дальневосточному федеральному округу, пункт 447) | |||

| 349 | УПРАВЛЕНИЕ ГОСУДАРСТВЕННОГО АВИАЦИОННОГО НАДЗОРА И НАДЗОРА ЗА ОБЕСПЕЧЕНИЕМ ТРАНСПОРТНОЙ БЕЗОПАСНОСТИ ПО СЕВЕРО-ЗАПАДНОМУ ФЕДЕРАЛЬНОМУ ОКРУГУ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО НАДЗОРУ В СФЕРЕ ТРАНСПОРТА | 7838434432 | 1097847327709 | ВЭБ.РФ |

| 350 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «УДМУРТНЕФТЬ» | 1831034040 | 1021801147774 | ВЭБ.РФ |

| 351 | АКЦИОНЕРНОЕ ОБЩЕСТВО «УЛЬЯНОВСКЭНЕРГО» | 7327012462 | 1027301482526 | ВЭБ.РФ |

| 352 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 353 | УПРАВЛЕНИЕ ГОСУДАРСТВЕННОГО АВИАЦИОННОГО НАДЗОРА И НАДЗОРА ЗА ОБЕСПЕЧЕНИЕМ ТРАНСПОРТНОЙ БЕЗОПАСНОСТИ ПО ЦЕНТРАЛЬНОМУ ФЕДЕРАЛЬНОМУ ОКРУГУ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО НАДЗОРУ В СФЕРЕ ТРАНСПОРТА | 5027106892 | 1055013005640 | ВЭБ.РФ |

| 354 | АКЦИОНЕРНОЕ ОБЩЕСТВО «УПРАВЛЕНИЕ СЛУЖЕБНЫМИ ЗДАНИЯМИ» | 7705997884 | 1127746767763 | ВЭБ.РФ |

| 355 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФАБРИКА «ДАГЮН» | 0542002689 | 1020502003246 | ВЭБ.РФ |

| 356 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 357 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФАЦЕР» | 7810356819 | 1157847198926 | ВЭБ.РФ |

| 358 | ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ | 7706406291 | 1047706034232 | ВЭБ.РФ |

| 359 | ФИЛИАЛ ФИРМЫ «АМЕРИКАН РАШЕН ХОУМ, ИНК.» | 0 | 0 | ВЭБ.РФ |

| 360 | ГОСУДАРСТВЕННОЕ ПРЕДПРИЯТИЕ «ХАСАВЮРТОВСКИЙ ПРОМЫШЛЕННЫЙ КОМБИНАТ» | 0 | 0 | ВЭБ.РФ |

| 361 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 362 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЦВЕТМЕТТОРГ» | 0 | 0 | ВЭБ.РФ |

| 363 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЦЕНТРАЛЬНАЯ ГЕОФИЗИЧЕСКАЯ ЭКСПЕДИЦИЯ» | 7734033757 | 1027739017646 | ВЭБ.РФ |

| 364 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ФИРМА «ЧЕРЕМУШКИ» | 7727081943 | 1027700150598 | ВЭБ.РФ |

| 365 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ИНТЕР РАО ЕЭС» | 2320109650 | 1022302933630 | ВЭБ.РФ |

| 366 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЧЕРЕПОВЕЦКИЙ БРОЙЛЕР» | 3523006901 | 1023502292252 | ВЭБ.РФ |

| 367 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РН-ЗАПАДНАЯ СИБИРЬ» | 8620003528 | 1028601869757 | ВЭБ.РФ |

| 368 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЧУКОТЭНЕРГО» | 8700000339 | 1028700586892 | ВЭБ.РФ |

| 369 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 370 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭЛЕКТРОСТАЛЬСКИЙ ЗАВОД ТЯЖЕЛОГО МАШИНОСТРОЕНИЯ» | 5053000564 | 1025007116100 | ВЭБ.РФ |

| 371 | МАЛОЕ ПРЕДПРИЯТИЕ «ЭЛЬНАРА» | 0 | 0 | ВЭБ.РФ |

| 372 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭНЕРГОМАШ» | 7701023496 | 1027700062433 | ВЭБ.РФ |

| 373 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭНЕРГОСВЯЗЬАВТОМАТИКА» | 6167000954 | 1026104154812 | ВЭБ.РФ |

| 374 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 375 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЯНТАРЬЭНЕРГО» | 3903007130 | 1023900764832 | ВЭБ.РФ |

| 376 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «ТЯЖПРОМЭКСПОРТ» | 7705961278 | 1117746708078 | ВЭБ.РФ |

| 377 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «ТЕХНОСТРОЙЭКСПОРТ» | 7705004590 | 1027739426945 | ВЭБ.РФ |

| 378 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ПРЕДПРИЯТИЕ «СУДОЭКСПОРТ» | 7703788275 | 1137746347804 | ВЭБ.РФ |

| 379 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 380 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «АВИАЭКСПОРТ» | 7708016385 | 1027700350468 | ВЭБ.РФ |

| 381 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 382 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «ТЕХНОПРОМЭКСПОРТ» | 7705713236 | 1067746244026 | ВЭБ.РФ |

| 383 | АКЦИОНЕРНОЕ ОБЩЕСТВО «РОСЛЕГПРОМ» | 7704025004 | 1027700261775 | ВЭБ.РФ |

| 384 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «ТЕХНОПРОМИМПОРТ» | 7714995763 | 1177746578657 | ВЭБ.РФ |

| 385 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «СТАНКОИМПОРТ» | 7728309982 | 1047728029051 | ВЭБ.РФ |

| 386 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЭЛЕКТРОНОРГТЕХНИКА» | 7710491081 | 1157746126966 | ВЭБ.РФ |

| 387 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «МАШИНОИМПОРТ» | 7729552387 | 1067746806181 | ВЭБ.РФ |

| 388 | АКЦИОНЕРНОЕ ОБЩЕСТВО «БЕЛОРЕЦКИЙ МЕТАЛЛУРГИЧЕСКИЙ КОМБИНАТ» | 0256006322 | 1020201623716 | ВЭБ.РФ |

| 389 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЛЕНПОЛИГРАФМАШ» | 7813045025 | 1027806857572 | ВЭБ.РФ |

| 390 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КОРПОРАЦИЯ ФАРМИНДУСТРИЯ» | 7725012888 | 1027739710272 | ВЭБ.РФ |

| 391 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «МЕДЭКСПОРТ» | 7727057450 | 1027739085318 | ВЭБ.РФ |

| 392 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЗДРАВЭКСПОРТ» | 7728830313 | 1137746021093 | ВЭБ.РФ |

| 393 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАРМАЦЕВТИЧЕСКИЙ ИМПОРТ, ЭКСПОРТ» | 7710106212 | 1027739389732 | ВЭБ.РФ |

| 394 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «МАШПРИБОРИНТОРГ» | 7719813840 | 1127746458465 | ВЭБ.РФ |

| 395 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 396 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 397 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 398 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЮГ-АГРО» | 0702008963 | 1100718000646 | ВЭБ.РФ |

| 399 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КРАСНОСИБИРСКОЕ» | 5426103082 | 1065456023709 | ВЭБ.РФ |

| 400 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 401 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «НОВОПЕТРОВСКОЕ» | 5434117307 | 1055456013161 | ВЭБ.РФ |

| 402 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ «СУДОИМПОРТ» | 7707280130 | 1037700069714 | ВЭБ.РФ |

| 403 | АКЦИОНЕРНОЕ ОБЩЕСТВО «МОСКОВСКОЕ ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ ПО ВЫПУСКУ АЛМАЗНОГО ИНСТРУМЕНТА» | 5027026799 | 1025003211672 | ВЭБ.РФ |

| 404 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ЛЕСОПРОМЫШЛЕННАЯ ХОЛДИНГОВАЯ КОМПАНИЯ «КАРЕЛЛЕСПРОМ» | 1001001390 | 1021000513984 | ВЭБ.РФ |

| 405 | ЦЕНТРАЛЬНО-УРАЛЬСКОЕ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ГЕОЛОГО-ПРОМЫШЛЕННОЕ ПРЕДПРИЯТИЕ | 6625005074 | 1026601510858 | ВЭБ.РФ |

| 406 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КОНДОПОГА» | 1003000650 | 1021000859802 | ВЭБ.РФ |

| 407 | ИСКЛЮЧЕН (задолженность урегулирована) | |||

| 408 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭЛЕКТРОВЫПРЯМИТЕЛЬ» | 1325013893 | 1021301064950 | ВЭБ.РФ |

| 409 | ИСКЛЮЧЕН (прекратило свою деятельность) | |||

| 410 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 411 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 412 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ «ТЕХУГЛЕРОД» | 7602004044 | 1027600517405 | ВЭБ.РФ |

| 413 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ НЕФТЕХИМ» | 7718310717 | 5147746416835 | ВЭБ.РФ |

| 414 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЕКСТИЛЬМАШ» | 2127009350 | 1022100966535 | Департамент государственного долга и государственных финансовых активов Минфина России |

| 415 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОССИЙСКАЯ ИННОВАЦИОННАЯ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКАЯ КОМПАНИЯ» | 6317130144 | 1186313094681 | ВЭБ.РФ |

| 416 | АКЦИОНЕРНОЕ ОБЩЕСТВО «УРАЛЬСКИЙ ЭЛЕКТРОДНЫЙ ИНСТИТУТ» | 7447001173 | 1027402317172 | ВЭБ.РФ |

| 417 | АКЦИОНЕРНОЕ ОБЩЕСТВО «АРЗАМАССКОЕ ОПЫТНО-КОНСТРУКТОРСКОЕ БЮРО «ИМПУЛЬС» | 5243001848 | 1025201345311 | ВЭБ.РФ |

| 418 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 419 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РУССКО-ПОЛЯНСКАЯ МАШИННО-ТЕХНОЛОГИЧЕСКАЯ СТАНЦИЯ» | 5531007074 | 1045559000046 | ВЭБ.РФ |

| 420 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ДАНОН РОССИЯ» | 7714626332 | 1057749126820 | ВЭБ.РФ |

| 421 | АКЦИОНЕРНОЕ ОБЩЕСТВО «НИВА» | 5529001974 | 1025501931465 | ВЭБ.РФ |

| 422 | КУЗБАССКОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ | 4200000333 | 1024200678260 | ВЭБ.РФ |

| 423 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 424 | ВСЕРОССИЙСКОЕ НАУЧНО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ КОНСЕРВНОЙ ПРОМЫШЛЕННОСТИ | 5003004348 | 1025000656493 | ВЭБ.РФ |

| 425 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 426 | ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ КОЛХОЗ «БОРЕЦ» | 5040011382 | 1025005123912 | ВЭБ.РФ |

| 427 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 428 | АКЦИОНЕРНОЕ ОБЩЕСТВО «КАМТЭКС-ХИМПРОМ» | 5907016890 | 1025901512339 | ВЭБ.РФ |

| 429 | ИСКЛЮЧЕН (задолженность погашена) | |||

| 430 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БУТУРЛИНСКОЕ ХЛЕБОПРИЕМНОЕ ПРЕДПРИЯТИЕ» | 5205000272 | 1025201021163 | ВЭБ.РФ |

| 431 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Б-БАКАЛДСКИЙ КОНСЕРВНЫЙ ЗАВОД» | 5205004284 | 1025201018160 | ВЭБ.РФ |

| 432 | КРЕСТЬЯНСКО-ФЕРМЕРСКОЕ ХОЗЯЙСТВО «ПЧЕЛКА» ЛАРИНА НИК.ЛЕОНИД. | 5219001100 | 1025200872201 | ВЭБ.РФ |

| 433 | КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО «НИКОЛАЕВСКОЕ» | 4607000457 | 1024600810563 | ВЭБ.РФ |

| 434 | АДМИНИСТРАЦИЯ КРУТИХИНСКОГО РАЙОНА АЛТАЙСКОГО КРАЯ | 2252001197 | 1022202150960 | ВЭБ.РФ |

| 435 | КРАЕВОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «СЛАВГОРОДСКИЙ АГРАРНЫЙ ТЕХНИКУМ» | 2270002330 | 1022200866203 | ВЭБ.РФ |

| 436 | АКЦИОНЕРНОЕ ОБЩЕСТВО «ИРИСТОНСТЕКЛО» | 1501000268 | 1021500668859 | ВЭБ.РФ |

| 437 | КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО «САЛАВАТУЛИНА ЗИНАИДА ИВАНОВНА» | 7425000842 | 1027401427470 | ВЭБ.РФ |

| 438 | СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «БЕРЕЗОВСКИЙ» | 7216000775 | 1027201466236 | ВЭБ.РФ |

| 439 | АДМИНИСТРАЦИЯ ПОРОНАЙСКОГО ГОРОДСКОГО ОКРУГА | 6507005663 | 1026500914648 | ВЭБ.РФ |

| 440 | ДЕПАРТАМЕНТ ИНВЕСТИЦИОННОЙ И ПРОМЫШЛЕННОЙ ПОЛИТИКИ ГОРОДА МОСКВЫ | 7710071979 | 1037710086457 | ВЭБ.РФ |

| 441 | АДМИНИСТРАЦИЯ ГОРОДА ТРЕХГОРНОГО | 7405002810 | 1027400663641 | ВЭБ.РФ |

| 442 | ВЕРНОСЛОВ ВЛАДИМИР ИЛЬИЧ | 227700320617 | 0 | ВЭБ.РФ |

| 443 | СКУРИХИН ПАВЕЛ ВАЛЕРЬЕВИЧ | 540724185725 | 0 | ВЭБ.РФ |

| 444 | СТЕПАНОВ ДМИТРИЙ ПАВЛОВИЧ | 540423994994 | 0 | ВЭБ.РФ |

| 445 | РАДЧИКОВ АЛЕКСАНДР НИКОЛАЕВИЧ | 540406502441 | 0 | ВЭБ.РФ |

| 446 | ГОЛОВ ВЯЧЕСЛАВ ВЛАДИМИРОВИЧ | 540806631057 | 0 | ВЭБ.РФ |

| 447 | МЕЖРЕГИОНАЛЬНОЕ ТЕРРИТОРИАЛЬНОЕ УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО НАДЗОРУ В СФЕРЕ ТРАНСПОРТА ПО ДАЛЬНЕВОСТОЧНОМУ ФЕДЕРАЛЬНОМУ ОКРУГУ | 2540261603 | 1212500012944 | ВЭБ.РФ |

| 448 | ЧАПАНОВ ИВАН ВАСИЛЬЕВИЧ | 582300053770 | 0 | ВЭБ.РФ |

| 449 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АГРОПРОМЫШЛЕННЫЙ КОМБИНАТ «РАМЕНСКИЙ» | 5040093730 | 1095040005070 | ВЭБ.РФ |

| 450 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АККУРАЙД УИЛЗ РУССИА» | 7714830585 | 1117746102077 | ВЭБ.РФ |

| 451 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ «САХАЛИНЭНЕРГО» | 6500000024 | 1026500522685 | ВЭБ.РФ |

| 452 | БОБИН АЛЕКСЕЙ НИКОЛАЕВИЧ | 743501515057 | 309744303700022 | ВЭБ.РФ |

новые правила — СКБ Контур

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платёжном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год. В 2020 году дополнительной причиной может стать освобождение от уплаты налогов и сборов за II квартал на основании Федерального закона от 08.06.2020 № 172-ФЗ.

Раньше узнать о переплате можно было только после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Начиная с 1 октября 2020 года ФНС обязана всегда уведомлять налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента её выявления (п. 3 ст. 78 НК РФ).

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчётный счёт;

- зачесть в счёт будущих платежей;

- погасить задолженность по другим налогам, уплатить пени или штрафы.

До 1 октября 2020 переплату по налогу можно зачесть только в счёт налога одного уровня. Так, переплатой по федеральному налогу на прибыль можно закрыть недоимки и предстоящие платежи из числа федеральных налогов: НДС, налогу на прибыль, НДПИ.

Ещё одно правило, которое скоро изменят: деньги на счёт возвращают тем налогоплательщикам, у кого нет долгов перед бюджетом по налогам того же вида.

С 1 октября 2020 в силу вступят положения Федерального закона от 29.09.2019 № 325-ФЗ, и правила поменяются:

-

Зачесть переплату в счет будущих платежей или погасить задолженность можно по разным налогам. Независимо от того, в какой бюджет РФ они зачисляются. Например, за счет излишне уплаченного налога на прибыль (федеральный бюджет) можно погасить недоимки или штраф по имущественному или транспортному налогам (региональный бюджет).

-

При наличии задолженности по налогам любого вида (федеральный, региональный или местный), вернуть деньгами переплату по налогу нельзя. Должники за счёт переплаты обязаны сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачёте денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своём праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС будет обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачёта переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учёта заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур.Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.Экстерн

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачёта или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточнённый расчёт.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточнённой декларации инспектор примет решение о проведении зачёта по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточнённой декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Красногорцы могут получить информацию о налоговой задолженности по СМС

С 16 июля начисляются пени на неуплаченную сумму НДФЛ, рассчитанную физлицами в декларациях за 2020 год. С 1 декабря 2020 года у налогоплательщиков (на основании письменного согласия) появилась возможность узнать информацию о наличии налоговой задолженности посредством СМС-сообщения или электронной почты.

Форма согласия утверждена приказом ФНС России от 06.07.2020 №ЕД-7-8/423@. В ней налогоплательщик указывает наименование и ИНН организации или ФИО физического лица, его паспортные данные, дату и место рождения. Также заполняются поля с номером телефона и адресом электронной почты, на которые будет направляться информация о наличии задолженности.

Физические лица могут подавать согласие, как в налоговую инспекцию по месту жительства, так и в любой другой налоговый орган (за исключением межрегиональных инспекций по крупнейшим налогоплательщикам и специализированных налоговых инспекций), а организации – только в инспекцию по месту нахождения.

Представить согласие можно на бумажном носителе лично или через представителя, по почте заказным письмом, а также в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Обращаем внимание, что подобная рассылка с информацией о наличии задолженности осуществляется не чаще одного раза квартал.

Удобно и быстро погасить задолженность можно посредством электронных сервисов ФНС России «Уплата налогов и пошлин», «Личный кабинет налогоплательщика» и «Единый налоговый платеж», а также с помощью Единого портала государственных услуг.

С 16 июля начисляются пени на неуплаченную сумму НДФЛ, рассчитанную физлицами в декларациях за 2020 год. С 1 декабря 2020 года у налогоплательщиков (на основании письменного согласия) появилась возможность узнать информацию о наличии налоговой задолженности посредством СМС-сообщения или электронной почты.

Форма согласия утверждена приказом ФНС России от 06.07.2020 №ЕД-7-8/423@. В ней налогоплательщик указывает наименование и ИНН организации или ФИО физического лица, его паспортные данные, дату и место рождения. Также заполняются поля с номером телефона и адресом электронной почты, на которые будет направляться информация о наличии задолженности.

Физические лица могут подавать согласие, как в налоговую инспекцию по месту жительства, так и в любой другой налоговый орган (за исключением межрегиональных инспекций по крупнейшим налогоплательщикам и специализированных налоговых инспекций), а организации – только в инспекцию по месту нахождения.

Представить согласие можно на бумажном носителе лично или через представителя, по почте заказным письмом, а также в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Обращаем внимание, что подобная рассылка с информацией о наличии задолженности осуществляется не чаще одного раза квартал.

Удобно и быстро погасить задолженность можно посредством электронных сервисов ФНС России «Уплата налогов и пошлин», «Личный кабинет налогоплательщика» и «Единый налоговый платеж», а также с помощью Единого портала государственных услуг.

Источник: http://inkrasnogorsk.ru/novosti/ekonomika/krasnogorcy-mogut-poluchit-informaciyu-o-nalogovoy-zadolzhennosti-po-sms

|

Финансы |

|

Управление статистики цен и финансов |

|

Финансы организаций |

Кириллова Галина Николаевна |

|

|

|

Коновалова Ольга Анатольевна |

|

|

Годовая бухгалтерская (финансовая) отчетность |

Коновалова Ольга Анатольевна Исаакян Елена Григорьевна |

|

|

Финансовое состояние организаций |

Пустовалова Галина Викторовна |

|

|

Cоциально ориентированные некоммерческие организации |

Cавинова Елена Владимировна Дрюнина Марина Алексеевна |

|

|

Некоммерческие организации, обслуживающие домашние хозяйства |

Cавинова Елена Владимировна Дрюнина Марина Алексеевна |

|

|

Кредитные сельскохозяйственные потребительские кооперативы |

Курляндская Мария Витальевна |

|

|

Использование денежных средств |

Казинская Марина Николаевна |

|

|

Инвестиции Финансовые вложения |

Казинская Марина Николаевна |

|

|

Государственные финансы, денежное обращение и кредит, финансовый рынок |

Кириллова Галина Николаевна Манаева Галина Александровна |

|

|

Исполнение консолидированного бюджета Российской Федерации |

Агуреев Алексей Сергеевич |

|

|

Средства от приватизации государственного и муниципального имущества |

Галюзова Марина Юрьевна |

|

|

Налоговая статистика |

Храмцова Анна Олеговна |

|

|

Деятельность страховщиков |

Ермакова Юлия Николаевна |

|

|

Исполнение бюджетов государственных внебюджетных фондов |

Червякова Елена Владимировна |

|

Определение задолженности

Что такое задолженность?

Просроченная задолженность — это финансовый и юридический термин, который относится к статусу платежей по отношению к срокам их погашения. Это слово чаще всего используется для описания обязательства или обязательства, которое не получило платеж в установленный срок. Таким образом, срок просрочки относится к просроченному платежу. Если один или несколько платежей были пропущены, если по контракту требуются регулярные платежи, например, платежи по ипотеке или арендной плате, а также счета за коммунальные услуги или телефонные разговоры, значит, по счету имеется задолженность.Платежи, произведенные в конце периода, также считаются просроченными. В этом случае ожидается, что оплата будет произведена после того, как услуга будет предоставлена или завершена, а не раньше.

Понимание задолженности

Задолженность или в некоторых случаях просроченная задолженность может использоваться для описания платежей во многих различных частях юридической и финансовой отраслей, включая банковскую и кредитную отрасли, а также в мире инвестиций. Этот термин может иметь множество различных применений в зависимости от отрасли и контекста, в котором он используется.

Ключевые выводы

- Просроченная задолженность — это финансовый и юридический термин, который чаще всего описывает обязательство или обязательство, по которым не был получен платеж в установленный срок.

- Задолженность не может иметь отрицательного значения, как в случаях, когда платеж ожидается после того, как услуга будет предоставлена или завершена, а не раньше.

- Аннуитеты называются просроченными аннуитетами (или обычными аннуитетами), когда платежи подлежат оплате в конце периода.

- Задолженность относится к дивидендам, которые причитаются, но не выплачены держателям привилегированных акций.

Как отмечалось выше, просроченная задолженность обычно относится к любой просроченной сумме после срока платежа по таким счетам, как ссуды и ипотеки. Проще говоря, это означает, что ваш платеж задерживается. Учетные записи также могут иметь задолженность по таким вещам, как платежи за машину, коммунальные услуги и алименты — каждый раз, когда у вас есть платеж, который вы пропустите.

Например, если ваш платеж по кредиту в размере 500 долларов должен быть произведен 15 января, а вы пропустили платеж, у вас есть задолженность в размере 500 долларов США на следующий рабочий день.Если вы продолжите производить регулярные платежи каждый месяц после этого, ваша задолженность по-прежнему будет составлять 500 долларов до того момента, когда вы оплатите пропущенный платеж. Точно так же, если вы заплатили 300 долларов из этого платежа 15 января, у вас будет задолженность в размере 200 долларов по состоянию на 16 января до того момента, когда вы выплатите его и обновите свою учетную запись.

Задолженность может иметь или не иметь негативный оттенок в зависимости от того, как используется этот термин. В некоторых случаях, например по облигациям, просроченная задолженность может относиться к платежам, которые производятся в конце определенного периода.Точно так же проценты по ипотеке выплачиваются в просрочку, то есть каждый ежемесячный платеж покрывает основную сумму и проценты за предыдущий месяц.

Авансовый платеж против просроченного платежа

Когда две стороны приходят к соглашению в контракте, оплата обычно производится до или после предоставления продукта или услуги. Оплата, производимая до предоставления услуги, обычно применяется при аренде, аренде, предоплаченных телефонных счетах, страховых взносах и счетах за интернет-услуги. Эти виды платежей называются предоплатой.Когда счет становится просроченным — скажем, через 30 дней после установленной даты платежа — по счету возникает просроченная задолженность, и владелец счета может получить позднее уведомление и / или штраф.

Бывают также случаи, когда счета или обязательства наступают после оказания услуги, например, счета за коммунальные услуги, налоги на имущество и заработную плату сотрудников. Эти платежи известны как просроченные платежи, происходят в конце периода и не классифицируются как просроченные. Однако они имеют задолженность, если вы не заплатите им в установленный срок.

Примеры просроченной задолженности

Просроченная задолженность также может быть применена к инстанциям в банковской и кредитной сфере. Один из примеров — аннуитетные платежи. Аннуитет, такой как погашение кредита, представляет собой серию равных сумм платежей, которые происходят через равные промежутки времени — скажем, по 250 долларов в месяц в течение 10 лет. Если аннуитеты подлежат выплате в конце периода, например, выплаты по ипотеке, они называются обычным аннуитетом или просроченным аннуитетом.

Задолженность может иметь или не иметь негативный оттенок в зависимости от того, как используется этот термин.

По некоторым кредитам есть просроченные проценты. Это означает, что проценты должны быть выплачены в срок погашения ссуды, а не частями в течение срока ссуды, как аннуитетный платеж.

Задолженность также относится к дивидендам, которые причитаются, но не выплачены держателям привилегированных акций. Поскольку привилегированные акции имеют гарантированные дивиденды независимо от того, получает компания прибыль или нет, считается, что дивиденды просрочены, если компания пропускает выплату кумулятивных дивидендов.Просроченные дивиденды должны раскрываться в примечаниях к финансовому отчету. Компании также запрещается производить какие-либо выплаты дивидендов держателям обыкновенных акций до тех пор, пока она не оплатит счет к выплате дивидендов.

Между тем процентные платежи по облигациям обычно выплачиваются в просрочку. Когда эмитент выплачивает купон на 50 долларов раз в полгода, это означает, что проценты по облигации должны будут накапливаться в течение шести месяцев, прежде чем какая-либо выплата будет произведена держателям облигаций.

Что означает просроченная уплата налога на имущество?

Налоги на недвижимость — это реальность, если у вас есть собственный дом.Это одна из ожидаемых расходов, которую новым домовладельцам необходимо учесть в бюджете, когда они решают сделать рывок, чтобы купить дом. Возможно, вы слышали термин, используемый для обозначения «просроченных налогов». Никто никогда не хочет иметь задолженность по налоговому счету, так зачем домовладельцу платить налоги на недвижимость в долг? Что ж, это не то же самое, что задолженность по налогу на недвижимость, которая означает, что вы не внесли платежи вовремя. Задолженность по уплате налога на имущество означает, что вы оплачиваете свой счет за год в последние месяцы того же года.

Определение налогов на недвижимость

Многие муниципалитеты Северной Америки собирают налоги на собственность. Наряду с жилой недвижимостью этот налог взимается с коммерческой недвижимости и земли. Сумма налога на имущество, взимаемого для каждой категории, определяется следующим образом:

- Оценочная стоимость имущества

- Коэффициент оценки (часть оценочной стоимости, которая облагается налогом)

- Заводской сбор (ставка, которую муниципалитет взимает с вашей property)

Оценочная стоимость недвижимости представляет собой ее рыночную стоимость и определяется оценщиком, который оценивает цены на аналогичные дома, стоимость содержания дома и стоимость замены.Оценочная стоимость дома может увеличиваться и уменьшаться в зависимости от изменений на местном рынке. Государство может использовать покупную цену собственности для определения ее оценочной стоимости, хотя это бывает редко. После определения оценочной стоимости правительство использует установленный процент оценочной стоимости (или другую формулу) для расчета причитающихся налогов на недвижимость.

Для штатов, использующих процент от оценочной стоимости, коэффициент оценки составляет от 1 до 100 процентов. Многие штаты используют только часть стоимости дома при определении суммы налога на недвижимость, которую будут платить его владельцы.В штате, который полагается на полную рыночную стоимость дома для целей налога на имущество, коэффициент оценки составляет 100 процентов.

Общие сведения о заводских сборах и видах финансирования

Заводские сборы — это налоговая ставка, используемая для вашей собственности. Город, округ и школьный округ собирают налоги с владельцев недвижимости в пределах своих границ. Каждый рассчитывает скорость измельчения отдельно. Все три процентные ставки суммируются, чтобы определить общую производительность для региона.

Налоги на недвижимость являются важным источником финансирования местных органов власти.Ряд муниципалитетов устанавливают бюджет для покрытия своих расходов, а затем соответственно определяют налоговую ставку. Собранные деньги используются для оплаты услуг, предоставляемых на местном уровне, таких как государственные школы, полиция и пожарные службы, вывоз мусора, общественный транспорт, отдых и библиотеки.

Определение просроченных платежей

В зависимости от того, где вы живете, вы можете не платить налоги на недвижимость, поскольку «пользуетесь» услугами, предоставляемыми вашим муниципалитетом. Вместо этого местный житель пришлет вам счет за уплату налога на недвижимость за несколько месяцев «с просрочкой».«Чтобы определить задолженность, вот краткий пример.

Если вы получили налоговый счет по налогам за январь-июнь 2017 года, вам действительно выставлен счет за налоговые расходы за январь-июнь 2016 года. Когда вы получаете налоговый счет за июль-декабрь 2017 года, вы платите налоги за июль- Декабрь 2016 г. (годом ранее).

Эта практика похожа на поход в ресторан за обедом: вы заказываете еду и едите ее до того, как вам предъявят чек для оплаты. Что касается налогов на недвижимость, вам каждые шесть месяцев выставляется счет за услуги, которые уже предоставлены вашим муниципалитетом.

Уплата налогов на недвижимость с помощью ипотечного кредита

Ваш кредитор может взимать налог на недвижимость вместе с вашим обычным платежом по ипотеке. Часть налога на имущество помещается на счет условного депонирования и используется для оплаты вашего счета по налогу на имущество, когда он наступает. Когда вы используете этот метод, муниципалитет не получает ваш налоговый платеж досрочно; он предлагается для удобства вашим кредитором, чтобы вы могли избежать больших налоговых счетов. Таким образом, ваш кредитор также производит выплаты с вашего счета в просрочку, даже если вы не видите, что этот платеж был произведен.

Определение просроченных налогов

Государственные и местные органы власти получают доходы из нескольких источников, включая налоги на недвижимость и движимое имущество, принадлежащее резидентам. В каждом местном самоуправлении или специальном округе есть свои методы взимания и сбора налогов на недвижимость, которые могут повлиять на то, как и размер ответственности налогоплательщиков. Многие агентства, собирающие налоги на недвижимость, требуют, чтобы резиденты выплачивали им задолженность.

Значение просроченной задолженности

Уплата просроченных налогов означает уплату налоговых обязательств за предыдущий год в течение текущего года.Многие штаты, округа, пожарные округа, школьные округа и деревни собирают налоги на имущество в просрочку, оценивая имущество в течение одного года, но не отправляя налоговые счета резидентам до следующего года. Это означает, что жители могут владеть недвижимостью в течение года, прежде чем им придется платить налог на недвижимость.

Процесс уплаты просроченных налогов

Процесс уплаты просроченных налогов аналогичен процессу уплаты налогов на имущество за текущий налоговый год. В каждом случае местное правительство назначает оценщика для определения стоимости налогооблагаемой собственности налогоплательщика, которая обычно включает недвижимость, но может также распространяться на личную собственность, такую как автомобили, лодки и ценности.Сумма налога на имущество, которую должен платить резидент, не меняется в зависимости от выплаты просроченной задолженности, хотя она позволяет налогоплательщикам дольше хранить свои деньги до совершения платежей, что дает им больше времени для получения процентов или приумножения своих денег за счет инвестиций.

Внесение платежей в рассрочку

Некоторые налоговые органы разрешают резидентам оплачивать задолженность по налогу на недвижимость в рассрочку. Например, типичный налоговый год на недвижимость длится с 1 января по 31 декабря. Затем резиденты могут получить два счета в течение следующего года, один в мае и один в ноябре, для покрытия своих налогов на имущество за предыдущий год.Поскольку для целей налогообложения владелец недвижимости является владельцем с 1 января, тот, кто продает недвижимость в середине января, может не платить налоги на эту собственность до следующего ноября, 22 месяца спустя.

Работа с пропорциональным распределением налога