Налоги которые платит ооо | vigor24.ru

Вы используете неактуальную версию браузера!

Вы используете неактуальную версию браузера! ООО Какие платит организация? Ответ на этот вопрос напрямую зависит от выбранной для ООО системы.

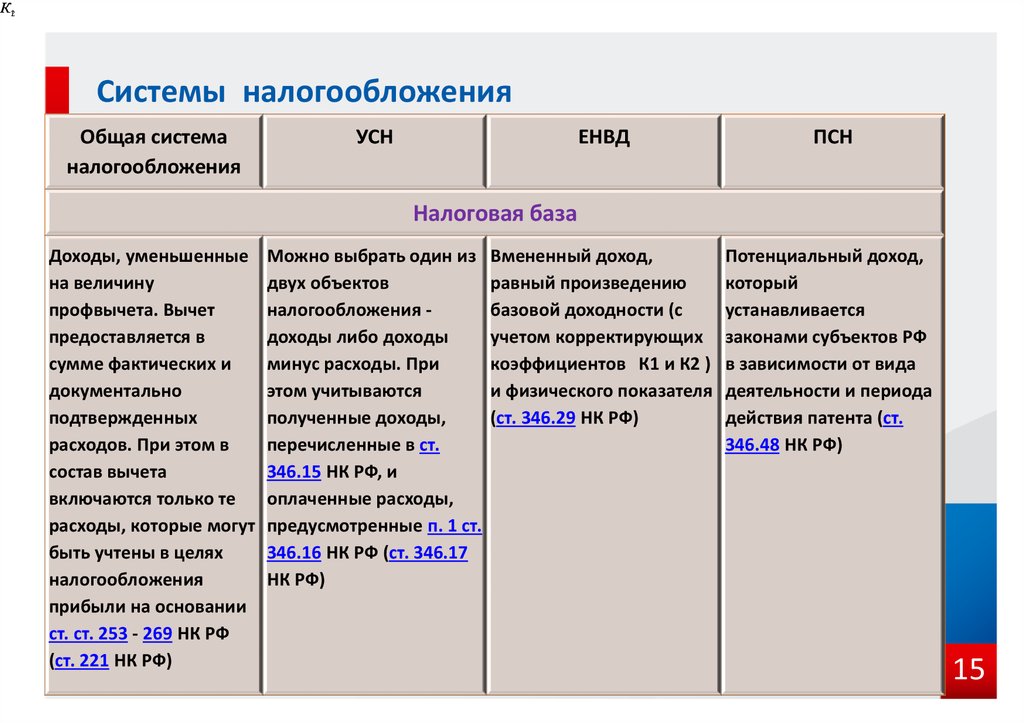

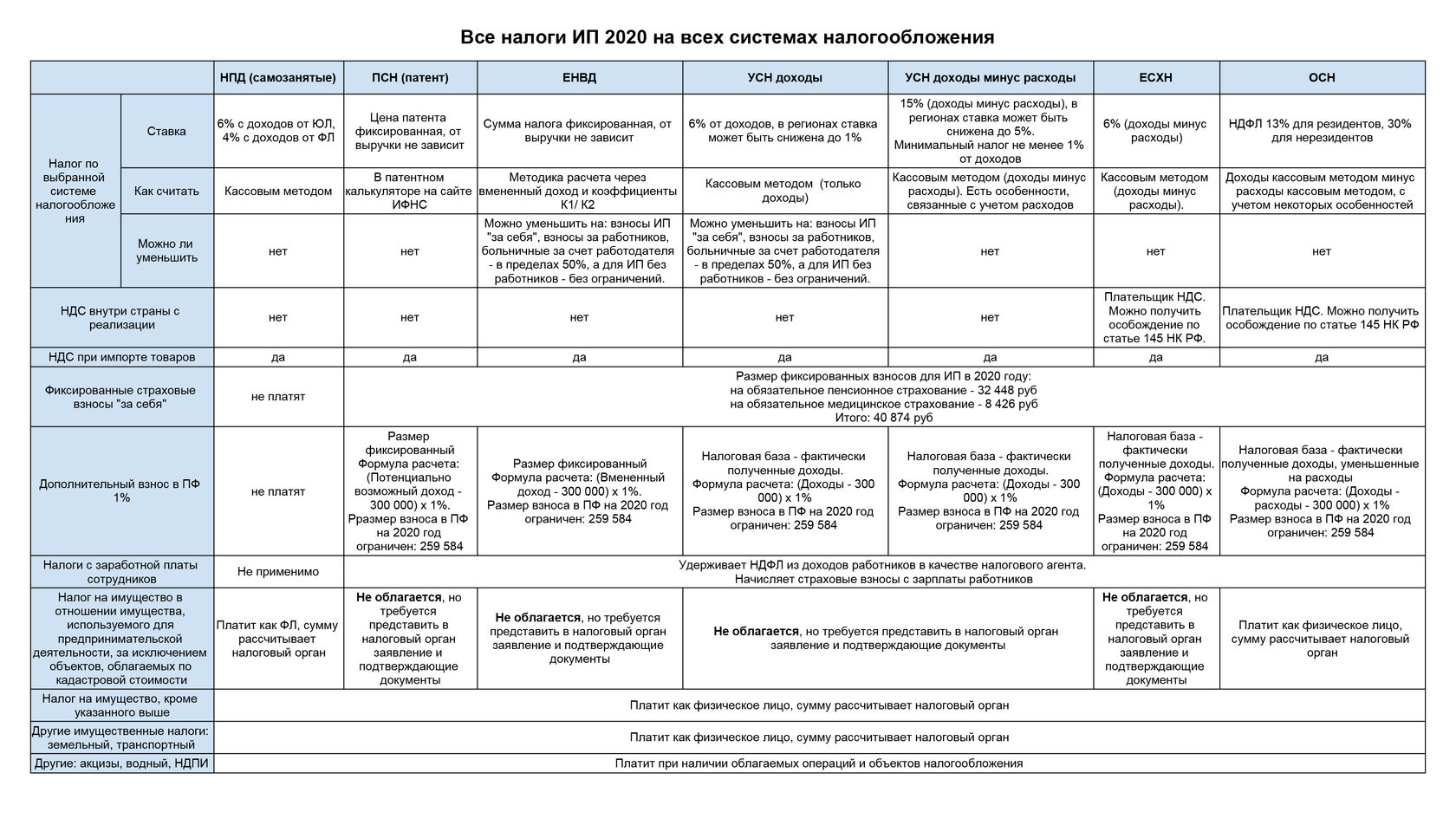

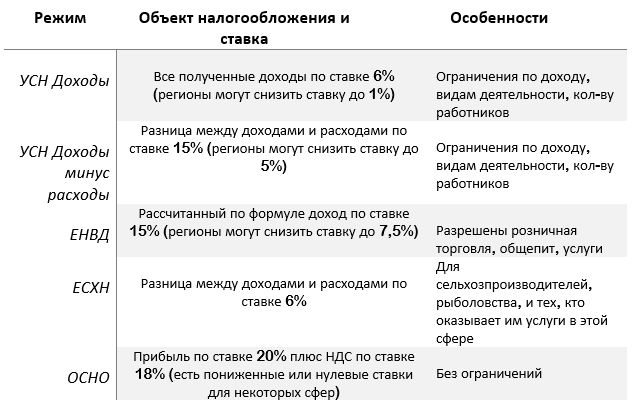

В настоящее время в Российской Федерации основными налоговыми режимами для ООО являются: общая система налогообложения (ОСНО). единый налог на вменённый доход (ЕНВД) и упрощённая система налогообложения (УСН).

Налоги для ООО в 2021 году

для ООО в 2021 году Какие платить компании – очень сильно зависит от того, на каком режиме оно находится.

Специальные режимы – УСН, ЕСХН, ЕНВД, – предусматривают освобождение фирмы от некоторых, таких как НДС, на прибыль и имущество. Вместо этих видов налоговых платежей устанавливается специальный единый налог, предусмотренный НК РФ при выбранном режиме.

Налогообложение ООО

Налогообложение ООО

Здесь мы постараемся ответить на, пожалуй, самый популярный вопрос, встающий перед каждым человеком, собирающимся зарегистрировть свою фирму в качестве Общества с ограниченной ответственностью, а именно какие налоги платит Общество или налогообложение ООО.

Как выбрать систему налогообложения

Как выбрать систему налогообложения Поделиться Share Tweet

Вопрос, какую систему налогообложения выбрать, безусловно, имеет важное значение для владельца бизнеса. Ведь от этого зависит не только налоговая нагрузка, но и величина взысканий в случае нарушения налогового кодекса.

Налогообложение ООО.

Какие платит ООО? Одной из наиболее популярных форм собственности является Общество с ограниченной ответственностью (ООО).

Такая популярность объясняется рядом преимуществ, одним из которых является возможность данным юридическим лицом выбрать тип используемой системы налогообложения. От выбора системы зависит определение налогооблагаемой базы, самих налогов, процентных ставок, и как результат – сумма налоговых отчислений.

Налоги и платежи ООО в 2021 году

Налоги и платежи ООО в 2021 году Все налоги и платежи для ООО можно разделить на три основные категории:

- Дополнительные налоги и платежи (в зависимости от вида деятельности ).

- Налоги в зависимости от выбранной системы налогообложения ;

- Налоги и страховые платежи с зарплаты работников ;

Примечание .

в 2021 году многие ООО для расчета и платежей используют данную интернет-бухгалтерию .

Сравнение ИП или ООО

Сравнение ИП или ООО Народная бухгалтерская энциклопедия на Клерк.Ру ООО — общество с ограниченной ответственностью, юридическое лицо. которое может быть образовано даже одним учредителем.

Учредителями могут быть как физические лица, так и юридические.

Нормативные акты, регулирующие деятельность — Гражданский кодекс, часть 1, глава 4, статьи 87-94, закон «Об обществах с ограниченной ответственностью» (№14-ФЗ от 08.02.1998)

Налоги которые платит ооо

Какие налоги платит ООО?

Если вы уже определились, что организационно-правовой формой вашего предприятия станет общество с ограниченной ответственностью, то теперь вам следует выбрать и тип системы налогообложения. Ведь именно этот фактор и влияет на то, какие платит ООО 2011 году, а также всю совокупность их процентных ставок, которые общество должно внести в бюджет в результате ведения своей хозяйственной деятельности.

Какие налоги платит ООО в 2021 году

Чтобы узнать какие платит общество с ограниченной ответственностью (ООО), необходимо определить какую систему налогообложения применяет ООО: общую систему налогообложения, упрощенную систему налогообложения (УСН) ЕНВД (единый на вмененный доход).

Какие налоги платит ООО?

Какие налоги платит ООО? ООО – популярная форма образования предприятия, учреждаемого одним или несколькими участниками.

О системах налогообложения, применяемых в России для предприятий с такой формой собственности, пойдет речь в этой статье. Налоговые режимы, которые могут использовать ООО Чтобы узнать, какие налоги платит ООО, разберемся с тем, на какой форме налогообложения находится конкретное предприятие.

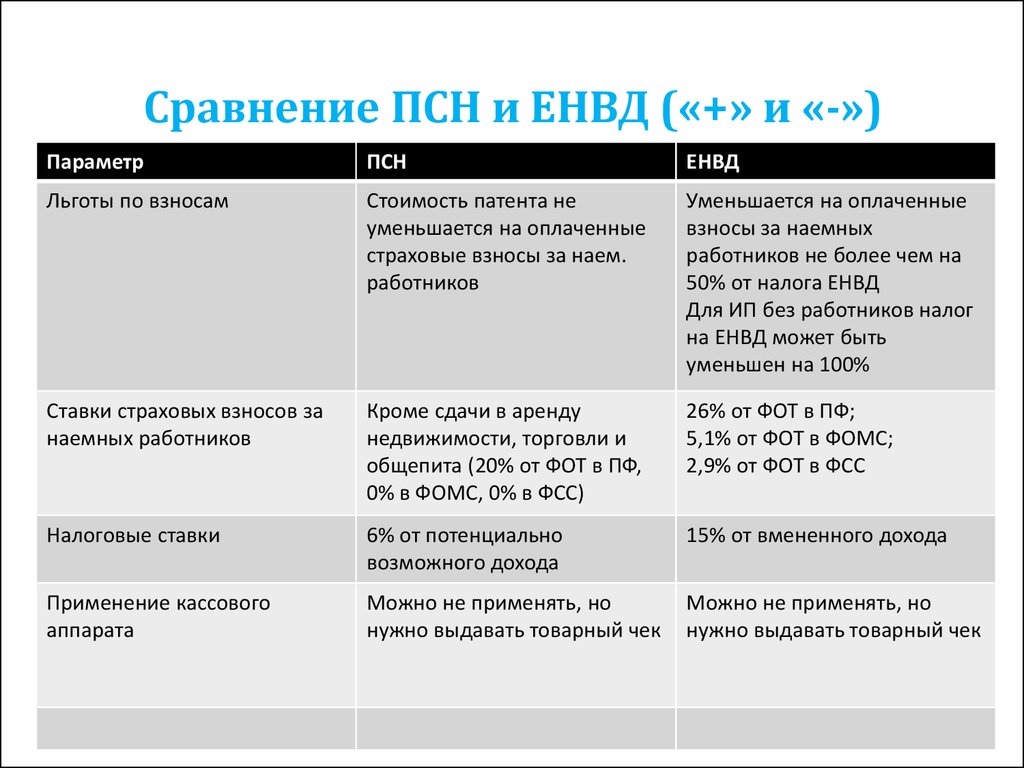

Какие налоги платит ООО на ЕНВД в 2019 году: как рассчитать налог, порядок уплаты

Налоги, которые уплачиваются при применении ЕНВД

ЕНВД может вводиться касательно определенных типов работ:

- Услуги бытового характера.

- Ветеринарные услуги.

- Ремонтные работы, мойка и обслуживание автотранспорта, организация автостоянок.

- Транспортировка грузов, пассажирские перевозки.

- Торговля в розницу через стационарные точки, с залами для торговли и без них.

- Услуги общепита.

- Размещение рекламы на специальных конструкциях.

- Предоставление в аренду помещений, земли или мест для ведения торговли.

Какие налоги уплачиваются при ЕНВД? Сюда относятся:

- «Вмененный налог».

- НДС (если товары пересекают границу РФ).

- Налог на транспорт и землю.

- ООО на ЕНВД налог на имущество также обязано уплачивать, если базой служит кадастровая стоимость.

- Личные взносы по страхованию.

Налоги, от уплаты которых освобождаются ООО, уплачивающие ЕНВД:

- Налог на прибыль.

- НДС (не касается экспортных товаров).

- Налог на имущество (если их база учитывается как кадастровая стоимость).

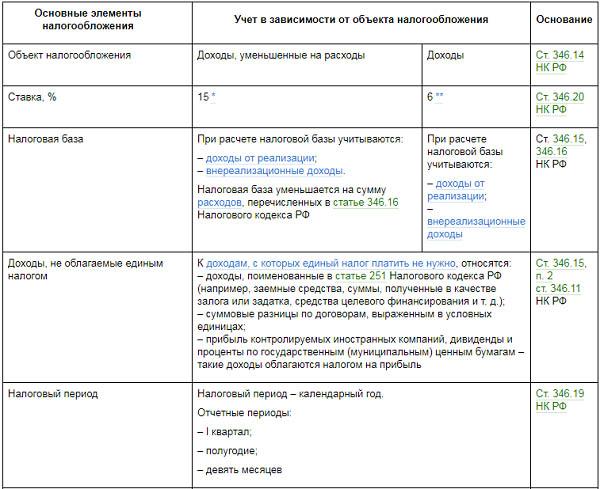

Объект налогообложения и налоговая база

Объектом при данной системе налогообложения служит вмененный доход. Это величина прибыли, которую потенциально может получить юридическое лицо. Вмененный доход определяется с учетом факторов, которые оказывают влияние на получение данного дохода.

Показатели, необходимые для определения налога, устанавливаются региональными властями. Местные власти также определяют, для каких видов работ действует ЕНВД. Конкретные данные для каждого субъекта и перечень видов деятельности при ЕНВД можно найти в местных законодательных актах.

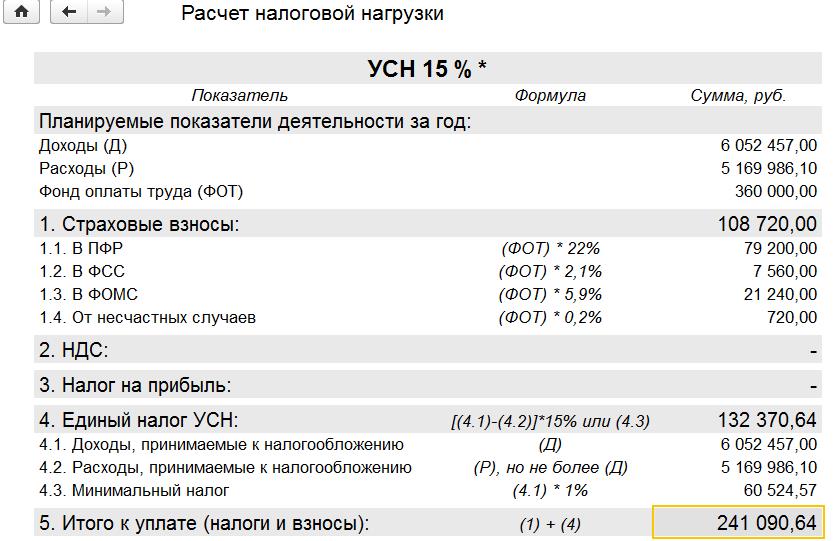

Как рассчитать налог ЕНВД для ООО? Налоговой базой при «вмененке» считается величина вмененного дохода. Его определяют путем умножения базовой доходности и физических показателей.

Базовая доходность выражается в определенной стоимости и зависит от типа деятельности ООО. Ее величина фиксируется государством в правовых актах.

Физические показатели могут меняться в зависимости от вида работ. Сюда относится численный состав, занимаемая площадь и другие факторы.

Для определения ЕНДВ необходимо учитывать корректирующие коэффициенты:

- К1 – имеет определенное значение, равное 1.798. Эта величина устанавливается федеральными органами власти в начале каждого года.

- К2 – устанавливается местными властями для конкретного вида деятельности.

Чтобы определить налог за квартал, необходимо сложить соответствующие показатели за каждый из трех месяцев.

Заключение

- Налог ЕНВД ООО оплачивает в обязательном порядке, если использует данный режим.

- ЕНВД можно применять только по отношению к определенным видам работ.

- При данном режиме снижена налоговая нагрузка на организации, и не требуется уплата определенных налогов.

- Объектом налогообложения здесь служит вмененный доход. Его величина является базой для расчета налога.

- Порядок исчисления налога включает определение вмененного дохода и корректирующих коэффициентов.

- Величина ЕНВД зависит от базовой доходности и определенных показателей.

- Базовая доходность регламентируется местными властями и зависит от типа деятельности компании.

- Физические показатели устанавливают индивидуально для каждого типа работ.

- Расчет налога по ЕНВД 2017 для ООО осуществляется на основании показателей, установленных федеральными и региональными ведомствами.

Наиболее популярные вопросы и ответы на них по налогам для ООО при ЕНВД

Вопрос: Возможно ли снизить налоговую нагрузку для ООО в 2017 году?

Ответ: Если компания платит ЕНВД, то ей требуется перечислять и другие налоги согласно данному режиму. Снизить сумму вмененного налога можно за счет страховых взносов, которые были уплачены за сотрудников организации (

ст. К страховым взносам, которые можно использовать для снижения налоговой нагрузки, относятся обязательные перечисления на социальное, пенсионное и медицинское страхование.

Использовать страховые взносы можно в том случае, если они фактически были уплачены в данном квартале. Здесь оказывает влияния, к какому промежутку времени относятся взносы. Если произошла переплата по данным взносам, то сумма налога снижается только на расчетную величину. Переплаченную сумму можно перенести на следующий период и в дальнейшем использовать для уменьшения ЕНВД.

Для уменьшения налога необходимо заполнить соответствующие графы в налоговой декларации. Данный документ сдается каждый квартал и отражает основную информацию по налогам.

346.32 НК РФ). Всего допускается снижение суммы налога до 50%.

346.32 НК РФ). Всего допускается снижение суммы налога до 50%.Список законов

Вам могут быть интересны следующие статьи:

Остались вопросы и ваша проблема не решена? Получите бесплатную консультацию у юристов прямо сейчас

Внимание, акция! Получите бесплатную консультацию прямо сейчас по телефонам горячих линий!

- По России бесплатно:

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Основные налоги | Статьи | WireCRM

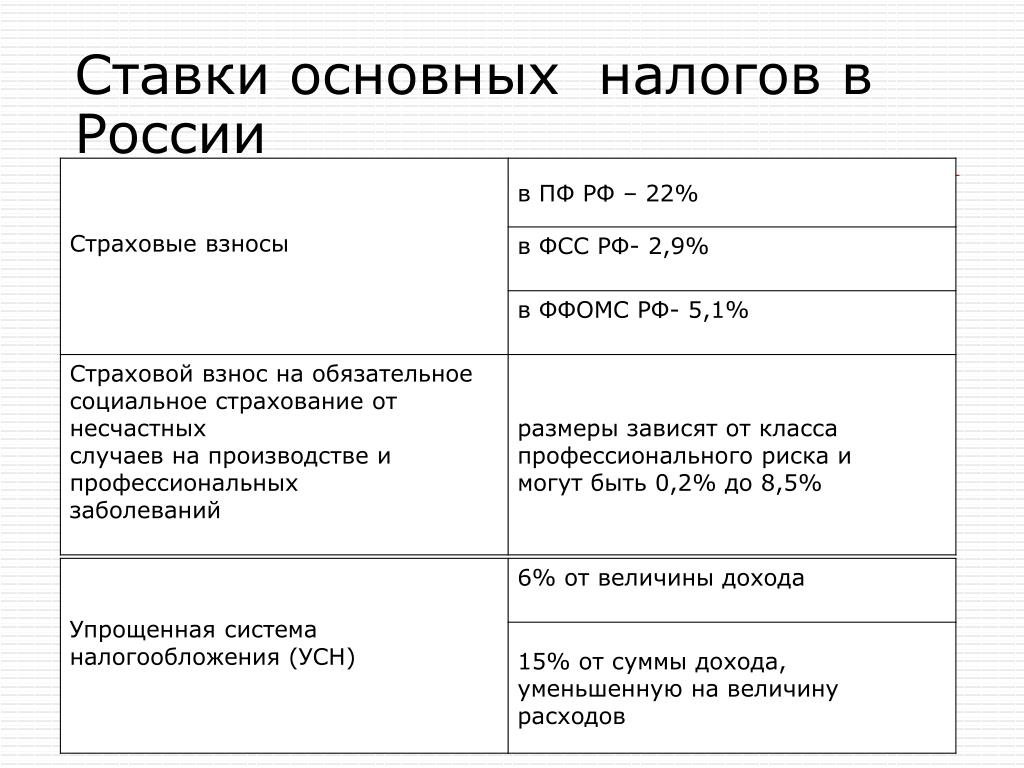

Законодательством России предусмотрены специальные режимы налогообложения ООО и ИП, поэтому имеется возможность выбрать самый оптимальный и удобный вариант уплаты налоговых сборов. Этот момент имеет важное значение, поэтому перед открытием ООО или ИП этот вопрос следует изучить максимально внимательно. Большинство систем налогообложения, которые действуют в России, могут быть использованы, как ООО, так и ИП, занимающимися выбранными видами своей деятельности.Налоги ООО обязано платить в установленные законодательством временные сроки. Похожая ситуация, относится и к индивидуальным предпринимателям, которые уплачивают налоги ИП. Существуют основные налоги, которые требуется уплачивать в строго оговоренные в законе временные сроки. За задержки по уплате таких налогов, согласно нормам и правилам законодательства РФ может грозить ответственность в виде значительных по размеру денежных штрафов. Основные систему, которые позволяют уплачивать налоги ООО и ИП, выглядят следующим образом:

Основные систему, которые позволяют уплачивать налоги ООО и ИП, выглядят следующим образом:

— Упрощенная система уплаты налоговых сборов(УСН «Доходы»).

— Упрощенная система уплаты налоговых сборов (УСН «Доходы-расходы»).

— Единый денежный налог на вмененный денежный доход (ЕНВД).

— Единый сельхоз налог (ЕСХН).

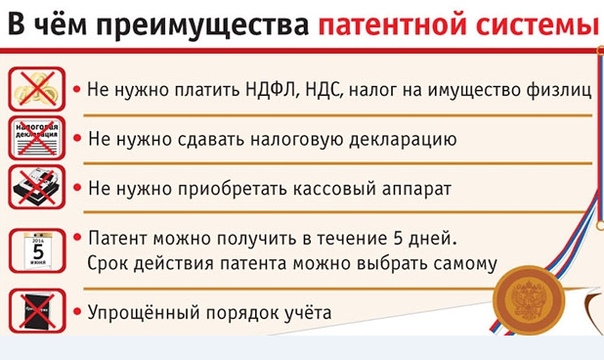

— Патентная система уплаты налогов (подходит исключительно для ИП).

Когда при осуществлении процедуры регистрации ООО или же ИП, не подается в письменной форме заявление, которое касается выбора определенной система уплаты налоговых сборов, тогда к вашей компании в автоматическом режиме будет приписана система, являющаяся общей для ИП и ООО.

Особенности налогообложения в России

Налоги ИП в некоторой степени удобнее и выгоднее, чем налоги ООО, но эти особенности не значительны. Данный момент следует строго понимать и учитывать, если у вас имеются вопросы, которые связаны с тем, что вы не знаете, что лучше зарегистрировать ООО или ИП.

Основные налоги в России представляют собой главную систему, по ней строится налогообложение всех организаций, занимающихся различными видами деятельности. Сюда включены все основные налоги, которые прописаны в Ч. 2 НК., Р. 7. Основные налоги в России выглядят так:

Сюда включены все основные налоги, которые прописаны в Ч. 2 НК., Р. 7. Основные налоги в России выглядят так:

— Налог на денежную прибыль организаций.

— Налог НДС.

— Налог на имущество.

— НДФЛ.

— Различные страховые денежные взносы.

Необходимо отметить такой важный момент, что для ИП, которые занимаются выбранным видом своей деятельности по ОСНО, уплачиваемые налоговые сборы могут быть очень большими, а выбранная система очень сложна для осуществления процесса отправки отчетов. Этот факт следует учитывать перед тем, как выбирать оптимальную и удобную для компании систему налогообложения. В таком случае, рекомендуется проконсультироваться у опытных специалистов, которые владеют актуальной и полной информацией, касающейся выбора систем налогообложения для ООО и ИП в России.

Как работать с ОСНО

ОСНО является базовой системой уплаты налоговых сборов, которая может быть применена к ООО и ИП, занимающихся в России различными видами деятельности. При использовании ОСНО отсутствуют ограничения на число оформленных сотрудников, которые могут быть официально зарегистрированы в организации. Если вы зарегистрировали компанию, но еще не подобрали для себя специальный режим налогообложения, вы можете использовать общую систему уплаты налоговых сборов ОСНО. Если у предпринимателя после регистрации ООО или ИП выбран специальный режим уплаты налоговых сборов, но он желает отказаться от него и использовать ОСНО. Основные налоги в России в обязательном порядке уплачиваются всеми компаниями и ИП, которые занимаются различными видами деятельности. Этот момент в обязательном порядке следует понимать и учитывать, чтобы избежать различных санкций со стороны ФНС.

Если вы зарегистрировали компанию, но еще не подобрали для себя специальный режим налогообложения, вы можете использовать общую систему уплаты налоговых сборов ОСНО. Если у предпринимателя после регистрации ООО или ИП выбран специальный режим уплаты налоговых сборов, но он желает отказаться от него и использовать ОСНО. Основные налоги в России в обязательном порядке уплачиваются всеми компаниями и ИП, которые занимаются различными видами деятельности. Этот момент в обязательном порядке следует понимать и учитывать, чтобы избежать различных санкций со стороны ФНС.

Тема № 202 Варианты уплаты налогов

Если вы не можете уплатить задолженность по налогу в установленный срок подачи, на остаток начисляются проценты и ежемесячный штраф за просрочку платежа. Также существует штраф за непредоставление налоговой декларации, поэтому вы должны подавать своевременно, даже если вы не можете полностью оплатить свой баланс. В ваших интересах всегда вносить полную оплату как можно скорее, чтобы минимизировать дополнительные расходы.

Электронная оплата — это удобный способ уплаты федеральных налогов в Интернете, по телефону (EFTPS: Электронная система федеральных налоговых платежей), платежами по карте или с мобильного устройства.Варианты электронных платежей доступны на нашей странице платежей и в приложении IRS2Go. При оплате в электронном виде вы можете запланировать платеж заранее. Вы получите мгновенное подтверждение после отправки платежа. Вы можете выбрать получение уведомлений о своих платежах по электронной почте. IRS использует новейшие технологии шифрования, что делает электронные платежи безопасными и надежными. Это быстро, просто и намного быстрее, чем отправка чека или денежного перевода по почте.

IRS Direct Pay — это безопасная услуга, которую вы можете использовать для оплаты налогов по формулям серии 1040, расчетным налогам или другим связанным формам прямо со своего текущего или сберегательного счета бесплатно для вас.Выполните пять простых шагов, и вы получите мгновенное подтверждение после отправки платежа. С помощью Direct Pay вы можете использовать функцию «Найти платеж», чтобы просмотреть сведения о платеже и статус. Вы можете выбрать получение уведомлений о вашем платеже по электронной почте. Вы также можете изменить или отменить платеж за два рабочих дня до запланированной даты платежа.

С помощью Direct Pay вы можете использовать функцию «Найти платеж», чтобы просмотреть сведения о платеже и статус. Вы можете выбрать получение уведомлений о вашем платеже по электронной почте. Вы также можете изменить или отменить платеж за два рабочих дня до запланированной даты платежа.

Вы можете получить доступ к информации о своем федеральном налоговом счете через безопасный вход на irs.gov/account. Вы можете просмотреть сумму своей задолженности вместе с данными о своем балансе, просмотреть историю платежей, получить доступ к программе Get Transcript, чтобы загрузить или распечатать свои налоговые записи, а также просмотреть ключевую информацию из своей налоговой декларации за текущий год в том виде, в котором она была изначально подана.Кроме того, вы можете произвести оплату с помощью своего банковского счета, дебетовой или кредитной карты или подать заявку на заключение соглашения об онлайн-оплате, если вам нужно больше времени для оплаты.

Если вы решите произвести оплату по почте, приложите чек или денежный перевод к копии вашей налоговой декларации или уведомления. Сделайте его подлежащим оплате в Казначейство США и укажите свое имя, адрес, номер телефона в дневное время, идентификационный номер налогоплательщика, налоговый год и номер формы или уведомления (например, Форма 1040 2020 года) на лицевой стороне платежа.

Сделайте его подлежащим оплате в Казначейство США и укажите свое имя, адрес, номер телефона в дневное время, идентификационный номер налогоплательщика, налоговый год и номер формы или уведомления (например, Форма 1040 2020 года) на лицевой стороне платежа.

Если вы не можете заплатить полностью, вам следует заплатить как можно больше, чтобы уменьшить начисление процентов на вашем счете.Пожалуйста, обратитесь к теме № 158 для получения информации, необходимой для обеспечения надлежащего кредитования вашего платежа. Вам следует подумать о финансировании полной выплаты налоговых обязательств за счет ссуд, таких как ссуды под залог собственного капитала от финансового учреждения или кредитной карты. Процентная ставка и любые применимые сборы, взимаемые банком или компанией-эмитентом кредитной карты, могут быть ниже, чем сочетание процентов и штрафов, установленных Налоговым кодексом.

Краткосрочные планы выплат (до 180 дней)

Если вы не можете произвести полную оплату немедленно, вы можете претендовать на дополнительное время — до 180 дней — для полной оплаты. Плата за полную оплату не взимается; однако проценты и любые применимые штрафы продолжают накапливаться до тех пор, пока ваша ответственность не будет полностью оплачена. Физические лица могут настроить план краткосрочных платежей с помощью приложения «Соглашение об онлайн-платежах» (OPA) или позвонив нам по телефону 800-829-1040 (для физических лиц). См. Раздел «Телефон и местная помощь», чтобы узнать часы доступности. Обратите внимание, что лица, подающие заявку через OPA, могут в настоящее время настроить план на срок до 120 дней.

Плата за полную оплату не взимается; однако проценты и любые применимые штрафы продолжают накапливаться до тех пор, пока ваша ответственность не будет полностью оплачена. Физические лица могут настроить план краткосрочных платежей с помощью приложения «Соглашение об онлайн-платежах» (OPA) или позвонив нам по телефону 800-829-1040 (для физических лиц). См. Раздел «Телефон и местная помощь», чтобы узнать часы доступности. Обратите внимание, что лица, подающие заявку через OPA, могут в настоящее время настроить план на срок до 120 дней.

Планы платежей (рассрочка)

Если вы не можете полностью выплатить остаток сразу или в течение 180 дней, вы можете иметь право на ежемесячный план платежей (включая соглашение о рассрочке).Чтобы запросить план оплаты, используйте приложение OPA, заполните форму 9465 «Запрос на рассрочку» и отправьте ее нам по почте или позвоните по соответствующему телефону, указанному ниже. План платежей позволяет вам производить серию ежемесячных платежей с течением времени. IRS предлагает различные варианты внесения ежемесячных платежей:

IRS предлагает различные варианты внесения ежемесячных платежей:

- Прямой дебет с вашего банковского счета,

- Вычет из заработной платы вашего работодателя,

- Оплата через EFTPS,

- Оплата кредитной картой по телефону или через Интернет,

- Оплата чеком или денежным переводом, или

- Оплата наличными у розничного партнера.

Налоговое управление США (IRS) взимает плату за пользование, когда вы входите в план платежей; однако, если вы являетесь налогоплательщиком с низким доходом, эта плата за пользователя уменьшается и, возможно, отменяется или возмещается при выполнении определенных условий. См. Дополнительную информацию о планах платежей.

Если вы заполняете форму 1040 за текущий налоговый год и не можете полностью оплатить остаток:

- Вы можете запросить план оплаты (включая соглашение о рассрочке) с помощью приложения OPA.Даже если IRS еще не выставил вам счет, вы можете заключить соглашение о предварительной оценке, указав остаток, который вы должны, из своей налоговой декларации. OPA работает быстро и имеет более низкую плату за пользование по сравнению с другими методами подачи заявок.

- В качестве альтернативы вы можете отправить форму 9465 вместе с декларацией. Запросы на рассрочку платежа, поданные через программное обеспечение для электронной подачи документов, обрабатываются аналогично Форме 9465; вместо этого вы можете использовать OPA, независимо от метода подачи, для более быстрой обработки и снижения платы за пользование.

- Вы также можете запросить план оплаты, позвонив по бесплатному номеру, указанному в вашем счете, или, если у вас нет счета, позвоните нам по телефону 800-829-1040 (для физических лиц) или 800-829-4933 (для юридических лиц).

OPA работает быстро и имеет более низкую плату за пользование по сравнению с другими методами подачи заявок.

OPA работает быстро и имеет более низкую плату за пользование по сравнению с другими методами подачи заявок. Прежде чем ваш запрос на план оплаты может быть рассмотрен, вы должны быть в курсе всех требований к регистрации и оплате. Налогоплательщики, участвующие в открытом производстве по делу о банкротстве, обычно не имеют права. Вы должны указать сумму, которую вы можете заплатить, и день месяца (с 1-го по 28-е). Ваш платеж должен быть получен IRS в установленный срок.Если вы планируете отправить платеж по почте, при выборе дня платежа учитывайте время отправки. OPA незамедлительно предоставит определение для предложенного вами плана оплаты. Если вы отправите форму 9465 по почте, IRS ответит на ваш запрос, как правило, в течение 30 дней, но это может занять больше времени в течение сезона подачи документов.

Ваш платеж должен быть получен IRS в установленный срок.Если вы планируете отправить платеж по почте, при выборе дня платежа учитывайте время отправки. OPA незамедлительно предоставит определение для предложенного вами плана оплаты. Если вы отправите форму 9465 по почте, IRS ответит на ваш запрос, как правило, в течение 30 дней, но это может занять больше времени в течение сезона подачи документов.

Соглашения о рассрочке по прямым дебетом и удержания из заработной платы позволяют производить своевременные платежи автоматически и снижают вероятность неисполнения обязательств. Эти удобные способы оплаты также позволяют избежать затрат времени и средств на отправку ежемесячных платежей по почте или ежемесячные электронные платежи.

Для соглашения о рассрочке платежа с прямым дебетом вы должны предоставить номер вашего текущего счета, номер банковского маршрута и письменное разрешение для инициирования автоматического снятия платежа. Подайте заявку с помощью приложения OPA, связавшись с нами по телефону или отправив нам форму 9465 по почте, указав номер вашего текущего счета и маршрутный номер банка. Соглашения о рассрочке платежа с прямым дебетом имеют более низкую плату за пользование по сравнению с другими соглашениями о рассрочке платежа, и плата за пользование может быть отменена или возмещена налогоплательщикам с низкими доходами.

Подайте заявку с помощью приложения OPA, связавшись с нами по телефону или отправив нам форму 9465 по почте, указав номер вашего текущего счета и маршрутный номер банка. Соглашения о рассрочке платежа с прямым дебетом имеют более низкую плату за пользование по сравнению с другими соглашениями о рассрочке платежа, и плата за пользование может быть отменена или возмещена налогоплательщикам с низкими доходами.

Для соглашения о выплате из заработной платы в рассрочку отправьте форму 2159 «Соглашение о вычетах из заработной платы» в формате PDF. Ваш работодатель должен заполнить форму 2159, поскольку это соглашение между вами, вашим работодателем и IRS.

Посетите раздел «Дополнительная информация о планах платежей» для получения дополнительной информации.

Компромиссное предложение

Компромиссное предложение (OIC) — это соглашение между вами и IRS, которое разрешает ваши налоговые обязательства путем выплаты согласованной уменьшенной суммы. Прежде чем IRS рассмотрит вопрос об оформлении OIC, вы должны подать все налоговые декларации, произвести все требуемые расчетные налоговые платежи за текущий год и внести все необходимые федеральные налоговые депозиты за текущий квартал, если вы являетесь владельцем бизнеса с сотрудниками. Если вы участвуете в процедуре открытого банкротства, вы не имеете права участвовать в OIC. Чтобы подтвердить право на участие и гарантировать использование текущих форм заявки, используйте инструмент предварительной квалификации «Предложение в компромиссе». Для получения дополнительной информации о OIC см. Тему №204.

Прежде чем IRS рассмотрит вопрос об оформлении OIC, вы должны подать все налоговые декларации, произвести все требуемые расчетные налоговые платежи за текущий год и внести все необходимые федеральные налоговые депозиты за текущий квартал, если вы являетесь владельцем бизнеса с сотрудниками. Если вы участвуете в процедуре открытого банкротства, вы не имеете права участвовать в OIC. Чтобы подтвердить право на участие и гарантировать использование текущих форм заявки, используйте инструмент предварительной квалификации «Предложение в компромиссе». Для получения дополнительной информации о OIC см. Тему №204.

Временно задержать инкассацию

Если вы не можете заплатить причитающуюся сумму, потому что оплата помешает вам покрыть свои основные расходы на проживание, вы можете попросить IRS отложить сбор, пока вы не сможете заплатить. Если IRS определит, что вы не можете выплатить какую-либо налоговую задолженность из-за финансовых трудностей, IRS может временно отложить сбор, сообщив, что ваш счет в настоящее время не подлежит взысканию, пока ваше финансовое состояние не улучшится. То, что в настоящее время невозможно взыскать, не означает, что долг уходит.Это означает, что IRS определила, что вы не можете позволить себе выплатить долг в настоящее время. Прежде чем утвердить ваш запрос на отсрочку сбора, мы можем попросить вас заполнить Заявление об информации о сборе (форма 433-F PDF, форма 433-A PDF или форма 433-B PDF) и предоставить подтверждение вашего финансового положения (это может включать информацию о ваших активах и ваших ежемесячных доходах и расходах). Вы должны знать, что если мы задержим взыскание с вас, ваш долг будет продолжать накапливать штрафы и проценты до тех пор, пока долг не будет выплачен полностью.Во время временной задержки мы снова проверим вашу платежеспособность. IRS может временно приостановить определенные действия по взысканию налогов, такие как взимание сбора (см. Тему № 201), до тех пор, пока ваше финансовое состояние не улучшится. Тем не менее, мы все равно можем подать Уведомление об удержании федерального налога (см. Тему № 201), пока действие вашей учетной записи приостановлено.

То, что в настоящее время невозможно взыскать, не означает, что долг уходит.Это означает, что IRS определила, что вы не можете позволить себе выплатить долг в настоящее время. Прежде чем утвердить ваш запрос на отсрочку сбора, мы можем попросить вас заполнить Заявление об информации о сборе (форма 433-F PDF, форма 433-A PDF или форма 433-B PDF) и предоставить подтверждение вашего финансового положения (это может включать информацию о ваших активах и ваших ежемесячных доходах и расходах). Вы должны знать, что если мы задержим взыскание с вас, ваш долг будет продолжать накапливать штрафы и проценты до тех пор, пока долг не будет выплачен полностью.Во время временной задержки мы снова проверим вашу платежеспособность. IRS может временно приостановить определенные действия по взысканию налогов, такие как взимание сбора (см. Тему № 201), до тех пор, пока ваше финансовое состояние не улучшится. Тем не менее, мы все равно можем подать Уведомление об удержании федерального налога (см. Тему № 201), пока действие вашей учетной записи приостановлено. Пожалуйста, позвоните по указанному ниже номеру телефона, чтобы обсудить этот вариант.

Пожалуйста, позвоните по указанному ниже номеру телефона, чтобы обсудить этот вариант.

Ответ на ваше уведомление IRS

Важно ответить на уведомление IRS.Если вы не уплатите свое налоговое обязательство в полном объеме или не сделаете альтернативный платеж, IRS имеет право принять меры по взысканию налогов. См. Тему № 201 для получения информации о процессе сбора.

Если вы не можете произвести платеж в настоящее время, предоставьте свою финансовую информацию (например, квитанции о выплате, договоры аренды или аренды, выписки по ипотеке, аренду автомобиля / ссуду, коммунальные услуги) и позвоните нам по телефону 800-829 -1040 (физические лица) или 800-829-4933 (юридические лица) для получения помощи.

У вас есть права и защита на протяжении всего процесса взыскания; см. Билль о правах налогоплательщика и публикацию 1, Ваши права как налогоплательщика. Если вам нужна информация об условиях оплаты, соглашениях о рассрочке платежа и о том, что происходит, когда вы не предпринимаете никаких действий по оплате, см. Публикацию 594, PDF-файл о процессе взимания налогов.

Публикацию 594, PDF-файл о процессе взимания налогов.

Для получения дополнительной информации о внесении платежей, планах платежей (включая соглашения о рассрочке) и предложениях в случае компрометации просмотрите нашу страницу оплаты.Кроме того, проверьте налоговые льготы на коронавирус и IR-2020-248 для получения информации о льготах для налогоплательщиков.

Публикация926 (2020), Налоговый справочник домашнего работодателя

Для получения последней информации о событиях, связанных с Pub. 926, например законодательные акты, принятые после публикации, см. На IRS.gov/Pub926.

Удержание федерального подоходного налога с 2020 г. Правила домашних хозяйств в отношении удержания федерального подоходного налога не изменились. То есть вы не обязаны удерживать федеральный подоходный налог из заработной платы, которую вы платите домашнему работнику.Вам следует удерживать федеральный подоходный налог только в том случае, если ваш домашний служащий попросит вас удержать его, и вы согласны. Однако форма W-4 была переработана для 2020 года. Сотрудникам, подавшим форму W-4 в любой год до 2020 года, не требуется отправлять новую форму только из-за изменения дизайна. Вы продолжите рассчитывать размер удержания на основе информации из последней отправленной формы W-4. Хотя вы можете попросить своих сотрудников, нанятых до 2020 года, отправить новые формы W-4, используя обновленную версию формы, вы должны объяснить им, что они не обязаны это делать, и если они не отправят новую форму W- 4, удержание будет продолжено на основании ранее представленной действующей формы W-4.Начиная с 2020 года все вновь нанятые сотрудники должны использовать обновленную форму. Точно так же любые сотрудники, нанятые до 2020 года, которые хотят изменить размер удержания, должны использовать измененную форму. Для получения дополнительной информации о переработанной форме см. Форму W-4 и Pub. 15, Налоговый справочник работодателя. Таблицы удержания федерального подоходного налога, которые ранее были включены в Pub.

Однако форма W-4 была переработана для 2020 года. Сотрудникам, подавшим форму W-4 в любой год до 2020 года, не требуется отправлять новую форму только из-за изменения дизайна. Вы продолжите рассчитывать размер удержания на основе информации из последней отправленной формы W-4. Хотя вы можете попросить своих сотрудников, нанятых до 2020 года, отправить новые формы W-4, используя обновленную версию формы, вы должны объяснить им, что они не обязаны это делать, и если они не отправят новую форму W- 4, удержание будет продолжено на основании ранее представленной действующей формы W-4.Начиная с 2020 года все вновь нанятые сотрудники должны использовать обновленную форму. Точно так же любые сотрудники, нанятые до 2020 года, которые хотят изменить размер удержания, должны использовать измененную форму. Для получения дополнительной информации о переработанной форме см. Форму W-4 и Pub. 15, Налоговый справочник работодателя. Таблицы удержания федерального подоходного налога, которые ранее были включены в Pub. 15 сейчас в пабе. 15-T, Федеральные методы удержания подоходного налога.

15 сейчас в пабе. 15-T, Федеральные методы удержания подоходного налога.

Налог на социальное обеспечение и медицинскую помощь на 2020 год. Ставка налога на социальное обеспечение составляет 6.По 2% для каждого работника и работодателя, без изменений с 2019 года. Базовый предел заработной платы по социальному обеспечению составляет 137 700 долларов. Ставка налога на Medicare составляет 1,45% для каждого работника и работодателя, не изменилась с 2019 года. Базового предела заработной платы для налога на Medicare нет. Налоги на социальное обеспечение и Medicare применяются к заработной плате домашних работников, которые вы платите наличными в размере 2 200 долларов США или более в 2020 году. Для получения дополнительной информации см. Заработная плата ниже.

Отказ от квалифицированной стоянки и льготы на пригородный транспорт. На 2020 год ежемесячное исключение для квалифицированной парковки составляет 270 долларов, а ежемесячное исключение для пригородных транспортных средств и проездных билетов составляет 270 долларов.

Срок подачи заявок на формы W-2 и W-3 2020. Как бумажные, так и поданные в электронном виде формы W-2 и W-3 на 2020 г. должны быть поданы в Управление социального обеспечения (SSA) до 1 февраля 2021 г.

Возмещение квалифицированных велосипедных поездок приостановлено. Раздел 11047 Публичного закона 115-97 приостанавливает исключение квалифицированных возмещений за проезд на велосипеде из дохода вашего сотрудника за любой налоговый год, начинающийся после 2017 и до 2026.

Программа сертификации профессиональных организаций работодателей (ПЭО). Закон Стивена Бека-младшего о достижении лучшего жизненного опыта от 2014 г. требовал от IRS создания программы добровольной сертификации для частных лиц. PEO берут на себя различные обязанности по администрированию заработной платы и налоговой отчетности для своих бизнес-клиентов, и, как правило, им выплачивается вознаграждение в зависимости от затрат на заработную плату. Чтобы получить и оставаться сертифицированными по программе сертификации, сертифицированные профессиональные организации работодателей (CPEO) должны соответствовать различным требованиям, описанным в разделах 3511 и 7705 и связанных с ними опубликованных руководствах. Сертификация в качестве CPEO может повлиять на налоговые обязательства как CPEO, так и его клиентов. CPEO обычно рассматривается для целей налогообложения занятости как работодатель любого лица, которое оказывает услуги для клиента CPEO и охвачено контрактом, описанным в разделе 7705 (e) (2), между CPEO и заказчиком (контракт CPEO) , но только в отношении заработной платы и других компенсаций, выплачиваемых физическому лицу CPEO. Чтобы стать CPEO, организация должна подать заявку через систему онлайн-регистрации IRS.Чтобы получить дополнительную информацию или подать заявку на получение статуса CPEO, перейдите на IRS.gov/CPEO. Также см. Порядок получения доходов 2017-14, 2017-3 I.R.B. 426, доступно на IRS.gov/irb/2017-03_IRB#RP-2017-14.

Сертификация в качестве CPEO может повлиять на налоговые обязательства как CPEO, так и его клиентов. CPEO обычно рассматривается для целей налогообложения занятости как работодатель любого лица, которое оказывает услуги для клиента CPEO и охвачено контрактом, описанным в разделе 7705 (e) (2), между CPEO и заказчиком (контракт CPEO) , но только в отношении заработной платы и других компенсаций, выплачиваемых физическому лицу CPEO. Чтобы стать CPEO, организация должна подать заявку через систему онлайн-регистрации IRS.Чтобы получить дополнительную информацию или подать заявку на получение статуса CPEO, перейдите на IRS.gov/CPEO. Также см. Порядок получения доходов 2017-14, 2017-3 I.R.B. 426, доступно на IRS.gov/irb/2017-03_IRB#RP-2017-14.

Аутсорсинг по расчету заработной платы. Как правило, как работодатель, вы несете ответственность за подачу налоговых деклараций, внесение депозитов и платежей, даже если вы заключили договор с третьей стороной на выполнение этих действий. Вы остаетесь ответственным, если третье лицо не выполнит требуемых действий. Перед тем, как вы решите передать на аутсорсинг какие-либо платежные ведомости и связанные с этим налоговые обязанности (то есть удержание, отчетность и оплату социального обеспечения, Medicare, FUTA и подоходных налогов) стороннему плательщику, например поставщику услуг по расчету заработной платы или отчетности агент, иди в IRS.gov / OutsourcingPayrollDuties за полезную информацию по этой теме. Если CPEO выплачивает заработную плату и другую компенсацию физическому лицу, оказывающему вам услуги, и услуги покрываются контрактом, описанным в разделе 7705 (e) (2) между вами и CPEO (контракт CPEO), то CPEO обычно рассматривается в качестве работодателя, но только в отношении заработной платы и других компенсаций, выплачиваемых частному лицу CPEO. Однако в отношении определенных сотрудников, на которых распространяется контракт CPEO, вы также можете рассматриваться как работодатель сотрудников и, следовательно, также можете нести ответственность за уплату федеральных налогов на заработную плату, взимаемых с заработной платы, и других компенсаций, выплачиваемых CPEO таким сотрудникам.

Вы остаетесь ответственным, если третье лицо не выполнит требуемых действий. Перед тем, как вы решите передать на аутсорсинг какие-либо платежные ведомости и связанные с этим налоговые обязанности (то есть удержание, отчетность и оплату социального обеспечения, Medicare, FUTA и подоходных налогов) стороннему плательщику, например поставщику услуг по расчету заработной платы или отчетности агент, иди в IRS.gov / OutsourcingPayrollDuties за полезную информацию по этой теме. Если CPEO выплачивает заработную плату и другую компенсацию физическому лицу, оказывающему вам услуги, и услуги покрываются контрактом, описанным в разделе 7705 (e) (2) между вами и CPEO (контракт CPEO), то CPEO обычно рассматривается в качестве работодателя, но только в отношении заработной платы и других компенсаций, выплачиваемых частному лицу CPEO. Однако в отношении определенных сотрудников, на которых распространяется контракт CPEO, вы также можете рассматриваться как работодатель сотрудников и, следовательно, также можете нести ответственность за уплату федеральных налогов на заработную плату, взимаемых с заработной платы, и других компенсаций, выплачиваемых CPEO таким сотрудникам. Для получения дополнительной информации о различных типах соглашений со сторонними плательщиками см. Раздел 16 в Pub. 15.

Для получения дополнительной информации о различных типах соглашений со сторонними плательщиками см. Раздел 16 в Pub. 15.

Состояние сокращения кредита. Штат, который не выплатил деньги, взятые в долг у федерального правительства для выплаты пособий по безработице, называется «штатом с сокращенным кредитом». Эти состояния определяет Министерство труда (DOL). Если вы выплачиваете заработную плату, подпадающую под действие законов о пособиях по безработице в любом штате, у вас уменьшается федеральный налоговый кредит по безработице (FUTA).См. Инструкции к приложению H (форма 1040 или 1040-SR) для получения дополнительной информации.

Платежи по отказу от Medicaid. Уведомление 2014-7 предусматривает, что определенные выплаты по программе Medicaid исключены из дохода для целей федерального подоходного налога. См. Уведомление 2014-7, 2014-4 I.R.B. 445, доступно на IRS.gov/irb/2014-04_IRB#NOT-2014-7. Для получения дополнительной информации, включая вопросы и ответы, относящиеся к Уведомлению 2014-7, посетите IRS. gov/MedicaidWaiverPayments.

gov/MedicaidWaiverPayments.

Фотографии пропавших без вести детей. IRS является гордым партнером Национального центра пропавших без вести и эксплуатируемых детей® (NCMEC). Фотографии пропавших без вести детей, отобранные Центром, могут появиться в этой публикации на страницах, которые в противном случае были бы пустыми. Вы можете помочь вернуть этих детей домой, просмотрев фотографии и позвонив по номеру 1-800-THE-LOST (1-800-843-5678), если вы узнали ребенка.

Введение

Информация в этой публикации применима к вам, только если у вас есть домашний служащий.Если в 2020 году у вас есть домашний служащий, вам, возможно, придется заплатить штатные и федеральные налоги на занятость за 2020 год. Обычно вы должны добавить свои федеральные налоги на трудоустройство к подоходному налогу, который вы укажете в своей федеральной налоговой декларации за 2020 год.

Эта публикация поможет вам решить, есть ли у вас домашний служащий и, если да, нужно ли платить федеральные налоги на занятость (налог на социальное обеспечение, налог на Medicare, FUTA и удержание федерального подоходного налога). В нем объясняется, как рассчитывать, платить и сообщать об этих налогах для вашего домашнего работника.В нем также объясняется, какие записи вам необходимо вести.

В нем объясняется, как рассчитывать, платить и сообщать об этих налогах для вашего домашнего работника.В нем также объясняется, какие записи вам необходимо вести.

В этой публикации также рассказывается, где можно узнать, нужно ли платить государственный налог по безработице за своего домашнего работника.

Комментарии и предложения.

Мы приветствуем ваши комментарии об этой публикации и ваши предложения для будущих изданий.

Вы можете отправлять нам комментарии с IRS.gov/FormComments.

Или напишите на:

Налоговая службаНалоговые формы и публикации

1111 Проспект КонституцииNW, IR-6526

Вашингтон, округ Колумбия 20224

Хотя мы не можем отвечать индивидуально на каждый полученный комментарий, мы ценим ваш отзыв и будем рассматривать ваши комментарии при внесении изменений в наши налоговые формы, инструкции и публикации. Мы не можем отвечать на налоговые вопросы, отправленные на этот адрес.

Бланки заказов и публикации.

Перейдите на IRS.gov/Forms, чтобы загрузить формы и публикации. В противном случае вы можете перейти на IRS.gov/OrderForms, чтобы заказать формы и инструкции для текущего и предыдущего года.Ваш заказ должен быть доставлен в течение 10 рабочих дней.

Налоговые вопросы.

Если у вас есть вопрос о налоге на трудоустройство, проверьте информацию, доступную на IRS.gov, или позвоните по телефону 800-829-4933 (для TDD / TTY для глухих, слабослышащих или лиц с нарушениями речи звоните по телефону 800-829- 4059) с понедельника по пятницу с 7:00 до 19:00. местное время (Аляска и Гавайи следуют тихоокеанскому времени).

У вас есть домашний служащий?

У вас есть домашний служащий, если вы наняли кого-то для выполнения домашней работы, и этот работник является вашим сотрудником.Рабочий — это ваш сотрудник, если вы можете контролировать не только то, что выполняется, но и то, как она выполняется. Если работник является вашим сотрудником, не имеет значения, работает ли он полный или неполный рабочий день, или что вы наняли работника через агентство или из списка, предоставленного агентством или ассоциацией. Также не имеет значения, платите ли вы работнику почасово, ежедневно или еженедельно или по месту работы.

Если работник является вашим сотрудником, не имеет значения, работает ли он полный или неполный рабочий день, или что вы наняли работника через агентство или из списка, предоставленного агентством или ассоциацией. Также не имеет значения, платите ли вы работнику почасово, ежедневно или еженедельно или по месту работы.

Пример.

Вы платите Бетти Шор за то, чтобы она присматривала за ребенком и выполняла легкую работу по дому 4 дня в неделю у себя дома.Бетти следует вашим конкретным инструкциям по дому и уходу за ребенком. Вы предоставляете бытовое оборудование и принадлежности, необходимые Бетти для работы. Бетти — ваша домашняя прислуга.

Работа по дому.

Работа по дому — это работа, выполняемая в вашем доме или вокруг него. Вот несколько примеров работников, выполняющих домашнюю работу:

Няни,

Дворецкие,

Смотрители,

Повара,

Домашние работники,

Драйверы,

Санитарные работники,

Уборщицы,

Домработницы,

Горничные,

Няни,

Частные медсестры и

Рабочие двора.

Работа по дому не включает услуги, выполняемые этими работниками, за исключением случаев, когда услуги выполняются в вашем частном доме или вокруг него. Отдельное и обособленное жилище, обслуживаемое вами в многоквартирном доме, отеле или другом подобном заведении, считается частным домом. Услуги не домашнего характера, такие как услуги личного секретаря, репетитора или библиотекаря, даже если они выполняются у вас дома, не считаются работой по дому.

Рабочие, не являющиеся вашими сотрудниками.

Если только работник может контролировать выполнение работы, он не является вашим сотрудником, а работает не по найму. Самозанятый работник обычно предоставляет свои собственные инструменты и предлагает услуги широкой публике в рамках независимого бизнеса.

Работник, который предоставляет вам услуги по уходу за ребенком в своем доме, обычно не является вашим сотрудником.

Если агентство предоставляет работника и контролирует, какая и как выполняется работа, этот работник не является вашим сотрудником.

Пример.

Вы заключили соглашение с Джоном Питерсом на уход за газоном. Джон ведет бизнес по уходу за газонами и предлагает свои услуги широкой публике. Он предоставляет свои собственные инструменты и материалы, а также нанимает и оплачивает любых помощников, которые ему нужны. Ни Джон, ни его помощники не являются вашими домашними работниками.

Дополнительная информация.

Более подробная информация о том, кто является сотрудником, находится в разделах 1 и 2 Pub. 15-А.

Может ли ваш сотрудник легально работать в США?

Если вы сознательно нанимаете или продолжаете нанимать иностранца, который не может работать в США на законных основаниях, это незаконно.

Когда вы нанимаете домашнего работника для работы на вас на регулярной основе, вы и этот сотрудник должны заполнить форму I-9 Службы гражданства и иммиграции США (USCIS) «Подтверждение права на трудоустройство». Не позднее первого дня работы сотрудник должен заполнить раздел формы для сотрудников, указав определенную необходимую информацию и подтвердив свой текущий статус приемлемости для работы в Соединенных Штатах. Вы должны заполнить раздел работодателя, изучив документы, представленные сотрудником в качестве доказательства его личности и права на трудоустройство.Приемлемые документы, удостоверяющие личность и право на трудоустройство, перечислены в форме I-9. Вы должны хранить заполненную форму I-9 в своем архиве. Не отправляйте его в IRS, USCIS или любое другое правительство или иную организацию. Форма должна быть доступна для просмотра после уведомления уполномоченного представителя правительства США.

Не позднее первого дня работы сотрудник должен заполнить раздел формы для сотрудников, указав определенную необходимую информацию и подтвердив свой текущий статус приемлемости для работы в Соединенных Штатах. Вы должны заполнить раздел работодателя, изучив документы, представленные сотрудником в качестве доказательства его личности и права на трудоустройство.Приемлемые документы, удостоверяющие личность и право на трудоустройство, перечислены в форме I-9. Вы должны хранить заполненную форму I-9 в своем архиве. Не отправляйте его в IRS, USCIS или любое другое правительство или иную организацию. Форма должна быть доступна для просмотра после уведомления уполномоченного представителя правительства США.

Для получения дополнительной информации о заполнении формы I-9 см. M-274, Справочник для работодателей, опубликованный USCIS.

Вы можете получить форму I-9 и Справочник USCIS для работодателей, посетив веб-сайт USCIS в USCIS.gov / I-9-Central.

Если у вас есть вопросы о процессе проверки права на трудоустройство или других связанных с иммиграцией вопросов, связанных с трудоустройством, свяжитесь с Офисом деловых связей USCIS по телефону 800-357-2099.

Вы можете использовать Службу проверки номера социального страхования (SSNVS) на сайте SSA.gov/employer/ssnv.htm, чтобы убедиться, что имя сотрудника совпадает с SSN. Человек может иметь действующий SSN, но не иметь права работать в США. Вы можете использовать E-Verify при e-verify.gov, чтобы подтвердить право на трудоустройство вновь нанятых сотрудников.

Нужно ли платить налоги на трудоустройство?

Если у вас есть домашний служащий, вам может потребоваться удержать и уплатить налоги на социальное обеспечение и Medicare, уплатить федеральный налог по безработице или и то и другое. Чтобы узнать это, прочтите Таблицу 1.

Вам не нужно удерживать федеральный подоходный налог из заработной платы вашего домашнего работника. Но если ваш сотрудник просит вас воздержаться от этого, вы можете. См. Раздел «Нужно ли удерживать федеральный подоходный налог » ниже.

Если вам нужно платить социальное обеспечение, Medicare или федеральный налог на безработицу или вы хотите удержать федеральный подоходный налог, прочтите Таблицу 2, чтобы получить обзор того, что вам, возможно, потребуется сделать.

Если вам не нужно платить социальное обеспечение, Medicare или федеральный налог по безработице и вы не хотите удерживать федеральный подоходный налог, прочтите далее «Налоги штата на занятость». Остальная часть этой публикации к вам не относится.

Государственные налоги на занятость.

Вам следует связаться с вашим государственным налоговым агентством по безработице, чтобы узнать, нужно ли вам платить государственный налог по безработице за вашего домашнего работника.Список государственных налоговых агентств по безработице можно найти на веб-сайте Министерства труда США oui.doleta.gov/unemploy/agencies.asp. Вам также следует определить, нужно ли вам платить или собирать другие государственные налоги на трудоустройство или осуществлять страхование компенсации работникам.

Последствия неуплаты налога на занятость.

Если у вас есть домашний служащий, и вы обязаны удерживать и платить налоги на заработную плату, а вы этого не делаете, вы, как правило, несете ответственность за налоги на заработную плату, которые вы должны были удерживать и платить. См. Раздел 2 в Pub. 15 для получения дополнительной информации. Также могут взиматься проценты и штрафы. Возможно, вам придется заплатить штраф, если вы не передадите формы W-2 своим сотрудникам или не предоставите копию A форм в SSA к установленным срокам. Возможно, вам также придется заплатить штраф, если вы не укажете номер социального страхования (SSN) вашего сотрудника в форме W-2 или не укажете правильную информацию в форме.

См. Раздел 2 в Pub. 15 для получения дополнительной информации. Также могут взиматься проценты и штрафы. Возможно, вам придется заплатить штраф, если вы не передадите формы W-2 своим сотрудникам или не предоставите копию A форм в SSA к установленным срокам. Возможно, вам также придется заплатить штраф, если вы не укажете номер социального страхования (SSN) вашего сотрудника в форме W-2 или не укажете правильную информацию в форме.

Таблица 1. Нужно ли платить налоги на занятость?

| ЕСЛИ вы… | ТО нужно … | |

| А | Выплачивать денежную заработную плату в размере 2200 долларов США или более в 2020 году любому домашнему работнику. | Удерживать и уплачивать налоги на социальное обеспечение и медицинскую помощь. |

Не учитывайте заработную плату, которую вы платите:

| ||

| B | Выплачивать домашним работникам общую денежную заработную плату в размере 1000 долларов США или более в любом календарном квартале 2019 или 2020 года. | Уплатить федеральный налог по безработице.

|

| Не учитывайте заработную плату, которую вы платите: | ||

1 В дополнение к удержанию налога Medicare по адресу 1.45%, вы должны удержать 0,9% дополнительный налог на Medicare из заработной платы, которую вы платите сотруднику, превышающую 200 000 долларов в календарный год. Вы должны начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в которой вы выплачиваете заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее в каждом периоде выплаты заработной платы до конца календарного года. Дополнительный налог на Medicare взимается только с работника. Доля работодателя в дополнительном налоге на Medicare отсутствует. Вся заработная плата, облагаемая налогом в рамках программы Medicare, подлежит удержанию дополнительного налога в рамках программы Medicare, если она выплачивается сверх порога удержания в размере 200 000 долларов США. Вы должны начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в которой вы выплачиваете заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее в каждом периоде выплаты заработной платы до конца календарного года. Дополнительный налог на Medicare взимается только с работника. Доля работодателя в дополнительном налоге на Medicare отсутствует. Вся заработная плата, облагаемая налогом в рамках программы Medicare, подлежит удержанию дополнительного налога в рамках программы Medicare, если она выплачивается сверх порога удержания в размере 200 000 долларов США. | ||

| Примечание. Если ни A, ни B выше не подходят, вам не нужно платить федеральные налоги на трудоустройство. Но вам все равно придется платить государственный налог на трудоустройство. | ||

Заработная плата без учета , позже, для исключения) или

Заработная плата без учета , позже, для исключения) илиТаблица 2. Контрольный список домашнего работодателя

Если у вас есть домашний служащий, возможно, вам придется сделать следующее. |

| Когда вы нанимаете домашнего работника: | □ Узнайте, может ли человек работать в США на законных основаниях. □ Узнайте, нужно ли вам удерживать и платить федеральные налоги. □ Узнайте, нужно ли вам удерживать и платить государственные налоги. |

| Когда вы платите своему домашнему работнику: | □ Удерживайте налоги на социальное обеспечение и медицинскую помощь. □ Удержать федеральный подоходный налог. □ Решите, как вы будете платить налоги. □ Вести записи. |

| К 1 февраля 2021 г .: | □ Получите идентификационный номер работодателя (EIN). □ Раздайте сотруднику копии B, C и 2 формы W-2 «Отчет о заработной плате и налоге». □ Отправьте копию A формы W-2 вместе с формой W-3 в SSA. Не отправляйте форму W-2 в SSA, если вы не удерживали федеральный подоходный налог, а заработная плата по социальному обеспечению и программе Medicare была ниже 2200 долларов на 2020 год.  |

| К 15 апреля 2021 г .: | □ Подайте Приложение H (Форма 1040 или 1040-SR), Налоги на домашнюю занятость, вместе с вашей федеральной налоговой декларацией за 2020 год (Форма 1040, 1040-SR, 1040-NR, 1040-SS или 1041). Если вам не нужно подавать декларацию, подайте Расписание H отдельно. |

Налоги на социальное обеспечение и медицинское обслуживание

Налог на социальное обеспечение предназначен для выплаты пособий по старости, в связи с потерей кормильца и инвалидности для рабочих и их семей. Налог на медицинское страхование оплачивает больничную страховку.

И вы, и ваш домашний служащий можете иметь задолженность по налогам на социальное обеспечение и Medicare. Ваша доля составляет 7,65% (6,2% по налогу на социальное обеспечение и 1.45% налога на Медикэр) от социального обеспечения и заработной платы Медикэр. Доля вашего сотрудника также составляет 7,65% (6,2% по налогу на социальное обеспечение и 1,45% по налогу на Medicare). Помимо удержания налога Medicare в размере 1,45%, вы должны удерживать дополнительный налог в размере 0,9% от заработной платы, которую вы платите сотруднику, превышающую 200 000 долларов США в течение календарного года. Вы должны начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в которой вы выплачиваете заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее в каждом периоде выплаты заработной платы до конца календарного года.Дополнительный налог на Medicare взимается только с работника. Доля работодателя в дополнительном налоге на Medicare отсутствует. Вся заработная плата, облагаемая налогом в рамках программы Medicare, подлежит удержанию дополнительного налога в рамках программы Medicare, если она выплачивается сверх порога удержания в размере 200 000 долларов США. Для получения дополнительной информации о дополнительном налоге на Medicare перейдите на IRS.gov/ADMT.

Помимо удержания налога Medicare в размере 1,45%, вы должны удерживать дополнительный налог в размере 0,9% от заработной платы, которую вы платите сотруднику, превышающую 200 000 долларов США в течение календарного года. Вы должны начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в которой вы выплачиваете заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее в каждом периоде выплаты заработной платы до конца календарного года.Дополнительный налог на Medicare взимается только с работника. Доля работодателя в дополнительном налоге на Medicare отсутствует. Вся заработная плата, облагаемая налогом в рамках программы Medicare, подлежит удержанию дополнительного налога в рамках программы Medicare, если она выплачивается сверх порога удержания в размере 200 000 долларов США. Для получения дополнительной информации о дополнительном налоге на Medicare перейдите на IRS.gov/ADMT.

Как правило, вы можете использовать Таблицу 3 для расчета суммы налогов на социальное обеспечение и Medicare, удерживаемых из каждой выплаты заработной платы.

Вы несете ответственность за уплату налоговой доли вашего сотрудника, а также вашей собственной. Вы можете удерживать долю своего сотрудника из заработной платы сотрудника или выплачивать ее из собственных средств. Если вы решите выплатить долю сотрудника из собственных средств, см. Не удержание доли сотрудника ниже. Уплатите налоги, как описано ниже в разделе Как вы производите налоговые платежи . Также см. Какие формы нужно подавать , далее.

Заработная плата в системе социального обеспечения и медицинской помощи.

Вы рассчитываете налоги на социальное обеспечение и Medicare на заработную плату социального обеспечения и Medicare, которую вы платите своему сотруднику.

Если вы выплачиваете своему домашнему работнику денежную заработную плату в размере 2200 долларов или более в 2020 году, вся денежная заработная плата, которую вы выплачиваете этому сотруднику в 2020 году (независимо от того, когда была получена заработная плата), до 137 700 долларов США является заработной платой социального страхования, а вся денежная заработная плата является заработной платой по программе Medicare. Однако любая выплачиваемая вами неденежная заработная плата не засчитывается в качестве заработной платы по социальному обеспечению и программе Medicare.

Однако любая выплачиваемая вами неденежная заработная плата не засчитывается в качестве заработной платы по социальному обеспечению и программе Medicare.

Если вы выплачиваете сотруднику денежную заработную плату менее 2200 долларов США в 2020 году, ни одна из заработных плат, которую вы платите сотруднику, не является заработной платой социального обеспечения или Medicare, и ни вы, ни ваш сотрудник не будете должны платить налог на социальное обеспечение или Medicare с этой заработной платы.

Заработная плата.

Денежная заработная плата включает заработную плату, которую вы платите чеком, денежным переводом и т. Д. Денежная заработная плата не включает стоимость еды, жилья, одежды, проездных билетов и других неденежных предметов, которые вы даете своему домашнему работнику. Однако денежные средства, которые вы даете своему сотруднику вместо этих предметов, включаются в денежную заработную плату.

Безналичная заработная плата, выплачиваемая домашним работникам, не облагается налогами на социальное обеспечение или Medicare; однако они облагаются федеральным подоходным налогом, если не применяется специальное исключение. Укажите величину налогооблагаемой безналичной заработной платы в графе 1 формы W-2 вместе с денежной заработной платой. Не указывайте безналичную заработную плату в графе 3 или 5 Формы W-2. См. Раздел «Нужно ли удерживать федеральный подоходный налог » ниже. Также см. Раздел 5 Pub. 15 для получения дополнительной информации о заработной плате в денежной и безналичной форме, а также Pub. 15-B для получения дополнительной информации о дополнительных льготах.

Укажите величину налогооблагаемой безналичной заработной платы в графе 1 формы W-2 вместе с денежной заработной платой. Не указывайте безналичную заработную плату в графе 3 или 5 Формы W-2. См. Раздел «Нужно ли удерживать федеральный подоходный налог » ниже. Также см. Раздел 5 Pub. 15 для получения дополнительной информации о заработной плате в денежной и безналичной форме, а также Pub. 15-B для получения дополнительной информации о дополнительных льготах.

Государственные выплаты по инвалидности, учитываемые как заработная плата.

Определенные выплаты по плану нетрудоспособности штата, которые может получать ваш домашний служащий, рассматриваются как заработная плата по социальному обеспечению и программе Medicare.Для получения дополнительной информации об этих платежах см. Инструкции к Графику H (форма 1040 или 1040-SR) и уведомление, выпущенное государством.

Заработная плата не учитывается.

Не засчитывайте заработную плату, которую вы платите любому из следующих лиц, в качестве заработной платы по социальному обеспечению или программе Medicare, даже если эта заработная плата составляет 2200 долларов США или более в течение года.

Ваш супруг.

Ваш ребенок младше 21 года.

Твой родитель. Исключение: Подсчитайте эту заработную плату, если выполняются оба следующих условия.

Ваш родитель заботится о вашем ребенке (включая приемного ребенка или пасынка), который является одним из следующих.

Моложе 18 лет.

Имеет физическое или психическое состояние, требующее личного ухода со стороны взрослого в течение не менее 4 недель подряд в течение календарного квартала, когда оказывались услуги.

Ваше семейное положение одно из следующих.

Вы развелись и не вступили в повторный брак.

Вы вдова или вдовец.

Вы проживаете с супругом (а), физическое или психическое состояние которого не позволяет ему или ей заботиться о вашем ребенке в течение как минимум 4 недель подряд в течение календарного квартала, когда оказывались услуги.

Сотрудник, которому не исполнилось 18 лет в любое время в течение года. Исключение: Подсчитайте эту заработную плату, если оказание бытовых услуг является основным занятием работника. Если сотрудник — студент, оказание бытовых услуг не считается его основным занятием.

Кроме того, если денежная заработная плата вашего сотрудника достигнет 137 700 долларов США (максимальная заработная плата, облагаемая налогом на социальное обеспечение) в 2020 году, не засчитывайте любую заработную плату, которую вы платите этому сотруднику в течение остальной части года, в качестве заработной платы социального обеспечения для расчета налога на социальное обеспечение.Продолжайте считать денежную заработную плату сотрудника как заработную плату в рамках программы Medicare, чтобы рассчитать налог в рамках программы Medicare.

Если вы возмещаете своему сотруднику квалифицированную парковку, транспорт в пригородном транспортном средстве или проездные билеты, вы можете исключить суммы возмещения наличными из расчета денежной заработной платы с учетом налогов на социальное обеспечение и Medicare. Квалифицированная парковка — это парковка у вашего дома или рядом с ним, либо рядом с местом, откуда ваш сотрудник добирается до вашего дома. Сюда не входит парковка у дома вашего сотрудника или рядом с ним.В 2020 году вы можете возместить своему сотруднику до 270 долларов в месяц за квалифицированную парковку и 270 долларов в месяц за комбинированные пригородные перевозки автотранспортом и проездные. См. Транспортные льготы (общественные поездки) в Pub. 15-B для получения дополнительной информации. Любое возмещение денежных средств сверх этих сумм включается в заработную плату.

Квалифицированная парковка — это парковка у вашего дома или рядом с ним, либо рядом с местом, откуда ваш сотрудник добирается до вашего дома. Сюда не входит парковка у дома вашего сотрудника или рядом с ним.В 2020 году вы можете возместить своему сотруднику до 270 долларов в месяц за квалифицированную парковку и 270 долларов в месяц за комбинированные пригородные перевозки автотранспортом и проездные. См. Транспортные льготы (общественные поездки) в Pub. 15-B для получения дополнительной информации. Любое возмещение денежных средств сверх этих сумм включается в заработную плату.

Удержание доли работника.

Вам следует удержать долю работника в налогах на социальное обеспечение и Medicare, если вы планируете выплатить своему домашнему работнику денежную заработную плату в размере 2200 долларов или более в 2020 году.Однако, если вы предпочитаете оплатить долю сотрудника самостоятельно, см. Не удержание доли сотрудника ниже.

Вы можете удержать долю налогов с работника, даже если вы не уверены, что в 2020 году денежная заработная плата вашего сотрудника составит 2200 долларов или больше. Если вы удерживаете налоги, но фактически платите сотруднику менее 2200 долларов в виде денежной заработной платы за год, вы должны отплатить сотруднику. Не сообщайте удержанные налоги, которые вы выплатили сотруднику, в форме W-2.

Если вы удерживаете налоги, но фактически платите сотруднику менее 2200 долларов в виде денежной заработной платы за год, вы должны отплатить сотруднику. Не сообщайте удержанные налоги, которые вы выплатили сотруднику, в форме W-2.

Удержание 7.65% (6,2% для налога на социальное обеспечение и 1,45% для налога на бесплатную медицинскую помощь) с каждого платежа по социальному обеспечению и заработной платы по программе Medicare. Как правило, вы можете использовать Таблицу 3, чтобы определить правильную сумму удержания. Вы будете платить удержанную сумму в IRS вместе с вашей долей налогов. Не удерживайте налог на социальное обеспечение после того, как заработная плата вашего сотрудника по социальному обеспечению за год достигнет 137 700 долларов США.

Если вы допустили ошибку, удерживая слишком маленькую сумму, вам следует удержать дополнительные налоги из более позднего платежа.Если вы удерживаете слишком много, вы должны вернуть работнику.

В дополнение к удержанию налога Medicare в размере 1,45% вы должны удержать дополнительный налог в размере 0,9% от заработной платы, которую вы выплачиваете сотруднику, превышающую 200 000 долларов США в течение календарного года. Вы должны начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в которой вы выплачиваете заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее в каждом периоде выплаты заработной платы до конца календарного года.Дополнительный налог на Medicare взимается только с работника. Доля работодателя в дополнительном налоге на Medicare отсутствует. Вся заработная плата, облагаемая налогом в рамках программы Medicare, подлежит удержанию дополнительного налога в рамках программы Medicare, если она выплачивается сверх порога удержания в размере 200 000 долларов США. Для получения дополнительной информации о дополнительном налоге на Medicare перейдите на IRS.gov/ADMT.

Вы должны начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в которой вы выплачиваете заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее в каждом периоде выплаты заработной платы до конца календарного года.Дополнительный налог на Medicare взимается только с работника. Доля работодателя в дополнительном налоге на Medicare отсутствует. Вся заработная плата, облагаемая налогом в рамках программы Medicare, подлежит удержанию дополнительного налога в рамках программы Medicare, если она выплачивается сверх порога удержания в размере 200 000 долларов США. Для получения дополнительной информации о дополнительном налоге на Medicare перейдите на IRS.gov/ADMT.

Пример.

10 февраля 2020 года Мэри Браун наняла Джейн А. Оук (которая не является родственником старше 18 лет) для ухода за своим ребенком и согласилась выплачивать денежную заработную плату в размере 50 долларов каждую пятницу. Джейн проработала остаток года (всего 46 недель). Джейн не дала Мэри форму W-4, чтобы запросить удержание федерального подоходного налога. Ниже приводится информация, которая потребуется Мэри для заполнения Приложений H, Форм W-2 и W-3. См. Заполненные примеры Формы W-2 и Формы W-3 на 2020 год в конце этой публикации.

Джейн проработала остаток года (всего 46 недель). Джейн не дала Мэри форму W-4, чтобы запросить удержание федерального подоходного налога. Ниже приводится информация, которая потребуется Мэри для заполнения Приложений H, Форм W-2 и W-3. См. Заполненные примеры Формы W-2 и Формы W-3 на 2020 год в конце этой публикации.

| Общая сумма заработной платы, выплаченной Джейн | 2300,00 $ (50 $ x 46 недель) | ||

| Доля Джейн в: | |||

| Налог на социальное обеспечение | 142 доллара.60 (2300 долл. США x 6,2% (0,062)) | ||

| Налог на бесплатную медицинскую помощь | $ 33,35 | ||

| (2300 долларов x 1,45% (0,0145)) | |||

| Доля Марии из: | |||

| Налог на социальное обеспечение | 142,60 долл. США США (2300 долл. США x 6,2% (0,062)) | ||

| Налог на бесплатную медицинскую помощь | 33 доллара.35 (2300 долл. США x 1,45% (0,0145)) | ||

| Сумма, указанная в Формах W-2 и W-3: | |||

| Графа 1: Заработная плата, чаевые | 2 300,00 $ | ||

| Вставка 3: Заработная плата по социальному обеспечению | 2 300,00 $ | ||

| Вставка 4: Удержанный налог на социальное обеспечение | 142,60 $ | ||

| Вставка 5: Заработная плата и чаевые по программе Medicare | 2300 долларов. 00 00 | ||

| Вставка 6: Удержание налога с Medicare | $ 33,35 | ||

Для получения информации об удержании и отчетности по федеральному подоходному налогу см. Pub. 15 и Pub.15-T.

Не удерживает долю работника.

Если вы предпочитаете платить налоги на социальное обеспечение и Medicare вашего сотрудника из собственных средств, не удерживайте их из заработной платы вашего сотрудника. Налоги на социальное обеспечение и Medicare, которые вы платите для покрытия доли вашего сотрудника, должны быть включены в заработную плату сотрудника для целей подоходного налога.Однако они не учитываются в качестве заработной платы по социальному обеспечению и программе Medicare или в качестве заработной платы по безработице (FUTA). Укажите налоги на социальное обеспечение и Medicare, которые вы уплатили, в полях 4 и 6 формы W-2 вашего сотрудника; также добавьте налоги к заработной плате вашего сотрудника, указанной в поле 1 формы W-2.

Пример.

В 2020 году вы нанимаете домашнего работника (который не является родственником старше 18 лет) для ухода за своим ребенком и соглашаетесь выплачивать денежную заработную плату в размере 100 долларов каждую пятницу.Вы ожидаете платить своему сотруднику 2200 долларов или больше в год. Вы решаете оплачивать долю вашего сотрудника в налогах на социальное обеспечение и Medicare из собственных средств. Вы платите своему сотруднику 100 долларов каждую пятницу, не удерживая никаких налогов на социальное обеспечение или Medicare.

Для целей социального обеспечения и налогообложения Medicare заработная плата вашего сотрудника в день выплаты жалованья составляет 100 долларов США. При уплате налогов за каждую выплату заработной платы вы будете платить 15.30 долларов. Это 7,65 доллара (6,20 доллара по налогу на социальное обеспечение + 1,45 доллара по налогу на Medicare) для покрытия доли вашего сотрудника плюс 7 долларов.65 (6,20 доллара США по налогу на социальное обеспечение + 1,45 доллара США по налогу на Medicare) за вашу долю. Для целей подоходного налога заработная плата вашего сотрудника в день выплаты жалованья составляет 107,65 долларов (100 долларов + 7,65 долларов, которые вы заплатите, чтобы покрыть долю вашего сотрудника в налогах на социальное обеспечение и Medicare).

Для целей подоходного налога заработная плата вашего сотрудника в день выплаты жалованья составляет 107,65 долларов (100 долларов + 7,65 долларов, которые вы заплатите, чтобы покрыть долю вашего сотрудника в налогах на социальное обеспечение и Medicare).

Для более подробного примера, который включает заполненное Приложение H, Форму W-2 и Форму W-3, см. Инструкции по Приложению H (Форма 1040 или 1040-SR).

Таблица 3. Социальное обеспечение сотрудников (6,2%) и Medicare (1.45%

1 ) Таблица удержания налогов(Таблицы удержания федерального подоходного налога см. В публикации 15-T.) |

| Используйте эту таблицу для определения суммы налогов на социальное обеспечение и Medicare, удерживаемых из каждой выплаты заработной платы. Например, при выплате заработной платы в размере 180 долларов налог на социальное обеспечение сотрудников составляет 11 долларов.16 (налог в размере 6,20 доллара на 100 долларов плюс 4,96 доллара на зарплату 80 долларов). Налог на участие в программе Medicare для сотрудников составляет 2,61 доллара (налог 1,45 доллара на 100 долларов плюс 1,16 доллара на заработную плату в 80 долларов). | |||||||

|---|---|---|---|---|---|---|---|

| При заработной плате выплата: | Социальный налог на обеспечение безопасности , удерживаемый из числа , составляет: | Налог по программе Medicare , подлежащий удержанию в размере , составляет: | Социальный налог на обеспечение безопасности , удерживаемый из числа , составляет: | Налог по программе Medicare , подлежащий удержанию в размере , составляет: | |||

| 1 доллар США.00 | . | 0,06 $ | 0,01 долл. США | 51,00 $ | . | $ 3,16 | $ 0,74 |

| 2,00 | . | .12 | 0,03 | 52,00 | . | 3,22 | ,75 |

| 3,00 | . | ,19 | .04 | 53,00 | . | 3,29 | .77 |

| 4,00 | . | ,25 | .06 | 54,00 | . | 3,35 | ,78 |

| 5,00 | . | .31 | 0,07 | 55,00 | . | 3,41 | .80 |

| 6,00 | . | 0,37 | .09 | 56,00 | . | 3,47 | .81 |

| 7,00 | . | .43 | .10 | 57,00 | . | 3,53 | .83 |

| 8,00 | . | .50 | .12 | 58,00 | . | 3,60 | .84 |

| 9,00 | . | . 56 | ,13 | 59.00 | . | 3,66 | .86 |

| 10,00 | . | 0,62 | ,15 | 60,00 | . | 3,72 | .87 |

| 11,00 | . | .68 | ,16 | 61,00 | . | 3,78 | .88 |

| 12,00 | . | .74 | ,17 | 62,00 | . | 3,84 | .90 |

| 13,00 | . | .81 | ,19 | 63,00 | . | 3,91 | .91 |

| 14,00 | . | .87 | ,20 | 64,00 | . | 3,97 | 0,93 |

| 15.00 | . | 0,93 | ,22 | 65,00 | . | 4,03 | .94 |

| 16,00 | . | .99 | ,23 | 66,00 | . | 4,09 | 0,96 |

| 17,00 | . | 1,05 | ,25 | 67,00 | . | 4,15 | .97 |

| 18,00 | . | 1,12 | ,26 | 68,00 | . | 4,22 | .99 |

| 19,00 | . | 1,18 | ,28 | 69,00 | . | 4,28 | 1,00 |

| 20,00 | . | 1,24 | ,29 | 70,00 | . | 4,34 | 1,02 |

| 21,00 | . | 1,30 | .30 | 71,00 | . | 4,40 | 1,03 |

| 22,00 | . | 1,36 | .32 | 72,00 | . | 4,46 | 1,04 |

| 23,00 | . | 1,43 | .33 | 73,00 | . | 4,53 | 1,06 |

| 24,00 | . | 1,49 | .35 | 74,00 | . | 4,59 | 1,07 |

| 25,00 | . | 1,55 | ,36 | 75,00 | . | 4,65 | 1,09 |

| 26,00 | . | 1,61 | ,38 | 76,00 | . | 4,71 | 1,10 |

| 27,00 | . | 1,67 | .39 | 77,00 | . | 4,77 | 1,12 |

| 28,00 | . | 1,74 | .41 | 78,00 | . | 4,84 | 1,13 |

| 29.00 | . | 1,80 | .42 | 79,00 | . | 4,90 | 1,15 |

| 30,00 | . | 1,86 | .44 | 80,00 | . | 4,96 | 1,16 |

| 31,00 | . | 1,92 | .45 | 81,00 | . | 5,02 | 1.17 |

| 32,00 | . | 1,98 | , 46 | 82,00 | . | 5,08 | 1,19 |

| 33,00 | . | 2,05 | .48 | 83,00 | . | 5,15 | 1,20 |

| 34,00 | . | 2,11 | , 49 | 84,00 | . | 5,21 | 1,22 |

| 35,00 | . | 2,17 | .51 | 85,00 | . | 5,27 | 1,23 |

| 36,00 | . | 2,23 | ,52 | 86,00 | . | 5,33 | 1,25 |

| 37,00 | . | 2,29 | .54 | 87,00 | . | 5,39 | 1,26 |

| 38,00 | . | 2,36 | .55 | 88,00 | . | 5,46 | 1,28 |

| 39,00 | . | 2,42 | .57 | 89,00 | . | 5,52 | 1,29 |

| 40,00 | . | 2,48 | .58 | 90,00 | . | 5,58 | 1,31 |

| 41,00 | . | 2,54 | .59 | 91,00 | . | 5,64 | 1,32 |

| 42,00 | . | 2,60 | .61 | 92,00 | . | 5,70 | 1,33 |

| 43.00 | . | 2,67 | 0,62 | 93,00 | . | 5,77 | 1,35 |

| 44,00 | . | 2,73 | .64 | 94,00 | . | 5,83 | 1,36 |

| 45,00 | . | 2,79 | 0,65 | 95,00 | . | 5,89 | 1.38 |

| 46,00 | . | 2,85 | 0,67 | 96,00 | . | 5,95 | 1,39 |

| 47,00 | . | 2,91 | .68 | 97,00 | . | 6,01 | 1,41 |

| 48,00 | . | 2,98 | .70 | 98,00 | . | 6,08 | 1,42 |

| 49,00 | . | 3,04 | .71 | 99,00 | . | 6,14 | 1,44 |

| 50,00 | . | 3,10 | ,73 | 100,00 | . | 6,20 | 1,45 |

| 1 В дополнение к удержанию налога Medicare по адресу 1.45%, вы должны удержать 0,9% дополнительный налог на Medicare из заработной платы, которую вы платите сотруднику, превышающую 200 000 долларов в календарный год. Вы должны начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в которой вы выплачиваете заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее в каждом периоде выплаты заработной платы до конца календарного года. Дополнительный налог на Medicare взимается только с работника. Доля работодателя в дополнительном налоге на Medicare отсутствует. Вся заработная плата, облагаемая налогом в рамках программы Medicare, подлежит удержанию дополнительного налога в рамках программы Medicare, если она выплачивается сверх порога удержания в размере 200 000 долларов США. | |||||||

«/>

«/> » colspan=»2″ valign=»bottom»> При заработной плате

» colspan=»2″ valign=»bottom»> При заработной плате Федеральный налог на безработицу (FUTA)

Федеральный налог на безработицу является частью федеральной программы и программы штата в соответствии с Федеральным законом о налоге на безработицу (FUTA), которая выплачивает компенсацию по безработице работникам, потерявшим работу. Как и большинство работодателей, вы можете быть обязаны как федеральному налогу на безработицу (налог FUTA), так и налогу штата по безработице. Или вы можете быть должны только налогу FUTA или только государственному налогу по безработице. Чтобы узнать, должны ли вы платить государственный налог по безработице, обратитесь в налоговую службу вашего штата.Список государственных налоговых агентств по безработице можно найти на веб-сайте Министерства труда США oui.doleta.gov/unemploy/agencies.asp. Вам также следует выяснить, нужно ли вам платить или собирать другие государственные налоги на трудоустройство или осуществлять страхование компенсации работникам.