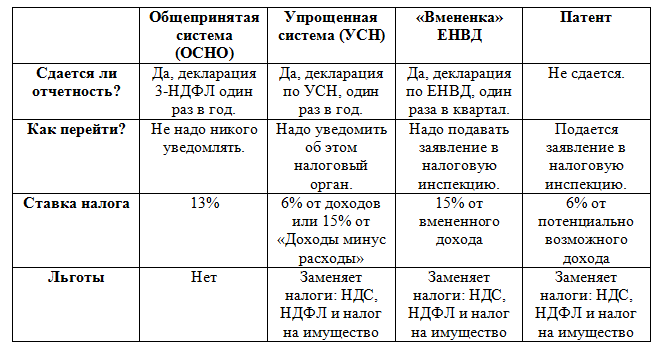

Уменьшение налога усн доходы на страховые взносы ип с работниками

]]>Подборка наиболее важных документов по запросу Уменьшение налога усн доходы на страховые взносы ип с работниками (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Уменьшение налога усн доходы на страховые взносы ип с работниками Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 14 «Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам» Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика правомерной, база по страховым взносам для ИП, не имеющего работников и применяющего УСН с объектом налогообложения «доходы минус расходы», должна исчисляться исходя из суммы доходов, уменьшенных на величину расходов.

Статья: Только предприниматель без работников учтет взносы полностью

(Никитин А.Ю.)

(«Главная книга», 2019, N 11)ИП на «доходной» УСН, не имеющий работников, вправе уменьшить налог на всю сумму страховых взносов за себя, уплаченных в отчетном (налоговом) периоде. Но трудовые или гражданско-правовые договоры, действовавшие пусть даже непродолжительное время, лишают бизнесмена этого права на весь год. То есть если в течение года ИП являлся страхователем, то уменьшать налог при УСН он может не более чем на 50%.Нормативные акты: Уменьшение налога усн доходы на страховые взносы ип с работниками

«КонсультантПлюс: Практический комментарий основных изменений налогового законодательства с 2013 года»В заключение отметим, что ограничение для уменьшения налогоплательщиком, применяющим УСН с объектом «доходы», суммы единого налога (авансового платежа по налогу) на страховые взносы и пособия, указанные в п.

Налоги и отчеты за сотрудников — Контур.

Экстерн — СКБ Контур

Экстерн — СКБ КонтурКому:

Контур.Экстерн

Ваше имя: *

Электронная почта: *

Телефон:

Название организации:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

Как ИП уменьшить налог по УСН за счет обязательных страховых взносов?

В Т—Ж есть несколько статей о страховых взносах для ИП и о том, что их можно зачесть в счет налога по УСН.

Например, у меня такой вопрос. ИП может уменьшить налог по УСН за квартал на сумму уплаченных в этом квартале страховых взносов до 100%, если нет сотрудников. А есть ли ограничения по сумме самих страховых взносов, которую можно уплатить за один период?

За первый квартал 2020 года я должен был уплатить 18 000 Р налога. Вместо этого я внес 20 000 Р в фонд ПФР в марте, а налог платить не стал. Правильно ли я сделал?

В дальнейшем у меня ожидается меньший доход, поэтому мне невыгодно платить взносы поквартально равными частями. Понятно, что в итоге за год я уплачу всю сумму страховых взносов: около 32 тысяч в ПФР и еще 8 тысяч в фонд ОМС. Но я решил перечислять их неравномерно — побольше в первом квартале, чтобы не платить налог за этот период. Так можно?

Артур, индивидуальный предприниматель

Можно. Я тоже так делаю.

Я тоже так делаю.

Алексей Кашников

ИП на УСН с 2011 года

Профиль автораОбязательные страховые взносы — это годовой платеж. Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Другое дело — налог по УСН. По нему поквартально вносят авансовый платеж. Вы можете подгонять сумму и дату уплаты страховых взносов под этот аванс, чтобы вычесть их оттуда по максимуму.

В первом квартале у вас наибольший доход, поэтому вам выгодно было уплатить в этот период побольше страховых взносов. Рассчитанный аванс по УСН вы максимально уменьшили на уплаченные взносы. Вы все сделали правильно.

Что и когда платят предприниматели на УСН

Налоги. В России предприниматели платят налог на доходы физических лиц, НДФЛ, и налог на добавленную стоимость — НДС.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

- УСН «Доходы минус расходы». ИП платит 15% от доходов, уменьшенных на сумму расходов.

- УСН «Доходы». ИП платит 6%, но со всех доходов.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы». Я живу в Омской области и плачу 6%. Но в связи с коронавирусом нам пообещали на 2020 год снизить налог до 1%.

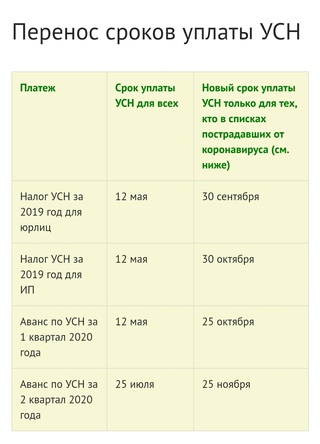

Налог на упрощенке уплачивают частями четыре раза в год и рассчитывают нарастающим итогом. Это выглядит несколько усложненно с точки зрения житейской логики, но так требует налоговый кодекс:

- Налог за первый квартал платят не позднее 25 апреля.

- За полугодие — не позднее 25 июля. В этом платеже суммируют доход за оба квартала, считают от него налог, а потом отнимают платеж за первый квартал. Аванс за полугодие = Налоговая база за полгода × Налоговая ставка − Аванс за первый квартал. С точки зрения житейской логики это просто налог за второй квартал.

- За 9 месяцев — не позднее 25 октября. В этом платеже суммируют доход за девять месяцев, считают от него налог, а потом отнимают платежи за первый квартал и полугодие. Аванс за 9 месяцев = Налоговая база за девять месяцев × Налоговая ставка − Авансы за первый квартал и полугодие. С точки зрения житейской логики это просто налог за третий квартал.

- За год — не позднее 30 апреля следующего года. Это срок для предпринимателей. Организации же платят налог по УСН за год до 30 марта. В итоговом платеже суммируют доход за год, считают от него налог, а потом отнимают авансовые платежи. Итоговый платеж = Налоговая база за год × Налоговая ставка − Авансы за первый квартал, полугодие и девять месяцев. С точки зрения житейской логики это просто налог за четвертый квартал.

С точки зрения житейской логики это просто налог за четвертый квартал.

С точки зрения житейской логики это просто налог за четвертый квартал.Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

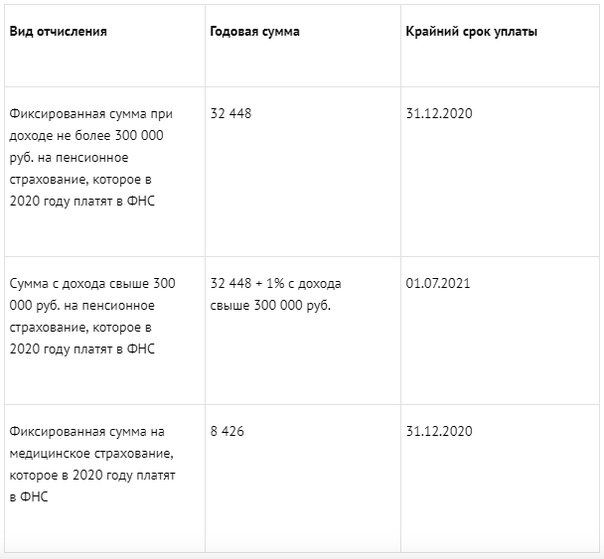

Взносы. Кроме налога ИП платят обязательные страховые взносы. Когда сотрудников нет — только за себя. Минимум — это фиксированная сумма. В 2020 году она равна 40 874 Р. Эта сумма делится на две части: обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Взносы на ОПС — 32 448 Р, на ОМС — 8426 Р. Когда их платят, указывают разные коды бюджетной классификации — КБК.

Фиксированные страховые взносы за весь 2020 год нужно уплатить до 31 декабря. В течение года сроки не установлены. Можно перечислять частями: помесячно, поквартально, раз в полгода или разными суммами, когда хотите. Можно даже уплатить всю сумму взносов 25 декабря. Для фиксированных взносов это не будет считаться просрочкой. Можете внести всю сумму и в начале года, хоть 11 января, — ограничений нет.

Страховые взносы ИП за себя в 2020 году: сколько и когда платить

Как распределить взносы на ОПС и ОМС в течение года, тоже неважно. Можете сначала уплатить все 32 448 Р на ОПС, потом — 8426 Р на ОМС, можете чередовать, можете платить пропорционально. Главное, чтобы за год вы полностью перечислили эти суммы.

Если доход за год превысит 300 000 Р, на пенсионное страхование придется доплатить еще 1% от превышения. Это нужно сделать до 1 июля следующего года.

Фиксированные и дополнительные страховые взносы ИП платит сам за себя. У вас нет сотрудников, поэтому больше никаких взносов платить не требуется.

В бесплатном сервисе «Бухгалтерия» в Тинькофф-бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько и за что мне осталось внести в течение года В бесплатном сервисе «Бухгалтерия» в Тинькофф-бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько осталось уплатить за текущий год

Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько осталось уплатить за текущий годКак уменьшить налог по УСН

ИП могут законно уменьшить налог на сумму страховых взносов. ИП без работников уменьшают его на всю сумму страховых взносов.

Вычесть разрешается только страховые взносы, которые вы успели уплатить до конца очередного квартала. Налоговые платежи по УСН вносят каждый квартал.

ст. 346.19, п. 3.1 ст. 346.21 НК РФ

Дополнительные взносы на ОПС платят в следующем году — до 1 июля. Поэтому они уменьшают налог за следующий год. Из авансовых платежей 2020 года можно вычесть не только фиксированные взносы за 2020 год, но и дополнительные за 2019, если вы успели их уплатить.

Первый платеж — аванс за первый квартал. Его вносят с 1 по 25 апреля. Значит, вычесть из этого авансового платежа вы можете только ту сумму взносов, которая была уплачена с января по март. Если в этот период вы уже уплатили дополнительные взносы за 2019 год, вычитайте их тоже.

Если в этот период вы уже уплатили дополнительные взносы за 2019 год, вычитайте их тоже.

Второй платеж — аванс за полугодие. Платят с 1 по 25 июля. Вычесть отсюда вы можете взносы, которые перечислили с января по июнь.

Третий платеж — аванс за девять месяцев. Платят с 1 по 25 октября. Вычесть отсюда можно взносы с января по сентябрь.

Четвертый платеж — налог за год. Отсюда вычитают всю сумму страховых взносов, которую уплатили в течение года. Если уплатить взносы за 2020 год в 2021, вычета из налога за 2020 год на эту сумму не будет. Зато ее разрешается вычесть из налога за следующий год.

Как налоговики считают налог и вычет

Покажем это на примере из серии «как не надо».

Допустим, у Олега микробизнес на УСН «Доходы», ставка — 6%. В прошлом году его доход был меньше 300 000 Р за год, поэтому дополнительные взносы в ПФР платить не придется.

В первом квартале его доходы составили 1 000 000 Р. Олег должен уплатить за первый квартал 60 000 Р аванса по УСН. В марте он перечислил 10 000 Р обязательных страховых взносов, 1 апреля — еще 10 000 Р взносов, а налог — 20 апреля. Вычесть из этого авансового платежа по УСН он может только 10 000 Р, потому что в первом квартале уплатил только их. Олег платит 50 000 Р аванса по налогу.

В марте он перечислил 10 000 Р обязательных страховых взносов, 1 апреля — еще 10 000 Р взносов, а налог — 20 апреля. Вычесть из этого авансового платежа по УСН он может только 10 000 Р, потому что в первом квартале уплатил только их. Олег платит 50 000 Р аванса по налогу.

Во втором квартале работы у Олега было мало. Доход составил 100 000 Р, и Олег должен уплатить только 6000 Р налога. Дальше вспоминаем немного усложненную систему расчета, которая предписана налоговым кодексом.

Расчет налога и вычета за первое полугодие

| Доход нарастающим итогом | 1 100 000 Р |

| Авансовый платеж по налогу | 66 000 Р |

| Уплатил за первый квартал | 50 000 Р |

| Осталось уплатить | 16 000 Р |

| Уплатил обязательных страховых взносов в первом полугодии | 20 000 Р |

Доход нарастающим итогом

1 100 000 Р

Авансовый платеж по налогу

66 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

16 000 Р

Уплатил обязательных страховых взносов в первом полугодии

20 000 Р

Делаем вычет: 16 000 Р − 20 000 Р = −4000 Р.

Налог платить не нужно. Проще говоря, Олег вычел 6000 Р взносов из налога за второй квартал, а еще 4000 Р вычета у него в запасе.

В июле Олег внес недостающую сумму по обязательным страховым взносам — 20 874 Р. Теперь у него в запасе 24 874 Р для вычета. Работы опять было немного, и доход за третий квартал составил 100 000 Р, а налог — 6000 Р. Опять считаем нарастающим итогом.

Расчет налога и вычета за первые девять месяцев

| Доход нарастающим итогом | 1 200 000 Р |

| Авансовый платеж по налогу | 72 000 Р |

| Уплатил за полугодие | 50 000 Р |

| Осталось уплатить | 22 000 Р |

| Уплатил обязательных страховых взносов за первые 9 месяцев | 40 874 Р |

Доход нарастающим итогом

1 200 000 Р

Авансовый платеж по налогу

72 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

22 000 Р

Уплатил обязательных страховых взносов в первом полугодии

40 847 Р

Делаем вычет: 22 000 Р − 40 874 Р = −18 874 Р.

Налог платить не нужно. Проще говоря, Олег вычел 6000 Р за третий квартал. В запасе у него осталось 18 874 Р для вычета.

В четвертом квартале работы было побольше, и Олег заработал 200 000 Р. С них он должен 12 000 Р налога. Продолжим логику налогового кодекса.

Расчет налога и вычета за год

| Доход нарастающим итогом | 1 400 000 Р |

| Авансовый платеж по налогу | 84 000 Р |

| Уплатил за девять месяцев | 50 000 Р |

| Осталось уплатить | 34 000 Р |

| Уплатил обязательных страховых взносов в течение года | 40 874 Р |

Доход нарастающим итогом

1 400 000 Р

Авансовый платеж по налогу

84 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

34 000 Р

Уплатил обязательных страховых взносов в первом полугодии

40 847 Р

Делаем вычет: 34 000 Р − 40 874 Р = −6874 Р.

Платить налог по итогам года не нужно. У Олега осталось 6874 Р неиспользованного вычета. Эту сумму он не сумел сэкономить.

Ошибка Олега в том, что он не использовал вычет в первом квартале по максимуму. Потом налогов уже не хватило. Если бы Олег заплатил в первом квартале хотя бы на 6874 Р больше, он сразу вычел бы их из аванса по налогу. Тогда бы он сэкономил в полном объеме.

Как правильно делать вычет

Так, как сделали вы: платить обязательных страховых взносов не меньше, чем будет ближайший платеж по налогу. Вы прикинули, что авансовый платеж по налогу за первый квартал у вас составит 18 000 Р и уплатили в марте взносы в размере 20 000 Р — с небольшим запасом. Неважно, что именно вы оплатили, ОМС или ОПС, или в каких пропорциях это сделали.

Теперь авансовый платеж по налогу вы не платите, и у вас еще 2000 Р вычета в запасе. Их вы используете при следующих налоговых платежах.

У меня нет свободных денег, поэтому я плачу страховые взносы строго в размере 6% от дохода — это моя налоговая ставка. Ближе к концу квартала, когда уже понятно, сколько денег пришло на мой счет за этот период, я считаю будущий налог и уплачиваю взносы на эту сумму.

Ближе к концу квартала, когда уже понятно, сколько денег пришло на мой счет за этот период, я считаю будущий налог и уплачиваю взносы на эту сумму.

В первом квартале мой доход составил 199 000 Р. Когда я понял, что до конца марта больше ничего не получу, оплатил 6% от этой суммы — 11 940 Р страховых взносов.

Бесплатный сервис «Бухгалтерия» в Тинькофф-бизнесе подтверждает, что налог за первый квартал уплачивать мне не надоЕсли наши местные власти в Омске сдержат обещание и действительно снизят налог до 1%, получится, что большая часть уплаченных страховых взносов будет у меня в запасе для вычета из следующих платежей.

Авансовый платеж по налогу: 199 000 × 1% = 1990 Р

Запас для вычета: 11 940 Р − 1990 Р = 9950 Р

Правда, в условиях самоизоляции моя деятельность полностью остановилась, поэтому оставшийся вычет я могу и не использовать, а страховые взносы придется уплатить в полном объеме. Надеюсь, у вас другая ситуация, и вы снизите свой налог по УСН по максимуму.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Налог на заработную плату (работодатели) | Услуги

Срок сдачи

Налог на заработную плату должен подаваться и уплачиваться по графику, который соответствует тому, сколько денег удерживается из зарплаты сотрудников. См. Ниже, чтобы определить вашу частоту подачи заявок.

Ставка налога

3.8398%

для резидентов Филадельфии, или 3,4481% для нерезидентов

Кто платит налог

Городской налог на заработную плату — это налог на заработную плату, комиссионные и другие компенсации. Налог применяется к платежам, которые человек получает от работодателя в обмен на работу или услуги. Все жители Филадельфии должны платить городской налог на заработную плату, независимо от того, где они работают. Нерезиденты, работающие в Филадельфии, также должны платить налог на заработную плату.

Налог применяется к платежам, которые человек получает от работодателя в обмен на работу или услуги. Все жители Филадельфии должны платить городской налог на заработную плату, независимо от того, где они работают. Нерезиденты, работающие в Филадельфии, также должны платить налог на заработную плату.

Работодатели

Все работодатели, расположенные в Пенсильвании, должны зарегистрироваться в городе Филадельфия в течение 30 дней после того, как они стали работодателем либо :

- Житель Филадельфии, или

- Нерезидент Филадельфии, предоставляющий услуги работодателю в Филадельфии.

Работодатели обязаны удерживать налог на заработную плату со всех сотрудников, которые соответствуют этим критериям.

Работодатели и компании по расчету заработной платы также должны подавать W-2 в город Филадельфия.См. Подробности в наших правилах подачи W-2.

Расчетно-кассовые компании

Службы расчета заработной платы, которые переводят платежи Филадельфийского налога на заработную плату для своих клиентов, должны производить эти платежи в электронном виде с помощью кредитной или дебетовой системы ACH. Если вы уже производите платежи ACH Debit, вы можете продолжать делать это до 1 ноября 2021 года. Однако мы больше не добавляем новых участников в нашу программу ACH Debit. При зачислении вы должны получить установленные у вашего клиента номера городских счетов по заработной плате и частоту подачи документов.Клиент, у которого нет номера городского счета для оплаты труда, должен зарегистрировать его через городской веб-сайт eFile / ePay.

Если вы уже производите платежи ACH Debit, вы можете продолжать делать это до 1 ноября 2021 года. Однако мы больше не добавляем новых участников в нашу программу ACH Debit. При зачислении вы должны получить установленные у вашего клиента номера городских счетов по заработной плате и частоту подачи документов.Клиент, у которого нет номера городского счета для оплаты труда, должен зарегистрировать его через городской веб-сайт eFile / ePay.

Компании, занимающиеся расчетом заработной платы, должны следовать спецификациям файла доходов при переводе налоговых деклараций. Загрузите документ со спецификацией заработной платы для ознакомления с требованиями.

Если у вас не удерживается налог на заработную плату

Вы должны зарегистрировать учетную запись налога на прибыль, если:

- Вы являетесь резидентом Филадельфии или нерезидентом, работающим в Филадельфии, и

- Ваш работодатель не обязан удерживать налог на заработную плату.

Вы можете зарегистрировать учетную запись для заработка на городском веб-сайте eFile / ePay, используя свой номер социального страхования. Узнайте больше на странице «Налог на прибыль».

Узнайте больше на странице «Налог на прибыль».

Если вам необходимо изменить декларацию по налогу на заработную плату, заполните новую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией.

Важные даты

Определение частоты подачи заявок

Если вы являетесь работодателем, частота подачи вами документов определяется суммой удерживаемого вами налога на заработную плату.

| Сумма удержания | Как часто вы должны подавать налоговую декларацию о заработной плате |

| Менее 350 долларов США в месяц | Ежеквартально |

| Более 350 долларов США, но менее 16 000 долларов США в месяц | Ежемесячно |

| 16000 долларов и более в месяц (двухмесячные вычеты из заработной платы) | В полмесяца |

16 000 долл. США в месяц и более США в месяц и более | еженедельно |

Раз в месяц и неделю лица, подающие документы, должны отправлять свои платежи по налогу на заработную плату в электронном виде через дебет или кредит Автоматизированной клиринговой палаты (ACH).Узнайте больше на странице форм и инструкций по электронному переводу денежных средств (EFT-ACH).

Периоды без выплаты заработной платы

Если у вас нет платежной ведомости за отчетный период, вы должны подать декларацию о нулевом платеже или посетить страницу электронного файла, чтобы сообщить о своей NTL (отсутствие налоговых обязательств) с указанием отсутствия налога, чтобы предотвратить уведомление лица, не подающего заявку. Любой период без поданной декларации будет классифицирован как не подающий. В результате на налогоплательщика будут наложены судебные иски и штрафы. Работодатели с активными счетами заработной платы и без удержания заработной платы в Филадельфии должны заполнить форму изменения, чтобы аннулировать счет заработной платы.

Налоговые ставки, пени и сборы

Сколько это стоит?

Действует с 1 июля 2021 г.

3,8398% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2020 г .:

3,8712% для резидентов Филадельфии

3,5019% для нерезидентов

Действует с 1 июля 2019 г .:

3,8712% для резидентов Филадельфии

3,4481% для нерезидентов

Действует с 1 июля 2018 г .:

3.8809% для резидентов Филадельфии

3,4567% для нерезидентов

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Пени и штраф подлежат уплате по любым неуплаченным налогам по ставке, указанной в Кодексе Филадельфии 19-509.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Возврат подоходного налога на заработную плату

Если вы одобрены для освобождения от уплаты налогов в соответствии с графиком SP Пенсильвании 40, вы можете иметь право на возмещение налога на заработную плату в зависимости от вашего дохода.Налогоплательщик (резидент или нерезидент), подпадающий под действие налогового прощения штата Пенсильвания, уплачивает налог на заработную плату по сниженной ставке 1,5%. Городские власти вернут налог на заработную плату, удержанный работодателем сверх 1,5% скидки.

Как применять редукцию

Чтобы иметь право на получение ставок, основанных на доходе, вы должны приложить к петиции о возмещении заполненное приложение Pennsylvania Schedule SP. Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты, не проживающие в Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Возмещение за время, отработанное за пределами Филадельфии

Если вы заплатите больше налога на заработную плату, чем причитается, вы можете подать иск о возврате излишка суммы. Это может произойти, если вы нерезидент и ваш работодатель удерживает налог на заработную плату за время, проведенное вами за пределами Филадельфии. Чтобы получить обратно эту часть налога на заработную плату, вам нужно будет запросить возврат.

Можно ли освободить вас от уплаты налога?

Некоторые формы дохода освобождены от налога на заработную плату.К ним относятся:

- Стипендия, полученная в рамках программы на получение степени, по которой вы не предоставляете услуги

- Пенсионные выплаты

- Пособия, вытекающие из Закона о компенсации рабочим

- Оплата и надбавки за действительную военную службу

- Пособие в случае смерти

- Взносы на медицинское страхование, оплачиваемые работодателем (единообразно для всех сотрудников)

- Гонорары свидетелей и присяжных

- Пособия по болезни или нетрудоспособности

- Поступления по полисам страхования жизни

Как платить

Если вы являетесь сотрудником в компании, расположенной в Пенсильвании, налог на заработную плату будет автоматически удерживаться из вашей зарплаты и выплачиваться вашим работодателем городу Филадельфии.

Если вы являетесь работодателем , вам необходимо будет подать заявление и уплатить налог на заработную плату в соответствии с графиком, который соответствует суммам, которые вы удерживаете. Если вы используете внешнюю службу расчета заработной платы, вы должны подать и уплатить налог в электронном виде.

Годовая сверка

Пишите на:

Департамент Филадельфиивыручки

P.O. Box 1670

Филадельфия, Пенсильвания

19105

Верх

Решение Бейли о пенсионных пособиях на федеральном, государственном и местном уровнях

В результате решения Верховного суда Северной Каролины по делу Бейли против штата Северная Каролина , Северная Каролина не может облагать налогом определенные пенсионные пособия, получаемые пенсионерами (или получателями пенсий) штата Северная Каролина и его местных органов власти. или пенсионерами правительства США (включая военных). Исключение применяется к пенсионным пособиям, полученным из определенных планов с установленными выплатами, , таких как Пенсионная система учителей и государственных служащих Северной Каролины, Пенсионная система местных государственных служащих Северной Каролины, Консолидированная пенсионная система судебных органов Северной Каролины, Федеральные служащие «Пенсионная система или пенсионная система государственной службы США», , если пенсионер имел пять или более лет заслуживающего доверия стажа по состоянию на 12 августа 1989 г. Исключение также применяется к пенсионным пособиям, полученным в соответствии с §401 (k) штата и §457 планы, если пенсионер внес свой вклад или заключил договор о внесении вклада в план до 12 августа 1989 г. Исключение не распространяется на пенсионные пособия, выплачиваемые бывшим учителям и государственным служащим других штатов и их политических подразделений.

или пенсионерами правительства США (включая военных). Исключение применяется к пенсионным пособиям, полученным из определенных планов с установленными выплатами, , таких как Пенсионная система учителей и государственных служащих Северной Каролины, Пенсионная система местных государственных служащих Северной Каролины, Консолидированная пенсионная система судебных органов Северной Каролины, Федеральные служащие «Пенсионная система или пенсионная система государственной службы США», , если пенсионер имел пять или более лет заслуживающего доверия стажа по состоянию на 12 августа 1989 г. Исключение также применяется к пенсионным пособиям, полученным в соответствии с §401 (k) штата и §457 планы, если пенсионер внес свой вклад или заключил договор о внесении вклада в план до 12 августа 1989 г. Исключение не распространяется на пенсионные пособия, выплачиваемые бывшим учителям и государственным служащим других штатов и их политических подразделений.

Пенсионер, имеющий право исключать пенсионные пособия из подоходного налога Северной Каролины, должен потребовать вычет по Строке 21 формы D-400 Дополнительного расписания S 2020 на сумму исключаемых пенсионных пособий, включенных в федеральный скорректированный валовой доход. Даже если ваш выход на пенсию подлежит исключению в соответствии с положениями Бейли, , вы все равно должны подать декларацию Северной Каролины, если вы соответствуете требованиям к регистрации минимального валового дохода.Копия формы 1099-R или формы W-2, полученная от плательщика, должна быть приложена к декларации для подтверждения вычета.

Даже если ваш выход на пенсию подлежит исключению в соответствии с положениями Бейли, , вы все равно должны подать декларацию Северной Каролины, если вы соответствуете требованиям к регистрации минимального валового дохода.Копия формы 1099-R или формы W-2, полученная от плательщика, должна быть приложена к декларации для подтверждения вычета.

Дополнительную информацию см. В бюллетенях отдела личных налогов.

Режим подоходного налога в связи с распределением ролловера на счет Roth В то время как пролонгация на традиционный IRA, как правило, не облагается налогом во время пролонгации, а последующие выплаты из традиционной IRA, как правило, облагаются налогом, пролонгация на счет Roth обычно облагается налогом во время пролонгации, а последующие выплаты из счета Roth, как правило, не облагаются налогом.Если пролонгация на счет Roth происходит с квалифицируемого освобожденного от налогов пенсионного счета Бейли, распределение пролонгации освобождается от подоходного налога штата и вычитается из налоговой декларации штата в той степени, в которой распределение пролонгации было включено как доход в федеральную налоговую декларацию налогоплательщика. . См. Директиву PD-14-1.

. См. Директиву PD-14-1.

COVID-19: РЕСУРСЫ НАЛОГОПЛАТЕЛЯМ | Департамент налогов

ПОСЛЕДНЕЕ ОБНОВЛЕНИЕ 21 ОКТЯБРЯ 2021 ГОДА В 11:27

Корректировка исключения по безработице

Налоговый режим прощенных ссуд ГЧП в Вермонте

Программа экономического восстановления

Срок подачи налогового года на подоходный налог с населения 2020 года

Американский план спасения (ARPA): основные положения

Руководство для удаленных работников и их работодателей

COVID-19 Соответствующие положения о выплатах

Помощь в связи с коронавирусом для пенсионных планов и IRA

См. Руководство по программе закрытых грантов

Дополнительные ресурсы

14 июня губернатор Скотт снял все ограничения штата на COVID-19, и 15 июня истек срок действия чрезвычайного положения.Для получения дополнительной информации, текущих соображений и рабочих рекомендаций посетите Vermont.gov/Vermont-Forward.

Налоговый режим прощенных ссуд ГЧП в штате Вермонт

Федеральный закон CARES учредил Программу защиты зарплаты (PPP), которая предоставляет предприятиям ссуды для оплаты определенных деловых расходов. Впоследствии Закон о консолидированных ассигнованиях от 2021 года предусматривал, что получатели займов ГЧП могут вычитать расходы, уплаченные за использование сумм займов ГЧП, из своих федеральных подоходных налогов, даже если займы ГЧП в конечном итоге будут прощены.

Впоследствии Закон о консолидированных ассигнованиях от 2021 года предусматривал, что получатели займов ГЧП могут вычитать расходы, уплаченные за использование сумм займов ГЧП, из своих федеральных подоходных налогов, даже если займы ГЧП в конечном итоге будут прощены.

Согласно мерам, принятым во время законодательной сессии Вермонта в 2021 году, прощенные ссуды в рамках ГЧП не облагаются налогом в Вермонте. Обычно вычитаемые из налогооблагаемой базы бизнес-расходы, оплачиваемые с использованием прощенных ссуд ГЧП, также подлежат вычету за 2020 налоговый год и последующий период.

Программа моста экономического восстановления

Программа «Мост экономического восстановления» открыта и принимает заявки. Ожидается, что программа предоставит 30 миллионов долларов финансовой помощи предприятиям, которые либо не получали предварительного государственного и федерального финансирования, либо предприятиям, которые ранее получали помощь, но могут показать продолжающийся чистый убыток из-за пандемии COVID-19. Более подробная информация о программе доступна в Центре ресурсов восстановления ACCD, включая видеозапись вебинара по программе и видеоурок о том, как подать заявку.

Более подробная информация о программе доступна в Центре ресурсов восстановления ACCD, включая видеозапись вебинара по программе и видеоурок о том, как подать заявку.

Налоговый год 2020 Срок подачи налоговой декларации

17 марта IRS продлило срок подачи налоговой декларации для физических лиц за 2020 налоговый год с 15 апреля 2021 года до 17 мая 2021 года. также продлен до 17 мая 2021 года.Это означает, что налогоплательщики могут подать свою налоговую декларацию о доходах физических лиц за 2020 год и уплатить причитающиеся налоги до 17 мая 2021 года без каких-либо штрафов или процентов. Если налогоплательщик ожидает возмещения, ему по-прежнему рекомендуется подать заявку, как только он получит всю свою налоговую информацию и сможет это сделать, чтобы получить возмещение как можно скорее. Лучший способ быстро получить возмещение — это подать заявку в электронном виде и выбрать прямой перевод для возмещения.

Это расширение также применяется к фидуциарным налоговым декларациям, декларациям о собственности и претензиям по налоговым льготам на имущество. Налогоплательщики могут подать их вместе со своей налоговой декларацией до 17 мая без пени или процентов.

Налогоплательщики могут подать их вместе со своей налоговой декларацией до 17 мая без пени или процентов.

Имейте в виду, что в настоящее время срок оплаты любых расчетных платежей за 2021 налоговый год, подлежащих уплате 15 апреля 2021 года, не был продлен, и они должны быть выплачены до 15 апреля 2021 года.

Закон об американском плане спасения (ARPA): ключевые положения

ARPA содержит новые налоговые положения, вступающие в силу с 2021 года и далее. Некоторые из них потребуют соответствующего изменения в законе Вермонта, чтобы это изменение применялось к налогам штата Вермонт.Некоторые положения, касающиеся Vermonters:

Третий раунд стимулирующих выплат

- В начале 2021 года IRS начало выплачивать третий раунд выплат за экономический ущерб напрямую налогоплательщикам из расчета 1400 долларов на взрослого и такую же сумму для всех иждивенцев. Выплаты начинают постепенно сокращаться с 75 000 долларов США для лиц, подающих индивидуальные документы, 112 500 долларов США для лиц, подающих документы на домохозяйство, и 150 000 долларов США для лиц, подающих совместные документы.

- IRS использует самую последнюю налоговую декларацию для определения права на участие; если налогоплательщики еще не подали заявку на 2020 год, IRS будет использовать их налоговую декларацию за 2019 год до тех пор, пока не станет доступна обновленная информация.

- Эти стимулирующие платежи структурированы как налоговые льготы на 2021 налоговый год и поэтому не считаются налогооблагаемым доходом на федеральном уровне или в Вермонте.

Получите мой платеж — Налоговая служба

Расширение налогового кредита на заработанный доход (EITC)

- Начиная с 2021 налогового года, право на участие в федеральном EITC распространяется на молодых и пожилых работников, а также работников, не имеющих детей. Как и в этом году, работники могут рассчитывать свой кредит TY21, используя наибольшую из зарплат 2019 или 2021 года.Вермонт предлагает кредит штата в размере 36% от федерального EITC.

- Законодательное собрание штата Вермонт «присоединилось» к федеральным налоговым законам 2021 года, чтобы обеспечить распространение этой программы на кредит штата Вермонт.

Расширение налогового кредита по уходу за детьми и иждивенцами (CDCTC)

- ARPA значительно расширяет этот федеральный кредит и делает его полностью возмещаемым в 2021 налоговом году на федеральном уровне. ARPA также позволяет физическим лицам вкладывать 10 500 долларов в необлагаемый налогом счет с гибкими расходами на иждивенцев вместо обычного лимита в 5 000 долларов.

- Вермонт предлагает невозмещаемый налоговый кредит штата в размере 24% от суммы федерального кредита, при этом жители Вермонта с низким доходом имеют право на возвратный кредит в размере 50% от федеральной суммы. Законодательное собрание штата Вермонт «подключилось» к федеральным налоговым законам 2021 года, чтобы обеспечить распространение этой программы на кредиты штата Вермонт.

Расширение детского налогового кредита на 2021 год

- В 2021 налоговом году ARPA значительно расширяет федеральный кредит с частично возвращаемых 2000 долларов на ребенка, отвечающего критериям, до полностью возвращаемых 3000 долларов на ребенка (и 3600 долларов для детей в возрасте 5 лет и младше). Возрастной предел для детей, соответствующих критериям, также увеличен с 16 до 17 лет. Семьи могут получать ежемесячные авансовые платежи по кредиту в течение года. В Вермонте нет государственной версии детской налоговой скидки.

Возрастной предел для детей, соответствующих критериям, также увеличен с 16 до 17 лет. Семьи могут получать ежемесячные авансовые платежи по кредиту в течение года. В Вермонте нет государственной версии детской налоговой скидки.

Возрастной предел для детей, соответствующих критериям, также увеличен с 16 до 17 лет. Семьи могут получать ежемесячные авансовые платежи по кредиту в течение года. В Вермонте нет государственной версии детской налоговой скидки.Положения о погашении COVID-19

Особые условия погашения:

- Срок действия планов выплат был увеличен, чтобы учесть более низкие платежи;

- Первоначальные платежи или первые платежи могут быть отсрочены до 60 дней; и,

- Все связанные с этим штрафы за периоды, включенные в план выплат, будут прощены.

Чтобы воспользоваться специальными условиями погашения, указанными выше:

- Позвоните по телефону 802-828-2518, чтобы составить тарифный план. Платежи могут быть отправлены по почте или выполнены посредством дебетовых транзакций ACH, инициированных в наиболее удобный для вас день.

- Подавать и уплачивать налоги по будущим отчетам в срок.

Обратите внимание: если вы собираете налоги и хотите подавать их по мере их сбора (т. е. еженедельно; раз в две недели), мы можем объяснить, как подавать налоги до установленного срока.

е. еженедельно; раз в две недели), мы можем объяснить, как подавать налоги до установленного срока.

Помощь в связи с коронавирусом для пенсионных планов и IRA

Для квалифицированных лиц закон CARES позволяет исключить до 100 000 долларов «распространений, связанных с коронавирусом» из дополнительного 10% налога на распределения из соответствующих пенсионных планов и IRA. Человек имеет право на участие в программе, если он или их супруг (а) заразились коронавирусом или оказали негативное негативное влияние на карантин, отпуск или увольнение из-за вируса. Человек должен заверить это администратору плана.

Для целей подоходного налога с физических лиц распределение включается в федеральный валовой доход за три налоговых года, причем одна треть включается в каждый год, начиная с года получения распределения. Физическое лицо также может выбрать включение всей суммы в первый год. Выплаты, выплачиваемые в течение трех лет, не облагаются федеральным подоходным налогом с населения. Прочтите наши часто задаваемые вопросы для получения дополнительной информации.

Прочтите наши часто задаваемые вопросы для получения дополнительной информации.

Включены ли связанные с COVID распространения в AGI и, следовательно, облагаются ли они налогом в Вермонте?

Да, эти дистрибутивы будут обрабатываться так же, как и другие дистрибутивы, и облагаться налогом в AGI.Закон CARES влияет на AGI, разрешая налогообложение распределений в течение трех лет. Для лиц, выбравших этот вариант, доход от распределения также будет распределен на три налоговых года в штате Вермонт.

Включены ли распределения, связанные с COVID, в семейный доход?

Семейный доход включает AGI, а также распределения ROTH IRA, которые не включены в AGI. Распределения, связанные с COVID, будут включены в AGI, поэтому будут включены в семейный доход. Распределения, распределенные на три года, также будут распределены на трехлетний доход домохозяйства.

Будет ли применяться к этим распределениям налог штата Вермонт в размере 24% федеральных обязательств налогоплательщика по дополнительным налогам на соответствующие пенсионные планы?

Нет, поскольку распределения, связанные с COVID, будут облагаться налогом как валовой доход и не будут облагаться федеральным 10% дополнительным налогом на распределения из соответствующих планов, поэтому в этом разделе не будет никакого дополнительного налога штата Вермонт.

Дополнительные ресурсы

Новости

Ресурсы

Налоговый справочник для домашних работодателей

Следующее предоставляется только для общих информационных целей.Он был составлен из источников, не относящихся к DOR, и DOR не подтверждает полноту информации.

Для получения более подробной информации о федеральном праве см. Публикацию 926, Налоговое руководство для домашних хозяйств .

На федеральном уровне существует 3 налога, которые вы можете платить:

- Налоги на социальное обеспечение и медицинское обслуживание

- Федеральный налог по безработице

- Удержание федерального подоходного налога

Налоги на социальное обеспечение и медицинское обслуживание (налоги FICA)

Налог на социальное обеспечение используется для выплаты пособий по старости, потери кормильца и инвалидности. Налог на медицинское страхование оплачивает больничную страховку.

Налог на медицинское страхование оплачивает больничную страховку.

Если вы выплачиваете денежную заработную плату в размере 2100 долларов или более любому домашнему работнику в течение года, то вам необходимо удерживать и платить налоги на социальное обеспечение и медицинскую помощь.

Денежная заработная плата включает заработную плату, выплачиваемую вами чеком, денежным переводом и т. Д.

Денежная заработная плата не включает стоимость еды, жилья, одежды и других неденежных предметов, которые вы передаете своему домашнему работнику. Однако денежные средства, которые вы даете своему сотруднику вместо этих исключенных статей, включаются в денежную заработную плату.

Обычно не учитывают заработную плату, которую вы платите:

- Ваша супруга

- Ваш ребенок младше 21 года

- Ваш родитель

- Любой сотрудник моложе 18 лет в любое время в течение налогового года

Налоги для вас (работодателя) и вашего сотрудника составляют 7,65% (6,2% для налога на социальное обеспечение и 1,45% для налога на Medicare) каждый.

Вы несете ответственность за уплату налоговой доли вашего сотрудника, а также своей собственной. Вы можете либо удержать долю своего сотрудника из заработной платы сотрудника, либо выплатить ее из собственных средств.

Если вы предпочитаете платить налоги на социальное обеспечение и Medicare вашего сотрудника из собственных средств, не удерживайте их из заработной платы вашего сотрудника; они должны быть включены в заработную плату работника для целей налогообложения доходов. Однако они не засчитываются как заработная плата по социальному обеспечению и программе Medicare или как федеральная заработная плата по безработице.

Федеральный налог по безработице (FUTA)

Налоги FUTA выплачивают компенсацию по безработице работникам, потерявшим работу. Если вы выплачиваете общей денежной заработной платы в размере 1000 долларов США или более в любом квартале текущего или предыдущего календарного года для всех домашних работников , то вам необходимо заплатить федеральный налог по безработице (FUTA).

Не учитывайте заработную плату, которую вы платите:

- Ваша супруга

- Ваш ребенок младше 21 года, или

- Ваш родитель

Календарный квартал:

- с января по март

- Апрель — июнь

- с июля по сентябрь, или

- с октября по декабрь

Федеральный налог по безработице составляет 6% от заработной платы вашего сотрудника FUTA. Налог взимается с первых 7000 долларов, которые вы платите каждому сотруднику в качестве заработной платы в течение года.Однако вы можете получить кредит в размере до 5,4% от налога FUTA, если вы своевременно уплачиваете взносы штата по безработице, в результате чего чистый налог FUTA составляет 0,6%.

Не удерживайте налоги FUTA из заработной платы ваших сотрудников. Вы должны платить налог FUTA из собственных средств.

Удержание федерального подоходного налога

Удержание федерального подоходного налога составляет , а не , требуемое для домашнего работника, но может быть уплачено , если работник просит об этом, и вы соглашаетесь. Если вы и ваш сотрудник согласны на удержание федерального подоходного налога, сотрудник должен предоставить вам заполненную форму США W-4, Свидетельство сотрудника о удержании подоходного налога .

Основывайте сумму удерживаемого подоходного налога на семейном положении вашего сотрудника и удерживаемых надбавках, как показано в их форме W-4. Вы также должны получить от них номер социального страхования (SSN) вашего сотрудника. Если у вашего сотрудника нет номера социального страхования, он может получить его, заполнив США.Форма SS-5, Заявление на получение карточки социального страхования .

Если ваш домашний служащий не запрашивает федерального подоходного налога у источника, они должны знать, что им, возможно, придется произвести расчетные федеральные налоговые платежи. Для получения дополнительной информации о расчетных налоговых платежах см. Форму США 1040-ES, Расчетный налог для физических лиц .

См. Публикацию США 15, Циркуляр E, Руководство по налогообложению работодателя , для получения дополнительной информации о федеральном удержании подоходного налога и текущих федеральных таблицах удержания подоходного налога. Вы также можете получить это руководство, позвонив в IRS по телефону (800) 829-3676.

Вы также можете получить это руководство, позвонив в IRS по телефону (800) 829-3676.

Уплата федеральных налогов на трудоустройство

Если вы платите налоги на социальное обеспечение и медицинскую помощь, FUTA и / или удерживаете федеральный подоходный налог, вам сначала необходимо получить идентификационный номер работодателя (EIN) , который вы можете подать онлайн, перейдя на IRS.gov/EIN. Вы также можете подать заявление на получение EIN, отправив по почте или факсу форму SS-4 в IRS.

Обычно вы можете заплатить все федеральные налоги на занятость домашнего работника, заполнив и приложив U.S. Приложение H, Налоги на домашнюю занятость, к вашей форме в США 1040.

Вам также необходимо:

- Заполните форму США W-2, Отчет о заработной плате и налогах, на каждого работника домашнего хозяйства, которому вы платите налогооблагаемую заработную плату.

- Заполните форму W-2 и передайте копии B, C и 2 своему сотруднику до 31 января следующего календарного года.

- Отправьте форму W-2 (копия A) с американской формой W-3, Передача отчетов о заработной плате и налоговых декларациях , в Управление социального обеспечения до 28 февраля следующего года.

Для получения дополнительной информации о требованиях к федеральной налоговой декларации для помощи по дому позвоните в IRS по телефону (800) 829-1040. Если вам нужны дополнительные формы, инструкции или публикации, позвоните в IRS по телефону (800) 829-3676 или посетите их веб-сайт.

Польша — Подоходный налог — KPMG Global

Какие категории облагаются подоходным налогом в общих ситуациях?

Как правило, все виды вознаграждения и льгот, получаемые физическим лицом в виде как денежных, так и натуральных доходов в результате работы по найму, составляют налогооблагаемый доход независимо от того, где они были выплачены.Типичные предметы, которые облагаются налогом и являются частью пакета для экспатриантов, включают следующее:

- Базовый оклад

- выплаты сверхурочных

- различных надбавок (некоторые только сверх определенного лимита)

- наград и бонусов

- Неиспользованные денежные эквиваленты отпускных

- денежное вознаграждение от имени сотрудника Стоимость

- для других натуральных выплат (моральные выплаты)

- жилья предоставлено работодателем

- выплат, произведенных работодателем в пользу иностранца в его стране / юрисдикции, либо для предоставления пенсионных пособий, адаптированных для отдельного сотрудника, либо для всех или для большинства сотрудников.

Внутригрупповые статутные директора

Будет ли нерезидент Польши, который в рамках своей работы в компании группы, также назначен статутным директором (т. Е. Член Совета директоров в компании группы, расположенной в Польше, инициирует личное налоговое обязательство в Польше. несмотря на то, что за выполнение обязанностей члена совета директоров отдельное вознаграждение / вознаграждение не выплачивается?

Если физическое лицо работает по трудовому договору, применяются правила налогообложения трудового договора.

В случае, если физическое лицо не работает по трудовому договору, но, например, выполняет свои обязанности на основании решения, должны применяться правила, применимые к гонорарам директора.

Если за выполнение обязанностей члена правления не выплачивается отдельное вознаграждение / вознаграждение директора, это не должно приводить к налогообложению в Польше.

a) Будет ли начато налогообложение независимо от того, присутствует ли член совета директоров физически на заседаниях совета директоров в Польше?

Если присутствие носит случайный характер, оно не должно приводить к налогообложению в Польше.

b) Будет ли ответ отличаться, если затраты прямо или косвенно отнесены на / распределяются между компанией, расположенной в Польше (то есть, как общая плата за управление, в которую включены обязанности члена совета директоров)?

В случае, если часть вознаграждения переводится в Польшу или распределяется по ситуации компании в Польше, эта часть должна облагаться налогом в Польше.

В отношении этого дохода могут применяться правила избежания двойного налогообложения.

c) В случае возникновения налогового обязательства, как будет определяться налогооблагаемый доход?

Как указано выше, это зависит от того, выполняет ли физическое лицо свои обязанности на основании трудового договора или, например, назначается директором на основании решения.Налогообложение по трудовому договору описано выше, в других случаях доход рассматривается как доход от служебных отношений и облагается налогом по ставке 17 и 32 процента. Доход, переведенный в Польшу / переведенный в Польшу, должен рассматриваться как доход, облагаемый налогом в Польше.

Инструменты расчета заработной платы, налоговые ставки и ресурсы · PaycheckCity

Первый подоходный налог в Соединенных Штатах был введен в 1861 году во время Гражданской войны как способ финансирования войны. После войны налог стал непопулярным и не возобновлялся.Только в 1913 году была ратифицирована Шестнадцатая поправка к Конституции, которая дала Конгрессу возможность собирать налоги с доходов. Во время Второй мировой войны впервые были введены удержания из фонда заработной платы и ежеквартальные налоговые выплаты, которые до сих пор существуют в нашей современной системе удержания подоходного налога.

Федеральный подоходный налог с физических лиц — это налог, взимаемый налоговой службой с физических лиц с налогооблагаемого дохода. Доходы, полученные через федеральные программы подоходного налога, такие как Social Security и Medicare.Федеральный подоходный налог с физических лиц является прогрессивным налогом, а это означает, что чем выше доход, тем выше будет ставка налога. Для многих американцев налоги на заработную плату вычитаются непосредственно из их зарплаты.

Практически все граждане США подлежат федеральному удержанию, за исключением случаев, когда кто-либо не имел налоговых обязательств в течение всего предыдущего года, и они не ожидают налоговых обязательств в текущем году.

Информация о федеральном подоходном налоге

Федеральный подоходный налог имеет семь налоговых ставок, которые увеличиваются вместе с вашим доходом.Таким образом, налоговая система США является прогрессивной. Чем больше у вас налогооблагаемого дохода, тем выше ставка федерального подоходного налога. Чем меньше у вас налогооблагаемый доход, тем ниже ставки федерального подоходного налога. Эти ставки: 10% , 12% , 22% , 24% , 32% , 35% , 37% .

С налогоплательщиков не взимается единая ставка со всего налогооблагаемого дохода. Вместо этого правительство делит ваш налогооблагаемый доход в скобки и облагает налогом каждую группу дохода по соответствующей ставке.

Информация о налоге на заработную плату

FICA означает Федеральный закон о страховых взносах и представляет собой федеральный налог, удерживаемый из зарплаты каждого человека. FICA состоит из двух налогов: налога на социальное обеспечение и налога на медицинское обслуживание. Налоги FICA удерживаются только на федеральном уровне.

Каждая налоговая ставка будет варьироваться в зависимости от того, являетесь ли вы работодателем , сотрудником или самостоятельно занятым .

Налог на социальное обеспечение

Социальное обеспечение — это федеральная программа страхования, которая предоставляет льготы пенсионерам, безработным или инвалидам.Ниже приведены ставки налога на социальное обеспечение на 2021 год.

- Налог на социальное обеспечение работодателя составляет 6,2% на 142 800 долларов трудового дохода

- Налог на социальное обеспечение для сотрудников составляет 6,2% на 142 800 долларов трудового дохода

- The self — Налог на социальное обеспечение наемных работников — это комбинированный налог работодателя и наемного работника в размере 12,4% на 142 800 долларов трудового дохода

Налог на медицинское обслуживание

Medicare — это программа медицинского страхования федерального правительства США для американцев в возрасте 65 лет и старше.Эти льготы предназначены для покрытия расходов на здравоохранение, связанных с пожилым возрастом.

В отличие от налога на социальное обеспечение, годовой лимит налога на Medicare отсутствует. Ниже приведены налоговые ставки Medicare на 2019 год.

- Работодатель Налог Medicare составляет 1,45% от всего заработанного дохода

- Сотрудник Налог Medicare составляет 1,45% от всего заработанного дохода

- Самозанятый Налог Medicare представляет собой комбинированный налог на работодателя и наемных работников в размере 2.9% от всего заработанного дохода

- Существует дополнительный налог Medicare в размере 0,9% для всех заработных плат, превышающих 200000 долларов США

Федеральный закон о налоге на безработицу (FUTA)

FUTA — это налог, который платят только работодателя . Он покрывает компенсацию по безработице работникам, потерявшим работу.

- Работодатели платят 6,0%, за вычетом кредита для взносов в государственные фонды страхования от безработицы, до 5,4% на 7000 долларов

- Если вы имеете право на максимальную сумму 5.4% зачет, ставка налога FUTA после зачета составляет 0,6%

- Некоторые штаты потеряли часть или весь этот зачет. Работодатели в этих штатах должны проконсультироваться со своим отделом труда, чтобы определить текущий разрешенный кредит для данного штата.

Федеральная минимальная заработная плата

Федеральная минимальная заработная плата — это минимальная почасовая ставка, которую может получать не освобожденный от налога работник. . Национальная минимальная заработная плата была принята в 1938 году в соответствии с Законом о справедливых трудовых стандартах (FLSA) и составляла 0 долларов.25 в час. С 1938 года Конгресс повысил минимальную федеральную заработную плату в двадцать два раза. В дополнение к федеральной минимальной заработной плате, государственные и местные юрисдикции могут устанавливать минимальные ставки заработной платы. Когда применяются федеральные и местные минимальные ставки заработной платы, работодатели обязаны платить более высокую ставку.

- Федеральная минимальная заработная плата: $ 7,25 в час с 24 июля 2009 г.

Федеральные формы удержания налогов

Существует несколько федеральных форм удержания. Наиболее часто используемой формой федерального удержания является форма W-4, в которой вашему работодателю сообщается, сколько денег удерживать из вашей зарплаты по федеральному подоходному налогу.Точное заполнение формы W-4 поможет избежать удержания слишком большого или слишком малого налога из вашей зарплаты. Также существует федеральная форма удержания налогов для освобожденных от налогообложения лиц.

W-4

— Свидетельство сотрудника об удержании налогов

Тип: РезидентW-4 (SP)

— Certificado de Retenciones del Empleado

Тип: Резидент673

— Заявление об освобождении от удержания иностранного Заработанный доход, имеющий право на исключения, предусмотренные разделом 911

Тип: Освобождение8233

— Освобождение от удержания в отношении компенсации за независимые (и определенные иждивенцы) личные услуги иностранного лица-нерезидента

Тип: Освобождение

В любое время вы переезжаете или у вас происходят серьезные изменения в жизни (например, брак, развод, рождение ребенка), всегда обязательно заполняйте новый W4.

Федеральные калькуляторы зарплаты

Рассчитайте чистую зарплату или получаемую на руки зарплату, указав свою платежную информацию и федеральную информацию W4.

Налог у источника выплаты в Аризоне | Налоговое управление штата Аризона

Информация для работодателей

Работодатель должен удерживать подоходный налог штата Аризона со служащих, компенсация которых выплачивается за услуги, оказанные в штате Аризона. Удержание подоходного налога штата Аризона представляет собой процент от общей налогооблагаемой заработной платы работника.

Валовая налогооблагаемая заработная плата относится к сумме, которая соответствует федеральному определению заработной платы, содержащемуся в § 3401 Свода законов США. Как правило, это сумма, указанная в поле 1 федеральной формы W-2 работника. Суммы, которые считаются заработной платой для целей федерального налогообложения, считаются заработной платой для целей подоходного налога в Аризоне. Суммы, включенные в заработную плату и подлежащие обязательному удержанию на федеральном уровне, подлежат обязательному удержанию в штате Аризона. Суммы, исключенные из заработной платы и из обязательного федерального удержания, исключены из обязательного удержания штата Аризона.

См. Раздел «Обязательства работодателя по подаче налоговой декларации» для получения дополнительной информации об удержании подоходного налога в штате Аризона.

Определение удержания сотрудника

Департамент будет следовать определению IRS относительно статуса занятости работника как наемного работника или как независимого подрядчика. Обратитесь к Правилу Аризоны по удерживаемому налогу (WTR) 16-4, чтобы определить, является ли работник служащим или независимым подрядчиком для целей удерживаемого налога Аризоны.

Для расчета суммы налога, удерживаемого из компенсации, выплачиваемой сотрудникам за услуги, оказанные в Аризоне, сотрудник должен заполнить Аризонскую форму A-4, Аризонскую процентную ставку удерживаемого налога, в течение первых пяти дней работы. Если работник не заполняет форму, работодатель должен удерживать подоходный налог штата Аризона по ставке 2,7% до тех пор, пока работник не выберет другую ставку удержания. Обратитесь к Инструкциям работодателя по Аризонской Форме A-4 для получения дополнительной информации.

Чтобы изменить сумму удерживаемого подоходного налога в штате Аризона, сотрудник должен заполнить форму A-4 штата Аризона и подать своему работодателю, чтобы он выбрал другой вариант процента удержания.

Работа исключена из удержания

Подоходный налог, удерживаемый у источника в Аризоне, не вычитается или удерживается из:

- Заработная плата, выплачиваемая работнику-нерезиденту общего перевозчика.

- Заработная плата за работу по дому в частном доме.

- Заработная плата, выплачиваемая за случайный труд, не связанный с коммерческой или коммерческой деятельностью работодателя.

- Заработная плата, выплачиваемая неполный рабочий день или сезонным работникам, услуги которых работодателю состоят исключительно из труда в связи с посадкой, выращиванием, сбором урожая или полевой укладкой сезонных сельскохозяйственных культур, за исключением тех работников, чьи основные обязанности заключаются в использовании любого устройства с механическим приводом в такие операции.

- Заработная плата, выплачиваемая нерезиденту этого государства, который:

- Сотрудник физического лица, доверительного управления, товарищества, корпорации или компании с ограниченной ответственностью, имеющий собственность, фонд заработной платы и продажи в этом штате, или связанного предприятия, имеющего более 50% прямой или косвенной общей собственности.

- Физически находиться в этом состоянии менее шестидесяти дней в календарном году с целью оказания услуги, которая принесет пользу работодателю или связанной с ним организации. Для определения количества дней работы в этом состоянии не учитываются дни, потраченные на следующие виды деятельности:

- В пути.

- Заниматься личной деятельностью.

- Участие в тренингах или мероприятиях по повышению квалификации, а также участие в собраниях, которые напрямую не связаны с деятельностью работодателя связанной организации в Аризоне.

- Заработная плата, выплачиваемая нерезиденту, находящемуся в этом состоянии на временной основе с целью выполнения аварийного восстановления после объявленного периода стихийного бедствия.

- Заработная плата, выплачиваемая нерезиденту, занятому на любом этапе производства кинофильмов, когда работодатель обратился в департамент с просьбой об освобождении от налоговых положений, и департамент определил, что нерезиденту будет разрешен зачет налогов, уплаченных другому государству или страна против налогов Аризоны, наложенных на доход, полученный в Аризоне.

ПРИМЕЧАНИЕ:

- Сотрудник-нерезидент может выбрать удержание подоходного налога штата Аризона в порядке, установленном разделом 43-401, подраздел E, и работодатель должен удерживать налог в соответствии с этим решением.

- Работодатель может выбрать удержание налога с работника-нерезидента до истечения шестидесятидневного ограничения.

- Заработная плата, выплачиваемая сотруднику-нерезиденту, который находится в этом штате исключительно в спортивных или развлекательных целях, не освобождается от удержания подоходного налога в штате Аризона.

Информация для работодателей, сотрудников и частных лиц

Выбор процентной ставки удержания в штате Аризона — Заполнение формы Аризоны A ‑ 4

Все новые сотрудники, подлежащие удержанию подоходного налога в Аризоне, должны заполнить Аризонскую форму A-4 в течение пяти дней после трудоустройства. Если новый сотрудник не заполнит форму Аризоны A-4 в течение 5 дней после найма, работодатель должен удерживать подоходный налог штата Аризона по ставке 2,7% до тех пор, пока сотрудник не выберет другую ставку удержания.

Чтобы выбрать процент удержания в штате Аризона, сотрудник должен заполнить форму Аризоны A-4, «Выбор процента удержания в штате Аризона» и подать ее своему работодателю. Сотрудники могут потребовать у своего работодателя удержания дополнительной суммы.

Существующие сотрудники могут изменить свою сумму удержания, заполнив форму A-4 штата Аризона, чтобы изменить свою предыдущую сумму удержания или процент. Заполните форму A-4 штата Аризона и предоставьте ее своему работодателю. Сохраните копию для своих записей.

Сотрудники, которые не ожидают никаких обязательств по подоходному налогу в штате Аризона в течение календарного года, могут потребовать освобождения от удержания налогов в штате Аризона. Сотрудники, заявляющие, что они освобождены от удержания подоходного налога в штате Аризона, заполняют форму A-4 штата Аризона, чтобы выбрать нулевой процент удержания в штате Аризона. Заполните форму A-4 штата Аризона и предоставьте ее своему работодателю. Сохраните копию для своих записей. Это освобождение должно продлеваться ежегодно.

Жители Аризоны, работающие за пределами Аризоны

Жители штата Аризона, работающие за пределами штата Аризона, могут потребовать от своего работодателя удержания подоходного налога штата Аризона из вашей заработной платы за работу, выполненную за пределами штата Аризона.Удержанная сумма применяется к подоходному налогу в штате Аризона, подлежащему уплате при подаче налоговой декларации.

ПРИМЕЧАНИЕ: Работодатель за пределами штата НЕ обязан удерживать подоходный налог в штате Аризона из заработной платы резидента штата Аризона. Если работодатель за пределами штата соглашается удерживать подоходный налог в штате Аризона из вашей заработной платы, заполните форму A4-V штата Аризона и отправьте ее работодателю. Удержание в штате Аризона — это процент от налогооблагаемой валовой заработной платы.

Сотрудники, требующие пониженного удержания для назначения налоговых льгот

Работник может потребовать от своего работодателя уменьшить подоходный налог в штате Аризона, удерживаемый из его или ее заработной платы, на сумму, которую работник желает внести в следующие организации:

- Взносы в благотворительные организации, указанные в форме 321, штата Аризона

- Внесенные взносы или уплаченные взносы в государственные школы, заявленные по форме 322, штата Аризона

- Взносы, внесенные в организации, оплачивающие обучение в частных школах, заявленные по форме 323, штата Аризона

- Взносы, внесенные в сертифицированные организации школьного обучения, заявленные в форме 348 штата Аризона, или

- Взносы в соответствующие благотворительные организации приемных семей, заявленные в форме 352 штата Аризона.

Заполните форму A-4C штата Аризона и предоставьте ее своему работодателю. Сохраните копию для своих записей.

Если ваш работодатель согласится с этим запросом, он уменьшит ваш удерживаемый подоходный налог в Аризоне на указанную вами сумму и направит эту сумму в указанную вами благотворительную организацию.

Удержание пенсионных и аннуитетных выплат

Лица, получающие регулярные плановые выплаты пенсий или аннуитетов, которые включаются в их валовой доход в штате Аризона, могут выбрать удержание подоходного налога штата Аризона из этих выплат.Заполните форму A4-P штата Аризона и отправьте ее плательщику аннуитета или пенсии для принятия решения

ПРИМЕЧАНИЕ: Вы можете использовать Аризонскую форму A4-P, чтобы выбрать удержание подоходного налога штата Аризона, если вы регулярно получаете от любого из следующего:

- Пенсионное или предварительное вознаграждение за службу в вооруженных силах или военно-морских силах США,

- Платежи, полученные от пенсионной системы государственной службы США из фонда пенсионного обеспечения и инвалидности государственной службы США,

- Пенсионный,

- Традиционные индивидуальные пенсионные счета, или

- Любая другая рента.

Вы НЕ можете выбрать, чтобы подоходный налог штата Аризона удерживался из следующих сумм:

- Любые платежи НЕ , полученные через определенные промежутки времени (непериодические платежи),

- Паушальные выплаты,

- Распределение по индивидуальному пенсионному счету Roth,

- Аннуитеты администрации ветеранов, или

- Железнодорожники Пенсии по возрасту.

Варианты процентов удержания.

Ставки указаны в процентах от налогооблагаемой заработной платы брутто

Процентная ставка |

|---|

| 0,8% |

| 1,3% |

| 1,8% |

| 2,7% |

| 3,6% |

| 4,2% |

| 5,1% |

Свидетельство об освобождении сотрудника от удержания

Заработная плата в штате Аризона, выплачиваемая определенным лицам, освобождена от удержания подоходного налога в штате Аризона.Лица, которые имеют право на это, включают:

- Коренные американцы,

- супругов военнослужащих, или

- Нерезиденты.

Подробности см. В обсуждении ниже. Если вы считаете, что являетесь физическим лицом, освобожденным от удержания подоходного налога в Аризоне, заполните Аризонскую форму WEC, Свидетельство об освобождении от удержания, , предоставьте ее своему работодателю и сохраните копию для своих записей.

Коренные американцы

Если вы коренной американец, ваша заработная плата освобождена от удержания подоходного налога в штате Аризона, если вы:

- Живой по резервации,

- Работа по этой резервации, И

- Являются аффилированным и зарегистрированным членом племени, для которого была создана эта резервация.

ПРИМЕЧАНИЕ: Если у вас есть заработная плата или другой доход, полученный в результате бронирования, вы можете облагаться подоходным налогом штата Аризона с этого дохода. Если вы облагаетесь подоходным налогом штата Аризона и соответствуете требованиям к подаче документов в штате Аризона, вам необходимо будет подать налоговую декларацию штата Аризона.

Для получения дополнительной информации см. Постановление департамента, Индивидуальное налоговое постановление (ITR) 96-4, Подоходное налогообложение индейцев и супругов , доступно здесь:

Супруги военнослужащих

Федеральный закон об освобождении от проживания супругов военнослужащих предусматривает налоговые льготы для соответствующих требованиям супругов военнослужащих.В соответствии с этим законом заработная плата, полученная в Аризоне подходящим супругом, не считается доходом за работу, выполняемую в Аризоне. Эта заработная плата освобождена от удержания подоходного налога в Аризоне.

Если у вас или вашего супруга (а) есть какой-либо другой доход, облагаемый подоходным налогом в штате Аризона, и вы соответствуете требованиям к подаче документов в штате Аризона, вам необходимо будет подать налоговую декларацию штата Аризона. См. Более подробную информацию в форме 140NR штата Аризона.

Нерезиденты

Если вы нерезидент и работаете в Аризоне, вы можете подать заявление об освобождении от удержания подоходного налога в Аризоне, если вы:

- Житель одного из следующих штатов: Калифорния, Индиана, Орегон или Вирджиния, И

- Разрешено требовать налоговую льготу в счет налога штата Аризона за налоги, уплаченные в штат вашего проживания по форме 140NR штата Аризона, поданной за год.

Для получения дополнительной информации см. Аризонскую форму 309, Кредит для налогов, уплаченных другому штату или стране .

Правила и положения об удержании налогов в штате Аризона

Правила : Их можно прочитать в Интернете на веб-сайте государственного секретаря штата Аризона

- A.A.C. График платежей R15-2b-101; Ставки; Выборы сотрудником

- A.A.C. R15-2B-102 Работа исключена из удержания

Уставы : Уставы доступны в Интернете на сайте Законодательного собрания штата Аризона

- А.Р.С. § 43-401 Удерживаемый налог; ставки; выборы сотрудником

- A.R.S. § 43-402 Определение «работодатель»

- A.R.S. § 43-403 Занятость исключена из удержания

- A.R.S. § 43-404 Распространение удержания на военную пенсию по выслуге лет и другие аннуитеты; определение

- A.R.S. § 43-405 Распространение удержания на выигрыши в азартных играх

- A.R.S. § 43-406 Продление удержания до досрочного изъятия взносов государства и самоуправлений

- А.Р.С. § 43-407 Продление удержания до выплаты пособия по безработице

- A.R.S. § 43-408 Добровольное удержание заработной платы за пределами штата

- A.R.S. § 43-411 Работодатель имеет право обратиться к работнику

- A.R.S. § 43-412. Возврат удержания должен быть подан в отдел .

- A.