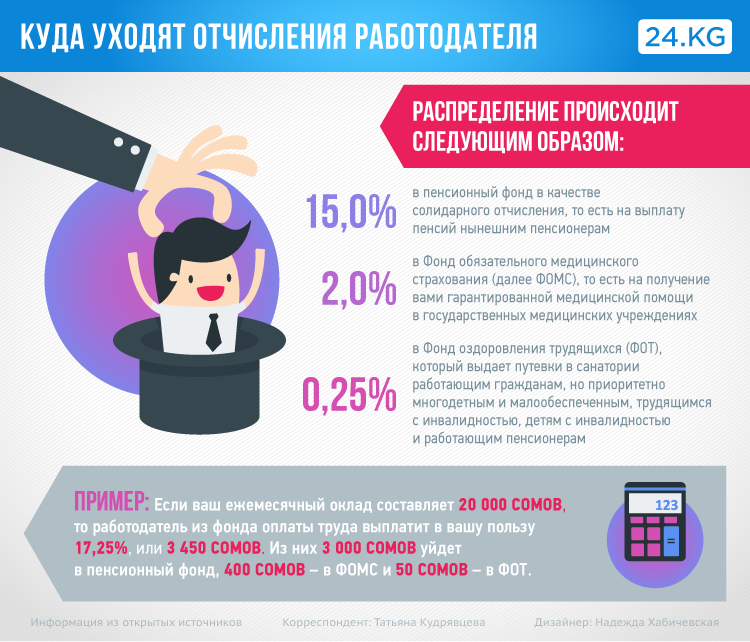

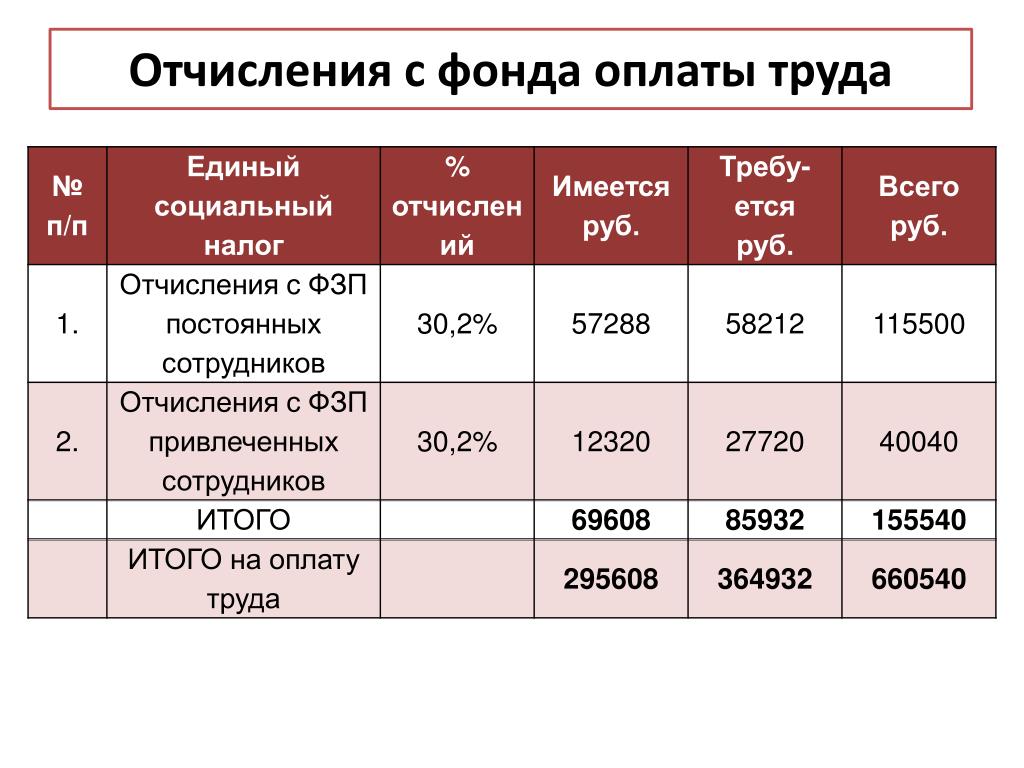

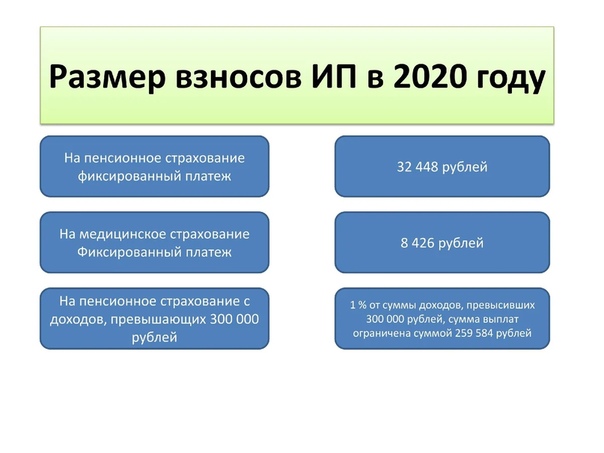

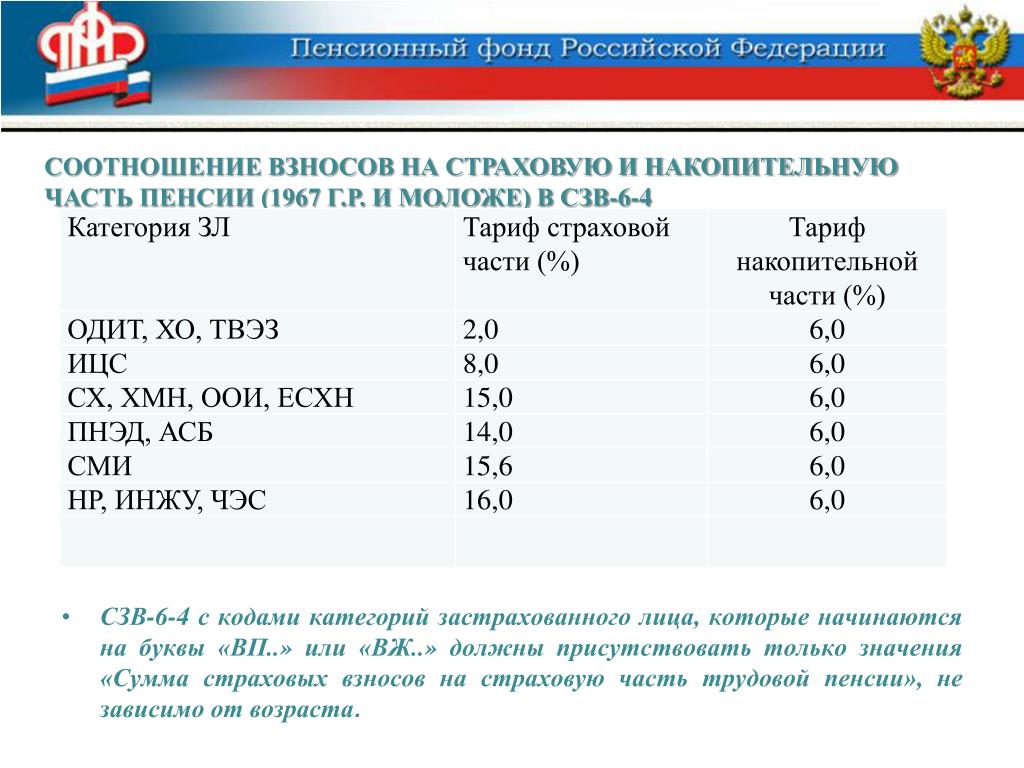

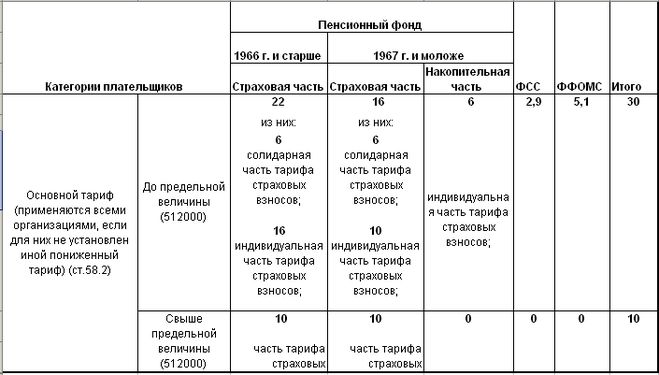

Размер минимального страхового взноса в Пенсионный фонд-Профи Винс

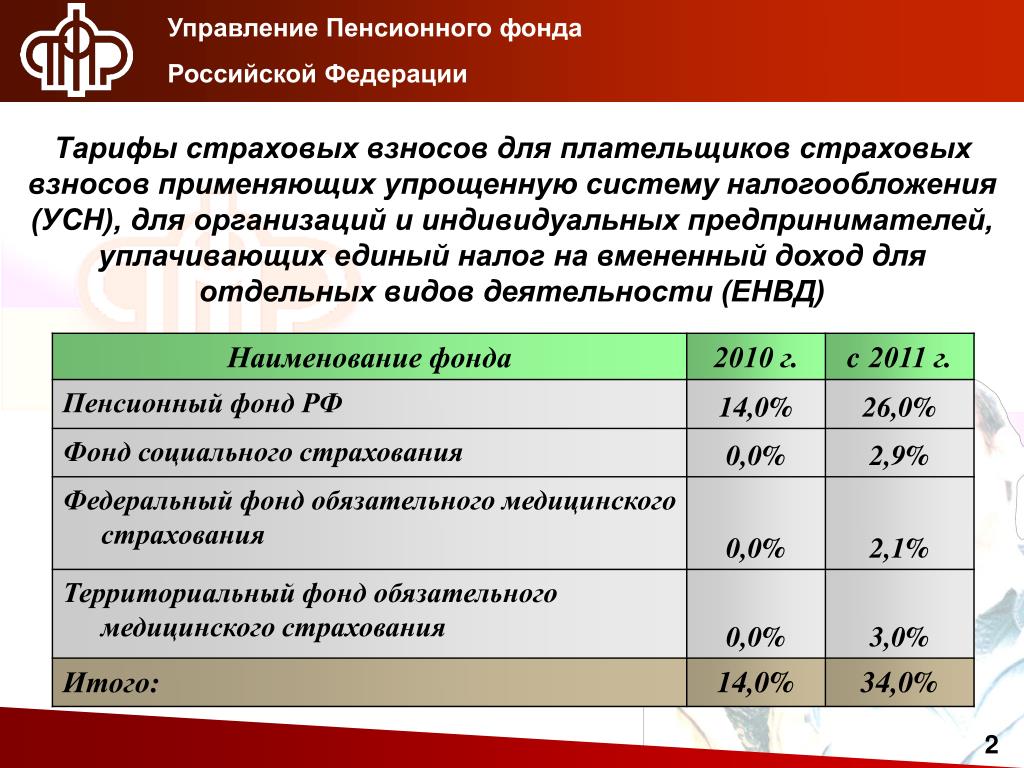

Размер минимального страхового взноса в Пенсионный фондЗастрахованные лица | Ставка начисления страхового взноса (%) | Период | ||||

01.01.2010 – 31.03.2010 | 01.04.2010 – 30.06.2010 | 01.07.2010 – 30.09.2010 | 01.10.2010 – 30.11.2010 | 01.12.2010 – 31.12.2010 | ||

Минимальная заработная плата, грн.* | ||||||

869,00 | 884,00 | 888,00 | 907,00 | 922,00 | ||

Минимальный страховой взнос, грн. | ||||||

Граждане Украины иностранцы, лица без гражданства которые работают на предприятиях, в учреждениях, организациях (кроме лиц, которые работают у плательщиков фиксированного сельскохозяйственного налога, лиц, которые имели и/или имеют статус инвалидов, застрахованных лиц из числа лиц летных экипажей воздушных судов гражданской авиации и бортоператоров) на условиях трудового договора (контракта) по договорам гражданско-правового характера на других условиях | 35,2** | 305,89 | 311,17 | 312,58 | 319,26 | 324,54 |

Физические лица – СПД, в т.ч. те, которые избрали особый способ налогообложения (фиксированный налог, единый налог)*** Члены семей физических лиц – СПД в т.ч. те, которые избрали особый способ налогообложения, которые принимают участие в осуществлении ими предпринимательской деятельности*** | 33,2 | 288,51 | 293,49 | 294,82 | 301,12 | 306,10 |

Граждане Украины иностранцы, лица без гражданства которые работают у плательщиков фиксированного сельскохозяйственного налога Лица, избранные на выборные должности в органы государственной власти, органы местного самоуправления, объединения граждан, профсоюзов, политических партий, которые получают заработную плату (вознаграждение) за работу на выборной должности Работники военизированных формирований горноспасательных частей независимо от подчинения, а также личный состав аварийно-спасательной службы Лица, которые проходят альтернативную (не воинскую) службу Лица, которые проходят профессиональную подготовку, переподготовку или повышение квалификации с отрывом от производства по направлению предприятий, учреждений, организаций (без сохранения заработной платы и с получением стипендии в соответствии с законодательством) Лица, которые получают помощь в связи с временной нетрудоспособностью | 35,2** | 305,89 | 311,17 | 312,58 | 319,26 | 324,54 |

Лица, которые обеспечивают себя работой самостоятельно (занимаются адвокатской, нотариальной, творческой и другой деятельностью, связанной с получением дохода непосредственно от этой деятельности) Лица, которые достигли 16-летнего возраста и не принадлежат к кругу застрахованных лиц в т. Лица, которые в соответствии с законами получают помощь по уходу за ребенком до достижения им трехлетнего возраста Один из неработающих трудоспособных родителей усыновителей, опекун, попечитель которые осуществляют уход за ребенком-инвалидом а также неработающие трудоспособные лица, которые осуществляют уход за инвалидом I группы или за престарелым который по заключению медицинского заведения нуждается в постоянном постороннем досмотре или достиг 80-летнего возраста если такие неработающие трудоспособные лица получают помощь или компенсацию в соответствии с законодательством Лица, которые проходят срочную воинскую службу Родители-воспитатели детских домов семейного типа приемные родители если они получают денежное обеспечение в соответствии с законодательством | 33,2 | 288,51 | 293,49 | 294,82 | 301,12 | 306,10 |

Граждане Украины иностранцы, лица без гражданства из числа лиц летных экипажей воздушных судов гражданской авиации (пилоты, штурманы, бортинженеры, бортмеханики, бортрадисты, летчики- наблюдатели) и бортоператоров которые выполняют специальные работы в полетах | 44 | 382,36 | 388,96 | 390,72 | 399,08 | 405,68 |

Граждане Украины иностранцы, лица без гражданства которые работают на предприятиях всеукраинских общественных организаций инвалидов где количество инвалидов составляет не менее 50 % общей численности работающих | 6 | 52,14 | 53,04 | 53,28 | 54,42 | 55,32 |

ч. иностранцы и лица без гражданства, которые постоянно проживают или работают на территории Украины граждане Украины, которые постоянно проживают или работают за пределами Украины с момента заключения договора о добровольном участии в системе общеобязательного государственного пенсионного страхования

ч. иностранцы и лица без гражданства, которые постоянно проживают или работают на территории Украины граждане Украины, которые постоянно проживают или работают за пределами Украины с момента заключения договора о добровольном участии в системе общеобязательного государственного пенсионного страхования

*Размеры минимальной заработной платы на 2010 год утверждены Законом Украины «Об установлении прожиточного минимума и минимальной заработной платы» от 20. 10.2009 г. N 1646-VI, а также Законом Украины «О Государственном бюджете Украины на 2010 год» от 27.04.2010 г. N 2154-VI.

10.2009 г. N 1646-VI, а также Законом Украины «О Государственном бюджете Украины на 2010 год» от 27.04.2010 г. N 2154-VI.

** Для отмеченных лиц, которые имели и/или имеют статус инвалидов, труда страховой взнос составляет 6 % (абз. 5 п. 4.7 Инструкции N 21-1).

*** С 17 июля 2010 года физические лица-предприниматели, которые избрали особый способ налогообложения (фиксированный налог, единый налог), уплачивают взносы в Пенсионный фонд за себя и членов своих семей которые принимают участие в осуществлении ими предпринимательской деятельности, в размере, который с учетом части фиксированного или единого налога должен составлять не менее минимального размера страхового взноса за каждое лицо но не более размера страхового взноса, вычисленного от максимальной величины фактических расходов на оплату труда наемных работников, с которого уплачиваются страховые взносы (Закон от 08.07.2010 г. N 2461-VI).

Доплата пенсионных взносов единоналожниками и фикспатентщиками.

Налоги, сборы (взносы). Золотой фонд

Налоги, сборы (взносы). Золотой фонд

Закон Украины «О внесении изменений в законы Украины «О Государственном бюджете Украины на 2010 год» и «Об общеобязательном государственном пенсионном страховании» от 08.07.2010 г. № 2461-VI, согласно которому предприниматели, избравшие особый способ налогообложения, обязаны производить доплату пенсионных взносов до размера минимального страхового взноса, вступил в силу еще 17 июля 2010 года. Несмотря на то что эта тема уже освещалась на страницах нашей газеты, у предпринимателей-упрощенцев до сих пор возникают вопросы относительно порядка исчисления и уплаты пенсионных взносов. В данной статье мы поможем разобраться с этими вопросами.

Лилия УШАКОВА, экономист-аналитик Издательского дома «Фактор»

Документы статьи

07.2003 г. №

1058-IV.

07.2003 г. №

1058-IV.

Закон № 2461

— Закон Украины «О внесении изменений в законы Украины «О Государственном бюджете Украины на 2010 год» и «Об общеобязательном государственном пенсионном страховании» от 08.07.2010 г. № 2461-VI.Закон № 2464

— Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.Отношения, возникающие между субъектами системы пенсионного обеспечения в Украине, регулируются

Законом № 1058. Этот же Закон определят плательщиков страховых взносов, порядок начисления, исчисления и уплаты страховых взносов, а также порядок зачисления периодов работы в страховой стаж.Согласно

ст. 11 Закона № 1058 физические лица — субъекты предпринимательской деятельности, избравшие особый способ налогообложения (фиксированный и единый налог) (далее — ФЛП), являются лицами, застрахованными в системе пенсионного обеспечения, а согласно 14

и 15 Закона № 1058 —

страхователями и плательщиками страховых взносов

соответственно.

14

и 15 Закона № 1058 —

страхователями и плательщиками страховых взносов

соответственно.

Норма, устанавливающая для ФЛП обязанность уплачивать взнос в Пенсионный фонд в размере не меньше минимального страхового взноса, содержалась в

Законе № 1058 еще с 2004 года (см. п.п. 2 п. 8 Заключительных положений Закона № 1058). Однако в связи с тем, что порядок его уплаты не был законодательно определен, ФЛП взносы «за себя» не уплачивали.

С целью исправить создавшуюся ситуацию путем введения обязательной пенсионной доплаты до минимального страхового взноса для ФЛП, а заодно и сократить дефицит бюджета, Верховной Радой был принят

Размер страхового взноса в Пенсионный фонд

Право выбора размера пенсионного взноса

Законом № 1058 оставлено за ФЛП, но с условием, что он, Причем уплачивать такой взнос ФЛП обязано независимо от того,

осуществляло ли оно предпринимательскую деятельность, и независимо от

результатов такой деятельности.

Причем уплачивать такой взнос ФЛП обязано независимо от того,

осуществляло ли оно предпринимательскую деятельность, и независимо от

результатов такой деятельности.

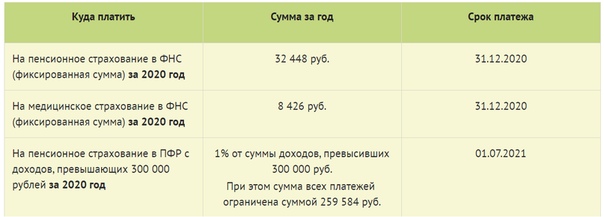

Минимальный размер страхового взноса

в Пенсионный фонд равен произведению минимальной заработной платы и ставки пенсионного взноса, действующей в соответствующем месяце для указанных лиц. Для ФЛП ставка взноса составляет 33,2 %. С учетом размера минимальной заработной платы, установленной в 2010 году,— в июле — сентябре 2010 года —

294,82 грн.;— в октябре — ноябре 2010 года —

301,12 грн.;— в декабре 2010 года —

306,10 грн.Уплачивая страховые взносы в Пенсионный фонд в минимальном

размере, ФЛП должны понимать, что, несмотря на то что в пенсионный стаж им будут

зачтены полностью все месяцы уплаты взноса, рассчитывать впоследствии они смогут

лишь на минимальный размер пенсии, так как пенсионный взнос уплачивался в

минимальном размере.

Те же ФЛП, которые хотят в будущем получать пенсию в размере, превышающем минимальный, могут

добровольно уплачивать пенсионные взносы в большем чем минимальный взнос размере. При этом Законом № 1058 для таких лиц определен максимальный размер страхового взноса, который равен размеру страхового взноса, исчисленного с максимальной величины дохода, с которой уплачиваются взносы в фонды социального страхования.В 2010 году максимальный размер страхового взноса в Пенсионный составляет:

— в июле — сентябре 2010 года —

4422,24 грн.;— в октябре — ноябре 2010 года —

4516,86 грн.;— в декабре 2010 года —

4591,56 грн.

Расчет доплаты в Пенсионный фонд

Как уже указывалось выше, при определении размера страхового

взноса в Пенсионный фонд ФЛП необходимо учитывать часть единого налога (42 %)

или фиксированного патента (10 %), которая автоматически перечисляется в Фонд

Госказначейством.

—

части единого налога (42 %) или фиксированного патента (10 %), перечисляемых Госказначейством;—

суммы доплаты, производимой непосредственно предпринимателем.С целью упрощения производимого ФЛП расчета сумм доплат пенсионных взносов ниже в табличной форме приведем их минимальный и максимальный размеры, в зависимости от ставки единого налога или фиксированного патента.

|

Ставка налога |

Размер уплачиваемого взноса в ПФУ |

|||||

|

минимальный |

максимальный |

|||||

июль — сентябрь |

октябрь — ноябрь |

декабрь |

июль — сентябрь |

окрябрь — ноябрь |

декабрь | |

|

294,82 |

301,12 |

306,10 |

4422,24 |

4516,86 |

4591,56 |

|

|

Сумма доплаты |

||||||

|

до минимального страхового взноса* |

до максимального страхового взноса** |

|||||

|

в июле*** — сентябре |

в октябре — ноябре |

в декабре |

в июле*** — сентябре |

в октябре — ноябре |

в декабре |

|

|

Единый налог |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

200,00 |

210,82 |

217,12 |

222,10 |

4338,24 |

4432,86 |

4507,56 |

|

195,00 |

212,92 |

219,22 |

224,20 |

4340,34 |

4434,96 |

4509,66 |

|

190,00 |

215,02 |

221,32 |

226,30 |

4342,44 |

4437,06 |

4511,76 |

|

185,00 |

217,12 |

223,42 |

228,40 |

4344,54 |

4439,16 |

4513,86 |

|

180,00 |

219,22 |

225,52 |

230,50 |

4346,64 |

4441,26 |

4515,96 |

|

175,00 |

221,32 |

227,62 |

232,60 |

4348,74 |

4443,36 |

4518,06 |

|

170,00 |

223,42 |

229,72 |

234,70 |

4350,84 |

4445,46 |

4520,16 |

|

165,00 |

225,52 |

231,82 |

236,80 |

4352,94 |

4447,56 |

4522,26 |

|

160,00 |

227,62 |

233,92 |

238,90 |

4355,04 |

4449,66 |

4524,36 |

|

155,00 |

229,72 |

236,02 |

241,00 |

4357,14 |

4451,76 |

4526,46 |

|

150,00 |

231,82 |

238,12 |

243,10 |

4359,24 |

4453,86 |

4528,56 |

|

145,00 |

233,92 |

240,22 |

245,20 |

4361,34 |

4455,96 |

4530,66 |

|

140,00 |

236,02 |

242,32 |

247,30 |

4363,44 |

4458,06 |

4532,76 |

|

135,00 |

238,12 |

244,42 |

249,40 |

4365,54 |

4460,16 |

4534,86 |

|

130,00 |

240,22 |

246,52 |

251,50 |

4367,64 |

4462,26 |

4536,96 |

|

125,00 |

242,32 |

248,62 |

253,60 |

4369,74 |

4464,36 |

4539,06 |

|

120,00 |

244,42 |

250,72 |

255,70 |

4371,84 |

4466,46 |

4541,16 |

|

115,00 |

246,52 |

252,82 |

257,80 |

4373,94 |

4468,56 |

4543,26 |

|

110,00 |

248,62 |

254,92 |

259,90 |

4376,04 |

4470,66 |

4545,36 |

|

105,00 |

250,72 |

257,02 |

262,00 |

4378,14 |

4472,76 |

4547,46 |

|

100,00 |

252,82 |

259,12 |

264,10 |

4380,24 |

4474,86 |

4549,56 |

|

95,00 |

254,92 |

261,22 |

266,20 |

4382,34 |

4476,96 |

4551,66 |

|

90,00 |

257,02 |

263,32 |

268,30 |

4384,44 |

4479,06 |

4553,76 |

|

85,00 |

259,12 |

265,42 |

270,40 |

4386,54 |

4481,16 |

4555,86 |

|

80,00 |

261,22 |

267,52 |

272,50 |

4388,64 |

4483,26 |

4557,96 |

|

75,00 |

263,32 |

269,62 |

274,60 |

4390,74 |

4485,36 |

4560,06 |

|

70,00 |

265,42 |

271,72 |

276,70 |

4392,84 |

4487,46 |

4562,16 |

|

65,00 |

267,52 |

273,82 |

278,80 |

4394,94 |

4489,56 |

4564,26 |

|

60,00 |

269,62 |

275,92 |

280,90 |

4397,04 |

4491,66 |

4566,36 |

|

55,00 |

271,72 |

278,02 |

283,00 |

4399,14 |

4493,76 |

4568,46 |

|

50,00 |

273,82 |

280,12 |

285,10 |

4401,24 |

4495,86 |

4570,56 |

|

45,00 |

275,92 |

282,22 |

287,20 |

4403,34 |

4497,96 |

4572,66 |

|

40,00 |

278,02 |

284,32 |

289,30 |

4405,44 |

4500,06 |

4574,76 |

|

35,00 |

280,12 |

286,42 |

291,40 |

4407,54 |

4502,16 |

4576,86 |

|

30,00 |

282,22 |

288,52 |

293,50 |

4409,64 |

4504,26 |

4578,96 |

|

25,00 |

284,32 |

290,62 |

295,60 |

4411,74 |

4506,36 |

4581,06 |

|

20,00 |

286,42 |

292,72 |

297,70 |

4413,84 |

4508,46 |

4583,16 |

|

Фиксированный налог |

||||||

|

100,00 |

284,82 |

291,12 |

296,10 |

4412,24 |

4506,86 |

4581,56 |

|

95,00 |

285,32 |

291,62 |

296,60 |

4412,74 |

4507,36 |

4582,06 |

|

90,00 |

285,82 |

292,12 |

297,10 |

4413,24 |

4507,86 |

4582,56 |

|

85,00 |

286,32 |

292,62 |

297,60 |

4413,74 |

4508,36 |

4583,06 |

|

80,00 |

286,82 |

293,12 |

298,10 |

4414,24 |

4508,86 |

4583,56 |

|

75,00 |

287,32 |

293,62 |

298,60 |

4414,74 |

4509,36 |

4584,06 |

|

70,00 |

287,82 |

294,12 |

299,10 |

4415,24 |

4509,86 |

4584,56 |

|

65,00 |

288,32 |

294,62 |

299,60 |

4415,74 |

4510,36 |

4585,06 |

|

60,00 |

288,82 |

295,12 |

300,10 |

4416,24 |

4510,86 |

4585,56 |

|

55,00 |

289,32 |

295,62 |

300,60 |

4416,74 |

4511,36 |

4586,06 |

|

50,00 |

289,82 |

296,12 |

301,10 |

4417,24 |

4511,86 |

4586,56 |

|

45,00 |

290,32 |

296,62 |

301,60 |

4417,74 |

4512,36 |

4587,06 |

|

40,00 |

290,82 |

297,12 |

302,10 |

4418,24 |

4512,86 |

4587,56 |

|

35,00 |

291,32 |

297,62 |

302,60 |

4418,74 |

4513,36 |

4588,06 |

|

30,00 |

291,82 |

298,12 |

303,10 |

4419,24 |

4513,86 |

4588,56 |

|

25,00 |

292,32 |

298,62 |

303,60 |

4419,74 |

4514,36 |

4589,06 |

|

20,00 |

292,82 |

299,12 |

304,10 |

4420,24 |

4514,86 |

4589,56 |

|

*Расчет доплаты до минимального страхового взноса: — для предпринимателей, работающих на едином налоге: МЗП х 33,2 % — ЕН х 42 %, где МЗП — минимальная заработная плата, ЕН — ставка единого налога, 42 % часть единого налога, перечисляемая в Пенсионный фонд; — для предпринимателей, работающих на фиксированном патенте: МЗП х 33,2 % — ФП х 10 %, где ФП — стоимость фиксированного патента, 10 % часть

стоимости фиксированного патента, перечисляемая в Пенсионный фонд. ** Расчет доплаты до максимального страхового взноса: — для предпринимателей, работающих на едином налоге: 15 х ПМТЛ х 33,2 % — ЕН х 42 %, где ПМТЛ — прожиточный минимум для трудоспособного лица; — для предпринимателей, работающих на фиксированном патенте: 15 х ПМТЛ х 33,2 % — ФП х 10 %. ***Несмотря на то что Закон № 2461 вступил в силу 17 июля 2010 года, доплата за июль 2010 года должна производиться из расчета за полный месяц, а не пропорционально календарным дням июля 2010 года, приходящимся на период действия Закона № 2461. |

||||||

Период уплаты страховых взносов

Согласно разъяснениям, представленным Пенсионным фондом (см.

Разъяснения Пенсионного фонда Украины от 21.07.2010 г. // «Налоги и бухгалтерский учет», 2010, № 60, с. 9), уплата страховых взносов

должна осуществляться ФЛП в сроки, установленные ч. 6 ст. 20 Закона № 1058, а именно

ежеквартально в течение 20 календарных дней, следующих за последним календарным

днем отчетного квартала. При этом Пенсионный фонд

допустил ошибку в предельном сроке уплаты, указав «до 20 числа». Согласно нормам

Закона № 1058 последним днем уплаты страховых

взносов является 20 число. Таким образом, ФЛП обязаны

уплачивать страховые взносы в Пенсионный фонд ежеквартально в следующие сроки:

9), уплата страховых взносов

должна осуществляться ФЛП в сроки, установленные ч. 6 ст. 20 Закона № 1058, а именно

ежеквартально в течение 20 календарных дней, следующих за последним календарным

днем отчетного квартала. При этом Пенсионный фонд

допустил ошибку в предельном сроке уплаты, указав «до 20 числа». Согласно нормам

Закона № 1058 последним днем уплаты страховых

взносов является 20 число. Таким образом, ФЛП обязаны

уплачивать страховые взносы в Пенсионный фонд ежеквартально в следующие сроки:

— за

III квартал 2010 года — не позднее 20 октября 2010 года;—

за IV квартал 2010 года — не позднее 20 января 2011 года.Вместе с тем, для тех ФЛП, которым удобнее производить оплату страховых взносов ежемесячно, а не одни раз в квартал, в связи с особенностями осуществления предпринимательской деятельности, Пенсионный фонд готов предоставить

возможность помесячной уплаты сумм задолженности.

Обращаем внимание: решение о периодичности уплаты пенсионных взносов (помесячно или ежеквартально) ФЛП должны принимать самостоятельно

в добровольном порядке.Уплата взносов

ФЛП производится по месту взятия их на учет в качестве страхователей, на счета органов Пенсионного фонда, на которые зачисляется часть единого и фиксированного налогов.

Ответственность ФЛП

Суммы неуплаченных пенсионных взносов взыскиваются

Пенсионным фондом в соответствии со ст. 106 Закона № 1058.В случае неуплаты

ФЛП страховых взносов в размере не меньше минимального страхового взноса в указанные выше сроки (не позднее 20.10.2010 г. и 20.01.2011 г.) Пенсионный фонд направит таким лицам расчет сумм, подлежащих уплате за квартал с учетом части единого или фиксированного налога, вместе с требованием об их уплате, для согласования.

Если ФЛП

согласно с начисленными ему суммами недоимки и финансовых санкций, то оно обязано в течение 10 рабочих дней со дня получения требования об уплате недоимки произвести оплату указанных сумм. В случае несогласия ФЛП с расчетом суммы недоимки, указанной в требовании об уплате недоимки, оно должно согласовать ее с исполнительной дирекцией Пенсионного фонда в установленном порядке. Если требование с Пенсионным фондом согласовано не будет, ФЛП имеет право обжаловать его в суде. О намерении согласовать с исполнительной дирекцией Пенсионного фонда сумму недоимки, указанную в требовании об уплате недоимки, или обжаловать требование об уплате недоимки в суде, ФЛП должно письменно уведомить соответствующий территориальный орган Пенсионного фонда в течение трех рабочих дней со дня обращения в исполнительную дирекцию Пенсионного фонда или суд.

Отчетность ФЛП в Пенсионный фонд

ФЛП, уплачивающие пенсионные взносы, обязаны составлять и подавать в Пенсионный фонд

отчет по форме приложения 5 к Порядку формирования и подачи страхователями отчета относительно сумм начисленных взносов на общеобязательное государственное пенсионное страхование органам Пенсионного фонда Украины, утвержденному постановлением правления Пенсионного фонда Украины от 05.11.2009 г. № 26-1. Подается такой отчет раз в год до 1 апреля года, следующего за отчетным периодом. Следовательно, о суммах страховых взносов, начисленных в 2010 году, ФЛП должны отчитаться перед Пенсионным фондом до 1 апреля 2011 года. Обращаем внимание: последним днем подачи отчета является 31 марта 2011 года.

Взносы ФЛП в следующем году

В соответствии с

Законом № 2464 с 01. 01.2011 года

вместо уплачиваемых в настоящее время взносов в четыре фонда социального

страхования (в Пенсионный фонд, в Фонд социального страхования на случай

безработицы, в фонд социального страхования по временной потере трудоспособности

и в Фонд социального страхования от несчастных случаев на производстве) страхователи будут уплачивать единый социальный взнос

(далее — ЕСВ). То есть с 01.01.2011 г. вместо доплаты в Пенсионный фонд ФЛП будут уплачивать ежемесячно ЕСВ,

часть которого будет оставаться в Пенсионном фонде и учитываться при определении

страхового стажа и размера пенсии ФЛП. Причем Законом № 2464

не предусмотрен зачет суммы ЕСВ с единым налогом.

01.2011 года

вместо уплачиваемых в настоящее время взносов в четыре фонда социального

страхования (в Пенсионный фонд, в Фонд социального страхования на случай

безработицы, в фонд социального страхования по временной потере трудоспособности

и в Фонд социального страхования от несчастных случаев на производстве) страхователи будут уплачивать единый социальный взнос

(далее — ЕСВ). То есть с 01.01.2011 г. вместо доплаты в Пенсионный фонд ФЛП будут уплачивать ежемесячно ЕСВ,

часть которого будет оставаться в Пенсионном фонде и учитываться при определении

страхового стажа и размера пенсии ФЛП. Причем Законом № 2464

не предусмотрен зачет суммы ЕСВ с единым налогом.

Уверены, что информация, приведенная в данной статье, будет

полезна предпринимателям, избравшим особый способ налогообложения, и поможет им

определиться с размером доплаты страховых взносов в Пенсионный фонд, порядком ее

исчисления, уплаты, а также порядком подачи отчетности по пенсионным взносам.

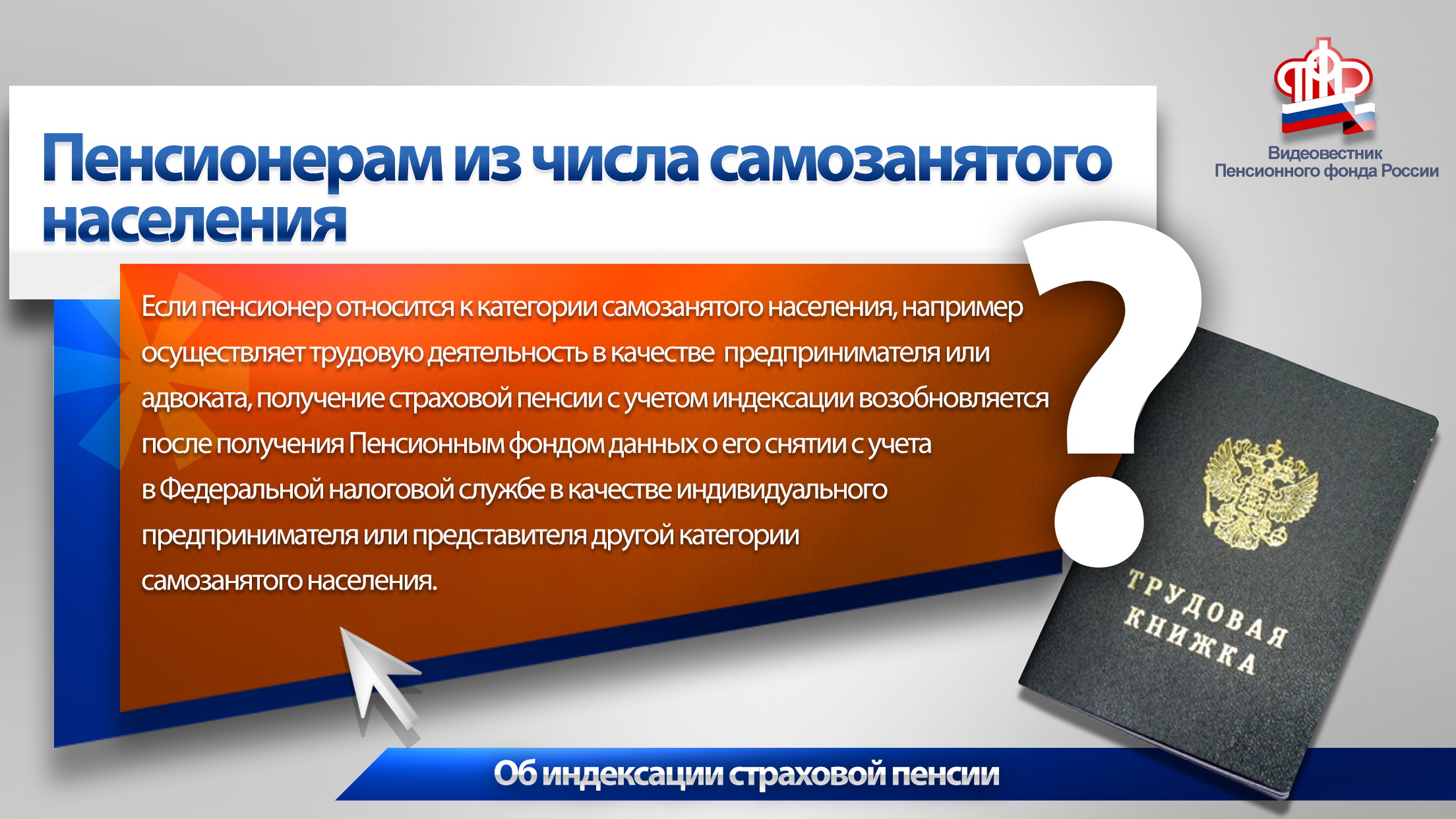

Адвокатов из числа военных пенсионеров освободят от взносов в ПФР

Госдума рассмотрела и единогласно одобрила в первом чтении законопроект, касающийся уплаты самозанятыми адвокатами из числа военных пенсионеров страховых взносов на обязательное пенсионное страхование (ОПС).

Отмечается, что документ был разработан Минтрудом во исполнение постановления Конституционного суда, который обязал устранить правовую неопределенность в действующем законодательстве применительно к объему, условиям формирования и реализации пенсионных прав таких адвокатов.

В этом сюжете12 августа, 19:15

3 марта, 13:33

19 февраля, 9:00

Речь идет о постановлении КС от 28 января 2020 года, которое вынесли по обращению жительницы Московской области Ольги Морозовой, которая получила статус адвоката, когда уволилась из ФСКН. Она обратилась в налоговую с просьбой не ставить ее на учет в качестве плательщика взносов на обязательное пенсионное страхование, поскольку к достижению 60 лет она не успеет достичь 15-летнего стажа, необходимого для получения трудовой пенсии по старости.

Налоговая отклонила заявление, суды позицию ФНС поддержали, после чего Морозова обратилась в КС, который указал, что участие военных пенсионеров и бывших сотрудников органов внутренних дел в системе ОПС должно осуществляться на равных условиях с другими людьми. В постановлении поясняется, что такие граждане начинают формировать гражданскую пенсию значительно позже и по достижении пенсионного возраста могут не иметь достаточного трудового стажа.

Таким образом, поправки потребовалось внести в ФЗ «Об обязательном пенсионном страховании в РФ». Теперь, согласно пояснительной записке, адвокаты из числа военных пенсионеров смогут добровольно уплачивать взносы на обязательное пенсионное страхование.

«Распространение на указанную категорию адвокатов механизма добровольного вступления в правоотношения по обязательному пенсионному страхованию позволит как засчитывать периоды уплаты ими страховых взносов на ОПС в страховой стаж, <…> так и самостоятельно определять таким лицам размер добровольно уплачиваемых страховых взносов», – следует из документа.

Законопроект № 970006-7 «О внесении изменений в Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» (об изменении порядка уплаты страховых взносов на обязательное пенсионное страхование адвокатами из числа военных пенсионеров)».

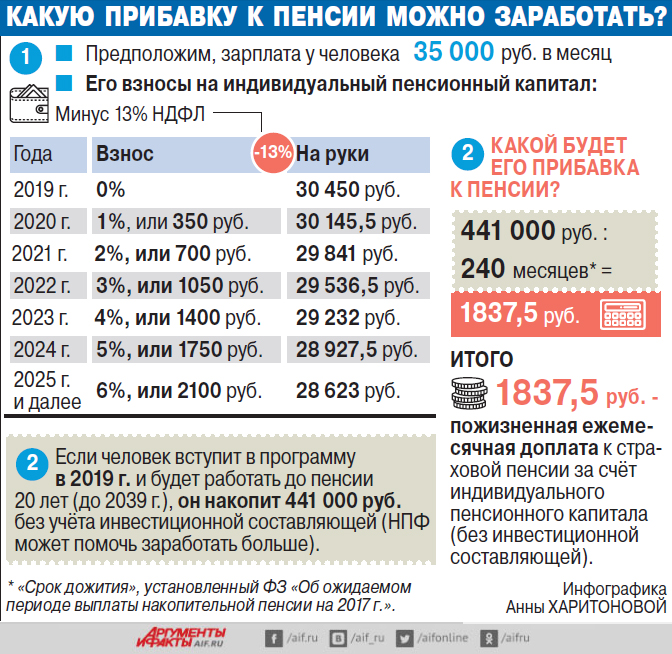

Пенсионная реформа провалилась. Правительству предложили увеличить налог

20 ноября 2020 18:08

Авторы «балльной системы» расчета пенсий – ученые из Института социального анализа и прогнозирования (ИСАП) РАНХиГС, возглавляемые Юрием Горлиным, косвенно признав, что «ошиблись» со своими рекомендациями, предложили увеличить отчисления с фонда оплаты труда, направляемые в Пенсионный фонд.

Соотношение среднего размера пенсий по старости и средней зарплаты снизится с 34% в 2018 г. до 27% к 2050 г., подсчитали ученые из Института социального анализа и прогнозирования (ИСАП) РАНХиГС. «Повышение пенсионного возраста в 2018 г. в совокупности с ранее принятыми мерами создали возможности для роста пенсий выше инфляции и стабилизации соотношения пенсий и зарплат на период до 2028 г., – отмечает замдиректора ИСАП Юрий Горлин. – Однако после завершения периода повышения пенсионного возраста для сохранения сложившейся динамики пенсий необходимы дополнительные меры», — заявил «Ведомостям» Юрий Горлин.

Комплекс мер по увеличению пенсий до 40% от уровня средней зарплаты и двукратному сокращению – до 6–8% – доли лиц с пенсией ниже прожиточного минимума разработали специалисты ИСАП.

Одной из главных «мер» является повышение налога «на пенсии», который платит работодатель за каждого работника. Ставка отчислений на обязательное пенсионное страхование составляет сейчас 22%. Кроме этого, работодатель уплачивает взнос на обязательное медицинское страхование – 5,1% с начисленной работнику зарплаты, 2,9% составляют взносы на оплату пособий по временной нетрудоспособности.

Ставка отчислений на обязательное пенсионное страхование составляет сейчас 22%. Кроме этого, работодатель уплачивает взнос на обязательное медицинское страхование – 5,1% с начисленной работнику зарплаты, 2,9% составляют взносы на оплату пособий по временной нетрудоспособности.

На руки работник получат сумму, из которой с нее еще уплачивается 13% налога на доходы физических лиц.

Понятно, что рост «пенсионных» отчислений с 22% до 30%, как это предлагают представители либеральной экономической школы из РАНХиГС, для большего числа предприятий, кроме бюджетных, окажется неподъемным. Они могут или закрыться совсем, или уйти «в тень».

Авторы очередной «пенсионной реформы» — те же, кто предложил ввести балльную систему. «Они несколько лет назад предложили балльную систему пенсионных коэффициентов. Посчитать по которой будущую пенсию стало невозможно (стоимость балла ежегодно определяется правительством по своему усмотрению), и любые пенсионные телодвижения потеряли всякий смысл» . – возмущается доктор экономических наук Никита Кричевский.

– возмущается доктор экономических наук Никита Кричевский.

Да и повышение пенсионного возраста, как оказалось, не решило никаких проблем и не закрыло громадную дыру в Пенсионном фонде. Зато вызвало взрыв народного возмущения и потерю доверия к власти. Вероятно, и это очередное предложение либеральных экономистов гайдаро-чубайсовской школы приведут к такому же печальному результату.

Сколько денег остается на руках у работающих немцев | Карьера | DW

Одна из самых востребованных профессий в Германии — программист. По данным портала Statista, на настоящий момент этот специалист в среднем зарабатывает 5000 евро в месяц брутто. Вот и рассмотрим на этом примере, сколько остается у него чистыми — после уплаты налогов.

Тонкий расчет: сколько остается после уплаты налогов

Сразу оговоримся, что на величину налоговой ставки, а в Германии она варьируется от 14 до 42 процентов, влияет не только размер зарплаты, но и семейное положение. В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

Какие налоги платят немцы

Львиная доля приходится на подоходный налог. В первом случае он составляет примерно 21 процент, во втором — 13 процентов. В цифрах: холостяк (незамужняя девушка) отдает чуть больше тысячи евро от своей зарплаты на уплату подоходного налога. Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

А вот социальные отчисления должен делать каждый. На их размер семейное положение не будет оказывать сильного влияния. В рассматриваемом нами примере программист отчисляет в пенсионный фонд, на медицинское страхование, страховку на случай необходимости ухода и безработицы ежемесячно от 986 (семейный) до 997 евро (не состоящий в браке). В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

Смотрите также:

Где самый длинный отпуск?

Где самый длинный отпуск?

Хорошего понемногу

На последнем месте рейтинга, составленного консалтинговой компанией Mercer, оказалась Канада.

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…Где самый длинный отпуск?

Длинные выходные

… и это Китай. Здесь также предусмотрено минимальное количество дней для отпуска — 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник.

Где самый длинный отпуск?

Страна без отпуска

Вернее, США — единственная страна на Западе, в которой отпуск не гарантирован законом. Так что, если вы хотите добиться успеха в США, будьте готовы ко всему — работодатель сам диктует правила. В среднем, американским трудящимся выделяют около 15 дней отпуска в год.

Также в их распоряжении 10 фиксированных праздничных дней.Где самый длинный отпуск?

Праздновать круглый год

Ни одна другая страна не имеет столько государственных праздников, как Индия. День независимости, Рождество, день рождения Махатмы Ганди — это лишь некоторые из 16 установленных законом праздников, во время которых не надо ходить на работу. Плюс ко всему этому 12 дней отпуска.

Где самый длинный отпуск?

Щедрые немецкие работодатели

Хотя немецкий закон предусматривает как минимум 20 дней оплачиваемого отпуска, работодатели делают «поощрение»: в среднем трудящиеся в Германии получают около 27 дней, чтобы хорошо отдохнуть. К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли.

Где самый длинный отпуск?

33 дня отдыха

Три недели оплачиваемого отпуска и 12 праздников — именно столько отведено законом Южной Африки для заслуженного отдыха.

Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.Где самый длинный отпуск?

Отдых по-британски

«Когда б весь год веселый праздник длился, скучней работы стали б развлеченья», — писал Уильям Шекспир. От этой «опасности» со 28 гарантированными днями отпуска жители Великобритании далеки. Если добавить к этой цифре всего 8 государственных праздников, у британцев накапливается в общей сложности 36 дней отдыха помимо выходных.

Где самый длинный отпуск?

Серебряные призеры

30 дней оплачиваемого отпуска — это минимум, на который имеют право финские трудящиеся. Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.

Где самый длинный отпуск?

Бразилия и Литва в лидерах

По данным консалтинговой компании Mercer, именно эти две страны делят первое место по количеству отпускных дней.

Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.Автор: Анастасия Комарова

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели… Также в их распоряжении 10 фиксированных праздничных дней.

Также в их распоряжении 10 фиксированных праздничных дней. Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.

Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми. Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.

Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.О тарифах страховых взносов в Пенсионный фонд РФ, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения РФ и в фонды обязательного мед. страхования на 1999 год (с изм. на 23.12.99) (фактически утратил силу), Федеральный закон от 04 января 1999 года №1-ФЗ

ФЕДЕРАЛЬНЫЙ ЗАКОН

(с изменениями на 23 декабря 1999 года)

____________________________________________________________________

Фактически утратил силу в связи с истечением срока действия

____________________________________________________________________

____________________________________________________________________

Документ с изменениями, внесенными:

Федеральным законом от 25 октября 1999 года N 189-ФЗ (Российская газета, N 213, 27. 10.99).

10.99).

____________________________________________________________________

____________________________________________________________________

В настоящем Законе также учтено:

постановление Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

____________________________________________________________________

Принят

Государственной Думой

18 декабря 1998 года

Одобрен

Советом Федерации

24 декабря 1998 года

Статья 1. Установить на 1999 год тарифы страховых взносов в Пенсионный фонд Российской Федерации: *1)

а) для работодателей-организаций — в размере 28 процентов; для работодателей-организаций, занятых в производстве сельскохозяйственной продукции, — в размере 20,6 процента выплат в денежной и (или) натуральной форме начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам;

б) для индивидуальных предпринимателей, в том числе иностранных граждан, лиц без гражданства, проживающих на территории Российской Федерации, а также для частных детективов, занимающихся частной практикой нотариусов, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, крестьянских (фермерских) хозяйств — в размере 20,6 процента дохода от предпринимательской либо иной деятельности за вычетом расходов, связанных с его извлечением;

для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, — в размере 20,6 процента доходов, определяемых исходя из стоимости патента.

Индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы, занимающиеся частной практикой нотариусы, осуществляющие прием на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования.

Родовые, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, осуществляющие прием на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования;

____________________________________________________________________

Положения пункта «б» статьи 1 признаны не соответствующими Конституции Российской Федерации, ее статьям 19 (части 1 и 2), 35 (части 1 и 2), 55 (части 2 и 3) и 57 в отношении правового регулирования страховых взносов в Пенсионный фонд Российской Федерации для индивидуальных предпринимателей, занимающихся частной практикой нотариусов, глав крестьянских (фермерских) хозяйств и адвокатов, поскольку оно нарушает конституционные принципы справедливого и законного установления обязательных платежей при определении существенных элементов тарифообложения, включая облагаемую базу для начисления страховых взносов и субъект тарифообложения — постановление Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

Впредь до установления законодателем нового правового регулирования индивидуальные предприниматели, занимающиеся частной практикой нотариусы, главы крестьянских (фермерских) хозяйств и адвокаты уплачивают в Пенсионный фонд Российской Федерации страховые взносы за 1999 год в установленном настоящим Законом в размере 20,6 процента от заработка (дохода).

После введения нового правового регулирования излишне уплаченные страховые взносы подлежат зачету в счет будущих платежей.

См. пункты 3 и 4 постановления Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

____________________________________________________________________

в) для адвокатов — в размере 20,6 процента выплат, начисленных в пользу адвокатов;

____________________________________________________________________

Положения пункта «в» статьи 1 признаны не соответствующими Конституции Российской Федерации, ее статьям 19 (части 1 и 2), 35 (части 1 и 2), 55 (части 2 и 3) и 57 в отношении правового регулирования страховых взносов в Пенсионный фонд Российской Федерации для индивидуальных предпринимателей, занимающихся частной практикой нотариусов, глав крестьянских (фермерских) хозяйств и адвокатов, поскольку оно нарушает конституционные принципы справедливого и законного установления обязательных платежей при определении существенных элементов тарифообложения, включая облагаемую базу для начисления страховых взносов и субъект тарифообложения — постановление Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

Впредь до установления законодателем нового правового регулирования индивидуальные предприниматели, занимающиеся частной практикой нотариусы, главы крестьянских (фермерских) хозяйств и адвокаты уплачивают в Пенсионный фонд Российской Федерации страховые взносы за 1999 год в установленном настоящим Законом в размере 20,6 процента от заработка (дохода).

После введения нового правового регулирования излишне уплаченные страховые взносы подлежат зачету в счет будущих платежей.

См. пункты 3 и 4 постановления Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

____________________________________________________________________

г) для граждан (физических лиц), осуществляющих прием на работу по трудовому договору или выплачивающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования;

д) для граждан (физических лиц), работающих по трудовым договорам, а также получающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, — в размере 1 процента выплат, начисленных в пользу указанных граждан по всем основаниям независимо от источников финансирования.

Статья 1_1. Установить на 1999 год сверх предусмотренного пунктом «а» статьи 1 настоящего Федерального закона дополнительный тариф в Пенсионный фонд Российской Федерации для работодателей — организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, в размере 14 процентов выплат, начисленных в пользу членов летных экипажей воздушных судов гражданской авиации по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг. Указанные средства аккумулируются на отдельном счете Пенсионного фонда Российской Федерации для обеспечения контроля за их целевым использованием (статья дополнительно включена с 27 октября 1999 года Федеральным законом от 25 октября 1999 года N 189-ФЗ). *1_1)

Статья 2. Установить на 1999 год тариф страховых взносов в Фонд социального страхования Российской Федерации для работодателей-организаций и граждан (физических лиц), осуществляющих прием на работу по трудовому договору, в размере 5,4 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования. *2)

*2)

Статья 3. Установить на 1999 год тариф страховых взносов в Государственный фонд занятости населения Российской Федерации для работодателей-организаций в размере 1,5 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг. *3)

Статья 4. Установить на 1999 год для категорий плательщиков и облагаемой базы для начисления страховых взносов, перечисленных в пунктах «а»-«г» статьи 1 настоящего Федерального закона, тариф страховых взносов в фонды обязательного медицинского страхования в размере 3,6 процента (из них 0,2 процента в Федеральный фонд обязательного медицинского страхования). *4)

Сохранить в 1999 году условия и порядок уплаты страховых взносов в фонды обязательного медицинского страхования, действовавшие в 1998 году.

____________________________________________________________________

Статья 4 в части определения облагаемой базы для начисления страховых взносов в фонды обязательного медицинского страхования признана не отвечающей принципу законно установленного обязательного платежа, вытекающему из статьи 57 Конституции Российской Федерации, как это установлено в пункте 1 резолютивной части постановление Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

См. пункт 6 постановления Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

Впредь до установления законодателем нового правового регулирования индивидуальные предприниматели, занимающиеся частной практикой нотариусы, главы крестьянских (фермерских) хозяйств и адвокаты уплачивают в фонды обязательного медицинского страхования страховые взносы с заработка (дохода) за 1999 год в установленном настоящим Законом в размере 3,6 процента.

После введения правового регулирования, обеспечивающего необходимое уточнение тарифооблагаемой базы, излишне уплаченные страховые взносы подлежат зачету в счет будущих платежей.

См. пункт 7 постановления Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

____________________________________________________________________

Статья 5. Плательщики страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования в соответствии с настоящим Федеральным законом, перешедшие на уплату единого налога на вмененный доход для отдельных видов деятельности в соответствии с Федеральным законом «О едином налоге на вмененный доход для определенных видов деятельности», уплачивают страховые взносы по ставкам и в порядке, которые установлены указанным Федеральным законом. *5)

Статья 6. От уплаты страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования освобождаются: *6)

а) организации любых организационно-правовых форм в части выплат, начисленных по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, в пользу работников, являющихся инвалидами I, II и III групп и получающих пенсии по инвалидности в соответствии с законодательством Российской Федерации;

б) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители (один из родителей, усыновителей, опекун, попечитель) составляют не менее 80 процентов, их региональные и территориальные организации, а также организации (если численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов), уставный капитал которых полностью состоит из вкладов указанных общественных организаций, и организации, единственным собственником имущества которых являются указанные общественные организации;

____________________________________________________________________

Положения пункта «б» статьи 6 признаны не соответствующими Конституции Российской Федерации, ее статьям 19 (части 1 и 2) в той части, в какой он не освобождает от уплаты страховых взносов в государственные социальные внебюджетные фонды общественные организации инвалидов, не входящие в состав общероссийских общественных организаций инвалидов — постановление Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

____________________________________________________________________

в) индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы, занимающиеся частной практикой нотариусы, адвокаты, являющиеся инвалидами I, II и III групп и получающие пенсии по инвалидности в соответствии с законодательством Российской Федерации.

____________________________________________________________________

Положения пункта «в» статьи 6 признаны не соответствующими Конституции Российской Федерации, ее статьям 19 (части 1 и 2) в той части, в какой он не освобождает от уплаты страховых взносов в государственные социальные внебюджетные фонды работающих инвалидов I, II и III групп, получающих пенсии по старости — постановление Конституционного Суда РФ от 23 декабря 1999 года N 18-П.

____________________________________________________________________

Статья 7. Предложить Президенту Российской Федерации и поручить Правительству Российской Федерации привести свои нормативные правовые акты в соответствие с настоящим Федеральным законом.

Предложить Президенту Российской Федерации и поручить Правительству Российской Федерации привести свои нормативные правовые акты в соответствие с настоящим Федеральным законом.

Статья 8. Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

Президент

Российской Федерации

Б.Ельцин

Москва, Кремль

4 января 1999 года

N 1-ФЗ

Редакция документа с учетом

изменений и дополнений

подготовлена юридическим

бюро «КОДЕКС»

ИП закрывается: что можно и нужно делать

Индивидуальный предприниматель, решивший прекратить деятельность, может закрыть ИП самостоятельно. Требуемый алгоритм действий приведен в отдельном материале. Но бизнесмен также вправе обратиться для выполнения услуги по закрытию ИП в компанию «Такском». Специалисты проведут процедуру ликвидации компетентно и быстро. А сейчас отвечаем на часто задаваемые вопросы, возникающие при закрытии ИП.

А сейчас отвечаем на часто задаваемые вопросы, возникающие при закрытии ИП.

Можно ли закрыть ИП с долгами перед государством?

Индивидуальный предприниматель может закрыть ИП с задолженностью Пенсионному фонду. В этом случае он будет выплачивать этому госоргану долг после прекращения предпринимательской деятельности.

А вот непогашенные обязательства перед ФНС не позволят ликвидировать ИП. Сначала нужно выплатить задолженность, причем, вместе со штрафами и пенями, а потом закрывать ИП. Перед тем, как начать процедуру ликвидации, необходимо подготовить отчеты за весь период деятельности предпринимателя даже в том случае, если ее как таковой не было.

Как оплачивать долги перед госорганами после закрытия ИП?

Пенсионный фонд должен быть автоматически оповещен о снятии предпринимателя с учета в налоговой инспекции. Но это по какой-либо технической причине может не произойти. Поэтому ИП лучше подстраховаться и самому оповестить ПФР сразу после ликвидационной процедуры и затем оплатить требуемые страховые взносы, как можно быстрее, желательно не позднее 15 календарных дней с момента получения документов о закрытии бизнеса. Сотрудник ПФР предоставит все необходимые для этого квитанции.

Сотрудник ПФР предоставит все необходимые для этого квитанции.

Можно ли после закрытия ИП его открыть снова?

Можно, но имеет значение, как был закрыт ИП. В том случае, если ИП был признан решением арбитражного суда банкротом, он не вправе заниматься предпринимательской деятельностью в течение срока, установленного статьей 216 Федерального закона от 26.10.2002 № 127-ФЗ в редакции от 31.07.2020. Срок зависит от конкретной ситуации и составляет от одного года до пяти лет.

Кроме того, 1 сентября 2020 года вступила в силу еще одна интересная норма, зафиксированная в Федеральном законе от 08.08.2001 № 129-ФЗ. Она позволяет ФНС самостоятельно закрыть ИП, исключив его из ЕГРИП, если он:

— в течение 15 месяцев не подавал налоговые отчёты, расчёты и не продлевал патент;

— имеет недоимку и задолженность, в которую могут входить неуплаченные штрафы и пени, по налогам и сборам.

После исключения из ЕГРИП по решению регистрирующего органа согласно новой редакции пункта 4 статьи 22. 1 Федерального закона № 129-ФЗ физическое лицо не вправе вновь зарегистрировать ИП в течение трех лет.

1 Федерального закона № 129-ФЗ физическое лицо не вправе вновь зарегистрировать ИП в течение трех лет.

Налогоплательщик, прекративший деятельность в качестве ИП добровольно и не имеющий долгов перед государством, может открыть ИП в любой момент.

Как правильно уволить сотрудников при ликвидации ИП?

После принятия решения о закрытии собственного бизнеса предприниматель – работодатель должен уведомить сотрудников о предстоящем увольнении под роспись не менее чем за два месяца до начала ликвидации.

Кроме того, он обязан не позже чем за две недели до старта процедуры и не позднее, чем за три месяца при массовом увольнении персонала в письменной форме уведомить об этом службу занятости.

Далее до исключения ИП из ЕГРИП издается на каждого из наемных работников приказ об увольнении на основании пункта 1 статьи 81 ТК РФ в связи прекращением деятельности. Компенсации и выходные пособия выплачиваются только, если это условие отражено в трудовом договоре. В день увольнения выдается трудовая книжка и справка о заработке для расчета пособий за текущий и два предыдущих года, а также форма 2-НДФЛ за текущий год.

В день увольнения выдается трудовая книжка и справка о заработке для расчета пособий за текущий и два предыдущих года, а также форма 2-НДФЛ за текущий год.

По уволенным сотрудникам предприниматель должен представить следующую отчетность:

— Расчет по страховым взносам и 6-НДФЛ – в налоговую инспекцию;

— СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД – в Пенсионный фонд;

— 4-ФСС – в Фонд социального страхования.

Взносы, исчисленные в расчете по страховым взносам и отчете 4-ФСС ИП должен уплатить в течение 15 календарных дней с момента подачи расчета.

Нужно ли снимать кассу с учёта при закрытии ИП?

При прекращении деятельности, в которой ИП использовал контрольно-кассовую технику, логично возникает вопрос о снятии ее с учета. И если ИП намеревается это сделать сам, ему следует подать заявление в налоговую инспекцию и приложить отчет о закрытии фискального накопителя. Заявление он может направить как в бумажном, так и электронном виде. И в том и другом случае касса будет снята с учета в течение 10 рабочих дней с даты подачи заявления.

Однако поправки, внесенные в Федеральный закон № 54-ФЗ, значительно упростили процедуру «закрытия» кассы. Согласно им у налоговых органов появилось право снимать ККТ с учета, если в ЕГРИП, а также и в ЕГРЮЛ внесена запись о ликвидации ИП или компании. Таким образом, получается, что как только в ЕГРИП попадет информация о том, что предпринимательская деятельность прекращена, ИФНС самостоятельно снимет кассу с учета. В этой ситуации единственное, что нужно ИП сделать, — убедиться, что на момент выключения ККТ все фискальные документы переданы ИФНС.

Каким образом закрыть расчётный счёт при ликвидации ИП?

Счет в банке закрывается после ликвидации ИП. Перечень документов, требуемый для этого, есть в договоре на обслуживание. Обычно — это заявление на закрытие, паспорт, выписка из ЕГРИП. После того, как ИП собрал все необходимые документы, он должен получить выписку о состоянии счета, погасить все долги, штрафы, пени и вывести оставшиеся средства. Он может перевести их на карту или получить в кассе. И уже после этого он должен подать заявление на закрытие по утвержденной в конкретном банке форме.

После того, как ИП собрал все необходимые документы, он должен получить выписку о состоянии счета, погасить все долги, штрафы, пени и вывести оставшиеся средства. Он может перевести их на карту или получить в кассе. И уже после этого он должен подать заявление на закрытие по утвержденной в конкретном банке форме.

Кредитная организация после получения заявления проверяет физическое лицо на предмет долговых обязательств. И если задолженности не выявляет, направляет бывшему клиенту уведомление о расторжении договора с банком. Далее выдается справка о закрытии расчетного счета.

В течение какого времени надо хранить документы после закрытия ИП?

Минимальные сроки хранения отдельных категорий документов ИП после его закрытия:

— первичные документы и бухгалтерские бумаги, необходимые для исчисления и оплаты налогов, — четыре года;

— книга учета доходов и расходов (КУДИР) и другие документы, подтверждающие доходы и расходы, — четыре года;

— иная бухгалтерская отчётность — пять лет;

— отчётность по административно-хозяйственным вопросам — пять лет;

— документация, подтверждающая исчисление и оплату страховых взносов в ФСС, ФФОМС и ПФР, — шесть лет.

Закрыть ИП – без нервов и суеты

✔ от 1 до 5 рабочих дней;

✔ без посещения налоговой и офиса «Такскома»;

✔ конфиденциально, абсолютно законно

Заказать услугу

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Тема № 410 Пенсии и аннуитеты

Если вы получаете пенсионные выплаты в форме пенсионных или ежегодных выплат от пенсионного плана квалифицированного работодателя, вся или часть получаемых вами сумм может облагаться налогом.

В этой теме не рассматривается налогообложение социального обеспечения и эквивалентных пенсионных пособий железнодорожникам. Для получения информации о налоге на эти льготы см. Тему № 423 и Облагаются ли налогообложением мои пенсионные пособия по социальному страхованию или железнодорожному транспорту?

Платежи с полным налогообложением

Получаемые вами пенсионные или аннуитетные выплаты полностью облагаются налогом, если у вас нет инвестиций в договор (иногда называемых «затратами» или «основанием») в любой из следующих ситуаций:

- Вы ничего не вносили или считается, что не вносили ничего в пенсию или аннуитет

- Ваш работодатель не удерживал взносы из вашей заработной платы, или

- Вы получили все свои взносы (ваши инвестиции в контракт) без уплаты налогов в предыдущие годы

Платежи с частичным налогообложением

Если вы внесли в пенсию или аннуитет доллары после уплаты налогов, ваши пенсионные выплаты частично облагаются налогом. Вы не будете платить налог за ту часть платежа, которая представляет собой возврат уплаченной вами суммы после уплаты налогов. Эта сумма является вашей инвестицией в контракт и включает суммы, внесенные вашим работодателем, которые облагались налогом в момент внесения. Налогоплательщики рассчитывают размер налога на частично налогооблагаемые пенсии, используя либо общее правило, либо упрощенный метод. Для получения дополнительной информации об Общем правиле и упрощенном методе обратитесь к теме № 411. Если дата начала выплаты вашей пенсии или аннуитета наступает после 18 ноября 1996 г., вы, как правило, должны использовать упрощенный метод, чтобы определить размер вашей аннуитетной выплаты. облагается налогом и сколько не облагается налогом.

Вы не будете платить налог за ту часть платежа, которая представляет собой возврат уплаченной вами суммы после уплаты налогов. Эта сумма является вашей инвестицией в контракт и включает суммы, внесенные вашим работодателем, которые облагались налогом в момент внесения. Налогоплательщики рассчитывают размер налога на частично налогооблагаемые пенсии, используя либо общее правило, либо упрощенный метод. Для получения дополнительной информации об Общем правиле и упрощенном методе обратитесь к теме № 411. Если дата начала выплаты вашей пенсии или аннуитета наступает после 18 ноября 1996 г., вы, как правило, должны использовать упрощенный метод, чтобы определить размер вашей аннуитетной выплаты. облагается налогом и сколько не облагается налогом.

Дополнительный 10% налог на ранние выплаты

Если вы получаете пенсию или аннуитетные выплаты до достижения возраста 59½ лет, вы можете облагаться дополнительным 10% налогом на раннее распределение, если только такое распределение не является исключением. Дополнительный налог обычно не применяется ни к какой части распределения, не облагаемой налогом, или к любому из следующих типов распределения:

Дополнительный налог обычно не применяется ни к какой части распределения, не облагаемой налогом, или к любому из следующих типов распределения:

- Выплаты производятся в рамках серии практически равных периодических платежей, которые начинаются после вашего прекращения службы.

- Распространение сделано потому, что вы полностью и навсегда отключены.

- Выплаты произведены после смерти участника плана или держателя контракта.

- Раздача, произведенная после вашего увольнения со службы и в год или после того, как вам исполнилось 55 лет.

- Выплаты в размере до 5000 долларов США в течение года после рождения или усыновления вашего ребенка для покрытия расходов на рождение или усыновление.

Чтобы узнать о других исключениях из дополнительного налога в размере 10%, см. Публикацию 575, Пенсионный и аннуитетный доход и инструкции к форме 5329, Дополнительные налоги на соответствующие планы (включая IRA) и другие счета с льготным налогообложением. О льготах для налогоплательщиков, пострадавших от COVID-19, которые получают выплаты или ссуды из пенсионных планов, см. Уведомление 2020-50 PDF и IR-2020-124.

Выживший или получатель

Если вы являетесь кормильцем или бенефициаром участника пенсионного плана или аннуитента, см. Публикацию 575 для получения информации о правилах, касающихся включения дохода.

Удержание налогов и расчетные налоговые платежи

Налогооблагаемая часть вашей пенсии или ежегодных выплат обычно подлежит удержанию федерального подоходного налога.

У вас может быть возможность отказаться от удержания подоходного налога с ваших пенсионных или аннуитетных выплат (если они не являются правомерными распределениями пролонгации) или вы можете указать, какая сумма удерживается. Если да, предоставьте форму плательщика W-4P, свидетельство об удержании пенсионных или аннуитетных выплат или аналогичную форму, предоставленную плательщиком, вместе с вашим номером социального страхования (SSN). Если вы являетесь гражданином США или иностранным резидентом, вы должны предоставить плательщику домашний адрес в Соединенных Штатах (или их владениях), чтобы иметь возможность отказаться от удержания налога.Плательщики обычно рассчитывают удержание из периодических выплат пенсии или аннуитета так же, как и для заработной платы. Если вы не предоставите свидетельство об удержании налогов по форме W-4P, плательщик должен удержать налог, как если бы вы состояли в браке и потребовали три удержания. Даже если вы отправите форму W-4P PDF и выберете меньшую сумму, если вы не предоставите плательщику правильный номер SSN, налог будет удерживаться, как если бы вы были холостыми и не требовали никаких налоговых льгот.

Если вы являетесь гражданином США или иностранным резидентом, вы должны предоставить плательщику домашний адрес в Соединенных Штатах (или их владениях), чтобы иметь возможность отказаться от удержания налога.Плательщики обычно рассчитывают удержание из периодических выплат пенсии или аннуитета так же, как и для заработной платы. Если вы не предоставите свидетельство об удержании налогов по форме W-4P, плательщик должен удержать налог, как если бы вы состояли в браке и потребовали три удержания. Даже если вы отправите форму W-4P PDF и выберете меньшую сумму, если вы не предоставите плательщику правильный номер SSN, налог будет удерживаться, как если бы вы были холостыми и не требовали никаких налоговых льгот.

Если вы платите налоги путем удержания, а удержанного налога недостаточно, вам также может потребоваться произвести расчетные налоговые платежи, чтобы убедиться, что вы не недоплачиваете налоги в течение налогового года.Для получения дополнительной информации об увеличении удерживаемого налога, выполнении расчетных налоговых платежей и последствиях невыплаты надлежащей суммы налога см. Публикацию 505 «Удержание налогов и расчетный налог».

Публикацию 505 «Удержание налогов и расчетный налог».

Другие ситуации

К некоторым непериодическим выплатам из соответствующих пенсионных планов применяются особые правила. Для получения информации о специальном налоговом режиме для единовременных выплат см. Тему № 412. Если вы получаете правомерное пролонгационное распределение, плательщик должен удержать 20% от этой суммы, даже если вы намереваетесь пролонгировать ее позже.Вы можете избежать этого удержания, выбрав опцию прямого пролонгации. Распределение, отправленное вам в виде чека, подлежащего оплате в план-получатель или IRA, не подлежит удержанию. Для получения дополнительной информации о переносе средств см. Тему № 413 и посетите страницу «Нужно ли мне сообщать о переносе или переносе IRA или пенсионного плана в моей налоговой декларации?»

Дополнительная информация

Для получения дополнительной информации см. Публикацию 575 и Облагаются ли мои пенсионные или аннуитетные выплаты налогом?

Облагается ли мой пенсионный или аннуитетный платеж налогом?

ITA Home

Это собеседование поможет вам определить, подлежат ли налогообложению ваша пенсия или ежегодная выплата из пенсионного плана, спонсируемого работодателем, или неквалифицированной аннуитета. Он не касается индивидуальных пенсионных соглашений (IRA).

- Тип пенсионного плана, по которому было произведено распределение (например, квалифицированный пенсионный план, неквалифицированный аннуитет). Возможно, вам придется проконсультироваться с вашим работодателем или администратором плана.

- Если у вас есть затраты, которые необходимо возместить в рамках квалифицированного пенсионного плана, или сумма инвестиций в контракт на неквалифицированный аннуитет.

- Если какая-либо часть ваших инвестиций в неквалифицированный договор аннуитета была сделана до 14 августа 1982 г.

- Сумма любого предыдущего распределения из вашего неквалифицированного аннуитета.

- Был ли удержан федеральный подоходный налог из распределения (форма 1099-R).

Инструмент предназначен для налогоплательщиков, которые были гражданами США или иностранцами-резидентами в течение всего налогового года, за который они запрашивают. Если вы состоите в браке, супруг (а) также должен быть гражданином США или иностранцем-резидентом в течение всего налогового года. Для получения информации об иностранцах-нерезидентах или иностранцах с двойным статусом, пожалуйста, посетите раздел «Международные налогоплательщики».

Если вы состоите в браке, супруг (а) также должен быть гражданином США или иностранцем-резидентом в течение всего налогового года. Для получения информации об иностранцах-нерезидентах или иностранцах с двойным статусом, пожалуйста, посетите раздел «Международные налогоплательщики».

Внимание: Для 2020 года эта тема не включает недавно принятый закон, который предусматривает, что доход, относящийся к квалифицированному распределению на случай бедствия 2020 года, может быть включен в доход в течение трех лет. До тех пор, пока не будет внесено обновление, см. Раздел EE — Закон о налогоплательщиках и освобождении от налогов в случае стихийных бедствий 2020 года в рамках HR 133 — Закон о консолидированных ассигнованиях, 2021 PDF.

Заявление об ограничении ответственности

Выводы основаны на информации, предоставленной вами в ответ на ваши вопросы.Ответы не являются письменным советом в ответ на конкретный письменный запрос налогоплательщика в значении раздела 6404 (f) Налогового кодекса.

Приблизительное время выполнения: 15 минут

Обратите внимание: После 15 минут бездействия вам придется начать заново.

Внимание : Использование кнопки «Назад» в инструменте ITA может вызвать ошибку приложения.

Начало

Налогообложение пенсионных доходов | FINRA.org

Когда вы выходите на пенсию, вы оставляете много вещей — повседневную рутину, поездки на работу, возможно, ваш старый дом — но одна вещь, которую вы оставляете, — это налоговый счет. Фактически, подоходный налог может стать вашей самой крупной статьей расходов при выходе на пенсию.

Налогообложение пособий по социальному обеспечению

Многие пожилые американцы удивляются, узнав, что им, возможно, придется платить налог с части получаемого дохода по социальному обеспечению. Придется ли вам платить такие налоги, будет зависеть от того, какой общий пенсионный доход вы и ваш супруг (а) будете получать, а также от того, подаете ли вы совместные или отдельные налоговые декларации.

Проверьте базовые суммы дохода в Публикации IRS 915 «Социальное обеспечение и приравненные к ним пенсионные пособия железнодорожникам». Как правило, чем выше общая сумма дохода, тем больше налогооблагаемая часть ваших льгот. Это может составлять от 50 до 85 процентов в зависимости от вашего дохода. Если вы женаты и подаете отдельную декларацию, налоговые льготы отсутствуют.

IRS также предоставляет рабочие листы, которые вы можете использовать, чтобы выяснить, какие налоги подлежат налогообложению и какую сумму вы можете задолжать по налогам на свой пенсионный доход.Вы можете найти эти рабочие листы в публикации IRS 554 «Налоговый справочник для пожилых людей».

Налоги на пенсионные доходы

Вы должны платить подоходный налог на свою пенсию и на снятие средств с любых отложенных по налогу инвестиций, таких как традиционные IRA, 401 (k) s, 403 (b) s и аналогичные пенсионные планы, а также аннуитеты с отсроченным налогом, — в течение года. вы берете деньги. Причитающиеся налоги уменьшают сумму, которую вам нужно потратить.

Причитающиеся налоги уменьшают сумму, которую вам нужно потратить.

Вы будете должны платить федеральный подоходный налог по вашей обычной ставке, поскольку вы получаете деньги от пенсионных аннуитетов и периодических пенсионных выплат.Но если вместо этого вы возьмете прямую единовременную выплату из своей пенсии, вы должны будете уплатить всю причитающуюся сумму налога при подаче декларации за год получения денег. В любом случае ваш работодатель будет удерживать налоги по мере совершения платежей, поэтому по крайней мере часть причитающейся суммы будет оплачена заранее. Если вы переводите единовременную сумму непосредственно в IRA, налоги будут отложены до тех пор, пока вы не начнете снимать средства.

Умный совет: налоги на пенсионный доход варьируются в зависимости от штата

Хорошая идея — проверить различные правила штата по налогам на пенсионный доход.В одних штатах пенсионные выплаты не облагаются налогом, в других — и это может побудить людей подумать о переезде после выхода на пенсию. Штаты не могут облагать налогом пенсионные деньги, заработанные вами в пределах их границ, если вы переехали в другой штат по законному месту жительства. Например, если вы работали в Миннесоте, но сейчас живете во Флориде, где нет государственного подоходного налога, вы не должны платить подоходный налог Миннесоты с пенсии, которую вы получаете от вашего бывшего работодателя.

Штаты не могут облагать налогом пенсионные деньги, заработанные вами в пределах их границ, если вы переехали в другой штат по законному месту жительства. Например, если вы работали в Миннесоте, но сейчас живете во Флориде, где нет государственного подоходного налога, вы не должны платить подоходный налог Миннесоты с пенсии, которую вы получаете от вашего бывшего работодателя.

Налоги на IRA и 401 (k) s

После того, как вы начнете получать доход от традиционной ИРА, вы должны будете платить налог на часть дохода от этих выплат по вашей обычной ставке подоходного налога.Если вы вычли какую-либо часть своих взносов, вы должны будете платить налог по той же ставке, что и полная сумма каждого снятия. Вы можете найти инструкции по расчету вашей задолженности в Публикации IRS 590, Индивидуальные пенсионные соглашения.

Если у вас есть IRA Roth, вы вообще не будете платить налоги с ваших доходов по мере их накопления или когда вы снимаете деньги в соответствии с правилами. Но у вас должна быть учетная запись не менее пяти лет, прежде чем вы получите право на получение налоговых льгот в отношении доходов и процентов.

Но у вас должна быть учетная запись не менее пяти лет, прежде чем вы получите право на получение налоговых льгот в отношении доходов и процентов.

Когда вы получаете доход по обычным планам снижения заработной платы 401 (k), 403 (b) или 457, вы должны будете платить подоходный налог с этих сумм. Этот доход, который складывается из ваших взносов, любых взносов работодателя и доходов от взносов, облагается налогом по вашей обычной ставке. Имейте в виду, что снятие взносов и доходов со счетов Roth 401 (k) не облагается налогом при условии, что снятие средств соответствует требованиям IRS.

Управление налоговой отчетностью

Проценты, уплаченные по инвестициям в налогооблагаемые счета, облагаются налогом по вашей обычной ставке.Но другой доход — как от прироста капитала, так и от квалифицируемых дивидендов — облагается налогом по ставке долгосрочного прироста капитала от 20 до 0 процентов, в зависимости от вашей налоговой категории. Это верно, если вы владеете инвестициями более одного года. Эта более низкая ставка налога на большую часть ваших доходов является одним из основных преимуществ налогооблагаемых счетов, хотя и не единственным. Нет обязательного снятия средств с налогооблагаемых счетов и налоговых штрафов за получение дохода с этих счетов до того, как вам исполнится 59,5 лет.Это означает, что у вас есть большая гибкость в принятии решения, какие инвестиции использовать для получения дохода, а какие сохранить для будущих нужд.

Есть также способы минимизировать налоги, которые могут причитаться. Вы можете использовать потери капитала для одних инвестиций, чтобы компенсировать прирост капитала для других. Ваш налоговый специалист может объяснить, как вы можете объединить или отложить доход до одного налогового года или воспользоваться налоговыми вычетами и кредитами. Или он может порекомендовать инвестиции, которые приносят небольшой текущий доход, но имеют большой потенциал роста.Это могут быть индексные фонды, биржевые фонды, управляемые счета и недвижимость, а также отдельные ценные бумаги и паевые инвестиционные фонды. Другой подход, который может предложить налоговый специалист, — это сделать благотворительные пожертвования активами, стоимость которых выросла. Этот метод позволяет избежать налога на прирост капитала при одновременном удержании налога на текущую стоимость актива.