Налог на доходы (НДФЛ) | ФНС России

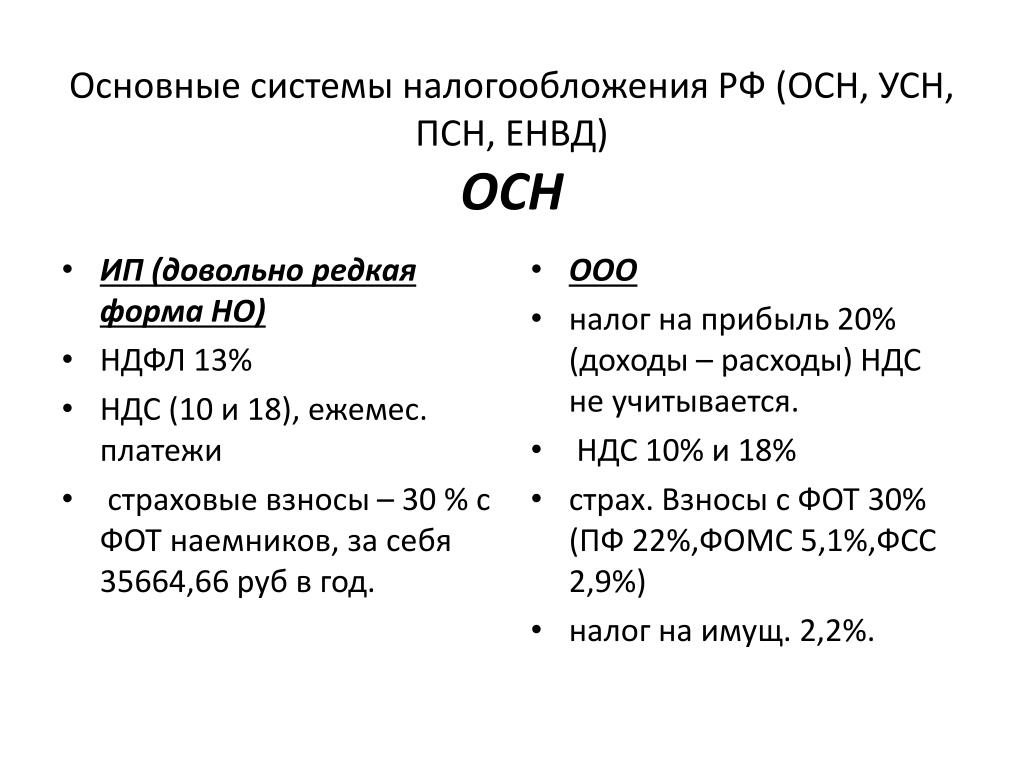

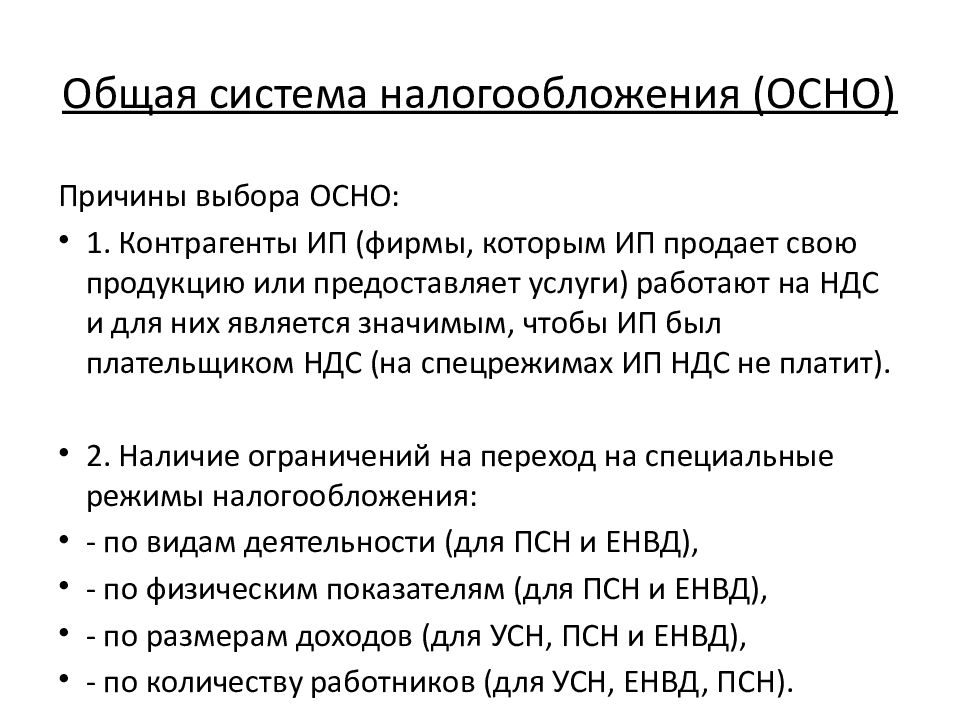

Общий режим налогообложения для индивидуальных предпринимателей предусматривает, что доходы от предпринимательской деятельности облагаются налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %.

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, самостоятельно исчисляют суммы НДФЛ, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

При определении налоговой базы по НДФЛ могут быть учтены:Профессиональные налоговый вычеты предоставляются в сумме фактически произведенных ИП и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Состав принимаемых к вычету расходов определяется ИП самостоятельно в порядке, аналогичном порядку определения расходов для целей налога на прибыль.

Если налогоплательщик не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуального предпринимателя, профессиональный налоговый вычет производится  221 НК РФ).

221 НК РФ).

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Убытки прошлых лет, понесенные ИП, не уменьшают налоговую базу.

Для определения суммы облагаемого дохода, суммы расходов по отдельным статьям и размера профессионального налогового вычета в целом ИП обязан вести учет доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации (п. 2 ст. 54 НК РФ).

- сумм налога, удержанных налоговыми агентами при выплате такому ИП дохода;

- сумм авансовых платежей по НДФЛ, фактически уплаченных в соответствующий бюджет.

- ставки налога;

- фактически полученных доходов от предпринимательской деятельности*;

- профессиональных налоговых вычетов;

- стандартных налоговых вычетов;

- с учетом ранее исчисленных сумм авансовых платежей.

Уплата исчисленных сумм авансовых платежей производится ИП по итогам:

- первого квартала – не позднее 25 апреля;

- полугодия – не позднее 25 июля;

- 9 месяцев – не позднее 25 октября.

Срок уплаты авансовых платежей по итогам первого квартала и полугодия индивидуальными предпринимателями, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, продлен до 25 октября 2020 года и 25 ноября 2020 года соответственно.

Если последний день срока уплаты выпадает на выходной, нерабочий праздничный и (или) нерабочий день, то уплатить налог можно не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

В целях исчисления общей суммы НДФЛ по итогам налогового периода ИП обязан представить не позднее 30 апреля года

В 2020 году представить налоговую декларацию формы 3-НДФЛ за 2019 год индивидуальные предприниматели должны не позднее 30 июля 2020 года (срок продлен постановлением Правительства РФ).

Общая сумма НДФЛ, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с такой налоговой декларацией, уплачивается также по месту учета ИП в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Срок уплаты НДФЛ за 2019 год индивидуальными предпринимателями, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, продлен до 15 октября 2020 года.

Налог работающих на себя | Internal Revenue Service

English

Содержание (Table of Contents)

Налог SE уплачивается независимо от возраста и даже в том случае, если вы уже получаете льготы социального обеспечения и льготы по программе «Медикер».

Кто должен платить налог SE? (Who Must Pay SE Tax?)

В принципе вы должны уплатить налог SE и подать Форму SE (к Форме 1040), если ваши чистые поступления от самостоятельной занятости составили 400 долларов или больше. При расчете чистых поступлений от самостоятельной занятости пользуйтесь Формой SE.

Единоличный предприниматель или независимый подрядчик (Sole proprietor or independent contractor) — Если вы работаете на себя в качестве единоличного предпринимателя или независимого подрядчика, вы в принципе должны пользоваться Формой С или C-EZ (к Форме 1040) для расчета своих поступлений, подлежащих налогообложению налогом SE.

Ставка налога SE (SE tax rate) — За 2016 ставка налога SE на чистые поступления составляет 15.3% (12.4% — налог в фонд социального обеспечения плюс 2.9% — налог в фонд программы «Медикер»).

Максимальные поступления, подлежащие налогообложению налогом SE (Maximum earnings subject to self-employment tax) — Лишь первые 118,500 долларов вашего совокупного дохода от заработной платы, чаевых и чистых поступлений в 2016 году подлежат налогообложению любой комбинацией налога в фонд социального обеспечения в размере 12,4% как части налога SE, налога в фонд социального обеспечения или налога на пенсионные пособия для работников железнодорожного транспорта (ярус 1).

Ваш совокупный доход от заработной платы, чаевых и чистых поступлений за 2016 год подлежит налогообложению любой комбинацией налога в фонд программы «Медикер» в размере 2,9% как части налога SE, налога в фонд социального обеспечения или налога на пенсионные пособия для работников железнодорожного транспорта (ярус 1).

Если ваша заработная плата и доход от чаевых подлежат налогообложению либо налогом в фонд социального обеспечения, либо налогом на пенсионные пособия для работников железнодорожного транспорта (ярус 1), либо обоими налогами, и составляют не менее 118,500 долларов, вы освобождаетесь от уплаты налога в фонд социального обеспечения в размере 12,4% как части налога SE на любую долю ваших чистых поступлений. Однако вы в любом случае должны уплатить налог в фонд программы «Медикер» в размере 2,9% как часть налога SE на полную сумму ваших чистых поступлений.

Дополнительный налог на программу медицинского страхования Medicare («Mедикейр») (Additional Medicare Tax) — Дополнительный налог на программу медицинского страхования Medicare («Mедикейр») в размере 0,9% может быть применен к вам, если ваши чистые доходы от работы на себя превышают некоторое пороговое значение (зависящее от вашего статуса налогоплательщика). Обращайтесь за дополнительной информацией к разделу «Налог на работающих на себя» (

Обращайтесь за дополнительной информацией к разделу «Налог на работающих на себя» (

Вернуться к началу страницы

Особые правила и исключения (Special Rules and Exceptions)

Иностранцы (Aliens) — Иностранцы-резиденты, как правило, должны платить налог, взимаемый с лиц, работающих на себя, по тем же правилам, которые существуют для граждан США. Иностранцы-нерезиденты не подлежат взиманиям налогом SE за исключением тех случаев, когда из действительного международного соглашения о социальном обеспечении фактически следует, что они подпадают под действие системы социального обеспечения США. Однако резиденты Виргинских о-вов, Пуэрто-Рико, Гуама, Содружества Северных Марианских о-вов и Американского Самоа подлежат взиманиям налогом, который платят лица, работающие на себя, так как для целей налогообложения по налогам на самостоятельную занятость, они считаются резидентами США.

Ребенок, нанимаемый родителем (Child employed by parent) — Вы не подлежите налогообложению налогом SE, если вы моложе 18 лет и работаете на своего отца или мать.

Церковный служащий (Church employee) — Если вы работаете в церкви или в квалифицированной церковной организации (но не священником, не членом религиозного ордена, Или адепт (адептка) Церкви христианской науки), которая получила освобождение от уплаты налогов в фонды социального обеспечения и программы «Медикер», вы подлежите налогообложению налогом SE, если вы получили от своей церкви или церковной организации заработную плату в размере не менее 108,28 долларов. Дополнительная информация приводится в Публикации 517, Social Security and Other Information for Members of the Clergy and Religious Workers («Информация о социальном обеспечении и других вопросах для членов духовенства и служителей культа»).

Член экипажа рыболовецкого судна (Fishing crew member) — Если вы член экипажа рыболовецкого судна, которое занимается промыслом рыбы или других водных организмов, ваши заработки подлежат налогообложению налогом SE, если выполнены все следующие условия.

- Вы не получаете никакого вознаграждения за работу за исключением своей доли улова или доли выручки от продажи улова при условии, что вознаграждение удовлетворяет всем следующим условиям.

- Вознаграждение не превышает 100 долларов за каждый выход в море.

- Вознаграждение выплачивается только в случае миниального улова.

- Вознаграждение полагается только за дополнительные обязанности (помощника капитана, механика или кока), за выполнение которых в рыболовецкой отрасли по традиции полагается дополнительное денежное вознаграждение.

- Вы получаете долю улова или долю выручки от продажи улова.

- Ваша доля зависит от размеров улова.

- Рабочий экипаж судна обычно состоит менее чем из 10 человек. (Считается, что рабочий экипаж состоит менее чем из 10 человек, если при выходах на путину в течение последних четырех календарных кварталов средний размер экипажа насчитывал менее 10 человек.)

Государственный нотариус (Notary Public) — Гонорар, который вы получаете за свои услуги в качестве государственного нотариуса, заявляется в Форме С или C-EZ, но не подлежит налогообложению налогом, взимаемым с лиц, работающих на себя (см. инструкции к Форме SE (к Форме 1040)).

Служащий правительства штата или местных органов власти (State or local government employee) — Вы подлежите налогообложению налогом, взимаемым с лиц, работающих на себя, если вы являетесь служащим правительства штата или местных органов власти, ваш труд оплачивается исключительно на гонорарной основе и ваши услуги не подпадают под действие соглашения о социальном обеспечении между федеральным правительством и правительством штата.

Сотрудник иностранного правительства или международной организации (Foreign government or international organization employee) — Вы подлежите налогообложению налогом, взимаемым с лиц, работающих на себя, если выполнены оба следующих условия.

- Вы гражданин США, работающий в Соединенных Штатах, в Пуэрто-Рико, на Гуаме, Американском Самоа, в Содружестве Северных Марианских о-вов или на Виргинских о-вах в качестве сотрудника:

- Иностранного правительства,

- Организации, полностью принадлежащей иностранному правительству, или

- Международной организации.

- Ваш работодатель не обязан удерживать из вашей заработной платы налоги в фонды социального обеспечения и программы «Медикер».

Гражданин или резидент США, проживающий за границей (U.S. citizen or resident alien residing abroad) — Если вы гражданин или иностранный резидент США, работающий на себя и проживающий за пределами Соединенных Штатов, то в большинстве случаев вы должны платить налог SE. Не разрешается занижать зарубежные заработки от самостоятельной занятости за счет исключения для доходов от трудовой деятельности за рубежом

Не разрешается занижать зарубежные заработки от самостоятельной занятости за счет исключения для доходов от трудовой деятельности за рубежом

Исключение (Exception): Соединенные Штаты заключили со многими странами соглашения о социальном обеспечении, предназначенные предотвратить двойное налогообложение по двум системам социального обеспечения. В рамках этих соглашений вы в принципе должны платить налоги в фонды социального обеспечения и программы «Медикер» только страны своего проживания. Страна, которой вы обязаны уплатить налог, должна выдать вам удостоверение, служащее доказательством того, что вы не подлежите налогообложению налогом в фонд социального обеспечения другой страны.

Дополнительная информация приводится в инструкциях к Форме SE (к Форме 1040).

Более одного предприятия (More than One Business)

Если вы получаете доход, по которому вы должны уплатить налог SE, из нескольких профессиональных, отраслевых или предпринимательских источников, вам следует рассчитать совокупный размер поступлений, подлежащих налогообложению налогом SE, сложив суммы чистой прибыли (или убытка) от каждого источника дохода. Убыток, понесенный каким-то предприятием, снижает прибыль от другого.

Убыток, понесенный каким-то предприятием, снижает прибыль от другого.

Доход от общего имущества супругов (Community Property Income)

Если какая-либо часть дохода от профессиональной или предпринимательской деятельности, но не от товарищества, считается по закону штата доходом от общего имущества супругов, она должна быть включена в поступления, подлежащие налогообложению налогом SE, того из супругов, который занимается указанной профессиональной или предпринимательской деятельностью.

Прибыль или убыток (Gain or Loss)

Вам не нужно включать в поступления, подлежащие налогообложению налогом SE, прибыль или убыток от распоряжения имуществом, которое не принадлежит к товарно-материальным запасам и не предназначено в первую очередь для продажи покупателям. При этом не играет роли, является ли распоряжение имуществом продажей, обменом или вынужденной потерей.

Платежи в порядке компенсации за потерю дохода (Loss Income Payments)

Если вы работаете на себя и сократили объем своей предпринимательской деятельности или вообще свернули ее, все платежи, которые вы получаете от страховой компании или другого источника в виде компенсации за потерю предпринимательского дохода, включаются в поступления, за которые вам надлежит уплатить налог SE. Если вы не работаете в то время, когда получен платеж, он, тем не менее, должен быть отнесен к вашей предпринимательской деятельности и включен в поступления, подлежащие налогообложению налогом SE, даже если ваше предприятие временно прекратило свою деятельность.

Если вы не работаете в то время, когда получен платеж, он, тем не менее, должен быть отнесен к вашей предпринимательской деятельности и включен в поступления, подлежащие налогообложению налогом SE, даже если ваше предприятие временно прекратило свою деятельность.

Вернуться к началу страницы

Расчет поступлений, подлежащих налогообложению налогом SE (Figuring Earnings Subject to SE Tax)

Методы расчета чистых поступлений (Method for Figuring Net Earnings)

Существуют три способа расчета чистых поступлений от самостоятельной занятости.

- Стандартный метод.

- Факультативный метод для предприятий, не являющихся фермерскими хозяйствами.

- Факультативный метод для фермерских хозяйств.

Вы обязаны пользоваться стандартным методом, если вы не пользуетесь одним или обоими факультативными методами.

Зачем пользоваться факультативным методом? (Why use an optional method?) — Вы, возможно, предпочтете воспользоваться факультативными методами (разъясняемыми ниже), если вы понесли убыток или получили небольшую чистую прибыль и удовлетворяете любому из следующих условий.

- Вы желаете получить налоговый зачет с целью повышения своих льгот социального обеспечения.

- Вы понесли расходы по уходу за ребенком или иждивенцем, за которые вы желаете получить налоговый зачет. (Факультативный метод, возможно, позволит вам заявить более высокий заработанный доход с соответствующим приростом размера зачета.)

- Вы имеете право на налоговый зачет за заработанный доход. (Факультативный метод, возможно, позволит вам заявить более высокий заработанный доход с соответствующим приростом размера зачета.)

- Вы имеете право на дополнительный налоговый зачет, выплачиваемый за ребенка. (Факультативный метод, возможно, позволит вам заявить более высокий заработанный доход с соответствующим приростом размера зачета.)

Результаты использования факультативного метода (Effects of using an optional method) — Факультативный метод может повысить ваш налог SE. Уплата более высокого налога SE будет означать, что по выходе на пенсию вы, возможно, будете получать более весомые льготы.

Если вы пользуетесь одним из факультативных методов или обоими, вы должны рассчитать по ним и уплатить налог SE даже в том случае, если при пользовании стандартным методом с вас причитался бы менее высокий налог или вообще никакого налога.

Факультативные методы могут использоваться только для расчета налога SE. При расчете подоходного налога необходимо включить фактические поступления в сумму валового дохода независимо от того, каким методом рассчитывается налог SE.

Стандартный метод (Regular Method)

Для того, чтобы рассчитать чистые поступления, используя стандартный метод, необходимо умножить свои доходы от самостоятельной занятости на 92,35% (0.9235). Для того, чтобы рассчитать чистые поступления, используя стандартный метод, обращайтесь к одной из следующих строк в вашем Приложении SE (Форма 1040).

- Раздел A, строка 4 (если вы используете краткое Приложение SE).

- Раздел B, строка 4а (если вы используете полное Приложение SE).

Чистые поступления, рассчитанные стандартным методом, также называются фактическими чистыми поступлениями.

Факультативный метод для предприятий, не являющихся фермерскими хозяйствами (Nonfarm Optional Method)

Факультативный метод для предприятий, не являющихся фермерскими хозяйствами может использоваться только для расчета поступлений, не связанных с фермерской деятельностью. Этим методом разрешается пользоваться, если выполнены все следующие условия.

- Вы работаете на себя на регулярной основе. Это значит, что ваши фактические чистые поступления от самостоятельной занятости составляли 400 долларов или более как минимум за 2 из 3 налоговых лет, предшествовавших году, в отношении которого вы пользуетесь этим методом. Чистые поступления могут быть от фермерской деятельности или от занятий, не имеющих отношения к фермерской деятельности, либо от занятий обоего рода.

- Вы пользовались этим методом менее 5 лет. (Существует пятилетний пожизненный лимит.) Не обязательно, чтобы это были пять последовательных лет.

- Ваша чистая прибыль от деятельности, не являющейся фермерской составила:

- Менее $5,457 и

- Менее 72,189% вашей валовой прибыли от деятельности, не являющейся фермерской.

Чистая прибыль от деятельности, не являющейся фермерской (Net Nonfarm profits) — Чистая прибыль от нефермерской деятельности в принципе складывается из сумм, указанных в:

- Строке 31, Форма C (к Форме 1040),

- Строке 3, Форма C-EZ (к Форме 1040),

- Клетке 14, код A, Форма K-1 (к Форме 1065) (от нефермерских товариществ), и

- Клетке 9, код J1, Форма K-1 (к Форме 1065-B).

Однако, если вы являетесь полным партнером или в случае убытка, вам, возможно, придется скорректировать сумму, заявленную в Форме К-1.

Валовой доход от деятельности, не являющейся фермерской (Gross nonfarm income) — Ваш валовой доход от нефермерской деятельности в принципе складывается из сумм, указанных в:

- Строке 7, Форма C (к Форме 1040),

- Строке 1, Форма C-EZ (к Форме 1040),

- Клетке 14, код C, Форма K-1 (к Форме 1065) (от нефермерских товариществ), и

- Клетке 9, код J2, Форма K-1 (к Форме 1065-B).

Расчет чистых поступлений от деятельности, не являющейся фермерской (Figuring Nonfarm Net Earnings)

Если вы удовлетворяете всем трем вышеуказанным условиям, чистые поступления от самостоятельной занятости рассчитываются факультативным методом для предприятий, не являющихся фермерскими хозяйствами, с помощью следующей таблицы.

Таблица 10-1. Расчет чистых поступлений от нефермерской деятельности (Figuring Nonfarm Net Earnings)

| ЕСЛИ ваш валовой доход от нефермерской деятельности составляет … | В ТАКОМ СЛУЧАЕ ваши чистые поступления составляют … |

|---|---|

| 7,560 долларов или менее | Две трети вашего валового дохода от нефермерской деятельности. |

| Свыше 7,560 долларов | 5,040 долларов |

Фактические чистые поступления (Actual net earnings) — Фактические чистые поступления составляют 92,35% ваших совокупных поступлений, подлежащих налогообложению налогом SE (это значит, что для расчета фактических чистых поступлений нужно помножить показатель совокупных поступлений, подлежащих налогообложению налогом SE, на 92,35% (0,9235)). Фактические чистые поступления эквивалентны чистым поступлениям, рассчитанным стандартным методом.

Факультативные чистые поступления меньше фактических чистых поступлений (Optional net earnings less than actual net earnings) — Этим методом нельзя пользоваться для декларирования меньшей суммы, чем фактические чистые поступления от самостоятельной занятости.

Валовой доход от нефермерской деятельности в сумме 7,560 долларов или менее (Gross nonfarm income of $7,560 or less) Приводимые ниже примеры показывают, как рассчитывать чистые поступления в тех случаях, когда валовой доход от нефермерской деятельности составляет 7,560 долларов или меньше.

Пример 1 — Чистая прибыль от нефермерской деятельности составляет менее 5,457 долларов и ниже 72,189% валового дохода от нефермерской деятельности.

Энн Грин занимается изготовлением на продажу кустарных изделий. Ее фактические чистые поступления от самостоятельной занятости составили 800 долларов в 2014 году и 900 долларов в 2015 году. Она удовлетворяет условию самостоятельной занятости на регулярной основе. Она пользовалась факультативным методом для предприятий, не являющихся фермерскими хозяйствами, менее 5 лет. Ее валовой доход и чистая прибыль за 2016 год составляют:

| Валовой доход от нефермерской деятельности | 5.400 долларов |

| Чистая прибыль от нефермерской деятельности | 1.200 долларов |

Фактические чистые поступления Энн за 2016 год составляют 1.108 долларов (1.200 долларов х 0,9235). Поскольку ее чистая прибыль меньше 5,457 долларов и ниже 72,189% ее валового дохода, она может рассчитать свои чистые поступления с помощью факультативного метода для предприятий, не являющих фермерскими. Полученный показатель равняется 3.600 долларам (2/3 х 5.400 долларов). Ввиду того, что эта сумма чистых поступлений выше ее фактических чистых поступлений, она может заявить чистые поступления за 2016 год в размере 3.600 долларов.

Пример 2 — Чистая прибыль от нефермерской деятельности составляет менее 5,457 долларов, но не ниже 72,189% валового дохода от нефермерскойдеятельности.

Предположим, что валовой доход Энн в примере 1 равен 1.000 долларов, а ее чистая прибыль составляет 800 долларов. Она должна воспользоваться стандартным методом для расчета своих чистых поступлений. Она не вправе воспользоваться факультативным методом для предприятий, не являющихся фермерскими хозяйствами, потому что ее чистая прибыль не опустилась ниже 72,189% ее валового дохода.

Прибыль 3 — Чистый убыток от нефермерской деятельности.

Предположим, что в примере 1 Энн понесла чистый убыток в размере 700 долларов. Она может воспользоваться факультативным методом для предприятий, не являющихся фермерскими хозяйствами, и заявить чистые поступления в размере 3.600 долларов (2/3 х 5.400 долларов)..

Пример 4 — Чистые поступления от нефермерской деятельности в сумме менее 400 долларов.

Предположим, что в примере 1 Энн получила валовой доход в сумме 525 долларов и чистую прибыль в размере 175 долларов. В таком случае ей не придется платить налог SE независимо от того, пользуется ли она стандартным методом или факультативным методом для предприятий, не являющихся фермерскими хозяйствами, потому что ее чистые поступления, рассчитанные по обоим методам, не достигают 400 долларов.

Валовой доход от нефермерской деятельности превышает 7,560 долларов (Gross nonfarm income of more than $7,560) — Приводимые ниже примеры показывают, как рассчитывать чистые поступления в тех случаях, когда валовой доход от нефермерской деятельности превышает 7,560 долларов.

Пример 1 — Прибыль от нефермерской деятельности составляет менее 5,457 долларов и ниже 72,189% валового дохода от нефермерской деятельности.

Джон Уйат занимается ремонтом бытовых приборов. Его фактические чистые поступления от самостоятельной занятости составили 10.500 долларов в 2014 году и 9.500 долларов в 2015 году. Он удовлетворяет условиям самостоятельной занятости на регулярной основе. Он пользовался факультативным методом для предприятий, не являющихся фермерскими хозяйствами, менее 5 лет. Его показатели валового дохода и чистой прибыли за 2016 год составляют:

| Валовой доход от нефермерской деятельности | $12,000 долларов |

| Чистая прибыль от нефермерской деятельности | $1,200 долларов |

Фактические чистые поступления Джона за 2016 год составляют 1.108 долларов (1.200 долларов х 0,9235). Поскольку его чистая прибыль меньше 5,457 долларов и ниже 72,189% его валового дохода, он воспользовался факультативным методом для нефермерских предприятий, чтобы рассчитать свои чистые поступления, и получил цифру 5,040 долларов. Ввиду того, что этот показатель выше, чем его фактические чистые поступления, он может заявить за 2016 год чистые поступления в сумме 5,040 долларов.

Пример 2 — Чистая прибыль от нефермерской занятости не менее 5,457 долларов.

Предположим, что в примере 1 чистая прибыль Джона составляет 5,500 долларов. Он должен воспользоваться стандартным методом. Он не имеет права прибегнуть к факультативному методу для предприятий, не являющихся фермерскими хозяйствами, потому что его чистая прибыль от нефермерской деятельности составляет не менее 5,457 долларов.

Пример 3. Чистый убыток от нефермерской занятости

Предположим, что в примере 1 Джон потерпел чистый убыток в размере 700 долларов. Он имеет право воспользоваться факультативным методом для предприятий, не являющихся фермерскими хозяйствами, и заявить 5,040 долларов чистых поступлений от самостоятельной занятости.

Вернуться к началу страницы

Факультативный метод для фермерских хозяйств (Farm Optional Method)

Факультативным методом для фермерских хозяйств разрешается пользоваться только для расчета поступлений от фермерской деятельности. Информация об этом методе приводится в Публикации 225.

Вернуться к началу страницы

Пользование обоими методами (Using Both Optional Methods)

Если у вас есть поступления как от фермерской, так и нефермерской деятельности, вы, вероятно, можете воспользоваться обоими факультативными методами для расчета своих чистых поступлений от самостоятельной занятости.

Для расчета чистых поступлений посредством обоих факультативных методов вы должны:

- Рассчитать свои чистые поступления от фермерской и нефермерской деятельности по-отдельности каждым методом. При расчете чистых поступлений по каждому методу нельзя складывать вместе поступления от фермерской и нефермерской деятельности.

- Сложить вместе показатели чистых поступлений, полученных каждым методом. Полученная цифра представляет собой сумму совокупных чистых поступлений от самостоятельной занятости.

Вы можете заявить не всю сумму совокупных чистых поступлений от фермерской и нефермерской деятельности, но заявленный показатель должен быть не ниже фактических чистых поступлений от нефермерской деятельности. Если вы пользуетесь обоими факультативными методами, вы можете заявить не более 5,040 долларов совокупных чистых поступлений от самостоятельной занятости.

Пример — Вы фермер, работающий на себя. Вы также владелец продовольственного магазина. Ваш валовой доход, фактические чистые поступления от самостоятельной занятости и чистые поступления от самостоятельной занятости, рассчитанные факультативным методом для предприятий, не являющихся фермерскими хозяйствами, и факультативным методом для фермерских хозяйств, приводятся в Таблице 10-2.

Таблица 10-2. Пример – поступления от фермерской и нефермерской деятельности (Farm and Nonfarm Earnings)

| Доход и поступления | Фермерские | Нефермерские |

|---|---|---|

| Валовой доход | $3,000 долларов | $6,000 долларов |

| Фактические чистые поступления | $900 долларов | $500 долларов |

| Факультативные чистые поступления (2/3 валового дохода) | $2,000 долларов | $4,000 долларов |

В Таблице 10-3 приводятся четыре метода и комбинации методов, которыми можно воспользоваться для расчета чистых поступлений от самостоятельной занятости на основе показателей валового дохода от фермерской и нефермерской деятельности и фактических чистых поступлений, приведенных в Таблице 10-2

- Метод 1. Использование стандартного метода для расчета показателей дохода как от фермерской, так и нефермерской деятельности.

- Метод 2. Использование факультативного метода для расчета дохода от фермерской деятельности и стандартного метода для расчета дохода от нефермерской деятельности.

- Метод 3. Использование стандартного метода для расчета дохода от фермерской деятельности и факультативного метода для расчета дохода от нефермерской деятельности.

- Метод 4. Использование факультативного метода для расчета показателей дохода как от фермерской, так и нефермерской деятельности.

Примечание (Note) — Фактические чистые поступления – это то же самое, что чистые поступления, рассчитанные по стандартному методу.

Таблица 10-3. Пример – чистые поступления (Table 10.3 Example — Net Earnings)

| Чистые поступления | 1 | 2 | 3 | 4 |

|---|---|---|---|---|

| Фактические фермерские | $ 900 долларов | $ 900 долларов | ||

| Факультативные фермерские | $ 2,000 долларов | $ 2,000 долларов | ||

| Фактические нефермерские | $ 500 долларов | $ 500 долларов | ||

| Факультативные нефермерские | $4,000 долларов | $4,000 долларов | ||

| Заявляемая сумма: | $1,400 долларов | $2,500 долларов | $4,900 долларов | $5,040* долларов |

*Лимит, равный 5,040 долларам, поскольку расчет велся обоими факультативными методами

Пользование финансовым годом при подаче налоговой декларации (Fiscal Year Filer)

Если вы пользуетесь некалендарным налоговым годом, вы обязаны придерживаться налоговой ставки и лимита на максимальные поступления, действующих на начало вашего налогового года. Даже в том случае, если налоговая ставка и лимит на максимальные поступления изменятся в течение вашего налогового года, продолжайте пользоваться той же ставкой и тем же лимитом на протяжении своего налогового года.

Вернуться к началу страницы

Декларирование налога, взимаемого с лиц, работающих на себя (Reporting Self-Employment Tax)

Рассчитайте и укажите сумму своего налога SE в Форме SE (к Форме 1040). Затем впишите сумму налога SE в стсроку 57 Формы 1040 и приложите Форму SE к Форме 1040.

Большинство налогоплательщиков пользуется Разделом А – Короткой формой SE для расчета своего налога SE. Однако некоторые налогоплательщики обязаны поьзоваться Разделом В – Длинной Формой SE.

Если вы должны уплатить налог SE, вам придется подать Форму 1040 (с приложением Формы SE), даже если бы в противном случае вы не должны были подавать декларацию о подоходном налоге.

Налоговая декларация, совместно подаваемая обоими супругами (Joint Return) — Даже если вы подаете налоговую декларацию совместно с супругой (супругом), вы не можете совместно подать Форму SE. Это правило действует независимо от того, имеют ли один или оба супруга поступления, подлежащие налогообложению налогом SE. Если оба супруга имеют поступления, подлежащие налогообложению налогом SE, каждый из них должен заполнить отдельную Форму SE. Однако, если один из супругов заполняет Короткую форму SE, а второй обязан заполнить Длинную форму SE, то оба могут воспользоваться одной и той же формой. Обе формы должны быть приложены к совместной налоговой декларации.

Несколько предприятий (More than one business) — Если у вас несколько предприятий или профессиональных офисов, вы должны при расчете своего налога SE сложить вместе показатели чистой прибыли (или убытка) от всех предприятий или офисов. Убыток от одного предприятия снизит прибыль от другого. Вам следует подать одну Форму SE с указанием поступлений от самостоятельной занятости, но отдельную Форму С,

C-EZ или F по каждому предприятию.

Пример: Вы единоличный владелец двух разных предприятий. Одно – это ресторан, дающий чистую прибыль в размере 25.000 долларов, другое – столярная мастерская, которая принесла чистый убыток в сумме 500 долларов. Вы должны подать Форму С в отношении ресторана, где будет заявлена чистая прибыль в сумме 25.000 долларов, и отдельную Форму С в отношении столярной мастерской, в которой будет указан убыток в размере 500 долларов. В поданном вами одном Приложении SE совокупные поступления, подлежащие налогообложению налогом SE, будут заявлены в сумме 24.500 долларов.

Вернуться к началу страницы

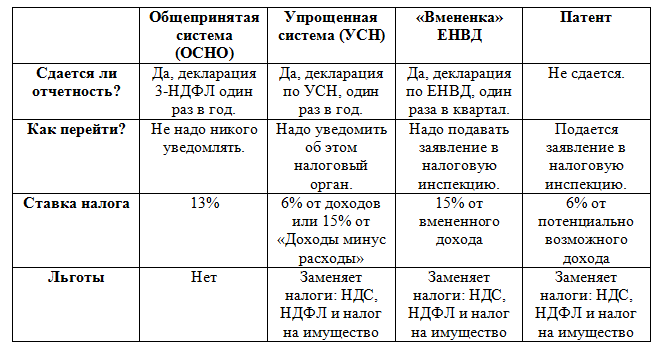

Формула расчета суммы налога ИП в 2019 году на УСН, сроки подачи деклараций

Какие налоги платит ИП на УСН?

Предприниматели выбирают систему упрощенного налогообложения путем подачи заявления при регистрации или при желании изменить налоговый режим.

Применение «упрощенки» предполагает освобождение предпринимателя от группы налогов, которые предусмотрены при ОСН.

Организации, работающие по УСН, НЕ платят:

- налог на прибыль, кроме сборов по дивидендам и отдельным долговым обязательствам;

- налог на имущество предприятий;

- НДС.

Предприниматели, применяющие УСН, НЕ оплачивают:

- НДФЛ с доходов, поступивших от работы бизнесмена;

- налог на имущество (недвижимость) физических лиц, которое используется в работе;

- НДС, кроме сборов при ввозе товаров через таможню или при выполнении условий соглашения о доверительном управлении собственностью.

Налоги УСН в 2017 году для предпринимателя складываются из единого упрощенного налога и сборов с заработной платы наемных работников, когда ИП выступает в роли налогового агента.

Перевод на упрощенную систему не освобождает бизнесменов и компании от перечисления транспортного и земельного налогов.

Частные случаи

НДФЛ считается прямым налогом, который обязаны вносить физические лица, однако, в отдельных случаях предприниматели освобождаются от уплаты подоходного налога. Это возможно при переходе бизнесмена на упрощенную систему.

В определенных ситуациях, даже при использовании УСН, кроме единого налога, бизнесмены вынуждены оплачивать еще и подоходный налог. Данный момент описан в ст. 226 НК РФ.

НДФЛ не облагаются виды деятельности, которые предприниматель указывает в заявлении на регистрацию. Если этого не осуществить, то сделки будут считаться заключенными физическим лицом и, соответственно, подлежать налогообложению в размере 13%.

В отдельных ситуациях «упрощенщики» уплачивают и налог НДС:

- при заключении сделки простого товарищества;

- при оформлении договора доверительного управления собственностью;

- в случае оформления покупателю счета-фактуры с выделенным налогом.

Полный список ситуаций указывается в ст. 161 НК РФ.

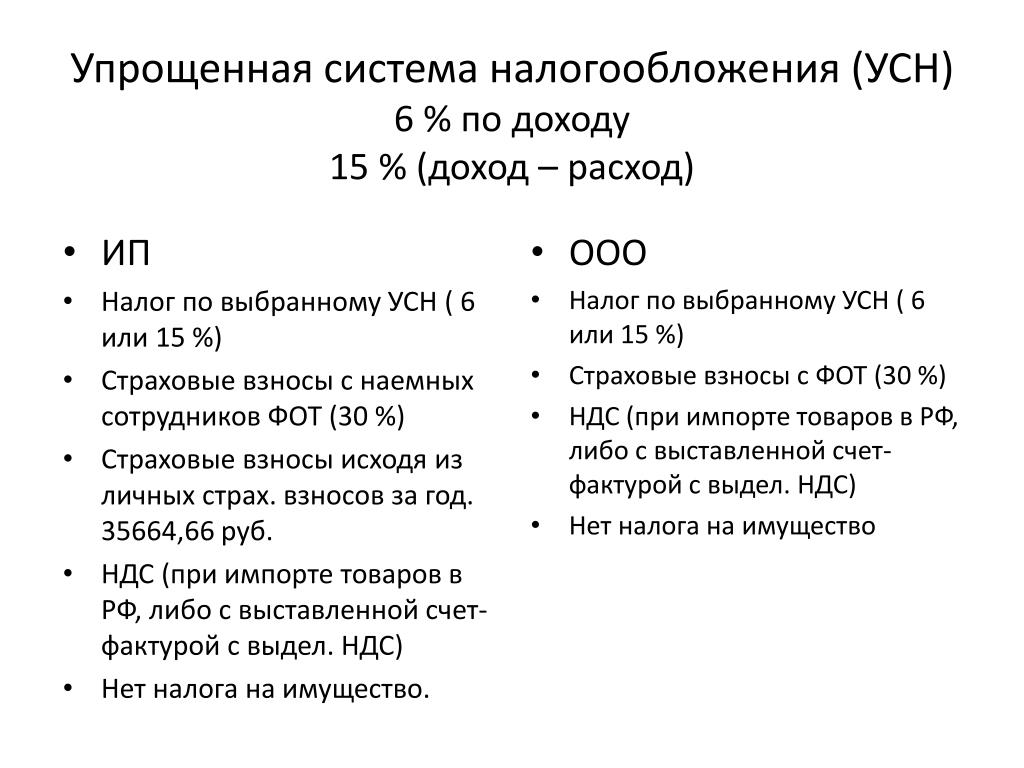

Исчисление и уплата налога

Расчет суммы единого упрощенного налога производится при помощи специальной формулы: налог = ставка налога* налоговая база. В зависимости от того, какой объект налогообложения был выбран предпринимателем, в формулу могут быть внесены отдельные коррективы.

Объектами являются:

- доходы;

- доходы, уменьшенные на сумму расходов.

При выборе первого варианта уменьшение базы не предусмотрено, а во втором возможно уменьшение налогов УСН, когда в зачет берутся лишь расходы, указанные в ст. 346.16 НК РФ. Отдельными региональными законами предусмотрено уменьшение ставки налогообложения от 5 до 15 процентов для всех групп плательщиков или для отдельных категорий. Для определения суммы платежа налоговая база определяется в нарастающем порядке.

Налоговым периодом выступает календарный год, на протяжении которого предприниматель получает прибыль, а отчетным считается каждый квартал в нарастающем порядке – квартал, полугодие, девять месяцев.

До какого числа платить налоги ИП? Оплата начисленной суммы может производиться в каждом квартале в виде авансового платежа, не позднее 25-дневного срока с момента завершения отчетного периода. Также налог может быть перечислен после подачи декларации согласно налоговому календарю. Реквизиты для перечисления средств можно получить в ИФНС. Также оплату возможно произвести по квитанции.

Если рассчитанная сумма меньше назначенного минимума, то предприниматель обязан оплатить минимальный налог в размере 1% от поступившей выручки.

Заключение

В результате можно сделать ряд выводов о том, какие налоги платят ИП в 2017 году:

- После перехода на упрощенный режим, предприниматели освобождаются от ряда обязательных начислений и уплачивают единые налоги ИП УСН.

- Плательщики, работающие по упрощенной системе, не освобождаются от уплаты транспортного, земельного сборов.

- Предприниматели не перечисляют НДФЛ за себя, однако перечислять подоходный налог за своих работников обязаны.

Определение и уплата единого налога выполняется по утвержденной законом формуле. Обязательным условием является выбор объекта налогообложения.

Наиболее популярные вопросы и ответы на них по налогам для ИП при УСН

Вопрос: Здравствуйте, меня зовут Мария, и я являюсь индивидуальным предпринимателем. Занимаюсь оказанием парикмахерских услуг. У меня три наемных работника. В конце прошлого года перевелась на упрощенный режим налогообложения.

Как я прочитала в одном журнале, НДФЛ мне можно не оплачивать, и, соответственно, я этого не делаю и не делала. Недавно с налоговой инспекции пришло уведомление, что я не предоставила декларацию 2-НДФЛ и не оплатила налог на доходы физических лиц.

Подскажите, правомерны ли претензии ИФНС, должна ли я сдавать декларацию и платить налог?

Ответ: Здравствуйте, Мария. Согласно ст. 224 НК РФ, вы, как предприниматель, при переводе на УСН освобождаетесь от НДФЛ «за себя». Иными словами, вы не должны предоставлять в ИФНС декларацию по форме 3-НДФЛ.

В отношении зарплаты наемных работников, НДФЛ исчисляется и уплачивается в полной мере, а декларация 2-НДФЛ предоставляется не позже 30 апреля года, следующего за налоговым периодом. Перечисление налога осуществляется сразу же после расчета заработной платы. Помимо 13% с зарплаты работников оплачиваются страховые взносы в ПФР.

Сейчас вам следует сдать необходимую декларацию, уплатить начисленную сумму и соответствующий штраф.

Список законов

Вам могут быть интересны следующие статьи:

Остались вопросы и ваша проблема не решена? Получите бесплатную консультацию у юристов прямо сейчас

Внимание, акция! Получите бесплатную консультацию прямо сейчас по телефонам горячих линий!

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Получите PIN-код для защиты личности

PIN-код для защиты личности (IP-PIN) — это шестизначное число, которое не позволяет кому-либо другому подавать налоговую декларацию с использованием вашего номера социального страхования или индивидуального идентификационного номера налогоплательщика. IP-PIN известен только вам и IRS. Это помогает нам подтвердить вашу личность при подаче налоговой декларации в электронном или бумажном виде. Даже если у вас может не быть требований к регистрации, ПИН-код IP по-прежнему защищает вашу учетную запись.

Если вы являетесь подтвержденной жертвой кражи личных данных в налоговых целях, и мы решили проблемы с вашей налоговой учетной записью, мы будем ежегодно отправлять вам уведомление CP01A с вашим новым PIN-кодом IP.

Если у вас еще нет ПИН-кода IP, вы можете получить ПИН-код IP в качестве упреждающего шага для защиты от кражи личных данных в налоговых целях.

Если вы хотите запросить IP-PIN, обратите внимание:

- Вы должны пройти строгий процесс проверки личности.

- Супруги и иждивенцы имеют право на получение ПИН-кода IP, если они могут пройти процесс проверки личности.

Как получить IP PIN

Самый быстрый способ получить IP-PIN — использовать онлайн-инструмент Get an IP PIN.Если вы хотите получить IP-PIN, но у вас еще нет учетной записи на IRS.gov, вам необходимо зарегистрироваться, чтобы подтвердить свою личность. Инструмент IP PIN обычно доступен с середины января до середины ноября.

Альтернативы онлайн-инструменту

Если вам нужен IP-PIN, но не удается успешно подтвердить свою личность с помощью инструмента получения IP-PIN, есть альтернативы. Обратите внимание, что использование метода, альтернативного онлайн-инструменту, требует больше времени для присвоения вам ПИН-кода IP.

Если ваш доход составляет 72 000 долларов или меньше, и вы не можете использовать онлайн-инструмент, у вас есть возможность использовать форму 15227 «Заявление на получение личного идентификационного номера для защиты личности в формате PDF». У вас должно быть:

- Действительный номер социального страхования или индивидуальный идентификационный номер налогоплательщика

- Доступ к телефону

- Скорректированная валовая прибыль 72 000 долларов США или менее

Мы будем использовать номер телефона, указанный в форме 15227, чтобы позвонить вам и подтвердить вашу личность.После того, как ваша личность будет подтверждена, вы попадете в программу IP PIN и получите IP PIN для в следующем сезоне подачи заявок . Вы получите свой IP-PIN через почтовую службу США в следующем году и в будущем.

Если вы не можете подтвердить свою личность онлайн или с помощью формы 15227, или если вы не имеете права подавать форму 15227, вы можете записаться на личную встречу в местном центре помощи налогоплательщикам. Пожалуйста, принесите один действующий государственный документ, удостоверяющий личность, и другой документ, удостоверяющий личность.Как только мы подтвердим вашу личность, вы получите свой IP-код через почтовую службу США, как правило, в течение трех недель. После этого вы будете ежегодно получать свой IP-PIN по почте.

Важная информация о IP-кодах

Использование IP-ПИН-кода для файла

Введите шестизначный ПИН-код IP, когда это будет предложено вашим налоговым программным продуктом, или предоставьте его своему доверенному налоговому специалисту, готовящему налоговую декларацию. IP-PIN используется только в формах 1040, 1040-PR и 1040-SS.

Во избежание отказов и задержек в электронных и бумажных налоговых декларациях необходимо вводить правильные ПИН-коды IP. Неверный или отсутствующий ПИН-код IP приведет к отклонению вашего электронного возврата или задержке бумажного возврата до момента его проверки.

Никому не сообщайте свой IP-PIN. Об этом должен знать только ваш налоговый специалист и только тогда, когда вы будете готовы подписать и подать декларацию. IRS никогда не будет запрашивать ваш IP-PIN. Телефонные звонки, электронные письма или текстовые сообщения с запросом вашего IP-кода являются мошенничеством.

Потерянный IP-PIN

Просмотрите раздел Получение ПИН-кода IP для получения подробной информации.Не подавайте форму 15227, чтобы подать заявку на новый PIN-код IP.

Получить PIN-код IP | Внутренняя налоговая служба

Если мы назначили вам PIN-код для защиты личности (IP-PIN), и вы его потеряли или не получили наше уведомление CP01A с новым IP-PIN, вам необходимо его восстановить или отправить повторно в электронном виде. заполните свой отчет.

Мы присвоили вам IP PIN, если вы:

- Получено уведомление CP01A

- Не удалось получить IP-PIN

- Пытался подать налоговую декларацию в электронном виде, но она была «отклонена, потому что вы не указали ПИН-код IP».

Как получить свой IP-PIN в Интернете

Вы можете использовать наш онлайн-инструмент для получения IP-PIN, чтобы узнать свой текущий IP-PIN.Если у вас еще нет учетной записи на IRS.gov, вам будет предложено зарегистрировать учетную запись и подтвердить свою личность.

Если вы ранее создали онлайн-учетную запись и получили IP-PIN, перейдите в Получить IP-PIN и войдите в свою учетную запись. Вам может потребоваться повторно подтвердить свою личность из-за повышенной безопасности нашей учетной записи.

Как получить перевыпуск IP-PINЕсли вы не можете получить свой IP-PIN через Интернет, вы можете позвонить нам по телефону 800-908-4490 для получения специализированной помощи с понедельника по пятницу, 7 a.м. — 19:00 ваше местное время (на Аляске и Гавайях указано тихоокеанское время), чтобы повторно выдать PIN-код IP. Помощник проверит вашу личность и отправит ваш IP-PIN на ваш зарегистрированный адрес в течение 21 дня.

Исключения:

- Если вы переехали с 1 января этого года, или

- Это было после 14 октября, и вы не подавали формы 1040 или 1040 PR / SS за текущий или предыдущий год.

Если вы подпадаете под исключение и не можете получить доступ к онлайн-инструменту «Получить IP-PIN», лучшим вариантом в настоящее время является подача налоговой декларации в бумажном виде без вашего IP-PIN.

Вам нужно будет заполнить и отправить по почте бумажную налоговую декларацию без PIN-кода IP. Мы рассмотрим ваш возврат, чтобы убедиться, что он ваш, но это может задержать получение причитающегося вам возмещения.

Существующие пользователи ПИН IP, которые хотят получить свои номера, не должны подавать заявку на новый ПИН IP с формой 15227. Процесс подачи заявки на форму 15227 предназначен только для налогоплательщиков, которые впервые участвуют в программе и еще не имеют требования ПИН IP.

Если вы подаете декларацию без присвоенного Налогового управления ПИН-кода IP:

- Мы отклоним ваш электронный отчет , и вы не сможете подать заявку на регистрацию

- Мы проведем дополнительную проверку вашего бумажного возврата для подтверждения вашей личности, задерживая возврат средств, которые могут быть причитаются

Общие сведения о вашем уведомлении о CP01A | Налоговая служба

Что это за уведомление о

В этом уведомлении содержится информация о личном идентификационном номере (IP PIN), который мы вам отправили.

Каждый год мы выпускаем уведомления CP01A с уникальным 6-значным IP-кодом с инструкциями по его использованию.

Получателям уведомления CP01A не нужно подавать форму 14039 «Аффидевит PDF с заявлением о краже личных данных», если только вы как получатель не столкнетесь с инцидентом с кражей личных данных после того, как вы получили уведомление CP01A.

Что вам нужно сделать при заполнении форм 1040, 1040-SR, 1040-NR или 1040 PR / SS

Вы должны ввести свой 6-значный IP-код в правильном месте в своей федеральной налоговой декларации:

Электронные возвраты

- Каждый налогоплательщик, получивший ПИН-код IP, должен ввести его в декларации.Сюда входят основной налогоплательщик, супруг (а) и иждивенец.

- Если только один налогоплательщик получает IP-PIN, введите его с номером социального страхования (SSN) этого налогоплательщика.

- Если оба налогоплательщика получают PIN-код IP, оба налогоплательщика должны ввести PIN-код IP вместе со своими SSN.

- Если ваш иждивенец получил ПИН-код IP, вы должны указать его или ее ПИН-код в своей федеральной налоговой декларации, а также в форме 2441, PDF-файле «Расходы по уходу за детьми и иждивенцами», и «График EIC», в PDF-файле «Кредит заработанного дохода».

Возврат бумаги

- Основной налогоплательщик или вторичный (супружеский) налогоплательщик, получивший ПИН-код IP, должен ввести его в декларации.

- Введите ПИН-код IP первого налогоплательщика, указанного в налоговой декларации, в поле «ПИН-код для защиты личности», расположенном справа от Ваша подпись и род занятий .

- Введите ПИН-код IP для второго налогоплательщика, указанного в налоговой декларации, в поле с пометкой «ПИН-код для защиты личности», расположенное справа от Подпись и род занятий супруга.

Что важно помнить о вашем IP-PIN

- Защитите свой IP PIN. Не сообщайте свой ПИН-код IP никому, кроме налогового инспектора. Вы должны использовать свой IP-код в текущем или предыдущем году. Формы 1040, 1040-SR, 1040-NR или 1040 PR / SS возвращают вам файл в течение календарного года или:

- Мы отклоняем поданные в электронном виде отчеты.

- Время обработки бумажных возвратов может увеличиться, что приведет к задержке возмещения, причитающегося вам.

- Ваш IP-PIN действителен только для федеральных налоговых деклараций. Если ваш штат выдает похожие PIN-коды, используйте только эти PIN-коды для деклараций по подоходному налогу штата. Эти ПИН-коды разные.

- Мы будем отправлять вам уведомление CP01A с новым ПИН-кодом IP каждый декабрь / январь по почте.

- Надежно храните уведомление CP01A в своей налоговой документации.

Если вы потеряли свой IP-PIN

Посетите Получить свой PIN-код защиты идентификации (IP-PIN), чтобы получить инструкции о том, как восстановить исходный IP-PIN или как запросить замену.

Где я могу найти дополнительную информацию о IP PIN?

Часто задаваемые вопросы о персональном идентификационном номере для защиты личных данных (IP-PIN)

- Что такое IP-PIN?

- Кто имеет право на получение PIN-кода IRS IP?

- Что делать, если я неправильно укажу ПИН-код IP в своей налоговой декларации?

- Я потерял свой ПИН-код IP или не получил новый по почте. Как мне получить еще один?

- Я жертва кражи личных данных.Могу ли я получить ПИН-код IP?

- Мы женаты и подаем совместную декларацию. Как мы используем / вводим IP-PIN, если он есть у «одного» или «обоих»?

- Возврат моего электронного файла отклонен, и в коде отказа указано, что мне нужен ПИН-код IP. Что мне делать?

- Я сообщил в IRS, что стал жертвой кражи личных данных, но так и не получил ПИН-код IP. Почему я не получил его?

- Где находится IP-PIN в моем уведомлении CP01A?

- Где я могу ввести ПИН-код IP в моей налоговой декларации?

- Должен ли я использовать полученный в этом году ПИН-код IP, если в этом году подаю отчеты за предыдущий год?

- Почему я получил IP-PIN?

- Я получил IP-PIN для умершего человека.Что мне с этим делать?

- Нужно ли мне сохранять этот IP-PIN и использовать его снова в следующем году?

- Когда IRS рассылает налогоплательщикам уведомления с IP-PIN?

- Должен ли я кому-либо сообщать свой IP-PIN?

- Должен ли я включать ПИН-код IP, выданный IRS моему иждивенцу, в мою федеральную налоговую декларацию?

- Должен ли я указывать свой IP-PIN в таких формах, как форма 4868, автоматическое расширение для подачи заявок или при подаче налоговой декларации штата?

- Должен ли я указывать свой ПИН-код IP при подаче исправленной декларации?

- Получу ли я возврат быстрее, если использую свой IP-PIN?

- Если я не могу подтвердить свою личность с помощью инструмента получения IP PIN, как еще я могу участвовать в программе IP PIN?

Q1: Что такое IP-PIN?

A1: IP-код IRS — это шестизначный номер, присваиваемый правомочным налогоплательщикам, чтобы помочь предотвратить неправомерное использование их номера социального страхования в поддельных федеральных налоговых декларациях.Новый ПИН-код IP будет генерироваться каждый год.

Если мы назначили вам ПИН-код IP, вы должны использовать его для подтверждения своей личности при любом возврате, поданном в течение текущего календарного года. Это включает в себя налоговые декларации за текущий год, а также любые просроченные налоговые декларации.

IP-PIN используется только в формах 1040, 1040-PR и 1040-SS.

Q2: Кто имеет право на получение PIN-кода IP IRS?

A2: Каждый, у кого есть номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN) и может подтвердить свою личность, имеет право зарегистрироваться в программе IP PIN.

Q3:

Что делать, если я неправильно укажу ПИН-код IP в своей налоговой декларации?A3: IP-PIN действует как аутентификационный номер для подтверждения правильного владельца номеров социального страхования или ITIN, указанных в вашей налоговой декларации.

Возврат электронного файла:

- Если IP-PIN введен неправильно, мы отклоним возврат, и вам нужно будет ввести правильный IP-PIN, чтобы отправить его снова в электронной форме.

Возврат бумаги:

- Если у вас есть PIN-код IP, вы являетесь основным и / или дополнительным налогоплательщиком, и вы неправильно ввели свой PIN-код IP, обработка вашего возврата займет больше времени, пока мы проверяем информацию.

Q4: Я потерял свой IP-PIN или не получил новый по почте. Как мне получить еще один?

A4: Если мы выдали вам ПИН-код IP, и вы его потеряли или не получили новый по почте, вам нужно будет получить ПИН-код IP, прежде чем отправлять электронную декларацию.

Вы можете использовать наш онлайн-инструмент для получения IP-PIN, чтобы узнать свой текущий IP-PIN. Если у вас еще нет учетной записи на IRS.gov, вам будет предложено зарегистрировать учетную запись и подтвердить свою личность.

- Если вы ранее создавали учетную запись, войдите в Получить IP-PIN и войдите в свою учетную запись. Вам может потребоваться повторно подтвердить свою личность из-за повышенной безопасности нашей учетной записи.

Если вы не можете получить свой IP-PIN в Интернете:

- Вы можете позвонить нам по телефону 800-908-4490 для получения специализированной помощи с понедельника по пятницу с 7:00 до 19:00. ваше местное время (на Аляске и Гавайях указано тихоокеанское время), чтобы вам повторно выписали PIN-код IP. Помощник проверит вашу личность и отправит ваш IP-PIN на ваш зарегистрированный адрес в течение 21 дня.

Q5: Я жертва кражи личных данных. Могу ли я получить ПИН-код IP?

A5: вы получите IP-PIN, если отвечаете одному из следующих критериев:

- Вы получили IP-PIN в прошлом году, или

- Вы получили уведомление CP01A или

- Вы получили письмо от IRS или уведомление с предложением отказаться от получения IP-кода.

Q6: Мы женаты и подаем совместную декларацию. Как мы используем / вводим IP-PIN, если он есть у «одного» или «обоих»?

A6: Каждый налогоплательщик, имеющий ПИН-код IP, должен указать его в своей налоговой декларации.

Q7: Мой электронный файл отклонен, и в коде отказа указано, что мне нужен IP-PIN. Что мне делать?

A7: В этой ситуации хотя бы один SSN или ITIN в вашей декларации содержит требование IP PIN, и вам нужно будет включить IP PIN в свою налоговую декларацию.

- Если вам, вашему супругу (при совместной регистрации в браке) или иждивенцу назначен ПИН-код IP, его необходимо включить в вашу декларацию.

- Если вы не знаете IP-PIN, необходимый для подачи, проверьте код отказа на возврат, чтобы узнать, принадлежит ли требование IP-PIN вам, вашему супругу или вашему иждивенцу (если применимо).Вам нужно будет получить этот IP-PIN перед повторной отправкой электронного файла возврата.

Q8: Я сообщил в IRS, что стал жертвой кражи личных данных, но так и не получил IP-PIN. Почему я не получил его?

A8: Ваше дело о краже личных данных могло не быть рассмотрено до того, как мы выпустили новые ПИН-коды IP в начале января, или вы переехали до конца года и не уведомили нас.

Если мы назначили вам ПИН-код IP, вам необходимо получить ПИН-код IP, чтобы подать налоговую декларацию в электронном виде в этом году.Вы узнаете, что мы назначили вам IP-PIN, если ваш электронный возврат будет отклонен из-за отсутствия IP-PIN.

Q9: Где находится IP-PIN в моем уведомлении CP01A?

A9: Он расположен на первой странице объявления CP01A в верхней части первого столбца.

Q10: Где я могу ввести ПИН-код IP в моей налоговой декларации?

A10: Это определяется методом, который вы используете для хранения: e-file или paper .

Возврат в электронной форме :

- Ваша налоговая программа или специалист подскажут, где вводить ПИН-код IP.Если вы не можете найти, где ввести свой IP-PIN, поищите в своем программном обеспечении PIN-код для защиты личных данных или IP-PIN или обратитесь в службу поддержки поставщика программного обеспечения.

- Каждый налогоплательщик, заявленный в налоговой декларации и получивший ПИН-код IP, должен указать свой ПИН-код (а) IP в налоговой декларации. Это включает в себя ПИН-код IP любого иждивенца, включенного в налоговую декларацию.

- Если вы претендуете на иждивенца, который получает ПИН-код IP, вы должны ввести его в «Форму серии 1040», а также в «Форму 2441» и «График налогового кредита на заработанный доход».Для получения дополнительной информации см. Вопрос 17 ниже.

Возврат бумаги:

Q11: Должен ли я использовать ПИН-код IP, полученный в этом году, если в этом году подаю отчеты за предыдущий год?

A11: Да. Вы должны использовать этот ПИН-код IP, чтобы подтвердить свою личность в текущей налоговой декларации и любых декларациях за предыдущий год, поданных в течение календарного года.

Q12: Почему я получил IP-PIN?

A12: Наши записи показывают, что ранее вы были жертвой кражи личных данных; или вы были идентифицированы IRS как возможная жертва кражи личных данных, связанной с налогами.Мы используем этот IP-PIN для аутентификации вашей личности при подаче заявки.

Q13: Я получил IP-PIN для умершего человека. Что мне с этим делать?

A13: Если вы подаете декларацию на имя умершего, введите соответствующий ПИН-код IP.

Q14: Нужно ли мне сохранять этот IP-PIN и использовать его снова в следующем году?

A14: Нет. Новый ПИН-код IP будет генерироваться каждый год.

Q15: Когда IRS отправляет налогоплательщикам уведомления с IP-PIN?

A15: С середины декабря до начала января уведомления CP01A рассылаются налогоплательщикам, имеющим право на получение ПИН-кода IP.

Q16: Должен ли я кому-нибудь сообщать свой IP-PIN?

A16: Храните свой ПИН-код IP в надежном месте, пока не придет время готовить налоговую декларацию.

Если вы решите нанять специалиста по составлению налоговой декларации или воспользоваться услугами волонтера по составлению налоговой декларации для подготовки налоговой декларации, вам потребуется предоставить свой PIN-код IP, чтобы составитель мог включить его в вашу декларацию.

Когда вы звоните в IRS или посещаете офис IRS, ваш IP-код не принимается в качестве подтверждения вашей личности.

Q17: Могу ли я включить в свою федеральную налоговую декларацию ПИН-код IP, выданный IRS моему иждивенцу?

A17: Это зависит от того, как вы подаете.

Возврат электронного файла: Если вы претендуете на одного или нескольких иждивенцев, у которых есть IP-PIN, вы должны ввести их IP-PIN в следующих налоговых формах электронного файла:

- Форма 1040 Налоговая декларация физических лиц, серия

- Форма 2441, Расходы по уходу за детьми и иждивенцами

- График заработанного дохода

Возврат вашего электронного файла будет отклонен, если вы не введете ПИН-код зависимого IP-адреса.

Примечание: Если кто-то может заявить вас в своей налоговой декларации как иждивенца, и у вас есть ПИН-код IP, вы должны сообщить ему свой ПИН-код IP, если они подадут в электронный файл .

Бумажный возврат: Вам не нужно вводить ПИН-код IP для вашего иждивенца при подаче бумажной налоговой декларации.

Q18: Должен ли я указывать свой ПИН-код IP в таких формах, как форма 4868, автоматическое расширение для подачи заявок, или при подаче налоговой декларации штата?

A18: Нет. ПИН-код IP используется только в федеральных налоговых формах 1040, 1040-SR, 1040-NR и 1040-PR / SS.

Q19:

Должен ли я указывать свой ПИН-код IP при подаче исправленного возврата?A19: Да. К измененному возврату будут применяться те же требования к IP-PIN, которые существуют для исходного возврата.

Q20: Получу ли я возврат быстрее, если использую свой IP-PIN?

A20: Как быстро вы получите возмещение, зависит от вашей личной информации о возврате. Если вы укажете свой IP-PIN при подаче заявки, ваш возврат будет подвергаться той же проверке действительности, что и другие возвраты, не требующие IP-PIN.

Посмотреть, где мой возврат? для получения дополнительной информации о статусе возврата.

Q21: Если я не могу подтвердить свою личность с помощью инструмента получения IP PIN, как еще я могу участвовать в программе IP PIN?

A21: есть две альтернативы для получения ПИН-кода IP:

- Если ваш доход составляет 72 000 долларов или меньше, вы можете заполнить форму 15227, Заявление на получение личного идентификационного номера для защиты личности PDF PDF.

- Чтобы подать форму 15227, вам необходимо иметь:

- Действительный номер социального страхования или индивидуальный идентификационный номер налогоплательщика

- Скорректированная валовая прибыль 72 000 долларов США или менее

- Доступ к телефону

- Если вы не можете подтвердить свою личность онлайн или с помощью формы 15227, или если вы не имеете права подавать форму 15227, вы можете запланировать посещение Центра помощи налогоплательщикам, чтобы запросить ПИН-код IP.Вы можете найти ближайший к вам офис TAC с помощью нашего инструмента поиска налогоплательщиков или позвонить по телефону 844-545-5640, чтобы записаться на прием.

Налогообложение интеллектуальной собственности в США после налоговой реформы | Фенвик энд Вест ЛЛП

Введение

Налогообложение интеллектуальной собственности в США стало поразительно более сложным после принятия Закона о сокращении налогов и занятости. Новые правила настолько сложны, что IRS и Казначейство все еще выясняют детали того, как они действуют. Некоторые важные разъясняющие инструкции были выпущены недавно, но необходимы дополнительные инструкции и правила.IRS имеет до июня 2019 года — через 18 месяцев после того, как закон вступил в силу 22 декабря 2017 года — издать правила, которые будут иметь обратную силу. Это сжатый срок, учитывая необходимость объемного руководства.

Ряд новых правил закона конкретно нацелены на налогообложение интеллектуальной собственности. Существенные изменения, связанные с налогообложением интеллектуальной собственности, включают новый налог на определенный глобальный доход, полученный иностранными дочерними компаниями, и новые налоговые льготы для определенных доходов, полученных за границей, полученных U.С. корпорации. Закон также снизил ставку корпоративного налога до 21 процента по сравнению с предыдущей максимальной ставкой корпоративного налога в 35 процентов. Как правило, это делает Соединенные Штаты более конкурентоспособным местом для работы и владения интеллектуальной собственностью, чем в прошлом.

В США исторически существовала всемирная система налогообложения, при которой доход, полученный налогоплательщиком США, подлежит обложению налогом США независимо от того, получен он внутри или за пределами США. Большинство стран не облагают налогом общемировой доход, а имеют территориальную систему, которая только налоги с доходов резидентов в стране.

Хотя изначально предполагалось, что закон переместит США к территориальной системе, чтобы соответствовать международным нормам налогообложения и сделать страну более привлекательным местом для работы многонациональных компаний, реальность такова, что США по-прежнему облагают налогом доходы во всем мире. , в отличие от всех других крупных стран.

Некоторые важные изменения в налогообложении IP

Льгота по налогу на нематериальный доход, полученный из-за границыS. Согласно новым правилам, ставка налога на FDII, которая представляет собой доход от продажи налогоплательщиками США или лицензирования собственности, включая интеллектуальную собственность, или предоставления услуг иностранцам, может быть снижена со стандартной ставки корпоративного налога в размере 21 процента до благоприятной корпоративной ставки. ставка налога 13,125 процента. В частности, FDII определяется как определенный доход, полученный в связи с (1) собственностью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США неамериканскому лицу для иностранного использования, или (2) услугами, предоставляемыми U.S. налогоплательщик лицу, находящемуся за пределами США.

Если американская корпорация продает или лицензирует товары (включая интеллектуальную собственность) иностранной связанной стороне, доход, как правило, должен квалифицироваться как FDII, если собственность в конечном итоге продана несвязанному иностранному лицу, используется для продажи собственности несвязанному иностранному лицу или используется в предоставление услуг несвязанному иностранному лицу за пределами США. Однако, если, например, американская корпорация продает ИС несвязанной стороне для дальнейшего развития в США.S., IP не рассматривается как проданный для иностранного использования, даже если IP впоследствии будет использоваться за границей.

Несмотря на то, что FDII обозначен как налоговое положение «на нематериальный доход, полученный из-за рубежа», новая категория дохода на самом деле намного шире. FDII обычно применяется к доходам от экспорта товаров и услуг, а не только к доходам от интеллектуальной собственности. FDII не похож на налоговый стимул для патентной коробки, который обычно требует, чтобы владение интеллектуальной собственностью и развитие в стране имели право на пониженную ставку налога.

Новый глобальный нематериальный подоходный налог с низким налогом

Закон также добавил уникальный U.S. налог на мировой доход иностранных дочерних компаний, называемый «глобальным нематериальным доходом с низким налогообложением». GILTI приводит к немедленному налогообложению в США определенного иностранного дохода, полученного через контролируемые иностранные корпорации, известные как CFC, которые представляют собой организации, более чем на 50 процентов принадлежащие 10-процентным акционерам США. Правило GILTI также составлено широко и не ограничивается нематериальными активами, несмотря на то, что указывает название «глобальный нематериальный доход с низким налогообложением». Налог GILTI является значительным средством увеличения доходов, которое помогло оплатить другие налоговые изменения, в том числе снижение ставки корпоративного налога.

Цель GILTI — облагать американских акционеров CFC минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI, как правило, устанавливает минимальный налог США в размере 10,5%, в дополнение к любым уплаченным иностранным налогам, на весь иностранный доход после введения в действие обычного возврата на материальное имущество. Согласно налоговым правилам GILTI, США продолжают использовать всемирную систему налогообложения.

Новый налог GILTI также снижает выгоду от использования CFC холдинговой компании IP для отсрочки U.С. налог на глобальный доход. В результате GILTI оказывает наибольшее влияние на отрасли с низким уровнем владения материальной собственностью по сравнению с доходами, такие как технологический сектор и фармацевтическая промышленность, где компании в значительной степени полагаются на интеллектуальную собственность при производстве и продаже своей продукции или предоставлении своих услуг.

Налогообложение перемещения ИС в офшор

Закон также внес определенные изменения, которые делают более дорогостоящим перенос ИС за пределы США. Раньше определенные, в противном случае не облагаемые налогом передачи патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и других аналогичных прав интеллектуальной собственности создавали налогооблагаемый условный роялти в США.S., что приводит к налоговым затратам в США на передачу IP в оффшор. Закон добавил репутацию, непрерывную деятельность и рабочую силу к списку интеллектуальной собственности, которая подлежит условному лицензионному платежу, создавая дополнительные налоговые расходы на перевод интеллектуальной собственности в оффшор.

Это изменение в сочетании с положениями, описанными выше, препятствует передаче интеллектуальной собственности, принадлежащей США, за границу.

Следует ли вернуть IP в США?

Даже с учетом изменений закона в правилах международного налогообложения транснациональные корпорации, как правило, не получают выгоды от возврата каких-либо оффшорных ИС обратно в США.S. Ставка налога в США на доход от интеллектуальной собственности, находящейся за границей в рамках GILTI, составляет примерно 10,5 процента, в то время как интеллектуальная собственность, находящаяся в собственности в США, облагается налогом по более высокой ставке 13,125 процента в соответствии с FDII.

Кроме того, FDII вряд ли станет положением, на которое компания может рассчитывать в своем долгосрочном планировании. Смена политического руководства в США может легко привести к более высокому уровню FDII. Чтобы сбалансировать бюджет для принятия закона, Конгресс уже решил увеличить процент FDII в 2026 году до 16.4 процента. Также неясно, как долго будет действовать стимул FDII. Всемирная торговая организация может посчитать FDII недопустимой экспортной субсидией, и США могут принять решение об отмене льготы FDII в любое время. Как правило, было бы нецелесообразно реструктурировать вашу собственность или деятельность ИС на основе ожидаемой выгоды от FDII.

Кроме того, возвращение ИС в США посредством продажи связанной стороны, скорее всего, приведет к дополнительному иностранному доходу, который может подлежать налогообложению GILTI.Например, продажа интеллектуальной собственности, стоимость которой резко возросла, холдинговой компанией в юрисдикции с низкими налогами может привести к дополнительному доходу, который составляет GILTI. Иностранные налоги также могут применяться к этой передаче ИС, что может значительно увеличить стоимость оншоринга ИС. Кроме того, как обсуждалось выше, после того, как ИС окажется в США, перевод его в офшор в будущем может оказаться очень дорогостоящим.

Заключение

Закон коренным образом изменил ситуацию с налогообложением интеллектуальной собственности в США.Хотя упорядочение налогообложения и упрощение налогового кодекса США продвигались как причины, по которым этот акт был необходим, в действительности закон значительно усложнил налоговые правила США. В результате любое прошлое налоговое планирование интеллектуальной собственности должно быть тщательно пересмотрено.

| Страна | Пояснение |

| Австрия | Для дохода от выплат роялти, связанных с собственно разработанной интеллектуальной собственностью, на которую распространяется зарегистрированный патент, или с прироста капитала от продажи такой собственной интеллектуальной собственности, ставка налога снижается на 50% для индивидуальных налогоплательщиков. |

| Бельгия | Налогоплательщики могут вычесть 80% соответствующего дохода от интеллектуальной собственности из налогооблагаемого дохода, в результате чего максимальная эффективная налоговая ставка составляет 6,8%. |

| Бразилия | Дополнительные 20% вычитаются для расходов на разработку, связанных с интеллектуальной собственностью, но только в том случае, если патент зарегистрирован. |

| Китай | Налогоплательщик, получивший статус HNTE, имеет пониженную ставку налога на прибыль 15%. |

| Франция | Доход от лицензирования или продажи патентов или патентоспособной технологии облагается налогом по сниженной ставке 17% при условии, что технология принадлежала французской компании не менее двух лет; продажа технологии связанным сторонам исключена из выплаты 17% ставки.Для французского лицензиата гонорар вычитается по стандартной ставке корпоративного подоходного налога (если лицензиат не эффективно использует права интеллектуальной собственности). |

| Греция | Доход, относящийся к международному налоговому патенту, не облагается налогом в течение первых трех лет использования патента. Прибыль будет рассматриваться как необлагаемый налогом резерв, который будет соответственно облагаться налогом при использовании. |

| Венгрия | 50% валовой роялти от интеллектуальной собственности (до 50% прибыли до налогообложения) может быть вычтено из базы корпоративного подоходного налога.Прибыль от продажи / передачи квалифицируемой интеллектуальной собственности не облагается налогом. |

| Италия | Патентный ящик предоставит 50% -ное освобождение от налогов, которое будет постепенно вводиться в течение трехлетнего периода: (i) 30% -ное освобождение от налогов в 2015 финансовом году; (ii) 40% -ное освобождение на 2016 финансовый год; и (iii) 50% на 2017 финансовый год. Патентная коробка будет применяться к корпоративному и местному налогу на налоговую базу производственной деятельности. |

| Нидерланды | Соответствующий доход (за вычетом затрат на разработку), выделенный на инновационный ящик, облагается налогом по сниженной ставке 5%. |

| Южная Корея | Если МСП покупает или передает определенную ИС (предписанную налоговым законодательством) у корейского стороннего резидента, МСП имеет право потребовать налоговый кредит в размере 7% от покупной цены. Если МСП передает или сдает в аренду такую ИС корейскому третьему лицу-резиденту, МСП имеет право на освобождение от налогов в размере 50% корпоративного подоходного налога на прирост капитала в результате передачи или 25% корпоративного дохода. налог на доход от аренды соответственно. |

| Испания | 60% дохода, связанного с интеллектуальной собственностью, не облагается налогом. |

| Турция | Доход, полученный от разработки программного обеспечения и других исследований и разработок в TDZ, освобождается от подоходного и корпоративного налога до 31 декабря 2023 года. Заработная плата исследователей, сотрудников R&D и разработчиков программного обеспечения в TDZ освобождена от подоходного налога. Доход от технологических услуг на тот же период освобожден от НДС. |

| Соединенное Королевство | Часть дохода, полученного от патентов, может облагаться налогом по сниженной ставке 10% в соответствии с режимом патентного бокса, действующим в отношении дохода, полученного с 1 апреля 2013 года. |

Налоговое планирование интеллектуальной собственности транснациональных корпораций США после налоговой реформы

Нет никаких сомнений в том, что налогообложение интеллектуальной собственности в США стало намного более сложным после принятия Закона о сокращении налогов и занятости.Для многих наших клиентов, особенно в секторах технологий и биологических наук, глобальная интеллектуальная собственность представляет собой не только наиболее значительный компонент их экономической стоимости, но и значительную часть их глобальных налоговых расходов. Надлежащее глобальное планирование интеллектуальной собственности остается для них чрезвычайно ценным инструментом, позволяющим им оставаться конкурентоспособными на мировом рынке.

Для многонациональных налогоплательщиков значительные изменения, связанные с налогообложением интеллектуальной собственности в США, включают новый налог на глобальный нематериальный доход, полученный иностранными дочерними компаниями, и новые налоговые льготы для определенных доходов, полученных из-за рубежа, полученных U.С. корпорации. TCJA также снизил ставку корпоративного налога до 21 процента с прежних 35 процентов. Теоретически это делает США более конкурентоспособным местом для работы и владения интеллектуальной собственностью, чем в недавнем прошлом. На практике это может быть совсем другой исход.

Исторически сложилось так, что в США существует всемирная система налогообложения, при которой доход, полученный налогоплательщиком США, подлежит обложению налогом США независимо от того, где он заработан в мире. Большинство стран не облагают налогом общемировой доход, но вместо этого имеют так называемую территориальную систему, которая облагает налогом только доход, полученный в стране.Первоначально предполагалось, что TCJA переместит США к территориальной системе, чтобы лучше соответствовать международным налоговым нормам и сделать США более привлекательным местом для работы транснациональных компаний. Однако реальность такова, что США по-прежнему облагают налогом доходы корпораций по всему миру, в отличие от всех других крупных стран.

Исторически сложилось так, что сравнительно более высокая ставка корпоративного подоходного налога в США в сочетании с ее системой мирового налогообложения делала структурирование интеллектуальной собственности неотъемлемой частью почти всей системы U.S. Многонациональные стратегии налогового планирования. Транснациональные корпорации будут передавать определенные права ИС посредством продажи или лицензии в юрисдикции с более низким налогообложением за пределами США. В рамках этих структур доход, полученный от ИС, облагался налогом по более низкой местной налоговой ставке и при условии соблюдения правил США против отсрочки отсрочки, таких как В подразделе F этот доход не облагался налогом в США до тех пор, пока денежные средства не были фактически репатриированы материнской компании в США. Эти структуры планирования интеллектуальной собственности в сочетании с неограниченными реинвестициями в офшоры за пределами США.S., способствовала как снижению общих эффективных налоговых ставок, так и увеличению глобального денежного потока. TCJA удалил определенные положения, поддерживающие эти структуры, и добавил совершенно новые правила, вынуждающие транснациональные корпорации США пересмотреть свой подход к глобальному налоговому планированию в сфере интеллектуальной собственности.

Существенные изменения в режиме налогообложения интеллектуальной собственности в США

Сущность и масштаб TCJA во многих отношениях связаны с налогообложением интеллектуальной собственности. Три наиболее важных элемента налогообложения интеллектуальной собственности, которые, как мы видим, влияют на глобальных налогоплательщиков, — это режим глобального низконалогового подоходного налога (GILTI), режим иностранного производного нематериального дохода (FDII) и новые положения, которые увеличивают затраты на перемещение U.С. ИП оффшор. Правила GILTI и FDII были приняты вместе, чтобы сформировать подход к налогообложению глобальной интеллектуальной собственности в США, основанный на принципах «кнута и пряника». Теоретически правила GILTI стремятся облагать налогом ИС, расположенную за пределами США, в то время как правила FDII стимулируют владение ИС в США.

GILTI, также известная как «палка», устанавливает новый налог в США на уровне акционеров США на превышение чистой прибыли иностранной дочерней компании, предполагаемой доходом от их материальных активов. В основном включение GILTI рассчитывается как превышение США.«чистый доход, проверенный КИК» акционера над его «чистым условным материальным доходом». Этот условный материальный доход составляет 10 процентов от «квалифицированных инвестиций в бизнес-активы» (QBAI) CFC, обычно определяемых как приносящие доход материальные активы, за вычетом определенных процентных расходов. GILTI облагает американских акционеров CFC минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI обычно устанавливает минимальный налог в США в размере 10,5%, который может варьироваться в зависимости от уплаченных иностранных налогов.

Результатом является повышение налогов в США для налогоплательщиков США с иностранными дочерними компаниями, которые имеют высокий доход, связанный с владением интеллектуальной собственностью, и незначительными материальными активами. Даже неопытный человек может увидеть в мишени американских налогоплательщиков с оффшорными структурами интеллектуальной собственности.