Стоит ли брать кредит в банке: советы и отзывы

Вопрос о целесообразности получения кредита регулярно задается большим количеством людей. Это вполне логично, так как оформление займа является относительно простым и достаточно быстрым способом получить финансовые ресурсы, направляемые на приобретение каких-либо товаров или услуг, оплатить которые без привлечения заемных средств практически нереально. Конечно же, подобное развитие событий выглядит выгодно и привлекательно, особенно в том случае, если отсутствуют эффективные способы сохранение и накопления собственных средств.

Содержание

Скрыть- Стоит ли брать кредит в банке?

- Стоит ли брать машину в кредит?

- Стоит ли брать в кредит жилье?

- Стоит ли брать кредит под залог?

- Риски кредитования

- Плюсы и минусы кредитов

- Какие еще есть варианты займа?

- Как обойтись без кредитов?

Однако, принимая решение о получении кредита, необходимо понимать его последствия. Они связаны, прежде всего, с серьезным увеличением финансовой нагрузки на заемщика, который вынужден будут в течение определенного времени отдавать значительную часть доходов кредитной организации. Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Они связаны, прежде всего, с серьезным увеличением финансовой нагрузки на заемщика, который вынужден будут в течение определенного времени отдавать значительную часть доходов кредитной организации. Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Риски кредитования

Процесс кредитования подразумевает риски, причем как со стороны банка, так и заемщика. Естественно, человек практически всегда рискует заметно больше, так как попросту не обладает ресурсами кредитной организации. Наиболее серьезными рисками выступают:

- увеличение процентных ставок;

- наступление кризиса в экономике, который может обернуться снижением уровня дохода и невозможностью своевременного обслуживания займа;

- резкие колебания валютного курса, особенно, если кредит оформлен в долларах или евро, и т.д.

Плюсы и минусы кредитов

Главным преимуществом оформления кредита является возможность совершения покупки, осуществить которую без привлечения заменых средств человек вряд ли когда-либо сможет. Количество недостатков кредитования намного больше:

- необходимость выплачивать не только сумму долга, но и начисленных по кредиту процентов;

- возможность попадания в зависимость от банка при возникновении каких-либо финансовых проблем.

Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;

Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени; - риск потери не только приобретенного товара, но и другого имущества заемщика.

Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;

Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;Какие еще есть варианты займа?

Помимо описанных выше, существуют еще несколько популярных видов займа. К их числу относятся:

- потребительский. По сути, автокредит является разновидностью потребительского, характерными чертами которого выступает относительно незначительная сумма займа и небольшой срок, редко превышающий 2 года, а обычно составляющий от 6 месяцев до года;

- на выполнение ремонта в квартире или доме;

- образовательный или на отдых;

- на развитие бизнеса.

Каждый из описанных видов займов обладает своими особенностями, но основной принцип остается неизменным – клиент возвращает долг с начисленными процентами, причем целесообразность кредита определяется, исходя из величины процентной ставки и продолжительности выплат.

Как обойтись без кредитов?

Получение кредита, по мнению большинства экспертов, наиболее целесообразно при стабильной экономической ситуации в стране. Поэтому сейчас далеко не самое благоприятная для оформления займа время. Это объясняется тем, что в кризис риски лишиться источников дохода для заемщика существенно возрастают, следовательно, увеличивается шанс возникновения трудностей с обслуживанием и выплатой долга, что может привести к серьезным финансовым потерям. В результате принимать решение об оформлении кредита следует, предварительно хорошо подумав и взвесив аргументы за и против.

Кредиты с 18 лет от 5,5%, оформить и взять кредит студентам по паспорту онлайн — «Альфа-Банк»

Действуют для заемщиков, заключивших Договор выдачи Кредита наличными и подписавших Индивидуальные условия выдачи Кредита наличными, предоставленные на основании Заявления на получение Кредита наличными с 1 июня 2014 года.

Ставка от 4,99% до 20,99% годовых определяется для каждого заёмщика индивидуально. Ставка действительна на весь срок кредитования. Предложение действует до 21.12.2021. Неустойка за просрочку платежа — 0,1% за каждый день просрочки. Лимит — от 50 000 до 7,5 млн ₽. Срок — от 1 года до 5 лет. Подробнее на alfabank.ru. Банк оставляет за собой исключительное право на изменение срока действия предложения и на предоставление или отказ в предоставлении кредита. АО «Альфа-Банк». Ген. лицензия ЦБ РФ № 1326 от 16.01.2015.Пример расчёта платежей для кредита 255 000 ₽ на 5 лет по ставке 8,5% годовых. Переплата по процентам — 71 631 ₽, стоимость страховки на 5 лет — 55 080 ₽. Всего за 5 лет вам нужно выплатить 381 711 ₽. Расчёт приблизительный. Точная сумма зависит от даты выдачи кредита.

Как взять кредит с 18 лет в Альфа-Банке

Если вы студент и ставите перед собой важные цели, рано или поздно перед вами встанет вопрос, какие банки выдают потребительские кредиты студентам с 18 лет. В наши дни это распространенный и довольно удобный способ получить дополнительные средства, не откладывая важное приобретение на долгий срок.

В наши дни это распространенный и довольно удобный способ получить дополнительные средства, не откладывая важное приобретение на долгий срок.

Но как правило, надежные банки оформляют займы физическим лицам в возрасте не моложе 21 года. Что же делать? Выход есть: можно заказать кредитную карту. Ряд кредитных учреждений предоставляет возможность сделать это даже не выходя из дома. Например, в Альфа-Банке процесс заказа кредитки очень прост: достаточно заполнить онлайн-заявку и забрать готовую карту в ближайшем отделении, которое вы сможете выбрать на этапе заполнения анкеты. Также для клиентов Альфа-Банка доступна бесплатная доставка денежных средств на дом.

3 причины оформить кредитную карту студенту в Альфа-Банке:

Получите кредит на выгодных условиях:

•

Высокий лимит. Оплачивайте важные покупки в нужное время.

•

Льготный период.

Пользуйтесь средствами банка бесплатно до 100 дней.•

Кэшбэк. Возвращайте на свой счет до 10% от стоимости покупок.

Пользуйтесь средствами банка бесплатно до 100 дней.

Пользуйтесь средствами банка бесплатно до 100 дней.Кстати, кредитная карта может быть полезна не только в качестве серьезной финансовой поддержки, когда не хватает личных средств. Вы сможете иметь от своей карты дополнительную выгоду, если будете расплачиваться ею как можно чаще, получая кэшбэк. Просто выберите карту с подходящей вам программой лояльности, чтобы копить премиальные мили или бонусы. И не стоит снимать с кредитки наличные, чтобы не платить комиссию.

Процентная ставка | от 4,99% |

Сумма кредита | До 7 500 000 ₽ |

Срок кредита | До 5 лет |

Решение по кредиту | За 2 минуты |

Другие предложения по рефинансированию и кредиту наличными

Предложения по потребительскому кредиту

По возрасту

По сумме

По сроку

Предложения по кредиту на карту

Предложения по автокредитованию

Предложения по рефинансированию

Предложения по кредиту наличными

Предложения по целевому кредиту

Полезная информация

В каких случаях стоит брать кредит, а в каких лучше удержаться

Согласно данным НБУ, в начале 2019 года в Украине потребители взяли кредитов на 135,4 миллиарда гривен – больше, чем в 2018-м на 31,4%

На кредитном рынке много разных предложений: клиенты могут оформить потребительский кредит, открыть кредитную карту или вложить долю в кредитный союз, чтобы кредитоваться там в будущем. Но всегда ли в них есть необходимость?

Но всегда ли в них есть необходимость?

Перед тем, как оформлять кредит наличными или брать кредит онлайн, портал о личных финансах Finance.ua рекомендует разобраться, есть ли в предстоящей покупке действительно острая необходимость.

Полезные и бесполезные кредиты

Условно кредиты можно разделить на две категории: те, что принесут пользу, и те, что несут убыток.

Полезными кредитами считаются средства, которые в будущем компенсируют убытки, возникшие из-за займов. Это могут быть кредиты на бизнес, покупку жилья или автомобиля.

Все остальные кредиты считаются убыточными: заемщику придется возвращать с процентами сумму, которую он потенциально мог накопить и собственными усилиями. К таким кредитам относятся потребительские: их чаще всего выдают небольшими суммами, так как они предназначены для небольших трат.

Потребительские кредиты бывают целевыми (когда банк выдает кредит на четко зафиксированную в договоре цель: на покупку автомобиля, бытовой техники, на лечение) и нецелевыми (в этом случае полученные деньги заемщик вправе тратить по своему усмотрению).

Рекомендуется пользоваться мелкими кредитами только в экстренных случаях: например, когда срочно нужны деньги на лечение. Если нужна мелкая бытовая техника, лучше пользоваться рассрочками: так сумма переплаты будет минимальной.

Как рассчитать допустимую долговую нагрузку

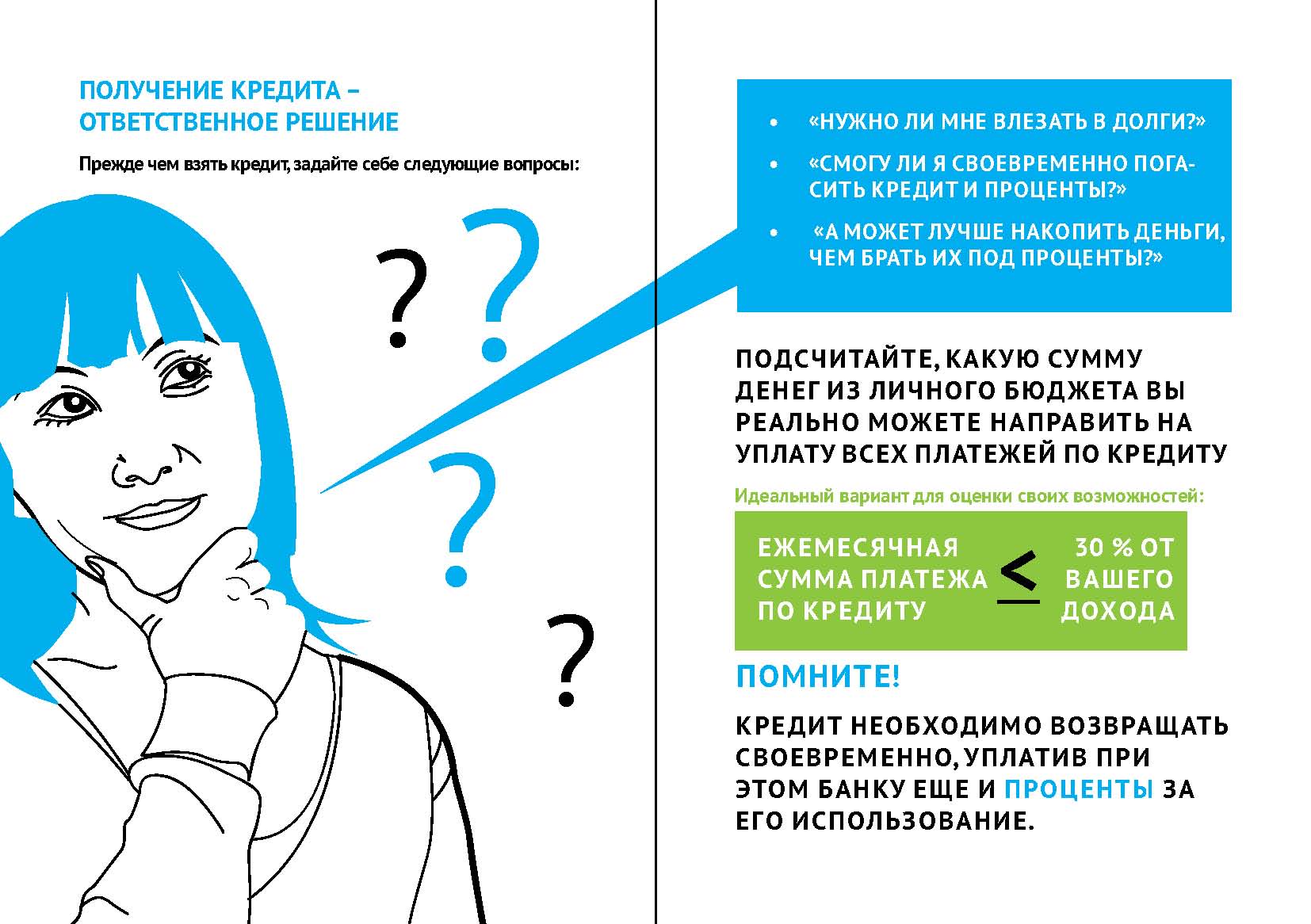

Немаловажную роль в принятии решения по кредиту играет и долговая нагрузка. Так, рекомендуется держать сумму выплат по кредиту на уровне не более 30-40% от ежемесячного дохода семьи. В противном случае расход на кредитные выплаты может оказаться непосильным.

Например, финансист и директор американского центра эмоционального здоровья Эдвард Холлоуэлл рекомендует приобретать автомобиль, который по цене не превышает трех месячных зарплат семьи, независимо от того, в кредит или на собственные деньги.

Так, перед тем как брать кредит, следует оценить:

- хватит ли на его выплату сбережений. Долговая нагрузка должна должна быть меньше, чем месячный семейный доход, хотя бы в два раза;

-

какие риски заложены. Во время длительных выплат по кредиту не стоит исключать, что в любой момент вас может настигнуть увольнение или болезнь. Даже во время кредитования доход семьи должен позволять откладывать хотя бы небольшие суммы на “черный день”;

- не будет ли экономия доставлять неудобства. Если долговая нагрузка не будет позволять пользоваться привычным образом жизни, со временем стресс от выплаты кредита может перерасти в серьезный кризис. Не стоит забывать о собственном психологическом комфорте.

Во время длительных выплат по кредиту не стоит исключать, что в любой момент вас может настигнуть увольнение или болезнь. Даже во время кредитования доход семьи должен позволять откладывать хотя бы небольшие суммы на “черный день”;

Во время длительных выплат по кредиту не стоит исключать, что в любой момент вас может настигнуть увольнение или болезнь. Даже во время кредитования доход семьи должен позволять откладывать хотя бы небольшие суммы на “черный день”;Брать или не брать кредит на покупку вторички? Разбираем на примерах с расчетами.

Ситуация с кредитами на недвижимость в последнее время не была ровной — банки то приостанавливали, то возобновляли выдачу, меняли условия, предлагали новшества. После возобновления кредитования ставки мало кого порадовали, но кое-какие изменения в программах кредитования все-таки прижились и в некоторых случаях даже стали более привлекательными для покупателей жилья.

Итак, небольшой ликбез

Сегодня взять кредит на покупку вторичного жилья можно в 3 банках. Основные условия получения кредита выглядят вот так:

|

Банк |

Срок кредитования |

|

Максимальный размер кредита |

Формы обеспечения возврата кредита |

|

ОАО «АСБ Беларусбанк» |

До 20 лет |

21% |

До 100% стоимости жилья |

Залог приобретаемой недвижимости Возможность учесть доход близких родственников при расчете максимальной суммы кредита |

|

ОАО «Приорбанк» |

|

20% |

До 70% стоимости жилья |

залог приобретаемой недвижимости, поручительство, страхование жизни и ущества |

|

ОАО «Банк БелВЭБ»

|

До 15 лет |

22,9% |

До 90% стоимости жилья |

При кредитовании до 60 % стоимости квартиры: — при сумме кредита до 30 000 BYN — поручительство 2-х физических лиц; — при сумме кредита свыше 30 000 BYN — поручительство 2-х физических лиц либо залог, (до момента ввода дома в эксплуатацию необходимо предоставить не менее 1-го поручителя). При кредитовании свыше 60 % стоимости квартиры — поручительство 2-х физических лиц и залог. |

;

;А есть ли что-то хорошее в изменениях?

— Помимо выросшей ставки, изменился и ряд условий кредитования, — комментирует Мария Данилюк, специалист по ипотечному кредитованию группы компаний «Твоя столица». — Из положительных — у многих банков добавилась возможность взять деньги под залог приобретаемой квартиры, без поручителей. Для многих это оказалось значительным плюсом, однако есть ряд нюансов. Например, в одном банке при привлечении кредита на сумму до 30 000 BYN потребуются поручители, в другом поручители нужны, если сумма кредита свыше 60% стоимости квартиры

Еще одним интересным новшеством стала возможность получить кредит до 100 % стоимости жилья, в том числе с включением родственников в совокупный годовой доход. Конечно, это вряд ли себе сможет позволить любой желающий.

А если сравнить с прошлым годом, какова переплата?

— Как правило, клиентам очень интересно увидеть в цифрах, как повлиял рост ставок на размер платежа по кредиту. Обычно, я привожу такой пример: при сумме кредита в 30 000 BYN первый ежемесячный платеж будет 480 и 650 BYN при ставке 14,19% (такой она была в марте 2020 в «Беларусбанке») и 21% соответственно. Понятно, что при большей сумме, разница становится выше, но для некоторых она оказывается не критичной.

Если я зарабатываю 2000 BYN, сколько могу взять?

— Сравним два банка – «Беларусбанк» и «Приорбанк». В первом случае, кредит оформляется на 20 лет с возможностью досрочного погашения. Максимальная сумма, на которую можно рассчитывать, — 61 000 BYN, при условии, что нет карт рассрочек и других кредитов. Если рассматривать для получения денег взаймы «Приорбанк», то там вы столкнетесь с дифференцированным подходом к расчетам в зависимости от сферы деятельности компании, где Вы работаете. Размер кредита будет находится в диапазоне 41000-56000 BYN. Но к этому вам придется застраховать свою жизнь и имущество на срок кредитования (можно это делать раз в год).

В первом случае, кредит оформляется на 20 лет с возможностью досрочного погашения. Максимальная сумма, на которую можно рассчитывать, — 61 000 BYN, при условии, что нет карт рассрочек и других кредитов. Если рассматривать для получения денег взаймы «Приорбанк», то там вы столкнетесь с дифференцированным подходом к расчетам в зависимости от сферы деятельности компании, где Вы работаете. Размер кредита будет находится в диапазоне 41000-56000 BYN. Но к этому вам придется застраховать свою жизнь и имущество на срок кредитования (можно это делать раз в год).

Что за люди берут кредиты на таких условиях и какие суммы?

— Процент клиентов, которые пользуются кредитом на покупку вторички с нашей помощью не вернулся на докризисный уровень, но все же вырос до 15-16% в месяц. Как правило, клиенты брали кредит для доплаты при продаже своей квартиры и покупке другой взамен. Средняя сумма, которую привлекали клиенты составила порядка 56800 BYN. Этого вполне достаточно, чтобы переехать как из однушки в двушку, так и из двушки в большее жилье.

Интерес к покупке жилья на вторичном рынке с кредитом обусловлен несколькими причинами. Несмотря на более низкие ставки на рынке новостроек, у вторичного жилья целый ряд преимуществ. Во-первых, цены на новое жилье в этом году стали выше, чем на вторичные квартиры. Во-вторых, новостройка за эти деньги потребует больших вложений, а в квартиру вторичного рынка можно въехать и обустраиваться уже находясь в ней. В-третьих, кредит на новостройку в большинстве случаев потребует поручителей, а не всем это подходит.

Когда подавать документы в банк, если нужно продать свою и купить другую квартиру?

— Если решать жилищный вопрос самостоятельно, то лучше всего получить информацию по своей ситуации во всех банках заранее, потом еще раз обратиться в тот, который выбрали, за расчетами и бланками для подготовки справок. Весь пакет подается уже после того, как нашелся покупатель на вашу квартиру и взамен также найден объект. Клиентам «Твоей столицы» это не нужно. Все расчеты мы делаем на месте и необходимый перечень документов и бланки справок о доходах при необходимости тоже выдаем. Прежде, чем пакет документов попадет в банк, мы проверяем правильность заполнения, вносим коррективы. Подача также происходит в более комфортом порядке. Тут два варианта. Первый, — когда мы бронируем дату и время подачи документов в отделении банка и человек приходит на свое время, где его уже ждет специалист. Второй, — все документы оформляем мы на месте и передаем в банк тоже мы.

Прежде, чем пакет документов попадет в банк, мы проверяем правильность заполнения, вносим коррективы. Подача также происходит в более комфортом порядке. Тут два варианта. Первый, — когда мы бронируем дату и время подачи документов в отделении банка и человек приходит на свое время, где его уже ждет специалист. Второй, — все документы оформляем мы на месте и передаем в банк тоже мы.

Важно знать!

— Чем дольше срок кредитования, тем на большую сумму кредита можно рассчитывать – это одно из правил, которое нужно запомнить потребителю. Давайте просто сравним два кредита – на 10 и 20 лет при заработке в 2000 BYN.

В первом случае, это сумма будет 49 000 BYN, во втором, — 61 000 BYN. Ну и на платежах это также отразится:1 266 BYN и 1 322 BYN соответственно.

Переплата по кредиту возрастет — так, клиент получивший 49.000 BYN на срок 10 лет заплатит 100.878 BYN (49 000 основного долга + 51 878 проценты) при условии, что ставка не изменится, а клиент привлекший 61000 BYN на 20 лет заплатит — 189 632 BYN (61 000 основного долга+ 128 632 проценты).

Хотите купить квартиру на вторичном рынке или в новостройке? Нужна помощь в привлечении кредита? Обратитесь к нам! Мы подберем подходящий вариант исходя из ваших пожеланий и возможностей!

Доступны консультации в telegram, соцсетях и в сети офисов компании:

Группа компаний «ТВОЯ СТОЛИЦА», основанная в 1996 году, оказывает услуги во всех сегментах рынка недвижимости и является лидером по объему риэлтерских услуг в стране. Потребители и профессионалы рынка не раз признавали «Твою столицу» лучшей: в портфолио компании более 50 наград по результатам популярных конкурсов и премий.

Основные принципы работы команды: ответственность, честность и юридическая безупречность. Добросовестно выполнять свою работу и быть максимально полезными клиентам помогает постоянное развитие технологий и новые сервисы, контроль качества услуг и высокий профессионализм.

Получить консультацию по купле-продаже жильяНужно ли брать кредит или не стоит рыть себе яму?

Карина Артемьева, руководитель аналитического управления Национального рейтингового агентства

Сегодня я попробую обозначить свое отношение к такому банковскому продукту, как кредитование. Сделать это не так просто, как кажется на первый взгляд. С одной стороны, я — рядовой участник этого важнейшего банковского бизнес-сегмента — кредитования, с другой — я профессиональный потребитель этого продукта, просто в силу моей специальности — это так.

Сделать это не так просто, как кажется на первый взгляд. С одной стороны, я — рядовой участник этого важнейшего банковского бизнес-сегмента — кредитования, с другой — я профессиональный потребитель этого продукта, просто в силу моей специальности — это так.

Начну с главного. Кредиты, кредитные продукты в принципе я считаю безусловным добром, а не злом. В том смысле, что сама по себе возможность для каждого из нас обратиться в банковскую структуру и получить ссуду на те или иные цели — это, с моей точки зрения, очень хорошая и правильная возможность. То, что эта услуга стала широко доступной (а кто постарше, отлично понимает, что рынок банковского кредитования у нас, относительно стран, которые принято называть развитыми, очень и очень молод) — опять же, на мой взгляд, хорошо и правильно. Прошли те времена, когда на машину, квартиру, новую мебель, шубу в конце концов наши родители, бабушки и дедушки копили подчас всю жизнь. Получали долгожданные комфорт и удобство не когда ты молод и полон сил, а когда ты (в случае квартиры) лет 10-15 или пять (в случае машины) отстоял в очереди. Сейчас другой темп жизни. Люди хотят жить лучше – это очевидный факт. Свобода взять кредит — это добро, но, как мы знаем, свобода предполагает ответственность.

Сейчас другой темп жизни. Люди хотят жить лучше – это очевидный факт. Свобода взять кредит — это добро, но, как мы знаем, свобода предполагает ответственность.

Ключевая и наиглавнейшая ответственность любого из нас как потенциального заемщика — это хорошая кредитная дисциплина. Взял деньги — отдавай исправно и по графику. Еще лучше гасить досрочно. Нам всем надо очень четко понимать, что банки, в которые мы приходим за заемными средствами — дают нам не свои деньги. Банки оперируют деньгами своих вкладчиков, они ссужают нам их под определенный процент и, соответственно, ожидают нашего ответственного возмещения, то есть выплаты кредита по установленному графику. Чтобы платить было несложно, необходимо твердо соблюдать правило: не больше 30% наших с вами ежемесячных доходов (доходов семьи) должно уходить на обслуживание кредитного долга. Эту цифру — 30% — лучше всего принять как потолок, и не превышать этой планки. Это называется: мы с вами рассчитываем и планируем свою долговую нагрузку. Конечно, банки тоже должны ее рассчитывать и планировать, когда принимают решение о выдаче нам кредита. Они должны, но как бы не всегда это делают (да, вот так получается, к сожалению – иначе откуда это мрачная статистика о невероятной закредитованности населения в отдельных регионах, когда пятый кредит берется на погашение процентов по первому). То есть здесь принцип: на банк надейся, но и сам не плошай — честно и ответственно рассчитывай долговую нагрузку, чтобы в будущем не создавать себе же неприятностей (непосильного бремени обслуживания долга). Второе: и не менее важное — доступность кредитов не значит, что можно «брать что попало» — машину («уже есть одна, кредитная, а сейчас мы еще одну в кредит купим»), новый гаджет. Брать в кредит стоит то, что серьезно необходимо, и этот подход к вопросу самый правильный.

Конечно, банки тоже должны ее рассчитывать и планировать, когда принимают решение о выдаче нам кредита. Они должны, но как бы не всегда это делают (да, вот так получается, к сожалению – иначе откуда это мрачная статистика о невероятной закредитованности населения в отдельных регионах, когда пятый кредит берется на погашение процентов по первому). То есть здесь принцип: на банк надейся, но и сам не плошай — честно и ответственно рассчитывай долговую нагрузку, чтобы в будущем не создавать себе же неприятностей (непосильного бремени обслуживания долга). Второе: и не менее важное — доступность кредитов не значит, что можно «брать что попало» — машину («уже есть одна, кредитная, а сейчас мы еще одну в кредит купим»), новый гаджет. Брать в кредит стоит то, что серьезно необходимо, и этот подход к вопросу самый правильный.

Третья важная вещь: кредитный продукт на то и продукт, чтобы его выбирать тщательно и взвешенно (буквально как товар в магазине – мы же не хотим взять что-то втридорога, переплатить, правда?). Изучайте предложения банков, сравнивайте условия выдачи и обслуживания кредита. Какая ставка, какой срок, сколько берут за оформление или обслуживание счета и так далее, и тому подобное. Сейчас очень часто — как на профильных сайтах, так и на сайтах самих банков — присутствуют кредитные калькуляторы. Пользуйтесь ими, смотрите, считайте, сравнивайте — и только потом делайте выбор. Семь раз отмерь – один отрежь, как говорится. Еще интересный момент – насколько вам удобно будет гасить этот кредит ежемесячно, то есть, буквально, развита ли сетевая инфраструктура у этого банка, и вы можете погашать свой долг рядом с работой/домом — или вам придется достаточно далеко проехать для этого. Важная штука – есть ли штраф за досрочное погашение. Всегда-всегда – если есть возможность – нужно гасить кредит досрочно, чтобы не переплачивать проценты банку.

Изучайте предложения банков, сравнивайте условия выдачи и обслуживания кредита. Какая ставка, какой срок, сколько берут за оформление или обслуживание счета и так далее, и тому подобное. Сейчас очень часто — как на профильных сайтах, так и на сайтах самих банков — присутствуют кредитные калькуляторы. Пользуйтесь ими, смотрите, считайте, сравнивайте — и только потом делайте выбор. Семь раз отмерь – один отрежь, как говорится. Еще интересный момент – насколько вам удобно будет гасить этот кредит ежемесячно, то есть, буквально, развита ли сетевая инфраструктура у этого банка, и вы можете погашать свой долг рядом с работой/домом — или вам придется достаточно далеко проехать для этого. Важная штука – есть ли штраф за досрочное погашение. Всегда-всегда – если есть возможность – нужно гасить кредит досрочно, чтобы не переплачивать проценты банку.

Все эти нюансы и аспекты не очень подходят для так называемых магазинных, pos-кредитов. Это кредиты эмоциональные — мы приходим в магазин, нам нравится, например, телевизор, тут же рядом возникает кредитный инспектор, и вот мы уже с телевизором и большими процентами (а по такого рода продуктам они, как правило, достаточно большие и выше средних ставок по потребительским ссудам, оформляемым в отделении банка) по займу. Это еще раз возвращает нас к теме взвешенного подхода к кредитованию. Планируйте, считайте, будьте умеренными, в конце концов. Станьте своим личным, персональным риск-менеджером и сделайте свою кредитную историю безупречной.

Это еще раз возвращает нас к теме взвешенного подхода к кредитованию. Планируйте, считайте, будьте умеренными, в конце концов. Станьте своим личным, персональным риск-менеджером и сделайте свою кредитную историю безупречной.

РБК-Quote, 18.10.2013

Стоит ли брать кредит

Эта весьма удобная услуга позволяет каждому даже в условиях нехватки денежных средств сделать заветную покупку.

При этом рассчитаться по ней можно не сразу, а в течение более продолжительного срока — чем не палочка-выручалочка в трудные времена? Однако доступность кредита привела к другой опасной крайности, когда в заем без особой надобности стали брать и мелочи, и дорогие товары. Это сделало актуальным вопрос о том, стоит ли брать кредит и в каких ситуация обращение в банк за займом оправдано.

Стоит ли сейчас брать кредит?

Приводим 3 случая, когда это выгодно, а когда — нет. Отвечая на вопрос о том, стоит ли брать кредит в банке, не стоит бросаться в крайности и однозначно называть эту услугу злом. Зачастую бывает, что на кредите можно сэкономить или даже заработать деньги, но для этого нужно учитывать финансово-экономическую ситуацию в стране. Назовем несколько ситуаций, когда заем в банке пойдет на пользу вашему бюджету:

Зачастую бывает, что на кредите можно сэкономить или даже заработать деньги, но для этого нужно учитывать финансово-экономическую ситуацию в стране. Назовем несколько ситуаций, когда заем в банке пойдет на пользу вашему бюджету:

- Прибегать к кредиту имеет смысл, когда цены растут быстрее стоимости займа, а доходность по классическим инструментам накопления (например, по депозитам) ниже роста цен. Примером этому могут послужить покупки по кредитной карте в грейс-период — время, когда банк не начисляет процентов за использование его средств.

- Рассуждая, нужно ли брать сейчас кредит, ориентируйтесь на темпы девальвации рубля. Идеальный момент для займа в банке — резкая девальвация, особенно если вы планируете приобрести что-то, привязанное к курсу более стабильной и дорогой валюты. Это очень рискованный подход: с колебаниями курсов можно запросто прогадать, потому прибегать к данному варианту стоит лишь в краткосрочной перспективе.

- Имеет смысл обратиться за кредитом, если он жизненно необходим для приобретения жилья. При этом ежемесячный платеж по ипотеке должен быть более-менее сопоставим с арендой. Но даже если он существенно больше, кредит все равно оправдан: выплатив его, вы получите в собственность квартиру/дом, да и платежи по ипотеке одинаковы на протяжении всего срока выплат. От колебаний цен на аренду вас никто застраховать не может.

Очевидно, что любой кредит предполагает значительную степень финансовой несвободы человека, к нему прибегнувшего: чем больше был заем в банке, тем сложнее и дольше его придется выплачивать. При этом радость от покупки может испариться значительно быстрее, чем кредит будет вами погашен. Чтобы этого не произошло:

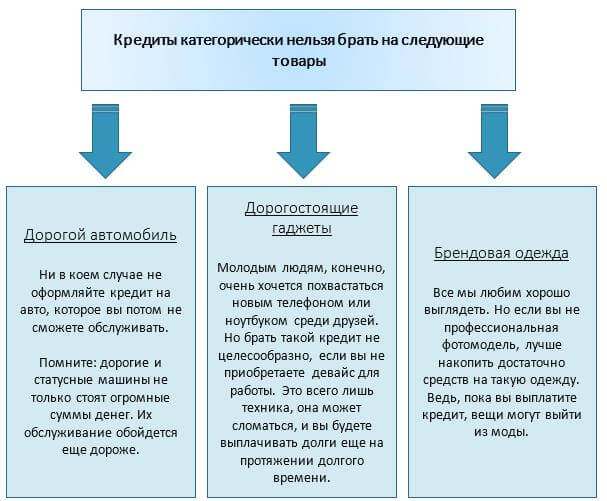

- Не берите под залог товар, стоимость которого стремительно падает. Это касается прежде всего бытовой техники и электроники. Обычно мы стремимся купить более новые и дорогие модели гаджетов, собственных средств на которые недостает. При этом мы упускаем, что через несколько месяцев те же модели можно купить дешевле. Например, вместо оформления кредита на телефонпоследней модели имеет смысл подождать: совсем скоро рыночная цена изменится и собственных накоплений может хватить на покупку.

- Весьма распространенный случай — приобретение товара или услуги, которые в действительности не нужны. Логика рассуждений здесь проста: если без такой покупки можно обойтись, стоит ли обращаться в банк за займом? Разумнее подыскать альтернативные варианты: например, одолжить деньги у знакомых или друзей, выбрать модель или тип услуги попроще, накопить собственные средства.

- Прибегать к кредиту стоит в том случае, если вы изучили набор актуальных предложений на рынке и сами выбрали банк, например, подбор кредитов на myfin.by. Очень часто, однако, бывает иначе. В магазинах и торговых сетях вам с порога предложат вариант займа на самых выгодных условиях, но не спешите на него соглашаться! Разумнее будет походить по другим банковским учреждения и сравнить их услуги с тем, что предложили в магазине. Вполне может оказаться, что найденный вами вариант будет на 20%, а то и 50% выгоднее.

Итак, решая для себя, нужно ли брать кредит, ответственно подходите к оценке своих возможностей. Конечно, заем в банке — удобный инструмент, который позволяет получить заветный товар сразу, однако он же станет большой финансовой нагрузкой на будущее. Если от кредита есть возможность отказаться, лучше подыскать альтернативные варианты.

Конечно, заем в банке — удобный инструмент, который позволяет получить заветный товар сразу, однако он же станет большой финансовой нагрузкой на будущее. Если от кредита есть возможность отказаться, лучше подыскать альтернативные варианты.

Почему брать кредиты выгодно? / Хабр

Все наверняка слышали фразы типа «Кредиты — кровь бизнеса». С другой стороны, народная мудрость говорит: «Берешь чужое и на время, а отдаешь своё и навсегда».

Если у вас ипотека или кредитомобиль, то вы знаете на собственной шкуре, какой это тяжелый груз — и, возможно, не понимаете, почему предпринимателю хочется взять кредит в банке, когда достаточно своих средств. Если вас волнуют слова «стартап» и «венчурный капитал», то вы также должны понимать, зачем нужны чужие деньги.

Кредит для бизнеса и кредит для потребителя — немножко разные кредиты 😉

Под катом — простой пример работы финансового рычага. Многим он покажется слишком очевидным, но, надеюсь, кто-то найдет пользу для себя.

Как это работает?

Допустим, вам предложили участие в бизнесе (или вы сами создали такой бизнес), который приносит за год

40%операционной прибыли. Довольно рядовой такой бизнес, хороший, но не супервыгодный.

Довольно рядовой такой бизнес, хороший, но не супервыгодный.

Ещё вам известно, что банк на соседней улице предлагает кредиты под 30% годовых. Наконец, налоговое законодательство вашей страны обязывает заплатить налог на прибыль в размере 20%.

Числа для примера взяты круглые, наглядные, но они близки к реальным.

Год первый

У вас есть

1000полновесных тугриков, которые вы хотите вложить в бизнес. Опасаясь нехорошего, кредитов вы не берете — только собственный капитал. Теперь считаем.

За год успешного труда вы заработаете 400 тугриков. Кредитов нет, вы никому ничего не должны, так что они ваши… за исключением того, что на 20% накладывает лапу государство — вы выплачиваете налог 400 × 20% = 80, и чистоганом остаётся 320 тугриков.

Рентабельность вашего капитала — 32%, то есть на вложенный тугрик вы получили сверху 32 тугроцента. И капитал ваш на месте, продолжает работать, а если хотите, можете изъять его обратно (напоминаю, это сферический бизнес в вакууме).

Год второй

Воодушевленные таким раскладом, в следующем году вы тоже решили вложить одну тысячу, но на этот раз своих средств — только

700тугриков. Недостающие

300вы берёте в банке.

Тысяча вложенных денег приносит опять же 400 тугриков дохода, но вам теперь нужно выплатить проценты по кредиту. Вы охотно платите: 300 × 30% = 90. Внимание: выплата процентов банку происходит до налогообложения — это ваши расходы, и это важно. Итого у вас осталось 400 – 90 = 310 тугриков. Это прибыль, из которой платится налог: 310 × 20% = 62 тугрика достаются бюджету страны, а ваша чистая прибыль составляет 248 новеньких, блестящих тугриков.

В прошлом году было побольше (320), но ведь и вкладывали вы больше, так что посчитаем рентабельность: 248 / 700 = 35.4%

Вот в чем дело: рентабельность оказалась выше. Вы взяли кредит, расплатились за него, и на каждый тугрик получили более 35 тугроцентов. Капитал по-прежнему можно оставить; а можно изъять, вернув банку тело кредита — 300, и свои собственные средства — 700.

Год третий

Перевозбудившись от успехов, теперь вы решаете ограничить своё участие только двумя сотнями тугриков (остальным применение найдётся в новом бизнесе), а

800берёте в кредит. Расчёты в таблице:

| Год | 1-й | 2-й | 3-й |

| Собственный капитал | 1000 | 700 | 200 |

| Заёмный капитал | 0 | 300 | 800 |

| Всего капитала | 1000 | 1000 | 1000 |

| Операционная прибыль | 400 | 400 | 400 |

| Проценты по кредиту | 0 | 90 | 240 |

| Прибыль после выплаты процентов | 400 | 310 | 160 |

| Налог | 80 | 62 | 32 |

| Чистая прибыль | 320 | 248 | 128 |

| Рентабельность | 32. 0% 0% |

35.4% | 64.0% |

Итого на каждый вложенный тугрик вы получили целых

64тугроцента!

Если бы в первый год вы, кроме своей тысячи, взяли ещё кредит на 4000, вы и расплатились бы по кредиту, и вдвое увеличили бы чистую прибыль.

Где же

Так что мешает составить хитрый план:

- вообще не вкладывать своих денег

- взять в банке сразу миллиард

- …

- PROFIT!

Да то и мешает — не дадут. Не дадут вам миллиард, и даже 800 тугриков не дадут.

Причина проста: с ростом доли заёмных средств растёт риск банка. Под кредит у вас потребуют залог, потребуют финансовые отчёты. И если во втором году видно, что в случае провала бизнеса у вас останется достаточно собственных средств, чтобы погасить и тело кредита, и проценты, то в третьем году дело хуже — если вы обанкротитесь, банку взять будет нечего.

Поэтому чем больше кредитов вы берете, тем дороже они обходятся: банк будет повышать процентную ставку по мере роста рисков, пока представитель кредитного комитета не скажет: «Извините, с такой структурой капитала вам рассчитывать не на что».

Так на какой же доле кредита остановиться?

Поддерживать правильное, выгодное соотношение собственных и заёмных средств — задача финансовой службы предприятия, и задача непростая. Точные цифры зависят и от условий, вынесенных в начало топика, и от характера производства, и от множества других факторов. Навскидку специалисты советуют ориентироваться на коэффициент финансового левериджа около «50/50». Но многие предприятия в последние годы, на волне доступных кредитов, доводили долю заёмного капитала до 70% и даже выше; и это одна из основных причин текущего кризиса (о чём на Хабре уже писали).

Так что берите кредиты (если вам их дают, конечно), но берите с большой осторожностью. Успеха и процветания вам!

PS: прошу прощения у финансистов за не очень точную терминологию.

PPS: настоящий тугроцент называется мунгу 😉

Должен ли я получить личный заем?

Персональный заем — это вариант, если вы хотите консолидировать долг под высокие проценты или профинансировать крупные расходы, например, проект по благоустройству дома. Процентные ставки по личным ссудам обычно ниже, чем по кредитным картам для заемщиков с хорошей кредитной историей, и большинство личных ссуд являются необеспеченными, то есть они не требуют залога.

Процентные ставки по личным ссудам обычно ниже, чем по кредитным картам для заемщиков с хорошей кредитной историей, и большинство личных ссуд являются необеспеченными, то есть они не требуют залога.

Но финансовые эксперты обычно не советуют использовать личную ссуду для недельного пребывания на пляже или нового телевизора. Для произвольных покупок лучше всего расплачиваться менее дорогими альтернативами, такими как кредитная карта с нулевой процентной ставкой или — самый дешевый вариант — накопленными вами деньгами.

Что такое личный заем?

Персональные ссуды — это вид кредита, который потребители берут по разным личным причинам. В отличие от ипотечных или автокредитов, личные ссуды не предназначены для определенной цели. Воспользоваться ссудой можно практически по любой причине.

Ссуды физическим лицам представляют собой ссуды в рассрочку; Если ваша заявка будет одобрена, вы получите единовременную денежную сумму, которую будете выплачивать фиксированными суммами ежемесячно до истечения срока кредита.

Чтобы определить, имеете ли вы право на получение личной ссуды, кредитор проверит ваш кредит и доход и оценит вашу способность предоставить ссуду. Минимальный кредитный рейтинг для получения личной ссуды обычно составляет от 610 до 640. Заемщики с наивысшими кредитными рейтингами обычно получают самые низкие ставки.

Когда мне следует получить личный заем?

Взять личный заем может иметь смысл, если он дешевле, чем другие формы кредита, и когда вы можете спокойно позволить себе ежемесячные платежи в течение срока займа.

Вот общие причины взять личную ссуду:

Консолидация долга под высокие проценты. Получение личной ссуды — это один из способов консолидировать долг под высокие проценты, например, задолженность по кредитной карте, в один платеж. В идеале процентная ставка по кредиту ниже, чем у существующего долга, и вы сможете погасить его быстрее.

Например, предположим, что у заемщика с хорошей кредитной историей есть две кредитные карты с общим балансом 20 000 долларов и процентной ставкой 24,99%, и они производят ежемесячные платежи по 400 долларов по каждой карте. Согласно калькулятору консолидации долга NerdWallet, они могли бы сэкономить 2770 долларов, превратив эти долги в единый заем с процентной ставкой 18%, выплачиваемой в течение трех лет.

Согласно калькулятору консолидации долга NerdWallet, они могли бы сэкономить 2770 долларов, превратив эти долги в единый заем с процентной ставкой 18%, выплачиваемой в течение трех лет.

Улучшение дома: рассмотрите возможность использования личной ссуды для проекта улучшения дома, если это повысит ценность вашего дома. Вам не придется накапливать долги по кредитной карте или закладывать свой дом в качестве актива, как в случае ссуды под залог собственного капитала.

Как получить личный заем

Начните с проверки своего кредитного рейтинга, который позволяет оценить вашу кредитоспособность и исправить любые ошибки.

Затем определите, сколько вам нужно заимствовать, и рассчитайте ориентировочные ставки. Этот шаг может дать вам информацию, необходимую для предварительной квалификации — получить возможность ознакомиться с предложениями, которые вы можете получить от кредитора, — и сравнить потенциальные ставки онлайн-кредиторов, банков и кредитных союзов.

Затем рассмотрите другие варианты кредитования, такие как кредитные карты с нулевой процентной ставкой, обеспеченные ссуды или добавление совместной подписывающей стороны. Прежде чем выбрать вариант финансирования, прочтите мелкий шрифт, чтобы узнать, есть ли у вас какие-либо сборы, и узнать больше о функциях, которые они предлагают, например о прямых платежах кредиторам или гибких сроках оплаты.Если вы решите двигаться дальше, предоставьте необходимую документацию, чтобы официально подать заявку на получение ссуды.

Когда личные займы не имеют смысла?

Дискреционные расходы: Персональные ссуды — дорогой вариант финансирования несущественных расходов, таких как экстравагантная свадьба или отпуск. Вместо этого начните копить сейчас на дорогостоящие товары, чтобы полностью избежать финансовых затрат.

Медицинские расходы. Использование личной ссуды для покрытия медицинских расходов обычно имеет смысл только в том случае, если вы не можете получить более выгодные условия с планом оплаты через кабинет врача или с помощью медицинской кредитной карты.

Чрезвычайные расходы: Персональные ссуды намного дешевле и менее рискованны, чем ссуды до зарплаты, но все же могут включать высокие процентные расходы, особенно для потребителей с плохой кредитной историей. Если у вас нет фонда на случай чрезвычайной ситуации, поищите в местных ресурсах альтернативные варианты выплаты зарплаты.

5 основных причин получить личный заем

Стоит ли занимать деньги? Оправдывает ли ваше финансовое положение получение личной ссуды или вам следует любой ценой избегать любых долгов?

Вопросы такого типа часто приходят в голову людям, которые собираются подать заявку на получение ссуды для физических лиц независимо от расходов.Хотя личный заем может принести значительные выгоды, любой вид займа также сопряжен с определенными рисками и компромиссами, которые важно учитывать. Главный вопрос заключается в следующем: что можно считать «веской причиной» для получения личной ссуды по сравнению с ситуацией, когда риски перевешивают выгоды?

Что следует учитывать, думая о личной ссуде Прежде чем мы перейдем к конкретным сценариям, в которых подача заявки на получение личной ссуды будет разумным финансовым решением, давайте рассмотрим некоторые из вышеперечисленных компромиссов, которые вы принимаете, когда подписываете пунктирную линию для получения личной ссуды.

Помните, что любой личный заем — это долг в виде заемных денег, которые вы должны выплатить в течение долгого времени. Когда вы получаете одобрение на получение личной ссуды, вы получаете сразу единовременную сумму денег, которую можно использовать для покрытия вероятных значительных расходов. В обмен на удобство и возможность оплачивать свои расходы вы выплачиваете ссуду ежемесячными платежами в течение согласованного периода. Помимо выплаты самой суммы ссуды (основной суммы, как ее называют в финансовом мире), вам также необходимо будет выплачивать проценты по ссуде (что делает выгодным и выгодным для вашего банка или кредитора предоставление вам денег. ).Из-за этих процентных выплат вы в конечном итоге потратите значительно больше денег на погашение личного кредита, чем получили авансом.

Этот фактор выплаты процентов является наиболее значительным и очевидным компромиссом при получении личного кредита, но есть и другие. Большинство личных займов требуют комиссии за выдачу кредита, которую вам нужно будет оплатить заранее. Получение личной ссуды также влияет на сумму долга, которая отображается в вашем кредитном отчете, что стоит учитывать, если вы думаете, например, о подаче заявки на получение жилищного или автомобильного кредита в какой-то момент в ближайшее время.

Получение личной ссуды также влияет на сумму долга, которая отображается в вашем кредитном отчете, что стоит учитывать, если вы думаете, например, о подаче заявки на получение жилищного или автомобильного кредита в какой-то момент в ближайшее время.

Хотя личные ссуды связаны с процентными ставками и кредитными последствиями, они также имеют несколько потенциальных преимуществ. Например, стандарты кредитной истории обычно не так высоки для личных займов, как для некоторых других видов кредитования. Персональные ссуды также предлагают большую гибкость, чем большинство ссуд (например, ипотечные ссуды и автокредиты предназначены для определенных целей). Эти ссуды предусматривают как разумные процентные ставки, так и гибкие сроки погашения (от 1 до 7 лет, в зависимости от вашего кредита и вашего кредитора).

Более того, действительно бывают ситуации, когда получение личного кредита будет для вас лучшим вариантом. Вот несколько сценариев, в которых у вас будет прекрасная причина для получения личной ссуды:

- Вы хотите сделать ремонт дома

Если вы хотите отремонтировать свой дом, но у вас мало денег, вы можете рассмотреть возможность получения личной ссуды для финансирования этих мероприятий.

Если реконструкция сделает ваш дом более идеальным жизненным пространством для вас и вашей семьи, это квалифицируется как разумное использование личных ссуд, особенно если сравнивать с возможностью покупки нового дома и получения полной ипотечной ссуды. - Вы столкнулись со значительными незапланированными расходами

Вероятно, наиболее очевидная причина рассмотреть возможность получения личного кредита — это если вы столкнулись со значительными непредвиденными или чрезвычайными расходами. Возможно, вы или член вашей семьи заболели или получили тяжелые травмы, и вам приходится платить за медицинские услуги, превышающие те, которые вы можете себе позволить. Может быть, недавно скончался родитель, и вы планируете их похороны. Возможно, ваш дом пострадал от урагана, и вам нужна ссуда для оплаты того, что не покрывает страховка.Такие ситуации сложно планировать, что делает сопутствующие расходы значительным бременем. Может помочь личный заем.

- Вам необходимо консолидировать долг

Одна из лучших причин получить личный заем — это консолидировать другие существующие долги.

Допустим, у вас есть несколько существующих долгов на ваше имя — студенческие ссуды, задолженность по кредитной карте и т. Д. — и у вас возникли проблемы с оплатой. Кредит на консолидацию долга — это вид личного кредита, который может дать два основных преимущества.Во-первых, вы сводите все свои разрозненные долги в одну ссуду, что упрощает отслеживание и своевременную выплату. Во-вторых, вы можете заменить долги с высокими процентами ссудой с более низкими процентами, что в конечном итоге может сократить размер процентов, которые вы платите. - Вы планируете крупную покупку

Этот вариант может быть любым, в зависимости от рассматриваемых расходов, размера ссуды, которая вам понадобится для покрытия этих расходов, и вашего плана действий по выплате ссуды.«Основные расходы» могут быть чем угодно — от нового холодильника до отпуска мечты до вашего свадебного бюджета. В каждом сценарии вам нужно взвесить, насколько существенны расходы. Например, если у вас сломалась морозильная камера, вам, вероятно, понадобится новый — независимо от того, можете ли вы себе это позволить из своего кармана или нет.

На свадьбе или в поездке сложнее взвесить все «за» и «против», поскольку есть возможность сократить расходы. Тем не менее, есть что сказать о том, чтобы инвестировать в отличный жизненный опыт, который вы запомните навсегда.В конце концов, вам нужно будет решить для себя, оправдывает ли крупная покупка личную ссуду или вы предпочтете рассмотреть другие варианты — например, подождать год, чтобы взять отпуск своей мечты, и сэкономить тем временем. - Вам нужно собрать кредит

Знаете ли вы, что существует тип личной ссуды, называемой «ссудой на создание кредита», которую вы можете использовать для создания истории платежей и увеличения кредита? Если у вас плохой кредит или кредит практически отсутствует, создание кредитной истории действительно может быть хорошей причиной для получения личной ссуды.

Если реконструкция сделает ваш дом более идеальным жизненным пространством для вас и вашей семьи, это квалифицируется как разумное использование личных ссуд, особенно если сравнивать с возможностью покупки нового дома и получения полной ипотечной ссуды.

Если реконструкция сделает ваш дом более идеальным жизненным пространством для вас и вашей семьи, это квалифицируется как разумное использование личных ссуд, особенно если сравнивать с возможностью покупки нового дома и получения полной ипотечной ссуды. Допустим, у вас есть несколько существующих долгов на ваше имя — студенческие ссуды, задолженность по кредитной карте и т. Д. — и у вас возникли проблемы с оплатой. Кредит на консолидацию долга — это вид личного кредита, который может дать два основных преимущества.Во-первых, вы сводите все свои разрозненные долги в одну ссуду, что упрощает отслеживание и своевременную выплату. Во-вторых, вы можете заменить долги с высокими процентами ссудой с более низкими процентами, что в конечном итоге может сократить размер процентов, которые вы платите.

Допустим, у вас есть несколько существующих долгов на ваше имя — студенческие ссуды, задолженность по кредитной карте и т. Д. — и у вас возникли проблемы с оплатой. Кредит на консолидацию долга — это вид личного кредита, который может дать два основных преимущества.Во-первых, вы сводите все свои разрозненные долги в одну ссуду, что упрощает отслеживание и своевременную выплату. Во-вторых, вы можете заменить долги с высокими процентами ссудой с более низкими процентами, что в конечном итоге может сократить размер процентов, которые вы платите. На свадьбе или в поездке сложнее взвесить все «за» и «против», поскольку есть возможность сократить расходы. Тем не менее, есть что сказать о том, чтобы инвестировать в отличный жизненный опыт, который вы запомните навсегда.В конце концов, вам нужно будет решить для себя, оправдывает ли крупная покупка личную ссуду или вы предпочтете рассмотреть другие варианты — например, подождать год, чтобы взять отпуск своей мечты, и сэкономить тем временем.

На свадьбе или в поездке сложнее взвесить все «за» и «против», поскольку есть возможность сократить расходы. Тем не менее, есть что сказать о том, чтобы инвестировать в отличный жизненный опыт, который вы запомните навсегда.В конце концов, вам нужно будет решить для себя, оправдывает ли крупная покупка личную ссуду или вы предпочтете рассмотреть другие варианты — например, подождать год, чтобы взять отпуск своей мечты, и сэкономить тем временем. В Resource One Credit Union мы предлагаем множество различных вариантов личных ссуд, включая ссуды по кредитной линии, ссуды для консолидации, сберегательные обеспеченные ссуды и ссуды для кредитных организаций. Свяжитесь с нами сегодня, чтобы узнать больше об этих типах ссуд или обсудить потенциальные преимущества индивидуальной ссуды.

Свяжитесь с нами сегодня, чтобы узнать больше об этих типах ссуд или обсудить потенциальные преимущества индивидуальной ссуды.

Какова цель ссуды? Причины получить личный заем

Список общих целей личного кредита включает финансирование крупной покупки, покрытие непредвиденных расходов и консолидацию долга.Персональные ссуды, которые обычно не имеют обеспечения, выплачиваются ежемесячными платежами с процентами. Большинство кредиторов будут смотреть на вашу кредитоспособность и другие факторы, чтобы определить вашу процентную ставку. Вы всегда должны оценивать цель ссуды, чтобы определить, нужно ли вам занимать и иметь возможность производить платежи.

Какова цель кредита? 6 причин для получения кредитов физическим лицам

- Консолидировать задолженность для оплаты счетов

- Покрытие незапланированных чрезвычайных расходов

- Сделать необходимый ремонт дома

- Финансовые расходы на похороны

- Помощь в покрытии транспортных расходов

- Сделать крупную покупку

1.

Консолидировать задолженность для оплаты счетов

Консолидировать задолженность для оплаты счетовКонсолидация долга — одна из основных причин взять личный заем. Этот подход может иметь смысл, если вы можете обеспечить низкую процентную ставку. Если вы оплачиваете другие долги деньгами из личной ссуды, у вас будет только один фиксированный ежемесячный платеж, и вы, возможно, сможете сэкономить на процентах.

Средняя годовая процентная ставка по 24-месячному индивидуальному кредиту составляет 9,46% по состоянию на февраль 2021 года — последние данные, доступные из Федеральной резервной системы, — в то время как средняя процентная ставка по всем счетам кредитных карт составляет 14.75%.

Персональный кредит на консолидацию долга также может вам помочь:

- Продлить срок погашения

- Уменьшите ежемесячные платежи

- Высвободите больше своего дохода на покрытие необходимых расходов

2. Покрытие незапланированных чрезвычайных расходов

Хотя лучше всего создать чрезвычайный фонд для покрытия непредвиденных расходов, экстренный личный заем может помочь, если вы еще не подготовились.

Исследование LendingTree 2019 года о чрезвычайных сбережениях показало, что только 48% американцев могут справиться с чрезвычайными расходами в размере 1000 долларов, используя только свои сбережения.

Некоторые причины экстренной ссуды включают:

- Потеря работы или сокращение рабочего времени

- Авторемонт

- Медицинские расходы

- Помощь другу или члену семьи

3. Сделать необходимый домашний ремонт

Несмотря на то, что у вас может быть список желаемых обновлений для дома, вы можете рассмотреть возможность получения личной ссуды только на случай чрезвычайных ситуаций, влияющих на ваше здоровье и безопасность.

У вас может быть проблема, требующая немедленного внимания, например:

- Неисправна система отопления или кондиционирования

- Заблокированная труба

- Утечка газа

В этих сценариях личный заем может помочь вам со временем оплатить ремонт.

4. Финансовые расходы на похороны

Когда кто-то умирает, не оставив после себя достаточных средств для оплаты похорон, это может стать серьезным финансовым бременем для оставшихся в живых членов семьи.

По данным Национальной ассоциации похоронных бюро, средняя стоимость похорон с осмотром и захоронением в 2019 году составила 7640 долларов. Многие не накопят достаточно средств, чтобы покрыть эти расходы сразу.

Кредит на похороны может быть хорошей идеей, если вы изо всех сил пытаетесь покрыть расходы на похороны.Вы даже можете получить ссуду на похороны с плохой кредитной историей.

5. Помощь в покрытии транспортных расходов

Еще одна идея из списка целей кредита: покрытие транспортных расходов. Есть много сценариев, в которых перемещение ссуд может иметь смысл:

- Вы не чувствуете себя в безопасности в нынешних условиях

- Вы расстаетесь со своим супругом

- Вам нужно больше места для ребенка в дороге

Предложение о работе в другом месте может быть еще одной веской причиной для переезда, но вам следует тщательно обдумать, позволят ли ваш новый доход и стоимость жизни выплатить ссуду.

Перемещение ссуд из-за плохой кредитной истории возможно, но, как правило, с высокими процентными ставками. Вам нужно будет подсчитать, покроет ли ваш новый доход дополнительные расходы на переезд.

6. Сделайте крупную покупку

Вы можете взять личную ссуду для финансирования крупной покупки, но это не значит, что вам следует занимать деньги, чтобы купить новую развлекательную систему, набор для террасы или машину. Необходимы некоторые крупные покупки, например, внезапная необходимость в новом крупном бытовом устройстве.

Хотя вы можете использовать личный заем для покупки автомобиля, автокредиты обычно предпочтительнее, поскольку они обычно имеют более низкие процентные ставки и более легкие квалификационные требования.

С другой стороны, автокредитование требует залога, что означает, что вы можете потерять свою машину, если задержите платежи. Сравнивать ставки — хорошая идея, особенно если вы беспокоитесь о рисках.

4 причины выбрать личный заем по сравнению с другим видом долга

- Вы ищете ссуду без залога

- Вам нужна более безопасная альтернатива ссуде до зарплаты

- Кредитные карты с высокой процентной ставкой погубят вас в долгах

- Консолидация долга упростит выплату

1.

Вы ищете ссуду без залога

Вы ищете ссуду без залогаОдним из преимуществ получения личного кредита является то, что он, как правило, необеспечен, что означает, что он не обеспечен такими активами, как ваш дом или ваша машина.

Хотя обеспеченные кредиты обычно предоставляются под более низкие процентные ставки, существует определенный риск:

- В случае дефолта по обеспеченной ссуде вы рискуете потерять любое обеспечение, которое вы использовали для обеспечения ссуды

- Если вы, например, задерживаете платежи по автокредиту, вы можете столкнуться с возвращением права собственности на свой автомобиль

Поскольку финансовые трудности могут наступить в любой момент, вы можете чувствовать себя в большей безопасности с необеспеченной ссудой.

Примечание: Стоимость необеспеченного долга, как правило, выше, потому что у кредиторов нет запасных вариантов, если вы не заплатите. Между тем, годовые процентные ставки по автокредитам и ипотеке часто выражаются однозначными числами. Хотя можно получить личный заем по столь же низким ставкам, лучшие предложения предназначены для заемщиков с отличной кредитной историей. Заемщики физических лиц с кредитным рейтингом 720 и выше получают среднюю годовую процентную ставку 10,73% по сравнению с 37,09% для заемщиков с рейтингом от 620 до 639.

Хотя можно получить личный заем по столь же низким ставкам, лучшие предложения предназначены для заемщиков с отличной кредитной историей. Заемщики физических лиц с кредитным рейтингом 720 и выше получают среднюю годовую процентную ставку 10,73% по сравнению с 37,09% для заемщиков с рейтингом от 620 до 639.

2. Вам нужна более безопасная альтернатива ссуде до зарплаты

Если у вас плохая кредитоспособность, возможно, вы подумали о том, чтобы взять ссуду до зарплаты для покрытия покупки. Однако ссуды до зарплаты проблематичны, даже если они могут быть простым способом получить доступ к наличным деньгам между зарплатами.

С вас могут взимать заоблачные ставки до 400%. Кроме того, по данным Бюро финансовой защиты потребителей, более 80% всех ссуд до зарплаты пролонгируются или переводятся в другую ссуду в течение 14 дней.

Более низкий кредитный рейтинг не обязательно лишает вас права на получение личной ссуды, но вам, возможно, придется более внимательно изучить варианты ссуды. Есть ряд кредиторов, которые предлагают личные ссуды на случай плохой кредитной истории и будут работать с вами, несмотря на ваш низкий балл, в том числе:

Есть ряд кредиторов, которые предлагают личные ссуды на случай плохой кредитной истории и будут работать с вами, несмотря на ваш низкий балл, в том числе:

И ваш поиск стоил бы хлопот — личная ссуда почти всегда будет иметь более низкие ставки и комиссию, чем ссуда до зарплаты, плюс более длительные сроки погашения.

3. Кредитные карты с высокой процентной ставкой погубят вас в долгах

Персональный заем может дать вам возможность получить более низкую процентную ставку и более удобный ежемесячный платеж, чем сумма вашей задолженности по кредитной карте.

Как мы отметили выше, средняя процентная ставка для всех счетов кредитных карт составляет 14,75%, согласно Федеральной резервной системе. Но, согласно данным CompareCards, годовая процентная ставка по некоторым типам карт, включая бонусные карты путешествий и кредитные карты авиакомпаний, может превышать 24%. А если вы задержите платежи, эмитент кредитной карты может применить годовой штраф к текущим и будущим покупкам.

Если у вас есть возможность взять личный заем по более низкой ставке, подумайте об этом. В дополнение к более низкой процентной ставке вы можете выбрать срок и ежемесячный платеж, который лучше соответствует потребностям вашего текущего бюджета.Тем не менее, если вы продолжите использовать свои кредитные карты после получения личной ссуды, вы можете оказаться в долгах.

4. Консолидация долга упростит выплату

Если у вас есть задолженность по нескольким кредитным картам с невероятными процентными ставками, личный заем — один из способов консолидировать этот долг. Согласно исследованию, проведенному в феврале 2020 года по личным кредитам, консолидация долга, о которой мы говорили выше, является наиболее распространенной целью личного кредита.

Вот краткое описание того, как это работает:

- Возьмите личную ссуду и используйте наличные для оплаты всех непогашенных счетов по кредитной карте (и других долгов).

- Совершайте только разовый ежемесячный платеж. В зависимости от вашего кредита, этот платеж может быть меньше, чем все ваши другие ежемесячные счета вместе взятые.

Еще одно преимущество получения личной ссуды: большинство из них имеют фиксированные процентные ставки и платежи, поэтому ваши счета будут последовательными и предсказуемыми и не будут увеличиваться в течение срока действия ссуды.

Должен ли я получить личную ссуду? 4 вопроса, которые нужно задать

Перед тем, как взять личный заем, задайте себе следующие вопросы:

- Зачем мне нужен кредит? Хотя может возникнуть соблазн взять ссуду на покупку праздничных подарков для своей семьи или модернизировать компьютер, личные ссуды следует использовать только на необходимые расходы.Прежде чем подавать заявку на получение личного кредита, спросите себя, действительно ли вам нужно брать кредит.

- Какова стоимость заимствования денег? Сложите общую стоимость заимствования, включая все связанные процентные ставки и комиссии, прежде чем принимать решение. Сравните разные типы ссуд, чтобы убедиться, что вы получаете максимально низкую ставку. Например, возможно, что ссуда под залог жилого фонда будет менее затратной.

- Могу ли я справиться с большей задолженностью? Если вы уже изо всех сил пытаетесь справиться со своими расходами и выплатить текущие долги, личный заем может усугубить ситуацию, если вы не используете его для консолидации существующих долгов.Если вы чувствуете, что уже оказались в ловушке долгов, подумайте о поиске дополнительных источников дохода или использовании программ государственной помощи вместо займов.

- Могу ли я позволить себе ежемесячные платежи? Вы всегда должны учитывать свою способность выплатить личный заем, что означает расчет ежемесячного платежа и его включение в свой бюджет. Воспользуйтесь нашим персональным кредитным калькулятором, чтобы рассчитать ежемесячный платеж, прежде чем брать кредит.

Сравните разные типы ссуд, чтобы убедиться, что вы получаете максимально низкую ставку. Например, возможно, что ссуда под залог жилого фонда будет менее затратной.

Сравните разные типы ссуд, чтобы убедиться, что вы получаете максимально низкую ставку. Например, возможно, что ссуда под залог жилого фонда будет менее затратной. Хотя личный заем может быть финансовой спасательной шлюпкой в некоторых ситуациях, это не всегда лучший выбор. Важно отметить, что есть и веские причины для получения личной ссуды. Внимательно рассмотрите все возможные варианты, прежде чем подписывать какие-либо кредитные договоры.

Ребекка Сафье способствовала этому отчету.

Ссуд на владение фермой

С помощью прямых ссуд FSA на владение фермой «мы поддерживаем рост сельского хозяйства Америки».

Ссуды на владение фермой предлагают до 100% финансирования и являются ценным ресурсом, помогающим фермерам и владельцам ранчо приобретать или расширять семейные фермы, улучшать и расширять текущие операции, повышать продуктивность сельского хозяйства и помогать с землевладением, чтобы сохранить сельхозугодья для будущих поколений.При максимальной сумме кредита в 600 000 долларов (300 150 долларов для первоначального взноса фермера) все ссуды FSA для прямого владения фермой финансируются и обслуживаются Агентством через местных кредитных менеджеров и менеджеров по фермам. Финансирование поступает из ассигнований Конгресса как часть бюджета USDA.

* Для всех заявок на получение прямого кредита FSA требуются одинаковые базовые формы.

Одновременные запросы на получение прямого кредита на владение фермой и прямого операционного кредита должны быть объединены в одной форме заявки на получение кредита.

Когда вы встретитесь с персоналом программы фермерских ссуд округа FSA, вам будет предложено заполнить дополнительные формы в соответствии с применимыми требованиями программы ссуды для данного типа ссуды.

Часто задаваемые вопросы

Цели займа

Займы FSA на прямое владение фермой используются для:

- покупки фермы или ранчо

- увеличения существующей фермы или ранчо

- внесения первоначального взноса на ферму

- покупка сервитутов

- строительство, покупка или улучшение фермерских домов, служебных зданий или других объектов и улучшений, необходимых для работы фермы

- содействие сохранению и защите почвы и воды

- оплата расходов на закрытие ссуды

Существует 3 типа прямых Ссуды на владение фермерским хозяйством: «обычное» совместное финансирование и первоначальный взнос в зависимости от индивидуальных потребностей. FSA также предлагает микрозайм с прямым владением фермой для небольших финансовых нужд.

FSA также предлагает микрозайм с прямым владением фермой для небольших финансовых нужд.

Заем совместного финансирования для прямого владения фермой

Совместное финансирование, также известное как заем участия, позволяет FSA предоставить большему количеству фермеров и владельцев ранчо доступ к капиталу. FSA ссужает до 50 процентов стоимости приобретаемой собственности. Коммерческий кредитор, государственная программа или продавец приобретаемой фермы или ранчо предоставляет остаток ссудных средств с или без гарантии FSA.

Заем с авансовым платежом для прямого владения фермой

Займ с авансовым платежом, доступный только для правомочных начинающих фермеров и владельцев ранчо и / или заявителей из числа меньшинств и женщин, представляет собой особый тип программы ссуды для прямого владения фермой, которая частично финансирует покупку семьи размер фермы или ранчо. Начинающим фермерам не обязательно называть себя меньшинством или женщиной, а соискатели займа из числа меньшинств и женщины не обязательно должны быть начинающими фермерами.

Авансовый платеж на владение фермой — единственная кредитная программа, которая не обеспечивает 100-процентное финансирование.Ссуды с предоплатой требуют, чтобы соискатели ссуды предоставили 5 процентов от покупной цены фермы.

В соответствии с определением начинающего фермера, соискатели ссуды, заинтересованные в ссуде с первоначальным взносом, не могут владеть более 30 процентами фермы среднего размера на момент подачи заявки. Заявитель может превысить 30 процентов после закрытия ссуды. В этом расчете используются самые последние данные сельскохозяйственной переписи.

Максимальные ограничения по ссуде

Максимальная сумма ссуды для «обычной» ссуды на прямое владение фермой составляет 600 000 долларов.Максимальная сумма ссуды для ссуды на совместное финансирование или совместное владение фермой составляет 600 000 долларов.

Первоначальный взнос за прямое владение фермой Максимальная сумма кредита работает иначе. Максимальная сумма кредита по данной кредитной программе не будет превышать 45 процентов от наименьшей суммы:

- покупной цены;

- оценочная стоимость приобретаемого хозяйства; или

- 667 000 долларов.

Остаток покупной цены, не покрытый ссудой и авансовым платежом заявителя, может быть профинансирован коммерческим, кооперативным или частным кредитором, включая продавца.Финансирование, предоставляемое АФН и всеми другими кредиторами, не может превышать 95 процентов покупной цены. Гарантия FSA может использоваться, если финансирование предоставляется правомочными кредиторами.

Процентные ставки

Взимаемая процентная ставка всегда представляет собой более низкую ставку, действующую на момент утверждения ссуды или закрытия ссуды для требуемого типа ссуды. Процентные ставки рассчитываются и публикуются 1 числа каждого месяца.

Условия погашения

Максимальный срок погашения ссуды на прямое владение фермой и ссуды совместного финансирования составляет 40 лет.

Срок погашения части ссуды FSA по авансовому платежу составляет 20 лет. Часть финансирования, не связанного с АФН, должна составлять как минимум 30-летний период погашения, при этом в течение первых 20 лет ссуды не допускается выплата баллов.

Требования к участникам

Существуют 3 различных типа квалификационных требований для получения прямого кредита на владение фермой, которые должны быть выполнены:

- подходящее фермерское предприятие

- общие требования приемлемости

- опыт управления фермой

Во-первых, операция должно быть подходящим фермерским хозяйством.Ссудные средства на владение фермой не могут быть использованы для финансирования нефермерских предприятий, таких как экзотические птицы, тропические рыбы, собаки или лошади, используемые для несельскохозяйственных целей (скачки, развлечения, шоу и проживание).

Все соискатели займа должны соответствовать следующим общим требованиям:

- не должны иметь судимости на федеральном уровне или уровне штата за посадку, культивирование, выращивание, производство, сбор урожая, хранение, оборот или хранение контролируемых веществ

- имеют юридическую возможность принять ответственность по кредитному обязательству

- иметь приемлемую кредитную историю

- быть гражданином США, гражданином негражданином или законным резидентом США, включая Пуэрто-Рико, США. Южные Виргинские острова, Гуам, Американское Самоа и некоторая бывшая Тихоокеанская подопечная территория

- не имеют ранее списания долга со стороны Агентства, включая выплату по гарантийному ссуду.

- не могут получить достаточный кредит в другом месте, с гарантией ссуды FSA или без нее

- не подлежат просрочке по какому-либо федеральному долгу, кроме налогового долга IRS, на момент закрытия займа

- не имеют права из-за дисквалификации в результате нарушения Федерального страхования урожая

- иметь возможность продемонстрировать достаточный опыт управления фермой через образование, на — обучение на рабочем месте и / или общий опыт работы на ферме, чтобы обеспечить разумные перспективы возможности погашения кредита.

- должен быть владельцем-оператором семейной фермы после закрытия кредита

Южные Виргинские острова, Гуам, Американское Самоа и некоторая бывшая Тихоокеанская подопечная территория

Южные Виргинские острова, Гуам, Американское Самоа и некоторая бывшая Тихоокеанская подопечная территорияТребования к управленческому опыту

Кредит прямого владения фермой отличается от всех других предложений ссуд FSA, потому что Конгресс прописал в законе дополнительное трехлетнее управление фермой. требование опыта.Эти 3 года опыта должны быть в пределах 10 лет с даты подачи заявки на кредит.

Соискатели ссуды могут заменить 1 год из этих 3 лет, если у них есть одно из следующего:

- послесреднее образование в области, связанной с сельским хозяйством; и / или

- значительный опыт управления бизнесом ; и / или

- опыт руководства или управления во время службы в любом виде вооруженных сил.

Чтобы получить зачет на 2 года из 3, соискатели займа должны предъявить 2 из следующих документов:

- не менее 16 часов послесреднего образования в области, связанной с сельским хозяйством; и / или

- значительный опыт управления бизнесом с как минимум 1 годом управления в области, не связанной с сельским хозяйством, где повседневные обязанности заявителя включали непосредственный управленческий опыт, такой как кадровые решения, начисление заработной платы и заказ запасов.Другими словами, не человек, который является яслей только по титулу; и / или

- , уволенные с честью из вооруженных сил США; и / или

- минимум 1 год опыта работы наемным сельскохозяйственным работником со значительными управленческими обязанностями; и / или

- успешно завершили учебную программу по управлению фермой, предлагаемую кооперативной службой распространения знаний, общественным колледжем, программой профессионального обучения для взрослых, некоммерческой организацией или колледжем или университетом, предоставляющим земельные участки; и / или

- успешно прошли программу наставничества, ученичества или стажировки на ферме с упором на требования к управлению и повседневные решения по управлению фермой; и / или

- успешно погасили ссуду FSA для молодежи; и / или

- имеют устоявшиеся отношения с человеком, который имеет опыт работы в сельском хозяйстве или скотоводстве, или является фермером на пенсии или владельцем ранчо и участвует в качестве советника в U. S. Программа обслуживания пенсионеров (SCORE) Администрации малого бизнеса или с местной фермой или оператором ранчо или организацией, утвержденной секретарем, которая обязана наставлять фермера или владельца ранчо.

S. Программа обслуживания пенсионеров (SCORE) Администрации малого бизнеса или с местной фермой или оператором ранчо или организацией, утвержденной секретарем, которая обязана наставлять фермера или владельца ранчо.

S. Программа обслуживания пенсионеров (SCORE) Администрации малого бизнеса или с местной фермой или оператором ранчо или организацией, утвержденной секретарем, которая обязана наставлять фермера или владельца ранчо.Есть 2 способа полностью обойти требование о 3-летнем опыте управления фермой:

- использовать программу ссуды на гарантированное владение фермой, которая работает через коммерческого кредитора; или

- имеют как минимум 1-летний опыт работы в качестве наемных сельскохозяйственных рабочих с существенными управленческими обязанностями, и работают с наставником SCORE.

Основы кредитного рейтинга

FSA не использует кредитные рейтинги. Ожидается, что соискатели ссуды будут иметь приемлемую историю погашений с другими кредиторами, включая Федеральное правительство. Соискатели ссуды не дисквалифицируются автоматически при наличии единичных случаев медленных выплат; нет кредитной истории; или если можно доказать, что любые недавние нежелательные кредитные проблемы были временными и находились вне контроля соискателя кредита. «Отсутствие истории» кредитной операции со стороны соискателя кредита не означает автоматически неприемлемую кредитную историю.

Техническая поддержка

Многие ответы можно найти в нашем буклете «Ваш путеводитель по фермерским кредитам FSA» (pdf, 3,53 МБ). Также рекомендуется позвонить и записаться на прием к ближайшему к вам специалисту по кредитованию фермы или ферме Ссудный менеджер. Должностные лица агентства обязаны:

- помогать соискателям ссуды заполнять формы FSA и собирать информацию, необходимую для полной заявки;

- объяснять процедуру подачи заявки, процесс и требования к заполненной заявке;

- помогать соискателям ссуды в заполнение форм FSA и определение источников информации, необходимой для заполнения заявки, если требуется помощь;

- информирует соискателей кредита о других поставщиках технической помощи, которые могут помочь за минимальную плату или бесплатно.Некоторые примеры включают, помимо прочего, Кооперативную консультационную службу, некоммерческие организации и учреждения, Межплеменной сельскохозяйственный совет и другие подобные организации; и