Отсрочка платежа по кредиту в 2019 году

Как показывает практика, порой обязательные платежи по кредитам и другим долговым обязательствам становятся обременительными. При этом любая просрочка может стать не только причиной снижения кредитного рейтинга, но и началом серьезных финансовых проблем.

Не допустить развитие ситуации может официальная отсрочка платежа по кредиту. О том, что это такое и как получить услугу, мы сегодня и поговорим.

Можно ли у банка попросить отсрочку платежа по кредиту?

Важно понимать, что предоставление такой услуги – это не обязанность финансовой организации, так как законодательного регулирования кредитных каникул в России нет. Но в последнее время банки чаще идут навстречу своим клиентам, ввиду принятия процедуры банкротства. Отсрочка является наиболее выгодной для кредитной организации, чем та ситуация, когда заемщик объявит себя банкротом и банк в этом случае ничего не получит.

Отсрочка платежа – это разрешение неуплаты оформленного займа в течение оговоренного периода. Кредитные каникулы могут быть предоставлены на различный срок, который варьируется от нескольких дней до нескольких лет.

На 6 месяцев

Отсрочка на 6 месяцев может быть предоставлена заемщику в случае увольнения или болезни.

На 1 год

Отсрочка на год возможна, к примеру, из-за увольнения заемщика по причине потери трудоспособности или же при прохождении срочной службы.

На 2 года

Период отсрочки зависит от периода кредитования и может длиться до 2 лет. Также кредитные каникулы от 1,5 до 3 лет предоставляются женщинам, находящимся в декретном отпуске.

Каких видов бывает?

Отсрочка платежа по кредиту в банке предоставляется в нескольких вариантах:

- перенос сроков выплаты;

- по оплате процентов;

- реструктуризация;

- смена графика погашения.

Заемщику в случае переноса сроков выплат необходимо погашать только фиксированную сумму процентов долга. А каникулы по оплате процентов позволяют погашать лишь основную часть долга.

В каких случаях предоставляется?

Отсрочка или реструктуризация может быть предложена в таких ситуациях, как:

- потеря работы;

- резкое сокращение дохода;

- дорогостоящее лечение;

- инвалидность;

- смерть родственника;

- прохождение срочной воинской службы;

- беременность и уход за ребенком;

- потеря имущества при непредвиденных обстоятельствах.

Как правило, отсрочка предоставляется добросовестным клиентам с хорошей кредитной историей.

Какие требования предъявляются?

Кредитная организация не будет рассматривать прошение о предоставлении заморозки выплат в следующих случаях:

- увольнение по собственному желанию;

- получение ссуды менее 3 месяцев назад;

- окончание срока действия договора через 3 месяца;

- несвоевременное погашение займа;

- наличие просроченных платежей.

Если отсрочка предполагает значительный пересмотр условий кредитного договора, банк может потребовать поручительство или залог.

Как получить?

Если в договоре не предусмотрен пункт об отсрочке – необходимо обратиться в отделение банковского учреждения со следующим пакетом документов:

- паспорт РФ;

- договор;

- график платежей;

- заявление-ходатайство;

- документы, подтверждающие необходимость отсрочки.

Как правило, подтверждающими документами специалисты банков считают трудовую книжку с записью об увольнении либо приказ о сокращении штата. В случае серьезной болезни необходимо предоставить банку справки из больницы, подтверждающие заболевание и лечение. При рождении ребенка следует приложить свидетельство о рождении.

После подачи заявления придется ожидать рассмотрения банком от нескольких дней до 1 месяца.

Какие банки предоставляют отсрочку?

Кредитные договоры некоторых банках содержат условия о предоставлении заморозки платежа. Если же в договоре пункта об оказании такой услуги нет, то финансовая организация рассматривает каждый случай индивидуально. Для этого заемщик должен обратиться в банк с заявлением-ходатайством и необходимыми документами, которые будут являться веским основанием для начала процедуры.

«Сбербанк»

Отсрочка платежа по кредиту в «Сбербанке» для физических лиц предоставляется на период от 12 до 24 месяцев и распространяется только на сумму основного долга. Кроме того, предложение о реструктуризации задолженности позволит изменить условия погашения займа, где варианты будут предложены в индивидуальном порядке в зависимости от сложившейся ситуации.

«ВТБ 24»

Для длительной отсрочки «ВТБ 24», как и «Сбербанк», предлагает реструктуризацию кредита, с помощью которой можно решить несколько задач посредством:

- смещения срока окончания договора;

- составления нового графика выплат;

- изменения суммы ежемесячного платежа;

- конвертации кредита.

«ВТБ 24» предоставляет собственным клиентам возможность пропуска платежа 1 раз в год без объяснения причин. При этом дата погашения долга в таком случае переносится, а срок договора увеличивается.

Данная опция является платной и предоставляется клиентам, сотрудничающим с данной организацией более 6 месяцев.

«Хоум Кредит»

«Хоум Кредит Банк» предлагает своим заемщикам, попавшим в трудную ситуацию, воспользоваться специальным продуктом «Оптимизация задолженности». С его помощью можно снизить долговую нагрузку, увеличив срок кредита. Кредитная организация принимает решение в течение 7 календарных дней, после чего клиент должен обратиться в офис и оформить заявку.

Кроме того, банк также предлагает опцию «Консолидация», которая подойдет заемщикам, имеющим просроченную задолженность. Клиенту будет предложено оформить новый кредит на более длительный срок, специально для погашения имеющихся долгов.

«Почта Банк»

«Почта Банк» рекомендует использовать заемщикам специализированные опции «Пропускаю платеж» и «Отсрочка платежа». Первая услуга удобна для людей, у которых возникли краткосрочные трудности, предоставляется при следующих условиях:

- отсутствие задолженности в других кредитных учреждениях;

- произведенные ранее погашения по кредиту;

- положительная кредитная история.

Продукт «Уменьшаю платеж» выгоден тем, у кого финансовое положение не улучшится в ближайшее время. В этом случае происходит уменьшение обязательной суммы платежа и увеличение срока погашения.

«Альфа-Банк»

«Альфа-Банк» может предоставить заемщикам частичную или полную заморозку задолженности после коллегиального рассмотрения заявления. Кредитные каникулы могут быть различной продолжительности и предусматривают освобождение от выплаты основного долга, сохраняя выплату процентов каждый месяц или беспроцентной выплаты всей ежемесячной суммы. Отсрочка в последнем случае предоставляется на период от 3 месяцев до 1 года.

Стоит учесть, что рассмотрение заявки происходит в течение 30 дней, поэтому заблаговременное обращение позволит избежать начисления штрафа за непогашенный платеж.

«ОТП Банк»

Как и большинство кредитно-финансовых учреждений, «ОТП Банк» идет навстречу своим клиентам, предлагая реструктурировать обременительный долг. Также в банке предусмотрена услуга переноса даты платежа, которая позволит погашать кредит в удобные для заемщика дни.

Где скачать образец заявления на отсрочку платежа по кредиту?

Найти шаблон такого заявления вы можете здесь: https://yadi.sk/i/V1PbCoyGsHaFiw

Следовательно, получение отсрочки платежа – это оптимальный вариант для заемщика, у которого возникли материальные сложности во время погашения кредита. Но стоит помнить, что каждое финансовое учреждение проводит глубокий анализ и тщательно проверяет все предоставленные для подтверждения документы, поэтому причина для рассмотрения и одобрения должна быть серьезной. Необходимо тщательно взвешивать свои возможности перед принятием решения о получении ссуды, а при возникновении сложностей с погашением кредита следует оперативно оповестить банк.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru

Можно ли получить отсрочку по кредиту и как это сделать

Оформляя кредит в банке, все мы рассчитываем на то, что зарплата со временем будет увеличиваться, благодаря чему выплачивать долг станет легче. Однако бывают случаи, когда человека понижают в должности или увольняют. Либо он получает травму и из-за этого несколько месяцев не может работать.

Отсутствие возможности зарабатывать не означает, что платить кредит не нужно. При отсутствии платежей банк начнет начислять пени, и долг существенно увеличится.

Поэтому в подобной ситуации необходимо не молчать, а при первой возможности пойти в банк, сообщить об изменениях в финансовом состоянии и попросить отсрочку по кредиту. Кредитные организации заинтересованы в том, чтобы долг возвращался, и в таких случаях обычно идут навстречу, предоставляя отсрочку по потребительскому кредиту.

Если вы сомневаетесь, можно ли получить отсрочку платежа по кредиту, то не стоит. Сделать это можно в любое время и в любом банке. Во всяком случае, написать соответствующее заявление вы имеете право, но банк точно так же вправе отказать.

Поэтому, собирая нужные для отсрочки по кредиту документы, будьте готовы к тому, что получите отрицательный результат.

Какие документы нужны для получения отсрочки?

Просто прийти в банк и спросить, возможно ли получить отсрочку, недостаточно. В ответ на этот вопрос вам скажут, что решение принимается индивидуально по каждому заемщику, поэтому вам необходимо собрать пакет документов и предоставить его на рассмотрение.

По истечении определенного времени банк сообщит вам, какое решение принято.

По закону любое обращение физического лица в любую организацию должно быть рассмотрено в течение 30 дней. При необходимости срок можно увеличить, но не более чем в два раза.

Поэтому не удивляйтесь, если вам скажут, что обработка документов займет несколько недель. Это нормально.

Итак, ознакомьтесь с перечнем документов, необходимых для того, чтобы получить отсрочку кредита в банке.

- Паспорт. Без документа, подтверждающего, что вы – это вы, в банке делать нечего.

- Кредитный договор. Поскольку вы просите изменить условия кредитования, прописанные в договоре, сотрудники, занимающиеся вашим вопросом, должны видеть соглашение, на основании которого вы сотрудничаете с банком.

- График платежей. Он должен быть актуальным на дату обращения в банк. Если вы делали досрочное гашение либо уже просили отсрочку платежа, нужно предоставить график, который вам выдали после всех этих процедур. Если вы предоставите документ, полученный вами при выдаче кредита, то просто потеряете время: при рассмотрении выяснится, что график уже был изменен, и вам откажут из-за неполного пакета документов.

- Документы, иллюстрирующие необходимость предоставления отсрочки. Сюда можно отнести самые разные справки. Главное, чтобы из них было видно, что ранее вы могли себе позволить ежемесячный платеж, а сейчас ситуация изменилась.

- Заявление на получение отсрочки. Формально вы можете написать его в свободной форме, законом это не регламентируется. Однако в каждом банке есть бланк специально для таких случаев. Можете попробовать найти его на сайте, чтобы прийти с готовым пакетом документов, а можете попросить распечатать его сотрудника, который будет с вами работать.

Все документы вы предоставляете в оригинале, если сотруднику банка понадобится копия, он ее сделает.

Помните, что справки имеют срок действия, и не затягивайте с обращением в банк.

Причины для получения отсрочки платежа

Мы уже сказали, что получить отсрочку платежа по кредиту может любой желающий. Безусловно, для изменения условий кредитного договора должны быть серьезные причины. Следовательно, если клиент попросит освободить его от выплаты долга на несколько месяцев просто потому, что он так хочет, банк наверняка откажет.

Важно помнить, что отсрочка – это скорее не право, а привилегия. Попросить ее может кто угодно, однако не любому банк эту отсрочку даст.

Ниже мы поговорим о том, в каких случаях отсрочку предоставят.

Потеря работы

Если во время выплаты кредита вы неожиданно потеряли работу и, следовательно, остались без дохода, это повод обратиться в банк, чтобы узнать, можно ли получить отсрочку по кредиту. Скорее всего вам ответят положительно и попросят собрать документы.

Подтверждением отсутствия работы станет трудовая книжка, где последняя запись «Уволен», и приказ о сокращении штата либо ликвидации предприятия.

Если вас сокращают, ни в коем случае не соглашайтесь писать заявление по собственному желанию.

Если вас сократили, то вы не виноваты в потере работы. Если же вы поддадитесь на убеждения работодателя, то формально получится, что вы сами захотели уйти с работы.

Серьезное заболевание

Если вам либо членам вашей семьи поставили серьезный диагноз и требуется немедленное лечение, то наверняка вам будет не до выплаты кредита: все деньги пойдут на лекарства, операции, реабилитацию и прочие сопутствующие лечению расходы.

В таком случае в банк нужно будет принести документы из больницы, подтверждающие наличие у вас заболевания и тот факт, что его не было на момент выдачи кредита. Также нужны будут документы, содержащие цифры. То есть договора с больницами, где прописано, что вы платите за лечение достаточно крупную сумму.

Видя, что большая часть вашего бюджета уходит на медицинские расходы, банк может на несколько месяцев предоставить отсрочку.

Рождение ребенка

Когда в семье рождается ребенок, расходы обязательно возрастают. Поэтому в связи с рождением ребенка тоже можно попробовать получить отсрочку. И пакет документов в этом случае самый простой – всего лишь свидетельство о рождении.

Варианты отсрочек платежей по кредиту

В зависимости от банка и от вашей ситуации могут предложить несколько вариантов отсрочек.

- Снижение процентной ставки. Делается это не на весь срок действия кредитного договора, а на определенный период. Например, на полгода. Это означает, что в течение 6 месяцев вы будете вносить прежний платеж по основному долгу, но проценты в это время начисляться будут по сниженной процентной ставке. За счет этого суммарный платеж по кредиту станет ниже, и вы сможете избежать просроченной задолженности.

- Отсрочка процентов. Это означает, что в период, определенный дополнительным соглашением к кредитному договору вы будете выплачивать только основной долг. А проценты, которые вы должны были выплатить в это время, равномерно распределят между последующими платежами. Следовательно, будущие платежи вырастут. Насколько сильно, зависит от длительности отсрочки и оставшегося периода погашения кредита.

- Отсрочка платежей по основному долгу. Обратная ситуация. Во время отсрочки клиент платит только проценты, а основной долг распределяется на следующие месяцы.

Если вы недавно начали платить кредит, такая отсрочка не будет полезной: большая часть платежа уходит на проценты, следовательно, кредитная нагрузка практически не снизится. А вот если вы уже проплатили половину срока, имеет смысл выбрать именно такой вариант.

- Увеличение срока действия кредитного договора. Это не отсрочка в чистом виде, поскольку вы будете платить каждый месяц, как и должны. Однако за счет увеличения срока кредита ежемесячный платеж может существенно снизиться. Когда ваше финансовое положение улучшится, вы сможете закрыть кредит досрочно. Если же материальные проблемы не исчезнут, вам будет проще вносить маленький платеж.

Возможно, в вашем банке предусмотрены какие-то еще варианты решения проблем заемщиков, но наиболее распространены перечисленные.

Порядок предоставления отсрочки по кредитам

Процесс получения отсрочки состоит из нескольких этапов.

- Обратиться в банк с пакетом документов и подать заявление на получение отсрочки. Для собственного спокойствия можете попросить копию вашего заявления с отметкой о принятии.

- Дождаться рассмотрения ваших документов банком. Стоит заранее узнать, каким образом вам об этом сообщат и в какие сроки.

- Подписать подготовленные работниками банка документы. Это будет дополнительное соглашение к кредитному договору, где пропишут, на каких условиях вы получаете отсрочку, и новый график платежей.

На этом процесс получения отсрочки заканчивается. Получив на руки документы, обязательно проверьте в графике, когда изменяется платеж. Скорее всего это произойдет в ближайшую платежную дату.

kredity-tut.ru

Можно ли отсрочить платеж по кредиту и как это сделать

Случается, что финансовое положение меняется в худшую сторону и человек, который еще вчера мог исправно платить по кредиту, сегодня такую возможность теряет. Игнорировать собственные финансовые обязательства нельзя, а погашать плановый взнос нечем. Выход из такой ситуации – отсрочка по кредиту.

Почему отсрочка лучше просрочки

Многие наши сограждане оплачивают кредиты, причем размеры их очень разные, так же как и нагрузка на бюджет. По статистике треть должников по той или иной причине не могут платить плановые взносы вовремя и допускают просрочку.

Причины приводящие к этому разные. Это и потеря работы в связи с сокращением, и снижение зарплаты, и болезнь. Конечно, предусмотреть все эти моменты невозможно и именно поэтому банки настоятельно рекомендуют оформлять страховку (читайте о том, как можно отказаться от страховки). На крайний случай есть возможность запросить отсрочку платежа по кредиту, на нее имеет право каждый заемщик 1 раз в год.  получение отсрочки

получение отсрочки

Просрочку допускать нежелательно, ведь она чревата такими последствиями:

- Ухудшение кредитной истории. Просрочка обязательно отмечается в кредитной истории, как результат в будущем одобрение другого кредита в любом банке будет проблематичным. Кстати, в отдельной статье мы рассмотрели, как получить деньги на карту без проверки кредитной истории. Но даже если его дать согласятся, то процент для такого заемщика окажется выше. Исправить репутацию очень сложно.

- Размер задолженности вырастет, ведь за каждый день просроченного платежа будет насчитываться пеня, возможно применение штрафных санкций. И тут все зависит от того, как долго платеж не будет внесен.

- Если в банке есть дебетовый счет, в том числе зарплатный, то могут принять решение списать средства с него. Причем оповещать и уж тем более спрашивать заемщика никто не будет.

- При просрочке по кредитной карте в большинстве случаев она блокируется.

- Навязчивые звонки от службы взыскания банка. Такая мера применяется, если просрочка до 3 месяцев. Если уже больше, то банк имеет право обращаться с исковым заявлением в суд.

То есть понятно, что допускать просрочку крайне нежелательно и если возникает затруднение с очередным платежом, лучше обратиться за отсрочкой или так называемыми кредитными каникулами.

к содержанию ↑На них каждый гражданин России имеет право по закону.

Что представляет собой, виды

Если сказать очень просто, то отсрочка – это возможность вполне законно не платить 1-2 платежа, а если точнее, пропустить их до налаживания финансового положения. Ее еще называют кредитные каникулы, ведь заемщик может на определенное время снять с себя финансовые обязательства. Правда, это возможно только при определенных жизненных ситуациях.  виды отсрочки

виды отсрочки

Отсрочка платежа по кредиту может быть таких видов:

- По телу кредита. Не самый востребованный вариант, ведь все равно приходится вносить проценты, что автоматически увеличивает общую переплату.

- По процентам. Более выгодный вариант для заемщика, но банк его предлагает редко. В этом случае оплачивается только тело кредита. При этом уменьшается совокупная переплата.

- Полные кредитные каникулы. Они могут предоставляться на срок от 1 до 3 месяцев. Теоретически можно попросить отложить все платежи на срок полгода и более, но практически все банки на такое идут редко.

Важно! Хотя по закону право на кредитные каникулы имеют все заемщики, банк может найти вариант как отказать. Это возможно, если представители финучреждения смогут доказать, что заемщик скрывался и ранее уже допускал просрочки.

При обращении за отсрочкой очень важно составить письменное заявление в двух экземплярах. Просто звонок на горячую линию — это не более чем получение информационной услуги, которая ни к чему не обязывает и ничего не гарантирует.

О других вариантах решения проблемы мы рассказали в статье «Какие существуют способы не платить кредит». к содержанию ↑

В каких случаях можно получить?

Рассчитывать на отсрочку платежей на определенный период может заемщик, который попал в затруднительное финансовое положение. Причем это нужно подтвердить документально. Случаи, когда это возможно:

- Увольнение. Причем к этому варианту нельзя отнести уход с работы по собственному желанию. Уважительной причиной также считается сокращение, понижение в должности (соответственно уменьшение зарплаты). В качестве доказательств банку нужно предоставить заверенную копию трудовой книжки, справку из центра занятости или документ из бухгалтерии, в котором указан размер зарплаты заемщика.

- Рождение ребенка. Считается, что по такой причине можно запросить отсрочку даже по ипотеке на срок до 1 года, банк имеет право увеличить период до 3 лет. То есть, фактически, до того момента, когда мама сможет вернуться на работы и у семьи будет такой же размер дохода, как был до рождения малыша.

- Утрата трудоспособности. Сюда относят временные проблемы со здоровьем, инвалидность. Подтвердить факт потери трудоспособности нужно медицинской справкой установленного образца.

- Тяжелая болезнь близкого родственника, требующая дорогого лечения. К близким родственникам относят мать, отца, жену/мужа, детей. Тут опять же нужно представить медицинскую справку. Правда действует эта причина, если оплачивает лечение заемщик.

- Форс-мажорные ситуации. К таким относятся все ситуации, которые не зависят от самого кредитуемого. Например – угнали автомобиль, обокрали квартиру, случалась авария, пожар. В таком случае банк примет положительное решение. Предоставить необходимо справку из полиции, медицинского учреждения или другой документ подтверждающий факт произошедшего.

- Другие ситуации. Все остальные ситуации, когда заемщик не может погасить месячный платеж. Подобные случаи рассматриваются в индивидуальном порядке. Решение в любом случае за банком. Во всех перечисленных ситуациях пригодится страховка по кредиту, читайте о том, как можно сэкономить при ее оформлении.

увольнение

увольнениеТо есть понятно, что просто по своему желанию получить отсрочку платежей по кредиту не удастся, на то нужны веские основания. к содержанию ↑

Важные особенности

Кредитные договора, которые подписывают банки сейчас, в большинстве случаев, предусматривают возможность предоставления кредитных каникул. По статистике таких 90%. Причем в них детально расписывается:

- когда и при каких обстоятельствах можно рассчитывать на кредитные каникулы;

- срок, на который можно отложить платежи;

- тип из указанных выше;

- случаи отказа от предоставления.

Если этой информации в договоре не нашлось, то каждая ситуация рассматривается в индивидуальном порядке. к содержанию ↑

Оформление

Чтобы получить отсрочку, следует обращаться непосредственно в банк с соответствующим заявлением. В нем должны быть следующие важные данные:

- Дата обращения. Желательно, чтобы оно было написано до того, как возникнет просрочка. Стоит учитывать, что на его рассмотрение у банка есть 2 недели.

- Указать причину, почему запрашиваются кредитные каникулы и документы, которые это подтверждают.

- Отметить, что «от кредита не отказываюсь».

- Указать какие документы в приложениях. Именно они и будут основанием для предоставления кредитных каникул.

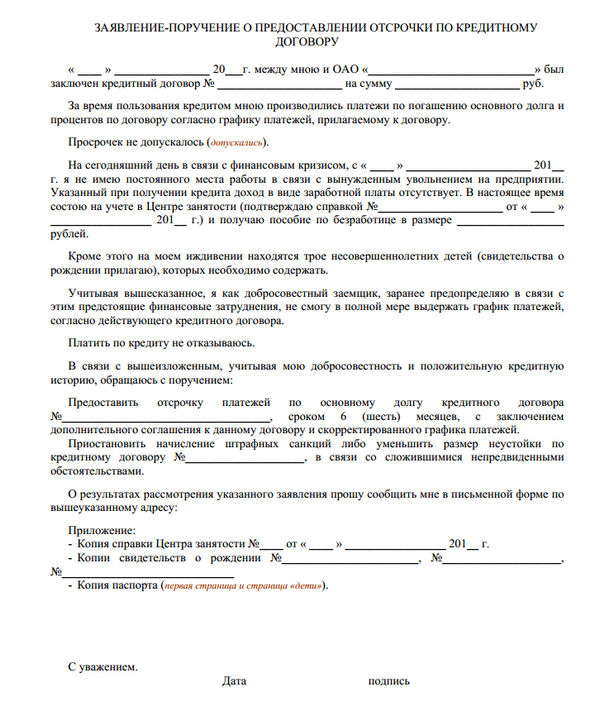

заявление на отсрочку платежа по кредиту

заявление на отсрочку платежа по кредитуСкачать образец заявления на отсрочку платежа по кредиту

К заявлению приложить копию паспорта.

Важно! Обращаться можно в любое отделение, а не только в то, где кредит был оформлен.

Далее осталось только ждать решения. Его принимает специальная комиссия, в составе которой представители финучреждения. На протяжении отведенных законом 2 недель происходит рассмотрение документов и проверка фактов поданных в заявке. О принятом решении банк уведомляет в письменном виде. Если вердикт положительный, то нужно переоформить кредитный договор на новых условиях.

Причем можно предусмотреть определенное послабление кредитной нагрузки. Это может проявляться в виде:

- Увеличение срока погашения займа. Ежемесячный платеж уменьшается, а вот переплата увеличивается, ведь проценты придется вносить дольше.

- Уменьшение размера процентов на первом этапе, по мере выплаты проценты растут. Удобно, если в будущем планируется увеличение объемов поступления средств.

- Отмена штрафов за просрочку. На это идут немногие банки, а только очень крупные, например Сбербанк. К тому же такая возможность доступна только заемщикам с идеальной кредитной историей. Читайте подробную информацию на тему: как получить деньги на карту без проверки кредитной истории.

снижение процентной ставки

снижение процентной ставкиПри получении отказа заемщик имеет право подать в суд с заявлением и принудительно заставить банк предоставить отсрочку. Такие ситуации случаются крайне редко, ведь сам кредитор заинтересован в том, чтобы ему рано или поздно долг вернули. к содержанию ↑

Советы заемщикам

Чтобы не понадобилась отсрочка платежа по кредиту, стоит прислушаться к следующим советам:

- Внимательно читайте кредитный договор, особенно то, что написано мелким шрифтом.

- Если нет возможности оформить страховку, то предложите финучреждению еще на этапе подписания соглашения предусмотреть возможность отсрочки. Причем расписать ее условия, сроки.

- При оформлении кредита нужно предоставлять только достоверную информацию, в противном случае разбирательств не избежать, а о кредитных каникулах и говорить нечего.

- Брать займ нужно только в валюте, в которой получаете доходы. Если взять, к примеру, в долларах, а зарплату получать в рублях, то на колебаниях курса можно очень прогореть, причем отложить платежи в этом случае не удастся.

- Учитывайте, что банк не обязан предоставлять кредитные каникулы.

оформление займак содержанию ↑

оформление займак содержанию ↑Что делать, если нечем платить за кредит и банк не дает отсрочку

Случается такое, что финучреждение не принимает аргументы заемщика, и кредитные каникулы не дает. В таком случае есть 2 варианта:

- Подавать иск в суд. Читайте подробнее о том, как вести себя, когда банк подал в суд на взыскание кредита.

- Искать совместно с кредитором другие способы облегчения финансовой нагрузки.

Второй вариант более предпочтительный, ведь есть еще реструктуризация, рефинансирование. Важнее всего не убегать от проблемы и не игнорировать ее, а искать решение.

Отсрочка выгодна для обеих сторон. Ведь банк получает благодарного клиента, который обязуется в будущем погасить долг, а заемщик может наладить финансовое положение, не портя себе кредитную историю.

temabankov.ru

Как получить отсрочку по кредиту в Сбербанке (2 способа)

Кредит позволяет получить денежные средства для достижения определённой цели. Однако услуга предполагает погашение обязательств по определенной схеме, нарушать которую запрещено.

Спрогнозировать финансовое положение в долгосрочном периоде проблематично. Если человек понимает, что трудности временные, и портить кредитную историю не хочется, необходимо разобраться, как получить отсрочку по кредиту в Сбербанке.

Содержание страницы

Способы, позволяющие отсрочить платёж

Ранее финансовая организация позволяла перенести очередной платеж. Если клиент не мог внести денежные средств, он имел право попросить произвести закрытие обязательств в следующем месяце. Предоставленное время позволяло исправить финансовую ситуацию. Однако обычно правило распространялось лишь на взносы по потребительским кредитам. Перенести обязательный платеж по кредитной карте было нельзя.

Альтернативным способом выступали кредитные каникулы. Их продолжительность доходила до полугода. Чтобы воспользоваться льготой, клиент должен был обратиться в банк. Заявка оформлялась письменно. Представители финансовой организации рассматривали обращения. Если она одобрялась, клиент получал право не платить по кредиту в течение всего срока отсрочки. Однако сегодня подобная льгота устранена.

Существует ряд альтернативных способов, позволяющих клиентам справиться с временными финансовыми трудностями. Сбербанк предлагает заемщикам 2 варианта. Гражданин имеет право отсрочить выплату или осуществить реструктуризацию. В первом случае льготы предоставляются на срок 1-2 лет. Всё зависит от того, на какой период получен кредит.

1 Отсрочка выплат по кредиту

Получив отсрочку, клиент должен производить регулярное внесение процентов. Процедура выполняется при помощи пополнения карты или счета в зависимости от разновидности кредитования. Нарушение правила приведет к возникновению просрочки. Альтернативой выступает внесение средств с интернет-кошельков для погашения кредита. Однако счет в системе также придется предварительно пополнить. Выполнить действие можно, внеся средства на Киви кошелек с карты Сбербанка.

Однако метод позволяет облегчить кредитное бремя, поскольку сумма платежа будет значительно меньше. В результате финансовая нагрузка уменьшится. Клиент сможет выбраться из затруднительного положения.

2 Реструктуризация кредита как способ отсрочки

Альтернативой выступает реструктуризация займа. Суть процедуры состоит в коррекции условий закрытия обязательств по текущему кредиту. В результате может быть увеличен срок погашения обязательств или уменьшена сумма ежемесячного платежа.

Иногда банк соглашается изменить дату внесения денежных средств. Подбор способа погашения долга и корректировка условий закрытия задолженности осуществляется индивидуально. Всё зависит от обстоятельств, в которых оказался клиент.

Варианты отсрочки платежа по кредиту

Варианты отсрочки платежа по кредитуЛица, имеющие право на получение отсрочки в Сбербанке

Важно понимать, что предоставление льготы — это право компании, а не её обязанность. Получив заявку клиента, банк не обязан незамедлительно корректировать условия ранее прописанные в договоре. Обычно учреждение соглашается одобрить требования, если присутствуют веские основания. Факт их наличия предстоит доказать документально. Обычно компания соглашается пойти навстречу в следующих ситуациях:

- Клиента уволили. Важно, чтобы процедура произошла не по собственной инициативе. Примером выступает сокращение с работы, уменьшение ежемесячной заработной платы или понижение в должности. Клиент обязан предоставить доказательства.

- Произошли события, предвидеть которые заранее было невозможно. Примером подобного выступает угон транспортного средства, взлом квартиры, авария или пожар. Финансовая организация может пойти навстречу потерпевшему. В результате будет предоставлена отсрочка платежа по кредиту. Однако гражданину предстоит предоставить подтверждающие документы. Их можно получить, обратившись в МВД, медучреждение или охранную фирму. Всё зависит от особенностей ситуации.

- В семье появился ребёнок. Этот факт дает возможность перенести платёж по ипотеке на срок до 12 месяцев. Иногда период продлевается до 3 лет. Всё зависит от Сбербанка. Чтобы подтвердить факт появления несовершеннолетнего на свет, необходимо предоставить справку о рождении ребёнка.

- Человек утратил трудоспособность. Возможно, если лицу присвоена инвалидность, или у него начались временные проблемы со здоровьем. В качестве подтверждающих документов во внимание принимаются справки социальных и медицинских учреждений.

- Близкий родственник тяжело болен, и ему требуется дорогостоящее лечение. Отсрочка предоставляется, если человек вынужден производить оплату счёта. Важно предъявить Сбербанку справки, подтверждающие этот факт. Заявки без дополнительной документации не рассматриваются, поскольку не все клиенты одинаково добропорядочны. Компания хочет получить гарантии того, что ее желанием пойти навстречу не воспользуются лица, которые просто не желают погашать задолженность и пытаются оттянуть срок.

- Присутствуют альтернативные обстоятельства. Если клиент столкнулся со сложной ситуацией, не вошедшей в вышеуказанный перечень, лицо тоже имеет право написать заявление с просьбой о реструктуризации.

Статистика показывает, что заявок на реструктуризацию одобряется не так много. Чтобы учреждение согласилось пойти навстречу клиенту, причина должна быть серьёзной. Если комиссия сочтёт ситуацию не столь важной, а факты недостаточно весомыми, анкету незамедлительно отклонят.

Аналогичное решение принимается, если присутствуют основания полагать, что лицо хочет совершить мошеннические действия. Если гражданина не устроила работа сотрудников Сбербанка, они нарушили законодательство РФ или выполнили иные неправомерные действия, можно написать жалобу.

Совет эксперта: Обращайтесь в учреждение до того, как у вас возникли просрочки. Если они уже присутствуют, вероятность выполнения реструктуризации снижается. Не стоит тянуть. Представители Сбербанка предпочитают сотрудничать с клиентами, которые пытаются найти решение и не скрываются от общения.

Лица имеющие право на реструктуризацию

Лица имеющие право на реструктуризациюДействия, которые необходимо осуществить, чтобы получить отсрочку по кредиту

Решение по вопросу принимается не сразу. Столкнувшись с финансовыми трудностями, не стоит дожидаться возникновения просрочек. Нужно незамедлительно обратиться в финансовую организацию. Нельзя допускать просрочек, пока рассматривают заявку. Процедура может занять до 14 суток.

Процесс выполнения реструктуризации идентичен вне зависимости от того, в отношении какого кредита потребуется выполнить манипуляцию — целевого, потребительского или карты. Чтобы осуществить процедуру, необходимо действовать по следующей схеме:

- Посетить ближайший офис компании. При себе необходимо иметь паспорт.

- Подготовить заявку. Лучше использовать готовый образец. В документе потребуется указать причины потребности в выполнении действия. Затем важно приложить документы, подтверждающие сложившиеся обстоятельства.

- Получив документы, комиссия рассмотрит их. Процедура осуществляется в течение 2 недель. Все факты проверяются. Затем происходит вынесение окончательного решения. Банк уведомит гражданина о нём.

- Если вынесен положительный вердикт, происходит подписание нового соглашения. Он будет содержать изменённые условия погашения обязательств.

Обычно одобрение получают лица с положительной КИ. Поэтому важно не допускать просрочек.

Оформление заявления

Оформление заявленияВывод

Получение отсрочки платежа дает право клиенту сохранить безупречную кредитную историю. Лицо сможет временно облегчить финансовое бремя. В 2019 году клиенту предоставляется несколько способов временно снизить размер платежа.

Самым популярным из них выступает реструктуризация. Недостатком процедуры является отсутствие возможности отложить выплаты на определенный период восстановления финансовой ситуации. Некоторую сумму денежных средств заемщику всё равно придётся вносить ежемесячно.

s3bank.ru

Как получить отсрочку по кредиту 🚩 Просрочка по кредиту 🚩 Кредитные продукты

Инструкция

Обычно банк сам дает небольшой срок задержки для погашения. Например, вам необходимо внести минимальный платеж 10го числа, если вы сделаете это в течении 2-5 дней, ничего страшного не произойдет. Конечно, банк пришлет напоминание или раздастся звонок от сотрудников, но нужно лишь объяснить, что через 1-2 дня вы все погасите, это редко отражается на кредитной истории. При таком сроке задолженности не нужно обращаться в банк, оповещать организацию о своих проблемах.

Если же вы не можете выплатить кредит в течении недели и более, нужно связаться с сотрудниками учреждения, что дали заем, и поговорить о причинах такой ситуации. Обычно требуют указать точный срок, когда очередная плата будет внесена. Иногда нужно подать письменное заявление о том, что выплата в текущем месяце невозможна. В зарубежных банках существует услуга «обещанный платеж», вы можете ею воспользоваться, указав срок внесения, это отсрочка до 30 дней. В российских учреждениях это встречается редко, поэтому ждите постоянных напоминаний о задолженности, частых смс и звонков.

Некоторые договоры с банками предусматривают «кредитные каникулы». Это возможность взять перерыв в выплатах сроком от 1 месяца до нескольких лет. Такая услуга прописывается в договоре, о ее наличии сообщают при его заключении. Чтобы взять этот перерыв, необходимо написать заявление в банке, при этом опять же уточнить на какой период, а так же получить одобрение у руководителей отделения.

Если существуют проблемы с работой, уменьшение дохода, и решить это сложно, можно обратиться за реструктуризацией. При этом срок кредита увеличивается, но ежемесячный платеж становится меньше. Это не слишком удобно, так как иногда влечет увеличение процентной ставки, но при этом оплачивать все легче. Не все банки соглашаются на такой вариант, нужно обращаться к сотрудникам, узнавать, что необходимо для проведения процедуры.

Перекредитование дает возможность на время решить проблемы. При этом нужно обратиться в другой банк, и взять ссуду там, которая покроет платеж этого месяца или даст возможность полностью погасить кредит. Это выгодно, когда вы закрываете обязательства в одном месте, а новый банк предоставляет лучшие условия, например, меньшую процентную ставку, небольшую комиссию и удобный график платежей. Заем же суммы для погашения одного или двух платежей приведет к тому, что вы переплатите лишние проценты и у вас будет не один кредит, а два.

Если вы обратились в банк, описали свою проблему, но не получили возможности перенести оплату, не переживайте. Обычно банк передает документы в суд о неуплате долга через 6-12 месяцев после последнего платежа. Конечно, в это время будут звонки, угрозы, сообщения, но не нужно из-за этого лезть в тяжелые займы, которые в дальнейшем испортят вашу жизнь. Задержка испортит вашу кредитную историю, но важно, чтобы это не отразилось на качестве вашей жизни. Просто постарайтесь как можно быстрее начать снова выплачивать суммы, чтобы погасить долги.

www.kakprosto.ru

что это такое, можно ли взять, заявление, как оформить, закон

Большинство клиентов банков взвешенно подходят к решению оформить кредит в банке, рассчитывают, смогут ли ежемесячно вносить определенную сумму, есть ли шанс погасить задолженность по кредиту.

Большинство клиентов банков взвешенно подходят к решению оформить кредит в банке, рассчитывают, смогут ли ежемесячно вносить определенную сумму, есть ли шанс погасить задолженность по кредиту.

Но реальные обстоятельства финансового состояния могут измениться, иногда наступает необходимость в отсрочке платежа по кредитному договору на месяц или на более длительное время. Причиной становится непредвиденное увольнение с работы, задержка зарплаты, серьезная болезнь или другое.

Возникновение форс-мажорных ситуаций в практике кредитования у банковских клиентов не редкость, поэтому возникает вопрос, возможна ли отсрочка платежа по кредиту без нарушения договора, штрафных санкций и другого наказания.

Для заемщика важно сохранить свою положительную историю, не попасть в черный список БКИ, не тратить средства еще и на выплату дополнительных комиссий и штрафов. Как дают банки согласие отстрочить платеж, как решают такие усложненные ситуации своих клиентов?

Виды отсрочек

Банки, имеющие большой опыт в кредитовании населения, физических и юридических лиц, понимают, что часть заемщиков будет подавать заявление на расчет кредита с отсрочкой, так как за время выплаты долга могут измениться финансовые обстоятельства.

Поэтому они разрабатывают различные механизмы урегулирования ситуации без ущерба для интересов банковского учреждения. Это более практичное решение, чем получить должников, которые будут скрываться от банка, тянуть с выплатами, накапливая все больший долг.

В зависимости от политики банка, может быть предложено несколько вариантов отсрочки, которые помогут сделать финансовое давление на заемщика более мягким.

ВНИМАНИЕ! Отсрочка на языке кредитора – это специальные кредитные каникулы, имеющие ряд особенностей.

Никто не снимает обязательств по возврату займа, просто предоставляются возможности для решения проблем должника:

- Кредитные каникулы могут касаться только тела кредита. Клиент выплачивает определенный период только проценты по кредитной ставке, а основная сумма долга остается неизменной. Есть большой недостаток такой отсрочки – срок кредитования возрастает, заемщику нужно будет выплатить больше платежей по процентам.

- Можно ли платить только тело кредита, без процентов. Иногда банки соглашаются на такой вариант, если предоставить существенные свидетельства изменения обстоятельств с доходом. Но и эта рассрочка дается только на короткий период, максимум – на три месяца.

- Самый оптимальный вариант для тех, кто попал в стесненные денежные обстоятельства – попросить у банка отсрочку полную, и по телу кредита, и по процентам. Отложить все выплаты согласятся только некоторые банки, также на короткий период и при документальном подтверждении финансовой неплатежеспособности.

К тому же, при аннуитетном графике выплат основная часть платежа – это те же проценты, поэтому выгода от каникул такого рода совершенно не существенная.

Кредитные обязательства остаются неизменными и у тех, кто решит взять каникулы с разрешения банка по платежам. Но за это время нужно улучшить состояние с доходами, усилить финансовое положение. В дальнейшем, возможно, понадобиться еще не один кредит, следует сохранять свой положительный имидж и кредитную историю

ВНИМАНИЕ! При усложнении своих финансовых обстоятельств всегда следует уведомлять об этом банк, который найдет решение по выплате займа, предложит вариант кредитных каникул.

Как получить

Взять займ у банка, особенно крупный, например, ипотеку, могут и сейчас не все граждане. Предъявляются определенные требования к заемщику, нужно иметь доход, прописку, место работы.

Также не всем банк дает согласие и на кредитные каникулы из-за изменений в финансовом положении. Существует несколько категорий клиентов банковских учреждений, которым будет дана отсрочка по выплатам:

- Это лица, которые утратили постоянный доход. Увольнение с работы не является редким явлением, и не всегда оно зависит от самого работника.

- Женщины, которые ушли в отпуск по рождению ребенка и по уходу за ним.

- Те, кто вынужден серьезно лечиться и не может определенное время работать.

- Заемщики, которые по тем или иным обстоятельствам остались без кормильца.

- Переехавшие или переезжающие в другой город. В связи с переездом в большинстве случаев человек лишается прежней работы, должен по-новому трудоустроиться.

- Учитываются и такие обстоятельства, как утрата жилья, например, из-за пожара, потопа, другие форс-мажорные обстоятельства.

Как видно, банковскими учреждениями учтены все обстоятельства, по которым заемщик не может некоторое время выполнять свои обязательства по кредитному договору.

Для банка каждую причину отсрочки нужно подтвердить документально.

Тем, кто уволился с работы, придется стать на учет в центре занятости, показать банковскому учреждению справку и постановке на учет. Банк в такой ситуации может потребовать поручительства, чтобы не рисковать больше в связи с неплатежеспособностью своего клиента. К такому требованию нужно быть готовым.

Кому не одобрят

Решение о предоставлении кредитных каникул банк решает по своему усмотрению, в связи с тем, какую КИ имеет клиент, какая сумма долга у него, нет ли других факторов, влияющих на рассмотрение вопроса.

Если есть категории лиц, кому обычно не отказывают в оформлении отсрочки, то есть и те, кто получит отказ на свое заявление. И с отказом нужно будет смириться, если в договоре не противоречащего отказу пункта:

- Не предоставляется обычно отсрочка по кредитам, которые открылись три месяца назад или должны закрываться через три месяца.

- По кредитам, которые уже выплачивались с задержками.

- Рассрочка не будет оформлена тем, кто уволился с работы по собственному желанию. При подаче заявления на увольнение гражданин должен был учитывать свои обязательства по кредиту.

- Отказ в отсрочке получают лица, подозреваемые в мошенничестве.

Список категорий небольшой, в него попадают только те, кто безответственно относится к взятым обязательствам или совершал попытки обмана банковских работников. Если клиент не относится ни к одной из этих категорий, он может спокойно обратиться в банк, объяснить сложившиеся обстоятельства (подтвердив их документами), написать заявление на предоставление кредитных каникул.

Оформление

ВАЖНО! Каждый банк имеет свои правила работы, это нужно учитывать перед тем, как оформить кредит или отсрочку по его выплатам. Много информации есть на официальных сайтах, также можно лично подойти к отделение и получить консультацию.

Для тех, кому срочно нужны кредитные каникулы, стоит учесть категории, которым они предоставляются и существующие ограничения. Есть несколько основных правил для всех банков по оформлению каникул кредитных выплат:

- Условия кредитной отсрочки могут быть указаны в договоре, подписанном на получение ссуды. В таком случае вся процедура по оформлению производится с учетом этих указаний. Заемщик предоставляет нужные документы, отсрочка будет иметь определенный срок.

- Договор может не содержать нужной информации, тогда рассмотрение вопроса выполняется на усмотрение банковской администрации. Если есть серьезные основания и нет противоречащих факторов, можно рассчитывать на кредитные каникулы, предоставленные в индивидуальном порядке. Для принятия решения по отсрочке собирается специальный кредитный комитет.

- Вместе отсрочки заемщику может быть предложен вариант реструктуризации его долга, при этом уменьшаются проценты по кредиту. Но такой вариант возможен, если уже проведено не менее трех платежей.

Изменение суммы платежей

Если необходимо только на пару дней перенести выплату очередной суммы, это значительно не повлияет на КИ, можно даже не предупреждать об этом кредитора.

Но тем, кому надо пару месяцев и даже год, нужно учесть, что срок полного погашения может не меняться, и после кредитных каникул возрастет сумма ежемесячного платежа. Возможно, понадобится провести реструктуризацию с продлением срока полной выплаты.

В случае отказа

Для получения кредитных каникул заемщик пишет заявление, дожидается его рассмотрения. Что делать, если у банка нет оснований для предоставления отсрочки, а суммы на ежемесячные платежи собрать невозможно?

Для получения кредитных каникул заемщик пишет заявление, дожидается его рассмотрения. Что делать, если у банка нет оснований для предоставления отсрочки, а суммы на ежемесячные платежи собрать невозможно?

Нарастает долг, банк обращается в суд. Дальше именно суд будет решать вопрос долга. Суд может встать на сторону должника, если он докажет свою неплатежеспособность по объективным обстоятельствам и предоставит доказательства обращения в банк за отсрочкой.

Судебным решением не может быть прекращено действие кредитного договора, долг нужно будет выплатить в любом случае, но иногда уменьшается при судебном разбирательстве сумма пени за просрочку.

Стоит воспользоваться также возможностью рефинансирования кредита. Для этого в другом банке берется кредит под более низкие проценты, погашается долг. В дальнейшем оплачиваются платеже по новому кредитному договору.

Если совсем нет возможности выплачивать заем, но был оформлен в банке залог, можно настоять на его продаже и погашении таким образом долга.

ВНИМАНИЕ! В каждом случае следует искать решение проблемы вместе с банком.

Ни одно банковское учреждение не заинтересовано в том, чтобы иметь невыплаченные кредиты и скрывающихся клиентов. Также нет желания у банков и в судебных разбирательствах с должниками, ведь это дополнительные затраты.

Оптимальный выход для обеих сторон – найти компромисс, найти возможность выплатить кредит. Поэтому при форс-мажорных обстоятельствах нужно вести диалог. Ответственные клиенты всегда могут рассчитывать на лояльное и доброжелательное отношение к себе.

kreditorka.info

Отсрочка по кредиту в банке — способы получения

При оформлении кредита мало кто задумывается о финансовых проблемах, от которых заемщик не застрахован.

В целях сохранения взаимовыгодных отношений между кредитором и клиентом на законодательном уровне утверждена процедура оформления отсрочки при наступлении форс-мажорных обстоятельств. Однако существует категория заемщиков, которые пытаются всеми силами испортить отношения с банком.

Одни граждане пытаются добиться отсрочки из-за элементарной задержки заработной платы, другие же при возникновении малейших сокращений доходов. В таких условиях кредиторам непросто найти «золотую середину» установить баланс между требования заемщика и своими возможностями.

Что такое отсрочка платежа по кредиту?

Отсрочка по займу – это установленная законодательством прерогатива заемщика на перенос сроков выплат кредитных обязательств, в силу возникновения непредвиденных обстоятельств, которые не позволяют ему исправно платить за кредит. Из этого понятия можно заметить, что законодательство четко очертило основания, при которых банк должен идти навстречу клиенту. Клиент же в свою очередь обязан полностью аргументировать свое право на получение отсрочки.

Некоторые граждане, полагая, что банк не согласиться на условия отсрочки просто прерывают связь с кредитной организацией и ждут, пока нормализуются их финансовые возможности. Такой подход корнем отличается от принципов банка. Нужно понять что неустойка, которая появляться при просрочках заемщика не входит в интересы банка. Кредитору выгодно постоянно находиться в контакте с клиентами, чтобы прогнозировать свою дальнейшую политику.

Обратите внимание! Если банк откажет вам в предоставлении отсрочки без необходимых оснований, смело можете обращаться в суд. Ст. 451 гласит, что сторона договора имеет право в судебном порядке изменить условия соглашения. Но если возможность отсрочки не была заранее оговорена, то действия банка будут правомерными.

Можно ли отсрочить платёж по кредиту?

Практика показывает, что из-за низкого уровня правой культуры большинство заемщиков и не подозревают о возможности отложения сроков взноса платежей. Вместо этого, люди бегают от коллекторов или берут дополнительные кредиты. Главное правило при возникновении сложностей с погашением займа – своевременное уведомление банка.

Основные формы предоставления отсрочки

- Заемщик погашает исключительно проценты. Это схема считается наиболее эффективной, польку кредитная нагрузка для заемщика становиться минимальной и ему предоставляется достаточно времени для поправления финансовых возможностей. Тело кредита не погашается, а платежи по процентам вносятся каждый месяц.

- Полная отсрочка. Доступен только надежным клиентам, которые имеют хорошую кредитную историю и не первый раз сотрудничают с банком. Характеризуется краткосрочным периодом – от 2 до 3 месяцев.

- Пересмотр условий путем реструктуризации займа. Клиент просит кредитора изменить действующие условия займа. Реструктуризация позволяет установить оптимальные условия, подходящие под индивидуальные возможности клиента. Процедура непростая, требует предоставления большого количества справок. Банки неохотно смотрят на подобную инициативу клиента, поскольку при реструктуризации прибыль кредитора снижается.

- Изменение графика платежей. Предусматривает возможность предоставления «кредитных каникул». Суть заключается в том, что заемщику предоставляется определенный период, в течение которого его полностью освобождают от кредитных обязательств, но с условием, что по окончании выделенного срока клиент сможет исправно вносить платежи.

Что происходит на практике?

Воспользовавшись одним из способов, заемщик получит возможность подправить свои денежные возможности или найти альтернативный источник дохода для продолжения сотрудничества с банком. Предоставление конкретной формы отсрочки будет зависть от объемов просрочек перед кредитором, а также возможностями самого банка.

На практике кредитные организации принимают заявление о предоставлении отсрочки, но условия подстраивают под себя и в конечном итоге клиент сильно переплачивает.

Как получить отсрочку по кредиту

Основным способом получения отсрочки по кредиту являться – подача заявления установленной формы. Заявление отражает сущность требований заемщика и возникшую проблему с оплатой кредита. Стоит отметить, законом не предусматривается определенный перечень моментов, которые должны соблюдаться при оформлении отсрочки. Прерогатива отнесена в ведение банка, который по своему усмотрению определяет условия и механизм пролонгация сроков.

Существуют банки, которые непосредственно в кредитном соглашении отражают условия предоставления отсрочки. В таком случаи клиенту остается действовать по инструкции кредитора. Кредитная организация может по-своему предусмотреть условия сроков, определить конкретный вид отсрочки, который будет применяться.

Обратите внимание! Рекомендуется уточнить условия отсрочки у менеджера банка или в юридическом отделе. Если сотрудник подтвердит, что кредитор содержит свои условия отсрочки, то необходимо внимательно прочитать пункт с указанной информацией.

- Другая категория банков не фиксирует возможность предоставления отсрочки по кредиту. При возникновении обстоятельств, требующих продления или изменения условий, руководство банка созывает кредитный комитет, члены которой определяют целесообразность предоставления отсрочки.

- Например, клиенты Сбербанка могут самостоятельно выбрать удобную систему реструктуризации долга. Получить информацию об условиях отсрочки можно на портале Сбербанка. Информация является открытой, и каждый заемщик может оценить свои возможности перед оформлением займа.

- Реструктуризация кредита предусматривает возможность изменения условий в отношении всего займа, отсюда эта процедура устанавливается лишь в исключительных случаях, когда банк удостоверится в безвыходности заемщика.

Оформить отсрочку можно путем предоставления, следующего пакета документов:

- Справка, свидетельствующая о доходах гражданина.

- Трудовая книжка. Она свидетельствует о том, что работника уволили с места работы или перевели на другую работу.

- Справка о состоянии здоровья. Нужна, когда заемщик мотивирует свою неплатёжеспособность – ухудшением состояния здоровья.

- Паспорт заемщика.

- Справка из Пенсионного учреждения. Нужна, если клиент ссылается сокращение пенсионных выплат.

Статистика задолженности по кредиту в банках

Статистика задолженности по кредиту в банкахКто может претендовать на отсрочку?

Получить отсрочку могут:

- Тяжелобольные люди, которые признаны нетрудоспособными в соответствии с медицинским заключением

- Клиенты, которые столкнулись с форс-мажорными обстоятельствами (попали в ДТП, оказались в эпицентре природных катаклизмов или подверглись краже имущества).

- Заемщики, которые сменили официальное место жительство. В этом случаи отсрочка предоставляться в течение нескольких месяцев пока человек будет адаптироваться к новым условиям.

- Временно лишившимся источника дохода. Это в основном работники, включенные в список сокращений.

Банк имеет право отказать заемщику в условиях предоставления отсрочки, если удостовериться что:

- клиент не предпринимал никаких шагов для достижения консенсуса с кредитором;

- ранее нарушал условия кредитного соглашения;

- с момента оформления кредита прошло меньше 6 месяцев;

- не предоставил веские аргументы своей неплатёжеспособности.

Что нужно учитывать

Отсрочка, в какой бы форме она ни устанавливалась – нежелательная процедура для банка. Это должен помнить каждый заемщик и нужно быть готовым к тому, что кредитор потребует максимальный объем доказательств, подтверждающий безвыходное положение.

К примеру, человек сетует на сложности в трудовой деятельности, то в первую очередь нужно собрать весь перечень справок которые подтверждают:

- увольнение работника;

- сокращение штаты и факт того, что заёмщик оказался в списке сокращенных;

- снижение заработной платы;

- перевод на другую должность.

На заметку! Необходимо решить вопрос мирным путем. Судебное разбирательство – это крайняя мера. Задержка платежей в пределах 6 месяцев не критично для банка. Кредитор не станет идти на конфронтацию из-за небольшого срока. Задача заемщика – стараться не допускать больших просрочек.

Заключение

Отсрочка платежа – удобный инструмент, позволяющий банкам нормализовать отношения с клиентом. Заемщик, в свою очередь, получает возможность отодвинуть кредитный период на несколько месяц для восстановления платежеспособности. Основное преимущество отсрочки – обоюдный учет интересов кредитора и заемщика при взаимодействии в кредитных отношениях.

Вам помогла эта статья? Поделитесь с другими!

kreditkarti.ru