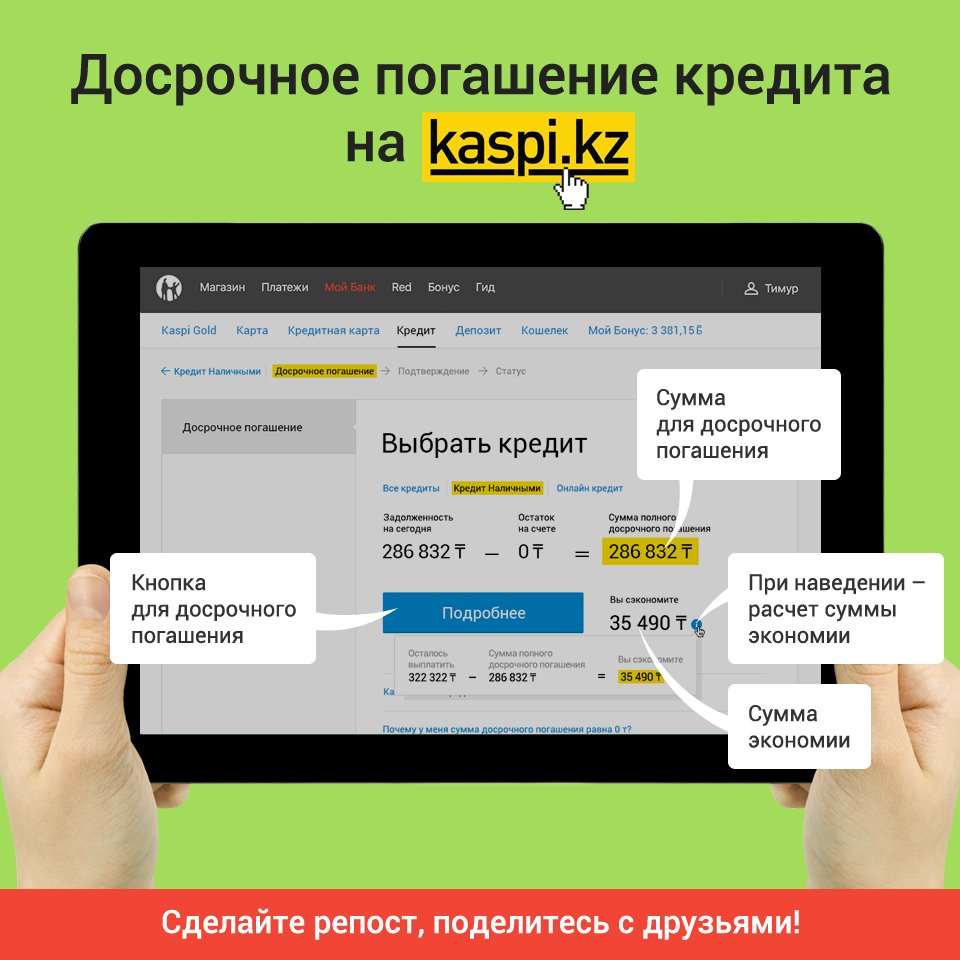

Как оплатить кредит через Сбербанк онлайн.

Современные платежные системы предлагают заплатить фактически по любым счетам, начиная от пополнения баланса телефона и интернета, заканчивая государственными пошлинами, проблемы с оплатой которых, возникают даже во время прихода в банк. Одной из таких систем является приложение от крупнейшего банка России – «Сбербанк Онлайн».

При начале работы с системой многие задаются вопросом, как оплатить кредит через Сбербанк Онлайн, какие действия необходимо произвести, насколько это надежно. Сбербанк, являясь зарегистрированным банком в РФ, имеет наивысшие показатели надежности и в случае возникновения непредвиденных обстоятельств операторы быстро решат возникшие затруднения, как через онлайн чат, так и по горячей линии.

Способы оплаты кредита через Сбербанк Онлайн:

Погашение кредита через Сбербанк Онлайн можно осуществить следующими способами:

- Оплата по номеру кредитного договора;

- Денежный перевод на кредитную карту;

- Использование автоматического платежа.

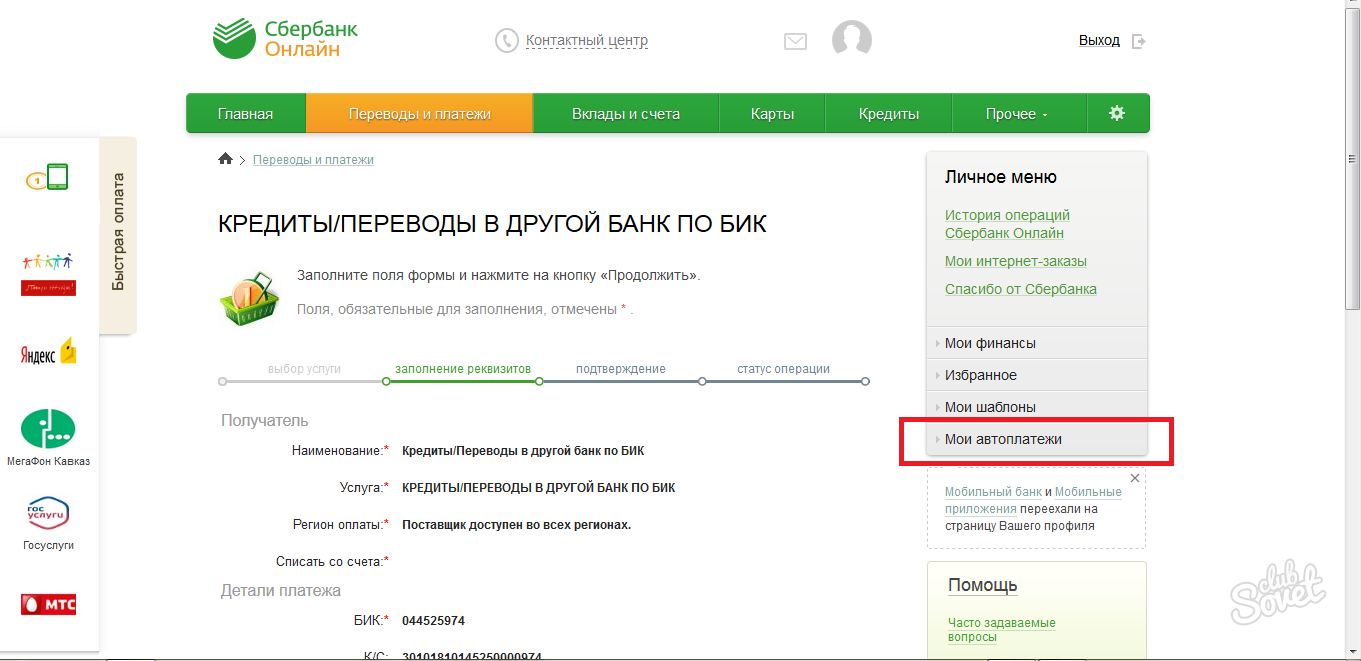

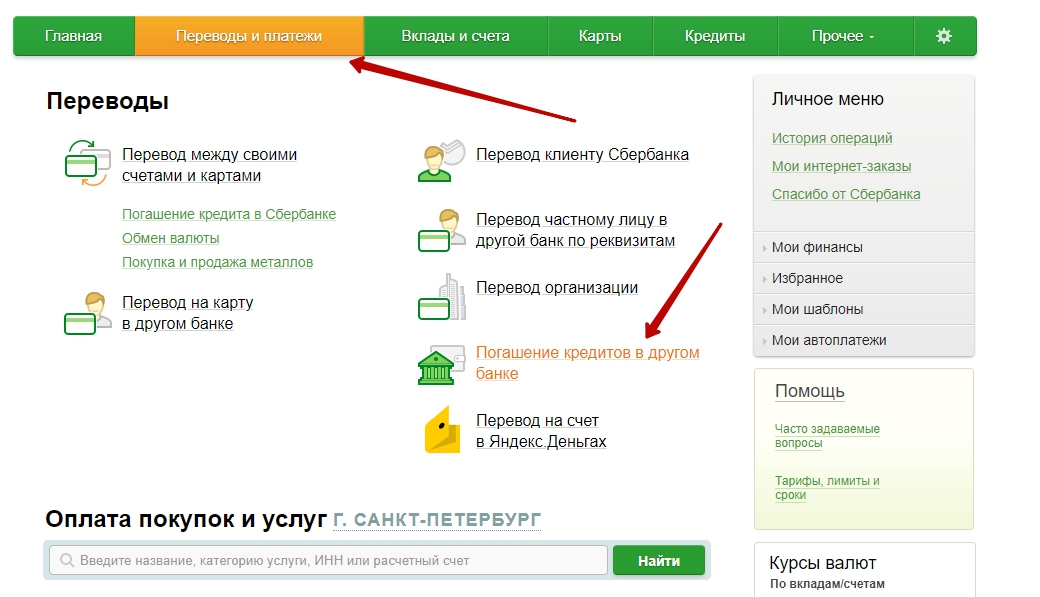

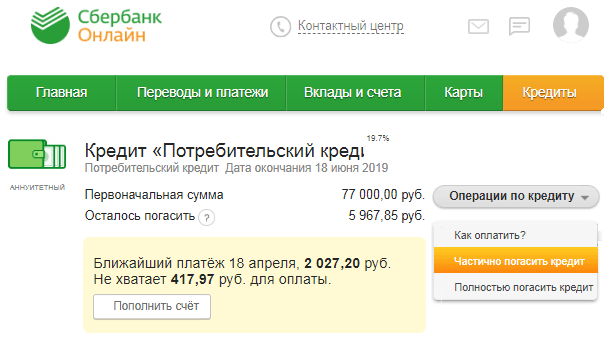

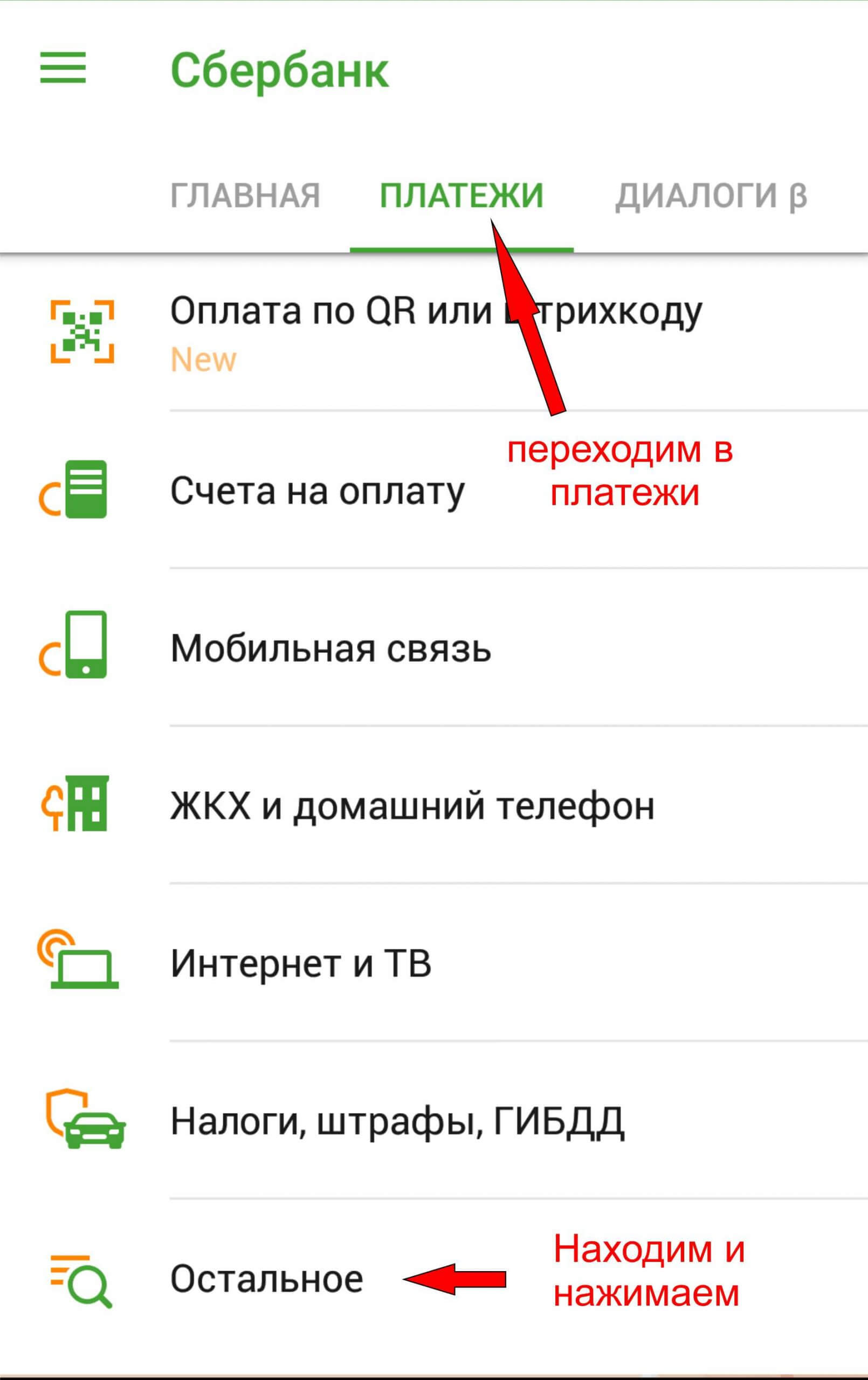

Как провести платеж через Сбербанк Онлайн

Чтобы оплатить в сервисе сбербанка кредитную задолженность, необходимо обладать номером кредитного договора, или кредитной карты, и знать БИК банка получателя, остальное можно сделать дистанционно:

- Убедитесь, что на счете карты Сбербанк достаточно денежных средств, с учетом комиссии, если планируемый платеж будет совершаться в другой банк;

- Войдите в личный кабинет, или зарегистрируйтесь, если вы являетесь обладателем любой карты данного банка;

- Выберете меню «Операции», и в выплывшем меню подпункт «Оплатить»;

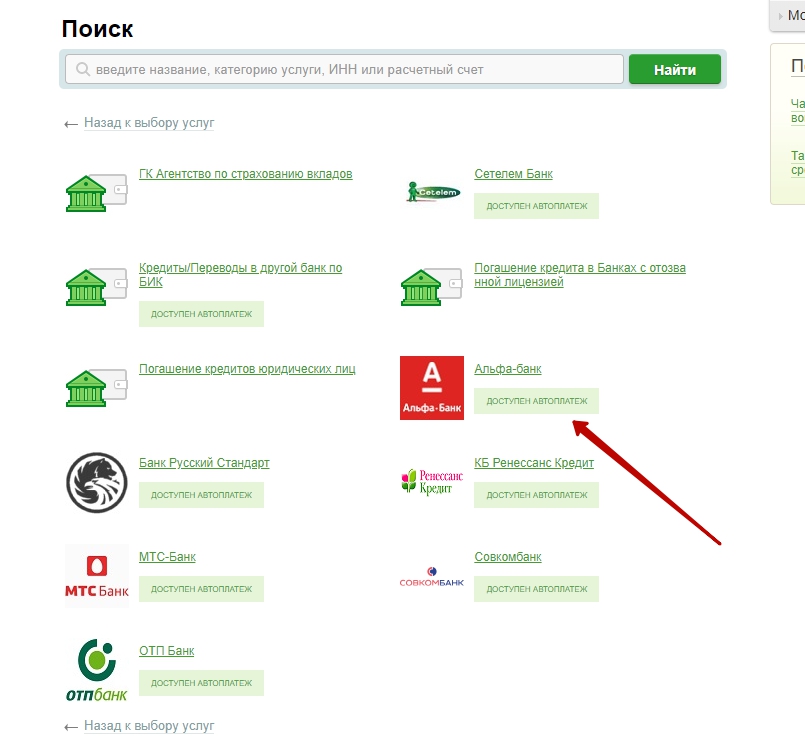

- Далее выбираем необходимую опцию, например «погашение кредита в другом банке» и проверяем регион, при необходимости заменяем на нужный;

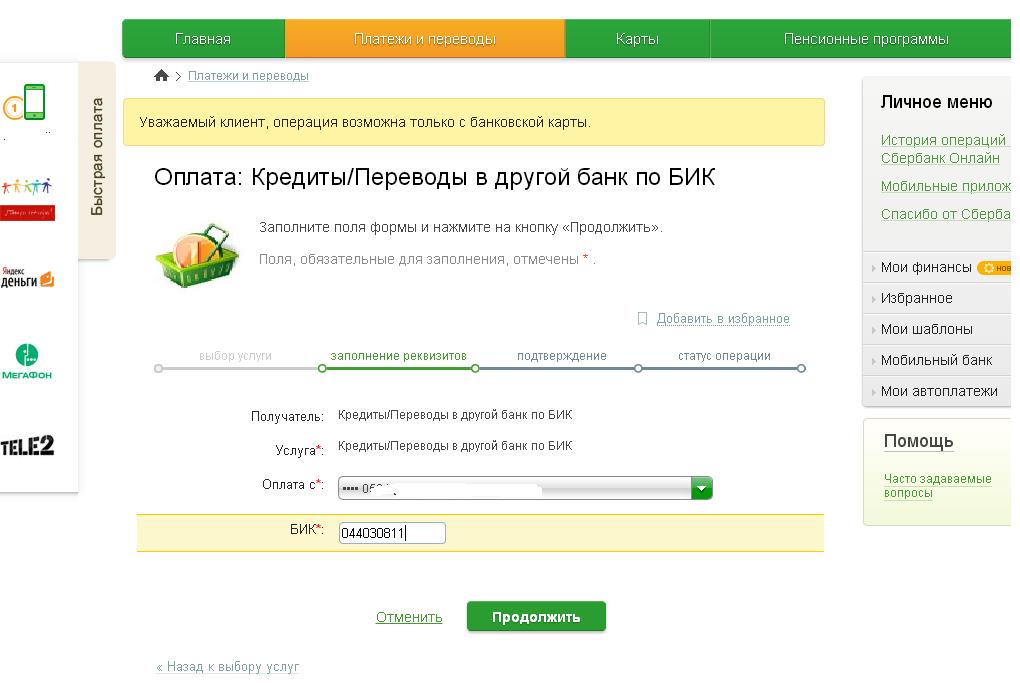

- Наиболее просто и удобно оплачивать с помощью БИК (банковского идентификационного кода), и в браузерной и в мобильной версии пункт носит название «Кредиты/переводы в другой банк по БИК».

- С помощью выплывающего меню выберите карту для перевода, услугу и вводите БИК, на следующей странице проверяете реквизиты платежа и указываете счет получателя, которым в вашем случае будет являться номер договора.

- После заполнения персональных данных, таких как ФИО и номер телефона подтверждаете платеж с помощью смс, внимательно перепроверив заполненные данные. При неграмотном указании данных, платеж, как правило, не доходит до получателя, а деньги возвращаются на баланс карты.

Комиссия при оплате через Сбербанк составляет порядка 10% от суммы перевода, однако может отличаться в зависимости от выбранного банка. Таким образом, погашение кредитов через сервис Сбербанка это простой и удобный способ возвращения займа банку, который завоевывает все большую популярность у потребителей кредитных услуг.

Как платить по ипотеке — Ипотека

Откуда и как списывается сумма ежемесячного платежа

В день ипотечной сделки вам открыли и подключили для оплаты кредита сберегательный счет, с которого банк автоматически каждый месяц в дату платежа будет списывать денежные средства.

Управлять счетами можно в СберБанк Онлайн. Для это нужно открыть раздел «Кредиты» и зайти в свой ипотечный кредит. Далее — в «Операции», и затем — в «Изменение счетов погашения».

Основной счет для списания платежей вы можете проверить в личном кабинете Домклик.

Для оплаты вам нужно пополнить подключенный для списания счет не позднее 21:00 в день платежа — банк автоматически спишет средства со счета до 23:59.

Своевременная оплата формирует хорошую кредитную историю, а просрочки ее портят. Поэтому за 2 дня до даты платежа вам придет напоминание от банка о приближающейся оплате. Если в дату платежа на счету будет недостаточно средств для списания, банк пришлет вам еще одно уведомление с просьбой пополнить счет.

Что делать, если денег на счету хватило только для списания части платежаНе переживайте. Нужно в течение дня внести оставшуюся сумму на счет. Банк еще несколько раз обратится к счету и спишет остаток платежа до 23:59.

Что делать, если дата платежа совпала с выходным днем

Если денег на счете достаточно, они спишутся автоматически в день платежа, даже если это выходной.

Если денег недостаточно, то система будет обращаться за списанием средств с даты платежа до 23:59 первого рабочего дня, следующего за выходным.

Как изменить счет, с которого происходит погашение кредита

Нужно в СберБанк Онлайн открыть раздел «Кредиты» и зайти в свой ипотечный кредит. Далее — в «Операции», и затем — в «Изменение счетов погашения». Здесь вы можете управлять счетами, с которых происходит погашение ипотечного кредита: поменять их очередность и подключить дополнительные счета для списания средств, например, зарплатную карту.

В мобильном приложении для изменения счетов нужно зажать символ напротив счета и не отпуская перетащить его вверх. Таким образом система поймет, что платеж по кредиту должен списываться со счетов в указанной вами очередности .

Может ли мой кредит оплатить другой человек

Да, для оплаты ежемесячных платежей можно подключить счет созаемщика или любого другого человека с помощью опции «Помощь близкому с кредитом» в СберБанк Онлайн. Эта же опция поможет вносить платежи, если по какой-то причине у основного заемщика нет доступа к счету. Сейчас она доступна только в веб-версии, но скоро появится и в мобильном приложении.

Эта же опция поможет вносить платежи, если по какой-то причине у основного заемщика нет доступа к счету. Сейчас она доступна только в веб-версии, но скоро появится и в мобильном приложении.

Человеку, который будет помогать вам с оплатой кредита, нужно войти в свой личный кабинет веб-версии СберБанк Онлайн, нажать на «+» рядом с разделом «Кредиты», затем выбрать «Помощь близкому с кредитом».

В открывшемся окне необходимо ввести персональные данные заемщика: ФИО, дату рождения, серию и номер паспорта, номер кредитного договора и дату его оформления. Если все верно — система найдет кредит и предложит выбрать счет, с которого будет происходить списание ежемесячных платежей в расчетную дату.

После выбора счета нужно указать, как долго человек готов помогать с платежами и подтвердить операцию кодом из СМС — в заданный период средства будут списываться с указанного счета, если у заемщика не будет доступа к своему счету или на нем будет недостаточно средств.

Отменить эту опцию можно в любой момент в разделе «Кредиты» веб-версии СберБанк Онлайн.

Как изменить дату платежа

Дату погашения ипотечного платежа можно выбирать самостоятельно, но не чаще одного раза в год.

Новая платежная дата может быть изменена на любой другой календарный день в период с даты изменения (включительно) до ближайшей действующей платежной даты (не включая её).

❗️Например: У Виктора дата платежа — 10 число. 23 мая он решает ее изменить. В этом случае он может выбрать дату платежа с 24 по 31 и с 1 по 9 (включительно). Даты с 10 по 23 (включительно) выбрать нельзя. Если же Виктор захочет выбрать даты с 10 по 23 число ему необходимо произвести изменения после 10 числа, но до даты, необходимой для выбора даты платежа.

Таким образом, в старую дату платежа списание осуществляться не будет.

Нужно помнить, что в новую платежную дату банк спишет только проценты, начисленные от прошлого совершенного платежа до новой выбранной даты, поэтому после смены даты платежа в новую дату сумма платежа будет меньше обычного.

Полный платеж (проценты и погашение основного долга) спишутся со следующего месяца за новой датой платежа.

Для изменения даты платежа нужно в СберБанк Онлайн открыть раздел «Кредиты» и зайти в свой ипотечный кредит. Далее нажимаем вкладку «Операции», переходим в «Изменение даты платежа» и выбираем новую дату.

Актуальный график платежей вы всегда можете посмотреть в веб-версии СберБанк Онлайн и в личном кабинете Домклик.

Как погашать кредит | Credit Agricole Bank 2021

Погашение кредита возможно осуществить следующим образом:

- автоматически с текущего или карточного счета, открытого в Credit Agricole, при подключении договорного списания*

- в любом отделении Credit Agricole

- воспользовавшись сервисом Интернет-банкинга «i-Bank» Credit Agricole, если Вы были к нему подключены, по реквизитам договора**

- через учреждения любых других банки по реквизитам договора ** (комиссии согласно тарифам учреждения) Распечатать пример платежного документа platizhne. jpg

- воспользовавшись сервисом Интернет-банкинга любого другого банка, по реквизитам договора** (комиссии по тарифам того банка)

jpg

jpg** Реквизиты и сумму для погашения кредита Вы можете узнать из кредитного договора или позвонив в Информационный центр Credit Agricole по телефону 0 800 30 5555

* Договорное списание

Договорное списание кредитной задолженности — это услуга Банка, целью которой является обеспечение своевременного и периодического погашения кредитной задолженности клиентов в сроки (даты), предусмотренных кредитным договором.

Особенности договорного списания

- договорное списание осуществляется Банком автоматически, в объеме начисленных кредитных обязательств в момент возникновения задолженности по кредитному договору

- договорное списание возможно осуществлять как по текущим, так и с карточных счетов

- договорное списание осуществляется в пределах остатка средств на Ваших счетах

- по одному и тому же текущего счета Вы можете осуществлять договорное списание по нескольким кредитным договорам

- по одному кредитному договору возможно осуществлять списание с нескольких счетов (текущих и / или карточных)

- для эффективной работы услуги необходимо постоянно поддерживать наличие средств на текущем / карточном счете

- валюта текущего / карточного счета должна совпадать с валютой кредитного договора

Для подключения к услуге договорного списания необходимо обратиться в отделение Credit Agricole, где Вы заключили кредитный договор, и подписать заявление на осуществление регулярных платежей / договорного списания.

Обращаем Ваше внимание, при оплате кредита через отделения каких — либо других банков

- для возможности своевременного погашения задолженности, рекомендуется осуществлять оплату не позднее чем за 5 рабочих дней до числа погашения задолженности

- в сумме платежа необходимо учитывать тарифы банка-отправителя и ежедневные изменения курса валют. Поэтому рекомендуем вносить средства с запасом не менее 10% от суммы платежа. Денежные средства, внесенные сверх суммы платежа, в дальнейшем пересчитываются на погашение тела кредита, в случае полного погашения кредита — на Ваш текущий счет

- про зачисление платежа на погашение кредита Вы можете узнать позвонив в Информационный центр Credit Agricole по телефону 0 800 30 5555

- для погашение кредита нет необходимости переоформлять кредитный договор в каком — либо другом банке.

| Через сайт iPay.ua | Вы можете погашать кредит/карту с лимитом с помощью карты любого банка Украины в любое удобное для вас время, где бы вы не находились | Для погашения кредита/карты с лимитом вам необходимо знать номер вашего счета/договора | Для того, чтобы воспользоваться услугой, необходимо перейти по ссылке |

| Наличными в банкомате | Вы можете пользоваться банкоматами с возможностью приема наличных, независимо от рабочего времени кассы, и не ожидая в очереди. | Для погашения кредитной задолженности вам необходимо знать номер вашего кредитного договора. Для того чтобы погасить кредитную задолженность, вы последовательно совершаете операции, пользуясь меню банкомата. |

|

| Наличными в отделении банка | Если ваш кредитный договор заключен в иностранной валюте, при погашении кредитной задолженности в отделении Банка можно обменять ваши наличные средства в национальной валюте на средства в валюте вашего кредитного договора. | Для погашения кредитной задолженности вам необходимо обратиться в любое отделение UKRSIBBANK и знать номер вашего кредитного договора. |

|

| Наличными в отделении «Новой Почты» | Вы можете погашать задолженность в удобное для вас время в ближайшем отделении «Новой Почты» | Для погашения кредитной задолженности вам необходимо обратиться в любое отделение НоваПей, которые находятся в отделениях Новой почты, и знать номер вашего кредитного договора |

|

| Автоматически | Погашение кредита происходит автоматически и согласно графика. | Для подключения услуги необходимо обратиться в отделение UKRSIBBANK, где был оформлен кредитный договор. |

|

| Через Интернет | Вы можете погашать кредит с ваших счетов в любое удобное для вас время, где бы вы ни находились, с помощью Интернет. | Для погашения кредита вам нужно иметь только компьютер с доступом в Интернет и ваш личный ключ и пароль, которые используются для входа в систему. |

|

| Безналичным перечислением | Вы можете погашать кредит с любого вашего счета. | Необходимо обратиться в отделение UKRSIBBANK, где был оформлен кредитный договор, и получить реквизиты для перечисления. |

Лучше раньше. Какие деньги можно вернуть при досрочном погашении кредита?

надежда плаховаФинансы 30 июня 2020

Зачастую при оформлении кредита заемщики вынуждены соглашаться на условия, навязываемые банком, в том числе и на страховку. И, хотя закон гласит, что настаивать на ней банк не имеет права, эксперты советуют все-таки не противиться. В обратном случае финансовая организация может отказать в выдаче кредита без объяснения причин. Однако страховку, а точнее ее часть, в некоторых случаях можно вернуть, если погасить кредит досрочно. О кредитном страховании и возврате денег рассказал юрист Руслан Мирзеханов.

Фото: Pixabay / Evgeny

Особые условия

Жительница Петербурга Марина Вязгина зимой столкнулась с тем, что не смогла оформить досрочное погашение кредита, взятого три месяца назад в одном из банков. Менеджер организации напомнил ей, что согласно договору, в течение полугода с момента оформления займа досрочное погашение невозможно.

«Иногда согласно договору срок возможного досрочного погашения или ограничен по времени несколькими месяцами, или запрещен банком. Данные пункты можно аннулировать через суд, но лучше изначально внимательно прочитать договор и согласовать их исключение перед получением займа у банка, — комментирует ситуацию Мирзеханов. — Отказ банка от исключения данного пункта является нарушением по ст. 16 Закона РФ «О защите прав потребителей», а также п. 2 ст. 809 ГК РФ в случае, если заемщик – физлицо. И ст.165 ГК РФ, если заемщик — предприниматель. В случае отказа кредитной организацией в предоставлении права на досрочное погашение, клиент может подавать жалобу в Роспотребнадзор с копией кредитного договора и просьбой о привлечении банка к административной ответственности (ст. 14.8 КоАП РФ)».

14.8 КоАП РФ)».

Таким образом, каждый гражданин РФ имеет право на досрочное погашение кредита согласно ФЗ №284 от 19.10.2011 ГК РФ. Банк не имеет права накладывать за это штрафы или изымать комиссию. Более того, он обязан вернуть клиенту часть процентов и оплаты за страховку.

Современная система банкинга построена по принципу аннуитентной схемы оплаты займов: к сумме займа прибавляется процент, получившаяся сумма делится на количество месяцев — получается равный ежемесячный платеж. Должник ежемесячно оплачивает одну и ту же сумму, но в ее состав в разное время входит разное соотношение суммы основного долга и процентов — сначала клиент оплачивает процент, потом долг.

Оплатив кредит досрочно, заемщик теряет обязательства в оплате процентов за пользование, но они уже оплачены ранее.

«Согласно ст. 809 ГК РФ проценты — это плата за использование займа. Соответственно, нет займа — нет и процентов. Возврат страховки осуществляется за все оплаченные, но неиспользованные месяцы пользования кредита по заявлению заемщика», — говорит эксперт.

Возврат страховки осуществляется за все оплаченные, но неиспользованные месяцы пользования кредита по заявлению заемщика», — говорит эксперт.

Это значит, что клиент может претендовать на перерасчет и возврат.

Для того, чтобы совершить досрочное погашение займа, раньше было необходимо написать и направить в банк заявление не менее, чем за месяц. Сейчас есть возможность оформить досрочное погашение в мобильном приложении банка. И процесс происходит гораздо быстрее.

Внимание, договор!

Эксперт призывает заемщиков быть внимательными при оформлении именно страховки. Не забудьте уточнить у сотрудника финансовой организации, какая именно страховка вам предлагается – от невыплаты кредита или это страхование жизни и здоровья? В первом случае вернуть деньги при досрочном погашении будет проще. А вот второй вариант не столь перспективен, ведь после погашения займа ваша жизнь не заканчивается, поэтому и оснований для отказа от страховки нет. Кроме того, некоторые крупные банки сейчас оформляют такие страховые договора, по которым возврат страховой премии невозможен.

Кроме того, некоторые крупные банки сейчас оформляют такие страховые договора, по которым возврат страховой премии невозможен.

Также в момент подписания кредитного договора нужно непременно выяснить, является ли страховой договор отдельным документом или речь идет лишь о присоединении к договору коллективного страхования? Отдельный документ гораздо более выгоден в случае досрочного погашения, ведь в таком случае клиент может обратиться напрямую в страховую компанию и прервать договор страхования в течение двух недель после оформления кредита. Если же страховка – лишь часть колдоговора — банк вправе сам решать, вернуть или нет деньги клиенту.

«Для того, чтобы не попасть в неприятную ситуацию, читайте договор, можно консультироваться с юристом. Лучше, чтобы он был заключен между заемщиком и страховой компанией напрямую», — советует эксперт.

При обращении в банк с целью возврата страховки по кредиту нужно не просто вести устные диалоги, следует передать сотруднику письменное заявление в двух экземплярах. Это обращение он должен при вас зарегистрировать.

Это обращение он должен при вас зарегистрировать.

Один экземпляр остается у сотрудника банковской организации, он его запустит в работу, второй обязательно оставляем себе, как доказательство обращения в банк на тот случай, если первый экземпляр затеряется.

«При этом важно, что на обоих заявлениях стояли подписи, печати, даты и одинаковый входящий номер. Кроме обращения, в пакет документов должны входить копии документов: паспорта, кредитного договора, документа об оплате страховки, — уточняет юрист. — Если страховку так и не вернули, клиент вправе обратиться с письменным ответом банка, копией своего заявления и других заявлений в суд. Также можно подать жалобы в ЦБ РФ, Антимонопольную службу, Уполномоченному по правам человека, Роскомнадзор и Роспотребнадзор».

Материалы рубрики

Следует ли использовать кредитную карту для погашения ссуды?

Выплата ссуды с помощью кредитной карты будет зависеть от кредитора и типа ссуды. Если ваш кредитор позволяет это и вам предоставлен достаточный кредитный лимит, вы можете оплатить часть всего баланса вашего дома, автомобиля или студенческой ссуды с помощью кредитной карты.

Если ваш кредитор позволяет это и вам предоставлен достаточный кредитный лимит, вы можете оплатить часть всего баланса вашего дома, автомобиля или студенческой ссуды с помощью кредитной карты.

Федеральные эмитенты студенческих ссуд, однако, ограничены Министерством финансов в отношении приема платежей по кредитным картам.

Также возможно, что некоторые поставщики ссуд имеют свои собственные правила оплаты ссуды с использованием кредитной карты.Вы всегда можете связаться со своим кредитором, чтобы узнать о возможных вариантах.

Чаще встречаются кредитные карты, погашенные ссудами консолидации долга, но могут быть случаи, когда имеет смысл рассмотреть возможность использования кредитных карт с низкими или нулевыми процентными периодами поощрения для выплаты ссуды.

Это то, что следует учитывать, если у вас высокая процентная ставка по ссуде, и ваш бюджет может справиться с размером ежемесячных платежей, которые вам необходимо произвести для погашения долга до истечения периода низкой или нулевой процентной ставки.

Когда имеет смысл погашать ссуду кредитной картой?

Основной вопрос, на который нужно ответить, заключается в том, будете ли вы платить меньше процентов при погашении кредита кредитной картой или в конечном итоге будете платить больше. И это действительно зависит от того, думаете ли вы, что сможете очистить баланс своей карты с нулевым процентом до того, как закончится период ее действия, а ее годовая процентная ставка (APR) иногда возрастает до двузначных цифр.

Еще одна вещь, которую следует учитывать, — это фиксированная или переменная годовая процентная ставка по вашей кредитной карте и ссуде.

Годовая процентная ставка по вашей кредитной карте может быть ниже, чем ваша ссуда прямо сейчас, но если это переменная годовая процентная ставка (а не фиксированная годовая процентная ставка), есть вероятность, что она может увеличиться в зависимости от изменений вашего кредитного рейтинга, основных ставок и т. Д.

Еще нужно учесть ваш кредитный рейтинг. Если ваш доход нестабилен и есть вероятность, что вы опоздали с платежом по кредитной карте на время, необходимое для выплаты ссуды, тогда ваш кредитный рейтинг может упасть. И если это произойдет, ваша годовая процентная ставка может увеличиться, в результате чего вы со временем будете платить больше процентов.

Если ваш доход нестабилен и есть вероятность, что вы опоздали с платежом по кредитной карте на время, необходимое для выплаты ссуды, тогда ваш кредитный рейтинг может упасть. И если это произойдет, ваша годовая процентная ставка может увеличиться, в результате чего вы со временем будете платить больше процентов.

Что лучше — иметь личный заем или задолженность по кредитной карте?

Иногда лучше иметь личную ссуду, если процентная ставка фиксированная и у вас есть достаточно длительный период времени, чтобы ее погасить. Но если процентная ставка действительно высока, вы можете взвесить все «за» и «против» получения карты перевода баланса с периодом низкой или нулевой процентной ставки.

В нижней строке? Чтобы оплата ссуды по кредитной карте действительно работала в вашу пользу, вам необходимо убедиться, что вы можете выплатить свой долг до того, как закончится период низких процентов по кредитной карте.

Выплата кредита кредитной картой с низким процентом

Вот несколько шагов для исследования и сравнения ставок по кредитным картам с низким процентом и кредитным ставкам, чтобы решить, подходит ли вам этот вариант.

Сравните ваши варианты и найдите кредитную карту с низким или нулевым процентом

Обратитесь к своему поставщику ссуды, чтобы узнать, можно ли использовать кредитную карту для погашения остатка ссуды.

Учитывайте любую комиссию за перевод при сравнении экономии, которую вы могли бы получить от перевода с ссуды на карту.Комиссия за перевод обычно составляет 3-5% от суммы перевода.

Узнайте, взимает ли ваша новая кредитная карта для перевода остатка какие-либо дополнительные комиссии — помимо комиссии за перевод остатка — для обработки перевода между картами.

Определите, какой будет ваша процентная ставка по окончании рекламного периода

Помните, что в конце каждого рекламного периода на вашу учетную запись может начисляться двузначная годовая процентная ставка.

Сравните эту новую процентную ставку с текущей процентной ставкой по кредиту

Если годовая процентная ставка, выраженная двузначным числом, намного выше, чем по вашему кредиту, убедитесь, что ваш бюджет может обрабатывать ежемесячные платежи, которые вам нужно будет произвести для погашения всей задолженности до того, как закончится промо-период карты.

Настроить план погашения

Если вы выберете путь переноса остатка, вы обнаружите, что большинство кредитных карт для переноса остатка обычно предлагают периоды с нулевой процентной ставкой в диапазоне от шести до 21 месяца. Определите, сколько вам нужно платить каждый месяц, чтобы погасить задолженность в течение рекламного периода, и включите автоматическую оплату.

Принятие решения

Подводя итог: если вы в настоящее время выплачиваете ссуду с высокой процентной ставкой, для вас может оказаться гораздо менее затратным получить карту для перевода баланса с периодом нулевой процентной ставки и погасить ссуду.

Но это может быть правдой только в том случае, если ваша задолженность по ссуде достаточно мала, чтобы вы могли обрабатывать ежемесячные платежи, необходимые для ее выплаты до истечения срока действия акции. В противном случае вы можете оказаться, что платите гораздо более высокую процентную ставку по карте, чем в течение всего срока действия ссуды.

5 вещей, которые можно и чего нельзя делать при досрочном погашении личной ссуды

Когда вы приближаетесь к концу долгого пути к получению личной ссуды, возникает соблазн завершить платежи на несколько месяцев раньше.Кому не хочется, чтобы этот баланс обнулялся?

Но прежде чем вы окунетесь в свои сбережения или воспользуетесь неожиданным притоком наличных денег для выплаты личного кредита, важно проверить, покрыты ли другие ваши финансовые возможности.

Понимание ваших финансовых целей — и куда входит выплата ссуды — упростит управление ссудой.

Вот три правила, которые следует делать, и два, о которых не следует забывать, если у вас возникнет соблазн досрочно выплатить личный заем.

В первую очередь расставьте приоритеты в своих ежемесячных расходах

Ваши ежемесячные расходы — такие как аренда, коммунальные услуги и продукты — это то, что вам нужно для жизни.Но также считайте долги, такие как кредитные карты и студенческие ссуды, основными платежами, которые нельзя пропустить, — говорит Кайсе Кресс, сертифицированный специалист по финансовому планированию в Physician Wealth Services.

«Кому бы вы ни были должны, это просто фиксированные платежи», — говорит она. «Это всего лишь часть ваших расходов на жизнь, которую вы должны оплатить».

Автокредиты и ипотека часто обеспечиваются вашей собственностью, и вам не следует рисковать потерять машину или дом в связи с внесением дополнительного платежа в счет необеспеченной ссуды.

Кресс говорит, что пропуск выплаты долга может превратиться в дурную привычку, поэтому она обычно не рекомендует этого делать.

«Даже если кредитор позволяет вам [пропустить платеж] и это не повредит вашей кредитной истории, я просто думаю, что это неправильный образ мышления», — говорит Кресс.

Есть ли отложенные сбережения?

Приоритезация сети безопасности перед дополнительными выплатами по личному кредиту может обеспечить финансовую безопасность в случае неожиданных расходов, говорит Тара Туссинг Унверзагт, сертифицированный специалист по финансовому планированию из Калифорнии.

Ваша экономия предназначена для защиты от худших сценариев, таких как потеря работы, неотложная медицинская помощь или ремонт дома. Одно из практических правил для чрезвычайных сбережений — держать под рукой расходы от трех до шести месяцев.

Unverzagt говорит, что если взять небольшую сумму из сбережений для отправки последнего платежа по кредиту на месяц или около того раньше, это может сработать. «Просто не принимайте так много или так часто, чтобы в чрезвычайной ситуации вы оказались уязвимыми», — говорит она.

Знайте, идет ли ваш заем с комиссией за досрочное погашение.

Немногие кредиторы все еще взимают комиссию за досрочное погашение ссуды, называемую комиссией за досрочное погашение.Эти комиссии гарантируют, что кредитор получит прибыль от вашей ссуды, даже если вы сэкономите на процентах за счет досрочного погашения.

Если ваша ссуда предусматривает комиссию за досрочное погашение, посчитайте, будет ли процент, который вы будете платить в оставшиеся месяцы, выше, чем комиссия, говорит Роки Зиглер, сертифицированный специалист по финансовому планированию из Иллинойса.

Если у вас осталось всего несколько платежей и вы хотите получить комиссию в тысячи долларов, возможно, вам лучше подождать и внести ежемесячные платежи, — говорит он.

Не отбирайте пенсию, чтобы погасить долг

Если доходность вашего пенсионного счета выше, чем годовая процентная ставка по ссуде, вы можете подумать о разделении дополнительного платежа между счетами.

Личные займы предоставляются с годовой процентной ставкой от 6% до 36%, в то время как доходность Roth IRA, например, зависит от вложенных в него инвестиций.

Kress рекомендует погасить долг под высокие проценты, прежде чем делить дополнительные денежные средства между инвестициями и выплатами по долгу.

Тем не менее, «ваша ссуда никогда не вернет вам деньги», — говорит она. Так что не пропускайте ежемесячные пенсионные взносы, чтобы сделать несколько дополнительных выплат.

Рассмотрите подход, который служит как вашему непосредственному желанию быть свободным от долгов, так и вашему будущему «я», который, вероятно, захочет уйти на пенсию.

Не задумывайтесь об этом

Необходимо иметь ежемесячный бюджет и систему безопасности, — говорит Тейлор Венанци, сертифицированный специалист по финансовому планированию из Пенсильвании и владелец Activate Wealth. Кроме того, он предостерегает от того, чтобы идеальное становилось врагом хорошего.

Даже если деньги могут пойти на снижение ваших ежемесячных платежей по чему-то вроде кредитной карты, это не значит, что вкладывать их в ссуду — плохой выбор, если вы действительно этого хотите.

«Есть действительно хорошие решения, а есть лучшее, — говорит он. «Иногда вам просто нужно взвесить интеллектуальные преимущества полного списания одного [долга] с оптимизацией того, какую процентную ставку выплачивать».

Можно ли погасить личный заем кредитной картой?

Если вы рассматриваете этот вариант, вам нужно посчитать и убедиться, что вы действительно экономите деньги. В противном случае вы можете просто перекладывать свой долг с одного места на другое.

Кредитные карты! Что не может сделать? Они позволяют делать покупки в Интернете.Они могут открывать запертые двери. И они могут увеличить ваш кредит, если вы их правильно используете. Но можно ли их использовать для погашения личной ссуды? И даже если вы можете использовать их для погашения личной ссуды, надо ли вам ?

Это вопросы, на которые вы ответите в течение следующих нескольких минут, которые вы потратите на чтение этого сообщения в блоге.

Вот как работают кредитные карты.

Вы, вероятно, понимаете на базовом уровне, что кредитная карта — это объект, который позволяет вам что-то купить сейчас, а потом заплатить за это.Вы можете не осознавать, что каждый раз, используя кредитную карту, вы фактически берете ссуду.

Каждый раз, когда вы используете карту для совершения покупки или получения аванса наличными, вы добавляете деньги на баланс вашей карты. Затем на этот остаток начисляются проценты до тех пор, пока он не будет погашен. Вы можете потратить до своего кредитного лимита, но погашение остатка означает, что вы можете повторно использовать это место на своей карте. Эта модель называется «возобновляемым балансом».

Вы можете потратить до своего кредитного лимита, но погашение остатка означает, что вы можете повторно использовать это место на своей карте. Эта модель называется «возобновляемым балансом».

В отличие от большинства кредитов, стандартные кредитные карты имеют 30-дневный льготный период.Это означает, что проценты начнут начисляться только через месяц после того, как сумма будет зачислена на вашу карту. Таким образом, если вы полностью оплатите счет до истечения льготного периода, вместо того, чтобы просто платить минимальную ежемесячную сумму, вы, по сути, получаете беспроцентную ссуду.

И это кредит, который увеличивает ваш кредитный рейтинг! Если ваш кредитный рейтинг недостаточен для использования обычной кредитной карты, вы можете получить обеспеченную кредитную карту, положив немного наличных в качестве залога. Ставки, вероятно, будут лучше, чем ставки по безнадежной кредитной ссуде — даже если правильный ссуда также может помочь построить ваш кредитный рейтинг.

Но можно ли использовать кредитную карту для погашения личной ссуды?

Да, кредитной картой можно погасить личный заем.Ну по крайней мере в некоторых случаях.

«Вы можете использовать кредитную карту для погашения личной ссуды», — советует писатель по личным финансам и эксперт по кредитным картам Бен Люти. «Некоторые эмитенты кредитных карт позволяют вам делать это напрямую через ваш онлайн-аккаунт, как и любой другой перевод баланса.

«Если ваш эмитент не позволяет вам сделать это напрямую через свой инструмент для переноса остатка, вы можете вместо этого запросить удобную проверку кредитной карты.Некоторые эмитенты даже рассылают их без запроса. Вы можете выписать чек в свою кредитную компанию или написать его самому себе и положить его на свой текущий счет, а затем произвести платеж ».

По сути, если у вас есть стандартная кредитная карта и вы хотите использовать ее для оплаты стандартной личной ссуды, вы, вероятно, сможете это сделать, если сумма ссуды находится в пределах вашего кредитного лимита.

(Для получения информации о личных займах в целом ознакомьтесь со статьей OppU Что такое личный заем?)

Убедитесь, что вы действительно экономите деньги.Как слишком многие ученые в начале этого фильма ужасов должны были напомнить себе: просто потому, что вы можете что-то делать, не означает, что вы должны . Так стоит ли расплачиваться по личным займам с помощью кредитной карты?

Это зависит от обстоятельств. Очевидно, есть и положительные стороны, например, тот факт, что ваш личный заем будет выплачен. Но, как мы уже говорили выше, поскольку кредитная карта — это, по сути, ссуда, действительно ли это положительный момент?

А еще есть недостатки…

«Главный недостаток этого заключается в том, что вы обычно платите комиссию за перевод остатка, которая может составлять от 1% до 5%, в зависимости от карты и наличия рекламного предложения», — предупредил Лути.«Кроме того, кредитные карты взимают гораздо более высокие процентные ставки, чем некоторые из лучших личных кредитов, поэтому я рекомендую рассматривать это только в том случае, если процентная ставка по вашей личной ссуде выше, чем процентная ставка по кредитной карте».

Если у вас есть кредитная карта и вы имеете дело с долгом под высокие проценты из ссуды без проверки кредитоспособности, такой как ссуда до зарплаты или ссуды под залог, то перевод этой задолженности на вашу карту почти наверняка сэкономит вам деньги. Но с традиционными кредитами тоже может не получиться.

При погашении долга вам нужен план.Ша’Крешия Льюис, генеральный директор Humble Hustle Finance, поделилась своей собственной историей использования кредитной карты для выплаты личного кредита: «Вы можете использовать кредитную карту для погашения личного кредита, но, возможно, это не самый разумный поступок. . Перед принятием решения важно взвесить свои варианты и оценить их.

«Исходя из личного опыта, я использовал свою кредитную карту, чтобы погасить пару последних платежей по моей личной ссуде. Баланс на моей кредитной карте составлял 0 долларов, и я оплатил ее до конца месяца.Я сэкономил на процентах, потому что я выплатил ссуду досрочно, и я выплатил кредитную карту до начисления процентов.

«Это оказало огромное положительное влияние на мой кредит, потому что кредит был полностью погашен. Компания, выпускающая кредитные карты, не сообщила в бюро кредитных историй о том, что мой баланс увеличился, потому что я выплатил его до наступления даты следующего отчета ».

Как сказал Люти, все в значительной степени зависит от того, будете ли вы экономить деньги или нет. Если вы можете использовать свою кредитную карту для погашения ссуды без уплаты каких-либо дополнительных процентов или комиссий, почему бы и нет? Но в остальном это не лучшая идея.

Мы дадим вам последний совет от Льюиса: «Будьте финансово дисциплинированы. Один просроченный платеж может привести к тому, что вы окажетесь в долгах еще глубже, чем раньше. Возможно, имеет смысл рефинансировать ссуду по более низкой ставке, чем положить ее на кредитную карту с более высокими процентами ».

Авторы статьи

Ша Крешиа Льюис — сотрудник по административным вопросам в нефтегазовой отрасли. Обладая более чем 6-летним опытом работы в финансовой сфере, она решила самостоятельно помогать другим. Она является основателем и генеральным директором Humble Hustle Finance, финансовой платформы, знакомящей молодых людей с важностью управления деньгами.

Обладая более чем 6-летним опытом работы в финансовой сфере, она решила самостоятельно помогать другим. Она является основателем и генеральным директором Humble Hustle Finance, финансовой платформы, знакомящей молодых людей с важностью управления деньгами.

Бен Лути (@benluthi) — писатель о личных финансах и путешествиях, который любит помогать людям принимать более обоснованные финансовые решения.Его работы публиковались в US News, Time, USA Today, NerdWallet и других.

Что нужно знать

Если вы платите по кредиту вовремя и держите долг под контролем, то это хорошо. Многие хотят быть на вашем месте. Похлопайте себя по спине, но не ломайте при этом плечо.

Многие хотят быть на вашем месте. Похлопайте себя по спине, но не ломайте при этом плечо.

Представьте себе другой сценарий — досрочное погашение ссуд.Это похоже на несбыточную мечту? Это не.

Практически любой вид ссуды можно выплатить досрочно, и это дает много преимуществ. Это может сэкономить вам деньги. Это может улучшить ваш кредитный рейтинг (хотя и не всегда). Это может обеспечить душевное спокойствие. Это почти всегда правильный поступок.

Вот что вам нужно знать о досрочном погашении ссуд и о том, как это может вам помочь.

Экономия денег на процентах

Лучшая причина для досрочного погашения ссуд и других долгов состоит в том, что это может сэкономить вам деньги на выплате процентов.Единственное преимущество интереса состоит в том, что он позволяет вам платить медленнее и удобнее.

Процент не делает купленный товар более ценным. Чем дольше вы платите, тем больше это стоит. Таким образом, чем быстрее вы погасите ссуду, тем меньше вы в конечном итоге потратите на покупку.

Это особенно касается кредитных карт или других долгов под высокие проценты. Совершать только минимальный ежемесячный платеж — ужасная идея. Выплата такого долга — верный способ сэкономить. Хорошее практическое правило: чем быстрее вы можете заплатить за что-либо, тем меньше это будет стоить в конечном итоге.

Допустим, вы взяли взаймы 25 000 долларов сроком на пять лет под 5% годовых. Если вы будете платить вовремя в течение полных 60 месяцев, вы заплатите 3307 долларов в качестве процентов. Досрочная выплата может устранить часть этих процентов при условии, что вы платите простые проценты, каковыми являются большинство ссуд.

По ссуде с простой процентной ставкой вы выплачиваете проценты в зависимости от суммы вашей задолженности в данный момент. Проценты по этой ссуде в размере 25000 долларов составят всего 2635 долларов, если вы выплатите ее за четыре года, то есть экономия составит 672 доллара.

Однако, если у вас есть предварительно рассчитанная процентная ссуда, сумма процентов, которую вы платите, является фиксированной, независимо от того, когда вы ее выплачиваете. Некоторые ссуды имеют штраф за досрочное погашение. Проверьте детали перед тем, как сделать ход.

Некоторые ссуды имеют штраф за досрочное погашение. Проверьте детали перед тем, как сделать ход.

Общая лучшая финансовая устойчивость

Экономия денег может быть наиболее очевидным преимуществом при досрочном погашении ссуд, но не единственным. Это может повысить вашу финансовую мощь несколькими способами.

Деньги, которые когда-то пошли на ежемесячные платежи, можно использовать в другом месте, например, для погашения других долгов, сбережения или покупки вещей, которые раньше были недоступны.

Это также повышает вероятность получения нового кредита, поскольку улучшает отношение долга к доходу.Это то, на что кредиторы обращают внимание, чтобы убедиться, что вы можете им выплатить, а деньги, которые вы тратите на другие ссуды, — это деньги, которые вы не можете потратить на новые.

Если вы будете искать другой заем, вы можете получить более высокую ставку, потому что выплата долга может улучшить ваш кредитный рейтинг. Одним из факторов кредитного скоринга является размер вашей текущей задолженности. Выплата долгов увеличивает вашу способность брать ссуды.

Выплата долгов увеличивает вашу способность брать ссуды.

Персональные ссуды

Персональные ссуды популярны, потому что их можно использовать для любых целей и они не обеспечены каким-либо залогом.Они пригодятся, когда большие непредвиденные расходы оставят вас без хорошей альтернативы.

Однако их необеспеченный характер означает, что они имеют более высокие процентные ставки по сравнению с жилищными или автокредитами.

В зависимости от условий кредита не все личные ссуды могут быть возвращены досрочно. Но, если они могут, это хорошая идея. То же самое и с кредитными картами, и по тем же причинам.

Кризис долга по студенческим займам привлек значительное внимание из-за его огромного размера — примерно 1 доллар.5 трлн в национальном масштабе. Те, кто должен большие суммы, хотели бы избавиться от этих долгов, но разумнее сначала выплатить ссуды с более высокими процентными ставками. Выплата студенческой ссуды должна произойти после того, как вы накопите чрезвычайный фонд в размере по крайней мере одного месяца основных расходов и начнете делать взносы на пенсионный счет. Кроме того, некоторые студенческие ссуды имеют налоговые преимущества, которые исчезают при досрочном погашении, поэтому сначала проверьте налоговые последствия.

Кроме того, некоторые студенческие ссуды имеют налоговые преимущества, которые исчезают при досрочном погашении, поэтому сначала проверьте налоговые последствия.

Ипотечный кредит

Вероятно, самый крупный заем, который у вас когда-либо будет, — это ипотечный заем, и идея сжечь этот лист бумаги — часть американской мечты.Но есть кое-что, что нужно проверить, прежде чем пытаться расплачиваться раньше.

Во-первых, узнайте у своего кредитора о штрафных санкциях за предоплату. Очевидно, что проценты — это то, как кредиторы зарабатывают деньги, поэтому некоторые ипотечные кредиты включают штрафы за досрочное погашение, чтобы компенсировать доход, который они потеряют, если он будет выплачен досрочно. Некоторые кредиторы ограничивают размер предоплаты по ссуде каждый год. Возможно, вы сможете погасить ссуду быстрее и без штрафных санкций. Проверьте, применяются ли такие штрафы к вашей ссуде и будет ли сумма, которую вы откладываете в виде процентов, больше, чем штраф.

Если вы решите платить дополнительно по ипотеке каждый месяц, убедитесь, что кредитор знает, что дополнительные средства идут на ваш основной баланс, а не на проценты. Досрочная выплата кредита может повлечь за собой налоговые последствия, поэтому проконсультируйтесь со своим налоговым консультантом.

Каким бы привлекательным ни было погашение ипотеки досрочно, делайте это только в том случае, если вы можете с комфортом себе это позволить, что включает в себя возможность отложить деньги на случай непредвиденных обстоятельств.

Автокредит

Практически каждый взрослый имел или будет иметь ссуду на покупку автомобиля.Выплачивать ли раньше — сложно.

Как это ни парадоксально, досрочное погашение кредита на покупку автомобиля может привести к небольшому снижению вашего кредитного рейтинга, потому что открытые счета, которые оплачиваются вовремя, оказывают большее влияние на ваш счет, чем закрытые счета. Открытые счета показывают, насколько хорошо вы управляете своим кредитом в настоящее время, а не то, что происходило в прошлом.

Когда нужно досрочно погасить кредит? Если у вас есть высокий процент или долгосрочный кредит (предлагаются ссуды на 60, 72 или даже 84 месяца), вы будете платить большие проценты.Прежде чем выплатить его досрочно, убедитесь, что нет штрафа за досрочное погашение или что у вас нет заранее рассчитанной ссуды. Кроме того, если вы хотите купить дом и хотите улучшить соотношение долга к доходу, погашение кредита на покупку автомобиля может помочь вам получить право на получение ипотеки.

Когда оставлять заем? Если у вас есть ссуда под низкие проценты или финансирование под 0%, досрочная выплата практически не принесет никакой пользы. То же самое верно, если вы приближаетесь к концу срока ссуды. Если у вас нет фонда на случай чрезвычайной ситуации, используйте дополнительные наличные, чтобы создать его, прежде чем выплачивать ссуду на покупку автомобиля.

Следует ли мне досрочно погасить долг?

В большинстве случаев досрочное погашение кредита может сэкономить деньги, но сначала проверьте, чтобы штрафы за досрочное погашение, предварительно рассчитанные проценты или налоговые проблемы не нейтрализовали это преимущество.

Выплата по кредитным картам и ссуды под высокие проценты должны быть на первом месте. Это сэкономит деньги и почти всегда улучшит ваш кредитный рейтинг.

Убедитесь, что у вас стабильное финансовое положение, в том числе наличие резервного фонда.

Если ваша кредитная история является вашей главной заботой, досрочная выплата ссуды в рассрочку может вам не помочь.Открытый активный счет с солидной историей своевременных платежей показывает кредитным бюро, что вы являетесь ответственным заемщиком.

Если вам нужна помощь в оценке того, какие долги нужно выплатить в первую очередь, или у вас есть дополнительные вопросы, обратитесь за консультацией по кредитным вопросам.

Источники

Mangis, L. (12 мая 2019 г.) Что происходит, если вы выплачиваете ссуду раньше срока? Получено с https://www.advantageccs.org/blog/what-happens-when-you-pay-off-a-loan-early

. Уильямс, Г. (2019, 15 апреля) Плюсы и минусы досрочного погашения долгов. Получено с https://loans.usnews.com/the-pros-and-cons-of-paying-off-debts-early

Получено с https://loans.usnews.com/the-pros-and-cons-of-paying-off-debts-early

Темплтон, Д. (2019, 15 декабря) Как выплата долга влияет на ваш кредитный рейтинг. Получено с https://www.credit.com/blog/2019/12/how-does-paying-off-a-loan-affect-your-credit-score-64668/

.Аксельсон, К. (20 июля 2019 г.) Вредит ли ранняя выплата кредита для вашего кредита? Получено с https://www.experian.com/blogs/ask-experian/does-paying-off-a-car-loan-early-hurt-your-credit/

.Лейк, р.(10 сентября 2019 г.) Что такое штраф за досрочное погашение кредита? Получено с https://loans.usnews.com/what-is-a-loan-prepayment-penalty

.Вот все, что вам нужно знать о досрочном погашении личных займов — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Итак, у вас есть личный заем, и теперь вы находитесь в лучшем финансовом положении. Возможно, у вас даже будет достаточно денег, чтобы досрочно погасить личный заем.

Но прежде чем вы начнете отправлять эти дополнительные платежи, сначала нужно подумать о нескольких вещах. Быстро погасить долг — это всегда хорошая идея, но в зависимости от ситуации, у этих дополнительных денежных средств может быть даже лучшее применение. И в зависимости от ваших целей и того, как структурирован ваш заем, на самом деле может быть некоторая выгода в том, чтобы держать его в течение всего срока.

Вот основные моменты, которые следует учитывать при принятии решения о досрочном погашении личной ссуды.

Можете ли вы погасить личные ссуды раньше срока?

Да, как правило, вы всегда можете погасить личную ссуду досрочно. Однако это может потребовать определенных затрат в зависимости от вашего кредитора. Хотя большинство частных кредиторов не взимают с вас плату за досрочное погашение кредита, некоторые могут взимать штраф за досрочное погашение, если вы погасите свой кредит досрочно.

Штрафы за досрочное погашение обычно начинаются примерно с 2% от непогашенного остатка, если вы погашаете ссуду в течение первого года после подачи заявки и соответствия требованиям.Затем штрафы уменьшаются на каждый последующий год ссуды, пока не достигнут нуля.

Если вы думаете о досрочном погашении кредита, проверьте свои кредитные документы или позвоните своему кредитору, чтобы убедиться, что он не взимает штрафы за досрочное погашение, прежде чем отправлять дополнительные деньги.

Когда выплачивать ссуду досрочно

Если у вас есть лишние деньги, выплата долга может помочь вашим финансам, независимо от того, какой у вас кредит. Однако верно и то, что ваши дополнительные деньги могут быть более полезными и в другом месте.

Перед тем, как выплатить ссуду досрочно, неплохо убедиться, что у вас есть резервный фонд. Это потому, что, если вы пошлете дополнительные деньги и случится бедствие, вам, возможно, придется снова залезть в долги, и вы сразу же вернетесь к исходной точке. Никто этого не хочет.

Никто этого не хочет.

Если у вас есть резервный фонд, обратите внимание на другие типы ваших долгов, особенно на процентные ставки. Кредитные карты, например, часто имеют более высокие процентные ставки, поэтому может быть выгодно сначала выплатить этот долг своими дополнительными деньгами.

Наконец, подумайте о своих долгосрочных целях и о том, что вы могли бы заработать, если бы вместо этого вложили эти деньги. Если процентная ставка по вашему личному кредиту выше, чем то, что вы могли бы заработать, если бы вложили деньги в другое место, обычно это довольно безопасная ставка, чтобы выплатить личный ссуду. Но если бы вы могли заработать больше денег в другом вложении, например в индексном фонде, было бы лучше перетасовать туда свои деньги, потому что вы заработаете больше, чем заплатите проценты по своему личному кредиту.

Связанные : Калькулятор личного займа: рассчитайте размер выплат

Преимущества досрочной выплаты ссуды

Выплата личного кредита дает множество преимуществ, в том числе:

- Экономия на процентах

- Снижение отношения долга к доходу (DTI)

- Устранение стресса, связанного с задолженностью

- Выплата долга и скорейшее избавление от ежемесячного платежа

Недостатки при досрочном погашении кредита

Вот некоторые из недостатков досрочного погашения личного кредита:

- Может снизить ваши возможности для получения кредита

- Дополнительные платежи могли быть использованы для сбережений или инвестирования

- Возможно, вам придется заплатить штраф за предоплату

Вредит ли досрочная выплата ссуды вашему кредиту?

Это кажется жестоким — вы продемонстрировали хорошие кредитные привычки, не только выплачивая ссуду вовремя, но и досрочно. Разве вы не должны быть вознаграждены более высоким кредитным рейтингом?

Разве вы не должны быть вознаграждены более высоким кредитным рейтингом?

К сожалению, не всегда все так однозначно. Обычно вы не заметите такого сильного влияния на свой кредитный рейтинг. Напротив, немного большее беспокойство вызывает то, что у вас не будет столько возможностей для получения кредита. Чем больше своевременных платежей вы можете получить в своем кредитном отчете (особенно если вы вносили просроченные платежи раньше), тем больше это улучшит ваш кредитный рейтинг.

Если вы выплатите личный заем досрочно, вы потеряете возможность производить эти платежи вовремя.(С другой стороны, вы также исключаете возможность любых просроченных платежей, что еще более негативно повлияет на ваш кредитный рейтинг.)

Кроме того, как только вы выплатите личный заем, он будет отмечен в вашем кредитном отчете как закрытый с хорошей репутацией, если все ваши платежи были произведены вовремя. В таком случае он останется в вашем кредитном отчете еще 10 лет. Это будет продолжать улучшать ваш кредитный рейтинг, но не так сильно, как когда это был открытый счет (то есть, если вы все еще выплачивали его).

Если вы, например, погасите свой личный заем на три года раньше, это означает, что он выпадет из вашего кредитного отчета на три года раньше, и тогда это никак не повлияет на ваш кредитный рейтинг.

Итог

Когда доходит до выплаты вашей личной ссуды досрочно или нет, обычно это вопрос лучшего и лучшего. Оба варианта хороши, но один может быть лучше другого. Если вы получили немного дополнительных денег, погашение личной ссуды, как правило, вам поможет. Но вопрос о том, будет ли это наилучшим использованием ваших денег, — это совершенно другой вопрос.

Если вы относитесь к тому типу людей, которым не нравится идея нести долги и у которых уже есть резервный фонд, возможно, вам лучше всего погасить личный заем. С другой стороны, если вас больше интересует создание кредита и вы думаете, что можете найти лучшее применение этим деньгам в другом месте, тогда непременно решите удержать этот долг немного дольше, продолжая производить минимальные платежи.

Сравните ставки по личным кредитам от ведущих кредиторов

Powered by Credible — проверка ставок не повлияет на ваш кредитный рейтинг

5 способов быстрее погасить студенческую ссуду — Федеральное пособие для студентов

Существуют управляемые способы погашения студенческих ссуд более эффективно и обеспечения максимальной отдачи от каждого платежа.

Вот пять способов быстрее погасить студенческие ссуды и сэкономить деньги:

1

Помните, что при задержке или снижении выплат проценты продолжают расти.Рассмотрите возможность выплаты студенческой ссуды в течение льготного периода или пока вы еще учитесь в школе, даже если в этом нет необходимости. Если можете, постарайтесь платить по крайней мере столько, чтобы покрыть сумму процентов, которые вы накапливаете каждый месяц. Таким образом, меньшие проценты будут капитализированы и добавлены к вашему основному балансу при вводе погашения.

2

Знаете ли вы, что вы можете снизить процентную ставку на 0,25%, подписавшись на автоматический дебет? Если вы подписались на автоматический дебет, ваш обслуживающий персонал по студенческому кредиту будет автоматически списывать платеж по студенческому кредиту с вашего банковского счета каждый месяц. Это не только гарантирует, что вы производите платежи вовремя, но вы также можете получить вычет процентной ставки за регистрацию. Свяжитесь со своим кредитным агентом, чтобы узнать, имеет ли ваш кредит право на снижение процентной ставки.

Свяжитесь со своим кредитным агентом, чтобы узнать, имеет ли ваш кредит право на снижение процентной ставки.

3

Дополнительные платежи могут способствовать дополнительной экономии и более быстрой выплате кредита.Ежемесячная небольшая доплата может снизить процент, который вы платите, и со временем снизить общую стоимость кредита. Продолжайте вносить ежемесячные платежи, даже если вы удовлетворили будущие платежи, и ваши ссуды будут погашены быстрее. Спросите своего обслуживающего персонала, можно ли сначала выделить дополнительную сумму платежа на ваши ссуды с более высокой процентной ставкой.

4

Дополнительные платежи по кредиту снижают ваши общие расходы. Один из простых способов погасить ссуду быстрее — направить возврат налога на погашение части задолженности по студенческой ссуде. Одна из причин, по которой вы, возможно, получили возмещение, в первую очередь, заключается в том, что вы получаете налоговый вычет за уплату процентов по студенческому кредиту.

5

Существуют варианты прощения ссуды для учителей, государственной службы, погашения с учетом дохода, военных и американских корпораций.Существует ряд ситуаций, при которых вам может быть прощено остаток по федеральному студенческому кредиту.Существуют программы списания и выплаты ссуд учителям, государственным служащим, военнослужащим Соединенных Штатов и многим другим.

Большинство этих программ предъявляют особые требования к участникам, но если вы считаете, что можете им соответствовать, вам определенно следует провести небольшое исследование. Кроме того, узнайте, предлагает ли ваш работодатель помощь в выплате сотрудникам ссуд на обучение. Есть много тех, кто это делает!

Сколько времени нужно для выплаты студенческой ссуды?

Выплата студенческой ссуды может занять от 10 до 30 лет, в зависимости от типа ссуды и выбранного вами срока погашения.Несмотря на то, что стандартный план погашения для федеральных займов рассчитан на 10 лет, большинству заемщиков требуется больше времени, чтобы завершить выплату своего остатка.

Когда будут выплачены мои студенческие ссуды?

Студенты, окончившие обучение с задолженностью по федеральному студенческому кредиту, автоматически включаются в Стандартный план погашения, который рассчитан на 10 лет. Но вы можете изменить план погашения, если вам нужно больше гибкости в вашем бюджете.

Федеральные планы погашения студенческих ссуд включают:

- Стандартный план погашения : фиксированная ежемесячная сумма на 10 лет (или от 10 до 30 лет, если у вас есть прямая консолидирующая ссуда).

- Поэтапный план погашения: Платежи начинаются с низкого уровня и постепенно увеличиваются с течением времени, обычно каждые два года, с погашением в течение 10 лет (или от 10 до 30 лет, если у вас есть прямой консолидированный заем).

- Расширенный план погашения: Фиксированные или поэтапные выплаты со сроком погашения 25 лет.

Существует пять типов планов погашения с учетом дохода, на которые вы можете подать заявку в зависимости от типа ссуды:

- Пересмотренный план погашения с оплатой по мере поступления (план REPAYE): Выплачивайте 10 процентов своего дискреционного дохода за 20 до 25 лет для ссуд на обучение в бакалавриате или аспирантуре соответственно.

- План погашения с оплатой по мере поступления (план PAYE): Выплачивайте 10 процентов своего дискреционного дохода в течение 20 лет.

- План погашения на основе дохода (план IBR): Выплачивайте 10 процентов вашего дискреционного дохода в течение 20 лет, если вы новый заемщик (1 июля 2014 г. или позднее), или 15 процентов вашего дискреционного дохода в течение 25 лет, если вы не новый заемщик.

- План погашения условного дохода (план ICR): Выплачивайте 20 процентов своего дискреционного дохода за 25 лет или то, что вы бы заплатили по 12-летнему плану погашения, скорректированному с учетом вашего дохода.

- План погашения с учетом дохода (ISR Plan): Выполняйте платежи по ссудам FFEL на основе вашего дохода за период в 10 лет.

У частных кредиторов студенческих ссуд есть свои варианты погашения. В общем, вы можете рассчитывать погасить свои частные студенческие ссуды в течение 5-20 лет, если не решите рефинансировать.

Когда вы начнете выплачивать студенческие ссуды?

Заемщики, получившие федеральные студенческие ссуды, должны произвести первый платеж через шесть месяцев после окончания учебы, выхода из школы или снижения уровня зачисления ниже неполного рабочего дня.Если они не могут позволить себе производить платежи, они могут подать заявление об отсрочке или отсрочке платежа или перейти на другой план погашения.

Большинство частных кредиторов также предоставляют заемщикам шестимесячный льготный период, а некоторые могут продлить его до девяти или 12 месяцев. Свяжитесь с кредитором, чтобы узнать, когда должен быть произведен первый платеж. Многие частные кредиторы также предлагают программу терпимости.

Факторы, которые могут повлиять на погашение вашей студенческой ссуды

Хотя общая цель — выплата студенческой ссуды в течение 10 лет, существует несколько сценариев, которые могут продлить или сократить срок выплаты вашей студенческой ссуды.

Запись на отсрочку или отсрочку

Отсрочка и отсрочка позволяют приостанавливать выплаты по студенческому кредиту, когда вы безработный, имеете проблемы со здоровьем, служите в вооруженных силах США или испытываете финансовые затруднения. Но зачисление в одну из этих программ приведет к отсрочке окончательной даты родов. Он также может добавить невыплаченные проценты к остатку по студенческой ссуде, что увеличит общую сумму процентов, выплачиваемых в течение срока ссуды.

Но зачисление в одну из этих программ приведет к отсрочке окончательной даты родов. Он также может добавить невыплаченные проценты к остатку по студенческой ссуде, что увеличит общую сумму процентов, выплачиваемых в течение срока ссуды.

Рефинансирование студенческих ссуд

Рефинансирование — это когда вы берете совершенно новую ссуду взамен текущей ссуды.У вас будут новые условия кредита, новая процентная ставка и часто новый кредитор.

Поскольку при рефинансировании вы получаете новые условия, рефинансирование может изменить время, необходимое для выплаты ваших займов. Вы можете выбрать более короткие сроки, если вы можете обрабатывать более крупные ежемесячные платежи, или вы можете продлить срок погашения, чтобы снизить ежемесячный счет. Выбор более длительного срока также может увеличить общую сумму процентов, выплачиваемых в течение срока ссуды.

Изменение графика платежей

Вы не обязаны делать только один платеж в месяц.Если вы будете делать платежи каждые три недели или даже два раза в неделю, вы сократите время, затрачиваемое на выплату ссуд. С другой стороны, пропущенные платежи или неполная оплата могут продлить срок вашего кредита, а также подвергнуть вас риску уплаты штрафов за просрочку платежа и отрицательных оценок вашего кредитного рейтинга.

С другой стороны, пропущенные платежи или неполная оплата могут продлить срок вашего кредита, а также подвергнуть вас риску уплаты штрафов за просрочку платежа и отрицательных оценок вашего кредитного рейтинга.

Как быстрее погашать студенческие ссуды

В зависимости от того, сколько вы должны, вам могут потребоваться десятилетия, чтобы выплатить студенческие ссуды, но есть некоторые шаги, которые вы можете предпринять, чтобы погасить их раньше.

1. Платите больше минимальной суммы

Если у вас есть средства, платите каждый месяц больше, чем вы должны. Чем больше денег вы вкладываете в основной баланс, тем меньше вы будете платить в общей сумме процентов в течение срока действия ссуды — и тем быстрее вы погасите свои ссуды. Если вы все же решите произвести сумму, превышающую минимальную, сообщите своему кредитору, что это дополнительный платеж. В противном случае эти деньги могут быть использованы для следующего платежа.

Вы также должны указать, какой именно заем должен получить дополнительный платеж, чтобы вы могли выбрать займы с самой высокой процентной ставкой или самым низким остатком по ссуде, в зависимости от ваших целей.

2. Платите чаще одного раза в месяц

Внесение дополнительного платежа в дополнение к минимуму может иметь большое значение для уменьшения основной суммы вашей студенческой ссуды, поскольку вы будете получать меньше процентов между платежами.

Если возможно, попробуйте настроить выплаты каждые две, три или четыре недели вместо ежемесячных. Даже небольшие изменения в вашем расписании могут сложиться.

3. Создайте и поддерживайте свой бюджет

Ваш бюджет — это план расходов для ваших финансов. Он должен служить руководством к тому, как обращаться с поступающими и уходящими деньгами.В строке студенческой ссуды должно быть указано, сколько вы будете платить каждый месяц. Если в вашем бюджете указано, что вы заплатите 300 долларов при минимальном размере 250 долларов, то вы будете платить немного больше с каждым платежом.

Если вы столкнулись с непредвиденной прибылью или получили повышение на работе, подумайте о добавлении этих новых денег к выплатам по студенческому кредиту.

4. Рефинансирование на более короткий срок

При рефинансировании студенческой ссуды вы можете сократить срок погашения. Например, если у вас в настоящее время 10-летний срок, вы можете рефинансировать его на семилетний или пятилетний срок.Если у вас хороший кредитный рейтинг, вы можете даже получить более низкую процентную ставку, сэкономив сотни или даже тысячи процентов.

Имейте в виду, что у рефинансирования есть свои недостатки. При рефинансировании федеральные ссуды будут преобразованы в частные ссуды, а это означает, что вы больше не сможете подписаться на планы погашения с учетом дохода или программы прощения ссуд.

Следующие шаги

Студенческие ссуды — долгое вложение, поэтому разумно подходить к их выплате стратегически.Найдите время, чтобы проверить другие варианты погашения, чтобы увидеть, какие из них лучше всего подходят вашим финансовым обязательствам.

Например, если вы закончите школу и сразу же приступите к высокооплачиваемой работе, у вас могут появиться дополнительные деньги, чтобы погасить ссуду с более высокими выплатами.