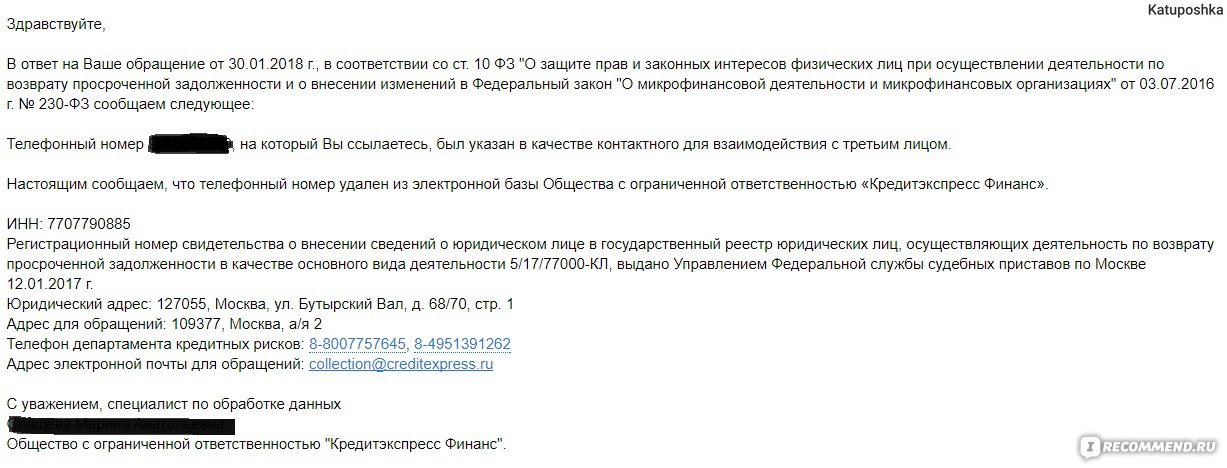

Должникам — MBA Consult

Не скрывайтесь от общения с кредитором или коллектором

Самый важный совет должникам – не скрываться от кредитора или коллекторского агентства. И те, и другие идут Вам навстречу, поскольку это выгодно и кредитору, и заемщику. Чем больше времени и средств кредитор и коллектор тратят на уговоры должника об оплате, тем более они заинтересованы в единовременном возврате всей суммы долга, на чем и будут настаивать в случае обращения в суд.

Предупреждайте о финансовых затруднениях

Если у Вас возникли финансовые трудности, и Вы не можете совершить оплату в установленное графиком время или в полном объеме, предупредите о своих сложностях и подтвердите свои намерения выплачивать кредит в будущем. Этот шаг говорит о Вашей готовности к сотрудничеству, и весьма вероятно, что кредитор согласится на отсрочку или уменьшение единовременной оплаты задолженности, предложив приемлемые условия реструктуризации долга.

Рефинансирование долга

При возникновении трудностей в выплате задолженности, можно попробовать получить кредит в другом банке для погашения уже имеющегося. Ваши финансовые потери будут сокращены, поскольку не придется платить неустойку по первому кредиту.

Если Вы брали кредит под залог имущества, то его продажа может быть решением проблемы. Правда, для реализации этого шага необходимо согласие банка. Продажей может заняться как сам должник, так и взыскатели. При этом все ранее выплаченные деньги возвратятся к должнику почти в полном объеме (за исключением ссудных процентов).

Правильное планирование своего бюджета

Очень малый процент людей планирует бюджет на длительный срок.

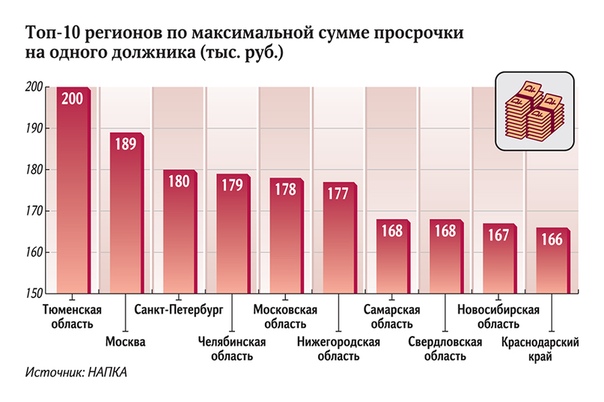

Коллекторы увеличили взыскание – Газета Коммерсантъ № 15 (6736) от 29.01.2020

В прошлом году коллекторам удалось увеличить эффективность взыскания как купленных, так и обслуживаемых по агентской схеме долгов. Этому способствовали омоложение портфеля и рост возврата задолженности через суд. Однако банки считают прирост эффективности техническим и указывают на более результативную работу внутренних служб взыскания. Возможно, итоги текущего года больше удовлетворят кредиторов, поскольку коллекторы планируют повысить объемы возвращаемых долгов.

По итогам 2019 года коллекторы резко увеличили эффективность взыскания как по цессионным, так и по агентским портфелям, следует из исследования СРО «Национальная ассоциация профессиональных коллекторских агентств». Так, в прошлом году среднемесячная доля взысканий выросла более чем в два раза, до 3,1%, по цессии и в 1,7 раза, до 4,37%, по агентской схеме. При этом при взыскании по цессии коллекторы не заметили изменений в поведении должников. В частности, их уровень контактности, когда указанный телефонный номер является действующим и по нему отвечает именно должник, составил 29,4% (30% в 2018 году), а доля сдержанных обещаний по оплате — 51,1% (51,2% в 2018 году). По агентским портфелям уровень контактности, напротив, вырос на 8,3 процентного пункта (п. п.), до 27,6%, а уровень сдержанных обещаний прибавил 19 п. п. и составил 45,5%.

Так, в прошлом году среднемесячная доля взысканий выросла более чем в два раза, до 3,1%, по цессии и в 1,7 раза, до 4,37%, по агентской схеме. При этом при взыскании по цессии коллекторы не заметили изменений в поведении должников. В частности, их уровень контактности, когда указанный телефонный номер является действующим и по нему отвечает именно должник, составил 29,4% (30% в 2018 году), а доля сдержанных обещаний по оплате — 51,1% (51,2% в 2018 году). По агентским портфелям уровень контактности, напротив, вырос на 8,3 процентного пункта (п. п.), до 27,6%, а уровень сдержанных обещаний прибавил 19 п. п. и составил 45,5%.

По мнению участников рынка, рост эффективности взыскания определялся несколькими факторами. По словам гендиректора коллекторского агентства ЭОС Антона Дмитракова, это было обеспечено «за счет роста взыскания в рамках исполнительных производств». По словам гендиректора ПКБ Павла Михмеля, помимо этого на рост эффективности оказывает влияние и индивидуальная работа с клиентами.

Приросту всех показателей по агентской схеме способствовало прежде всего «омоложение» передаваемых в работу портфелей.

В 2019 году, по словам гендиректора НСВ Романа Волосникова, «наметилась тенденция по увеличению доли передаваемых на взыскание кредитов со сроком просрочки от 180 до 360 дней, одновременно отмечено устойчивое снижение доли кредитов со сроком просрочки более 720 дней».

По словам президента СРО НАПКА Эльмана Мехтиева, текущие показатели являются достаточно высокими для рынка. «В 2017 году, когда вступил в силу закон о взыскании долгов физлиц, эффективность взыскания была в пределах 1,5%,— напоминает он.— При этом коллекторы чаще всего работают с самой сложной просрочкой, там, где действия по взысканию кредитора на протяжении нескольких месяцев оказались безуспешными».

Впрочем, возможно, по итогам текущего года участники рынка останутся более довольны друг другом, поскольку коллекторы прогнозируют дальнейший рост эффективности своей работы. «С прошлого года наблюдается снижение выдачи кредитов со стороны банков, это связано с введением показателя долговой нагрузки,— говорит гендиректор «МБА Финансы» Федор Вахата.

Светлана Самусева

Отзыв о коллекторах из МБА Финанс

Приезжают ли домой МБА Финансы?

Основной посыл в звонках и смс — угроза, что МБА Финансы приедут домой или подадут в суд. Забегая вперед, скажу, что это всё — блеф. Иначе говоря, враньё.

Рекомендую мою статью, в которой по полочкам разложены все угрозы коллекторов, и что на самом деле они означают.

С апреля я регулярно получаю смс от абонента MBA Finance. Также они мне звонят с номеров 8-800-555-47-56 (это основной, бесплатный номер), 8-910-237-42-36, 8-910-237-42-05, и др. Звоню и я им на бесплатный номер. Почему бы и нет, тем более, что они говорят, что я якобы скрываюсь и уклоняюсь от общения.

Звоню и я им на бесплатный номер. Почему бы и нет, тем более, что они говорят, что я якобы скрываюсь и уклоняюсь от общения.

Записи звонков не выкладываю. Когда говорил с этими коллекторами (впрочем, как и с другими), было такое грязное ощущение, как метать бисер перед свиньями. Короче, зря это всё. В цивилизованных государствах в подобных случаях есть только один путь — в суд. Но в суд они не подают, даже когда я этого требую.

Итак, смс, и мои комментарии к ним.

СМС 1

Предлагаем в индивидуальном порядке решить вопрос погашения Вашего долга, учитывая Ваше финансовое положение. Звонок поможет избежать лишних затрат. М.Б.А.Финансы. 8-800-555-4756

Надо сказать, что первый звонок был как предложение посреднических финансовых услуг. Я вежливо отказался, сказав, что в их услугах не нуждаюсь, и предпочитаю иметь дело с банком напрямую. Подумал было, что коллекторы изменили тактику. Но второй и последующие звонки всё расставили по местам — мне тупо ставили ультиматумы, угрожали, и т.

СМС 2

У Вас осталось 2 дня для связи с нами по вопросу Вашего долга перед ЗАО «БИНБАНК». При отсутствии звонка от Вас мы будем вынуждены посетить Вас по домашнему и рабочему адресу. Не покидайте Ваш населенный пункт. М.Б.А. Финансы. 8-800-555-4756

Я позвонил, пригласил домой. Сказал, что… много чего сказал, только зря это.

Кстати, ЗАО «Бинбанк» тут никаким боком. Если я и должен, то только ЗАО «Бинбанк кредитные карты». Этот вопрос подробно разжеван в комментариях к статье про путаницу между Приватом и Бином. А ЗАО «Бинбанк» вообще не существует. Есть только ПАО «Бинбанк» (Публичное Акционерное Общество)…

Всех, кому есть что рассказать о мошенниках и несправедливости в этом мире, я приглашаю на свой блог. Если вы боитесь за свою безопасность, конфиденциальность – могу предоставить возможность высказаться о том, что наболело.

СМС 3

Напоминаем Вам: долг перед ЗАО «Бинбанк» образовался из-за несоблюдения Вами всех пунктов договора.

При возбуждении уголовного дела (сс. 177, 159, 165 УК РФ) суд будет учитывать нарушения именно с Вашей стороны, т.к. кредитор свои обязательства по договору выполнил и понес ущерб в связи с Вашей неоплатой. Передача дела в суд увеличение суммы долга. М.Б.А.Финансы. 8-800-555-4756

При возбуждении уголовного дела (сс. 177, 159, 165 УК РФ) суд будет учитывать нарушения именно с Вашей стороны, т.к. кредитор свои обязательства по договору выполнил и понес ущерб в связи с Вашей неоплатой. Передача дела в суд увеличение суммы долга. М.Б.А.Финансы. 8-800-555-4756

При возбуждении уголовного дела (сс. 177, 159, 165 УК РФ) суд будет учитывать нарушения именно с Вашей стороны, т.к. кредитор свои обязательства по договору выполнил и понес ущерб в связи с Вашей неоплатой. Передача дела в суд увеличение суммы долга. М.Б.А.Финансы. 8-800-555-4756Уголовное дело на меня хотят завести! А ведь статьи эти ко мне неприменимы, надо им УК изучать получше. Двоечников понабирали по объявлению!

СМС 4

Уведомляем о передаче Вашего дела в Отдел судебного производства и противодействия мошенничеству для сбора и предоставления в правоохранительные органы доказательств наличия в Ваших действиях состава преступления для возбуждения уголовного дела на основании с. 177 и 159 УК РФ. М.Б.А.Финансы. 8-800-555-4756

Пожалуйста, передавайте, суд — это как раз то, чего я добиваюсь. И чего при сумме долга 38 тысяч (это со всеми накрутками, пенями и штрафами) никогда не будет.

СМС 5

В момент визита Вас не было по адресу проживания.

Нам не остается ничего иного, как направить Ваше дело в правоохранительные органы и прокуратуру для осуществления оперативно-розыскных мероприятий и рассмотрения вопроса о возбуждении уголовного дела на основании сс. 177, 159 УК РФ. М.Б.А.Финансы. 8-800-555-4756

Нам не остается ничего иного, как направить Ваше дело в правоохранительные органы и прокуратуру для осуществления оперативно-розыскных мероприятий и рассмотрения вопроса о возбуждении уголовного дела на основании сс. 177, 159 УК РФ. М.Б.А.Финансы. 8-800-555-4756Тут вообще полный блеф. Я позвонил и сказал, что я всегда дома, или кто-то из моих. И никого я не видел и не слышал. Мне начинают что-то вопеть о соседях. Говорю — может вам сказать код подъезда? Думаю, попросят сказать — скажу! Нет же, не нужен им и код подъезда.

Попросил сообщить, когда приедут, пообещал, что 100% буду ждать. Нет, никакого конструктива!

Я уже предположил по телефону, что выездная бригада предоставляет липовую отчетность о том, что я якобы отсутствовал. А сами — крепкие молодые парни — на командировочные загорают на таганрогских пляжах. Сказали, разберутся))

СМС 6

Во избежание применения к Вам санкций (лишение свободы на срок до 2 лет), предусмотренных ст.

177 УК РФ, 159 УК РФ, 165 УК РФ, Вам необходимо предоставить доказательства отсутствия в Ваших действиях признаков состава преступления (квитанцию об оплате задолженности, справку о полном погашении кредита перед ЗАО «Бинбанк кредитные карты»). Для уточнения информации свяжитесь с нашим специалистом. М.Б.А.Финансы. 8-800-555-4756. Отдел досудебного производства и противодействия мошенничеству.

177 УК РФ, 159 УК РФ, 165 УК РФ, Вам необходимо предоставить доказательства отсутствия в Ваших действиях признаков состава преступления (квитанцию об оплате задолженности, справку о полном погашении кредита перед ЗАО «Бинбанк кредитные карты»). Для уточнения информации свяжитесь с нашим специалистом. М.Б.А.Финансы. 8-800-555-4756. Отдел досудебного производства и противодействия мошенничеству.Передавали в судебное производство (смс 4), и опять отфутболили в досудебное! Связался, опять из пустого в порожнее…

Клиентам

Возвращаем деньги и должников по агентской схеме. Покупаем долговые портфели. Интегрируем IT-продукты и решения нового поколения.

Подробнее

Должники и коллекторы

Зачастую у заемщика возникает масса обстоятельств, которые приводят к тому, что гражданин перестает возвращать кредит и оплачивать проценты.

Причины носят объективный и субъективный характер:

- Объективная сторона – потеря работы, снижение заработной платы, ухудшение финансового состояния предпринимателя, аварии, травмы, тяжелые заболевания, смерть заемщика.

- Субъективно недобросовестные заемщики банально уходят от обязательств, не желают расставаться со своими деньгами, предпринимают попытки спрятаться от представителей банка-кредитора.

В ситуациях, когда долги нарастают, неплательщик не вступает в контакт с сотрудниками банка, конструктивный диалог между сторонами на практике не представляется возможным, вступают в игру коллекторские агентства.

К подобным фирмам относится коллекторское агентство «MBA Finance» (МБА Финансы). В компетенцию компании входит работа с различного рода задолженностями, выполняемая на самом высоком уровне.

Что делать, если ооо мба финансы требуют долг

By Сергей Машков / 30th Май, 2018 / Административное право / No Comments

В данной статье подробно рассказывается МБА финансы подают ли в суд, и все что об этом надо знать.

Для начала рассмотрим, что такое М.Б.А. финансы, их сфера деятельности, полномочия и перечень услуг.

ООО «М.Б. А. финансы» — это частное коллекторское агентство.

А. финансы» — это частное коллекторское агентство.

Работает с целью взыскания долга, у неплательщиков или лиц, систематически задерживающих оплату.

Функционирует данное агентство не самостоятельно, оно существует за счет банковских компаний выдающих кредит и ипотеку населению.

А так же за счет контор по микро-займам, и любых организаций выдающих деньги, ценные бумаги в долг. Принцип работы очень прост, взяв, к примеру, кредит в банке заемщик обязуется вернуть денежные средства к определенному сроку, или возвращать их систематически каждый месяц, в размере, оговоренном в договоре.

Однако растущий долг не пугает некоторых заемщиков, и они продолжают злостно уклоняться от уплаты.

В этом случае банк или любая другая организация, предоставившая деньги в долг, имеет право обратиться в коллекторское агентство за помощью взыскания долга с должника.

А так же предоставить личные данные, номера телефонов, адрес и паспортные данные.

Однако, заемщик не заключал договора с коллекторами, и остается должен тому банку, в котором он брал заем.

При удачном исходе дела и погашении за должности, коллекторские агентства получают процент с уплаты долга заемщиком. По этой схеме живут и питаются подобные агентства. Официально, ООО «М.Б.А финансы» предоставляют услуги:

- Банкам;

- Микро финансовым организациям.

То есть предоставляют свои услуги только юридическим лицам. Осуществляют свою деятельность путем звонков с холл – центра, сообщений и повесток по неуплате.

Долги и кредиты существуют испокон веков и ничего нового для нас не представляют. Многие решаются брать деньги в банке ради лучшей жизни, а некоторые совершенно не имеют представления, почему их стали посещать коллекторы. Общение с этими лицами развеет все мифы о человеческом языке и дружелюбие в денежных вопросах.

Среди населения России застыл немой вопрос — что делать ООО, если МБА Финансы требуют долг? На него мы и попытаемся содержательно ответить.

Обычная ситуация стала для человека, когда в его двери стучит коллектор.

В этой части статьи рассмотрим, каким образом МБА Финансы требуют долг, что делать в таких ситуациях. Цель организации получить денег с клиента. Компания будет использовать различные методы:

- Телефонные звонки.

- Письма и смс-сообщения.

- Личное посещение клиента.

- Передача дела в суд.

В рамках телефонных разговор специалисты будут различными психологическими методами воздействовать на клиента с целью убедить его вернуть долг. Возможны различные угрозы и прочая методика.

Стоит понимать, что согласно Уголовному кодексу статье 130, никто не имеет право наносить оскорбления. Поэтому рекомендуется все звонки записывать и при малейших возможных оскорблениях или угрозах, которые несут определенную степень опасности для жизни и здоровья, передавать заявление в полицию.

Также в качестве запугивания МБА Финансы использует и способы информирования в виде официального письма или при помощи электронной почты и смс. В письмах часто используется юридический язык со ссылками на те или иные статьи закона. Компания блефует, ссылаясь на состав преступления в виде мошенничества.

В письмах часто используется юридический язык со ссылками на те или иные статьи закона. Компания блефует, ссылаясь на состав преступления в виде мошенничества.

Конечно, теоретически, если взять кредит в банке и совершенно его не платить, то это похоже на мошенническую схему. Но доказать такое мошенничество на практике невозможно. Максимум, что сможет потребовать суд – это вернуть долг с процентами и штрафами.

Приезжают ли домой специалисты от МБА Финанс, зависит от места жительства должника. Компания имеет представительство только в Москве и Брянске. Поэтому, если должник живет в любом другом городе, то встреча с коллектором ему не грозит.

Но с другой стороны, это означает, что у агентства меньше возможных вариантов получить деньги. Поэтому дело может быть быстрее передано в отдел судебного производства. И соответственно, будет направлен иск в суд.

Передача дела в суд может быть не столь выгодна. Первой задачей является возможность получения денег без суда. Ведь пока дело не передали в суд, по договору капают ежедневные пени. Как правило, они составляют 0,1% от суммы просроченной задолженности.

Ведь пока дело не передали в суд, по договору капают ежедневные пени. Как правило, они составляют 0,1% от суммы просроченной задолженности.

Ситуация, когда коллекторы донимают человека, уже погасившего задолженность перед банком, не редкость. Как вымогатели получают доступ к конфиденциальной информации, неизвестно. Если у коллекторов нет никаких оснований для того, чтобы требовать оплату определенной суммы, необходимо сообщить им об этом при первом же опыте общения.

Если разъяснение ситуации и обоснование неправомерности действий агентства окажется безрезультатным, следует без промедления обращаться в правоохранительные структуры. Полезной станет и подача жалобы в Роскомнадзор.

Данный государственный орган занимается защитой прав и интересов потребителей. Как минимум Роскомнадзор отзовет персональные сведения пострадавшего из коллекторских баз данных, а это значит, что звонки с угрозами прекратятся.

Единственный недостаток этого способа – его неспешность. Обращаясь в Роскомнадзор, заявитель должен понимать, что его жалобу будут рассматривать в течение месяца, а пока решение не принято, коллекторы продолжат делать свою работу.

Обращаясь в Роскомнадзор, заявитель должен понимать, что его жалобу будут рассматривать в течение месяца, а пока решение не принято, коллекторы продолжат делать свою работу.

Судя по отзывам, «МБА Финанс», помимо звонков, занимаются рассылкой обычных писем и смс-сообщений с требованием выплатить долг. В чем заключается разница? В отличие от обычных писем, в которых присутствуют угрозы передать дело в суд и обвинить должника в мошенничестве, смс-сообщения информируют должника о намерении сотрудников агентства посетить его лично.

По отзывам людей, которые получили такие сообщения, можно сделать вывод, что подобные обещания – не более чем пустые угрозы. Скорее всего, это один из методов психологического воздействия с целью запугивания.

Никому из заемщиков не приходилось лично сталкиваться с представителями компании, если верить отзывам о «МБА Финансы». Приезжают ли сотрудники по адресам должников? Нет, коллекторы не встречаются с заемщиками, хотя зачастую и грозятся наведаться к ним домой.

Почти половина студентов 5 ведущих программ MBA занимают не менее 100000 долларов

Получение степени в ведущей бизнес-школе долгое время считалось прямым путем к работе в ведущей компании, но новые данные показывают, сколько стоит обучение этот маршрут.

Bloomberg Businessweek опросил более 10 000 выпускников программ MBA 2018 из 126 учебных заведений о сумме долгов, которые они накапливают при получении степени. Исследование показало, что почти половина студентов ведущих бизнес-школ по всему миру взяли взаймы не менее 100 000 долларов для финансирования своей программы MBA.

Согласно опросу, как минимум 40% выпускников программ MBA ведущих бизнес-программ US News & World Report — программ Дьюка, Дартмута, Мичиганского, Корнельского и Чикагского университетов — сообщили, что имеют долги на сумму не менее 100000 долларов.

Этот процент немного снижается в девяти других ведущих программах MBA, в том числе в Массачусетском технологическом институте, Пенсильванском университете, Нью-Йоркском университете и Северо-Западном университете, где около трети недавних выпускников взяли взаймы не менее 100 000 долларов на финансирование своей степени.

Студенты Мичиганского университета в Школе бизнеса Стивена М. Росса в Анн-Арборе

Ребекка Кук | Reuters

Принято считать, что цена MBA, какой бы высокой она ни была, обычно того стоит. По данным U.S. News & World Report, стоимость обучения для традиционных студентов очной (двухгодичной) программы MBA в 15 лучших программах MBA в рейтинге лучших бизнес-школ 2019 года превышала 50000 долларов в год, при этом стоимость некоторых школ превышала 70000 долларов в год.Цены в государственных школах, особенно для студентов в штатах, как правило, ниже. U.S. News сообщает, что «среди 10 государственных школ с самым высоким рейтингом средняя стоимость обучения в штате для студентов очных отделений MBA составляла немногим более 42000 долларов в год».

Но результаты опроса Bloomberg показывают, насколько высоки предприниматели и руководители, стремящиеся к долгам, стремятся продвинуться по карьерной лестнице.

Выпускники 26 школ, в которых не менее 20% учащихся сообщают, что им приходилось брать в долг шестизначные суммы, раскрывают среднюю начальную зарплату в диапазоне от 80 000 до 140 000 долларов. «Данные опроса дают понять, какой доход нужен некоторым студентам, чтобы оправдать свои инвестиции, финансируемые за счет долга», — сообщает Bloomberg.

«Данные опроса дают понять, какой доход нужен некоторым студентам, чтобы оправдать свои инвестиции, финансируемые за счет долга», — сообщает Bloomberg.

Студенты видят четкую связь между стоимостью обучения и льготами. Майк Санчес, 32-летний инвестиционный банкир Citigroup и выпускник 2018 года в Школе бизнеса Бута Чикагского университета, сказал Bloomberg, что не считает $ 110 000 студенческих ссуд, которые он взял для финансирования программы, помехой. Бут сообщает, что его средняя начальная зарплата для прошлогодних выпускников составляла 130 000 долларов.

На основании отчета QS Quacquarelli Symonds за 2018 год, исследовательской компании по высшему образованию, US News сообщает, что «в течение 10 лет после получения степени MBA средний выпускник MBA в американской или международной бизнес-школе оценивался десятилетний возврат инвестиций в размере 390 751 долл. США, даже после вычета платы за обучение и альтернативных издержек, связанных с посещением программы MBA ». В ведущих бизнес-школах, таких как Стэнфордский университет № 2, средняя рентабельность инвестиций на получение степени MBA за десятилетие превышает 1 миллион долларов.

Выпускники Стэнфордского университета показаны перед началом 123-й церемонии открытия Стэнфордского университета, 15 июня 2014 г., в Стэнфорде, Калифорния.

Getty Images

И поскольку программы MBA занимают меньше времени, чем другие дорогостоящие профессиональные степени, такие как Что касается юриспруденции и медицины, студенты-предприниматели по-прежнему берут на себя меньше долгов и, по-видимому, с меньшей вероятностью бросят учебу, говорят эксперты по студенческим ссудам. Последние данные Национального центра статистики образования (NCES) иллюстрируют тенденции в задолженности по студенческим ссудам для аспирантов по конкретным программам на получение степени.Средний остаток студенческой ссуды на 2016-17 годы составил 66 300 долларов для выпускников MBA, 145 500 долларов для выпускников юридических факультетов и 246 000 долларов для выпускников медицинских вузов.

Но не все аспиранты считают свои дипломы ценными. В опросе Gallup, в котором приняли участие более 4000 взрослых американцев с последипломным образованием, только 23% выпускников юридических вузов заявили, что их образование стоит затрат; 42% выпускников MBA и 58% выпускников медицинских вузов сочли свою степень оправданной.

Во всех 126 школах, участвовавших в исследовании Bloomberg, 18% учащихся сообщили о том, что они занимали шестизначные суммы для финансирования своих программ MBA.Но не всем студентам нужна была помощь в финансировании степеней. «Около 44% респондентов заявили, что получили диплом MBA, не имея необходимости брать взаймы для оплаты», — сообщает Bloomberg.

Недавний отчет The Wall Street Journal показал, что многие школы закрывают свои традиционные программы MBA «в пользу более коротких специализированных магистерских программ и онлайн-степеней» по таким предметам, как наука о данных и управление цепочками поставок, которые считаются более актуальными. к текущему персоналу.

Журнал обнаружил, что количество аккредитованных программ full-time MBA в США.По данным Ассоциации по развитию университетских школ бизнеса, S. сократился на 9% в период с 2014 по 2018 год.

Но даже несмотря на то, что на престижные программы, предлагаемые в таких школах, как Гарвард и Уортон, поступает меньше заявлений, администраторы утверждают, что степень по-прежнему имеет ценность. Суджин Квон, директор приемной комиссии программы MBA в Школе бизнеса Росс Мичиганского университета, сказала The Journal, что эти программы MBA «обеспечивают доступ к рабочим местам в привлекательных компаниях, с высокими зарплатами и с сильной сетью выпускников.Это то, что покупают студенты ».

Суджин Квон, директор приемной комиссии программы MBA в Школе бизнеса Росс Мичиганского университета, сказала The Journal, что эти программы MBA «обеспечивают доступ к рабочим местам в привлекательных компаниях, с высокими зарплатами и с сильной сетью выпускников.Это то, что покупают студенты ».

Нравится эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Не пропустите: Последние выпускники MBA зарабатывают 150 000 долларов, но 70 % школ в США говорят, что количество заявок сократилось

Бремя задолженности MBA: смущающие данные, по которым бизнес-школы перестали предоставлять отчеты

Долги — это главная проблема для кандидатов MBA и MBA, которая усугубляется и подкрепляется широко распространенными ужасающими историями о шестизначном долге, на погашение которого уходят десятилетия.Суть в том, что стоимость двухлетней очной программы MBA с проживанием продолжает расти, и пока это так, будет расти и долг. И истории будут продолжаться.

И истории будут продолжаться.

Poets & Quants проанализировал среднюю долговую нагрузку MBA в 25 ведущих бизнес-школах США и некоторых других и пришел к двум ключевым выводам: долг растет в большинстве школ, и этот факт побудил большинство школ перестать сообщать о своих доходах. бремя студенческой задолженности в целом.С 2016 года большинство ведущих бизнес-школ решили, что публикация данных о долге MBA отпугивает потенциальных абитуриентов — и до пандемии коронавируса, когда школы изменили протоколы приема и увеличили периоды подачи заявок и в результате увидели поток абитуриентов, они вполне могут были правы.

В 2017 году, когда мы в последний раз писали комплексный анализ долга по программе MBA, все, кроме четырех, из 25 лучших школ сообщили о долговом бремени своих выпускников в U.S. News & World Report .В прошлом году только 11 из 25 представили данные. Теперь, когда повсеместный спад приложений MBA обратился вспять, будут ли школы более откровенны в вопросах долга? Мы узнаем позже в этом месяце, когда U. S. News выпустит свой ежегодный сборник рейтинговых данных.

S. News выпустит свой ежегодный сборник рейтинговых данных.

Между тем оценка важна для понимания ландшафта долга MBA. Итак, P&Q изучил четыре школы, которые отчитались о своем долговом бремени в 2020 году: Школа бизнеса UC-Berkeley Haas, Школа бизнеса Duke Fuqua, Бизнес-школа UNC Kenan-Flagler и Высшая школа бизнеса Райс Джонс. в среднем увеличились по сравнению с данными за 2016 год, составив прирост на 11%.3%. Затем мы использовали это увеличение для оценки долга их сверстников. Результат: в рейтинге Poets & Quants Top 25 15 школ имеют степень магистра делового администрирования с шестизначным долгом, из них наибольшая сумма в школе Wharton при Пенсильванском университете — колоссальные 145 186 долларов — за ней следует школа бизнеса им. Маршалла (USC Marshall School of Business) (140 107 долларов США), MIT Sloan. Школа менеджмента (135 588 долларов США), Школа бизнеса Стерна Нью-Йоркского университета (128 953 доллара США) и Школа бизнеса Така Дартмутского колледжа (128 373 доллара США). Самый высокий неоцененный средний долг по программе MBA у Duke Fuqua School of Business, который составляет 119 125 долларов.

Самый высокий неоцененный средний долг по программе MBA у Duke Fuqua School of Business, который составляет 119 125 долларов.

Самая низкая общая задолженность по программе MBA в топ-25: Школа бизнеса Фостера Вашингтонского университета, получившая дипломы MBA в 2019 году со средним долгом в 41082 доллара. Тем не менее, это на 28,2% больше, чем четыре года назад.

Среди школ, где в оценках не было необходимости, наибольшее увеличение долга по программе MBA в период с 2016 по 2019 год произошло в Школе бизнеса Техаса-Остина Маккомбса, где долг вырос на 38,6% до 82937 долларов с 59 860 долларов. Следующим стал Stanford GSB, увеличивший свой индивидуальный долг в среднем на 37% до 109 747 долларов с 80 091 доллара.Примечательно, что Гарвардская школа бизнеса продемонстрировала наименьший рост: всего на 1,3%, до 87 539 долларов с 86 375 долларов. (Мы также знаем, что в 2020 году чуть более половины выпускников HBS закончили обучение с долгами, и что их средний доход составил 90 000 долларов, что на 2,8% больше, чем в прошлом году).

Одно большое яркое пятно: процент MBA, получивших высшее образование с долгами, снизился в большинстве школ, которые все еще сообщают это число. В 2016 году 18 из 25 лучших школ сообщили, что в среднем 54% выпускников MBA имеют долги; в 2019 году из 12 школ, сообщивших это число, среднее значение упало до 48.6%. Сравнение тех же 12 школ в 2016 году и 2019 показывает, что процент обремененных долгами выпускников MBA снижается на 10, столько же — на одного и растет только в одной школе, Indiana Kelley School of Business, где он резко вырос. с 45% до 55%.

Также показательно: в четырех школах, входящих в топ-25, фактическая сумма долга по программе MBA с 2016 года фактически снизилась, при этом в Йельской школе менеджмента, школе бизнеса Вирджинии Дарден, бизнес-школе Эмори Гойзуэта и Индианы Келли упали средние показатели.Среднее снижение составило 8,9%, но оно искажено огромным падением школы Келли более чем на 20%, с 70 146 долларов в среднем до 55 834 долларов. Задолженность также снизилась в четырех других школах, которые мы исследовали: Высшая школа менеджмента Вандербильта Оуэна, Государственный колледж бизнеса Фишера штата Огайо, Бизнес-школа Рочестера Саймона и Школа бизнеса Кери штата Аризона, хотя в трех других школах он вырос. Долг в школах с более низким рейтингом в целом был практически неизменным: из семи школ, которые мы исследовали, в 2019 году средний размер долга составлял 52 463 доллара, что немного меньше, чем 54 851 доллар в 2016 году.

Долг в школах с более низким рейтингом в целом был практически неизменным: из семи школ, которые мы исследовали, в 2019 году средний размер долга составлял 52 463 доллара, что немного меньше, чем 54 851 доллар в 2016 году.

В частности, одна школа, Школа бизнеса Университета Висконсина, увидела рост долга на 75% — самый большой рост среди всех школ, на которые мы смотрели, включая все 25 лучших, — но, как сказал Блэр Сэнфорд, заместитель декана MBA Висконсина и магистерских программ, указывает, что упор только на рост упускает из виду тот факт, что Висконсин имеет самый низкий средний долг из всех 40 ведущих программ MBA, и только 35% выпускников имели долги. «Мы гордимся тем, что можем обеспечить большую отдачу от инвестиций для наших студентов», — говорит Сэнфорд.

Подробности см. В таблицах ниже и на стр. 2.

СКАЗКИ WOE — И ВНИМАНИЕ Bloomberg Businessweek в 2018 году (и снова в следующем году) и The Wall Street Journal в 2019 году опубликовали подробные и подробные исследования долга по программе MBA, показывающие огромные суммы задолженности выпускников ведущих школ. Но вам не нужен медиа-фильтр, чтобы находить ужасающие истории о долгах со степенью магистра делового администрирования. Возьмем, к примеру, эту мегапотку на Reddit.

Но вам не нужен медиа-фильтр, чтобы находить ужасающие истории о долгах со степенью магистра делового администрирования. Возьмем, к примеру, эту мегапотку на Reddit.

«thwndockosls» Redditor, который начал обсуждение, пишет: «Люди продолжают говорить, что вы выплатите свои кредиты на MBA в размере 150 000 долларов за 3 года, но я просто не куплю это.Расчеты не складываются для меня, если учесть доход после уплаты налогов, расходы на проживание и желание немного пожить (путешествие налегке, небольшая экономия). Используя калькуляторы ссуды и стоимости жизни, я обычно вижу, что выплачиваю эту сумму через 5-6 лет ».

Проблемы с долгами могут быть еще хуже для тех, кто окончил небольшие программы MBA. «MBA без рейтинга» пишет: «Я, наверное, никогда не смогу расплачиваться за это. На полпути к моей программе MBA без рейтинга и я работаю по совместительству подрядчиком в средней инженерной фирме.На данный момент я никогда не зарабатывал больше 35 тысяч, а вы, ребята, говорите о шестизначном заработке. Просто пристрели меня, знаком, я готов взойти ».

Просто пристрели меня, знаком, я готов взойти ».

В другом месте на Reddit «Impossible-Fact7659» пишет: «Я знаю, что многие MBA M7 все еще несут задолженность по студенческим ссудам. В моей сети LinkedIn есть много людей, которые консолидировали свои ссуды и продлили срок выплаты до 20 лет. Все они (в моей сети) считали, что целью было найти высокооплачиваемую работу в сфере консалтинга или банковского дела, чтобы расплачиваться за нее, а затем заняться тем, что им действительно нравится в дальнейшем.Но на самом деле большинство из них позволяют укладываться в привычный образ жизни. Теперь они выплачивают большие ипотечные кредиты, арендуют аренду, открывают собственный бизнес, водят дорогие автомобили и живут своей лучшей жизнью, имея студенческие ссуды, которые намного меньше в их списке приоритетов ».

Популярная школа мысли среди магистров делового администрирования долгое время заключалась в том, что лучший подход — это несколько лет после окончания учебы прожить скромно — даже скупо — быстро погасить долги. Но некоторые MBA Redditor говорят, что это ошибка. «HapApp» пишет: «Я настойчиво погасил долг, а потом пожалел об этом.Я заплатил 42 тысячи примерно за 2 года, но потом захотел купить дом и пожалел, что у меня не было ликвидности. Мой друг — специалист по консалтингу в Большой четверке, закончил его на 5 или 6 лет раньше меня, всегда платил минимум по своим кредитам и тратил лишние деньги на покупку недвижимости, но в целом ведет скромный образ жизни. Использование свободных денежных средств для инвестирования было для него гораздо более прибыльным, чем для меня погашение долга ».

Но некоторые MBA Redditor говорят, что это ошибка. «HapApp» пишет: «Я настойчиво погасил долг, а потом пожалел об этом.Я заплатил 42 тысячи примерно за 2 года, но потом захотел купить дом и пожалел, что у меня не было ликвидности. Мой друг — специалист по консалтингу в Большой четверке, закончил его на 5 или 6 лет раньше меня, всегда платил минимум по своим кредитам и тратил лишние деньги на покупку недвижимости, но в целом ведет скромный образ жизни. Использование свободных денежных средств для инвестирования было для него гораздо более прибыльным, чем для меня погашение долга ».

«KCSunshine111» отвечает: «Иногда я действительно думаю об этом, поскольку вкладываю более половины того, что я зарабатываю, на свои ссуды.Я ненавижу ощущение того, что меня держат взаперти, мысль о том, что мне вечно быть в долгу. Но я думаю, что, может быть, я ошибаюсь, пытаясь так быстро расплатиться. Я мог бы откладывать деньги на дом или вкладывать больше своих денег. В конце концов, если я куплю недвижимость, я тоже буду владеть деньгами, так какой смысл пытаться выбраться из долгов сейчас? »

МОЖЕТ БЫТЬ НЕ ТАК ПЛОХО ВСЕГО И еще есть те, кто говорит, что степень все еще стоит того, и долг их не беспокоит.

В Reddit «eskimoroll» пишет: «Мне потребовалось 3 года, чтобы выплатить ссуду в размере 150 тысяч долларов, и это даже с учетом того, что первый год вне школы (HBS) работал над собственным стартапом, где я заплатил себе относительно небольшую сумму, чтобы сохранить скорость горения низкая. Затем я перешел на FAANG (Facebook, Amazon, Apple, Netflix и Alphabet, ранее Google), и это упростило окупаемость даже при высокой стоимости жизни в заливе. В отпуске я проехал столько же, сколько обычно (поездки в Нью-Йорк, Чикаго, Гавайи, лыжные прогулки и т. Д.).), но я также много ездил по работе, что помогло с очками и статусом. Мы с женой потратили умеренно, но ничего такого, что можно было бы считать снисходительным. Она также работала, что помогло нам с доходами, но она зарабатывала значительно меньше, чем я.

«Интересно, как этот студенческий кредит казался таким огромным и непреодолимым бременем после окончания учебы, но за очень короткий промежуток времени он превратился в запоздалую мысль. Я особо не задумывался об этом, и когда большие куски денег выпали мне из-за бонусов или вложений в акции, я просто бросил их в ссуду, и это сработало.Вероятно, я мог бы закрыть этот заем раньше, чем я, но у меня была очень низкая процентная ставка по нему, поэтому я просто позволил ему немного поработать ».

Я особо не задумывался об этом, и когда большие куски денег выпали мне из-за бонусов или вложений в акции, я просто бросил их в ссуду, и это сработало.Вероятно, я мог бы закрыть этот заем раньше, чем я, но у меня была очень низкая процентная ставка по нему, поэтому я просто позволил ему немного поработать ».

Redditor «KCSunshine111» пишет, что он окончил M7 почти четыре года назад и с момента выпуска работал менеджером по продукту в двух разных стартапах. «Моя зарплата начиналась с ~ 100 тысяч долларов, сейчас — около 150 тысяч. Я никогда не получал бонусов в какой-либо форме, так что это мой общий выигрыш (не считая опций, поскольку для стартапа это очень нематериально).Он добавляет, что взял по одной частной ссуде и по одной ссуде Стаффорда на оба года на общую сумму около 160 тысяч долларов. «Я все еще выплачиваю свои кредиты. После смены компании в прошлом году и пандемии у меня было больше денег, чтобы потратить на это деньги. Я полагаю, что мне потребуется чуть больше пяти лет, чтобы окупить его.

«Я жил в городах с очень высокой стоимостью жизни (HCOL), но мне удалось найти довольно дешевые квартиры. Я не трачу много на «развлечения» (одежду, алкоголь, гаджеты), но я недешев на еду (раньше ел в ресторанах довольно часто, хотя обычно я приносил обед на работу), и у меня был хороший отпуск. пару раз в год.”

На следующей странице представлена таблица с полной информацией о долге по программе MBA по 25 лучшим школам, а также по некоторым школам, занимающим более низкие места в рейтинге. А если вы учитесь в одной из школ, где расчетная сумма долга слишком велика — свяжитесь с нами! Мы будем рады получить известие от вас и будем рады ввести новый, более точный номер.

Страница 1 из 2

Как она закрыла книги о долге MBA за три с половиной года

Эрика Геллерман в Лондоне (Фото Мишель Уайлдман)

Эрика Геллерман знала, что получение степени магистра делового администрирования приведет к долгам, но она считала это достойным обмен на шанс на новую полноценную карьеру.

Однако, даже после окончания в 2012 году Школы бизнеса Фукуа при университете Дьюка и получения своей мечты маркетинговой работы в Лос-Анджелесе, она не могла перестать одерживаться тем фактом, что она задолжала студенческие ссуды в размере 120 000 долларов.

Стресс усилился, когда она и ее муж переехали в Великобританию по работе. В этот момент они объединили свои финансы, но она хотела сохранить единоличную ответственность за выплату своих кредитов. Как только она нашла работу за границей, она решила применить более агрессивный подход, сумев сократить свой план выплат с 10 лет до 3½.

Сегодня Геллерман — внештатный консультант по маркетингу и основатель The Worth Project, сайта, предлагающего полезные практические финансовые советы. Она живет в Лондоне с мужем и двухмесячным сыном.

Мы спросили ее, как она так быстро избавилась от долга, почему рефинансирование имело огромное значение и каким советом она поделилась бы с теми, кто подумывает о бизнес-школе. (Эта стенограмма была слегка отредактирована для ясности и длины.)

(Эта стенограмма была слегка отредактирована для ясности и длины.)

Геллерман (см. Выше) окончил бизнес-школу Duke’s Fuqua со степенью магистра делового администрирования.(Фото любезно предоставлено Эрикой Геллерман)

Почему вы решили получить степень MBA?

Я был дипломированным бухгалтером сразу после окончания бакалавриата. Мне очень нравилась компания и люди, с которыми я работал, но я знал, что это неправильный карьерный путь для меня. Я решил, что хочу заняться маркетингом, в частности, бренд-менеджментом.

Я знал, что могу либо пойти в бизнес-школу и сразу же устроиться на работу в бренд-менеджменте, либо я могу возобновить свою карьеру и искать позицию начального уровня в маркетинге.Сначала я попробовал последнее, но у меня ничего не вышло. Я начал искать в 2009 году, так что это был не лучший рынок труда.

Я сделал шаг назад и сравнил зарплату маркетологов начального уровня с расходами на бизнес-школу и выходом с более высокой зарплатой. Взвешивание этих вариантов привело меня в бизнес-школу.

Взвешивание этих вариантов привело меня в бизнес-школу.

Каким было ваше финансовое положение до школы бизнеса?

Я бы сказал, что принимал хорошие финансовые решения, но не самые лучшие. Например, мне посчастливилось окончить государственный университет и не иметь долгов.Я жил по средствам и копил, что мог. С учетом сказанного, я не инвестировал столько, сколько должен был, когда мне было чуть больше 20 лет. Я не понимал, в чем смысл инвестирования, поэтому настроил себя не лучшим образом.

Эрика Геллерман с мужем Джорданом. (Фото любезно предоставлено Эрикой Геллерман)

Что случилось с вашей карьерой и личной жизнью после выпуска?

Я переехал в Лос-Анджелес и работал в Procter & Gamble в области управления брендом, и это была работа, которую я надеялся получить.Я проработала там два года, а потом муж переехал в Лондон. Мы с мужем тоже поженились. Я помню, как плакал маме и говорил ей: «У меня кровоточат деньги». Хуже всего было то, что я чувствовал, что отягощаю отношения. Мы с мужем вместе еще со старших курсов, а в итоге он также поступил в бизнес-школу в Duke.

Хуже всего было то, что я чувствовал, что отягощаю отношения. Мы с мужем вместе еще со старших курсов, а в итоге он также поступил в бизнес-школу в Duke.

Он выполнил программу для руководителей и смог убедить своего работодателя спонсировать большую часть его студенческих ссуд. Итак, мы оба заканчивали обучение по программе Duke MBA, но у меня был шестизначный долг, а у него почти не было.Это определенно волновало меня.

Почему вы решили ускорить выплату долга?

Мой первоначальный план выплат составлял 1500 долларов в месяц в течение 10 лет, и первый год был прекрасен. Но я начал спрашивать себя: «Что, если я когда-нибудь захочу использовать другие возможности для карьерного роста? Что, если мой муж получит работу, за которую ему платят меньше? Что, если мы хотим купить дом или завести детей? » Самым большим препятствием всегда были мои огромные выплаты по кредиту, которые в то время стоили больше, чем моя арендная плата.

Я видел, что это удерживает нас на позициях, в которых мы не хотели находиться. После года выплаты ссуд я решил, что не хочу, чтобы это занимало 10 лет, поэтому я начал действовать более активно.

После года выплаты ссуд я решил, что не хочу, чтобы это занимало 10 лет, поэтому я начал действовать более активно.

А рефинансирование было большим подспорьем?

Да. Моя процентная ставка была абсурдной — это была смешанная ставка около 7,5%. Когда я посмотрел, сколько я выплачивал проценты каждый месяц, я не повлиял на свои ссуды. Было очень неприятно платить 1500 долларов в месяц и нечего было за это показать.

В то время я мало знал о рефинансировании. Потребовалось небольшое исследование, чтобы выяснить, какие ставки мне следует искать. Все, что я знал, это то, что рефинансирование было вариантом, и это означало отказ от некоторых федеральных льгот, таких как отсрочка, если я потерял работу, но я не был так обеспокоен потерей защиты от отсрочки, как я был с тем, сколько я платил в проценты каждый месяц.

Когда я занимался рефинансированием, у меня были варианты рефинансирования на пять или 10 лет, и это было примерно в то же время, когда я получил повышение на работе. Я увидел, что рефинансирование на пятилетний срок не будет намного больше для ежемесячных выплат, чем 10, и с моим новым повышением я понял, что смогу это сделать. Рефинансирование значительно снизило мои ежемесячные платежи.

Я увидел, что рефинансирование на пятилетний срок не будет намного больше для ежемесячных выплат, чем 10, и с моим новым повышением я понял, что смогу это сделать. Рефинансирование значительно снизило мои ежемесячные платежи.

Что еще вы сделали, чтобы погасить ссуду быстрее?

Я согласовал свои подписные бонусы в двух компаниях, в которых я работал, в том числе в одной в Лондоне, и каждый раз вкладывал весь бонус в мои ссуды.

Эрика Геллерман держит на руках своего сына Генри.(Фото любезно предоставлено Эрикой Геллерман)

Вы вносили другие изменения в образ жизни?

Я почти превратил это в игру. Однажды я стоял в очереди в Target, собираясь расплатиться примерно на 60 долларов из вещей, без которых я мог бы жить. Я положил вещи обратно и вместо этого выплатил ссуду в размере 60 долларов. Я постоянно взвешивал свои дополнительные расходы и спрашивал себя: «Делает ли это меня более счастливым, чем выплата ссуд?» Это может быть так же просто, как отказаться от кружка и вложить эти 25 долларов в мою ссуду. Все эти небольшие дополнительные платежи значительно увеличились. Это помогло мне избавиться от бессмысленной привычки тратить деньги.

Все эти небольшие дополнительные платежи значительно увеличились. Это помогло мне избавиться от бессмысленной привычки тратить деньги.

Что бы вы посоветовали другим по поводу задолженности по бизнес-школе или студенческой задолженности?

Поступить в бизнес-школу было для меня правильным решением, но не думаю, что это подходит всем. Если вы не знаете, чем хотите заняться потом, это не лучшее место, чтобы тратить шестизначные суммы. Есть так много способов сменить карьеру, не посещая бизнес-школу.

Для любого, кто борется с задолженностью по студенческому кредиту, одно из лучших решений, которые я сделал, — это разбил сумму на более мелкие ежемесячные платежи, что сделало ее менее обременительной.Если бы я смотрел на полную сумму, меня бы парализовало. Разбейте его и сосредоточьтесь на мелочах. Всегда следите за тем, что делаете. Лучшее, что я сделал, — это переговоры о моих бонусах. Убедитесь, что вы зарабатываете то, что заслуживаете.

MBA Сравнение зарплат: стоит ли долга?

Степень магистра делового администрирования может открыть множество дверей. Набор навыков, приобретенных во время учебы, может быть применен в различных компаниях и отраслях. Выпускники MBA могут выбрать работу в сфере технологий, здравоохранения, розничной торговли, финансовых услуг, консалтинга и других областях.Вариантов почти безграничны, в отличие от врача или стоматолога, которые, скорее всего, останутся в системе здравоохранения.

Так стоит ли получать степень MBA? Давайте погрузимся в суть дела.

Что нужно, чтобы поступить на программу MBA?

Для поступления на программу MBA не требуется много предварительных условий. Это довольно просто.

Во-первых, получите степень бакалавра. Во-вторых, сдайте вступительный тест для выпускников (GMAT). Довольно просто, правда? Однако важны нюансы.

Если вы, например, хотите поступить в Стэнфордскую высшую школу бизнеса, вам потребуется набрать не менее 750 баллов по GMAT, проявить деловую хватку благодаря работе и деловому опыту, успех, который включает в себя мотивацию окружающих вас, и письма от рекомендация. Если вы подаете заявление в Юго-Западный государственный университет Джорджии, все, что вам нужно, это несколько классов бизнес-школы с 3,0 GPA и 540 баллами GMAT.

Если вы подаете заявление в Юго-Западный государственный университет Джорджии, все, что вам нужно, это несколько классов бизнес-школы с 3,0 GPA и 540 баллами GMAT.

В любом случае, вы получите степень MBA и готовы начать карьеру.Однако стоимость степени и ваша последующая зарплата MBA могут сильно различаться.

Задолженность по студенческому кредиту MBA

студенческой задолженности MBA не так обременительны, как задолженность многих других аспирантур, даже для лучших программ. Ветеринары, мануальные терапевты, врачи и стоматологи получают высшее образование с гораздо большей задолженностью по ссуде на обучение в среднем.

Согласно опросу Bloomberg за 2018 год, 18% аспирантов взяли взаймы более 100000 долларов на обучение по программе MBA, многие из которых окончили высшие бизнес-школы, а 17% заняли от 50000 до 100000 долларов.Это означает, что 65% выпускников MBA имели студенческие ссуды на сумму менее 50 000 долларов США.

Оптимальная стратегия погашения ссуды зависит от того, сколько вы должны (включая долг от начальной школы) и от вашей зарплаты MBA.

Но как зарплата MBA сравнивается с тем, что зарабатывает человек без MBA?

Выпускники MBA зарабатывают больше денег?

Любой, кто получит степень магистра, будет зарабатывать больше денег, чем тот, кто имеет степень бакалавра, верно? Обычно ответ положительный, но повышение зарплаты MBA во многом зависит от одного фактора: школы, указанной в дипломе.

В статьеSalary.com, опубликованной в апреле 2019 года, «Рентабельность инвестиций для получения степени MBA» рассматривались зарплаты на популярных бизнес-должностях и сравнивались зарплаты MBA с зарплатами не-MBA для тех же профессий. Удивительно, но они обнаружили «повышение зарплаты MBA» только на 1,3%, что означает отсутствие значительного увеличения заработной платы после получения степени MBA.

Но отнеситесь к этому с недоверием. Одна эта статья не раскрывает всей истории, потому что некоторые работодатели не смотрят на кандидатов без MBA, а тех, кто имеет MBA, обычно нанимают быстрее.И все же такая разница (или ее отсутствие) в зарплате удивительна.

Любой, кто хочет получить степень MBA, должен серьезно взглянуть на работу, которую они имеют в настоящее время, в сравнении с работой, которую они получат после получения степени MBA, и сравнить зарплаты. Если они собираются остаться на той же должности после получения степени MBA, скорее всего, это не приведет к немедленному увеличению их стартовой зарплаты, а стоимость получения MBA может не окупиться.

Лучшие школы MBA — совсем другое дело. Согласно отдельным статьям в Wall Street Journal и Financial Times, выпускники MBA могут удвоить свой доход.

Средняя зарплата MBA также варьируется в зависимости от школы и специальности, и большинство исследований сосредоточено на медианном заработке, а не на среднем уровне. Йельская школа менеджмента, например, сообщает, что ее выпускники получают среднюю зарплату в размере 127 100 долларов, не считая бонусов. В отчете о приеме на работу в бизнес-школу за 2019 год, подготовленном Советом по приему выпускников, говорится, что средняя годовая базовая начальная зарплата американских компаний, которые будут предлагать новым сотрудникам MBA в 2019 году, составляет 115000 долларов.

Стоимость участия в ведущих программах MBA, безусловно, выше, чем в других школах, но с учетом скачка доходов с 75 000 до 150 000 долларов, например, это может стоить стоимости поступления.

Лучшая стратегия погашения студенческого кредита для MBA

По нашему опыту, большинству выпускников MBA следует выбрать один из двух путей погашения задолженности по студенческим займам:

- Выплачивайте ссуды как можно быстрее. Этот путь может включать рефинансирование для получения более низкой процентной ставки и погашение ссуд через 10 лет или меньше. Этот путь лучше всего подходит для тех, кто имеет 1,5-кратный или менее доход в долгу по программе MBA (например, 150 000 долларов или меньше студенческого долга при зарплате в 100 000 долларов) и не хочет делать карьеру, которая соответствовала бы требованиям для прощения ссуды на государственную службу (PSLF). ).

- Держите платежи на минимальном уровне и увеличивайте прощение налогооблагаемой ссуды. Этот путь обычно включает план погашения, ориентированный на доход — например, Pay As You Earn (PAYE), Revised Pay As You Earn (REPAYE) или погашение на основе дохода (IBR) — и выплату по кредитам в течение 20-25 лет до оставшегося срока. долг прощен. Ключевым моментом здесь является активное накопление средств на пенсионных счетах до вычета налогов, чтобы снизить скорректированный валовой доход, а также накопить на надвигающуюся налоговую бомбу, с которой вы столкнетесь, когда спадут остаток долга.Этот путь лучше всего подходит для MBA, который должен вдвое или больше своего дохода (например, 150 000 долларов США или более в виде студенческих ссуд при заработке 75 000 долларов США или меньше).

Пример 1: Погашение студенческой ссуды для выпускников MBA высшего уровня по сравнению с 25 программами MBA, не входящими в топ-25

Двумя основными факторами, которые будут определять, следует ли при погашении долга MBA следовать агрессивному подходу или погашению, основанному на доходе, являются:

- Сумма долга

- Прогнозируемый доход

Давайте посмотрим, как выпускник ведущей программы MBA сэкономит больше денег, выплачивая свои ссуды.

Аманда только что окончила Школу бизнеса Росс при Мичиганском университете. У нее 150 000 долларов долга по программе MBA под 6,8%, и она только что устроилась на работу в здравоохранение, зарабатывая 125 000 долларов. По прогнозам, ее доход вырастет до 200 000 долларов за пять лет, прежде чем выровняется.

Давайте сравним выплату на основе дохода с облагаемым налогом прощением ссуды по PAYE с рефинансированием до 4,5% и выплатой ссуды через 10 лет:

Рефинансирование здесь явно лучший вариант. Ее платежи в PAYE будут настолько высоки, что на балансе не останется прощения.Это означает, что на этом пути Аманда полностью выплатит ссуду в размере 6,8% за 15 лет. Она мудро решила рефинансировать, снизить процентную ставку до 4,5% и выплатить ее через 10 лет. Этот вариант сэкономит ей почти 73000 долларов на процентах по сравнению с оплатой через PAYE.

А теперь взглянем на Марка. Марк только что окончил государственную программу со степенью MBA и устроился на работу в отдел маркетинга. Он зарабатывает 70 000 долларов и будет получать обычное повышение зарплаты, которое может составлять от 3% до 7% и более, в зависимости от нескольких факторов.Он взял ссуды на 50 000 долларов под 6,8%.

Будет ли рефинансирование или PAYE лучшим вариантом?

Как и Аманда, рефинансирование призвано сэкономить ему больше денег, чем PAYE. Марк также не проработает полные 20 лет на PAYE, потому что его выплаты слишком высоки по сравнению с долгом. В конечном итоге он полностью выплатит ссуду в течение 12 лет и потратит на проценты больше, чем следовало бы. Рефинансирование до 4,5% сэкономит ему более 15 000 долларов по сравнению с использованием PAYE.

Несмотря на то, что Аманда поступила на лучшую программу MBA, а Марк пошел на программу MBA в штате, они использовали аналогичный подход к погашению ссуд, потому что соотношение их студенческой задолженности к зарплате MBA ниже единицы.5: 1.

Помните, что планы погашения, ориентированные на доход, работают лучше, когда выпускники MBA имеют студенческую задолженность в 2 или более раз от своего дохода. Если бы у кого-то из этих людей были долги от бакалавриата или они вышли замуж за кого-то с шестизначной задолженностью по студенческой ссуде, они определенно захотели бы рассмотреть вопрос о погашении, ориентированном на доход.

Записаться на консультацию по предоплатеПример 2: Выплата студенческой ссуды выпускнику MBA, открывающему бизнес

Давайте посмотрим на другой пример. Мария только что получила степень магистра делового администрирования в Kellogg School of Management при Северо-Западном университете и хочет начать свой консалтинговый бизнес.Она провела подробный анализ консалтингового ландшафта и составила бизнес-план. По консервативным оценкам, ее доход вырастет с 0 до 200 000 долларов в течение пяти лет.

Сейчас у нее 150 000 долларов студенческого долга под 6,8%, но она хочет вложить каждый доллар, который может, в бизнес. Как лучше всего выплатить ей кредит?

Это небольшая загадка для Марии. Результаты показывают, что рефинансирование, по прогнозам, будет наименее затратным способом погашения ее ссуд, но ежемесячный платеж в размере 1555 долларов действительно высок, учитывая, что у нее не будет дохода сразу и она хочет инвестировать в бизнес.

Подруга, которая не знакома со студенческими ссудами, посоветовала ей отложить ссуды и начать выплачивать ссуды, как только ее бизнес начнет приносить прибыль. К счастью, она решает сделать домашнее задание, прежде чем принять решение. Она встречает REPAYE, что звучит интересно.

На REPAYE она может получать выплаты в размере 0 долларов без снисходительности, а также получать субсидию по процентам. Конечно, было бы неплохо иметь платежи в размере 0 долларов без необходимости проявлять снисходительность!

Вот как работает субсидия на проценты:

Долг на сумму 150 000 долларов по адресу 6.8% — это процентная ставка в размере 10 200 долларов США. Согласно другим планам погашения, любые выплаты по долгу в первую очередь пойдут на выплату процентов. Если выплаты недостаточно высоки, чтобы покрыть проценты, оставшиеся проценты будут начислены по ссуде.

Например, если Мария была в системе PAYE или IBR с выплатами в размере 0 долларов, ее ссуда принесла бы проценты в размере 10 200 долларов в течение следующих 12 месяцев. Если бы ее платежи составляли 3000 долларов, на ее ссуду были бы начислены проценты в размере 7200 долларов (10 200 долларов на выплату процентов минус 3000 долларов платежей).

Однако REPAYE аннулирует половину начисленных процентов.В случае с Марией это сэкономило бы ей много денег, особенно в первый год. Расходы Марии по процентам будут сокращены вдвое, и вместо 10 200 долларов будут начислены проценты всего на 5100 долларов. Это как если бы правительство ежемесячно платило 425 долларов от ее имени.

По мере роста ее дохода будет расти и ее ВЫПЛАТА. Поскольку ее платеж покрывает больше процентов, меньше процентов для субсидирования, поэтому процентная ставка по ссуде возрастает. Если бы ее выплаты составили 3000 долларов за год, правительство выплатило бы половину из 7200 долларов, которые будут накоплены по ее ссуде (3600 долларов в год или 300 долларов в месяц).

Ее прогнозируемая процентная ставка составит 10 200 долларов независимо от ее расчетного платежа в PAYE или IBR:

Мария может оставаться на REPAYE в течение двух лет, что позволит снизить ее выплаты, пока она строит свой бизнес. Она заплатила бы 0 долларов в год 1 и 3 169 долларов во второй год. При этом правительство выплатило бы от ее имени 8 618 долларов процентов в течение двух лет.

В конце концов, Мария решает применить то, что мы называем стратегией «ПОЛУЧИТЬ, затем РЕФИ». Держите платежи низкими и доступными, получая при этом субсидию на проценты.Как только ее доход увеличивается, она рефинансирует и берет на себя обязательство погасить ссуду.

Стоит ли получение зарплаты MBA долга по студенческому кредиту?

Какова рентабельность инвестиций MBA? Нам нужно взглянуть на разницу в заработной плате до и после MBA, а также на стоимость посещения школы и выплаты долга.

Рассматривая случай Аманды, она собирается потратить 187 000 долларов на выплату долга по программе MBA в течение 10 лет после рефинансирования. Но ее доход удвоится после выпуска с 75 000 до 150 000 долларов.Это означает, что она окупит затраты за 2,5 года за счет повышения зарплаты. В этом случае получение диплома MBA высшего уровня определенно того стоит.

Марк получит надбавку к зарплате на 5 000 долларов после окончания MBA — на 7% — но выплатить 50 000 долларов студенческих ссуд ему будет стоить 62 000 долларов. Чтобы выйти на безубыточность, потребуется чуть больше 12 лет этого дополнительного дохода (62 000 долл. США / 5 000 долл. США = 12,4 года).

Конечно, рентабельность инвестиций намного ниже, чем в сценарии Аманды. Кто-то в ситуации Марка действительно должен подумать, стоит ли тратить деньги.Это не обязательно плохая идея, если это лучший способ выйти на успешную карьеру, а повышение заработной платы через 12 лет станет просто подливой.

Многие люди считают, что получение степени MBA стоит затрат, несмотря ни на что, но, как показывают исследования, это может быть не так прибыльно, как думают люди.

Любой, кто хочет получить степень MBA, должен взглянуть на свой будущий доход и карьерные перспективы после окончания учебы и сравнить это со своим статусом до MBA.

Выплата студенческой ссуды на зарплату МВА

Я изложил несколько примеров из практики, чтобы помочь вам определить, стоит ли приобретение степени MBA.Но что, если у вас уже есть степень магистра делового администрирования и вы пытаетесь выяснить, как лучше погасить студенческие ссуды?

Каждая ситуация уникальна. У некоторых людей больше долгов. У других есть супруга со студенческой задолженностью. Возможно, вы выпускник MBA, который думает о смене карьеры или открытии бизнеса и задается вопросом, как это повлияет на погашение вашего кредита.

Хорошая новость в том, что есть оптимальный план для вас независимо от вашей ситуации.

Мы провели более 2 800 консультаций по индивидуальным студенческим ссудам, предоставив консультации по общей задолженности по студенческим ссудам на сумму более 730 000 000 долларов.Если вы хотите получить индивидуальный план, вы можете узнать все подробности здесь.

Если у вас есть какие-либо вопросы, связанные с этой статьей, студенческими ссудами MBA или погашением ссуды MBA, напишите мне по электронной почте

Записаться на консультацию по предоплате Статистика задолженности по студенческой ссудена 2021 год [Средняя задолженность по студенческой ссуде и др.]

Заемщики в США задолжали $ 1,67 триллиона из общей суммы задолженности по студенческим займам .

Для заемщиков с федеральными студенческими ссудами средний долг в размере студенческих ссуд в Америке составляет 36 520 долларов согласно последним данным за июнь 2020 года, согласно данным Министерства образования.

Из общего студенческого долга 1,56 триллиона долларов составляют федеральные ссуды, а 138,57 миллиарда долларов — частные ссуды .

Студенческие ссуды на превышают все другие формы долга в США, кроме жилищного долга.

Можно было бы ожидать, что ипотека будет высшей формой долга, но когда дело доходит до студенческих ссуд, они занимают второе место, превосходя задолженность по кредитной карте, задолженность по автокредиту и другие потребительские долги. Получение четырехлетней степени бакалавра или магистра и получение высшего образования может быть дорогостоящим.

Учитывая распространенность задолженности по студенческой ссуде и появление программ прощения по студенческой ссуде, мы анализируем среднюю задолженность по студенческой ссуде, а также другие статистические данные о задолженности по студенческой ссуде, чтобы вы могли понять ландшафт студенческой задолженности.

Факты о средней задолженности по студенческой ссуде

Статистика долга по студенческим займам может дать контекст кризиса студенческих займов и финансовой реальности для выпускников колледжей — многих студентов со степенью бакалавра и выпускников со степенью магистра.Вы узнаете, сколько людей имеют задолженность по студенческой ссуде, сколько отстают от выплаты по студенческой ссуде и многое другое. Вот некоторые из общих статистических данных о задолженности по студенческим займам, на которые стоит обратить внимание:

Факты о средней задолженности по студенческой ссуде | ||

Заемщики федерального студенческого займа: | ||

Средний долг по федеральному студенческому кредиту: | Всего задолженность по кредиту (частный + федеральный): | |

Уровень просрочки по студенческому кредиту: | ||

Выпускники с долгом по студенческому кредиту: | ||

для класса 2019 года: | ||

Источники: Федеральная резервная система, Институт доступа и успеха колледжей (TICAS), U.S. Департамент образования, MeasureOne

Общий студенческий долг в США составляет 1,67 триллиона долларов по состоянию на 30 июня 2020 года.

Этот статистический показатель получен путем сложения последних статистических данных по федеральной и частной задолженности по студенческим ссудам.

Имейте в виду, что сюда не входят заимствования у семьи или друзей. Как ни странно, исходя из нашего опыта консультирования тысяч заемщиков, это важный источник финансирования высшего образования.

Конечно, один и тот же заемщик может иметь задолженность по федеральным и частным студенческим ссудам, поэтому мы не можем одинаково сложить количество заемщиков по федеральным и частным студенческим ссудам.

TICAS, некоммерческая организация с многолетним опытом составления статистики по студенческим ссудам, опубликовала, что почти две трети класса 2019 года имеют задолженность по студенческим займам. В среднем они задолжали 28 950 долларов.

Когда станут доступны более свежие данные, мы обновим эти числа для класса 2020 года.

Статистика студенческих кредитов по штатам

Мы рассчитали средний размер федеральной задолженности по студенческому кредиту для каждого штата.

- Штат с самой высокой средней задолженностью по студенческой ссуде: Мэриленд, 42 669 долларов

- Штат с самой низкой средней задолженностью по студенческой ссуде: Северная Дакота, 29 232 доллара

Сколько шестизначных заемщиков существует в каждом штате?

Еще один способ взглянуть на серьезность кризиса ссуд на образование — посмотреть, какая доля заемщиков ссуды на учебу должна более 100 000 долларов студенческой задолженности.Вот данные ниже.

Прощение студенческого кредита

Существуют различные программы прощения студенческих ссуд для заемщиков федеральных студенческих ссуд, например:

Эти программы все еще являются относительно новыми, и 2018–2019 годы были первым годом, когда первоначальная когорта заемщиков, добившихся прощения ссуды на государственные услуги, имела право на прощение ссуды на обучение.

Давайте подробнее рассмотрим некоторые из последних данных (по состоянию на август 2020 года).

Факты о прощении средней студенческой ссуды | |

Количество заявок на PSLF: | |

Индивидуальные заемщики, подавшие заявки на PSLF4 Заявки, обработка которых завершена: | |

Заявки, утвержденные сервисной службой PSLF: | |

Заемщики, у которых были погашены ссуды: | 000|

| PSLF | |

Общий баланс, выписанный через PSLF: | |

Источник: Отчет о прощении ссуд на государственную помощь в рамках государственной помощи студентам

Если вы хотите пойти по этому пути, не забудьте каждый год заполнять форму подтверждения занятости и проверять, соответствует ли ваш работодатель и тип ссуд требованиям PSLF.

Причины отказа в заявлении PSLF

Многое было сказано о 95% + отклонении для PSLF.

Вот причины, по которым заемщики, подающие заявку на PSLF, не были одобрены по состоянию на декабрь 2019 года.

Эти три причины составляют 95% всех отказов PSLF.

Когда заемщики не имеют достаточных выплат по студенческим ссудам, у них, вероятно, были неквалифицированные ссуды FFEL в течение некоторого из 10-летнего периода погашения.

Заемщики часто не получают подписи от работодателей или правильно датируют свое заявление.

Наконец, заемщики иногда обращаются без соответствующих кредитов (т. Е. Ссуд в рамках программы FFEL, выданных до 2010 г.).

Если вы укажете эти три причины отказа, скорее всего, ваша заявка будет одобрена.

Причины отказа в заявлении TEPSLF

Конгресс принял программу временного прощения ссуд на расширенные государственные услуги (TEPSLF), чтобы попытаться исправить проблемы, которые были у заемщиков с программой PSLF.

Естественно, процесс TEPSLF изначально был более сложным, чем PSLF, потому что сначала вы должны подать заявку на PSLF, получить отказ, а затем подать заявку на TEPSLF.

Министерство образования США в настоящее время упрощает этот процесс. Вот причины, по которым заемщикам отказывают во временном расширенном PSLF.

Невыполнение и просрочка по студенческому кредиту

По данным Федеральной резервной системы Нью-Йорка, по состоянию на 3 квартал 2020 года 6,5% студенческих ссуд были просрочены или просрочены более 90 дней.

Это число значительно ниже предыдущих данных (11,1%) из-за Закона CARES, подписанного 27 марта 2020 года, изменяющего требования к статусу отчетности для воздержания.

Хотя дефолты составляют миллиарды долларов, цифры сильно смещены в сторону более низкого демографического долга. Вы могли бы подумать, что заемщики с более высоким остатком по студенческой ссуде могут быть более подвержены риску дефолта, но это не так.

Просрочка по студенческому кредиту по размеру долга

По состоянию на декабрь 2019 года данные Министерства образования США показывают статистику просрочек по размеру долга для прямых студенческих ссуд.

Это самые последние доступные данные.В связи с законом CARES предоставление информации о правонарушениях было временно приостановлено.

Неплатежеспособные прямые студенческие ссуды (в миллиардах) | Количество неплатежеспособных заемщиков (в тысячах) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма просроченной задолженности (в миллиардах) | Количество заемщиков (в тысячах) | |

Источник: U.S. Департамент образования, «Портфель, управляемый на федеральном уровне, по статусу правонарушений»

Отсрочка и отсрочка

Варианты отсрочки и отсрочки могут помочь заемщикам по федеральным студенческим займам избежать просрочек и невыполнения обязательств за счет временной приостановки выплат по студенческим займам.

Приведенная ниже информация относится к прямым займам по состоянию на 31 декабря 2019 года, поскольку Закон о CARES, подписанный 27 марта 2020 года, привел к тому, что заемщики ссуды в погашении были переведены в статус воздержания, если они не отказались от участия.

Отсрочка и отсрочка студенческой ссуды | |

Задолженность студента с отсрочкой: | |

Количество заемщиков с отсрочкой отчислений: 904 0 Просрочка долга: | |

Количество просроченных заемщиков: | |

Источник: U.С. Департамент образования

Данные по федеральному студенческому кредиту

Портфель федеральных студенческих ссуд составляет множество различных типов федеральных студенческих ссуд. Мы собираемся глубоко погрузиться в специфику, касающуюся всех различных типов ссуд, а также того, сколько заемщиков студенческих ссуд имеют эти типы ссуд.

Это информация от 30 сентября 2020 г. из портфеля ссуд Федеральной помощи студентам.

Прямые студенческие ссуды

- Непогашенные прямые ссуды: 1315 долларов.2 миллиарда

- Заемщики прямого кредита: 35,9 миллиона

Студенческие ссуды FFEL

- Непогашенные ссуды FFEL: 245,9 миллиарда долларов

- FFEL Заемщики ссуд: 11,0 миллиона

Хотя эти цифры являются общими суммами для этих категорий федеральных студенческих ссуд, здесь есть еще более подробные сведения по каждому типу ссуд.

Источник: Министерство образования США, «Портфель по типу ссуды»

Погашение, ориентированное на доход

Хороший способ избежать просрочек и дефолта, а также сделать ссуды более управляемыми — это один из многих планов погашения РДЭ.

Давайте посмотрим на цифры по состоянию на 30 сентября 2020 года:

Условное погашение дохода | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 906 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Остаток долга частного студента по статусу ученой степени | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Процент частного студенческого кредита для студентов: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

44 904 904 904Источник: Отчет по частной студенческой ссуде MeasureOne Частный студенческий долг по статусу погашения