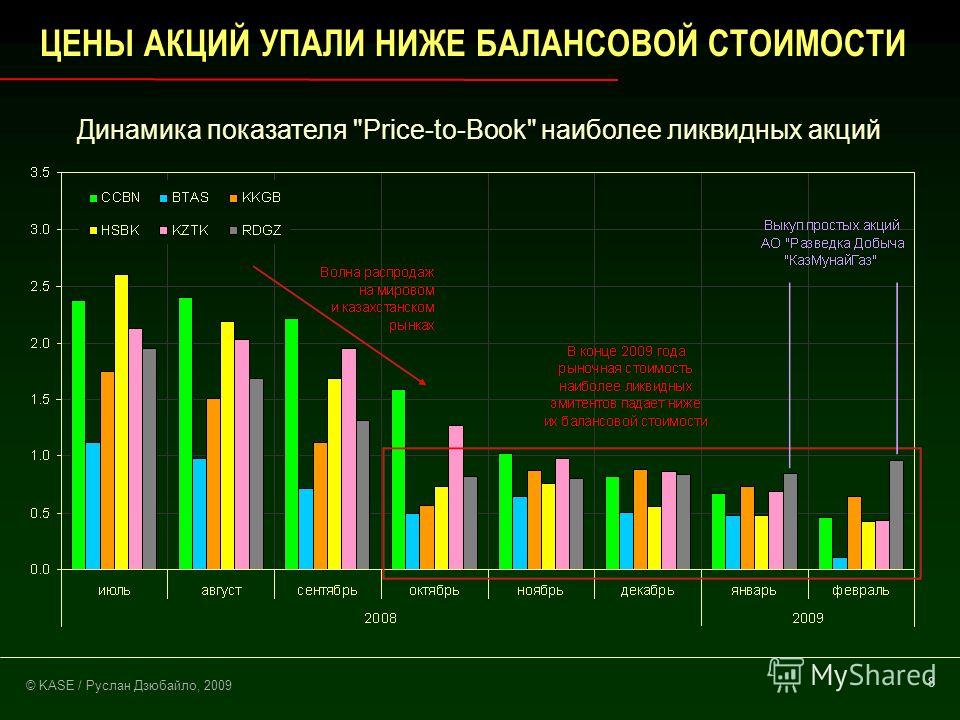

Ликвидные акции — Паевые фонды

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21—000—1—00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077—08158—001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: +7 495 783-4-783, 8 800 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: +7 495 783-4-783, 8 800 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru.ОПИФ рыночных финансовых инструментов «Альфа-Капитал Еврооблигации». Правила доверительного управления № 0386-78483614 зарегистрированы ФСФР России 18.08.2005 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Баланс». Правила доверительного управления № 0500-94103344 зарегистрированы ФСФР России 13.04.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Облигации Плюс». Правила доверительного управления № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Резерв». Правила доверительного управления № 0094-59893648 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Акции роста». Правила доверительного управления № 0697-94121997 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции». Правила доверительного управления № 0387-78483850 зарегистрированы ФСФР России 18.08.2005. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Глобальный баланс». Правила доверительного управления № 0907-94126486 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Бренды». Правила доверительного управления № 0909-94126641 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ресурсы». Правила доверительного управления № 0698-94121750 зарегистрированы ФСФР России 12.

Правила доверительного управления № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Резерв». Правила доверительного управления № 0094-59893648 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Акции роста». Правила доверительного управления № 0697-94121997 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции». Правила доверительного управления № 0387-78483850 зарегистрированы ФСФР России 18.08.2005. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Глобальный баланс». Правила доверительного управления № 0907-94126486 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Бренды». Правила доверительного управления № 0909-94126641 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ресурсы». Правила доверительного управления № 0698-94121750 зарегистрированы ФСФР России 12. 12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Технологии». Правила доверительного управления № 0699-94121833 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Золото». Правила доверительного управления № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г., ИПИФ рыночных финансовых инструментов «Альфа-Капитал». Правила доверительного управления № 0034-18810975 зарегистрированы ФКЦБ России 05.04.1999 г. ЗПИФ недвижимости «ЖН». Правила доверительного управления № 1817-94168740 зарегистрированы ФСФР России 24.06.2010 г. ЗПИФ недвижимости «Центр-Сити». Правила доверительного управления № 3385 зарегистрированы Банком России 12.09.2017 г. ЗПИФ недвижимости «АКТИВО ШЕСТЬ». Правила доверительного управления № 3329 зарегистрированы Банком России 15.06.2017 г. ЗПИФ недвижимости «Альфа-Капитал Арендный поток». Правила доверительного управления № 3936 зарегистрированы Банком России 30.12.2019 г. БПИФ рыночных финансовых инструментов «ТЕХНОЛОГИИ 100».

12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Технологии». Правила доверительного управления № 0699-94121833 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Золото». Правила доверительного управления № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г., ИПИФ рыночных финансовых инструментов «Альфа-Капитал». Правила доверительного управления № 0034-18810975 зарегистрированы ФКЦБ России 05.04.1999 г. ЗПИФ недвижимости «ЖН». Правила доверительного управления № 1817-94168740 зарегистрированы ФСФР России 24.06.2010 г. ЗПИФ недвижимости «Центр-Сити». Правила доверительного управления № 3385 зарегистрированы Банком России 12.09.2017 г. ЗПИФ недвижимости «АКТИВО ШЕСТЬ». Правила доверительного управления № 3329 зарегистрированы Банком России 15.06.2017 г. ЗПИФ недвижимости «Альфа-Капитал Арендный поток». Правила доверительного управления № 3936 зарегистрированы Банком России 30.12.2019 г. БПИФ рыночных финансовых инструментов «ТЕХНОЛОГИИ 100». )»**. Правила доверительного управления № 3691 зарегистрированы Банком России 19.03.2019 г. БПИФ рыночных финансовых инструментов «ЕВРОПА 600». Правила доверительного управления № 3805 зарегистрированы Банком России 08.08.2019 г. Управляющая компания обращает внимание, что в соответствии с пунктом 7 статьи 21 Федерального закона от 29.11.2001 № 156 «Об инвестиционных фондах» инвестиционные паи биржевого паевого инвестиционного фонда при их выдаче могут приобретать только уполномоченные лица. «БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые облигации». Правила доверительного управления № 4039 зарегистрированы Банком России 19.05.2020. ЗПИФ недвижимости «Азимут». Правила доверительного управления № 1507-94111384 зарегистрированы ФСФР России 06.08.2009 г., ЗПИФ недвижимости «АКТИВО ДЕСЯТЬ». Правила доверительного управления № 3633 зарегистрированы Банком России 28.12.2018 г., ЗПИФ недвижимости «Альфа-Капитал Арендный поток-2». Правила доверительного управления № 4093 зарегистрированы Банком России 09.

)»**. Правила доверительного управления № 3691 зарегистрированы Банком России 19.03.2019 г. БПИФ рыночных финансовых инструментов «ЕВРОПА 600». Правила доверительного управления № 3805 зарегистрированы Банком России 08.08.2019 г. Управляющая компания обращает внимание, что в соответствии с пунктом 7 статьи 21 Федерального закона от 29.11.2001 № 156 «Об инвестиционных фондах» инвестиционные паи биржевого паевого инвестиционного фонда при их выдаче могут приобретать только уполномоченные лица. «БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые облигации». Правила доверительного управления № 4039 зарегистрированы Банком России 19.05.2020. ЗПИФ недвижимости «Азимут». Правила доверительного управления № 1507-94111384 зарегистрированы ФСФР России 06.08.2009 г., ЗПИФ недвижимости «АКТИВО ДЕСЯТЬ». Правила доверительного управления № 3633 зарегистрированы Банком России 28.12.2018 г., ЗПИФ недвижимости «Альфа-Капитал Арендный поток-2». Правила доверительного управления № 4093 зарегистрированы Банком России 09. 07.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Акции». Правила доверительного управления № 4145 зарегистрированы Банком России 27.08.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Облигации». Правила доверительного управления № 4146 зарегистрированы Банком России 27.08.2020 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые Российские Акции». Правила доверительного управления №4213 зарегистрированы Банком России 23.11.2020. БПИФ рыночных финансовых инструментов «Альфа-Капитал Китайские акции». Правила доверительного управления №4222 зарегистрированы Банком России 30.11.2020. ЗПИФ недвижимости «Альфа-Капитал ФастФуд». Правила доверительного управления №4265 зарегистрированы Банком России 21.01.2021 г. ЗПИФ недвижимости «Активо одиннадцать». Правила доверительного управления № 3773 зарегистрированы Банком России 16.07.2019 г. ЗПИФ недвижимости «Активо двенадцать». Правила доверительного управления № 3999 зарегистрированы Банком России 19.03.2020 г.

07.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Акции». Правила доверительного управления № 4145 зарегистрированы Банком России 27.08.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Облигации». Правила доверительного управления № 4146 зарегистрированы Банком России 27.08.2020 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые Российские Акции». Правила доверительного управления №4213 зарегистрированы Банком России 23.11.2020. БПИФ рыночных финансовых инструментов «Альфа-Капитал Китайские акции». Правила доверительного управления №4222 зарегистрированы Банком России 30.11.2020. ЗПИФ недвижимости «Альфа-Капитал ФастФуд». Правила доверительного управления №4265 зарегистрированы Банком России 21.01.2021 г. ЗПИФ недвижимости «Активо одиннадцать». Правила доверительного управления № 3773 зарегистрированы Банком России 16.07.2019 г. ЗПИФ недвижимости «Активо двенадцать». Правила доверительного управления № 3999 зарегистрированы Банком России 19.03.2020 г. ЗПИФ недвижимости «АКТИВО ЧЕТЫРНАДЦАТЬ». Правила доверительного управления № 4153 зарегистрированы Банком России 03.09.2020 г. ЗПИФ недвижимости «АКТИВО ПЯТНАДЦАТЬ». Правила доверительного управления № 4184 зарегистрированы Банком России 19.10.2020 г. ЗПИФ недвижимости «АКТИВО ШЕСТНАДЦАТЬ». Правила доверительного управления № 4321 зарегистрированы Банком России 18.03.2021 г.

ЗПИФ недвижимости «АКТИВО ЧЕТЫРНАДЦАТЬ». Правила доверительного управления № 4153 зарегистрированы Банком России 03.09.2020 г. ЗПИФ недвижимости «АКТИВО ПЯТНАДЦАТЬ». Правила доверительного управления № 4184 зарегистрированы Банком России 19.10.2020 г. ЗПИФ недвижимости «АКТИВО ШЕСТНАДЦАТЬ». Правила доверительного управления № 4321 зарегистрированы Банком России 18.03.2021 г.

ПИФ — паевой инвестиционный фонд.

ИИС — индивидуальный инвестиционный счет.

Акции Apple, Tesla и Facebook допустили на Московскую биржу :: Финансы :: РБК

В начале апреля председатель правления Мосбиржи Александр Афанасьев заявил, что площадка готовится запустить полноценные торги бумагами иностранных компаний в третьем квартале 2018 года. «Мы хотим обеспечить российским участникам рынка, инвесторам возможность торговать продуктами глобального рынка, используя привычный им механизм Московской биржи», — объяснял Афанасьев. По его словам, российским инвесторам с этой целью приходится прибегать к услугам посредников — «дочек» иностранных банков и иностранных «дочек» российских брокеров.

Также Афанасьев говорил, что планируется запустить торги 50 наиболее ликвидными глобальными акциями. Специально для этого на Мосбирже планируется запустить вечернюю сессию (до 23:50 мск), на которой расчеты будут проводиться в долларах.

Читайте на РБК Pro

Как рассказал 21 мая Марич, в третьем квартале к торгам на Мосбирже будет допущено большое число иностранных эмитентов, причем речь идет не только об американских компаниях.

Перехватить ликвидность

У российских инвесторов большой спрос на американские акции — компании из США относятся к мировым лидерам и показывают стабильный рост, говорит аналитик Райффайзенбанка Денис Порывай. Видимо, многие участники торгов, которые держат на балансе акции этих компаний, периодически нуждаются в ликвидности — очевидно, поэтому Мосбиржа запустила такой инструмент с РЕПО, предполагает эксперт.

Порывай поясняет, как будут осуществляться операции РЕПО с центральным контрагентом. Например, инвестору — держателю акций Apple понадобилась ликвидность. Он может отдать их в Национальный клиринговый центр в качестве обеспечения и получить взамен необходимый объем денежных средств, то есть мгновенную ликвидность.

При этом эксперт уверен, что торги акциями американских эмитентов большого интереса не вызовут — сыграет роль несовпадение по часам торговых сессий в России и в США. «Пока американский рынок закрыт, ликвидности в этих инструментах (бумагах американских компаний. — РБК) нет. Никто не будет заниматься выстраиванием специальной инфраструктуры для создания ликвидности исключительно для российских инвесторов», — рассуждает Порывай. Инвесторам проще пойти за американскими бумагами на американский рынок, уверен аналитик.

Сейчас условия торговли американскими бумагами не так уж просты, считает аналитик инвесткомпании «Атон» Михаил Ганелин — для этого нужен отдельный счет в долларах, не каждый брокер дает возможность торговать американскими акциями. Если биржа реализует возможность торгов американскими акциями, то наверняка будет брать с этого повышенную комиссию, предполагает Ганелин.

Если биржа реализует возможность торгов американскими акциями, то наверняка будет брать с этого повышенную комиссию, предполагает Ганелин.

Если комиссии будут завышены, они могут отпугнуть участников сделок, указывает старший портфельный управляющий УК «КапиталЪ» Вадим Бит-Аврагим.

Петербургский опыт

Мосбиржа — не первая российская биржа, которая предоставляет доступ к иностранным ценным бумагам. Еще в ноябре 2014 года на Санкт-Петербургской бирже начались торги бумагами иностранных эмитентов — к торгам были допущены 50 наиболее ликвидных акций из индекса S&P 500 (объединяет американские компании с наибольшей капитализацией). Сделки заключаются в соответствии с российским законодательством в долларах США, акции хранятся в Санкт-Петербургском расчетно-депозитарном центре с возможностью перевода в любой другой депозитарий мира.

С середины 2017 года на Санкт-Петербургской бирже торгуются все бумаги из индекса S&P 500. Однако большим спросом иностранные акции на бирже не пользуются.

На Санкт-Петербургской бирже нет особого спроса на акции компаний из индекса S&P 500, так как ограниченное количество брокеров имеют доступ к этой площадке, объясняет Бит-Аврагим . Вторая причина — недостаточная информированность инвесторов об этой возможности Санкт-Петербургской фондовой биржи — как правило, ее воспринимают как биржу, которая торгует сырьем, мало кто знает о возможности покупать там акции иностранных компаний, добавляет аналитик. При этом можно торговать на иностранных рынках через другие платформы.

На Московской бирже желающих торговать иностранными бумагами должно быть больше, потому что маркетмейкеров и брокеров, которые торгуют в Москве, в разы больше, чем в Санкт-Петербурге, заключает Бит-Аврагим.

Авторы

Анастасия Криворотова, Георгий Перемитин

Купил акции — жди дивидендов.

Названы самые доходные вложения-2019 :: Новости :: РБК Инвестиции 06 мар 2019, 08:24

Названы самые доходные вложения-2019 :: Новости :: РБК Инвестиции 06 мар 2019, 08:24 0

Эксперты «БКС Экспресс» составили рейтинг российских акций по ожидаемой дивидендной доходности в этом году. Аналитики выбрали десять компаний с наилучшими перспективами для миноритариев

Фото: РБК

Аналитики «БКС Экспресс» назвали привилегированные акции «Сургутнефтегаза» самым выгодным вложением на фондовом рынке в 2019 году.

Вдобавок к этому привилегированные акции компании можно использовать в качестве инструмента для страхования валютных рисков, считают в «БКС Экспресс». «Из-за высокой зависимости дивиденда от валютного курса дивидендная доходность компании является нестабильной. Поэтому мы [бы] ограничили ее долю в портфеле [на уровне] 7,5%», — предупредили аналитики БКС.

Второе место в рейтинге голубых фишек

заняли привилегированные акции «Башнефти». В БКС назвали эти бумаги стабильными и высокодоходными. Дивидендная политика компании устанавливает минимальный коэффициент выплат на уровне 25% от чистой прибыли по МСФО. Компания уже опубликовала финансовые результаты за 12 месяцев 2018 года. Годовая прибыль составила ₽98,4 млрд, что, по оценкам БКС, соответствует выплатам в ₽250 на одну акцию.

В пятерку лидеров также вошли строители жилья ЛСР, нефтяники «Татнефть» и алмазодобытчики АЛРОСА.

По мнению аналитиков БКС, покупка акций из списка дивидендных бумаг поможет инвесторам защититься от внезапных падений рынка. «Статистически подобные портфели являются наиболее надежным инструментом на рынке акций во время просадок, поскольку привлекательная доходность не дает бумагам сильно упасть», — отметили авторы рейтинга.

Российский рынок акций занимает лидирующие позиции по уровню дивидендной доходности, утверждает БКС. У бумаг, входящих в индекс Московской биржи, в 2018 году она составила около 5,5%, заметили аналитики. «Если говорить про консенсус-прогноз на 2019 год, по российскому рынку ожидаемая доходность составляет 7,2%, что более чем в два раза превышает дивидендную доходность по индексу развивающихся рынков MSCI EM — 3,1%», — посчитали эксперты.

Авторы рейтинга не включили в свой перечень лидеров дивидендной доходности прошлого года — ценные бумаги ЧТПЗ и «Казаньоргсинтеза». «Не стоит забывать, что бывают случаи, когда не стоит полагаться только на высокие дивиденды. Они не всегда являются хорошим знаком, а чаще всего несут риски, связанные с падением дивидендов в следующих периодах или другими проблемами у компании», — предупредили в БКС.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка.

Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка.

Фонд Индекс МосБиржи полной доходности «брутто» (SBMX)

1Допускается отклонение изменений расчетной цены одного инвестиционного пая от изменений количественных показателей индекса не более чем на 3 % в день.

«Сбер Управление Активами» и «Сбер Инвестиции» — бренды, используемые АО «Сбер Управление Активами» для продвижения своих финансовых продуктов.

АО «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https:/www.sber-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ рыночных финансовых инструментов «Сбер – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ рыночных финансовых инструментов «Сбер – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ рыночных финансовых инструментов «Сбер – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ рыночных финансовых инструментов «Сбер – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14. 04.1997 за № 0011-46360962. ОПИФ рыночных финансовых инструментов «Сбер – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ рыночных финансовых инструментов «Сбер – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ рыночных финансовых инструментов «Сбер – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ рыночных финансовых инструментов «Сбер – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ рыночных финансовых инструментов «Сбер – Глобальные акции» – правила доверительного управления фондом зарегистрированы ФСФР России 26.

04.1997 за № 0011-46360962. ОПИФ рыночных финансовых инструментов «Сбер – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ рыночных финансовых инструментов «Сбер – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ рыночных финансовых инструментов «Сбер – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ рыночных финансовых инструментов «Сбер – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ рыночных финансовых инструментов «Сбер – Глобальные акции» – правила доверительного управления фондом зарегистрированы ФСФР России 26. 12.2006 за № 0716-94122086. ОПИФ рыночных финансовых инструментов «Сбер – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.03.2007 за № 0757-94127221. ОПИФ рыночных финансовых инструментов «Сбер – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ рыночных финансовых инструментов «Сбер — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705. ОПИФ рыночных финансовых инструментов «Сбер — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.07.2011 за № 2168-94176260. ОПИФ рыночных финансовых инструментов «Сбер – Валютные облигации» (ранее – Еврооблигации) – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ рыночных финансовых инструментов «Сбер – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23.

12.2006 за № 0716-94122086. ОПИФ рыночных финансовых инструментов «Сбер – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.03.2007 за № 0757-94127221. ОПИФ рыночных финансовых инструментов «Сбер – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ рыночных финансовых инструментов «Сбер — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705. ОПИФ рыночных финансовых инструментов «Сбер — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.07.2011 за № 2168-94176260. ОПИФ рыночных финансовых инструментов «Сбер – Валютные облигации» (ранее – Еврооблигации) – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ рыночных финансовых инструментов «Сбер – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23. 04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ рыночных финансовых инструментов «Сбер – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбер – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23.01.2018 года за №3445. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.

04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ рыночных финансовых инструментов «Сбер – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбер – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23.01.2018 года за №3445. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24. 12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Сбер – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ рыночных финансовых инструментов «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ рыночных финансовых инструментов «Сбер — Долларовые облигации» (прежнее название — ОПИФ рыночных финансовых инструментов «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ЗПИФ недвижимости «Сбер – Арендный бизнес 6» – правила доверительного управления фондом зарегистрированы Банком России 01.

12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Сбер – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ рыночных финансовых инструментов «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ рыночных финансовых инструментов «Сбер — Долларовые облигации» (прежнее название — ОПИФ рыночных финансовых инструментов «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ЗПИФ недвижимости «Сбер – Арендный бизнес 6» – правила доверительного управления фондом зарегистрированы Банком России 01. 10.2020 года за №4171. БПИФ рыночных финансовых инструментов «Сбер – Ответственные инвестиции» — правила доверительного управления фондом зарегистрированы Банком России 14.09.2020 за № 4162. БПИФ рыночных финансовых инструментов «Сбер – консервативный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24.05.2021 за № 4431. БПИФ рыночных финансовых инструментов «Сбер – осторожный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24.05.2021 за № 4426. БПИФ рыночных финансовых инструментов «Сбер – взвешенный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24.05.2021 за № 4429. БПИФ рыночных финансовых инструментов «Сбер – прогрессивный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24.05.2021 за № 4427. БПИФ рыночных финансовых инструментов «Сбер – динамичный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24. 05.2021 за № 4428.

10.2020 года за №4171. БПИФ рыночных финансовых инструментов «Сбер – Ответственные инвестиции» — правила доверительного управления фондом зарегистрированы Банком России 14.09.2020 за № 4162. БПИФ рыночных финансовых инструментов «Сбер – консервативный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24.05.2021 за № 4431. БПИФ рыночных финансовых инструментов «Сбер – осторожный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24.05.2021 за № 4426. БПИФ рыночных финансовых инструментов «Сбер – взвешенный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24.05.2021 за № 4429. БПИФ рыночных финансовых инструментов «Сбер – прогрессивный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24.05.2021 за № 4427. БПИФ рыночных финансовых инструментов «Сбер – динамичный смарт фонд» — правила доверительного управления фондом зарегистрированы Банком России 24. 05.2021 за № 4428.

Apple, Google, Microsoft и еще семерых американцев пустили на столичную биржу

Как сообщается на сайте биржи: «Участники торгов получили возможность заключать сделки репо с центральным контрагентом (ЦК) с десятью наиболее ликвидными акциями крупных международных компаний. К торгам допущены акции компаний Alphabet Inc, Amazon.com, Apple Inc, Facebook, McDonald’s Corporation, Microsoft Corporation, NIKE, NVIDIA Corporation, Tesla, Twitter».

Как уточняет Биржа, список допущенных компаний со временем будет пополняться.

Сделки репо – вид биржевых сделок, при которых ценные бумаги продаются, и одновременно заключается соглашение об их обратном выкупе по заранее оговоренной цене.

«Сейчас на Московской бирже торгуются иностранные ценные бумаги. Однако это акции российских компаний с зарубежным юридическим лицом. К примеру, X5 Retail Group», – объяснил управляющий директор по денежному и срочному рынкам Московской биржи Игорь Марич, уточнив, что акций зарубежных компаний ранее на рынке репо на Мосбирже не было.

Господин Марич отметил: «Мы хотим давать российским участникам возможность через Московскую биржу работать с международным рынком капитала и ценных бумаг. Это движение в сторону предоставления нашим участникам возможности торговать глобальными инструментами через нашу инфраструктуру».

Ранее, в начале апреля, председатель правления Московской биржи Александр Афанасьев заявлял, что площадка готовится запустить полноценные торги бумагами иностранных компаний.

Планируется запустить в торги 50 наиболее ликвидных глобальных акций. Специально для этого на Мосбирже планируется запустить вечернюю сессию – до 23:50 мск, на которой расчеты будут проводиться в долларах.

У российских инвесторов, безусловно, большой спрос на американские акции, ведь компании из США относятся к мировым лидерам и показывают стабильный рост.

Вместе с тем аналитик «Райффайзенбанка» Денис Порывай сомневается, что торги акциями американских эмитентов на Мосбирже вызовут большой интерес: «Сыграет роль несовпадение по часам торговых сессий в России и в США».

«Пока американский рынок закрыт, ликвидности в этих бумагах американских компаний нет. Никто не будет заниматься выстраиванием специальной инфраструктуры для создания ликвидности исключительно для российских инвесторов», – рассуждает Порывай.

Кроме того, следует отметить, что условия торговли американскими бумагами не так уж просты. Для этого нужен отдельный счет в долларах. А ведь не каждый брокер дает возможность торговать американскими акциями.

Кстати, Санкт-Петербургская биржа начала торги бумагами иностранных эмитентов еще в ноябре 2014 года. К торгам были допущены 50 наиболее ликвидных акций из индекса S&P 500 (объединяет американские компании с наибольшей капитализацией). Сделки заключаются в соответствии с российским законодательством в долларах США, акции хранятся в Санкт-Петербургском расчетно-депозитарном центре с возможностью перевода в любой другой депозитарий мира.

А с середины 2017 года на СПВБ были добавлены уже все бумаги из индекса S&P 500. Однако большим спросом иностранные акции на бирже не пользуются. К примеру, накануне, 21 мая, к 13:30 объем торгов акциями Apple составил всего 36,7 тыс. долларов. Что является эквивалентом стоимости 196 акций американской компании.

Впрочем, не исключено, что на Московской бирже желающих торговать «иностранцами» будет больше. Во-первых, потому что маркетмейкеров и брокеров, которые торгуют в Москве, в разы больше, чем в Санкт-Петербурге. А во-вторых – второму-то всегда легче, чем первому.

Анализ рынка акций нефтегазового сектора РФ Текст научной статьи по специальности «Экономика и бизнес»

экономические науки

Даниловских Татьяна Евгеньевна, Ветлугин Денис Дмитриевич АНАЛИЗ РЫНКА АКЦИЙ НЕФТЕГАЗОВОГО СЕКТОРА …

УДК 339.13

АНАЛИЗ РЫНКА АКЦИЙ НЕФТЕГАЗОВОГО СЕКТОРА РФ

© 2018

Даниловских Татьяна Евгеньевна, кандидат экономических наук, доцент кафедры экономики и управления Ветлугин Денис Дмитриевич, бакалавр кафедры экономики и управления Владивостокский государственный университет экономики и сервиса (690014, Россия, Влaдивoстoк, ул. Гoгoля, д. 41, e-mail: [email protected])

Гoгoля, д. 41, e-mail: [email protected])

Аннотация. На сегодняшний день сектор нефти и газа по праву считается самым крупным и наиболее развивающимся в Российской Федерации. После прошедшего финансового кризиса, спадов темпов производства и чередующихся санкций со стороны стран-партнеров нефтегазовый сектор пошатнулся и сдал свои позиции. Отсюда у инвесторов возникает актуальный вопрос, какое положение и какие перспективы у сектора нефти и газа сложились к данному моменту. Сегодня экономика нашей страны находится на подъеме, и благодаря сложившейся ситуации на рынке, ценные бумаги именно российских компаний пользуются наибольшим спросом. На сегодняшний день ценные бумаги российских компаний, нефтяных в том числе, являются золотой нишей для каждого потенциального инвестора, а рост цен на нефть только подтверждает это положение. В данной статье рассмотрены основные биржевые индексы акций нефтегазового сектора Российской Федерации, рассчитываемые Московской Межбанковской Валютной Биржей, для определения финансовой устойчивости, а также инвестиционной привлекательности сектора после различных экономических потрясений. Выявлена динамика и тренд изменения значений по каждому индексу и составлены выводы, формирующие представление о состоянии нефтегазового сектора в стране.

Выявлена динамика и тренд изменения значений по каждому индексу и составлены выводы, формирующие представление о состоянии нефтегазового сектора в стране.

Ключевые слова: нефтегазовый сектор, финансовая биржа, фондовый рынок, индексы, акции, нефть и газ, рыночная капитализация, мировой рынок, ликвидность, инвестиции, экономика, финансовый сектор, индекс широкого рынка.

ANALYSIS OF THE RUSSIAN OIL AND GAS MARKET

© 2018

Danilovskij Tat’yana Evgen’evna, candidate of economic Sciences, associate Professor of Economics and management Vetlugin Denis Dmitrievich, bachelor of Economics and management Department

Vladivostok State University of Economics and service (690014, Russia, Vladivostok, Gogol str., 41, e-mail: vetlugindenis8@gmail. com)

Abstract. To date, the oil and gas sector is considered to be the largest and most developing in the Russian Federation. After the last financial crisis, the decline in the rate of production and alternating sanctions from the partner countries the oil and gas sector has been shaken and lost its position. Hence, investors have a pressing question, what is the situation and what are the prospects for the oil and gas sector have developed to this point. Today, the economy of our country is on the rise, and due to the current situation in the market, securities of Russian companies are in greatest demand. To date, the securities of Russian companies, including oil, are a gold niche for every potential investor, and the rise in oil prices only confirms this situation. This article discusses the main stock indices of the oil and gas sector of the Russian Federation, calculated by the Moscow Interbank Currency Exchange, to determine the financial stability and investment attractiveness of the sector after various economic shocks. The dynamics and trend of changes in the values for each index are identified and conclusions are drawn that form an idea of the state of the oil and gas sector in the country.

The dynamics and trend of changes in the values for each index are identified and conclusions are drawn that form an idea of the state of the oil and gas sector in the country.

Keywords: oil and gas sector, financial exchange, stock market, indices, shares, oil and gas, market capitalization, world market, liquidity, investments, economy, financial sector, broad market index.

Нефтегазовый сектор является одним из основных секторов (отраслей) экономики Российской Федерации, который приносит большой доход в бюджет страны. Этот сектор является ведущим не только в экономике нашей страны, но и других стран мира (страны группы ОПЕК, Североморские нефтедобывающие страны и другие). В мировой добыче Россия занимает лидирующее место, конкурируя в основном только с Саудовской Аравией и занимает первое место в мировых нефтяных запасах.

Поскольку наша страна достаточно сильно зависит от уровня нефтегазовых поступлений в бюджет страны будет уместно рассмотреть нефтяные компании (НК) с позиции финансового рынка. Акции НК всегда представляют большой интерес для многих инвесторов, поскольку нефтепродукты еще длительное время будут востребованы на самом высоком уровне. Их стоимость связана с открытием новых месторождений и изменениями в цене.

Акции НК всегда представляют большой интерес для многих инвесторов, поскольку нефтепродукты еще длительное время будут востребованы на самом высоком уровне. Их стоимость связана с открытием новых месторождений и изменениями в цене.

Нефть является стратегическим сырьем, а значит цены акций напрямую зависят от политики. [1] Ценные бумаги компаний с устойчивой политической и экономической ситуацией наиболее востребованы у инвесторов, которые предпочитают получать прибыль, в не играть на изменениях котировок, и наоборот акции нефтяных компаний с нестабильной ситуацией предпочитают инвесторы, играющие с изменением стоимости акции.

Для того, чтобы можно было оценить рынок акций нефтяных компаний нашей страны Московская Межбанковская Валютная Биржа (ММВБ) ежекварталь-

но рассчитывает специальные индексы — MICEX O&G и RTSog при валютных значениях, а также MICEXBMI [2,3,4].

MICEX O&G (Индекс нефти и газа) представляет собой ценовой взвешенный по рыночной капитализации (free-float) индекс наиболее ликвидных акций российских эмитентов, экономическая деятельность которых относится к нефтегазовому сектору экономики, допущенных к обращению в ПАО «Московская Биржа» и включенных в базу расчета индекса Широкого рынка. Количество акций в списке переменно, но не менее 3. Ограничение на вес — 15%. Пересмотр списка проводится ежеквартально. Индекс рассчитывается с 30.12.2004 г. с отметки в 1000 п. Биржа рассчитывает отраслевые индексы ММВБ, включая индекс нефти и газа, на основе цен акций, выраженных в рублях. [5]

RTSog (Индекс нефти и газа в долларах) представляет собой ценовой взвешенный по рыночной капитализации (free-float) индекс наиболее ликвидных акций российских эмитентов, экономическая деятельность которых относится к нефтегазовому сектору экономики, допущенных к обращению в ПАО «Московская Биржа» и включенных в базу расчета индекса Широкого рынка. Количество акций в списке переменно, но не менее 3. Ограничение на вес — 15%. Пересмотр списка проводится ежеквартально. Индекс рассчитывается с 11.01.2005 г. с отметки в 100 п. Расчет долларового значения индекса осуществляется каждые 15 секунд. [5]

Количество акций в списке переменно, но не менее 3. Ограничение на вес — 15%. Пересмотр списка проводится ежеквартально. Индекс рассчитывается с 11.01.2005 г. с отметки в 100 п. Расчет долларового значения индекса осуществляется каждые 15 секунд. [5]

Расчет обоих показателей осуществляется согласно методике расчета индексов Московской Биржи, утверж-

Danilovskij Tat’yana Evgen’evna, Vetlugin Denis Dmitrievich ANALYSIS OF THE RUSSIAN OIL AND GAS …

economic sceinces

денной правлением ПАО Московская Биржа 27 сентября 2017 года. Все данные берутся с официального источника — интернет сайта ММВБ.

Рассмотрим значения индекса М1СЕХ O&G за 20162018 гг. в таблице 1, чтобы определить, как изменялась во времени стоимость акций крупнейших нефтегазовых компаний на рынке и определить ее тренд на будущее.

Таблица 1 — История значений индекса МГСЕХ O&G по месяцам за 2016-2018 гг.

расти. Теперь же рассмотрим значения индекса RTSog за аналогичный период в таблице 2, чтобы убедится в выводах о зависимости российских добытчиков от общего положения дел на рынке.

Таблица 2 — История значений индекса RTSog по месяцам за 2016-2018 гг.

Дата Значение при закрытии

01.07.2016 4834,48

01.08.2016 4900,15

01.09.2016 4838,37

01.10.2016 4905,32

01.11.2016 5246,28

01.12.2016 5690,32

01. 01.2017 5660,76

01.2017 5660,76

01.02.2017 5090,89

01.03.2017 4929,22

01.04.2017 4996,42

01.05.2017 4717,99

01.06.2017 4715,43

01.07.2017 4703,35

01.08.2017 4733,84

01.09.2017 4979,82

01.10.2017 5054,89

01.11.2017 5071,72

01.12.2017 5152,39

01.01.2018 5688,00

01.02.2018 5698,54

01. 03.2018 5737,52

01.04.2018 6131,31

Дата Значение при закрытии

01.07.2016 142,12

01.08.2016 145,55

01.09.2016 149,37

01.10.2016 150,23

01.11.2016 158,07

01.12.2016 180,99

01.01.2017 183,16

01.02.2017 169,45

01.03.2017 169,52

01.04.2017 170,16

01.05.2017 161,16

01. 06.2017 154,77

06.2017 154,77

01.07.2017 152,09

01.08.2017 158,09

01.09.2017 167,95

01.10.2017 168,03

01.11.2017 168,37

01.12.2017 173,75

01.01.2018 196,3

01.02.2018 196,56

01.03.2018 194,54

01.04.2018 189,01

Представим исходные данные на рисунке 2 в виде графика для визуального определения динамики индекса.

Рисунок 1 — Динамика индекса MICEX O&G по месяцам за 2016-2018 гг.

По полученным данным можно сделать вывод, что значение индекса напрямую взаимосвязано с ситуацией на мировом рынке. Так, падение индекса в начале 2017 годы связано с падением цен на нефть в течении второго полугодия 2016 года, а в силу этого падением доходности НК и их инвесторов (например, ПАО Татнефть и ПАО Башнефть). Дальнейшее снижение цены на нефть только стимулировало нисходящий тренд. В июле 2017 года цена на нефть Brent начала расти, чему поспособствовало решение стран ОПЕК о сокращении добычи нефти, что подняло ее курс на 2-3$ и привело к росту курса акций крупнейших добытчиков.

На сегодняшний день, когда Россия ведет политику отвязки рубля от доллара, и в целом стабильности на мировом рынке нефтедобычи значение индекса достигает новых рекордных значений и в перспективе в виду усиления спроса на «черное золото» индекс должен только

По графику динамики индекса RTSog можно заметить, что он повторяет тренд индекса MICEX O&G с небольшим колебанием поскольку по мнению аналитиков взаимосвязь между нефтью и долларом выраженная коэффициентом корреляции составляет 0,725.

В целом тренд индекса задается положительно и в перспективе будет расти и в будущем, что оценивает акционерный рынок нефтегазового сектора России положительно, и позволяет оценить, что падение цен на нефть и как следствие падение котировок акций крупных НК не вызывает серьезных последствий на бирже, и в краткосрочной перспективе эти падения наверсты-ваются либо изменяется список акций, что говорит об адекватной оценке ситуации со стороны ММВБ и относительной стабильности сектора, что в свою очередь способствует привлечению дополнительного притока инвестиций (капитала) в страну.

Индекс широкого рынка (MICEXBMI) является основным индексом Московской Биржи и включает ТОП 100 ценных бумаг, отобранных на основании критериев ликвидности и капитализации, веса бумаги и коэффициенте free-float. Компании, коэффициент free-float которых составляет менее 5%, не включаются в Индекс.

74

Karelian Scientific Journal. 2018. Т. 7. № 4(25)

экономические науки

Даниловских Татьяна Евгеньевна, Ветлугин Денис Дмитриевич АНАЛИЗ РЫНКА АКЦИЙ НЕФТЕГАЗОВОГО СЕКТОРА …

Список Индекса объединяет базы расчета Основных индексов и Индексов второго эшелона. Списки отраслевых индексов формируются на основе разделения базы Индекса широкого рынка по отраслевой принадлежности. Начальное значение Индекса составляет 1000 пунктов. Расчет Индекса осуществляется на основе цен акций, выраженных в рублях. Индекс рассчитывается с 30 декабря 2011 г. [5]

В составе и структуре индекса М1СЕХВМ1 наибольшую долю занимают именно акции компаний нефтегазового сектора (Лукойл, об. ~ 15,5%, Газпром, об ~ 14,5%, НОВАТЭК, об. ~ 6% и другие), следовательно, для полноты анализа необходимо рассмотреть этот индекс в динамике и соотнести его тренд с уже рассмотренными отраслевыми индексами.

Таблица 3 — История значений индекса М1СЕХВМ1 по месяцам за 2016-2018 гг.

Дата Значение при закрытии

01.07.2016 1375,86

01.08.2016 1396,4

01.09.2016 1402,7

01.10.2016 1414,33

01.11.2016 1497,49

01.12.2016 1588,33

01.01.2017 1579,9

01.02.2017 1450,71

01.03.2017 1422,69

01.04.2017 1438,11

01.05.2017 1357,8

01. 06.2017 1343,48

06.2017 1343,48

01.07.2017 1372,65

01.08.2017 1446,44

01.09.2017 1485,01

01.10.2017 1476,73

01.11.2017 1501,98

01.12.2017 1506,8

01.01.2018 1635,21

01.02.2018 1640,54

01.03.2018 1622,78

01.04.2018 1645,15

01.05.2018 1641,4

газовых компаний, а индекс широкого рынка, исходя из названия, и многие другие долевые ценные бумаги. Это свидетельствует о том, что акции нефтегазового сектора (как и сам сектор) являются ключевыми в определении значений индекса и занимает особое значение на фондовом рынке России, тем самым завлекая новых инвесторов, показывая положительный тренд по всем параметрам, даже в условиях санкционного давления на страну.

Наблюдая за ценой на нефть и делая прогноз на вторую половину 2018 года, можно отметить возможность дальнейшего роста цен на нефть и, как следствие значений индекса до обновления экстремумов. На фоне роста мировой экономике во втором квартале 2018 года усиление спроса должно стать основным фактором развития нефтегазового сектора.

СПИСОК ЛИТЕРАТУРЫ:

1. Анализ рынка акций нефтяных компаний [Электронный ресурс] // utMagazine портал трейдеров. — Режим доступа: https:// utmagazine.ru/posts/4488-analiz-rynka-akciy-neftyanyh-kompaniy.html

2. Отраслевые индексы — Нефти и газа [Электронный ресурс] // Московская Биржа. — Режим доступа: https://www.moex.com/ru/index/ MICEXO%26G

3. Отраслевые индексы — Нефти и газа [Электронный ресурс] // Московская биржа. — Режим доступа: https://www.moex.com/ru/index/ RTSog/

— Режим доступа: https://www.moex.com/ru/index/ RTSog/

4. Основные индексы акций — Индекс широкого рынка [Электронный ресурс] // Московская биржа. — Режим доступа: https://www.moex.com/ru/index/MICEXBMI

5. Рынок акций. Индекс Нефть и газ [Электронный ресурс] // Investfunds группа Cbonds. — Режим доступа: http://stocks.investfunds. ru/indicators/view/250/#beginf

6. Рынок акций. Индекс акций широкого рынка [Электронный ресурс] // Investfunds группа Cbonds. — Режим доступа: http://stocks. investfunds.ru/indicators/view/8303/

Статья поступила в редакцию 27.09.2018

Статья принята к публикации 27.11.2018

Источник: составлено автором по [4] Представим исходные данные на рисунке 3 в виде графика для визуального определения динамики индекса.

Рисунок 3 — Динамика индекса MICEXBMI по месяцам за 2016-2018 гг.

После построения графика по полученным данным MICEXBMI можно сделать вывод, что он в большинстве своем схож в динамике с отраслевыми индексами MICEX O&G и RTSog и задается таким же положительным трендом, за исключением некоторой погрешности, которую образуют акции других компаний. При этом отраслевые индексы включают в себя акции лишь нефте-

Infotag

За 30 лет Moldova Agroindbank (MAIB) многие вещи на молдавском банковском рынке делал впервые, будучи пионером и настоящим проводником передовых идей в поступательном развитии данного сегмента. С одной стороны, это всегда выгодно отличало банк, а с другой — приносило акционерам завидную капитализацию актива. Ее объем практически ни у кого не вызывал возражений, когда вставал вопрос о выплате акционерам дивидендов.

Если говорить о конкретных примерах той новизны, на которую был заточен банк, то это продуманная оригинальная инвестиционная политика, благодаря которой в портфеле MAIB всегда были бумаги ценных и перспективных активов. Будучи привлекательными для иностранных инвесторов, они с годами покупались, в результате чего MAIB хорошо зарабатывал и капитализировался.

В настоящее время, осваивая современные и во многом эксклюзивные для молдавского рынка мобильные приложения, менеджеры и акционеры MAIB работают еще над одним направлением. Его успешная реализация позволит банку, первому среди финансовых учреждений Молдовы, выйти на международный фондовый рынок.

Приход в октябре 2018 г. в MAIB иностранных акционеров перевел идею размещения IPO банка с теоретического направления в практическую плоскость. Перед правлением банка стоит задача: к 2023-2024 гг. подготовить банк к тому, чтобы он мог выйти на международный рынок IPO. Речь идет о размещении бумаг MAIB на одной из бирж – Лондон, Амстердам, Варшава или Бухарест.

Интервью агентству «ИНФОТАГ» партнера инвестиционного фонда Horizon Capital (входит в число трех учредителей HEIM Partners, которая владеет 41,09% акций MAIB), члена Административного Совета Moldova Agroindbank, Василия ТОФАН.

«И.»: Господин Тофан, кто в создаваемом в 2018 г. для покупки акций MAIB консорциуме иностранных инвесторов играл первую скрипку – инвестиционные фонды – Horizon Capital (США) и Invalda INVL (Литва) или Европейский банк реконструкции и развития (ЕБРР)?

В. Т.: Это была командная работа, и я бы здесь не строил какую-то иерархию — ЕБРР, Invalda INVL и Horizon Capital являются равноправными партнерами. Понятно, что роль ЕБРР была очень важна, в том числе и потому что это была как в политическом, так и в юридическом плане не простая сделка. Объективно говоря, без ЕБРР пришлось бы очень сложно. Нам, например, я имею в виду наш частный инвестиционный фонд Horizon Capital, было бы некомфортно заходить в эту сделку самим. Поэтому, наверное, будет справедливо сказать, что ЕБРР в каком-то смысле primus inter paris — первый среди равных. При этом члены консорциума договорились, что Horizon Capital возьмет на себя более активную роль в трансформации банка, ввиду существенного опыта с такого рода проектами в Молдове и регионе.

При этом члены консорциума договорились, что Horizon Capital возьмет на себя более активную роль в трансформации банка, ввиду существенного опыта с такого рода проектами в Молдове и регионе.

«И.»: Наверное, присутствие банка такого уровня в этой сделке — это еще и фактор гарантии, которая с участием ЕБРР была гораздо больше, чем, скажем, если бы пакет приобрели только инвестиционные фонды.

В. Т.: Я здесь бы хотел сделать небольшой комментарий, потому что существует такое мнение, что это была очень «сладкая» сделка. Понимаете, тогда, когда она проводилась, нам так совсем не казалось. Ведь нам тогда государство предлагало пакет акций, который был проблемным, потому как у его прошлого владельца существовали притязания на него. В структуре, которая раньше не была протестирована. Все это вместе взятое представлялось в определенном смысле достаточно сложным, а главное рискованным делом. Нам понадобилось много времени, чтобы созреть для практического совершения этой инвестиции. Ну и цена, скажу прямо, не была такой привлекательной, как многие думают. На тот момент, мультипликатор к капиталу по которому продавались акции MAIB, был чуть ниже уровня Raiffeisen Bank, на том же уровне, что и лидирующие турецкие банки и существенно выше греческих и кипрских банков. Но мы видели хороший актив с большим потенциалом для улучшений на рынке с малым проникновением кредитных продуктов, так что несмотря на все риски решили войти в эту сделку.

Ну и цена, скажу прямо, не была такой привлекательной, как многие думают. На тот момент, мультипликатор к капиталу по которому продавались акции MAIB, был чуть ниже уровня Raiffeisen Bank, на том же уровне, что и лидирующие турецкие банки и существенно выше греческих и кипрских банков. Но мы видели хороший актив с большим потенциалом для улучшений на рынке с малым проникновением кредитных продуктов, так что несмотря на все риски решили войти в эту сделку.

«И.»: В чем инвесторы видели для себя основные преимущества и главный потенциал этого актива?

В. Т.: Я скажу просто, приведя несколько своих аргументов, которые я писал в нашем меморандуме для инвестиционного комитета Horizon Capital.

ПЕРВОЕ – низкое проникновение банковских продуктов, что означает хороший потенциал для роста кредитного портфеля. В особенности это касается потребительского кредитования. Их доля к ВВП на момент нашей инвестиции была примерно 3%. Сопоставимые метрики этого вида кредитования в других странах региона в разы больше, а в развитых странах — в десятки раз больше. Понятно, что рост потребительского кредитования в Молдове будет устойчиво расти.

Понятно, что рост потребительского кредитования в Молдове будет устойчиво расти.

ВТОРОЕ — конкуренция на рынке. Я писал о том, что банковская система была сильно травмирована после 2014 г. Обнаружив такие бреши в системах контроля, было очень правильным, что регулятор и партнеры развития Молдовы сильно закрутили гайки, причем по всем фронтам. Для банков это означало нескончаемые аудиты, стресс тесты, проверки и огромный фокус на внутренние процессы, связанные с корпоративным управлением, процедур по сделкам со связанными лицами, раскрытия бенефициаров, комплаенсом и т. д. Это имело очень позитивный эффект в усилении контроля и недопущения, условно, новой кражи миллиарда. Но любые такие долгие реструктуризации имеют и обратную сторону медали — сфокусировавшись настолько на свою внутреннюю кухню и занимаясь с утра до ночи аудитами и проверками, банки потеряли связь с клиентами, стали менее гибкими и инновационными. А это как раз совпало с диджитал революцией на мировых банковских рынках, которую молдавские банки во многом, извините, из-за вполне объективных причин, проспали. Банки потеряли аппетит к риску, к предпринимательству, они съежились. К примеру, зачем кредитовать бизнес, когда можно вкладываться в государственные бумаги.

Дополнительно, так как свято место пусто не бывает, инертностью банков воспользовались небанковские кредитные организации, которые стремительно нарастили долю рынка в потребительском кредитовании, часто по кабальным процентам. На тот момент, когда мы заходили в банк, портфель кредитов этих организаций был на уровне чуть ниже 10 млрд. леев, а объем потребительских кредитов во всем банковском секторе Молдовы, без учета ипотеки, был чуть более 6 млрд. леев. Прибыль небанковских кредитных организаций за период после кражи миллиарда и до нашей инвестиции в MAIB, выросла в 5 раз, превысив 1 миллиард леев.

Небанковские кредитные организации этим воспользовались, потому что выдавали кредиты не за две недели, как в банках, а практически мгновенно. А банки в это время мучили клиентов десятками бумажек (даже если рисковые модели не показывали корреляцию между бумажкой и уровнем дефолтов), небанковские кредитные организации выдавали за 15 минут, требуя только бюллетень. Они зарабатывали при этом под 30% ROE, в то время как банковский сектор в среднем имел ROE на уровне 10%. Нам было понятно, что если поставить правильные процессы, внедрить так называемый кредитный конвейер (CRM), поменять систему тренинга и мотивации персонала, то кредиты будут выдаваться и быстро, и качественно. Банк должен выдавать «правильным» клиентам ресурсы тоже за 15 минут. Это была вторая часть нашего тезиса. Мы видели возможность внести больше динамики в развитие MAIB, сделать больше фокус на клиенте, внедрить правильные технологии, повысить продуктивность и тем самым отвоевать долю рынка.

Ну, а ТРЕТИЙ важный элемент касался уже непосредственно самого банка. Мы считали, что MAIB на тот момент под лидерством Сергея Чеботарь, сильный банк, особенно в корпоративном сегменте. Это в хорошем смысле слова был консервативный банк. Я горжусь тем, что когда дерибанились системные банки Молдовы, MAIB в целом не занимался глупостями, а выстраивал правильный бизнес. Нам было очень важно входить в банк, в котором соблюдаются правильные ценности.

«И.»: А не было ли предосторожностей из-за рисков?

В. Т.: Я думаю, что основные зоны дискомфорта были связаны с прежними акционерами банка. Мы все знаем, в какой стране мы живем, эти люди то в местах не столь отдаленных, то уже на свободе, то за границей.

«И.»: Как консорциум будет упаковывать этот актив, чтобы его, во-первых, динамично развивать, а, во-вторых, рано или поздно продавать?

В. Т.: Исполнилось два года, как я нахожусь в Совете банка. И если бы вы меня спросили, как я лично оцениваю свою деятельность, я бы ответил сразу и недвусмысленно – «неудовлетворительно». У акционеров и клиентов, по праву, очень высокий уровень ожиданий. К сожалению, трансформация проходит намного медленнее, чем мне хотелось бы. Я понимаю многих клиентов, которые спрашивают себя, а где же обещанные изменения? Когда мы зашли в капитал MAIB, самый быстрый потребительский кредит можно было получить в теории за 3 дня, но по-хорошему за неделю. Мы сократили это до одного дня, а потом до нескольких часов. Но люди по-прежнему массово идут в микро финансовые организации, несмотря на огромные проценты, потому что там быстрее, удобнее, приветливее.

У нас еще очень много работы в изменении уровня сервиса — начиная от того, как выглядят наши филиалы и как качественно мы можем обслужить клиентов, до того насколько удобны наши мобильные приложения или интернет-бэнкинг. Чтобы этого добиться, нужно много инвестировать в наших сотрудников, повышать продуктивность за счет новых процессов и технологий, чтобы не надо было подписывать десятки бумажек. Повышение продуктивности позволит нам со временем повышать и зарплаты, чтобы труд наших работников был справедливо оценен. Пока наша продуктивность не на самом высоком уровне. Наш Cost to Income (CIR) — соотношение затрат к выручке, — на уровне55%, при том, что лучшие банки региона достигают порогов ниже 40%.

Что касается меня, то это всегда такой здоровый уровень паранойи. Одна из моих любимых книг «Только параноики выживают», Энди Гроува, основателя Intel. Я редко бываю доволен. Когда ты считаешь, что у тебя все хорошо, что ты лучший, что ты на пике — это не способствует развитию. Кстати, мне кажется, что этот синдром в чем-то присущ банкам, в том числе MAIB. Я часто слышал на наших внутренних заседаниях как у нас все хорошо и почему мы самые лучшие, самые сильные. Даже слоган наш был об этом: «Сила в нас». Как по мне, сила у наших клиентов, и мы должны намного больше думать о том, что нам нужно поменять к лучшему. И никогда на этом пути не останавливаться. А это, в свой черед, приведет и к большему кредитному портфелю, и к лучшей прибыли. Поэтому мне импонирует, что и председатель банка, Гиорги Шагидзе, и председатель совета, Витаутас Плункснис – сейчас всегда ставят клиентский опыт во главу угла. Слово клиент сейчас вообще самое частое на наших совещаниях. И это правильно.

Вот почему я считаю, что MAIB находится только в самом начале пути. Вот когда банк начнет выдавать потребительские кредиты за 15 минут, когда у нас NPS будет 80%, когда рейтинг аппликаций будет 4,9 из 5, тогда, наверное, я смогу сказать, что мы чего-то добились в этом банке.

«И.»: И сколько же на это все потребуется времени?

В. Т.: Я повторюсь, но все начинается с клиентского опыта. Клиент сейчас очень избалован, в том числе и в Молдове. Хотя нам говорят, что есть специфика молдавского клиента, что он не такой как остальные клиенты. Но молдавский клиент сегодня пользуется Netflix, Spotify и Booking. У него совсем другой уровень ожиданий от предоставленных сервисов. Он видит лучшие бренды и гораздо более комфортный сервис в мире. Поэтому уровень сервиса, на который мы должны ровняться — не VictoriaBank или Mobias, а те глобальные сервисы, которые устанавливают стандарт качества для молдавского потребителя.

«И.»: Вы клоните к тому, что у такой категории клиентов есть с чем сравнивать?

В. Т.: Совершенно верно. Поэтому, когда мы пытаемся сравнивать сервис MAIB с другими банками Молдовы, то это не совсем правильно, а главное неперспективно. Нужно сравнивать себя с лучшими сервисами в мире. В целом, банки не любят нигде в мире, в том числе и в Молдове. Люди не любят ходить в банки, для них это, скорее, определенная головная боль, чем удовольствие. Поэтому, я думаю, что цель должна заключаться в том, чтобы люди с большим удовольствием пользовались сервисом MAIB, который должен быть удобным и привлекательным.

Поэтому я пытаюсь новые банковские сервисы сам тестировать. У меня есть и Revolut, и Wise. Эти виртуальные банки, которыми многие охотно пользуются, в том числе и в Молдове. Все граждане, у которых есть румынские паспорта, а это уже порядка 30% населения, уже сегодня могут пользоваться услугами и сервисом этих виртуальных банков, открыв себе счет, лежа на диване, за 5 минут. У некоторых из них даже молдавские фан-группы в Фейсбуке, где они делятся советами, опытом. Рано или поздно, эти так называемые «необанки» придут и в Молдову. В соседней Украине «Монобанк» уже занял за три года вторую позицию на рынке потребительского кредитования, после «Приватбанка». Если мы думаем, что эта диджитал революция нас обойдет стороной — мы ошибаемся. Так же как ошибались Kodak или Nokia. Более того, у этих «дисрапторов», «необанков» — почти безграничные ресурсы. Вот Revolut поднял последний раунд финансирования под оценку в $33 млрд., а это больше чем ВТБ, CommerzBank, Raiffeisen Bank и самые крупные румынские и греческие банки вместе взятые. Поэтому перед нами еще гора работы.

«И.»: А как на счет финансовых результатов, которые показывает MAIB. Можно ли говорить о том, что они устраивают иностранных акционеров?

В. Т.: Нам надо повышать прибыльность банка. Без прибыли — не будет бюджетов на нужные инвестиции. Во-первых, в модернизацию нашей инфраструктуры и технологий. Но и для привлечения и удержания наших сотрудников, так как давление на рынке труда очень существенное, людей не хватает. На данный момент это можно делать за счет лучшего использования ликвидности. Поэтому нам необходимо сделать все максимально просто и удобно, чтобы в MAIB люди и бизнес охотно кредитовались и пользовались разнообразными сервисами банка. Но, в то же время, эти кредиты должны попадать в руки тех, кто их будет своевременно возвращать.

В Грузии, например, а это страна, сопоставимая по населению с Молдовой, есть два банка, каждый из которых зарабатывал до пандемии по $180 млн. в год. Ну, вы знаете, что MAIB в лучшем году заработал $40 млн. Поэтому, я считаю, что прибыльность надо повышать за счет роста кредитного портфеля, а также за счет повышения доли рынка различных платежных систем и мобильного банковского сервиса. Вот почему это должно стать постоянной заботой и акционеров, и управленцев банка. Повысив прибыльность банка, мы доведем его рентабельность капитала (ROE), как минимум, до уровня 20% в год. Это тот уровень, который я считаю минимальным для экономики с рисковым профилем Молдовы. Иначе, зачем любому инвестору вкладываться в Молдову под ROE в 10-15%, если есть полно банков в мире, где этот показатель существенно выше.

«И.»: Но насколько реально в Молдове банку иметь такое значение рентабельности капитала?

В. Т.: Это сегодняшний уровень румынских банков. Даже у громоздкого «Сбербанка» порядка 16%. У банка Tinkoff (Россия), где мы были акционерами — 40%, а банка Kaspi (Казахстан) – 80%. MAIB же сейчас зарабатывает меньше стоимости капитала для Молдовы, значение которого составляет примерно 15%.

«И.»: Правда, что в MAIB на полном серьезе рассматривает возможность размещения своих бумаг на бирже Лондона?

В. Т.: Я думаю, что да. Два грузинских банка, TBC и Bank of Georgia, размещались в Лондоне. Tinkoff и Kaspi, например, тоже размещались на этой бирже. Поэтому мы будем выбирать между Лондоном, Амстердамом, Варшавой и Бухарестом.

«И.»: Есть ли у вас взаимопонимание с молдавскими мажоритарными акционерами о том, что к такому размещению надо быть готовыми уже через три-пять лет?

В. Т.: Ну, смотрите, IPO – это же не самоцель, чтобы поставить себе звездочку на лацкан пиджака, понимая, что ты сделал это. IPO – это эффективный инструмент, который необходим для повышения капитализации банка. Банк находится на неликвидном рынке корпоративных бумаг, потому что его, как такового, к сожалению, нет. И в этом смысле, Молдова не уникум. В Украине тоже нет рынка акций. Поэтому всем должно быть понятно, что когда нет ликвидности, то это влияет на стоимость актива. Возможно, не лучший пример, но, скажем, у вас есть дом, например, в селе Крива, что на севере Молдовы. Вы хотите его продать. А покупателей нет. Вы даже не можете понять, какова рыночная цена этого дома. То же самое с акциями на молдавской фондовой бирже. Ликвидность нулевая. Те единичные сделки, никак не репрезентативны для стоимости активов. А отсутствие ликвидности у акций приводит к дисконтированию любой ценной бумаги.

Примерно, то же самое происходит и с акциями MAIB. Да, это хороший актив, но он находится на неликвидном рынке, и поэтому стоимость акций будет низкой. И ориентироваться на единичные продажи бумаг на Фондовой бирже по цене 3 000 леев, наверное, не стоит. Я не могу сказать, что это правильная или неправильная цена, потому что это единичные продажи акций – от случая к случаю. Поэтому акционеры MAIB очень заинтересованы в листинге на международной бирже, тем самым стоимость их бумаг только вырастет, их можно будет, как легко купить, так и легко продать.

«И.»: Сделки на внутреннем рынке вряд ли могут служить индикатором, если их порядок по году не дотягивает даже до 5% капитала банка?

В. Т.: Вот с этой точки зрения акции надо будет выводить на ликвидный рынок. Я думаю, что ликвидность даст премию к оценке бумаг MAIB. Я бы сказал, что это первая по значимости необходимость, для чего нам необходимо готовить наш банк к размещению IPO.

Вторая необходимость IPO связана с большой потребностью Молдовы в иностранных инвестициях. Понятно, что IPO – это возможность привлечения больших дополнительных денег в страну по хорошей оценке. Ценность IPO заключается в том, что можно будет привлекать новые деньги, с умом используя их для главной цели — развития и модернизации Молдовы.

Ну и не в последнюю очередь — IPO это способ построения наивысшей формы корпоративного управления. Абсолютное большинство крупных, успешных компаний мира являются публичными акционерными обществами. Это своего рода высшая лига в плане корпоративного управления, и наше государство должно быть кровно заинтересовано в повышении количества публичных компаний в стране. Это путь к устойчивому развитию и прозрачности. Это — аксиома.

«И.»: Почему IPO, а не продажа актива стратегическому инвестору?

В. Т.: Мы бы рассматривали и такой вариант тоже, но надо быть реалистом и понимать, что, к сожалению, репутация молдавской банковской системы не самая хорошая. И основные покупатели – австрийцы, итальянцы, немцы, французы, они сильно обожглись на рынках стран этого региона. Поэтому я затрудняюсь сказать, насколько MAIB будет привлекательным активом для стратегического инвестора. И не думаю, что целесообразно класть все яйца в одну корзину, надеясь на приход стратега, потому что стратегов в этом регионе может и не быть, причем достаточно продолжительное время.

«И.»: Скажите, вы не устаете от управления столь объемными, а главное диаметрально противоположными и непохожими друг на друга активами?

В. Т.: У меня очень интересная работа, мне она нравится, поэтому мне грех жаловаться на усталость.

«И.»: Отчего так происходит?

В. Т.: В первую очередь потому, что я получаю огромное удовлетворение и от того, чем занимаюсь в MAIB, и от Purcari Wineries и от Glass Container Company. И это только молдавские проекты, но у меня еще есть много различных инвестиционных проектов в Украине. Знаете, привести в Молдову такого инвестора – гранда, как Vetropack, сделать с Purcari первое молдавское IPO, и, я надеюсь, скоро сделать и первое банковское IPO в Лондоне с бумагами MAIB — это ценный опыт. У меня интересная работа, и служить этим компаниям — большая честь и ответственность. Что-то у нас получается, что-то не очень, но мы движемся вперед, и я очень надеюсь, внесем нашу скромную лепту в развитие Молдовы и в лучшую жизнь для наших людей.

«И.»: Спасибо вам за интервью!

акций

«Газпром» — крупнейшее акционерное общество России. Общее количество банковских счетов, на которых размещено 23 673 512 900 акций Газпрома, превышает 800 000 (по состоянию на 31 мая 2021 г.). Правительство России контролирует более 50% акций компании.

| Акционеры | Доля,% на 31 декабря 2020 г. |

|---|---|

| Российская Федерация в лице Федерального агентства по управлению государственным имуществом | 38.37 |

| РОСНЕФТЕГАЗ * | 10,97 |

| Росгазификация * | 0,89 |

| Держатели ADR | 16,71 |

| Юридические и физические лица прочие | 33,06 |

* Компании, контролируемые Правительством РФ

Акции Газпрома — одни из самых ликвидных инструментов на российском фондовом рынке.Акции Компании имеют наибольшую долю в индексах РТС и Московской биржи России. Акции Газпрома включены в первые (верхние) котировальные списки российских фондовых бирж — Московской биржи и Санкт-Петербургской биржи.

В 2020 году Газпром стал крупнейшим эмитентом индекса MSCI Russia.

| Количество выпущенных акций | 23 673 512 900 |

| Номинальная стоимость акции | руб. 5.0 |

| Итого номинальная стоимость выпуска | 118 367 564 500 руб. |

| Биржевой код | ГАЗП |

Принцип голосования на Общем собрании акционеров — «одна голосующая акция Общества — один голос», за исключением кумулятивного голосования в случаях, предусмотренных Федеральным законом «Об акционерных обществах».

История уставного капитала

20 мая 1993 г. «Газпром» выпустил 236 735 129 акций номинальной стоимостью 1 000 рублей за акцию.Выпуск акций зарегистрирован Министерством финансов Российской Федерации (регистрационный № МФ73-1п-0204).

21 октября 1994 г. Российский фонд федерального имущества в соответствии с Указом Президента РФ от 31 декабря 1992 г. № 1705 провел специализированный чековый аукцион по продаже акций ОАО «Газпром» в 61 регионе Российской Федерации. Федерация с 25 апреля по 30 июня 1994 г., произошел дробление акций Компании. Акции были разделены следующим образом: 1 акция номинальной стоимостью 1 000 рублей была разделена на 100 акций номинальной стоимостью 10 рублей.

19 августа 1998 г. в соответствии с Постановлением Правительства Российской Федерации от 18 февраля 1998 г. № 217 (Об особенностях обращения ценных бумаг в связи с изменением номинальной стоимости российской валюты и шкалы цен) Федеральный Постановление Комиссии по ценным бумагам (FSC) № 6 от 20 апреля 1998 г. (О порядке внесения изменений в решение о выпуске ценных бумаг, проспекты эмиссии, планы приватизации и учредительные документы в связи с изменением номинальной стоимости российской валюты и шкалы цен ) и Решением FSC от 17 августа 1998 г., FSC внес и зарегистрировал изменения в проспект эмиссии обыкновенных именных бездокументарных акций (гос.MF73-1p-0204 от 20 мая 1993 г.). В результате номинальная стоимость обыкновенных именных акций составила 0,01 рубля.

Впоследствии все 23 673 512 900 обыкновенных именных бездокументарных акций Газпрома первой эмиссии (гос. Регистрационный № MF73-1p-0204 от 20 мая 1993 г.) номинальной стоимостью 0,01 рубля за акцию были аннулированы в связи с их конвертацией (проведенной 30 декабря 1998 г.) на такое же количество обыкновенных именных бездокументарных акций второго выпуска номинальной стоимостью 5 рублей.0 за акцию.

Депозитарные расписки

ADR — американская депозитарная расписка, выпущенная на обыкновенные акции Газпрома, обеспечивающая свободное обращение акций Компании на международных фондовых рынках. АДР Компании депонированы в The Bank of New York Mellon. ADR подтверждает право собственности на акции Газпрома, депонированные в The Bank of New York Mellon. Одна АДР представляет две акции Газпрома. Возможна конвертация обыкновенных акций Газпрома в АДР и наоборот.

| Количество АДР к количеству акций Газпрома | 1: 2 |

| Ограничение программы | 35% от уставного капитала |

| Тип программы | спонсируется |

| Обозначение ADR | ОГЗПЫ |

| CUSIP | 368287207 |

| US_ISIN | US3682872078 |

| Депозитарий счета | The Bank of New York Mellon |

| Банк-хранитель | «Газпромбанк» (Акционерное общество) |

| Дата начала текущей Программы | 17 апреля 2006 г. |

«Газпром» — один из первых российских эмитентов депозитарных расписок, обращающихся на мировом фондовом рынке.

| Фондовая биржа | Тикер |

|---|---|

| Московская Биржа | ГАЗП |

| Лондонская фондовая биржа | ОГЗД |

| Берлинская фондовая биржа | |

| Франкфуртская фондовая биржа | |

| Сингапурская фондовая биржа | AAI |

ADR История программы

Программа ADR Газпрома стартовала 21 октября 1996 года.В конце 1990-х годов акции «Газпрома» и российский фондовый рынок в целом были недооценены. Из-за опасности иностранного поглощения российское правительство ввело ограничения на покупку акций Газпрома иностранными инвесторами. В то время для акций Газпрома существовало два рынка: российский рынок обыкновенных акций и рынок ADR, ограниченный 4,4% от уставного капитала. Цены на акции и АДР существенно различались.