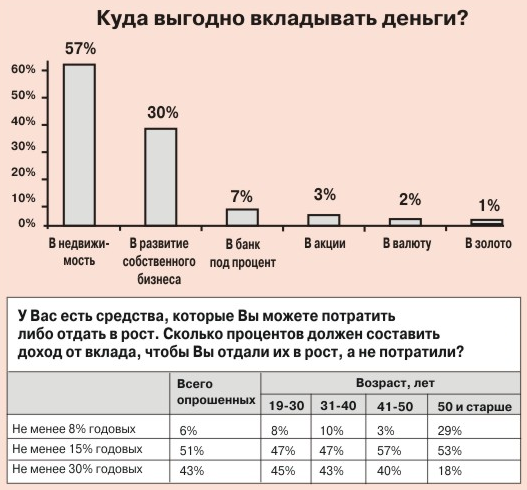

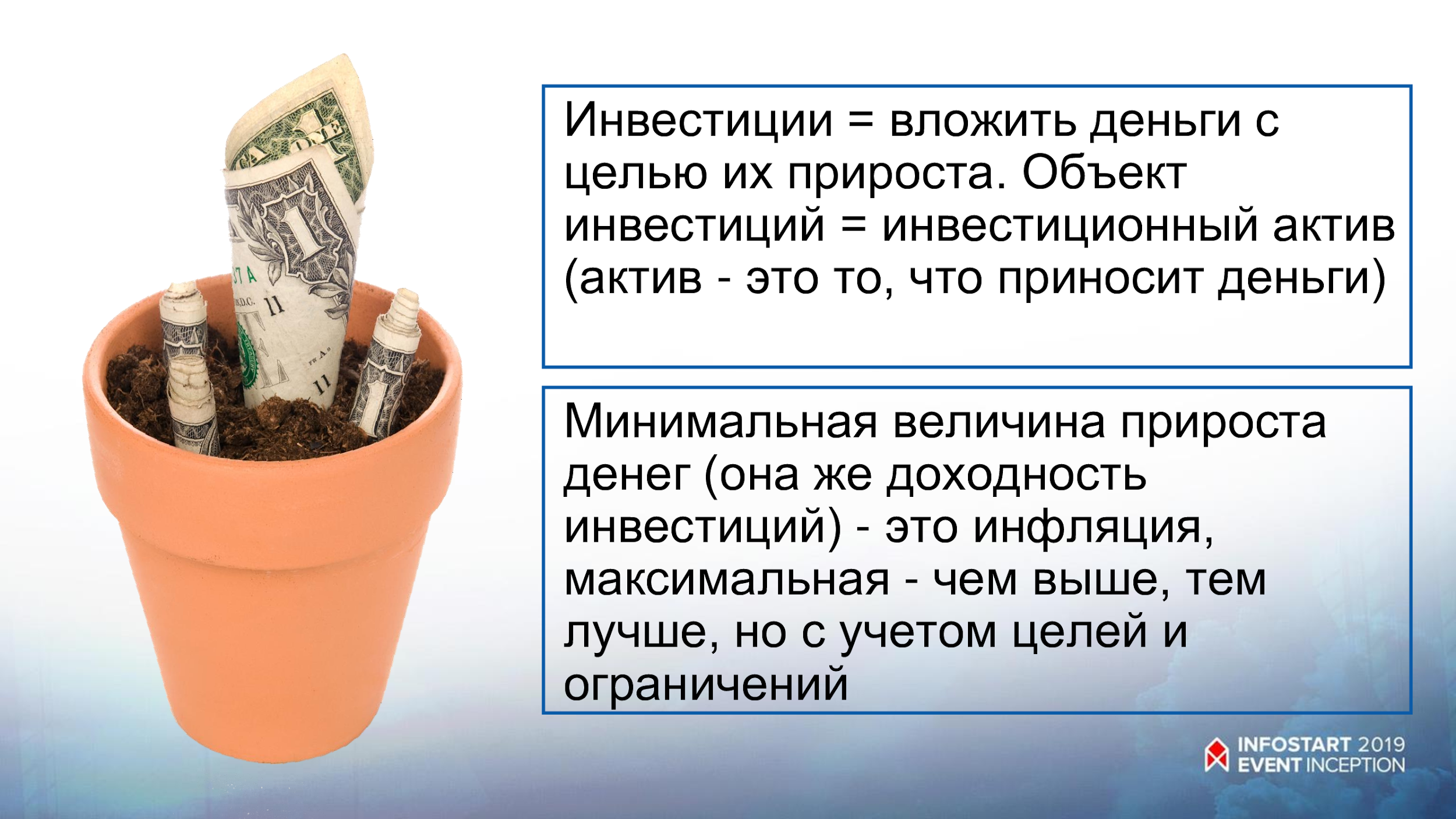

Куда вложить деньги в кризис – советы по инвестированию

Почему стоит начать экономить деньги в кризис?

Новости о сложном экономическом положении страны постоянно появляются в ленте федеральных и местных телеканалов. Каждый гражданин слышит информацию о падении курса рубля, изменениях стоимости нефти, коронавирусной пандемии. Кого-то эти проблемы больше касаются, кому-то посчастливилось не столкнуться с ними настолько близко.

Многие граждане потеряли работу из-за введенных карантинных мер. Количество нуждающихся в материальном обеспечении постоянно растет. Чем обернется для российской экономики кризис 2020 года, прогнозируют многие эксперты. Но для тех, кто думает о том, во что вложить свои деньги, предлагаем несколько практичных советов.

Способы сохранить и инвестировать деньги во время кризиса

Первое, что делают многие люди во время скачков курса, — покупают иностранную валюту. Но такие действия выгодны только тогда, когда финансовое положение страны считается более стабильным.

Получайте выгодные проценты от вкладов уже сейчас

- Вклады в рублях и валюте на длительный срок. Важно выбирать надежный банк. В этом случае деньги будут защищены государством во время кризиса. Их получится вернуть при потере лицензии и банкротстве финансового учреждения.

- Покупка недвижимости. Традиционно во время кризиса растет уровень инфляции и цены на покупку квадратных метров.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

- Покупка облигаций, выпускаемых Минфином. Они бывают долгосрочными и среднесрочными. Преимуществом такого вложения денег заключается в том, что их владельцы не только сохраняют свои накопления, но и получают прибыль на 2,5% выше инфляции.

- Покупка драгоценных металлов, в частности, золота. Этот вид вложения денег неизменно приносит доход. Золото оценивается в долларах США. Поэтому при падении курса рубля можно избежать значительных денежных потерь.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Чтобы надежно сохранить и приумножить свои сбережения во время кризиса, следует использовать сразу несколько вариантов вложения. Разделите сбережения так, чтобы хватало на ежемесячные траты наличными или на банковской карте.

Куда лучше вложить деньги FCP

Как известно, вложение денег на фондовом рынке, особенно во время кризиса, для массового неопытного инвестора чревато большими потерями вложенных средств. Одна из наиболее весомых причин этого – использование только двух «красок инвестирования»: черной и белой. Когда вложения чьих-то денег в тот или иной актив (акции, облигации, фонды) приносят за год, например, 30%, 40% или даже 50% дохода, то наш инвестор, как правило, не обходит вниманием такие инвестиции. При этом неопытный инвестор стремится вложить деньги в те же активы. В этой ситуации он руководствуется следующими рассуждениями: «А может, и мне в этом деле стоит поучаствовать, вложить свои деньги? Чем я хуже?».

Конечно, было бы здорово, если бы такая простая и понятная логика вложения денег всегда срабатывала и приносила нам желаемые результаты. Но, к сожалению, это не так. Инвестиции многогранны и предоставляют много возможностей удачного (как, впрочем, и неудачного) распоряжения деньгами. Вы можете выгодно вложить свой капитал и заработать на нем (или потерять) как в хорошие, так и в плохие времена. Остается только определить, куда вложить деньги, в каждом из этих случаев.

Полезная матрица: варианты вложения денег

На мой взгляд, для неопытного вкладчика капитала, только начинающего свою деятельность в сфере инвестирования средств, будет полезным научиться пользоваться матрицей возможностей. Это позволит начинающим инвесторам правильно оценить, куда лучше вложить капитал без большого риска.

-

«Хорошо сегодня

-

«Хорошо сегодня» (вложенные капиталы сейчас приносят прибыль) – «Плохо завтра» (в будущем инвестиции, скорее всего, потеряют в цене).

-

«Плохо сегодня» (активы падают в цене) – «Плохо завтра» (существуют риски, что активы будут падать и дальше).

-

«Плохо сегодня» (активы падают в цене) – «Хорошо завтра» (если сейчас вложить деньги, то есть шанс в будущем заработать на ожидаемом росте).

Представим себе, что для того, чтобы вложить деньги, нам нужно сделать выбор одного из трех вариантов инвестиций. Каждый из них за первые восемь месяцев 2009 года показал следующую доходность: 72,4%, 14,1% и 53,7% (специально приводим кризисную ретроспективу для большей контрастности и наглядности). Рискну предположить, что большинство откажется от минимальной доходности инвестированных средств и будет выбирать между двумя оставшимися вариантами прибыльных инвестиций. В нашем случае за бортом останется фондовый рынок США (14,1%), и соперничать дальше будут Россия (72,4%) и Бразилия (53,7%).

Полагаю, что, в конце концов, чаша весов склонится в сторону российского рынка и инвестор решит, что лучше вложить свой капитал в него. С точки зрения неопытного инвестора, отечественный рынок привлекательнее: понятнее, ближе и доходнее. Это типичная ситуация, когда основной выбор вложения денег происходит по одной из простых моделей матрицы решений «хорошо – хорошо», т. е. «хорошо сегодня – хорошо завтра». Вкладывать деньги по этому принципу идеально на подъеме рынка: матрица достигает своего пика успеха вместе с ним.

С точки зрения неопытного инвестора, отечественный рынок привлекательнее: понятнее, ближе и доходнее. Это типичная ситуация, когда основной выбор вложения денег происходит по одной из простых моделей матрицы решений «хорошо – хорошо», т. е. «хорошо сегодня – хорошо завтра». Вкладывать деньги по этому принципу идеально на подъеме рынка: матрица достигает своего пика успеха вместе с ним.

Но это ситуация, которую мог наблюдать инвестор ближе к концу 2009 года. Однако если бы подобное «голосование» по выбору, куда выгоднее вложить капитал, проводилось бы некоторое время назад, например в марте 2009 года, то исход, по всей видимости, был бы совершенно другой.

Инвестиции в кризис: что выбирают инвесторы?

Возьмем те же самые 3 варианта размещения денег и, выбирая направление инвестиций, вспомним, что тогда американский S&P500 опустился по сравнению со своим максимальным значением на 56,1%, бразильский индекс BOVESPA – на 50,3%, а российский РТС просто рухнул на 80%.

Однако если все-таки делать выбор, то как поступит обычный массовый инвестор, в какие активы он сделает свои вложения? В первую очередь, скорее всего, будет исключен российский рынок. Резкое снижение стоимости активов действительно привело к тому, что только единицы решились в то время инвестировать в него деньги (они-то и заработали на своих инвестициях те самые 72,4%). Далее, несмотря на отличный результат Бразилии, массовый инвестор, по всей видимости, вложил бы деньги в рынок США: они сильнее и, как это ни странно, ближе нам, находясь в этой паре. И в итоге по варианту с таким вложением средств будет достигнут наихудший из возможных результатов. Как мы уже рассмотрели выше, доходность американских активов в те годы составила всего лишь 14,1%.

Однако на практике большинство российских инвесторов еще не привыкли перемещать свои деньги по миру. В такой ситуации они просто не будут рисковать своим капиталом на фондовом рынке. Благо у каждого из них есть другие направления для размещения денег. Поэтому с большей вероятностью отечественный инвестор «припаркует» капитал в других местах, на более выгодных, по его мнению, условиях.

Из приведенных примеров видно, как неустойчив и противоречив массовый инвестор, который, планируя вложение своих денег, пользуется исключительно двумя простыми моделями из матрицы возможностей. Какую итоговую доходность могла бы принести ему инвестиция, которую он в результате упускает из рук? Причем, как правило, речь здесь идет о начинающих вкладчиках капитала, которые стараются самостоятельно найти свое счастье на фондовых рынках и без помощи профессионалов определить, куда вложить имеющиеся средства. Это приводит к тому, что неопытные инвесторы зачастую в корне неверно осуществляют вложение денег: покупают тогда, когда нужно продавать, и наоборот, продают тогда, когда самое время покупать.

Куда выгодно вложить деньги

Профессиональные инвесторы, оценивая, куда вложить деньги, и просчитывая возможные риски, используют в своей практике наряду с вышеприведенными ещё и более сложные модели поведения инвестиций. Они более рискованные, но зато и более доходные. Например, очень успешно можно инвестировать по моделям матрицы «хорошо сегодня – плохо завтра» или «плохо сегодня – хорошо завтра».

В первом случае инвестор, понимая, что «деревья не могут расти до небес», может до определенного момента заниматься вкладыванием денег в те или иные активы, а потом вовремя выйти из игры. Для этого ему достаточно отозвать инвестиции, которые уже успели хорошо вырасти и принести достаточно денег, чтобы затем продать эти активы, и уже потом заново вкладывать средства, покупая другие акции, облигации и прочие ценные бумаги.

Так, во время кризиса многие профессионалы обратили внимание на мелкие инновационные компании, в том числе и на те, которые работают в сфере биотехнологий (где возможны прорывные открытия и, следовательно, есть шанс заработать хорошие деньги). Выиграли ли они от инвестиций в это направление? В этом плане весьма показателен случай с американской компанией Dendreon. Вложить средства в нее оказалось выгодным благодаря тому, что разработанная компанией вакцина против рака простаты прошла испытания и показала отличные результаты. Инвестиции принесли держателям акций в первом полугодии 2009 года более 600% дохода.

Выиграли ли они от инвестиций в это направление? В этом плане весьма показателен случай с американской компанией Dendreon. Вложить средства в нее оказалось выгодным благодаря тому, что разработанная компанией вакцина против рака простаты прошла испытания и показала отличные результаты. Инвестиции принесли держателям акций в первом полугодии 2009 года более 600% дохода.

Вложение денег в «плохое время»

В качестве примера, когда стратегия «плохо – хорошо» позволила выгодно вложить деньги, можно привести случай с печально известной страховой компанией AIG. Ее неудачи не помешали многим вкладчикам выгодно инвестировать в нее свои деньги и, в результате, хорошо заработать.

Сначала они играли на понижение стоимости ее акций, и это яркий пример, когда инвестор удачно размещает деньги, пользуясь стратегиями «плохо» – «плохо» или же «хорошо» – «плохо». Для массового инвестора такая методика вложения своих денег зачастую является открытием. Компания переживает трудные времена, ее акции стремятся вниз, но на ней все равно можно заработать деньги – этот вариант для многих становится откровением. Можно сказать, что это еще одна профессиональная ступень для инвестора.

Можно сказать, что это еще одна профессиональная ступень для инвестора.

А в последнее время инвесторы стараются вкладывать деньги в акции тех или иных компаний, намереваясь извлечь выгоду из восстановления их стоимости. Только в августе, благодаря бурному росту бумаг AIG, инвестиции в эту компанию принесли доход в размере 242,9%. Похожие результаты принесли инвестиции в акции других «изгоев» последнего времени. Вкладчики ипотечных компаний Freddie Mac и Fannie May заработали с помощью своих денежных вложений 269,4% и 232,8% за один только месяц.

Матрица возможностей – это не только ответ на вопрос, куда стоит вкладывать свои деньги. И не только полезный инструмент инвестирования, разумного размещения денег и других активов. Это философия. Попробуйте использовать ее, прогнозируя вложение своих денег, и вы обязательно в этом убедитесь. И еще: вкладывая деньги, всегда смотрите вперед, внимательно анализируйте возможные варианты развития событий, потому что именно там и только там находятся те результаты, ради которых вы рискуете своими инвестициями. Не помешают в этом деле и советы профессионалов по вопросам вложений (уже исходя из своего личного опыта, они подскажут, куда выгодно делать инвестиции).

Не помешают в этом деле и советы профессионалов по вопросам вложений (уже исходя из своего личного опыта, они подскажут, куда выгодно делать инвестиции).

Как известно, вложение капитала на фондовом рынке (особенно во время кризиса) для массового неопытного инвестора чревато самыми большими потерями. Одна из наиболее весомых причин этого – использование только двух «красок инвестирования»: черной и белой. Когда вложения чьих-то денег в тот или иной актив (акции, облигации, фонды) приносят за год, например, 30%, 40% или даже 50% дохода, то наш инвестор, как правило, обращает на такие инвестиции внимание и задается вопросом: «А может, и мне в этом деле стоит поучаствовать, вложить деньги? Чем я хуже?». Когда же рынок падает, то у него автоматически срабатывает чувство опасности и он решает: «Нет! Здесь что-то не так. Лучше держаться подальше и не инвестировать сюда (в эту компанию, этот актив) свои деньги».

Конечно, было бы здорово, если бы такая простая и понятная логика вложения денег всегда срабатывала и наши инвестиции приносили бы нам желаемые результаты. Но, к сожалению, это не так. Инвестиции многогранны и предоставляют много возможностей удачного (как, впрочем, и неудачного) распоряжения деньгами. Вы можете вложить деньги и при этом заработать (или потерять) как в хорошие, так и в плохие времена. Остается только определить, куда вложить деньги, в каждом случае.

Но, к сожалению, это не так. Инвестиции многогранны и предоставляют много возможностей удачного (как, впрочем, и неудачного) распоряжения деньгами. Вы можете вложить деньги и при этом заработать (или потерять) как в хорошие, так и в плохие времена. Остается только определить, куда вложить деньги, в каждом случае.

Куда лучше вложить деньги в 2021 – 2022, чтобы не потерять. Правила инвестирования

Хранящиеся дома деньги обычно постепенно теряют свою ценность из-за увеличения стоимости большого ряда товаров.

Люди, которые не хотят пускать ситуацию на самотек, поступают грамотно. Что на этот счет рекомендуют специалисты? Куда эксперты советуют инвестировать, чтобы сохранить или даже приумножить сбережения? Рассказываем об этом в данном материале.

Содержание:

Как и куда инвестировать деньги?

Основной пункт выбора способа капиталовложения – минимальный риск потери денег.

Перед тем, как принять решение, необходимо тщательно изучить метод сохранения и увеличения капитала.

Экономисты с опытом дают следующие советы:

- Инвестировать только свободные средства.

- Не вкладывать деньги, взятые в долг или кредит: если вы потеряете их, то серьезные материальные проблемы неизбежны. Многие берут следующий кредит, чтобы погасить предыдущий, потом еще один и так далее.

- Какой бы способ инвестирования вы ни выбрали, перед его реализацией найдите другой источник дохода.

- Придумайте план капиталовложения и строго следуйте ему. Однако если того требует ситуация на финансовом рынке, меняйте схему инвестирования, корректируйте ее.

- Контролируйте вложенные средства.

Соблюдение этих правил поможет избежать многочисленных ошибок и вложить деньги успешно.

Однако помните, что средства нужно не только сберечь, но и увеличить. Наиболее популярный метод для этого – покупка недвижимости. Этот способ позволяет сохранить сбережения даже в кризис, а после выхода из него – получить прибыль, в некоторых случаях удвоенную.

Этот способ позволяет сохранить сбережения даже в кризис, а после выхода из него – получить прибыль, в некоторых случаях удвоенную.

Того же нельзя сказать о другом имуществе, например, о приобретении автомобиля. Ценность машины через определенное время после заключения сделки падает, соответственно, при перепродаже она не может окупиться полностью.

К примеру: автомобиль дешевеет примерно на 15% уже через один год после покупки. Через три года его можно продать только за половину первоначальной стоимости. Такое капиталовложение трудно назвать долговременным и выгодным.

Однако если вкладывать в недвижимое имущество, то, сдавая его в аренду, можно иметь регулярный пассивный доход. Также можно получить хорошую разовую прибыль после перепродажи помещения. Почему с машиной так, а с жилой или коммерческой недвижимостью – по-другому? Потому что дома, квартиры, склады, офисы и участки земли регулярно дорожают, особенно в странах, которые становятся все больше популярными среди эмигрантов и туристов.

Пример такого государства – Турецкая Республика. Спрос на местные квартиры, виллы, офисы, склады, другие помещения для ведения бизнеса, а также земельные участки под застройку и развитие сельского хозяйства постоянно растет, причем такое имущество становятся все больше востребованным как среди арендаторов, так и среди покупателей. Именно поэтому покупать недвижимость в Турции и сдавать ее либо перепродавать весьма выгодно. Это знают и этим пользуются опытные инвесторы.

Вложение в турецкую недвижимость более привлекательно, чем в российскую.

- Средняя стоимость квадратного метра в России больше, чем в Турции.

- Уровень жизни в Турецкой Республике на порядок выше. К примеру, минимальная зарплата и пенсия здесь больше, цены на товары повседневного спроса во многих городах ниже и так далее.

- Сдать жилье как в долгосрочную, так и в краткосрочную аренду в Стамбуле и Анкаре, а также на турецких курортах проще, чем в Москве и приморских населенных пунктах России. Особенно владельцам российских квартир и коттеджей трудно найти постояльцев в холодное время года. Так, если летом в прибрежных городах есть арендаторы, то весной, осенью и зимой большинство помещений пустует. В теплых турецких регионах по-другому: путешественники, которые обычно снимают жилье на две – три недели, есть круглый год, а на длительный период квартиры и дома в Турции арендуют многочисленные эмигранты. В Стамбуле много приезжих бизнесменов, которые также снимают апартаменты либо на короткий период, либо на долгий срок.

Особенно владельцам российских квартир и коттеджей трудно найти постояльцев в холодное время года. Так, если летом в прибрежных городах есть арендаторы, то весной, осенью и зимой большинство помещений пустует. В теплых турецких регионах по-другому: путешественники, которые обычно снимают жилье на две – три недели, есть круглый год, а на длительный период квартиры и дома в Турции арендуют многочисленные эмигранты. В Стамбуле много приезжих бизнесменов, которые также снимают апартаменты либо на короткий период, либо на долгий срок.

Особенно владельцам российских квартир и коттеджей трудно найти постояльцев в холодное время года. Так, если летом в прибрежных городах есть арендаторы, то весной, осенью и зимой большинство помещений пустует. В теплых турецких регионах по-другому: путешественники, которые обычно снимают жилье на две – три недели, есть круглый год, а на длительный период квартиры и дома в Турции арендуют многочисленные эмигранты. В Стамбуле много приезжих бизнесменов, которые также снимают апартаменты либо на короткий период, либо на долгий срок.Те, у кого на турецкие жилые и коммерческие квадратные метры не хватает полной суммы, оформляют кредиты. Ипотека в Турции сегодня доступна даже иностранным гражданам. Кредитные ставки зачастую ниже, чем чистый арендный доход, поэтому бояться, что плата постояльцев не будет покрывать ежемесячные выплаты долга, не нужно.

Инвестиции в недвижимость за рубежом

Такой способ инвестирования на сегодняшний день признан одним из самых надежных путей сохранения и увеличения материальных средств.

Чтобы капиталовложение было выгодным, сначала оцените возможные риски и рассчитайте хотя бы минимальную прибыль.

Особенности инвестирования

Собираясь инвестировать в помещение за рубежом, учитывайте явные и скрытые затраты. К примеру, покупатель турецкой недвижимости платит не только за само помещение, но и еще за ряд услуг.

- Налог на приобретение объекта.

- Госпошлина при оформлении ТАПУ (свидетельства о праве собственности).

- Работа переводчика, который обязательно должен присутствовать на сделках с участием иностранцев (300 евро).

- Оформление доверенности у нотариуса, если сделку проводит представитель инвестора (100 – 150 евро).

- Услуги риелторской организации (три процента от суммы покупки).

- Получение техпаспорта на имущество, если объект новый (примерно 300 – 1000 евро).

- Оформление страховки недвижимого имущества (15 – 150 евро в зависимости от технических особенностей помещения).

- Оформление договора о подключении коммунальных услуг (200 – 300 евро при покупке новостройки и 60 – 150 евро за переоформление на другого владельца, если речь идет о «вторичке»).

Оценка рентабельности

Чтобы вложения были результативными, нужно сделать оценку их рентабельности. Для этого учитывайте следующие параметры:

- затраты на покупку помещения, в том числе – выплата основной стоимости, размер налога и других дополнительных расходов;

- если оформляется ипотека, то ставки по кредиту и размер ежемесячных взносов на погашение долга;

- регулярные расходы на содержание помещения;

- возможный годовой доход от сдачи в аренду.

Давайте разберем каждый этот пункт отдельно.

- Итак, единовременные расходы при приобретении – это не только стоимость покупки, налоговые сборы, плата за страхование имущества, взносы при постановке недвижимости на учет, оплата услуг нотариуса, юристов, агентов, но и траты на ремонт помещения, его меблировку, оформление юридического лица.

- Регулярные расходы – это айдат, налог на прибыль от аренды, если сдаете имущество, оплата услуг управляющей компании, ежемесячные выплаты долга по ипотеке, если недвижимость взята в кредит, оплата коммунальных услуг (иногда воду, газ и электричество оплачивают постояльцы).

- Кроме того, возможен мелкий или капитальный ремонт в процессе эксплуатации помещений, а также судебные издержки, если арендаторов придется выселять с помощью суда (это может быть в случае, если вы решите разорвать договор раньше срока).

Для получения ежегодной прибыли нужно учитывать плату арендаторов без вычета расходов, чистый доход после всех платежей и трат, а также возможное увеличение стоимости объектов, если вы планируете перепродать его.

Для уменьшения рисков и покупки оптимального варианта перед заключением сделки тщательно изучите рынок недвижимости. В поиске помещения обратитесь за помощью к опытным риелторам, ведь они могут рассказать о тонкостях турецкого законодательства, помогут увидеть перспективы окупаемости, объяснят специфику оформления сделки. Но профессионалы готовы помочь не только теоретически. Риелторы, оценщики и юристы с удовольствием проведут вас по всем этапам сделки купли-продажи. Таким образом, вы не только сохраните имеющиеся средства, но и приумножите свой капитал.

Но профессионалы готовы помочь не только теоретически. Риелторы, оценщики и юристы с удовольствием проведут вас по всем этапам сделки купли-продажи. Таким образом, вы не только сохраните имеющиеся средства, но и приумножите свой капитал.

Turk.Еstate поможет купить недвижимость в Турции

На сайте-агрегаторе Turk.Еstate найдутся объекты под ваши требования, для любой цели, на разные вкусы и кошельки.

Здесь представлены офисы, рестораны, кафе, земельные участки, виллы и квартиры в Турции. Сотрудники веб-портала, строительных компаний и риелторских агентств помогут вам выбрать объект, оформить и получить документы. Стать собственником турецкой недвижимости с нами удобно, выгодно и надежно!

Во что сейчас выгодно инвестировать белорусам?

24 ноября 2020Ольга ШАВЕЛА

Белорусы продолжают забирать депозиты из банков. Возникает вопрос: куда вложить освободившиеся деньги, чтобы они работали?

Об этом газета «Белорусы и рынок» поговорила с Валерием УСЕНКО — менеджером по работе с частным капиталом криптобиржи currency. com.

com.

— Приближаются новогодние праздники. Многие инвесторы уже успели заработать, теперь продают базовые активы и выходят в кэш. Мы наблюдаем коррекцию рынка. Поэтому, по моему мнению, сейчас оптимально оставаться в деньгах: собирать валютную корзину из иностранной валюты и белорусского рубля. Рубль нужен для ежедневных расчетов в Беларуси, чтобы не терять на валютообменных операциях. Так можно переждать, пока рынок скорректируется, а затем уже инвестировать.

Некоторые рассматривают и валюту как инвестиции. Например, если курс доллара вырастет в три раза, то можно конвертировать средства в белорусский рубль и получать доход в виде курсовой разницы. Но я на курсах валют не торгую. Это сложный рынок для заработка. Поэтому на форексе трейдеры нередко теряют деньги. Безопаснее, в некоторой степени, инвестировать в акции, облигации, структурные продукты и криптовалюты.

— Имеет ли смысл диверсифицировать портфель не самой популярной среди белорусов валюты? На платформе currency. com, например, есть опция инвестирования в токенизированные валютные рынки (пары): сингапурский и гонконгский доллар, австралийский и американский доллар.

com, например, есть опция инвестирования в токенизированные валютные рынки (пары): сингапурский и гонконгский доллар, австралийский и американский доллар.

— Львиная доля ВВП Австралии включает в себя добычу и продажу золота. И чем больше и дороже страна продает его, тем крепче их валюта. При этом если в золоте бывает просадка, а потом возврат, то у «австралийца» эта просадка в процентном соотношении не настолько сильная. Топ-3 сектора, где нужно золото, — промышленность, медицина и ювелирка. Если они будут расти, будет спрос на золото, а значит, австралийский доллар также будет укрепляться.

При инвестировании имеет экономический смысл приобретать валюту той страны, где на бирже размещены активы, в которые вы намерены вложиться после коррекции рынка. В случае с currency.com это токенизированная валюта страны, в которой торгуется токенизированная акция компании-резидента. На Гонконгской бирже (HKEX), например, есть интересные бумаги компании ZTE Corporation — второго по величине производителя телекоммуникационного оборудования и мобильных телефонов в Китае. Когда ZTE начнет показывать рост тренда, вы, имея, допустим, токенизированный гонконгский доллар, сможете быстро и без проблем приобрести токенизированную акцию ZTE по цене, аналогичной стоимости реальной ценной бумаги на реальной бирже. Когда реальный рынок вновь перегреется, вы сможете продать токенизированную акцию, а затем вывести средства — и вот, если все получилось, у вас вместо, скажем, 10 тыс. долларов уже 12 тысяч.

Когда ZTE начнет показывать рост тренда, вы, имея, допустим, токенизированный гонконгский доллар, сможете быстро и без проблем приобрести токенизированную акцию ZTE по цене, аналогичной стоимости реальной ценной бумаги на реальной бирже. Когда реальный рынок вновь перегреется, вы сможете продать токенизированную акцию, а затем вывести средства — и вот, если все получилось, у вас вместо, скажем, 10 тыс. долларов уже 12 тысяч.

Если ZTE начнет расти, а у вас нет токенизированного гонконгского доллара, то сначала придется его приобрести, потерять на спредах и росте этого токена. В итоге вы купите токенизированные акции дороже или упустите весь потенциал прибыли. Поэтому если вы верите в акции, которые торгуются на определенной бирже, то часть средств выгодно держать в токенизированной валюте этой страны, чтобы можно было удачно приобрести токенизированные акции интересующих предприятий.

Для белорусского рубля вариантов выхода мало. Раньше появлялись интересные облигации. Сейчас остаются только депозиты под 18 % и выше, однако на них есть риск девальвационных потерь.

— В акции каких компаний есть смысл вкладываться в долгосрочной перспективе?

— Я и мои коллеги выделяем следующие направления: технологические гиганты — Microsoft, Google, Facebook; индустрия 5G — компании Micron, Samsung; электронная коммерция — Amazon, Alibaba и др.; компьютерные игры — Electronic Arts, Microsoft и др. И конечно, это сектор энергетики. Причем, по нашему мнению, уже стоит уделять внимание альтернативным источникам энергии. Мы не знаем точно, будут ли через пять лет популярны компьютерные игры, но можем предположить, что ввиду ограниченности запасов нефти альтернативные источники, скорее всего, будут востребованы.

Сейчас «выстрелили» технологии для удаленной работы и развлечений, например, такие как Netflix. Люди сидят дома, платят за подписки и право пользования. Но, сохранится ли такой тренд после коронавируса, сказать трудно. Думаю, что сохранится.

— Фондовый индекс S&P 500 растет уже на протяжении 45 лет. Если инвестировать в него, то рано или поздно закроешься в плюс?

— То, что S&P 500 показывал долгую историю успеха, это хорошо, но это прошлое. Будет ли он вести себя так в будущем, никто не знает. У пирамиды «МММ» тоже вроде бы все было хорошо, а потом она в одночасье рухнула. Просто жизненный цикл пирамиды был очень маленьким. Сегодня привычная экономика претерпевает изменения. Если в США повысят процентную ставку, это создаст долгосрочный тренд на укрепление доллара и негативную коррекцию индекса S&P 500. Кроме того, появляются новые ветки, куда также уходит капитал, — криптоэкономика. И, возможно, уже не повторятся события, которые мы наблюдали в прошлом. Ведущий индекс Британской фондовой биржи FTSE 100 уже в течение долгого времени находится в нисходящем тренде.

S&P 500 — выгодный инструмент. Его можно покупать на коррекциях, закрывать на максимумах, выходить в кэш, дожидаться новых коррекций и опять вкладываться. И проворачивать это постоянно. Просто вложиться в индекс и забыть про него на три — пять лет рискованно. Тем более что сейчас технологии позволяют любому человеку удобно и быстро проводить краткосрочные спекуляции: из акции или индекса выходить в кэш, потом обратно в акцию. Мир перестал быть «деревянным Буратино».

— Инвестировать в криптовалюту еще выгодно?

— Для меня это один из самых приемлемых инструментов для долгосрочного инвестирования. Вкладываясь в биткоин, вы не просто покупаете криптовалюту, вы входите в современный мир цифровых активов, который, возможно, в ближайшие десять лет станет повседневностью. Сегодня люди пользуются платежными системами Visa и MasterCard. Эти системы обладают высоким уровнем нашего доверия: любой, вставив карточку в банкомат, может снять наличные деньги. У биткоина не меньшая степень доверия, но при этом задействована более уникальная технология обработки транзакций. При этом некоторые страны, например Китай, заявляют о запуске национальных криптовалют. Иными словами, это будущее. А инвестирование в будущее перспективно. Что касается выбора криптовалюты, то здесь, как и с обычными деньгами, главное — придерживаться диверсификации: биткоин, эфир, лайткоин, трипл. Мы находимся у истоков зарождения криптоэкономики: какие-то криптовалюты вырвутся вперед, какие-то исчезнут.

— Что посоветуете человеку, имеющему 1—5 тыс. долларов, кроме как хранить деньги в наличке? Во что инвестировать, если у него появится такое желание?

— Я бы посоветовал ему потратить эту сумму на образование, съездить посмотреть мир и познакомиться с новыми людьми. Заработать на инвестициях этой суммой вряд ли получится. Есть стандартные проценты, которые может дать рынок. Один индекс S&P 500 стоит 3400 долларов. Пусть за год он вырастет даже до 4000 долларов. Но за потраченное время и нервы можно больше денег заработать где-то еще. Совсем другая ситуация, когда инвестор закупает индекс на 1 млн долларов, тогда 4 % годовых — это уже значимая сумма.

Вообще есть много инструментов, которые дают хороший доход инвесторам с небольшими суммами. Но это высокорисковые инвестиционные инструменты. Чем меньше сумма, тем больше приходится рисковать, а иначе потраченное время не окупится. И конечно, для этого нужно иметь опыт инвестирования, знать основы трейдинга и торговые стратегии.

Справка «БР»

Currency.com — белорусская криптобиржа, позволяет приобретать за фиатные деньги токены (в том числе криптовалюту), а также инвестировать в токенизированные активы, включая сырьевые товары, индексы, акции, облигации. Помните: инвестиции связаны с риском потери всех вложенных средств! Успех прошлых инвестиций не означает успеха в будущем.

Читайте нас в: Поделитесь новостью в соцсетях:Самые прибыльные инвестиции, которые вы, вероятно, сделаете

Вид сзади путешественницы, которая наслаждается своим временем в Гонконге, глубоко вздыхая с поднятыми руками … [+] на фоне гавани Виктория и горизонта города

ГеттиПоскольку фондовый рынок настолько горяч, все больше людей спрашивают меня, каковы будут следующие стремительные инвестиции с возвратом в 1000%. К сожалению, я не знаю. На самом деле, я считаю, что заниматься поиском неуловимых инвестиций в 1000% возврата (также известных как «10 мешков» на инвестиционном языке) — глупое занятие.Вместо этого я советую сосредоточиться на инвестировании, основанном на целях.

Однако, поразмыслив над этим предметом, я понял, что знаю об одной инвестиции, которая может принести доход, превосходящий ваши самые смелые мечты. Это вложение, которое может увеличить благосостояние вас, вашей семьи и вашего сообщества. Подсказка: это не акции, облигации или альтернативные инвестиции. Ответ — просто инвестировать в себя. Ваш доход, основанный на вашем образовании и профессиональных навыках, является самым ценным активом, которым вы, вероятно, когда-либо будете владеть, и его невозможно уничтожить в случае рыночного краха.

Подумайте вот о чем: повышение заработной платы на 30 000 долларов можно рассматривать как годовой доход от капиталовложений, аналогичный получению непрерывной доходности в размере 5% на 600 000 долларов сбережений. Если вы представляете, как сложно сэкономить 600 000 долларов, то, возможно, добиться повышения на 30 000 долларов будет легче. В этом посте я выделю несколько простых способов добиться этого, вложив часть своего времени и ресурсов в самую важную часть своей жизни: ВАС!

Начните с «Почему»

Шаг 1. Начните с определения вашего «почему. От чего ты загорелся? Какие предметы или события так взволновали вас, что вам не терпится повторить их снова, узнать о них больше или потратить на них больше времени?

Один предприниматель поделился своим опытом поиска профессионального «почему», ответив на 3 вопроса. Меня это возбуждает? Это бросает мне вызов? Добавляет ли это ценность? Вы можете прочитать больше о его мыслях здесь.

Другие, такие как Саймон Синек, посвятили свою карьеру темам «Начиная с почему» и «Найдите свое почему».«Как бы вы ни решили это сделать, потратьте некоторое время, чтобы узнать, что это такое для себя. Я твердо убежден, что если вы будете делать то, что вам нравится, или, по крайней мере, предпримете небольшие постепенные шаги, чтобы достичь этого, вы увидите, что ваша энергия и счастье возрастут, и, как следствие, ваша продуктивность и качество жизни взлетят до небес. Все эти вещи складываются и обычно приводят к увеличению дохода и благосостояния (и я говорю не только о финансовой стороне).

Определите, что

Шаг 2. Определите, чем вы действительно хотите заниматься. Изучите, какие типы карьеры или ролей соответствуют этим увлечениям — вашему «Почему»? Книгу типа «Какого цвета твой парашют» можно использовать как отличный ресурс, который поможет определить это для себя.

Затем спросите себя, согласуется ли с этим то, что вы делаете сейчас. Чтобы помочь вам ответить на этот вопрос, в Беркли есть несколько отличных ресурсов, которые помогут вам через их Greater Good Science Center. Вы можете начать с их викторин «Цель в жизни» и «Счастье на работе», чтобы получить больше информации.После того, как вы определили для себя некоторые из этих областей, следующий вопрос, который нужно решить, — как вы можете лучше согласовать свою карьеру с этой целью / страстью / почему.

Узнайте, как это сделать

Шаг 3. Найдите наставника . Если вы начинаете свой путь у своего нынешнего работодателя, начните с поиска наставника. Обычно подходит старший сотрудник компании, который делает что-то или руководит частью компании, которая соответствует вашим увлечениям или интересам.Это может быть так же просто, как спросить своих коллег или поискать в справочнике компании и связаться с этим человеком за чашкой кофе. В некоторых компаниях есть официальная программа наставничества, в рамках которой они объединят вас с наставником, который больше всего соответствует вашим карьерным целям и устремлениям.

Вы можете найти наставника и за пределами вашего рабочего места. Самый простой способ начать — обратиться к лидерам или предпринимателям в интересующей вас сфере для информационного интервью. Опять же, чашка кофе или разговор за обедом — вот то, с чего начинается большинство этих плодотворных отношений.Вы можете начать со своей сети друзей и родственников или использовать такой сайт, как LinkedIn, для поиска и связи с этими людьми.

Что касается LinkedIn, мне удалось подписаться на людей, с которыми я хочу поговорить, и выделить во вступительной записке достижение или ресурс, которыми они поделились, и то, что мне понравилось (или понравилось) в этом. Затем я прошу об информационной встрече. Вы можете узнать больше о силе наставничества здесь.

Шаг 4: Повышение квалификации. После того, как вы определите, чем вы увлечены, и выберете роли и карьеру, которые позволят вам это выразить, пора начать определять, какое образование, навыки или опыт необходимы для достижения этой цели. (Ваш наставник определенно может помочь с этим.)

Начните с использования преимуществ, предоставляемых вашим работодателем. Многие из них предлагают компенсацию за обучение или стипендии для повышения квалификации. Некоторые предлагают бесплатную подписку на MOOC (массово открытые онлайн-курсы), такие как Coursera, или предлагают бесплатные профессиональные курсы сертификации по таким вещам, как Six Sigma, PMP и многие другие.

Если ваш работодатель не предлагает эти ресурсы, вы можете сосредоточить свой поиск в Интернете. Все больше и больше сертификатов, специализаций и даже степеней предлагается бесплатно или по сниженной цене от самых уважаемых учебных заведений, таких как Гарвард и Массачусетский технологический институт, через платформы MOOC. Большая тройка — это Coursera, Udacity и Edx. Вы можете перейти на такой сайт, как Mooc-List, чтобы получить доступ к полному списку MOOC и бесплатных онлайн-курсов.

Есть еще много других. На таких онлайн-платформах, как Lynda, есть более 5000 видеоуроков, многие из которых бесплатные.Такие сайты, как Codecademy, предлагают бесплатные курсы по написанию кода.

Наконец, отраслевые ассоциации часто упускают из виду ресурсы. Вы можете найти их, просто выполнив поиск в Google. GOOG поиск ассоциаций в интересующей отрасли. Они часто предлагают образовательные курсы и возможности сертификации бесплатно или по сниженной цене. Они также могут предоставить вам возможность найти будущего наставника и направить вас к следующему шагу в карьере.

Сделайте первый шаг сегодня

Я закончу рассказом о моем очень близком друге.Ей не удалось найти работу в отрасли, в которой она хотела работать, поэтому она определила набор навыков, которые искали работодатели, потратила 500 долларов на курс, чтобы изучить этот навык, и в течение следующих 4 недель нашла работу в отрасли, в которой она в розыске. Теперь она является лидером в своей области, чувствуя удовлетворение и находясь на коротком пути к финансовой независимости. Она связывает свой постоянный успех с тем, что в первую очередь уделяет внимание инвестированию в себя.

Так чего же вы ждете? Воспользуйтесь возможностью, чтобы начать свое путешествие сегодня.Я обещаю, что вы не пожалеете об этом и можете просто достичь уровня общего благополучия и богатства, о котором вы могли только мечтать, воспользовавшись наиболее выгодным вложением, которое вы можете сделать для достижения финансовой независимости: ВАМИ!

Риск и доход | Investor.gov

Студенты должны понимать, что каждый сберегательный и инвестиционный продукт имеет разные риски и отдачу. Различия заключаются в том, насколько легко инвесторы могут получить свои деньги, когда они им нужны, насколько быстро их деньги будут расти и насколько безопасными будут их деньги.

Сберегательные продукты

Сберегательные счета, застрахованные счета денежного рынка и компакт-диски считаются очень безопасными, поскольку они застрахованы на федеральном уровне. Вы можете легко сэкономить деньги, если они вам понадобятся по какой-либо причине. Но есть компромисс между безопасностью и доступностью. Процентная ставка по сбережениям обычно ниже по сравнению с инвестициями.

Хотя сбережения и безопасны, они не лишены риска: существует риск того, что низкая процентная ставка, которую вы получаете, не поспевает за инфляцией.Например, с учетом инфляции шоколадный батончик, который сегодня стоит доллар, через десять лет может стоить два доллара. Если ваши деньги не растут так быстро, как инфляция, это похоже на потерю денег, потому что, хотя сегодня за доллар можно купить шоколадный батончик, через десять лет на него можно будет купить только половину.

Инвестиционные продукты

Акции, облигации и паевые инвестиционные фонды являются наиболее распространенными инвестиционными продуктами. Все они имеют более высокие риски и потенциально более высокую доходность, чем сберегательные продукты. На протяжении многих десятилетий инвестиции, которые обеспечивали самую высокую среднюю доходность, были акциями.Но при покупке акций нет гарантий прибыли, что делает их одним из самых рискованных вложений. Если компания не преуспевает или теряет популярность у инвесторов, ее акции могут упасть в цене, и инвесторы могут потерять деньги.

Вы можете зарабатывать деньги двумя способами, владея акциями. Во-первых, цена акций может вырасти, если компания преуспеет; увеличение называется приростом капитала или повышением стоимости. Во-вторых, компании иногда выплачивают акционерам часть прибыли в виде дивидендов.

Облигацииобычно обеспечивают более высокую доходность с более высоким риском, чем сбережения, и более низкой доходностью, чем акции. Но обещание эмитента облигаций выплатить основную сумму обычно делает облигации менее рискованными, чем акции. В отличие от акционеров держатели облигаций знают, сколько денег они ожидают получить, если эмитент облигаций не объявит о банкротстве или не прекратит свою деятельность. В этом случае держатели облигаций могут потерять деньги. Но если останутся деньги, держатели корпоративных облигаций получат их раньше акционеров.

Риск инвестирования в паевые инвестиционные фонды определяется рисками, лежащими в основе акций, облигаций и других инвестиций, находящихся в собственности фонда.Ни один паевой инвестиционный фонд не может гарантировать его доходность, и ни один паевой инвестиционный фонд не является безрисковым.

Всегда помните: чем больше потенциальная доходность, тем больше риск. Одна защита от риска — это время, и это то, что есть у молодых людей. В любой день фондовый рынок может идти вверх или вниз. Иногда он снижается на месяцы или годы. Но с годами инвесторы, которые приняли подход к инвестированию «покупай и держи», как правило, опережают тех, кто пытается рассчитать время на рынке.

Предлагаемые занятия для студентов

- Теперь, когда учащиеся понимают понятие риска, как бы они вкладывали свои деньги и почему.

- Если студенты уже выбрали акцию, за которой они следят, попросите их составить график, как эта акция работала в течение последних двух, пяти и 20 лет. Если бы инвестор начал со 100 акций, сколько больше или меньше денег у него было бы сейчас?

Сколько денег вам нужно, чтобы начать инвестировать в акции?

Чтобы делать деньги на фондовом рынке, нужно начинать с больших денег, верно?

ИксНу нет. Вопреки расхожему мнению, вам не нужно иметь здоровенный трастовый фонд или сверхглубокие карманы, такие как паевые инвестиционные фонды и другие институциональные игроки, чтобы начать инвестировать.

«Если вы типичный работающий человек или начинающий инвестор, вы должны знать, что для начала не нужно много денег», — написал основатель IBD Уильям О’Нил в статье «Как заработать на акциях».

«Вы можете начать с 500–1000 долларов и прибавлять к этому по мере зарабатывания и откладывания денег», — написал он.

А поскольку многие брокеры теперь предлагают сделки с нулевой комиссией, легко совершать несколько покупок и продаж одной акции.

Первые инвестиции О’Нила

Фактически, О’Нил начал свою инвестиционную карьеру в зрелом возрасте 21 года, купив всего пять акций Procter & Gamble (PG).

Что важнее того, сколько денег у вас есть, чтобы начать инвестировать, так это научиться выбирать лучшие акции. Акции имеют потенциал для большой прибыли, если вы знаете, какие из них выбрать в нужное время. В нужное время есть две составляющие: сама акция и текущий тренд общего фондового рынка.

Акция может иметь первоклассный рейтинг от IBD, такой как отличный составной рейтинг, высокий рейтинг прибыли на акцию и солидный рейтинг относительной силы. Используйте Stock Checkup в качестве руководства.Компания явно может быть лидером в своей области, но благоразумно подождать, пока акции не вырвутся из прочной базы с ростом объемов.

Это увеличивает ваши шансы на получение прибыли.

Начните инвестировать с этой суммы

Чтобы еще больше повысить шансы на большой рост после прорыва, лучше покупать, когда рынок находится в подтвержденном восходящем тренде. Три из четырех акций в конечном итоге будут следовать за рынком, поэтому нет смысла покупать во время коррекции или когда рынок находится под давлением.(Всегда читайте колонку «Общая картина», чтобы оставаться на правильной стороне рынка.)

Допустим, у вас есть 500 или 1000 долларов, чтобы начать инвестировать. В прошлом вы могли сосредоточиться только на одном или двух потенциальных победителях или на четырех с 10 000 долларов. Было разумно минимизировать количество сделок из-за высоких комиссионных, взимаемых брокерами.

Но теперь, когда гиганты онлайн-брокера предлагают сделки без комиссии, это не проблема. Вместо этого спросите себя, комфортно ли вам иметь, скажем, 10% вашего портфеля в одной акции.А как насчет 15% или 20%?

А что, если вам нужно инвестировать значительно большую сумму, скажем, 500 000 долларов или 1 миллион долларов? Точно так же, вместо того, чтобы покупать несколько десятков акций для хеджирования рисков, все же лучше сосредоточиться не более чем на восьми-десяти акциях. Так, например, в портфеле в 1 миллион долларов стоимость одной акции может достигать 125 000 долларов.

«Даже инвесторам с портфелем более миллиона долларов не нужно владеть более чем шестью или семью тщательно подобранными ценными бумагами», — сказал О’Нил.«Если вам некомфортно и вы нервничаете, имея только шесть или семь, то приобретите десять. Но владение 30 или 40 может стать проблемой».

Подходящий размер для каждой вашей акции

Убедитесь, что размер позиции установлен правильно, когда нависают такие события, как отчеты о прибылях и убытках или решение FDA. Также имейте в виду, что Правила справедливого раскрытия информации (REG FD), принятые в 2000 году, увеличили риск больших разрывов в один день.

IBD Leaderboard не только предлагает надежных инвестиционных кандидатов, которые соответствуют ключевым фундаментальным и техническим показателям роста, но также может помочь инвесторам определить размер позиции.Например, полная позиция в акции в списке акций Leaders Near A Buy Point нацелена на 12,5% -ный вес в портфеле для акций роста; половина позиции стоит 6,25%, а четверть позиции — 3,125%.

Служба также предупреждает пользователей, когда размеры позиций в таблице лидеров увеличиваются, уменьшаются или они удаляются из списка.

Сконцентрируйте позиции акций для истинного превосходства

АкцииLeaderboard обеспечили взвешенную по портфелю доходность 58,4% в 2020 году по сравнению сS&P 500 вырос на 16,3% без учета дивидендов.

Руководящие принципы определения размера позиции могут помочь инвесторам держать свои портфели под контролем, чтобы отдельная акция не стала слишком большой или слишком маленькой, если на то пошло. Также не имеет значения, насколько мало или насколько велика сумма, которую вы должны инвестировать. Список лидеров включает в себя ведущие акции, выбранные высокопоставленными членами рыночной команды IBD.

Как отмечает О’Нил в своей книге: «Сохраняйте управляемость. Чем больше у вас акций, тем труднее отслеживать их все.«

Присоединяйтесь к IBD Live! Изучите лучшее чтение графиков, купите очки, правила продажи, методы работы с портфелем с CAN SLIM Pros

И большие деньги знают это лучше, чем кто-либо. Почему? Институциональные инвесторы, как правило, используют разумные правила покупки и продажи для концентрированного портфеля отдельных акций, а также понимают более широкую рыночную тенденцию.

Никогда не рано начинать экономить или учиться инвестировать. Чем вы моложе, тем больше шансов вырасти даже на скромную сумму в геометрической прогрессии, как объясняется в этой колонке «Уголок инвестора».

В небольшом портфеле, как сконцентрироваться

Не пытайтесь снизить риск, покупая 15 или 20 акций. Вместо этого сосредоточьтесь на горстке потенциальных победителей. Имея 10 000 долларов, придерживайтесь нескольких тщательно отобранных хороших акций вместо корзины имен.

Предположим, у вас есть 10 000 долларов и вы вложили 5 000 из них в Facebook (FB) во время прорыва в июле 2013 года из начальной стадии. Если бы вы купили акции около правильной точки покупки по цене 32,61 и удерживали бы позицию до середины апреля 2016 года, вы бы выросли на 240% или 12 000 долларов.Неплохой выигрыш.

Как насчет того, чтобы вложить еще 2500 долларов в работу в Reynolds American (ныне дочерняя компания British American Tobacco), когда она очистила базу — блюдце с идеальной точкой покупки 52,67 — в марте 2014 года? С прибылью 85% (без учета дивидендов) эта пачка выросла до 4625 долларов чуть более чем через два года.

Большая общая прибыль

Если оставшиеся 2500 долларов перейдут к оператору авиакомпании Hawaiian Holdings (HA) 22 октября 2014 года, прорыв выше 16.18 пунктов покупки в превосходной базе двойного дна, менее чем через два года акции взлетели бы на 210% до 7 750 долларов.

Эти начальные 10 000 долларов выросли бы до 29 375 долларов. Если вы сохраните свои убытки по другим акциям на уровне не более 7-8% для каждой сделки, вы сможете сохранить большую часть этой прибыли. Всегда соблюдайте золотое правило инвестирования.

Помните, большие деньги делаются, используя разумные правила покупки и продажи для концентрированного портфеля отдельных акций, а также понимая более широкий рыночный тренд.

Никогда не рано начинать экономить или учиться инвестировать. Чем вы моложе, тем больше шансов вырасти даже на скромную сумму в геометрической прогрессии, как объясняется в этой колонке «Уголок инвестора».

Версия этой колонки была впервые опубликована 15 апреля 2016 года. British American Tobacco приобрела Reynolds American в июле 2017 года. Следите за Gondo в Twitter по адресу @IBD_NGondo, чтобы получить более подробный анализ основных ETF и акций роста .

ВАМ ТАКЖЕ МОЖЕТ ПОНРАВИТЬСЯ:

Как найти правильную точку покупки практически на любой ведущей акции

В поисках хороших акций: растущие акции около зоны покупок

Где найти самые прибыльные ETF

Хотите найти следующий Microsoft, Google, Home Depot, Netflix, Facebook? Начните с простой процедуры

Акции текущего роста в таблице лидеров IBD: Go Here

10 главных причин инвестировать свои деньги

Чтобы увеличить свое богатство, вы захотите вложить свои деньги.Инвестирование позволяет вам вкладывать деньги в автомобили, которые могут приносить высокую доходность.

Если вы не инвестируете, вы упускаете возможности повысить свою финансовую ценность. Конечно, у вас есть возможность потерять свои деньги в инвестициях, но если вы инвестируете разумно, потенциал заработка выше, чем если бы вы никогда не инвестировали.

Вот 10 главных причин инвестировать свои деньги:

1. Развивайте свои деньги

Вложение денег может позволить вам их приумножить.Большинство инвестиционных инструментов, таких как акции, депозитные сертификаты или облигации, предлагают возврат ваших денег в долгосрочной перспективе. Этот доход позволяет вашим деньгам расти, создавая со временем богатство.

2. Накопить на пенсию

Пока вы работаете, вы должны копить деньги на пенсию. Вложите свои пенсионные сбережения в портфель инвестиций, например в акции, облигации, паевые инвестиционные фонды, недвижимость, предприятия или драгоценные металлы. Затем, достигнув пенсионного возраста, вы сможете жить за счет средств, полученных от этих инвестиций.

Исходя из вашей личной терпимости к риску, вы можете подумать о более рискованном инвестировании в более молодом возрасте. Повышенный риск увеличивает ваши шансы на большее богатство. Быть более консервативным в инвестициях по мере взросления может быть разумным, особенно когда вы приближаетесь к пенсионному возрасту.

НЕ ПРОПУСТИТЕ: 3 инвестиционных стратегии для увеличения пенсионных сбережений

3. Получайте больше прибыли

Чтобы приумножить свои деньги, вам нужно поместить их в такое место, где они могут приносить высокую доходность.Чем выше доходность, тем больше денег вы заработаете. Инвестиционные инструменты, как правило, предлагают возможность получать более высокую доходность, чем сберегательные счета. Поэтому, если вы хотите получить более высокую прибыль на свои деньги, вам нужно будет изучить возможность их инвестирования.

4. Достигайте финансовых целей

Инвестирование может помочь вам достичь больших финансовых целей. Если ваши деньги приносят более высокую доходность, чем сберегательный счет, вы будете зарабатывать больше денег как в долгосрочной перспективе, так и в более короткие сроки.Эта прибыль от ваших инвестиций может быть использована для достижения основных финансовых целей, таких как покупка дома, покупка автомобиля, открытие собственного дела или обучение ваших детей колледжа.

5. Заработок в долларах до уплаты налогов

Некоторые инвестиционные инструменты, такие как 401 (k) s, спонсируемые работодателем, позволяют инвестировать доллары до уплаты налогов. Этот вариант позволяет вам сэкономить больше денег, чем если бы вы могли инвестировать только свои доллары после уплаты налогов.

Другие статьи с AllBusiness.com:6.Право на участие в программах поиска работодателей

Некоторые работодатели предлагают увеличить сумму, которую вы вкладываете в свой план 401 (k), до определенной суммы. Конечно, единственный способ получить квалификацию и заработать соответствующие средства — это активно инвестировать в свой план 401 (k). Таким образом, многие люди вкладывают деньги в свои 401 (k), чтобы получить соответствующие средства работодателя.

7. Начать и расширить бизнес

Инвестирование — важная часть создания и расширения бизнеса. Многие инвесторы любят поддерживать предпринимателей и вносить свой вклад в создание новых рабочих мест и новых продуктов.Им нравится процесс создания и создания новых предприятий и превращения их в успешные предприятия, которые могут обеспечить им значительную отдачу от их инвестиций.

8. Поддержка других

Многие инвесторы любят вкладывать средства в людей, будь то владельцы бизнеса, художники или производители. Эти инвесторы чувствуют себя хорошо, помогая другим в достижении их целей.

9. Уменьшить налогооблагаемую прибыль

Как инвестор, вы можете уменьшить свой налогооблагаемый доход, вложив доллары до налогообложения в пенсионный фонд, например 401 (k).Если вы получаете убыток от инвестиции, вы можете применить этот убыток к любой прибыли от других инвестиций, что снизит сумму вашего налогооблагаемого дохода.

10. Станьте частью нового предприятия

Новым предприятиям нужна денежная поддержка, и они обращаются за этой поддержкой к инвесторам. Некоторым инвесторам может понравиться воодушевление от инвестирования в новый, передовой продукт или услугу или от участия в каком-либо бизнесе или фильме, который знакомит их с очаровательным миром.

Для получения дополнительной информации о сбережениях и инвестировании см. «Получите факты: дорожная карта SEC по сбережению и инвестированию» Комиссии по ценным бумагам и биржам США.

СВЯЗАННЫЕ С: Стратегии снижения финансового стресса и улучшения ваших финансов

Лучшие способы вложить деньги для получения долгосрочной прибыли

Часто люди так заняты зарабатыванием деньги, которые они полностью игнорируют, правильно инвестируя свои заработки. Настоящее время, инвесторам доступны несколько вариантов увеличения своего богатства за счет безопасный и надежный бизнес и схемы. Отличный способ начать с инвестирование денег — это сначала разделение избыточного дохода, а затем его разделение вверх над разными вариантами.Ваш финансовый портфель должен быть здоровым краткосрочных и долгосрочных резервов в дополнение к сбалансированному профилю рисков, поэтому что вы можете рассчитывать на безопасное будущее.

Говоря о профилях риска, имеет смысл иметь часть ваших денег в безопасности в виде инвестиций, которые приносят гарантированную сумму. Хотя также разумно использовать другие, более прибыльные возможности, сопряженные с более высоким риском, но отдача поистине фантастическая. Мы рассматриваем лучшие из возможных идей, в которые вы можете вложить свои кровно заработанные деньги для хорошего долгосрочного заработка.

Стартапы

О стартапах сейчас говорят в городе, люди из всех слоев общества придумывают новые блестящие идеи и воплощают их в жизнь. По всему миру есть самые разные стартапы, ищущие финансирование. Эти компании готовы со временем расплачиваться акциями своих организаций или процентами. Хотя венчурные капиталисты и промышленники, такие как те, что участвуют в известной телепрограмме Shark Tank, являются лучшим выбором для стартапов, они более чем счастливы получить от кого-либо меньшие инвестиции.Однако жизненно важно, чтобы вы просмотрели бизнес-план стартапа и подкрепили его только в том случае, если вы видите масштаб того, что они делают. Помните, что некоторые успешные стартапы на раннем этапе продают свою компанию за миллионы долларов, а это означает, что вы даже можете в конечном итоге разбогатеть в течение нескольких лет после инвестиций.

Фондовый рынок

Торговля акциями — отличная идея для быстрого заработка. Однако умение может иметь большое значение. Онлайн-азартные игры, которые во многом похожи на торговлю акциями, являются еще одним интересным и прибыльным вариантом.Однако, если фондовый рынок заставляет вас чувствовать себя немного тошнотворно, вы всегда можете выбрать паевые инвестиционные фонды. Существуют схемы, инициированные банком, когда управляющий фондом выбирает несколько акций для инвестирования и контролирует их, чтобы помочь приумножить ваши деньги. Паевые инвестиционные фонды практически не требуют участия с вашей стороны, но вы по-прежнему контролируете определенные аспекты своих инвестиций, например, сколько из них должно идти в акции или фонды глубины.

Недвижимость

Недвижимость может быть как вовлеченной, так и вовлеченной. инвестиции или та, при которой вы покупаете недвижимость и забываете о ней, до тех пор, пока вы хотите продать это.Многие сейчас покупают квартиры и дома. сдавать их в аренду, что обещает постоянный источник дохода. В противном случае вы всегда можете инвестируйте свои деньги в новые и будущие разработки и продавайте их по выгодной цене. прибыль, как только они будут завершены.

Золото

Многим неизвестно, золото можно купить за различные пути. Вы можете официально покупать золотые монеты или кирпичи, инвестировать в них в цифровом виде или получите золотой сертификат, и все это позволит вам зарабатывать деньги один из самых ценных материалов на планете.Еще раз, это требует некоторых терпения, но со временем вы увидите, что вложения в золото имеют привычку выплата высоких дивидендов.

инвестиций в криптовалюту более прибыльны, чем кажется | Валерия Коломийченко | exmo-official

Распространено мнение, что криптовалюта не является безопасным видом инвестиций и может быть даже спекулятивным инструментом. То, что авторитетные регуляторы говорят о серьезном влиянии криптовалют на современный финансовый рынок, и запуск национальных цифровых валют однозначно подтверждают этот факт.Финансовый рынок сейчас находится на стадии развития, когда без криптовалют сложно представить серьезный инвестиционный портфель.

Ниже мы объясним, почему.

Инвестиции в биткойны более прибыльны, чем вложения в акции крупнейших банков мира. К такому парадоксальному выводу пришла компания Messari, специализирующаяся на исследовании рынка криптовалют. «Они говорят, что картинка стоит тысячи слов. Но это стоит пять: длинные биткойны, короткие банкиры », — прокомментировал Джек Парди.

Что говорит этот график?

Если бы вы вложили 1 BTC в акции любого из этих банков 5 лет назад и продали свои акции, чтобы снова купить BTC сегодня, вы получили бы примерно минус 89,5% прибыли (т.е. деньги от продажи акции JP Morgan сегодня стоят эквивалентно покупке 0,1 BTC). Оказывается, в долгосрочной перспективе выгоднее инвестировать в BTC, чем в акции традиционных банков.

Биткойн — это так называемое «цифровое золото», что подразумевает его привлекательность в качестве защитного финансового актива.«Ключевые характеристики биткойна (устойчивость к цензуре, проверяемое владение, неизменность делают его привлекательной альтернативой сегодняшним инструментам для хеджирования от инфляции или сохранения своего богатства без риска конфискации», — говорится в исследовании Bitcoin Delphi Digital, скудные, дезинфляционные характеристики делают его привлекательной альтернативой. к золоту ».

Биткойн опережает золото по многим характеристикам, таким как устойчивость к цензуре, делимость, переносимость, проверяемость, а также значительное отставание фиатных валют, что подтверждает его привлекательность как финансового инструмента.

График ниже показывает, что с начала лета наблюдается устойчивая корреляция между обменным курсом BTC и золота. Он предлагает инвесторам покупать и продавать BTC в тот же период, что и золото, тем самым признавая его инвестиционную привлекательность.

Подведем итог: Биткойн — более стабильное вложение в долгосрочной перспективе, чем вложения в золото. Преследование курса и выигрыш на волатильности больше не кажется такой прибыльной стратегией. Добавьте биткойн в свое портфолио, наберитесь терпения и ждите.

В то время как традиционные рынки падают, Биткойн (BTC) растетМировые рынки резко отреагировали на новости о том, что Федеральная резервная система США снизила процентные ставки на 25 базисных пунктов: например, нефть побила девятилетний отрицательный рекорд в один час, а второй национальный банк Китая обанкротился в начале августа. На этом фоне курс биткойна вырос — и эта история повторяется не в первый раз (например, новость о жестких санкциях США против Китая совпала с рекордным падением фондовых индексов и ранним повышением курса биткойна. в мае).

Можно ли использовать криптовалюту для отмывания денег? Вы будете удивлены!

Традиционные фиатные валюты используются для отмывания денег гораздо чаще, чем цифровые валюты — такой вывод сделали эксперты той же исследовательской компании Messari, основываясь на данных Chainanalysis и Управления ООН по наркотикам и преступности. На каждый доллар, потраченный в даркнете на отмывание денег с использованием биткойнов, приходится 800 долларов, «отмытых» с использованием фиатных валют.

Итак, репутация Биткойна, как основного платежного средства в криминальном мире, сильно преувеличена.

Крипта как национальная валюта возможна в ближайшем будущем

Национальные правительства и мировые лидеры говорят о возможности создания национальных криптовалют. Комитет Европейского парламента по экономике и валютам рассмотрел вопрос о введении национальных валют центральных банков стран ЕС. «Каждый новый максимум ведущих криптовалют ведет к их еще большему распространению, что в конечном итоге сделает BTC и ETH идеальными механизмами защиты», — справедливо считают депутаты.

Криптовалюты стремительно становятся общепринятым финансовым инструментом. Пока этого не произошло, пора добавить их в свой портфель, чтобы быть на пике тенденции.

Верно ли, что криптовалюты неприменимы в реальном мире?Между тем криптовалюты постепенно укрепляют свои позиции в качестве платежного средства в повседневной жизни. Речь идет не только о странах с ограниченным доступом к традиционным финансовым инструментам или о том, что население инвестирует в криптовалюту из-за катастрофической девальвации национальных валют.

Например, люди из Задара (Хорватия) могут обменять BTC, ETH, Stellar, Ripple, XRP или EOS на фиат так же просто, как купить почтовую марку — вам просто нужно заполнить форму и отсканировать QR-код в одном из почтовые отделения города.

Граждане Форталезы (Бразилия) могут оплачивать проезд в общественном транспорте биткойнами. Однако в Бразилии таких примеров много: криптовалюта стала популярной из-за слабости национальной валюты.

Ожидается, что, несмотря на высокую волатильность курсов, в ближайшем будущем цифровые деньги будут широко использоваться в качестве удобного и привлекательного платежного средства.

Нравится нам или нет, но криптовалюты уже становятся частью повседневной жизни. И это только начало. Не сомневайтесь: дальнейшая ситуация изменит ее еще больше!

Опытные инвесторы больше не сомневаются в том, что криптовалюты должны присутствовать в современном инвестиционном портфеле. Вы можете рассматривать их как долгосрочное вложение или как покупку / продажу, зарабатывающую деньги на волатильности курсов. Какую бы стратегию вы ни выбрали, сначала вам нужно решить, на какой платформе вы будете торговать.

При рассмотрении и оценке обменов криптовалютой акцент следует делать на надежности и безопасности, обратите внимание, что объем торгов и количество активных трейдеров также важны. Мы составили небольшой рейтинг бирж, на который стоит обратить внимание начинающему криптотрейдеру.

Торговля акциями против покупки и удержания

Обычно цель большинства инвесторов — покупать дешево и продавать дорого. Это может привести к двум совершенно разным подходам к инвестированию в акции.

Один из подходов описан как «торговля».«Торговля включает в себя пристальное наблюдение за краткосрочными колебаниями цен на различные акции, а затем попытки покупать по низкой и продавать по высокой. Трейдеры обычно заранее решают, какой процент увеличения они ищут, прежде чем продавать (или уменьшить перед покупкой).

Хотя торговля имеет огромный потенциал для получения немедленной выгоды, она также включает в себя справедливую долю риска, потому что акция может не восстановиться после спада в желаемые вами временные рамки — и на самом деле может еще больше упасть в цене. Кроме того, частая торговля может быть дорогостоящей, поскольку каждый раз, когда вы покупаете и продаете, вы можете платить брокерские комиссионные за транзакцию.Кроме того, если вы продаете акции, которыми не владели год или более, любая полученная вами прибыль облагается налогом по той же ставке, что и ваш обычный доход, а не по вашей более низкой ставке налога на долгосрочный прирост капитала.

Имейте в виду, что торговлю не следует путать с «дневной торговлей», то есть быстрой покупкой и продажей акций с целью извлечения выгоды из небольших изменений цен. Дневная торговля может быть чрезвычайно рискованной, особенно если вы пытаетесь вести дневную торговлю с использованием заемных денег. Индивидуальные инвесторы часто теряют деньги, пытаясь использовать этот подход.

Совершенно другая инвестиционная стратегия, называемая «покупай и держи», включает в себя сохранение инвестиций в течение длительного периода, ожидая, что цена со временем вырастет. Хотя принцип «купи и держи» снижает сумму, которую вы платите в виде комиссий за транзакции и краткосрочных налогов на прирост капитала, он требует терпения и осторожного принятия решений. Как инвестор по принципу «покупай и держи», вы обычно выбираете акции, исходя из долгосрочных деловых перспектив компании. Рост стоимости акций с годами, как правило, основан не столько на волатильном характере меняющихся требований рынка, сколько на том, что известно как фундаментальные показатели компании, такие как ее доходы и продажи, опыт и видение ее менеджмента, состояние ее компании. отрасли и ее положение в этой отрасли.

Инвесторы, предпочитающие покупать и держать, все еще должны учитывать колебания цен и обращать внимание на текущую динамику акций. Естественно, цена, по которой вы покупаете акцию, напрямую влияет на потенциальную прибыль, которую вы получите от ее продажи. Поэтому имеет смысл покупать акции по разумной цене. Пока вы держите акции, важно также следить за признаками того, что ваши инвестиции не идут в том направлении, в котором вы планировали, например, если компания регулярно не достигает поставленных целей по прибыли или если события в отрасли становятся мрачнее.

Иногда после анализа основных показателей компании вы решаете, что стоит пережить падение цен и дождаться восстановления акций. В других случаях вы можете решить, что у вас будет больше доходов, если вы продадите свой холдинг и инвестируете в другое место. В любом случае важно оставаться в курсе акций, которыми вы владеете, обращая внимание на новости, которые могут повлиять на их стоимость.

.