Содержание страницы

Внутренний аудит применяется в большинстве крупных компаний. Он нужен для предотвращения появления существенных недочетов. Проводится в соответствии с заданным алгоритмом.

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

Что проверяется в процессе внутреннего аудита

Проведение внутреннего аудита предполагает комплексный подход. То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

- Ведение учета ОС, нематериальных активов, кассовых операций, финансовых итогов, капитала и прочего.

- Операции по валютным, расчетным и прочим счетам, расчетам с контрагентами, страховыми компаниями.

- Состояние ОС, документальное оформление средств, правильность начисления амортизации, исполнение плана ремонтных работ.

Аудитор также должен удостовериться в информационной безопасности. Проверяется обработка информации в компании, действующая информационная система, наличие коммерческих тайн. Специалист проводит аудит системы защиты сведений.

Разновидности внутреннего аудита

Существуют различные виды внутреннего аудита. Проверка подразделяется на типы в зависимости от задач, поставленных перед аудитором. Существуют следующие его разновидности:

- Проверка системы управления.

- Организационно-технический контроль.

- Контрольный аудит основных направлений деятельности.

- Проверка на соответствие работы внутренним и законодательным нормам.

- Установление целесообразности деятельности должностных лиц.

Все рассматриваемые разновидности аудита обязательными не являются. Проводятся они по инициативе руководителя.

Документальное сопровождение аудита

В рамках проверки нужно обязательно составить ряд документов. В обратном случае аудит не будет правомерным.

Издание приказа об аудите

- Даты проведения проверки.

- Сотрудники, которые будут заниматься аудитом.

- Условия для проведения внутреннего аудита.

- Контроль над работой аудитора.

В приказе должны содержаться четкие указания относительно начала аудита.

Чек-лист

В рамках аудита проводится контроль множества сфер. Выполняется много операций, последовательность которых нужно соблюдать. Для соблюдения алгоритма рекомендуется составлять чек-лист. Он включает в себя список контрольных вопросов. Не существует законов, регламентирующих составление этого документа. Чек-лист заполняется в соответствии с пожеланиями руководителя. Он позволяет решить эти задачи:

- Правильное планирование контрольного мероприятия, соответствующее закону.

- Исполнение промежуточного и выборочного контроля деятельности аудитора.

- Осуществление всех основных этапов процедуры.

- Облегчение работы аудитора.

- Возможность проведения комплексной и целостной процедуры.

Составлять чек-лист можно на основании положений ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года.

Этапы проведения внутреннего аудита

Внутренний аудит можно подразделить на три этапа:

- Подготовка. Включает в себя издание приказа, составление чек-листа.

- Рабочий.

- Итоговый. Составляется заключение, в котором прописываются результаты процедуры.

Каждый из этих этапов имеет свое значение. К примеру, если не будет проведена адекватная подготовка, процедура в дальнейшем станет не такой эффективной.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

Проведение внутреннего кадрового аудита

Как показывает практика проведения внутреннего аудита кадровых документов во многих организациях, такая процедура необходима, поскольку состояние дел у работодателей редко бывает совершенно идеальным. Статья поможет сотрудникам кадровых служб и юристам обосновать риски, которые могут возникнуть в случае нарушения предписаний и запретов, установленных нормами трудового законодательства РФ.

В РФ отсутствуют нормативные правовые акты, регулирующие процедуру проведения внутреннего кадрового аудита (в отличие от аудита бухгалтерского). В связи с этим необходимо разобраться с некоторыми вопросами:

Что такое внутренний кадровый аудит?

Это комплекс мер, включающий в себя диагностику юридической и делопроизводственной корректности оформления локальных нормативных актов (ЛНА) и кадровых документов работодателя, предоставление рекомендаций и, при необходимости, выполнение работ по устранению ошибок в кадровых документах.

С какой целью проводится внутренний кадровый аудит?

Цель проведения — совершенствование деятельности кадровой службы и минимизация возможных рисков работодателя. Мониторинг рисков, которым может подвергаться работодатель в процессе прохождения проверки со стороны государственных органов и/или разрешения возникающих трудовых споров с работниками, — один из важнейших аспектов внутреннего кадрового аудита.

В каких случаях проводится внутренний кадровый аудит?

- При смене работника, отвечающего за ведение кадрового делопроизводства (далее — КДП): увольнение, перевод на другую должность/в другое подразделение.

- При получении предписания от трудовой инспекции о предстоящей плановой проверке.

- При угрозе проверки после увольнения обиженного работника: невыплата или несвоевременная выплата вовремя заработной платы, премии, увольнение по инициативе работодателя и др. В этом случае рекомендуется проводить внеплановый кадровый аудит.

ОБРАТИТЕ ВНИМАНИЕ

Внутренний кадровый аудит можно провести, не дожидаясь предписаний контролирующего органа о предстоящей плановой проверке. После новогодних каникул на сайте Генеральной прокуратуры РФ или прокуратуры соответствующего субъекта РФ вывешивается сводный план проверок на год, на сайте Государственной инспекции труда — план проверок субъектов. Эта информация позволит узнать, попадает ли организация/индивидуальный предприниматель под проверку, и подготовиться к ней заранее.

Какие виды внутреннего кадрового аудита существуют?

- Полный (по всем участкам ведения КДП).

- Выборочный.

При выборочном аудите проверяются:

- отдельные участки ведения КДП;

- или документы по отдельным работникам;

- или все аспекты кадровой работы с помощью репрезентативной выборки документов.

Каков оптимальный срок проведения внутреннего кадрового аудита?

Ответ зависит от того, какой аудит желает провести работодатель: полный или выборочный.

Внутренний кадровый аудит желательно проводить за последние три года, поскольку, как показывает практика, налоговая инспекция, ФСС России, ПФР проверяют работодателя за последние три года ведения своей деятельности.

Оптимальный срок проведения полного внутреннего кадрового аудита составляет от 7 до 14 рабочих дней; выборочного — от 5 до 7 рабочих дней. Сюда включается и время составления отчета по проверке и предоставления его работодателю.

ОБРАТИТЕ ВНИМАНИЕ

Неправильно оформленные документы по личному составу впоследствии могут стать причиной привлечения работодателя к административному штрафу.

Какими должны быть действия работодателя после получения отчета по проверке?

В случае выявления многочисленных ошибок у работника, ответственного за КДП, необходимо выяснить, почему они были допущены и понимает ли работник, к каким последствиям это может привести. Работодатель должен принять одно из решений:

- направить работника кадровой службы на учебу;

- дать шанс исправить ошибки и в течение определенного времени контролировать, не допускает ли он новых;

- перевести на другую работу;

- расстаться с работником.

Кто должен проводить внутренний кадровый аудит?

Для регулярного проведения внутреннего кадрового аудита может быть создано специальное подразделение или можно поручить эту работу юристу, состоящему в штате (только в том случае, если он специализируется на трудовом законодательстве, а не занимается преимущественно хозяйственно-договорной деятельностью). Если работодатель решает вопрос о создании службы внутреннего контроля с целью регулярного проведения внутреннего кадрового аудита, необходимо разработать соответствующие документы: положение, приказ и т. п.

Разовые кадровые аудиты проводятся либо новым должностным лицом, принимающим дела, либо с привлечением внешних специалистов.

Можно заключить договор на оказание услуг со специалистом либо с организацией, специализирующейся на проведении кадрового аудита.

МНЕНИЕ АВТОРА

Внутренний кадровый аудит должно проводить лицо, имеющее опыт работы в кадровой сфере и опыт прохождения проверок со стороны контролирующих органов, желательно — с юридическим образованием.

С чего начинать проведение внутреннего кадрового аудита?

Необходимо проверить наличие (отсутствие) ЛНА у работодателя и соответствие их нормативным требованиям[1]. У любого работодателя, независимо от организационно-правовой формы и формы собственности, обязательно должны быть в наличии ЛНА[2].

РИСКИ, ВОЗНИКАЮЩИЕ ПРИ ОТСУТСТВИИ ТЕХ ИЛИ ИНЫХ ЛНА

Положение об оплате труда

Этот документ не является обязательным ЛНА работодателя. Для начисления заработной платы достаточно иметь трудовые договоры с работниками и соответствующие приказы (о приеме на работу, переводе на другую работу и т. п.).

Однако ст. 135 ТК РФ установлено требование, согласно которому системы оплаты труда у данного работодателя устанавливаются или коллективными договорами, соглашениями, или ЛНА.

Следовательно, система оплаты труда (даже такая простая, как чисто окладная) должна фигурировать в коллективном договоре либо в ЛНА: ПВТР (в разделе «Оплата труда работников») или самостоятельное Положение (когда система оплаты труда более сложная).

При наличии премиальной системы оплаты труда Положение об оплате труда и премировании работников является документом, регламентирующим:

- принципы формирования системы оплаты труда;

- порядок расчета денежного вознаграждения за труд;

- критерии и процедуру оценки труда.

Говоря об оплате труда работников, следует обратить внимание на расчетные листки по заработной плате.

Форма этого документа должна быть утверждена у каждого работодателя в обязательном порядке.

Извлечение из Трудового кодекса Российской Федерации

Статья 136. Порядок, место и сроки выплаты заработной платы

При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

1) о составных частях заработной платы, причитающейся ему за соответствующий период;

2) о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

3) о размерах и об основаниях произведенных удержаний;

4) об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов.

[…]

Порядок выдачи работникам расчетных листков законодательно не установлен. В Трудовом кодексе РФ прямо не сказано, должен ли работник расписываться в их получении. Однако, не имея письменных доказательств выдачи работникам расчетных листков, работодателю будет трудно доказать выполнение обязанности.

При отсутствии или невыдаче работнику расчетного листка (равно как и отсутствии приказа об утверждении формы расчетного листка) работодатель может быть привлечен к административной ответственности по ст. 5.27 КоАП РФ.

К СВЕДЕНИЮ

Задача лица, ответственного за ведение кадрового делопроизводства, уметь не только грамотно оформлять документы по личному составу, но и разрабатывать ЛНА в соответствии с трудовым законодательством.

Штатное расписание

В случае проведения мероприятий по сокращению численности и/или штата работников, а также при рассмотрении индивидуальных споров между работником и работодателем в случае увольнения работников по п. 2 ч. 1 ст. 81 ТК РФ одним из главных документов является штатное расписание — старое (до проведения мероприятий) и новое (измененное).

Штатное расписание применяется для оформления структуры, штатного состава и штатной численности работодателя, в обязательном порядке должно содержать перечень должностей служащих (ст. 15, 57 ТК РФ). Может содержать перечень структурных подразделений, профессий рабочих, сведения о количестве штатных единиц и размерах окладов, тарифных ставках и надбавках. Изменения в штатное расписание вносятся приказом руководителя организации или уполномоченного им лица.

Судебная практика

Работница обратилась в суд с иском к работодателю о признании процедуры сокращения незаконной, взыскании заработной платы за время вынужденного прогула и компенсации морального вреда. В обоснование иска указала о мнимости сокращения штата. Суд изучил приказы работодателя об изменениях штатного расписания и пришел к выводу о незаконности произведенной процедуры сокращения и, соответственно, приказа о внесении изменений в штатное расписание. Сравнительный анализ штатной численности и должностных обязанностей работников упраздненного и созданного подразделений показал, что функциональная составляющая указанного подразделения не изменилась, а изменилось лишь его наименование. Трудовые функции истицы остались прежними. С учетом изложенного суд согласился с доводами работницы, что процедура сокращения носила формальный характер, и признал процедуру сокращения штата в части, касающейся истицы, незаконной. В пользу работницы была взыскана недоплаченная заработная плата и компенсация морального вреда.

Решение Ленинского районного суда г. Смоленска от 23.05.2012 по делу № 2–984/12

Положение о защите персональных данных работников[3]

Документы, регламентирующие порядок обработки персональных данных, необходимо иметь каждому работодателю, даже если его штат состоит из трех работников.

В течение 2011 г. Роскомнадзор провел 1743 проверки, из которых 954 плановые и 789 — внеплановых. В области персональных данных наиболее часто встречались следующие нарушения законодательства:

- непринятие оператором мер, обеспечивающих сохранность персональных данных и исключающих несанкционированный доступ к ним;

- осуществление обработки персональных данных в случаях, не предусмотренных законодательством, без согласия субъектов;

- несоответствие сведений, указанных в уведомлении об обработке персональных данных, фактической деятельности.

Правила внутреннего трудового распорядка

Обязательный ЛНА. Предусмотрен ч. 3 ст. 189 ТК РФ, согласно которой трудовой распорядок определяется правилами внутреннего трудового распорядка. Следовательно, отсутствие ПВТР будет рассматриваться как нарушение трудового законодательства и работодатель может быть привлечен к административной ответственности по ст. 5.27 КоАП РФ.

Другие документы

График отпусков. Согласно чч. 1 и 2 ст. 123 ТК РФ очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем; график отпусков обязателен как для работодателя, так и для работника.

График сменности. Если у работодателя введен сменный режим работы, то график сменности в обязательном порядке должен быть в наличии (ст. 103 ТК РФ).

Табель учета рабочего времени. Об обязанности работодателя вести учет времени, фактически отработанного каждым работником, указано в ч. 4 ст. 91 ТК РФ. Фактически отработанное работниками время фиксируется в табеле учета рабочего времени.

Положение о направлении работников в командировку (или соответствующий раздел в ПВТР). Казалось бы, все вопросы урегулированы Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015) и рядом других подзаконных нормативно-правовых актов, регулирующих вопросы командировок.

Однако, согласно ч. 4 ст. 168 ТК РФ, иметь коллективный договор либо ЛНА, регламентирующий порядок и размеры возмещения расходов, связанных со служебными командировками, обязаны все негосударственные работодатели.

Компенсация расходов, которые сотрудники несут во время командировки, может быть принята в качестве затрат организации, согласно Налоговому кодексу РФ, только если это указано в коллективном договоре либо ЛНА. Если информация о том, что относится к расходам организации (например, оплата проезда на такси от дома до аэропорта, от аэропорта до пункта назначения), не будет отражена в ЛНА, регулирующем вопросы командировок, или в коллективном договоре, эти суммы возмещаются из чистой прибыли организации.

У работодателя должны быть утверждены соответствующие ЛНА, если работа имеет разъездной характер или выполняется путем вахтового метода. Например: Положение о разъездном характере работы и Положение о вахтовом методе. В трудовом договоре с работником информация о характере работы также отражается.

ОБРАТИТЕ ВНИМАНИЕ

Если работодатель использует локальные формы первичной учетной документации, разработанные бланки документов обязательно должны быть утверждены приказом работодателя и содержать реквизиты, отраженные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 04.11.2014).

Приложение

[1] Суть ЛНА сформулирована в ч. 2 ст. 5 ТК РФ.

[2] Перечень таких документов приведен в Приложении.

[3] И приказ о назначении лица, ответственного за сбор, обработку, передачу и хранение персональных данных работников.

Гайсина А. В., специалист по кадровому учету

Алексей Сонин, дипломированный внутренний аудитор,

президент российского Института внутренних аудиторов

Одним из наиболее действенных инструментов выявления возможностей для повышения эффективности бизнеса и, следовательно, одним из конкурентных преимуществ компании может стать внутренний аудит.

Еще до недавних пор внутренний аудит в компании во многих случаях играл роль «золушки», которая выполняет нелегкую и не всегда чистую работу и которую, по большому счету, никто не любит. Но постепенно подобное отношение чудесным образом изменилось. Сегодня внутренний аудит — в моде, и многие руководители и собственники хотели бы внедрить его у себя в компаниях, часто не вполне осознавая огромный потенциал, которым тот обладает. Между тем перед внутренним аудитом ставятся все более масштабные задачи, повышаются требования к нему самому и, соответственно, растет нагрузка на внутренних аудиторов. В некоторых случаях к внутреннему аудиту начинают относиться как к палочке-выручалочке, которая все сможет и все исправит.

Что же такое внутренний аудит и чем он может быть полезен компании? Дать ответы на эти вопросы — цель предлагаемой вашему вниманию статьи.

Почему внутренний аудит привлек внимание

Внутренний аудит, являясь понятием не новым, привлек к себе особое внимание в начале третьего тысячелетия. Растущий интерес к внутреннему аудиту в мире обусловлен, по нашему мнению, рядом факторов.

Во-первых, внутренний аудит является одним из немногих доступных на данный момент и в то же время недооцененных ресурсов, правильное использование которых может повысить эффективность компании.

Во-вторых, череда громких корпоративных скандалов, прокатившихся по США и Западной Европе, дала основания считать, что институт внешнего аудита может давать серьезные сбои, вследствие которых терпят банкротства даже крупнейшие компании.

В-третьих, наличие в компании хорошего корпоративного управления, одним из неотъемлемых звеньев которого становится внутренний аудит, является положительным сигналом для потенциальных инвесторов и кредиторов и повышает инвестиционную привлекательность компании.

В российских условиях к вышеназванным добавляется еще ряд факторов. Прежде всего, это желание (которое, как правило, вызвано острой необходимостью) собственников и менеджмента упорядочить структуру и организацию бизнес-процессов, что может привести к существенной экономии средств компании. Кроме того, наличие в компании внутреннего аудита становится весьма актуальным для собственников-менеджеров компаний, которые отходят от непосредственного ведения дел, передавая бразды правления в руки профессиональных менеджеров. И, наконец, планы выхода в краткосрочной или среднесрочной перспективе на международные рынки капитала диктуют компаниям необходимость создания служб внутреннего аудита. (Правила крупнейших фондовых бирж (Нью-Йоркской, Лондонской) предусматривают наличие в компании внутреннего аудита как обязательное условие внесения ценных бумаг компании в котировальные списки биржи.)

Понятие внутреннего аудита

Приведем определение, которое дает внутреннему аудиту международный Институт внутренних аудиторов (The Institute of Internal Auditors): «Внутренний аудит есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления». Определение охватывает основные характеристики внутреннего аудита, на которых мы сейчас кратко остановимся.

- Независимость и объективность. Прежде всего, сама профессия внутреннего аудитора основывается на двух фундаментальных качествах — независимости и объективности. Независимость в данном случае является понятием организационным и определяется в значительной степени уровнем подчиненности службы внутреннего аудита в компании. Под объективностью понимается индивидуальное качество внутреннего аудитора, заключающееся в том, насколько тот беспристрастен в своих оценках и выводах.

- Совершенствование деятельности организации. Целью внутреннего аудита, как следует из определения, является совершенствование деятельности организации. Подчеркнем — не выявить нарушения и ошибки для последующих оргвыводов и наказания виновных, не написать отчет на несколько десятков страниц с сотней трудновыполнимых рекомендаций, а увидеть и оценить риски, слабые стороны в работе организации и дать рекомендации, направленные на улучшение и повышение эффективности систем и процессов.

- Предоставление гарантий1 и консультаций. Сущность деятельности внутреннего аудита заключается в предоставлении гарантий (англ. assurance) и консультаций (англ. consulting) заказчикам (клиентам) внутреннего аудита. При этом сфера предоставления гарантий и консультаций за последние годы существенно расширилась и включает на сегодняшний день следующие области: управление рисками, внутренний контроль, корпоративное управление.

Предоставление гарантий, в данном случае, есть объективный анализ аудиторских доказательств с целью осуществления независимой оценки и выражения мнения о надежности и эффективности систем, процессов, операций. Основное отличие консультирования от предоставления гарантий заключается в том, что в первом случае характер и объем работы аудитора определяются клиентом.

Различия между двумя видами деятельности — предоставлением гарантий и консультированием — приведены в таблице.

| Гарантии (Assurance) | Консультирование (Consulting) |

|

|

Для собственников в лице совета директоров более важна деятельность внутреннего аудита по предоставлению гарантий. С точки зрения линейного руководства, наибольшая ценность внутреннего аудита заключается в возможности получить консультации по вопросам повышения эффективности бизнес-процессов, за которые линейное руководство несет ответственность. Высшее исполнительное руководство заинтересовано как в том, чтобы внутренний аудит содействовал линейному руководству в выполнении его функций, так и в том, чтобы внутренний аудит помогал контролировать деятельность линейного руководства

Сегодня идут интенсивные дискуссии на тему, какое соотношение должно быть между временем, которое внутренний аудит уделяет деятельности по предоставлению гарантий и деятельности по предоставлению консультаций. Некоторые представители профессии ратуют за «абсолютную чистоту», предполагая, что основная ценность внутреннего аудита заключается именно в предоставлении объективных гарантий и поэтому консультации должны занимать минимальное время в графике работы аудиторов. Ведь чем больше внутренний аудит занят консультационной работой, тем в общем случае больше потенциальная угроза объективности внутреннего аудита — проекты и области, где внутренний аудитор сегодня участвовал в качестве консультанта, подлежат проверке внутренним аудитором завтра. Сторонники другой точки зрения утверждают, что внутренний аудит может быть наиболее полезен для компании именно на этапе изменения и/или внедрения систем/процедур, поскольку для компании в целом потенциальные выгоды от такого участия внутренних аудиторов в качестве консультантов все же превышают риск снижения объективности результатов работы внутренних аудиторов в будущем. Тем более что есть достаточно много способов нивелировать данное отрицательное влияние на объективность внутренних аудиторов.

Поскольку основной задачей внутреннего аудита, на наш взгляд, является предоставление объективных гарантий (которые возникают в результате тех самых проверок, хотя «проверка» не самое удачное слово в лексиконе внутреннего аудитора), следует быть предельно аккуратным в вопросе увеличения относительной доли консультационной работы, чтобы избежать отрицательного влияния на последующую объективность внутреннего аудита.

Практика различных компаний в этом плане очень сильно отличается. В иностранных компаниях, до недавних пор, наблюдалась тенденция роста значимости внутреннего аудитора как консультанта. В данный момент можно говорить о примерном соотношении 80/20, когда 80% времени, отведенного на аудиторские задания, приходится на деятельность по предоставлению гарантий и 20% — на консультационную работу2. Однако после громких корпоративных скандалов последнего времени растет убеждение, что ценность внутреннего аудита для компании заключается именно в предоставлении объективных гарантий.

Роль внутреннего аудита в компании

Насколько внутренний аудит нужен собственникам бизнеса? Чем внутренний аудит может быть полезен менеджерам компании?

Решение о том, необходим ли в компании внутренний аудит, принимают собственники и высшее исполнительное руководство компании. Определяется это решение многими факторами, к которым, прежде всего, относятся: разделение функции владения и управления бизнесом; размеры и структурная разветвленность компании; уровень рисков, присущих деятельности компании.

В тех случаях, когда собственники бизнеса являются менеджерами компании и сами полностью контролируют все аспекты бизнеса, в наличии функции внутреннего аудита может не быть надобности. Однако с ростом размеров компании и повышением сложности процессов управления у собственников-менеджеров может сложиться иллюзия контроля, когда создается впечатление, что бизнес не сильно меняется и все стороны деятельности компании находятся под контролем; но на самом деле у руководства уже не хватает физической возможности контролировать ситуацию во всей полноте. И тогда внутренний аудит может оказаться весьма полезен.

Отметим, что в Европе и США совмещение функций владения и управления бизнесом характерно для малого и отчасти среднего бизнеса. В крупных и многих средних компаниях существует разделение данных функций (эта объективная тенденция начинает прослеживаться и в российских компаниях), когда собственники занимаются вопросами определения стратегии и направлений развития компании, не вникая в повседневные детали ведения дел, а для управления компанией нанимают профессиональных менеджеров. Но каким бы профессиональным ни был менеджмент, для собственников актуальным становится вопрос контроля за состоянием дел в компании («доверяй, но проверяй»). И в этом случае одним из действенных инструментов контроля может стать внутренний аудит.

Внутренний аудит необходим не только собственникам, но и менеджменту компании. Задача менеджеров — управлять бизнесом, достигая поставленных целей наиболее эффективным образом. Успешность выполнения этой задачи зависит в значительной степени от двух факторов: 1) обладает ли менеджер информацией, необходимой для принятия правильных управленческих решений; 2) существует ли эффективная система контроля выполнения принятых решений.

Сами менеджеры, для которых управление бизнесом является частью повседневной работы, не всегда способны объективно оценить ситуацию. Даже если менеджер считает, что эффективно контролирует все процессы, у него, как правило, нет времени и специфических навыков для сбора и структурирования соответствующей информации. Внутренний аудит, по сути своей работы, обладает информацией по всем аспектам деятельности компании и инструментарием для обобщения и анализа данных, поэтому тесное взаимодействие с внутренним аудитом повышает эффективность принятия решений менеджментом. Именно внутренний аудит является тем объективным источником информации, помогающим менеджеру по-новому, «не замыленным глазом» посмотреть на вещи и оценить качество выполнения принятых управленческих решений.

Но возникает вопрос: нужен ли собственникам и менеджменту компании именно внутренний аудит или более полезными являются функции, которые в российских компаниях традиционно выполняют службы внутреннего контроля (СВК) и контрольно-ревизионные управления (КРУ). (Заметим, что в современной практике западных компаний наибольшее распространение получили службы внутреннего аудита; службы внутреннего контроля встречаются значительно реже; и вовсе не распространены аналоги контрольно-ревизионных управлений.)

Сколько и какие органы контроля иметь в компании — определяется потребностью собственников и менеджмента. Немалую роль в принятии решения играет состояние контрольной среды в компании и, если говорить более широко, уровень развития корпоративной культуры. Если системы внутреннего контроля и управления рисками не выстроены или работают неэффективно, поле деятельности для внутреннего аудита очень сильно сужается, поскольку задача внутреннего аудита — оценить эффективность этих систем. В данном случае первоочередной задачей для менеджмента компании является проектирование и внедрение системы контроля — этим в российских компаниях традиционно занимаются службы внутреннего контроля.

Поскольку построение системы внутреннего контроля есть процесс трудоемкий и длительный, объективной необходимостью на определенном этапе (пока не выстроена эффективная система контроля) является наличие в компании отдельного подразделения — контрольно-ревизионного управления. (КРУ приобретает особую значимость, если у руководства компании нет возможности или желания строить эффективную систему контроля и создавать высокоразвитую корпоративную культуру.) В данном случае КРУ будет фокусироваться на выявлении ошибок и злоупотреблений, выполняя роль корпоративного полицейского в «чистом виде». Но следует помнить, что ревизионная деятельность, по своей сути, направлена на ретроспективу, т. е. на уже произошедшие события и их последствия. Внутренний аудит ориентирован на перспективу, т. е. на анализ будущих событий, которые могут неблагоприятным образом сказаться на деятельности отдельных подразделений и/или компании в целом. Иначе говоря, ревизия оценивает последствия уже материализовавшихся рисков, в то время как внутренний аудит оценивает возможность и предлагает пути снижения рисков и/или негативных эффектов их воздействия. Наличие в компании контрольно-ревизионного управления ни в коей мере не означает ненадобности во внутреннем аудите — все определяется тем, на каком этапе своего развития находится компания и в каком направлении, с точки зрения внутренней корпоративной культуры, компания будет двигаться.

Следует также отметить, что решение о необходимости внутреннего аудита не должно определяться наличием у компании внешнего аудитора, поскольку внешний и внутренний аудиты выполняют разные функции.

Во-первых, внешний аудит традиционно занимается подтверждением достоверности финансовой отчетности компании и фокусируется на операциях и событиях, могущих оказать материальное воздействие на финансовую отчетность компании. Внутренний аудит направлен, прежде всего, на оценку существующих систем контроля и управления рисками компании и фокусируется на операциях и событиях, препятствующих эффективному достижению компанией поставленных целей. (Заметим, однако, что последние изменения в законодательстве некоторых стран (прежде всего, США) делают оценку надежности системы контроля за финансово-бухгалтерской отчетностью компаний задачей такой же значимой для внешнего аудита, как и подтверждение достоверности отчетности.)

Во-вторых, внешний аудит, в рамках оказания аудиторских услуг, не делает оценку экономической обоснованности управленческих решений и эффективности деятельности подразделений компании, что обычно является одной из задач аудита внутреннего.

В-третьих, внешний аудит служит, в первую очередь, интересам внешних заинтересованных сторон — потенциальных инвесторов, кредиторов и др., в то время как внутренний аудит служит, прежде всего, интересам советов директоров и менеджеров компании.

Подчеркнем, что эффективный внутренний аудит может снизить затраты компании на внешний аудит (если внешний аудитор будет иметь возможность полагаться на результаты работы внутреннего аудита, что сократит объем аудиторских процедур, выполняемых внешним аудитором), но не может отменить необходимость внешнего аудита для компании. Важно также учесть, что не рекомендуется пользоваться услугами внешнего аудитора компании для проведения внутренних аудитов, поскольку подобное совмещение может привести к конфликту интересов внешнего аудитора. В законодательстве некоторых стран такое совмещение запрещено (например, закон Сарбейнса-Оксли в США).

Таким образом, наличие эффективного внутреннего аудита становится критичным для успешного развития компании в условиях быстрых изменений внешней среды, повышения сложности процессов управления, разделения функций владения и управления бизнесом. Насколько при этом внутренний аудит будет полезным для компании, зависит в значительной степени от того, какие задачи будут перед ним поставлены.

Какие задачи решает внутренний аудит

Современный внутренний аудит способен и должен выполнять разнообразные и масштабные задачи. Во-первых, оценивает систему внутреннего контроля в части достоверности информации, соблюдения законодательства, сохранности активов, эффективности и результативности деятельности отдельных операционных и структурных подразделений. Во-вторых, проводит анализ и оценку эффективности системы управления рисками и предлагает методы снижения рисков. В-третьих, оценивает соответствие системы корпоративного управления компании принципам корпоративного управления.

Одним из важнейших направлений деятельности внутреннего аудита становится аудит информационных систем (информационных технологий). Высокая уязвимость компаний в этой области была не раз продемонстрирована в последние годы и, как показывают многочисленные опросы, безопасность информационных систем вызывает сегодня наибольшую озабоченность у руководства иностранных компаний.

Внутренний аудит может многое, но не является универсальным решением всех проблем компании. Например: 1) внутренний аудит не может ликвидировать или идентифицировать все случаи человеческих ошибок или злоупотреблений, но может минимизировать их вероятность и увеличить вероятность их скорого обнаружения посредством аудита систем/процедур; 2) внутренний аудит не может аудировать каждый бизнес-процесс каждый год, но может оптимизировать выбор проверяемых областей/подразделений на основе проведения предварительного риск-анализа; 3) внутренний аудит не должен разрабатывать процедуры для подразделений/отделов компании, поскольку это отрицательно влияет на независимость внутреннего аудита, но может анализировать процедуры, разработанные другими подразделениями/отделами, на предмет их эффективности в рамках системы внутреннего контроля компании.

Хотелось бы заметить, что во многих случаях исполнительное руководство склонно рассматривать внутренний аудит как ресурс, решающий управленческие задачи по построению системы контроля. Это не может не вызывать опасений по поводу объективности внутреннего аудита, поскольку в этом случае внутренним аудиторам предстоит фактически оценивать то, что они сами разрабатывают и внедряют. Подчеркнем еще раз, что построение системы внутреннего контроля не является задачей внутреннего аудита, а является прямой и непосредственной задачей менеджмента. Внутренний аудит может оказывать консультационную поддержку на этапе разработки систем/процедур и этим приносить неоценимую пользу компании, но не должен нести ответственность за создание и поддержание системы контроля.

Сегодня происходит трансформация внутреннего аудита в инструмент оценки рисков, наблюдается смещение акцентов от оценки отдельных операций к оценке рисков в деятельности организации в целом. Какие задачи решает внутренний аудит в области управления рисками?

Во-первых, внутренние аудиторы в ходе различных видов аудитов предоставляют аудиторские рекомендации, позволяющие предотвратить риск или снизить его до приемлемого уровня. Во-вторых, внутренние аудиторы проводят оценку надежности и эффективности системы управления рисками. В-третьих, внутренние аудиторы, при соблюдении определенных условий, могут помогать менеджменту в разработке и внедрении системы управления рисками компании. Однако здесь, как и в случае с системой внутреннего контроля, следует иметь в виду, что анализ и управление рисками — это задача менеджмента компании, в решении которой внутренний аудит оказывает менеджменту содействие.

Подытоживая, отметим, что для внутреннего аудита на сегодняшний день складываются благоприятные условия, чтобы продемонстрировать свои широкие возможности и доказать свою необходимость как для собственников, так и для менеджмента компаний. А у собственников и менеджмента компаний может появиться мощный инструмент повышения эффективности бизнеса.

- Следует обратить внимание, что слово «гарантия» в русском языке имеет несколько иной смысл.

- По нашим оценкам, в российских компаниях это соотношение составляет 95/5.

Кто проводит внутренний аудит

Внутренний аудит применяется в большинстве крупных компаний. Он нужен для предотвращения появления существенных недочетов. Проводится в соответствии с заданным алгоритмом.

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

Что проверяется в процессе внутреннего аудита

Проведение внутреннего аудита предполагает комплексный подход. То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

- Ведение учета ОС, нематериальных активов, кассовых операций, финансовых итогов, капитала и прочего.

- Операции по валютным, расчетным и прочим счетам, расчетам с контрагентами, страховыми компаниями.

- Состояние ОС, документальное оформление средств, правильность начисления амортизации, исполнение плана ремонтных работ.

Аудитор также должен удостовериться в информационной безопасности. Проверяется обработка информации в компании, действующая информационная система, наличие коммерческих тайн. Специалист проводит аудит системы защиты сведений.

Разновидности внутреннего аудита

Существуют различные виды внутреннего аудита. Проверка подразделяется на типы в зависимости от задач, поставленных перед аудитором. Существуют следующие его разновидности:

- Проверка системы управления.

- Организационно-технический контроль.

- Контрольный аудит основных направлений деятельности.

- Проверка на соответствие работы внутренним и законодательным нормам.

- Установление целесообразности деятельности должностных лиц.

Все рассматриваемые разновидности аудита обязательными не являются. Проводятся они по инициативе руководителя.

Документальное сопровождение аудита

В рамках проверки нужно обязательно составить ряд документов. В обратном случае аудит не будет правомерным.

Издание приказа об аудите

Проверка осуществляется на основании приказа руководителя. Этот документ устанавливает следующие аспекты работы:

- Даты проведения проверки.

- Сотрудники, которые будут заниматься аудитом.

- Условия для проведения внутреннего аудита.

- Контроль над работой аудитора.

В приказе должны содержаться четкие указания относительно начала аудита.

Чек-лист

В рамках аудита проводится контроль множества сфер. Выполняется много операций, последовательность которых нужно соблюдать. Для соблюдения алгоритма рекомендуется составлять чек-лист. Он включает в себя список контрольных вопросов. Не существует законов, регламентирующих составление этого документа. Чек-лист заполняется в соответствии с пожеланиями руководителя. Он позволяет решить эти задачи:

- Правильное планирование контрольного мероприятия, соответствующее закону.

- Исполнение промежуточного и выборочного контроля деятельности аудитора.

- Осуществление всех основных этапов процедуры.

- Облегчение работы аудитора.

- Возможность проведения комплексной и целостной процедуры.

Составлять чек-лист можно на основании положений ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года.

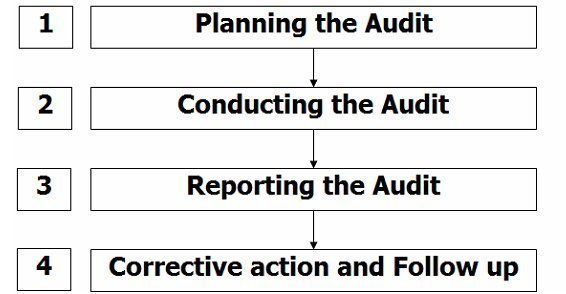

Этапы проведения внутреннего аудита

Внутренний аудит можно подразделить на три этапа:

- Подготовка. Включает в себя издание приказа, составление чек-листа.

- Рабочий. В рамках его проводится проверка документации на предмет соответствия нормам закона, опросы сотрудников и руководящего состава.

- Итоговый. Составляется заключение, в котором прописываются результаты процедуры.

Каждый из этих этапов имеет свое значение. К примеру, если не будет проведена адекватная подготовка, процедура в дальнейшем станет не такой эффективной.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

Статья раскроет основные моменты, связанные с внутренним аудитом. Что это такое, каковы задачи и цели аудита, каким образом осуществляется проверка – далее.

Содержание

Хозяйственная деятельность организаций подвергается проверке. Для этих целей существует внутренний аудит. Что необходимо о нем знать, к чему готовиться во время проверки?

Общие сведения ↑

Внутренний аудит проводят работники организации – аудиторы. За результаты проверки они отчитываются перед руководящими органами. В настоящее время внутренний аудит подразумевает несколько направлений. Первое – полный контроль, второе – непосредственно аудит.

Подразделяется на несколько типов:

| Функциональный | Необходим, чтобы оценить производительность и эффективность деятельности |

| Организационно-технологический | Проводится с целью контроля различных отраслей управления |

| Аудит типов деятельности | Необходим для объективного обследования и анализа определенных видов |

| Аудит на выявление соответствий | — |

В службу внутреннего аудита входят специальные группы. Это такие специалисты:

| Ответственный по стандартам | Главное лицо проверяет их наличие и соблюдение |

| Главный по обучению сотрудников | Варианты обучения различны – привлечение посторонних специалистов, собрание всех сотрудников и прочие |

| Ответственный человек по ведению данных | В службе должна быть собственная библиотека, необходимые документы |

Чтобы цели аудита исполнялись в полном объеме, служба аудита должна быть подчинена руководству компании. Отвечает за проверку аудитор. Его задача – осуществить проверку, сделать выводы и дать рекомендации.

Аудиторская ревизия имеет определенное время, поэтому проверяющий должен четко ставить перед собой цели, правильно выбирать объекты и методы проверки.

Во время проведения аудита выделяют несколько этапов – подготовительный, планирование, выполнение и оформление документов, составление заключения.

Чтобы дать объективную оценку, аудитор должен тщательно изучить все стороны хозяйственной деятельности. При проведении аудита используют специальные методы. Опрос – один из них. Он необходим для сбора информации.

При проведении опроса аудитор должен учесть следующее:

- опрос проводится с лицами соответствующего уровня;

- проводить его нужно в рабочее время на рабочем месте;

- начинается опрос с просьбы сотрудника описать свою деятельность;

- наводящих вопросов не должно быть;

- провести анализ результатов беседы;

- обеспечить опрашиваемому надлежащие условия.

Объектами аудита являются – ресурсы различных типов (материальные, финансовые и другие), процессы хозяйственной части, итоги деятельности.

Имеют они следующие особенности:

- все объекты подлежат проверке;

- они являются постоянными, но могут меняться в случае изменения направления деятельности организации;

- хозяйственная деятельность оказывает на объекты аудита огромное влияние.

В основу проведения внутреннего аудита положены такие принципы:

| Системность или внеочередность | Аудит запланированный или по мере необходимости |

| Объективность | Методы, требования к итогам аудита должны быть одинаковыми для всех подразделений организации |

| Открытость | Процесс аудита, его результаты не должны скрываться от проверяемой стороны |

| Независимость | Аудиторы не должны зависеть от решений аудируемой компании, также нельзя находиться сними в конкурентных отношениях |

| Документированность | Весь процесс проверки должен сопровождаться необходимой документацией |

| Предупредительность | При выявлении несоответствий должны быть предложены меры их устранения |

Положение о внутреннем аудите – своего рода контракт, в котором отображаются права и обязанности служб аудита внутри организации.

Что это такое

Внутренний аудит – один из способов контроля деятельности отдельных управленческих подразделений организаций.

Какова его цель

Главная задача внутреннего аудита – обеспечение эффективности функционирования отделов организации и защита интересов собственников.

Аудит может выполнять поставленные руководящими органами организации следующие задачи:

- предоставлять сведения о деятельности финансово-хозяйственной части;

- обеспечивать эффективное взаимодействие с другими компаниями;

- предупреждать возможные нарушения;

- оказывать содействие в уменьшении количества потерь финансов.

Основными задачами внутреннего аудита являются:

- оценка системы внутреннего контроля на достоверность информации, соблюдение требований законодательства, эффективность деятельности и прочее;

- проведение анализа и оценки эффективности;

- предложение принципов уменьшения рисков;

- оценка соответствий систем управления.

Проведение аудита играет огромную роль для руководящих лиц предприятий – он содействует оптимизации деятельности и исполнению обязанностей руководства.

Выполняемые функции

Функции внутреннего аудита разнообразны. Выполняются они специальными службами или отдельными аудиторами, ревизорскими группами.

К главным функциям относятся:

| Проверка систем бухгалтерского учета и контроля внутри организации | Создание рекомендаций по улучшению деятельности |

| Ревизия информации (бухгалтерии, оперативной и прочих) | Проведение экспертизы по составлению этих сведений |

| Изучение | Конкретных глав разделов отчета |

| Контроль по соблюдению требований законодательства | И других нормативных актов |

| Проверка деятельности | Разных отделов управления |

| Проверка на наличие и сохранность | Имущественных объектов |

| Расследования специального назначения | Например, при возможных злоупотреблениях |

Действующая нормативная база

Нормативно-правовое регулирование представлено таким образом:

| 1 уровень | Гражданский кодекс, Уголовный, Налоговый. Главный закон – Федеральный закон № 307 «Об аудиторской деятельности», принятый 30 декабря 2008 года |

| 2 уровень | Стандарты аудиторской деятельности |

| 3 уровень | Приказы Департамента финансов, методические рекомендации |

| 4 уровень | Внутренняя документация организаций |

Согласно Бюджетному кодексу (статья 160.2-1), внутренний аудит – это:

- проверка, направленная на оценивание надежности выполнения контроля внутреннего типа;

- рекомендации, которые нужны для того, чтобы повысить эффективность контроля;

- проверка, которая направлена на оценку правдивости отчетов и качества их ведения;

- предложения, которые направлены на улучшение эффективности освоения средств государства.

Внутренний аудит на предприятии ↑

Аудит в организациях — процедура обязательная. С его помощью возможно выявить нарушения, следить за выполнением требований, правильным осуществлением деятельности.

Аудиторы могут работать как в государственных учреждениях, так и в частных.

По каким стандартам оценивается

Стандарты необходимы для характеристики требований и условий проведения внутреннего аудита. Они воспринимаются как указания при проведении проверки.

Как проводится анализ состояния кассовых операций, читайте здесь.

После их изучения организации разрабатывают собственные правила и способы проведения аудита, составляет план действий. Выделяют следующие международные стандарты – общие и специальные, стандарты аудиторской отчетности.

К первой относятся следующие правила:

| Разумное достижение целей проверки | Во время которой ее стоимость не превышает полученный результат, и учитываются возможные риски. Руководящие лица обязаны содействовать внутреннему аудиту, тем самым повышая эффективность |

| Сотрудники службы внутреннего аудита | Должны обладать высоким профессионализмом, иметь специальную подготовку и знать систему внутреннего контроля, чтобы полностью выполнять свои обязанности |

| Цели проверки должны быть четко обозначены | И быть привязанными к операциям, которые осуществляются проверяемой компанией |

| Методы проверки должны обладать эффективностью | И продуктивностью, чтобы поставленные цели были достигнуты |

Правилами специальных стандартов являются:

- документы – они должны приносить пользу организации;

- все осуществляемые сделки должны регистрироваться;

- обязанности между работниками должны распределяться, функции за ними закрепляться;

- квалифицированный надзор за деятельностью.

На основании стандартов аудиторской отчетности осуществляется оценивание итогов проверки, исправляются неточности и ошибки.

Стандарты преследуют различные цели, среди которых:

- разработка основных принципов аудита;

- оказание услуг в сфере внутреннего аудита;

- содействие эффективности процессов, проводимых организациями.

Финансового направления

Контроль финансовой части охватывает все средства организации. Главная роль при этом принадлежит распорядителям. Они производят контроль по использованию субсидий, также отвечают за использование выделенных им средств из бюджета.

Объекты финансового аудита – структурные подразделения основного администратора бюджетных средств. Внутренний финансовый аудит главного распорядителя бюджетных средств проводится специальной службой.

Главный распорядитель – орган власти государства, обладающий правом распределять поступления из бюджета. Контроль, который он ведет, направлен на:

| Соблюдение норм и требований процесса | Составления и выполнения расходов из бюджета |

| Подготовку действий (и их осуществление) | Направленных на повышение результатов использования данных финансов |

Задачи финансового контроля:

| Управления рисками | В случае недостижения итогов исполнения бюджетных процессов |

| Устранение нарушений | Финансового характера и бюджетного законодательства |

| Повышение результативности | Путем принятия необходимых решений и выполнения действий |

То есть, внутренний аудит главным распорядителем организации проводится по отношению к самому себе. Если орган власти государства не является таким представителем, то осуществлять ревизию он не имеет права.

Проверка системы менеджмента качества

Аудит качества – систематизированный, независимый процесс получения аудиторских свидетельств.

Чтобы понять данное определение, необходимо уяснить следующее:

| Так как аудит – систематическая процедура | Ее необходимо проводить в организации с конкретной периодичностью. Руководство самостоятельно выбирает сроки проведения |

| Процесс независимый | Поэтому проверяющие не должны отвечать за итоги проведенной работы |

| Каждый шаг проверки | (Этапы, требования к аудиту, итоги) должны подтверждаться и сопровождаться документами |

Цель аудита качества – выявление причин появления несоответствий. Задачами являются:

| Определение результативности системы менеджмента качества | То есть, в достаточной ли мере работает система, содействует ли достижению целей организации |

| Предоставление данных об эффективности системы | Аудит должен выявить, действует ли она именно как целостная |

| Определение уровня соответствия | Международным стандартам |

| Проверка качества | Выполняемых операций |

В менеджменте качества используют 3 типа аудита – первой стороны, второй и третьей. Последние 2 являются внешними. Аудит первой стороны – проверка, при которой организация проверяет сама себя.

Если она обратится за помощью к другой, то это также будет считаться аудитом первой стороны. Различают аудит качества разных направленностей.

В зависимости от того, какой объект подлежит ревизии, выделяют:

- аудит с ориентировкой на процесс;

- на продукцию;

- на систему.

Первый предназначается для оценивания качества выполненных работ. Цель его – проверить способности системы и обеспечить надлежащее качество деятельности.

Задачами при этом являются:

- проверка соблюдения требований к процедуре;

- оценка параметров производительности и качества;

- определение проблемных этапов;

- проверка на соответствие процесса разработанным схемам, нормативным актам и законам;

- проверка действенности документов;

- контроль качества продукции;

- проверка на соответствие продукции результатам процедуры.

Аудит с ориентацией на систему предназначается для оценивания работы системы качества в целом. Задачи:

- проверить, насколько внедрены требования, каким образом осуществляется работа;

- выявить несоответствия в деятельности;

- тренинговые работы сотрудников – выполняют ли они требования.

В испытательной лаборатории

Внутренний аудит является наиболее действенным инструментом, который позволяет выявить возможность увеличения эффективности деятельности испытательной лаборатории.

При его проведении проверяется документация, типы деятельности и проводимые лабораторией процессы. Аудиторов должно быть несколько – специалисты, которые прошли обучение.

К испытательной лаборатории выдвигают следующие требования:

| Должна быть независимой от тех | Кто осуществляет ревизию |

| Не должна принимать участие | В создании, изготовлении и ремонте тех объектов, испытания которых проводит |

| Нельзя осуществлять деятельность | Которая может повлиять на итоги проверки |

| Недопустимо оказывать давление | На сотрудников лаборатории |

Отличие от внутреннего контроля ↑

Предметом проверки внутреннего контроля являются процессы организации, связанные с расходованием бюджетных средств. Такой тип контроля является обязательным в учреждениях.

Как проводится контроль прохождения по расчетно-кассовым банковским операциям, читайте здесь.

Все про расчетно-кассовые операции в иностранной валюте, смотрите здесь.

Внутренний аудит и внутренний контроль являются дополнением друг друга. Имеются между ними и отличительные черты. Цель контроля – обнаружить ошибки в операциях хозяйственного типа, оформлении документации и прочей отчетности.

Аудит направлен на оценку серьезности выявленных ошибок, а также на выработку рекомендаций по их устранению.

Таким образом, аудит внутри организации – обязательный процесс. Необходим он для контроля правильной деятельности, выявления возможных нарушений.

Проводится аудиторами. Они должны иметь четкое представление о процедуре и обладать необходимыми знаниями в данной сфере.

Аудит и контроль являются дополнением друг друга и способствуют полному достижению поставленных целей, а также выявлению ошибок и нарушений при ведении хозяйственной деятельности.

Внутренний аудит становится все более популярным во всем мире. Это действенный инструмент, помогающий выявить потенциал для умножения эффективности работы бизнеса. Каким образом функционирует служба внутреннего аудита? Внутренний аудит в странах с высокоразвитой экономикой ставится на один уровень с аудитом внешним. В.

На предприятиях может проводиться внутренний аудит. И проверяющим лицам стоит знать порядок его организации. Рассмотрим, какие нюансы при этом важны. Небольшие предприятия внутренние проверки не осуществляют. Но вот большие фирмы в таком контроле нуждаются. СодержаниеЧто нужно знать? Проведение внутреннего аудита на.

Контроль бухгалтерского учета, а также иных сфер экономической деятельности должен осуществляться на всех без исключения коммерческих предприятиях. При этом следует помнить о большом количестве самых разных особенностей подобных процедур. Они должны быть упорядочены, следовать друг за другом в определенном порядке. Так.

Сегодняшние условия ведения бизнеса требуют максимально эффективного использования имеющихся у компании ресурсов. Одним из наиболее действенных инструментов выявления возможностей для повышения эффективности и, следовательно, одним из конкурентных преимуществ компании может стать внутренний аудит.

Современный внутренний аудит способен и должен выполнять разнообразные и масштабные задачи. Внутренний аудит оценивает систему внутреннего контроля в части достоверности информации, соблюдения законодательства, сохранности активов, эффективности и результативности деятельности отдельных функций и подразделений. Внутренний аудит проводит анализ и оценку эффективности системы управления рисками и предлагает методы снижения рисков. Внутренний аудит оценивает соответствие системы корпоративного управления компании принципам корпоративного управления.

В условиях быстрых изменений конкурентной среды, роста размера компаний, повышения сложности процессов управления у руководства компании физически нет возможности получить и оценить информацию, необходимую для принятия правильных управленческих решений. Внутренний аудит является объективным источником информации, тем самым, помогая руководству компании в достижении целей и выполнении поставленных задач наиболее эффективным образом.

Наличие внутреннего аудита является положительным сигналом для потенциальных инвесторов и кредиторов и повышает инвестиционную привлекательность компании.

Следует отметить, что решение о необходимости внутреннего аудита не должно определяться тем, есть ли у компании внешний аудитор, поскольку внешний и внутренний аудиты выполняют разные функции. Во-первых, внешний аудит традиционно занимается подтверждением достоверности финансовой отчетности компании и фокусируется на операциях и событиях, могущих оказать материальное воздействие на финансовую отчетность компании. Внутренний аудит направлен, прежде всего, на оценку существующих систем контроля и управления рисками компании и фокусируется на операциях и событиях, препятствующих эффективному достижению компанией поставленных целей. (Заметим, однако, что последние изменения в законодательстве некоторых стран, прежде всего США, делают оценку надежности системы контроля за финансово-бухгалтерской отчетностью компаний задачей такой же значимой для внешнего аудита, как и собственно подтверждение достоверности отчетности.)Во-вторых, внешний аудит служит, в первую очередь, интересам внешних заинтересованных сторон – потенциальных инвесторов, кредиторов и др., в то время как внутренний аудит служит, прежде всего, интересам советов директоров (комитетов по аудиту) и менеджеров компании. В-третьих, внешний аудит, в рамках оказания аудиторских услуг, не делает оценку экономической обоснованности управленческих решений и эффективности деятельности подразделений компании, что обычно является одной из задач аудита внутреннего.

Сравнительные характеристики внутреннего и внешнего аудитов представлены в таблице.

Внешний аудит Внутренний аудит

| Цель | Выражение мнения о достоверности финансовой отчетности компании | Повышение эффективности деятельности компании |

| Пользователи (заказчики) | Внешние: потенциальные инвесторы, кредиторы и др. Внутренние: собственники | Внутренние: совет директоров (комитет по аудиту), менеджмент всех уровней |

| Объект аудита | Финансово-бухгалтерская отчетность компании | Системы внутреннего контроля, управления рисками, корпоративного управления |

| Специфика | Фокусируется на операциях и событиях, могущих оказать материальное воздействие на финансовую отчетность компании Не рассматривает вопросы экономической обоснованности управленческих решений | Фокусируется на событиях, препятствующих эффективному достижению компанией поставленных целей Дает оценку экономической обоснованности управленческих решений |

Подчеркнем, что эффективный внутренний аудит может снизить затраты компании на внешний аудит (если внешний аудитор будет иметь возможность полагаться на результаты работы внутреннего аудита, что сократит объем аудиторских процедур, выполняемых внешним аудитором), но не может отменить необходимость внешнего аудита для компании. Также, важно учесть, что не рекомендуется пользоваться услугами внешнего аудитора компании для проведения внутренних аудитов, поскольку подобное совмещение может привести к конфликту интересов внешнего аудитора. В законодательстве некоторых стран такое совмещение запрещено (например, закон Сарбейнса-Оксли в США).

Внутренний аудит может многое, но не является универсальным решением всех проблем компании. Например: 1) внутренний аудит не может ликвидировать или идентифицировать все случаи человеческих ошибок или злоупотреблений, но может минимизировать их вероятность и увеличить вероятность их скорого обнаружения посредством аудита систем/процедур; 2) внутренний аудит не может аудировать каждый бизнес-процесс каждый год, но может оптимизировать выбор проверяемых бизнес-процессов на основе системного подхода к оценке рисков; 3) внутренний аудит не должен разрабатывать процедуры для подразделений/отделов компании, поскольку это отрицательно влияет на независимость внутреннего аудита, но может анализировать процедуры, разработанные другими подразделениями/отделами, на предмет их эффективности в рамках системы внутреннего контроля предприятия.

В общем случае, численность службы внутреннего аудита зависит от поставленных перед внутренним аудитом задач, и, что немаловажно, от зрелости контрольной среды предприятия и от степени подверженности предприятия разного рода рискам. Численность службы определяется, исходя из количества подразделений и бизнес-процессов, имеющихся в компании, и временными затратам на аудит каждого из них. В свою очередь, временные затраты рассчитываются, исходя из нескольких факторов, в том числе, сложности и обширности аудиторской программы и квалификации внутренних аудиторов.

Алексей Сонин, дипломированный внутренний аудитор (CIA),

дипломированный специалист по расследованию мошенничеств (CFE)

Исполнительный директор Института внутренних аудиторов

На протяжении последних лет в России наблюдался устойчивый рост интереса к внутреннему аудиту. Сегодня службы внутреннего аудита существуют в большинстве крупных и многих средних компаниях. Немало руководителей компаний, где таких подразделений еще нет, задумываются об их создании.

Интерес к внутреннему аудиту обусловлен, по нашему мнению, рядом факторов.

Во-первых, это желание и насущная необходимость для собственников и менеджмента упорядочить бизнес-процессы в компании, что во многих случаях может привести к весьма ощутимой экономии средств.

Во-вторых, это потребность совета директоров или другого наблюдательного органа в независимом и объективном источнике информации о состоянии дел в компании.

В-третьих, что особенно важно для развивающихся рынков, в частности, для России, наличие в компании внутреннего аудита является актуальным для собственников компаний, которые передают бразды правления в руки профессиональных управленцев, но при этом стараются «держать руку на пульсе».

Определение внутреннего аудита

Внутренний аудит, по определению международного Института внутренних аудиторов (The Institute of Internal Auditors), есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

Данное определение охватывает основные характеристики внутреннего аудита.

- Независимость и объективность. На этих двух фундаментальных качествах основывается профессия внутреннего аудитора. Под независимостью имеется в виду организационная независимость, которая определяется в значительной степени уровнем подчиненности службы внутреннего аудита в компании. Под объективностью понимается индивидуальное качество внутреннего аудитора, заключающееся в том, насколько аудитор беспристрастен в своих оценках и выводах.

- Совершенствование деятельности организации – это цель внутреннего аудита. Главное в деятельности внутреннего аудита — не выявить нарушения и ошибки для последующих оргвыводов и наказания виновных, не написать отчет в объеме нескольких десятков страниц, а увидеть и оценить риски, слабые стороны в работе организации и дать рекомендации, направленные на снижение уровня риска и повышение эффективности систем и процессов.

- Предоставление гарантий (англ. assurance) и консультаций (англ. consulting) заказчикам (клиентам) внутреннего аудита. Предоставление гарантий, в данном случае, есть объективный анализ аудиторских доказательств с целью осуществления независимой оценки и выражения мнения о достоверности информации и эффективности систем и процессов. Основное отличие консультирования от предоставления гарантий заключается в том, что в первом случае характер, объем работы и форму отчетности определяет клиент, а во втором – сам аудитор по согласованию с заказчиком. При этом сфера предоставления гарантий и консультаций за последние годы существенно расширилась и включает в себя:

- управление рисками,

- внутренний контроль,

- корпоративное управление.

Роль внутреннего аудита в компании

Насколько внутренний аудит нужен собственникам бизнеса? Чем внутренний аудит может быть полезен менеджерам компании? Решение о том, необходим ли в компании внутренний аудит, принимают собственники и высшее исполнительное руководство компании. Решение это определяется многими факторами, к которым относятся разделение функций владения и управления бизнесом, размеры и структурная разветвленность компании, географический разброс ее активов, уровень рисков, присущих деятельности компании.

Конечно, необходимость внутреннего аудита для компании должна диктоваться экономической целесообразностью. Для небольших компаний в наличии функции внутреннего аудита, вероятно, нет необходимости. Однако с ростом размеров компании и усложнением процессов управления у собственников-менеджеров может сложиться иллюзия, что, несмотря на все изменения, деятельность компании находится под контролем. Но на самом деле, руководство уже не в состоянии контролировать ситуацию во всей полноте. Тогда внутренний аудит оказывается весьма полезен.

Если в компании функции владения и управления разделены — собственники занимаются вопросами определения стратегии и направлений развития компании, не вникая в детали ведения дел, а для управления компанией нанимают квалифицированных менеджеров, — актуальным для собственников становится вопрос контроля за состоянием дел в компании, деятельностью менеджмента. Как говорится, доверяй, но проверяй. (Заметим, что в основе развития теории корпоративного управления лежит именно эта проблема – так называемая проблема принципала-агента. Она заключается в том, что собственник, владея собственностью, ею не управляет, а менеджер, хотя и управляет собственностью, не владеет ею. При этом устремления и действия менеджмента отнюдь не всегда отвечают интересам самих собственников.) В этом случае внутренний аудит становится неотъемлемым компонентом системы корпоративного управления в качестве одного из наиболее действенных инструментов контроля со стороны собственников над деятельностью наемного руководства компании.

Внутренний аудит необходим не только собственникам, но и менеджменту компании. Задача менеджеров — управлять бизнесом, достигая поставленных целей наиболее эффективным образом. Успешность выполнения этой задачи зависит в значительной степени от двух факторов:

- обладает ли менеджер информацией, необходимой для принятия правильных управленческих решений;

- существует ли эффективная система контроля выполнения принятых решений.

Сами менеджеры, для которых управление бизнесом является частью повседневной работы, не всегда способны объективно оценить ситуацию. Даже если менеджер считает, что эффективно контролирует все процессы, у него, как правило, нет времени и специфических навыков для сбора и структурирования соответствующей информации. Внутренний аудит в силу своей специфики обладает информацией по всем аспектам деятельности компании и инструментарием для обобщения и анализа данных. Поэтому тесное взаимодействие со службой внутреннего аудита повышает эффективность принятия решений менеджментом. Именно внутренний аудит является тем объективным источником информации, помогающим менеджеру по-новому, «не замыленным глазом» посмотреть на вещи и оценить качество выполнения принятых управленческих решений.

Роль внутреннего аудита особенно важна для холдинговых компаний и компаний с разветвленной филиальной сетью. Значимость внутреннего аудита в этом случае определяется необходимостью для головной/материнской компании получать своевременную и объективную информацию о деятельности филиалов/дочерних компаний. А они, в свою очередь, также получают немалую пользу от внутреннего аудита. Во-первых, происходит ознакомление в рамках всей компании с лучшими практиками в работе отдельных подразделений, носителем которых, в силу специфики своей деятельности, является внутренний аудит. Во-вторых, внутренний аудит способствует более глубокому пониманию в филиалах/дочерних компаниях политик и процедур головной/материнской компании.

Сколько нужно органов контроля

Внутренний аудит является составной частью системы внутреннего контроля компании. Будучи частью целого, внутренний аудит оценивает эффективность системы в целом. Таким образом, он играет роль обратной связи, которая делает систему устойчивой и позволяет настраиваться в зависимости от происходящих изменений.