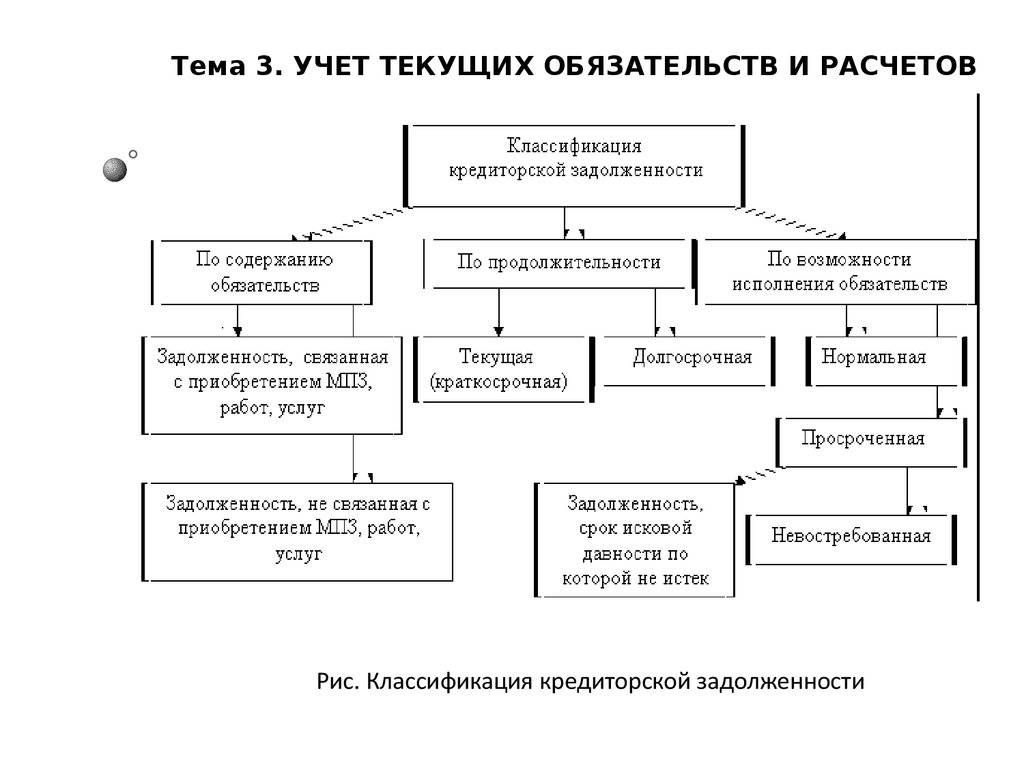

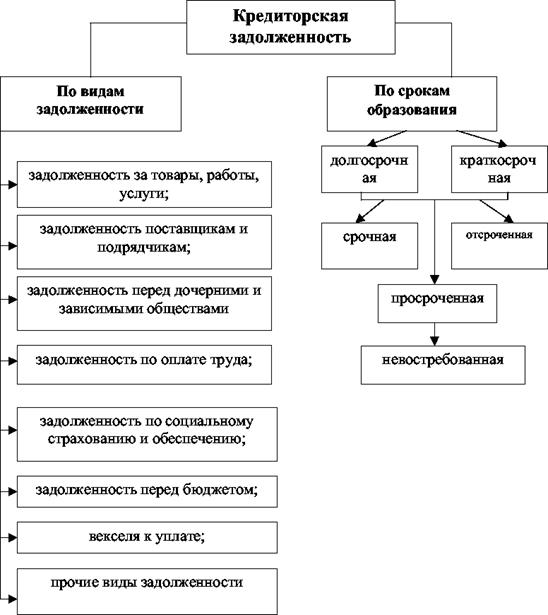

Виды кредиторской задолженности | Современный предприниматель

Кредиторской задолженностью называется задолженность перед другими лицами – кредиторами. Возникает задолженность с момента исполнения своей части обязательства кредитором, либо с даты, которая указана в договоре.

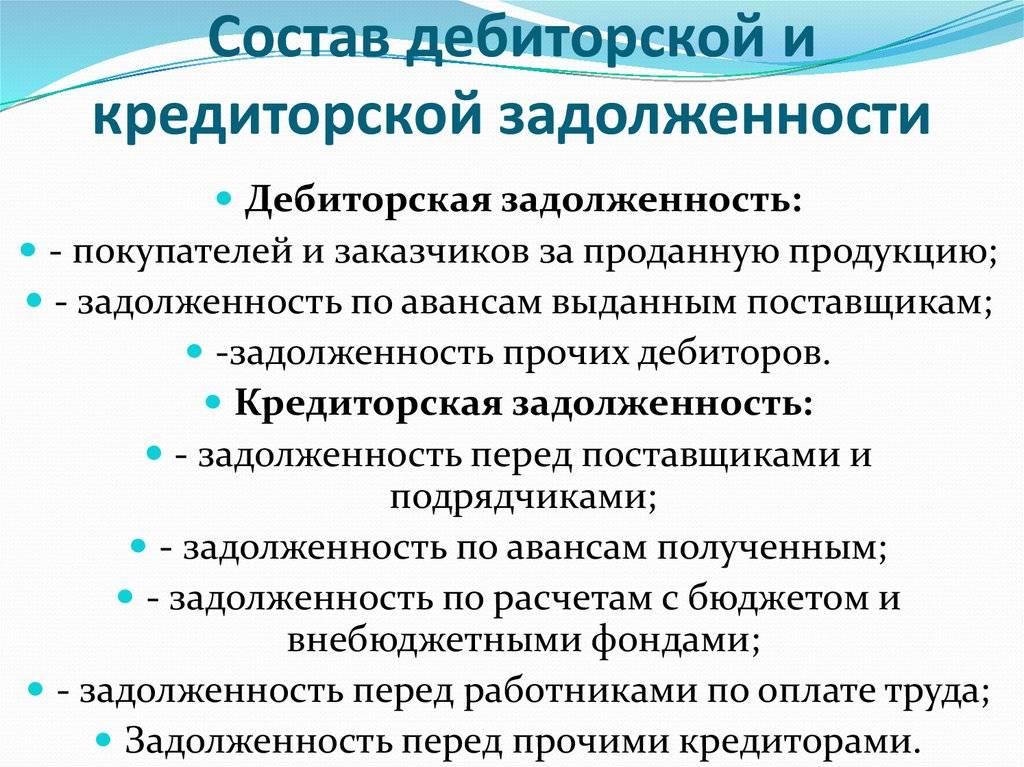

Какие бывают виды кредиторской задолженности? В соответствии с нормами законодательства нашего государства выделяется определенная классификация кредиторской задолженности, которая варьируется в зависимости от субъекта правоотношений. Например, задолженность перед банками, внебюджетными фондами, персоналом организаций, налоговыми органами, перед поставщиками и подрядчиками.

Наличие просроченной кредиторской задолженности не является благоприятным фактором ни для организации, ни для физического лица. Положения об ответственности за неисполнение долговых обязательств регулируются нормами уголовного и гражданского законодательства Российской Федерации. Если не истекли сроки исковой давности с момента последнего платежа по долговым обязательствам, то ее можно взыскать путем обращения в судебные органы.

Краткосрочная задолженность

Типичная краткосрочная кредиторская задолженность возникает как перед физическими, так и перед юридическими лицами. Для краткосрочной «кредиторки» срок погашения не должен превышать 12 календарных месяцев с момента ее возникновения.

Краткосрочная кредиторская задолженность может появиться, например, в следующих ситуациях:

- Перед покупателями по авансам, полученным в счет будущих поставок;

- По неотфактурованным поставкам перед поставщиками;

- По краткосрочным займам и банковским кредитам;

- Перед работниками по выплате заработной платы;

- Перед внебюджетными фондами и бюджетом по страховым взносам, налогам, сборам, пеням, штрафам.

Долгосрочная кредиторская задолженность

В целом, кредиторская задолженность считается допустимой в случае, если срок ее погашения еще не наступил. Долгосрочная кредиторская задолженность – это задолженность со сроком погашения более одного календарного года.

К подобному виду задолженности в том числе относятся:

- Долгосрочные обязательства по кредитам банков, а также по займам, взятым у других организаций,

- Векселя со сроком погашения от 1 года и облигации, выпущенные на срок более одного года,

- Длительные арендные обязательства,

- Отложенные налоговые обязательства.

Просроченная долгосрочная задолженность по обязательствам взыскивается кредитором в судебном порядке путем подачи искового заявления.

Безнадежные, сомнительные и невостребованные задолженности

Особого внимания требует безнадежная и сомнительная кредиторская задолженность. Такие категории долгов завышают показатель кредиторской задолженности, что может приводить к недостоверности бухгалтерского отчета.

Сомнительная задолженность в соответствии с нормами налогового законодательства Российской Федерации формируется в связи с реализацией товаров, оказанием должных работ или услуг, при этом ее срок погашения истек, а какое-либо обеспечение (залог, поручительство, банковская гарантия) отсутствует (п. 1 ст. 266 Налогового кодекса РФ).

Безнадежная кредиторская задолженность признается таковой, если исполнение обязательства перед кредитором невозможно. Такая ситуация возникает:

- в случае ликвидации компании-кредитора,

- при истечении установленного срока исковой давности, т.е. когда с момента последней оплаты по договору прошло более 3 лет.

Невозможность взыскания должна быть подтверждена документально, например, решением суда, вступившего в законную силу, актами инвентаризации и т.п.

Невостребованная кредиторская задолженность – это такой вид задолженности, при котором обязательства кредитора утрачивают свою силу из-за истечения срока исковой давности. Она возникает если требования по ней не были предъявлены кредитором в течение трех календарных лет в соответствии с нормами ст. 196 Гражданского кодекса России. Причем высчитывается исковая давность по невостребованной кредиторской задолженности с даты невыплаты последнего платежа по долговым обязательствам.

Она возникает если требования по ней не были предъявлены кредитором в течение трех календарных лет в соответствии с нормами ст. 196 Гражданского кодекса России. Причем высчитывается исковая давность по невостребованной кредиторской задолженности с даты невыплаты последнего платежа по долговым обязательствам.

Как взыскивается проблемная задолженность? В первую очередь кредитор должен предъявить претензию должнику с просьбой погашения. Если она не исполняется в установленные сроки, то кредитор может обратиться с исковым заявлением в районный, мировой или арбитражный суд, в зависимости от цены иска и от того, является ли должник физическим или юридическим лицом.

Задолженность краткосрочная кредиторская — Энциклопедия по экономике

Собственные средства Долгосрочная кредиторская задолженность Краткосрочная кредиторская задолженность [c.415]Другая краткосрочная кредиторская задолженность Краткосрочная кредиторская задолженность 11054 7 330 8 132 15 741 [c.162]

Другая краткосрочная кредиторская задолженность Краткосрочная кредиторская задолженность 100,0 66,3 73,6 142,4

[c. 167]

167]

Текущая задолженность — краткосрочная кредиторская задолженность. [c.246]

Коэффициент промежуточной платежеспособности и ликвидности (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Краткосрочная кредиторская задолженность (Стр.290 -стр.210 — стр.244) /(Сгр.690— стр.640 — стр.650) 1 и более для России 0,7 — 0, 8 [19,41] [c.27]

Управление оборотным капиталом. Политика предприятия в области оборотного капитала. Виды стратегии финансирования текущих активов. Компоненты оборотного капитала. Оценка оборотного капитала. Принятие решений о структуре оборотных средств и краткосрочной кредиторской задолженности значение управления оборотными активами очередность сроков финансирования сумма оборотных средств решения о соотношении кредиторской задолженности и оборотных средств. [c.471]

Остаток денежных средств формируется в бюджете их движения. Нераспределенная прибыль увеличивается на величину чистой прибыли, полученной в смете прибылей и убытков. Согласно этой смете в прогнозном балансе показывается краткосрочная кредиторская задолженность (начисления).

[c.125]

Согласно этой смете в прогнозном балансе показывается краткосрочная кредиторская задолженность (начисления).

[c.125]

Краткосрочная кредиторская задолженность Долгосрочная кредиторская задолженность Акционерный капитал Всего [c.387]

Кредиторская задолженность Краткосрочные кредиты и займы Собственный капитал Долгосрочные обязательства (заемный капитал) [c.386]

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют растягиванием кредиторской задолженности отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от

[c. 225]

225]

Стоимость источника Краткосрочная кредиторская задолженность в случае отказа от опции рассчитывается по следующей формуле [c.245]

Отдельным элементом данного этапа является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют растягиванием кредиторской задолженности. Отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. [c.282]

Кроме коэффициента текущей ликвидности некоторые исследователи исчисляют еще общий показатель ликвидности , числитель и знаменатель которого определяются как суммы слагаемых, снабженных определенными коэффициентами числитель равен сумме ликвидных активов — с коэффициентом 1 , дебиторской задолженности (со сроком до 12 месяцев) — с коэффициентом 0,5 и всех остальных оборотных активов — с коэффициентом 0,3 знаменатель равен сумме краткосрочной кредиторской задолженности — с коэффициентом 1 , заемных средств (с добавлением прочих краткосрочных пассивов) — с коэффициентом 0,5 , долгосрочных пассивов (с добавлением доходов будущих периодов и резервов предстоящих расходов) — с коэффициентом 0,3 . [c.31]

[c.31]

Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства Итого по разделу II 500 1000 4598 19980 Итого по разделу IV V. Краткосрочные обязательства Заемные средства Кредиторская задолженность 5100 7400 11500 [c.87]

Говоря о ликвидности коммерческой организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Количественно ликвидность характеризуется специальными относительными показателями — коэффициентами ликвидности, рассчитываемыми путем формального сопоставления оборотных активов, за счет которых и осуществляется погашение задолженности перед кредиторами, с краткосрочной кредиторской задолженностью. [c.295]

Д. Краткосрочная кредиторская задолженность [c.508]

Е. Чистые текущие активы (кредиторская задолженность) Ж. Всего активов за минусом краткосрочной кредиторской задолженности

[c. 508]

508]

Анализ ликвидности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочной кредиторской задолженностью. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (конвертации в абсолютно ликвидные средства — денежные средства), рассчитывают несколько коэффициентов ликвидности. [c.67]

Во втором случае ограничиваются анализом структуры капитала компании, под которым понимают лишь долгосрочные источники финансирования (собственные и заемные). Таким образом, предполагается, что оборотные активы служат обеспечением краткосрочной кредиторской задолженности независимо от того, имеет эта задолженность финансовый или нефинансовый характер. Здесь речь идет об анализе пассива аналитического баланса, имеющего следующее представление

[c.324]

Здесь речь идет об анализе пассива аналитического баланса, имеющего следующее представление

[c.324]

При такой градации источников именно краткосрочная кредиторская задолженность нефинансового характера и сопоставляется с оборотными активами как источник их покрытия. Иными словами, анализу подвергается пассив аналитического баланса, описываемого следующим балансовым уравнением [c.325]

NFL — краткосрочная кредиторская задолженность нефинансового характера. [c.325]

Анализ поступления денежных средств от различных видов деятельности дает возможность администрации определить, достаточно ли денежных средств для погашения краткосрочной кредиторской задолженности и как повлияют дополнительные инвестиции или принятие решений о финансировании каких-либо программ на текущую деятельность организации — то есть хватит ли денежных средств на текущие затраты при выбранной инвестиционной и финансовой политике. Кредиторов в первую очередь интересует вопрос, достаточно ли у компании денежных средств для погашения кредиторской задолженности, а инвесторов — для выплаты дивидендов. Кроме того, сопоставив отчет о движении денежных средств с отчетом о прибылях и убытках, можно понять различие между чистой прибылью и наличием денежных средств, так как не всегда показатель прибыли говорит о достаточном количестве денежных средств у организации. Это связано с тем, что отчет о прибылях и убытках составляется на основе принципа начислений, согласно которому доходы признаются, даже в том случае, когда деньги еще не поступили, а расходы часто считаются произведенными, хотя денежных выплат еще не было.

[c.235]

Кроме того, сопоставив отчет о движении денежных средств с отчетом о прибылях и убытках, можно понять различие между чистой прибылью и наличием денежных средств, так как не всегда показатель прибыли говорит о достаточном количестве денежных средств у организации. Это связано с тем, что отчет о прибылях и убытках составляется на основе принципа начислений, согласно которому доходы признаются, даже в том случае, когда деньги еще не поступили, а расходы часто считаются произведенными, хотя денежных выплат еще не было.

[c.235]

Отношение оборотного капитала к краткосрочной кредиторской задолженности. (Примеч. пер.) [c.335]

Краткосрочная кредиторская задолженность 0 7 [c.83]

Коэффициент общей платежеспособности показывает, во сколько раз платежные средства превышают платежные обязательства. Ориентировочное значение этого коэффициента считается равным 2, т.е. на каждый рубль краткосрочной кредиторской задолженности должно приходиться два рубля платежных средств. Однако в реальной хозяйственной деятельности данный коэффициент бывает значительно ниже. Коэффициент общей платежеспособности, равный 1,8 или 1,7, считается вполне достаточным у нормально работающих организаций. Его величина зависит от отраслевой принадлежности организации. У торговых организаций этот показатель может быть значительно ниже, чем у машиностроительных предприятий.

[c.90]

Однако в реальной хозяйственной деятельности данный коэффициент бывает значительно ниже. Коэффициент общей платежеспособности, равный 1,8 или 1,7, считается вполне достаточным у нормально работающих организаций. Его величина зависит от отраслевой принадлежности организации. У торговых организаций этот показатель может быть значительно ниже, чем у машиностроительных предприятий.

[c.90]

Для устранения повторного счета следует исключить инвестиции и остатки взаимной долгосрочной и краткосрочной кредиторской задолженности. Приведенные статьи исключаются из консолидированного баланса, остальные построчно суммируются. В собственном капитале группы акционерный капитал представлен капиталом компании Раф , а нераспределенная прибыль — суммой прибылей обеих компаний, так как прибыль компании Спорт получена после объединения. [c.205]

Кредиторская задолженность краткосрочная 230 [c.240]

На практике часто в рамках расчета денежных потоков изменения по статьям оборотных средств и краткосрочной кредиторской задолженности показывают в виде сальдо — как изменение чистого оборотного капитала. [c.198]

[c.198]

В это понятие включается часть долгосрочной и краткосрочной кредиторской задолженности, которая постоянно находилась в распоряжении организации, т.е. чужие средства, которые приравниваются к своим. Сюда включаются задолженность покупателям и заказчикам по полученным авансам комитентам по расчетам по заработной плате и отчислениям на социальное страхование резерв предстоящих расходов и платежей свободный остаток специальных фондов. Но во внимание принимаются не все [c.415]

Итого краткосрочной кредиторской задолженности Долгосрочная кредиторская задолженность Обыкновенные акции, номинал 1 дол. Эмиссионный доход Нераспределенная прибыль 785 044 626 460 420 824 361059 956 361 824 076 630 783 420 828 361 158 1 014635 [c.136]

Направления сравнения. Анализ финансовых показателей включает сравнения двух типов. Прежде всего аналитик сопоставляет показатели одной и той же компании в настоящем и прошедшем периодах, а также делает их прогнозные оценки. Можно сопоставить величину коэффициента покрытия — отношение текущих активов к краткосрочной кредиторской задолженности, рассчитанную на конец данного года и на конец предыдущего года. Если финансовые коэффициенты рассчитаны за ряд лет, то аналитик имеет возможность изучить, как происходили изменения, и определить, привело ли это к улучшению или ухудшению финансового состояния фирмы и представить всю картину изучаемого периода. Финансовые коэффициенты могут быть рассчитаны на перспективу или как некоторые нормативы, официальные величины, которые можно сравнивать с фактическими значениями коэффициентов или с их значениями в прошлом периоде.

[c.141]

Если финансовые коэффициенты рассчитаны за ряд лет, то аналитик имеет возможность изучить, как происходили изменения, и определить, привело ли это к улучшению или ухудшению финансового состояния фирмы и представить всю картину изучаемого периода. Финансовые коэффициенты могут быть рассчитаны на перспективу или как некоторые нормативы, официальные величины, которые можно сравнивать с фактическими значениями коэффициентов или с их значениями в прошлом периоде.

[c.141]

Коэффициенты ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий. Наиболее часто для этих целей используют отношение оборотного капитала к краткосрочной кредиторской задолженности [c.142]

Вахность показателя W определяется многими обстоятельствами. В частности, теоретически (иногда и практически) возможна ситуация, когда величина краткосрочных пассивов превышает величину оборотных активов. С позиции теории такая ситуация ненормальна, поскольку в этом случае одним из источников покрытия основных средств и прочих внеоборотных активов является краткосрочная кредиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое требуются немедленные меры по его исправлению. Следует, правда, отметить, что в данном случае речь идет о балансовых оценках если перейти к рыночным оценкам, то суждения в отношении показателя W могут кардинально поменяться.

[c.308]

С позиции теории такая ситуация ненормальна, поскольку в этом случае одним из источников покрытия основных средств и прочих внеоборотных активов является краткосрочная кредиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое требуются немедленные меры по его исправлению. Следует, правда, отметить, что в данном случае речь идет о балансовых оценках если перейти к рыночным оценкам, то суждения в отношении показателя W могут кардинально поменяться.

[c.308]

Представление оборотных акти- 1 января BOB и краткосрочной кредиторской 1981 г. задолженности [c.590]

Предположительно, чем выше отношение оборотного капитала к краткосрочной кредиторской задолженности, тем выше оценивается способность фирмы платить по счетам однако этот показатель следовало бы рассматривать как очень грубый, поскольку в нем не учитывается степень ликвидности отдельных компонентов оборотного капитала. Фирма, оборотный капитал которой состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидной, чем фирма, оборотный капитал которой состоит преимущественно из запасов1. Следовательно, мы должны обратиться к более «совершенным» инструментам анализа, если хотим оценить реальную степень ликвидности фирмы.

[c.143]

Следовательно, мы должны обратиться к более «совершенным» инструментам анализа, если хотим оценить реальную степень ликвидности фирмы.

[c.143]

Этот показатель аналогичен коэффициенту покрытия с той лишь разницей, что в числителе из оборотных средств исключается предположительно их наименее ликвидная часть — запасы. Коэффициент ликвидности показывает отношение суммы денежных средств, рыночных ценных бумаг и дебиторской задолженности к краткосрочной кредиторской задолженности. Это и делает его более точным инструментом при анализе ликвидности, чем отношение оборотного капитала к краткосрочной кредиторской задолженности. Для Aldine коэффициент ликвидности не намного выше среднеотраслевого (1,1), что позволяет говорить о компании как о типичном представителе отрасли. [c.144]

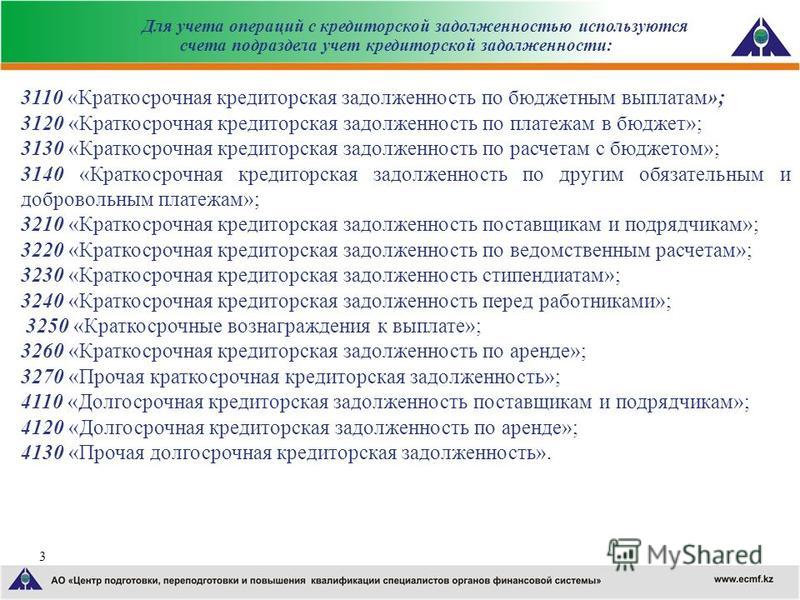

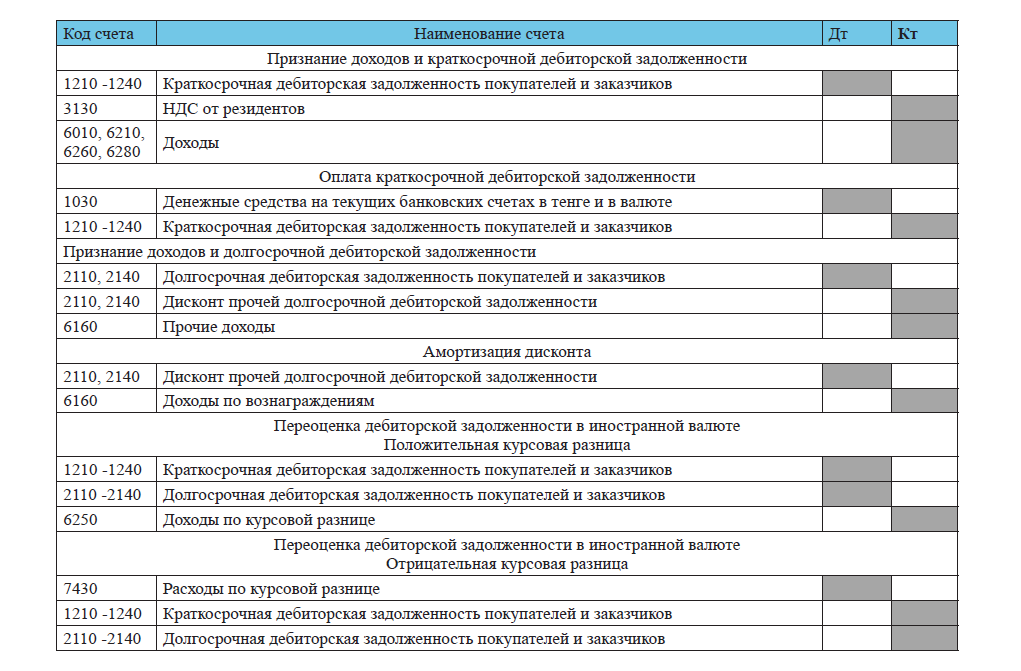

Кредиторская задолженность | accounting-policy

Учет расчетов с бюджетом и внебюджетными фондами

Предприятие исчисляет и уплачивает налоги и сборы в соответствии с требованиями Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс).

Основанием для записей в регистры бухгалтерского учета обязательств по налогам являются документы бухгалтерского оформления: справки, расчеты, декларации.

Окончательная корректировка записей по учету налоговых платежей производится по истечении налогового года, на основе данных налоговых деклараций.

Формирование налогооблагаемой базы, ведение регистров (форм) налогового учета, составление налоговых деклараций по налогам и сборам осуществляет бухгалтер.

Регистры налогового учета могут вестись в виде специальных форм на бумажных носителях и в электронном виде.

Сверка расчетов с бюджетом по налогам и другим обязательным платежам с налоговыми органами производится ежеквартально и по итогам года.

Акт сверки – документ по исчисленным (начисленным, уменьшенным) суммам налогов, других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений, а также пени и штрафов на определенную дату по данным налогового органа и налогоплательщика.

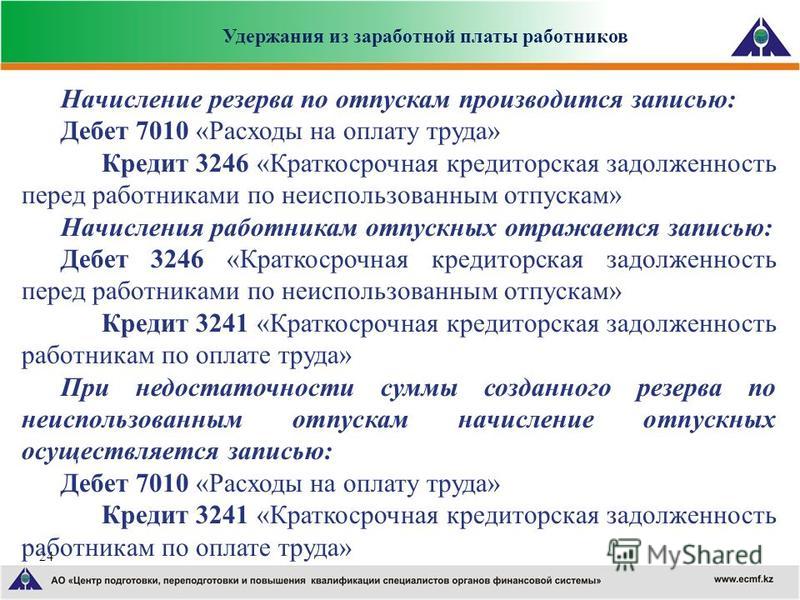

Учет расчетов по налогам и сборам ведется на счетах бухгалтерского учета непрерывно нарастающим итогом раздельно по каждому налогу и сбору, а также в разрезе вида задолженности (недоимки по основной сумме налога или сбора, пени, штрафа). Штрафы, пени, подлежащие уплате в бюджет в связи с нарушением налогового законодательства, учитываются на отдельных счетах.

Учет операций связанных с начислением и уплатой индивидуального подоходного налога используется счет 3120 «Индивидуальный подоходный налог».

Учет операций связанных с начислением и уплатой социального налога используется счет 3150 «Социальный налог».

Учет операций связанных с начислением и уплатой налога на транспортные средства используется счет 3170 «Налог на транспортные средства».

Учет операций связанных с начислением и уплатой прочих налогов используется счет 3190 «Прочие налоги».

Учет операций связанных с начислением и уплатой отчислений по социальному страхованию используется счет 3210 «Обязательства по социальному страхованию».

Учет операций связанных с начислением и уплатой пенсионных отчислений используется счет 3220 «Обязательства по пенсионным отчислениям».

Учет операций связанных с начислением и уплатой отчислений по по другим обязательным платежам, например сборы, государственная пошлина, платы используется счет 3230 «Прочие обязательства по другим обязательным платежам».

Краткосрочная задолженность — это… Что такое Краткосрочная задолженность?

- Краткосрочная задолженность

Задолженность, срок погашения которой истекает в течение одного года (краткосрочная задолженность).

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Котировка иностранных валют

- Краткосрочные активы

Смотреть что такое «Краткосрочная задолженность» в других словарях:

Краткосрочная задолженность — (Current liabilities) — обязательства, подлежащие погашению в течение одного года.

краткосрочная задолженность — Обязательства, подлежащие погашению в течение одного года. В их состав входит также та часть долгосрочных займов, которая подлежит погашению в течение года. Подробнее см. Краткосрочные фнансовые обязательства. [http://slovar lopatnikov.ru/]… … Справочник технического переводчика

Краткосрочная задолженность — (текущая задолженность,неконсолидированный долг) Задолженность, срок погашения которой истекает в течение одного года (краткосрочная задолженность) … Инвестиционный словарь

Краткосрочная задолженность — краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;… Источник: Приказ Минфина РФ от 02.

08.2001 N 60н (ред. от 27.11.2006) Об… … Официальная терминологияКраткосрочная задолженность по займам и кредитам — задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев … Энциклопедический словарь-справочник руководителя предприятия

ТЕКУЩАЯ/КРАТКОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ — (floating debt) Часть национального долга (national debt), состоящая в первую очередь из краткосрочных казначейских векселей (Treasury bills). См. также: операции по консолидированию долга (funding operations). Финансы. Толковый словарь. 2 е изд … Финансовый словарь

ЗАДОЛЖЕННОСТЬ ТЕКУЩАЯ — CURRENT DEBT; UNFUNDED DEBTКраткосрочная задолженность, неконсолидированный долг; задолженность, не предоставленная долгосрочным обязательствомСм. ТЕКУЩИЕ ПАССИВЫ … Энциклопедия банковского дела и финансов

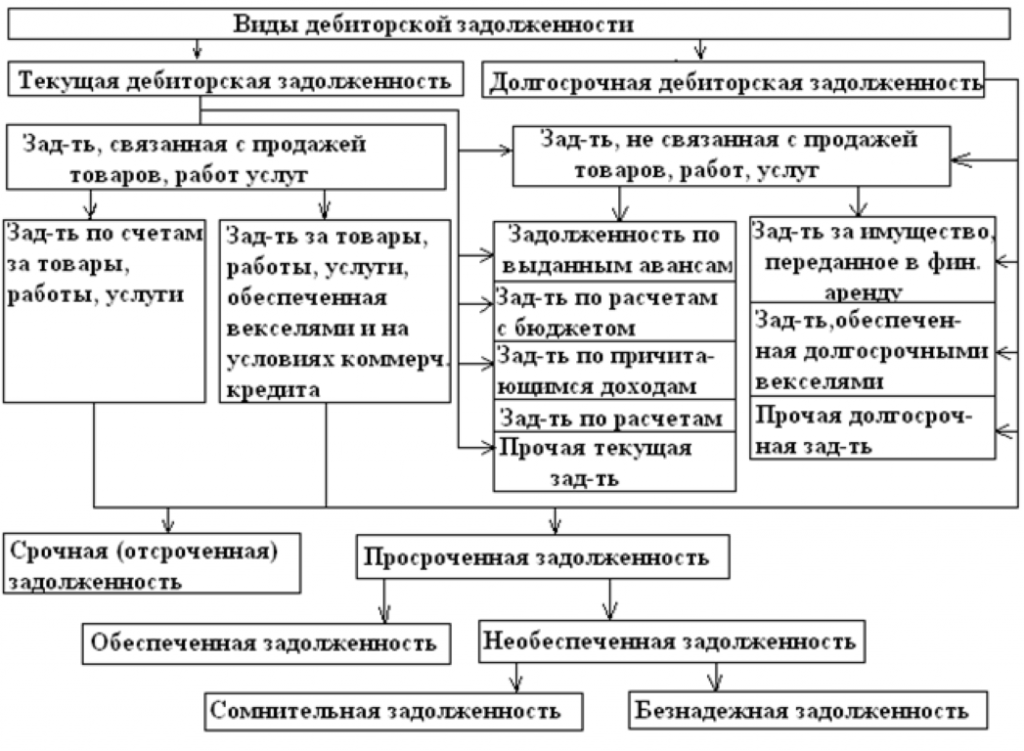

Краткосрочная дебиторская задолженность — ж) краткосрочная дебиторская задолженность сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный… … Официальная терминология

ЗАДОЛЖЕННОСТЬ КРАТКОСРОЧНАЯ — FLOATING DEBTСовокупность текущей задолженности кредиторская задолженность и иные текущие обязательства с нарастающими процентами и различными сроками погашения; отличается от фундированного долга, нефундированного долга или текущих долговых… … Энциклопедия банковского дела и финансов

Краткосрочная дебиторская задолженность — Сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал) ; Постановление Правительства РФ от… … Словарь: бухгалтерский учет, налоги, хозяйственное право

08.2001 N 60н (ред. от 27.11.2006) Об… … Официальная терминология

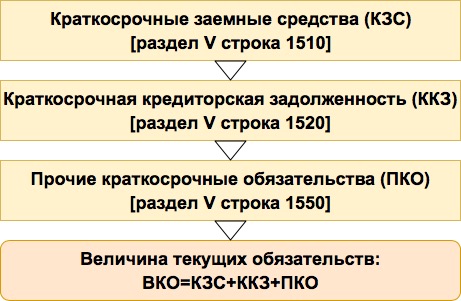

08.2001 N 60н (ред. от 27.11.2006) Об… … Официальная терминологияКредиторская задолженность 1520

Определение

Кредиторская задолженность 1520 — это краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев.

Данный показатель важен, поскольку при наличии просроченной задолженности сроком более 3-х месяцев кредиторы могут инициировать процедуру банкротства.

Кредиторская задолженность должна отвечать масштабам товарооборота и обычно находится с нею в линейной зависимости.

Кроме того, считается идеальным, чтобы кредиторская и дебиторская (строка 1230) задолженность отличались не более чем на 10%, причём дебиторская задолженность должна быть выше.

Формула расчёта (по отчётности)

Строка 1520 бухгалтерского баланса

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно негативный фактор, если только товарооборот не растёт быстрее — в таком случае будет позитивным.

Если показатель уменьшается

Обычно позитивный фактор, если только товарооборот не падает быстрее.

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Платежеспособность предприятия представляет собой способность отвечать по всем долгам и обязательствам в данный момент времени, включая и долгосрочные. Условно можно принять, что с первой даты отчетного периода и к моменту погашения долги и обязательства сначала накапливаются, образуя накопленный долг. Вместе с этим долгом должен накапливаться и платежный ресурс предприятия, состоящий исключительно из собственных денежных средств. В момент погашения долги полностью или частично уменьшаются, но при этом полностью или частично уменьшается и платежный ресурс предприятия.

Условно можно принять, что с первой даты отчетного периода и к моменту погашения долги и обязательства сначала накапливаются, образуя накопленный долг. Вместе с этим долгом должен накапливаться и платежный ресурс предприятия, состоящий исключительно из собственных денежных средств. В момент погашения долги полностью или частично уменьшаются, но при этом полностью или частично уменьшается и платежный ресурс предприятия.

Оценка платежеспособности предприятия на конкретную дату не может основываться только на расчете коэффициента текущей ликвидности, поскольку этот показатель односторонне характеризует финансово-экономическое состояние предприятия. Предпочтение отдается не поиску ответа на вопрос: как получилось, а наоборот, ответу на вопрос: что получилось. При этом причины, приведшие к такому результату, остаются вне поля зрения, а выводы и рекомендации могут носить поверхностный характер.

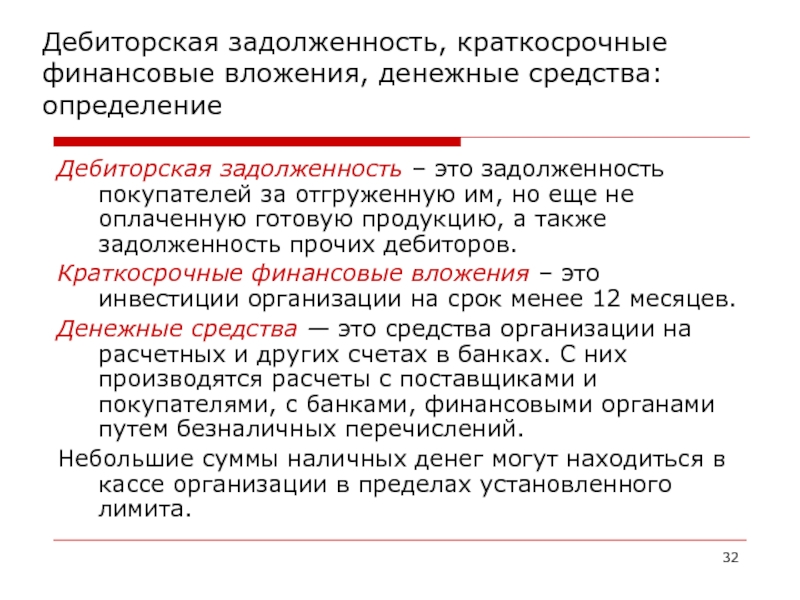

Оценка платежеспособности определяет возможность предприятия своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе предприятия. Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т. е. для обеспечения одного цикла кругооборота средств. Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств. Следовательно, оценка платежеспособности на определенную дату — это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать предприятие платежеспособным, является превышение стоимости оборотных активов над суммой краткосрочной задолженности. Показатель, оценивающий уровень платежеспособности предприятия, — коэффициент общей ликвидности как частное от деления стоимости оборотных активов на сумму краткосрочных долгов.

Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе предприятия. Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т. е. для обеспечения одного цикла кругооборота средств. Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств. Следовательно, оценка платежеспособности на определенную дату — это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать предприятие платежеспособным, является превышение стоимости оборотных активов над суммой краткосрочной задолженности. Показатель, оценивающий уровень платежеспособности предприятия, — коэффициент общей ликвидности как частное от деления стоимости оборотных активов на сумму краткосрочных долгов.

Традиционный оценка коэффициента общей ликвидности проводится по данным баланса. Оценка платежеспособности при этом корректна при условиях, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает:

Балансовые запасы могут быть превращены в денежные средства, равные по сумме стоимости запасов.

Дебиторская задолженность полностью поступает в форме денежных средств в сроки, соответствующие срокам погашения краткосрочных долгов.

Если состояние оборотных активов числящихся на балансе, отвечает названным требованиям, то коэффициент общей ликвидности, рассчитанный по балансовым данным, отражает реальный уровень платежеспособности предприятия и может служить базой оценки достаточности или недостойности такого уровня.

Факторы оценки платежеспособности

Оценка платежеспособности предприятия за период представляет собой анализ финансово-экономического состояния предприятия на основе учета трех важнейших факторов — дохода, имущества и финансовых ресурсов. Все эти три составляющих платежеспособности непосредственно проходят этапы образования, распределения и использования.

Все эти три составляющих платежеспособности непосредственно проходят этапы образования, распределения и использования.

Под доходом предприятия следует понимать всю валовую добавленную стоимость, полученную предприятием в отчетном периоде от всех видов деятельности (например, производство, строительство, услуги), отдельных бизнес-единиц (проекты, филиалы и представительства), а также направлений и аспектов деятельности (основная, инвестиционная и финансовая). В силу этого валовой доход предприятия объединяет производственную добавленную стоимость, доходы от собственности, переоценку товарно-материальных ценностей, прочие и безвозмездные поступления, а также изменения в уставном капитале.

Имущество предприятия представляет собой экономические активы, которые разделяются по форме на активы и по содержанию на капитал. При этом имущество по форме разбивается на денежную и не денежную составляющие. Такой подход объясняется тем, что активы, прежде всего, следует различать по форме платежеспособности – денежную (только за счет денежных средств, ценных бумаг и их эквивалентов) и не денежную (основные средства, нематериальные активы, запасы, средства в расчетах и прочие активы), а не только по скорости обращения (долгосрочные и текущие активы).

В свою очередь, имущество по содержанию традиционно делится на собственное и заемное, причем между имуществом по форме и имуществом по содержанию обнаруживается определенная взаимосвязь.

Финансовые ресурсы предприятия рассматриваются сначала с точки зрения деления на собственные и заемные, при этом в составе заемных ресурсов происходит деление на внешний долг и внутренний долг.

В этом смысле речь идет не столько о делении заемного капитала по сроку погашения (долгосрочные и текущие), сколько по месту возникновения долга – внешний источник (кредиты, авансы полученные, целевое финансирование и кредиторская задолженность) и внутренний источник (оплата труда; налоги, неналоговые платежи и сборы; расчеты с учредителями; проценты по банковскому кредиту; страховые и прочие платежи).

В целом такое представление дохода, имущества и финансовых ресурсов преследует определенную цель – отразить движение активов на фоне движения капитала, а движение капитала – на фоне движения активов. При этом ведущим показателем, отражающим финансово-экономическое состояние предприятия за период, является добавленная стоимость.

При этом ведущим показателем, отражающим финансово-экономическое состояние предприятия за период, является добавленная стоимость.

Коэффициенты платежеспособности рассчитываются на основе данных финансовой отчетности эмитента.

Коэффициент задолженности — сумма задолженности, деленная либо на собственный капитал, либо на общую сумму активов.

Рассматривая вопрос о ликвидности фирмы в долгосрочном плане, т. е. о ее способности выполнять свои долгосрочные обязательства, мы не обойдемся без коэффициентов задолженности.

Один из них находится делением общей суммы задолженности фирмы (включая ее краткосрочную кредиторскую задолженность) на стоимость собственного капитала:

Общая сумма задолженности / собственный капитал

Теоретически стоимость активов компании может упасть до критической отметки в 55%, после чего кредиторы почти наверняка понесут убытки. На практике же верность данного утверждения зависит от того, насколько рыночная стоимость активов соотносится с балансовой.

Если стоимость нематериальных активов — довольно значительная сумма, то ее часто вычитают из собственного капитала, чтобы определить стоимость его материальной части. В зависимости от цели, для которой используется коэффициент, иногда также привилегированные акции рассматриваются как долговое обязательство, а не как собственный капитал. Привилегированные акции обладают правом преимущественного требования по сравнению со всеми другими акциями. Значит, при анализе нам следовало бы включать их в общую сумму задолженности. Отношение задолженности к собственному капиталу будет варьировать в зависимости от рода деятельности предприятия и регулярности его денежных потоков. Так, электроэнергетика общего пользования с регулярным движением потоков денежных средств имеет более высокий коэффициент задолженности, чем компания по производству инструментов, отличающаяся меньшей стабильностью в этом отношении. Сравнение коэффициентов задолженности данной компании и аналогичных ей фирм дает нам общее представление о платежеспособности и финансовом риске фирмы.

Кроме коэффициента задолженности, т.е. отношения общей суммы кредиторской задолженности к собственному капиталу, мы можем вычислить и другой коэффициент, учитывающий только долгосрочную капитализацию фирмы:

долгосрочная кредиторская задолженность / общий объем капитализированных средств,

где под термином «общий объем капитализированных средств» понимается вся долгосрочная кредиторская задолженность плюс собственный капитал.

При расчете только что рассмотренных показателей использовалась балансовая стоимость активов, хотя иногда весьма полезны данные об их рыночной стоимости. Таким образом, коэффициенты задолженности характеризуют соотношение заемного и собственного капитала в структуре капитала фирмы.

Мерой способности компании «обслуживать» свои долги является отношение ее годового денежного потока к сумме непогашенных долговых обязательств. Величина первого определяется как денежные средства, полученные в результате хозяйственной деятельности компании. Если компания рентабельна, они состоят из чистой прибыли и амортизации. Соотношение денежного потока и общей суммы задолженности равно:

Если компания рентабельна, они состоят из чистой прибыли и амортизации. Соотношение денежного потока и общей суммы задолженности равно:

денежный поток / общая сумма кредиторской задолженности

Другой коэффициент называется соотношением денежного потока и долгосрочной кредиторской задолженности:

денежный поток / долгосрочная кредиторская задолженность

Этот коэффициент, скорее всего, пригодится при рассмотрении вопроса об облигациях компании. Последние два показателя сигнализируют об ухудшении финансового здоровья изучаемой компании.

Подготовка журнальных записей для отражения краткосрочных векселей к оплате — Принципы бухгалтерского учета, Том 1: Финансовый учет

Если вы когда-либо брали ссуду до зарплаты, возможно, вы столкнулись с ситуацией, когда ваши расходы на проживание временно превышали ваши активы. Вам нужно достаточно денег, чтобы покрыть свои расходы до следующей зарплаты. Как только вы получите эту зарплату, вы можете вернуть кредитору сумму, которую вы взяли в долг, плюс небольшую дополнительную плату за помощь кредитора.

В бизнесе есть приливы и отливы, которые иногда могут приводить к такой же ситуации, когда коммерческие расходы временно превышают доходы.Даже если компания окажется в такой ситуации, все равно придется оплачивать счета. Компания может рассмотреть возможность выписки краткосрочного векселя для покрытия разницы.

Краткосрочная векселя к оплате — это задолженность, созданная и подлежащая погашению в течение периода деятельности компании (менее года). Некоторые ключевые характеристики этого письменного обещания заплатить (см. (Рисунок)) включают установленную дату погашения, конкретную подлежащую выплате сумму, условия выплаты процентов и возможность перепродажи долга другой стороне. Краткосрочные обязательства классифицируются как текущие обязательства, поскольку они полностью погашаются в течение периода деятельности компании.Этот счет кредиторской задолженности появится в балансе в разделе «Текущие обязательства».

Краткосрочный вексель. Вексель включает условия погашения, такие как дата и процентная ставка. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Продажа долга третьей стороне возможна с любым займом, который включает краткосрочное вексель к оплате. В условиях соглашения будет указана возможность перепродажи, и новый владелец долга соблюдает условия соглашения первоначальных сторон.Кредитор может выбрать этот вариант для быстрого получения денежных средств и уменьшения общей непогашенной задолженности.

Теперь рассмотрим две ситуации с краткосрочными векселями к оплате; один создается покупкой, а другой — ссудой.

Векселя: время выпустить больше долгов?

Обычной практикой для государственных учреждений, в частности школ, является выпуск краткосрочных (простых) векселей для покрытия ежедневных расходов до тех пор, пока не будут получены доходы от сбора налогов, лотерейных фондов и других источников.Школьные советы утверждают выпуск банкнот, при этом выплаты основной суммы и процентов обычно производятся в течение нескольких месяцев.

Цель состоит в том, чтобы полностью покрыть все расходы до момента распределения доходов от государства. Однако распределяемые доходы колеблются из-за изменений в ожидаемых сборах, и школы могут быть не в состоянии покрыть свои расходы в текущем периоде. Это приводит к дилемме — выпускать или не выпускать больше краткосрочных нот для покрытия дефицита.

Краткосрочная задолженность может быть предпочтительнее долгосрочной, если предприятие не желает тратить ресурсы на выплату процентов в течение длительного периода времени.Во многих случаях процентная ставка ниже, чем у долгосрочного долга, потому что ссуда считается менее рискованной с более коротким периодом окупаемости. Этот более короткий срок окупаемости также выгоден с точки зрения амортизационных расходов; краткосрочная задолженность обычно не амортизируется, в отличие от долгосрочной.

Что бы вы сделали, если бы нашли свою школу в такой ситуации? Вы бы выпустили больше долгов? Есть ли альтернативы? Какие плюсы и минусы у практики векселей?

Учет краткосрочных векселей к оплате, созданных путем покупки

Краткосрочные векселя к оплате, созданные в результате покупки, обычно возникают, когда платеж поставщику не происходит в установленные сроки. Поставщик может потребовать новое соглашение, которое преобразует просроченную кредиторскую задолженность в краткосрочную кредиторскую задолженность (см. (Рисунок)) с добавлением процентов. Это дает компании больше времени для погашения непогашенной задолженности и дает поставщику стимул для отсрочки платежа. Кроме того, создание векселя к оплате создает более сильную правовую позицию для владельца векселя, поскольку вексель является оборотным юридическим инструментом, который может быть более легко приведен в исполнение в судебном порядке.

Поставщик может потребовать новое соглашение, которое преобразует просроченную кредиторскую задолженность в краткосрочную кредиторскую задолженность (см. (Рисунок)) с добавлением процентов. Это дает компании больше времени для погашения непогашенной задолженности и дает поставщику стимул для отсрочки платежа. Кроме того, создание векселя к оплате создает более сильную правовую позицию для владельца векселя, поскольку вексель является оборотным юридическим инструментом, который может быть более легко приведен в исполнение в судебном порядке.

Конверсия кредиторской задолженности.Кредиторская задолженность может быть преобразована в краткосрочные векселя к оплате, если есть просрочка платежа. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Для иллюстрации давайте вернемся к закупке футбольного оборудования Sierra Sports 1 августа. Sierra Sports приобрела футбольное оборудование на сумму 12 000 долларов США у поставщика в кредит. Условия кредита: 2/10, н / 30, дата выставления счета 1 августа. Предположим, что Sierra Sports не смогла произвести платеж в течение 30 дней.31 августа поставщик пересматривает условия с Sierra и конвертирует кредиторскую задолженность в письменное уведомление, требующее полной оплаты в течение двух месяцев, начиная с 1 сентября. В настоящее время проценты включены в условия платежа по годовой ставке 10%. Отображается запись о преобразовании из счета к оплате в краткосрочные векселя к оплате в журнале Sierra.

Предположим, что Sierra Sports не смогла произвести платеж в течение 30 дней.31 августа поставщик пересматривает условия с Sierra и конвертирует кредиторскую задолженность в письменное уведомление, требующее полной оплаты в течение двух месяцев, начиная с 1 сентября. В настоящее время проценты включены в условия платежа по годовой ставке 10%. Отображается запись о преобразовании из счета к оплате в краткосрочные векселя к оплате в журнале Sierra.

Счета к оплате уменьшаются (дебет) и краткосрочные векселя к оплате увеличиваются (кредит) на первоначальную сумму задолженности в размере 12 000 долларов.Когда 31 октября Sierra выплачивает наличными всю причитающуюся сумму, включая проценты, происходит следующая запись.

Поскольку Sierra выплатила полную сумму, краткосрочные векселя к оплате уменьшаются (дебет) на основную сумму долга. Процентные расходы увеличиваются (дебет) за два месяца накопления процентов. Процентные расходы находятся из нашего предыдущего уравнения, где процент = основная сумма × годовая процентная ставка × часть года (12000 долларов × 10% × [2/12]), что составляет 200 долларов. Денежные средства уменьшаются (кредит) на 12 200 долларов, что составляет основную сумму плюс причитающиеся проценты.

Денежные средства уменьшаются (кредит) на 12 200 долларов, что составляет основную сумму плюс причитающиеся проценты.

Другой сценарий краткосрочной ноты создается ссудой.

Учет краткосрочных облигаций к оплате, созданных с помощью ссуды

Краткосрочные векселя к оплате, созданные в результате ссуды, возникают, когда у предприятия возникает задолженность перед кредитором (рисунок). Бизнес может выбрать этот путь, когда у него нет достаточно денежных средств для немедленного финансирования капитальных затрат, но не требуется долгосрочное финансирование. Бизнесу также может потребоваться приток денежных средств для временного покрытия расходов. Существует письменное обещание выплатить основную сумму долга и проценты не позднее определенной даты.Этот платежный период соответствует периоду работы компании (менее года). Рассмотрим сценарий выплаты краткосрочных векселей для Sierra Sports.

Банковская ссуда. Краткосрочная векселя может быть создана из ссуды. (кредит: «Сделка по оформлению деловых документов» от «rawpixel» / Pixabay, CC0)

(кредит: «Сделка по оформлению деловых документов» от «rawpixel» / Pixabay, CC0)

Sierra Sports требует новую печатную машину для одежды после увеличения количества заказов на униформу. В настоящее время у Sierra недостаточно денежных средств для оплаты машины, но компания не нуждается в долгосрочном финансировании.1 октября Sierra занимает у банка 150 000 долларов со сроком погашения в течение трех месяцев (31 декабря) под 12% годовых. Следующая запись происходит, когда Sierra первоначально берет ссуду.

Денежные средства увеличиваются (дебет), как и Краткосрочные векселя к оплате (кредит) на основную сумму ссуды, которая составляет 150 000 долларов. Когда Sierra производит полную оплату 31 декабря, происходит следующая запись.

Краткосрочные векселя к оплате уменьшаются (дебет) на основную сумму кредита (150 000 долларов США).Процентные расходы увеличиваются (дебет) на 4500 долларов (рассчитывается как 150 000 долларов основной суммы × 12% годовой процентной ставки × [3/12 месяцев]). Денежные средства уменьшаются (кредит) на основную сумму плюс причитающиеся проценты.

Денежные средства уменьшаются (кредит) на основную сумму плюс причитающиеся проценты.

могут помочь предприятиям определить сумму, которую они могут занять у кредитора с учетом определенных факторов, таких как сумма ссуды, условия, процентная ставка и категоризация окупаемости (периодическая окупаемость или, например, в конце ссуды). Группа профессионалов в области информационных технологий предоставляет один такой калькулятор ссуды с определениями, дополнительной информацией и инструментами для получения дополнительной информации.

Основные понятия и краткое изложение

- Краткосрочные векселя к оплате — это задолженность, созданная и подлежащая погашению в течение операционного периода компании (менее года). Этот долг включает письменное обещание выплатить основную сумму долга и проценты.

- Если компания не оплачивает свои покупки в течение определенного периода времени, поставщик конвертирует кредиторскую задолженность в краткосрочные векселя с выплатой процентов. Когда компания выплачивает причитающуюся сумму, краткосрочные векселя и денежные средства уменьшаются, а процентные расходы увеличиваются.

- Компания может занять у банка, потому что у нее нет достаточно наличных денег, чтобы оплатить капитальные затраты или покрыть временные расходы. Заем будет состоять из краткосрочного погашения с выплатой процентов, влияющих на краткосрочные векселя к оплате, денежные средства и процентные расходы.

Когда компания выплачивает причитающуюся сумму, краткосрочные векселя и денежные средства уменьшаются, а процентные расходы увеличиваются.

Когда компания выплачивает причитающуюся сумму, краткосрочные векселя и денежные средства уменьшаются, а процентные расходы увеличиваются.Множественный выбор

(Рисунок) Какой из следующих счетов используется, когда краткосрочная векселя к оплате с процентной ставкой 5% погашается (оплачивается)?

- краткосрочные векселя к оплате, денежные средства

- краткосрочные векселя к оплате, денежные средства, процентные расходы

- процентные расходы, денежные средства

- краткосрочные векселя к оплате, процентные расходы, проценты к уплате

(Рисунок) Что из нижеперечисленного не является характеристикой краткосрочного векселя к оплате?

- Оплата должна быть произведена менее чем через год.

- Представляет проценты.

- Это может быть результатом преобразования кредиторской задолженности.

- Отражается в балансе в составе долгосрочных обязательств.

(Рисунок) Sunlight Growers занимает 250 000 долларов в банке под 4% годовых. Срок погашения — три месяца. По истечении трех месяцев компания полностью выплачивает причитающуюся сумму. Сколько компания перечислила банку?

- 250 000 долл. США

- 10 000 долл. США

- 252 500 долл. США

- 2 500 долл. США

(Рисунок) Marathon Peanuts конвертирует кредиторскую задолженность в размере 130 000 долларов в краткосрочную вексель с годовой процентной ставкой 6% и сроком погашения через четыре месяца.Сколько процентов будет иметь Marathon Peanuts по истечении четырех месяцев?

- 2 600 долл. США

- $ 7 800

- $ 137 800

- $ 132 600

Вопросы

(Рисунок) В чем ключевое различие между краткосрочным векселем к оплате и текущей частью нетекущего векселя к оплате?

Краткосрочные векселя к оплате не имеют никаких долгосрочных характеристик и предназначены для погашения в полном объеме в течение периода деятельности компании (менее года). Текущая часть долгосрочной векселя к оплате основана на долгосрочной задолженности, но признается как текущее обязательство только тогда, когда наступает срок погашения части долгосрочной векселя. Остальное остается долгосрочным обязательством.

Текущая часть долгосрочной векселя к оплате основана на долгосрочной задолженности, но признается как текущее обязательство только тогда, когда наступает срок погашения части долгосрочной векселя. Остальное остается долгосрочным обязательством.

(Рисунок) Какие деловые обстоятельства могут привести к появлению краткосрочного векселя к оплате, созданного в результате покупки?

(Рисунок) Какие деловые обстоятельства могут привести к появлению краткосрочных векселей к оплате, созданных из ссуды?

Компания берет деньги в долг в банке, и банк выдает вексель с выплатой процентов в течение года.Например, это может быть связано с необходимостью капитальных затрат или когда расходы превышают доходы.

(Рисунок) Jain Enterprises выплачивает краткосрочные векселя к оплате. Основная сумма по векселю составляет 425 000 долларов США, процентная ставка — 3,5% годовых, срок погашения — 6 месяцев. Какая запись в журнале создается, когда Джайн чтит эту заметку?

Набор упражнений A

(Рисунок) Barkers Baked Goods 2 февраля закупает у поставщика лакомства для собак в количестве 6000 штук по цене 1 доллар за лакомство. Условия покупки 2/10, н / 30.Баркерс выплачивает половину суммы наличными 28 февраля, но не может выплатить оставшуюся сумму в течение четырех дней. Поставщик пересматривает условия 4 марта и позволяет Barkers конвертировать платежи по закупкам в краткосрочные векселя с годовой процентной ставкой 6%, подлежащей выплате через 9 месяцев.

Условия покупки 2/10, н / 30.Баркерс выплачивает половину суммы наличными 28 февраля, но не может выплатить оставшуюся сумму в течение четырех дней. Поставщик пересматривает условия 4 марта и позволяет Barkers конвертировать платежи по закупкам в краткосрочные векселя с годовой процентной ставкой 6%, подлежащей выплате через 9 месяцев.

Показать записи для начальной покупки, частичной оплаты и преобразования.

(Рисунок) Используйте информацию из (Рисунок). Рассчитайте процентные расходы, причитающиеся, когда Баркерс примет вексель.Покажите запись в журнале, чтобы признать оплату краткосрочной ноты 4 декабря.

(Рисунок) Scrimiger Paints хочет модернизировать свое оборудование и 20 сентября берет в банке ссуду в размере 500 000 долларов. Срок кредита составляет 2,9% годовых, срок погашения — 8 месяцев. Проценты причитаются равными платежами каждый месяц.

Рассчитайте ежемесячные процентные расходы. Покажите запись в журнале для признания выплаты процентов 20 октября и запись для выплаты краткосрочной ноты и окончательной выплаты процентов 20 мая. При необходимости округлите до ближайшего цента.

При необходимости округлите до ближайшего цента.

Набор упражнений B

(Рисунок) Airplanes Unlimited закупает детали для самолетов у поставщика 19 марта в количестве 4800 деталей по цене 12,50 долларов США за деталь. Условия покупки 3/10, н / 30. Airplanes выплачивает одну треть причитающейся суммы наличными 30 марта, но не может выплатить оставшуюся причитающуюся сумму. Поставщик пересматривает условия 18 апреля и позволяет Airplanes конвертировать платежи за покупку в краткосрочную вексель с годовой процентной ставкой 9%, подлежащей выплате в течение шести месяцев.

Показать записи для начальной покупки, частичной оплаты и преобразования.

(Рисунок) Используйте информацию из (Рисунок). Рассчитайте процентные расходы, причитающиеся, когда Airplanes Unlimited принимает во внимание примечание. Покажите запись в журнале, чтобы признать оплату краткосрочной ноты 18 октября.

(Рисунок) Whole Leaves хочет модернизировать свое оборудование, и 24 января компания берет в банке ссуду в размере 310 000 долларов. Условия кредита — 6.Годовая процентная ставка 5%, выплата через три месяца. Проценты причитаются равными платежами каждый месяц.

Условия кредита — 6.Годовая процентная ставка 5%, выплата через три месяца. Проценты причитаются равными платежами каждый месяц.

Рассчитайте ежемесячные процентные расходы. Покажите запись в журнале для признания выплаты процентов 24 февраля и запись для выплаты краткосрочной ноты и окончательной выплаты процентов 24 апреля. При необходимости округлите до ближайшего цента.

Набор задач A

(Рисунок) Компания Serene покупает фонтаны для своего инвентаря у Kirkland Inc. В текущем году происходят следующие сделки.

- 3 июля компания покупает в кредит тридцать фонтанов по цене 1200 долларов за каждый фонтан. Условия покупки 2/10, н / 30, счет от 3 июля.

- 3 августа Serene не выплачивает причитающуюся сумму и проводит новые переговоры с Киркландом. Киркланд соглашается конвертировать задолженность в краткосрочную облигацию с годовой процентной ставкой 8%, подлежащей выплате в течение двух месяцев с 3 августа.

- 3 октября Serene Company полностью оплачивает свой счет.

Запишите записи журнала, чтобы распознать первоначальную покупку, преобразование и платеж.

(Рисунок) Mohammed LLC — растущая консалтинговая компания. Следующие операции происходят в текущем году.

- 10 июня Мохаммед занимает 270 000 долларов в банке для покрытия первоначальных затрат на расширение. Условия кредита — погашение в течение четырех месяцев с 10 июня, процентная ставка 5% годовых.

- 9 июля Мохаммед берет в долг дополнительно 100 000 долларов с выплатой в течение четырех месяцев, начиная с 9 июля, и годовой процентной ставкой 12%.

- Мохаммед полностью оплачивает свои счета 10 октября по ссуде от 10 июня и 9 ноября по ссуде от 9 июля.

Сделайте записи в журнале, чтобы признать первоначальные заимствования и два платежа для Мохаммеда.

Набор задач B

(Рисунок) Air Compressors Inc. закупает детали компрессоров для своего инвентаря у поставщика. В текущем году совершены следующие операции:

В текущем году совершены следующие операции:

- 5 апреля компания закупила в кредит 400 деталей по цене 8,30 долл. США за деталь. Условия покупки 4/10, н / 30, счет от 5 апреля.

- 5 мая Air Compressors не выплачивает причитающуюся сумму и проводит новые переговоры с поставщиком.Поставщик соглашается немедленно выплатить 400 долларов наличными в качестве частичного платежа по векселю к оплате, конвертируя задолженность в краткосрочную вексель с годовой процентной ставкой 7%, подлежащей выплате в течение трех месяцев с 5 мая.

- 5 августа Air Compressors полностью расплачивается по счету.

Запишите записи журнала, чтобы распознать первоначальную покупку, преобразование плюс наличные деньги и платеж.

(Рисунок) Pickles R Us — это маринованная ферма, расположенная на северо-востоке страны. Происходят следующие транзакции:

- 6 ноября «Пиклз» занимает у банка 820 000 долларов на покрытие первоначальных затрат на расширение. Условия кредита — срок погашения в шесть месяцев с 6 ноября, процентная ставка 3% годовых.

- 12 декабря «Пиклз» заимствует дополнительно 200 000 долларов с погашением в течение трех месяцев с 12 декабря и годовой процентной ставкой 10%.

- Pickles полностью оплачивает свои счета 12 марта по ссуде от 12 декабря и 6 мая по ссуде от 6 ноября.

Условия кредита — срок погашения в шесть месяцев с 6 ноября, процентная ставка 3% годовых.

Условия кредита — срок погашения в шесть месяцев с 6 ноября, процентная ставка 3% годовых.Запишите в журнале записи, чтобы распознать первоначальные заимствования и два платежа за соленья.

Провокаторы мыслей

(Рисунок) Вы владеете фермой и выращиваете сезонные продукты, такие как тыквы, кабачки и сосны.Большая часть доходов от вашего бизнеса приходится на период с октября по декабрь. Остальная часть года поддерживает процесс роста, когда доходы минимальны, а расходы высоки. Чтобы покрыть расходы с января по сентябрь, вы можете взять краткосрочную вексель в банке на 300 000 долларов.

- Изучите практику кредитования в местном банке.

- Определите процентную ставку по ссуде в размере 300 000 долларов США.

- Какой залог требуется банку для обеспечения кредита?

- Определите общую сумму возврата, если вы должны погасить ссуду менее чем через год.Выберите либо возврат с периодическими выплатами, либо всю выплату в конце срока кредита, и сравните результаты.

- После проведения исследования не могли бы вы взять деньги в долг?

- Какие положительные и отрицательные результаты сопровождают заимствование денег?

Глоссарий

- краткосрочные векселя к оплате

- задолженность, созданная и подлежащая погашению в течение периода деятельности компании (менее года)

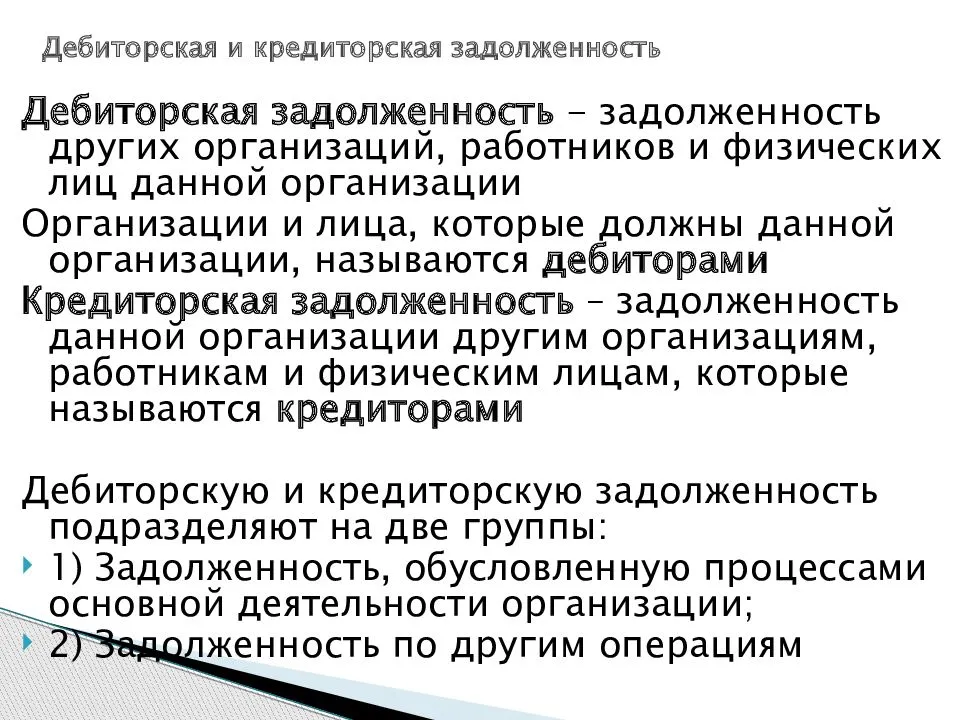

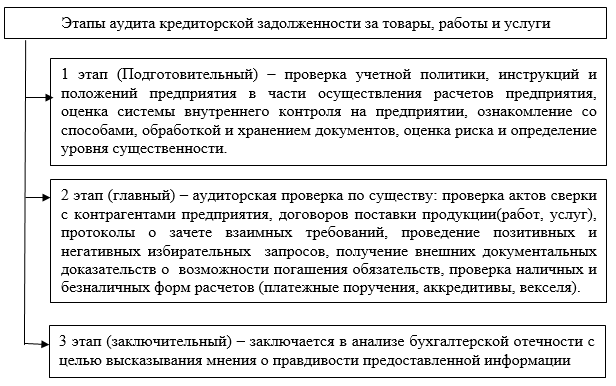

Различия между кредиторской и долгосрочной задолженностью | Малый бизнес

«Кредиторская задолженность» и долгосрочная задолженность — это термины бухгалтерского учета, относящиеся к определенным записям в балансе предприятия.Хотя оба они представляют собой средства, причитающиеся вашему бизнесу, знание различий между этими двумя обязательствами позволяет лучше понять общее финансовое состояние вашей компании в краткосрочной и долгосрочной перспективе.

Кредиторская задолженность

«Кредиторская задолженность» — это средства, причитающиеся другим предприятиям или кредиторам, которые должны быть выплачены в течение года после отчетной даты. Наиболее частыми записями в счетах к оплате являются обычные расходы, такие как счета за коммунальные услуги и другие текущие операционные расходы.Запись о кредиторской задолженности в балансе отображается в разделе «Обязательства» и под заголовком «Краткосрочные обязательства». Многие записи в разделе «Счета к оплате» попадают в другие финансовые отчеты, такие как отчет о прибылях и убытках.

Долгосрочная задолженность

Долгосрочная задолженность также отображается в разделе «Обязательства» баланса, но обычно представляет собой отдельный заголовок. Причитающиеся долгосрочные долги, такие как ипотечные кредиты, перечислены ниже. Записи о долгосрочной задолженности должны включать ссуды или выпуски кредитов, которые ваша компания не обязана выплачивать в течение одного года после составления баланса.

Переход

Когда у вашей компании есть долгосрочная задолженность, в течение года между балансовыми отчетами может наступить срок погашения одной из долгов. Когда наступает срок выплаты примечания, сумма должна быть вычтена из записи о долгосрочном долге и добавлена в раздел «Текущие обязательства» в балансе.

Управление долгом

Понимая отдельные записи, такие как кредиторская задолженность и долгосрочная задолженность, в своем балансе, вы можете просмотреть отчет и получить моментальный снимок текущего финансового состояния вашей компании.Когда вы сравниваете обязательства, такие как кредиторская задолженность, с вашими оборотными активами, вы можете сразу определить оборотный капитал вашего бизнеса.

Разделив сумму ваших обязательств и долгосрочного долга на общую сумму активов, вы получите коэффициент долга, используемый для определения общего финансового положения вашего бизнеса. Чем меньше число, тем меньше ваш бизнес зависит от долга для роста и развития. Если вы ищете новые источники финансирования, это соотношение позволит потенциальным кредиторам сравнить состояние вашей компании со здоровьем других компаний в той же отрасли.

Если вы ищете новые источники финансирования, это соотношение позволит потенциальным кредиторам сравнить состояние вашей компании со здоровьем других компаний в той же отрасли.

Ссылки

Писатель биографии

Эшли Мотт имеет 12-летний опыт управления малым бизнесом и степень бакалавра наук в области бухгалтерского учета из Колумбии. Она штатный репортер по правительству и общественной безопасности в компании Gannett.

Примеры учета долгосрочной и краткосрочной задолженности

Большинство предприятий имеют долгосрочную и краткосрочную задолженность, которые отражаются как обязательства в балансе компании.(Ваш брокер может помочь вам найти их. Если у вас еще нет брокера, обратитесь в наш брокерский центр, и мы поможем вам начать работу.) Деловой долг обычно классифицируется как операционный, а не финансовый. Операционные обязательства — это обязательства, возникающие в результате обычных хозяйственных операций. Обязательства по финансированию, напротив, представляют собой обязательства, возникающие в результате действий компании по сбору денежных средств.

Обязательства по финансированию, напротив, представляют собой обязательства, возникающие в результате действий компании по сбору денежных средств.

Долгосрочная задолженность

Долгосрочная задолженность, также известная как долгосрочные обязательства, относится к любым финансовым обязательствам, которые выходят за рамки 12-месячного периода или текущего финансового года или операционного цикла.Вот некоторые распространенные примеры долгосрочной задолженности:

- Облигации . Как правило, они выдаются широкой публике и подлежат оплате в течение нескольких лет.

- Отдельные векселя к оплате . Это долговые инструменты, выпущенные индивидуальным инвесторам. Условия оплаты могут отличаться от примечания к примечанию.

- Конвертируемые облигации . Это облигации с функцией, позволяющей владельцам выкупить их на обыкновенные акции.

- Обязательства или договоры аренды . Срок аренды многих предприятий превышает 12 месяцев, поэтому они часто классифицируются как долгосрочная задолженность.

- Пенсионные или пенсионные пособия . Некоторые компании предлагают своим сотрудникам долгосрочные льготы или выплачивают им пенсионные выплаты при выходе на пенсию.

- Условные обязательства . Это потенциальные обязательства, которые могут возникнуть в зависимости от того, как разыграется будущее событие. Типичный пример — незавершенные судебные процессы, которые еще не урегулированы.

Срок аренды многих предприятий превышает 12 месяцев, поэтому они часто классифицируются как долгосрочная задолженность.

Срок аренды многих предприятий превышает 12 месяцев, поэтому они часто классифицируются как долгосрочная задолженность. Краткосрочная задолженность

Краткосрочная задолженность, также известная как краткосрочные обязательства, относится к любым финансовым обязательствам, срок погашения которых наступает в течение 12-месячного периода, текущего финансового года или операционного цикла. Вот некоторые распространенные примеры краткосрочной задолженности:

- Краткосрочные банковские ссуды . Эти ссуды часто возникают, когда компания видит немедленную потребность в операционных денежных средствах. Краткосрочные банковские кредиты подлежат погашению в течение года.

- Кредиторская задолженность .Это относится к деньгам, причитающимся поставщикам или поставщикам услуг. Кредиторская задолженность пекарни может включать счета-фактуры от поставщиков муки и сахара или счета от коммунальных предприятий, которые обеспечивают воду и электричество.

- Заработная плата . Это выплаты сотрудникам.

- Арендные платежи . Хотя договоры аренды часто классифицируются как долгосрочная задолженность, платежи, подлежащие выплате в течение года, считаются краткосрочной задолженностью.

- Налог на прибыль к уплате .Речь идет о налогах, причитающихся государству, которые еще не были уплачены.

Эти ссуды часто возникают, когда компания видит немедленную потребность в операционных денежных средствах. Краткосрочные банковские кредиты подлежат погашению в течение года.

Эти ссуды часто возникают, когда компания видит немедленную потребность в операционных денежных средствах. Краткосрочные банковские кредиты подлежат погашению в течение года. Что означает долг для бизнеса

В идеале активы компании должны превышать ее обязательства. Если сумма долга компании превышает размер ее активов, это может быть признаком того, что компания находится в плохом финансовом состоянии и может испытывать трудности с выплатой своей задолженности.

Если сумма долга компании превышает размер ее активов, это может быть признаком того, что компания находится в плохом финансовом состоянии и может испытывать трудности с выплатой своей задолженности.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов.Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected] . Спасибо — и продолжайте дурачиться!

Краткосрочные обязательства — rulesofaccounting.com

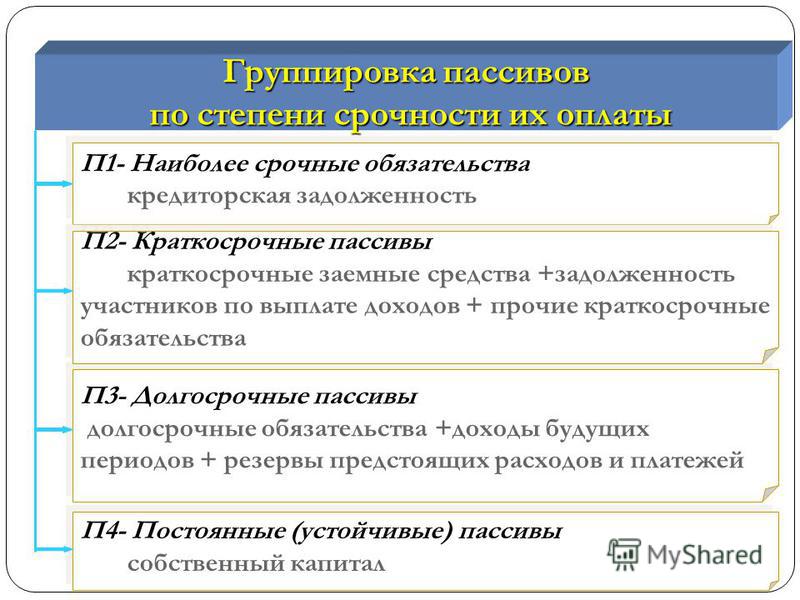

Раздел текущих обязательств баланса содержит обязательства, которые должны быть выполнены в ближайшем будущем, и включает суммы, относящиеся к кредиторской задолженности, заработной плате, коммунальным услугам, налогам, краткосрочным кредитам и так далее. Это случайное описание не подходит для всех ситуаций, поэтому бухгалтеры разработали очень конкретное определение, чтобы иметь дело с большим количеством проблем.

Это случайное описание не подходит для всех ситуаций, поэтому бухгалтеры разработали очень конкретное определение, чтобы иметь дело с большим количеством проблем.

Краткосрочные обязательства — это долги, которые подлежат выплате в течение одного года или операционного цикла, в зависимости от того, что больше . Кроме того, такие обязательства обычно включают использование оборотных активов, создание другого текущего обязательства или предоставление некоторых услуг.

Это расширенное определение достаточно обширно, чтобы охватить менее очевидные обязательства, относящиеся к таким статьям, как предоплата клиентов, суммы, полученные и подлежащие выплате третьим сторонам, часть долгосрочной задолженности, подлежащей выплате в течение одного года, или операционный цикл (в зависимости от того, что больше), начисленных обязательства по понесенным, но еще не оплаченным расходам, а также условные обязательства.Однако это определение не подразумевает включение сумм, которые еще не были «понесены». Например, зарплата, которую должны получить сотрудники в следующем году, не является текущим обязательством (в этом году), потому что она еще не «понесена». Инвесторам, кредиторам и менеджерам следует уделять пристальное внимание текущим обязательствам, поскольку они отражают неизбежные потребности в ресурсах.

Например, зарплата, которую должны получить сотрудники в следующем году, не является текущим обязательством (в этом году), потому что она еще не «понесена». Инвесторам, кредиторам и менеджерам следует уделять пристальное внимание текущим обязательствам, поскольку они отражают неизбежные потребности в ресурсах.

Рабочий цикл

Помните из главы 4, что операционный цикл — это время, необходимое для превращения наличных денег в наличные.То есть бизнес начинается с наличных денег, покупает товарно-материальные запасы, продает товары и, в конечном итоге, получает выручку от продаж наличными. Время, необходимое для этого, и есть рабочий цикл. Обратите внимание на то, как операционный цикл включен в приведенное выше определение текущих обязательств: « один год или операционный цикл, в зависимости от того, что больше ».

Для большинства предприятий рабочий цикл составляет менее одного года, но не всегда. Производителю мебели, возможно, придется покупать и обрабатывать древесину, прежде чем из нее будет получен качественный продукт. Это может привести к тому, что рабочий цикл превысит один год. В этом случае текущие обязательства могут включать обязательства, срок погашения которых превышает один год.

Это может привести к тому, что рабочий цикл превысит один год. В этом случае текущие обязательства могут включать обязательства, срок погашения которых превышает один год.

Типовые текущие обязательства

Кредиторская задолженность — это суммы, причитающиеся поставщикам в связи с закупкой товаров и услуг. Это, пожалуй, самая простая и понятная текущая ответственность. Хотя кредиторская задолженность может быть подтверждена письменным соглашением, чаще всего она основана на неформальных рабочих отношениях, когда кредит был получен с ожиданием осуществления платежа в ближайшем будущем.

Примечания к оплате — это официальные краткосрочные займы, которые обычно подтверждаются конкретными письменными обещаниями выплатить. Банковские займы, покупка оборудования и некоторые покупки в кредит у поставщиков включают такие инструменты. Сторона, согласившаяся заплатить, называется «изготовителем» векселя. Правильно сконструированная векселя к оплате становится оборотным инструментом, позволяя держателю векселя передать ее кому-то другому. Векселя к оплате обычно включают проценты, и их продолжительность варьируется.Если срок погашения векселя составляет менее одного года (или операционного цикла, если он дольше), это обычно отражается как текущее обязательство.

Векселя к оплате обычно включают проценты, и их продолжительность варьируется.Если срок погашения векселя составляет менее одного года (или операционного цикла, если он дольше), это обычно отражается как текущее обязательство.

Текущая часть долгосрочного долга — еще одно часто встречающееся текущее обязательство. Если векселя или другой долговой инструмент имеет длительный срок, они отражаются как долгосрочное обязательство. Однако сумма основного долга, которая должна быть выплачена в течение одного года или операционного цикла, в зависимости от того, что больше, должна быть отделена и классифицирована как текущее обязательство.Например, долгосрочная векселя на 100 000 долларов может выплачиваться равными ежегодными приращениями в 10 000 долларов плюс начисленные проценты. В конце любого года основная сумма долга в размере 10 000 долларов США, подлежащая выплате в течение следующего года, должна отражаться как текущее обязательство (вместе с любыми начисленными процентами), а оставшаяся сумма — как долгосрочное обязательство.

Начисленные обязательства (иногда называемые начисленными расходами) включают такие статьи, как начисленная заработная плата, налоги, проценты и т. Д. Эти статьи относятся к расходам, которые со временем накапливаются, но оплачиваются единовременно.Например, стоимость обслуживания сотрудников постепенно увеличивается с течением времени. Сумма, которую сотрудники заработали, но не выплатили, называется начисленной заработной платой и должна отражаться как текущее обязательство. Аналогичным образом, проценты по ссуде зависят от периода времени, в течение которого долг остается непогашенным; именно с течением времени начисляются проценты к уплате. Начисленные, но невыплаченные проценты — еще один пример начисленных текущих обязательств. Представленные в отчете начисленные обязательства относятся только к уже накопленным суммам, а не к суммам, которые возникнут позже.

Предоплата клиентов возникает в результате таких транзакций, как продажа подписок на журналы заранее, продажа подарочных карт, продажа билетов задолго до запланированного мероприятия и других подобных товаров, когда клиент вносит деньги до получения ожидаемого товара или услуги. Эти предметы представляют собой обязательство со стороны продавца либо вернуть деньги, либо предоставить услугу в будущем. Таким образом, предоплата отражается как «незаработанная выручка» в разделе текущих обязательств баланса.Напомним, из предыдущих глав, что незаработанная выручка исключается, а выручка признается по мере предоставления товаров и услуг.

Эти предметы представляют собой обязательство со стороны продавца либо вернуть деньги, либо предоставить услугу в будущем. Таким образом, предоплата отражается как «незаработанная выручка» в разделе текущих обязательств баланса.Напомним, из предыдущих глав, что незаработанная выручка исключается, а выручка признается по мере предоставления товаров и услуг.

Сборы для третьих сторон возникают, когда получатель некоторого платежа не является получателем платежа. Таким образом, получатель обязан передать деньги другому лицу. Поначалу это может показаться странным. Но учтите налоги с продаж. Продавец товаров должен собирать налог с продаж по сделкам, но затем обязан уплатить собранные суммы соответствующему налоговому органу.Такие суммы надлежащим образом отражаются как текущие обязательства до тех пор, пока средства не будут переведены законному владельцу.

Обязательства по рефинансированию заслуживают особого внимания. Срок погашения долгосрочной задолженности может наступить в следующем году. Обычно это примечание перемещается в раздел текущих обязательств. Однако компании часто возобновляют такие обязательства, по сути, занимая деньги для погашения векселей с погашением. Следует ли отображать долгосрочный долг с погашением в настоящее время, подлежащий рефинансированию, как текущее или долгосрочное обязательство? Чтобы решить эту проблему, бухгалтеры разработали очень конкретные правила.Долгосрочное обязательство, срок погашения которого наступает в настоящее время, должно отображаться как текущее обязательство, кроме случаев, когда (1) компания намеревается продлить долг на долгосрочной основе и (2) компания имеет возможность сделать это (обычно подтверждается фирмой). договор с компетентным кредитором).

Обычно это примечание перемещается в раздел текущих обязательств. Однако компании часто возобновляют такие обязательства, по сути, занимая деньги для погашения векселей с погашением. Следует ли отображать долгосрочный долг с погашением в настоящее время, подлежащий рефинансированию, как текущее или долгосрочное обязательство? Чтобы решить эту проблему, бухгалтеры разработали очень конкретные правила.Долгосрочное обязательство, срок погашения которого наступает в настоящее время, должно отображаться как текущее обязательство, кроме случаев, когда (1) компания намеревается продлить долг на долгосрочной основе и (2) компания имеет возможность сделать это (обычно подтверждается фирмой). договор с компетентным кредитором).

| Вы узнали? |

|---|

| Дайте определение краткосрочных обязательств. |

| Что такое рабочий цикл? |

Определите типичные краткосрочные обязательства. |

| Почему текущая часть долгосрочного долга представлена как текущее обязательство и как рассчитываются такие суммы? |

| Что такое начисленное обязательство? |

| Почему предоплата клиента отображается как текущее обязательство? |

| Опишите характер и представление финансовой отчетности для сборов для третьих сторон. |

Бухгалтерский баланс — Обязательства, Краткосрочные обязательства

Обязательства — это обязательства (суммы задолженности) компании.Их суммы появляются на балансе компании, если они:

- Причитаются в результате прошлой операции

- Причитаются на отчетную дату

- Включить деньги, полученные до того, как они были заработаны

Обязательства (и акционерный капитал) обычно обозначаются как требований к активам корпорации. Однако требования по обязательствам опережают требования акционеров.

Однако требования по обязательствам опережают требования акционеров.