Кто такой коллектор? Как работают коллекторы? Работа с просроченной задолженностью.

Яна Викторовна

Финансовый консультант, эксперт микрокредитования

May 9, 2019

« Коллектор — это компания или физическое лицо, которое работает с просроченной кредиторской задолженностью »

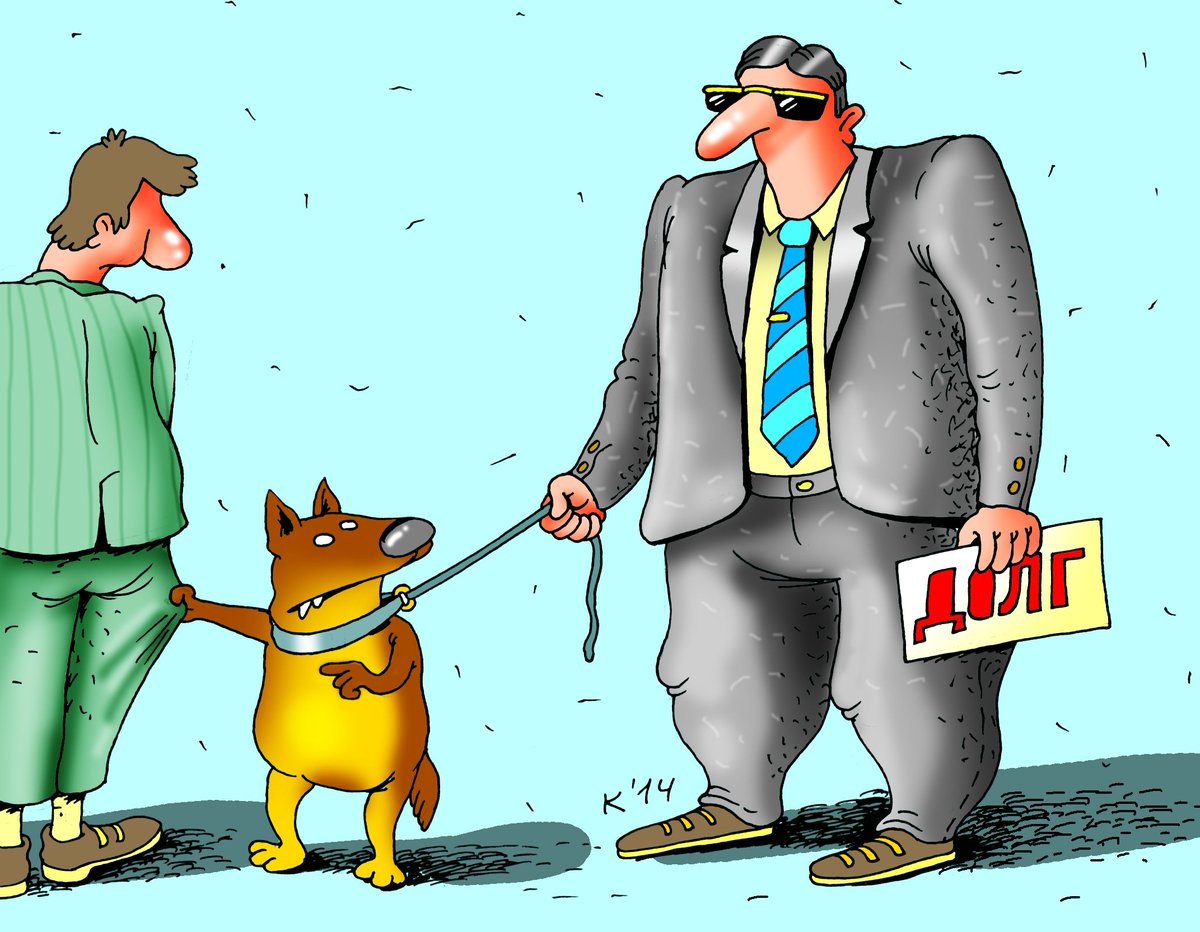

Старая пословица гласит, что долг платежом красен. Если уж оформляется кредит, должно быть понимание того, что ответственность по возврату ложится на плечи, и ноша эта не легка. Кредитные организации раздающие деньги направо и налево, делают это не по доброте душевной. Это их бизнес, который должен приносить доход. В случае просрочек, они обращаются за помощью извне. Коллектор – это специалист по возвращению средств, которые клиент обязался вернуть в установленный срок, но погашения по каким-либо причинам не произошло.

Определение кто такой коллектор?

Оформляя кредиты, всегда необходимо просчитывать наперед возможные последствия.

Если же случаются просрочки, или, например, нет материальной возможности погасить задолженность МФО, плюс к этому вы игнорируете звонки и сообщения сотрудников финансового учреждения. Тогда кредиторы могут обратиться к «коллекторским» организациям – для помощи во взыскании задолженности.

В основном к услугам таких специалистов обращаются при наличии достаточно больших размеров долга, микрокредитная организация, как и банк небольшие займы оставляет на свое попечение, и старается решать мелкие вопросы собственными силами.

Ходит много слухов о методах работы этих «выбивал». Для начала следует знать, что в украинской законодательной базе не определено понятие коллектор или коллекторская организация. В большинстве своем это факторинговое финансовое учреждение, которое за определенную сумму приобретает долговые обязательства и занимается истребованием средств уже в свою пользу. Простыми словами, это юридические фирмы, в перечень деятельности, которых входит консультирование и оказание юридических услуг, а также практикуется деятельность по обзвону, смс-информированию, написанию писем с целью вернуть ранее взятые деньги взаймы.

Простыми словами, это юридические фирмы, в перечень деятельности, которых входит консультирование и оказание юридических услуг, а также практикуется деятельность по обзвону, смс-информированию, написанию писем с целью вернуть ранее взятые деньги взаймы.

Причины и процедура передачи проблемных займов

Почему кредитные организации продают такие обязательства вполне понятно. Когда заемщик скрывается или не хочет идти на уступки, затраты на его поиск, судебное разбирательство могут превышать размеры самих задолженностей– это все очень дорого и долго, особенно если в штате нет специально обученного персонала.

При первых просрочках кредитная организация, которая выдала займ онлайн на карту предпримет ряд предупреждающих и консультативно-информационных мер, прежде чем долг с учетом штрафных санкций и пени увеличится в разы. Если просрочка очевидна, кредитором может быть предложена:

- Пролонгация, то есть продление срока, на который изначально брались деньги в долг.

- Реструктуризация – это своего рода «рассрочка» – разбивание общей суммы на более мелкие с увеличением самого срока погашения. Такой метод, прекрасно помогает уменьшить кредитную нагрузку, и воспользоваться временем для поиска дополнительных источников дохода.

- Рефинансирование –это закрытие текущих долгов по средством оформления новых, в той же организации или в другой, желательно на более выгодных условиях. Часто, банки и МФО самостоятельно предлагают клиентам такие схемы, немного снижая процентную ставку, тем самым обеспечивая себе большую вероятность погашения задолженности.

- Кредитные каникулы – «заморозка» текущей задолженности вместе с начислением процентов и штрафных санкций на определенный период, в течение которого заемщик должен восстановить свою финансовую репутацию и поправить положение.

Такие уступки оказываются в случае форс-мажорных обстоятельств, таких как:

- серьёзной болезни клиента;

- увольнения с постоянного места работы;

- понижения в должности, с уменьшением размера заработной платы;

- смерти кормильца или члена семьи, оказывающего материальную поддержку;

- потери имущества из-за стихийного бедствия;

- факта грабежа.

Все эти события должны быть документально подтверждены справками из больниц, выписками из приказов об увольнении или смены должности и оклада, протоколов расследования и др.

В противном случае, кредитор будет обращаться за помощью к коллекторам с целью возвратить ранее одолженные деньги онлайн на карту или наличными.

« Последним шагом будет уже обращение с иском о взыскании средств в судовом порядке. »

Что может делать «коллектор»?

С учетом того, что закон о коллекторах так и не принят в Украине, был создан абсолютно новый функционал – частные исполнители. Они, как и государственные исполнительные службы (ГИС), имеют право требовать оплаты задолженностей. Их деятельность регламентируется законодательной базой, такие «коллекторы» получают сертификаты на проведение своей деятельности, только после успешной сдачи спецэкзаменов. За не регламентируемые методы «выбивания долгов» и подтверждения их незаконности они лишаются самого свидетельства, и возможности проводить такую работу.

Какие права у коллекторов? На законном основании никаких. Действительно требовать возврата финансов имеют право лица из ГИС или частники при предъявлении соответствующего удостоверения. Им позволено осуществлять звонки в рабочее время и вечернее время (не ночью), отсылать сообщения и письма с оповещением о текущей ситуации и встречными предложения ликвидации задолженности.

Взять кредит легко, это займет полчаса вашего времени, минимум документов, паспорт и ИНН (для МФО), чуть больше для банковских учреждений (справки о доходах, об официальном трудоустройстве, возможно потребуется залог и список поручителей) вопрос в том, как вернуть вовремя и не попасть в руки третьих лиц.

Вот рекомендации, если вас донимают коллекторские фирмы, и вы сомневаетесь в правомерности их прав на ваш микрозайм:

- Записывайте на диктофон все разговоры.

- Просите предоставить, в обязательном порядке, договор цессии – переуступки прав.

- Обратитесь к юристу (естественно, процедура платная).

- Пишите заявление в правоохранительные органы, если слышите в свой адрес угрозы и вымогательства.

- Вызывайте полицию, если есть попытки проникнуть на территорию вашего жилья.

Такие действия со стороны могут стать поводом для иска в суд с требованием возмещения морального ущерба.

« Уважайте себя и НЕ позволяйте кому-либо угрожать или грубить »

Отличия частных исполнителей от ГИС и коллекторов

Ссуда в банке или кредитной фирме не проблема, даже если наметилась просрочка по объективным причинам. Займодатель всеми методами будет искать возможности помочь в погашении, так как клиент, попавший в непредвиденную финансовую передрягу может быть реабилитирован. И выгодней предложить перекредитование и в дальнейшем сотрудничать снова.

Фирмы по взысканию задолженности имеют денежную заинтересованность в том, чтобы вернуть долг, особенно, если он уже перекуплен. Если же они работают на проценте от возвращенных средств, тогда чем выше сумма возврата, тем выше и вознаграждение.

Частные исполнители имеют такие же полномочия, как и государственные, единственное отличие — это денежный стимул. У них будет больше прыти и рвения возвратить долг по кредиту, так как оплата у них сдельная. А госисполнителю нет смысла «рвать и метать» сидя на ставке. Возникает опасность применения частниками более суровых «коллекторских» методов, единственный рычаг – это лишение их сертификата на проведение своей деятельности, после подачи судебных исков клиентами.

« Штатные юристы таких фирм в дальнейшем занимаются оформлением и передачей дела в суд. »

Вывод: Лучше не доводить свои займы до стадии принудительного взыскания. Перед тем как оформить на себя долговые обязательства, просчитайте все возможные последствия и пути отступления. Удостоверьтесь в необходимости этого шага.

На данное время есть большое количество книг и статей об управлении своими финансами, воспользуйтесь советами и опытом других, беря микрозаймы на карту для срочных и необходимых трат.

Коллекторы просят о доступе к должникам через портал госуслуг – государство не соглашается

Президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев в интервью РИА Новости сообщил, что профессиональные коллекторские агентства надеются получить доступ к госуслугам для рассылки уведомлений россиянам после того, как будет принят новый законопроект в сфере взыскания; в законопроекте, однако, пункта о Единой системе идентификации и аутентификации (ЕСИА), посредством которой граждане заходят на сайт gosuslugi.ru, нет.

Напомним, в мае 2019 стало известно, что обращение НАПКА к законодателям за разрешением использовать ЕСИА для доступа к персональным данным граждан встретило возражения у председателя Госдумы. «Коллекторские агентства, работающие с банками, получают необходимую информацию о должнике – договор, сумму задолженности, контакты. Предоставление коллекторам доступа к ЕСИА нарушит права граждан в сфере защиты их персональных данных», — заявил тогда Вячеслав Володин.

Законопроект, на который надеется глава НАПКА (разработан Минюстом и пока не внесён в Думу), описывает среди прочего обязательный досудебный порядок возврата просроченной задолженности. Требование о возврате просроченной задолженности может быть подано кредитором в суд «только после направления должнику такого требования и получения отказа должника в исполнении требования либо неисполнения требования в 30-дневный срок после его получения либо неполучения ответа в тот же срок», – говорится в документе.

Такое требование «направляется должнику заказанным (так в оригинале – ред.) письмом с уведомлением о вручении или вручается должнику под расписку или направляется кредитором на адрес электронной почты должника (если такой адрес представлен должником …) либо иным способом, предусмотренным соглашением между кредитором и должником».

Возможно, именно в формулировку «иным способом» коллекторы собираются «вписать» возможность использовать ЕСИА для доступа к данным должников. «Мы надеемся, что многие вещи станут возможными после принятия этого законопроекта», – говорит президент ассоциации коллекторов Мехтиев.

Действующий закон, описывающий деятельность коллекторов, принят в июле 2016 года.

Доступ к ЕСИА

Доступ к ЕСИА потребовался членам НАПКА ради актуальных телефонных номеров должников, следует из письма организации в Думу. Коллекторы хотели бы наряду с кредитными организациями пользоваться единой информационной системой проверки сведений об абоненте.

Законопроект о такой системе, как писал D-Russia.ru, внесён в Госдуму летом 2018 года и до сих пор прошёл лишь первое чтение (в марте 2019). Он имеет одной из декларированных целей «недопущение требований кредитора вернуть просроченную задолженность от лиц, не имеющих никакого отношения к долгам предыдущего владельца SIM-карты».

Предполагается, что ЕИС смогут пользоваться ЦБ, банки и другие финансовые организации, участие в ней сотовых операторов станет обязательным, а согласие абонента на передачу информации не потребуется. База будет содержать информацию о физических, юридических лицах и ИП, владеющих сотовыми номерами, оператора ЕИС назначит правительство по согласованию с ЦБ.

Кроме требования о досудебном уведомлении в законопроект вводится ещё одно новое понятие – «автоматизированный интеллектуальный агент («робот-коллектор») – инструмент для отправки голосовых сообщений, передаваемых по сетям электросвязи, в том числе подвижной радиотелефонной связи, который применяет систему генерации речи и поддерживает различные произвольные сценарии разговоров с должниками или иными лицами в зависимости от хода ведения диалога, получаемой от должников или иных лиц в ходе осуществления диалога информации».

За коллекторами пришли. Новые правила должны защитить кредитных должников

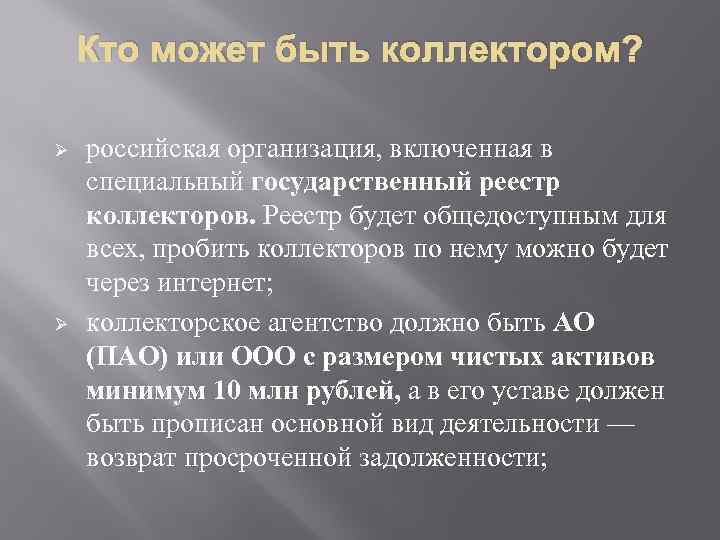

Государство начнет контролировать деятельность коллекторов. Верховная Рада обязала Национальный банк установить требования к коллекторским компаниям, создать и вести реестр коллекторских компаний, проводить их инспекционные проверки и безвыездный надзор, контролировать, чтобы они не нарушали права потребителей финансовых услуг – потребительских кредитов, рассматривать жалобы заемщиков.

Нацбанк отфильтрует рынок

Коллекторской деятельностью не смогут заниматься все желающие – будет введен механизм, напоминающий лицензирование. НБУ создаст реестр коллекторских компаний, и только те компании, которые войдут в него, получат право на коллекторскую деятельность. «Доступ к реестру должен быть круглосуточным и бесплатным для всех граждан», – отметили в НБУ. Исключение из реестра будет означать запрет компании продолжать коллекторскую деятельность.

К такой кардинальной санкции НБУ сможет прибегнуть, в частности, если коллекторская компания в течение года два раза и более получила санкции регулятора за неэтичное поведение, не работала год с момента вхождения в реестр, отказала НБУ в проведении проверки, не устранила найденные нарушения. Банки и другие кредиторы будут вынуждены досрочно расторгнуть договор с коллектором сразу, как только НБУ исключит его из реестра. Если коллекторская компания после этого не прекратит взимать долги физлиц, ею должны заинтересоваться правоохранительные органы.

Если коллекторская компания после этого не прекратит взимать долги физлиц, ею должны заинтересоваться правоохранительные органы.

НБУ не обязан исключать коллекторскую компанию из реестра после первого же нарушения. Он может письменно потребовать устранить выявленные нарушения, наложить штраф, временно запретить работать, временно приостановить или аннулировать лицензию коллекторской компании на предоставление финансовых услуг и, наконец, исключить коллекторскую компанию из реестра. Поскольку НБУ по своему усмотрению будет выбирать, напугать компанию за нарушение или сразу закрыть ее, ему при вынесении решения нужно будет «придерживаться принципа соразмерности». Любые санкции НБУ компании смогут обжаловать в суде, но судебный процесс не сможет остановить выполнение санкций регулятора.

Компания, которая захочет начать или продолжить работать на коллекторском рынке, должна подать в НБУ описание бизнес-целей, сведения о руководстве, владельцах существенного участия, структуре собственности, правила взаимодействия с потребителями, обещание научить сотрудников этим правилам и т. д. НБУ может запросить дополнительные объяснения – их непредоставление станет основанием для возврата документов заявителю.

д. НБУ может запросить дополнительные объяснения – их непредоставление станет основанием для возврата документов заявителю.

К владельцам коллекторских компаний выдвинут несколько требований, в частности, они должны будут иметь безупречную деловую репутацию. Это означает, что экс-руководители и экс-владельцы банков-банкротов не смогут зайти в коллекторский бизнес (сейчас они не могут возглавлять или владеть банками). Владельцам коллекторов нужно отвечать этим требованиям все время существования компании, а не только при вхождении в реестр. То есть в случае банкротства банка с рынка уйдет и связанный с ним коллектор.

Банки смогут привлекать коллекторов к работе с просроченным долгом, только если заемщик дал на это согласие при получении кредита. «Кредитодатель будет обязан публиковать информацию о коллекторской компании на своем веб-сайте и в местах оказания услуг», – уточнили в НБУ.

Заемщику должны сообщить имя нового кредитора в течение десяти рабочих дней после уступки долга. Продать задолженность по потребительскому кредиту можно будет только финансовому учреждению, имеющему право предоставлять средства взаймы, в частности, на условиях финансового кредита, или услуги по факторингу. Если компания получила долг физлиц «в наследство» – в результате правопреемства, она не может взыскивать долги самостоятельно, а должна нанять коллектора.

Продать задолженность по потребительскому кредиту можно будет только финансовому учреждению, имеющему право предоставлять средства взаймы, в частности, на условиях финансового кредита, или услуги по факторингу. Если компания получила долг физлиц «в наследство» – в результате правопреемства, она не может взыскивать долги самостоятельно, а должна нанять коллектора.

Запрет коллекторского террора

Закон прописывает четкий регламент общения коллекторов с заемщиками, поскольку именно на этот аспект коллекторской деятельности годами жалуются должники и их поручители. «Коллекторские компании вели очень агрессивную политику по «выбиванию» долгов и даже угрожающую жизни должников. Принятый закон регулирует правоотношения по просроченной задолженности между кредитором и коллекторской компанией и устанавливает механизмы контроля потенциально недобросовестных коллекторов», – отмечает руководитель киевского офиса АО Matviyiv & Partners Юлия Лукошкина.

Коллектор сможет общаться с должником, кроме переписки, по телефону, видеосвязи или при личной встрече. Подобная встреча может проходить только в рабочие дни с 9 до 19 часов и только с предварительного согласия должника – по телефону или письменно. Коллектор сможет отправлять ему сообщения по почте, при помощи СМС и других средств коммуникации. «Определенные ограничения по деятельности коллекторских компаний, которых до сих пор не существовало (например, ограничения количества и времени контакта с должником), могут несколько снизить эффективность взыскания проблемной задолженности», – предупреждает директор департамента по работе с неработающими активами Кредобанка Роман Позняков.

Подобная встреча может проходить только в рабочие дни с 9 до 19 часов и только с предварительного согласия должника – по телефону или письменно. Коллектор сможет отправлять ему сообщения по почте, при помощи СМС и других средств коммуникации. «Определенные ограничения по деятельности коллекторских компаний, которых до сих пор не существовало (например, ограничения количества и времени контакта с должником), могут несколько снизить эффективность взыскания проблемной задолженности», – предупреждает директор департамента по работе с неработающими активами Кредобанка Роман Позняков.

Во время первого взаимодействия с должником коллектор должен сообщить ему всю информацию о себе и долг заемщика, а в течение следующих пяти рабочих дней предоставить подтверждающие долг документы. Каждый разговор с должником коллектор должен записывать на диктофон или видеокамеру и хранить три года. Эти записи будут изучаться в случае жалобы должника на неэтичное поведение коллектора.

Но кто будет «прослушивать» эти записи? «Преимущественно коллекторские компании выбирают путь непосредственного взаимодействия и надоедают должникам и их близким лицам частыми, продолжительными и неприятными звонками. Новый закон достаточно детально регламентирует порядок общения, а также содержит требование о записи и обязанности сохранения разговоров с потребителем. Однако до сих пор открытым остается вопрос: кто же будет прослушивать эти разговоры и по каким критериям будет оцениваться соблюдение или нарушение предписаний закона? То, что НБУ, как регулятор и контроллер потребительского кредитования, будет прослушивать разговоры коллекторов с их клиентами, – довольно сомнительное предположение», – говорит юрист компании Primelex Александра Кравец.

Новый закон достаточно детально регламентирует порядок общения, а также содержит требование о записи и обязанности сохранения разговоров с потребителем. Однако до сих пор открытым остается вопрос: кто же будет прослушивать эти разговоры и по каким критериям будет оцениваться соблюдение или нарушение предписаний закона? То, что НБУ, как регулятор и контроллер потребительского кредитования, будет прослушивать разговоры коллекторов с их клиентами, – довольно сомнительное предположение», – говорит юрист компании Primelex Александра Кравец.

Регулятор считает, что этот контроль должен осуществлять кредитор. «Банки и финкомпании должны будут контролировать привлеченных коллекторов и соблюдение ими требований к этичному поведению. Если коллектор минимум дважды в течение года нарушил такие требования, кредитор должен расторгнуть договор с ним и сообщить об этом в Национальный банк», – отметили в НБУ. После этого, если НБУ исключит компанию из реестра, с ней должны расторгнуть договоры все остальные кредиторы.

Коллекторам запретили формировать «шпионское» досье на должника. Они не смогут собирать данные о графике работы должника, месте и времени отдыха, встречах с родными и друзьями, поездках в пределах Украины и за границу, состоянии здоровья, политических взглядах и религиозных убеждениях, членстве в партиях и общественных объединениях, а также информацию в социальных сетях и фото- и видеоматериалы с изображением заемщика или его близких лиц (кроме фиксации встреч коллектора с должником).

Коллекторы не смогут угрожать или шантажировать должника, дезинформировать его, в частности, о возможности административного и уголовного преследования, звонить ему со скрытого номера, использовать сервис автоматического дозвона более 30 минут в сутки, размещать пугающие сообщения на конвертах писем, требовать от лиц, которые не являются ни заемщиками, ни поручителями, погашения долга их родственника или знакомого; наносить ущерб репутации должника. «Коллекторам запретили использовать техники агрессивного дозвона, угрозы, шантаж и манипулирование членами семьи», – заключает адвокат Юлия Лукошкина.

Нарушение этих требований будет считаться неэтичным поведением, за которое коллектору грозит штраф от 51 тыс. до 102 тыс. грн. Вводятся еще несколько других наказаний. Кредитор, который привлек к работе коллектора, не включенного в реестр, получит штраф от 85 тыс. до 136 тыс. грн, а в случае подписания с заемщиком договора, который нарушает требования закона, – от 85 тыс. до 119 тыс. грн.

Практика соблюдения закона покажет, будет ли НБУ штрафовать коллекторов на 51 тыс. грн за каждое отклонение от этих жестких требований. «Довольно строгие ограничения предлагается применять к компаниям, которые нарушают этические нормы общения с должником. В части первой статьи 28 закона содержится приписка: «…применить такие меры воздействия, адекватные совершенному нарушению». Возникает вопрос: «Адекватные – это какие?» Будет ли «адекватной» реакцией Нацбанка, допустим, оговорка, если представители коллекторской компании осуществляют круглосуточный автодозвон к матери должника, которая не давала своего согласия на взаимодействие с коллекторами? Видимо, все-таки такая мера ответственности имеет лишь формальный характер. Другие меры воздействия на первый взгляд выглядят действенными, но критерии их применения остаются размытыми», – считает Александра Кравец.

Другие меры воздействия на первый взгляд выглядят действенными, но критерии их применения остаются размытыми», – считает Александра Кравец.

Потенциальное наказание от НБУ является наиболее обсуждаемой нормой закона. «Закон предусматривает для НБУ возможность наложения штрафа, запрета коллекторской компании осуществления деятельности, исключения сведений из реестра коллекторских компаний, остановки или аннулирования лицензии кредитора. Именно последняя мера воздействия является как наиболее эффективной с точки зрения предохранителя, так и потенциально угрожающей, – говорит FinClub старший юрист компании INPRAXI LAW Роман Кобец. – С одной стороны, банки и финансовые компании должны очень осмотрительно выбирать коллекторские компании, с которыми сотрудничают, поскольку последствия ошибки серьезные – аннулирование лицензий. С другой стороны, механизм жалоб в НБУ может недобросовестно использоваться с целью воздействия на банки и финансовые компании. Поэтому ожидаем взвешенного подхода НБУ к применению санкций».

Закон вступит в силу после его опубликования, но начнет действовать только через три месяца после этого (дополнительное время необходимо НБУ для создания реестра), кроме нескольких норм, которые начнут действовать не ранее 2 июля 2021 года. «Однако нормы, касающиеся требований к этического поведения коллекторов, заработают сразу с вступлением в силу закона», – пояснили в НБУ.

Новые правила не будут распространяться на деятельность ФГВФЛ при ликвидации банков – взимание и продажу долгов физлиц, а также на кредиты до месяца, и почти не будут затрагивать микрокредиты на сумму до минимальной зарплаты.

Адвокат Роман Кобец отмечает, что власть затянула с принятием этого закона. «Со времени финансового кризиса 2008 года, с которого начался массовый выход коллекторов на рынок, прошло более 10 лет. И только сейчас был принят закон, который легализует коллекторскую деятельность», – сказал он. По его мнению, необходимо успокоить заемщиков, что «легализация коллекторской деятельности – это не «зрада» и не узаконивание самовольных действий коллекторов». «Это огромный плюс, поскольку легализация означает установление четких правил и ответственности за их нарушение», – сказал он.

«Это огромный плюс, поскольку легализация означает установление четких правил и ответственности за их нарушение», – сказал он.

При этом если в прошлые годы парламент защищал права заемщиков перед банками, то теперь дошла очередь до скупщиков долгов. «Сейчас отношения между финансовыми учреждениями и заемщиками четко урегулированы и потребитель чувствует защиту своих прав. С принятием нового закона урегулированы существующие пробелы отношений между заемщиком и новым кредитором после уступки банками прав требования по его кредиту», – пояснила заместитель председателя правления Банка Кредит Днепр Марианна Соболева.

Переформатирование рынка

В последние годы рынок проблемных долгов существенно сегментировался, и на нем появилось много факторинговых компаний, которые выкупали проблемную задолженность (просрочка платежа более чем на 90 дней) физлиц не только у банков, но и у ФГВФЛ. При этом классические коллекторские компании долги не выкупают, а лишь предоставляют услугу по их взиманию. FinClub спросил в некоторых коллекторских компаниях, в частности в компании «Укрдолг», о планах «легализоваться» по новым правилам. Но они не ответили на запрос.

FinClub спросил в некоторых коллекторских компаниях, в частности в компании «Укрдолг», о планах «легализоваться» по новым правилам. Но они не ответили на запрос.

Финансовая компания «Инвестохиллс Веста» покупает у ФГВФЛ пулы кредитов крупного и среднего бизнеса. «Состав пула формирует Фонд гарантирования вкладов физических лиц, и в него иногда попадают договоры кредитной задолженности физлиц, но это скорее исключение из общих правил», – сообщили в Investohills Partners.

Компания не взыскивает долги в интересах первоначального или нового кредитора, поэтому не является коллекторской. «Согласно терминологии закона, мы «новый кредитор», поскольку получаем кредитную задолженность по договорам уступки прав требований и в дальнейшем взыскиваем ее от своего имени и в своих интересах. Таким финансовым компаниям не нужно регистрироваться в реестре коллекторских компаний. Поэтому мы не намерены и у нас нет необходимости регистрироваться как коллекторская компания», – отметили в компании.

Но на таких игроков рынка распространяются правила этического поведения. «Требования по взаимодействию с физлицами и другими лицами при урегулировании просроченной задолженности (требования этического поведения) касаются как коллекторских компаний, так и кредитодателей и новых кредиторов. Конечно, компания и ее сотрудники будут придерживаться таких требований в тех редких случаях, когда необходимо осуществлять урегулирование просроченной задолженности по договорам потребительского кредитования», – ответили в Investohills Partners.

Крупные игроки рынка, по ожиданиям банкиров, могут остаться на нем. «Количество легальных игроков на рынке не изменится. Возможно, им придется пересмотреть некоторые процессы, но с операционной точки зрения закон не окажет на них серьезного влияния», – считает начальник управления по работе с проблемными активами и административным вопросам Пиреус Банка Михаил Телешев.

Появление четких правил может привлечь внимание инвесторов, которые не хотели работать на полутеневом рынке. «Рынок может получить новых игроков за счет основания новых компаний, в том числе глобальными игроками с иностранным капиталом. Считаю, что ограниченность рынка долгов несколькими десятками компаний, которые существуют сейчас, вызвана именно тем, что существовала некоторая неурегулированность этих отношений», – пояснила Марианна Соболева.

«Рынок может получить новых игроков за счет основания новых компаний, в том числе глобальными игроками с иностранным капиталом. Считаю, что ограниченность рынка долгов несколькими десятками компаний, которые существуют сейчас, вызвана именно тем, что существовала некоторая неурегулированность этих отношений», – пояснила Марианна Соболева.

С рынка должны уйти «черные коллекторы». «На рынке коллекторских услуг останутся компании, которым удастся быстро трансформироваться под новые требования регулятора, которые найдут альтернативные законные механизмы урегулирования проблемной задолженности с должниками, учитывая этические нормы коммуникации. В первую очередь это будет под силу компаниям, которые до сих пор заботились о своей репутации, осуществляли деятельность в правовом поле и стремились к обеспечению долгосрочных отношений с банками и финансовыми организациями. Так называемые черные коллекторы имеют все шансы уйти в историю», – считает Роман Позняков. «Принятый закон – это значительный первый шаг для противодействия произволу некоторых коллекторских учреждений, деятельность которых негативно влияет на репутацию всего рынка финуслуг», – уверен Роман Кобец.

Для некоторых банков принятие закона станет «зеленым светом» для начала сотрудничества с коллекторскими компаниями. «Стратегией такая возможность предусмотрена, но мы ожидали принятия закона, чтобы понимать, какой именно портфель можно передать в работу», – рассказала FinClub заместитель директора депаратамента урегулирования долговых обязательств Укргазбанка Анастасия Клейменова.

Изменение правил работы коллекторов может уменьшить их эффективность взимания долгов, поскольку запрет прессинга должников уменьшит их мотивацию возвращать долги, что повлияет на их цену. «Компании, которые предоставляют услуги банкам и взимают задолженность на комиссионной основе, возможно, будут вынуждены поднять цены, ведь вполне возможно, что ухудшится платежная дисциплина должников, которые не платят. По этой же причине стоимость портфелей на продажу будет снижена», – ожидает Михаил Телешев.

Роман Позняков не ожидает существенной коррекции стоимости проблемных долгов после введения новых правил, но «небольшим новосозданным коллекторским компаниям будет трудно конкурировать с известными компаниями, которые уже долгое время работают на этом рынке».

Банкиры не ожидают падения цен на долги из-за возможного сокращения количества легальных участников рынка. Наоборот, они не исключают роста цен. «Жесткие требования нового закона приведут работу новых кредиторов в рамки лучших европейских практик, что будет способствовать увеличению новых игроков, конкуренции между ними. Это приведет к появлению более качественных и крупных компаний, которые предоставляют такие услуги, но не приведет к падению цен на проблемные активы», – рассказывает Марианна Соболева.

По мнению Юлии Лукошкиной, закон защитит права должников и «сделает невозможным применение устаревших техник выбивания долгов». «Если указанный закон будет исполняться надлежащим образом, то будет проще привлечь к ответственности недобросовестных коллекторов», – считает она.

«Кто такие коллекторы и как с ними бороться?» – Яндекс.Кью

День добрый.

Коллекторами называют людей, которые работают в коллекторских агентствах. Коллекторы специализируются на внесудебном взыскании долгов, имеющихся у граждан. Сотрудники коллекторских агентств могут представлять интересы взыскателей, к примеру, банков, микрофинансовых организаций, страховых компаний и других. Кроме того, они имею право выкупить безнадежные долги в тех же банках, МФО и т. д.

Сотрудники коллекторских агентств могут представлять интересы взыскателей, к примеру, банков, микрофинансовых организаций, страховых компаний и других. Кроме того, они имею право выкупить безнадежные долги в тех же банках, МФО и т. д.

Задача коллектора – звонить, писать, приходить к должнику, для того чтобы долг всё-таки был погашен.

Как бороться с коллекторами?

- Попросите предоставить вам документы, на основании которых ваш долг был передан в коллекторское агентство, а также документы, подтверждающие их полномочия.

- Скажите, что хотите проверить на сайте службы судебных приставов, включена ли их организация в реестр организаций, которые занимаются взысканием.

- Скажите, что отправили почтой заявление о предоставлении расчетов по кредиту. До получения детальной информации общаться – не имеет смысла.

- Дайте им знать, что с момента последнего платежа прошло уже 3 года, а это значит, что истек срок исковой давности.

- Не подписывайте никаких бумаг.

- Не общайтесь с коллектором, если не получали и не подписывали официальное уведомление о продаже или передаче вашего долга.

- Не общайтесь анонимно. Так, просите коллекторов представляться, предъявлять документы при личной встрече.

- Не оправдывайтесь перед коллектором и не объясняйте причины, вследствие которых вы не можете погасить долг.

- Фиксируйте общение с коллекторами на диктофон или камеру смартфона. Предупредите оппонента об использовании диктофона. Записывайте телефонные разговоры с коллекторами. Сохраняйте абсолютно все сообщения, которые приходят от коллекторов (СМС, сообщения в социальных сетях и мессенджерах). Фиксируйте как время звонков коллекторов, так и время поступления сообщений.

- Спросите у коллектора о сумме вашего долга.

- При общении с вами в неурочные часы (в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов) подайте жалобу в Службу судебных приставов. Если вашу жалобу удовлетворят, то вы сможете взыскать с коллекторов моральный вред.

- Если звонят вашим близким, отзовите право использовать ваши персональные данные.

- Если коллекторы угрожают вам и вашим близким, то напишите заявления в полицию, прокуратуру, суд, Ассоциацию профессиональных коллекторских агентств, Роскомнадзор. Пусть кредитор знает, что вы обратились в полицию в Роспотребнадзор или в Службу судебных приставов.

- Описывать имущество могут только судебные приставы.

- Если вы сделали хотя бы один платеж по кредиту, то вас не привлекут к уголовной ответственности.

- Если коллектор требует деньги наличными – это вымогательство или злоупотребление служебными полномочиями.

- Не избегайте разговора по телефону или при личной встрече с коллектором.

- Никакой личной информации. Разговаривать нужной четко, официально и уверенно, не давать им вывести вас из себя.

- Направьте отказ от взаимодействия, если просрочка составляет более 4 месяцев. Тогда общение будет протекать только в судебном порядке (ст. 8 Закона о коллекторской деятельности).

Если вашу жалобу удовлетворят, то вы сможете взыскать с коллекторов моральный вред.

Если вашу жалобу удовлетворят, то вы сможете взыскать с коллекторов моральный вред. Тогда общение будет протекать только в судебном порядке (ст. 8 Закона о коллекторской деятельности).

Тогда общение будет протекать только в судебном порядке (ст. 8 Закона о коллекторской деятельности).Деятельность коллекторов регулируется Федеральным законом № 230-ФЗ (смотрите рисунки ниже):

Хомячки могут спать спокойно! Коллектор не придет

Запреты — это наше все! И авторство тут ни при чем!

20 июля 2020 года «Парламентская газета» опубликовала заметку под названием «Законопроект о запрете изымать питомцев будет доработан, сообщил Бурматов».

Да простится мне незнание до этого момента того, кто такой господин Бурматов, но название статьи заинтриговало и привлекло внимание.

И вот что выяснилось:

- «Бурматов», о котором говорится в заголовке — это председатель Комитета Госдумы по экологии и охране окружающей среды г-н Владимир Бурматов;

- Именно он (цитируем) сказал, что «Поправки в Гражданский процессуальный кодекс, которые запрещают коллекторам забирать домашних животных, доработают с учетом замечания правительственной комиссии по законопроектной деятельности».

И вот тут у нас случился, как теперь принято говорить, «когнитивный диссонанс» разрешению которого не помогло даже дальнейшее прочтение заметки, к чему мы и вас призываем.

Опять же цитируем: «Согласно предлагаемой поправке в Гражданский процессуальный кодекс, взыскание по исполнительным документам не может быть обращено на домашних животных. В Правительстве поддержали законопроект с условием, что в нем уточнят понятие “домашние животные”».

Честь и хвала тем, кто ратует за уточнение понятия «домашние животные», но вчитаемся еще раз в первое предложение (простите за повтор): «взыскание по исполнительным документам не может быть обращено на домашних животных» в связи с ранее процитированным заявлением г-на депутата «Поправки…, которые запрещают коллекторам забирать домашних животных».

То есть оказывается мы не только не в курсе того, что комитетом по экологии и окружающей среды руководит уважаемый депутат, но и проспали изменения в Гражданский процессуальный кодекс, согласно которым коллекторам оказывается уже разрешено взыскание по исполнительным документам и поэтому они забирают домашних животных?

Или все-таки, у нас пока принудительное исполнение судебных решений — вотчина и епархия государственной Федеральной службы судебных приставов?

И законопроект, о котором идет речь в заметке «Парламентской газеты», ни в коем случае не про уточнение того, как частные профессиональные коллекторские организации исполняют решения судов по изъятию имущества (на что у них нет сейчас никаких прав и чего они поэтому и не делают), а про то, что государственные приставы изымают собачек и кошечек и даже попугаев у бедных пенсионеров?

Скажете: «Причем тут бедные пенсионеры?»

Цитируем все ту же заметку: «Складываются ситуации, когда коллекторы забирают у должников их кошек и собак, что становится трагедией и для владельцев животных, и для питомцев <…> нередко жертвами таких ситуаций становятся одинокие, пожилые люди, которые берут у микрофинансистов небольшую сумму, а уже через несколько месяцев должны вернуть платеж, превышающий заем в несколько раз. Если же законопроект примут, коллекторы больше не смогут забрать домашних животных».

Если же законопроект примут, коллекторы больше не смогут забрать домашних животных».

Но ощущение когнитивного диссонанса все равно не проходит. Правда теперь оно больше смахивает на то, что называется «дежавю».

Яндекс всем нам в помощь и на запрос «изъятие животных приставами» мы получаем уйму ссылок. И некоторые из них объясняют происхождение того самого «дежавю» (ответ «АиФ» на вопрос «Могут ли приставы за долги арестовать или забрать домашнее животное?» от 20 мая 2020 года).

Но гораздо интереснее новость от 26 января 2015 года — «В Госдуму внесен законопроект о запрете приставам изымать домашних животных за долги». Заметка прекрасна тем, что депутат от «Справедливой России» г-н Михеев не путается в показаниях и называет приставов приставами: «Парламентарий привел ТАСС целый ряд недавних примеров использования такой практики сотрудниками Федеральной службы судебных приставов и выразил убеждение, что «это не рыночная мера, а обычное психологическое давление, сопоставимое со взятием в заложники» <…> В Петербурге за долги арестовали породистую собаку, в Иркутске — двух мопсов и бульдога, в Кемерово — котенка, а на Алтае умудрились взять под арест домашнего попугайчика», — перечислил Михеев. При этом, отметил он, такой способ приставам понравился, потому что оказался необычайно эффективным: например, на Дальнем Востоке хозяин арестованного персидского кота расплатился с долгами в тот же день».

При этом, отметил он, такой способ приставам понравился, потому что оказался необычайно эффективным: например, на Дальнем Востоке хозяин арестованного персидского кота расплатился с долгами в тот же день».

Законопроект, о котором пять с лишним лет шла речь, так и назывался «О внесении изменений в статью 446 Гражданского процессуального кодекса Российской Федерации (об обращении взыскания на животных)». Был внесен 26 января 2015 года и отклонен в первом чтении 12 июля 2017 года.

Чем отличается новый законопроект (тот, что от г-на Бурматова) от того, что предлагал г-н Михеев, нам пока неизвестно.

И только еще одно размышление — мы как-то привыкли уже, что коллекторами зовут и сотрудников коллекторских организаций, и сотрудников банков и МФО, и даже сотрудников компаний, работающих в сфере ЖКХ, но когда коллекторами называют государственных приставов, да еще и в «Парламентской газете», пора всем задуматься.

Вопрос только в том — кому всем?

Коллекторам или приставам?

Запреты – это наше все! Иначе и думать не умеем!

23 июля 2020 года RT вышла с заметкой «Оформление кредитов через мобильные приложения предложили запретить».

Вся новость о том, что «глава общественного движения «За безопасность» Дмитрий Курдесов предложил запретить оформление кредитов через мобильные приложения банков». Предложение это было сделано им в письме на имя председателя ЦБ Эльвиры Набиуллиной.

Суть предложения: «в настоящее время участились случаи, когда злоумышленники, получая доступ к телефонам граждан, оформляют на них кредиты через мобильные приложения, а после обналичивают их».

Вы скажете, в чем же тут проблема с логикой, если именно через телефоны и оформляются кредиты?

И будете правы, если бы банки действительно выдавали бы кредиты клиентам с улицы через мобильные приложения. Но мы-то с вами помним о том, что даже Единая Биометрическая Система в этом им пока не помогла.

«Ну ладно, не кредиты, а займы, и не в банках, а в МФО», — скажете вы.

И опять будете правы, если одновременно с таким решением мошенничества мы запретили бы людям отвечать на звонки по телефону. Ведь большинство случаев мошенничества связаны не с получением кредитов или займов в удаленном режиме, а незащищенности от социальной инженерии при звонках «по телефону» лиц, привыкшим, что все решения за них принимаются кем-то всесильным. ..

И давайте заодно запретим еще и деньги, ведь следуя той же логике, если у кого есть проблемы с деньгами, надо просто сделать так чтобы деньги были бы запрещены и тогда не будет проблем с тем, что запрещено.

Мы даже не будем спрашивать зачем вдруг с таким заявлением выступил руководитель никому неизвестной общественной организации.

Просто давайте зададим себе вопрос: «Как долго запреты будут для нас единственным результатом нашего мыслительного процесса? Так же долго, как ставшие привычными ради стабильности запреты на все вокруг?»

Помнить только то, что выгодно?

20 июля 2020 года информационное агентство TAGILCITY.RU (есть и такое) опубликовало заметку «Депутат Госдумы Ионин предложил вырезать коллекторскую опухоль».

Вся заметка основана на высказываниях г-на Ионина на его странице в одной из социальных сетей.

Поэтому позвольте процитировать: «У банков есть возможности работы с должниками через суд и приставов, в то время как коллекторы — просто атавизм из 90-х. Легализованный рэкет. И пока нашу логичную идею запрета такого рэкета не поддерживают конкретные люди во власти, напрашивается логичный вопрос об интересах этого конвейера вымогательства».

Легализованный рэкет. И пока нашу логичную идею запрета такого рэкета не поддерживают конкретные люди во власти, напрашивается логичный вопрос об интересах этого конвейера вымогательства».

Мы не будем вдаваться в подробности конвейера предложений от г-на Ионина, хотя некоторые из них стоило бы упомянуть.

Например, то, что именно депутат Ионин и был одним из авторов предложения закрепить за физическими лицами право собственности на номера мобильной связи, используемые ими. Правда, понятие собственности при этом депутатом понималось ну как-то не по-собственнически.

Или, например, то, что депутат Ионин был одним из авторов предложения запретить банкам взимать комиссии за перечисления физическими лицами внутри одного банка исходя из того, что ну очень у банков большие комиссионные доходы.

Непонятно, правда, почему тогда оставляем комиссии с юридических лиц, и что делать банкам, у которых нет доминирования и нет такой прибыли.

Мы не будем вдаваться в подробности того, что многие выступающие в публичном пространстве депутаты Госдумы от «Справедливой России» требуют запрета и коллекторов, и микрофинансистов, хотя при принятии профильных базовых законов в десятых годах сами же единогласно за принятие этих законов и голосовали.

Хотя, когда им напоминаешь про то, как они голосовали, они срочно начинают гуглить и усердно молчать даже в прямом эфире (см. с 57-й минуты)…

Остается только спросить как в том старом анекдоте: «Вы почему ищете кошелек под лампой если потеряли его там, в темном переулке?».

Потому, что здесь светло и все видно, и несмотря на то, что здесь все уже нашли, вычистили и исправили, вы все равно будете усердно забывать, за что голосовала ваша собственная партия в темных переулках истории и искать в чужом глазу соринку?

Ну что же, удачи в забывчивости ради цитируемости!

P.S. Совместный проект «Ищем логику с Эльманом Мехтиевым» портала Finversia.ru и журнала «Банковское обозрение».

Функциональные обязанности коллектора в банковском деле — Work.ua

Профессия коллектора появилась недавно, поэтому никто не ожидает увидеть кандидата с многолетним опытом работы в этой сфере.

Навыки приобретается в ходе работы, когда сотрудника знакомят с финансовым продуктом, с которым ему предстоит работать.

Навыки приобретается в ходе работы, когда сотрудника знакомят с финансовым продуктом, с которым ему предстоит работать.Рынок

Клиенты банков, страховых компаний, операторов телефонной связи, сетей розничной торговли, любых иных компаний, реализующих товары в кредит. Коллектор может работать как в самом банке или страховой компании, так и представлять интересы банка со стороны долгового агентства (агентства по сбору задолженностей) или юридической фирмы, оказывающей коллекторские услуги.

Значение по словарю: «коллектор» — сборщик налогов, долгов; инкассатор.

Различают «soft collection» и «hard collection». Soft collection — взыскание задолженности на ранней стадии (от 30 до 90 дней со дня возникновения задолженности). Коллектор устанавливает контакт с клиентом — по телефону, при помощи SMS, письма или электронной почты, напоминая об обязанности погасить долги. Hard Collection — взыскание задолженности на поздней стадии (от 90 дней). На этом этапе перед коллектором ставится задача побудить серьезных должников к возврату займа до того, как они будут классифицированы как «безнадежные долги». Действия могут включать как телефонные звонки, так и личные встречи с должниками.

На этом этапе перед коллектором ставится задача побудить серьезных должников к возврату займа до того, как они будут классифицированы как «безнадежные долги». Действия могут включать как телефонные звонки, так и личные встречи с должниками.

Должностные обязанности коллектора

Потребительские кредиты сегодня становятся все более популярны, но не все заемщики добросовестны. По официальным данным около 3% долгов по потребительским кредитам считаются «безнадежными», по оценкам специалистов их число доходит до 7-8%. При этом бизнес заинтересован в долговременных отношениях c покупателями, а это требует современного подхода к сбору долгов. Задача компании — вернуть свои деньги, не потеряв при этом клиента. Именно здесь в игру вступают коллекторы.

Начинать сбор долгов следует как можно раньше. Задолженности легче предотвратить, чем потом вытаскивать их из состояния «безнадежных». Желательно напомнить клиенту о необходимости сделать выплату за день-два до срока платежа — еще до того, как возникла задолженность. Такое напоминание отправляется клиенту по электронной почте, при помощи SMS, либо осуществляется звонок по телефону.

Такое напоминание отправляется клиенту по электронной почте, при помощи SMS, либо осуществляется звонок по телефону.

Активно работают с задолженностями от 30 дней: звонят по телефону, делают строгие напоминания; задолженности свыше 90 дней требуют перехода к методам hard collection: регулярным звонкам и личным встречам с клиентом.

Коллектор должен быть настойчивым и иногда очень настойчивым, уметь четко занимать свою позицию и придерживаться ее, достигая цели. При этом необходимо оставаться вежливым и тактичным. Коллектор не должен становится клиенту врагом. Нередко люди чувствуют себя загнанными в угол: время идет, набегают штрафы за просрочку выплат, и возможности выхода из ситуации просто не видится. Задача коллектора — помочь человеку разобраться в схеме выплат, спланировать бюджет и схему погашения долга, найти варианты осуществления регулярных выплат для погашения задолженности.

Рабочий день коллектора начинается с просмотра базы данных и составления списка звонков или визитов на день. Если речь идет о визитах и назначении встреч, необходимо позвонить должнику заранее, чтобы убедиться, что его можно застать по указанному адресу. Если речь идет о hard collection, коллектор может совершить в день до десяти визитов. Если предстоят выезды на далекие расстояния (например, по области), количество визитов может сократиться до трех-четырех в день.

Если речь идет о визитах и назначении встреч, необходимо позвонить должнику заранее, чтобы убедиться, что его можно застать по указанному адресу. Если речь идет о hard collection, коллектор может совершить в день до десяти визитов. Если предстоят выезды на далекие расстояния (например, по области), количество визитов может сократиться до трех-четырех в день.

В выездной бригаде, как правило, два человека. В случае неправомерных действий со стороны должника, коллекторы могут призвать присутствовать при визите представителей правоохранительных органов.

Гонорар коллектора зависит от количества звонков/визитов, а также от их эффективности. При упорной работе эта профессия может быть весьма прибыльной. Стоит заметить, что в своей работе сам коллектор не имеет дела с деньгами — он только убеждает клиента оплатить задолженность через банк.

Это отличная должность, потому что: она предполагает общение с людьми, плодотворный обмен опытом в команде, творческую составляющую. Несмотря на то, что коллекторы общаются с клиентами по заранее прописанным сценариям, каждый человек и каждая ситуация уникальны. Это динамичная работа, предполагающая выезд на встречи на территорию клиента, в том числе в регионы. Коллекторы постоянно учатся, перенимают ценный практический опыт у своих коллег и приобретают жизненно-полезные навыки, применимые в любой сфере, предполагающей работу с людьми.

Необходимые навыки

Кандидат на должность коллектора должен обладать хорошими коммуникативными навыками — быть гибким, но одновременно твердым, ставить четкие цели и настойчиво добиваться результатов, разбираться в человеческой психологии. Приветствуется опыт работы в финансовых или банковских структурах.

Профессия коллектора появилась не так давно, поэтому никто не ожидает увидеть кандидата с многолетним опытом работы в этой сфере. Основная масса навыков приобретается в ходе работы, в том числе, сотрудника знакомят с финансовым или банковским продуктом, с которым ему предстоит работать.

Дополнительные требования: мобильность, готовность работать с клиентами банка в регионах, умение работать в команде. Кандидат на эту позицию должен любить работу с людьми, уметь принимать решения быстро, быть готовым к любой ситуации. Необходимо обладать базовыми компьютерными знаниями, уметь работать с базами данных. Знание иностранного языка не является необходимым.

Кандидат на эту позицию должен любить работу с людьми, уметь принимать решения быстро, быть готовым к любой ситуации. Необходимо обладать базовыми компьютерными знаниями, уметь работать с базами данных. Знание иностранного языка не является необходимым.

Образование. Для того чтобы претендовать на позицию коллектора, приветствуется экономическое, финансовое или юридическое образование. Но это требование не обязательно. Подойдет образование с педагогическими уклоном или диплом психолога. Если кандидат не имеет высшего образования, но проявляет отличные коммуникативные навыки и знание человеческой психологии, его также могут взять на эту позицию.

Повышение внутри компании. Максимальный карьерный рост по данному направлению — стать руководителем одного из отделов: soft-collection, hard-collection, юридического, либо возглавить всю коллекторскую службу.

Дальнейший рост. Работая коллектором, человек расширяет свой кругозор, приобретает богатый практический опыт общения с людьми, знание кредитных продуктов и юридических аспектов. Наработанный опыт позволяет трудоустроиться во многих сферы — продолжить работу в банке, занимаясь непосредственно банковским продуктом, либо перейти в другой сектор, например — продажи или услуги.

Наработанный опыт позволяет трудоустроиться во многих сферы — продолжить работу в банке, занимаясь непосредственно банковским продуктом, либо перейти в другой сектор, например — продажи или услуги.

Смежные роли

Юрист. Коллекторские услуги начинают оказывать некоторые юридические фирмы, где с задолженностями работают юристы, оказывая сопровождение юридических дел. Тем не менее, решение суда — самая крайняя и самая неэффективная мера сбора задолженностей. Задача коллектора — принять превентивные меры и осуществить сбор задолженностей на раннем этапе. В отличие от юриста, коллектор должен знать только самые необходимые и часто используемые им положения закона.

Перспективы

С ростом рынка потребительского кредитования растет число задолженностей, а это значит, что спрос на специалистов-коллекторов будет только повышаться. Конкуренция в этой сфере пока невелика, так как за столь короткое время на рынке просто не могло появиться коллекторов со значительным опытом работы, поэтому смело вступайте в игру и преуспевайте!

Источник: jobmarket. com.ua

com.ua

Чтобы оставить комментарий, нужно войти.

Эксперты объяснили, законно ли привлекать коллекторов к взысканию долгов по ЖКХ

В Волгоградской области комитет ЖКХ собирается привлечь «сторонние организации» для «ведения претензионной и исковой работы» в отношении неплательщиков за капремонт. Авторы инициативы ссылаются на успешный опыт работы в связке с коллекторскими агентствами в других регионах страны. Разбираемся, насколько законно подобное сотрудничество и повысит ли работа «сторонних организаций» собираемость долгов по ЖКХ.

Фото: Москва 24/Роман Балаев

Не хватает рук

О новом подходе к решению проблемы задолженностей в Волгоградской области говорится в проекте постановления губернатора о внесении изменений в регламент имущественных взносов на содержание «Регионального фонда капремонта многоквартирных домов». Согласно документу, для работы с должниками допускается привлекать сторонние организации.

Согласно документу, для работы с должниками допускается привлекать сторонние организации.

В пояснительной записке председатель комитета ЖКХ Волгоградской области Алексей Сивокоз отмечает, что в регионе образовался многомиллионный долг из-за низкой собираемости взносов. По его словам, шесть штатных специалистов фонда не в силах решить проблему в связи с большой загруженностью. По этой причине и предлагается переложить взыскательную работу на плечи сторонних организаций.

из пояснительной записки

Чиновник также ссылается на успешный опыт других регионов, сотрудничающих по сути с частными коллекторами. В пример приводятся Вологодская область, где уровень сбора по счету регионального оператора на конец третьего квартала 2020 года составил 101%, Забайкальский край (109%), Калужская область (99%), Ханты-Мансийский автономный округ (95%) и Башкирия (92%).

В пример приводятся Вологодская область, где уровень сбора по счету регионального оператора на конец третьего квартала 2020 года составил 101%, Забайкальский край (109%), Калужская область (99%), Ханты-Мансийский автономный округ (95%) и Башкирия (92%).

Фото: depositphotos/Jim_Filim

Коллекторы в ЖКХ – законны?

Исполнительный директор Национального центра общественного контроля в сфере ЖКХ «ЖКХ Контроль» Светлана Разворотнева рассказала Москве 24, что при определенных условиях сторонние организации могут вести работу по взыскиванию долгов за коммунальные платежи.

Эксперт пояснила, что существует переуступка требования, когда фактически все долги за дисконт продаются специализированному агентству. Последнее ими владеет и работает по их взысканию.

«Эта схема в настоящее время запрещена законом. Другое дело, когда организация, которая предоставляет жилищные и коммунальные услуги, возможно, не совсем справляется с взыскиванием задолженностей. Для решения таких вопросов эту работу отдают на аутсорс сторонней организации. Долги остаются за фондом или управляющей компанией, просто по ее поручению их взысканием занимаются другие люди», – говорит Разворотнева.

Долги остаются за фондом или управляющей компанией, просто по ее поручению их взысканием занимаются другие люди», – говорит Разворотнева.

Она отметила, что вторая схема сотрудничества с коллекторскими организациями в России широко распространена. Разворотнева подчеркнула, что в законе о коллекторской деятельности четко прописаны строгие ограничения по взаимодействию таких фирм с должниками.

«Если запретить нанимать их на аутсорс, то начнут нанимать непонятные организации и людей, которые будут вообще ничем не ограничены», – подчеркнула эксперт.

По словам Разворотневой, у управляющих и ресурсоснабжающих компаний больше возможностей и полномочий, чтобы взыскивать долги. Однако если собрать недоимки не получается, то привлечение коллекторов становится для них меньшим злом.

Светлана Разворотнева

исполнительный директор «ЖКХ Контроль»

В свою очередь, исполнительный директор Гильдии управляющих компаний в ЖКХ, член экспертного совета при комитете Госдумы РФ Вера Москвина заявила Москве 24, что работа коллекторских агентств на рынке коммунальных услуг – позитивный фактор.

«Региональный оператор ведь собирает эти деньги не для себя. Он помогает людям сделать капремонт в многоквартирном доме. Если не будет капитального ремонта, у нас половина страны через очень определенный период времени вообще окажется на улице. Поэтому те, кто не платит за капремонт, это нормально, что с ними будет работать коллектор», – считает она.

По словам Москвиной, в первую очередь за капремонт не платят средний бизнес и обеспеченные люди. После того как с ними начинают работать коллекторы, платежи начинают выплачиваться моментально, заявила эксперт.

Здесь они лицензированы, это юристы, которые знают закон и не преступают его. Они строго в рамках закона будут помогать управляющей компании или региональному оператору работать с неплательщиками.

Здесь они лицензированы, это юристы, которые знают закон и не преступают его. Они строго в рамках закона будут помогать управляющей компании или региональному оператору работать с неплательщиками.Вера Москвина

исполнительный директор Гильдии управляющих компаний в ЖКХ

Москвина подчеркнула, что УК имеет право заключить договор только с той сторонней организацией, у которой есть лицензия на ведение коллекторской деятельности. Чтобы попасть в официальный реестр таких фирм, нужно соответствовать очень строгим требованиям, говорит она.

В противном случае существуют правовые рычаги, которые помогут привести работу коллектора в соответствие с законодательством, добавила Москвина.

Читайте также

Кто коллекционер? Каковы его способности?

Сборщик, формально именуемый районным сборщиком, — это любое лицо, наделенное полномочиями собирать или управлять коллекцией в районе или территории. Он является высшим индийским гражданским административным чиновником, отвечающим за сбор доходов и управление округом в стране. Окружной коллектор также обладает исполнительными магистратскими полномочиями, его должность также известна как окружной магистрат.

Окружной коллектор также обладает исполнительными магистратскими полномочиями, его должность также известна как окружной магистрат.

История и роль коллекционера в администрации района:

District Collector, поскольку должность была одной из самых важных должностей, когда дело доходит до областей управления в Индии в течение последних двухсот лет.В преднезависимой Индии, когда экономика страны была преимущественно аграрной, коллектор был назначен главой по сбору доходов от земли. Он также пользовался широкими административными полномочиями в соответствии с уголовным законодательством. Таким образом, Коллекционер считался основной фигурой-хранителем, ответственной за благополучие людей и жителей в пределах его юрисдикции. Британская империя наделила каждого коллекционера юрисдикцией как «район». Район в той или иной мере с незапамятных времен был одним из важнейших звеньев администрации, когда дело касалось Индии.

Британский парламент, который был первым законодательным органом, когда дело доходит до администрации и управления Индией, принял ряд постановлений, которые наделили лицо на районном уровне конкретными полномочиями решать различные проблемы и вопросы, существующие в таком районе. Главу администрации обычно называли Коллектором, когда он выполнял обязанности по сбору и администрированию доходов и других доходов. Тот же глава, когда он выполняет обязанности по отправлению уголовного правосудия, известен как окружной магистрат, а когда он выполняет обязанности, связанные с общим управлением округом, наряду с вспомогательными функциями или полномочиями, регулирующими законы об аренде, он называется заместителем комиссара.

Главу администрации обычно называли Коллектором, когда он выполнял обязанности по сбору и администрированию доходов и других доходов. Тот же глава, когда он выполняет обязанности по отправлению уголовного правосудия, известен как окружной магистрат, а когда он выполняет обязанности, связанные с общим управлением округом, наряду с вспомогательными функциями или полномочиями, регулирующими законы об аренде, он называется заместителем комиссара.

Окружной коллектор / окружной магистрат / заместитель комиссара возглавляет администрацию округа, а также отвечает за основной контроль и управление полицией. Даже после 73 лет независимости, диверсификации индийской экономики, роста индустриализации и других видов экономической деятельности в большинстве частей Индии, за исключением столичных городов, районный коллектор считается важной частью управления. Он также рассматривается как главный представитель округа.Он считается человеком, к которому можно обратиться за решениями проблем, от земельных споров до нехватки важнейших товаров, недостаточности какой-либо помощи во время кризиса, общественных споров и тому подобного.

Эволюция:

Полномочия сборщика согласно текущему сценарию заключаются в сборе доходов (сборщик) и отправлении уголовного правосудия (окружной магистрат)

С учреждением институтов панчаят Радж и муниципальных органов, в соответствии с конституционным мандатом, теперь стало важным пересмотреть и переопределить роль районной администрации.Как говорится, современные проблемы требуют современных решений, важно, чтобы были переданы новые способы принятия решений, чтобы противостоять администрации. Не менее важно обеспечить уникальную форму административной практики, для которой округу требуется человек, обладающий надлежащими знаниями и авторитетом, чтобы занимать должность районного коллектора, который создавался в течение двухсот лет.

Полномочия и функции коллектора:

Коллектор, главный представитель района имеет определенные роли и полномочия.Выполняемые им функции можно разделить на регулирующие и развивающие.

Нормативные функции:

- Одной из основных функций, которую выполняет коллектор, является поддержание правопорядка. Он отвечает за закон и порядок в округе и выполняет эту обязанность с помощью заместителя суперинтенданта полиции.

- Он играет ключевую роль в оценке земель в районе с целью сбора земельного дохода. Он также выполняет судебные обязанности, поскольку обладает полномочиями магистрата первого класса.

Он отвечает за закон и порядок в округе и выполняет эту обязанность с помощью заместителя суперинтенданта полиции.

Он отвечает за закон и порядок в округе и выполняет эту обязанность с помощью заместителя суперинтенданта полиции.Развивающие функции:

- Коллекционер направляет и контролирует выполнение планов развития.

- Он гарантирует, что схемы достигают целей в нужное время, и координирует правильное выполнение схем развития, устраняя трудности.

- Он также следит за тем, чтобы не было коррупции.

Общие функции, включая нормативные аспекты и аспекты развития:

Общественная безопасность, правопорядок и превентивные меры

- Он принимает превентивные меры для обеспечения общественного спокойствия и спокойствия, производя превентивные аресты в соответствии с УПК РФ и в интересах национальной безопасности.

- Он также налагает ограничения на незаконные собрания в виде комендантского часа, ограничивающего свободное передвижение.

Функции выручки:

- Окружной коллектор является хранителем всех земель округа, и функция сбора доходов является основной для его роли.

- Как глава налоговой администрации, он имеет право собирать доходы от земли, государственные пошлины, вести земельный учет, осуществлять меры по преобразованию земель, собирать сельскую статистику.

- Он имеет право выплачивать грант на реабилитацию, управлять государственными имениями и выплачивать компенсации людям, пострадавшим от отмены Заминдари.

Районное планирование:

- Он является председателем районного совета по планированию (DPC) и участвует в подготовке 5-летнего и годового районных планов.

- Наблюдает за ходом и реализацией схем и проектов, возглавляет координационную группу банка в районе. Он также предвидит расходы и выделяет на них соответствующую сумму денег.

Он также предвидит расходы и выделяет на них соответствующую сумму денег.

Он также предвидит расходы и выделяет на них соответствующую сумму денег.Управление стихийными бедствиями:

- В случае стихийных бедствий, таких как наводнение, голод или эпидемии, сборщик обязан управлять стихийным бедствием.

- Он является председателем районного комитета по управлению стихийными бедствиями (DDMC), и в силу этого полномочия ожидается, что он примет упреждающие меры для уменьшения последствий такого стихийного бедствия.

- Он уполномочен предоставлять бесплатную помощь пострадавшим.

Отдел снабжения жилищно-коммунального хозяйства района:

- Он управляет поставкой предметов первой необходимости через Государственную распределительную систему (PDS), которая работает через магазины по справедливой цене, в которых продаются такие товары, как рис, пшеница, сахар, керосин и т. Д.Это распределение обеспечивается за счет продовольственных карточек, выдаваемых государством.

- Районный инспектор по снабжению, отвечающий за все эти магазины, находится под контролем районного коллектора.

- Он имеет право проводить рейды в такие магазины через регулярные или случайные промежутки времени.

Справедливая цена на сельскохозяйственную продукцию:

- Он обладает полномочиями распределять сельскохозяйственные ссуды и помогать фермерам продавать продукты по разумным ценам.

- Он также имеет полномочия создавать магазины закупок с помощью отделов маркетинга и сотрудничества, чтобы гарантировать продажу основных сельскохозяйственных продуктов по минимальным ценам, гарантированным государством.

Надзор за районным казначейством:

- Он является органом, контролирующим Окружное казначейство, охраняющим государственные деньги, государственную собственность и выполняющим правительственные инструкции в отношении финансовой осмотрительности.

- Он отвечает за распределение денег на пенсии среди вышедших на пенсию государственных служащих, заработную плату и другие денежные пособия другим государственным служащим. Он также имеет право принимать меры в соответствии с Законом о сокровищах Индии.

Районный акцизный отдел:

- Основным источником дохода правительства штата является продажа спиртных напитков и других интоксикантов, а также районный сборщик контролирует выплату ежемесячной арендной платы, проверяет качество спиртных напитков и строго запрещает фальсификацию спиртных напитков.

Функции протокола:

- Соблюдая действующие инструкции и инструкции, изданные Правительством, Коллектор выполняет протокольные функции в районе.

- Для выполнения этой функции назначается старший дополнительный районный коллектор. Выполнение этой функции очень важно, и любая ошибка в выполнении этой функции приведет к серьезным последствиям для районного коллектора, поскольку он несет ответственность.

Остаточные функции:

- Любая другая функция в округе, которая не была передана какому-либо другому отделу, автоматически передается в юрисдикцию районного коллектора. Он обязан выполнять свои функции и обязанности в рамках данного бюджета и постановлений, установленных Правительством.

Он обязан выполнять свои функции и обязанности в рамках данного бюджета и постановлений, установленных Правительством.

Он обязан выполнять свои функции и обязанности в рамках данного бюджета и постановлений, установленных Правительством.Заключение:

Таким образом, районный коллектор может управлять мини-правительством на своей территории для обеспечения безопасности и защиты своих людей и с целью поддержания закона и порядка. Таким образом, он считается единомышленником в округе, за который он отвечает.

Под редакцией Pragash Boopal

Утверждено и опубликовано — Сакши Радже

Обязанности и обязанности сборщика налогов

Во Флориде сборщики налогов — это независимые конституционные чиновники, должным образом избранные из округов своего проживания своими согражданами и налогоплательщиками.Именно эта независимость в сочетании с тем фактом, что сборщики налогов выполняют разнообразные обязанности и предоставляют множество важных государственных услуг, позволяет им выполнять ценные руководящие роли в правительстве Флориды.

Они направляют, планируют, организуют, составляют бюджет, устанавливают и реализуют политику, которая влияет не только на их правительства, но и на государственный уровень.

Наряду с местным участием в вопросах управления персоналом и финансами, сборщики налогов участвуют в управлении исполнительными ветвями правительства штата, включая Департамент охраны окружающей среды, Комиссию по охоте и пресноводным рыбам Флориды, Департамент дорожной безопасности и автомобильного транспорта. Транспортные средства и Департамент доходов.

Сборщик налогов видит все эти департаменты как единое целое и, следовательно, может координировать и анализировать влияние, которое они оказывают коллективно. Сотрудники различных департаментов штата наряду с законодательными собраниями штатов должны и действительно должны в значительной степени опираться на обширную базу знаний, накопленных налоговыми инспекторами, при разработке налогового законодательства и установлении правил и положений для выполнения законов, касающихся сбора налогов.

Выборное окружное управление сборщика налогов во Флориде было создано в конституции штата 1885 года на основе идеи о том, что местные налоги лучше всего собирать на местном уровне и, будучи выборным офисом, сборщик налогов будет более ответственно относиться к потребностям. общины, от которой он был избран.

В большинстве округов сборщик налогов отвечает не только за сбор валорных налогов, которые являются самым крупным налогом, взимаемым во Флориде, но также и за сбор других налогов на местном уровне, таких как налог на местный бизнес, налоги, взимаемые специальными взимания районных сборов, а также налогов, взимаемых государственными органами.

За последние 20 лет прибрежный район Флориды столкнулся со многими проблемами, связанными с ростом. Это потребовало от правительства округа поиска новых и новаторских способов решения огромных проблем.Наша цель и задача в офисе налоговой инспекции — рассмотреть все аспекты ответственности и оживить их с помощью новейших технологий и инновационного управления миллионами налоговых долларов.

Дополнительная информация

За дополнительной информацией обращайтесь в налоговую инспекцию округа Сент-Джонс по телефону (904) 209-2250 или [email protected].

О нас — Сборщик налогов округа Колумбия

ИсторияВо Флориде сборщики налогов — это независимые конституционные чиновники, должным образом избранные из округов своего проживания своими согражданами и налогоплательщиками.Именно эта независимость в сочетании с тем фактом, что сборщики налогов выполняют разнообразные обязанности и предоставляют множество важных государственных услуг, позволяет им выполнять ценные руководящие роли в правительстве Флориды.

Выборный окружной офис сборщика налогов во Флориде был учрежден в Конституции штата 1885 года на основе идеи о том, что местные налоги лучше всего собирать на местном уровне и, будучи выборным офисом, сборщик налогов будет более ответственным потребности сообщества, из которого он был избран.

Наряду со своим местным участием в кадровых и финансовых вопросах, сборщики налогов участвуют в управлении исполнительными ветвями правительства штата, включая Комиссию по сохранению рыбы и дикой природы , Департамент безопасности дорожного движения и транспортных средств и Налоговое управление .

Сборщик налогов видит все эти департаменты как единое целое и, следовательно, может координировать и анализировать влияние, которое они оказывают коллективно.Сотрудники различных департаментов штата наряду с законодательными собраниями штатов должны и действительно должны в значительной степени опираться на обширную базу знаний, накопленных налоговыми инспекторами, при разработке налогового законодательства и установлении правил и положений для выполнения законов, касающихся сбора налогов.

Обязанности и ответственность Сборщик налогов является агентом различных государственных и местных органов власти по сбору доходов и государственного финансирования. Сборщик налогов несет ответственность за инвестирование этих доходов и средств до их своевременного распределения между различными государственными, местными агентствами и налоговыми органами.

Сборщик налогов несет ответственность за инвестирование этих доходов и средств до их своевременного распределения между различными государственными, местными агентствами и налоговыми органами.

Сборщик налогов предоставляет широкий спектр услуг гражданам округа Колумбия, в том числе: сбор налогов ad Valorem, начислений non-ad Valorem, регистрации автотранспортных средств и судов и заявок на право собственности, выдача профессиональных лицензий, выдача лицензий на охоту и рыбалку и сбор налога с продаж, где это применимо

Сборщик налогов действует как «комиссия», что означает, что за оказанные услуги взимается плата или комиссия.Эти сборы и комиссии изложены в Законе Флориды и установлены Законом Флориды e. Годовой бюджет сборщика налогов должен быть утвержден налоговым департаментом Флориды. Избыточные сборы перечисляются каждому государственному учреждению в той же пропорции, в которой они были выплачены, в конце каждого финансового года.

| 1 | Шри. Равиндра Х Тхакаре, И.А.С. | Коллектор и окружной магистрат, Нагпур | – | 0712-2564973 / 2541511 | Коллекционер [точка] Нагпур @ maharashtra [точка] gov [точка] в [email protected] |

| 2 | Шри. Шрикант Пхадке | Дополнительный коллектор, Нагпур | – | 0712-2565130 | addllcollectorngp @ gmail [точка] com |

| 3 | Шри. Равиндра Х. Тхакаре, I.A.S. (Дополнительная плата) | Дополнительный коллектор, U.L.C., Нагпур | – | 0712-2560889 | ulcnagpur @ yahoo [точка] com |

| 4 | Шри. Равиндра Хаджанджи | Постоянный заместитель коллекционера и дополнительный окружной магистрат, Нагпур | – | 0712-2565976 | rdc_nagpur @ rediffmail [точка] com |

| 5 | пгт. Суджата Ганди Суджата Ганди | Заместитель коллектора (выручка) | Выручка | 0712-2565049 | dycollrevenuengp @ gmail [точка] com |

| 6 | пгт.Минал Каласкар | Заместитель участкового избирательного комиссара | Выборы | 0712-2541832 | dydeonagpur @ gmail [точка] com |

| 7 | Шри. Шириш Панде (дополнительный заряд) | Заместитель коллекционера (приемная) | Приемная | 0712-2565092 | nagpurprotocol @ gmail [точка] com |

| 8 | Шри. Джагадиш Каткар | Заместитель коллекционера (E.G.S.) | E.G.S. | 0712-2561967 | egsdycoll [точка] nag-mh @ gov [точка] в |

| 9 | Шри.Авинаш Катадэ (Дополнительная плата) | Заместитель коллекторов (расселение) | Переселение | 0712-2541213 | drongp123 @ gmail [точка] com |

| 10 | пгт. Виджая Банкар Виджая Банкар | Заместитель сборщика (генеральный отдел землеустройства) | Генеральное управление земельными ресурсами | 0712-2526840 | dycollectorgeneral @ gmail [dot] com |

| 11 | Шри. Дайанеш Бхат | Заместитель коллекционера (Приобретение земли П.П.1) | Приобретение земли P.P.1 | 0712-2562968 | – |

| 12 | Шри. Авинаш Катадэ (Дополнительная плата) | Заместитель сборщика (Проект по изъятию земли) | Проект захвата земли | 0712-2550424 | dycollectorpp2 @ gmail [точка] com |

| 13 | пгт. Прия Кавде, Та. С.Г.Й. (Дополнительная плата) | Заместитель сборщика (Приобретение земли K.N.P.) | Приобретение земли K.Н.П. | 0712-2522395 | dycollectorknp @ gmail [точка] com |

| 14 | Шри. А. К. Кумре (дополнительный сбор) | Заместитель сборщика (Land Acquisition V. I.D.C.1) I.D.C.1) | Land Acquisition V.I.D.C. 1 | 0712-2561763 | dycollectorlao1 @ gmail [точка] com |

| 15 | пгт. Шитал Дешмук | Заместитель сборщика (Land Acquisition V.I.D.C.2) | Land Acquisition V.I.D.C. 2 | 0712-2560487 | dycollectorlao2 @ gmail [точка] com |

| 16 | Шри.Равиндра Кумбхаре | Заместитель сборщика (Land Acquisition V.I.D.C.3) | Land Acquisition V.I.D.C. 3 | 0712-2543929 | ngpvidclao3 @ gmail [точка] com |

| 17 | Шри. Авинаш Катаде | Заместитель коллектора (Госихурд) | Госихурд | 0712-2532005 | dycollectorgosikhurd @ gmail [dot] com |

| 18 | Шри. Бхаскар Тайаде | Начальник отдела снабжения | Поставка | 0712-2561106 | dsaonagpur @ gmail [точка] com |

| 19 | Шри. | Сотрудник FDO 1 | Поставка | 0712-2565521 | fdo01nagpur @ gmail [точка] com |

| 20 | Шри. P.S. Кале | Сотрудник FDO 2 | Поставка | 0712-2561363 | fdo2nagpur @ gmail [точка] com |

| 21 | Шри. Милинд П. Барханпуркар | Районный горняк | Горное дело | – | minnagpur @ gmail [точка] com |

| 22 | Шри.Наринге | Сотрудник районного планирования | Plannig | 0712-2560071 | dponagpur @ yahoo [точка] com |