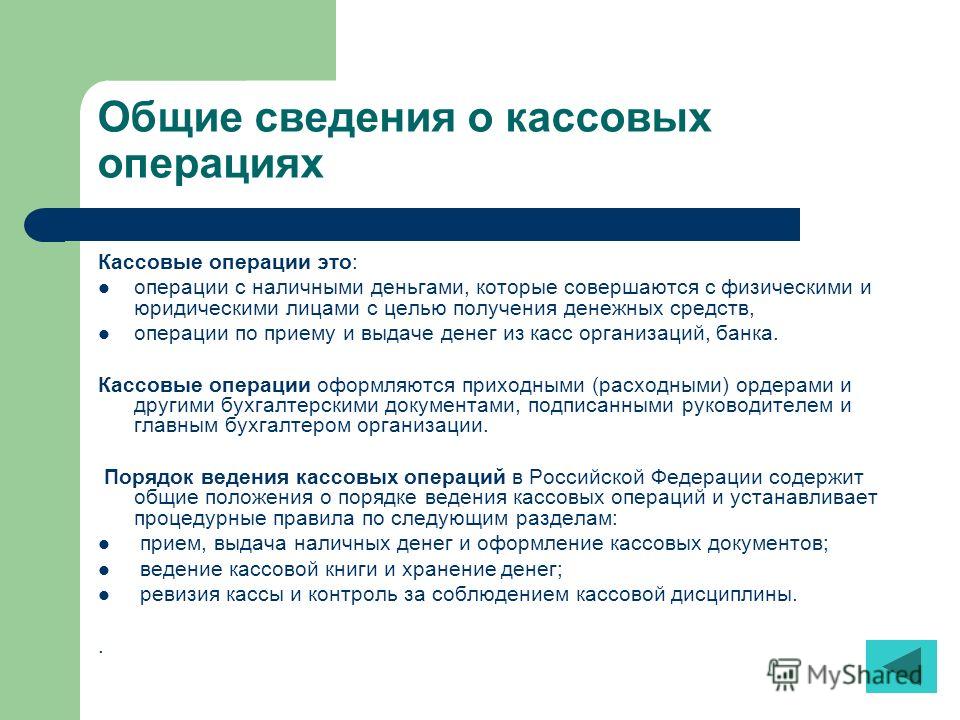

КАССОВЫЕ ОПЕРАЦИИ — это… Что такое КАССОВЫЕ ОПЕРАЦИИ?

- КАССОВЫЕ ОПЕРАЦИИ

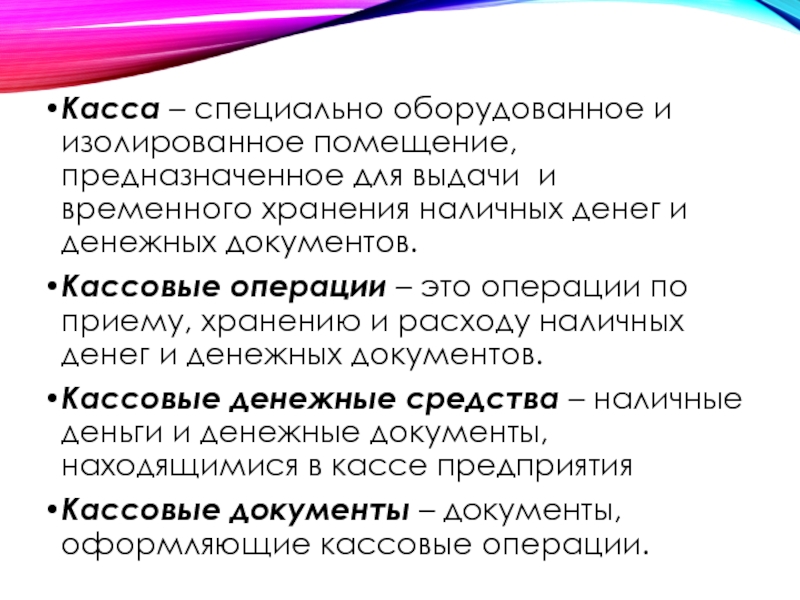

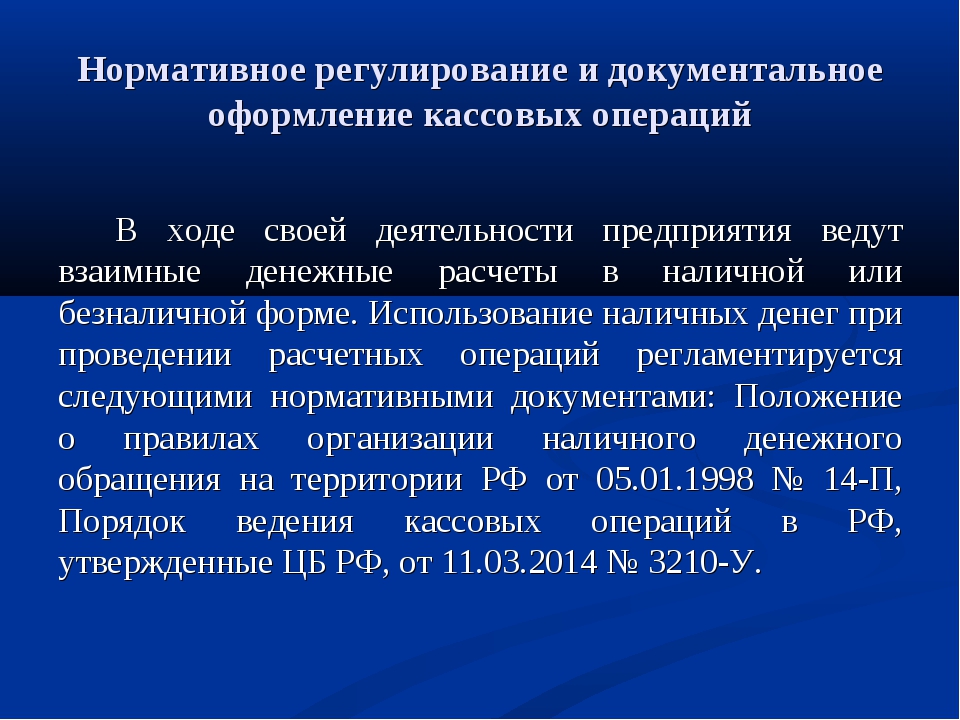

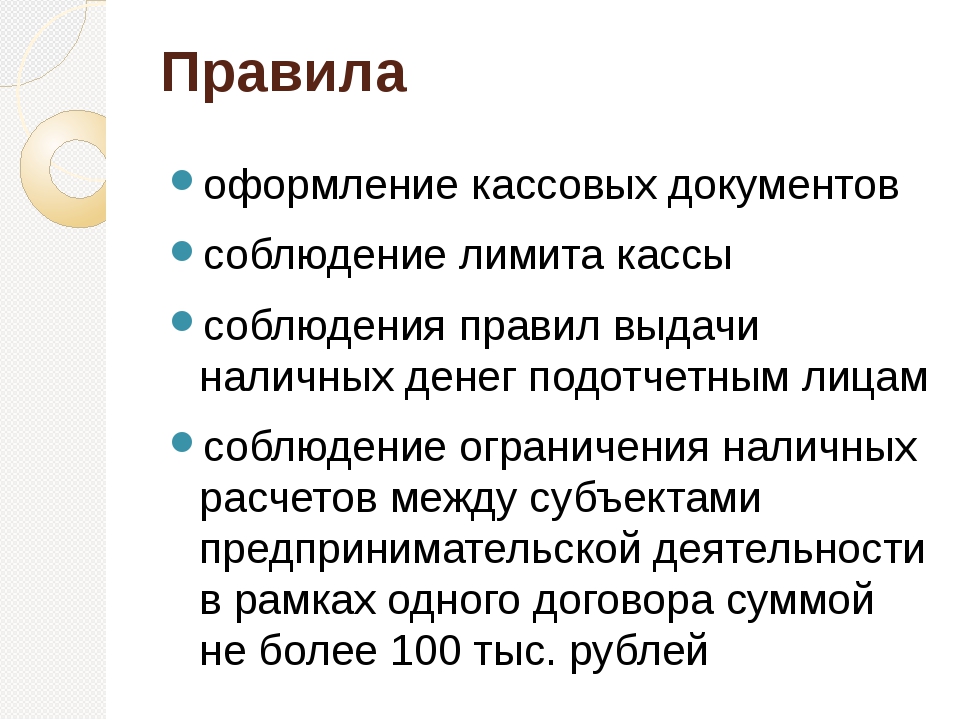

- — совокупность материально-технических процедур, заключающихся в приеме, хранении и выдаче наличных денег; операции с наличными денежными средствами, осуществляемые предприятиями, банками с физическими и юридическими лицами. К. о. урегулированы нормами финансового права. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и нести кассовую книгу по установленной форме. Прием наличных денег при осуществлении расчетов с населением должен производиться с обязательным применением контрольно-кассовых машин.

Наличные деньги, полученные предприятием в банке, должны расходоваться на цели, указанные в чеке. Наличные деньги, находящиеся в кассе, не должны превышать объемов лимита, установленных банком по согласованию с руководителем предприятия.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- КАССОВОЕ ИСПОЛНЕНИЕ БЮДЖЕТА

- КАССОВЫЕ ОСТАТКИ РЕАЛЬНЫЕ

Смотреть что такое «КАССОВЫЕ ОПЕРАЦИИ» в других словарях:

Кассовые операции — операции с физическими и юридическими лицами по приёму и выдаче наличных денежных средств (банкноты и монеты), осуществляемые предприятиями, организациями, банками. Представляют собой совокупность материально технических процедур, заключающихся в … Википедия

Кассовые операции — операции по приему и выдаче денег из касс предприятия, банка.

Кассовые операции — – операции, связанные с приемом, хранением и выдачей денег и денежных документов. В РФ кассовые операции регламентируются Банком России. Основным документом для кредитных организаций является положение ЦБ РФ № 318 П от 24 апреля 2008 года «О… … Банковская энциклопедия

Кассовые Операции — См. Операции кассовые Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

КАССОВЫЕ ОПЕРАЦИИ — проводимые кассами банков, подразделениями предприятий, фирм операции, связанные с приемом, выдачей и пересчетом наличных денег. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 … Экономический словарь

КАССОВЫЕ ОПЕРАЦИИ — прием, хранение и выдача наличных денег.

Указанные процедуры урегулированы нормами финансового права и представляют специальный правовой институт … Юридический словарьКАССОВЫЕ ОПЕРАЦИИ — совокупность материальнотехнических процедур, заключающихся в приеме, хранении и выдаче наличных денег. К.о. урегулированы нормами финансового права … Юридическая энциклопедия

Кассовые операции — операции, связанные с приёмом и выдачей наличных денег Кассами предприятий, учреждений и организаций. В СССР К. о. производятся в соответствии с «Положением о ведении кассовых операций предприятиями, учреждениями и организациями»… … Большая советская энциклопедия

Кассовые операции — операции на фондовой бирже, выполнение которых в основном происходит непосредственно после заключения сделки … Экономика: глоссарий

КАССОВЫЕ ОПЕРАЦИИ

Указанные процедуры урегулированы нормами финансового права и представляют специальный правовой институт … Юридический словарь

Указанные процедуры урегулированы нормами финансового права и представляют специальный правовой институт … Юридический словарь Прием наличных денежных средств кассами орг ций производится по приходным кассовым ордерам, подписанным гл.… … Финансово-кредитный энциклопедический словарь

Прием наличных денежных средств кассами орг ций производится по приходным кассовым ордерам, подписанным гл.… … Финансово-кредитный энциклопедический словарьКассовые операции. Бухгалтерский учет с нуля

Кассовые операции

Операции приема наличных денег и выдачи денег объединяются понятием кассовые операции. Кассовая операция – это частный случай хозяйственной операции.

Общий порядок кассовых операций

Кассовые операции выполняются в следующем порядке.

1. Бухгалтер оформляет первичный документ по приходу или расходу наличных денег и регистрирует его в журнале регистрации, находящемся в бухгалтерии.

2. Бухгалтер или любой другой работник передает первичный документ кассиру.

3. Кассир выполняет кассовую операцию: выдает денежную сумму лицу, которое указано в документе, или принимает деньги от указанного лица.

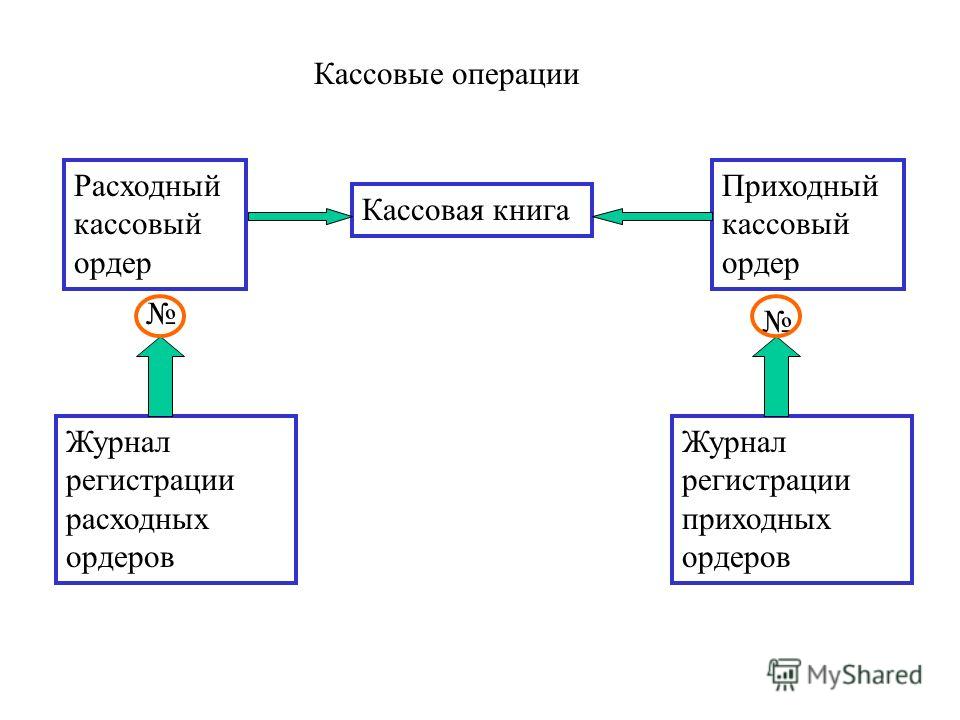

4. Сразу после этого кассир регистрирует кассовую операцию в кассовой книге, находящейся в кассе. Кассовая книга ведется под копирку в двух экземплярах.

Кассовая книга ведется под копирку в двух экземплярах.

5. В конце рабочего дня кассир подводит остаток по кассовой книге, сверяет его с остатком денег в кассе, затем отрывает из кассовой книги отчет кассира – это второй экземпляр листа кассовой книги с записями под копирку, и сдает его бухгалтеру вместе с приходными и расходными документами. Бухгалтер расписывается в первом экземпляре листа в том, что получил отчет кассира и все приходные и расходные документы.

Между бухгалтерией и кассой существует следующее разделение труда: бухгалтерия работает с документами, т. е. оформляет кассовые документы и контролирует их исполнение, а касса непосредственно принимает и выдает деньги. Инициатива кассовых операций исходит от бухгалтерии и руководства организации, но не от кассира. Кассир по своей воле не может ни выдать, ни принять денег.

Оформление кассовых документов

Все кассовые документы на выдачу и получение денег оформляются в бухгалтерии. Туда же они возвращаются после того, как кассир их исполнит. Документы на выдачу и получение денег оформляются только в одном экземпляре. Для приема наличных денег в кассу предназначены приходные кассовые ордера, для выдачи – расходные кассовые ордера. Кроме того, для организации массовых выплат денег работникам организации могут использоваться платежные ведомости или расчетно-платежные ведомости.

Документы на выдачу и получение денег оформляются только в одном экземпляре. Для приема наличных денег в кассу предназначены приходные кассовые ордера, для выдачи – расходные кассовые ордера. Кроме того, для организации массовых выплат денег работникам организации могут использоваться платежные ведомости или расчетно-платежные ведомости.

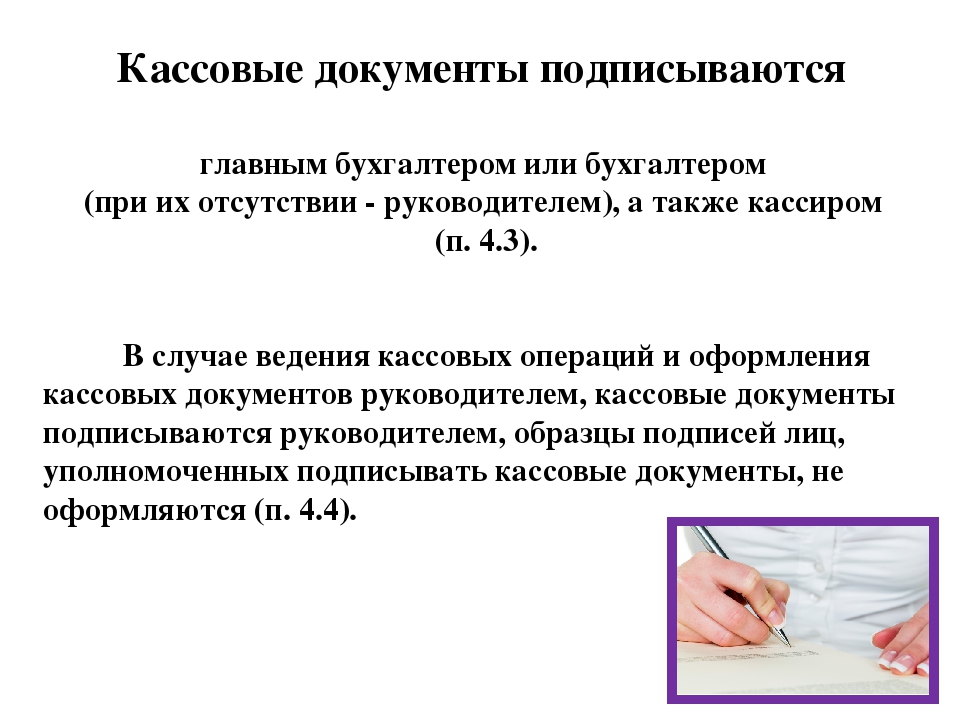

Расходные ордера и ведомости подписывают руководитель организации и главный бухгалтер. Приходный ордер подписывает только главный бухгалтер.

Если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах необязательна.

Исправления в кассовых документах не допускаются.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются в журнале регистрации приходных и расходных кассовых документов.

Работа кассира

При получении приходного или расходного кассового ордера или ведомости кассир обязан проверить следующее:

• наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе – наличие разрешительной надписи (подписи) руководителя организации;

• правильность оформления документов;

• наличие перечисленных в документах приложений.

При несоблюдении любого из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

В качестве дополнительного средства защиты от возможного мошенничества кассиру следует соблюдать следующее правило: все кассовые документы принимаются им только от работника бухгалтерии.

Принимаются и выдаются деньги по ордерам только в день их составления.

Деньги по ведомостям выдаются в течение трех рабочих дней. По истечении этого срока кассир должен сделать следующее:

• в ведомости против фамилии лиц, которым не произведены выплаты, поставить штамп или сделать отметку от руки «Депонировано»;

• в конце ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по ведомости и расписаться;

• если не все работники, указанные в ведомости, получили причитающиеся им суммы, заполнить документ под названием реестр депонированных сумм;

• передать ведомость и реестр депонированных сумм в бухгалтерию.

Если деньги выдаются по ведомости, то после их выдачи все равно оформляется расходный кассовый ордер – в самой ведомости в специально отведенном месте или в виде отдельного бумажного документа. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда, регистрируются после того, как кассир сдаст ведомость бухгалтеру.

Работникам организации, которые вовремя не получили причитающиеся им по ведомости деньги, они могут быть выданы позже на основании расходных кассовых ордеров.

Выдача денег физическим лицам, которые не являются работниками организации, производится только по расходным кассовым ордерам.

При выдаче денег по расходному кассовому ордеру кассир требует предъявления документа, удостоверяющего личность получателя (например, паспорта), записывает в расходном кассовом ордере наименование и номер документа, кем и когда он выдан, получатель расписывается в ордере. Если выплата денег производится по ведомости, то получатели также предъявляют документы, удостоверяющие их личности, и расписываются в соответствующей графе платежного документа. Но сведения о предъявленных документах кассир не регистрирует, что логично: деньги по ведомостям могут выдаваться только работникам организации, а сведения об их документах у организации имеются.

Но сведения о предъявленных документах кассир не регистрирует, что логично: деньги по ведомостям могут выдаваться только работникам организации, а сведения об их документах у организации имеются.

Кассир выдает деньги лицу, указанному в расходном кассовом документе. Кроме того, деньги могут быть выданы другому лицу – по доверенности. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Доверенности могут использоваться в разных случаях. Когда работник доверяет получить свою заработную плату (или иные выплаты, связанные с трудовыми отношениями) другому работнику организации, он может составить доверенность в рукописном виде и заверить ее у руководителя организации. Но если работник доверяет получить причитающиеся ему деньги человеку, который не является работником организации (пусть даже своему супругу или супруге), то такая доверенность должна быть заверена у нотариуса.

Кассовая книга

Все операции поступления и выдачи наличных денег кассир учитывает в кассовой книге. Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера.

Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера.

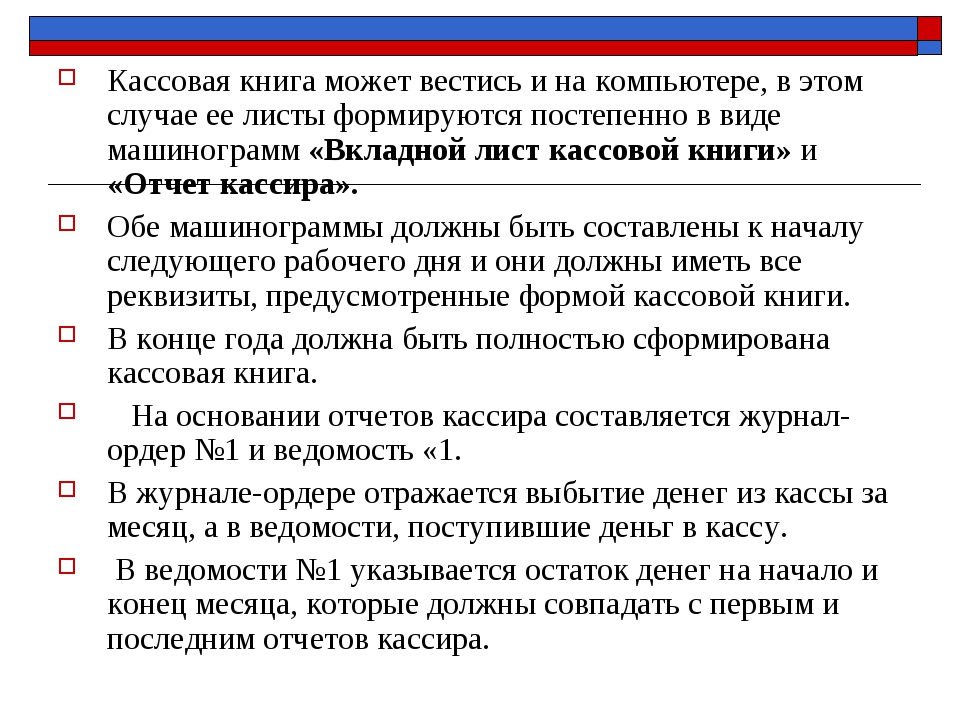

При обеспечении полной сохранности кассовых документов кассовую книгу можно вести автоматизированным способом, т. е. с использованием компьютера и бухгалтерской компьютерной программы.

Ежедневно в конце рабочего дня кассир распечатывает на компьютере вкладной лист кассовой книги и отчет кассира. Эти листы имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Если вкладной лист кассовой книги является последним за месяц, на нем должно печататься общее количество листов кассовой книги за завершившийся месяц.

Распечатанные вкладной лист кассовой книги и отчет кассира кассир обязан проверить, подписать и передать бухгалтеру. Бухгалтер должен расписаться на вкладном листе кассовой книги в том, что он получил отчет кассира и все приходные и расходные кассовые документы, и вернуть вкладной лист кассовой книги кассиру.

По окончании календарного года вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера организации, и книга опечатывается.

Обычно кассир работает с той же компьютерной бухгалтерской программой, что и бухгалтеры организации, только кассир использует ограниченное количество функций этой программы. Программа существенно облегчает работу кассира по регистрации кассовых операций. Подсчет количества листов и распечатывание информации о количестве листов кассовой книги выполняются с помощью компьютерной бухгалтерской программы.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесКассовые операции банка и их контроль

Кассовые операции коммерческого банка

Определение 1

Кассовые операции коммерческого банка представляют собой такие операции, которые непосредственно связаны с инкассацией, приемом, хранением, а так же выдачей наличности, государственной валюты и иностранной валюты, а так же и других ценностей.

Для осуществления кассовых операций, каждому банку необходимо сформировать так называемый кассовый узел.

Определение 2

Кассовый узел – это специализированное помещение, оборудованное всем необходимым для осуществления кассового обслуживания клиентов банка.

Кассовый узел в обязательном порядке содержит в себе следующие помещения:

Рисунок 1. Помещения кассового узла. Автор24 — интернет-биржа студенческих работ

Основным помещением является зал с операционными кассами, а так же кассовый зал, предназначенный для клиентов банка (зачастую для физических и юридических лиц в банке предусмотрено два отдельных зала).

Немаловажное значение отдается помещению, необходимому для хранения ценностей банка, так же сейфовая комната или кладовая, помещение для выполнения действий с инкассированной выручкой.

Помимо этих помещений, предусмотрено наличие кассы пересчета, вечерней кассы, а так же другие необходимые для кассового обслуживания помещения.

Замечание 1

Руководство коммерческого банка самостоятельно определяет количество, а так же назначение каждого помещения кассового узла.

Важным принципом создания кассового узла является создание всех необходимых и комфортабельных условий для автоматизации кассовой работы банка.

Руководителем кассового отделения коммерческого банка назначается заведующий кассой. Данный сотрудник должен нести материальную ответственность за сохранность ценностей кассового помещения, осуществляет руководство над работой других работников кассового узла, осуществляет четкую организацию в обслуживании клиентов банка.

Выполнение операций с денежной наличностью должны осуществлять кассовые и инкассаторские работники, которые так же несут полную материальную ответственность за сохранность кассовых ценностей, а так же обязаны соблюдать порядок ведения кассовых операций согласно действующему законодательству.

Контроль кассовых операций банка

Внутренний контроль – это процесс, который постоянно осуществляется на каждом из уровней банковской деятельности.

Осуществляется такой контроль высшими руководящими должностями коммерческого банка. Такой вид контроля дает возможность формировать систему, обеспечивающую полную и качественную проверку деятельности коммерческого банка на всех участках.

Ответственность за создание и ведение системы внутреннего контроля банка так же возлагается на высший руководящий состав банка.

Замечание 2

Контроль над выполнением кассовых операций в банке является одним из основных направлений деятельности коммерческого банка.

Назначение системы внутрибанковского контроля состоит в следующем:

- Проверка соответствия действующему законодательству;

- Соответствие развития коммерческого банка его существующей стратегии;

- Проверка уровня соответствия и точности финансовой информации кредитной организации;

- Проверка целесообразности мероприятий по поддержанию и увеличению уровня ликвидности банка, а так же его рентабельности.

Уровень эффективности организации внутреннего контроля зависит от факторов: внешних и внутренних.

К внешним факторам относят наличие в банке необходимой нормативной базы, которая будет являться основой для создания системы внутреннего контроля в банке.

К внутренним факторам относят наличие соответствующего квалификационного уровня специалистов, которые могут точно и в короткие сроки оценить ситуацию, сложившуюся в коммерческом банке, а так же сформировать методы по минимизации или устранению рисков.

Виды внутрибанковского контроля

Существует два вида внутрибанковского контроля.

Рисунок 2. Виды внутрибанковского контроля. Автор24 — интернет-биржа студенческих работ

Текущий внутрибанковский контроль должен осуществляться ежедневно, в процессе выполнения банковских операций, затрагивая каждый участок, причастный к осуществлению операций.

В ходе осуществления текущего внутрибанковского контроля, специалист должен полагаться на нормативные документы, а так же правила осуществления банковских операций.

Ответственным за исполнение кассовых операций, лицам, в коммерческом банке необходимо выполнять контроль над правильностью и точностью заполнения всех необходимых для выполнения операции документов.

Все документы, которые предоставляются специалисту для выполнения той или иной операции, должны быть проверены на предмет целевого назначения денежных средств клиента по этому документу.

Довольно таки особое внимание уделяется организации текущего внутрибанковского контроля, при осуществлении операций с денежной наличностью клиентов. Более значительное место уделяется расходным операциям банка в сторону клиента.

В данном случае три специалиста будут ответственными за проведение таких операций:

- исполнитель операции,

- контролер,

- кассир.

Главная задача организации контроля на участке кассового узла банка сводится к тому, чтобы предупредить исполнение расчетов по неправильно заполненным расчетным документам, до момента проверки их ответственным за исполнение данных операций лицом.

Контролер здесь выполняет задачу осуществления проверки достоверности и точности оформления каждого кассового документа.

Не маловажное место в процессе осуществления внутрибанковского контроля в банке отводится точной организации второго вида контроля – последующего контроля.

Главной целью последующего контроля является постоянная проверка всех имеющихся направлений учетно-операционной работы в период уже после совершения банковских операций.

Организация последующего контроля в банке должна выполнять следующие задачи:

- Осуществление проверки бухгалтерского учета операций, а так же проведение самого документооборота;

- Подтверждение точности осуществления специалистами банка учетно-операционного аппарата, обязанностей, возложенных на них;

- Осуществление проверки верности и законности осуществления и оформления операций.

Расчетно-кассовые операции — Банк Держава

Мы представляем услуги расчетно-кассового обслуживания, и делаем это качественно, быстро и удобно для клиента.

Открытие счета В БАНКЕ

Тарифы за расчетно-кассовое обслуживание юридических лиц, иностранных структур без образования юридического лица, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой (действуют с 30. 11.2020) (668.73 Кб)

11.2020) (668.73 Кб)

Условия открытия, обслуживания и закрытия банковских счетов юридических лиц, иностранных структур без образования юридического лица, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, в валюте Российской Федерации и иностранных валютах в АКБ «Держава» ПАО (действуют с 28.05.2021) (1.40 Мб)

Список документов, необходимых для открытия счета (в рублях, в иностранной валюте) и проведения идентификации клиента — юридического лица (резидент) (29.54 Кб)

Список документов, необходимых для открытия расчетного счета (в валюте Российской Федерации, в иностранной валюте) и проведения идентификации клиента — юридического лица, созданного в соответствии с законодательством иностранного государства, иностранной структуры без образования юридического лица (нерезидент) (29.51 Кб)

Список документов, необходимых для открытия счета и проведения идентификации клиента – индивидуального предпринимателя, физического лица, занимающегося в соответствии с законодательством Российской Федерации частной практикой (27. 12 Кб)

12 Кб)

Заявление-оферта о заключении договора банковского счета на условиях, определенных «Условиями открытия, обслуживания и закрытия банковских счетов юридических лиц, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, в валюте Российской Федерации и иностранных валютах в АКБ «Держава» ПАО (25.73 Кб)

OFFER in PJSCB Derzhava (26.92 Кб)

Заявление-оферта о присоединении к Договору банковского счета (22.25 Кб)

Заявление об установлении сочетаний собственноручных подписей лиц, наделенных правом подписи, необходимых для подписания документов, содержащих распоряжение клиента, указанных в карточке(-ах) с образцами подписей и оттиска печати (20.78 Кб)

The establishment of combinations of handwritten signatures (22.57 Кб)

Заявление на закрытие счета(-ов) в АКБ «Держава» ПАО (22.43 Кб)

Of closing account(s) in PJSCB Derzhava (22.03 Кб)

Форма предоставляемых документов

Информационные сведения Клиента (для юридического лица, созданного в соответствии с законодательством РФ) (действуют с 29. 04.2021) (48.34 Кб)

04.2021) (48.34 Кб)

Информационные сведения Клиента (для юридического лица, созданного в соответствии с законодательством иностранного государства) (действуют с 29.04.2021) (85.56 Кб)

Информационные сведения Клиента (для индивидуального предпринимателя/ физического лица, занимающегося в установленном законодательством РФ порядке частной практикой) (действуют с 29.04.2021) (53.66 Кб)

Информационные сведения Клиента при обновлении сведений (для юридического лица, созданного в соответствии с законодательством РФ) (58.38 Кб)

Информационные сведения Клиента при обновлении сведений (для юридического лица, созданного в соответствии с законодательством иностранного государства) (действуют с 29.04.2021) (68.79 Кб)

Информационные сведения Клиента при обновлении сведений (для индивидуального предпринимателя/ физического лица, занимающегося в установленном законодательством РФ порядке частной практикой) (54.65 Кб)

Информационные сведения клиента – иностранной структуры без образования юридического лица (55. 58 Кб)

58 Кб)

Карточка с Образцами подписей и оттиска печати (образец) (19.85 Кб)

Бланк доверенности (образец) (32.00 Кб)

Бланк Согласия на обработку персональных данных (18.99 Кб)

Дистанционное открытие счета

Тарифы по Договору комплексного банковского обслуживания юридических лиц в АКБ «Держава» ПАО (действуют с 28.05.2021) (327.33 Кб)

- удаленное управление банковскими счетами с помощью системы «Клиент — Банк» для юридических лиц, индивидуальных предпринимателей и физических лиц, занимающихся частной практикой;

- зачисление и снятие наличных денежных средств, предоставление спецтранспорта для перевозки ценностей;

- платежи по России, удобный режим приема и исполнения платежей;

- международные платежи с возможностью исполнения в режиме текущего операционного дня через корреспондентские счета в крупнейших иностранных банках;

- осуществление покупки/продажи иностранной валюты за российские рубли, по курсам валютного рынка в режиме реального времени и зачислением средств на счет в день подачи заявки на совершение операции;

- консультирование по вопросам расчетов по телефону, системе «Клиент-Банк», электронной почте.

Заявление на закрытие счетов (18.94 Кб)

Заявление о предоставлении комплексного банковского обслуживания (44.05 Кб)

Заявление об открытии обособленного счета (14.37 Кб)

Заявление на открытие номинального счета (14.37 Кб)

Доверенность (31.00 Кб)

Заявление на подключение SMS-информирования (12.05 Кб)

Вы можете задать интересующие Вас вопросы сотрудникам Банка по телефону:

+7 495 380 04 80

Обслуживание счетов компаний резидентов и нерезидентов Российской Федерации

Информационные сведения Клиента (для юридического лица, созданного в соответствии с законодательством иностранного государства)

Кассовые операции коммерческих банков — Энциклопедия по экономике

ДЕПОЗИТНЫЕ И КАССОВЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА [c.31]В разделе III специально выделена новая глава о пассивных операциях банка, а также вниманию читателей предложена глава о кассовых операциях коммерческих банков. В этом же разделе существенно обновлены материалы, относящиеся к кредитным операциям, в том числе дана характеристика кредитов по овердрафту и кредитов в пределах кредитной линии. [c.12]

Контролируют проведение кассовых операций коммерческие банки, обслуживающие данное предприятие. Каждый обслуживающий коммерческий банк и предприятие заключают между собой договор. По этому договору банк устанавливает для своего клиента (предприятия) ограничение (лимит) на остаток денег, который может находиться в кассе на конец дня. Сверх этого лимита деньги в кассе могут находиться только в дни выплаты зарплаты, пенсий, пособий, командировочных сумм и т. п. в течение 3-х рабочих дней, включая день получения денег в банке.

[c.150]

Сверх этого лимита деньги в кассе могут находиться только в дни выплаты зарплаты, пенсий, пособий, командировочных сумм и т. п. в течение 3-х рабочих дней, включая день получения денег в банке.

[c.150]

Кассовые операции коммерческих банков обеспечивают налично-де-нежный оборот. Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов. Для оприходования всех поступающих наличных денег и выполнения расходных операций банк имеет оборотную кассу. Банк стремится осуществить выдачу наличных денег за счет поступления их от клиентов, не обращаясь в ЦБР за подкреплением. Для этого банк составляет оперативный кассовый прогноз, а клиенты — кассовые заявки. Чаще всего приходные кассы принимают деньги по объявлению на взнос наличными. Возможна сдача денег через инкассацию. [c.179]

Кассовые операции коммерческих банков обеспечивают налично-денежный оборот. Деньги выдаются расходной кассой в основном по денежным чекам из чековых книжек или по расходным кассовым ордерам, выписываемым бухгалтерией. [c.181]

[c.181]

Во-первых, коммерческие банки выступают в качестве крупных расчетных и кассовых центров, осуществляющих перераспределение денежных потоков. Сбои в проведении расчетно-кассовых операций коммерческими банками ведут к хаосу в экономике. [c.591]

Расчетно-кассовые центры являются учреждениями Банка России и созданы по территориальному принципу. Отношения между коммерческими банками и расчетно-кассовыми центрами оформляются договором. Коммерческий банк открывает в РКЦ корреспондентский счет, так называемый счет НОСТРО . Платы за расчетно-кассовое обслуживание РКЦ не берет, но и не начисляет проценты на остаток средств на корреспондентских счетах банков в РКЦ. Расчеты между РКЦ непосредственно по операциям коммерческих банков, а также по их собственным операциям происходят через счета межфилиальных оборотов (МФО). Средством расчета служат авизо (авизо как извещение об изменениях в состоянии взаимных расчетов, посылаемое одним контрагентом другому, используется исключительно в расчетах между банками и кредитными учреждениями). Необходимым условием расчетов с использованием РКЦ является наличие у коммерческого банка достаточных средств на корреспондентском счете в РКЦ. В противном случае осуществление расчетов невозможно. Таким образом, основной недостаток расчетов через РКЦ заключается в том, что клиент не сможет произвести платеж даже при наличии у него средств на счете в банке, если на корреспондентском счете банка в РКЦ средства отсутствуют. Кроме того, в процессе расчетов между банками появляется еще одно звено (РКЦ), что усложняет расчеты и увеличивает сроки исполнения платежей.

[c.428]

Необходимым условием расчетов с использованием РКЦ является наличие у коммерческого банка достаточных средств на корреспондентском счете в РКЦ. В противном случае осуществление расчетов невозможно. Таким образом, основной недостаток расчетов через РКЦ заключается в том, что клиент не сможет произвести платеж даже при наличии у него средств на счете в банке, если на корреспондентском счете банка в РКЦ средства отсутствуют. Кроме того, в процессе расчетов между банками появляется еще одно звено (РКЦ), что усложняет расчеты и увеличивает сроки исполнения платежей.

[c.428]

Расчетно-кассовые центры являются учреждениями Банка России и созданы по территориальному принципу. Отношения между коммерческими банками и расчетно-кассовыми центрами оформляются договором. Коммерческий банк открывает в РКЦ корреспондентский счет, так называемый счет НОСТРО . Платы за расчетно-кассовое обслуживание РКЦ не берет, но и не начисляет проценты на остаток средств на корреспондентских счетах банков в РКЦ. Расчеты между РКЦ непосредственно по операциям коммерческих банков, а также по их собственным операциям происходят через счета межфилиальных оборотов (МФО). Средством расчета служат авизо (авизо как извещение об изменениях в состоянии взаимных расчетов, посылаемое одним контрагентом другому, используется исключительно в расчетах между банками и кредитными учреждения-

[c.207]

Расчеты между РКЦ непосредственно по операциям коммерческих банков, а также по их собственным операциям происходят через счета межфилиальных оборотов (МФО). Средством расчета служат авизо (авизо как извещение об изменениях в состоянии взаимных расчетов, посылаемое одним контрагентом другому, используется исключительно в расчетах между банками и кредитными учреждения-

[c.207]

При централизованной системе межбанковских расчетов, которая преобладает в настоящее время, для указанной цели используют корреспондентские счета, открытые каждому коммерческому банку в расчетно-кассовом центре (РКЦ) при соответствующем территориальном управлении ЦБ РФ на балансовом счете№ 30102 Корреспондентские счета кредитных организаций в Банке России . Расчеты между РКЦ по операциям коммерческих банков осуществляют через счета начальных и ответных дебетовых и кредитовых оборотов, открываемых на балансе ЦБ РФ. РКЦ, начавший операцию по расчетам, условно называют филиалом А, а принявший документы к ответному проводу —филиалом Б. Средством передачи сообщений

[c.427]

Средством передачи сообщений

[c.427]

Крупные, с хорошей репутацией банки чаще используют внешние источники поддержания ликвидности, т. е. обращаются в нужный момент на финансовый рынок для покупки ликвидных средств (напр., путём заключения договора о продаже ценных бумаг с предусмотренным обратным выкупом, купли-продажи банковских акцептов, выпуска коммерческих бумаг, получения займов и т. п.). Наиболее тесно с обеспечением ликвидности связаны две группы активных операций коммерческого банка — кассовые операции и вложения в ценные бумаги. [c.146]

На расчетно-кассовые центры главных территориальных управлений ЦБ РФ возложено кассовое обслуживание коммерческих банков, причем эти отношения носят договорной характер. Выдача денежной наличности банкам и другим юридическим лицам, прием от них излишков денег, а также кассовое обслуживание производятся с отражением всех операций по корреспондентским счетам банков и счетам других юридических лиц. Излишки денежной наличности сдаются в оборотную кассу РКЦ обработанными, сформированными и упакованными в установленном порядке. В зависимости от объемов работы РКЦ и с учетом экономической целесообразности, по согласованию с Главным территориальным управлением при РКЦ, может быть создан участок инкассации для перевозки ценностей. Услуги, оказываемые им для банков и клиентов, производятся на платной договорной основе.

[c.54]

В зависимости от объемов работы РКЦ и с учетом экономической целесообразности, по согласованию с Главным территориальным управлением при РКЦ, может быть создан участок инкассации для перевозки ценностей. Услуги, оказываемые им для банков и клиентов, производятся на платной договорной основе.

[c.54]

Банки и кредит. Банковская система состоит из Национального банка и отделений 4 иностранных коммерческих банков (в т. ч. Индокитайского банка и Банка Токио). Национальный банк, помимо эмиссионных функций, осуществляет кредитные операции с банками и правительственными учреждениями, ведет кассовое обслуживание казначейства и предоставляет ему ссуды на покрытие дефицитов бюджета (в 1956 г. — 478 млн. кип). Операции коммерческих банков сводятся в основном к выставлению аккредитивов и продаже туристских чеков кредитные операции развиты слабо. [c.620]

Государственный банк (начал свою деятельность в 1860 г.) являлся центральным банком всей кредитной системы. Ему принадлежало монопольное право на выпуск бумажных денег в обращение. Государственный банк России занимал первое место в мире по величине привлекаемых средств во вклады и текущие счета, которые в 1914 г. превышали половину вкладов и текущих счетов всех акционерных коммерческих банков. Учетно-ссудные операции банка составляли около 7з учетно-ссудных операций коммерческих банков. Государственный банк был банк банков , так как являлся кассовым, расчетным и кредитным центром других банков. В отличие от центральных эмиссионных банков других стран Государственный банк России кредитовал не только банки, но и промышленность, торговлю, заготовки. К 1914 г. он имел 10 контор, 124 отделения и 791 приписную кассу государственного казначейства.

[c.38]

Государственный банк России занимал первое место в мире по величине привлекаемых средств во вклады и текущие счета, которые в 1914 г. превышали половину вкладов и текущих счетов всех акционерных коммерческих банков. Учетно-ссудные операции банка составляли около 7з учетно-ссудных операций коммерческих банков. Государственный банк был банк банков , так как являлся кассовым, расчетным и кредитным центром других банков. В отличие от центральных эмиссионных банков других стран Государственный банк России кредитовал не только банки, но и промышленность, торговлю, заготовки. К 1914 г. он имел 10 контор, 124 отделения и 791 приписную кассу государственного казначейства.

[c.38]

Вводятся новые принципы работы центральных банков республик и резервной системы — отказ от кредитного и кассового планирования и переход к регулированию общей массы денег в обращении путем установления обязательных нормативов кредитования и депонирования средств коммерческих банков и других кредитных институтов в Центральном банке страны, что позволит регулировать объем активных операций коммерческих банков и наличность денежных средств в обращении. Немаловажную роль в этом процессе может сыграть и процентная политика банков. Вводится новая структура процентных ставок по активным и пассивным операциям банков — долгосрочные выше краткосрочных и ссудные выше депозитных со значительным превышением их среднего уровня по сравнению с действующими. Это должно ограничить спрос на кредит и сократить эмиссию.

[c.202]

Немаловажную роль в этом процессе может сыграть и процентная политика банков. Вводится новая структура процентных ставок по активным и пассивным операциям банков — долгосрочные выше краткосрочных и ссудные выше депозитных со значительным превышением их среднего уровня по сравнению с действующими. Это должно ограничить спрос на кредит и сократить эмиссию.

[c.202]

Коммерческий банк осуществляет контроль за исполнением клиентами представленных в банк кассовых планов, утверждает юридическим лицам лимит остатка кассы, а также осуществляет Контроль за соблюдением ведения кассовых операций и предельного размера расчетов наличными деньгами. Среди нетрадиционных операций коммерческих банков существенную роль играет [c.167]

Рассматривая роль валютных операций коммерческих банков (как уполномоченных субъектов валютных отношений) среди других валютных операций, необходимо прежде всего остановиться на экономической природе банка. Банку присущи две общеэкономические функции регулирующая и посредническая. Регулирование денежного оборота осуществляется путем аккумуляции (привлечения денежных средств), кредитования (размещения денежных средств), организации расчетов и кассовых операций. Как посредник в платежах, банк является центром, в котором скрещиваются денежные потоки, концентрируются и перераспределяются средства, обеспечиваются изменение и диверсификация направлений, размера и сроков вложений средств, осуществляются более широкие контакты субъектов воспроизводства и сокращаются риски, существующие при расчетах наличными денежными средствами. Исходя из экономической природы банка, можно сделать вывод о специфической роли валютных операций, проводимых уполномоченными банками, среди общей массы валютных операций, поскольку эти операции потенциально способны оказывать регулирующее воздействие на валютные операции других участников валютных отношений, на обращение иностранной валюты. Особое место банковских валютных операций обусловливается ролью банка как посредника на финансовом рынке, а, следовательно, между спросом и предложением на иностранную валюту и другие валютные ценности, обращающиеся на указанных рынках.

Регулирование денежного оборота осуществляется путем аккумуляции (привлечения денежных средств), кредитования (размещения денежных средств), организации расчетов и кассовых операций. Как посредник в платежах, банк является центром, в котором скрещиваются денежные потоки, концентрируются и перераспределяются средства, обеспечиваются изменение и диверсификация направлений, размера и сроков вложений средств, осуществляются более широкие контакты субъектов воспроизводства и сокращаются риски, существующие при расчетах наличными денежными средствами. Исходя из экономической природы банка, можно сделать вывод о специфической роли валютных операций, проводимых уполномоченными банками, среди общей массы валютных операций, поскольку эти операции потенциально способны оказывать регулирующее воздействие на валютные операции других участников валютных отношений, на обращение иностранной валюты. Особое место банковских валютных операций обусловливается ролью банка как посредника на финансовом рынке, а, следовательно, между спросом и предложением на иностранную валюту и другие валютные ценности, обращающиеся на указанных рынках. Осуществляя банковские операции с валютными ценностями, банк преследует в качестве основной цели своей деятельности извлечение прибыли. Однако особенно-

[c.416]

Осуществляя банковские операции с валютными ценностями, банк преследует в качестве основной цели своей деятельности извлечение прибыли. Однако особенно-

[c.416]

Сущность и функции коммерческих банков, их виды. Кредитные организации порядок учреждения, регистрации и лицензирования. Правовые основы функционирования кредитных организаций. Пассивные операции банков собственные источники и обязательства. Роль капитала в деятельности банка. Депозитные и расчетные операции банков. Активные операции банков кассовые, кредитные и др. Способы обеспечения исполнения кредитных обязательств. Операции банков с цен- [c.483]

Реформирование банковской системы в начале 90-х годов и появление коммерческих банков значительно изменили функции банков в области финансового контроля. Если отделения Госбанка СССР контролировали практически всю финансовую деятельность обслуживаемых предприятий, то коммерческие банки по закону обязаны контролировать лишь соблюдение предприятиями-клиентами установленного государством порядка ведения расчетно-кассовых операций и валютного законодательства. Вместе с тем коммерческие начала в деятельности банков требуют от них оценки финансового состояния и кредитоспособности предприятия — потенциального заемщика. В случае предоставления ссуды банк контролирует использование выданной ссуды, платежеспособность и ликвидность клиента для оценки вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банка — важный элемент управления кредитным риском.

[c.357]

Вместе с тем коммерческие начала в деятельности банков требуют от них оценки финансового состояния и кредитоспособности предприятия — потенциального заемщика. В случае предоставления ссуды банк контролирует использование выданной ссуды, платежеспособность и ликвидность клиента для оценки вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банка — важный элемент управления кредитным риском.

[c.357]

Коммерческие банки обязаны контролировать соблюдение организациями-клиентами установленного порядка ведения расчетно-кассовых операций и валютного законодательства. При выдаче кредитов организациям коммерческие банки в соответствии с кредитным договором могут осуществлять и иные виды контроля финансово-хозяйственной деятельности кредиторов. Такой контроль со стороны банка рассматривается как элемент управления кредитным риском. [c.56]

ЦБ РФ — главный банк государства, не зависимое от распорядительных и исполнительных органов власти экономически самостоятельное учреждение, осуществляющее свои расходы за счет собственных доходов. Основными задачами ЦБ РФ являются регулирование денежного обращения, обеспечение устойчивости национальной валюты, проведение единой денежно-кредитной политики, организация расчетов и кассового обслуживания, защита интересов вкладчиков, банков и других кредитных учреждений, осуществляющих операции по внешнеэкономической деятельности. ЦБ РФ проводи денежно-кредитное регулирование экономики государства путем установления норм обязательного резервирования коммерческими банками своих привлеченных ресурсов, уровня учетных ставок по кредитам коммерческим банкам, доведения до них экономических нормативов, проведения операций с ценными бумагами. ЦБ РФ осуществляет рефинансирование коммерческих банков, предоставляя им краткосрочные кредиты и выступая кредитором последней инстанции.

[c.285]

Основными задачами ЦБ РФ являются регулирование денежного обращения, обеспечение устойчивости национальной валюты, проведение единой денежно-кредитной политики, организация расчетов и кассового обслуживания, защита интересов вкладчиков, банков и других кредитных учреждений, осуществляющих операции по внешнеэкономической деятельности. ЦБ РФ проводи денежно-кредитное регулирование экономики государства путем установления норм обязательного резервирования коммерческими банками своих привлеченных ресурсов, уровня учетных ставок по кредитам коммерческим банкам, доведения до них экономических нормативов, проведения операций с ценными бумагами. ЦБ РФ осуществляет рефинансирование коммерческих банков, предоставляя им краткосрочные кредиты и выступая кредитором последней инстанции.

[c.285]

Структура поступлений и выдач наличных денег позволяет проанализировать глубинные процессы в экономике, выявить тенденции их изменения и разработать адекватные меры регулирования. Так, в 1997 г. основным источником поступления наличных денег в кассы банков являлась торговая выручка, доля которой в общем объеме поступлений составляла примерно 50%. Вторым важнейшим источником поступления наличных денег являлась выручка от валютно-обменных операций физических лиц, доля которых достигала 30% и имела тенденцию к росту. Это свидетельствует о том, что основная доля сбережений населения направляется на покупку иностранной валюты, т. е. о тенденции долларизации экономики. В то же время доля накоплений населения во вклады в банки и ценные бумаги падает. Удельный вес поступлений на счета по вкладам граждан в коммерческие банки (без учета данных Сбербанка России) в общей сумме кассовых оборотов по приходу составляет менее 10%.

[c.485]

Вторым важнейшим источником поступления наличных денег являлась выручка от валютно-обменных операций физических лиц, доля которых достигала 30% и имела тенденцию к росту. Это свидетельствует о том, что основная доля сбережений населения направляется на покупку иностранной валюты, т. е. о тенденции долларизации экономики. В то же время доля накоплений населения во вклады в банки и ценные бумаги падает. Удельный вес поступлений на счета по вкладам граждан в коммерческие банки (без учета данных Сбербанка России) в общей сумме кассовых оборотов по приходу составляет менее 10%.

[c.485]

Для того чтобы определить, соответствуют ли возможности данного банка потребностям предприятия в банковских услугах, надо выяснить приоритетные направления и перспективы развития собственного бизнеса, определяющие специфику необходимых банковских услуг. Так, для предприятий, сотрудничающих с иностранными партнерами, решающее значение имеет наличие у банка лицензии на осуществление операций в иностранной валюте и разветвленность сети банков-корреспондентов. Крупным предприятиям и предприятиям, планирующим большие инвестиционные проекты, особое внимание стоит обратить на размер собственного капитала банка, поскольку именно он определяет максимальный размер кредита, который банк может предоставить одному заемщику или группе взаимосвязанных заемщиков. Мелким и средним низкорентабельным предприятиям важно оценить уровень тарифов и комиссионных на расчетные, кассовые и другие услуги. Далее мы рассмотрим порядок предоставления основных услуг коммерческими банками.

[c.407]

Крупным предприятиям и предприятиям, планирующим большие инвестиционные проекты, особое внимание стоит обратить на размер собственного капитала банка, поскольку именно он определяет максимальный размер кредита, который банк может предоставить одному заемщику или группе взаимосвязанных заемщиков. Мелким и средним низкорентабельным предприятиям важно оценить уровень тарифов и комиссионных на расчетные, кассовые и другие услуги. Далее мы рассмотрим порядок предоставления основных услуг коммерческими банками.

[c.407]

Прочие виды рисков. Группа прочих проектных рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств запасов товарно-материальных ценностей) риск несвоевременного осуществления расчетно-кассовых операций при финансировании проекта (связанный с неудачным выбором обслуживающего коммерческого банка) и другие. [c.250]

[c.250]

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (банк России) — является главным банком в РФ и находится в ее собственности. ЦЕНТРАЛЬНЫЙ БАНК подотчетен Верховному Совету РФ и независим от распорядительных и исполнительных органов государственной власти. ЦЕНТРАЛЬНЫЙ БАНК является юридическим лицом и действует на основании своего устава. Основными задачами ЦЕНТРАЛЬНОГО БАНКА являются регулирования денежного обращения, обеспечение устойчивости рубля, единой федеральной кредитно-денежной политики, организация расчетов и кассового обслуживания, защита интересов вкладчиков банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности. [c.243]

На основании лицензии, выданной Центральным банком России, банк совершает все расчетно-кассовые операции и действует, как самостоятельная коммерческая организация. [c.476]

Основные функции коммерческих банков кредитование предприятий и населения, проведение депозитных операций, расчетно-кассовое обслуживание предприятий, операции с ценными бумагами, операции с валютой и драгоценными металлами. [c.245]

[c.245]

БАНКИ — специализированные финансовые учреждения, осуществляющие кредитно-расчетные, кассовые и другие операции. Они сосредоточивают в своем обращении значительное количество собственных и привлеченных денежных средств, предоставляют их во временное пользование в виде кредитов (займов, ссуд), посредничают во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулируют денежное обращение в стране (республике, государстве), включая выпуск (эмиссию) новых денег и ценных бумаг. По принадлежности средств (формам собственности) Б. могут быть государственными, муниципальными (подчиненными органам местного самоуправления), коллективными (акционерными), частными по видам совершаемых операций — универсальными, например коммерческие банки, осуществляющие значительное количество видов кре-дитно-расчетных операций, и специализированные, занимающиеся операциями в относительно узких сферах кредита, например ипотечные, выдающие долгосрочные денежные ссуды под залог недвижимого имущества (земли, строений), сберегательные, специализирующиеся на обслуживании населения, аккумулирующие денежные средства граждан и оказывающие кредитные, расчетные и иные операции (услуги), а также инвестиционные, инновационные и другие. Имеются Б., представляющие смешанные акционерные общества. Их акциями владеют как частные лица, так и само государство. Кроме того, функционируют и межгосударственные Б., учрежденные правительствами разных стран, например Международный банк реконструкции и развития (МБРР), созданный в со-

[c.45]

Имеются Б., представляющие смешанные акционерные общества. Их акциями владеют как частные лица, так и само государство. Кроме того, функционируют и межгосударственные Б., учрежденные правительствами разных стран, например Международный банк реконструкции и развития (МБРР), созданный в со-

[c.45]

Современная банковская система России представляет собой систему переходного периода. Как рыночная модель она может быть разделена на два яруса. Первый ярус охватывает учреждения Центрального Банка Российской Федерации, осуществляющего выпуск денег в обращение (эмиссию). Основной его задачей является обеспечение стабильности рубля как национальной валюты, а также надзор и контроль за деятельностью коммерческих банков. Второй ярус охватывает различные коммерческие банки, задача которых — обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг посредством осуществления кредитных, расчетных, депозитных, кассовых, валютных и других операций.

[c. 107]

107]

КАССОВЫЕ ОПЕРАЦИИ — клиентские, комиссионные операции банков по обслуживанию налично-денежного оборота на предприятиях. В соответствии с указаниями ЦБ РФ кассовое обслуживание клиентов является обязательным видом деятельности коммерческих банков. Отношения банка и клиента строятся на договорной основе и предполагают следующие обязательства сторон. [c.107]

В свою очередь, банковский менеджмент — это практическая деятельность, связанная с непосредственным управлением осуществления коммерческим банком своих функций. В этом аспекте банковский менеджмент выступает как система разработки управляющих воздействий на объект управления активные и пассивные операции, расчетно-кассовые операции, исполнение нормативных финансово-экономических показателей, внутрибанковский аудит и контроль и т. д. (см. рис. 2). [c.512]

Банк — это коммерческое предприятие. Операции как эмиссионных, так и коммерческих банков совершаются на платной основе. За предоставляемые кредиты они получают ссудный процент, за расчетные, кассовые и другие операции, выполняемые по поручению своих клиентов, — определенную комиссию. [c.26]

[c.26]

В свою очередь коммерческие банки уже не были банками, подчиненными одному центру, однако они не стали в полном смысле независимыми кредитными институтами. Закон не ограждал банк от возложения на него несвойственных ему задач выполнения определенных операций (например, отслеживание кассовых операций клиентов), не отвечающих их интересам. Процедура открытия филиалов банка была технически сложна, требовала значительного количества документов. Процедура соблюдения банковской тайны была слабо прописана. [c.73]

Для коммерческих банков расчеты — один из главных участков деятельности, во многом обусловливающий их процветание. По данным некоторых банков, наибольший удельный вес в общей сумме доходов составляют доходы от оказания услуг по переводу денежных средств. От качества расчетно-кассового обслуживания зависят устойчивость и приток клиентуры, значит, и мобилизация крупных и нередко бесплатных ресурсов для проведения активных операций. К тому же расчетные операции занимают около 2/3 всего операционного времени работы банков. [c.310]

[c.310]

Банки и кредит. С целью освобождения страны от засилья англ, банков пр-во Г. стало на путь организации национальной банковской системы 13 авг. 1957 г. учреждены эмиссионный банк — Банк Ганы и Коммерческий банк Ганы. Продолжают функционировать отделения двух крупнейших англ, банков— Банка Западной Африки и Барклейс бэнк. Банк Ганы разделен (по англ, образцу) на банковский и эмиссионный департаменты. Ему предоставлено право устанавливать обязательные резервы в обеспечение депозитов коммерческих банков, к-рые они должны держать в этом банке. Помимо кассового обслуживания казначейства, банк предоставляет пр-ву краткосрочные ссуды (до 10% суммы годовых бюджетных доходов) при условии их погашения в текущем бюджетном году. На конец 1960 г. баланс Банка Ганы составлял 58,8 млн. ф. Коммерческий банк Ганы осуществляет все обычные операции коммерческих банков. Ему придается большое значение в деле мобилизации средств для преодоления колониальной отсталости. Англ, банки в Г. способствуют перекачке свободных средств в Лондон для вложения их в англ, ценные бумаги. Они финансируют операции англ, внешнеторговых компаний и осуществляют переводные валютные операции. Вследствие расовой дискриминации африканцы не пользовались, как правило, кредитом в англ, банках. На конец июня 1960 г. активы всех коммерческих банков составляли 37,8 млн. ф., из к-рых на кредиты приходилось 17 млн. ф. и на средства в англ, банках в Лондоне—15 млн. ф. В 1955 г. создана Корпорация сельскохозяйственного развития, к-рая выдает ссуды небольшим группам малоимущих крестьян (из 6% годовых), а также кредитным кооперативам.

[c.265]

Они финансируют операции англ, внешнеторговых компаний и осуществляют переводные валютные операции. Вследствие расовой дискриминации африканцы не пользовались, как правило, кредитом в англ, банках. На конец июня 1960 г. активы всех коммерческих банков составляли 37,8 млн. ф., из к-рых на кредиты приходилось 17 млн. ф. и на средства в англ, банках в Лондоне—15 млн. ф. В 1955 г. создана Корпорация сельскохозяйственного развития, к-рая выдает ссуды небольшим группам малоимущих крестьян (из 6% годовых), а также кредитным кооперативам.

[c.265]

Кассовые операции. Коммерческий банк в любое время и по nei вону требованию клиента обязан выплатить ему полностью или ЧЕ стичво вклады, находящиеся на счетах до востребования. В связ с этим в кассе банка должно быть постоянно определенное количс ство наличности. Теоретически считается маловероятным, чтоб] все клиенты одновременно обратились в банк для изъятия своих вклг дов наличными, но практически все возможно. Поэтому необходо мо правильно выбрать ту долю средств, которую нужно иметь дл подобных выплат, учитывая при этом, что наличность банка н приносит ему никакого дохода. [c.80]

[c.80]

Резервные депозиты в Федеральной резервной системе. Коммерческие банки имеют счета в федеральных резервных банках, и депозиты на этих счетах — называемые резервными депозитами (reserve deposits) — составляют около 1% всех активов коммерческих банков. Коммерческие банки создают эти депозиты по двум причинам. Во-первых, резервные депозиты наряду с кассовой наличностью являются для них разрешенным способом выполнения резервных требований. Во-вторых, коммерческие банки используют депозиты в ФРС для взаимных операций по размещению и привлечению средств счета в федеральных резервных банках являются текущими счетами коммерческих банков в банке банков . [c.127]

Корреспондентские счета. Корреспондентские счета ( orrespondent balan es), составляющие еще 1% активов коммерческого банка, представляют собой депозиты банков в других частных банках, которые в этом случае именуются банками-корреспондентами. Многим банкам, особенно в небольших городах и сельской местности, удобно иметь счет в банке регионального центра — большого города. Например, банк города Клантон (штат Алабама) может иметь корреспондентский счет в банке Монтгомери, или бан в северной части штата Нью-Йорк может иметь счет в одном из банков Нью-Йорка. В оплату этих депозитов крупный банк обычно проводит чековый компьютерный клиринг (взаиморасчеты) и предоставляет другие компьютерные услуги, а также содействует малому банку в осуществлении сделок с облигациями и федеральными фондами. Следует добавить, что даже крупные коммерческие банки часто имеют корреспондентские отношения с банками других стран они содействуют друг другу в клиринге чеков, выписанных в разной валюте, и в переводе денег в валютных операциях. Отметим, что в отличие от кассовой наличности и резервных депозитов в ФРС корреспондентские счета не являются законным средством выполнения резервных требований.

[c.127]

Например, банк города Клантон (штат Алабама) может иметь корреспондентский счет в банке Монтгомери, или бан в северной части штата Нью-Йорк может иметь счет в одном из банков Нью-Йорка. В оплату этих депозитов крупный банк обычно проводит чековый компьютерный клиринг (взаиморасчеты) и предоставляет другие компьютерные услуги, а также содействует малому банку в осуществлении сделок с облигациями и федеральными фондами. Следует добавить, что даже крупные коммерческие банки часто имеют корреспондентские отношения с банками других стран они содействуют друг другу в клиринге чеков, выписанных в разной валюте, и в переводе денег в валютных операциях. Отметим, что в отличие от кассовой наличности и резервных депозитов в ФРС корреспондентские счета не являются законным средством выполнения резервных требований.

[c.127]

Формой расчетов между банками (в России — минуя расчетно-кассовые центры Центрального банка РФ, осуществляющего расчеты между коммерческими банками) является установление прямых корреспондентских отношений путем открытия корреспондентских счетов одними банками в других и осуществления платежных расчетных операций по поручению друг друга. Корреспондентские отношения могут включать и иные виды услуг, в том числе банки-корреспонденты могут прокредитовать клиента сверх лимита, установленного для одного банка. Кроме того, крупные банки-корреспонденты могут давать более мелким банкам консультации по управлению инвестиционным портфелем, покупать, продавать, хранить ценные бумаги по их поручению.

[c.472]

Корреспондентские отношения могут включать и иные виды услуг, в том числе банки-корреспонденты могут прокредитовать клиента сверх лимита, установленного для одного банка. Кроме того, крупные банки-корреспонденты могут давать более мелким банкам консультации по управлению инвестиционным портфелем, покупать, продавать, хранить ценные бумаги по их поручению.

[c.472]

Бланковый (необеспеченный) кредит под осуществление отдельных хозяйственных операций. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Хотя формально он носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности предприятия и его средствами на расчетном и других счетах в этом же банке. Кроме того, этот вид кредита является обычно самоликвидирующимся», так как осуществленная при его посредстве хозяйственная операция генерирует при ее завершении денежный поток, достаточный для его полного погашения. Этот вид кредита предоставляется, как правило, только на краткосрочный период. [c.298]

[c.298]

Приходные кассовые операции

10

Тема лекции : «УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ».

План лекции:

Ведение кассовых операций.

Приходные кассовые операции.

Расходные кассовые операции

Расчеты аптечного предприятия с юридическими и физическими лицами возможны двумя путями:

1. За безналичный расчет, через контрольно-кассовые аппараты

2. Безналичный расчет через банк на расчетный счет предприятия.

Порядок

денежных расчетов с населением

регламентируется Федеральным

законом от 22.05.2003 N 54-ФЗ (ред. от 25.06.2012)

«О применении контрольно-кассовой

техники при осуществлении наличных

денежных расчетов и (или) расчетов с

использованием платежных карт».

Все кассовые операции деляться на два вида:

Приходные, которые могут оформляться приходными кассовыми ордерами.

Расходные операции – оформляются расходными кассовыми ордерами.

поступление в кассу выручки от реализации аптечных товаров

выручка мелкорозничной аптечной сети

возврат в кассу подотчетными лицами неиспользованных сумм

оплата предметов, выданных на прокат

поступление денег на заработную плату

Расходные кассовые операции

сдача выручки

выплата зарплаты

выдача денег под отчет на командировочные и др. цели

возврат залоговых сумм

Оформление приходных кассовых операций

1. Поступление в кассу выручки от реализации аптечных товаров

Аптеки

проводят налично-денежные операции. Ведение кассовых операций поручается

кассиру или фармацевту. Кассир несет

мат. ответственность за сохранность

всех принятых ценностей.

Ведение кассовых операций поручается

кассиру или фармацевту. Кассир несет

мат. ответственность за сохранность

всех принятых ценностей.

Прием наличных денег за проданный товар осуществляется через контрольно-кассовую машину (ККМ).

Аптечные предприятия обязаны:

— зарегистрировать контрольно-кассовую машину (ККМ) в гос.налоговой инспекции (ГНИ)

— использовать исправные контрольно-кассовые машины

— выдавать покупателю отпечатанный чек

— обеспечивать беспрепятственный доступ к контрольно-кассовым машинам работников гос.налоговой инспекции и центра технического обслуживания (ЦТО)

Допускается использование моделей контрольно-кассовых машин, внесенных в Государственный реестр контрольно-кассовых машин. Информацию об этих моделях можно узнать в налоговых органах или в центре технического обслуживания (ЦТО).

Контрольно-кассовые

машины должны быть с фискальной памятью

(пароль налоговой инспекции на контрольные

суммирующие счетчики) и средствами

визуального контроля.

(Средства визуального контроля представляют объемные голограммы со словами «Гос.реестр» и год реализации контрольно-кассовых машин и голограмма центра технического обслуживания (ЦТО) «Сервисное обслуживание» с указанием года, в котором касса поставлена на техническое обслуживание в ЦТО. Голограммы размещаются на стороне контрольно-кассовой машины, обращенной к покупателю).

Эксплуатация контрольно-кассовой машины без средств визуального контроля не допускается.

Контрольно-кассовая

машина должна быть поставлена на

сервисное, техническое обслуживание и

ремонт в фирме, имеющей лицензию, а также

должна быть зарегистрирована в налоговой

инспекции; днем регистрации считается

день ввода пароля, в этот же день в

налоговой инспекции на данный кассовый

аппарат заводится (книга)

журнал кассира-операциониста форма

КМ-3 (Постановление

Госкомстата РФ от 25.12.1998 N 132″Об

утверждении унифицированных форм

первичной учетной документации по учету

торговых операций»).

Страницы журнала прошнурованы, пронумерованы и скреплены подписями налогового инспектора, директора и главного бухгалтера аптеки и печатью.

В книге указывается:

1. заводской № контрольно-кассовой машины

2. показания счетчиков на начало рабочего дня

3. показания счетчиков на конец рабочего дня

4. выручка аптеки за день (смену)

5. сдано директору (в банк)

6. остаток на конец рабочего дня

Записи в книге производятся в хронологическом порядке в начале и в конце дня, без помарок. Исправления оговариваются и заверяются подписями кассира-операциониста, директора аптеки и главного бухгалтера.

Работа фармацевта (кассира) в течении смены (рабочего дня).

К работе на кассовом

аппарате допускаются лица освоившие

правила эксплуатации контрольно-кассовой

машины в объеме технического минимума

и изучившие типовые правила эксплуатации

контрольно-кассовой машины.

С лицами, допущенными к работе заключается договор о полной индивидуальной материальной ответственности.

Администратор вместе с кассиром обязан снять показания счетчика кассового аппарата на начало смены и сделать запись в книге кассира-операциониста, подтвердить показания подписями.

Оформить начало контрольной ленты, указав на ней:

— тип и заводской номер ККМ

— дату и время начало работы

— показания счетчиков

— подписи кассира и администратора

Проверить и при необходимости заправить чековую, контрольную ленты; проверить дату, напечатать 2-3 чека без обозначения суммы (нулевые) с целью проверки четкости реквизитов.

Обязанности кассира

1. Обеспечить тщательный уход за ККМ, содержать ее в чистоте и порядке.

2. Каждому покупателю

определить общую сумму покупки по

показаниям индикатора кассовоц машины.

Каждому покупателю

определить общую сумму покупки по

показаниям индикатора кассовоц машины.

3. Получить от покупателя деньги за товар.

4. Четко назвать сумму полученных денег и положить эти деньги отдельно на виду у покупателя.

5. Напечатать чек.

6. Назвать сумму сдачи и выдать ее покупателю вместе с чеком.

7. Только после окончательного расчета с покупателем кассир убирает полученные от покупателя деньги в денежный ящик кассового аппарата.

В случае ошибки кассира необходимо составить и оформить совместно с администрацией акт о возврате денежных сумм покупателю, погасить чек, наклеить на лист бумаги и приложить к акту.

Кассир не имеет права:

— снимать кассу без разрешения администрации

— не выдавать кассовый чек покупателю

— покидать кассовую

кабину без уведомления администрации

и не отключив кассовую машину, не закрыв

на ключ. Все ключи (от кабины, рабочий

ключ от кассовой машины и денежного

ящика) должны находиться у кассира.

Все ключи (от кабины, рабочий

ключ от кассовой машины и денежного

ящика) должны находиться у кассира.

— иметь в кассе личных денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы).

В конце рабочего дня, смены процедура снятия показания счетчиков повторяется.

Представитель администрации подписывает книгу кассира-операциониста и конец контрольной ленты, указав на ней тип и № машины, показания счетчиков, дневную выручку, дату и время окончания работы.

Использованные контрольные ленты хранятся в упакованном или опечатанном виде в бухгалтерии предприятия в течение 15 дней после подписания результатов последней инвентаризации, а в случае недостачи – до окончания рассмотрения дела.

Предприятия могут оставлять в кассе наличные деньги в пределах лимитов, установленных банком по согласованию с директором предприятия и при необходимости могут быть пересмотрены.

Характеристика кассовых операций кредитной организации | Банковское право

Все кассовые операции, включая инкассацию, регулируются Положением Банка России от 9 октября 2002 г. N 199-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ»

N 199-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ»

банковские операции — это предусмотренный ФЗ, нормативными актами Банка России и соответствующей банковской лицензией, порядок приема, учета, хранения, выдачи и доставки по назначению денежной наличности и других ценностей кредитной организацией.

В основе этих операций, — сделка. Кредитные организации обслуживают своих клиентов на основе договоров. Для организаций — это договор на расчетно-кассовое обслуживание. В основу кассовых операций с физическими и юридическими лицами могут быть положены различные виды договорных отношений.

Однако сделка заключается по нормам гражданского права. В отличие от этого, кассовая операция императивно регулируется нормативным актом Банка России. Все документы, которыми оформляютcя кассовые операции, не могут быть изменены по соглашению сторон. Их форма и реквизиты, порядок заполнения, учета и хранения жестко регламентированы нормативным актом Банка России. Это объясняется сущностью и функциями денег. Они не имеют индивидуально определенных признаков.

Это объясняется сущностью и функциями денег. Они не имеют индивидуально определенных признаков.

Положение устанавливает порядок совершения кассовых операций, а также инкассации денежных средств и других ценностей для кредитных организаций и их филиалов. Порядок урегулирования претензий по выявленным недостачам, излишкам, неплатежным и поддельным денежным знакам определяется договором.

Для осуществления кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитная организация создает кассовый узел. Он создается в здании, которое занимает кредитная организация на правах собственности или аренды. Кассовый узел должен быть оборудован в соответствии с Требованиями к устройству и технической укрепленности кассового узла в здании кредитной организации. Кредитная организация обязана своевременно выдавать деньги с банковских счетов. Поэтому Банк России устанавливает сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня

При совершении кассовых операций кредитные организации в порядке, установленном настоящим Положением, могут применять программно-техническое оборудование, автоматы для приема и выдачи денежной наличности клиентам, в том числе с использованием персонального компьютера, установленного на рабочем месте кассового работника (далее — электронный кассир), терминалы, функционирующие в автоматическом режиме и предназначенные для приема денежной наличности от клиентов и ее хранения (далее — автоматический сейф), банкоматы и другие программно-технические комплексы. Виды (модели) программно-технического оборудования, электронных кассиров, автоматических сейфов, банкоматов и других программно-технических комплексов определяются кредитной организацией. При этом должны соблюдаться требования, которые указаны в приложении 1 к данному Положению.

Виды (модели) программно-технического оборудования, электронных кассиров, автоматических сейфов, банкоматов и других программно-технических комплексов определяются кредитной организацией. При этом должны соблюдаться требования, которые указаны в приложении 1 к данному Положению.

Непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники.

С должностными лицами, ответственными за сохранность ценностей, кассовыми и инкассаторскими работниками заключаются договоры о материальной ответственности в соответствии с законодательством РФ.

В целях повышения качества услуг для организаций, а также удобства, быстроты обслуживания населения, кредитная организация может открывать операционные кассы вне кассового узла. Такие кассы отрываются для совершения операций по приему и выдаче вкладов (в рублях и иностранной валюте), продаже и покупке ценных бумаг, приему коммунальных и других платежей от физических лиц. Если эти кассы вне кассового узла, расположены в организациях, то они производят, кроме вышеперечисленных операций, выдачу средств на заработную плату и выплаты социального характера, а также на командировочные расходы рабочим и служащим.

Кредитная организация может устанавливать банкоматы или другие платежно-расчетные терминалы на территории различных организаций. Банкомат не является кассой. Это технический комплекс, с помощью которого осуществляется выдача денег и платежно-расчетное обслуживание клиентов. К сожалению, Банк России не издал нормативного акта, в котором могла бы регламентироваться технологическая характеристика банкомата и порядок его обслуживания с учетом соответствующих гарантий для потребителей этой банковской услуги.

Кредитная организация имеет право осуществлять инкассацию и доставку своих денежных средств и ценностей, а также денежных средств и ценностей клиентов собственными силами и средствами. Наряду с этим, ей предоставлено право, осуществлять эту деятельность посредством специализированные службы инкассации, имеющие лицензию Банка России на проведение операций по инкассации. В этом случае кредитная организация заключает соответствующий договор с такой организацией.

Инкассация и доставка ценностей должна выполняться только на технически исправном спецавтотранспорте. Этот транспорт должен иметь соответствующую цветографическую окраску, специальные световые и звуковые сигналы. Он должен оборудоваться средствами радиосвязи и другими средствами, которые необходимы для обеспечения безопасности сотрудников инкассации и сохранности перевозимых ценностей. Работники, занятые на инкассации, должны быть обеспечены специальной экипировкой, индивидуальными средствами защиты (бронежилетами) и вооружены огнестрельным оружием.

Этот транспорт должен иметь соответствующую цветографическую окраску, специальные световые и звуковые сигналы. Он должен оборудоваться средствами радиосвязи и другими средствами, которые необходимы для обеспечения безопасности сотрудников инкассации и сохранности перевозимых ценностей. Работники, занятые на инкассации, должны быть обеспечены специальной экипировкой, индивидуальными средствами защиты (бронежилетами) и вооружены огнестрельным оружием.

Кассовым работникам запрещается: передоверять выполнение порученной работы с ценностями другим лицам, а также выполнять работу, не входящую в круг их обязанностей, установленных

Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники кредитной организации обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков (далее по тексту — индивидуальное средство хранения).

Определена транзакция с наличными

Что такое операция с наличными?

Денежная транзакция — это транзакция, при которой происходит немедленная оплата наличными для покупки актива. Он отличается от других типов транзакций, которые включают задержку доставки приобретенного товара или отложенную оплату товара, например форвардные контракты, фьючерсные контракты, кредитные операции и маржинальные операции.

Он отличается от других типов транзакций, которые включают задержку доставки приобретенного товара или отложенную оплату товара, например форвардные контракты, фьючерсные контракты, кредитные операции и маржинальные операции.

Ключевые выводы:

- Денежная операция — это немедленная оплата наличными при покупке актива.

- Некоторые рыночные операции с акциями считаются кассовыми операциями, хотя расчеты по сделке могут не выполняться в течение нескольких дней.

- Фьючерсный контракт не считается сделкой с наличными деньгами.

Общие сведения об операции с денежными средствами

Операция с наличными деньгами может иметь множество различных определений. По сути, это немедленная оплата наличными в обмен на получение предмета. Согласно некоторым определениям, рыночные операции с акциями можно рассматривать как операции с наличными деньгами, потому что они происходят практически мгновенно на рынке по любой текущей цене в этот момент времени. Сделка совершается, и стороны предполагают обмен денег на акции, несмотря на то, что сделка может не состояться в течение нескольких дней.

Сделка совершается, и стороны предполагают обмен денег на акции, несмотря на то, что сделка может не состояться в течение нескольких дней.

Напротив, фьючерсный контракт не считается сделкой с наличными деньгами. Хотя цена и количество продаваемого предмета согласовываются при заключении договора сторонами, обмен денег и доставка предмета не происходит немедленно. Покупка с помощью кредитной карты не считается транзакцией за наличные, поскольку лицо, совершающее покупку, не оплачивает товар до тех пор, пока не оплатит счет по кредитной карте, что может произойти гораздо позже.Согласно некоторым определениям транзакции с наличными, все аспекты торговли, включая доставку платежа, должны быть завершены в дату сделки.

Пример кассовой операции

Например, человек заходит в магазин и использует дебетовую карту для покупки яблока. Дебетовая карта работает так же, как наличные, поскольку она сразу же снимает оплату за яблоко с банковского счета покупателя. Это кассовая операция. Если бы человек использовал кредитную карту для покупки яблока, никакие деньги не были бы немедленно конфискованы покупателем, поэтому это не была бы операция наличными.Покупатель фактически не откажется от денег за яблоко, пока он не оплатит позицию «яблоко» в счете своей кредитной карты.

Если бы человек использовал кредитную карту для покупки яблока, никакие деньги не были бы немедленно конфискованы покупателем, поэтому это не была бы операция наличными.Покупатель фактически не откажется от денег за яблоко, пока он не оплатит позицию «яблоко» в счете своей кредитной карты.

Федеральный закон требует, чтобы лицо сообщало в IRS о денежных операциях на сумму более 10 000 долларов США. Вот некоторые факты об отчетности об этих платежах.

Операции с наличными деньгами и Налоговая служба (IRS)

Согласно федеральному закону, о денежных операциях на сумму, превышающую 10 000 долларов США, необходимо сообщать в налоговую службу (IRS), используя форму 8300.К наличным относятся «монеты и валюта США или любой другой страны. Для некоторых транзакций (PDF) это также кассовый чек, банковский тратт, дорожный чек или денежный перевод на сумму не более 10 000 долларов».

Лицо должно сообщить наличные на сумму более 10 000 долларов, полученные либо единовременно, двумя или более платежами в течение 24 часов, в виде одной транзакции в течение 12 месяцев или в виде двух или более транзакций в течение 12 месяцев.

Форму 8300 необходимо подать в течение 15 дней после даты получения денежных средств.

Требования к денежным операциям | SobelCo

Компании, занимающиеся операциями с наличными деньгами, могут быть обязаны сообщать о некоторых из этих операций в Налоговую службу. Закон требует, чтобы компании сообщали федеральному правительству о денежных поступлениях в рамках одной транзакции или двух или более транзакций на общую сумму 10 000 долларов США или более. Об этих транзакциях необходимо сообщать федеральному правительству в форме 8300 для каждой транзакции, которая включает получение наличными в размере 10 000 долларов США или более одним физическим лицом.

Наличные и безналичные