Как вернуть долг без расписки

Если Вы задались вопросом, как вернуть долг без расписки, то, как правило, это означает, что вы стали временным спонсором знакомому человеку – родственнику, другу или коллеге. Именно поэтому процедура получения одолженной суммы осложняется помимо прочих обстоятельств психологическим барьером, возникающим у кредитора по отношению к заемщику. Более того, должник может очень настойчиво давить на жалость, пытаясь всячески отложить выполнение своих обязательств или вообще отрицать факт наличия долга. Что делать в таких случаях и как лучше выбить долг?

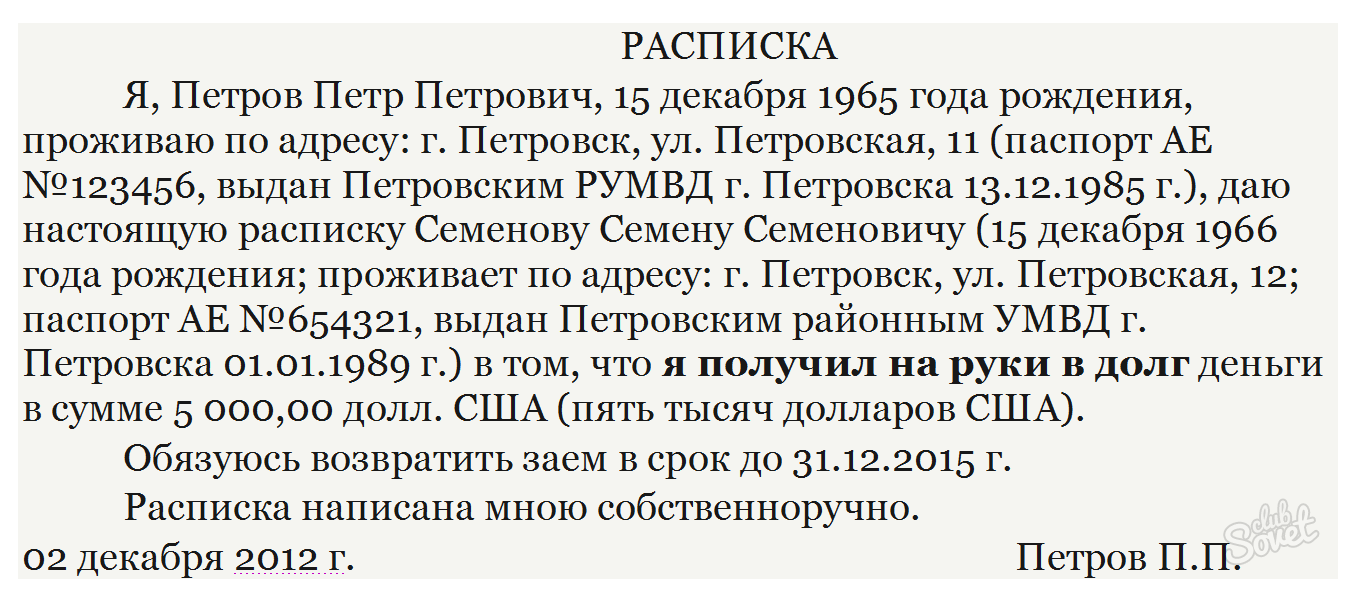

- Если Ваш заемщик признает факт наличия долга, помнит размер суммы и не скрывается от Вас различными способами, то целесообразно будет попросить оформить расписку постфактум, в которой будут зафиксированы все нюансы уже совершенной сделки и нынешние обещания возврата долга с четким сроком и последствиями в случае бездействия должника. Мотивация второй стороны в таком случае является более сильной, т.

- Если заемщик отказывается от своего положения должника и утверждает, что не помнит ни ситуации, ни размера одолженной суммы. Отдельные личности также «теряют» память на лица, имена и фамилии. В таком случае необходимо собрать все возможные доказательства, на основании которых можно обратиться в суд, а также привлечь к процессу выбивания долга третьих лиц. Также можно обратиться с заявлением в отдел милиции, тогда шансы на восстановление памяти увеличиваются, однако и это не является гарантией успеха.

Варианты доказательств денежной сделки

Все сообщения, содержащие сведения о передаче средств в долг по электронной почте, в сетях «ВКонтакте», «Одноклассники», «Facebook» и других сервисах, приравниваются к доказательствам для вынесения решения в пользу истца. Обязательное условие – наличие данных о сроках, размере денежной суммы и сторонах сделки. В случае, если ответчик отрицает принадлежность аккаунта, то проверяются данные привязки, в том числе телефон, на который пользователь регистрировал свой профиль. Процедура установления принадлежности аккаунта может занимать разное время.

Все сообщения, содержащие сведения о передаче средств в долг по электронной почте, в сетях «ВКонтакте», «Одноклассники», «Facebook» и других сервисах, приравниваются к доказательствам для вынесения решения в пользу истца. Обязательное условие – наличие данных о сроках, размере денежной суммы и сторонах сделки. В случае, если ответчик отрицает принадлежность аккаунта, то проверяются данные привязки, в том числе телефон, на который пользователь регистрировал свой профиль. Процедура установления принадлежности аккаунта может занимать разное время.

Возврат долга без расписки и свидетелей

Выше мы рассмотрели средства, с помощью которых можно значительно упростить и ускорить процесс взыскания денежных средств, однако существуют также государственные структуры, компании и частные лица, которые могут оказать значительное содействие в выбивании долга, особенно если ни свидетели, на расписка в сделке не фигурировали. Ими являются:

- Судебные органы. О судебном взыскании мы подробно писали в статье «Как взыскать долг». Шансы на положительное решение увеличиваются при наличии расписки и других доказательств в виде свидетелей, письменных сообщений или аудиозаписей.

- Частные лица (адвокаты). Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.

- Коллекторское агентство. Компании, специализирующиеся на выбивании долгов приходят на помощь тогда, когда кредитор не может предоставить ни расписку, ни свидетелей, ни другие доказательства передачи долга заемщику.

Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.

Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.Наше коллекторское агентство является таким помощником в непростой ситуации. Когда надо заставить вернуть долг без расписки. Наши специалисты обладают набором всех необходимых знаний, опыта различных сложных ситуаций и инструментами для того, чтобы добиться для заказчика желаемого результата. Мы готовы вести Ваше дело от начала до конца или оказать услуги на любом этапе взыскания долга.

Существуют ли способы возврата долга без расписки?

Деньги, которые были отданы в долг по расписке, вернуть можно. И хотя эта процедура непростая и требует привлечения специалиста, но результат будет.

Как быть, если расписка отсутствует? Существуют ли действенные способы возврата долга без весомых доказательств?

- Дипломатический метод

- Обращение в правоохранительные органы

- Последняя инстанция — суд

Дипломатический метод (Мирные переговоры):

Самый простой путь – спокойно переговорить с должником на предмет возвращения долга. Обычно не составляют расписку, когда в долг дают близким или хорошо знакомым людям. Можно дипломатично поговорить с человеком и дать ему время на возврат денег.

Обычно не составляют расписку, когда в долг дают близким или хорошо знакомым людям. Можно дипломатично поговорить с человеком и дать ему время на возврат денег.

Сначала аккуратно попросить деньги назад или попробовать уговорить должника оформить и подписать расписку. Если согласился, то мы уже писали о том, как вернуть денежный долг по расписке.

Если не получилось, но заемщик не уклоняется от контактов, то общение с ним нетрудно зафиксировать:

• видео- и аудиозаписью,

• перепиской в контакте,

• сообщениями в электронной почте.

Создание аудио- и видео доказательств

Для записи контактов с должником нужно обзавестись:

• хорошим цифровым диктофоном,

• стационарным телефоном (или мобильным) с громкой связью,

Должен быть известен точный номер стационарного или мобильного телефона должника.

Кто-то из друзей должен записывать видеокамерой весь процесс, включая возможных свидетелей.

Действия до звонка:

• фиксация точной даты и времени и их проговаривание в диктофон и на видео,

• указание даты и времени звонка,

• сообщение номеров телефона, с которого звонят и на который звонят,

• указание лиц, которым принадлежат телефоны (с адресами).

В разговоре с заемщиком должна присутствовать информация:

• Ф.И.О. обеих сторон,

• сумма денег, переданных в долг,

• требование об их возврате,

• можно коснуться цели займа денег.

После разговора зафиксировать его длительность и время окончания.

После разговора нужно составить документ, называемый протоколом расшифровки записи разговора по телефону с должником. В нем должны быть описаны все детали переговоров.

О текстовых доказательствах

При наличии у должника электронной почты и использовании им контакта или одноклассников следует написать ему сообщение по типу телефонного звонка. Для этого используется аккаунт социальной сети или почты кредитора. Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

О текстовых доказательствах

При наличии у должника электронной почты и использовании им контакта или одноклассников следует написать ему сообщение по типу телефонного звонка. Для этого используется аккаунт социальной сети или почты кредитора. Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

Электронная почта может служить доказательством. Если должник ответит на сообщение, этот текст нужно распечатать (вместе с текстом исходного послания) и сохранить.

В случае судебного разбирательства, при отказе должника от своих слов, суд направит запрос в социальную сеть или провайдеру услуг о наличии переписки.

Однако встречаются даже близкие люди, которых не обременяет совесть из-за невозвращенного долга. Многие из них просто исчезают из поля зрения. Если не жаль терять отношения с ними, то следует найти более жесткий способ вернуть свои деньги.

Обращение в правоохранительные органы

Сначала официальное письмо

Перед обращением за помощью в правоохранительные органы следует направить должнику официальное письмо с требованием о возврате денег. В письме указать все необходимые детали дела. Обязательно использование уведомления о факте вручения заказного письма.

Заявление в ОВД

Остается одно – обращение в отдел внутренних дел.

Необходимо подать заявление с указанием:

• всех обстоятельств возникшей ситуации,

• времени и места передачи денег,

• точных реквизитов должника (Ф.И.О., паспортных данных, даты рождения, места жительства),

• количества времени, прошедшего со дня, в который должны были вернуть долг,

• просьбы о проверке на предмет состава преступления.

В Уголовном кодексе предусмотрено преступление, состоящее в хищении денежных средств через обман и злоупотребление доверием. Другими словами – это мошенничество (ст. 190 УК РМ).

190 УК РМ).

Такая статья закона вполне подходит должнику, не возвращающему денег, пользуясь отсутствием доказательств.

Уже на этой стадии должник может отдать долг. В противном случае, в полиции его допросят с целью выявления признаков состава преступления.

Во время допроса должник может признаться, что не похищал денег и собирается в будущем их вернуть. В результате будет отказано в возбуждении уголовного дела с оформлением постановления. Этот документ станет одним из важнейших доказательств в суде.

Теперь настало время обращения в суд для взыскания долга в гражданско-правовом порядке.

Последняя инстанция — суд

Комплект доказательств

Результативность судебного разбирательства зависит от наличия всех возможных доказательств:

1. Видео- и аудиозаписи телефонных переговоров и протокола их расшифровки.

2. Справки от оператора о принадлежности телефонных номеров.

3. Распечатанной электронной переписки с должником. Очень полезно заверить эту переписку у нотариуса.

4. Письменной претензии и вернувшегося уведомления о вручении заказного письма с требованием возврата средств.

5. Постановления об отказе в ОВД в возбуждении уголовного дела.

Данный пакет доказательств можно подкрепить косвенными доводами:

• информацией от свидетелей происшествия,

• данными о наличии денег у кредитора в день их передачи должнику и одновременно о его приобретениях, совпадающих с периодом займа.

Обращение в суд

Здесь также следует оформить заявление с указанием всей информации о займе, своих реквизитов и заемщика, а также о принятых мерах для возвращения долга.

К заявлению прикладываются собранные доказательства.

Одновременно с иском полезно оформить письменное ходатайство о наложении ареста на имущество должника.

Наконец, последняя стадия – принятие решения. Суд может вынести решение о возвращении долга в принудительном порядке. Это означает начало процедуры исполнительного производства, то есть работу с приставами-исполнителями.

Возможен вариант признания судом недостаточности представленных доказательств для возвращения денег. Но и это еще не конец. Судебное решение можно обжаловать в вышестоящей инстанции.

Под конец алгоритм действий

Итак, забрать собственные деньги у недобросовестного должника, не имея расписки, можно по следующей схеме:

1. Открыто поговорить с человеком и попросить вернуть долг.

2. Предложить составить расписку.

3. В случае отказа, но при наличии контактов с ним, собрать возможные доказательства в виде аудио- и видеозаписей и текстовых документов переговоров с ним.

4. Обратиться в полицию с подробным заявлением. Получить протокол, если откажут возбуждать уголовное дело.

5. Написать заявление в суд и приложить все доказательства. Заявление в суд приходится писать и при получении наследства, и при признании права собственности на квартиру, и даже при признании права собственности на гараж.

6. В случае успеха проследить работу приставов-исполнителей.

7. Если не удалось добиться желаемого, обжаловать решение суда.

Судебный процесс взыскания долга без расписки довольно непростая и длительная. Этот жизненный урок должен быть усвоен. В дальнейшем, при одалживании крупной суммы денег, следует обязательно составлять договор займа или расписку по всей форме.

Как законно и быстро сделать взыскание долга с физического лица?

Не смотря на то, что сегодня деньги в кредит дают на каждом углу многие люди предпочитают занимать средства у знакомых и друзей. Этот вариант уберегает репутацию человека от неприятностей и позволяет избежать огромных переплат по процентам. Особенно хорошо тем, кто занимает деньги у людей состоятельных, они не будут торопить с отдачей. Но как бы не был богат человек, все же дарить собственные средства даже очень близким друзьям никто не хочет. Кроме того, современный человек знает, что давать деньги близким можно только при оформлении расписки. Но если случилось так, что человек одолжил знакомому денег и не взял расписки и передачи денег никто не видел, то, как вернуть свои деньги? Как вернуть долг без расписки и свидетелей?

Что и в какой последовательности предпринимать

Такая ситуация является довольно распространенной и паниковать тут не следует, если провести грамотную работу и не останавливаться в своих действиях, то средства можно будет вернуть. Кроме чисто моральных и личных возможностей всегда остается такой юридический ход, как взыскание долга с физического лица без расписки. Этот вариант будет рассматриваться в последнюю очередь, а начать все же следует с более простых методов.

Кроме чисто моральных и личных возможностей всегда остается такой юридический ход, как взыскание долга с физического лица без расписки. Этот вариант будет рассматриваться в последнюю очередь, а начать все же следует с более простых методов.

Крупные суммы денег обычно одалживают довольно близким людям, поэтому начинать возвращение денег надо с простого разговора. Если такая беседа строится правильно, то ее бывает достаточно для получения своей наличности. Тут надо понимать два главных аспекта:

- Ссориться и скандалить не надо ни в коем случае, потому что в этом случае потеряется контакт с должником, восстановить который будет очень непросто.

- Угрожать и выставлять ультиматумы человеку, у которого заведомо нет средств, не имеет смысла, к тому же если выполнить угрозы не получиться.

Если эти два аспекта исключить, то как вернуть долг без расписки? Следующий нюанс, который подлежит тщательному рассмотрению это наличие желания у задолжавшего гражданина вообще возвращать взятую сумму. Если такое желание у человека есть, то его надо использовать всеми доступными методами. Кредитор в такой ситуации не должен напускать на себя излишнюю строгость и обсуждать все возможные варианты расплаты. Всегда лучше получить свои деньги хотя бы частями или в виде ценных вещей, чем не получить вовсе. Поэтому такие способы как рассрочка и переуступка прав на машину или другую дорогую вещь может стать вполне приемлемой альтернативой.

Если такое желание у человека есть, то его надо использовать всеми доступными методами. Кредитор в такой ситуации не должен напускать на себя излишнюю строгость и обсуждать все возможные варианты расплаты. Всегда лучше получить свои деньги хотя бы частями или в виде ценных вещей, чем не получить вовсе. Поэтому такие способы как рассрочка и переуступка прав на машину или другую дорогую вещь может стать вполне приемлемой альтернативой.

Как получить свои деньги обратно

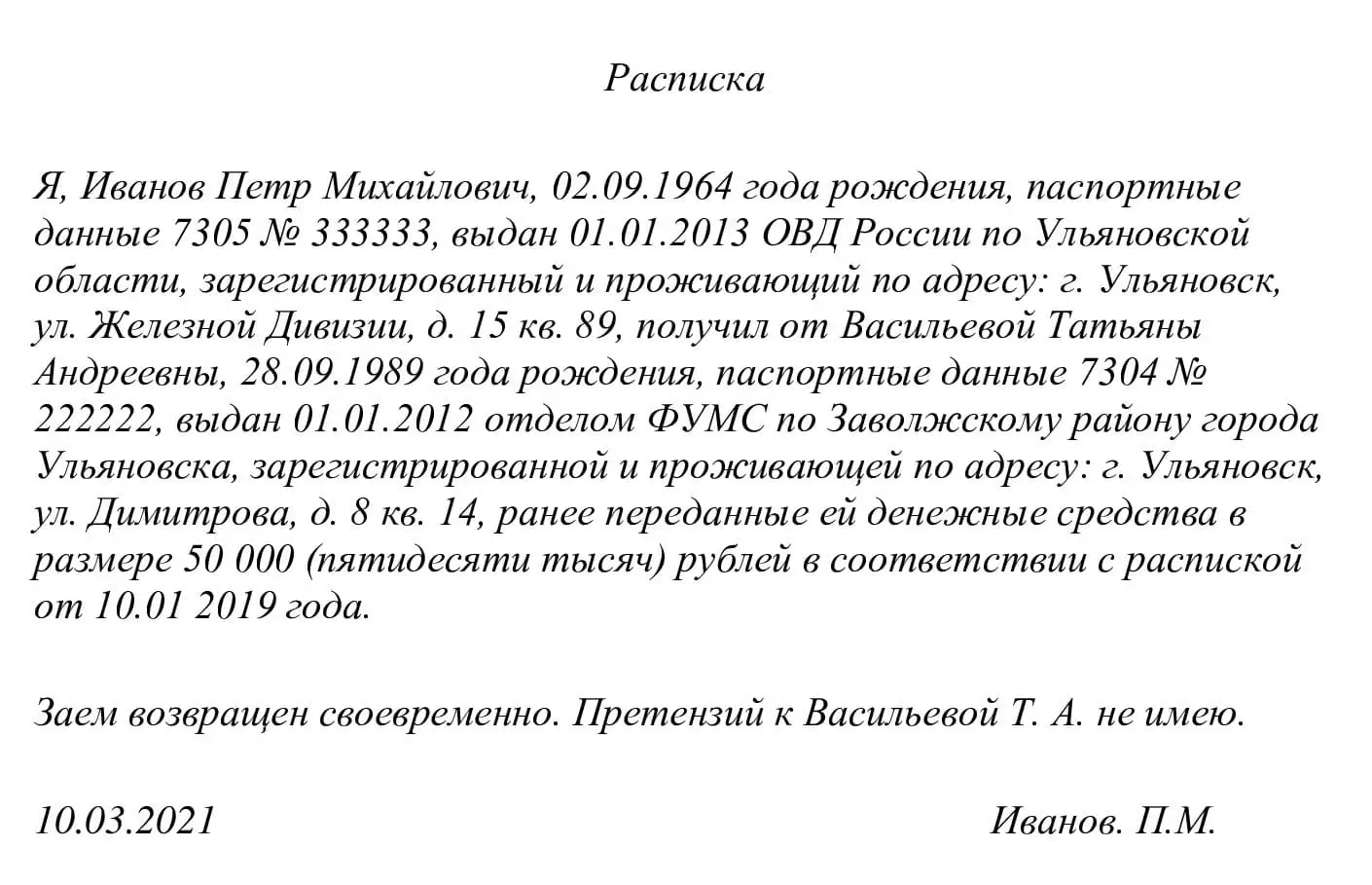

Но как показывает практика забрать долг тоже надо уметь. Дело в том, что расписка и оформление передачи средств или вещей требуется как при одалживании денег, так и при их возврате и в этом заинтересованы обе стороны. Поэтому получая от должника свои средства деньгами или вещами необходимо обязательно осуществлять передачу в присутствии нотариуса. Если такой процесс пройдет без должного оформления должник может сказать, что его шантажом заставили отдать имущество или вообще его обокрали. Поэтому надо составить расписку, в которой будет указано, что переданные средства или вещи идут в счет погашения долгов, а не просто так.

Советуем почитать:

Как взыскать долг без расписки/договора без суда или через суд. Помощь адвоката Жбанковой З.А.

Одалживая приятелю или знакомым, многие не считают нужным заморачиваться с расписками, а уж тем более позаботиться об участии свидетелей займа. А если человек потом не станет спешить с возвратом, то взыскание долгов в этом случае превратится в настоящую проблему.

В действительности устные договоренности могут разрушить дружбу и негативно повлиять на финансовое положение. Вначале, пытаешься уладить все с помощью переговоров, но спокойный разговор с каждым разом перерастает в более эмоциональный, а потом и вовсе сводится к оскорблениям и хамству.

Так что же делать, если заблаговременно не позаботился о подтверждении того, что одолжил кому-то деньги. Как взыскать долг без расписки? И вообще возможно взыскать долг без расписки? Идти в полицию в таком случае бесполезно. Скорее всего, в возбуждении уголовного дела откажут. Но порекомендуют обратиться в суд.

Взыскать долг без расписки через суд возможно, но придется постараться. Нужно найти подтверждение того факта, что деньги все-таки вы одолжили.

- Например, подойдет переписка по смс или в интернете, запись разговора, в котором должник не будет отрицать, что деньги он занимал и обещал их вернуть. Косвенным подтверждением мошенничества заемщика может быть и отключение телефона и отказ встретиться и обсудить ситуацию.

- Далее соберите факты того, что должник в принципе способен вернуть деньги. Это может быть и справка о зарплате с его места работы и даже фото его покупок.

Как взыскать долг по расписке?

Возникают проблемы с отдачей долгов, даже когда расписка у вас есть. Как взыскать долг с должника по расписке? В этом случае забрать деньги будет проще. Но есть свои нюансы.

Первый шаг

Это все же мирные переговоры. А если должник — близкий родственник и попытки договориться перерастают в скандал? Обращайтесь к посредникам, медиаторам. Медиатор, специалист по примирению. Такую особую квалификацию имеют не многие адвокаты и юристы. Такие специалисты знают и владеют методическими и психологическими приемами, что обеспечит вас большими шансами на возврат долга. Работа профессионала точно убережет вас от необдуманных поступков.

А если должник — близкий родственник и попытки договориться перерастают в скандал? Обращайтесь к посредникам, медиаторам. Медиатор, специалист по примирению. Такую особую квалификацию имеют не многие адвокаты и юристы. Такие специалисты знают и владеют методическими и психологическими приемами, что обеспечит вас большими шансами на возврат долга. Работа профессионала точно убережет вас от необдуманных поступков.

Шаг второй

Итак, переговоры с задолжавшим не увенчались успехом. Если договориться и вернуть деньги самостоятельно не получилось, идите в полицию с заявлением о мошенничестве.

Шаг третий

Держатель поручительной бумаги имеет право подать в суд иск о взыскании просроченного долга.

Как суд взыскивает долг по расписке? После принятия решения судом, есть два варианта: ждать, когда заемщик добровольно исполнит свою обязанность или передать исполнительный лист судебным приставам. Это можно сделать только по месту жительства ответчика и если он живет в другом городе, то и решение суда подлежит исполнению именно там. Приставы могут изъять часть доходов должника и передать взыскателю долг или арестовать имущество и после его реализации вернуть деньги.

Получить подробную консультацию по взысканию долга в Воронеже и области Вы можете по телефонам +7(473) 240-87-07 или +7(961) 109-06-69

Или заполните форму и отправьте нам

Что делать, если я считаю, что у меня нет долга или мне нужна дополнительная информация о долге?

CFPB подготовил образцы писем, которые вы можете использовать, чтобы ответить сборщику долгов, который пытается взыскать долг. В письмах также есть советы по их использованию. Образцы писем могут помочь вам получить информацию, установить ограничения или прекратить дальнейшее общение, или защитить некоторые из ваших прав. Всегда храните копию своего письма для своих записей.

Любой коллектор, который связывается с вами и заявляет, что вы задолжали по долгу, по закону обязан сообщить вам определенную информацию о долге.Эта информация должна включать:

- Имя кредитора

- Причитающуюся сумму

- Что вы можете оспорить долг и что, если вы не оспариваете долг в течение 30 дней , коллектор сочтет долг действительным .

- Что, если вы оспариваете долг в письменной форме в течение 30 дней , коллектор предоставит подтверждение долга

- Что, если вы запросите имя и адрес первоначального кредитора в течение 30 дней (если он отличается от текущего кредитора ), коллектор предоставит вам эту информацию.

Если коллектор не предоставит эту информацию при первом контакте с вами, он должен отправить вам письменное уведомление, включающее эту информацию, в течение пяти дней после обращения к вам.

У вас есть 30 дней для оспаривания долга или части долга с момента получения вами необходимой информации от взыскателя долга. Если вы оспариваете долг, коллектор не может позвонить или связаться с вами для взыскания долга или спорной части, пока коллектор не предоставит вам подтверждение долга в письменной форме.Ваш спор должен быть оформлен в письменной форме , чтобы коллектор должен отправить вам подтверждение долга.

Вы также можете запросить у инкассатора имя и адрес первоначального кредитора, если он отличается от текущего кредитора. Если вы сделаете такой запрос в письменной форме в течение 30 дней, коллектор должен прекратить все действия по взысканию долгов, пока он не предоставит вам эту информацию.

Убедитесь, что ваше письмо датировано. Затем сделайте копию своего письма и отправьте оригинал сборщику долгов.Обычно рекомендуется отправлять письмо заказным письмом. Если вы платите за «квитанцию о вручении», у вас также будет доказательство того, что сборщик долгов получил ваше письмо. Вы также можете отправить письмо по факсу, только сохраните квитанцию с подтверждением.

Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Как погасить задолженность по взысканию

Когда у вас есть взыскиваемая задолженность, страдает ваш кредитный рейтинг, и новые возможности для финансирования становятся ограниченными.Вы также начнете получать бесчисленные звонки и письма от сборщиков долгов, что добавит стресса в вашу повседневную жизнь.

Вместо того, чтобы позволить вашим финансовым проблемам продолжать выходить из-под контроля, создайте действенный план выплаты сборов таким образом, который лучше всего подходит для вас. Вот как это сделать.

Что такое взыскание долга?

Взыскание долгов — это процесс, при котором компании пытаются взыскать невыплаченные долги с заемщиков. Долг переходит в взыскание, если он не выплачивается в течение длительного периода времени, обычно не менее нескольких месяцев.Если ссуда просрочена, первоначальный кредитор может продать ее коллекторскому агентству или нанять агентство для взыскания остатка от его имени.

В зависимости от типа причитающейся задолженности срок возврата просроченного векселя на взыскание обычно составляет от 90 до 180 дней. Коллекторское агентство может попытаться взыскать задолженность посредством писем и телефонных звонков.

Как долг попадает в взыскание?

У каждого кредитора есть свои правила относительно того, сколько платежей заемщик может пропустить, прежде чем он окажется в состоянии дефолта.У некоторых кредиторов задолженность прекращается, как только заемщик пропускает платеж. В других случаях с вас будут взиматься штрафы за просрочку платежа по первоначальным пропущенным платежам, прежде чем кредитор предпримет дополнительные действия.

60-дневная отметка обычно является стандартной, когда речь идет о состоянии дефолта по долгу. Как только долг просрочен, кредитор может попытаться получить деньги сам или продать долг коллекторскому агентству.

Влияет ли на вас взыскание долга с юридической точки зрения?

Если вы не ответите сборщику долгов, он может подать на вас в суд.Если они выиграют, они могут получить право удерживать вашу зарплату. В этом случае они свяжутся с вашим работодателем и попросят перевести ему часть вашей зарплаты.

Они также могут наложить арест на любую вашу собственность, например, на ваш дом. В этом случае вы не сможете продать дом, пока действует залоговое право, и ваш кредитор также может лишить права выкупа вашего дома по решению суда.

Влияет ли взыскание долга на ваш кредит?

Любой платеж кредитору, просроченный не менее чем на 30 дней, может отображаться в вашем кредитном отчете как отрицательная запись, с последующими записями, добавляемыми для каждых дополнительных 30 дней неуплаты.Каждое из этих событий ухудшает ваш кредитный рейтинг, потому что ваша история платежей составляет 35 процентов от вашего общего балла.

Когда долг переводится в инкассо, ваш счет помечается как инкассо. Хотя точное снижение баллов варьируется от человека к человеку, большинство потребителей увидят значительное снижение своего кредитного рейтинга, часто на несколько сотен баллов.

Счета в инкассо остаются в вашем кредитном отчете в течение семи лет с даты первоначальной просрочки. Однако влияние этих записей со временем уменьшится, особенно если вы примете положительные финансовые привычки.

Как погасить задолженность по взысканиям

Перед погашением задолженности по взысканиям выполните следующие действия, чтобы убедиться, что вы покрываете все необходимые основания.

1. Подтвердите, что долг принадлежит вам.

Не совершайте никаких платежей в коллекторское агентство, пока не подтвердите, что долг действительно принадлежит вам. Проверьте свои записи, чтобы убедиться, что указанный баланс верен, и свяжитесь с первоначальным должником, чтобы убедиться, что вы работаете с правильным коллекторским агентством. Ошибки случаются, поэтому подтверждение того, что долг является вашей ответственностью, является необходимым первым шагом.

Если коллекторское агентство пытается взыскать долг за родственника или супруга, вы можете нести ответственность, а можете и не нести ответственность в зависимости от законов вашего штата.

2. Проверьте срок давности вашего штата.

Каждый штат имеет свой собственный срок давности, который устанавливает максимальный срок, в течение которого долг может быть активно взыскан. Однако в некоторых штатах можно повторно активировать задолженность, если вы обратитесь в коллекторское агентство или произведете частичный платеж.

Подтвердите правила своего штата, прежде чем предпринимать дальнейшие действия, и убедитесь, что долг не был погашен путем банкротства или любым другим способом.

3. Знайте свои права на взыскание долгов

Согласно Закону о справедливой практике взыскания долгов, коллекторы ограничены в том, как они могут общаться с вами. Им запрещено звонить с 21:00. и в 8 часов утра, они не могут связаться с вами на работе, если вы им запретили, и они не могут рассказать никому, например коллеге, о вашем долге. Они также не могут беспокоить, угрожать или оскорблять вас словесно.

Если сборщик долгов нарушает эти правила, напомните им о FDCPA.Вы также можете сообщить о них в Бюро финансовой защиты потребителей онлайн или по телефону 855-411-2372.

4. Определите, сколько вы можете позволить себе заплатить.

Прежде чем принимать решение о выплате долга, вам нужно подвести итоги своего бюджета и финансов, чтобы оценить, сколько вы в разумных пределах сможете заплатить. Посмотрите на свой ежемесячный денежный поток и определите, сколько вы могли бы вложить в погашение долга или погашение долга, при необходимости скорректировав свой бюджет, чтобы сократить дополнительные услуги, такие как подписка на потоковую передачу или пакеты кабельного телевидения.

5. Попросите удалить вашу учетную запись

Если вы можете позволить себе выплатить крупную единовременную сумму, вы можете попросить коллекторское агентство удалить задолженность из вашего кредитного отчета. Если коллектор не согласен с этим, вы можете потребовать, чтобы он пометил его как «оплаченный полностью».

Любое из этих изменений улучшит ваш кредитный рейтинг и упростит для вас право на получение другой ссуды. Не все коллекторские агентства согласятся на такой обмен, но всегда стоит спрашивать.

6.Установите план платежей

Если вы не можете заплатить крупную единовременную сумму, вы можете попросить агентство по сбору платежей составить план платежей, который вы можете себе позволить. Вам нужно будет договориться о том, сколько платежей потребуется, прежде чем задолженность будет считаться погашенной.

Переговоры по медицинскому долгу

Если у вас есть медицинский долг, вы можете договориться о беспроцентных платежах напрямую с поставщиком медицинских услуг. Во-первых, свяжитесь с биллинговой службой и спросите, есть ли у вас какие-либо программы, которые могут устранить или уменьшить баланс.

Затем спросите о вариантах погашения. Если вы ничего не добьетесь, попросите поговорить с менеджером.

7. Произведите платеж

После того, как вы и коллектор достигнете письменного соглашения о выплате долга, вы произведете платеж. Самый безопасный способ произвести платеж агентству по взысканию долгов — это отправить чек по почте с уведомлением о вручении. Это докажет, что чек был принят коллекторским агентством. Это стоит 1,75 доллара за электронную квитанцию и 2 доллара.85 за отправленную по почте квитанцию. Эти квитанции пригодятся, если коллекторское агентство когда-либо заявит, что вы не производили платеж.

8. Все документируйте

Заемщики должны внимательно относиться к документации, когда дело касается взыскателей долгов. Как только вы начнете разговаривать с коллекторским агентством, запишите имя агента, его контактную информацию и то, что вы обсуждали.

Если вы соглашаетесь на мировое соглашение с конкретными условиями, попросите их прислать вам копию этого соглашения в письменной форме.Без письменного договора у вас могут возникнуть проблемы с тем, чтобы заставить их удалить учетную запись из вашего кредитного отчета, даже если они устно согласились с этим.

Будьте в курсе мошенничества со взысканием долга

Мошенничество со сбором долга реально, и мошенники могут использовать опасения по поводу долга, чтобы заставить вас заплатить. Следите за тем, чтобы предполагаемые сборщики долгов скрывали информацию, звонили вам поздно ночью, угрожали тюремным заключением или просили заплатить предоплаченной картой.

Подтверждение вашего долга и права коллекторского агентства на ваши платежи имеет большое значение для защиты вас от потенциального мошенничества.Однако есть несколько других мер предосторожности, которые вы всегда должны соблюдать.

Во-первых, никогда не давайте никому доступ к своему банковскому счету. Вместо этого платите сертифицированными чеками. Также ведите подробный учет ваших платежей вместе с вашим первоначальным соглашением.

Что делать после того, как вы сделаете последний платеж

Когда вы завершите свой план платежей или заполните единовременную выплату, попросите в коллекторском агентстве письмо о завершении от лица, подписавшего компанию. Затем проверьте свои кредитные отчеты, чтобы убедиться, что учетная запись была точно обновлена, но учтите, что изменения могут не отображаться в течение 30 дней.Даже после того, как все будет правильно обновлено, храните свои записи в надежном месте на случай, если в дальнейшем возникнут какие-либо проблемы.

Итоги

Выплата взыскания не является быстрым процессом, но может быть постоянным решением для избавления от проблемной задолженности. Если у вас возникли проблемы с погашением долга в счет взыскания самостоятельно, вы можете рассмотреть возможность получения ссуды на консолидацию долга, если это позволяет ваш кредит или если вы можете найти квалифицированного соавтора. Это не устранит вашу задолженность, но может помочь вам платить меньше процентов и упростить процесс.

Независимо от того, какой вариант оплаты вы выберете, примите дополнительные меры для подтверждения своей задолженности и получения соответствующих документов, чтобы защитить себя как сейчас, так и в будущем.

Подробнее:

Кредит: Взыскание долга — Справочник потребителей | Бюро защиты прав потребителей

Практика взыскания долгов, будь то кредиторами, коллекторскими агентствами или адвокатами, является частым и часто эмоционально заряженным источником жалоб потребителей.

Предисловие | Руководство пользователя | Содержание | Печатать Справочник

Практика взыскания долгов, будь то кредиторами, коллекторскими агентствами или адвокатами, является частым и часто эмоционально заряженным источником жалоб потребителей.Многие люди, оказавшиеся перед взысканием долга, могут уже испытывать широкий спектр финансовых и личных трудностей. Взыскание долгов — дополнительное унижение. Хотя должники обязаны соблюдать свои контракты (за некоторыми исключениями для банкротств), они не должны подвергаться преследованиям и обманным методам взыскания.

Чрезмерно усердные и порой недобросовестные сборщики долгов сделали сферу взыскания долгов историей злоупотреблений.Некоторые из наиболее распространенных нарушений включают:

- Повторные телефонные звонки поздно вечером или рано утром

- Оскорбительная или угрожающая лексика

- Обращение к друзьям, соседям или работодателям по поводу долга

- Использование обмана для получения информации о потребителе (например, притворство при проведении телефонного опроса)

- Использование обмана для принуждения к оплате, например, выдавая себя за юриста, заявляя о возбуждении судебного процесса, или используя канцелярские принадлежности, которые выглядят как официальное сообщение суда или правительства

В ответ на такие злоупотребления законодательные акты штата Нью-Гэмпшир и федеральные законы регулируют и контролируют время, порядок и содержание процедур взыскания, а также предоставляют потребителям средства защиты от злоупотреблений взысканием.

Закон

Практика взыскания долга регулируется двумя законами: Законом штата Нью-Гэмпшир о недобросовестной, обманчивой или необоснованной практике взыскания долга (RSA 358-C) (Закон штата) и Федеральным законом о справедливой практике взыскания долга (15 U.S.C. § 1692-1695) (FDCPA). Кроме того, Федеральная торговая комиссия (FTC) разработала руководящие принципы для индустрии взыскания налогов, в которых описаны конкретные действия и методы, которые, по мнению FTC, нарушают FDCPA.

Вид покрываемых долгов

И Закон штата, и FDCPA охватывают действия по взысканию долгов с потребителей, возникающие из «потребительских долгов», понесенных в основном для личных, семейных или домашних целей.Это охватывает почти весь спектр личных транзакций, по которым потребитель может иметь задолженность, включая розничное финансирование, покупки по кредитным картам, автокредиты, а также первую и вторую ипотеку. Никакая минимальная или максимальная сумма в долларах не запускает и не отменяет защиту, доступную в соответствии с любым законом.

Закон штата и FDCPA обеспечивают почти параллельную защиту потребителей. Коллекторы долгов, работающие в Нью-Гэмпшире, должны соблюдать требования как Закона штата, так и FDCPA.Возмещения, предлагаемые потребительским должникам, которых беспокоят недобросовестные взыскания долгов, несколько отличаются.

Типы покрываемых коллекторов

Наиболее важное различие между этими двумя законами заключается в том, что Закон штата применяется к кредиторам, собирающим причитающиеся им долги в ходе своей обычной деятельности, в то время как FDCPA, как правило, этого не делает.

В соответствии с Законом о штате коллектором является: любое лицо, которое прямым или косвенным действием, поведением или практикой обеспечивает принудительное исполнение или пытается взыскать задолженность… в результате транзакции по потребительскому кредиту.Это определение в равной степени применимо к:

- Кредиторы, пытающиеся взыскать задолженность непосредственно перед ними

- Коллекторские агентства, пытающиеся взыскать от имени кредиторов плату или комиссию

- Факторы (компании, покупающие или принимающие уступку просроченной дебиторской задолженности от кредиторов, обычно со скидкой, а затем инициирующие взыскание с потребителей от своего имени)

- Компании по возвращению во владение, специализирующиеся на изъятии собственности, принадлежащей потребителям, но с учетом обеспечительных интересов («компании репо» обычно специализируются на изъятии профинансированных автомобилей у потребителей, которые не выплатили автокредиты).

Пример: Офис-менеджер доктора Хелпера, Тони Тру, отвечает за взыскание просроченных счетов. Тони старается быть как можно более понимающей, но у доктора тоже есть счета. Когда доктор Хелпер получает жалобы на чрезмерно рьяные меры, которые Тони использует для взыскания долгов с пациентов, она обнаруживает, что действия Тони подпадают под действие Закона штата, но не FDCPA.

FDCPA применяется к коллекторским агентствам, факторам и компаниям по возвращению во владение, но исключает большинство кредиторов, пытающихся взыскать причитающиеся им долги в ходе их собственного бизнеса.Однако это исключение не распространяется на кредиторов, которые предполагают, что их усилия по взысканию денег выполняются третьей стороной.

FDCPA распространяется на некоторых «взыскателей долгов», которые могут не подпадать под действие Закона штата. Например, FDCPA прямо распространяется на юристов, которые действуют как сборщики долгов. Вопрос о том, применяется ли Закон штата к адвокатам, остается нерешенным.

Пример: Компания Jollytime использует своего собственного юриста, Sage Law, для взыскания долгов и поэтому обычно не подчиняется FDCPA.Однако, если г-жа Лоу не представится должнику как сотрудник компании Jollytime, должник может подумать, что Jollytime уже «передал дело» независимым юристам. В этом случае FDCPA будет применяться к Jollytime и мисс Лоу.

Как защищаются должники

Закон штата и FDCPA запрещают сборщикам долга заниматься определенными видами деятельности и предоставляют должникам некоторую защиту в процессе взыскания долга.В целом оба устава:

- Требовать от сборщиков долгов четко обозначать себя и природу любого спорного долга при общении с потребителями

- Запретить широкий спектр действий сборщиков долгов

- Установление прав потребителя по ограничению типа, частоты и места контактов сборщика долгов с потребителем

- Установить средства правовой защиты потребителей, включая установленный законом ущерб, в случае нарушения сборщиками долгов требований и запретов любого закона

Что должны делать сборщики долгов

Коллектор долга должен указать в любом письменном или телефонном общении с потребителем:

- Идентификационный и служебный адрес

- Имя звонящего по телефону

- Личность человека или компании, для которых взыскатель пытается взыскать долг.

Кроме того, в соответствии с FDCPA, сборщики долгов должны сопровождать первоначальный телефонный контакт письменным сообщением в течение 5 дней, содержащим следующую информацию:

- Сумма долга

- Личность человека или компании, для которых коллектор пытается взыскать взысканный долг

- Заявление о том, что потребитель может подать письменный запрос в течение 30 дней, чтобы сборщик долга идентифицировал первоначального кредитора, если он отличается от текущего кредитора (это положение предназначено для определения первоначального источника долга, если он был продан или переуступлен коллекторское агентство)

- Заявление о том, что потребитель может уведомить сборщика долгов в письменной форме в течение 30 дней о том, что он или она оспаривает задолженность, и что сборщик долгов должен предоставить потребителю документы, подтверждающие оспариваемую задолженность, или копию любого судебного решения против потребителя

- Заявление о том, что если потребитель не уведомит сборщика долгов в течение 30 дней о том, что он или она оспаривает любую или всю заявленную задолженность, сборщик долгов будет считать, что задолженность действительна.

Чего не могут делать взыскатели

Особо запрещен широкий спектр действий по взысканию долгов. Обычно эти запрещенные действия делятся на две категории: действия, направленные на запугивание, преследование или раздражение потребителей-должников; и действия, которые являются несправедливыми, вводящими в заблуждение или вводящими в заблуждение.

- Запрещается использование ненормативной лексики или ненормативной лексики, а также угроз насилия. FDCPA также запрещает любую угрозу уголовного преследования или причинения вреда личности, собственности или репутации потребителя.Сборщики долгов даже привлекались к ответственности за использование ругательств на этнической почве, ругательств, оскорблений, таких как «лжец», «бездельник» и «мошенник», а также за угрозы «испортить» кредитный рейтинг.

- Сборщикам долгов запрещено связываться с потребителями-дебиторами в необычное время или время, заведомо неудобное для потребителя. Фактически FDCPA указывает, что звонки совершаются до 8:00 и после 21:00. (в часовом поясе потребителя), как правило, неуместны. Если сборщик долгов знает или имеет основания полагать, что неурочные часы не неудобны для потребителя (например, если потребитель работает в ночное время), то с ним можно связаться в другое время.

- Коллекторы не могут повторно звонить потребителю-должнику или вовлекать потребителя-должника в бесконечный телефонный разговор.

- Закон штата и FDCPA заявляют, что сборщики долгов не могут связываться с потребителями-должниками по месту работы при определенных обстоятельствах:

Запрещенные действия

Ряд вводящих в заблуждение или обманных приемов со стороны сборщиков долгов категорически запрещен.Коллектор не может вводить должников в заблуждение относительно того, кто они такие, не может вводить должников в заблуждение относительно долгов, не может вводить в заблуждение относительно того, какие действия они будут предпринимать, или делать какие-либо ложные заявления для получения информации.

- Коллекторы не могут вводить в заблуждение, кем они являются, или искажать документы посредством:

- Использование вымышленных имен

- Представление себя поверенным, государственным, местным или федеральным должностным лицом, сотрудником правоохранительных органов или суда

- Использование форм или документов, которые выглядят как «официальные» судебные или правительственные документы, если они не являются

- Представляет собой агентство кредитной информации или аффилированное с ним

- Ложное предположение, что документы не являются юридической формой процесса или не требуют каких-либо действий или ответа со стороны потребителя, когда они это делают

- Предполагается, что долг был передан «невиновной третьей стороне», хотя на самом деле долг был передан коллекторскому агентству.

- Коллекторы не могут искажать информацию о долге посредством:

- Предоставление ложной информации о размере или статусе взыскиваемой задолженности или ложная характеристика статуса любого судебного разбирательства с участием должника

- Заявление или намек на то, что гонорары или расходы адвоката будут добавлены к долгу, если такие сборы специально не разрешены контрактом, соглашением или постановлением суда (большинство соглашений о потребительском кредите, таких как договоры по кредитным картам, содержат положение, обязывающее потребителя платить взыскание расходы и сборы)

- Подразумевается, что передача или продажа долга приведет к тому, что потребитель-должник потеряет способность защищать себя в связи с неуплатой долга или станет объектом незаконной практики взыскания долга

- Сообщение или угроза передачи ложной кредитной информации другому лицу или кредитору, в том числе неуведомление о том, что конкретный долг оспаривается.

- Коллекторы долга не могут вводить в заблуждение относительно того, какие действия они могут предпринять:

- Необоснованные угрозы привлечения должника к уголовной ответственности

- Ложно подразумевает, что должник будет арестован или заключен в тюрьму, или что его или ее заработная плата будет арестована или имущество будет закреплено за исключением случаев, когда эти действия являются законными и сборщик долгов не намерен предпринять эти действия (сборщик долгов должен сообщить, что требуется постановление суда для любого из этих действий)

- Угроза предпринять какие-либо действия, которые сборщик долгов либо не имеет законного права предпринимать, либо обычно не предпринимает (например, необоснованные угрозы судебного разбирательства)

- Заявление или намек на то, что неуплата долга приведет к передаче долга коллекторскому агентству, которое прибегнет к жесткой, мстительной или оскорбительной тактике.

- Коллекторы не могут использовать ложные заявления для взыскания долга или получения информации путем:

- Использование ложных предлогов для того, чтобы побудить должника связаться с взыскателем долга или произвести платеж, либо получить информацию о потребителе от третьих лиц

- Угроза потребителю арестом или арестом собственности или заработной платы, не сообщая, что для любого такого действия может потребоваться судебный приказ.

Кроме того, FDCPA конкретно перечисляет ряд тактик в отношении сбора денег у потребителей сборщиками долгов, которые он объявляет несправедливыми. Коллекторы не могут:

- Угроза повторного вступления во владение или конфискации имущества потребителя, за исключением случаев, когда взыскатель долга имеет на это право

- Вызвать у потребителя какие-либо расходы с помощью обманных приемов (например, платные звонки, сборы за звонки или сборы за телеграмму, понесенные потребителем в ответ на фиктивное «предложение приза»).

- Взыскать сумму, превышающую задолженность, для таких вещей, как гонорары или расходы адвоката, или другие непредвиденные расходы, если такие сборы явно не разрешены в кредитном соглашении или законом

- Принимать чеки от должника, дата которых превышает 5 дней, если только коллектор не уведомит должника о том, что чек будет депонирован (это уведомление должно быть предоставлено не позднее, чем за 10 и не менее чем за 3 дня до того, как сборщик долгов депонирует или обналичивает чек с датой даты)

- Депозит или обналичивает чек с датой даты, указанной на его лицевой стороне

- Требование просроченных проверок с целью возбуждения уголовного дела или угрозы уголовного преследования

- Свяжитесь с должником по почте или включите информацию или символы на конверте, который идентифицирует автора как сборщика долгов.

Пример: Сью получает уведомление от агентства по взысканию долгов, что ее подписка на журнал все еще не оплачена.Она находит аннулированный чек, который она написала для оплаты подписки несколько месяцев назад. Сью пишет письмо в агентство по взысканию долгов, в котором говорится, что она оплатила подписку, и прилагает ксерокопии обеих сторон аннулированного чека.

Права должника

Потребители-должники получают несколько юридических прав после того, как с ними свяжется взыскатель.

Должник имеет право оспорить наличие или законность суммы долга.Об этом праве должник должен быть проинформирован взыскателем. Должник, желающий оспорить всю или любую часть предполагаемого долга, должен уведомить сборщика долгов о том, что вся или часть заявленного долга оспаривается. В извещении об оспариваемой задолженности должно быть:

.- Письменная

- С почтовым штемпелем или доставкой в руки в течение 30 дней с момента получения последующего уведомления от взыскателя задолженности

Оспариваемая задолженность может быть:

- Долг, который, по вашему мнению, у вас нет, или который, по вашему мнению, не имеет указанной суммы

- Долг, который вы уже выплатили

- Долг, связанный с госпитализацией.Если вы сообщили больнице, что не можете оплатить лечение, больнице следовало рассмотреть возможность оплаты в соответствии с политикой благотворительной помощи

- Долг, взыскание которого, по вашему мнению, запрещено, поскольку прошло слишком много времени

- Задолженность, ранее погашенная в рамках банкротства.

Для справки… Банкротство

Банкротство — это средство правовой защиты, доступное тем, у кого огромная задолженность.Конгресс пересмотрел федеральный закон о банкротстве, и новые правила вступили в силу в октябре 2005 года. У должников больше нет выбора, подавать ли они заявление о банкротстве по Главе 7 (прямой) или Главе 13 (план выплаты заработной платы). Новые правила запретят некоторым людям подавать документы в соответствии с главой 7 и подтолкнут их к подаче плана погашения согласно главе 13. Кроме того, теперь требуется консультация всех тех, кто заявляет о банкротстве.

Что считается допустимыми расходами на жизнь при расчете размера дохода, доступного для погашения долга, было изменено.Только допустимые расходы включаются в расходы на проживание. Дополнительные активы могут быть ликвидированы (проданы), чтобы помочь с выплатой долга.

Когда именно может быть подан иск в отношении долга, полностью зависит от типа требования и / или основания долга. Например, у компании, выпускающей кредитные карты, есть три года, чтобы предъявить иск по долгу, в то время как долг, уже сокращенный до решения суда, может быть предметом иска о взыскании на срок до 20 лет. Однако большинство долговых требований, возникающих из письменного кредитного договора, должны быть предъявлены в течение 3 лет с момента неисполнения платежа.Из этого правила есть исключения, например, претензия по договору розничной продажи в рассрочку может быть подана в течение 4 лет после просрочки платежа. Кроме того, человек может подать иск о взыскании судебного решения на более длительный период времени.

Пример: Энтони получает телефонный звонок из агентства по взысканию долгов, в котором говорится, что он задолжал деньги по кредитной карте, от которой он избавился 7 лет назад. Энтони не дает обещаний платить ежемесячно. Вместо этого он просит агентство прислать информацию о долге.Получив уведомление от агентства, он пишет письмо, в котором заявляет, что считает долг недействительным, поскольку он слишком старый.

Примечание: Если вам звонят сборщик долгов или кредитор по поводу старого долга, вы должны быть осторожны, чтобы не дать новое обещание заплатить. Вместо этого вам следует проверить задолженность, возможно, с адвокатом, чтобы убедиться, что она все еще действительна. Если вы действительно даете обещание выплатить старый долг, срок давности которого истек, вы фактически «подтверждаете» этот долг, чтобы его можно было взыскать, как если бы это был новый долг.

Что должен делать сборщик долгов

После получения уведомления о споре от потребителя-должника взыскатель должен:

- Приостановить деятельность по взысканию задолженности в отношении заявленной задолженности до тех пор, пока коллектор не проверит задолженность или не получит копию судебного решения против должника

- Предоставьте подтверждение, запрошенное потребителем (например, копию счета)

Если сборщик долгов взыскивает более одного долга, потребитель-должник должен проинструктировать сборщика долгов о том, как применять любые платежи, произведенные к этим другим долгам.Коллектор не может применить платеж к спорной задолженности.

Контакт с коллектором по ограничению долга

Потребитель-должник имеет право ограничить дальнейшие контакты взыскателя долга. В соответствии с FDCPA вы можете запретить сборщику долгов связаться с вами, написав письмо сборщику долгов с просьбой прекратить контакт. В письме должно быть указано следующее: «Я пользуюсь своим правом в соответствии с федеральным законом и хочу, чтобы вы перестали связываться со мной.»Это письмо должно быть отправлено взыскателю заказным письмом с запрошенной квитанцией о вручении. Сохраните копию письма для своих файлов. Помните, однако, что это письмо не устраняет задолженность, если вы действительно должны Это. Вам все еще могут предъявить иск о выплате долга.

После того, как сборщик долгов получит письмо, он больше не будет с вами связываться, за двумя следующими исключениями:

- Единое уведомление, информирующее вас о прекращении усилий по взысканию и любых действиях, которые могут (или будут) предприняты в результате неуплаты (например, судебный процесс или возможное возвращение спорных товаров)

- Любые сообщения, связанные с поиском средств правовой защиты в случае неуплаты (например, судебное разбирательство в суде или оставление уведомления о возврате спорных товаров в собственность по месту жительства потребителя)

Контакт с коллектором также прекратится, если вы будете представлены адвокатом, и коллектор будет уведомлен о вашем юридическом представительстве.После этого все сообщения должны быть направлены адвокату, если только адвокат не отвечает на соответствующую корреспонденцию или не отвечает на телефонные звонки в течение 10 дней. В соответствии с Законом штата, помимо адвоката, вы также можете быть представлены организацией по финансовым консультациям или другим подобным лицом. В таком случае коллектор должен также связываться с назначенным представителем только после получения соответствующего уведомления.

Что может сделать должник, если взыскатель нарушит закон

Закон штата и FDCPA разрешают потребителям подавать в суд на сборщиков долгов, которые применяют ненадлежащую практику взыскания долгов.Оба закона предусматривают судебный запрет в виде судебных постановлений, запрещающих сборщику долгов продолжать любую ненадлежащую практику. Кроме того, каждый закон предусматривает возмещение фактического и установленного законом ущерба отдельным потребителям, а также расходы и гонорары адвокатов. Закон штата допускает более крупный из фактических убытков, или 200 долларов, в то время как FDCPA предусматривает фактический ущерб плюс установленный законом ущерб в размере до 1000 долларов.

В соответствии с Законом о штате должник может подать встречный иск по любому иску, поданному кредитором или сборщиком долгов в отношении сборщика долгов или кредитора, нарушающего Закон о штате.После доказательства нарушения со стороны взыскателя долга или кредитора суд присудит возмещение убытков должнику-потребителю и уменьшит причитающуюся задолженность на сумму убытков.

Потребители могут искать средства правовой защиты в судебном порядке в вышестоящем суде или в суде мелких тяжб в случае нарушения Закона штата или в федеральном суде в случае нарушения закона FDCPA. Срок давности (время, в течение которого иск может быть подан в суд) в соответствии с этими статутами отличается: не более 3 лет после нарушения в суде штата и 1 год в федеральном суде.

точек для запоминания

- Если с вами свяжется коллекторское агентство или сборщик долгов, вы должны получить письменное уведомление с информацией о предполагаемой задолженности. У вас есть право знать сумму задолженности, имя кредитора и действия, которые вы можете предпринять, если считаете, что у вас нет задолженности.

- Помните, коллектор не может никоим образом беспокоить вас, чтобы вернуть долг.

- Коллектор не может связываться с вами в неподходящее время или на работе, если ваш работодатель не одобряет это.

- Коллектор не может связываться с вашими друзьями или родственниками.

- Помните, что, хотя вы можете расстроиться, если с вами свяжется взыскатель, если долг действительный, разумные методы взыскания не являются нарушением закона.

Для информации… Что делать, если с вами связался взыскатель долга

Если с вами связывается взыскатель долгов, запишите дату, время, описание того, что было сказано или сделано, а также имя человека, установившего контакт.

Если вам нужно связаться с взыскателем по почте, отправьте письмо заказным письмом с уведомлением о вручении и сохраните копию письма для своих файлов.

Куда обращаться, если у вас возникла проблема

Если у вас возникли проблемы с агентством по взысканию долгов в Нью-Гэмпшире, обратитесь в NH Consumer Protection Bureau:

NH Бюро по защите прав потребителей

Департамент правосудия

Капитолийская улица, 33 (индекс

)

Конкорд, NH 03301-6397

603-271-3641

Свяжитесь с Федеральной торговой комиссией, если у вас возникли проблемы с агентством по взысканию долгов за пределами штата:

Федеральная торговая комиссия

600 Пенсильвания авеню., NW

Вашингтон, округ Колумбия 20580

1-877-FTC-HELP или 1-877-382-4357 (бесплатно)

Если у вас возникла проблема с задолженностью и вам нужна помощь кредитного консультанта, обратитесь в Консультационную службу по потребительским кредитам NH & VT (CCCS). CCCS — некоммерческая организация с офисами в нескольких городах штата. Найдите ближайший к вам офис в местной телефонной книге или позвоните по бесплатному номеру:

. Консультационная служба по потребительскому кредитованию NH и VT

105 Лаудон Роуд,

Конкорд, NH 03301

1-800-327-6778 (бесплатно)

Отраслевые часто задаваемые вопросы: вопросы взыскания долгов

14 ноября 2014 года суперинтендант финансовых услуг принял 23 NYCRR 1, постановление по реформированию практики взыскания долгов сборщиками долгов, включая сторонних сборщиков долгов и покупателей долгов.Чтобы помочь сборщикам долгов соблюдать эти правила, Департамент финансовых услуг штата Нью-Йорк («Департамент») дает ответы на часто задаваемые вопросы ниже.

Применяется ли 23 NYCRR 1 к взысканию долгов первоначальными кредиторами?

A. Нет. Тем не менее, постановление действительно применяется к сборщикам долгов третьей стороны, взыскивающим долги от имени первоначальных кредиторов, если другое исключение из правила не применимо.

Является ли долг возникшим от продавца товара или услуги, проданного напрямую потребителю, в соответствии с 23 NYCRR 1?

А.23 NYCRR 1 не применяется к любому долгу, возникшему в результате операции, в которой кредит был предоставлен продавцом товаров или услуг непосредственно потребителю исключительно с целью позволить потребителю приобретать потребительские товары или услуги непосредственно у продавца. Это исключение может включать предоставление кредита на медицинские услуги, покупку автомобиля или розничный договор в рассрочку, если кредит предоставляется продавцом на конкретные товары или услуги. Долг остается освобожденным от уплаты 23 NYCRR 1, даже если он продан новому кредитору или передан стороннему сборщику долгов.Однако обратите внимание, что законы штата и федеральные законы о справедливом взыскании долга, которые подлежат исполнению Департаментом, могут по-прежнему применяться к этим долгам.

Применяется ли 23 NYCRR 1 к долгам, которые не были списаны?

A. Некоторые разделы 23 NYCRR 1 применяются только к списанным долгам, а другие — к любым долгам. Например, 23 NYCRR 1.2 (a) требует определенного первоначального раскрытия информации в связи со взысканием всех долгов, а 23 NYCRR 1.2 (b) требует определенного раскрытия только в отношении взыскания списанных долгов.

Применяется ли 23 NYCRR 1 к обслуживающим компаниям, включая компании, которые обслуживают студенческие ссуды, ссуды на покупку жилья или ипотечные кредиты?

A. Определение сборщика долгов в 23 NYCRR 1 во многом соответствует федеральному Закону о справедливой практике взыскания долгов, 15 U.S.C. 1601 et seq., И сборщики долгов должны рассмотреть применимость этого закона, чтобы определить, кто считается «сборщиком долгов» для целей регулирования. Службы обслуживания долга, которые собирают или пытаются взыскать задолженность, которая не являлась дефолтной на момент ее получения для взыскания, не считаются сборщиками долгов для целей 23 NYCRR 1 и не подпадают под действие этого постановления.Службы обслуживания долга, которым поручается взыскание непогашенных долгов от имени кредиторов, подпадают под это правило, если не применяется иное исключение.

В то время как обслуживающие долги, которым назначены просроченные долги, могут подпадать под действие 23 NYCRR 1, некоторые разделы постановления не применяются ко всем типам долгов, особенно к видам долгов, по которым обслуживающие организации могут взыскать. Например, разделы 2 (b) и 4 относятся только к взысканию списанных долгов, что обычно не имеет отношения к взысканию задолженности по ипотеке, но может иметь отношение к взысканию задолженности по студенческой ссуде.

Применяется ли 23 NYCRR 1 к сборщикам долгов из Нью-Йорка, собирающим долги от лиц, проживающих за пределами Нью-Йорка?

A. В настоящее время Департамент сосредоточен на взыскании задолженности или предполагаемой задолженности жителей Нью-Йорка, что является предполагаемой сферой действия правила.

Ограничивая требование в 23 NYCRR 1.5 соглашениями о платежах, достигнутыми «в соответствии с Разделом 1.5 этой Части», этот раздел требует только от сборщиков долгов предоставить письменное подтверждение соглашений о платежах, заключенных после вступления в силу правил DFS?

А.да.

Должны ли сборщики долгов предоставлять полную копию оригинального платежного соглашения и копии всех платежных ведомостей, чтобы соответствовать требованиям 23 NYCRR 1.4 (c) (4)?

A. Нет. Правило требует «записей, отражающих сумму и дату любого предыдущего соглашения об урегулировании», а не оригиналов документов или каждой выписки по счету.

Что произойдет, если коллектор не сможет обосновать задолженность в течение 60 дней, но сделает это после этого?

А.Коллектор не может взыскать долг до тех пор, пока не будет предоставлено обоснование. После предоставления обоснования коллектор может начать взыскание, даже если обоснование будет предоставлено по истечении требуемого 60-дневного периода. Хотя коллектор может продолжить взыскание, обратите внимание, что непредоставление необходимой информации в течение 60 дней с момента получения запроса о подтверждении является нарушением правила, подлежащего отдельному исполнению Департаментом.

Отвечает ли предоставление потребителям ежемесячной выписки по счету требованиям 23 NYCRR 1.5 (б)?

A. Да. Коллекторы долга должны вести учет долга «не реже одного раза в квартал, пока потребитель производит плановые платежи» в плане платежей. Ежемесячная бухгалтерская отчетность соответствовала бы этому требованию.

Должен ли поверенный по взысканию ссуд после возбуждения судебного дела соблюдать такие правила, как 23 NYCRR 1.5 (b), который требует отправки ежеквартальных отчетов во время запланированных платежей?

A. Требования 23 NYCRR 1 не применяются к «любому лицу в отношении (i) подачи, подачи или передачи официальных состязательных бумаг, запросов на раскрытие информации, судебных решений или других документов в соответствии с применимыми правилами гражданского судопроизводства; (ii) общение в суде или по его указанию, или в заявлениях, или на конференциях по урегулированию споров, или в других сообщениях в связи с незавершенным судебным иском по взысканию долга от имени клиента; или (iii) взыскание или приведение в исполнение денежного решения.«Если мировое соглашение достигнуто с поверенным по взысканию задолженности для разрешения незавершенного судебного иска по взысканию долга, 23 NYCRR 1 не будет применяться к урегулированию.

Применяется ли 23 NYCRR 1 к взысканию денежного приговора?

A. Нет. В то время как другие законы и постановления о взыскании долга могут применяться к взысканию денежных судебных решений, 23 NYCRR 1 не применяется, когда сборщики долгов взыскивают денежные суждения.

Департамент и Департамент по делам потребителей города Нью-Йорка («NYCDCA») требуют раскрытия информации о сроках давности.Однако в некоторых отношениях уведомления различаются. Если коллектор подчиняется правилам NYCDCA, требуется ли оба раскрытия информации?

A. 23 NYCRR 1.3 требует, чтобы взыскатели долга предоставили определенную информацию о сроках давности. Коллекторы долга могут предоставить единую информацию, используя язык, требуемый NYCDCA, и включив любую дополнительную информацию, требуемую в 23 NYCRR 1.3, которая не охвачена языком NYCDCA. Эта дополнительная информация будет включать следующее: предъявление иска по долгу, срок исковой давности которого истек, является нарушением Закона о справедливой практике взыскания долгов, 15 U.S.C. § 1692 et seq .; и что, если потребитель признает, подтверждает, подтверждает или обещает выплатить долг, срок исковой давности истек, срок исковой давности может быть возобновлен.

И Департамент, и правила NYCDCA определяют информацию, которая должна быть отправлена потребителю в течение пяти дней после первоначального общения с потребителем в связи с взысканием любого долга. Если коллектор подчиняется правилам NYCDCA, требуется ли раскрытие обоих данных при взыскании долга?

А.Информация, требуемая этими двумя правилами, в некоторых отношениях различается, но не противоречит. Если коллектор подчиняется обоим правилам, информация, требуемая Департаментом и правилами NYCDCA, может быть предоставлена в одном комбинированном первоначальном раскрытии.

Если коллектор предоставляет уведомление, требуемое согласно 23 NYCRR 1.3, до принятия платежа по долгу, срок исковой давности истек, должен ли коллектор предоставлять это уведомление при каждом последующем сообщении или перед тем, как принимать каждый последующий платеж?

А.Коллектор долга должен только предоставить раскрытие информации, требуемое в 23 NYCRR 1.3, прежде чем принимать любой платеж по долгу, срок исковой давности которого истек, но не во всех сообщениях, не связанных с взысканием. Раскрытие информации может быть предоставлено в сообщении с запросом платежа или перед принятием платежа. Если срок исковой давности не возобновился после принятия платежа, то необходимо снова раскрыть информацию до принятия следующего платежа.

Если коллектор рассматривает спор, устный или письменный, как требование обоснования, должен ли коллектор проинформировать потребителя о методе, с помощью которого потребитель может запросить обоснование?

А.Нет. Если коллектор рассматривает спор как запрос обоснования и прекращает взыскание, коллектор не должен предоставлять потребителю инструкции о том, как запросить обоснование.

Если коллектор предоставил потребителю обоснование предполагаемого долга, должен ли коллектор предоставить информацию о том, как запрашивать обоснование после любых последующих споров по поводу долга?

A. Нет. После того, как коллектор предоставил обоснование долга, коллектор не должен предоставлять дополнительную информацию о том, как запросить обоснование долга.Если новый сборщик долгов получает долг, новый сборщик долга должен снова предоставить и / или предложить обоснование долга.

Означает ли «четкое и заметное» раскрытие необходимой информации, что информация должна быть размещена на первой странице почтового сообщения?

A. «Ясный и заметный» — это стандарт для конкретных фактов. Факты могут потребовать, чтобы раскрытие информации было на первой странице сообщения сборщиком долгов, но не обязательно во всех случаях. Коллекторы долга должны учитывать такие факторы, как значимость раскрытия информации, близость к соответствующей информации, вероятность того, что раскрытие информации будет видно, и будет ли информация удобочитаемой и понятной.

Может ли коллектор выплатить погашение долга вместо предоставления информации, требуемой согласно пункту 23 NYCRR 1.4 (c) для обоснования долга, во избежание нарушения постановления?

A. Да. Непредоставление необходимой информации в течение 60 дней с момента получения запроса о подтверждении является нарушением правила, подлежащего исполнению Департаментом. Однако, если коллектор погашает долг в течение 60-дневного периода и больше нет долга, по которому можно было бы предоставить обоснование, коллектор не нарушил бы правило, если бы обоснование не было предоставлено в течение 60 дней.

Если коллектор не может предоставить обоснование долга и не является владельцем долга и, следовательно, не может простить долг, может ли коллектор вернуть долг кредитору?

A. Коллектор не может выполнить обязательство по предоставлению обоснования, вернув долг кредитору. Коллекторы, которые не владеют долгом и, следовательно, не могут погасить долг, могут избежать потенциальных нарушений, убедившись, что долг может быть обоснован до того, как начнет взыскание, или получая от кредитора заверения в том, что долг может быть погашен, если обоснование запрошено, но не может быть предоставлена.

Может ли взыскатель долга третьей стороны потребовать от первоначального кредитора предоставить документы в ответ на запрос об обосновании долга?

A. Да, коллектор может попросить первоначального кредитора предоставить необходимую информацию. Однако коллектор, получивший запрос, по-прежнему несет ответственность за предоставление информации в сроки, требуемые правилом.

Если потребитель представлен поверенным для целей выплаты долга, должен ли сборщик долга направить необходимые уведомления официальному поверенному или напрямую потребителю?

А.Коллектор долга должен направить необходимые уведомления официальному поверенному, представляющему потребителя для целей выплаты долга.

Включает ли определение долга гражданские иски или счета за коммунальные услуги?

A. 23 NYCRR 1 применяется только к обязательствам или предполагаемым обязательствам потребителя по выплате денег или их эквивалента, которые возникают в результате транзакции, по которой покупателю был предоставлен кредит . Обычно при взыскании деликтных исков или счетов за коммунальные услуги кредит не предоставляется, и это правило не применяется.

Является ли банк первоначальным кредитором, если банк покупает портфель долгов у другого банка?

A. Если банк приобретает другой банк и его долги, он остается первоначальным кредитором в соответствии с правилами. Банк не может быть первоначальным кредитором, если он просто приобретает долги. Однако правила применяются только к компаниям, «занимающимся бизнесом, основной целью которого является взыскание любых долгов, или к любому лицу, которое регулярно собирает или пытается взыскать, прямо или косвенно, причитающиеся, причитающиеся или заявленные долги или из-за другого.«Эти обстоятельства не могут относиться к банку.

Если конкретный график в регламенте относится к «дням», а не «рабочим дням», означает ли это, что требование относится к «календарным дням»?

A. Да.

Может ли коллектор объединить раскрытие информации, требуемое FDCPA, и раскрытие информации, требуемое согласно 23 NYCRR 1, в одном сообщении?

A. Да, раскрытие информации может быть предоставлено в том же сообщении, если раскрытие информации, требуемое в соответствии с 23 NYCRR 1, предоставляется в требуемые сроки и, с учетом другой предоставленной информации, представлено в ясной и заметной форме.

Какая информация должна быть включена в отчетность, требуемую в 23 NYCRR 1.5 (b)?

A. Бухгалтерский учет должен быть полезным, чтобы указывать, сколько потребитель заплатил за предыдущий период, а какая еще задолженность. Бухгалтерский учет должен включать информацию, обычно содержащуюся в выписке со счета, такую как проценты и сборы, а также то, как платежи могут быть распределены между основной суммой и другими сборами.

Если сборщик долгов и потребитель соглашаются с планом выплаты долга, который погасит задолженность в размере, меньшем, чем общая причитающаяся сумма, необходимо ли в отчетах, предоставляемых потребителю, производящему платежи в соответствии с планом выплат, включать общий причитающийся остаток, как если бы он не было мирового соглашения?

А.Требуемая выписка должна четко и наглядно показывать сумму, которую потребитель должен по плану платежей или соглашению об урегулировании. Коллектор не обязан включать общую сумму причитающегося остатка, если не было плана платежей или соглашения об урегулировании, но может включать такую информацию

Согласно 23 NYCCR 1.5 (b), может ли взыскатель долга предоставлять ежеквартальный учет долга на основе календарного квартала, независимо от того, когда заключено соглашение о платеже или урегулировании?

А.да. Если потребитель получает отчетность не реже, чем ежеквартально, отсчет кварталов может начинаться с даты заключения соглашения или на основе календарного квартала.

Если долг списывается после того, как коллектор взыскивает долги, должен ли коллектор предоставить раскрытие, требуемое в пункте 23 NYCRR 1.2 (b), в следующем сообщении после списания?

A. Нет. Коллектор должен предоставить информацию только в 23 NYCRR 1.2 (b) если первоначальное общение сборщика долгов с потребителем в связи с взысканием долга происходит при списании долга . Применимость 23 NYCRR 1.2 (b) зависит от статуса долга, когда коллектор делает свое первоначальное общение с потребителем. Если коллектор связывается с потребителем и долг списывается после первоначального сообщения, коллектор не обязан раскрывать информацию в 23 NYCRR 1.2 (б) продолжить взыскание долга. Если списанный долг затем переуступается или продается другому коллекционеру, этот сборщик должен будет предоставить раскрытие, требуемое согласно пункту 23 NYCRR 1.2 (b).

Если коллектор взыскивает списанную задолженность, должен ли коллектор предоставить раскрытие информации, требуемое согласно пункту 23 NYCRR 1.2 (b), в сообщении после даты вступления в силу 23 NYCRR 1.2 (b)?

A. Нет, 23 NYCRR 1.2 (b) применяется к первоначальному общению сборщика долгов с потребителем в связи с взысканием долга.Если коллектор уже взыскивает списанную задолженность, сообщение после даты вступления в силу 23 NYCRR 1.2 (b) не будет первоначальным сообщением.

В детализированном бухгалтерском учете, требуемом согласно 23 NYCRR 1.2 (b) (2), если нет начисленных процентов, начисленных сборов или комиссий или платежей, произведенных по долгу с момента списания, коллектор должен включить эти поля с указанием « 0 »или, если возможно,« Неприменимо »?

A. Да, сборщики долгов должны предоставить всю информацию, требуемую в 23 NYCRR 1.2 (b) (2) ясным и заметным образом. Требуемое раскрытие может указывать на то, что значение обязательного поля равно «0», или объяснять, что сборы, сборы или проценты не применяются или не будут взиматься, или аналогичное заявление, если оно является точным.

Часто задаваемые вопросы по взысканию долгов: Бюро защиты потребительских кредитовS

Кто квалифицируется как сборщик долгов по закону штата Мэн?

Закон штата Мэн соответствует федеральному закону; следовательно, если ваша компания квалифицируется как взыскатель долгов согласно федеральному закону, она также квалифицируется как таковая согласно закону штата Мэн.

Эти типы компаний необходимы для получения лицензии на взыскание долга штата Мэн:

- Сторонние взыскатели потребительской задолженности

- Компании, покупающие просроченную задолженность и взыскивающие ее

- Чек-гарантийные компании, которые собирают возвратные чеки

- Сборщики ссуды на обучение

- Сборщики алиментов на ребенка (см. 32 M.R.S.A §11002)

- Адвокаты, занимающиеся сбором потребительских долгов (информацию о лицензировании взыскателей долгов через поверенных см. В вопросе 2)

Я адвокат за пределами штата, и моя юридическая фирма планирует взыскать долги в штате Мэн.Нужна ли мне лицензия взыскателя долгов? Как поправка 2006 г. к FDCPA штата Мэн повлияла на мой статус сборщика долгов?

С 23 августа 2006 года по закону штата Мэн вы должны получить лицензию на взыскание долгов в Бюро защиты потребительских кредитов (Bureau of Consumer Credit Protection). Весной 2006 года вторая очередная сессия Законодательного собрания штата Мэн приняла LD 1804. Согласно этой поправке, FDCPA штата различает адвокатов в штате и за его пределами. Поверенные за пределами штата должны получить лицензию, если они планируют вести деятельность по взысканию долгов в штате Мэн.

Когда мне нужно получить лицензию?

Существуют четыре набора обстоятельств, которые потребуют от вашей компании получения лицензии на взыскание долга:

- Если у вашей компании есть офис в штате Мэн.

- Если вы взыскиваете долги, возникшие между потребителями штата Мэн и кредитором, имеющим бизнес в штате Мэн.

- Если вы запрашиваете свои услуги кредиторам штата Мэн.

- Если вы взыскиваете долги в других штатах, первоначально возникшие в штате Мэн.

Существует ли у моей компании минимальная квалификация для получения лицензии на взыскание долгов? Если так, то кто они?

Ваша компания должна иметь положительный капитал не менее 10 000 долларов, чтобы иметь право на получение лицензии взыскателя долгов штата Мэн.

Что мне нужно включить в пакет заявления о взыскании долга?

Ваш пакет заявления должен включать следующие заполненные пункты:

- Форма заявки

- Дактилоскопическая карта для владельца, партнеров или трех высших должностных лиц (в зависимости от организации собственности)

- Подтверждение фирменного наименования компании

- Форма «Разрешение на отчет кредитного бюро», подписанная владельцем или партнерами

- Форма поручительства, заполненная облигационной компанией

- Финансовый отчет — проверен или проверен C.П.А.

- Образцы (или распечатки с экрана компьютера) следующего:

- Формы клиентского договора

- Листы инвентаря

- Рабочая карта должника

- Квитанция должника об оплате наличными

- Лист денежных переводов

- Доверенность кредитора

- Все письма, которые компания планирует использовать в переписке с потребителями из штата Мэн (см. Вопрос 9).

- Подробное описание этих элементов см. В ПРИЛОЖЕНИИ A.

- Название финансового учреждения, имеющего доверительный счет (см. Вопрос 10 для получения дополнительной информации о требованиях к доверительному счету)

- Справка, объясняющая точный характер деятельности компании по взысканию долгов

- Лицензионный сбор (Сумма и график объяснены в вопросе 7)

Каковы требования к облигациям для компаний по взысканию долгов?

Размер залога зависит от типа деятельности по взысканию долга, которую планирует предпринять ваша компания.Компании прямого взыскания требуют залог в размере 20 000 долларов, в то время как компании, пишущие письма (компании, которые не принимают средства, но указывают, что средства будут отправлены кредитору), требуют залог в размере 5 000 долларов.

Когда сборщики долгов продлевают свою лицензию в Бюро защиты потребительских кредитов, сумма залога зависит от валовых ежемесячных сборов компании в штате Мэн за предыдущий год. Бюро защиты потребительских кредитов разделяет сумму облигации в скобки на основе среднемесячных поступлений от имени потребителей штата Мэн:

| Ежемесячные сборы | Сумма облигации |

| > 40 000 долл. США | $ 50 000 |

| 30 000–40 000 долл. США | 45 000 долл. США |

| 20 000–30 000 долл. США | 35 000 долл. США |

| 10 000–20 000 долл. США | 25 000 долл. США |

| <10 000 долл. США | 15 000 долл. США |

Компании, пишущие письма, должны обеспечить залог в размере 5000 долларов при продлении лицензии.

Каков график лицензионных сборов и как он влияет на сумму, которую я должен заплатить?