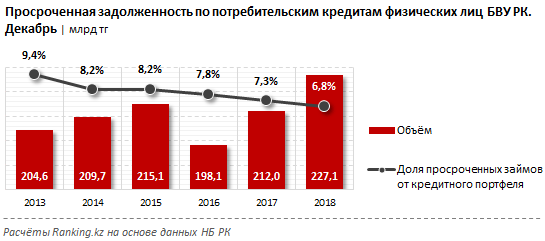

Взять кредит с просроченной задолженностью на карту

Люди нередко сталкиваются с финансовыми трудностями, имея текущий кредит. Случается, что срок оплаты уже наступил, а средств на погашение нет. Это служит отказом при оформлении заявки на выдачу денег в банках. Куда в такой ситуации обратиться, если срочно понадобились дополнительные финансы?

Взять деньги с просроченной задолженностью представляется возможным в альтернативных организация, таких как МФО. Независимо от срока задолженности и сложившихся жизненных обстоятельств в настоящий момент, мы одобрим кредит на условиях, соответствующих вашим целям.

Новейшие технологии позволяют активно развивать сектор кредитования в нашей стране. Нами используются современные автоматизированные системы, позволяющие снизить период ожидания ответа по запросу на кредит до считанных минут. Дистанционное заявление значительно сэкономит время, усилия. Поэтому такая процедура, как получить деньги в кредит с просроченной дебиторской задолженностью становится все более популярнее в России.![]()

Услуга доступна всем, на решение не повлияет местонахождение, бюджет, наличие официального трудоустройства. Мы обеспечиваем выдачу денежных средств двадцать четыре часа в сутки, без выходных, праздников, семь дней в неделю.

Отличие заключается в отсутствии длительного этапа подписания договора вручную. Чтобы оформить кредит с просроченной и непогашенной задолженностью, нет необходимости посещать офисы. Процесс полностью реализуется онлайн. Способ намного быстрее и удобнее, чем обращение в традиционные банки.

Не имеет значения, находитесь вы на территории нашего государства или за рубежом. У нас вы гарантированно возьмете онлайн кредит с текущей задолженностью. На конечный результат по заявке не сыграет роли жизненная ситуация, предыдущие или действующие микрозаймы, ссуды и пр. Мы выдаем деньги по данным из паспорта и пластиковой карточке. В целом процедура длится до пятнадцати минут.

За 5 минут вы можете взять займ с просроченной задолженностью на:

Чтобы получить кредит с текущей задолженностью, нужно:

- Иметь при себе паспортные данные, СНИЛС/ИНН и банковскую карту.

- Lime Zaim — надежный, наиболее быстрый вариант получить кредит с просроченной текущей задолженностью любой. Наши специалисты не станут уточнять личную причину, по которой вы нуждаетесь в займе. Собственная система автоматически проанализирует потенциального клиента. Поэтому исключено долгое ожидание.

- Зарегистрируйтесь, заполните анкету. Для этого нажмите кнопку «Получить деньги»;

- Введите актуальную информацию о вас, номер телефона, адрес электронной почты, задайте персональный пароль;

- Перейдите в личный кабинет, добавьте именную карту;

- Определите условия: сумму и срок, на который берете займ;

- Выберите, куда переводить средства: карта, счет, QIWI кошелек.

- Поступление произойдет после одобрения заявки в течение 5 мин.

Оформить кредит с задолженностью могут граждане РФ:

Если нужно срочно взять займ с просроченной задолженностью на карту, мы поможем в этом.

Не учитывается также семейное положение, владение собственностью. Также не потребуется залог. Мы не побеспокоим вас звонками, не станем задавать вопросы о вас и ваших близких, друзьях.

Также не потребуется залог. Мы не побеспокоим вас звонками, не станем задавать вопросы о вас и ваших близких, друзьях.

Нужны деньги? Есть непогашенная задолженность? Lime Zaim поможет

- Мгновенное решение. Обработка заявки займет до пяти минут. Ответ по запросу поступает сразу.

- Программа лояльности. Постоянные клиенты берут займы со растущими скидками. Размер выгоды растет с каждым погашением.

- Режим работы 24/7. Клиентоориентированность организации предполагает возможность взять кредит с имеющейся просроченной задолженностью в любое время.

- Высокая степень удобства. Выдача займов: без проверок, справок о доходах, с плохой кредитной историей, без проверок.

- Продление до 20 дней, бесплатно.

- Промокоды, акции в социальных сетях.

Рефинансирование кредитов с просрочками и задолженностью в других банках

Оформление кредита начинается с подачи заявки. Действие можно выполнить удаленно или в отделении банка. Формуляр находится на сайте финансовой организации. Иногда заемщику нужно указать лишь номер телефона. Сотрудники банка самостоятельно перезванивают гражданам. Подобная практика присутствует в Росбанке. Но чаще всего нужно заполнить полноценную анкету. Ее разделы:

Иногда заемщику нужно указать лишь номер телефона. Сотрудники банка самостоятельно перезванивают гражданам. Подобная практика присутствует в Росбанке. Но чаще всего нужно заполнить полноценную анкету. Ее разделы:

- Сумма кредита.

- Цель и срок кредитования.

- Город получения займа.

- Контактные данные (ФИО, e-mail, телефон).

- Паспортные данные заемщика.

- Дата и место рождения.

- Адрес проживания (регистрация).

- Данные о трудоустройстве.

- Дополнительные сведения.

Рассмотрение заявки занимает от 1 до 5 дней. Решение по рефинансированию кредитов с открытыми просрочками будет предварительным. Окончательное решение принимается после предоставления всех документов. Банк может отказать клиенту без объяснения причин.

Финансовые организации выдвигают разные требования к заемщикам. Для получения кредита требуется паспорт + дополнительные документы. Заемщику нужно представить справку о доходах и документы по рефинансируемому кредиту с просрочками в других банках. В отдельных организациях граждане могут представить документ на выбор (ИНН, СНИЛС, загранпаспорт, водительское удостоверение).

В отдельных организациях граждане могут представить документ на выбор (ИНН, СНИЛС, загранпаспорт, водительское удостоверение).

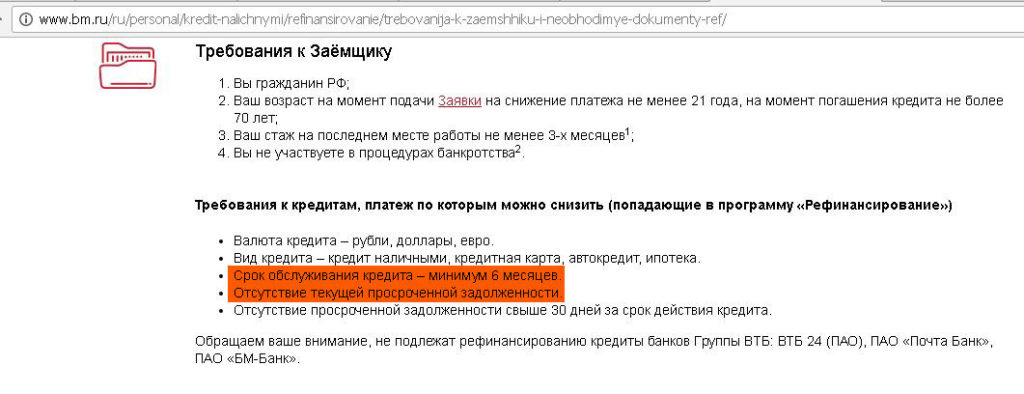

Дополнительные требования периодически выдвигаются к рефинансируемому кредиту. Срок действия кредитного договора должен быть более 6 месяцев.

Рефинансирование просроченных кредитов доступно только гражданам РФ. Заемщики должны иметь постоянную регистрацию на территории России. Деньги выдаются гражданам старше 18–25 лет. Например, взять кредит в БКС банке можно по достижении 25 лет. Максимальный возраст граждан – 70 лет. Минимальный трудовой стаж претендента на последнем месте работы – 3 месяца. Общий трудовой стаж – 1 год.

Деньги зачисляются на банковский счет заемщика сразу после заключения договора. Возврат кредита производится равными частями.

Как получить заем с плохой кредитной историей

Бывает, что человеку необходимо обратиться за деньгами в банк, но мешает кредитная история (КИ) плохого качества. Может быть, он не платил вовремя по своим обязательствам из-за невнимательности, а может, стал жертвой мошенников. В данном случае это не имеет значения. Главное – как в этих условиях получить заем.

Может быть, он не платил вовремя по своим обязательствам из-за невнимательности, а может, стал жертвой мошенников. В данном случае это не имеет значения. Главное – как в этих условиях получить заем.

Есть два варианта решения задачи. Первый быстрый, но довольно дорогой. Он основывается на необходимости для заемщика доказать кредитору свою кредитоспособность и отсутствие рисков. Это возможно.

Второй вариант – работать над улучшением качества КИ и повышением Персонального кредитного рейтинга (ПКР). Он более долгий, но в итоге дает лучшие результаты и, главное, лучшие условия кредитования.

Кредиты для трудных заемщиков

Статистика показывает, что уровень одобрения заявок на ссуду для обладателей ПКР в диапазоне от 300 до 350 баллов (а это нижайшая из возможных оценок) составляет около 15 %. То есть примерно каждый шестой заемщик с низким рейтингом получает кредит. Почему так происходит?

Банки, выдавая заем, прежде всего озабочены его возвратом. Оценивая заемщика, они внимательно проверяют, насколько добросовестно он прежде исполнял свои обязательства.

Оценивая заемщика, они внимательно проверяют, насколько добросовестно он прежде исполнял свои обязательства.

Казалось бы, если здесь подтверждаются их худшие опасения, то кредит выдан не будет. Однако особенность некоторых займов, в том числе, например, ипотечного или автокредита, заключается в том, что их возврат обеспечен не только добросовестностью заемщика, но и залогом. Это значит, что даже если клиент перестанет обслуживать долг, банк все равно вернет свои деньги, продав заложенное имущество. И если ставка будет достаточно высокой, а предмет залога превосходит по цене объем ссуды, ее одобрят.

Как получить заем с низким ПКР

Но это, разумеется, не правило, а скорее исключение. Поэтому важно знать, что поможет заемщику с низким ПКР убедить банк одобрить заявку на кредит.

- Рекомендуется запастись активами, которые можно предоставить в качестве залога. Лучше всего, если это будет не последняя квартира в хорошем районе крупного города, чтобы не было препятствий к ее реализации.

- Первоначальный взнос, покрывающий часть стоимости покупки, на которую берется ссуда, должен быть как можно большим, не менее 30 % от суммы. С плохой КИ рассчитывать на снисходительность банков не приходится. Крупный первоначальный взнос доказывает, что человек способен ответственно относиться к деньгам, а также сокращает риск того, что в случае резкого снижения цен на жилье стоимость залога перестанет покрывать объем долга.

- Хорошим ходом для повышения доверия банка-кредитора будет получение зарплаты на карту этого банка. Сейчас, благодаря закону об отмене «зарплатного рабства», это очень легко оформляется. Контроль за поступлением доходов настолько увеличивает шансы на получение займа, что низкий ПКР может вообще не иметь значения. Разумеется, поверить в это сложно, но банки действительно более лояльно относятся к своим зарплатным клиентам.

- Попытаться найти друзей или родственников, готовых выступить поручителем по кредиту. Это действительно сильно помогает. В конце конов, на то они и близкие люди.

- Даже несмотря на соблюдение всех смягчающих условий, заемщику следует быть готовым к максимально высокой ставке и не рассчитывать на долгий срок кредита. Но с невысоким ПКР выбирать не приходится.

Это действительно сильно помогает. В конце конов, на то они и близкие люди.

Это действительно сильно помогает. В конце конов, на то они и близкие люди.Большинство из условий предполагают наличие у заемщика существенных сбережений или ликвидных дорогих активов. Но это непременное условие для быстрого получения кредита с низким ПКР. Впрочем, даже при выполнении всех этих требований заемщик должен быть готов к отказу. В этом случае остается единственная альтернатива – работать над улучшением качества истории.

Почему улучшение кредитной истории нельзя доверять посредникам

Дело это не настолько безнадежное, как может показаться. Вопреки устоявшемуся мнению, даже очень низкий рейтинг может быть поднят до состояния, когда любой банк с радостью выдаст кредит. Минус заключается в том, что это невозможно сделать быстро.

Главное, что нужно усвоить заемщику: как бы ни хотелось упростить задачу, нельзя обращаться к помощи посредников. В интернете очень много предложений по улучшению и даже удалению записей КИ, однако правда заключается в том, что изменить их могут только те, кто их делал – то есть банки. Поэтому такие предложения поступают, как правило, от мошенников с целью выманить деньги. В лучшем случае они будут руками заемщика и за его же деньги пытаться оспорить кредитную историю, и положительный итог здесь не может быть гарантирован. В худшем придется смириться с потерей личных данных, денег и времени. Поэтому быстрее и дешевле самому поднять ПКР.

Как восстановить качество кредитной истории

- Разобраться с текущими долгами и закрыть все просрочки. Это главное, что нужно сделать. Если у заемщика остаются просроченные долги перед другими банками, они автоматически лишают его шансов на получение займа. Дополнительным бонусом к погашению станет повышение рейтинга.

- Привлечение небольшой ссуды. Суть стратегии заключается в том, что заемщик берет небольшую потребительскую ссуду и аккуратно, в соответствии с графиком платежей, ее гасит. Добросовестное исполнение своих обязанностей является залогом успеха.

- Кредитная карта. Выплаты по ней также находят свое отражение в кредитной истории. Получить карту несложно: многие кредиторы выдают их на основании одного заявления. После получения кредитки необходимо активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности до окончания грейс-периода. Так можно будет избежать дополнительных расходов. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти ПКР.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Покупка товаров в рассрочку. Рассрочка считается таким же видом кредитования, как все другие, и предоставляющая ее организация вправе формировать записи в кредитной истории. Правда, в отличие от банков и других кредиторов для торговых точек передача информации в БКИ – это право, а не обязанность. Поэтому перед тем, как воспользоваться этой возможностью улучшения кредитной истории, нужно поинтересоваться, заключен ли у продавца договор на предоставление информации с каким-нибудь из бюро.

При использовании любого варианта следует помнить, что улучшение качества кредитной истории возможно, только если все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в договоре, чтобы у банка не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Как получить свой ПКР

После того, как качество будет восстановлено, заемщик может получить кредит. Однако возникает вопрос: как узнать, что кредиты уже доступны? Для этого необходимо научиться пользоваться Персональным кредитным рейтингом.

Однако возникает вопрос: как узнать, что кредиты уже доступны? Для этого необходимо научиться пользоваться Персональным кредитным рейтингом.

ПКР рассчитывается на основе записей кредитной истории и является по сути его числовой оценкой. Он измеряется в баллах от 300 до 850 единиц. Чем выше рейтинг, тем больше шансов на получение займа на выгодных условиях. Получить ПКР можно там же, где историю, то есть в НБКИ. Наиболее простой путь – запросить рейтинг онлайн в личном кабинете заемщика на официальном сайте бюро (https://person.nbki.ru). Следует учесть, что в целях безопасности личных данных заемщика необходимо иметь подтвержденную регистрацию на портале государственных услуг. Но при ее наличии процедура запроса и получения займет не больше одной минуты.

Для чего еще может быть полезен рейтинг

Кроме оценки заемщика, у ПКР есть еще одна очень полезная функция: с его помощью можно получить наиболее выгодные предложения от российских банков. Обычно специальные продукты и бонусы для обладателей ПКР можно увидеть при запросе рейтинга на сайте НБКИ.

В итоге плохая кредитная история не означает, что заемщик не сможет привлечь ссуду. Возможности всегда есть, главное — не оставлять в плачевном состоянии свой ПКР, заботиться о качестве КИ и дорожить финансовой репутацией. Даже если сейчас кредит не нужен, это не значит, что в нем не возникнет потребности в ближайшем будущем. На этот случай «порох» лучше держать всегда сухим.

Автокредиты с плохой кредитной историей

Дадут ли автокредит с плохой кредитной историей?

Автомобиль давно перестал быть роскошью. Без машины сложно добираться до работы, а в некоторых профессиях от нее зависит заработок, и нужно купить авто. Но что делать, если средств на покупку нет, а КИ не очень хорошая? Оказывается, некоторые банки готовы выдать кредит даже тем, у кого плохая кредитная история. Условия могут оказаться не такими хорошими, как у клиентов с отличной КИ, но вероятность получить кредит есть даже с испорченной кредитной историей.

Условия могут оказаться не такими хорошими, как у клиентов с отличной КИ, но вероятность получить кредит есть даже с испорченной кредитной историей.

Подавая заявку, заемщику стоит помнить, что:

- сумма может оказаться ниже, чем он запрашивал;

- ежемесячный платеж будет выше, чем планировалось.

Транспортное средство придется оформлять как залог. В некоторых случаях стоит предложить недвижимость в качестве залога.

Банк | Продукт | Срок | Ставка, % | Сумма |

Союз | Автомобиль с пробегом | 12 — 84 месяца | 12.5 — 17 | 100 тыс. руб — 5 млн руб |

Тинькофф Банк | Автокредит (с безопасной доставкой карты) | 12 — 60 месяцев | 6.9 — 21.9 | 100 тыс. руб — 3 млн руб |

ОТП Банк | Кредит на автомобиль | 6 — 84 месяца | от 10 | 100 тыс. |

Росгосстрах Банк | Кредит на новый авто | 12 — 84 месяца | 13 — 15.5 | от 300 тыс. руб |

Сетелем Банк | SKODA Credit | 24 — 60 месяцев | от 10.9 | 100 тыс. руб — 8 млн руб |

руб — 6.5 млн руб

руб — 6.5 млн рубКак увеличить шансы на одобрение?

Возможно ли взять кредит — да, это реально. Можно попытаться самому или подать заявку через профессионального брокера.

Есть несколько способов улучшить свои условия, которые помогут взять кредит с любой кредитной историей:

- взять несколько мелких кредитов и вернуть их в срок;

- закрыть уже открытые кредитки и кредиты или часть из них в срок или досрочно;

- взять кредит на невыгодных условиях и платить его, а через какой-то промежуток рефинансировать на более выгодных условиях.

Стоит отметить, что 100% одобрение кредита с плохой кредитной историей или любой другой невозможно. Кроме того, не стоит доверять сайтам и компаниям, которые предлагают за отдельную плату улучшить кредитную историю — это мошенники. Единственный способ улучшить КИ — взять кредит и платить его.

Некоторые банки предлагают подобные предложения — они дают кредит на маленькую сумму, которую надо постепенно возвращать.

Что еще можно сделать, чтобы получить машину в кредит с плохой кредитной историей:

- взять с собой поручителя с хорошим уровнем дохода;

- внести первоначальный взнос;

- согласиться на получение кредита с большой ставкой, небольшим сроком кредитования, большой ставкой.

Можно изучить условия сразу всех банков и выбрать удобные для себя. А после — составить онлайн-заявку сразу в несколько подходящих банков и отправить ее. Если они будут одобрены, придет оповещение, а из части крупных банков звонят менеджеры, чтобы обсудить условия и дальнейшие действия.

Часто задаваемые вопросы

Можно ли купить авто в кредит с плохой кредитной историей?

Положительная клиентская история – важный аспект для банка. Финансовая организация обращает внимание на характеристику при принятии решения и при определении параметров договора. Получить автокредит можно и с просроченной задолженностью. Однако ставка может быть менее выгодной.

Финансовая организация обращает внимание на характеристику при принятии решения и при определении параметров договора. Получить автокредит можно и с просроченной задолженностью. Однако ставка может быть менее выгодной.

Какой процент одобрения автокредита с плохой кредитной историей?

Однозначно привести статистику невозможно. Все зависит от конкретного банка и программы. При наличии стабильного и высокого дохода есть высокая вероятность положительного решения даже с просрочками в прошлом. В среднем средства на покупку машины получают 30-50 процентов обратившихся.

Дополнительная информация по автокредитам в России

Кредит «Социальный» — СЕВЕРГАЗБАНК

При отсутствии скидки в рамках календаря праздников +0,25%

При отсутствии пакета услуг «Кредитные возможности» +5%

*Ставки действительны для следующих категорий граждан:

• работникам организаций бюджетной сферы, государственных органов судебной власти;

• работникам предприятий Группы газовой отрасли;

• работникам предприятий Группы «Приоритет»;

• работникам предприятий Группы «Корпоративная I»;

Требования к Заемщику/ Поручителю

1. Гражданство Российской Федерации.

Гражданство Российской Федерации.

2. Стаж по последнему месту работы не менее 6 месяцев.

3. Возраст от 20 лет до 65 лет — для мужчин, 60 лет — для женщин на момент погашения кредита.

4. Клиент должен относиться к одной из следующих категорий:

— держатель зарплатной карты,

— работник бюджетной сферы

— работник аккредитованных компаний,

— клиент, имеющий кредитную историю в Банке

5. Регистрация Заемщика по месту жительства и фактическое место проживания:

— сельсоветы, сельские населенные пункты;

— города и поселки городского типа с численностью населения не более 20 тыс. человек или г. Великий Устюг.

6. Регистрация по месту жительства/по месту пребывания на срок не менее срока кредитования.

7. Наличие номера мобильного телефона.

8. Мужчины призывного возраста должны иметь освобождение/отсрочку от призыва на воинскую службу сроком не менее срока кредитования.

Дополнительные условия

1. Если Заемщик состоит в браке, то супруг(а) выступает Созаемщиком по кредитному договору.

2. Если Заемщик на момент рассмотрения Кредитной заявки уже является Заемщиком по иным потребительским кредитам оформленным в Банке, то принятие решения о выдаче кредита возможно не ранее, чем через 1(Один) месяц после даты заключения предыдущего кредитного договора.

3. При погашении текущего(-их) кредитов, предоставленного(-ых) иной(-ми) кредитной(-ми) организацией(-ями) предоставление кредита осуществляется путем безналичного перечисления кредитных средств на счет Заемщика, открытый в Банке. В день предоставления кредита по заявлению Заемщика денежные средства (часть кредитных средств), предоставленные на погашение текущего(-их) кредита(-ов), перечисляются кредитной организации-кредитору по реквизитам, указанным в документах, предоставляемых Заемщиком.

Документы на рассмотрение заявки

1. Заявление на рассмотрение заявки на кредит.

Заявление на рассмотрение заявки на кредит.

2. Паспорт гражданина РФ.

3. Документы, подтверждающие величину дохода за последние 12 месяцев*, если стаж работы менее 12 месяцев то документы подтверждающие доход предоставляются за фактически отработанное время.

4. Документ, подтверждающий освобождение/отсрочку от призыва на воинскую службу (для мужчин призывного возраста).

5. При погашении текущего(-их) кредитов, предоставленного(-ых) иной(-ми) кредитной(-ми) организацией(-ями):

— Документы, содержащие следующую информацию о текущем(-их) кредите(-ах): остаток задолженности и реквизиты счета Заемщика, открытого в кредитной организации-кредиторе для целей погашения текущего кредита, а также информацию об отсутствии текущей просроченной задолженности

— Необходимые сведения могут быть подтверждены:

— справкой кредитора (срок действия справки от кредитора 1 месяц с даты оформления документа), при наличии информации в бюро кредитных историй об остатке задолженности справка может не предоставляться

— кредитным договором (со всеми изменениями), выпиской

*Документ действителен для предъявления в БАНК в течение 30 календарных дней с даты оформления документа включительно, за исключением справки о доходах и суммах налога физического лица за предыдущий календарный год.

Руководство для DIY — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если вы зарылись в финансовую яму, вы можете подумать о том, чтобы обратиться за помощью в компанию по урегулированию долгов, чтобы вы могли попрощаться со счетами по кредитной карте или другими долгами.

Однако эксперты по защите прав потребителей советуют, что обращение к компании по урегулированию долга с просьбой о проведении переговоров по урегулированию долга может быть рискованным.К сожалению, некоторые компании по урегулированию долга могут давать чрезмерные обещания и недостаточно выполнять свои обязательства, возможно, оставив вас в той же финансовой дыре, из которой вы пытаетесь выбраться.

Как вариант, вы можете погасить задолженность самостоятельно. Фактически, погашение долга своими руками может дать лучшие результаты, чем полагаться на компанию по урегулированию долга. Отчасти это связано с тем, что профессиональное погашение долга может быть самым дорогостоящим и наименее эффективным способом погашения долга.

Отчасти это связано с тем, что профессиональное погашение долга может быть самым дорогостоящим и наименее эффективным способом погашения долга.

Узнайте, имеете ли вы право на облегчение долгового бремени

Бесплатно, без обязательств Оценка

Основы урегулирования долгов

Погашение долга включает переговоры с кредиторами с целью значительного уменьшения суммы вашей задолженности.В отличие от менее драматичных форм облегчения долгового бремени, таких как консолидация долга или план управления долгом, с погашением долга вы выплачиваете только часть основной суммы долга.

Допустим, вы просрочили выплату 5 000 долларов, которые вы должны одному эмитенту кредитной карты, и 5 000 долларов, которые вы должны другому эмитенту кредитной карты. Чтобы получить хотя бы часть своих денег, эмитенты карт решают принять единовременный платеж в размере 50% от вашей задолженности. Таким образом, вместо того, чтобы, возможно, не получить от вас ни цента, каждый кредитор получает единовременный платеж в размере 2500 долларов.

Преимущества урегулирования задолженности своими руками

Основные преимущества погашения долга своими руками связаны с затратами. Расчет DIY позволяет избежать комиссий, которые вы могли бы заплатить профессиональной компании по урегулированию долгов.

Компания по урегулированию долга может взимать комиссию в размере от 15% до 25% от суммы погашения. Таким образом, если вы погашаете долг в размере 10 000 долларов за 5 000 долларов, вам может быть выплачено вознаграждение в размере 1250 долларов или даже больше.

Если вы решите договориться об урегулировании долга своими руками, вы не отказываетесь от личного контроля над сроками этого процесса.

Недостатки урегулирования задолженности своими руками

Независимо от того, возьмете ли вы на себя эту задачу или обратитесь в компанию по урегулированию долгов, вы можете столкнуться с налоговым бременем, если все же достигнете урегулирования. Если будет прощен долг на сумму не менее 600 долларов, вы, скорее всего, заплатите подоходный налог с прощенной суммы.

Еще одним недостатком индивидуального или профессионального урегулирования долга является то, что ваш кредитный рейтинг резко упадет, и урегулирование останется в вашем кредитном отчете в течение семи лет.

И не забывайте, что если вы решите заняться своими руками, вы будете сами по себе.Другими словами, у вас не будет ни специалиста по урегулированию долгов, ни кого-либо еще, чтобы вести переговоры от вашего имени.

Переговорный процесс

Вот семь шагов, которые вы можете предпринять, если выберете путь самостоятельного урегулирования долгов.

1. Покопайтесь в своих долгах. Прежде чем делать что-либо еще, оцените свои долги. Сколько вы должны? Кто кредиторы? Можно ли погасить долги без заключения мирового соглашения? Или было бы невозможно погасить долги, не получив перерыв в выплате суммы, которую вы должны?

2.Делай свою домашнюю работу. Зайдите в Интернет, чтобы узнать, как кредиторы (или сборщики долгов, если кредиторы больше не обращаются с долгом) осуществляют урегулирование долга. Если вы не можете найти информацию в Интернете, позвоните своим кредиторам и спросите, как они справляются с выплатой долга. Имейте в виду, что не все кредиторы согласятся на погашение долга.

Если вы не можете найти информацию в Интернете, позвоните своим кредиторам и спросите, как они справляются с выплатой долга. Имейте в виду, что не все кредиторы согласятся на погашение долга.

3. Положите немного денег. Сообщение кредиторам о том, что у вас есть деньги, накопленные для погашения долга, может дать вам преимущество в переговорах с ними.Это связано с тем, что большинству потребуется единовременная выплата, хотя некоторые могут согласиться с разделением суммы в долларах на ежемесячные платежи.

4. Готовьтесь к переговорам. После того, как вы проведете исследование и откладываете немного денег, пора определить, каким будет ваше предложение урегулирования. Как правило, кредитор соглашается принять от 40% до 50% вашей задолженности, хотя она может составлять до 80%, в зависимости от того, имеете ли вы дело с взыскателем долгов или первоначальным кредитором. В любом случае ваше первое предложение с единовременной выплатой должно быть значительно ниже диапазона от 40% до 50%, чтобы предоставить некоторую возможность для переговоров.

5. Свяжитесь с кредитором. Имея свое предложение на руках, позвоните кредитору. Спросите менеджера или отдел финансовой помощи кредитору. Возможно, вам придется позвонить несколько раз, пока вы не поговорите с кем-то, кто сочувствует вашей ситуации.

6. Выложите письменно. После того, как вы и кредитор договорились об урегулировании долга, обязательно получите подробности в письменной форме. Это поможет защитить вас на случай, если проблемы возникнут позже.

7.Плати деньги. Теперь, когда у вас есть письменное соглашение, вы должны его придерживаться. Это означает своевременную оплату (или своевременную оплату, если вы разработали долгосрочный план) и выплату каждого пенни, который вы согласились заплатить.

Как вести переговоры с кредиторами

Когда вы ведете переговоры с кредитором, постарайтесь погасить свой долг в размере 50% или меньше, что является реалистичной целью, основанной на истории кредиторов с погашением долга. Если вы должны 3000 долларов, постарайтесь рассчитаться до 1500 долларов.Тем не менее, вы начнете переговоры с предложения уплаты суммы, значительно меньшей, чем 50%, чтобы дать вам и кредитору возможность вести переговоры.

Если вы должны 3000 долларов, постарайтесь рассчитаться до 1500 долларов.Тем не менее, вы начнете переговоры с предложения уплаты суммы, значительно меньшей, чем 50%, чтобы дать вам и кредитору возможность вести переговоры.

Обязательно сообщите кредитору, что вы отложили немного денег для осуществления платежей, будь то единовременная выплата или план платежей. Это может дать вам преимущество в ваших переговорах. Если вы все же вводите план платежей, спросите, снизит ли кредитор процентную ставку по долгу, чтобы облегчить ваше финансовое бремя. Во время переговоров ведите письменный учет всего вашего общения с кредитором.И последнее, но не менее важное: сохраняйте хладнокровие и будьте честны. Эмоциональность и лживость не помогут вашему делу.

Имейте в виду, что большинство кредиторов не погашают задолженность, если вы серьезно не задерживаете платежи. Кроме того, если вы ведете переговоры с первоначальным кредитором, он может настоять на том, чтобы вы выплатили до 80% вашей просроченной задолженности.

Как вести переговоры с коллектором

В некоторых случаях кредитор мог передать ваш долг сборщику долгов. Коллекторы зарабатывают деньги, собирая просроченные долги, которые возникли у кредитора, такого как компания, выпускающая кредитные карты.

Наберитесь терпения при работе со сборщиками долгов. Может потребоваться несколько попыток, чтобы добиться желаемого типа урегулирования. Не поддавайтесь давлению с целью согласиться на мировое соглашение, которое не в ваших интересах. Также поинтересуйтесь, желает ли коллектор погасить задолженность посредством плана платежей, а не все сразу, одним единовременным платежом.

Итог

Переговоры об урегулировании долга своими руками почти наверняка отнимут у вас изрядное количество времени и энергии, а достижение соглашения может занять некоторое время.В конце концов, однако, вся ваша работа может того стоить, особенно если вы можете подготовиться к лучшему финансовому будущему.

Узнайте, имеете ли вы право на облегчение долгового бремени

Бесплатно, без обязательств Оценка

Часто задаваемые вопросы

Какой процент долга обычно принимается при урегулировании?

Кредитор может согласиться принять от 40% до 50% вашего долга, но может доходить до 80%. Первоначальный кредитор, вероятно, будет искать более высокий процент погашения.Если ваш долг уже передан взыскателю, он может с большей готовностью согласиться на меньшую сумму.

Первоначальный кредитор, вероятно, будет искать более высокий процент погашения.Если ваш долг уже передан взыскателю, он может с большей готовностью согласиться на меньшую сумму.

Как погашение долга влияет на ваш кредит?

Погашение долга может повредить вашему кредитному рейтингу более чем на 100 пунктов, и урегулирование останется в вашем кредитном отчете в течение семи лет. Добавьте это к любому просроченному долгу, который у вас уже может быть, и ваш кредит может восстановиться в течение длительного времени.

Почему урегулирование долга считается крайней мерой?

Погашение долга считается последней стратегией из-за ущерба, который оно наносит вашей кредитной истории.Другие варианты, которые требуют от вас погашения полной суммы основного долга и, таким образом, не влияют отрицательно на ваш кредитный рейтинг, включают планы консолидации долга и управления долгом.

Коронавирус и работа с долгами: советы, которые помогут смягчить последствия

Этот блог был первоначально опубликован 20 марта 2020 г. и был обновлен 17 июня 2020 г.

и был обновлен 17 июня 2020 г.

Работа с долгами может быть стрессовой.Планируя потенциальные экономические последствия коронавируса, вы можете предпринять ряд шагов, чтобы помочь справиться с долгом в эти трудные времена.

Свяжитесь с вашими кредиторами, если вы рискуете пропустить платеж.

Если вы считаете, что можете задержать платежи по ипотеке, автокредиту, кредитной карте, студенческой ссуде или другому долгу, позвоните своему кредитору и объясните свою ситуацию. Компании-эмитенты кредитных карт и кредиторы могут предложить вам программы для работы в тяжелых условиях, также называемые «жильем», чтобы помочь вам. Чтобы получить жилье, вы должны заранее обратиться к своему кредитору.

Эти программы могут включать разрешение на временную задержку или корректировку некоторых платежей. В некоторых случаях вам может быть разрешено избежать уплаты процентов. Вы также сможете избежать отрицательной кредитной отчетности, если зарегистрируетесь до того, как опоздаете с платежами. Ваш кредитор может также предложить долгосрочные программы, такие как планы тренировок, которые позволят вам выплатить долг в течение определенного периода времени по сниженной процентной ставке.У нас есть дополнительная информация о том, как защитить ваш кредит от последствий пандемии коронавируса, включая новую информацию о Законе CARES.

Ваш кредитор может также предложить долгосрочные программы, такие как планы тренировок, которые позволят вам выплатить долг в течение определенного периода времени по сниженной процентной ставке.У нас есть дополнительная информация о том, как защитить ваш кредит от последствий пандемии коронавируса, включая новую информацию о Законе CARES.

Многие кредиторы сталкиваются с большими объемами вызовов из-за пандемии, поэтому время ожидания может быть долгим. Вы также можете проверить веб-сайт своего кредитора, чтобы узнать, есть ли у него информация, которая может вам помочь, способы связи в электронном виде или онлайн-заявки на программы для работы в тяжелых условиях или приспособления.

Обращаясь к своим кредиторам, будьте готовы обсудить свое финансовое положение и положение с занятостью, а также сумму, которую вы можете позволить себе заплатить с учетом ваших доходов, расходов и активов.Вы также можете спросить их:

- Есть ли у вас программы помощи людям, испытывающим финансовые потери из-за пандемии коронавируса?

- Каковы финансовые последствия участия в программе для нуждающихся?

- Будет ли у меня общая задолженность больше?

- Повлияет ли это на мой кредитный лимит?

- Повлияет ли это на мои кредитные отчеты?

- Если я все еще испытываю финансовые проблемы в конце программы для работы с трудностями, какие у меня варианты?

С вами связывался сборщик долгов?

Если в настоящее время у вас есть задолженность по инкассо, вы можете работать с коллекторами, чтобы определить реалистичный план погашения. У нас есть ряд ресурсов для связи и ведения переговоров с компаниями по взысканию долгов.

У нас есть ряд ресурсов для связи и ведения переговоров с компаниями по взысканию долгов.

Знайте свои права. Закон о справедливой практике взыскания долгов (FDCPA) гласит, что сборщику долгов не разрешается использовать недобросовестные методы взыскания долга.

Узнайте о некоторых примерах «недобросовестной» практики взыскателя долгов.

Если вы считаете, что у вас нет долга или что это даже не ваш долг, вы можете оспорить всю или часть долга, позвонив или написав.Если вы отправите письменный запрос, взыскатель долга должен прекратить взыскание любой суммы, которую вы оспариваете, до тех пор, пока коллектор не отправит вам информацию, свидетельствующую о вашей задолженности.

Согласно другим требованиям законодательства, вы, как правило, не можете получать пособия по социальному обеспечению или VA, а также некоторые другие льготы, предоставленные кредитором или сборщиком долгов.

Хотите знать, как реагировать на взыскателя долгов?

Наши образцы писем * могут помочь, если вы:

* Эти письма не являются юридической консультацией. Вы также захотите сохранить копии любых писем, которые вы отправляете.

Вы также захотите сохранить копии любых писем, которые вы отправляете.

Рассмотрите возможность работы с кредитным консультантом.

Кредитные консультационные агентства, как правило, являются некоммерческими организациями, которые могут проконсультировать вас по вопросам денег и долгов. Работая с кредитным консультантом, вы должны быть готовы обсудить свое финансовое положение, статус занятости и свои финансовые цели, а также свои регулярные доходы и расходы. Когда вы работаете с кредитным консультационным агентством, убедитесь, что они могут помочь вам оценить, как управлять всеми вашими долгами.Если вы также платите ипотеку, многие также проводят консультации по жилищным вопросам.

Авторитетные некоммерческие кредитные консультанты часто предлагают начальные сессии по составлению бюджета бесплатно. Некоммерческий кредитный консультант может помочь следующим образом.

- Помогите вам определить способы корректировки ваших расходов , чтобы вы могли быстрее выплатить свои долги, в рамках вашего первоначального бесплатного анализа бюджета.

- Поможет вам разобраться в типах программ для оказания помощи нуждающимся , доступных потребителям кредиторами, и в том, имеют ли они смысл для вашего финансового положения.Это может быть полезно, если у вас много учетных записей или вам сложно выбрать нужные варианты.

- Предлагаем вам рассмотреть возможность включения в план управления долгом. Эти программы стремятся обеспечить консолидированный ежемесячный платеж, который затем кредитное консультационное агентство выплачивает всем кредиторам в течение установленного периода времени. Обычно это включает в себя закрытие большинства ваших счетов и установление фиксированного плана погашения, обычно с пониженной процентной ставкой. Агентства кредитного консультирования часто взимают плату за эти услуги, и закрытие счетов может сначала повлиять на вашу кредитоспособность, поэтому убедитесь, что вы понимаете, как работает программа, прежде чем регистрироваться.

- Поможет вам определить, имеет ли смысл исследовать банкротство , и предоставит вам ресурсы для следующих шагов.

Чтобы найти кредитного консультанта, вы можете обратиться в Ассоциацию финансового консультирования Америки на их веб-сайте или по телефону (800) 450-1794, или в Национальный фонд кредитного консультирования на их веб-сайте или по телефону (800). ) 388-2227.

Будьте осторожны при рассмотрении вопроса о списании долгов.

Изучая варианты списания долгов, убедитесь, что вы понимаете, как работает программа, и потенциальные риски, связанные с ее участием.Есть много компаний и организаций, которые рекламируют, что они могут помочь вам найти «облегчение долгового бремени», упростив или уменьшив ваш долг, «консолидируя» ваш долг или договорившись о нем. Однако предлагаемые на самом деле программы могут очень сильно отличаться.

Убедитесь, что вы понимаете, предлагает ли компания:

- Консолидационный заем

- Консультации по кредитным вопросам

- Погашение долга

- Или какое-либо другое предложение

Рассмотрите все ваши варианты, включая рефинансирование через переводы баланса или ссуды , работа с некоммерческим кредитным консультантом и ведение переговоров непосредственно с кредитором или сборщиком долгов.

Компании по урегулированию долга, которые в более широком смысле могут рекламировать себя как компании, занимающиеся «корректировкой долга» или «списанием долга», часто заявляют, что могут вести переговоры о сокращении долга и предлагают за определенную плату организовать урегулирование ваших долгов с кредиторами или сборщиками долгов. Если компания по урегулированию долга требует, чтобы вы накопили средства на счете:

- Эти средства все еще принадлежат вам

- Счет должен управляться независимой третьей стороной и находиться под вашим контролем

- Вы имеете право снимать удерживаемые средства на этом счете в любое время без штрафа

Прежде чем соглашаться на работу с компанией по урегулированию долгов, вам следует учесть определенные риски.

- Многие кредиторы не будут вести переговоры с компаниями по урегулированию долга. Кроме того, многие кредиторы и сборщики долгов не будут договариваться о том, сколько они согласны. Вместо этого у них будет стандартная политика о том, какую сумму кредита они простят, если вы не производите платежи в течение определенного периода времени. Это означает, что компании по урегулированию долга обычно не могут получить более выгодных условий, чем вы могли бы получить путем переговоров со своими кредиторами и коллекторами самостоятельно.

- Компании по урегулированию долга не могут гарантировать сумму денег или процент долга, которые вы могли бы сэкономить, используя их услуги. Они также не могут гарантировать, сколько времени займет процесс. Остерегайтесь компаний, которые говорят иначе.

- Организации по облегчению долгового бремени не могут погасить все ваши долги; Остерегайтесь программ, обещающих «исчезнуть» ваши долги.

Кроме того, многие кредиторы и сборщики долгов не будут договариваться о том, сколько они согласны. Вместо этого у них будет стандартная политика о том, какую сумму кредита они простят, если вы не производите платежи в течение определенного периода времени. Это означает, что компании по урегулированию долга обычно не могут получить более выгодных условий, чем вы могли бы получить путем переговоров со своими кредиторами и коллекторами самостоятельно.

Кроме того, многие кредиторы и сборщики долгов не будут договариваться о том, сколько они согласны. Вместо этого у них будет стандартная политика о том, какую сумму кредита они простят, если вы не производите платежи в течение определенного периода времени. Это означает, что компании по урегулированию долга обычно не могут получить более выгодных условий, чем вы могли бы получить путем переговоров со своими кредиторами и коллекторами самостоятельно. Остерегайтесь компаний по урегулированию долгов, которые взимают авансовые платежи в обмен на обещание погасить ваши долги. Компании по урегулированию долга не могут по закону взимать комиссию до фактического урегулирования или иного урегулирования вашего долга.

Компании по урегулированию долга не могут по закону взимать комиссию до фактического урегулирования или иного урегулирования вашего долга.

Вам также следует знать о рисках прекращения выплат вашим кредиторам. Риски включают:

- Вы, вероятно, повредите свой кредит

- Вы можете столкнуться с усилиями по взысканию, дополнительными штрафами за просрочку платежа и штрафными процентами

- Эти дополнительные сборы и сборы приведут к увеличению ваших долгов, так что урегулирование долга может вызвать ваша общая общая долговая нагрузка будет расти, даже если компания по урегулированию долга погасит один или несколько ваших долгов

- На вас может быть предъявлен иск

Если вы рассматриваете вопрос об урегулировании долга, убедитесь, что вы внимательно прочитали свой контракт, прежде чем подписывать, чтобы вы знать, как определяются комиссии и как работает программа.

Подробнее о погашении долга

Остерегайтесь мошенничества

Мошенники стремятся воспользоваться услугами потребителей, оказавшихся в бедственном положении. Если программа кажется слишком хорошей, чтобы быть правдой, скорее всего, это мошенничество. Избегайте любой организации по облегчению долгового бремени или расчетной организации, которая:

Если программа кажется слишком хорошей, чтобы быть правдой, скорее всего, это мошенничество. Избегайте любой организации по облегчению долгового бремени или расчетной организации, которая:

- взимает любые комиссии до погашения ваших долгов. Авансовые платежи — серьезный красный флаг для услуг по облегчению долгового бремени, если только это некоммерческая программа кредитного консультирования, которая вводит вас в такую программу, как план управления долгом

- Утверждает, что это поможет вам воспользоваться преимуществами «новых государственных программ»

- Делает гарантирует, что это может заставить ваш долг исчезнуть

- Не объясняет последствий участия в программе

- Не будет отправлять вам бесплатную информацию об услугах, не требуя от вас предоставления личной финансовой информации

Кроме того, будьте осторожны с «приманкой» и сменить »тактику продаж, такую как« программа ссуды », которая требует, чтобы вы сначала записались в программу восстановления кредита или погашения долга.

Рассмотреть возможность юридического представительства или банкротства

В некоторых ситуациях вам может потребоваться юридическое представительство. Например, вам может понадобиться адвокат, если:

- На вас подал иск кредитор

- У вас есть активы, которые вы хотите защитить

- Если вы имеете социальное обеспечение или другой доход, который имеет определенную защиту от взыскания долга

Там Есть несколько способов найти опытного адвоката. Прежде чем нанимать адвоката, рекомендуется убедиться, что он или она имеет хорошую репутацию в коллегии адвокатов штата.Вы также можете узнать, есть ли у него дисциплинарное дело. Вы можете найти эту информацию, выполнив поиск по имени поверенного на веб-сайте адвокатуры штата, где он имеет лицензию, или позвонив в коллегию адвокатов штата.

Некоторые адвокаты могут также предлагать бесплатные услуги или взимать сниженную плату. В вашем районе также могут быть офисы юридической помощи или юридические клиники, которые будут предлагать свои услуги бесплатно, если вы соответствуете определенным критериям.

Если у вас просто недостаточно дохода для выплаты своей задолженности, вы также можете рассмотреть возможность подачи заявления о банкротстве.Банкротство призвано дать вам возможность начать все сначала, обеспечивая юридическую защиту от большинства усилий по взысканию долгов. Банкротство имеет долгосрочные финансовые и юридические последствия, поэтому вам следует проконсультироваться с адвокатом по банкротству, чтобы узнать больше. Другие ресурсы о банкротстве можно найти на веб-сайте Министерства юстиции США: информационный лист о банкротстве и часто задаваемые вопросы о банкротстве.

Как взыскать задолженность

Владельца бизнеса немного расстраивает больше, чем покупатель, который не уплатит свой причитающийся остаток.Хотя процесс регулярного выставления счетов клиентам относительно прост и быстр, процесс взыскания с просроченного счета может занять много времени и совершенно разочаровывать. При таком большом количестве законов, касающихся справедливого взыскания долга, крайне важно, чтобы вы или любые нанятые вами коллекторские агентства придерживались определенных правил при попытке взыскания долга.

Вы можете начать погашение просроченной задолженности, как только она станет просроченной. По статистике, чем раньше вы начнете взыскание долга, тем больше шансов, что вы получите всю причитающуюся сумму.Согласно статистике, после трех месяцев просрочки вы будете получать только около 73 центов с каждого доллара. Оставьте долг неоплаченным в течение 6 месяцев, и вы, скорее всего, получите только половину первоначального долга.

Шаг первый: отправка позднего уведомления

Если ваш должник не ответил на ваши обычные попытки выставления счета, отправьте уведомление «Просрочено». Не делайте это уведомление похожим на очередной счет; попробуйте использовать розовую или желтую бумагу и напечатайте причитающуюся сумму красными чернилами. Хотя вы находитесь на начальных этапах взыскания просроченного остатка, вы хотите, чтобы ваш должник знал, что ваша компания не является той, которой можно будет избегать пассивно.

Обычно люди не стараются уклоняться от оплаты счетов. Когда денег становится мало, они часто выбирают, какие долги платить, исходя из терпимости компании к просроченным платежам и потенциальной угрозы неблагоприятных действий. Если вы хотите, чтобы ваш счет был среди оплачиваемых, убедитесь, что ваши поздние уведомления выделяются из толпы.

Когда денег становится мало, они часто выбирают, какие долги платить, исходя из терпимости компании к просроченным платежам и потенциальной угрозы неблагоприятных действий. Если вы хотите, чтобы ваш счет был среди оплачиваемых, убедитесь, что ваши поздние уведомления выделяются из толпы.

Шаг второй: позвоните должнику

Самый простой и иногда самый эффективный способ быстро погасить задолженность — это позвонить должнику самостоятельно. Даже если вы планируете использовать коллекторские агентства для взыскания средств с некоторых из ваших более сложных должников, имеет смысл начать с вежливого телефонного звонка с просьбой об оплате.

Некоторым из ваших должников может потребоваться только голос, чтобы произвести платеж. В рамках закона о справедливом взыскании задолженности вы не можете звонить кому-либо в необычные часы или беспокоить его по телефону. Если напоминание о телефонном звонке не приносит платежа, пора переходить к третьему шагу.

Шаг третий: отправьте десятидневное письмо с требованием

Десятидневное письмо с требованием — это официальное предупреждение, информирующее должника о том, что, если он не заплатит в течение 10 дней, вы передадите долг своим коллекторским агентствам. Там можно найти шаблоны для писем-требований онлайн; просто введите имя должника, сумму задолженности, распечатайте, отправьте по почте и сообщите вашим коллекторским агентствам, кого преследовать, если 10 дней не было уплачено.

Там можно найти шаблоны для писем-требований онлайн; просто введите имя должника, сумму задолженности, распечатайте, отправьте по почте и сообщите вашим коллекторским агентствам, кого преследовать, если 10 дней не было уплачено.

Для более быстрого решения рассмотрите возможность разрешить агентствам по сбору платежей отправлять письмо с требованием. Некоторые коллекторские агентства предлагают бесплатную 10-дневную службу писем по запросу, где они фактически распечатают, проштампуют и отправят запрос по почте после того, как вы заполните несколько онлайн-полей. Если вы не получили платеж, они начинают официальный процесс сбора.

Шаг четвертый: Наймите коллекторское агентство

Коллекторское агентство — одно из самых важных партнерских отношений, которое может установить любой малый или крупный бизнес. Если ваши должники отказываются платить или уклоняются, у коллекторских агентств есть инструменты и влияние, чтобы получить хотя бы часть платежа, в отличие от того, чтобы вы списывали полный убыток. Коллекторским агентствам не платят до тех пор, пока они не произведут оплату, поэтому нет никаких накладных расходов, если средства не собираются. Кроме того, из-за такой структуры выставления счетов коллекторские агентства так же заинтересованы в взыскании долга, как и вы.

Коллекторским агентствам не платят до тех пор, пока они не произведут оплату, поэтому нет никаких накладных расходов, если средства не собираются. Кроме того, из-за такой структуры выставления счетов коллекторские агентства так же заинтересованы в взыскании долга, как и вы.

Делая выбор между коллекторскими агентствами, будьте избирательны, выбирая то, которое считает профессионализм одним из главных приоритетов. Коллекторские агентства демонстрируют тактичность вашей компании, и поддержание профессионального имиджа даже для тех, кто имеет долги, имеет важное значение для здорового делового имиджа.

Иногда клиенты, которые просрочили свои платежи сегодня, могут в конечном итоге оказаться вашими самыми прибыльными счетами в будущем, поэтому вам не захочется сжигать мосты в процессе сбора.Выполнив эти шаги и внедрив твердый, но профессиональный процесс взыскания долгов, вы обнаружите, что у вас будет более прибыльный бизнес и гораздо меньше просроченных счетов.

Могу ли я купить дом, если в моем кредитном отчете есть сборы?

Поскольку покупка дома — это крупное (и интересное!) Вложение, у многих людей возникают вопросы о финансовой части процесса. Часто мы слышим вопрос: «Могу ли я купить дом, если в моем кредитном отчете есть сборы?» К счастью, да.Но это зависит от того, сколько денег вы должны и какой это долг.

Часто мы слышим вопрос: «Могу ли я купить дом, если в моем кредитном отчете есть сборы?» К счастью, да.Но это зависит от того, сколько денег вы должны и какой это долг.

Вот несколько вещей, которые вам следует знать, если у вас есть коллекции, но вы хотите купить дом.

Хорошие новости: ваша ситуация не обязательно должна быть идеальной.Ипотечные кредиторы ожидают, что у вас есть какие-то долги. Для них важнее знать, какой у вас долг и в каком размере. Они также хотят знать, есть ли у вас «унизительные кредиты».

Льготный кредит включает, среди прочего, «сборы» и «списание»:

- Взыскание — это неоплаченная задолженность, направленная в отдел взыскания задолженностей кредитора или внешнее агентство.Сборы отражаются в вашем кредитном отчете, а непогашенные сборы вызовут беспокойство у кредиторов.

- Списание — это долги, которые не могут быть взысканы и списываются кредитором. Любая просроченная задолженность (120 дней для ссуд, 180 дней для задолженности по кредитной карте) должна быть списана. Также списывается задолженность по банкротству.

Любая просроченная задолженность (120 дней для ссуд, 180 дней для задолженности по кредитной карте) должна быть списана. Также списывается задолженность по банкротству.

Любая просроченная задолженность (120 дней для ссуд, 180 дней для задолженности по кредитной карте) должна быть списана. Также списывается задолженность по банкротству.Списанная задолженность не прощается и будет отображаться в вашем кредитном отчете в течение семи лет. Кредиторы могут также продавать списания коллекторским агентствам, которые могут попытаться взыскать долг, пока в вашем штате не истечет срок исковой давности.

Великие новости: помощь уже естьНе волнуйтесь! Есть профессионалы, которые могут помочь вам разобраться в том, что у вас есть, что вы должны и что можете себе позволить. Например, финансовые тренеры Twin Cities Habitat for Humanity могут помочь вам составить бюджет, настроить платежи для ваших сборов и повысить ваш кредитный рейтинг.

Ищите исключения Все кредиторы имеют ограничение на сумму денег в коллекции, которую они позволяют заемщику.Традиционные кредиторы не могут работать с заемщиком, у которого в кредитном отчете есть какие-либо взыскания. Но бывают исключения.

Но бывают исключения.

Кредитор может попросить заемщика доказать, что определенная сумма сборов уже выплачена, или доказать, что план погашения был создан. Другие кредиторы могут быть более гибкими. Например, ипотека TCHFH Lending, Inc. позволяет клиенту иметь до 1000 долларов в счетах или до 3000 долларов в медицинских сборах и при этом иметь право на получение ссуды.

Знай свое соотношениеКредиторы просматривают ваш кредитный отчет, чтобы узнать, какая у вас значительная ежемесячная задолженность, включая сборы и списания.Используя эти цифры, они рассчитывают отношение вашего долга к доходу (DTI). Соотношение вашего долга к доходу позволяет кредитору оценить, сколько вы можете позволить себе взять взаймы с учетом платежей, которые вам необходимо внести в счет погашения. Большинство кредиторов хотят, чтобы DTI заемщика был ниже 43%.

За исключением случаев, ваш кредитор может потребовать от вас погашения любых сборов и списаний по вашему кредитному отчету. Даже если ваш DTI находится в нормальном диапазоне, кредитный инспектор может указать, что сборы задерживают одобрение кредита.

Даже если ваш DTI находится в нормальном диапазоне, кредитный инспектор может указать, что сборы задерживают одобрение кредита.

Независимо от того, что требует кредитор, начните сейчас, чтобы укрепить свое финансовое положение. Получите бесплатный кредитный отчет, как только вы подумаете о покупке дома. Это поможет вам понять, где вы находитесь в финансовом отношении, и даст вам время для создания плана по улучшению своих финансов, если вам это необходимо.

Что произойдет, если вы не заплатите студенческую ссуду?

Студенческие ссуды — одно из самых серьезных финансовых затруднений, с которыми сталкиваются многие молодые американцы. Но что произойдет, если вы не заплатите студенческие ссуды?

Осуществление этих платежей в дополнение к другим финансовым обязательствам может быть сложной задачей.В результате ежегодно более 1 миллиона заемщиков по студенческим займам становятся неплатежеспособными.

Кроме того, исследование Федеральной резервной системы показало, что почти каждый пятый получатель студенческой ссуды задерживает выплаты по крайней мере на 90 дней.

К сожалению, невыплата по студенческому кредиту может иметь множество негативных последствий, включая удержание заработной платы, снижение вашего кредитного рейтинга или приостановление действия вашей профессиональной лицензии.

К счастью, есть шаги, которые вы можете предпринять, чтобы предотвратить это, поэтому действуйте как можно раньше, если вам сложно выплатить кредит.

Что произойдет, если вы не заплатите студенческую ссуду?

Неуплата государственного или частного студенческого долга может иметь серьезные негативные последствия для вашего общего финансового положения.

В первый день после пропущенного платежа по кредиту ваша ссуда становится просроченной, и так будет оставаться до тех пор, пока ваши платежи не будут обновлены. Каждый пропущенный платеж также может привести к штрафу за просрочку платежа.

Просроченные федеральные студенческие ссуды не сообщаются кредитным бюро до тех пор, пока они не просрочены более чем на 90 дней. У вас есть шанс наверстать упущенное, прежде чем это отрицательно скажется на вашей кредитной истории. Но в случае частных займов ваш кредитор может сообщить об этом в кредитные бюро уже через 30 дней после просрочки.

У вас есть шанс наверстать упущенное, прежде чем это отрицательно скажется на вашей кредитной истории. Но в случае частных займов ваш кредитор может сообщить об этом в кредитные бюро уже через 30 дней после просрочки.

Наличие просроченных платежей в вашем кредитном отчете может негативно повлиять на ваш кредитный рейтинг и затруднить открытие кредитной карты, займ денег или даже получение квартиры.

Если вы сможете получить ссуду , вы, вероятно, заплатите более высокие процентные ставки.

Чем дольше просрочены ваши ссуды, тем хуже становятся последствия.После того, как ваши прямые федеральные займы просрочены более чем на 270 дней, они переходят к дефолту.

Для других ссуд этот процесс происходит намного быстрее. По частным студенческим ссудам наступает дефолт через 120 дней, а по ссудам Federal Perkins может быть выполнен дефолт сразу после пропущенного платежа.

После того, как вы введете значение по умолчанию, вы можете столкнуться с множеством последствий.

Ваш кредит получит гораздо больше убытков, чем просто просроченный платеж. Вы также можете столкнуться с удержанием заработной платы или другим судебным иском.

Примечание. Выплаты по федеральному студенческому кредиту в настоящее время приостановлены из-за чрезвычайных мер со стороны федерального правительства в ответ на пандемию COVID-19. Приемлемые кредиты помещаются в автоматическую отсрочку с временной процентной ставкой 0% до 30 сентября 2021 года. Если вы не будете вносить платежи в течение этого времени, ежемесячные платежи не требуются и не будут иметь никаких последствий.

Можете ли вы избавиться от студенческой ссуды?

Обычно единственный способ избавиться от студенческих ссуд — заплатить их.

Федеральные студенческие ссуды не похожи на другие долги, срок давности которых истек, и которые в конечном итоге выпадают из вашего кредитного отчета, если вы их не платите. Федеральные студенческие ссуды не имеют срока давности, а это означает, что правительство может пытаться взыскать их деньги столько, сколько они захотят.

В отличие от других долгов, студенческие ссуды редко погашаются во время банкротства (хотя есть некоторые заметные исключения).

Один из очевидных способов избавиться от федеральных студенческих ссуд без их полной выплаты — это получить право на прощение или выплату студенческих ссуд.

Типы прощения и освобождения включают:

Имейте в виду, что программы прощения часто требуют от вас своевременной оплаты за определенное количество лет. Эти программы не избавят вас от совершения хотя бы некоторых платежей.

Важно отметить, что частные студенческие ссуды работают немного иначе. Частные студенческие ссуды не подходят для программ прощения.

Срок исковой давности для частных студенческих ссуд определяется на уровне штата, а это означает, что вы можете достичь точки, когда ваш кредитор больше не сможет предпринимать юридические действия для взыскания суммы ссуды.Однако долг может быть отправлен в коллекторскую компанию.

Имейте в виду, что ссуда останется в вашем кредитном отчете в течение семи лет с даты первого просрочки, что может создать проблемы в других сферах вашей жизни.

Последствия невыполнения обязательств по студенческой ссуде

Вот несколько примеров того, что может случиться, если вы не выплачиваете студенческие ссуды.

1. Комиссия за просрочку платежа

Если вы опаздываете на 30 дней по федеральной студенческой ссуде, вы обычно столкнетесь с пени в размере до 6% от суммы, которая должна была быть выплачена и не была выплачена.Поэтому, если вы должны просрочить выплату в размере 350 долларов, вам, возможно, придется доплатить до 21 доллара сверх существующего платежа по студенческому кредиту.

Частные студенческие ссуды имеют аналогичные штрафы за просрочку платежа, но не стандартизированы. В этом случае вы будете платить либо заранее определенный процент, либо фиксированную плату, в зависимости от того, какая из них выше.

2. Более низкий кредитный рейтинг

По прошествии определенного количества дней кредитор может сообщить о проблеме в кредитные бюро, что может отрицательно повлиять на ваш кредитный рейтинг.

Это может повлиять на вашу жизнь несколькими способами, в том числе затруднить получение права на получение кредитной карты, покупку автомобиля и получение ипотеки.

Если вы получили одобрение с плохой кредитной историей, вы, вероятно, столкнетесь с более высокими процентными ставками.

Служба ссудысообщит о ваших просроченных платежах в кредитные бюро, если у вас 30 дней просрочки по частным студенческим ссудам и 90 дней по федеральным студенческим ссудам.

3. Потерянные выплаты по кредиту

Вы больше не имеете права на отсрочку или отсрочку после невыполнения обязательств по федеральным студенческим займам.

Вы также больше не сможете выбирать свой план погашения и, возможно, вместо этого вам придется перейти на план погашения, ориентированный на доход.

В свою очередь, это ограничивает вашу гибкость погашения в будущем.

4. Удержание из заработной платы

С удержанием заработной платы кредитор может удерживать до 15% от каждой зарплаты для получения федеральной студенческой ссуды без привлечения вас в суд. В случае частных студенческих ссуд дополнительные выплаты могут составлять до 25% от вашей заработной платы. Они могут продолжать делать это до тех пор, пока ваш студенческий заем не будет выплачен полностью или вы не удалите его по умолчанию.

Примечание. Коллекторским агентствам в настоящее время запрещено удерживать заработную плату из-за программы по облегчению выплаты студенческих ссуд COVID-19.Это действует как минимум до 30 сентября 2021 года.

5. Кредит отрицательного воздействия

Мы уже упоминали, что просроченные платежи могут повредить вашему кредитному рейтингу. Но дефолт только усугубляет проблему и может привести к еще большему падению вашего кредитного рейтинга.

Даже если у вас заранее был хороший кредит, он может поставить вас в «плохой» диапазон.

6. Удержать возврат налога

В некоторых случаях неисполнения обязательств по федеральному студенческому кредиту правительство может получить возврат налога.

В некоторых штатах также действуют законы, по которым гарантийным агентствам штата разрешается также получать возмещение подоходного налога штата.

Это может стать серьезным финансовым ударом, если вы сильно зависите от возврата налогов.

Примечание. Коллекторским агентствам в настоящее время запрещено удерживать возврат налога заемщику из-за усилий по облегчению выплаты студенческого кредита COVID-19. Это действует как минимум до 30 сентября 2021 года.

7. Косиннер принимает участие

Соруководитель несет равную ответственность за погашение студенческой ссуды.

В случае невыполнения обязательств кредитор обратится к вашему партнеру, и они должны будут начать производить платежи.

Это также может негативно повлиять на кредитоспособность соавтора, и им может быть труднее получить право на получение будущих займов или рефинансировать существующие.

Cosigners довольно распространены в случае частных студенческих ссуд. Но соучастник может не осознавать, что может случиться, если вы не выплатите студенческие ссуды.

8. Получены выплаты по социальному обеспечению

Невыполнение обязательств может отрицательно сказаться на вашем пенсионном плане, по крайней мере, в отношении федеральных студенческих ссуд.

Известный как пособие по социальному обеспечению, государство может брать до 15% вашего пособия по социальному обеспечению. Хотя это не относится к частным студенческим ссудам, вам обязательно стоит знать об этом, когда речь идет о федеральных студенческих ссудах.

Примечание. Коллекторским агентствам в настоящее время запрещено получать пособия по социальному обеспечению из-за усилий по облегчению выплаты студенческих ссуд COVID-19. Это действует как минимум до 30 сентября 2021 года.

9. Залог на имущество

Бывают ситуации, когда правительство подает в суд за невыполнение федеральной студенческой ссуды.

«Почти в каждом случае заемщик проигрывает», — поясняет репортер CNBC Эбигейл Хесс. «Если выиграет правительство, они могут наложить арест на ваш дом и даже заставить его продать».

Всякий раз, когда на вашу собственность накладывается залог, вы не имеете права продавать, рефинансировать или передавать право собственности. Чтобы очистить право собственности, вы должны сначала выплатить залог.

10. Утратить право на получение дополнительной финансовой помощи

Вы не будете иметь права на дальнейшую федеральную помощь студентам после того, как перейдете к невыполнению обязательств по федеральной студенческой ссуде.

Это часто означает, что ваши учебные занятия будут приостановлены, и вам придется выйти из невыполнения обязательств, чтобы снова получить помощь.

11. Приостановить действие вашей профессиональной лицензии

Хотя это не относится ко всем, некоторые штаты могут даже отозвать вашу профессиональную лицензию, если вы не погасите свои студенческие ссуды.

Медсестры, учителя, терапевты и электрики — это лишь несколько примеров профессий, требующих профессиональной лицензии.

Эта ситуация создает уловку-22, когда вы не можете работать, что еще больше увеличивает сложность выплаты вознаграждения.

12. Приостановить действие водительских прав

Хотя законы штата меняются ежегодно, в некоторых штатах было известно, что в прошлом приостанавливали действие ваших водительских прав в случае невыполнения обязательств.

Излишне говорить, что это затрудняет добираться на работу и с работы, что создает дополнительные проблемы с получением зарплаты для погашения студенческих ссуд.

13. Ссуды идут в сборы

Еще одно возможное последствие невыполнения обязательств по частной студенческой ссуде, когда кредитор может отправить ваш долг в коллекторское агентство.

Агентство взимает дополнительную плату при попытке вернуть деньги. Обычно они на 25% больше, чем ваша первоначальная задолженность по основной сумме долга, что только усугубляет проблему и еще больше увеличивает ваши долги.

14. Вас могут арестовать

Вас не посадят в тюрьму за невыплату студенческой ссуды. Но вы можете столкнуться с судебным иском о неоплаченной задолженности.

Если вы не явитесь в суд, это может привести к аресту.

Хотя понятие «тюрьмы должников» является незаконным и больше не существует, некоторые люди все же попадают под арест, если они не выполняют постановление суда.

Что делать, если вы не можете выплатить студенческую ссуду?

В вашей жизни может наступить момент, когда вам будет сложно выплатить студенческий ссуду из-за недостаточного дохода, потери работы или другого финансового положения. Важно понимать, что происходит, если вы не можете выплатить студенческие ссуды из-за чего-то вроде этого.

Хотя это может быть ошеломляющим, есть шаги, которые вы можете предпринять, чтобы уменьшить удар.

Что делать, если вы не можете выплатить федеральные студенческие ссуды?

Если вы не можете выплатить федеральный студенческий кредит во время вспышки COVID-19, вам повезло.Федеральное правительство приостановило выплаты и выплаты процентов по всем федеральным студенческим займам до 30 сентября 2021 года. В течение этого времени от вас не требуется производить платежи.

Если вы все еще не можете производить платежи после того, как приостановка платежей по кредиту закончилась, у вас все еще есть несколько вариантов.

Одним из преимуществ федеральных студенческих ссуд является то, что у них есть множество вариантов, позволяющих упростить выплату ссуды или вообще приостановить платежи в некоторых ситуациях.

Первое, о чем вы могли бы подумать, — это изменить свой план погашения.

Федеральное правительство позволяет заемщикам бесплатно менять свой план погашения в любое время, так что вы можете переключиться на тот, который лучше соответствует вашей ситуации.

Стандартный план погашения требует, чтобы заемщики выплатили свои ссуды в течение 10 лет. Но тот, у кого задолженность превышает 30 000 долларов, имеет право на расширенное погашение, что дает вам дополнительные 15 лет для выплаты ссуд.

Разнообразие планов погашения, основанных на доходе, гарантирует, что ваши ежемесячные платежи не превышают определенного процента вашего дохода.

Если вы вообще не можете производить платежи, нового плана погашения, скорее всего, будет недостаточно.

В этом случае вы можете рассмотреть возможность отсрочки или отказа от кредита, чтобы временно приостановить выплаты.

Отсрочка позволяет отложить выплаты по кредиту и приостановить начисление процентов по субсидированным студенческим ссудам.

В конце периода отсрочки проценты будут капитализированы (то есть добавлены к основному сальдо для начисления процентов).

Терпение — аналогичная концепция, за исключением того, что проценты будут начисляться все время.

Для обеих программ вам может потребоваться предоставить вашему кредитному агенту подтверждение ваших финансовых трудностей. Обязательно сделайте этот шаг, как только вы узнаете, что не можете производить платежи, потому что вы не можете ввести отсрочку или отсрочку после того, как вы перейдете к дефолту по своим кредитам.

Что произойдет, если вы не сможете выплатить частные студенческие ссуды?

Частные студенческие ссуды могут быть немного сложнее, чем федеральные.

Эти ссуды не часто сопровождаются гибкими планами погашения.Чаще всего ваш кредитор просто предлагает вам план погашения, при котором ссуда будет полностью выплачена в желаемый срок.

Если вы не можете заплатить, первым делом необходимо позвонить своему кредитору и спросить, есть ли у него какие-либо специальные программы погашения. Например, SoFi предлагает программу защиты от безработицы, которая допускает 12-месячную отсрочку, если вы потеряете работу не по своей вине. Салли Мэй предлагает заемщикам, сталкивающимся с временными финансовыми трудностями, послабление на срок до 12 месяцев.

Еще один способ сделать ваши платежи более доступными — это рефинансирование частного студенческого кредита.

Таким образом, вы сможете снизить процентную ставку, продлить срок ссуды или и то, и другое в целях снижения ежемесячного платежа и покрытия просроченных платежей.

Что делать, если ваши студенческие ссуды становятся невыполненными?

Срок погашения ваших ссуд зависит от типа ссуды, которая у вас есть.

Для федеральных студенческих ссуд вы обычно вводите дефолт, когда ваши ссуды просрочены на 270 дней, хотя по вашим ссудам может быть немедленно выполнен дефолт для федеральной ссуды Perkins.

В случае частных студенческих ссуд вы обычно вводите дефолт, когда ваши ссуды просрочены на 120 дней.

Вы можете узнать, не погашены ли ваши ссуды, проверив свой онлайн-счет или проверив свой кредитный отчет, который будет содержать любые дефолты.

Когда вы переходите к дефолту, уже нанесен большой урон. Ваш кредитный рейтинг, вероятно, сильно пострадал, вы понесли штрафы за просрочку платежа и, возможно, против вас были возбуждены судебные иски, например, удержание заработной платы.

Но еще не поздно попытаться исправить ситуацию и восстановить свои финансы.

Убедитесь, что значение по умолчанию верное

Первое, что нужно сделать, это убедиться, что ваш кредитор не погасил ваши ссуды по ошибке.

Вы, вероятно, узнаете, не упускали ли вы выплаты по студенческому кредиту. Если вы знаете, что платежи выполняются вовремя или просрочены недостаточно для неисполнения обязательств, обратитесь к своему специалисту по обслуживанию ссуды, чтобы исправить ошибку.

Составьте план выхода из дефолта

Если по умолчанию это не ошибка, пора попытаться ее исправить.

Для федеральных займов у вас есть несколько вариантов:

- Погашение: Когда по вашим ссудам наступает дефолт, весь баланс подлежит немедленному погашению. Большинство заемщиков не смогут выплатить полную сумму. Но на случай, если у вас получится, это самый быстрый выход из ситуации.

- Реабилитация: Эта опция позволяет вам прийти к соглашению с вашим кредитором о новом плане погашения. Вам нужно будет произвести как минимум девять платежей в течение 10 месяцев, а затем по умолчанию можно будет отказаться от вашей ссуды и вашего кредитного отчета (хотя просроченные платежи останутся).Если вы восстановите свой ссуду, у вас снова появятся другие варианты погашения, такие как планы, основанные на доходе, отсрочка и отсрочка.

- Консолидация: Последний вариант — объединить ваш федеральный заем в Прямой консолидирующий заем. Новая ссуда погашает ваши невыплаченные ссуды, и вы начнете платить по ней в соответствии с планом погашения, основанным на доходе.

Имейте в виду, что для частных студенческих ссуд варианты могут немного отличаться. Хотя вам вряд ли будет доступна реабилитация, вы можете попытаться вместе со своим кредитором разработать новый план погашения или провести переговоры по погашению долга.

Заключение

42 миллиона американцев имеют задолженность по студенческим ссудам, и до вспышки COVID-19 только около половины из них подлежали погашению. Остальные были в снисхождении, отсрочке или невыполнении обязательств.

Благодаря мерам по оказанию чрезвычайной помощи правительство приостановило выплаты по федеральному студенческому кредиту до 30 сентября 2021 года. Но если вы не произведете платеж после этого, это может иметь последствия.

По мере увеличения числа людей, которые не могут выплатить свои студенческие ссуды, как никогда важно, чтобы заемщики понимали, что произойдет, если они не выплатят свои студенческие ссуды.

Проблема не уходит.

Напротив, федеральные студенческие ссуды не имеют срока давности и не погашаются при банкротстве. Ваш кредитор, вероятно, найдет способ получить свои деньги так или иначе.

Хорошая новость заключается в том, что есть варианты, доступные тем, кто изо всех сил пытается выплатить свои студенческие ссуды.

Такие инструменты, как воздержание и планы погашения, основанные на доходе, могут помочь временно снизить или отменить ваш платеж.

Чтобы узнать, что делать дальше, поговорите со своим специалистом по обслуживанию студенческих ссуд или финансовым специалистом, чтобы узнать, что произойдет, если вы не выплатите свои студенческие ссуды, и как вы можете встать на правильный путь.

Что делать, если вы просрочили задолженность

Большинство кредиторов считают, что счет просрочен, как только вы пропустите платеж. Скорее всего, у вас будет льготный период для оплаты, но вам нужно будет действовать быстро, чтобы избежать комиссий, штрафов или серьезного ущерба для вашего кредитного рейтинга — плюс, вы даже потенциально можете столкнуться с судебным иском.

См. График ниже, чтобы узнать, чего ожидать на каждом этапе правонарушения, а также узнать, как можно найти выход.

Что значит быть просроченным по долгу

Ключевые выносы:

- Долг становится просроченным на следующий день после того, как вы пропустили платеж.

- Кредиторы могут взимать дополнительные комиссии и штрафы в случае просрочки ссуды.

- Льготный период может выиграть время, чтобы заплатить и избежать комиссий.

- Просроченная задолженность снижает ваш кредитный рейтинг, что затрудняет и удорожает получение займа в будущем.

Вы просрочили задолженность на следующий день после пропущенного платежа, , но это не означает, что кредитор готов принять решительные меры или что ваш долг вот-вот будет дефолт. Большинство кредиторов допускают льготный период, короткий промежуток времени для погашения пропущенных платежей и восстановления хорошей репутации ссуды до выплаты комиссии или другого штрафа.